株式会社セブン銀行 2023年3月期決算説明

セブン銀行、過去最高の経常収益を達成 中期経営計画をアップデートし2025年度に経常収益2,500億円を目指す

2023年3月期 決算のポイント

清水健氏(以下、清水):セブン銀行の清水でございます。よろしくお願いいたします。私からは決算の数字を中心にご説明させていただきます。その後、中期経営計画アップデートの部分を社長の松橋からご説明します。

2023年3月期の決算のポイントです。全体的な業績としては、経常ベースでは連結・単体とも増収・増益となり、特に経常収益については過去最高を記録しました。また、国内ATM事業については、台数は概ね計画どおりとなり、利用件数は計画比で上振れしています。

金融サービス事業については口座・預金残高ともに伸長し、特にローン残高が前年比プラス25.1パーセントと大きく伸びました。海外事業については、アメリカが引き続き厳しい状況ではありますが、全体としてはアジアを中心に拡大が続いています。

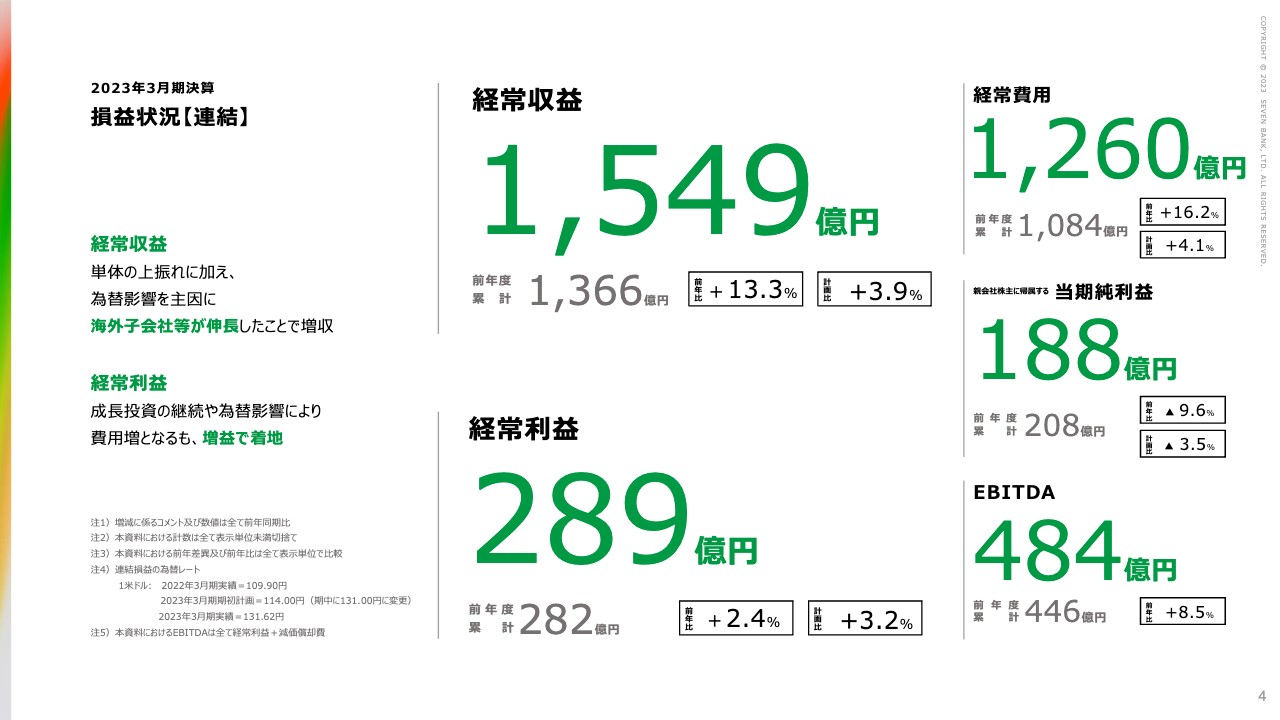

2023年3月期決算 損益状況【連結】

連結の損益状況についてご説明します。連結の経常収益は1,549億円です。前年に比べてプラス13.3パーセント、金額にして183億円の増加となりました。これまで過去最高を記録したのは2019年度の1,485億円でしたが、それを上回り、初めて1,500億円台に乗りました。

増収分の内訳としては、一番大きな部分がセブン銀行の約100億円で、その他にATMi、PAPI、FCTIをはじめとする海外事業での合計60億円強です。一方で、経常利益は前年に比べてプラス7億円の289億円となりました。

また、当期純利益は188億円です。前年度にFCTIの繰延税金資産をかなり計上しましたが、今年度はほとんど計上しなかったこともあり、前年に比べてマイナス20億円となりました。

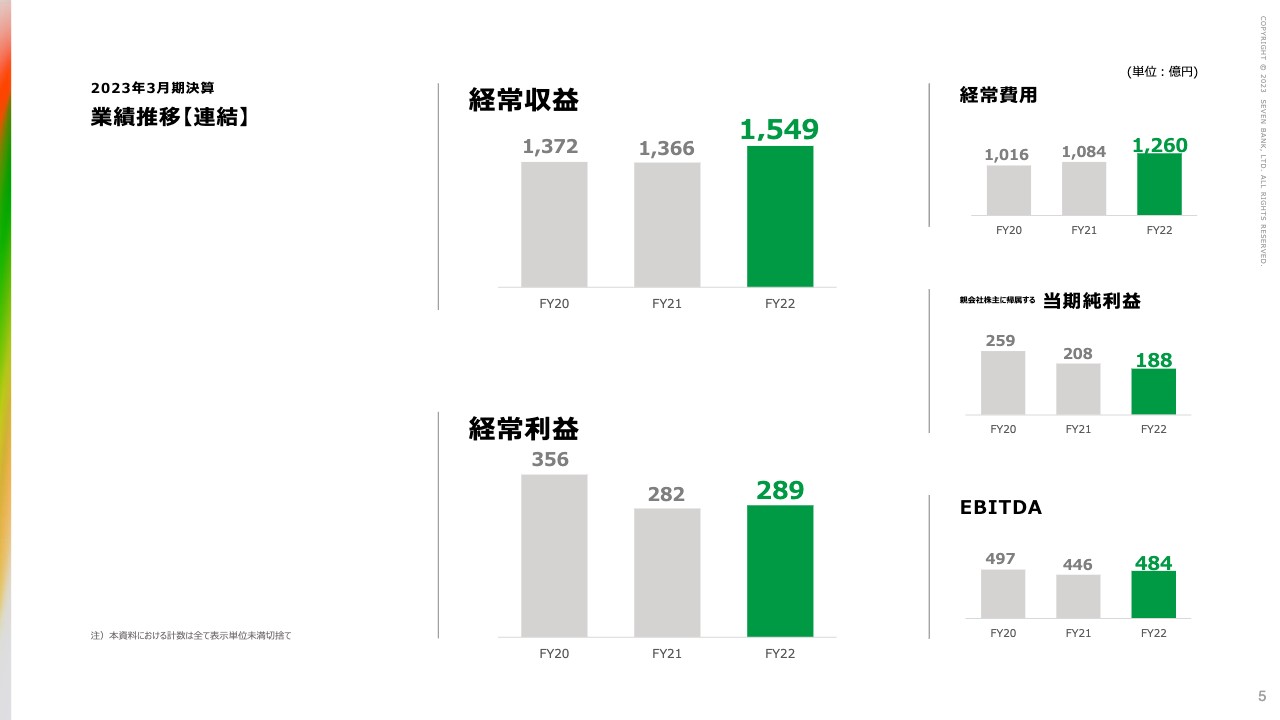

2023年3月期決算 業績推移【連結】

連結の業績推移になります。経常収益、経常利益、足元の数字は今お伝えしたとおりです。経常収益が伸びている一方で、経常利益が落ちているのではないかと思われる方もいらっしゃるかもしれません。

実際に2022年度の経常利益率は18.6パーセントで、20パーセントを割っています。ただし、我々としては第4世代ATMへの入替も含め、前向きな投資を行う中でこのような結果になっていると認識しています。利益率も頭の中でしっかりと意識していますので、少なくとも20パーセントに回復させるレベルまで早急に持っていきたいと考えています。

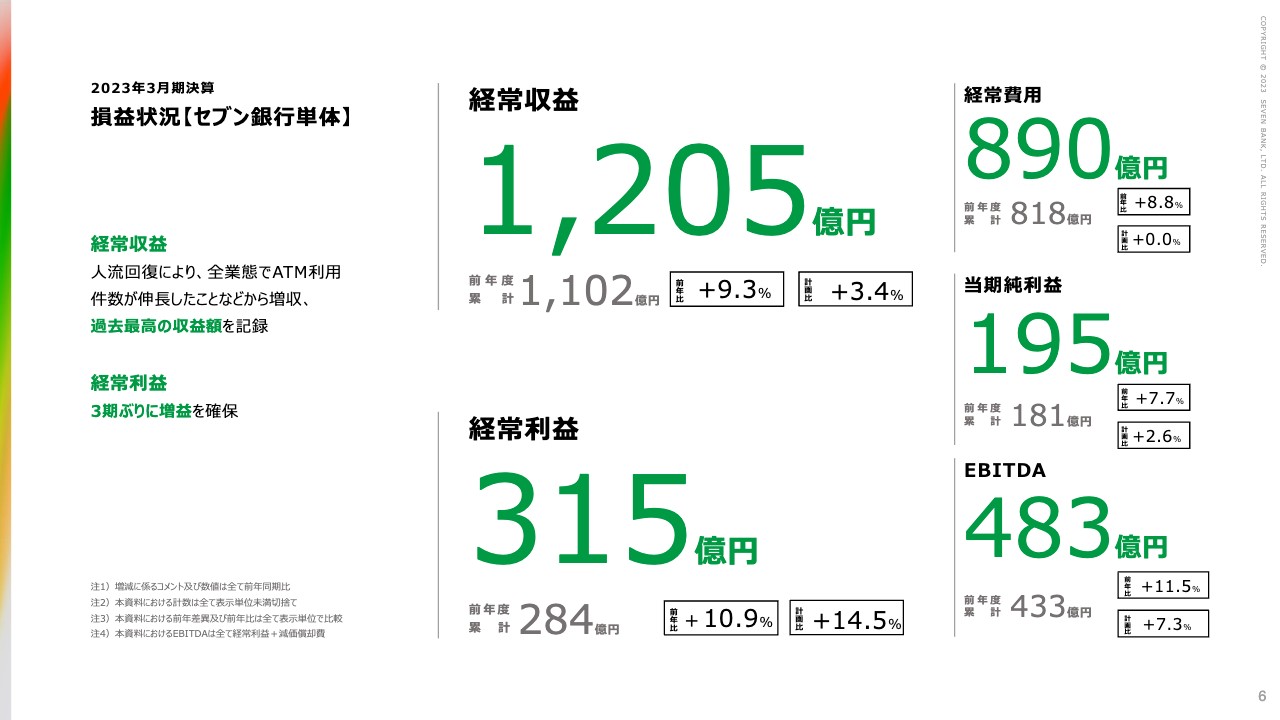

2023年3月期決算 損益状況【セブン銀行単体】

セブン銀行単体の業績になります。経常収益は1,205億円です。2019年度の1,202億円が過去最高でしたが、それをわずかに上回る実績で、前年と比べてプラス103億円となりました。

経常利益は315億円で、前年に比べてプラス31億円となりました。当期純利益は195億円で、前年に比べてプラス14億円となっています。

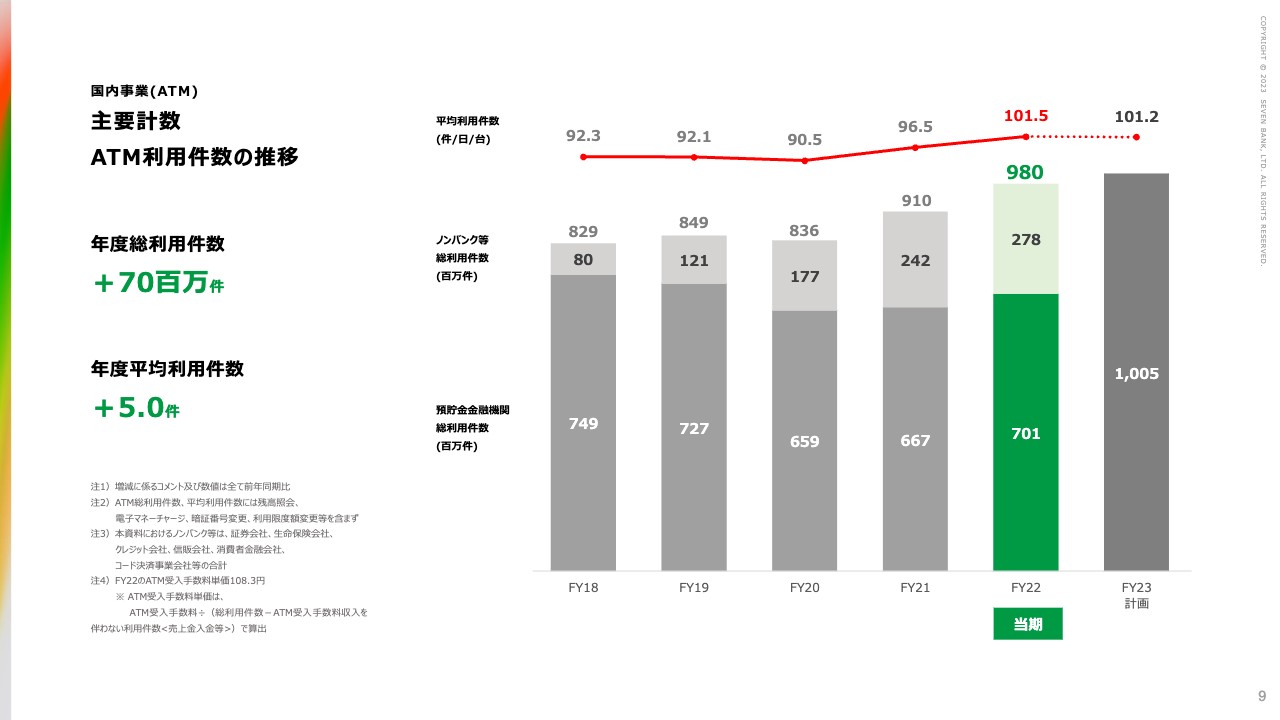

国内事業(ATM) 主要計数 ATM利用件数の推移

ここからは、事業のトピックスについて個別にご説明します。

まず、国内のATM事業の主要計数です。2022年度の総利用件数は、9億8,000万件となりました。1日1台あたりの平均利用件数は101.5件です。これまでに100件台となったのは2014年度の100.9件で、こちらが過去最高でした。そのため、久々に100件台へ回復したということになります。

ただし、当時は多くの部分を預貯金金融機関の利用件数が占めていましたが、スライドの棒グラフのとおり、2022年度は事業会社をはじめとするノンバンクの利用件数が3割弱を占める状況になっています。それに伴い、単価については、2022年度は109円50銭を計画していましたが、実績は108円30銭と、計画に対して1円強下振れました。主に事業会社のウエイトが増していることが大きく影響しています。具体的な数字はAPPENDIXに掲載しています。

また、2023年度の総利用件数は初の10億件超えとなる10億500万件を想定しています。平均利用件数の想定は101.2件です。

4月の実績についてはすでにホームページ上で公開していますが、4月の平均利用件数が104.6件でしたので、足元では計画を上回る水準で推移していることがおわかりいただけると思います。

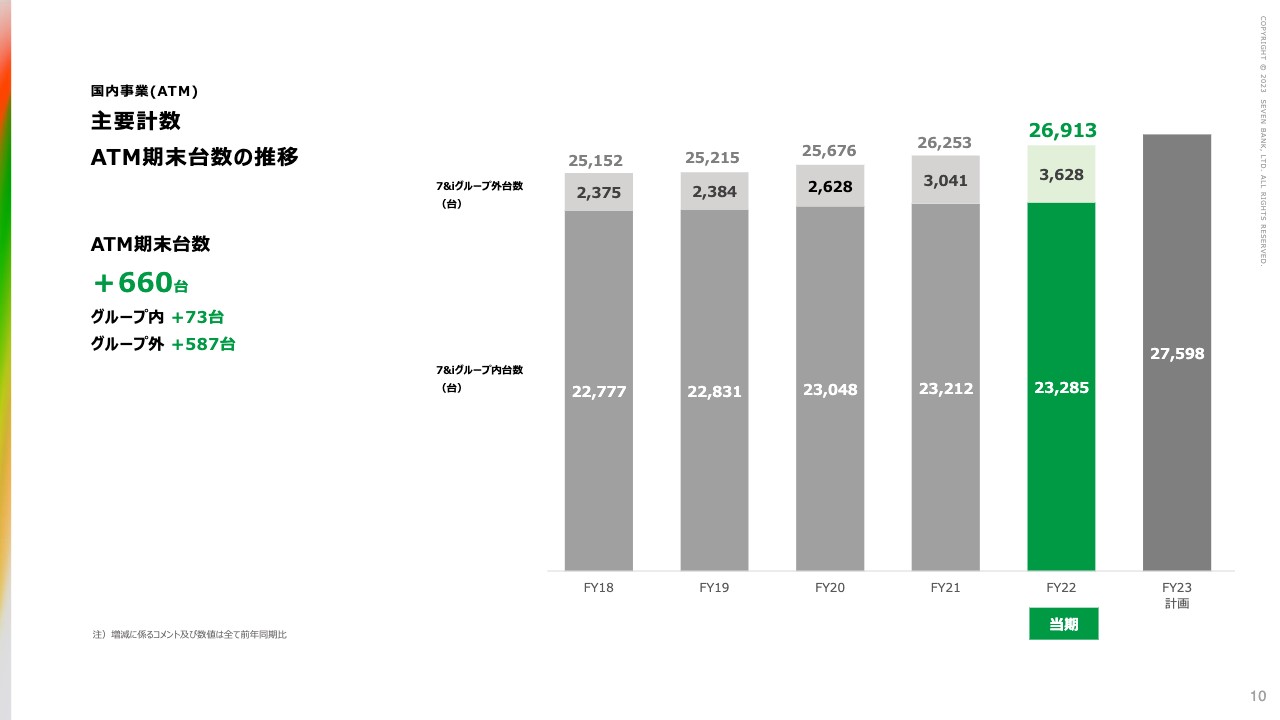

国内事業(ATM) 主要計数 ATM期末台数の推移

ATM期末台数の推移です。2022年度は660台純増となり、年度末で2万6,913台となりました。内訳は、グループ外が3,628台、グループ内が2万3,285台です。2023年度も2022年度並みの685台の純増を予定しており、年度末で2万7,598台となる計画です。

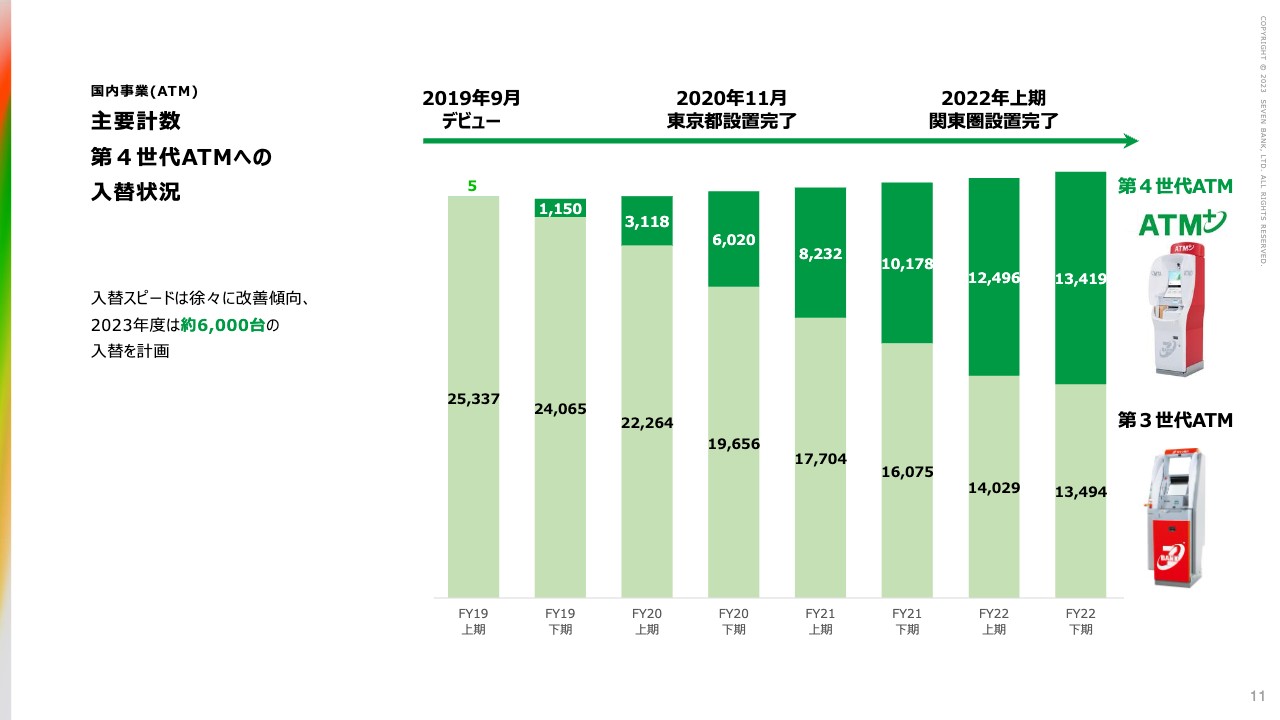

国内事業(ATM) 主要計数 第4世代ATMへの入替状況

第4世代ATMへの入替状況です。スライドの棒グラフをご覧いただくとおわかりのとおり、ほぼ半分が第4世代ATMに入れ替わりました。今後も2023年度、2024年度で残りの半数を入れ替えていく想定です。それぞれの年度で6,000台から7,000台ほどの入替になると計画しています。

入替については、2020年度の4,870台が最高でしたので、2023年度、2024年度はこれまでのペースを大きく上回る入替となります。したがって、入替に伴うコストが大きく膨らんでいきます。また、第4世代ATMの台数が大きな割合を占めてきますので、減価償却についても若干増えていくと見込んでいます。

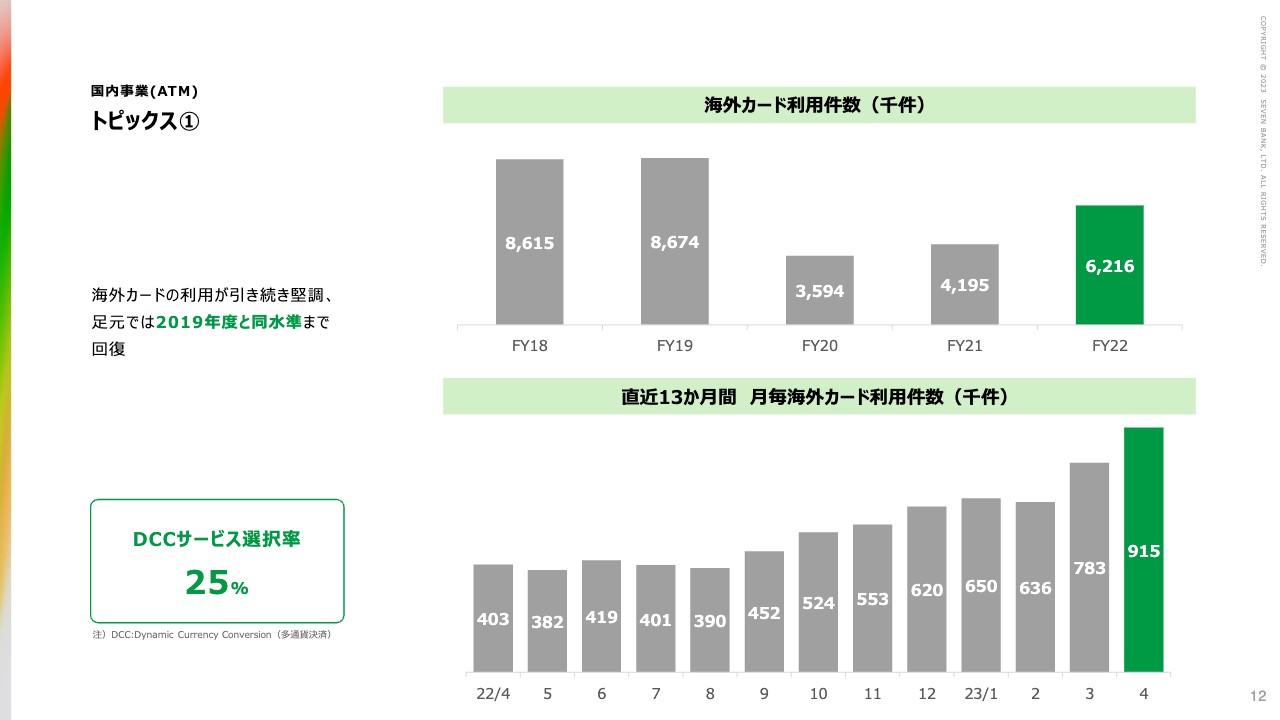

国内事業(ATM) トピックス①

トピックスです。海外カードの利用件数は、2022年度の実績が621万6,000件でした。2023年度についてはスライドに記載していませんが、700万件弱を計画しています。

一方で、スライド下段に記載している月ごとの利用件数の棒グラフを見ると、4月は91万5,000件の利用がありました。単純に90万件を12ヶ月に掛けると1,000万件を超える動きになります。

先ほどお伝えしたとおり、2023年度は700万件弱の計画を立てていますが、足元の状況を見ると、おそらく2023年度については2018年度、2019年度を上回り、1,000万件に迫るような勢いで利用件数が伸びていくのではないかと期待しています。

また、スライド左側に記載のとおり、DCC(多通貨決済)サービスの選択率は25パーセントとなりました。2022年度は10億円弱の収益が上がっています。諸々のコストを除くと利益としてはまだ限られたものになりますが、売上としては出てきているとご認識いただければと思います。

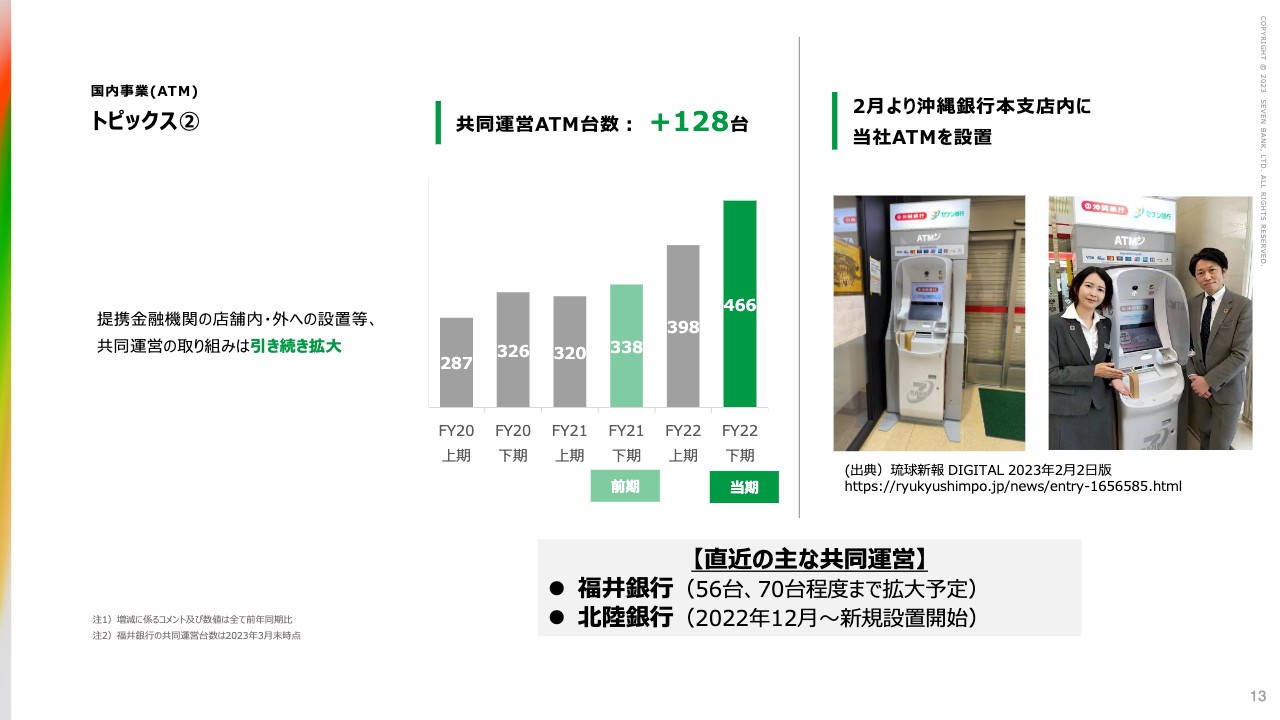

国内事業(ATM) トピックス②

共同運営ATMの台数になります。2022年度は128台純増の466台となりました。2023年度についても、計画上はほぼ同程度の増加を見込んでいます。

一方で、すでに発表されていますが、これまで大手の証券会社に我々のATMをご利用いただいていましたが、今年の春先にそのような証券会社さまで店舗内のATMを撤廃するという動きがありました。

2023年度の共同運営ATMの純増数については、ほぼ横ばいか、ややプラス程度ではないかと思っています。ただし、これはお話ししたような特殊要因によるものですので、引き続きニーズとしては100台規模で確実にあります。今後、将来に向けてこの部分がさらに大きくなっていくと考えています。

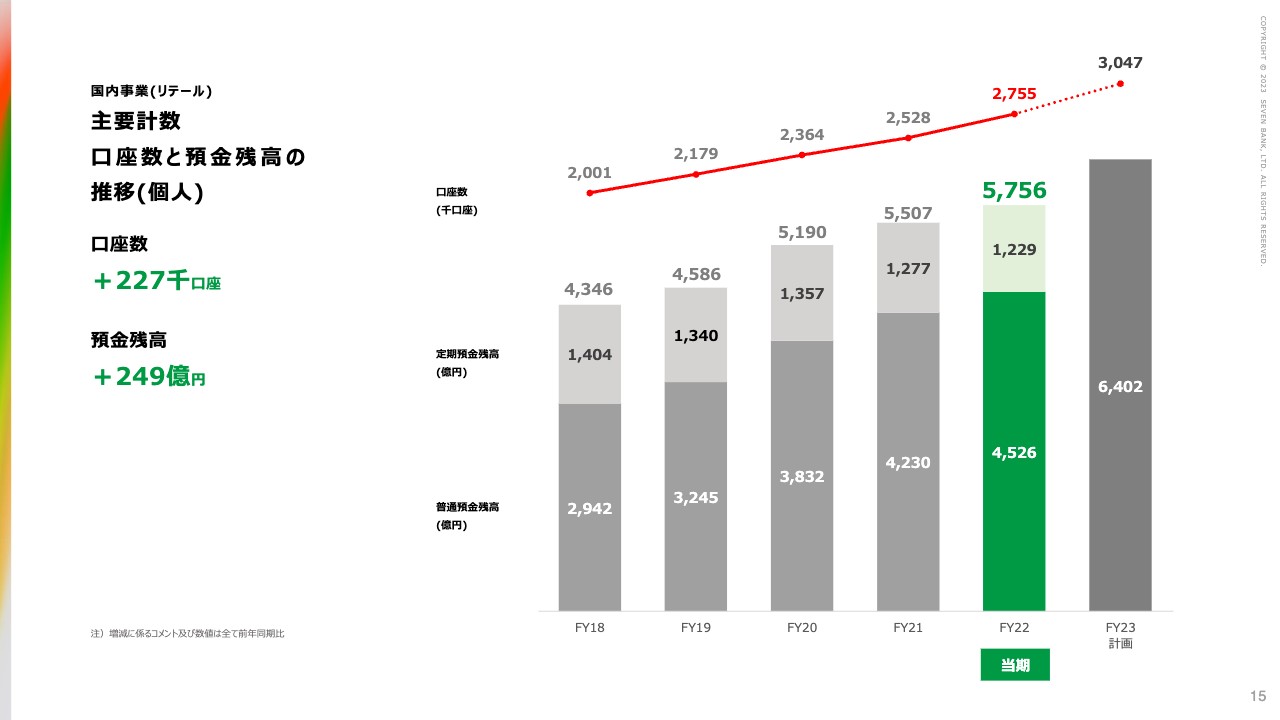

国内事業(リテール) 主要計数 口座数と預金残高の推移(個人)

国内事業のリテールになります。預金口座は275万5,000口座、残高は5,756億円まで増えました。口座数は前年に比べてプラス約23万口座、残高はプラス約250億円の上乗せとなります。2023年度については29万2,000口座上乗せの304万7,000口座、残高については6,402億円を計画しています。

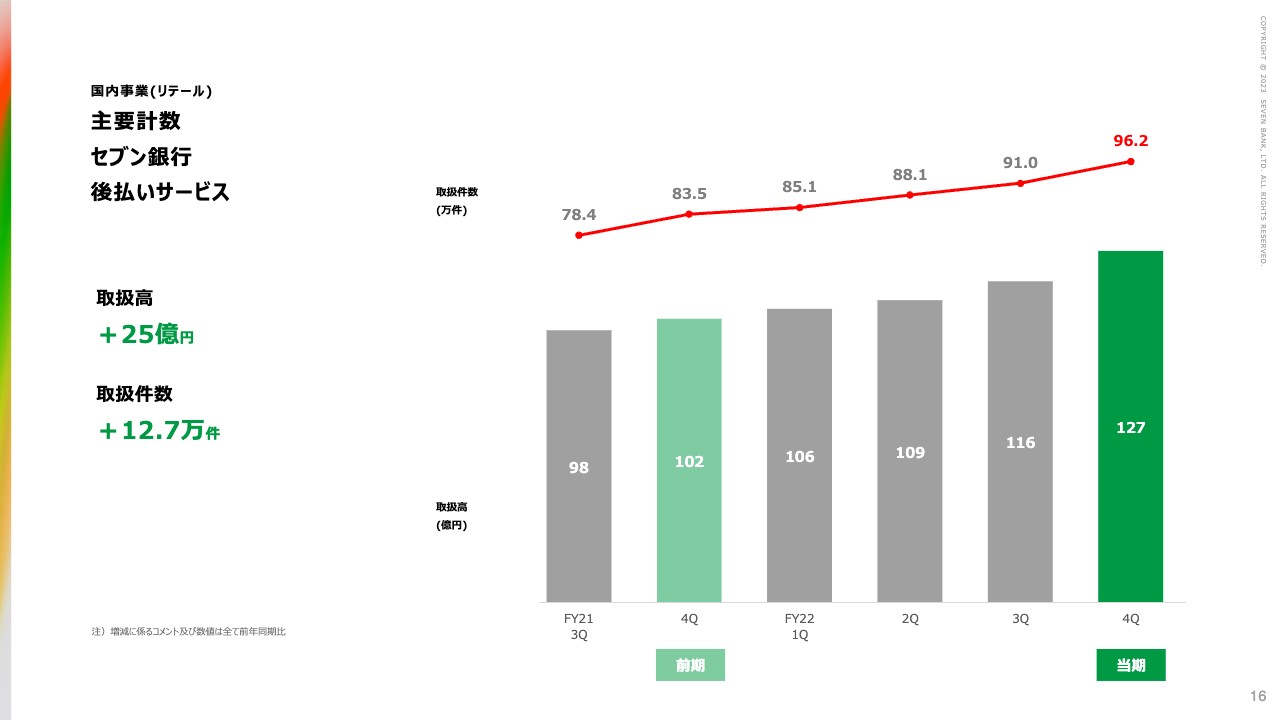

国内事業(リテール)主要計数 セブン銀行 後払いサービス

後払いサービスです。2022年度第4四半期については、取扱件数96.2万件、取扱高127億円となりました。2022年度の年間での取扱件数は360.4万件と、計画よりややプラスとなっています。

一方で、取扱高は計画に対して年間で30億円ほど上乗せの458億円となりました。売上としては11億円強となっています。引当金やシステムの償却等がありますので、利益についてはまだ限定的ではありますが、こちらも売上が2桁の億円単位で出てくるようになったということでご認識いただきたいと思います。

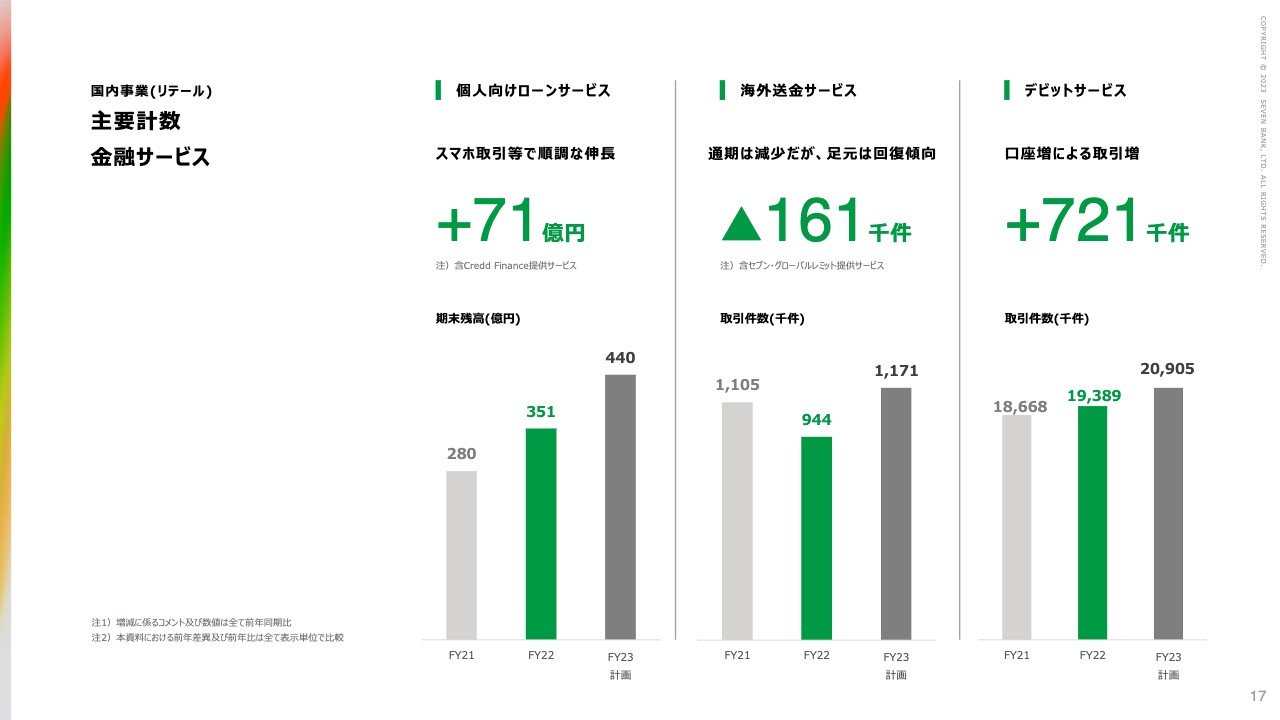

国内事業(リテール) 主要計数 金融サービス

個人向けローンサービス・海外送金サービス、デビットサービスです。個人向けローンサービスについては、2022年度は前年に比べてプラス71億円の351億円の残高を積み上げることができました。2023年度については、さらに89億円の上乗せの440億円を計画しています。

海外送金サービスは通期で94万4,000件と前年度に比べて減少しましたが、足元では回復傾向にあり、2023年度は117万1,000件を計画しています。デビットサービスについては、口座数の増加に伴い取引件数が伸びている状況です。

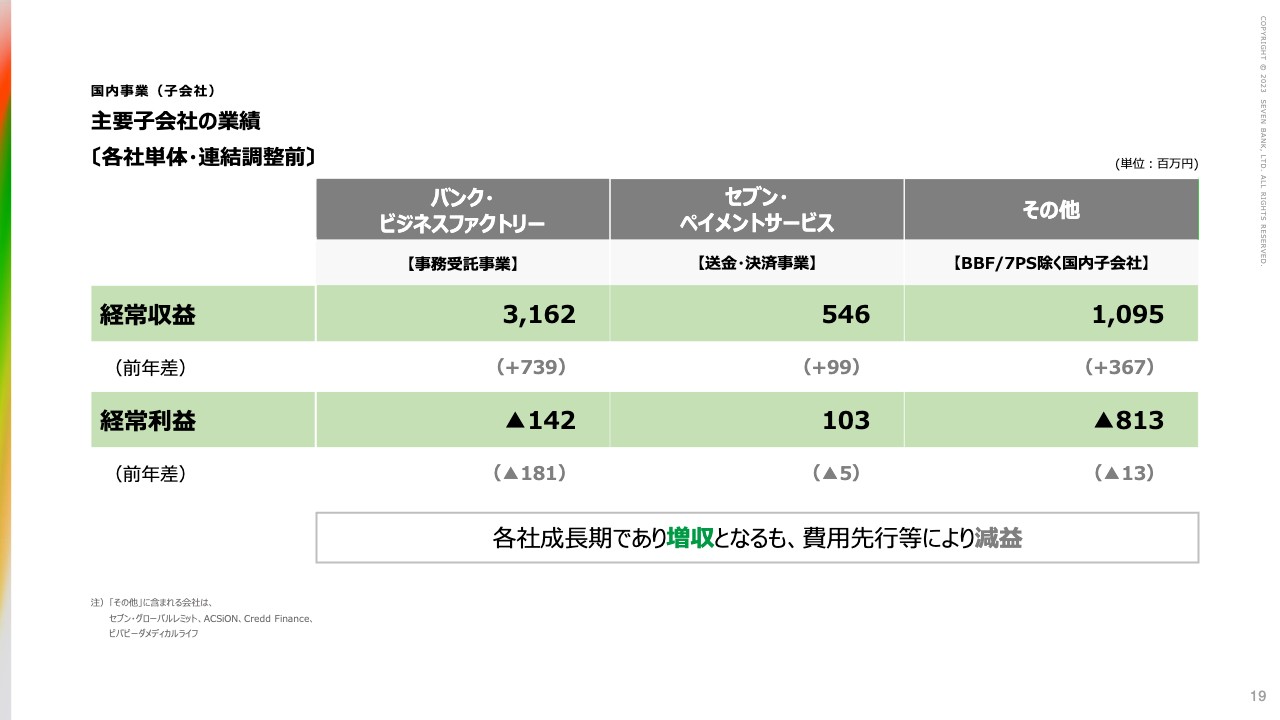

国内事業(子会社) 主要子会社の業績〔各社単体・連結調整前〕

国内の子会社になります。経常収益は、バンク・ビジネスファクトリーで31億6,200万円、セブン・ペイメントサービスで5億4,600万円、その他で10億9,500万円です。

利益に関しては、セブン・ペイメントサービスが黒字を確保しましたが、それ以外の会社はバンク・ビジネスファクトリーを含めてまだ赤字となっています。ただし、売上については前年比で着実にプラスへ推移していますので、数年以内に利益の黒字化が見込めるのではないかと考えています。

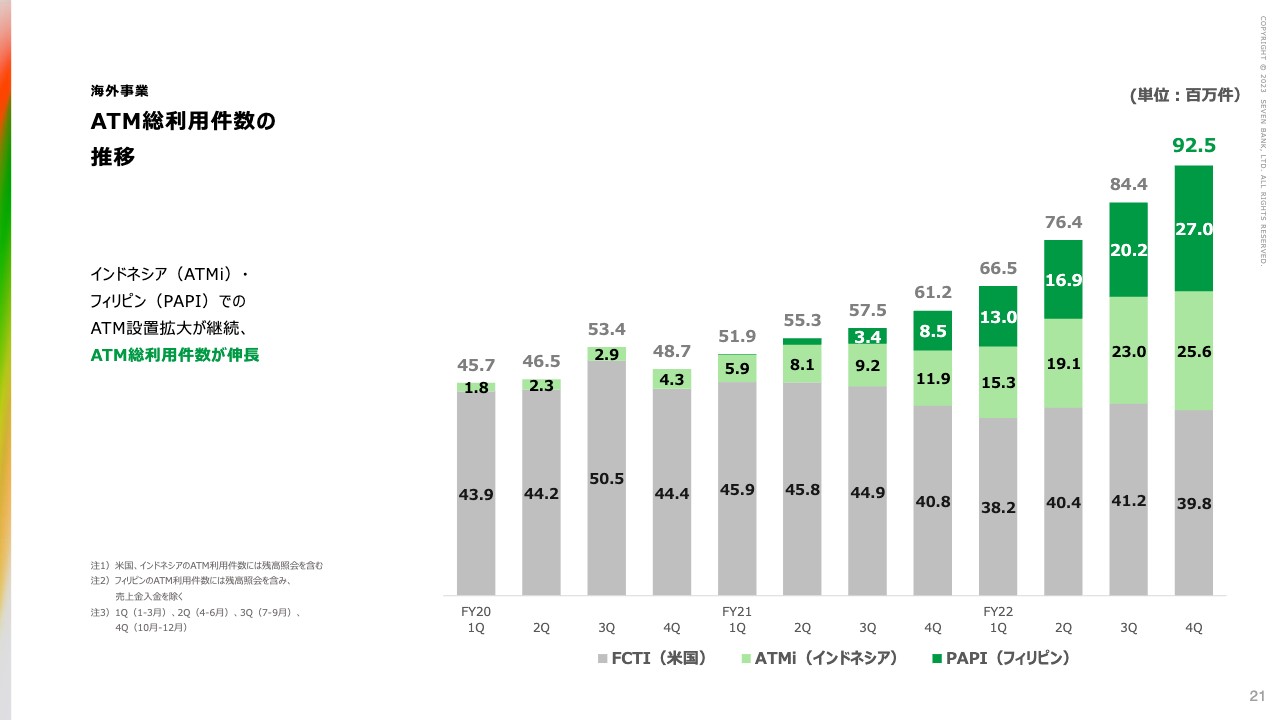

海外事業 ATM総利用件数の推移

海外事業です。まず、ATM総利用件数の推移になります。第4四半期は、アメリカ・インドネシア・フィリピンで合計9,250万件の利用がありました。第1四半期から第4四半期までの合計では約3.2億件となっています。2021年度の利用が約2.2億件でしたので、海外分だけで年間1億件の利用を上乗せしたかたちになります。

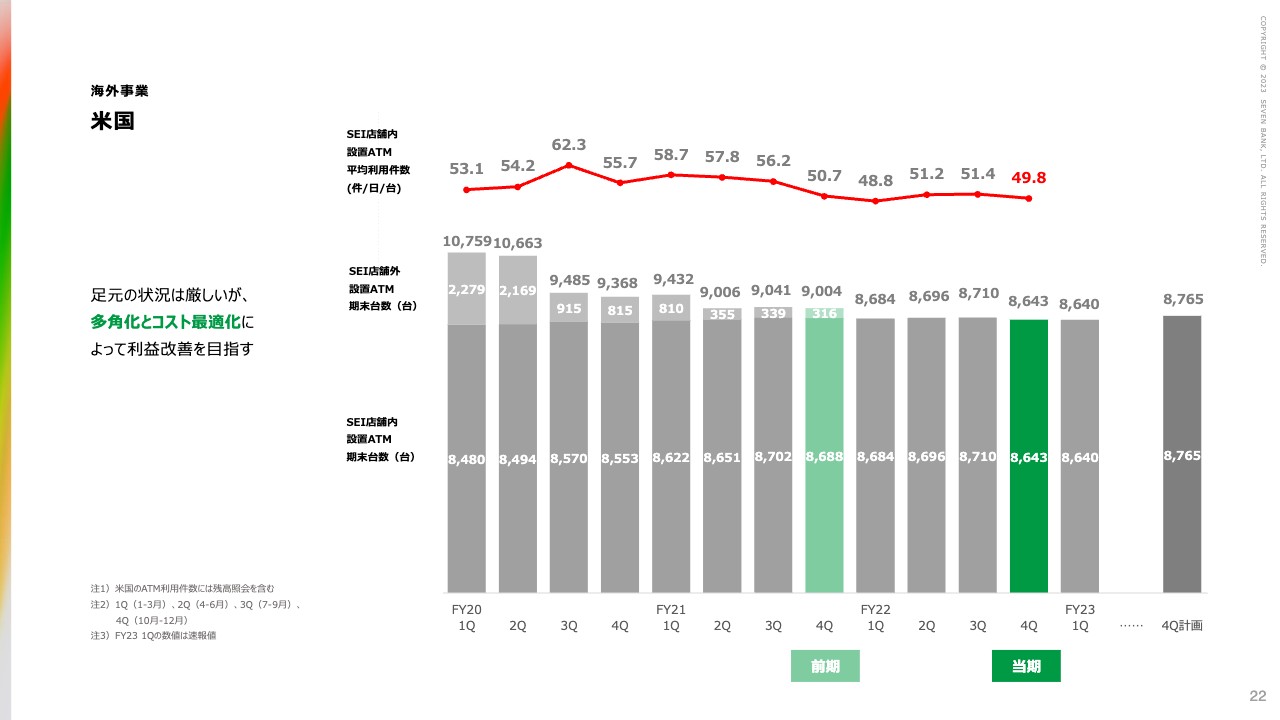

海外事業 米国

国別にご説明します。まず、米国の状況です。設置台数は8,600台から8,700台、平均利用件数は50件前後ということで、大きく動いてはいません。まだまだ厳しい状況が続いているというのが正直なところです。2022年度の実績は、経常利益ベースで約300万ドルの赤字となりました。

2023年度については、今手がけている様々なサービスがある程度数字として出てきます。また、ATM内の資金の運用についてもある程度効率的に進められるという前提で、下期に向けて利益が回復する計画を立てていますが、通期では2023年度も約300万ドル弱の赤字が発生すると見込んでいます。

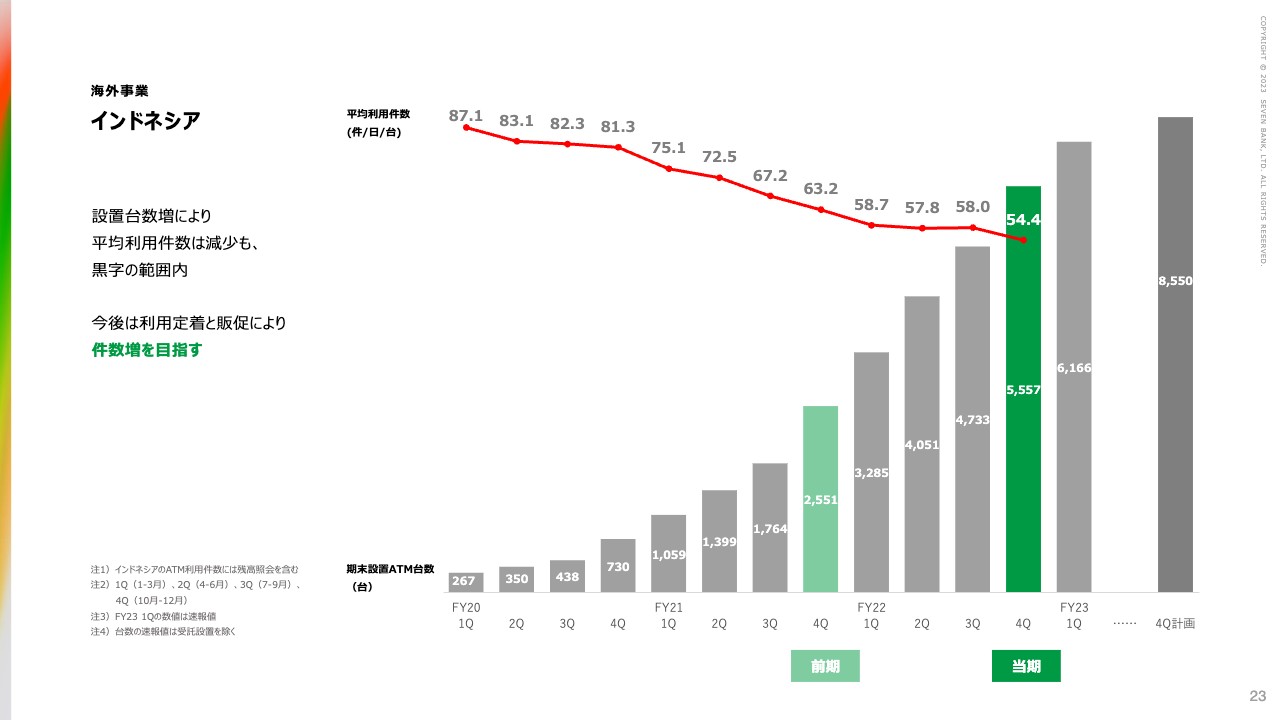

海外事業 インドネシア

インドネシアです。2022年度末は5,557台まで設置台数が伸びました。2023年度はさらに3,000台ほど増やし、8,550台の設置を計画しています。

台数が急激に伸びていますので、平均利用件数がやや下がってきているように見えるかと思いますが、利益については2022年度で7億円を確保しています。2021年度が約3.3億円でしたので、2倍以上の伸びとなりました。2023年度についてもさらに約2倍となる13.5億円を計画しています。

平均利用件数が落ちているように見えますが、しっかり採算を確保し、利益も拡大している状況です。

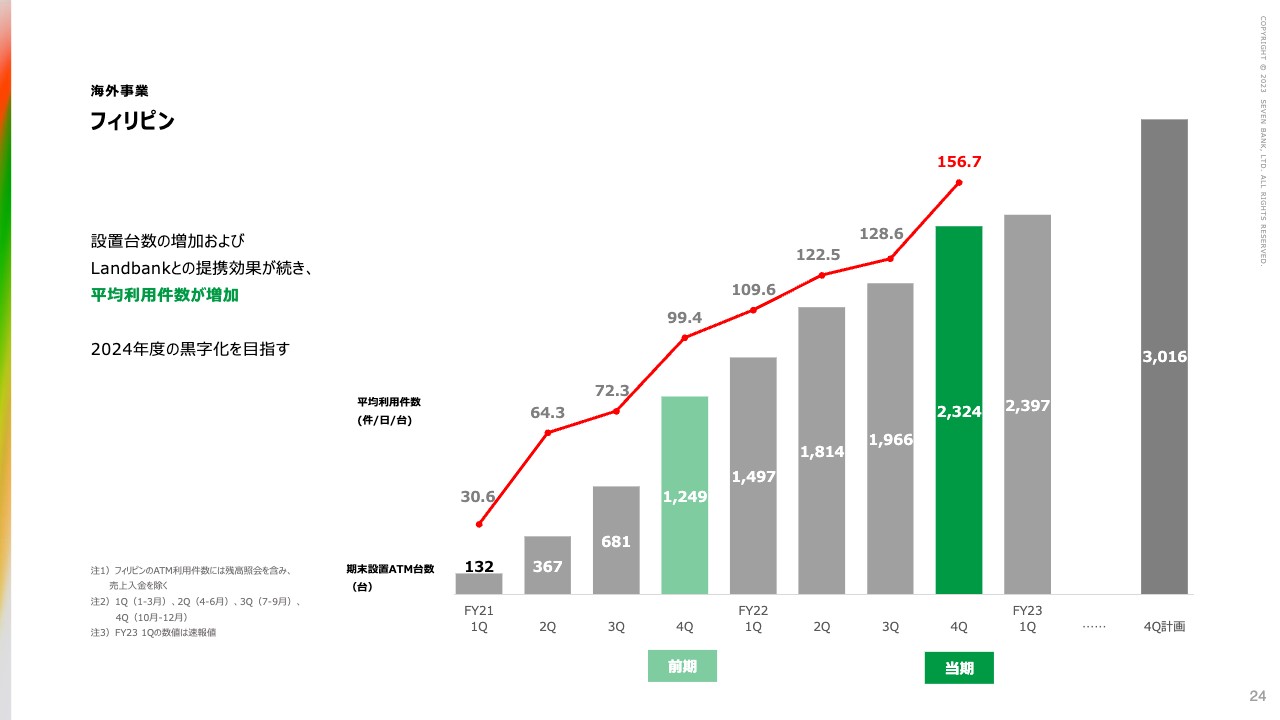

海外事業 フィリピン

フィリピンです。設置台数は2022年度末で2,324台でしたが、2023年度中にフィリピンのすべてのセブン‐イレブンに設置するため、3,016台を計画しています。

利用件数についても順調に伸びてきていますが、一方で、もともとキャッシュリサイクル機(紙幣還流式ATM)を入れている関係でコストがやや高いこともあり、足元はまだ赤字です。2024年度頃の黒字化を考え、その計画で動いている状況です。

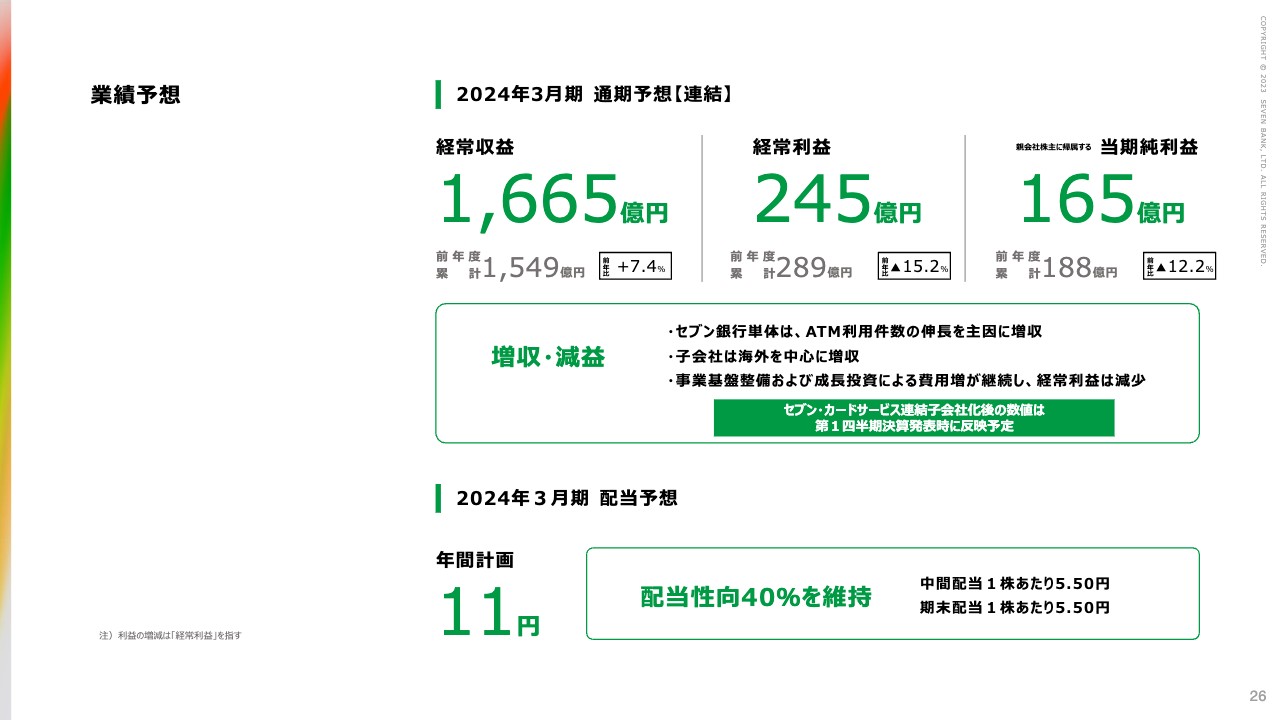

業績予想

2024年3月期の連結の業績予想になります。経常収益は1,665億円、経常利益は245億円、当期純利益は165億円を計画しています。経常利益・当期純利益ともに、2022年度に比べてマイナスとなっていますが、主にセブン銀行単体の要因となっています。

今回、新紙幣対応や第4世代ATMへの入替をかなり大規模に行うため、コストを押し上げています。その結果、利益は2022年度に比べて下がる見込みです。

なお、スライドの枠内にも記載していますが、セブン・カードサービスの連結子会社化後の数値については今回計上していません。第1四半期決算発表時に反映したいと考えています。

2024年3月期配当予想については、年度計画11円、配当性向40パーセントを維持する考えです。こちらもセブン・カードサービスの連結子会社化に伴う負ののれんの効果や影響等は考慮していません。いずれにしても、配当性向40パーセントをしっかり維持していくことをお約束したいと思います。

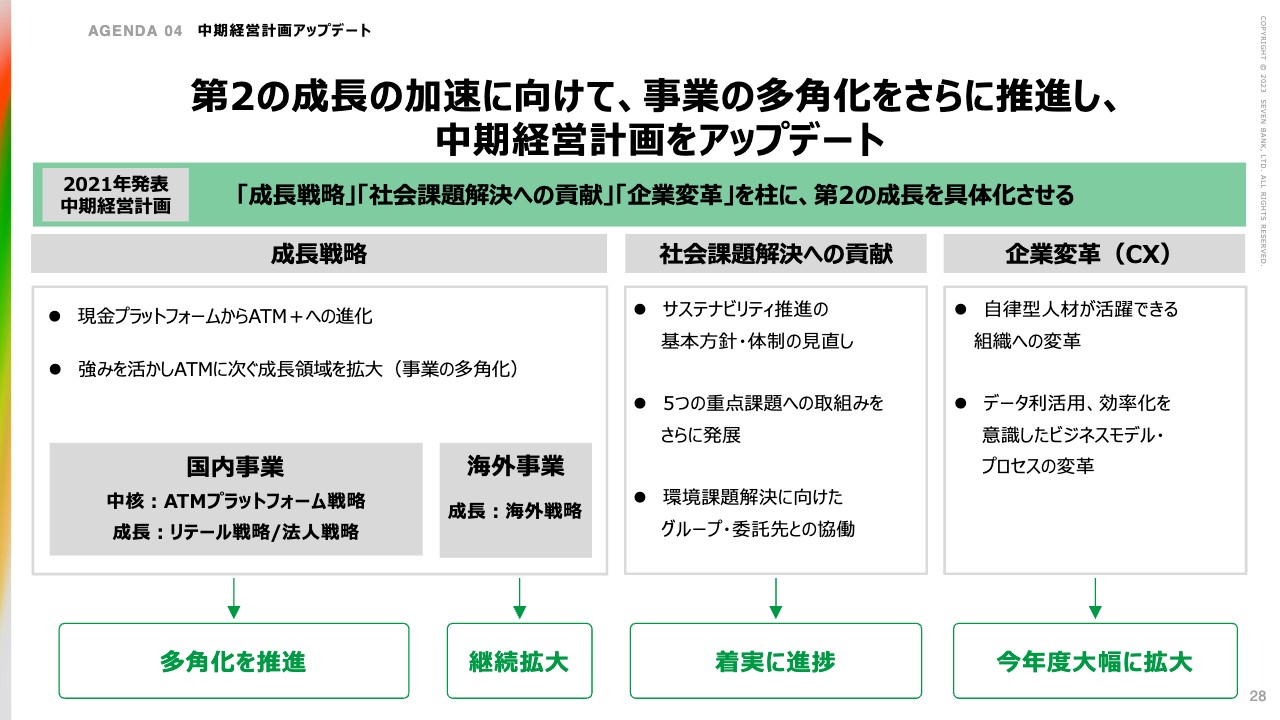

第2の成長の加速に向けて、事業の多角化をさらに推進し、中期経営計画をアップデート

松橋正明氏(以下、松橋):それではここからは松橋がご説明いたします。今回、中期経営計画のメインをアップデートすることに伴い、数字面を含めて見直しています。

2025年中期経営計画の達成に向け、ちょうど折り返し地点でいくつかの案件が具現化してきたため、今後はマーケットのみなさまに対しても、より詳細な計画を出せる状況になってきました。その第1弾として今回、中期経営計画をアップデートします。

やはり大きな柱はスライド左側に記載の成長戦略です。後ほどご説明するカードと電子マネーとのiD連携によるビジネスの拡大や、以前よりお伝えしている認証・手続きの窓口がかなり具現化してきたため、こちらを大きく盛り込んで多角化を推進していきます。

海外事業も今後の拡大が見込まれるため、成長戦略を立てながら実行に移していくフェーズだと思っています。合わせて、企業体としての社会課題解決への貢献も着実にこなしながら、人的資本経営の開示も含め、進んでいるのが2023年だと思っています。

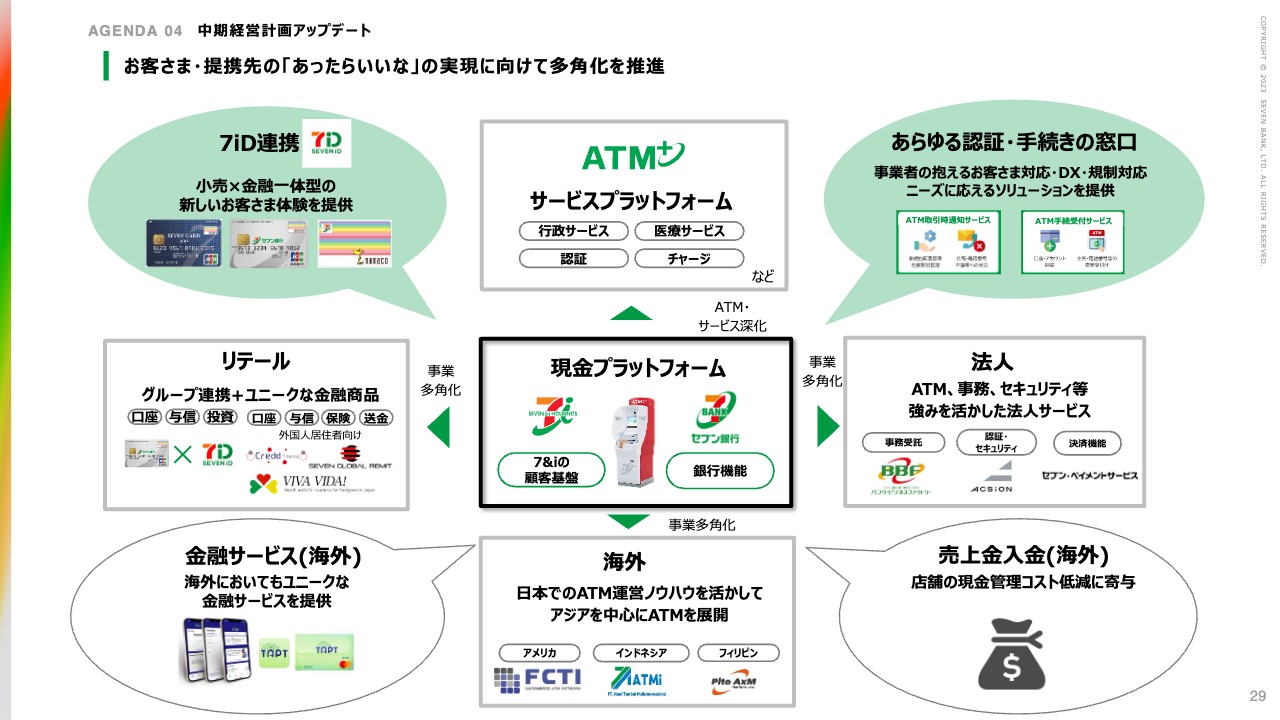

お客さま・提携先の「あったらいいな」の実現に向けて多角化を推進

具体的には29ページ中央に記載のとおり、もともとは現金プラットフォームをATM+(プラス)の世界へということで上方に伸ばし、リテールとしてATMを使っていただくお客さまや、セブン‐イレブンを中心としたグループ店舗を使っていただくお客さま向けに大きく伸ばしていく計画を立てており、加えて海外展開というかたちで進めていました。

iD連携、認証・手続きの窓口については後ほど具体的にご説明しますが、今後は海外事業に関しても、すでに発表済みである海外金融サービスの多角化をはじめとして、単なるATMから金融サービスを絡めて事業を多層化していきます。

右下の海外事業でのATM売上金入金も、すでにフィリピンで始まっていますが、様々な国で、また可能な範囲で入金を含めた多角化を進めていく前段階として本日はお話しします。

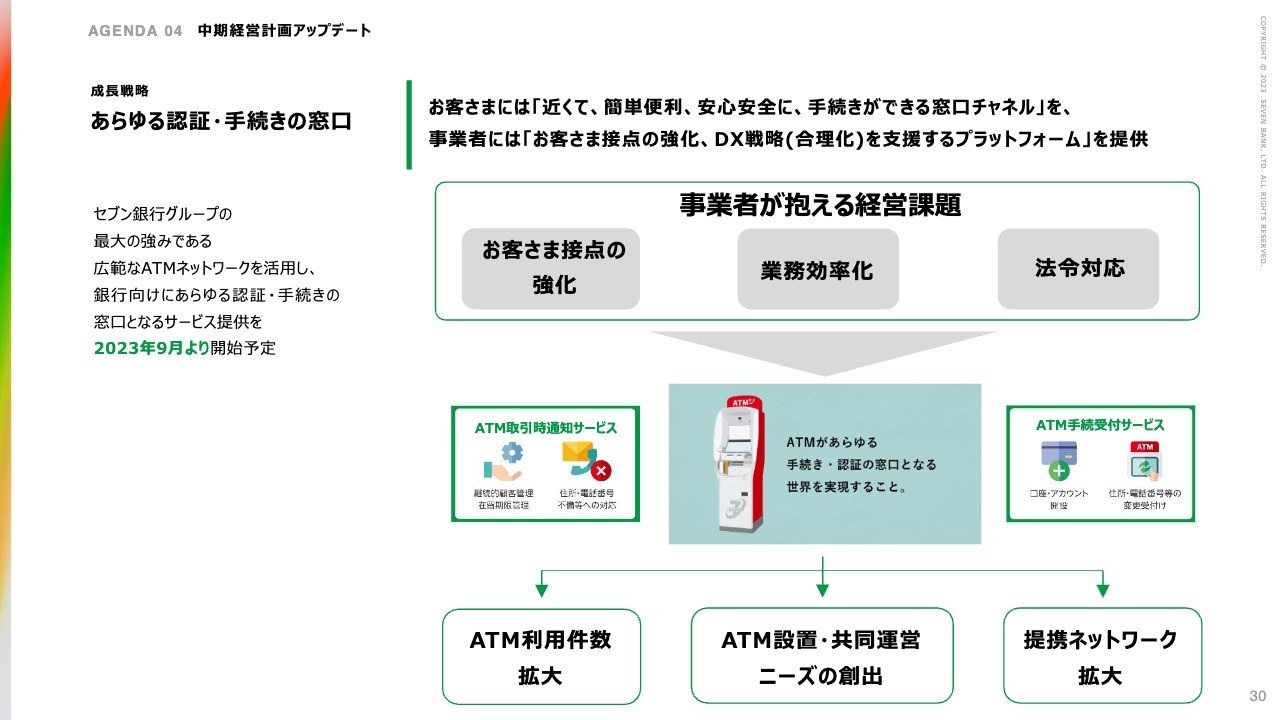

成長戦略 あらゆる認証・手続きの窓口

あらゆる認証・手続きの窓口のサービスについてです。スライド右上に「事業者が抱える経営課題」と示していますが、やはりスマートフォンも含めて、お客さまとの接点が変わってきています。

様々な金融機関において、業務効率が今まで以上に求められつつ、レギュレーション対応が必須となる状況が迫っています。そのため、我々とご連携いただく金融機関、事業会社のDXに資するサービスとして、我々の第4世代ATMの機能を中心とした窓口サービス提供を、いよいよ2023年9月より本格的にスタートさせます。

「ATM取引明細サービス」に関しては、お客さまがご利用の都度、例えば住所の不備など何らかの確認が必要なお客さまに、郵送等に変わって通知を出すことですぐにアクションを起こしていただくことができ、金融機関の業務をかなり効率化できるのではないかと見込んでいます。

「ATM手続受付サービス」も、コンビニに寄ったついでに金融機関の手続きを行いたいお客さまのニーズにお応えするなど、24時間稼働している我々のATMだからこそ、気付いたときに様々な届け出ができるという意味では、非常に有効だと思っています。

その結果、スライド下の3つの枠内に記載のように、我々のATMを利用する機会が増えたり、金融機関とのATM共同運営を我々が請け負うなどしたりすることで当社事業にも貢献できますし、日本の金融業界の効率化にも資する案件だと考えています。

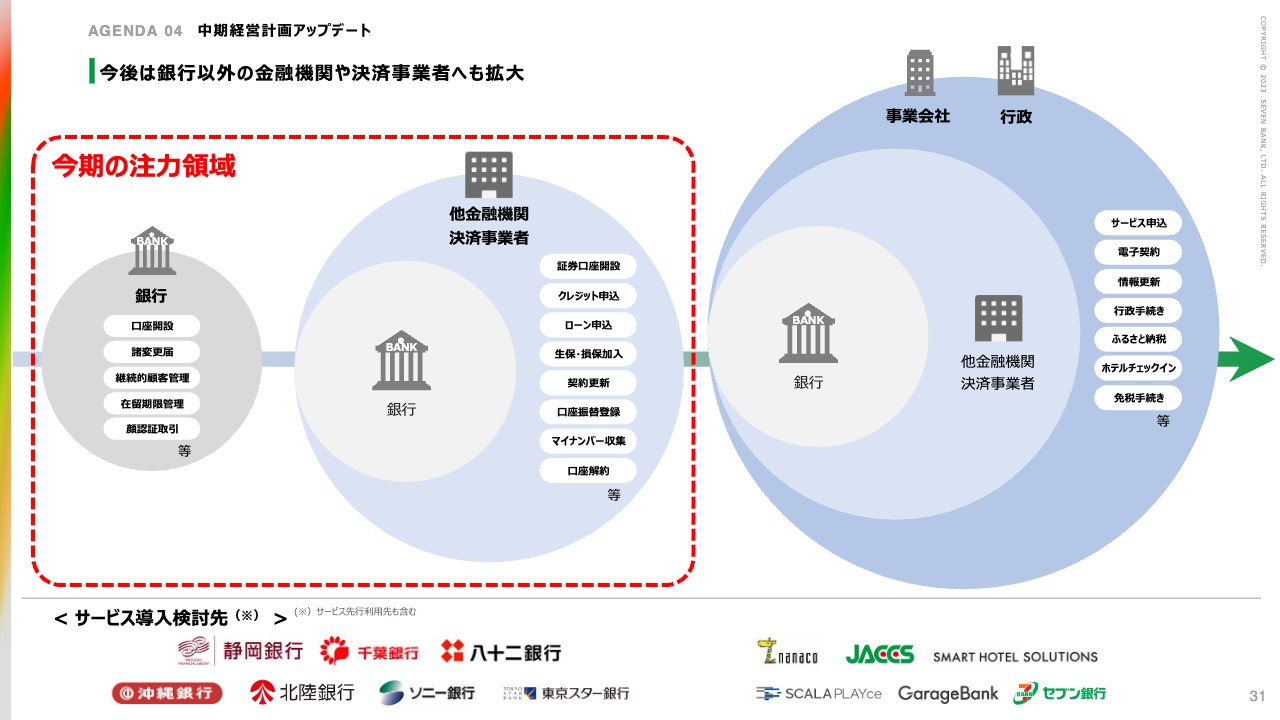

今後は銀行以外の金融機関や決済事業者へも拡大

31ページに今期の注力領域をお示ししています。金融機関だけではなく自治体も含めた全体観として、こちらの図を何度かお出ししていますが、いよいよ2023年9月から、先ほどお伝えした銀行向けサービスが始まります。

スライド下部に様々な金融機関のロゴを記載していますが、現在、各銀行からもサービス利用のプレスリリースが順次発表されている状況です。こちらをさらに増やしながら、みなさまにより多くの金融機関でお使いいただけるよう進めていきます。

上段の注力領域の赤枠内に記載の、クレジットカード会社向け、消費者金融会社向けの様々なサービスについても、現在順次開発に入っています。銀行業界から始めていきますが、他業界にも広げていくことで、今期は全体の効率化と我々のビジネス化を強く推進していきたいと考えています。

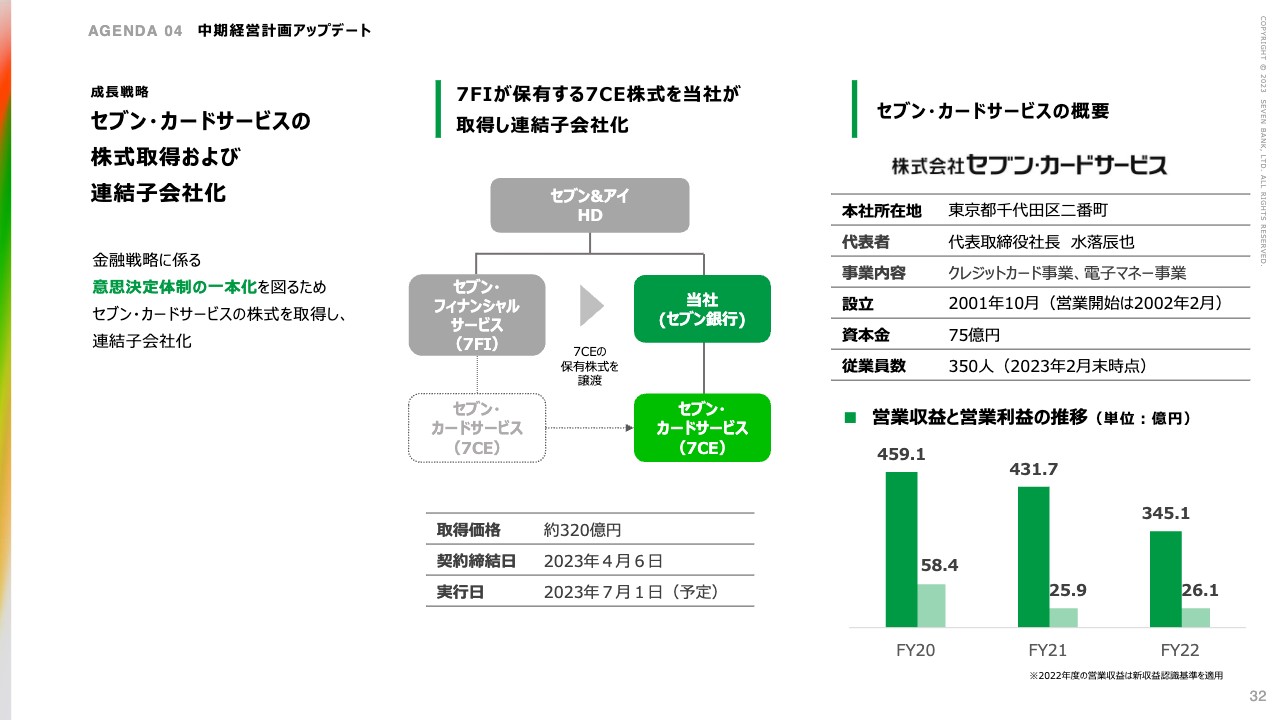

成長戦略 セブン・カードサービスの株式取得および連結子会社化

こちらも4月に発表していますが、セブン・カードサービスの株式を取得して連結子会社化します。

ただし、取得が7月1日付ですので、現在は最終的なフェーズに入っており、様々な数値の開示については、第1四半期決算で整理して発表する予定である点をご了承いただければと思います。

スライド右側にセブン・カードサービスの概要を示しています。もともとはクレジットカードや電子マネーを中心にグループ内外で各種決済サービスを行っています。2022年は営業収益345億円、営業利益26億円でした。こちらと一体化していきながら、より高度なサービスを作っていきたいと思っています。

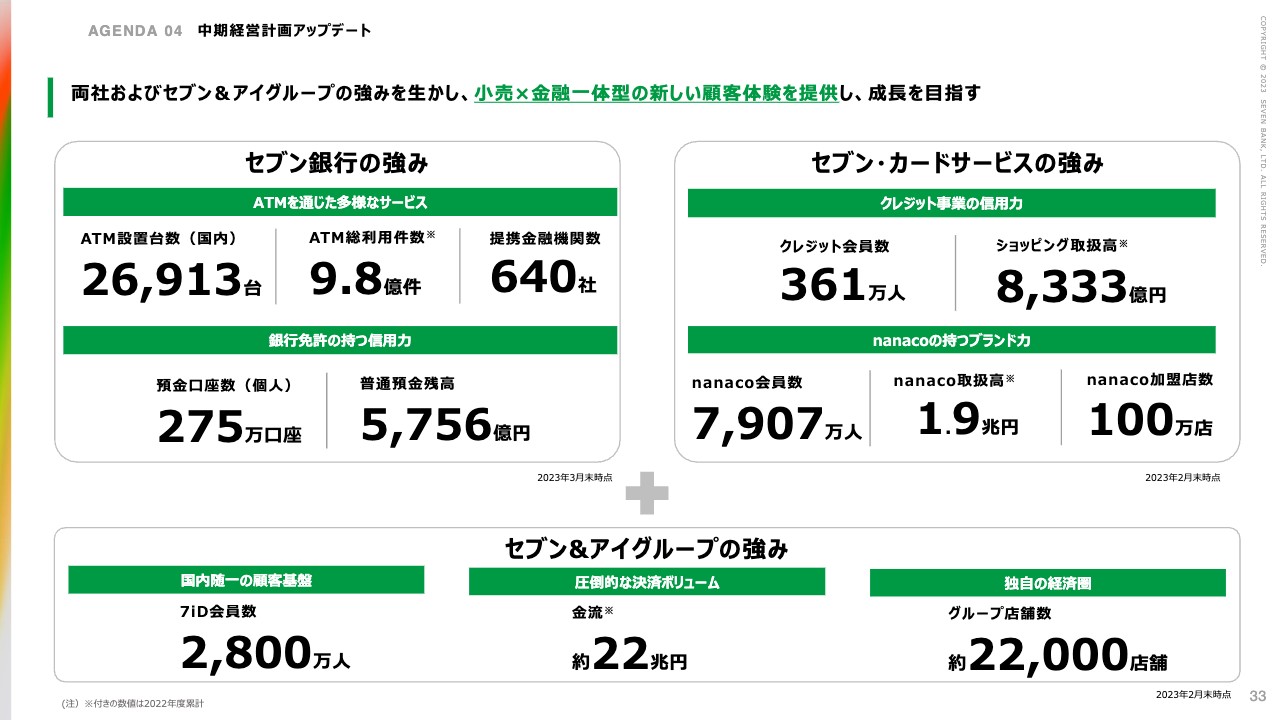

両社およびセブン&アイグループの強みを生かし、小売×金融一体型の新しい顧客体験を提供し、成長を目指す

セブン銀行とセブン・カードサービスの強みを数字で表しています。当社の強みは、なんといってもセブン‐イレブンを中心としたATMの大きなネットワークと、金融機関との大きな接続網です。

そしてセブン銀行で培ったIT開発力と品質をベースに、セブン・カードサービスですでに提供済みのクレジットサービス、ショッピング、電子マネー「nanaco」の高いクオリティを組み合わせ、グループのお客さま、特に7iDの会員さまと全体の金流に対して、便利で安心な金融サービスを作っていきたいと思っています。

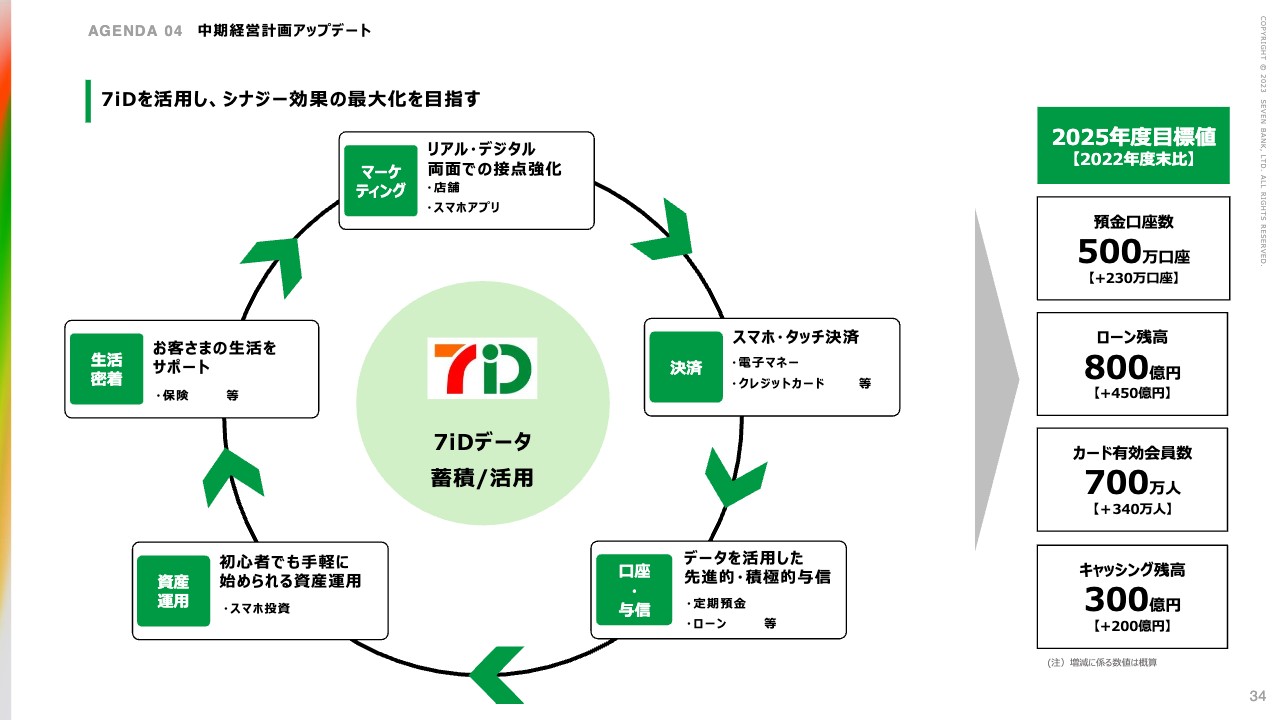

7iDを活用し、シナジー効果の最大化を目指す

スライド左側に、7iDを活用した具体的なサービスのイメージを示しています。セブン‐イレブンのアプリをご利用の方は特におわかりになると思うのですが、お客さまに頻繁にメッセージやお知らせが届くため、このシステムをうまく金融と融合させていくことがマーケティングのファーストステップだと思っています。

決済サービスでは、近年はスマホ決済が中心となり、カードを持たない方も増えてきているため、一部商品性の強化・改良や、口座も含めて、このスマホネイティブの世界をより強めていきます。

さらに、右下に記載のデータを活用した与信を中心としたサービスでは、過去に一度、電子マネーの利用データを使ったローンへの拡充をイメージしたフィールド実験を行っており、非常に有効であることがわかっています。

一定期間、ある程度のヒストリーがあれば、与信のプロセスを簡単にしたり、そのヒストリーを使い、与信枠の変更なども含め、お客さまにより便利なサービスを提供したりできるようになります。

クレジットカードは最初の審査で落ちる方も非常に多いと聞いています。こちらを7iDデータ全体と連携することにより、ハードルを下げられないか、従来なかったサービスへと展開していきたいと思っています。

また、資産運用や保険など、セブン&アイならではの生活に密着した一連の流れにおけるサービスを今後開発していきたいと思います。

2025年度目標については、現在の数値のほぼ倍に増やすことをファーストステップとして掲げています。預金、ローン、キャッシングなど、お客さまのご利用に利便性を提供しながら、我々としてもビジネス拡大を目指す方向で考えています。

社会課題解決への貢献 トピックス

社会課題解決への貢献として、従前掲げている5つの重点課題に関して、進捗があったものをトピックスとして示しています。

まず、スライド最上段の安心・安全なインフラの提供では、子会社のACSiONがフィッシング対策に関するサービスを様々な企業に提供しています。

フィッシング自体は、我々も非常に頭を悩ませていることではありますが、いざ犯罪者に立ち向かうためには、我々が持つノウハウを金融機関に提供し、日本全体を安全に導くため、このサービスを継続していきたいと思っています。

2番目の新しい金融サービスの価値については、募金提供やマイナポイントの利用で一定の価値を実感いただいています。特に募金では我々の想像以上にご利用いただいているケースもあるため、実際には起きてほしくありませんが、紛争や震災・災害へ臨機応変に対応していきたいと思います。

そのほかの3項目についても細かな進捗を記載していますが、力を抜かず、企業価値を上げるべく対応していきたいと思っています。

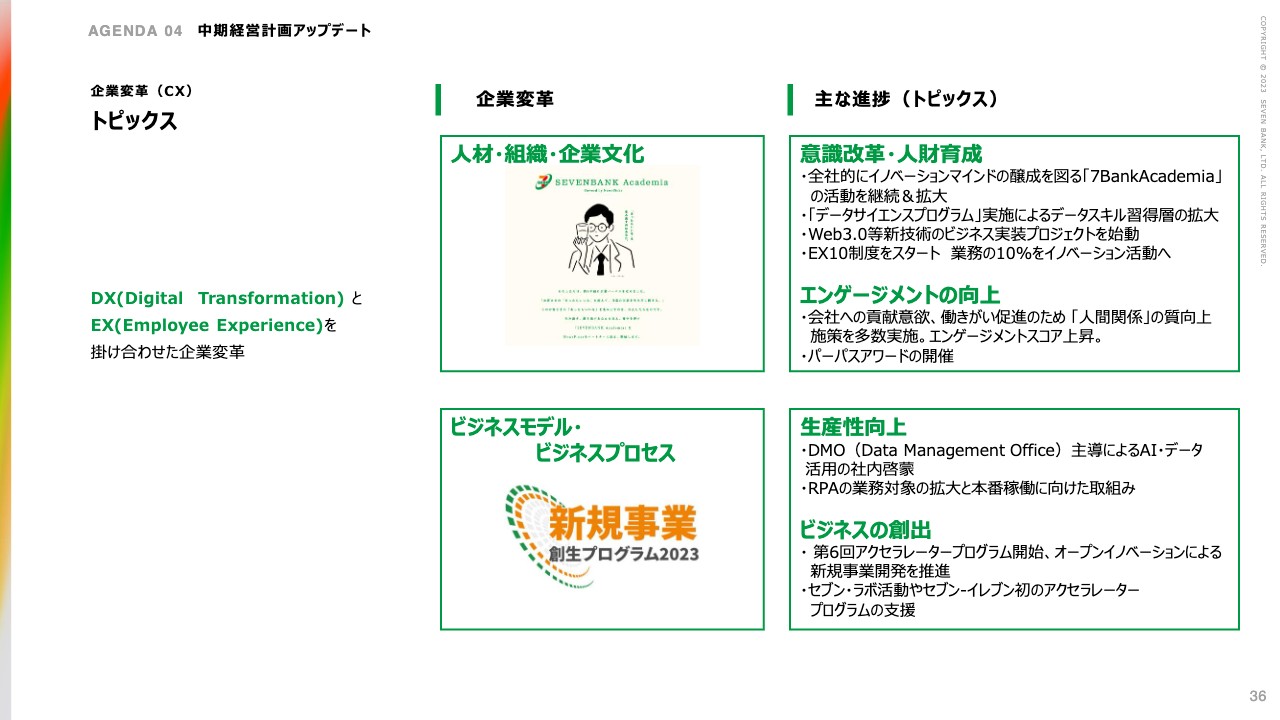

企業変革(CX) トピックス

先ほどもお伝えした人的資本経営も含めて、会社として様々な機会を提供しながら、成長を持続させていくことが求められています。

我々も人材・組織・企業変革に関して、全社員にイノベーションマインドをより持ってもらうため、「7BankAcademia」の活動や、データの全社利用を推進するための実践プログラムなどに取り組んでおり、こちらを使った事例がいくつか出てきています。

そのほかに、「EX10制度」を今回スタートさせました。全社員がイノベーションに取り組むべく、業務の10パーセントの時間を使ってメイン業務以外の活動を行うことで、お互いに業務もこなしながら活動を増やしていくという制度です。これらを含めて、人材・組織・企業変革を継続していきたいと思います。

また、ビジネスモデル・ビジネスプロセスについては、各職場で使いたいデータの内容に応じて情報を提供する、コンシェルジュのような専属組織DMO(Data Management Office)を置いています。こちらについては様々なところで講演も行っていますが、非常にユニークな取り組みです。

このような取り組みや、スタートアップ企業との連携によるアクセラレータープログラムなどは、来年度のトップラインとしてすぐに数字に示すことができないのですが、これらの行動自体が我々のカルチャーであり、パーパスである「あったらいいな」を生み出していくものですので、こちらも手を抜かず、しっかり推進していきたいと思います。

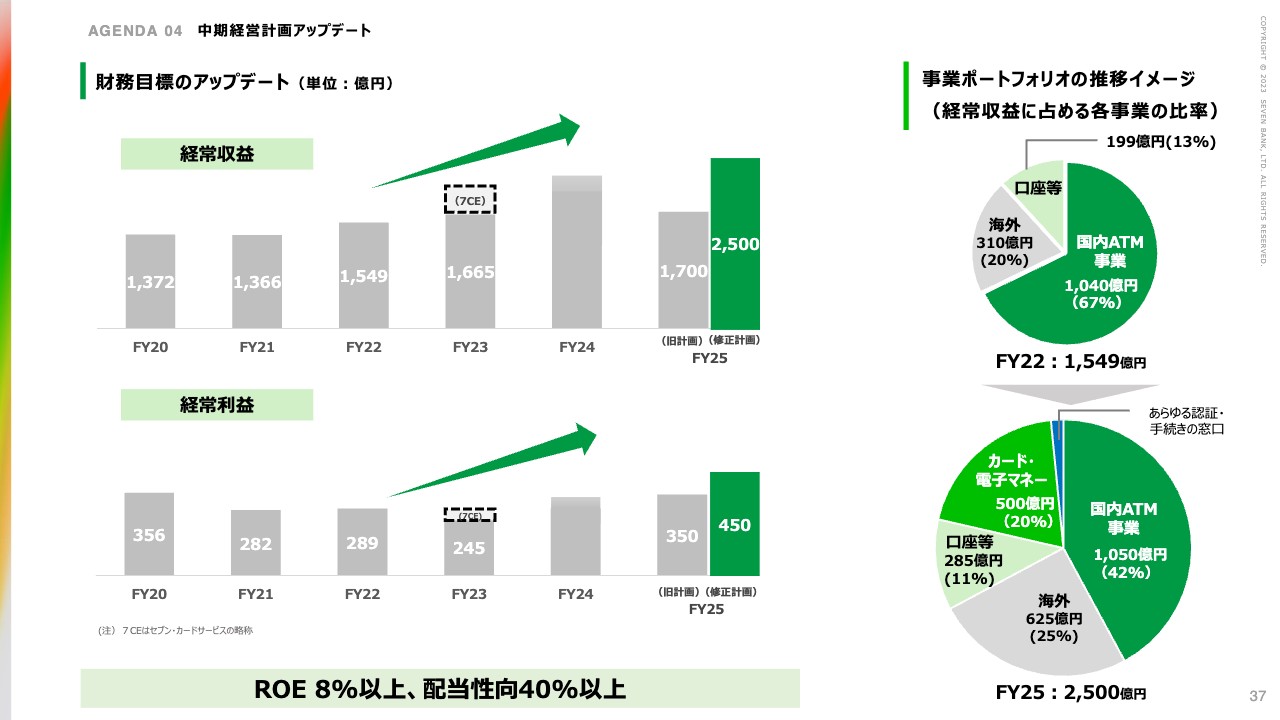

財務目標のアップデート(単位:億円)

財務目標のアップデートです。2025年の経常収益は当初予定1,700億円を2,500億円とし、経常利益目標350億円を450億円にします。

スライド右側の円グラフの大きさと数字を見ていただくとわかるように、ATM事業は比較的、堅実に見ています。そのため、様々な機能強化を緩めず行いながら、引き続きお客さまにご利用いただき、1,040億円から1,050億円程度のビジネスサイズをキープしていくのが1つのポイントです。

海外展開については、現在アメリカのセブン‐イレブンへ設置交渉をしている途中です。交渉がうまく成立すれば、スピードウェイへの3,300台分の増設もありますし、今年度末にはフィリピンのセブン‐イレブンに置いているATM台数が3,000台となる計画が見えています。

インドネシアについては年間3,000台ペースで、あと数年は設置が見込めるため、かなり台数を増やしながら、黒字をしっかり出せていくだろうと見込んで、現状の310億円から625億円をターゲットに置いています。

このほか、口座等には子会社も含まれていますが、7iDを軸として売上を約1.5倍に伸ばす目標を推進していきたいと思います。

また、子会社化したカード・電子マネーについては、500億円規模を目指して、足元では商品強化の議論を行っています。繰り返しになりますが、2025年の経常収益2,500億円を目指して、全社一丸で推進していきたいと思っています。

現在は中期経営計画の折り返し地点で、本日お伝えしたこと以外にもまだ仕込んでいるものがありますので、順次みなさまにご報告しながら、企業価値を上げていきたいと思います。引き続き、ご支援をよろしくお願いいたします。

質疑応答:セブン・カードサービスの連結子会社化の効果について

質問者:セブン・カードサービスの連結子会社化の効果について教えてください。負ののれん発生益や、単純なセブン・カードサービスの利益合算などにより相応の業績インパクトがあるように見えますが、第1四半期に反映される予定のセブン・カードサービスの連結子会社化の効果については、現状どのようにお考えでしょうか?

また、先ほど少しご説明がありましたが、その際の株主還元については、セブン・カードサービスの連結子会社化の効果を見ても、配当性向40パーセントを守るということなのでしょうか? あるいは40パーセントぐらいにするということなのか、差し支えない範囲で考えをお聞かせください。

清水:セブン・カードサービスの数字については、買収のリリース時に2023年2月期の実績を出していますが、2023年2月期は営業収益が345億円、営業利益が26億円、経常利益が34億円という状況でした。

2024年2月期については、対外的には出していませんが、今お話しした実績とほぼ同じとすると、我々が取り込むのは7月以降になるため、収益、利益とも4分の3程度を取り込むイメージになります。したがって、経常収益については先ほどの計算で250億円から270億円ぐらいです。利益については、以前の実績をもとにすると20億円から25億円ぐらいが入ってくると思っています。

現在のセブン・カードサービスは2月が決算期ですが、今後は3月期へ変更する動きなどがあるため、まだ正確な数字をはじき出せてはいません。しかしながら、イメージとしては実績をもとにすると、そのような数字になると思います。

また、2023年2月期は、発表のとおりセブン・カードサービスの純資産が527億円でした。今回の譲渡価格は320億円であるため、負ののれんとしては約200億円が発生する見込みです。先ほどもご説明したとおり、我々としてはこの200億円を考慮した上で、株主のみなさまに配当性向40パーセントを維持する方向できちんと対応していきたいと現時点では考えている次第です。

質疑応答:中計アップデートの背景について

質問者:資料37ページ目の中計アップデートについてです。2025年度の経常利益は従来の計画比で100億円引き上げたかたちになっていますが、この背景についてもう少し具体的に教えてください。

松橋:ざっくりとしたお話になりますが、もともとのセブン銀行グループの利益率は、国内・海外含めて20パーセントぐらいです。また、カード事業については、一般的なクレジットカード会社の利益率は10パーセントぐらいと言われています。実績を含めた数値をベースとして、右側の円グラフの中の500億円の10パーセントぐらい、つまり50億円ほどが利益になると考えています。

加えて、もともとのセブン銀行グループ自体の売上が2,000億円、経常利益はそのうちの20パーセントで400億円となりますので、そのような数値を置いています。実際には細かい事業ごとの内訳などで、いろいろと計算する部分はありますが、そのように認識いただければと思います。

質疑応答:配当性向について

質問者:先ほどの質問と一部重なるのですが、今期は負ののれん益も活用してというお話だったと思います。そうすると今期の利益水準がけっこう上がってしまうため、配当性向が40パーセントとすると、来期以降は減配になってしまうイメージを持つのですが、基本的に配当自体は今期だけでなく、来期以降も引き上げていきたい、つまり配当を下げることはないというイメージで考えていらっしゃるのでしょうか?

また、自社株買いのところでは、当然買える株数に限りがあると思いますが、自社株買いも検討の対象に入るのかというところについて教えてください。

清水:配当については、今回の説明でも今年度は11円、配当性向40パーセントということを記載しています。真意としては、安定的な金額をきちんと出しながら、配当性向は40パーセントを維持していくことを、我々が方針として掲げているということです。

来年度以降がどうなるかについて、確たることは言えませんが、できるだけ安定的かつ配当性向もお約束しながら、ということを我々が考えていることをご理解いただければと思います。

自社株買いについては、現時点では想定していませんが、そのようなものも含め、状況に応じて様々な選択肢を検討していきたいと考えています。

質疑応答:経常収益の伸びについて

質問者:37ページ目の海外事業と口座等に関しての経常収益の伸びについて質問です。海外事業では、例えば北米、インドネシア、フィリピンがどのように伸びるのかについてもう少し教えてください。また、口座等というところでは、例えばローンが伸びるのか、デビットカードはどのくらい伸びるのかなど、ブレイクダウンがあれば可能な範囲で教えてください。

松橋:海外事業の数字についてですが、現在アメリカが保有しているATM8,600台に先ほどお話ししたプラス3,300台を考えています。また、インドネシアが2年間でプラス6000台、さらにフィリピンについては3,000台を設置した後で2,000台から3,000台ぐらい上乗せするかたちで考えています。

このほかに、現在リサーチ中で数字は積んでいませんが、あと1ヶ国か2ヶ国の台数を含めて上乗せしてきた結果として、件数と利益を積む計画にしています。

国内事業については、一部の数字を17ページに記しています。個人向けローンサービスの伸びが大きく、スライド左下の2022年度から2023年度にかけて、もう少し伸びていく計画を立てています。デビットカードも含めて考えていますので、ここが1つのポイントです。

また、収益としては、34ページの右側に記載の2025年度目標値のローンやキャッシングが大きくなります。こちらを積み上げていく計画ですので、これに資する様々なビジネスプランを準備しており、商品性も磨いているところです。

質問者:経常収益については、特に海外のほうであまり細かいブレイクダウンを開示できないという状況でしょうか?

松橋:本日時点で数字はまだ開示していないのですが、おそらくご興味もあると思いますので、整理して今後開示できるようにしていきます。

清水:海外についてはアジア中心に大きく伸びていくという想定で、計画もそのように考えています。

質疑応答:平均利用件数の計画値について

質問者:計画について教えてください。金曜日に株価が下がった理由の1つとして、ガイダンスが弱かったのではないでしょうか? 特に受入手数料のところが保守的です。

さらにブレイクダウンすると、足元のトレンドに比べて、おそらく平均利用件数の計画値がかなり低いということがあったと思います。銀行などで一部、有料化の流れなどがあることはわかりますが、それを踏まえても、PayPay、あるいはノンバンク、他の銀行についても考慮すると、計画が少し弱すぎるのではないかと思いました。

例えば、3パーセント、5パーセントなどの伸びの想定を置けない理由について、社長が先ほど保守的に数字を置いているとお話ししていましたが、ここまで弱めに平均利用件数を置いている理由を、あらためて確認させてください。

松橋:計画が保守的な理由は、おっしゃるとおり、やはり大手金融機関の有料化傾向などもあり、読み切れないというのが正直なところです。ただし、一部の金融機関のATMが24時間化をやめる、あるいはクレカチャージをやめる決済事業者があるなど日々の変化が大きく、我々も戸惑う部分がありますが、基幹事業として数字がぶれることは良くないため、かために置いています。

今年度は様々な受託を含めて進む分もありますので、期中で修正するかどうかは別として、本日いただいたご意見はどこかのタイミングで、来期も含めてもう一度考えたいと思います。

質疑応答:アメリカ展開の必要性について

質問者:海外事業についてですが、率直に言いますと、アメリカは必要なのかなと感じます。アジアの話をうかがうと伸びていく感じがして確かにおもしろいのですが、アメリカは御行のROEに資する印象がありません。アメリカ事業を持ち続ける理由としては何があるのでしょうか?

松橋:アメリカ事業については、アメリカのセブン‐イレブンが売上を含めて非常に好調であることと、日本の7iDに相当する仕組みがアメリカでも浸透しているため、従来の単なるATM事業者から、多角化した、ATM事業プラス金融事業者へトランスフォームしていくという意味では、先行しているアメリカは非常に魅力的なマーケットであると認識しています。

今回のアメリカのセブン‐イレブンとの契約更新は黒字化を前提として様々な交渉を行っており、さらにはサービスの拡充も行っていきたいと考えています。そこをしっかりとベースで確保しながら、トップラインを伸ばしていく戦略を取っていますので、もう少し様子を見ていただければと思います。

質疑応答:セブン・カードサービスとのシナジーについて

質問者:セブン・カードサービスとのシナジー目標に関して、34ページに記載いただいているのですが、どうしてもカード関連のシナジーが見込まれているように思えます。電子マネーの「nanaco」に関しては会員数が多い一方、取扱高に関してはやや少ないなという印象ですが、「nanaco」の活用の仕方あるいはシナジー効果として見込めるものについて教えてください。

松橋:7iDのお客さまのアカウントや、そのiD連携のポテンシャルなどを内部で見ていくと、カードに一定のポテンシャルがあるということで、短期的に見て、そちらを中心に進める戦略はどうかという議論をしている途中ですので、その数字をベースに目標を立てています。

一方で「nanaco」は、ご認識のとおり、かなりお客さまにご利用いただいているケースがあるため、そちらも合わせて、スマホ化も含めて今後具体的に検討していきますので、もう少しお時間をいただければと思います。

質疑応答:第4世代ATMの入替状況の変化について

質問者:第4世代ATMの入れ替えのモメンタムが今年度、大きく改善するかたちになるわけですが、今までと大きく変わった部分について、6,000台の入れ替えがどのようなところで可能になるのかなど、もし何かありましたら教えてください。

松橋:第4世代ATMに関しては、コロナ禍による世界的な半導体不足で、一部が製造できないという状況になりましたが、我々が設計変更を行うことで対応可能になり部品が作れるようになったため、展開ペースが早められるということが1つあります。

2点目として、先ほど成長戦略のお話をした窓口サービスでは、第4世代ATMでなければできない機能もあります。様々な金融機関さまのニーズにお応えしていくために、やはり第4世代ATMの展開ペースを早めていくことが、金融機関にとっても我々にとってもメリットがあると判断します。そのため、リソースの範囲内で展開可能なペースに戻したという意味でモメンタムを変更しています。

松橋氏からのご挨拶

松橋:みなさま、お忙しい中お時間ありがとうございました。本日も含め、我々の活動をなるべくオープンにしていきながら、マーケットにご理解をいただきつつ、みなさまにご支援いただけるようにしていきます。引き続き、よろしくお願いいたします。

新着ログ

「銀行業」のログ