株式会社ベネッセホールディングス 2023年3月期決算説明

ベネッセHD、次期は介護・保育事業の回復がけん引し増収増益見通し、成長に向けた投資にも注力

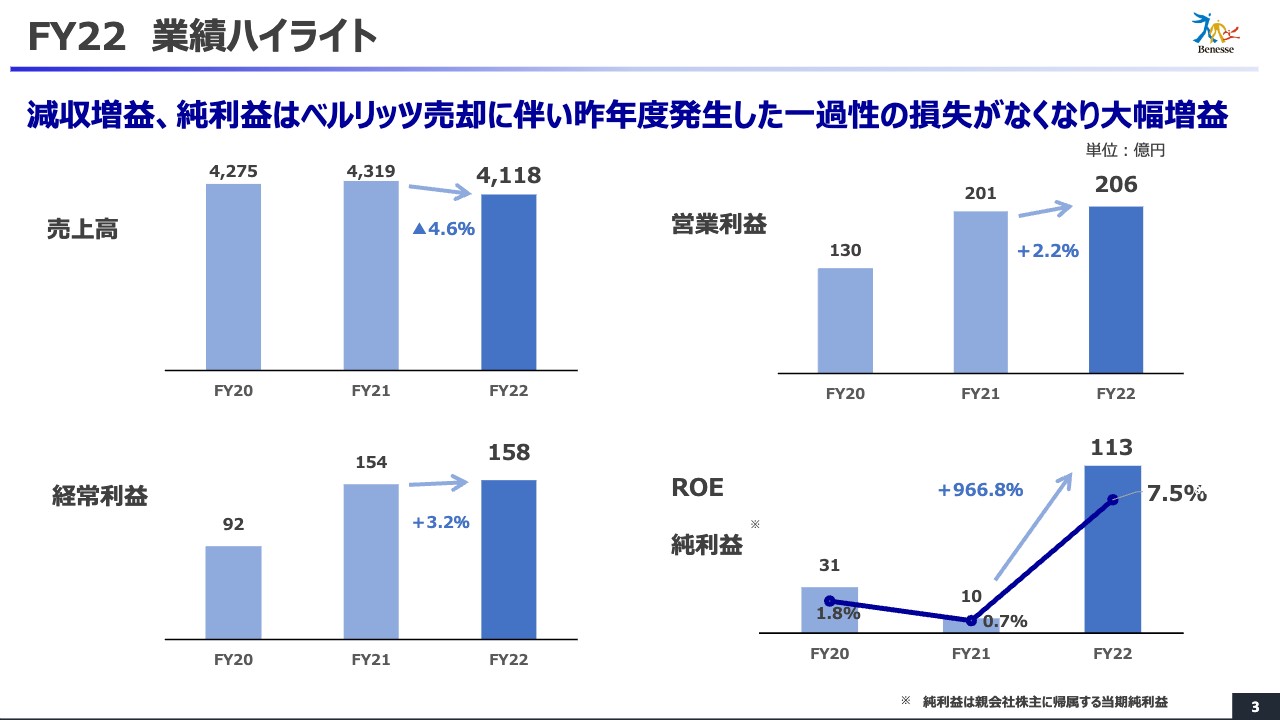

FY22 業績ハイライト

坪井伸介氏:CFOの坪井です。本日はお忙しい中、ベネッセホールディングスの決算説明会にご参加いただき、誠にありがとうございます。私から、2022年度の業績概要および2023年度の業績通期見通しについてご説明します。

まずは業績ハイライトです。2022年度の連結業績については、対前期で減収増益となりました。

売上高は4,118億円で前期比マイナス4.6パーセント、営業利益は206億円で前期比プラス2.2パーセント、経常利益は158億円で前期比プラス3.2パーセント、純利益は113億円で前期比プラス966.8パーセントの大幅な増益となっています。

また、ROEに関しては7.5パーセントとなり、前期の0.7パーセントから大幅に向上しています。ROEが7パーセント以上となるのは5期ぶりで、2014年の個人情報事故以降、過去9年間で最高の水準となっています。

なお、2022年度は現在の中期経営計画のフェーズ1の最終年度になります。フェーズ1の2ヶ年では、営業利益において、2019年度の水準である212億円を上回るV字回復を目指していましたが、その水準にはわずかに及ばないという結果になりました。

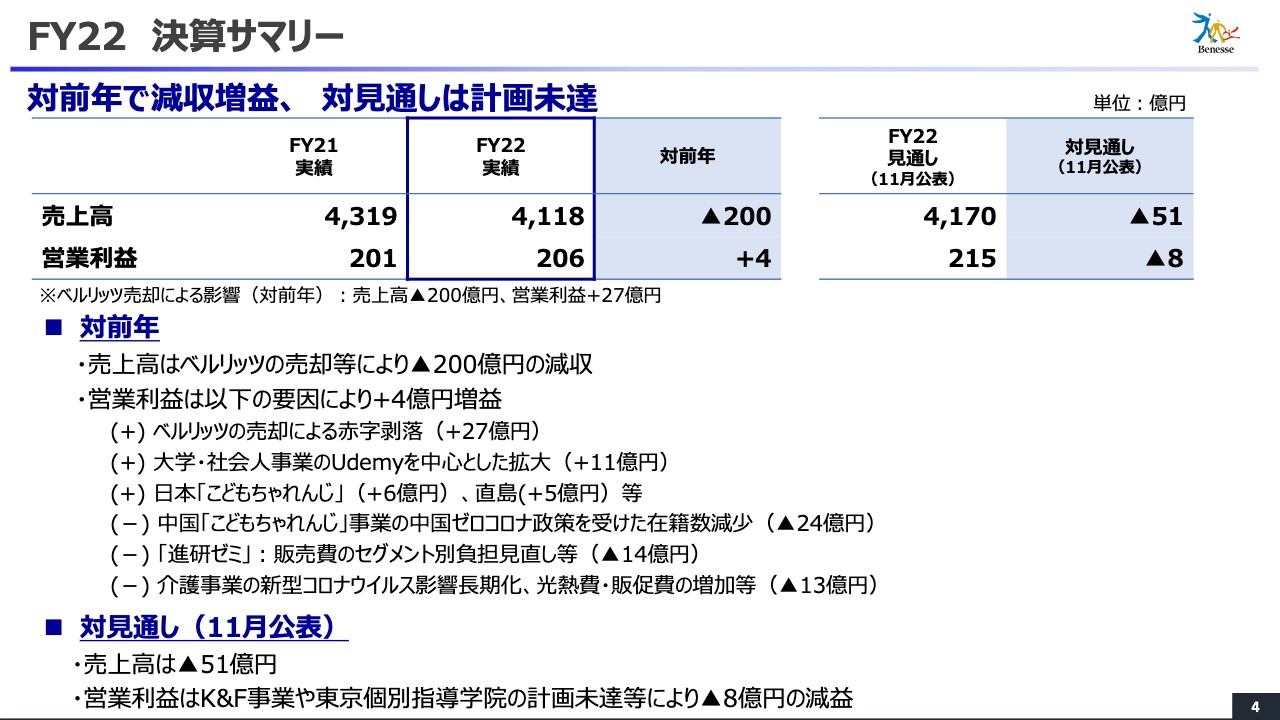

FY22 決算サマリー

決算サマリーです。2022年度の決算数値について、対前年および対業績予想数値の観点からご説明します。

まず対前年について、売上高は200億円の減収です。こちらは事業売却したベルリッツの昨年度の売上高200億円とほぼ同額で、大方の要因と考えています。

営業利益は4億円の増益です。要因としては、ベルリッツ売却による赤字の削減効果がプラス27億円、また、大学・社会人事業、特に「Udemy」を中心とした拡大がプラス11億円、日本の「こどもちゃれんじ」、そして直島事業等のプラスも含みます。

一方で、中国の「こどもちゃれんじ」において、中国のゼロコロナ政策を受けた在籍数の減少の影響でマイナス24億円、「進研ゼミ」における販売費のセグメント別負担の見直し等でマイナス14億円、介護・保育事業の新型コロナウイルス感染拡大の影響の長期化等で、だいたい13億円の減益という結果になっています。

昨年11月に公表した修正予想に対しては、売上高が51億円の未達となっています。営業利益は、主にK&F事業や東京個別指導学院の計画未達等により、8億円の減益という結果になっています。

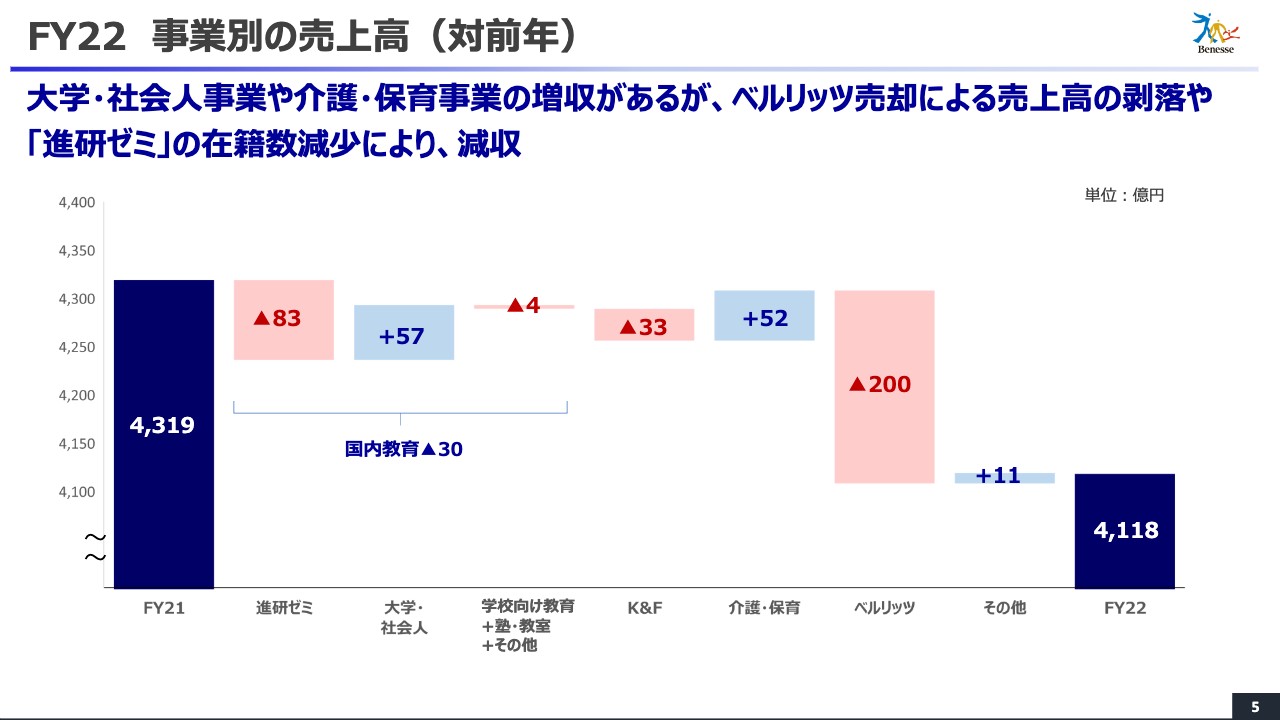

FY22 事業別の売上高(対前年)

2021年度から前期に当たる2022年度までの事業別の売上高の変化を、ウォーターフローチャートで示しています。

国内教育のうち、「進研ゼミ」は在籍減の影響があり、83億円の減収となる一方で、大学・社会人事業の売上拡大により57億円の増収がありました。学校、塾、その他を合わせて4億円程度の減収で、結果として国内教育トータルでは30億円の減収となっています。

K&F事業においては、中国および国内の在籍減少や、メディア事業の減収の影響等から33億円の減収となっています。

介護・保育事業は、拠点数の増加および期中の価格改定の効果があり、52億円の増収となりました。これにベルリッツの売上剝落200億円と、その他に含まれる直島事業の増収などもあり、結果として200億円の減収となっています。

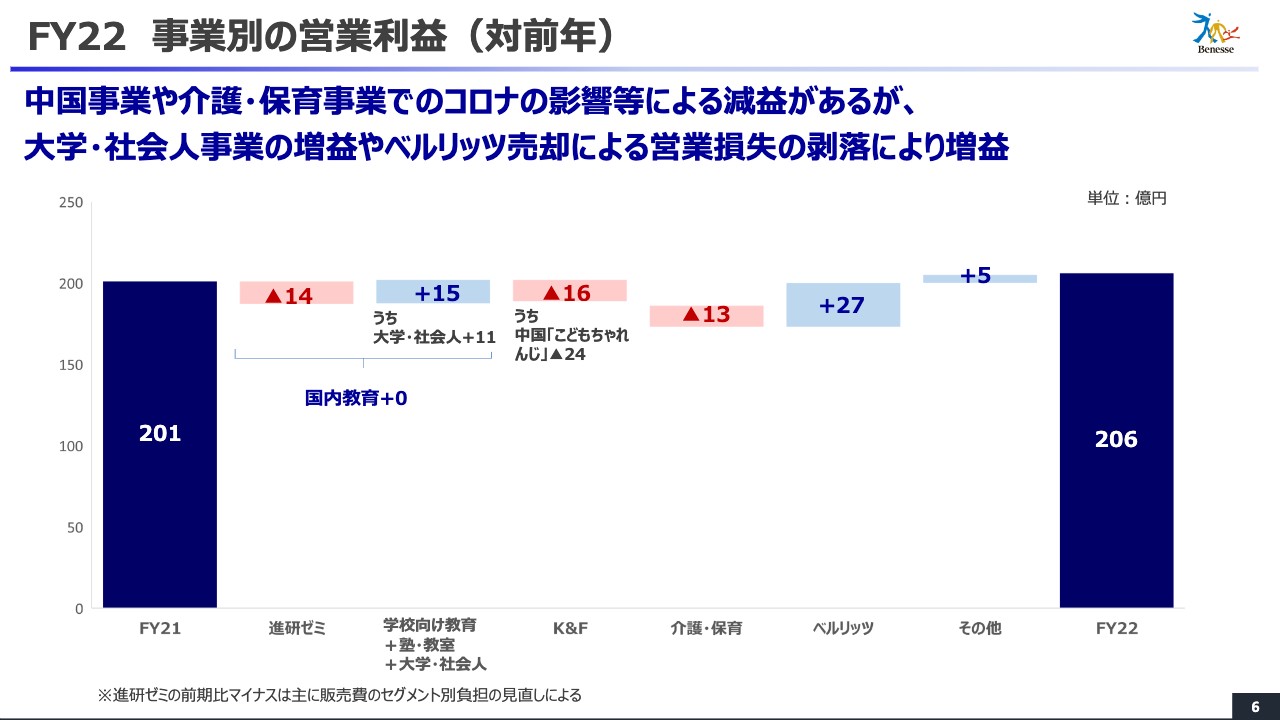

FY22 事業別の営業利益(対前年)

2021年度から2022年度までの事業別の営業利益の変化です。国内教育は「進研ゼミ」の14億円の減益の一方で、大学・社会人事業における11億円の増益、塾・教室事業の増益などがあり、セグメント合計では若干の増益となっています。

なお、「進研ゼミ」のマイナス14億円のうち、10億円程度が販売費のセグメント別負担の見直しの影響で、実態としては「進研ゼミ」事業は4億円程度の減益になっています。

一方で、K&F事業については、中国の「こどもちゃれんじ」事業において、コロナ禍でのロックダウン政策の影響で、24億円程度の減益がありました。販売費のセグメント別負担の見直しによるプラス効果などはあったのですが、セグメント全体では16億円の減益となっています。

介護・保育事業については、増収による増益効果があった一方で、コロナ禍の影響の長期化により入居率の改善が遅れたことに加え、燃料高騰による光熱費や拠点増による租税公課の増加もあり、セグメント全体では13億円の減益となりました。

これにベルリッツのグループアウトによる赤字剥落分27億円や、その他に含まれる直島事業の利益改善効果などがあり、全体で4億円増益の206億円という結果となっています。

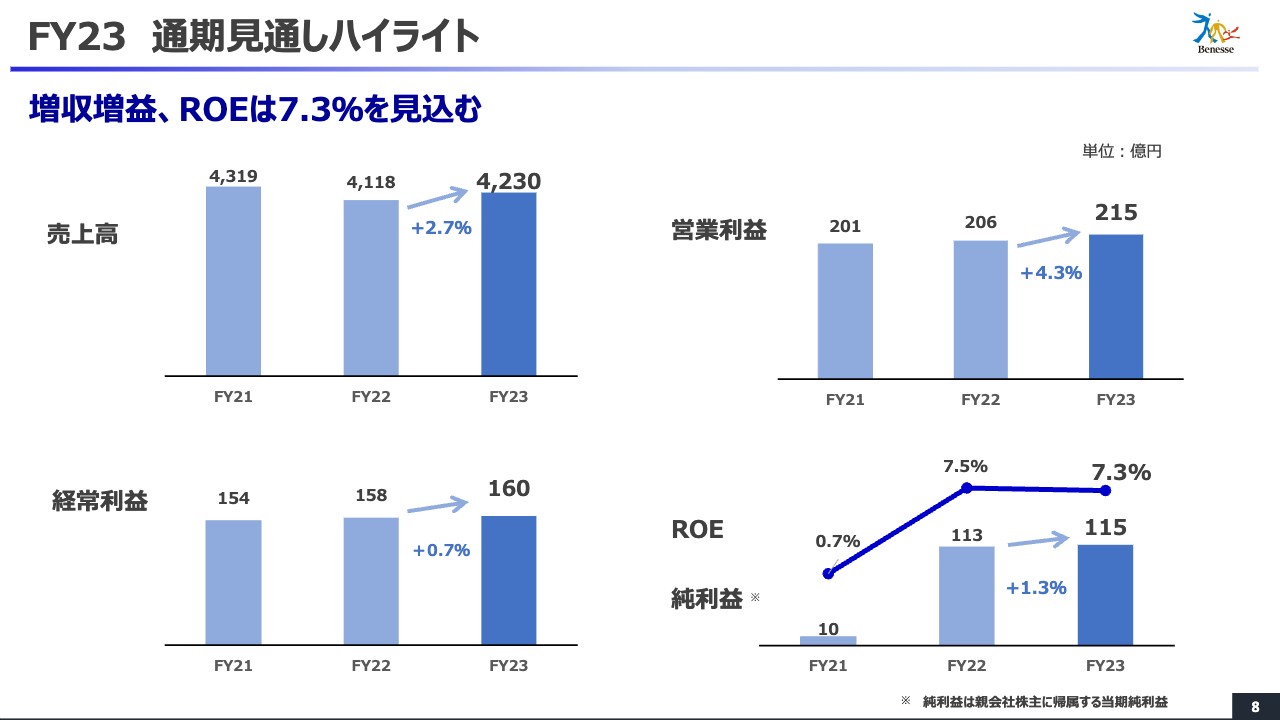

FY23 通期見通しハイライト

2023年度の業績見通しについてご説明します。通期業績予想については、緩やかながらも増収増益を見込んでいます。

売上高は4,230億円で前期比2.7パーセントの増収、営業利益は215億円で前期比4.3パーセントの増益、経常利益は160億円で前期比0.7パーセントの増益、純利益は115億円で前期比1.3パーセントの増益を見込みます。

なお、ROEについては、7.3パーセントの予想です。7パーセント台は維持しますが、2023年度に前倒しで10パーセントを目指すとお伝えしたような水準に、現段階では届かない見通しとなっています。

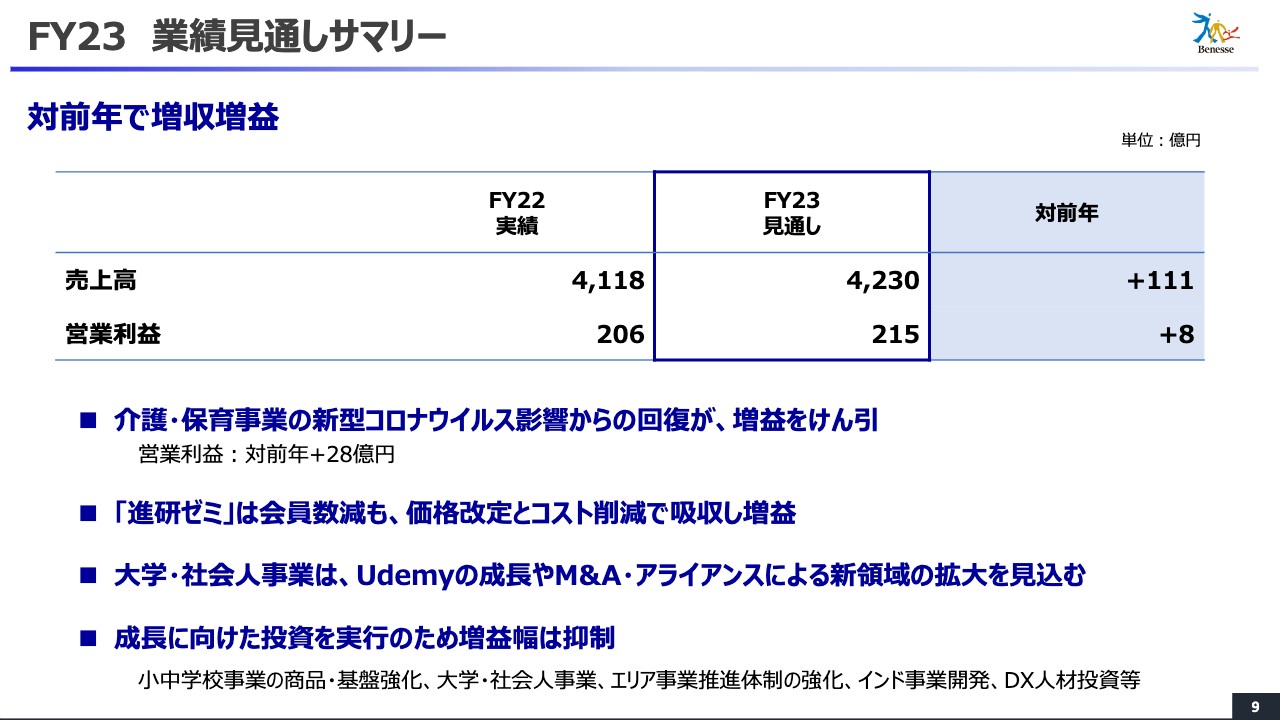

FY23 業績見通しサマリー

2023年度の通期見通しについて、2022年度との比較の観点で主要なポイントをご説明します。

まず、介護・保育事業のコロナ禍からの回復が増益をけん引しています。営業利益は対前年で28億円のプラスとなり、増益を見込みます。「進研ゼミ」は会員数は減少しますが、価格改定とコスト削減で吸収し、増益を見込みます。大学・社会人事業は、「Udemy」のさらなる成長やM&A・アライアンスによる新領域の拡大を見込んでいます。

さらに、2023年度は今後の成長に向けた投資を複数実行する予定です。主要な成長投資領域は、2025年度のGIGAスクール構想のリプレイスに向けた小・中学校向け事業の商品・基盤強化、「Udemy」の成長加速に向けた販売費・人材投資、エリア事業推進体制の強化、インド事業開発、DX人材投資等を合わせて、対前期で30億円程度の投資の増加を見込んでいます。これらにより、増益幅は抑制されるという結果になっています。

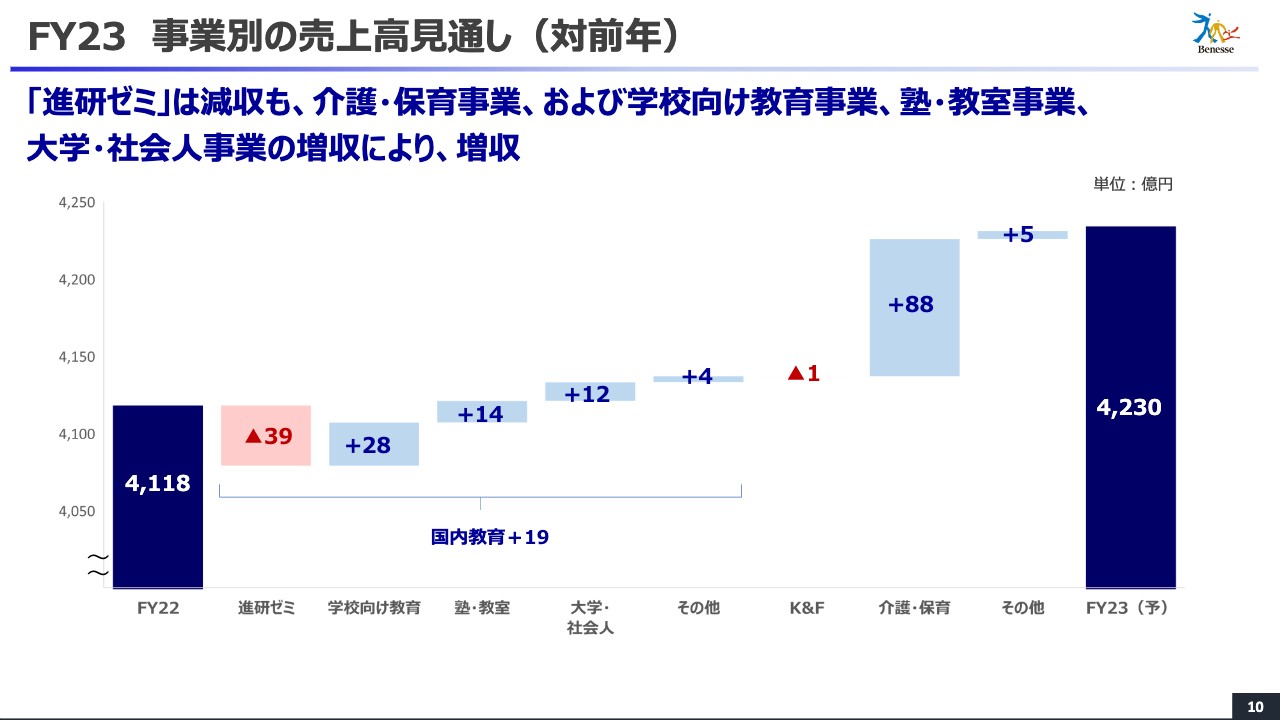

FY23 事業別の売上高見通し(対前年)

2022年度から2023年度の売上高の事業別変化を示したチャートです。国内教育事業においては、「進研ゼミ」は39億円の減収、学校向け教育事業は28億円の増収、塾・教室事業は14億円の増収、大学・社会人事業は12億円の増収となり、セグメント全体で19億円の増収を見込みます。

K&F事業は、セグメント全体でほぼ売上横ばいを見込んでいます。介護・保育事業では88億円の増収を見込みます。その他直島事業の増収などもあり、結果としては全体で111億円の増収を見込んでいます。

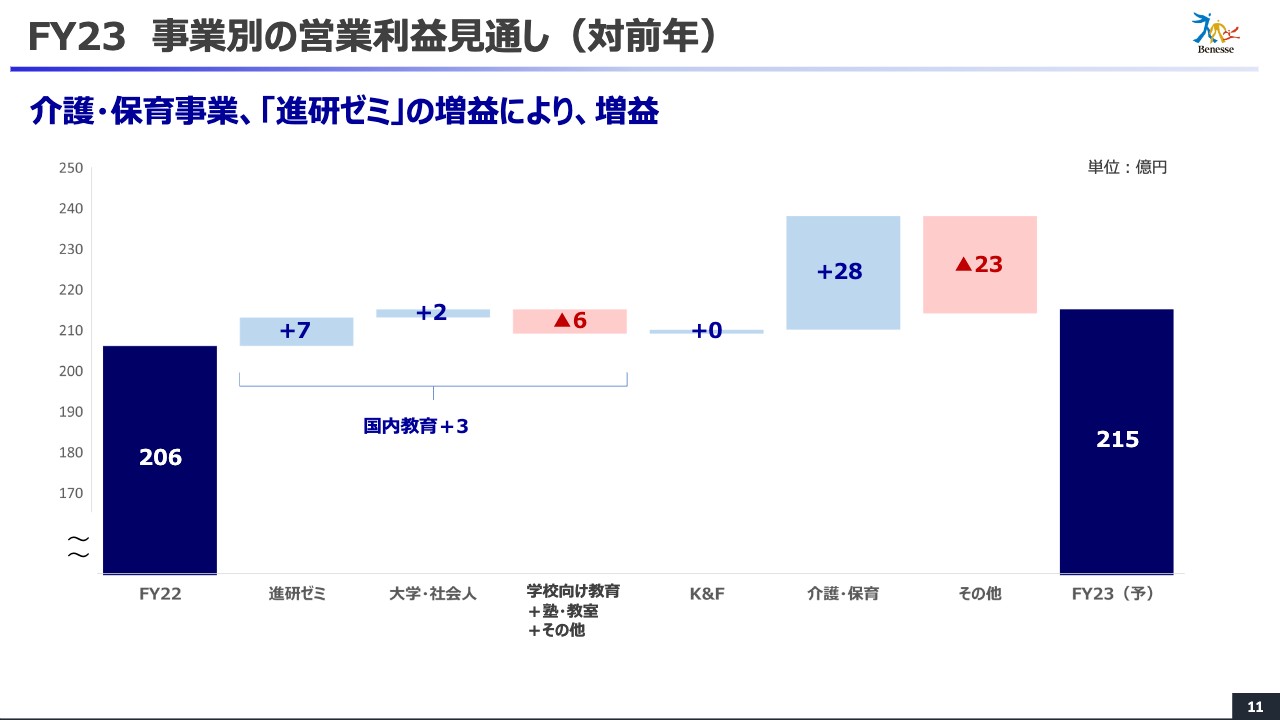

FY23 事業別の営業利益見通し(対前年)

2022年度から2023年度の営業利益の事業別変化を示したチャートです。国内教育事業は「進研ゼミ」がプラス7億円の増益、大学・社会人事業がプラス2億円の増益の一方で、学校向け教育、塾・教室事業、その他が6億円の減益となり、セグメント合計では3億円程度の増益を見込みます。

K&F事業の営業利益は前期比で微増を見込んでいます。介護・保育事業は28億円の大幅な増益を見込んでいます。これに、その他に含まれる戦略投資やインド事業の拡大に伴うコスト増などがあり、全体では8億円増益の215億円を見込んでいます。

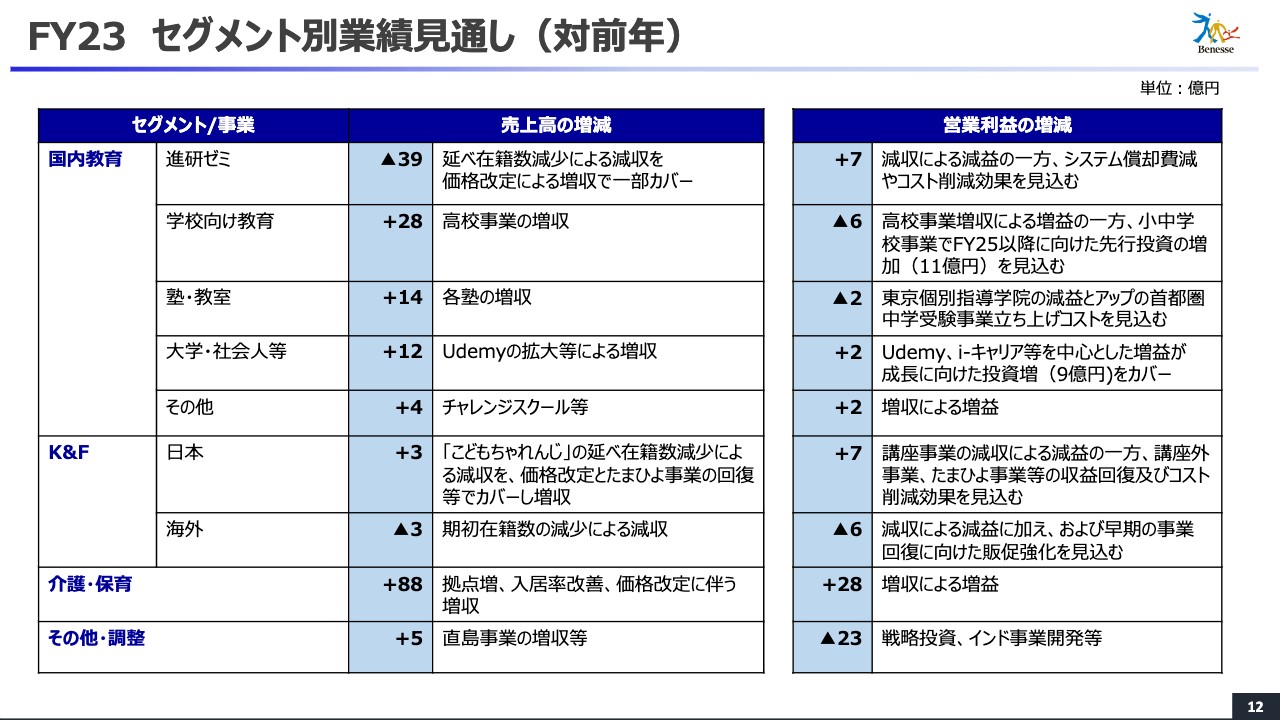

FY23 セグメント別業績見通し(対前年)

セグメントや事業別の内訳についてご説明します。国内教育事業では、「進研ゼミ」部門の売上高は在籍減のマイナス影響を価格改定で一部カバーする予定ながら、39億円の減収見込みです。営業利益面では減収による減益の一方で、システム償却費の減少やコスト削減効果から、トータルでは7億円の増益を見込みます。

学校向け教育事業では、「進研模試」の価格改定やエリア体制の強化により、28億円の増収を見込みます。利益面では増収による増益の一方で、小・中学校向け事業の2025年度以降に向けた先行投資の対前年プラス11億円があることから、6億円程度の減益を見込んでいます。

塾・教室事業は各塾の増収で全体でも増収を見込んでいますが、東京個別指導学院の減益と、アップの首都圏中学受験事業の立ち上げコスト等があり、2億円の減益を見込みます。

大学・社会人事業は、前期の留学事業の特需の反動がありますが、「Udemy」が伸長し、合計で12億円の増収です。ただし、成長に向けた投資増として約9億円を見込んでおり、この結果、利益増は2億円程度の計画で、セグメント合計では3億円程度の増益を見込んでいます。

K&F事業は国内および中国の「こどもちゃれんじ」での在籍減による減収影響はありますが、一方で価格改定効果があることや、メディア事業での販売回復を見込んでおり、セグメント全体では売上はほぼ横ばいを見込んでいます。

利益面でも生活領域の回復を見込みつつ、中国の早期事業回復に向けた販売促進強化を計画しており、利益面でもほぼ横ばいを想定しています。

介護・保育事業は入居率の向上、拠点の増加、価格改定の効果などから、88億円の大幅な増収を見込んでいます。利益面でも各種コスト増はありますが、これをカバーし、28億円の大幅な増益を見込んでいます。

その他直島事業の増収などもあり、結果として全体では111億円の増収を見込みますが、変革のための戦略投資やインド事業開発等への投資拡大もあり、全体では8億円の増益を見込んでいます。

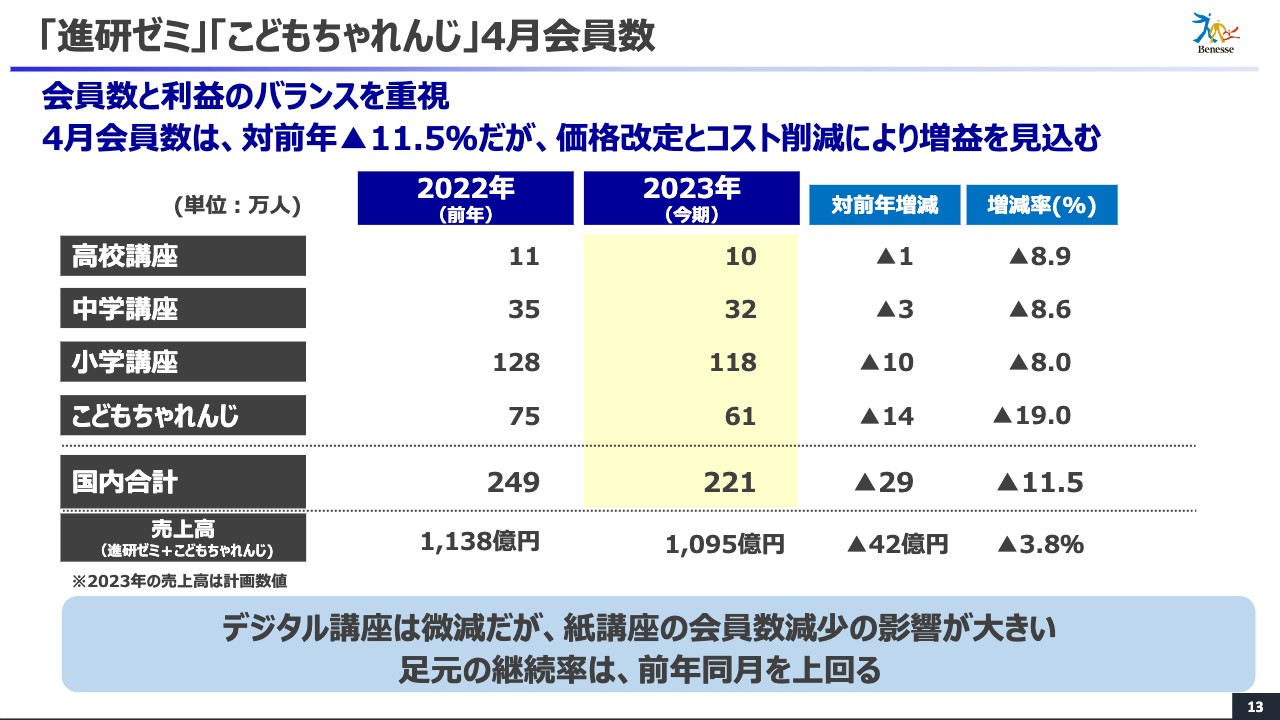

「進研ゼミ」「こどもちゃれんじ」4月会員数

継続的に開示している「進研ゼミ」と「こどもちゃれんじ」の4月の会員数です。

「こどもちゃれんじ」と、小学生、中学生、高校生の「進研ゼミ」各講座の会員数の合計は221万人となり、昨年の249万人から29万人減、11.5パーセントの減少となりました。小・中・高の「進研ゼミ」各講座については、8パーセント台の減少となったのですが、「こどもちゃれんじ」が19パーセント減と大きく会員数を落とす結果となりました。

紙、デジタルベースで見ると、デジタル会員はほぼ前期並みの会員を確保しているのに対し、紙講座が前年を大きく下回りました。特に下げが大きいこちらでは、4歳から6歳のプレスクールに比べ、0歳から3歳のナーサリーラインの下げが大きくなっています。

これは、少子化に加え、経済格差の拡大というマクロ要因が大きく影響していると見ています。この結果を受けて、今のニーズの多様化と顧客実態を深掘りした上で変革につなげていきたいと考えています。

なお、在籍減の影響は大きいですが、一方で価格改定の効果もあり、「進研ゼミ」と「こどもちゃれんじ」の合計の売上高は42億円、マイナス3.8パーセントの減少にとどまる見込みです。また、足元の4月の継続率は前年同期を上回って推移しています。

以上、業績概要についてご説明しました。

今後の事業方針について

小林仁氏:小林です。私のほうからは、今後の事業方針、特にこの2023年度に関して、単年度でどのような計画を考えているかを中心にお話しします。

お話しすることは、スライドに記載している3点です。1つ目は、先ほど坪井からもありましたとおり、昨年度は、中期経営計画のフェーズ1の終わりの期でした。このフェーズ1を振り返りたいと思います。

それを受けて2つ目は、当社の将来を含めた当期2023年度の位置付け、および主な事業の重点テーマについてお話しします。

3つ目に、来週の5月19日金曜日に、従来よりお約束していた変革事業計画の発表を行います。そのポイントについて、簡単にご紹介したいと思っています。

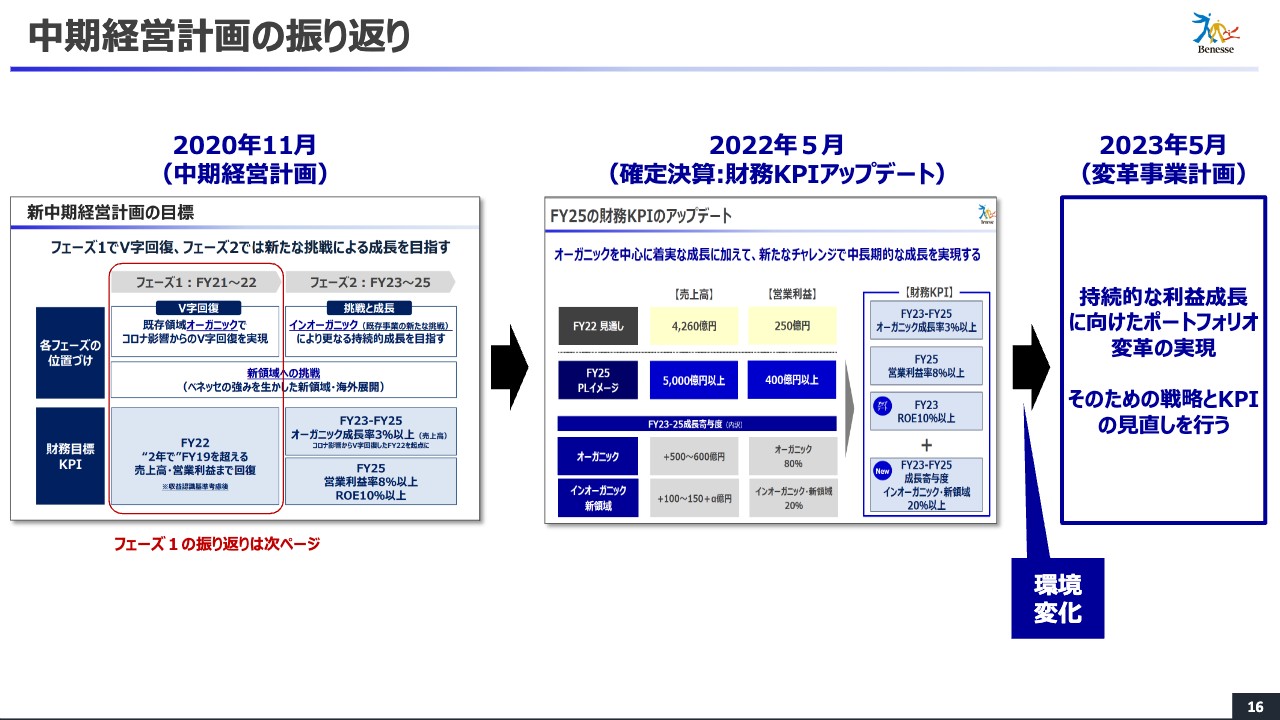

中期経営計画の振り返り

中期経営計画の振り返りです。当社の中期経営計画とは、スライドの表の左側に記載のとおり、2020年11月に発表したものを指します。この時、2021年度から2022年度をフェーズ1として、コロナ禍の影響からのV字回復についてお話ししました。

それらを受け、2023年度から2025年度、挑戦と成長によってさらなる当社の成長を描いていくと発表しました。

また、2022年5月の確定決算の決算発表時に、この2020年11月の財務目標KPIをアップデートしました。2025年度の売上と営業利益のイメージとROE10パーセント以上の達成の前倒しを発表しました。

その状態のまま事業を進めてきていますが、現在、事業を取り巻くさまざまな大きな変化が起こっています。最大のものは、やはりコロナ禍です。そのような中で、あらためて持続的な利益成長に向けて、各事業のこれからの位置付けを明確にしたポートフォリオの考え方をもとに変革を実施していく必要があると考えています。

加えて、それを実現するための戦略とKPIの見直しも同時に行います。これが来週発表させていただく変革事業計画の位置付けになるということです。

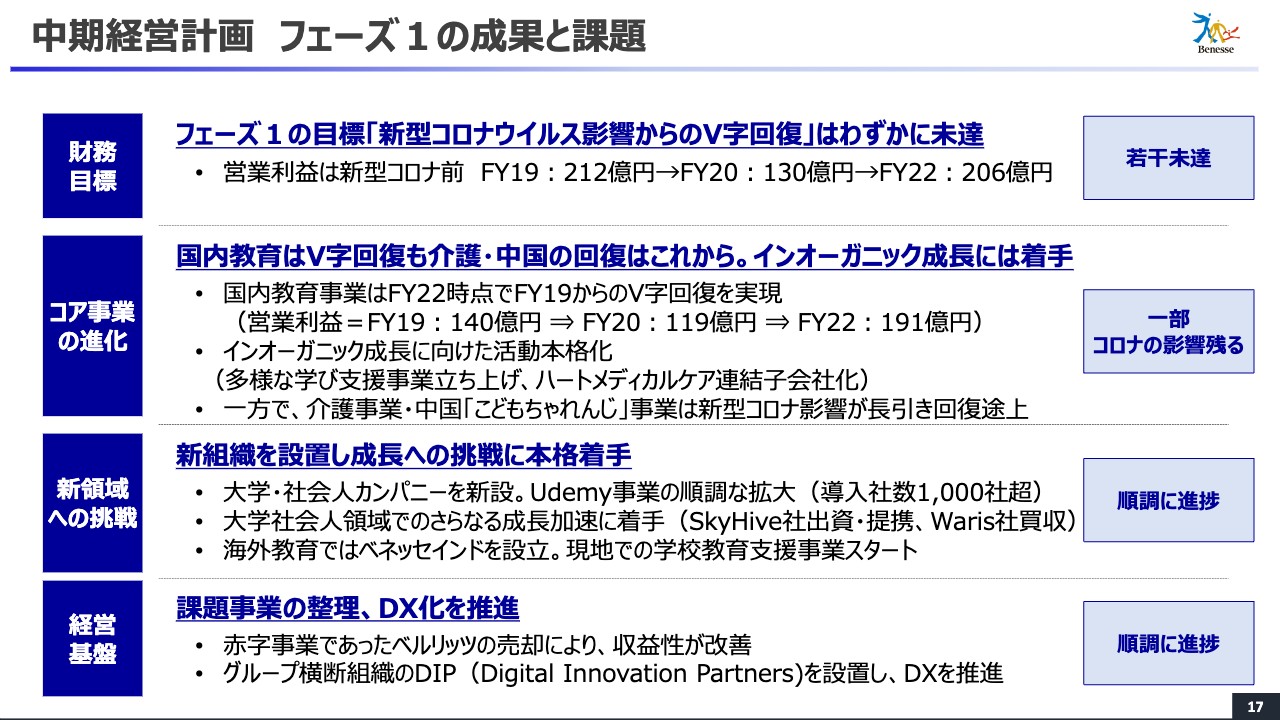

中期経営計画 フェーズ1の成果と課題

フェーズ1であった昨年期末の結果の認識からお話しします。まず、財務目標である「新型コロナウイルス影響からのV字回復」は、残念ながらわずかに未達となりました。コロナ禍前に当たる2019年度の営業利益は212億円、2022年度の営業利益は206億円となり、約6億円の未達となりました。

その中で、コア事業の進化、これは主に国内教育事業、介護事業、中国事業などを指すもので、国内教育事業の営業利益は、2019年度の140億円から2022年度には191億円となり、ここではV字回復が実現できました。

既存のコア事業では、インオーガニック成長にしっかりと取り組む計画であると示していました。ここについても、多様な学び支援の事業の立ち上げ、あるいは介護の周辺事業のハートメディカルケアの連結子会社化等々、準備に着手できています。

一方で、介護事業・中国の「こどもちゃれんじ」事業は、残念ながら当初考えていたよりも、コロナ禍の影響が長引いています。212億円以上の成果をフェーズ1で上げてV字回復を図る計画でしたが、未達となりました。介護事業および中国の「こどもちゃれんじ」事業においては、コロナ禍の影響が長引いていることが未達の大きな要因だと考えています。

フェーズ1においては、2023年度以降の新領域への挑戦に向けた準備に着手していくことも大きなポイントでした。大学・社会人事業を1つの成長領域として、本格的に取り組んでいくとお話ししていました。これまでは事業本部でしたが「大学・社会人カンパニー」を新設し、成長への挑戦に本格着手しました。

「Udemy」の事業では、導入社数がこの期末で1,000社を優に超えており、非常に順調に拡大しています。また、大学・社会人事業の領域でさらに成長を加速するために、SkyHive社への出資提携、Waris社のグループインにも着手しました。

海外では、インドにベネッセインド社を設立して、インドにおける学校教育支援事業をスタートしています。こちらも着々と準備を進め、今後の成長に向けた動きにつなげていきたいと考えています。

これらを支える経営基盤については、この2年間、課題事業の整理やDX化の推進に取り組んできました。継続的な赤字事業であったベルリッツについては、売却により収益性が大きく改善しました。

また、全事業においてデジタルを使った事業の成長を描いていますが、それを力強く支援しリードしていくために、グループを横断する組織としてDIP(Digital Innovation Partners)を設置しました。現在、DIPを中心にグループ全体のデジタル化を推進しているところです。

以上が、中期経営計画のフェーズ1の成果と課題です。

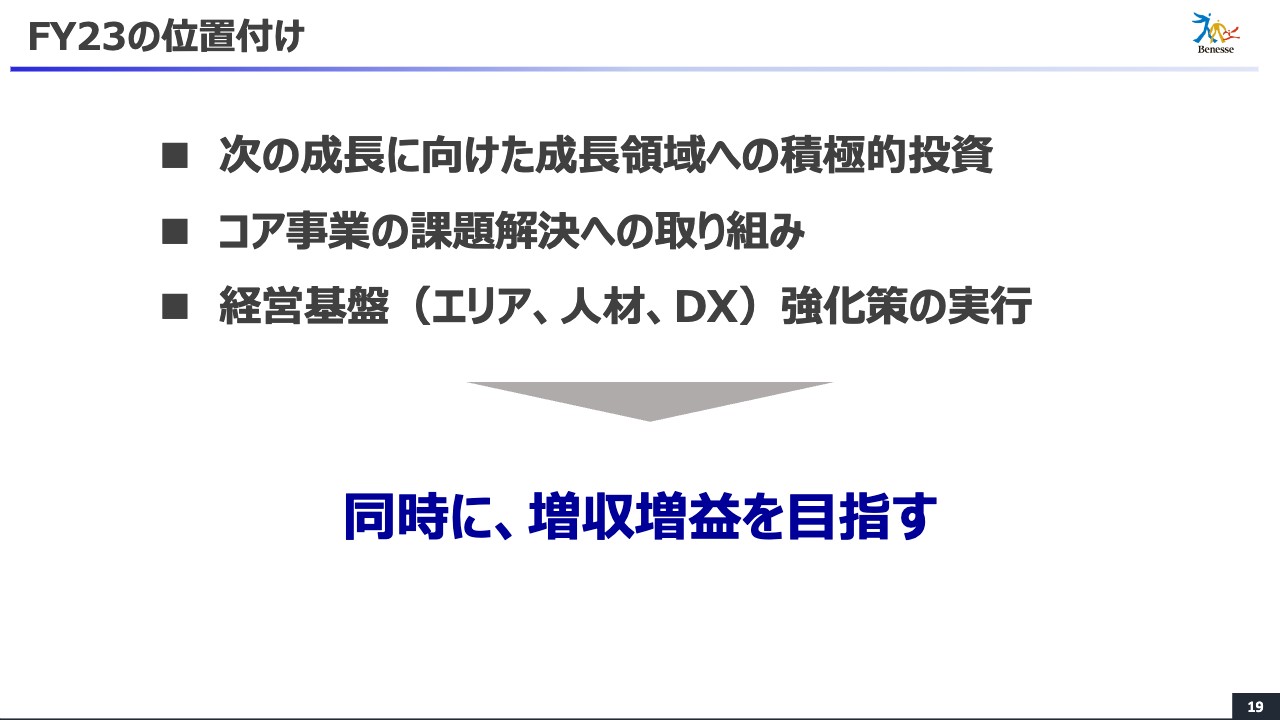

FY23の位置付け

2023年度の位置付けと主な事業の重点テーマについてご説明します。2023年度は、当社にとって3つの重要ポイントがあります。

1つ目に、成長領域へ積極的に投資していきたいと考えています。坪井からもありましたとおり、次の成長や顧客基盤の維持向上に向けて、30億円程度の投資を行おうと考えています。

2つ目に、コア事業の課題解決にも着実に取り組んでいかなければなりません。3つ目に、今後事業を伸ばしていく中で非常に重要なポイントである経営基盤(エリア、人材、DX)の強化策を計画し、しっかりと実行しなければならないと考えています。

以上の3つのポイントに取り組み、2023年度の増収増益を実現します。

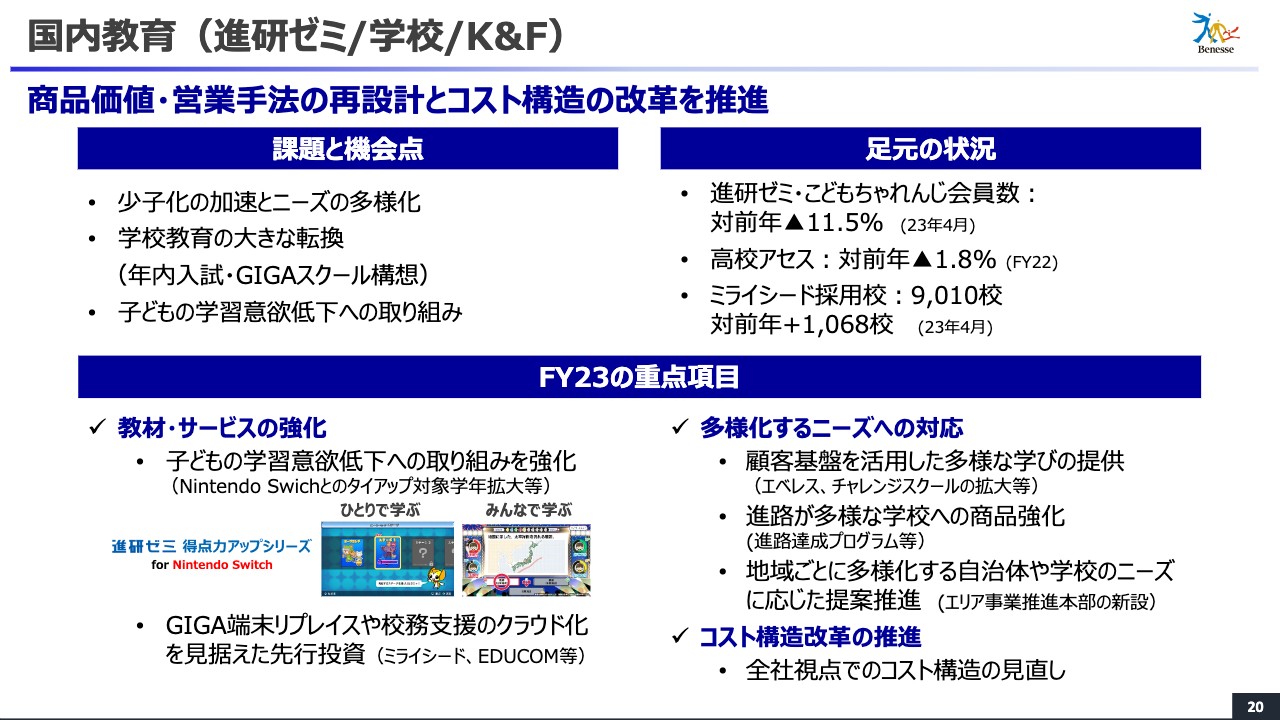

国内教育(進研ゼミ/学校/K&F)

2023年度におけるそれぞれの事業のポイントです。国内教育事業では「進研ゼミ」、学校、そしてセグメント的には少し違いますがK&F事業の「こどもちゃれんじ」についてお話しします。

ここでは商品価値・営業資本の再設計に加え、コスト構造の改革の推進を重要と捉え、進めていこうと考えています。課題と機会点は、少子化の加速とニーズの多様化、新型コロナウイルス感染拡大から始まった学校教育の大きな転換(年内入試・GIGAスクール構想)、子どもの学習意欲の低下への取り組みです。

足元の状況です。2023年4月時点の「進研ゼミ」「こどもちゃれんじ」の会員数は、残念ながら対前年でマイナス11.5パーセントとなりました。 また、2022年度の学校向けの高校アセスも、対前年でマイナス1.8パーセントと若干減少しています。

一方で、学校向けの義務教育、小・中学校にリリースしている「ミライシード」の採用校はさらに増えており、2023年4月には、全体の約3割にあたる9,010校に採用されています。

そのような中、2023年度の重点項目としては大きく3つです。1つ目は、教材・サービスの強化です。お客さまの環境あるいは意欲が変わっている中で、子どもの学習意欲の低下への取り組み強化を徹底的に行います。

すでにリリースしているものもありますが、例えば「Nintendo Switch」とのタイアップや、VRを使った新しい学習法などを一部の学年で始めています。主に「進研ゼミ」中学講座でこの取り組みを始めており、こちらの4月新規会員数は、他のゼミほどは減少していません。

この施策を開始して、子どもが「取り組んでみたい」と思うような新しい教材を立て続けに提案する力が、少し弱まっていたとも感じています。今後は対象学年を広げるとともに、お話ししたようなVRあるいは「Nintendo Switch」以外も含めて、教材・サービスの強化に取り組みます。「進研ゼミ」は、子どもが「やってみたい」と思えるものを提供し続けていかなければと考えており、しっかりと進めていく所存です。

2025年には、GIGA端末のリプレイスがあります。新型コロナウイルス感染拡大時に、国の予算でGIGA端末を一斉に配ったことを背景に、そのリプレイスが起こるわけです。さらに、その端末上で学習する有償の学習ソフトも契約更新が行われます。我々が提供している「ミライシード」は5年契約となっており、次のリプレイスにおいても再契約してもらい、さらにそのシェアを広げていけるように投資していくことも手掛けていきます。

重点項目の2つ目は、多様化するニーズへの対応です。オンライン塾の「EVERES(エベレス)」や「チャレンジスクール」の拡大などにポイントを絞り、顧客基盤を活用した多様な学びを提供していきます。

学校においても、年内入試等で学校区分が少し広がっています。進路の在り方が高校によって細分化されてきている中で、子どもたちが次に向かってどのような進路を選べばよいのかを考えられる新商品をリリースし、強化していかなければならないと思っています。

地域においては、ここ1、2年で地域における教育格差や、地域における教育の取り組みが各地でかなり変わってきています。これをしっかりとキャッチアップして、その地域に合った商品提案、事業提案を行っていくことが、今の日本の教育においては非常に重要だと考えています。それを踏まえて、2023年4月にエリア事業推進本部を新設し、対応の強化に努めることとしました。

重点項目の3つ目は、コスト構造改革の推進です。国内教育事業では、まだまだコスト構造改革の見直しができると考えていますので、項目と金額を精査し、実行していきます。

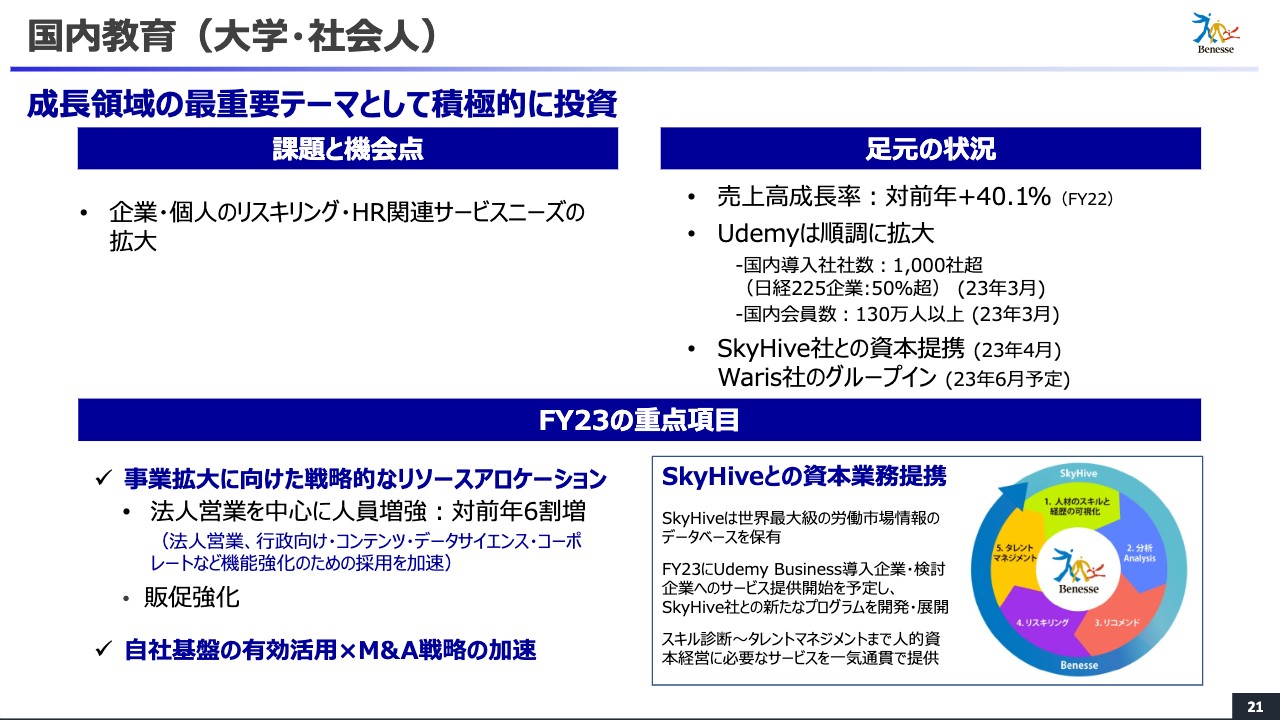

国内教育(大学・社会人)

国内教育事業のセグメントの中にある大学・社会人事業については、成長領域の最重要テーマとして積極的に投資していきます。

こちらは課題というよりも機会点が大きいと思っていますが、企業・個人のリスキリング・HR関連のサービスニーズが拡大しています。これは、実際に「Udemy」等を提供している事業者としても肌で感じている部分です。

足元の状況です。売上高成長率は、2022年度は対前年でプラス40.1パーセントと、確実に伸びてきています。「Udemy」の事業では導入企業は1,000社を超え、個人の会員も130万人を超える規模になっており、順調に拡大しています。

昨年度末からこの4月にかけては、SkyHive社との資本提携やWaris社のグループインなど、この事業をしっかりと組み立てていく上で重要な要素を持っている会社とも手を組んできました。

2023年度の重点項目の1つ目は、事業拡大に向けた戦略的なリソースアロケーションの強化です。まずは法人営業を中心に人員増強を行い、対前年6割強を目指します。法人営業、行政向け・コンテンツ・データサイエンス・コーポレートなどの機能強化の採用を加速し、この事業をしっかりと大きくしていくための準備を行っていきます。合わせて、販促強化も進めていきます。

重点項目の2つ目は、自社基盤の有効な活用とM&A戦略の加速です。スライド右側には、SkyHiveとの資本業務提携で何を目指しているのかを記載しました。

我々はすでに「Udemy」で育成の領域は持っていますが、リスキリングの前にスキルの可視化が重要です。さまざまな法人とやり取りしていて特に感じますが、各法人がこれから事業を伸ばしていく時のスキル、あるいは今の社員が持っているスキルを明確にし、理想とのギャップを埋めにいく必要があります。スキルのギャップが明らかになった時に、リスキリングの育成事業がさらに活きてくるというサイクルです。

我々はすでに「Udemy」の育成の機能を持っていますが、SkyHive社はこのスキルの可視化ができる企業です。この2つを組み合わせることで、各企業や個人への提案をより強化でき、商品力を上げられると考え、SkyHive社との資本提携を進めてきたということです。

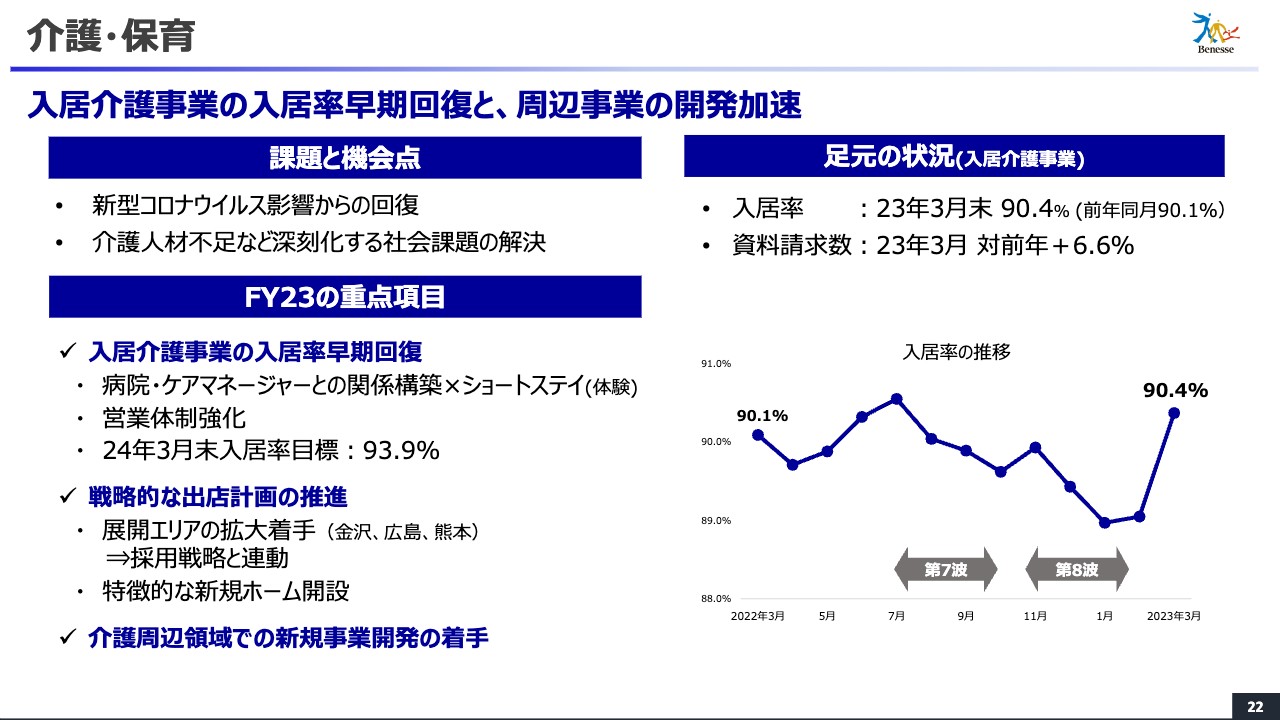

介護・保育

介護・保育事業です。ここでは、コロナ禍で落ち込んだ入居介護事業の入居率早期回復と、周辺事業の開発加速を目指します。

課題と機会点については、コロナ禍の影響からの回復です。介護事業は新規事業、周辺事業で新たに事業を伸ばしていける部分が十分にあると認識しています。そして、この事業の領域にある介護人材の不足等が社会課題としてありますが、その解決がそもそもの新しい事業の機会点であると考えています。

足元の状況です。2023年3月末の入居率は90.4パーセントでした。前年同期の入居率90.1パーセントからは若干向上していますが、我々はここをもう少し高いレベルで作っていこうとしていたものの、コロナ禍の影響が長引いている印象です。また、2023年5月からは新型コロナウイルスが5類に移行するなど、取り巻く環境はさらに変化していますが、資料請求数、見学数はともに伸びています。

2023年度の重点項目の1つ目として、入居介護事業の入居率早期回復に最優先に取り組みます。我々は病院・ケアマネージャーとの関係構築、あるいはショートステイ(体験)に非常に強みを持っています。このあたりをさらに強化し、また営業体制も強化しました。

2024年3月末には入居目標を93.9パーセントまで上げることを目標として、在籍計画を作っています。 そこに向けて力強く、しっかりと1年間の取り組みを完遂することが、この介護事業では何より重要だと思っています。

重点項目の2つ目は、戦略的な出店計画です。これは2023年度以降、事業を成長させていくためにも重要な要素だと考えています。首都圏、名古屋、関西を中心に広げてきて、さらに展開エリアの拡大に着手しようと考えています。

具体的には石川県金沢市、広島県、熊本県等々を視野に入れて、現在物件開発を進めています。こちらは、地域人材の採用戦略とも連動しています。単純に施設を展開していくだけではなく、ベネッセスタイルケアの介護スタッフの採用戦略にも連動した動きになっています。

重点項目の3つ目として、介護周辺領域での新規事業開発にも着手します。

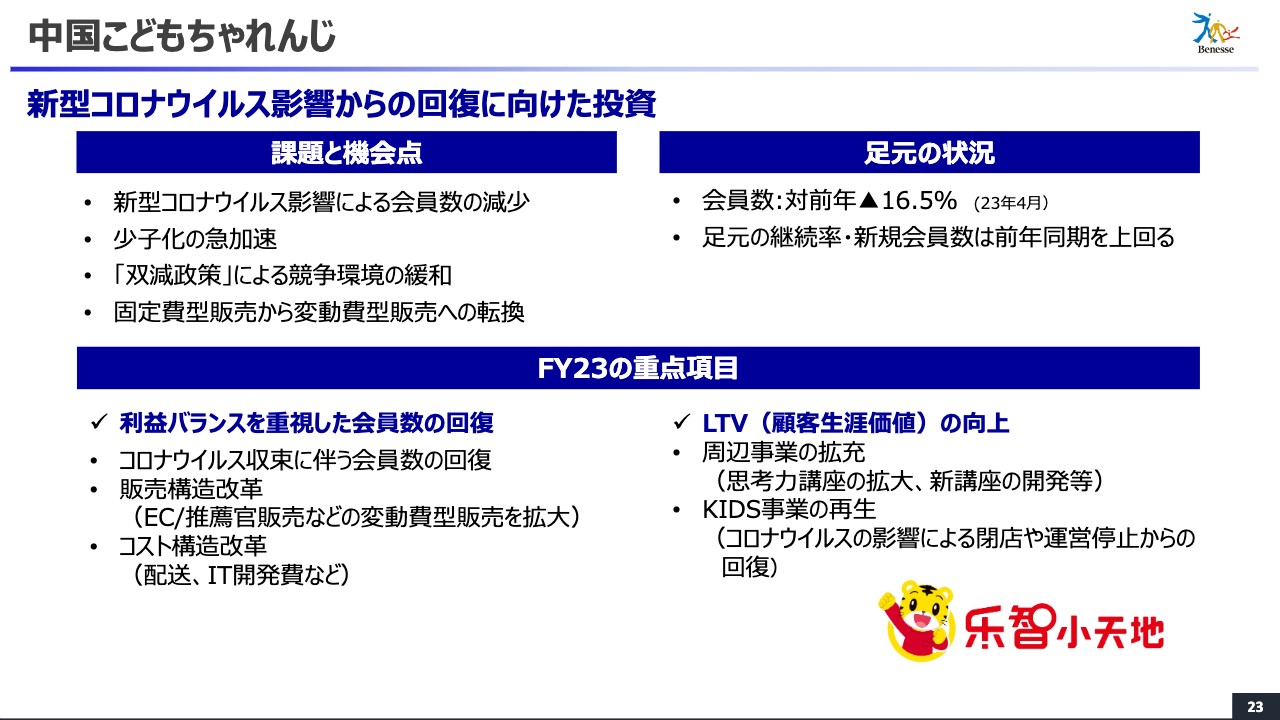

中国こどもちゃれんじ

中国の「こどもちゃれんじ」事業も、介護事業と同様にコロナ禍の影響が長引いています。回復に向けた投資もしっかりと行っていくことが、2023年度の中国の「こどもちゃれんじ」に対する考え方だということです。コロナ禍の影響による会員数の減少、少子化の急加速の一方、中国の双減政策で競争環境は緩和しており、当社にとってはこれがプラスに動いています。

また、現在は固定費型から変動費型への販売転換も進めています。このようなことをとおして中国の在籍数回復を早期に図っていく、そのために2023年度は投資に注力する位置付けです。

足元の状況については、会員数は対前年で16.5パーセント減と、やはりコロナ禍の影響がありました。ただ、足元の継続率と新規会員数は、前年同期をすでに上回る傾向が見えてきています。2023年度は、この傾向にさらにドライブをかけるために投資を行っていくとご理解ください。

2023年度の重点項目については、利益バランスを重視しながらも会員数の回復を早期に図るため、販売費を中心に投資していくことを考えています。同時にLTV、顧客基盤を利用した周辺事業の拡充も同時に、中国の「こどもちゃれんじ」で図っていこうと考えています。

変革事業計画 (5/19発表予定)のポイント

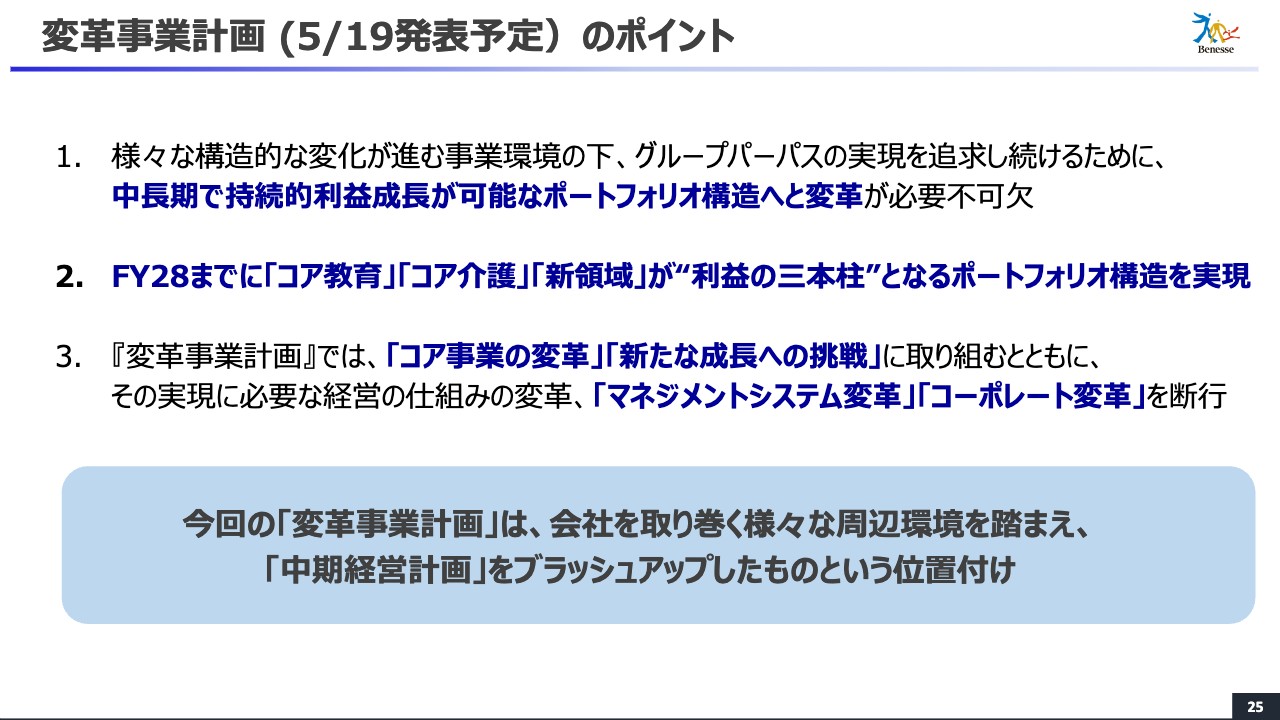

来週に発表を控えている変革事業計画についてお話しします。ポイントは大きく3点あります。

1つ目に、さまざまな構造的な変化が進む事業環境のもと、我々はグループパーパスも同時に掲げています。グループパーパスの実現を追求し続けるために、中長期で持続的な利益成長を可能にしていかなければいけません。

そのために、ポートフォリオ構造をしっかりと把握し、その構造のもとで各事業の変革を進めていくことが必要不可欠だと思っています。来週は、このあたりのポートフォリオの考え方を含めてご案内します。

2つ目に、一方でどのような姿を目指しているかについては、2025年度を途中経過に据えながら、2028年度でコア教育、コア介護、新領域の3つが、当社グループを支える大きな利益の3本柱になるような、ポートフォリオをもとにした変革の計画を作ろうとしています。これをどのような方法で行うのかということも、変革事業計画の中で明らかにしたいと思います。

3つ目に、事業運営のみならず、この変革事業計画をどのように行っていくのかという経営の仕組みの変革も、あわせてしっかりとお話ししたいと考えています。

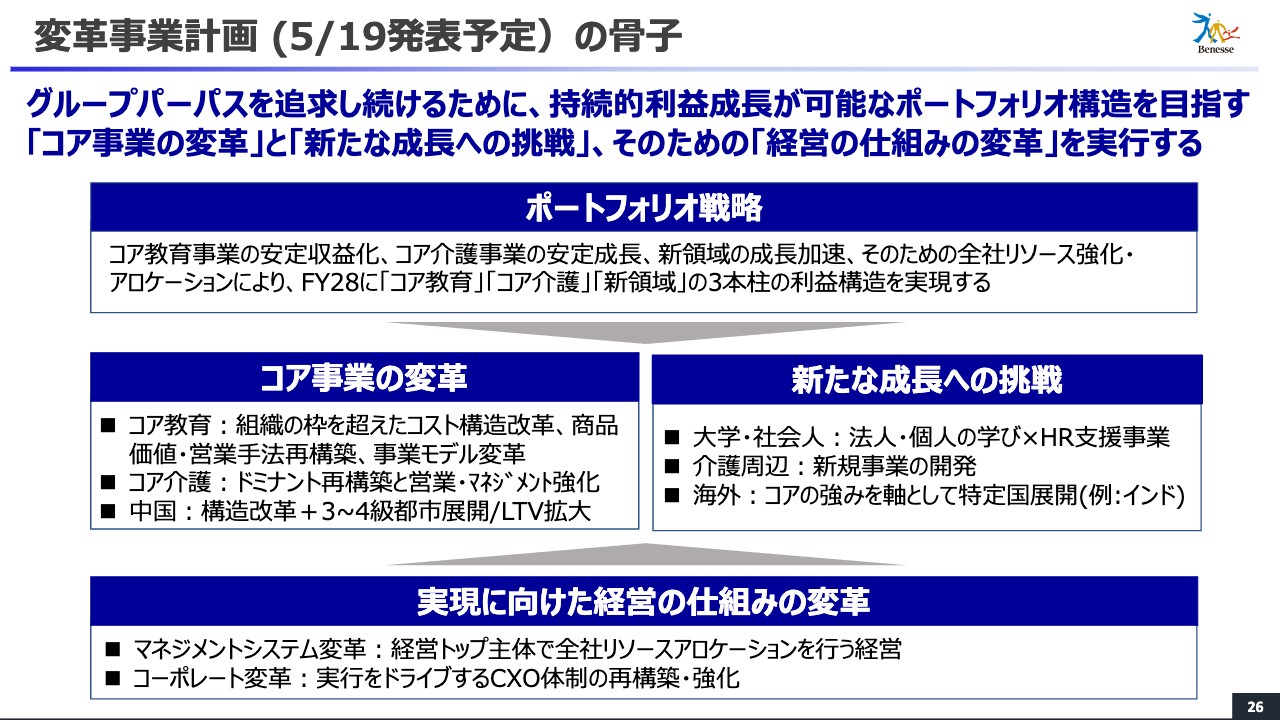

変革事業計画 (5/19発表予定)の骨子

スライドに、先ほどお話ししたことを図式化して示しています。ポートフォリオ戦略の中で、コア事業をどのように考えていくのか、新たな成長への挑戦をどのように行っていくのかをより具体的にし、さらにその実現に向けた経営の仕組みの変革も明確化して示していく内容になっています。

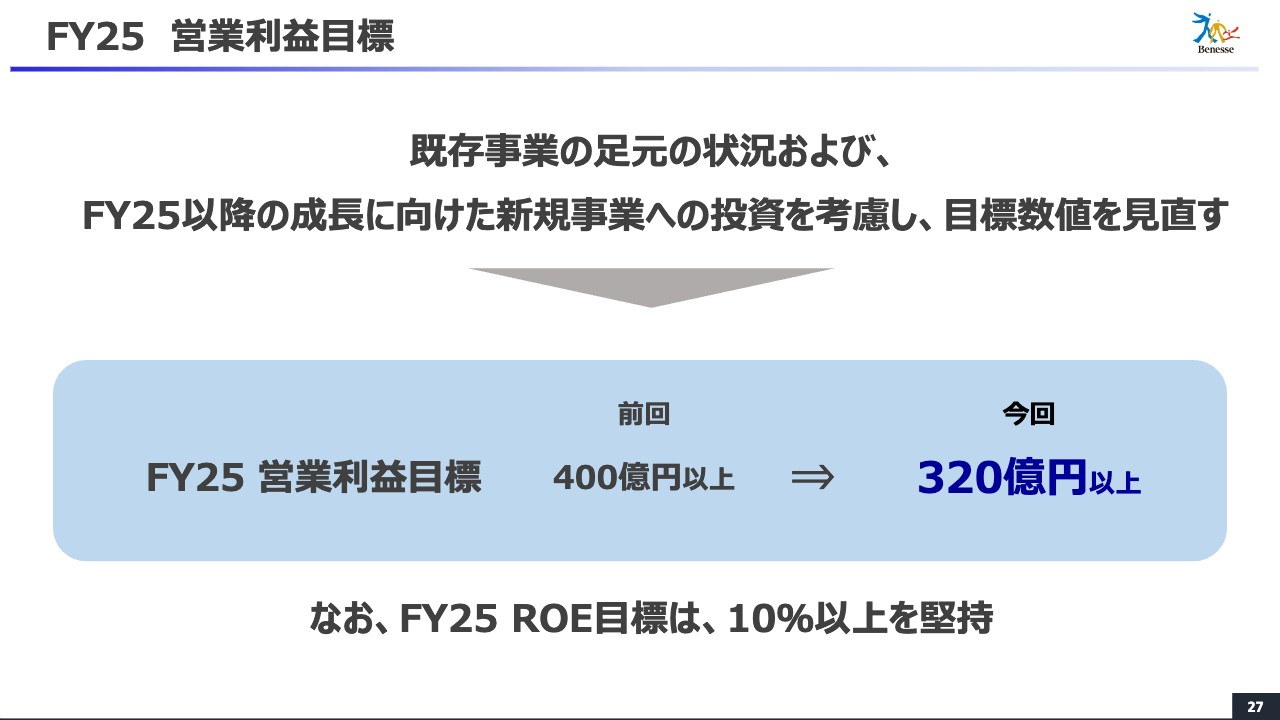

FY25 営業利益目標

2025年度の営業利益目標について、足元で考えていることをお話しします。既存事業の足元の状況および2025年度以降の成長に向けた新規事業の投資を考慮し、目標数字を見直しています。

前回、2025年度の営業利益目標は400億円とお伝えしていましたが、今回の営業利益目標は320億円以上というかたちで、次の成長への投資も踏まえた数字に修正を行います。

一方で、2025年度のROE目標は10パーセント以上到達を堅持していきたいと考えています。

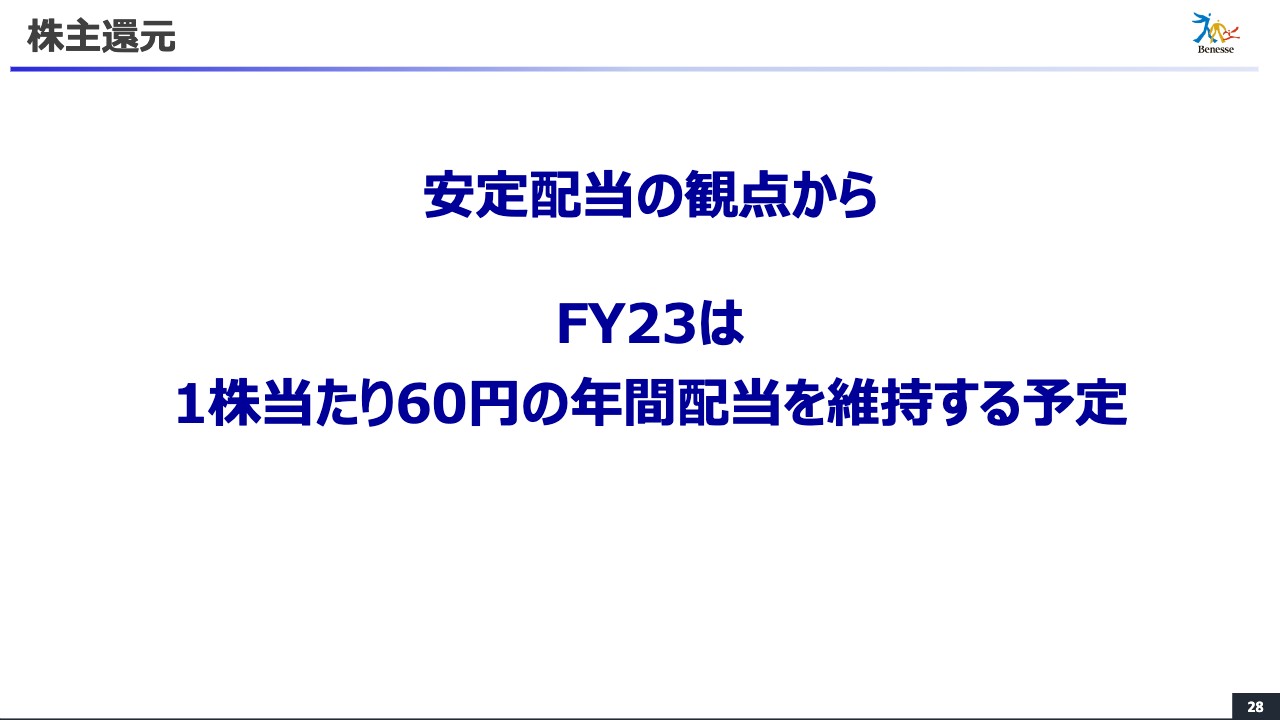

株主還元

株主還元については、安定配当の観点から、2023年度は1株あたり60円の年間配当を維持する予定で考えています。

私からの発表は以上です。ご清聴ありがとうございました。

新着ログ

「サービス業」のログ