株式会社サカイ引越センター 2023年3月期決算説明

サカイ引越センター、各事業で堅調に推移し増収増益を達成 受注確保と適正単価で収益性を重視した成長を目指す

まごころTOPICS

山野幹夫氏(以下、山野):こんにちは。サカイ引越センターの山野でございます。本日はご出席いただきましてありがとうございます。それでは、私のほうからご説明させていただきます。

まずはTOPICSとして、スライド中央に記載している「三重県との包括協定」「中部地方整備局からの感謝状」についてです。こちらは私も出席しましたが、災害時の三重県との包括協定や、中部地方整備局には台風15号の際の飲料水の運搬など、インフラ事業会社として社会貢献させていただく機会がありました。先日の石川県の地震においても、国土交通省から物資の運搬などの依頼をいただいており、最近はこのような機会が増えてきています。

スライド右端の「文化庁移転作業」については、明治以来初の中央省庁の移転ということで、文化庁が東京から京都に移転したのですが、その移転作業をすべて当社が担当しました。このような大きな引越を行うことで、行政の信頼を得られるような会社になってきており、非常にありがたいと感じています。

文化庁の移転は非常に細かな日程でしたが、スケジューリングを含めて担当させていただきました。

本日お伝えしたいこと

本日お伝えしたいことです。2023年3月期において、7月、8月は新型コロナウイルスの影響がかなり大きく供給体制がままならず、傭車が増えました。

コロナ禍となり、最初の頃は従業員も意気に感じて引越作業を精一杯がんばってくれましたが、3年も続くと人員が不足となり「今日は残業してほしい」「明日は出ていかないといけない」「今日は誰々が来ていない」といったことが慢性的に続きました。疲弊感がかなり見えてきたこともあり、受注制限を余儀なくされ、厳しい環境だったと感じています。

その反面、物価や資材価格の高騰、宅配業者の値上げ等の新聞報道もありました。これまではお客さまからも「割引してほしい」といったご要望があったのですが、消費マインドの変化が少しずつ見られ、値引きをしなくてもある程度単価が維持できるような環境になってきました。

引き続き「受注の確保」と「適正な単価」の両輪で、「シェアと収益性を重視した成長」を行っていきたいと考えています。

今後の引越事業の核となる5つの指針は、「共創の経営」「人材活用」「生産性向上」「シェア拡大」「グループ戦略」です。さらなる成長を図るとともに、今回はグループ戦略について、深掘りしてご説明します。

先日、新型コロナウイルスが第5類感染症に位置づけられたことを受け、平時に向けて大きな第1歩を踏み出しました。当社も引越事業中心から、グループ事業を育成し発展させることで、グループ内でカスタマージャーニーを完結できる体制を目指します。

これはむやみに事業を広げるということではありません。後ほどご説明しますが、中核の引越事業を拡大していくための施策として、グループ戦略を打ち出しています。今後はグループ経営のさらなる加速により、お客さまの利便性向上と当社グループの収益改善を進めたいと考えています。

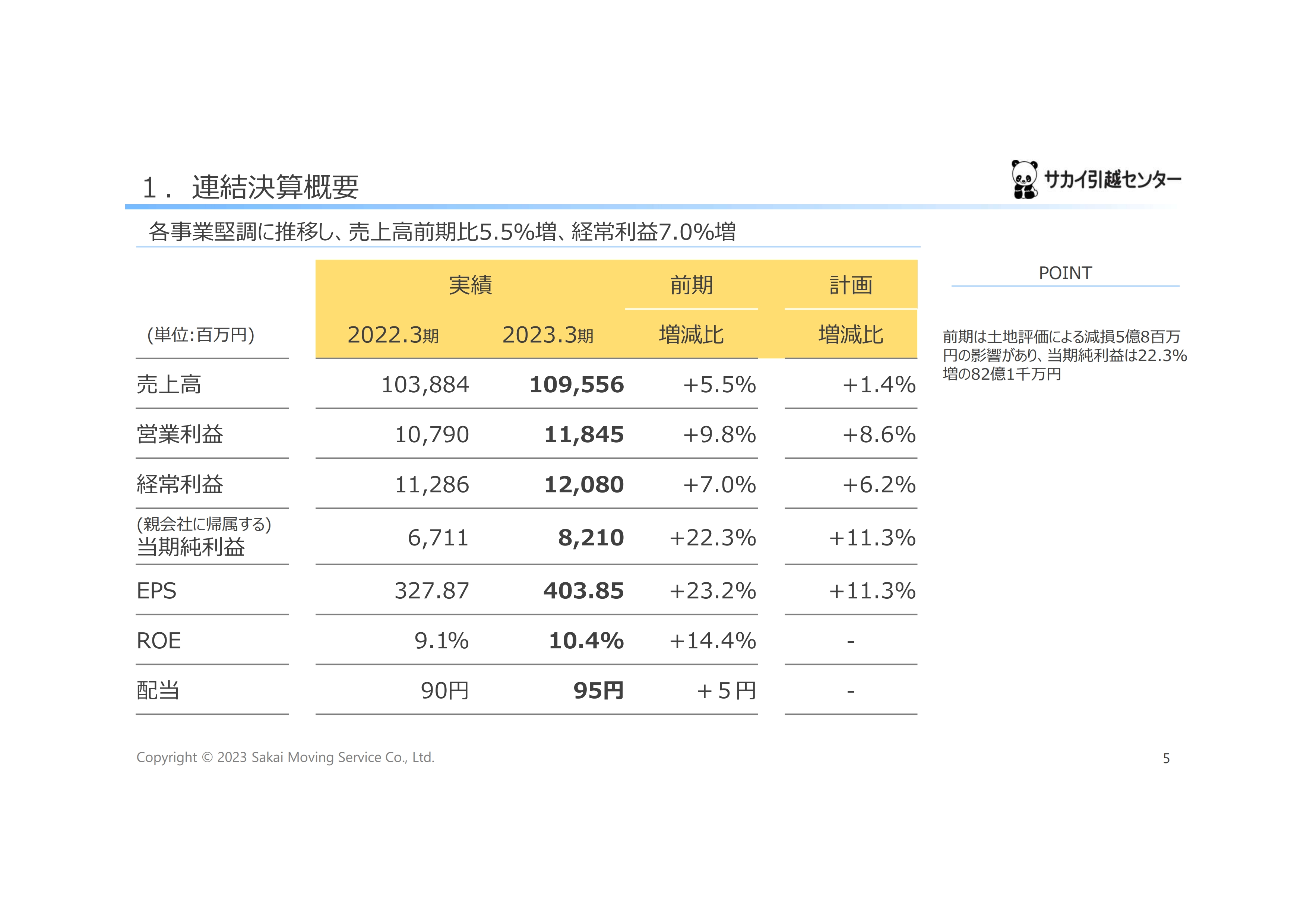

1. 連結決算概要

多田健吾氏(以下、多田):連結決算の概要をご説明します。2023年3月期の売上高は、前期比5.5パーセント増の1,095億5,600万円、営業利益は前期比9.8パーセント増の118億4,500万円、経常利益は前期比7.0パーセント増の120億8,000万円、親会社に帰属する当期純利益は前期比22.3パーセント増の82億1,000万円となりました。

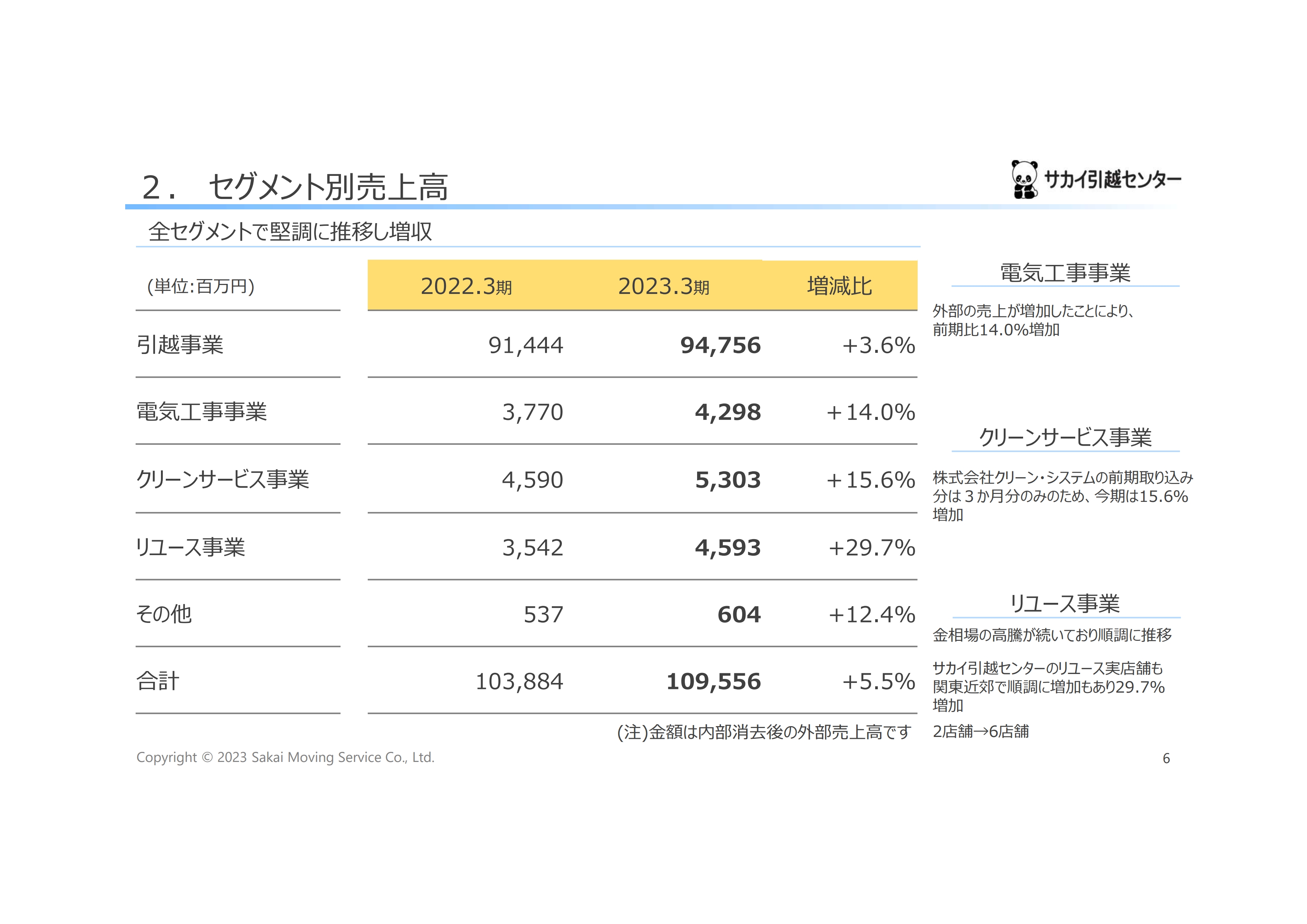

2. セグメント別売上高

セグメント別売上高です。引越事業は前期比3.6パーセント増の947億5,600万円、電気工事事業は前期比14.0パーセント増の42億9,800万円でした。クリーンサービス事業は前期比15.6パーセント増の53億300万円、リユース事業は前期比29.7パーセント増の45億9,300万円、その他の事業は前期比12.4パーセント増の6億400万円となっています。

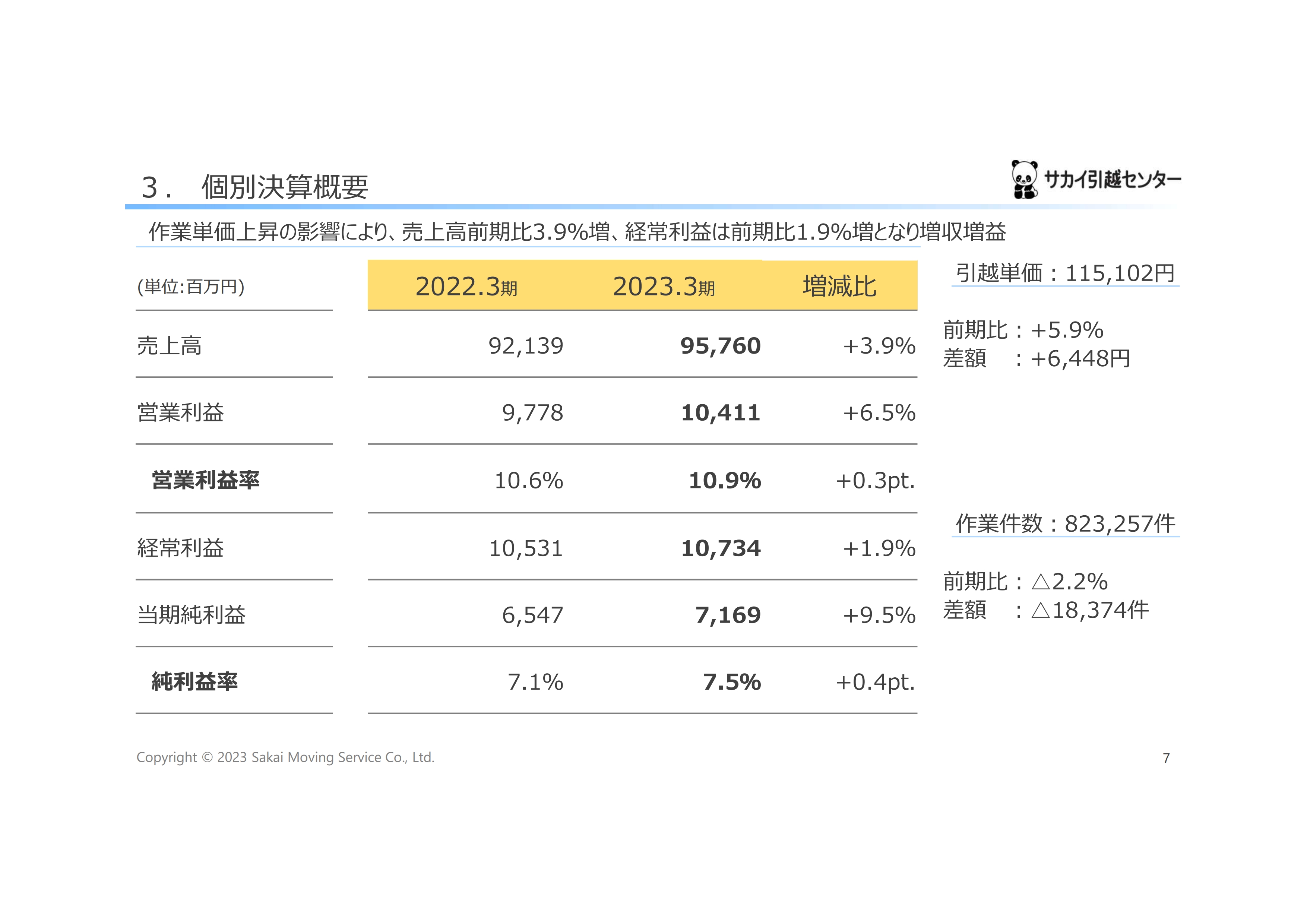

3. 個別決算概要

個別決算概要です。2023年3月期の売上高は前期比3.9パーセント増の957億6,000万円、営業利益は前期比6.5パーセント増の104億1,100万円となりました。経常利益は前期比1.9パーセント増の107億3,400万円、当期純利益は前期比9.5パーセント増の71億6,900万円となりました。

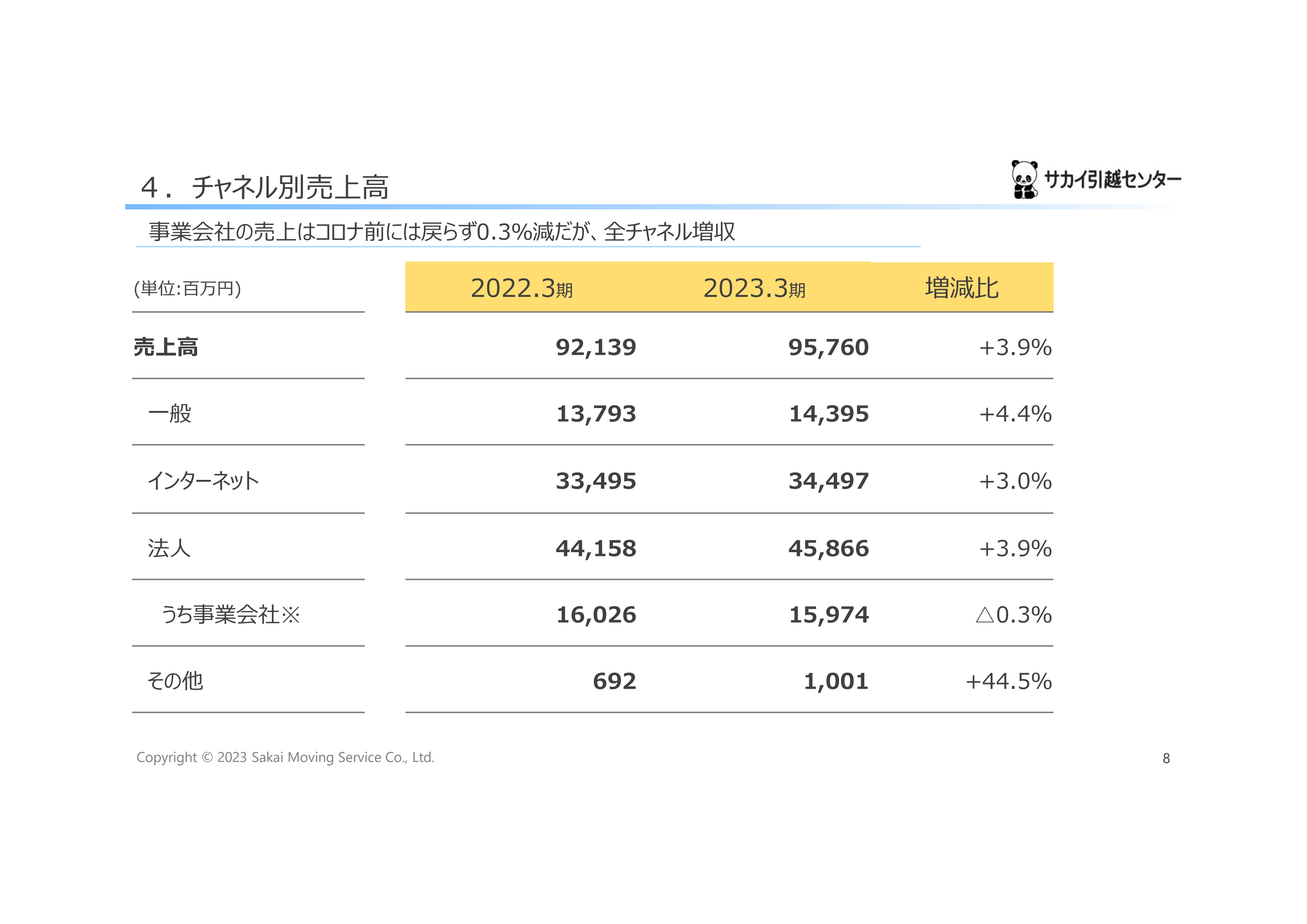

4. チャネル別売上高

チャネル別売上高です。一般は前期比4.4パーセント増の143億9,500万円、インターネットは前期比3.0パーセント増の344億9,700万円となりました。法人は前期比3.9パーセント増の458億6,600万円、法人のうち事業会社は前期比0.3パーセント減の159億7,400万円と減少しました。その他は前期比44.5パーセント増の10億100万円となっています。

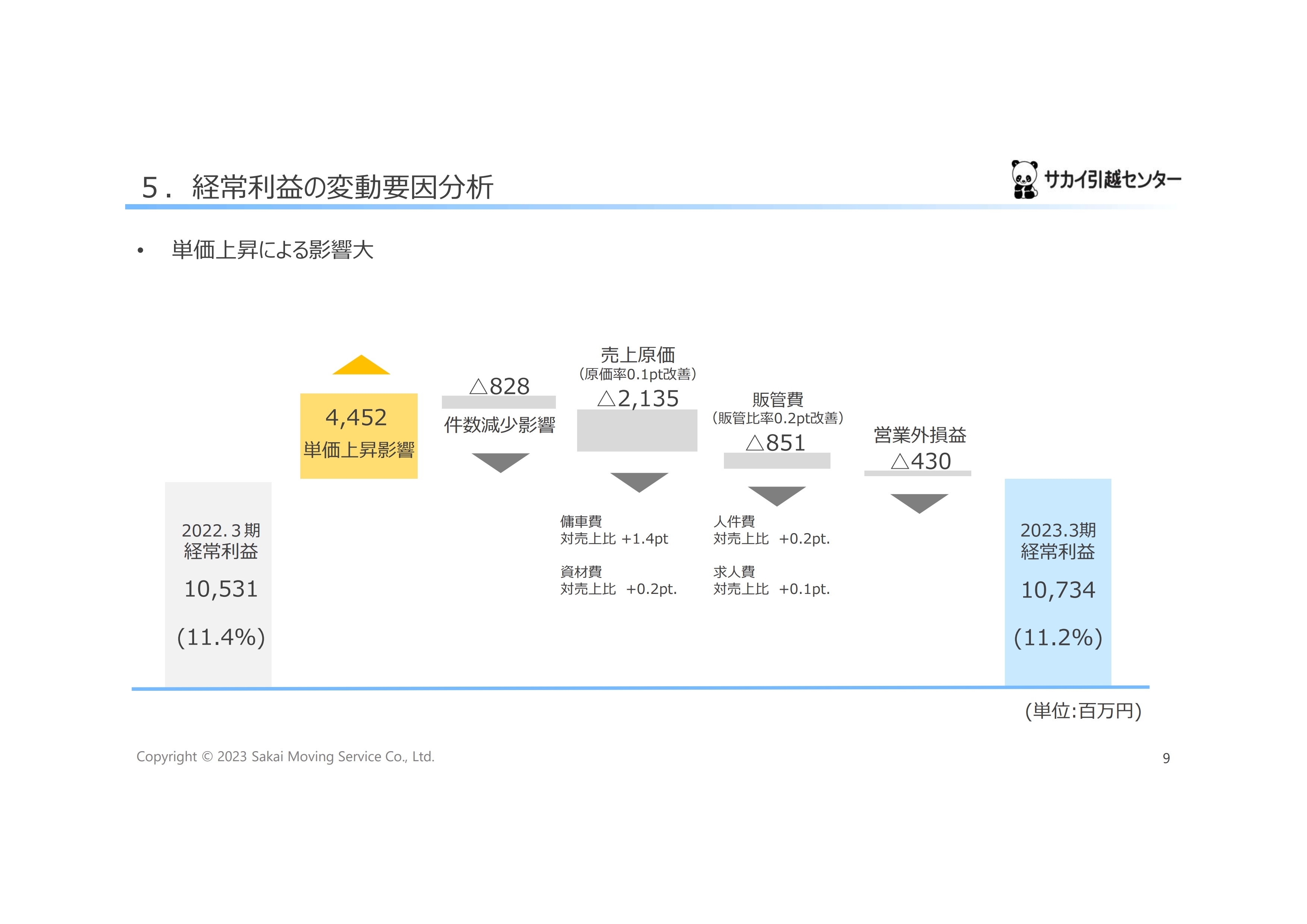

5. 経常利益の変動要因分析

個別の経常利益の変動要因についてご説明します。増益要因は単価上昇影響により44億5,200万円増となっています。減益要因は、作業件数の減少により8億2,800万円減、売上原価は傭車費の増加などにより21億3,500万円減、販管費は人件費の増加などにより8億5,100万円減となっています。

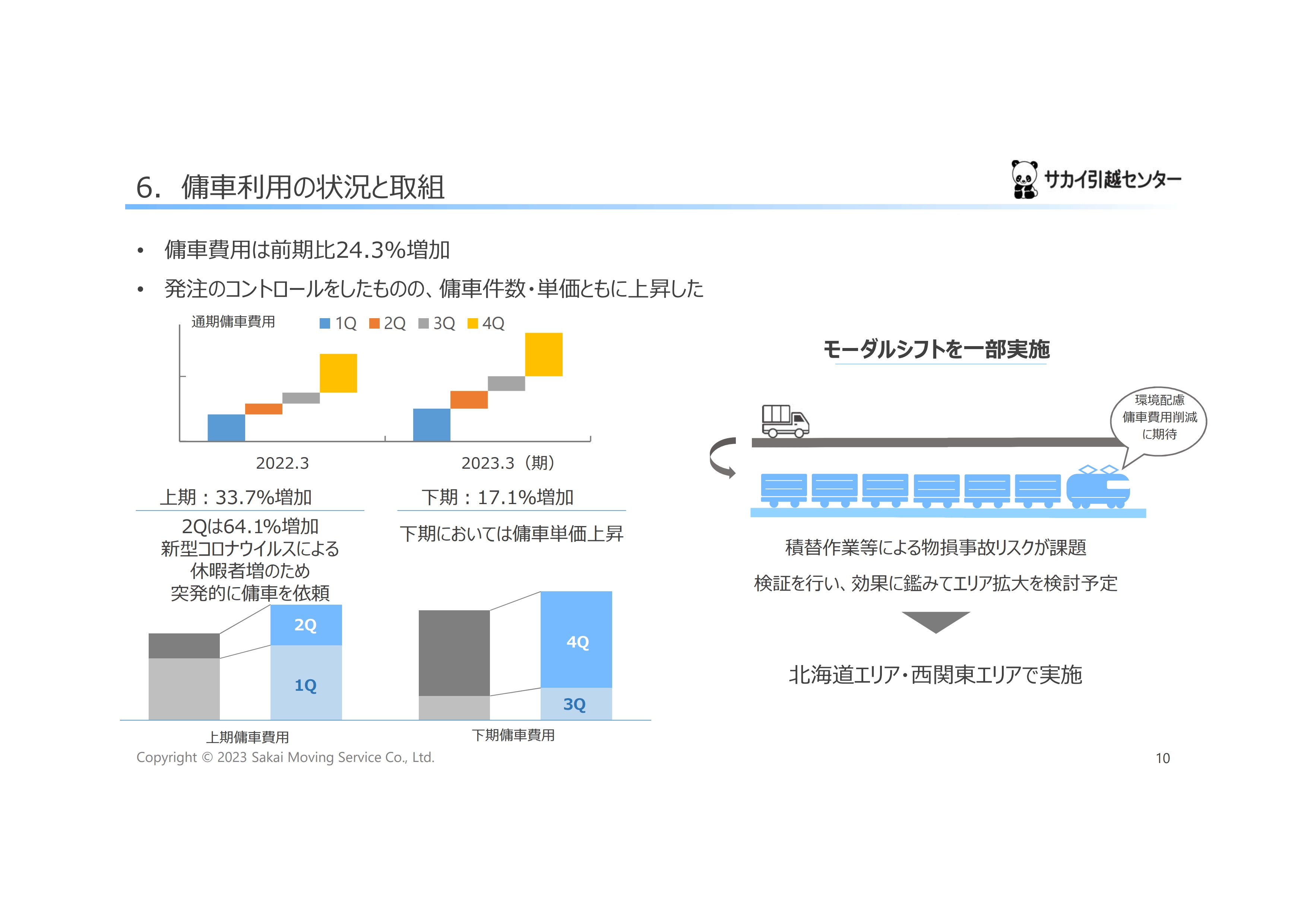

6. 傭車利用の状況と取組

傭車費は前期比24.3パーセント増加しました。通期で協力会社への発注をコントロールしましたが、上期は前期比33.7パーセントの増加となり、特に第2四半期は新型コロナウイルス第7波の影響を受け、64.1パーセント増加しました。

下期も協力会社への発注単価が上昇したことにより、前期比17.1パーセント増加しました。傭車費用を削減するための取り組みとして、北海道・西関東エリアでモーダルシフトを一部実施しています。

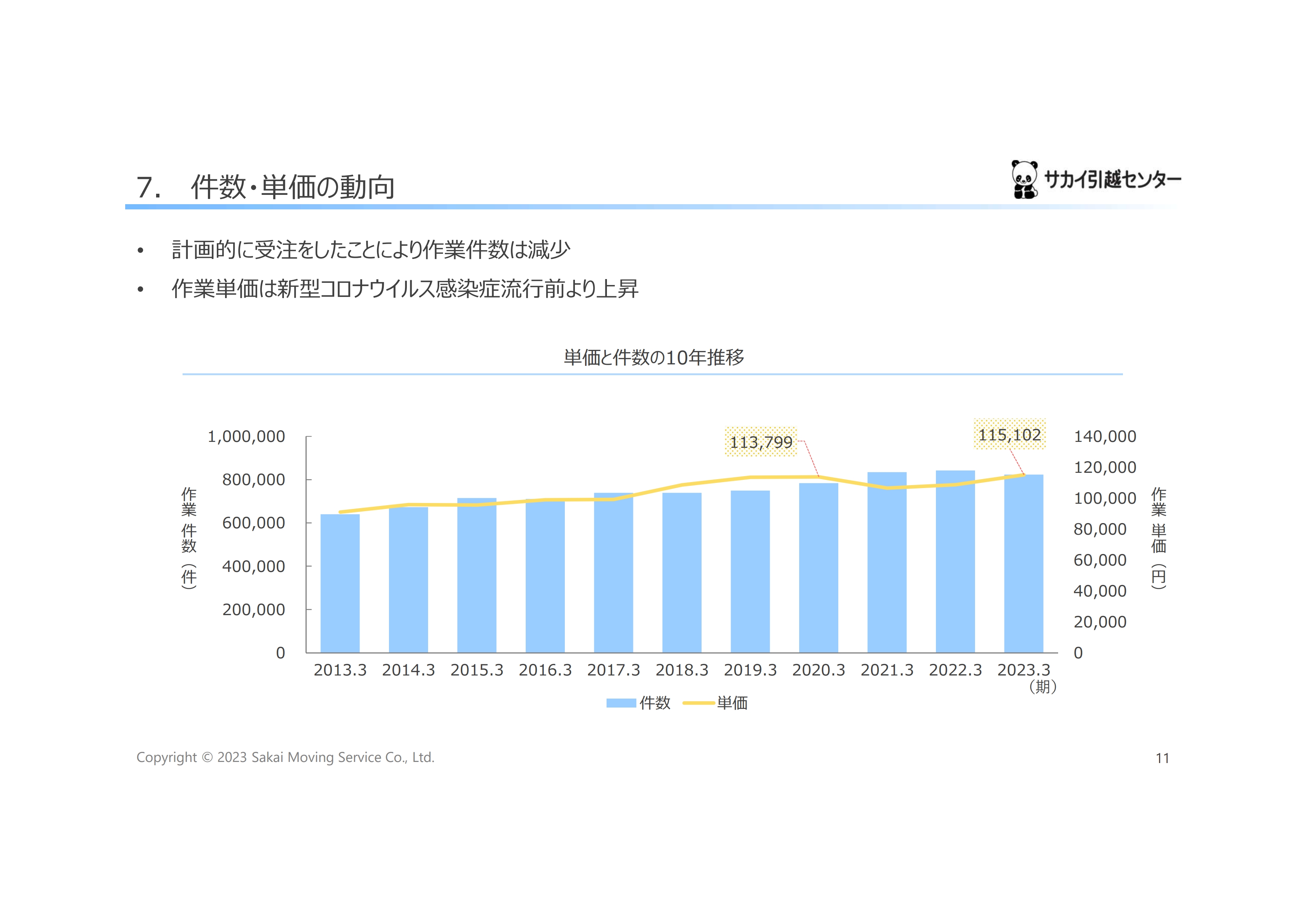

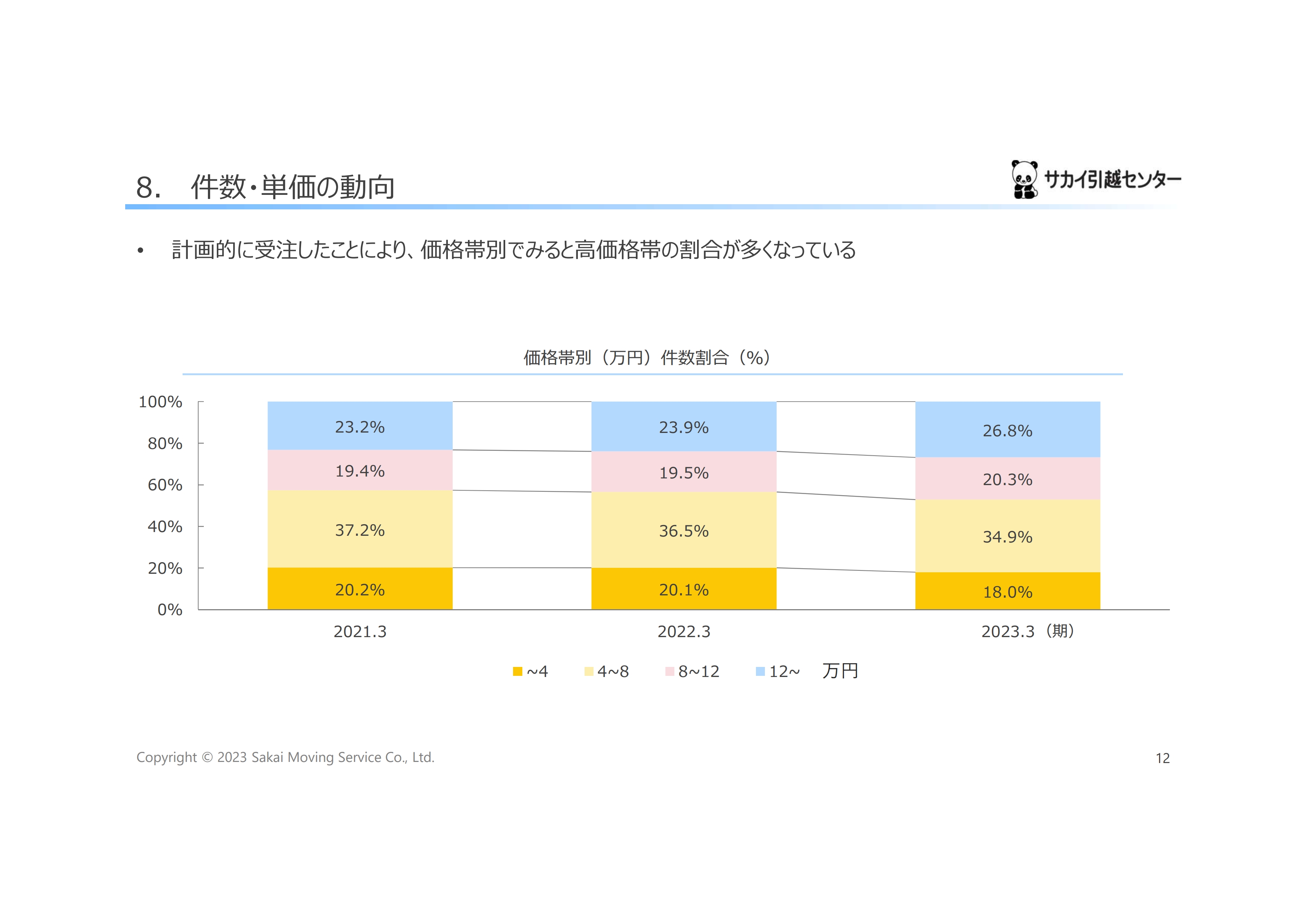

7. 件数・単価の動向

件数と単価の動向です。作業件数は計画的に受注したことにより減少しましたが、単価は新型コロナウイルス感染症拡大前の単価より上昇しました。

8. 件数・単価の動向

計画的に受注したことにより、高価格帯の割合が増加しました。

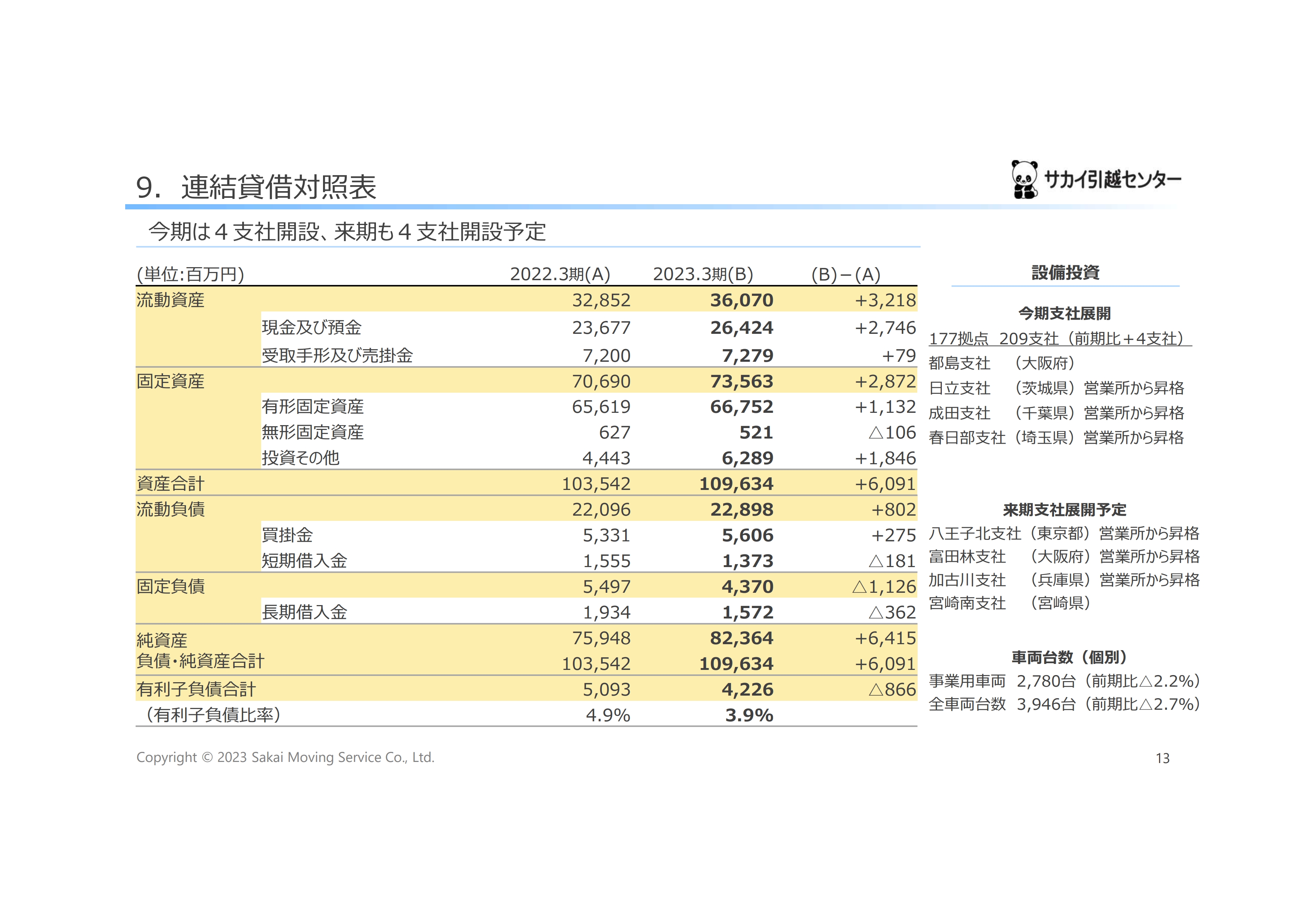

9. 連結貸借対照表

連結貸借対照表です。現金及び預金は264億2,400万円となりました。純資産は64億1,500万円増加しました。有利子負債の残高は前期末より8億6,600万円減少し、42億2,600万円となっています。

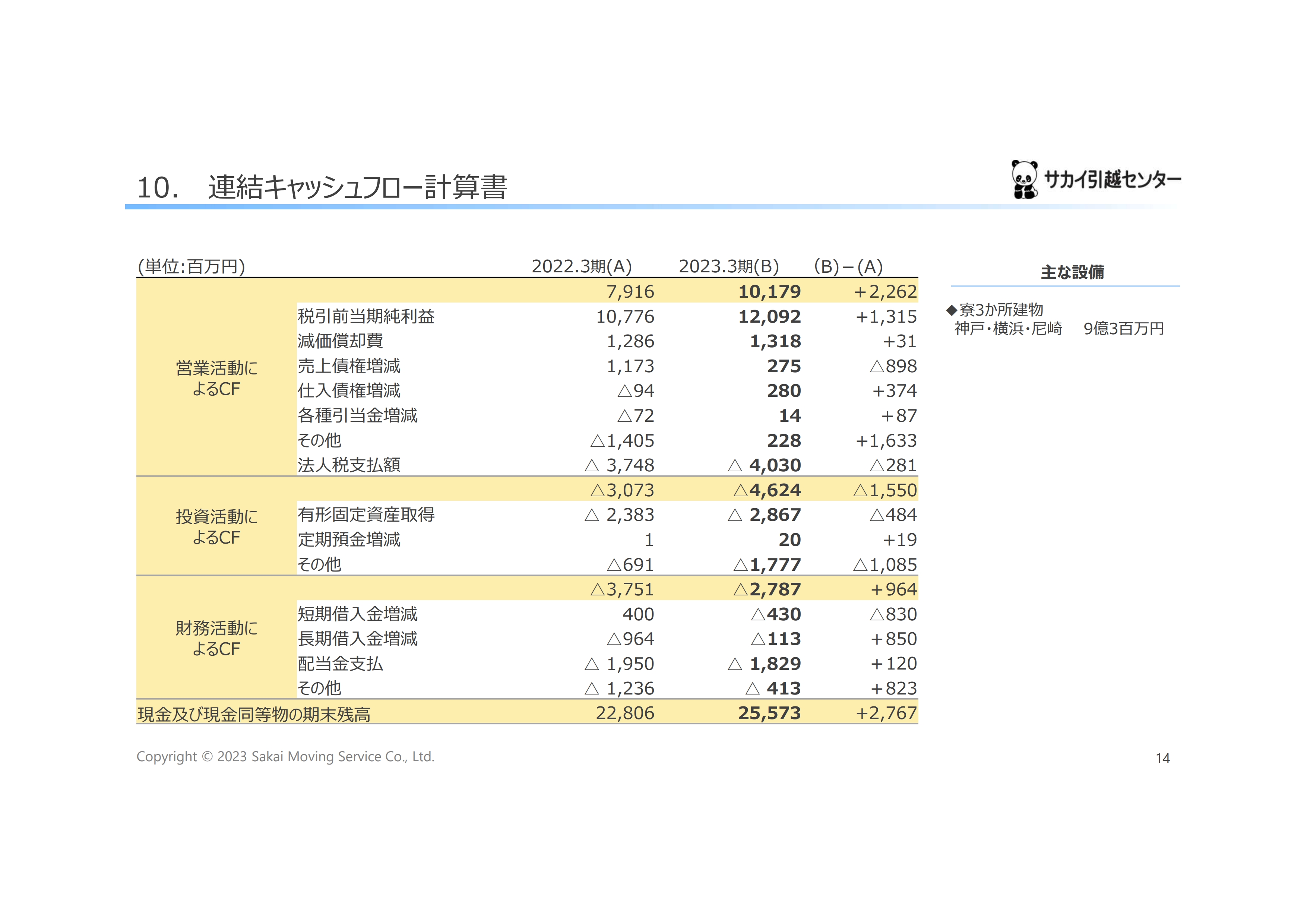

10. 連結キャッシュフロー計算書

営業キャッシュフローは、前期に比べ22億6,200万円増加しました。投資キャッシュフローは土地の取得もあり、15億5,000万円の減少となりました。財務キャッシュフローはプラスで、現金及び現金同等物は27億6,700万円の増加となりました。

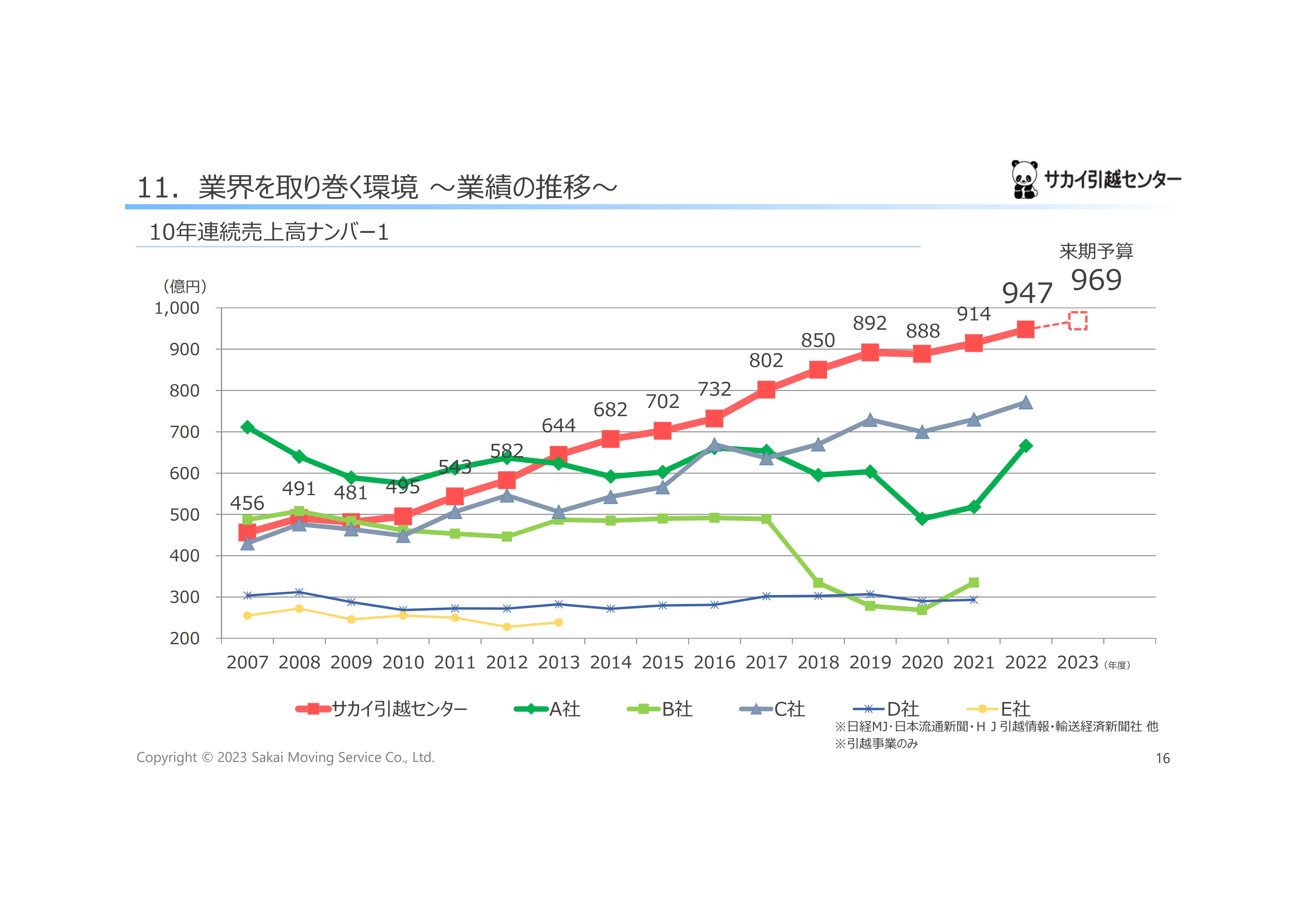

11. 業界を取り巻く環境 ~業績の推移~

山野:スライドは引越業界の業績推移のグラフです。当社が赤色の折れ線グラフで10年連続売上No.1と、当期も順調に売上を伸ばしています。

業界では大手しか売上を伸ばせないような状況になってきており、その中でも当社は安定して計画的に伸ばしています。売上を伸ばすことによりシェアを確保し、リーディングカンパニーとしてさらに収益を向上させるという目標に向け、今後も従業員一同、期待以上のがんばりを見せていきたいと考えています。

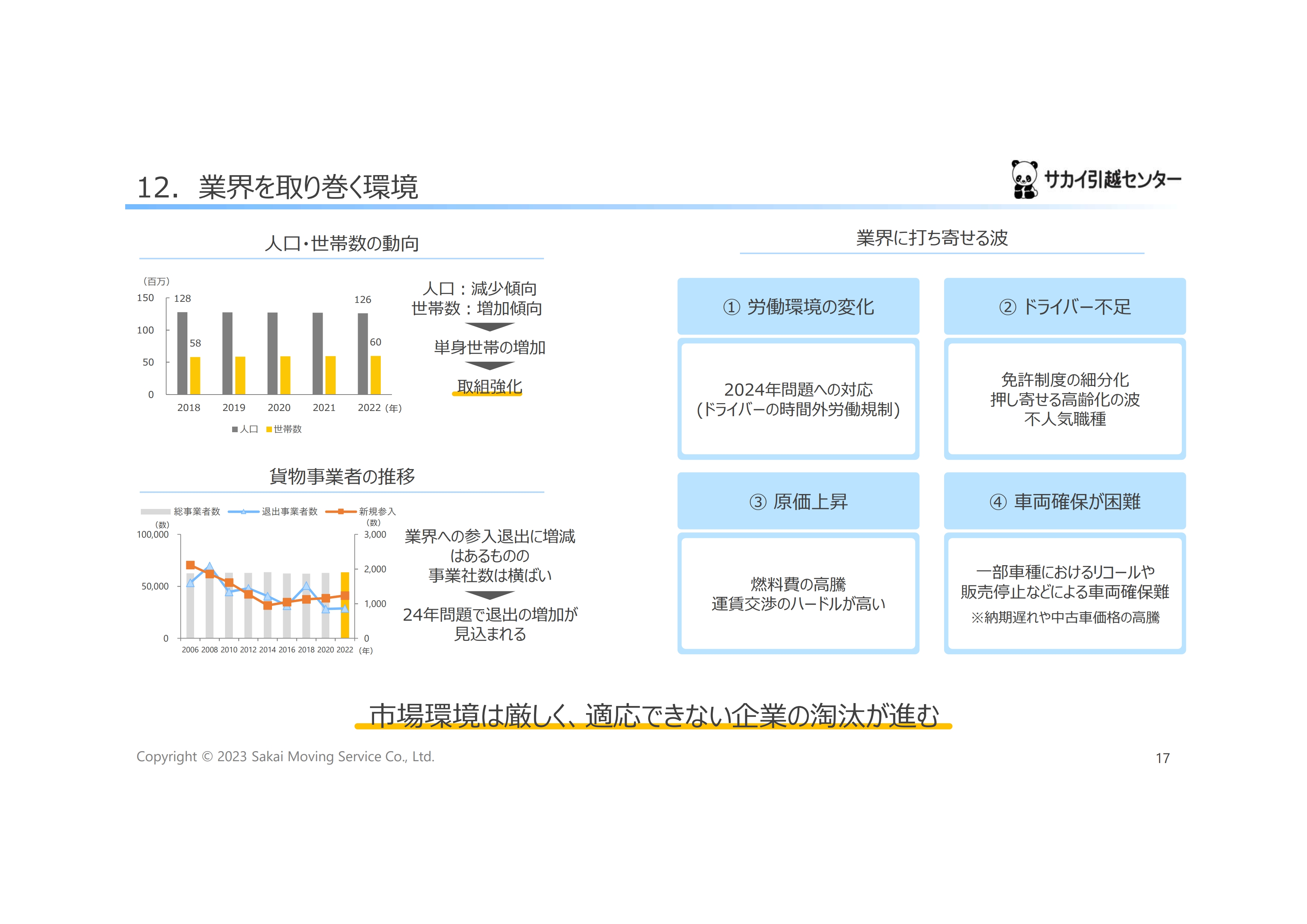

12. 業界を取り巻く環境

業界を取り巻く環境はかなり厳しくなっています。人口は減少傾向にありますが、実は世帯数は少しずつ増えてきています。これは単身世帯の増加によるもので、継続して増えてきています。数年前からパートナー企業と「共創の経営」を行っていますが、今後も単身世帯の取り込みの強化を続けていきます。

スライド左下のグラフは貨物事業者の推移です。新規参入・退出はあるものの、総事業者数はほぼ一定です。ただし、今後は「2024年問題」で退出する事業者がかなり出てくるのではないかと考えています。

スライド右側の「業界に打ち寄せる波」についてご説明します。1つ目は「労働環境の変化」です。同業を含め、どなたに会っても「2024年問題」への対応について探り合いになります。こちらについても後ほどご説明します。

2つ目は「ドライバー不足」です。免許制度が細分化されているなど、若い方が運送業になかなか興味を持っていただけないこともあり、ドライバー不足が進んでいます。

3つ目は「原価上昇」で、燃料費の高騰を含め、運送業界はかなり厳しい状況になっています。

4つ目は「車両確保が困難」ということです。こちらは当社もかなり苦しんでいます。実は、昨年発注したトラックが現段階でもほとんど納入されておらず、納入は来年3月までという状況です。本来は今年2月、3月にすべて納入される予定だったのですが、納期が1年以上ずれ込んでしまっています。

現在、来年分の発注は前倒しで終わらせています。通常、半年くらい前から発注するのですが、来年に間に合うように前倒しで発注をかけています。

このように市場環境は厳しく、当社はまだなんとか対応している状況ですが、適応できない企業は淘汰が進んでいくのではないかと考えています。

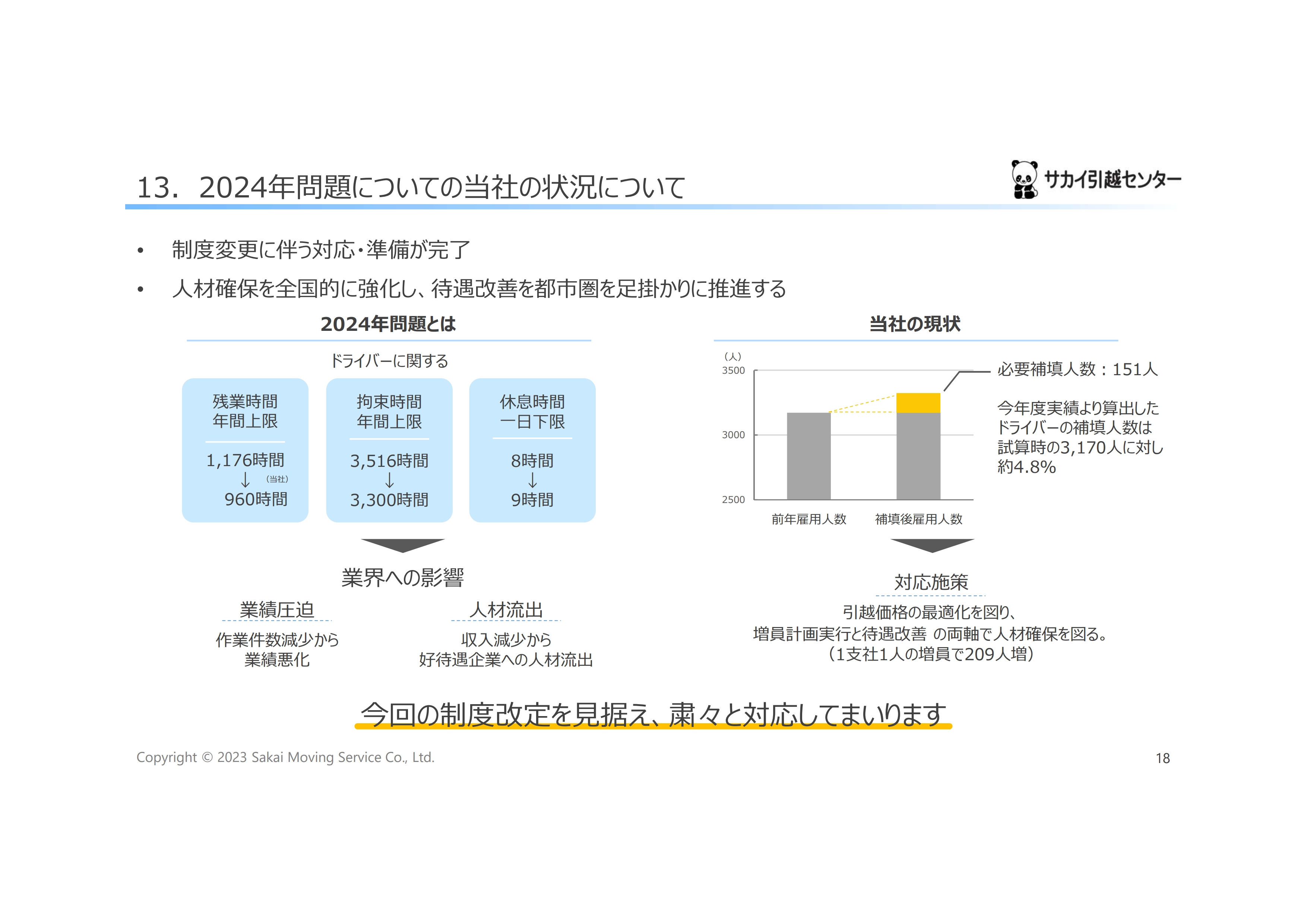

13. 2024年問題についての当社の状況について

「2024年問題」についての当社の状況をご説明します。引越業界は年間で繁閑の差が激しいため、当社は一年単位の変形労働時間制という特殊な勤務体系をとっており、毎月一定の時間外労働時間の上限を決めているわけではなく、年間で月ごとに変形させるという労働体系を採用しています。

2024年にドライバーに関する制度変更が適用され、残業時間の年間上限は1,176時間から960時間、拘束時間の年間上限も3,516時間から3,300時間に変更されます。休息時間の1日の下限は8時間から9時間に延長されます。

これまでは、点呼が終わり1日の業務が終了してから翌日まで8時間空ければ仕事を始めてもよかったのですが、開始時間を1時間延ばすということになります。

スライドには記載していませんが、業界への影響は他にもいろいろあります。例えば、1日の拘束時間について、これまでは16時間拘束が可能だったところが15時間に減り、稼働時間が減ることで作業件数が減少する可能性もあります。また、収入減少による人材流出も考えられます。

当社は現在の人員体制でも時間外労働時間を平準化すれば「2024年問題」に対応できるのですが、全員が時間外労働を希望しているわけではありません。また、お金よりもプライベートを充実させたいという方も多くいます。現在の水準を維持して対応すると、現在のドライバー人数の約4.8パーセントの人員を補填しなければならず、その人数は概ね150名です。

今後はその人員補填のためトラックドライバーを採用していくことになりますので、引越価格の最適化を図りながら、増員計画を実行します。離脱される方もいますので、現在は1支社1人ずつドライバーを育成しています。当社もアルバイトを含めて、助手職の方が多くいますので、ドライバーとして登用してさらに教育を推進し、2024年4月1日までに人員拡充を進めていきます。

今回の制度改定を見据えて、粛々と対応していきます。当社にとってはチャンスとまでは言いませんが、ここでしっかりと人員を確保すれば、確実に今後の成長が見込めると考えています。

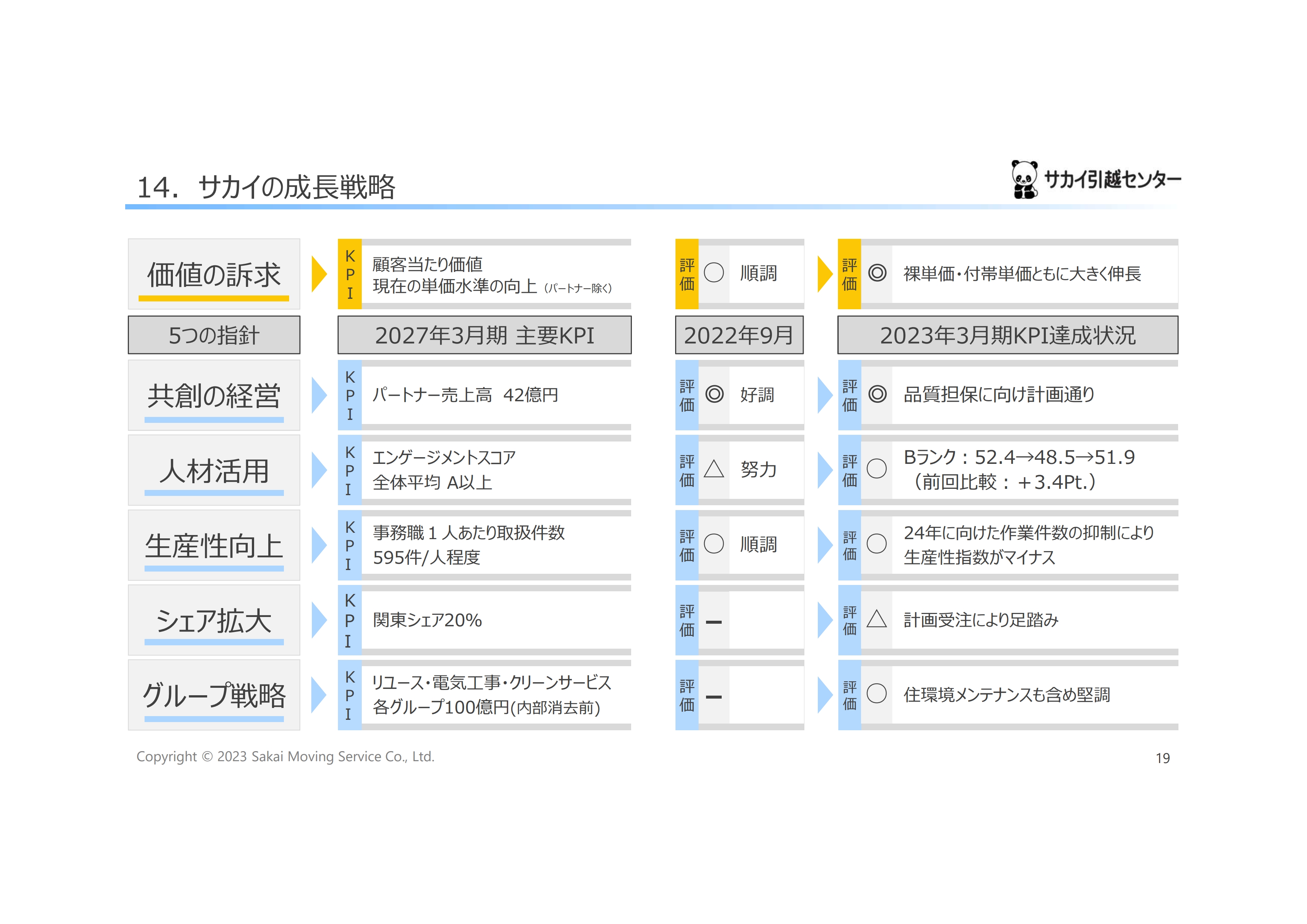

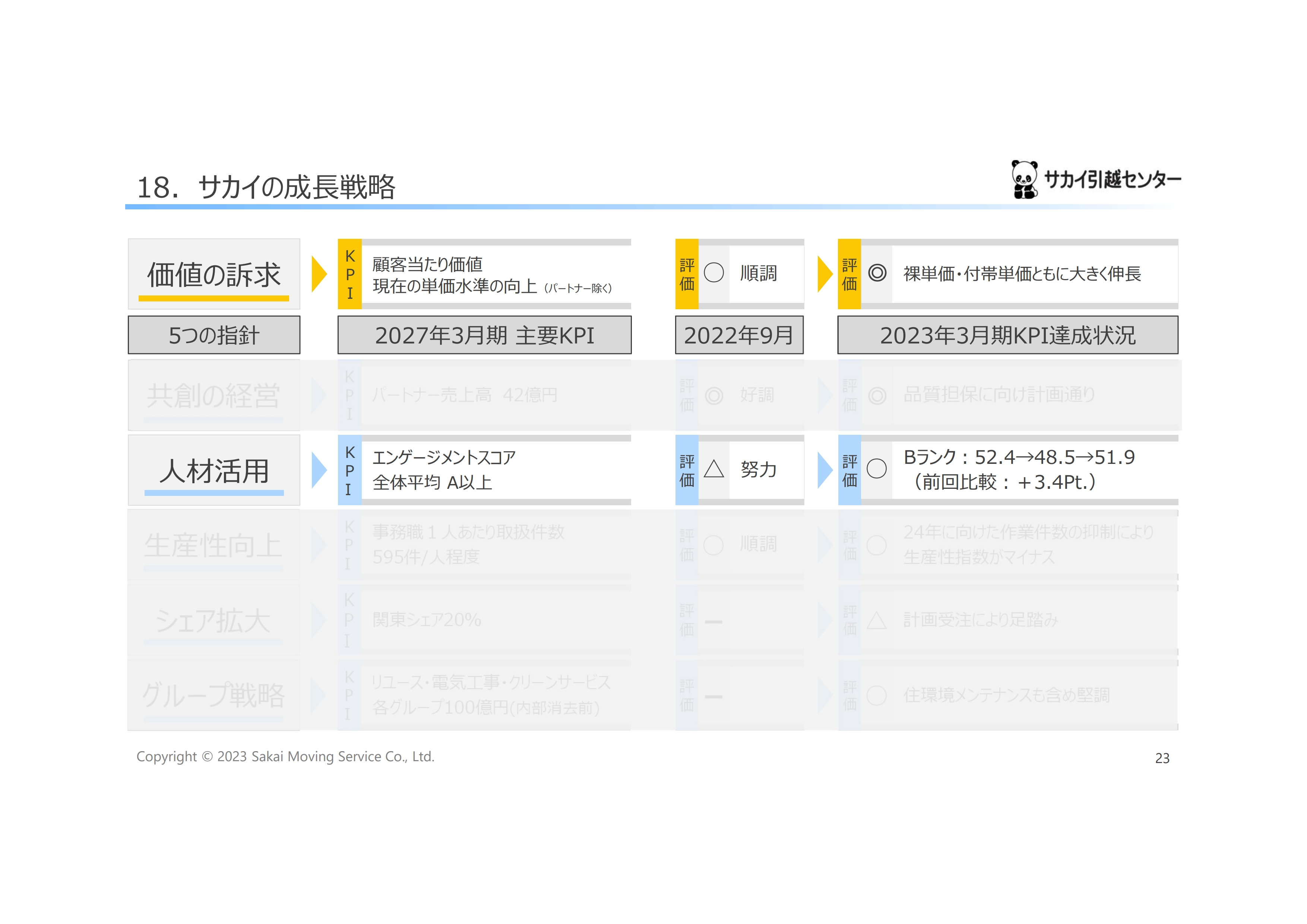

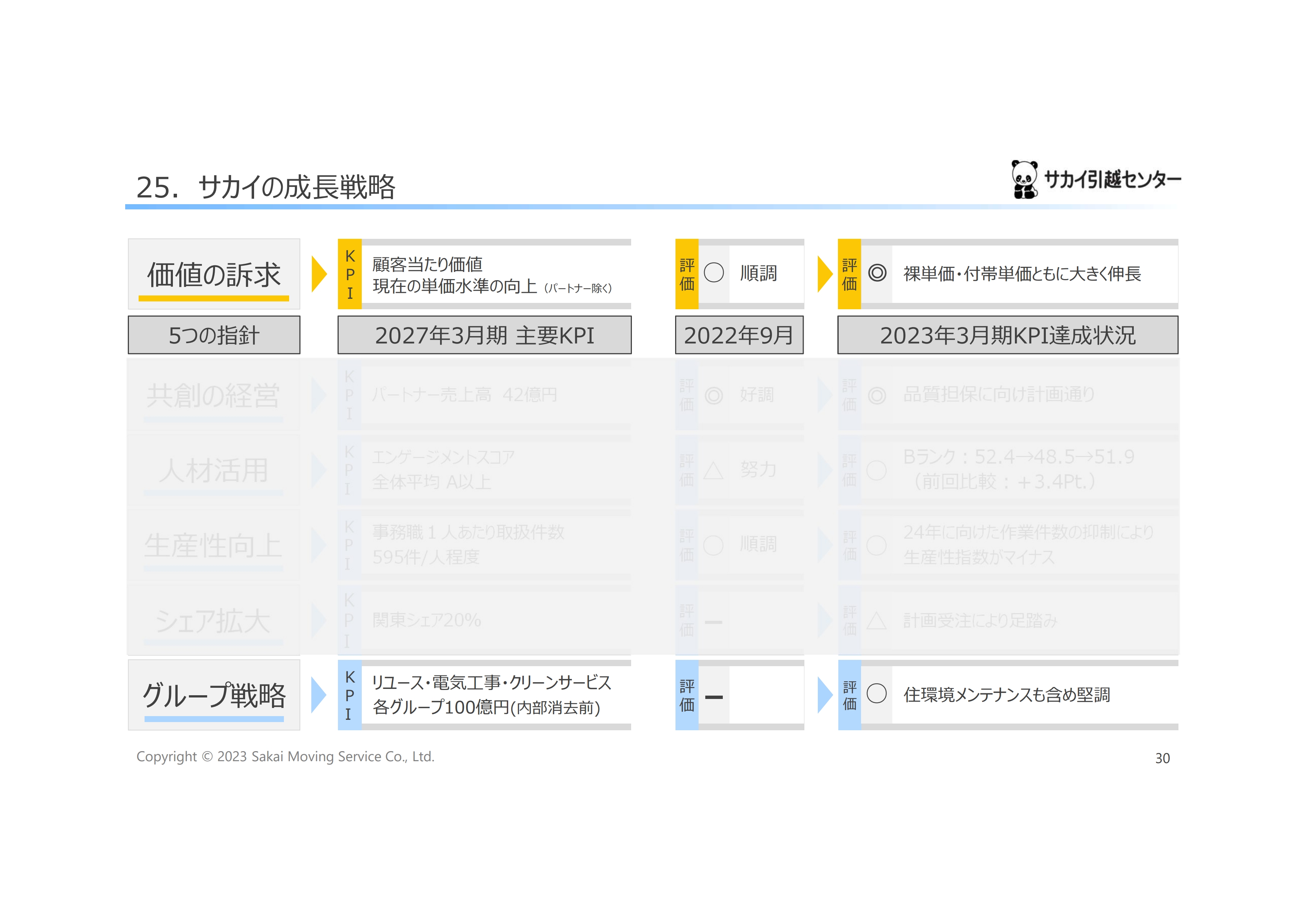

14. サカイの成⻑戦略

それでは成長戦略についてご説明します。「価値の訴求」と5つの指針についてです。最大目標である「価値の訴求」については、「◎」の評価をつけています。単価水準を上げ、顧客当たりの価値もある程度は上げることができたと考えています。

5つの指針については、「共創の経営」が予想どおり「◎」の評価です。「人材活用」と「生産性向上」は「○」です。「シェア拡大」は計画受注により足踏みとなったため「△」としています。「グループ戦略」はキャンディルとの資本業務提携を含めて住環境にも広げられたため、「○」と評価しています。

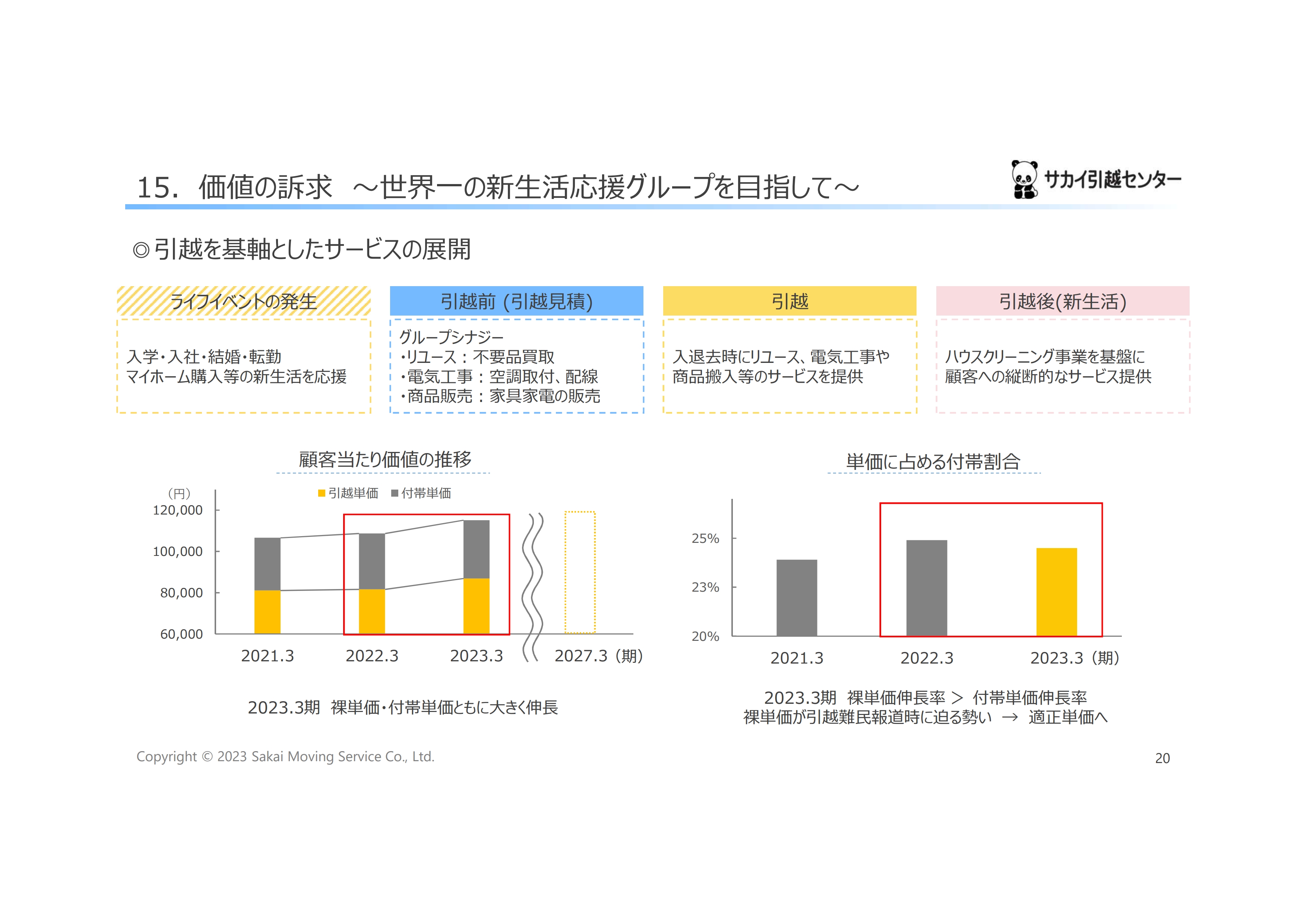

15. 価値の訴求 ~世界一の新生活応援グループを目指して~

「価値の訴求」の評価についてご説明します。これまで引越を基軸にさまざまなグループシナジーを創出してきました。スライド左下のグラフに「付帯単価」と記載していますが、そのシナジーが付帯サービスになります。

引越の裸単価と付帯単価を合わせて単価を上げていく方針で、2023年3月期はともに大きく伸長しています。引越の裸単価をしっかりと上げ、付帯単価も上げることができました。これには消費マインドも含めてさまざまな要因がありますが、価値の訴求は順調に進んでいるのではないかと考えています。

スライド右下のグラフは、単価に占める付帯割合で、単価の中で付帯の割合がどれだけあるのかという数値になります。実は裸単価のほうが伸長率が高かったため、利益にかなり効いてきています。

単価は引越難民騒ぎの時とほぼ同じ水準になってきています。今後も適正な単価をお客さまに提案していきたいと考えています。

16. サカイの成⻑戦略

「共創の経営」についてです。KPIはパートナー売上高を最終的に42億円くらいまで持っていきたいと考えており、今回は「◎」と評価しています。

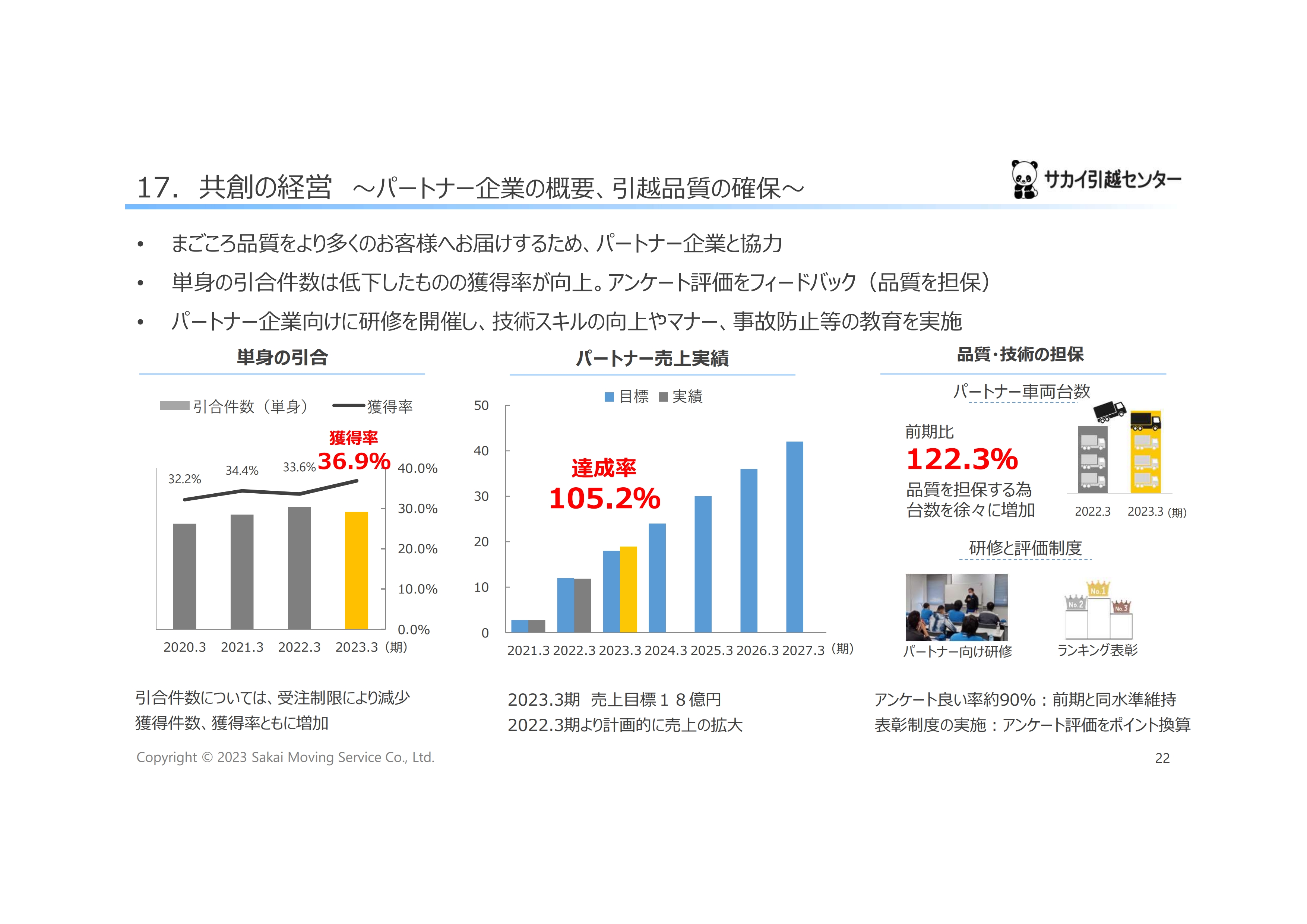

17. 共創の経営 ~パートナー企業の概要、引越品質の確保~

「共創の経営」についてご説明します。先ほど単身世帯が増えているとお話ししましたが、まごころ品質をより多くのお客さまへお届けするため、パートナー企業と協力して取り組んでいくという戦略です。

関東圏は新型コロナウイルスの感染状況が悪化していたため、計画的な受注制限を行い、単身の引越の引合件数は若干減っていますが、獲得率はしっかりと伸びています。パートナー売上実績も、売上目標18億円に対して達成率は105.2パーセントと、計画どおりの実績をあげることができました。

パートナー車両台数も、前期比122.3パーセントまで増えてきています。教育をしながら車両台数を増やして、獲得件数を増やしていきます。現在、Web上で契約まで完結できるサービスにも取り組んでおり、伸ばしていっている状況です。

実は、引越件数についてはさらに増やそうと思えば増やしていくことはできますが、品質の悪化が懸念されます。パートナー企業では品質がやや粗くなっている案件もありますので、指導して改善いただいています。うかつに件数を追い求めると品質が低下することが考えられますので、2024年3月期は計画どおりの24億円まで増やしていきたいと思います。

18. サカイの成⻑戦略

「人材活用」についてです。エンゲージメントスコアの全体平均をAランク以上にすることを目標にしており、昨年は努力が必要な結果でしたが、当期はポイントが微増しています。

19. 人材活用 ~働きがいの創出~

スライドのグラフはエンゲージメントスコアの推移を示しています。同じBランクですがやや高くなりました。当社の強みは会社基盤や事業内容などであると考えており、これまでは現業職、営業職の待遇や制度改善のため、さまざまなものに投資していました。

ただし、事務員側に非常に負担を強いていましたので、今回はIT設備環境の改善を進めました。ネットワーク環境については、以前は有線LANを使っていたため物理的によく止まることがありましたが、現在は無線化するなど、システム投資を次々と行っています。

女性ドライバーの活用も進めています。現在、約150名の女性ドライバーがおり、女性現業会議を開催しました。女性が引越作業をするのは非常に大変なことで、私どもの協力、理解も足りていないため、さまざまなアイデアや仕事上の改善点を聞いています。

その取り組みの中で、制服を改定しました。女性向けの制服や、車内で着替えるスペースなどについて提案を受け、今期からハーフパンツを導入します。若い方はハーフパンツのほうがよいということで、いろいろな意見を踏まえ、熱中症などに備えて制服を変えています。

また、関東圏を足がかりに給与体系の変更を進めているところです。

若者、新入社員向けには社員寮を整備しています。社員寮は生活レベルの安定だけではなく、インターネット環境の充実も必要です。教員から「ネット環境が十分でないと、いくら設備がよくても誰も入りません」という話を聞きました。そのため、ゲームや「YouTube」の視聴などが満足にできる、非常によい環境に整備しています。

また、1年目から3年目の従業員向けに、「まごころ学校」を開校しています。私どももそうでしたが、会社の文化として、私が入社した頃、昔は「我々の背中を見て仕事を覚えろ」と先輩に言われていました。ただし、今の若い方とは感覚が違います。

これまで、新入社員には半年間くらいはしっかりと教育していたのですが、それでは足りないということで、「まごころ学校」では、1年目、2年目、3年目向けというかたちで、営業職、現業職も3年間教育を行っています。

「サカイアプリ」についてです。現業職は朝早く出かけてしまい、会社の情報をなかなかつかみづらいため、「サカイアプリ」で情報発信し、携帯から会社の情報を見られるようにしています。

このように施設環境を含めて弱みの改善を少しずつ進めています。今後も伸びていくと確信していますので、引き続き取り組んでいきます。

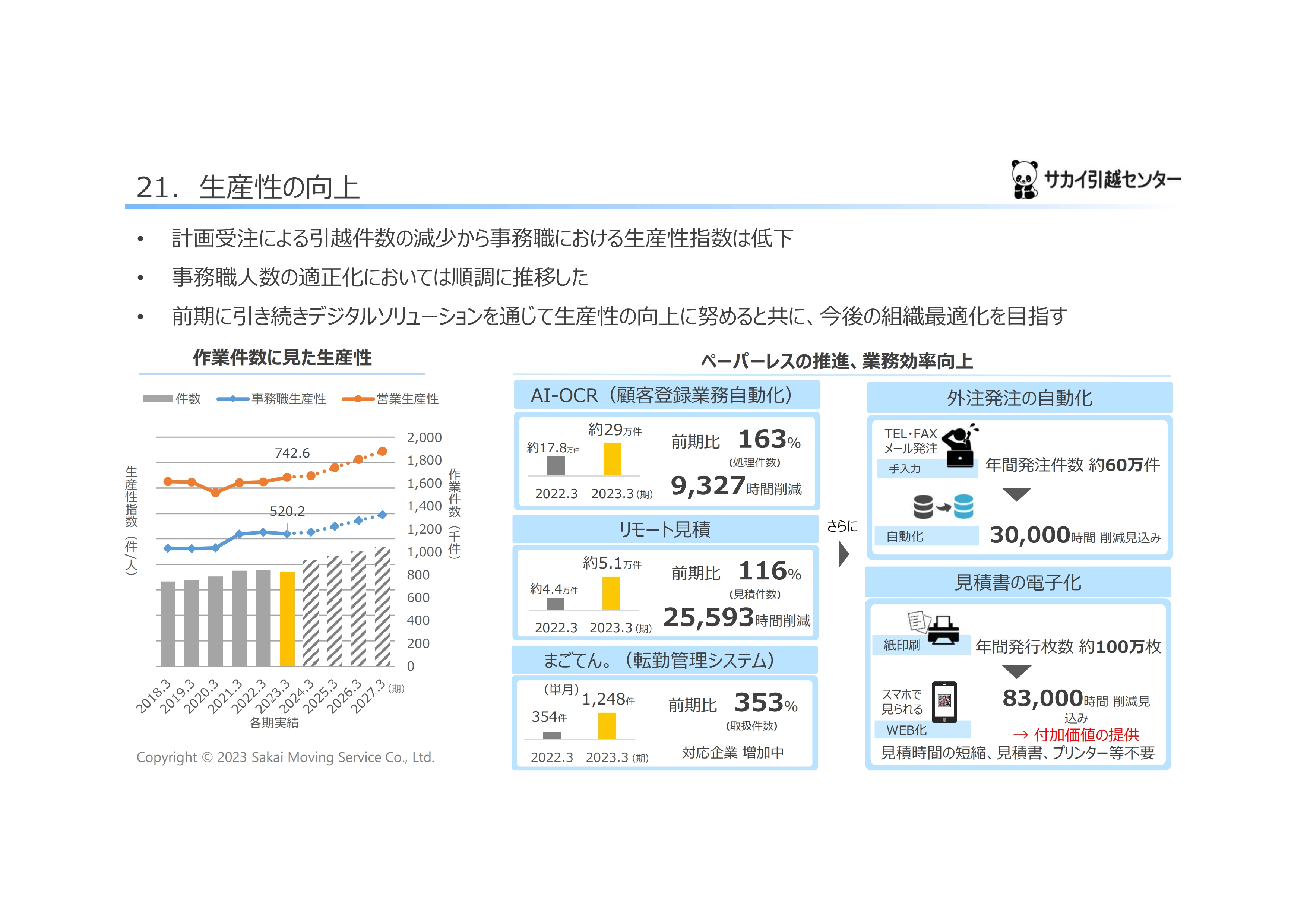

20. サカイの成⻑戦略

「生産性の向上」について、受注制限を行い作業件数が減ったため、やや悪化している状況です。

21. 生産性の向上

ただし、件数をしっかりと維持しており、事務職人数の適正化は順調に進んでいますので、ご安心ください。2023年3月期は受注制限を行ったためこのような結果になっていますが、これは一過性で、将来的には効いてくるのではと感じています。

「AI-OCR」では、顧客登録業務においてこれまで紙で行っていたものの自動化を進めており、2022年3月期は約17万8,000件、2023年3月期は29万件と、約30万件が自動化されています。他のものはすでにほぼ自動化されていますが、法人の発注依頼など、FAXで依頼が来るものについても「AI-OCR」で変えていきました。リモート見積りについても、現在続々と増やしています。

また、「まごてん。」という転勤管理システムを企業の人事部、総務部とアプリで共有し、ダイレクトで現在の引越状況を見ていただけるようにしています。辞令が出た方の引越時期や見積などをすべて人事部と共有し、引越完了までご確認いただき、精算まで終わらせるという仕組みです。

これらもかなり増えてきていますので、今後は自動化を進めていきます。また、法人のお客さまの囲い込みも行っていきたいと思っています。

その他として、当期は外注発注の自動化も行っています。エアコン工事や車両の陸送の発注など、さまざまな外注発注がありますが、その見積りを人の手を介さずに自動で行うというものです。

見積書の電子化も進めています。現在は、営業員がお客さまのところに小さなモバイルプリンターをお持ちし見積書を印刷していますが、そのようなことも必要でなくなる体制に変えていきたいと思っています。

まずは見積支援システムへ投資することにより、仕組みをドラスティックに変えて生産性を上げ、見積件数も増やしていきたいと考えています。今期もそのような取り組みを行うことで、生産性改善を進めていきます。

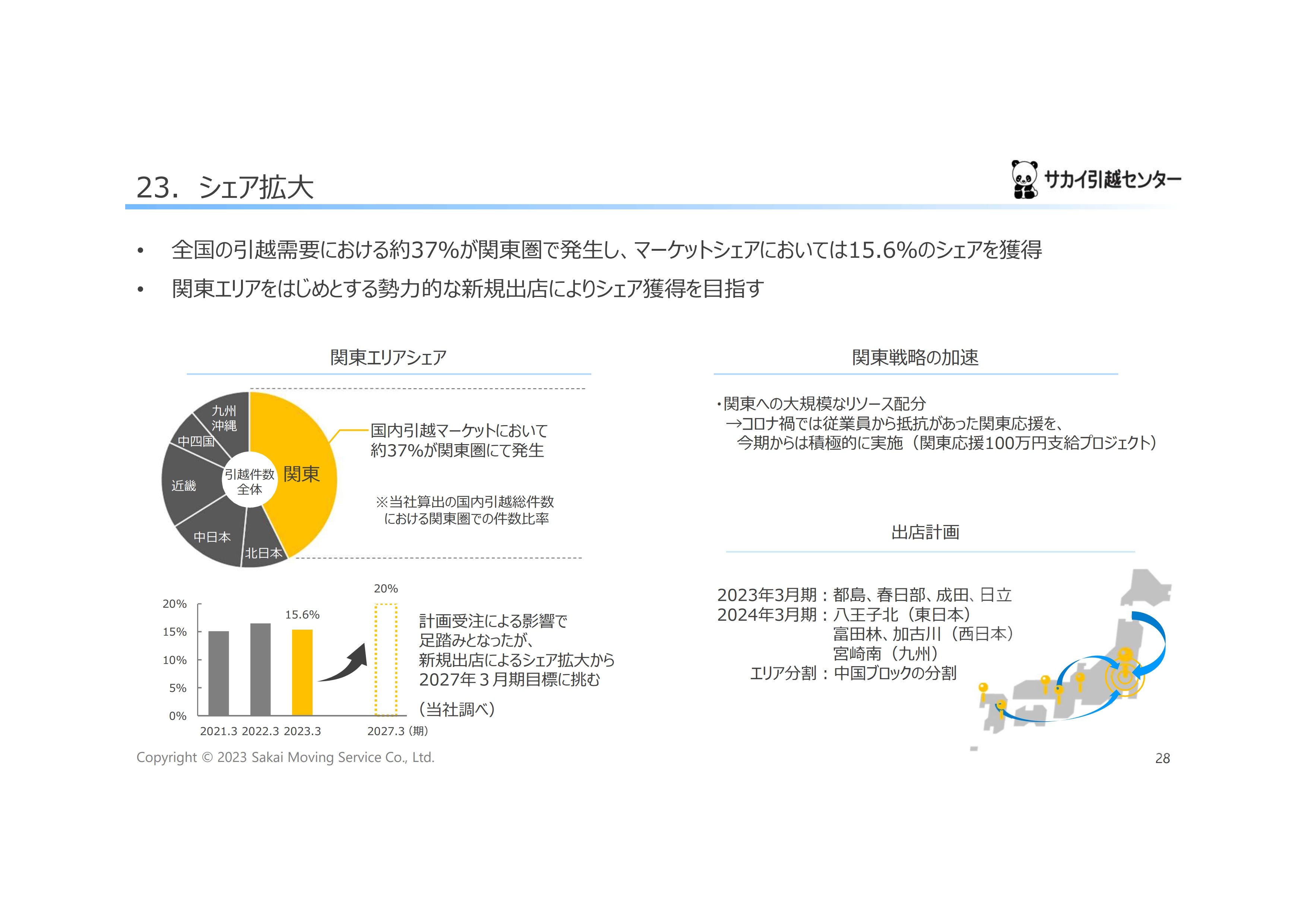

22. サカイの成⻑戦略

「シェア拡大」についてです。計画受注による足踏みのため、関東シェア20パーセントです。こちらの評価は「△」です。

23. シェア拡大

当社調べで、全国の引越需要の3分の1以上にあたる約37パーセントが関東圏に集中しています。そのため、関東に注力していますが、新型コロナウイルスの罹患者の3分の1は関東で発生していますので、関東でもかなり受注制限をかけています。そのような面ではマーケットシェアは15.6パーセントと、やや落ちています。

ただし、5月8日から新型コロナウイルスが5類に変わりましたので、今後、関東戦略を加速させていきたいと思っています。

関東戦略とは、リソースを大幅に関東に振り向けていく戦略です。コロナ禍では、従業員本人というよりも家族からの反対があり、関東への応援あるいは関東への転勤がなかなかできませんでした。しかし、今後は再度リソースを関東に振り向けて、配置転換や応援の人材を確保していきます。

その取り組みの1つが、「関東応援100万円支給プロジェクト」です。これは、2年間関東に行ってくれた方に、2年後に100万円支給するという制度です。旅費や日当などいろいろなものを換算すると、このくらい支給しても問題ないということで、このようなプロジェクトを推進していきます。

今後の出店計画については、2023年3月期は都島、春日部、成田、日立に出店しましたが、2024年3月期は八王子北、富田林、加古川、宮崎南、加えて中国ブロックの分割を進めていきます。中国ブロックもエリアが広いため、管理地域を小さくします。これらの取り組みで、シェア拡大を図っていきたいと思います。

24. シェア拡大 ~法人チャネル~

先ほどお伝えしましたが、文化庁や国土交通省大阪航空局の移転なども当社が行いました。オフィス移転の引合について、2021年3月期の引合件数は2,236件でしたが、2023年3月期は6,322件と約3倍になっています。これはテレビCMの効果もかなりあるのではと考えています。

売上も2023年3月期は10億円弱と徐々に上がっており、2024年3月期は14億円くらいを目指して取り組んでいます。現在は入札案件で確定申告の会場設置や、選挙があるごとに選挙投票所の備品の搬入、設置、引き上げなどを行っています。引越の合間にそのような仕事を請け負うことで、生産性を上げています。

また、大規模な一斉入居では東京オリンピックの跡地の再開発案件にも営業をかけています。約5,500戸の案件ですが、ぜひ当社で請け負いたいと思い、一生懸命営業しているところです。

なお、直近では浜松医療センターの新病院棟工事も獲得しており、1億円以上の大きな引越になっています。このように法人シェアも拡大しています。

25. サカイの成⻑戦略

「グループ戦略」については、住環境メンテナンスにおいてキャンデルに事業参画いただき、よかったため「○」としています。

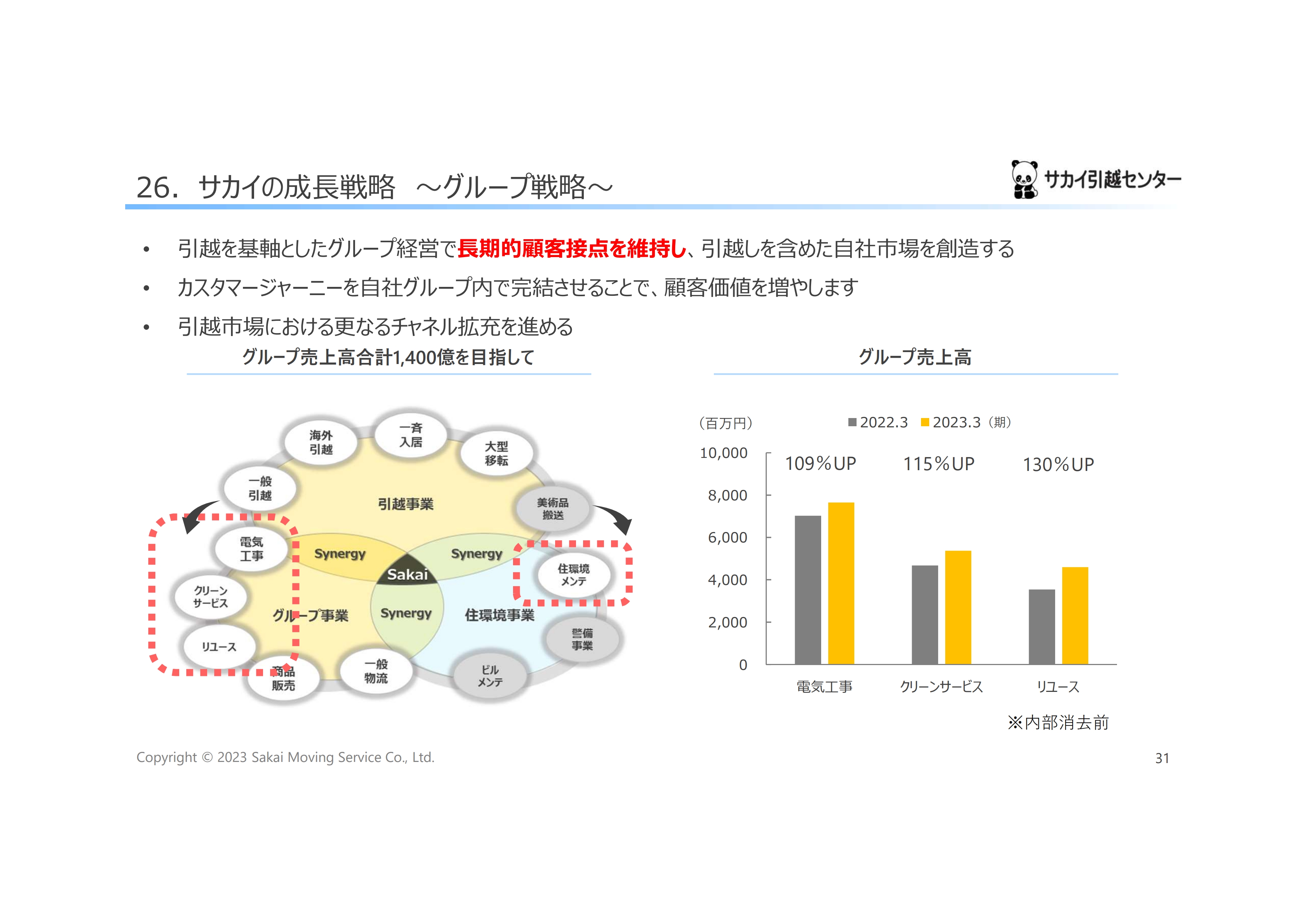

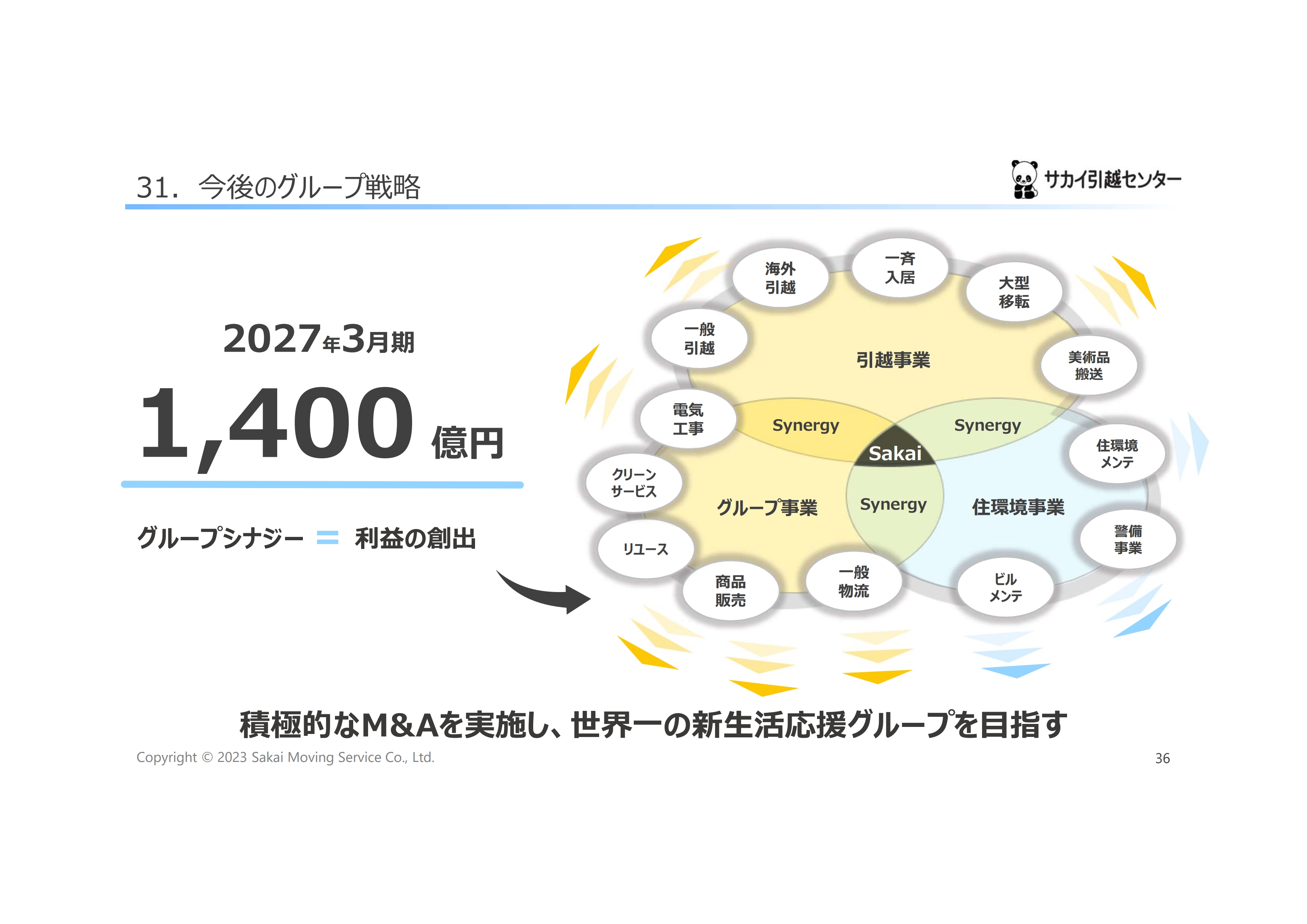

26. サカイの成⻑戦略 ~グループ戦略~

サカイのグループ戦略についてご説明します。引越事業は「一般引越」「海外引越」「一斉入居」「大型移転」としています。スライドの図ではグレーに色付けしていますが、文化財の搬送などにも今後取り込んでいきたいと考えています。

グループ事業は「電気工事」「クリーンサービス」「リユース」「商品販売」「一般物流」としています。

住環境事業は、住環境のメンテナンス、警備事業、ビルメンテナンス事業などを行っていきたいと考えており、これらの中心にサカイ引越センターがあります。

つまり引越を基軸としたグループ経営により、長期的な顧客接点を広げていきたいということです。引越を含めた自社市場を創造するということで、引越市場を創造するためにグループ経営をしていきます。カスタマージャーニーを自社グループ内で完結させることにより顧客価値を積み増していきます。

さらなるチャネル拡充を進めていくことによりお客さまとの接点を増やし、引越本体の規模をより拡大させていきたいと考えています。むやみにグループ会社を増やしていくことがグループ戦略というわけではなく、引越本体の価値を訴求するために、引越を増やしつつグループも増やしていくという両輪で回していきます。

グループ売上高については、電気工事事業は前期比109パーセント増、クリーンサービス事業は前期比115パーセント増、リユース事業は前期比130パーセント増と、前期はよい状況でした。

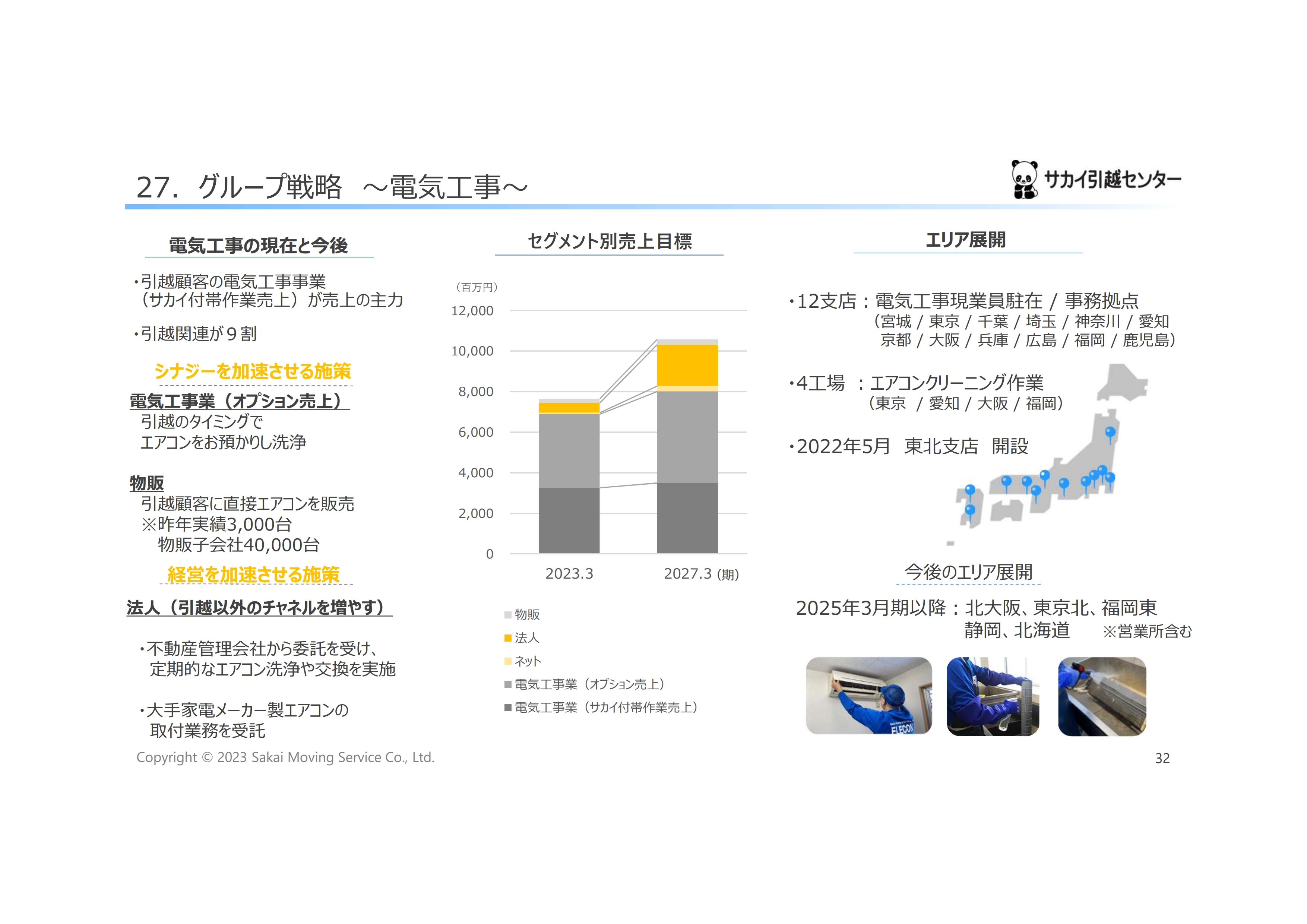

27. グループ戦略 ~電気工事~

ここからは、電気工事事業、クリーンサービス事業、リユース事業、住環境メンテナンスについてご説明します。電気工事事業は、引越時のエアコン移設や洗濯機の設置など、引越関連が9割です。

シナジーを加速させる施策としては、エアコンを取り外したタイミングで、洗浄サービスとしてエアコンクリーニングを売っています。こちらを増やすことによって、シナジーを加速させる施策を行っていきたいと考えています。

もう1つは、かなり驚かれる数字ですが、物販子会社で年間約4万台のエアコンを販売しています。それ以外に電気工事子会社でも、現地に行ったタイミングでお客さまの要望を聞いてエアコンを販売するということで、約3,000台販売しています。このように洗浄と物販を進めることで、シナジーを加速させていきたいと考えています。

経営を加速させる施策としては、不動産管理会社からエアコンクリーニング、もしくはエアコンの取り換えを定期的に委託されていますので、工事案件として増やしていきたいと考えています。

また、大手家電メーカーのエアコンの移設も一手に引き受けていますので、そのような法人需要も増やしていきたいです。

スライド中央のグラフはセグメント別売上目標を示していますが、経営を加速させる施策により、売上を安定させていきたいと考えています。

エリア展開について、電気工事業の事務拠点は全国に12支店あります。また、エアコンのクリーニング作業工場もあり、昨年に東北支店が開設しました。温暖化により、東方地方でも需要が出てきています。

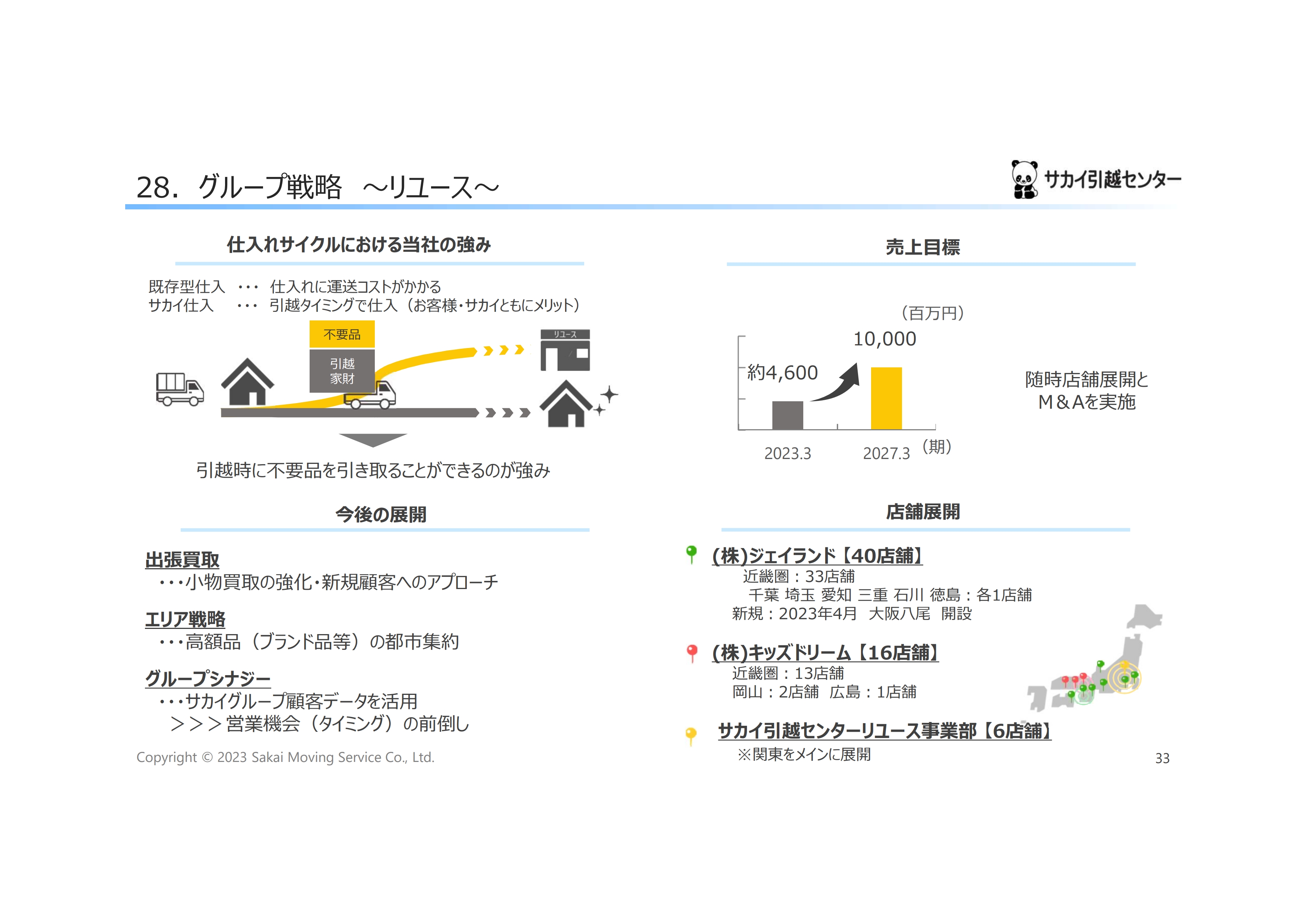

28. グループ戦略 ~リユース~

リユース事業についてご説明します。リユース事業は当社と非常にシナジーがある事業だと思っています。この業界では仕入れが一番大切です。引越時に不要品を引き取り、仕入れをしていくということで、かなりシナジーを出していけると考えています。

ただし、今後の展開について、家電や家具などの大型なものばかりではリユース業は成り立ちませんので、小物の買い取りなども考えています。

出張買取では、当社の支店から出張買い取りの買取人員を増やしていきたいと考えています。首都圏、都市圏については、引越のタイミングでブランド品の販売、依頼がかなりあります。偽物を見分けるにはかなりのノウハウが必要ですが、対応していきます。

グループシナジーについては、サカイ引越センターのお客さまに対して、何らかのアクションをかけていきたいと思っています。現在は自社で集客し販売していますが、サカイ引越センターで引越をしたお客さまに対しても、販売アクションを起こしていきたいと考えています。

現在の売上は約46億円ですが、2027年3月期には100億円を目指して取り組んでいきます。ただし、自社だけの取り組みでは難しいため、積極的なM&Aを展開していきたいと思っています。

店舗展開としては、現在ジェイランドは40店舗、キッズドリームは16店舗です。また、関東に店舗がないため、自社のリユース事業部で展開しています。関東は今続々と展開していますので、今後もそのような関東の企業があれば、積極的に投資していきたいと考えています。

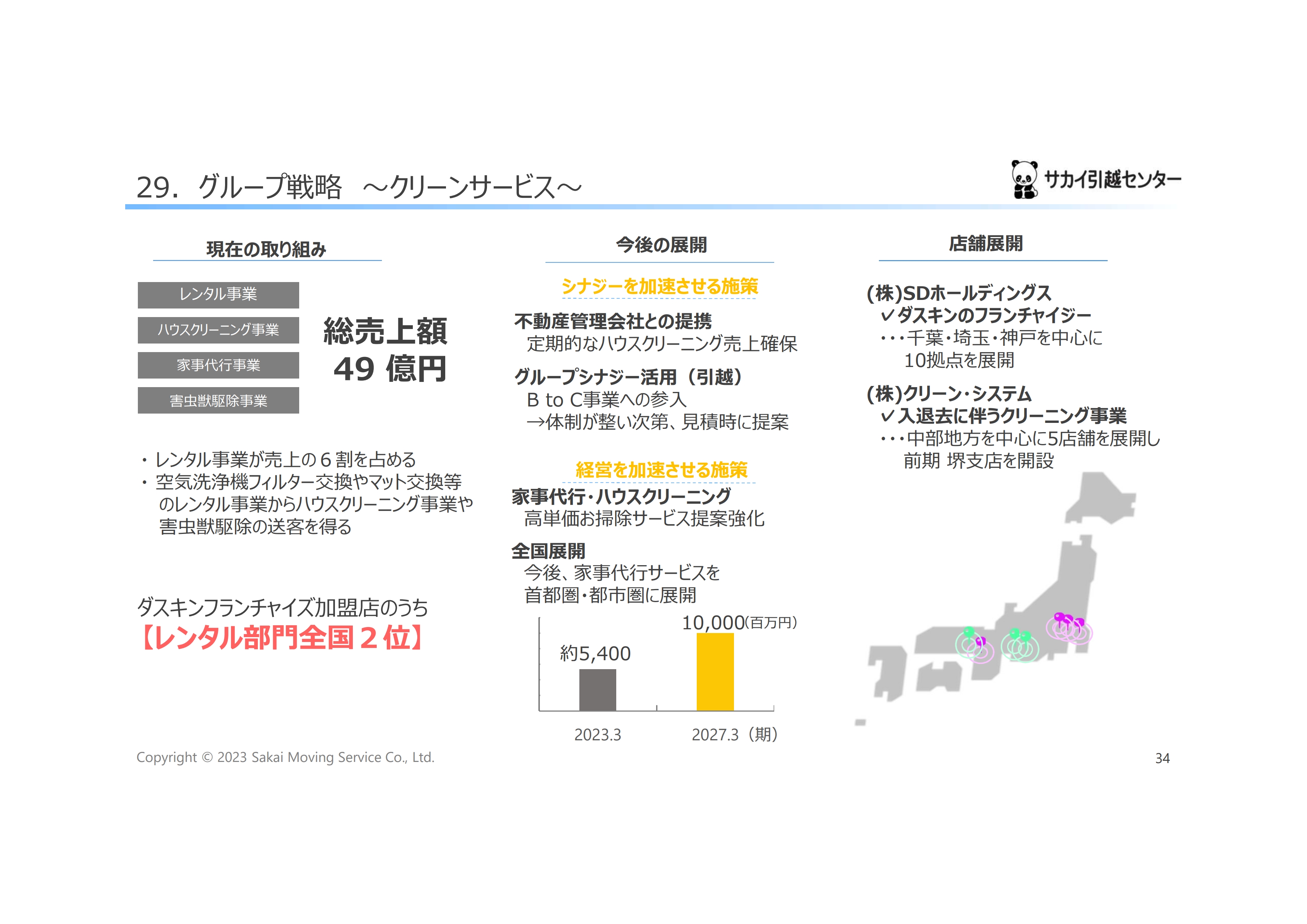

29. グループ戦略 ~クリーンサービス~

クリーンサービスのグループ戦略です。レンタル事業、ハウスクリーニング事業、家事代行事業、害虫獣駆除事業があり、レンタル事業が売上の6割を占めます。

レンタル事業では、空気清浄機フィルター交換やマット交換などを行っています。ダスキンのフランチャイズ加盟店のうち、当社の子会社がレンタル部門で全国2位と、かなり重要な位置付けとなっています。

シナジーを加速させる施策として、電気工事事業と同様に法人営業部門と組んで不動産管理会社との提携を進め、定期的なハウスクリーニングの売上を確保したいと考えています。

現在のB2B事業の顧客基盤をもってB2C事業への参入を考えていますが、まだ体制が整っていないため、整い次第進めていきます。

経営を加速させる施策として、家事代行事業・ハウスクリーニング事業では都市圏で高単価の掃除サービスを展開していきます。現在、当社が所有しているSDホールディングスとクリーン・システムの2社で行っており、東名阪エリアにしかありませんが、まだまだ人が足りていないため、今後は強化して全国展開を進めていきたいと考えています。

30. グループ戦略 ~株式会社キャンディルとのシナジー~

キャンディルについては、例えば、入居のタイミングでキッチン周りのコーティング施工を行うなど、シナジーが少しずつ表れてきています。

また、あってはいけないことですが、物損事故等の場合、お客さまに迷惑をかけないためにもデータベース共有によりキャンディルでもデータを閲覧できるようにすることで、迅速に対応できるようにしています。このようなシナジーを検証しているところです。

水回りコーティングについては、単価は10万円から15万円ほどで月に200件程度施工しています。よい割合で依頼が来ていますので、今後も推進していきたいと考えています。

31. 今後のグループ戦略

今後も積極的なM&Aを実施し、引越を拡大するためグループ戦略をさらに推進していきたいと考えています。

2027年3月期の売上高1,400億円を目指し、このグループ戦略が基盤となるよう今後とも努力していきます。

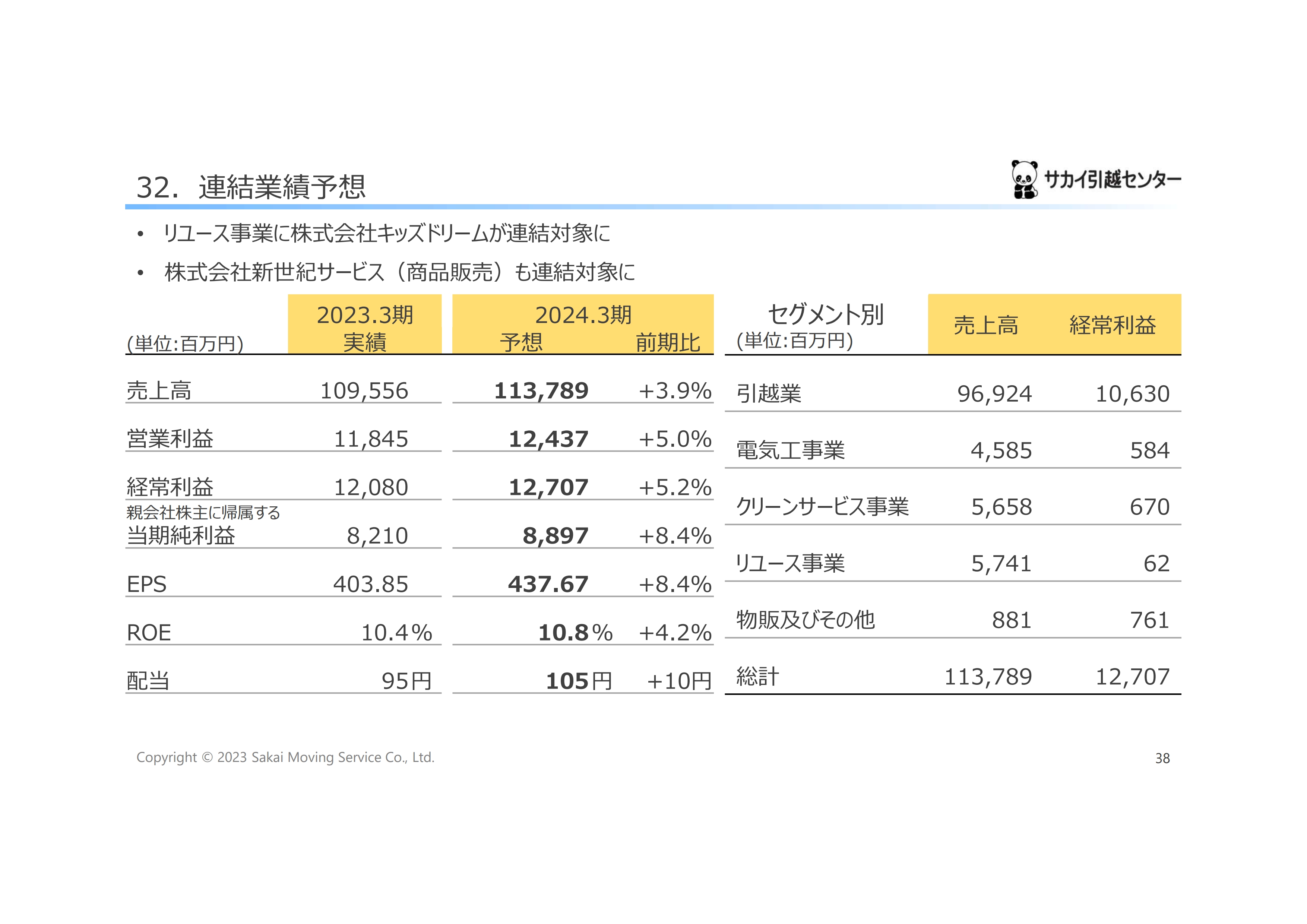

32. 連結業績予想

多田:2024年3月期の連結業績について、売上高は前期比3.9パーセント増の1,137億8,900万円、経常利益は前期比5.2パーセント増の127億700万円、当期純利益は前期比8.4パーセント増の88億9,700万円を見込んでいます。

今期より、キッズドリームと新世紀サービスを連結子会社としました。売上高は13億円、営業利益は3億円を見込んでいます。

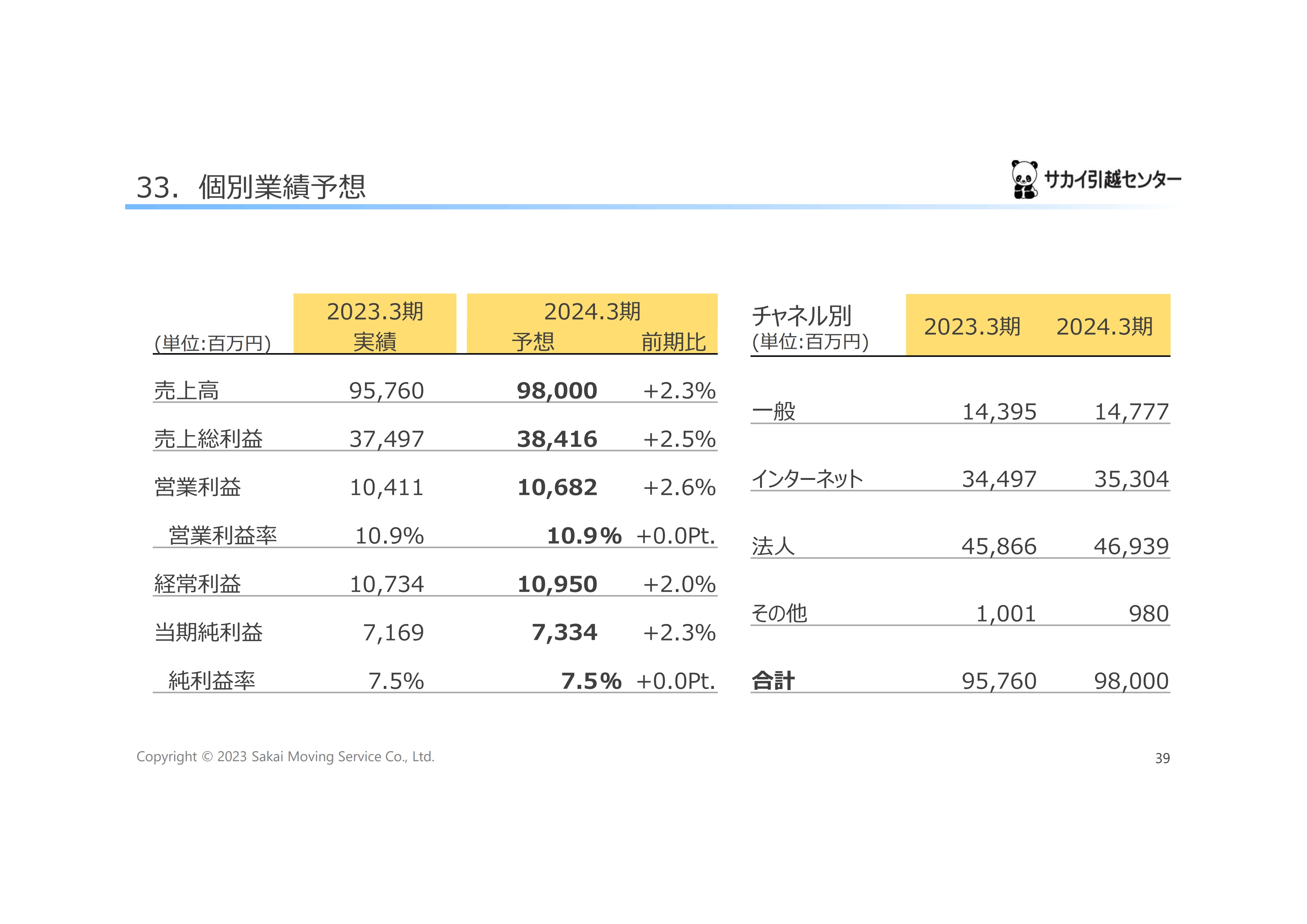

33. 個別業績予想

個別業績について、売上高は2.3パーセント増の980億円、経常利益は2.0パーセント増の109億5,000万円、当期純利益は2.3パーセント増の73億3,400万円を見込んでいます。

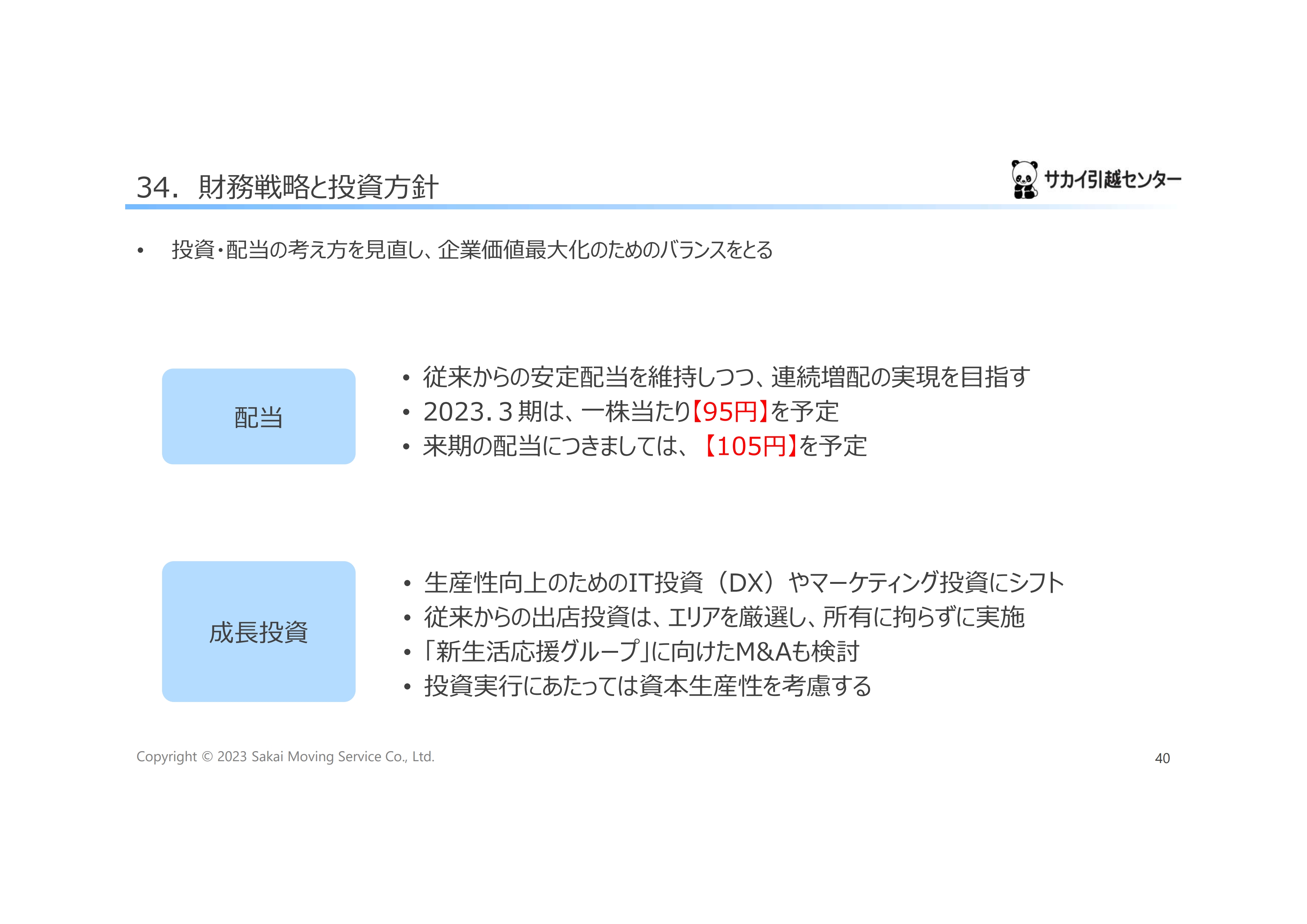

34. 財務戦略と投資方針

財務戦略と投資方針は変わらず、増配と投資政策を進めていきます。企業価値を高めるため、グループ成長戦略としてM&Aにも積極的に投資していく予定です。

35. 株主優待

株主還元について、2023年3月期は1株当たり95円の配当です。2024年3月期は中間30円、期末75円の合計105円を予想しています。

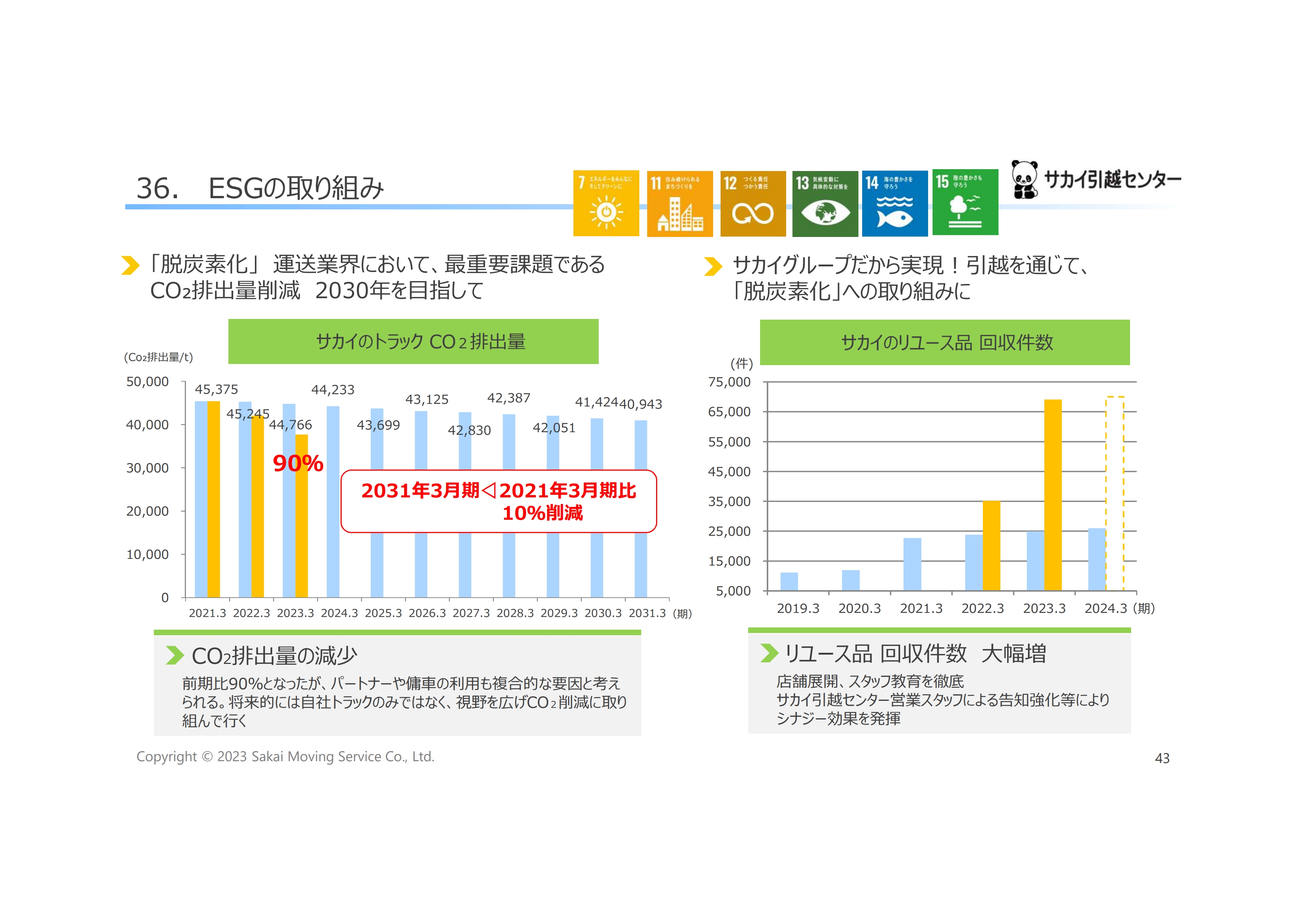

36. ESGの取り組み

ESGの取り組みについては、お時間のある際にご一読ください。

質疑応答:今後の引越の作業単価とM&Aについて

質問者:前年同期と比べて引越の作業単価が当期は5.9パーセント上昇していると思いますが、「2024年問題」も絡め、今後の単価上昇をどのように捉えているのでしょうか?

また、以前の説明会でもビルメンテナンスやリユース事業の拡大についてお話しされていたと思いますが、他の領域やシナジーがある領域に対するM&Aを、今後どのように考えているのか教えてください。

山野:単価については「2024年問題」もありますので、今後もある程度は上昇が続くと見ています。当社はリーディングカンパニーとしてお客さまに適正な価格を提案し、きちんと価格転嫁させていただいています。資材、燃料、人件費も高騰しているため、お客さまに営業担当が説明してご理解いただいています。

グループ戦略では、付帯サービスも積極的に販売していくため、引越の裸単価もお客さまにご理解いただきたいと考えています。また、グループ経営で付帯作業を販売させていただくため、ダブルで単価を提案させていただきます。これらを今後の単価方針として、もうしばらくは続けていきたいと思っています。

M&Aについては、今回お伝えした以外に引越事業とシナジーがある会社があれば考えていきたいと思います。

スライドではグレーアウトしましたが、大型移転では警備事業を頻繁に利用しており、当社のビルメンテナンス等ともシナジーがあるため、そのような会社と一緒にコラボできればと考えています。

シナジーがある会社とは、今後も積極的にM&Aを考えています。今のところ、さまざまな業種にアタックして、グループを無闇に拡大しようとは考えていません。引越事業を伸ばせるシナジーがある会社に対して、M&Aを含めて展開していきたいと考えていますので、そのような業者、業種等があったらご提案ください。

質疑応答:作業件数と還元方針について

質問者:作業件数について、前期はキャパを考えて受注を抑えたとのことですが、新年度はどの程度まで件数を伸ばしていくのでしょうか? 「2024年問題」等を踏まえると、ドライバーを140人ほど増やさないといけないとのお話でしたが、どの程度がオーガニックな件数の伸びと考えていますか?

また還元方針について、今回は従前に示していた100円から105円に上げていますが、5円上げた背景について教えてください。投資と還元、内部留保のバランス、配当性向等、どのような還元方針を考えているのでしょうか?

山野:作業件数について、当社では「1件でも多く引越をする」という文化を50年以上引き継いでおり、従業員も含めて1件でも多く引越をしたいと考えています。

ただし、コロナ禍が終わった現在のタイミングで、燃え尽きてしまった状態になっている従業員もおり、疲労がかなり出てきているとの話を聞いています。病院勤務の看護師と似たような状況で、コロナ禍初期の頃は、「みなさまや同僚が困っているときには、我々がやらなければいけない」とがんばっていたものの、現在は従業員にこれ以上負荷をかけていくと、最終的に離散につながると考えています。

今後、引越件数を伸ばしたいと考えていますが、今のタイミングではないと認識しています。そのため、今期は前年並みか若干プラスでよいと考えており、従業員のことを考えると、そのくらいが目一杯と思っています。

ただし、コロナ禍が落ち着き人員態勢が整えば、しっかりと文化を継続して1件でも多く引越をしていきます。また、単価についても考えながら、収益をあげていきたいと考えています。

還元方針については、配当性向を含めて今後もバランスを見ながら還元していきます。今回の増配についても、バランスを見ながら行っていく予定です。

「サカイ引越センターは100円以上出さない」というお話があったと聞きましたが、そのようなことは考えておらず、投資のバランスを考えて還元させていただきたいと思っています。

質疑応答:今期計画の作業件数と単価について

質問者:先ほどの作業件数の話の続きですが、今期の計画の前提となる件数と単価を教えてください。

山野:作業件数は先ほどお伝えしたとおりで、2023年3月期とほぼ同様の82万件から83万件を目指しています。2023年3月期を下回ることはあり得ないため、ミニマムは前期と同様の数字です。

地域によっては余力があるところもあり、そのようなところでは伸ばしたいと意気込んでいるのですが、あまり無理はさせず抑え気味にしており、概ね2023年3月期と同様かプラスとなっています。

単価については、価格転嫁は進めなければと考えています。人件費、資材費も同様です。例えば、当社は家電リサイクルの収集、運搬を行っており、そちらも安価で請け負っています。そのため、家電量販店から「廃棄家電はサカイ引越センターに引き取ってもらったほうが安い」と案内されて、お客さまが当社に来ているような状況ですが、適正価格を反映していきたいと考えています。

当社で購入していただく方については、安価で収集させていただきますが、当社で購入いただいていないお客さまについては、運搬や廃棄等は義務ではなく、当社が行う必要性はありません。

お客さまサービスの一環として行っており、他社もそのような部分は転嫁するようにしているため、「当社でのご購入はこの料金」「当社でご購入がない場合はこの料金」というかたちで、しっかりとご説明して、価格転嫁していきます。

法人企業とは年間契約や長期契約を結んだ上で、相対契約で取引させていただいていますが、事業会社の場合は長距離が多いため、燃料費を含めて、価格の見直しをお願いしないといけないと考えています。

先日も、ある企業で交渉した際に「こんな状況だから仕方ないね」とご理解いただけましたので、取り組みを進め、単価を上げていきたいと思います。

また、具体的な額はお伝えできないですが、付帯サービスの販売を進め、今以上に単価を上げていきたいと考えていますので、ご理解いただきたいと思います。

質疑応答:作業件数の目標について

質問者:作業件数について、今期は大きく増やすつもりではないとのことですが、価格帯やチャネル別で見た時に「ここは積極的に増やしていきたいが、あちらは抑える」など、狙っている層の濃淡があれば教えてください。

多田:今回の予算について、件数はパートナーの分のみ伸ばすという前提条件で算出しています。売上高を24億円に増やすため、その分の件数増は見込んでおり、サカイ引越センターで行う件数は横ばいというかたちで考えています。

チャネルについては、基本的に割合を大きく変えることは考えていません。法人と一般を前期と同様の割合にし、ネットで少し調整をかけていきます。

山野:当社のビジネスモデルは「ごちゃ混ぜ」が最も利益率が高く、いずれかに偏るとバランスが崩れてしまいます。いかに隙間なく、引越を入れていくかということで、バランスはそのままでもある程度の利益は出せると思います。

ただし、燃料費がかなり上がっており、事業会社の案件において長距離の価格が他社と比べて安めと見られていますので、バランスを取って価格を上げていきたいと思っています。

質疑応答:リユース事業の減益理由について

質問者:今期の連結業績予想で、リユース事業は増収減益の計画だと思いますが、先行費用等を見込んでいるのでしょうか?

多田:サカイ引越センターで「リユースのサカイ」の出店計画等があるため、そちらの費用を先行費用として見込んでいる状況です。

山野:現在、キッズドリーム、「ジェイランド」のジャングルジャングルというブランドと、当社は関東に拠点がなかったため、サカイ引越センターが行っていたリユース事業部が関東で一生懸命開拓しています。

関西で実験的に始めたビジネスですが、関東は市場が非常に大きく、物があふれているため、当社なりに投資に注力しているところです。

新着ログ

「陸運業」のログ