GMOペパボ株式会社 2022年12月期決算説明

GMOペパボ、売上高は前期比106.7%と過去最高、2023年もホスティングと金融支援が業績を牽引

2022年12月期決算説明

佐藤健太郎氏:代表取締役社長の佐藤でございます。本日はお忙しい中、ご参加いただき、誠にありがとうございます。GMOペパボ株式会社2022年12月期決算説明会を開始いたします。

2022年12月期は、リオープニングに伴う消費動向の変化を受け、「SUZURI」や「minne」といったフロー型ビジネスが伸び悩みました。

2023年12月期も2022年の厳しい環境は継続する見込みですが、フロー型ビジネスではデジタルコンテンツなどの非物販ECへチャレンジするほか、「FREENANCE」が業績を牽引する見込みです。引き続き、着実な成長を実現したいと思います。

AGENDA

本日のアジェンダです。スライドの後半には参考資料を掲載しているため、お時間のある際にご覧ください。

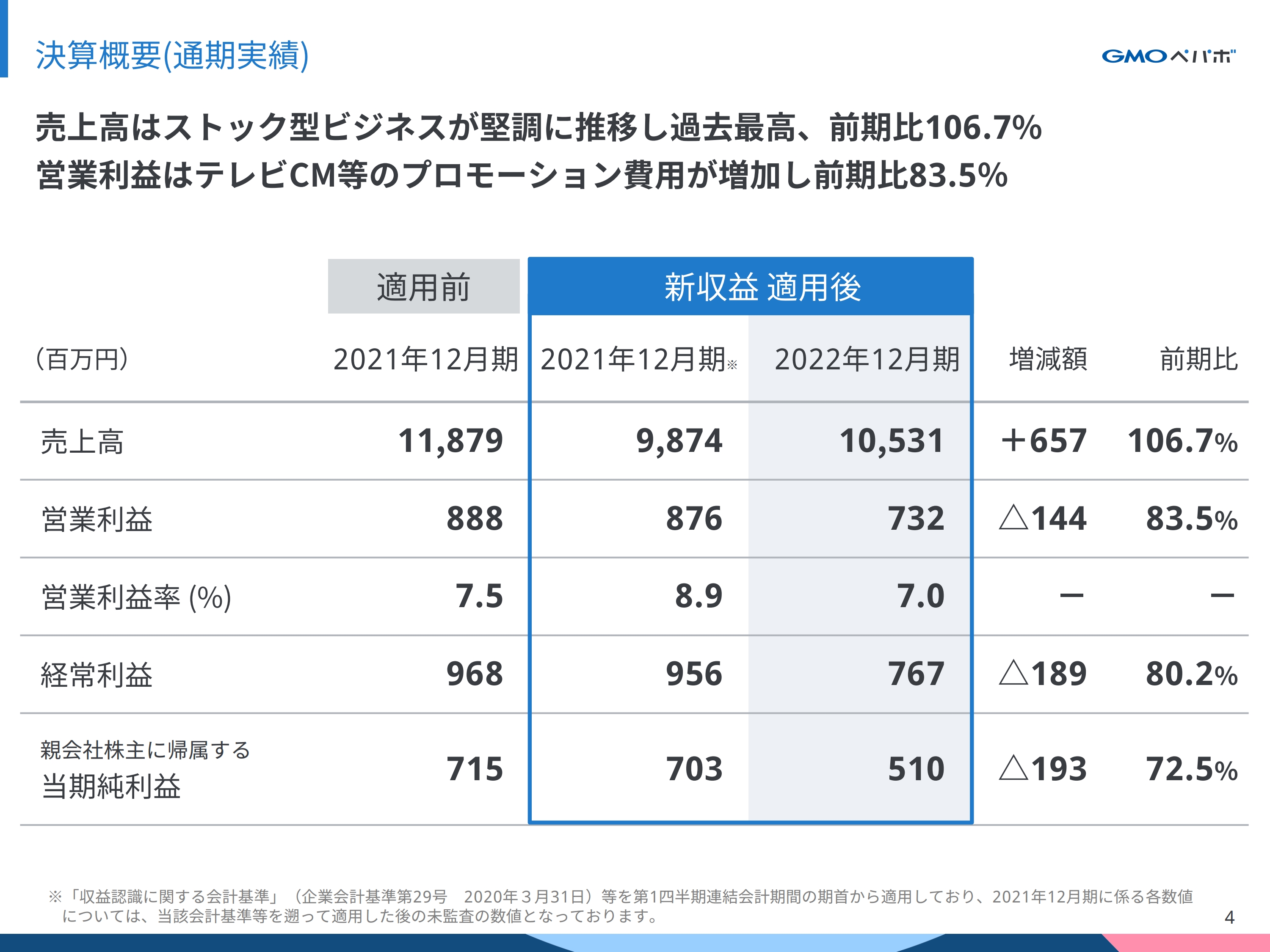

決算概要(通期実績)

2022年12月期の決算概況をご説明します。当社は2022年12月期より新収益認識基準を適用しています。新基準の適用前後では、売上高へのインパクトが大きいため、前期を新基準に置き換えてご説明します。

2022年12月期の売上高は、前期比106.7パーセントの105億3,100万円、営業利益は前期比83.5パーセントの7億3,200万円となりました。経常利益、親会社株主に帰属する当期純利益は、スライドに記載のとおりです。

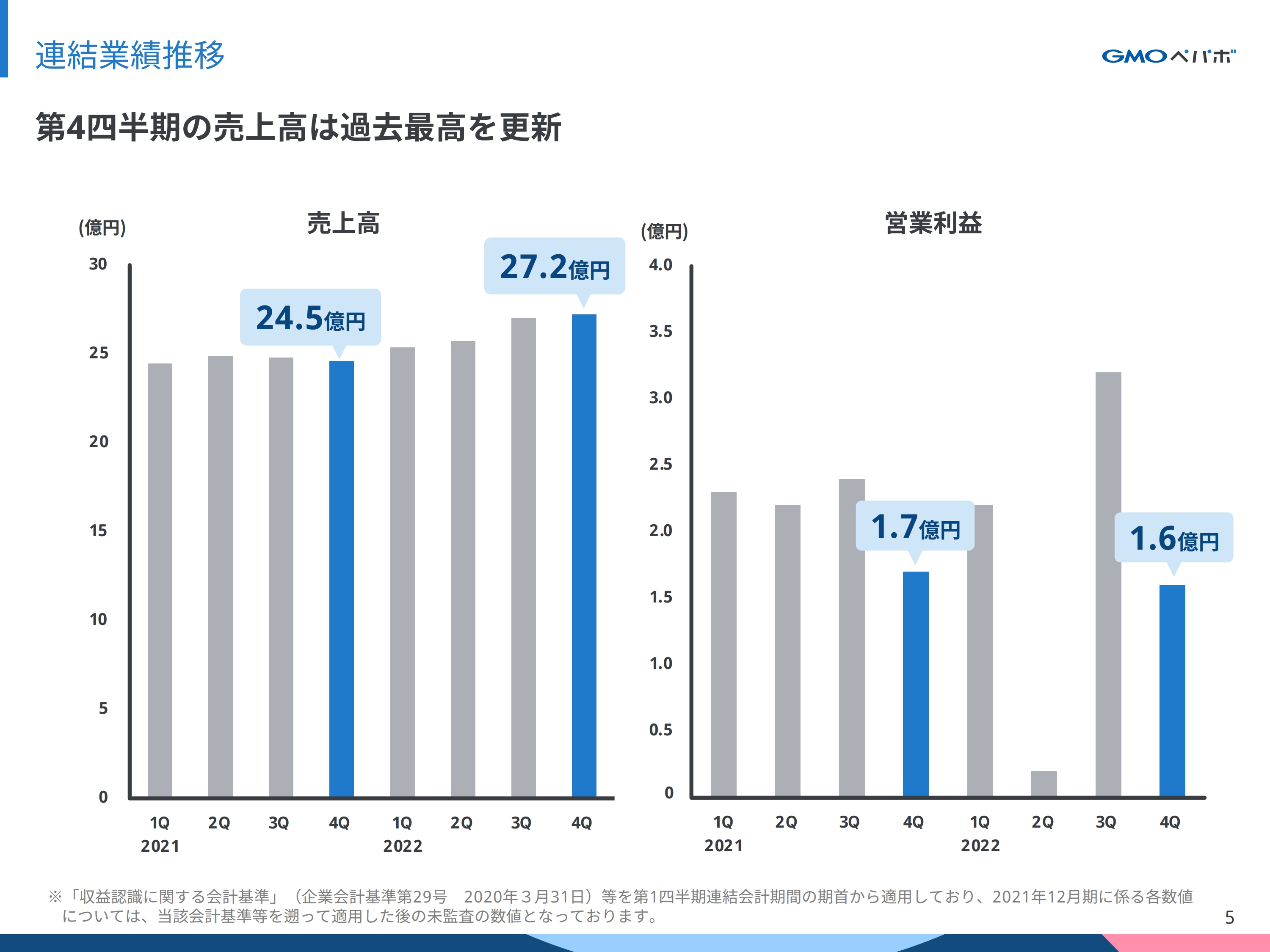

連結業績推移

四半期の売上高は、2022年第4四半期で27.2億円となり、過去最高を更新しました。営業利益は1.6億円で前年同期並みとなっています。

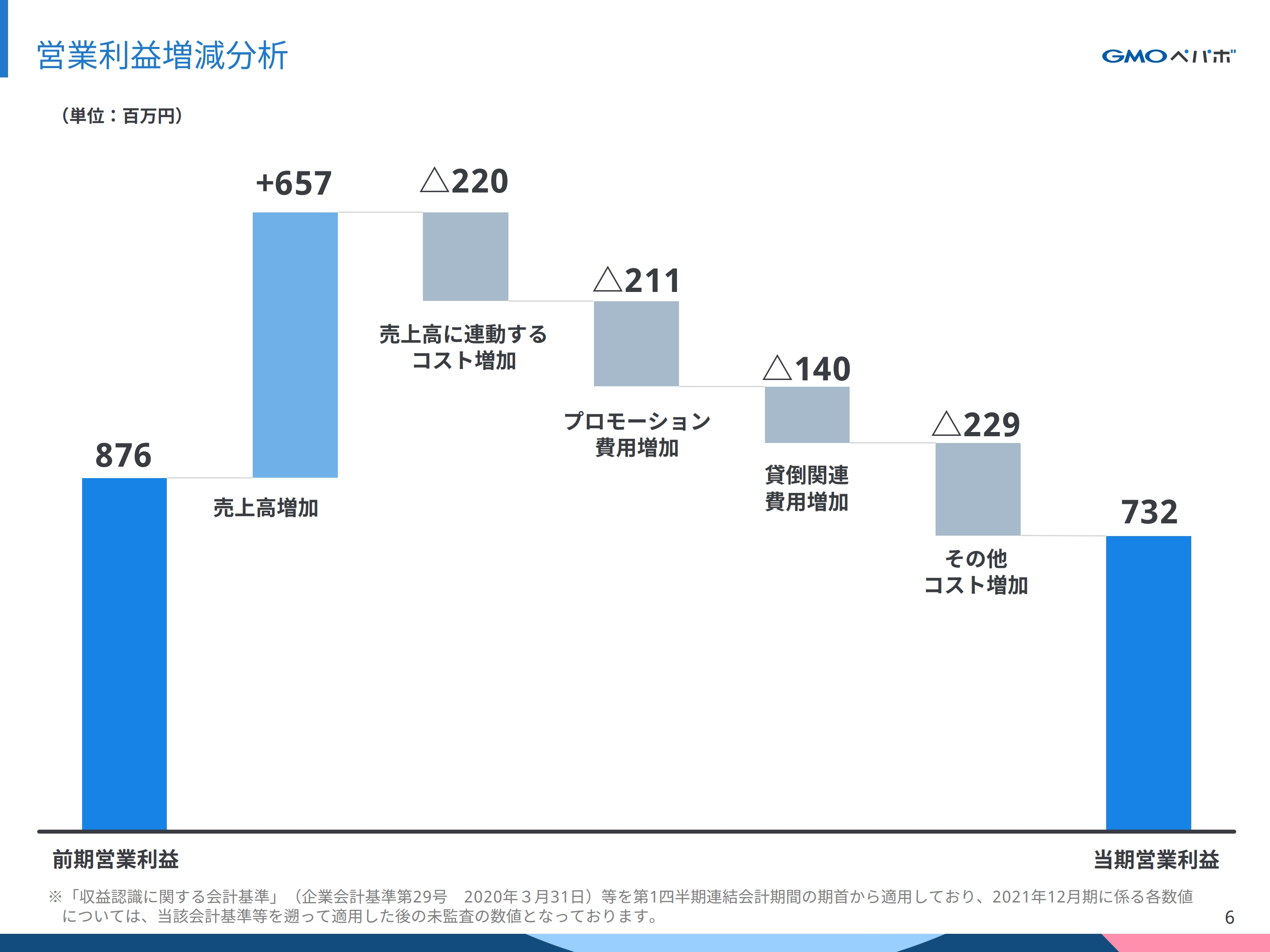

営業利益増減分析

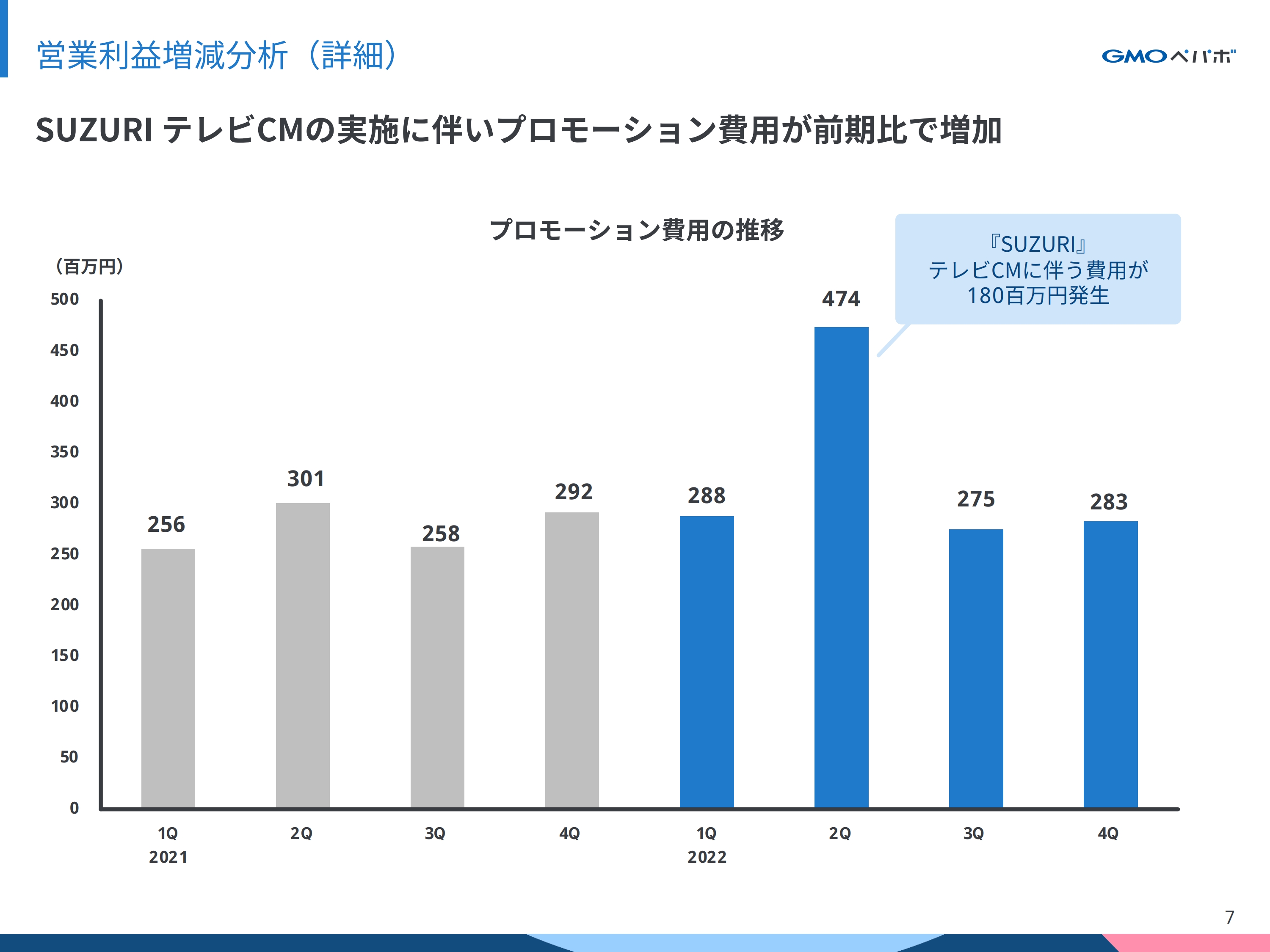

営業利益を前期と比較すると、前期の8億7,600万円に対して、当期は7億3,200万円となり、1億4,400万円減少しました。売上高は増加しましたが、テレビCMをはじめとしたプロモーション費用の増加により、減益となっています。

営業利益増減分析(詳細)

四半期のプロモーション費用の推移は、ご覧のとおりです。

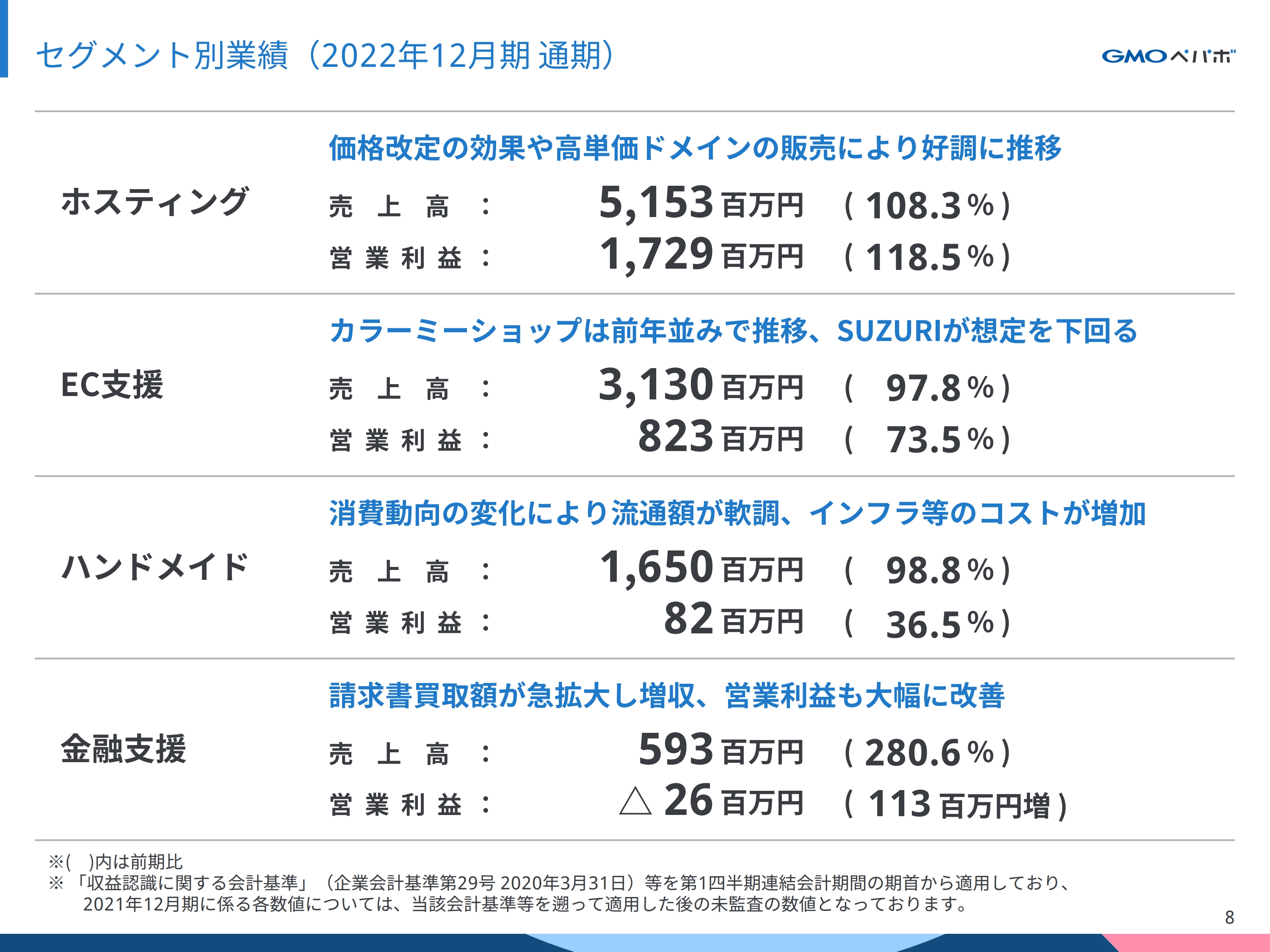

セグメント別業績(2022年12月期 通期)

セグメント別の業績です。ホスティング事業が価格改定の効果を受け、好調に推移しました。

一方で、EC支援事業は「SUZURI」の流通が想定を下回ったほか、ハンドメイド事業も流通が横ばいとなり、インフラ等のコストが増加しました。

金融支援事業は請求書買取額が拡大し、営業利益も大幅に改善しました。

ホスティング事業

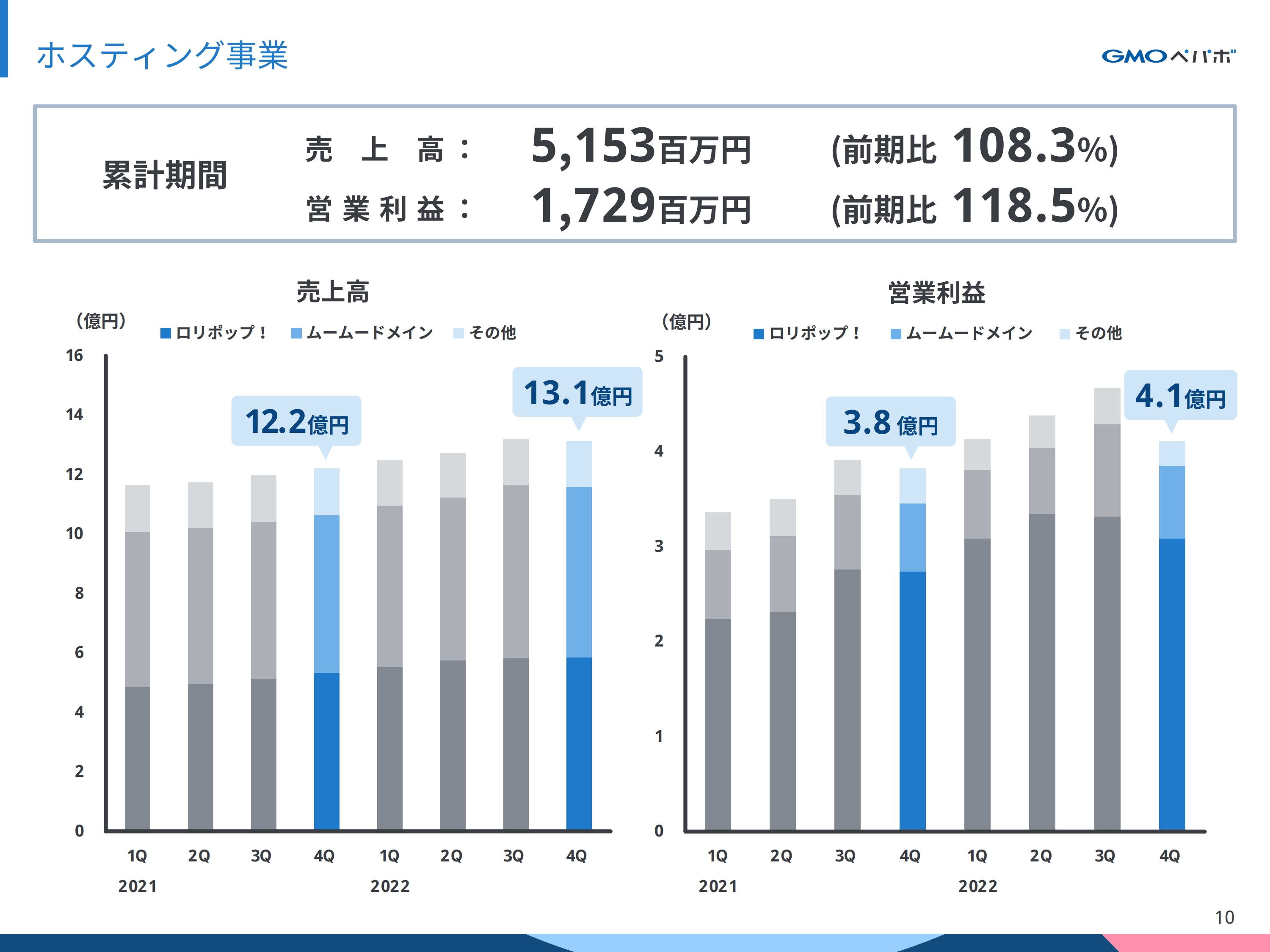

各セグメント別にご説明します。なお、セグメントごとの前期比は、前期の数値を新基準に置き換えて比較しています。

まずは、ホスティング事業についてです。売上高は前期比108.3パーセントの51億5,300万円、営業利益は前期比118.5パーセントの17億2,900万円となりました。

ホスティング事業(ロリポップ!)

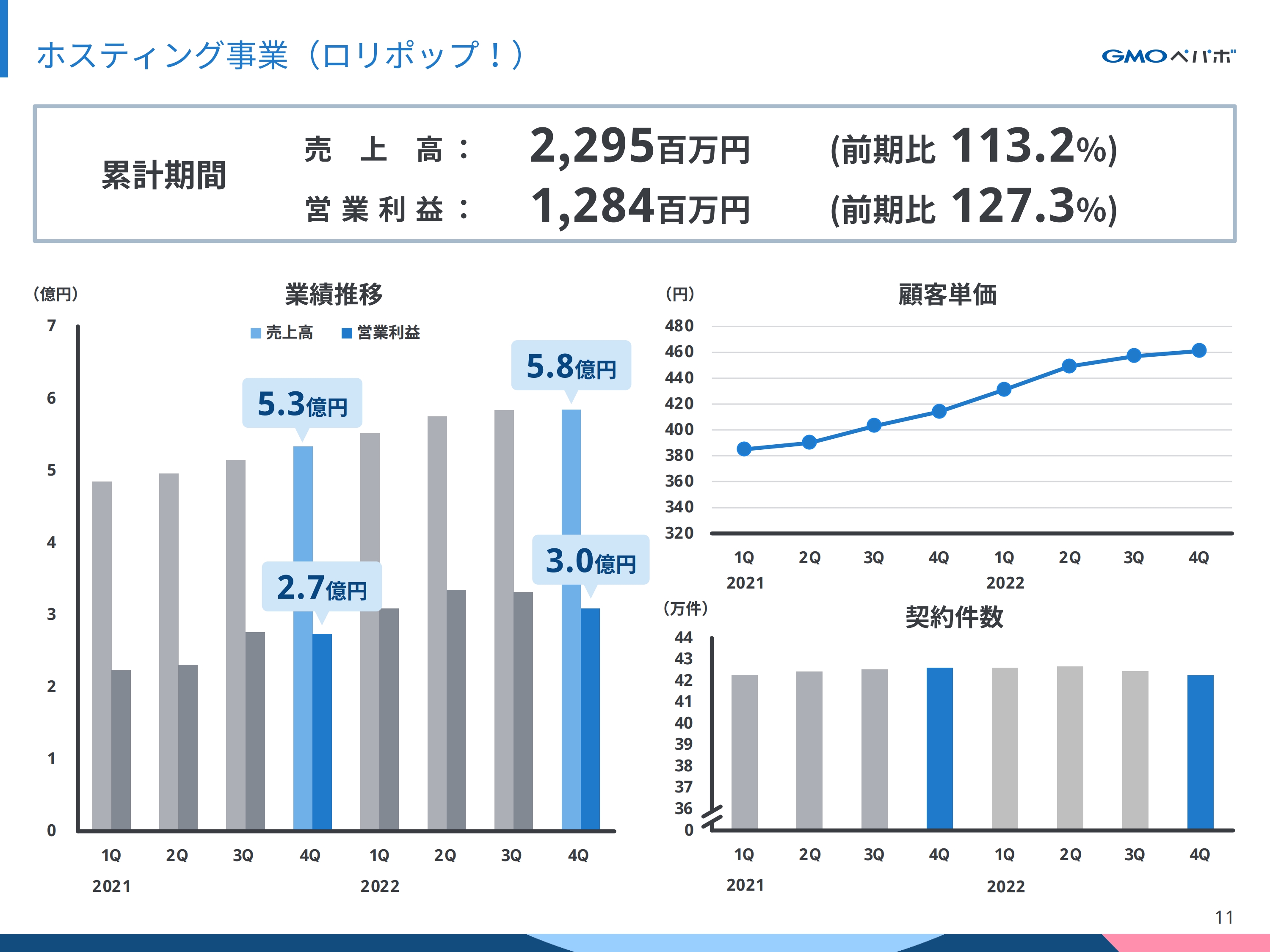

レンタルサーバーサービスの「ロリポップ!」の売上高は22億9,500万円、営業利益は12億8,400万円となりました。

顧客単価は2021年に実施した価格改定の効果や、ドメインとの同時契約による上位プランの契約獲得により、前期比で増加しました。

契約件数は上位プランの件数が増加している一方で、低単価プランの解約が発生し、契約件数全体では微減となりました。

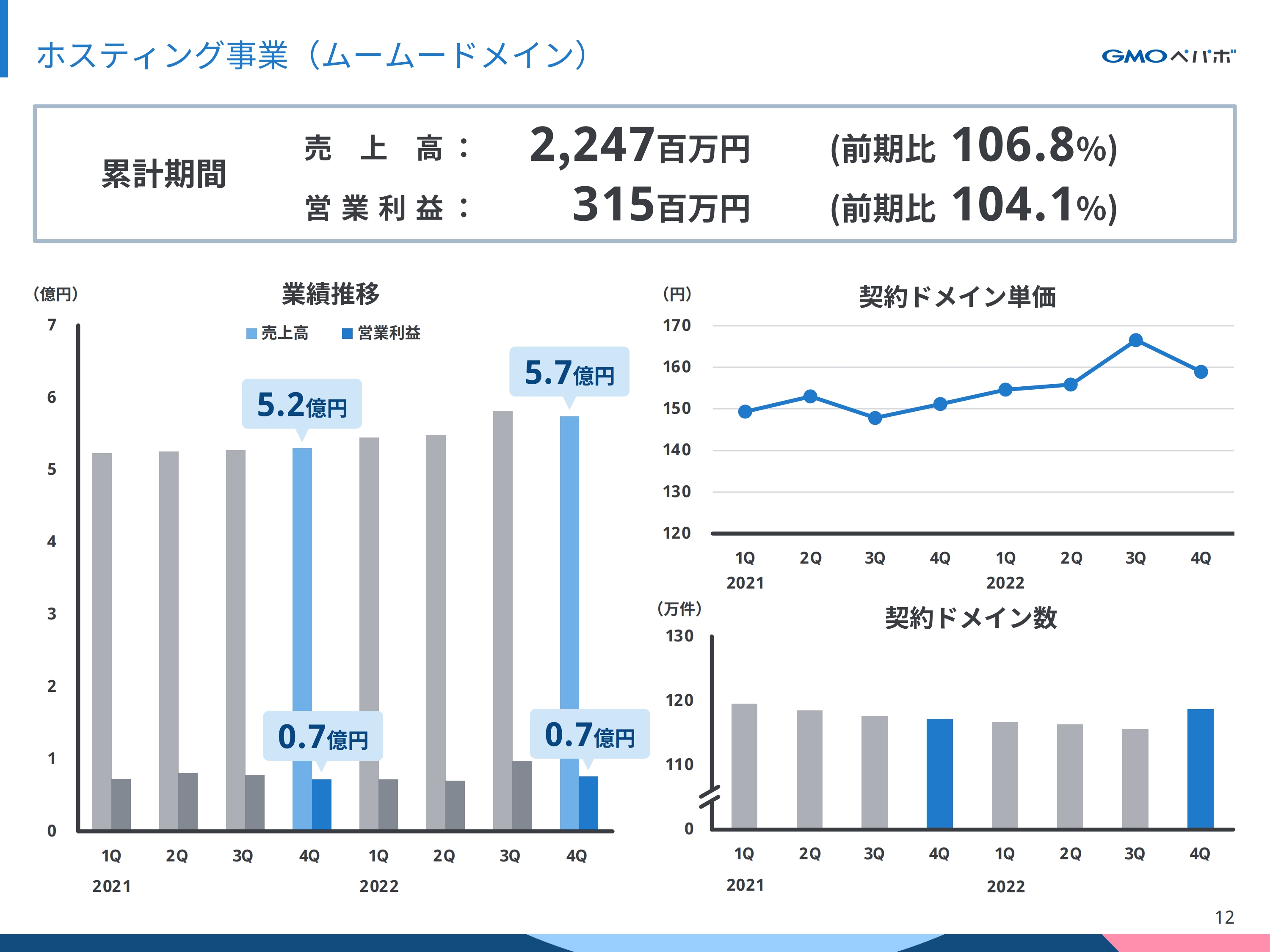

ホスティング事業(ムームードメイン)

ドメイン取得代行サービスの「ムームードメイン」の売上高は22億4,700万円、営業利益は3億1,500万円となりました。

顧客単価は第3四半期に発生した高額ドメインの販売により、一時的に大きく増加しましたが、その後は通常の水準に戻っています。

契約ドメイン数は、新規取得割引や各種キャンペーンを実施したことにより、増加しました。

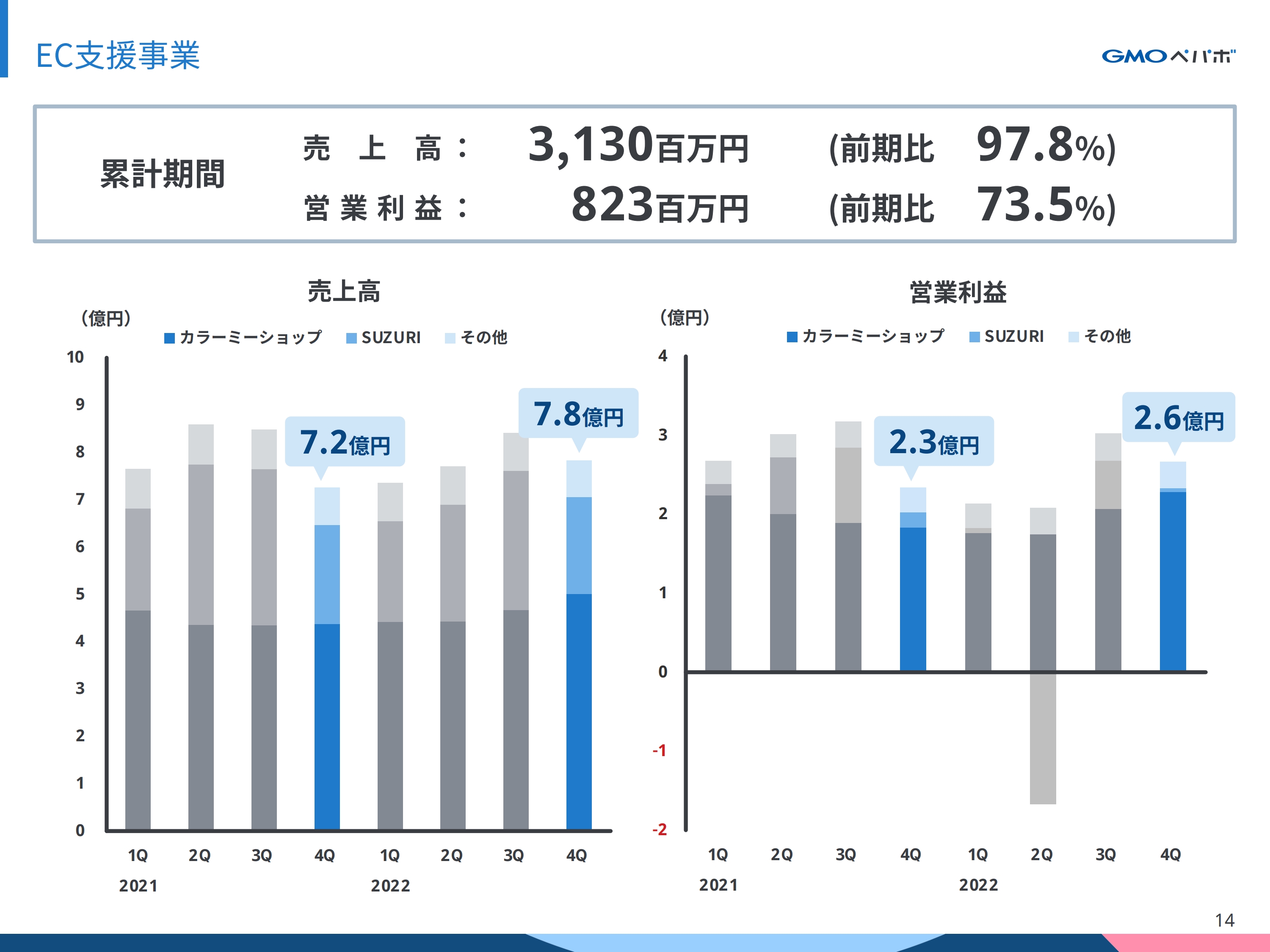

EC支援事業

EC支援事業についてです。売上高は前期比97.8パーセントの31億3,000万円、営業利益は前期比73.5パーセントの8億2,300万円となりました。

「カラーミーショップ」の業績は前年並みでしたが、「SUZURI」の流通額が想定を下回り、前期比で減収減益となりました。

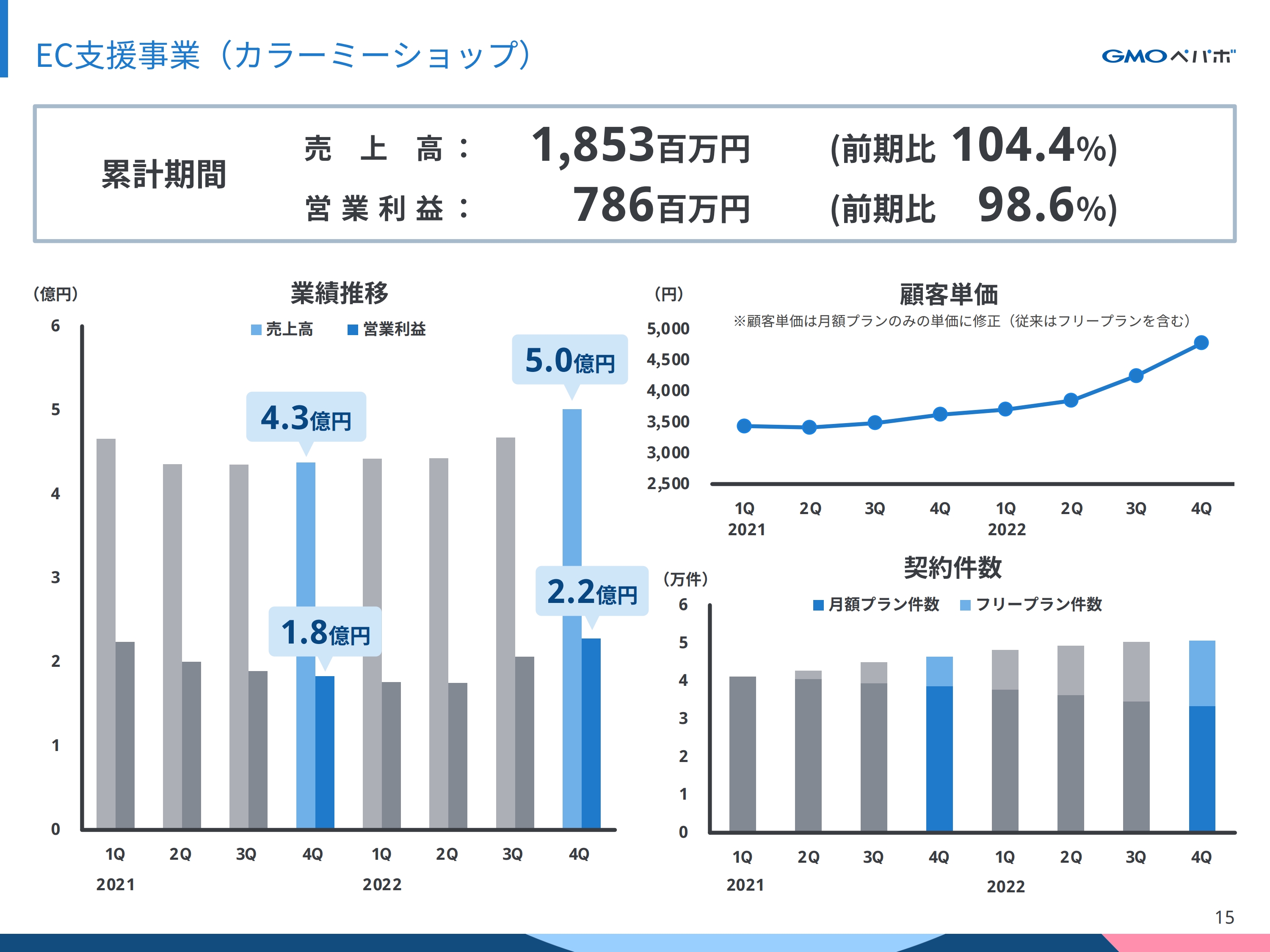

EC支援事業(カラーミーショップ)

ネットショップ作成サービスの「カラーミーショップ」の売上高は18億5,300万円、営業利益は7億8,600万円となりました。売上高は前期比で増加しましたが、「カラーミーショップ大賞」の表彰式の開催費用や、インフラ強化による営業費用が増加したことにより、減益となりました。

顧客単価は、単価の低いプランの解約が増加した一方で、単価の高いプランの契約件数は増加傾向にあります。また、4月に行った価格改定の効果を受け、単価の上昇が続いています。

契約件数は、引き続きフリープランが増加し、月額プランの減少傾向が続いています。ただし、価格改定から約1年が経過したことや戦略的に月額プランへの導線を強化したことによって、月額プランの契約件数の減少はやや落ち着いてきました。

また、月商規模の大きいショップを対象にした、プレミアムプランの提供を開始しています。

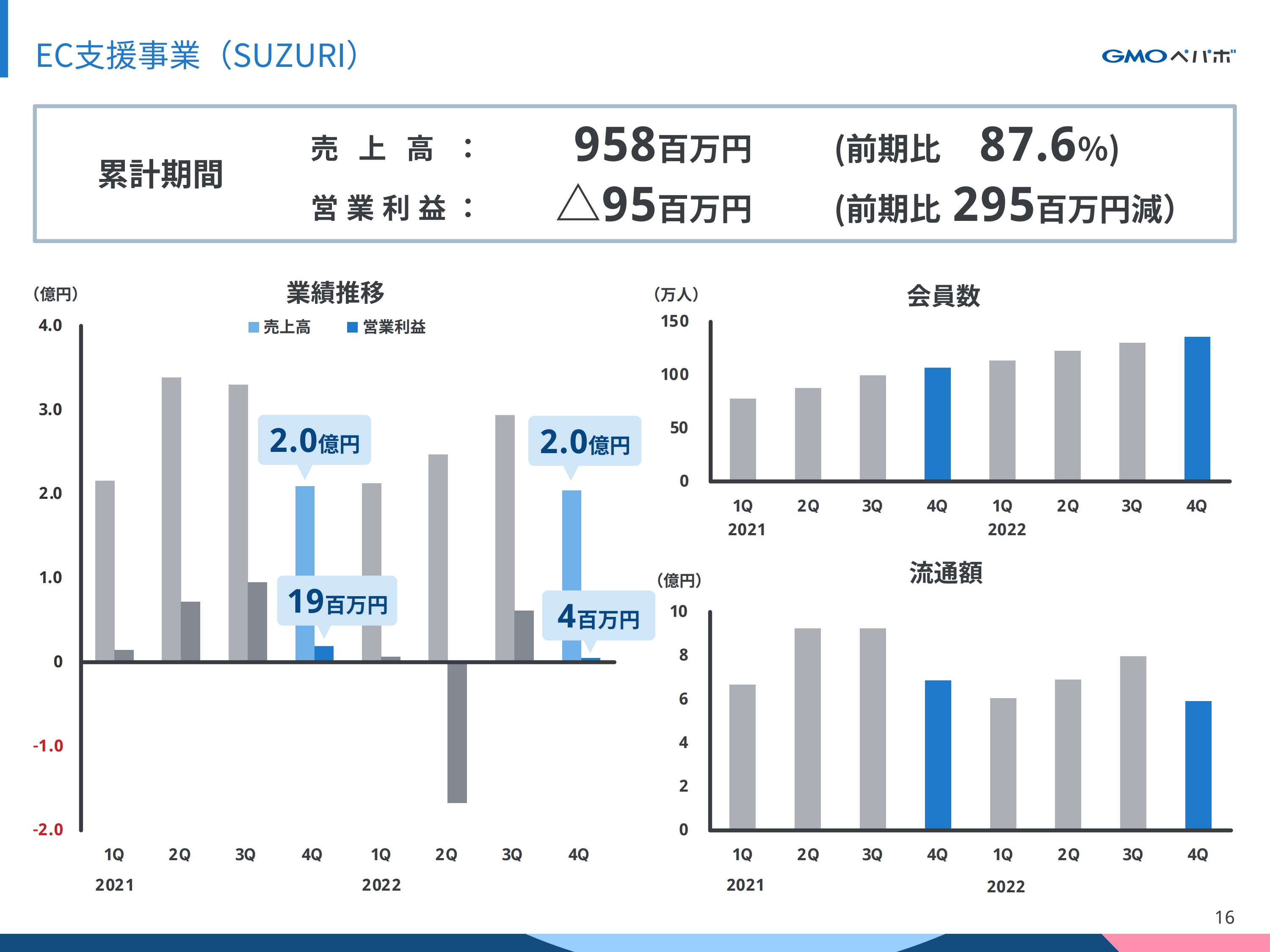

EC支援事業(SUZURI)

オリジナルグッズ作成・販売サービスの「SUZURI」です。「SUZURI」の売上高は9億5,800万円、営業利益はマイナス9,500万円となりました。

「SUZURI」では、流通額の拡大を目指し、第2四半期にテレビCMの施策を実施しましたが、期待していたほどの来訪者数は獲得できず、プロモーション費用を補いきれなかったことにより、損失を計上しました。

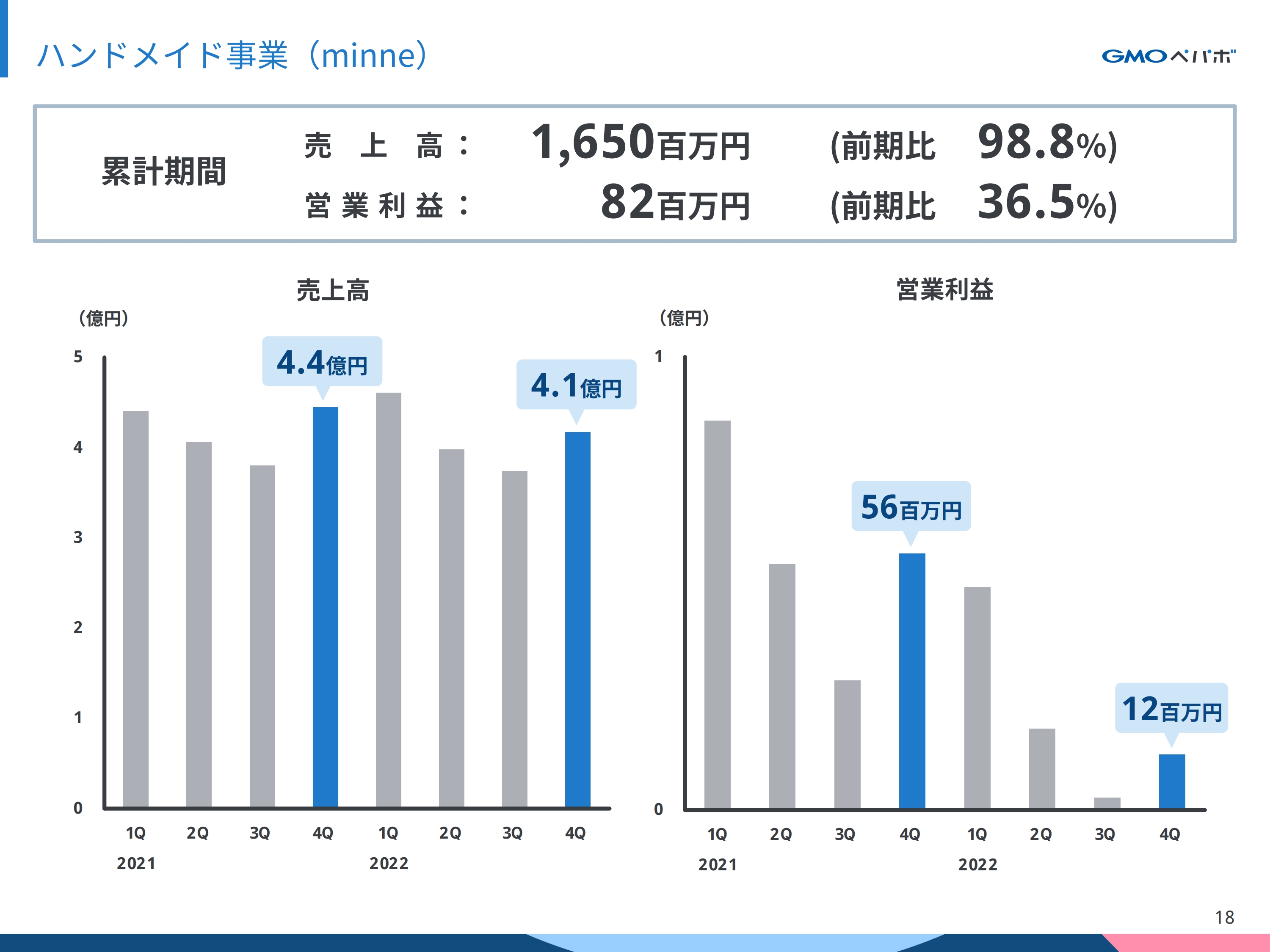

ハンドメイド事業(minne)

ハンドメイド事業の「minne」です。「minne」の売上高は前期比98.8パーセントの16億5,000万円、営業利益は前期比36.5パーセントの8,200万円となりました。

今期、新規での取り扱いを開始したアンティーク・ヴィンテージをはじめとした家具や、取引規模の大きいファッションのカテゴリーの商品については、前年を上回る業績となりました。しかしながら、消費動向の変化を受け、2022年下期は食器や小物のカテゴリーを中心に流通が減少し、「minne」全体の流通額は前年を下回りました。

また、そのような進捗の遅れを取り戻すべく、割引キャンペーン等も積極化した結果、プロモーション費用が増加しました。

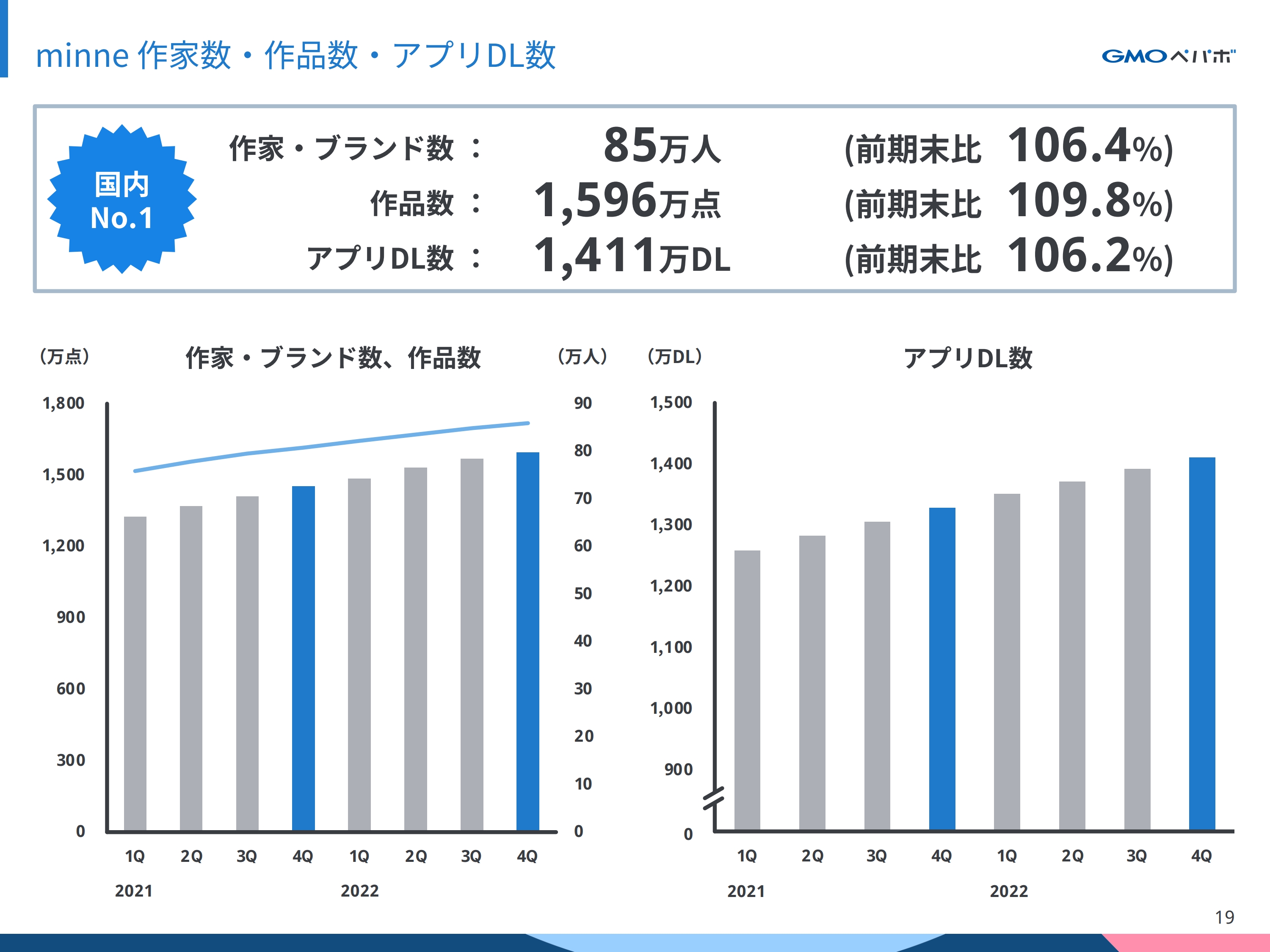

minne 作家数・作品数・アプリDL数

「minne」のKPIです。作家・ブランド数は85万人、作品数は1,596万点、アプリダウンロード数は1,411万ダウンロードとなりました。

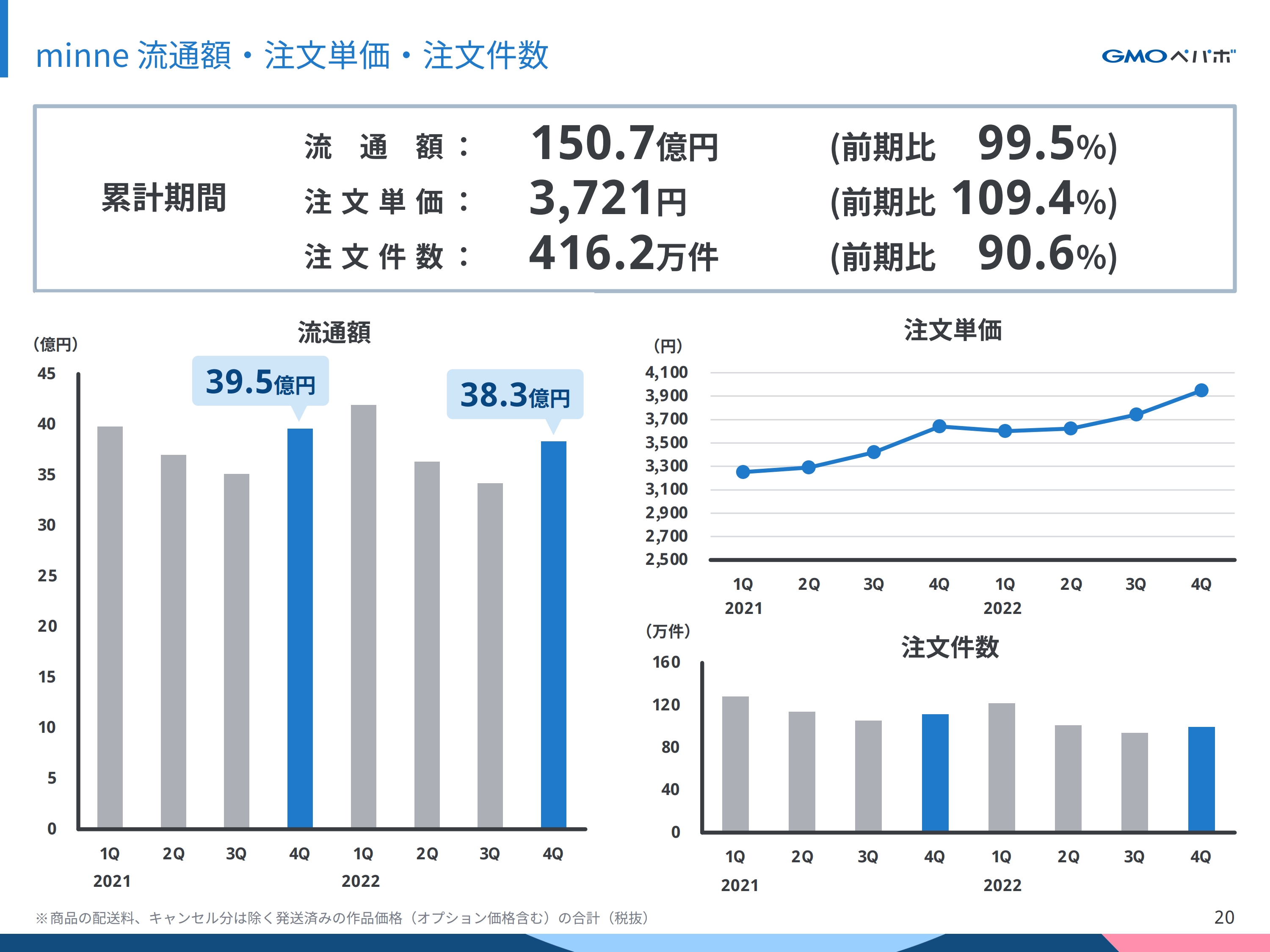

minne 流通額・注文単価・注文件数

「minne」の2022年12月期の流通額は、消費動向の変化を受け、前期から横ばいの150億円となりました。注文件数は減少したものの、注文単価は増加しています。

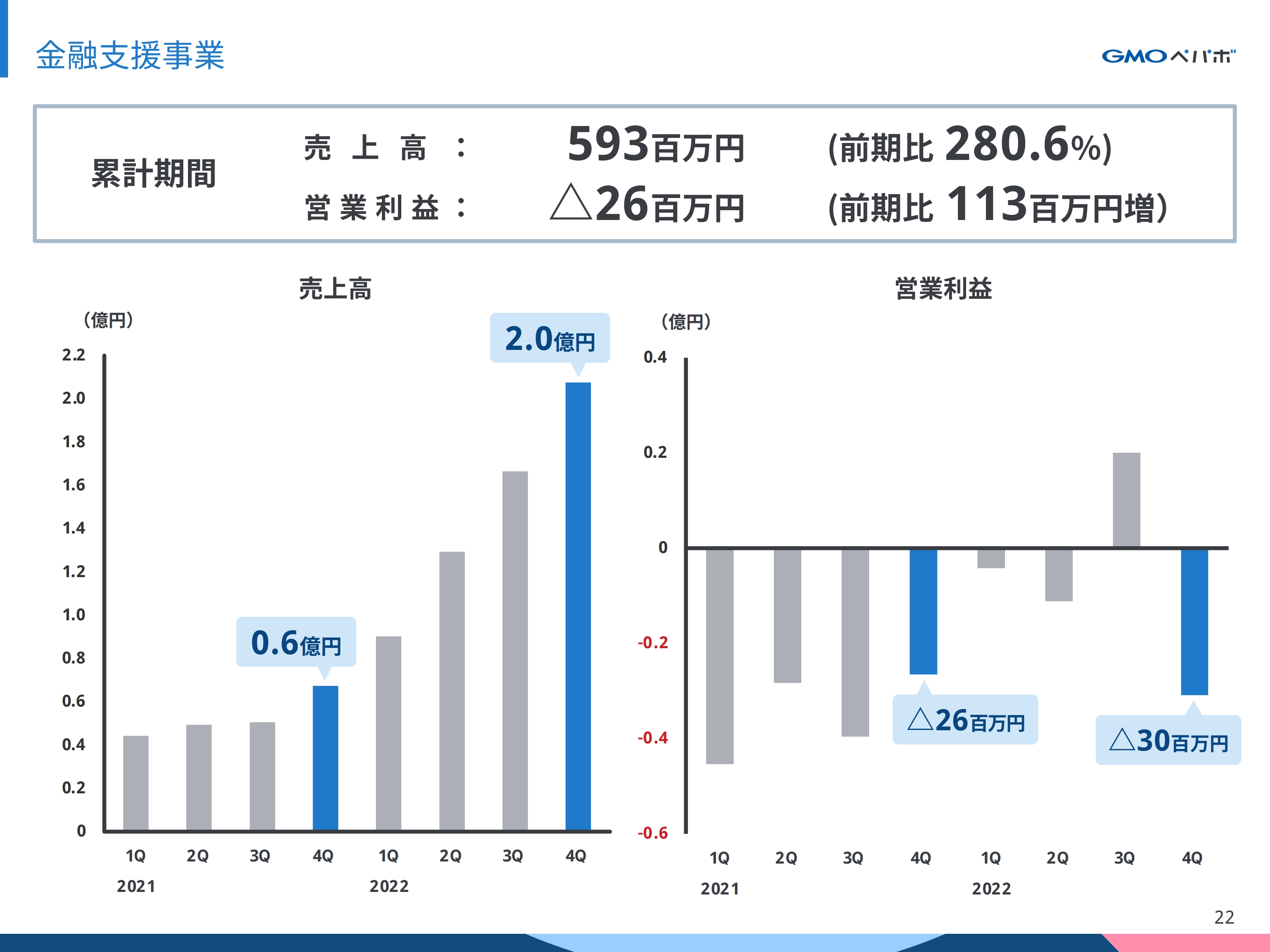

金融支援事業

金融支援事業の売上高は5億9,300万円となり、前期比280.6パーセントと大きく成長しました。営業利益は、第4四半期に想定を上回る滞留債権が発生し、貸倒引当金が増加しましたが、前期比で大幅な損失改善となりました。

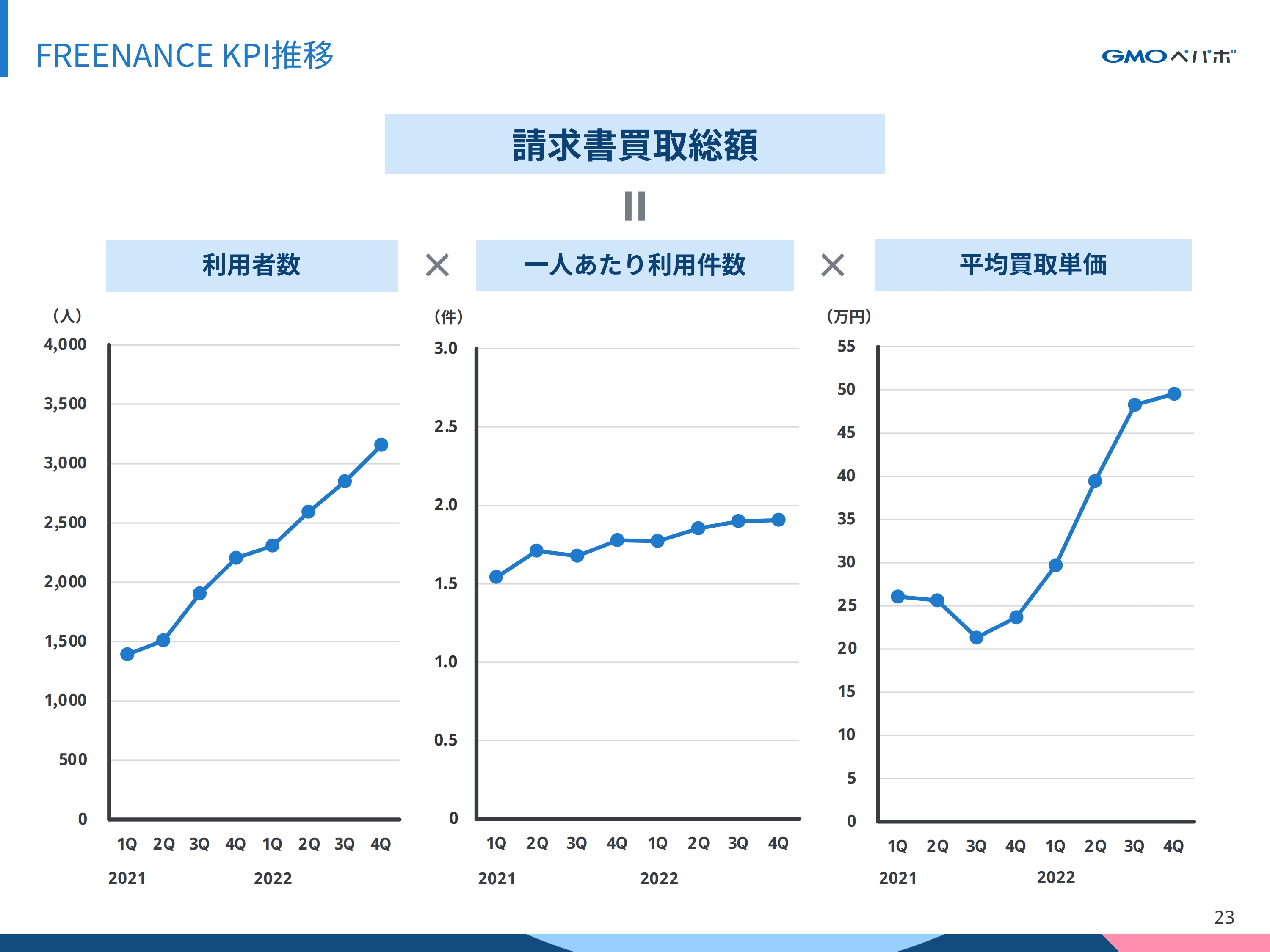

FREENANCE KPI推移

「FREENANCE」のKPIです。利用者数は順調に増加しています。既存の提携先との取引回数が増え、信用が増したことで、3者間取引での利用件数や単価が増加傾向にあります。

FREENANCE 請求書買取額推移

「FREENANCE」の請求書買取額は、運送業者を中心に利用者が増加し、右肩上がりの成長が続いています。2022年第4四半期の請求書買取額は、前年同期を大きく上回る29.7億円となりました。

セグメントごとの説明は以上となります。

通期の業績予想

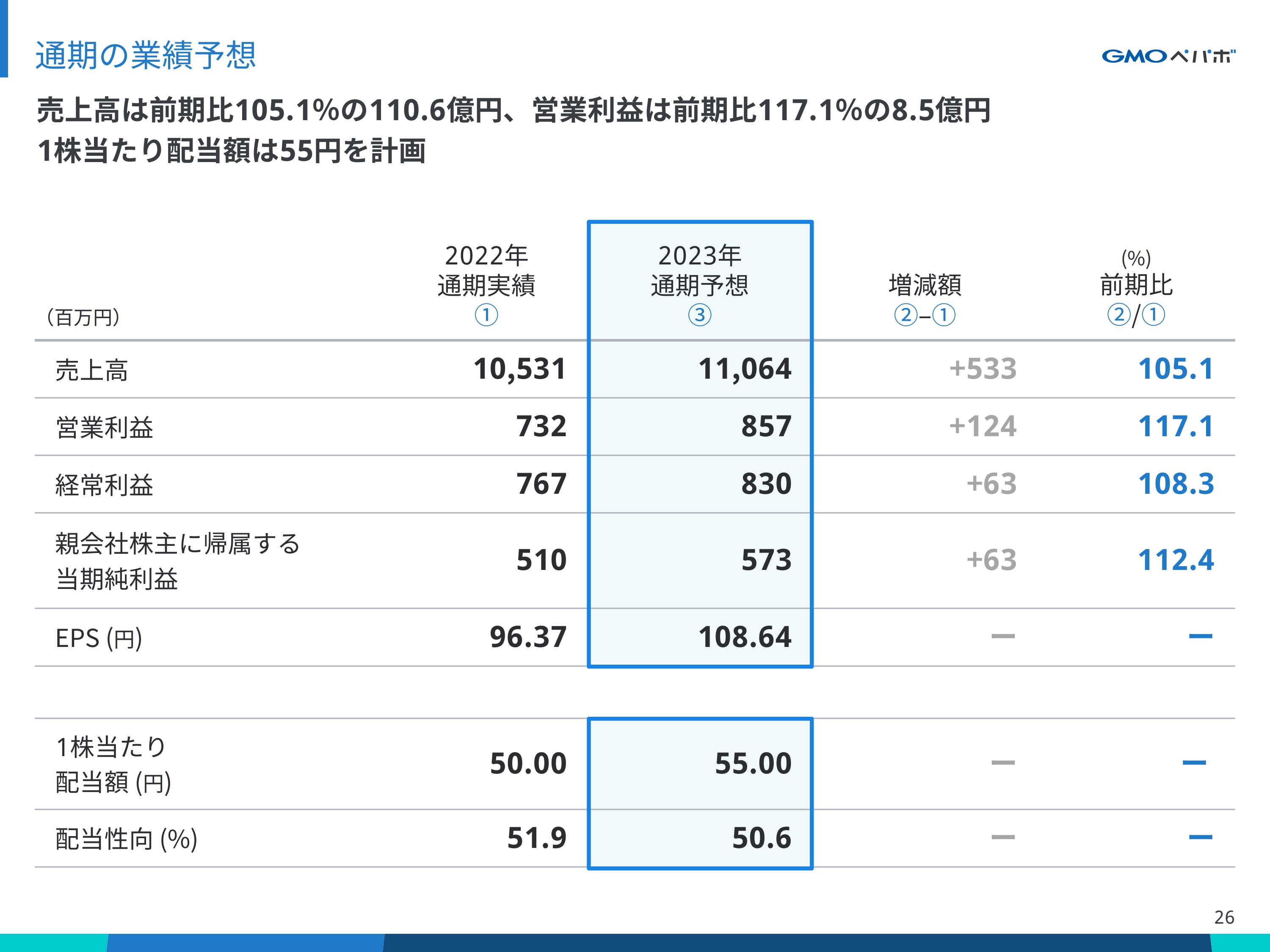

次に、2023年12月期の業績予想をご説明します。売上高は前期比105.1パーセントの110億6,400万円、営業利益は前期比117.1パーセントの8億5,700万円を計画しています。経常利益は8億3,000万円、親会社株主に帰属する当期純利益は5億7,300万円と、ともに増益を計画しています。

配当については、2023年も配当性向50パーセント以上という配当方針に変更はありません。

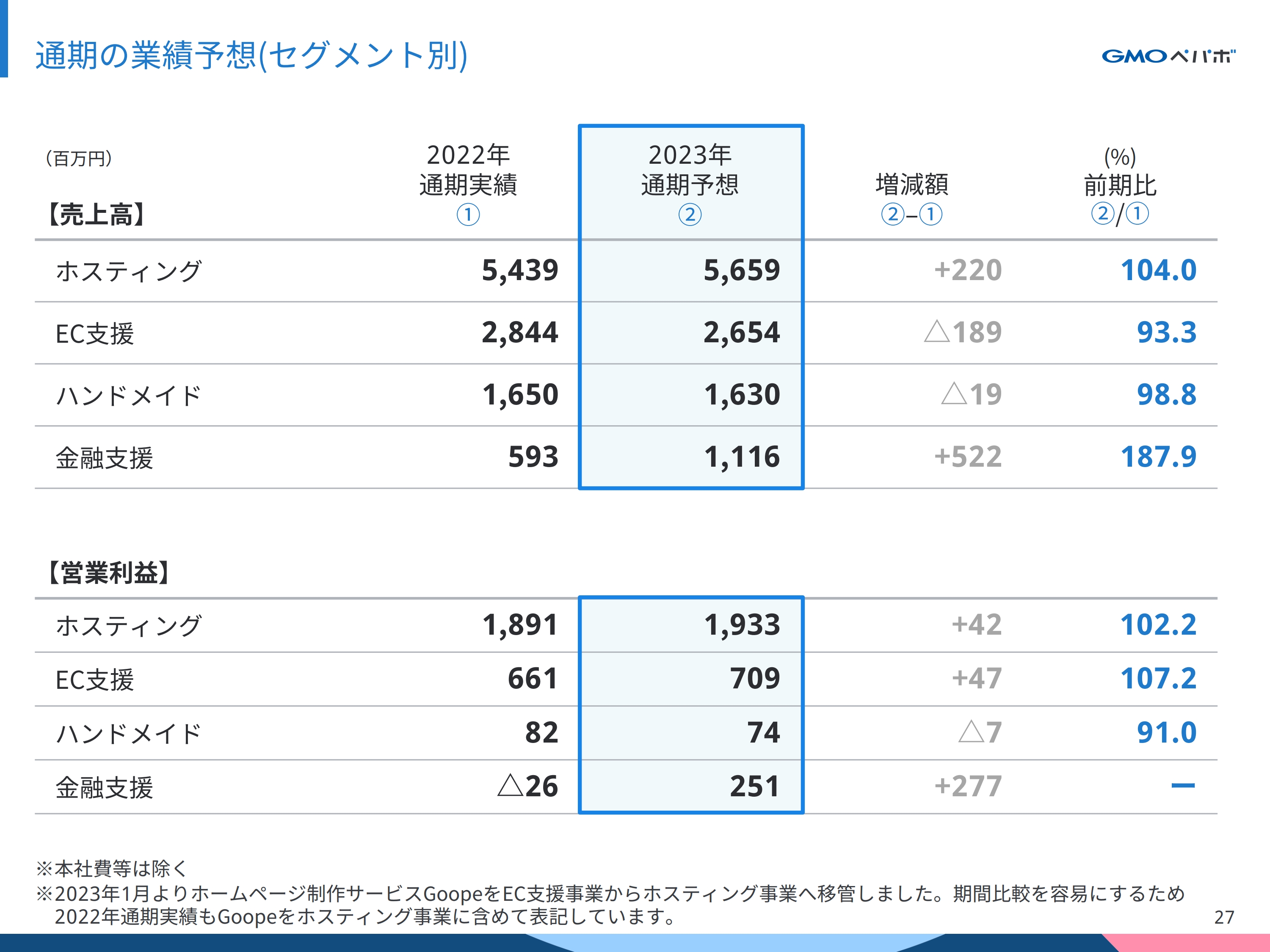

通期の業績予想(セグメント別)

セグメント別の計画です。2023年1月より、ホームページ制作サービスの「グーペ」をEC支援事業からホスティング事業へと移管しました。そのため、2022年の数値を修正した上で、2023年計画との前期比較を行っています。

ご覧のように、2023年の売上、営業利益はともに、金融支援事業の「FREENANCE」が牽引する計画です。

EC支援事業やハンドメイド事業は2023年も引き続き、消費動向の変化の影響を受けると考えています。そのため、前年を下回る計画を立てています。

価格改定を発表したホスティング事業についても、前年は上回る見込みですが、エネルギー価格の高騰に伴う物価上昇の影響を考慮し、慎重に見ています。

2期にわたり計画を達成できなかったこともあり、今期は立てた計画を着実にクリアするように意識しています。

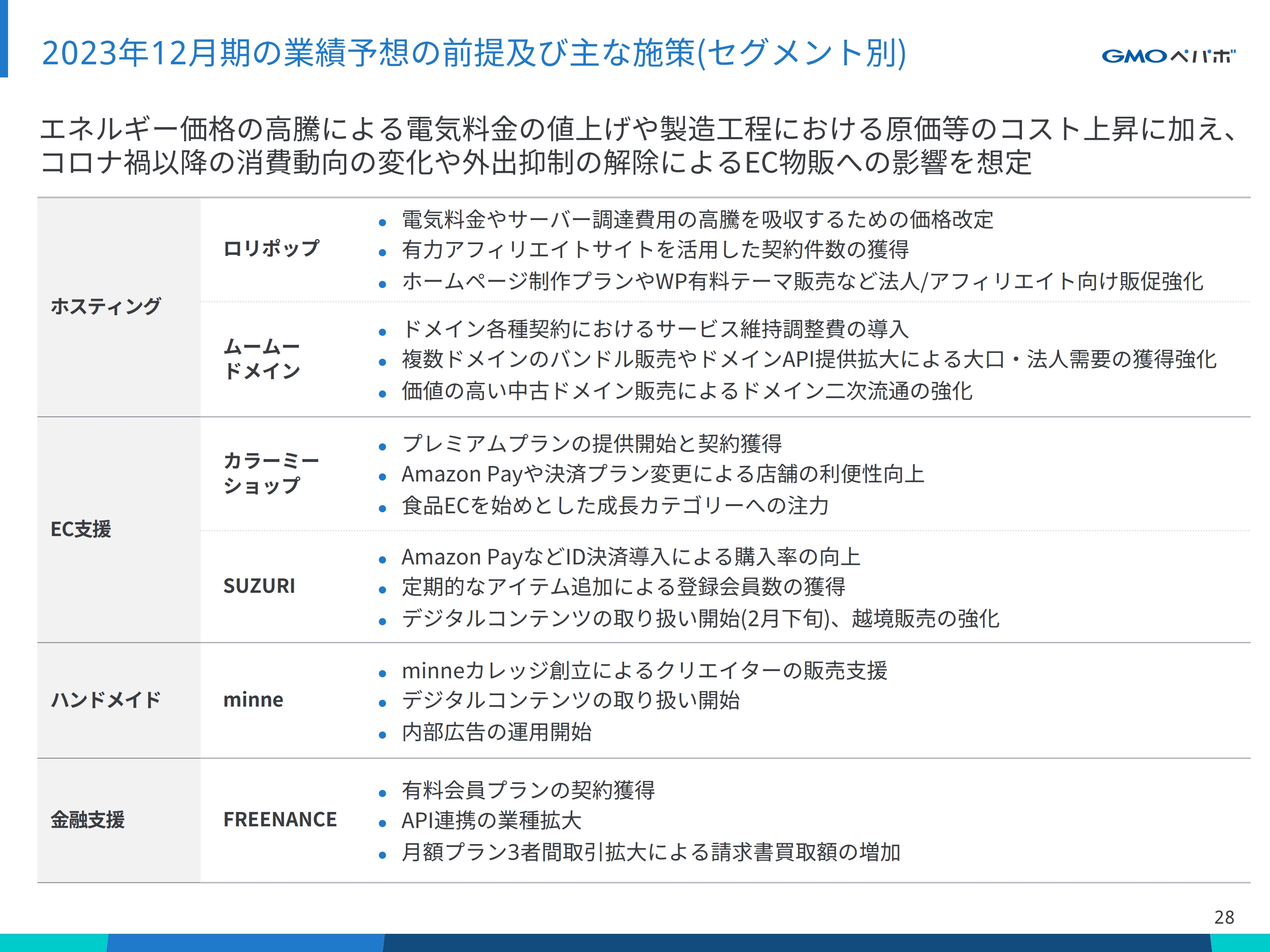

2023年12月期の業績予想の前提及び主な施策(セグメント別)

まず、2023年の業績予想の前提としては、2022年と同様に、消費動向の変化による影響がEC関連サービスでは続くと見込んでいます。

また、エネルギー価格や資源の原価の高騰に伴い、電気料金の値上げや、サーバー調達費用などの物価上昇によるコストの増加が想定されます。

各セグメントのサービスごとの主な施策です。ホスティング事業の「ロリポップ!」と「ムームードメイン」では、コストの増加に対応するため、価格改定を発表し、2月から対応しています。

EC支援事業の「カラーミーショップ」では、月商200万円以上のショップ向けに、プレミアムプランの提供を開始し、新規契約の獲得に取り組んでいきます。

ハンドメイド事業では、消費動向の変化による影響が続くと想定されるため、非物販ECのデジタルコンテンツの取り扱いや「minneカレッジ」の創立のほか、内部広告の導入を進め、領域拡大に取り組みます。

金融支援事業では、有料プランの本格運用や、API連携の業種拡大によって、請求書買取額の拡大を目指します。

企業ミッションの変更

続いて、中長期の成長戦略についてお話しします。当社は今年で創業20周年を迎えます。これを機に、2013年に定めた企業ミッションを変更しました。新しいミッションは「人類のアウトプットを増やす」です。これまでも当社が提供してきたサービスやプロダクトは、表現者のハードルを下げ、インターネットで可能性をつなげ、ひろげてきました。

今後も表現活動における障壁を取り払い、より多くのアウトプットを生み出せるように、意欲的に取り組みたいという想いから、「人類のアウトプットを増やす」というミッションを掲げていきます。

これからも、最高のプロダクトをユーザーのみなさまに提供することで、アウトプットの総量を拡大できるよう、挑戦していきたいと考えています。

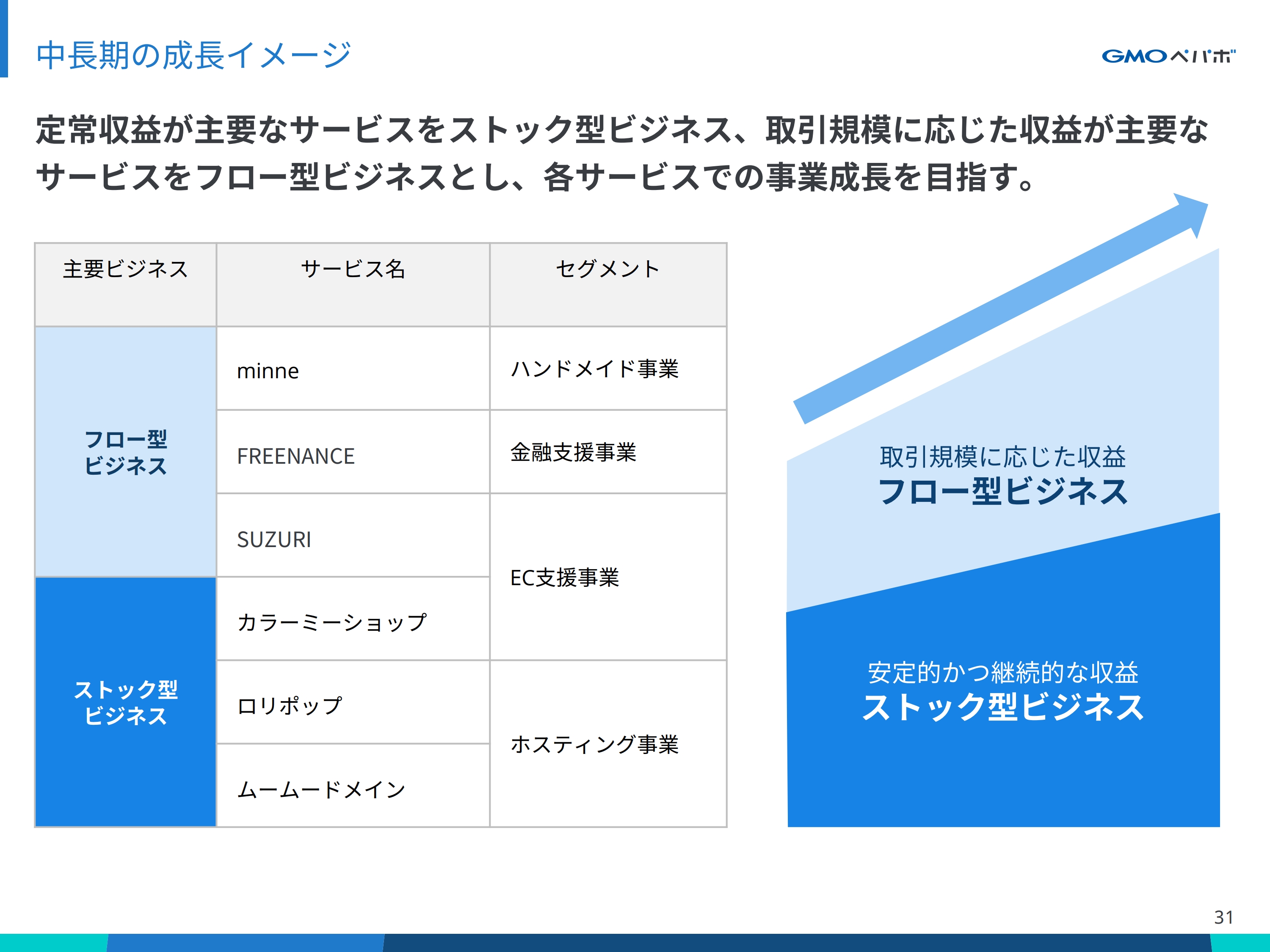

中長期の成長イメージ

中長期の事業成長のイメージです。安定的かつ継続的な収益が見込める「ロリポップ!」や「ムームードメイン」「カラーミーショップ」をストック型ビジネス、「minne」や「SUZURI」「FREENANCE」のように、取引量に応じて収益が変動するものをフロー型ビジネスと位置づけ、それぞれの領域で事業成長を目指します。

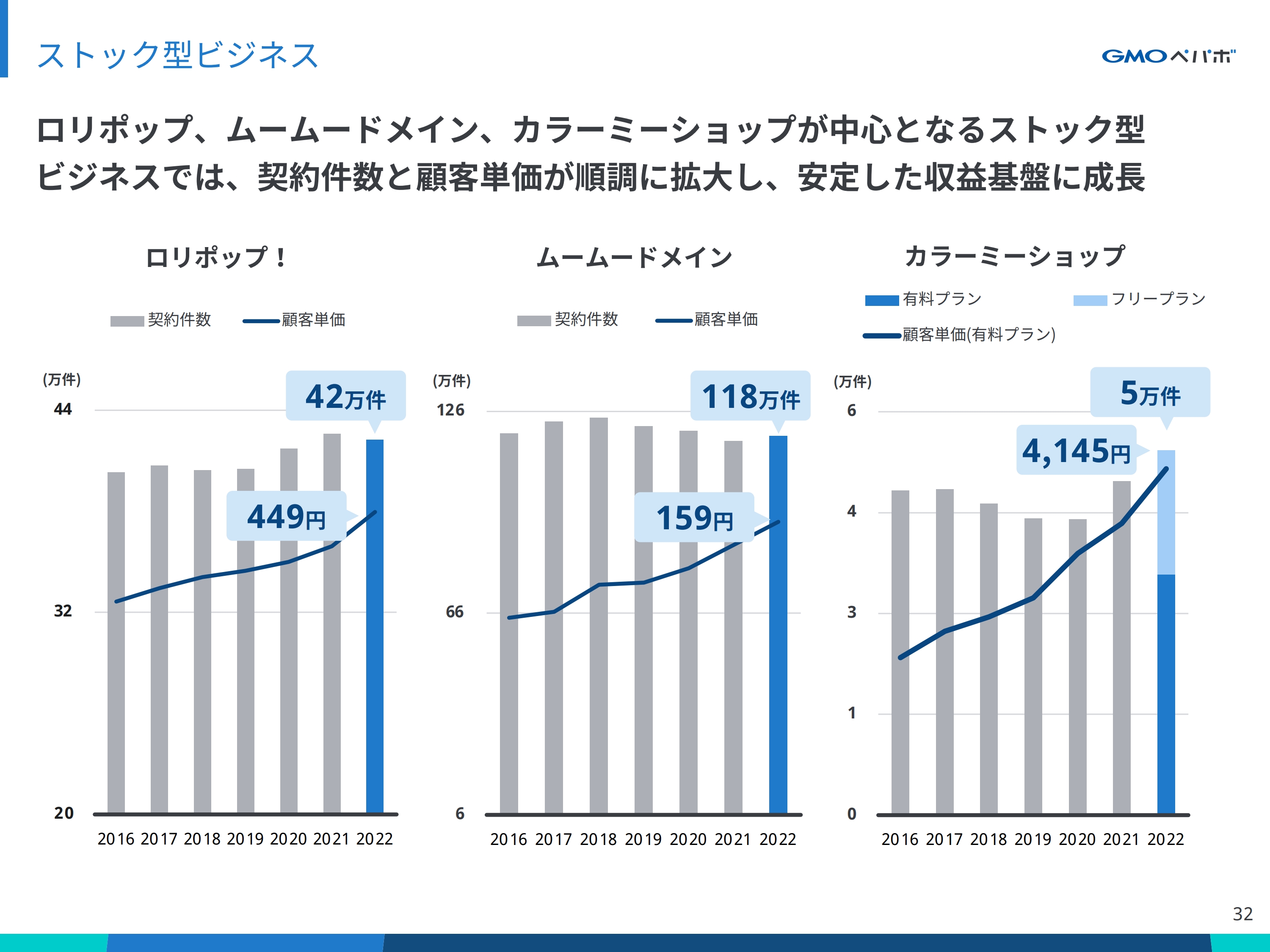

ストック型ビジネス

ストック型ビジネスのKPI推移をみると、契約件数に若干の変動はあるものの、3サービスとも顧客単価が順調に成長していることがわかります。より強固な収益基盤を構築するためには、今後の契約獲得と顧客単価の上昇が鍵になると考えています。

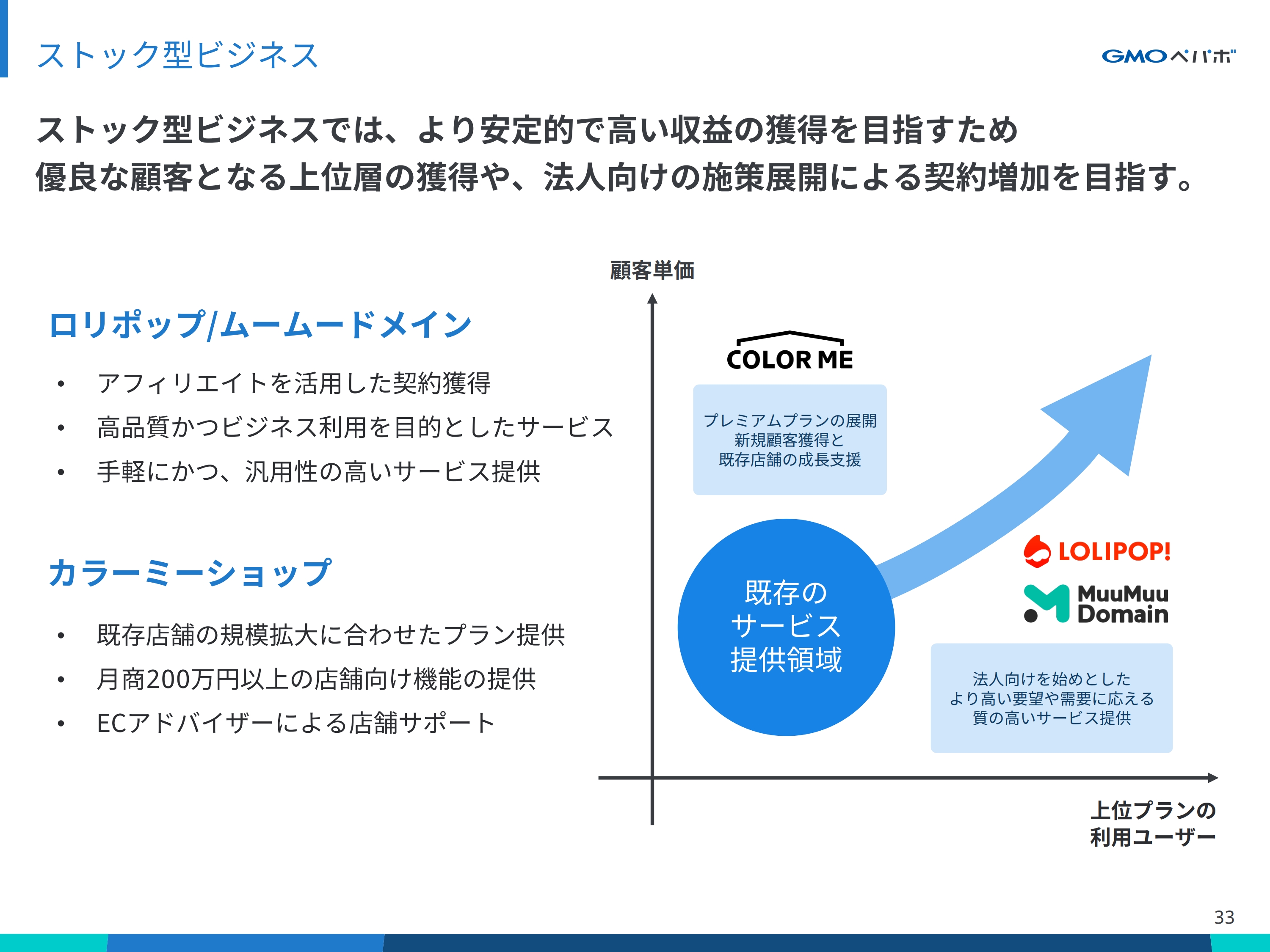

ストック型ビジネス

「ロリポップ!」「ムームードメイン」のサービス領域では、資源・エネルギー価格の高騰によるコストアップに加えて、サーバー・ドメイン市場の成長率が横ばい傾向となっており、厳しい環境にあると認識しています。

一方で、中小企業や大口向けのtoB市場はまだ伸びしろがあると捉えています。サーバーやドメインを起点とした集客や、業務効率化をデジタル領域でサポートできるような質の高いサービスを提供することで、新たなお客さまを獲得していきたいと考えています。

「カラーミーショップ」では、物販ECの市場全体が伸び悩む中で、安定的かつ高い流通を生み出す必要があると考えています。そのため、複数店舗を持つ上位層のショップへの支援を強化し、安定的な収益を創出するため、プレミアムプランの提供を開始しました。

より大きな規模のショップの声に応えられるよう、機能の拡充に加え、ECアドバイザーによるサポートを行うことで、さらなる成長を支援します。

フロー型ビジネス

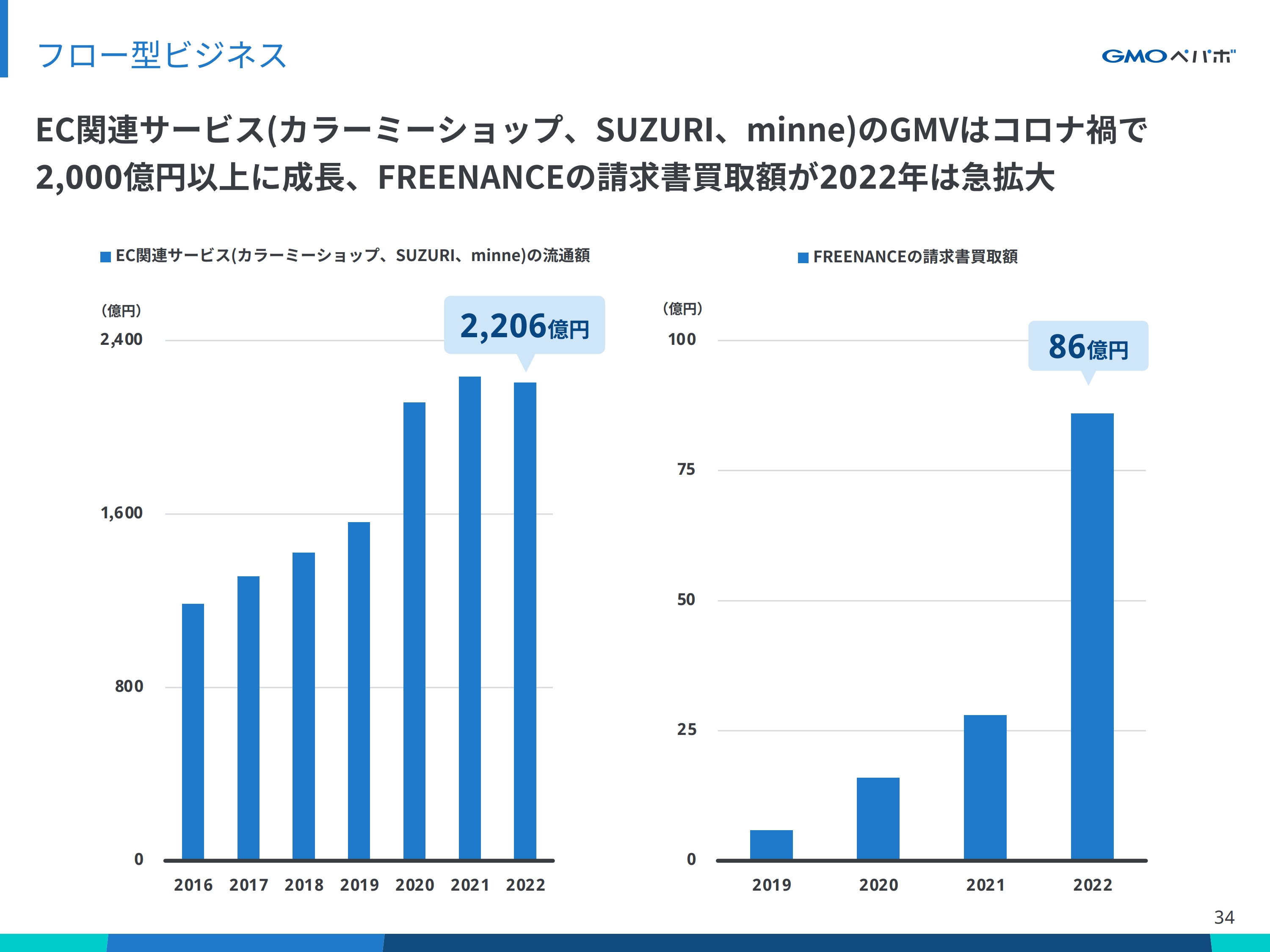

「カラーミーショップ」「SUZURI」「minne」を合わせたEC関連サービスの流通額は、コロナ禍での急激な拡大を受け、2020年以降、2,000億円以上の規模へと成長しています。2019年以前の市場の伸びや規模とは、状況が変わってきているため、新しい領域やより大きな流通を生み出すお客さまの獲得が、フロー型ビジネスにおいても重要になってくると捉えています。

「FREENANCE」では、2022年の年間請求書買取額が86億円となり、前期比307パーセントとなりました。運送業だけでなく、それ以外の業種や企業からもAPI連携の要望を多くいただいており、今後もサービスの提供を拡大していくことで、年間請求書買取額が100億円を超える勢いで成長すると考えています。ストック収益にもなる月額プランの導入も始めており、さらなる売上の拡大を目指しています。

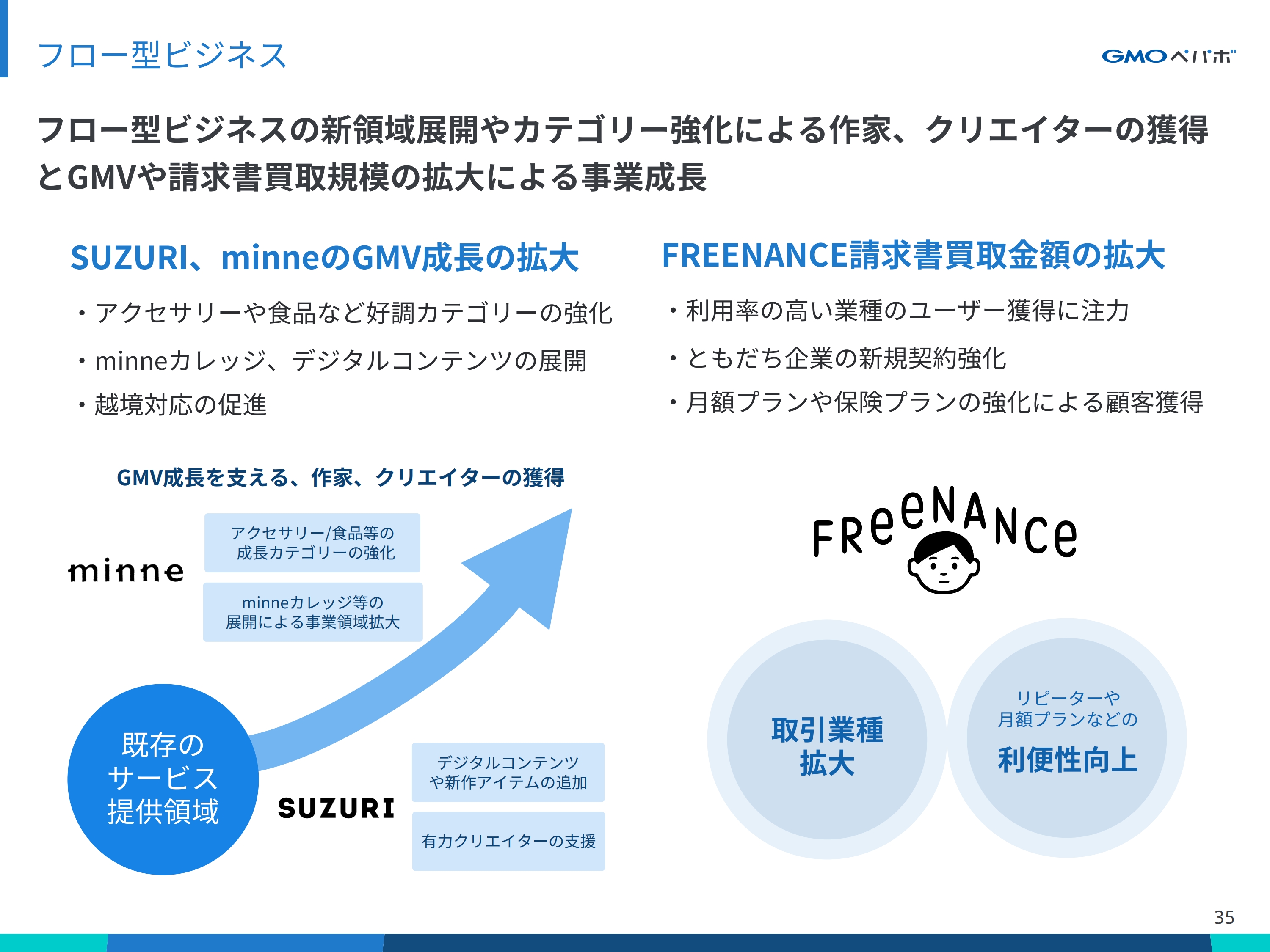

フロー型ビジネス

フロー型ビジネスについてです。「minne」では、食品を中心とした成長カテゴリーの強化に加え、デジタルコンテンツの取り扱いや「minneカレッジ」を展開します。「minneカレッジ」は、ものづくりを仕事にしたい作家の方向けに、ハンドメイドのオンラインレッスン動画や実際のカリキュラムを提供するビジネススクールになります。参加していただいたモニター受講生にも大変好評です。

「SUZURI」では、イラスト、音楽、映像などのデジタルコンテンツの販売を2月下旬より開始します。

「minne」「SUZURI」では、物販EC以外の新たな領域へのチャレンジを継続し、より大きな流通を生み出すクリエイターの獲得を目指します。

「FREENANCE」では、請求書買取額が順調に成長しているため、業種拡大やリピートの強化に取り組むほか、月額プランの展開をはじめとした新たな成長の柱を作っていきたいと考えています。

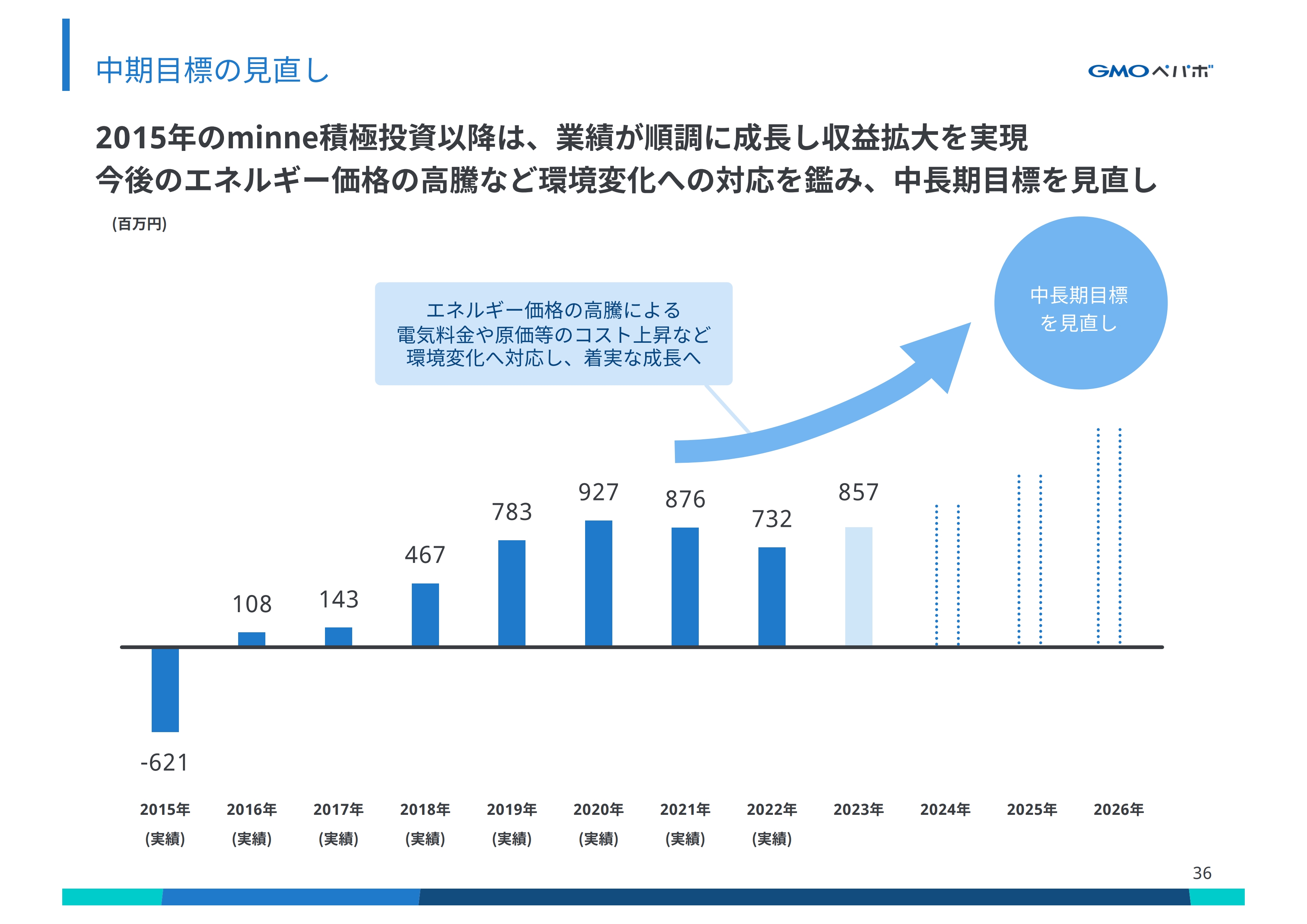

中期目標の見直し

中長期の利益目標です。2015年の「minne」への積極投資以降、順調に利益成長を実現してきました。しかし、ここ2年はEC市場の減速もあり、利益が出にくい環境が続いています。

そのため、昨年発表した2025年に向けた中長期の目標も、現状の事業環境に合わせて見直しを図っていきたいと考えています。再び成長軌道に乗れるよう、中長期のプラン見直しを行い、後日、あらためて発表します。

全社アクション(人的資本 / 技術活動)

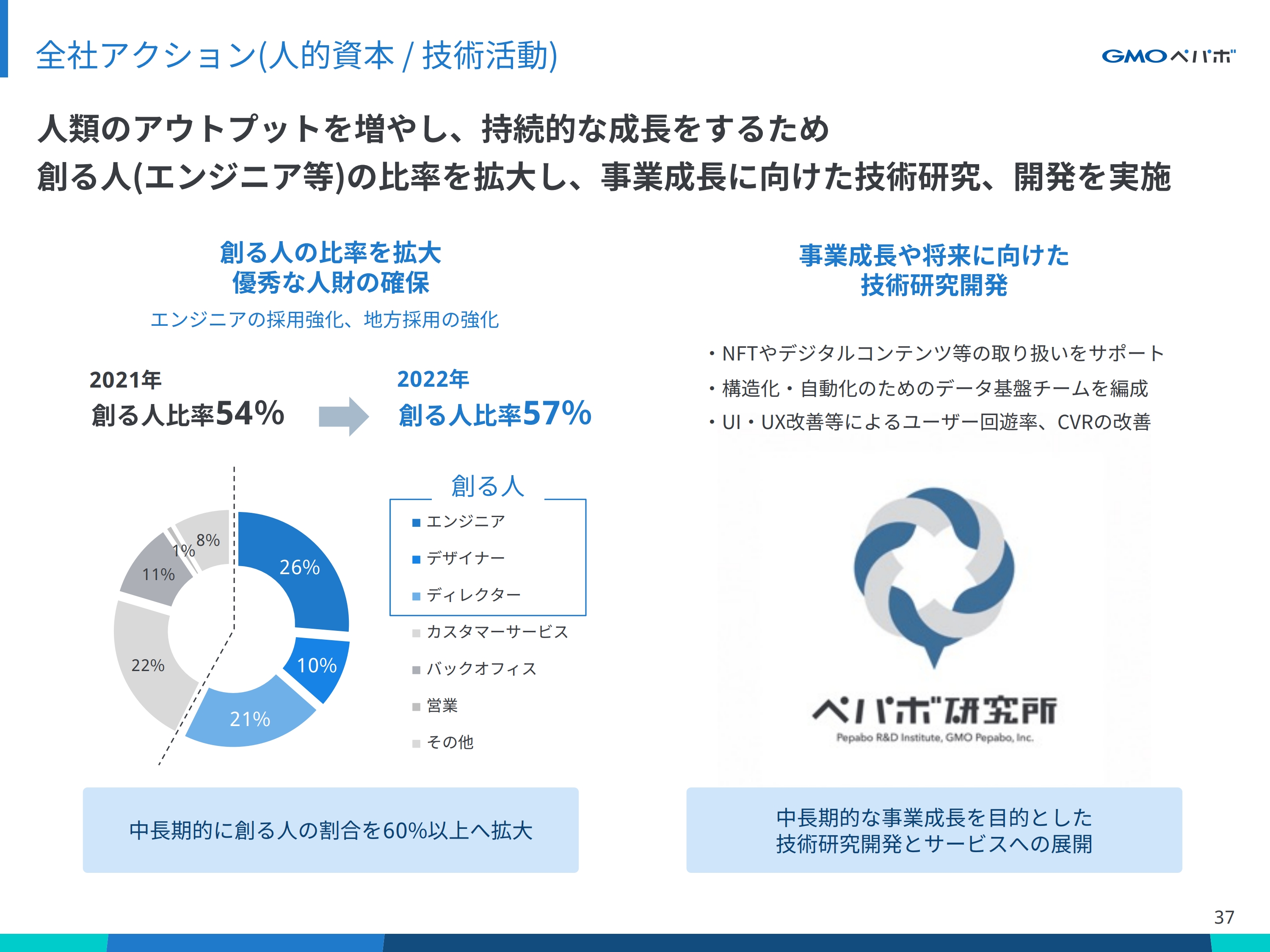

最後に、企業価値向上の要となる、人的資本と技術活動をご説明します。人的資本については、2021年から2022年にかけて、エンジニア・デザイナー・ディレクターを合わせた「創る人」の比率が57パーセントとなり、3ポイント上昇しました。中長期的には、この創る人の比率を60パーセント以上へと引き上げ、開発力を強化します。

また、技術研究開発を行っているペパボ研究所では、中長期的な事業の成長を支えるため、「『事業を差別化できる技術』を生み出す」ことをミッションに掲げています。昨年は機械学習や自然言語処理に注力し、EC分野における販売者と購入者のマッチングの効率化や、UI・UXの改善によるCVRの向上に取り組んできました。引き続き、このような取り組みを通じて人類のアウトプットを増やし、持続的な企業価値の向上を目指します。

私からのご説明は以上となります。ありがとうございました。

新着ログ

「情報・通信業」のログ