THECOO株式会社 2022年12月期第3四半期決算説明

THECOO、Fanicon事業のアイコン数・ファン数は順調に成長、3Qは前年比増収も販管費が増加傾向で減益着地

2022年12月期第3四半期決算説明

平良真人氏:THECOO株式会社代表取締役の平良でございます。本日はお忙しい中、決算説明会ライブ配信にご参加いただき、誠にありがとうございます。私より2022年12月期第3四半期決算についてご説明させていただき、その後、質疑応答に移りたいと思います。

はじめに、今回、下方修正を発表することになり、株主のみなさまには大変申し訳なく、経営責任を非常に強く感じています。当初の予定より修正した点に関してはきちんと精査し対応してまいります。この後のスライドにて、その原因ならびに対応策について詳しくご説明したいと思いますので、最後までよろしくお願いします。

本日の内容です。エグゼクティブサマリ、会社概要、2022年度業績予想の修正について、2022年度の第3四半期業績について、セグメント別にFanicon事業・法人セールス事業について、最後に成長戦略についてご説明します。

2022年12月期3Q業績の総括

エグゼクティブサマリです。2022年12月期第3四半期業績の総括として、販促費の増加等により、業績予想の修正を発表しています。

全社の売上高は、前年同四半期比プラス9.7パーセントの10億6,600万円、グロス計上考慮後の売上高は、前年同四半期比プラス32.7パーセントの12億8,900万円となっています。

営業利益は前年同四半期マイナス4,400万円の約4,700万円の赤字となっています。対予算比での販管費増、商品ミックスの変化による粗利率低下により、営業利益の改善スピードが加速せず、業績予想を修正しています。

セグメント別に、まずはFanicon事業からご説明します。Fanicon事業の最も重要なKPIであるアイコン数は前年四半期比プラス16.4パーセントの2,461組、ファン数は前年四半期比プラス39.6パーセントの20万1,000人と、順調に推移しています。

法人セールス事業は、KPI・売上高・営業利益、すべての指標において好調に推移しています。

会社概要

会社概要です。会社名はTHECOO株式会社、代表は私、平良真人です。設立は2014年1月、資本金は7億5,800万円、上場日は2021年12月22日です。現在、オフィスは渋谷区神宮前2丁目34-17に構えており、役職員数は129名です。

後ほど詳しくご説明しますが、事業内容はFanicon事業及び法人セールス事業です。決算期は12月、東証グロース市場に上場しています。

2つの主力事業

当社の主力事業は2つです。1つ目はFanicon事業で、ファンコミュニティアプリ「Fanicon」を提供しています。「Fanicon」は従来型のファンクラブのようなサービスに加え、新しいかたちのファンコミュニティを提供するプラットフォームです。

2つ目の法人セールス事業は、インフルエンサーマーケティングをメインとした、オンラインの代理店事業を行っています。

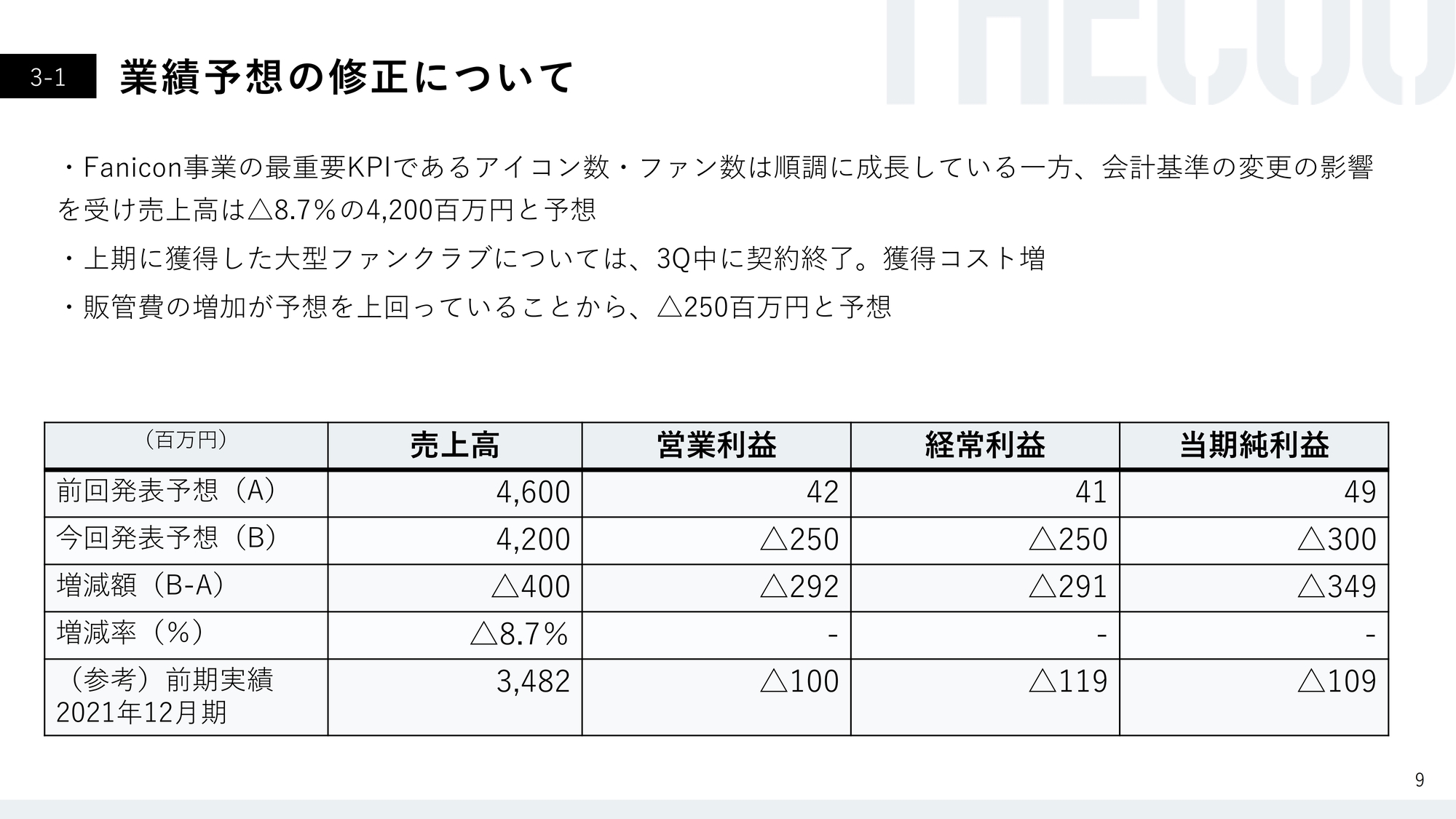

業績予想の修正について

2022年度業績予想の修正についてご説明します。Fanicon事業の最重要KPIであるアイコン数・ファン数は順調に推移しています。一方で、会計基準変更の影響等により、売上高は前回発表予想比マイナス8.7パーセントの42億円と予想しています。

上期に獲得した大型ファンクラブは第3四半期中に契約が終了したため、獲得コストが増加しており、また、販管費の増加が予想を上回っていることから、営業利益は2億5,000万円の赤字と予想しています。

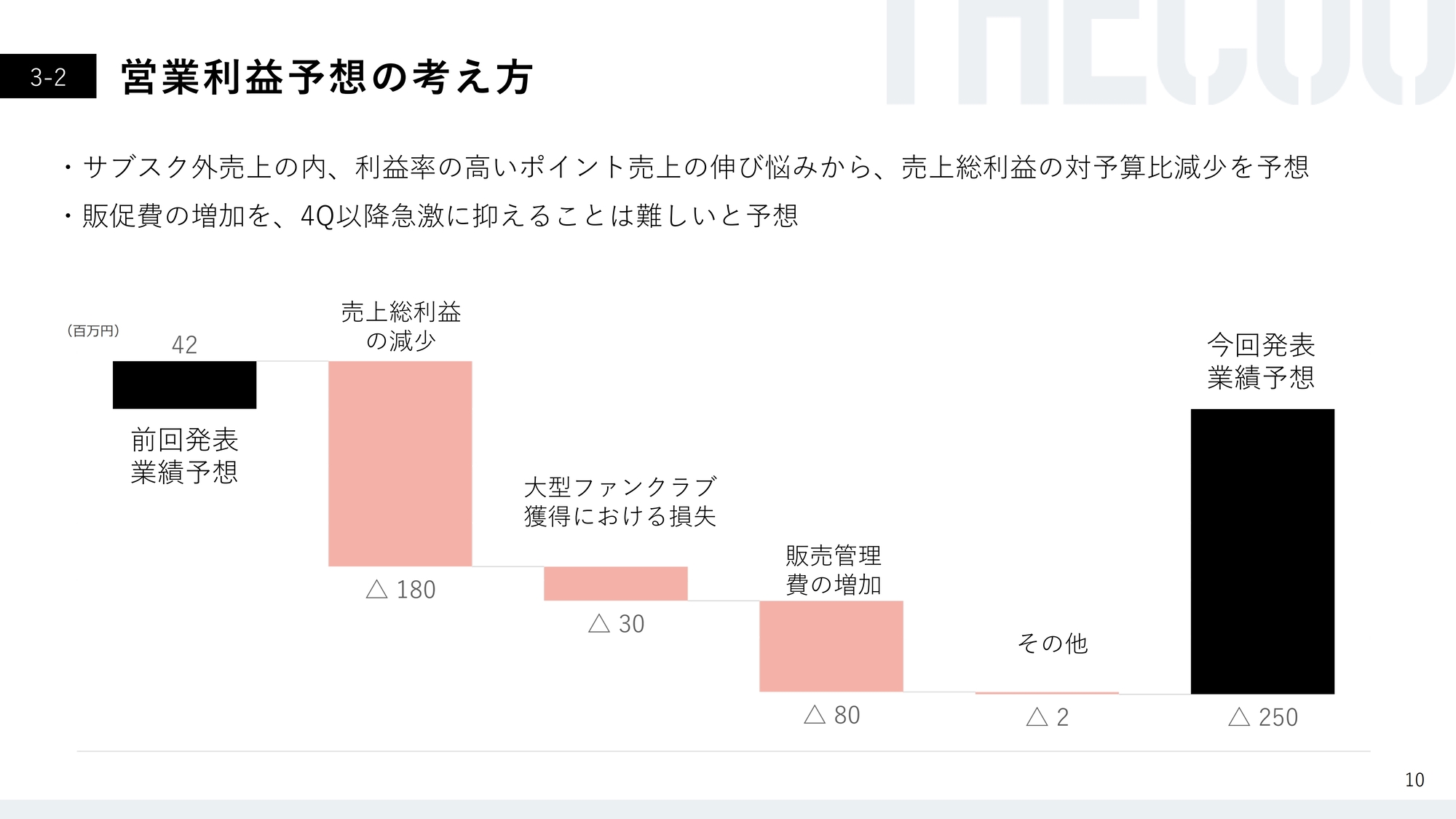

営業利益予想の考え方

営業利益予想の考え方についてご説明します。サブスク外売上のうち、利益率の高いポイント売上の伸び悩みから、対予算比で売上総利益の減少を予想しています。また、前回発表で営業利益は約4,200万円の黒字としていましたが、販管費の増加を第4四半期以降に急激に抑えることは難しいと予想し、今回発表では約2億5,000万円の赤字としています。

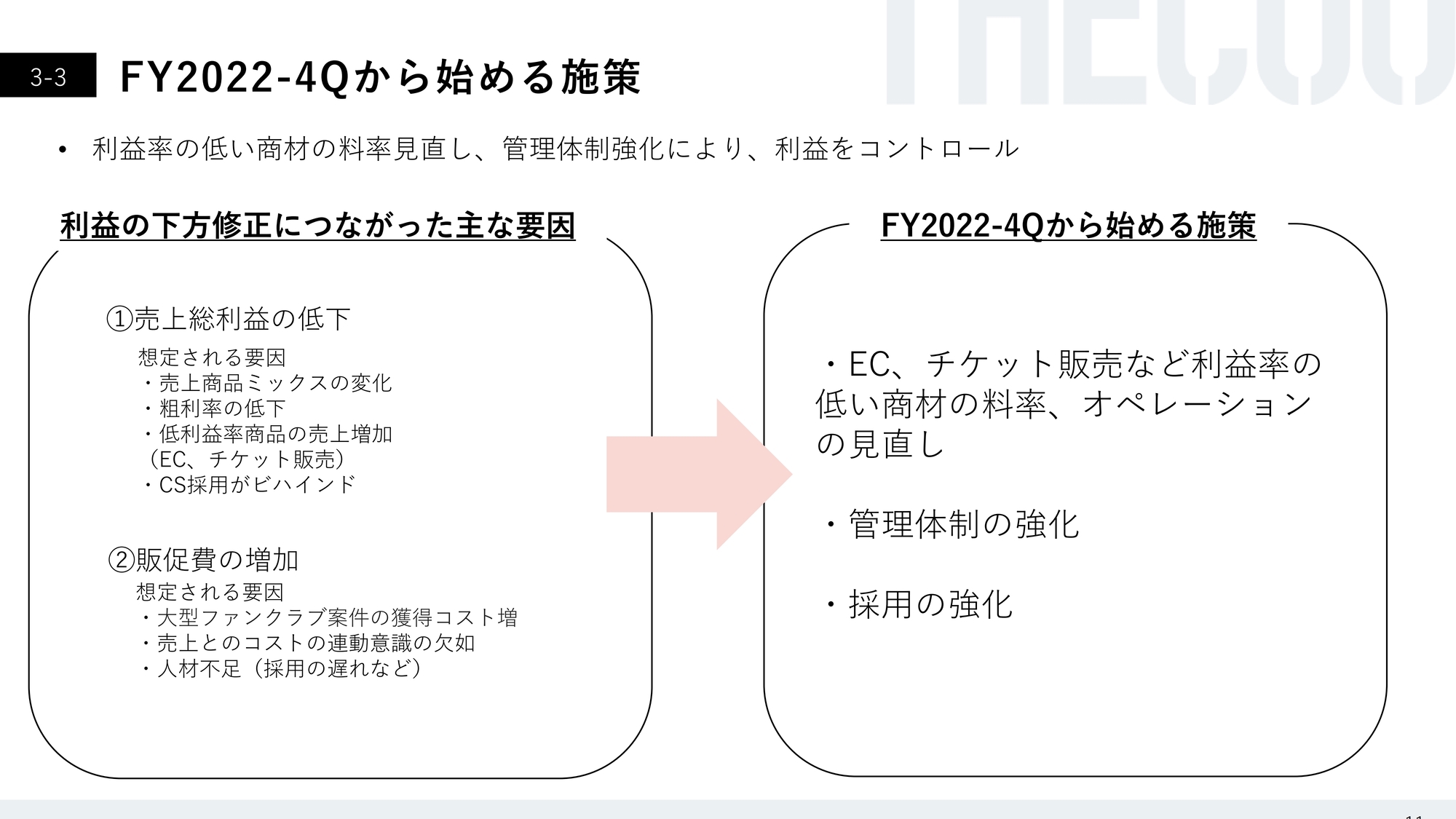

FY2022-4Qから始める施策

これらを受け、スライドには第4四半期から始める対応策、改善策を明記しています。まず、利益の下方修正の主な要因は2つあります。

1つ目は売上総利益の低下です。想定される要因は、売上商品ミックスの変化、粗利率の低下、EC、チケット販売などの低利益商品の売上増加、また、カスタマーサクセス採用が少し遅れていることです。

2つ目は、大型ファンクラブ案件の獲得コスト増などの販促費の増加、売上とコストの連動意識の欠如、人材不足、採用の遅れなどが考えられます。

スライド右側には、第4四半期から改善施策として実施していることを記載しています。まずはEC、チケット販売などの利益率の低い商材の料率及びオペレーションの見直しにより、売上総利益率の改善を図っています。

また、販促費の増加についても管理体制を強化し、投資対効果をしっかりと見ていく施策を実行しています。両方の要因につながっている採用の遅れについては、計画どおりに採用できるようリクルーターの採用を強化しており、第4四半期以降には結果が出てくると認識しています。

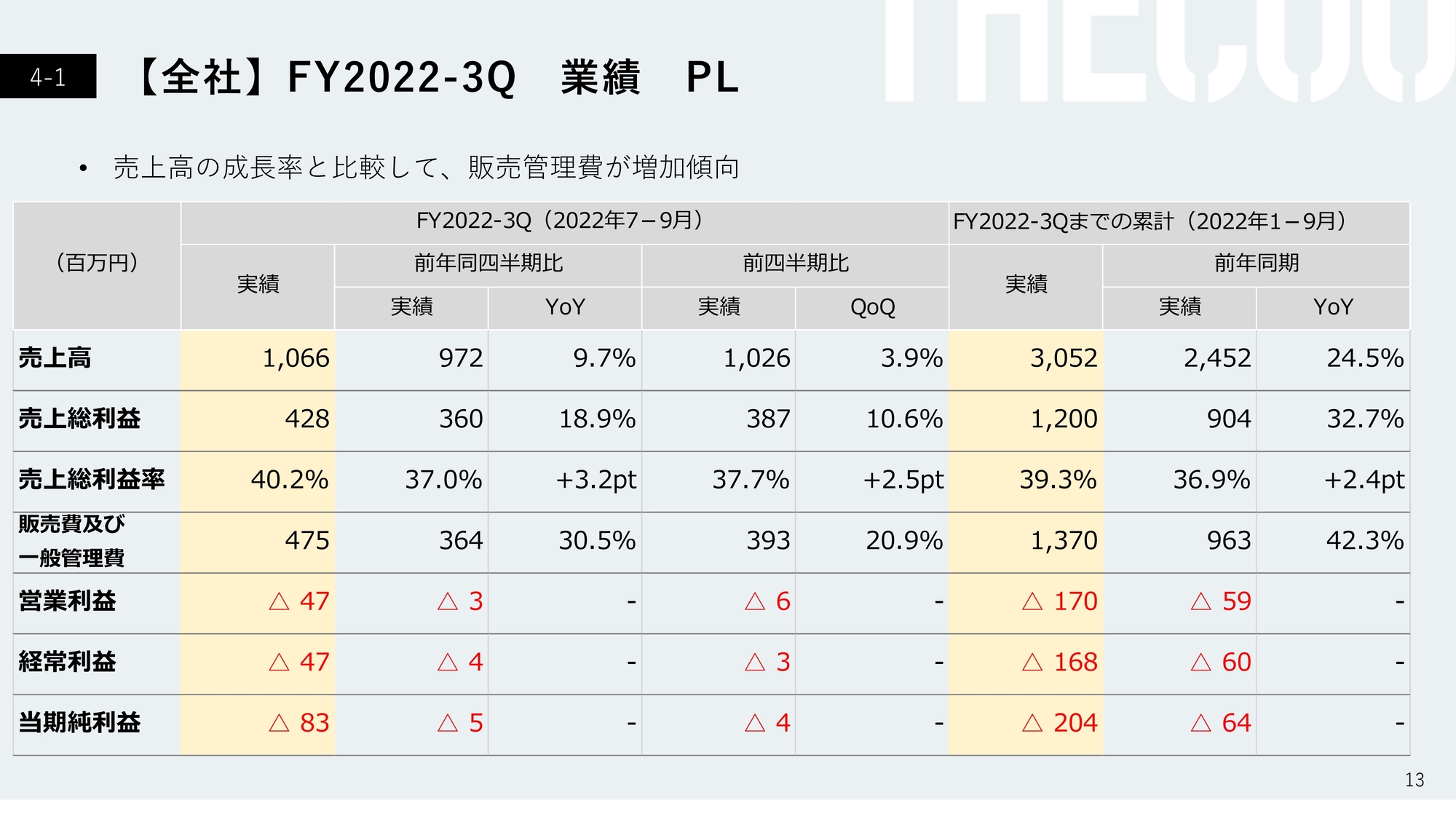

【全社】FY2022-3Q 業績 PL

2022年度第3四半期の業績についてお話しします。第3四半期における全社のPLです。売上高の成長率と比較し、販売管理費は増加傾向にあり、赤字幅が広がっています。

実績として、売上高は10億6,600万円、売上総利益は4億2,800万円、売上総利益率は40.2パーセント、販売管理費及び一般管理費は4億7,500万円、営業利益は4,700万円の赤字となっています。

第3四半期までの累計で、売上高は30億5,200万円、売上総利益は12億円、売上総利益率は39.3パーセント、販管費及び一般管理費は13億7,000万円、営業利益は1億7,000万円の赤字となっています。

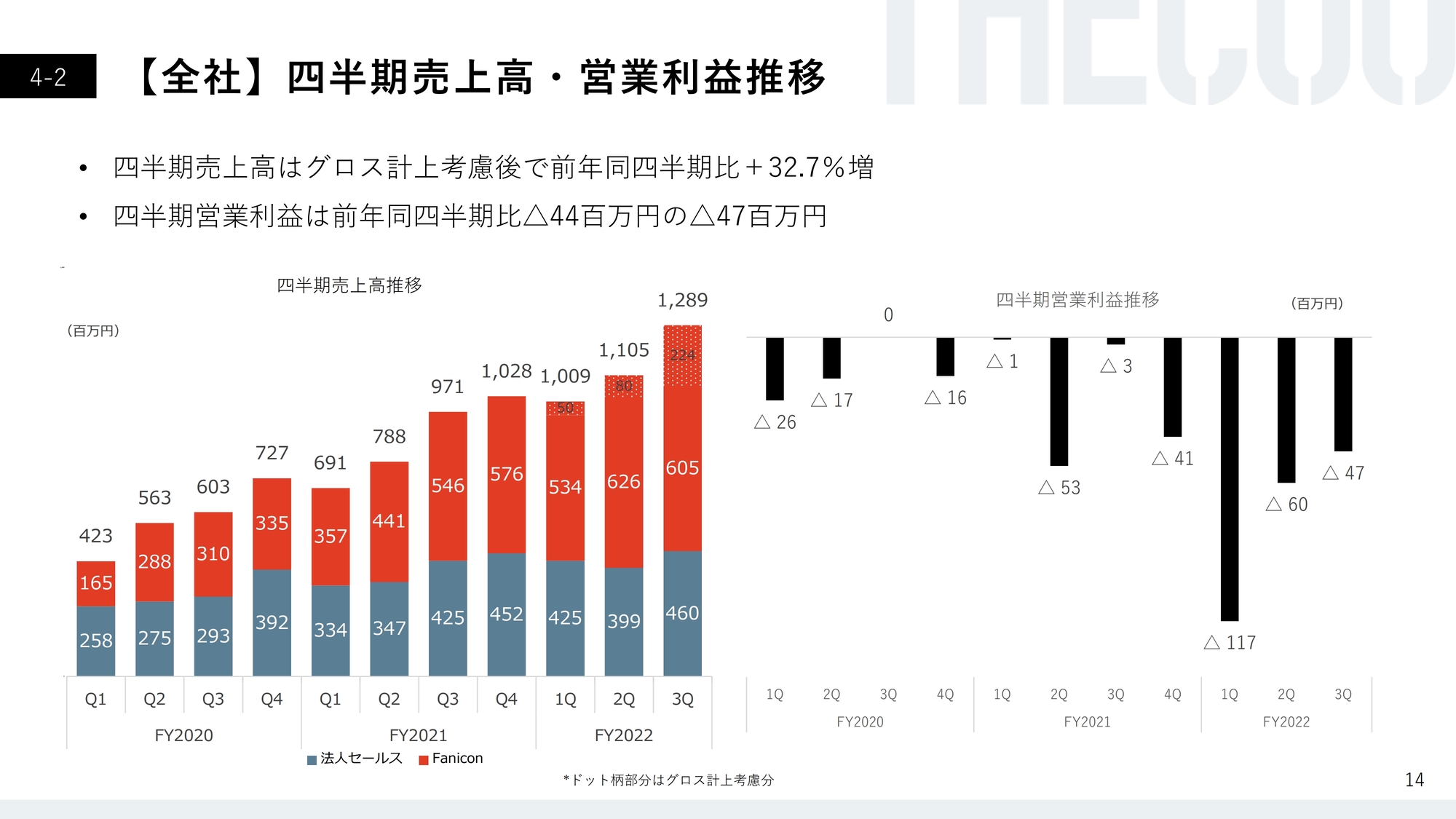

【全社】四半期売上高・営業利益推移

四半期売上高・営業利益推移です。四半期売上高はグロス計上考慮で前年四半期比32.7パーセントの増加、四半期営業利益は前年四半期比マイナス4,400万円の4,700万円の赤字となっています。

ハイライトとして、売上高は前年比30パーセント以上の成長率を順調に維持しています。主な要因に「Fanicon」の主要KPIであるアイコン獲得、また、ファン数が順調に増加していることが挙げられます。

また、法人セールス事業も順調に推移しており、トップラインの売上高は成長を維持しています。したがって、今後は利益を生み出す体質を作ることが課題と認識しています。

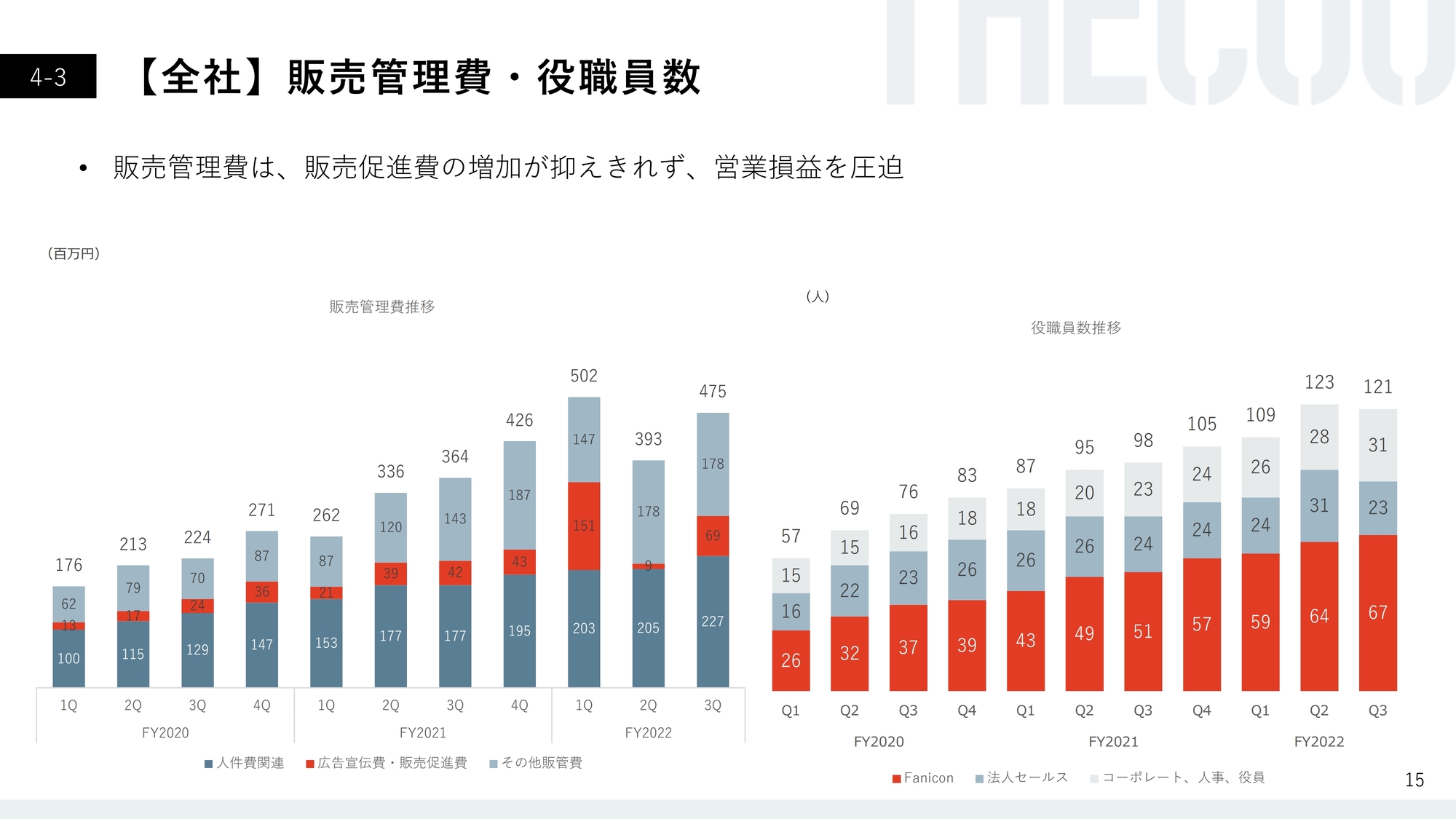

【全社】販売管理費・役職員数

販売管理費に関しては、販売促進費の増加が抑えきれず、営業損益を圧迫しています。役職員数も前期比マイナス2名です。退職者が数名出ており、採用が遅れている状況です。

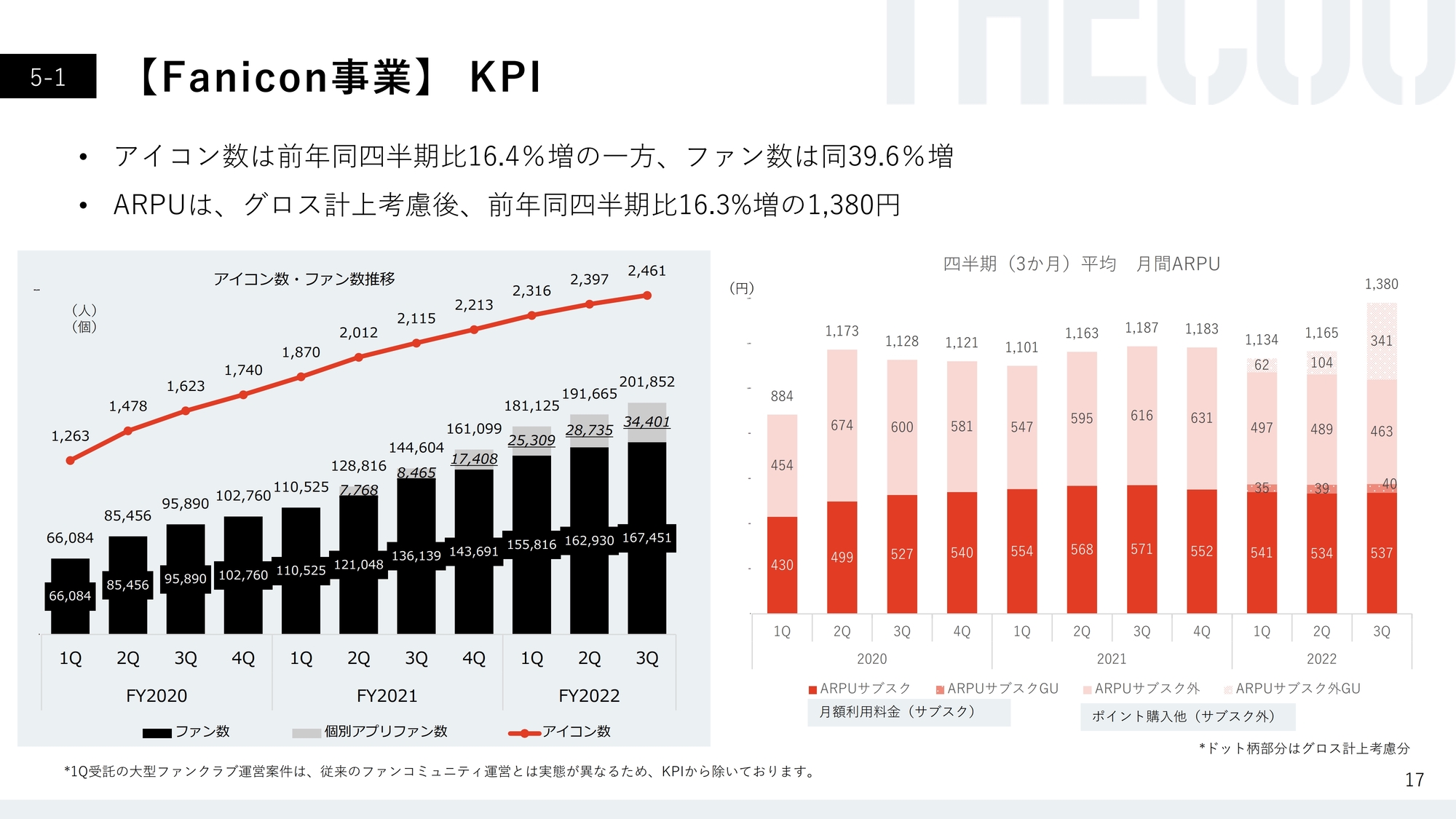

【Fanicon事業】 KPI

セグメント別にご説明します。まずはFanicon事業です。Fanicon事業の主要KPIであるアイコン数・ファン数は順調に推移しています。前年同四半期比で、アイコン数は16.4パーセント増、ファン数は39.6パーセント増となっています。ARPUは、グロス計上考慮後、前年同四半期比16.3パーセント増の1,380円となっています。

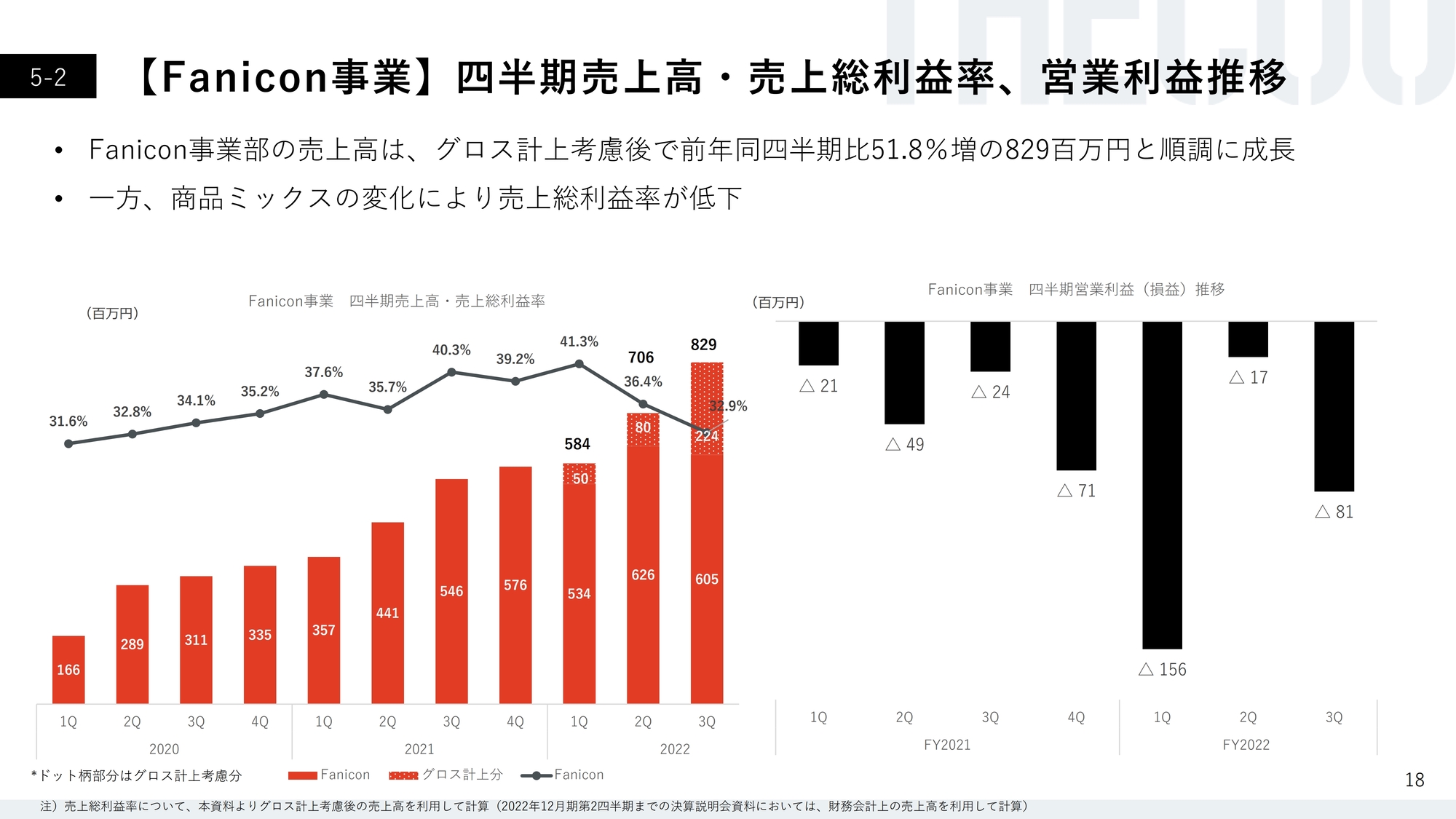

【Fanicon事業】四半期売上高・売上総利益率、営業利益推移

四半期売上高・売上総利益率、営業利益推移です。Fanicon事業部の売上高は、グロス計上考慮後で前年同四半期比51.8パーセント増の8億2,900万円と順調に成長しています。ただし、商品ミックスの変化により売上総利益率が低下しており、その結果、四半期営業利益は8,100万円の赤字となっています。

【TOPICS】FY2022-3Q(7~9月)のFanicon開設一例

先ほどお伝えしたように、アイコンの獲得は順調に進んでいます。

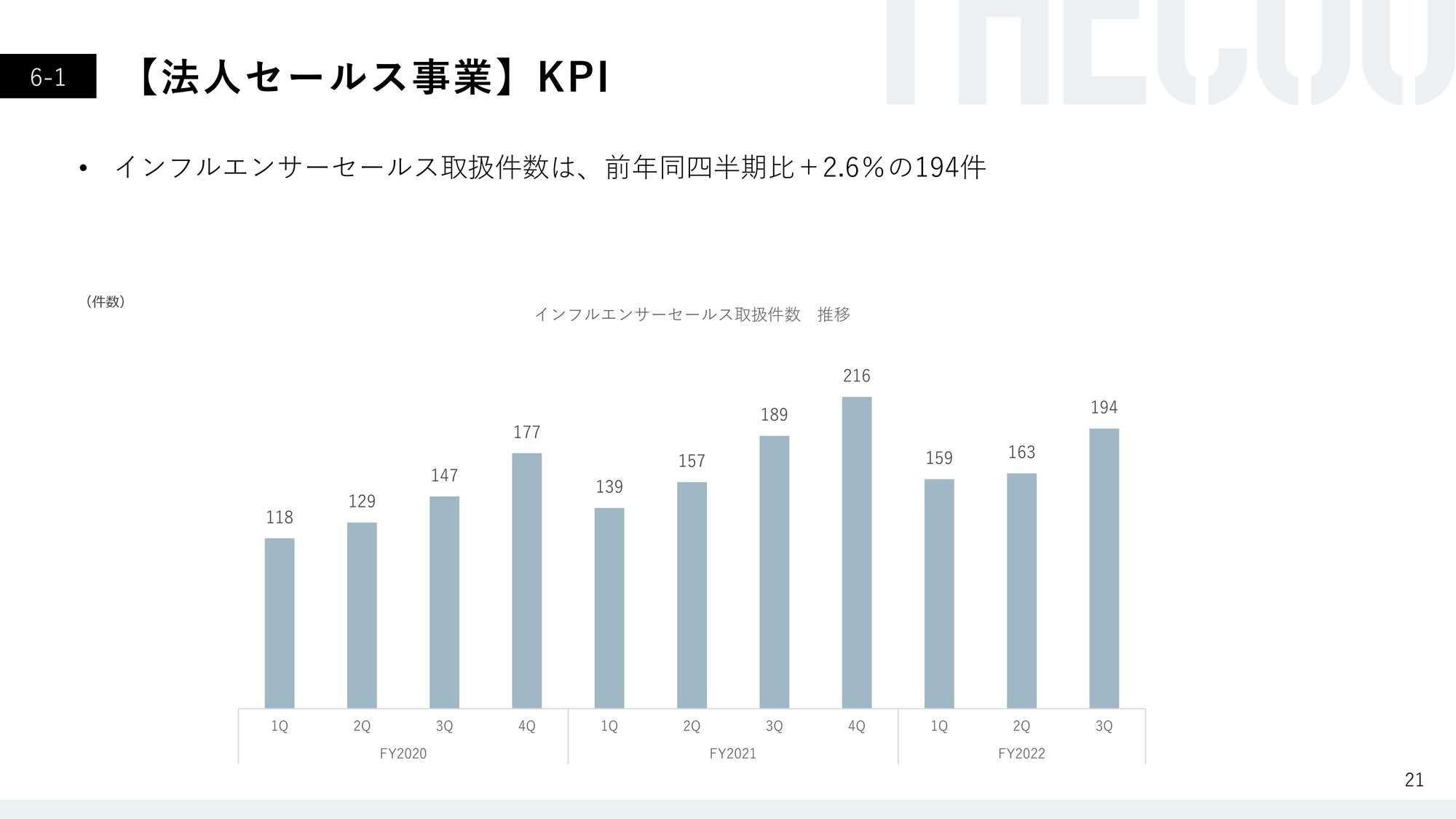

【法人セールス事業】KPI

法人セールス事業です。法人セールス事業の主要KPIであるインフルエンサーセールスの取扱件数は、前年同四半期比2.6パーセント増の194件となっています。

説明会では毎回お伝えしていますが、第4四半期に向けて増加傾向にあるのは、季節性があるためと認識いただければと思います。したがって、前年四半期との比較でしっかり増加しているかどうかが非常に大事なポイントとなります。

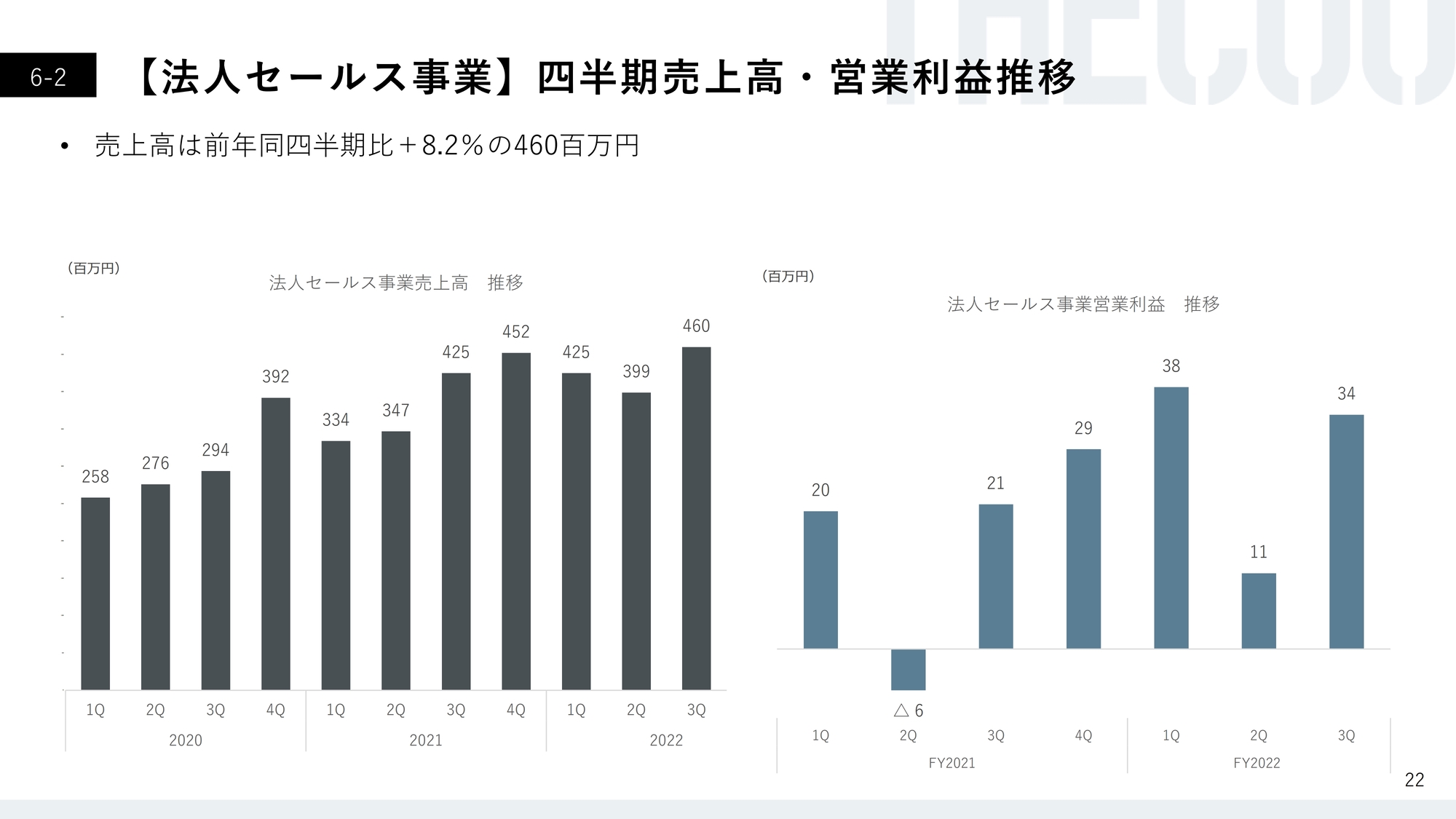

【法人セールス事業】四半期売上高・営業利益推移

法人セールス事業の四半期売上高は、前年同四半期比8.2パーセント増の4億6,000万円です。四半期営業利益も3,400万円増と、きっちりと黒字化を継続しています。

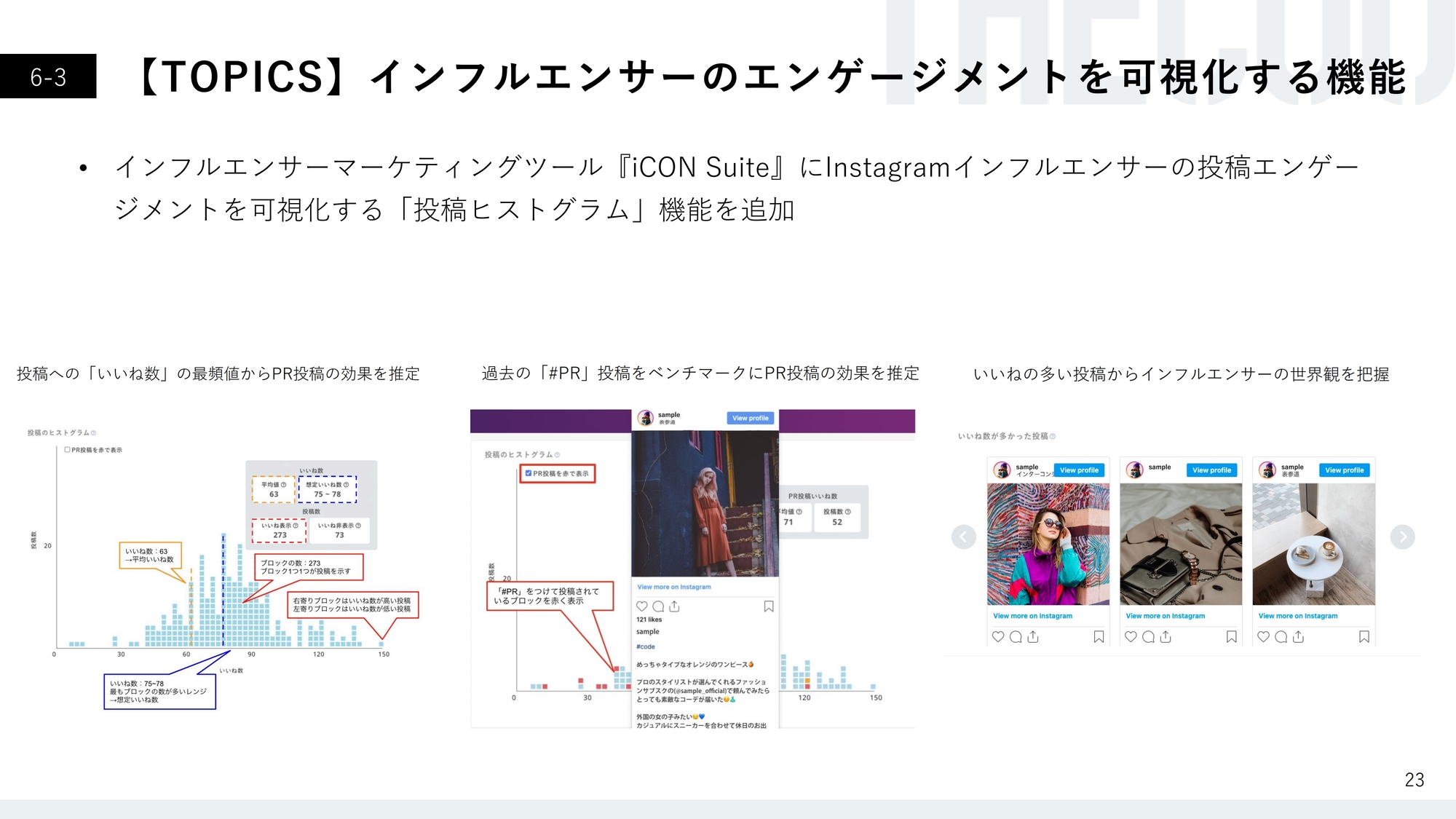

【TOPICS】インフルエンサーのエンゲージメントを可視化する機能

インフルエンサーマーケティングにおいて、「iCON Suite」というSaaSプロダクトを提供しています。インフルエンサーのエンゲージメントを可視化する機能を追加でローンチしており、お客さまからも非常に好評をいただいています。

このようなかたちでインフルエンサーマーケティングの効果を可視化することを目的に、今後も「iCON Suite」の機能やサービスを追加していきたいと考えています。

中期成長イメージ

成長戦略についてご説明します。中期成長イメージに関しては、業績予想の変更に伴い、数値の見直しが必要と判断しています。こちらは社内で検討、協議を進め、別途報告させていただきます。

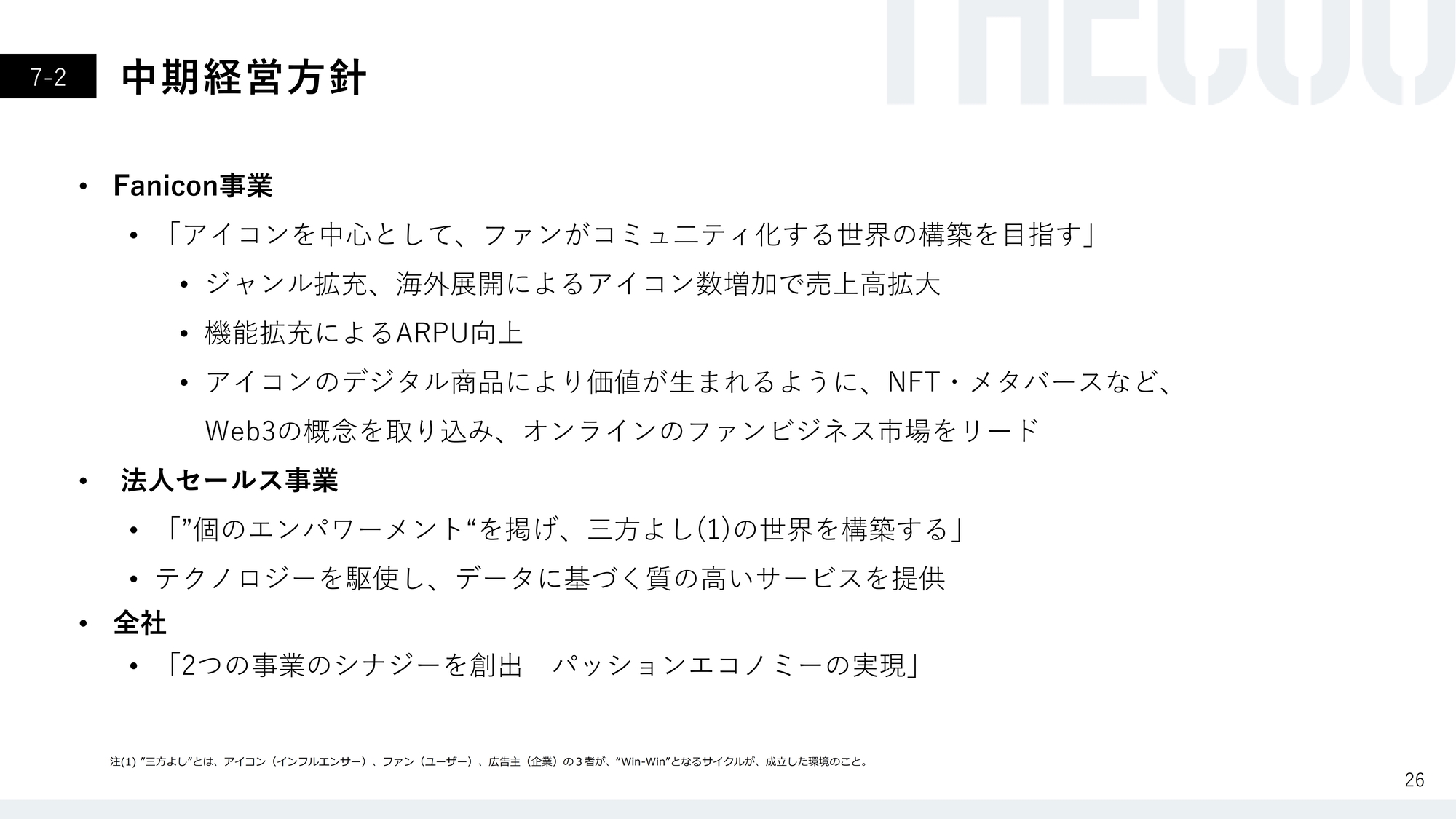

中期経営方針

中期経営方針については、従来と変わらずFanicon事業を中心に成長を継続していきます。「アイコンを中心として、ファンがコミュニティ化する世界の構築を目指す」を方針として掲げ、ジャンルの拡充、海外展開によるアイコン数の増加により、売上高の拡大を目指します。

機能拡充によるARPU向上についても、方針は変わっていません。また、Web3の概念を取り込み、新たなプロダクト・価値が提供できるサービス・プロダクトを開発し、展開していきたいと考えています。

法人セールス事業では、「“個のエンパワーメント”を掲げ、三方よしの世界を構築する」を方針としています。テクノロジーを駆使し、データに基づく質の高いサービスを提供するため、「iCON Suite」に代表されるようなインフルエンサーマーケティングを可視化し、効果を最大化するサービスで価値を提供していきたいと思っています。

全社としては、「2つの事業のシナジーを創出し パッションエコノミーの実現」を前提とした経営方針を策定しています。

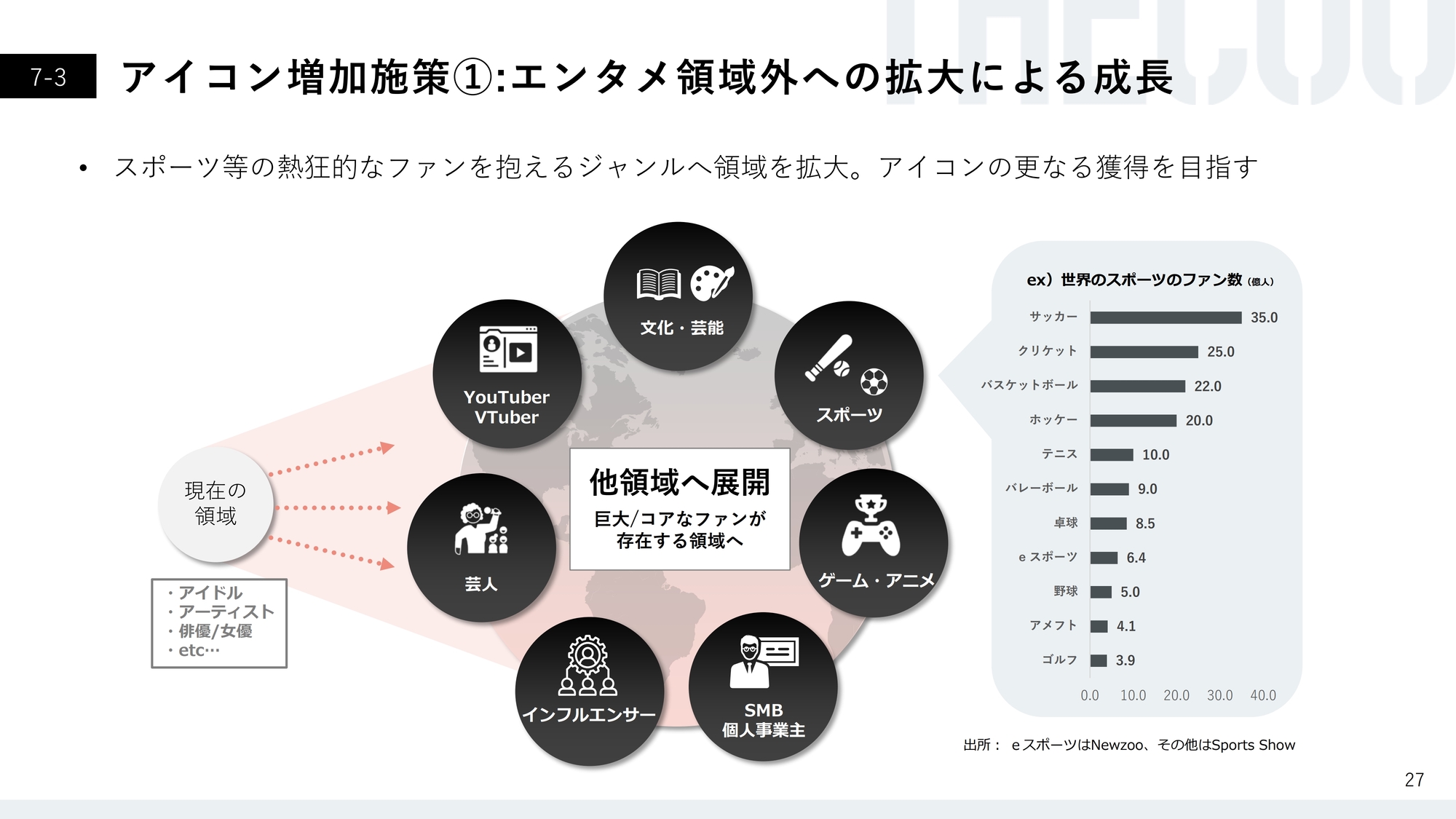

アイコン増加施策①:エンタメ領域外への拡大による成長

アイコンの増加施策です。現在「Fanicon」は、アイドル・アーティスト・俳優・女優・インフルエンサーの方々をメインに使っていただいています。

それ以外のジャンルに関しても、ファンがいれば誰でも使える世界を構築できると信じていますので、特にスポーツ領域で「Fanicon」を拡大していきます。

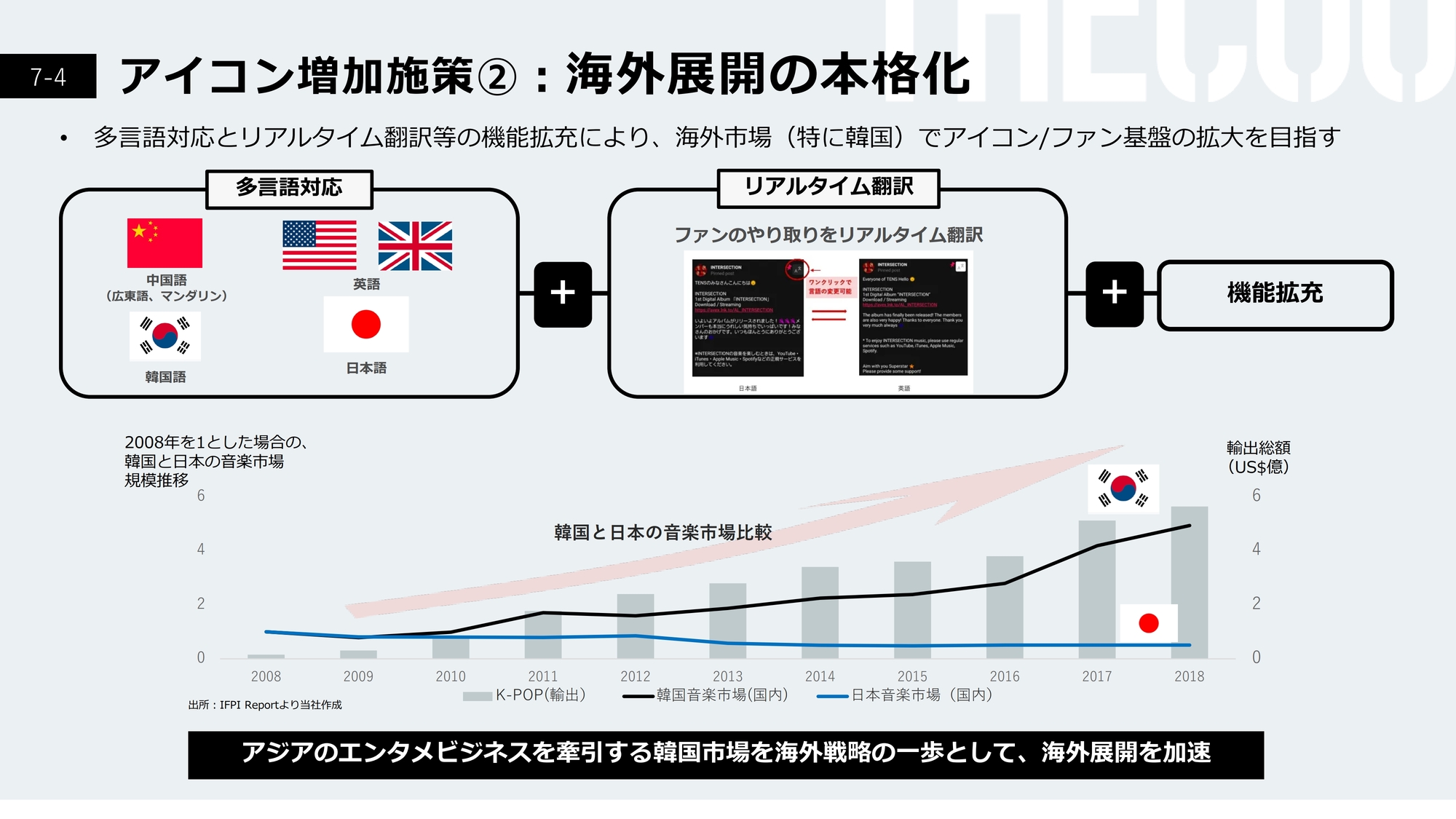

アイコン増加施策②:海外展開の本格化

海外展開も本格化しています。「Fanicon」の多言語対応はすでに終わっており、テキストであればリアルタイム翻訳の機能が付いているため、ファン同士が多言語でコミュニケーションを取れるコミュニティが出来上がっています。

また、韓国のアイコン獲得のため専任スタッフを現地に送り、すでに20組以上が「Fanicon」を利用している状況です。

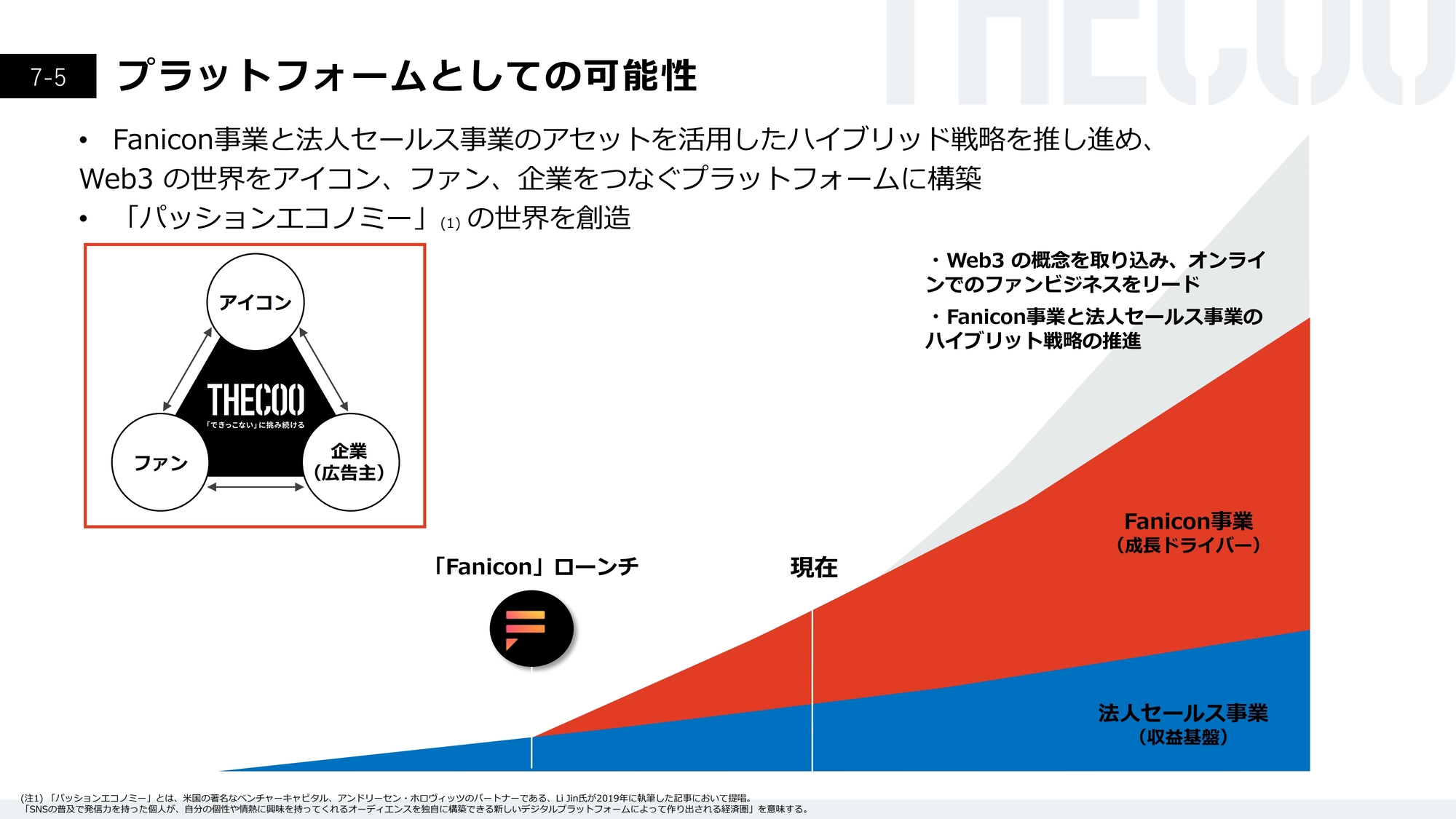

プラットフォームとしての可能性

最後に、我々はプラットフォームとしての可能性を拡大していきたいと思っています。法人セールス事業には、インフルエンサーを中心として多くの広告主や広告代理店とのネットワークがあります。

「Fanicon」に関しては、アーティスト・俳優・女優・インフルエンサーの方々とファンがつながるコミュニティとして使っていただいています。

一方でアイコンを見ると、広告主のスポンサーを得ることが、別途ビジネスの基盤になってくると考えています。そのため、我々の法人セールス部隊がスポンサーをつなげていくことで、「Fanicon」を利用しているアイコンの方々の新たなビジネス創出のお手伝いができると考え、現在そちらのシナジーを進めています。

また、先ほども少し触れましたが、Web3の概念を取り込み、オンラインでファンビジネスをリードすることを念頭にプロダクト開発を進めています。

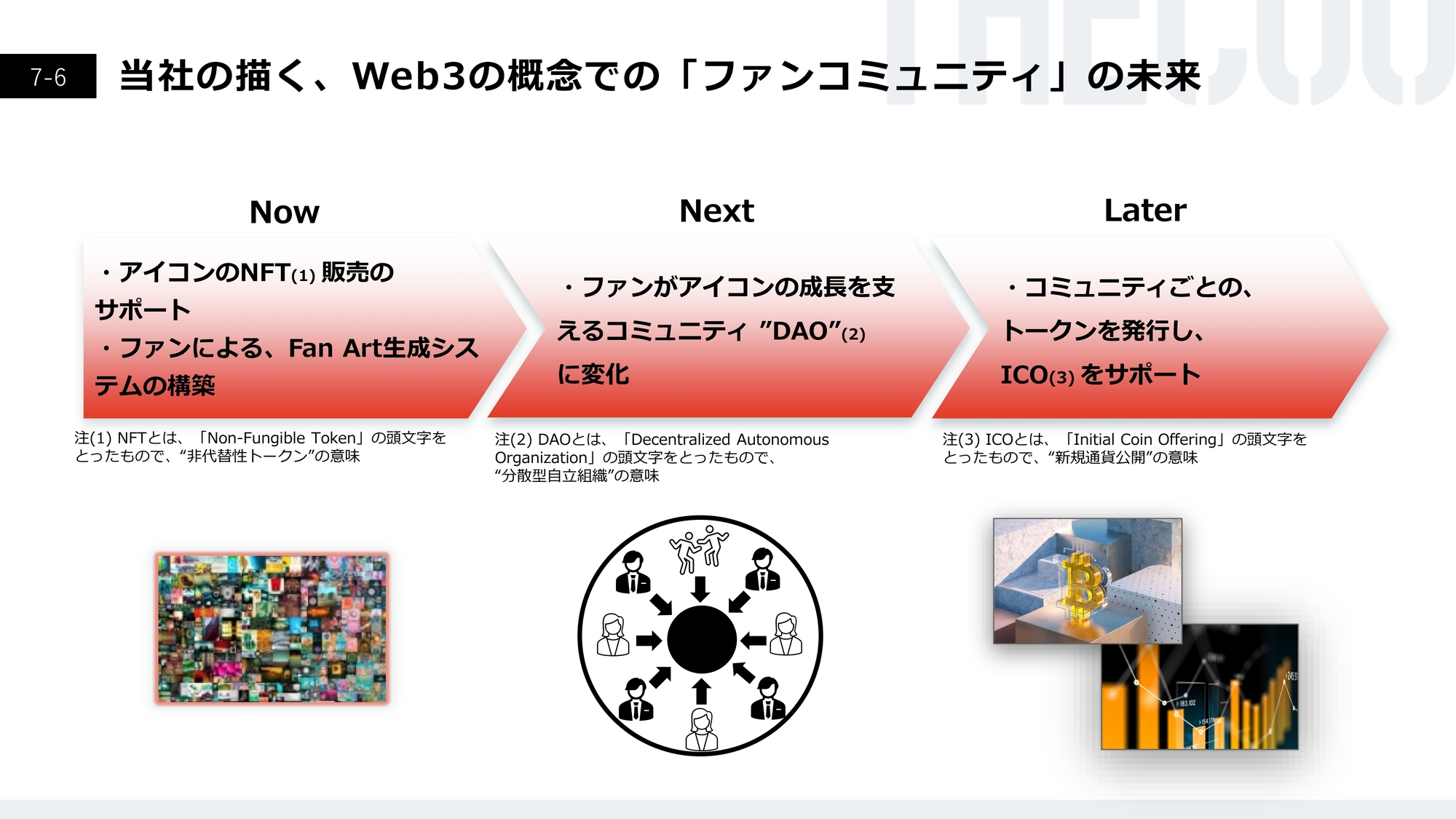

当社の描く、Web3の概念での「ファンコミュニティ」の未来

当社の描くWeb3の概念における「ファンコミュニティ」の未来に向けて、アイコンのNFT販売のサポート、ファンによる「Fan Art生成システム」の構築を現在準備しています。

来年以降に、ファンがアイコンの成長を支えるコミュニティDAO(分散型自立組織)に変化し、将来的にはコミュニティごとのトークンを発行してICO(新規通貨公開)をサポートするという未来を描いているため、こちらに向けて着々と準備を進めています。

ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ