株式会社コンフィデンス 2023年3月期第2四半期決算説明

コンフィデンス、主軸の人材事業が堅調に推移 売上高及び各段階損益は予想を上回り過去最高業績を達成

2023年3月期第2四半期決算説明

永井晃司氏:みなさま、こんにちは。株式会社コンフィデンス取締役管理本部長の永井でございます。本日はご視聴いただきまして、誠にありがとうございます。それでは、2023年3月期第2四半期決算説明会を開催いたします。よろしくお願いいたします。

INDEX

本日の内容です。サマリー情報、連結及びセグメント業績、成長戦略の進捗/事業トピック、株主還元の順にご説明します。

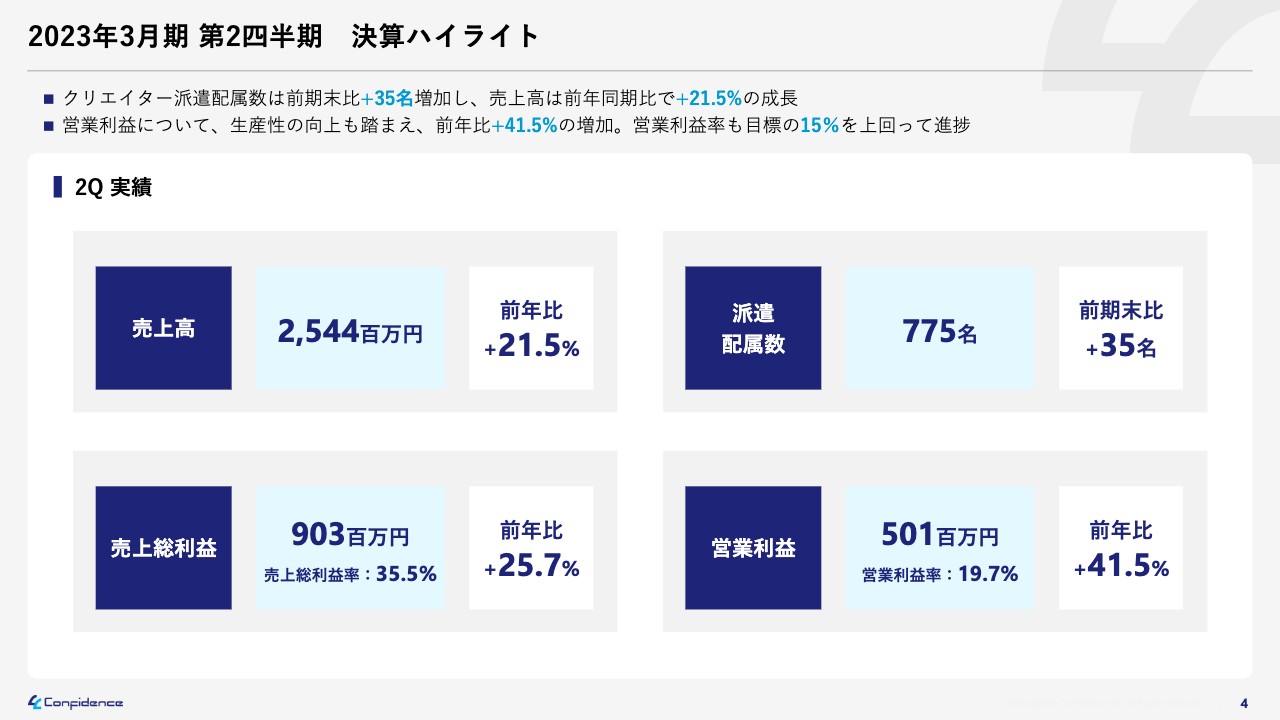

2023年3月期 第2四半期 決算ハイライト

最初にサマリー情報からご説明します。まず、2023年3月期第2四半期の決算ハイライトです。当社業績の先行指標となる派遣配属数は775名と前年比35名の増加となりました。当期の売上高は前年比21.5パーセントの増加、売上総利益は前年比25.7パーセントの増加、営業利益は前年比41.5パーセントの増加と、いずれも高い水準の成長率となっています。

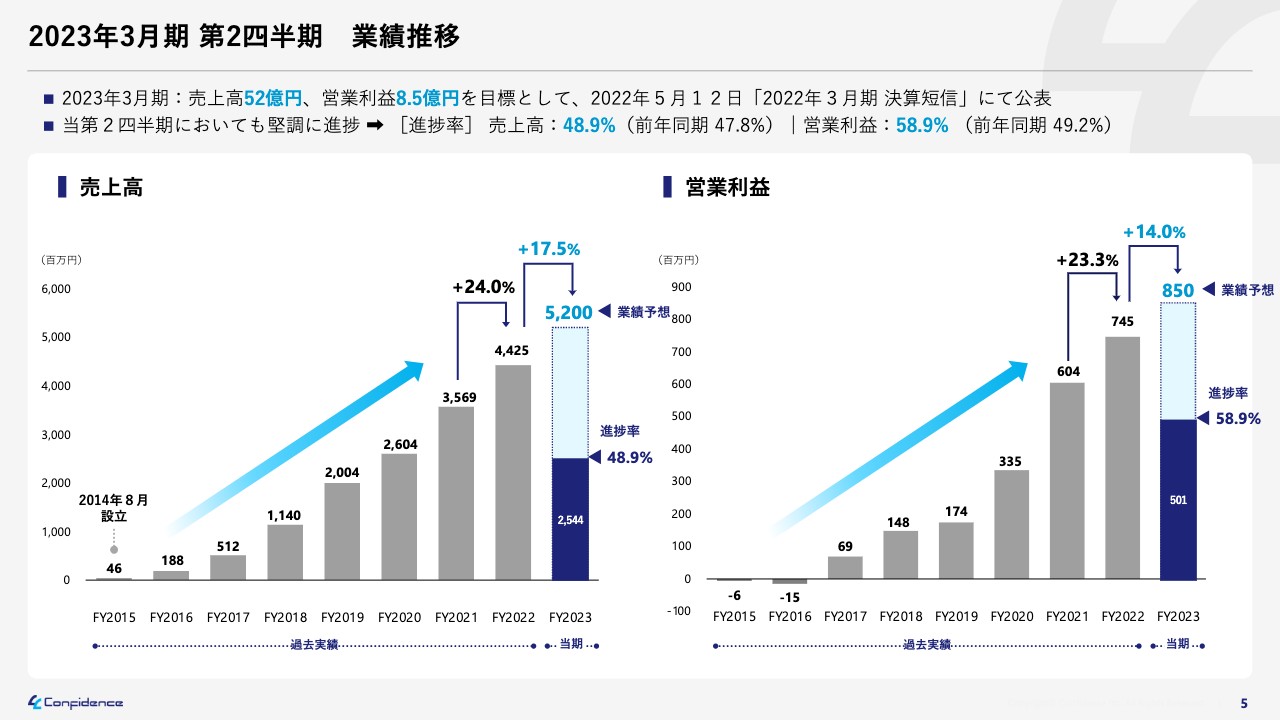

2023年3月期 第2四半期 業績推移

業績推移及び2023年3月期の業績予想に対する進捗率についてご説明します。先ほどお伝えしたとおり、当第2四半期は売上高・営業利益ともに順調に推移し、売上高は25.4億円、営業利益は5億円で着地しました。売上高の通期に対する進捗率は48.9パーセントと、前年同期と比較して順調に推移しています。

営業利益も通期に対する進捗率が58.9パーセントと、想定よりも高い営業利益率で推移しており、下期は来期に向けた投資をより積極的に行っていく予定です。営業利益の進捗率が高い水準にあるものの、現時点での期末の業績予想に変更はありません。

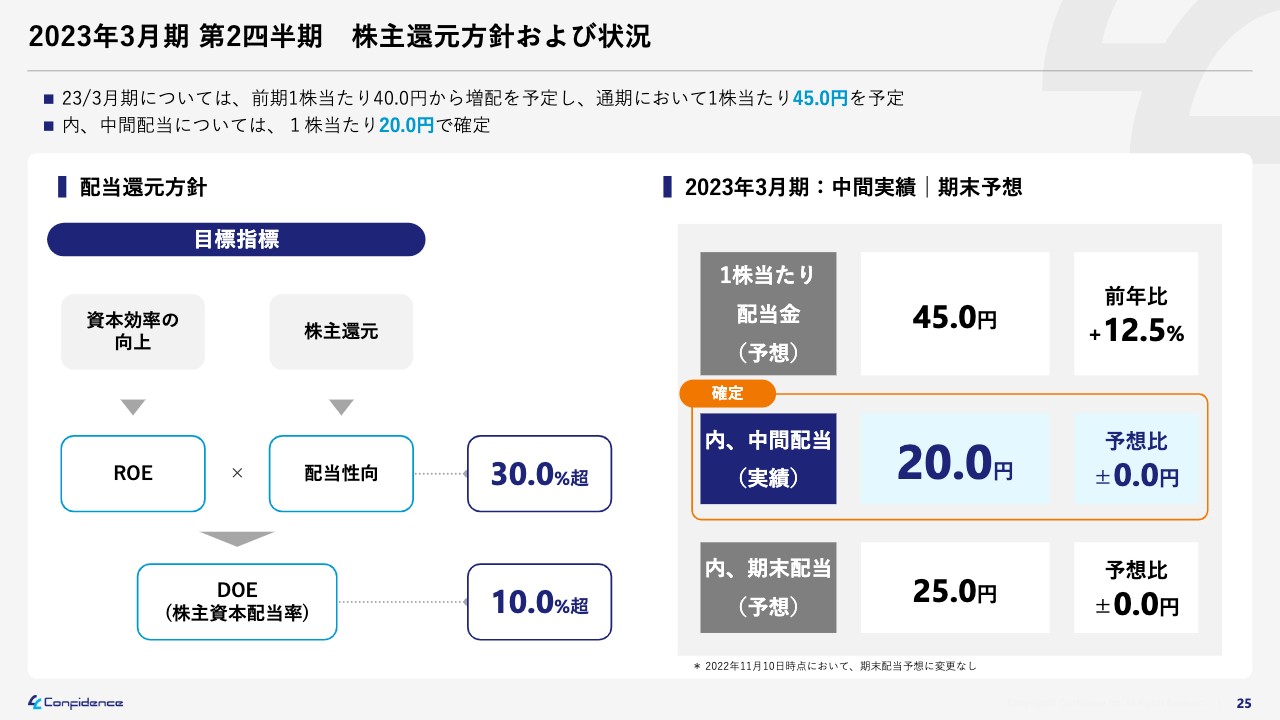

2023年3月期 第2四半期 株主還元サマリー

株主還元についてご説明します。2023年3月期の中間配当は、期初に配当予想として公表したとおり、1株当たり中間配当金20円の剰余金の配当を行います。また、2023年3月期の期末配当予想についても現時点で変更はなく、目標として掲げている配当性向およびDOEの目標値をいずれも上回る見込みです。

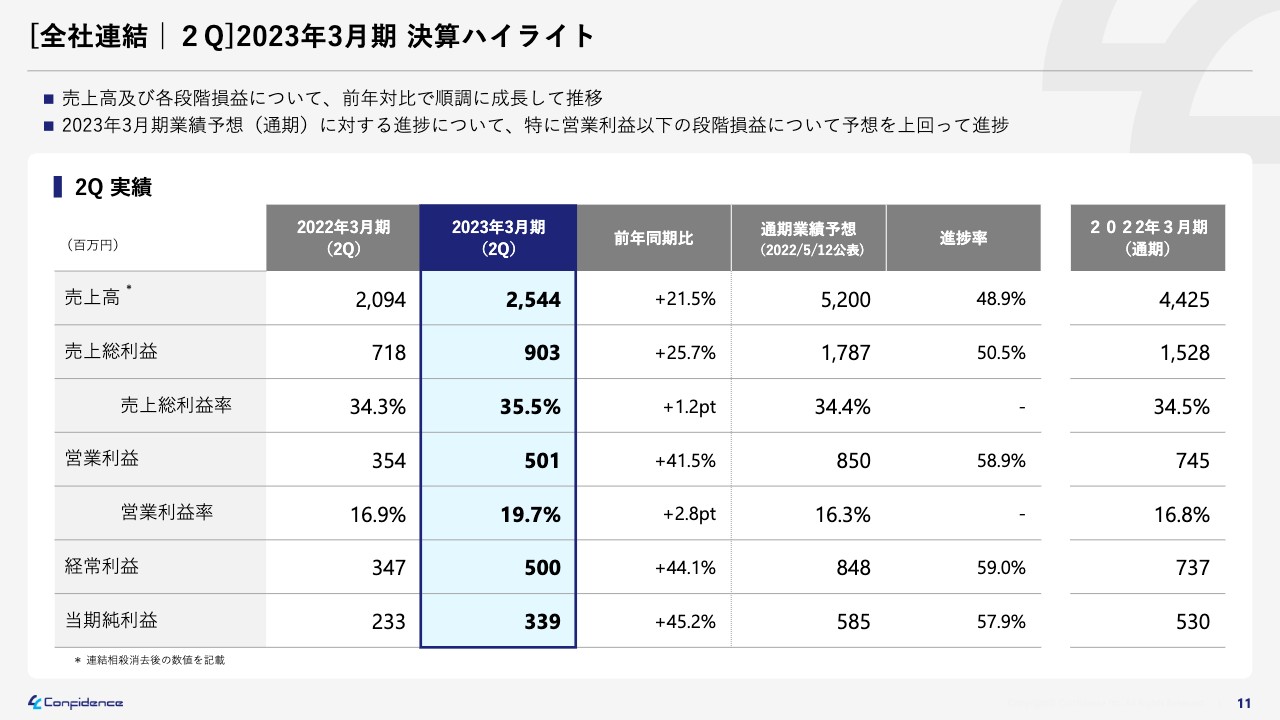

[全社連結│2Q]2023年3月期 決算ハイライト

連結及びセグメント業績についてご説明します。まず、2023年3月期第2四半期の決算ハイライトです。エグゼクティブサマリーでもお伝えしたとおり、当期においても売上高及び各段階損益は業績予想を上回り、過去最高の業績を達成しています。

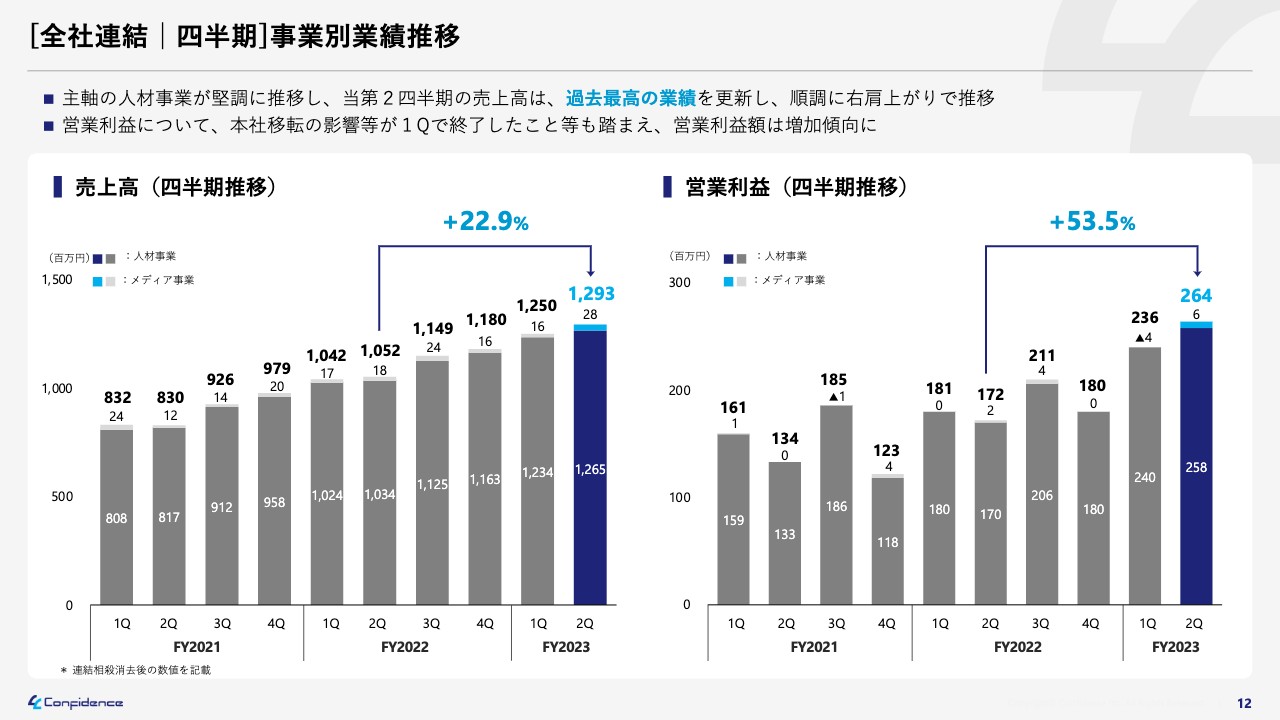

[全社連結│四半期]事業別業績推移

事業別の四半期ごとの業績推移についてご説明します。人材事業については、売上高は毎四半期で成長を続けています。一方で、メディア事業については当四半期においてショットの案件により売上高が前年同期と比較して増加していますが、連結業績に影響を与えるものではありません。

営業利益については、四半期ごとで見ると前期第4四半期の業績賞与の影響や前期第4四半期から当期第1四半期の本社移転の影響により増減していますが、前年同期と比較して53.5パーセントの増加となっています。これは、主に人材事業における売上総利益の増加によるものです。

通常、第2四半期では稼働日数が少ないことから第1四半期と比較して営業利益が減少する傾向にありますが、当期は第1四半期に本社移転の影響がありましたので、第1四半期よりも営業利益が増加しています。

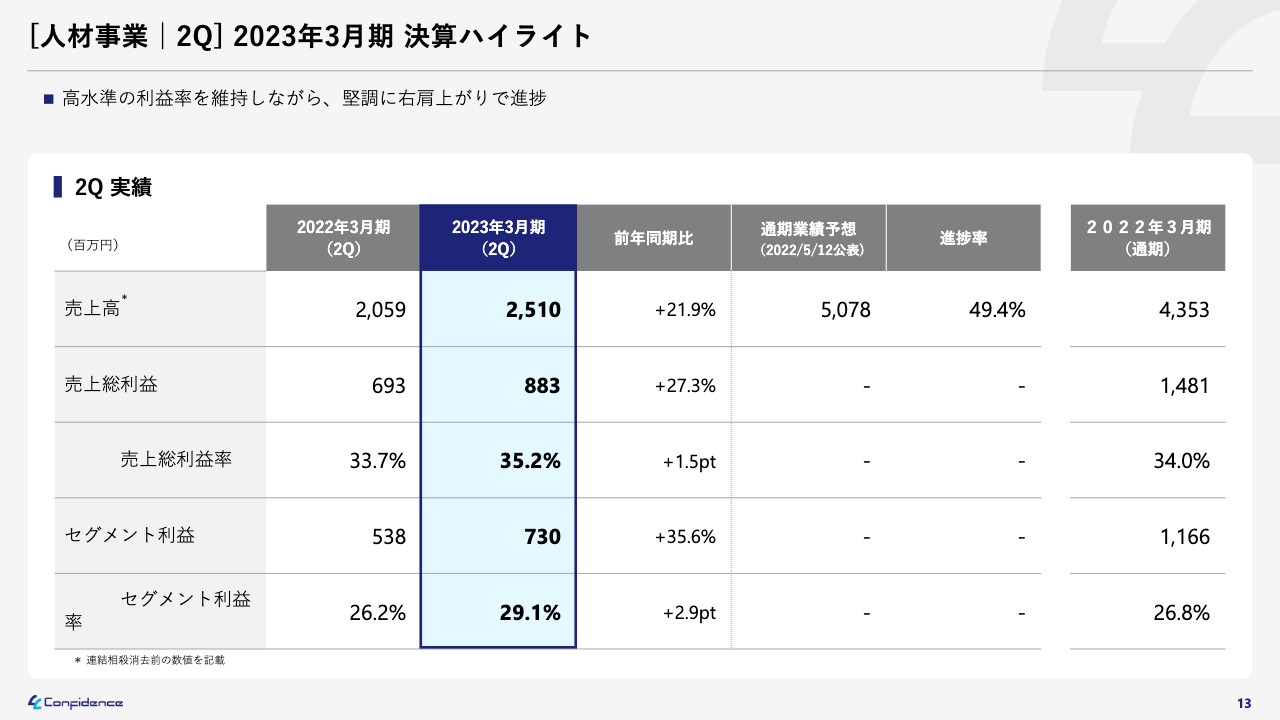

[人材事業│2Q] 2023年3月期 決算ハイライト

人材事業は前年同期比で売上高が21.9パーセント、セグメント利益が35.6パーセントの成⻑となっており、売上総利益率及びセグメント利益率ともに高い水準を維持しています。

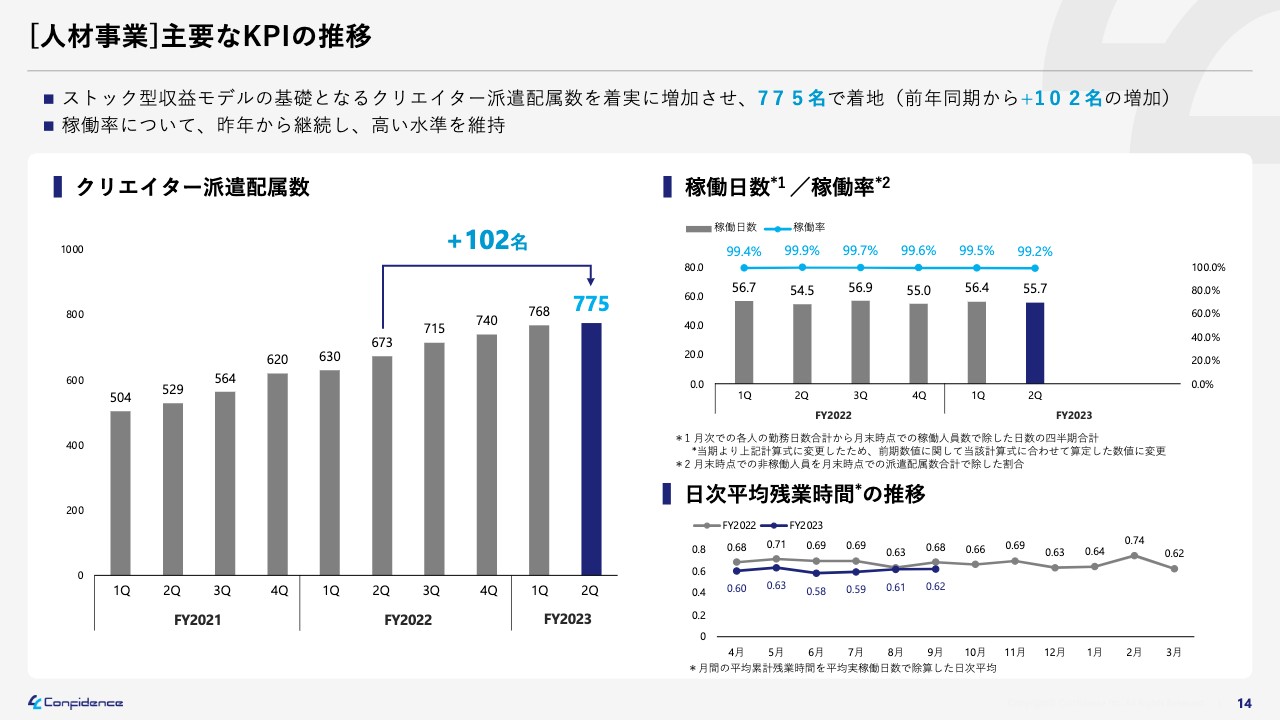

[人材事業]主要なKPIの推移

人材事業におけるクリエイター配属数・稼働率・日次平均残業時間についてご説明します。クリエイター配属数は2022年9月末に775名となり、前年同期から102名増加しています。前期末からは35名の増加です。

第1四半期から第2四半期においてクリエイター配属数が伸び悩んでいますが、例年、第3四半期及び第4四半期は伸びる傾向にあり、足元ではクリエイター配属数は増加傾向にあります。

稼働率は当第2四半期に関しても99.2パーセントとなっており、引き続き高水準で推移しています。日次平均残業時間は、前年と比較して若干減少しています。

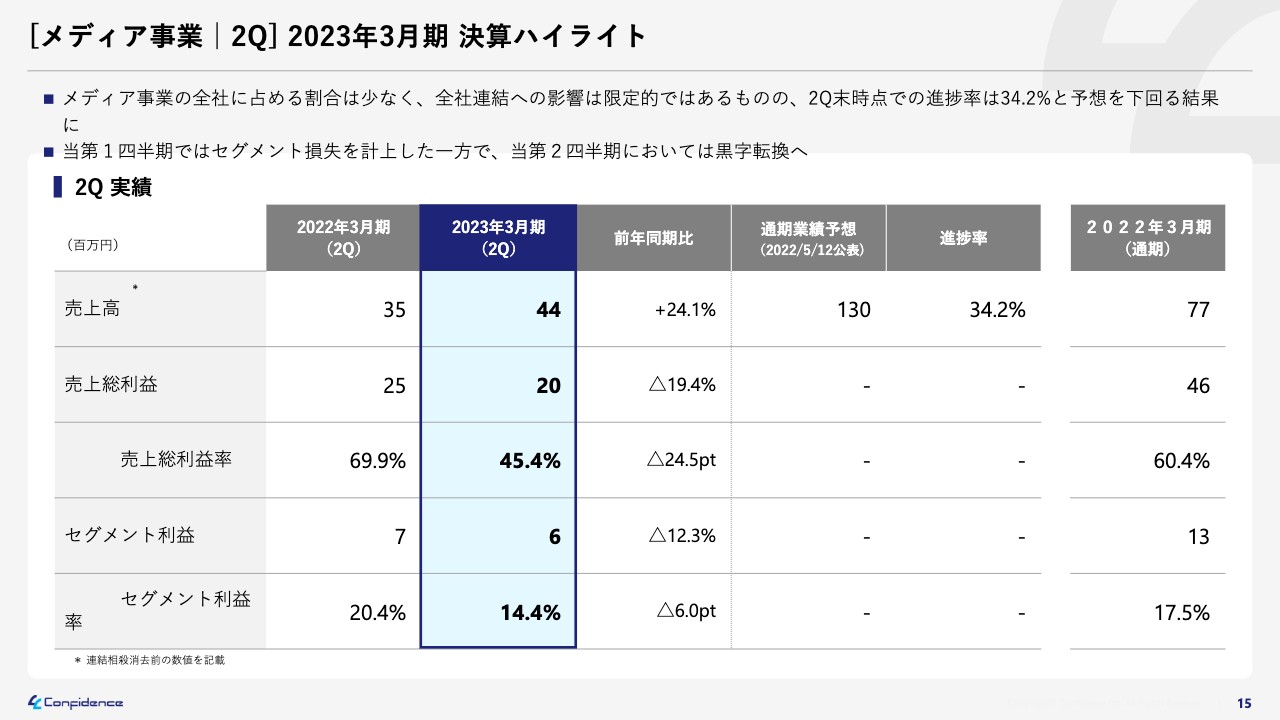

[メディア事業│2Q] 2023年3月期 決算ハイライト

メディア事業の売上高は前年同期比24.1パーセントの増加となっていますが、期初予想比では進捗率34.2パーセントとなっています。こちらについては、当社グループ業績に寄与するようにSNS運用代行やプロモーションサービスの拡充を目指すべく施策を講じていますが、現在はその成果が表れるところまで至っていない状況です。

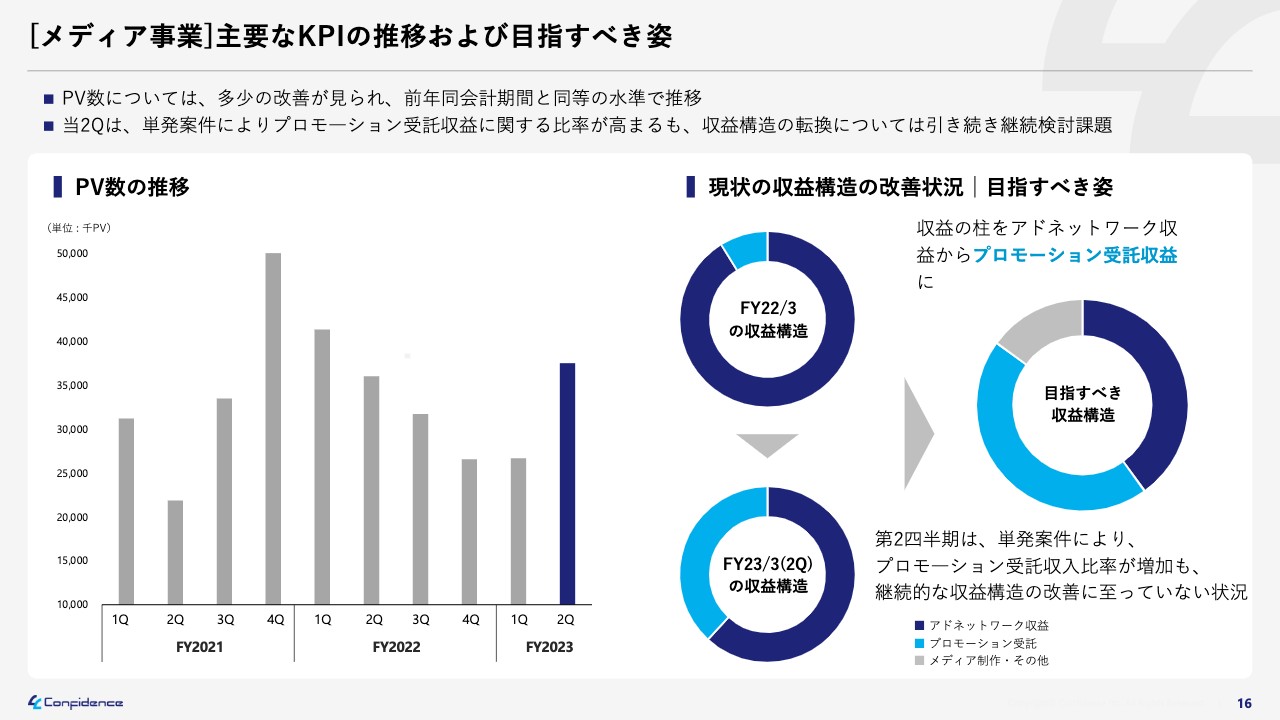

[メディア事業]主要なKPIの推移および目指すべき姿

PV数の推移は当第1四半期と比較して回復基調にありますが、前年と同水準の傾向です。収益構造の転換を図るべく、アドネットワーク収益中心の構造からプロモーション受託収益中心の構造へ変化を図っています。

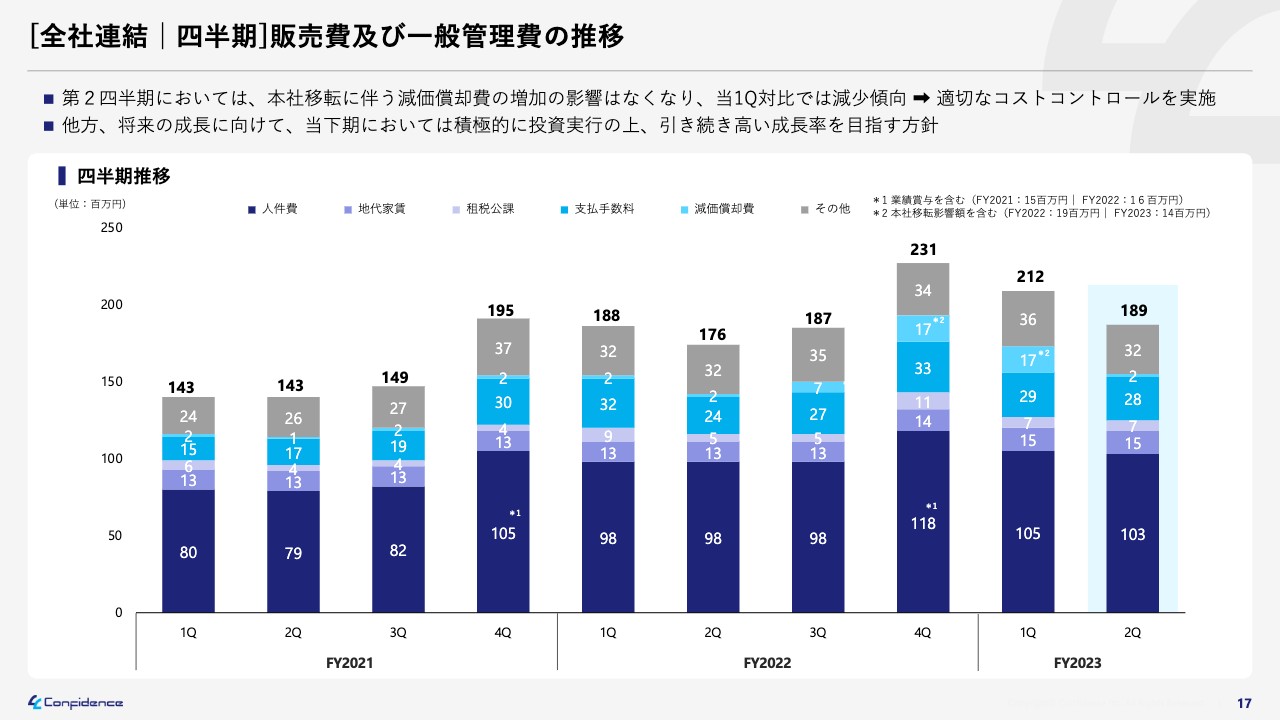

[全社連結│四半期]販売費及び一般管理費の推移

販売費及び一般管理費の四半期推移については、科目ごとに見ると第1四半期と比較して減価償却費が減少しています。こちらは、第1四半期に本社移転に伴う加速償却分が終了したことにより、通常どおりの水準に戻ったことが主な要因です。

その他は大きな増減はなく、適切にコスト管理を行っていますが、計画で想定していたよりもコストセーブしていた部分がありますので、下期は来期に向けた投資をより積極的に行っていくことを予定しています。そのため、冒頭でもお伝えしたとおり、通期の業績予想を現時点では変更していません。

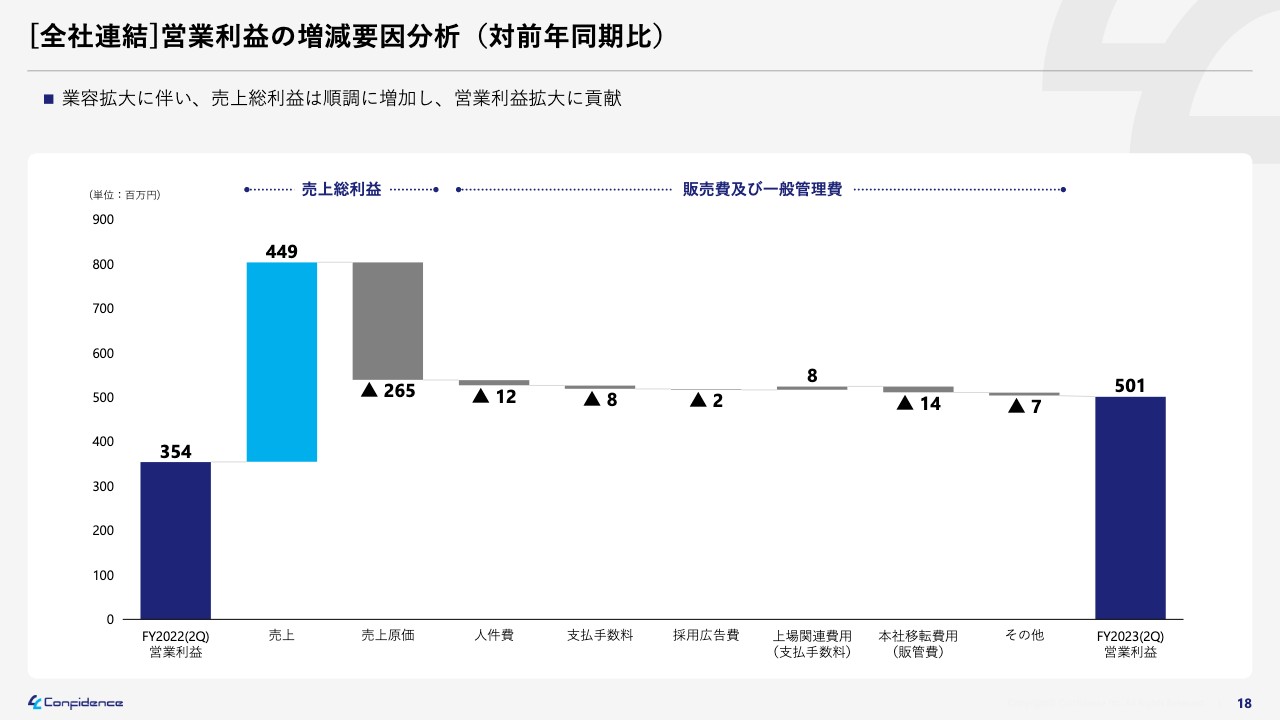

[全社連結]営業利益の増減要因分析(対前年同期比)

営業利益の増減要因を前年同期と比較したものです。ご参照ください。

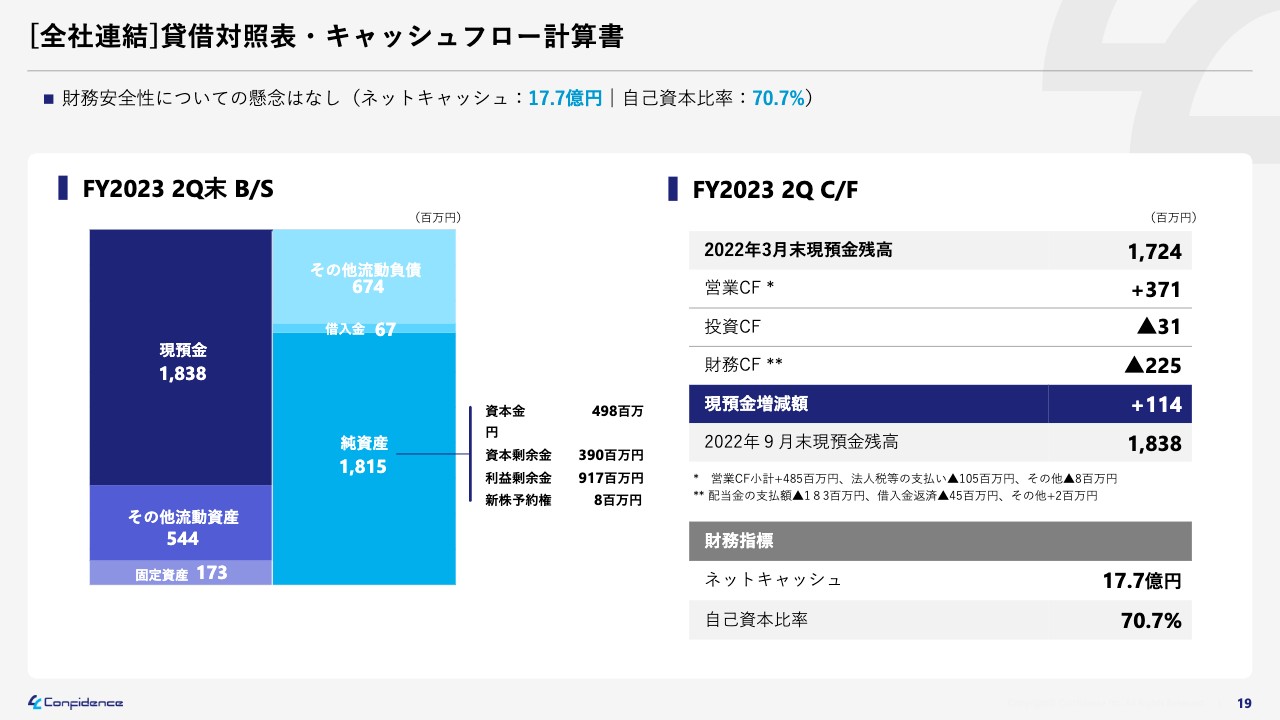

[全社連結]貸借対照表・キャッシュフロー計算書

貸借対照表・キャッシュフロー計算書についてご説明します。貸借対照表については、前四半期末に続いて潤沢に現預金を保有しており、自己資本比率も70.7パーセントと高い水準を維持していますので、安全性に問題はありません。

キャッシュフローについては、収益獲得に伴う営業キャッシュフローはプラスで、投資キャッシュフローは本社移転に伴う建物附属設備及び器具備品の購入によるものが主な内容となります。財務キャッシュフローについては、配当金の支払いによるものが主な内容です。

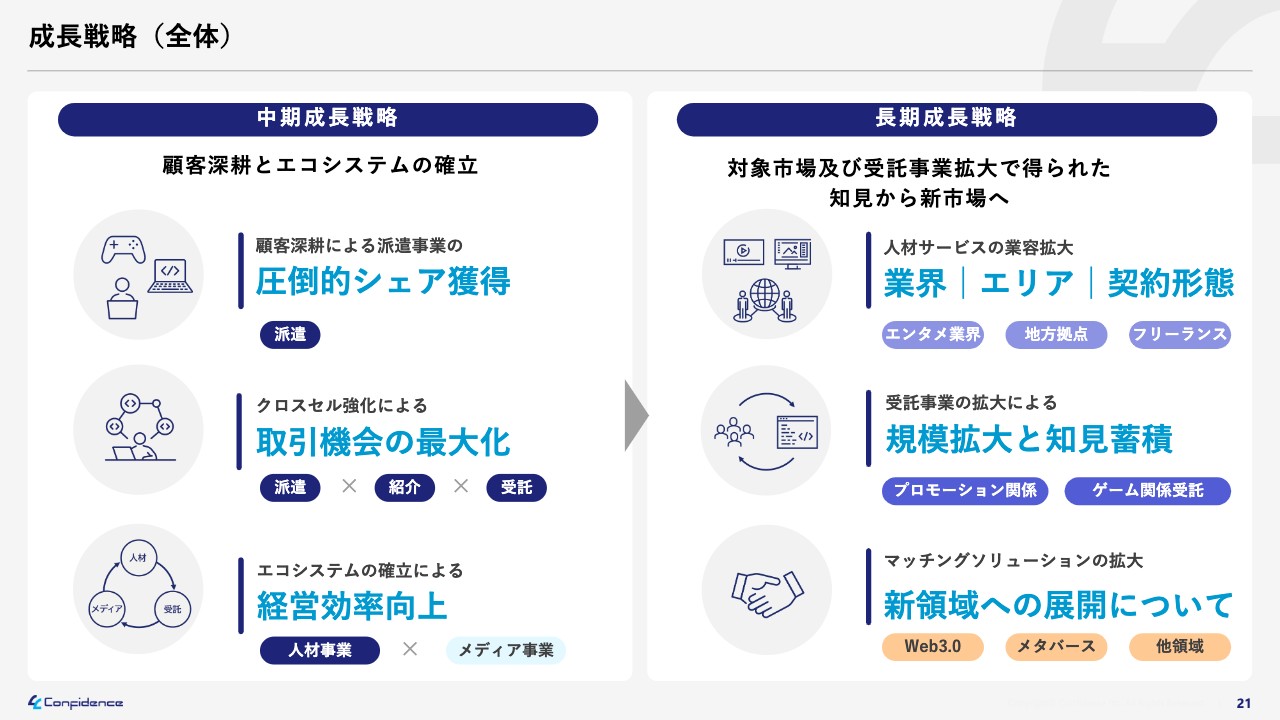

成⻑戦略(全体)

成⻑戦略の進捗並びに事業トピックについてご説明します。スライドに記載の6つの成長戦略については、2022年6月に公表した事業計画及び成長可能性に関する事項に記載した内容の再掲です。

成⻑戦略 : 人材サービスの業容拡大

2022年9月15日にプレスリリースを行いましたが、2022年12月1日から大阪支店で営業を開始し、成⻑戦略にあるエリア拡大を行います。

関⻄圏では、首都圏に次いでゲームの開発拠点が多く存在するため、これらの拠点に対して人材サービスを提供することで事業規模を拡大するとともに、業界における一層の知名度向上を目的としています。

財務に対する影響としては、支店の設置コストを最小にしながら出店しています。関⻄圏における人材ニーズを掘り起こし、クリエイター配属数を早期に積み上げ、売上高の拡大を目指すことで連結業績に寄与するように進めます。

成⻑戦略 : エコシステムの確立による経営効率向上

エコシステムの確立に関する取り組みについてご説明します。メディア事業を運営したことにより、SEOの知見やメディア事業の運営ノウハウを獲得してきました。

成⻑戦略として新領域への展開を掲げていますが、当社が運営していたメディアである「GAMEMO」をWeb3.0・メタバース関連企業のインタビューメディアとすることで、新たな領域の窓口として機能させ、将来拡がるであろう市場でのビジネスチャンスを獲得するための一助としています。

「GAMEMO」のメディア運営により、Web3.0・メタバース関連企業の接点が多くなってきており、新たな領域への展開の第一歩として位置づけています。

2023年3月期 第2四半期 株主還元方針および状況

最後に株主還元についてご説明します。2022年3月期については、1株あたり期末配当金40円を実施しましたが、今年度より中間配当を開始しています。中間配当については、期初予想どおり、2023年3月期中間配当を1株あたり20円とすることを決議しましたので、2022年12月5日より支払い予定です。

また、2023年3月期の期末配当予想については、現状では当初予想からの修正は予定していませんが、通期合計において1株あたり配当金45円と前年対比で増配予定です。目標指標としている配当性向及びDOEの目標水準を上回る見込みです。

以上をもちまして、当社からのプレゼンテーションを終わりたいと思います。ご清聴ありがとうございました。

新着ログ

「サービス業」のログ