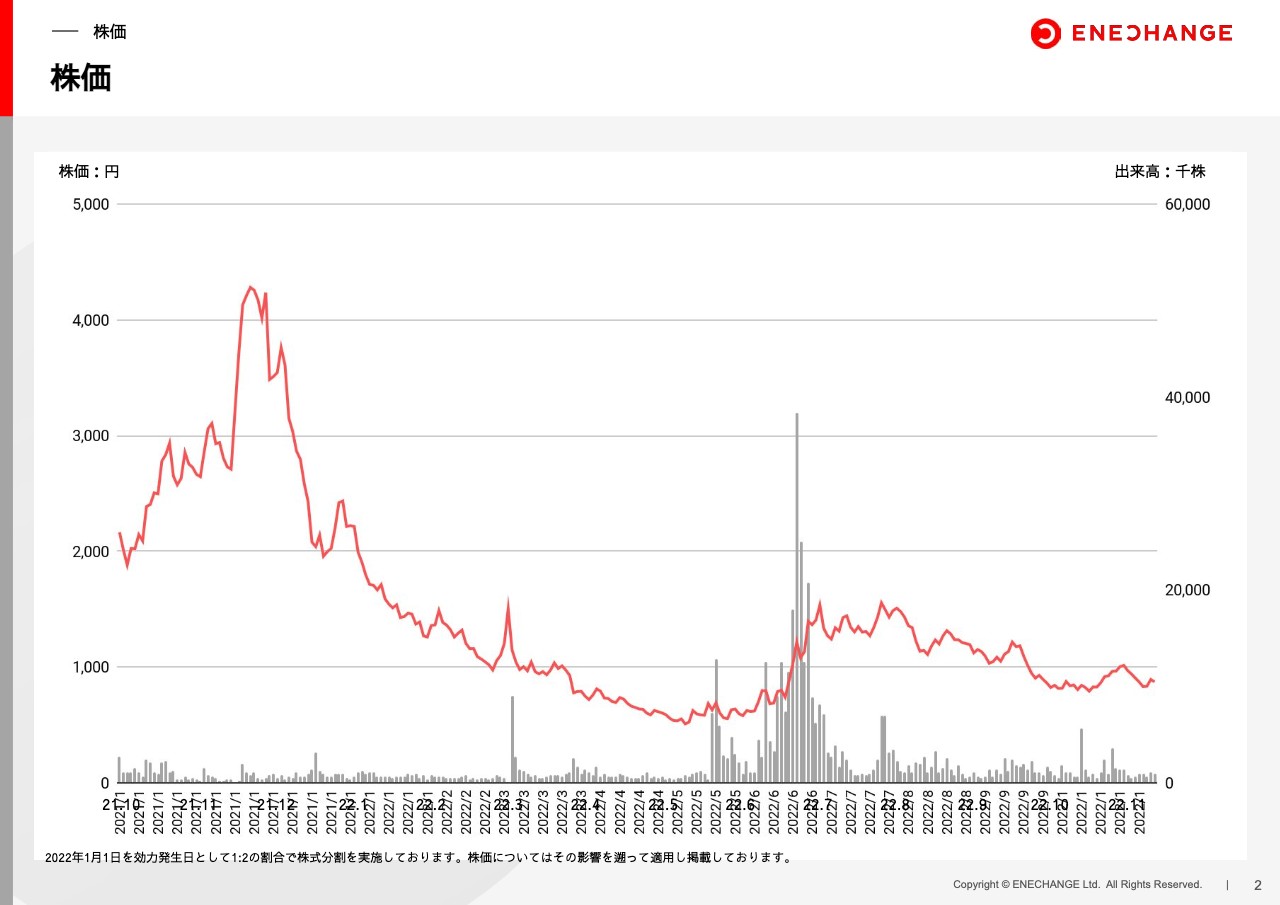

株価

城口洋平氏:みなさま、こんにちは。本日は、ENECHANGE株式会社2022年度第3四半期の決算説明会をご覧いただき、誠にありがとうございます。代表取締役CEOの城口洋平です。

まずは株価からご説明します。スライドのグラフのとおり、1,000円の壁を超えたかと思うとまた下がり、もう1回超えようとしてもまた下がるというかたちで、大変厳しい状況が続いています。

マーケット環境自体がよくないことに加えて、エネルギー業界はまさに、大変厳しい「トンネルのど真ん中」にあります。残念ながら当社も例外ではなく、昨今のエネルギー危機の影響を受けて非常に苦しんでいます。

本日は、この厳しい状況を正直に投資家のみなさまにご説明します。みなさまは「どのようにこの状況から逆転し、挽回していくのですか?」「きっと戦略があるのですよね?」と、期待しているのではないかと思っています。

私たちは当然、この状態からしっかりと逆転し、昔の株価水準まで戻していく覚悟と自信を持っています。本日は、そのようなご説明ができればと思っています。

EV充電エネチェンジ

まずは「EV充電エネチェンジ」の動画をご覧ください。「ロンドン橋落ちた」をもとにしたこの歌が、今回の私たちのテーマソングになっています。

ご紹介した動画はテレビCMのバージョンですが、他にタクシー向けのCMなども用意しており、さまざまなかたちのオンライン・オフラインでの広告展開を来週から開始していきます。

2022年12月期第3四半期 キーメッセージ

今回の第3四半期決算のキーメッセージは「トンネルの先の景色にはロンドン橋がみえる」です。今トンネルの中を走っている車はEVであり、そのトンネルの先に見える景色はロンドン橋であることを、本日、投資家のみなさまには覚えていただければと思っています。

前回の決算説明では「これからトンネルに突入します。乗っている車はEVです。トンネルの出口は一応見えているものの、どれだけ先かわかりません」とお伝えしました。

エネルギー危機で暗闇のトンネルの中を、今まさに車が進んでいるところです。事前のガイダンスのとおり、売上高は前年同期比17パーセント減と、当社が始まって以来、初めて前期から減少する状況になりました。

一方で、ストック型収益は過去最高を更新し、セグメント利益も確保できています。大変厳しい中での「安全運転」を心掛けており、この状況の中でもしっかりと利益を伸ばしている、実は強い会社だというところを見てもらえるのではないかと思っています。

前回は「トンネルの出口が見えています」とお伝えする状況でしたが、そこから進んだ分、今は見える出口の解像度が高くなっており、その先にあるのはロンドン橋が見えてきています。

つまり、EV充電が飛躍的に伸びていく未来が、少しずつ見えている状況になってきました。タイミングはまだわかりませんが、2023年中にはEV充電事業を軸とした高成長が見えてくるのではないかと思っています。

トンネルの中を走るEV、そのトンネルの出口にはロンドン橋の景色が見えるというのが、今回の決算のハイライトだと思っていただければと思います。

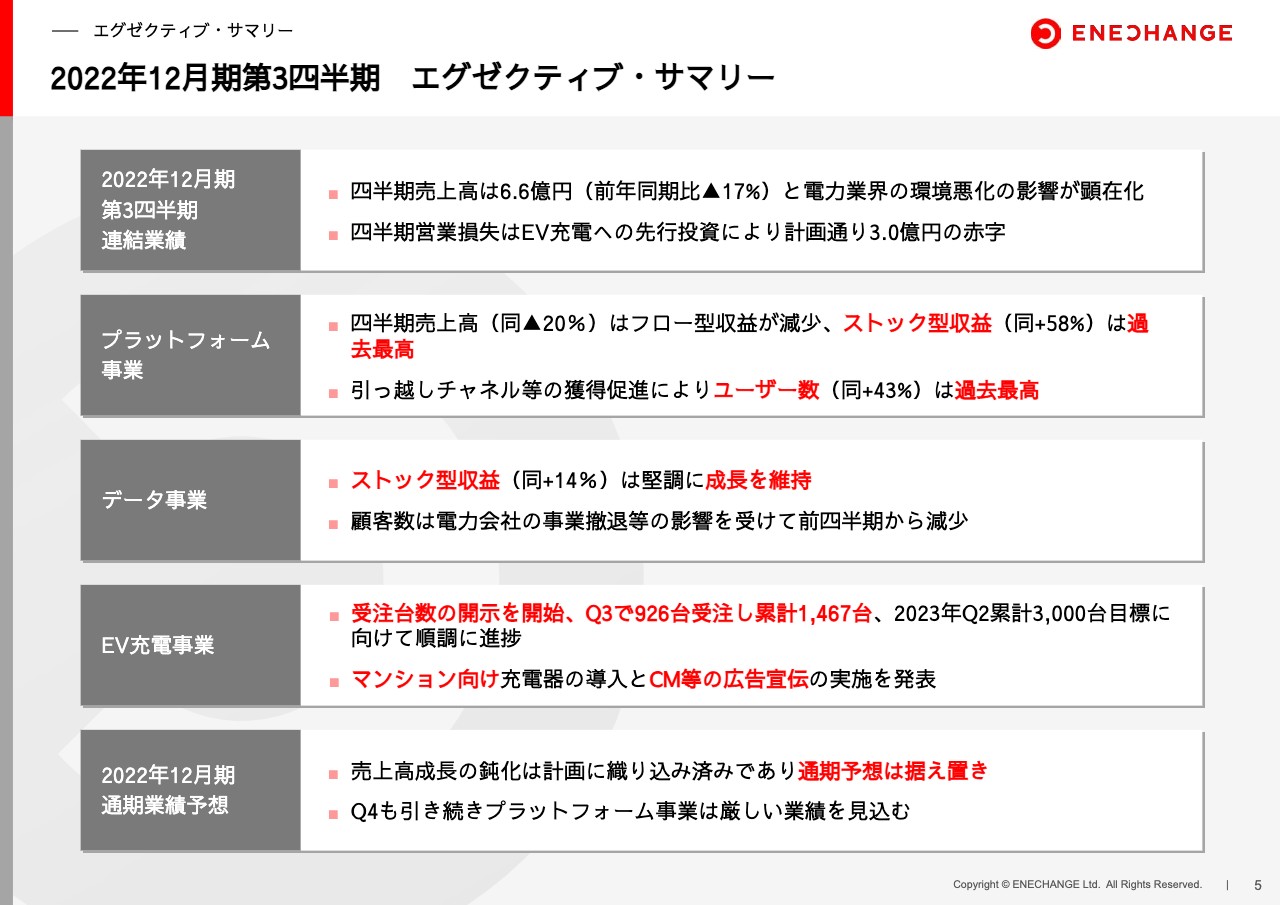

2022年12月期第3四半期 エグゼクティブ・サマリー

エグゼクティブサマリーは、スライドに記載のとおりです。こちらについては、後ほど詳細をご説明します。

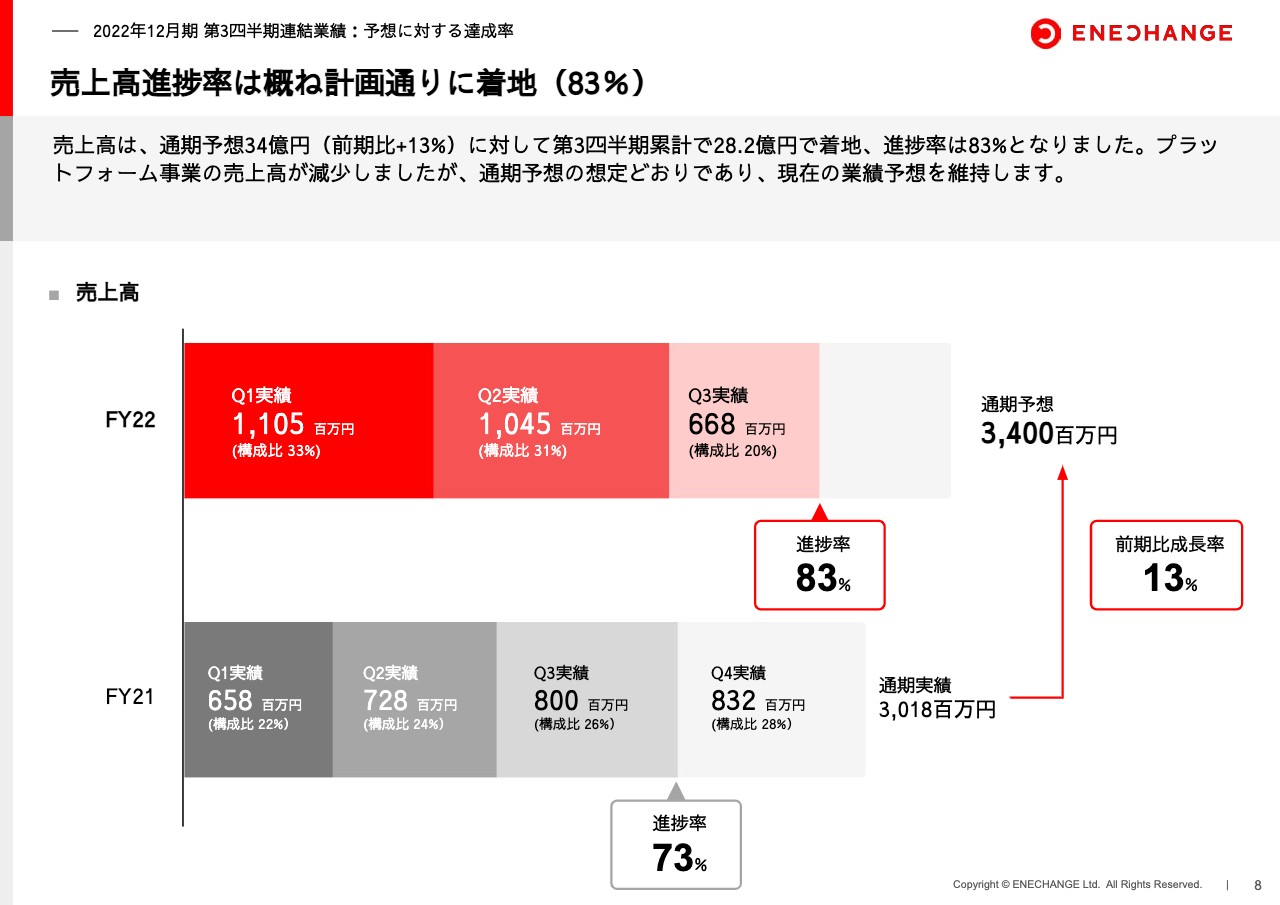

売上高進捗率は概ね計画通りに着地(83%)

売上高からご説明します。通期の業績予想34億円に対し、進捗率は83パーセントと順調に推移しています。今回、下方修正した34億円の目標に関しては「青信号」で、通期目標も達成する見込みです。

上方修正については、現状はそこまで期待しないでいただければと思います。この後ご説明しますが、第3四半期は大変厳しい状況にあり、第4四半期も同様と考えています。第1四半期・第2四半期で稼いだ先行分を、第3四半期・第4四半期で食い潰し、なんとか34億円に着地する見込みです。

少しでも予想を上回って着地できればと思っていますが、引き続き大変厳しい状況であるということをご理解ください。

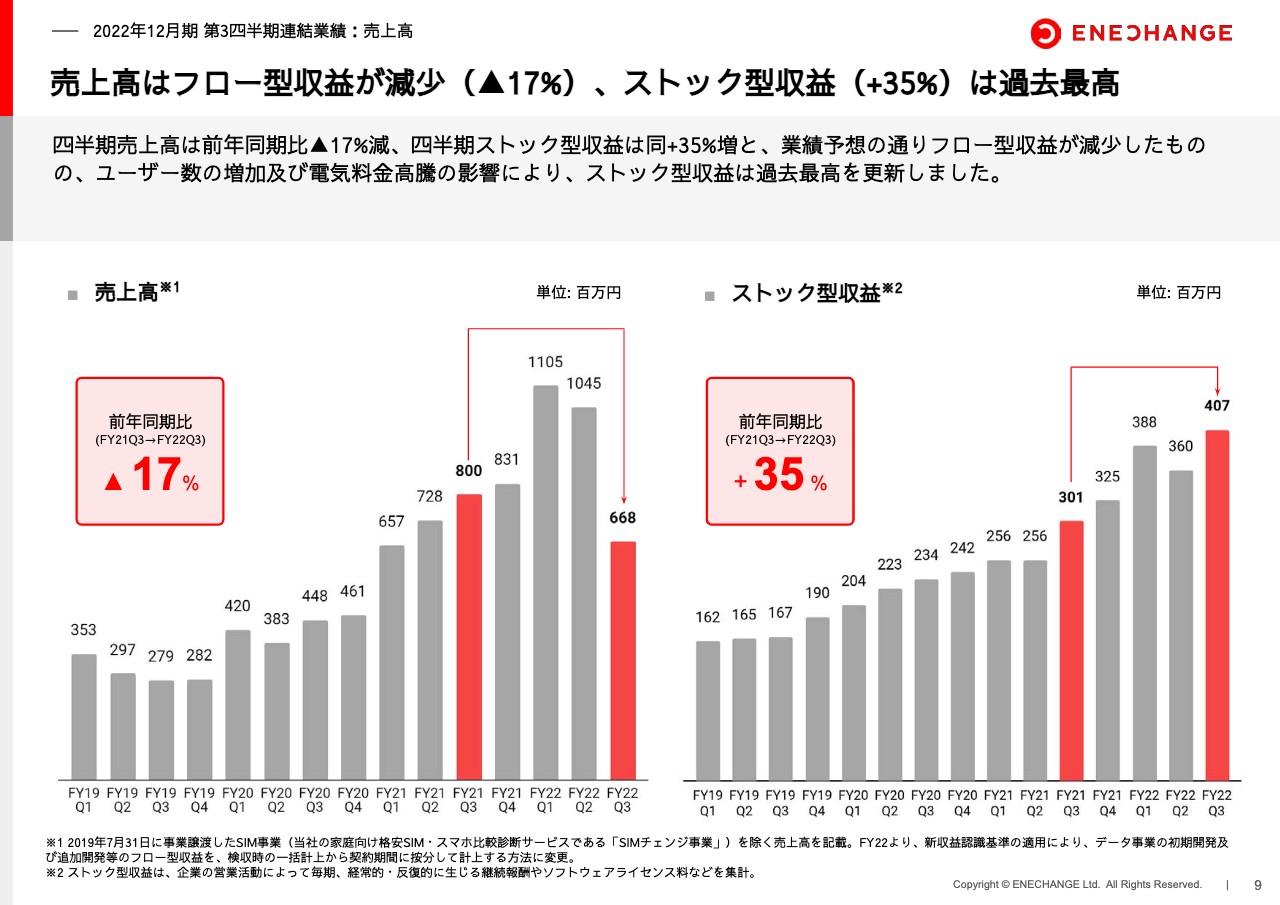

売上高はフロー型収益が減少(▲17%)、ストック型収益(+35%)は過去最高

スライドに記載のとおり、売上高は過去初めてとなる前年同期比減少です。前四半期で見ると40パーセント弱の減少という大きなクラッシュを経験し、つらい第3四半期だったと思います。

一方、ストック型収益は前年同期比35パーセント増で、前四半期比でも大きく伸びている状況です。「悪い話ばかりではない」「この状況でも意外と強い会社じゃないか」と思っていただける要素、いわゆるGood Surpriseになればと思っています。

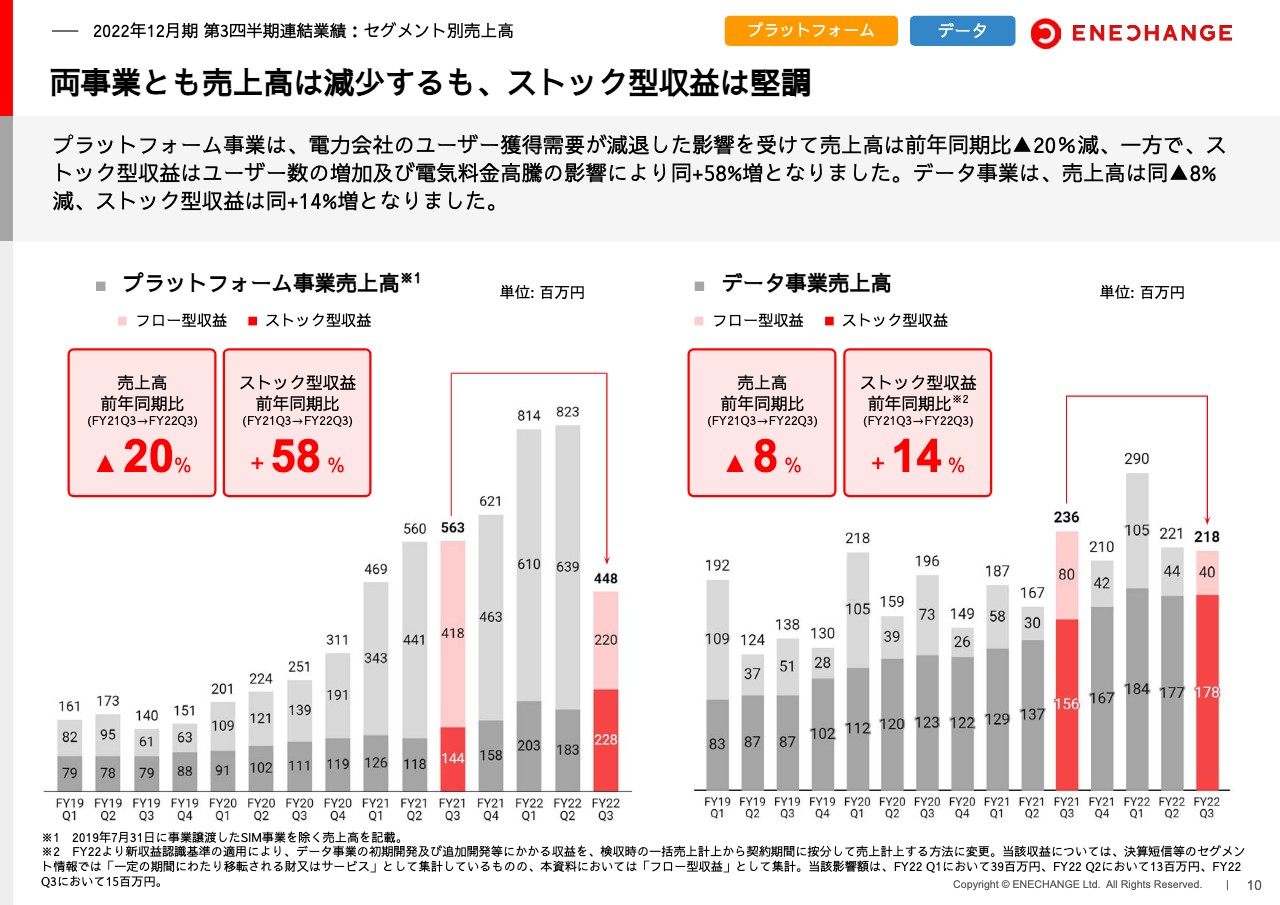

両事業とも売上高は減少するも、ストック型収益は堅調

事業別です。スライド左側のプラットフォーム事業の売上高は、前年同期比20パーセントの減少です。特にフロー型収益は、前四半期比で見ると約3分の1になっており、前回のガイダンスで発表したとおりになりました。

一方、ストック型収益は58パーセント増と非常に伸びています。ユーザー数は新規獲得が進み、過去最高を更新しました。さらに、電気料金の高騰に伴い、当社のストック型収益も伸びています。これにより、プラットフォーム事業が大変苦しい状況の中でも、しっかりと健全な事業運営ができています。

右側のデータ事業は、売上高が前年同期比で多少落ちていますが、ストック型収益は伸びています。一方、フロー型収益については減少しており、電力会社がプラットフォーム事業の広告予算の削減だけではなく、システム予算の削減にも着手し始めた影響が出ています。

当社としても、電力事業者から「今年は新規開発や追加サービスをできるだけ減らしていかないといけない」というかたちで、いろいろと相談を受けています。予算削減の影響によって、フロー型収益が大変厳しい状況です。

一方で、私たちのサービス提供においては、SaaS型で得るようなストック型収益は予算削減の対象外のため、力強い収益源となっています。

つまり、どうしても広告費とシステム予算の削減の影響を受けてしまうフロー型収益は削減されている一方で、私たちのコアなバリューであるストック型収益の部分は今までどおり、むしろ今まで以上に伸びている状況です。

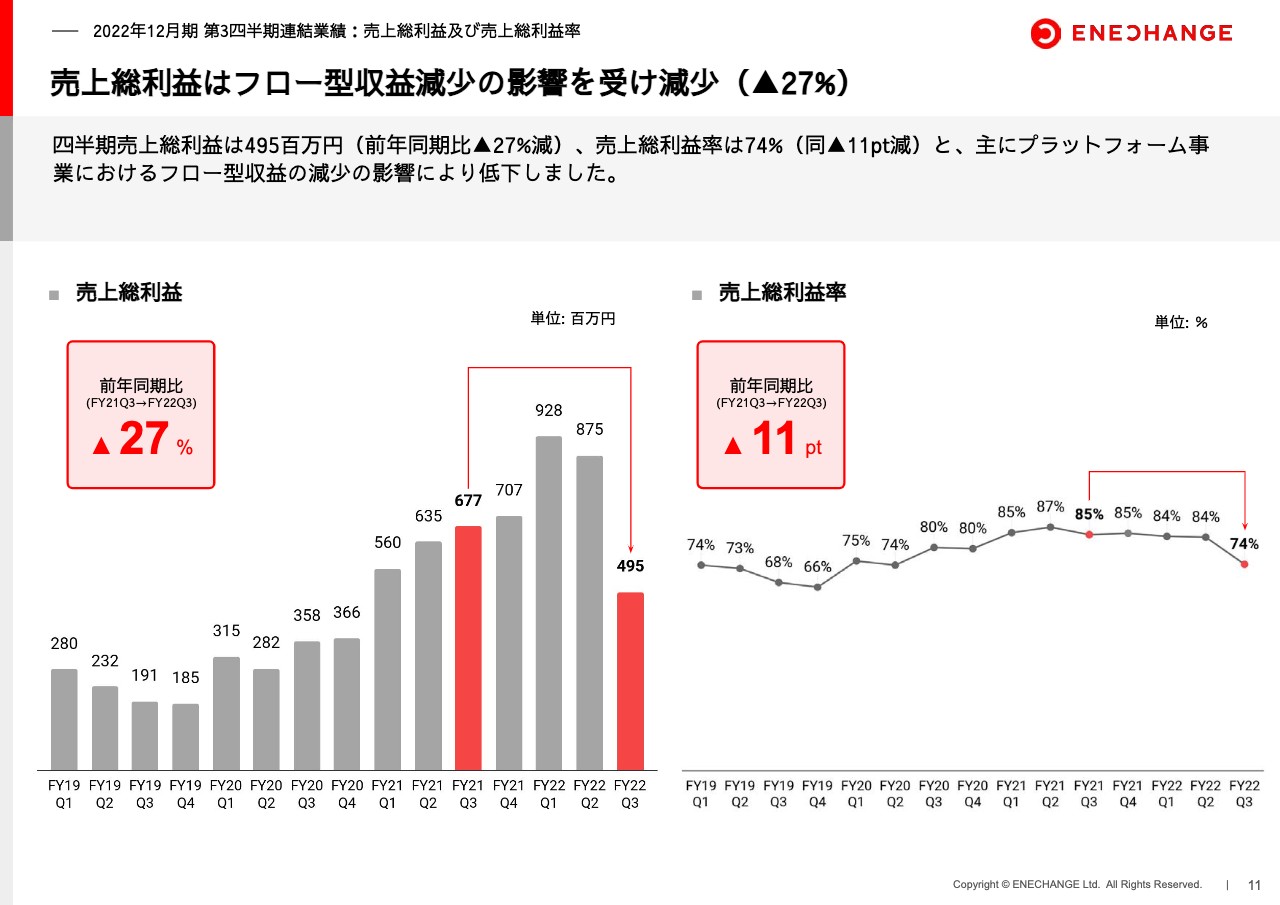

売上総利益はフロー型収益減少の影響を受け減少(▲27%)

売上高が減ったため、売上総利益も当然減少しています。特に、売上総利益率の高いプラットフォーム事業の落ち込みが激しいため、総利益率も下がるのは不可避であるとご理解ください。

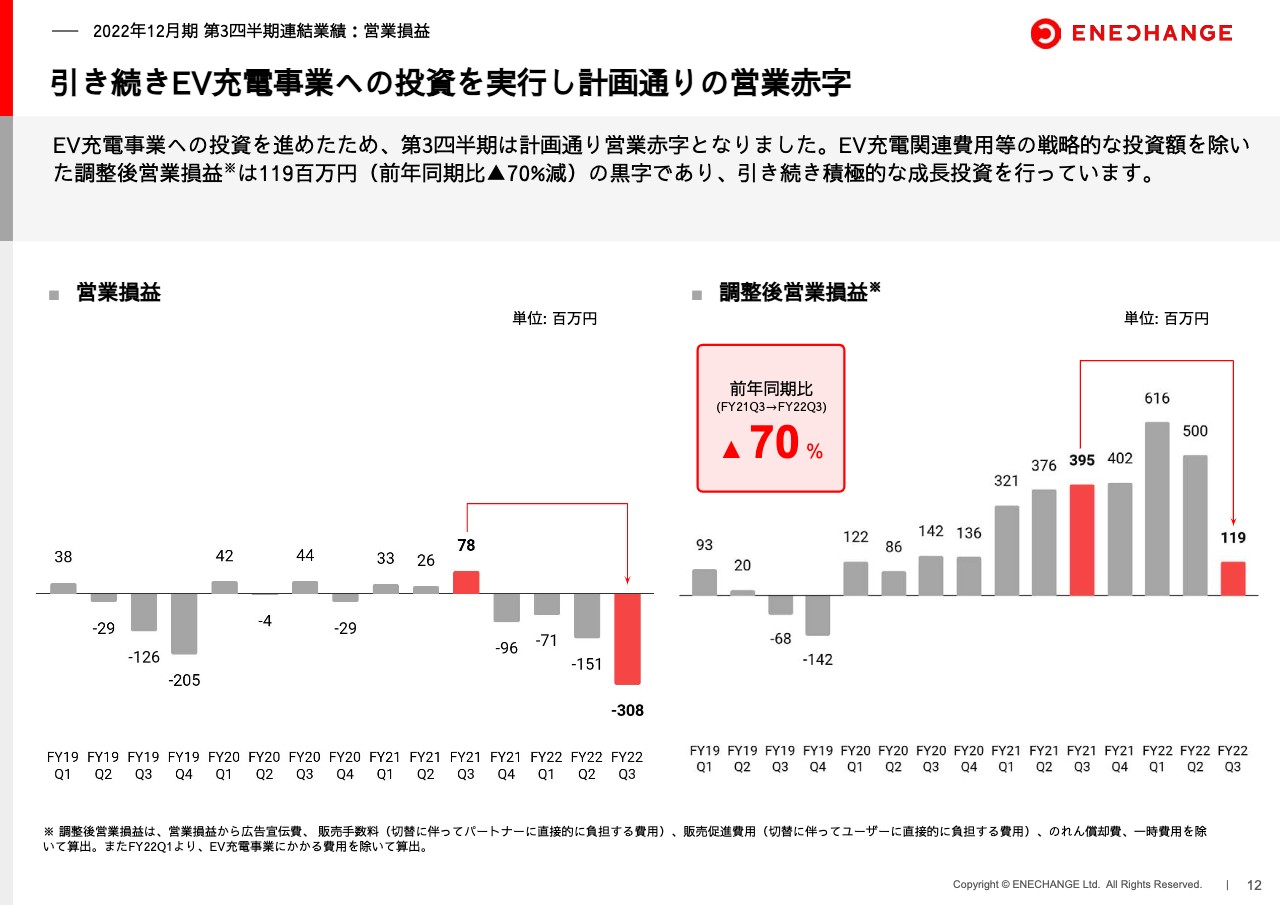

引き続きEV充電事業への投資を実行し計画通りの営業赤字

売上高および総利益率が減少しているため、営業利益も当然減ります。3億円の赤字となり、第3四半期累計で約5億円の赤字です。通期では10億円の赤字を予想しているため、まだ想定の範囲内ということです。

一方、調整後損益というかたちで見ると、しっかりと黒字を確保できています。投資を抑制すれば、この状況でもまだ利益が出るということで、決して会社が潰れるような状況ではないことをご理解いただければと思います。

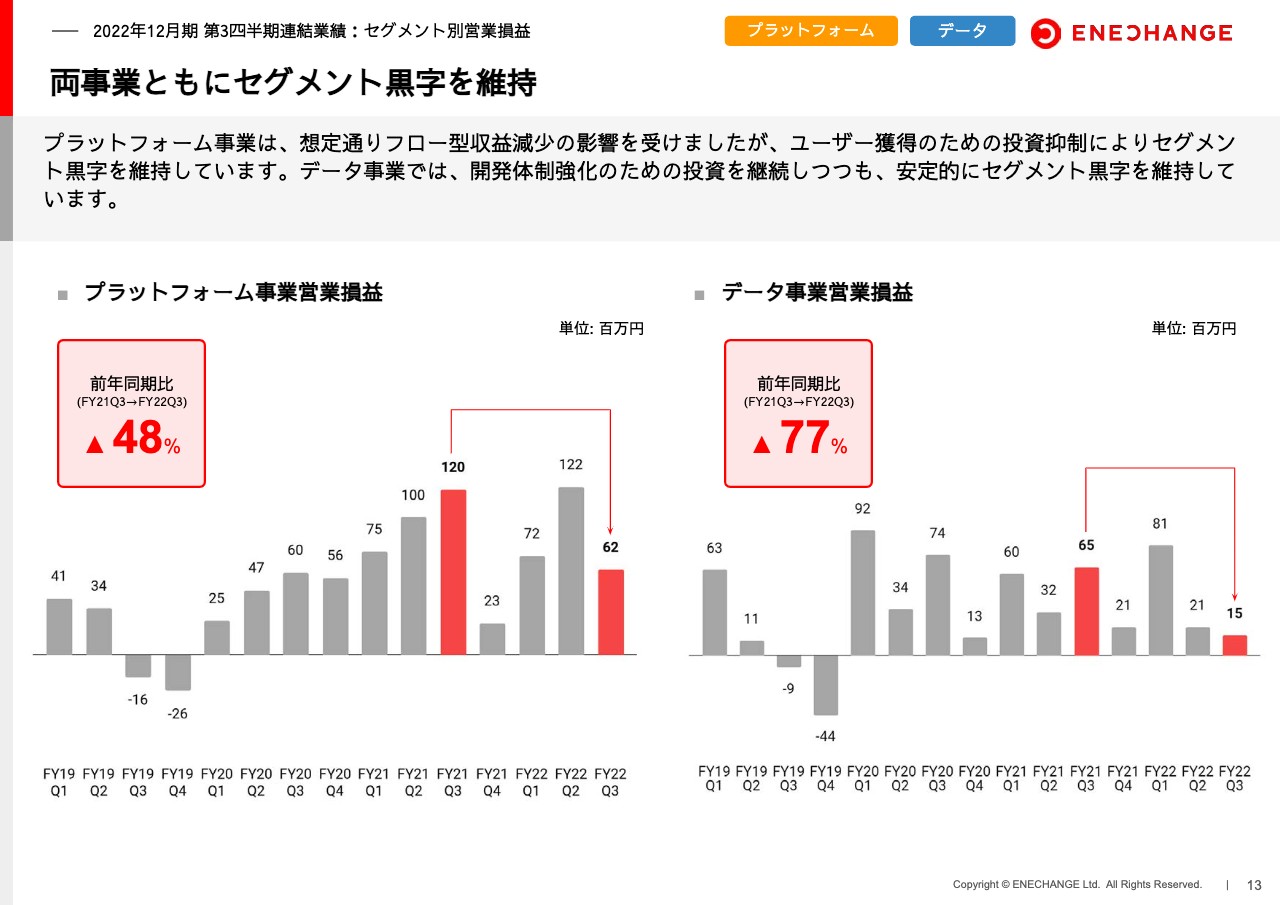

両事業ともにセグメント黒字を維持

事業ごとに見ると、セグメント別の利益は両事業ともなんとか確保できている状況です。繰り返しになりますが、大変厳しい状況下で、売上はどうしても落ちてしまうため、コストを削って利益を確保しています。その中でもしっかりと伸ばせるところに、集中的にリソースを割いています。

一方で、余計な部分は思い切ってやめていくことでコストを削減しています。これにより、しっかりと攻めながらセグメント利益を確保することができています。

プラットフォーム事業:ユーザー数(+43%)は継続的な成長を実現し過去最高

主要KPIについてご説明します。プラットフォーム事業は、ユーザー数が前年同期比43パーセント増と過去最高を達成しています。スライドのグラフをご覧のとおり、家庭向け・法人向けともに、前四半期比でも大きく伸びています。

家庭向けにおいて、電気を切り替える需要のあるタイミングは、主に引っ越しです。電力自由化により、「東京圏内で引っ越したら自動的に東京電力になる」などという仕組みは現状なく、引っ越しの際に電力会社を選択する必要があります。

切替時は残念ながら、以前の水準のように非常に安くなるわけではないですが、それでも少しは安くなります。引っ越し時を中心に、当社を選ぶお客さまによって、しっかりと家庭向けは伸びています。

法人向けが伸びる要因は2つあります。1つ目はM&Aです。前四半期に小さな競合他社を買収したため、そこが持っていた法人顧客の基盤を私たちが引き継いだ影響で伸びています。

2つ目に、最終保供給契約に基づく切替が非常に増えていることが挙げられます。ニュースなどで聞いたことがある方もいらっしゃると思いますが、電力会社と契約している法人のお客さまが、電力会社側の都合で契約を切られてしまうという事例が現在起きています。

例えば、事業撤退や契約更新の拒否などが原因で、電力会社から勝手に契約を切られてしまうことがあります。そうしますと、地域の送配電会社に自動的に契約が切り替わります。つまり、電気を止めないための最終保障として緊急避難的に電力会社が変わり、電力が供給されます。

これはあくまでも一時的な緊急避難措置で、料金は割高になるため、長期間使用すると多くのコストがかかってしまいます。これにより「やはりもう一度電力会社を選び直したい」という方々からの契約変更の申し込みが増えているのです。

現在は、みなさまがそれぞれ電力会社を選んで契約できる状況です。このような状況下で、法人ユーザー数が伸びているのは、「電力会社を変更したくはないが、どうしても切り替えなければならない」という方々がいるということです。

そのようなお客さまに対して、私たちは集中的にサービスを提供しており、ユーザー数は過去最高を記録しました。このような状況下でも非常に賢く、力強く事業展開をしている会社がENECHANGEだと思っていただければ幸いです。

スライド右側をご覧のとおり、ARPUは前年同期比で減少していますが、冒頭でもお伝えしたとおり、ストック型収益として2パーセントを徴収している部分は、電気料金の上昇とともに伸びています。一方で、広告宣伝費を削減していることでARPUは低下していますが、いずれマーケットが回復してきたタイミングで、この数値はまた上昇するものです。

このような状況下でも、ユーザー数をしっかりと積み上げていけば、ARPUが上昇した際に相乗効果で売上高も伸びると考えています。来年度中にはARPUの上昇を見込んでおり、過度にご心配いただかなくても、事業環境には問題ないと個人的には思っています。

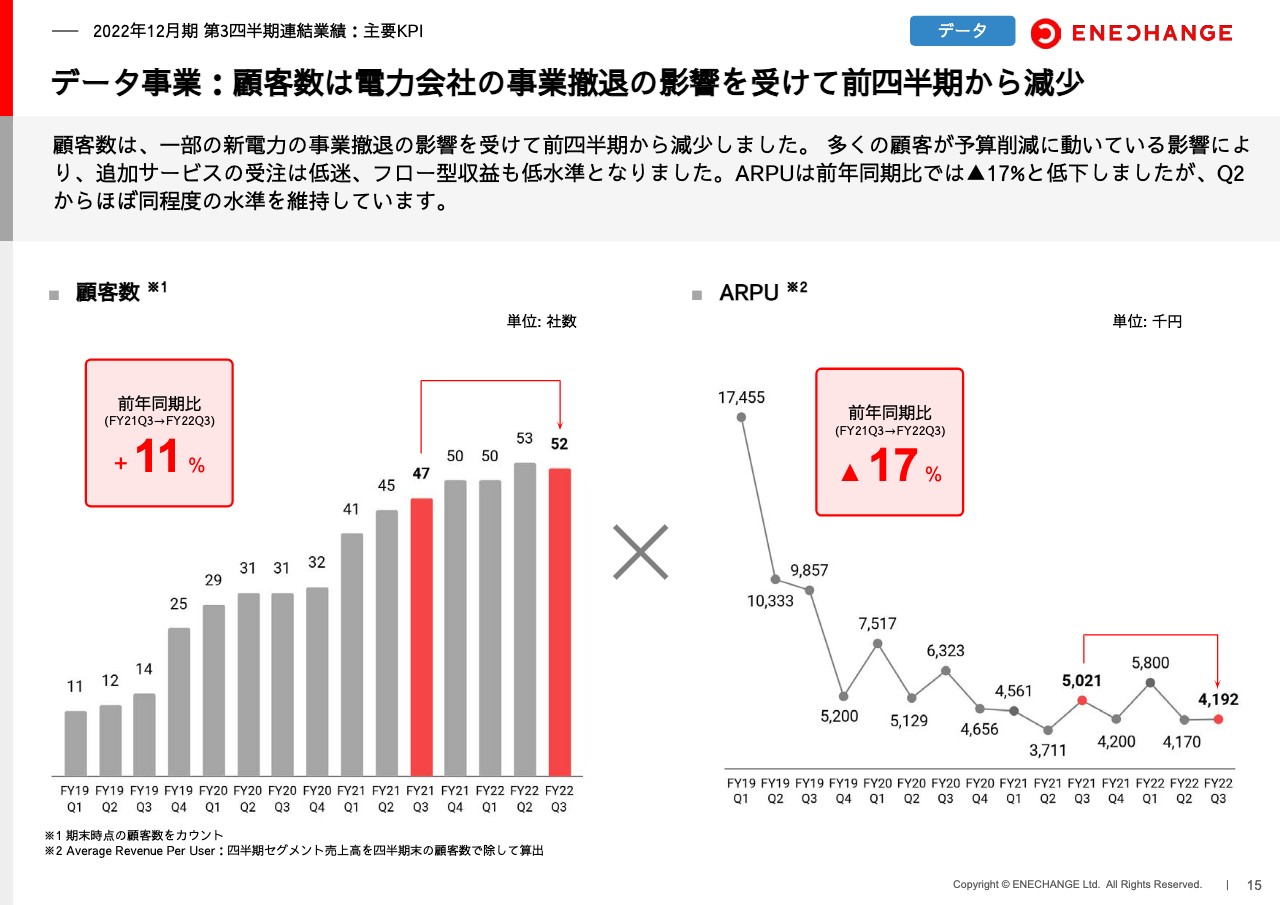

データ事業:顧客数は電力会社の事業撤退の影響を受けて前四半期から減少

データ事業も、顧客数は前年同期比で伸びていますが、前四半期では初めて減少しました。

これに関しては、決して当社のサービスが悪いから解約が続いているわけではありません。電力会社が「事業撤退します」という状況になった際、それまで利用していたサービスをすべてキャンセルする事例が発生しています。当然、私たちのサービスもこれに伴い一緒にキャンセルされるため、不可避かつコントロール外の解約が多数発生しています。

後ほどあらためてご説明しますが、デマンドレスポンスと節電サービスを中心に新規顧客数は増えています。しかし、既存顧客の撤退による解約というケースが複数件発生しているため、顧客数としては減少しています。

ARPUに関しても「低空飛行中」の状況です。私たちがベースで提供しているSaaS型の収益に影響はないものの、システム予算全体の削減の影響を受けて、その他の追加開発などの付随的なサービスを提供しにくくなっている状況です。しかし、こちらも一時的な影響であり、今のところはしっかりと足元を固める事業運営ができればと思っています。

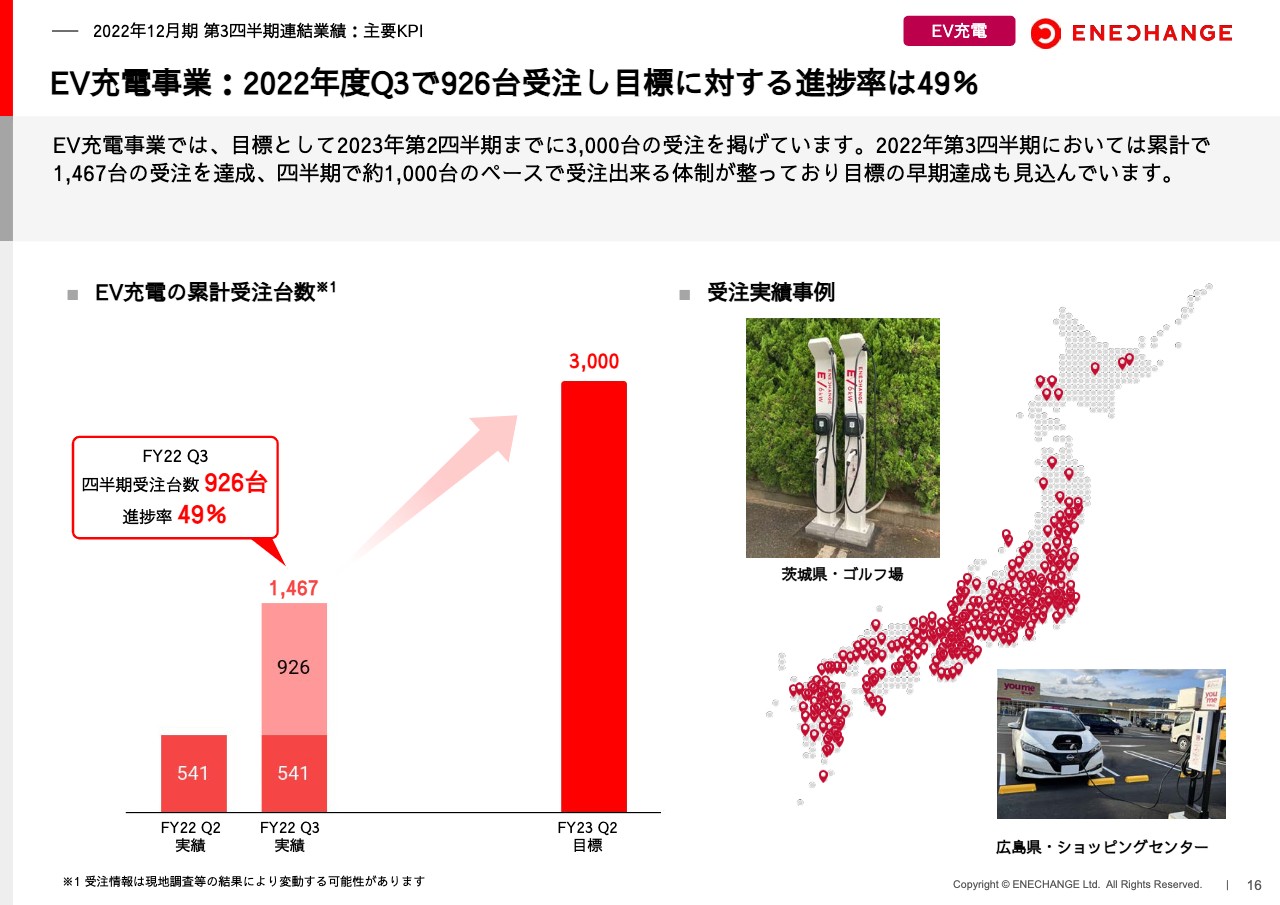

EV充電事業:2022年度Q3で926台受注し目標に対する進捗率は49%

ポジティブなニュースを1つお伝えします。今回から、投資家の方々待望となるEV充電の累計受注台数を発表することになりました。

今春に事業参入した際の累計受注台数目標は、3,000台と設定しています。これはアメリカの競合会社の2番手集団に追いつくための数字で、「来年6月までには3,000台受注していきます」と発表しました。

現在の進捗率は約50パーセントで、1,467台受注しています。それ以上に驚いたことは、第3四半期だけで926台と、1,000台に近い受注数を達成できていることです。

今後は、四半期ごとに受注数がますます増えると予想しています。仮に1,000台ずつ増やしていけば、来年6月までに3,000台は間違いなく達成すると思いますし、むしろもっと早い時期に達成できるのではないかと考えています。投資家のみなさまにご期待いただけるペースで、EV充電の受注が進んでいます。

スライド右側のチャートにもあるとおり、この秋にはついに、47都道府県での受注が達成できました。まさに今、日本中にENECHANGEのEV充電を広めていける状況になっています。

しかし、これはあくまでも受注台数で、設置台数ではありません。なぜ受注台数のほうを開示しているのかと言いますと、受注から設置まではいろいろな理由で時間がかかるためです。設置するための工事などに3ヶ月程度はかかりますし、補助金などの申請があればその手続きに半年くらいかかることもあります。

最近では半導体不足や中国のロックダウン政策など、いろいろな影響が重なり、受注や工事はできるが資材がないという理由で、設置が半年くらいずれ込むこともあります。設置台数となると遅行指標になるということで、先行指標である受注台数を開示しています。

ちなみに、アメリカにある私たちのライバル大手企業も、同じ理由で受注台数を開示しています。彼らとの比較という意味においても、受注台数の開示が適切だと判断しています。

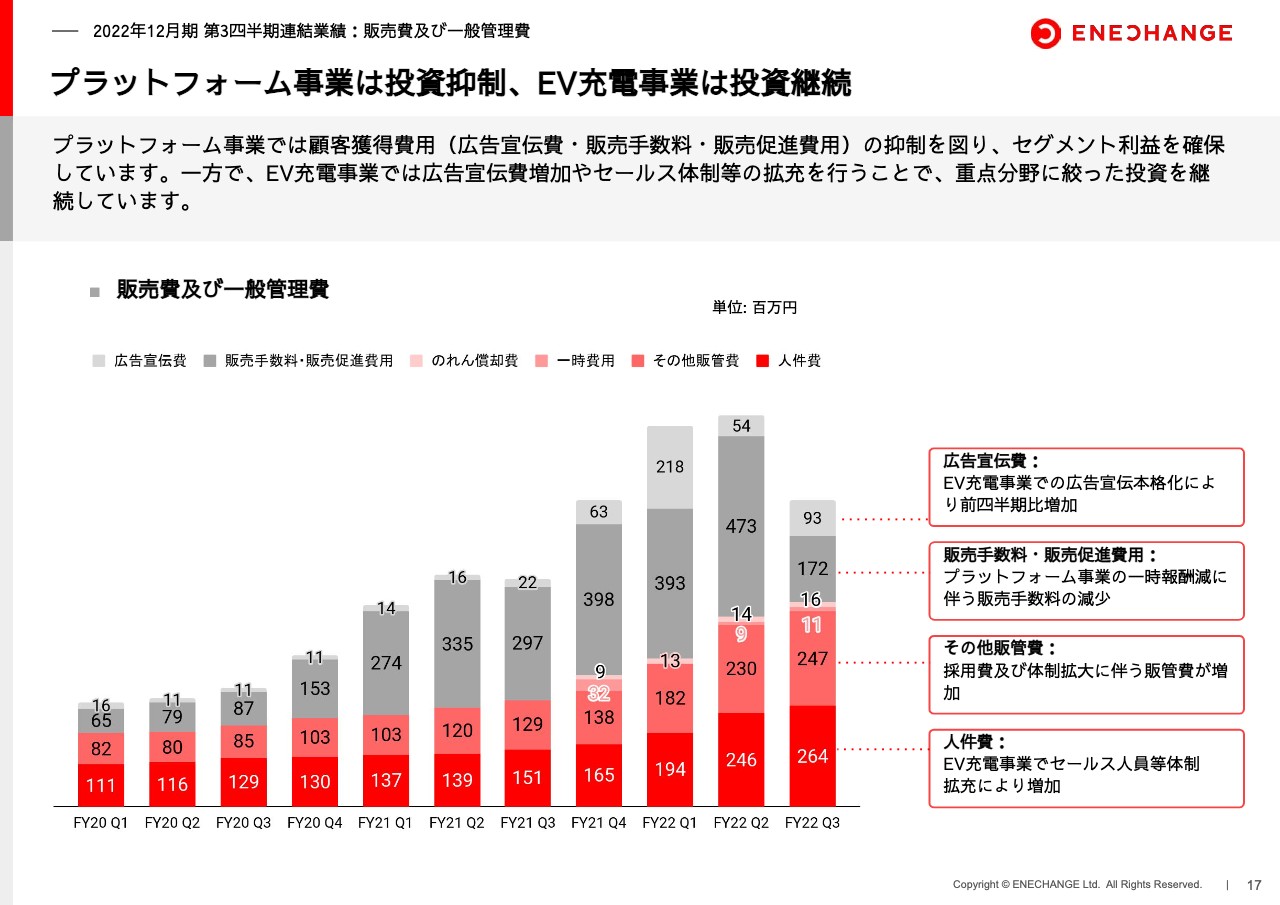

プラットフォーム事業は投資抑制、EV充電事業は投資継続

プラットフォーム事業では、投資を抑制しています。広告宣伝費や代理店での販促費など、コストを削れるところはしっかりと削り、利益を確保できる体制を取っています。

一方でEV充電事業は、開発や営業、オペレーション、工事監督などをさまざまな人員を含めた100人から200人規模のチームを、およそ1年かけてゼロから作っているため、人件費は拡大しています。その上、テレビCMなども開始するため、特にマーケティング費用も増加している状況です。メリハリのついた投資を行っていく事業運営ができています。

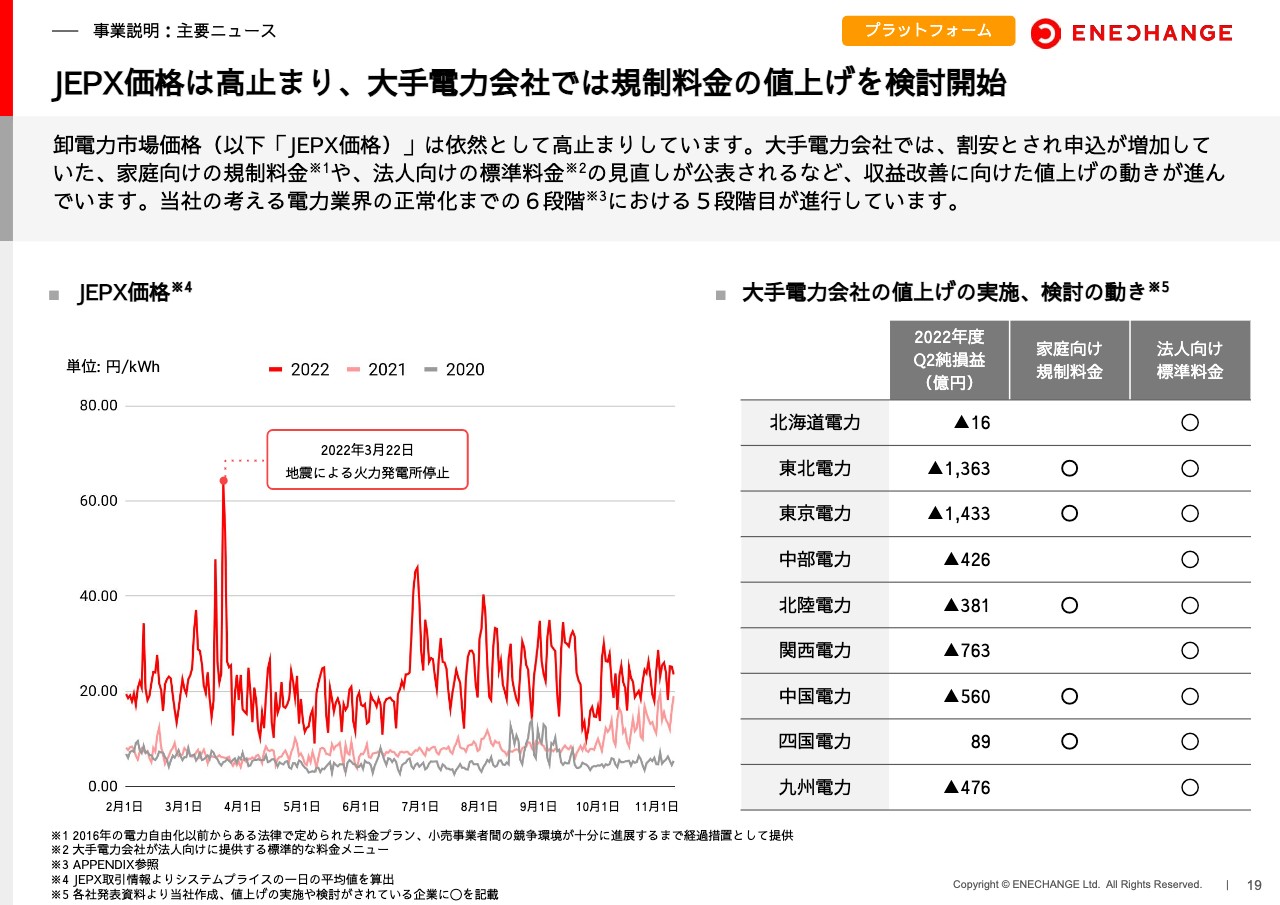

JEPX価格は高止まり、大手電力会社では規制料金の値上げを検討開始

それぞれの事業について簡単にご説明します。まず、プラットフォーム事業です。スライド左側のグラフをご覧ください。今年に入ってから、JEPXという卸電力市場価格の四半期ごとの推移を開示しています。2022年度は、2021年度や2020年度に比べて非常に高い水準が続いています。

2021年度の数字を見ると、昨年10月、11月くらいの時期から電力危機が始まっていたことがわかります。本来は2020年度の水準にまで落ちないと、電気の市場は正常化しにくいという状況です。

スライド右側には、大手電力会社の上半期の決算をまとめています。四国電力さま以外のすべての電力会社で、何年かぶりの赤字、それも大赤字の状態になっています。これにより、家庭向けや法人向けのメインとなる料金プランについて、すべての電力会社が見直しを発表しており、来年4月までには値上げを行っていく方針です。すでに値上げをしてる会社も一部あります。

このように大赤字の状態では「発電所の維持ができない」「電柱や電灯のメンテナンスもできない」となるため、値上げは不可避です。値上げの断行が、業界の正常化に向けた重要なステップだと思っています。

私はこの春に「電力業界の正常化までは、あと6段階あります」と発表しました。その中で「電力会社がそろって値上げする状況が、その5段階目にある」と予測し、決算発表でもお伝えしました。実際に今、それが起こっています。

「何が6段階目になるのか」についてお話しすると、この値上げが実際に行われて、資源価格が下がり、日本では原子力発電所の再稼働なども進んだタイミングがそれに当たると思われます。

正常化までにはおそらく来年の夏くらいまでかかる見通しで、これは前回から変えていませんが、正常化に向けた業界の動きは着実に進んでいる状況です。したがって、トンネルの出口は来年の夏を目処に見えてくるのではないかと思っています。

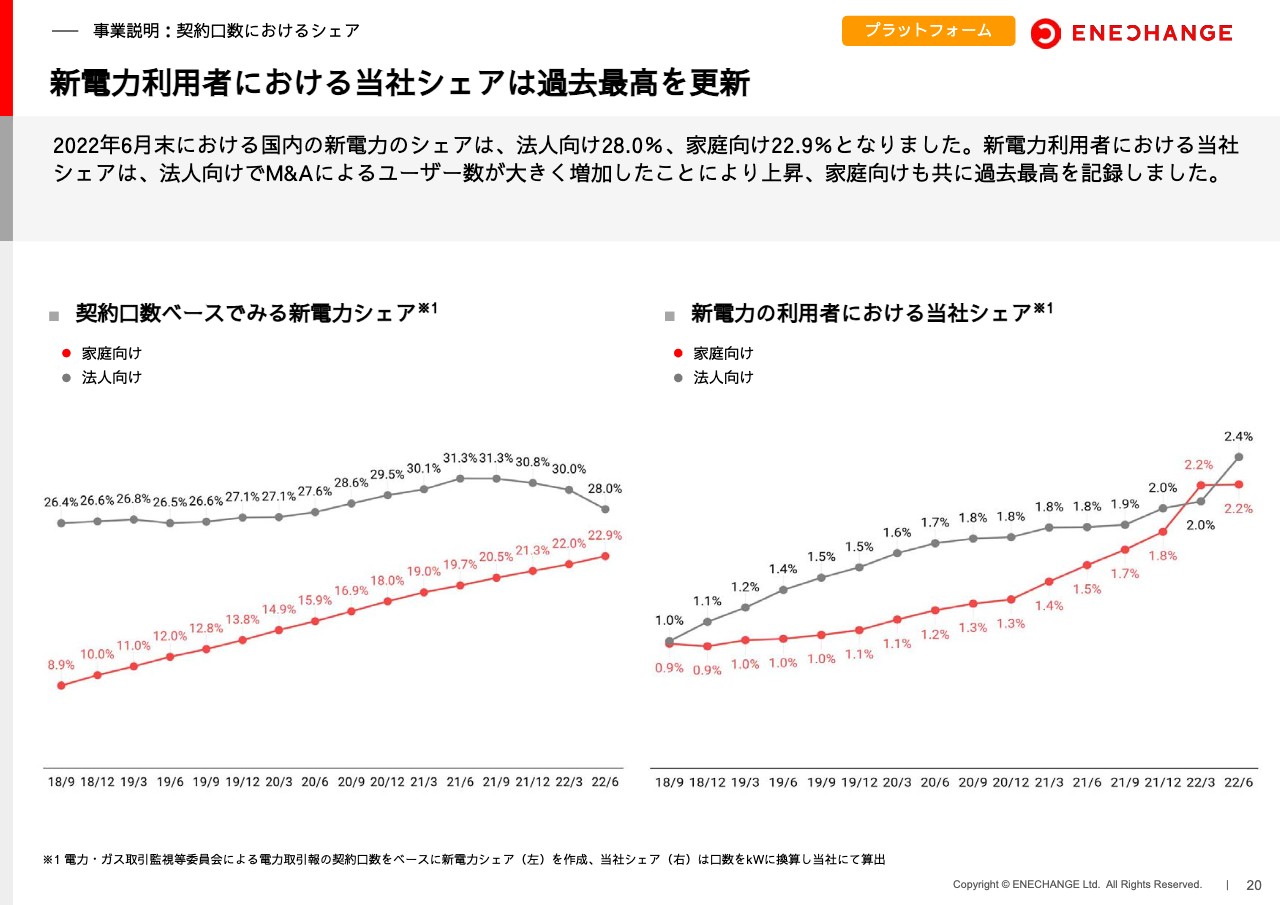

新電力利用者における当社シェアは過去最高を更新

スライドにあるとおり、法人向けのシェアは引き続き減少しています。次々と事業者が撤退しているため、これに伴い、法人向けの新電力のシェアは減っています。一方、これには私も驚いたのですが、家庭向けのシェアは伸びています。この背景には、引っ越しの際に電力会社を選ばなければならない点があります。

新電力は昔ほど安くはないですが、大手よりも安いメニューを出しています。そのようなところで、新電力のシェアは引っ越しの需要を中心に、家庭向けで伸びている状況です。

市場全体は減速傾向ですが、当社のシェアは加速傾向です。上場した時は「1パーセント前後ですね」と言っていた私たちのシェアは、ついに2パーセントを優に超えるところまできており、まだまだ成長を続けています。

私たちの競合となる電力会社も大変厳しい状況だからこそ、当社はむしろ積極的にシェアを伸ばし、成長していけるタイミングだと思います。この状況下でも利益を確保して、赤字を出さないくらいに攻めつつシェアを伸ばしていけるような、大変健全な会社運営ができているのではないかと思っています。

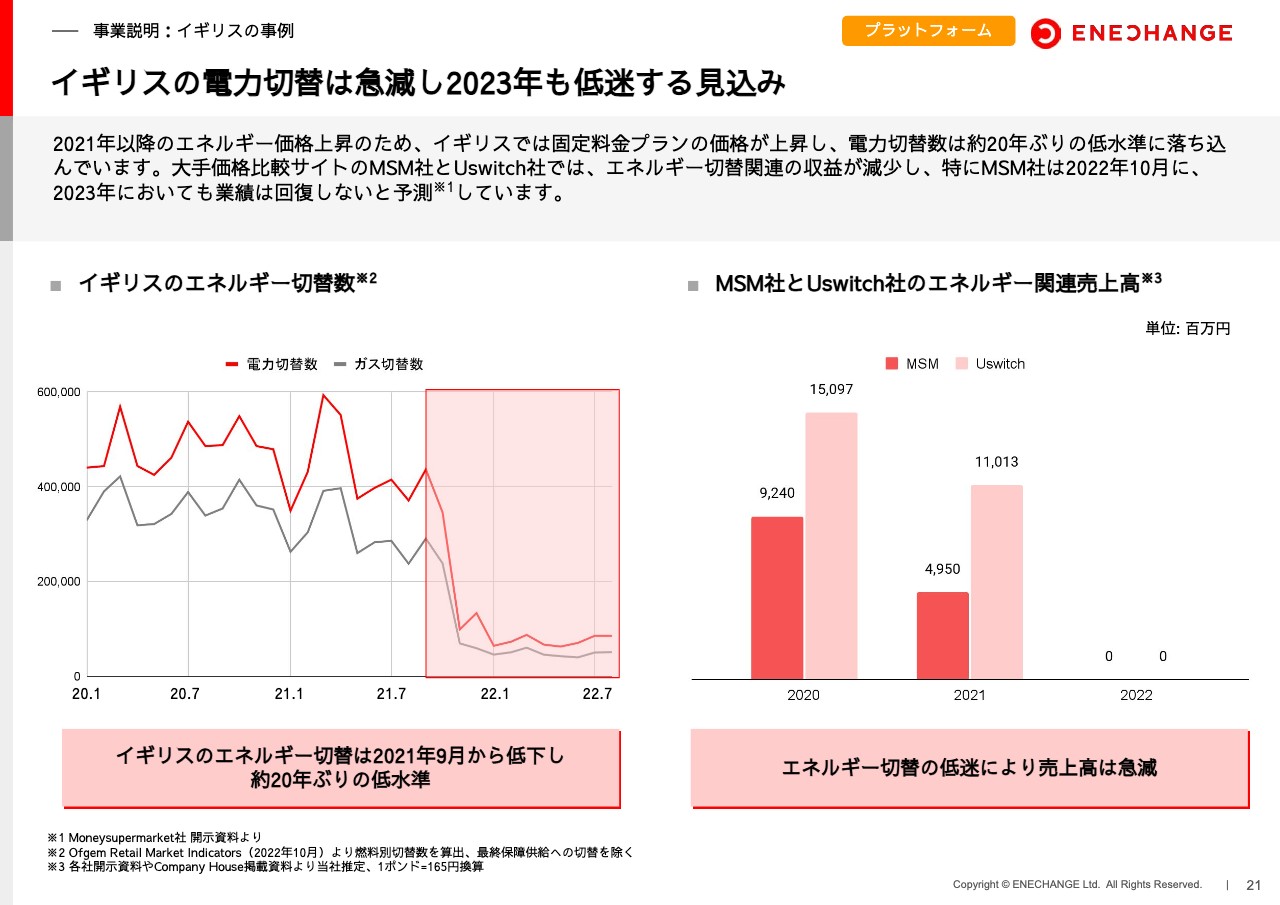

イギリスの電力切替は急減し2023年も低迷する見込み

スライドは、イギリスの当社類似企業の決算発表内容について示したものです。左側はイギリスの電力切替件数の推移を表しています。昨年の秋から、過去20年間で最も低い水準まで落ちて低空飛行しています。

さらに、MoneySuperMarketさまの開示資料によると、大手2強であるMoneySuperMarketさまとUswitchさまの電力切替売上は2020年と比べて、2021年は約半減しており、2022年は両社ともゼロに近い数字となっています。

MoneySuperMarketさまにおいては、今年10月の決算発表で「このままだと、2023年もゼロかもしれない」という主旨の発言までしています。現在は、世界的に見ても厳しい状況が続いています。

そのようなことから、大変保守的な予想だと思いますが、現在の電力市場は引き続き厳しい状況が見込まれます。前述のとおり、日本の市場は来年の夏くらいには正常化が近づくと考えていますが、最悪の場合、お伝えしたように海外の事情と同様に2023年も厳しいと思われます。

それに比べると、当社事業の売上は決してゼロではありません。むしろストック型収益は過去最高を更新していますし、海外の同業他社も苦しんでいる中で、2023年度中にはきちんとトンネルから抜けられそうな状況であるともお伝えしました。ENECHANGEは大変力強い経営ができているということを、投資家のみなさまにはご評価いただけるのではないかと、個人的には思っています。

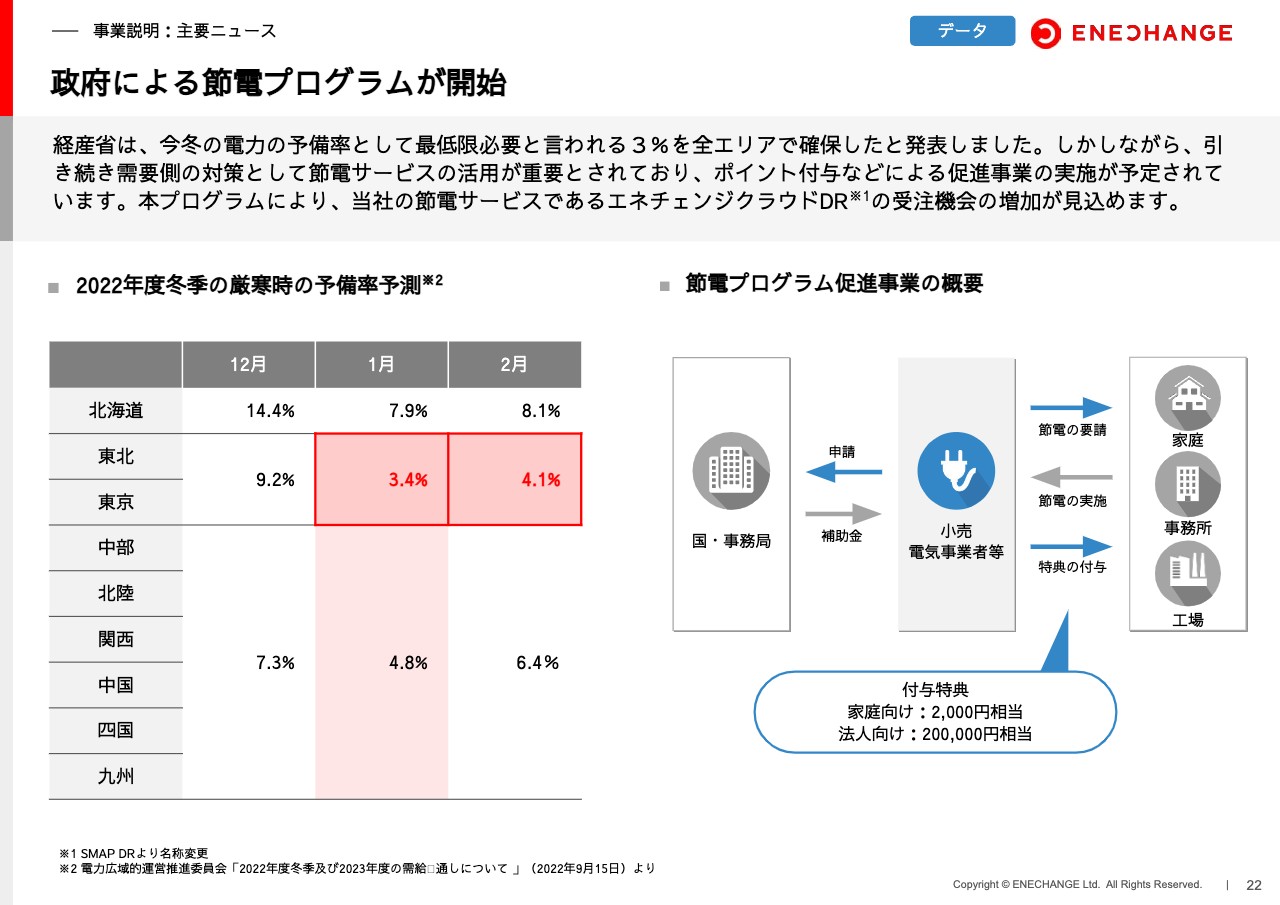

政府による節電プログラムが開始

今年の冬も、3パーセントという電力予備率の最低水準をなんとか確保しているものの、引き続き、電力需要が逼迫した厳しい状態が当面は続いていきます。原発の再稼働を見込んでいても、依然として厳しい状況は続きます。これにより政府は、家庭向けや法人向けに、補助金などさまざまなインセンティブを出して「どんどん節電していきましょう」と声高に発表しています。

この冬も、毎日のように節電がニュースになると思います。当社は節電のサービスにおいて、日本でナンバーワンの企業だと自負しており、データ事業にも大変強い追い風が吹いています。その状況について、次のページで詳しくご説明します。

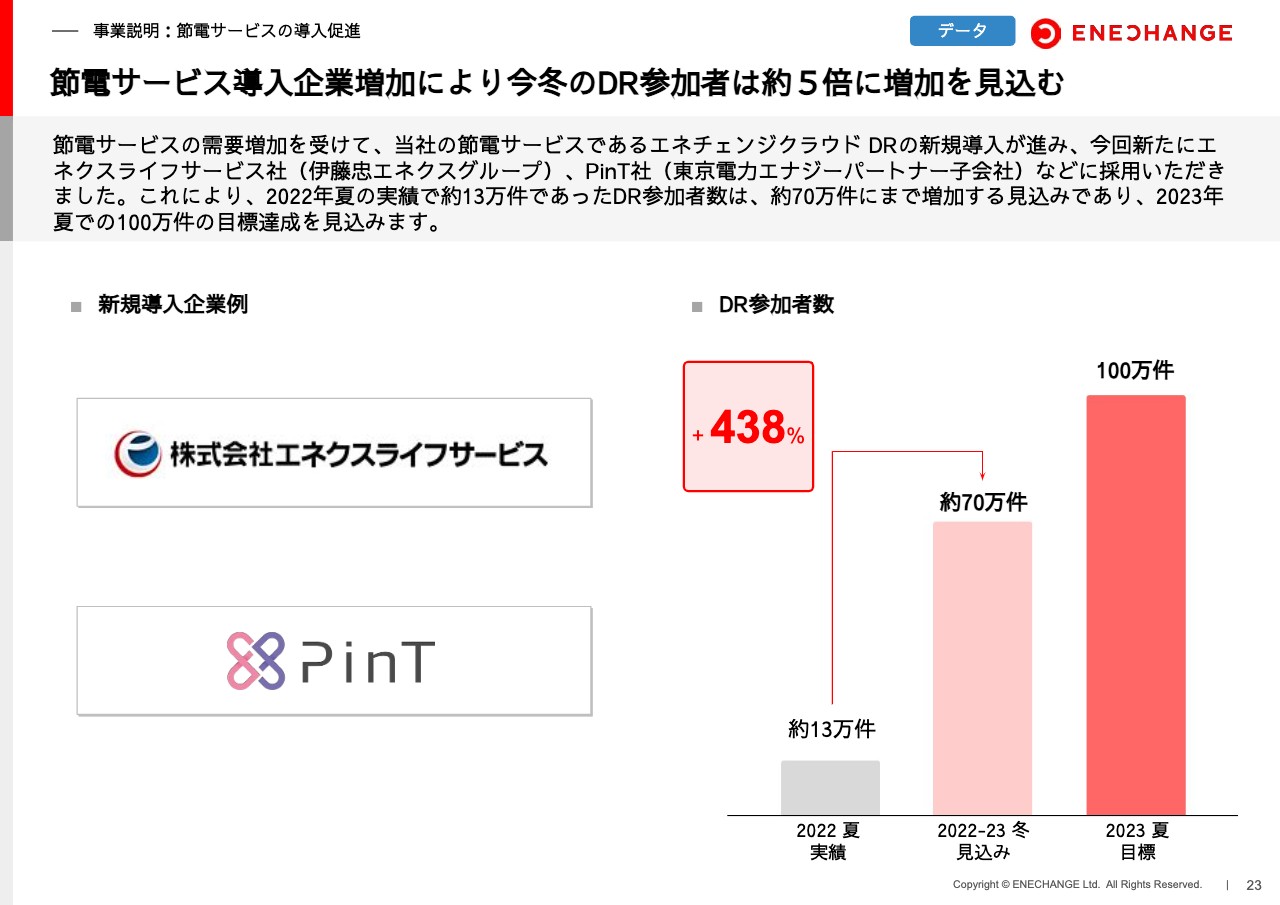

節電サービス導入企業増加により今冬のDR参加者は約5倍に増加を見込む

2022年の夏は、当社の節電サービスを約13万件のお客さまにご利用いただきました。この冬には70万件、比率にして約438パーセント増の爆発的な成長を見込んでいます。前回の決算発表では、早期に100万件に到達したいという目標を発表しましたが、このペースであれば、2023年の夏には目標を十分に達成できることが、投資家のみなさまにもおわかりいただけると思います。

すべての会社を開示してはいませんが、スライドの左に発表しているエネクスライフサービスさまやPinTさまなど、大手資本の新電力が私たちのサービスに参画しています。この節電サービスは、今後の需要が大変強く伸びてくる領域です。このようなところに集中的に投資することで、データ事業も2023年に、もう一段階飛躍できると期待しています。

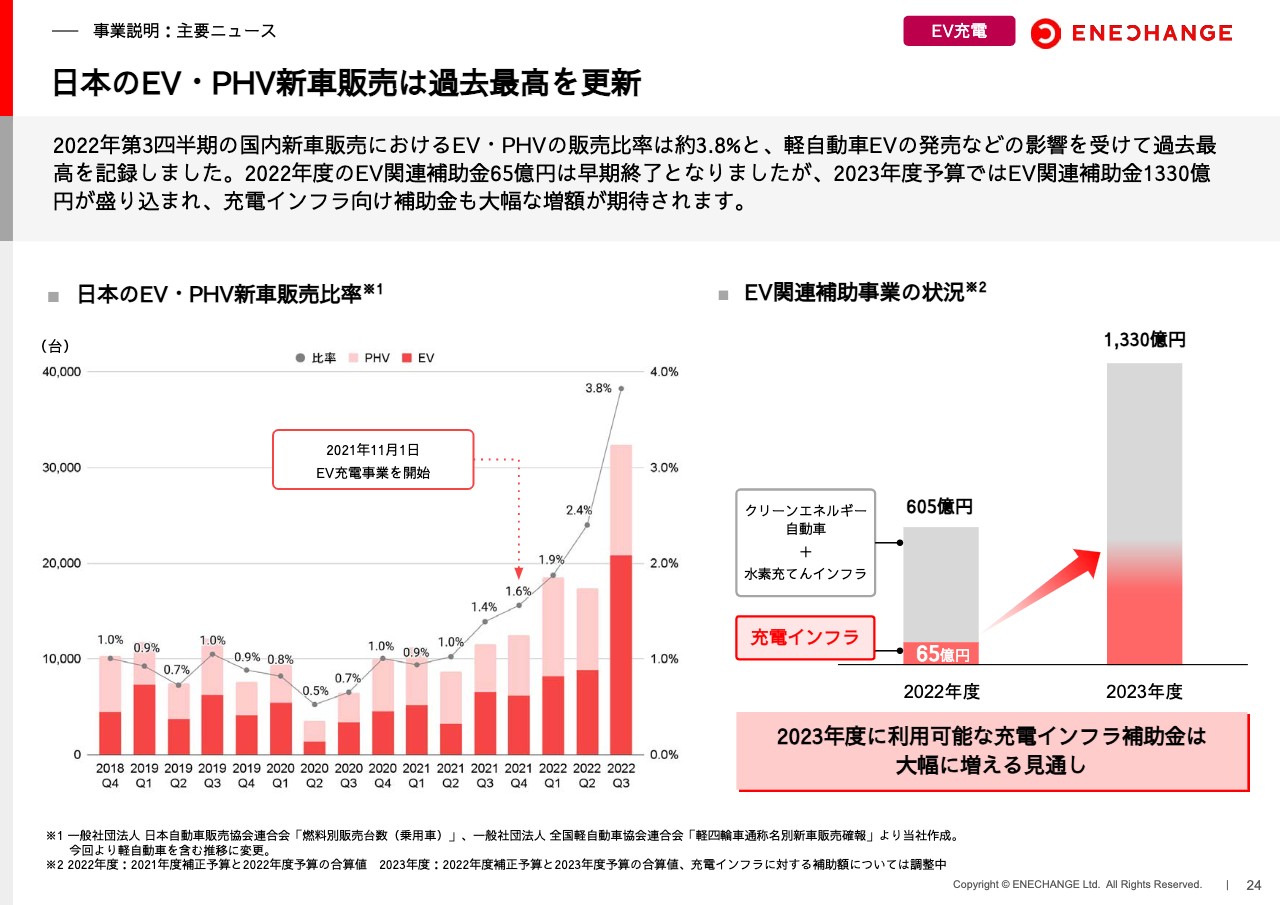

日本のEV・PHV新車販売は過去最高を更新

EV充電についてお話しします。EV・PHVの新車販売台数比率が、前回の2.4パーセントから、今回は3.8パーセントまで上昇し、50パーセントを超える伸びを見せました。新車販売台数は3万台で、月間1万台を初めて超える水準に達しました。

私たちが2021年11月にEV充電事業の開始を発表した時点で、EV・PHVの市場シェアは1.6パーセントだったことを考えると、私たちはEV充電事業への参入を完璧なタイミングで行っていると言えます。

3.8パーセントはまだ通過点ですが、10パーセントくらいまでには間もなく到達すると、私は確信しています。政府も「今はEVを伸ばさなくてはならない」と閣議決定しており、2023年の充電インフラ補助金は大幅に増額されることが決まってもいます。

2022年の充電インフラ向け補助金は約65億円でした。2023年についてはまだ金額が決まっていませんが、少なくとも倍増、またはそれ以上に伸びてくることが予想されます。私たちは補助金を活用し、EV充電インフラを国中に設置する事業を行っているため、国の補助金が増えると、私たちにとっても大変強い追い風になります。

EVsmartとの統合によりEV充電分野での優位性を確立

3つのニュースをご紹介します。1つ目は「EVsmart」です。日本でナンバーワンのEVの運転手向けメディア・アプリを提供している会社から、「EVsmart」関連事業を一式買収しました。これにより、当社はEV充電の設置台数だけではなく、EVユーザー向けメディア・アプリにおけるナンバーワンの地位を確立しました。

当社の既存のアプリと「EVsmart」のアプリを合わせると、日本のEVユーザーの9割以上の方々が、すでに私たちのアプリを使っている状態です。どれだけ充電器を設置しても、EVのユーザーに使われなければ意味がないため、これまでもEVユーザーにきちんとアプローチしたいと考えてきました。

そこで、私たちのアプリを使ってもらいたいのであれば、すでにEVユーザーに使われている最大手を買ってしまえばよいと考えました。結果として買収できた事実から、私たちのEV充電事業がどれだけ緻密に計画・運営され、戦略的に行われているのかがご理解いただけると思います。

マンション向けEV充電器 チャージ3を新発表

2つ目は、みなさま待望のマンション向け充電器「チャージ3」です。かわいいタマゴ型のデザインで、きれいにコードを巻ける壁掛けタイプを初めて発表しました。今までのチャージ1・チャージ2はスタンド型でした。

マンションの中は天井が低いことも多く、機械式の駐車場などでは大きな設置物は邪魔になるため、これまでのスタンド型は外に置くことを想定していましたが、このたび壁掛けのモデルを開発しました。

今回は初期費用・月額料金に加え、さらに電気代負担まですべて0円のマンション限定プランも発表しました。いくつかの競合企業がマンション向け充電サービスをすでに提供していますが、すべて0円の会社は私たちが初めてです。

6キロワット充電というのも、私たちが初めてです。「6キロワット充電をすべて0円で導入してくれる」というサービスは他になく、当社が選ばれると確信しています。私たちは競合の会社に比べて、マンション充電の領域は半年から1年弱ほど出遅れていましたが、一気に巻き返し、マンション充電もナンバーワンのシェアを取るという宣戦布告を行っていきます。

当然、デマンド制御を行っていきますが、先ほどのデータ事業でお伝えしたとおり、私たちはデマンドレスポンス、節電サービスのプロです。現在、スマートメーターとの連携を活用したデマンド制御システムを開発中であり、私たちだけの技術を使ったマンション充電サービスに参入します。

CM実施により「EV充電=エネチェンジ」という地位確立を目指す

3つ目は、テレビCMとタクシー広告です。「EV充電=ENECHANGE」というビッグキーワードによって、積極的に広告展開します。EV充電領域では、私たちが初めての広告出稿者ですので、ここから業界ナンバーワンとしての認知度を確立していきます。

今後、EVの時代は10年、20年、30年と長く続いていきます。だからこそ、この段階で最初に「EV充電と言えばENECHANGE」という認知を完全に固めてしまえば、今後の会社の成長に寄与すると思っています。そのため、広告を開始するタイミングはまさに今であるとして、タクシー広告は来週から、テレビCMは来月から開始します。

2023年の計画はまだ未定ですが、順次効果を見ながら、タクシー広告やテレビCMを中心に全国展開していくつもりです。先ほど、冒頭で見ていただいたのはテレビCMですが、タクシー広告もぜひ見ていただきたいと思います。

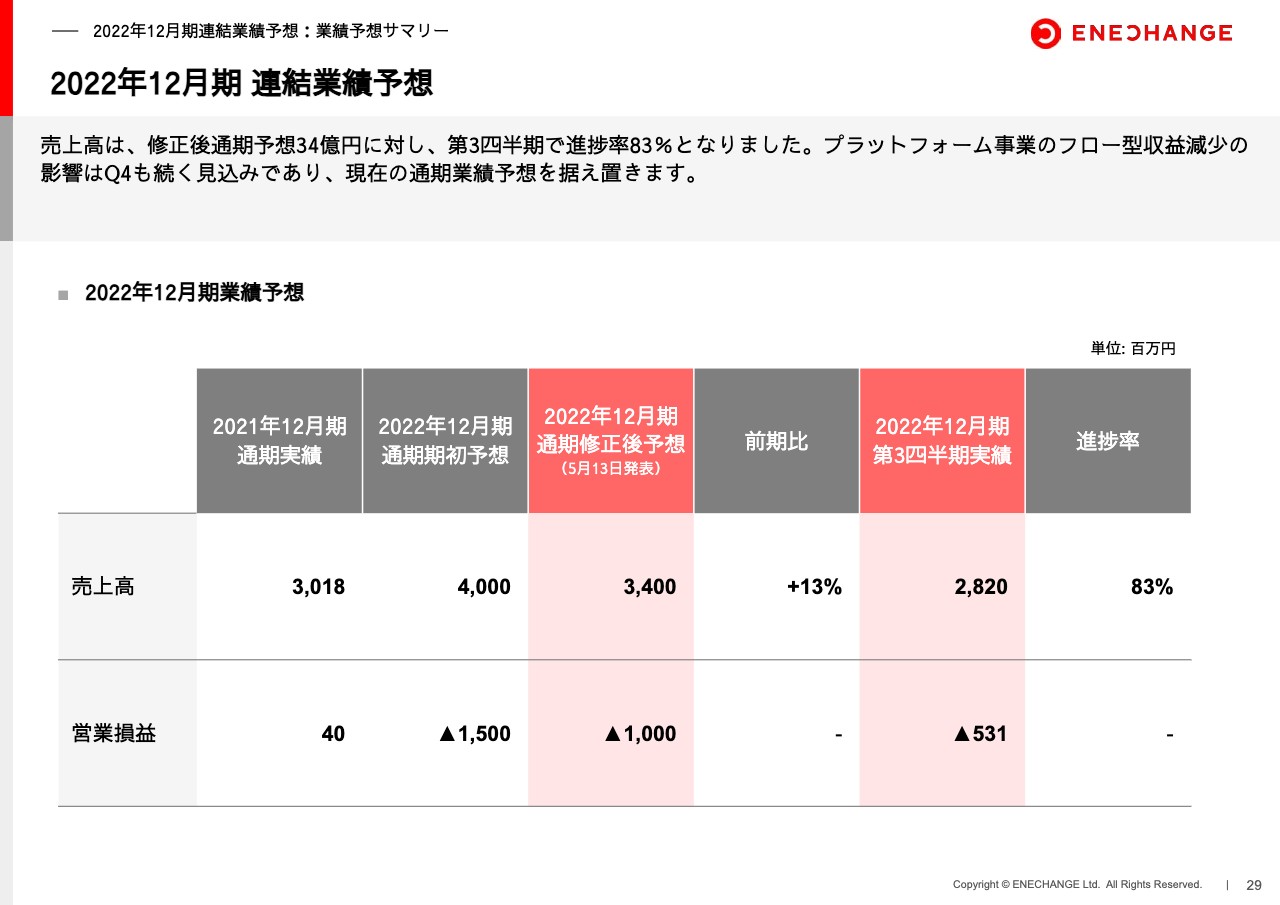

2022年12月期 連結業績予想

売上高の進捗は83パーセントと順調ですが、第4四半期は第3四半期と同様に厳しい状況が続きます。通期の予想は確実に達成できるように努力しますが、それをどれだけ上回れるかはわからないため、据え置きにしています。

営業損失は10億円です。今のところは5億円ですが、第4四半期はEVの広告投資などが進んでいる影響もあり、赤字額がもう一段階大きくなるため、10億円の赤字も据え置きとします。

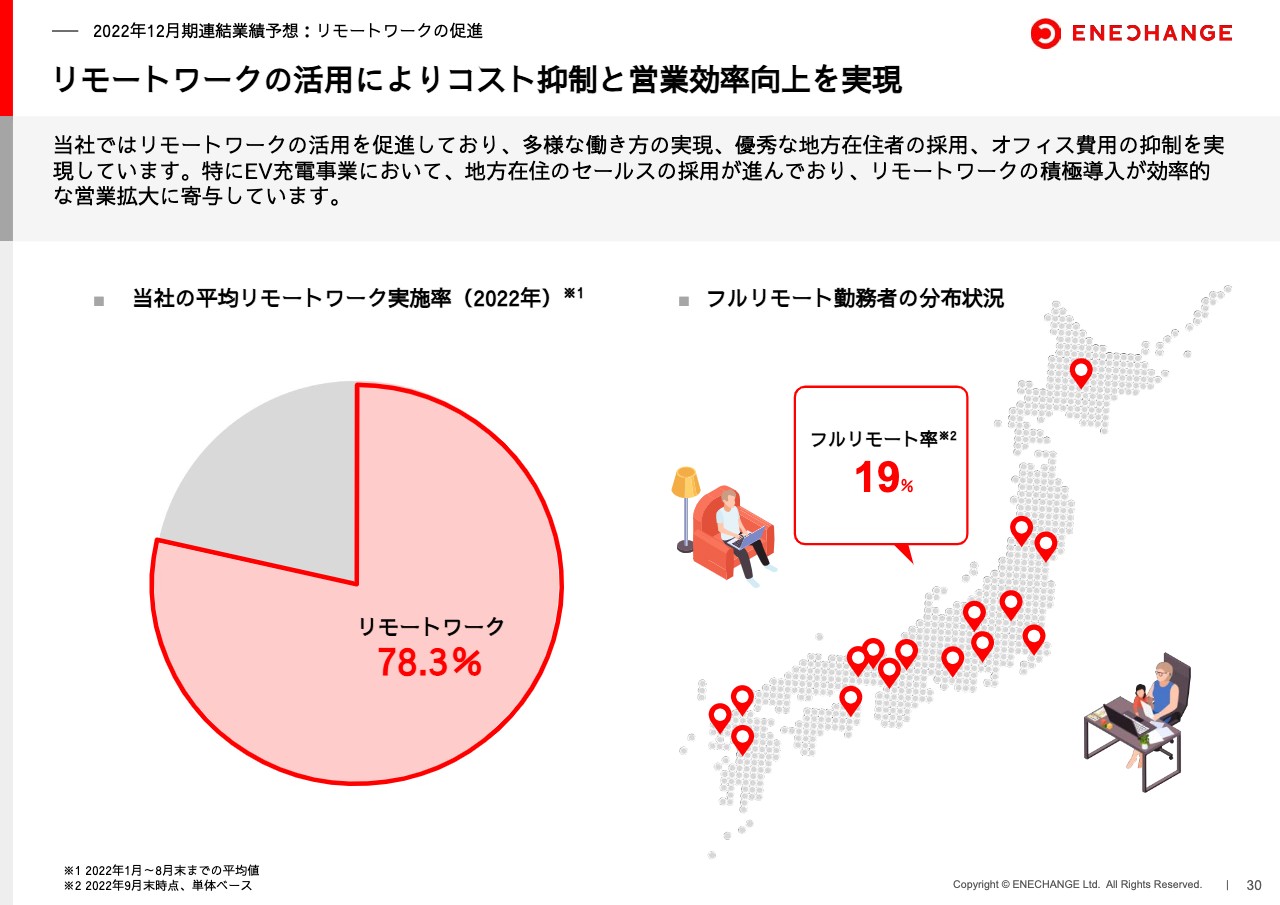

リモートワークの活用によりコスト抑制と営業効率向上を実現

コーポレート関連のニュースを1つお知らせします。当社のリモートワークの比率は約80パーセントです。つまり、社員は平均して週に1日出社をする、在宅中心のハイブリッド型の働き方ができています。さらに、日本全国に社員がおり、フルリモートの比率は20パーセントです。四半期に1度、社員総会で東京に集まります。

EV充電事業の闘いは、東京だけで起こっていません。日本中でEV充電の営業を行い、さらにその設置の工事なども行っています。日本中に社員がいるということは、EV充電事業を進めていく上で大変重要な要素になっています。

2020年、新型コロナウイルス感染症の流行が始まった時に、当社は日本で真っ先にテレワークを開始し、その際、多くのテレビ番組に取り上げられました。当時、テレワークを日本で最初に導入した会社の1つだからこそ、今でも定着しており、このようなEV充電事業ができる会社の組織体制の基盤があります。他社にはそう簡単に真似できないと思います。

トンネルの先の景色にはロンドン橋がみえる

最後に、このメッセージだけは覚えておいてほしいのですが、「トンネルの先の景色にはロンドン橋がみえ」ています。私たちは今、EVという車に乗りながら業績悪化というトンネルの中を走っています。足元は第3四半期、第4四半期もトンネルの中です。

大変厳しい状態が続きますが、決して、出口が見えないわけではありません。第3四半期はトンネルの出口がぼんやりとしか見えていませんでしたが、今はよりくっきりとロンドン橋が見えています。

つまり、EV充電が十分に事業として伸びてくる頃には、私たちの業績の回復も高い解像度で見えてきます。今はトンネルの中にいるEVですが、その先の景色にはロンドン橋が見える。今日はそのメッセージをみなさまに覚えておいてほしいと思っています。

以上です、ご清聴ありがとうございました。