特別講演『機関投資家アナリスト流 業績予想の作り方』

上がりつつある「業績を正しく予想して投資すること」の価値 機関投資家アナリスト流:業績予想の作り方

アナリストがどうやって業績予想をつくっているのか?

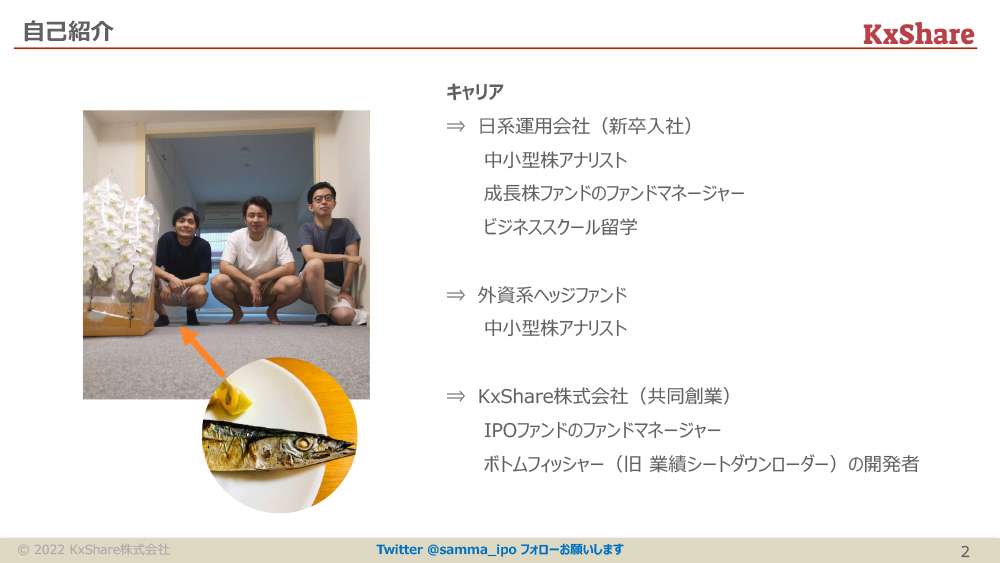

川合直也氏:投資家のみなさま、おはぎゃーです。KxShare株式会社の川合と申します。よろしくお願いします。

まずはじめに、自己紹介をさせていただこうと思います。はじめは新卒で、日系運用会社に入社しました。そちらで中小型株のアナリストを経験しまして、その後、成長株、グロースファンドのファンドマネージャーをしていました。その後、ビジネススクールへの留学等を挟みまして、外資系のヘッジファンドで中小型株のアナリストをしていました。

昨年、KxShare株式会社を創業しまして、2~3ヶ月前に運用を開始しているんですけれども。IPO後の銘柄を中心としたファンドのファンドマネージャーをしていたり、後ほど宣伝させていただきますが、「BOTTOM FISHER(ボトムフィッシャー)」というシステムの開発をしたりしています。

Twitterでは「さんまのIPO」という名前でいろいろ活動していまして。(スライドを指して)下に「Twitter @samma_ipo フォローお願いします」と書いていますので、もしご興味いただけた場合はフォローをお願いできればと思います。

本日お話しすることなんですけれども、ただ1点で「アナリストがどうやって業績予想をつくっているのか?」という話になります。

なぜこの話をするのか? についてですが……(理由は)3つあると思っていまして。1つ目は、(この話を聞くことで)投資判断のスキルアップになるかなと。

自分の場合ですと「成長株に対して成長速度が変わる時」が一番株価が動く時だと思っているので、そのような「サプライズが起きる前」を事前に予想して、そこに入るようにしていて。そこでスキルアップになるかなと思っています。

さらにネガティブな決算の可能性がある会社に対しては、決算シーズン前に保有株に対してリスクを減らしたり、買い増しの準備をしたりで、リスク管理につながるかなと思っています。

「業績を正しく予想して投資することの価値」が上がっている?

最近のトレンドですと「業績を正しく予想して投資することの価値が上がっているのかな」と思っていまして。背景としては、マクロ経済が不透明です。リセッションリスクがあるとか、金利上昇の中で成長株全体が売られている中で、良い株・上がる株をちゃんとピックすることの価値が上がっていると思っています。

さらにこれは個人的な感想なんですけど「デイトレスタイルの投資家が増えているんじゃないか?」と思っていまして。成長株を長く持ってきた人たちが、直近でけっこうやられている中で、デイトレ的に決算が良かったところに飛びついて買うような投資家が増えていますので、「決算を予想して、それを当てる」というプレイがかなり有効になってきているんじゃないかと思っています。

3番目としては「IR問い合わせ」をする方がけっこういると思うんですけど、その精度が上がるんじゃないかと思っています。Twitterで活動しているIRの方も増えていらっしゃると思うんですけど、個人投資家とIRの距離が近づいていまして、気軽に質問できる状況になっています。その中で「良い質問」を投げないと「良い答え」は返ってこないので、「IR問い合わせ」の精度が上がるんじゃないかと思っています。

日経新聞を読まれている方は(ご存じかと思いますが)、昨日、マネックス(証券)大槻(奈那)さんの「アナリスト予想の限界」という記事が出ていました。この資料を準備していてちょっとショックだったんですけど、「あまり当ててないですよね」という話の記事でして。

ただ、この記事の最後のほうで、ちょっとポジティブなことも書いてあって。「個人投資家は機関投資家と違って、アナリストからの個別説明は受けられない。現政権の『資産所得倍増計画』を後押しするためにも、個人にアナリスト予想の根拠や自信度などをもっと明確に示すべきではないだろうか?」という提言をされていました。

これは、このプレゼンの主旨とけっこう合致していまして。これを聞いていただいたみなさんが「どうやってアナリストレポートを読んで、自分の投資判断に活かそうか?」という部分になるんですね。ご自身も「アナリスト予想をどういうふうにしているのか」を前提にアナリストレポートを読んでいただいて、投資判断に役立てていただくことで活きるかなと思っています。

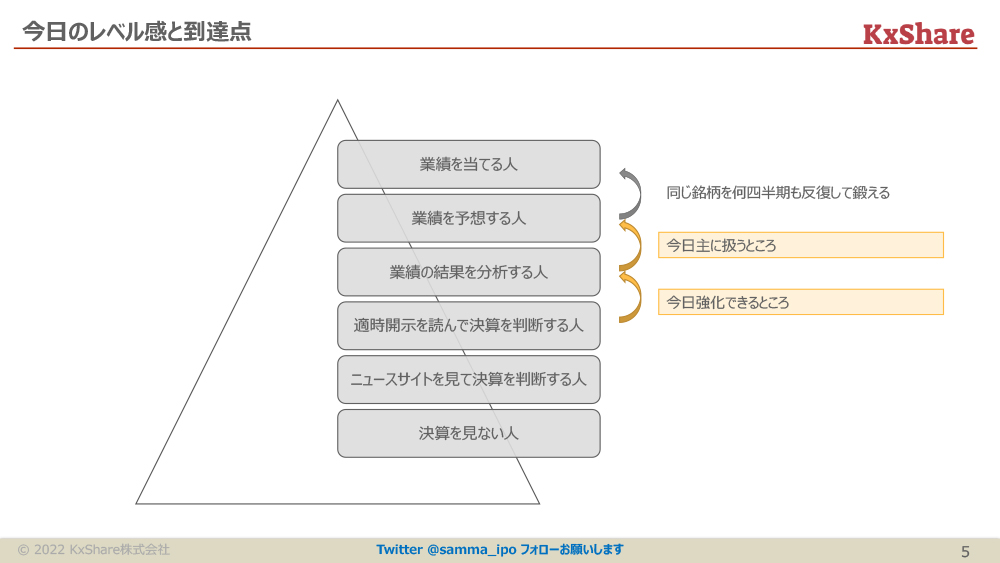

講演のレベル感と到達点

続きまして、今日どれくらいのレベル感でお話しするかというところです。(スライドを指して)勝手にファンダメンタル投資家をランク付けした図になっていまして。一番下にいるのが「決算をまったく見ない人」ですが、これは一定数いると思っています。

次は「ニュースサイトを見て決算を判断する人」なんですけど、最近「AI的なものが、決算資料も自動的に読んで記事にまでする」みたいなサイトがけっこうありますよね。そういうのって当たらないというか、けっこう適当なので、いろいろ批判とかされていると思います。「そのレベルからは上がってください」という話ですね。

その上には「適時開示を読んで決算を判断する人」がいると思っています。機械(AI)じゃなくて、自分で読む人ですね。そこからさらにワンステップ上がるためには、決算の「業績の結果を分析する」必要があります。

今日お話しする内容は、業績予想ではあるんですけど「いかに分析するか」という話も入ってきますので、そこも強化できるかなと思っています。

「業績の結果を分析する人」の上には「業績を事前に予想する人」がいまして、今日はその部分を主にやります。

一番上には「業績を当てる人」がやっぱりいまして、ここには簡単には行けません。今日の話を聞いただけではおそらく行けないと思いますが、同じ銘柄を何四半期も連続して予想していくことによって、その銘柄の理解度を深めて、「分析の手法」みたいなのも鍛えていく必要があると思っています。なので、今日はこの「業績を予想する人」になるためのプレゼンだと思っていただければと思います。

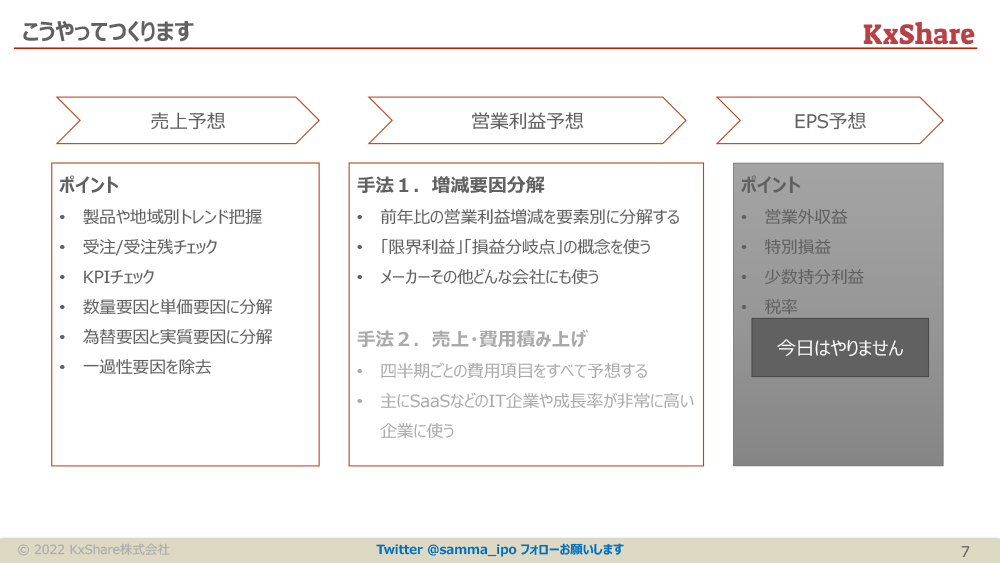

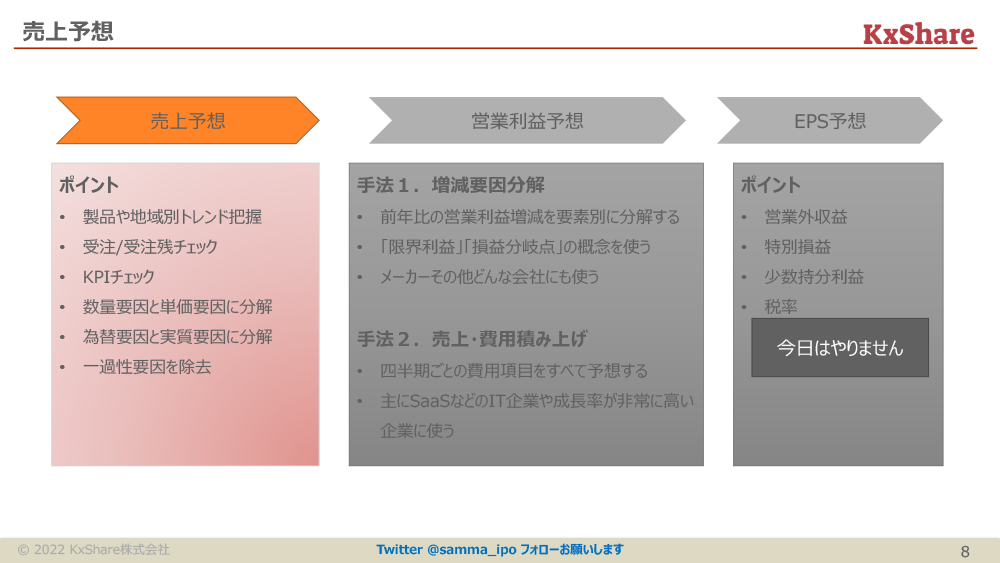

売上を予想して⇒営業利益を予想して⇒EPSを予想する

本題です。「業績予想の作り方」というタイトルでプレゼンさせていただきます。最初に結論なんですけれども、「売上を予想して」「営業利益を予想して」「EPSを予想して」という順番で、私はやっています。

(スライドを指して)この下の箇条書きなんですけど、各ステップで何を考えるべきかを書いています。売上であれば、ポイントとしていくつか挙げています。

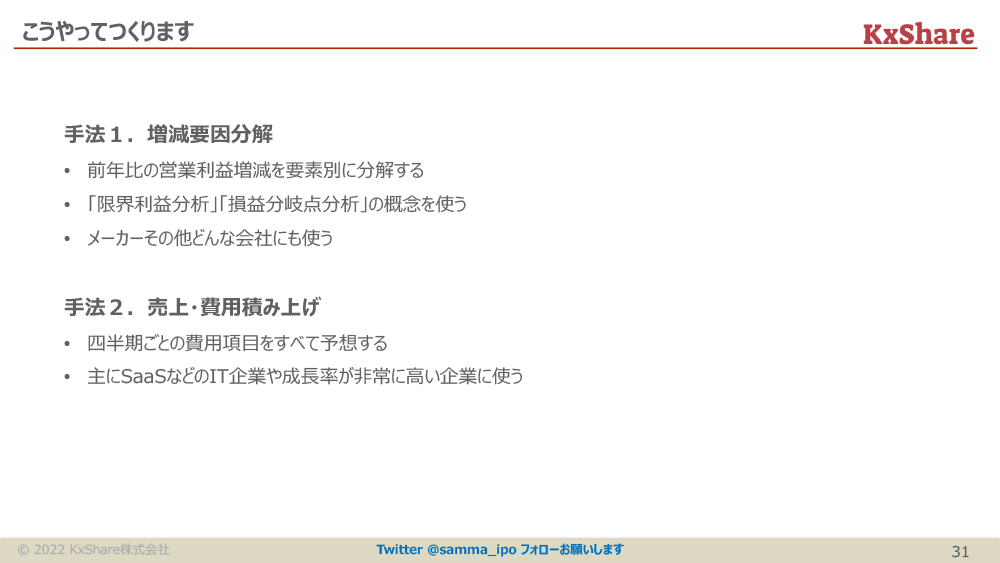

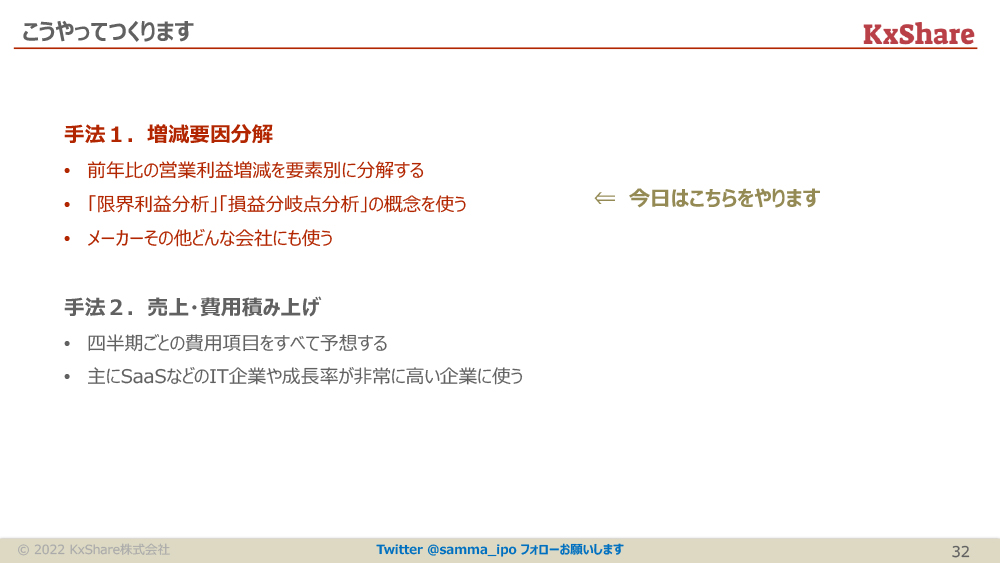

営業利益のところは、手法としても2つあると考えていまして。1つ目は増減要因分解、2つ目は「売上と費用の積み上げ」です。今日は主に「手法1」の「増減要因分解」について扱っていきます。最後の「EPS予想」は扱いません。

「これをやる大前提として、まずはビジネスモデルの研究が必要なのでは?」とみなさん思われると思うんですけど、もちろん、それはおっしゃるとおりでして。

超ベーシックな会社の概要とか「何をやっているのか?」みたいなところは、資料や有報を読んで事前に勉強する必要があります。ただそこから先は、私の場合、これは持論なんですけど、ビジネスモデルが何なのかは、数字を分析して予想していくことによって自然と浮かんでくると思っていまして。

例えば「プレゼン資料ではこの事業にフォーカスして、ページをすごくたくさん割いているんですけど、実際この会社って、この事業で稼いでいるんだよね」とかですね。

あとは「売上の伸びについて、めちゃくちゃアピールしているんですけど、利益率は実際低いですよね」とか。「この売上が伸びても利益寄与しないじゃん」みたいな話もわかるようになる。なのでビジネスモデルの研究は、分析していく中で勝手に進んでいくものだと自分は思っています。

私はこれを「数字至上主義者」と言っているんですけど、数字に出ているところのビジネスモデルを評価する人です。

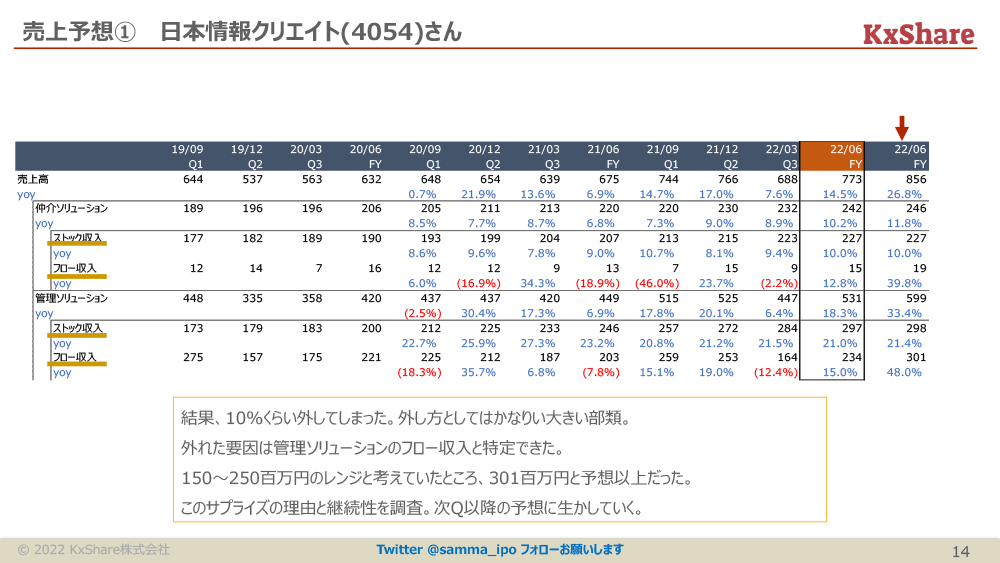

売上予想①:日本情報クリエイト

(スライドを指して)実際に今から売上予想をしていきましょう。売上を予想していく中で、ポイントとしていくつかありまして。ポイントに触れるような例を使ってお話ししていきます。

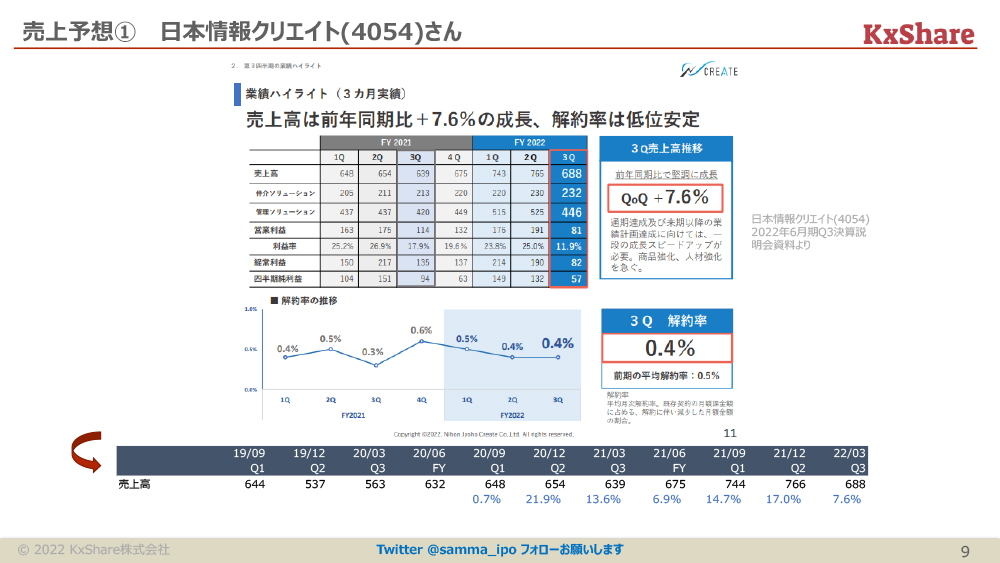

最初に、日本情報クリエイトさんです。今日、第一部でお話しされていた会社さんなんですけど、ここについて扱っていきます。

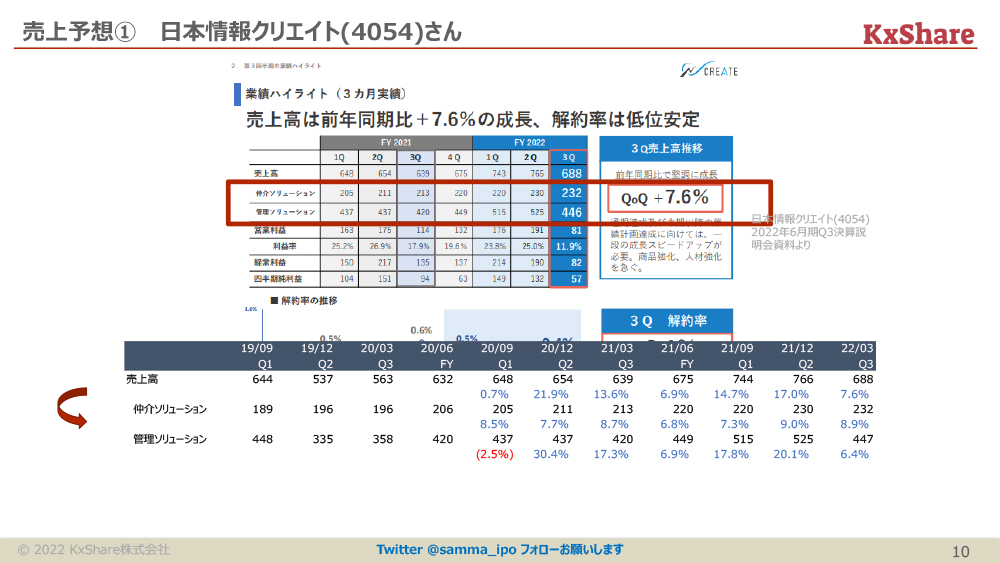

ここは不動産業界向けのソフトウェアをしている会社です。(スライドを指して)まずこの資料を見て、最初の売上のところですね。売上をExcelに並べたのが、一番下のところですね。

今回の本題としては、第4四半期なので「2022年6月までの業績」を当てるんですけど、この表だけ見ても、正直、何もわからないと思うんですね。なので、次のステップが必要になります。

(スライドを指して)資料を見ていただくと、上のほうに「仲介ソリューション」と「管理ソリューション」に分けて開示されていると思うんですけど、ここを分けられているので、過去のものも含めて表に落としてみます。

すると、発見としては仲介ソリューションのほうは、だいたい7パーセントから9パーセントくらい伸びていて、管理(ソリューション)のほうはけっこうボラ(ティリティ)があることに気づいていただけるかなと思います。

「このままだとまだ予想ができないので、もうちょっと情報が欲しいな」ということになります。

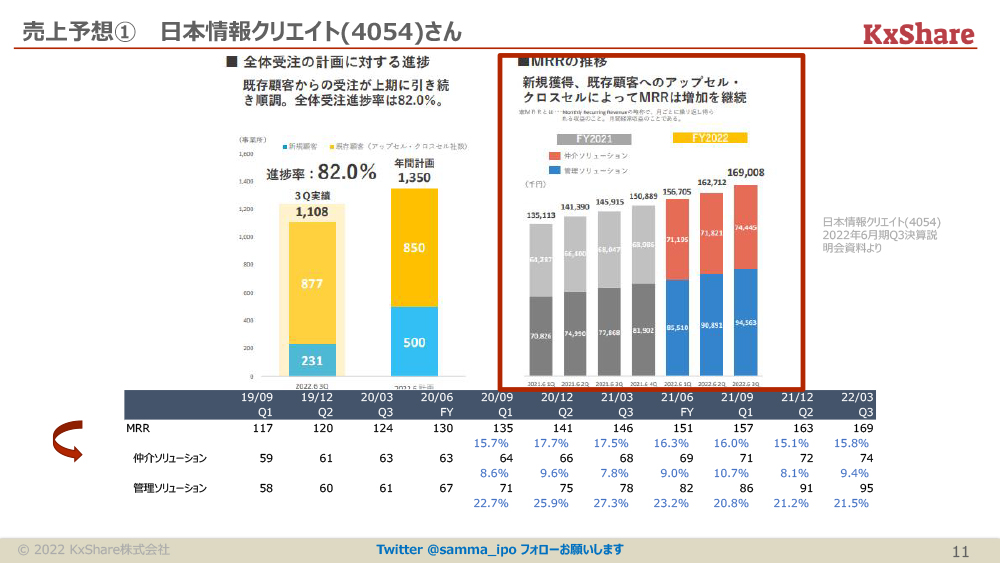

(スライドを指して)これは2~3ページ後なんですけど、「MRRの推移」を出していまして。まず「MRR」は何かというと、ストック収入ですね。「毎月同じような額を同じお客さまにもらえる」みたいな契約がけっこうあると思うんですけど、その月額の売上を四半期別に開示している表があります。

(スライド下部を指して)これをExcelに転記していきます。すると仲介(ソリューション)のほうは、さっきの売上と同じように7パーセントから10パーセントくらいで安定的に伸びていて。管理(ソリューション)のほうは、先ほどけっこうボラティリティがあったと思うんですけど、MRRの伸びについてはかなり安定していて、20パーセントから25パーセントの伸びがあることがわかると思います。

(スライドを指して)これを先ほどの売上のところに持っていくんですけど、MRRは1ヶ月のストック収入なので、これを3倍すると3ヶ月のストック収入になります。それぞれMRRの販売の売上を、仲介ソリューションであれば仲介ソリューションの全体の売上、管理(ソリューション)であれば管理(ソリューション)の全体の売上から引いた表を作っています。

するとけっこう発見がありまして。仲介ソリューションはストック収入が10パーセント弱くらい伸びている中で、フロー収入は非常に小さくて、500万円から1,500万円くらいのレンジでなんとなく動いているのがわかります。

一方で管理ソリューション。けっこうボラ(ティリティ)があったほうなんですけど、ストック収入が21パーセントくらいで伸びているのに対して、残ったフロー収入はボラ(ティリティ)が大きくなっています。

だいたい1.5億円から2.5億円くらいで推移しているんですけど、全体としては、平均すると10パーセントから15パーセントくらい伸びていることに気づくと思います。そこから自分で予想していくわけですね。

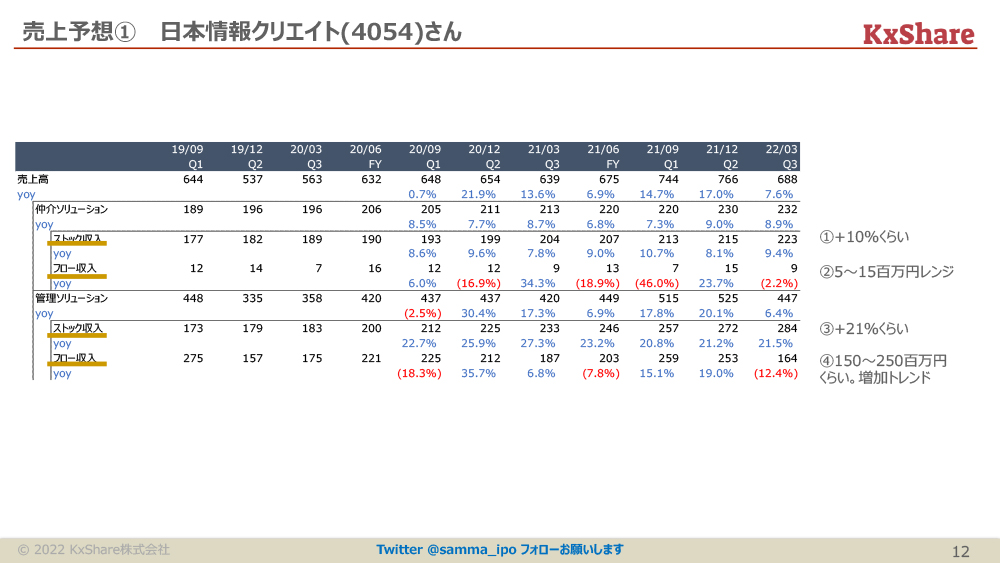

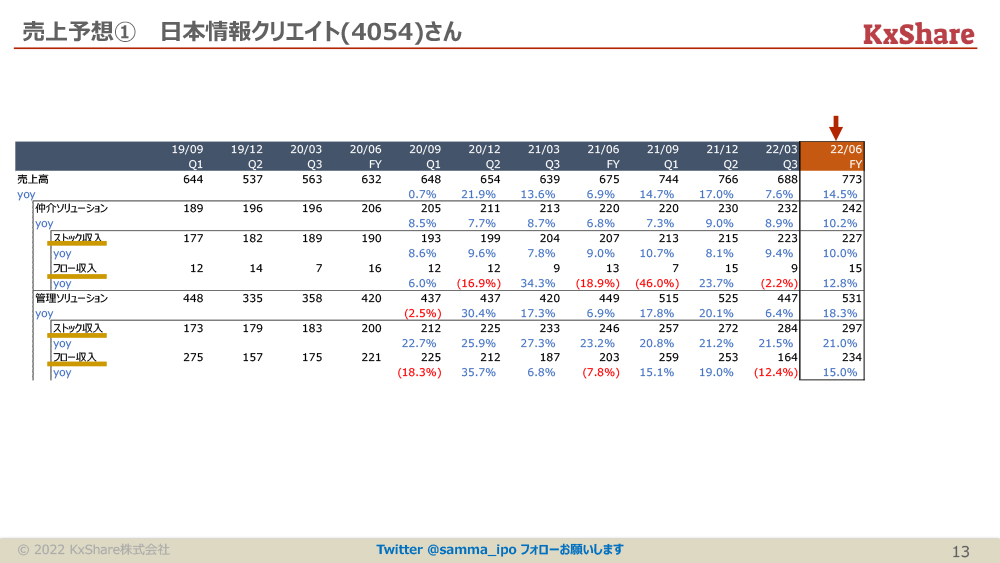

(スライドを指して)予想したのがこちらでして。仲介ソリューションはストック収入が10パーセント伸びて、フロー収入は先ほどのレンジの上のほうで予想しました。管理ソリューションはストック収入が21パーセントで同じように伸びて、フロー収入は先ほどの1.5億円から2.5億円のレンジの中で、上のほうかなと予想しています。

(スライドを指して)こちらが結果なんですけど、けっこう(予想を)外しています。10パーセントくらい外していて、アナリストとしては首が飛ぶようなレベルの外し方なんですけど……。

中身を見ていくと、仲介ソリューションのストック(収入)の10パーセントは正解しています。フロー収入もだいたい合っています。管理ソリューションもストック(収入)は合っているんですけど、フロー(収入)を大幅に外しています。1.5億円から2.5億円のレンジだと思っていたんですけど、3.01(億円)というかなり大きい売上が出てきて、そこで外したのが特定できるかなと思います。

(予想を)外して首が飛ぶんですけど、それで終わりじゃなくて「なぜフロー収入の管理(ソリューション)のところで外したのか?」を分析するほうが重要なんですよね。

この「サプライズが起きた理由」みたいなものと、「今後も続いていくのか?」を資料で調べたり、IRに聞いたりすることによって、次の四半期以降の予想に活かしていけばいいという話になります。

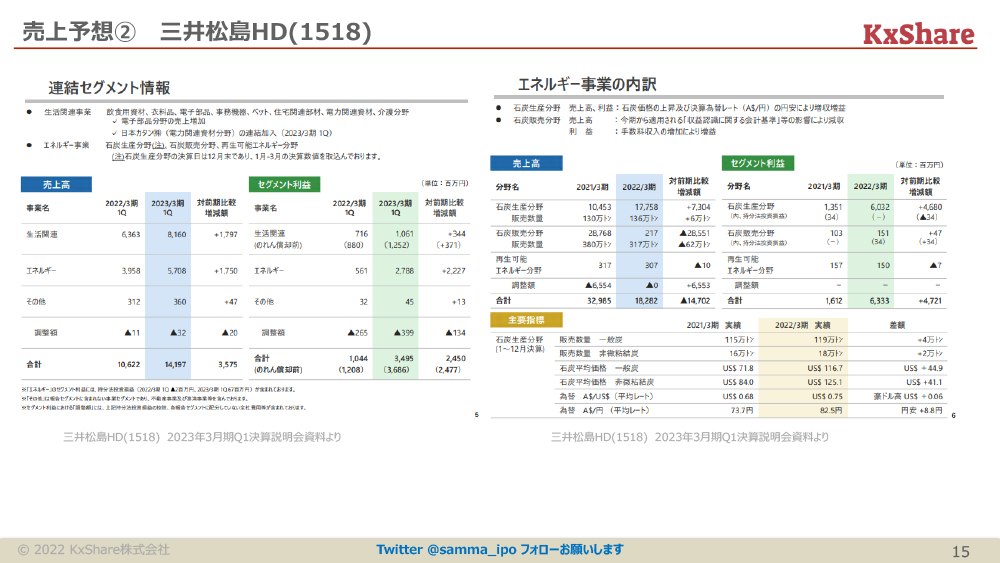

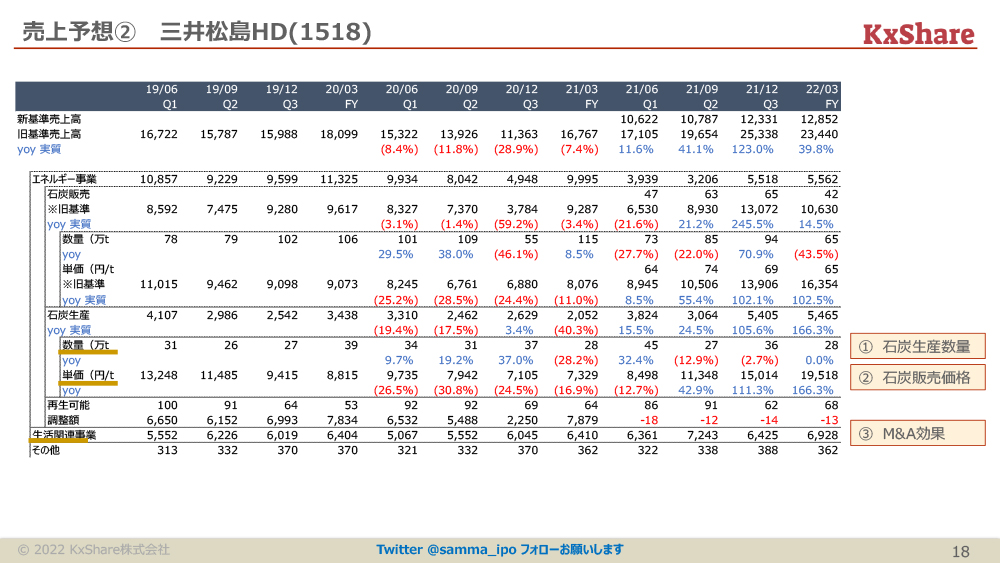

売上予想②:三井松島HD

続いて、三井松島HDについて扱おうと思っています。(スライドを指して)こちら、売上と利益の全体のところを開示していただいているものになります。

見ていただくと、エネルギー事業のところが大きく変動しているんですけど、その中で個別の売上も開示されていますし、販売数量みたいなものも開示されています。この「販売数量」が超大事です。

(スライドを指して)先ほどの開示された数字を転記しているものなんですけど、2つくらい言いたいことがあって。

1つは「販売数量を与えられた場合は、絶対に入力してください」(ということです)。これは例外なく絶対に入力してください。それから、売上基準の変更とかって最近いろいろ見ると思うんですけど、これがあった場合もできる限りやっていってください。

三井松島の場合だと、売上基準の変更によって売上が半分くらいになっているんですけど、実態としてはもっと売上が伸びているので、そこを確認するためにも絶対に入力するようにしてください。

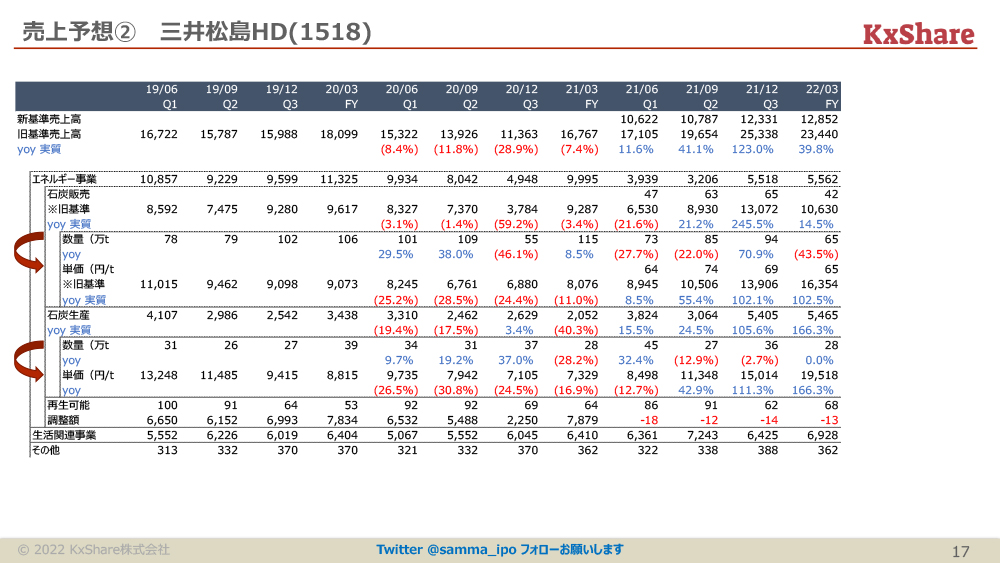

販売数量を確認できた場合に必ずやってほしいのが「割り算すること」です。(スライドを指して)石炭販売と石炭生産、両事業の売上を数量でそれぞれ割っている行を追加しているなんですけど、割ることによって、数量で伸びているのか単価で伸びているのかがわかります。「売上÷数量」が単価ですね。

1年くらい前の2020年6月とか2021年あたりを見ると売上は伸びているんですけど、単価は減っていることとか、直近だと数量は減っているんですけど、単価は伸びていることとか、そのような変化がわかると思います。なので、この割り算は絶対にしてください。

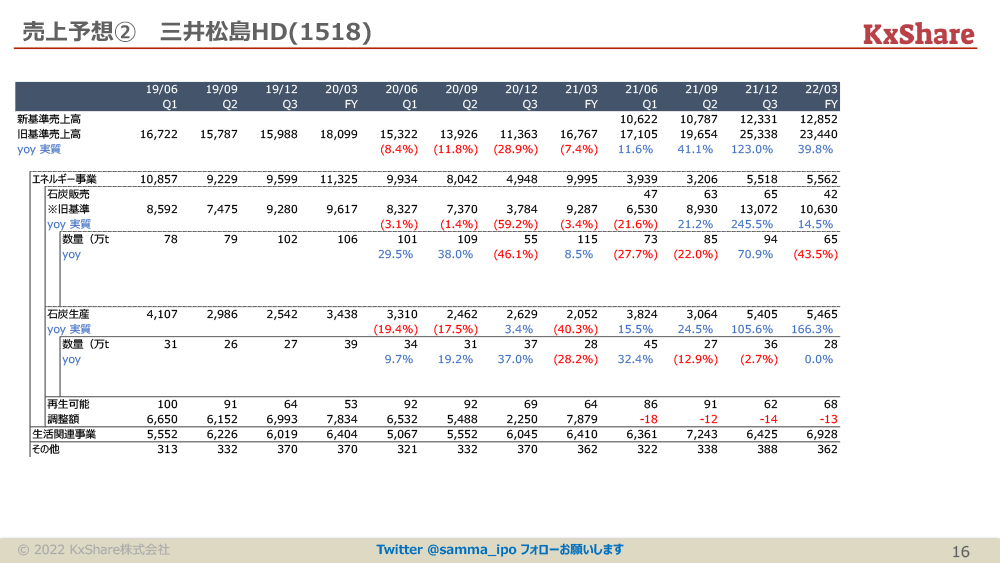

予想すべき3つの点

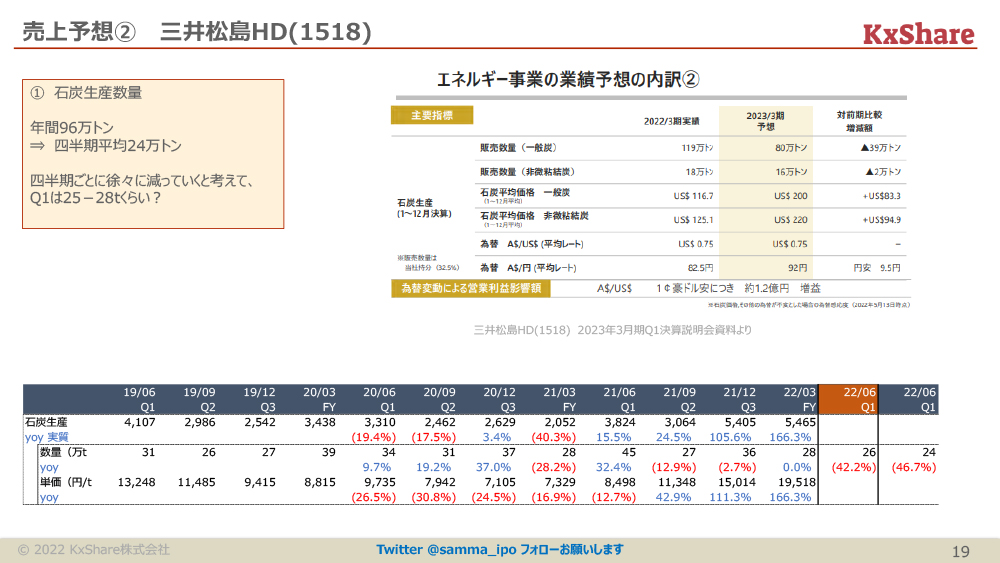

ここから予想していくんですけど、予想すべき点は3つありまして。「石炭生産の数量」、同じく「石炭販売価格」、それから「生活関連事業」もけっこう重要なので、そこも予想していく必要があります。

具体的に「石炭生産数量をどれくらい予想しますか?」という話なんですけど、ここの会社って、オーストラリアで石炭の鉱山権益を持っている会社で、鉱山をクローズすることが決まっています。2年後には既存の鉱山はゼロになるので、それに向けて徐々に減っている段階です。なので、この会社が今年どれくらいの石炭を掘るかはほぼ決まっているわけなんですね。

(スライドを指して)この会社の場合だと期初の会社予想に入っている販売数量を見ていただいて。合計96万トンだと思うんですけど、「今年は96万トン掘るんだな」と考えるしかありません。

96万トンが1年間なので、それを四半期にすると24万トンになるんですけど、「なんとなく徐々に減っていくんだな」と考えると、24万トンよりはちょっと大きくて。「第1四半期は26万トンくらい掘るんじゃないかな」と予想できると思います。

(スライド下部を指して)予想したのが下の表でして。オレンジのところ、26万トンと予想したんですけど、実際には24万トンだったので、「÷4」でよかったという話になっています。

次に販売数量なんですけど……これは市況価格を出していまして。石炭を掘って販売するので石炭価格によって連動しているんですけれども、石炭の先物価格の表がこちら(のスライド)です。

(スライドを指して)右側がドル円のチャートなんですけど、私だと「3ヶ月前の価格と比較してどうか?」を見るようにしています。今年であれば、1~3月が左(側)の石炭の価格の丸なんですけど、平均して250ドルくらいだったところが、4~6月だと、この表的には340ドルくらいに上がっていると想像できると思います。

一方でドル円のほうも円安が進んでいまして。平均117円くらいというところから、130円に円安が進んだと予想できると思います。これらを掛け算する必要があるので、掛け算すると、1~3月対比で4割くらい価格が上がったと推測できると思います。

(スライド下部を指して)実際にそれを当てはめたのが一番右下のところでして。1~3月なので、2022年3月の価格が「19,518」だったところから、4~6月は4割上昇して「27,325」くらいかなと予想できると思っています。先ほどの数量と掛けまして、71億円を予想しています。

実際は55億円で単価がけっこうズレていたんですけど、こちらは石炭の販売価格の契約内容が細かくて。そこの開示についても解説しているんですけど、今回「思考テスト」ということで、すごくシンプルにやっています。

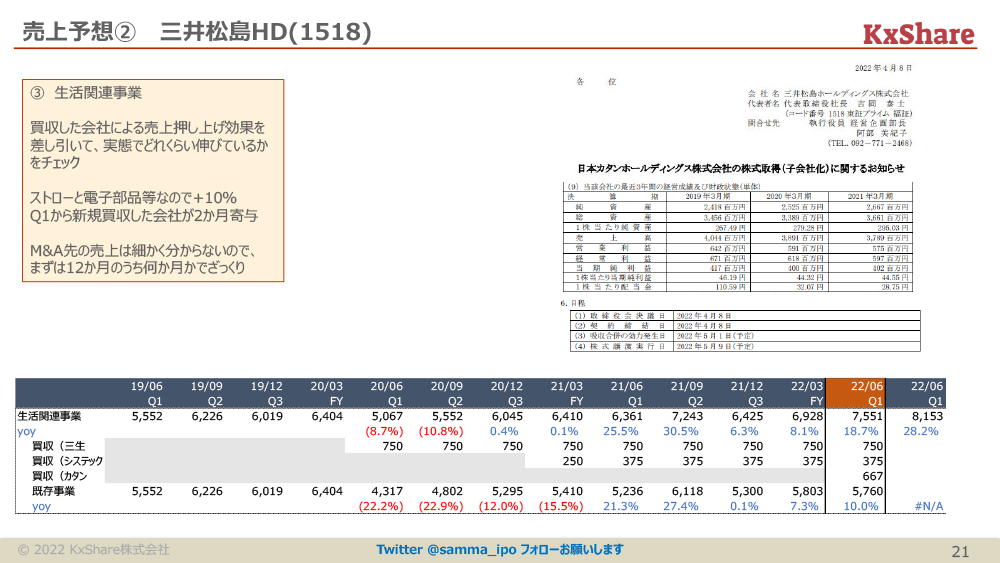

最後に生活関連事業なんですけど、重要なのはいろいろな会社をM&Aして伸びている会社、伸びている事業なので、「M&Aの効果だけは少なくとも予想する必要があるかな」と考えることです。

今回、5月1日に日本カタン(ホールディングス株式会社)を買収していまして、この売上が40億円弱なんですね。5月1日に買収していますので、5月、6月の業績が新規に連結されるということで、「38億円に対して12で割って2を掛けた、6億円くらいが新しく追加されるんだな」と考える必要があります。

(スライドを指して)同じように過去に買収した会社も開示されていますので、それぞれの売上を並べて見ていって、それを除いた時の実際の売上がどういうトレンドなのかを見ています。

それを除いた時に「コロナ禍のあたりは減収になっているんですけど、そこからは復活してきていますよね」と。「残った部分がストローの会社と電子部品の会社が多いので、この4~6月は伸びていますよね」と予想しました。

そこに対して新規連結した会社3社を足し合わせて、75億円を予想しています。実際に81億円なんですけど、そんなに(予想を)外してはいないかなという感じになります。なのでM&Aした会社がある場合は、その会社が何ヶ月連結されるかを必ず確認して、その売上を足すようにしましょう。

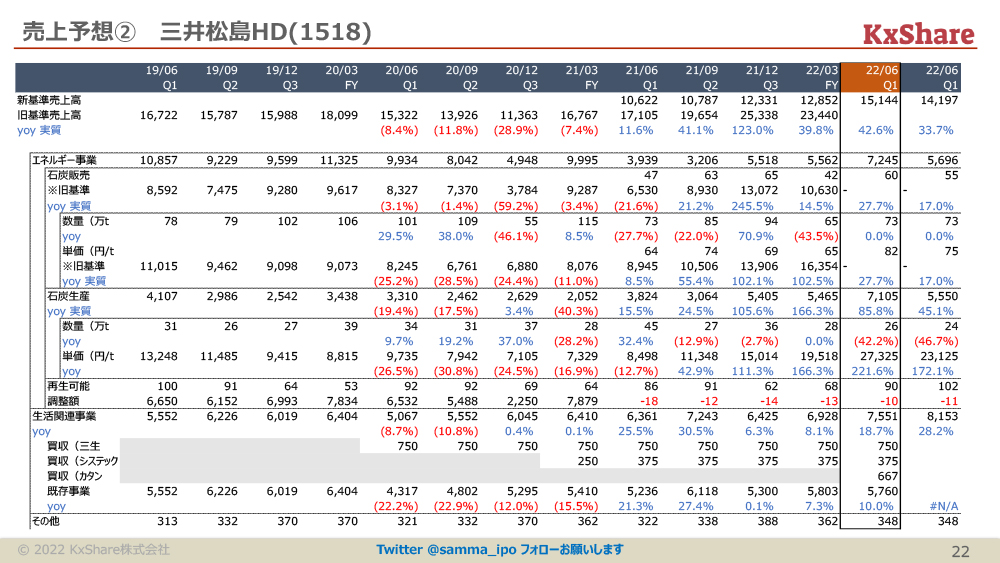

同じような作業を各セグメントでやっていった結果が151億円、「15,144」というのが私の予想でして。実際は「14,197」でしたということになります。

売上予想の方法についての再掲なんですけど、ポイントとしてはいくつかありまして「製品や地域別のトレンドを把握しましょう」と。これは日本情報クリエイトさんと一緒なんですけど、「仲介(ソリューション)と管理(ソリューション)で違う伸び率をしているのを確認しましょう」というところです。

次は「受注・受注残のチェック」ですけど、ここは今日触れられなかったので、また今度やろうと思っています。

続いて「KPIのチェック」です。「MRRの推移によって、売上を予想できる部分がありますよね」という話をしたと思うんですけど、こちらもちゃんとチェックするようにしてください。

次に「数量要因と単価要因に分解して、それぞれ予想しましょう」という話です。これは石炭の価格と数量に分けてやったと思うんですけど、そういうのもちゃんと忘れずにやってください。海外で同様にビジネスをしている会社だと「為替の要因と為替じゃない要因」に分ける必要があるので、そういったところもやってください。

最後に「一過性要因」です。今回のM&Aみたいな感じで「非連続な成長をする部分は必ず分けて、既存部分と新規部分で分けたりして分析するようにしてください」というところです。売上予想の作り方については、こんな感じになります。

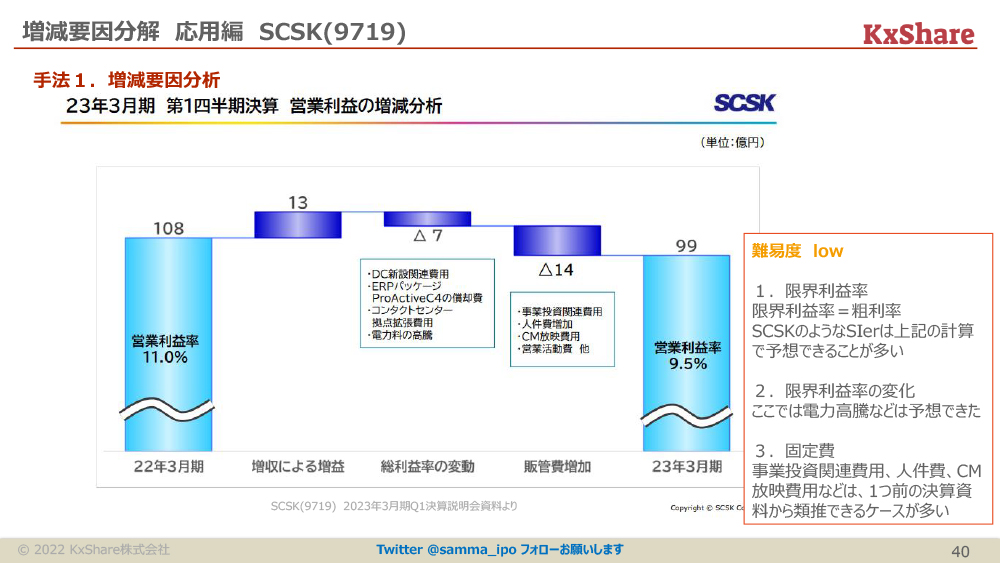

「業績予想を作るための要素」が多く含まれる、滝グラフ

続きまして営業利益予想の方法なんですけど、2つやり方があると申し上げました。1つが増減要因分解、もう1つが売上費用の積み上げです。「それは何なの?」という話なんですけど。

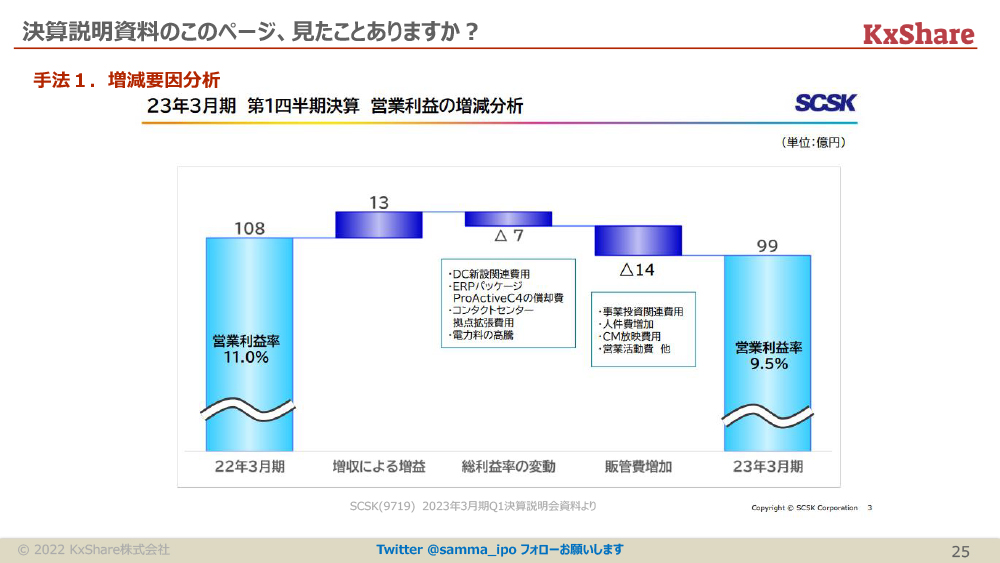

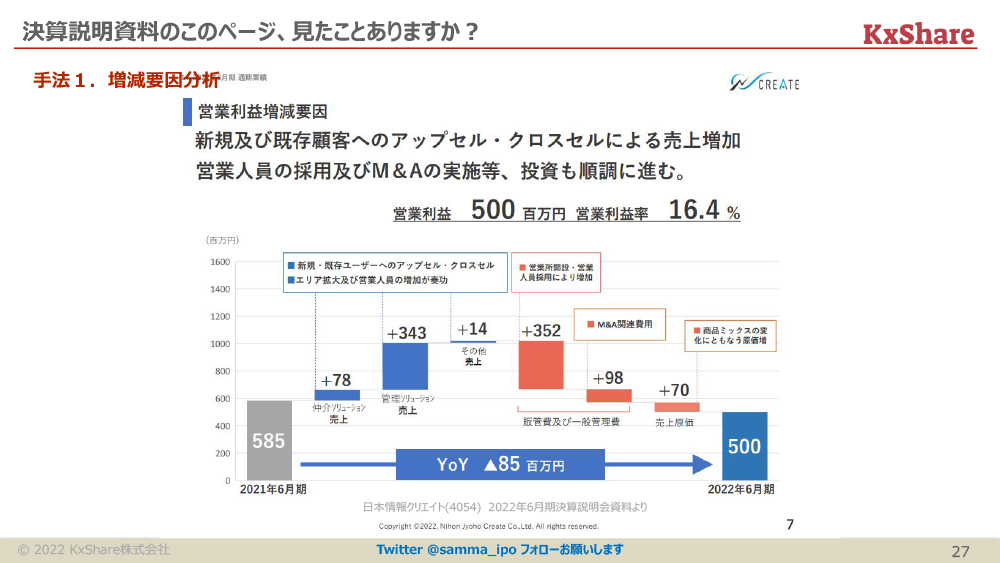

例として、決算説明資料のこのページを見たことがありますか?。

(スライドを指して)滝グラフというんですけど、けっこういろんな会社でこの表を作っていると思います。ここに「業績予想を作るための要素」みたいなのがすごく含まれていますので、これを参考にしていきます。

ざっくり言っちゃうと「これをExcelで再現して、次の四半期の予想を自分でする」というのが、具体的にすることになります。

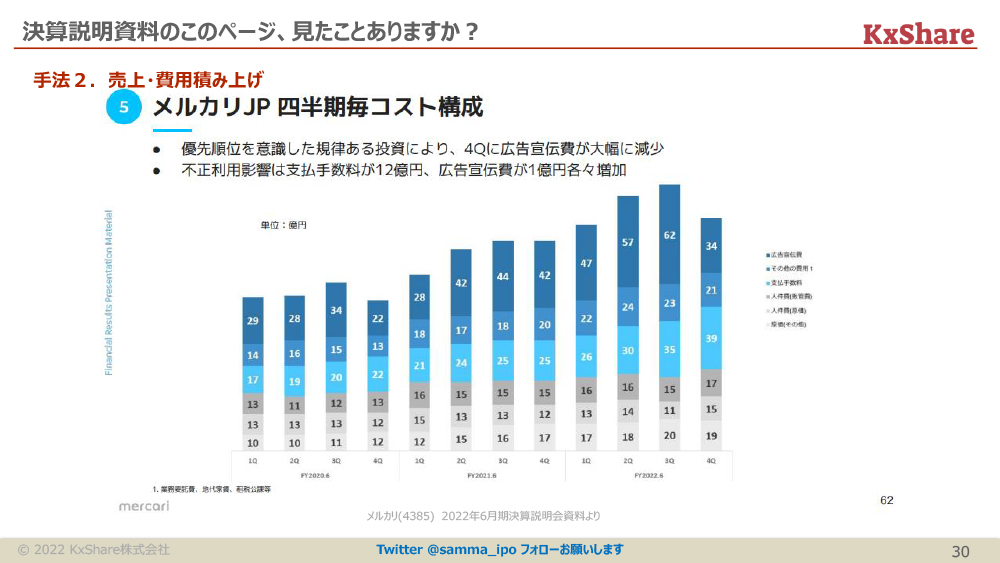

(スライドを指して)ちなみにメルカリの滝グラフも載せていまして。これは「売上・費用の積み上げ法」で使う表なんですけど、このように四半期ごとのコストとかを全部開示されている会社は、次の四半期の各費用項目を全部予想していって売上も予想して、「売上−費用」で利益を求めることをやります。

この方法を使う会社は高成長企業が多くて、四半期ごとに広告宣伝費とか人件費とかがガンガン動くと思うんですけど、そういう会社に対しては、この「売上・費用の積み上げ」の手法で利益予想するのが向いていると思います。

(スライドを指して)今日はこちらをやります。

限界利益率って何?

具体的にやる方法なんですけど、先ほどの滝グラフみたいなものをExcelで再現します。その際に限界利益率の概念が必要なんですけど、それについては今からご説明します。成長率がすごく高い会社以外、どんな業種にもこの手法は使えるので、基本はこれを勉強していただくことになると思います。

「限界利益率って何?」という話なんですけど、初学者の方向けになります。例えば、1個80円で商品を仕入れて、120円で売っている会社があるとします。「1ヶ月の固定費は人件費が50万円くらいかかる場合にどんな感じで分析しますか?」というところなんですけど。

80円で買って120円で売っているので、1個当たり40円の利益が出ますよね。1個あたりの限界利益が40円となります。50万円固定費がありますので「これを回収するために何個売らないといけないの?」という分析なんですけど、「50万円÷40円」で1万2,500個売る必要があって。これがいわゆる「損益分岐点」になります。

(スライドを指して)あらためて定式化しているんですけど、限界利益率というのは「売上が1億円増えた時に、営業利益がどれくらい増えますか?」という指標になります。

求め方が2つありまして、1つ目が「限界利益率=(売上−変動費)÷売上高」で、変動費を1個1個足し上げていく必要がある手法ですね。変動費というのは、売上の数量に比例して増加したり減少したりするコストのことで、例えば原材料費とか燃料費、電力代、あとは運搬費が変動費の代表になります。

手法の2つ目としては、割り算をするものでして。「営業利益がどれくらい増えたか?」と「売上がどれくらい増えたか?」を割り算するものになります。なので、この概念どおりですね。「売上が1億円増えた時に、営業利益が実際に何億円増えたのか?」を実績から計算するのが2つ目の手法になります。

大事なことなんですけど、限界利益と営業利益は違う概念なので、これをごっちゃにしないようにしてください。ただし、限界利益と粗利は同じになる会社がたまにあるので、別に間違いではないということです。

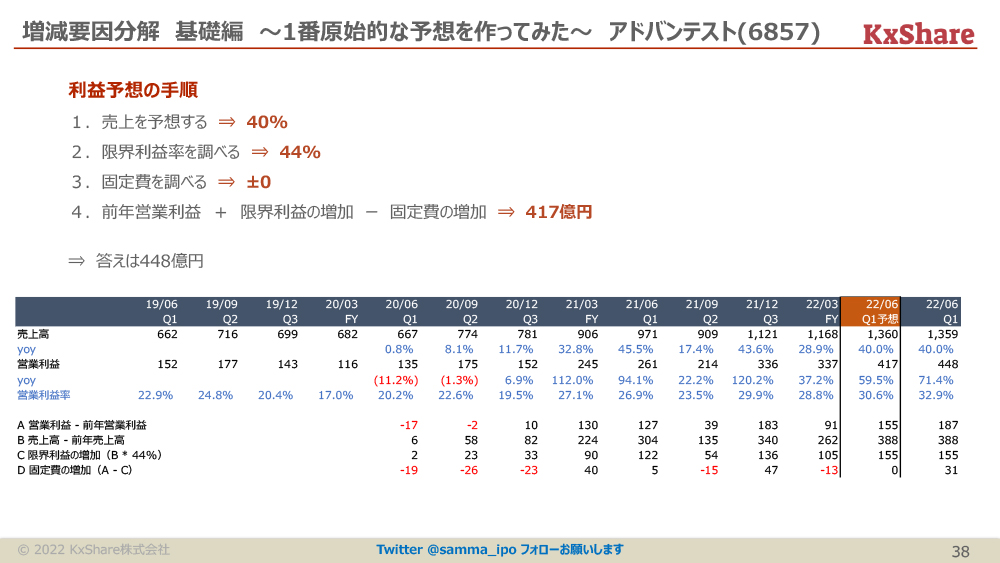

原始的な予想を作ってみた:アドバンテスト

(スライドを指して)1回、原始人に戻っていただいて、原始的な予想をしているものです。アドバンテストという半導体の検査の装置のメーカーなんですけど、ここで一度分析しています。

半導体の検査の装置なので、想定される変動費としては原材料とかなんですけど、(使うのは)「手法2」ですね。なので割り算の実績によって、限界利益率を測っています。

(スライドを指して)この上の表の一番右のところを見ていただきたいんですけど、2022年3月期、売上が1,040億円増えましたと。その時に利益は707億円から1,147億円に440億円増えていますので、割り算すると限界利益率が42パーセントくらいかなと推定できると思います。

(スライドを指して)同じような計算を上では過去の通期、下では四半期でやっているもので、この表を見るとだいたい30パーセントから40パーセントくらいかなと推定できると思います。 僕の場合だと、もっと厳密に限界利益率何パーセントかを見たくて。厳密に見るためには「回帰分析」をやる必要があります。

(スライドを指して)これは3年間の四半期の売上と利益を全部プロットしているものなんですけど、横軸に売上(高)、縦軸に営業利益を出していまして、並べるとすごくフィットするんですね。

これはクオリティの高い会社とかシェアが高い会社ほど、このようにフィットが高くなって、そうじゃない会社はけっこうバラつきが出ることがあります。このようにフィットしている会社は、このまま使って大丈夫です。

限界利益率が相関係数の44パーセントで、残った切片の部分が固定費として扱うことができて164億円、ただしこれは3ヶ月分になります。

今回は44パーセントを使って利益予想をします。

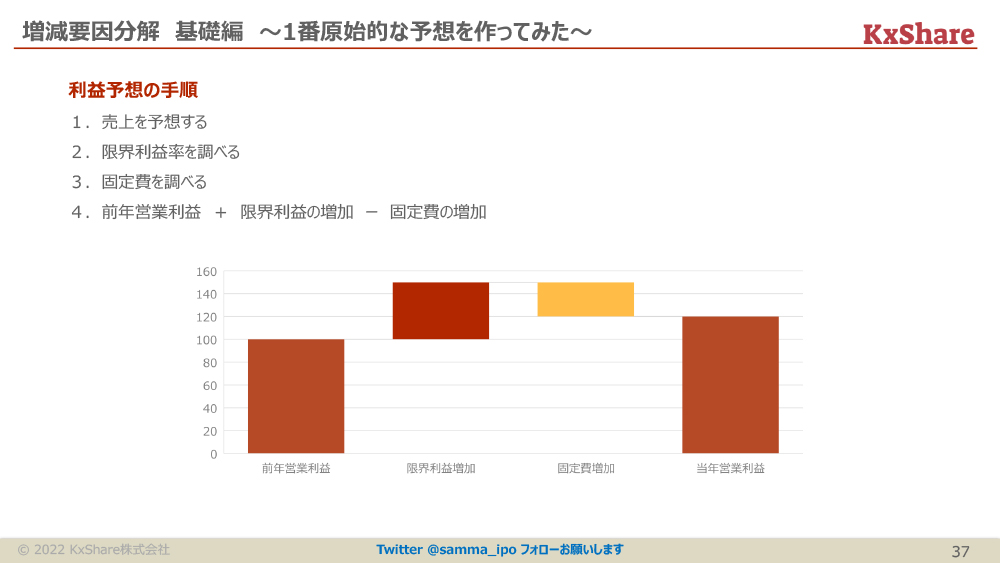

利益予想の具体的な手順

(スライドを指して)手順としてはこんな感じです。売上を最初に予想します。限界利益率を調べます。固定費の増減を調べます。その3つを足し合わせることによって、新しい利益を予想しています。

(スライドを指して)まず売上は40パーセント伸びます。その時に利益がどれくらい増えるかを表す限界利益率が先ほどの44パーセントでした。

固定費がどう動くかが残りなんですけど、(スライドを指して)一番下の表のところで、固定費の増減を実際に分析しています。営業利益の増減が一番上のところで、次が売上の伸びのところです。売上の伸びに対して44パーセントを掛けたのが3番目のところです。そこから差し引きで、営業利益の増加との差を求めたのが固定費のところでして、「固定費は最近あまり増えていないですよね」というのがわかると思います。

ということで、(スライドを指して)今回の私のオレンジのところの予想としては、売上が40パーセント伸びます。それを掛けて「B」のところで売上が388億円増えます。それに対して44パーセントを掛けた155億円が限界利益の増加になります。残った固定費は先ほどのとおり、最近あまり増えていないので「0」と置きましたというところで、合計155億円の増益です。

ということで、1年前の「261」に対して「155」を出して、「417」と私は予想しました。答えは「447」だったので、そんなに悪くはない予想だと思います。

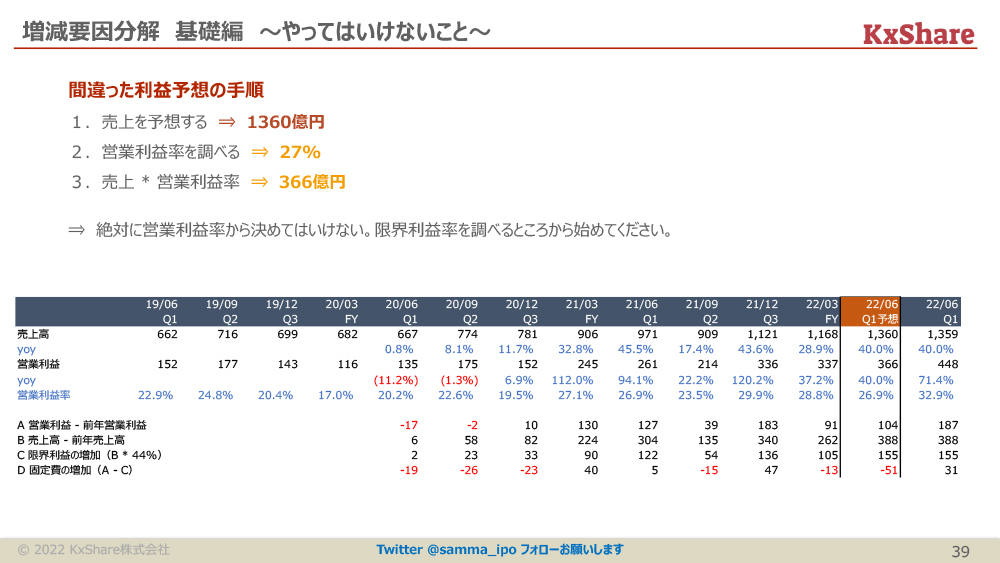

業績予想における、やってはいけないこと

(スライドを指して)このページは業績予想においてやってはいけないことです。「限界利益と営業利益をごっちゃにしないでくださいね」という話をしたと思います。

売上を予想した後に、1年前の営業利益率27パーセントをそのまま使って、「『1,360億円×27パーセント』で366億円ですね」と予想するのが、絶対にやっちゃいけないことです。私はアナリスト1年目の時にこれをやって出して、OJTの講師にめちゃくちゃ怒られましたので、みなさんやらないでください。

みなさんの場合、OJTの講師とか上司はいないと思うんですけど、マーケットに怒られるので、絶対にこれはやらないでください。

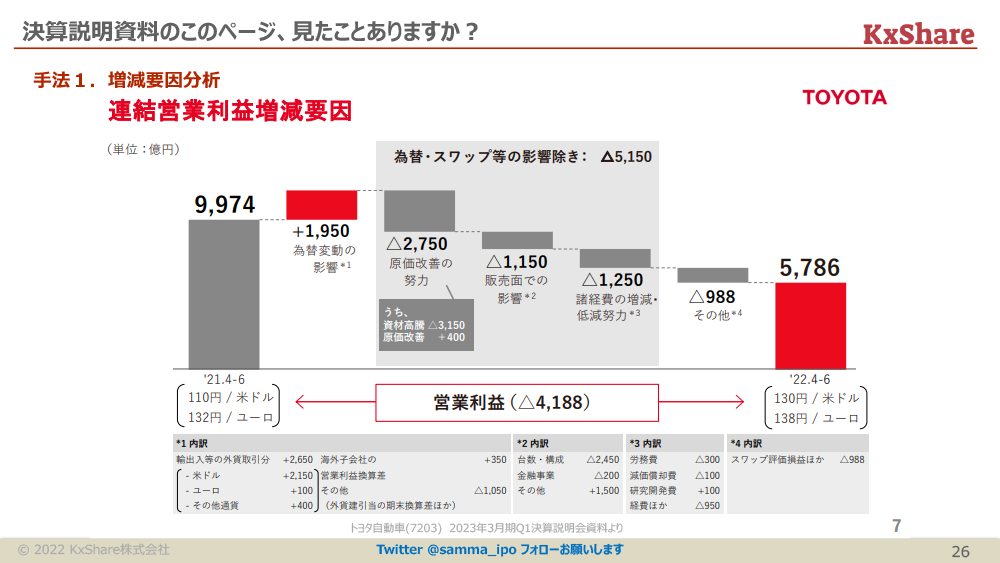

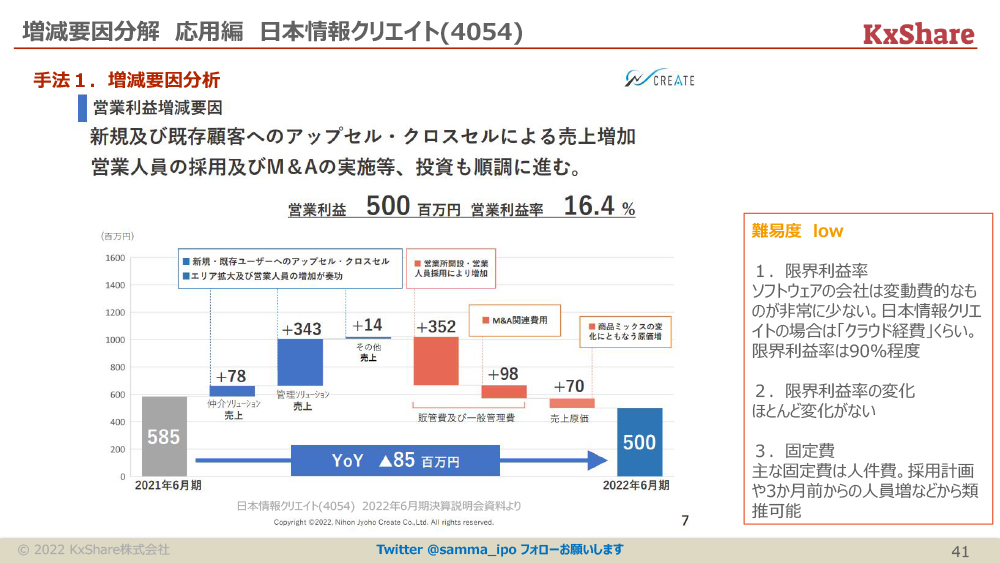

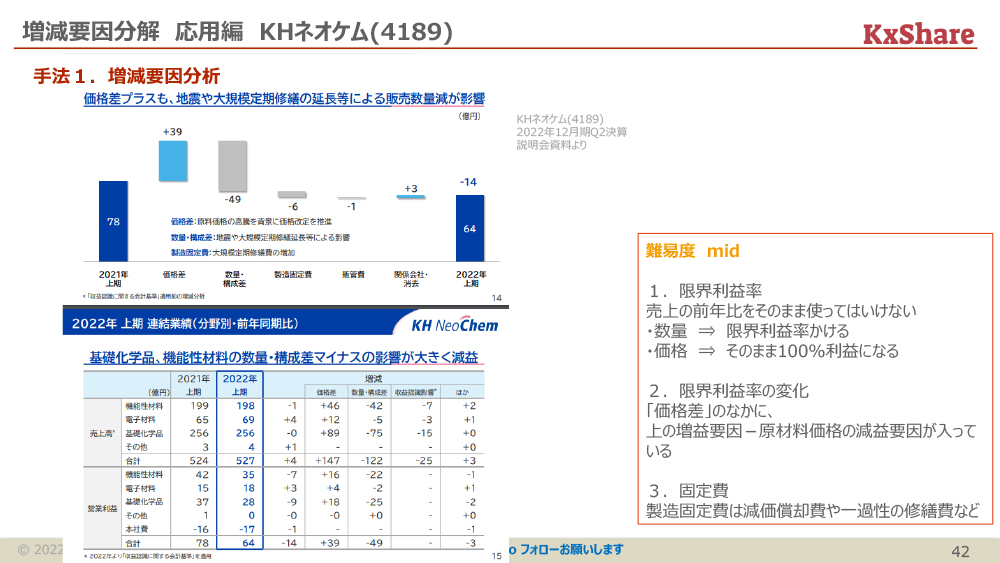

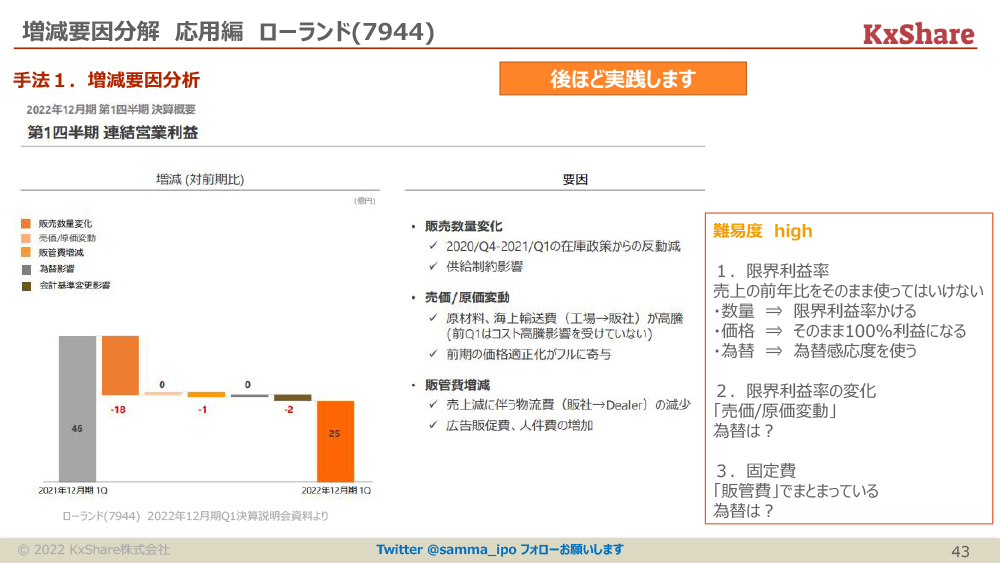

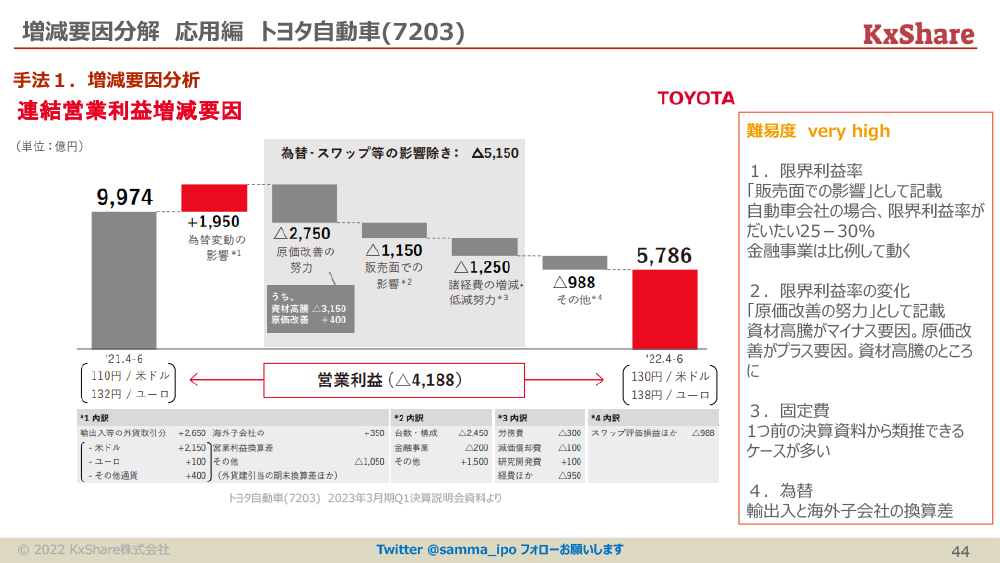

(スライドを指して)増減要因分解マニアとして、色々な会社が増減要因でどんな感じの扱い方をしているかをここでまとめているのですが、今日はあまり時間がないので、資料で見ていただければと思います。それぞれの増減要因分解にどんなポイントが見られるかを扱っているものになります。

(スライドを指して)このトヨタ(自動車)とかは本当にすごくて。販売面での影響で「−1,150」と。滝グラフの真ん中ですね。「−1,150」なんですけど、これ内訳が書いてあって、台数で「−2,450」みたいな感じとかですね。

(スライド)左側の為替とかもすごくカオスで、いろいろこういうことをやっていますと。ですが、今日はあまり時間がないので(資料を)ご覧ください。

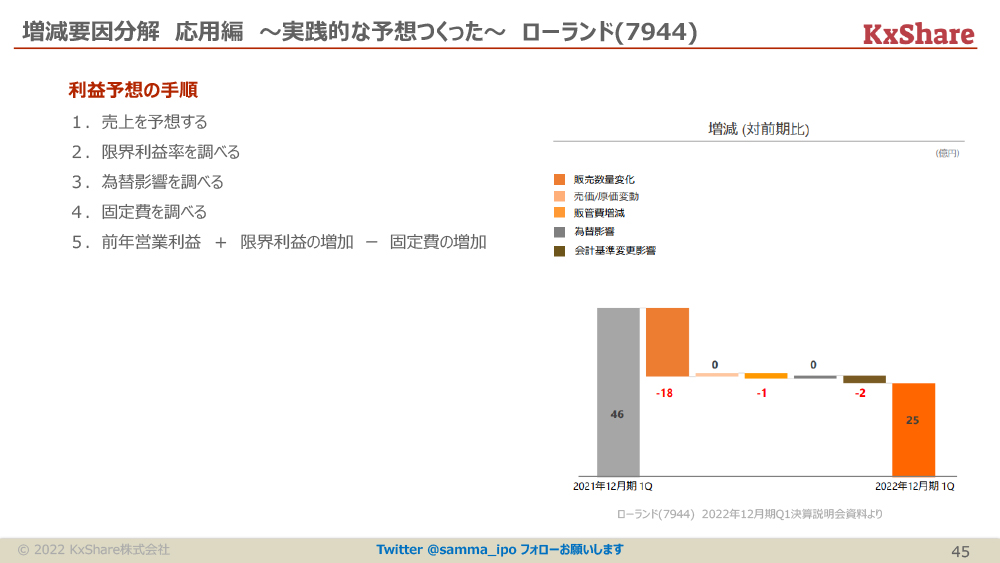

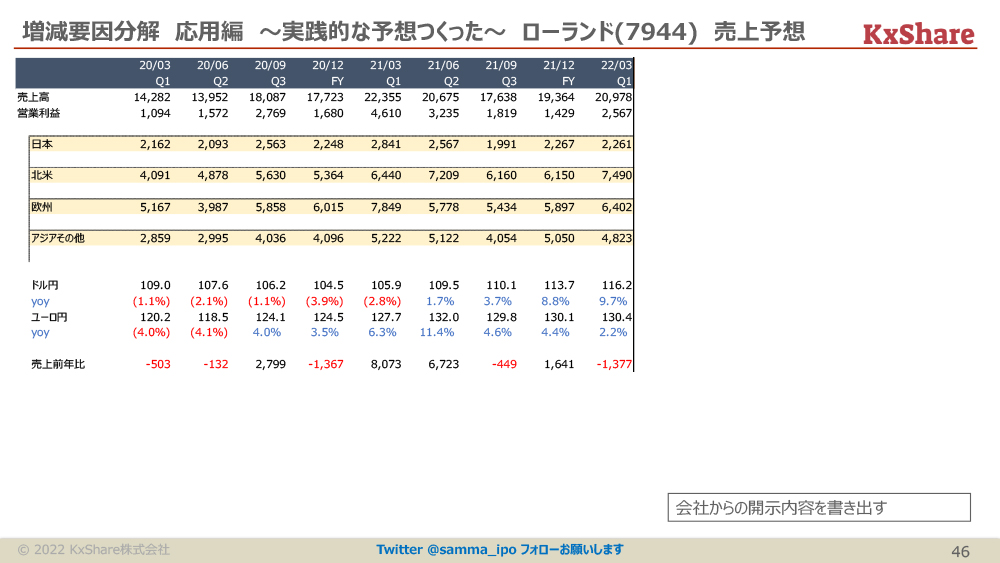

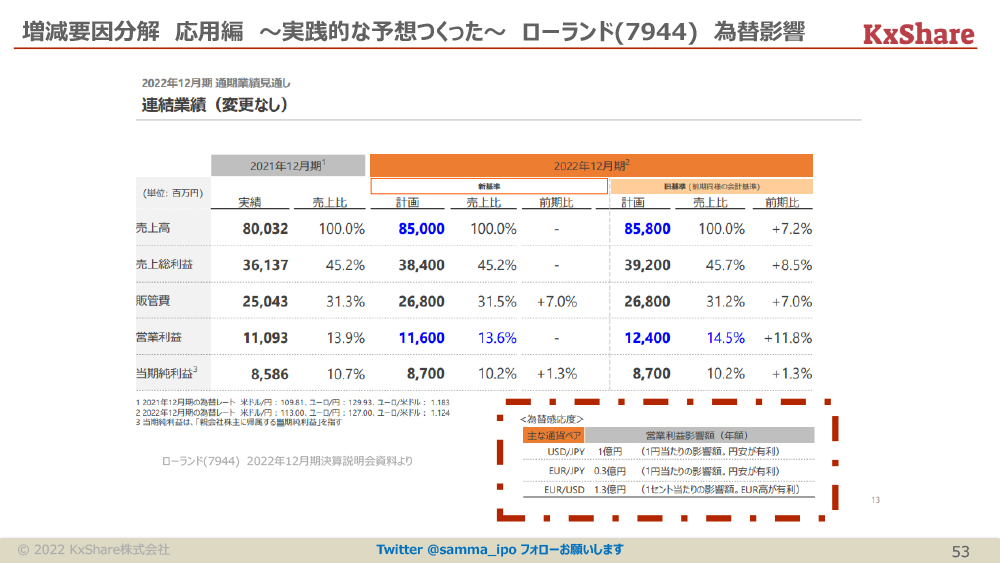

実践編:ローランド

ここから実践編としてローランド(7944)、電子ピアノの会社なんですけど、実践的に営業利益の予想をしていきます。

ステップとしては先ほどと一緒で、売上予想をします。限界利益率を調べます。為替影響を調べます。固定費を調べますと。その4つのステップを通した後に、それを足し合わせて営業利益を求めることになります。

(スライドを指して)まず売上予想なんですけど、会社の開示内容をこのまま書き出しています。

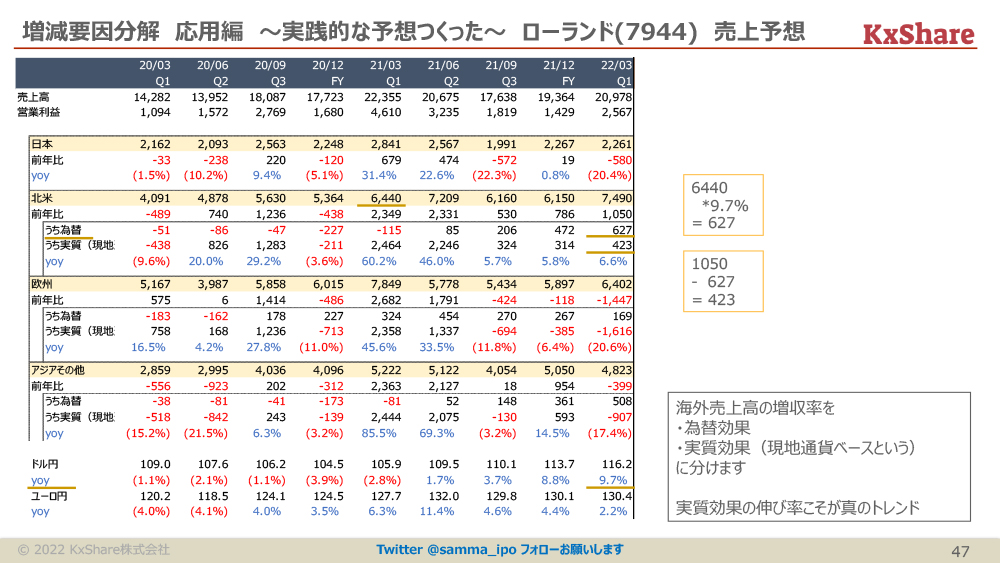

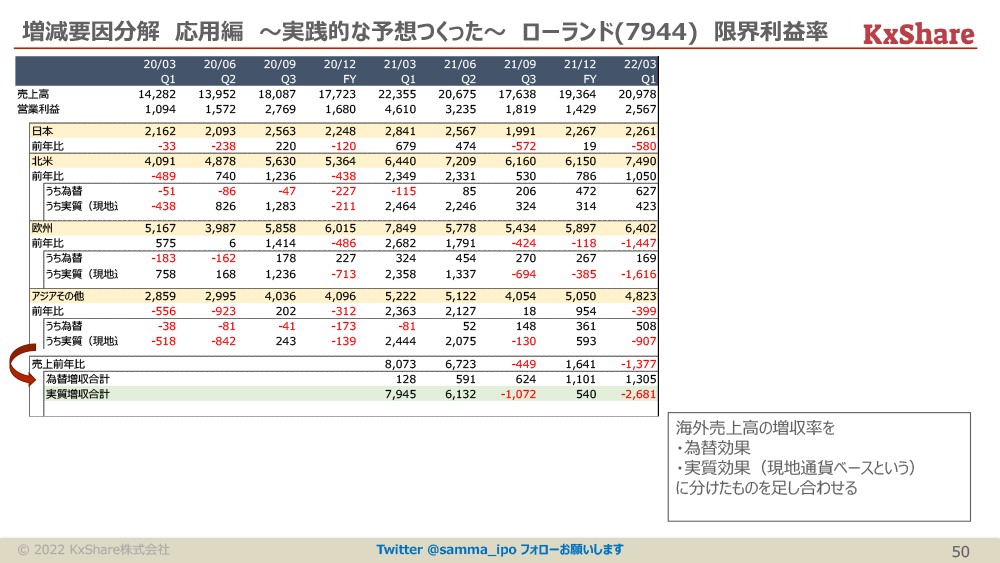

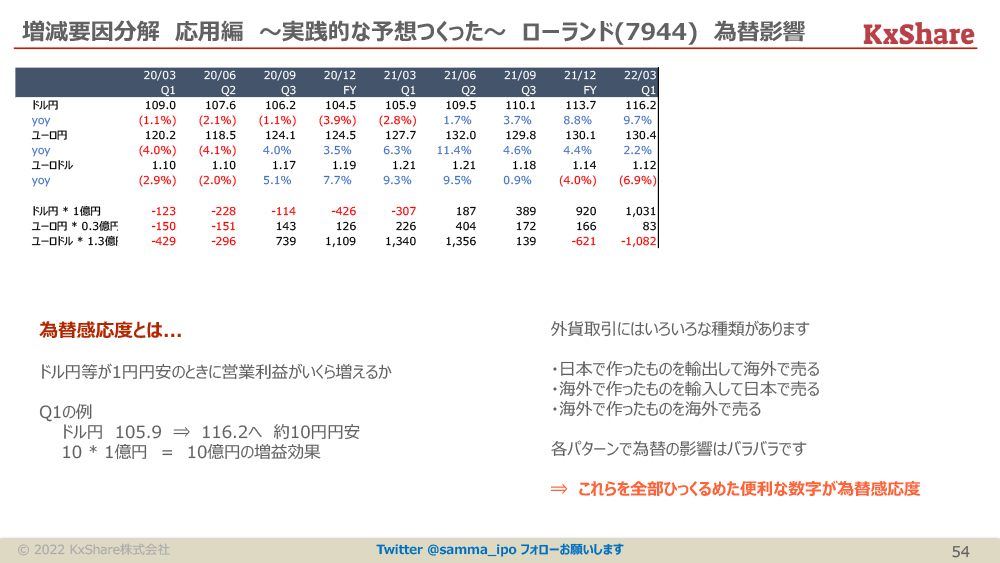

ここからいきなり複雑化しているんですけど、海外は為替の影響があると思いますので、それは見る必要があります。

何をやっているかというと、(スライドを指して)最初に北米のところを見ていただければと思いますが、直近の北米の売上が「7,490」になっているところです。前年対比で「6,440」から「7,490」に10億円くらい増えていると思うんですけど、これは為替の要因も含まれていますよねと。

為替の要因はどれくらいかというと、「6,440」に対してドル円が約10パーセントくらい上がっていますので、「6,440×9.7パーセント」で「627」になります。なので10億円のうち「627」は為替の要因といえます。残りの「423」の部分は、実質ベースです。専門用語的には「現地通貨ベース」というんですけど、現地通貨ベースでは「423」増えていることになります。

「為替の伸びじゃなくて、実質の効果の伸びをちゃんと分析しましょうね」という話になります。

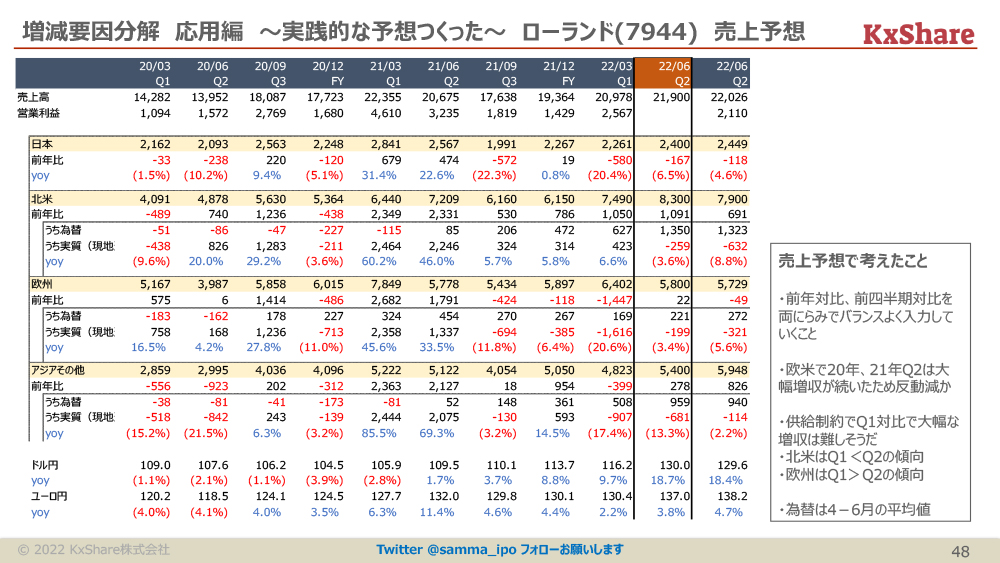

(スライドは)この方法を使って実際に予想したものなんですけど、「為替が与えられていてその中で実際にどんな数字を予想しますか?」というところで、けっこう複雑なことをやっていますが、前年対比とか前四半期対比でのバランスを見て、両方見ながら分析していきましょう。

具体的に考えたこととしては、「欧米は1年前の第2四半期ってけっこう強かったので、そこ対比で伸びるのはあまり期待できませんよね」という話とか、「今ローランドの供給制約で製品を作れないものが発生していますので、第1四半期対比でそんなに増やせないのかな」ということだったりとか。

あとは季節性がけっこうあって。(スライドを指して)北米だと第1四半期より第2四半期のほうが強かったりとか。欧州だと逆で、第1四半期が強かったりとかがあるので、そこも加味して作っています。

ということで、作ったものが「21,900」に対して実績は「22,026」だったので、けっこう当たった感じになります。

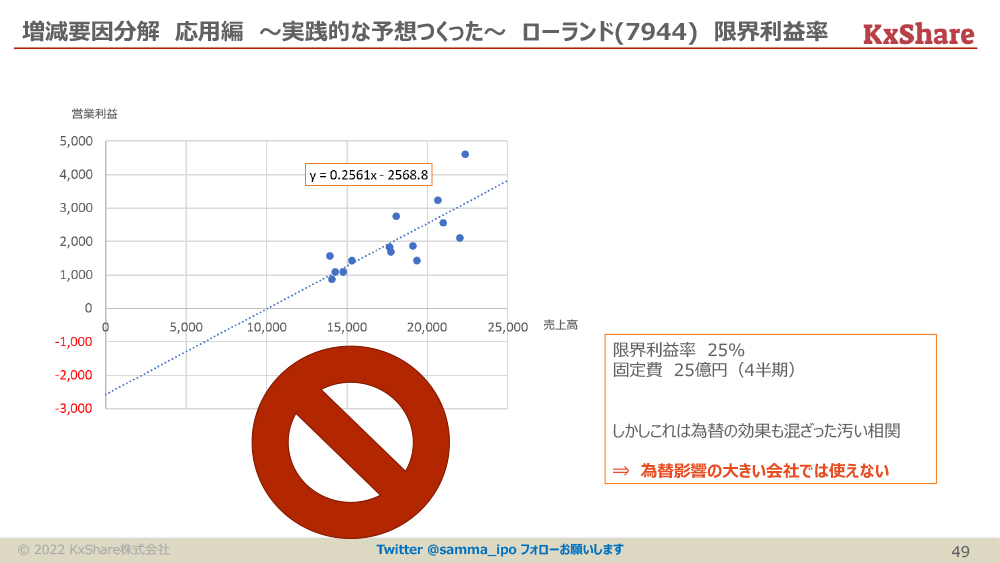

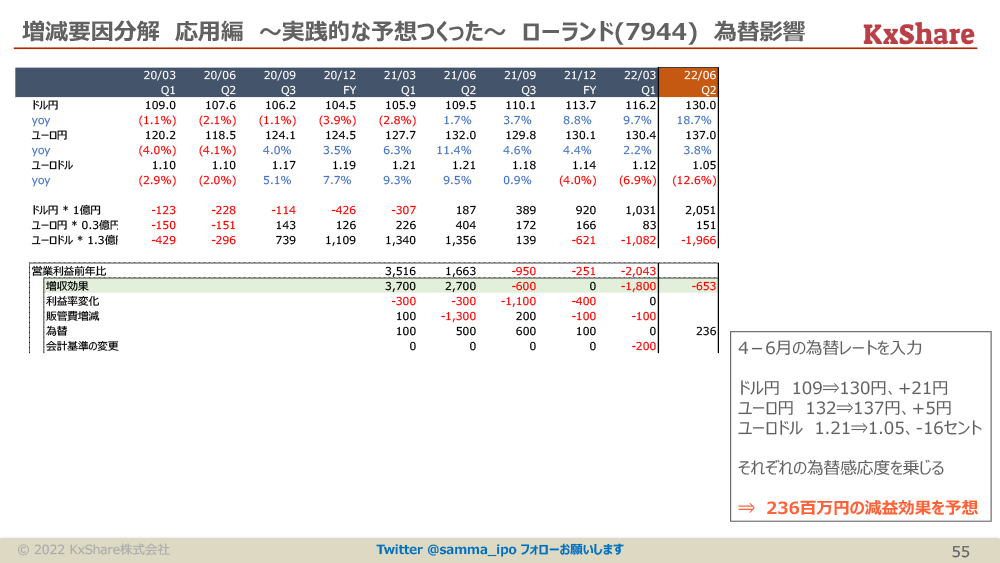

限界利益率と為替影響

続いて限界利益率です。(スライドを指して)先ほどのアドバンテストと同じくプロットしたものです。プロットして25パーセントと出てきたんですけど、これはダメです。分散がけっこう大きいのが一つと、為替の効果が大きい会社は相関係数が汚くなるので、これは使えません。

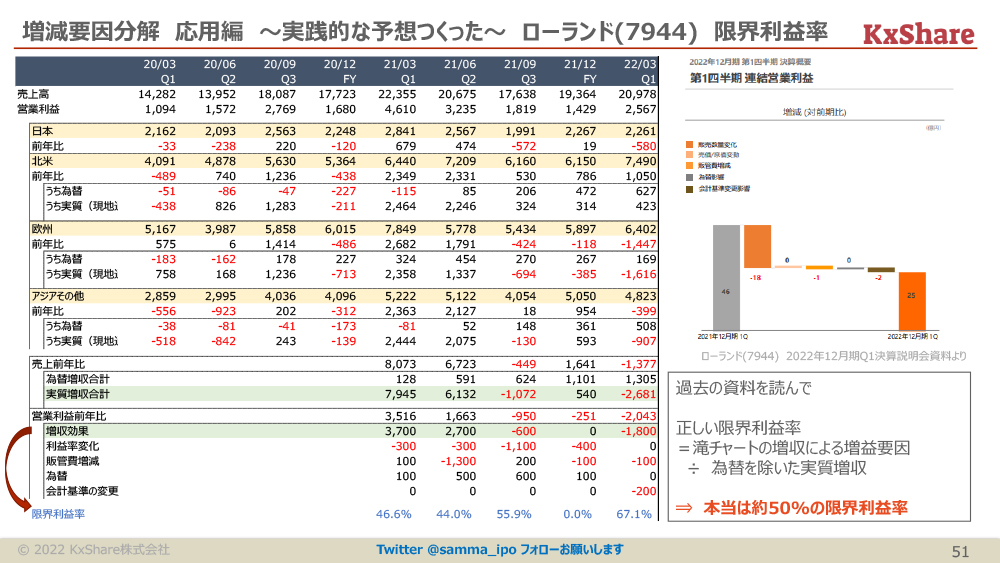

実際に何をやっているかというと、先ほど為替と実質によって売上の伸びを分けたと思うんですけど、これをそれぞれ各地域で行ってから足し合わせます。すると為替によって13億円増えて、実質だと26億円減ったというのを求められます。

これを何と比べるかというと、この会社は滝グラフを出していまして。(スライドを指して)この滝グラフの中の販売数量の変化で「−18」と出しているんですね。これはまさに実質の増収・減収に対する営業利益の変化なので、これは比較可能です。

(スライドを指して)直近でいうと、具体的にはこの「−18」と実質の売上の変化「−26」を比較して割り算して、限界利益率は67パーセントでした。同じような計算を過去の四半期でも行うと、だいたい45パーセントから55パーセントくらいの限界利益率が出る会社だと推定することができます。

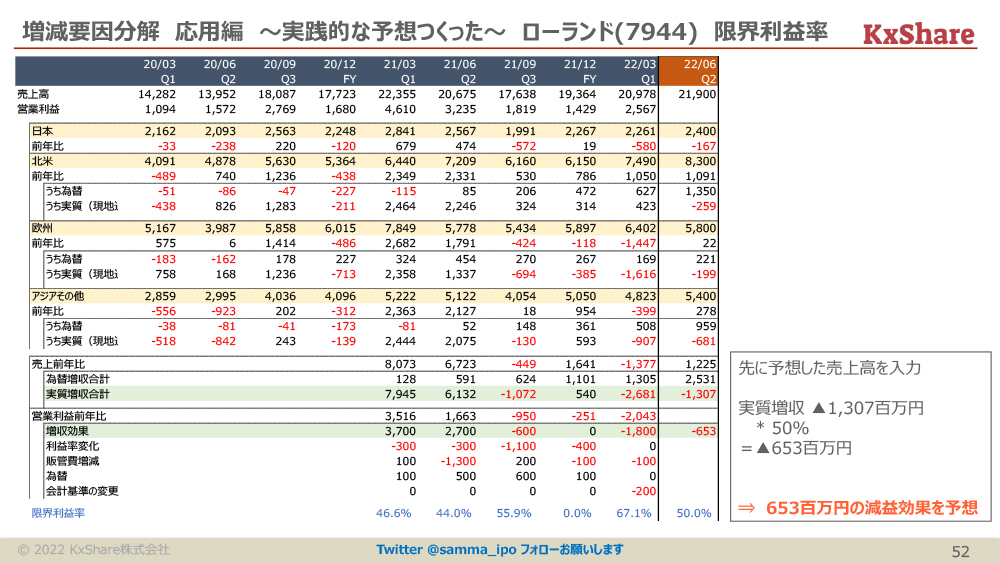

先ほど予想した売上を見てみると、私の予想だと為替で25億円増収で、実質だとマイナス13億円減収になると予想しました。そこに50パーセントを掛けまして、マイナス6億円の減益効果と予想しました。

続きまして為替影響です。「為替感応度」が開示されているところは、これを使ってください。

「為替感応度」って何かというと、例えばドル円とかが1円円安の時に、営業利益がどれくらい増えるかという指標になります。

これをなぜ使うかというと、為替の取引ってけっこういろいろあると思うんですけど、日本で売ったものを輸出して海外に売る時って、円安になるとすごく利益が出ると思うんですね。逆に海外で作ったものをそのまま海外で売っている場合だと、利益を換算するとどれくらい増えるかということで、そんなにはプラスになりません。

こういう風に、各取引パターンで為替の影響がバラバラなんですけど、それを全部ひっくるめた為替影響として会社が提供してくれる数字が「為替感応度」になります。なのでこれを与えられている時は、必ずこれを使うようにしています。

実際にドル円のレートとかユーロドルのレートとかを使って予想したのが、「+236」になります。

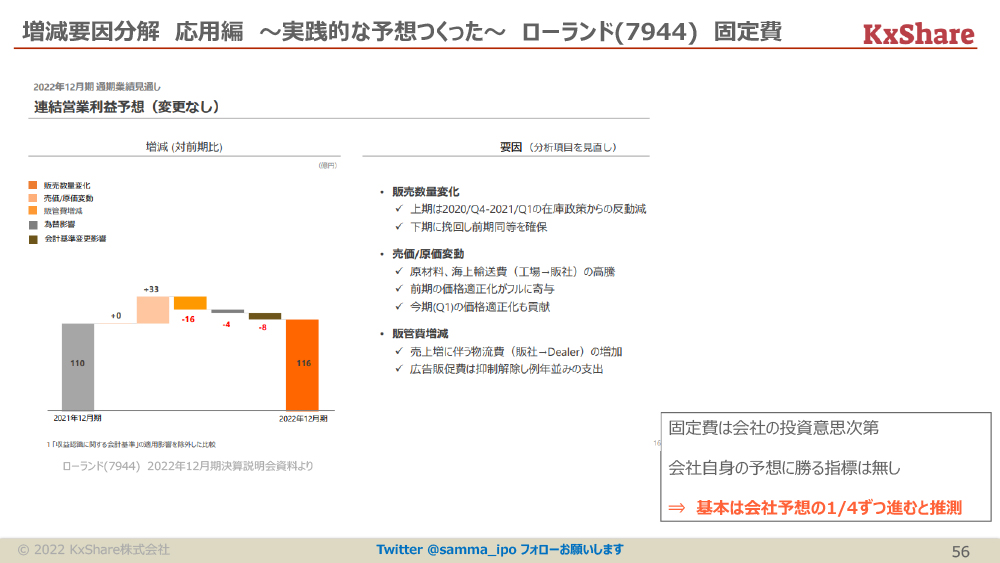

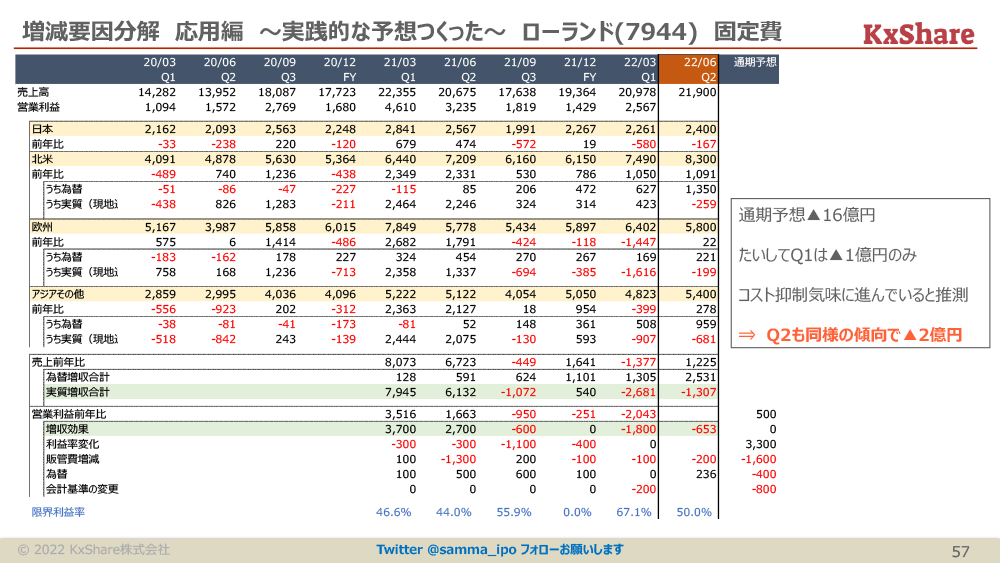

最後に固定費のところなんですけど、固定費って例えば減価償却費とか人件費とかがメインになるんですけど、これって結局は、会社の投資の意思とかタイミング次第なんですね。

会社の予想を使うことに勝る指標はないわけですね。なので、基本は「会社が『通期でどれくらい増やしますよ』と言っているところに対して四半期で4分の1ずつ進んでいく」のがベースになります。

(スライドを指して)このケースだと、期初に「−16」と会社が言っていたので、四半期ごとに「−4」ずつ進んでいくと推測することがベースになります。

(スライドを指して)実際にやったのがこちらでして。「−16」の会社予想に対して、私は「−2」と予想していますけど、その根拠としては、第1四半期のところ、(スライドを指して)ここの部分ですね。第1四半期も「−16」に対して「−1」しか増えなかったんですね。

なので、恐らくコスト抑制気味に進んでいるんじゃないかと推測しまして、第2四半期も同様の傾向により、「−2」くらいになるんじゃないかなと予想しました。

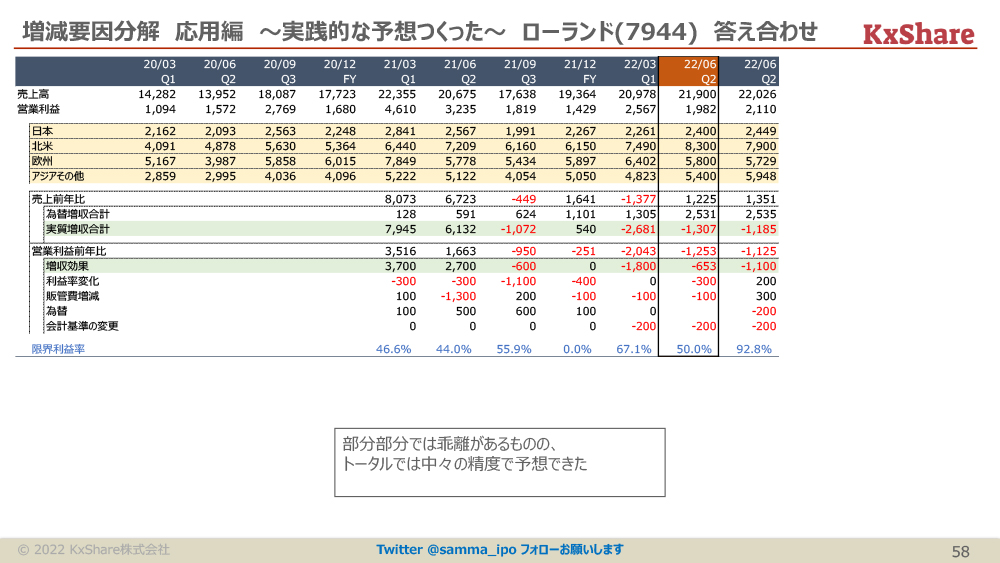

そういったかたちで、いろいろ予想していって、結果として私は19億8,200万円という予想をしたんですけど、実際に21億1,000万円でしたので、けっこう当たった感じになります。

中身はけっこう乖離がありますので、「なんで外したのか?」を分析して、次の四半期以降の予想に活かすことが必要かと思います。あるいはIRの方に、その要因について聞くことが必要になります。

「BOTTOM FISHER」について

最後に宣伝なんですけど、今日、再三にわたって提示してきたExcelファイルなんですけど、これを取得するためのソフトを私の会社で作っています。「BOTTOM FISHER」という名前なんですけど、アクセスしていただいて銘柄コードを打ち込むと、メールでこのようなExcelファイルが届くサービスになっています。

特徴としては「過去のそのままのデータが入っています」というのと、「決算直後に取得可能です」と。15時の決算だったら15時1分くらいから取得できます。

有報とか、決算短信も含めて財務諸表の細かい数字まで全部出力できますので、業績予想をする人にとっては非常に使い勝手のいいEXCELファイルを提供できるサービスです。

最後に「一緒に業績予想してファンダメンタル投資しましょう!」ということで、今日の私のプレゼンを終わらせていただきます。本日はありがとうございました。