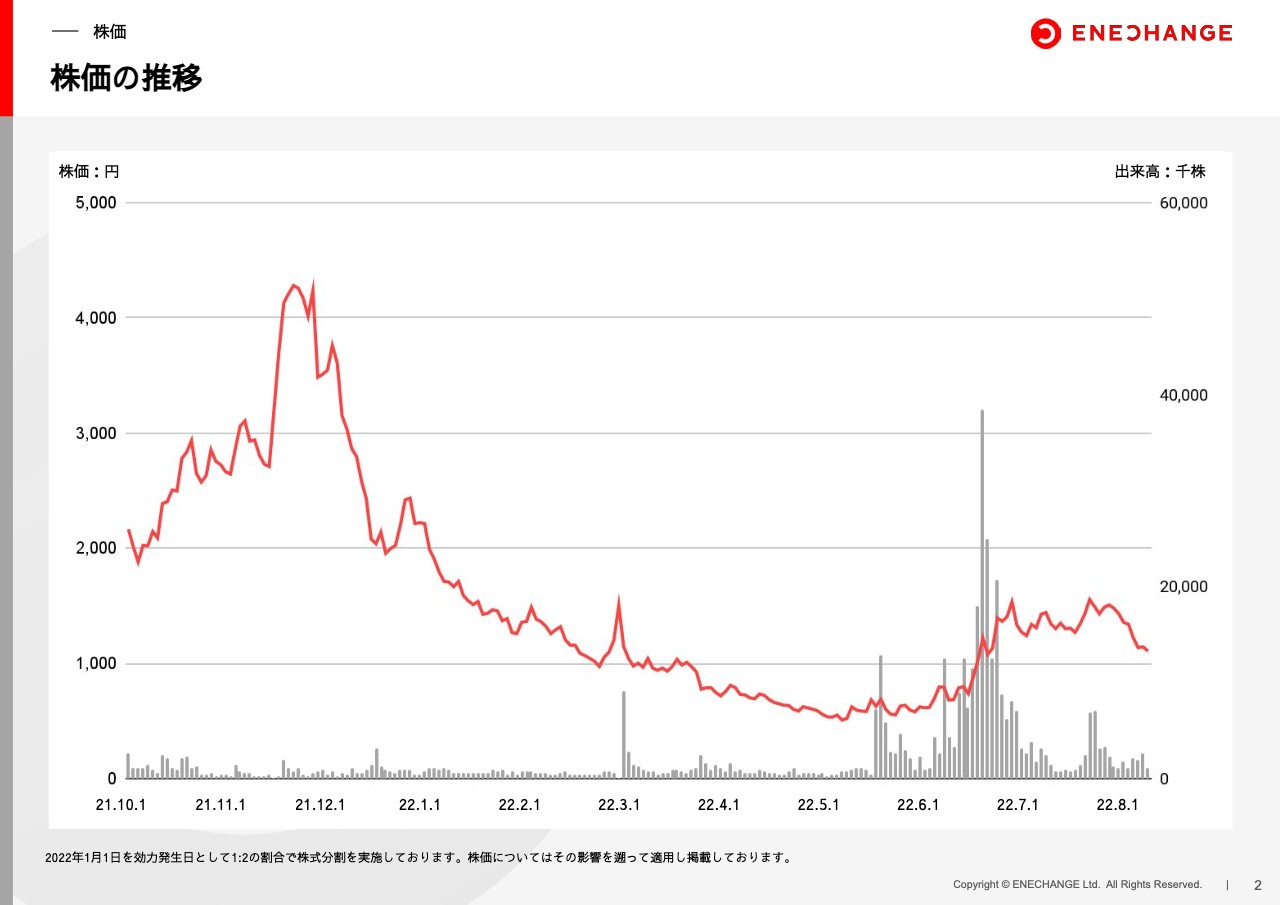

株価の推移

城口洋平氏:本日は、ENECHANGE株式会社2022年12月期第2四半期決算説明会のビデオをご視聴いただきまして、ありがとうございます。ENECHANGE株式会社代表取締役CEOの城口洋平です。

まずは株価からご説明します。昨年12月に、当社は上場後初めてのファイナンスを行いましたが、そこからファイナンスの要因、グロース株全体への利上げなどの影響で一直線に株価が下がり、大変多くの株主のみなさまにご迷惑をおかけしてしまっていることを、あらためてお詫び申し上げます。

足元では、7月くらいから株価水準は少し回復していますが、それでも、まだ前回のファイナンスの株価2,792円の半分以下の水準で推移しており、経営陣としては1日も早く株価を戻していかなければと覚悟を持って経営しています。

株価が上がった要因は、私たちの分析では主に2点だと考えています。1つ目は、ファイナンスのときに発表した電気自動車、EV充電事業への本格的な進出について、5月、6月あたりからさまざまな情報を出せるようになり、投資家のみなさまに、ENECHANGEのEV充電事業は進んでいるとご理解いただけたのではないかという点です。

もう1つは、この7月からの電力需要逼迫で、まさに毎日のようにテレビで「日本の電気が足りない」「節電しなければいけない」「電気代を下げるにはどうしたらよいの?」というようなニュースが流れています。

そのような中で、「デマンドレスポンス」という節電サービスの重要性が高まっており、「日本でこの節電サービスを提供している会社はどこだろう?」「これもENECHANGEじゃないか」と、当社のデータ事業の重要性が見直されている点だと考えています。

依然、株式市場および私たちの本業であるエネルギー市場は厳しい状況が続いていますが、そのような逆風の中でも、EV充電、節電サービスのような成長ドライバーを軸に、株価を回復させていきたいと思っています。

2022年12月期第2四半期 キーメッセージ

第2四半期のキーメッセージとして、「トンネルに突入する電気自動車」をみなさまに覚えていただきたいと思っています。エネルギー危機による「トンネル(業績悪化)」に今後突入していきます。

これからみなさまに数字を見ていただきますが、上半期は思ったより順調な結果です。一見すると、「あれ、ENECHANGEは大丈夫なんじゃないかな」「思ったより業績悪化の影響はないじゃないか」と思われるかもしれませんが、今後の業績悪化というトンネルは、第3四半期、第4四半期に見えています。そのため、プラットフォーム事業、電気の切替事業を中心に、大幅な売上高減少を下半期に見込んでいます。

一方で、トンネルの出口もしっかり見えています。EVの新車販売台数が過去最高を次々と更新し、今後とどまる気配は見えません。私たちのEV充電事業は着実に進んでおり、まさに日本ナンバーワンのポジションの確立もできていると思っています。

このトンネルを抜ける頃、2023年には、EV充電を軸とした売上高成長をしっかり実現できる自信もあるため、みなさまには「トンネルに突入する電気自動車」と覚えていただければと思います。

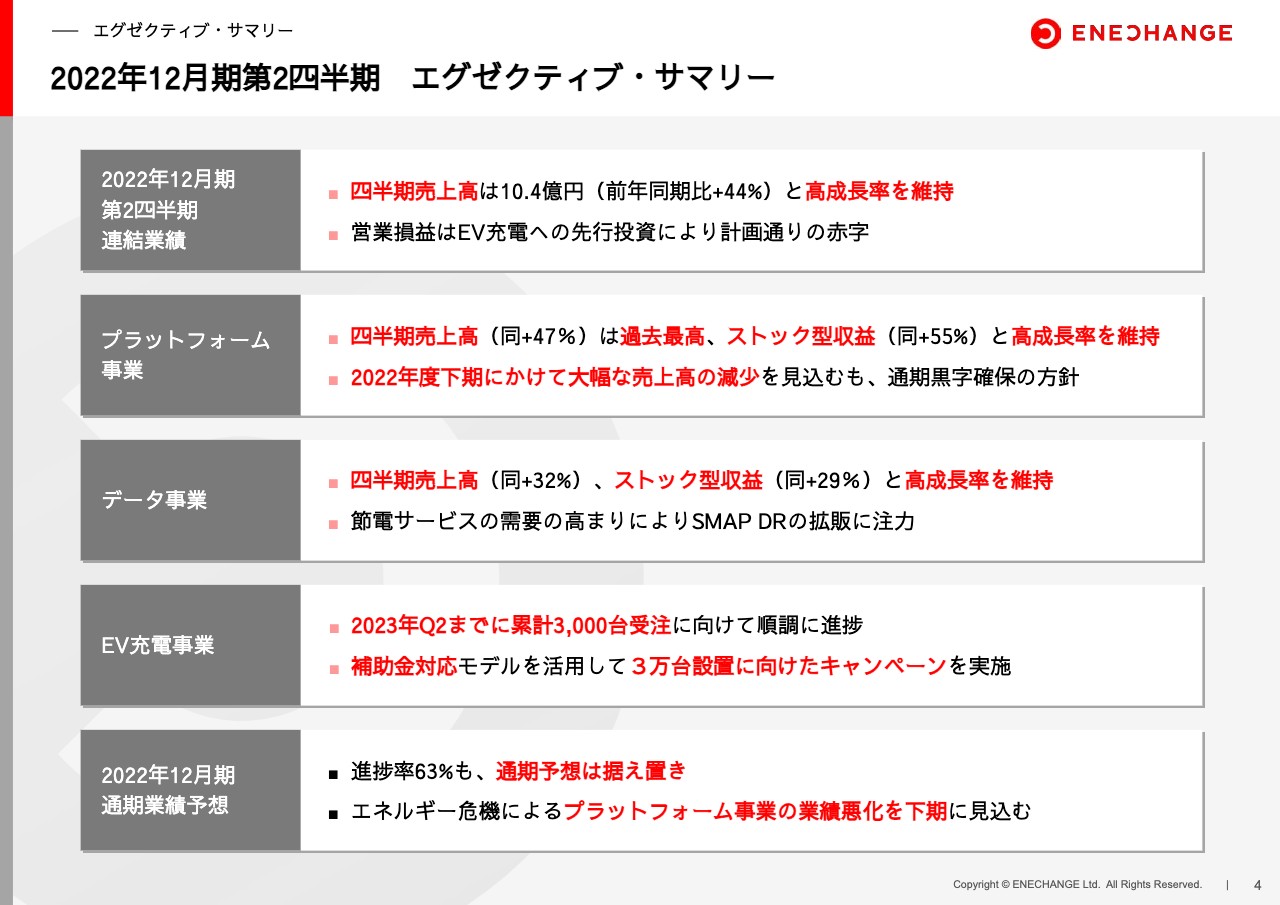

2022年12月期第2四半期 エグゼクティブ・サマリー

数値のサマリーを簡単にご説明します。第2四半期の売上高は10.4億円と高い成長を維持できています。損益としては赤字ですが、こちらはEV充電への計画的な投資の影響で、残りの事業は黒字になっています。

プラットフォーム事業の売上高は過去最高となっており、依然高い成長率を維持しています。一方、お伝えしたとおり、下半期にかけて大幅な売上高の減少を見込んでいますが、通期での黒字をなんとか確保していきたいと思っています。

データ事業は、売上高・ストック型収益ともに引き続き伸びています。こちらも節電サービスという国民的な需要の高まりにより、デマンドレスポンスサービス「SMAP DR」をしっかり伸ばしている状況です。

注目のEV充電事業では、前回「2023年第2四半期までに累計3,000台の受注に向けて取り組んでいく」と宣言していますが、それに向けて順調に進捗しています。むしろ3,000台の目標はすでに達成見込みであることから、次の目標として3万台設置に向けたキャンペーンを今回発表しています。後ほど詳細をご説明します。

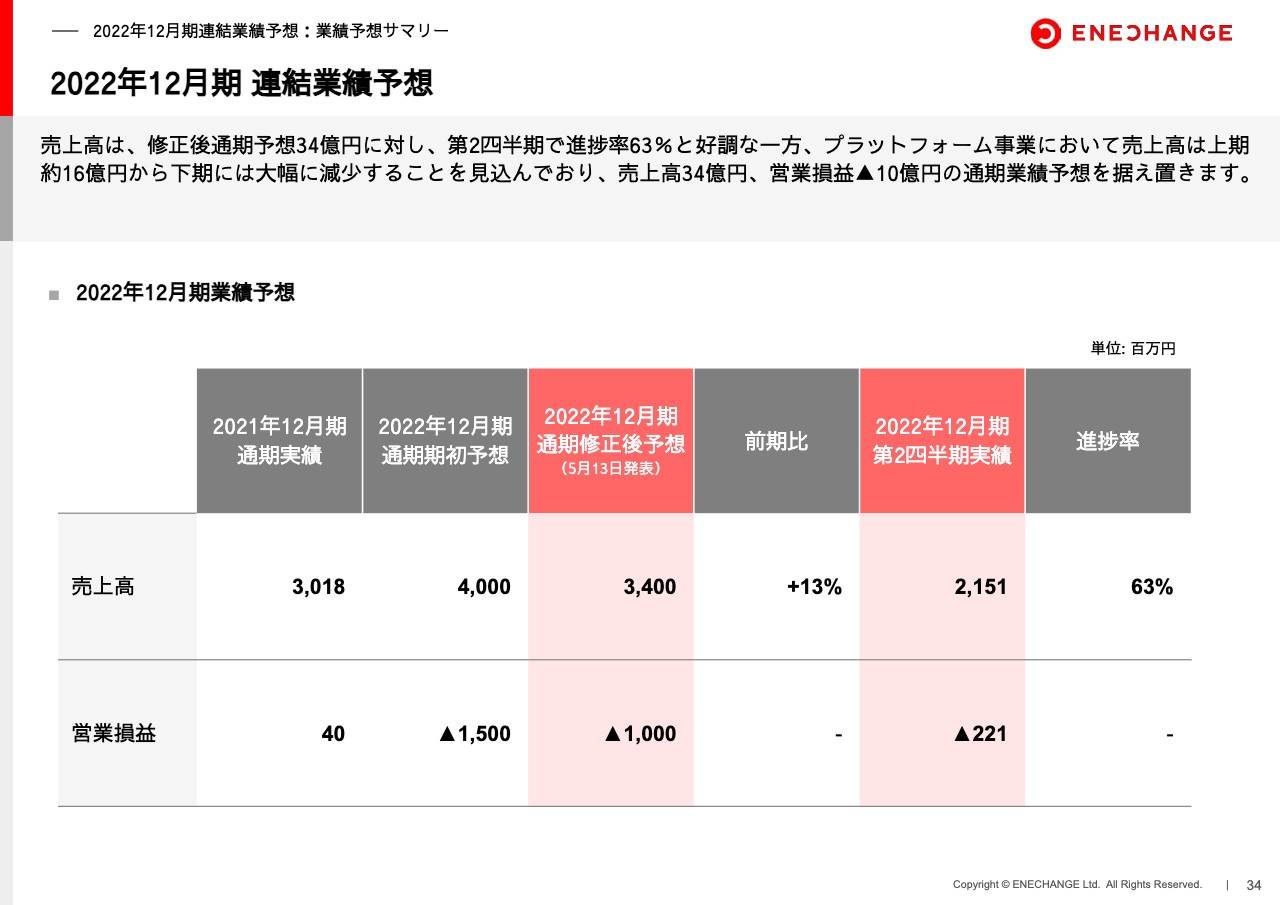

通期業績については、上半期は進捗率63パーセントと大変順調ではありますが、プラットフォーム事業の業績悪化の影響が下半期に本格化することを織り込み、通期予想は据え置きとさせていただきます。

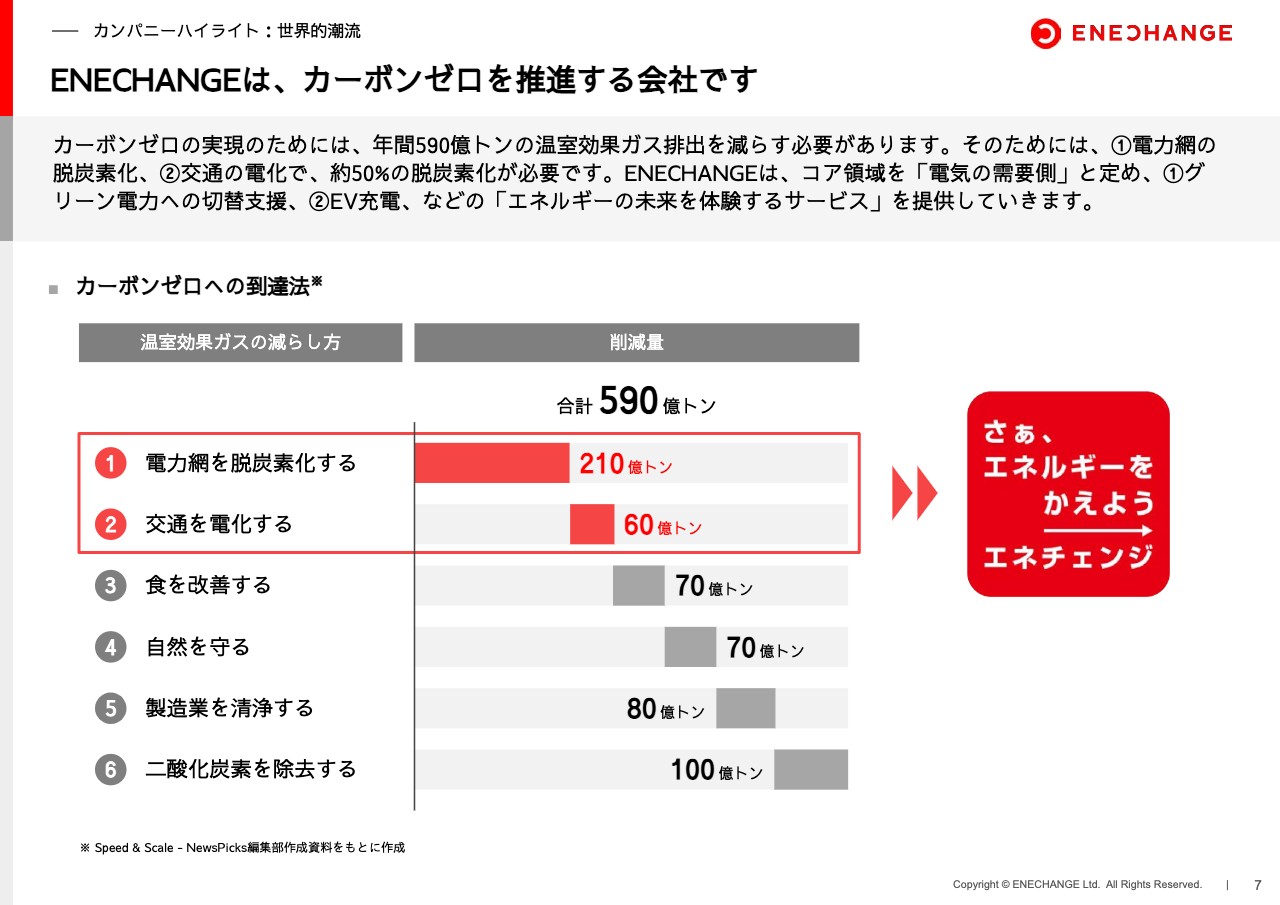

ENECHANGEは、カーボンゼロを推進する会社です

続いて、カンパニーハイライトです。当社の決算動画をすでに見たことがある方に関しては、重複する内容となりますので、飛ばしていただいて大丈夫です。当社のことをまだご存じない方に対して、3ページだけ簡単にご説明します。

私たちは当社をカーボンゼロを推進する会社と位置づけています。私がバイブルのように参考にしている『Speed & Scale』という本があります。まだ日本語版は出ていないのですが、著者はシリコンバレーの伝説的な投資家であるジョン・ドーア氏で、世界で590億トン排出されている温室効果ガスを減らすための取り組みとマイルストーンについて書かれています。

この本では、6つの方法を実践すれば、世界は脱炭素を実現できるといっています。1から6にかけて徐々に難易度が上がっていきますが、その最初の2つである「電力網の脱炭素化」と「交通の電化」こそが、まさにENECHANGEが取り組んでいるグリーン電力への切替支援、EV充電事業を通じて提供しているものです。したがって、ENECHANGEは事業そのものが脱炭素であり、ESGであり、SDGsであると私たちは考えています。

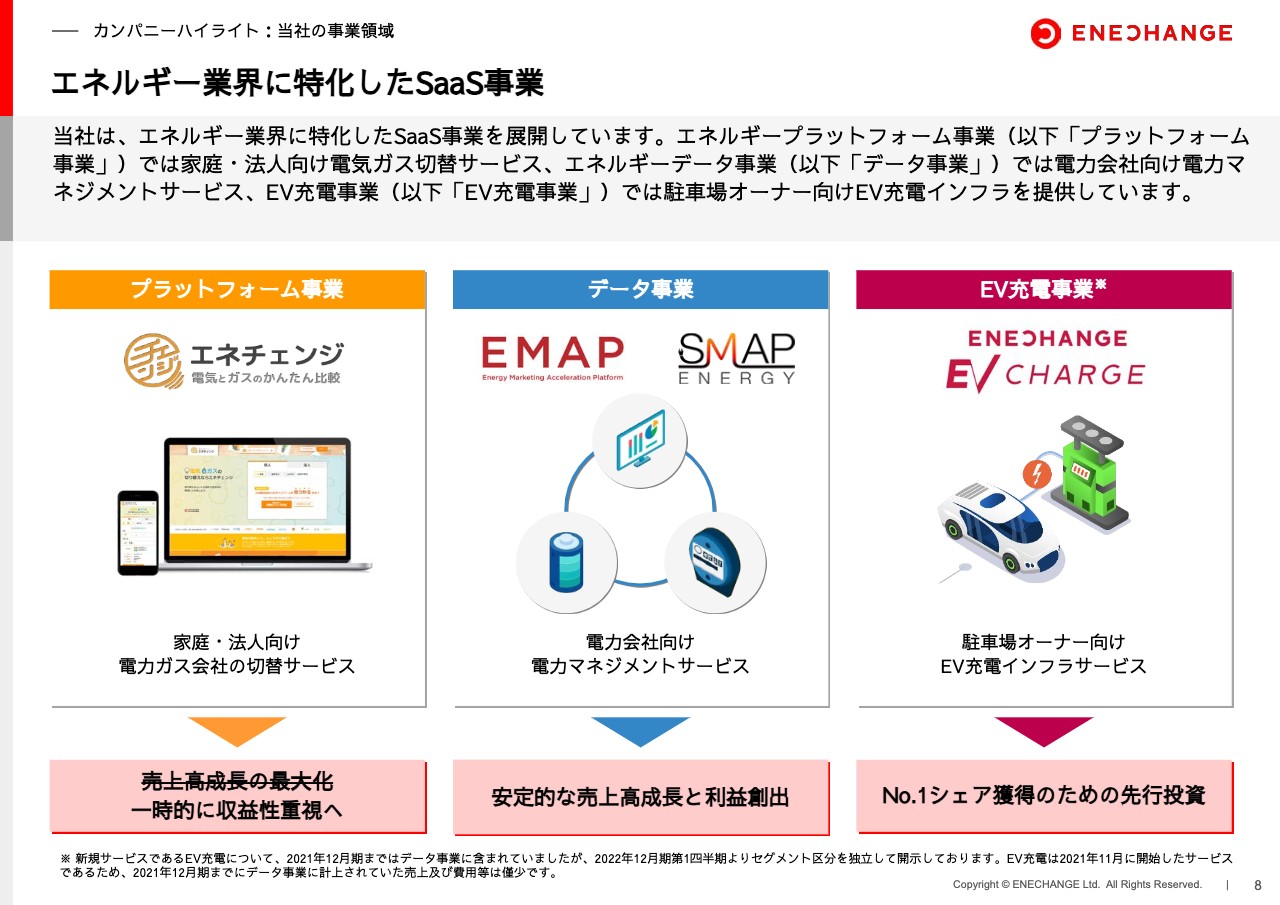

エネルギー業界に特化したSaaS事業

そのような取り組みの中で、現在3つの事業を提供しています。プラットフォーム事業は、電力・ガスの切替サービスです。2016年の電力・ガス自由化に合わせて始まった事業で、すでに6年間運営し、日本で圧倒的ナンバーワンの地位を築いています。まさに脂がのった頃で、事業がぐいぐい伸びる局面に差し掛かっており、毎四半期で売上過去最高を更新するドライバーになっていったのが、このプラットフォーム事業です。

一方で、この2月のロシアによるウクライナ侵攻を起因とした世界的なエネルギー危機により、エネルギー業界は大変痛んでいます。私たちも少し身構えなければいけない状況となり、「売上高成長の最大化」から「収益性重視」へと、大きな戦略転換を発表しているのがこの事業です。

2つ目はデータ事業です。私たちは電力会社向けのいわゆるクラウドシステム、SaaSとして、さまざまな大手電力会社やガス会社などに電気のデータ解析事業を提供してきました。

最近では、電力会社がお客さまに節電サービスを提供しなければなりません。節電サービスというのは、電力会社の用語でいう電力マネジメントです。電力マネジメントサービスを、まさに私たちが提供しています。

スライドに「安定的な売上高成長と利益創出」とありますが、こちらは電力会社に対して一つひとつしっかり提供していくサービスです。爆発的に売上が伸びることはないけれど、毎年数十パーセントは着実に成長していけるという、戦略としては安定的な売上高成長と利益創出ができると考えています。

また、今、私たちが爆発的に伸ばそうとしているのがEV充電事業です。今後、EVの普及は日本でも圧倒的に進んでくると見込んでいます。2022年がEV元年と言われるほどEVが普及してきている中で、当然EV充電と、ガソリンスタンドの役割を担うような充電設備が日本に求められています。

世界を見ていても、EV自動車メーカーのテスラを筆頭とするEVの成長と、そのインフラを担うEV充電企業は一緒に成長してきた歴史があります。今後、日本でのEVの成長が見込まれるからこそ、それに合わせてEV充電のナンバーワンを取りに行くような戦略を発表しています。

現在はまだEV普及の過渡期にあるため、売上や利益が大きく伸びる状況ではありませんが、今後10年、20年、100年続くEVというトレンドにおいて、圧倒的ナンバーワンのシェア獲得のために先行投資しているのがEV充電事業です。

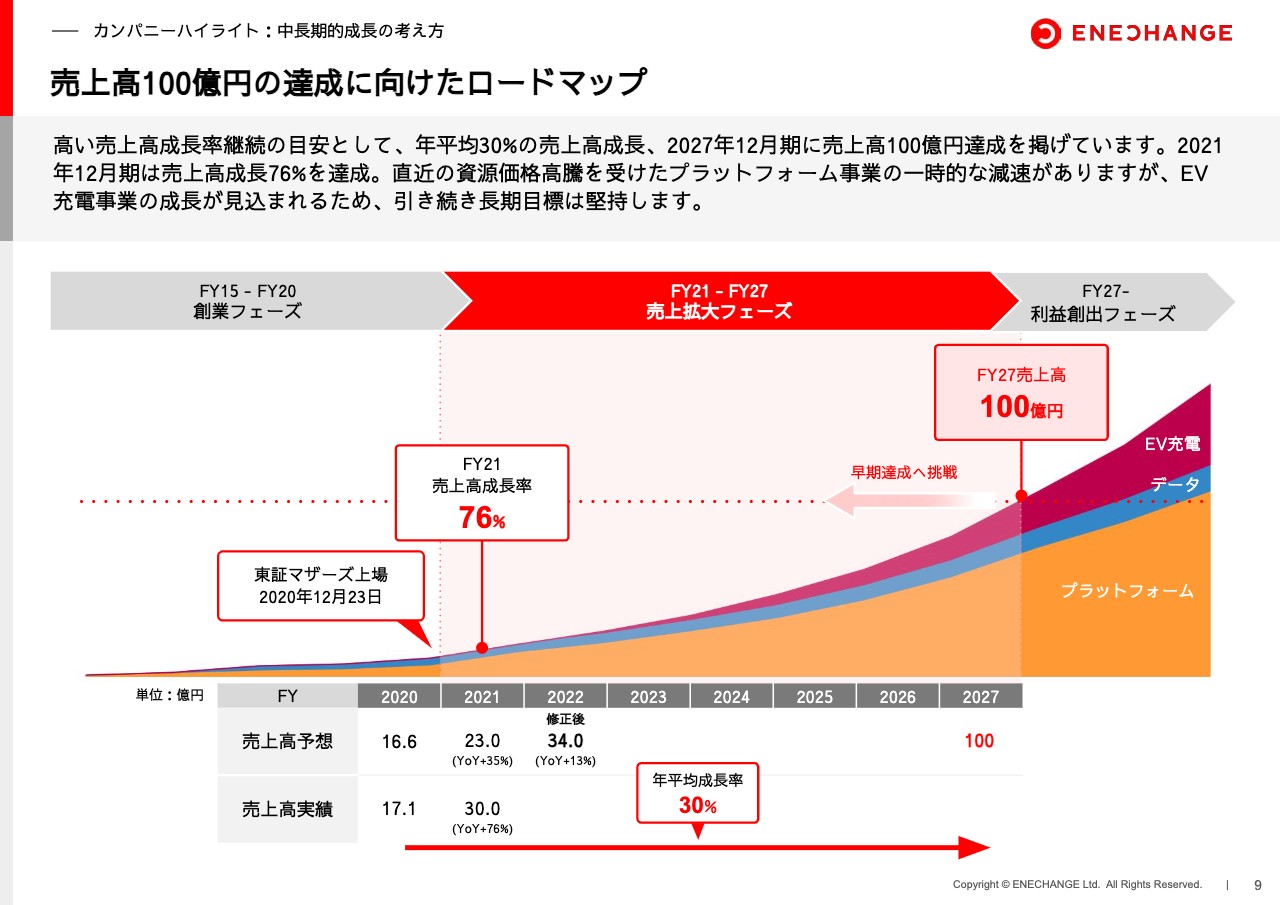

売上高100億円の達成に向けたロードマップ

私たちは2015年に創業し、2020年に上場しました。上場時は売上高16.6億円でしたが、そこから毎年30パーセント成長していくことを投資家のみなさまにお約束しました。昨年は76パーセントと、みなさまへの約束を大幅に超える成長を実現しました。

一方、今年も当初は売上40億円と、約束の30パーセントを超える目標を出していたのですが、お伝えしたとおりのエネルギー危機により、現在34億円、成長率13パーセントに下方修正を余儀なくされています。

しかし、これは私たちとしては短期的な状況、一時的なトンネルです。きちんと出口が見えたトンネルの中にいると見込んでいるため、2023年にはきっとトンネルからは出ていると思います。

トンネルを出る頃には、EV充電の成長、さらにはプラットフォーム事業の回復を見込んで、もう一度30パーセントを超えるような売上成長が実現できるのではないか、短期では厳しくても、2年から3年の長い目で見ればまったく問題ないと思っています。

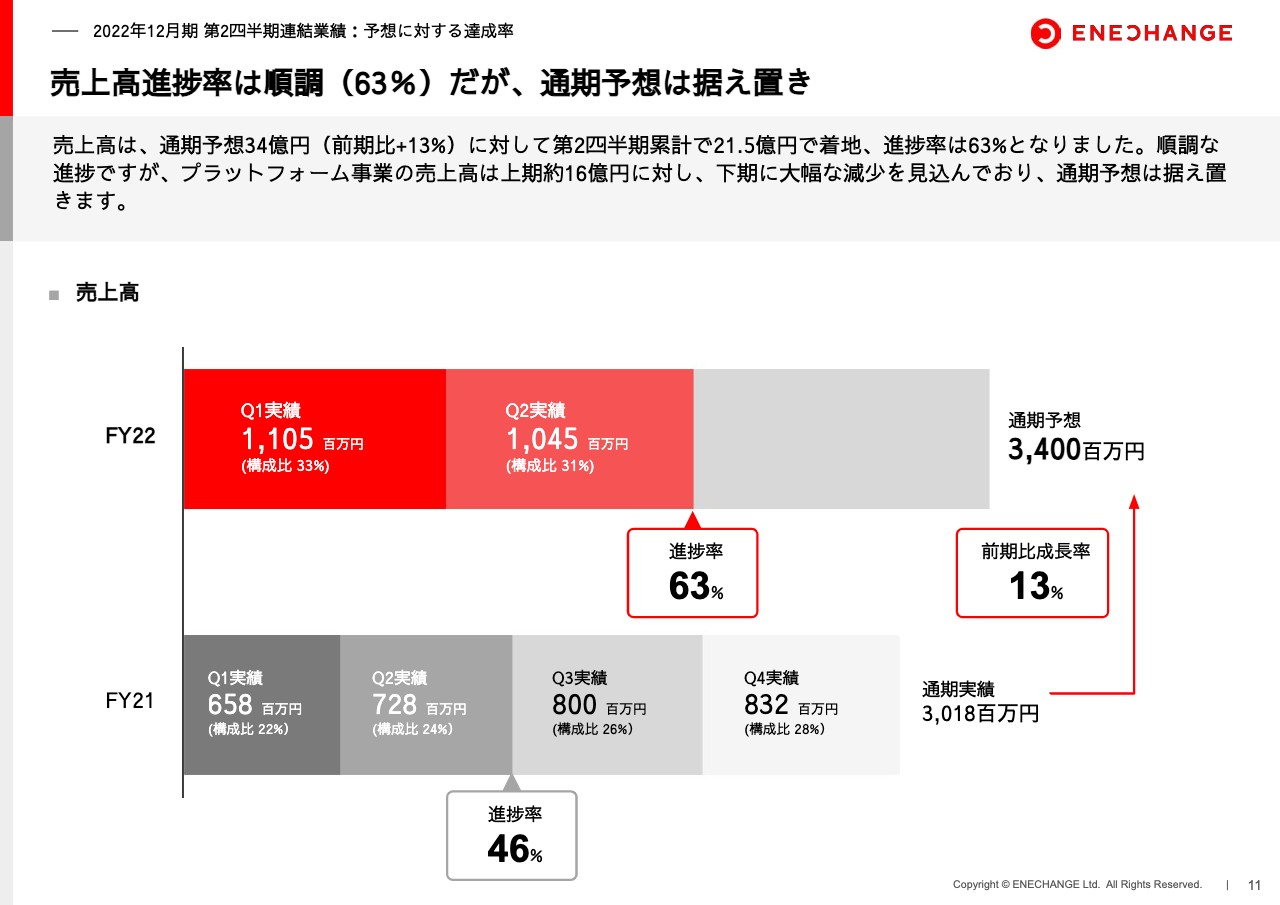

売上高進捗率は順調(63%)だが、通期予想は据え置き

第2四半期の業績についてご説明します。目標の34億円に対して現状は21.5億円、進捗率63パーセントと大変順調に進んでいます。昨年同時期の46パーセントと比較しても大幅に上回るペースです。欲をいえば、1回下方修正したものを、また上方修正できるのではないかと思うほどのペースで進んでおり、投資家のみなさまからは期待いただけると思っています。

だからこそ、投資家のみなさまにしっかりお伝えしたいのは、本当の業績悪化のトンネルは第3四半期からやってくるということです。そのため、第3四半期・第4四半期はプラットフォーム事業の売上高の相当な減少が見込まれています。通期予想は34億円と据え置きさせていただき、なんとかそれを超えるよう努力していきますが、現在の見通しとしては大変厳しい下半期がやってくると思っています。

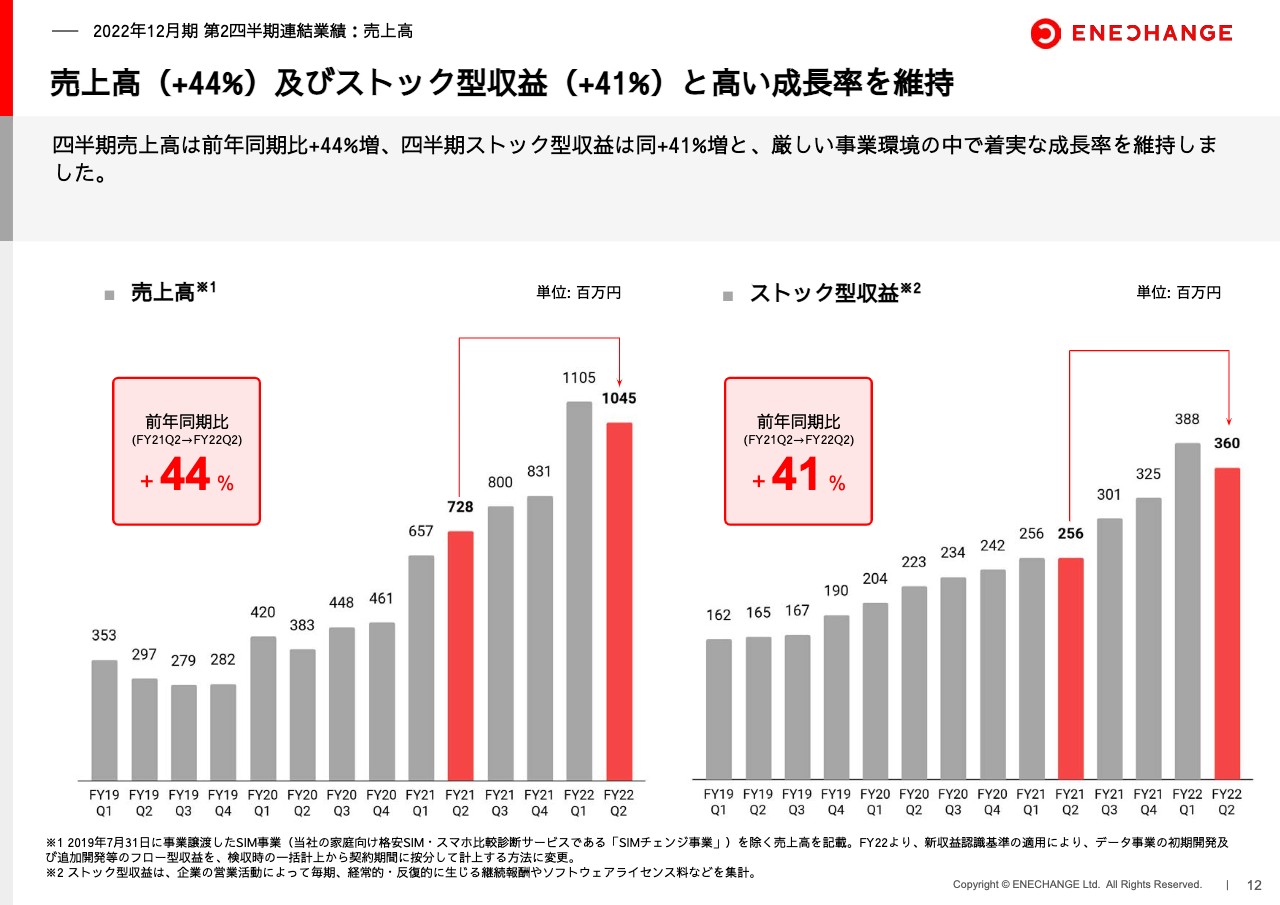

売上高(+44%)及びストック型収益(+41%)と高い成長率を維持

ご覧のとおり、売上高・ストック型収益ともに力強く伸びています。前四半期に比べて多少減っているように見えますが、それほど大きな問題はないと考えています。

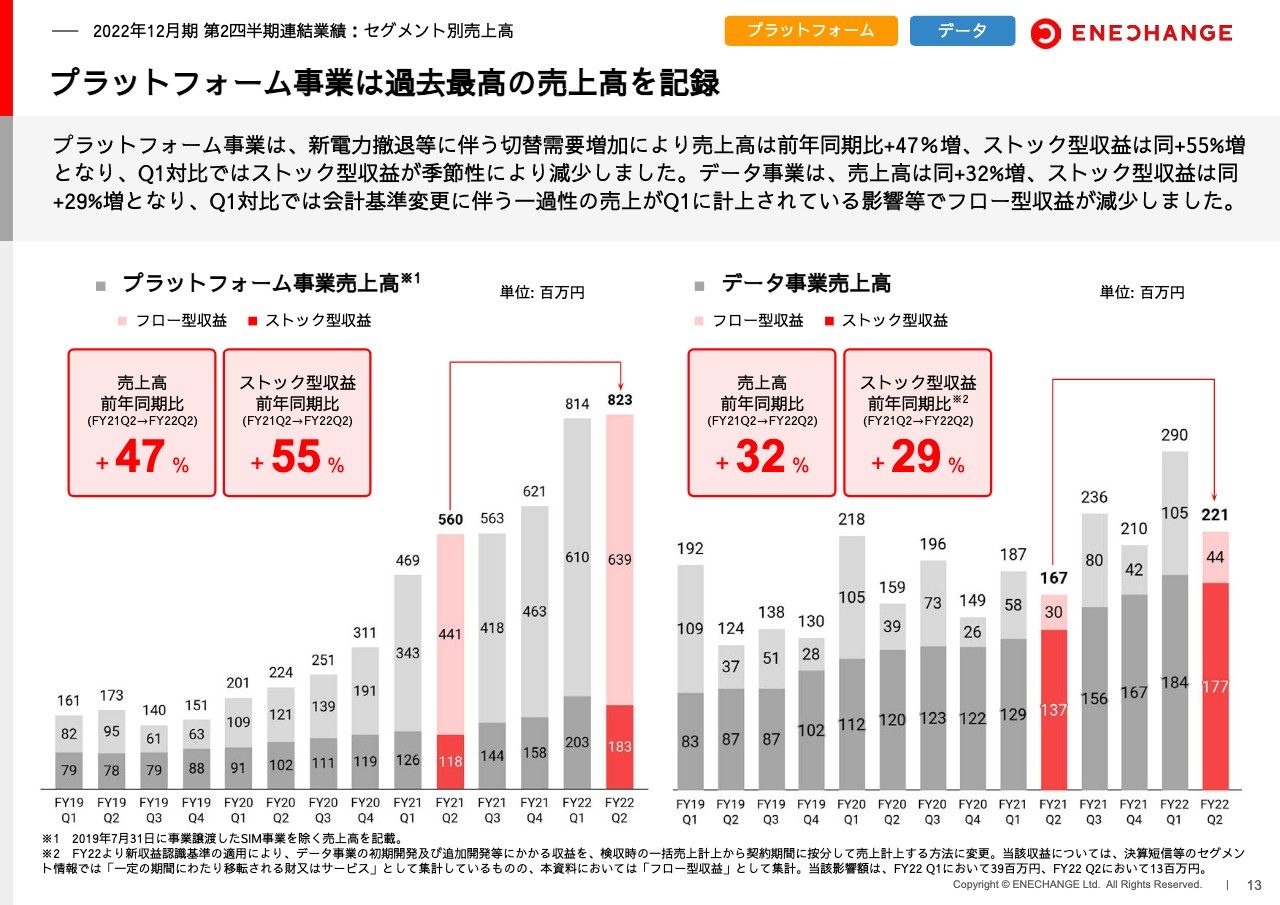

プラットフォーム事業は過去最高の売上高を記録

実際、事業別では、プラットフォーム事業はこの厳しいマーケット環境の中でも過去最高を更新しています。かといって、まったくエネルギー危機の影響を受けていないのかというと決してそうではなく、大きく影響は受けています。

5月、6月ですでに大変な影響が出て逆風を受けている状況でも、過去最高を実現できているプラットフォーム事業というのは、影響がなければ本当に強い事業なのだということを、投資家のみなさまにご理解いただけるのではないかと思っています。

ストック型の売上では、プラットフォーム事業は多少減っていますが、これは季節性の要因です。去年を見ていただいても、第1四半期から第2四半期にかけては減っています。第1四半期の冬の電気需要に対して、第2四半期は春の需要となる分、電気代に連動するストック型収益は減るため、まったく問題ないとお考えいただければと思います。

会社全体で売上が減っている要因は、スライド右側のデータ事業のフロー型と、一部の開発時の売上が減ったことにあります。基本的には、ストック型の収益を積み重ねていく中で、一部初期の導入費用やコンサルティング費用、カスタマイズ費用などのフロー型収益が、この四半期によって乗ったり乗らなかったりという影響を受けます。

特に第1四半期は、多くの3月決算の電力会社にとって期末にあたり、そこに駆け込み需要が多少入ってくる影響があるため、第1四半期から第2四半期にかけてフロー型収益が下がっても大きな問題はないと見ていただければと思います。

同様に、ストック型収益も多少減っているようではありますが、こちらも季節性要因や諸々の外部要因に連動する部分で下がっているだけとご理解いただければと思います。

したがって、総じて第2四半期の数字に関しては、すでに大変な逆風をプラットホーム事業で受けているにも関わらず、大変順調な数字であり、結果として、ENECHANGEのエネルギー業界での強さが、投資家のみなさまに数字でしっかりご説明できた3ヶ月だったのではないかと思っています。

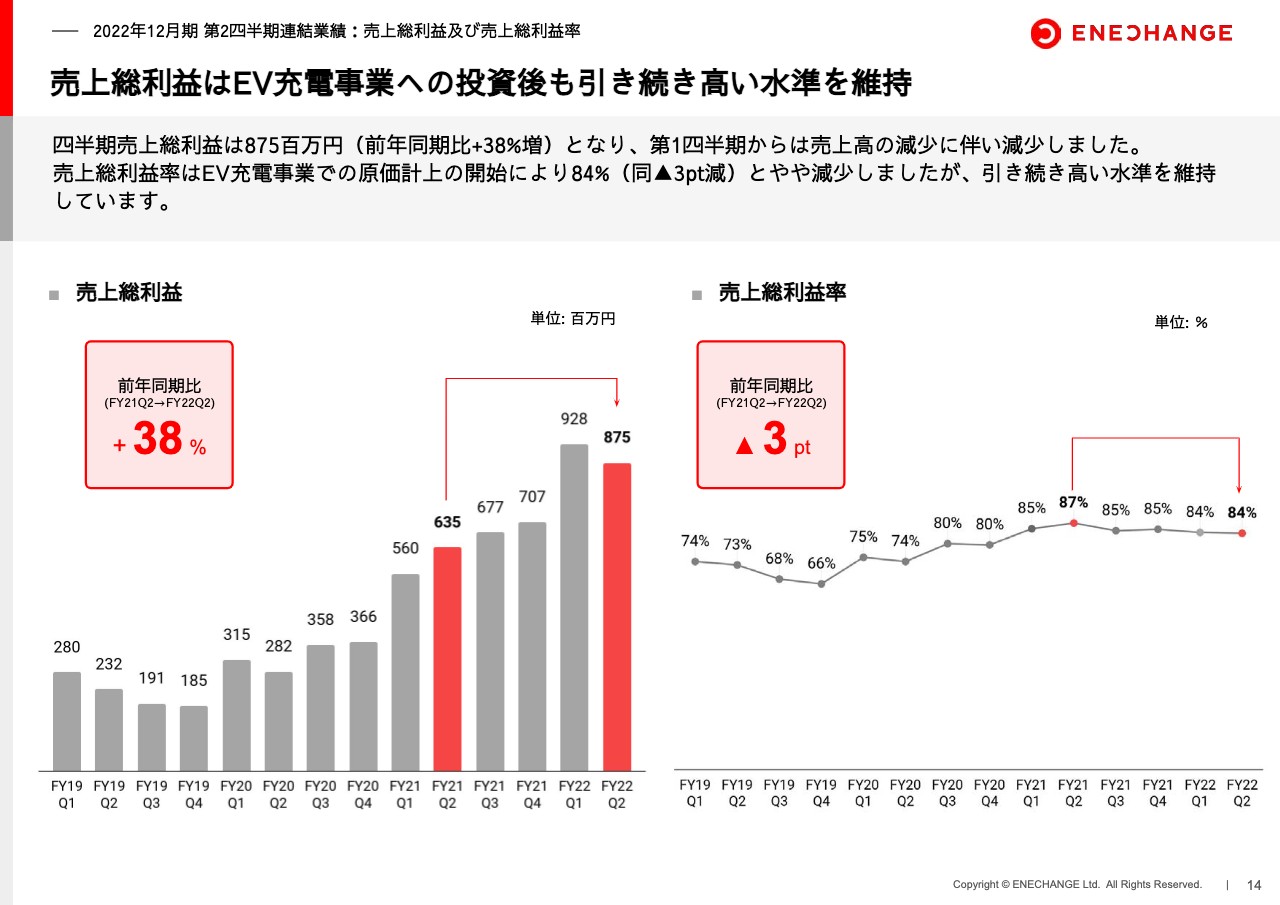

売上総利益はEV充電事業への投資後も引き続き高い水準を維持

ここからは簡単にご説明します。売上総利益も前四半期に対しては多少減っていますが、売上減少に連動した部分であり、全体ではまったく問題のない健全な水準だと思っています。

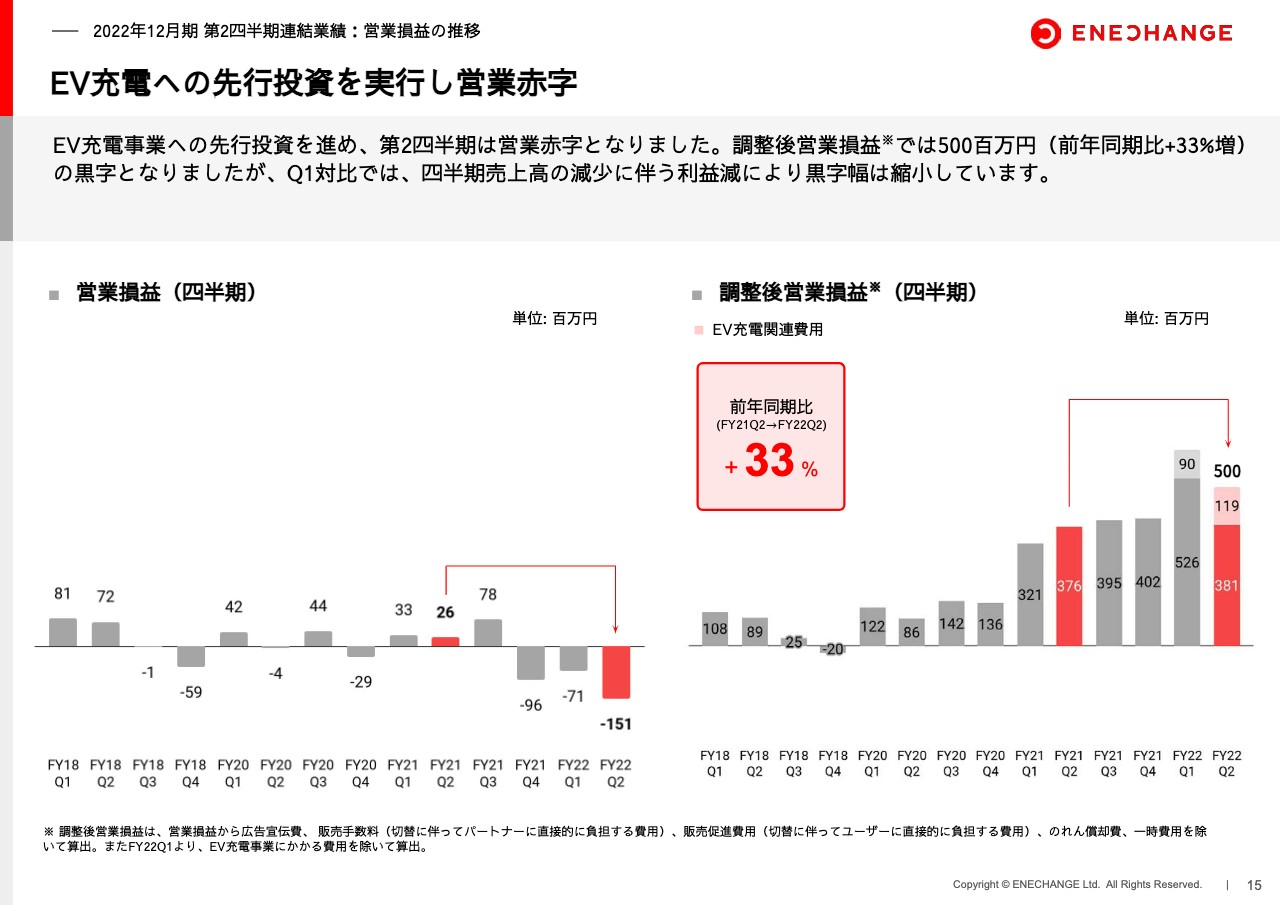

EV充電への先行投資を実行し営業赤字

同じく営業利益に関しても、スライド左側は赤字になっていますが、右側と合わせて見ていただくとわかるとおり、EV充電への投資がどんどん加速している分だけ赤字になっているという状況です。

調整後営業損益も前四半期から多少減っていますが、こちらも売上減少の分が減っている程度で、大きな問題はありません。

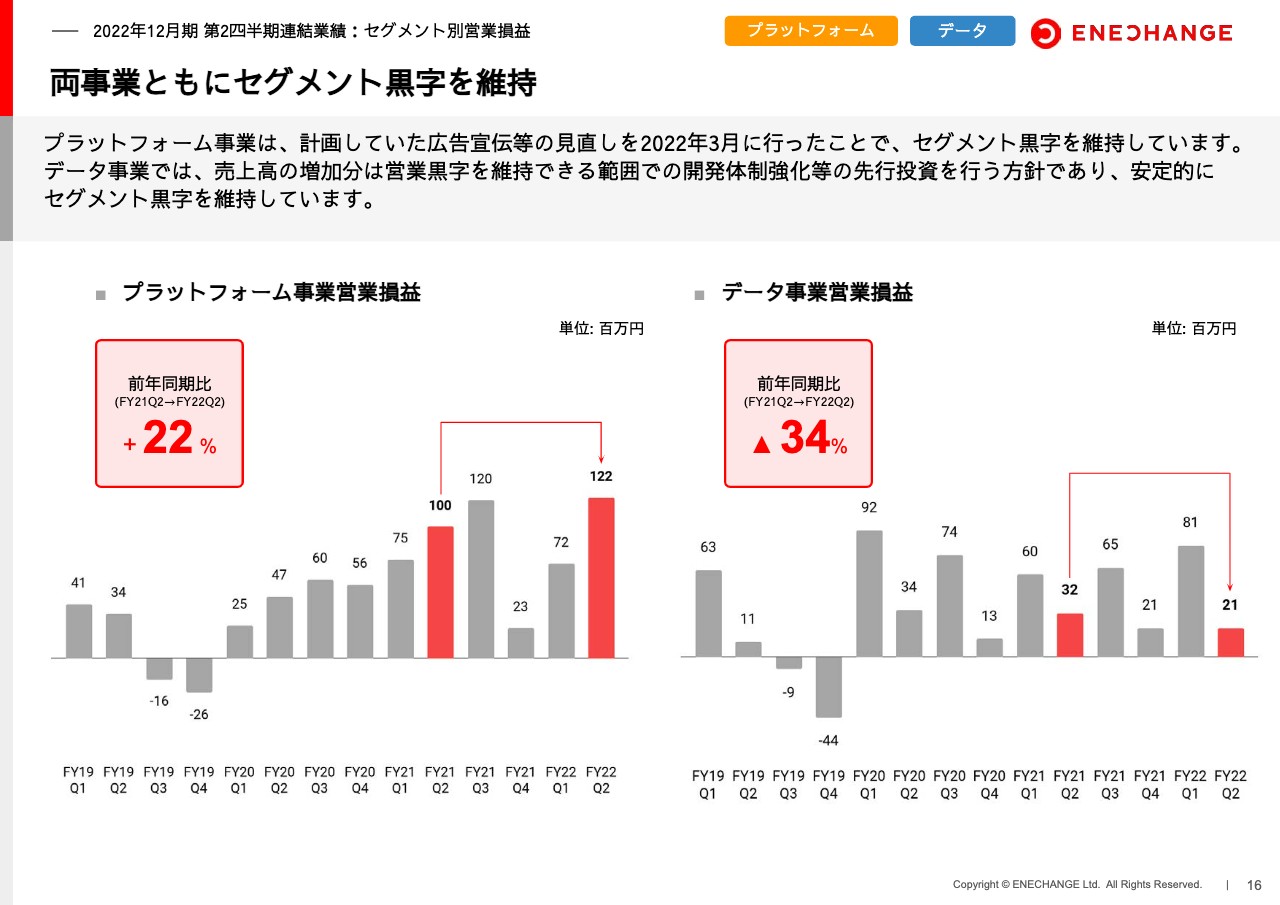

両事業ともにセグメント黒字を維持

セグメントごとの利益率に関しては、今年は黒字を確保できる限り再投資していくと一貫してお伝えしているとおり、しっかり黒字を維持できています。その中で、黒字を出し過ぎず再投資することもできているため、経営陣としてはこちらもまったく問題ないと考えています。

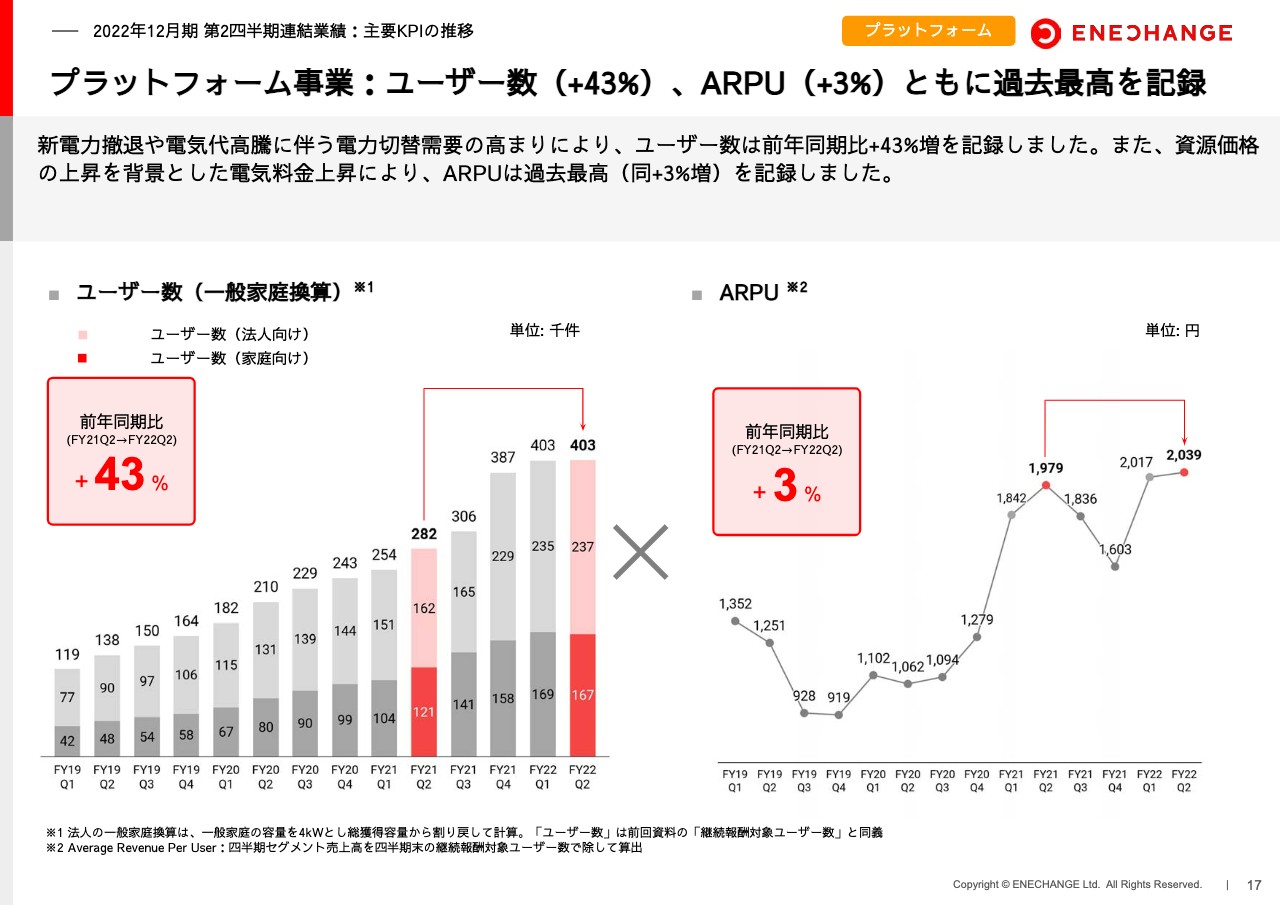

プラットフォーム事業:ユーザー数(+43%)、ARPU(+3%)ともに過去最高を記録

事業別に見ていきますが、プラットフォーム事業はユーザー数、ARPUともに過去最高を更新しています。しかし、前期と同程度の水準で踏みとどまっている状態です。

先ほどからお話ししているとおり、逆風はすでに始まっています。現在は電力会社がマーケティング予算や広告宣伝費を削っているため、新規のお客さまを獲得したくてもできないのです。また、それだけではなく、事業者の撤退とともにお客さまがいなくなっていく大変厳しい状況となっています。そのような中、なんとかユーザー数、ARPUともに前四半期と同じ水準程度で踏みとどまっているとご理解ください。

しかし、第3四半期、第4四半期になりますと、そろそろARPUが今までの水準で踏みとどまることが難しくなってきます。第3四半期、第4四半期において、スライドの右の表のようなARPUの下落に伴い、売上高が大きく減ってくる見込みです。

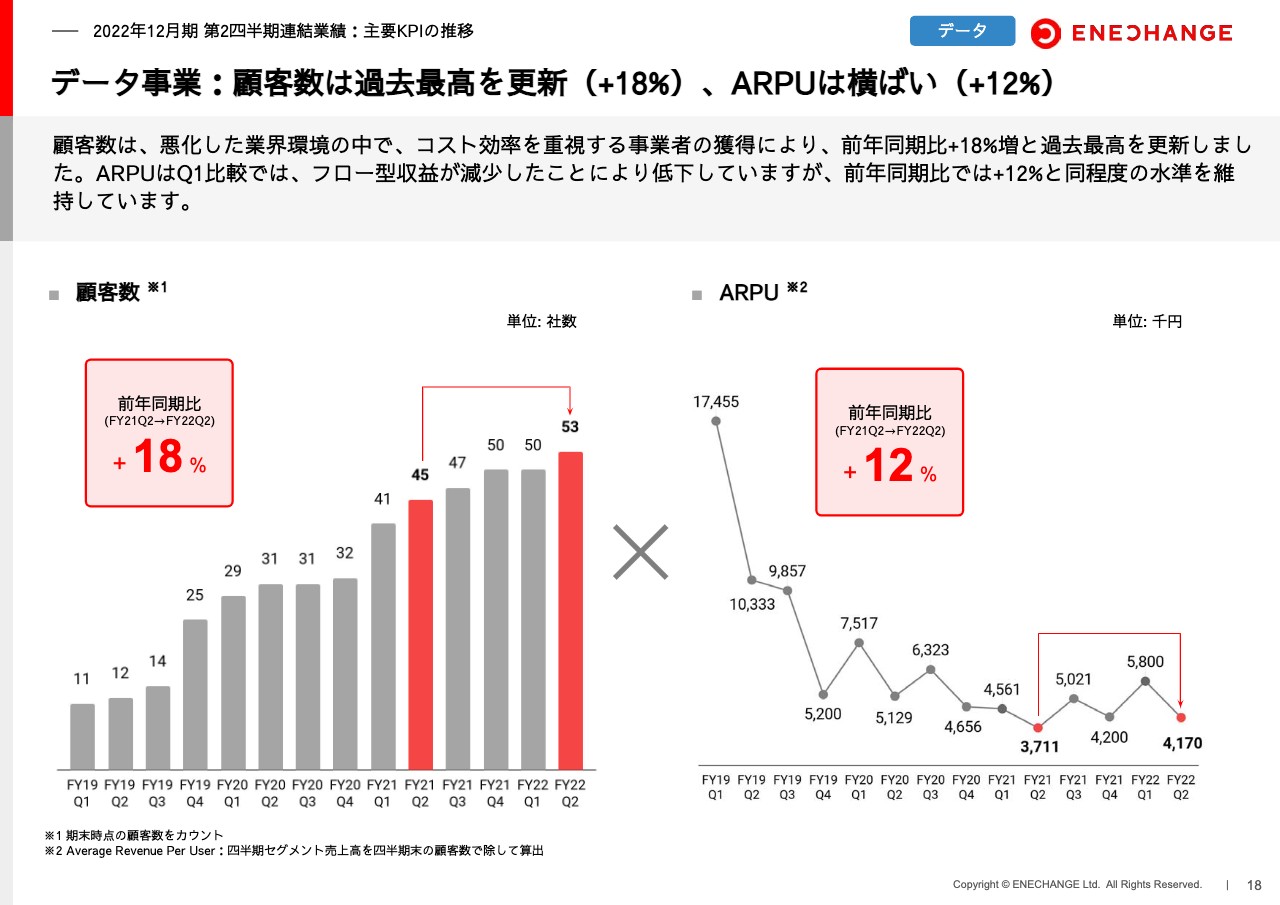

データ事業:顧客数は過去最高を更新(+18%)、ARPUは横ばい(+12%)

一方、データ事業は顧客数が過去最高を更新し、ARPUはほぼ横ばいとなっています。顧客数が順調に伸びていることは個人的にはグッド・サプライズであり、大変誇らしく思っています。

エネルギー業界全体が厳しい状況下において、電力会社のソフトウェア予算もますます縮小傾向となっており、私たちのお客さまも減ってしまうのではないかと大変危惧していましたが、逆にお問い合わせが増えています。

なぜならば、ソフトウェアは事業を行っていく上でやはり必要であり、ENECHANGEのサービスは競合他社に比べ、品質がよく安いからです。これは、私たちがクラウド型、SaaSで提供していることに起因しています。

電力会社は大企業ですので、今までは私たちの価格競争力がそれほど響かないお客さまも多かったのですが、より安く品質のよいサービスが求められる状況となり、当社サービスの注目度が上がってきていると考えています。

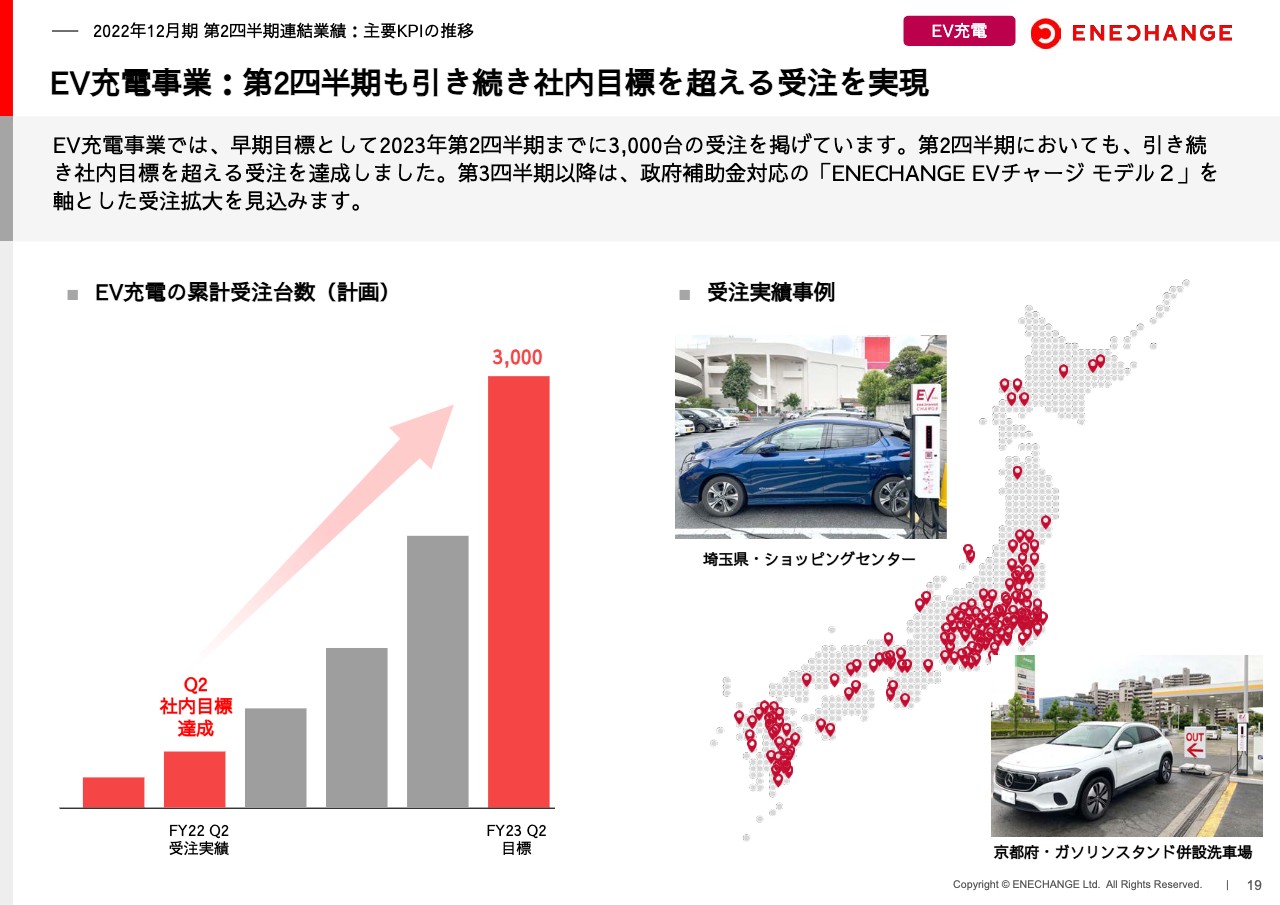

EV充電事業:第2四半期も引き続き社内目標を超える受注を実現

続いて、EV充電事業です。私たちは早期目標として「来年6月末までに3,000台の受注」を掲げていますが、達成見込みを大幅に上回る勢いで受注が進んでいます。右側の日本地図でお示ししたとおり、全国のさまざまな場所において、ガソリンスタンド、ショッピングセンター、ホテル、ゴルフ場、公共施設、スポーツ施設など、ありとあらゆるお客さまから受注をいただいています。

すでに3,000台は確実に達成できますので、経営陣としては1日、1四半期でも早く前倒しで達成できるように着々と取り組み、次の目標として3,000台の10倍にあたる3万台を目指しています。次の目標にむけた戦略も発表していますので、本日はこの点を詳細にご説明したいと思っています。

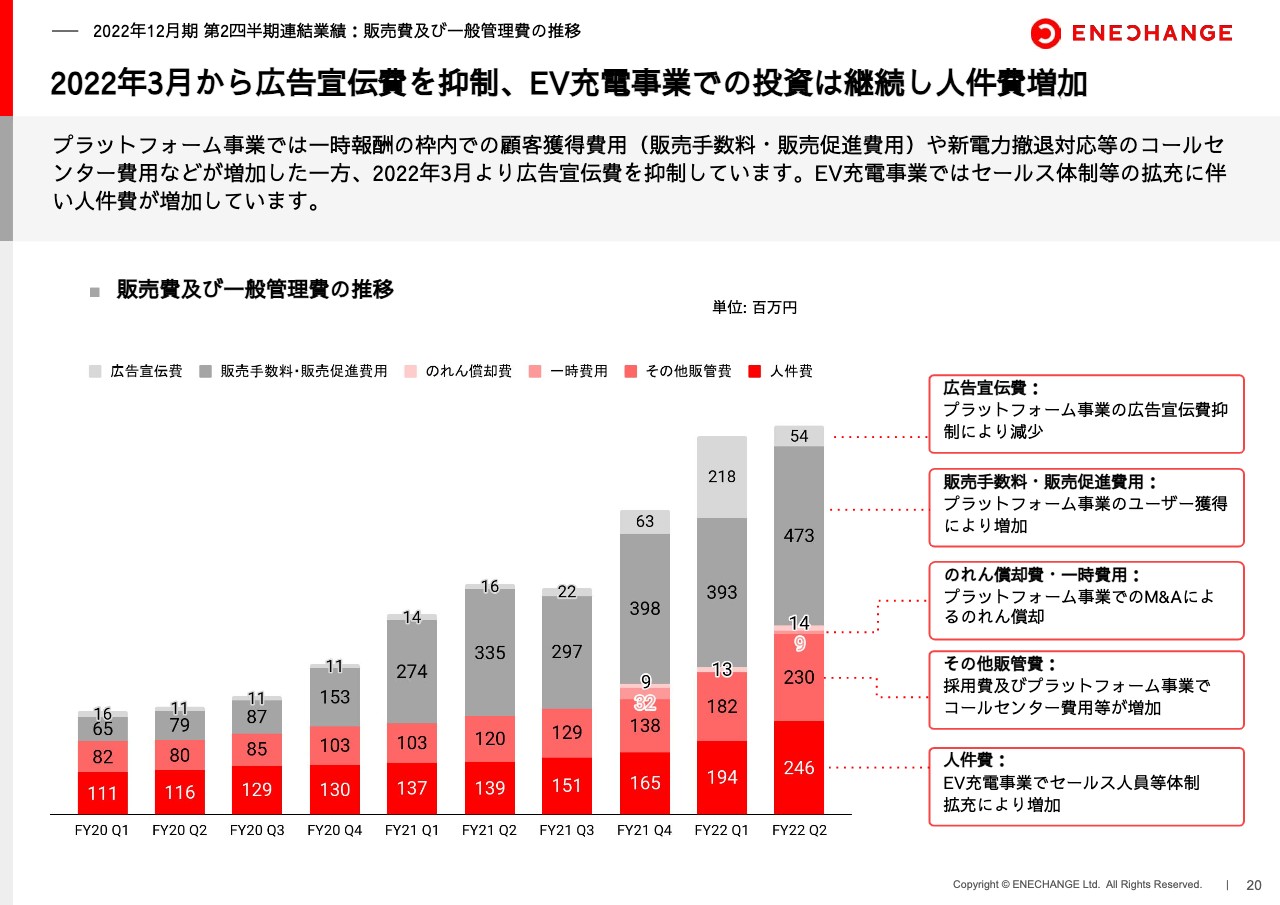

2022年3月から広告宣伝費を抑制、EV充電事業での投資は継続し人件費増加

次に、広告宣伝費をはじめとしたコスト構造に関してお伝えします。プラットフォーム事業の電気の切替における広告宣伝費は大幅に抑制すると発表したとおり、実際に第2四半期は第1四半期に比べ、広告宣伝を大きく減らしており、下半期も同様に減らしていく予定です。

一方で、EV充電事業の人員拡大に関するコストは大幅に増やしています。コストの使い方からも、前四半期でお伝えしたとおり、プラットフォーム事業を確実に守り固め、その分、EV充電事業へ投資していく姿勢が実現できています。

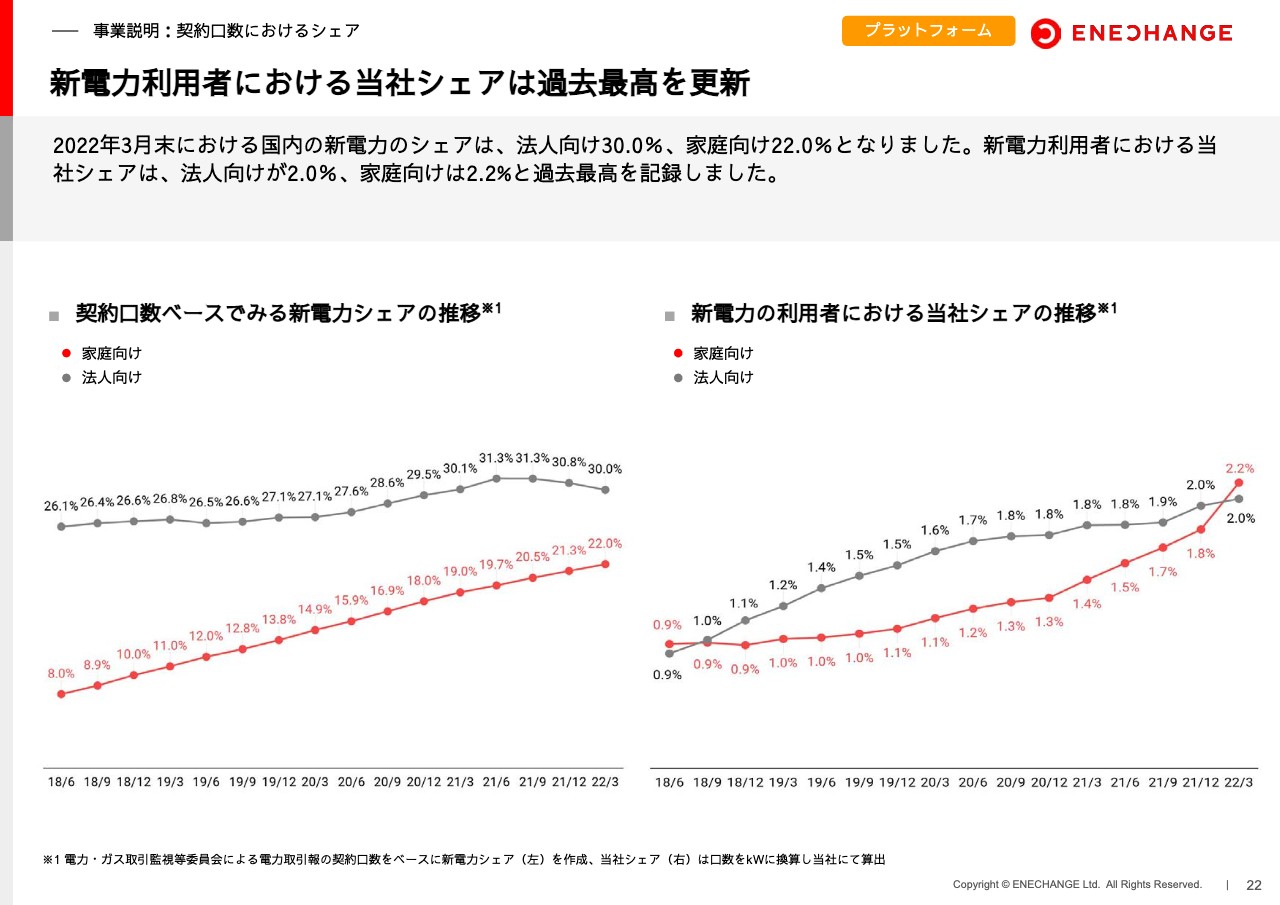

新電力利用者における当社シェアは過去最高を更新

ここからは3つの事業について順番にご説明します。まず、電気の切替に関してお話しするにあたり、本ページでは折れ線グラフのかたちで左側に国全体のシェア、右側に当社のシェアをお示ししました。

最初に左側をご覧ください。国全体のシェアでは、法人向けにおける新電力シェアが下がり続けています。先ほどからお伝えしているとおり、これはエネルギー危機が発端となっています。みなさまも新電力の撤退に関するニュースを多く目にするかと思いますが、そのような事業撤退に伴い、シェアが下がっています。

一方、家庭向けは伸びているように見えます。しかし、これは遅行指標ですので、3ヶ月から4ヶ月ほどのタイムラグがあります。3月時点ではまだ伸びていますが、おそらく次の四半期に出てくる数字は、同じ、もしくは下がっているのではないかと考えられます。家庭においても、法人から数ヶ月遅れで同様の影響が出てきているだろうと見込んでいます。

国全体のマーケットが下がっている大変厳しいマクロ環境にもかかわらず、ENECHANGEを利用しているお客さまの数は、実は過去最高のシェアを更新しています。しかも、家庭に関してはジャンプアップといってもよいくらい力強く伸び、2.2パーセントまで上昇しています。

マーケット環境が厳しいからこそ、本当にいいサービスが輝きます。今後、左側にお示しした国全体のシェアはさらに下がり続けるかもしれませんが、それでも右側にあるように、ENECHANGEのシェアは着実に伸ばしていきたいと考えています。

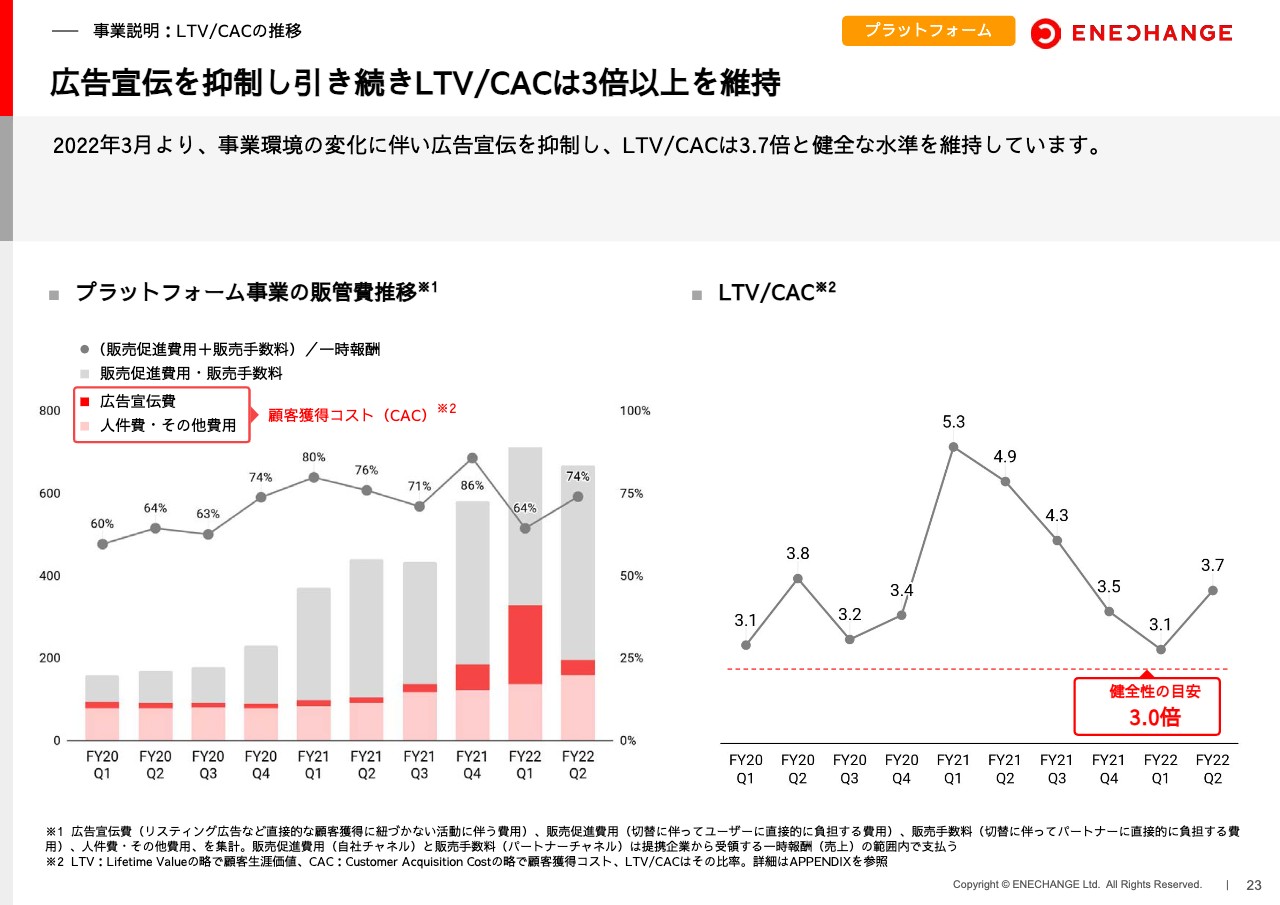

広告宣伝を抑制し引き続きLTV/CACは3倍以上を維持

同じく、私たちが常にモニタリングしている財務規律として、LTV/CACがあります。こちらは、1人のお客さまを獲得し、その人から将来にわたってもたらされる利益、いわゆるLTV(Life Time Value)に対し、CAC(顧客獲得コスト)をどれだけかけているかを表します。つまり、100円投資した場合、何百円返ってくるかを表しています。一般的に、100円を投資し、100円しか返ってこないのであれば「無意味な事業」となる一方、100円を投資し、300円が返ってくるのであれば「よい事業」だと言われます。

この「よい事業」とされる3倍を私たちの目安としており、現状は3.7倍と、かなり安全かつ健全な水準となっています。当然、獲得コストには広告宣伝費や人件費のすべてが入っています。私たちの電気の切替事業について、「大変厳しい状況なのではないか」「まずいのではないか」とお声をいただきますが、財務規律の観点で見れば極めて健全に事業運営できており、利益が出る事業になっていますので、ご理解いただければ幸いです。

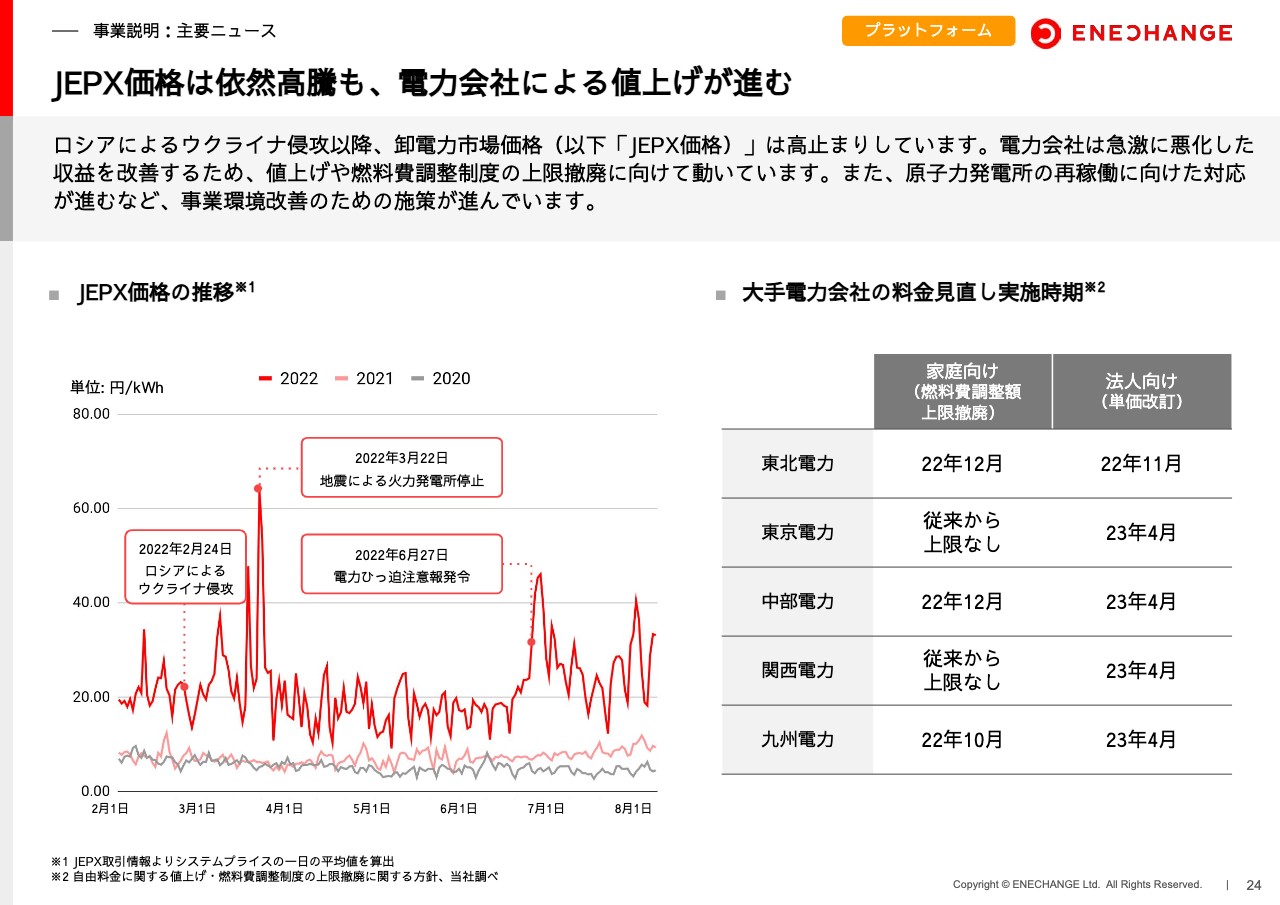

JEPX価格は依然高騰も、電力会社による値上げが進む

事業説明では、私たちの会社だけではなく、業界全体のニュースを簡単に解説していますが、今回も前回に引き続き日本のJPEX、いわゆる電気の市場価格推移をまとめました。左側のチャートをご覧いただくと、2022年がどれほど異常であるかが一目瞭然かと思います。

例年に比べ、倍以上、平均して3倍、4倍の水準で推移しています。電力会社の立場では、仕入れコストが通常の3倍、4倍となり、必ず赤字になってしまう状況です。もともと電力事業は利益がほとんど乗らないにもかかわらず、コストは3倍、4倍かかるという、現在の大変厳しい電力事情を如実に示しているのが左側のチャートとなっています。

電力会社はそのような状況に耐えられなくなり、スライド右の表のとおり、大手電力会社を中心に続々と値上げを発表しています。多くの電力会社が発表している値上げは基本的に来年の春から実施予定となっています。ですので、今年1年間は厳しいマーケット環境がまだまだ続き、来年には値上げに伴い、業界全体が多少改善するだろうという希望も見える状況にあると捉えています。

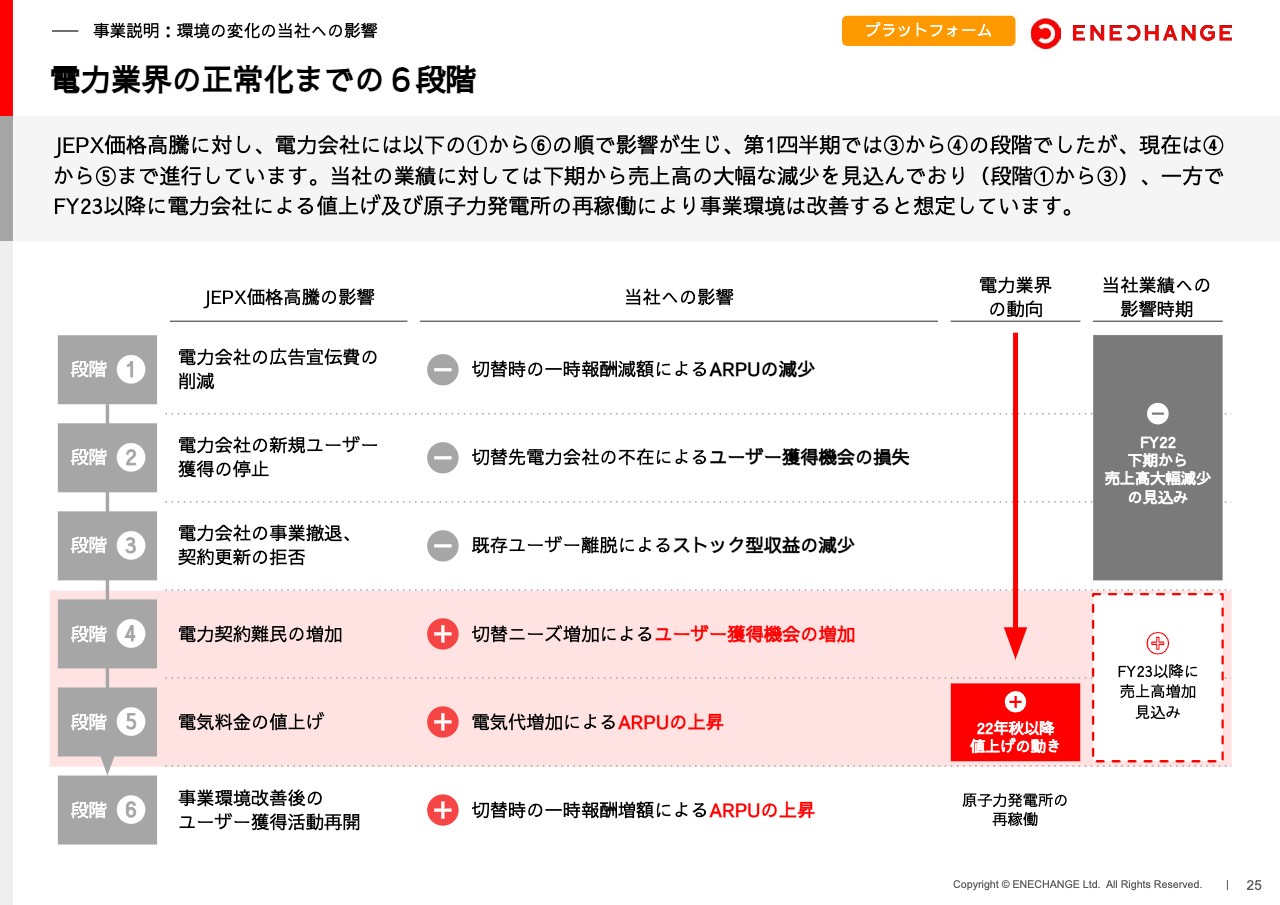

電力業界の正常化までの6段階

詳細は割愛しますが、前回はウクライナ危機に始まる電力業界の危機が正常化するまでのプロセスは6段階を経るだろうと発表しました。前回は3段階目から4段階目にいるとお話ししましたが、現時点ではさらに1段階進み、4段階目から5段階目に差しかかっていると考えています。

先ほどお話ししたとおり、5段階目にあたる「電気料金の値上げ」はすでに始まっています。大手電力は来年4月から実施しますし、動きの早い新電力は順次始めています。ほとんどの電力会社の値上げが来年4月までに出そろい、業界構造は多少改善していきます。

しかし、まだ十分ではありません。ウクライナへの侵攻以前のような事業環境に戻るためには6段階目が必要です。そもそも、ロシアのウクライナ侵攻によりエネルギー危機が始まっているため、何らかのかたちで解決することが、エネルギー業界、そして世界にとって一番よいと思っています。

残念ながら、これはロシアの機嫌次第ですので、先行きは不透明です。最新の見込みでは、場合によってはこの冬、もしくは来年になってもまだまだ続くのではないかと考えられています。日本が主体的にとれる解決策としては、現在、岸田首相が打ち出しているように、世界から輸入する化石燃料を減らさなければならず、さまざまな方面からも言われています。

すでに原子力発電所の再稼働も発表されていますが、原子力発電所が追加して動いているわけではありません。今年の春に点検などの理由により止まっていた原子力発電所を、去年の冬と同様に予定どおり動かすのみとなっています。

ただ、経産省、首相官邸を中心にもう一段階踏み込み、原子力発電所を稼働できるよう努力していくといったニュースも出ています。つまり、原子力発電所の再稼働などが進む、もしくはロシアのウクライナ侵攻が何らかのかたちで国際決着し、資源価格が多少落ち着けば、6段階目の状況になってくるかと思います。しかし、残念ながら、現時点では具体的な日程を見通すことはまだ難しいと思います。

以上から、現時点までにおいて見えているのは5段階目までとなっています。来年の春には各社の値上げが整い、多少私たちが事業を進めやすい事業環境へ改善されるだろうと考えています。

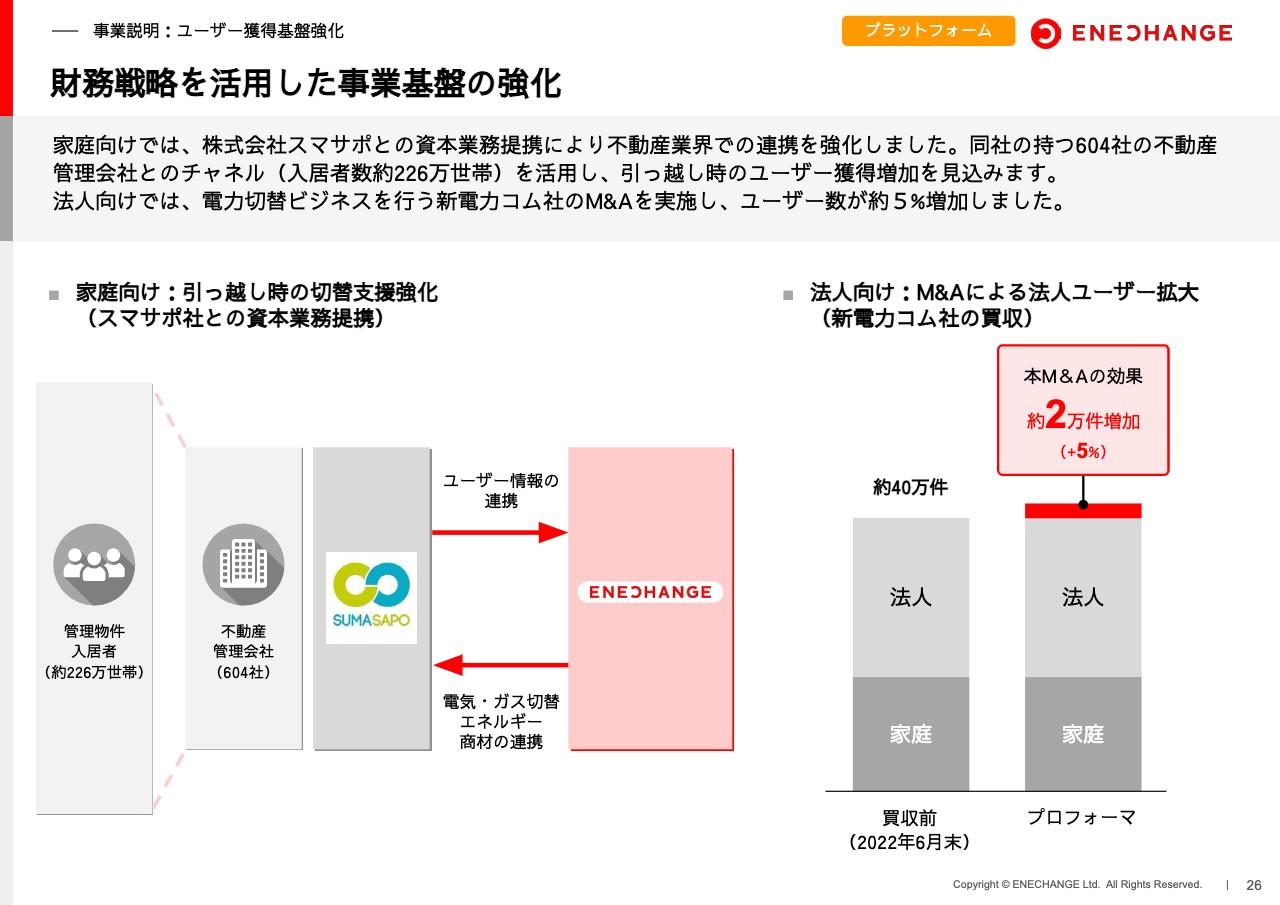

財務戦略を活用した事業基盤の強化

この第2四半期におけるプラットフォーム事業の取り組みとして、財務戦略を活用した事業基盤の拡大に関連し、買収を含む2つの財務戦略を発表しています。

1つ目が家庭向けの電気の切替についてです。従前より、家庭向けの電気の切替は、引っ越し時が大変重要なチャネルになるとお話ししています。年間でおよそ200万から300万世帯が引っ越しをしています。その際に、新たに電力会社を選ばなければなりません。不動産管理会社と提携し、引っ越し時に「ENECHANGEを使い、電力の切替をしませんか?」と、不動産会社から紹介していただくことが、今後の戦略において大変重要になってきます。

そのような考えのもと、今まで何百社ものパートナーと契約を結んできました。そして今回は、すでに600社もの不動産会社と提携しているスマサポさまと私たちが提携し、彼らの持つ600社とのネットワークを一度に得ることができました。

したがって、1社1社、600社を自ら開拓していくのではなく、スマサポさまの600社と一気に提携することになります。また、私たちがスマサポさまを支援することにより、彼らが提携している600社を700社、1,000社、2,000社と増やしていくことから、私たちも一緒に伸びていくことができるとして、スマサポさまとの資本業務提携を発表しています。これにより、私たちの不動産業界、不動産会社とのチャネル、取り組み強化に関しては、より加速度的に成長すると見込んでいます。

2つ目に、スライド右側にある法人向けに関しては、今回、私たちと同様の取り組みを行っている新電力コムさまのM&Aを実施し、約5パーセント程度の顧客基盤強化につながっています。このように、今後もさまざまなかたちの資本業務提携やM&Aなどを通じ、オーガニックだけではない、非連続的な成長も実現していく予定です。

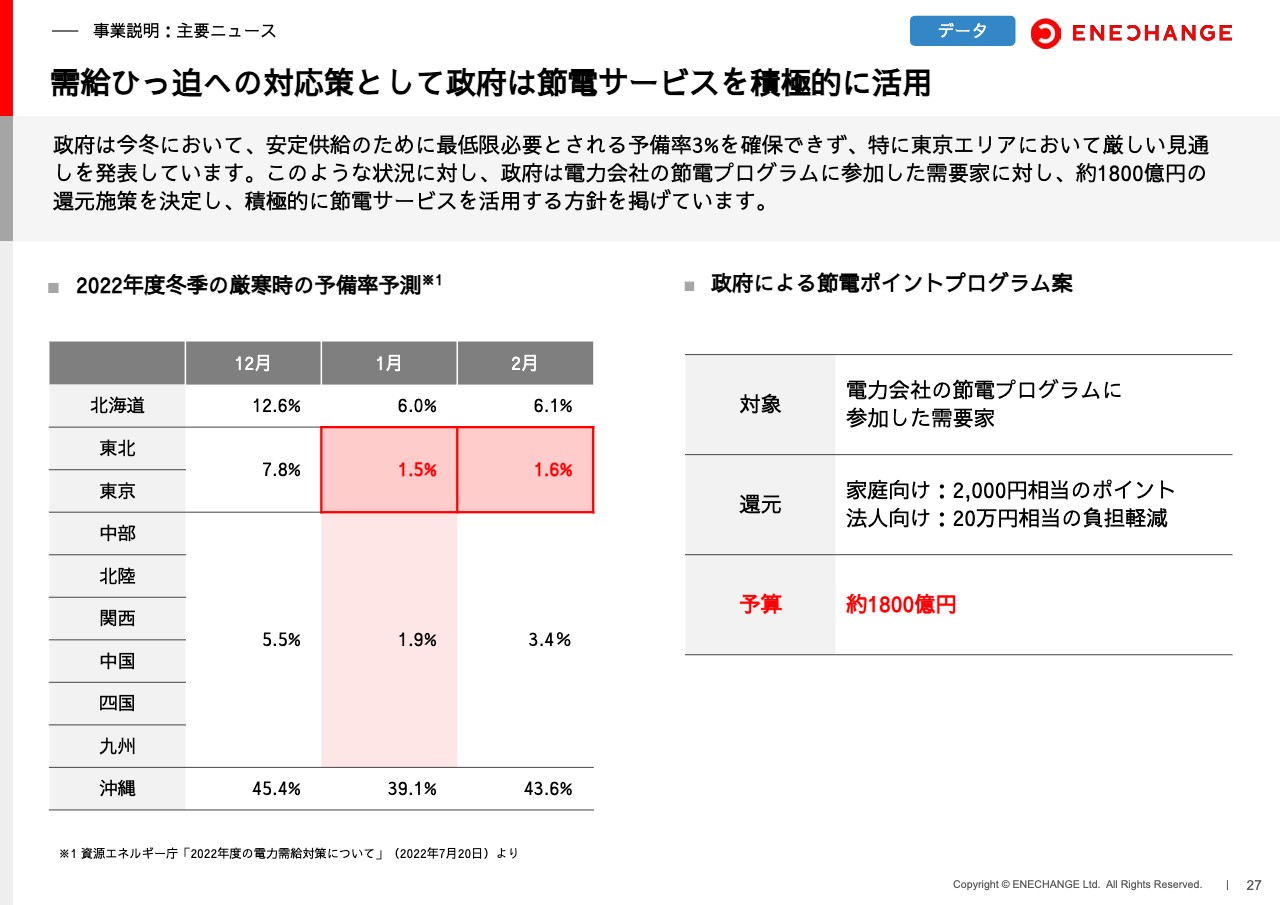

需給ひっ迫への対応策として政府は節電サービスを積極的に活用

続いて、データ事業のご説明に移ります。こちらもデータ事業関連のニュースからお話ししていきます。今年の7月は、毎日のようにさまざまなニュースで「電気が足りないので節電してください」という話題が流れていましたが、今年の冬、12月から2月にかけては状況がさらに厳しくなり、電気が足りなくなると経産省からすでに発表されています。

現在は電気不足が一段落したと感じているかもしれませんが、おそらく冬になると、7月と同じように「電気が足りないので節電してください」というニュースが流れるのではないかと見越しています。しかも、先ほどお伝えした原子力発電所の再稼働もすべて織り込んでいます。それでも電気が足りないのです。

そのため、政府はいわゆる節電ポイントとして1,800億円の補助金を出し、「節電してください。政府も補助します。参加してくれたら2,000円相当払います。節電に応じてさらに何千円か払います」と、さまざまな節電サービスの活用を呼びかけています。政府から発表されているとおり、まさに今の日本は電気が足りない状況です。

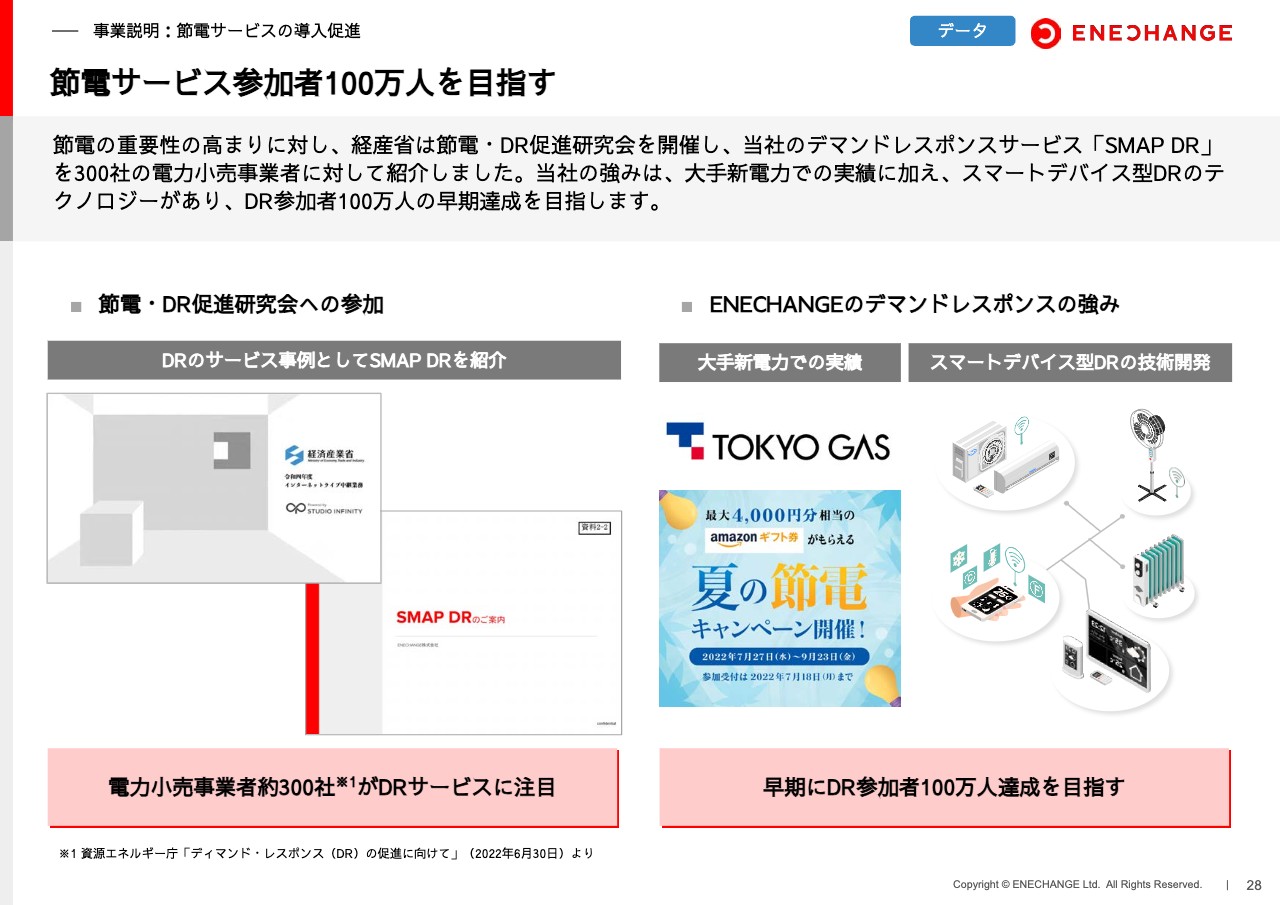

節電サービス参加者100万人を目指す

今後は電力会社が節電をお客さまへ呼びかけていくわけですが、今からそれぞれの電力会社が節電サービスを開発しようとしても来年になってしまい、冬に間に合いません。

そこで、経産省は電力事業者300社を集め、「ENECHANGE社をはじめとする何社かの有力デマンドレスポンス事業者を活用し、この冬にデマンドレスポンスサービスを間に合わせてください」と呼びかけました。これにより、現在は政府から電力事業者に私たちの節電サービスを売り込んでいただけるようなご支援を受けています。

もちろんENECHANGE1社のみではなく、何社かが選ばれていますが、競合他社と比べ、私たちは唯一の上場企業です。すでに大手新電力や東京ガスさまをはじめとした大手電力会社での実績を有し、さらに空調、エアコン、テレビ、冷蔵庫など、さまざまな家電の制御という独自技術を持っている唯一の会社でもありますので、競合何社かの中では私たちが圧倒的なナンバーワンのポジションにいるのではないかと思います。

さまざまな会社へサービス提供することにより、デマンドレスポンス参加者100万人を目指し、私たちのデマンドレスポンス、節電サービスを提供していきたいと考えています。

電気の足りない量をおおまかに言いますと、政府の発表では原子力発電所約2基分くらいということです。100万人がENECHANGEの節電サービスに参加していただくと、原子力発電所約1基分の節電ができると私たちは試算しています。

つまり、政府が足りないと言う原子力発電所2基分の電気量のうち、半分にあたる1基分の節電をENECHANGEの奮闘で実現できると思っています。それくらい大きな社会的ミッションを背負っていると思います。

さらに、この300社という数多くの電力事業者に対して、そして100万人を超える日本国民のみなさまに対して、節電サービスを提供する千載一遇のチャンスだとも思っています。このデータ事業を「今ここで伸ばさずしていつ伸ばす」という勢いで、私たちは注力しています。

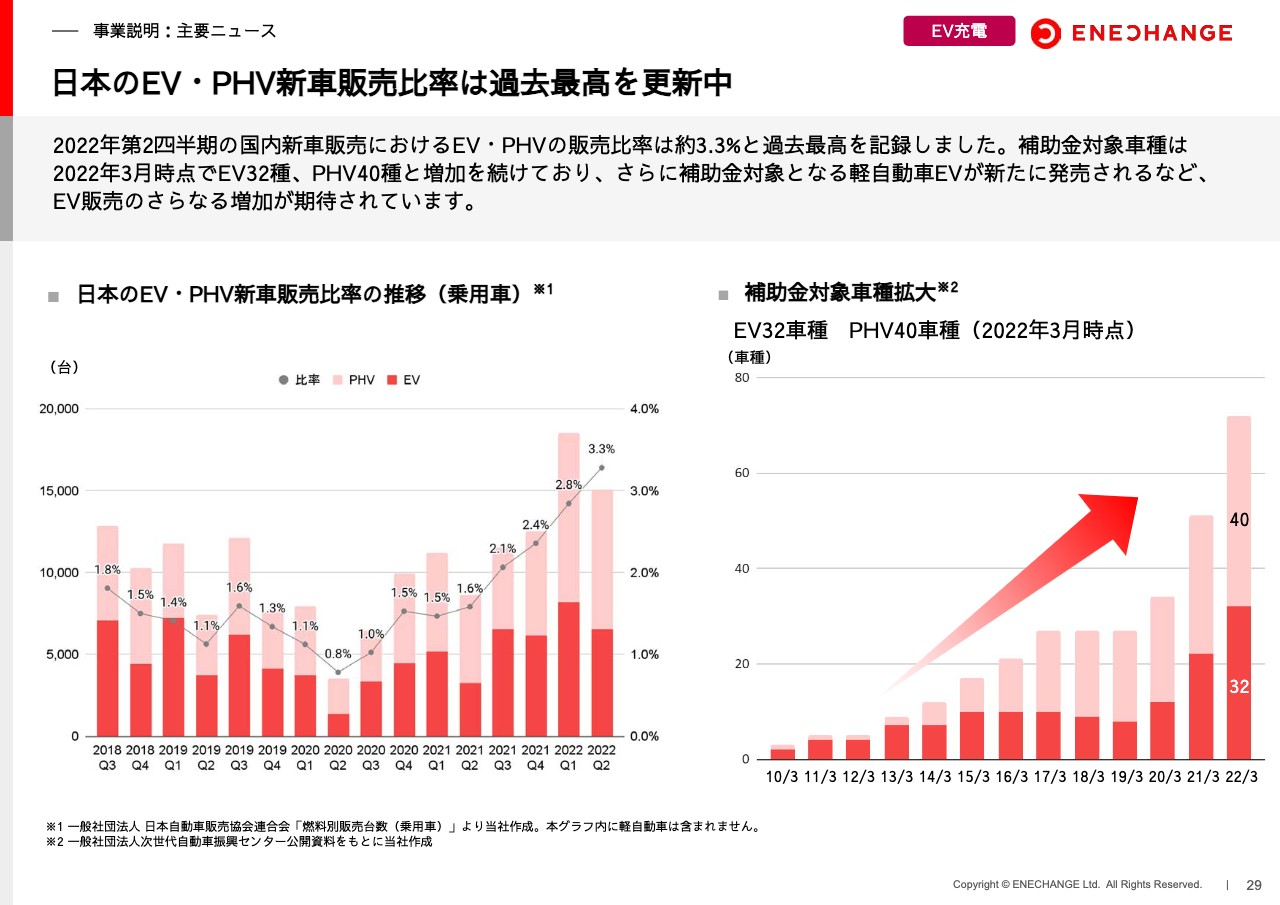

日本のEV・PHV新車販売比率は過去最高を更新中

EV充電事業についてご説明します。こちらもまずは国全体のニュースからお伝えします。第2四半期の日本の新車におけるEV・PHVの販売台数は右肩上がりに伸び、販売比率が3.3パーセントとついに3パーセントの大台を超えました。

年初に私が「年末には5パーセントに達するのではないか」とお話しした時には、まだ2.4パーセントだったため、「本当に?」と多くの株主さま、投資家さまは思われたかもしれません。しかし、ご承知のとおり2.4パーセント、2.8パーセント、3.3パーセントと着実に伸びていることが見てとれると思います。

また、政府からさまざまな補助金が出て支援を受けており、スライド右側に記載のとおり、補助金で買えるEV・PHVの車種数を合わせると72車種にもなります。「EVを買いたいけど、あまりいい車がないんだよね」とおっしゃる方もまだ多いですが、昨年、一昨年とはまったく違った状況になっています。

すでに補助金対象のEV・PHVが72車種もあり、来年はより一層増えていきます。そのため、「今年はEV元年になりました」と言って間違いないと思います。これは決して逆戻りするトレンドではありません。一度出たEVは、当然引き下がりません。来年、再来年とさらにEV・PHVの普及が進んでいきます。私は昨年12月の資金調達の時に、「今年こそ、EV充電に勝負をかけないといけない」と発表しましたが、今まさにその読みどおりになっていると確信し、自信を深めています。

エネチェンジEVチャージとしてリブランディング、補助金対応を開始

私たちが圧倒的な勝ちを狙う中で、今回「エネチェンジEVチャージ」という新しいブランドから、スライド右側にある「モデル2」という充電器を発表しています。こちらの最大の特色は、充電スピードが倍速であることです。

今、日本には充電器が1万箇所から2万箇所ありますが、5年から8年くらい前に、その当時の政府の補助金で付いたものがほとんどです。その充電器の99パーセント以上が3キロワットの出力で、充電スピードが大変遅いです。

その当時はそれでよかったのですが、それから約8年が経つ中で、テスラが出てきて、リーフも進化し、車に搭載している電池の容量も倍以上になっています。そのため、3キロワットの充電では一晩おいても満タンにならず、3キロワットはもう役に立たないのです。したがって、倍速が潮流となっています。

ところが日本の電気には規格の問題があり、3倍速にすることが難しい現状です。もちろん、3倍速、4倍速と速ければ速いほどよいのですが、速くしようとすればするほど電気の設備自体を変えなければいけないため、大幅に工事費が上がってしまいます。そうなると導入に数百万円から数千万円とかかるため、なかなか導入が進みません。

そこで、日本の今の電気設備の規格をかえる工事をせずに行うことのできる最大の速度が6キロワットです。今後10年間で見た時に、6キロワットが日本のデファクトスタンダードになると私たちは見ています。したがって、ENECHANGEはこの6キロワットにおいて、日本でナンバーワンのシェア獲得を目指しています。70パーセントから80パーセント以上のシェアを占めることを目標にしており、6キロワットの倍速充電が私たちの主戦場です。

その倍速充電が4Gによるリモートで制御でき、さらに国の補助金を受けることのできる機種としては、ENECHANGEの「モデル2」が日本で現在、唯一の充電器となります。つまり、私たちは最強の武器を手にしていることになります。倍速充電ですので、3キロワットより6キロワットのほうがよいに決まっています。さらに国の補助金が受けられることで、安く導入できます。この武器を手にしたEV充電の事業は、まさに最強であると私たちは自信を深めています。

3万台の設置に向けた300億円投資戦略

EV充電設備の3,000台設置が見えてきたため、今後は設置の目標を3万台に切替えていきます。3万台を設置するためには、1台で工事費とハード面を含めて約100万円かかるため、300億円の投資が必要です。

ENECHANGE単独で300億円は投資できないため、政府の補助金や地方自治体の補助金、さらには銀行からのグリーン融資などを活用し、さまざまなところからお金を集めました。それに私たちの投資も一部入れ、合わせて300億円の投資をしていきます。

先日には、今なら0円でENECHANGEの「モデル2」を導入できるというキャンペーンを発表しました。0円での導入可能の期間は、基本的には3万台を設置するまでとなります。しばらくの間は0円ですが、1年でも、1日でも早く3万台を設置したいと考えています。私たちは、まず日本での圧倒的なシェア獲得を目標にしているため、0円での導入を今後さらに進めていきます。

これに関しては、すでに現在、予想以上に多くのお客さまからお問い合わせをいただいており、ENECHANGEの自社で急速に営業体制を拡大しています。しかし、自社の営業チームのみでは追い付かないため、今回三菱オートリースさまをはじめとするパートナープログラムを開始しました。

私のこのプレゼンをお聞きのみなさまの中にも、EV充電設備を導入したいという声があるかもしれません。ぜひ私たちのパートナーになってください。日本中にパートナーを募集し、みなさまと一緒にEV充電設備を普及していくプログラムを開始しています。3万台設置に向けて、ENECHANGE単独ではなく、日本中の何百社とあるさまざまな会社のみなさまと力を合わせて、1日でも早く3万台設置をしていくことを発表しています。

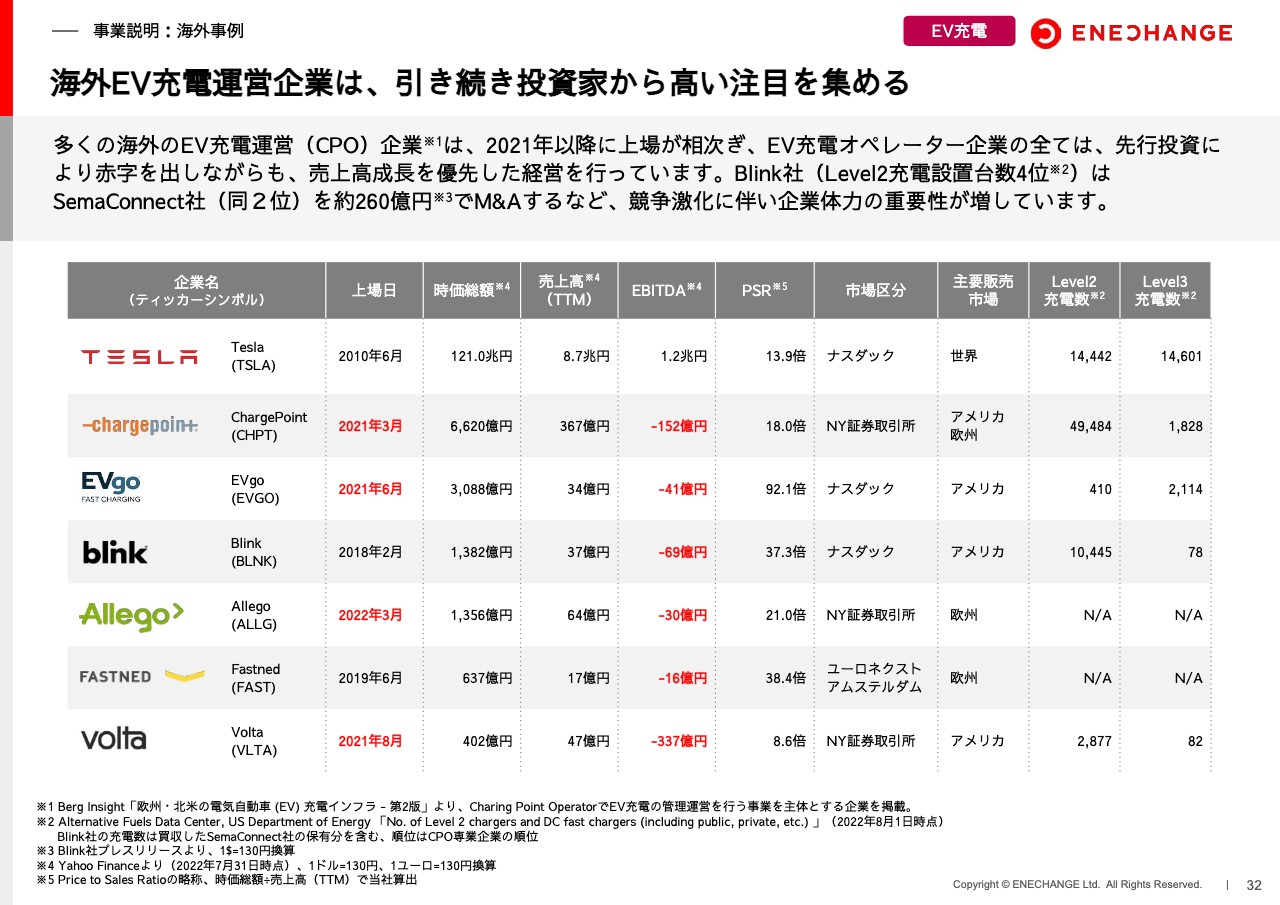

海外EV充電運営企業は、引き続き投資家から高い注目を集める

私たちがこの事業戦略において常に注視している、海外の同業他社のご説明となります。今回の大きなニュースとしては、アメリカのEV充電で4番手であったBlink(Level2充電設置台数4位)という会社が、2番手の自分たちよりも大きい会社をM&Aするという発表をしました。

アメリカ政府の統計によると、もともとBlinkは3,000台の充電器を保有していました。しかし、7,000台を保有する2番手のSemaConnectを買収し、一気に1万台の大台を超えることになりました。

1番手は、現在すでに5万台を保有するChargePointという会社です。私たちはもともと3,000台を1つの水準とし、目標値としていました。しかし、アメリカでのそのような流れを見て、3,000台が勝負の時代は終わり、次は1万台、そして3万台へとステージが変わったことを認識しています。世界の競争に挑むために、当社は目線を切り上げ、今は3万台の目標へとギアを上げている状況です。

一方では、ナスダックも含め、大変厳しい株式市場が続いています。しかし、世界的に見ると、EV充電関連企業は株式市場で大変健闘しています。ChargePointの時価総額は6,600億円で、売上に対しての倍率18倍、平均で見ても20倍を超える事業になっています。

短期的には売上局面でグロース銘柄には大変厳しい状況になっています。しかし、長い目で見た時に、EV充電は絶対に伸びる事業であると海外の投資家からも思われていることは間違いないと思っています。

当社は、この局面においても世界のEV充電の競争に取り残されないためにも、そして株価を上げていくためにも、EV充電の3,000台、1万台、3万台という数字を1日も早く達成していくことこそが最重要であるということをあらためて決意しています。

2022年12月期 連結業績予想

今期の連結業績予想に関して簡単にご説明します。冒頭にお伝えしたとおり、売上高は34億円と修正予想を据え置きします。順調に進捗していますが、下半期はトンネルに突入するため、現時点では予想を据え置きします。

脱炭素ファンドを通したベンチャー企業への出資

この第2四半期では、さまざまな投資を発表しています。すでに私たちが発表している海外の脱炭素企業への投資は7社におよびます。ただし、私たちは投資で利益を上げることが第一義ではなく、利益を得た上でさらに事業提携や事業ノウハウの獲得につながるような投資をしていくことを掲げています。その中で直接的に私たちに影響する事業の2社をご紹介します。

1つは、アメリカの節電サービス最大手であるOhmConnectとの提携です。今、アメリカでも節電が求められており、そのナンバーワンの会社であるOhmConnectは大変注目を浴び、業績が伸びています。

アメリカでのノウハウと私たちの日本でのノウハウを着実に融合させていくことで、OhmConnectのアメリカでの伸長を私たちが支援していきます。それと同時に、彼らのノウハウを日本に取り込んでいくことで、日本での私たちの節電サービスをさらに優位にし、ナンバーワンの地位に立ちたいと思っています。

さらに、私たちが日本でナンバーワンの地位を固めるためには、先ほどお伝えしたとおり、6キロワットの充電設備によるEV充電事業でナンバーワンを獲得することが大事です。しかし、インフラ事業ですので、実は5年から10年先を見据えた取り組みというのも大変重要になります。

5年から10年先のEV充電の未来をどのように予測しているかと言いますと、自動運転とEVが融合した未来になると思っています。おそらく5年後、10年後にはタクシーが無人で走ることも始まってくると思います。

無人で走るタクシーは当然、電気自動車です。その無人タクシーが車庫に戻ってきても、誰も充電ケーブルを差してくれません。自分で充電スポットに戻り、自動かつワイヤレスで充電する未来が近い将来始まると私たちは見込んでいます。

そのEVのワイヤレス充電の世界的な規格をほぼすべて独占し、すでに世界のデファクトスタンダードになっていると言っても過言ではないWitricityに、私たちは出資しています。そして、日本での事業展開に関して今後共同していくことも発表しています。

まさに私たちは、日本で節電サービスとEV充電サービスにおける圧倒的なナンバーワンになる準備が整っています。国内でここまでの会社はまったくないという自信を深めていることを、みなさまにご理解いただければ幸いです。

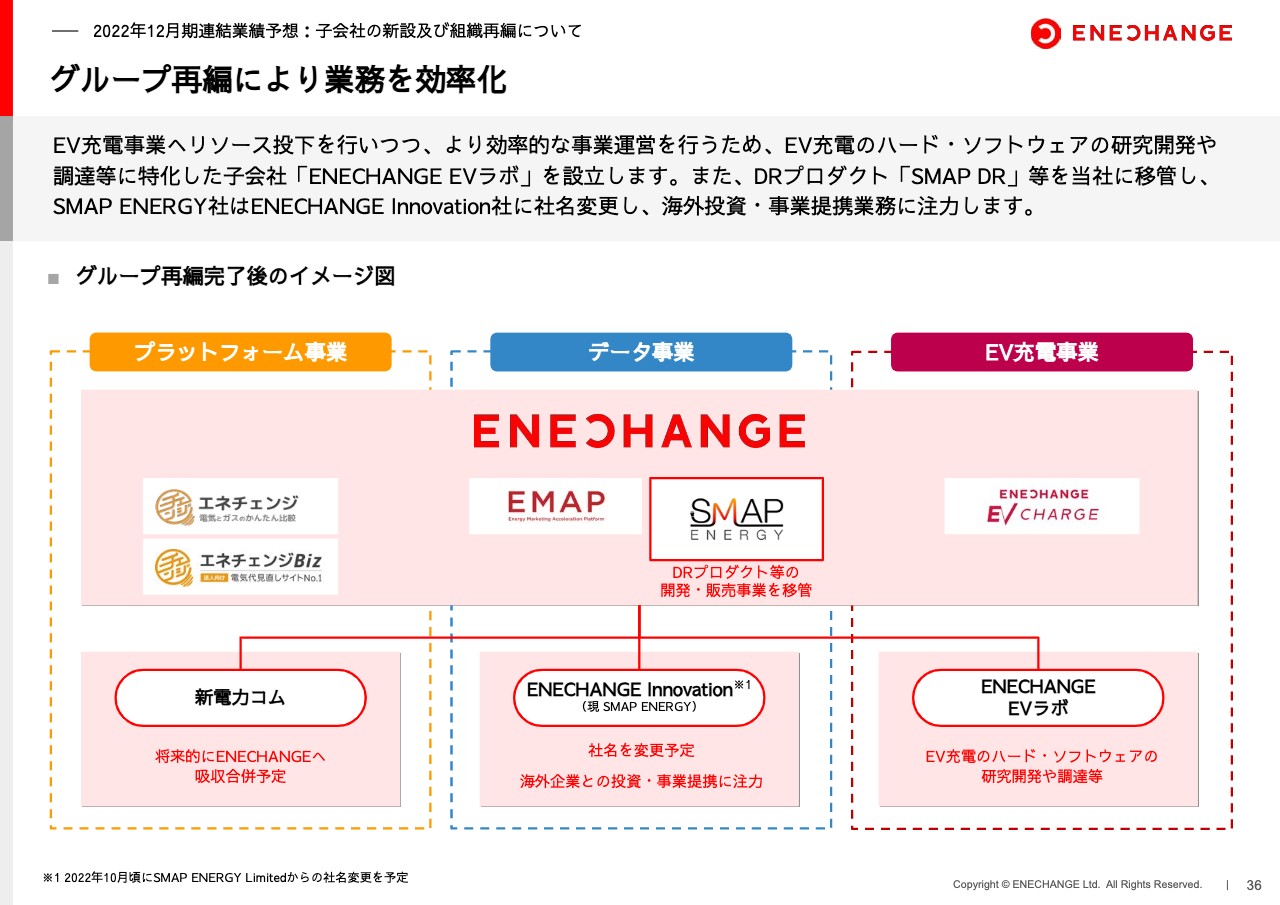

グループ再編により業務を効率化

最後に、節電サービスとEV充電サービスを強化していくための2つの発表を行います。1点目は「ENECHANGE EVラボ」の設立です。私たちの「モデル2」や、今後出る可能性のあるモデル3、モデル4というEV充電のハードウェアと、それに連結するソフトウェアの研究開発や調達を行っていくために、専用の子会社を作っていきます。

私たちにしかない、よりよい強みとなるユニークなハードウェアを持っていればいるほど、この勝負に強くなります。今回の「ENECHANGE EVラボ」設立の発表には、ハードウェアとソフトウェアの研究開発にも着実に投資していくという意味があります。

2点目は、私たちが買収したイギリスの子会社であるSMAP ENERGYから、デマンドレスポンス事業一式をENECHANGに移管することです。この事業は、もともとSMAP ENERGYが行っていました。今後の日本で、デマンドレスポンス・節電サービスの重要性は、急速に高まることが予想されます。

そのような中で、イギリスから日本の電力会社へサービスを提供するというのは、時差もあり遅れを取る可能性も出てきます。「ENECHANGEが責任をもって日本の電力会社に提供していく」という姿勢を示すため、あくまでもENECHANGEの事業として、デマンドレスポンス事業に注力していきます。

一方で、SMAP ENERGYからSMAPを取ると何が残るのかと言いますと、SMAP ENERGYは私たちのロンドンの拠点で、海外企業との投資や事業提携の取り組みをしています。SMAP ENERGYマイナスSMAPは、海外投資や事業提携に特化することになります。これは私たちのイノベーションというかたちで、ENECHANGE Innovationに社名を変更する予定でいます。

このように国内の事業は着実にENECHANGEに盛り込み、海外の取り組みはロンドン拠点のENECHANGE Innovationが行っていきます。そしてEV専用の「ENECHANGE EVラボ」を設立し、ハードウェアとソフトウェアの投資を行っていくという万全の体制で、EV充電サービスと節電サービスの事業機会をとらえていこうと考えています。

「トンネル」に突入予定も、出口を見据える

今後は、業績悪化のトンネルという下半期に突入します。しかし、私たちが運転している車はEVです。トンネルが明けるであろう2023年度には、ENECHANGEの業績がEV充電を中心に再度大きく羽ばたく日が来ると確信しています。

下半期のトンネルである第3四半期と第4四半期において、悪い数字が出る可能性があることを、投資家のみなさまにはあらかじめご了承いただきたいと思います。それと同時に、EV充電を中心とした明るい発表もできると思いますので、ご期待ください。

今回はトンネルに突入するという内容ではありましたが、私たち経営陣を信じていただきたいというメッセージを込めております。今日はご清聴、ありがとうございました。