株式会社シーボン 2022年3月期決算説明会

シーボン、コロナ影響を受けるも、不採算店統廃合や集客活動の効率化等を推進し、通期は各段階利益で増益に

2022年3月期決算説明会

崎山一弘氏(以下、崎山):株式会社シーボンの崎山でございます。本日はお忙しい中、2022年3月期決算説明会にお越しいただき、誠にありがとうございます。

本日は、2022年3月期の決算の報告を管理本部担当の瀧から、2022年3月期事業計画におけるトピックスおよび2022年3月期の事業計画については私からご報告します。

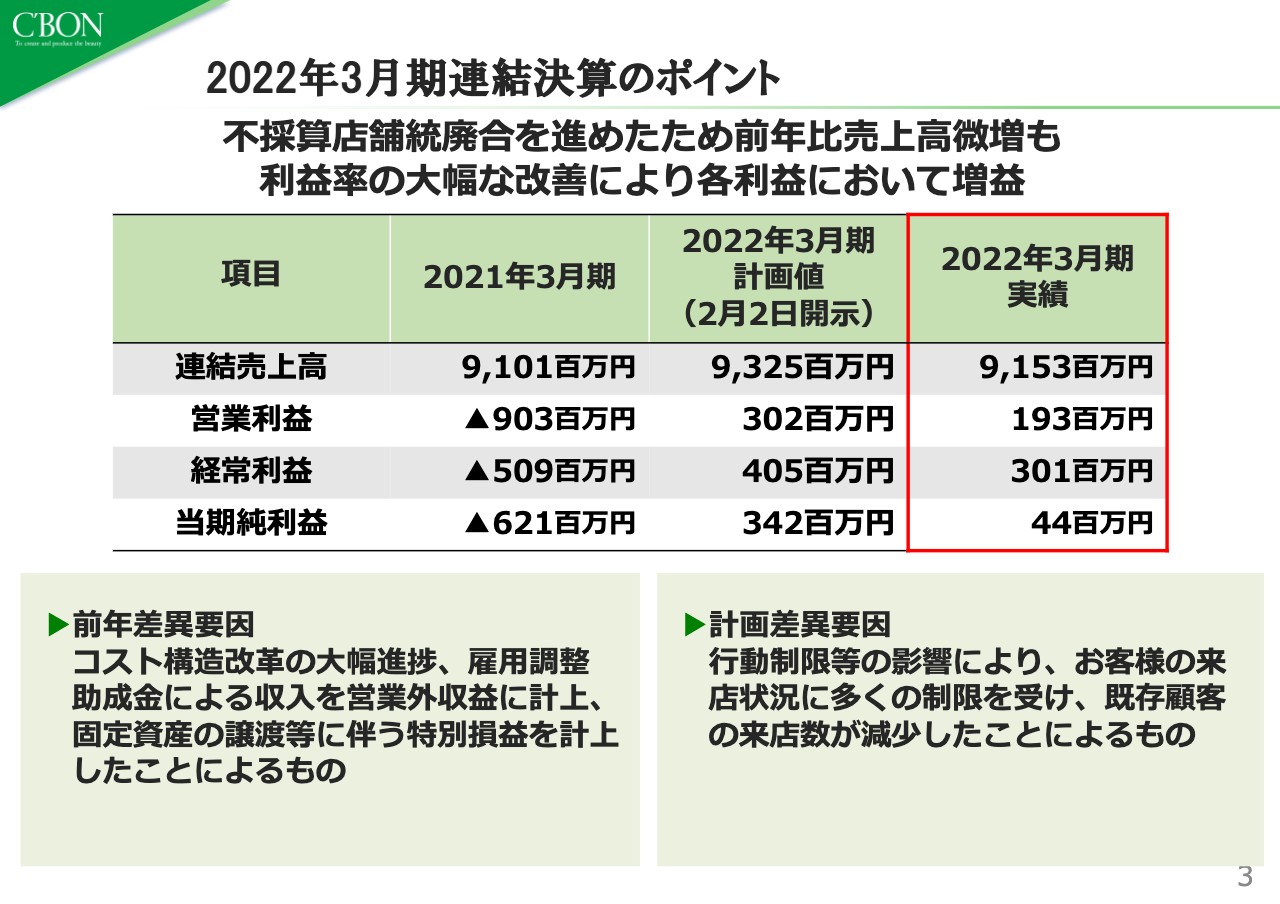

2022年3月期連結決算のポイント

瀧礼江氏:2022年3月期決算についてご報告します。まずは、連結決算のポイントについてご説明します。

前期より、引き続き新型コロナウイルス感染拡大の影響を受ける結果となりました。2022年3月期については、感染拡大防止のための行動制限が全国的に長期的に発出されたため、既存顧客の来店数に大きく影響し、売上高は91億5,300万円、前年比100.6パーセントという結果となりました。

利益においては、店舗業務や集客活動の効率化が功を奏し、結果として、営業利益は1億9,300万円、経常利益は雇用調整助成金による収入があったことから3億100万円、当期純利益は4,400万円と、黒字の着地となっています。

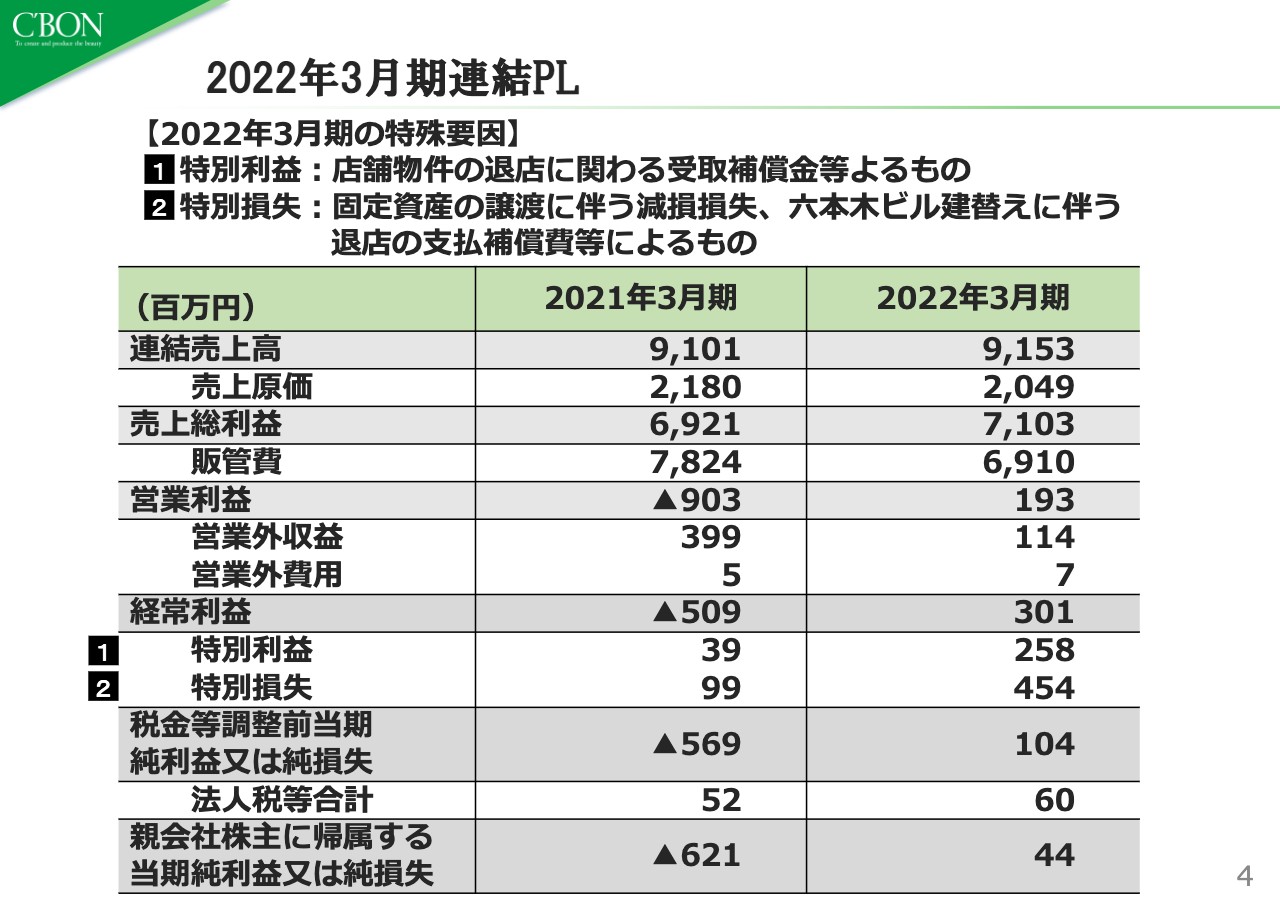

2022年3月期連結PL

2022年3月期の連結P/Lは、スライドのとおりです。特筆すべき事項として、受取補償金を含む特別利益が2億5,800万円計上されています。

本社機能の移転により、売却予定となったことによるシーボン.パビリオン(メインオフィス)の減損損失、および六本木ビルの建て替えに伴う退店の支払補償費を含む特別損失として、4億5,400万円が計上されています。この結果、当期純利益は4,400万円となっています。

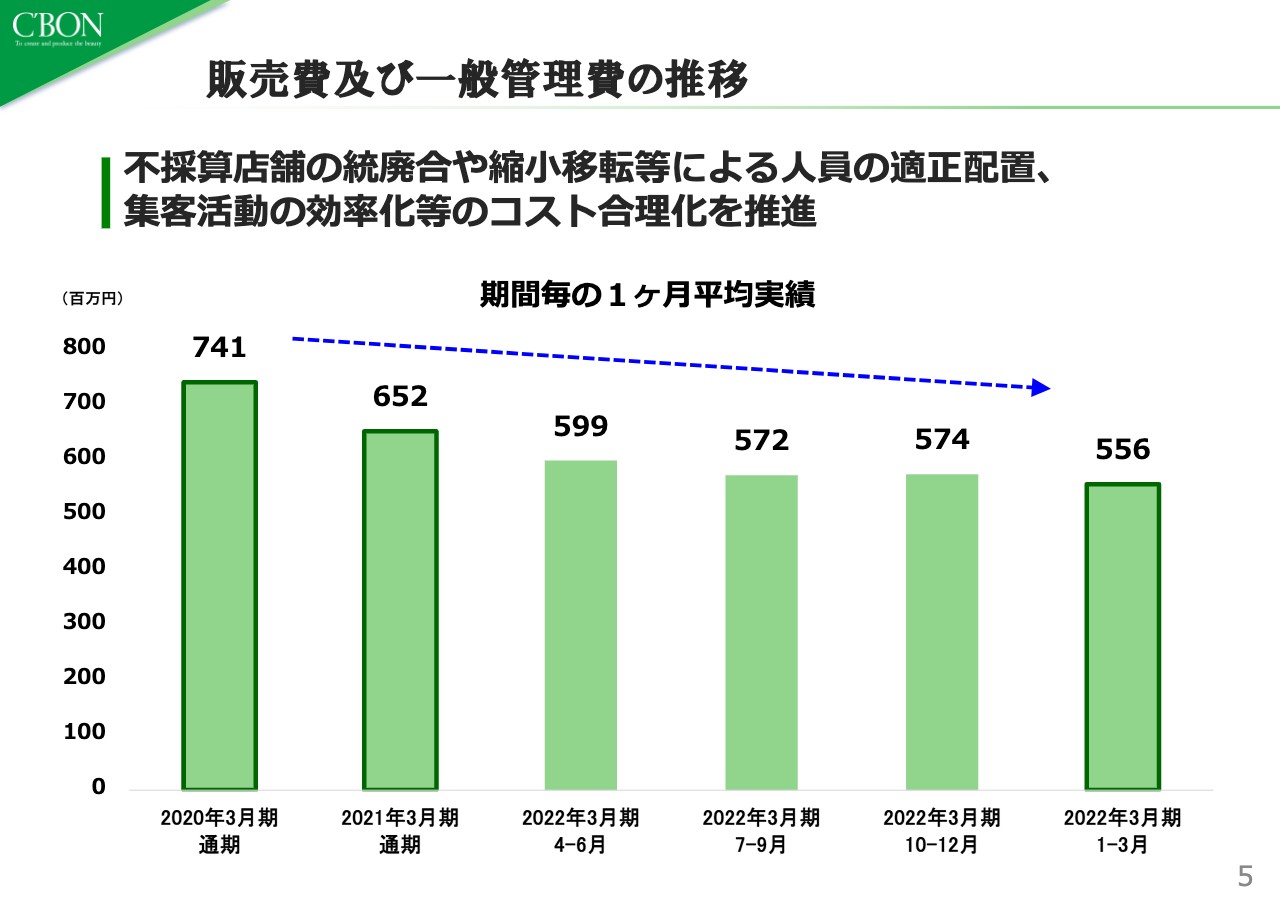

販売費及び一般管理費の推移

2021年3月期より、引き続きコストの合理化を推進してきました。人員の適正配置や集客活動の効率化など、全社的な生産性を向上させた結果、販売費および一般管理費については、2021年3月期の1ヶ月平均が約6億5,000万円だったのに対し、2022年3月期の1月から3月の1ヶ月平均では約5億5,000万円となり、15パーセント減となる約1億円の節減効果が出ています。また、コロナ禍以前の2020年3月期と比較すると、約1億9,000万円の削減となっています。

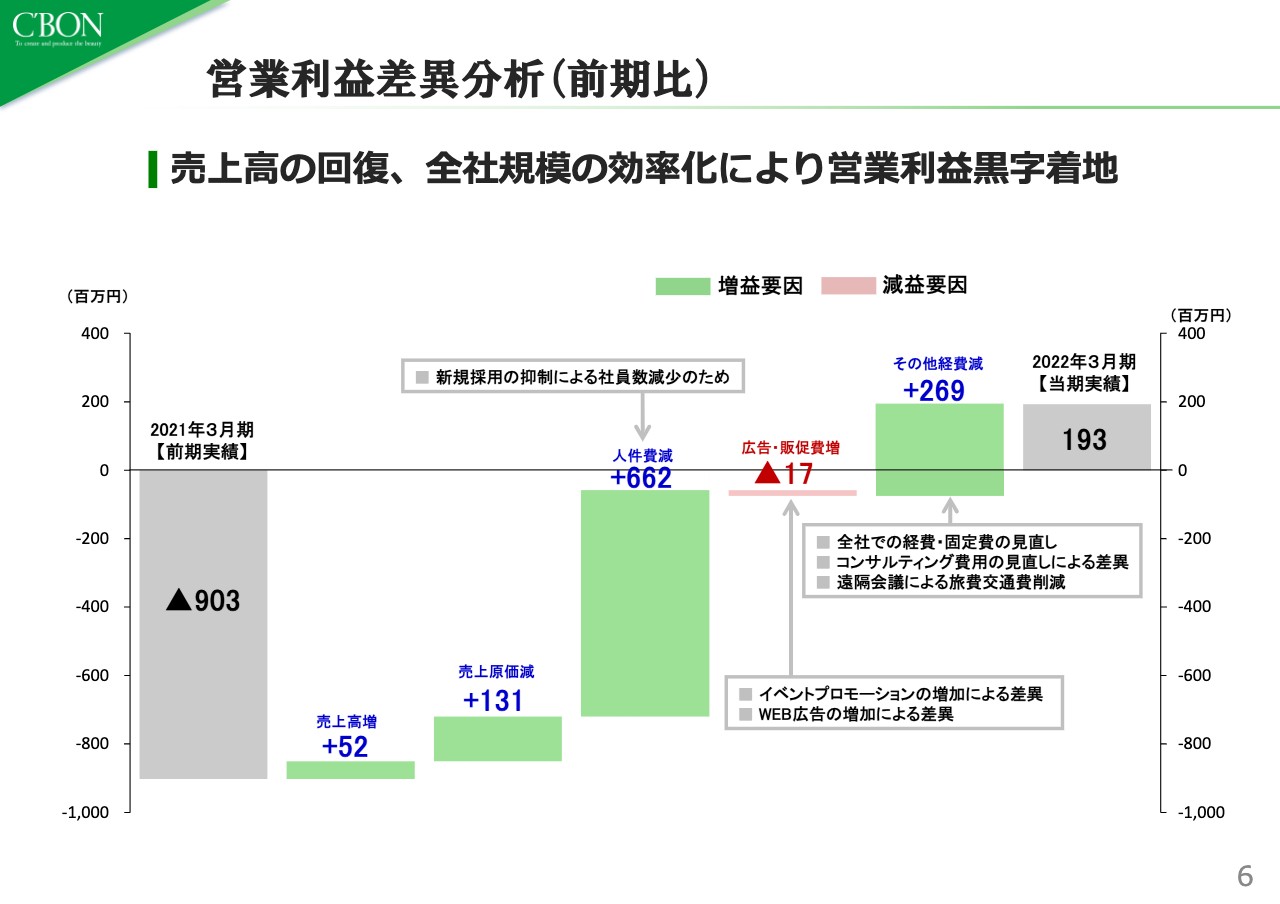

営業利益差異分析(前期比)

営業利益の前年との差異分析です。前年度の営業利益はマイナス9億300万円でしたが、当連結会計年度においては1億9,300万円と、黒字の着地となっています。

前年度の第1四半期は、コロナ禍において、当社も全店休業を余儀なくされたため、一概に比較できませんが、当社での経費・固定費の徹底的な見直し、効率化の徹底を実施した結果、利益を出せる体質になってきたことが一番の要因として挙げられます。

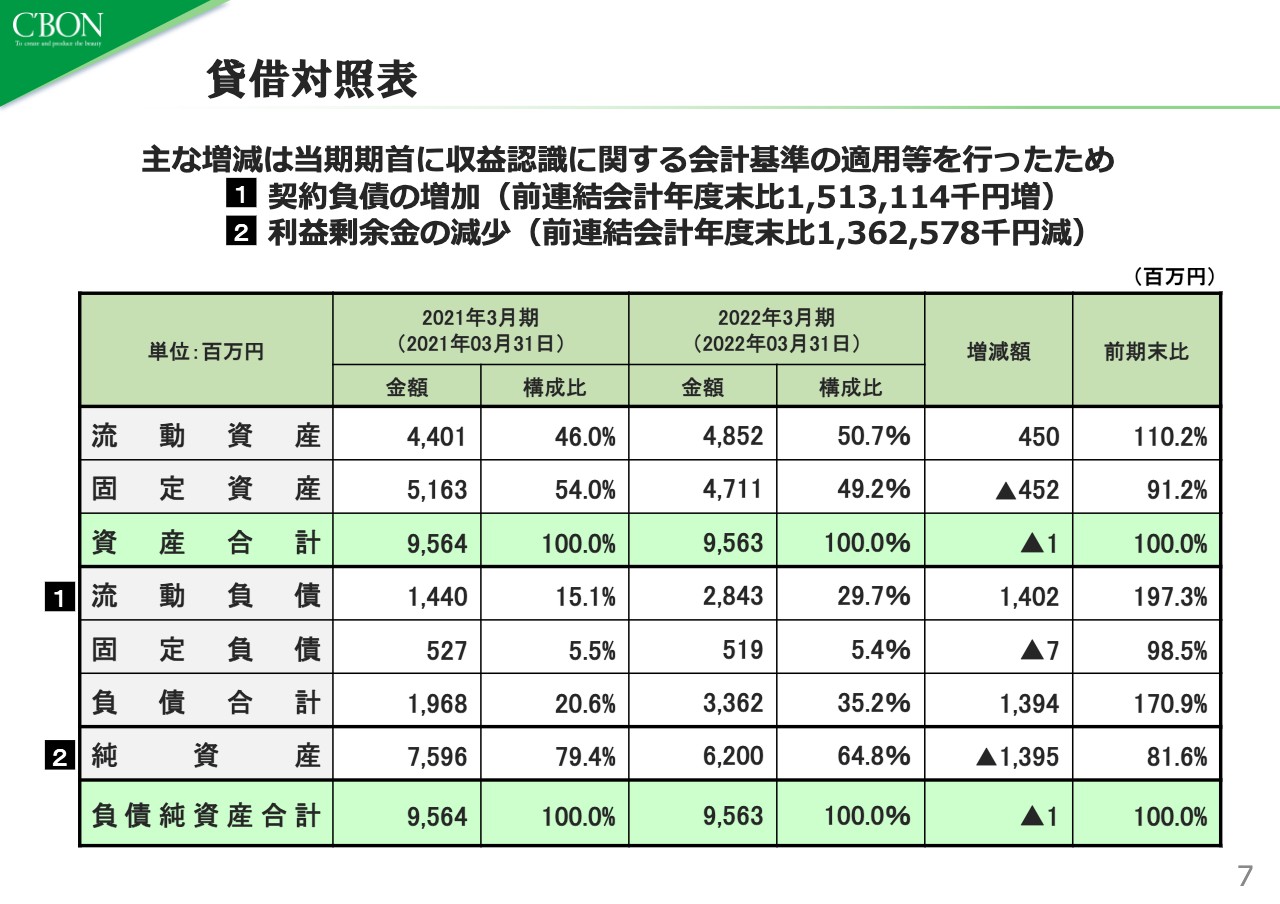

貸借対照表

バランスシートです。大きな変化としては、次のページでもご説明しますが、当期期首に収益認識に関する会計基準の適用を行ったことにより、自己資本比率が前期末は79.4パーセントであったのに対して、今期末は64.8パーセントとなりました。

当社のビジネスモデルとして、当社商品を1万円購入すると1ビューティーアップポイントがお客さまに付与され、そのポイントを利用して、お肌のお手入れなどのサービスを受けられるシステムとなっています。

収益認識に関する会計基準の適用においては、お客さまにお約束しているサービスの部分を契約負債として捉え、利益剰余金の契約負債への振替を行っています。

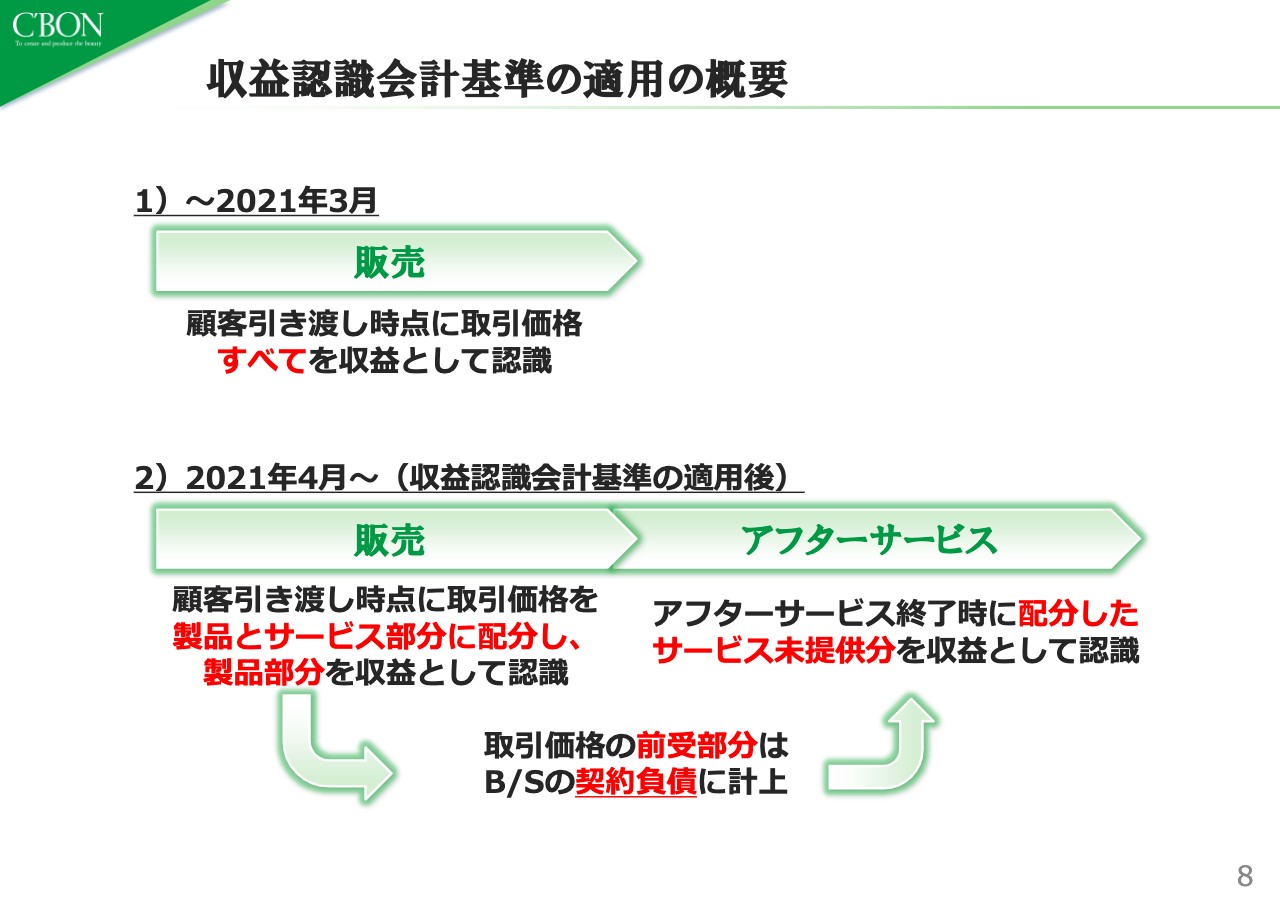

収益認識会計基準の適用の概要

収益認識会計基準の適用の概要をご説明します。2021年3月以前は、製品を販売した際に、顧客へ引き渡した時点において、取引価格のすべてを収益として認識し、計上していました。

2021年4月からは、収益認識会計基準の適用により、取引価格を製品部分とサービス部分に配分し、サービス終了時点をもって収益を認識することとなりました。これに伴う影響は、先ほどバランスシートにてご説明したとおりです。

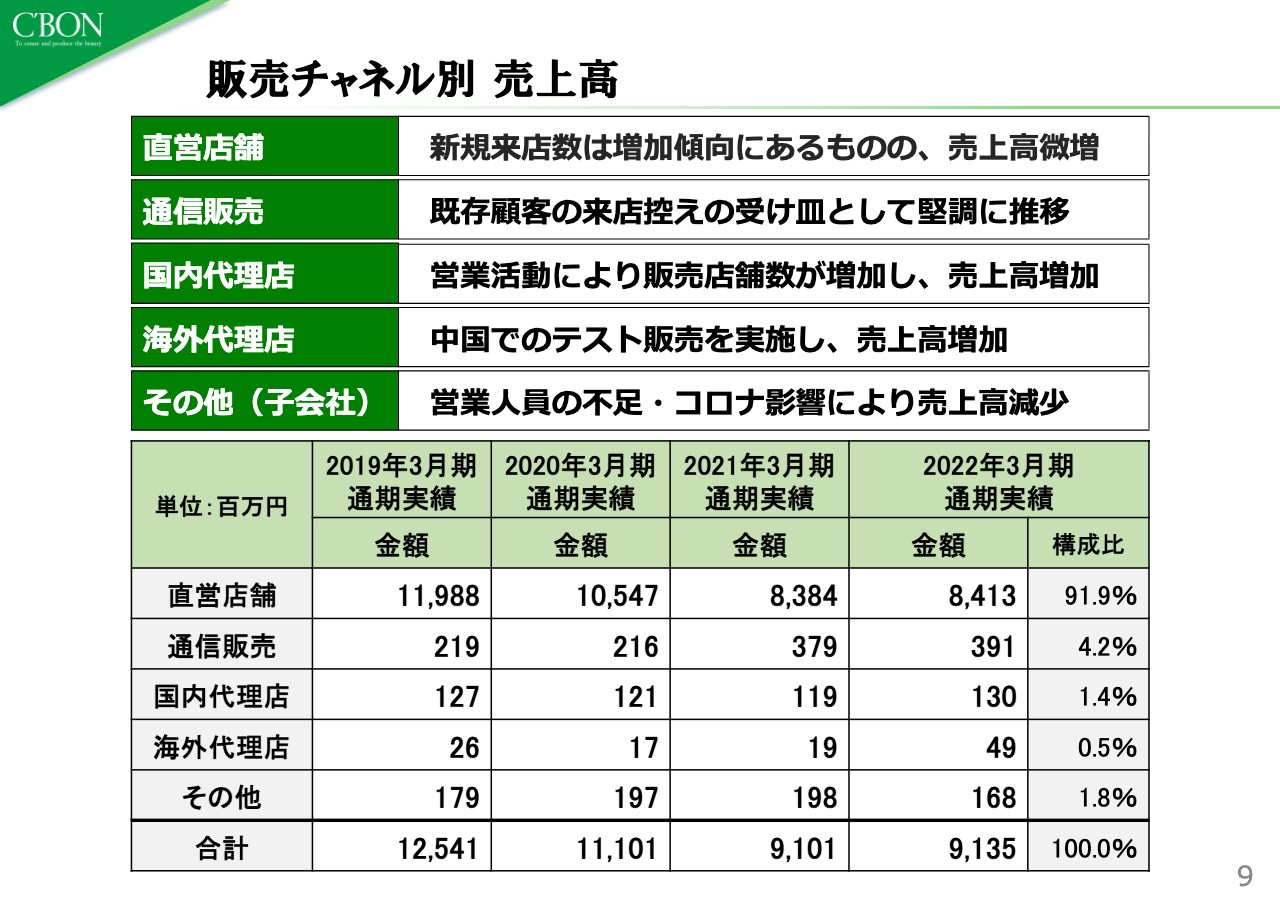

販売チャネル別 売上高

販売チャネル別の売上高についてご説明します。主要チャネルである直営店の売上高は84億1,300万円、構成比は91.9パーセントとなりました。

通信販売は3億9,100万円、国内代理店は1億3,000万円、海外代理店は4,900万円、その他は1億6,800万円という結果でした。

直営店舗の売上は、新規来店数は増加傾向にあるものの、既存顧客の戻りが鈍く、売上高は微増となりました。通信販売においては、既存顧客の来店控えの受け皿として堅調に推移しています。

その他の子会社においては、営業人員の不足やコロナ禍の影響により、売上高が減少していますが、4月より人員の補充を行い、今期は増収となるよう取り組んでいます。

直営店舗の状況

直営店舗の状況ですが、店舗の生産性などを勘案し、移設や統廃合を実施しました。2店舗を移設し、3店舗を統合、1店舗を退店した結果、直営店舗数は100店舗となっています。今後も、店舗の生産性などについては店舗ごとに注視していきます。

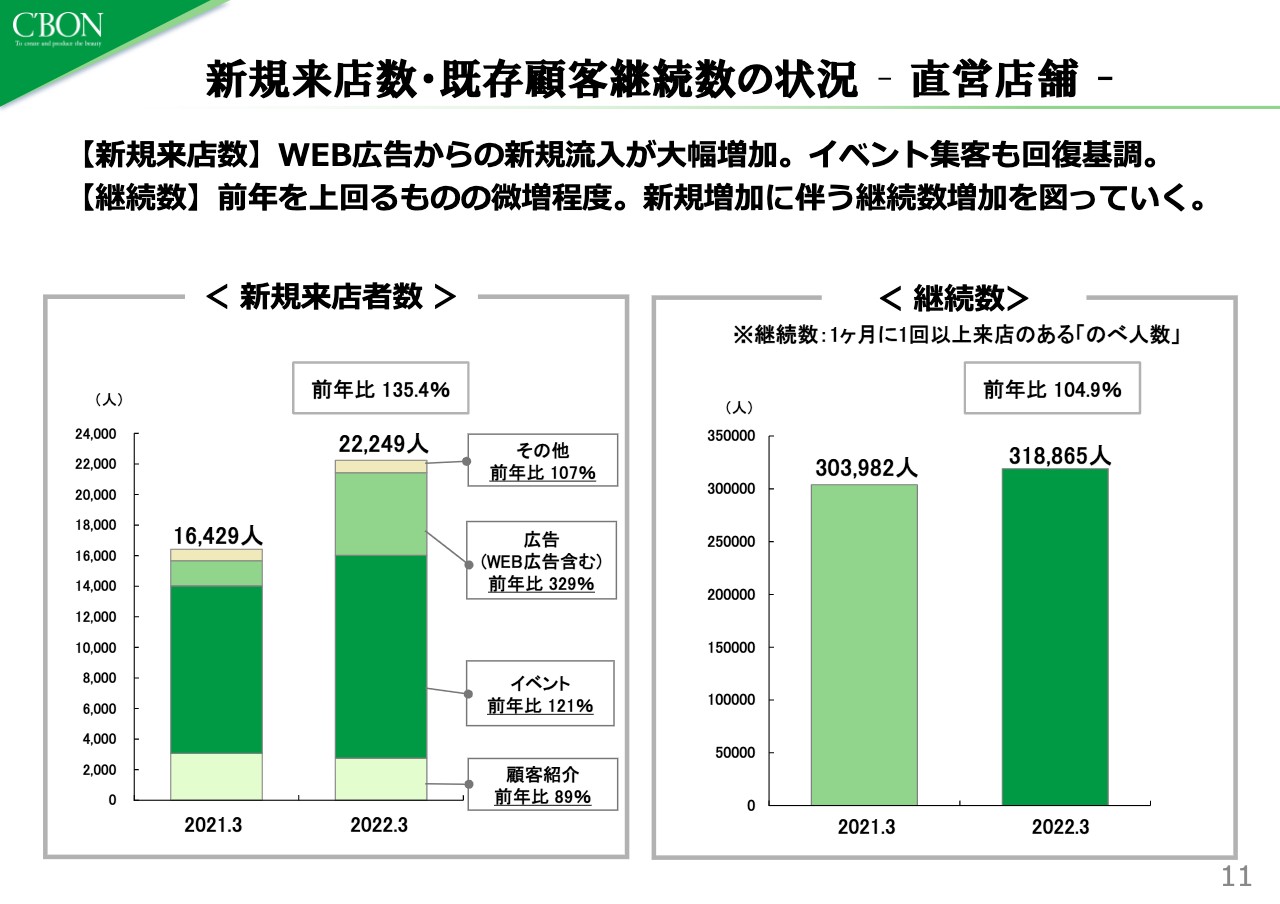

新規来店数・既存顧客継続数の状況 – 直営店舗 –

直営店舗における新規来店数と既存顧客の継続状況です。新規来店に関しては、前年と比べて大きく増加しています。特筆すべき点は、今まで対面イベントにて獲得していた新規の割合に比べ、Web広告などを通じて流入する割合が増えてきたことです。

当社の課題であった、イベント集客以外からの顧客の流入が成されてきており、現在もさらに注力している部分となっています。下期には、行動制限の緩和に伴い大型イベントが開催されたため、イベント集客での流入も順調に回復しています。

一方、継続数に関しては、前年を上回っているものの、コロナ禍以前にはまだ届かない状況となっています。

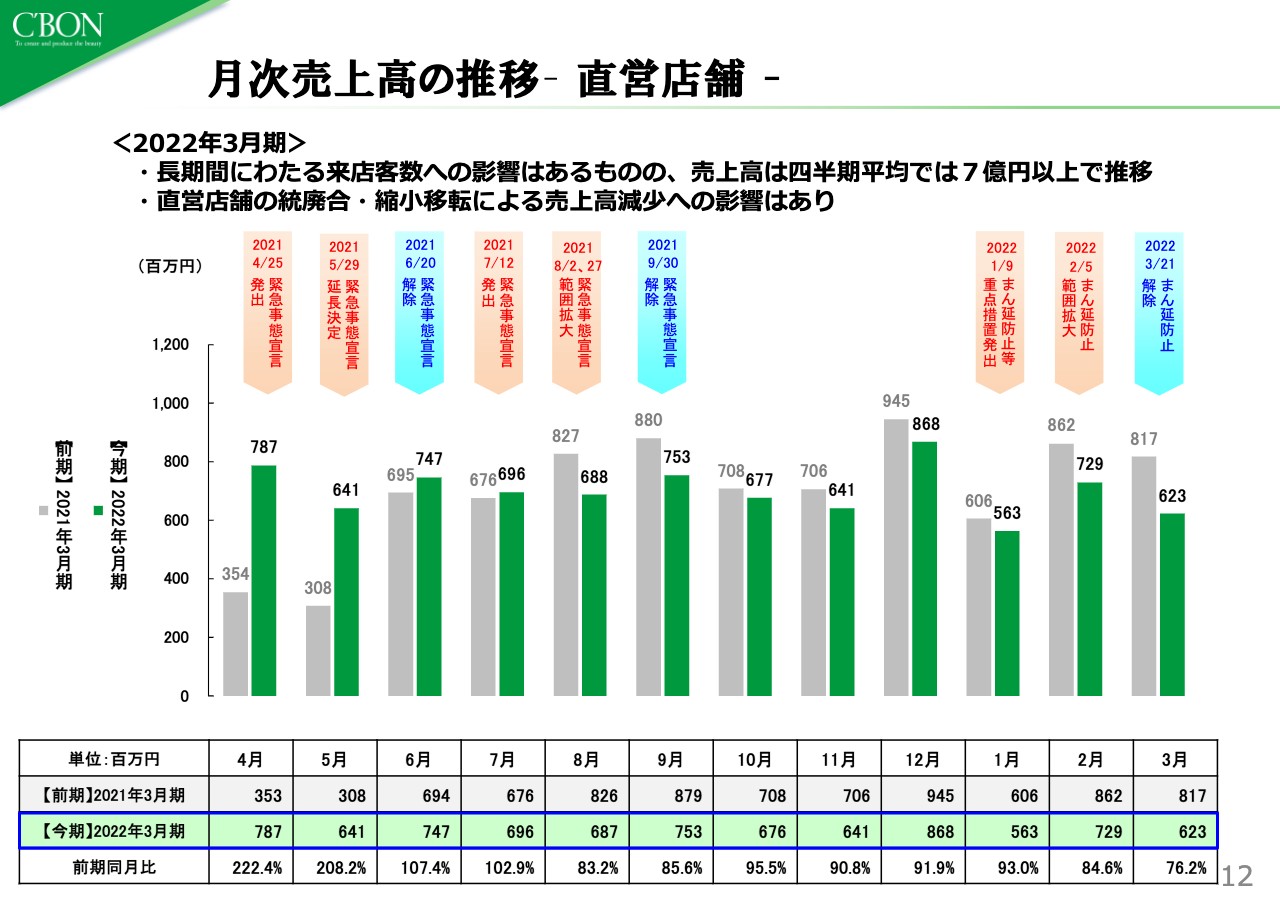

月次売上高の推移 – 直営店舗 –

月次の直営店舗の売上高の推移です。グレーの棒グラフが2021年3月期の実績、緑の棒グラフが2022年3月期の実績となります。来店客数への長期にわたる影響はあるものの、売上高は四半期平均で7億円以上で推移しています。再度の行動制限等が発出された場合でも、しっかりと利益を出せる体制になっています。

さらに、お客さまが安心・安全にサロンに通うことができる施策の実施と、お客さまとのつながりをしっかりと構築していくことに、今後も注力していきます。以上、決算のご報告とします。

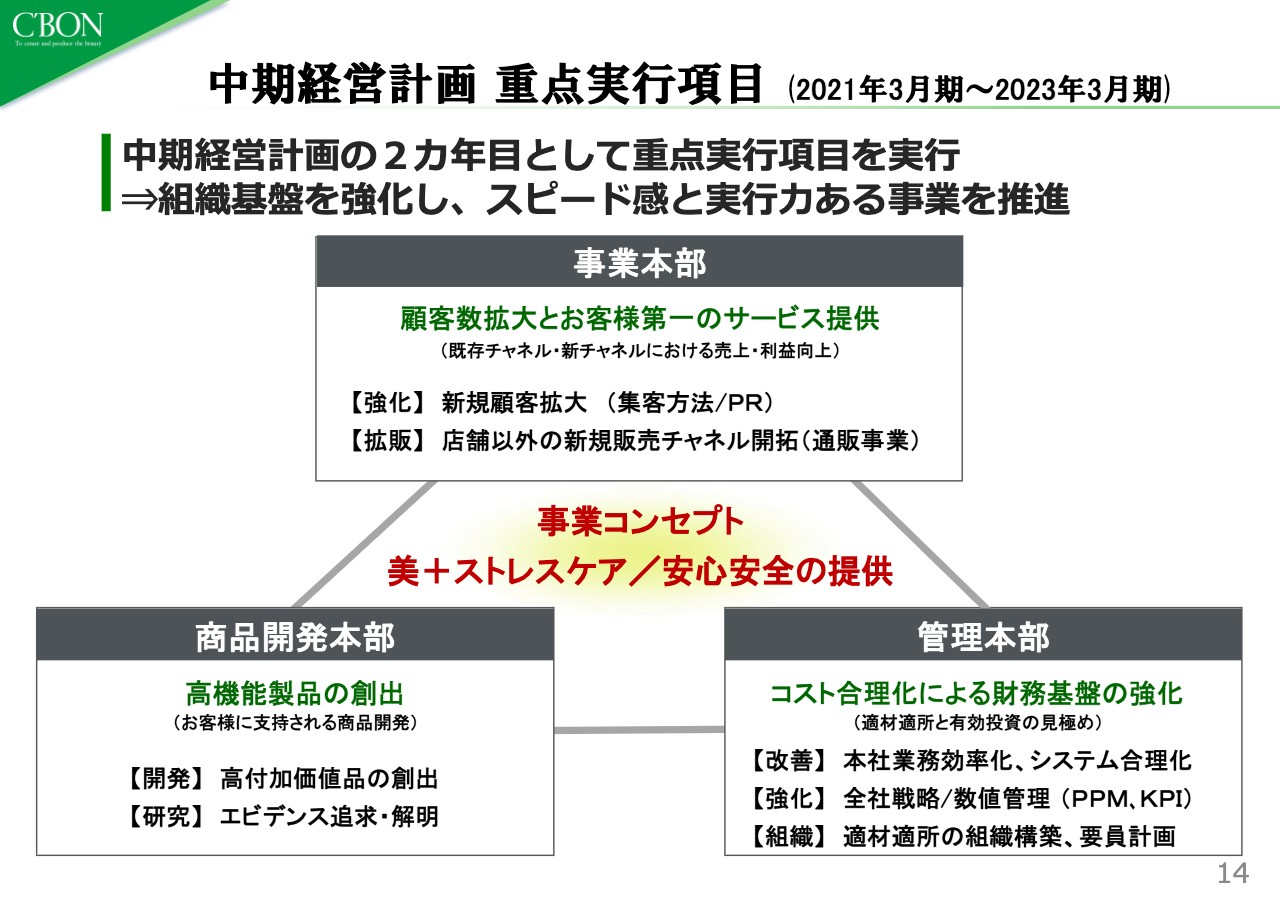

中期経営計画 重点実行項目 (2021年3月期~2023年3月期)

崎山:2022年3月期の事業の取り組みに対するトピックスをご説明します。

2021年3月期からの中期経営計画に対して、2年目となります。3つの各本部でそれぞれ重点実行項目を実行し、組織変更を強化することに注力してきました。各本部に明確な権限と責任を付与することで、スピード感と実行力ある事業を推進し、今後もさらに注力していきます。

事業本部に関しては、顧客数の拡大とお客さま第一のサービス提供を掲げ、新たな顧客を拡大するために、顧客数から、新たな顧客層の拡大へと目を向けて取り組んでいきます。

商品開発本部に関しては、高機能商品の創出ということで、サロンで今まで培ってきた製品に対して、開発・研究をさらに強化していきます。

管理本部に関しては、コスト合理化による財務基盤の強化に取り組んできました。組織に関してはジョブローテーションを積極的に推進することにより、組織間の垣根をなくすことにも取り組んでいます。

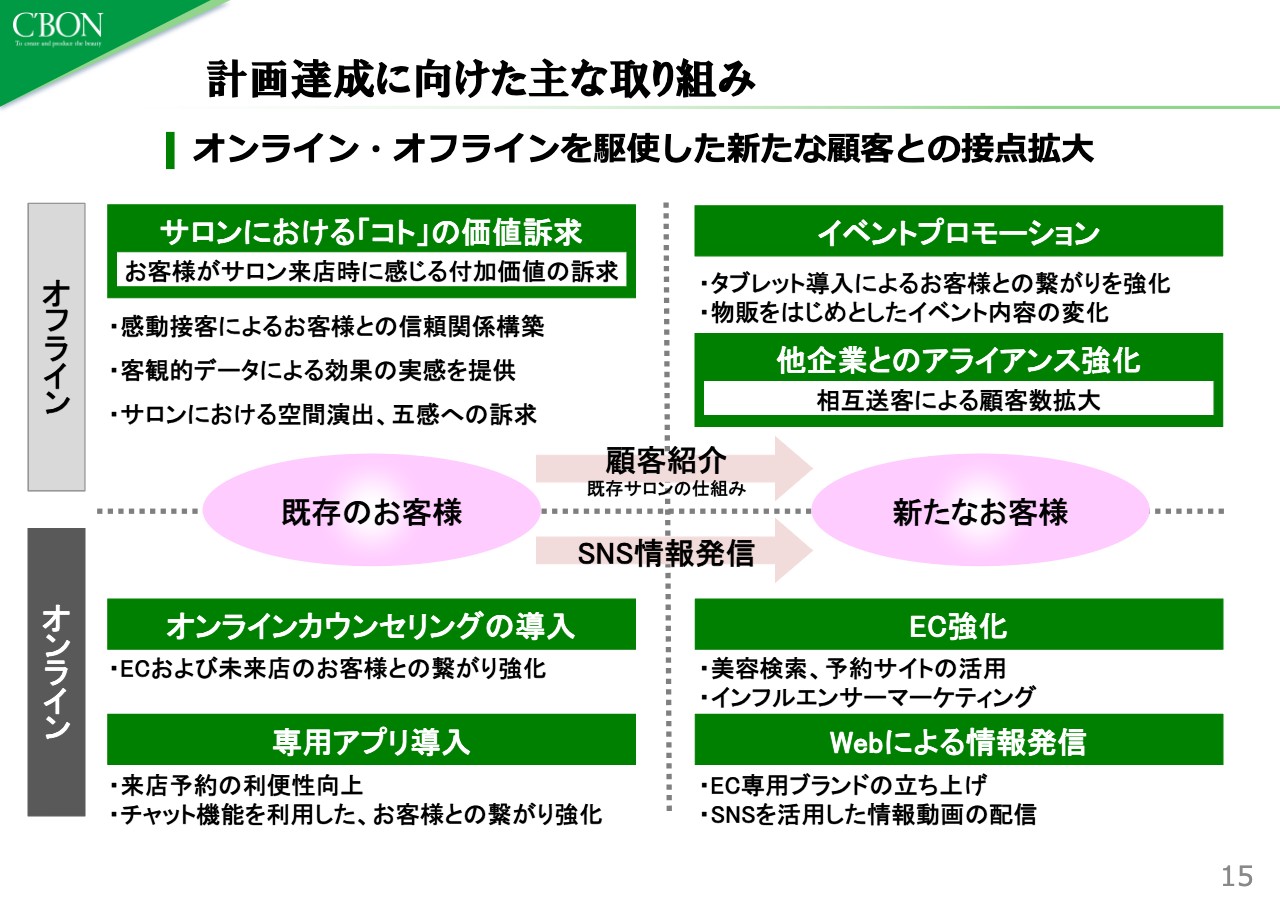

計画達成に向けた主な取り組み

計画達成に向けた主な取り組みとして、コロナ禍において露呈した課題を改善するべく、オフラインとオンラインの取り組みの強化を推進してきました。

オフラインでは、当社の生命線であるサロンにおける「コト」の価値訴求を掲げています。オンラインでは、オンラインカウンセリングの導入、専用アプリの導入により、予約の取りやすさ向上など、お客さまの利便性アップなどを強化してきました。

また、従来から行っていたイベントプロモーションを、規模を縮小しつつ実行してきましたが、その際に新たにタブレットを導入することにより、一度接点を持ったお客さまとのつながりを、その後も保てるような機能を追加しています。

オンラインに関しては、ECの強化に加え、製品の機能性についても、オンライン上での発信を強化してきました。既存のお客さまが効果を実感する製品や、サロンのシステムの情報など、お客さまにしかわかりえない情報を、体の中に蓄えられていると思います。

そのようなものを発信していただくことも、新たなお客さまとの接点拡大に重要だと考えての取り組みです。

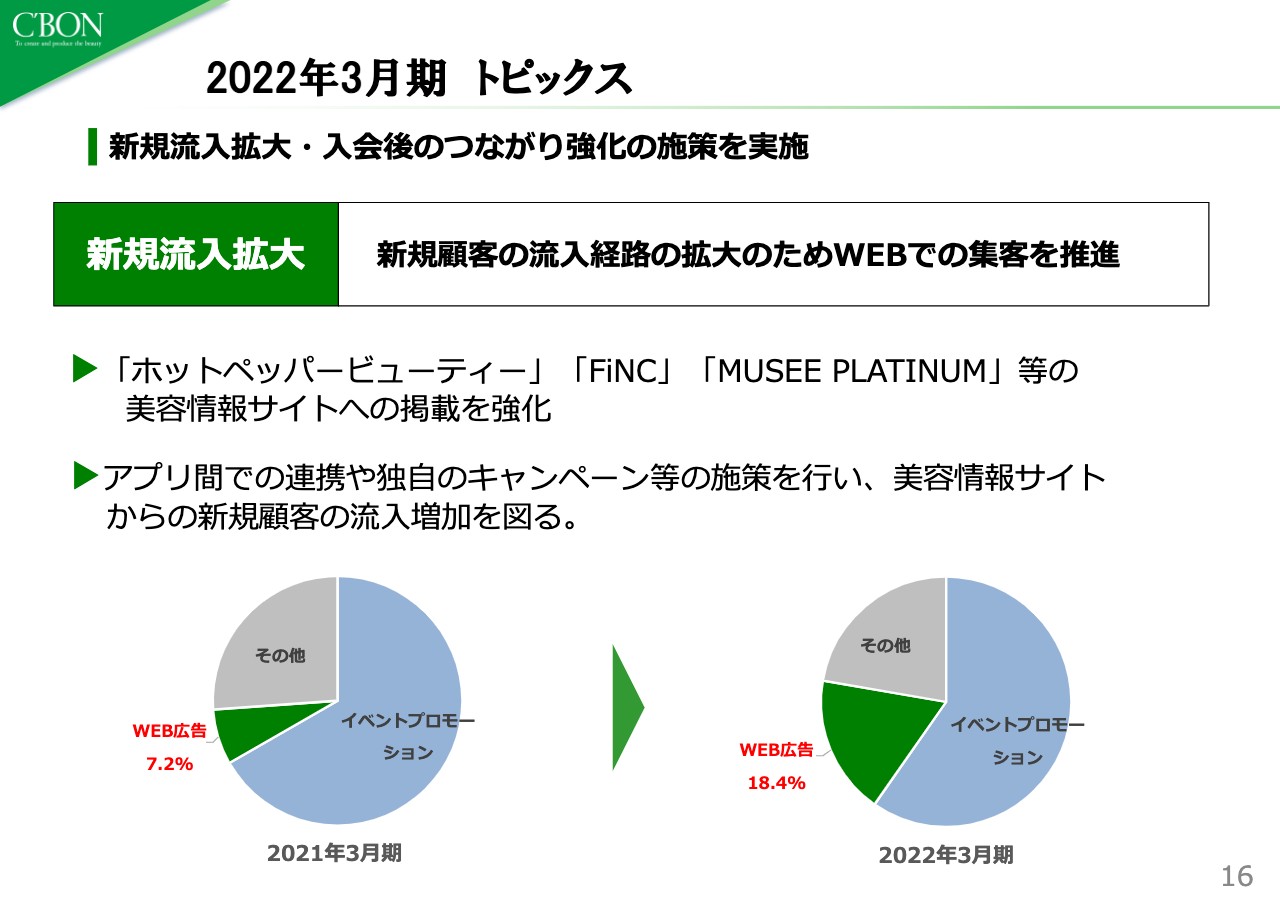

2022年3月期 トピックス

新規の流入経路の拡大のため、Webに注力した結果を表したグラフを記載しています。2021年3月は、Web広告での新規流入の割合が7.2パーセントだったのに対して、2022年3月期には18.4パーセントまで上がっています。今後さらに、美容サイト上のコンテンツ内容の充実を図っていきたいと考えています。

今までのイベントで集客したお客さまとは異なるお客さまが、継続してリピーターへとつながる流れやパイプラインをしっかり確立していくことにも、引き続き注力していきます。

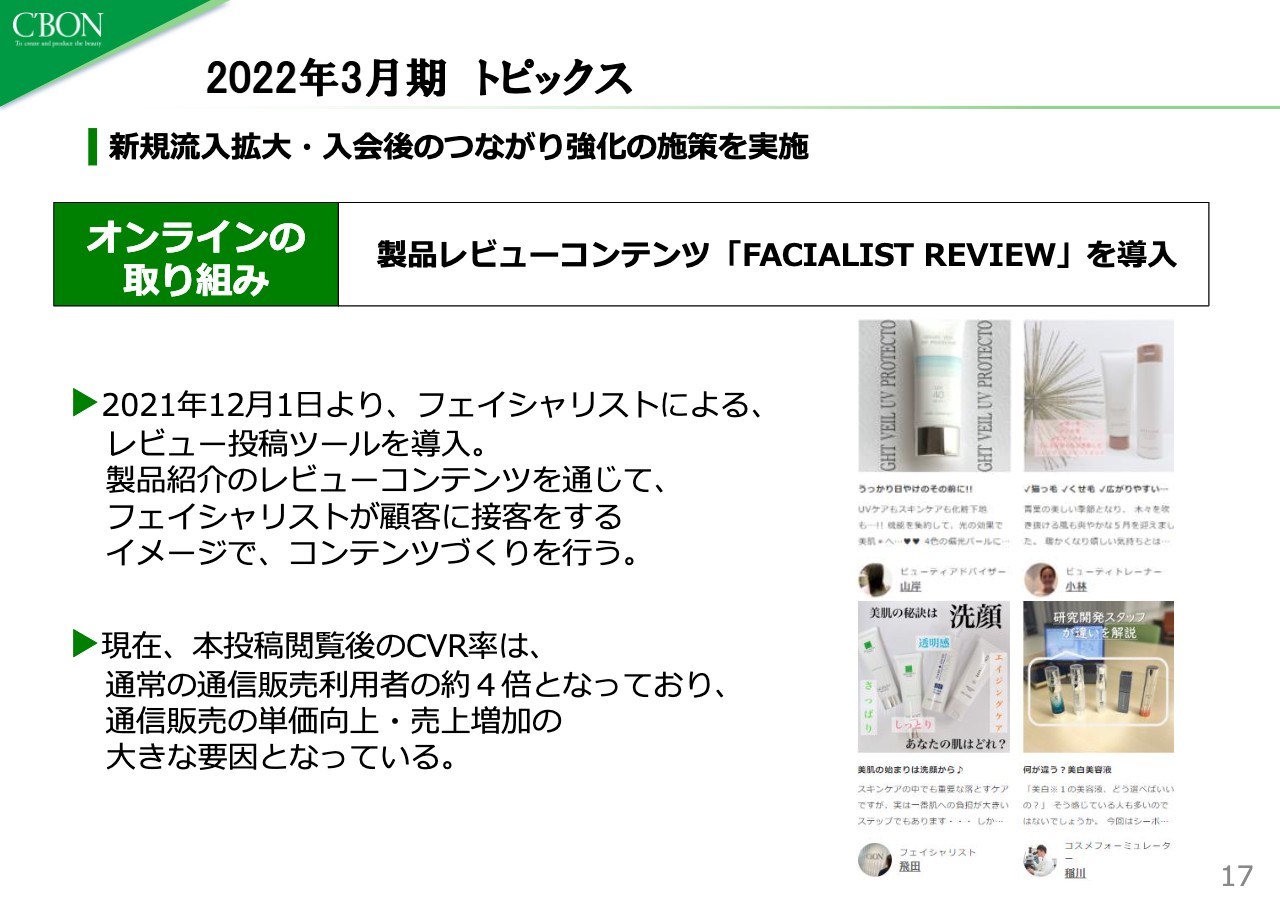

2022年3月期 トピックス

オンラインの取り組みの1つとして、新たな集客とは少し異なりますが、当社のホームページ上で現場で働くフェイシャリストや本社の管理部門、工場の研究部門のスタッフからのレビュー投稿を開始しています。

自社の製品を紹介するツールとして、今まで行っていた現場スタッフ以外の、本社の各セクションからの発信により、お客さまの製品に対する捉え方が多様化し、実際に本投稿の閲覧後のCVRは上がっています。通常の通販の利用の約4倍となっており、単価・売上の増加に大きく寄与しています。

2022年3月期 トピックス

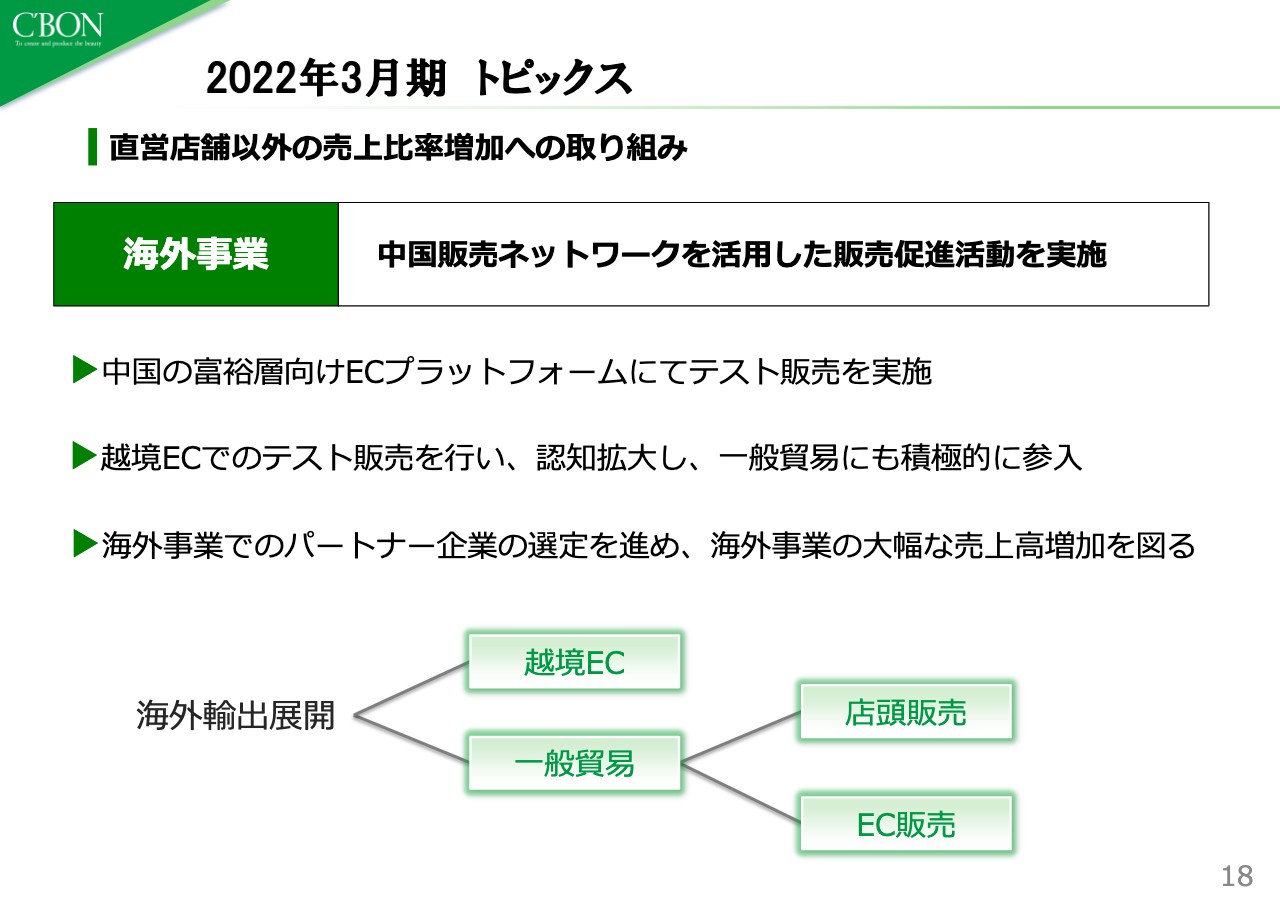

海外部門です。海外では、中国販売ネットワークを活用した販売促進活動を実施してきました。越境ECでの一部ECプラットフォームでのテスト販売は、少しですが実績が出ています。今後も引き続き越境ECの継続販売を行い、それにより中国でブランド認知度を高めていくことに注力していきます。

その後、海外事業でのパートナー選定をしっかりと行い、ECとサロンで販売展開を目指していきたいと考えています。メイドインジャパンの製品である点と、サロンメイドで長く培ってきたメーカーだと発信して、参入していけるよう注力していきます。

2022年3月期 トピックス

国内代理店です。国内では、従来の販売会社との取引に加えて、各種イベントに積極的に参加してきました。その際に営業活動に注力することにより、小規模の販売代理店も含めて、47件の新規契約を得ています。

当社の発酵飲料を入口に新規代理店契約を結んでおり、中には化粧品のOEMや、ODMにまでつながる会社もあります。プライベートブランドの受注にもつながっていくよう、こちらの活動は今後も積極的に行っていきたいと思っています。

2022年3月期 トピックス

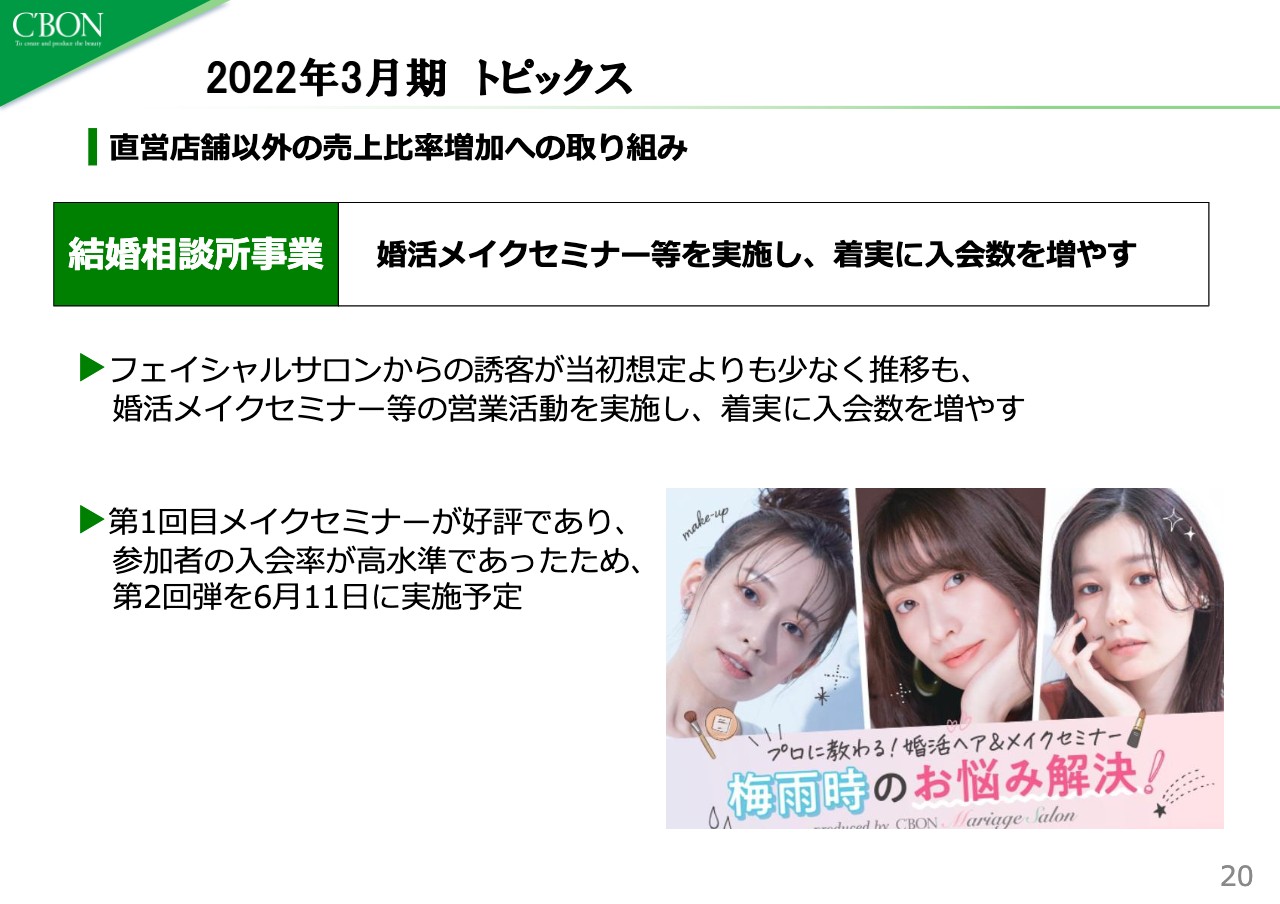

「シーボンマリアージュサロン」です。こちらは、2021年7月にプレオープン、9月にオープンした結婚相談所です。「美を創造し、演出する」という当社の企業理念のもと、美をテーマにさまざまな演出やプロデュースができないかという思いからスタートした事業です。

コロナ禍で、当初の予定よりも入会人数がなかなか目標に満たない部分はありましたが、第1回メイクセミナーを行いました。こちらが非常に好評で、第2回を6月に実施する予定です。

メイクセミナー等のイベント活動から、新たに当社の事業を知っていただき、さまざまな展開に広げていけるよう今後も注力したいと思っています。

2022年3月期 トピックス

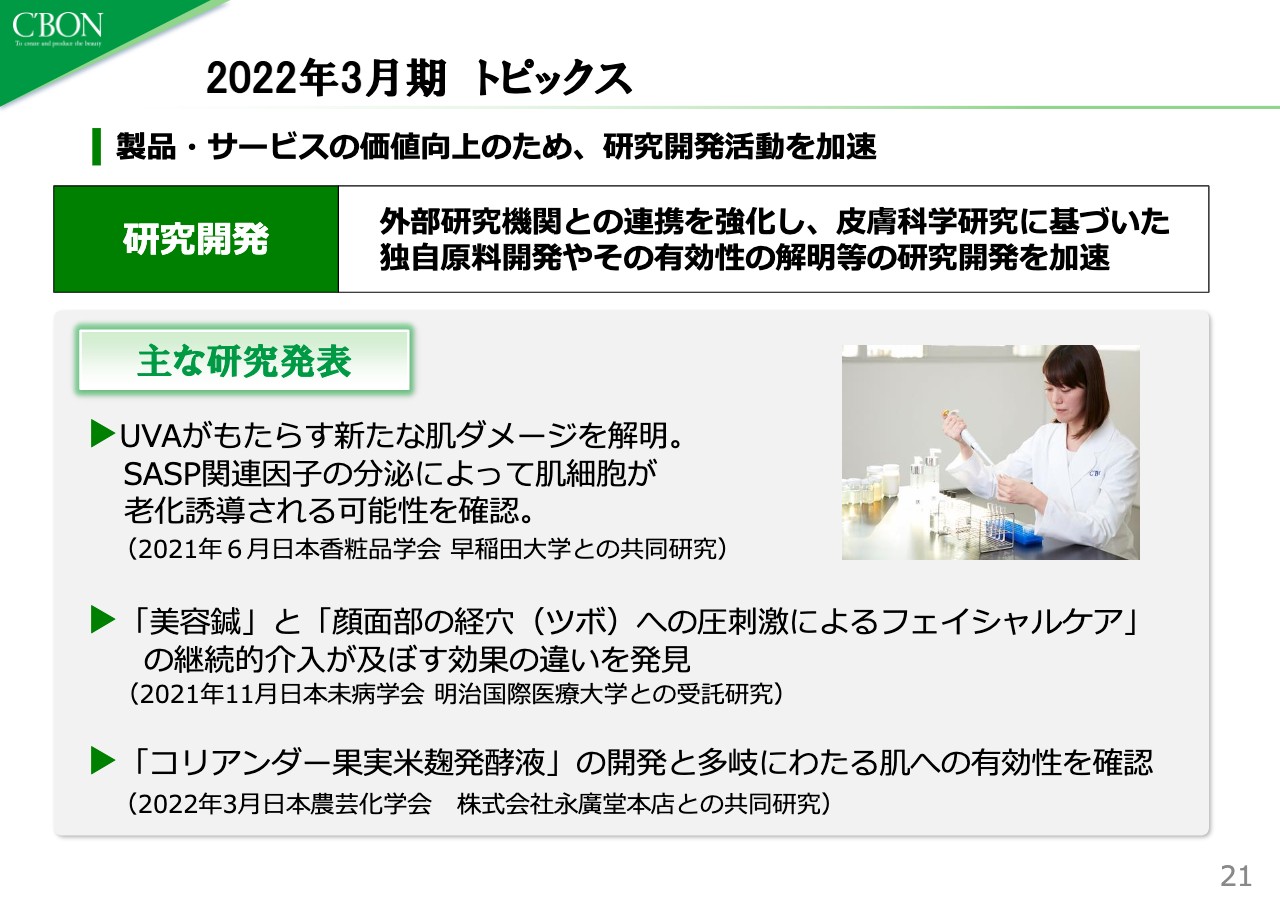

研究開発部門では、外部研究機関との連携を強化してきました。スライドには、主な研究発表を記載しています。日本香粧品学会と早稲田大学との共同研究や、日本未病学会と明治国際医療大学との受託研究、日本農芸化学会と永廣堂本店との共同研究などがあります。

研究部門のスタッフから、さまざまな問題意識を持って取り組んでいただくことにより、徐々に研究開発が進んでいます。

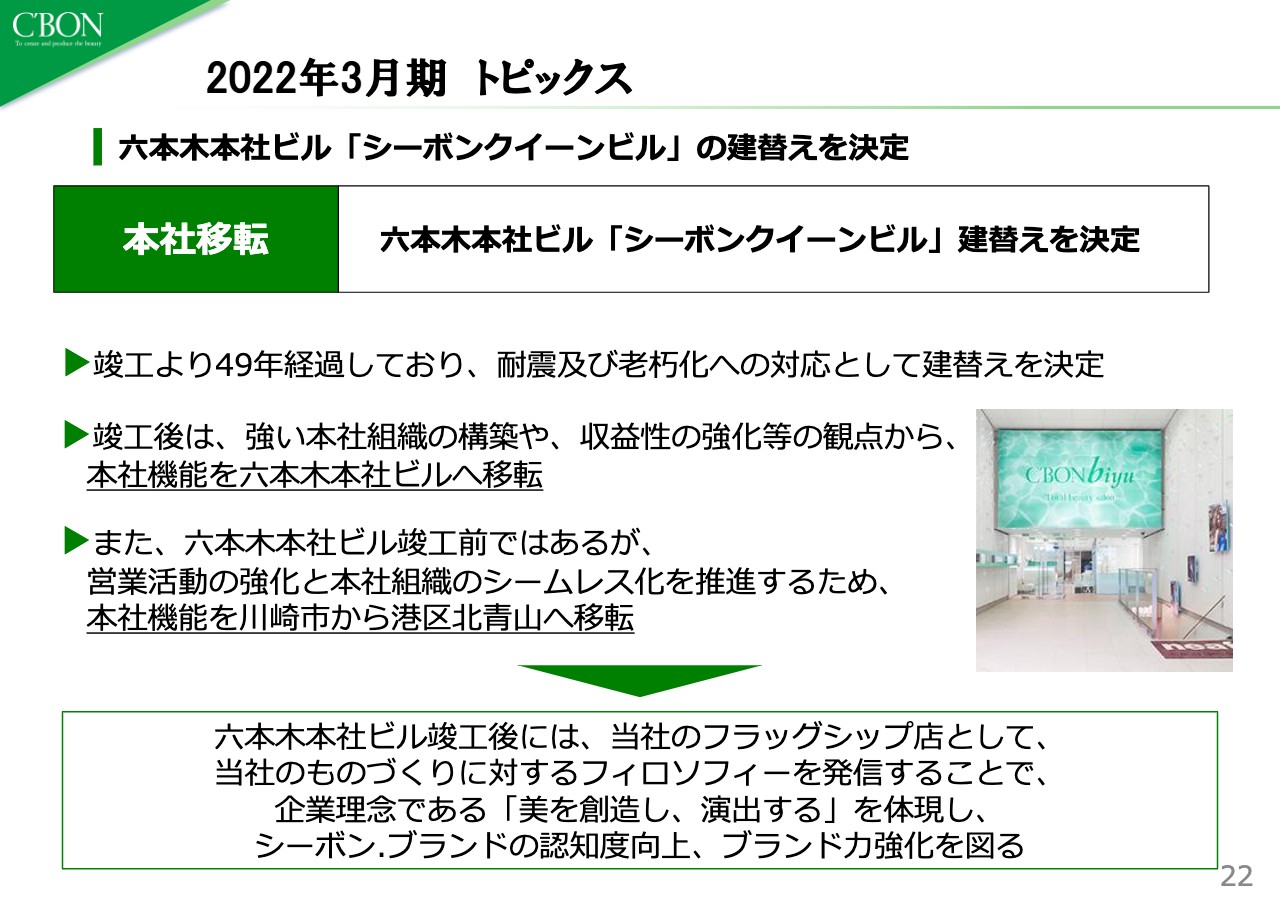

2022年3月期 トピックス

六本木本社ビル「シーボンクイーンビル」の建替えを決定しました。竣工より49年経過しており、耐震が以前から問題視されていました。今回竣工することにより、さらに強い本社組織を構築し、収益性強化等の観点から、本社機能を六本木本社ビルに移転することになりました。

竣工前ではありますが、営業力の強化と本社組織のシームレス化の推進のため、2022年3月期に本社機能を川崎市から港区北青山へ移転しました。川崎市は、もともと研修施設だったため非常に広く、今回さまざまな問題点も出てきました。

管理部門と営業部門間、本社と店舗間、工場と本社間の流動性をより高めて組織の垣根をなくし、本社窓口の一本化などを行い、コンパクトで機能的な本社を実現するために、今回の決定に至りました。

計画達成に向けた主な取り組み

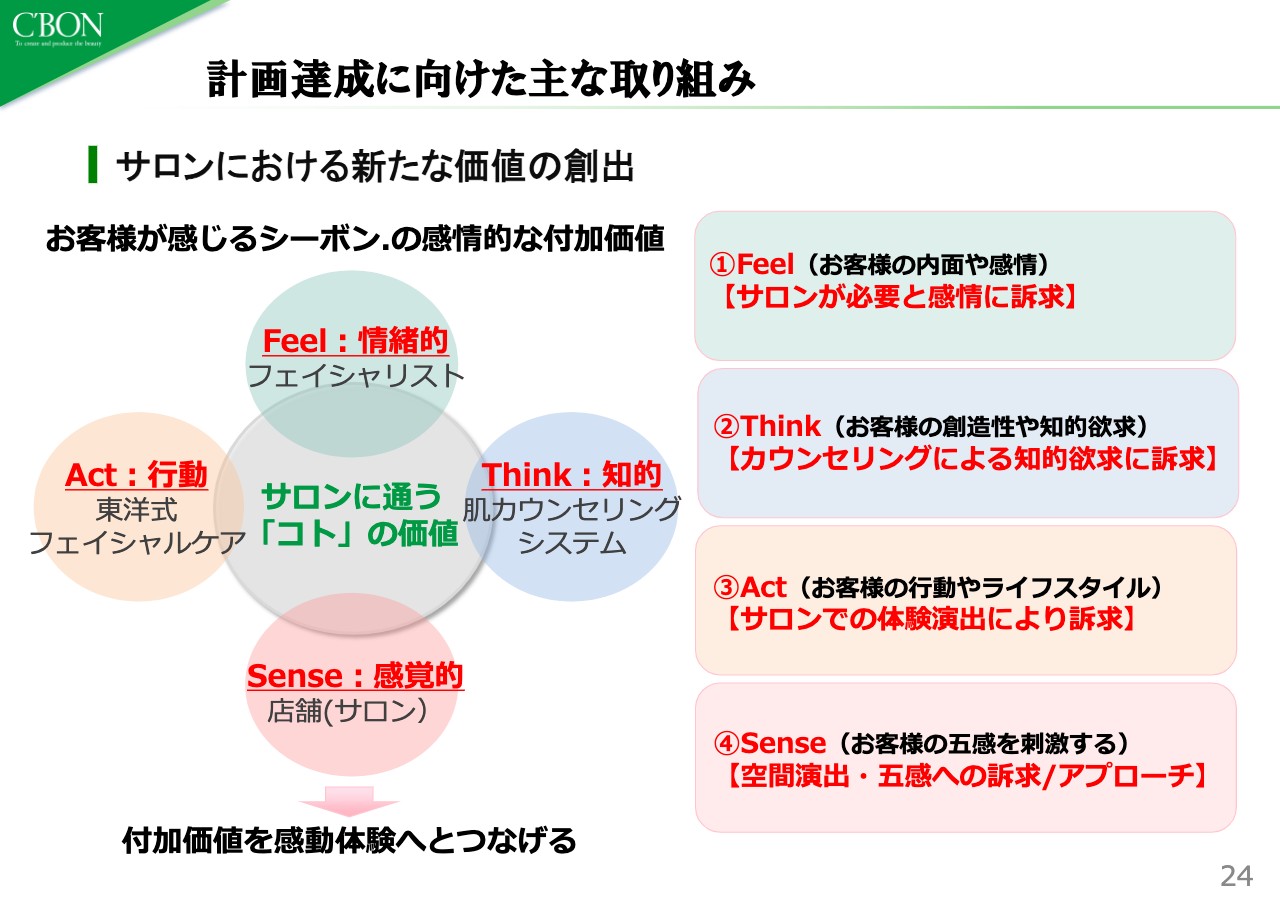

2023年3月期の事業計画についてご説明します。2022年3月期は黒字で着地しましたが、全体のトップラインを上げることが重要課題です。そのため、既存事業のサロンの再成長を掲げ、新たな価値を作り出していきます。

サロンに通う「コト」の価値を、お客さま満足にとどまらず、付加価値で感動を与えるような体験を目指していきます。スライドに記載のとおり、サロンの「コト」の価値を細かくわけて、強みである施術も含めたスタッフとお客さまのかかわりを強化していきます。

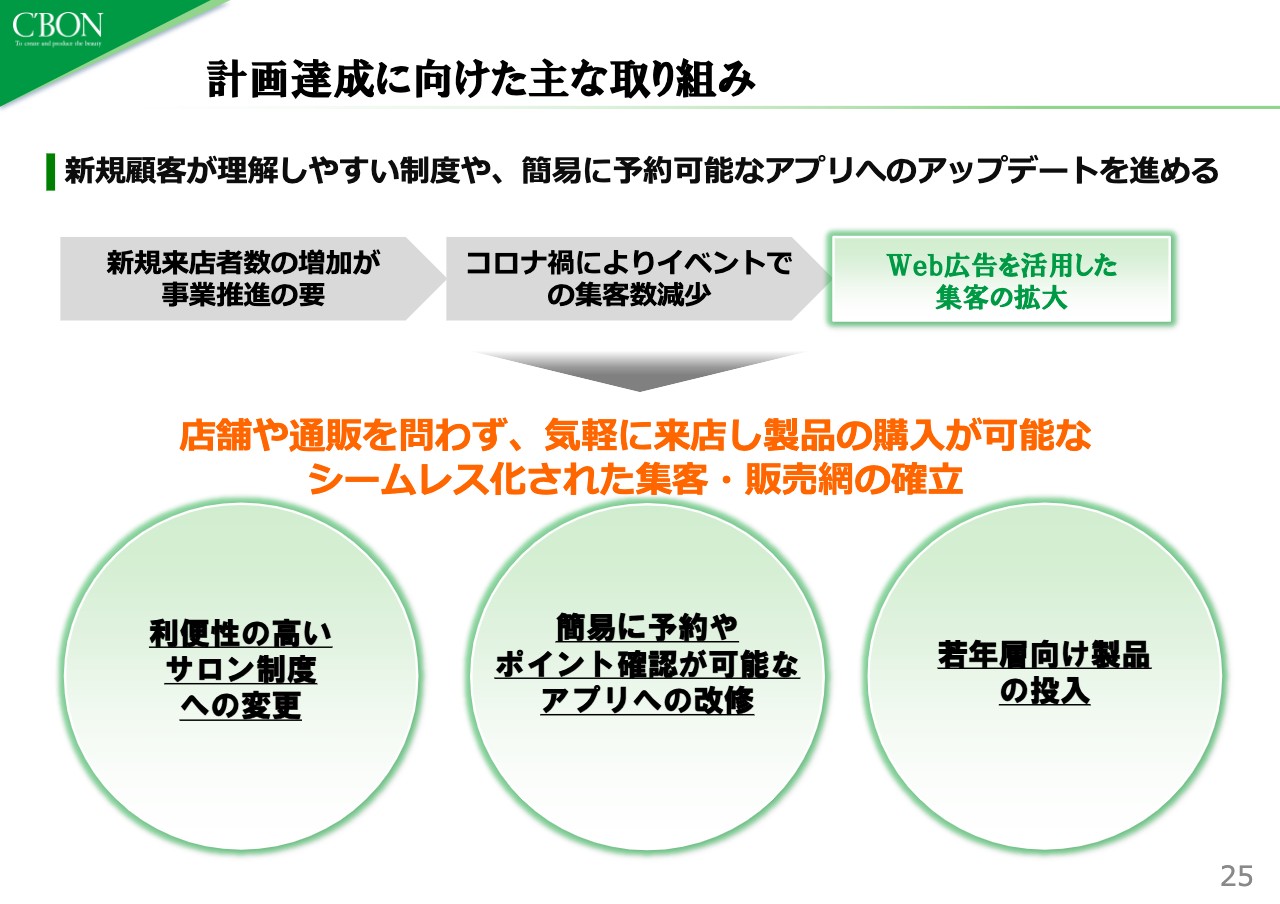

計画達成に向けた主な取り組み

新規のお客さまが理解しやすい制度や簡易に予約可能な、より利便性の高いアプリへアップデートを進めていきます。利便性の高いサロン制度へ変更し、ポイント確認などの細かいことまでアプリで完結できるよう、強化していきます。

オムニチャネルと言うと少し大げさかもしれませんが、そのような販売を目指していきます。オンラインとオフラインをシームレス化することにより、お客さまが製品・サービスを使いこなせるような仕組みを、アプリケーションを活用しながら進めていきます。

計画達成に向けた主な取り組み

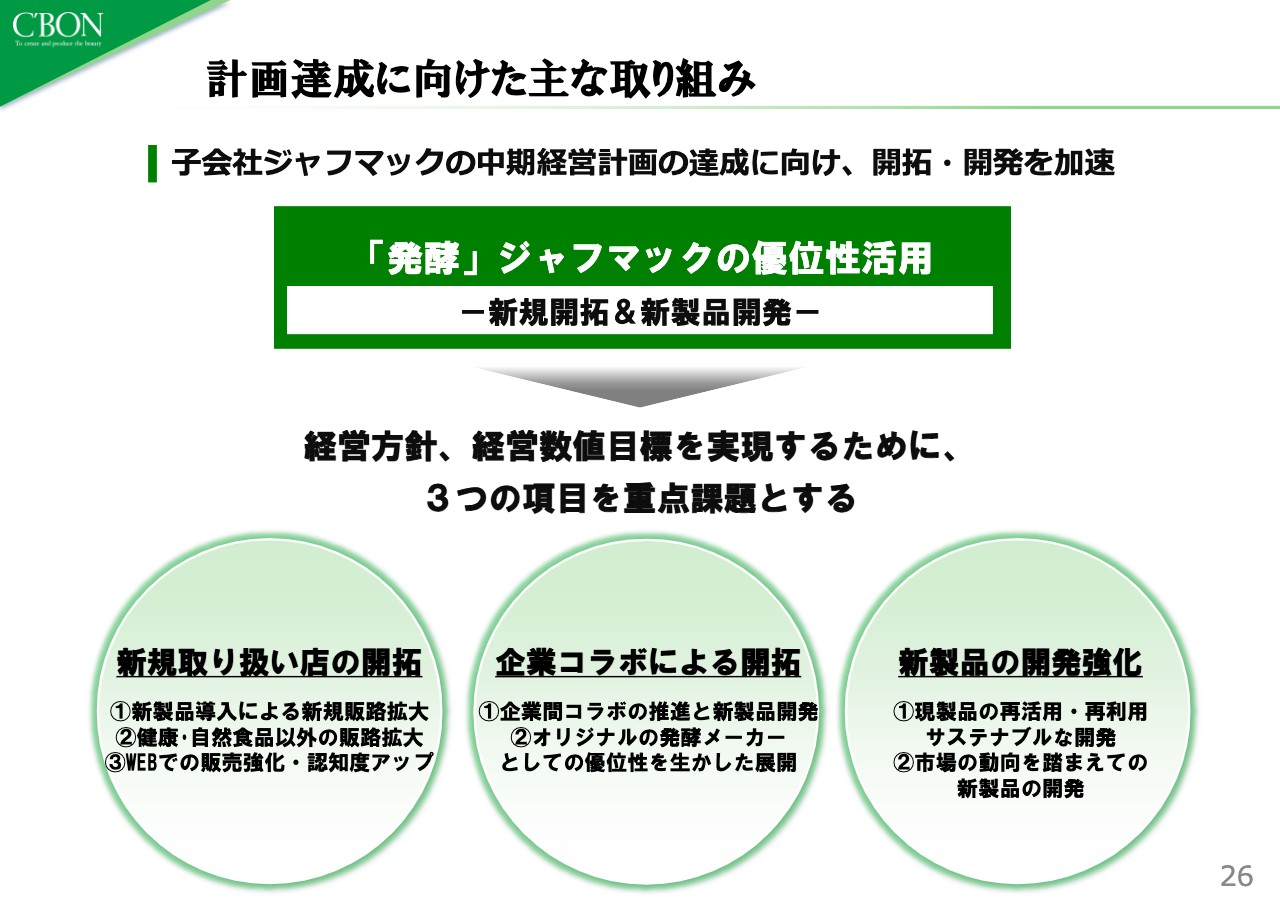

「発酵」を事業の主力として行っている子会社、ジャフマックについてです。こちらは、今までなかなか強化がなされていませんでした。しかし4月からは、本社から人的リソースの投入も行い、既存代理店のさらなる営業力の強化を行っていきます。

既存取引先の規模拡大のほかに、新たな販路の開拓も行います。こちらは、現在のコロナ禍において、「発酵」に対して興味を示す取引先も多いため、チャンスを逃さずにグループ全体で積極的に取り組んでいきたいと思っています。

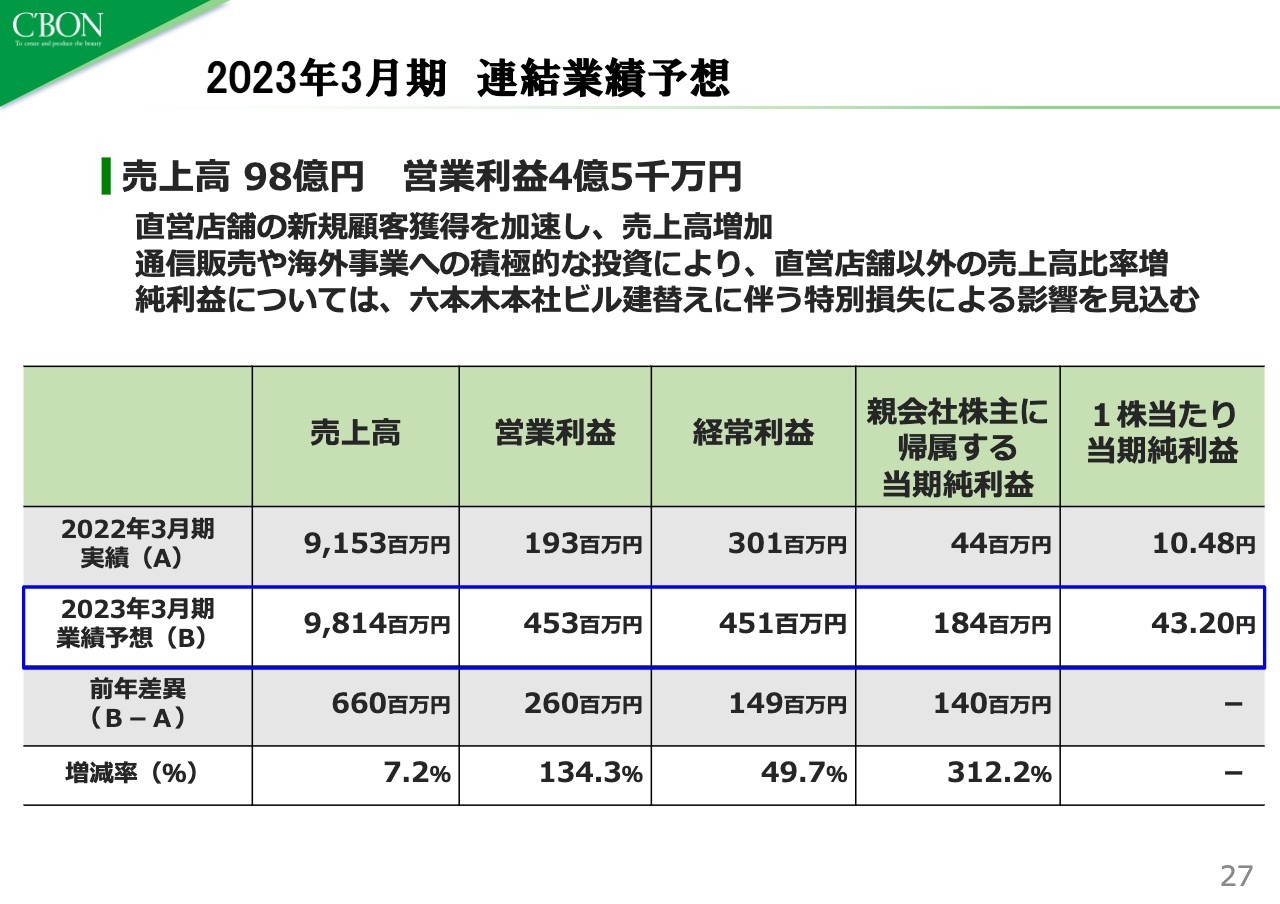

2023年3月期 連結業績予想

2023年3月期の連結業績予想です。売上高98億1,400万円、営業利益4億5,300万円、税引後の純利益を1億8,400万円としています。

接点を拡大し、新規顧客の獲得を急加速していくことが一番の重要課題になっています。それに伴い、先ほどお伝えした通信販売や海外事業にも積極的な投資を行っていき、直営店以外の売上高比率を高めていきます。

純利益は、六本木本社ビルの建替えに伴う特別損失による影響を見込んでいます。その結果、営業利益4億5,300万に対して、純利益は1億8,400万円の計画となっています。

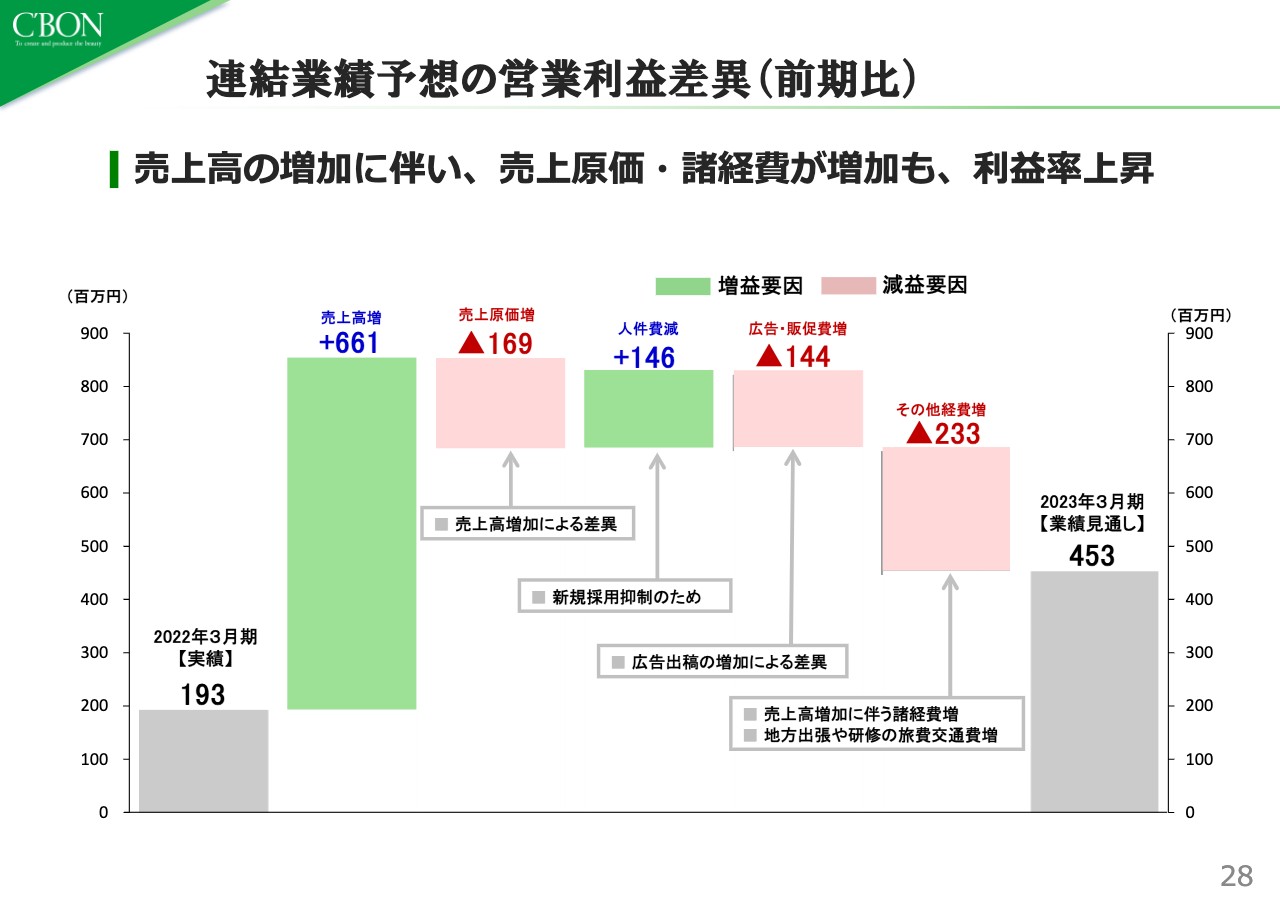

連結業績予想の営業利益差異(前期比)

連結業績予想の営業利益の差異について説明します。2022年3月期の実績は1億9,300万円でした。2023年3月期は、4億5,300万円の着地を見込んでいます。

既存事業の再成長と新規事業の確立が肝になります。海外事業の越境ECによる売上高の増加も含め、広告宣伝費や販促費に積極的に投資し、連結業績予想の営業利益をしっかり出していきたいと考えています。

サロンでの販売という、長年にわたる「内向き」の考え方から脱却して、製品開発や販売促進キャンペーンも含めて、今まで培ってきたものを外側に向けていくことを積極的に行っていきます。

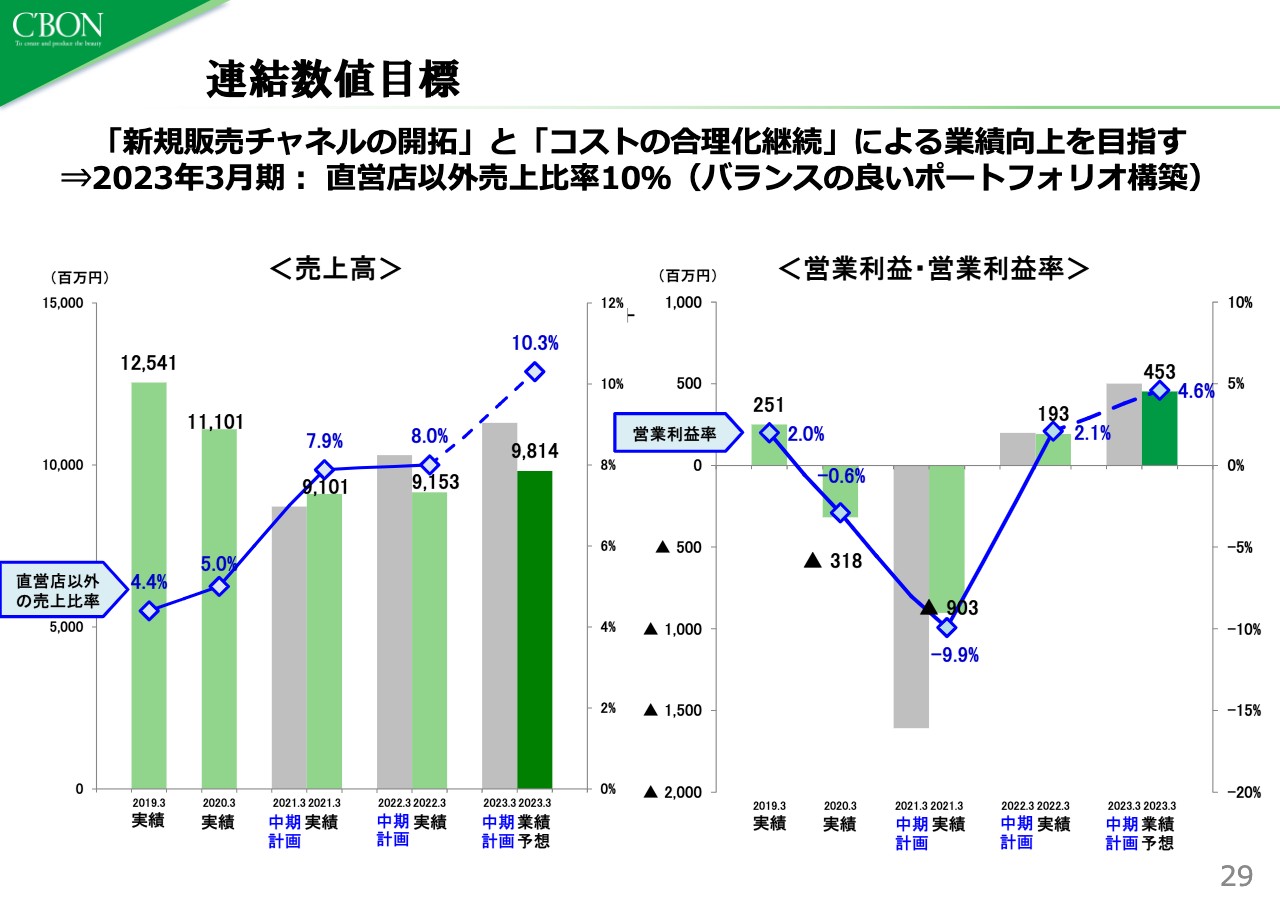

連結数値目標

連結数値目標です。先ほどお伝えした、新規販売チャネルの開拓とコストの合理化を継続し、業績向上を目指していきます。結果として、直営店以外の売上比率を10パーセントとして、よりバランスのよいポートフォリオを構築していきたいと考えています。

そのために、サロンの事業の再成長によりトップラインを上げていきます。また、新たな販売チャネルの確立をしっかりと推進していきます。

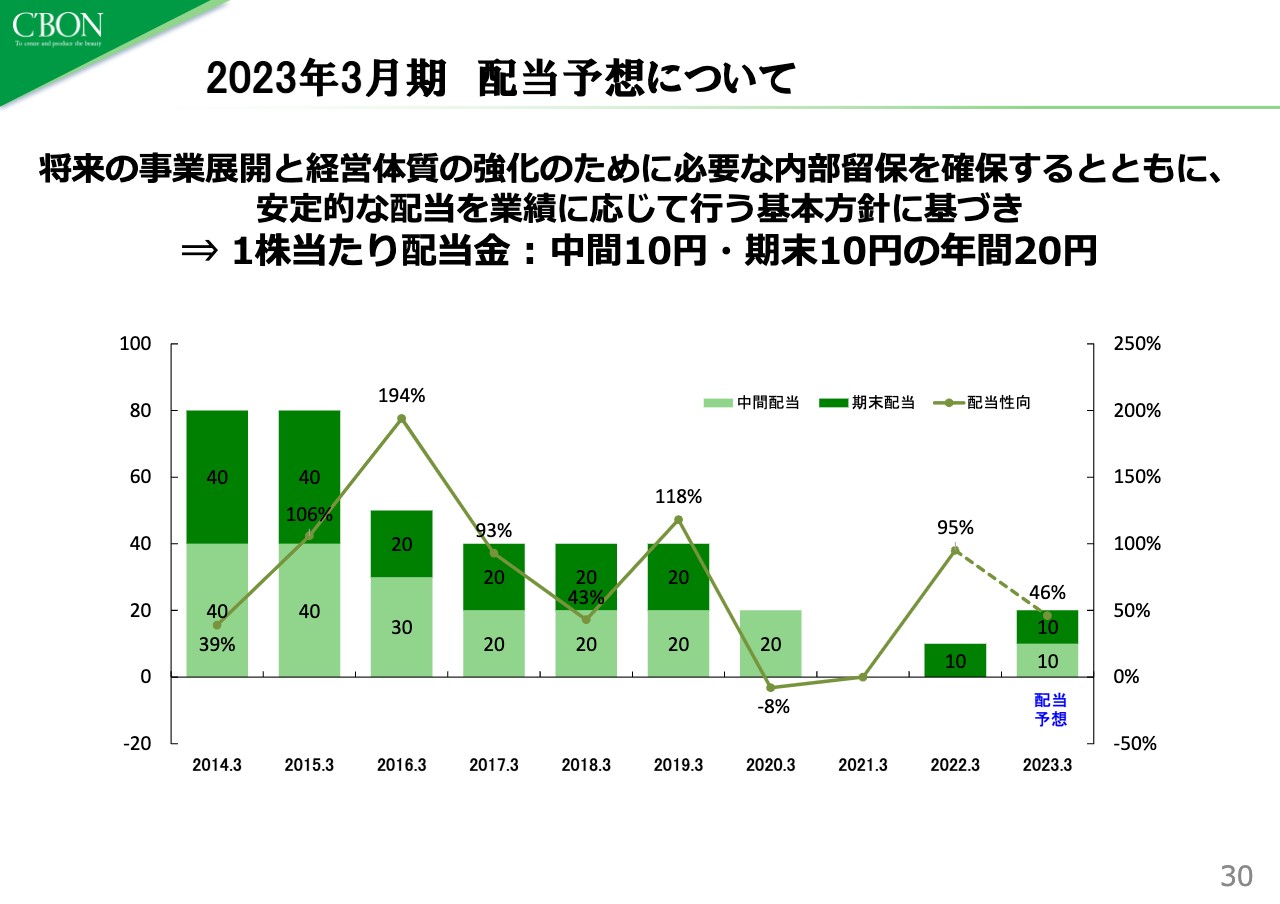

2023年3月期 配当予想について

2023年3月期における配当予想についてお伝えします。当社は、業績に応じて安定的な配当を行うことを基本方針にしています。そのためには、経営体質強化のために必要な内部留保もしっかりと確保していくことを前提としています。

2023年3月期においては、先ほどの計画に基づき、中間配当を10円、期末配当を10円、年間20円の配当予想としています。今後も株主のみなさまに安定的に還元できるよう努めたいと考えています。

2022年3月期 株主優待について

株主優待についてです。2021年3月期は、固定制による当社の指定製品をお渡しするという形に変更しました。その後、株主さまからたくさんのご意見をいただきました。私に直接お手紙をいただいた例もあります。そのようなお客さまの声を真摯に受けとめ、2022年3月期は優待セット29種類からの選択制へと変更しました。

株主優待に関しては、当社製品の魅力やサービスのよさを実感していただき、それがビジネスチャンス、商売につながるものということを考えて、今後より一層ご支持いただけるよう、検討を進めていきたいと考えています。

ざっとお伝えしましたが、2023年3月期は中経の最終年となります。各本部における重点実行項目をしっかりと完遂し、組織風土改革、あるいは構造改革をしっかりと行うことにより、新たな価値を生み出せる組織を作り上げていきます。結果、既存事業の再成長、新規事業領域での利益創出につながっていくと信じ、そこに向かって取り組んでいきたいと思っています。以上で、発表を終わります。

新着ログ

「化学」のログ