イノバセル株式会社(504A)新規上場記者会見

イノバセル上場会見、便・尿失禁向け自家細胞の再生医療等製品で日米欧市場を同時開拓

会社概要

設立:2021年1月

事業内容:便失禁、尿失禁疾患などを対象とした再生医療等製品の開発、製造および販売

登壇者名

イノバセル株式会社 代表取締役Co-CEO ノビック・コーリン 氏イノバセル株式会社 代表取締役Co-CEO シーガー・ジェイソン 氏

イノバセル株式会社 取締役CFO 細野恭史 氏

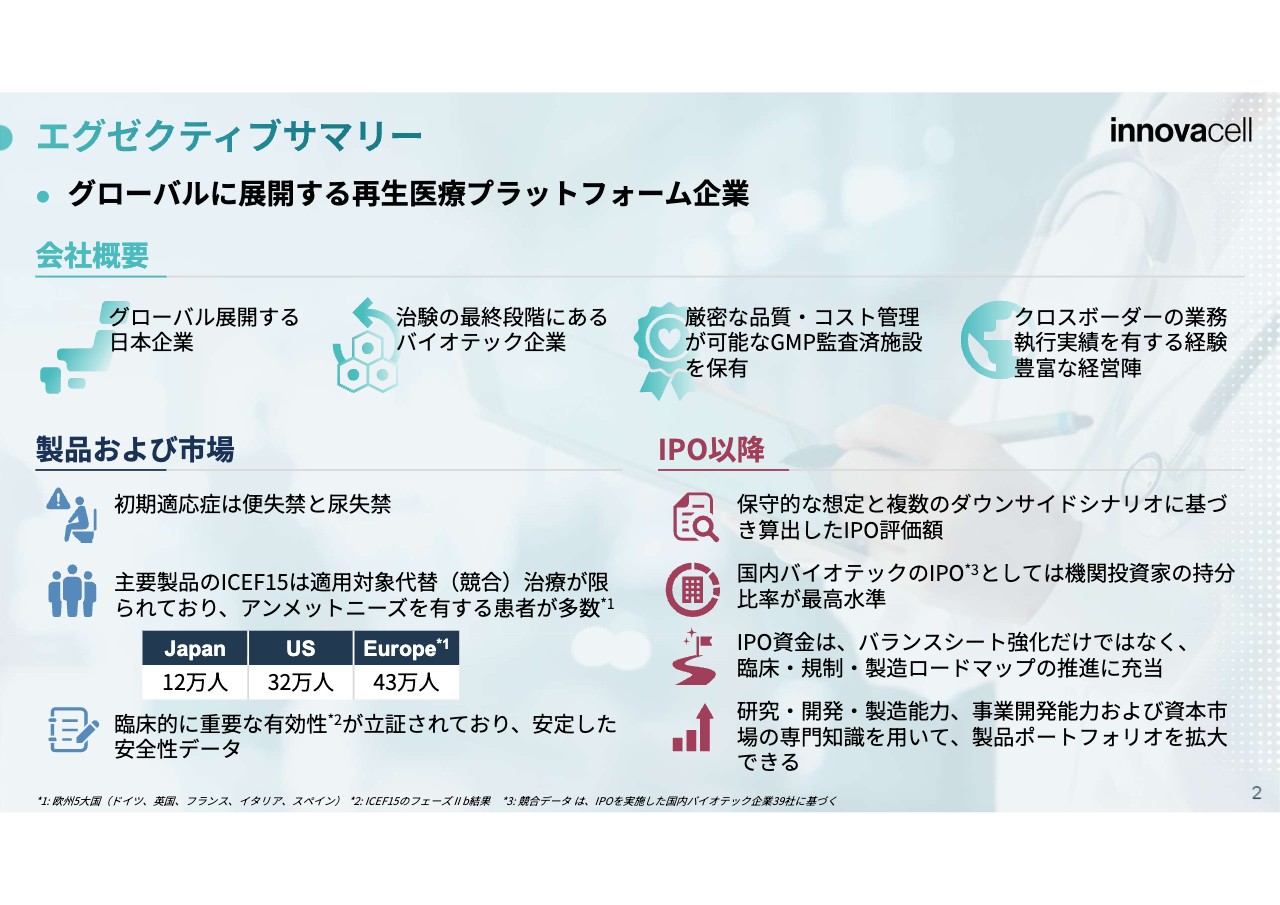

エグゼクティブサマリー

ノビック・コーリン氏(以下、コーリン):まず、エグゼクティブサマリーについてお話しします。我々は日本のバイオテックではありますが、基本的に臨床開発はグローバルで行っています。現在、第Ⅲ相試験を日欧合計12ヶ国で実施しており、近々、アメリカにおいても拡大していきたいと思っています。

みなさまもご存知だと思いますが、再生医療等製品のみならず、日本は国際共同治験になかなか参加できていない実情がある中で、我々は日本とヨーロッパ、そしてアメリカにおいても、国際共同治験を実施していきたいと考えています。現在、アメリカ以外ではすでにスタートしている状況です。

再生医療等製品の技術は、患者さまご自身の細胞、すなわち自家細胞を用いて筋肉再生を行うものです。どのような疾病領域を治療しているかと申しますと、最初は筋肉の組織がもともと小さい、外肛門括約筋の再生と尿道括約筋の再生、そして将来的には内肛門括約筋の再生を目指しています。

疾病領域ごとにお伝えしますと、切迫性便失禁が外肛門括約筋、女性のみを対象とする腹圧性尿失禁が尿道括約筋、そして漏出性便失禁が内肛門括約筋となります。2つの便失禁の違いですが、便意があっても間に合わないのが「切迫性」、そもそも便意がなく、知らぬ間に漏れてしまっているのが「漏出性」となっています。

もう1つの特徴として、会社概要の左から3つ目に記載していますが、我々は約20年弱にわたり、GMP(医薬品の製造管理及び品質管理の基準)に基づく製造をすでに行っている会社です。日本の薬事法が薬機法に変わった際の再生医療等製品などの定義は、ヨーロッパのATMPの定義と非常に似ています。

ヨーロッパにおいては2007年以降、再生医療等製品が自家細胞といえども、基本的にはGMPに則った製造を行わないと臨床試験ができない、人に投与してはいけないというルールがありますので、2007年以降、かれこれ20年近く続けています。

自家細胞治療製剤と聞くと、原価が高いと思われる方が非常に多いのですが、長年GMP製造を行っているからこそ、そのあたりのコストコントロールもしっかりできているという特徴を持つ会社です。

次に、製品および市場についてご説明します。我々の最初の製品は「ICEF15」という切迫性便失禁の治療製品です。資料の左下の表に数字が記載されているとおり、重症な切迫性便失禁の患者は、日本に約12万人、アメリカにおいてはその3倍弱の32万人、ヨーロッパでは3倍強の43万人います。このヨーロッパの数字は欧州5大国の患者数となっています。

最後に、IPO以降についてご説明します。我々はIPO直前に機関投資家がしっかりと入っているバイオベンチャー、バイオテックとしてご理解いただければと思います。正直なところアメリカ以外のバイオベンチャー企業には機関投資家がなかなか投資できないという実情がある中で、我々は上場する前の段階で、しっかりとした株主構成の中にそのような方々を組み入れることによって、上場後の株価安定につなげたいと考え、セットアップした次第です。

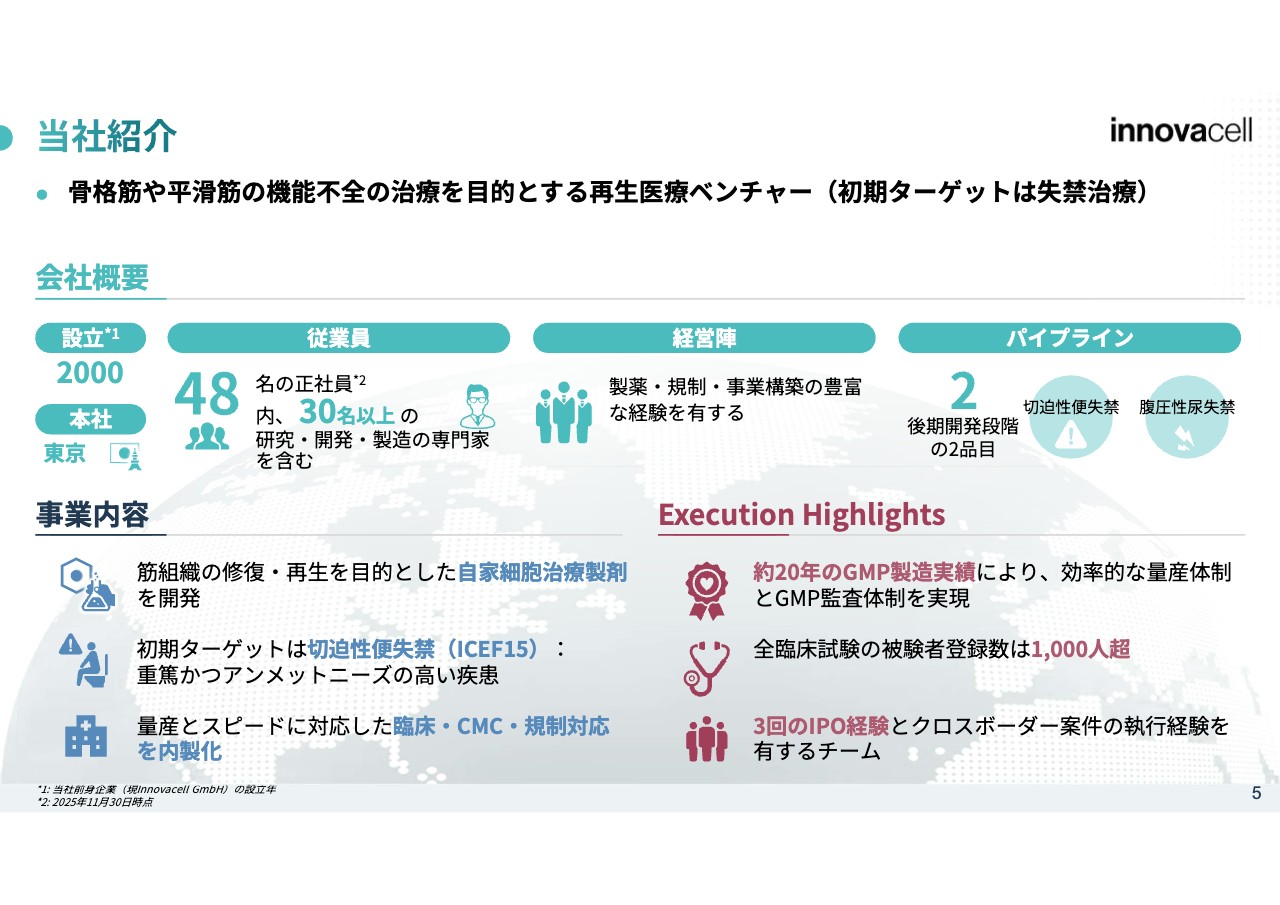

当社紹介

続いて、当社紹介です。前身企業であるオーストリアの会社の設立が2000年、イノバセル株式会社で三角合併を用いて親会社化したのが2021年という歴史を持つ会社です。

現在は本社が東京にあり、100パーセント子会社がオーストリアのインスブルックにあります。両社合わせて約50名弱の従業員数で、そのうち30名以上が研究開発および製造周りの専門家です。基礎研究や臨床開発、製造、QA(品質保証)、QC(品質管理)も、すべて内製化している状況です。

パイプラインの項目に記載したとおり、後期開発ステージの製品は切迫性便失禁の「ICEF15」および腹圧性尿失禁の「ICES13」の2製品があります。

スライド右下のExecution Highlightsが、先ほどご説明した20年間の製造実績と、これまで7つの臨床試験、そして現在進行形で走っている8つ目の臨床試験を合わせて、累計で1,000人以上の投与を行っているという点です。これは非常に重要なポイントで、データ量もすごく多いです。

その観点で、今回は下準備ができた上で、これからのコマーシャライゼーションの準備をするために、日本国内において上場しました。

質疑応答:日本に本社を置いた優位性について

質問者:基本的なことですが、もともとオーストリアのインスブルックでスタートされたと思いますが、日本に本社を置いた優位性は何かあるのでしょうか?

シーガー・ジェイソン氏(以下、ジェイソン):いくつかあります。まず日本は、特に細胞治療製剤や遺伝子治療製剤の規制環境において、ヨーロッパとアメリカに引けを取らない、むしろ少し先を進んでいる環境があります。そのため、そのような医薬品を開発するという意味で、非常に環境がよいという点が1つあります。

また、三角合併により親会社を日本に移したタイミングの直前に、株主構成をかなり変えた経緯があり、多くの日本の投資家から投資を受けたという背景があります。その観点で、日本におけるエグジットのエクイティストーリーを構築するというのがもう1つの理由です。

加えて、1点目に関連しますが、我々はエクイティストーリーが上場市場と一致していることが非常に重要だと考えています。もともとヨーロッパでの開発が先行していましたが、先ほどコーリンからご説明したとおり、日本の臨床施設も現在のフェーズ3に組み入れて開発をしています。

これにより、日本での上市や販売をかなり加速できました。そのような意味でも、日本における売上の創出が早くなると考えられるため、日本に親会社を持ってきて東京証券取引所での上場を目指したという背景です。

コーリン:少し補足をします。まず、機関投資家にしっかりと見てもらうことを考えた時、先ほどジェイソンがお話ししたとおり、エクイティストーリーは重要です。

日本におけるエクイティストーリー、ヨーロッパにおけるエクイティストーリーが一定程度確立した段階で、どの市場に上場しようかと考えました。機関投資家がちゃんと見てくれる市場というと、みなさまNASDAQを想像しやすいと思いますが、思いのほか東京証券取引所も見てくれています。

さらに、ジャパンデスクなどを有している機関投資家が多いので、我々のエクイティストーリーや株主、今後の成長余力を考慮し、「機関投資家が投資対象として考えるのであれば、今は日本だ」と判断しました。

もう1つ重要なのが、日本の規制当局が出しているガイドラインは、少なくとも我々のこれまでの経験上、欧米のものよりもすごくわかりやすくなっているという点です。また、PMDA(医薬品医療機器総合機構)も我々の考えを理解し、支援もしてくれます。

そのため、日本での上場、日本での開発、日本に本社を置くことが、大きな勝ちパターンなのではないかと思い、今日に至るということです。

質疑応答:主力製品「ICEF15」の承認申請時期について

質問者:便失禁の治療製品「ICEF15」は国際共同治験なので、申請はいわゆる条件・期限付き承認ではなく、本承認を前提にしているという考えでよろしいでしょうか? 申請時期のめどはいつ頃でしょうか?

コ

新着ログ

「医薬品」のログ