株式会社シード 2022年3月期決算説明会

シード、高機能・高付加価値の商品開発を行い企業価値を向上 新中計により連結売上高400億円を目指す

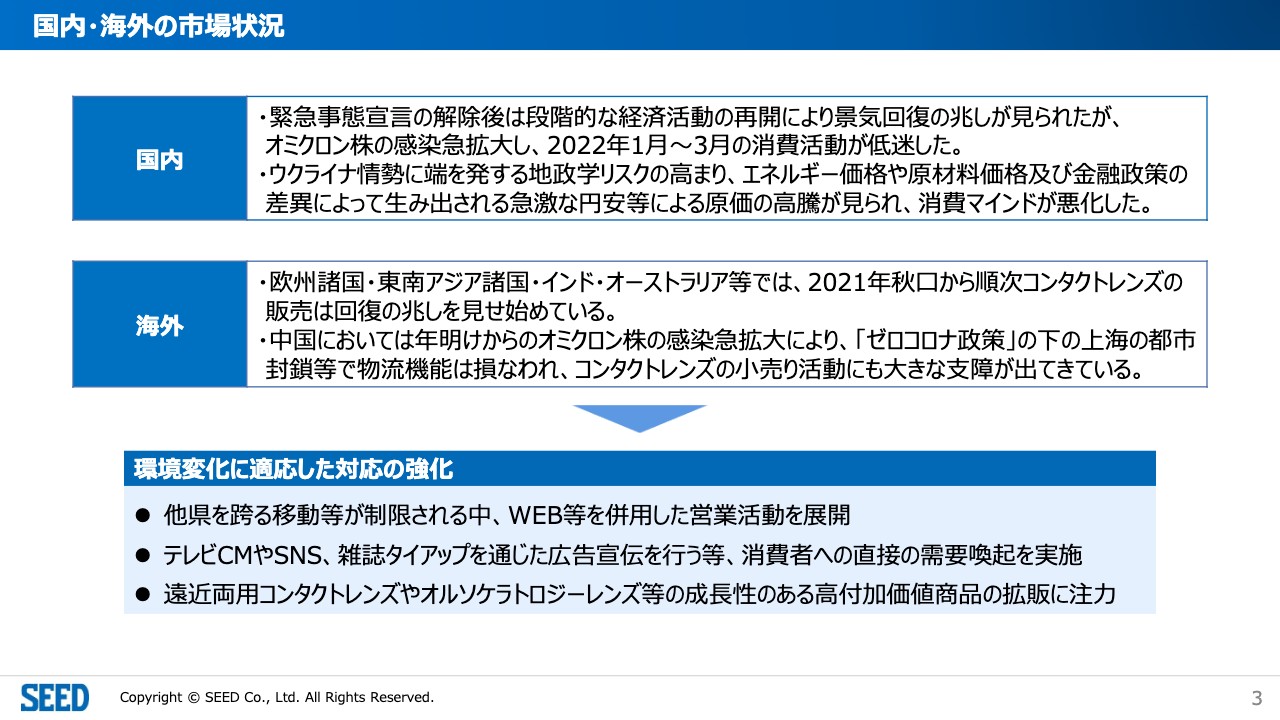

国内・海外の市場状況

浦壁昌広氏(以下、浦壁):みなさま、こんにちは。株式会社シードの浦壁でございます。本日は当社の連結決算の説明会に足をお運びいただき、また、お時間を頂戴してWebでご参加いただきまして、どうもありがとうございます。

最初に、2022年3月期の決算の概要についてご説明します。国内・海外の昨年度1年間の環境認識についてお話しします。国内において、緊急事態宣言の解除後は、段階的に経済活動が再開されていました。

しかし、年末からオミクロン株の感染急拡大があり、年間を通じてほとんどの県でなんらかの制限がありました。特に2022年1月から3月の消費活動が、大きく低迷したと思っています。

同じ時期に、ロシアによるウクライナ侵攻がありました。これに伴い、天然ガスとペレット(フレーク状の原油製品)などの原材料価格の高騰が見られました。当社ではコンタクトレンズのケースは、すべてそれらで作られています。

加えて、機械の大部分で使用する、電力と一部天然ガスの価格が非常に上がりました。

円安も急激に進んだことで、台湾に委託し生産しているコンタクトレンズが、日本国内と中国本土でドル建てでの輸入であるため、我々にとってはドル建てあるいはユーロ建ての輸出金額よりも、円安のマイナス効果が非常に大きかったということが特徴です。

海外市場においては、段階的に改善してきていると思います。中国は例外で、「ゼロコロナ政策」のもと、実質的な経済活動がほとんど行われていないという状況です。

そのような中で、当社のお客さまは医療機関ですので、特に感染リスクに注意して、我々の営業活動がマイナスの効果を及ぼさないように、工夫しました。また、イベントなどができないため、消費者へはさまざまなSNSを使い、パーソナルタッチの情報伝達に注力していきました。

さらに、日本国内はどんどん高齢化していく中にあり、近視率が上がるという、非常に輻輳する状況になっていますので、遠近両用コンタクトレンズやオルソケラトロジーレンズなど付加価値の高いものを中心に、営業を強化した1年でした。

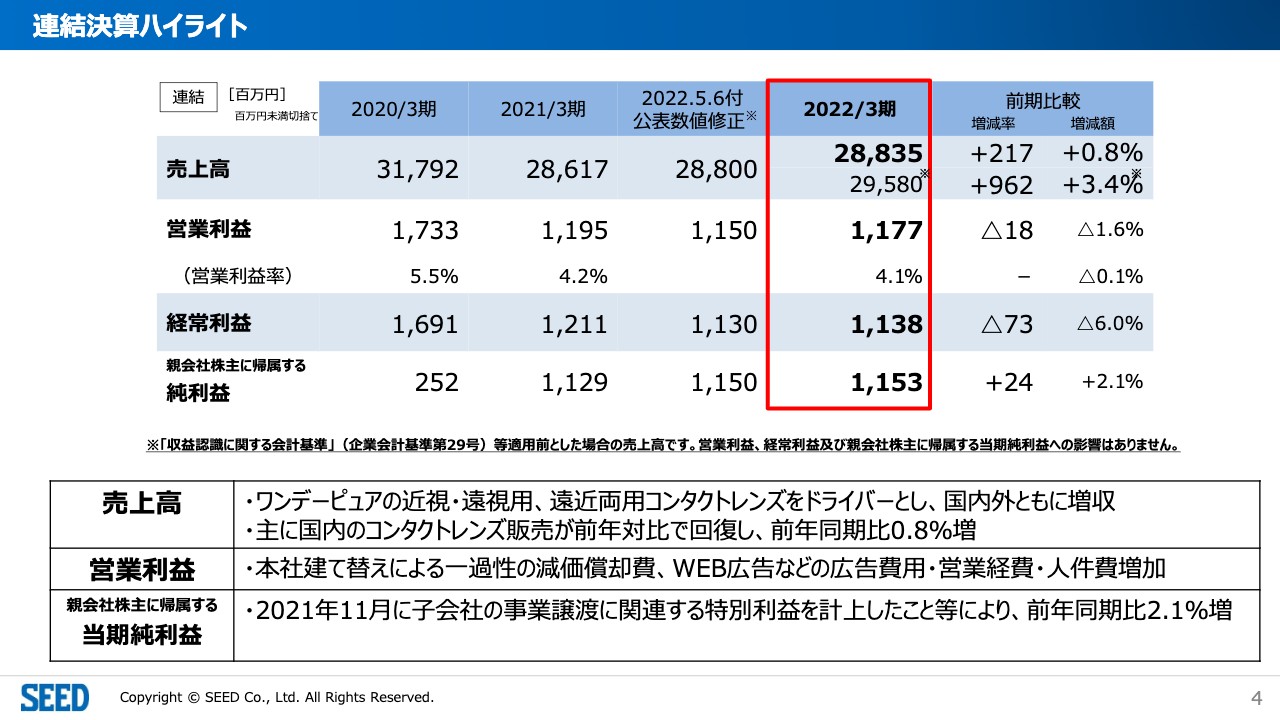

連結決算ハイライト

2022年3月期から会計基準を変えています。売上高が288億3,500万円で、対昨年では約2億円のプラスで増収率は1パーセント未満ですが、2021年3月期と同様の算出方法では、約10億円弱のプラスで3.4パーセント増となります。

営業利益への会計基準変更による影響はなく11億7,700万円です。昨年の11億9,500万円と比較して微減となります。経常利益は11億3,800万円で、7,000万円ほどのマイナスとなりました。

また、当社が子会社で保有していた小売店舗の営業権を、3店舗ほどHOYA株式会社に事業譲渡しました。これによる事業譲渡益の計上や、シナジー効果を期待して投資していたアメリカのAcuity Polymers社がTOBで買収され、同時に当社の保有株式を売却したことで、プラスアルファで1億円強の売却益があります。

結果として、親会社株主に帰属する純利益は11億5,300万円となり、同様の特別利益があった2021年3月期に対して微増となりました。

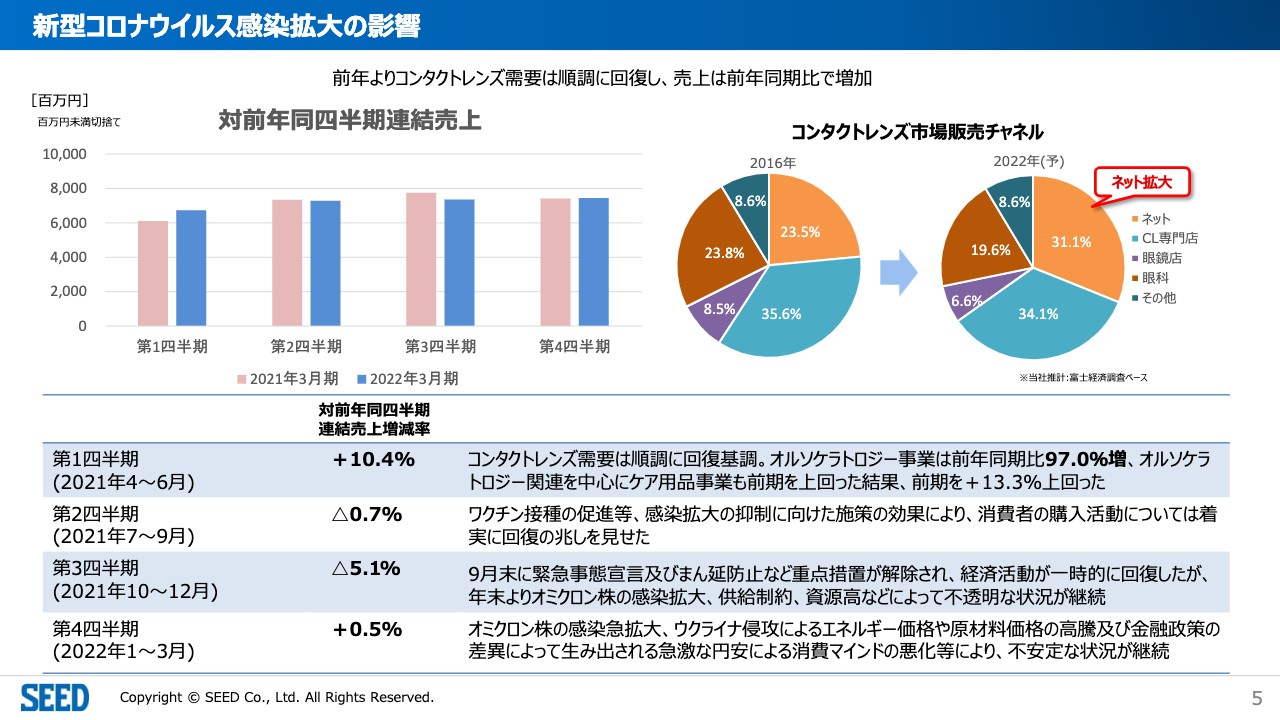

新型コロナウイルス感染拡大の影響

右上の円グラフは国内を中心としたおおよその動きです。この5年間の販売チャネルの変化として、特に非接触販売での購入を好む方が増えまして、31.1パーセントが、インターネットでの購入となっています。

最大の販売チャネルであったCL専門店は、35パーセント強から34パーセントに微減となりました。一番の問題として、新患を創造する眼科のマーケットが、23パーセント前後であったのが19パーセントに減少しています。それぞれのチャネルから、インターネット販売がシェアを持っていっているという状況です。

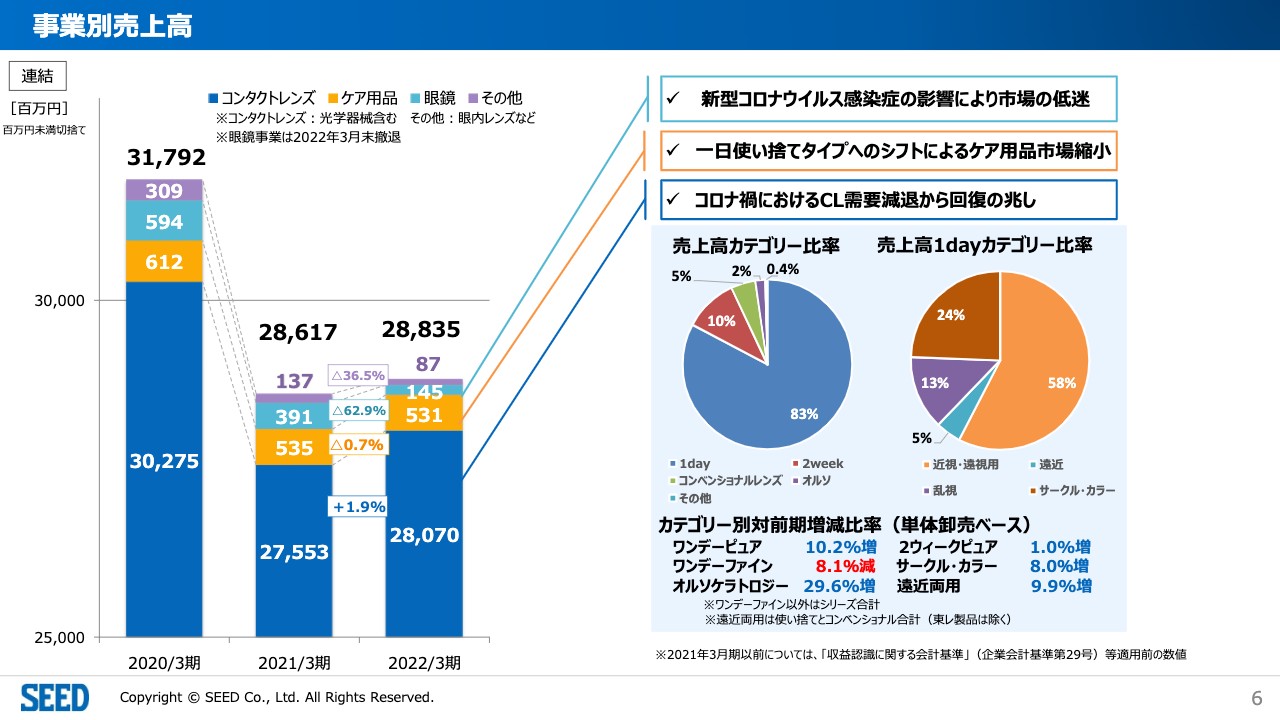

事業別売上高

事業別売上高のほとんどを、コンタクトレンズが占めており、ケア用品がそれに続く商品として販売されています。眼鏡事業は、2022年3月末に、当社本体の事業としては製造販売・卸売から撤退しました。営業活動は実施せず、当社製品をお使いのお客さまから修理を依頼された場合には、商品の保証期間中であれば修理部品を出荷する対応となります。

子会社のシードアイサービスの中には、一部コンタクトレンズと眼鏡を併売している店舗がありますが、他社の眼鏡を購入指定商品として揃えて販売を継続しております。

カテゴリー別では、主力の「1day Pure」が約1割増です。「オルソケラトロジーレンズ」が約3割増、「2week Pure」が微増、「遠近両用」が約1割増となっています。

サークル・カラーレンズは、2020年と2021年に大きなリセッションがありましたが、大学が正常に対面授業を始めたころから大きく改善しており、8パーセントの増となりました。

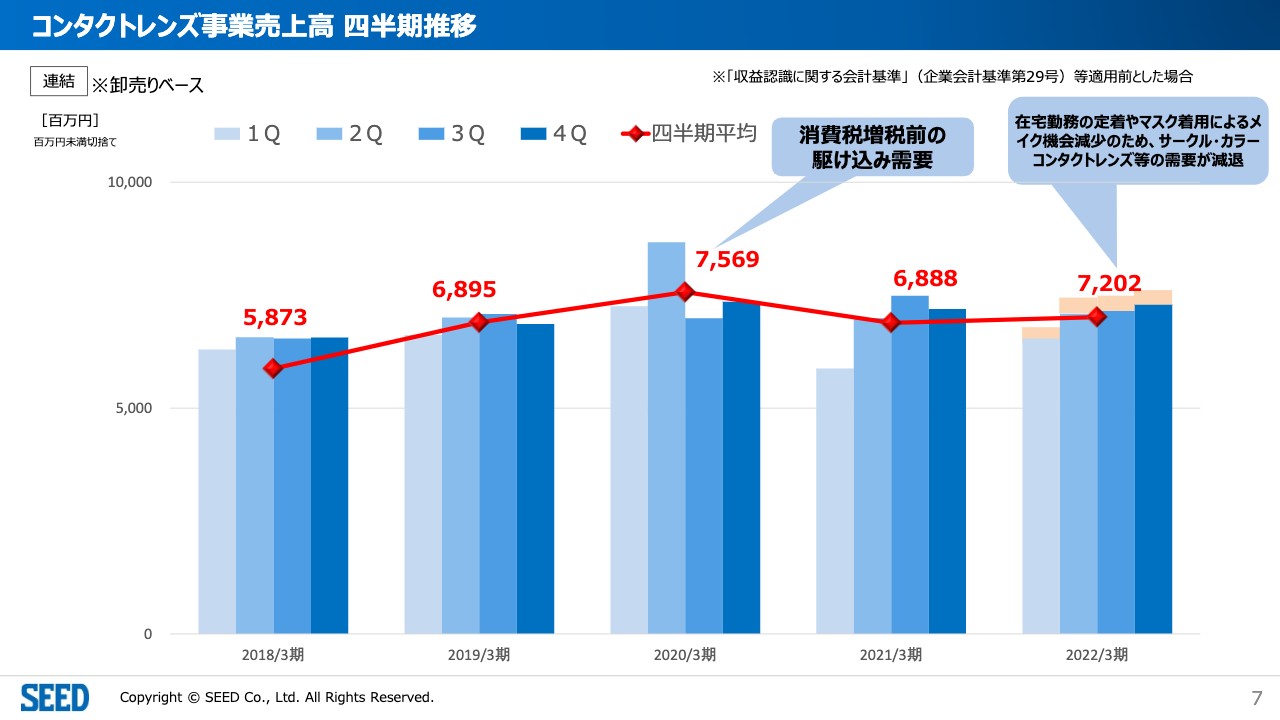

コンタクトレンズ事業売上高 四半期推移

四半期別ではあまり大きな差がない1年でした。2022年度第1四半期が好調だったのは、2021年度はまん延防止等重点措置などで営業活動に制限がかかったことが主な要因となります。

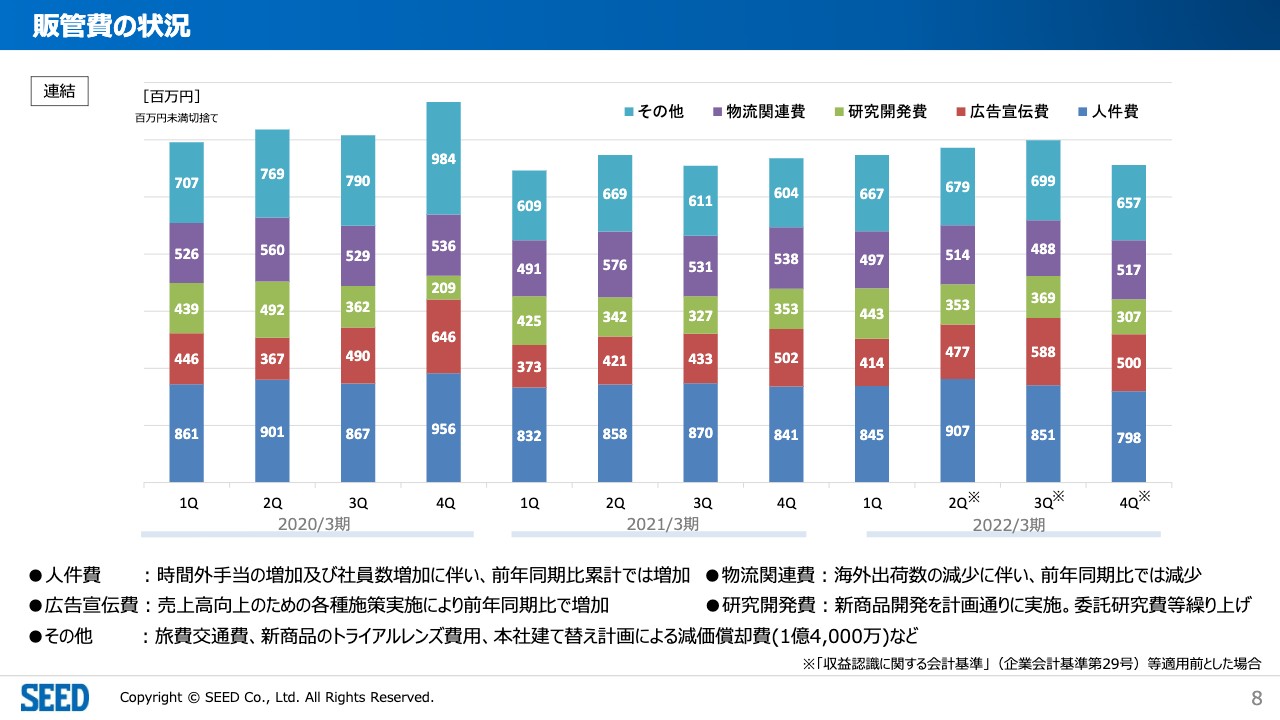

販管費の状況

販管費については、2022年3月期も比較的タイトな運営を行いました。当社の広告宣伝として、先生方やお客さまと直接接点があるような展示会や学会での展示は、期の後半からは再開されましたが、前半はすべて中止となりました。 最初に海外の大きな展示会が行われたのは、先週行われていたドイツの展示会です。いよいよ今期から、新しい商品を対面でご案内できるチャンスが増えることと思います。

そのような状況に伴い、出張など移動関係の経費は、当然ながら圧縮されました。2021年3月期ほどではありませんが、一般経費は全体的に圧縮方向です。

物流関連費は、2022年3月期の後半に減少しました。これは、第3四半期と第4四半期に船便の確保ができなかったことがあり、海外への出荷の頻度が減ったことによって件数が落ちたためと考えています。

その他、2023年3月期から本社の建て替えを開始し、4月初旬に本郷の事業を現在の神田錦町に移しました。それに伴い、本社で未償却であった備品や設備などを、2022年3月期に約1億4,000万円で一括償却しています。

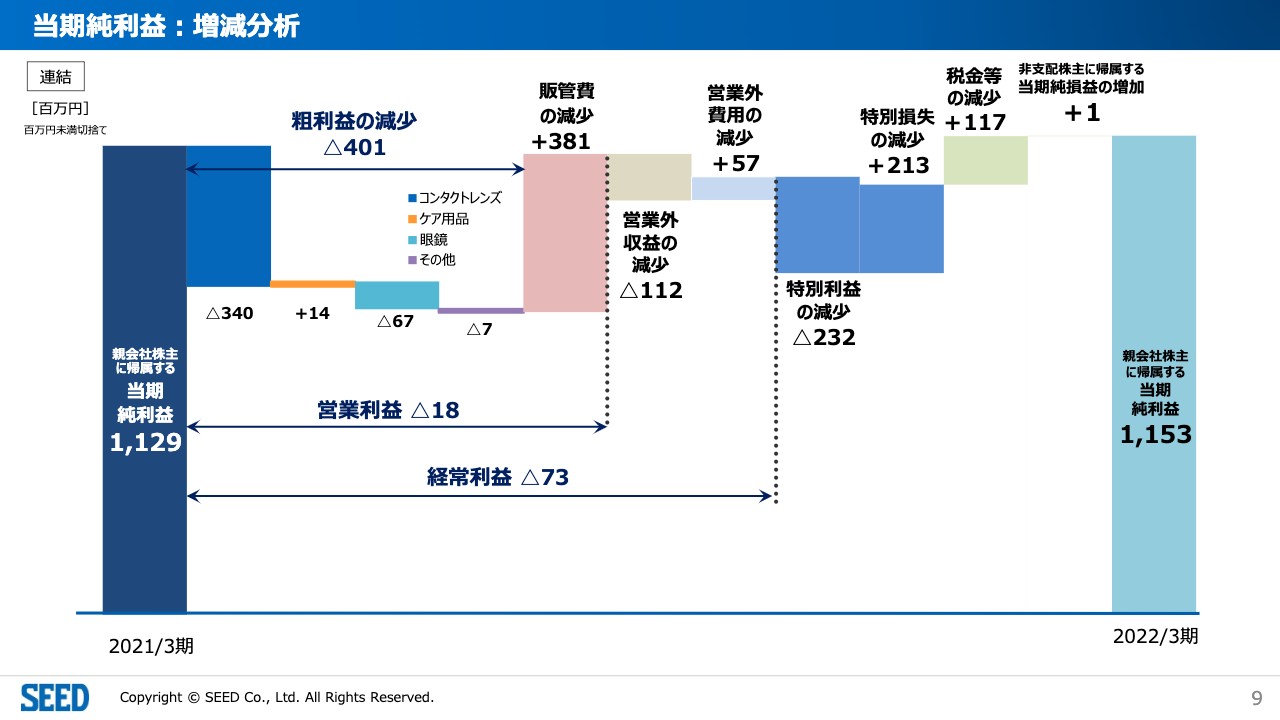

当期純利益:増減分析

2021年3月期から見ると、粗利益が3億4,000万円のマイナスになっています。この最大の理由に、天然ガスの価格の高騰があります。

我々は天然ガスを滅菌用のボイラーの熱源にするなど、さまざまな場面で天然ガスを使用しています。エネルギー価格は、2020年比で約2倍高騰しました。ペレットなどの石油製品については、10月以降から急激に値上がり始めています。

エネルギーコスト全体でみると、第1四半期は比較的よい展開になったのは事実です。しかし、値上がりによる負担がおおよそ3ヶ月から6ヶ月遅れでついてくるため、第3四半期から特に第4四半期にかけて、燃料単価が上がりました。

販管費で3億8,000万円ほど取り返していますが、粗利の減少分を企業努力でまかなうには限界があり、今年4月の段階で商品の値上げを個別にお願いしています。第1四半期中あるいは7月にずれ込むこともあるかと思いますが、値上げをお願いして、ご理解いただこうと動いています。特別利益はほぼ増減ありません。税金関係での適格合併によるタックスロスの活用があったため、当期純利益は11億5,300万円となっています。

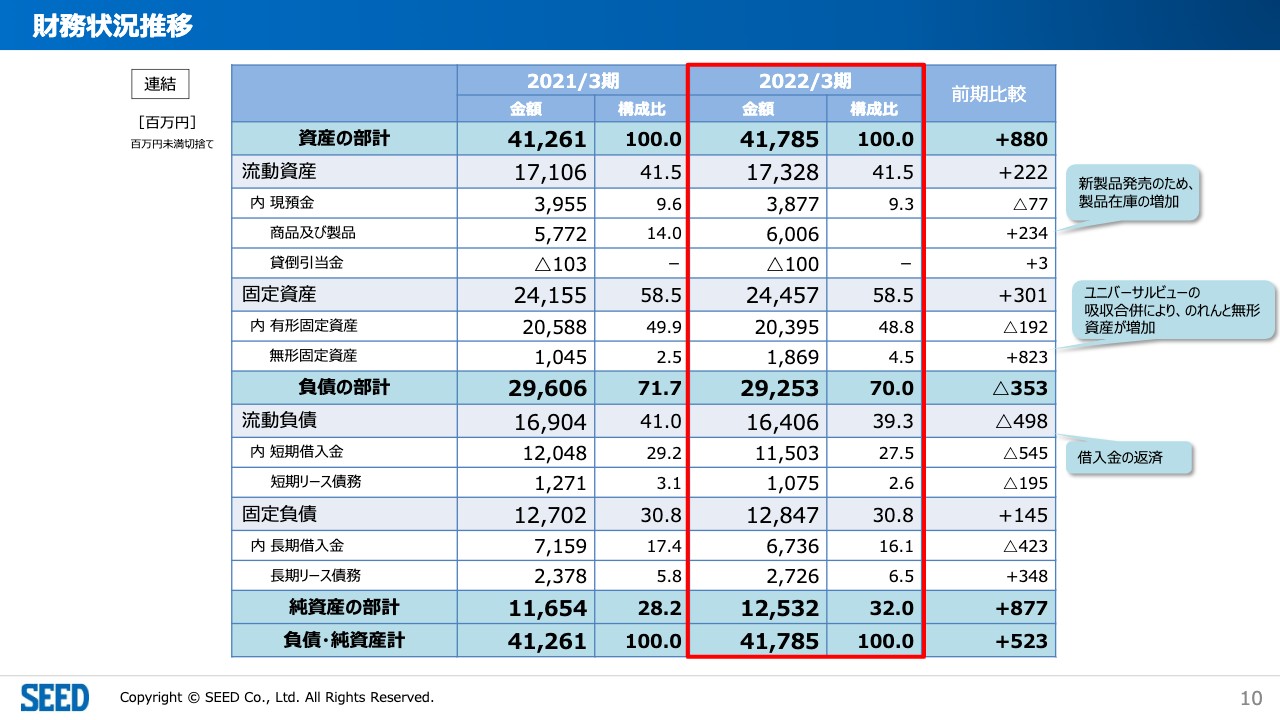

財務状況推移

全体の資産規模は417億8,500万円で、2021年3月期と同程度です。この1年間は大きな固定資産の投資がなかったため、固定資産については償却などを考えると微増で終わっています。また、現預金が若干ふくらんだことと、借入金の返済を行って財務バランスの改善を行いました。

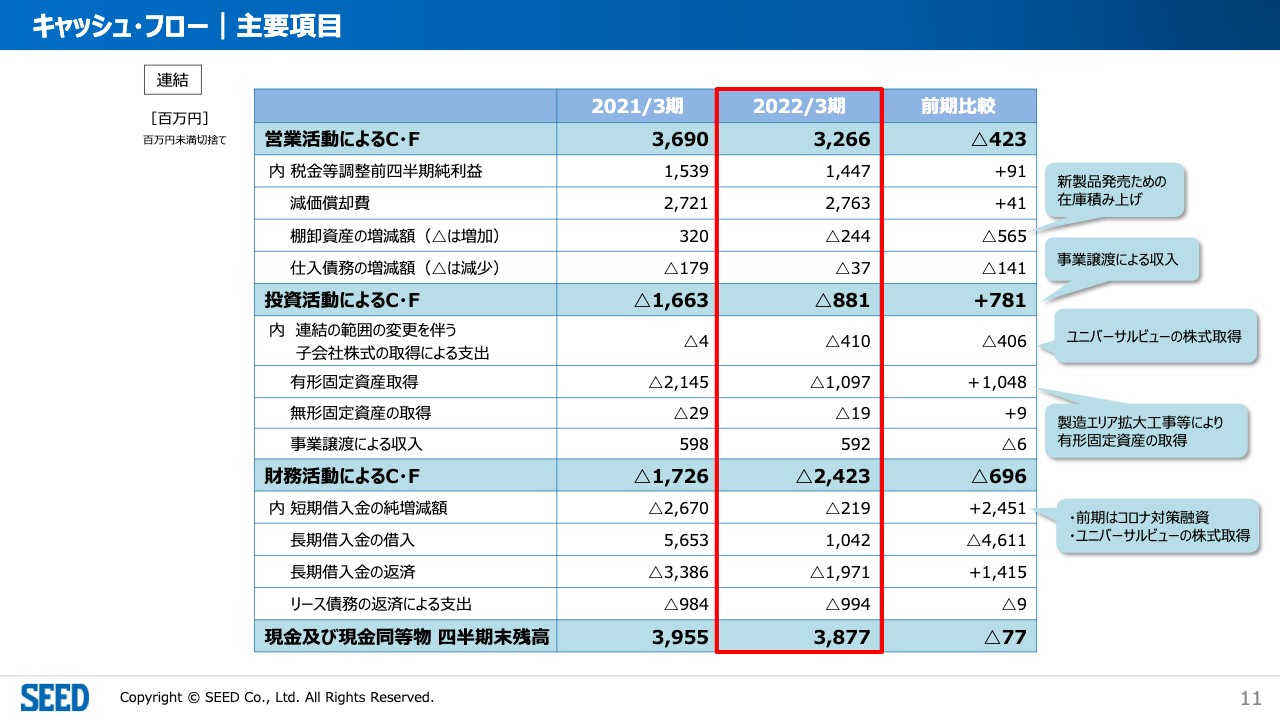

キャッシュ・フロー|主要項目

営業キャッシュ・フローは32億6,600万円で、昨年度の36億9,000万円から4億2,300万円減となりました。

最大の要因は棚卸資産で、こちらが5億6,000万円ほど増加しています。貯蔵品などで品薄が予見されるものについてはできるだけ残高を上げて、何かあった場合のリバウンドを取れるようにしているため、資産への影響はマイルドになっています。

また、台湾でのオミクロン株の流行が厳しかったことから、台湾からの委託製品の出荷がなかなか進まない時期がありました。そのため、今年3月頃から期末に向けて在庫を積み上げることで安全性を確保しています。投資キャッシュ・フローについては、有形固定資産として昨年2月から鴻巣製造の拡大を行っています。国内では今年7月を予定していますが、「シード1daySilfa」という当社独自素材のシリコーンハイドロゲルの量産過程に入っています。そのため、機械の増設や内装関係の費用も含めて、10億9,700万円ほど投資を行っています。

また、事業譲渡による収入は5億9,200万円ほどです。投資額全体では8億8,100万円ですが、前年に比べて約7億円多い24億2,300万円ほどを財務活動の健全化に充てています。

一方、ユニバーサルビュー社を100パーセント子会社にしましたので、株式取得などに若干の資金を使っています。ただし、NETで見れば、24億2,300万円ほどを財務の健全化に充てており、現預金は38億7,700万円と2期連続で同程度の数字に落ち着いています。

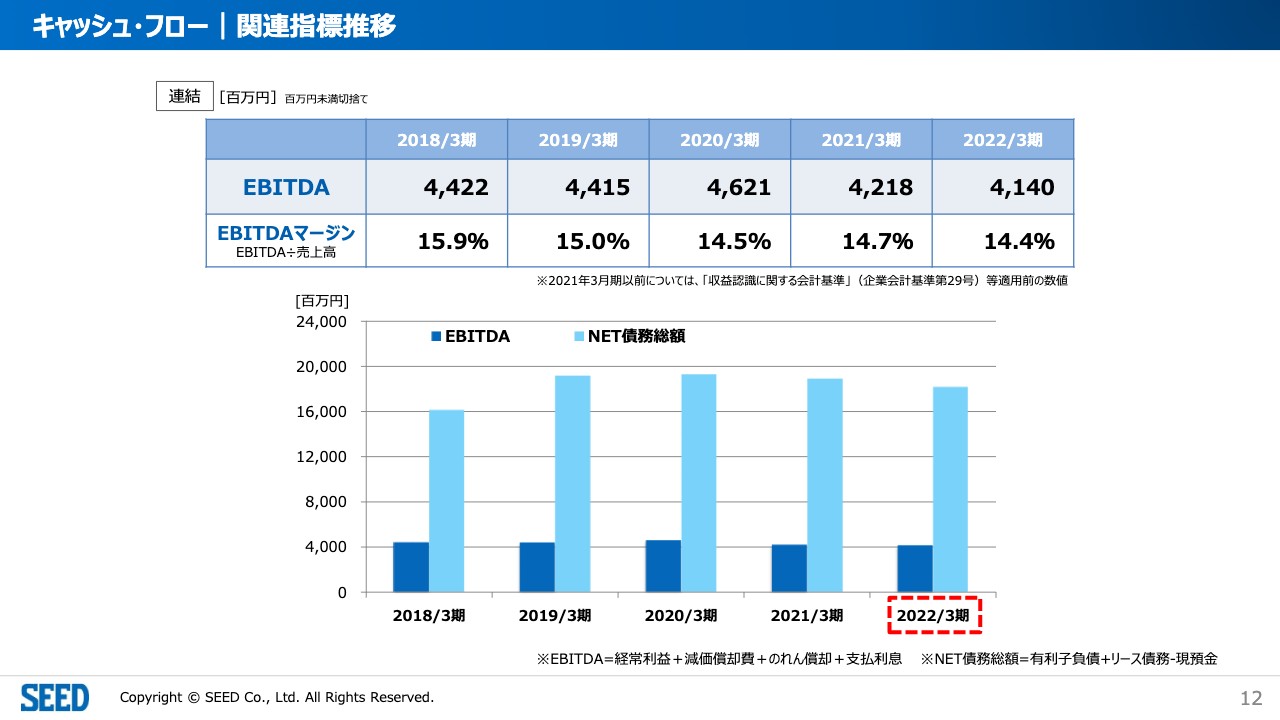

キャッシュ・フロー|関連指標推移

キャッシュ・フローを比率で表すと、EBITDAは41億4,000万円とこの5年間で一番低い数字ですが、2021年3月期と同程度の数字です。また、売上高に対するEBITDAマージンは14.4パーセントです。15パーセントを目標としているため、もう少し努力が必要だと思っています。

NETの借入金の残高は、スライド下段の水色の棒グラフで示したとおり、2019年3月期から2020年3月期にかけて、倉庫棟と資材棟の建設や設備の増設を行ったのをピークに緩やかに落ち始めています。2022年3月期には170億円半ばまで少し改善しています。

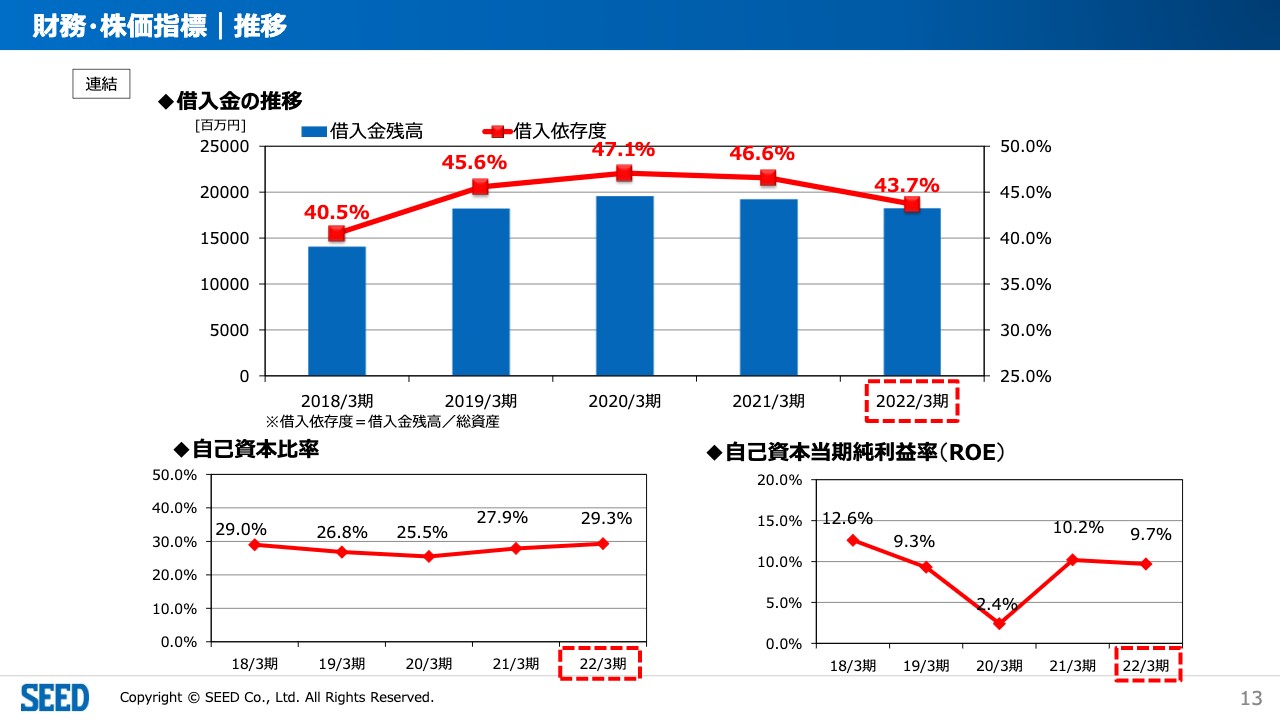

財務・株価指標|推移

借入依存度は43.7パーセントです。ピーク時には47.1パーセントでしたので、2020年3月期と比較すると3.5ポイントほど改善しています。

これに伴い、自己資本比率は29.3パーセントとなっています。在庫や資材をもう少し圧縮することもできましたが、今はリスク回避のほうが大切だと考えています。特に第4四半期には資材関係の積み上げと、海外依存の在庫の積み上げも行いました。ROEは9.7パーセントです。2021年3月期が10.2パーセントでしたので、約0.5ポイント減となりました。10パーセント以上を目標としていますので、もう少し頑張らなければいけないと思っています。

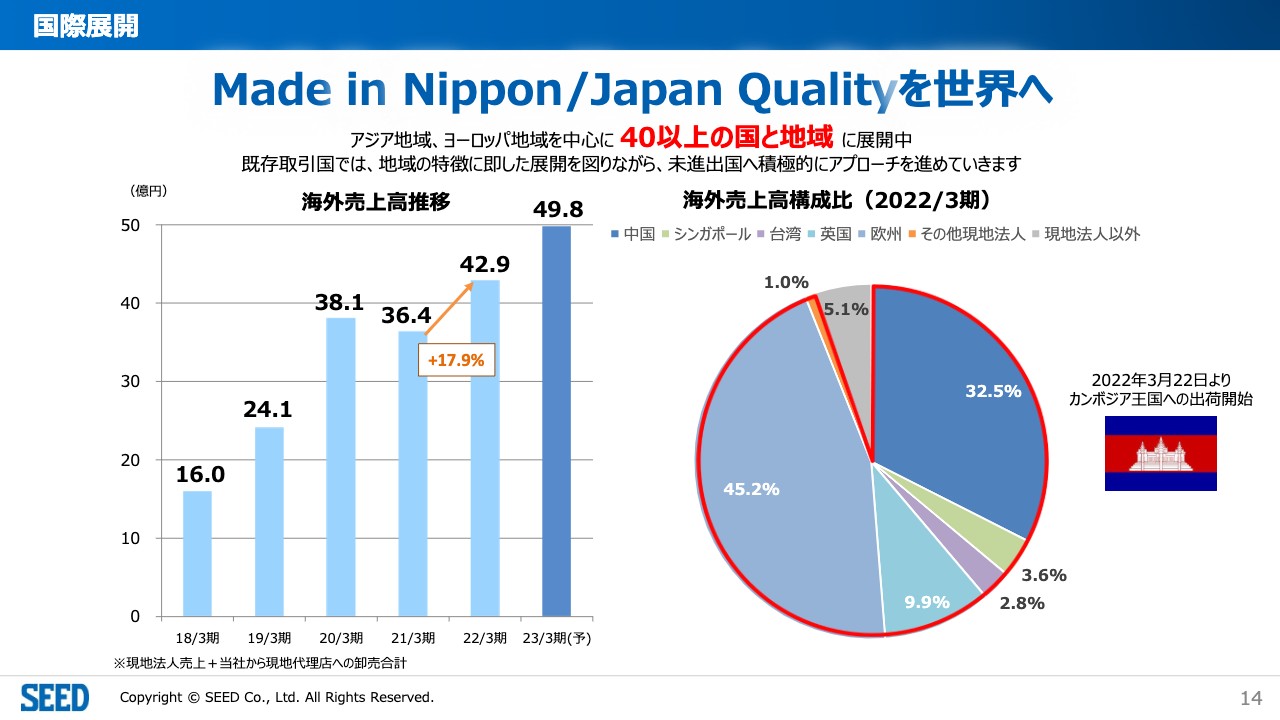

国際展開

海外の輸出について2022年3月期は42億9,000万円と前年比17.9パーセント増となりました。出荷国は増えていますが、第4四半期を中心に中国への輸出に大きな影響があり、これがブレーキになったと考えています。

現在では40以上の国と地域に進出しています。承認などの手続きが長い国もあるため、「コロナ禍の期間を活用して」準備を進め、商業活動が活発になる前に承認の取得に努めてまいります。

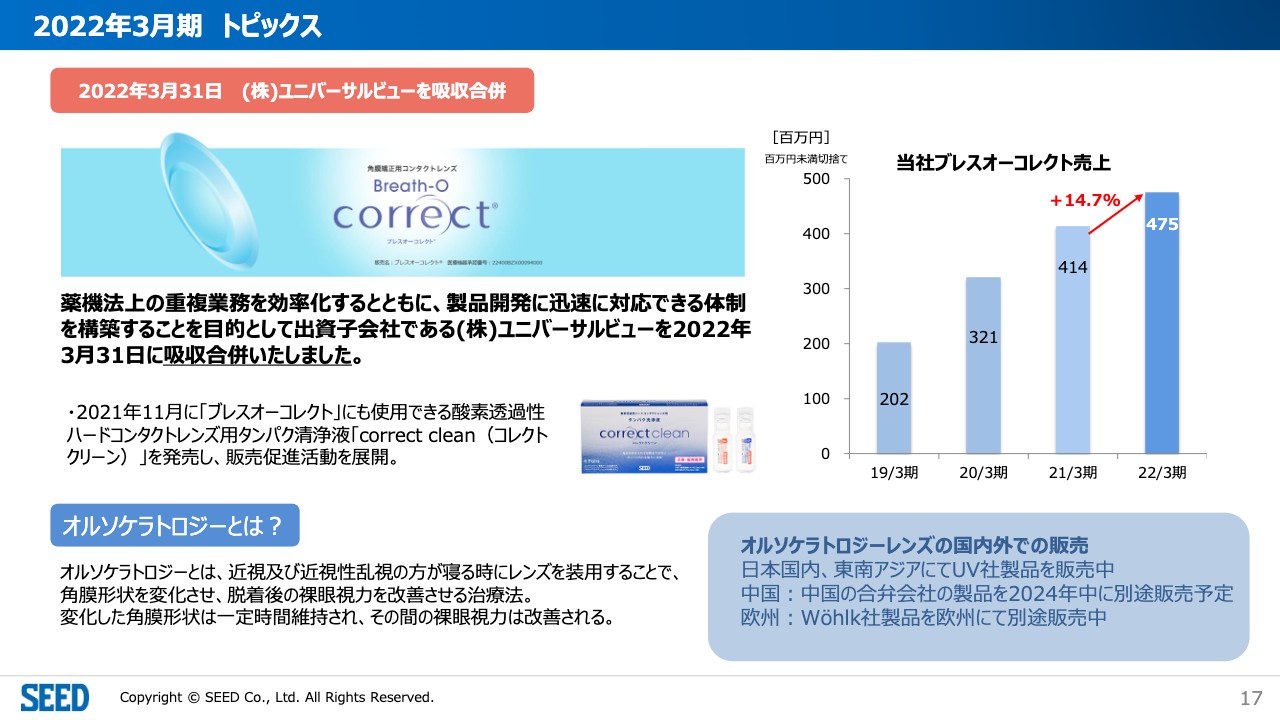

2022年3月期 トピックス

トピックスをいくつかご紹介します。

2021年4月に「シード1dayPure View Support」という近方視力をサポートする商品を発売しました。20代から30代の若年層がターゲットで、タブレット等を見る時間が1日6時間以上と比較的長い方には大変おすすめのレンズです。こちらは眼科マーケットでの販売が中心ですが、段階的に販売網を拡大していきたいと思っています。

また、2021年7月7日に「Eye coffret 1dayUV M」に新色を2色追加しました。従来の「Eye coffret 1dayUV M」は「くっきり・はっきり」を標榜していたのですが、最近は「ふんわり・ナチュラル」なデザインが女性の流行のようです。そのため、より幅広い方々にご愛用いただけるように、商品のデザインコンセプトを広げています。

2022年3月期 トピックス

オルソケラトロジーレンズについては全体で14.7パーセント増となっています。売上を支援するためにタンパク除去剤も新しく投入しており、関連するケア用品も含めてオルソケラトロジーレンズの普及に努めていきたいと思っています。

海外では、香港・マカオ・ベトナム・シンガポール・マレーシア・インドネシア・インドを中心に販売していますので、引き続き拡大していきます。また、当社の連結子会社である欧州のWöhlk社でも、ドイツとオーストリアを中心に昨年4月から発売を開始しましたので、こちらの販売も拡大していきたいと思っています。

中国については、将来的なライセンスの継承を考えると、日本からの輸出よりも合弁企業で生産するほうがよいだろうと判断しました。そのため、パートナー企業と一緒にFULOという会社を作りました。ここで生産するための治験を行っており、最終治験まで進んでいたのですが、今年3月からロックダウンに入ったため、治験の終了が延びています。

2023年3月期 トピックス

今年4月27日には「ベルミー」という新しいカラーコンタクトレンズの販売を開始しました。高含水のサンドイッチ構造を採用しており、「ジルスチュアート1dayUV」よりも多いカラーバリエーションと新しいデザインにしていますので、ゆくゆくはこのようなテイストに需要が変化することを考えて、大きくなっていければと思っています。

イメージキャラクターには、このレンズのメインユーザーとなる大学生前後の世代への訴求力が高く、InstagramなどのSNSで大きな影響力のある山之内すずさんを起用しました。発売日である4月27日には山之内すずさんを招いてイベントも行いました。

2023年3月期 トピックス

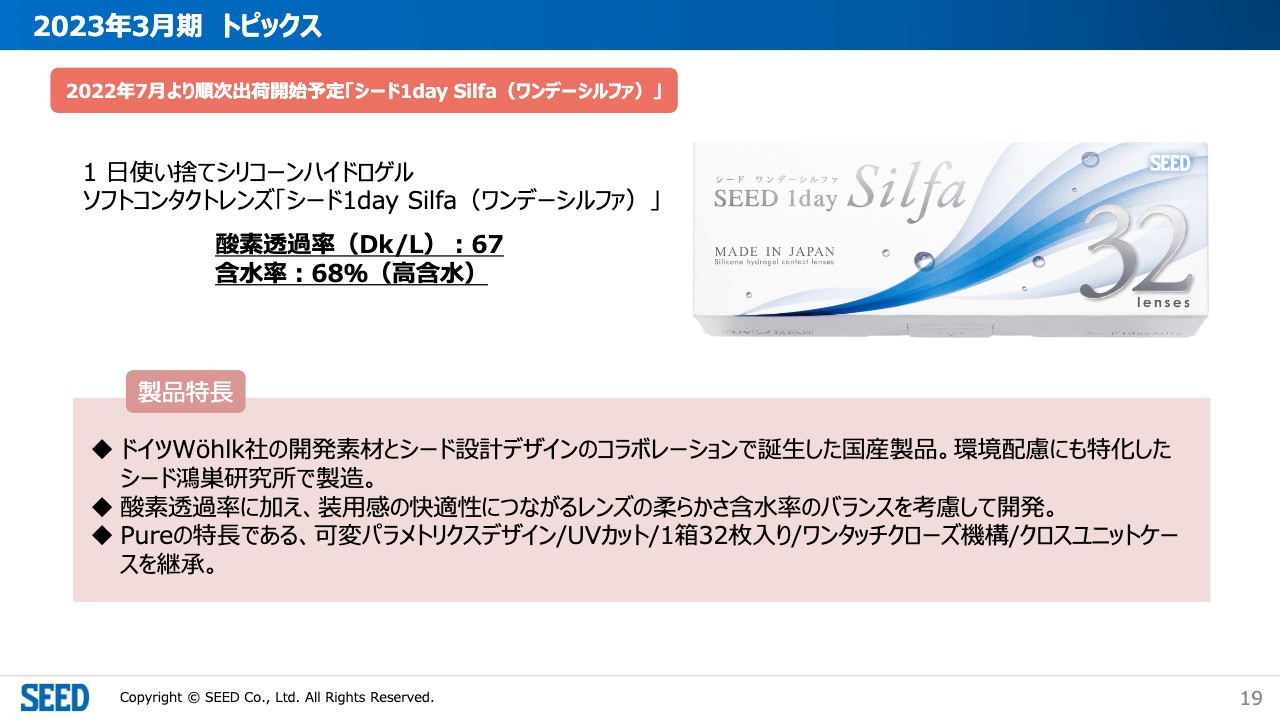

今年7月には、日本コンタクトレンズ学会と展示会があります。我々にとってメインのエキシビションですので、当社独自素材のシリコーンハイドロゲル素材を使った1日使い捨てコンタクトレンズをお披露目しようと思っています。

従来のシリコーンコンタクトレンズは硬いことが大きな弱点でしたが、こちらは最大限柔らかくしています。今は単焦点という近視用から投入していますが、今年の秋以降は乱視用の製造にも取りかかる予定です。

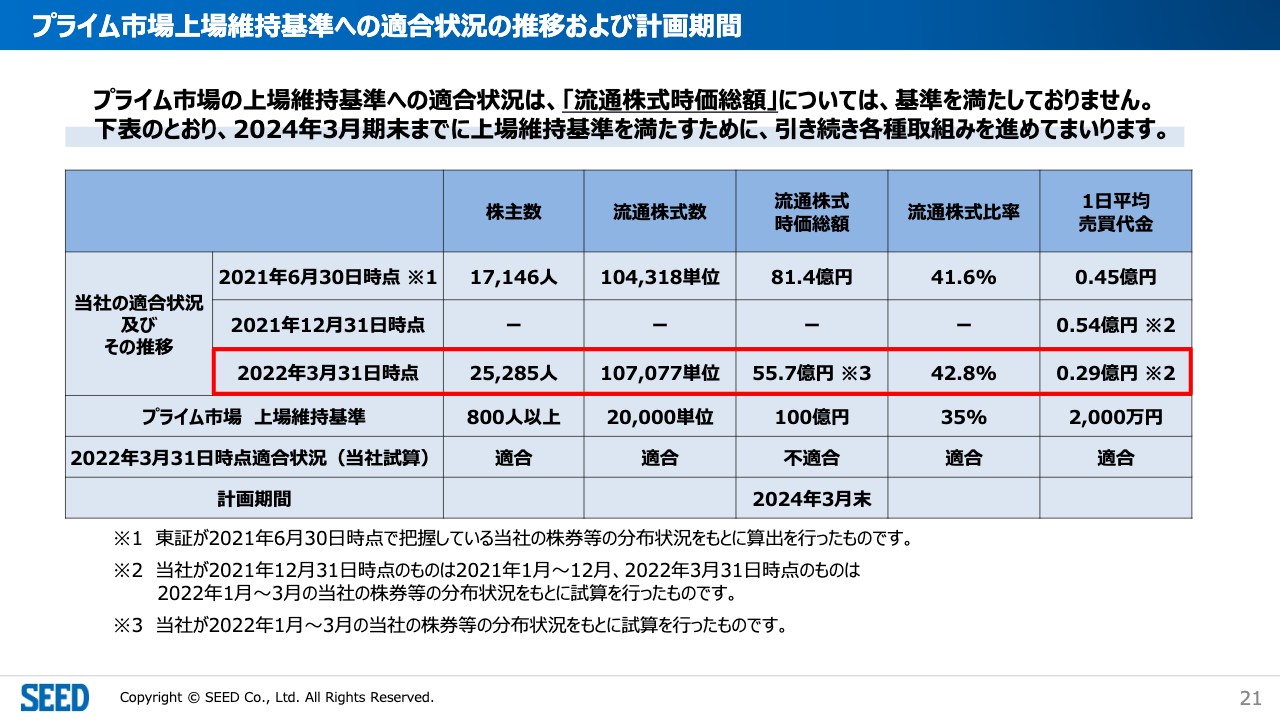

プライム市場上場維持基準への適合状況の推移および計画期間

プライム市場への上場維持基準の適合状況については、「流通株式時価総額」が基準を満たしておりません。流通株式時価総額100億円については、すぐには達成できないかもしれませんが、着実に挽回していきたいと思っていますし、過去の株価を考えると、プライム市場の上場維持基準に十分対応できる株価・時価総額水準だと思っています。

また、これだけの国で承認を受けて、製品を販売できるネットワークと原材料のライセンスなどを持っていることの効果を株主や市場の方にも知っていただくことで、これらの基準の達成を実現したいと思っています。

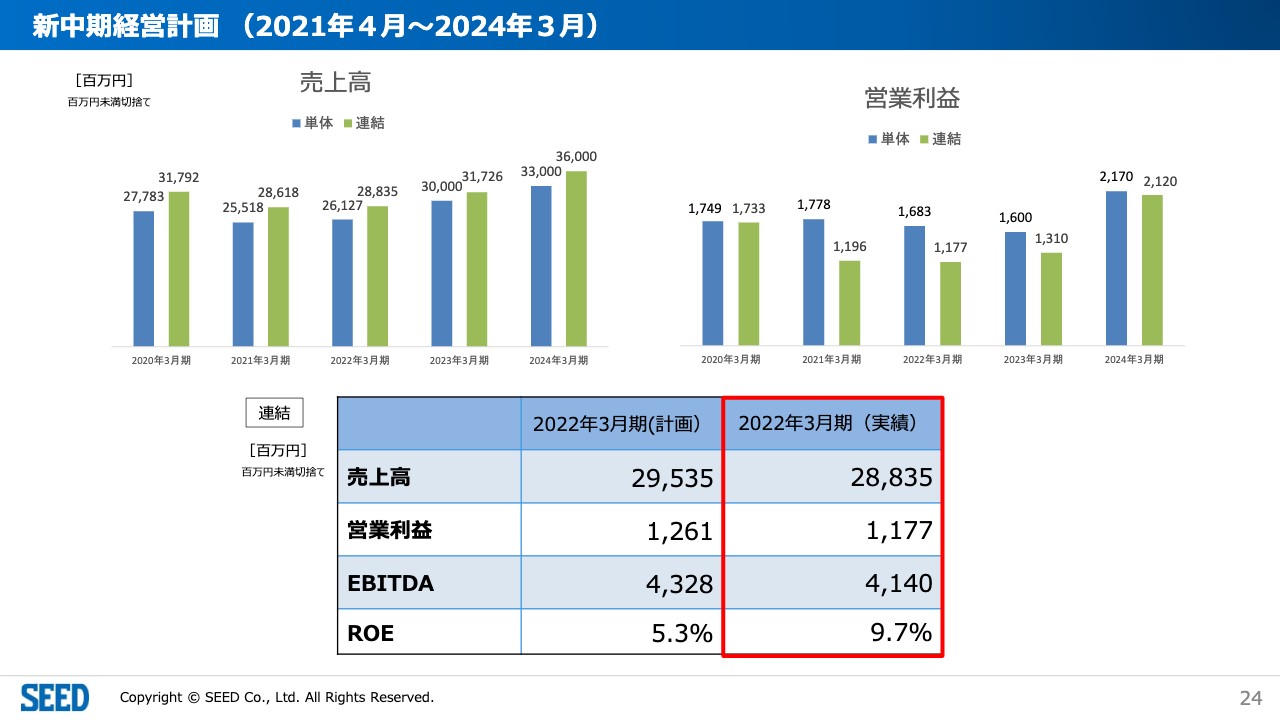

新中期経営計画 (2021年4月~2024年3月)

2021年11月に開示した新中期経営計画についてご説明します。期の途中からですが2022年3月期が第1期です。今までは「見える」に注力して、国際的な事業展開を行って事業の安全性を高めていくこと、商品の幅を広めていくことを中心に進めてきました。

これからは「〜『見える』に新たな価値を〜」と掲げ、独自性のある商品を新しく市場へ投入していくことを、この3ヶ年の目標にしています。高機能・高付加価値ということで、数量勝負だけではなく、オンリーワンの商材を幅広く持つことを通じて、商品開発を行いながら企業価値を高め、連結売上高400億円を目指していきたいと考えています。

当社の場合、日本で原料から調合し、一から作っていることが大きな信頼の礎になっていると理解しています。海外に委託生産を行う際も、日本基準ですべて管理していることを含めて、発信していきたいと思っています。

新中期経営計画 (2021年4月~2024年3月)

スライドの棒グラフで示しているとおり、3年目の2024年3月期には、売上高は連結ベースで360億円、単体で330億円台を狙っています。これに伴い、連結・単体ともに21億円台の営業利益を確保していきたいと思っています。

直近の売上の伸びの割には大きな増収を狙っていますし、今期は減益でその後の伸びもどうなるか不確かとは思います。さらに、足元で起きているロシアのウクライナ侵攻の問題は、今年度中に解決することはなかなか難しいのではないかと我々は思っており、燃料や原料の価格の構造的な問題も根深く、一朝一夕には解決しないと思っています。これを期に、エネルギー政策を大きく転換したいと考えています。

2022年の期から、2023年、2024年に至ってもこれらの課題がおそらく改善しない中で「どのように売上・市場規模の拡大を遂げるか」「生産性の改善」「海外製造子会社の収益改善」この3つを実現するために、粗利を上げて営業利益も確保していけるように動いていきたいと思っています。

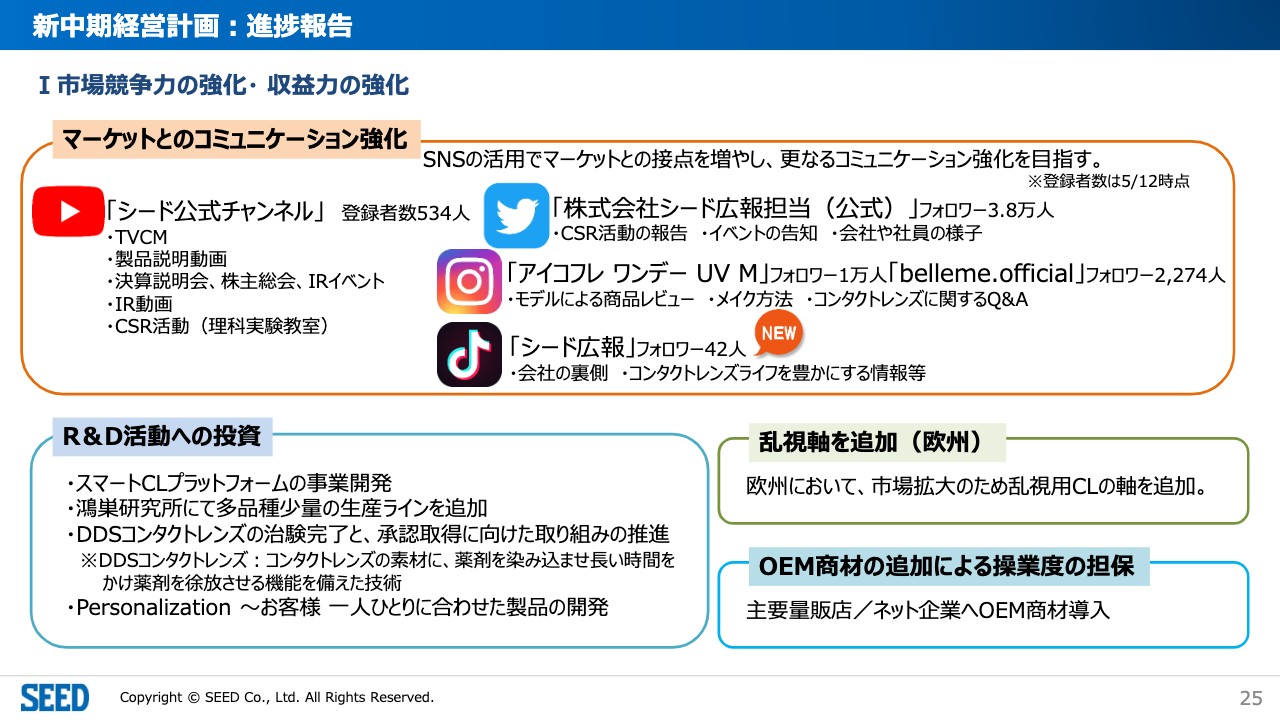

新中期経営計画:進捗報告

マーケットとのコミュニケーションについては、従来のテレビCMにも大きく投資したのですが、より会社全体を知ってもらうことも大事ということで、「シードの公式チャンネル」をYouTubeに作っており、Twitterの公式アカウントでも、広報担当がさまざまなイベント等を盛んに行っています。

YouTubeの公式チャンネルは、会社の紹介や、投資家の方々に知っていただきたいことを分け隔てなく放映するものとして、より深く知っていただくチャンスを増やしていきたいと思っています。

若い方は15秒以上の動画は見ないことが多い、と伺っていますので、TikTokやInstagramなどを通じて、会社のイメージを知っていただくためのSNSも活用しています。

R&Dは従来と変わらず、スマートコンタクトレンズのプラットフォーム事業と、多品種少量生産ラインの追加です。これはハードコンタクトレンズではなく、ソフトのコンタクトレンズでカスタムメイドの商品を作っていくことを最終的な目標としています。

ドラッグデリバリーシステム(DDS)は、第1層の治験が終わり、第2層に移っていきたいと思っております。また、新しい素材の研究にも取り組んでいます。今回の素材の量産化の次には、さらに新しい素材を投入し、特殊な素材としてのポートフォリオを構築します。

さらに、乱視軸の追加を欧州で行っていく他、今期はHOYA株式会社、株式会社日本オプティカル、インターネット大手の株式会社パレンテにもOEM商材を供給しています。 リアル店舗、オンライン店舗に新しくOEM商材を供給することによって、今の経営を担保しながら、新しい商品を導入する余力を作っていく活動を行っていきたいと思っています。

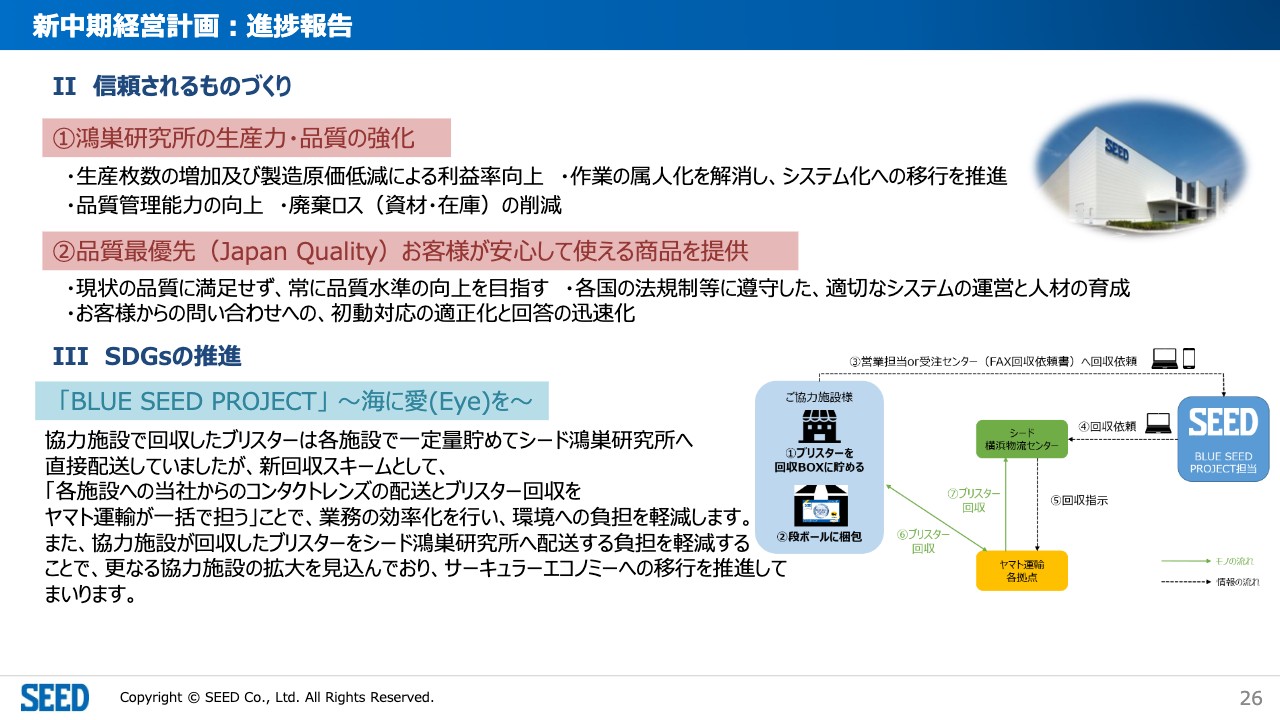

新中期経営計画:進捗報告

信頼されるものづくり、品質保証については従来どおりの考え方です。SDGsについては、工場内のものについてはリサイクルのシステム構築がほぼ完了しています。

新しい取り組みとしては、販売店や関係先に、当社のコンタクトレンズのケースのみならず、他社のケースも回収するボックスを作り、ヤマト運輸と提携して無料で回収することでリサイクルを図るという新回収スキームを設けています。回収したものは燃やすのではなく、さらに異なるプラスチック製品に変えることによってCO2を削減し、ゼロ・エミッションのリサイクルシステムを導入しています。

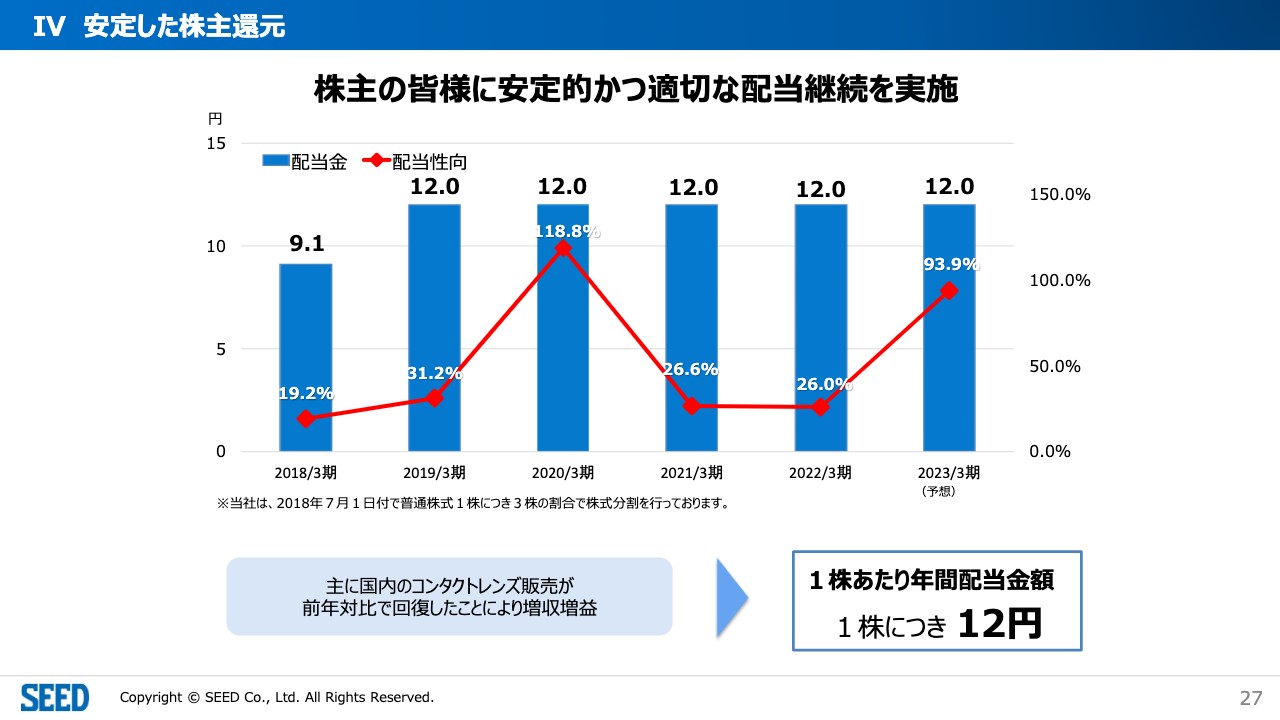

IV 安定した株主還元

株主配当についてです。来期も12円を予定しており、当期純利益の94パーセント程度ですが、6ヶ年の平均で見ると35パーセント前後です。当社では40パーセント前後が株式還元の数値と見ており、短期的なことにあまり左右されずに対応していきたいと思っています。

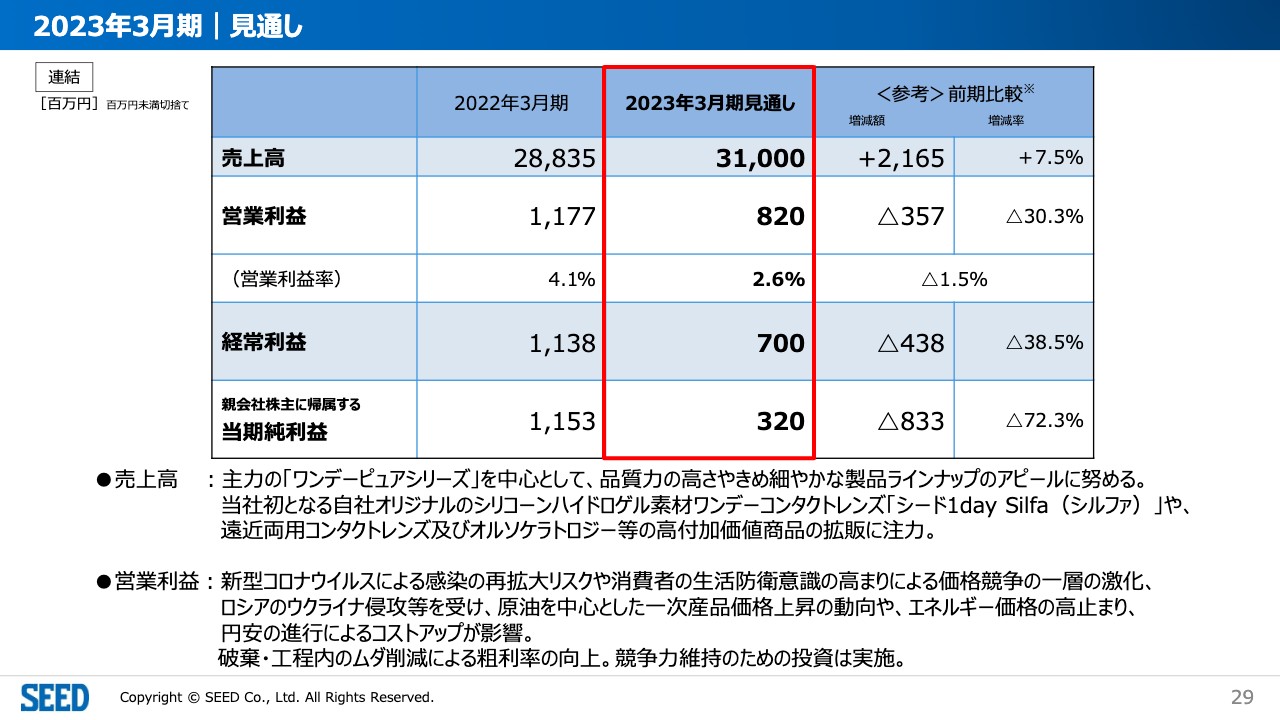

2023年3月期|見通し

今期の数字です。売上は310億円、前期対比で21億6,500万円と、7パーセント強のプラスを見ています。営業利益は8億2,000万円で、3億5,000万円ほど減ります。今期の値上げ効果が見込めるのは9ヶ月前後ですので、エネルギー価格等の部分は吸収しえないだろうと思っています。

経常利益も同様の理屈で7億円、当期純利益は3億2,000万円と、特別利益等は想定していません。今期は増収ではありますが、減益の年になるのはやむを得ず、しかし投資など次につながることについては、臆することなく進めていきたいと思っています。

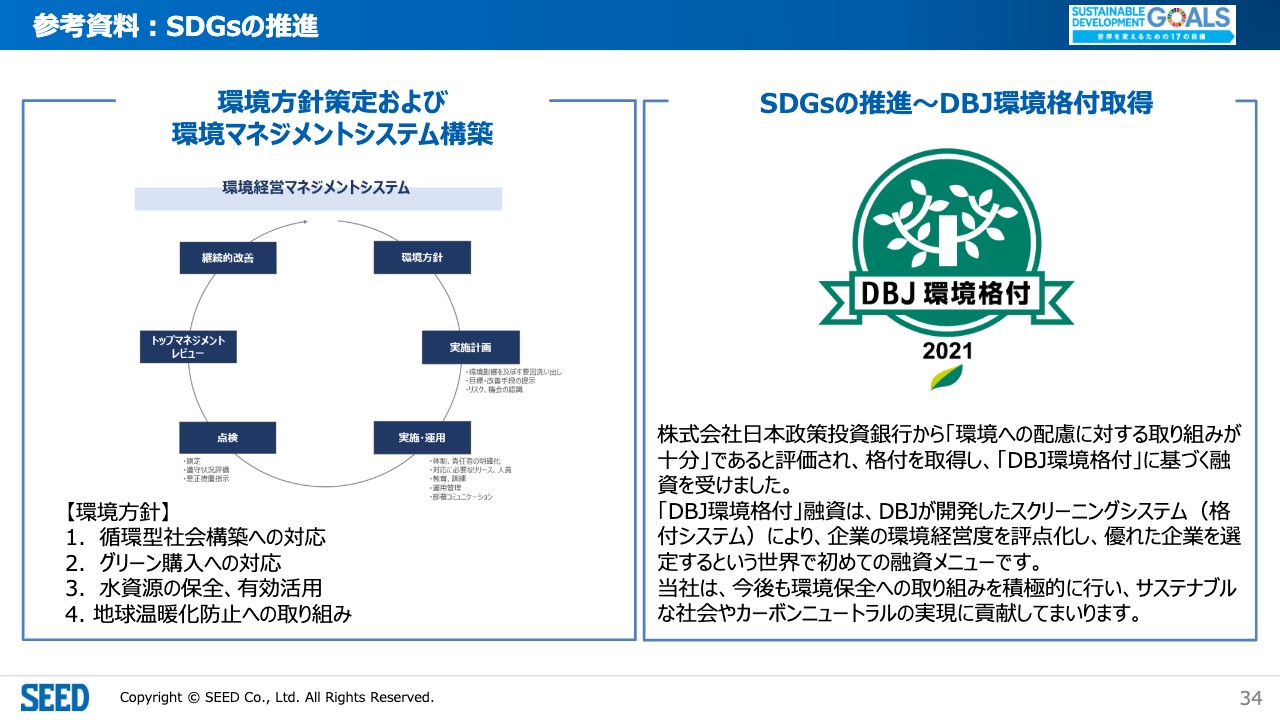

参考資料:SDGsの推進

参考資料については各項目でアップデートがありますので、お時間のある時にご覧いただければと思います。環境マネジメントシステムについては、会社の取締役会の決議を経て策定しています。

さらに、政策投資銀行から環境への配慮に対する取り組みが十分ということで、「DBJ環境格付」に基づく融資を受けています。より高い格付けが得られるようにがんばっていきたいと思います。

参考資料:本社建て替え

本社については、老朽化が進んでいるため、人材や安全性の確保、業務の拡張性ということも鑑みて、今年度から建て替えに着手しています。2024年の上期に完成する見込みで、下期中には事業の引越しが完了するのではないかと思っています。省エネルギー設備を導入した環境配慮型の建設を検討しています。

以上が2022年3月期の決算、および今期の数字のご説明でした。

質疑応答:2023年3月期業績予想について

質問者:2023年3月期業績予想は、値上げ効果も踏まえると、下期寄りに組んでいるのでしょうか?

浦壁:第1四半期は、4月、5月と国内の消費自体はかなり順調に回復しているのではないかと個人的には思っています。回復の要因の1つとして、4月から学校が通常どおり開始したことが非常に大きく、特に大学生の比率が大きいと考えています。

また、みなさまのオフィスも同様だと思いますが、4月以降、在宅勤務の比率がかなり減ってきていると思っています。それによって、女性を中心にコンタクトレンズをお使いになる方が戻ってきており、ベースの売上という点では順調だと思っています。

新着ログ

「精密機器」のログ