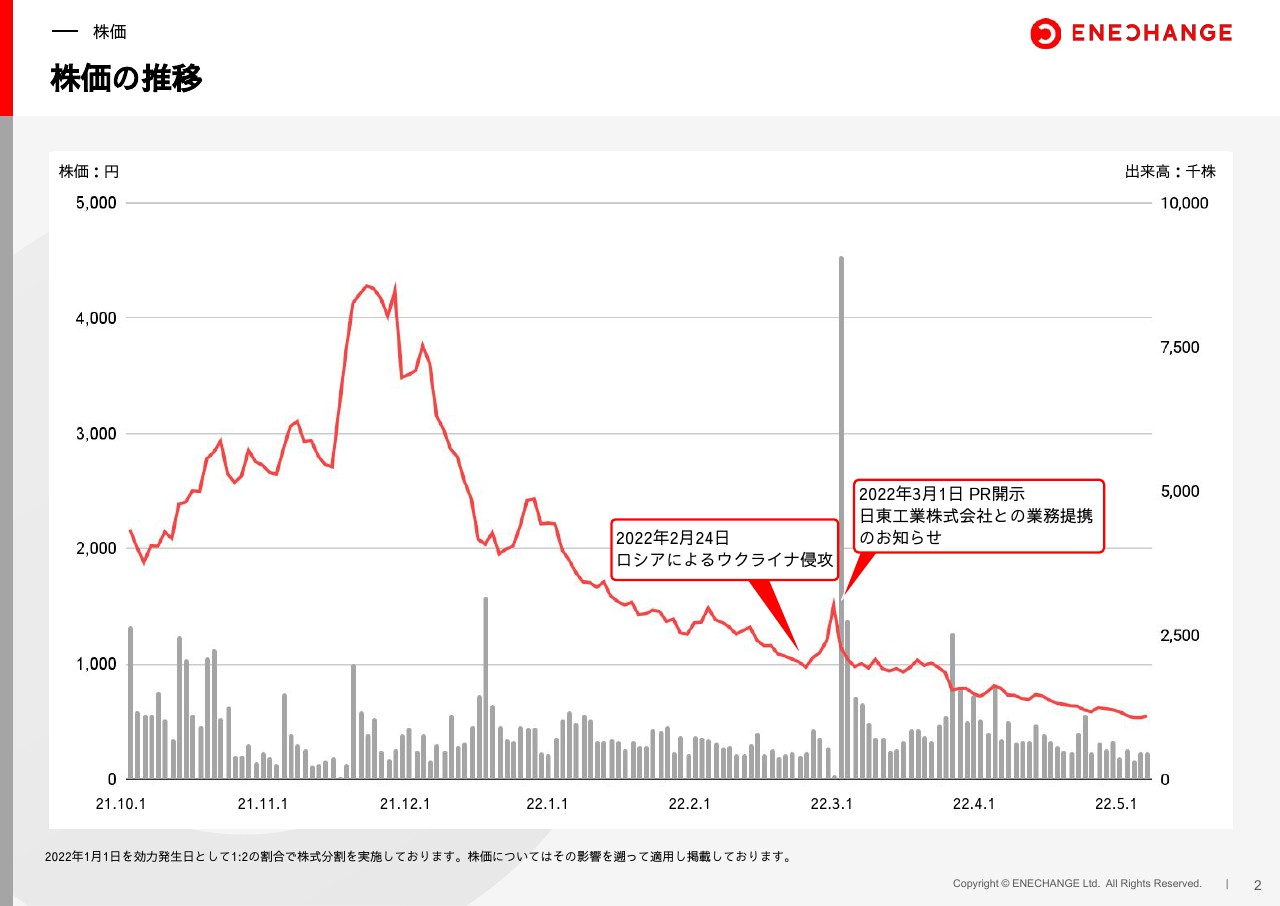

株価の推移

城口洋平氏:みなさま、本日は貴重なお時間をいただきまして、ありがとうございます。厳しい状況の中で、私たちの決算説明会に時間を割いていただき、大変感謝しております。少しでも実りのあるような時間にできればと思っております。

あえて、冒頭に株価のスライドを入れています。株価が昨年をピークにずっと下がっていますが、2月くらいには底を打ち、1,000円ラインでさすがに反転するかなと思っていたところ、まさにロシアによるウクライナ侵攻が始まりました。さらにエネルギー価格がもう一段階大変厳しい状況になったことを受け、二番底というような状況まで現在追い詰められています。

本日はしっかりとこの株価に向き合いながら、経営陣としてどのような対策を考えているかなどのご説明ができればと思っています。

2022年12月期第1四半期 キーメッセージ

今回キーメッセージというかたちで、プレゼンテーションを通じて一番お伝えしたい内容を冒頭にまとめています。

「ピンチをチャンスに」という言葉を、社内で合言葉にしていますが、ピンチをチャンスにするためにはまずピンチをしのがないといけません。しっかり守りを固めてピンチをしのぎ、それを反転できるようなチャンスにしていきたいと思います。

ウクライナ危機によるエネルギー価格の高騰により、プラットフォーム事業の電気の切替はまさにピンチです。しかし、驚いてもらいたいのですが、第1四半期の業績は絶好調です。

なぜ、これほど絶好調なのかご説明します。ウクライナ危機の影響は3月に始まりましたが、電力会社も1ヶ月は様子見していたため、実際に事業に影響が出始めたのは4月からです。4月から影響が出始め、それが会計上は1ヶ月遅れて売上に乗るため、5月からの売上に影響が出てきます。

したがって、会計上は今年の4月までは絶好調と言いますか、昨年までのENECHANGEと同様に推移しています。一方で、5月からはウクライナ危機の影響が織り込まれています。

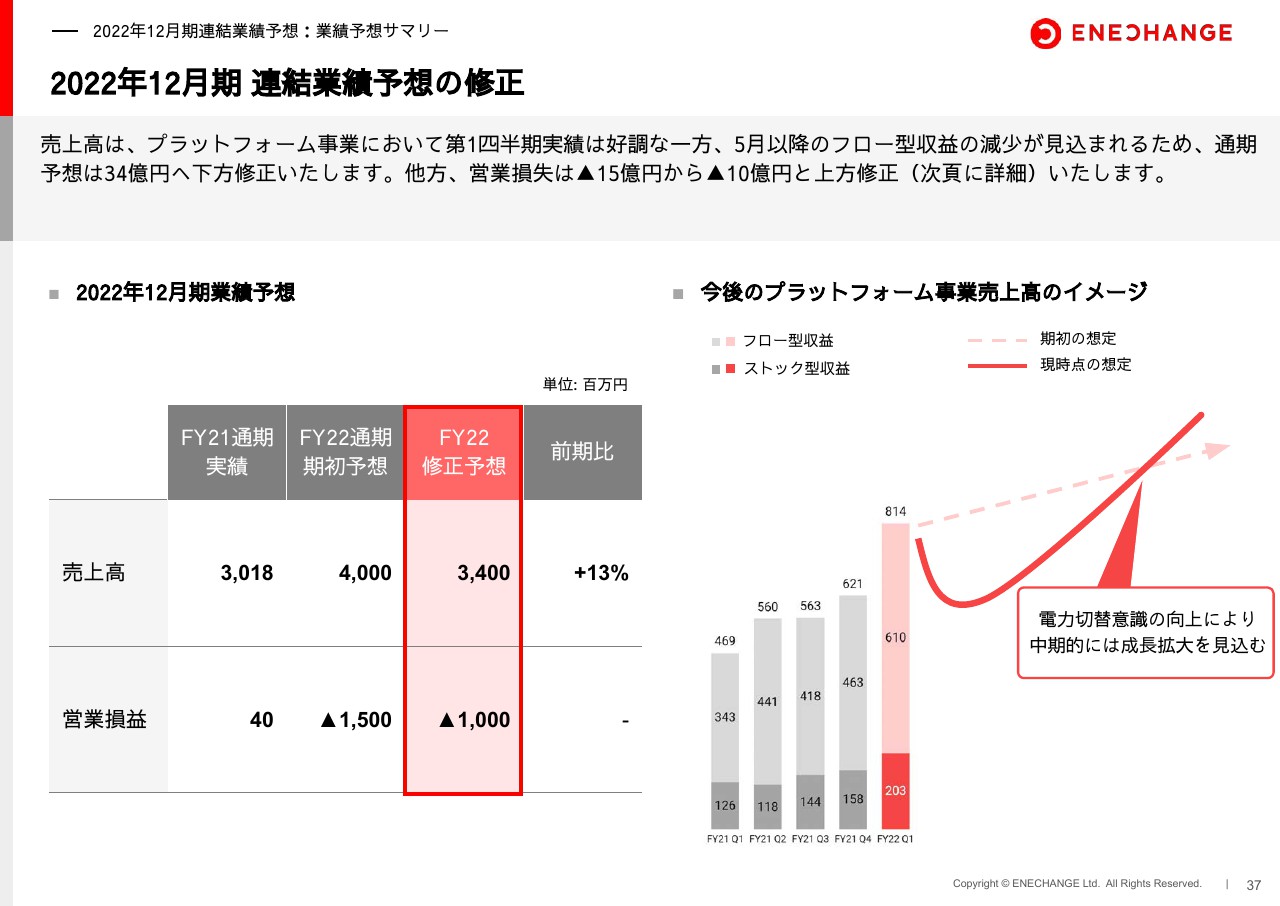

そこで今回、もともと40億円の売上高を34億円に下方修正することを発表しました。これも非常に経営陣としては苦渋な決断で、40億円を狙えなくはないと思っているのですが、危機であることは間違いないため、膿出しではありませんが、ここで1回ネガティブな材料は出し切ってしまおうと決めました。

ウクライナ危機があるものの、年末に向けてここからはしっかり反転させていきたいと経営陣は思っています。しかし、投資家に対してはできるだけ誠実に、タイムリーな開示をしたほうがよいという意思決定の中で、今回は現状でもっとも保守的な、悲観的な見込みを開示しました。

守りを固めないといけないため広告投資等々はすべて止めており、結果として赤字幅は予定のマイナス15億円から5億円縮小し10億円としています。

そして、ネガティブな話ばかりでもいけませんし、攻めについては、EV充電事業が大変順調に進捗しています。こちらについてはこれまでもお伝えしているとおり、本当は詳細を開示したくありません。

今後は、競合企業が入ってくる可能性もあるため、できるだけステルスに進めていきたかった気持ちもあるのですが、一方で、国内外の投資家のみなさまからEV充電事業を応援しており、ぜひ、進捗を見たいとの声を多く受けています。

プラットフォーム事業が今しんどいことは事実ですが、その中でもENECHANGEを応援してくれる投資家のみなさまに少しでも報いるため、今回はEV充電事業についても可能な限りセグメント開示を開始します。これがまさに今回の決算のハイライトになります。

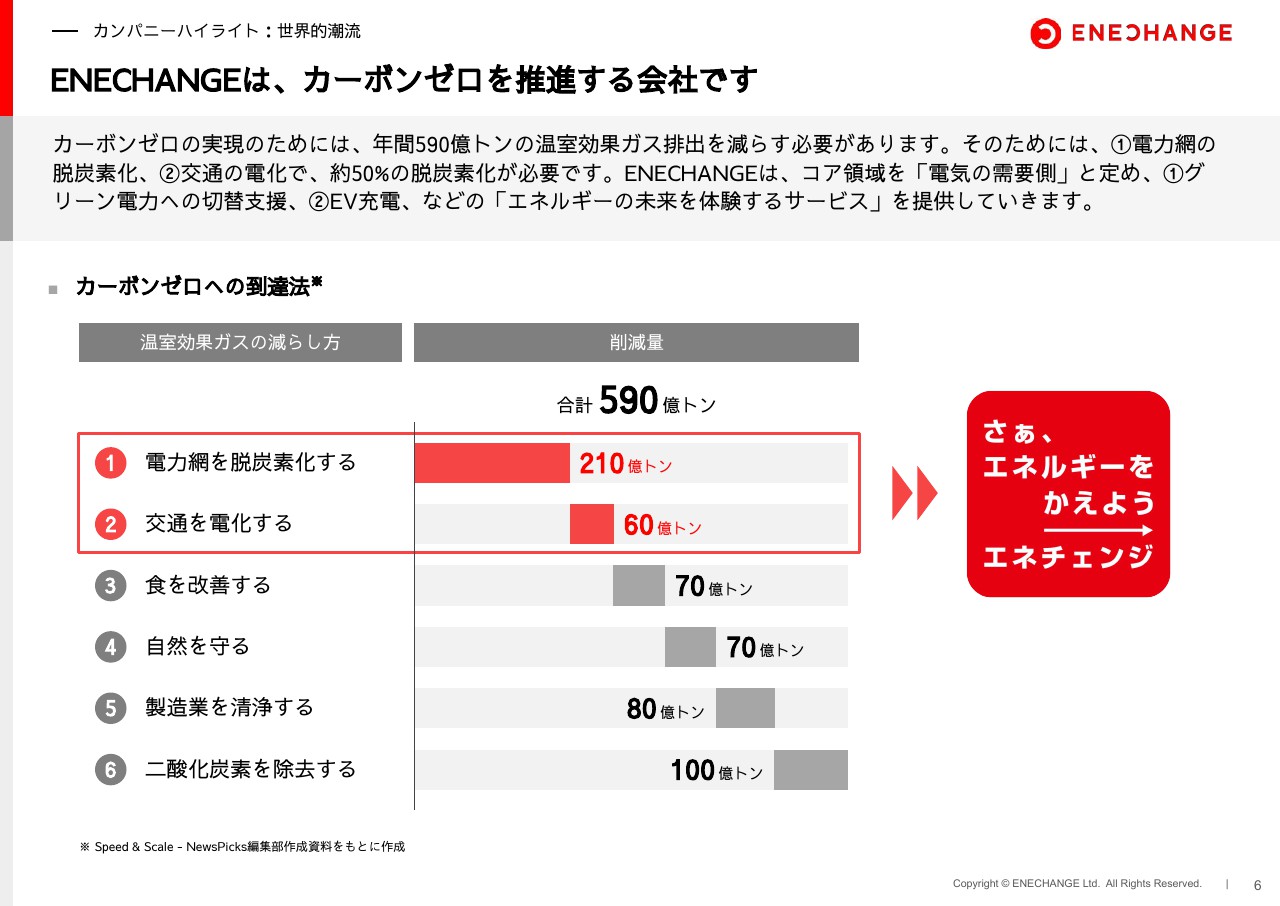

ENECHANGEは、カーボンゼロを推進する会社です

カンパニーハイライトを簡単にご紹介します。少し余談になりますが、みなさまにご紹介したい本があります。『Speed & Scale』という本で、シリコンバレーで伝説となっている、GoogleやAmazon.comの初期投資家であり、個人の寄付によってスタンフォード大学で気候変動の学部を作ったというJohn Doerr著書のカーボンゼロを実現するための戦略を記しています。

590億トンの温室効果ガスを削減するために必要なのは、電力網の脱炭素化と交通の電化で、この2つで約50パーセントの脱炭素化が実現します。ENECHANGEは、まさに消費者の視点で脱炭素、カーボンニュートラルを体験するようなサービスを提供していく事業を行っているということです。

この本の日本語版はまだ出ていませんが、英語版を私があらためて読んだ中で、やはりENECHANGEは、中長期の日本および世界のエネルギーの未来にとって必要なことを行っていると強く確信しており、この短期で、大変厳しい状況が続いていますが、しっかりと乗り越えていきたいと思っています。

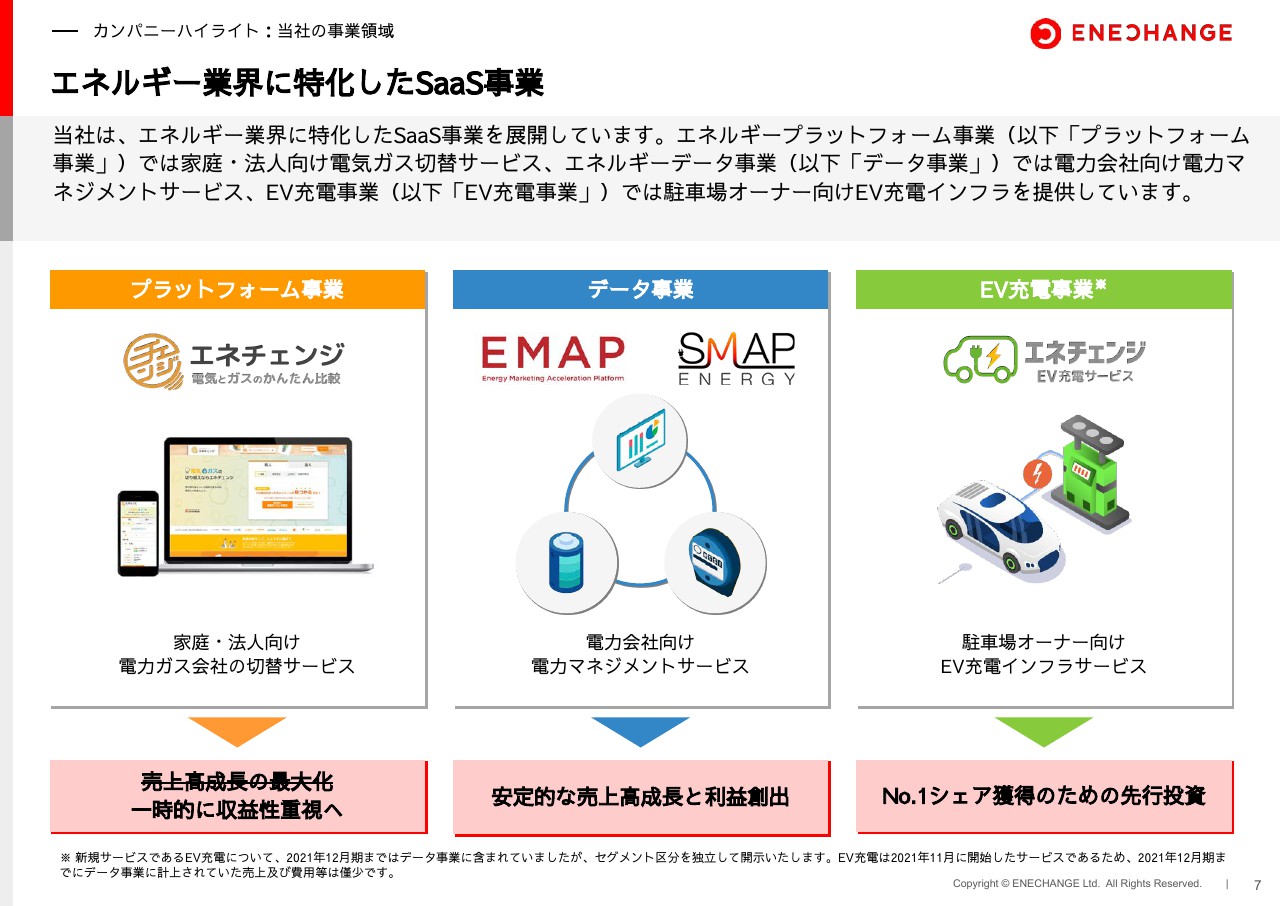

エネルギー業界に特化したSaaS事業

もともとデータ事業にまとめようかなと思っていたのですが、今回からEV充電事業というかたちで、あらためて開示を行います。

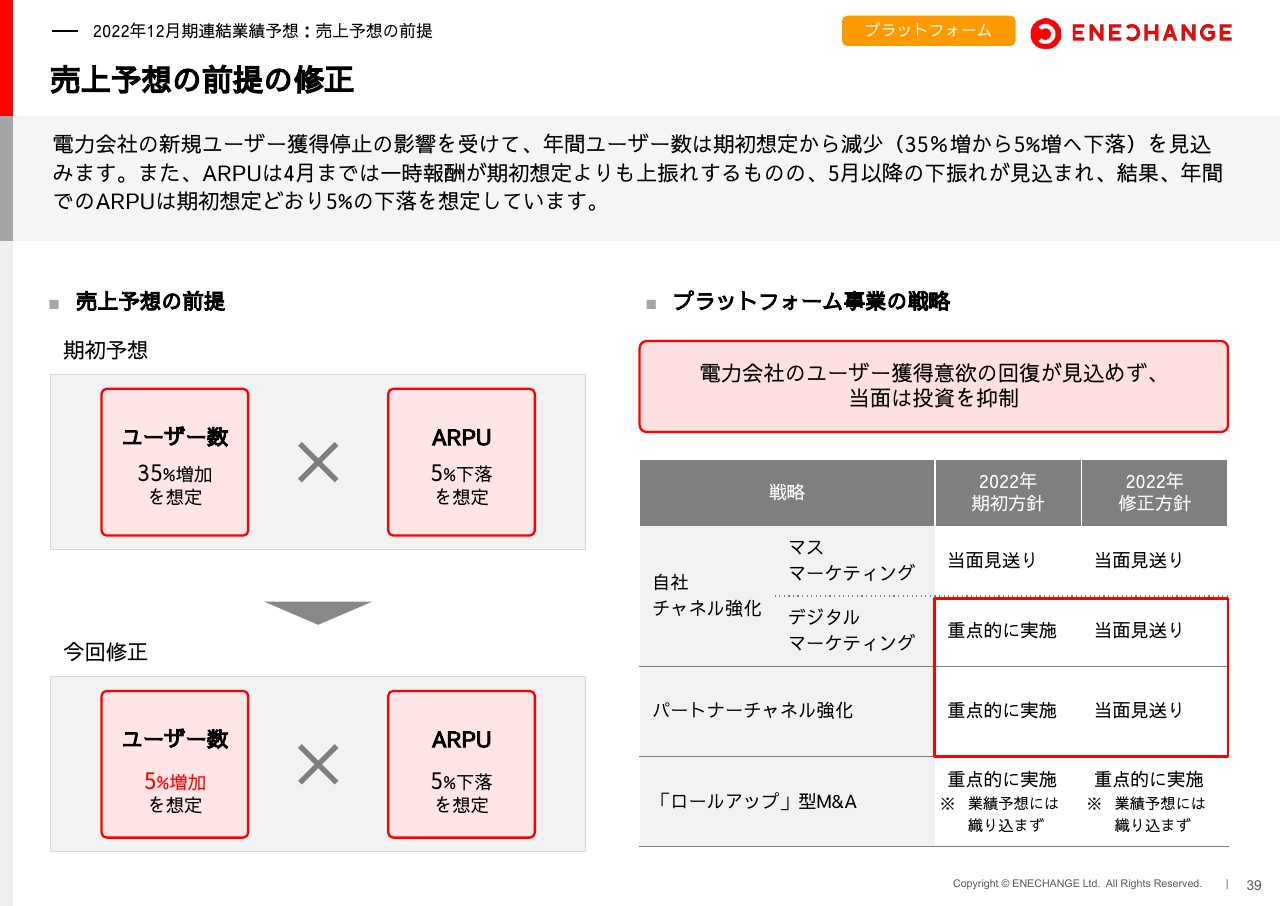

それぞれ戦略が多少異なります。もともとはプラットフォーム事業に投資してさらに伸ばそうと思っていたのですが、今回は一時的に収益性重視の方針に変更しています。

一方、EV充電を除くデータ事業は、まさに電力会社に対してシステムを売っており、非常に大きい会社を相手にするため、爆発的に伸びるというよりは、しっかりとコツコツと伸びる事業です。したがって、安定的な売上高成長と利益創出を掲げています。

そして、EV充電事業は爆発的に伸びる可能性があるため、今はまずシェア拡大のため、先行投資を行っていきます。このように、3つそれぞれが異なる戦略を取っています。

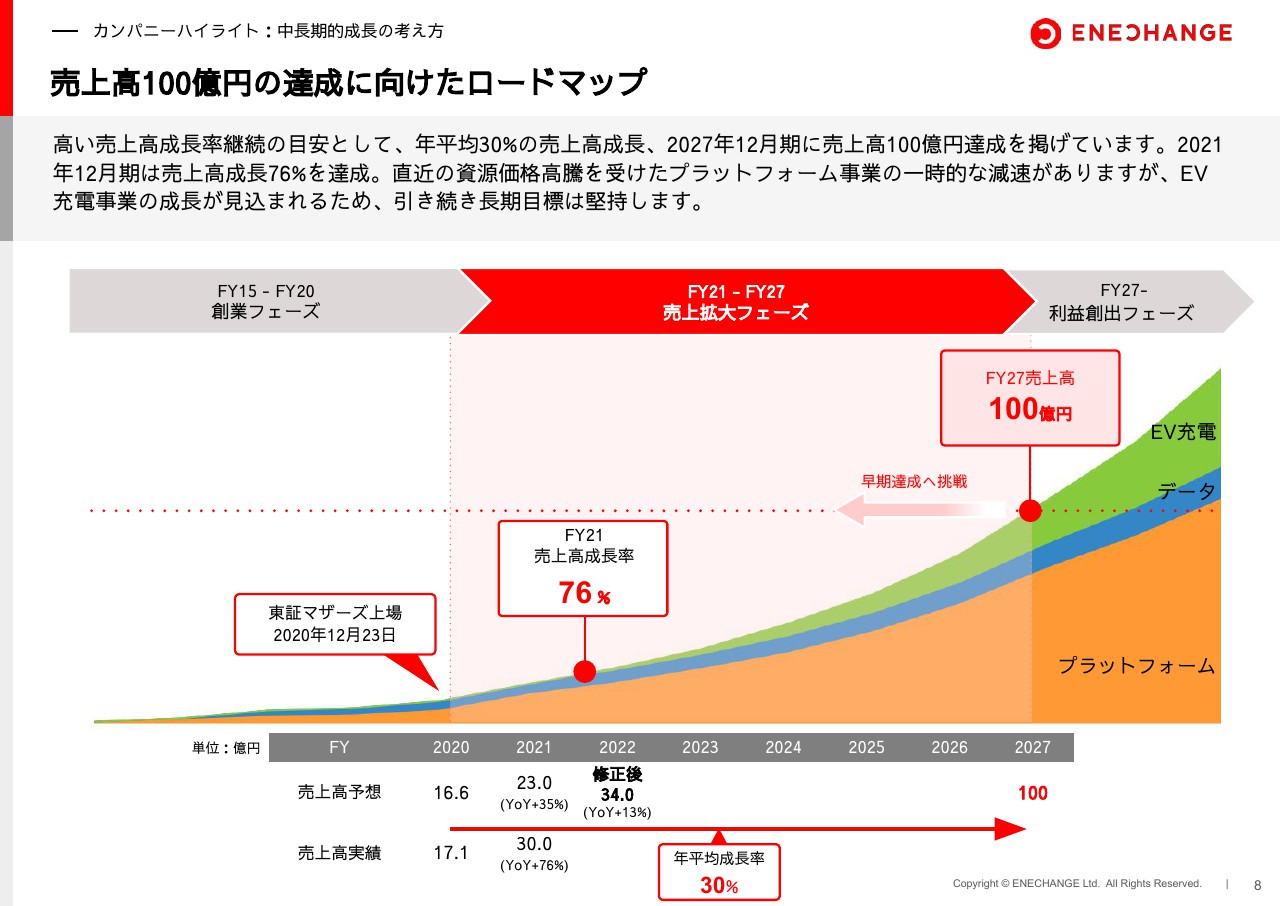

売上高100億円の達成に向けたロードマップ

今回は売上高を34億円と、YoYで13パーセント程度の成長に下げますが、来年以降はプラットフォーム事業の業績が回復してくると見込んでいます。さらに、EV充電事業もしっかりと売上が入ってくると思っており、当社の中長期の成長性はまったく問題ないと確信しています。

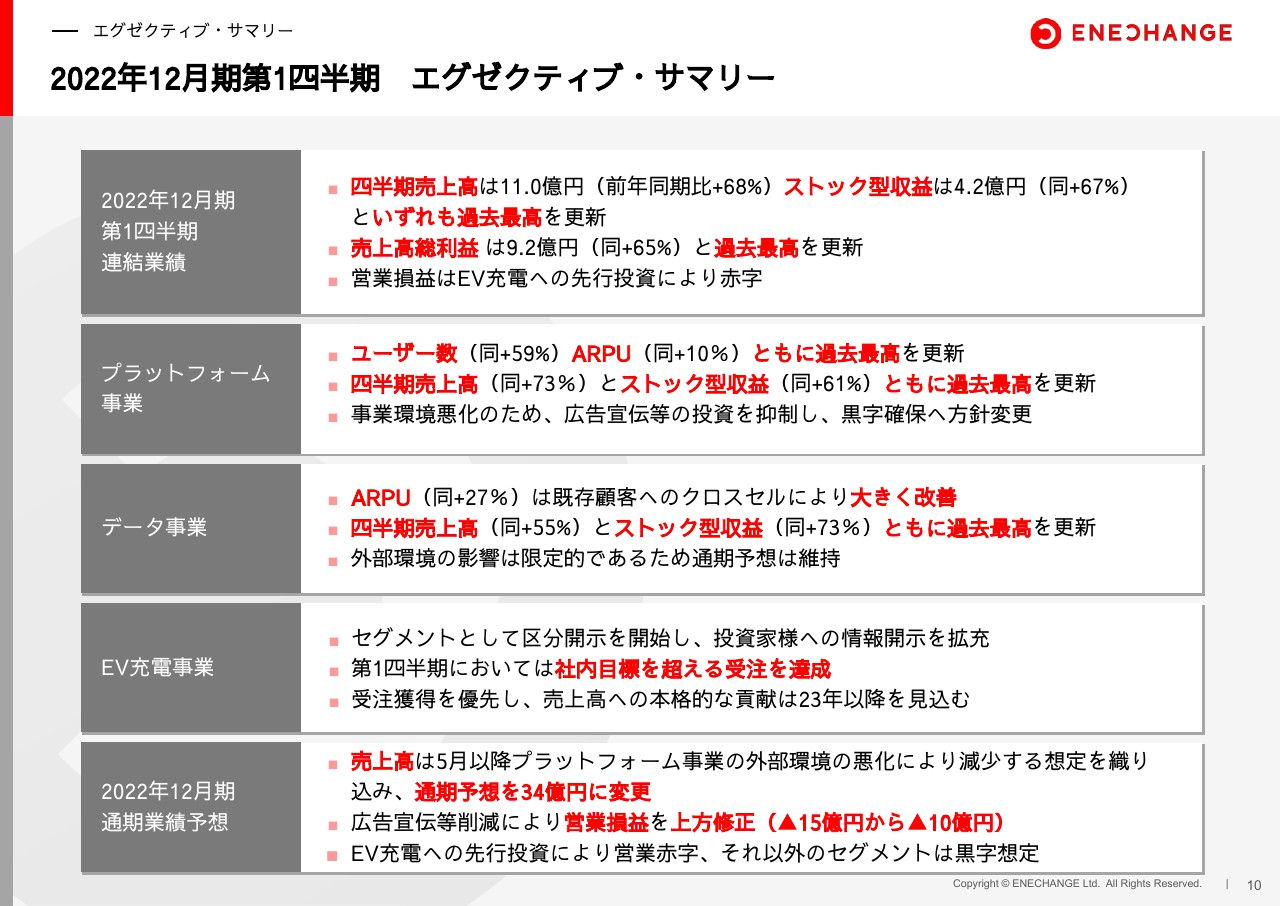

2022年12月期第1四半期 エグゼクティブ・サマリー

2022年12月期第1四半期の数字をご説明します。第1四半期の業績は、売上高、ストック型収益、売上総利益、すべてで過去最高を更新しています。営業利益こそ多少赤字になっていますが、すべてEV充電事業での先行投資による赤字のため、実質的には黒字を維持できている状態です。

特にプラットフォーム事業はユーザー数、ARPU、売上高、ストック型収益、すべてのKPIで過去最高をたたき出しています。一方、冒頭でお伝えしたとおり、事業環境悪化のため広告投資抑制の方針転換を行っています。

データ事業も同じく、ARPU、売上高、ストック型収益で過去最高を更新しています。こちらはウクライナ情勢の影響をそれほど受けていないため、通期予想は維持しています。

EV充電事業に関しては、冒頭でお伝えしたとおりセグメント開示を行っていきます。こちらの売上が入ってくるのは、充電器を受注してそれを設置し、そしてお客さまが使うようになり、さらにEVが増えてきてからになります。

したがって、売上高への本格的な貢献は2023年以降になります。そこで、まずは先行指標として、受注台数をKPIとして開示していく方針にしています。

通期予想について、詳細はのちほどご説明しますが、売上高を40億円から34億円に変更する一方で、コストを15億円から10億円に削るというかたちで方針を変更しています。

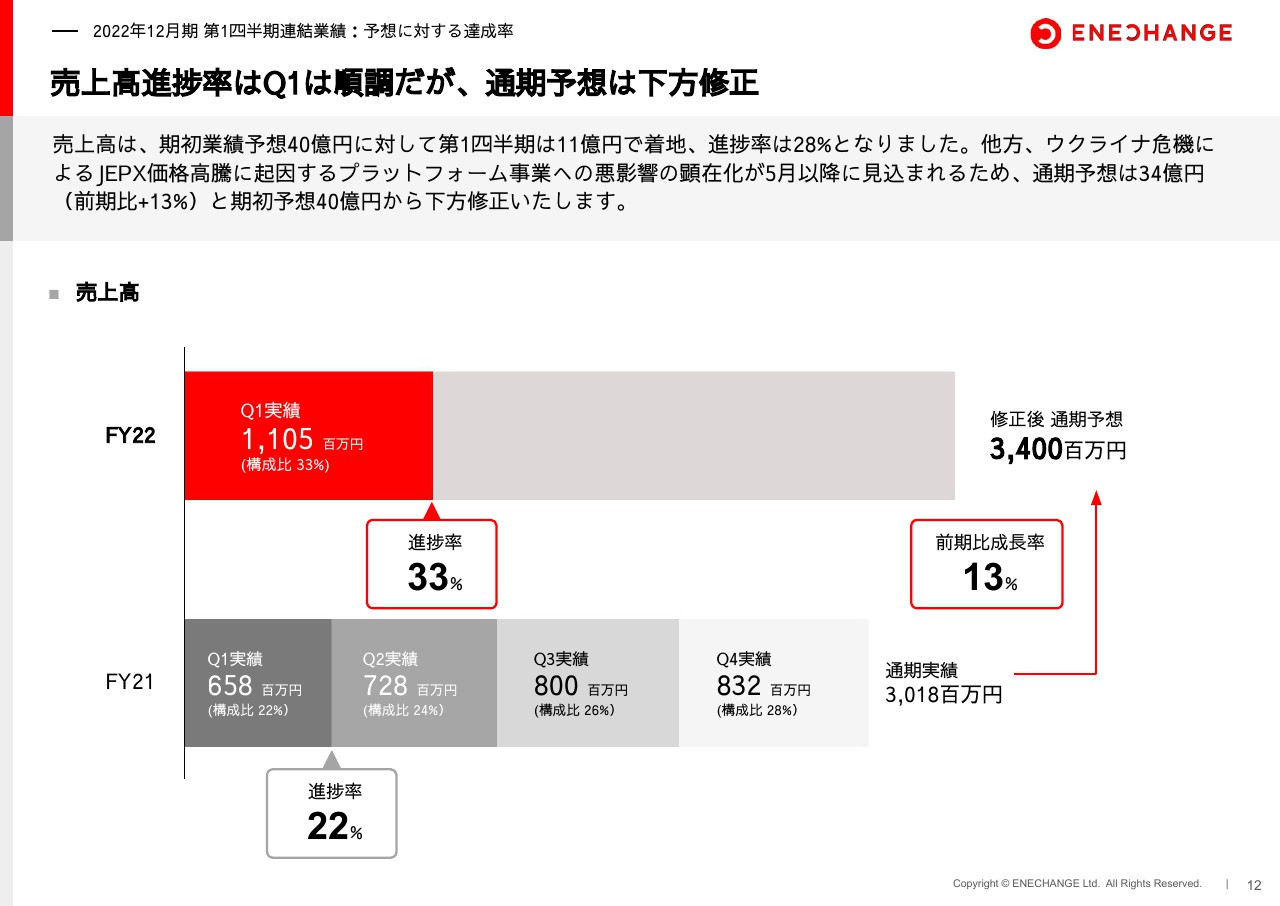

売上高進捗率はQ1は順調だが、通期予想は下方修正

詳細をグラフで見ると、まず、売上高進捗率は今回34億円の目標に対して33パーセントとなっています。

前年同期の進捗率は22パーセントでした。今回は期初の40億円の目標に対しても28パーセントと、大変順調に進んでいます。

昨年と同様に第2四半期、第3四半期、第4四半期で売上が伸びていくならば、11億円の4倍プラスアルファで45億円から50億円くらいの売上高が見込めたと考えられます。

実際、私たちもそれくらいできるつもりでいました。それゆえ40億円という売上高は、ある程度保守的に出したつもりではあったのですが、2月に予想を出した時には、残念ながらロシアのウクライナ侵攻はまったく想定できなかったということです。

さらに、当時からエネルギー価格は高かったのですが、もう一段階高くなることは想定できませんでした。そこで5月からの売上高を保守的に織り込むと、やはり34億円まで下げざるを得ません。

これ以上投資家のみなさまにバッドニュースを出さないために34億円を底にし、ここからはしっかりとポジティブニュースを出していこうという観点で、1回下げざるを得ないと判断しています。

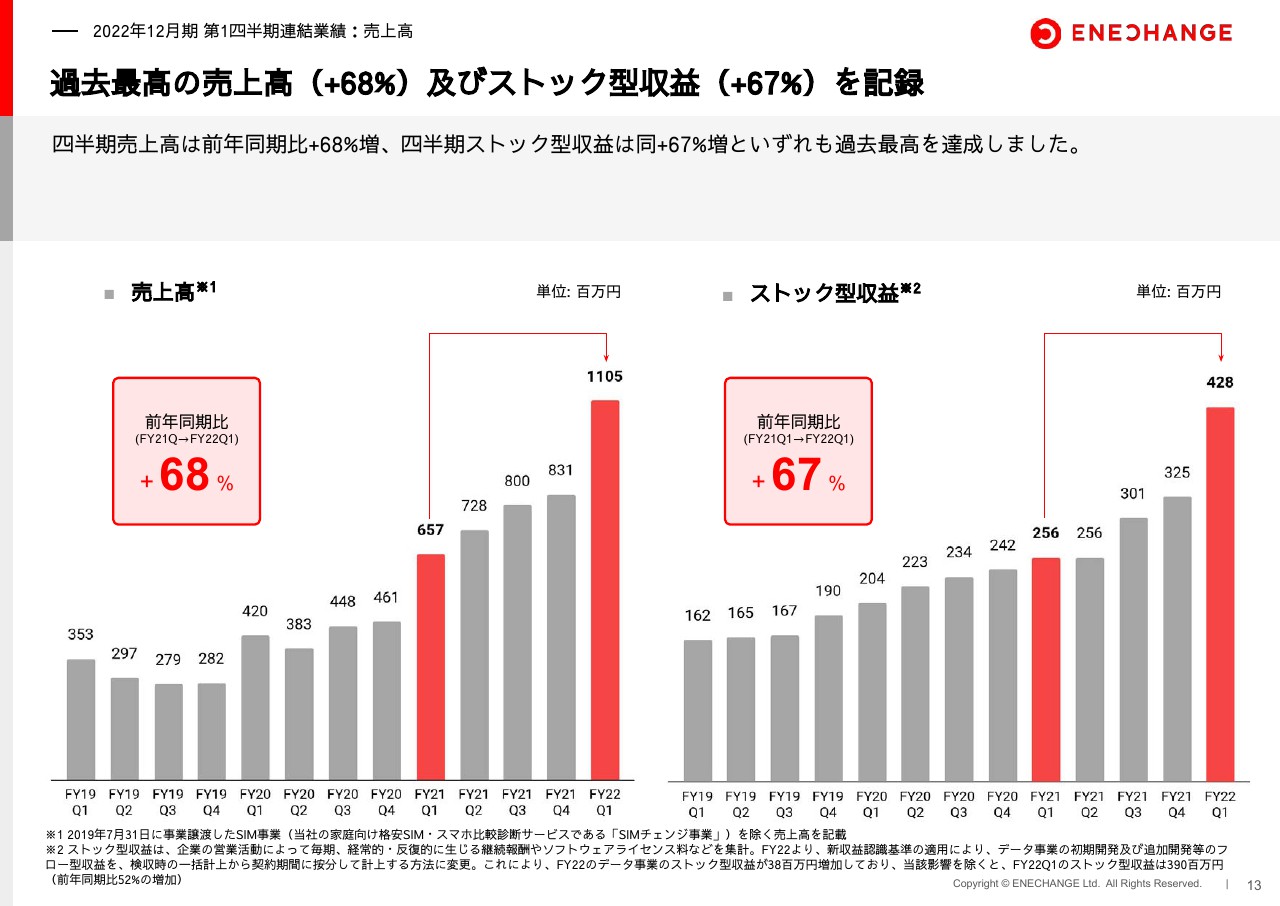

過去最高の売上高(+68%)及びストック型収益(+67%)を記録

一方で、売上高とストック型収益は過去最高を達成し、前年同期比プラス68パーセントという圧倒的な成長を実現しています。これが本来の、ウクライナ危機の影響がなければ、ENECHANGEが実現できる実力値です。

したがって、この状況が終わってエネルギー業界が正常化されると、同じくらいの成長率に回復してくると思っています。

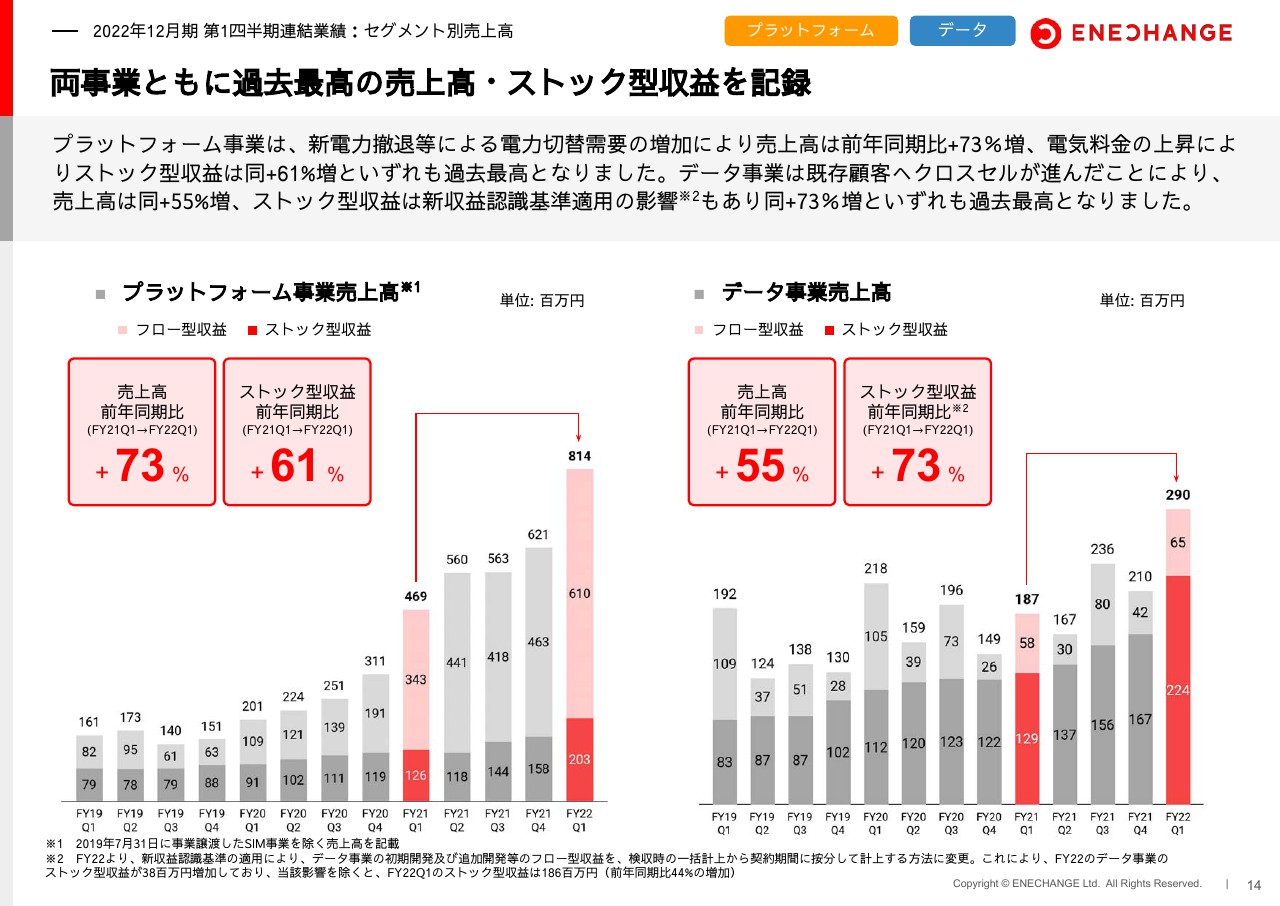

両事業ともに過去最高の売上高・ストック型収益を記録

足元はまさにこのような状態ですが、プラットフォーム事業、データ事業ともに大変力強く伸びています。

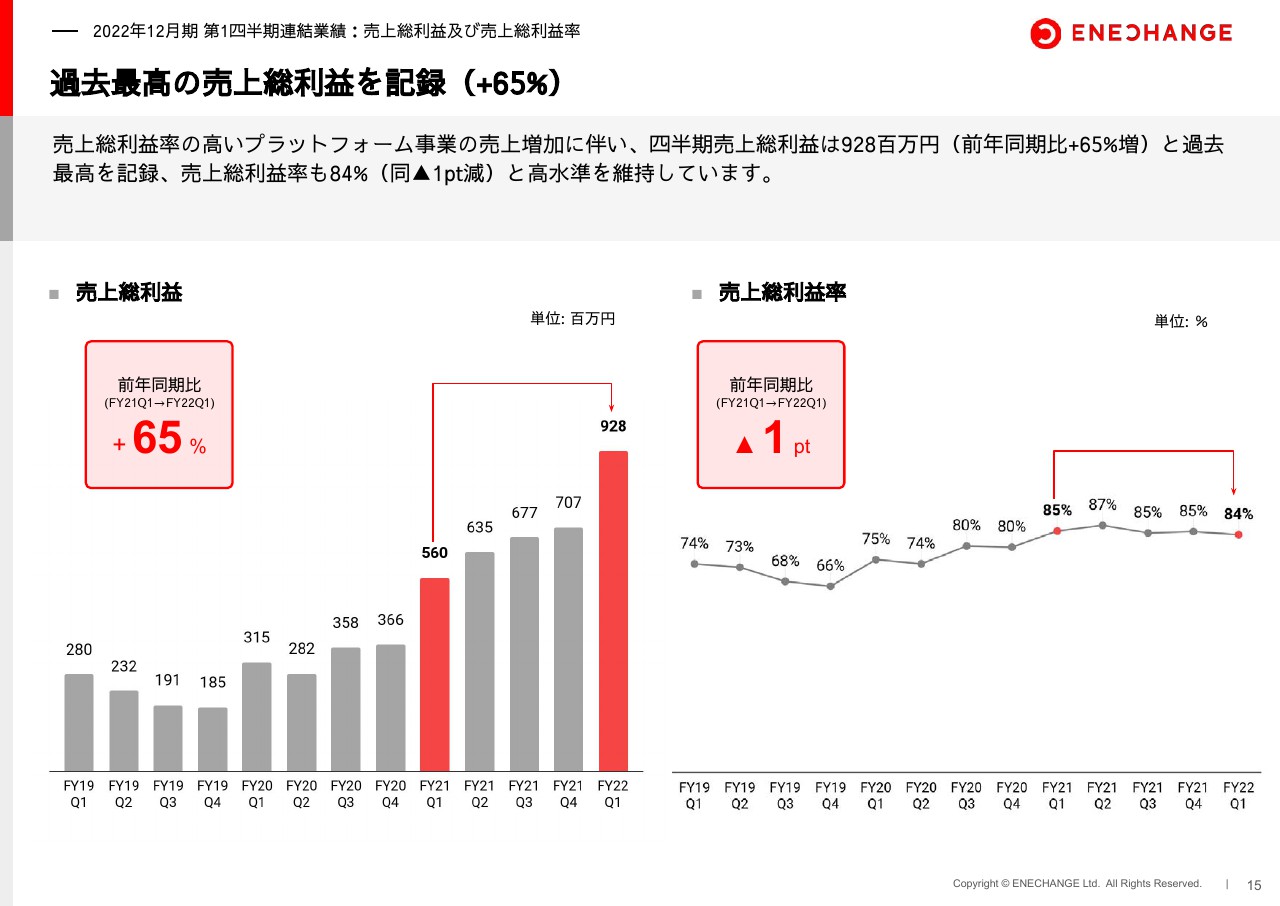

過去最高の売上総利益を記録(+65%)

売上総利益も、過去最高を更新しています。

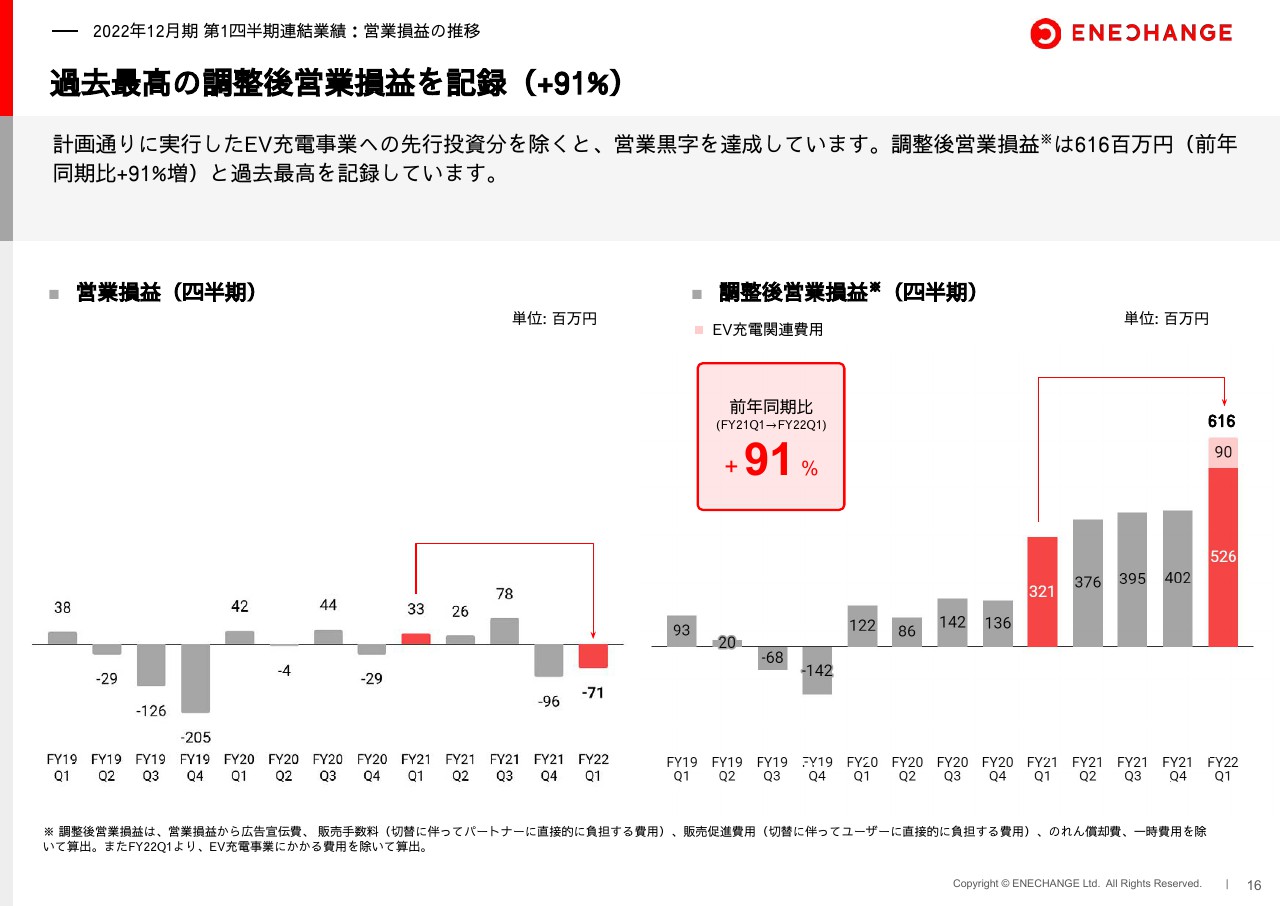

過去最高の調整後営業損益を記録(+91%)

営業利益は多少凹んでいますが、今回はEV充電事業に多大な投資をしており、その投資分を除くとしっかりと黒字になっています。

スライド右側のグラフのようにEV充電事業を調整したかたちで見ると、通常どおり過去最高になっています。当社は、引き続きしっかりと利益を出せるような体質で先行投資を実現しています。

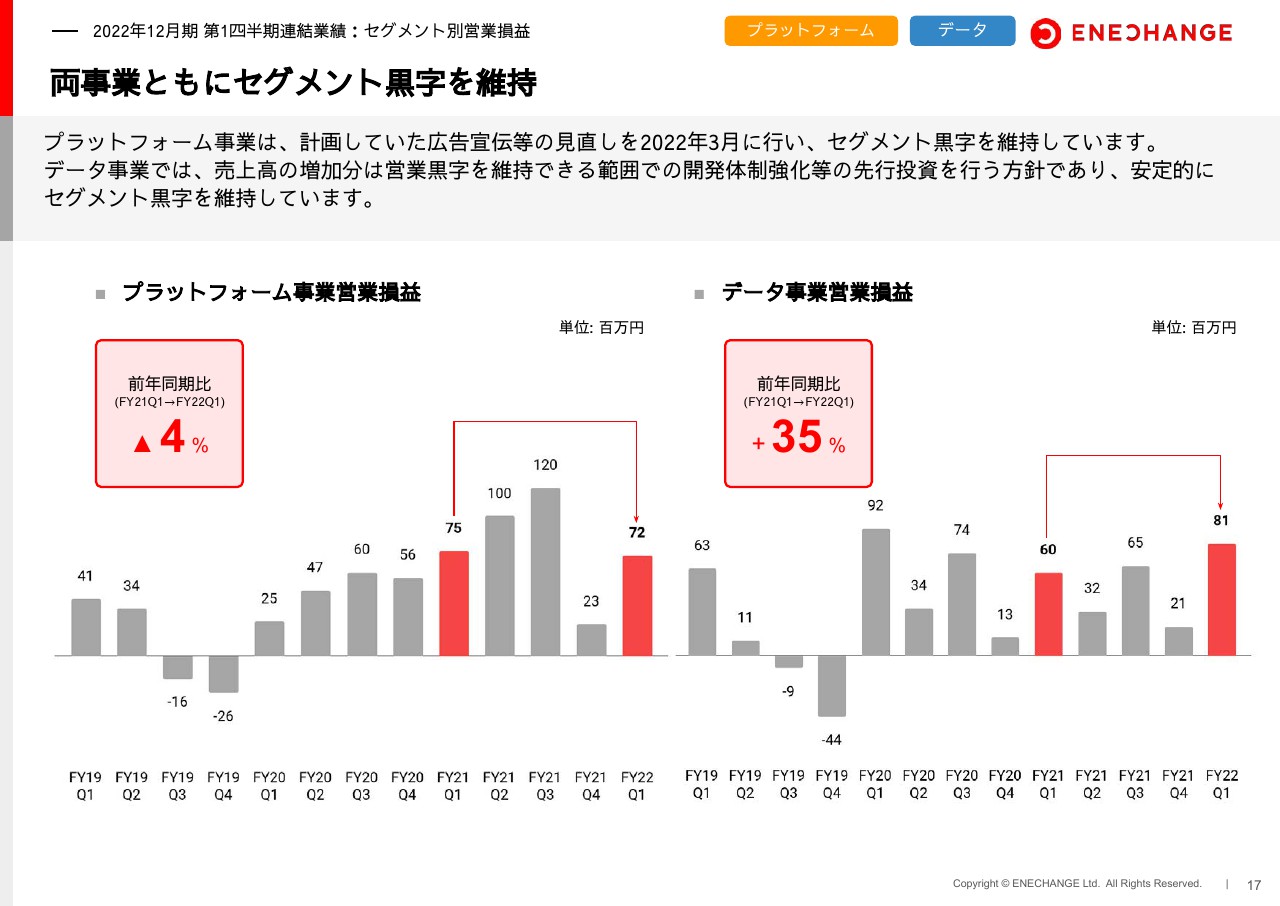

両事業ともにセグメント黒字を維持

セグメント別に見ると、プラットフォーム事業、データ事業は広告投資をしながらも、セグメントでは十分に利益を出すことができています。

今はまだ利益を最大化していく局面ではないため、むしろしっかりと利益を出せる範囲で、できる限り再投資していくという方針で展開しています。セグメント利益は右肩上がりになっていませんが、広告宣伝費等々を含めてもきちんと利益が出るような事業運営を行うことができています。

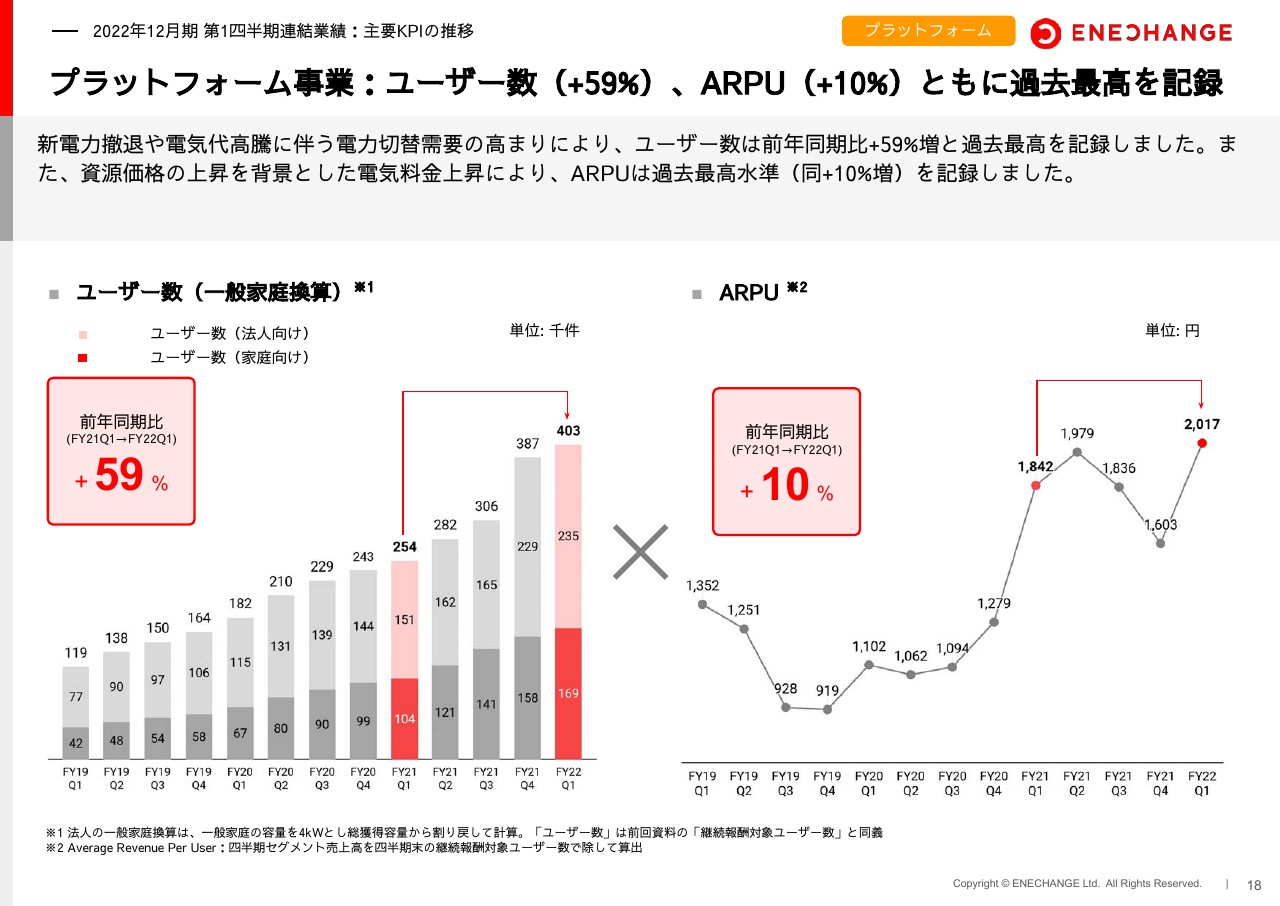

プラットフォーム事業:ユーザー数(+59%)、ARPU(+10%)ともに過去最高を記録

事業ごとのKPIで見ても、プラットフォーム事業はユーザー数、ARPUともに過去最高を更新しています。特に注目していただきたいのはARPUが過去最高を更新していることです。ますます下がると思っていたところ、過去最高を更新し、私たちにとっても驚きでした。

要因を分析すると、電気代の上昇が挙げられます。日本の電気代は1月から3月にかけて燃料調整費という制度があり、資源価格の高騰を受けて多少上昇します。

燃料調整費は3ヶ月から半年弱のタイムラグがあるため、ウクライナ情勢を反映しておらず、昨年秋から冬にかけた資源価格の高騰を反映し、この1月から3月で電気代が上昇しています。

それによって30パーセントから40パーセント電気代が上がっています。私たちは電気代の2パーセントをまさにストック型収益としていただいているため、電気代が上がると私たちのARPUも上がるということです。ARPUが過去最高を更新したことは、私たちにとってもビッグサプライズでした。

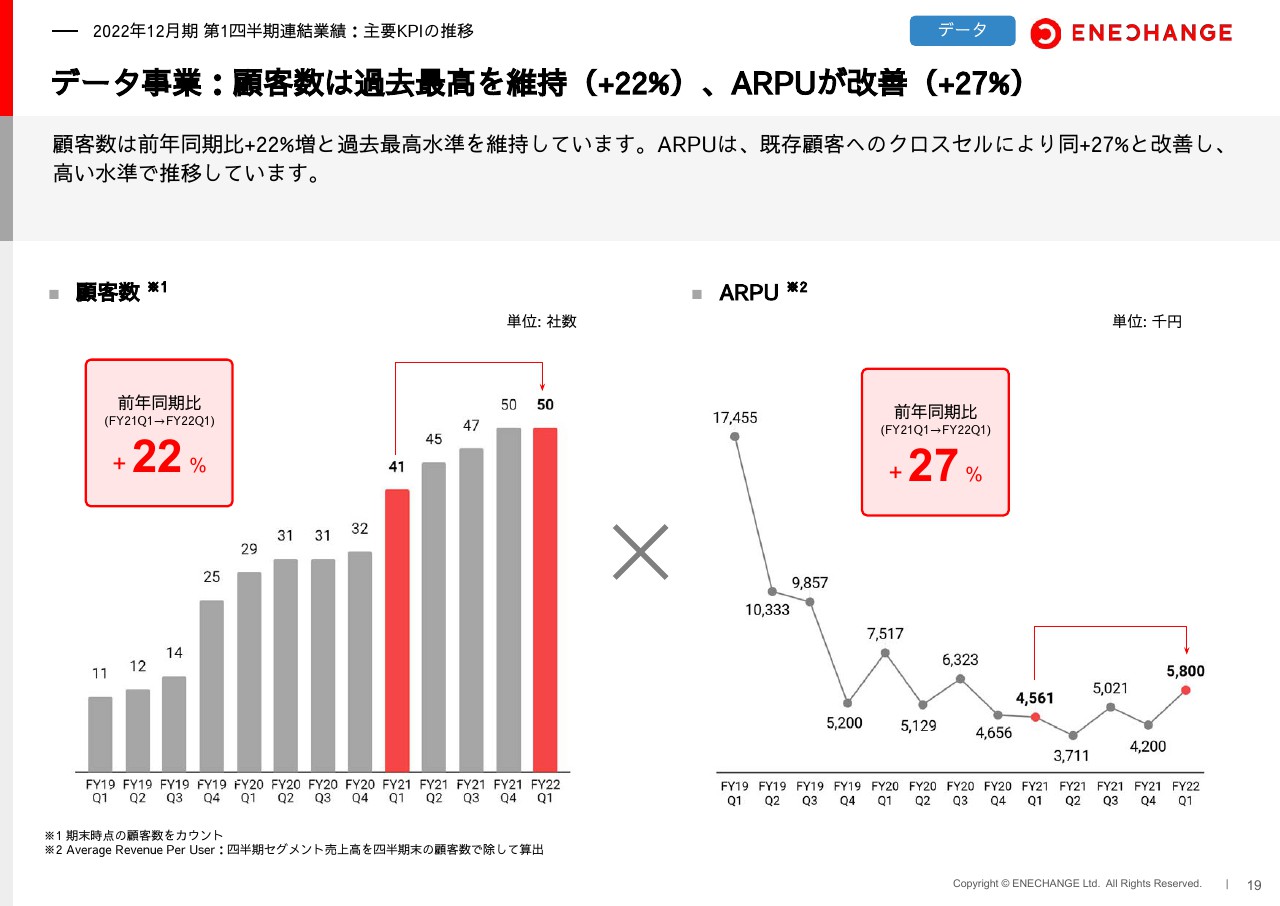

データ事業:顧客数は過去最高を維持(+22%)、ARPUが改善(+27%)

データ事業は顧客数が多少足踏みしているように見えますが、これは季節性で、むしろ第2四半期以降は再度の成長を見込んでいます。ARPUも、この四半期は新規の顧客を取らずに既存顧客への追加のクロスセルを優先した結果、むしろしっかりと上がっているかたちです。

データ事業は、新しいお客さまにサービスを提供するのか、既存のお客さまに追加でサービスを提供するのか、多少そこで揺れる部分はありますが、本質的には力強く伸びています。

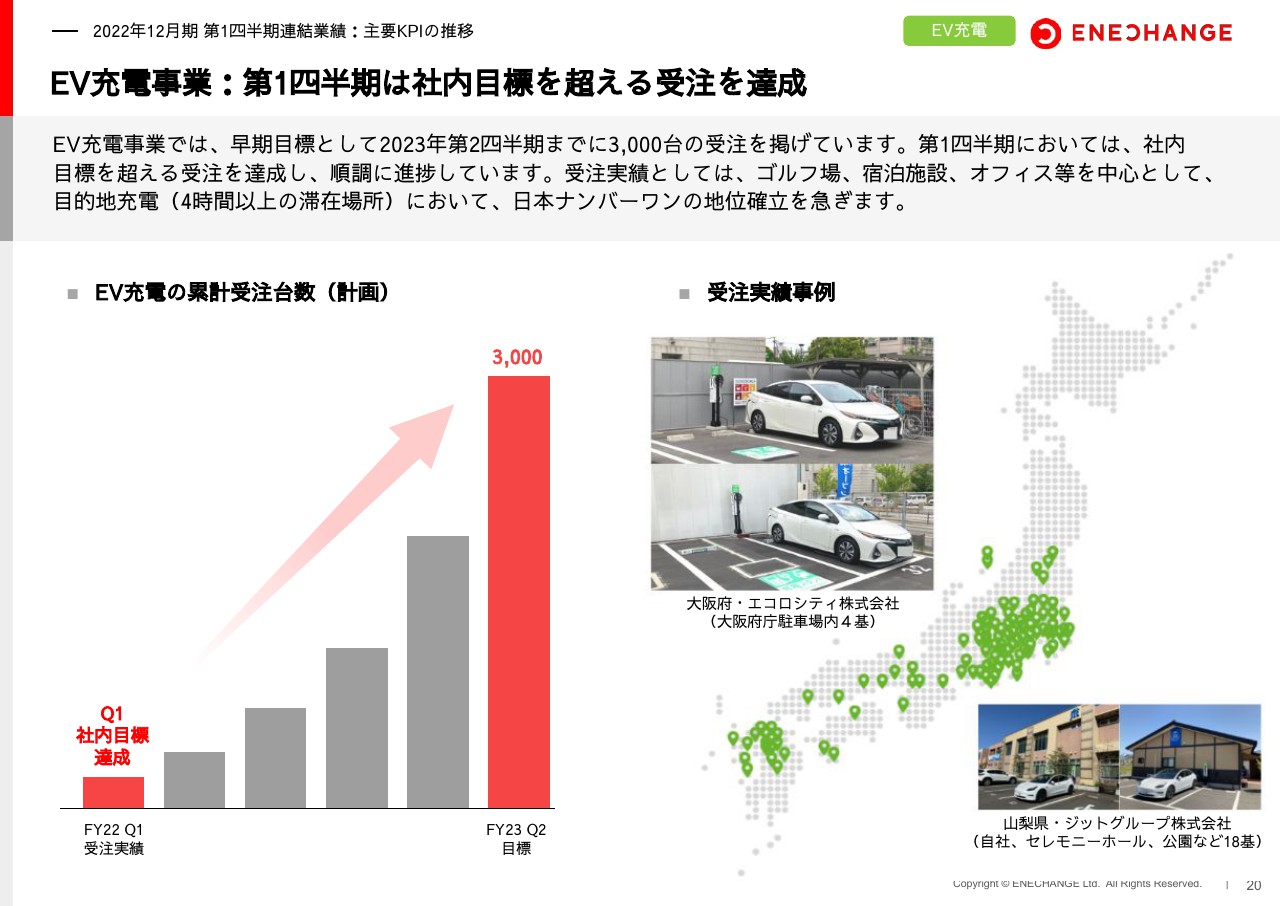

EV充電事業:第1四半期は社内目標を超える受注を達成

今回からEV充電事業のKPIを開示します。冒頭にお伝えしたとおり、売上高は遅行指標となるため先行指標の受注台数を開示します。

BlinkやVoltaといったアメリカの2番手集団が3,000台、4,000台というレンジにあるため、このレンジを早期に達成することで、日本でNo.1の地位を確立します。海外における充電の2番手集団の時価総額は1,000億円くらいですが、それらと肩を並べるため、「まずは3,000台」と何回もお伝えしています。

3,000台を短期目標にしていましたが、今回はデッドラインを来年の6月末としっかりと定め、来年6月末までには絶対に3,000台を達成します。むしろ、実際はもっと早く取り組むつもりなのですが、どれだけ遅くても3,000台という目標を立てています。そこから逆算すると、第1四半期で達成しなければいけない目標がありましたが、今回は大幅にクリアしています。

スライド右側に記載しているのは、実際に受注している台数のマッピングです。今は関東圏が中心ですが、実際に受注が始まっています。

この数字を今後は四半期でアップデートしていくことで、ENECHANGEの充電が3,000台に向けて順調に受注が進み、日本全国さまざまなところに展開できていることを、投資家のみなさまにお届けできると考えています。

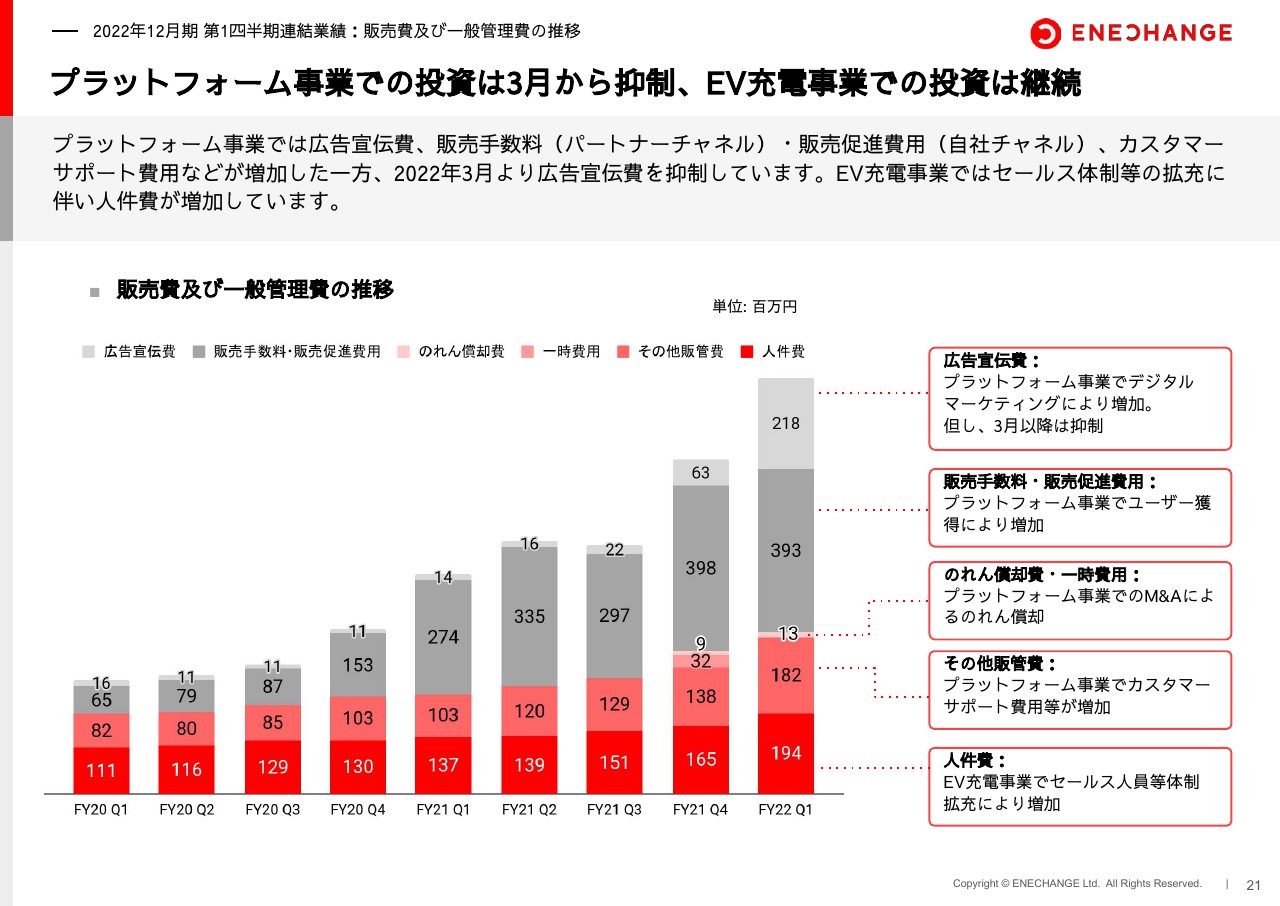

プラットフォーム事業での投資は3月から抑制、EV充電事業での投資は継続

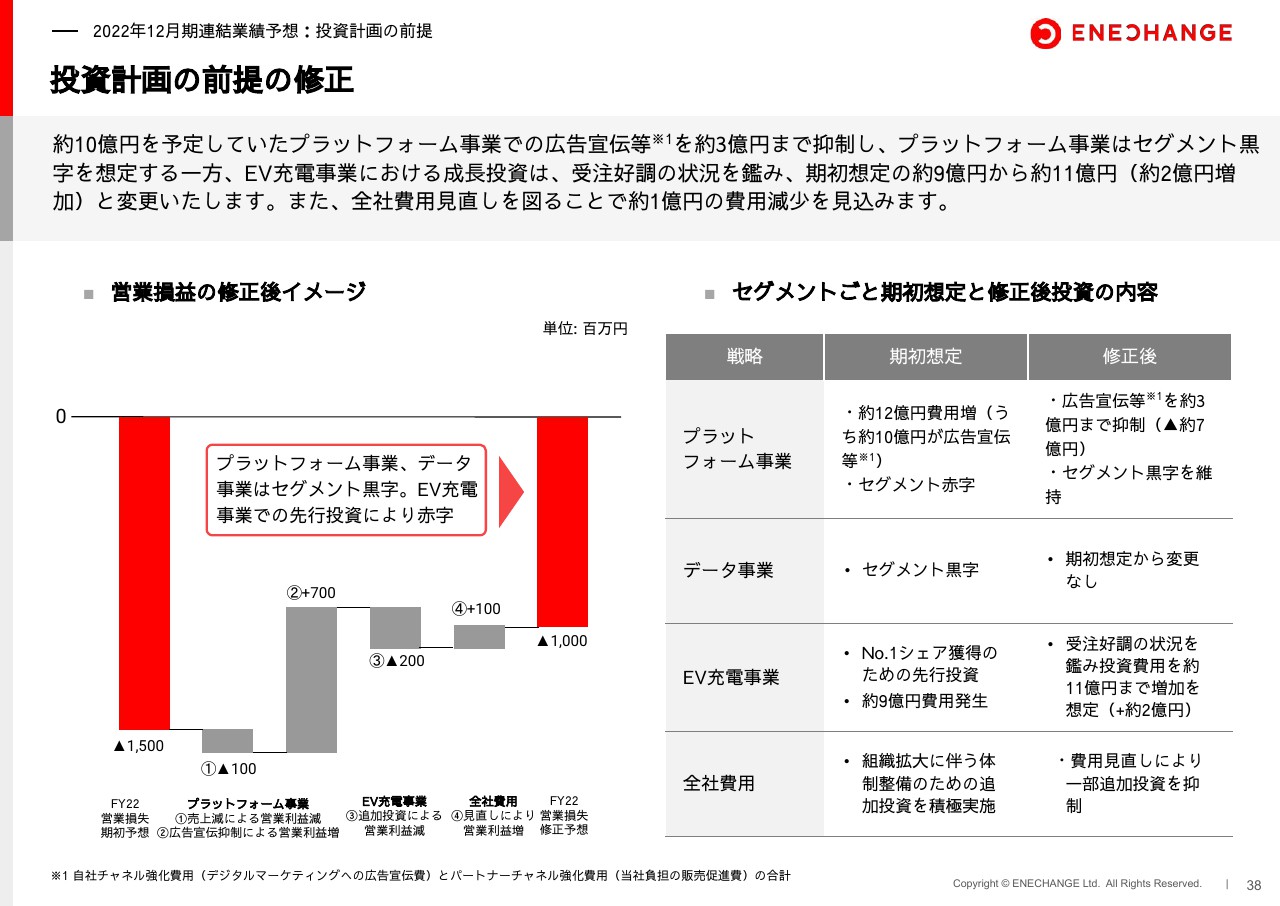

コストについて、本来はプラットフォーム事業とEV充電事業の両方に積極的に投資していこうと考えており、昨年12月に40億円の資金を調達したのですが、プラットフォーム事業はウクライナの状況を受けて方針を大きく転換しました。

実際、3月にウクライナ侵攻が始まった翌日から広告を止めています。このように、プラットフォーム事業は瞬時にコスト削減モード、黒字化確保モードに方向を変えました。

一方、EV充電事業はむしろチャンスで、ガソリン価格が上がりEVの普及が進むと考えました。また、ベンチャー企業の成長は株式から見ても大変厳しい状況になり、なかなか競合が参入できず、むしろ我々が徹底的にマーケットシェアを取りにいくタイミングだと見込み、EV充電事業への投資は引き続き行います。

したがってコストコントロールについては、第1四半期では見えにくいですが、第2四半期以降、かなり顕著にその差が見えてくるのではないかなと考えています。

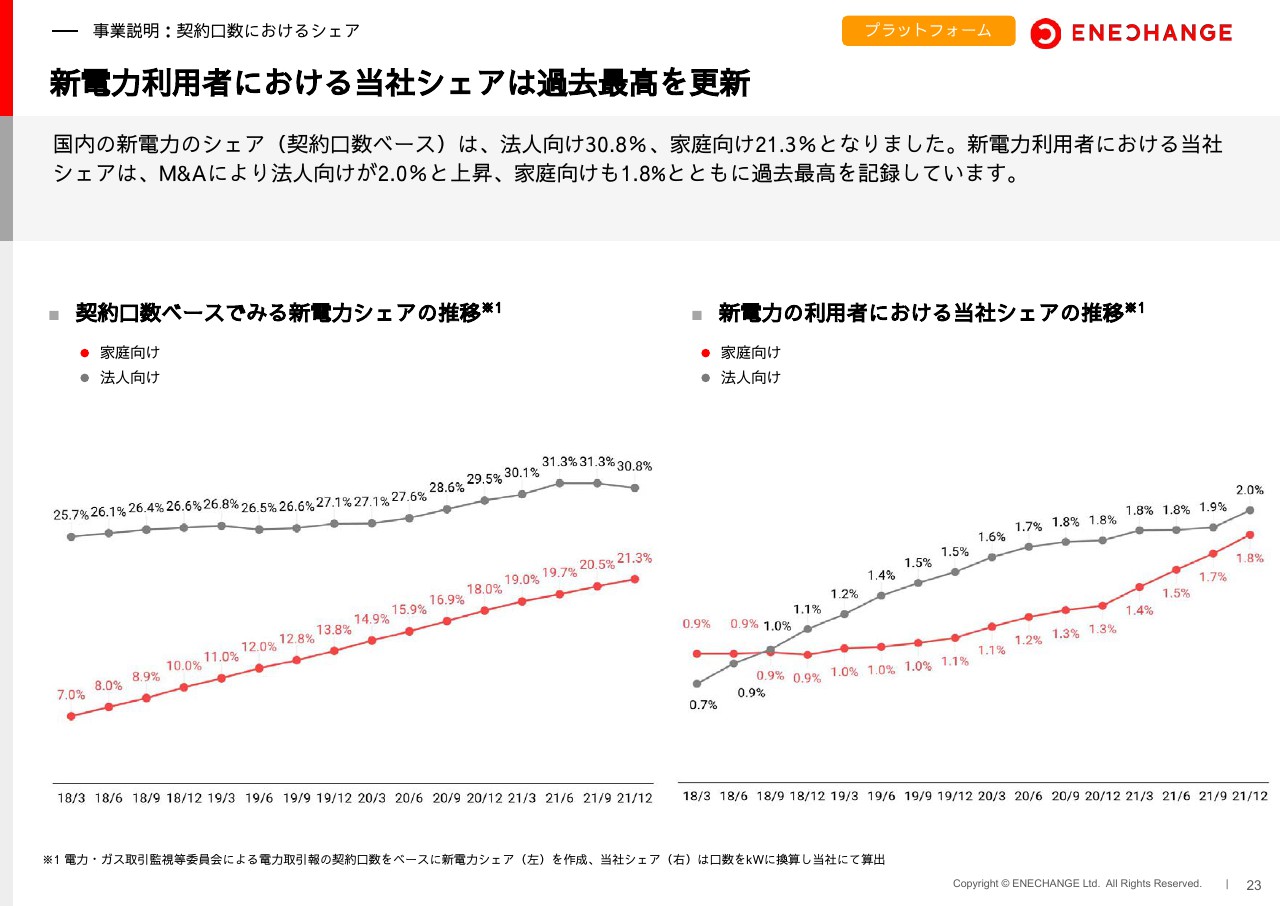

新電力利用者における当社シェアは過去最高を更新

事業説明に入ります。全国の新電力のシェアですが、ENECHANGEは法人でついに2パーセントを超えました。そして家庭でも2パーセントがすでに見えてきており、ENECHANGEのシェアは着実に高まっています。

むしろ注目していただきたいのは左側のグラフで、法人のシェアが下がり始めています。これはお伝えしているとおり、昨年夏から資源価格の高騰が始まり、家庭より法人のほうが利幅が薄いため足踏みが始まっている状態です。

家庭は昨年夏までなにも影響はなかったのですが、足元ではウクライナの状況を受けて、エネルギーがもう一段階上がるという影響を受け始めました。

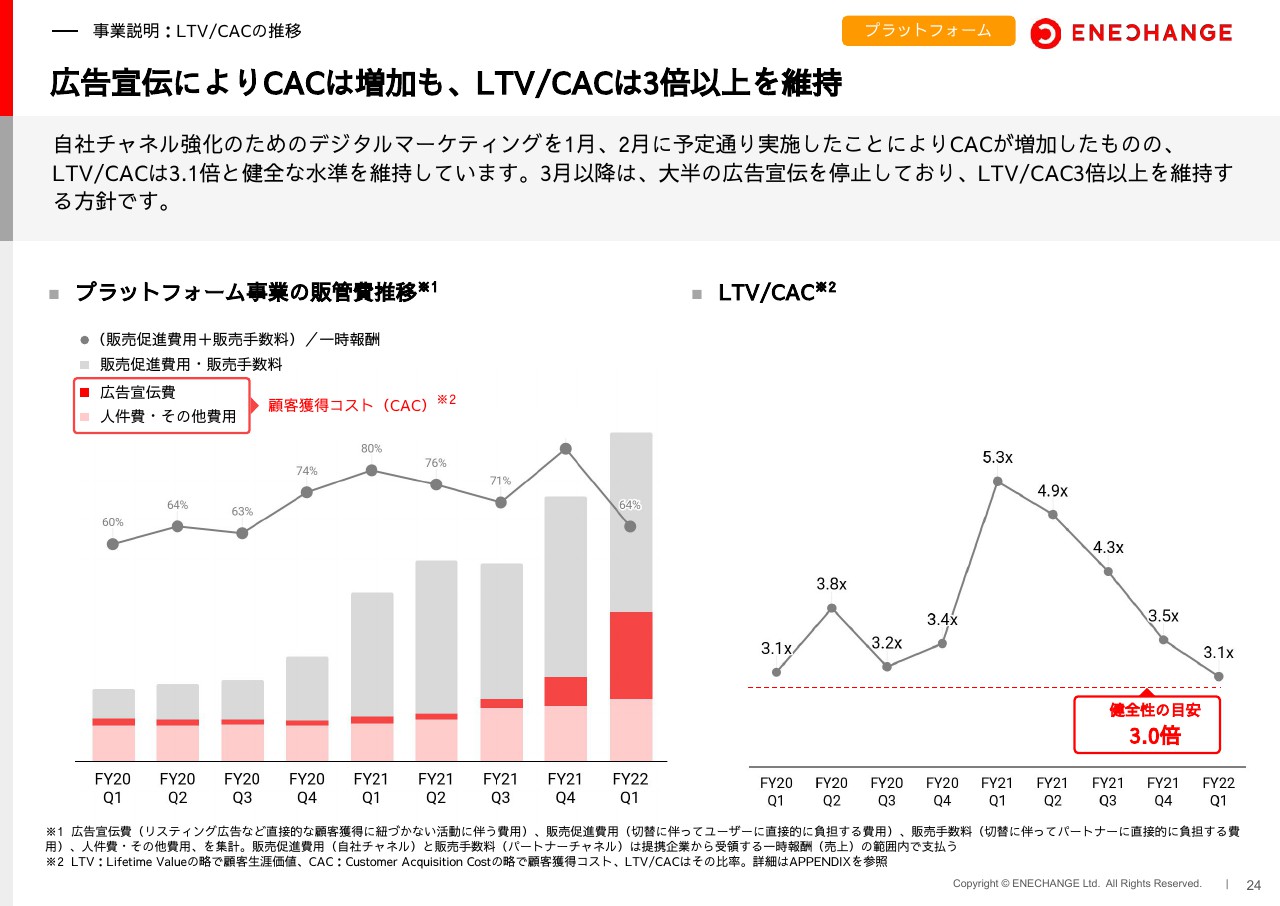

広告宣伝によりCACは増加も、LTV/CACは3倍以上を維持

LTV/CACですが、スライド左側のグラフのとおり、2月までに使った分ですが、第1四半期は広告宣伝費を増やしています。今期は投資を強化していくつもりだったのですが、それでもLTV/CACは3倍を維持できるような予定でした。

現在はすでに広告を止めたため、LTV/CACをさらに高い水準で安全運転していくという方針に転換しています。

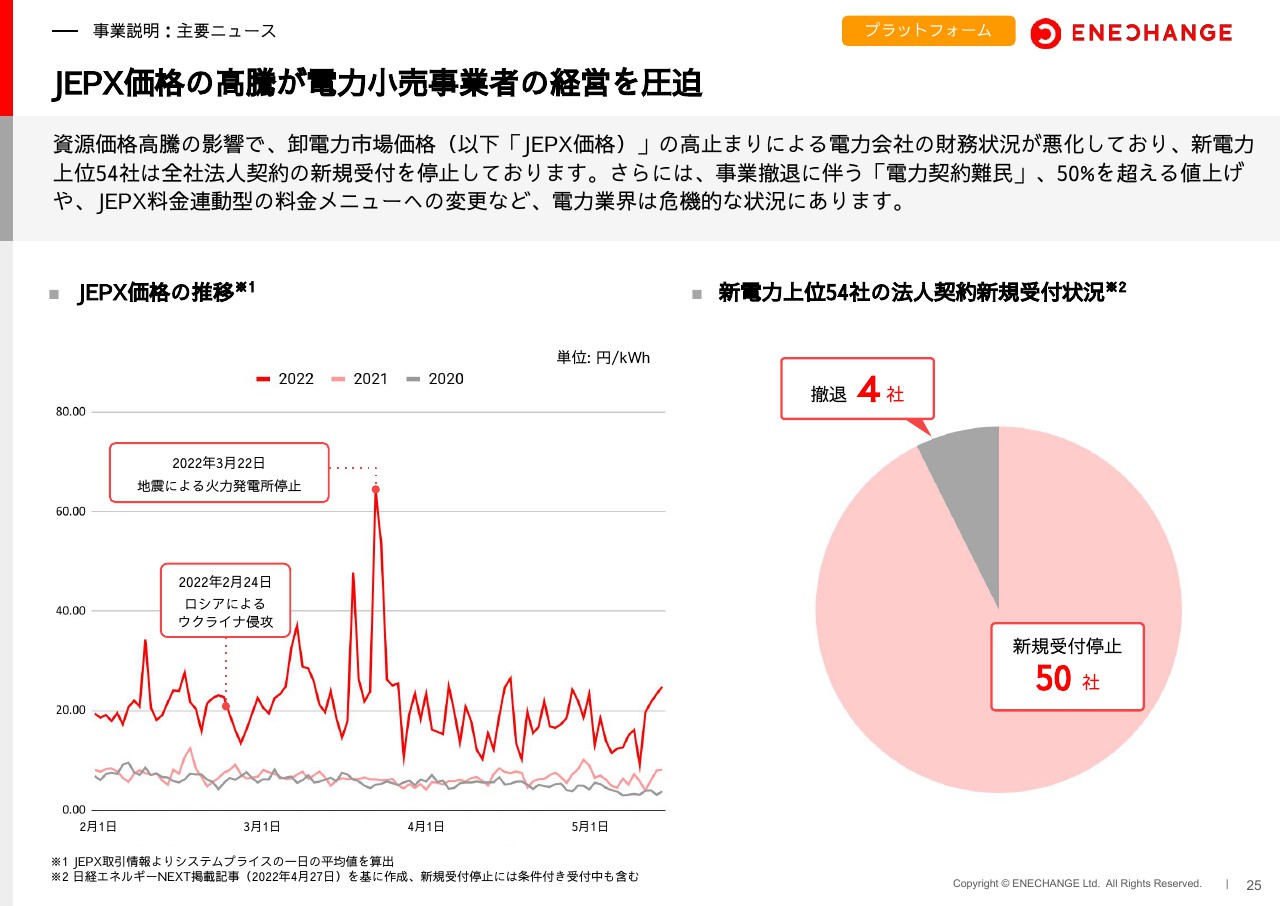

JEPX価格の高騰が電力小売事業者の経営を圧迫

今回も、プラットフォーム事業の電気の切替関連のニュースを1つピックアップしています。

まず、みなさまに見ていただきたいのは、スライド左側のグラフにあるJEPXの電気の卸売価格の推移です。今は少し落ち着いているのではないかと言われることもありますが、まったくそのようなことはありません。

昨年比、一昨年比で見ると、いまだに倍以上で推移しています。本来であれば春は基本的に電気の原価はタダというような状態で、電力会社は、この時期にひたすら稼いで夏と冬を乗り切るというのが、基本的な年間の収支です。ところが、この時期でも収支ギリギリという状況になっており、今でもまだ大変な状況が続いています。

スライド右側のグラフは最近の取材に基づいた内容ですが、販売の90パーセント強を占める新電力上位54社のうちすでに4社が撤退し、残った50社すべてが法人向けの新規受付を停止しています。つまり、もうお客さまを送る先がなく、ユーザー獲得がゼロになってしまい、誰も受け付けてくれないといった状態になっています。

そして、撤退すると自分たちのお客さまは必要なくなるため、放り出す会社も出てきています。また、撤退しない会社では値上げせざるを得ません。スライドには「50パーセントを超える値上げ」と記載していますが、最新のデータでは、大手電力でも100パーセントに近い値上げをしています。

倍の価格でも判断がつかない場合はJEPXの連動になります。これは大手電力でも始まっています。

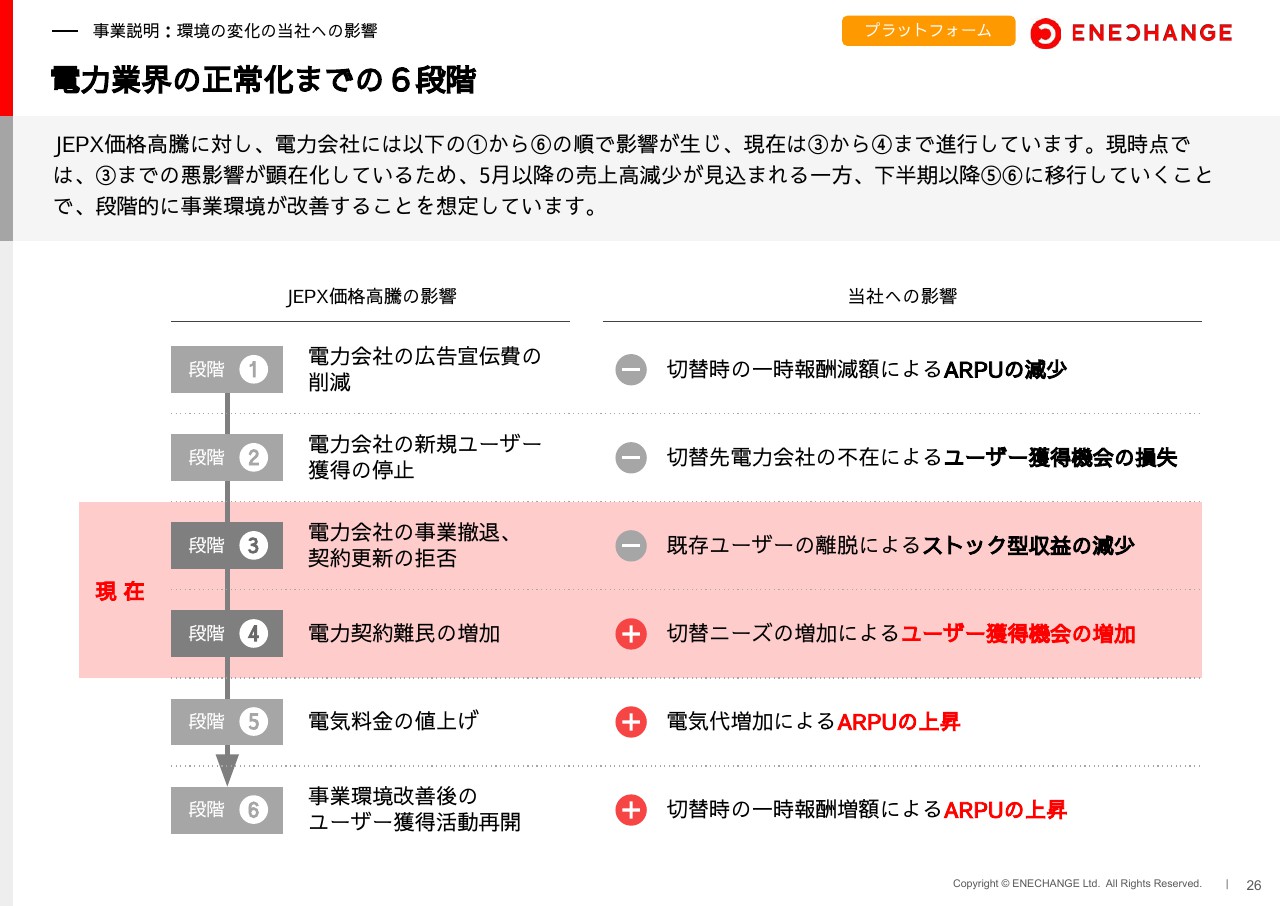

「燃料価格よりもJEPXの価格に直接連動させてください」といったかたちで、JEPX連動メインへの変更が始まっています。電力業界は危機的で、どうすればこのトンネルを抜けられるのかというところが、投資家のみなさまにとって一番重要だと思います。そこで我々は、電力業界正常化のための6段階を定義しました。

電力業界の正常化までの6段階

1段階目ですが、資源価格が上がり続けると儲からなくなるため、広告費を削減します。そして2段階目は、広告費削減から進み、逆ザヤのため新規ユーザーの獲得を停止する状態になります。ここまでは年始の想定内でした。

さらに、3段階目は既存顧客さえも支えきれないため撤退します。また、既存顧客の契約更新を拒否するということが現在始まりかけています。結果として、4段階目では契約がなくなるため、電気が止まってしまいます。高くてもどこかと契約しなくては電気は供給されません。

これは、我々にとっては新規ユーザーを獲得する機会でもあり、「高くてもよいならあります。実際に倍でよいならあります」という状況になります。

5段階目は「では、みんなで値上げしましょう」と、50パーセント、100パーセントと一律値上げ、もしくは「燃料調整JEPX連動にしていきましょう」という一律電気料金の値上げが始まるのです。

実際に我々が聞いているところでも7月、8月、9月の下半期からの電気料金の大幅値上げが始まり、すでにお客さまへの打診も始まっています。

現在は、3段階目から4段階目にいます。年始の想定では1段階目、もしくは1段階目プラス2段階目でしたが、足元は3段階目から4段階目で、下半期以降は5段階目への移行が見えています。

5段階目に移行すると、これまでより電気代が50パーセント、100パーセント上がると思います。しかし、それにより業界が再成長するため、資源価格が少し下がります。さらに原発が再稼働し資源価格が下がるなど、需給が改善してくると、電力会社の体力が回復するため、これまでと同じように新規ユーザーの獲得活動が再開すると考えています。

最後に、電力業界のTAMが50パーセント大きくなった状態で、もとに戻るかもしれないというのが6段階目です。下半期にかけて5段階目から6段階目、そして個人的には、来年には6段階目に戻るのではないかと考えています。

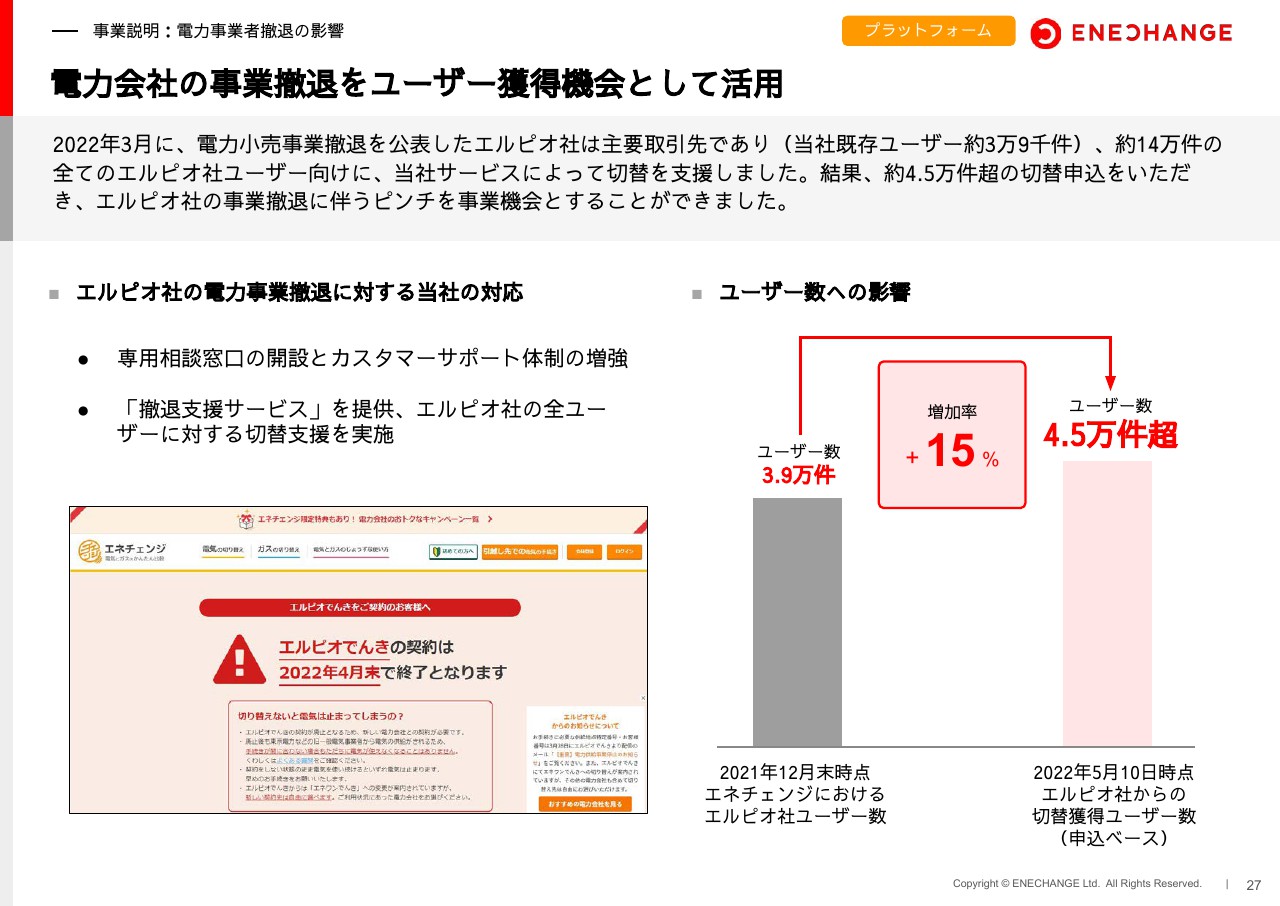

電力会社の事業撤退をユーザー獲得機会として活用

3段階目、4段階目の具体例ですが、エルピオさまという当社の主要顧客の1社が撤退しました。当社にも寝耳に水の話で、彼らとしても、ギリギリまで調整していたとは思います。しかし、ロシアのウクライナ侵攻が決め手となり撤退を発表しました。

我々の3.9万件のユーザー数で見ると、約10パーセントのお客さまを失うリスクにさらされていたため、投資家のみなさまに翌日、適時開示を出しました。

一方で、エルピオさまの14万件ものお客さまは、どこかの電力会社と契約を結ばなければ電気が止まってしまう危機に陥ったため、すぐにエルピオさまとお話をして、我々のユーザーだけでなく、14万件すべてに対する電気の切り替え支援を申し出ました。その結果、4.5万件のお客さまが、ENECHANGE経由で新しい電力会社に切り替えることとなりました。

これは、3.9万件を失うピンチを、4.5万件のお客さまを獲得するチャンスに切り替えられた事例です。3段階目までは、当社にとってネガティブですが、それが4段階目、5段階目になってくると、むしろポジティブになるため、現状はその狭間にあると言えます。

一方で、足元では1段階目、2段階目、3段階目のネガティブな影響が顕在化し、5月以降の数字に入ってきているため、1段階目、2段階目、3段階までの影響をフルに織り込み、売上高は34億円へ下方修正しました。しかし、4段階目、5段階目、6段階目に進むことで、再び40億円の水準に戻ってくるというのが我々の見方です。

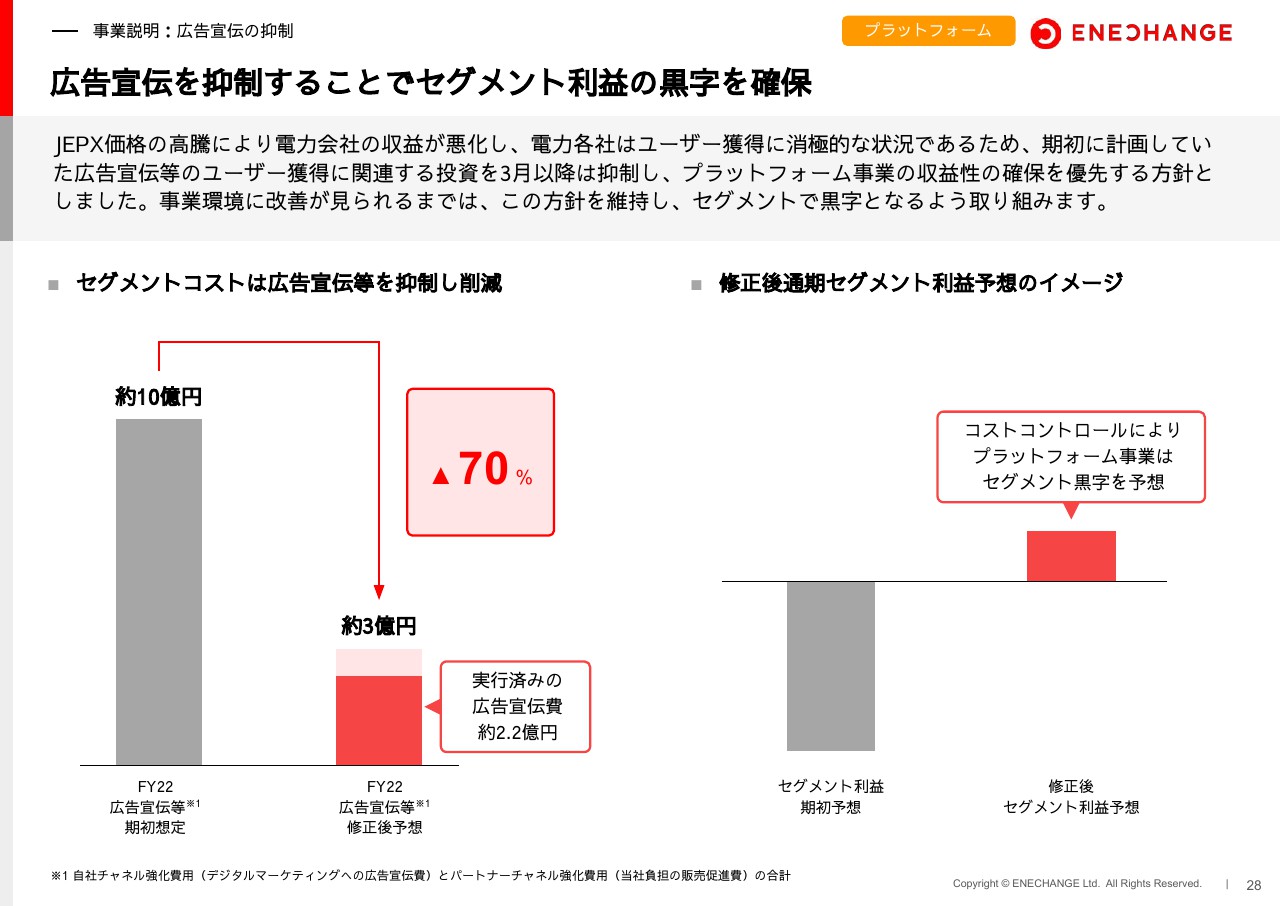

広告宣伝を抑制することでセグメント利益の黒字を確保

このような状況を受け、今年は広告費を10億円ほど使おうと思っていたのですが、それを3億円に下方修正しています。すでに1月と2月で2.2億円を使っているため、3月以降は0.8億円しか使えませんが、守りをしっかり固める体制に変更しています。

通期のセグメント利益については、新規の獲得がなくてもストック型の収益があるため、利益をしっかりと出せる体質にあります。

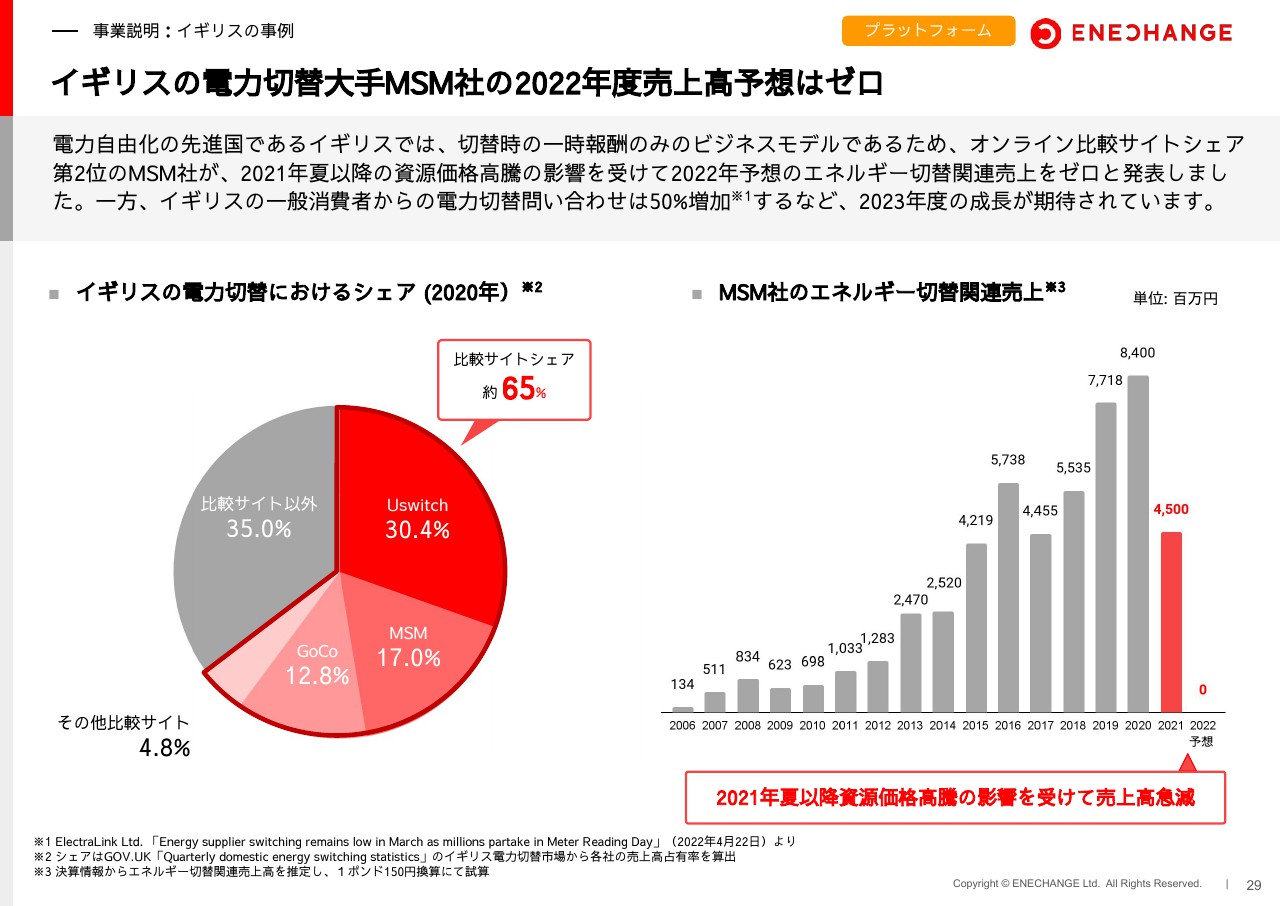

イギリスの電力切替大手MSM社の2022年度売上高予想はゼロ

投資家のみなさまには、我々の利益を出せる体質がどれだけすごいことなのか、ぜひご理解いただきたいと思います。イギリス2番手のMSNが2月に決算発表したのですが、それによると昨年の電気、ガスの切り替え売上は半減、そして今期の売上がゼロとのことでした。

イギリスも、昨夏から資源価格の高騰とウクライナ情勢の影響を受けており、結果として今年の売上はゼロとしています。売上・利益は赤字になるわけですが、ストック型収益がないのが要因です。

我々のビジネスモデルは、ストック型収益をしっかり作り上げてきていますので、人件費や固定費をまかなえる状態になっています。暗いトンネルが長く続いたとしても、我々は待つことができます。反対に、他社が待てないからこそ、トンネルを抜けた我々の春は相対的により明るいものになると考えています。

この状況は年内には落ち着くとは思っていますが、我々のビジネスモデルは、それを乗り越えられるだけの強さがあると考えています。投資家のみなさまには、我々は本当に強い会社であるということを、イギリスの事例を通してあらためてご理解いただきたいと思います。

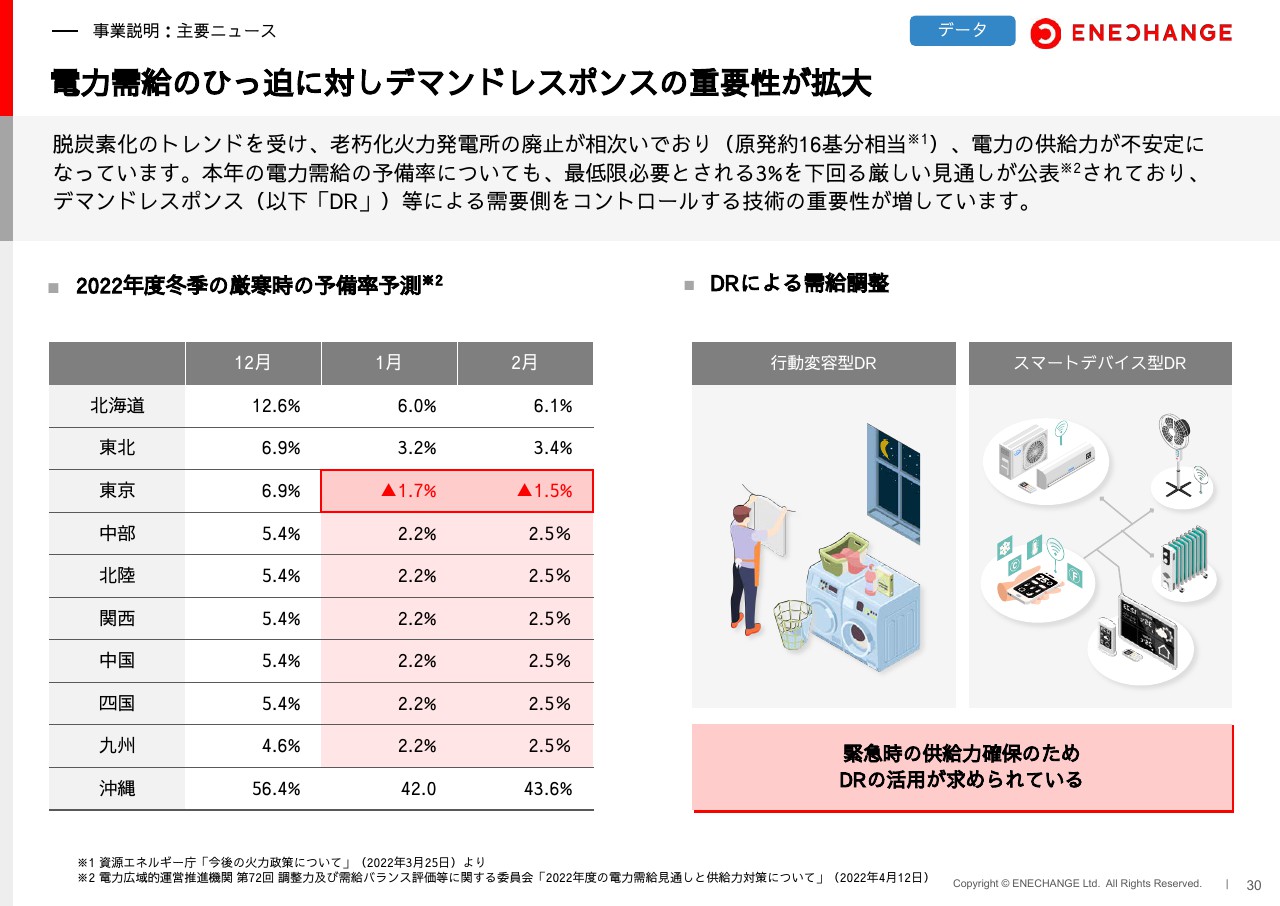

電力需給のひっ迫に対しデマンドレスポンスの重要性が拡大

データ事業についてです。主力のサービス、デマンドレスポンスについてですが、大変なことに、脱炭素化のニーズを受けて、過去5年間で原発16基分相当の火力発電所を廃止しています。

一度廃止した火力発電所はすぐに戻らないため、結果として電気が足りなくなります。2月に電気不足が起こりましたが、まさにそのようなことが今後、恒常的に起きます。

すぐには火力発電所を立ち上げられないからこそ、電力会社はお客さまに節電要請できるようなサービスを作っていく必要があります。つまりそれがデマンドレスポンスで、今後、さらなるニーズの高まりを見せる中で、我々が日本のリーディングカンパニーになるということです。

デマンドレスポンスの本格導入に向けて着実に実績拡大

昨年の夏と冬に、東京ガスさまとデマンドレスポンスに取り組み、実質で原発1.4基分相当の節電効果を実現しました。この分野においても我々はNo.1の実績があり、そこをさらに伸ばしていくためには、スマートメーターデータの利活用が必要です。

本当は、今年4月から始まる予定でしたが、エネルギー関連のもろもろの混乱を受けて延期しています。現在の見通しは、来年4月から開始ということになっていますが、それに向けた団体を発足させ、我々はコアメンバーとして参画します。

今年1年間はそれに向けてしっかりと準備し、来年以降にデマンドレスポンスのサービスを提供していきます。それにより、データ事業も伸びるのではないかと考えています。

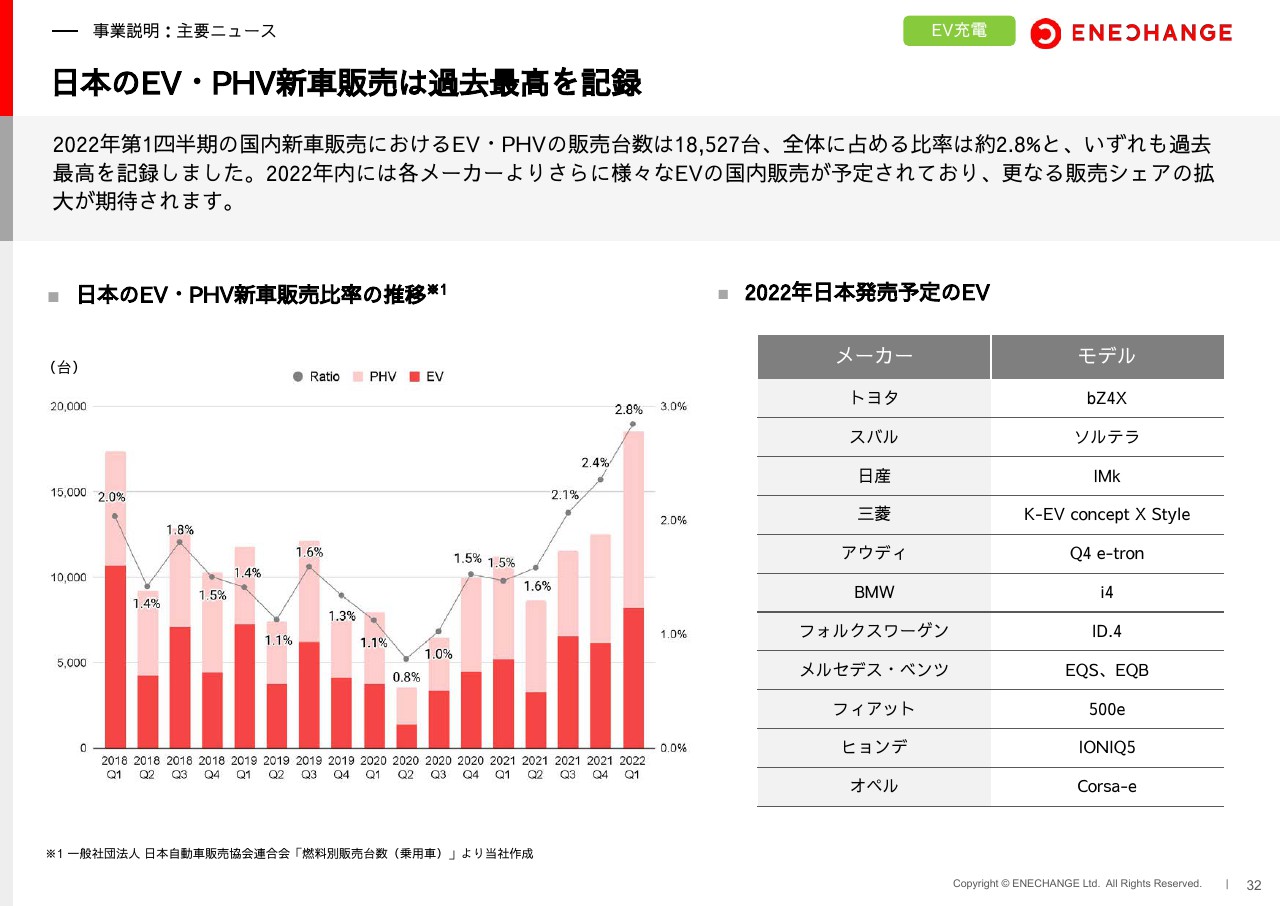

日本のEV・PHV新車販売は過去最高を記録

最後に、EV充電事業をご説明します。2022年第1四半期の国内新車販売におけるEV・PHVの販売台数は過去最高を更新し、全体に占める比率は2.8パーセントとなりました。3パーセントまでもう少しの数字です。

この3月までEVの新車は発売されておらず、国内外メーカーのEVの販売開始予定は春から夏です。EV・PHV販売台数の全体に占める割合は、来年にかけてさらに上昇すると考えています。EVは、まさにもう始まっていることがデータでも証明されています。

顧客の声をもとにした柔軟な商品設計

我々は、顧客の声をもとにしたサービスを展開しており、3種類のカラーバリエーションで、お客さまのロゴを載せることを含めた共同ブランディングを展開しています。

また、アメリカ1番手のChargepoint、2番手のBlink、この2社のサービスモデルで複数の料金メニューを日本で展開しています。

2社の異なる点として、Chargepointモデルのスタンダードプランは、キャンペーン中の現在は月額5,000円となっています。費用を月額でいただく代わりに、充電収益はレベニューシェアするというかたちです。

Blinkのお試しプランというのは、お客さまから費用をいただかない代わりに、充電収益はすべてENECHANGEがいただきます。この2つのモデルを中心に展開しています。

ユーザーとオーナーの利便性を高めるソフトウェアを提供

また、EV運転手向けのアプリ開発、さらに我々にとってのサイトオーナーに向けた管理画面を提供しています。ハードからソフト、アプリまで含めたサービスをシームレスで展開できるのは、我々が日本におけるリーディングプレイヤーのためです。この分野での手ごたえは日々高まっています。

海外で勃興するEV充電運営企業

スライドには、CPOというかたちでEV充電のハードを作っている会社ではなく、我々のように充電設備を運営している会社がChargepointを筆頭に並んでいます。

今回、Allegoというヨーロッパの会社が、2022年にニューヨークで上場しました。すべての会社が赤字ですので、「このような状況でもPSRの議論をするのか」と投資家のみなさまからお叱りを受けることはわかっていますが、それでもまだまだ株式市場では高く評価されていると理解しています。

EV充電は、今後10年間で絶対に伸びる産業であり、また不可欠な産業でもあります。そしてEV普及に合わせて単価も上がりますので、今の短期的な利益にとらわれないことが大切です。

国外の企業を見ると、今は面をとることが重要だと考えています。反対に、我々が縮こまった動きをすると、国外の企業に日本市場を取られるリスクがあるため、このチャンスを活かし、アグレッシブに経営をしていきたいと考えています。

2022年12月期 連結業績予想の修正

通期の業績予想に関して簡単に総括します。大変申し訳ないのですが、売上高を34億円に下方修正します。一方で損益はマイナス10億円まで改善します。今回、上がった売上からさらに伸びるつもりでしたが、5月以降は売上が大きく減るため沈まざるを得ません。

いつかマーケットが回復する時には電気代が今より上がっていると思いますし、このような危機を経たことで、国民全体が電気代やエネルギーの重要性に気づくことになりました。中期的には、我々のようなプレイヤーの必要性がより高まってくると思います。

投資計画の前提の修正

コストについては、15億円から、プラットフォーム事業で7億円を削減、EV充電事業は2億円で投資を強化し、5億円マイナスの10億円というかたちでの予想を発表します。

売上予想の前提の修正

KPIについて、プラットフォーム事業の売上が減る要因はユーザー数の減少です。想定のユーザー数は、35パーセントから5パーセント増に減少します。電力会社が新規のお客さまを獲得しないと、ユーザー数が減ります。この状況が改善されれば増えると思いますが、足元の状況では5パーセント増まで落ち込むということです。

ARPUも減りますが、4月まで稼いだ分と5月以降の減少により、予想よりは前半が上振れし、後半が下振れたかたちですが、結果は期初と同等程度になります。

さあ、エネルギーを変えよう、エネチェンジ

大変な状況ではありますが、我々の事業は強く、世の中に中長期で必要とされる事業だと確信しています。今年のテーマは「さあ、エネルギーを変えよう エネチェンジ」です。ご清聴ありがとうございました。