ログミーFinance 第33回 個人投資家向けIRセミナー Zoom ウェビナー 第1部・トレックス・セミコンダクター株式会社

トレックス・セミコンダクター、3Q好調で通期予想を3度目の上方修正 23年度連結目標を前倒しで達成見込み

アジェンダ

前川貴氏(以下、前川):トレックス・セミコンダクターの前川と申します。さっそくですが、ご説明させていただきます。本日は会社紹介と事業内容、直近である2022年3月期の業績、中期経営計画と株主還元についてお話をします。

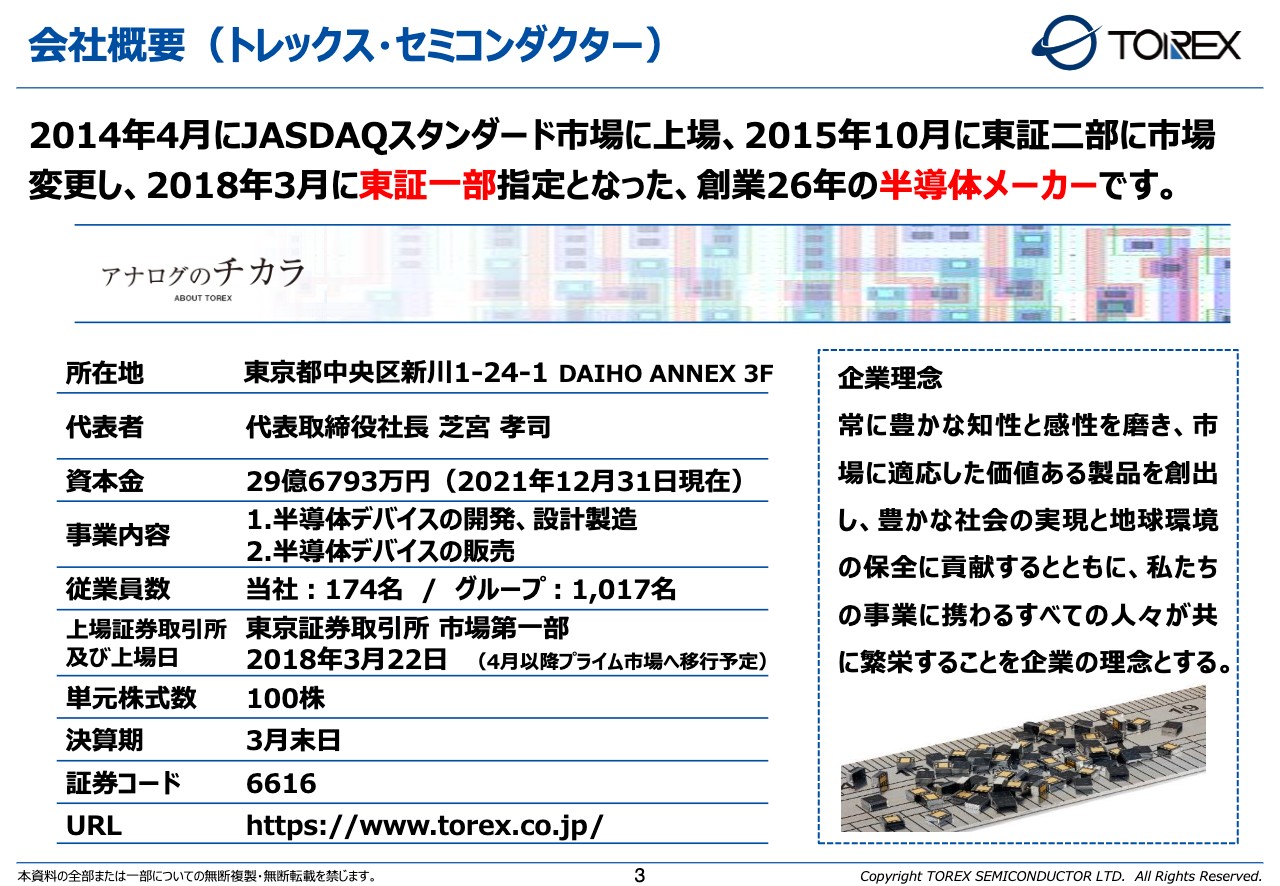

会社概要(トレックス・セミコンダクター)

前川:会社紹介ですが、トレックス・セミコンダクターの本社所在地は東京都中央区新川で、代表は芝宮孝司、資本金は約30億円です。我々はセミコンダクター(半導体)のファブレス会社であり、事業内容としては半導体のデバイス開発と設計製造、販売を行っております。従業員数は単体で174名、グループ全体で1,017名です。今は東証一部に上場しています。

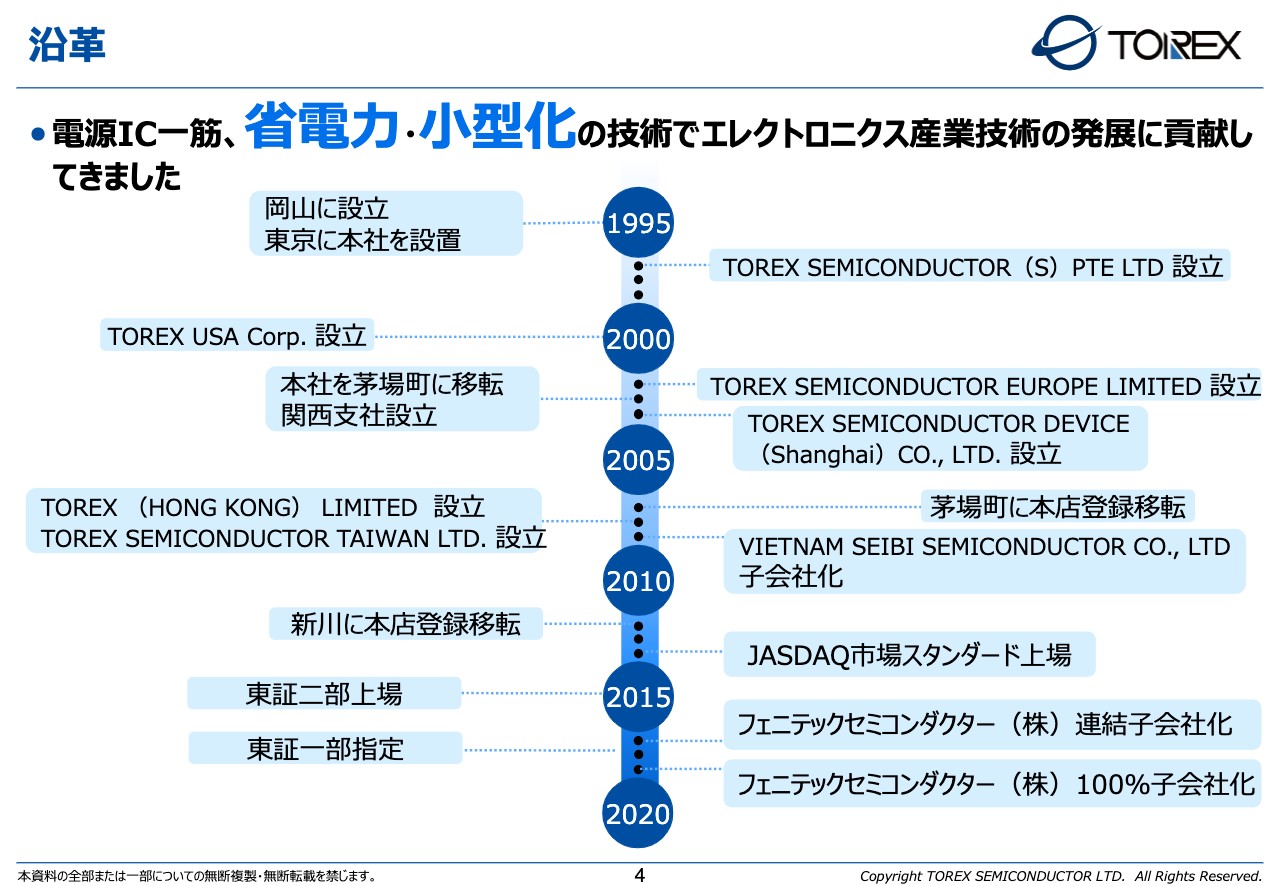

沿革

前川:簡単に沿革をご説明します。「電源IC一筋」とスライドの一番上に書いているとおり、今、半導体の中で特に力を入れているのがアナログの電源ICで、その中でも省電力・小型化に特化して事業展開しています。

我々は1995年に岡山で設立しており、本社は当時から東京に置いています。また、スライドの右にある「TOREX SEMICONDUCTOR(S)PTE LTD 設立」についてですが、当時ソニーの「スタミナウォークマン」に我が社の電源ICが採用されたことで、最初の海外拠点をシンガポールに設けました。以降、USAやヨーロッパ等に海外展開し、今は全体の約70パーセントが海外での売上になります。

その後、2014年4月にJASDAQスタンダードに上場、2015年に東証二部となり、2018年3月から現在に至るまで東証一部です。その間、2016年にフェニテックセミコンダクターという会社を連結の子会社とし、現在は100パーセントの完全子会社にしています。

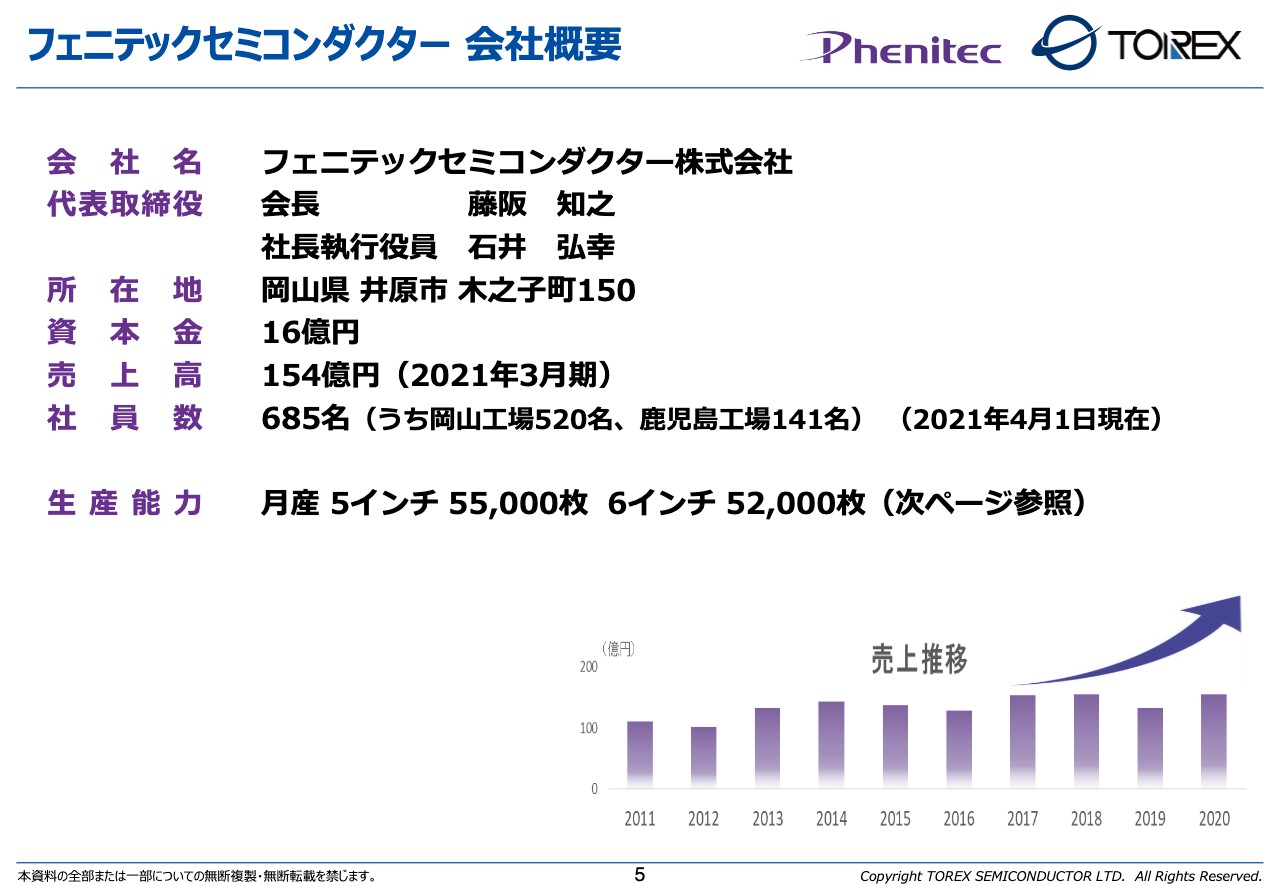

フェニテックセミコンダクター 会社概要

前川:フェニテックセミコンダクターは、我々のグループ会社の中で一番大きな子会社です。岡山にある会社で、会長が藤阪、社長が石井というメンバーです。資本金は16億円、売上高は昨年が154億円、従業員の数は合計で685名、うち岡山が520名、鹿児島が141名です。

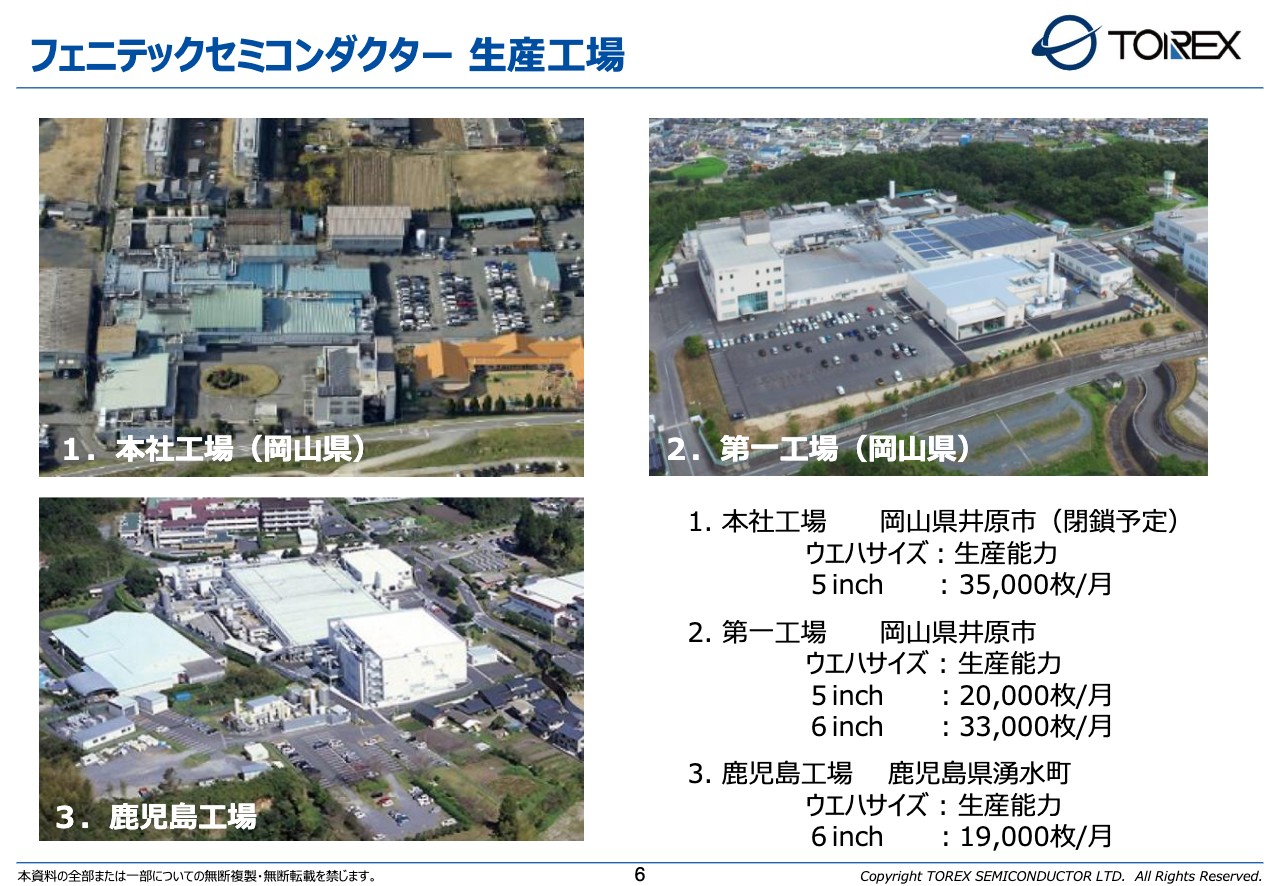

フェニテックセミコンダクター 生産工場

前川:フェニテックの工場は3つあり、岡山に本社工場と第一工場があります。本社工場は老朽化が進んでいるため今後は閉鎖予定ですが、昨今の半導体の需給が非常に大きくなっていることから今でも稼働しています。本社工場は5インチ換算で月に3万5,000枚、第一工場が5インチで2万枚と6インチで3万3,000枚、さらに鹿児島工場では6インチで1万9,000枚を生産しています。

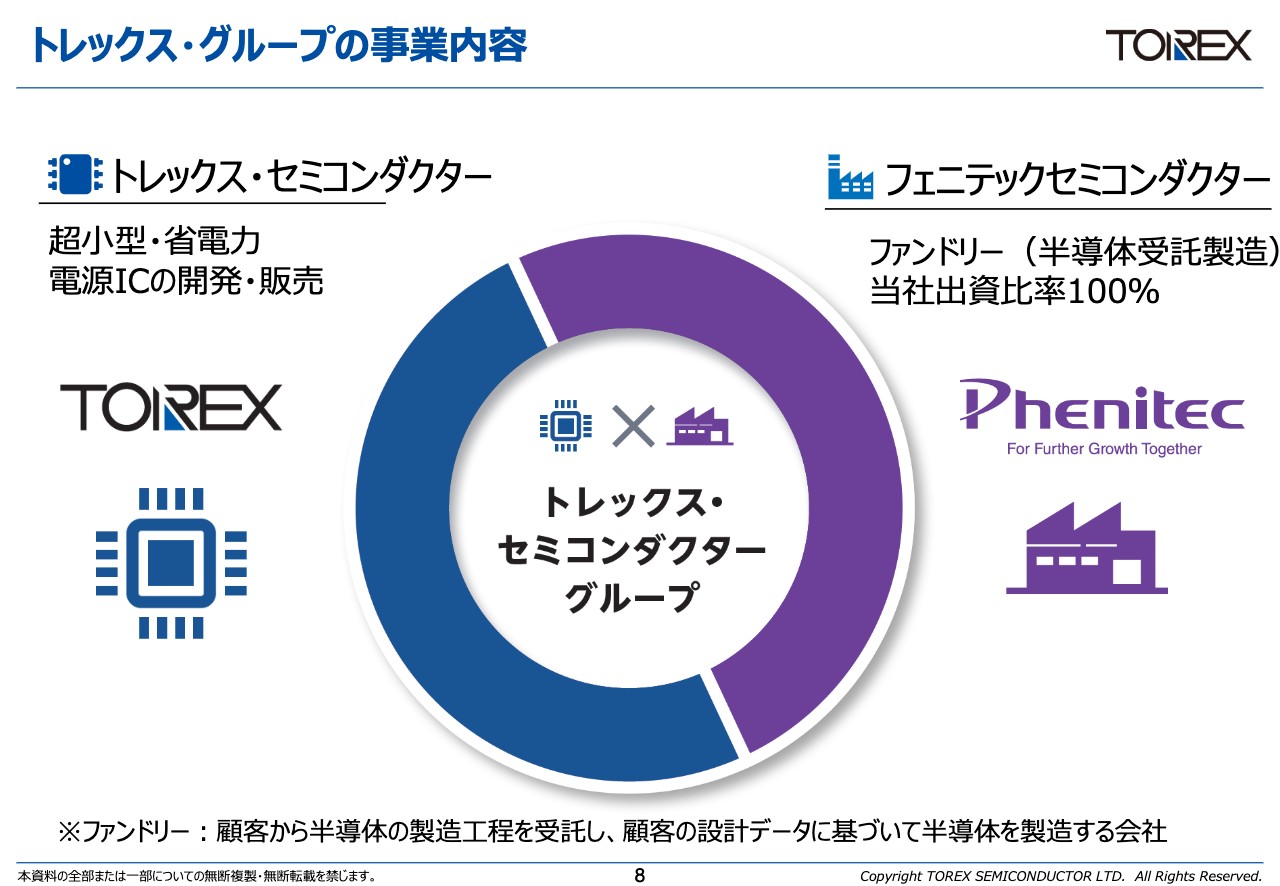

トレックス・グループの事業内容

前川:トレックス・セミコンダクターとフェニテックセミコンダクターの2つが事業の大きな柱になっており、トレックスは超小型の省電力電源ICで、フェニテックはファウンドリ、いわゆる受託専業会社です。そこで我々のトレックスの製品も作っています。

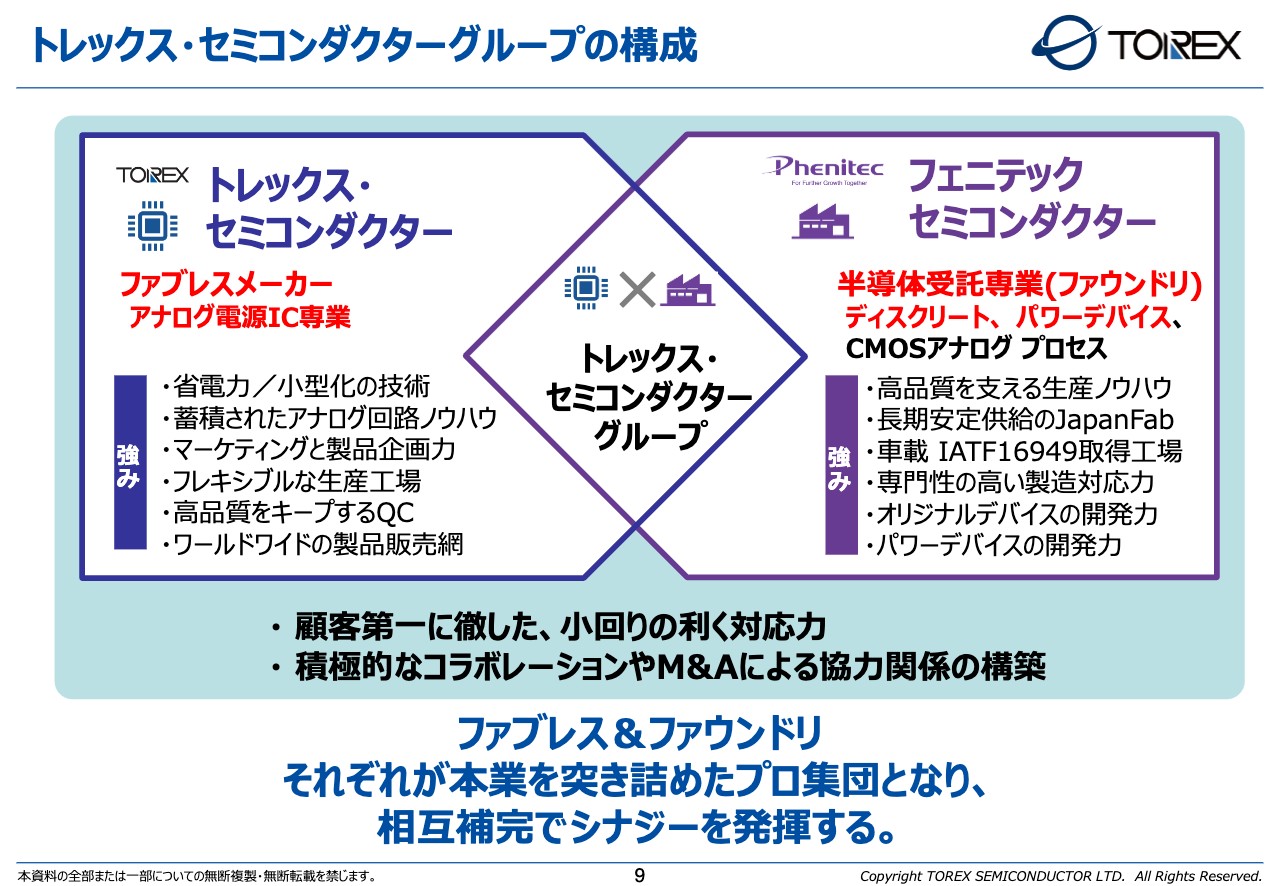

トレックス・セミコンダクターグループの構成

前川:トレックスは省電力・小型のアナログ電源IC専業ですが、ファブレスメーカー、つまり工場を持っていません。しかし、メーカーですのでマーケティングや製品企画は自社で行っています。我々のフェニテックへの依存度は約6割から7割くらいであり、約3割から4割はフェニテック以外で作ってもらっています。

フェニテックは半導体受託専業(ファウンドリ)の会社ですが、主にディスクリートと呼ばれるダイオードやトランジスタを生産しています。しかし、最近はパワーデバイスとしてシリコンカーバイドやIGBTも作り、CMOSアナログというプロセスも準備できています。トレックスはそれを使っていることになります。

フェニテックから見ると、トレックスの売上はだいたい10パーセントから15パーセントくらいであり、85パーセントくらいはトレックス以外のお客さまです。トレックスの完全子会社ではありますが社外のお客さまとの取引を中心に行っています。

実は日本の中ではファウンドリは珍しく、ファウンドリを専業で行っているのはおそらく日本ではフェニテックだけだと私の中では思っています。さらに品質面、例えば車載向けの「IATF16949」を持っている工場でもあるので、車向けの製品も作ることができる工場になっています。

トレックスは工場を持っていないファブレス、フェニテックはファウンドリということで、どちらもよいところがそれぞれあるため、それらをミックスして、「いいとこ取り」しているのがトレックス・セミコンダクターグループです。

拠点

前川:海外拠点はトレックスが持っており、フェニテックは岡山と鹿児島に工場があり、京都に営業事務所があります。海外拠点はトレックスになるのですが、まず、イギリスがヨーロッパをカバーしています。上海と深センと香港にもオフィスがあり、中国をカバーしているだけでなく、台湾にもオフィスがあります。シンガポールは最初に立ち上がったところであり、インドも含めてASEANをカバーしています。

さらに、アメリカにはカリフォルニアに2ヶ所あります。アーバインが販売拠点で、シリコンバレーのサンノゼにR&Dセンターとして開発拠点を有しています。日本では東京に本社があり、関西技術センターでデザイン、札幌技術センターでテスト関係を行い、名古屋に営業所があります。

また、ベトナムに生産拠点が1つあります。後工程や半導体のパッケージングをする小さな工場ですが、実験したり少数のロットで生産したりすることにも使っています。

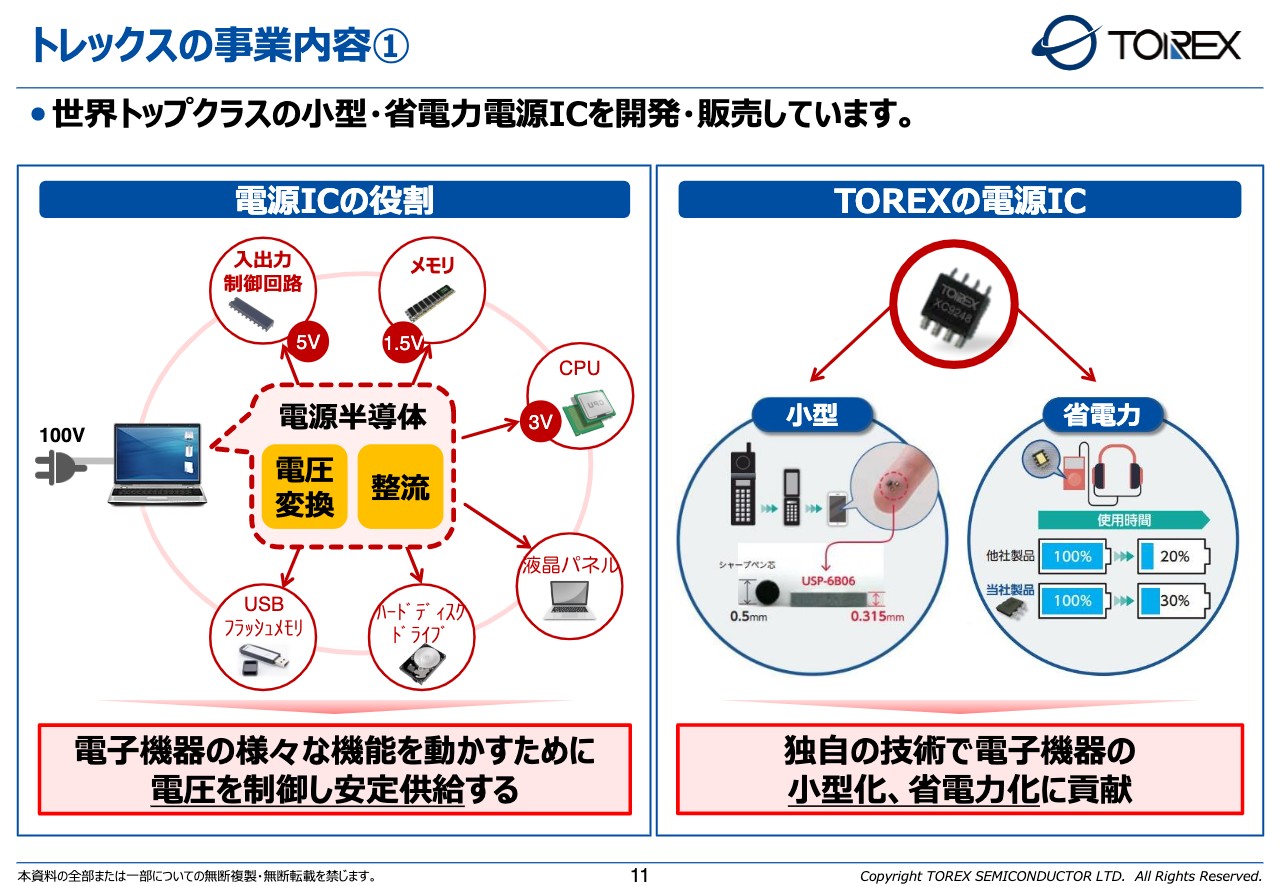

トレックスの事業内容①

前川:先ほどから「電源IC」と繰り返し言っていますが、これがどのようなものか少しお話ししたいと思います。スライドの左の図に描いてありますが、電源ICの役割をノートパソコンでご説明します。ノートパソコンはACアダプターから16ボルトくらいパソコンに入ってきます。この入ってきた電源を使って、CPUやメモリ、USBポートなどの電子部品に精度の高い電圧を与えなければ、電子機器はきちんと動きません。それを変換するのが電源ICの役目であり、特にトレックスは小型であることを売りにしています。

例えばCPUでしたら、今は何系統も電圧や電源が必要になります。非常に精度の高い、例えば1パーセントの精度で与えないとCPUが誤動作してしまうこともあり、CPUの処理スピードが上がれば上がるほど電流変動も大きくなります。そのようなことをカバーするのが電源ICの役目です。

さらに、USBポートでしたら、最近はパワーデリバリーという電流を取れるようにもなっています。そのようなところが電源ICの役目です。1つの電子機器の中に非常に多く必要になっているため、このようなところが我々のビジネスの中心になっています。

その中でトレックスが特長としているのは小型・省電力です。薄さ・厚さという言い方をすると、シャーペンの芯よりも薄いものをパッケージで作ります。これでも「厚い」と言われるケースもあり、例えばカードに入れるとなると、もっと薄くしなければいけません。

また、省電力化では、我々にはDC/DCコンバータという製品があります。電子部品に電圧を供給する際に、電力変換効率を90パーセント以上にすることができ、非常に変換効率の高い電源ICとなります。特に電池を使うときなど、無駄に空気を暖めるのではなく、電池が長持ちするようになっています。

坂本:先ほどのお話では、御社の電源ICは他社の製品と比べて省電力効果・小型化などの強みがありましたが、工夫されている点などがあったら教えていただきたいです。

前川:一番工夫している点は、半導体メーカーなので、電子回路の消費電量をいかに抑えるかということです。さらに、実装面積を小さくするために、我々のDC/DCコンバータでは、コイル一体型をかなり先駆けて世の中に出しています。もうすでに10年以上ビジネス展開させてもらっているため、かなり認知度が上がっている点を差別化のポイントに置いています。

トレックスの事業内容②

前川:続いて、電源ICがどのようなところに使われるかをご紹介しますが、ありとあらゆる電子機器、基盤に使われていると言ってよいと思います。今の電子機器は、ほとんどマイクロコンピュータやメモリという処理系とWi-FiやBluetoothなどの通信系のチップセットが載っています。すると、例えばマイクロコンピュータ用やBluetoothのチップセット用に対して、精度の高い安定した電源が必要になり、高精度で高性能な電源ICが必要になります。

参考の例ですと、スライドの左から、家電のディスプレイ、最新の医療機器、ウェアラブルデバイス、バーチャルメガネなどのバーチャル系、最近ではドローンもそうです。産業機器向けでは、スマートメーターと呼ばれるものも入ります。また、我々が軸足を置いているのは車関係です。車関係は非常にセンシングが進んでいるため、我々も特に進めていきたいと考えています。このように、電源ICはすべての機器に使われる機会があると考えています。

坂本:先ほどお話しいただきました、「自動車が特に伸びている」というところですが、その他にどのようなところで伸びているか教えてください。また、自動車などで「1製品に採用される個数も増えている」という話をうかがっていますが、このあたりも教えていただけたらと思います。

前川:車は電装化がどんどん進んでいます。さらに、1つのものが壊れても他が動くという分散搭載のため、基盤の枚数が増えています。また、基盤が増えるとマイクロコンピュータ用に電源が必要なためICの数が増えていき、そこで非常に数が増えていると思います。

加えて、5Gによって高速通信ができるようになってくるところで、新しい機器が増えてくることに期待しています。小型省電力で、持ち運びができる製品に採用されるよう力を入れてまいりましたが、これらの技術が車載機器にも必要とされると考えています。

坂本:やはり車載はEVになるほうが、御社の製品が入る個数は増えるのでしょうか?

前川:おっしゃるとおりです。チャンスも増えると思います。

坂本:車載の「IATF16949」はどのような認証なのでしょうか?

前川:これは自動車産業の国際的な品質マネジメントシステムの要求事項を規定したもので、簡単に言うと工場の生産体制が自動車メーカーの要求する品質保証体制にマッチしているかどうかです。マッチした手順どおりに行われているか維持ルールに従って定期的に確認されます。そのようなところが認証されるかどうかです。

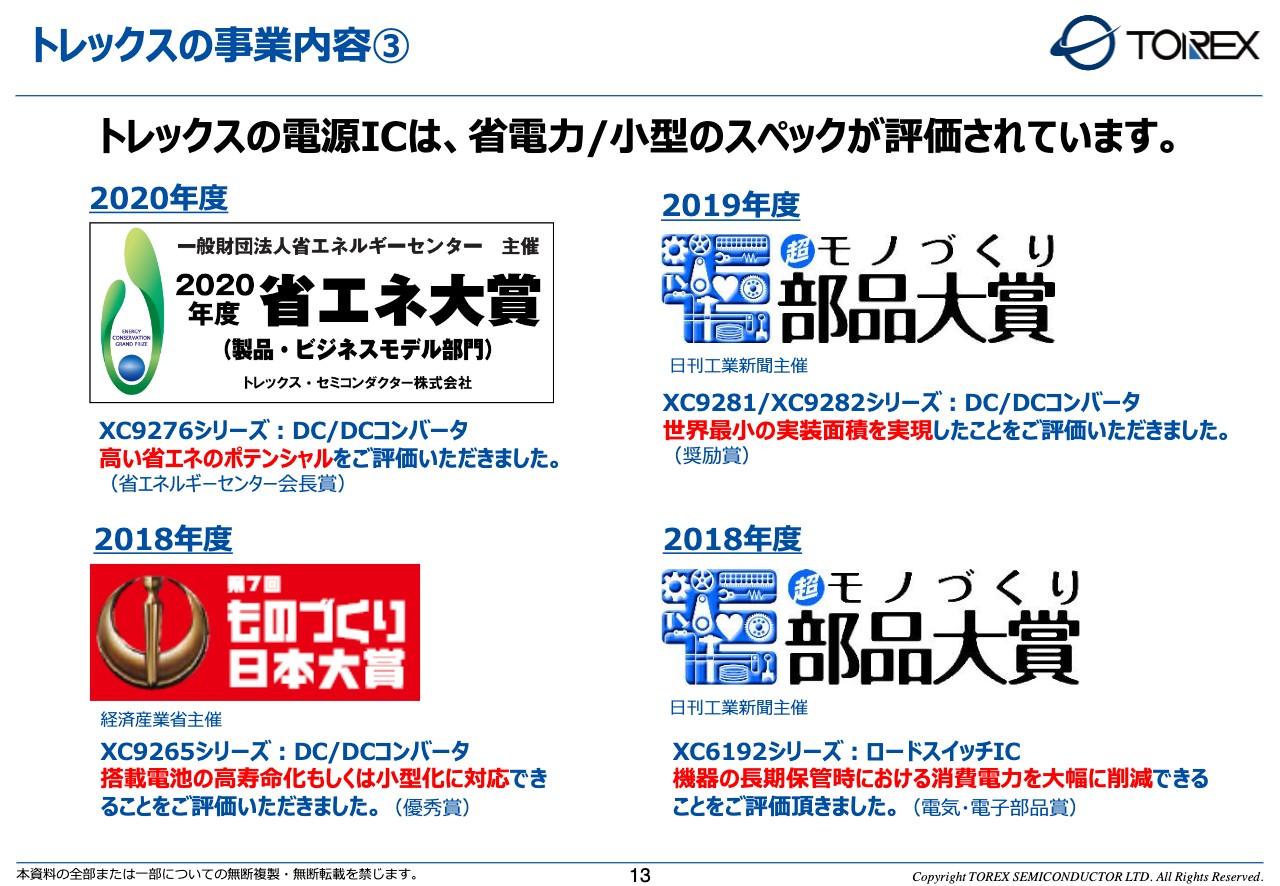

トレックスの事業内容③

前川:2018年には、我々のDC/DCコンバータシリーズが、経産省の「ものづくり日本大賞」と、日刊工業新聞の「超モノづくり部品大賞」をいただいています。2019年、2020年にも「超モノづくり部品大賞」「省エネ大賞」をもらっています。かなり長くDC/DCコンバータなどの電源ICを続けており、その省電力が評価されているということを紹介させてもらっています。

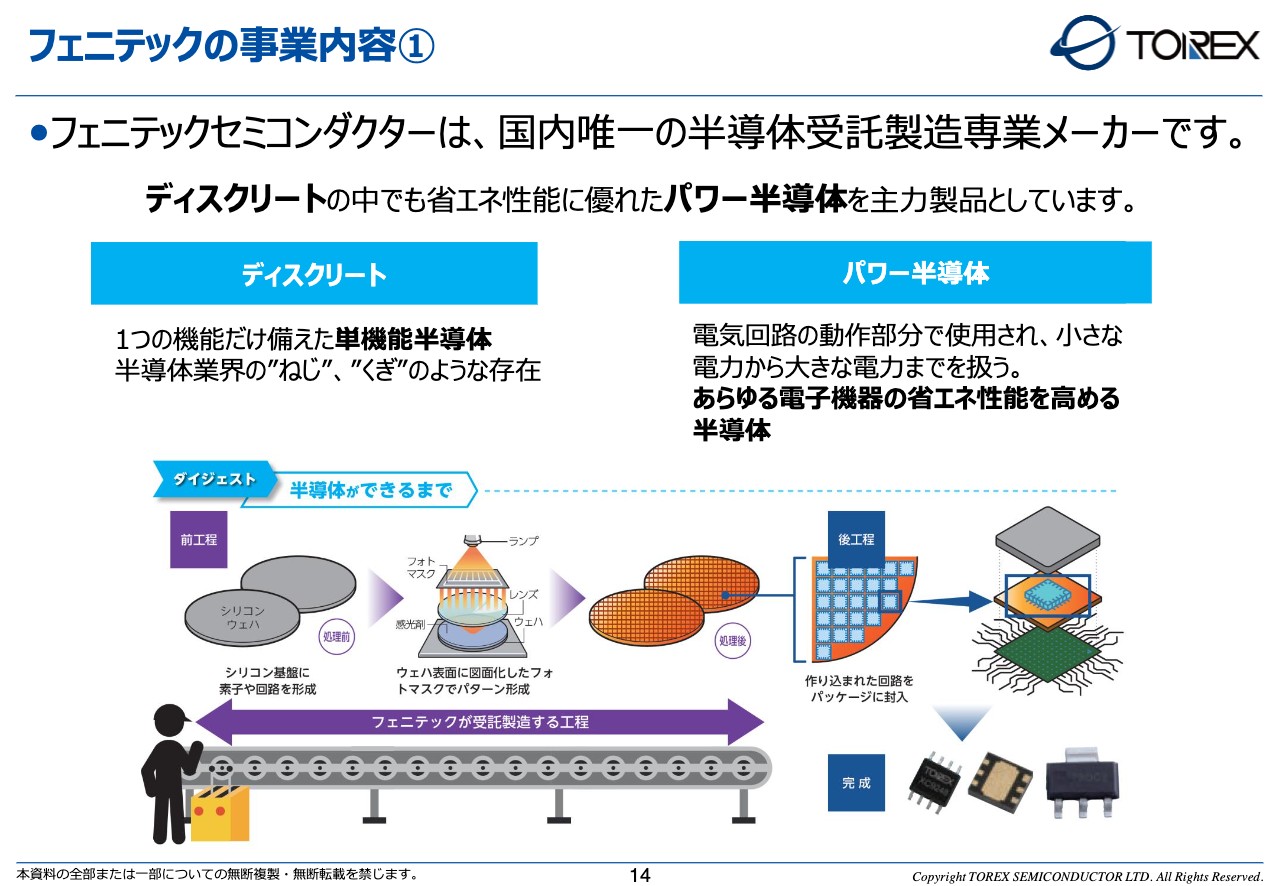

フェニテックの事業内容①

前川:ここまではトレックスという会社でしたが、続いて、もう1つの柱であるフェニテックについてご説明します。スライドに書いてあるとおり、フェニテックは国内唯一の半導体受託専業メーカーだと思っています。その中で得意としているのは、ディスクリートです。ディスクリートとは、ダイオードやトランジスタ、MOSFETといった半導体業界の「ねじ・くぎ」のような存在であり、必ず必要になります。どのような電子機器にも必要であって、これらがないと高性能なマイコンであっても電子基板としては動作できません。

多くのコンペティションが存在しており、ディスクリートだけでは価格競争になってしまいますので、パワー半導体といわれる高耐圧の低オン抵抗の半導体デバイスにも並行して力を入れています。トレックスは小型・省電力と謳っていますが、フェニテックのパワー半導体は、車や電車を動かしたりするくらい大きな半導体を作ることができます。

フェニテックの事業内容②

前川:フェニテックの工場は岡山と鹿児島にあります。ファウンドリにも大きく2種類あり、1つが自社で開発したオリジナル製品を売っていくことです。オリジナルで開発しますが、出来上がった製品は、販売先のブランドとして世の中に販売されます。

もう1つは生産受託です。フェニテックが持っているプロセスを利用してお客さまの設計製品を生産したり、お客さまがプロセスや作り方のレシピごと持ち込んで、それを我々が生産したりします。当社が人と装置をお貸しするイメージです。

当社では、自社開発と生産受託のどちらも行っています。サービス的にはどちらも対応できる体制を取っていますが、フェニテックの場合は、自社製品とファンドリー製品で半々くらいの売上が構成されています。

坂本:売上構成比はずっと半々くらいなのでしょうか? 最近、どちらかが増えたということはありますか?

前川:オリジナル製品を提供することで独自性を持ちたいと思っていますが、工場の稼働やお客さまの要望を考慮し、バランスを取っています。ちょうど現在は半々くらいになっています。

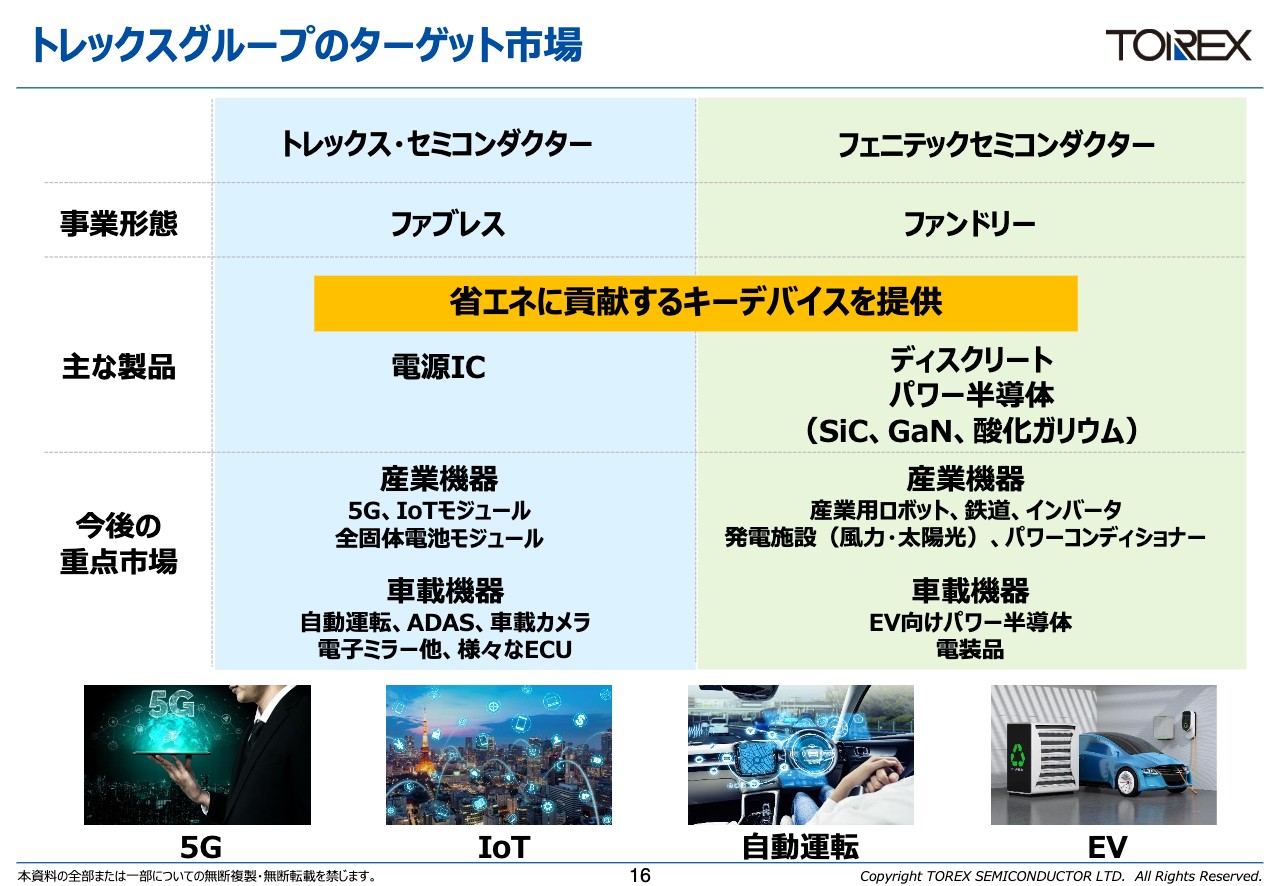

トレックスグループのターゲット市場

前川:我々のターゲット市場についてです。トレックスはファブレス会社、フェニテックはファンドリー会社として、どちらも省エネに貢献するキーデバイスを提供しようという考えがあります。

主な製品は、トレックスが電源IC、フェニテックがディスクリートとパワー半導体です。例を挙げていますが、シリコンカーバイドやGaN、酸化ガリウムといった新しい化合物半導体の生産にも関わりながら、省電力デバイスを作っていきたいと思います。

今後の重点市場は、トレックスについては5G、IoTモジュール、全固体または半固体電池であると考えており、電池メーカーとは仲よくさせてもらっています。車載関係についても電子部品が増えることに伴い、展開部分を増やしたいと考えています。

フェニテックは少しカテゴライズが異なり、産業機器では産業用ロボットや鉄道、インバータのモーターがドライブするデバイスを作っていくことが主な分野です。取り組み自体は、車載と同じところを狙っています。

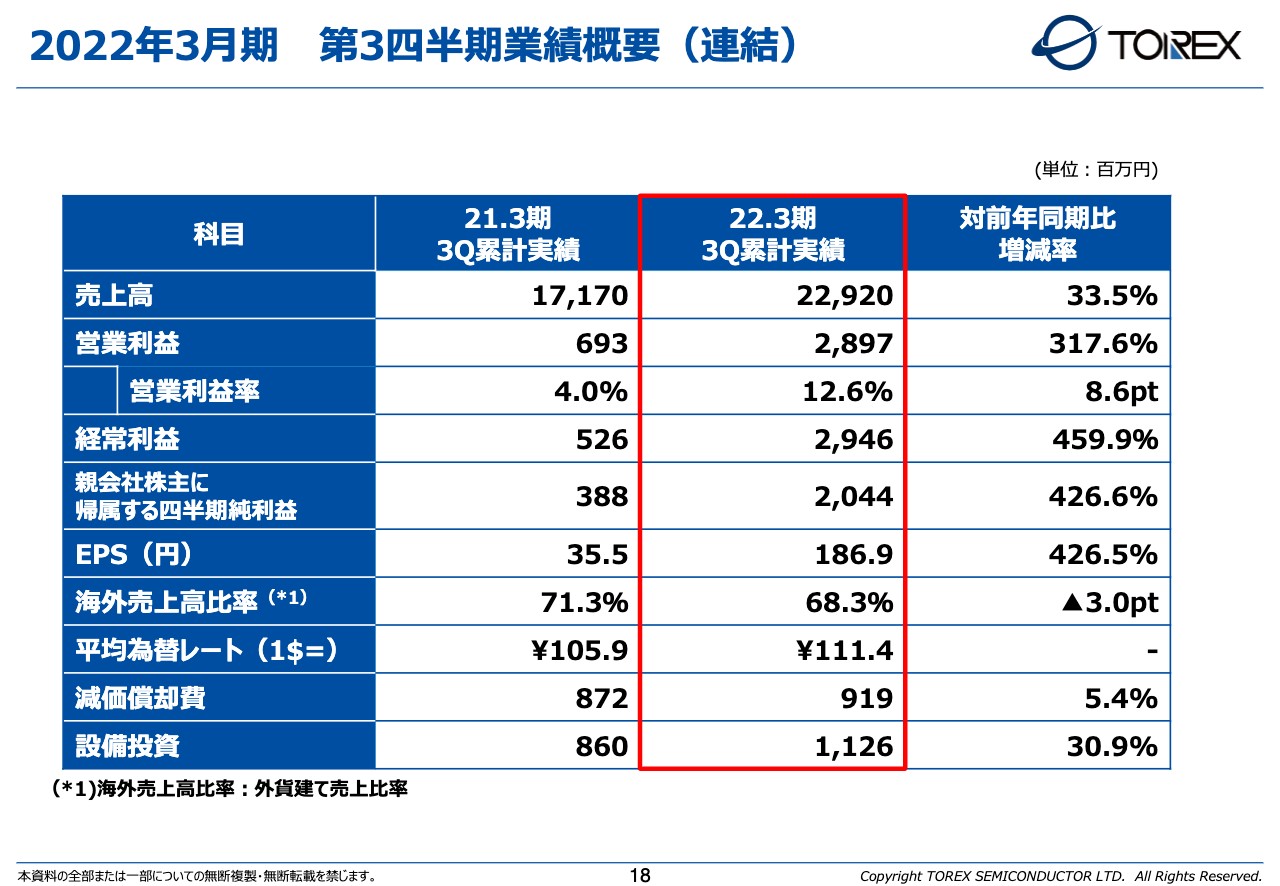

2022年3月期 第3四半期業績概要(連結)

前川:続いて、直近の2022年3月期第3四半期までの業績についてご説明します。売上高は229億2,000万円で、昨年比33.5パーセントの伸びとなっています。営業利益は28億9,700万円で、こちらは大きく伸びて昨年比317.6パーセントとなっています。経常利益などもそれに伴い上がっています。

海外売上高比率が、フェニテックとトレックスをあわせて6割から7割を占めている点はあまり変わりません。減価償却が9億1,900万円、設備投資が11億2,600万円となり、設備投資は昨年比で少し増えています。

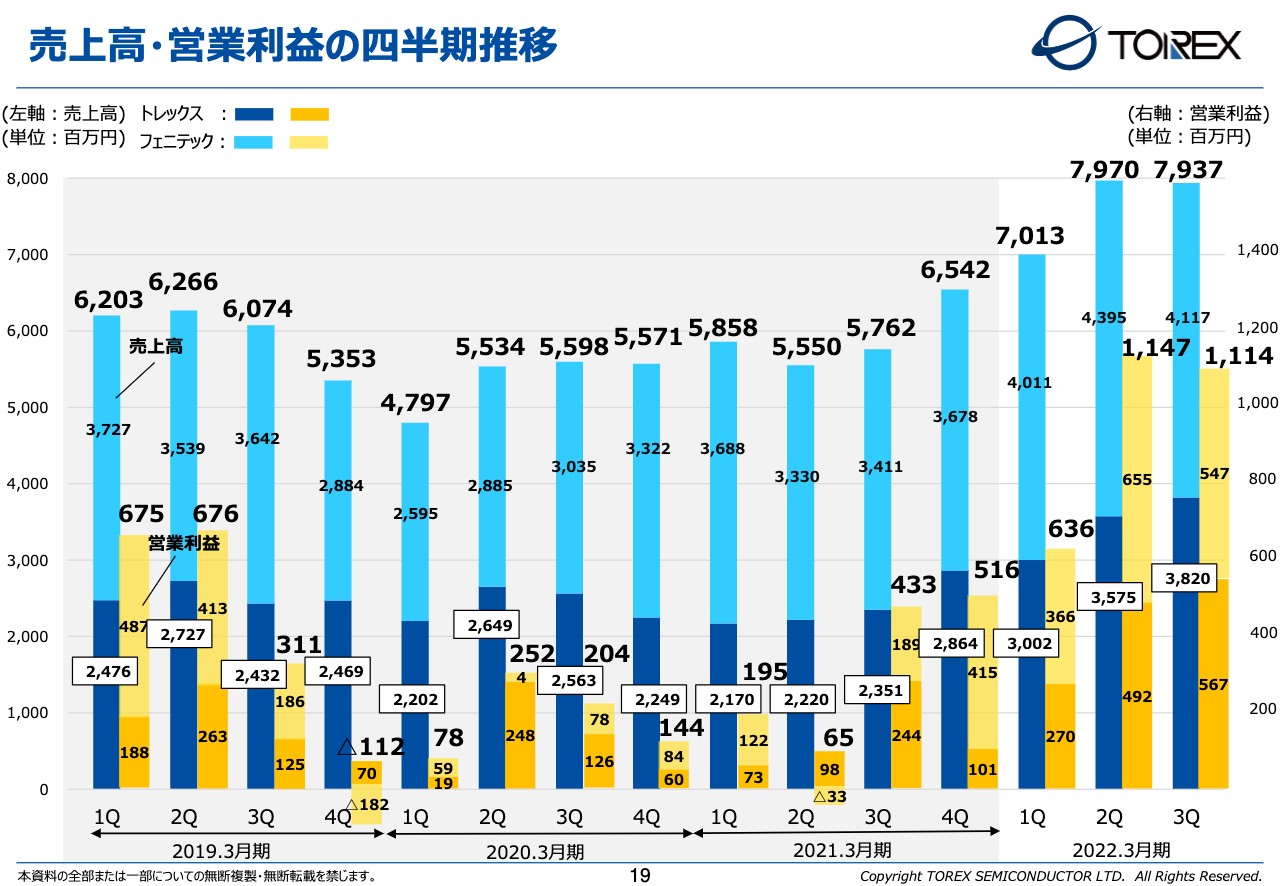

売上高・営業利益の四半期推移

前川:こちらのグラフは最近の売上高・営業利益の推移です。ここ数年間の四半期ごとの売上高をご覧ください。水色がフェニテック、青がトレックスの数字です。

まず、フェニテックは、2020年3月期の第1四半期でボトムを迎えて、それ以降は徐々に上がり調子になっています。一時期、2021年3月期の第2四半期・第3四半期あたりで足踏みはありますが、基本的には成長している分野であると思っています。

トレックスは、2019年から2020年、2021年にかけて横ばい、見方によっては下がっている雰囲気ですが、ここ1年で一気に売上が伸びています。これは昨今、半導体不足が叫ばれている中で、トレックスの半導体も非常に好調に売れているためです。

営業利益についても、スライドに示しているとおり、多少の上がり下がりはありますが、基本的には売上ベースが上がれば、それに伴い上がっていく状況が続いています。

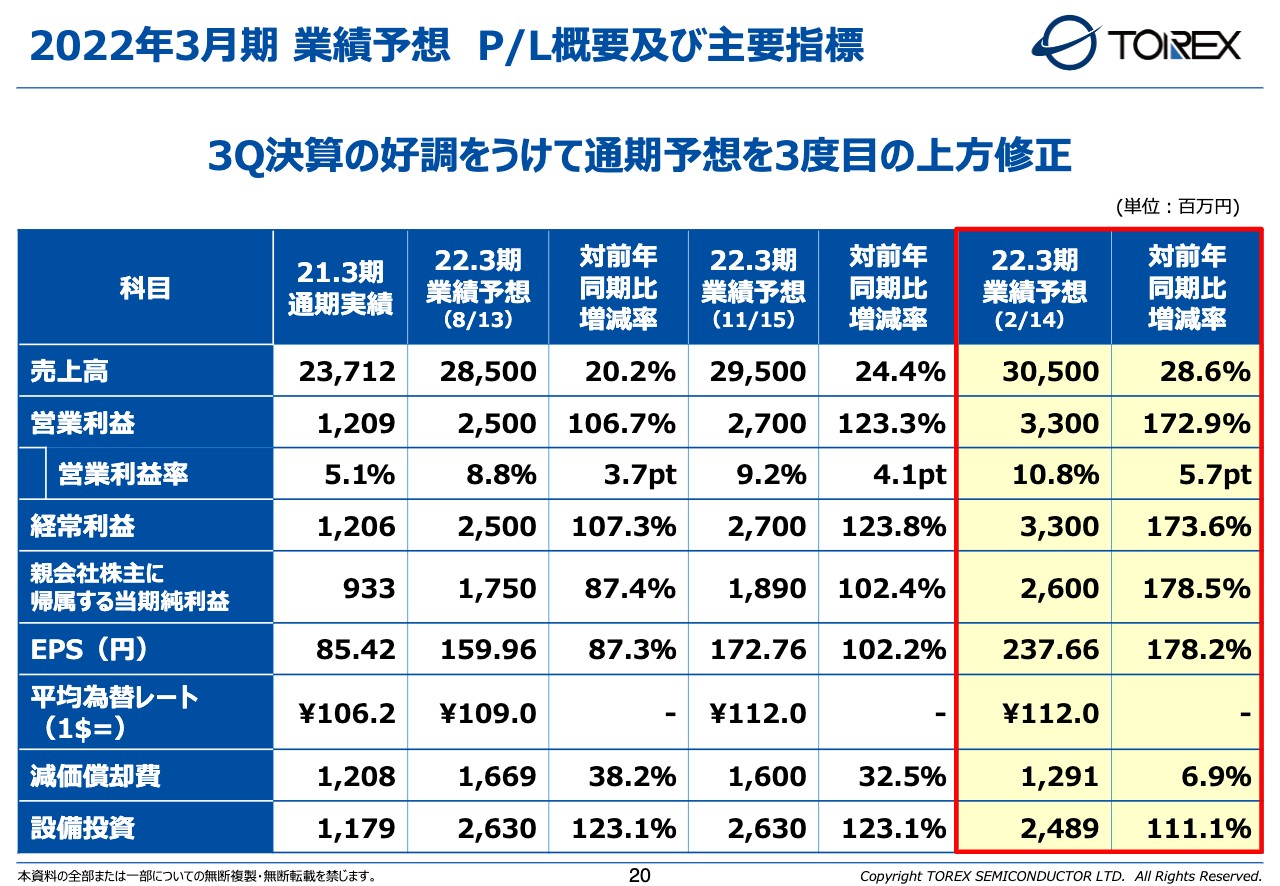

2022年3月期 業績予想 P/L概要及び主要指標

前川:今期の着地予想として、売上高は305億円としています。精度が低いと思われるかもしれませんが、当初の予想から2022年3月期の8月で285億円に修正したものを、そこからさらに2回上方修正して305億円としました。それに伴い、営業利益も33億円を着地予想としています。

設備投資については、第3四半期まで11億2,600万円だったのですが、着地では24億8,900万円という数字になっています。「あと10億円くらいを第4四半期で投資するのか?」と思われるかもしれませんが、我々としてはそのように計画しています。

これは、半導体市場が非常に活況であり、受注残を残さないように、現在でも生産数を増やすための設備投資を行っているからです。発注した製造装置が第4四半期にようやく入ってきており、設備投資が増えています。

飯村美樹氏(以下、飯村):この2回の上方修正という好業績の背景にはどのようなものがありますか?

前川:世の中では今、不足するくらいに半導体の需要が伸びています。その流れに我々も乗っています。当社で伸びている分野としては、パソコンや電子機器のワイヤレスイヤホンなどが挙げられます。

もっとも、これらが特別牽引したというよりは、各地域・各分野でいろいろなものが伸び、それが結果として全体的な伸びにつながっていると思います。しかし、これが落ちたら成長が止まるという雰囲気はなく、あらゆるものが伸びていく状態がまだもう少し続くのではないかと考えています。

坂本:トレックスとフェニテックで変わると思いますが、受注残のイメージを教えていただければ、投資家もその先のイメージが湧くかと思います。可能な限り教えていただけたら幸いです。

前川:我々は基本的には受注生産のため、前もって在庫を作ることはしていません。しかし、現在は納期が半年以上先の回答でないと注文を受けられないくらいにいっぱいになっています。

坂本:工場はほぼ100パーセント稼働しているということですか?

前川:おっしゃるとおりです。現在の工場のキャパで、稼働率的にはほぼ100パーセントで動いているため、納期が長くなっています。フェニテックは、お付き合いしているのが半導体メーカーのため、少しスパンを長くお話しさせてもらえることがあります。そうすると2022年度いっぱいまではあまり落ちないと、どこの半導体メーカーも言われています。

一方、トレックスは顧客がセットメーカーなのですが、セットメーカーはなかなか1年先の話は教えてくれないと言いますか、読み切れていないところもあります。

坂本:実際、わからないですよね。

前川:はい。なかなか1年先はわからないという回答も多いです。フェニテックは同じ半導体業界ですので、そのように長くなるというお話が出ています。

坂本:単価などを上げても受注は落ちないのですか?

前川:やり方としては、材料費が上がっていることは事実として仕方がないため、次の工程に転嫁させていただいています。トレックスもコンペティターがいるため値段を上げづらいビジネスではあったのですが、今は本当に足りないところであれば、仕方なく上げさせてもらい、それを受けていただいている状況が続いていることは確かです。

坂本:そのあたりも好業績の1つの要因と言いますか、利益部分の貢献にもなっているところですか?

前川:正直、過剰な値上げをしているつもりはないのですが。

坂本:もちろんそれは当然ですが、売上が伸びた以上に利益率が上がっている背景にはそのような業界的なものがあるのだと思います。

当社の目指す姿

前川:続いて、中期計画をお話しします。中期計画は昨年2月に出しているものですが、我々の中計ではトレックス、フェニテックを含めて、「CMOS電源ICとパワーデバイスで脱炭素社会の実現を目指します。」というスローガンを掲げています。

「今までも、これからも」とありますが、我々は企業理念として、当初から「地球環境の保全」という言葉を掲げています。そのために省電力・小型化をずっと続けてきましたし、これが今の時代と非常にマッチすると考えています。今までどおりの姿をこれからも実現していきたいと思っています。

GX グリーントランスフォーメーションを推進

前川:スローガンに対する具体的な方策として、GX(グリーントランスフォーメーション)という言葉がありますが、トレックスグループのGXは、電子回路の省電力化と実装基板の縮小化、発熱を抑える低損失パワーデバイスの推進を考えています。DC/DCコンバータの推進、小型パッケージ化、パワー半導体で発熱を抑えることで脱炭素社会を目指していきたいと考えています。

サステナビリティ

前川:脱炭素社会への取り組みとして、サステナビリティに関してもホームページで公開していますので、ぜひご覧ください。トレックスでは特に「高効率」「低消費」「小型」の3つを挙げながら進めています。

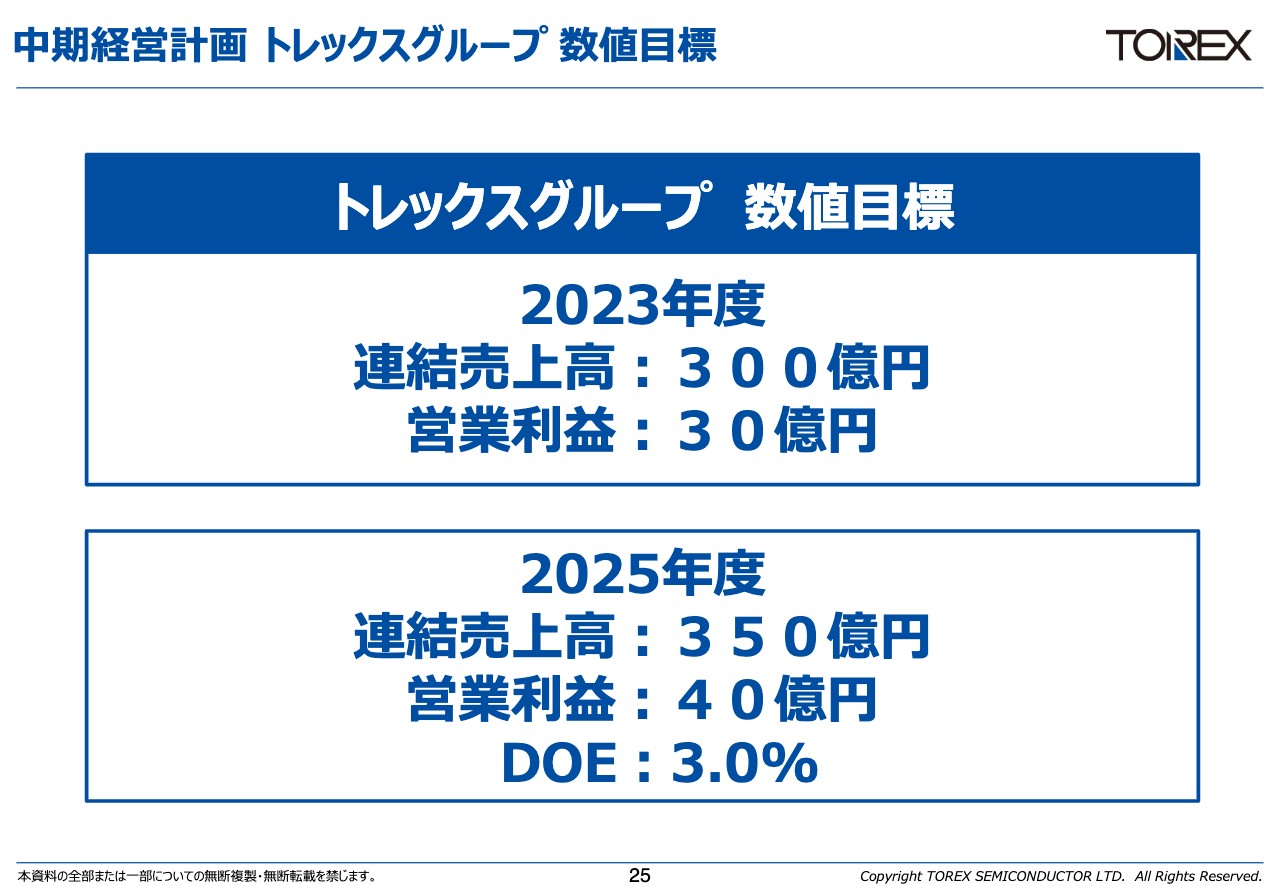

中期経営計画 トレックスグループ 数値目標

前川:数値目標については、2023年度に連結売上高300億円、営業利益30億円、5ヶ年計画の最終年である2025年度に連結売上高350億円、営業利益40億円、DOE3.0パーセントを目標として掲げています。こちらについては先ほどご説明したとおり、2021年度は着地予測で連結売上高305億円、営業利益33億円と、2年くらい前倒しで進んでいる状況です。

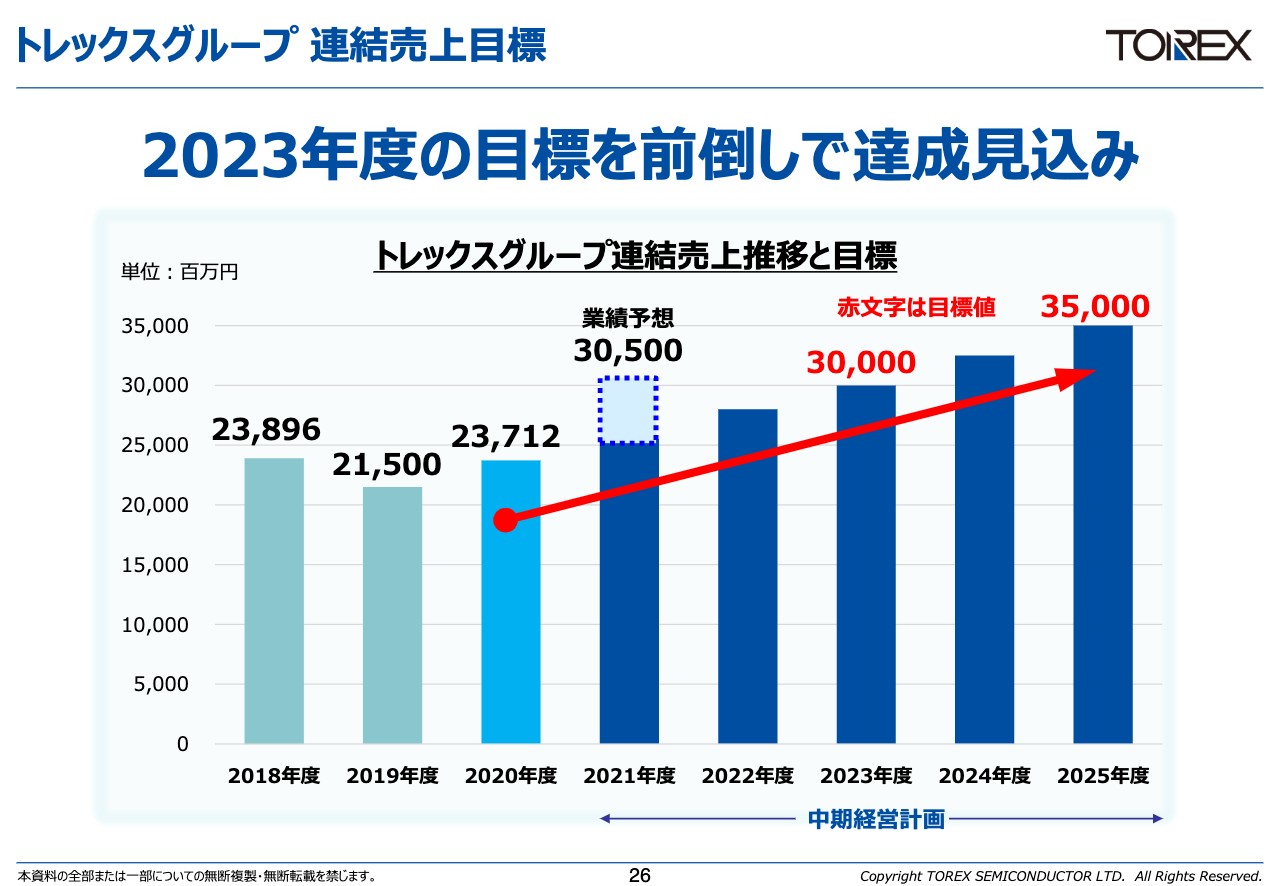

トレックスグループ 連結売上目標

前川:連結売上目標をグラフで表したものです。2023年度の売上目標300億円に対し、2021年度の時点ですでに305億円となる見込みです。

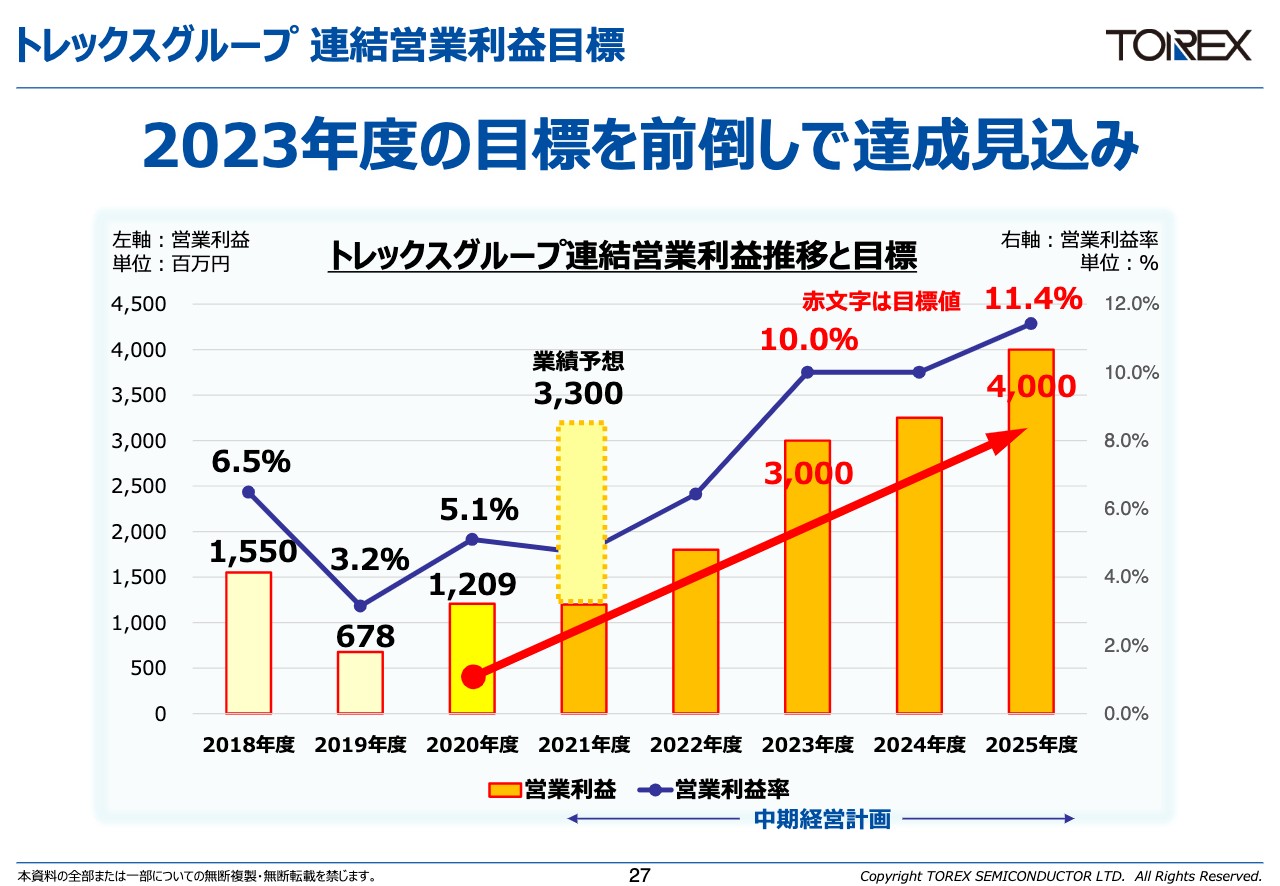

トレックスグループ 連結営業利益目標

前川:営業利益もかなり上向きに推移しており、3年後の目標に到達する見込みです。

坂本:すでに中計を前倒しで達成、という部分は一時的なものなのでしょうか? それともリフレッシュはされるのでしょうか?

前川:中計そのものはまだ1年目の決算も出ていないため、今すぐ書き換えることはありませんが、これが続くのかどうかといった判断をしながら、必要があれば書き換えることはあると思います。現在のところ「書き換えます」という話にはなっていません。

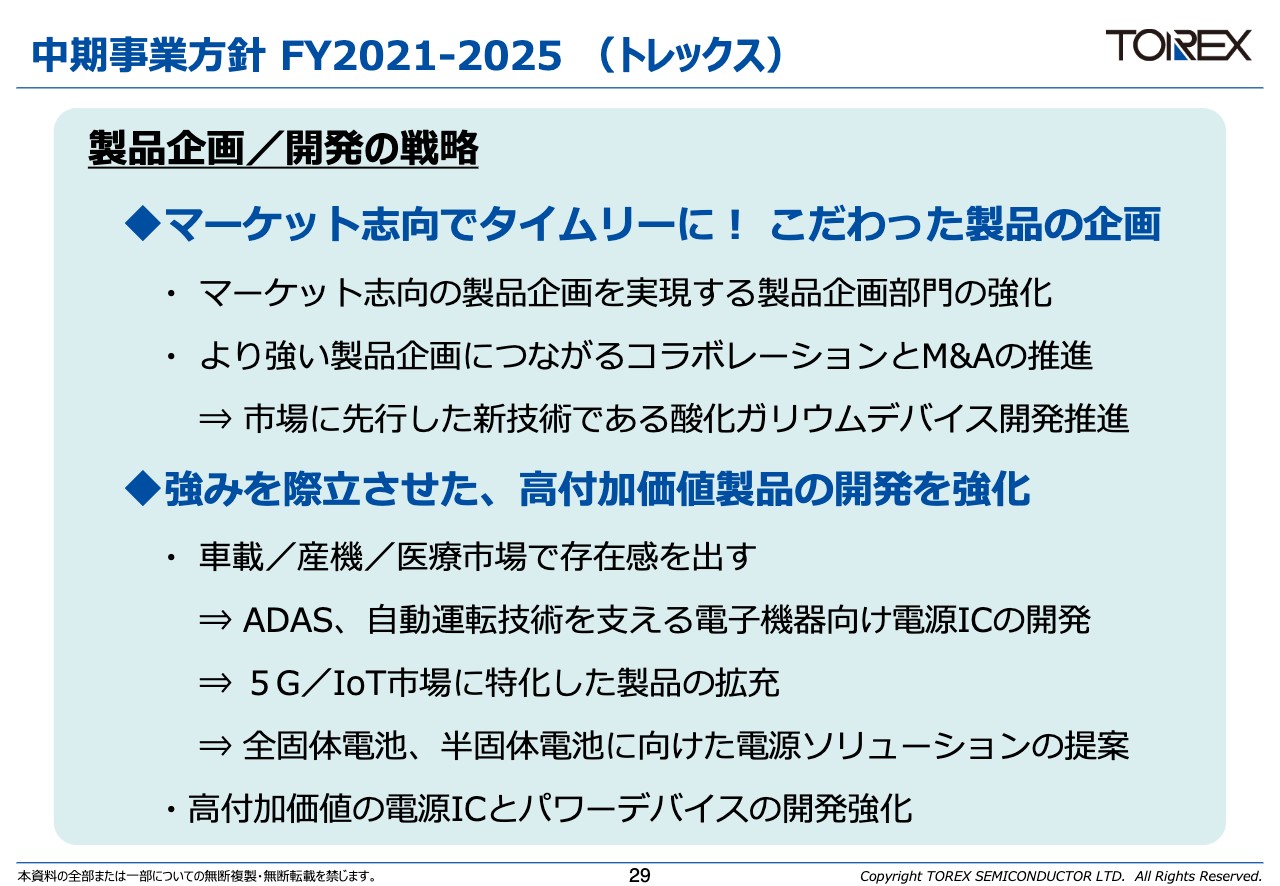

中期事業方針 FY2021-2025 (トレックス)

前川:具体的な成長戦略についてご説明します。我々がどのような分野を狙っているのかと言いますと、車載と産業機器、医療市場です。この分野に高付加価値製品を展開していきます。車載ではADAS、自動運転を支える電子部品が増えてくることや、5G、IoTといったものが出てくることを見込んでいるため、そのような分野を強化していきます。

電池に関しては、全固体電池・半固体電池に向けたソリューションを展開し、世の中の動きが非常に早い中でいかに先行して取っていくか、欲しい時にタイムリーに出せるマーケット志向にこだわりながら特徴ある製品を出していきたいと考えています。

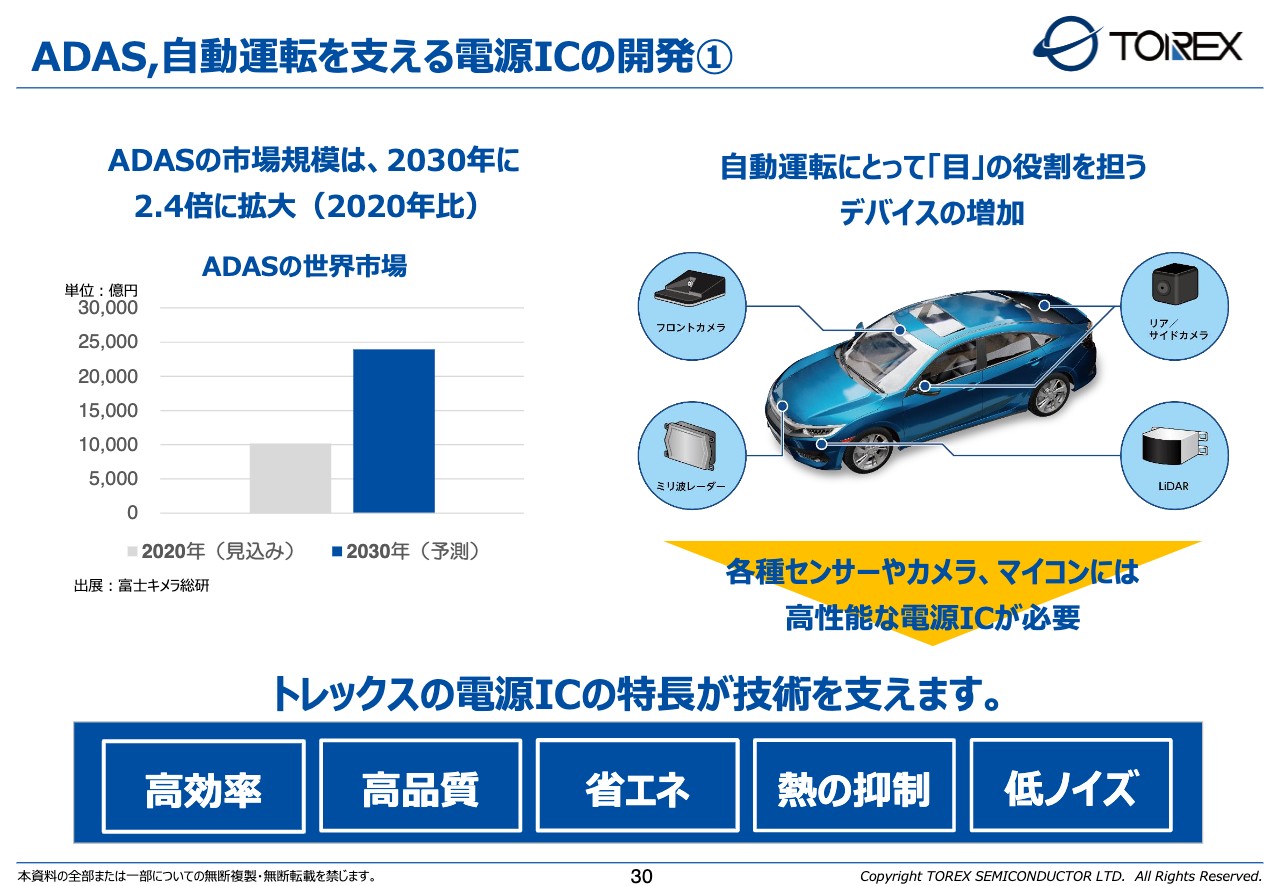

ADAS,自動運転を支える電源ICの開発①

前川:車載について少し深掘りしてお話しします。ある調査では、ADAS関係が2030年には大きく伸びてくると予測されています。センシングデバイスが車に搭載されると、電波関係やカメラなどのデバイスが増加しますし、その電源ICには高効率・高品質・省エネ・熱の制御・低ノイズといった技術が要求されます。

その点、我々のDC/DCコンバータは低ノイズを特長としています。Wi-FiやBluetoothに使われている機器の電源ICを長く開発しているため、ノイズ制御も得意な分野です。今後、分野的にもこのあたりを増やしていきたいと考えています。

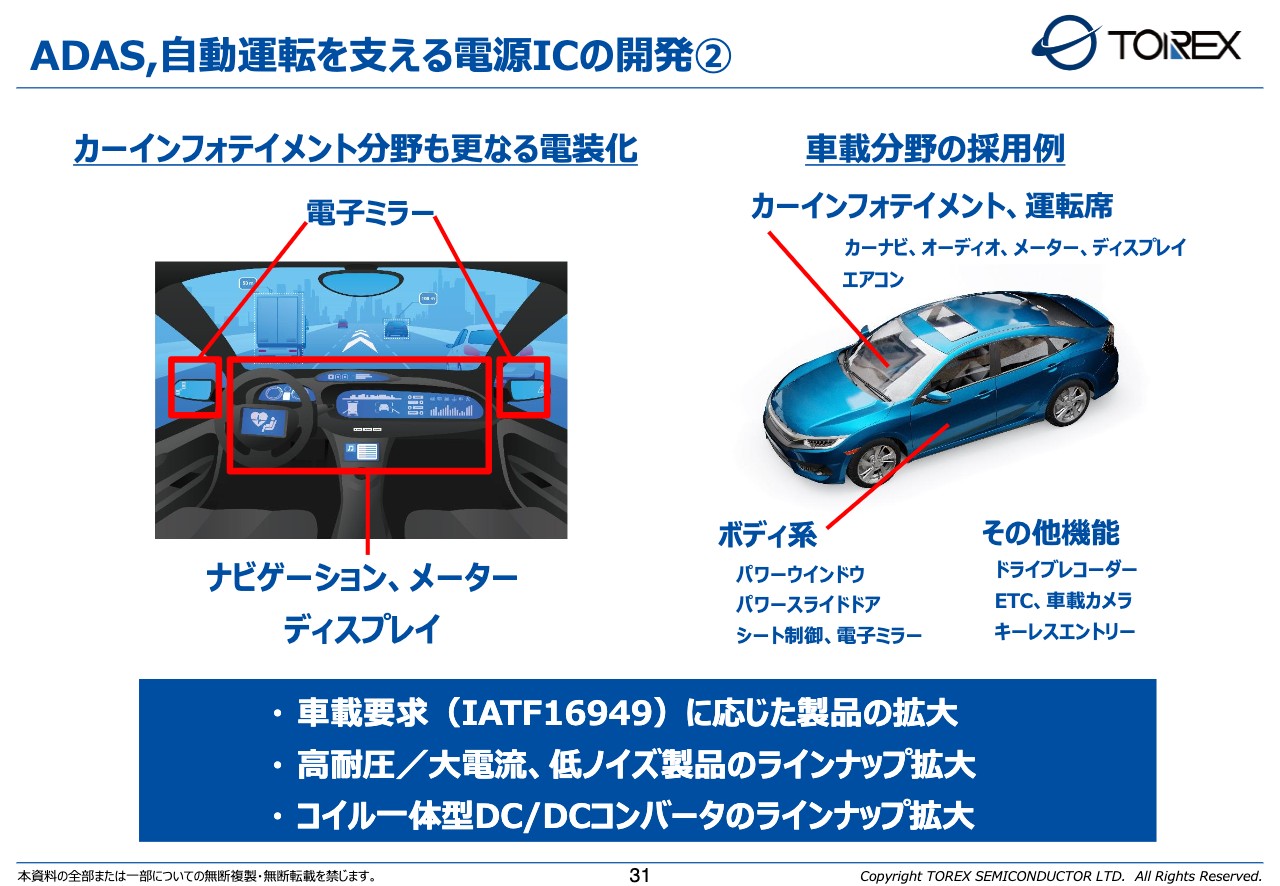

ADAS,自動運転を支える電源ICの開発②

前川:現状ではナビゲーションやメーターに我々の製品が使われています。また、先ほどの「どのようなところが伸びていますか?」というご質問への回答の1つとしては、車であればドライブレコーダーに我々の電源ICが採用されています。アフターマーケットで入れる製品でもあるため、車の生産台数に直接関係なく現在は非常に売れています。

坂本:こちらの車載部分の売上は、市場規模と同様に拡大していくイメージでしょうか? 特にEV化の話もそうですし、スライドに記載のように、サイドミラーがカメラになり、その部分が液晶になっていくと思います。御社の売上は車載市場の成長の割合以上に、そこの部分で伸びると考えてよいのでしょうか?

前川:実は我々の製品は、まだそれほど車でシェアを取っているわけではありません。そのため「車の台数が増えたら我々も」というよりは、我々としては使われる領域が重要だと考えています。

今おっしゃったとおり、使われる領域としてモニターやカメラ系などが増えていけば、事業機会は増えるイメージです。我々の企業努力としては、車の中で使ってもらえる場所を増やしていくことが一番の目標になります。

さらに、台数が増えればそれで増えていくとは思いますが、現状としては使われるポジションを増やしていくのが第一となります。

坂本:車載市場への働きかけは、メーカーというよりはパーツメーカーのほうが多いのですか?

前川:オーダーとしてはメーカーから落ちてくると思いますが、それに応えるものを実現するのはパーツメーカー、部品メーカーです。そのようなところに我々のものがきちんと採用されるということが、努力のポイントだと思っています。

5G/IoT市場に特化した製品の拡充

前川:5G/IoTは非常に幅が広く、「ここだ」というポイントをなかなか押さえにくい分野ではありますが、確実に手持ちのものがインターネットにつながって便利になってくるだろうというところがあります。ここは省電力・小型化という当社の得意な分野が活かせるので、アンテナを高くして、着実に押さえていきたいと思っています。

コラボレーション①

前川:技術的なご紹介です。コラボレーションというタイトルですが、日本ガイシとフジクラと共同で次世代スマートカードのソリューションを提供しています。これはカードですが、いわゆるクレジットカードのサイズに収めており、電池を積んでいるようなもので、少しセキュリティが高くなっています。

電池ももちろん薄いラミネート電池を提供されていますし、先ほどシャーペンの芯より薄いとお伝えした我々のICのようなものを入れないと、カードの中に実際に収まらないというようなものです。今このようなものも作れるようになってきており、ソリューションを提供しています。

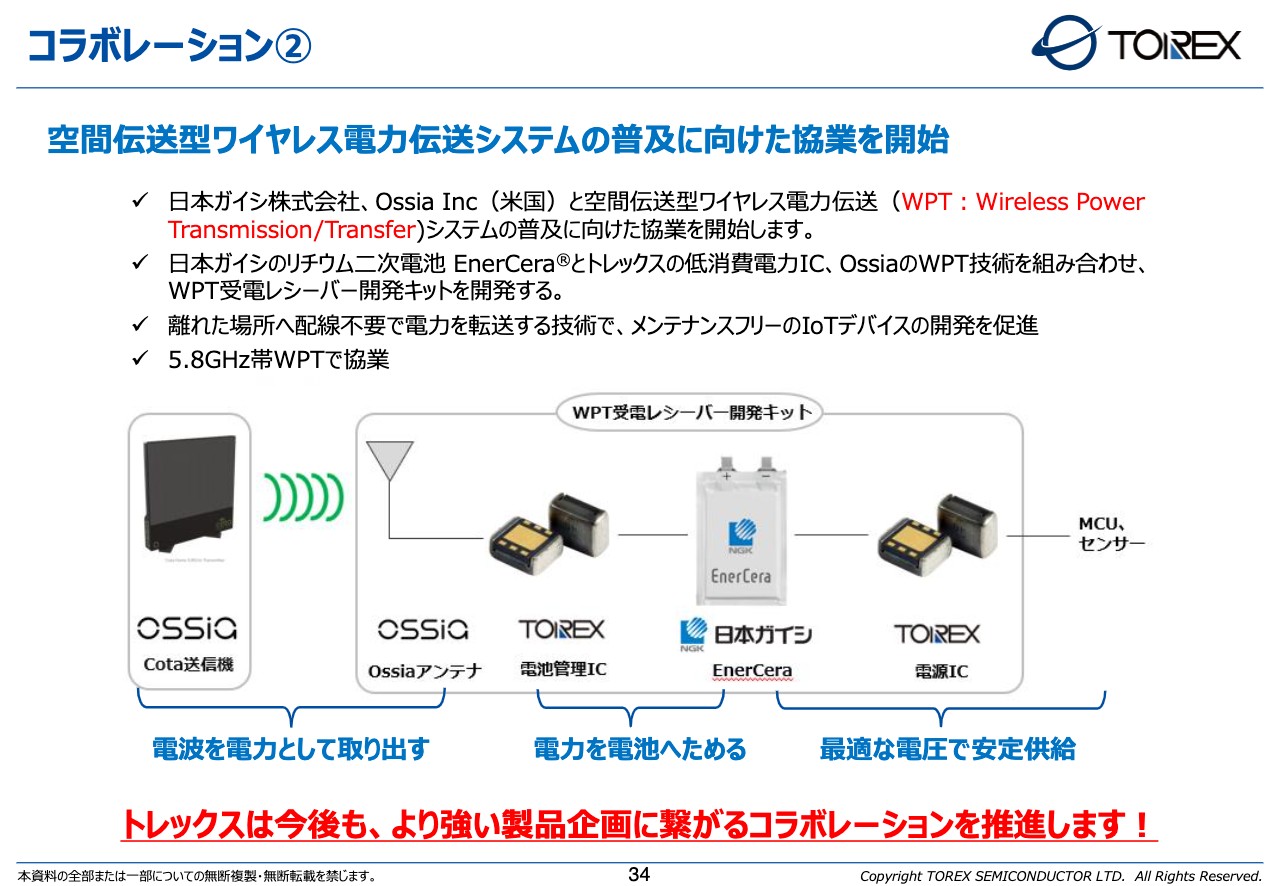

コラボレーション②

前川:2つ目は、ワイヤレス給電というなかなか難しい分野ではあるのですが、このようなところもコラボレーションしながら、新しいソリューションを提供するということを進めています。

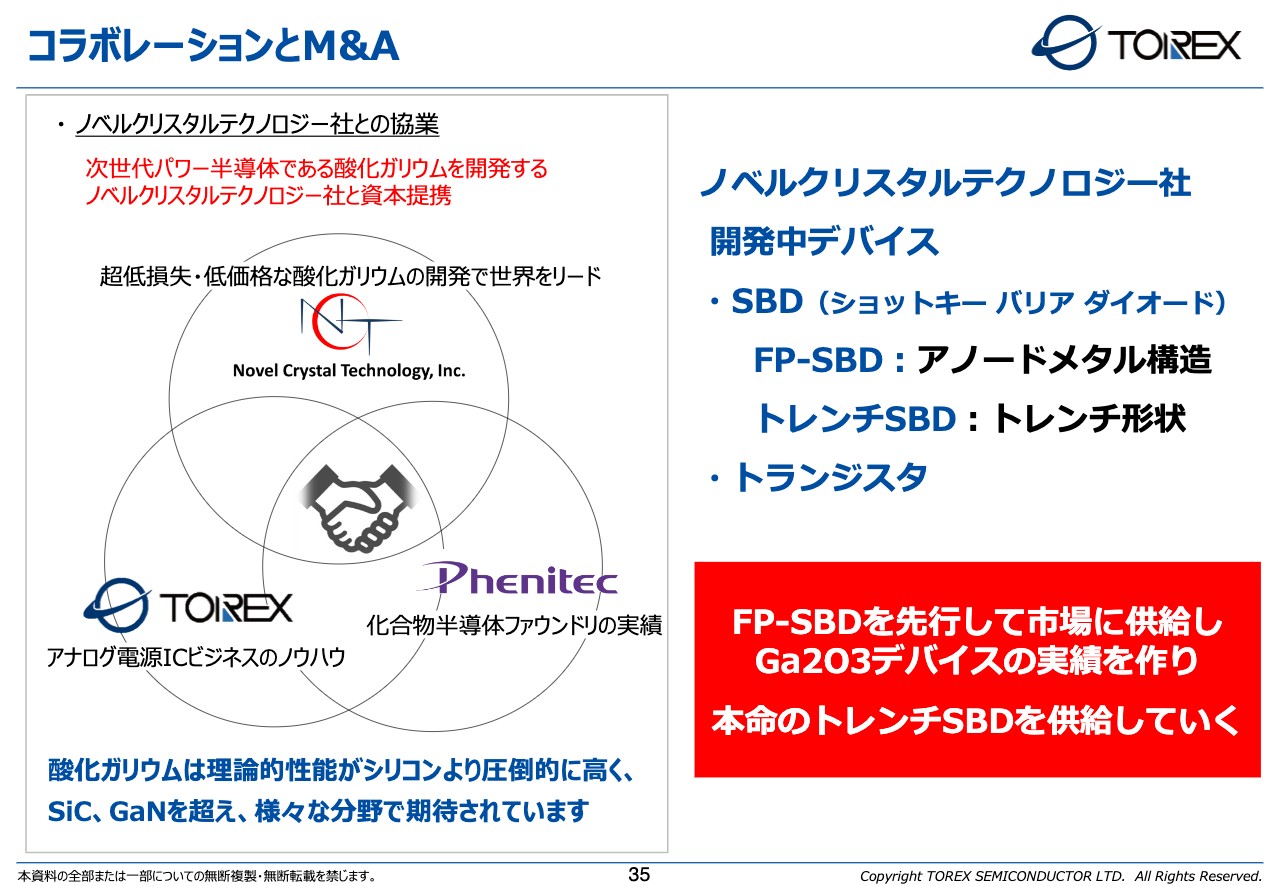

コラボレーションとM&A

前川:よく話を聞かれるのがノベルクリスタルテクノロジーで、酸化ガリウムの素材メーカーです。今、新しいデバイスの開発や生産に関して協力している状況です。

坂本:酸化ガリウムデバイスとはどのようなものか教えていただきたいです。これは今使っている半導体のシリコンが、酸化ガリウムデバイスに置きかわるイメージですか?

前川:酸化ガリウムは、非常に高耐圧で低オン抵抗が実現できる、特にパワーデバイス向けに作られる素材で、一般的には化合物半導体の1つになります。

今すでにシリコンカーバイドやGaNが量産され始め、そのようなものが化合物半導体として置きかわってくると言われている状況ではあります。そして、さらにその次の世代として置きかわってくるのが、この酸化ガリウムという素材だと考えられています。

というのは、シリコンカーバイドやGaNに比べて、同じ面積であれば非常に小さなオン抵抗が実現できる素材です。また、もう1つ特徴的なのが、融液法という液体から単結晶を作る方法をとっています。そのような方法で単結晶成長をさせることができるため、時間あたりの成長が非常に速く、コストを大幅に下げることができる素材です。そのあたりがとても魅力的です。

何に置きかわるかというと、一般的にはシリコンカーバイド、すなわちSiCです。SiCが量産され始めている中で、次に置きかわってくるデバイスではないかと言われている素材になります。

中期事業方針 FY2021-2025

前川:次にフェニテックの戦略です。フェニテックはファンドリーのため、お客さまからの要望に沿った製品を製造します。しかし、オリジナル製品と技術力アップというところでは、スライドに記載のとおり、シリコンウエハーを使ったIGBTやパワーMOS、シリコン以外ではシリコンカーバイド(SiC)や、先ほどご説明した酸化ガリウムなどに取り組みます。

このようなものを作れる製造装置は、すでに導入しており、今製品開発に取り掛かっているところです。高い収益性をあげることが今後の課題であり、それを目標として取り組んでいる状況です。

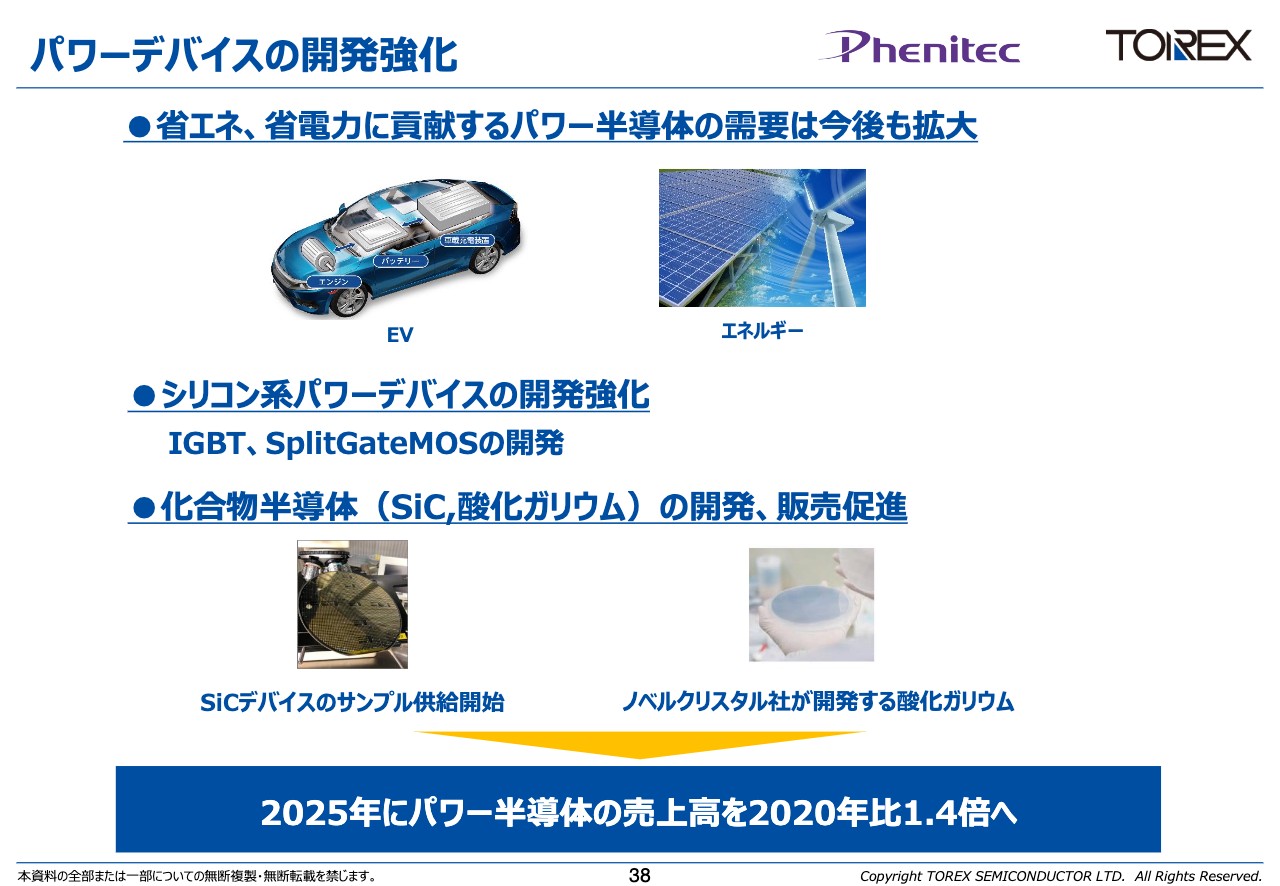

パワーデバイスの開発強化

前川:ターゲット市場はトレックスと同じく車関係ですが、トレックスとは違って本当に大型のパワーにも期待しています。EVの駆動で使われるようなハイパワーのデバイスも生産することができるので、そのようなところでも期待しています。

今後もパワーデバイスの比率を上げていき、産業機器・車載向けの売上を上げていきたいと考えています。

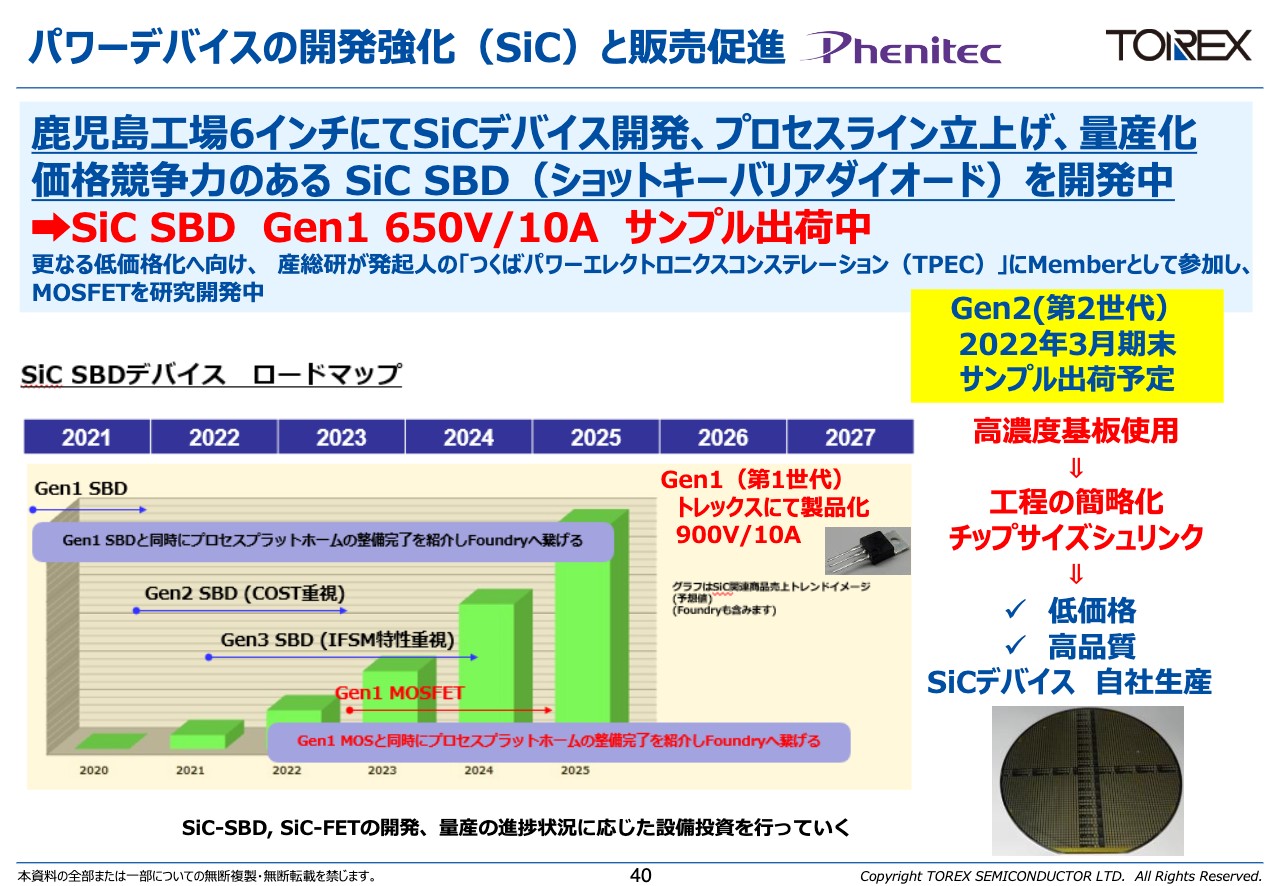

パワーデバイスの開発強化(SiC)と販売促進

前川:オリジナル製品として、シリコンカーバイドに関してはフェニテックオリジナルのものを持っており、他社ブランドで売ることができるということもご紹介しています。

配当方針

前川:配当の方針です。「戦略的投資による成長力の向上を図りつつ、当社を取り巻く経営環境並びに中長期の連結業績及び株主資本利益率の水準を踏まえて実施していくことといたします」ということです。配当としては、連結配当性向20パーセント以上、株主資本配当率(DOE)3パーセント程度を当面の目標とします。

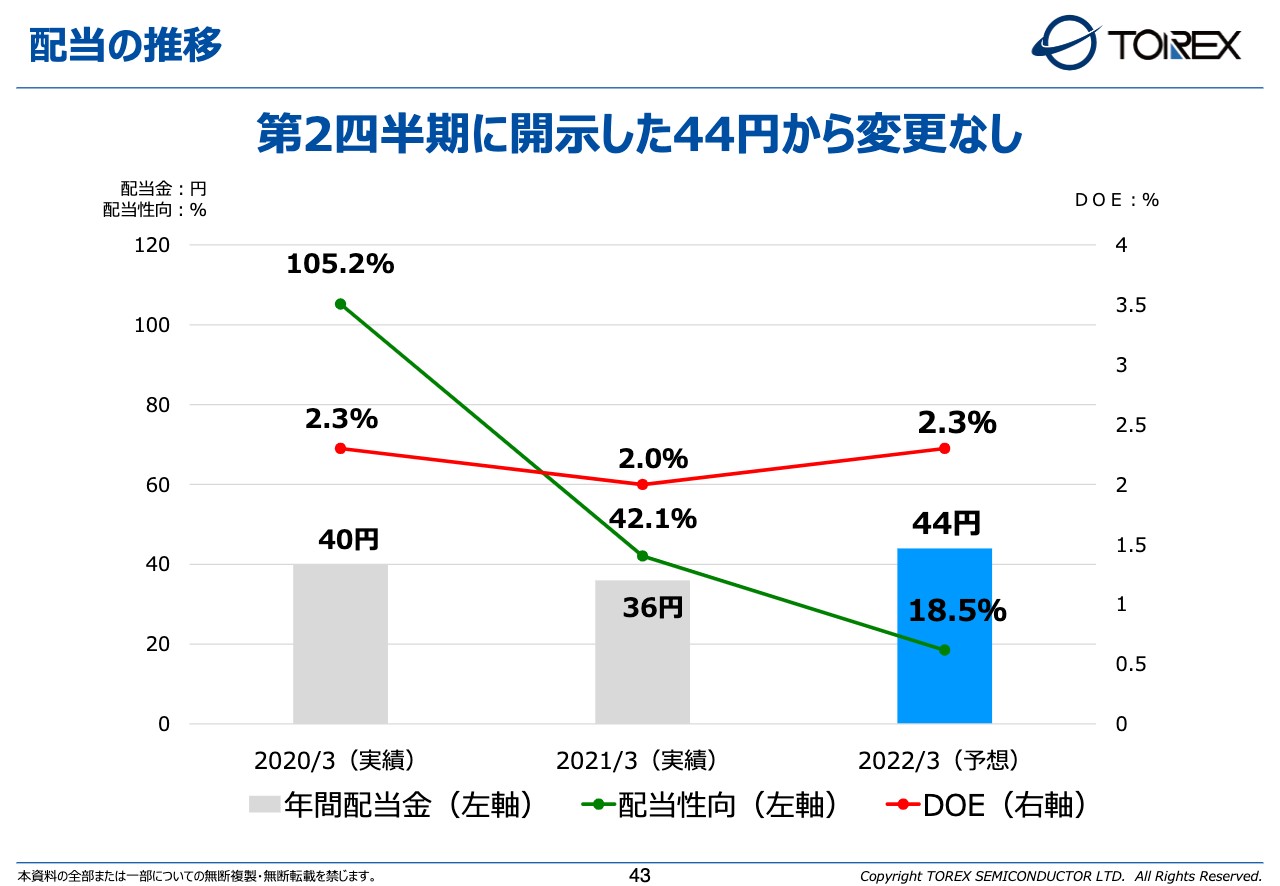

配当の推移

前川:結果的には、スライドのグラフのようになっています。一番右側の2022年3月期になりますが、バランス的に配当性向が20パーセントを切っています。DOEはなんとか3パーセントに上げようとしているところです。

IRサイトのご紹介

前川:IRサイトに決算説明会資料や社長が出ている会社紹介動画、レポート等も掲載してありますので、ご紹介でした。以上で、私のご説明とさせていただきます。

質疑応答:工場の新設について

坂本:生産のキャパシティの問題をおうかがいしたいと思います。冒頭で、岡山の本社工場を閉鎖予定の中で使われているということでした。おそらくいずれ閉鎖すると思うのですが、工場の新設についてのイメージがありましたら教えてください。

けっこうな設備投資額になると思います。そのあたりのお話を、中計の中に盛り込んでいるのか、もっと先の話なのか、「キャパがいっぱいになってしまったから、近々に考えようかな」ということなのか、イメージを教えていただけたらと思います。

前川:もともと、岡山の第一工場にFab4を建て、本社工場を閉鎖した時にその能力をFab4に全部吸収する予定でした。しかし、半導体の需要が非常に大きくなったため、Fab4に製造装置を移設し、生産をしているのですが、お客さまからの受注状況に合わせ、生産量を増大すべく本社工場の稼働を続けています。

我々の中期経営計画は2023年度に売上高300億円、2025年度に売上高350億円と先ほどお伝えしましたが、350億円までは新しい工場は建てず、新しいラインを使わずに、なんとか実現できる範囲だと考えています。今ある生産装置のボトルネックになっているところをリフレッシュしたり、生産効率を上げていく方法で、なんとか350億円までは達成できる見込みです。

しかし、その時期が思ったより早く近づいてきていますので、今後これ以上の売上をあげていくためにはどうするかということも、まさに今考えている最中です。投資のタイミングと投資額はよく見極めて進めたいと考えています。

質疑応答:為替感応度について

坂本:御社は海外売上がけっこう大きいというお話ですが、為替感応度について教えていただけたらと思います。

前川:フェニテック、トレックスともに比率的にはだいたい60パーセントから70パーセントが海外になります。円安が1円進むと、売上で1億3,000万円から1億4,000万円くらい有利に働き、利益も1億円から1.1億円が還元されるかたちになります。

坂本:足元ではけっこう追い風ですね。

質疑応答:販売先・仕入先の企業の規模について

坂本:事前に個人投資家から「御社の直接の仕入先や販売先は、どのような規模の企業をイメージすればよいのですか?」といただいています。

前川:トレックスの販売先としては、全世界で名だたるメーカーと多く付き合っています。また、4,000社以上と取引を行っているため、電子機器などを手がけていれば何かしらの取引がある場合が多いです。一方、フェニテックは半導体メーカーのため、今のメインとなるお客さまとしては50社程度です。

仕入先は、フェニテックはもちろんシリコンメーカーとお付き合いしており、大手から小さいところまで多々あります。トレックスは仕入といいますか、製造委託ですが、委託先で一番大きいのは、先ほどお話ししたとおりフェニテックが60パーセントから70パーセントくらいです。

前工程としては、ルネサス エレクトロニクスと付き合っているのと、海外は韓国と台湾のファブを前工程で使っている状況です。名前は出せないのですが、後工程は日本企業と台湾を中心に複数社使わせてもらっています。

坂本:海外からもこれだけの注文が入るということは、御社と同じようなことをしようとしている海外の会社と比べて、技術と価格競争力があるということなのですか?

前川:コンペティターの話をさせてもらうと、海外で一番大きいのは、規模感は異なりますが、TI(Texas Instruments)などが電源ICで競合します。そのようなところとコンペティションしないといけませんので、オールマイティに勝つことはもちろんできないのですが、ピンポイントでもよいので採用される強みを作っていくというのが、我々の1つの戦略です。

質疑応答:工場移転の業績への影響について

飯村:会場からたくさんのご質問をいただいています。「来期より工場移転がありますが、業績への影響はいかがでしょうか?」というご質問です。

前川:先ほどもお話ししたとおり、工場移転ということでは本社工場をFab4という第一工場に移すのですが、これはもう織り込み済みのため決算の数字のとおりです。

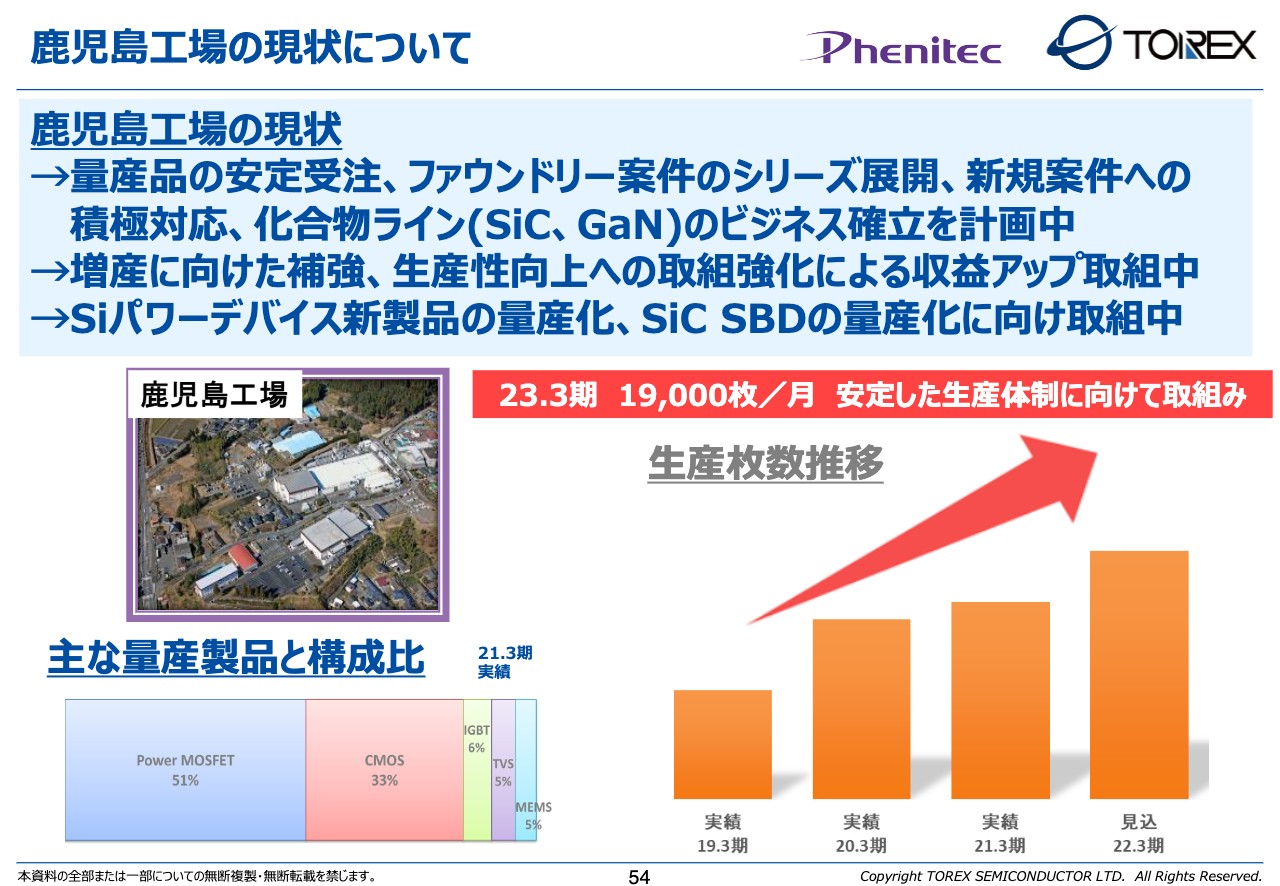

坂本:Appendixの54ページのように、鹿児島工場の活用などにまわるのですか?

前川:鹿児島工場は、現状では1万7,000枚くらいのラインキャパなのですが、個々の装置のキャパを上げていくことによって、来期には1万9,000枚まで上げていくかたちです。

坂本:できるところを進めるのですね。

前川:徐々に徐々に上げている状況です。

質疑応答:SiCのコストダウンについて

飯村:「次世代パワー半導体であるSiCについて、価格が高騰しておりコストダウンを図りたいとご説明されていましたが、コストダウンを図る上で一番ネックになるのはどのような点でしょうか?」といただいています。

前川:やはりSiCそのものの素材が高いです。どのような方法かはご説明できないものの、なんとかコストダウンする方法があります。それを量産につなげていきたいと考えています。

質疑応答:ウクライナ産ネオンガスについて

坂本:よく聞かれるお話かと思いますが、「ウクライナが世界シェア70パーセントを占めているネオンガスについて懸念しています。日本は問題ないと認識しているのですが、ウクライナの出荷がこのまま止まってしまうと、アメリカは甚大な半導体不足につながるのではないでしょうか?」ということです。資材的なお話について、在庫があるのかなどを含めて教えていただけたらと思います。

前川:我々も一番気にしており、そのあたりはネオンガスを含めて調査しましたが、直接の影響はまったく受けないと言ってよい程度だというのが結論になっています。

実際の使用量としては、量産でモノを作る時に使用するというよりは、何か装置に入っている分だけ使う程度のものです。当社の工場の中では、在庫的には問題ないという結果となりました。委託先にもアンケートを取り「大丈夫です」と回答をいただいているため、心配していません。

坂本:たくさん使うものではないのですね。

前川:通常、消費するものではなく、装置に入れている状況だと聞いています。

飯村:この手の話の難しいところは、みなさまが素材の名前を聞いても、いったいどの段階で何にどれくらい使うのかイメージが湧きにくいことですね。

坂本:そのとおりです。

飯村:そのため、今の「外部にアンケートを取った段階でも大丈夫という回答でした」というのは、みなさまにとって安心材料ですね。

前川:そうですね。ただ、あくまで今私がお伝えしているのは、我々の扱うアナログの半導体についてです。それ以外の半導体、例えばメモリー関係のような何か特殊な半導体の場合までは存じ上げません。

坂本:御社はとりあえず大丈夫なのですね。

前川:当社は大丈夫です。

前川氏よりご挨拶

前川:我々はまだ日本の企業の中で大手ではないのですが、アナログ半導体とパワー系と、まったく違う2つの分野の両輪で事業を展開しています。これをうまく融合しながら、今後脱炭素社会に向けて進めていきたいと思っていますので、よろしくお願いいたします。

新着ログ

「電気機器」のログ