株式会社エアトリ 2022年9月期第1四半期決算説明会

エアトリ、事業ポートフォリオの分散や再構築推進が奏功 1Q営業利益は前期比で大幅に増加し過去最高益達成

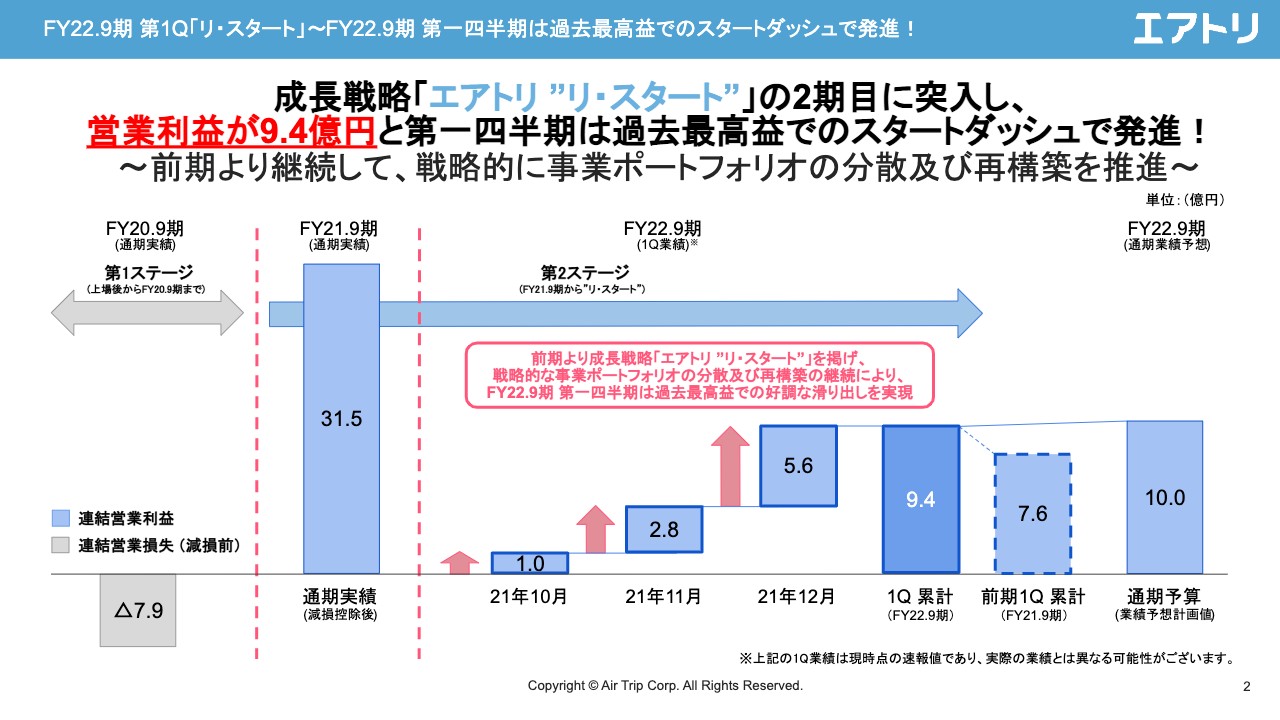

FY22.9期 第1Q「リ・スタート」~FY22.9期 第一四半期は過去最高益でのスタートダッシュで発進!

柴田裕亮氏(以下、柴田):株式会社エアトリ、代表取締役社長兼CFOの柴田裕亮でございます。本日は、当社の第1四半期決算説明会にお越しいただき、また、Zoomでも数多くの方にご参加いただいており、誠にありがとうございます。冒頭に私から、スライドに従って今回の決算をご説明させていただきます。

まず、第1四半期業績サマリーです。営業利益は9.4億円と、第1四半期としては過去最高益でスタートしています。棒グラフでは、10月、11月、12月、それぞれ1億円から約5億円と、毎月営業利益を積み上げています。

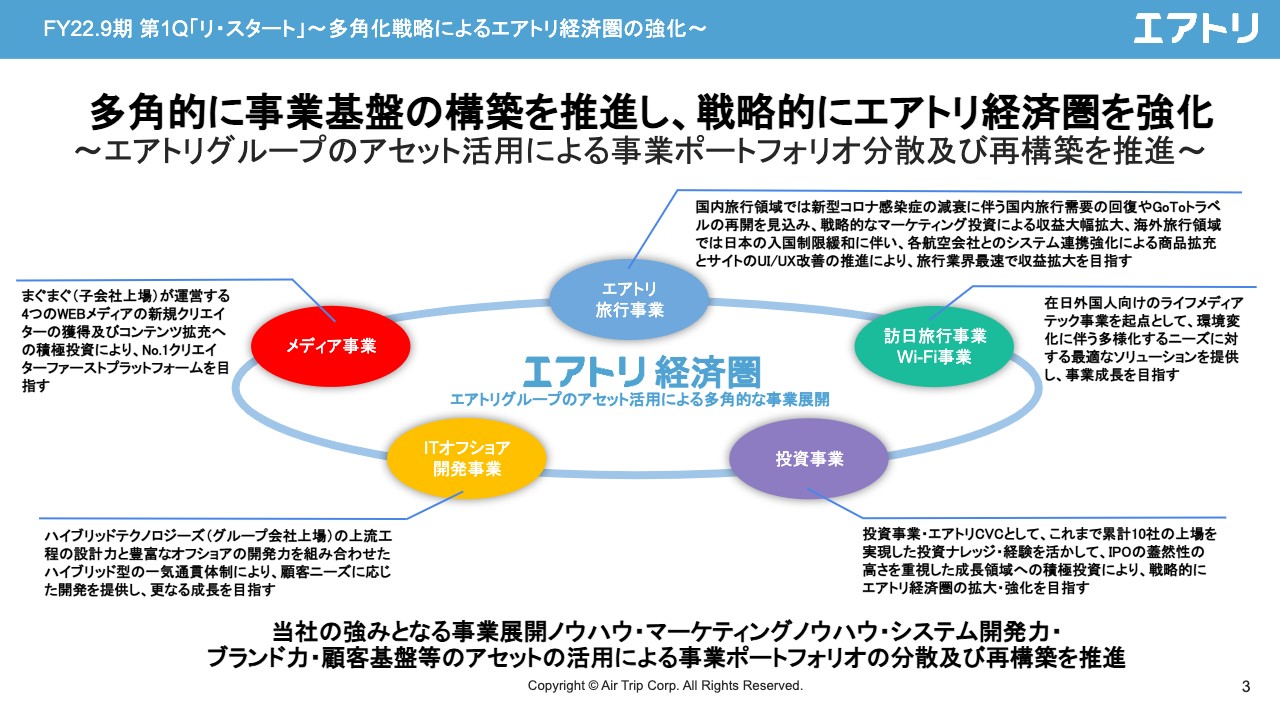

FY22.9期 第1Q「リ・スタート」~多角化戦略によるエアトリ経済圏の強化~

前期より「リ・スタート」を掲げており、引き続きエアトリ経済圏の強化という文脈で、事業ポートフォリオの分散、再構築に努めています。

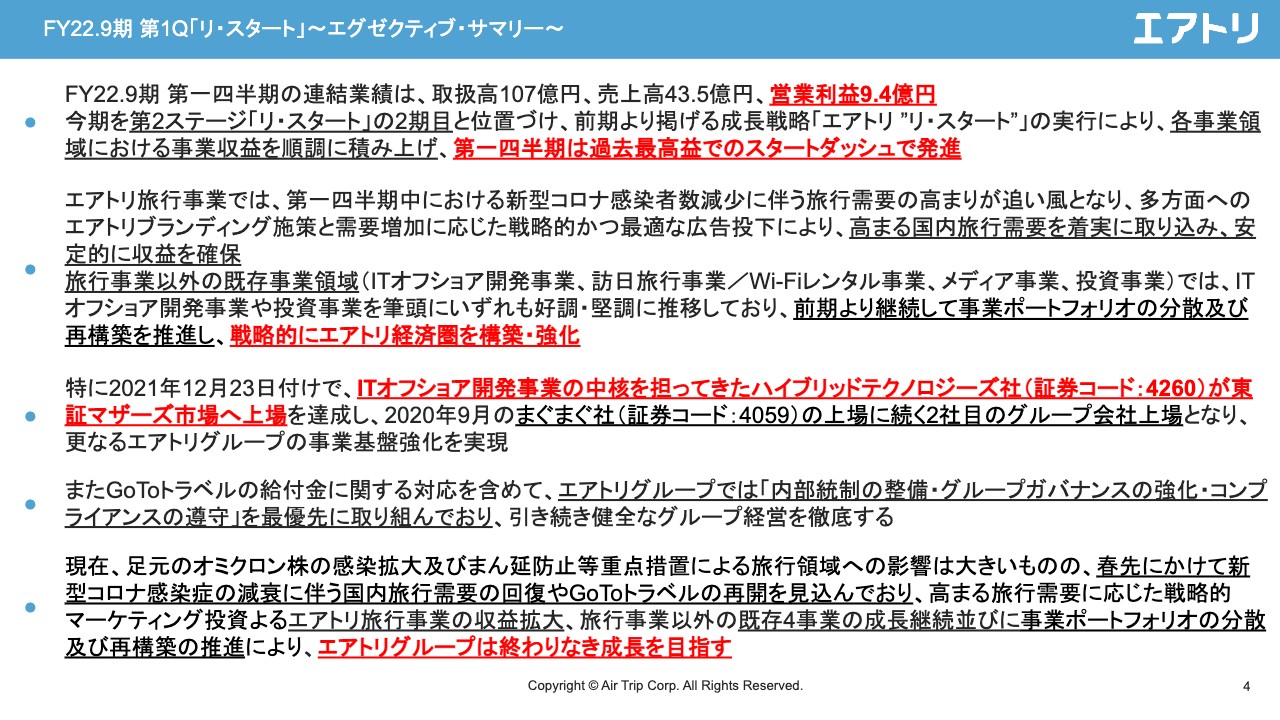

FY22.9期 第1Q「リ・スタート」~エグゼクティブ・サマリー~

サマリーを記載しています。エアトリ旅行事業に関しては、第1四半期は非常に好調に推移し、感染者数減少に伴う旅行需要の高まりを追い風にできたと考えています。

コロナ禍前から掲げていたエアトリブランディング施策として、新しくIKKOさんを起用したテレビCM等も再開し広告投下しています。結果として、国内旅行需要は堅調で、順調に積み上げています。

また、旅行以外の事業に関しては、ITオフショア開発事業、訪日旅行事業・Wi-Fiレンタル事業、メディア事業、投資事業の4事業がいずれも安定的に収益を確保しています。特に、この第1四半期のトピックスとしては、ITオフショア開発事業、投資事業がいずれも好調、堅調に推移しています。

ITオフショア開発事業に関しては、中核を担うハイブリッドテクノロジーズが、12月23日に東証マザーズへ上場しています。2020年9月にまぐまぐが上場しており、まぐまぐに続く2社目のグループ会社上場です。

また最近、GoToトラベル給付金等でコンプライアンス関連のニュースがありますが、エアトリグループでは内部統制、ガバナンス、コンプライアンスに最優先で取り組んでおり、引き続き健全なグループ経営に邁進していきます。

今後の見込みとして、足元はまん延防止等重点措置が実施されている状況かと思いますが、オミクロン株の感染状況等を踏まえ、旅行需要に関しては必ず戻ってくるタイミングがあると期待しています。決して楽観視できる状況ではありませんが、諸外国の状況等を拝見し、個人的には必ず日本にも近々旅行ブームがやってくるという期待を持っています。

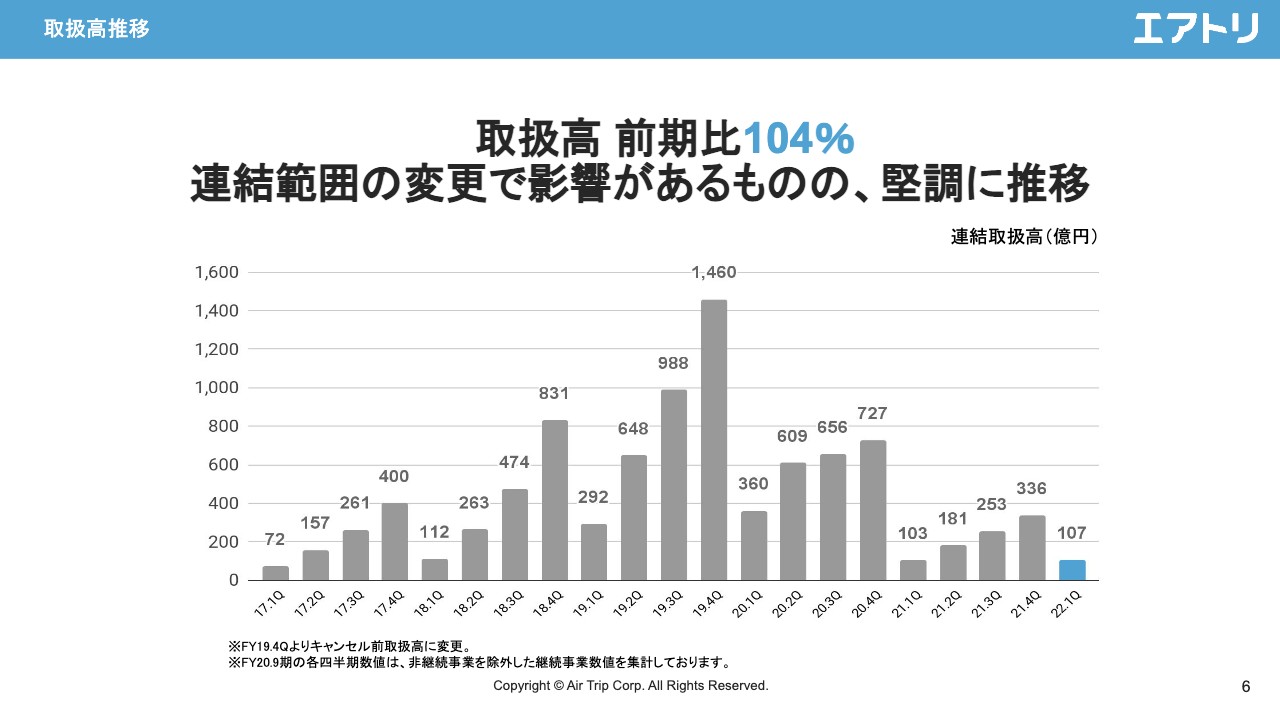

取扱高推移

決算概要です。まず、取扱高は前期比104パーセントの107億円と、堅調に推移しています。

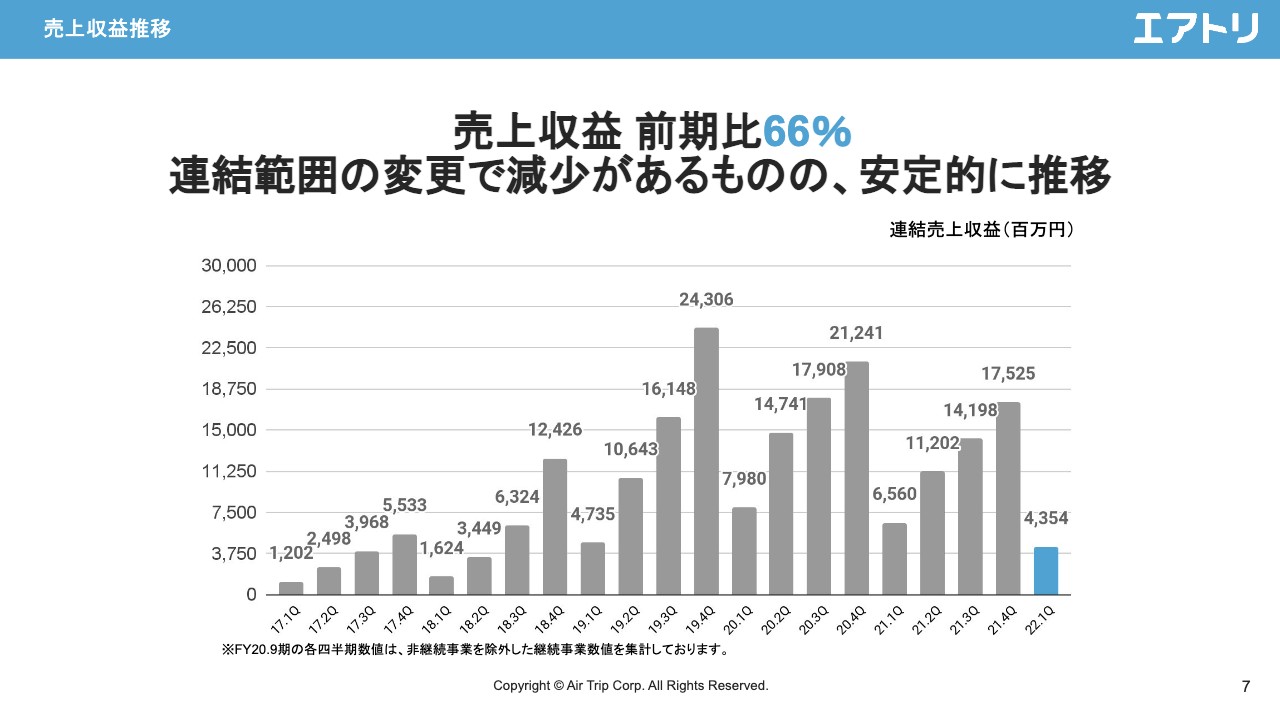

売上収益推移

売上収益は前期比66パーセントと、こちらは一部、連結範囲の変更等の影響がありますが安定的に推移しています。

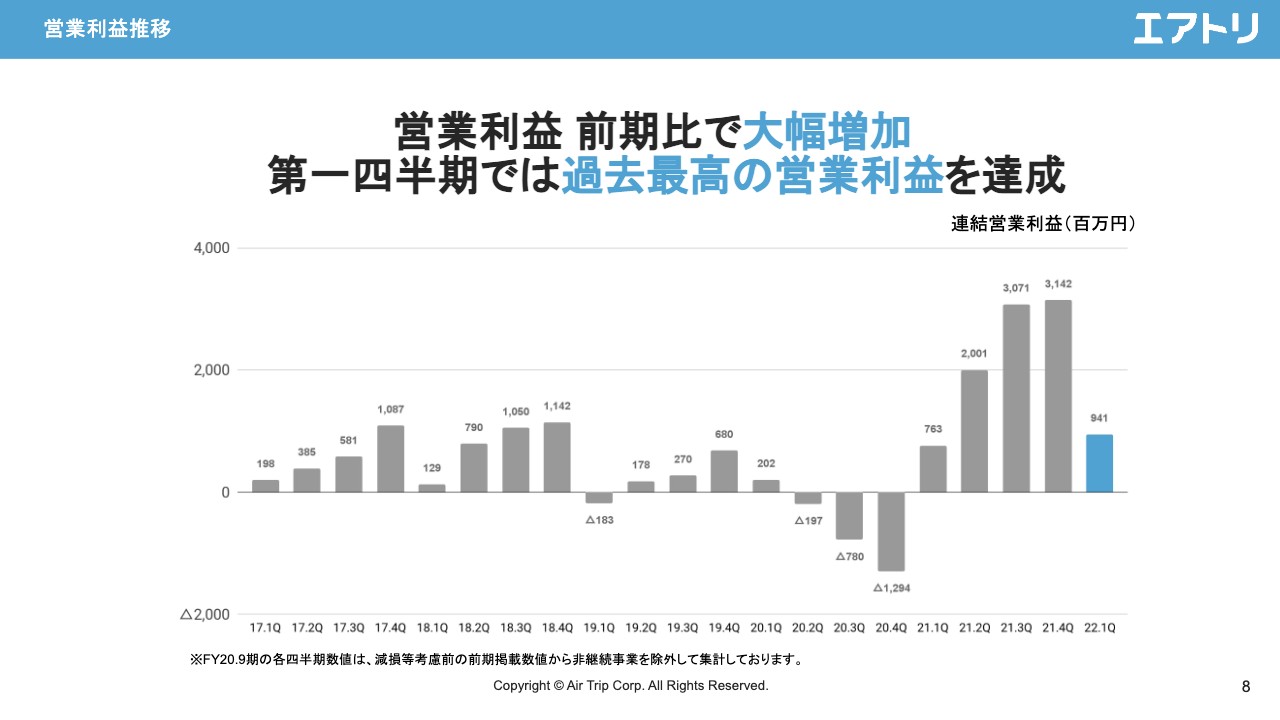

営業利益推移

営業利益は記載のとおりです。前期の第1四半期の7.6億円に対して今期は9.4億円と、好調にスタートしています。

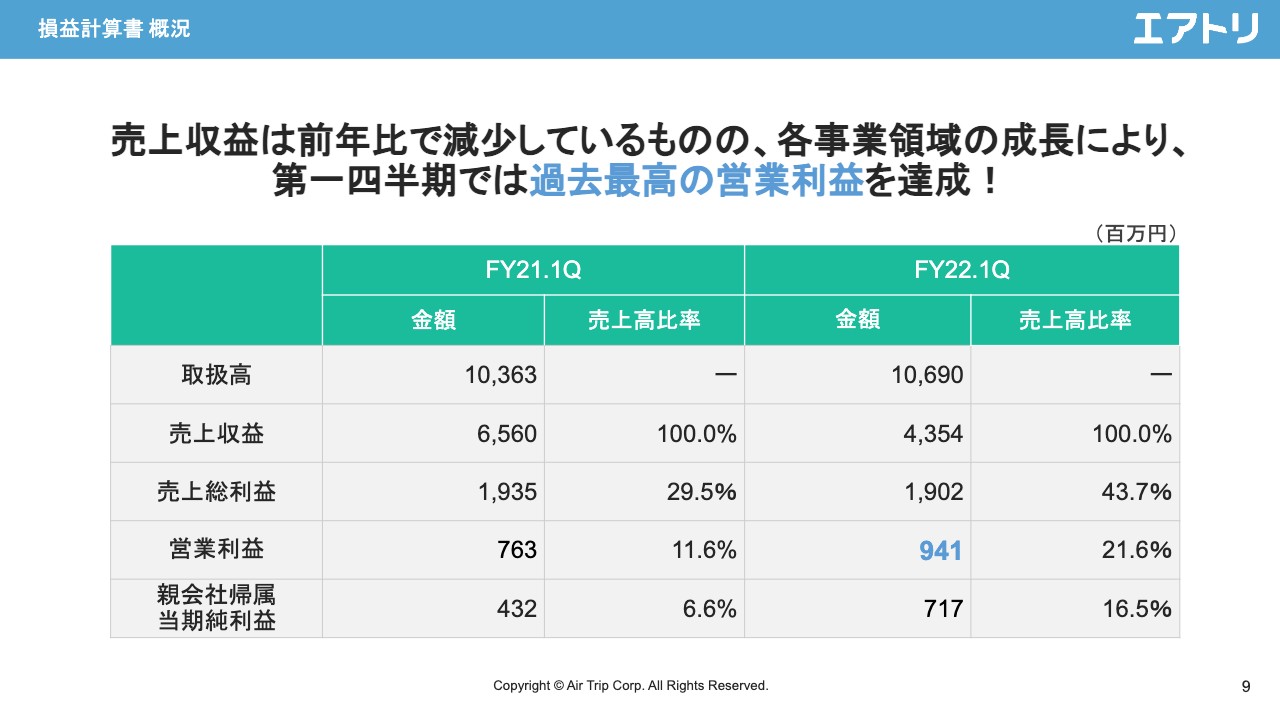

損益計算書 概況

損益計算書概況です。

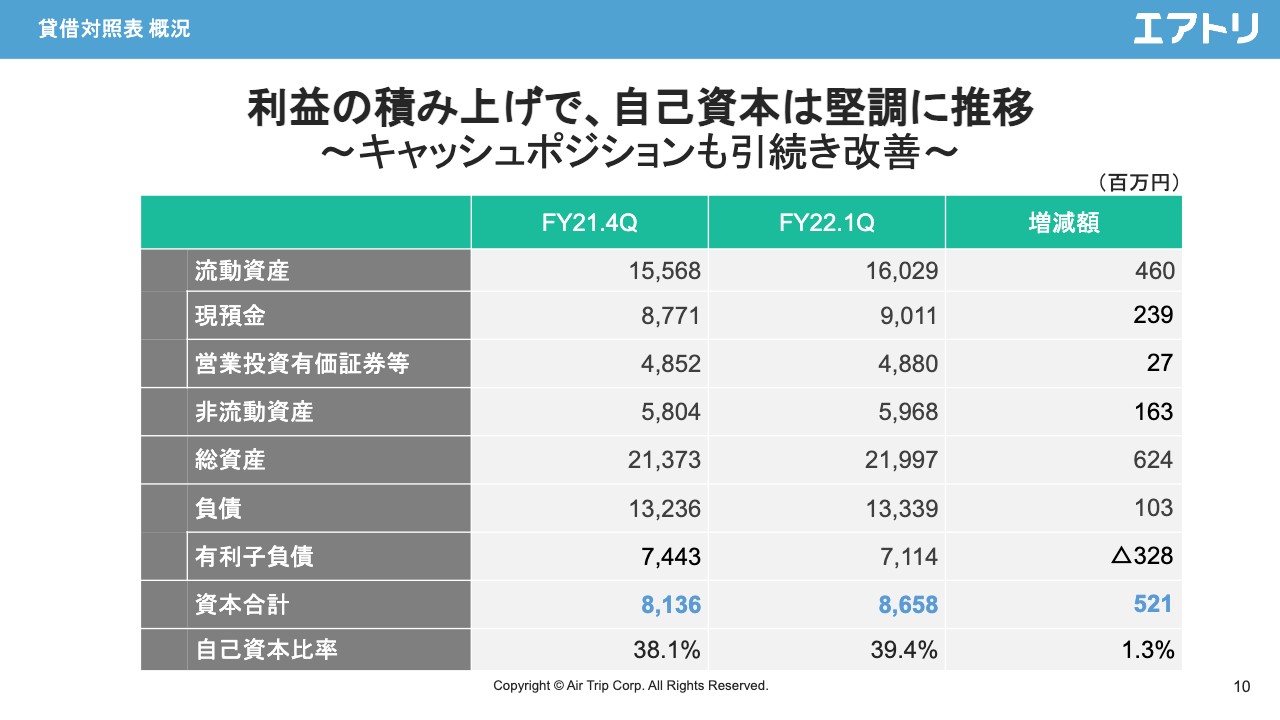

貸借対照表 概況

貸借対照表です。自己資本は86億円と、引き続き堅調に積み上げています。また、キャッシュが90億円を超え、有利子負債に対してのキャッシュポジションも引き続き改善しています。

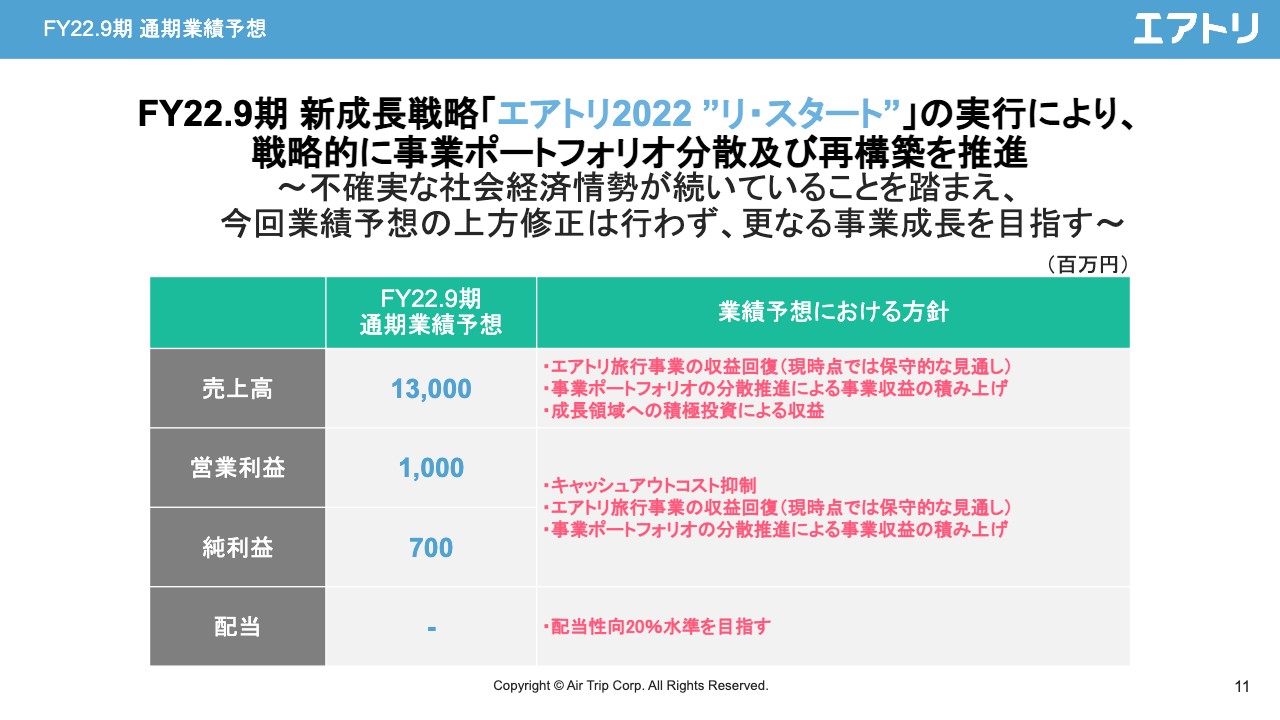

FY22.9期 通期業績予想

通期業績予想に関してですが、第1四半期時点では、業績予想の修正等は行っていません。売上高130億円、営業利益10億円、当期純利益7億円ということで、期初予想を据え置いています。

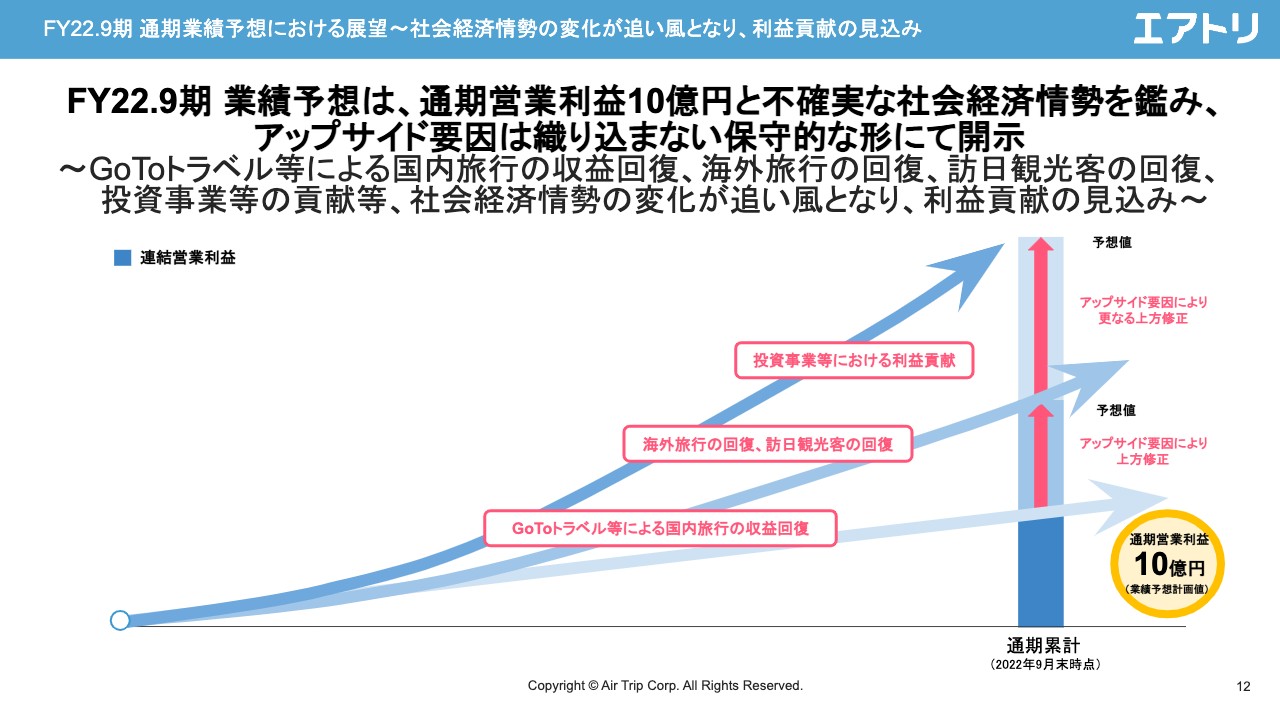

FY22.9期 通期業績予想における展望~社会経済情勢の変化が追い風となり、利益貢献の見込み

期初予想の考え方に関しては、12ページ目に記載しています。GoToトラベル等の収益回復、海外旅行、インバウンドの回復、投資事業等の貢献は織り込まず、保守的な業績予想を作っています。

第1四半期時点で9億円と、かなり進捗率が高いのではないかというご質問をよくいただきますが、おっしゃるように、第1四半期に関しては旅行事業が非常に好調で、投資事業等の貢献もあり予想を上回るペースで推移しています。

1月、2月に関しては、後ほどご説明しますが、オミクロン株の影響をだいぶ受けていることもあり、そのような状況も踏まえて、今後、業績予想の修正を検討していければと思っています。

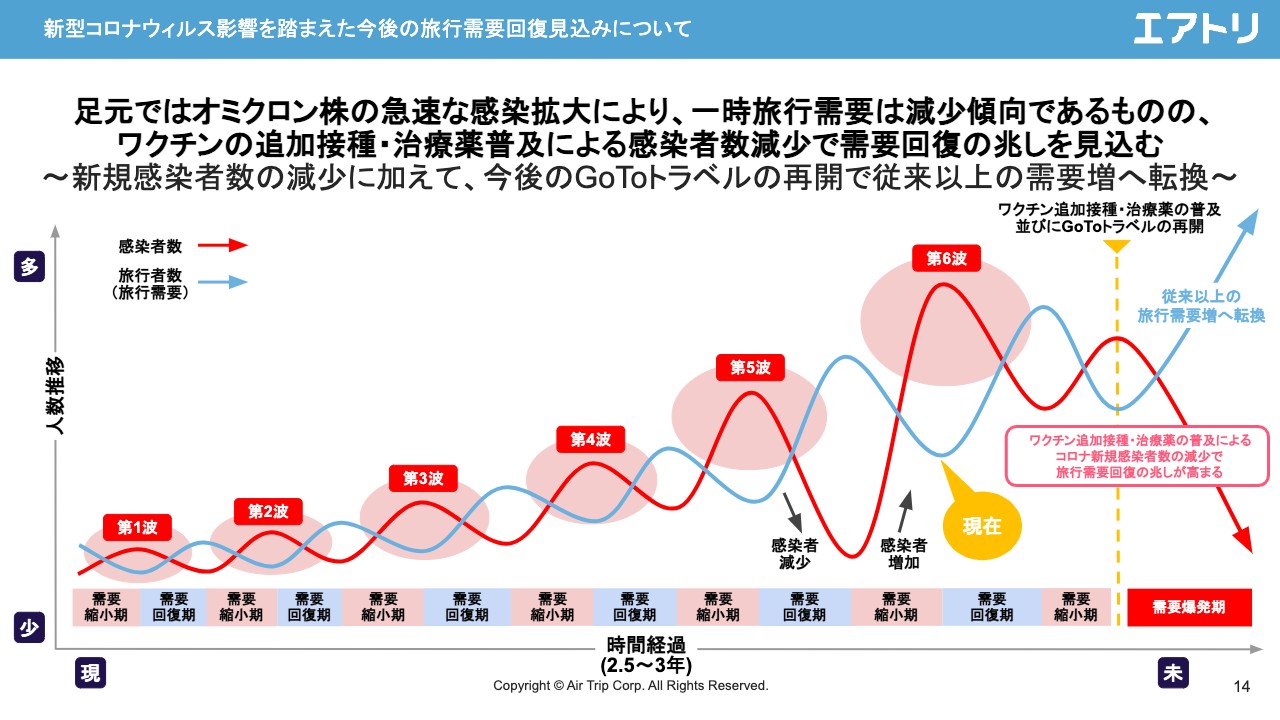

新型コロナウィルス影響を踏まえた今後の旅行需要回復見込みについて

新型コロナウィルス影響に対する施策と成果です。こちらはいつも記載しているチャートです。現在、第6波の底は過ぎている状況かと思いますが、今後、どこかで必ず回復フェーズがやってくるということを記載しています。

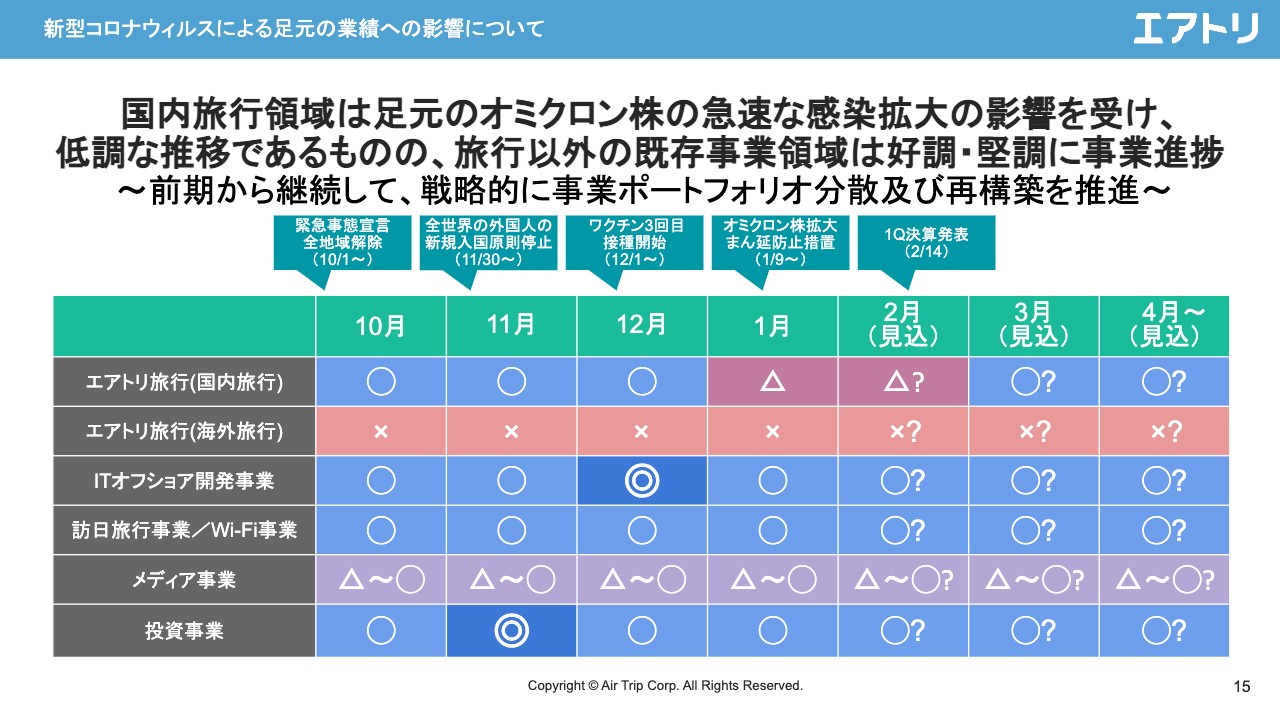

新型コロナウィルスによる足元の業績への影響について

事業領域ごとの新型コロナウィルスの影響をまとめたチャートです。左側から、10月、11月、12月の実績、その右が1月以降の見込みです。

12月に二重丸をつけているのが、先ほどお話ししたITオフショア開発事業です。また、11月の投資事業の二重丸は投資先のラストワンマイルの上場です。1月、2月に関しては国内旅行に三角をつけておりますが、やはり新型コロナウィルスの影響を受けている状況です。

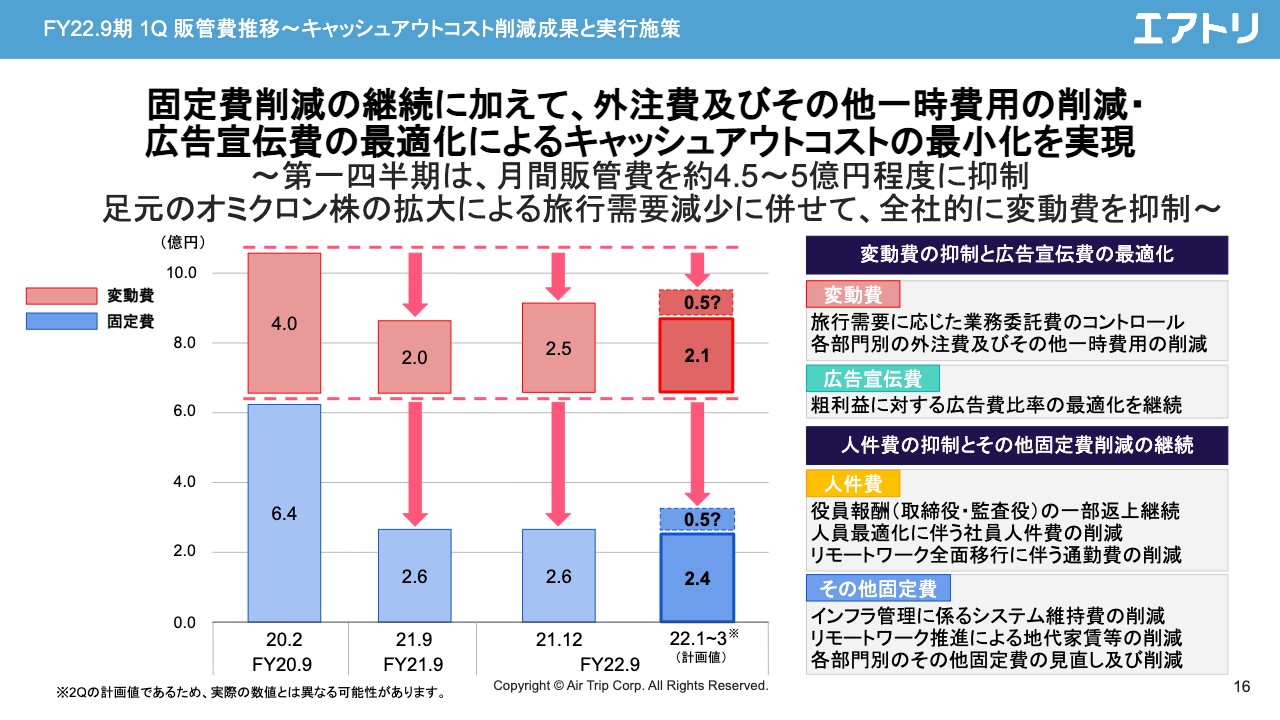

FY22.9期 1Q 販管費推移~キャッシュアウトコスト削減成果と実行施策

16ページ目は、販管費の推移です。左側から1番目はコロナ禍前の水準、2番目が前期末の水準、3番目がこの四半期の水準で、一番右側がこの後の見込みです。

ご覧のとおり、青色のグラフの固定費に関しては、先ほどの水準をほぼそのまま今も継続している状況です。

変動費に関しては、第1四半期で約5,000万円ほど増加しています。こちらは大きく2点あり、1点目がマーケティング投資の再開です。IKKOさんを起用したマーケティング投資、アプリ広告投資等で、月間数千万円から最大5,000万円くらいの範囲となります。

また、取扱高増加により、リスティング広告の増加も一部あります。第2四半期以降の見込みとして、固定費に関しては、引き続きこちらに記載のとおり、大きく増減はないことを見込んでいます。

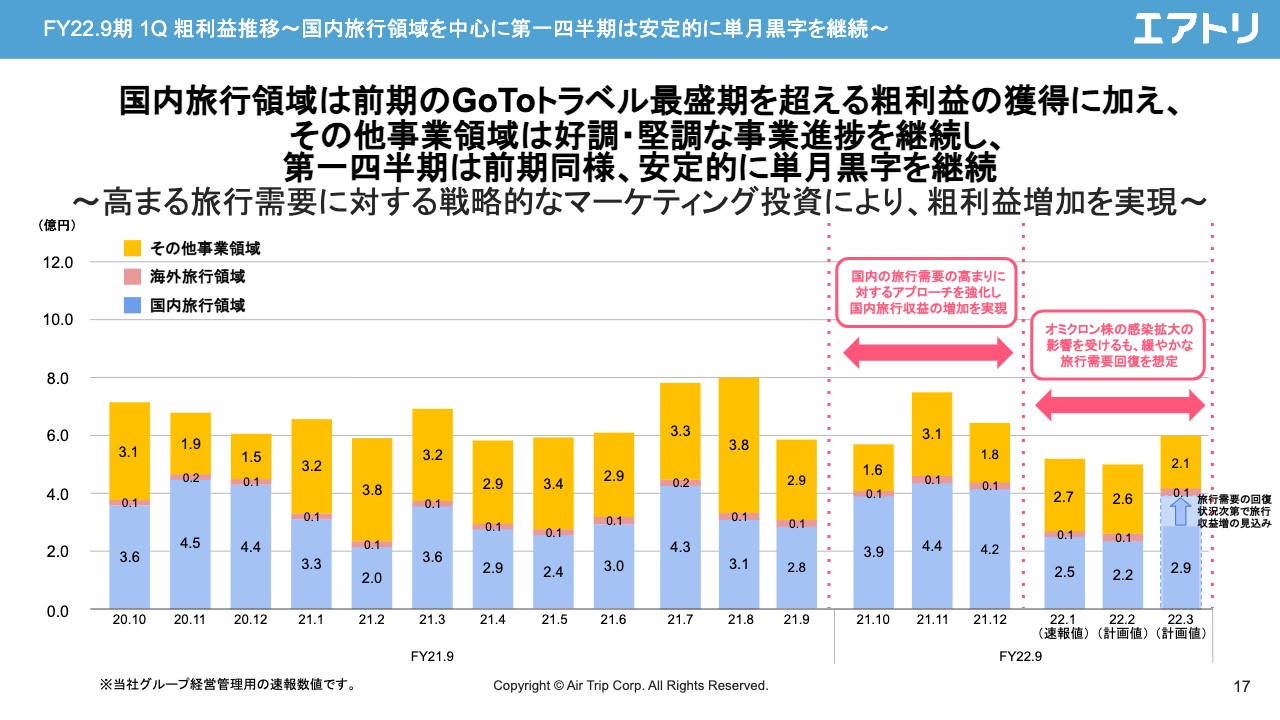

FY22.9期 1Q 粗利益推移~国内旅行領域を中心に第一四半期は安定的に単月黒字を継続~

売上総利益の推移です。青色のグラフが国内旅行、赤色のグラフが海外旅行、オレンジ色のグラフがその他事業領域です。その他事業領域においては、ITオフショア開発、訪日旅行、メディア事業、投資事業、ヘルスケアが入っています。

第1四半期は、国内旅行に関しては粗利が月間で約4億円と、堅調に推移しています。一番左側に前年同期を記載していますが、ちょうどGoToトラベルの期間で、そちらと比べても遜色ない水準で推移しています。また、その他事業領域に関しては、11月にラストワンマイルの上場の貢献がありました。

右側は1月以降の見込みです。国内旅行に関しては、記載のとおり月間で2億円台半ばですので、1年前と比べるとだいぶ状況はよいですが、やはり感染状況の影響を受けています。3月は、状況によっては旅行需要が大きく回復してくるという期待も持っていますが、現時点ではそこまでの予測は難しいということで、矢印で幅を持って記載しています。

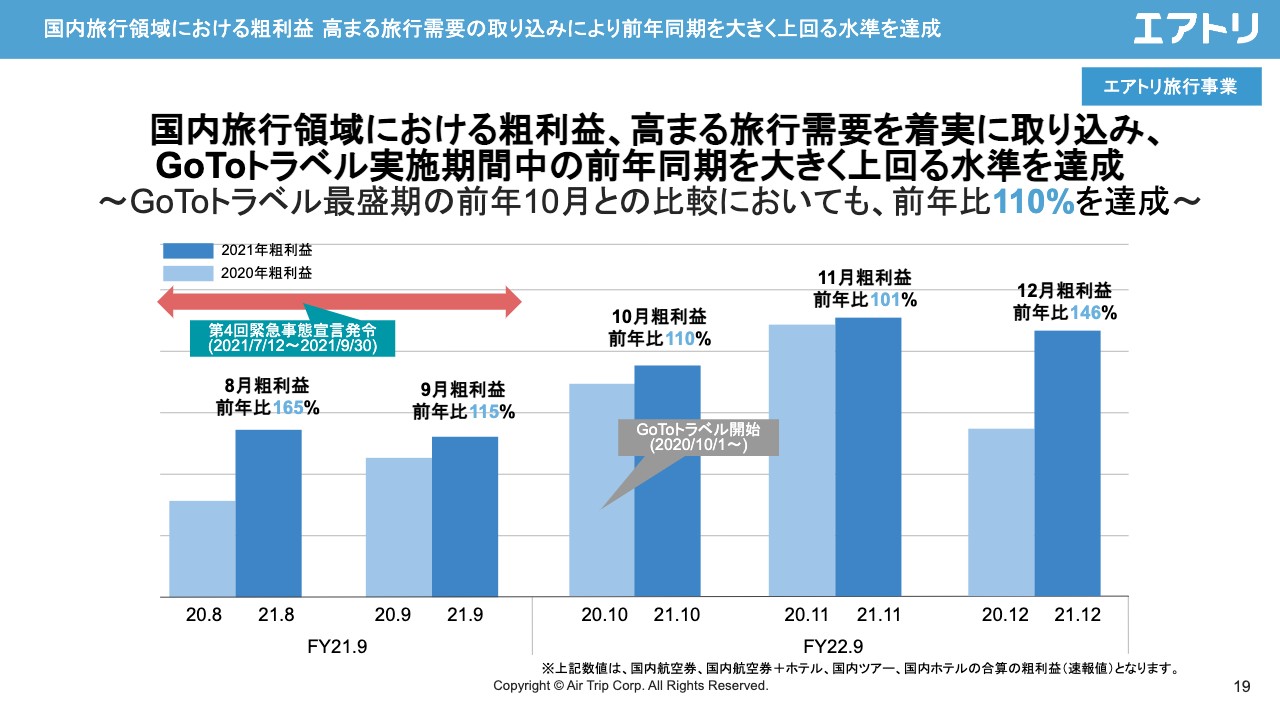

国内旅行領域における粗利益 高まる旅行需要の取り込みにより前年同期を大きく上回る水準を達成

直近のアクションと成果です。まず、国内旅行における粗利の水準ですが、こちらの数字は国内航空券、国内航空券+ホテル、国内ツアー、国内ホテルの合算値です。記載のとおり、前年同期と比べても堅調に推移しています。

年末年始期間中に「エアトリ超新春セール」を実施~ IKKOさんを起用した新テレビCMを日本テレビにて放映!

「エアトリ超新春セール」については、新イメージキャラクターに就任したIKKOさんを起用したテレビCMなどで、年明けにプロモーションを実施しました。

「国内航空券+ホテル(国内エアトリプラス)」にてエアトリポイントサービスの提供を開始!

「国内エアトリプラス」です。エアトリポイントサービスは、これまで国内航空券と国内ホテルでの利用が可能でしたが、今回「国内エアトリプラス」でも利用可能となり、利便性がより高まっています。

「エアトリ国内ホテル」にて国内宿泊割引クーポンの提供を開始!

国内ホテルにおいて、クーポンを使ったキャンペーンを実施しています。

当社グループ会社のエヌズ社が運営する「ニーズツアー」にてチャブ保険の国内旅行傷害保険販売を開始!

国内ツアーの領域において、チャブ損害保険社の国内旅行傷害保険の取り扱いを開始しています。

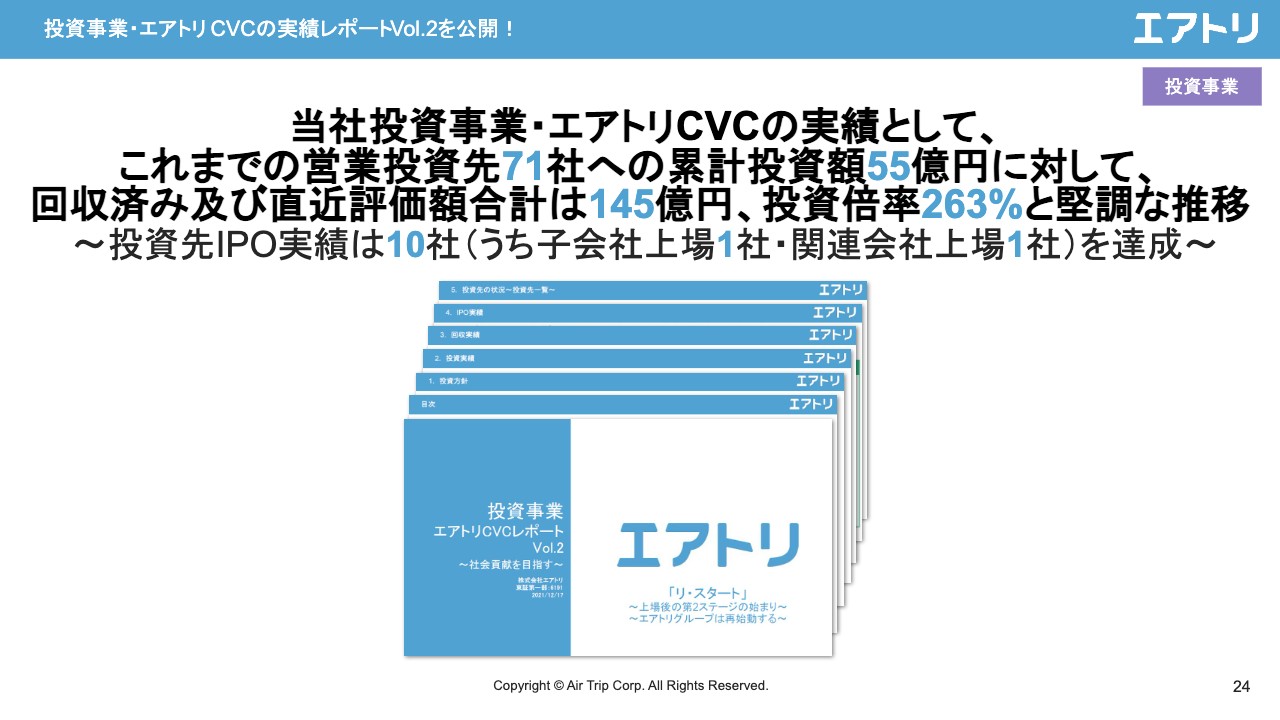

投資事業・エアトリ CVCの実績レポートVol.2を公開!

投資事業です。投資先である経営陣のみなさまとの面談を年2回ほど実施しており、その結果を踏まえて、12月に「エアトリCVCレポートVol.2」を公開しています。累計投資額55億円に対して、直近評価額合計は145億円、投資倍率263パーセントと堅調に推移しています。

当社出資先のラストワンマイル社(証券コード: 9252)が東証マザーズへ新規上場!

当社出資先のラストワンマイルが11月に東京証券取引所マザーズ市場へ上場しています。当社の出資先としては第9号IPO案件です。

当社関連会社のハイブリッドテクノロジーズ社(証券コード: 4260)が東証マザーズへ新規上場!

ハイブリッドテクノロジーズは、投資先として第10号IPO案件となります。

投資事業~M&A DX社との資本業務提携

新規投資として、M&A DX社との資本業務提携を開始しています。スライドのとおり、M&A DX社はM&A案件の仲介、相続・事業承継などを取り扱っている会社です。

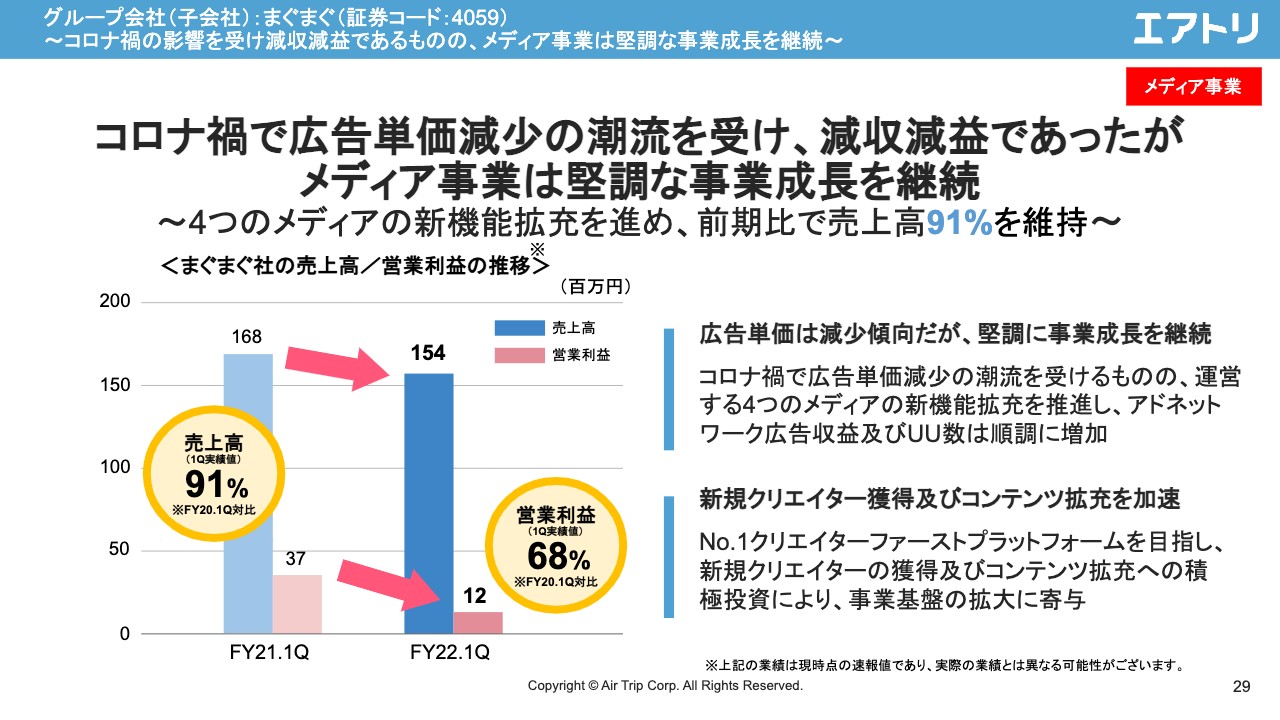

グループ会社(子会社):まぐまぐ(証券コード: 4059)~コロナ禍の影響を受け減収減益であるものの、メディア事業の堅調な事業成長を継続~

グループ会社の事業進捗です。売上高・営業利益について、棒グラフの左側が前年同期、右側が2022年9月第1四半期を示しています。まぐまぐは、前期比で売上高91パーセントとなり、コロナ禍における広告単価減少の影響を一部受けています。UU数や各種KPIなどは増加しており、プラットフォーム事業に関しては引き続き堅調に推移しています。

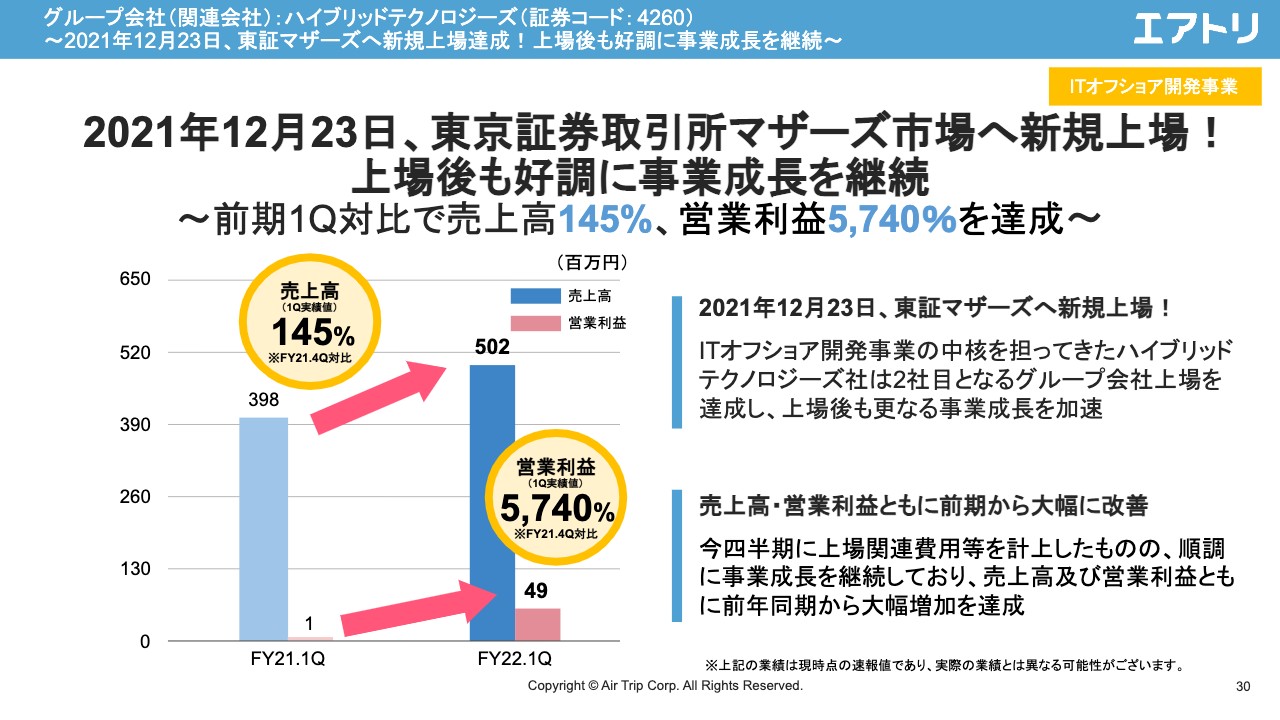

グループ会社(関連会社):ハイブリッドテクノロジーズ(証券コード: 4260) ~2021年12月23日、東証マザーズへ新規上場達成!上場後も好調に事業成長を継続~

ハイブリッドテクノロジーズは、当社持分法適用先になります。前期比で売上高145パーセントとなり、また、IPOコストを引いた上で利益は約5,000万円残っているため、売上・利益ともに大きく増加しています。上場後もさらなる事業成長を加速していければと思っています。

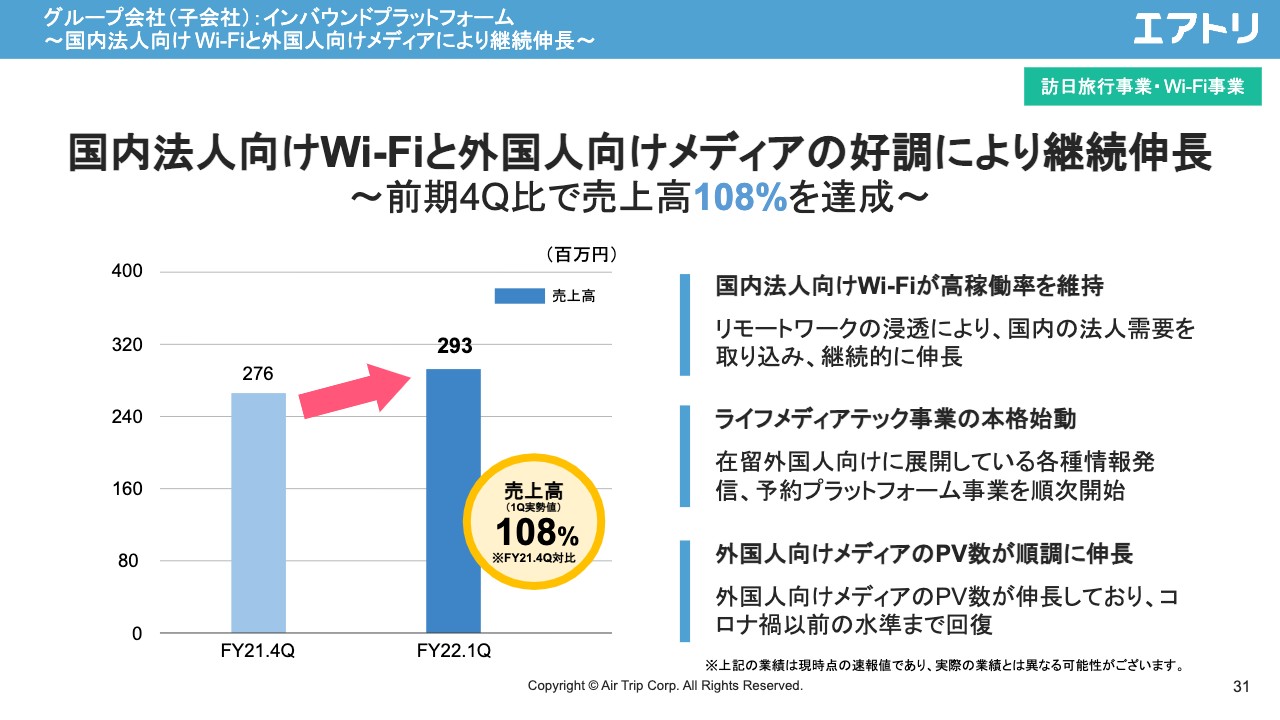

グループ会社(子会社):インバウンドプラットフォーム ~国内法人向け Wi-Fiと外国人向けメディアにより継続伸長~

インバウンドプラットフォームです。こちらはまぐまぐ、ハイブリッドテクノロジーズに続く3社目のIPOを目指し、今準備を行っています。売上高に関しては、前期比で110パーセント弱と引き続き堅調に推移しています。国内法人向けのWi-Fiレンタル、外国人向けメディア、主に日本にいる在留外国人向けのメディアが好調に推移しています。

マーケティング~新イメージキャラクター IKKOさんを起用した新テレビCMを日本テレビにて放映!~

IKKOさんを起用したテレビCMの広告です。お正月を中心に、日本テレビさんに限定して放映しています。特に1月2日、1月3日の箱根駅伝において放映した結果、非常に好評で、エアトリの各種KPIも引き上がる状況となりました。

マーケティング~各種マーケティング施策~

エアトリ会員向けの各種キャンペーンを引き続き実施しています。

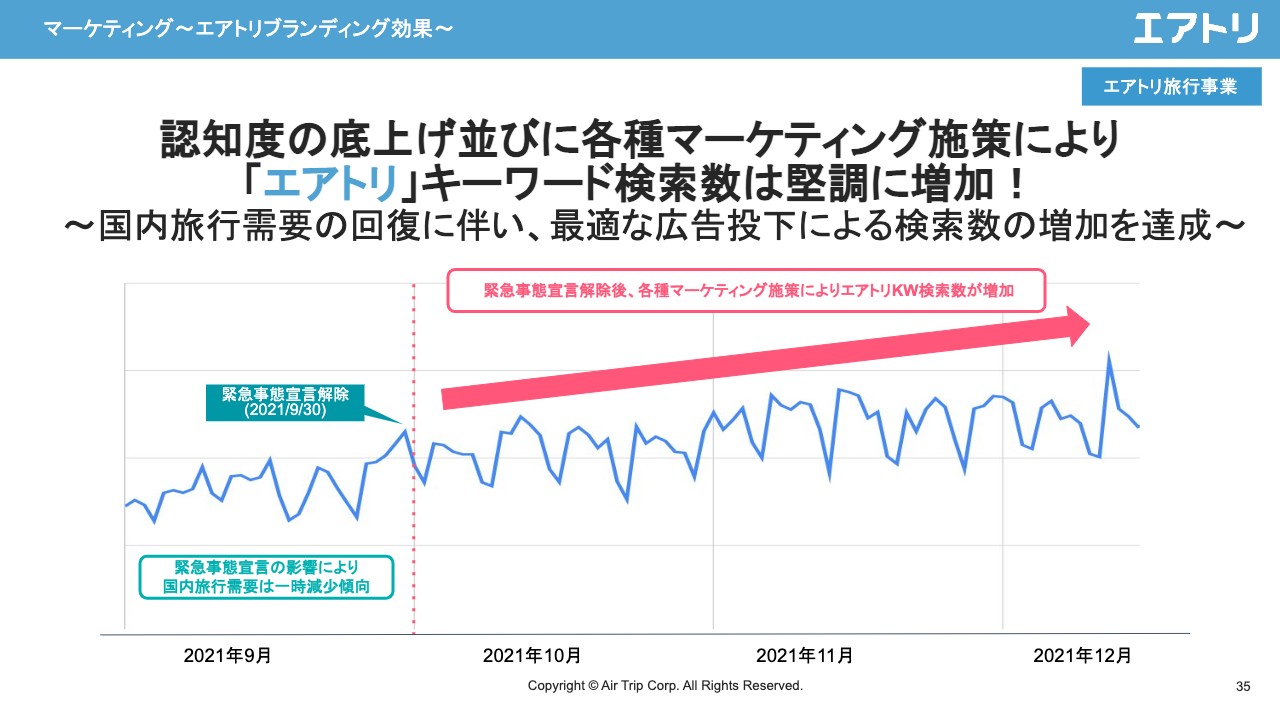

マーケティング~エアトリブランディング効果~

エアトリのキーワード検索の推移です。10月、11月、12月はブランディング投資を行っていることもあり、好調に推移しています。IKKOさんを起用したテレビCMの初速としては非常に効果が出ている状況です。

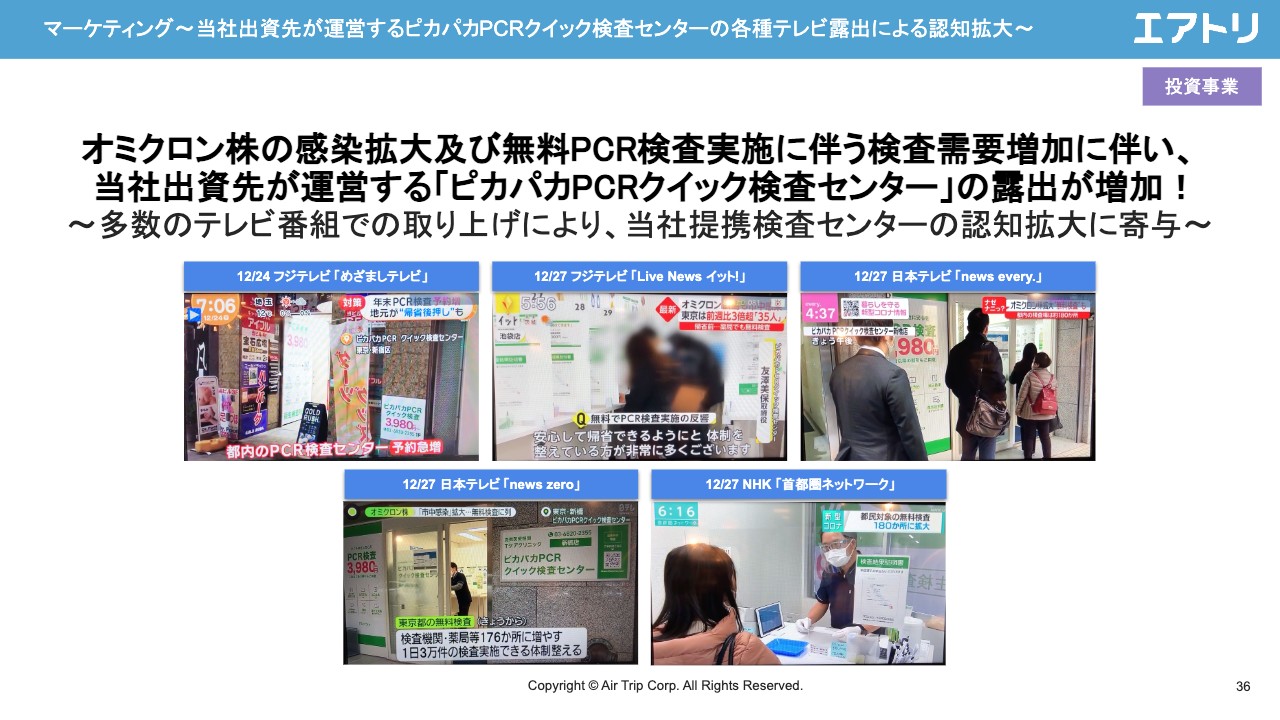

マーケティング~当社出資先が運営するピカパカ PCRクイック検査センターの各種テレビ露出による認知拡大~

マーケティング、ヘルスケア領域について、「ピカパカPCRクイック検査センター」の露出が増加しています。

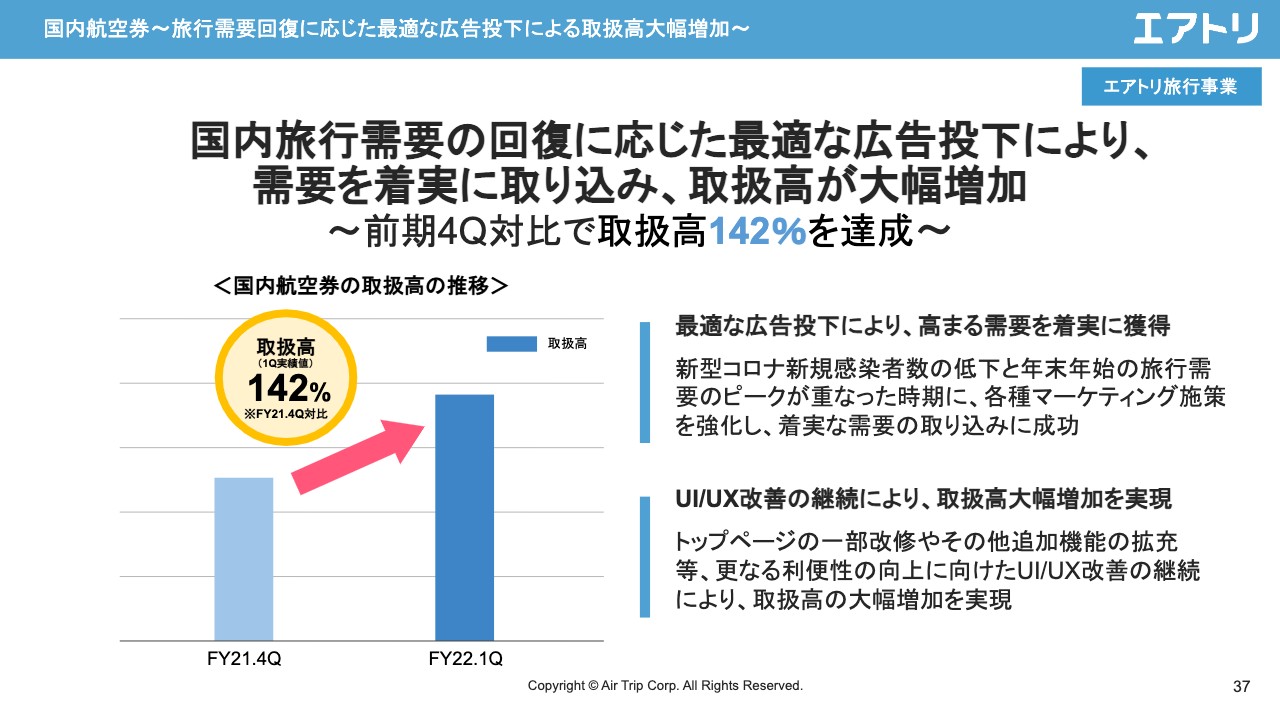

国内航空券~旅行需要回復に応じた最適な広告投下による取扱高大幅増加~

各商材のKPIなどをご報告します。国内航空券に関しては、先ほどお伝えしたとおり非常に好調に推移しています。

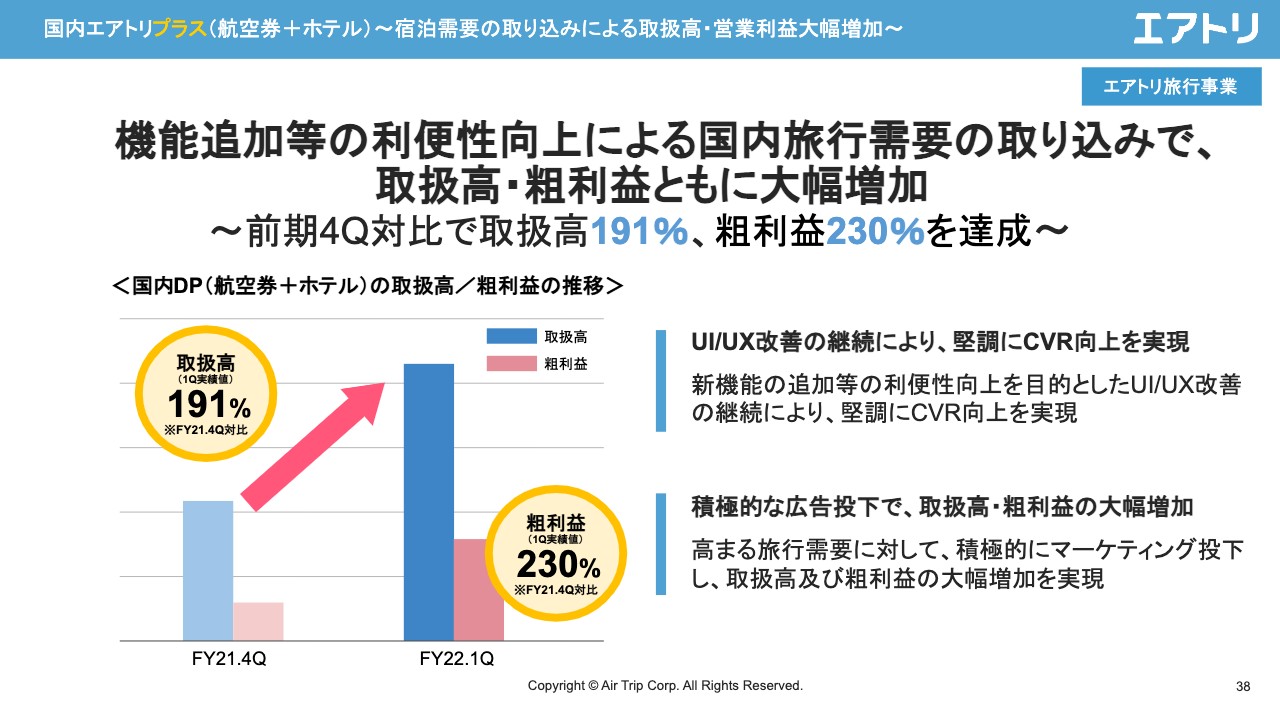

国内エアトリプラス(航空券+ホテル)~宿泊需要の取り込みによる取扱高・営業利益大幅増加~

「エアトリプラス(航空券+ホテル)」に関しても、前四半期比で数字が非常に改善しており、エアトリポイントの施策なども効果がありシェアを伸ばしている状況です。

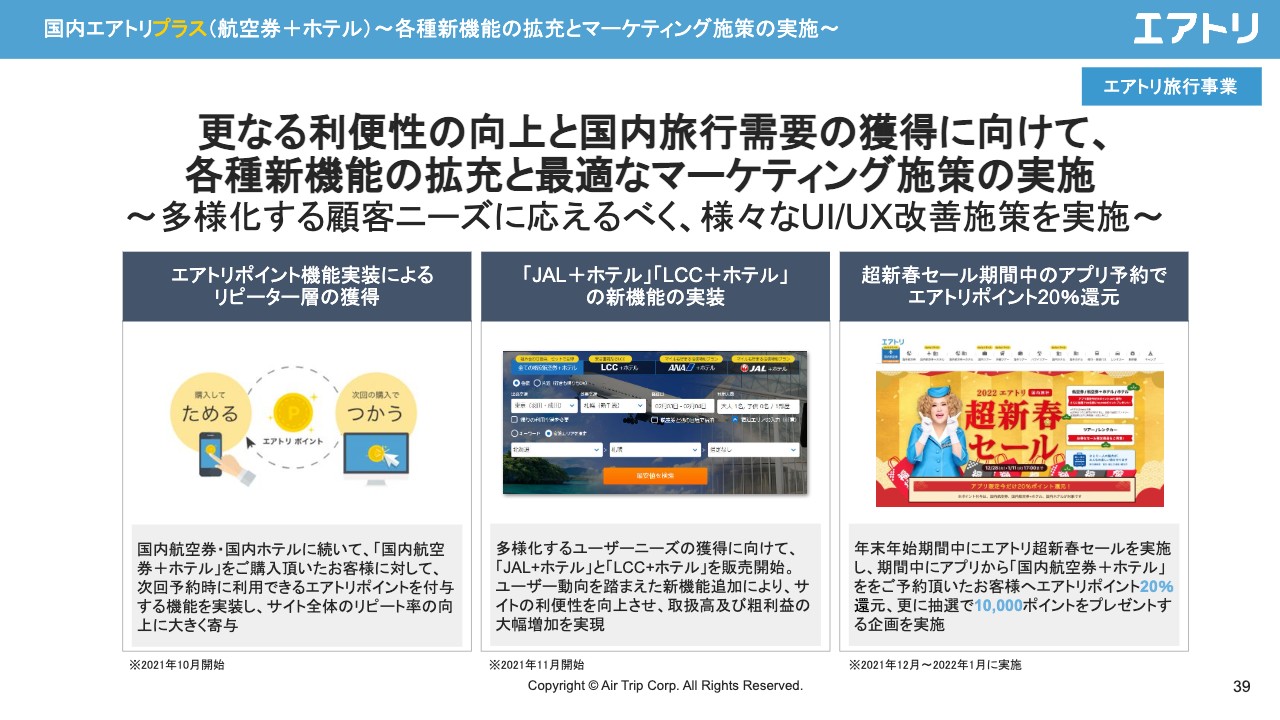

国内エアトリプラス(航空券+ホテル)~各種新機能の拡充とマーケティング施策の実施~

「エアトリプラス」で主に実施した施策をスライドに3つ記載しています。1つ目は、先ほどご案内したポイントサービス、2つ目が各種商材の追加、3つ目がエアトリポイント20パーセント還元になります。

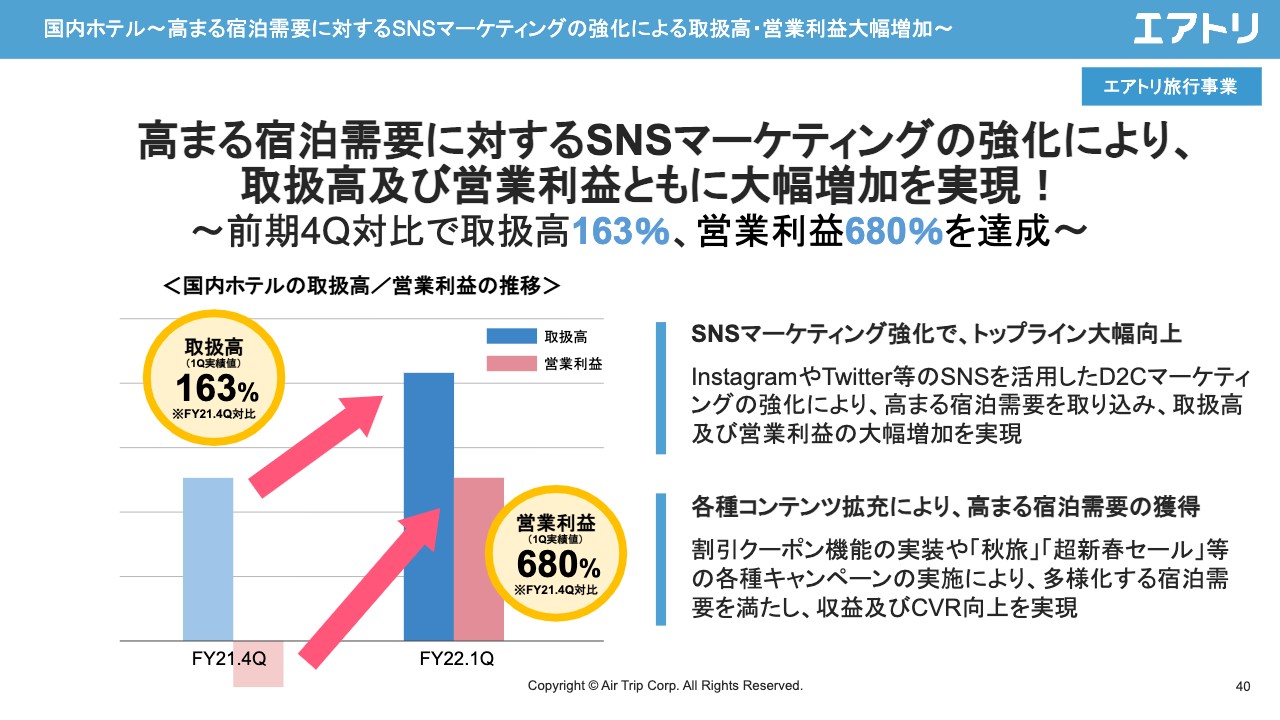

国内ホテル~高まる宿泊需要に対する SNSマーケティングの強化による取扱高・営業利益大幅増加~

国内ホテルについては、マーケティングを積極的に実施しており、「Instagram」「Twitter」などSNSを利用したマーケティングを積極的に展開しています。その結果として、数字も非常に伸びている状況です。

国内ホテル~宿泊商材強化に加えて新機能の実装や各種コンテンツ拡充による宿泊需要の獲得を実現

ホテル領域において実施した施策を4つ記載しています。1つ目は、仕入れの強化として、ファーストキャビン、東横インとの提携を開始しています。2つ目はCVR向上に向けたサイトのUI/UXの改善、3つ目がホテルにおける20パーセントポイント還元キャンペーンを実施しています。4つ目として、各自治体との提携なども積極的に展開しています。

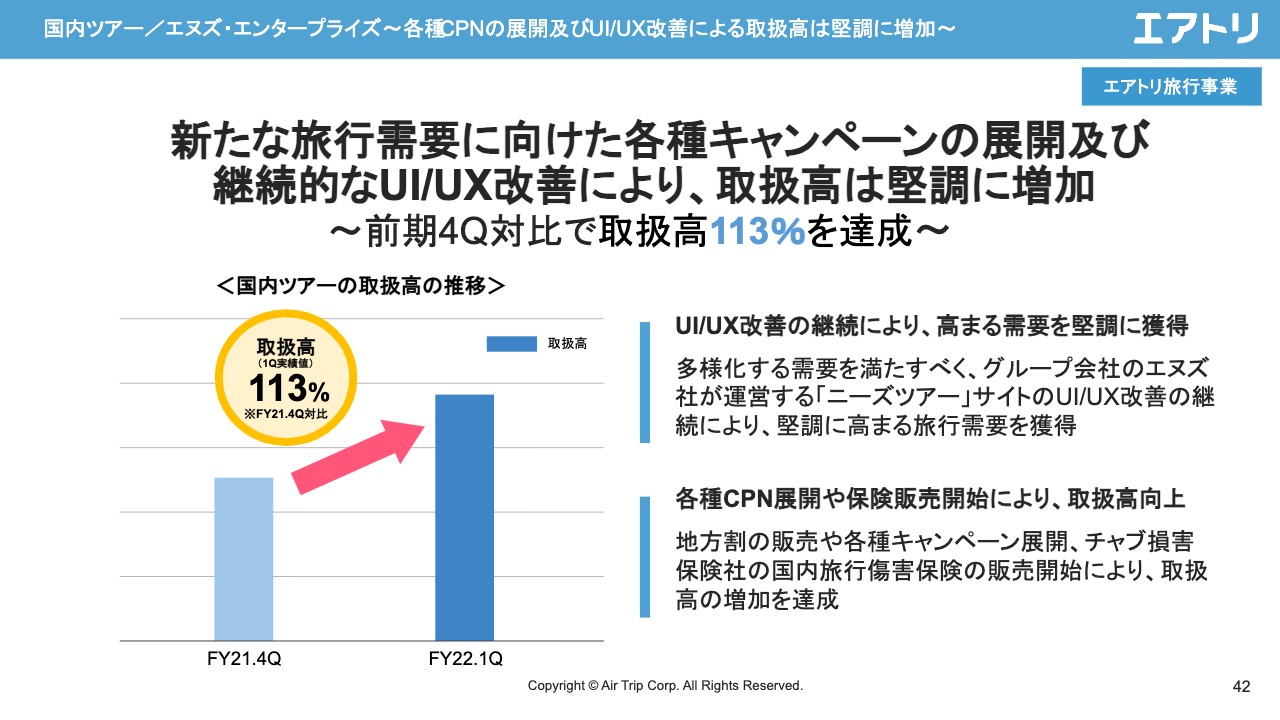

国内ツアー/エヌズ・エンタープライズ~各種CPNの展開及びUI/UX改善による取扱高の堅調に増加~

国内ツアーは、先ほどもお伝えしましたが、グループ会社のエヌズ社が運営する「ニーズツアー」を中心として、UI/UXの改善などに取り組んでおり、数字は堅調に伸びています。

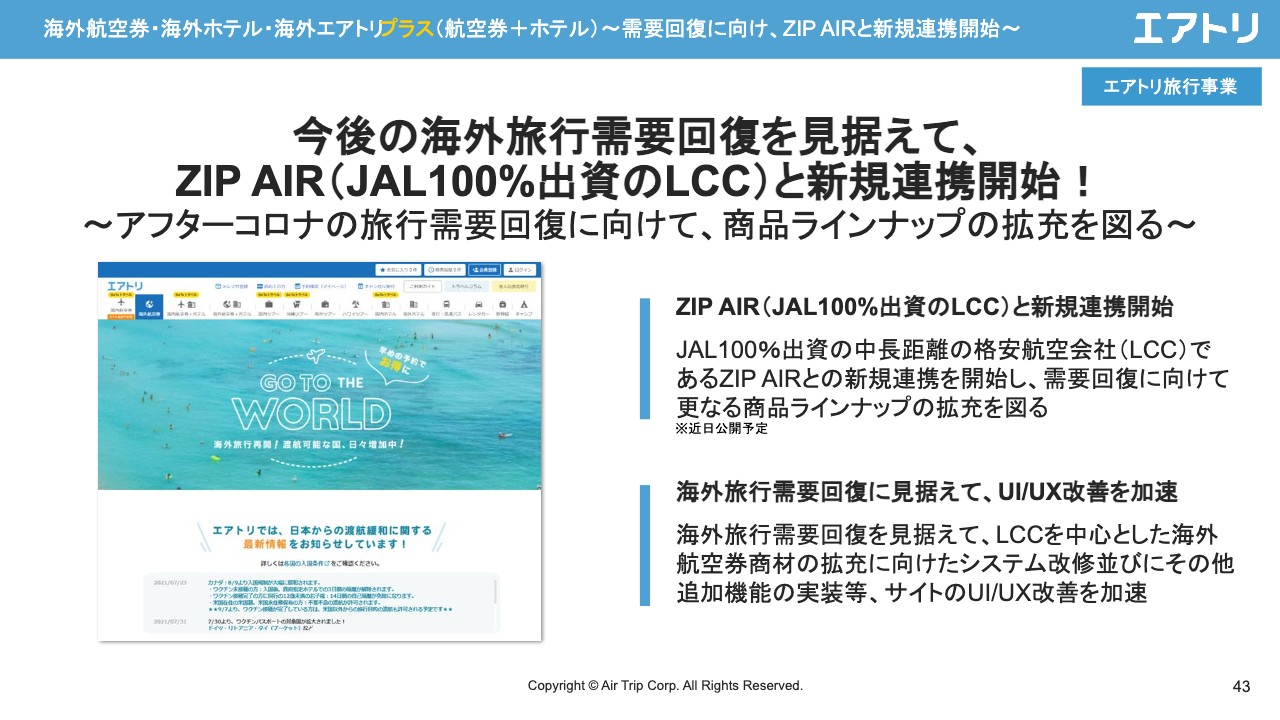

海外航空券・海外ホテル・海外エアトリプラス(航空券+ホテル)~需要回復に向け、 ZIP AIRと新規連携開始~

海外旅行領域です。新しくZIP AIRとの連携を開始しています。

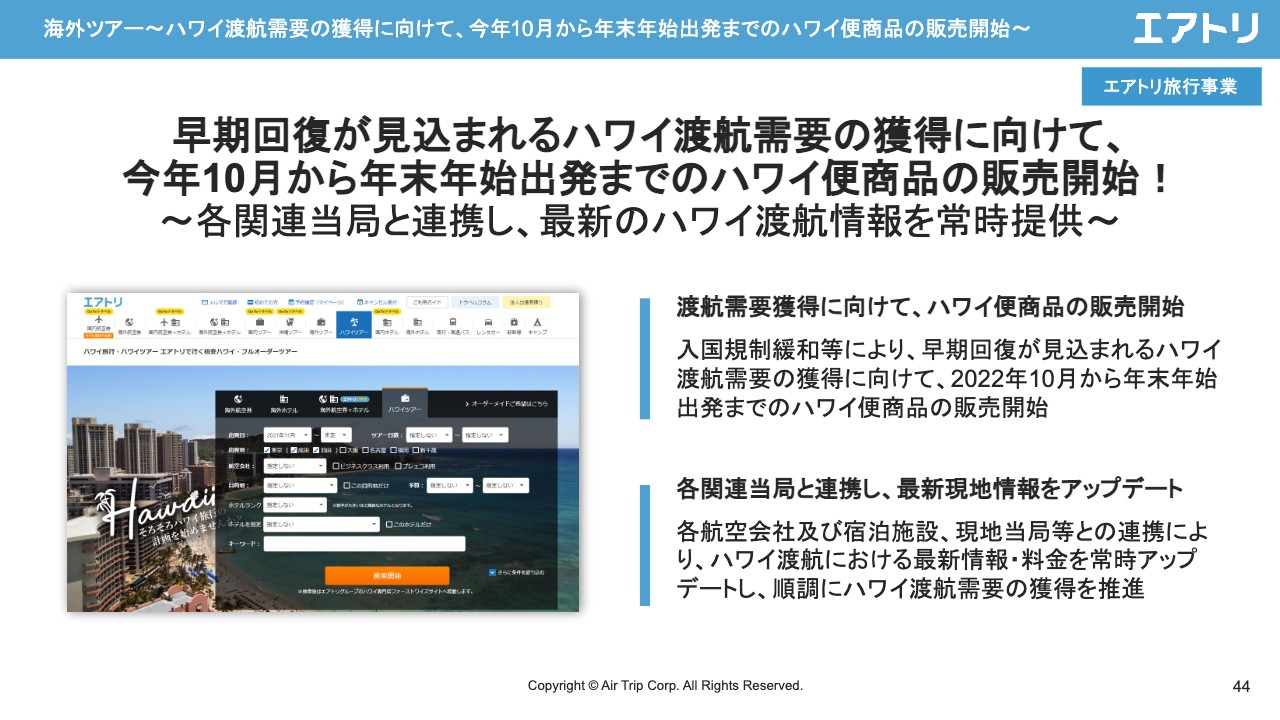

海外ツアー~ハワイ渡航需要の獲得に向けて、今年 10月から年末年始出発までのハワイ便商品の販売開始~

海外旅行の回復について、今後早期回復が見込まれるハワイに関しては特に注力しており、商材の拡充などを進めています。

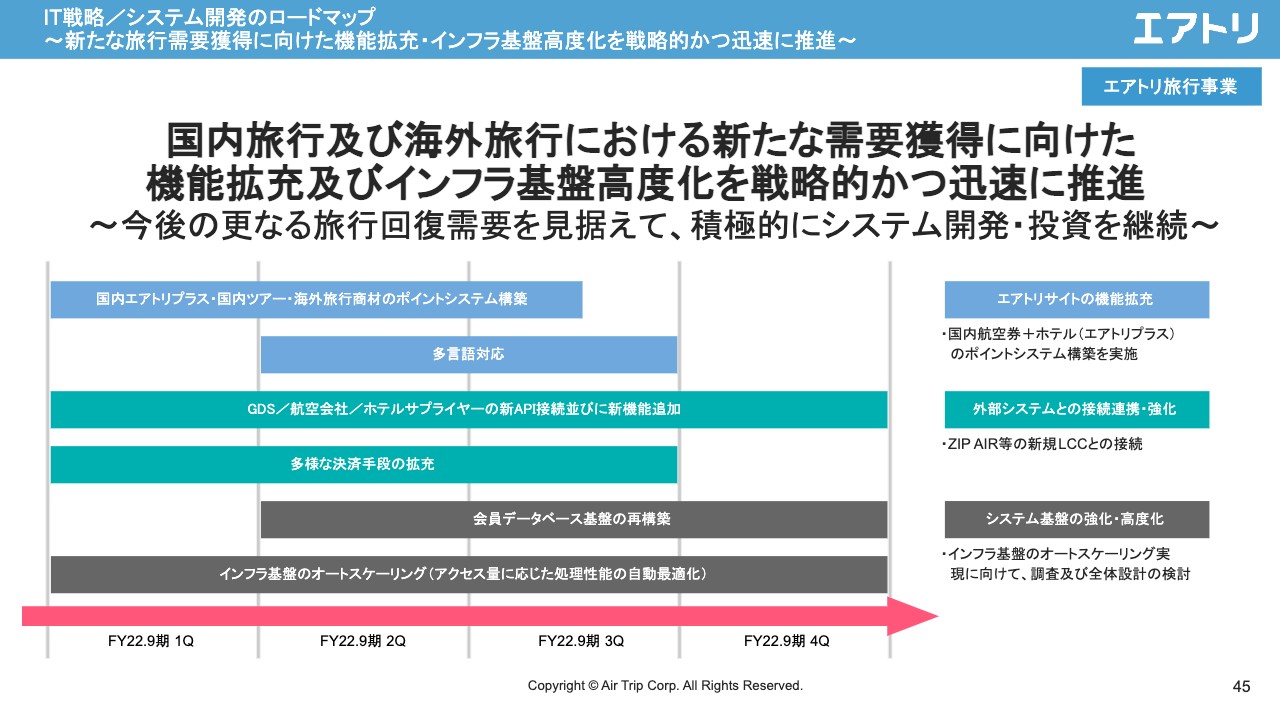

IT戦略/システム開発のロードマップ ~新たな旅行需要獲得に向けた機能拡充・インフラ基盤高度化を戦略的かつ迅速に推進~

システム開発の状況です。スライドは前期末に発表した主な開発計画になりますが、期初計画に従って順調に進んでいます。開発規模としては、コロナ禍前と比べると半分以下という水準ではありますが、旅行会社としてはかなり多くの投資を継続していると考えています。

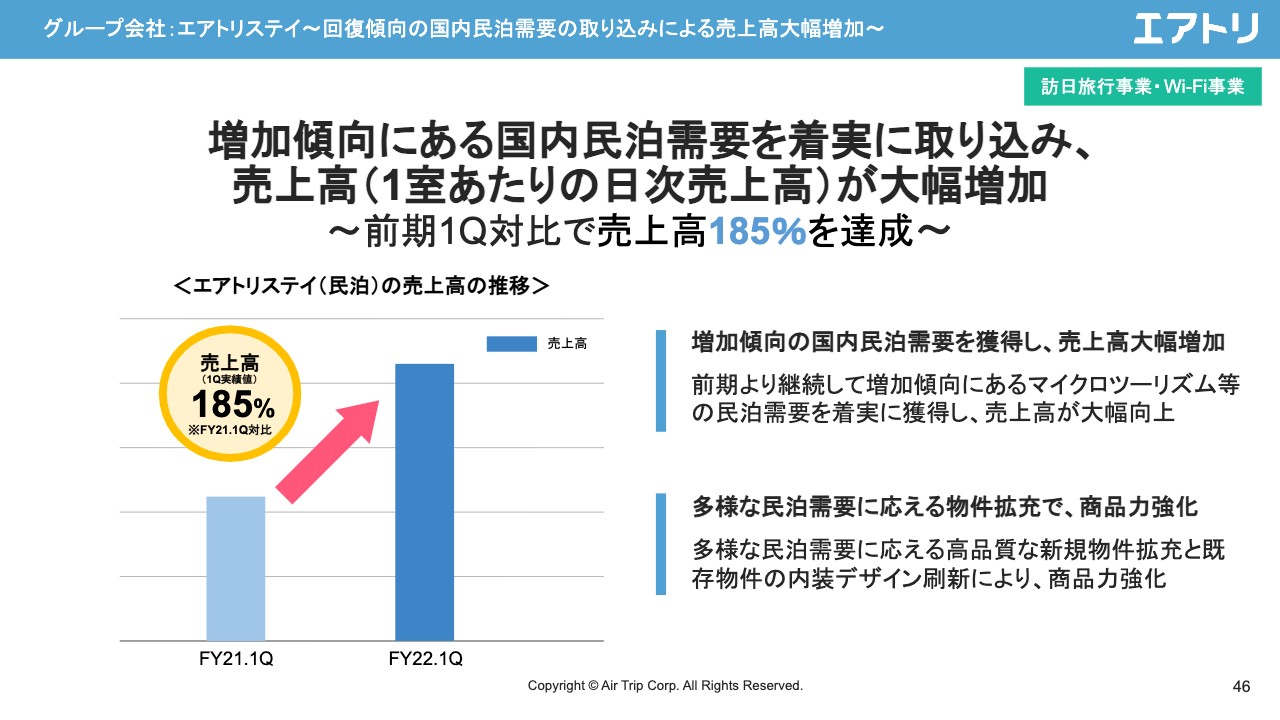

グループ会社:エアトリステイ~回復傾向の国内民泊需要の取り込みによる売上高大幅増加~

民泊事業のエアトリステイです。こちらもコロナ禍の影響をかなり受けていますが、足元において取扱物件の増加などがあり、売上高としては回復フェーズに入ってきている状況です。

投資事業~IPO実績 累計10社達成~

投資事業の実績です。これまでの投資先IPO実績は累計10社であり、全10社についてはスライドに掲載しています。

投資事業~ファーストキャビン HD社との資本業務提携

新規投資として、ファーストキャビン社と資本業務提携を行っています。

投資事業~EDGE社との資本業務提携

HR Tech関連で、人事関係のテクノロジーを展開しているEDGE社との資本業務提携も行っています。

投資事業~更なる成長投資の継続~

スライドに、投資事業における全投資先を示しています。

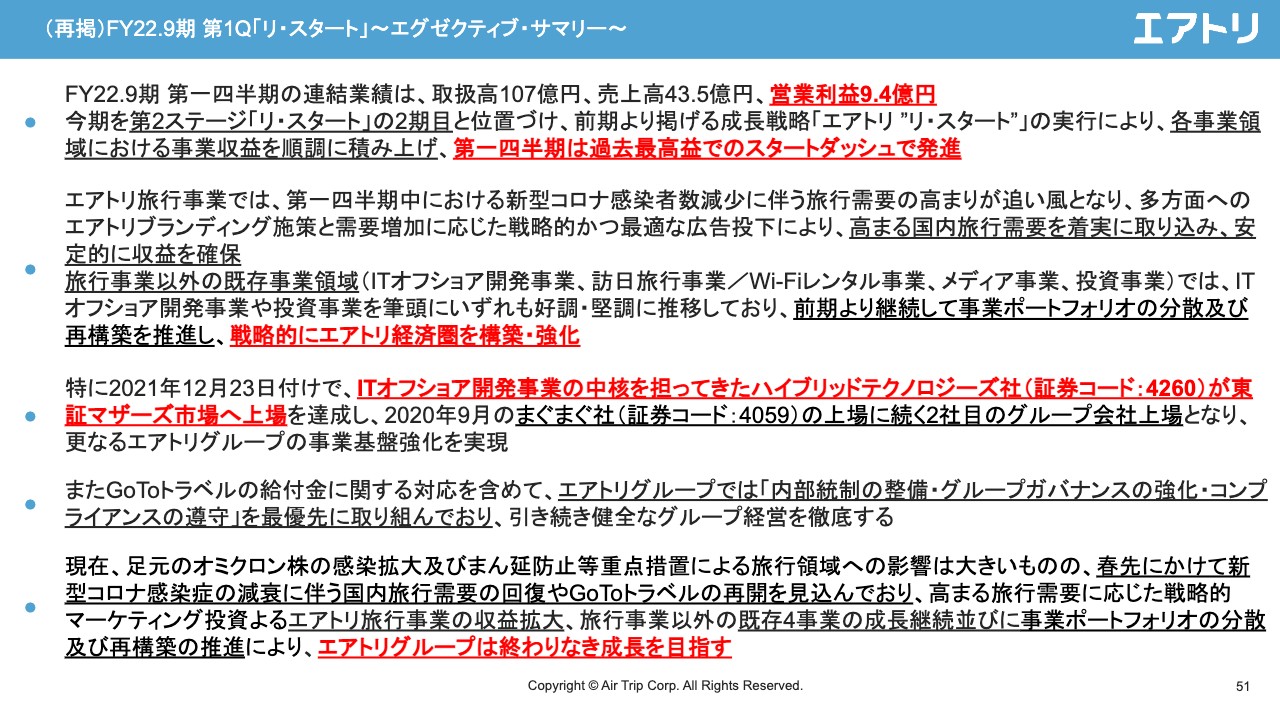

(再掲)FY22.9期 第1Q「リ・スタート」~エグゼクティブ・サマリー~

第1四半期はリ・スタート2期目になりますが、営業利益9.4億円でのスタートと非常によいスタートが切れたと考えています。最大の強みであるエアトリ経済圏、エアトリポートフォリオということで、各5事業は引き続き堅調に推移しています。今後、エアトリグループは終わりなき成長を目指していきたいと考えています。

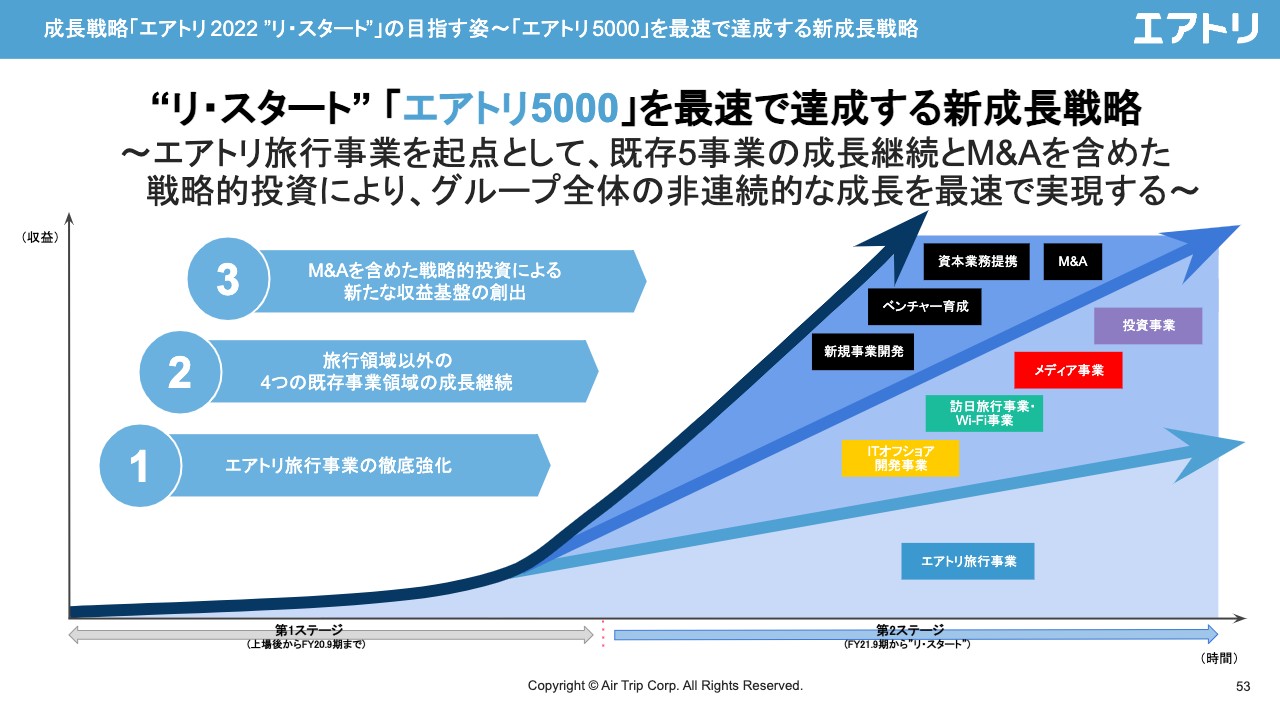

成長戦略「エアトリ 2022 ”リ・スタート”」䛾目指す姿~「エアトリ 5000」を最速で達成する新成長戦略

「エアトリ5000」を発表していますが、取扱高5,000億円に向けて、スライドのとおり各1、2、3を強化していきたいと思っています。

エアトリ旅行事業について、まさに今コロナ禍で、時代、業界が大きく変わりつつあるタイミングだと考えています。エアトリグループは和製OTAとして、業界内でのシェアを高めていくことを引き続きがんばっていければと思っています。

次に、旅行に続く事業について、繰り返しになりますが、ITオフショア開発事業、訪日旅行事業・Wi-Fiレンタル事業、メディア事業の3つに関しては、各子会社が自律的に成長フェーズに入っているため、各子会社を中心としてこれからも事業成長を進めていければと考えています。3社ともにM&A戦略、投資戦略も掲げているため、各事業それぞれが成長していければと思います。

投資事業に関しては、事業を始めて5年が経過するということで、かなり事業基盤が厚くなってきていると考えています。詳しくは12月にレポートも発表していますが、現在の投資先70社のうち、今年上場予定の会社が6社、来年上場予定の会社が10社という状況です。

これまで5年間の10社のIPO実績からすると、かなりパイプラインがそろってきています。引き続き、しっかりと回収もしながら、よかれと思う銘柄への投資を継続していければと考えています。

成長戦略の3点目は、新しいチャレンジです。「終わりなき成長」ということですが、やはりエアトリグループの強みは、変化すること、チャレンジを継続することにあると考えています。

当社の強みを整理すると、大きく5つあると考えています。1つ目がITのシステム開発です。2つ目がマーケティングのノウハウです。3つ目がユーザーを抱えている強みです。4つ目がエアトリブランドで、信頼いただいているブランドを今持っているということです。そして、最後の5つ目が、それを支える経営陣、従業員が豊富にそろっているということです。

グループ会社を合わせてかなりタレント経営陣がそろっており、成長意欲の高い従業員が数多くいるということがあります。この5つの強みを活かし、新しいチャレンジを継続していきたいと思っています。

引き続き、「終わりなき成長」を目指しながら、チャレンジ、変化し続けるエアトリグループということで第2四半期以降もがんばっていきたいと思っています。

質疑応答:投資事業について

質問者1:エアトリ旅行事業の回復はどこかのタイミングで来るとお見受けしますが、今や御社の中核となっている投資事業で、これだけ新興市場が低迷してしまうと、今後のIPOで利益を出していくペースは、半年前や1年前と比べると想定が変わってきてるのではないかと思います。1年前と比べてどのような変化があるか、教えてください。

柴田:投資事業に関して、マーケット環境等を踏まえ、その影響についてのご質問かと思います。まず、事業としてはこれまで5年間継続してきており、かなりパイプラインとしては増えている状況です。

当社の強みと言いますか、投資事業の方針としては、入るタイミングでのバリュエーションの目線をしっかりする、IPOの蓋然性が高いと思われる投資先に限定して投資する、この2つのことをかなり意識しています。そのような意味で言いますと、例えばIPOのタイミングでダウンラウンドしてしまう銘柄は少ないのではないかと思っています。

パイプラインがかなりそろっている状況ですが、足元の状況を踏まえると、やはり一部の投資先で上場時期を再検討するなどの事象が出てくる可能性もあるとは思っています。ただし、総じて言いますと、これまでスポット的に収益が出ていたものに関しては、継続的に毎期、収益を上げていけるような準備ができつつあると考えています。

質問者1:マーケットの冷え込み等の現状は織り込み済みで、想定の範囲内という認識でよいでしょうか?

柴田:おっしゃるとおりです。

質疑応答:セグメントごとの利益推移

柴田:「各セグメントは、2年、つまりコロナ禍前との対比でどれくらい伸びているのか?」というご質問をいただいています。

スライド17ページの「粗利益推移」の表を使ってご説明します。 まず、旅行事業に関してですが、コロナ禍前で、国内旅行が月間約5億円、海外旅行が約4億円の粗利です。足元は約4億円ですので、国内旅行に関しては8割程度まで回復してきている状況です。

その他事業に関して、ITオフショア開発事業は、コロナ禍によりエアトリの開発を一部絞る等の影響が出ており、売上高はいったん下がっている部分もありますが、トレンドとして30パーセントから40パーセントの成長を継続しています。

メディア事業の「まぐまぐ」に関しては、過去に開示もされていますが、売上高が年間10パーセントから15パーセント成長しています。足元はややコロナ禍の影響があり、先ほど「90パーセント」とお伝えしましたが、今は減少に転じている状況です。

訪日旅行事業についてです。コロナ禍前にかなり利益が出ている事業で、売上高、営業利益ともに稼ぎ頭の1つでした。コロナ禍の影響により訪日観光客がいらっしゃらない状況でしたが、ようやくコロナ禍前の水準に近いくらいまで戻ってきています。

投資事業に関しては、これまで各期とも5億円から10億円の利益が上がっている状況ですので、そこからもう一段引き上げていきたいと思います。

質疑応答:ウクライナ情勢の影響について

柴田:以下はZOOMからのご質問をお答えします。「ウクライナ情勢の影響について、社内ではどのような議論をされているか教えてください」というご質問をいただいています。

まさに今、ニュースとなっている、ロシア・ウクライナ情勢に関するご質問です。このような地政学リスクを受けやすいのが海外旅行事業ではないかと思います。ただし、足元で当社事業に何か起きているということはないため、影響は限定的だと考えています。

質疑応答:「Go Toトラベル」再開の見通しについて

柴田:「『Go Toトラベル』再開の見通しを教えてください。3月で一度予算が切れてしまう影響もあると思います」というご質問をいただいています。

「Go Toトラベル」に関しては、最後は政治的な判断ということもあると思いますので、どのタイミングというのは難しいのですが、必ず再開する方向でいくのではないかと個人的には考えています。

各社に「Go Toトラベル」の事務局がありますが、各社からのメンバーを含め、事務局での対応は今でも進んでいる状況だと認識しています。また、予算に関しては、3月で予算が一度切れてしまうというのは当然あると思いますが、予算繰り越しの議論も進んでいると拝聴しています。必ず再開のタイミングがあると考えています。

質疑応答:その他事業領域の粗利益水準について

質問者2:スライド17ページの粗利推移のグラフで、今走っている2022年9月期第2四半期のその他事業領域の粗利益の水準が、2021年9月期第2四半期に比べ少し上がっているイメージがあります。この内容を教えてください。

柴田:その要因は2つあります。1つ目は、ヘルスケアの領域で、新型コロナウィルス感染者の増加もあり、当社経由でPCR検査を受けていただく方が増えていることです。2つ目は、インバウンド領域で、リモートワーク向けのWi-Fiレンタルの販売強化等をしている訪日旅行事業が好調に推移していることです。

新着ログ

「サービス業」のログ