株式会社日本マイクロニクス 2021年12月期決算説明会

日本マイクロニクス、4Q単体の売上高は約115億円と順調 「QDCCSS」を推進し、品質と納期で競争力を強化

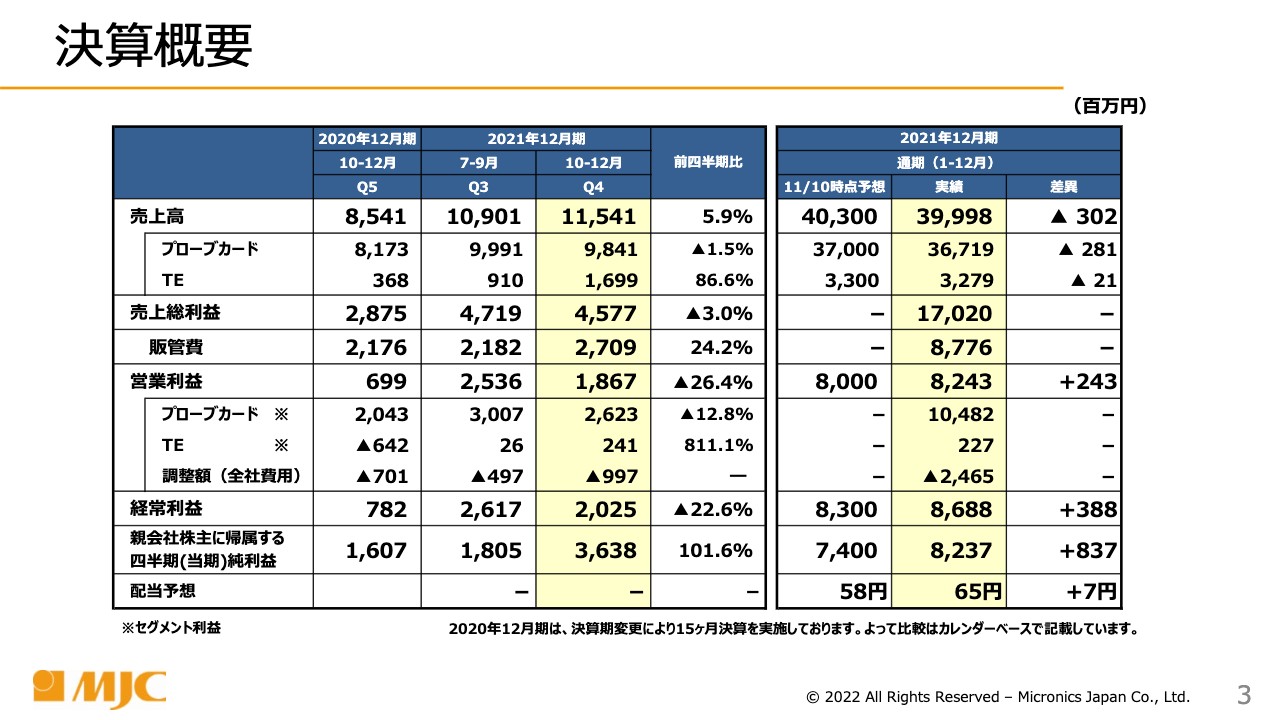

決算概要

齋藤太氏(以下、齋藤):あらためまして、管理本部長の齋藤でございます。本日はお忙しい中、当社第51期、2021年12月期決算説明会にご参加賜り、誠にありがとうございます。

さっそくですが、ご説明に入ります。まず、3ページをご覧ください。スライドの薄黄色に着色した部分を中心にご説明します。

左側の薄黄色の部分が、第4四半期の決算です。売上高は115億4,100万円、売上総利益は45億7,700万円となりました。粗利益率は39.6パーセントと、第3四半期の43.2パーセントから下がっていますが、これは12月に特別賞与を支給した影響もあります。特別賞与の粗利益率に対する影響は約2.5パーセントですので、第4四半期の決算は、第3四半期の粗利益率と遜色のないものだと思っています。

販管費は27億900万円と、第3四半期から5億2,700万円ほど増加しました。こちらも、特別賞与と役員賞与の合計が約4億2,000万円あり、その影響を受けています。

通期の決算は右側の薄黄色の部分です。売上高は399億9,800万円で、営業利益は82億4,300万円、経常利益は86億8,800万円、当期純利益は82億3,700万円になりました。

その左隣が、昨年11月に公表した通期予想です。比較すると、売上高は約3億円減少しましたが、営業利益は2億4,300万円増加しました。こちらは、主に人件費を堅めに、保守的に見積もっていたことによります。また、経常利益は為替差益の影響などもあり、さらに上振れし、予想よりも3億8,800万円増加しました。

さらに、税効果会計あるいは雇用促進税制の適用で、税金費用が3億円以上減少し、当期純利益は、先日の予想よりも増加して82億3,700万円となりました。当期純利益が増加したため配当も見直し、1株あたり65円とします。

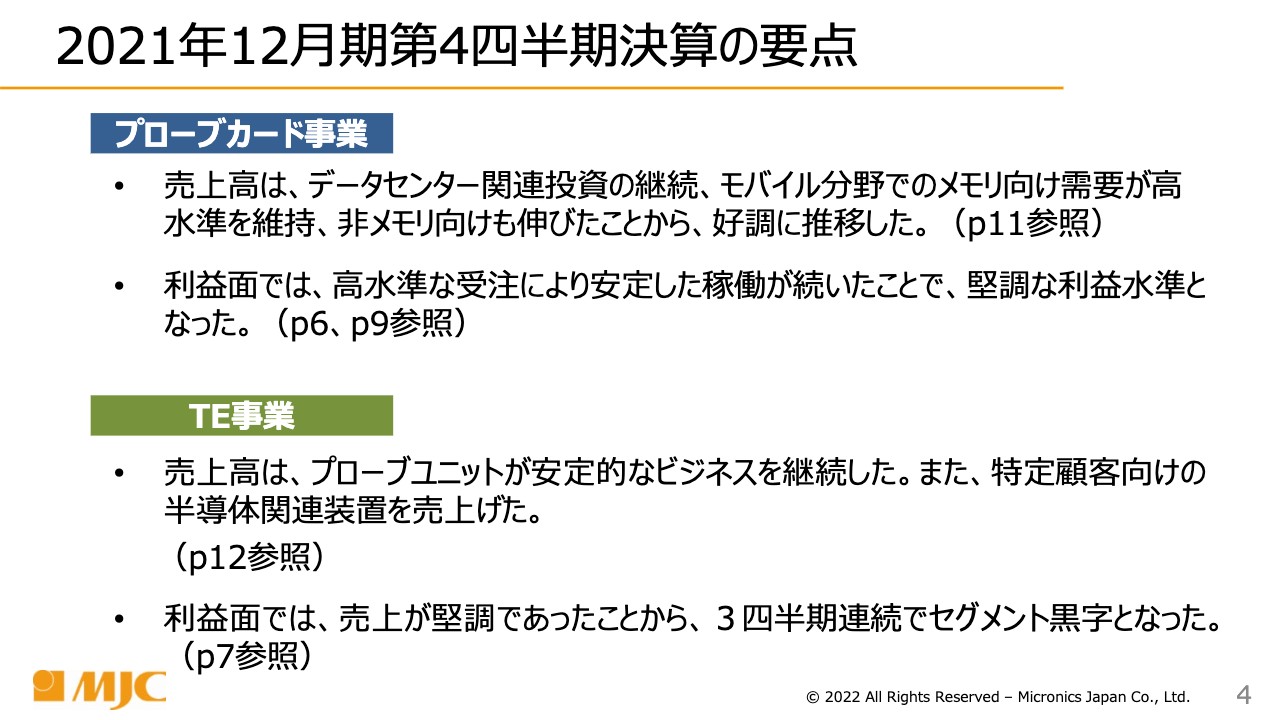

2021年12月期第4四半期決算の要点

第4四半期決算の要点です。プローブカード事業の売上高は、データセンター関連投資の継続、モバイル分野でのメモリ向け需要により高水準を維持しました。また、非メモリ向けプローブカードの売上の伸長により、全体的に好調に推移しました。利益面でも、高水準な受注により安定した稼働が継続し、堅調な利益水準となりました。

TE事業の売上高は、プローブユニットが安定的なビジネスを継続し、また、特定顧客向けのカスタムテスタを売り上げることができました。利益面では、堅調な売上から3四半期連続でセグメント黒字となっています。

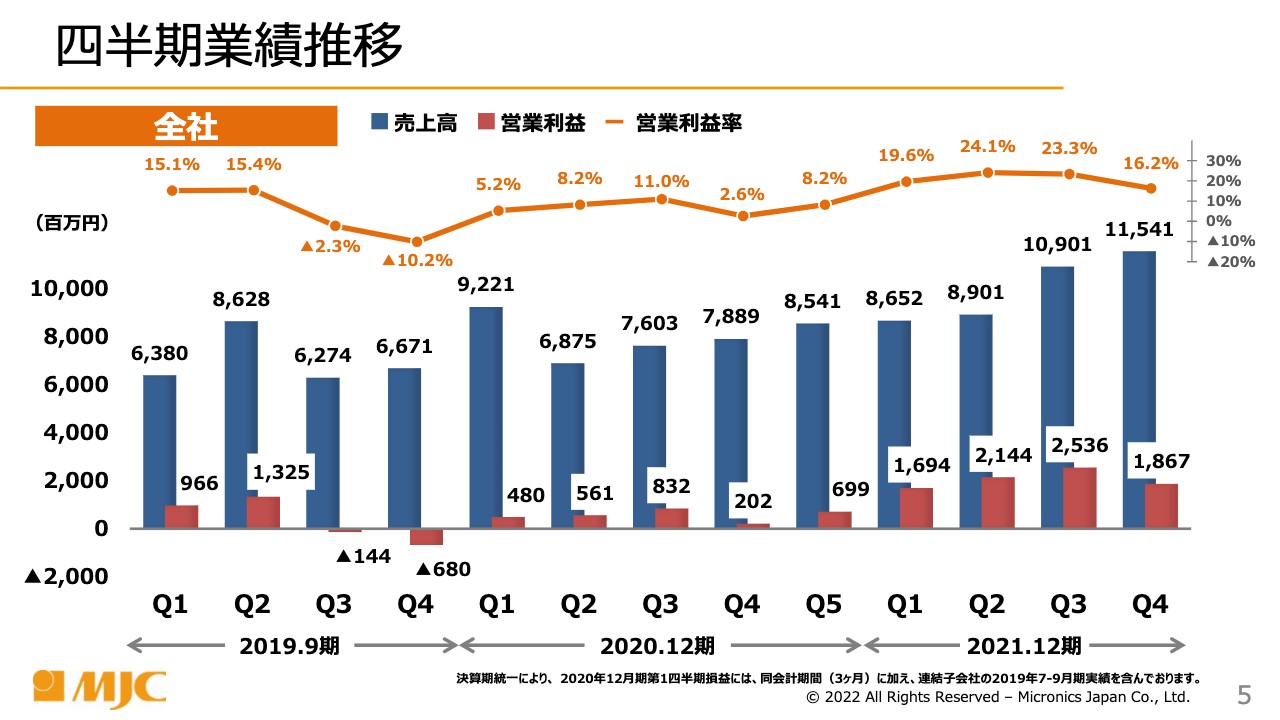

四半期業績推移

四半期毎の売上と営業利益の推移です。2020年12月期第1四半期の売上高は92億2,100万円ですが、期ズレを解消した影響が約32億円あるため、実質的な売上高は約60億円と言えます。そこから順調に伸び、この第4四半期単体の売上高は115億円になりました。

第4四半期は営業利益率が16.2パーセントと、第3四半期あるいは第2四半期からやや下がったようにも見えますが、先ほどお話ししましたように、特別賞与あるいは役員賞与が第4四半期に入っており、この影響度合いは営業利益率に換算すると約6パーセントです。それを差し引くと、第3四半期と遜色のない営業利益率だったと言えます。

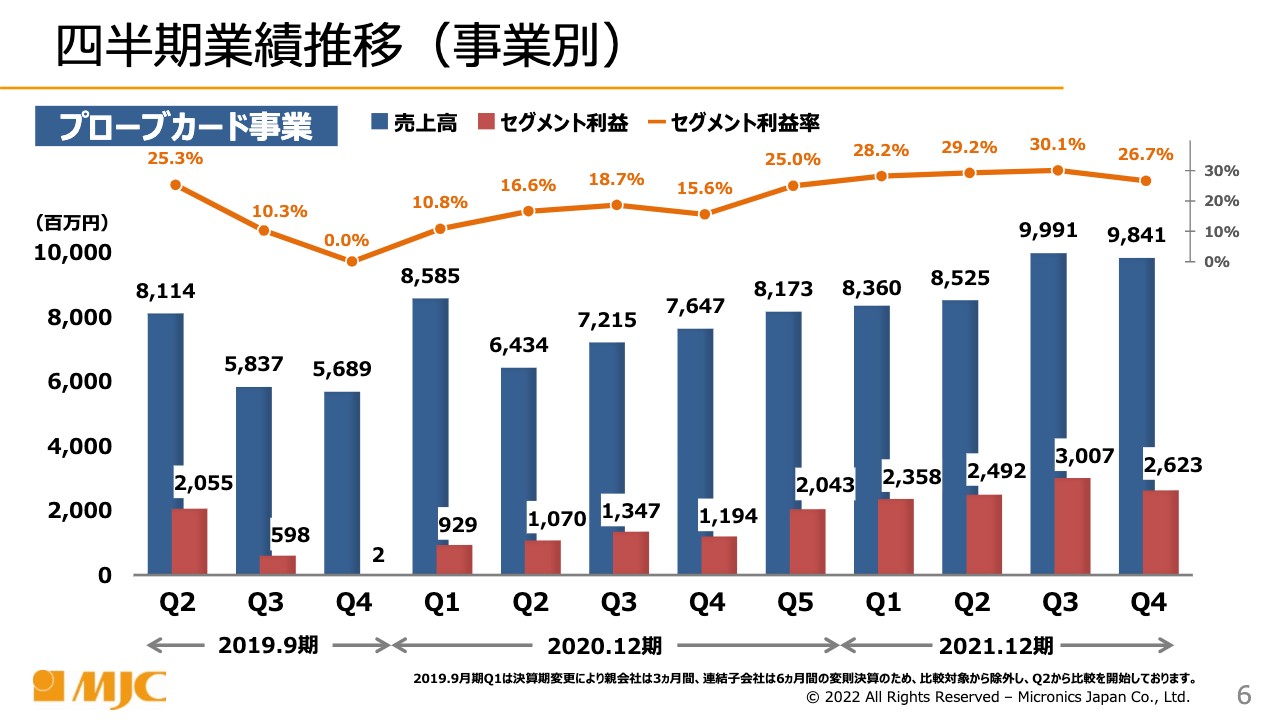

四半期業績推移(事業別)①

プローブカード事業の四半期毎の売上高とセグメント利益率の推移です。説明は省略します。

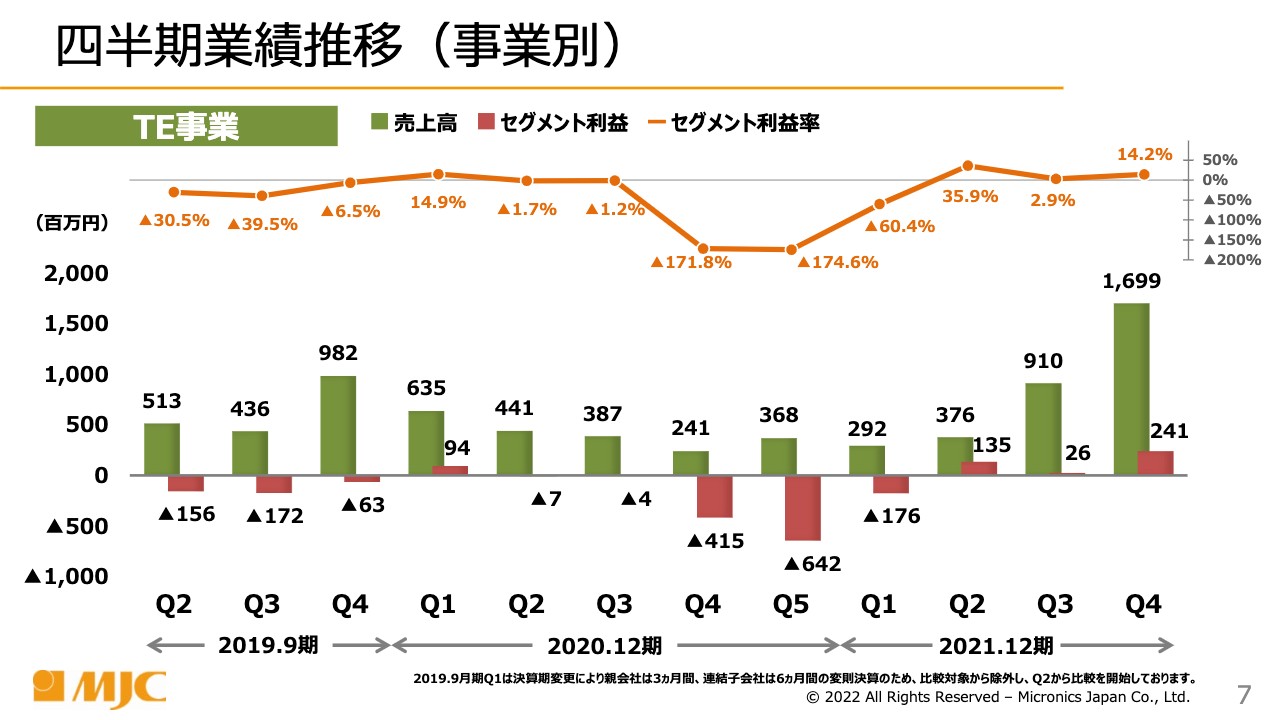

四半期業績推移(事業別)②

TE事業における、売上高とセグメント利益率の推移です。第3四半期、第4四半期はカスタムテスタの売上が伸びたため、以前の数字に比べ、特に第4四半期は16億9,900万円と、最近にない売上高を計上しています。

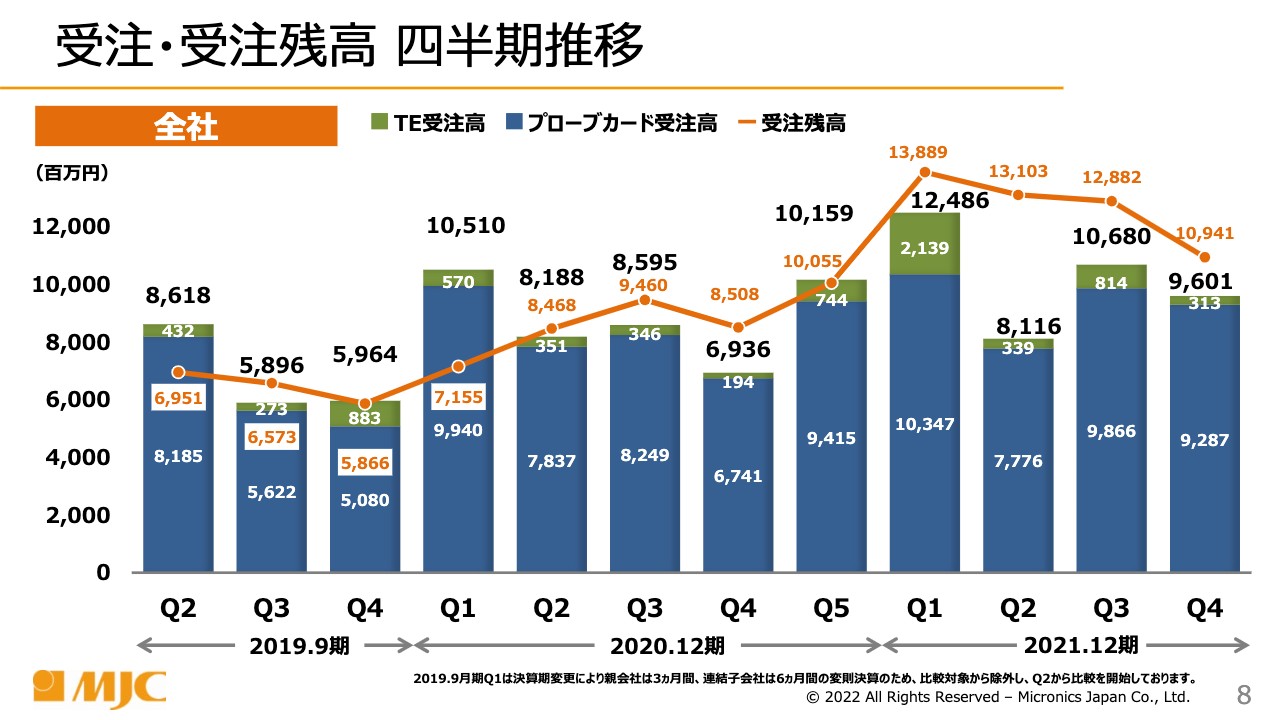

受注・受注残高 四半期推移

受注・受注残高の推移です。グラフの濃い青色がプローブカード事業、濃い緑色がTE事業の受注高で、折れ線グラフは受注残高の推移です。

第4四半期に受注残高が少し落ちていますが、これはTE事業のカスタムテスタの売上がたったことにより受注残高が少なくなったためです。

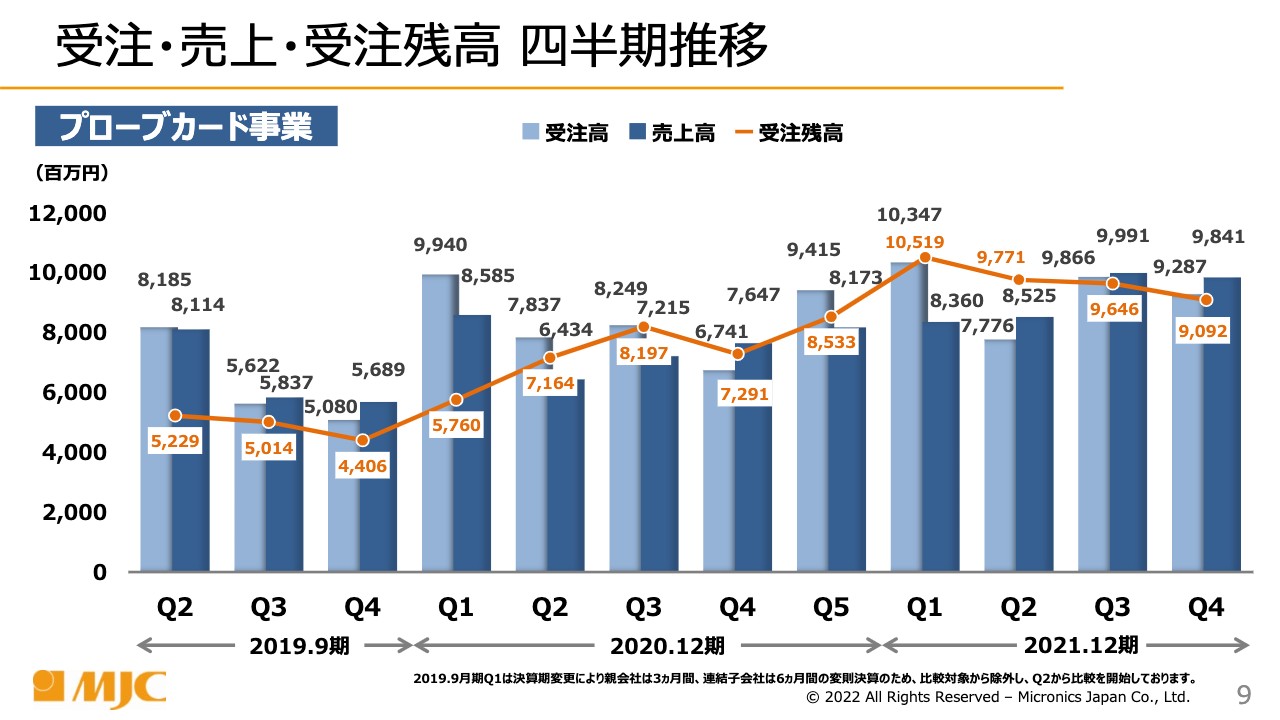

受注・売上・受注残高 四半期推移①

プローブカード事業の受注・売上・受注残高の推移です。2020年の中間期あたりから、ずっと高水準で推移しています。

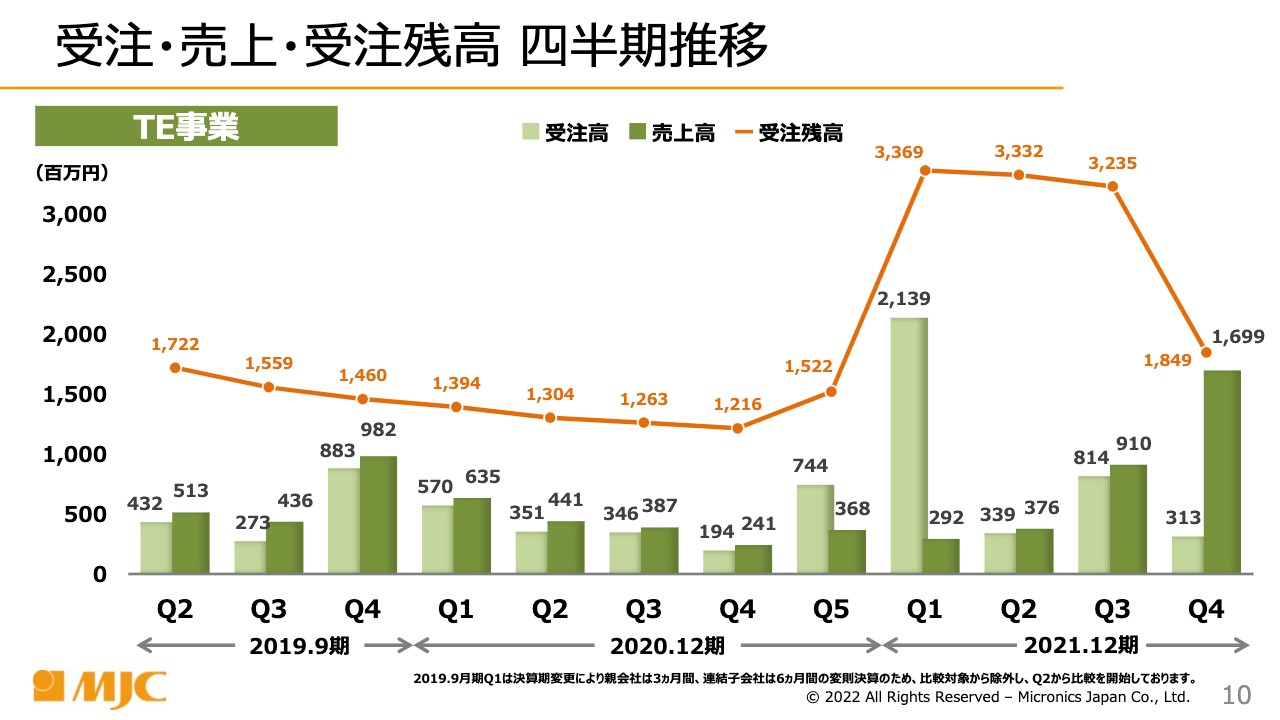

受注・売上・受注残高 四半期推移②

TE事業の受注・売上・受注残高の推移です。2021年12月期第1四半期に21億3,900万円の受注を計上していますが、これはカスタムテスタによるものです。

ちょうどその時期に、電子部品の調達が非常に難しいという世間の動きがありましたが、当社としては八方手を尽くして、なんとか部品を集め、お客さまの納期に間に合わせることができました。それが第4四半期の16億9,900万円の売上に結びついています。

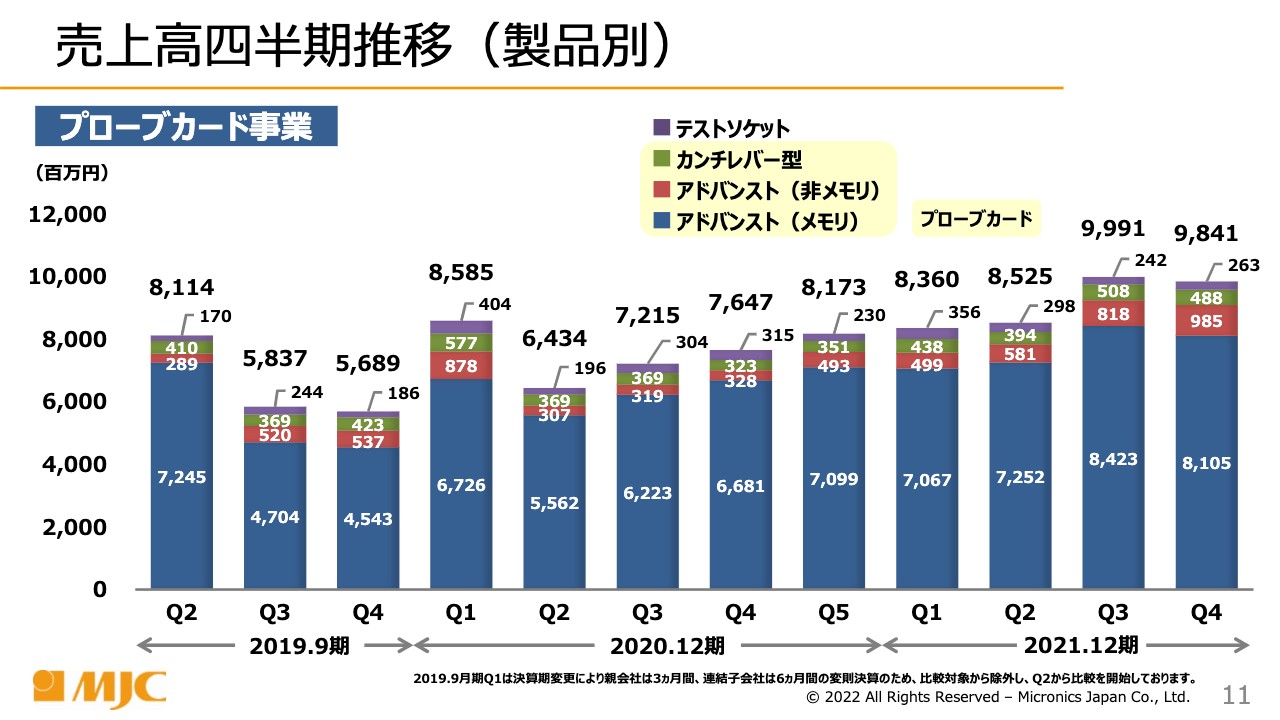

売上高四半期推移(製品別)①

製品群毎の売上高の推移です。メモリ向けのアドバンストプローブカードがほとんどの割合を占めていますが、第3四半期、第4四半期と、以前に比べて非メモリのプローブカードの売上も増えてきています。

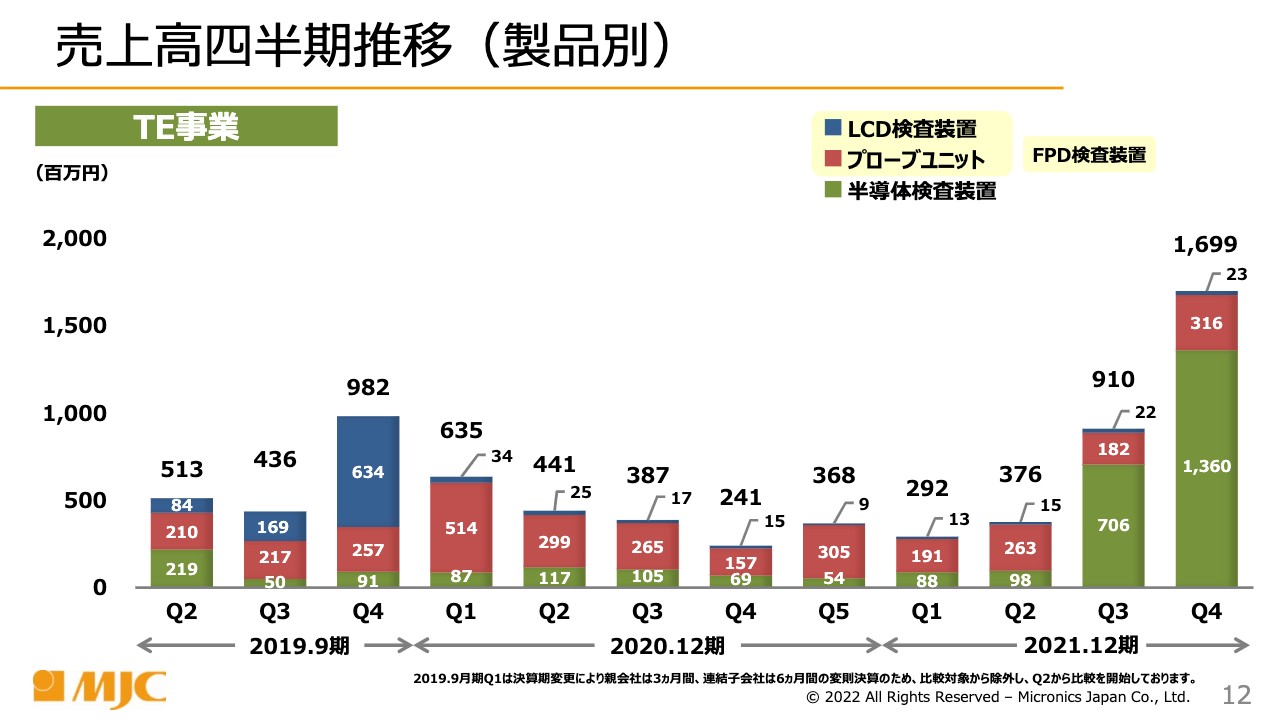

売上高四半期推移(製品別)②

TE事業において、製品群毎の売上高です。カスタムテスタの売上高は第3四半期で7億600万円、第4四半期13億600万円となっています。

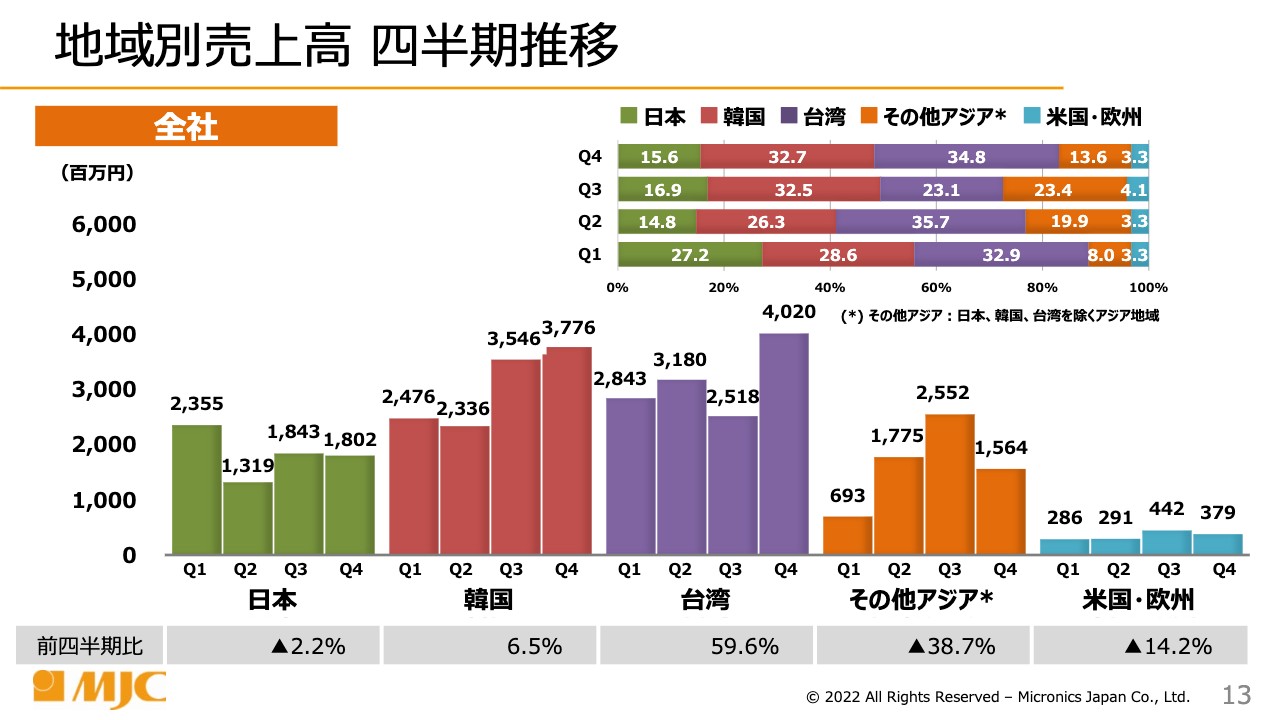

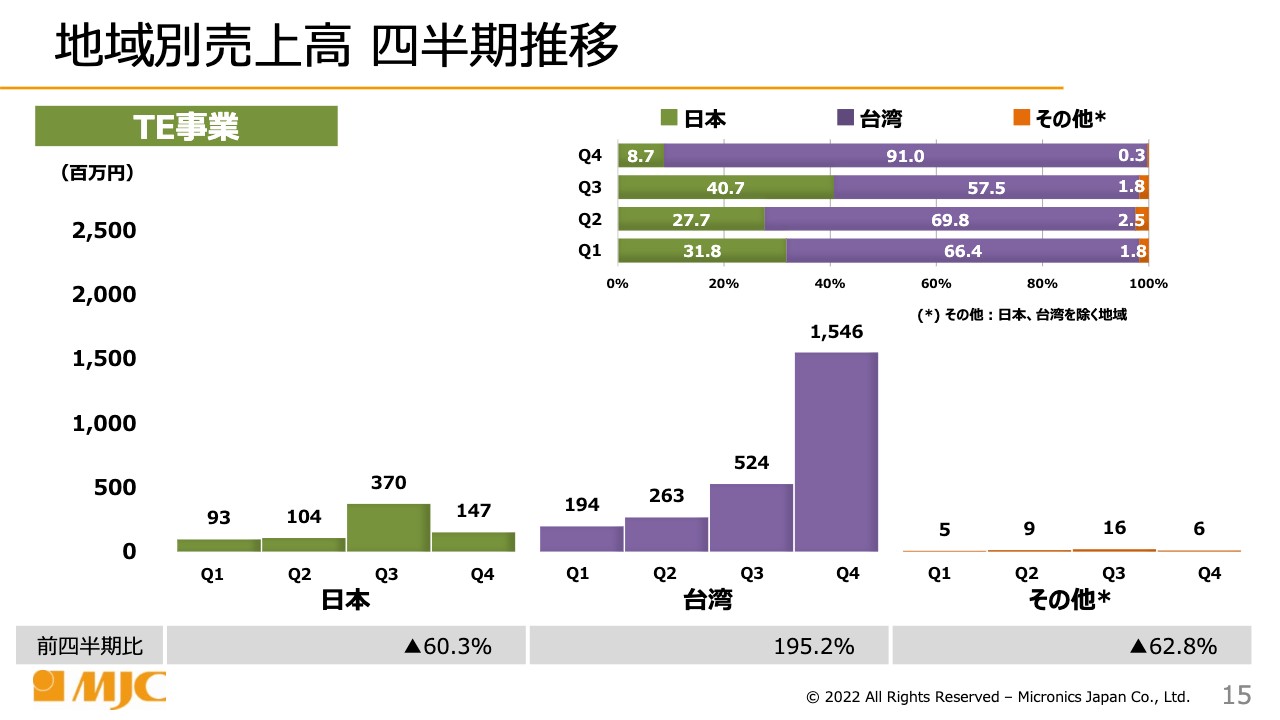

地域別売上高 四半期推移①

地域別の売上高ですが、スライド上部の横棒グラフでは、3四半期連続で日本の売上高割合は約15パーセントとなっています。残り約85パーセントが海外売上という比率です。

特に第4四半期においては、台湾向けの売上が一番多く34.8パーセント、韓国向けが32.7パーセントとなりました。

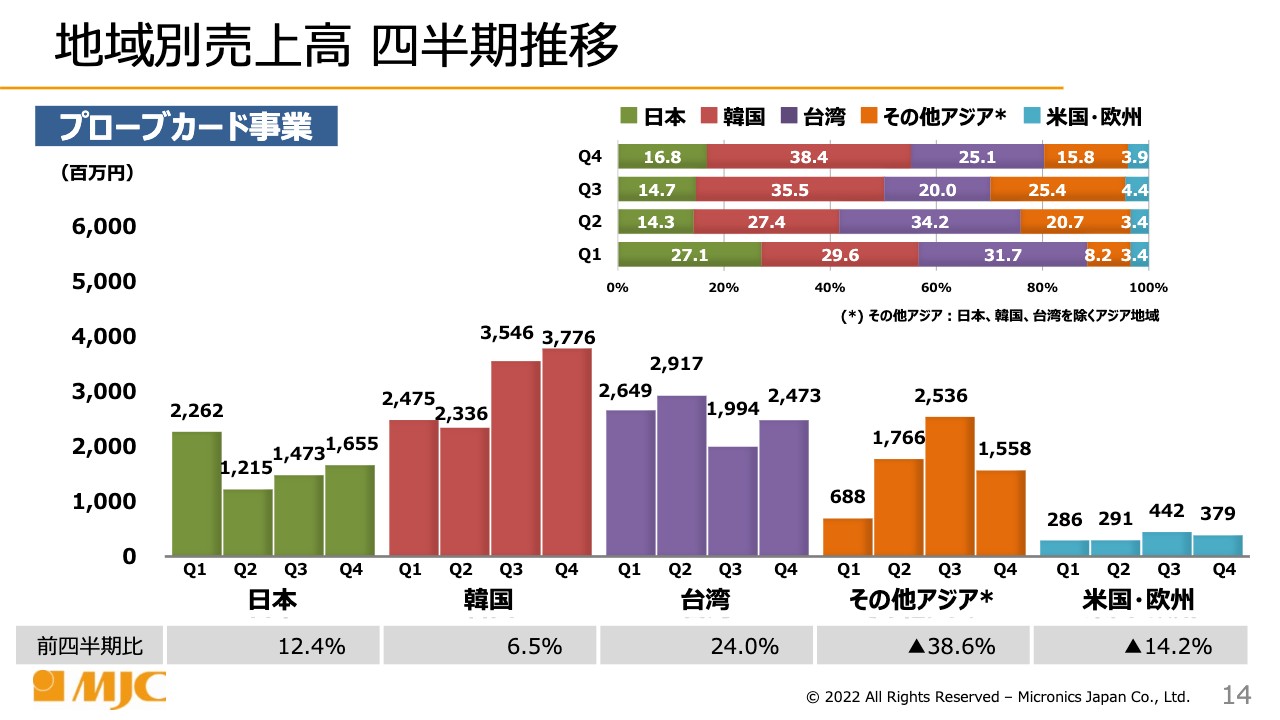

地域別売上高 四半期推移②

プローブカード事業は韓国向けが38.4パーセントと、最大となりました。

地域別売上高 四半期推移③

一方、TE事業はカスタムテスタの売り先が台湾であったため、第4四半期は90パーセント以上が台湾向けの売上となりました。

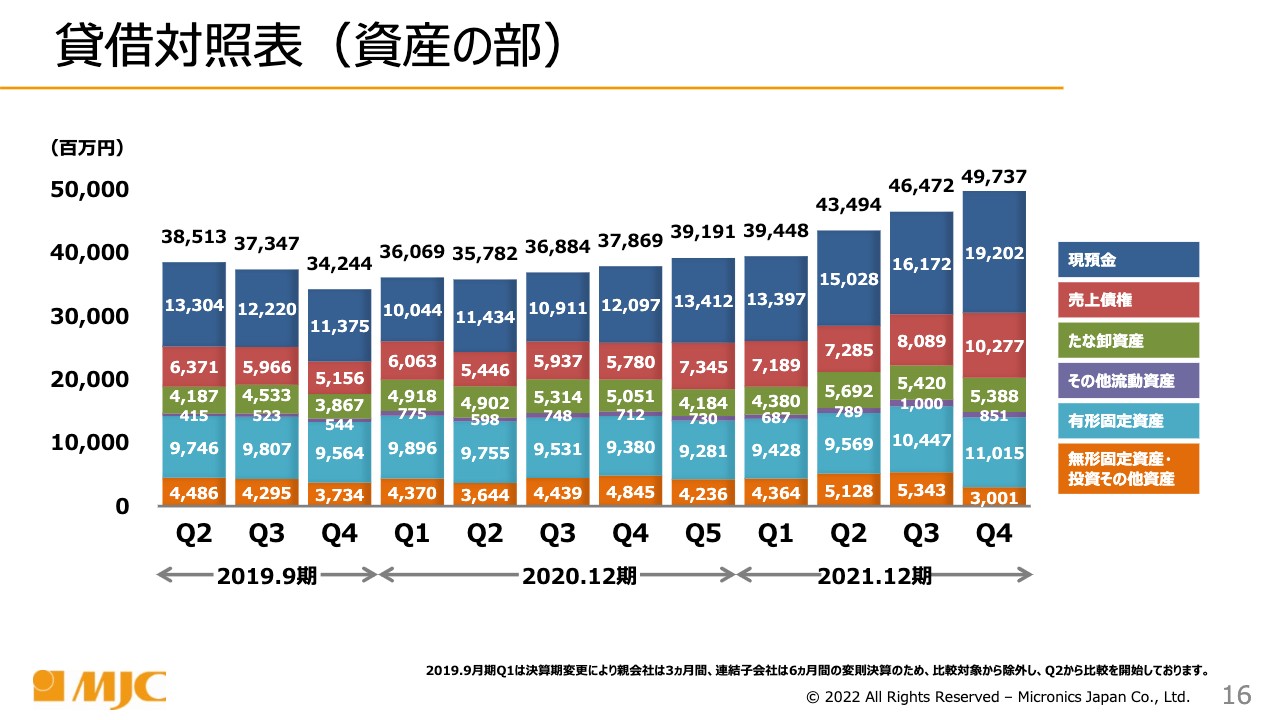

貸借対照表(資産の部)

貸借対照表です。前年同期比で、2020年12月期の第5四半期と、2021年12月期の第4四半期を比較してご説明します。

まず、総資産は497億3,700万円です。前年同期は391億9,100万円ですので、105億4,600万円の増加となりました。増加の半分以上は現預金で、前年同期より57億9,000万円増加し192億200万円となっています。

売上債権も、売上高が増加したことにより、前期比29億3,300万円増の102億7,700万円となりました。

無形固定資産・投資その他資産だけが唯一減少していますが、政策保有株式の売却等により前期比12億3,500万円の減少となっています。

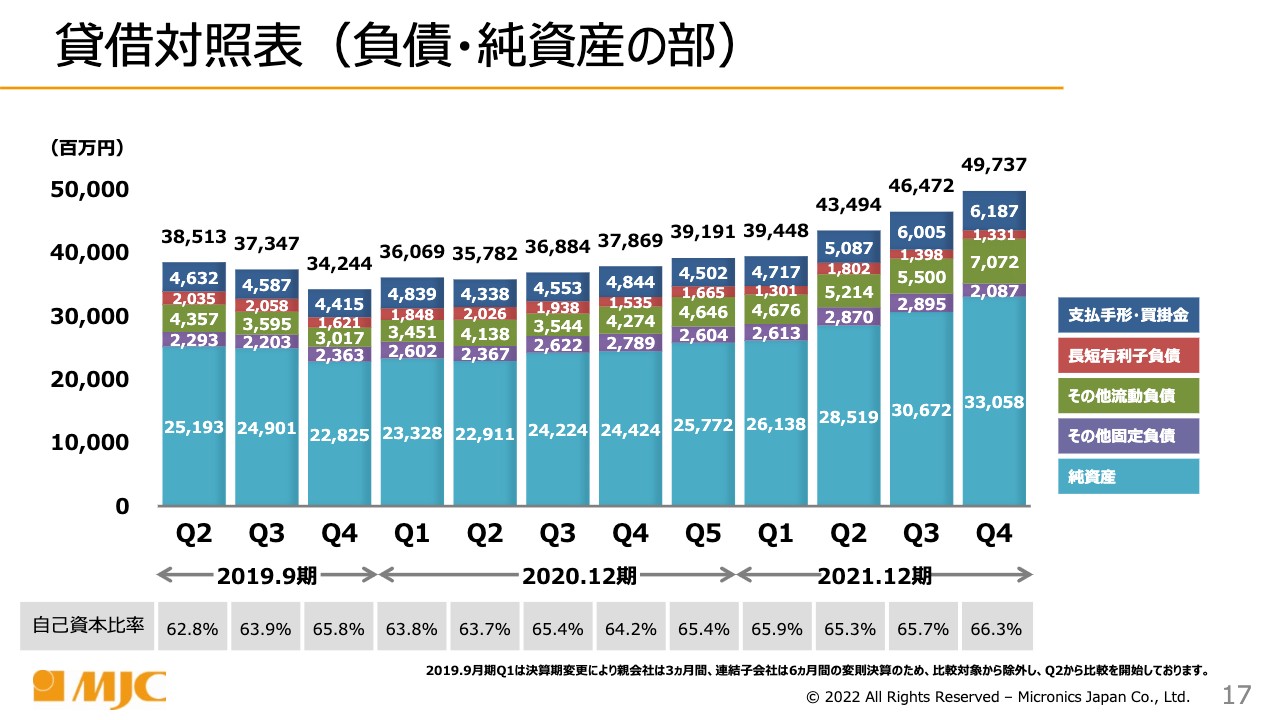

貸借対照表(負債・純資産の部)

負債・純資産の部をご説明します。負債・純資産総額は、総資産と同じく前年同期比105億4,600万円増加していますが、その約7割は純資産の増加です。純資産は、前年比72億8,000円増加し330億5,800万円となりました。自己資本比率は、66.3パーセントです。

特徴的なのは、その他流動負債が前年比で24億2,600万円増えていることです。これは主に未払法人税等が16億3,000万円増えたためで、営業成績がよかったということになります。そして、賞与引当金が4億8,400万円と増加しました。業績に合わせて賞与を支給するため、これらにより今回はその他流動負債が前年比で増えています。

また、その他固定負債では、政策保有株式の売却に伴い、繰延税金負債が5億5,800万円ほど減少しています。

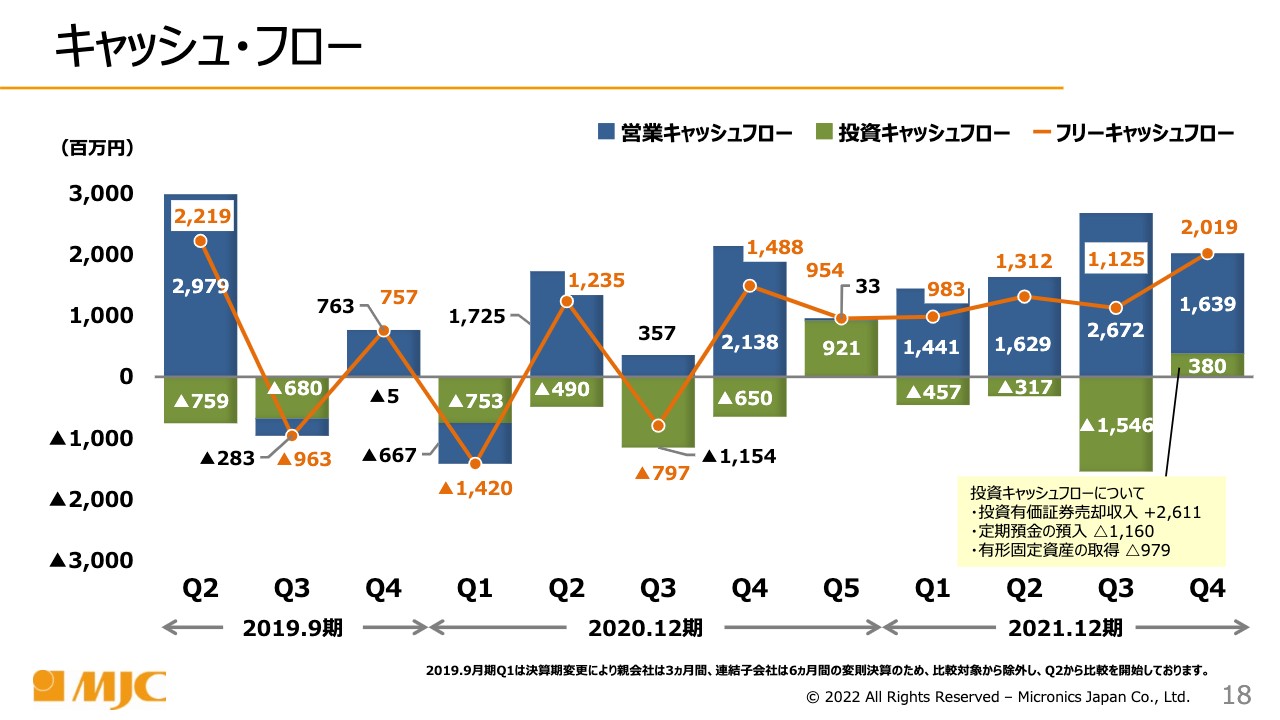

キャッシュ・フロー

キャッシュ・フローをご説明します。2021年12月期第4四半期の営業キャッシュ・フローは16億3,900万円と高水準でした。さらに、政策保有株式の売却等もあり、フリー・キャッシュ・フローは20億1,900万円となりました。

スライドのキャッシュ・フローのグラフを見てお気付きの方もいるかと思いますが、四半期毎のグラフの形が、2020年12月期までと2021年12月期で大きく異なっています。2020年12月期までは、第1四半期、第3四半期に賞与と納税が集中していたため、四半期毎にフリー・キャッシュ・フローはでこぼこでした。それが2021年12月期は決算期を変えた影響で、それぞれバラバラになりました。

それにより、営業キャッシュ・フロー、フリー・キャッシュ・フローは平準化されています。しかも、2021年12月期は業績が非常によかったため、営業キャッシュ・フローが高水準で推移しました。

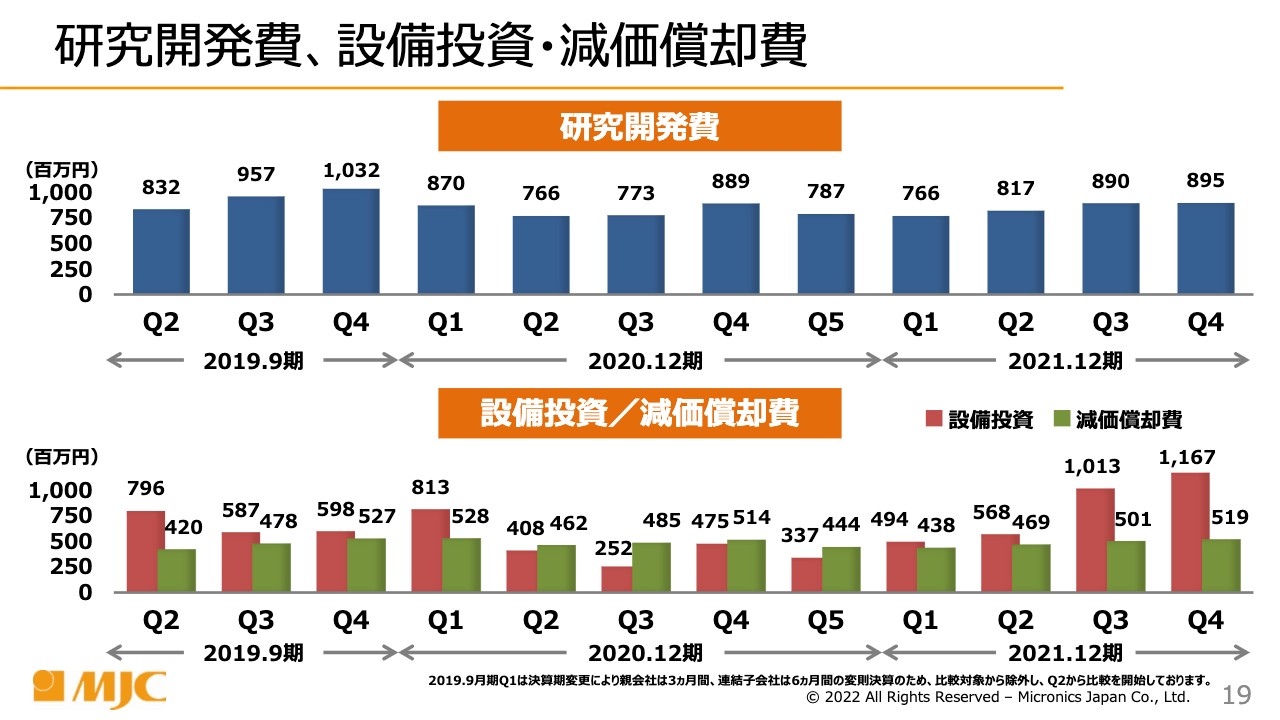

研究開発費、設備投資・減価償却費

最後に、研究開発費と設備投資の状況をご説明します。研究開発費については、昨年8月の説明会において、下期の予定を19億1,500万円とお伝えしましたが、第3四半期、第4四半期合計で、予定に近い17億8,500万円の研究開発費を計上しました。

また、設備投資についても、22億3,700万円の予定とご説明したとおり、ほぼ予定どおりの21億8,000万円の投資を行いました。

以上、2021年12月期の決算概要をご説明しました。ありがとうございました。

事業環境(中長期)

長谷川正義氏(以下、長谷川):それでは、私から事業の概況についてご説明させていただきたいと思います。

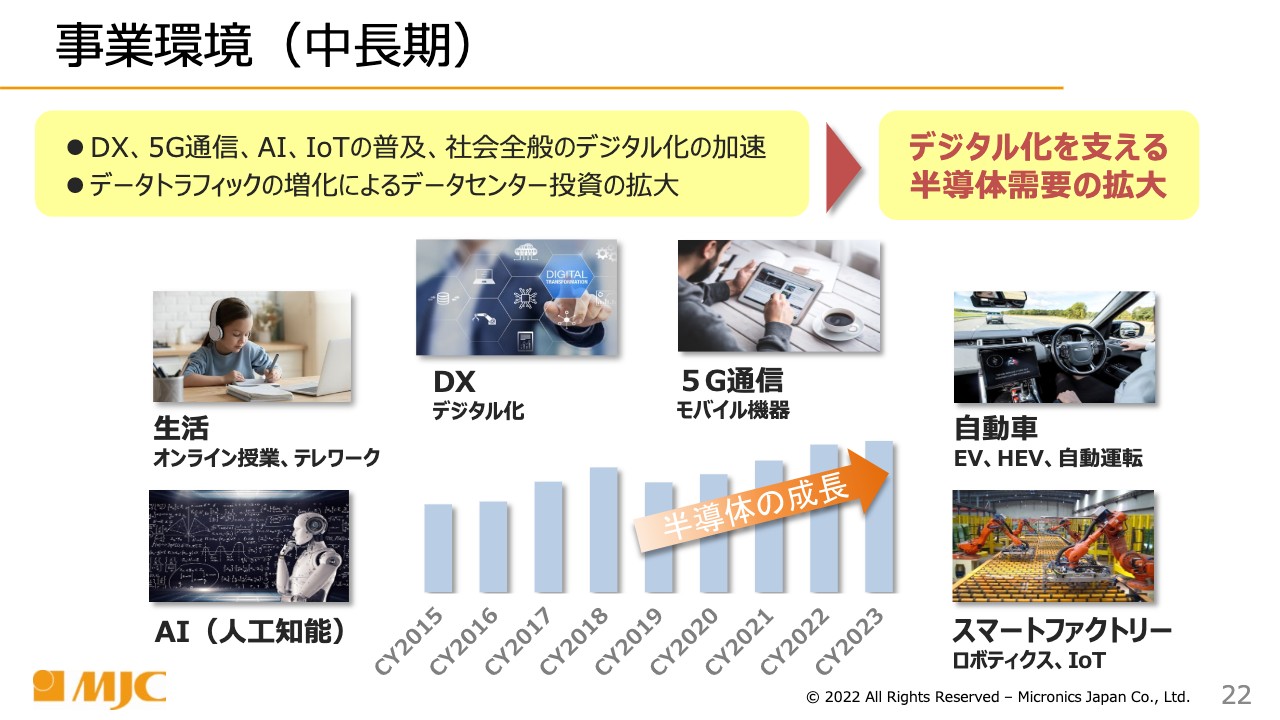

中長期的に見て、我々の事業環境はDXの推進に合わせて、5G通信、6G通信といった通信網やAI、IoTの普及、そして、このコロナ禍の2年を通して、オンライン授業やテレワークといったWebを介しての生活様式の大きな変革、社会全体のデジタル化の加速により伸びてきたと思っています。

このような環境下では、市場調査会社の予想を考慮して中長期的に見ても、2023年くらいまではデータトラフィックの増加によるデータセンター投資の拡大が続いていくだろうと聞いています。

同時に、その他のデバイスでは車載や、脱炭素のためのEVやHEV、自動運転、また、スマートファクトリーなどが普及しながらDXを加速していきます。皆さまご存知のとおり、これをすべて支えているのが半導体であり、キーデバイスになっています。

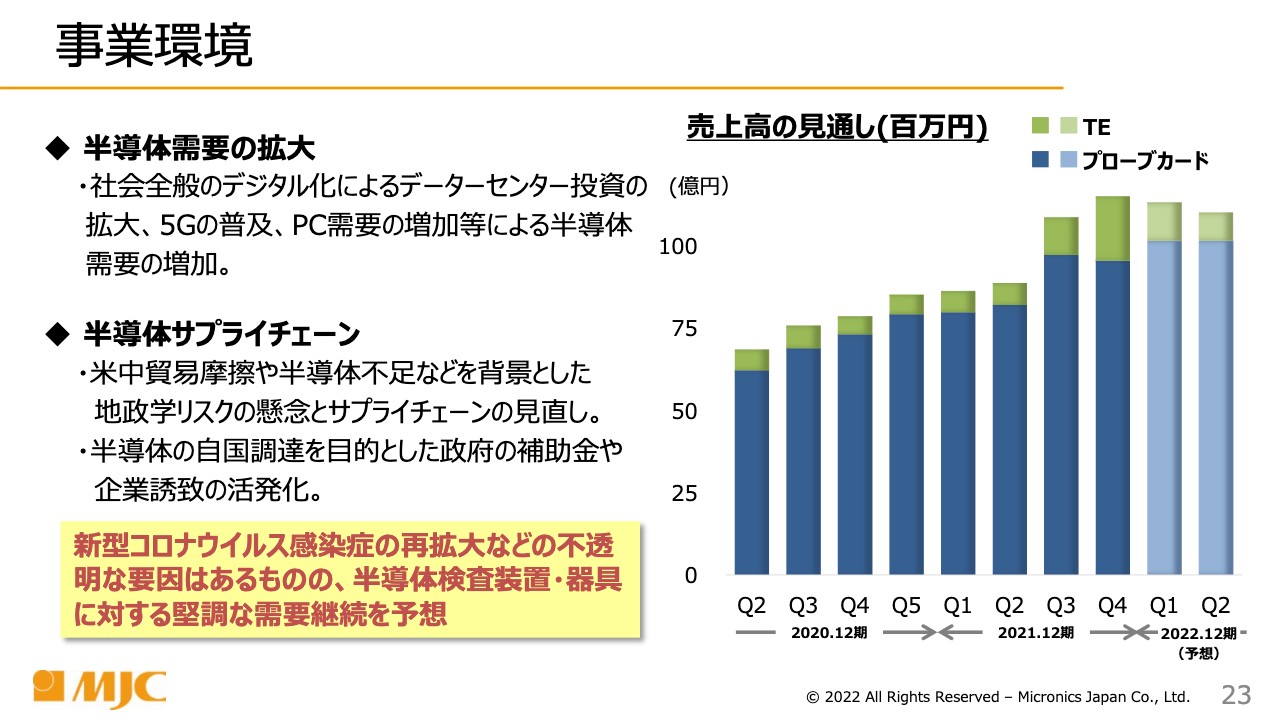

事業環境

当社の置かれている事業環境です。半導体需要の拡大、米中貿易摩擦や半導体不足などを背景とした地政学リスクの懸念などにより、サプライチェーンの大幅な見直しが行われていることは追い風にしたいと考えています。

半導体の自国調達を目的とした政府の補助金や企業誘致の活発化は、みなさまもご存知のとおり日本国内でも行っています。そのような半導体サプライチェーンの見直しが市場の大きな変革につながっていくのではないかと思っています。

新型コロナウイルス感染再拡大という不透明さはありますが、半導体検査装置や器具に対する堅調な需要の継続というのは強いと考えています。当社としてはすでにスタートしている2022年12月期前半の第1四半期、第2四半期に関して、2021年12月期と同等の強さを期待できるのではないかと予想しています。

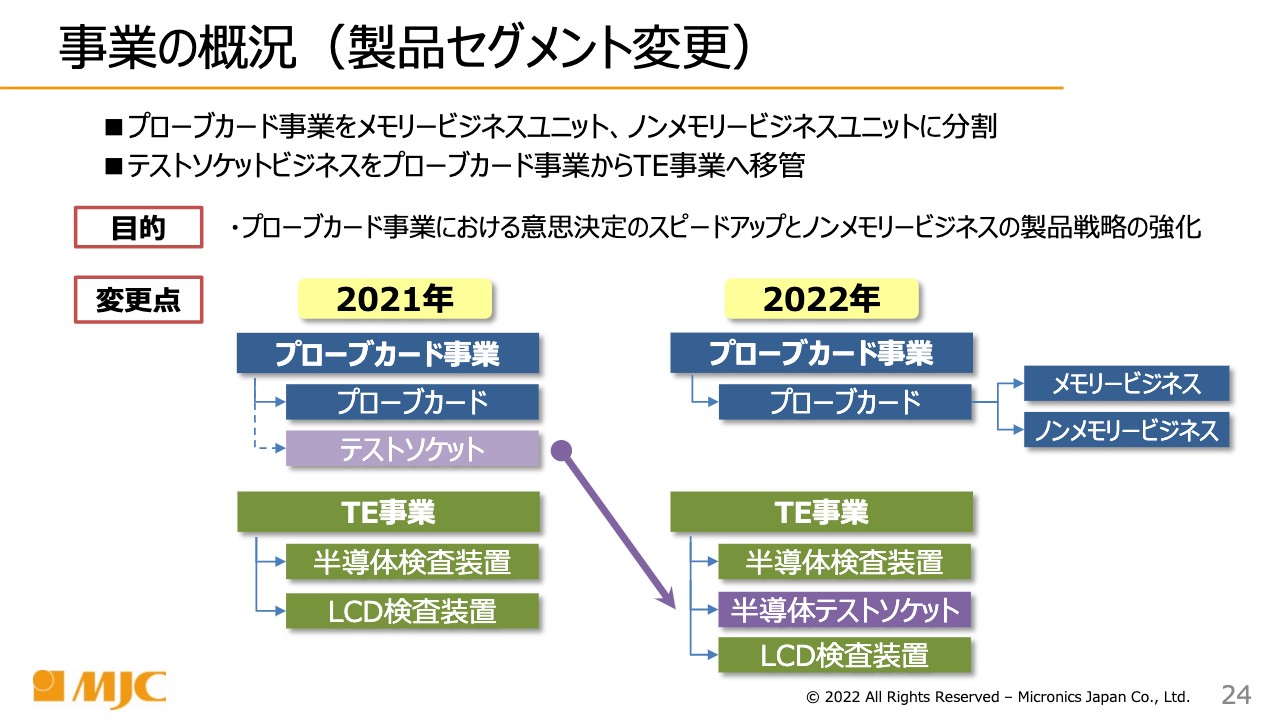

事業の概況(製品セグメント変更)

そのような中で、製品セグメントの変更を行いました。プローブカード事業をメモリービジネスユニット、ノンメモリービジネスユニットに分割します。ノンメモリービジネスユニットはメモリー製品以外ですので、いわゆるロジック製品を中心に扱います。

また、テストソケットビジネス、つまり当社のパッケージプローブ製品をプローブカード事業からTE事業に移管しています。

こちらは2021年11月以降から行っていますが、半導体テストソケットをTE事業に移管することで、プローブカードはメモリー・ノンメモリーを合わせてMEMSに力を入れていかなければいけません。そのようなことを背景に、プローブカード事業はプローブカードに集中させていきたいと考えています。

プローブカード事業の中にノンメモリービジネスとメモリービジネスがあります。製品は同じようなかたちですが収益基盤は違うため、ビジネスユニットで分けています。

また、パッケージプローブ製品をTE事業に移管することにより、TE事業に関してもプローブユニットとテストソケットという収益性をしっかり持った製品とすることで、事業の運営を盤石なものとし、新製品の開発に集中したいと考えています。

事業の概況①

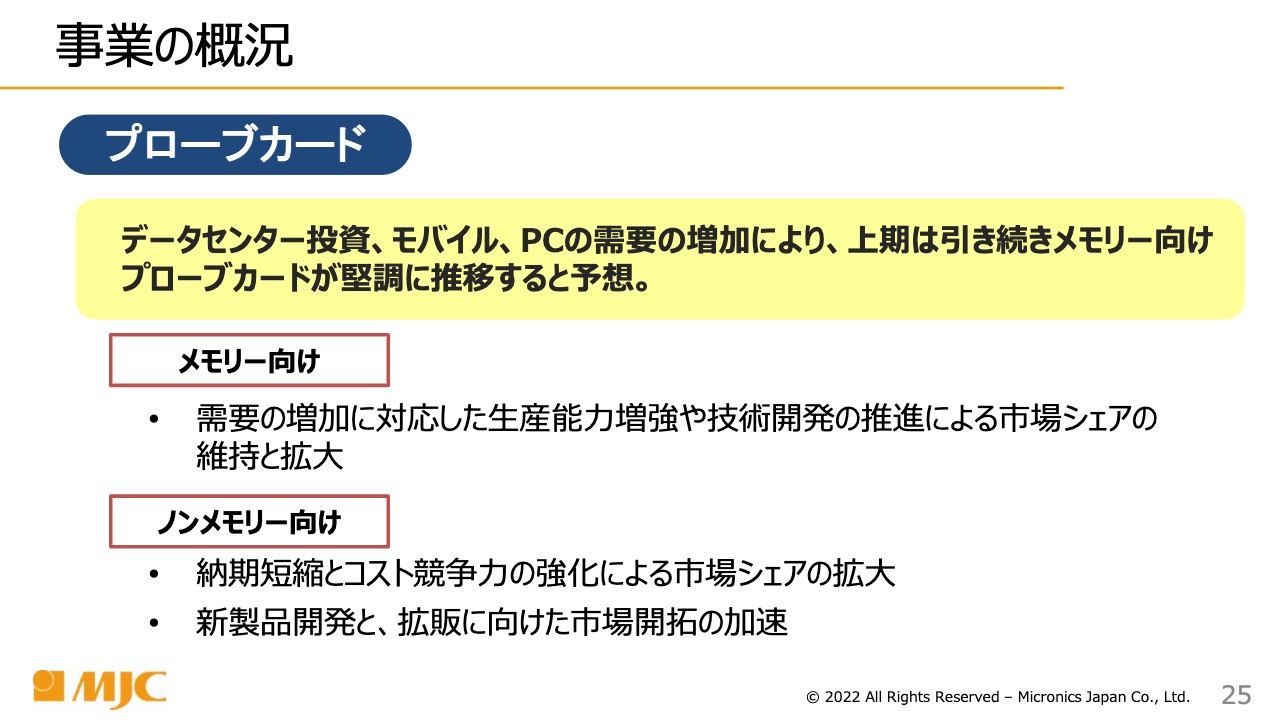

事業概況になります。先ほどからお伝えしているとおり、データセンターの投資、モバイル、PCの需要の増加により、上期は引き続きメモリー向けプローブカードが堅調に推移すると予想しています。

メモリー向けに関しては、需要の増加に対応した生産能力の増強や技術開発の推進により、市場シェアの維持と拡大を進めていこうと考えています。

ノンメモリー向けに関しては、納期の短縮とコスト競争力の強化による市場の拡大、また、新製品の開発と拡販に向けた市場開拓の加速を考えています。既存のビジネスもありますし、納期の短縮やコスト競争力は非常に重要になると思います。

当社は、2021年(51期)ではアプリケーションプロセッサのエリアにまだ入り込めていなかったため、新商品の開発と拡販に向けた市場の開拓を引き続き加速させていかなければいけないと考えています。

事業の概況②

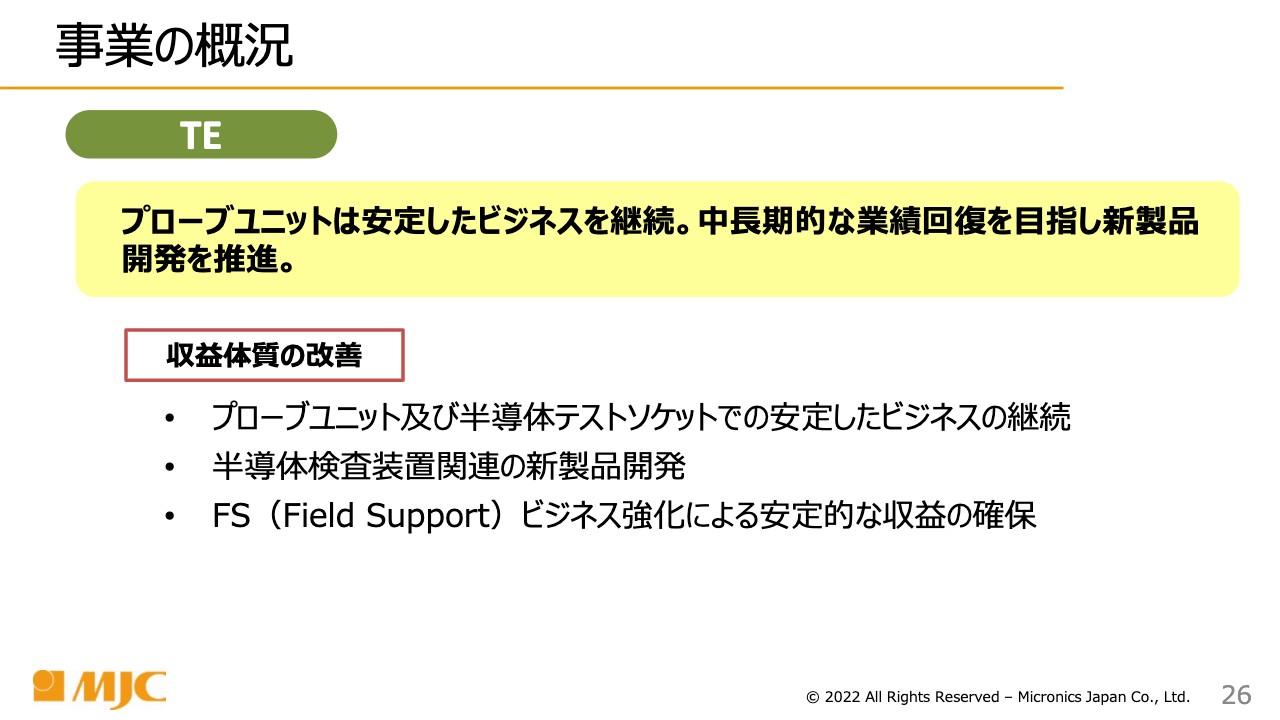

TE事業になります。プローブユニットは安定したビジネスを継続していく1つの武器となっています。中長期的な業績回復を目指し、新製品の開発を推進していきたいと考えています。

また、収益体質の改善を引き続き行っていきます。プローブユニットおよび半導体テストソケットでの安定したビジネスの継続と半導体検査装置関連の新製品開発、FS(Field Support)のビジネス強化によって安定的な収益の確保を行い、新製品をユニークなかたちで世の中に出していきたいと思います。

Topics

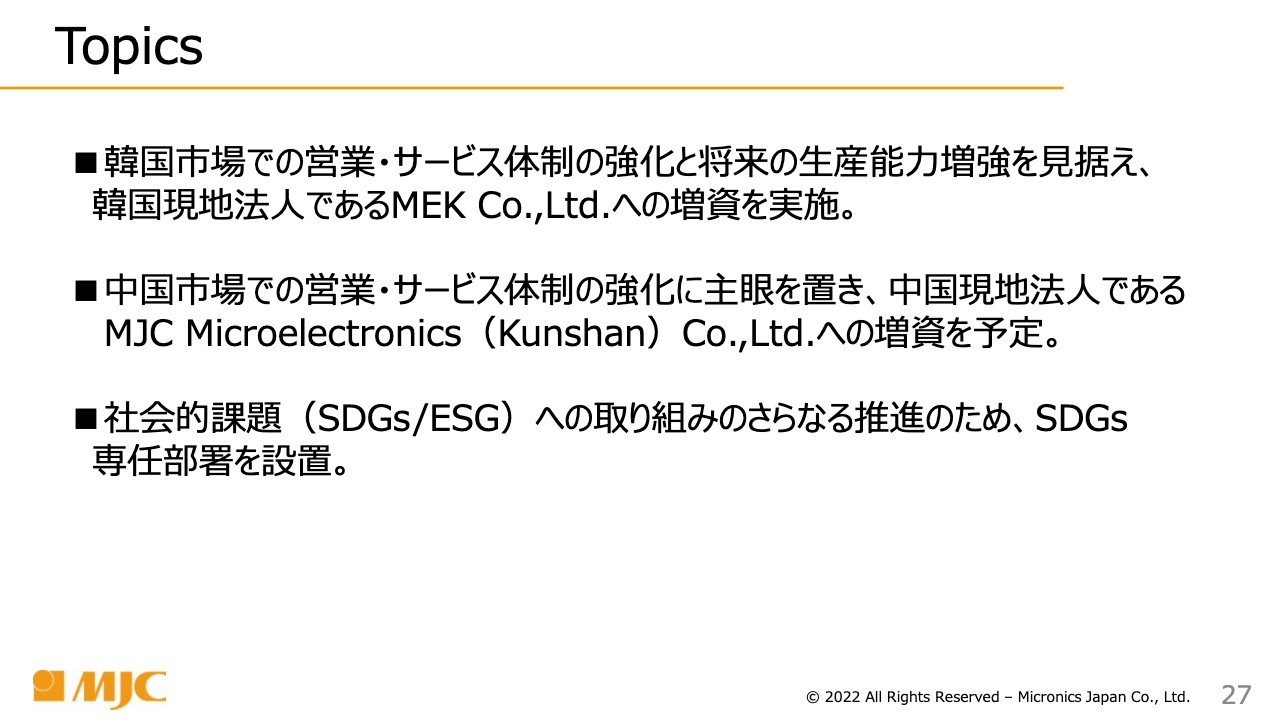

トピックスとしては、韓国市場で営業・サービス体制の強化と将来の生産能力の増強を見据え、韓国現地法人MEKに対して増資を実施しました。同様に、中国市場での営業・サービス体制の強化に主眼を置き、我々がMMKと呼んでいる中国現地法人のMJC Microelectronics(Kunshan)に対して増資を予定しています。

社会的課題は共通的な課題になりますが、SDGsやESGに関して積極的に取り組み、さらなる推進のためにSDGs専任部署を経営企画戦略本部の中に新設しています。以上が新しいトピックスとなります。

業績予想

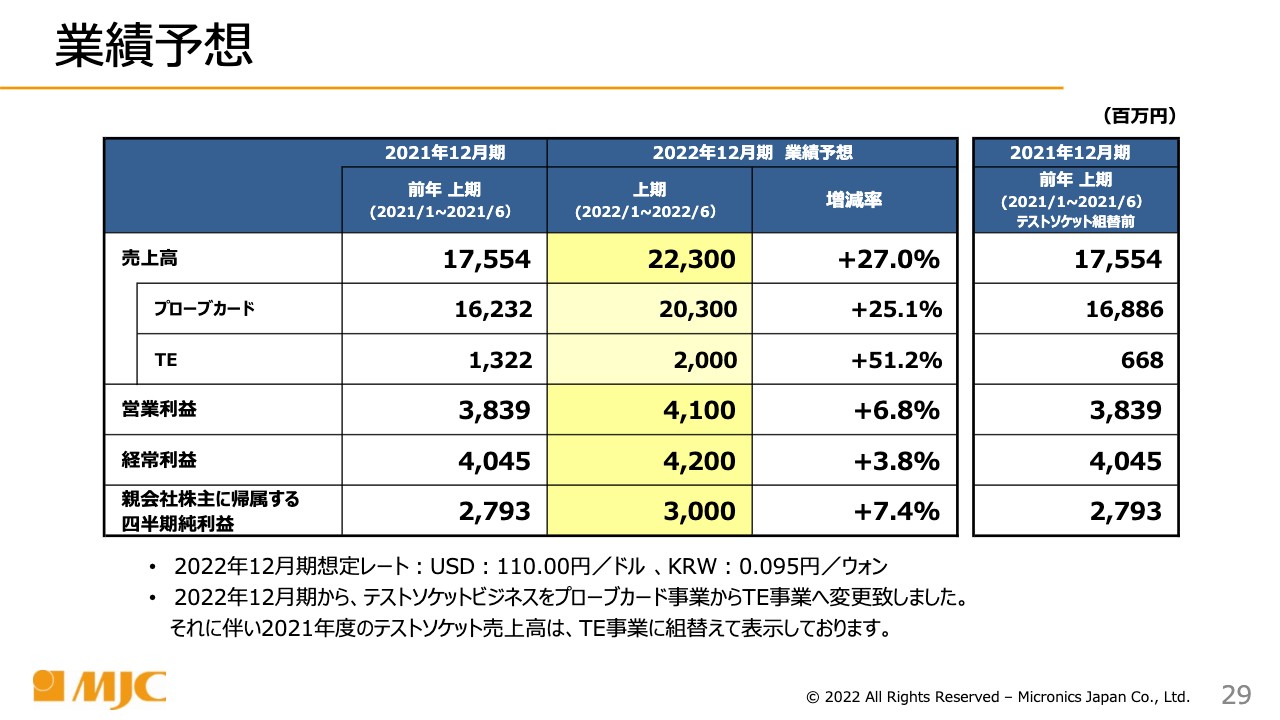

業績予想についてご説明します。スライドは、2021年上期と比較した表となっています。一番右側には参考としてテストソケット組替え前の数字が記載されています。2021年上期と比較し、売上高はプラス27.0ポイントの223億円で、プローブカード事業が203億円、TE事業が20億円の計画です。

営業利益は2021年上期と比較してプラス6.8ポイントの41億円、経常利益はプラス3.8ポイントの42億円を計画しています。親会社株主に帰属する四半期純利益は、プラス7.4ポイントの30億円です。為替レートは、スライド下部に記載のとおりです。

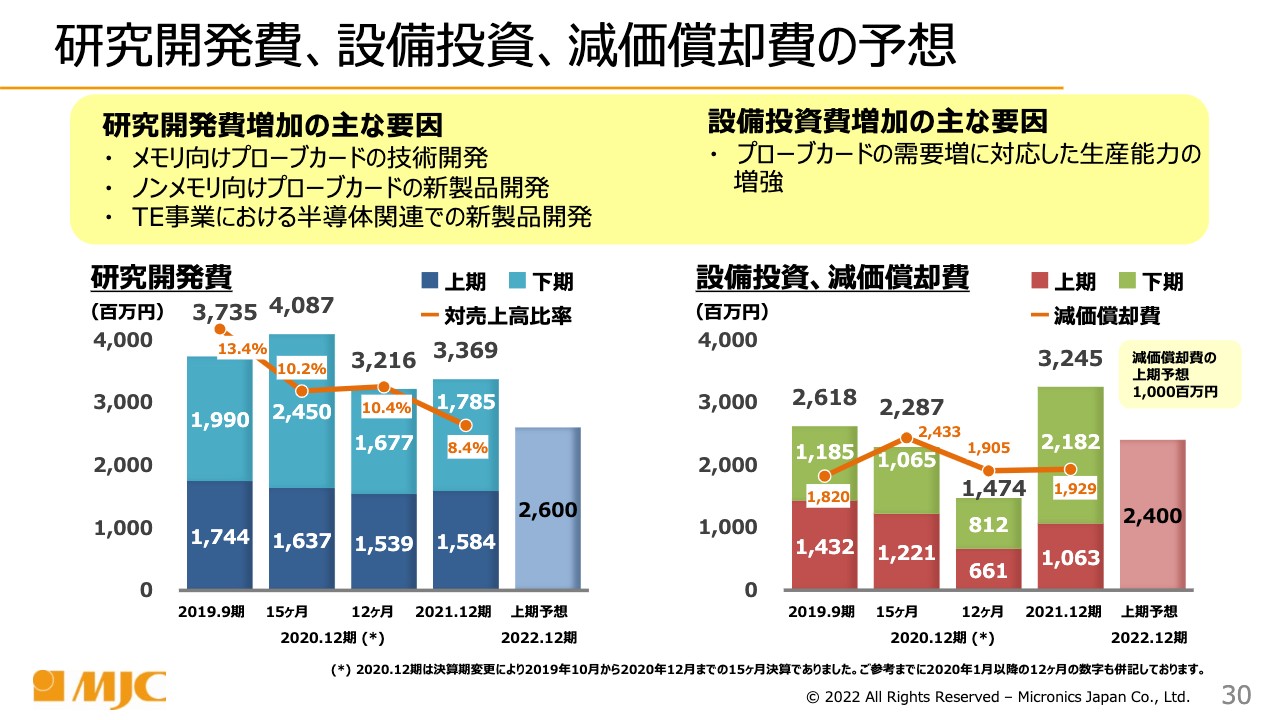

研究開発費、設備投資、減価償却費の予想

研究開発費、設備投資、減価償却費の予想になります。研究開発費はスライドに記載のとおり、2021年12月期の上期において15億8,400万円を予定していましたが、2022年12月期の上期については26億円の予想を立てています。

「TE事業における半導体関連での新製品開発」とざっくり記載していますが、当社の既存製品のいわゆる汎用テスターではなく、専用テスターの分野もしっかりとテコ入れして伸ばそうと考えています。そのようなものが中心になると思っていますので、半導体関連での新製品の開発に研究開発費を割こうと考えています。

設備投資費は2021年12月期上期の10億6,300万円に対し、2022年12月期上期は24億円を計画しています。主にプローブカードの需要増に対応した生産能力の増強を目指しています。

みなさまにも訪問していただいている青森工場PS棟という、主に当社のMEMSのカードを作る生産ラインも10年以上経っていますので、ラインを大幅に見直したり、BCPに対する増強などを行っていきます。

当社の考え方としては、設備投資は減価償却費以内で考えていますが、この2年に関しては、旧設備の新たな見直しや活況を呈している環境の中での増産ということで、設備増強に費用を大きく割かざるを得ないと考えています。

MJC Future Vision

当社は中期経営計画というかたちではなく、「MJC Future Vision」で目指す姿として「QDCCSS(クダックス)」を掲げています。「Quality」「Delivery」「Cost」「Compliance」「Service」「Safety」の頭文字から「QDCCSS」という造語を使っています。

こちらを推進し、品質と納期での競争力を高めて市場へ安心・安全を提供することで「より豊かな社会の発展に貢献」していきたいと思います。

当社は2020年、2021年とシェアをしっかり維持しながら、特にメモリー向けの売上を伸ばしてきましたが、スライドに記載のとおり「品質と納期」に最大限に注力してきたことが現在の数値の結果だと考えています。

引き続き、目指す姿として「Future Vision」を旗印に掲げながらビジネスを進めていきます。以上、私からのご説明とさせていただきました。ご清聴ありがとうございました。

質疑応答:ロジック向けのアドバンストプローブカードの顧客拡大について

戸田繁樹氏(以下、戸田):「ロジック向けのアドバンストプローブカードの顧客拡大が中期成長の鍵だと思いますが、進展はいかがでしょうか?」というご質問をいただいています。

長谷川:よいご質問をありがとうございます。数値というかたちでやっと出始めたところです。「ロジック向けのアドバンストプローブカードの顧客拡大が中長期成長の鍵」とは、まさにそのとおりだと思っています。

残念ながら、インテルのようなアプリケーションプロセッサーのエリアに当社はまだ入り込めていませんが、既存のお客さまであるロジック関係の国内向け大手などに関しては車載、米国向けの一部のお客さまに対しては画像処理関係のロジックIC、また、NANDコントローラーなどに対してはしっかりとケアできていると考えています。

今までカンチレバー型や垂直型のプローブが中心でしたが、徐々にMEMS型のプローブに切り替わりつつあるのではないかと思っています。お伝えしたとおり、そのような中で肝になっていくのが生産効率の向上であり、品質の安定やコストの低減につながっていくのではないかと考えています。

そのような面において、ノンメモリー向けの製品は少しずつですが業績の中身が数値的に良くなってきています。それは、当社の製品の完成度がかなりよくなってきて、お客さまにも認められ始めているためです。

引き続き、この製品を磨いていきながら、アプリケーションプロセッサーのエリアにも入り込んでいくために、営業活動をさらに推し進めていきます。

質疑応答:下期にノンメモリー向けプローブカードの売上が増加した理由について

戸田:「2021年第3四半期、第4四半期にノンメモリー向けプローブカードの売上が増加しています。これは、既存顧客の需要増によるものなのか、あるいは新規顧客獲得によるものなのかを教えてください」というご質問です。

ノンメモリープローブカード、特にアドバンスト型においては、2021年12月期第1四半期、第2四半期の平均売上はそれぞれ約5億円のところ、第3四半期、第4四半期ではそれぞれ8億円から9億円に増加しています。

先ほど社長の長谷川からのご説明にもありましたが、第3四半期、第4四半期は、新分野での顧客獲得や新規製品の納入よりは、既存の顧客からの需要が上がったことにより売上高が増加しました。

背景としては、半導体不足などもあり、国内および海外のお客さまから従来得ていた受注の規模感が少し膨らんでいました。上期は頻繁に需要が発生し受注が上がってきましたが、納入は第3四半期、第4四半期となったため、結果としてボリューム感が上がってきたかたちです。

質疑応答:DDR5などD-RAMのダイサイズ拡大によるプローブカード事業への影響について

戸田: 「DDR5のようなD-RAMのダイサイズ拡大は、プローブカード事業にどの程度プラスになりますか?」というご質問です。

メモリは、特にDDR5になって微細化が進むにあたり、1個あたりのサイズが大きくなることはご認識のとおりです。

ただし、プローブカードにおいては、微細化の推進およびDDR5のため需要が上がるというよりは、微細化が進むことにより1枚あたりのテスト時間がやや長くなったり、コンタクトの難易度が上がったりするため、近々では需要が上がってきています。

もちろんトータルの需要増加も、プローブカードが必要とされる枚数が上がっている要因ではあると思いますが、微細化およびテスト時間が長くなってきていることが、ここ直近のプローブカードの需要拡大につながっていると考えています。

質疑応答:研究開発費と減価償却費の詳細について

戸田:「上期のR&Dゾーンの内容を教えてください。ソフトウェアや人件費、金型などについてです。加えて減価償却費とフィジカルイヤーでYoYの償却費の増加規模やイメージを教えてください」というご質問です。

齋藤:細かい数字が手元にないため、傾向のみご説明します。金型ということはあまりないと思います。2021年12月期の研究開発費は、前期よりも全般的に数字が大きく、特にメモリ向けプローブカードの開発費は当然水準が高くなりました。

それに加え、TE事業もカスタムテスタの開発などがあり、全社的・全般的に研究開発費に対する投資意欲が出てきています。

一方、減価償却費については、現状の生産規模を維持する程度であれば減価償却費内の設備投資を計画していきますが、現状では生産が旺盛になっています。

お客さまからの多くの受注をいただき、それに対応する設備投資を行っているため、直近では減価償却費を上回る設備投資を行っている状況です。細かい数字は申し訳ございませんが、傾向だけご説明しました。

質疑応答:TE事業における専用テスター開発の見通しについて

戸田:「TE事業では専用テスター開発に向けてR&Dを行うと理解していますが、商談獲得の見通しや、いつ頃売上高が立ち上がってくるかなど、現時点での目標や見通しがありましたら教えてください」というご質問です。

長谷川:現状のテスターの開発については、ご指摘のとおり、専用テスターの開発が中心になっていくと思います。既存のお客さまでなく、新しいお客さまが立ち上がる状況ではないと思っています。

評価などを含め、少し長いスパンですが、1年半から2年くらいはかかるのではないかと考えています。

進捗に関しては、このような機会を通じて逐次ご説明したいと思います。また、評価が開始するなどの動きがあった時には、あらためてご報告します。

質疑応答:2030年までにMJCが目指す世界観について

戸田:「今期、上期計画における増収効果の多くの部分を、研究開発費等の固定費増で薄められているようです。設備投資も少し先を見据えて増やす計画とお見受けします。社長が認識されている、数年後から2030年にかけての、MJCが目指す世界観を共有いただけないでしょうか?」というご質問です。

長谷川:非常に答えにくい、難しい質問だと思っています。私の性格からすると、過去の投資の仕方などを見ても、非常に強気な時もあれば、弱気に減価償却費以内でという時もあります。

この数年を見直してみると、サプライチェーンが大きく動き始めていたり、半導体を使うデバイス・最終製品の様相が大きく変わってきていたりします。そのようなところから考えても、半導体が使われるところは、ある意味で変化点になってきていると考えています。

したがって8年先の2030年において、MJCとしては市場に耐えうる製品を作り、また、このビジネスを継続させるために、なんらかのかたちで市場を取っていかなければいけないと思います。

当社の特徴としては、生産設備を社内で作っていることなど、他のさまざまなプローブカードメーカーとは違う形態をとっているところがあります。

最低限の投資で大きなプロフィットを取るということは、どの経営者も同じ考え方だと思っています。しかしながら、この変化点の中、MJCとしてこの先どのようなかたちで投資し、生産計画を立てていくのがベストなのかは、非常に悩ましいところでもあります。

ご存知のとおり、特にこの半導体業界には波があります。その波がこの右肩上がりであまり谷間がない状況が続く予測が立てられた瞬間には、大幅な投資を行ってもよいと考えています。

現状は、大幅に注文が殺到している半導体不足の中、作り切れない環境になれば、生産規模の見直しなどをあらためて計画する必要があります。

そのような中、2030年までに、MJCは特にメモリに関して常にトップ2の中にいるべきだと思っています。新たに考えているロジックに関しても、アプリケーションプロセッサーでは、新たなかたちで市場に入っていける会社になりたいと考えています。

いろいろと話していますが、やはりなんらかの投資であったり、MEMSに関する作り方の見直しなどは、この数年の間に大きく行っていかなければなりません。

プライスリーダーになり、投資した固定費の回収を行うには、2030年までの間にしっかりと常にプラスにしながら、そのようなことを繰り返していかなければいけません。

「設備投資も少し先を見据えて増やす計画とお見受けします」とご質問の中にありましたが、そのようなことが必要なタイミングだと思っています。その証拠に、韓国や中国に対しての設備増強も計画し始めています。

この質問は非常に答えにくいのですが、「設備投資も少し先を見据えて増やす計画」が必要な時期に来ているため、このような動きを取り始めているとご理解いただいてよいと思っています。

少し曖昧な回答になりましたが、なかなかはっきりとは話せないため、ご了承いただきたいと思います。

新着ログ

「電気機器」のログ