株式会社トプコン 2022年3月期第3四半期決算説明会

トプコン、3Q累計の売上高・利益ともに過去最高を更新 通期業績見通しも前回公表値よりさらに上方修正

目次

秋山治彦氏(以下、秋山):みなさま、こんにちは。本日はお忙しい中、ご視聴いただきありがとうございます。これより2022年3月期第3四半期の決算説明を行います。

第3四半期の決算報告、2022年3月期の通期見通し、まとめの順でご報告します。

FY2021 Q3累計決算概要

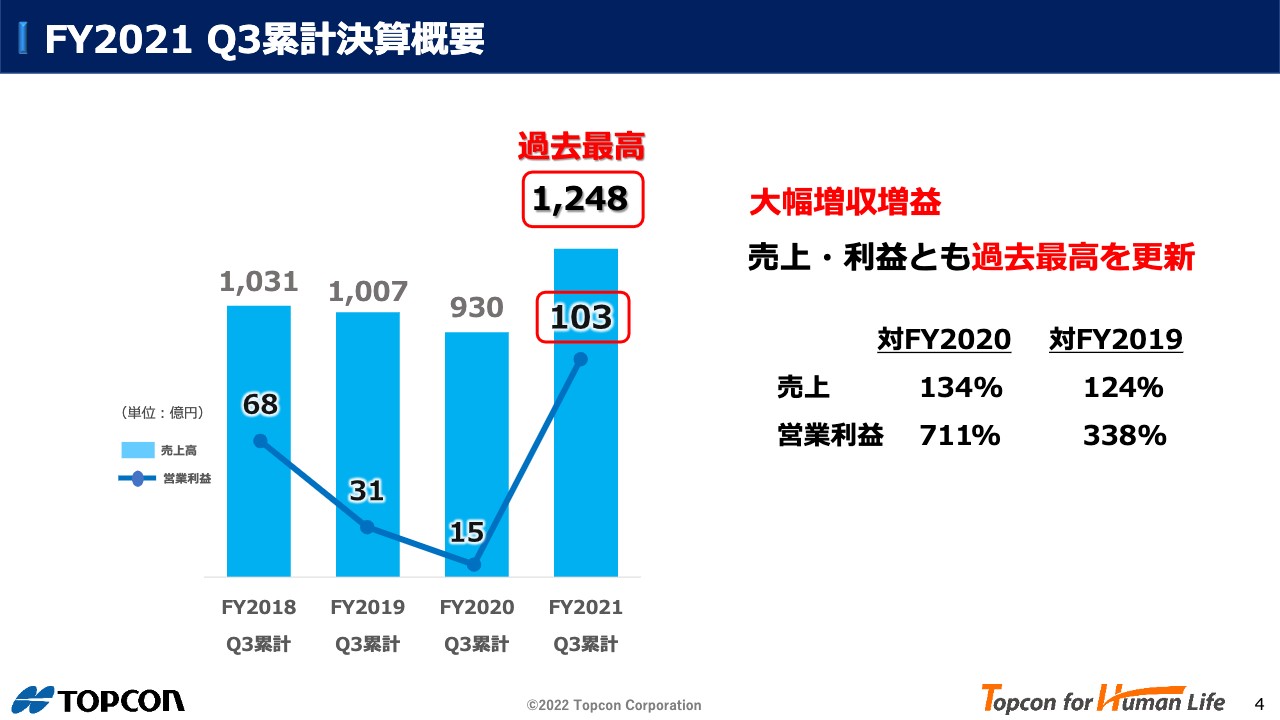

こちらは第3四半期累計期間の決算概要です。売上高は1,248億円、営業利益は103億円と、前年度、前々年度と比べても大幅な増収増益で、どちらも過去最高を更新しています。

新型コロナウイルス感染拡大の影響が大きかった前年度と比べて大幅に伸長しましたが、その影響がなかった2019年度と比較しても、売上高は124パーセント、営業利益は338パーセントという実績となっています。

FY2021 Q3累計実績

P/Lの詳細です。売上高は前年同期比+34パーセント、金額としては約318億円の増収、売上総利益率は51.2パーセントとなりました。後ほどご説明しますが、部材価格や物流費の高騰といったネガティブ要因が入った上での利益率となっています。

前年度の売上総利益率は49.1パーセントでした。前年度前半は、コロナ禍の影響で稼働率が下がり、利益率が悪化。今年度も特殊要因はありますが、売上総利益率は前年度を約2ポイント上回っています。

販管費は前年度から約94億円増加ですが、売上増に見合った経費増加と言えます。営業利益率は8.3パーセントで、前年度の1.6パーセントから大幅に改善、純利益は、前年度13億円のマイナスと当期純損失でしたが、今年度は約58億円となり、約71億円の大幅な増益となりました。

FY2021 Q3累計事業別実績

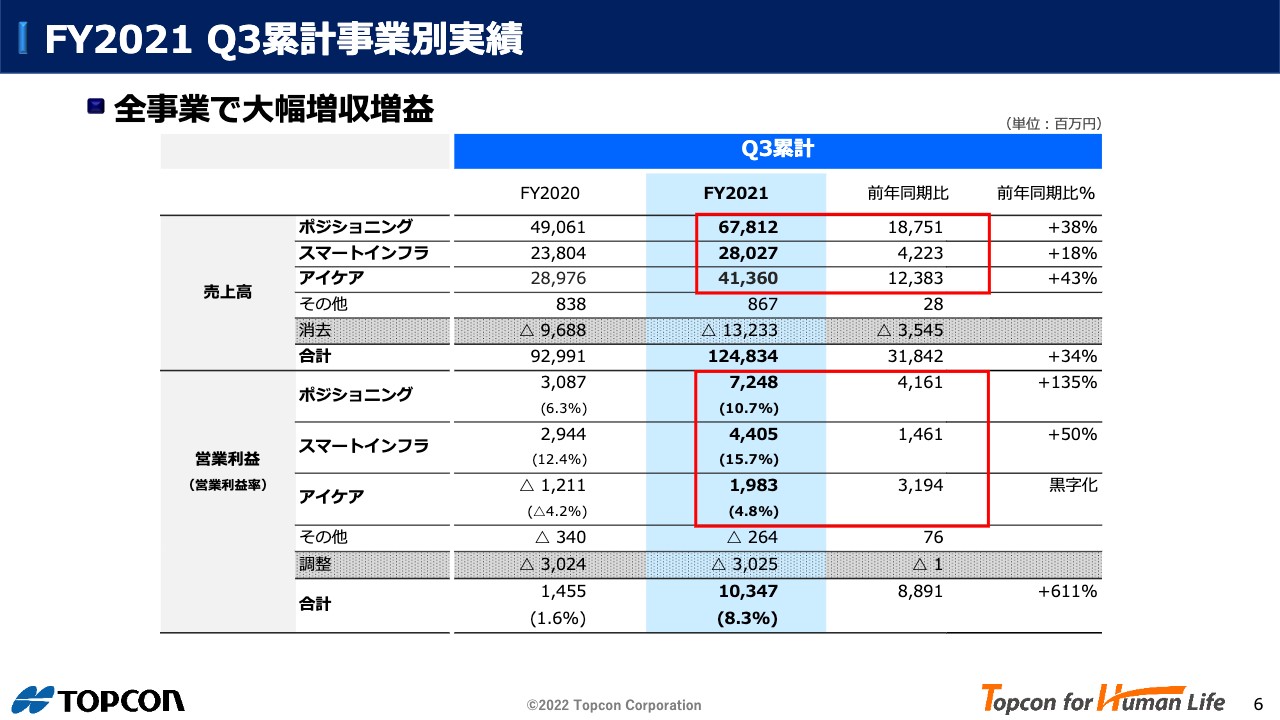

セグメント別の売上と営業利益の前年同期比の状況です。全セグメントで大幅な増収増益となっています。詳細は後ほどご説明します。

FY2021 Q3累計増減益分析(営業利益ベース:前年同期比)

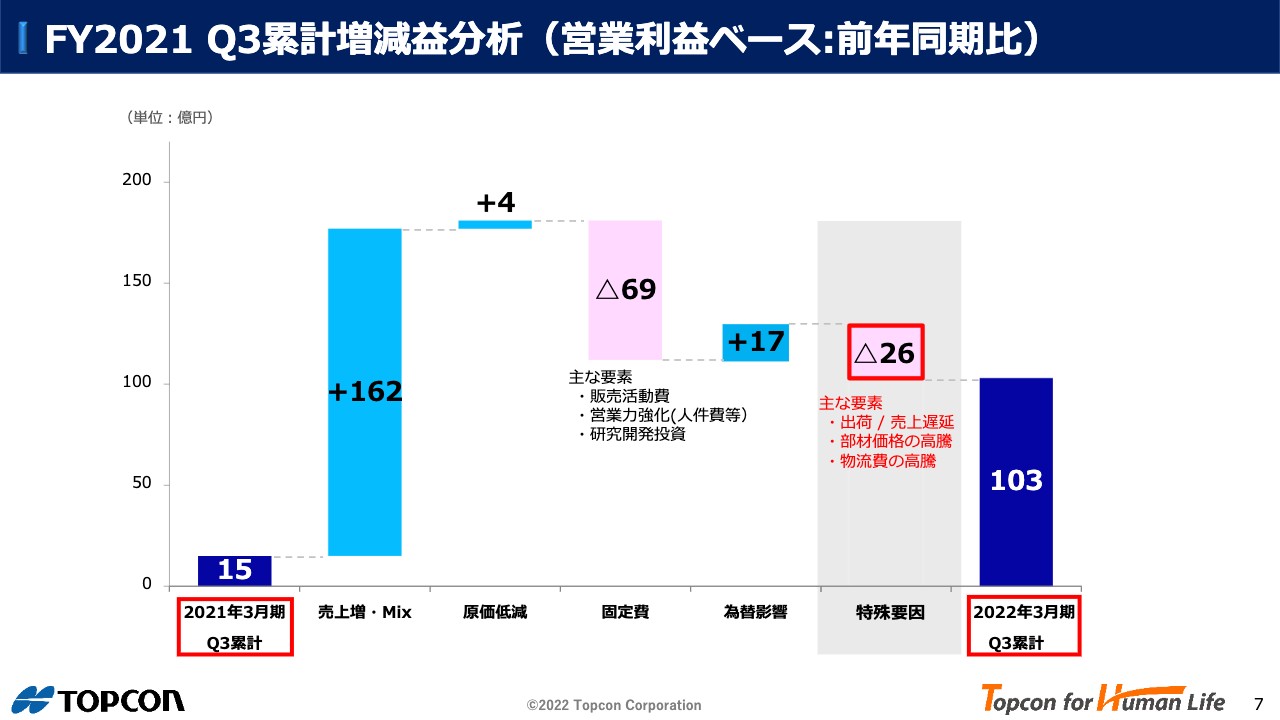

第3四半期の営業利益の増減益分析です。前年同期の15億円に対して今年度は103億円と、88億円の増益となりました。内訳は、売上増減・Mixで+162億円、原価低減で+4億円、固定費は販売活動費、人件費等の営業力強化費用、研究開発投資で△69億円、為替が円安に進んだ影響で+17億円となりました。また、特殊要因は別出しで記載している通り、△26億円となりました。内容は、部材不足に伴う出荷と売上遅延、および部材価格と物流費の高騰です。

I-2. 事業別の状況

次に事業別の状況、業績要因分析結果をご説明いたします。

事業別の状況①

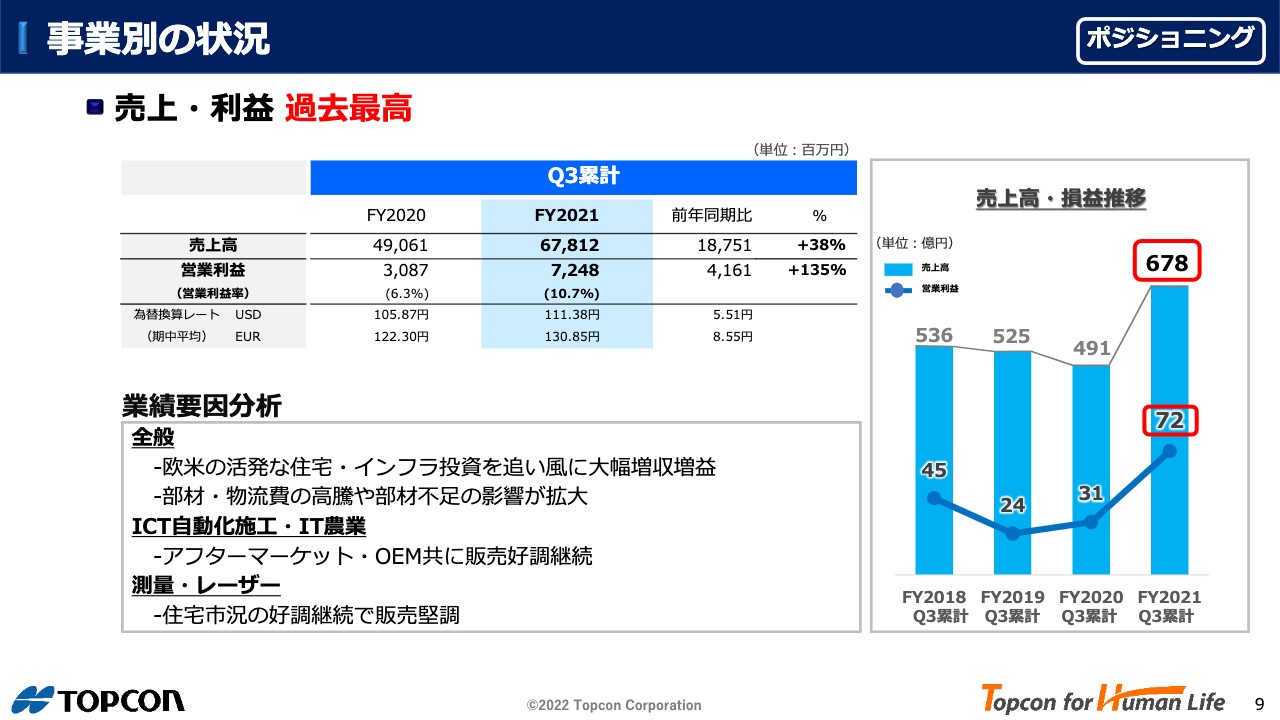

ポジショニング事業です。売上高、営業利益ともに過去最高となりました。売上高は前年度の約491億円から約678億円と、+ 38パーセントの大幅伸長です。営業利益は前年度の約31億円から約72億円と2倍以上となり、コロナ禍前の2019年度、2018年度と比べても、売上は大幅に伸長しました。

全般的に欧米の活発な住宅やインフラ投資を追い風に大幅な増収増益です。しかし、部材や物流費の高騰、部材不足の影響が第3四半期に大きく出ています。

マーケット別では、ICT自動化施工、IT農業は、アフターマーケット、OEMともに販売が非常に好調でした。測量機・レーザーは、主に米国の住宅市況の好調が継続、販売が堅調でした。

事業別の状況②

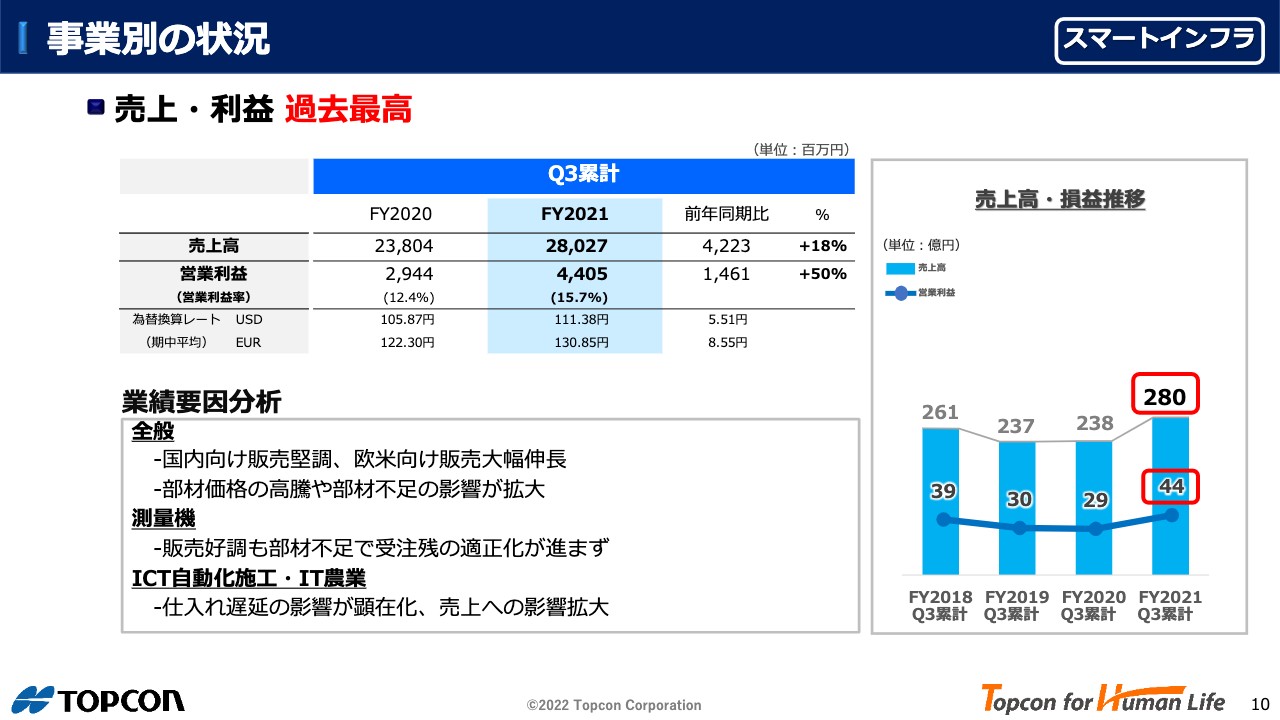

次に、スマートインフラ事業です。ポジショニング同様、売上高、営業利益ともに過去最高となりました。安定した事業で、売上高は前年度の約238億円から約280億円と、+ 18パーセントの伸長率でした。営業利益も約29億円から約44億円と、約15億円伸びています。要因として、メインの市場である日本国内の販売が堅調だったことに加え、欧米向けの販売も大きく伸長したことが挙げられます。

スマートインフラも、部材価格の高騰や、部材不足の影響が出始めてきました。測量機は販売が好調ですが部材不足で受注残が適正化出来ず、ICT自動化施工、IT農業は、仕入れの遅延で、売上に影響が出ています。

事業別の状況③

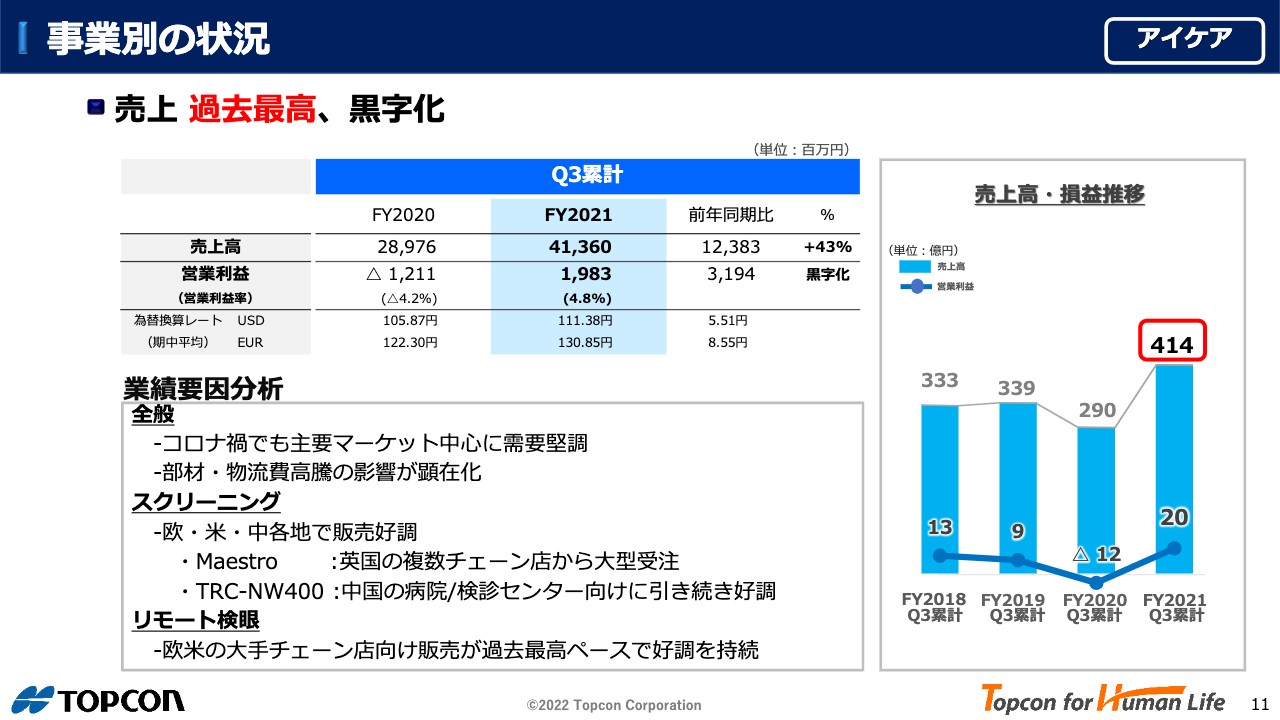

最後に、アイケア事業です。売上高は過去最高、利益は黒字化しました。売上高は約414億円で、前年度の約290億円から+43パーセント伸長し、3つのセグメントの中で一番大きな売上高伸長率でした。営業利益は、前年度は12億円のマイナスで営業赤字でしたが、今年度は約20億円となり、黒字化できました。

過去最高の売上高の要因は、コロナ禍でも、主要マーケットを中心に需要が非常に好調だったことです。また、比較的少ないですが、部材と物流費高騰の影響が顕在化し始めています。

当社で注力する事業のひとつ、スクリーニング事業については、欧州、米国、中国など各地域で販売が好調です。OCTの「Maestro」は、イギリスの複数の眼鏡チェーン店から大型受注を獲得できています。眼底カメラの「TRC-NW400」は引き続き、中国で好調に推移しています。

リモート検眼は、欧米の大手眼鏡チェーン店向けの販売が引き続き好調で、過去最高ペースで販売を継続しています。以上が、第3四半期までの決算の状況です。

Ⅱ-1. 2022年3月期 通期見通し

通期の業績見通しについてご説明します。

FY2021 通期見通し①

第4四半期の事業環境について、プラス要因として、欧米を中心に好調な住宅・インフラ需要を背景に、測量機、ICT自動化施工の需要の拡大が継続すると見ています。

また、穀物価格の高騰や労働力不足を背景に、IT農業の需要も拡大傾向です。アイケアは、主に欧米の眼科や眼鏡店市場における設備投資意欲が旺盛で、好調な市況が継続すると見ています。

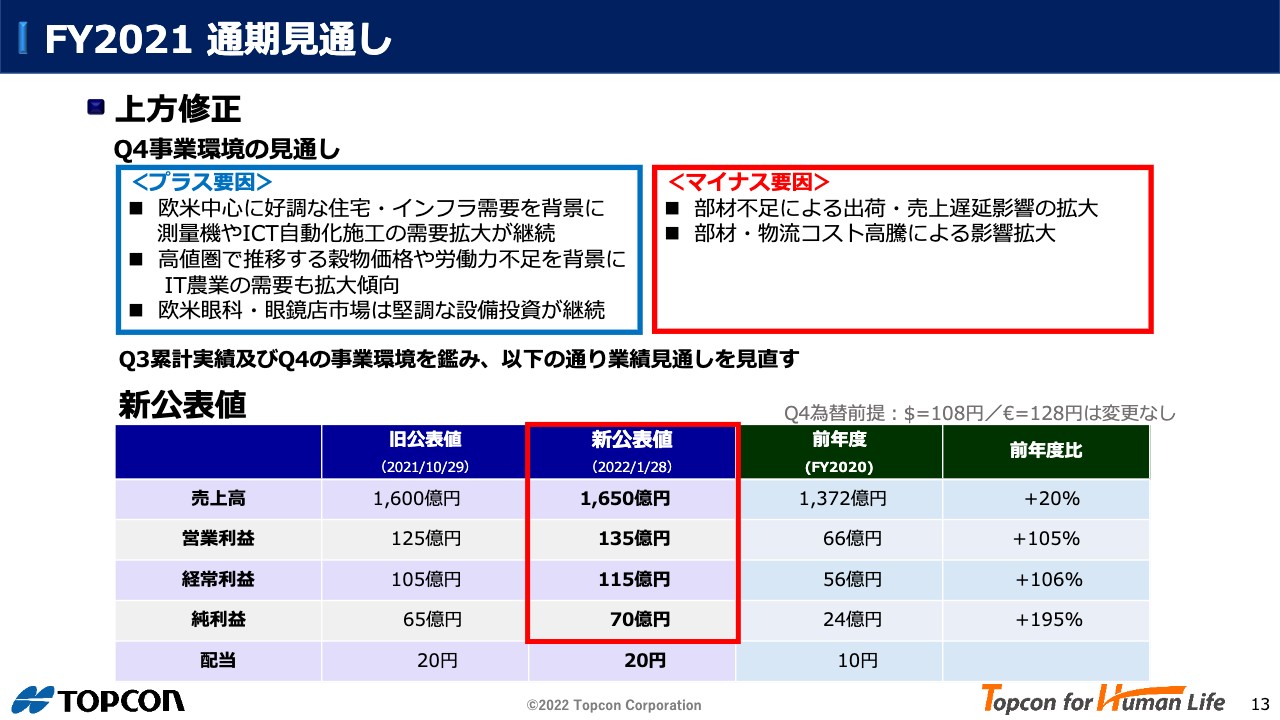

一方でマイナス要因は、部材不足による出荷、売上遅延の影響がさらに拡大し、部材、物流コストの高騰も拡大していくと見ています。先ほどご説明した第3四半期までの実績と、この第4四半期の事業環境を鑑みて、今回は各項目の上方修正を行います。

売上高は、第2四半期の決算発表時に続いて上方修正を行い、1,600億円からさらに50億円引き上げ、1,650億円とします。営業利益については、第2四半期決算時の100億円から125億円への上方修正からさらに10億円増やし、135億円に上方修正します。

経常利益は105億円を115億円に、当期純利益は65億円を70億円に上方修正します。

FY2021 増減益分析(営業利益ベース:前年度比)

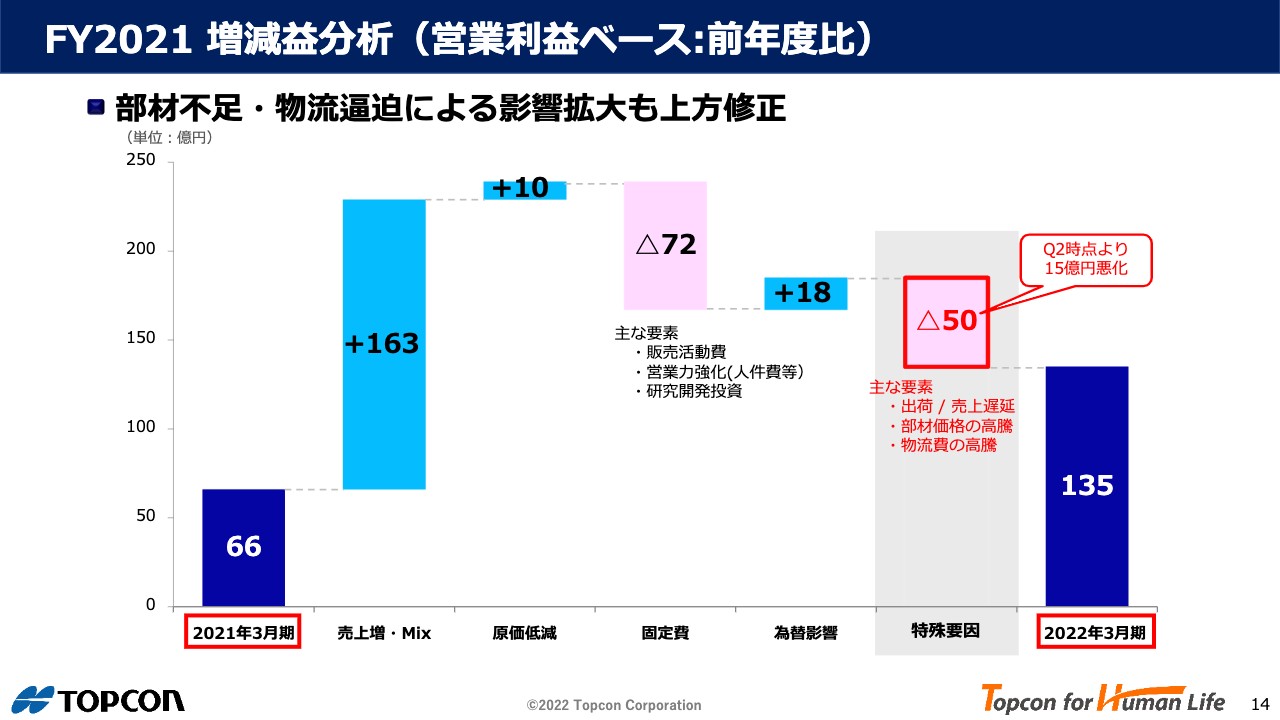

通期の営業利益の増減益分析です。前年度は66億円でしたが、先ほどご説明したとおり、今年度は135億円の見通しです。内訳として、売上増・Mixで+163億円、原価低減で+10億円、また、固定費として販売活動費、人件費、研究開発投資で△72億円、為替影響で+18億円ということで、ここまでは第3四半期の実績とほぼ同じ傾向です。

特殊要因について、第3四半期累計で△26億円とご説明しましたが、通期見通しでは△50億円で、第4四半期で24億円の部材不足、物流費および部材価格の高騰による悪影響が出ると見込んでいます。

前回の第2四半期決算発表時では△35億円とお伝えしましたので、今回の見通しは15億円悪化する見込みです。

FY2021 通期見通し②

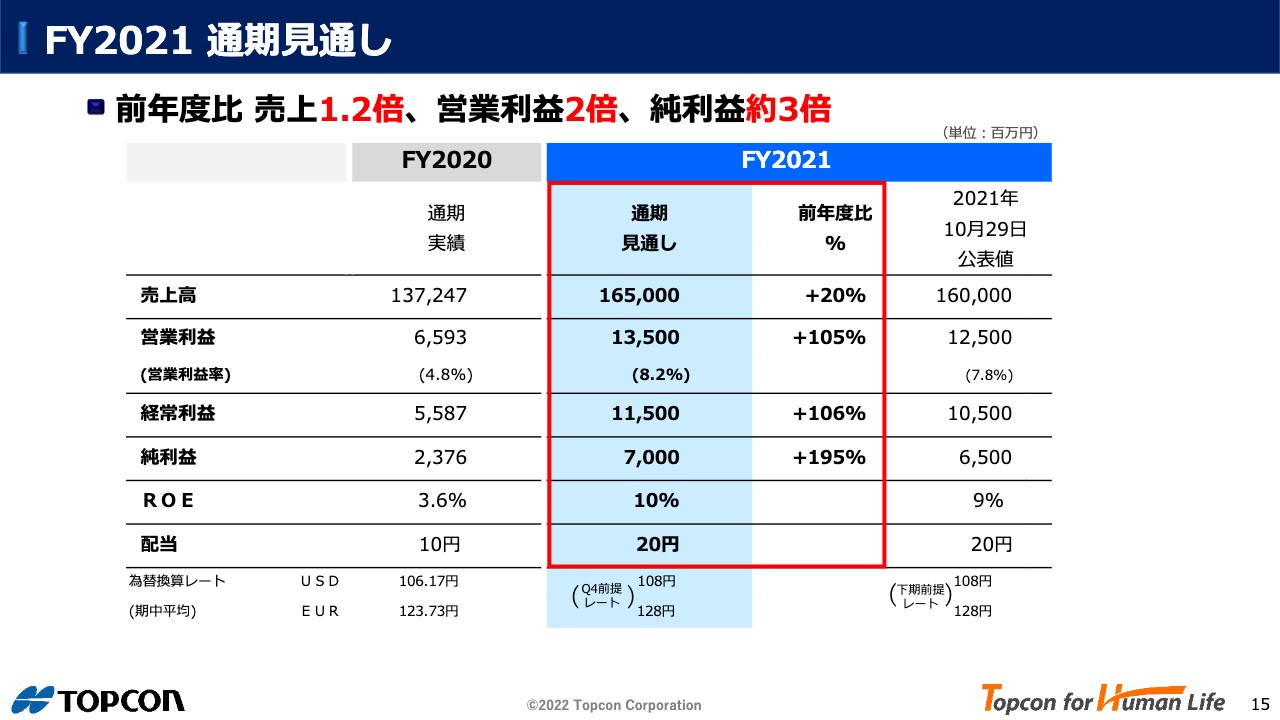

通期の業績見通しです。前年同期と比較しています。売上高は前年度の約1,372億円から今年度の見通しは1,650億円で約1.2倍、営業利益は前年度の約66億円から135億円で約2倍となります。

経常利益も同様に約2倍、当期純利益は前年度の約24億円から70億円で約3倍となります。この結果、ROEも10パーセントになると見込んでいます。

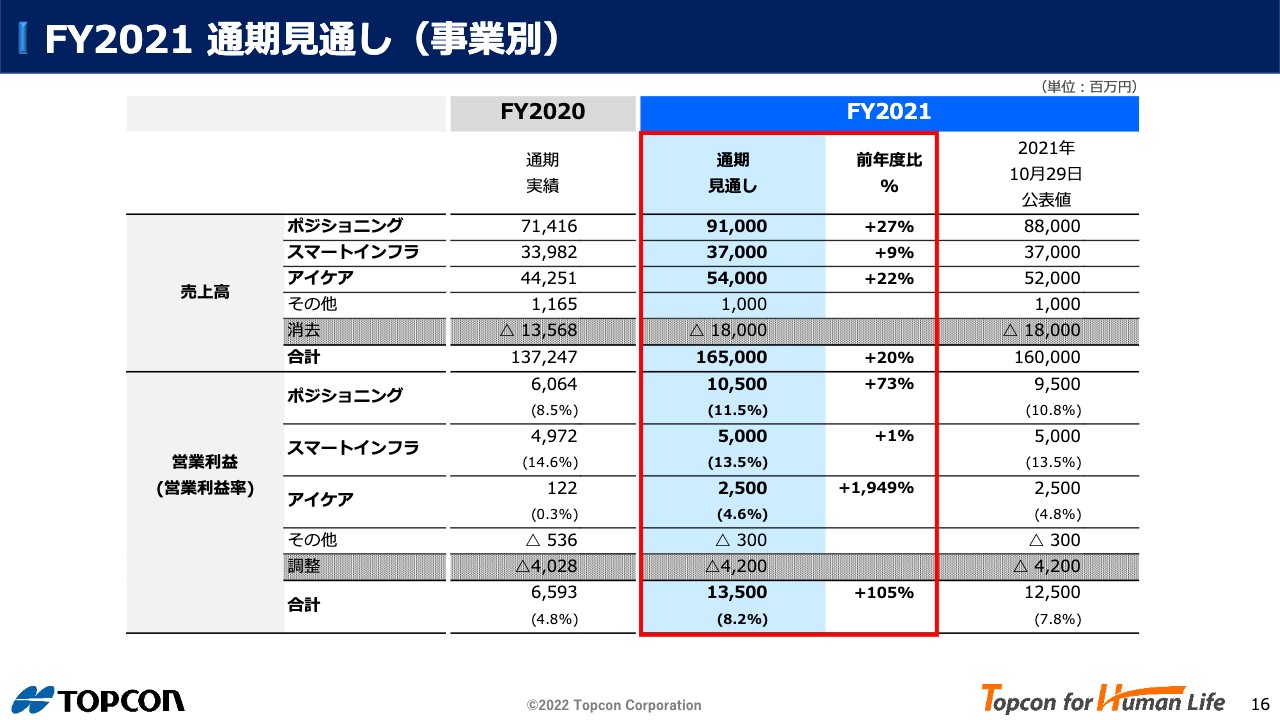

FY2021 通期見通し(事業別)

上方修正後のセグメントの内訳です。売上高については、ポジショニングが前回公表値の880億円から30億円上方修正で910億円となります。スマートインフラは前回と同様です。アイケアは520億円から20億円上方修正で540億円としました。営業利益は、ポジショニングが前回公表値の95億円から10億円の上方修正で105億円となります。

以上が通期の業績見通しとなります。

Ⅱ-2. 事業別トピックス

ここからは事業別のトピックをご紹介します。

事業別トピックス①

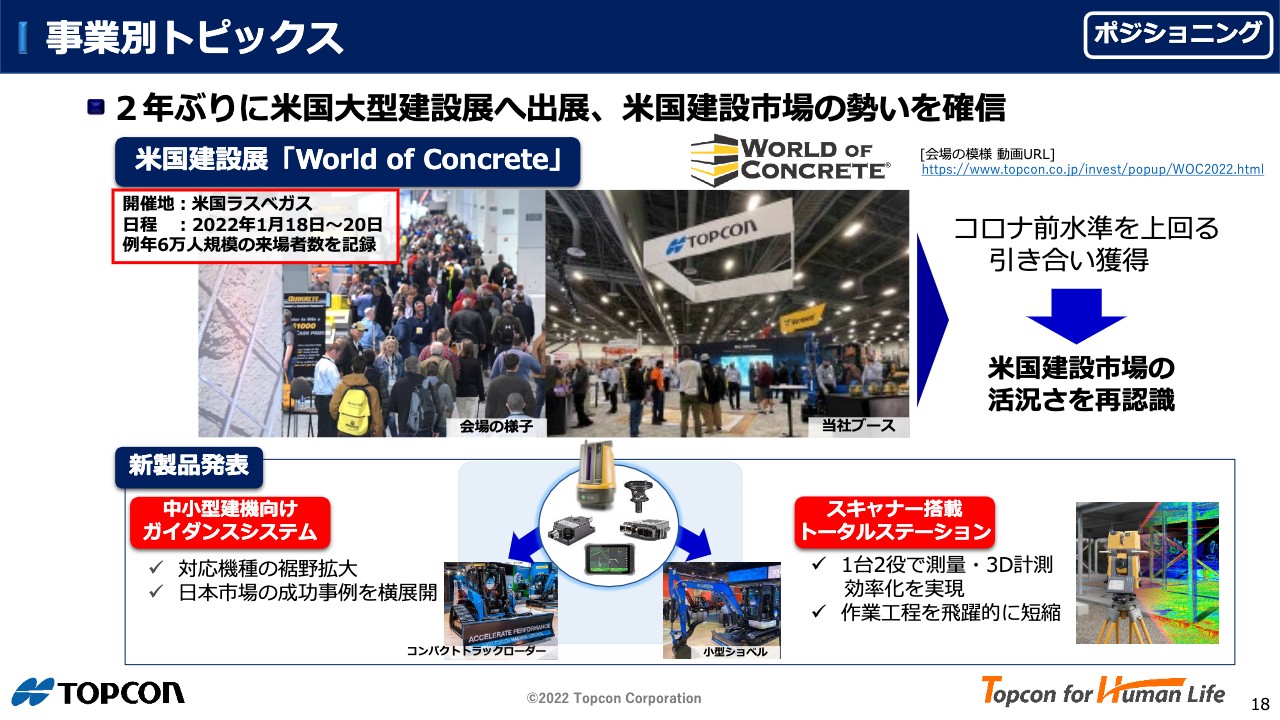

ポジショニング事業です。2年ぶりに米国の大型建設展に出展しました。ラスベガスで毎年1月に開催される「World of Concrete」という建設向けの展示会で、例年6万人規模の来場者が訪れます。

1月18日-20日にこの展示会が開催され、非常に活況な展示会となりました。結果として多くの引き合いも獲得でき、米国の建設市場の活況さを再認識できました。

この展示会では、新製品の小型建機向けのガイダンスシステムやスキャナートータルステーションを紹介しました。

事業別トピックス②

次にスマートインフラ事業です。昨年12月に東京ビッグサイトで「Japan Build」という建築向けの展示会が開催されました。昨年12月時点は日本国内の新型コロナウイルス感染者数が非常に少ない時期だったため、来場者数は3万人を超え、活気のある展示会となりました。

当社としては建築向けの展示会への出展は今回が初めてで、スライド左に記載しているように建築向け専用の新製品を発表しました。従来の2人がかりのアナログ作業が、この新製品を使うと1人で作業することができ、さらに作業時間も大幅に短縮され、精度も向上します。そのため、本展示会で発表して以来、この新製品のデモの要望や引き合いが非常に多くなっています。

事業別トピックス③

アイケア事業について説明します。昨年11月中旬に毎年開催されている「米国眼科学会(AAO)」という世界最大の眼科学会に参加しました。

前年度はオンラインのみの開催でしたが、新型コロナウイルス感染者数が減少していたため、今回は実地とオンライン双方でのハイブリッド開催となりました。参加者のうち8割は現地での参加だったため、引き合いや受注が非常に活発化し、米国の眼科市場の活況さを確認することができました。

Ⅲ. ま と め

最後にまとめです。

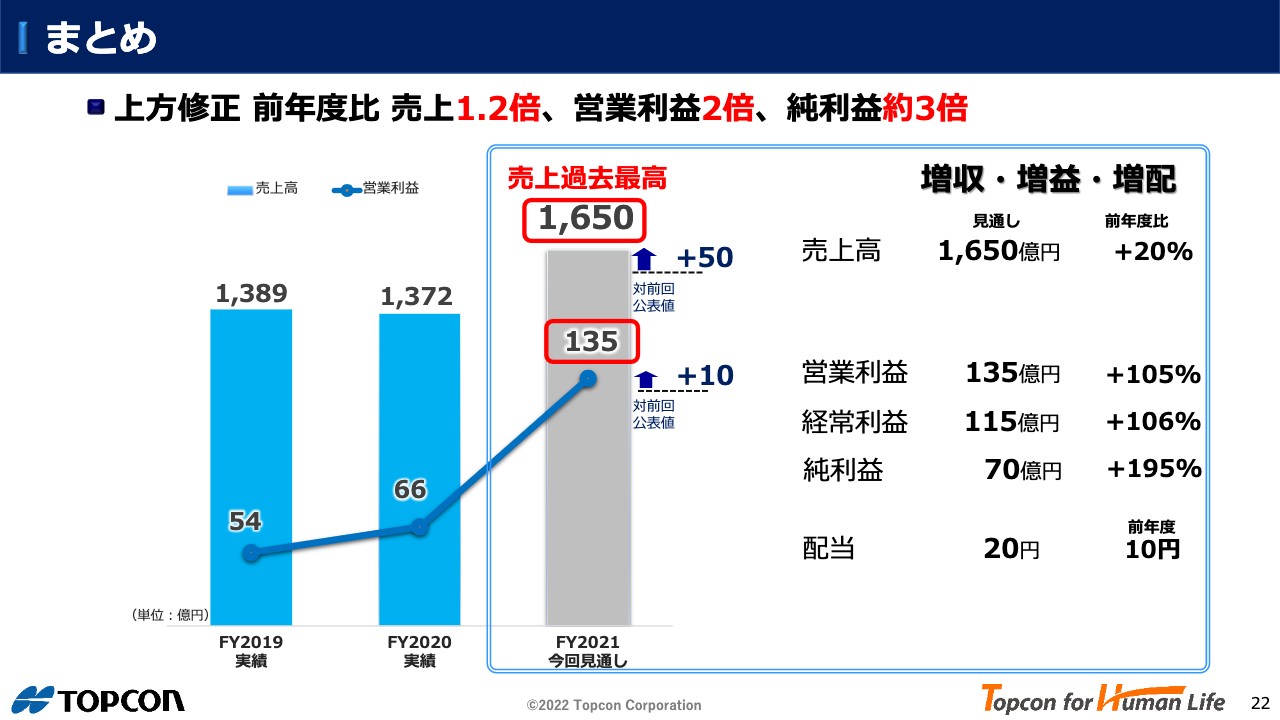

まとめ

先ほど説明した通り、通期見通しを上方修正し、売上高は1,650億円と過去最高額になる見込みです。営業利益は135億円で、前回公表値から10億円の上方修正です。

前年同期比で、売上が1.2倍、営業利益が約2倍、純利益が約3倍となり、こちらの数字をもって今年度の業績見通しとします。

以上、第3四半期決算報告、2022年度3月期の通期見通しを報告いたしました。ご清聴ありがとうございました。

質疑応答(要旨)①:全社共通事項

Q.米国金利上昇の影響:米国で金利が上昇しているが、過去の経験から金利上昇はどの程度業績にインパクトがあるのか?

A.金利上昇により住宅投資への影響はある程度避けられないと考えるが、当座は住宅需要の底堅さ、またインフラ分野は強い需要が継続すると見ている。

<特殊要因(部材不足・物流逼迫)>

Q.今期の内訳と来年度見通し:特殊要因の内訳を教えて欲しい。また、来年度の特殊要因の見通しはどう見ているのか?

A.6割程度がコスト上昇で残りが部材不足による影響。この傾向は少なくとも来年度前半まで続くのではないかと見ているが、その先はまだ分からない。仮に前半で解消すれば来期の特殊要因は50億を下回る可能性はある。

Q. 売上増の要因:特殊要因は売上の制約要因になると思うが、一方で売上は上振れた。どのように理解すればよいのか?売価アップによる影響が大きいのか?

A.価格転嫁の影響もあるが、市況、需要の強さがネガティブ要因を上回りこのような結果となった。

<第4四半期見通し>

Q.Q4はQoQで減収減益予想となっており、慎重な計画に見えるがコメントして欲しい。

A.アイケア事業はQ3とQ4で一部出荷の入り繰りの影響があるので、下期全体で評価して欲しい。いずれにせよ、Q4はスマートインフラ事業、アイケア事業とも。部材不足や部材コスト上昇の影響が拡大することが要因。

<2022年度の見通し>

Q.売上の高い伸びが続いているが、2022年度もこの状況が継続すると理解していいか?

A.現時点で明確なことは申し上げられないが、ポジショニング事業/スマートインフラ事業については金利上昇やサプライチェーン問題の影響継続が懸念される一方で、各国でインフラ投資が増加し、現在の好調な需要環境が当面継続すると見ている。アイケア事業は高齢化に伴う眼疾患の増加により、眼健診の需要は景気に左右されず拡大していく。好調なスクリーニングビジネスを中心に現在の状況が続くと考えている。

Q.今期、営業利益は、特殊要因を合わせると185億円が実力値ということになり、今後もポジショニング事業とアイケア事業のモメンタムが続く場合、来期はかなりの数字を期待できるように思うがどうか?

A.今期実力値185億円をベースに考えて構わないが、来期も特殊要因はゼロにはならないので、特殊要因をどの程度織り込むか次第となる。

質疑応答(要旨)②:ポジショニング・カンパニー

Q.先行受注と来期の反動減:OEM顧客からの実需以外の先行発注はどの程度含まれているのか? アフターマーケットでも先行発注があるのか? 来期の反動減を懸念しての質問とご理解いただきたい。

A.アフターマーケットは先行発注はなく実需によるもの。OEMは、足元の売上がアフターマーケットを上回っており、一部先行発注が含まれていると思うが、大きなボリュームではない。

質疑応答(要旨)③:アイケア事業

Q.大口受注について:大口受注が取れているようだが、先行きどの程度の広がりがある感触を持っているのか?

A.スクリーニング、リモート検眼で大口案件が複数獲得出来ている。今後も眼科以外での健診需要は拡大していくと見ており、大手チェーンからの受注は期待できると考えている。

Q.英国での大型受注:英国での大型受注というのはどの程度の規模感か教えて欲しい。

A.発注者であるチェーン店の規模によってもニュアンスは異なるが、数十台から数百台レベルの規模。

Q.オミクロンの影響は?

A.Q3迄の実績では、オミクロン影響は殆ど出ていない。Q4についてもオミクロン影響はあまり考えなくてもよいと認識している。

※質疑応答部分は、企業提供の要旨になります。

新着ログ

「精密機器」のログ