ログミーFinance 第28回 個人投資家向けIRセミナー Zoom ウェビナー 第3部・株式会社プレミアムウォーターホールディングス

PWHD、2Qも過去最高業績を達成 新工場建設により物流のバックアップや更なる効率化に寄与する見込

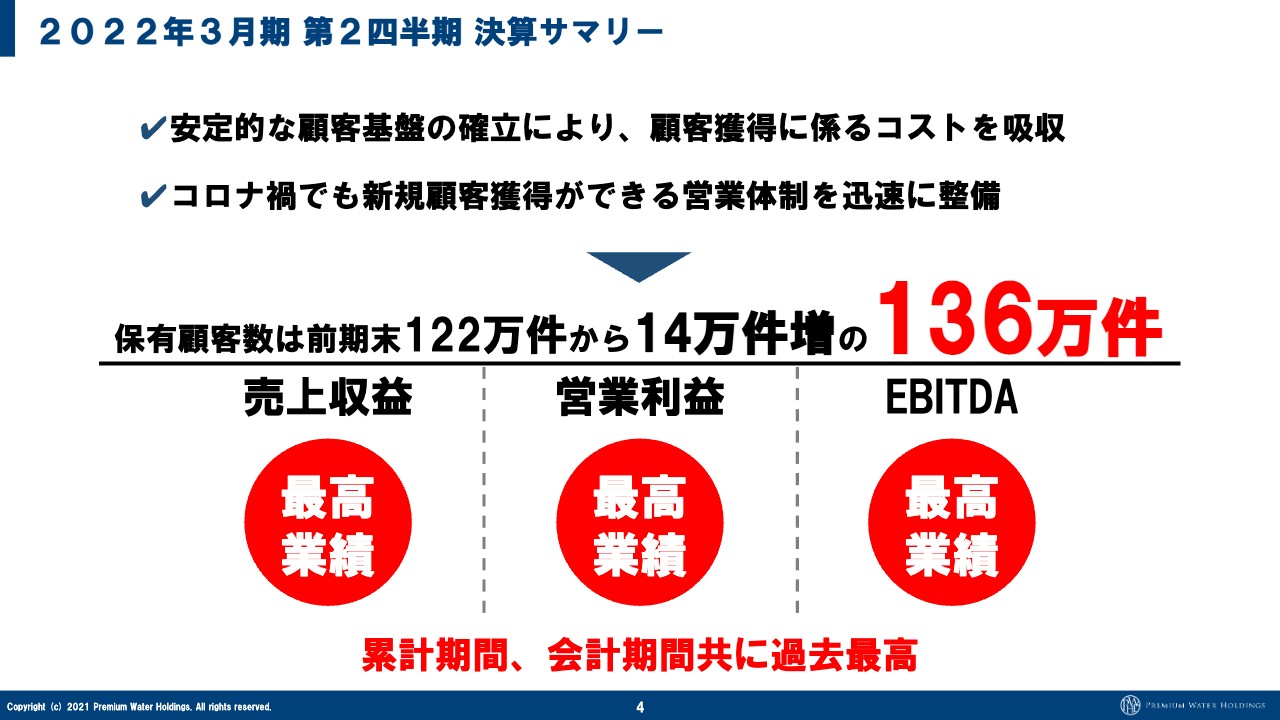

2022年3月期 第2四半期 決算サマリー

飯村美樹氏:まずは動画をご覧いただきます。

(セミナー内で流れた動画は、こちらの1:41:27〜1:49:57にてご覧いただけます。)

萩尾陽平氏(以下、萩尾):みなさま、こんにちは。プレミアムウォーターホールディングスの第2四半期の数字を発表させていただきます。よろしくお願いいたします。

売上収益、営業利益、EBITDAともに中間で最高業績を出したことを発表しており、こちらはご覧になった方もいると思います。素晴らしい数字が出ているとは思いますが、毎回お伝えしているとおり、例えば前期にどのように営業が獲得できているかがすべてです。それが反映されているという意味では、我々としては織り込み済みということになります。

坂本慎太郎 氏(以下、坂本):投資家としては「こんなに伸びるのか」と思った部分はあったと思います。

萩尾:そうですよね。しかし、自分たちではなんとなくわかっているため、「これくらい出るよね」ということで、驚きはありません。毎回お伝えしていますが、今は新規獲得が順調にできているかが我々にとって一番重要ということになります。

坂本:ここで最初にお話ししたのは1年くらい前だと思いますが、「2位とダブルスコアをつけて、とりあえず100万件は達成するでしょう」というお話でした。

萩尾:2位以下は50万件くらいで、伸びていませんね。

坂本:「独走体制だ」というようなお話がありましたが、そこからいきなり伸びましたね。

萩尾:後ほどお話ししますが、2年前から日本流通産業新聞で「独走」などのいろいろな言葉が掲載され、先週の取材では「今年はどのような見出しをつける?」というお話もありました。

坂本:楽しみですね。

萩尾:業界の中で独走することが価値ではないと言いますか、「我々が地道に何を行っていくか」ということがあらためて大事だなと思っています。

坂本:本日はそのあたりの背景も含めておうかがいしていきたいと思います。

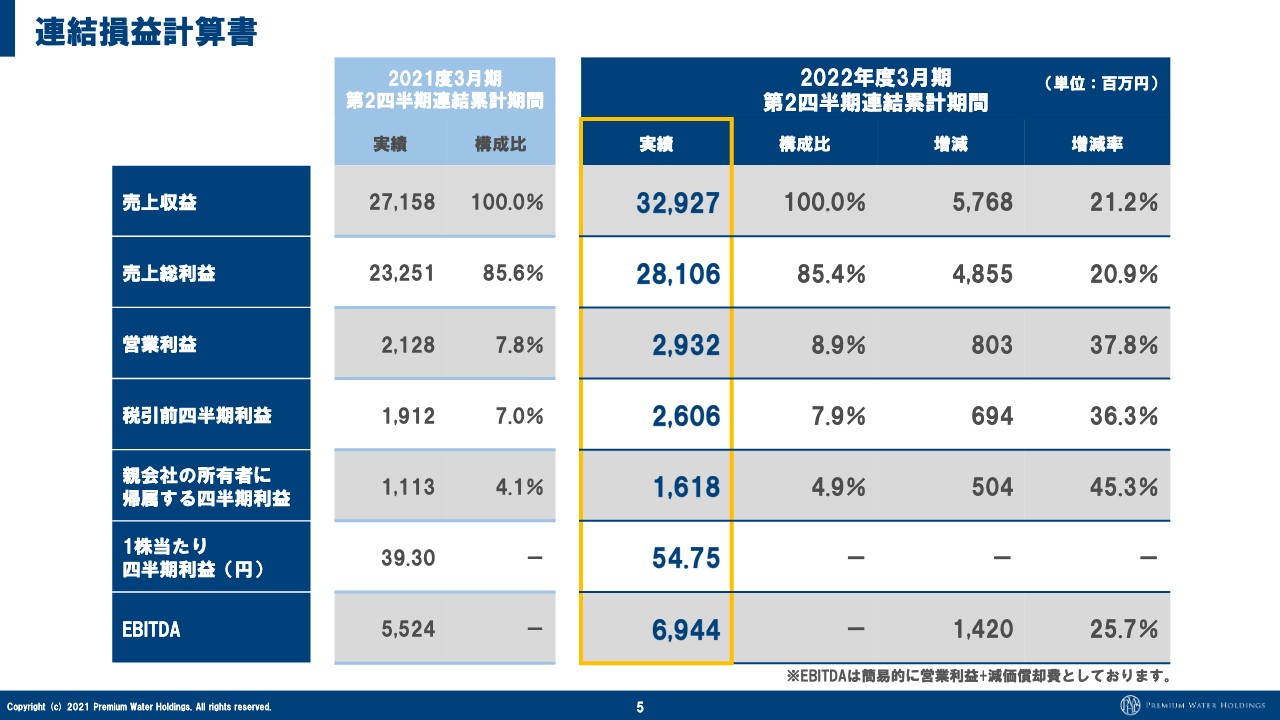

連結損益計算書

萩尾:スライド左側が前期の数字です。それに対して右側が今期の中間時点の数字ということになります。発表している数字としては、非常に順調に推移しているということでよいのではないかと思います。

坂本:売上が20パーセント増というのはすごいですね。

萩尾:我々としては「もっと増やせる」ということではありませんが、予定どおりの数字となりました。

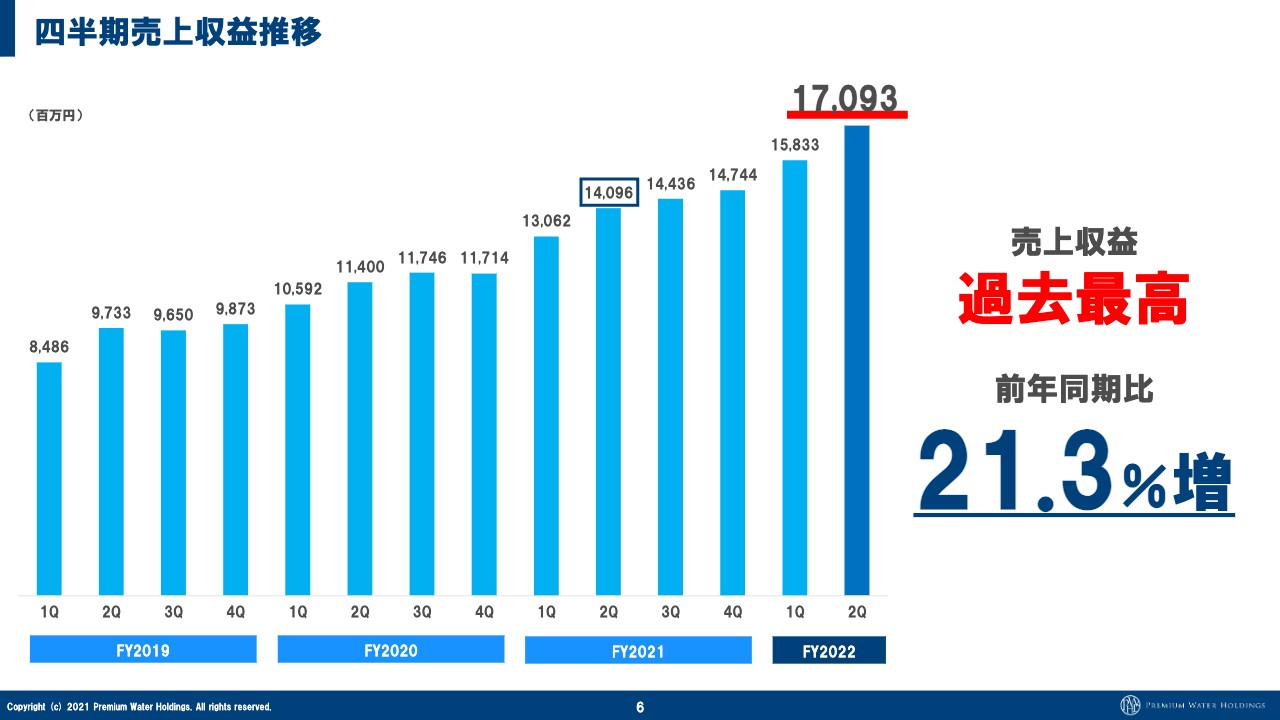

四半期売上収益推移

萩尾:四半期ごとに出している数字の比較です。きれいな右肩上がりになっていると思っています。ストック事業で新規獲得が順調にできており解約率も一定のため、ユーザー数は増えていきますので、基本的に売上は必ず上がります。

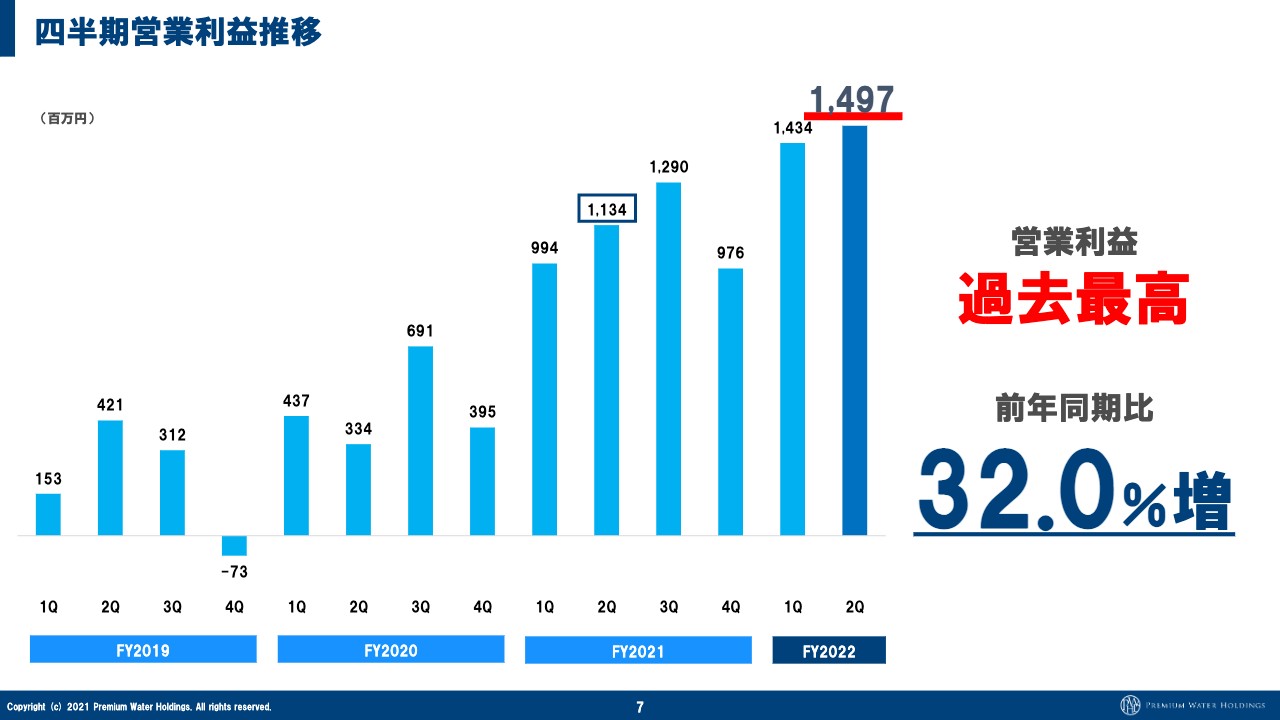

四半期営業利益推移

坂本:営業利益もきちんと伸びていますね。

萩尾:これがすごいということなのですね。

坂本:すごいですよ。もともと日本のGDPはほとんどゼロか、がんばっても2パーセント増くらいですので、そのように考えるとすごいです。その10倍以上というのもありますが、僕は業界にライバルがたくさんいる中でこれだけ伸びていることがすごいと思っています。

萩尾:ありがとうございます。IRをお願いしたいくらいです。

坂本:いえいえ。

四半期EBITDA推移

萩尾:EBITDAです。新規獲得が順調ですので、基本的にはEBITDAも伸びています。

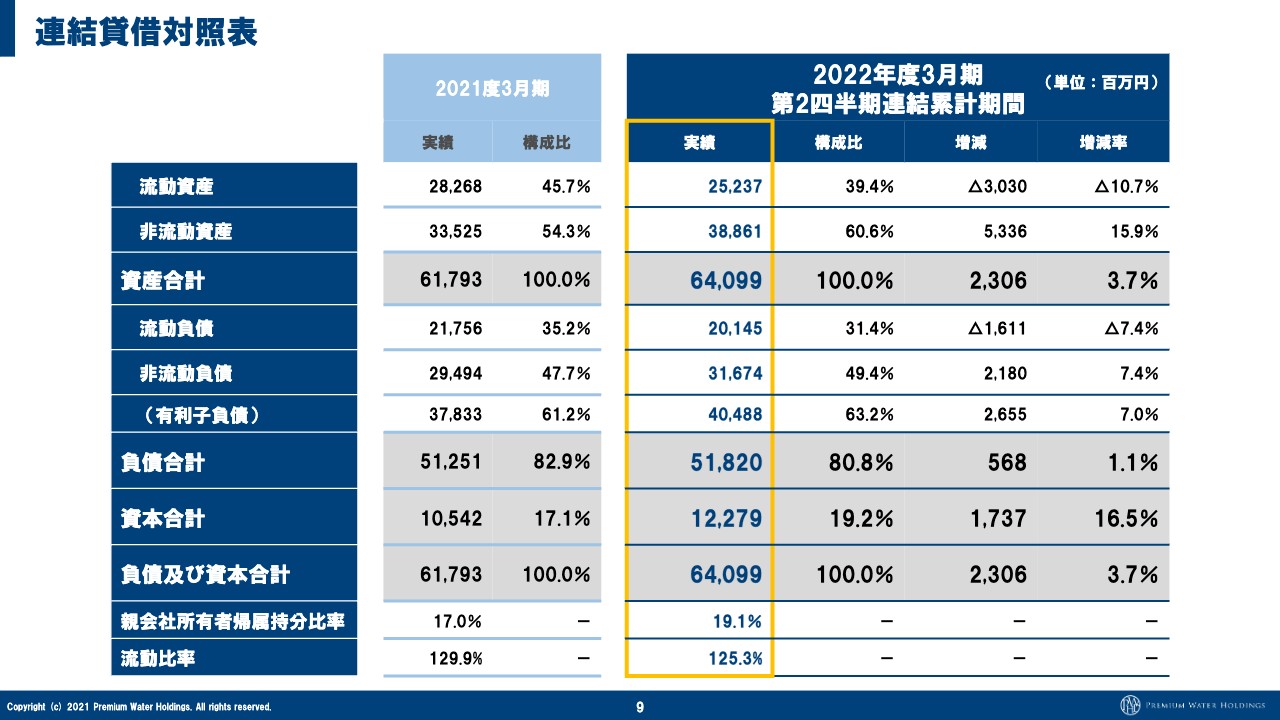

連結貸借対照表

萩尾:自己資本比率も少しずつ上がってきています。このあたりの質問もいただきますが、基本的には高ければよいというものではないと思っているため、20パーセントから30パーセントくらいで少しずつ上げていきたいと思っています。

坂本:質問も織り込みながらご説明していただき、ありがとうございます。僕の考えとしては、自己資本比率はセクターによってけっこう違うというのは当然あります。

僕は債券のファンドマネージャーも行っていますが、その時にいつも話題に上がるのが、「社債を買った時の評価をどうするか」ということです。「財務基盤でしょ」という人がほとんどですが、僕は少し違って「キャッシュがどのような状況でも稼いでいる会社であれば返済されるのだから、スプレッドが乗っているものを買いなよ」ということをお話しして、「お前はとんでもないことを言うな」と言われていました。

萩尾:これは成長フェーズだと思っていただきたいです。業界の中で突き抜けてしまっているため、「そろそろ頭打ちになのではないか?」と言われることもあります。しかし、我々としてはホップ・ステップ・ジャンプではないですが、助走段階くらいだと思っており、やっと走れるようになったところだと考えています。

「まだまだ全然いけちゃうよ」というところは、投資家のみなさまにもおわかりいただきたいと思っています。

坂本:その後は、日本のウォーターサーバーを使っている人の数を、後ほどスライドでご説明していただけたらと思います。

萩尾:そうですね。後ほどご説明すると思いますが、まだまだ普及率は低いため、何を当然と思って取り組むかということだと思っています。

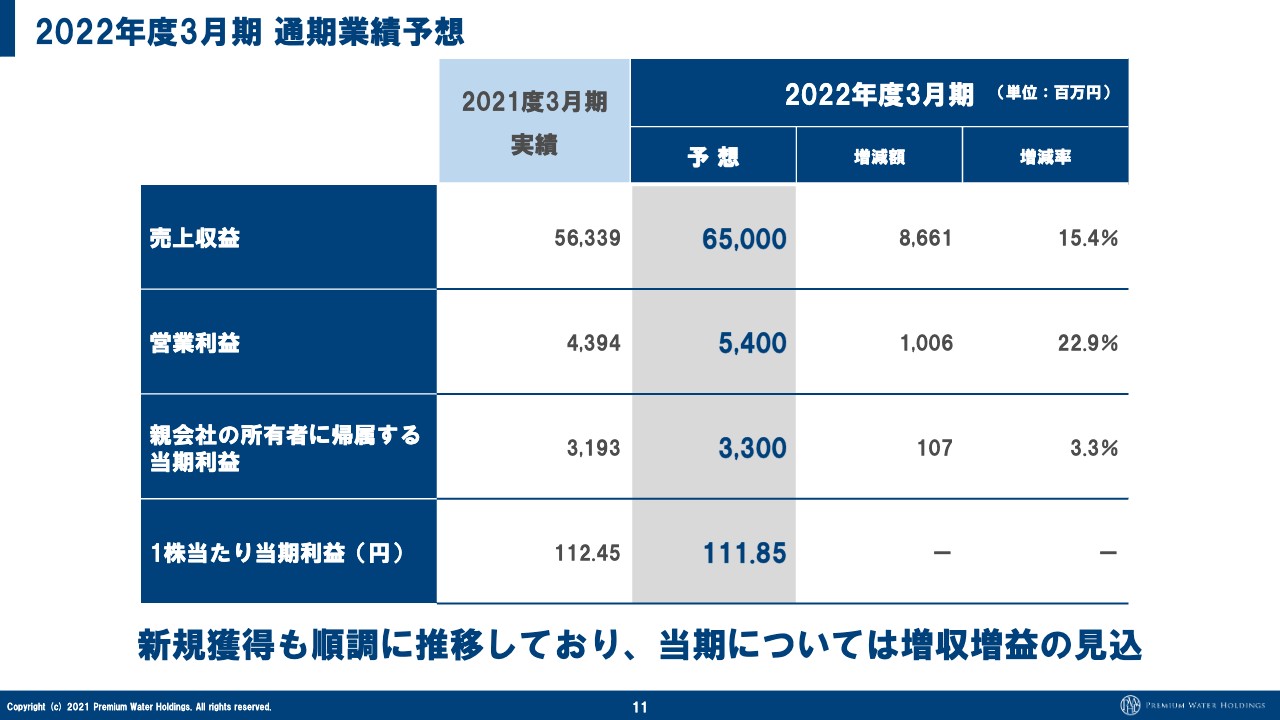

2022年度3月期 通期業績予想

萩尾:発表している予算に対しては順調です。中期経営計画を出すのをやめているため、毎年「このような数字がありますよ」と発表しているのですが、その数字というのは基本的に達成しなければいけない数字だと思っているため、毎年どれだけ上振れるかをチャレンジしています。

坂本:これだけ成長していると中期経営計画が出しにくいですよね。

萩尾:新規計画に基づいて中期経営計画を作りますが、新規計画は自分たちで行うことを書くだけになります。できない数字を書くのも変だし、おもしろみのない中期経営計画になってしまうため、会社が毎年「これを行いますよ」といったものが最低限上振れるほうが、投資家のみなさまにはミスリードがないと思っています。

坂本:御社が3年くらいの中期経営計画を作るととんでもない数字になるのではないかと思いますが、見たい気持ちもあります。

萩尾:例えば、できない数字を出す会社もありますよね。

坂本:あります。僕はそこをツッコむのが仕事ですので、「これはM&Aに入っていないと達成しないよね」と言うと、モゴモゴとなります。

萩尾:そうなると、絶対に裏切りたくないという気持ちのほうが強くなるため、意外とコンサバな数字にしかなりません。

坂本:それだとおもしろくないから出さないということですね?

萩尾:それでも20パーセント成長くらいになっていますので、それが高いか低いかということだと思います。

坂本:高いと思いますよ。

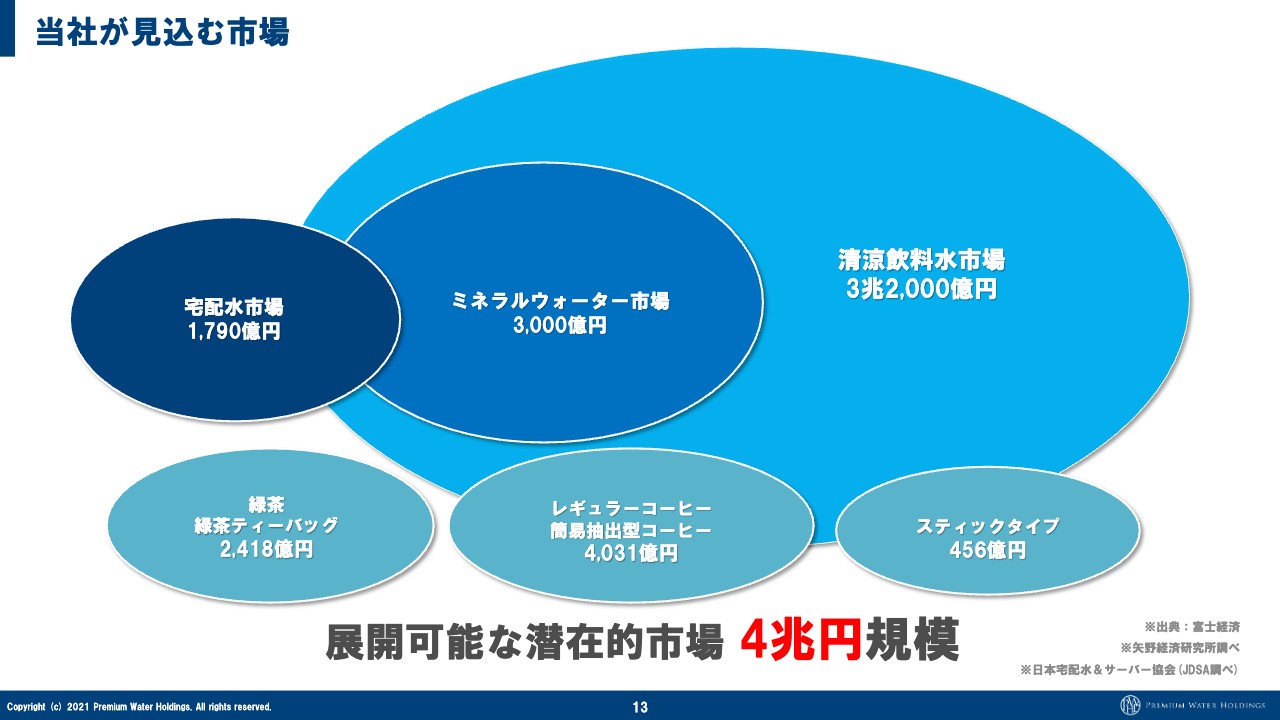

当社が見込む市場

萩尾:先ほど市場のお話もありましたが、スライド左端に記載の宅配水市場は1,800億円くらいで、15年ほど連続で伸びている市場です。

その右隣のミネラルウォーター市場とはペットボトルの市場で、1位はサントリーです。天然水の市場での売上は2位が某社ですが、我々は2位の会社を抜いています。ですので、ミネラルウォーターの市場に入っても今は2位くらいということです。展開可能な潜在的市場は4兆円くらいで、まだまだ伸びる市場だと思っています。

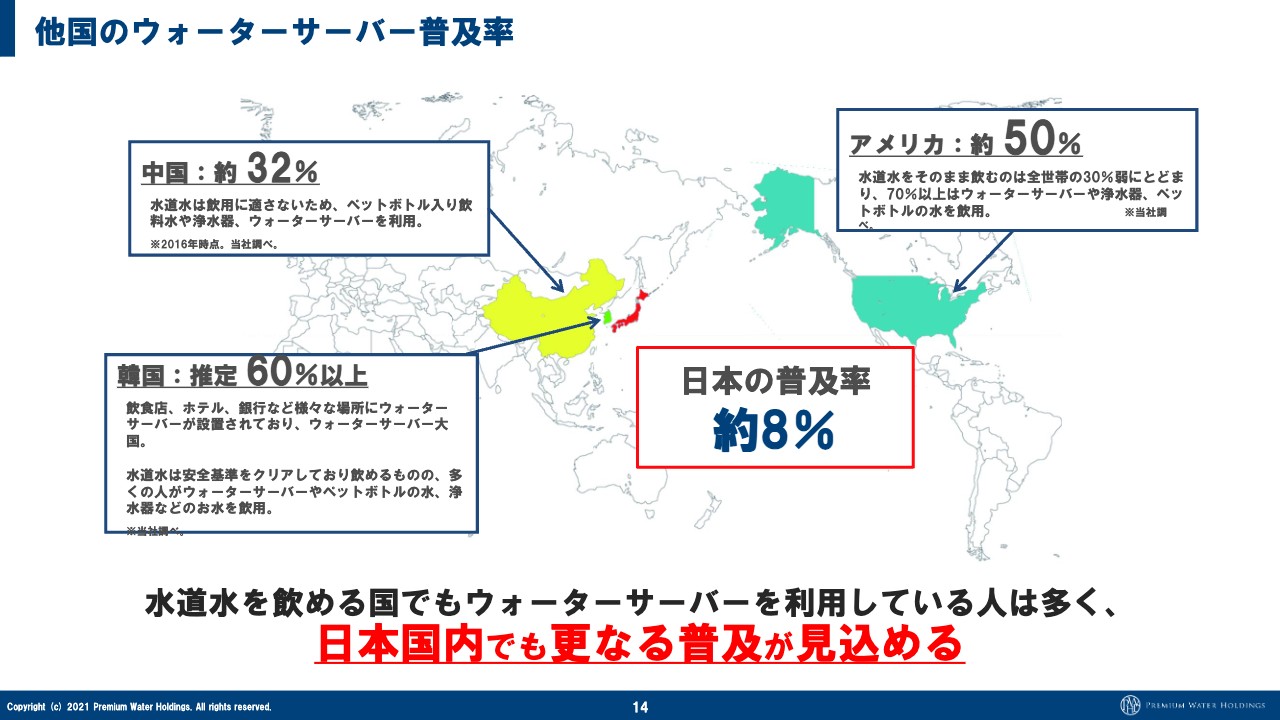

他国のウォーターサーバー普及率

萩尾:ウォーターサーバーの普及率ですが、日本はまだ8パーセントです。そもそも水がきれいなため、水道水を飲もうと思えば飲めます。水道水が飲めない国は世界の98パーセントを占めており、日本は水道水が飲めるから伸びていなかったというだけです。

ただし、ここ20年くらいで水道水を直接飲むという方は減ってきていると思っています。営業しているなかで感じるのは、例えば、水がきれいで水道水が地下水というところがあります。そのようなところで営業活動を行ってもお水は買われる方はいますので、そのあたりは変わってきているという認識はあります。

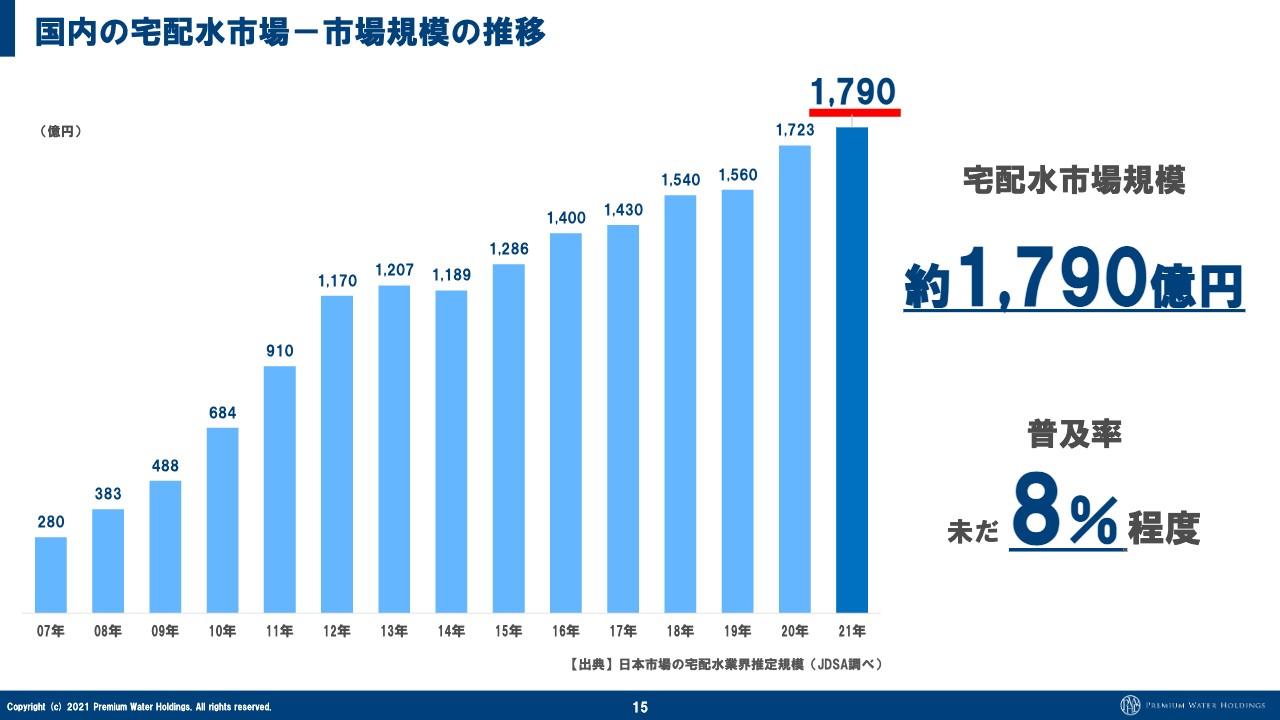

国内の宅配水市場-市場規模の推移

萩尾:宅配水の1年ごとの市場規模ですが、売上が70億円弱伸びており、我々は昨年に売上を100億円伸ばしています。我々が伸びても他社ではやや減っているところもありますので、需要が高まっているというよりは、我々が今進めたいことをしっかり進められており、それが業界を引っ張っていると思っていただいてもよいのではないかと思います。

世帯数としては、普及率が20パーセントくらいになると売上が5,000億円くらいの市場になってくるため、過去5年は120パーセントで成長していますが、これを続けていくと複利計算で十数年で達してしまう数字になります。

ですので、我々は単独でも1,000万ユーザーを目標にしています。他国が30パーセントや50パーセントの普及率ですので、20パーセントはめちゃくちゃなことを言っているわけではないと思っています。

坂本:今はちょうどよい時期ですよね。菅さんのおかげで携帯電話の料金が下がっているため、家の固定費が少し落ちているじゃないですか。これは固定費になるため、そのようなところではよいと思います。

萩尾:そうですね。ただし、我々の水を買っていない方はおそらくペットボトルなどの水を買っている方ですので、出費が増えるというものではないと思っています。

坂本:なるほど。つまり、組み換えというかたちですね。

萩尾:おっしゃるとおりです。

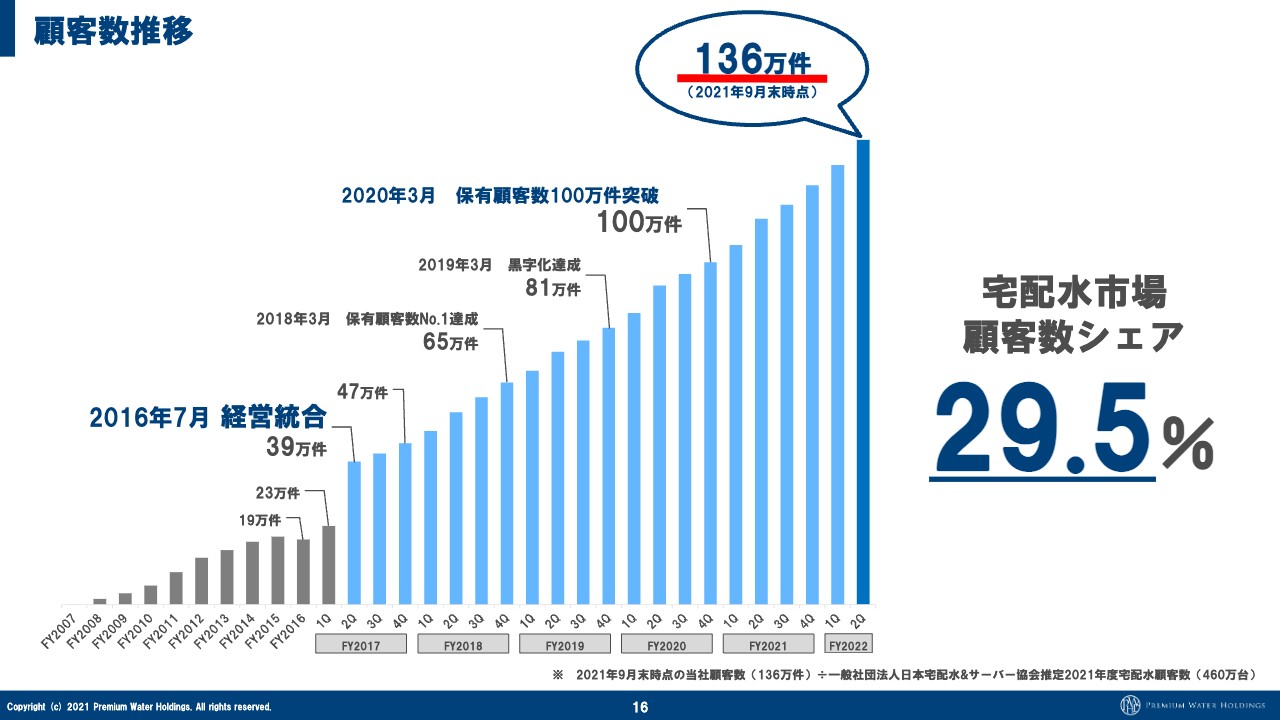

顧客数推移

萩尾:顧客数は四半期ごとに出しています。経営統合したところは、灰色の棒グラフから水色の棒グラフに変わっている部分ですが、統合してからは四半期ごとに順調に伸ばしています。来年や再来年は200万件という世界になってくると思いますが、毎年毎年それを進めていくということです。顧客数シェアは30パーセント弱となっています。

坂本:現在はシェアが30パーセントくらいということですが、ここ5年のシェアの伸び方を教えてください。およそのイメージはつくのですが、もともと10パーセント台だったのでしょうか?

萩尾:450万ユーザーくらいだと思いますので、順調に伸びてきたということになります。

坂本:成長の中でシェアを増やしているというのは、やはりすごいなと思います。

萩尾:こちらは単独で行っていますが、例えばM&Aや統合などを進めてしまえば、一気に50パーセントくらい達成する可能性もあります。

自分たちで出しておいておかしいのですが、2位と3位と4位が統合したら30パーセントのシェアになりますので、そのような意味では「あまりシェアとかは関係ないね」というお話も若干あります。

坂本:2位が50万件くらいと考えると、御社が4年、5年でこのように増やしているのはやはりすごいですよね。

萩尾:そうですね。自分たちではあまりそのような感覚はないのですが、客観的に見るとすごいと思います。

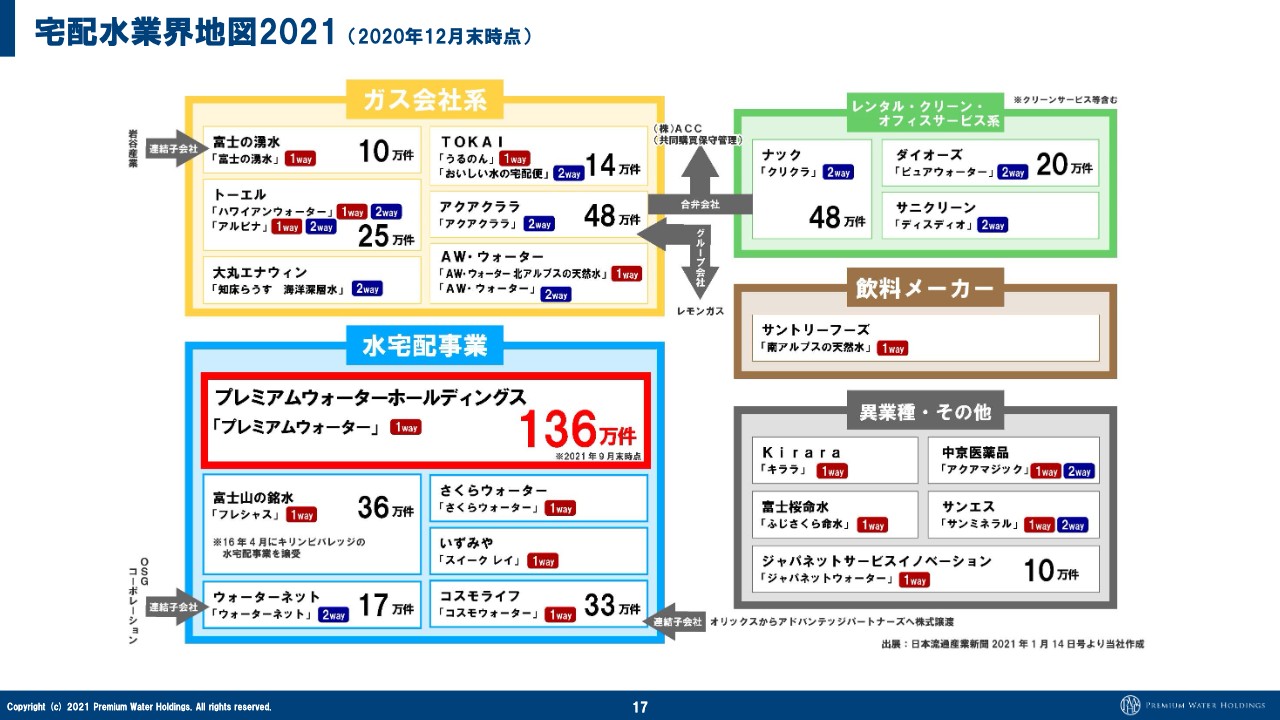

宅配水業界地図2021

萩尾:業界地図ですが、投資家の方々には喜ばれる資料のようです。

坂本:これはけっこうよい資料で好きです。業界研究をしやすいと言いますか、四季報の業界地図みたいなものもありますが、自分で調べるのはほぼ不可能ですので、これはうれしいですね。

萩尾:当然のように自分たちが行っていることですので、こちらがすごいことや、どこに属しているかなどもあまり関係がないと思っていますが、よい資料なのですね。

坂本:他の上場企業も記載されているから、というのもあるのではないかと思います。何社か見ると「あそこがあるな」と思います。

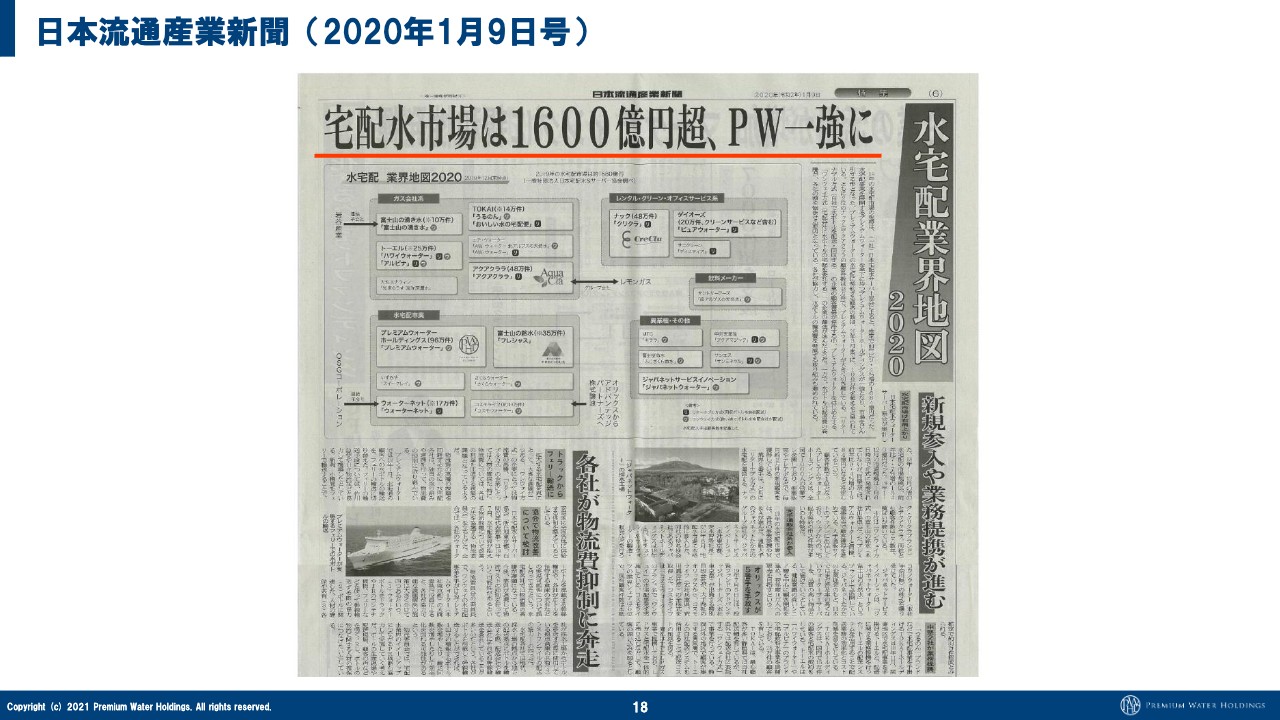

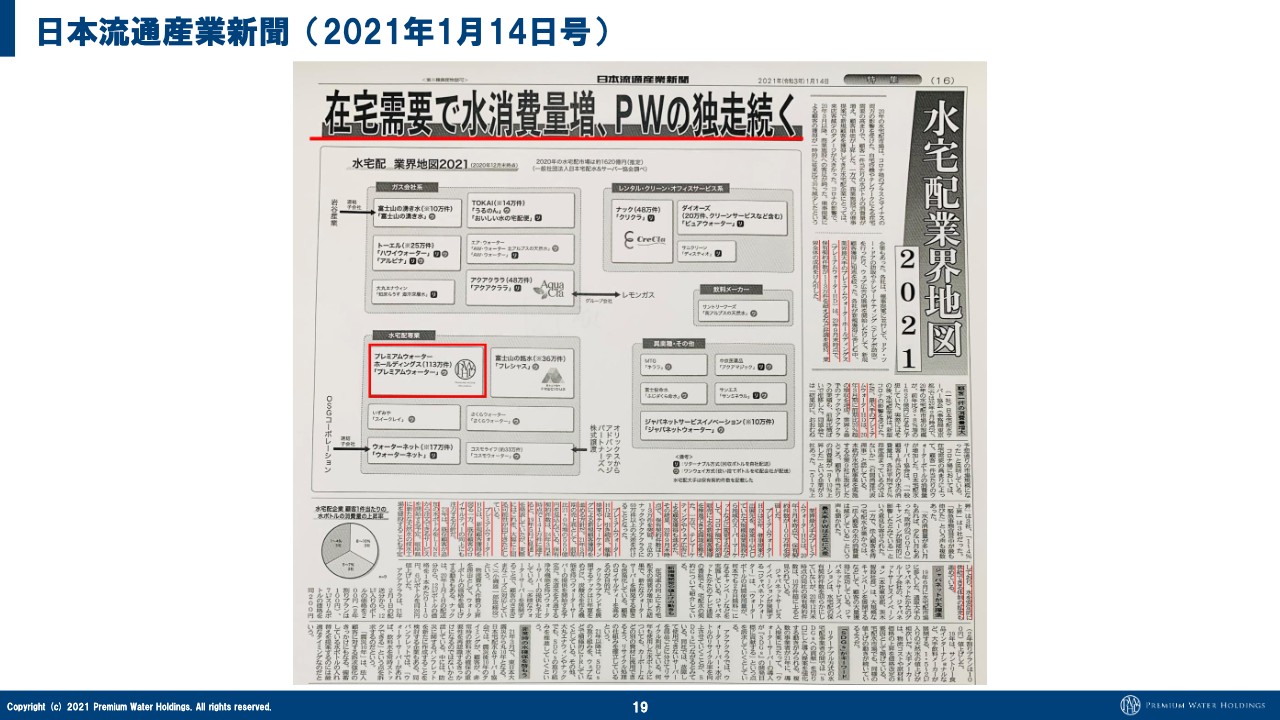

日本流通産業新聞(2020年1月9日号)

萩尾:流通産業新聞が毎年1月に出しているものです。来年の1月もおそらく出ますが、どのような見出しになるのかが少し楽しみです。

坂本:2020年は「宅配水市場は1,600億円超え、PW一強に」だったのですね。

日本流通産業新聞(2021年1月14日号)

萩尾:2021年は「独走続く」になっています。新聞社が書くことですので、我々が「このようなのでお願いします」とは言えない世界ですが、2020年の「一強」は大変よいワードだったと思います。

坂本:見出しは記者が考えるものですからね。

萩尾:我々が考えるものではありませんが、2年連続でよい見出しをつけていただいていると思います。

坂本:来年は「1,800億円規模」という見出しになるかもしれませんね。

萩尾:そうですね、業界として伸びていることは非常によいことだと思っています。

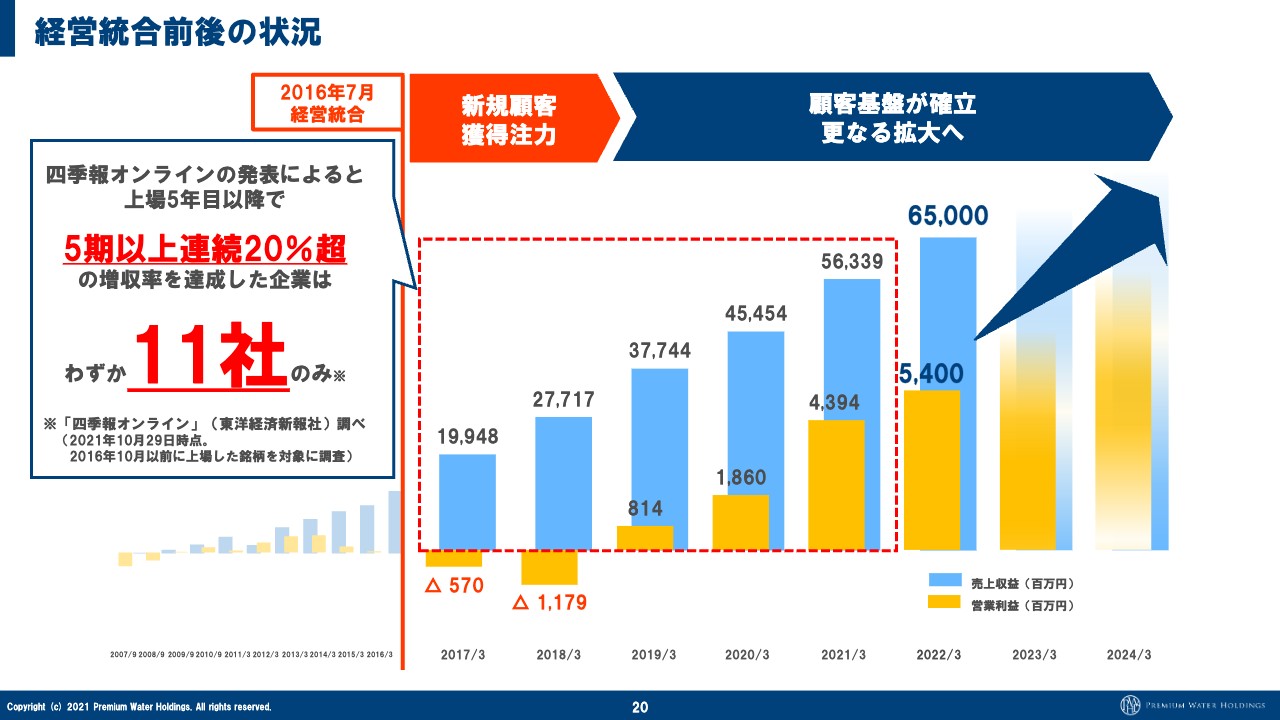

経営統合前後の状況

萩尾:経営統合後の状況です。2期連続で赤字となっています。私は経営統合してから2年連続で営業の獲得数字を3倍にしています。7万件を20万件に増やしたのですが、それが今は30万件になっており、獲得のコストがかかったためです。

おそらく70万ユーザーくらいから一気に損益分岐を超えて利益が出始めますが、我々もそれを超えた瞬間くらいから利益が順調に出始めています。統合した時に5年間くらいの獲得数字を出し、それをすべて収支に当て込めば、このような数字になることはわかっていました。

ただし、営業利益はやや上振れています。社内ではコンサバティブの数字を読むため当たり前なのですが、発表している数字よりは営業利益が出ています。売上はユーザー数で逆算するものになります。

坂本:最近の傾向を見ていると、確かに売上の比率が伸びていると利益の比率も伸びているパターンがあります。

萩尾:我々の事業はそのようになります。

坂本:損益分岐を超えてくるとそのようになるのですね。

萩尾:ユーザーが100万から136万に増えているため、その36万分が増えているということです。

坂本:非常にわかりやすいです。ありがとうございます。

萩尾:わかりやす過ぎてなんとなく織り込まれているというのはあるかもしれないですけどね。

坂本:136万件を超えたところまできて、事業基盤として自己資本比率もだいぶ上がってきましたが、今後はどのように考えていますか? まだ8パーセントしか日本の宅配水を使っている人はいないため、顧客数を伸ばしていくのは当然だと思いますが、利益率を高めていくことも考えているのでしょうか?

萩尾:やっとスケールメリットを感じています。

坂本:なるほど。

萩尾:統合した時は30万ユーザーくらいで、それが50万ユーザーを超えて80万ユーザー、100万ユーザーとなった時に、スケールメリットがすごく出るのだなと思っていました。実際に出ていると思いますが、感触としては今が一番感じていると思います。

例えば物流コストでは、今は12リットルのペットボトルを年間で3,000万本出荷しています。物流コストが100円下がると、営業利益が30億円上がるということになります。しかし、物流コストはこの数年で上がり、悪いほうに出ていました。

これくらいの売上でも物流コストだけで100億円以上を払っているため、物流会社も我々の荷物がなくせないですよね。自分たちで物流会社を作ることはありませんが、そのようなこともできるくらいのスケールメリットが出てくるのかなと思っています。

また、エリア戦略もあります。統合した時は、富士山の工場しかありませんでしたが、今は水源が7個あります。九州が一番わかりやすいのですが、阿蘇に水源があり、富士山から運ぶよりも物流コストが安いです。

5年前は物流会社にすごくがんばっていただき、富士山からどこに送っても同じ値段か少し高いくらいでしたが、それではコストが合わないということで見直したわけです。

地産地消にしておいたことで乗り切れたと言いますか、安く荷物を運んでくれる会社も出てくるため、これからスケールメリットがすごく出てくると思っています。可能性としか言えませんが、飛躍的に利益が伸びる可能性はあります。

坂本:営業利益が10パーセントの会社はゴロゴロありますが、15パーセントや20パーセントになるとかなり少なくなるため、投資家の評価はがらっと変わると思います。

萩尾:そうですか。

坂本:それは間違いないです。

萩尾:そのようなアドバイスをいただきたいですね。がんばります。

坂本:おそらく初心者なら「そうやって株を見るんだ」と思って楽しんでいただいているとは思います。

萩尾:そのようなことですね。しかし、このあたりですよね。我々は指標はまったく知らず、このような発表があったらしいということしかわかりません。

坂本:そうなんですよ。20パーセントはやはりがらっと変わります。

萩尾:自分たちがまったくすごいと思っていないため、逆にそのようなことを言っていただけるとありがたいです。

坂本:御社は一応メーカーでもありますよね。メーカーで20パーセントが出ると、ものすごく評価が高くなります。

萩尾:お忙しいと思いますが、IR担当をお願いしたいです。

坂本:いえいえ。ありがとうございます。

萩尾:5期以上連続で20パーセント越えを達成した企業は11社しかないため、そうそうたる企業が名を連ねています。この11社には「ここ数年で株価がすごく上がったね」という会社がけっこう入っていると思っています。

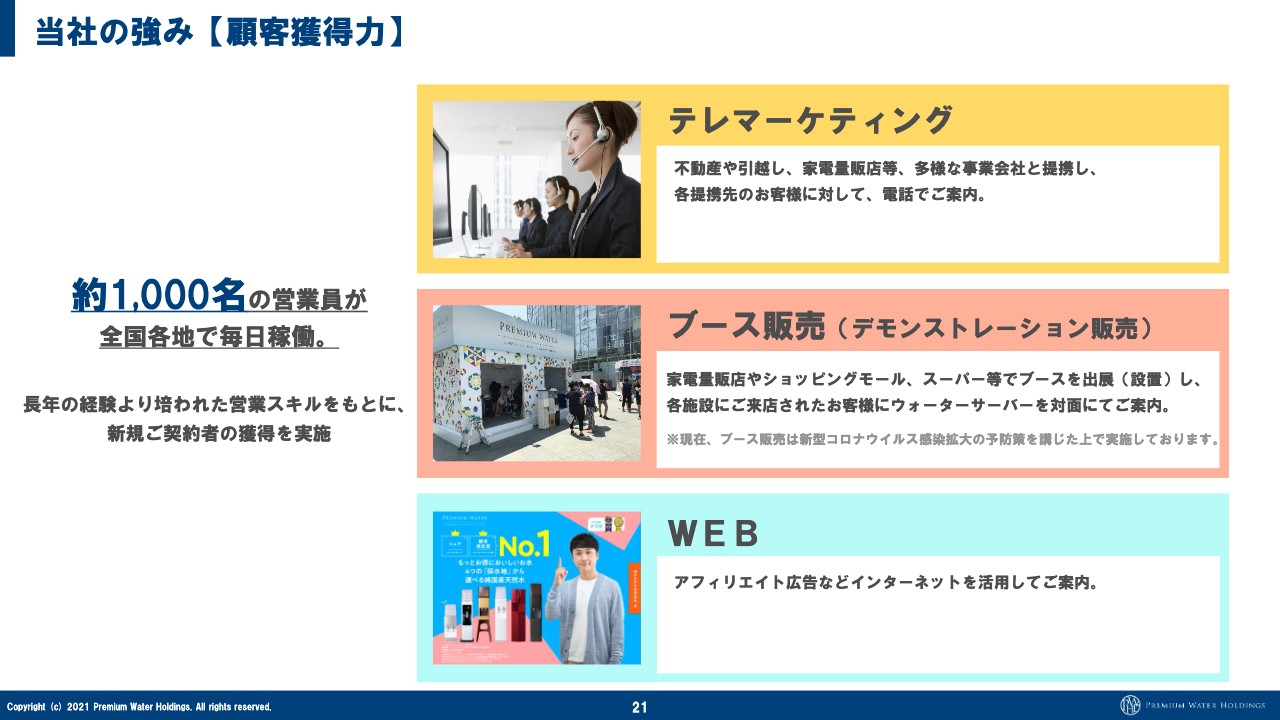

当社の強み【顧客獲得力】

萩尾:強みについても毎回お伝えしていますが、1,000人くらいの営業マンが毎日稼働しているところです。

それを他社が真似しようとすると、例えば採用するコストもありますが、営業は採用してすぐに獲得できるわけではないため、獲得できるようになるまでの不採算コストも考えると、ある程度のユーザー数に達するまでに毎年100億円くらいの赤字が出ると思います。

赤字を回収するのに5年や10年かかるため、生産性が合わず他社は踏み込めないだろうと思っています。

坂本:先輩がたくさんいて、教えてくれるというのもありますよね。

萩尾:そうですね。できる組織の中に新人を入れていく比率を間違えないようにしていくことも前回お伝えしました。正直に言いますと、なかなか真似できないと思います。ですので、先ほど新聞で「独走続く」という見出しがありましたが、他社がどこをどうしてもなかなか難しいと思っています。

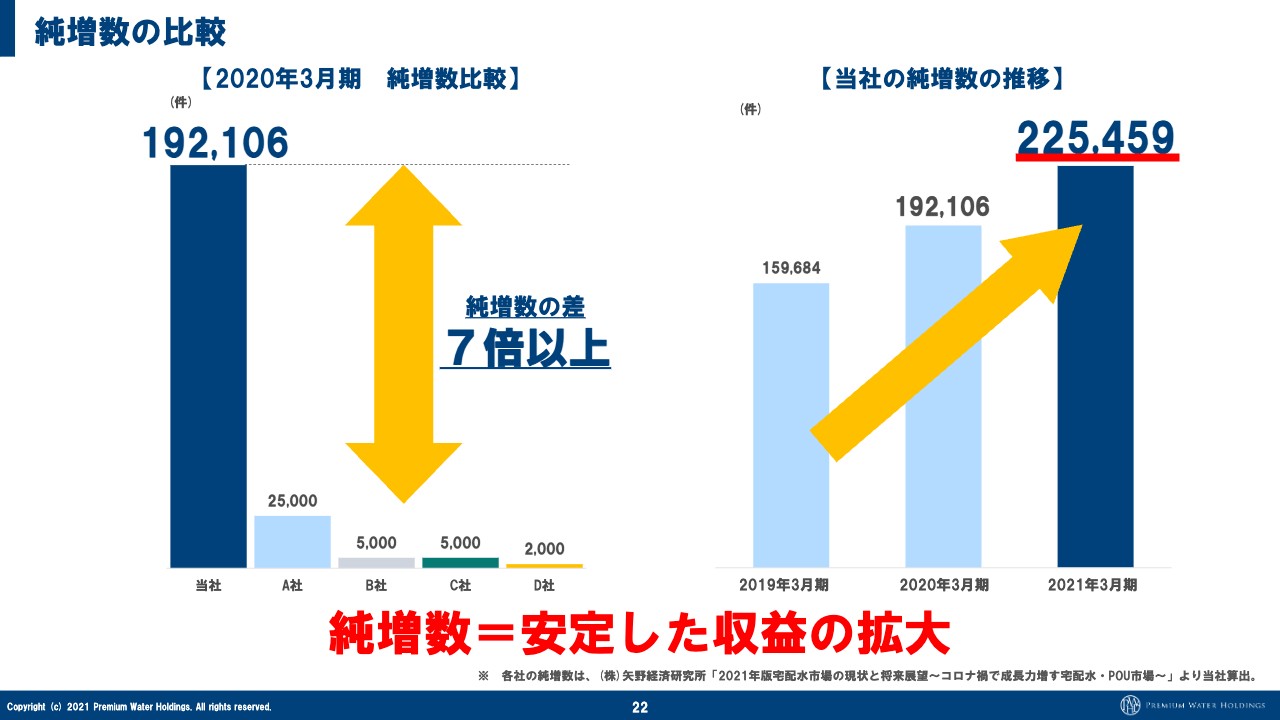

純増数の比較

萩尾:純増数の比較です。2020年度は約19万件純増しており、2021年度は22万5,000件純増しています。2位の純増は2万5,000件、3位は5,000件のため、2位以下はほとんど伸びていません。我々だけが営業力で増やしているというかたちです。

このあたりをご覧いただくと圧倒的な数字ですが、その数字が先ほどお話ししたスケールメリットに変わってくるのは、主に物流だと思っています。また、製造コストの原価にも関わってくると思います。そのあたりがこれから出てくると考えており、爆発的に伸びるポテンシャルはあると思います。

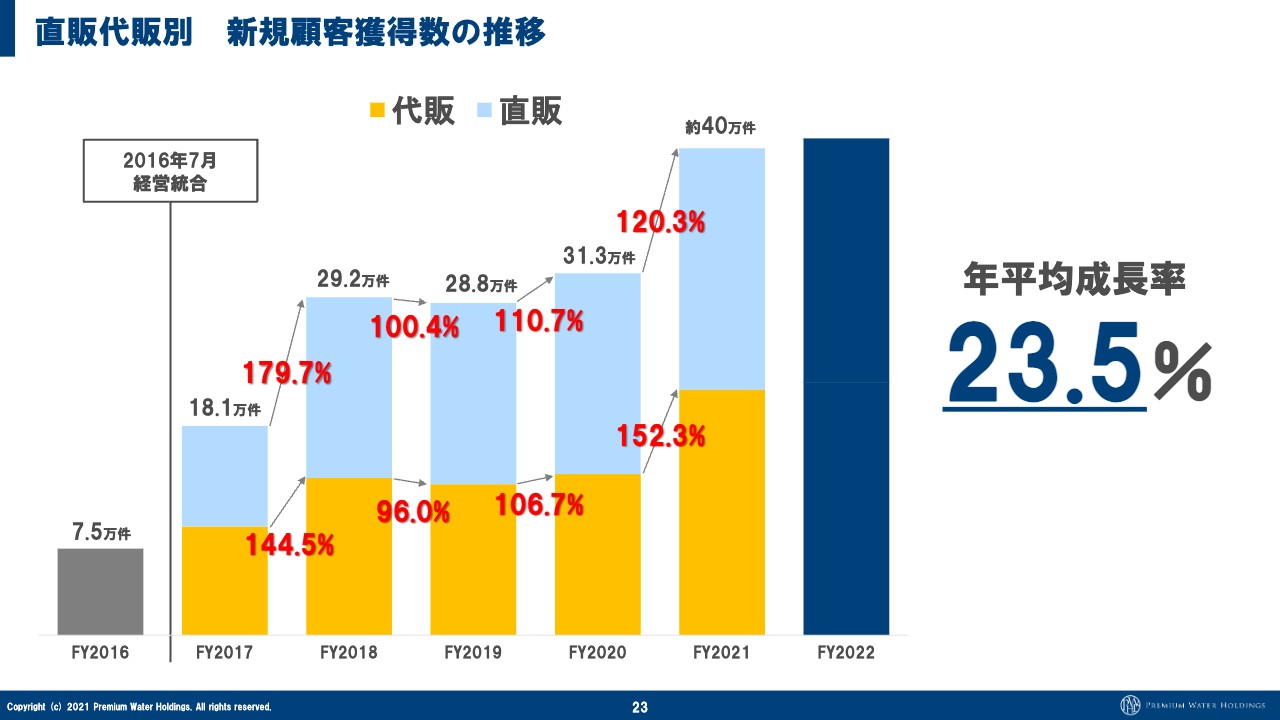

直販代販別 新規顧客獲得数の推移

萩尾:先ほど新規獲得の話題でも少し触れましたが、2016年に経営統合する前は7.5万件くらいの新獲得でしたが、私が代表に就任して18万件から29万件へと、けっこう伸ばしました。その2年で圧倒的に伸ばしていますので、赤字が出てしまったというだけの話です。

坂本:足元は、代販と直販のどちらが伸びていますか?

萩尾:代販ですね。直販のほうは基本的に採用人数だけなのです。例えば、1,000人の組織に100人入れれば110パーセントの成長になります。つまり、人材の採用がうまくいけば基本的に成長します。

採用はある程度できてはいますので、例えば110パーセント以上成長させる場合、採用人数を100人から150人にすればよいだけの話です。そのあたりは先ほどお話ししたように、できる組織の中に1割くらいの新人を入れて、どのようにして育てていくかにしっかり注力したほうが安定的に伸びると思っています。したがって、獲得コストを大幅に上げないという観点では、それくらいの比率で拡大を進めたいと考えています。

坂本:代販の伸びについて質問です。圧倒的な物流はもちろん、製造できる場所も多いので、例えば東北にある会社が富士にしか生産地がない会社と一緒に協業する場合、物流コストがかかってしまいます。この後ご説明いただけると思いますが、これはやはり、日本各地に水源や工場があるところが強みなのでしょうか?

萩尾:代理店の立場からするとそうなります。加えて、単純に日本一である点、上場している点など、すべての面においてだと思います。成長率についても他の会社は伸びていないわけですから、伸びていない会社と組みたいかという話です。

これから伸びるということは、製造原価がさらに下がる、スケールによって物流コストがさらに下がるといったことになるだろうという期待や希望があると思います。

坂本:他には、容器を何回も使う会社の場合、また物流も大変だという面もあるでしょう。

萩尾:おっしゃるとおりです。したがって、自分が代理店の立場であれば、やはり当社のような会社と組みたいと思いますので、その要素はそろっていると考えています。

坂本:代販をされる会社とは、どちらかというと最近は、生活密着型など、営業の幅を広げたい会社が多いのですか?

萩尾:そのとおりです。5年前くらい前には、ナショナルブランドの企業に「当社の水を売っていただけませんか?」と営業しても、興味がないと門前払いのような断られ方をしていました。しかし今は、自社の顧客を最大化したいという流れになってきていると非常に感じます。

坂本:電気などもでしょうか?

萩尾:おっしゃるとおり、電力会社も含まれます。本当に、今まではまったく相手にしてくれなかった会社から興味を持っていただくようになりました。また、先ほどもお話ししましたが、出費を増やす商品ではありません。生活必需品であり、お客さまに嫌がられる商品を売っているわけではない点も、それも非常にあると思います。

坂本:おっしゃるとおり、営業の1つのコマとしてメニューに加えられる商品です。

萩尾:よりインフラに近づいてきていると感じます。つまりスライドのとおり、営業活動は年平均20パーセントくらい行っています、という意味です。

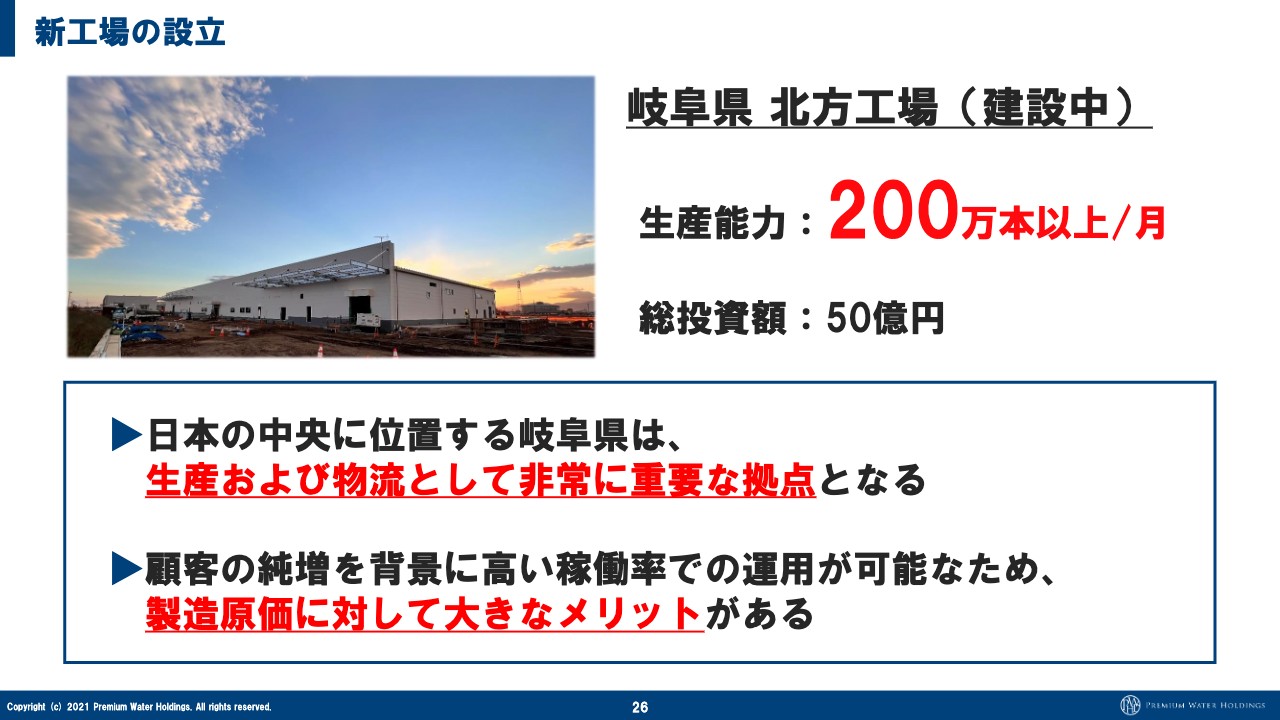

水源開拓

萩尾:水源は、ここ5年でスライドに記載の数に増えました。そして今、岐阜に大きな工場を作っていて、稼働は1月の予定です。200万ボトル程度ですので、80万ユーザーくらいです。

今は136万ユーザーなのですが在宅需要などもあり、今ある水源で136万のユーザーに対して、工場の稼働率が非常に高まっています。あと2年くらいは大丈夫だろうと思っていたのですが、意外とパンパンになってきました。そのため、今は岐阜の工場の建設を急いでいます。

新工場の設立

萩尾:少し岐阜の工場についてご説明をします。総投資額は50億円で、もちろん社内ではしっかり検討していますが、高いのか安いのかで考えるとあまりよくわかりません。こちらを5年以内で回収できると思います。

生産性がこれだけ高いので、結局、このような投資でもユーザー数の毎年の伸びを自分たちで営業してコントロールできるわけです。それに対して投資するため、「がんばった投資だからドキドキするよね」というような不安はありません。計画にもとづいて確実に回収できるものにしか行わないためです。

坂本:なるほど。「何個も工場作ってきた結果、だいぶ効率化できる工場が作れるようになった」などのノウハウ的なものもやはりあるのでしょうか?

萩尾:おっしゃるとおりです。結局最後は「水源ビジネス」ですので、例えば、エリア戦略で日本に人がまったくいない状況で製造できる工場を20個くらい作れば、それは世界と戦えるような製造コストになってくると思っています。そのようなものを作るために、今はユーザー数を増やす時だと考えています。

坂本:なるほど。工場見学に行ってみたいです。

萩尾:自分でもいつも感じているのですが、けっこう圧倒されます。きれいな水が充填されて続けていくのを見ると、やはり、非常によいものをお届けしていると思います。

坂本:どこかで機会があればぜひ見せてください。

萩尾:きっと感動すると思います。そして、ほとんどの水源は田舎にあります。「田舎で自然を守っているから、よい水が出る」ということが、非常にわかりやすく感じていただけると思います。

クールジャパン、つまり日本のよいものとは、おそらく水が一番だと思います。これを日本の方に知っていただいて世界に出していくことが非常に大事だと、事業をしながら思っています。

工場を岐阜に作った理由は、岐阜は東名阪の物流のハブなためです。大手企業の倉庫がよくあるエリアで、東にも西にも行けます。今後も、物流面で戦略的に出していくかたちになっていくと思います。先ほどもお伝えしましたが、売上の5分の1くらいが物流コストであり、物流コストが非常に重要ですので、物流戦略となっています。

北方工場による物流戦略

萩尾:このスライドが物流戦略です。もともとは水色で示している富士山が受け持つ部分が全部だったのですが、それを少しずつこのスライドのように増やしていきました。

そして青色の岐阜が担当する部分が加わりました。スライドでは岐阜が担うのは中央だけになっていますが、先ほどもお伝えしたとおり右にも左にも行けますので、例えば地震などで富士山に何かあった場合のバックアップや、BCP対策にもなると考えています。

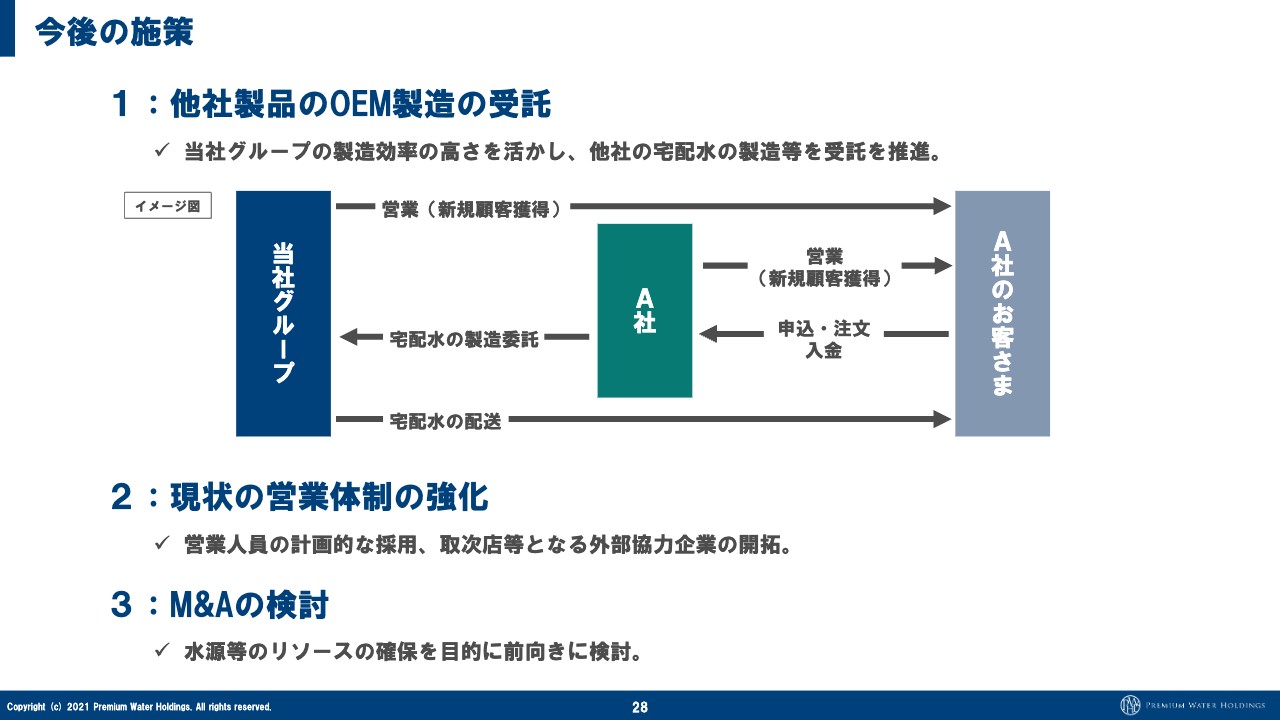

今後の施策

萩尾:繰り返しお話ししているので「そうだよね」と思われるかもしれませんが、我々の戦略を記載したのがこのスライドです。

坂本:初めての方もいますので、少しだけご説明をお願いします。

萩尾:施策1の「他社製品のOEM製造の受託」は非常にうまく進んでいると思います。

坂本:これは代販の部分でしょうか?

萩尾:OEM製造も含みます。例えば、JR東日本にはOEMで商品を作っていただいているのですが、あのような会社から商品を作れるという信頼度がある、ということが広告になっています。また、そのような大手に、「家にあるウォーターサーバーはインフラだよね」と思っていただいており、非常にうまくいって毎年伸びています。

施策2の「現状の営業体制の強化」は、15年くらい営業会社で行ってきたことですので、これからも計画どおり進めていきます。施策3の「M&Aの検討」はM&Aなどの業界統合です。実はここ数年、在宅需要が伸びているのですが、他社は新規獲得がうまくいっていません。

営業活動に資金を使わないと、結局は利益がそのまま出てしまい、「これだけ順調に利益が出ているから売る必要ない」と考える会社も多いのです。わかりやすく言うと、「一緒に取り組みませんか?」「M&Aをしたい」という話になっても、金額が高いわけです。

坂本:おっしゃるとおり、お互いに高いと言われる状況です。

萩尾:したがって、この点はなかなか進んではいないのです。

坂本:そこは、どうすればうまくできるのでしょうか?

萩尾:どちらかというと僕たちには、上からM&Aを行いたいわけではなく、業界自体もう少し危機感を持つべきだという考えがあります。海外からの投資家も含めて、水業界に対する注目が非常に高くなってきているという実感があります。

大手が今後どのようなふうに入ってくるかわかりません。そのような会社と協業するのか、業界として戦っていくのか考える余地があります。例えば、物流でお互いの荷物を運び合うなど、いろいろなことができると思っています。単純にM&Aをしたいというよりは、協業する会社を増やしたいと考えています。

坂本:過剰な水源設備を持っている同業他社とシェアといった考えもあるでしょうか?

萩尾:本当にそのとおりです。富士山の5合目くらいまで上がっていくまっすぐな道があるのですが、その両サイドに20個ほど工場があるのです。

坂本:水源銀座みたいになっています。

萩尾:そうなのです。同じ水源の水を売っているわけですので、その光景を見ていると「非常に無駄だ」と思ってしまうのです。我々の工場の稼働率が例えば95パーセントだとして、他社が20パーセント程度ですので、圧倒的に当社から買った方が安いわけです。

実際にそのような会社が1社あり、やはり計算したら当社から水を卸すだけで営業利益が1.5億円くらい変わりました。10年経ったら15億円なわけです。このような話なのですが、みなさまメーカーで行っておられるのでたぶんいろいろ考え方があるのだろうとは思います。

しかしそれは、狭い業界の中でお客さまの取り合いをしているだけです。私が属しているJDSA 日本宅配水&サーバー協会のみなさまにも「もっと大きな相手が来た時に、それで通用するのか」というような話をさせていただいています。

坂本:何年後かにそのようなうまい協業ができて、先ほどの物流戦略の日本地図に「富士吉田2」ができるかもしれない、ということでしょうか?

萩尾:もう少し一緒に取り組みたいとは感じています。だから、M&Aという言葉だけ出てしまうと、業界内では「またあんなことを言っている」という感じかもしれませんが、そのあたりは本当にもう少し崇高な目標のためにお話ししています。

坂本:理解しました。ありがとうございます。

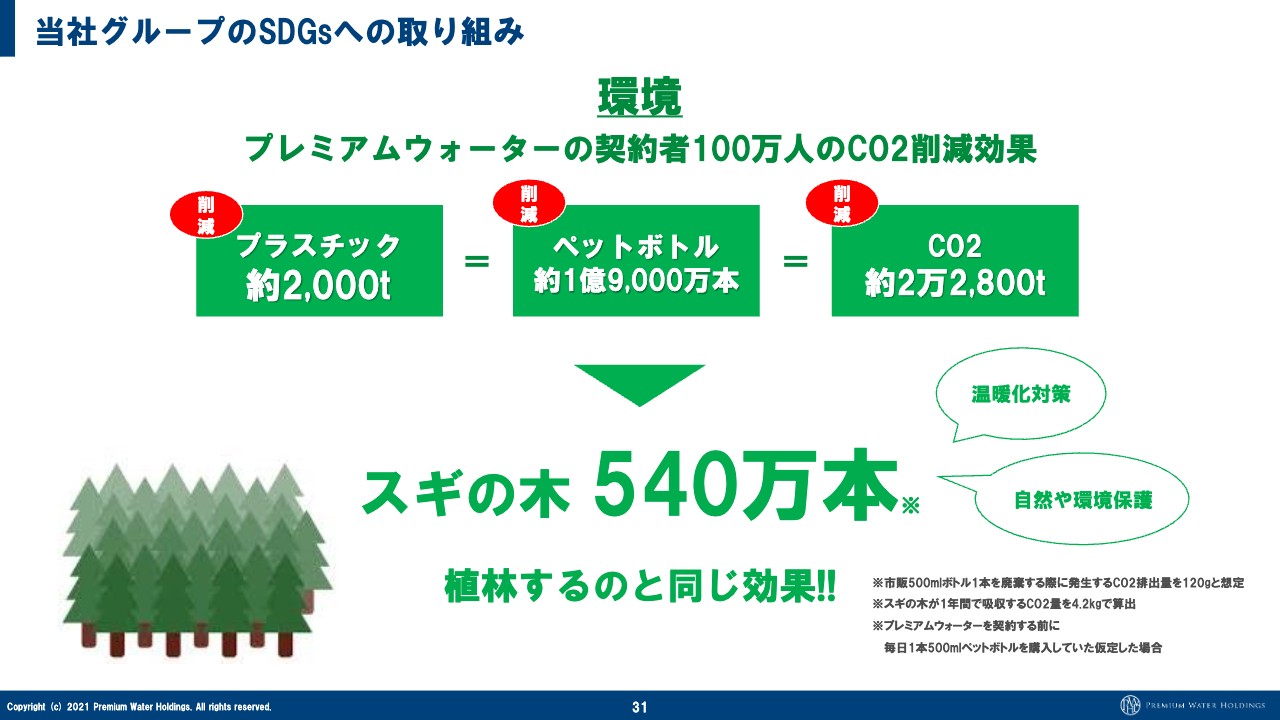

当社グループのSDGsへの取り組み①

萩尾:スライドには当社グループのSDGsの取り組みが書いてありますが、非常に重要なことだと思っています。我々のコンセプトは「家に井戸を持とう」です。昔は1軒家に井戸が1台ある暮らしをしていたのですが、マンションもできて、そうではなくなってきました。

つい最近、我が家の前で水道管工事がありました。工事の方からそのような説明はなかったのですが、お風呂に入ろうとしたら真っ赤な水が出てきたのです。目の前で工事をしている方に「赤いお湯が出ています」という話をしたら、「今ちょうど水道管の掃除をしていて、1時間くらいそうなります」という回答です。しかし、その水を普通に飲んでいる方はいるわけです。

「一家に一台井戸を持とう」の時代から、水道管に変わって、水道水がなんとなくきれいだから飲んでいた時代もあったのだと思うのですが、時代はどんどん変わってきています。これからも需要は高まっていくのですが、反して、自然保護の観点ではペットボトルの量を減らさなければいけません。

そのため、僕たちはこのような取り組みをすることにしました。例えば、ウォーターサーバーの契約をしていない方は、水を買って外で飲むなどいろいろしているのですが、スライドのとおり、ペットボトルの量がぜんぜん違います。

したがって、極端な例ですが、当社が今抱える136万ユーザーのうち100万ユーザーが、家で飲む水はウォーターサーバーからコップで飲み、外でもマイボトルに充填することでペットボトルを買わないとします。その場合、約1億9,000万本のペットボトルが削減できますので、非常によいことだと思っています。

家にウォーターサーバーを置き、飲む水は全部そこから食していただきます。ペットボトル自体は出ますが、普通にゴミとして出せば海洋ゴミのような話にはなりません。そのようにユーザー数を伸ばしていくことは、SDGs・ESGへの非常によい取り組みだと思っています。

当社グループのSDGsへの取り組み②

萩尾:スライドにある「スギの木540万本植林するのと同じ効果」は、僕には想像がつかないのですが、「ペットボトル約2億本」はすごい数字だと思っています。したがって、我々はユーザー数を伸ばしていくことで、地球環境にも貢献をしていきたいと考えています。

また、ペットボトルの軽量化の研究にも昔から取り組んでいます。ペットボトルは、薄くすればするほど破れるなど破損しやすくなりますが、とにかくペットボトルの量をどんどん減らすことに取り組んでいます。

自然によって我々はよい水をみなさまにお届けできていると思っていますので、社会に貢献できることは全方位で取り組もうと、できることを常に探しながら業務にあたっています。

当社グループのSDGsへの取り組み③

萩尾:「地方創生」も非常に大きな事業です。先ほどもお話ししましたが、僕はすべての水源に行っているのですが、山奥なので、「日本の中で、ここまで時間かかる場所にあるのか」と驚くほど遠いです。

南阿蘇は空港から近いのですが、やはりそのような田舎で自然を守っていただくことでよい水が出ているのです。しかし、実はそこには産業がぜんぜんありません。そこに湧き水が出て、川に流れて、海に流れていくものを我々は税収にしているわけです。

限界集落のような状態の南阿蘇村に工場を作って、人材を採用したところ、働く人も増えました。かつ、税収を納められる非常によいモデルの事業だと思っています。我々がユーザー数を増やすこととで、先ほどの自然環境にも日本にもしっかり貢献できると思っています。

また、海外から入ってきた水を買っていらっしゃる方がまだいらっしゃいますが、僕はその当然感も止めたいのです。

坂本:僕は軟水が好きなので、購入していません。

萩尾:例えば、ハワイのお水は軟水です。火山帯なので、成分を見ると日本とほとんど同じなのですが、海外ブランド大好きみたいな話になってしまいます。「質が同じなので、日本のものを飲んでください」という気持ちが僕としてはあります。

坂本:御社ブランドで500ミリリットルのペットボトルをコンビニで売るのはいかがでしょうか?

萩尾:紙パックなどはよいかもしれません。真剣な話をすると、ペットボトルになってしまうと、例えばサントリーやコカ・コーラなどもそうですが、「各所に物流の拠点があって、どれだけ資本力で大きな工場を作って、一製造あたりのコストを下げるか」という、もうそこだけになってしまうのです。

そのような戦略でいくと、そのような大手と最後には資本力の勝負になってしまうので、できなくはないのですが、まだその段階ではないと考えています。

質疑応答:当社の強みについて

坂本:最後の締めとして、御社の強みについて質問させてください。御社が伸びている圧倒的な強さの理由とは何でしょうか?

営業力、仕組み、人材など御社が伸びている圧倒的な強さの理由はいくつかありますが、「当然のことを実行しているだけだ」というお話でした。「全部」という答えでもよいと思うのですが、そのなかでもどれが一番の強みでしょうか? また、萩尾さまが今一番力を入れている部分、こうなってほしい部分があったら教えていただけたらと思います。

萩尾:とてもぼんやりとしたご質問で回答が難しいですが、「全部」です。まず、人材や営業は、もともとずっと自分で取り組んできている部分なので、できて当然だと思っていますし、計画どおり実行するのも当たり前です。

ユーザー数がここまで増えた今、投資家から期待されていることは、スケールメリットをどのようにして出していくのかだと思います。このスケールメリットは、かなりパンチが効いています。先ほども言いましたが、3,000万本も出荷するので、なにかを10円、20円削減するだけで、利益が大きく変わってくるわけです。例えば、段ボールを変えるなどといったことを、これからどんどん進めていくことになると思います。

物流で考えると、当社の荷物は「水」で、つまり重いわけです。配送的には重いものよりも軽いものを運んだほうが物流会社としてはよいわけです。ただ、当社は「定期配送」です。これは非常に喜んでいただいていて、「来月の10日に何個の荷物を運ばないといけないか」がもう決まっていて、その状態が20パーセントずつずっと伸びていると思ってください。

坂本:みんながハッピーな状態です。

萩尾:例えば、品川区のエリアで1個の物流会社と契約をした場合、経営者の立場からすると毎月運ぶ荷物が決まっていることになります。

坂本:トラックをそこに張り付けるみたいな感覚でしょうか?

萩尾:はい、そのため来月のシフトを決めるのも楽です。加えて、その数字は僕たちが出している予算どおり20パーセントずつ伸びていきますので、例えば、「来年、人を20パーセント増やせばよい」などがわかりやすく、相手も非常に投資しやすいです。物流的には、そのようなわかりやすいスケールメリットがありますので、そのようなことが非常にこれから増えていくと思います。

新着ログ

「食料品」のログ