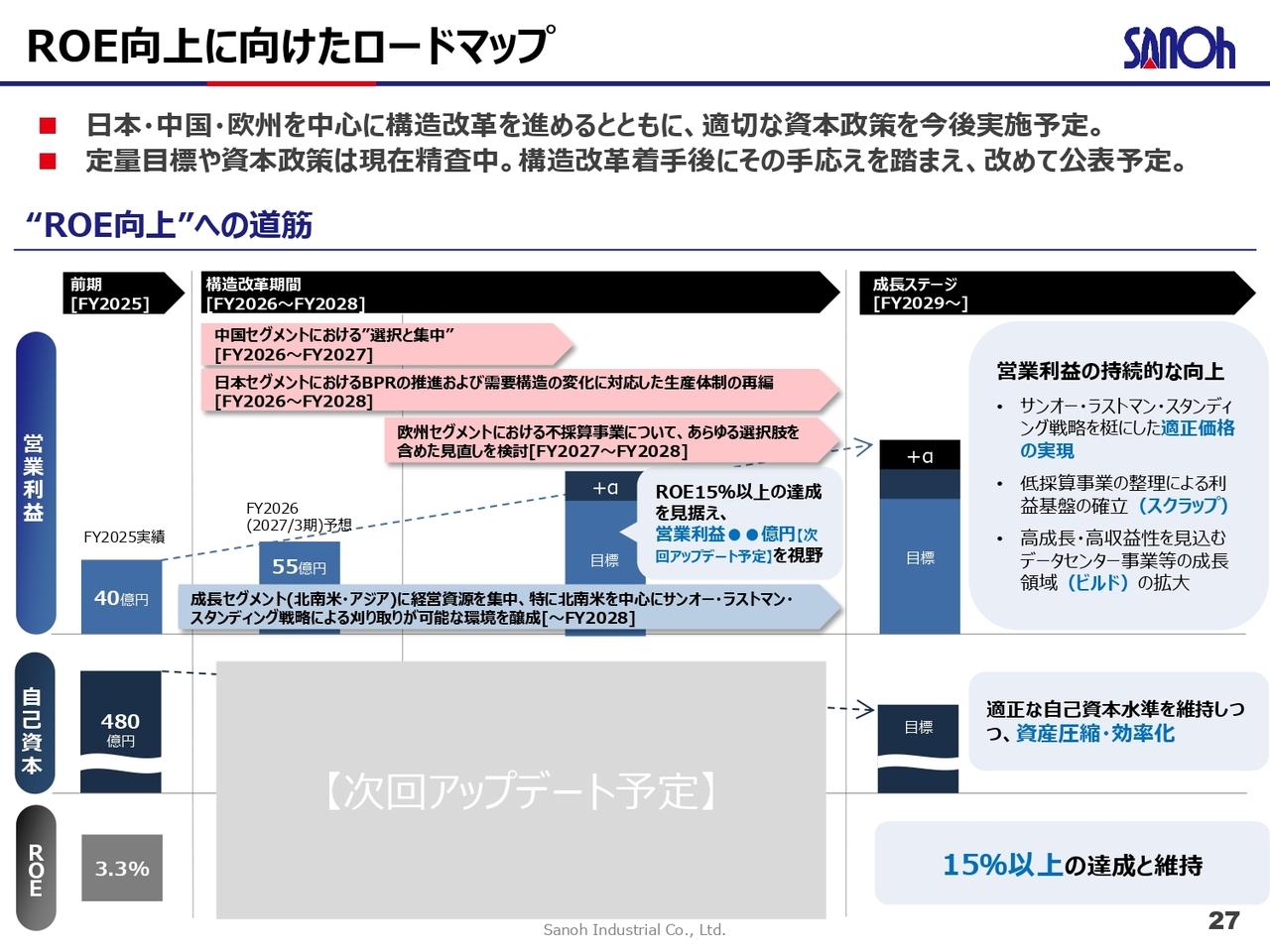

ヤマハ発動機株式会社 2021年12月期第3四半期決算説明会

ヤマハ発動機、3Q累計の売上高・営業利益は過去最高を達成 全事業で堅調な需要が継続、自社株取得も発表

2021年12月期第3四半期決算説明会

日髙祥博氏:みなさま、こんにちは。 代表取締役社長の日髙でございます。本日はヤマハ発動機のオンライン決算説明会をご視聴いただき、ありがとうございます。

はじめに、この厳しい環境下で私たちの取り組みを支えてくださっているすべてのステークホルダーのみなさまに、心から感謝申し上げます。また現在、生産遅延や在庫不足によりお客さまにご迷惑をおかけしておりますことを、深くお詫び申し上げます。これより、第3四半期決算の概要を説明させていただきます。

3Q累計実績のポイント

まず、第3四半期実績のポイントをご説明します。業績は、良好な事業環境を追い風に第3四半期累計で過去最高の売上高・営業利益となりました。外部環境については、第2四半期からの傾向が継続しています。

ポジティブ面として、コロナ禍からの経済再開の動きが出てきたことが挙げられます。そしてネガティブ面では、グローバルなサプライチェーンの混乱や原材料価格高騰が続いています。特にアセアンでの感染症再拡大とロックダウンにより、部品調達や生産活動に大きな影響を受けました。

当社事業に関しては、ウィズコロナでのアウトドアレジャー、パーソナルモビリティ需要、ロボティクス事業の半導体需要や省人化投資の増加など、全事業で堅調な需要が継続しています。また、損益分岐点経営の徹底により、収益性が向上しています。今後の見通しについては、全事業で堅調な需要は継続するとみており、アセアン市場の回復本格化を期待しています。

一方、中国経済減速による需要への影響をリスクとして注視しています。そして、顕在化している部品、生産人員、コンテナ、船腹の不足による調達、生産、物流への課題については、迅速かつ柔軟に対応し、販売機会損失の最小化に努めていきます。

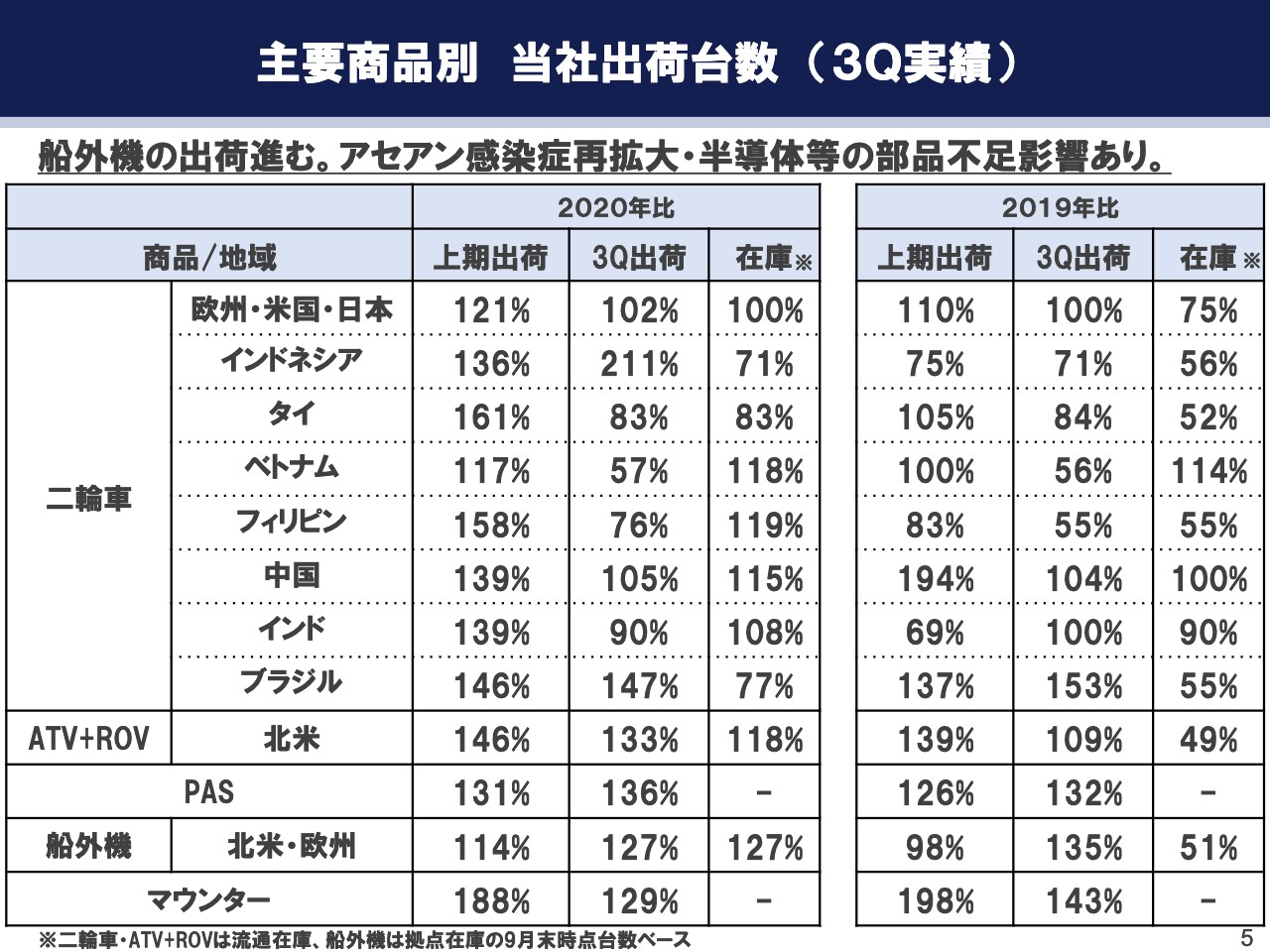

主要商品別 当社出荷台数 (3Q実績)

主要商品別の当社出荷台数と9月末での在庫について、2020年、2019年実績との比較を比率で示しています。

まず出荷について、前年から供給遅延が続いている船外機では、増産効果により出荷が進みました。米国国内を中心に物流課題は依然としてあるものの、供給量は回復基調にあります。

一方、第3四半期では、アセアンでの感染症再拡大が深刻になり、それに伴い半導体等の部品不足の影響が出始めました。特にベトナムやフィリピンでは工場稼働の制限もあり、操業が安定しない期間が続きました。製品在庫については、供給の課題により適正水準に戻っていない国が多い状況ですが、生産、調達課題に対応しながら今後も供給を進めていきます。

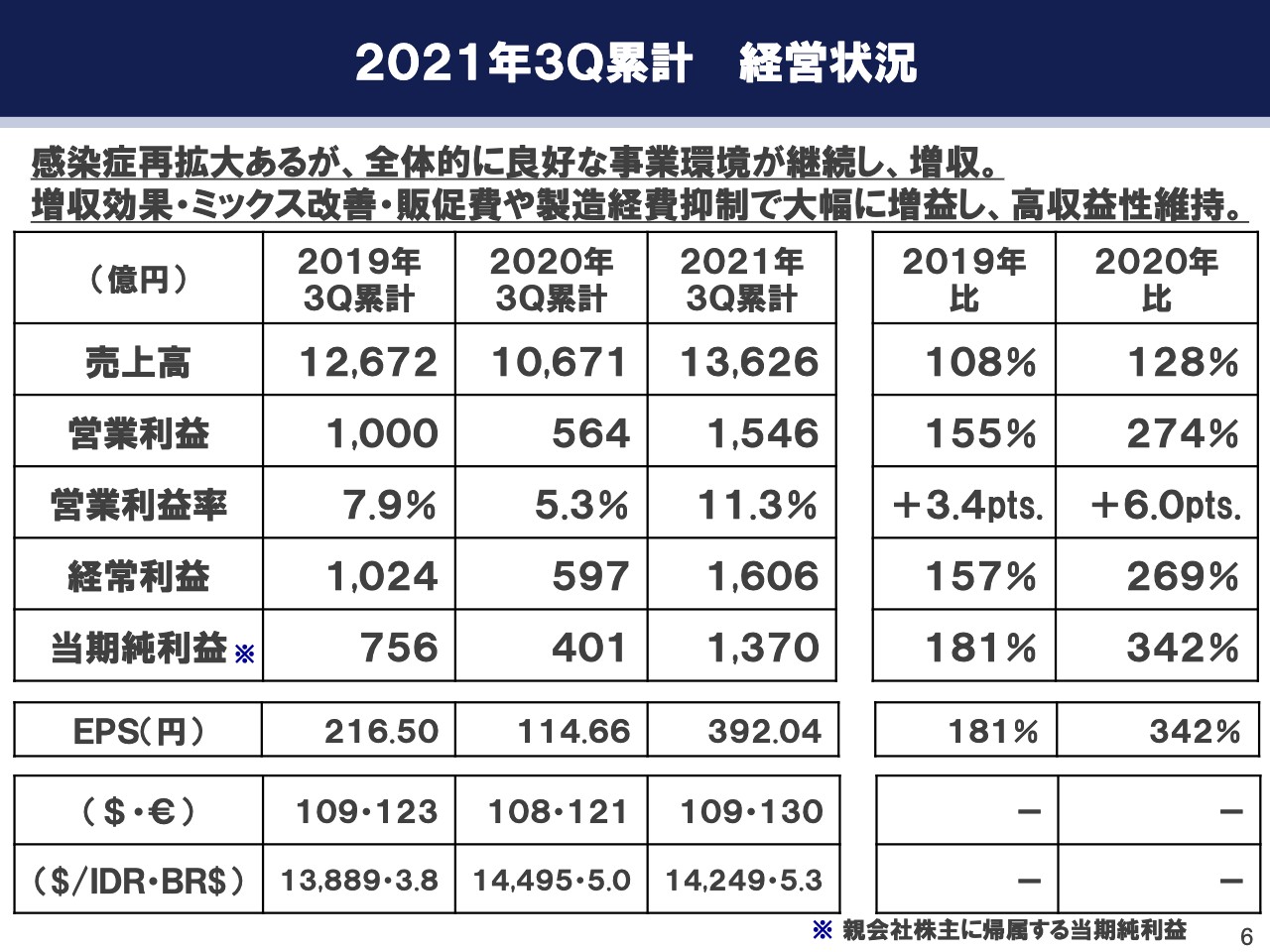

2021年3Q累計 経営状況

経営数値全体についてご説明します。スライドの図表は左よりベンチマークとなる2019年、そして2020年、2021年の第3四半期累計の実績となります。また右側にはそれぞれ2019年比、2020年比を記載しています。

2021年に関しては、売上高は前年比128パーセントの1兆3,626億円、営業利益は前年比274パーセントの1,546億円、営業利益率は前年比プラス6ポイントの11.3パーセントとなりました。経常利益は前年比269パーセントの1,606億円、親会社株主に帰属する当期純利益は1,370億円となりました。当期純利益には、8月に実施したヤマハ株式会社の株式売却益128億円が含まれています。

アセアン市場での感染症再拡大による減退がありましたが、全般的に良好な事業環境が継続し、増収となりました。増収効果、ミックス改善、販売や製造経費の抑制により大幅に増益し、高収益を維持しました。

実際の為替レートは表の下段に記載のとおりです。

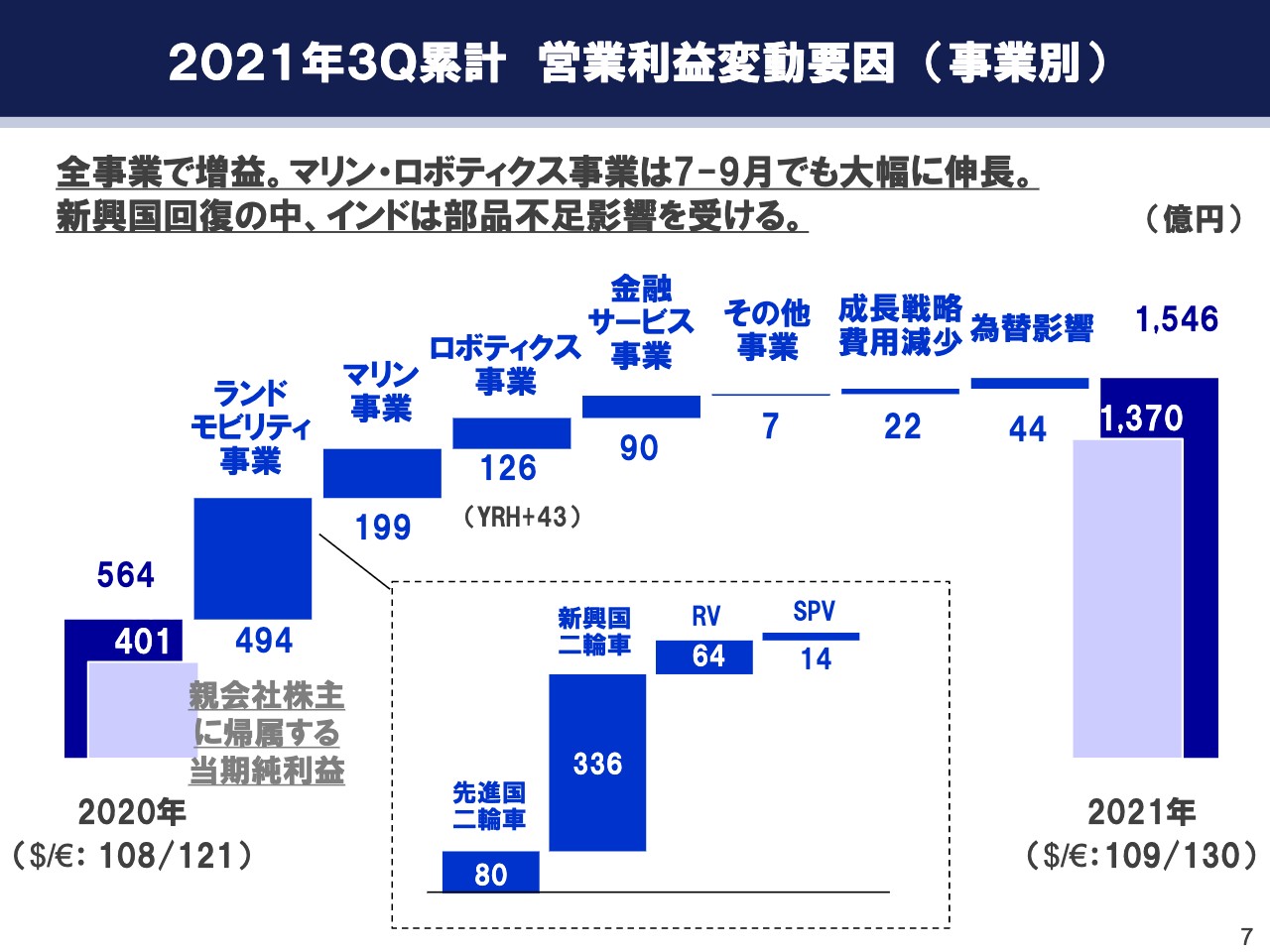

2021年3Q累計 営業利益変動要因 (事業別)

2020年と2021年の第3四半期累計を比較した営業利益の変動です。各事業の変動および成長戦略費用、為替影響を表しています。全事業で増益となる中、特にマリン事業とロボティクス事業は第3四半期の7月から9月で大幅に伸長しました。

一方、コロナ禍からの回復途上にある新興国では、感染症再拡大によるロックダウンや工場稼働率の低下などのネガティブ影響がありました。特にインドは部品不足の影響を受けました。

その結果、第3四半期累計で新興国二輪車はプラス336億円ですが、7月から9月の3ヶ月間ではマイナス32億円でした。為替は円安影響により、プラス44億円となりました。

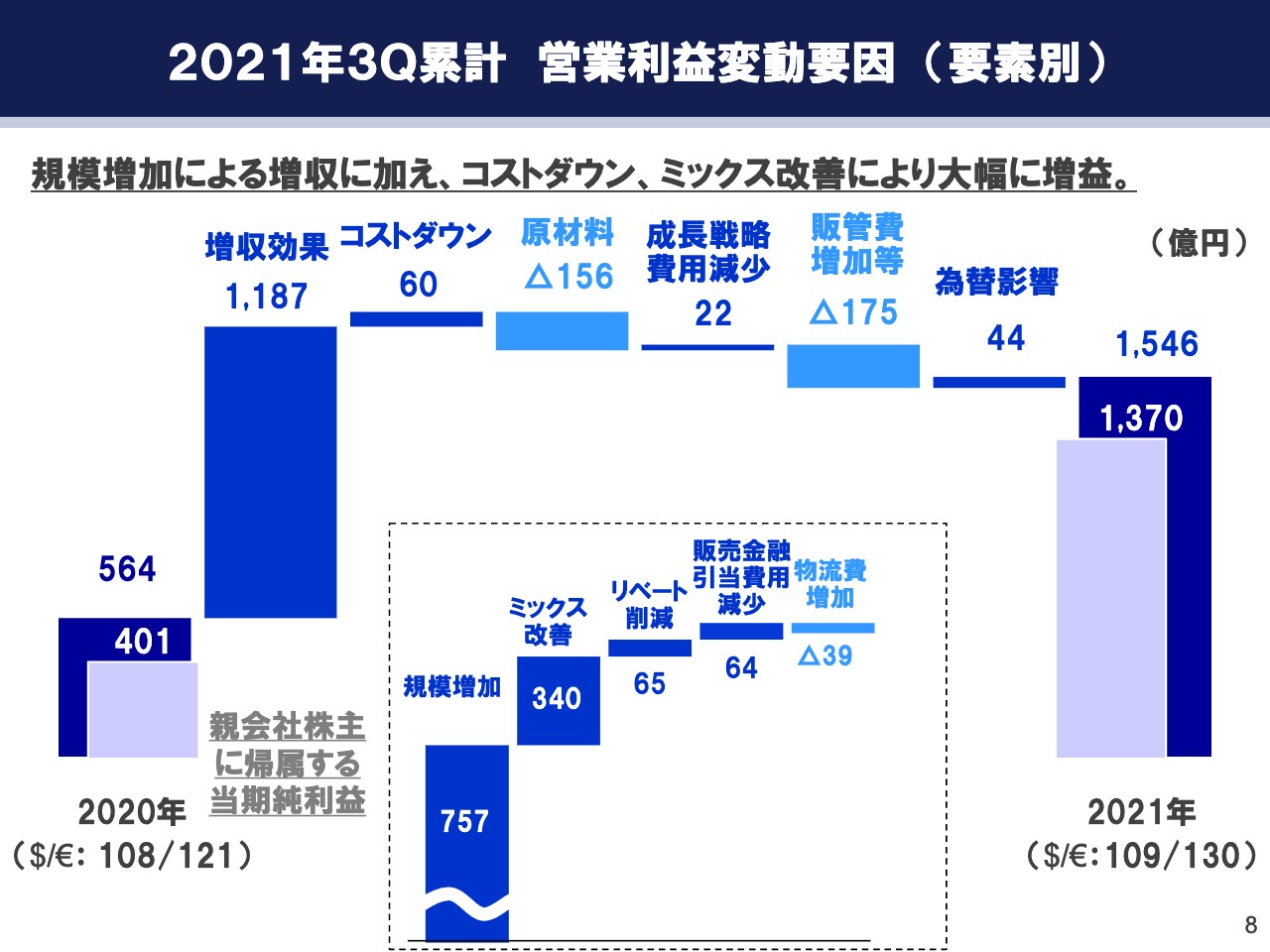

2021年3Q累計 営業利益変動要因 (要素別)

こちらは事業別変動を要素別に表した営業利益の変動です。ご覧のように増収効果がプラス1,187億円と大きく寄与しています。その内訳は、規模増加でプラス757億円、新興国二輪車を中心としたミックス改善でプラス340億円、リベートの削減効果でプラス65億円、一過性の貸倒引当費用の減少でプラス64億円、物流費増加でマイナス39億円となっています。

また、コストダウンでプラス60億円の一方で、原材料は価格高騰の影響を大きく受けてマイナス156億円、成長戦略費用の減少でプラス22億円、数量増加に伴う変動費用を含む販管費の増加等でマイナス175億円、為替影響のプラス44億円を含み、トータルで1,546億円となりました。

原材料価格の高騰や物流費の増加に対しては、ミックス改善やコストダウン等の対策でマイナスを吸収することができました。

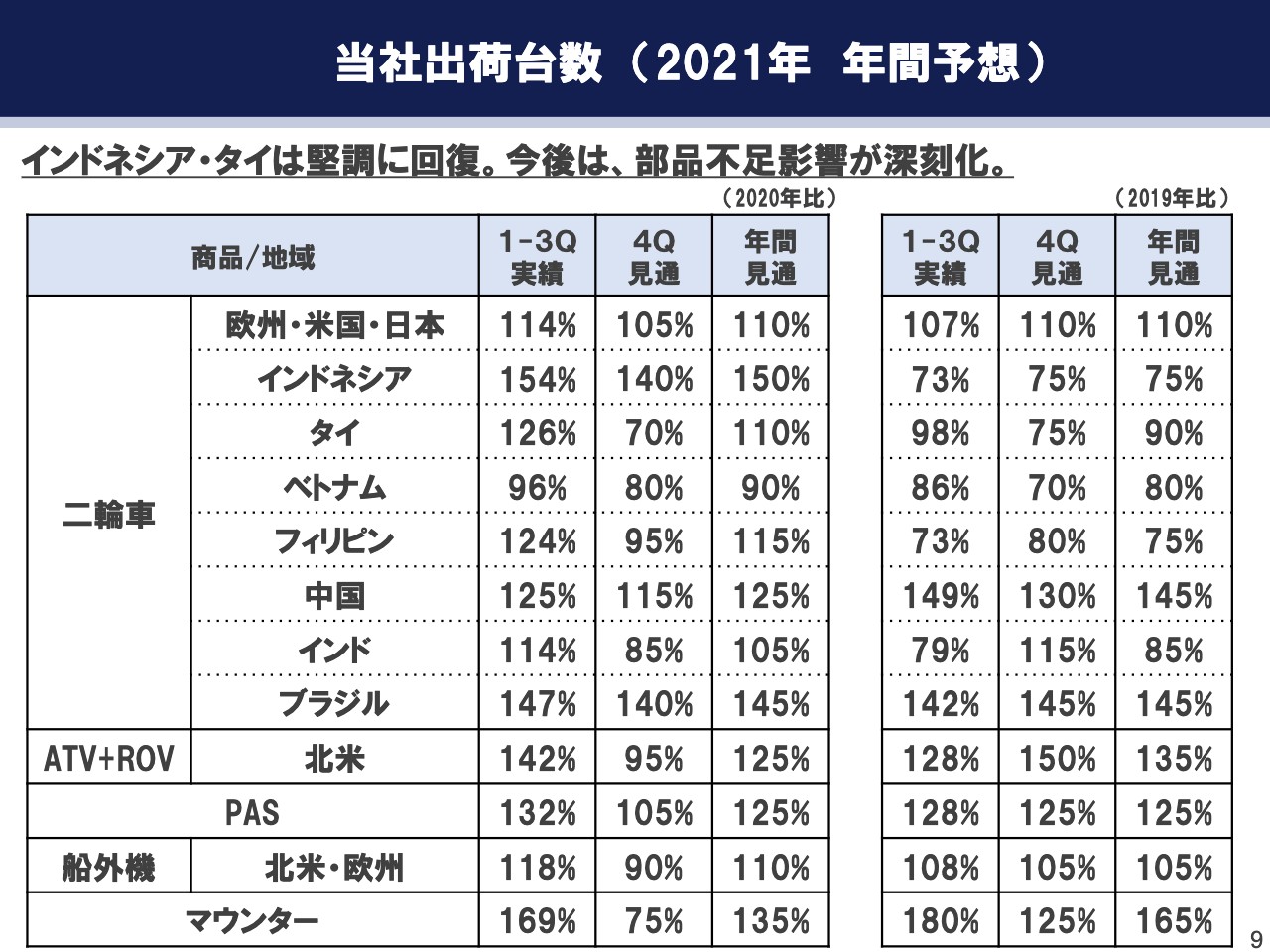

当社出荷台数 (2021年 年間予想)

主要な商品、地域における当社出荷台数の見通しです。第3四半期までの実績と第4四半期の見通しについて、2020年、2019年実績との比較を比率で示しています。在庫が低水準の中、インドネシアとタイは堅調に回復しています。

しかしながら、第3四半期後半から顕在化した、半導体部品不足の影響や人員不足による生産台数の減少により、多くの市場では第4四半期でさらに供給が不足する見通しです。部品調達や人員不足の課題に対策を打ちながら、市場要求にできる限り応えるよう努力していきます。

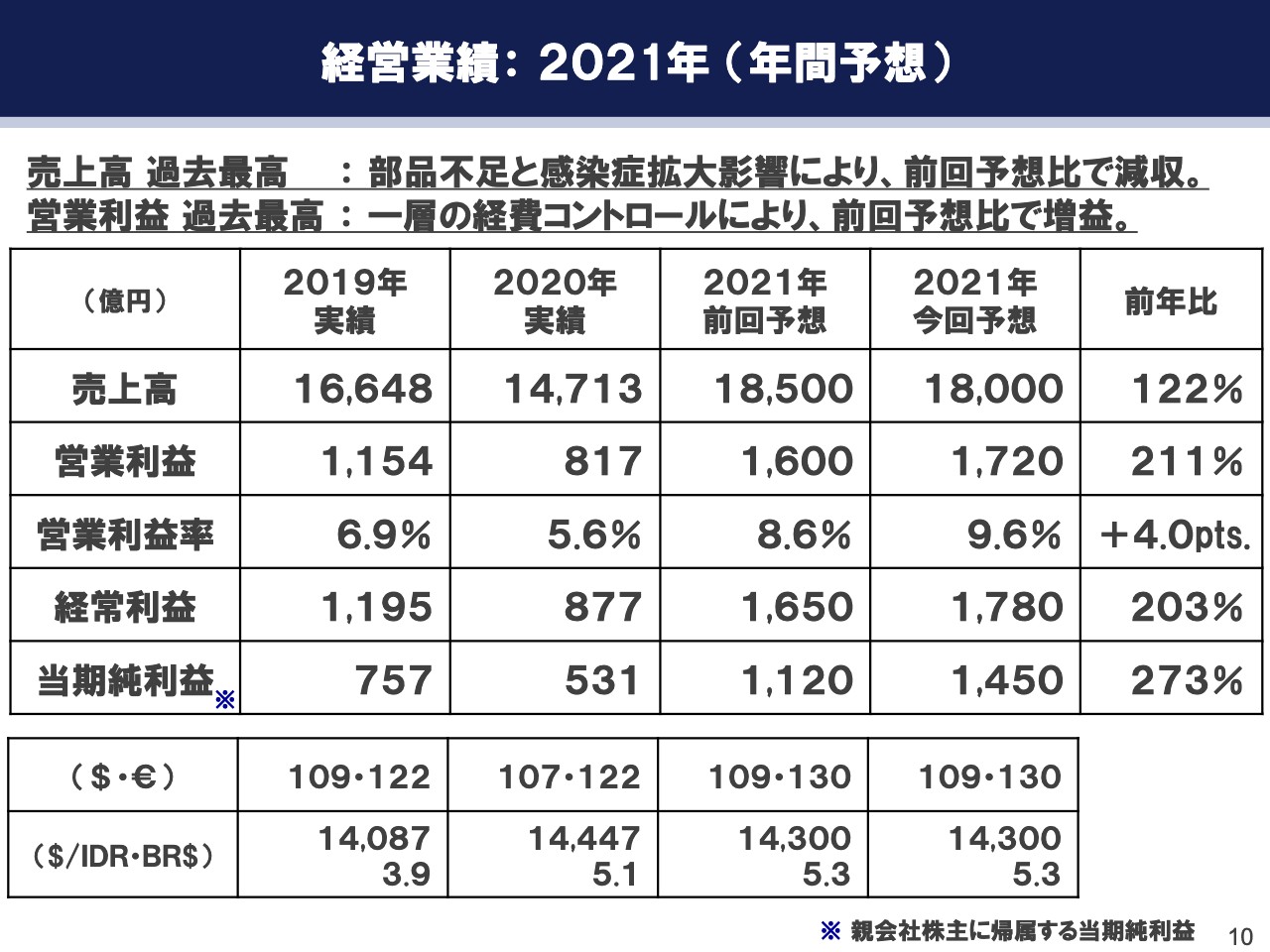

経営業績: 2021年 (年間予想)

先ほどの出荷見通しをふまえ、業績予想を修正させていただきました。売上高は半導体等の部品不足の影響により前年比122パーセントの1兆8,000億円、営業利益は一層の経費抑制により、前年比211パーセントの1,720億円としました。

営業利益率は4ポイント改善の9.6パーセント、経常利益は前年比203パーセントの1,780億円、親会社株主に帰属する当期純利益は前年比273パーセントの1,450億円へ修正し、過去最高の売上高、営業利益を計画しています。なお、年間の為替レートは変更していません。

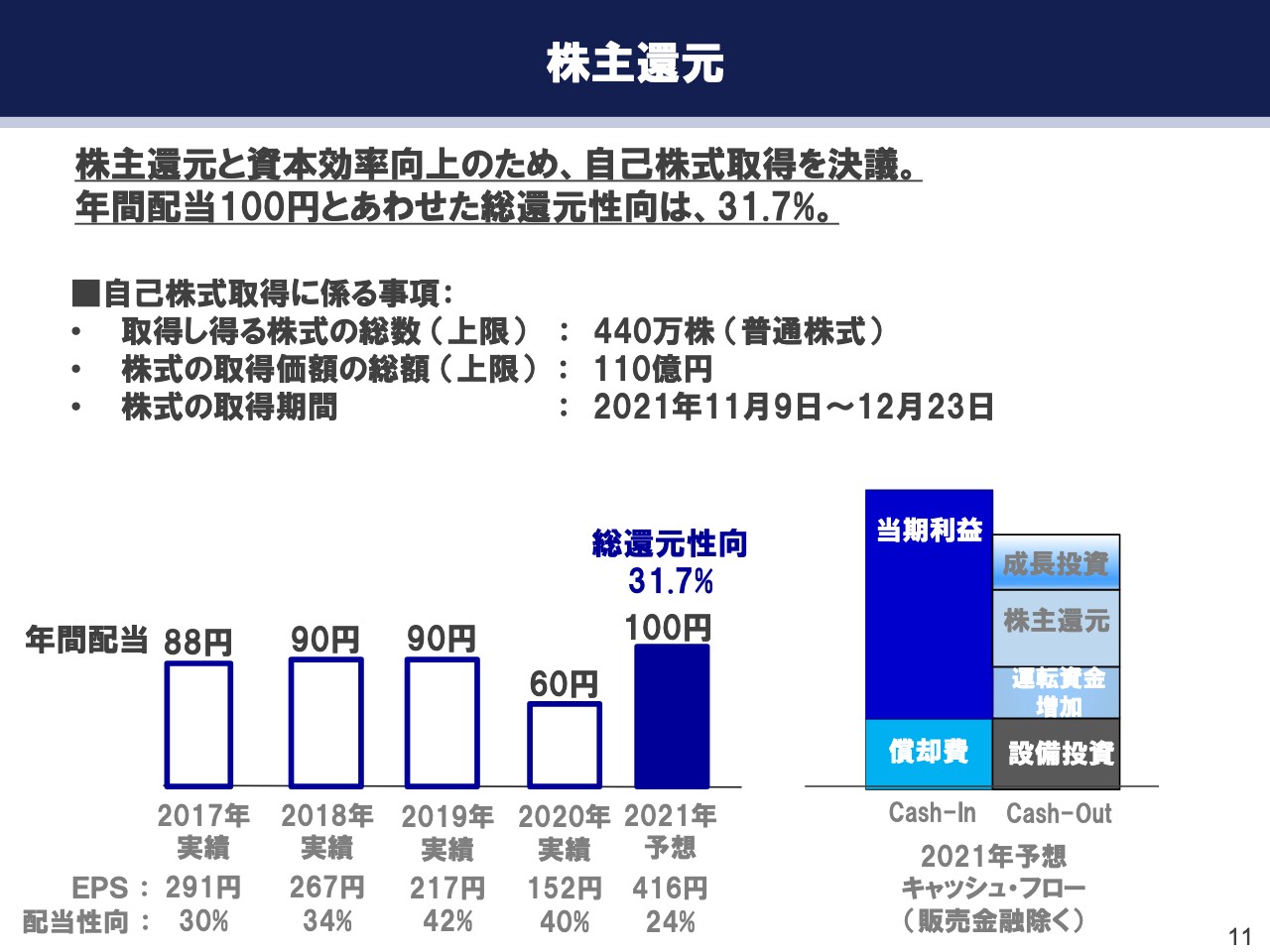

株主還元

株主還元についてご説明します。株主還元と資本効率の向上を目的とし、本日開催の取締役会において自己株式取得に関する決議を行いました。その結果、年間配当予想100円とあわせた総還元性向は31.7パーセントとなる見通しです。

年間配当予想は1株あたり100円と、前回公表から変更はありません。1株あたりの当期純利益は416円を計画しています。なお、スライド右側のグラフは自己株式取得を反映した販売金融を除くキャッシュフローを示しています。

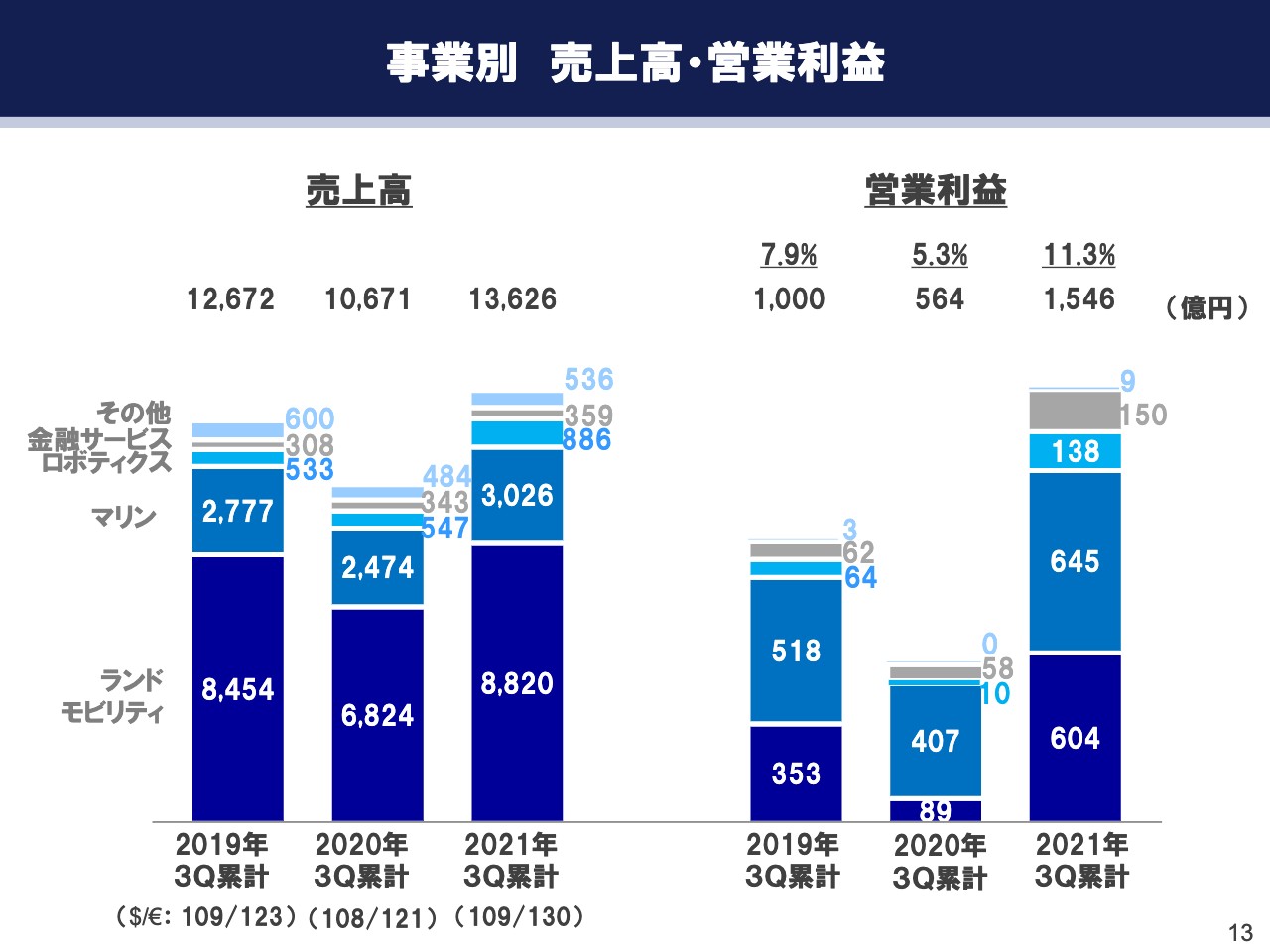

事業別 売上高・営業利益

野田武男氏:野田でございます。13ページから事業別の売上高、営業利益についてご説明させていただきます。スライドのグラフは2019年、2020年、2021年の3年分を掲載しています。

2021年の結果です。ランドモビリティ事業の売上高は8,820億円、営業利益は604億円です。マリン事業の売上高は3,026億円、営業利益は645億円となりました。また、ロボティクス事業の売上高は886億円、営業利益は138億円、金融サービス事業の売上高は359億円、営業利益は150億円となりました。その他事業の売上高は536億円、営業利益は9億円でした。

ご覧のようにすべての事業において前年比で増収増益となりました。次のページ以降で、主なセグメント別の状況をご説明します。

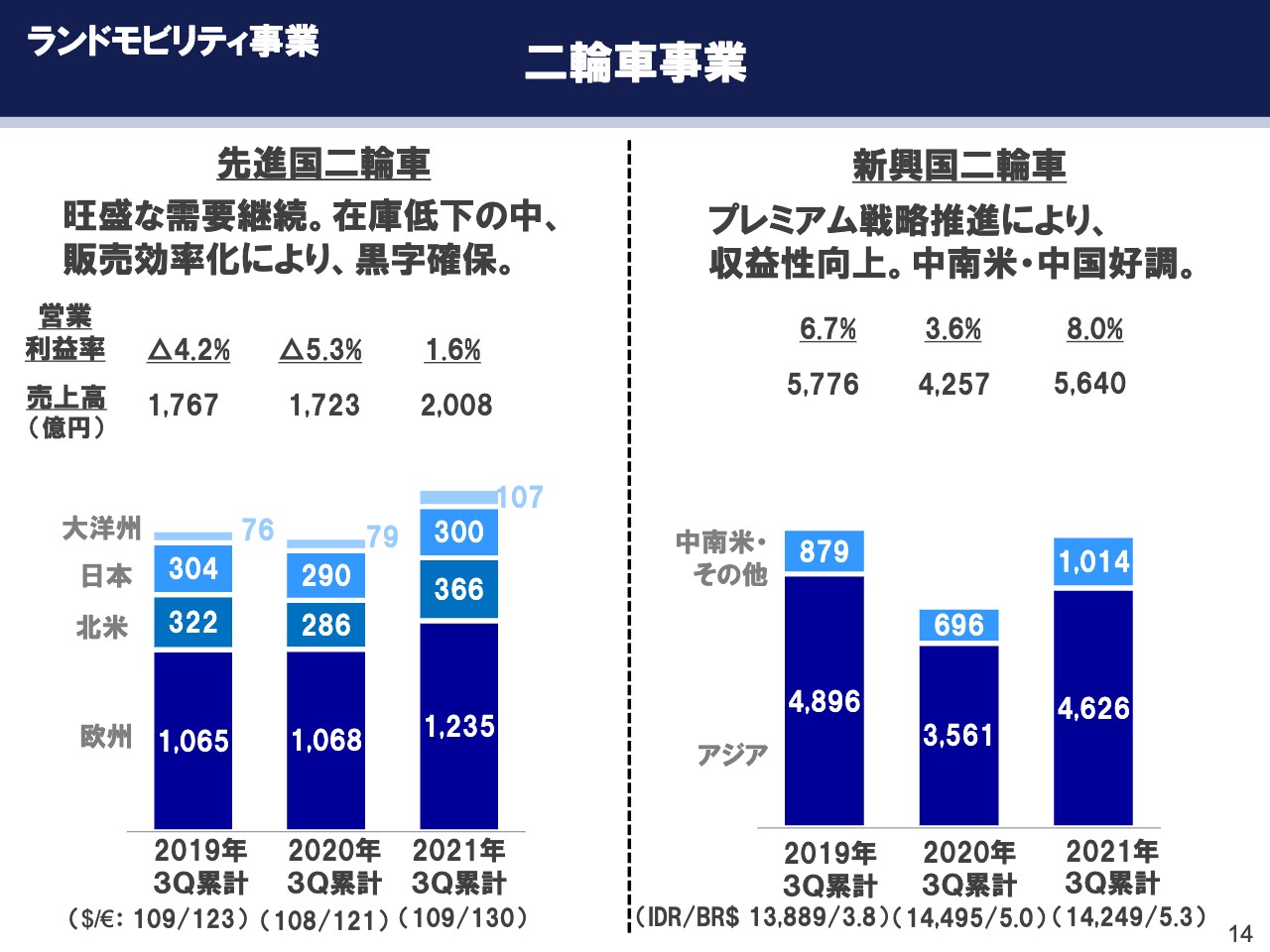

ランドモビリティ事業 二輪車事業

ランドモビリティの二輪車事業についてです。スライド左側が先進国二輪車ですが、全地域で販売台数が増加し、売上高は1,723億から2,008億円に増収となりました。営業利益率は生産稼働率の向上、リベートや販売活動経費の減少によりマイナス5.3パーセントからプラス1.6パーセントと黒字を確保しています。

スライド右側は新興国二輪車で、売上高は4,257億円から5,640億円に増収となりました。営業利益率は、プレミアム戦略の推進により3.6パーセントから8.0パーセントへと大幅に向上しました。感染症の再拡大と半導体等の部品不足の影響により、アセアンやインドではコロナ禍前の2019年の水準までは回復していませんが、中南米や中国では2019年を上回る販売となりました。

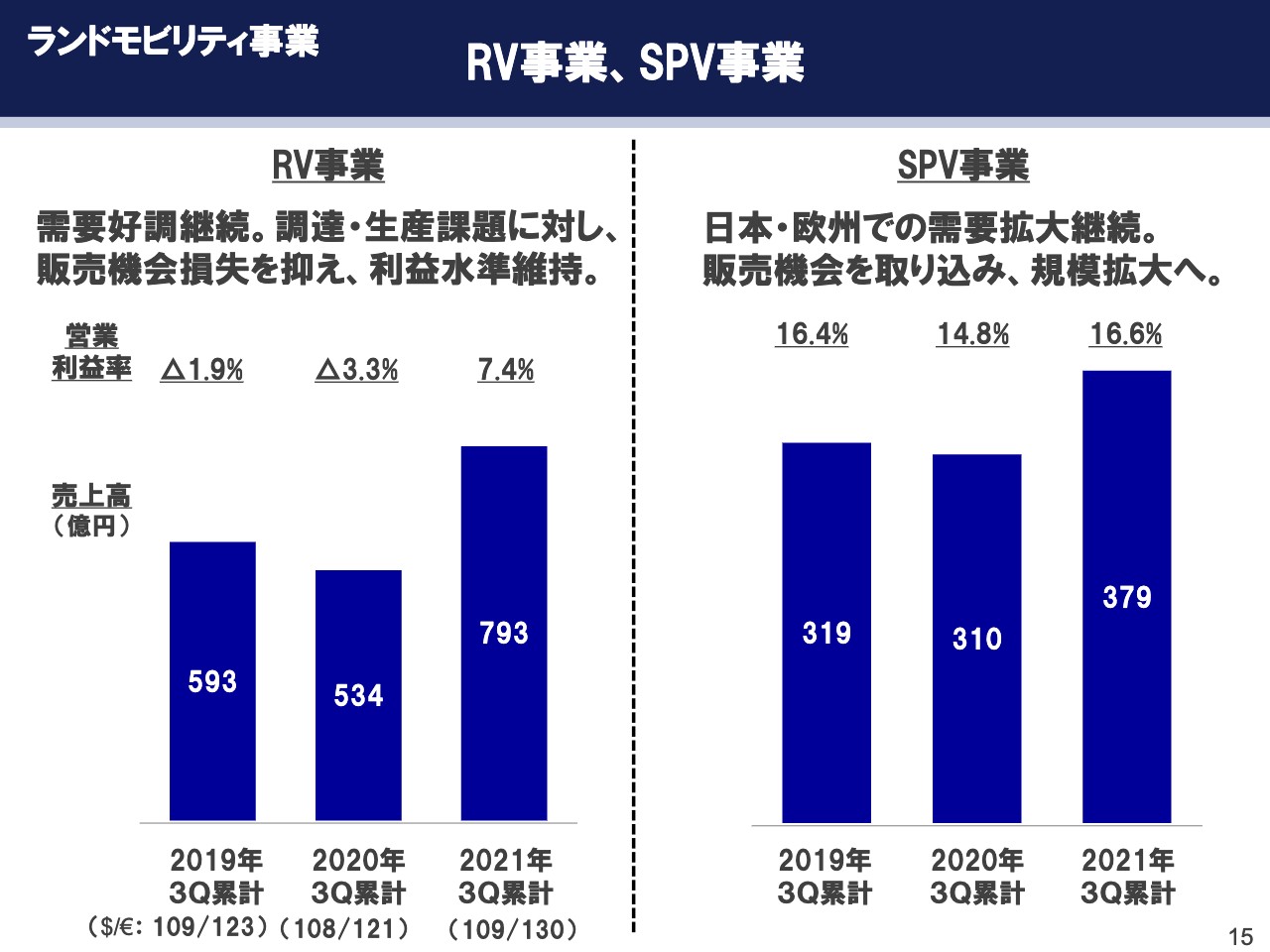

ランドモビリティ事業 RV事業、SPV事業

RV事業、SPV事業について、スライド左側がRV事業です。第2四半期に続き、注力しているレクリエーショナルカテゴリーの需要好調が継続し、売上高は534億円から793億円に増収となりました。営業利益率は販売台数の増加やリベート、また販売活動経費の減少によりマイナス3.3パーセントからプラス7.4パーセントと大幅に改善しました。

8月の米国での感染症再拡大による部品供給の遅延や、作業員の感染影響により供給課題が継続しています。市場在庫が低下していますが、生産・調達の努力や効果的なアロケーションを実施することにより、機会損失を最小限に努めていきます。

スライド右側のSPV事業です。パーソナルな移動⼿段、⼿軽なアウトドアレジャーとして、電動アシスト⾃転⾞やE-Bikeの需要は引き続き⾼い⽔準で拡⼤しています。その結果、主に、欧州向けE-KITの販売好調により、売上⾼は、310億円から379億円に増収となり、営業利益率は14.8パーセントから16.6パーセントに向上しました。今後も成⻑していく市場で販売機会を取り込み、事業規模を拡⼤させていきます。

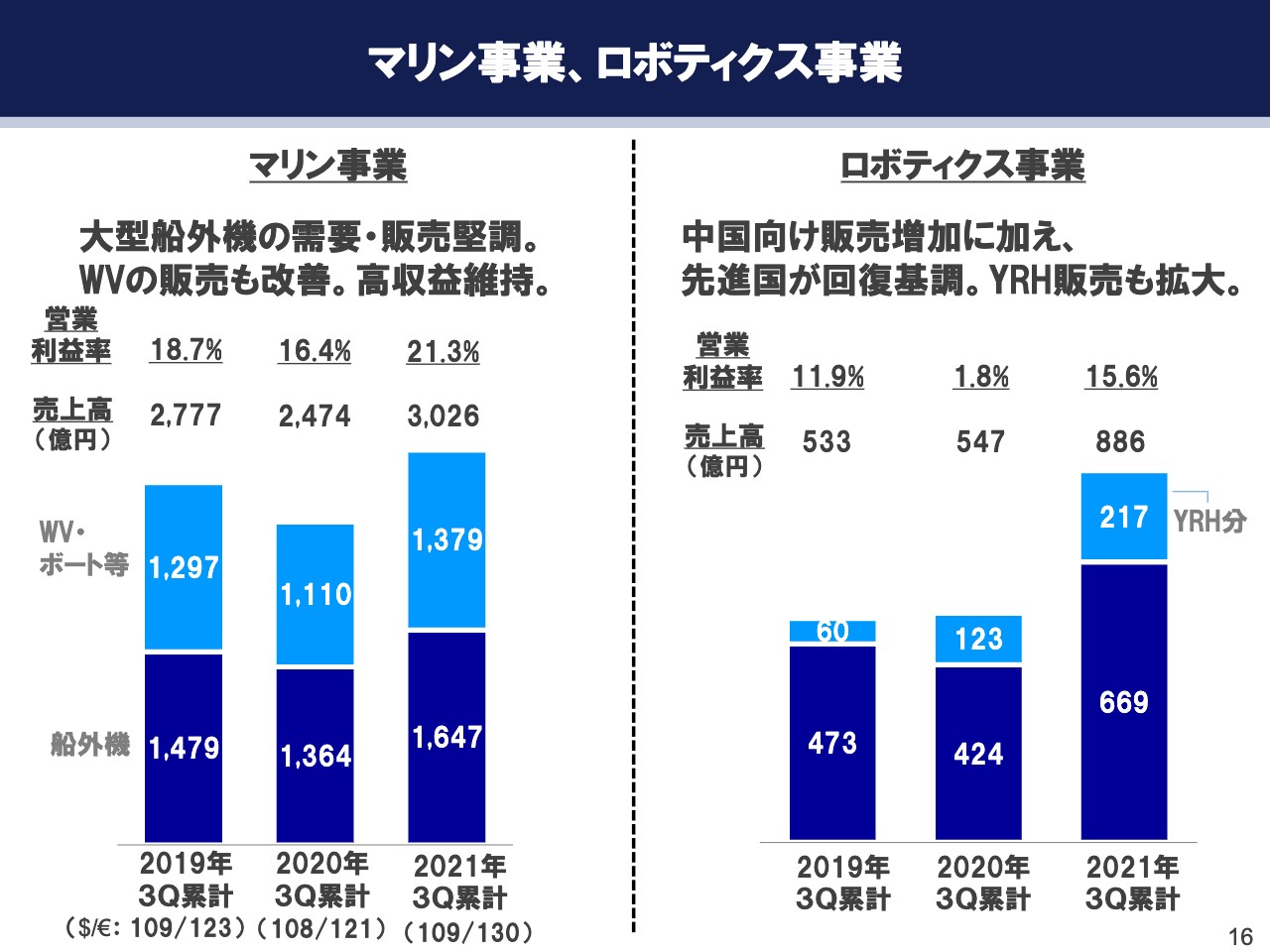

マリン事業、ロボティクス事業

マリン事業、ロボティクス事業についてです。スライド左側がマリン事業で、⼤型船外機の需要と当社販売は堅調に推移しました。また、⽶国での寒波の影響や部品調達の問題により⽣産、供給が遅れていたウォータービークルの販売も第3四半期で改善しました。その結果、売上⾼は2,474億円から3,026億円に増収となりました。営業利益率は16.4パーセントから21.3パーセントへと向上し、⾼収益を維持しています。

スライド右側がロボティクス事業です。中国向けの販売増加に加え、欧⽶や⽇本向けの販売も回復が進んでいます。また、ヤマハロボティクスホールディングスの販売も拡⼤し、その結果、売上⾼は547億円から886億円に増収となりました。営業利益率は1.8パーセントから15.6パーセントに⼤幅に改善しました。

今後も、ヤマハロボティクスホールディングスとのシナジー効果で、事業を成⻑させていきます。

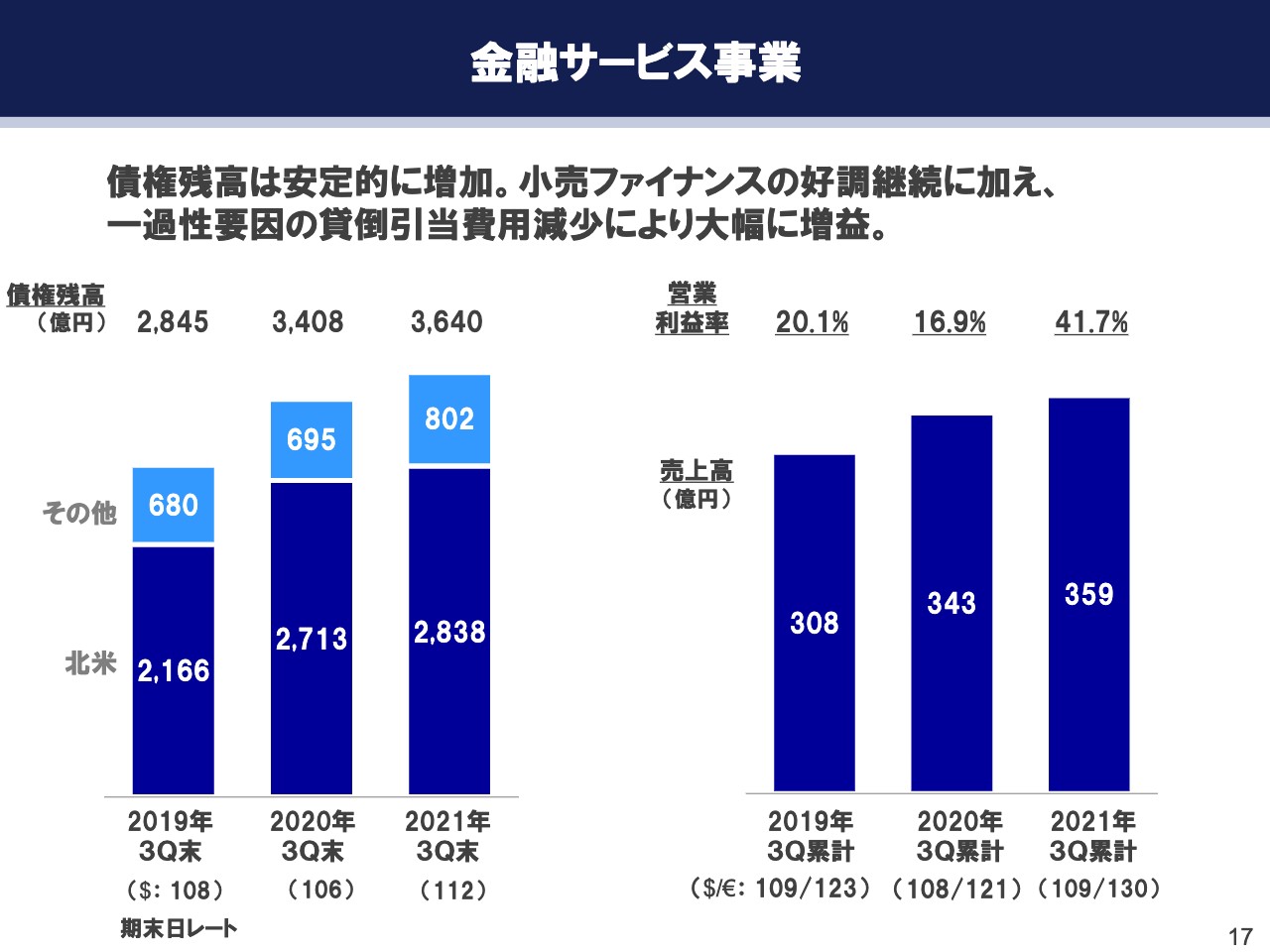

金融サービス事業

⾦融サービス事業についてです。スライド左側のグラフは、債権残⾼とその地域別内訳、そして、スライド右側のグラフは、売上⾼および営業利益率を表しています。

2021年9⽉末の債権残⾼について、北⽶は主に⼩売販売の好調により増加しました。その他の地域でも、債権残⾼は順調に増加し、全体では3,640億円となりました。2021年の売上⾼は359億円で増収、利益⾯では、貸倒引当⾦の戻し⼊れによる影響が⼤きく、営業利益率は 41.7パーセントに上昇しました。

以上でご説明を終わります。ご清聴いただき、ありがとうございました。

新着ログ

「輸送用機器」のログ