ログミーFinance 第27回 個人投資家向けIRセミナー Zoom ウェビナー 第2部・株式会社デ・ウエスタン・セラピテクス研究所

DWTI、 キナーゼ阻害剤で眼科領域に注力 創業理念「日本発の画期的な新薬を世界へ」を目指す

本日の内容

日高有一氏(以下、日高):当社は名古屋のバイオベンチャーでございますので、本日は「バイオベンチャーとは」というところからお話しさせていただき、その後に会社概要、続いて、会社の開発パイプライン、そして研究プロジェクト、最後に成長戦略という5つの説明をさせていただきたいと思います。

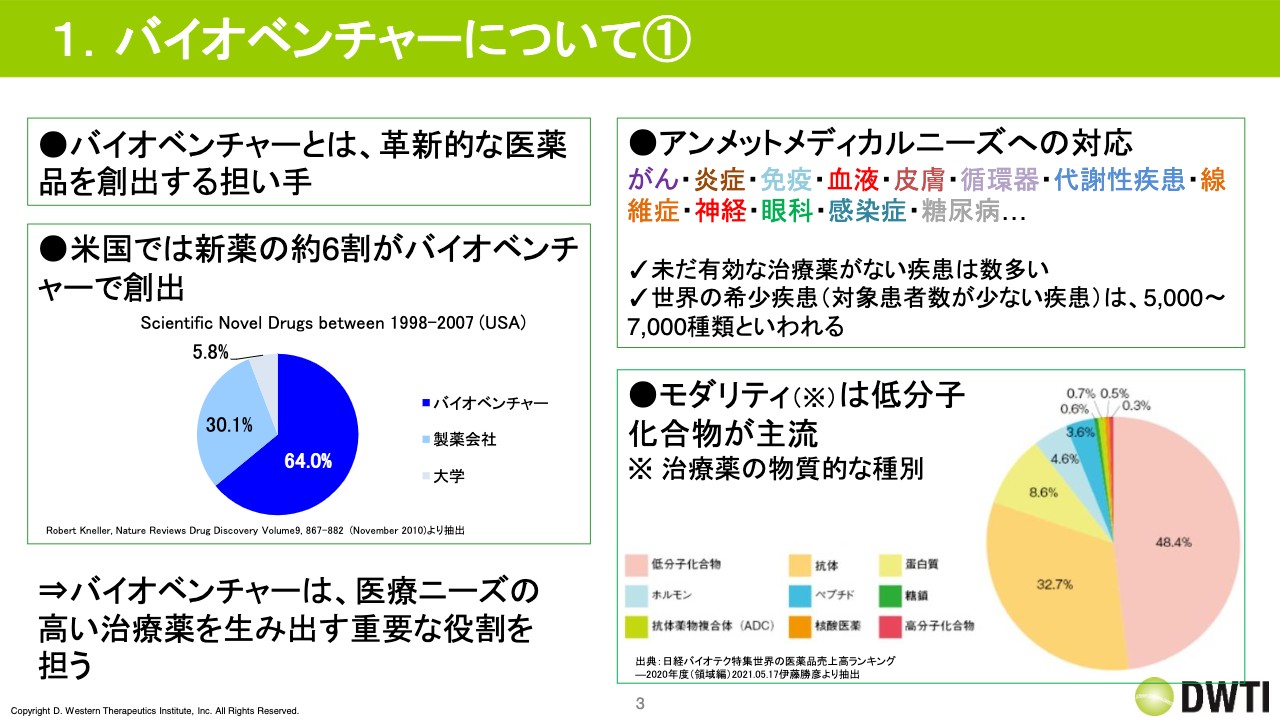

1.バイオベンチャーについて①

日高:バイオベンチャーというものがわかりづらいと言われることが多いと思いますので、まず、バイオベンチャーについてご説明します。現在、医薬品の業界では、役割分担がかなり明確になってきており、バイオベンチャーが薬の種を創出して開発を進めるという役割を担い、それを製薬会社が販売するかたちになっています。アメリカではバイオベンチャーが新薬の約6割を創出しているというデータも出ています。

この背景として、アンメットメディカルニーズ、つまりまだまだ治療満足度が低い領域で、かつ希少疾患と言われる患者さまが少ない疾患が、最近フォーカスされてきているということがあります。また、全体の流れとして、技術革新が進み、かなりいろいろな技術が出てきており、製薬会社単体では複数の技術を追い切れないため、とがった技術を持っているバイオベンチャーが薬の種を作ることになってきています。

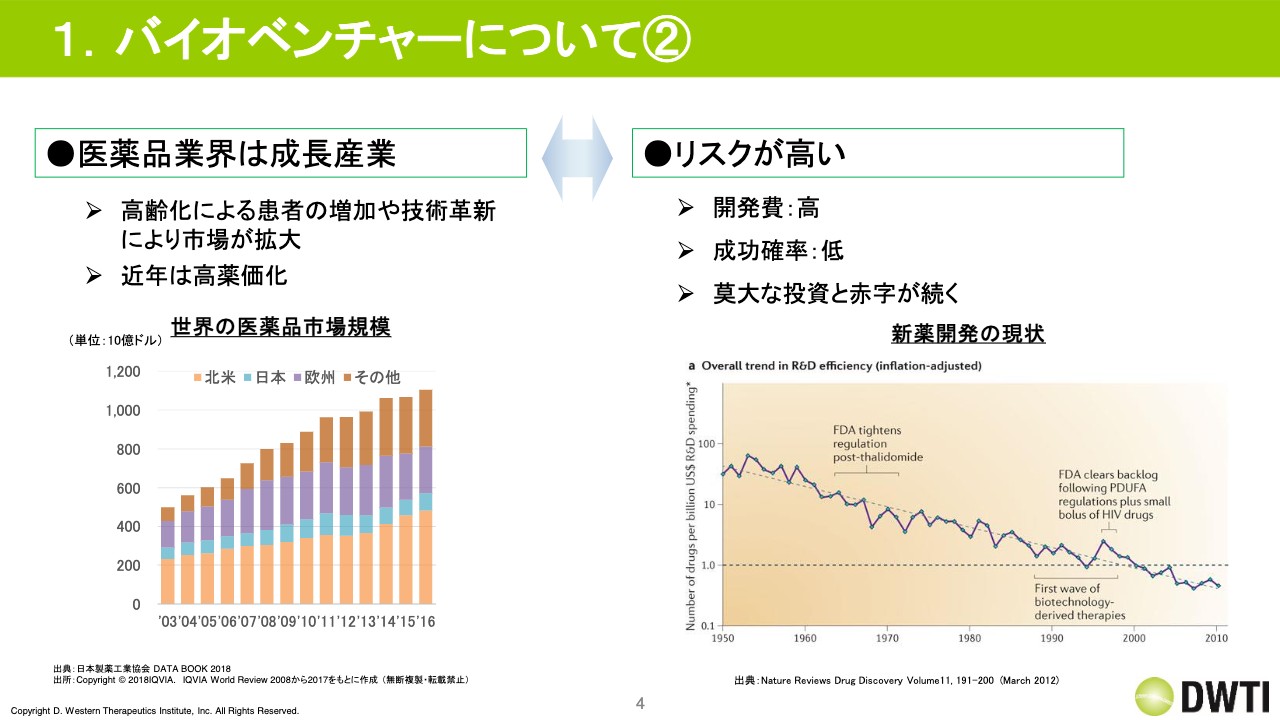

1.バイオベンチャーについて②

日高:バイオベンチャーは医薬品業界で薬の種を作っているのですが、この業界は成長産業ということで、非常に大きく成長しています。近年は技術革新によって薬の単価が上がっているという要因もありますが、高齢化により患者さまが増加し、患者数も増えており、相乗的に非常に高い成長率を示しています。

一方、成長産業ではありますが、ほかの業界と比較してリスクが非常に高いです。簡単に言い換えると、薬を作る成功確率が低いということです。つまり、多くのお金を使わなければならず、その結果たくさん投資して赤字が続き、それでもうまく薬が出ないというようなことになります。

スライド右下のグラフは、1,000億円かけて何個くらいの薬が作れるのかというデータであり、縦軸が薬の数で、横軸が時系列です。1960年頃は1,000億円かけると10個くらいの薬が作れていましたが、2000年を過ぎる頃になると、1,000億円で1個も作れない、つまり1を下回ってきています。

したがって、非常に大きなお金が動いても成功しないというのが新薬開発の現状であり、成長はするものの、リスクは高いというのがこの業界の特徴です。ここにバイオベンチャーの存在意義があります。

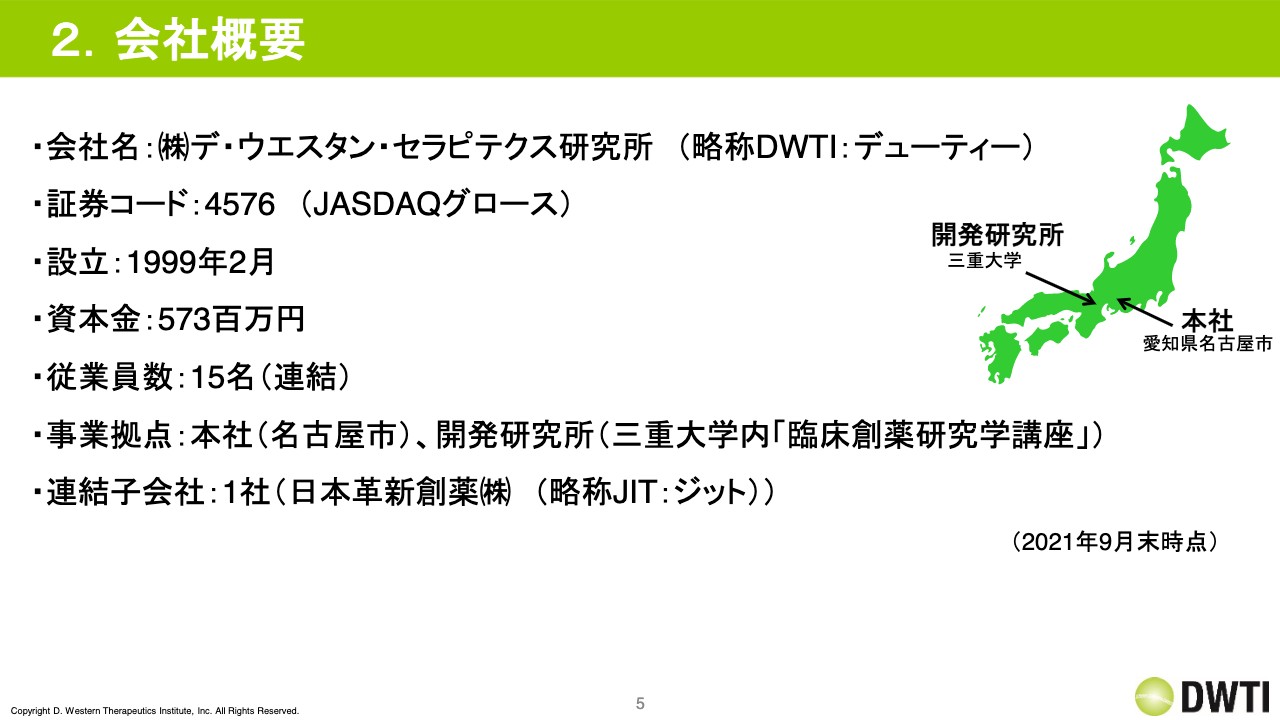

2.会社概要

日高:会社の概要をお伝えします。当社は愛知県名古屋市に本社があり、三重大学の中に研究所を持っています。設立は1999年2月で、22年ほど経っています。従業員は15名で、「けっこう少ないね」とよく言われますが、同業種では従業員20名から30名くらいの会社が多いため、通常かと思います。ほかに、連結子会社として日本革新創薬という会社をロート製薬と共同出資で1社保有しています。

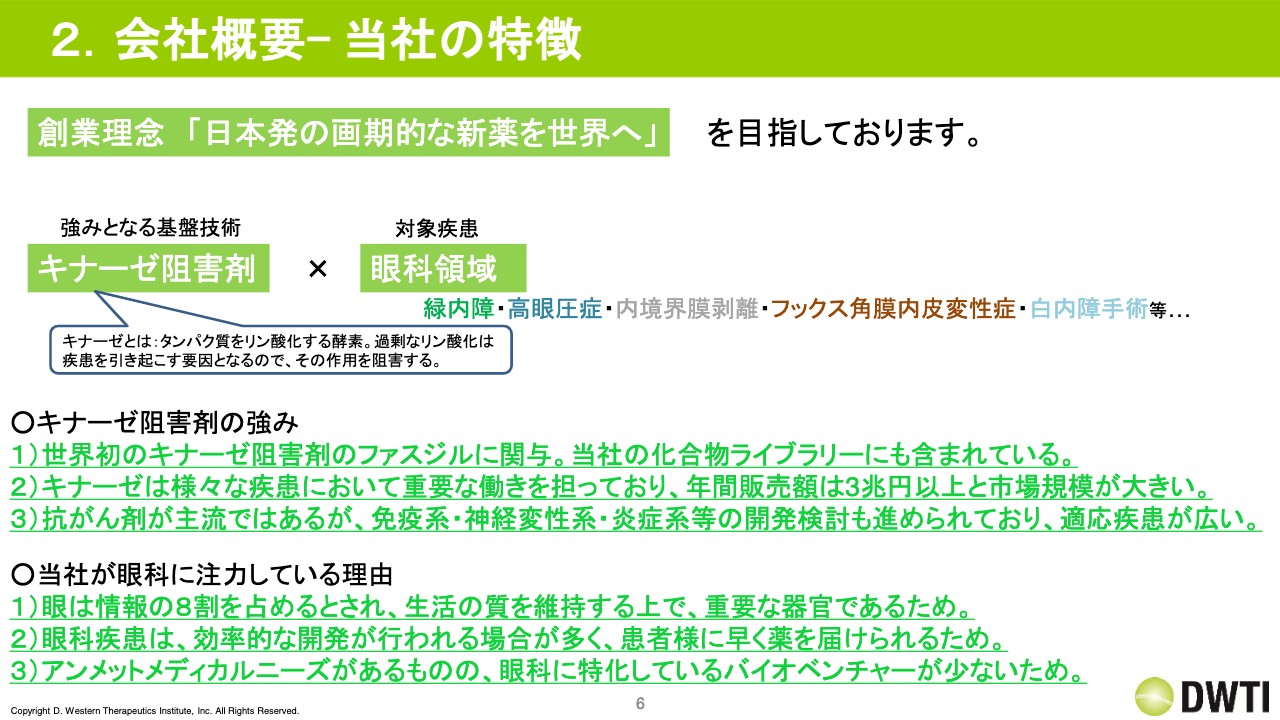

2.会社概要- 当社の特徴

日高:続いて、当社の特徴をお伝えします。我々の創業理念は「日本発の画期的な新薬を世界へ」ということであり、それを目指しています。我々の基盤技術は「キナーゼ阻害剤」と呼ばれるものを作る技術であり、その技術に最も長けています。また、現在戦略的に対象疾患を眼科にしています。

「キナーゼ阻害剤って何?」とよく聞かれるため、ご説明します。薬にはいろいろなターゲットがあり、タンパクの活動の調整に非常に大きな影響を与えているものがあるのですが、これのオン・オフのスイッチングを担っている酵素がキナーゼです。このキナーゼが過剰に活動すると疾患を引き起こすため、活動を抑える役割をするキナーゼ阻害剤というものがあります。我々はこれを薬として人為的・人工的に作るビジネスを展開しています。

なぜ我々がキナーゼ阻害剤を作っているのかと言うと、もともと我々の創業者である私の父が、学術的な研究でキナーゼ阻害剤を研究していました。そして世界で初めて販売されたキナーゼ阻害剤「ファスジル」の発明に関与していたため、歴史があるその研究をそのまま事業化したということになります。

また、我々がこれに特化している理由ですが、キナーゼは体の中にたくさんあり、そのような意味では可能性の高い対象であり、市場性があるためです。また、「キナーゼ阻害剤で全身の疾患を治せばいい」という意見もけっこうありますが、眼というのは、近年比較的注目されている器官であり、生活の質を高める上で重要な器官です。したがって、我々の技術で生活の質を向上させ、病気を治したいというのが一番重要な目的です。

また、眼は全身疾患と比べると非常に独立しており、眼だけで完結するため、我々が行うような、人での臨床試験が効率的に行えるため、患者さまに早く薬を届けることが可能だと考えています。さらに、競合している会社が比較的少なく、ビジネス的にも行いやすいため、我々はキナーゼ阻害剤で眼科に特化しています。

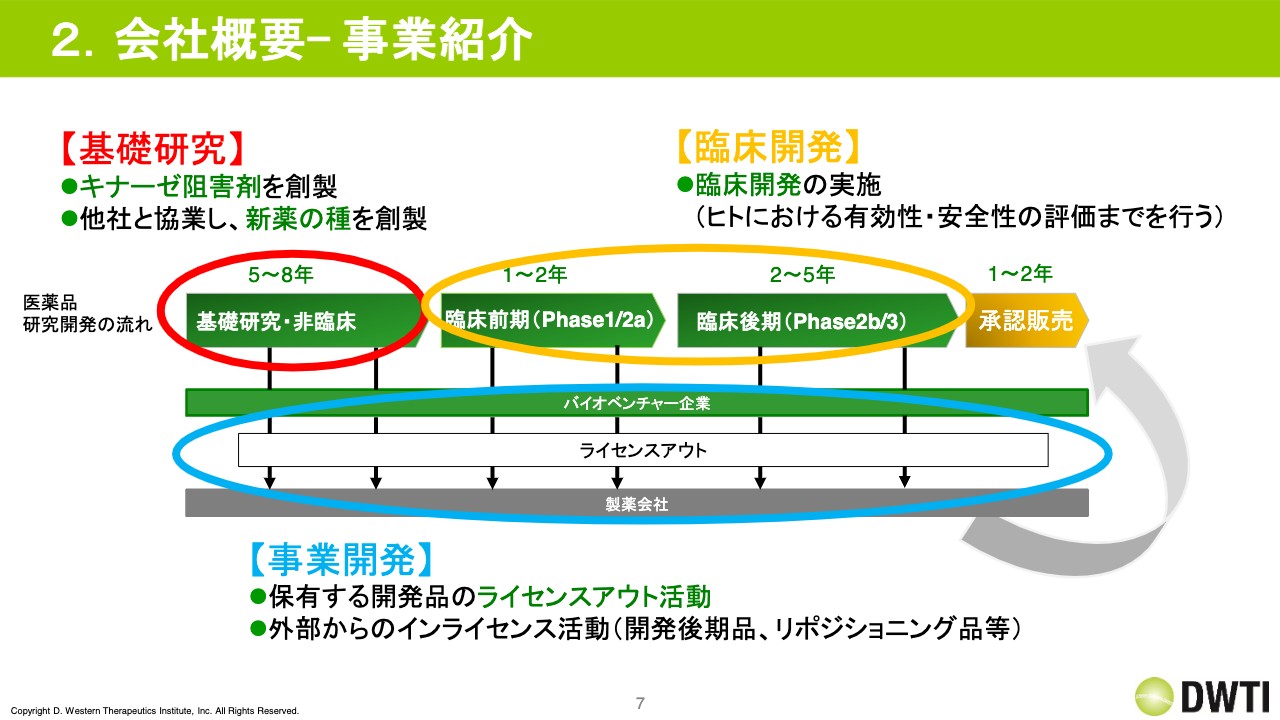

2.会社概要- 事業紹介

日高:続いて、事業の紹介をします。薬の開発には合計20年くらいかかるのですが、スライドに記載している医薬品の研究開発の流れの図の中で一番最初の部分、いわゆる世の中の方がイメージしているような、ビーカーなどでいろいろ研究している部分が基礎研究と呼ばれ、こちらに5年から8年かかるため、最初に一番時間がかかります。

その後に、動物での試験を行います。これは非臨床試験と言われますが、動物で効果を確認して安全性を確認し、それが終わってからヒトでの試験に移ります。臨床試験も前期と後期に分かれており、前期でフェーズ1、フェーズ2a、後期でフェーズ2b、フェーズ3を経て、当局にそのデータを申請し、承認を得るという流れになります。

当社は基礎研究、キナーゼ阻害剤に特化して薬の種を作っています。続いて、その種の開発を行い、ヒトでの有効性と安全性の評価を行い、その後に事業開発になります。事業開発では、基礎研究で作ったものを開発し、さらにその開発の価値を向上させ、また自分たちのパイプラインのポートフォリオをより充実させていきます。基礎研究、臨床開発、事業開発の3つの事業によって企業価値を上げる取り組みを日夜行っています。

2.会社概要- 沿革

日高:会社の沿革についてです。1999年の設立後、2009年に東証JASDAQのグロース市場に上場しました。2014年には自社で発明した薬剤を初めて日本で上市、販売し、その年以降少し戦略を変えました。具体的には、それまでの基礎研究特化の事業形態から、自社での開発、臨床開発や他社が行っている開発費の導入なども併せて進めるべく、2015年以降さまざまな取り組みを行いました。

加えて、2014年までは自社だけでビジネスを行っていたのですが、他社とのコラボレーションも重要だということで、2018年くらいから他社との共同研究も積極的に行っています。

坂本慎太郎氏(以下、坂本):眼科領域に特化しているバイオベンチャーが少ないというお話でした。御社が眼科領域に注目している理由を考えると、確かにライバルが少ないところで戦うのはよいと思いますが、他社には御社のような強みとなる技術基盤がないから眼科領域では事業を行わないのですか? この事業環境について教えてください。

日高:たとえば30年くらい前は、眼科領域は全身疾患に比べると医療業界においてあまり地位が高くないという印象が持たれていたと思います。現に薬の開発でも、全身疾患で承認された薬を眼の疾患に利用する、つまり適応拡大するかたちが多く、眼科領域で開発するという会社はあまり多くなかったのです。

そのような意味では、眼科で各社が持っている技術を使って薬を開発できるかどうかといえば、おそらくできるとは思いますが、今は眼科には特有のノウハウが必要になってきています。眼の後ろにバリアがあり、眼だけで独立している器官のため、その眼を開発しようとしたときに、すぐできるようなノウハウがなかなかなく、そこが参入障壁になっていると思います。ただ、近年は眼科の薬剤が爆発的に売れるということも出てきており、足元では徐々に増えてきているとは思います。

坂本:ありがとうございます。そのあたりの、御社が作られた製品の話などもお話しいただきたいと思います。

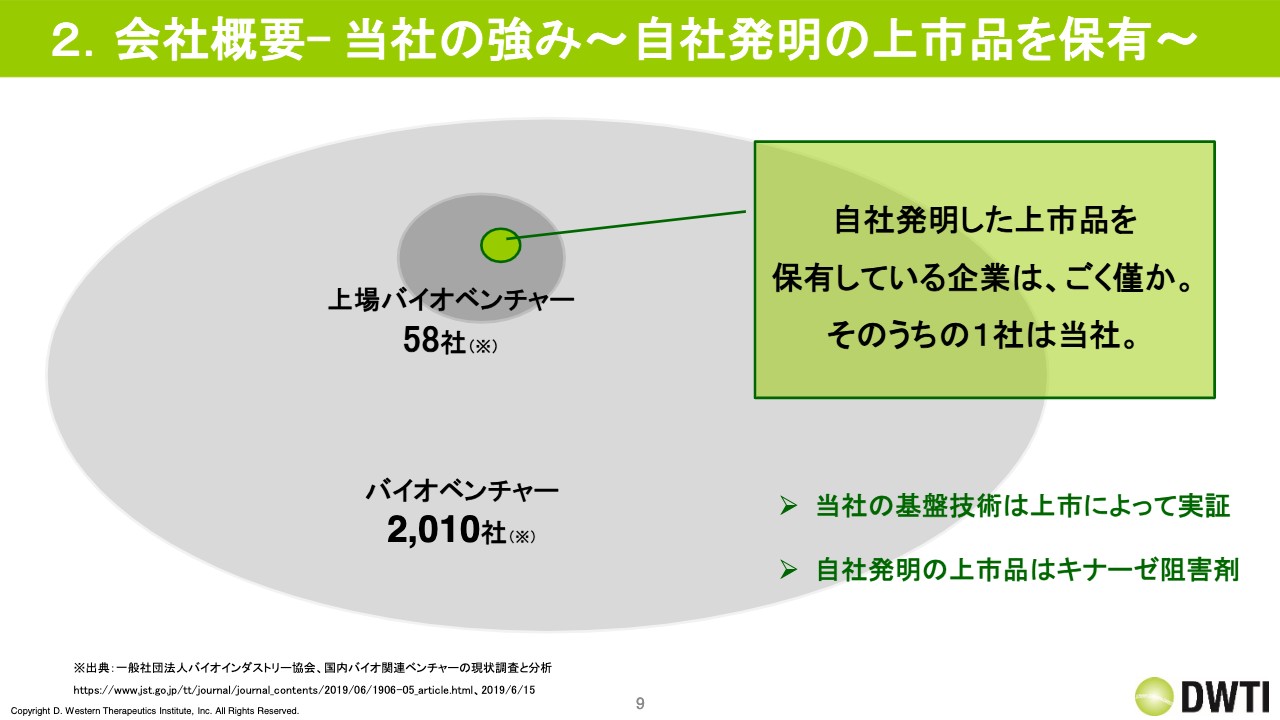

2.会社概要- 当社の強み~自社発明の上市品を保有~

日高:当社の概要と強みについてです。我々は自社発明の上市品を持っています。日本のバイオベンチャーの数は約2,000社あると言われており、その中で上場のバイオベンチャーは約60社弱です。そのうち、上市品を持っている会社は数社ありますが、さらに自分たちで作って上市を果たしたというものを持っている会社はほとんどない状態です。

そのような意味では我々は非常にまれな会社であり、基盤技術が実証されていると考えています。この業界で薬を出しているということは非常に大きなことであり、それが我々の強みです。

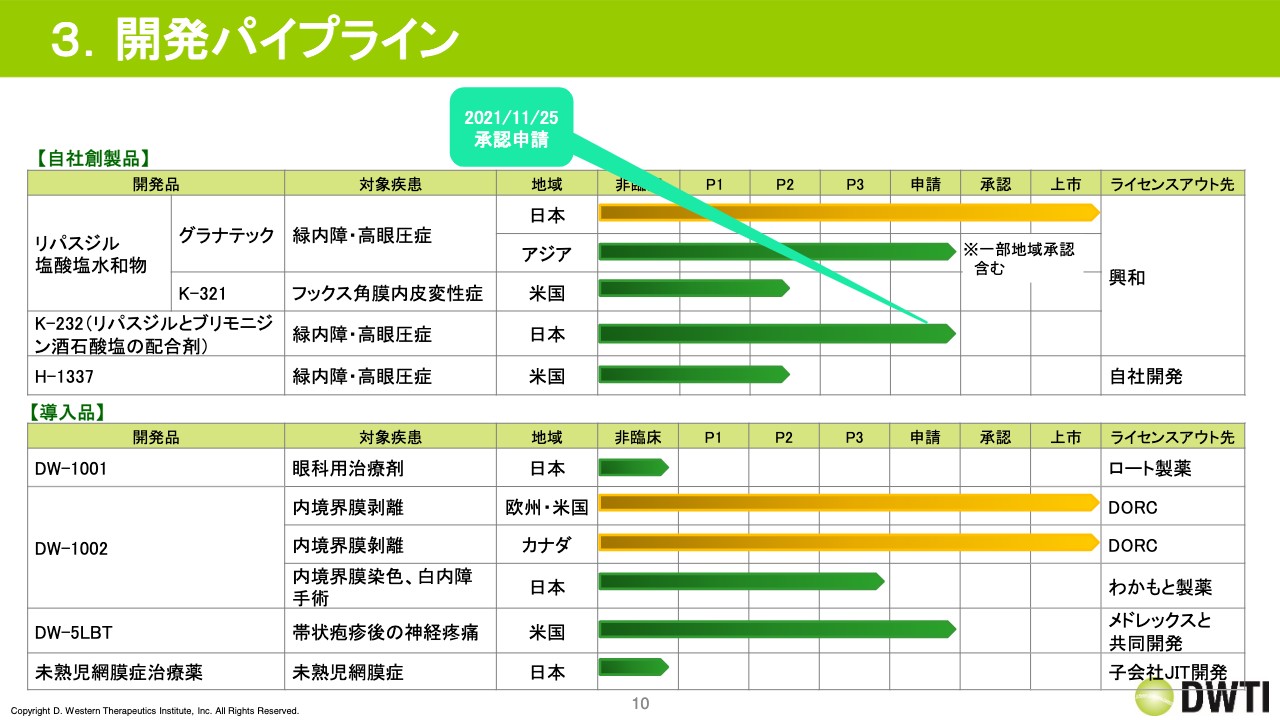

3.開発パイプライン

日高:開発パイプラインについてです。スライドに我々の開発パイプラインの一覧を記載しています。上段と下段に分かれており、上段が自社で創製したもの、下段が導入品で、導入品は2014年以降ビジネスとして立ち上げて導入しているものです。

図内に矢印が1本ありますが、先週11月25日に「K-232」に関してライセンスアウト先の興和が製造販売承認申請を行ったということで、こちらがステージアップしているため、少しトピックを入れています。

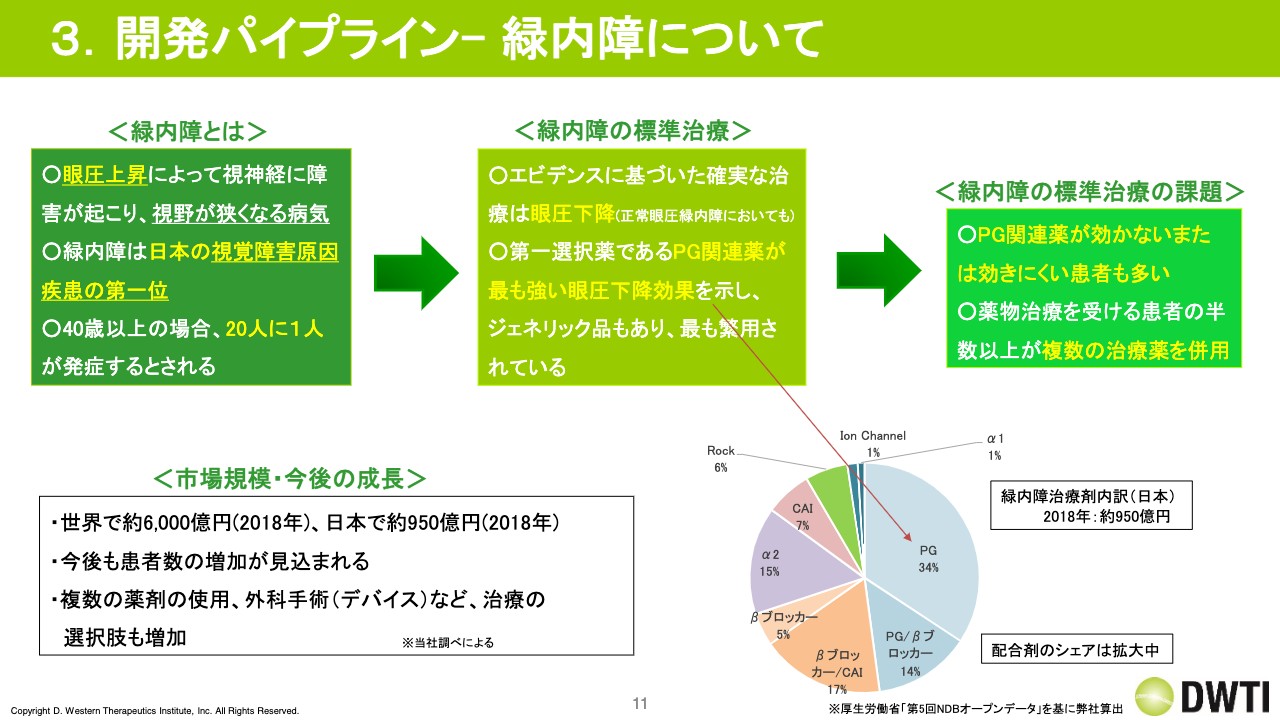

3.開発パイプライン- 緑内障について

日高:残りについては、今から個別にご説明していきます。まず、自社創製品は主に眼科の中でも緑内障がメインとなっています。リパスジル塩酸塩水和物というのが有効成分の一般名ですが、こちらの説明をしたいと思います。

緑内障の全世界のマーケットは、約6,000億円で、そのうちの約1,000億円が日本だと言われており、今後も患者さまが大きく増加していくとされています。また、主に点眼剤が増加していますが、点眼剤以外のデバイスと呼ばれる医療機器のようなものも徐々に増えてきており、今後の成長が見込まれる市場です。

緑内障は、眼の中に房水という水が流れており、これが何らかの理由で流れが悪くなったり、もしくは過剰に生産されたりして、眼圧、つまり眼の中の圧力が上がっていくという疾患です。

その結果、視神経に障害が起こり、最終的には視野が狭くなっていき、最後には失明するという過程を経ます。緑内障は日本の視覚障害の原因の第1位で、ずっと第1位が続いている重篤な疾患です。標準治療は点眼剤で、眼圧を下げることが重要と言われており、点眼剤を投与して眼圧を下げることよって進行を遅らせることができます。

点眼薬の中で、最初に使われる第一選択薬というものがあり、これがプロスタグランジン、PG関連薬と言われていますが、市場の約4割から半分くらいを占めています。非常に強い眼圧下降作用があります。ただ、課題もあり、スライドの一番右側にも記載しているとおり、一番強い薬剤であっても、一剤だけで緑内障を抑えることがなかなか難しい現状があります。

しかも、このPG関連薬が効かないノンレスポンダーと呼ばれる患者さまもおり、第一選択薬は非常に重要ですが、それだけでは疾患はなかなか治療していけないため、複数の薬剤が使われている市場です。

スライド右下に日本の市場を円グラフにしていますが、「PG」と書いてあるところと、「PG/βブロッカー」と書いてあるところを合わせた約50パーセントが第一選択薬で、残りの第二選択薬以降と半分半分です。

坂本:少しおうかがいしたいのですが、緑内障の治療で、最初はおそらくPGを使われて、PGが効かない人が次、また次と変えていくような、「飲み薬が合わないから次はこちらを使ってください」という、よくあるかたちで患者さまに順番に使っていくという考えでよろしいですか?

日高:おっしゃるとおりです。

坂本:それが効かなかった場合は、複数の治療薬を併用するのが一般的なかたちということですね。

日高:使い方としては、おそらく最初にPGを使って、眼圧をどのようにコントロールするかというところになるため、逆にあまり下げすぎてもよくないのかもしれないです。そこは現場を見ながらその薬をチョイスしつつ、患者さまにあったものを選択していくため、結果として、1剤だけということにはなかなかなりづらいと思います。

坂本:そのあたりのコントロールも病状的に難しいということですね。非常によくわかりました。必要な薬だということですね。

3.開発パイプライン- リパスジル塩酸塩水和物

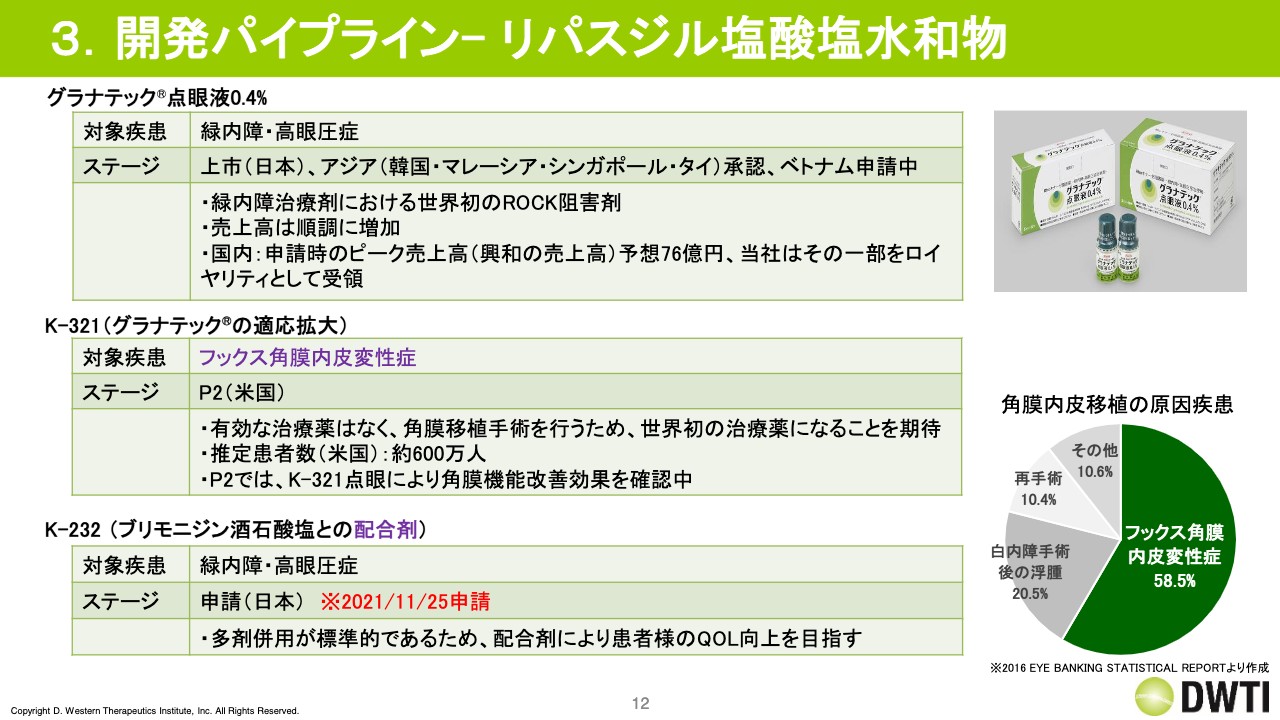

日高:緑内障に関する我々の開発パイプラインの中で、有効成分名がリパスジル塩酸塩水和物というものがあり、スライドに3つ記載しています。まず「グラナテック」についてです。「グラナテック点眼液0.4%」は、緑内障・高眼圧症を対象としており、日本ですでに販売され、スライドに記載しているアジアの国で承認、ベトナムでは申請中という状況です。

この「グラナテック」は、緑内障の点眼剤で世界で初めてのROCK阻害剤、つまりキナーゼの中でもRhoキナーゼというものを阻害する薬であり、売上は順調に推移しています。売上の数字は公表されていませんが、ライセンスアウト先の興和が当局に申請した資料の中では、ピーク売上が国内で76億円ということで、当社はそのうちの一部をロイヤリティとして受領しています。

「グラナテック」の緑内障以外にも、適応拡大ということで、現在開発中の「K-321」があります。こちらの対象はフックス角膜内皮変性症と呼ばれる疾患であり、アメリカで現在も臨床を行っているのですが、最終的には角膜移植が必要な非常に重篤な疾患です。治療薬がないため、今アメリカで治験を行っており、もしその治験でよい結果が出れば、今後が期待される薬剤だと考えています。

坂本:600万人と書いてありますが、かなりの人数ですね。

日高:そうですね。緑内障のアメリカの患者が最大で400万人くらいですので。

坂本:それ以上いるということですね。

日高:はい。そこにもし新薬を投入できるようになれば、非常に大きい市場になると思います。

坂本:これは世界でも同様ということですか、それとも白人に多い疾患ですか?

日高:白人に多い疾患です。

坂本:では、どちらかというと欧州ですね。

日高:日本では数十人とまではいかないものの、数千人くらいで収まるようなものではないかと言われていますので、興和はアメリカで臨床を行っているのです。

坂本:よくわかりました。今後、御社は「グラナテック」を開発されたことによって、かなりいろいろな展開が出てきますね。これが2014年だったということですね。

日高:おっしゃるとおり、2014年に日本で上市しました。適応拡大として、フックス角膜内皮変性症と配合剤です。この「グラナテック」だけではなかなか点眼剤としてポテンシャルを発揮できていないという部分もあり、実際に現場では複数の薬剤が使われていますので、そのようなものを配合していくことで、先週申請しました。

坂本:配合するということは、今まで2種類さしていた点眼剤が1種類でOKになったということですね。

日高:そのとおりです。通常1種類さしてから5分から10分間空けます。

坂本:間をおかないといけないのですよね。

日高:それを一緒にさすことができるようになりました。

坂本:QOLがかなり上がりますね。

日高:それも多少はあります。ただ、QOL向上について、先ほどの市場の円グラフにもありましたが、データを見ていると単剤も意外に置き換わるわけではなく、一緒に成長していくことが多いかと思いますので、このようにいろいろな用途で使えるようになることで、使う患者さまが増えると思います。

坂本:おもしろいですね。

3.開発パイプライン- H-1337

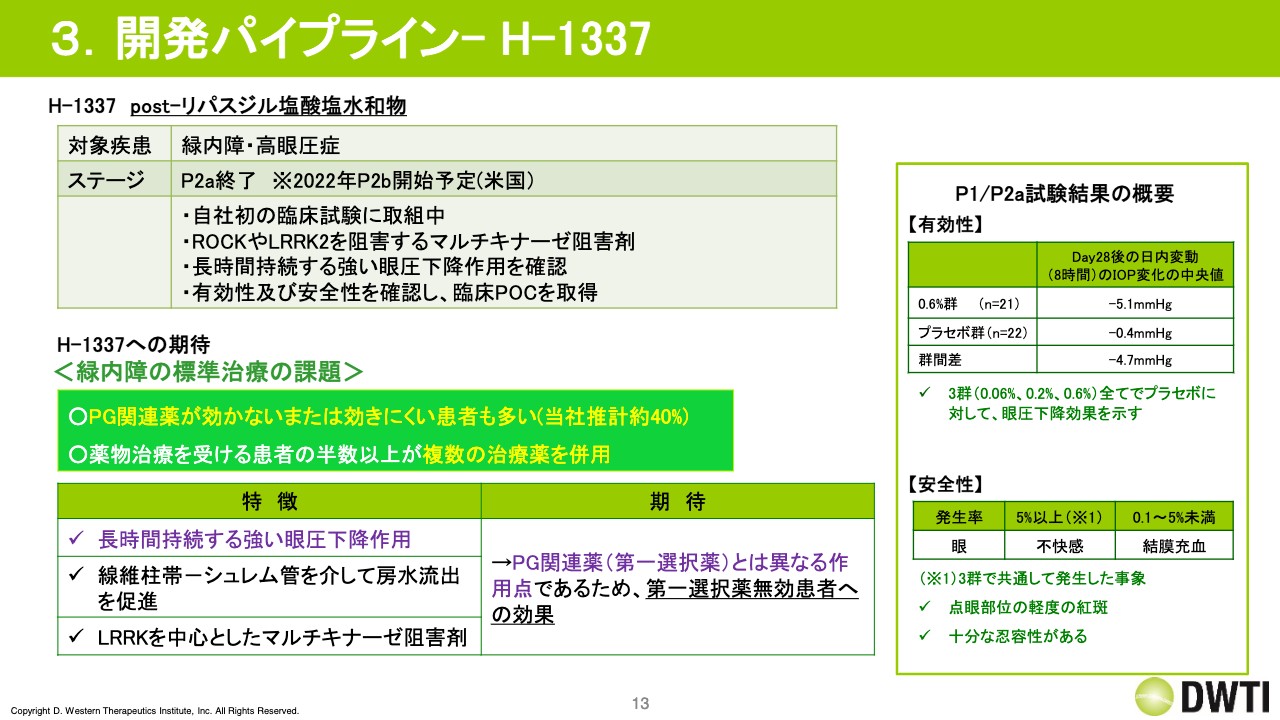

日高:続いて、「H-1337」についてです。こちらの対象も緑内障なのですが、post-リパスジル塩酸塩水和物ということで、緑内障・高眼圧症で開発しています。フェーズ2aを終了し、アメリカで2022年にフェーズ2bを開始する予定です。post-リパスジルということで、リパスジルと何が違うのかというと、まず我々が自社で開発していることです。

リパスジル自体は臨床開発に入る前に興和にライセンスアウトしていますが、こちらは我々が自社で開発しています。この理由は後ほどお伝えしますが、自分たちで開発したほうがより収益性が見込まれるため、リスクを取って収益を取りにいくかたちのビジネスをしています。

「H-1337」はRhoキナーゼ阻害剤であり、複数のキナーゼを阻害するマルチキナーゼと呼ばれる阻害剤です。狙っている疾患は緑内障で、先ほどもお話ししましたが、標準治療の課題があり、そこでPGに効かない患者さまが対象になります。ノンレスポンダーの患者さまが複数の治療薬を使用されている現状において、2番手で使われるトップラインのものを作りたいというのが目指しているところです。

坂本:そうすると量が圧倒的に増えますからね。

日高:そうですね。市場は半々ですので、そこでトップを取ると第一選択薬に並ぶような市場があると我々は考えています。

坂本:PGより多くというのはなかなか難しいですが、PGはもうすでにジェネリックが出ていたりするため、結局はもうからないということですよね。

日高:そうですね。コストパフォーマンスでは厳しいです。

坂本:非常によくわかりました。

3.開発パイプライン- DW-1001

日高:導入品ということで「DW-1001」です。こちらはロート製薬にライセンスアウトしており、ロート製薬の方針で詳細が非開示ということで、ご説明が難しいです。

現在出している情報としては、来年にフェーズ1が開始し、2023年にフェーズ2を開始することになっています。眼科疾患ということで、ドラッグリポジショニングと呼ばれる手法を使っているパイプラインです。

開示するにはまだまだお時間をいただきますが、こちらは眼ではない疾患ですでに販売されている薬剤で、眼での新規適応の追加を考えています。それにより、結果的に開発リスクが低くなります。

坂本:仮に眼科適応になった場合、薬価は変更されるかもしれませんが、新薬として認定されるということでしょうか?

日高:そのとおりです。まったく新しい新薬として承認されます。

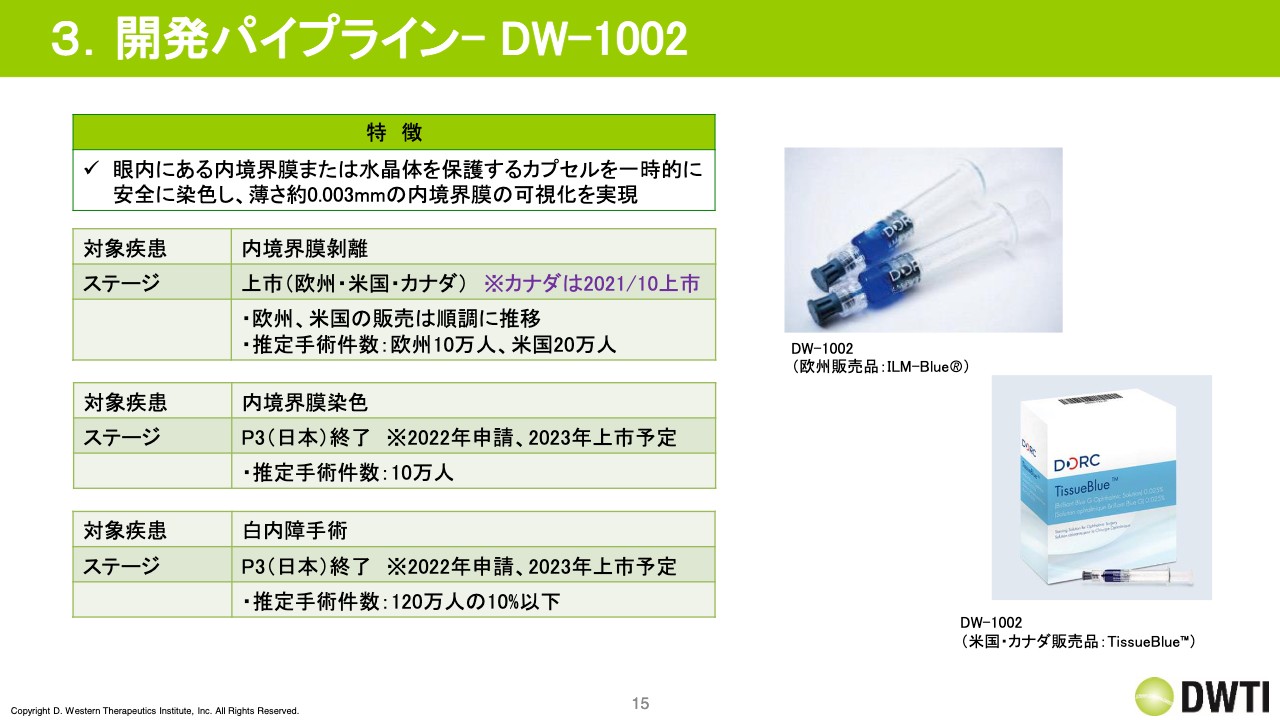

3.開発パイプライン- DW-1002

日高:「DW-1002」です。区分的には薬でもありますが、手術補助剤です。網膜剝離なども同じですが、硝子体手術と呼ばれるもので、硝子体に付着した病的な膜を切除する手術があります。問題は、切除する時に膜と硝子体の境目が非常にわかりにくいということです。例えば、ガムにティッシュペーパーをつけて剥がすような感じで、境界線がわかりにくいです。

しかし、「DW-1002」を使うと膜が染色され、切除する部位がわかりやすくなります。したがって、手術をより効率的に行うためにこのような薬剤を使うと、切除をよりうまく進めることができます。

そのため、手術件数に応じて使用が増えていくことになります。現在、欧州・アメリカ・カナダで販売されています。スライドに記載のとおり、推定手術件数は欧州で10万人、米国で20万人です。

このすべての患者さまに使われるわけではありませんが、相当数を使っていただいています。現在、日本ではフェーズ3が終了し、2022年の申請を目指してライセンスアウト先のわかもと製薬が開発しているところです。

日本では白内障手術の時に使うこともあります。白内障の患者数は120万人ほどで、そのすべてで使われると大変なことになるのですが、主に重篤な白内障の患者さまで、水晶体、硝子体の近くに固くなった膜に近いようなものがあり、それを切除する必要が出てきた時に使います。

そのような患者さまは全体の10パーセント以下ということで、10万人弱の患者さまがいます。日本においてはこちらの疾患でも開発しています。

坂本:目薬を差した後にナイフを入れてガチャガチャと手術するものではなく、もう少し塊があった時に使うということですね。

日高:そのとおりです。

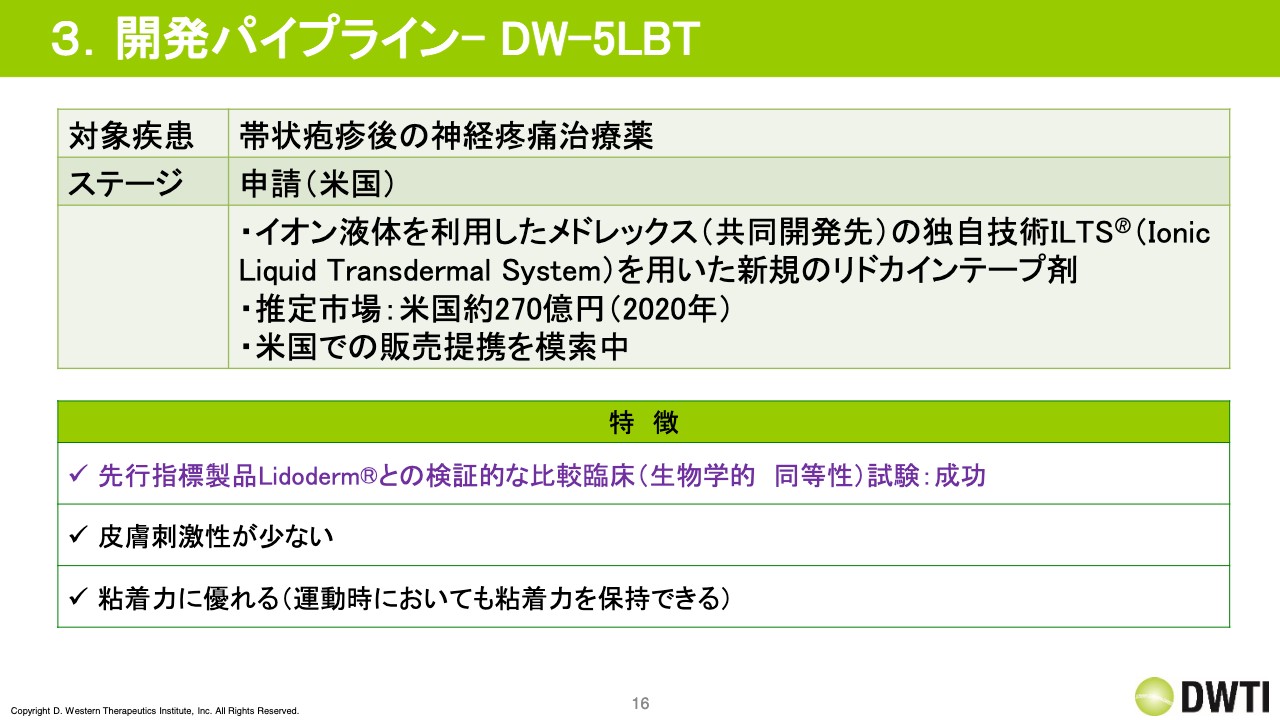

3.開発パイプライン- DW-5LBT

日高:「DW-5LBT」です。共同開発先のメドレックスは東証に上場している会社です。こちらはリドカインと呼ばれる疼痛緩和剤のテープ剤ですが、すでに先行品として「Lidoderm」というものがあります。

メドレックスは、「Lidoderm」よりも使用に優れ、粘着力がよく、皮膚の刺激性が少ないものの開発を進めていました。それに対して我々が共同で開発することを一昨年に契約しています。

リドカイン自体は先行品の売上がピークで1,000億円くらいで、現在の推定市場は270億円ほどです。この市場に非常に使用しやすいものを投入し、販売を取っていく方針です。現在はアメリカで申請しているところで、承認販売は来年以降となります。

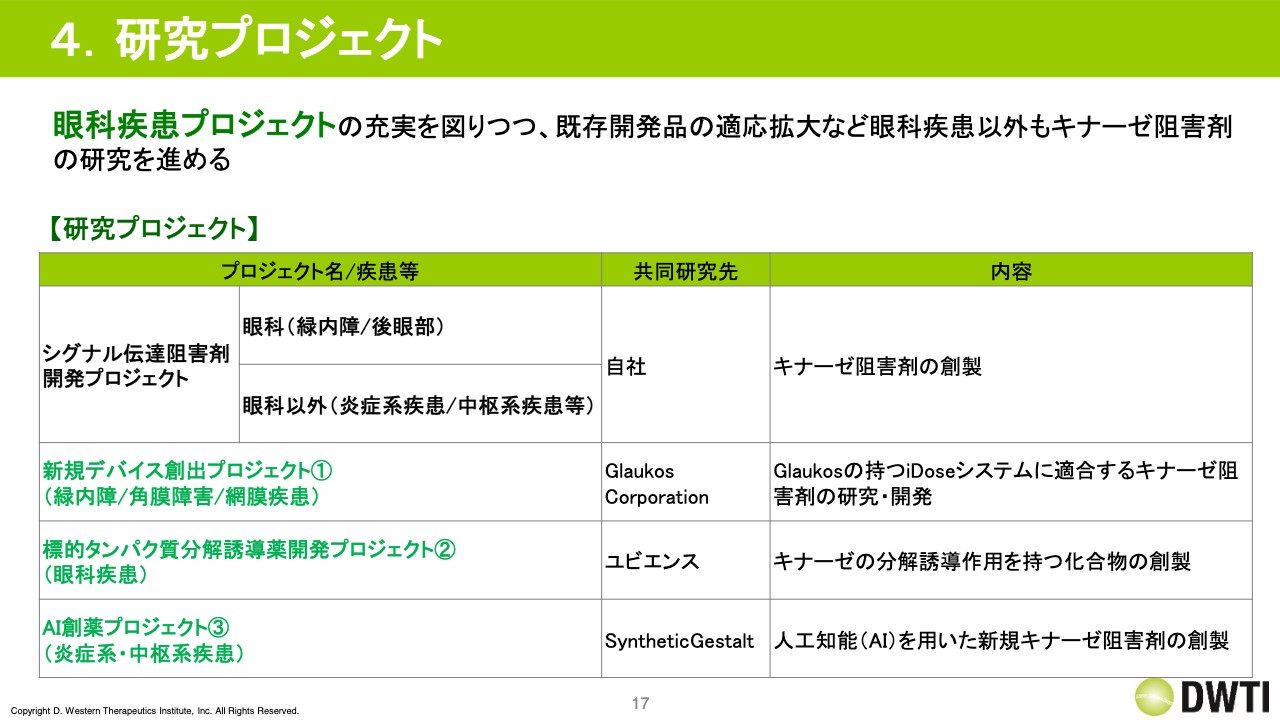

4.研究プロジェクト

日高:研究プロジェクトについてです。研究のプロジェクトのため、この2年から3年でどうこうなるというより、5年先、10年先に当社の中核プロジェクトになっていくものです。

現在、三重大学で研究しているものと、コラボレーションで共同研究を行っているものがあります。スライドに3つのプロジェクトを緑色で記載していますが、こちらは次ページから個別にご説明します。全体としてはキナーゼ阻害剤を作っており、眼科と眼科以外のものを一部研究しています。

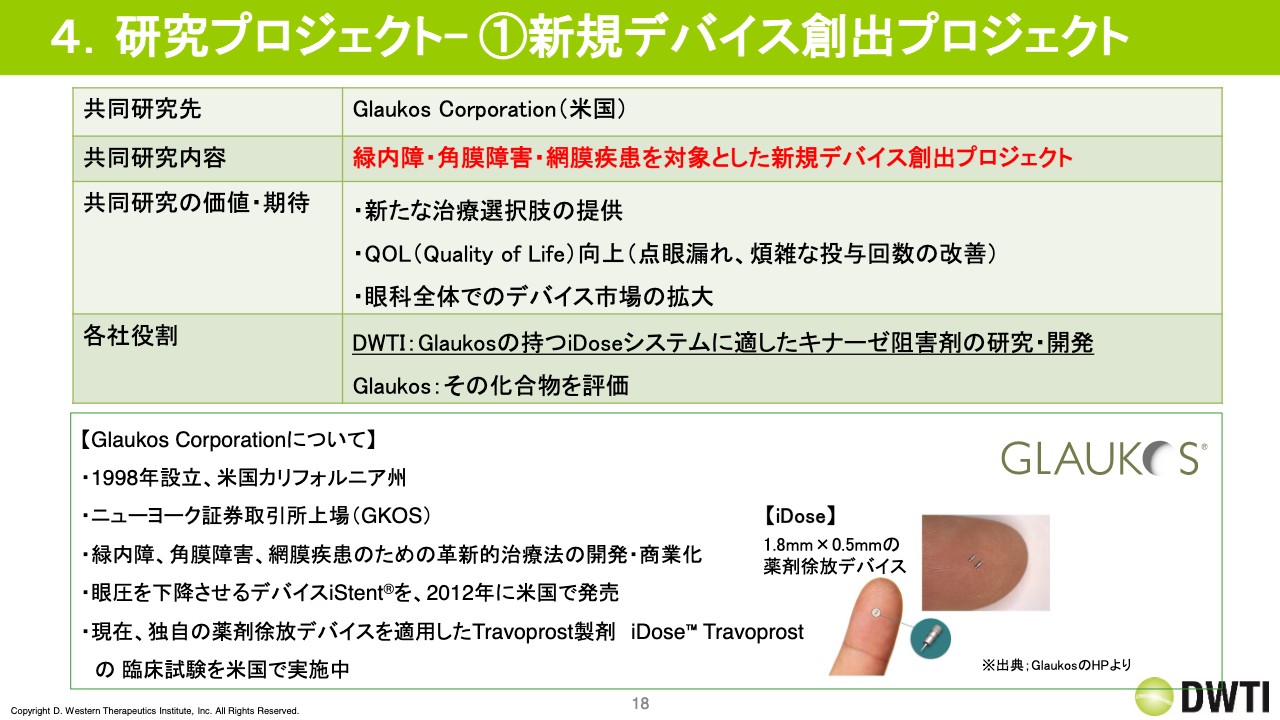

4.研究プロジェクト- ①新規デバイス創出プロジェクト

日高:共同研究としては、1つ目は新規デバイス創出プロジェクトがあります。先ほど緑内障のところでもお伝えしましたが、緑内障のマーケット自体は点眼薬だけでなく、いろいろなものが市場に入ってきています。

その中で、Glaukosという会社はニューヨーク証券取引所に上場している会社ですが、非常に優れたデバイスを持っており、その優れたデバイスの技術と我々のキナーゼ阻害剤を足し算して市場に投入しようということで、2018年から共同研究を進めています。

この結果、何が起こるかと言いますと、例えば点眼剤は患者さまが自分で1日1回や2回点眼しなければいけませんが、外科的に手術して1.8ミリ×0.5ミリのデバイスを目の下に入れると、1年半から2年くらいはこのデバイスの中から徐々に薬剤が放出されて薬の効果が得られます。

坂本:目に刺すのではなく、目の下側に入れるのですか?

日高:そうですね。目の下側だと思います。

坂本:びっくりしました。「刺すのは絶対痛いだろうな」と思って見ていました。

飯村:SFみたいですが、あんなに小さいところからどのように出すのでしょうか?

坂本:濃い薬剤が入っているのでしょうか?

日高:あの小さなデバイスから徐放ということで、薬を徐々にじわじわと出していきます。

飯村:不思議ですね。漫画のお話のようですね。

日高:そうですね。じわじわと出すには非常に優れた技術が必要です。その技術は我々にはなく、共同研究を行っている相手先が持っています。

坂本:薬剤の提供は濃さを調節したりするのでしょうか?

日高:点眼の場合は毎日差しますが、あの小さいデバイスの中に薬剤を入れるため、少しプロファイルが違います。より強い薬剤を入れなければいけません。しかし、より強いものを入れると副作用が強くなってしまいます。

坂本:出しすぎてしまった場合はまずいということですね。

日高:そのとおりです。それでは問題があるため、このデバイスに合ったもので、かつ効果をしっかりと得られるものを作らなければいけません。そのようなものをオーダーいただき、そのオーダーに合ったものを作って、それを一緒に開発していきます。

飯村:配合もものすごく難しいですよね。

日高:そうですね。

坂本:これは作っているところでないとできないですよね。

飯村:すごいですね。

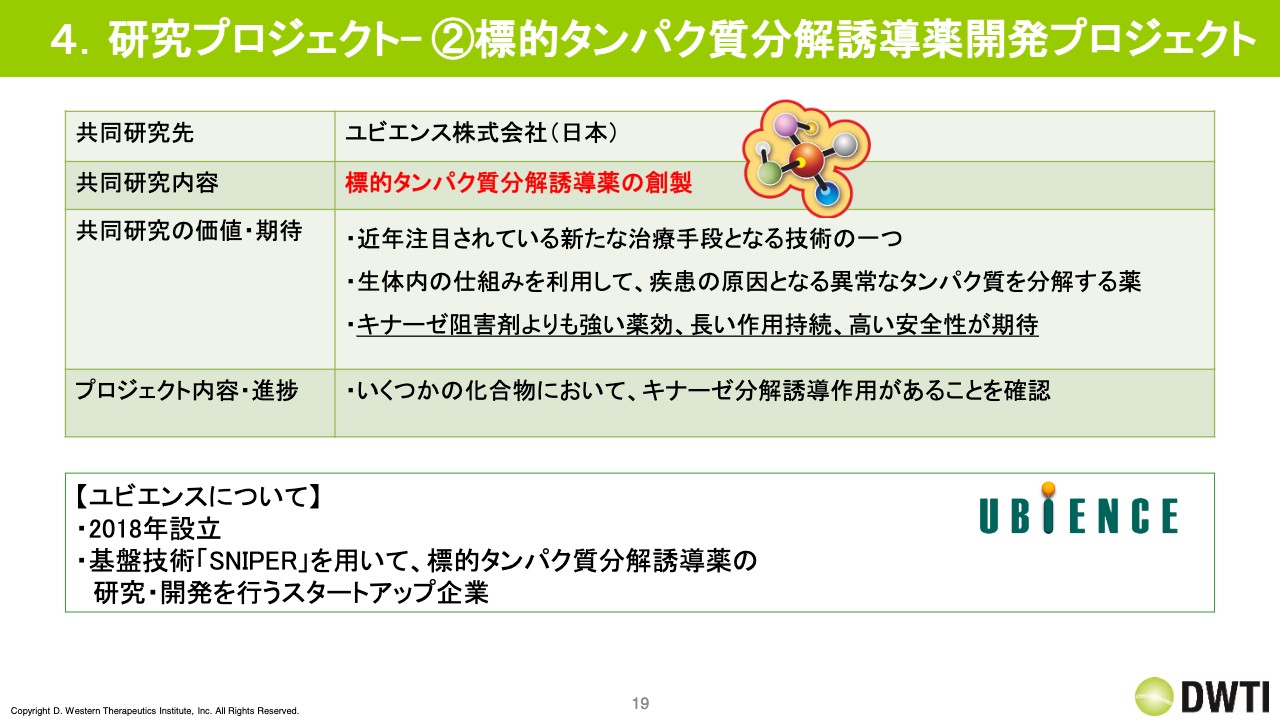

4.研究プロジェクト- ②標的タンパク質分解誘導薬開発プロジェクト

日高:2つ目はやや長い名前ですが、標的タンパク質分解誘導薬開発プロジェクトです。我々はキナーゼ阻害剤というものを作っていますが、キナーゼ阻害剤にもよいところと悪いところがあります。より優れたキナーゼに対して効果を発揮したいということで、「キナーゼを分解したらどうか」ということになりました。

阻害は一時的に機能を止めることに対して、分解はキナーゼ自体を分解させてしまうため、理論的にはキナーゼ阻害剤よりも強い薬効を得て長く作用し、少ない投与量で高い安全性が見込まれるのではないかと考えています。

背景としては、近年、医薬品業界でさまざまな技術が開発されているため、そのようなものも取り込んでいかなければ、5年、10年というタームではなかなか戦えないのではないかということで、ベンチャーとしてどんどん新しい取り組みを行っています。

いくつかキナーゼの分解誘導作用を確認できており、これを磨いて、薬として開発していきたいと思っています。我々は分解誘導という技術がないため、スタートアップ企業と共同で行っています。

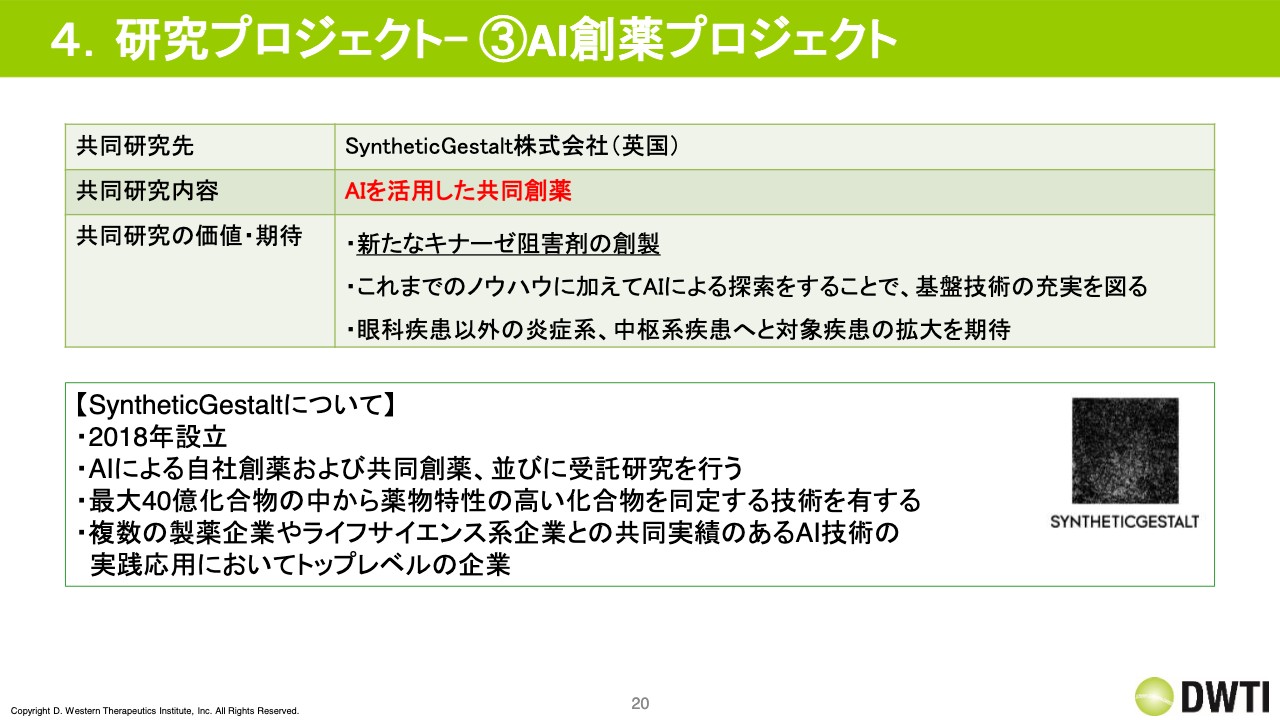

4.研究プロジェクト- ③AI創薬プロジェクト

日高:3つ目は、AI創薬プロジェクトです。我々の創薬は職人技で、人の手を使って行っています。近年はAIを使った創薬が活況になってきており、我々もAIを使った技術とコラボレーションすることで、今までにない新しいものを作ってみようという試みです。

特に眼科疾患以外の炎症系、中枢系に対し、今までにないキナーゼ阻害剤を創製する取り組みです。非常に長い期間が必要かもしれませんが、今後、AIとどのように共存していくかは、おそらく人類の大きなテーマだと思っており、役割分担をして、よいところはそのまま使っていきたいという中で行っています。こちらも我々にはAIの技術はないため、SyntheticGestaltという会社との共同研究になります。

以上が、パイプラインとプロジェクトです。

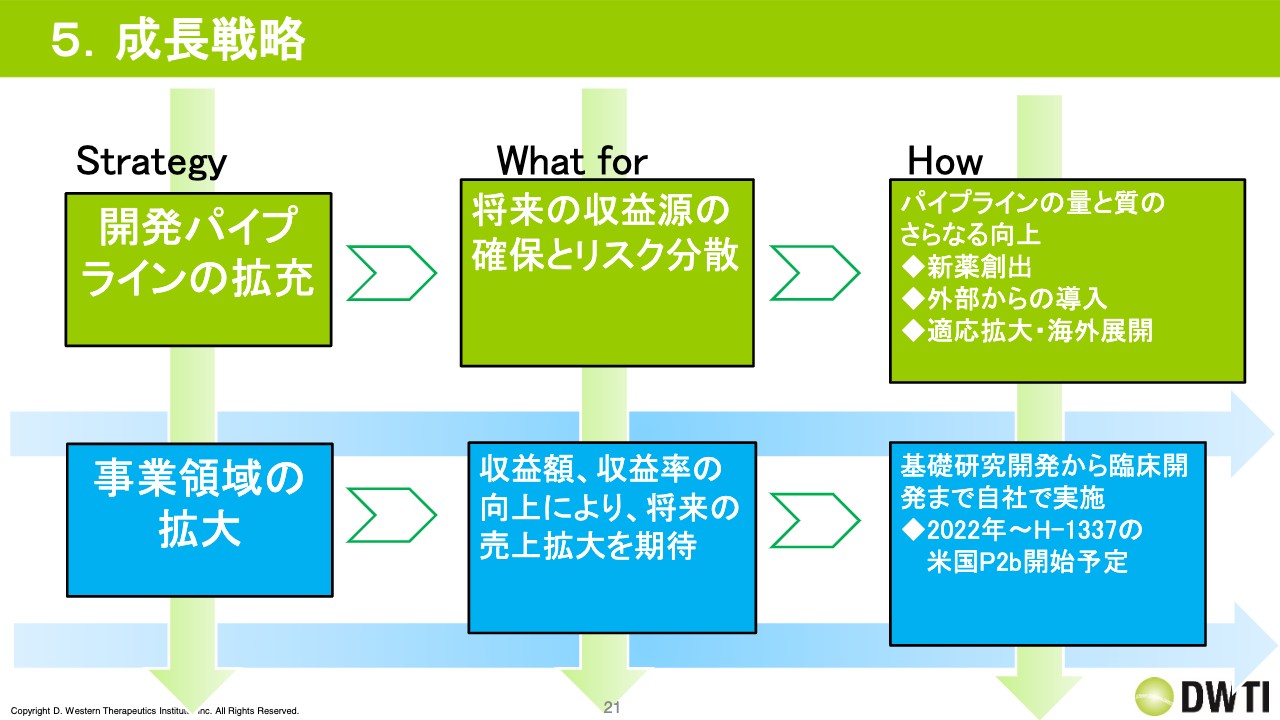

5.成長戦略

日高:ここからは成長戦略についてです。我々の成長戦略としては、開発パイプラインの拡充と事業領域の拡大を目指しています。

その理由ですが、開発パイプラインの拡充という意味では、将来の収益源の確保とリスクの分散を考えています。事業領域の拡大という意味では、収益額・収益率の向上と、将来の売上の拡大を期待しています。

どのように進めるかですが、開発パイプラインの拡充という意味では「量と質のさらなる向上」とスライドに記載しています。当面は量に力を入れていく状況です。「新薬を作っていきましょう」「外部からの導入も行いましょう」「適応拡大・海外展開も行いましょう」というかたちで進めています。

事業領域の拡大という意味では、シンプルになりますが、自社で臨床開発を行います。それにはお金がかかるため、お金を調達してから開発を行わなければいけません。その代わりに、将来は大きな収益を目指していくことになります。

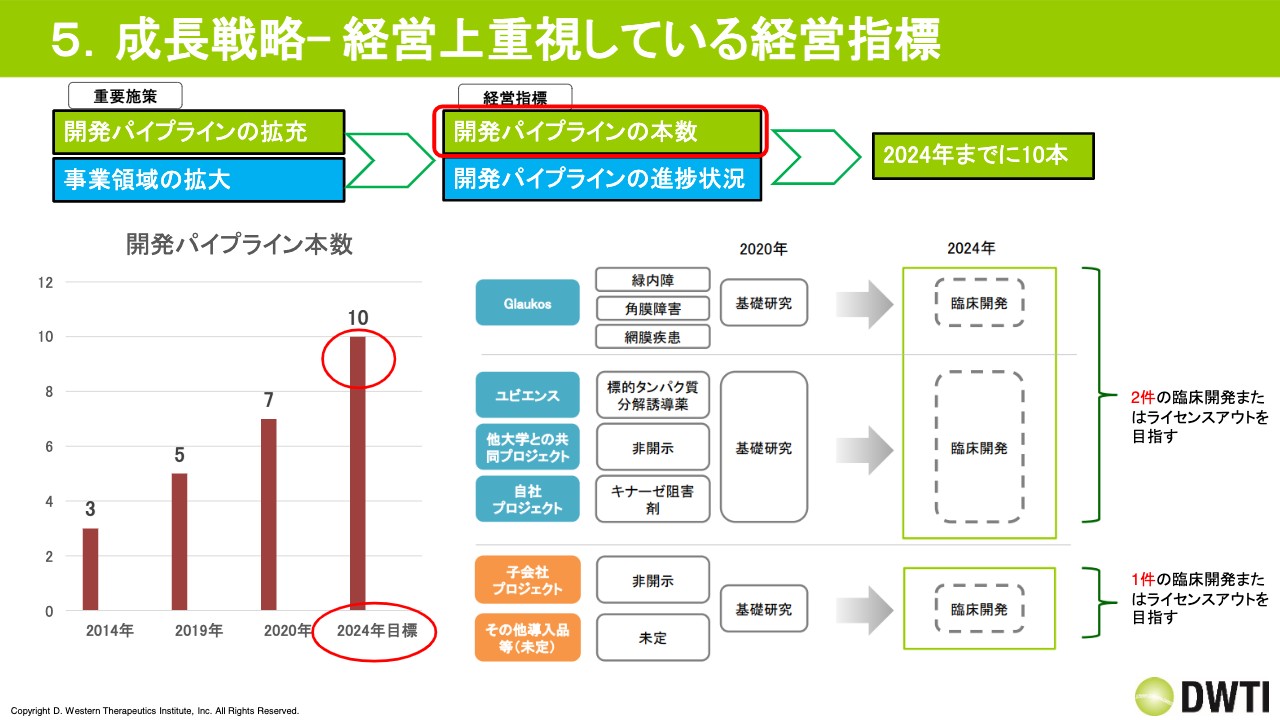

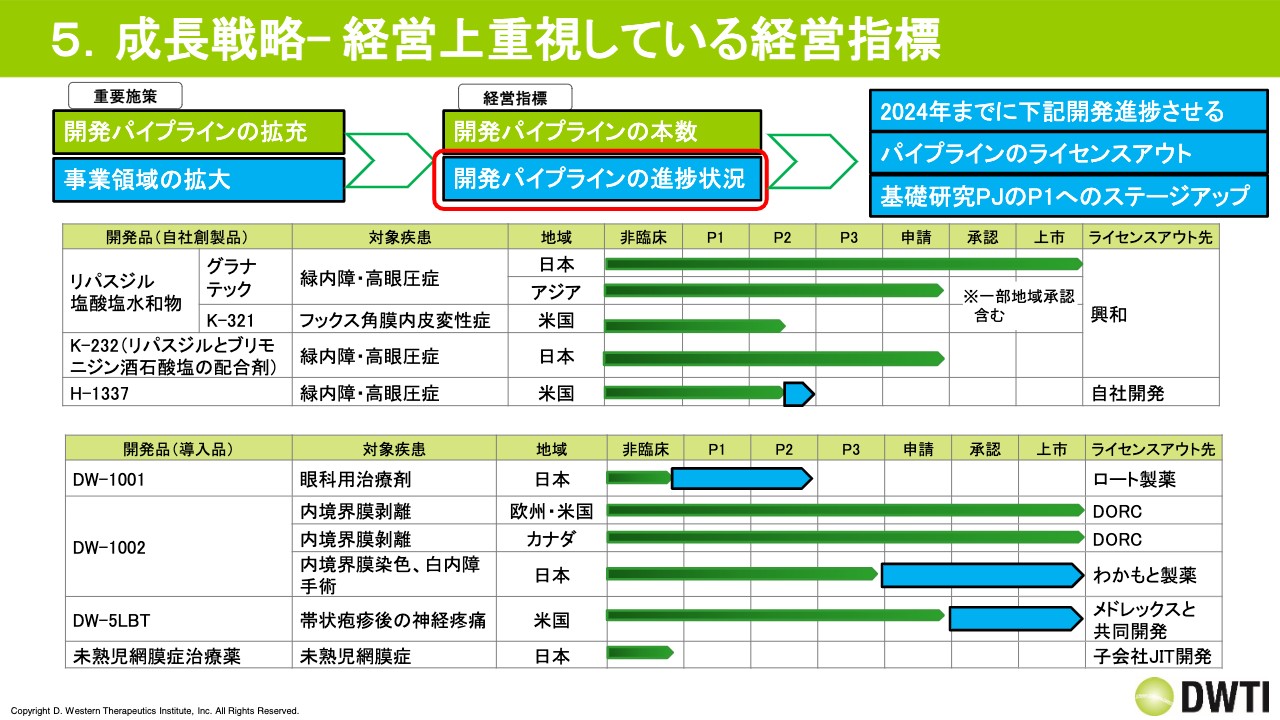

5.成長戦略- 経営上重視している経営指標①

日高:こちらも開示しているデータです。経営上重視している経営指標として、開発パイプラインの拡充に関しては本数を増やすことを目指しています。2014年は3本のパイプラインだったものを、2019年には5本、2020年には7本、2024年には10本に増やしたいと思っています。

先ほどご説明したプロジェクトをスライドに青色とオレンジ色で記載しています。6本ありますが、このうち3本を臨床開発に入れると10本を達成できるため、2024年までに3本を臨床開発に入れたいと思っています。

坂本:10本をとりあえず臨床開発に入れたいというお話でしたが、人員は足りていますか? もう少し人員を増やさなければいけないなど、計画がありましたら教えてください。

日高:自社だけで10本を同時に進める場合は、今の3倍くらいの人員が必要になると思います。しかし、2015年以降は共同研究などを行い、共同研究先の会社と役割を分けて進めています。また、現在自社開発を行っている「H-1337」以外のパイプラインは、すべてパートナーがついています。

あまり注目されていないかもしれませんが、かなりパートナーにものを出しているため、そのような意味では自社で行うことは非常に限定された部分になります。ですので、今のかたちで行う場合、人員の問題は特にないと思います。

坂本:なるほど。コスト増はあまりないのですね。

日高:そうですね。ただし、収益を目指してもっと多くのプロジェクトをどんどん行わなければいけないとなると話は別です。

坂本:人員も財務もたくさん必要ですよね。

日高:そのとおりです。

5.成長戦略- 経営上重視している経営指標②

日高:事業領域の拡大についての経営指標は、開発パイプラインの進捗状況です。2024年までの開発計画を公表していますが、スライドの水色の部分が開示している計画です。この計画を進めていきたいと考えています。

すべてのものを上市に迅速に近づけていきたいと思っていますが、ステップはありますので、そのステップを踏まえて1個ずつ着実に進めていきたいと考えています。

坂本:新型コロナウイルスの影響で審査スピードがやや遅くなったことはありましたか?

日高:我々は直接当局と話すことはなく、パートナーがお話ししたりするのですが、そこに同席させていただくような感覚で言いますと、スピードが遅くなったということは特にありません。

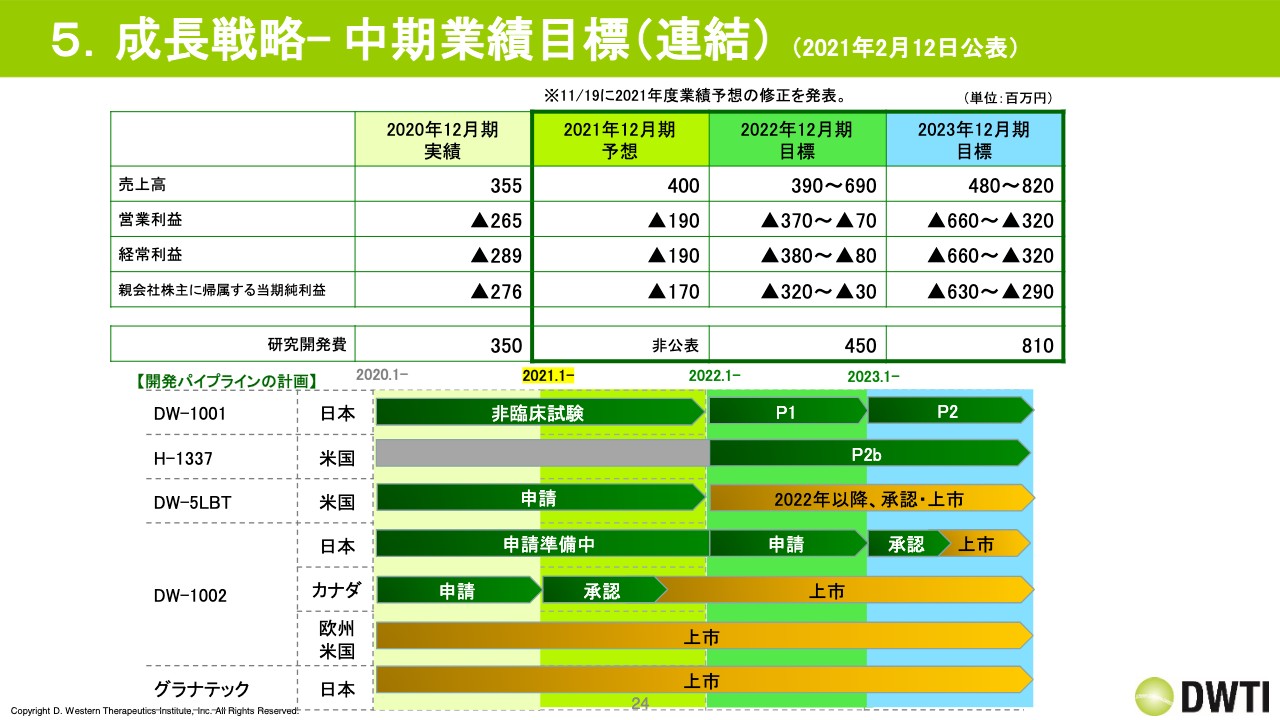

5.成長戦略- 中期業績目標(連結) (2021年2月12日公表)①

日高:中期経営計画です。こちらも公表しており、売上から利益まで出しています。研究開発費はかなり上下することがありますが、スライドに記載のとおりの計画を出しています。

5.成長戦略- 中期業績目標(連結) (2021年2月12日公表)②

日高:スライドに開発計画も出しています。売上をご覧いただくと、本年度は4億円ということで、上方修正も行っていますが、来年以降はレンジで売上の予想を出しています。

売上が増加していく計画になっていますが、その理由としては、スライド下部の水色の枠で囲っている部分の上市品が増えるためです。「DW-5LBT」「DW-1002(日本)」「グラナテック」これらの追加の上市を予定しています。上市が増えてロイヤリティが増えるため、売上の増加計画を立てています。

5.成長戦略- 中期業績目標(連結) (2021年2月12日公表)③

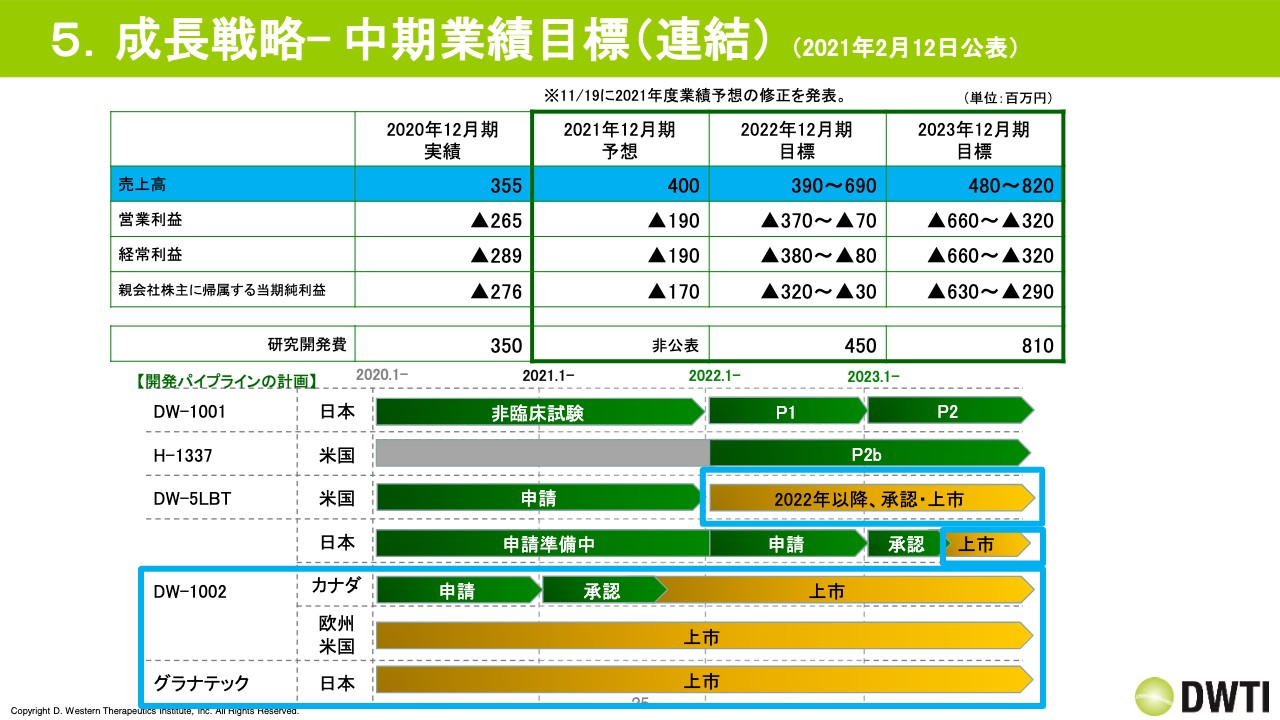

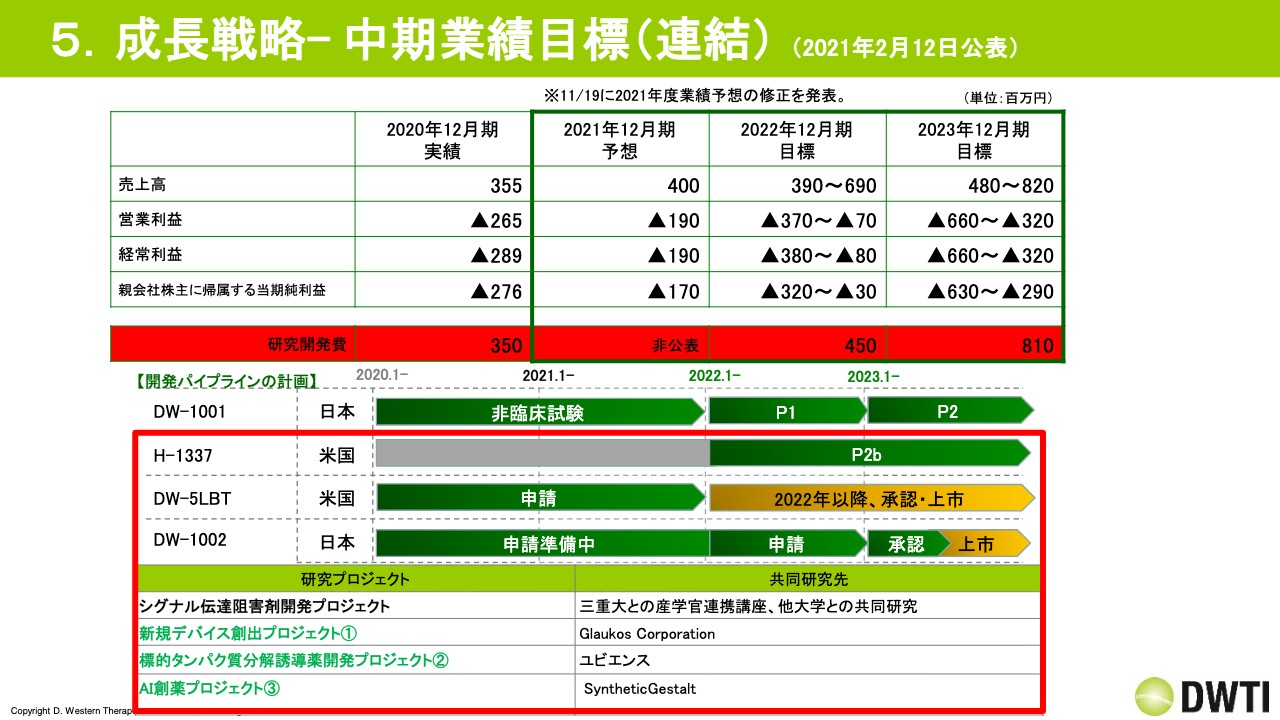

日高:研究開発費についてです。開発パイプラインの計画には主に研究プロジェクトも入っていますが、こちらのプロジェクトを進めることによって、多くの研究開発費が必要になります。

一番大きなところは「H-1337」のフェーズ2bです。アメリカで開発する費用が非常に大きく、これによって大きな費用がかかることになります。

坂本:御社は上市しているフェーズをすでに持っていることが非常に強みで、技術の基盤もあると思っています。今は当然赤字で、今後も赤字予想になっていますが、御社の技術があれば「これが上市すれば、案外すべて取り返して一発逆転し、株主はバンザイ」という製品があると思います。「H-1337」はあり得るかと思うのですが、それ以外でそのような戦略は取らないのでしょうか?

日高:おそらく世の中のすべてのバイオベンチャーは、ブロックバスターと呼ばれる1剤1,000億円以上を売り上げるものを開発したいと考えていると思います。それは我々も思っています。ですので、そのようなものを目指しているのはみんな同じです。ただし、目指し方が各社によって違います。それがストラテジーだと思います。

我々は当然一発当てたいと思っていますが、上場しているため、どのような戦略を練っていくかを先ほどご説明しました。しかし、医薬品は成功確率が低いため、数を打たないと成功しません。

我々は数を打ちながら1個を当てるという戦略をとりたいと考えています。パイプラインを拡充させるために、経営指標としてパイプラインの数を目標に設定しています。数を増やしたあとに質を狙うということです。

最初から質を狙うことも1つの戦略だと思いますし、それが成功することも当然あると思います。それは選び方の違いです。数を選ぶ一番大きな理由は、我々が基盤技術を持っており、次々と新しいものを作れるためです。

我々は数を打ち、その中で質がよいものを作って当てることを狙っていきます。それを一発逆転と言うのはどうかと思いますが、おそらくバイオベンチャーの経営者のみなさまがそのように思っていると思います。

我々は医療ニーズが高いものを世に出したいと思っているため、そのようなことを目指し、それによって収益を上げていきたいと考えています。

質疑応答:新薬候補の化合物が非臨床試験に進む確率が高い理由について

坂本:「新薬候補の化合物が非臨床試験に進む確率が平均よりはるかに高いのが特徴だと思います。その理由としては3つの化合物のライブラリー、ドラッグ・デザイン力、ドラッグ・ウエスタン法とありますが、それが差別化につながっている理由を教えてください。導入は参入障壁が高い理由などがあると思います」という質問がきています。

日高:我々の基盤技術はライブラリーが特徴的です。ライブラリーについてどこまで難しく言うかですが、我々が持っており、もととしているライブラリーが金脈ということです。その金脈を自分たちがモディファイして、いろいろなかたちに作っているため、そのモディファイの仕方にノウハウがあることになります。

我々は金脈の掘り方を知っており、次々と新しいものを作れる技術があります。我々が作っている骨格は3Dの骨格ですが、この骨格の特徴をとらえて、その骨格に広く精通しています。特許を持っているということもありますが、他社がそこに入ろうとした時になかなか入れない状況があるため、そのようなライブラリーが我々の一番の強みということです。

質疑応答:緑内障などを対象とした新規デバイスの薬について

飯村:液体なのかもよくわかっていないのですが、小さなデバイスに入れる薬を作るというのは衝撃的でした。

坂本:あれは液体なのでしょうか?

日高:そのとおりです。

質疑応答:事業拡大による眼科領域の技術の応用の可能性について

坂本:お話をいただいた部分もあると思いますが、「事業拡大にあたり、眼科領域以外の領域に進出する可能性はありますか? その際、御社が眼科領域で培った技術で有効だと考えられるものはありますか?」という質問をいただいています。

日高:我々は眼科領域は戦略的に行っています。ですので、「眼科の企業でしょ」と言われると、実は違和感があります。そのような意味では、眼科疾患は重篤な病気があるため、我々の技術で眼科疾患の治療薬を作りたいとは思っています。

一方で、キナーゼ阻害剤という観点では、眼科ではない疾患にキナーゼ阻害剤が使われることが非常に多く、我々のように眼科にキナーゼ阻害剤を使っている会社のほうがむしろ少ないです。ですので、眼科以外の疾患も取り組みたいと思っています。

その1つの切り口として、先ほどお伝えしたAIを使ったプロジェクトを考えています。こちらは炎症系疾患や中枢系疾患が対象ですが、「日本のベンチャーで中枢系に取り組むのはなかなか難しいのではないか」と思う一方で、可能性としてはそのようなところも含めて展開していきたいと思っています。

「眼科領域の技術が開発に役立つのか」という点では、役に立つこともあると思いますが、役に立たないこともあると思います。眼の奥の網膜などの細胞は神経細胞です。脳にある細胞と考えると、ほかの器官にはない特異性があるため、そのようなノウハウを利用することはあり得るとも思います。しかし、それ以外のものは大きく使うということはなく、また違う疾患ということで進めると思っています。

新着ログ

「医薬品」のログ