三菱マテリアル株式会社 IR Day(第1部)

三菱マテリアル「IR Day(第1部)」 全社経営進捗および各事業に関する取り組みを発表

三菱マテリアル株式会社「IR Day」

小野直樹氏(以下、小野):みなさま、こんにちは。三菱マテリアル執行役社長の小野でございます。本日は弊社の「IR Day」に多数の方にお集まりいただきまして、誠にありがとうございます。また、日頃より弊社に対しまして関心をお寄せいただいていますことに、あらためて感謝を申し上げる次第でございます。

さて、今日の「IR Day」は全社の経営戦略についてのお話や、当社はカンパニー制をしいていますのでカンパニープレジデントから各事業についてのご説明、また事業戦略を支えていくコーポレートとしての戦略についても、各担当の執行役からご説明します。

今から17時までの予定ということでかなり長時間にわたりますが、ぜひそれぞれのパートでの質疑に積極的にご質問をお寄せいただき、実りのある「IR Day」にしたいと思っています。

私どもが質問に対してお答えしていくことで、それぞれの事業、あるいはコーポレート全体の戦略についてご理解を深めていただくとともに、私どもとしてはみなさまからの質問から、みなさまの関心、あるいは留意されている点を学び、それをまた弊社の経営にも活かしていきたいと思っている次第です。それではさっそく始めたいと思いますので、今からの時間、よろしくお願いいたします。

【IR Day】経営戦略の進捗

髙柳喜弘氏(以下、髙柳):経営戦略全般を担当している執行役常務の髙柳でございます。それでは、資料にしたがって全社方針の進捗、経営成績サマリー、サステナビリティに関する取り組みの順番でお話ししていきます。

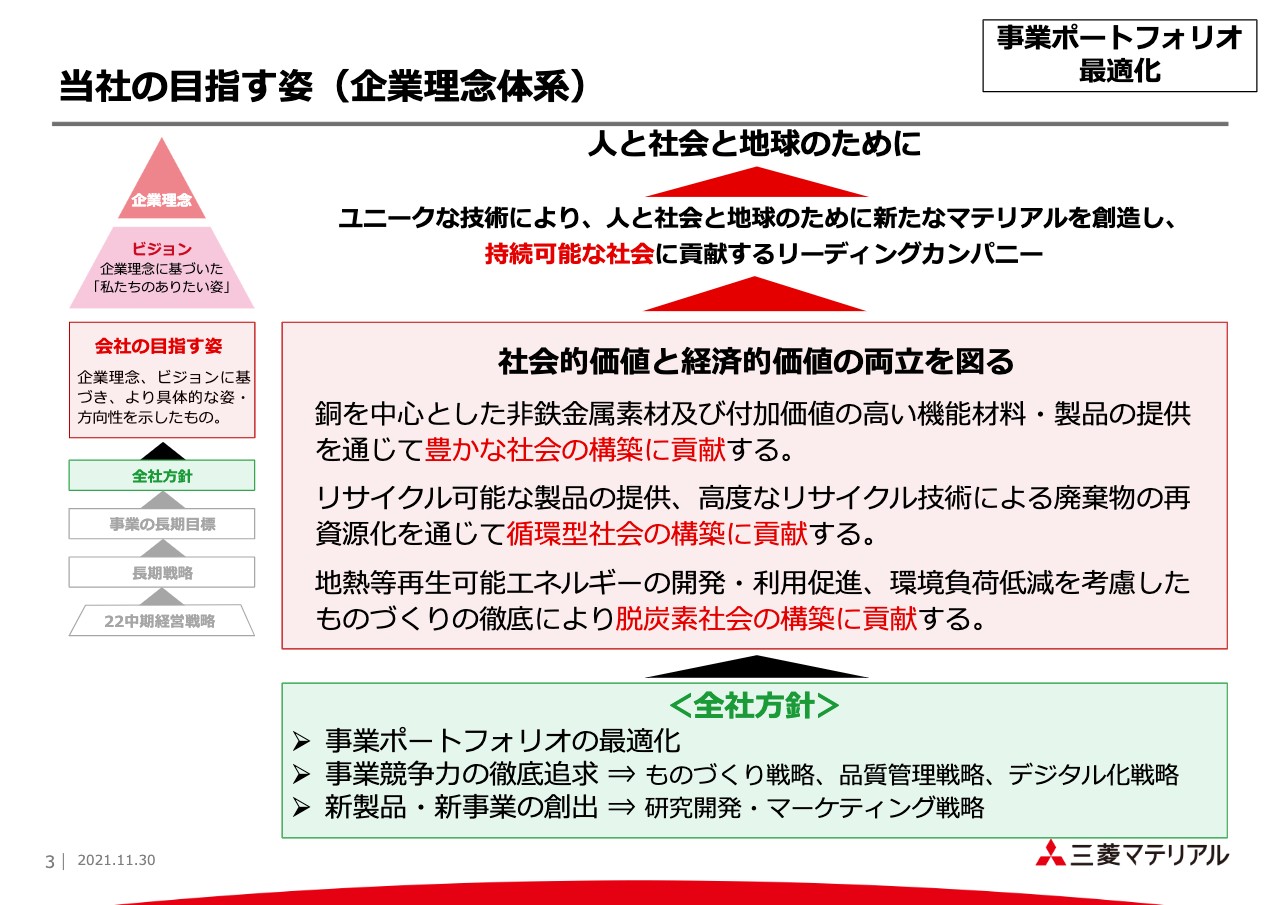

当社の目指す姿(企業理念体系)

3ページは、当社の全社方針についてです。こちらのシート自体は、昨年3月に2020年度から2022年度までを対象とする「22中経」を発表した時にお示ししており、企業理念から全社方針までを図で示したものです。

会社が目指す姿を実現するための中長期の全社方針として、スライド一番下のグリーンの部分に記載のとおり、事業ポートフォリオの最適化、事業競争力の徹底追求、新製品・新事業の創出の3つを掲げています。

私のパートでは事業ポートフォリオの最適化と、新製品・新事業の創出の一部についてお話ししたいと思います。

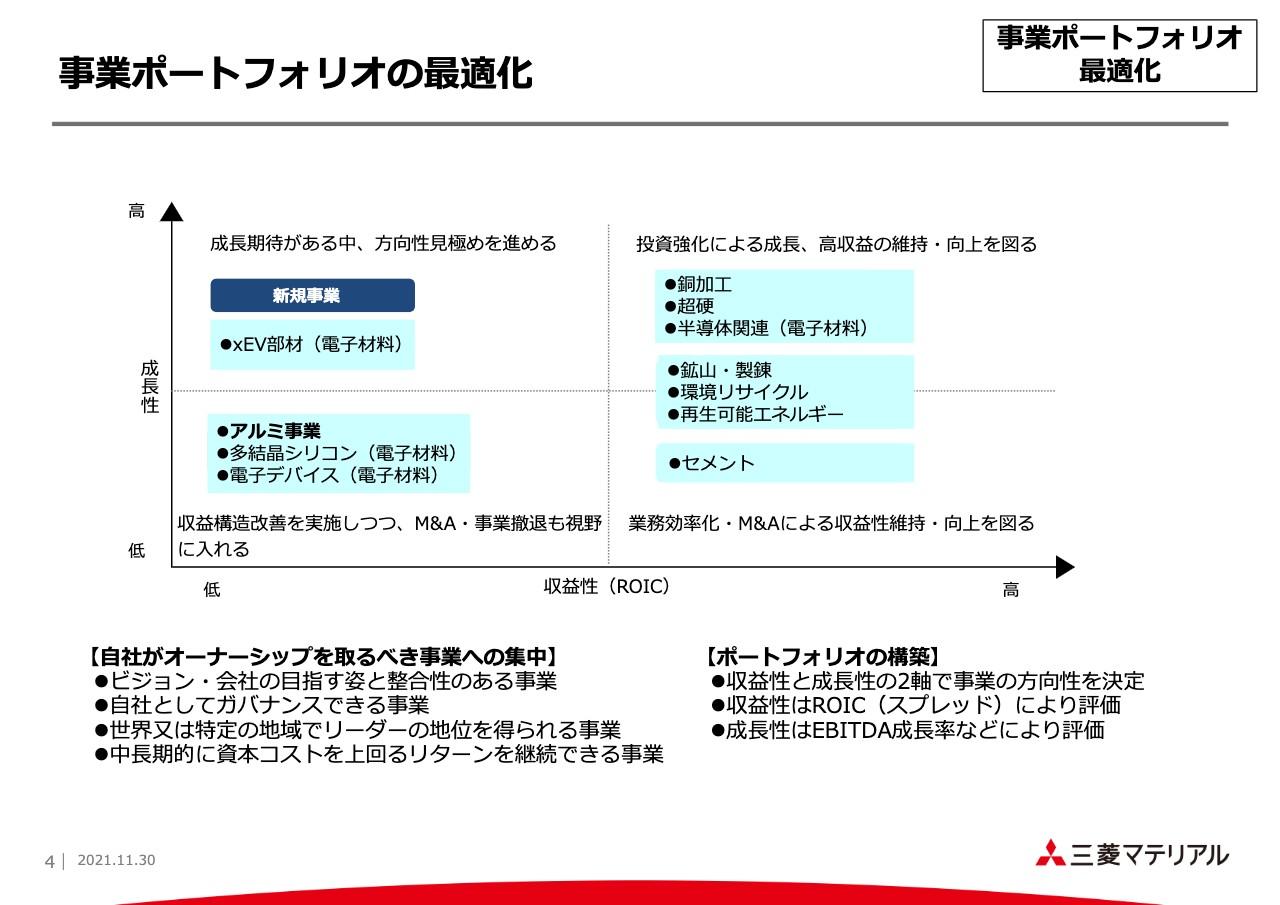

事業ポートフォリオの最適化

こちらは、当社グループの事業ポートフォリオの最適化に関する考え方を示したものです。すでにご存知かと思いますので、次のページに進みます。

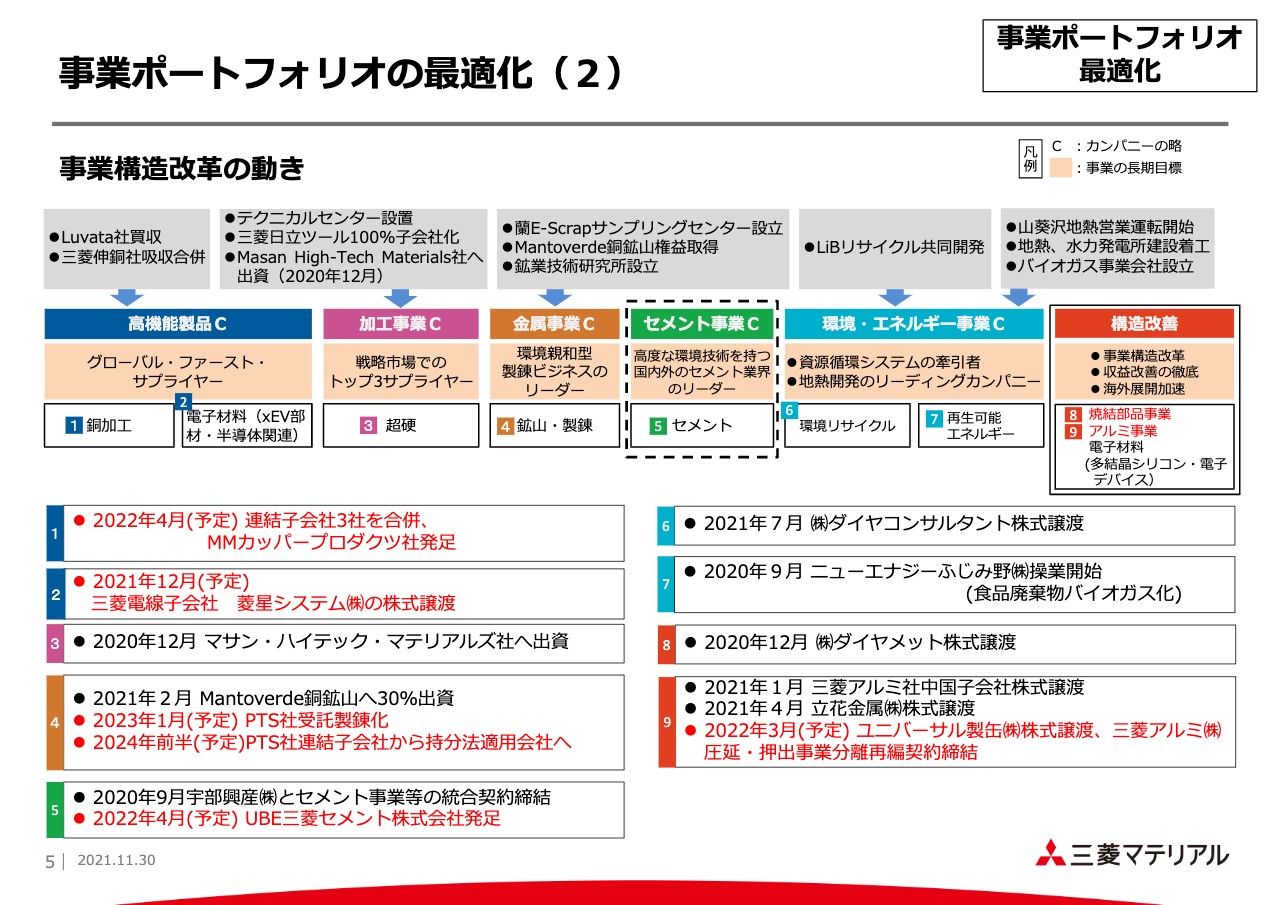

事業ポートフォリオの最適化(2)

事業ポートフォリオの最適化に関する進捗を示したものです。主だったものを全部で9個記載しています。いくつか簡単にお話ししたいと思います。

1つ目はスライド右下の「9」の、赤字で記載されているアルミ事業についてです。11月25日に東京証券取引所の適時開示で、アポロ・グローバル・マネジメント社に事業を譲渡する旨をリリースしています。

アルミ事業については当社の他の事業とのシナジーが薄く、コア事業からも外れることから、経営資源を十分に投入することができず、結果として4ページでお示しした事業ポートフォリオの左下象限に位置付けている収益構造改善事業としておりました。

事業のアライアンスや譲渡などを想定してパートナーを探していたところ、アポロ・グローバル・マネジメント社との協議となり、今回合意に至ったということです。

アポロ・グローバル・マネジメント社は、アルミを含む素材事業についてグローバルな知見を有しており、同社のもとで事業競争力を追求していくことがアルミ事業2社についても最良であると考えています。

もう1つの事業ポートフォリオの進捗で大きな点は、スライド左下の「4」に記載しているPTS社の受託製錬化です。詳細は後ほど金属カンパニーのパートでご説明がありますが、インドネシア政府の鉱物資源に対する方針や、PTS事業の実態を踏まえた最適なかたちに着地できたのではないかと考えています。

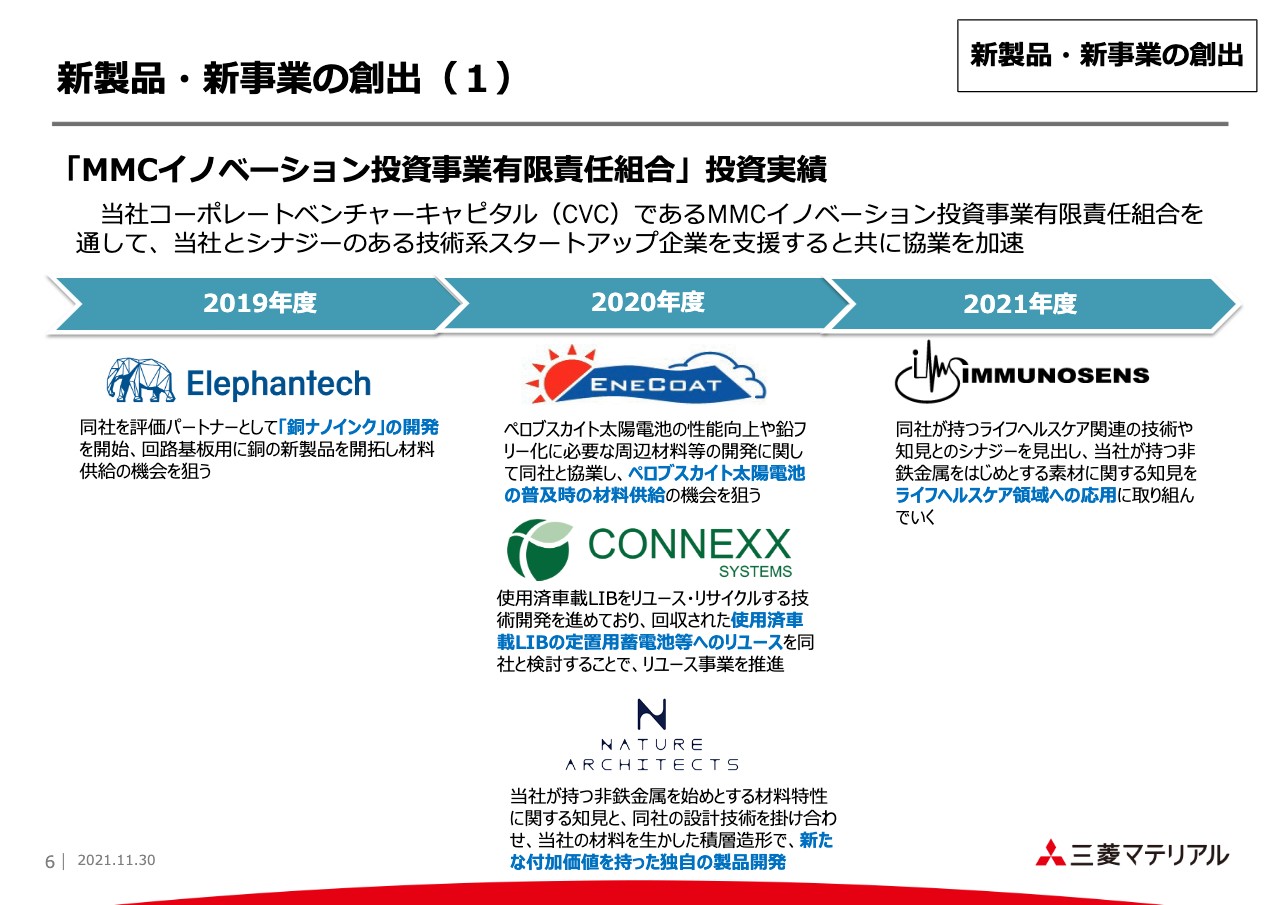

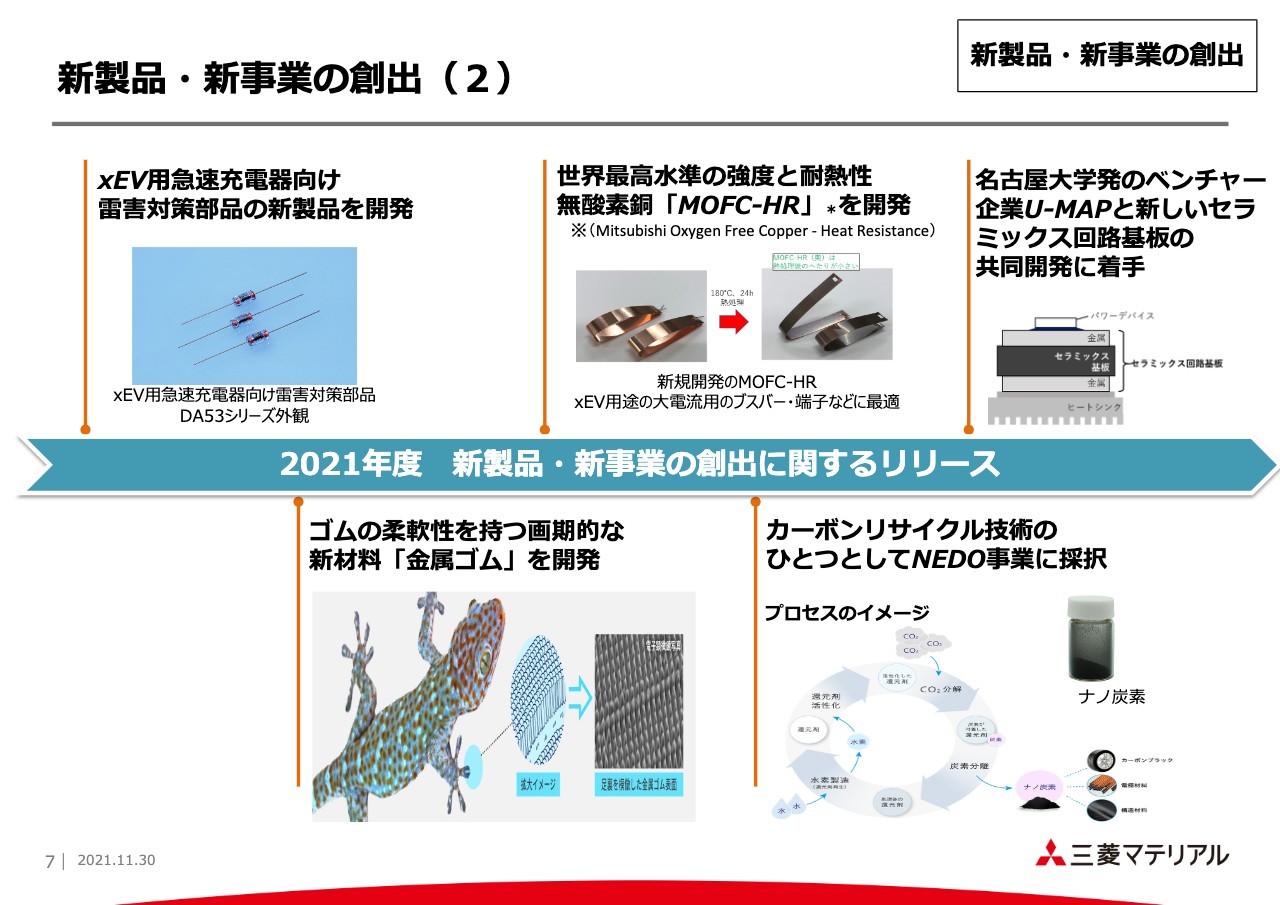

新製品・新事業の創出(1)

ここからは、新製品・新事業の創出についてです。各事業の新製品関係は後ほどご説明がありますので、今回は研究開発により近いところについてお話ししたいと思います。

MMCイノベーション投資事業有限責任組合は、当社が2019年に材料技術を有するベンチャー企業を対象としたコーポレートベンチャーキャピタルです。スライドに記載のとおり、2019年度で1件、2020年度で3件、2021年度で1件というかたちで投資先を増やしています。

本格的な事業展開にはまだ至っていませんが、将来の事業の種になるものと期待しています。

金属材料の延長となる案件もありますが、スライド右側に示しているIMMUNOSENS社の案件に関しては医療領域のお話で、当社にとっての新たな事業領域、ビジネスモデルにも示唆を与えてくれることを期待しています。

新製品・新事業の創出(2)

今年度中にリリースした新製品の開発に関する主な内容です。こちらも後ほどの各事業からのご説明との重複を避ける意味で、セレクトしたものをお話ししたいと思います。

1つは、スライド左下に記載の「金属ゴム」の開発です。こちらは金属と同等の高温環境で使用でき、かつ有機材料と同等の柔軟性を発揮するという、これまでにない画期的な新材料を開発した旨をリリースさせていただいています。

かなりいろいろな照会を受けており、今後は航空宇宙、半導体医療などの分野で用途の開発を進めていきたいと考えています。

次に、スライド右上に記載の名古屋大学発の素材ベンチャーを開発パートナーとしている、新しいパワーモジュール用のセラミックス回路基板の共同開発です。こちらが実用化すると、パワーモジュールの小型化や高出力・高密度化への貢献が期待されるということです。

経営成績サマリー

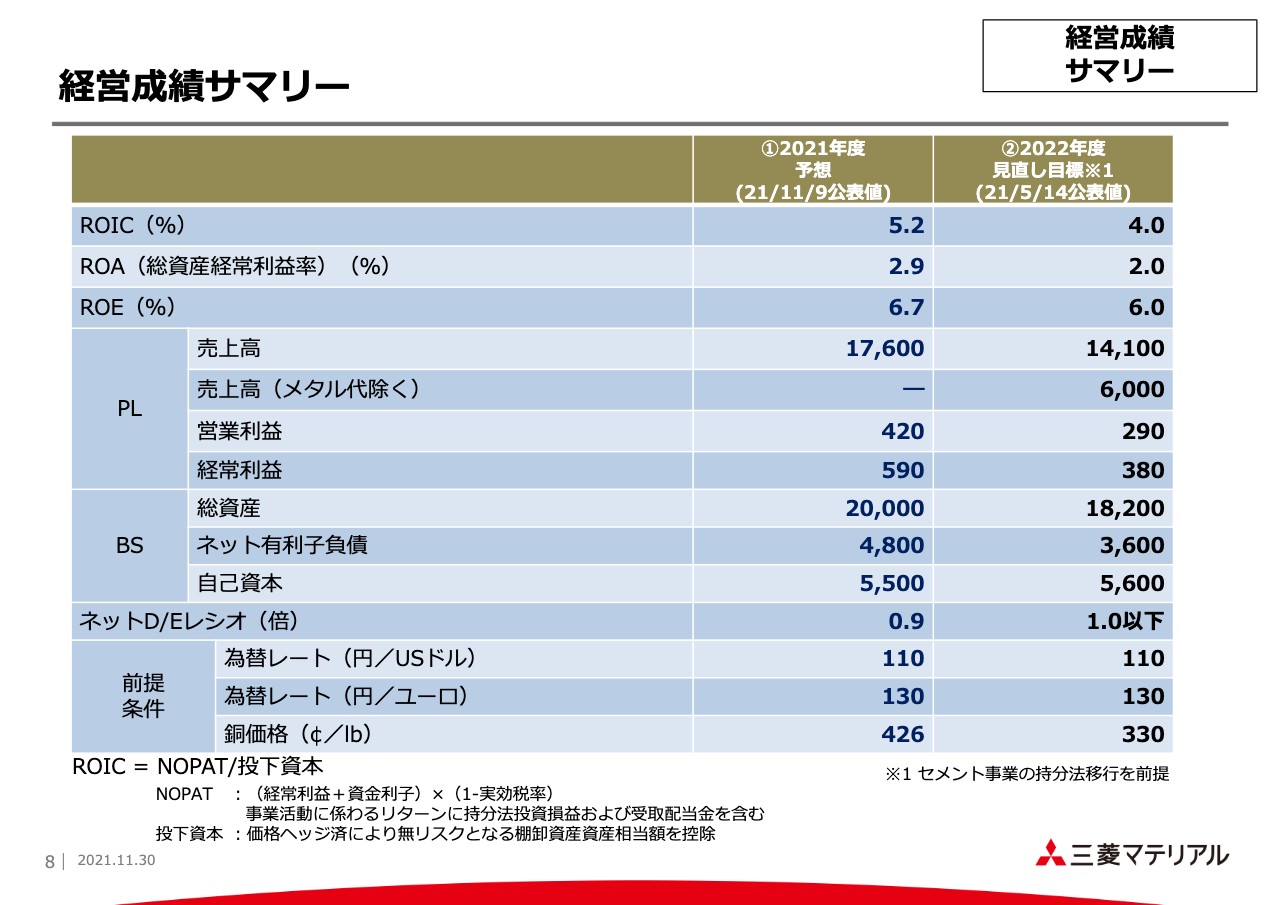

ここから財務指標についてお話ししたいと思います。本日の「IR Day」の趣旨としては、短期的な財務指標についてお話しするというよりは、中長期における各事業戦略についての取り組みをみなさまにご説明する機会だと考えています。

ただし、みなさまに各事業についてご説明する前に、財務指標の観点から、現在、各事業がどのような位置にいるのかをお示ししたほうが、この後の説明の理解がより深まると思いますので、簡単にお話ししたいと思います。

8ページは、11月9日に発表した2021年度の年間業績予想をもとに、それぞれの財務指標の着地を予想したものです。

足元で金属価格が高騰していることや、半導体・自動車の市場がこの上半期に予想以上に立ち上がってきたことを大きな理由として、スライド右側に記載の2022年度の見直し目標に対してそれぞれ上回っています。

経営成績サマリー(各事業におけるROIC推移)①

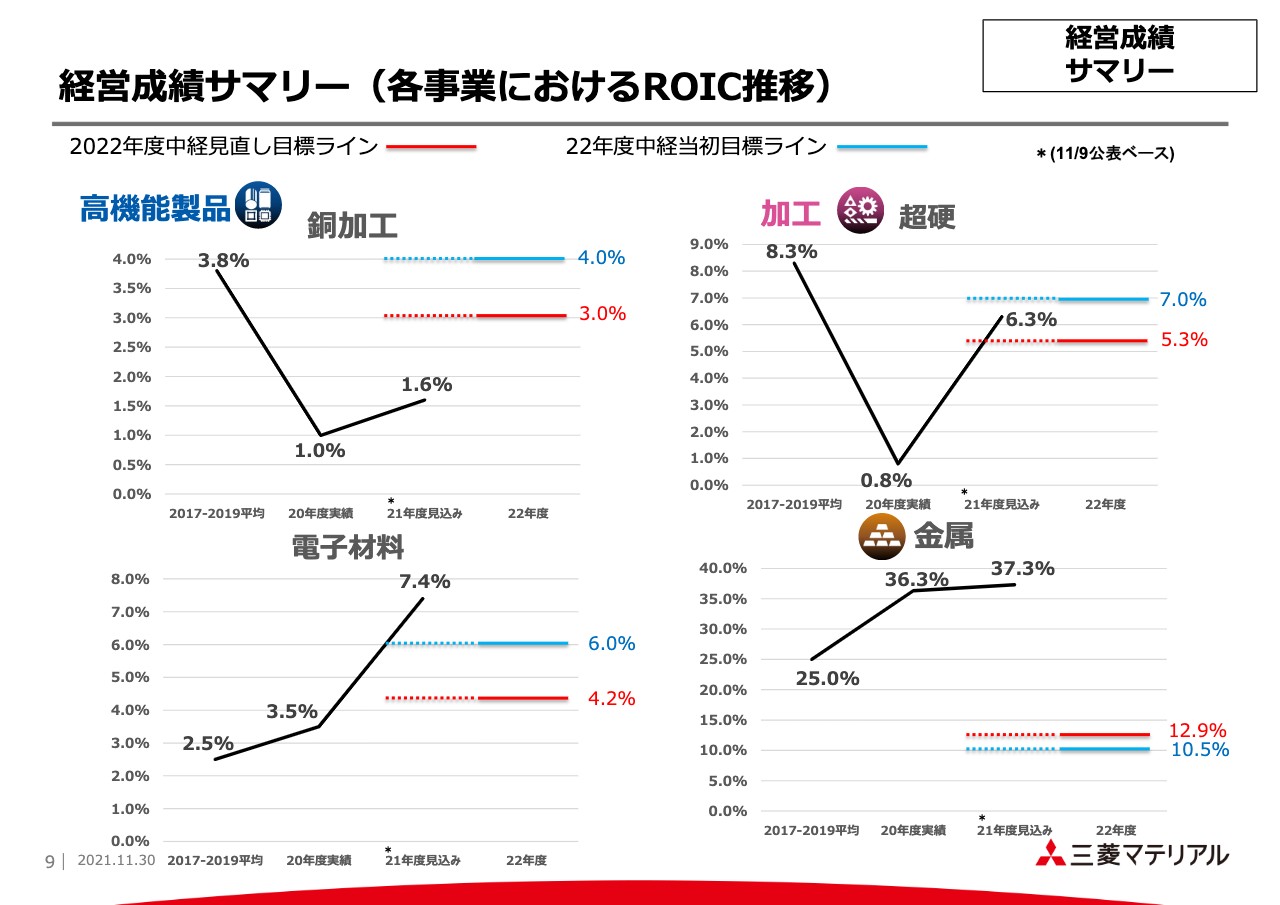

9ページは、業績予想をベースに各事業のROICを試算したものです。プロダクト型では電子材料・加工が順調に回復しています。一方で、銅加工はやや苦戦しています。金属に関しては金属価格の上昇、硫黄価格の上昇に伴う硫酸価格の上昇、各セグメントが安定操業したということが寄与し、目標を大きく上回っています。

経営成績サマリー(各事業におけるROIC推移)②

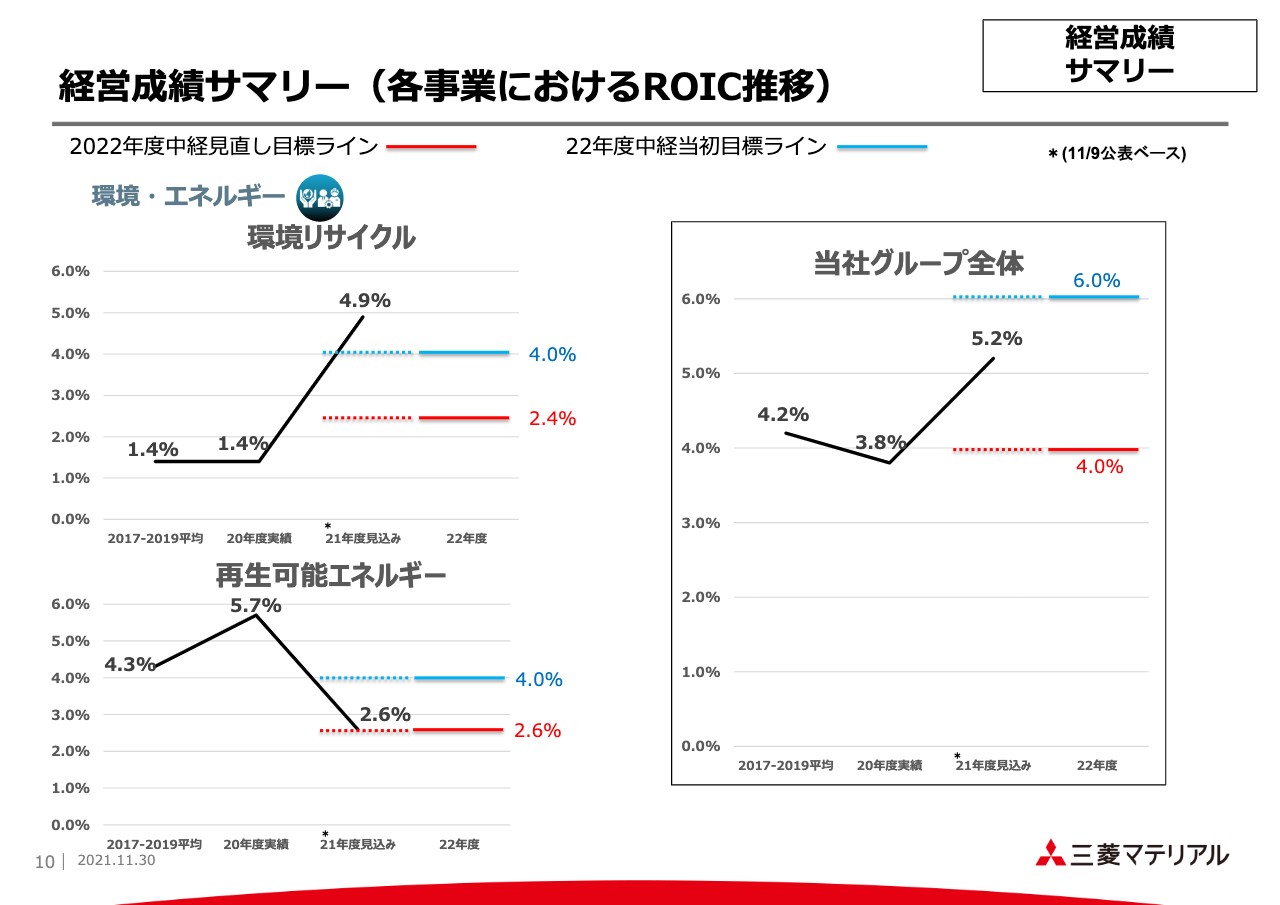

環境リサイクルです。リサイクルについては先ほどの金属価格の上昇によって副産物の採算が改善し、増益となっています。一方で、再生可能エネルギーに関しては今年度に地熱発電所での定期修理が入り、一時的に収益が落ちています。

スライド右側の折れ線グラフは当社全体のROICとなります。金属価格などの外部環境が非常によいですが、このレベルでは絶対的にまだまだ低い数値ですので、引き続き資本効率を意識した経営を目指していきたいと思っています。

サステナビリティに関する世界の動向

ここまで全社の経営戦略として、事業戦略についてお話ししてきましたが、11ページからはサステナビリティに関する取り組みについてご説明したいと思います。

当社が営んでいる事業は、生活の基盤となる素材の供給です。また、これからの循環型社会に必須のリサイクル、さらに再生エネルギー事業などで脱炭素社会の構築に貢献すると考えています。そのような意味では、事業経営とこれからのサステナビリティの取り組みというのは非常に密接に絡んでいると考えていただければと思います。

こちらは、最近のESGに関する動きです。例えば、環境ではCOP26の影響について記載しています。このあたりはみなさまもご存知のことと思います。

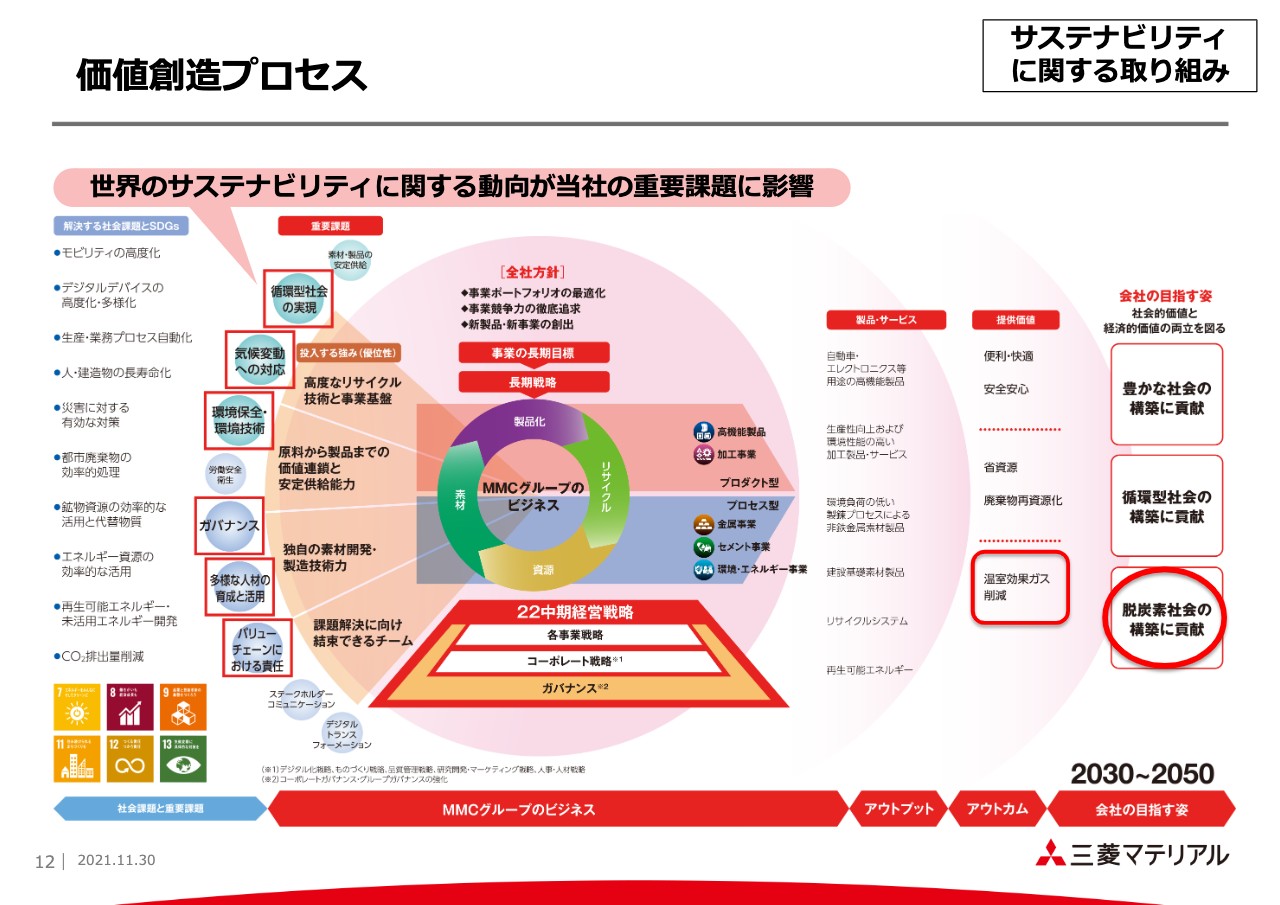

価値創造プロセス

12ページは、当社の価値創造のプロセスを図に表したものです。当社の重要課題にも先ほどの世界的なESGに関する潮流が大きな影響を与えていることを示しています。こちらに対しても「E」「S」「G」の切り口でそれぞれ適切な対応を行っていますが、詳細については12月3日のESG説明会でお話ししたいと思います。

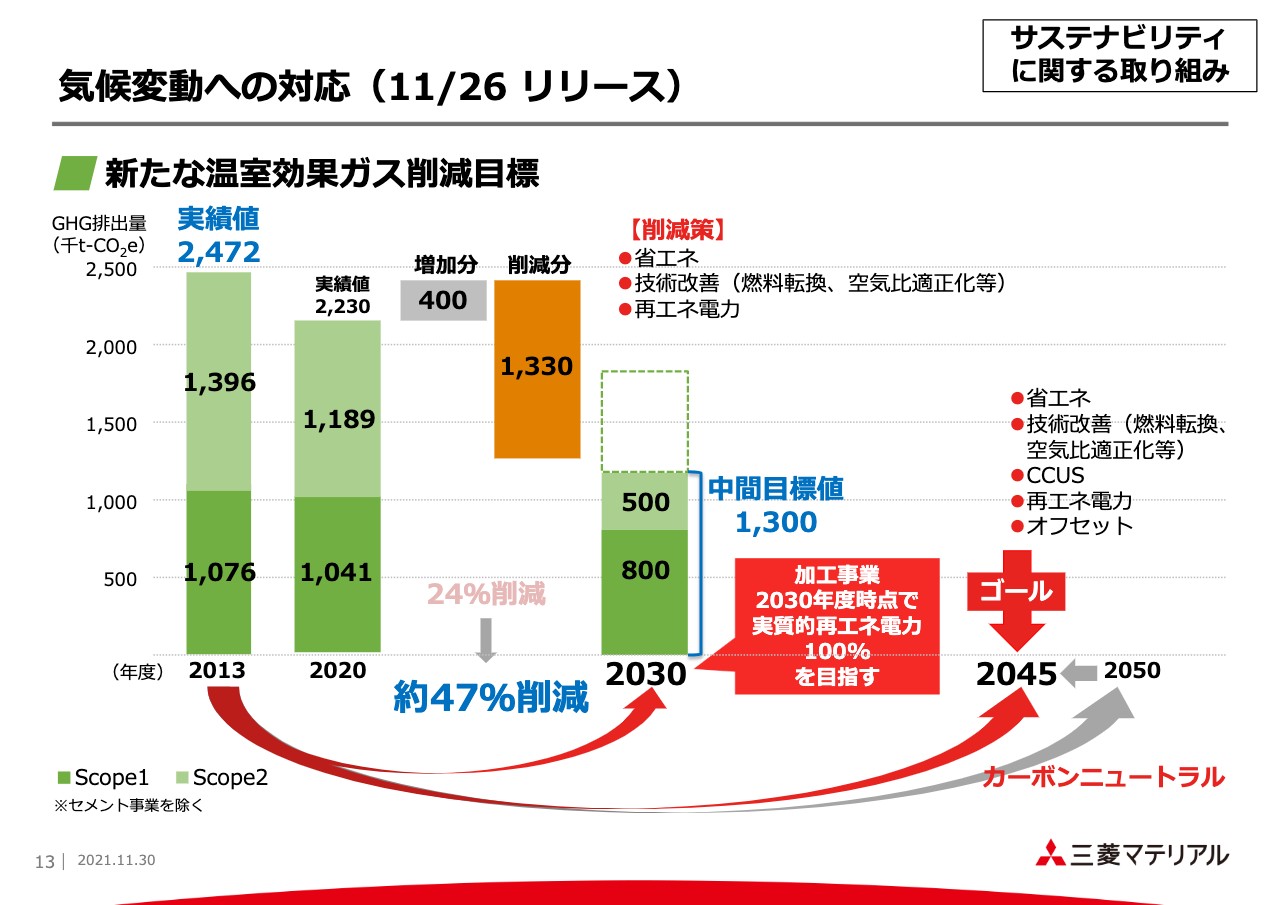

気候変動への対応(11/26 リリース)

最後のページになります。こちらは、11月26日にプレスリリースさせていただいた当社の温室効果ガスの削減目標見直しについてです。

2030年にセメント事業を除く全事業で、Scope1、Scope2の合計に関して2013年比で47パーセント削減するという目標です。こちらに関しても12月3日のESG説明会にて詳しくご説明したいと思っています。私の説明は以上です。

質疑応答:PTS社の最適化について

質問者1:後ほど金属事業のところで細かいお話があると思いますが、今回PTS社はわりと「虎の子」だったのではないかと思っています。持分法適用会社としては残りますが、切り出すと言いますか、この決断に至った背景について教えてください。

TC/RCが非常に低く、おそらくスライムの輸出ができなくなったなどで、追加投資を行ってもリターンが取れなくなったという判断だと思いますが、いかがでしょうか?

髙柳:非常によいポイントを突かれていると思います。1つは、我々がインドネシアで製錬所を経営している中で、インドネシア政府の鉱産物に対する姿勢が非常に変わってきたことが挙げられます。

これにより、今後、我々のパートナーのPTFI社からの銅精鉱をほぼ100パーセント処理することになり、限りなく鉱山付属の製錬所に近いかたちになります。その場合、今のかたちよりはPTFI社にPTS社の主導権を渡して経営を行うことが適切ではないかというのが一番の背景です。

2番目の理由としては、我々もPTS社のオペレーションについては受託というかたちで受け、引き続き適切な利益を上げられるため、今回の選択に至ったと考えていただければよいと思います。

質疑応答:多結晶シリコンと電子デバイスを収益構造改善事業と位置付けしている理由について

質問者2:多結晶シリコンと電子デバイスについて、どのような理由から、スライド左下象限の収益構造改善事業として位置付けしているのかを教えてください。

髙柳:まず、多結晶シリコンについてです。みなさまもよくご存知かと思いますが、私どもはもともとSUMCO社のウエハーの製造に携わり、一時期はこちらの事業を伸ばそうと進めていました。しかし、このビジネスは我々としては難しいという判断で撤退としています。

多結晶シリコンはウエハーの原料のため、一気通貫でこのビジネスを行うという意味合いが増してくるところがありましたが、そのうちの一番重要なウエハーから撤退したため、多結晶シリコンの事業から徐々に考え方をあらためていかなければいけないのではないかということです。

その多結晶シリコン自体のビジネス環境についても、金属シリコンの価格の乱高下があったり、ウエハーはプレイヤーが少なくバーゲニング・パワーがかなり強いこともあるため、非常に厳しい状況になるということで、スライド左下の象限になると考えていただければと思います。

電子デバイスに関してはいわゆる電子部品ですので、非常に競争が厳しいです。常にコストダウンを考えるなど、コスト競争力がないとなかなか勝ち抜けません。そのコスト競争力のところで疑問符があるため、スライド左下の象限になると考えていただければよいかと思います。

【IR Day】高機能製品カンパニー

鈴木康信氏(以下、鈴木):高機能製品カンパニープレジデントの鈴木です。それでは、当カンパニーについてご説明します。

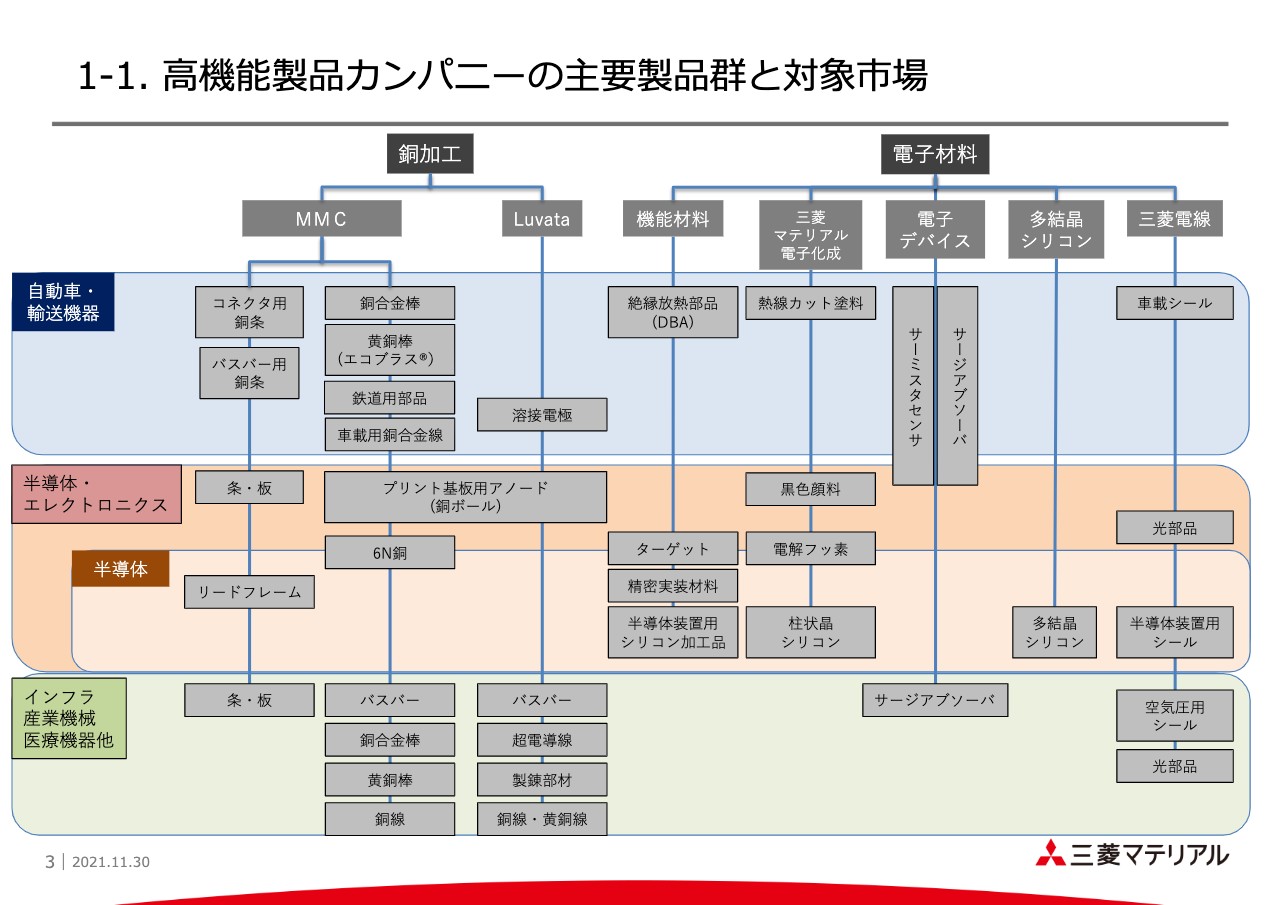

1-1. 高機能製品カンパニーの主要製品群と対象市場

スライドの図は、高機能製品カンパニーの主要製品群と対象市場です。図の上のほうに「銅加工」「電子材料」と記載しており、スライド左側には対象市場として「自動車・輸送機器」「半導体・エレクトロニクス」「インフラ、産業機械、医療機器他」の3分類をマトリックス的に表しました。対象の3市場に対して、現在はご覧のような製品を販売しています。

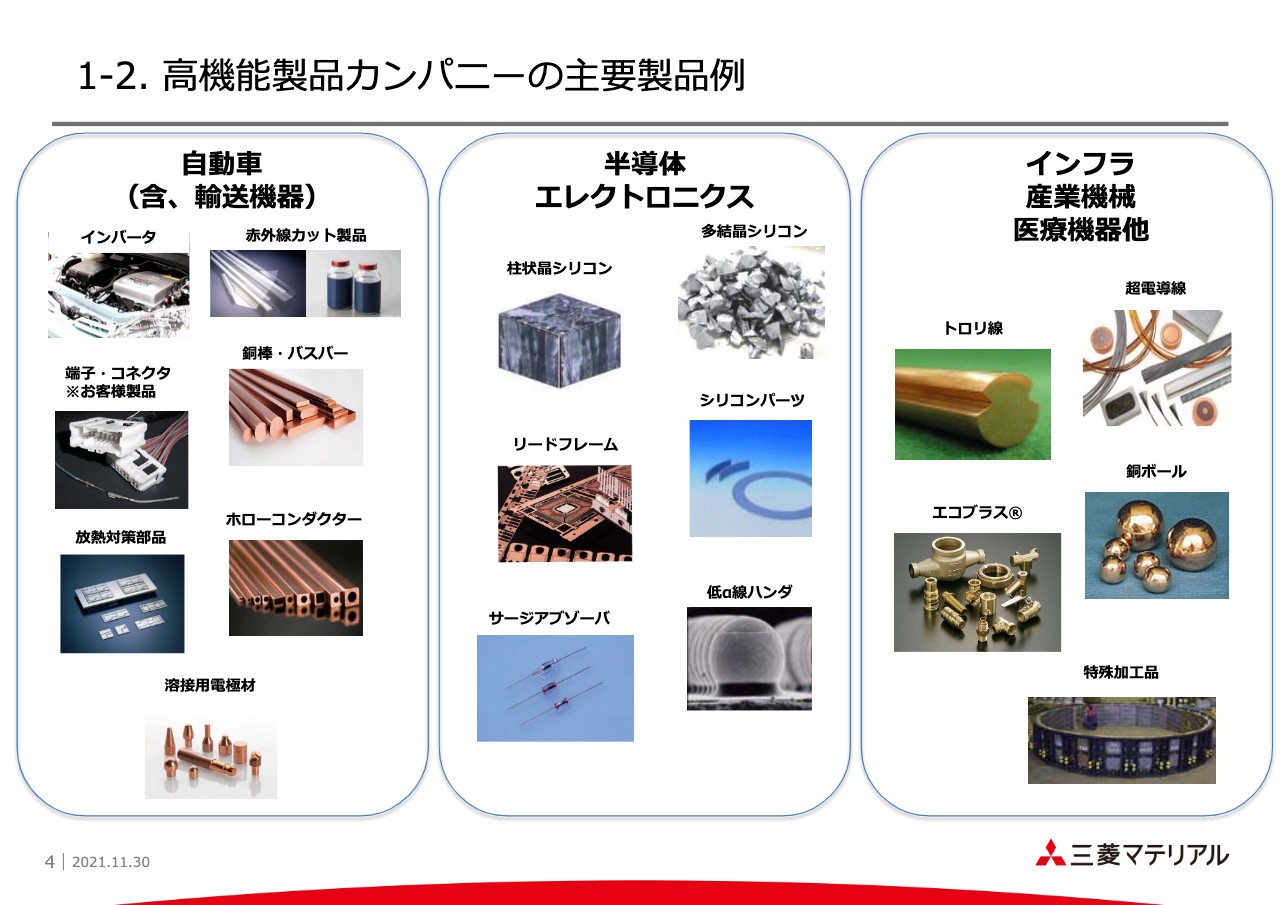

1-2. 高機能製品カンパニーの主要製品例

4ページでは当カンパニーの主要製品について写真でお示ししています。ご参考までにご覧ください。

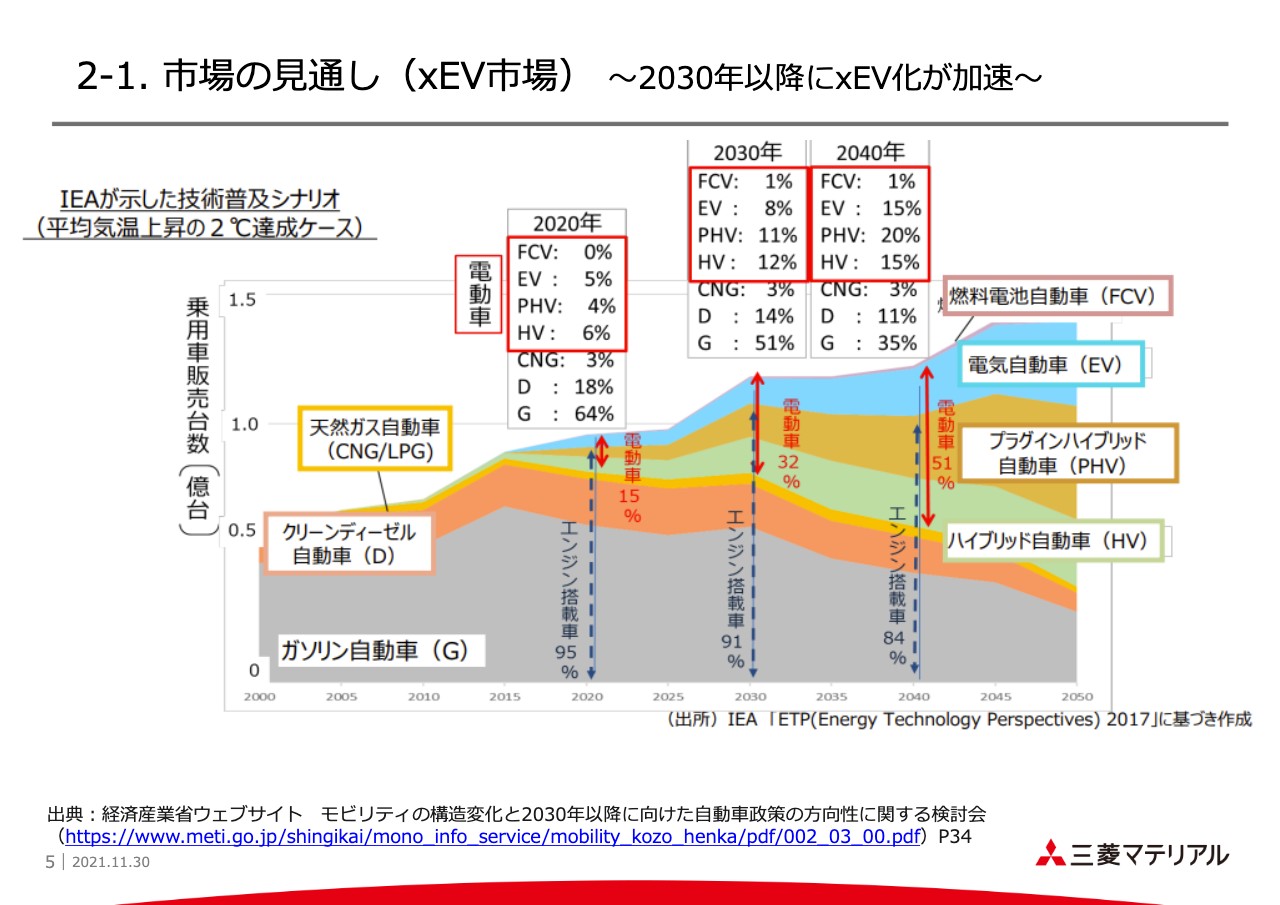

2-1. 市場の見通し(xEV市場) ~2030年以降にxEV化が加速~

ここから対象市場の見通しについてご説明します。みなさまもよくご存知の内容と思いますので、要点のみご説明します。5ページはxEV市場の見通しです。お示ししているのは開示が可能な資料で、若干古い資料となります。

このテーマについてはさまざまな予測が出ていますが、今年になって地球温暖化対応などを背景に、xEV化が前倒しになっているのはご存知のとおりです。

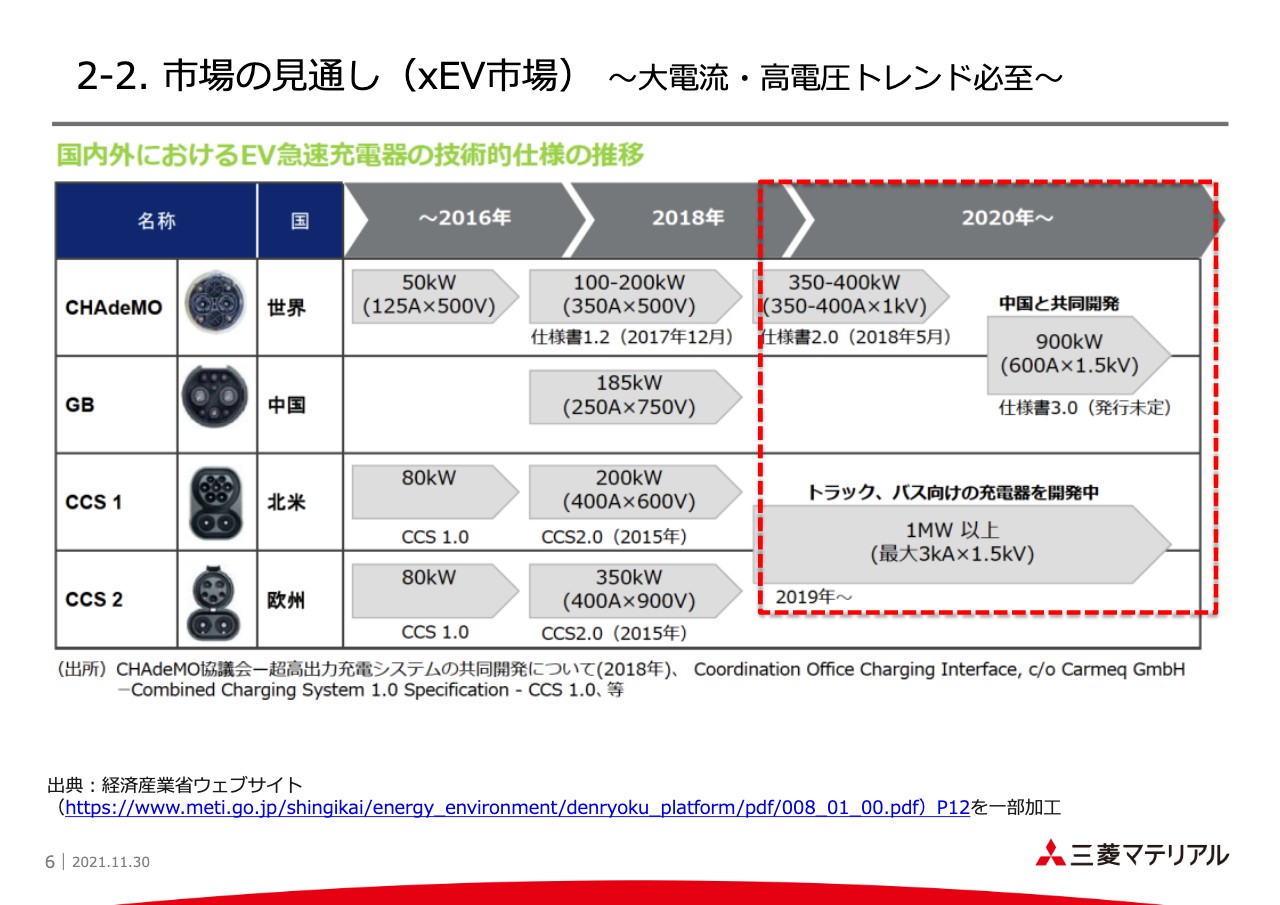

2-2. 市場の見通し(xEV市場) ~大電流・高電圧トレンド必至~

xEV市場の急速充電器に関する技術的仕様の推移を表したものです。左側の「CHAdeMO」以下は充電器の規格を示しています。年代が進むにつれて、大電流・高電圧が進んでいくことがおわかりいただけると思います。

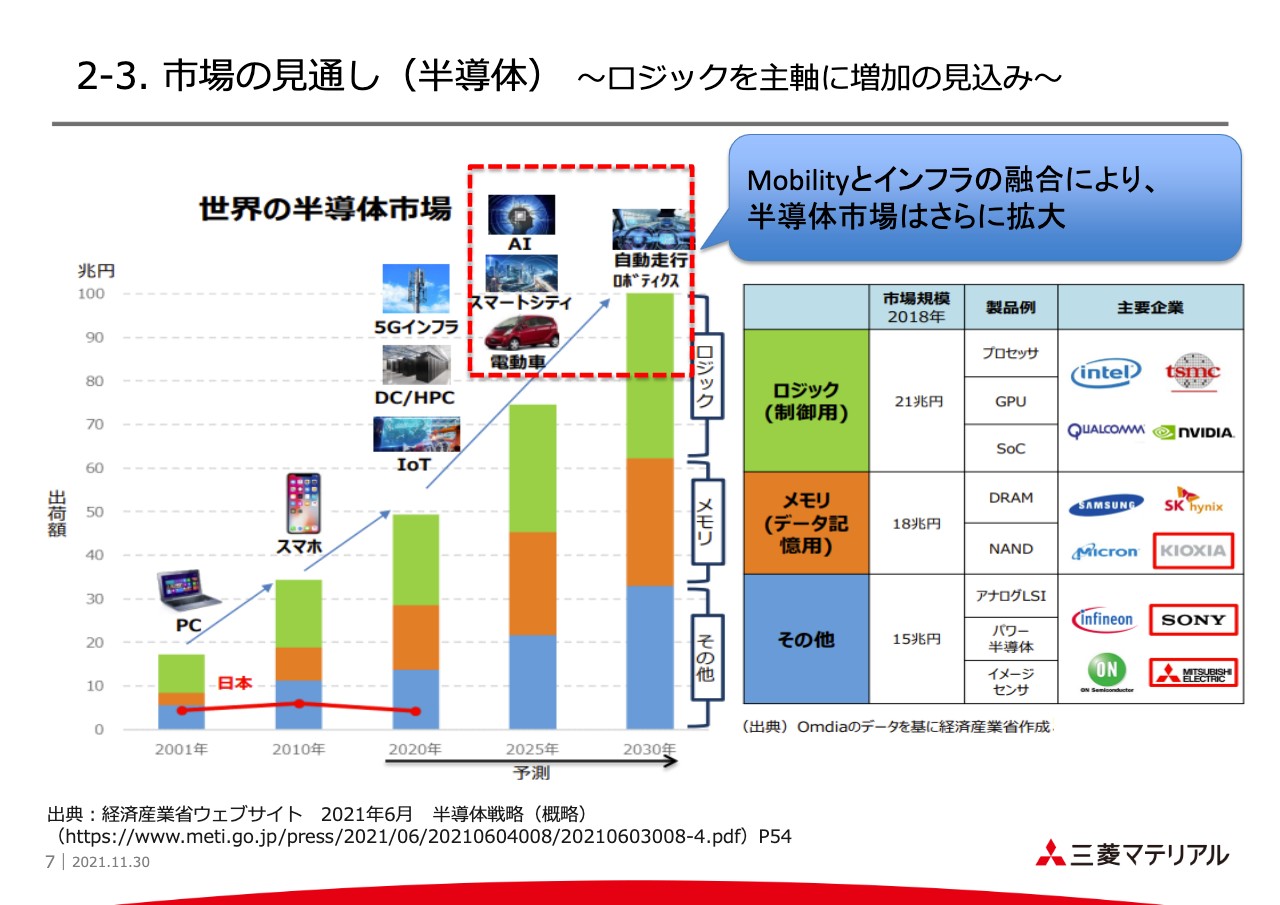

2-3. 市場の見通し(半導体) ~ロジックを主軸に増加の見込み~

半導体市場です。スライド左側の棒グラフは、半導体の世界市場における実績と2030年までの予測を示しています。スライド右側の表は、ロジック、メモリ、その他について製品例と主要企業をまとめています。半導体市場はロジックを主軸に、3分野ともさらに拡大すると見ています。

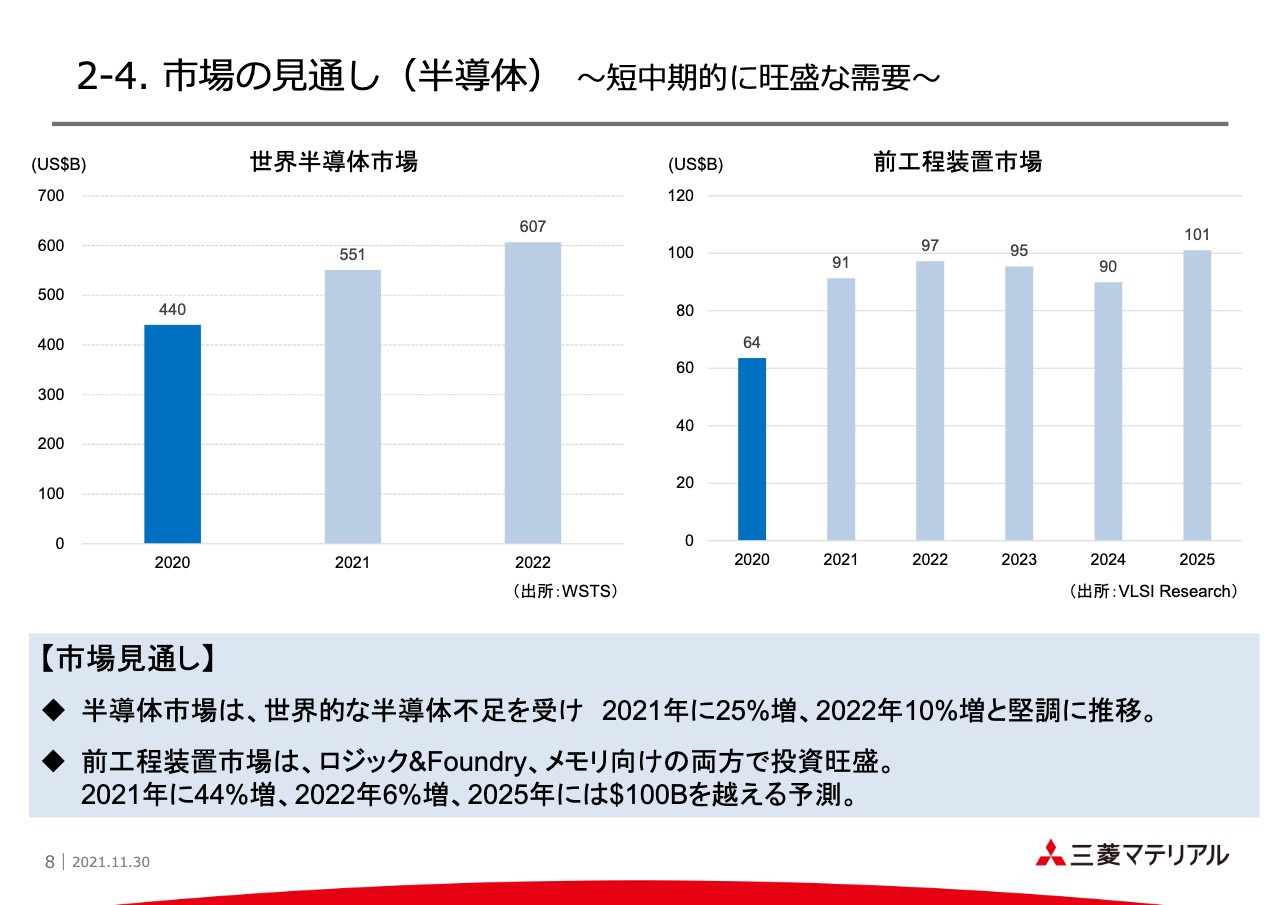

2-4. 市場の見通し(半導体) ~短中期的に旺盛な需要~

スライド左側の棒グラフは、世界半導体市場の2020年から2022年までの実績と予測です。よく世界的な半導体不足が言われていますが、それを受けての堅調な増加を示していると見ています。

スライド右側の棒グラフは、半導体の前工程向け装置市場の実績と予測です。ロジック、メモリの両方で投資旺盛で、いったん波はございますが、2025年には1,000億ドルを超える見込みが示されています。

3-1. 高機能製品カンパニーの成長戦略

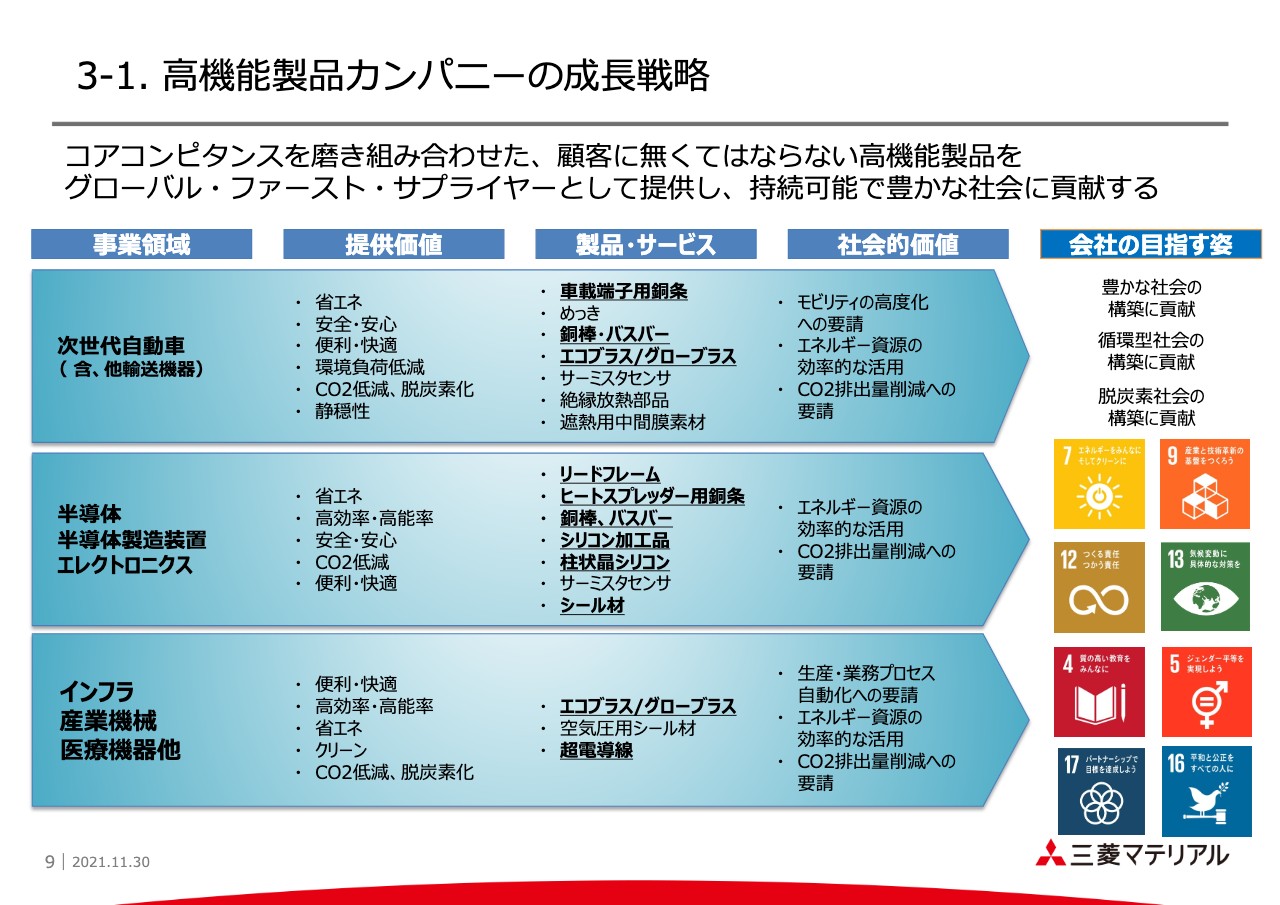

ここまでお伝えした市場トレンドを踏まえた当カンパニーの成長戦略をご説明します。当カンパニーでは、「コアコンピタンスを磨き組み合わせた、顧客になくてはならない高機能製品をグローバル・ファースト・サプライヤーとして提供し、持続可能で豊かな社会に貢献する」ということを目指しています。

スライドの表では、3つの事業領域について、私たちが提供する価値、具体的製品・サービス、その社会的価値をまとめています。

次世代自動車、輸送機器については、車載コネクターやジャンクションボックスなどの高性能化、大電流・高電圧化に応える無酸素銅や銅合金を圧延条、もしくは押出の成形品として提供します。

大電流・高電圧化により、熱マネジメントが重要となりますので、放熱部材としての銅製品、モーター、インバータなどの熱計測のためのサーミスタ、異常電圧を遮断するアブソーバなどの製品を提供します。また、快適な車内環境や、省エネに貢献する自動車窓ガラスの熱遮断用の素材についても成長を期待しているところです。

半導体製造の前工程については、製造工程で使用されている部材として、シリコン精密加工品や柱状晶シリコン、シール製品などを提供しています。後工程については製品に使用される部材として、リードフレームやヒートスプレッダーなどの銅部材を提供しています。半導体製造装置には、銅加工品なども部材として納めています。

今後も市場のニーズに応える製品開発により、半導体市場の成長に追随して事業拡大を目指していきたいと考えています。

インフラ、産業機械、医療機器他については、欧州での黄銅、真鍮製品中の鉛規制強化のうち、xEVについては規制強化がさらに3年延長となったものの、トレンドとしては米国を含めて鉛規制が強化される方向と考えています。

これに対応するエコブラスや、昨年発表したグローブラスを拡販していきたいと考えています。エコブラス、グローブラスについて、従来一般的だった鉛の快削黄銅が、快削というのは心地よく削れるということですが、まったく同条件では削りにくいというご指摘をいただいており、これに対しては当社の加工事業カンパニーとタイアップして、ソリューションの提供を行っていきます。

この他、欧・米・アジアの重電、弱電など、インフラ向けについて、Luvata社の銅加工品は今後ますます工場の自動化が進展する中で、伸長が期待できる空気圧製品向けのシールや世界的な医療の高度化に向けて導入が進んでいます。MRI向けのLuvata社の超電導線などでも成長を目指していきたいと思っています。

3-2. 高機能製品カンパニーの注力市場

10ページでは、当カンパニーの注力市場と市場中のセグメントを分類したものを示しています。参考としてご覧ください。

4. 事業ポートフォリオの最適化

ここから全社方針である事業ポートフォリオの最適化、事業競争力の徹底追求、新製品・新事業の創出について、当カンパニーでの取り組みをご説明します。

事業ポートフォリオの最適化について、推進中のものとしては、Luvata社におけるソーラーパネルのPVリボン事業の見直し、いわゆる撤退です。また、11月12日に公表のとおり、三菱電線工業の子会社である菱星システム社の株式譲渡があります。

電子材料事業の多結晶シリコン、電子デバイス、銅加工の持分法適用会社であるコベルコマテリアル銅管については、収益構造改善に向けた取り組みを継続していきます。

5-1. 事業競争力の徹底追求 ~拡大する市場へ増産により対応~

事業競争力の徹底追求についてです。基本的には拡大する市場に追随するための増産投資を行っていきます。

銅加工では、原料であるケーク・ビレットを製造する堺工場、車向けの主力製品であるMSPシリーズなどの製造を行う若松製作所、環境フレンドリーなグローブラスや車向けの無酸素銅の新製品である「MOFC−HR」の製造を行う三宝製作所において、増産に向けた投資を行っていきます。

電子材料では、シリコン精密加工品・柱状晶シリコンの増産、生産効率向上に向けた投資を実行していきます。また、xEVで使用される部材の生産も強化します。

5-2. 事業競争力の徹底追求 ~DX推進取組テーマ~

事業競争力の徹底追求として全社で取り組んでいるDXについては、当カンパニーではスライドで示している4テーマ、すなわち「顧客接点強化」「サプライチェーン一気通貫」「開発生産データ連携」「収益プラットフォーム管理」に取り組んでいきます。

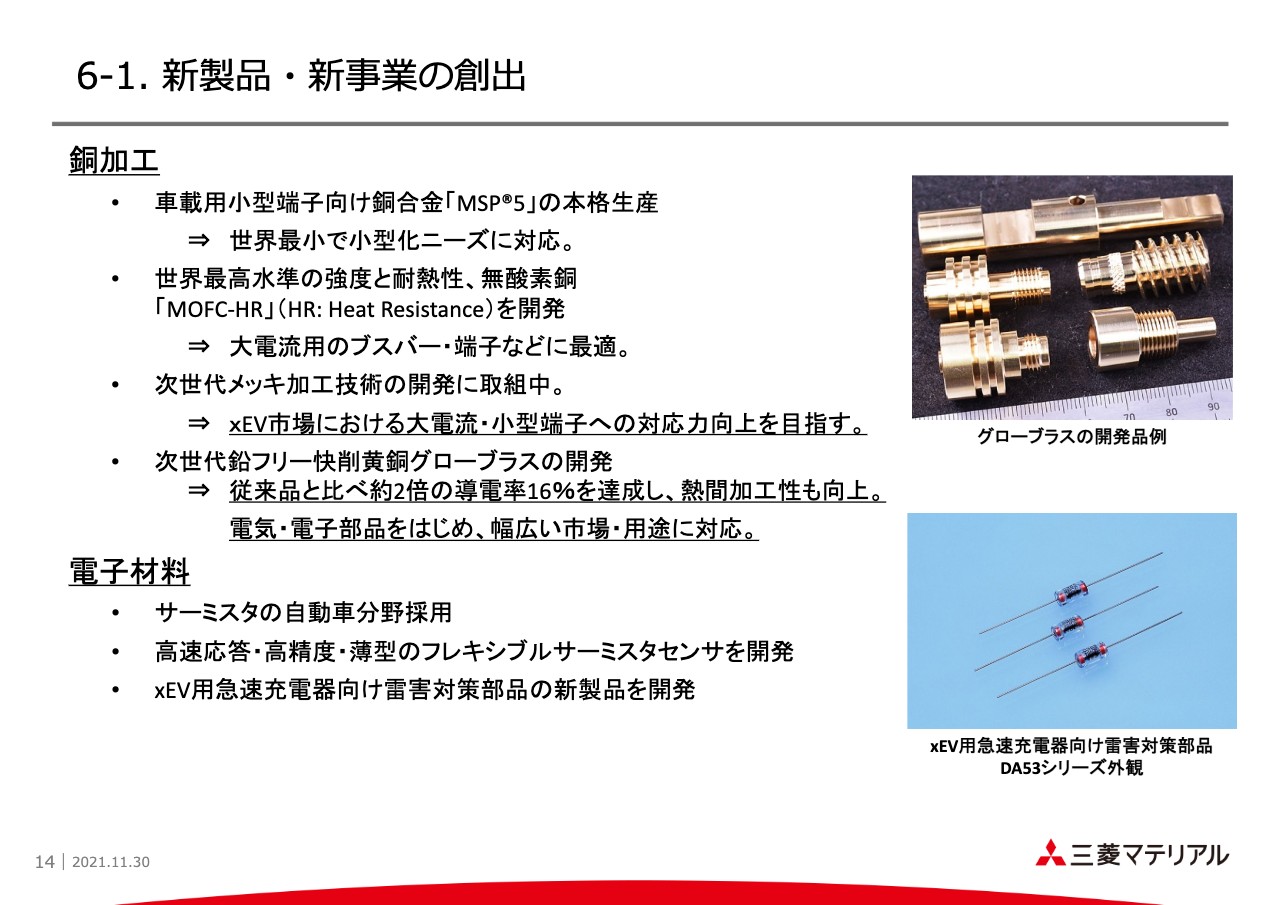

6-1. 新製品・新事業の創出

新製品・新事業の創出についてです。今までご説明したものと重複するところがありますが、銅加工の圧延事業については「MSP5」「MOFC−HR」、次世代メッキなどに取り組んでいます。銅加工の押出事業についてはグローブラスを開発し、現在マーケティングを行っているところです。

電子材料については、xEV向けのサーミスタやアブソーバ、フレキシブルサーミスタセンサなどを開発し、こちらもマーケティングを進めています。車向けは一般的に採用まで時間がかかりますが、いずれもお客さまから評価をいただき、数年後の採用に向けて順調に進んでいます。

6-2. 新製品・新事業の創出 ~当社の各種モーター部材~

私どもの製品は、みなさまもよくご存知のメーカーや製品でよく使用されています。しかし、お客さまとの守秘義務があり、具体的な例を示すのは残念ながら難しいです。ここでは、プロモーション動画で、いくつかの製品の使用イメージをお見せしたいと思います。

(映像が流れる)

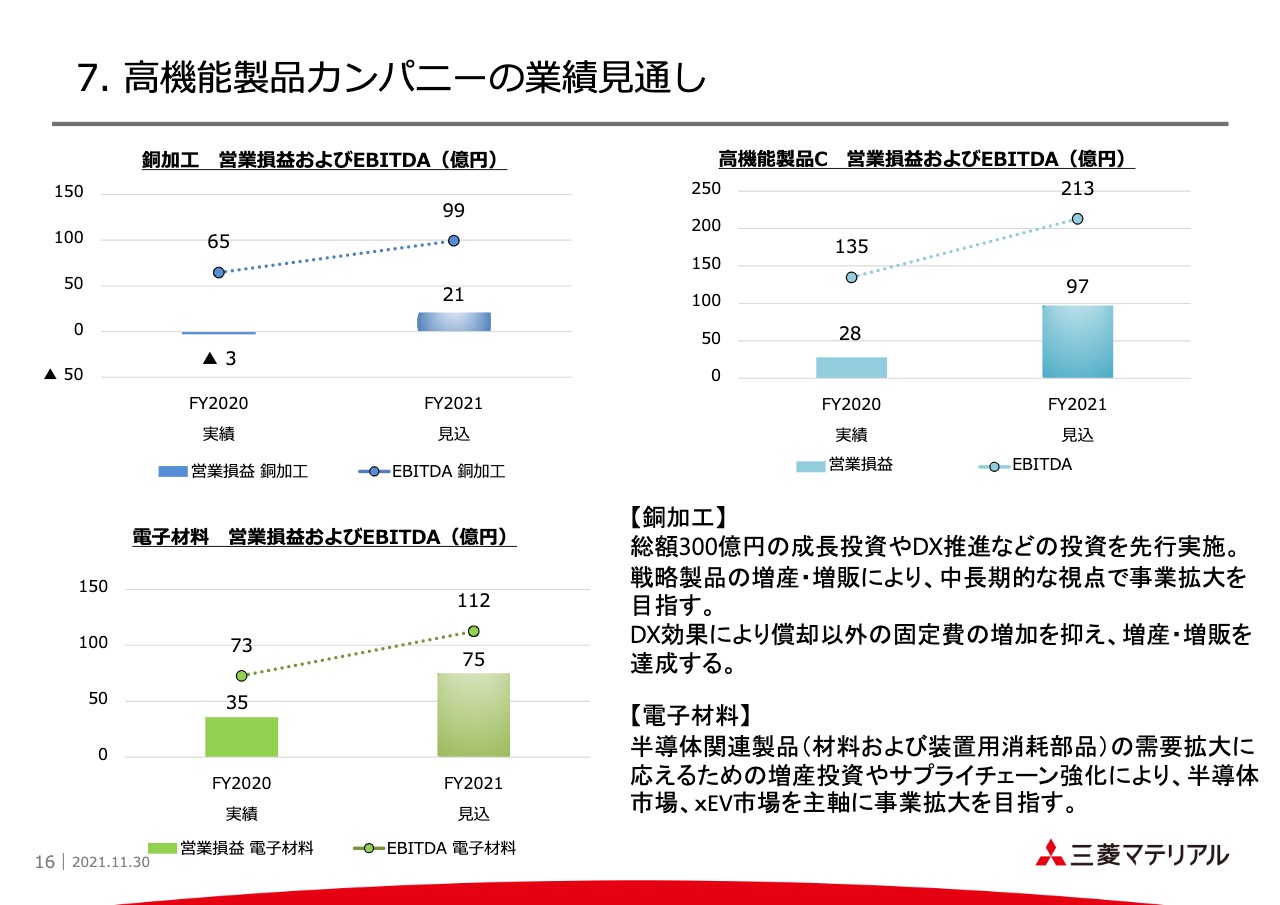

7. 高機能製品カンパニーの業績見通し

スライドのグラフは11月に公表したカンパニーの業績見通しです。スライド右下に記載のとおり、銅加工は総額300億円の成長投資やDX推進などの投資を先行実施し、戦略製品の増産・増販により中長期的な視点で事業拡大を目指しています。

DXによって償却費以外の固定費の増加を抑え、増産・増販を達成することにより、収益を持ち上げていくことに取り組んでいきます。

電子材料については、半導体関連製品の需要拡大に応えるための増産投資やサプライチェーンの強化により、半導体市場、xEV市場を主軸に事業拡大を目指していきます。

8. 高機能製品カンパニーにおける事業の方向性と課題

最後のページとなります。事業の方向性と課題をあらためてまとめたものです。ご説明は割愛します。私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:銅加工のROICを高める方法と今後のxEV向け製品が占める割合について

質問者1:高機能製品の銅加工ですが、中経でもともと狙っていたROIC4パーセントを3パーセントに引き下げました。足元はまだ1.6パーセントといったところですが、どのようにROICを上げていくかを教えてください。

また、今後xEV向けの新製品を拡販していくとご説明がありましたが、例えば2025年を見た時に、xEV向けの商品が御社の製品の中で何パーセントを占めるかなど、目標があれば教えてください。

鈴木:足元の収益が低迷していることで、現在はROICが下がっています。要因としては、構造的なものと一時的なものがあると思っています。構造的なものとしては、将来の増産に向けた投資が先行した結果、償却費の負担が重くなっているということです。

また、若松製作所や三宝製作所での増産を行うため、この増産スペース確保のための対応を図っていることや、人員については将来の増産に向けて維持しています。これによる減益があると思っています。

そして、三菱伸銅社を当社に取り込んだことにも絡みますが、本社費用が増加していることや、ボトルネック工程の存在によって生産量が上がらないところがあることが構造的なものだと思っています。ただし、ボトルネック工程は増産に向けてこれから解決します。

一時的なところとしては、去年の新型コロナウイルスの影響で低水準の操業になったあと、今期に入って非常に高い水準の受注を受けています。

その中で、新設備の初期トラブルなどもありました。また、要求品質がここ数年でかなり高度化しています。そのため、生産量がなかなか上がらないところがあり、結果として在庫は低水準になっています。

お客さまからは非常に高いレベルで「希望納期までに納めてほしい」という要望があり、希望納期対応を優先した結果、私どもの工程の中で理想的な生産の仕方ができていないところがあり、このあたりが高コストになっている原因です。

また、資材関係、物流費、エネルギーコストの上昇などもあります。

このように構造的なものと一時的なものがありますが、短期的には歩留まりの改善、工程の改善、外注活用などによって生産を増やして在庫を積み増し、理想的な工程の流し方にして、コストも下げていこうと一生懸命に取り組んでいるところです。

また、価格改定に関しては、特にコスト上昇分はお客さまに価格改定のお願いを始めているところです。こちらは短期的な収益改善ですが、中長期的には、銅加工品の需要が伸びることは確実だと思っています。

特に、私どもが狙っている自動車と半導体関連の伸びは確実ですので、その伸びを取り込み、魅力的な新製品を出して、同時に増産体制を整えていきます。

一方、それによって償却費は上がりますが、例えば償却費以外の労務費などに関してはDXによって極力抑え、「増産の果実」を取り込むことによって集中的にROICの回復を目指していきたいと思っています。

ROICについては、全社でまず5パーセント、その次に6パーセントを目指していきますが、銅加工に関しては事業の特性上、現在は銅価は高く、運転資本が高いところがあります。それらを勘案すると、WACCとして4パーセントを実現し、そのあと5パーセント、6パーセントと上げていきたいと考えているところです。

質問者1:少し中長期的な話になりますが、例えば2025年など、xEVや半導体向けの商品はどのくらいの割合を占めるのでしょうか?

鈴木:中経でお出ししている数字があります。2022年で月間1,200トンです。こちらをさらに増やしていくことを考えていますが、2025年段階での具体的な数字はまだお示しできない状況です。

質疑応答:Luvata社とのシナジー効果について

質問者2:ここまでの段階では、銅加工の分で2017年に買収したLuvata社の買収効果があまり上がっているようには見えないのですが、本来は本体事業とのシナジーも追求し、グローバルにマーケットを展開していく中で、トータルの効果を上げていく戦略だったと思います。

今後数年にわたっての本体とのシナジーなどを通じた増益効果・寄与について、どのように考えているのかを教えてください。

鈴木:Luvata社について、まず概要をお話しします。5事業ありますが、特に新型コロナウイルスの影響をより強く受けています。

5事業のうち、自動車の溶接用電極を主力としている部門に関しては、特に欧米での販売が多いため、半導体不足による自動車減産の影響をそのまま受けています。

ただし、中国においてはローカルとの競争が激化している面がありますが、全般的に市場シェアは失っていないと思っています。したがって、自動車生産が回復すれば収益的にはもとに戻ると思っています。

超電導線はMRI向けが主力ですが、こちらに関しても昨年は世界中の病院でMRI向けの投資が抑えられたため、お客さまも非常に苦戦していました。今年の下半期から立ち直ってきています。こちらもシェアは維持していますので、市場が戻れば収益的には戻ってくると考えています。

米国での導電部材の工場は非常に好調です。需要も高く、引き合いも多く受けており、複数の増産起業を数ステップに分けて行っているところです。

マレーシアの導電部材に関しては、引き合いは多いですが、中国勢との競争が激化している面があります。

Luvata社の本社があるフィンランドのオペレーションに関しては、もともと社内の自動車向けの部材と超電導線の原料を出しているところがあり、現在は需要が戻ってきているところです。

一方、欧州の導電部材に関してはかなり堅調に推移しています。また、大きいところで鉄鋼や非鉄金属の溶鉱炉に使う大型の部材があります。こちらも昨年から今年の上期に関してはかなり低調でしたが、この下期から需要が戻ってきている状況です。

また、堺工場とLuvata社は、材料としてはかなり近いところを取り組んでおり、シナジーの一例として実現したことを挙げると、自動車の溶接用電極材の銅合金については私どもからLuvata社に材料を出しています。

また、我々がビレットやケーク不足の時には、先方から日本のオペレーションに持ち込むことはすでに行っています。一部の製品で同じものがあるため、クロスセルを行うなどで売上を上げていくことに取り組んでいます。

先ほど少し触れましたが、今後、米国での導電部材については増強起業を行っており、フィンランドの工場においても押出機がかなり老朽化しているため、こちらを入れ替えて効率化するとともに、製品のラインナップを増やします。

欧州では、これから再生可能エネルギーなどで増えると考えられるインフラ向けの投資を取り込むことを行っていきます。

当社とのシナジーという意味では、先ほど説明したエコブラス、グローブラスの拡販において特にフィンランドと米国の拠点とタイアップし、そちらを販売していこうと検討中です。

それらにより、Luvata社のEBITDAも買収時にくらべて10ミリオンユーロ程度落ちているかたちになっていますが、それを早く戻し、さらにそれを上乗せしていくことを行いたいと思っています。

質疑応答:多結晶シリコン事業と他のシリコン系事業のつながりについて

質問者3:電子材料についてです。多結晶シリコンを、いわゆる収益改善の対象事業としていますが、一方で柱状晶シリコンなど、シリコン精密部品は非常に好調な気がしています。多結晶シリコンと他のシリコン系事業の相乗関係と言いますか、つながっているものなのかを確認させてください。

鈴木:基本的にはつながっていません。おおもとの需要が半導体ということは一緒ですが、マーケットが違うと言いますか、多結晶事業に関しては2005年から2010年くらいに半導体とソーラー向けのブームがあり、それによってかなり供給能力が増えています。それを未だに引きずっており、マーケットが回復しない状況です。

製品として半導体グレードの多結晶を作れる大きな企業は世界で4社しかなく、そのうちの1社が我々なのですが、そのような意味で技術や製品には価値があると思っています。

しかし、市場環境と言いますか、多結晶シリコンの市場構造から収益がなかなか上がらないという少し苦しい状況にあると思っています。今は収益を実現する方法を一生懸命に考えているところです。

一方、柱状晶シリコンやシリコン精密加工品については、先ほどお伝えした半導体の製造過程で使われるもので、今の半導体の高需要にそのまま密接して売れており、好調です。ここは、前中経で行ったシリコン精密加工品の増産起業がここで花開いていると思っています。

質問者3:製品の面ではそのとおりだと思いますが、生産プロセスにおいて、例えばアルミのように切り離したりできるのかどうかを確認したいです。

鈴木:多結晶シリコンと柱状晶シリコン加工品に関して直接つながっているところは限定的です。かなり薄いと思っていただいてよいと思います。

【IR Day】加工事業カンパニー

田中徹也氏(以下、田中):加工事業を担当しております、田中と申します。本日はよろしくお願いします。

加工事業カンパニー経営方針

加工事業カンパニーの経営方針です。「顧客視点に立ったスピードと変革を常に求め、実現し続けることで、顧客より真のパートナーとして信頼を得る、活力溢れたワクワクする事業体となる。」としています。

また、スライド最下段に記載のとおり「DIAEDGE」という商品ブランドを掲げて、ビジネスを展開しています。

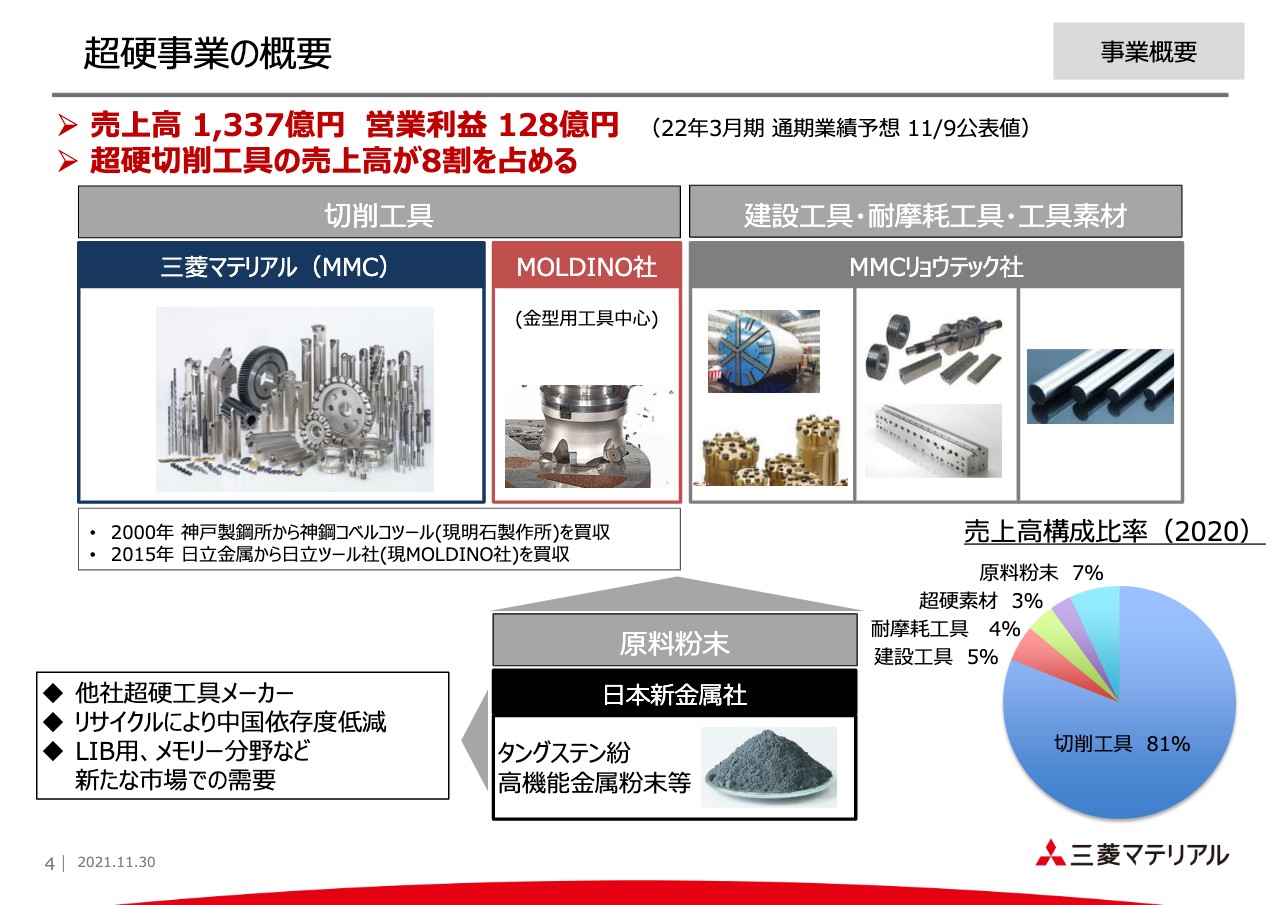

超硬事業の概要

超硬事業の概要です。売上高1,337億円、営業利益128億円の規模で、超硬切削工具の売上高が全体の8割を占める事業体です。切削工具は当社と子会社のMOLDINO社で、建設工具・耐摩耗工具・工具素材は子会社のMMCリョウテック社で、粉末事業は子会社の日本新金属社で行っています。

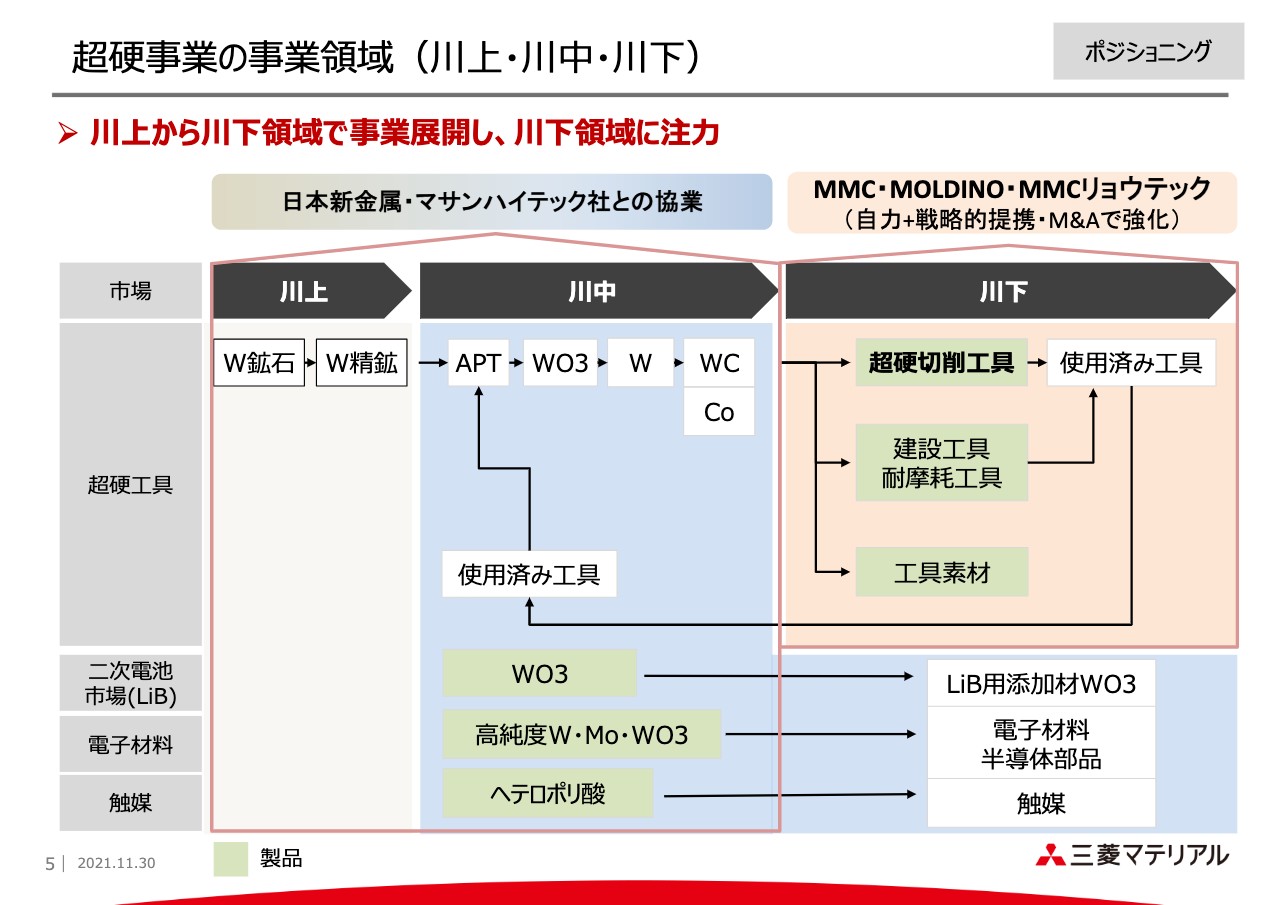

超硬事業の事業領域(川上・川中・川下)

超硬事業の事業領域です。タングステンという資源を軸に、川上・川中・川下事業と分けた場合、川上・川中については日本新金属社、ならびに昨年12月に資本出資した、ベトナムのマサン・ハイテック・マテリアルズ社との協業で推進し、川下事業を当社・MOLDINO社・MMCリョウテック社で担当しています。

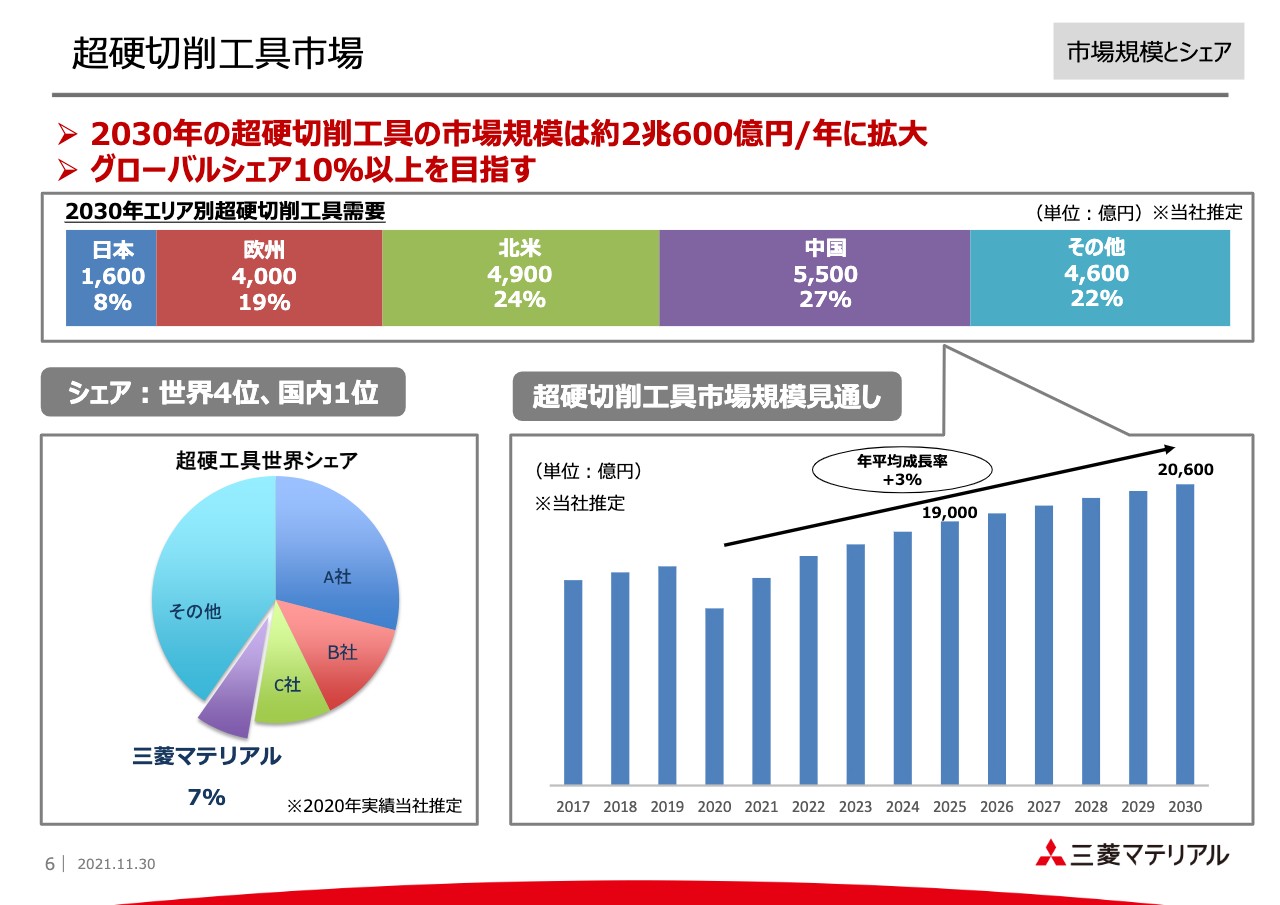

超硬切削工具市場①

こちらのスライドは、超硬切削工具の市場の見通しを示しています。2030年の超硬切削工具の市場規模は2兆600億円と見ています。その時点での当社のグローバルシェアは10パーセント以上を達成するという目標です。

そして、スライド左下に記載のとおり、現在はグローバルの4位グループにいますが、そこから抜け出し、トップ3の一角に食い込むことを目指しています。

超硬切削工具市場②

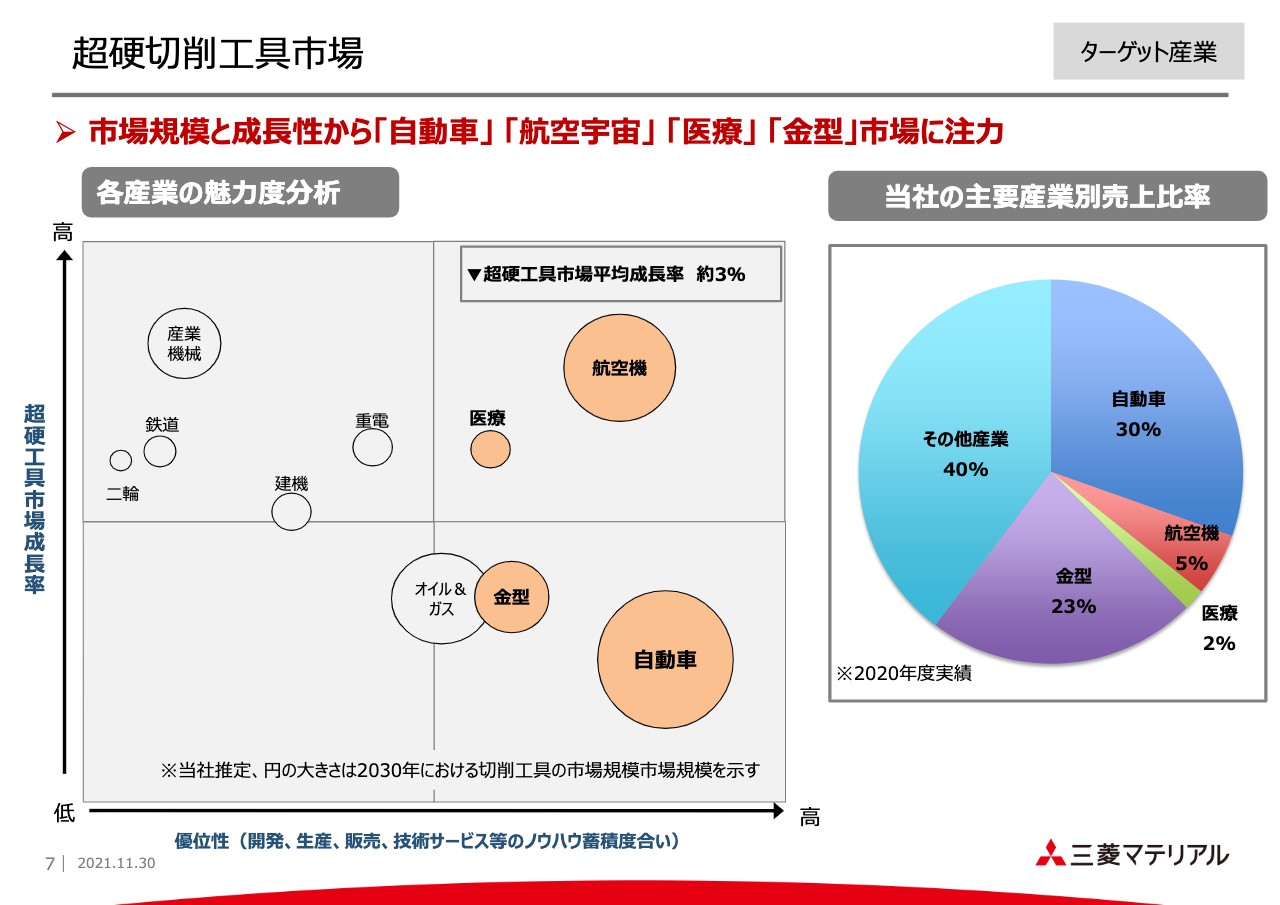

こちらのスライドは、我々がターゲットとする市場を示しています。我々は「自動車」「金型」「航空機」「医療」の各産業をターゲット産業と位置付けて注力していきます。

産業別売上計画と施策①

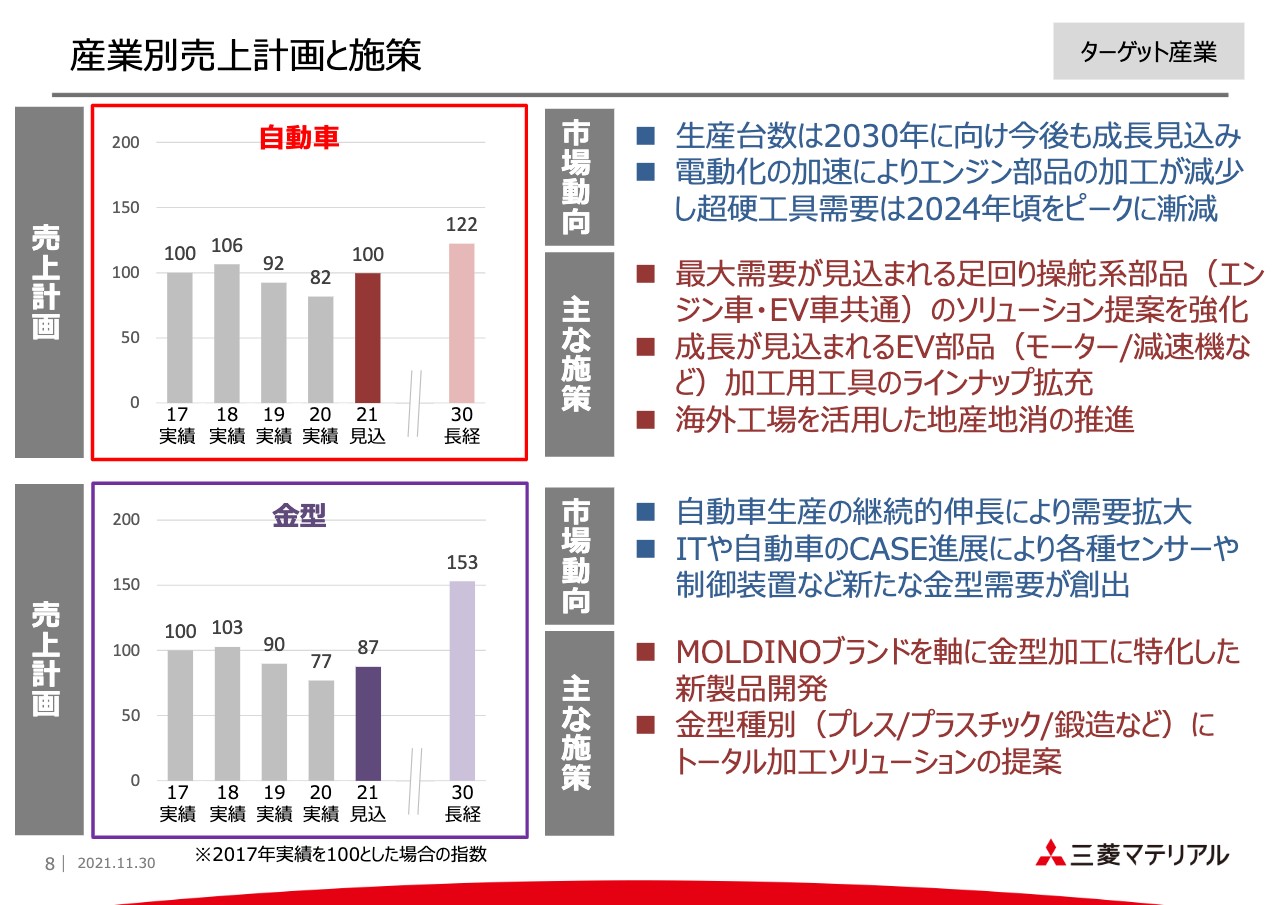

ここからはターゲット市場での施策についてご説明します。まず、自動車産業です。市場の動向は、生産台数については2030年に向けて今後も成長していくと見ています。しかし、電動化の加速によってエンジン部品の加工が減少し、超硬工具の需要は2024年頃をピークに漸減していくと見ています。

そのような中、足回り操舵系部品のソリューション提案を強化していくこと、また、成長が見込まれるEV部品加工用工具のラインナップの拡充に取り組んでいきます。

次に、金型産業です。市場の動向は、自動車生産の継続的伸長により、需要は拡大していくと見ています。ITや自動車のCASEの進展によって、各種センサーや制御装置など、新たな金型需要が創出されていくと見ています。

そのような中、MOLDINOブランドを軸に金型加工に特化した新製品開発および金型種別にトータル加工ソリューションの提案を進めていきます。

産業別売上計画と施策②

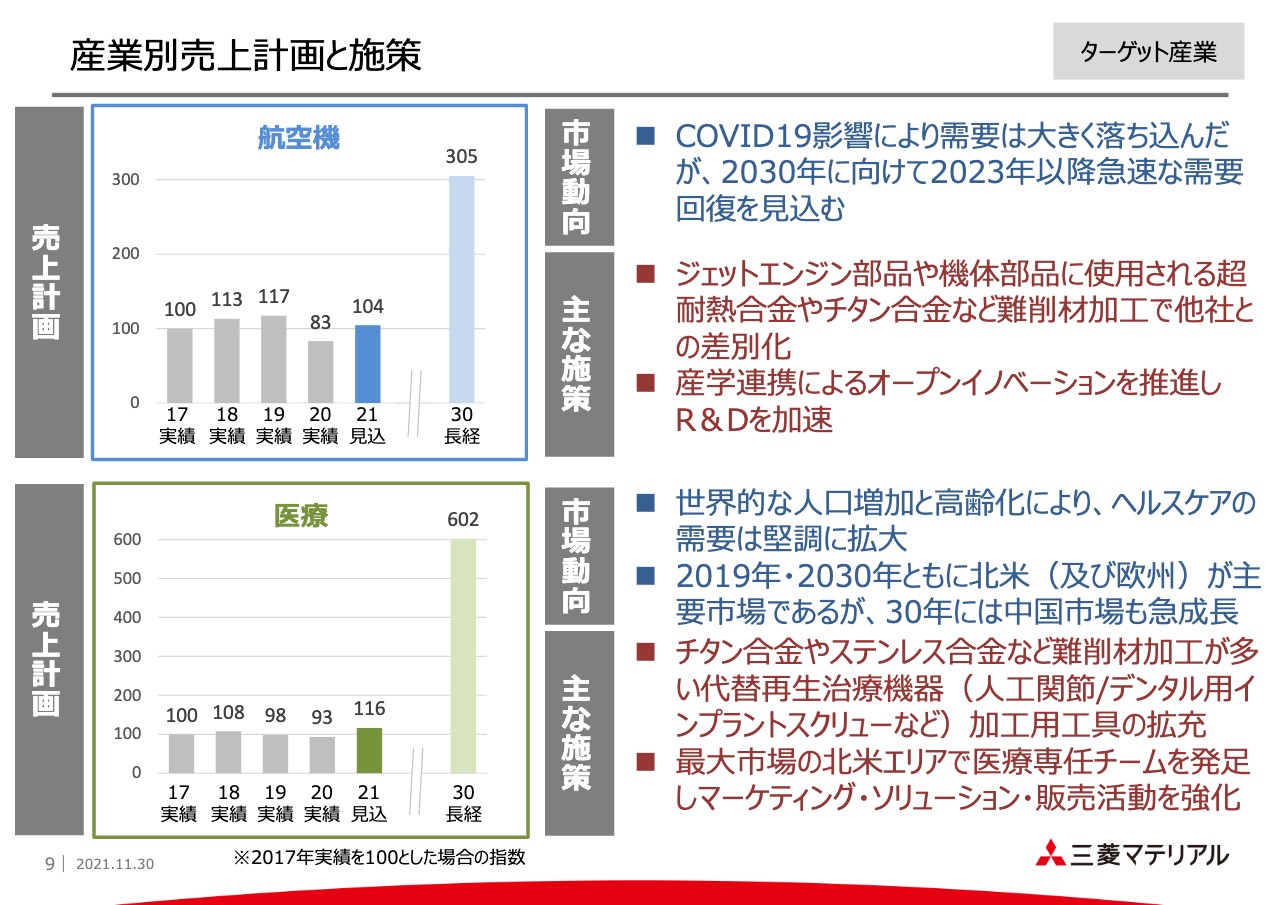

航空機産業です。市場の動向は、現在、新型コロナウイルスの影響によって需要は大きく落ち込んでいますが、2030年に向けて、特に2023年以降は急速に需要が回復していくと見ています。

そのような中、ジェットエンジン部品や機体部品に使用される超耐熱合金やチタン合金など、いわゆる難削材加工で他社との差別化を図るとともに、産学連携によるオープンイノベーションを推進し、R&Dを加速させていきます。2030年の売上規模としては、2017年の3倍を目指しています。

次に、医療産業です。市場の動向は、世界的な人口増加と高齢化によって、ヘルスケアの需要は堅調に拡大していくと見ています。足元も2030年も、北米が主要市場と見ています。一方で、2030年頃には中国市場も急成長する可能性があると見ています。

そのような中、チタン合金やステンレス合金など、難削材加工が多い代替再生治療機器の加工用工具の拡充を図るとともに、最大市場の北米エリアで医療専任チームを発足し、マーケティング・ソリューション・販売活動を強化していきます。こちらの2030年度の売上は、2017年の6倍の規模を目指しています。

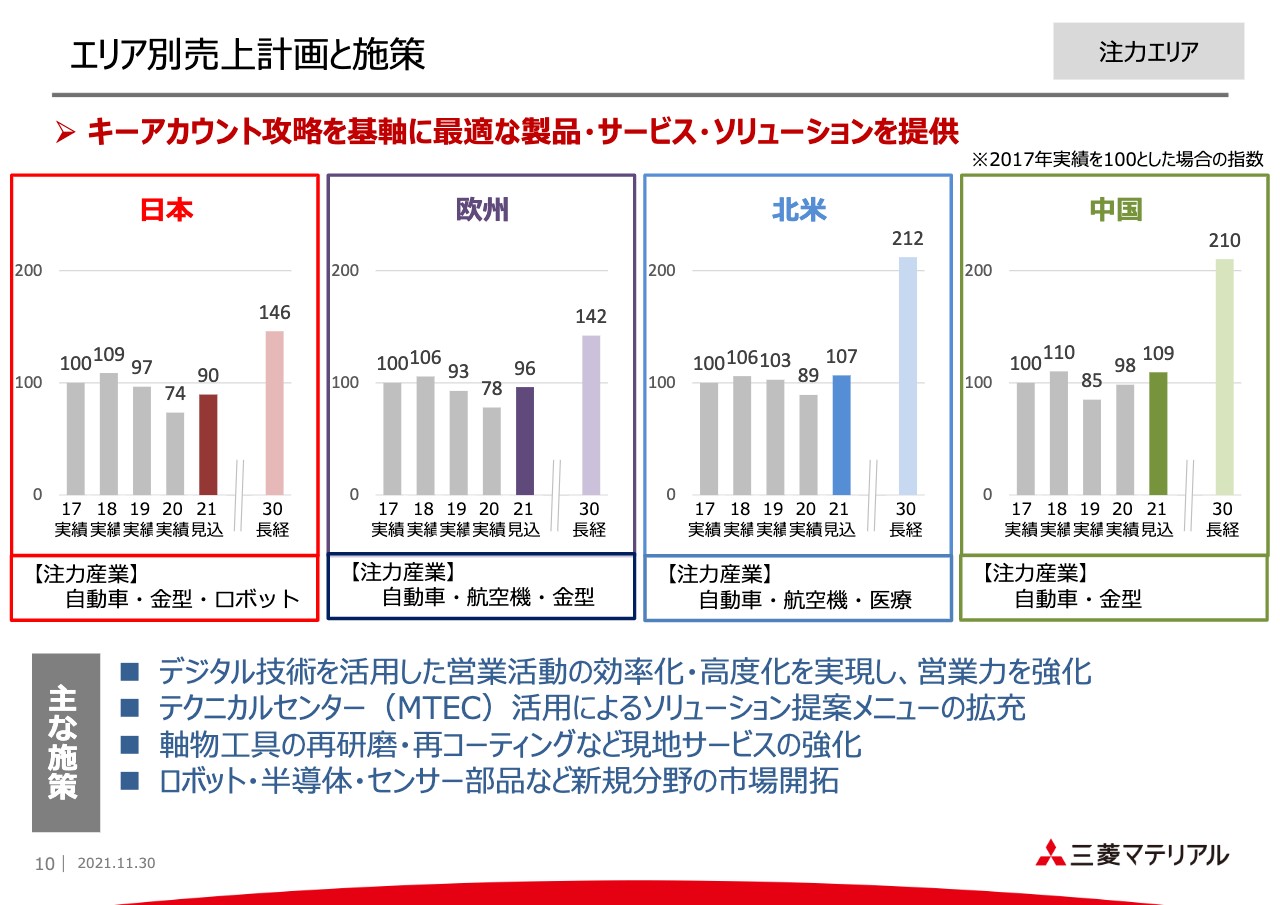

エリア別売上計画と施策

エリア別売上計画です。特に北米や中国での売上を増やしていくという計画にしています。注力産業もエリアごとに若干異なっています。主な施策については、スライド下段に記載のとおり、サービスやソリューションの強化を中心に推進していきます。

高効率製品とソリューション提案による価値提供

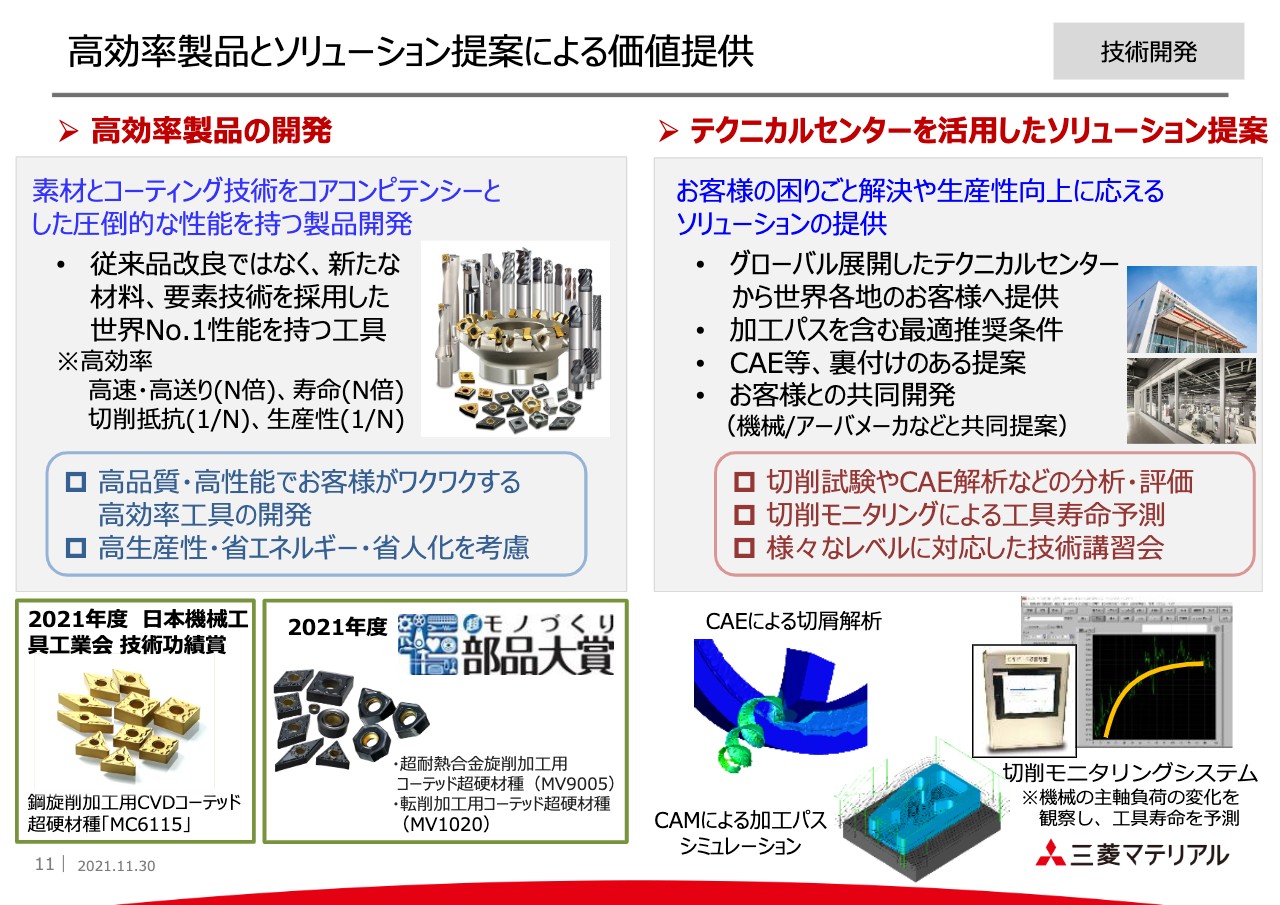

高効率製品とソリューション提案による価値提供についてご説明します。我々の事業の強みは、素材とコーティング技術をコアコンピテンシーとした圧倒的な性能を持つ製品開発力にあると考えています。

従来の製品の10パーセント増などではなく、2倍や3倍の高効率で加工可能な製品を開発・提供していきます。スライド左下には、そのような新製品の市場での評価の一端として、今年度の受賞事例を記載しています。

一方、よい製品を作れば売れるという時代はもうすでに終わっているといわれていますが、我々も「もの売り」から「こと売り」への変革を進めています。スライド右側に記載のとおり、単に消耗品の切削工具を売るだけではなく、お客さまの困りごとの解決や生産性向上のニーズに応えるソリューションを提供していきます。

スライド下段に記載のとおり、CAEによる切屑解析、CAMによる加工パスシミュレーション、切削モニタリングシステムによる切削負荷解析などを用いて、ソリューションを提案していきます。

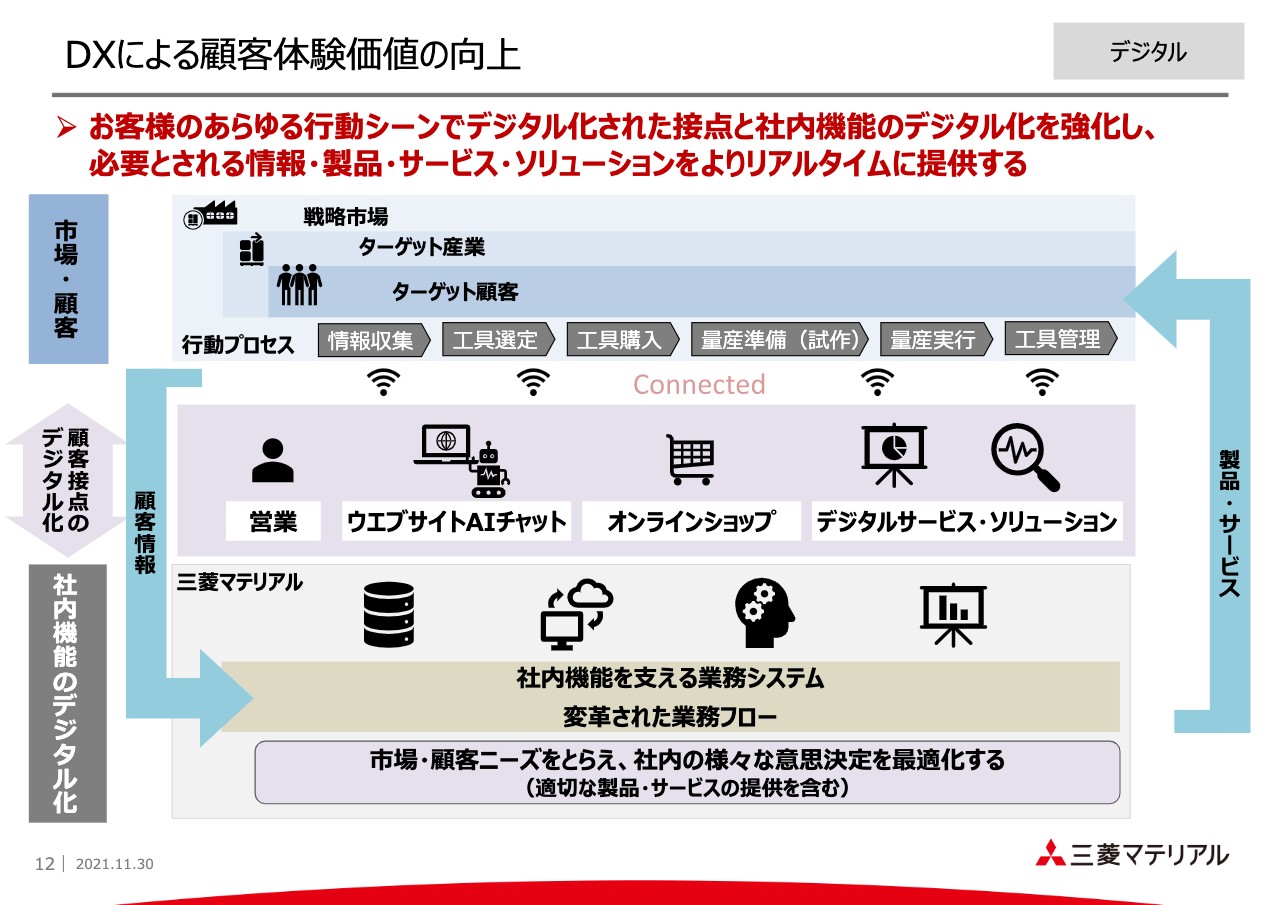

DXによる顧客体験価値の向上

DXの取り組みについてご説明します。はじめに、DXによる顧客体験価値の向上についてです。スライドの図は、上段にお客さま、下段に当社を示しています。

お客さまの行動プロセス、すなわち情報収集から始まって、工具選定、工具購入、量産準備、量産実行、工具管理の各プロセスにおいて、当社とお客さまのデジタル接点を強化、充実させていきます。

そうして蓄積されたデータから、市場やお客さまのニーズをしっかりとらえ、当社内のさまざまな意思決定を最適化し、適切な製品・サービス・ソリューションをよりリアルタイムに提供していくサイクルを回していきます。

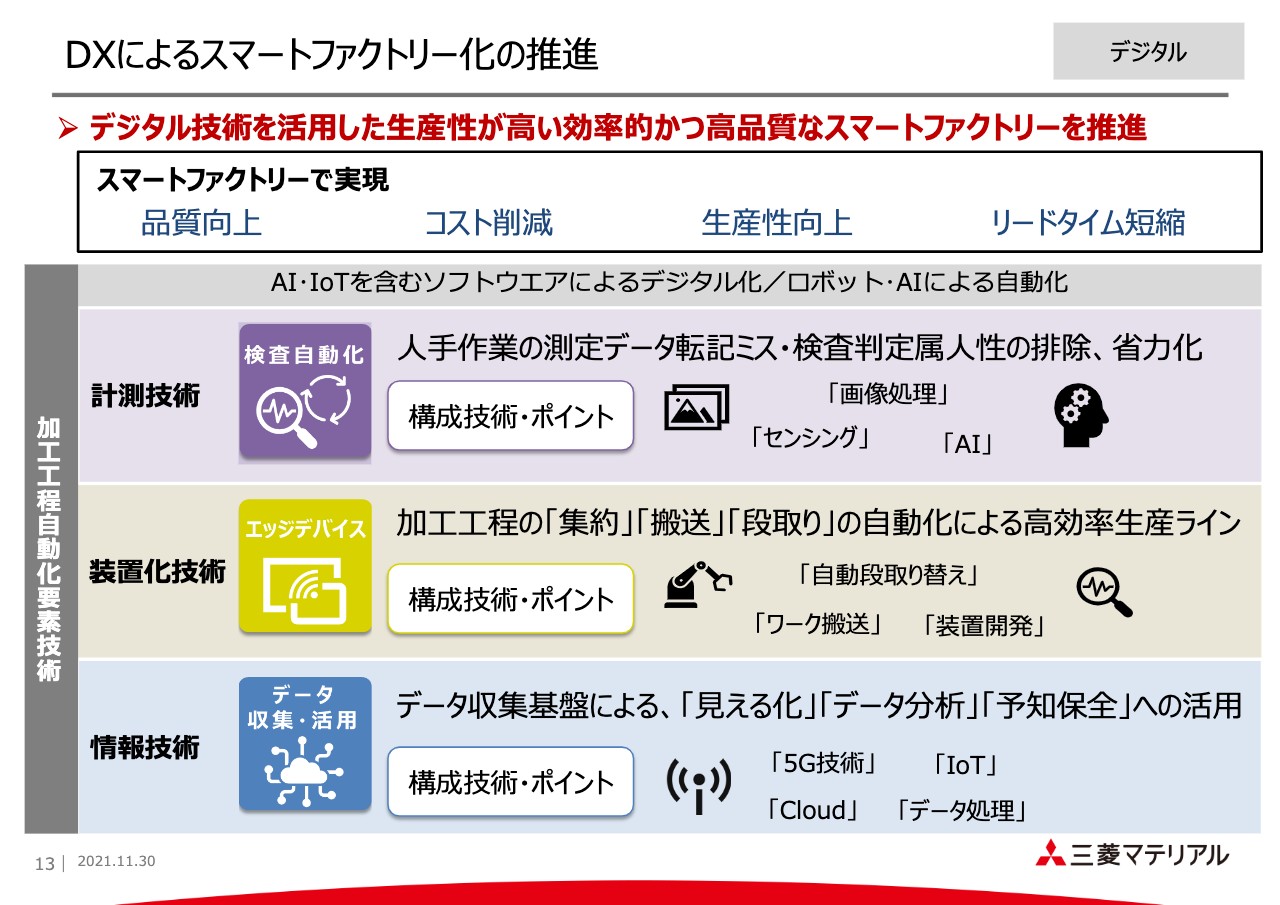

DXによるスマートファクトリー化の推進

DXによるスマートファクトリー化の推進についてご説明します。我々は製造業ですので、ものづくりの現場で、デジタル技術を活用した生産性が高い効率的かつ高品質なスマートファクトリーを推進していきます。

スマートファクトリーで実現したいことは、品質向上、コスト削減、生産性向上、リードタイムの短縮です。そのために、計測技術や装置化技術、情報技術の3つの観点から、スマートファクトリー化を推進しています。

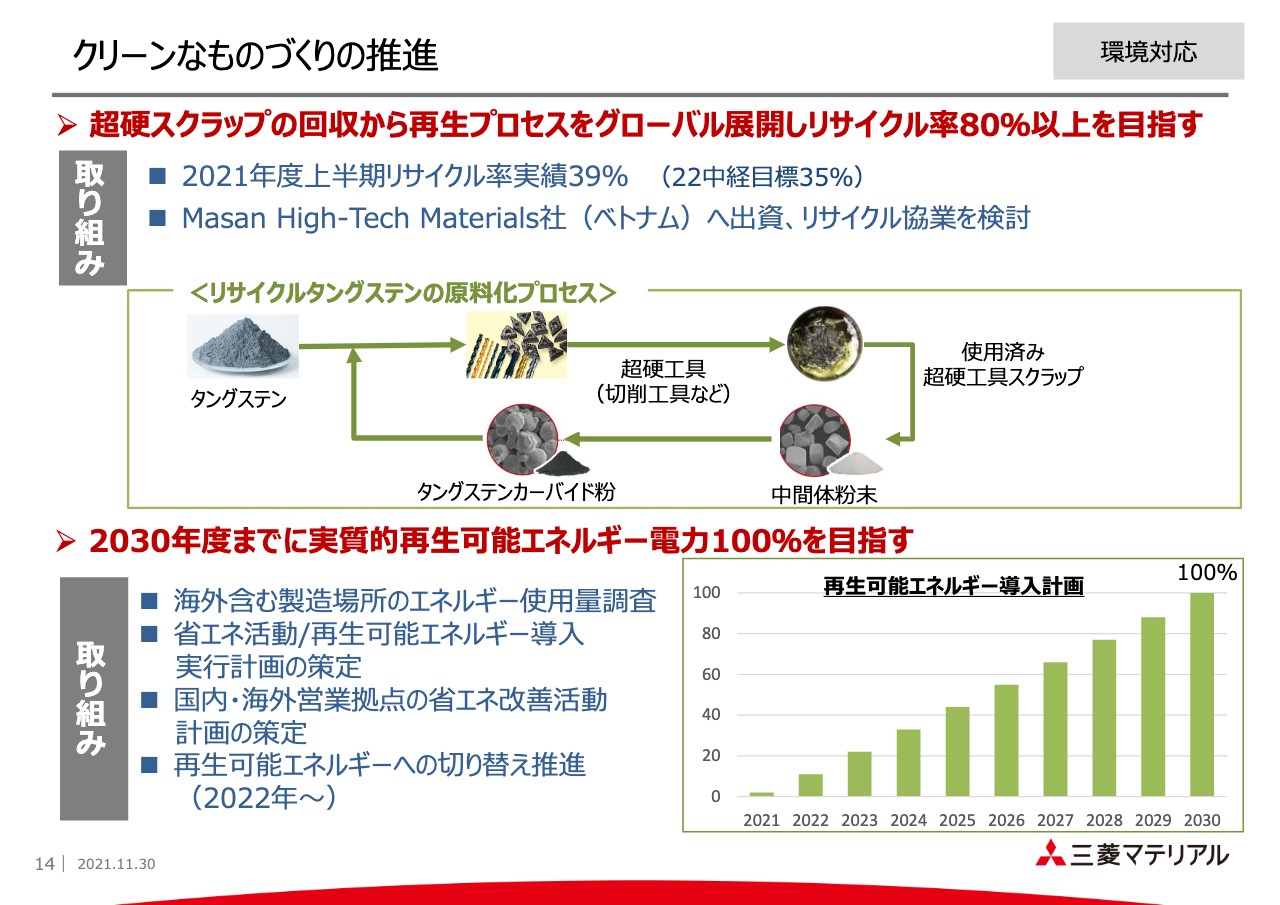

クリーンなものづくりの推進

クリーンなものづくりの推進についてご説明します。超硬スクラップの回収から、タングステンカーバイド原料の再生プロセスをグローバルで展開し、長期的にはリサイクル率80パーセント以上を目指して活動しています。

今年度のリサイクル率は現時点で39パーセントと、22中経の目標である35パーセントはほぼ達成している状況です。ベトナムのマサン・ハイテック・マテリアルズ社への出資を通して、リサイクルに関する協業の検討を進めていきます。

また、スライド下段に記載のとおり、加工事業カンパニーは温室効果ガスの排出削減についてもアグレッシブに取り組んでいきたいと考えています。2030年度までに、省エネ設備への切り替えを推進するとともに、再生可能エネルギー由来の電力へ100パーセント切り替えを目指して取り組んでいます。

DIAEDGEブランドに込められた想い

最後に、「DIAEDGE」ブランドに込められた思いについてです。「お客さまと共に、より良い未来を創る。」をコンセプトに、手に取るすべての方々に「ワクワク」を感じていただけるよう、最先端の技術を結集させた「DIAEDGE」ブランドが2017年に誕生しました。

私たちは、工具としての価値を提供するだけではなく、お客さまと共に考え、感動を共有し、挑戦し続けてまいります。

以上で、私のプレゼンテーションを終わります。ご清聴ありがとうございました。

質疑応答:自動車向けの売上を伸ばしていく計画について

質問者1:スライド8ページ目に関して1点質問です。自動車向けの超硬工具の需要が2024年頃でピークアウトするという一方で、御社の自動車向けの売上は引き続き伸ばしていくというご計画でした。

おそらくEV向けなどに力を入れるというご想定だと思うのですが、御社としてどのような入り繰りで引き続き自動車向けを伸ばしていくのかという点について、もう少し詳細なご解説をいただけないでしょうか?

田中:ご説明したとおり、自動車向けの超硬工具の需要はわずかながら減少してくる見込みですが、そのような中で我々として注力していく部門は、例えば自動車の精密小物部分や、電動化になっても必要となるソレノイドバルブなど、小物の部品のシェアを上げていくことだと思っています。

さらにはガソリンエンジン中心になりますが、ターボチャージャー、デフケース、ハブ、ナックル、トルクコンバーターなど、自動車のコアになる部品についてはシェアアップを図っていきたいと考えています。需要全体は減少するものの、我々のシェアを伸ばしながら売上を伸ばしていくという計画です。

質疑応答:EV化の影響と市場全体の見通しについて

質問者2:実際に内燃機関の自動車からEVとなると、自動車だけで見た時にどのくらい使用原単位が減ってくると見ているでしょうか? また、6ページ目の市場全体のグラフが右肩上がりになっているのですが、それ以外の自動車など、いろいろな分野が増えて市場全体が伸びるという見通しなのでしょうか? この市場の構想についても教えていただけますか?

また、もう1点お聞きしたいのですが、この事業でM&Aは検討していないのでしょうか? 買収して大きくなるという手もあると思います。

田中:まずスライドの右肩上がりは、他にはどのようなものがあるのかということですが、先ほどご説明した我々の注力分野でいうと、自動車の成長はごくわずかと見ていますが、それ以外の分野では航空機産業が最も伸びる産業だと見ています。

CAGRでいうと2030年に向けて7.5パーセント程度は成長すると見ています。医療分野についても5パーセント程度は成長すると見ています。エリアでは、北米が4パーセント以上伸びると見ています。その他では欧州が2.7パーセント、中国が2.5パーセント、日本はそれに比べるとあまり伸びがなく、1.3パーセント程度の伸びと見ています。

また、EV化が進んだ場合にどのくらい下がるのかに関しては、個別に何パーセント下がると言うのはなかなか難しいのですが、超硬工具全体の需要見通しとしては年間マイナス0.5パーセントくらいで、EVの進展に伴って総需要が下がってくるという見立てをしています。

M&Aについても考えてはいますが、現時点であまり具体的な事案はなく、模索中というステータスです。

質疑応答:シェアアップへの戦略について

質問者3:6ページの今後シェアを増やしていくというところについての質問です。この事業は今までもシェアを増やしていくことを模索してきたと思うのですが、今までなかなかシェアが増えていかなかったという歴史もあるかと思います。

シェアを増やそうとしている中で、今までなぜ増えてこなかったのか、それを今後どのように戦略を変えてシェアを増やしていくのでしょうか? もちろん市場自体が増えていく中で、御社の強みを活かしてシェアを増やしていくと思うのですが、シェアが増えていくようなイメージが湧かないため、そのあたりをもう少し詳しく教えてください。

田中:本日のプレゼンテーションの中にもありましたが、我々のコアコンピタンスとして捉えているのは、素材やコーティングの技術開発力がベースにあると思っています。それをもとに、よい製品を開発して供給していくというのがベースにあります。

それに加えて、DXの取り組みのところでご説明したとおり、お客さまへあらゆる接点で今以上にサービスとソリューションを提供していくことによって、お客さまから認められる存在になっていくことで、シェアをアップしていきたいと考えているところです。

質問者3:今までシェアが上がってこなかった背景は何かありますでしょうか?

田中:DXのところでご説明しているデジタル化の進展については、現時点で欧米各社に対して大きく遅れを取っているという認識です。このようなデジタル化に関するお客さまへのサービスの部分が、今まで遅れを取っていたところだと認識しています。

質疑応答:マーケティングの営業人員拡充と費用のかけ方について

質問者4:従来までのご説明では、航空機向けや拡販に向けて営業員の拡充に取り組まれてきたというご説明もあったと思うのですが、製品分野を広げていく上でのマーケティングの人員展開をどのように考えているのでしょうか?

また、その分だけコストもかさむと思うのですが、このあたりのマーケティング費用のかけ方についてどのように考えているのかも含めて、ご解説をお願いできますでしょうか?

田中:航空機向けには数年前に航空宇宙部という組織を立ち上げて、アメリカやヨーロッパでのお客さま対応やマーケティングを推進しているところです。日本にもこの春からマーケティング組織を立ち上げており、各エリアとの連携でマーケティング活動を推進すること、あるいはそれに基づいた製品投入計画を策定していくということについて、先行投資として人員を採用して強化しているところです。

質疑応答:航空機と医療分野売上計画について

質問者5:スライド資料で航空機と医療分野の売上計画を立てられているかと思います。2030年のレベルはそれぞれ高い目標になっていると思うのですが、これらの分野は参入してから実際に売上が立つまでの間に、認定を取得するなどの期間もそれなりに長くなってくると思います。

需要の伸びが期待される一方で、今後9年間のシナリオになりますが、御社の売上として成果が出てくる伸びのカーブは、後半により急速に上がっていくようなイメージになるのか、実際に種まきの成果がどのように表れてくるのか、という売上の伸びの時間軸を教えていただけますでしょうか?

田中:ご指摘のとおり、航空機などは認定を取るまでに時間がかかると見ているため、売上の目標は非常に高いのですが、絶対額としては後半集中型というかたちの設定になっています。ただし、対前年の伸び率を見ると、前半の伸び率がそれほど低いという設定ではなく、伸び率は一緒なのですが、額の大きさは後半集中型という設定になっています。

質問者5:現行の中経のエンドを挟むような向こう2年から3年の見方としては、すでにこれまでの営業の成果がある程度出てくるようなイメージで捉えておけばよいでしょうか?

田中:特に航空機に関しては、まだこの数年は需要の回復が不透明なところがあるため、市場の回復具合によると見ていますが、今までの取り組みや、それに加えたいろいろな取り組みを行っていますので、これらの成果を出していきたいと思っています。

【IR Day】金属事業カンパニー

酒井哲郎氏(以下、酒井):金属事業カンパニーの酒井と申します。本日は、よろしくお願いします。私からは、金属事業カンパニーについて説明します。まず、事業全体の概要および長期目標と戦略について説明した後、トピックスをご紹介します。

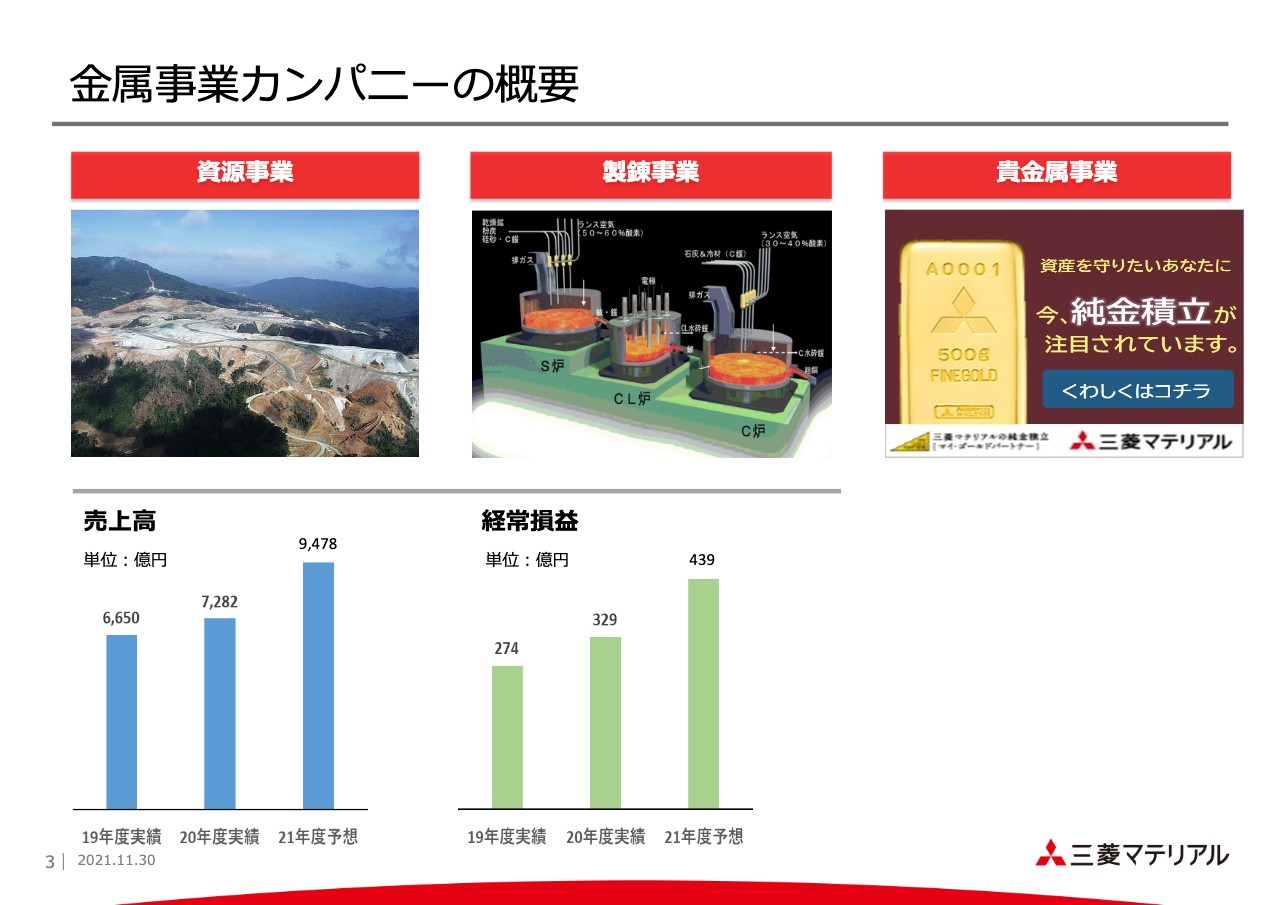

金属事業カンパニーの概要

金属事業カンパニーは、資源事業、製錬事業、貴金属事業の3つの事業を行っています。資源事業では、海外優良銅鉱山の参画を進め、鉱山運営にも関与しています。製錬事業では、銅、鉛、錫、貴金属、PGMの製錬を行っています。

貴金属事業においては、工業用途の販売の他、個人のお客さまに向けた金地金の小売、また、純金積立サービス「マイ・ゴールドパートナー」を展開しています。

スライドのグラフは、ここ3年間の当カンパニーの売上高および経常利益を示したものです。本年度は9,478億円の売上、439億円の経常利益を見込んでいます。

事業概要:資源事業

資源事業において、当カンパニーの参画する鉱山およびプロジェクトの紹介です。当カンパニーにとっての資源事業とは、投資のリターンである配当をもたらすだけでなく、次の工程である製錬事業と有機的なつながりを有し、製錬所に高品質でクリーンな原料を安定的に確保するために必要不可欠な存在です。

事業概要:製錬事業

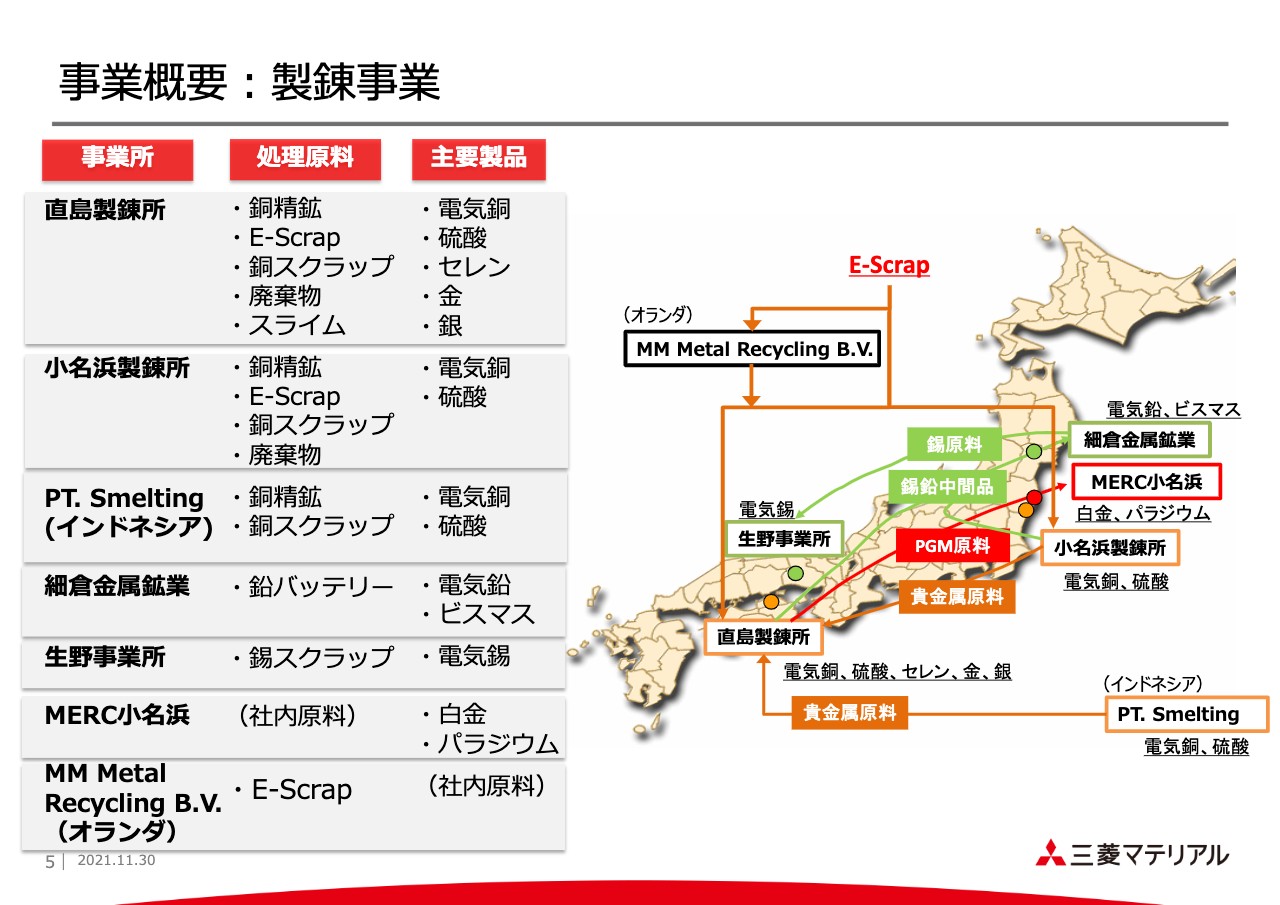

製錬事業の拠点と処理原料、製品の紹介です。直島、小名浜、インドネシアでの銅製錬所、細倉の鉛製錬、生野の錫製錬、直島の貴金属製錬、マテリアルエコリファインのPGM製錬といった多彩な生産拠点を有していることは、当社グループの特徴の1つです。

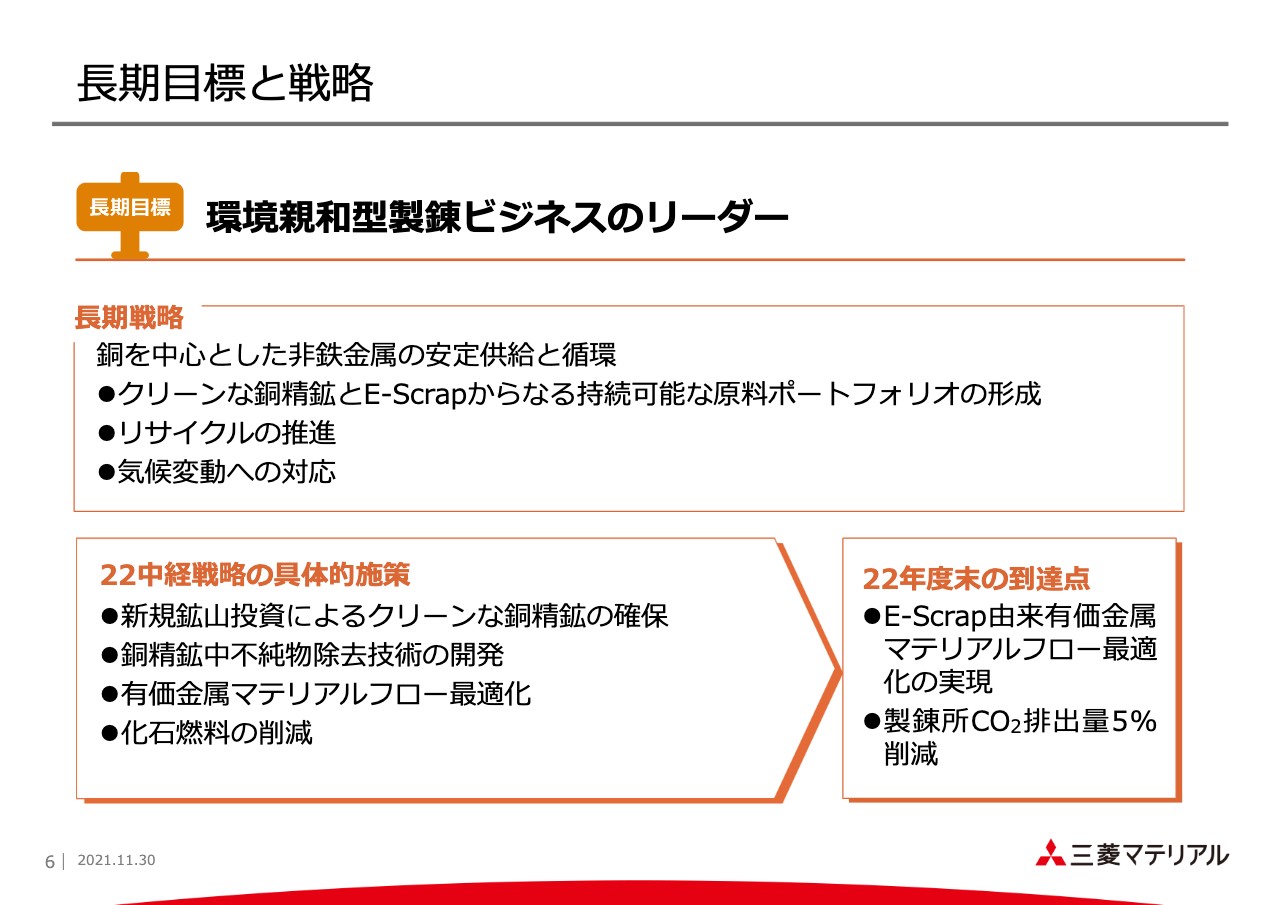

長期目標と戦略

これらの事業を通じて、当カンパニーが長期的に目指すものは、環境親和型製錬ビジネスを競合他社に先駆けて構築し、製錬業界を牽引することです。この達成に向け、3つの戦略を策定し、今中経においても具体的な取り組みを行っています。

1つ目は、クリーンな銅精鉱と「E-Scrap」からなる持続可能な原料ポートフォリオの形成です。2つ目は、リサイクルの推進です。3つ目は、社会的急務である気候変動への対応です。

当社独自の製錬プロセスである三菱連続製銅法は、もとより環境負荷が低いという優れた特徴がありますが、このプロセスの優位性を大いに利用し、化石燃料の削減やエネルギー効率の向上に取り組みます。

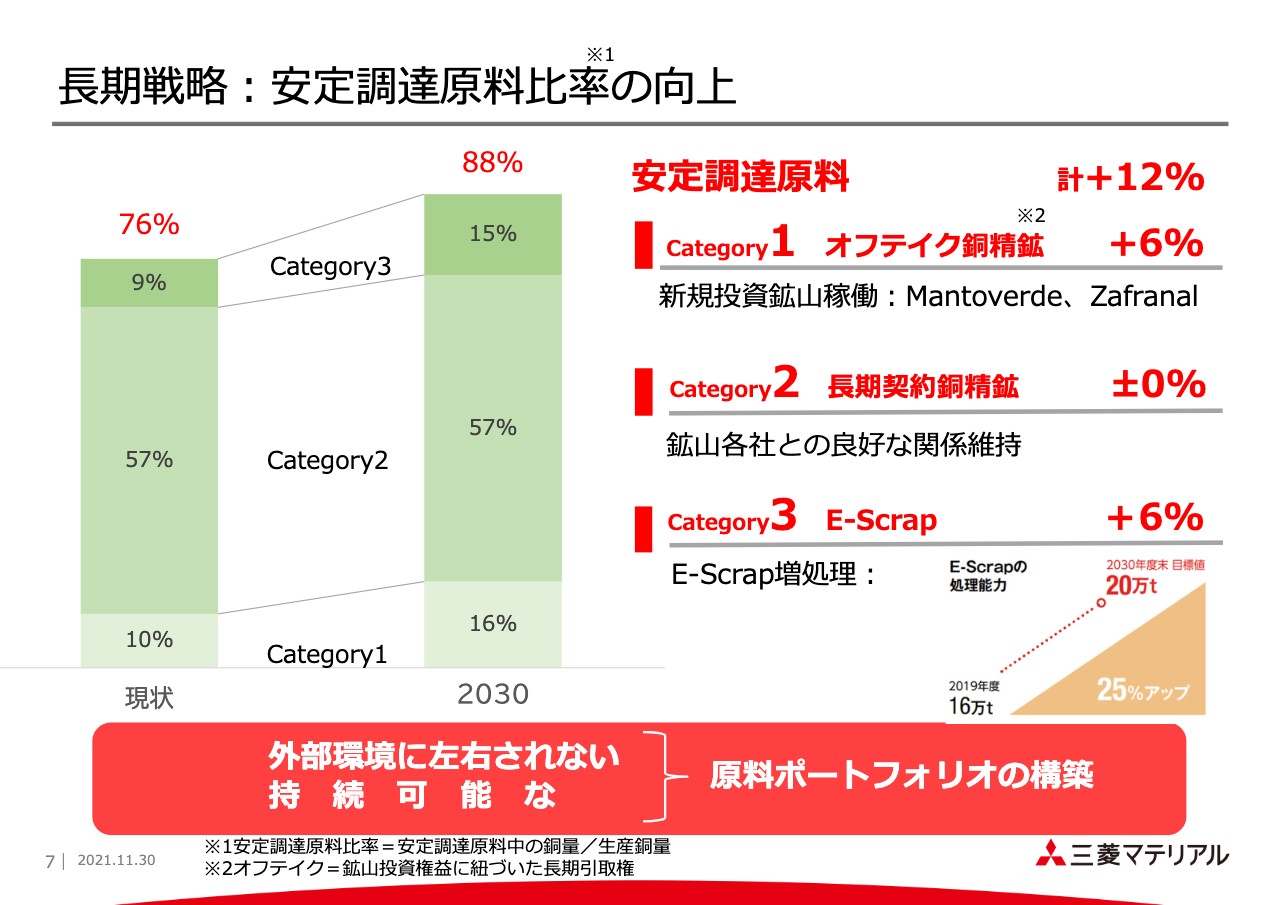

長期戦略:安定調達原料比率の向上

長期戦略の1つ目である持続可能な原料ポートフォリオの形成の具体的な指標として、当カンパニーは、安定調達原料比率の引き上げに取り組んでいます。安定調達原料は、投資鉱山からのオフテイク銅精鉱、長期契約銅精鉱、「E-Scrap」などリサイクル原料の3つのカテゴリーからなり、足元の比率はこの3つの合計で76パーセントです。これを2030年度には88パーセントまで引き上げます。

新規鉱山を確実に軌道に乗せることで6パーセントの引き上げを達成し、あと6パーセントは「E-Scrap」の増処理を果たすことにより向上させます。足元の年間16万トンの「E-Scrap」処理能力を2030年には20万トンへ増強すべく、現在はその基礎固めを行っています。

具体的施策:Mantoverde硫化鉱プロジェクト

カテゴリー1の引き上げを担う新規鉱山の1つ、Mantoverdeの概要です。SX-EWですでに稼働中であり、インフラを有する鉱山であることから新たに開発する硫化鉱からの銅精鉱生産についてもスムーズな立ち上がりが期待でき、2023年から2024年以降には銅精鉱生産を開始する計画です。

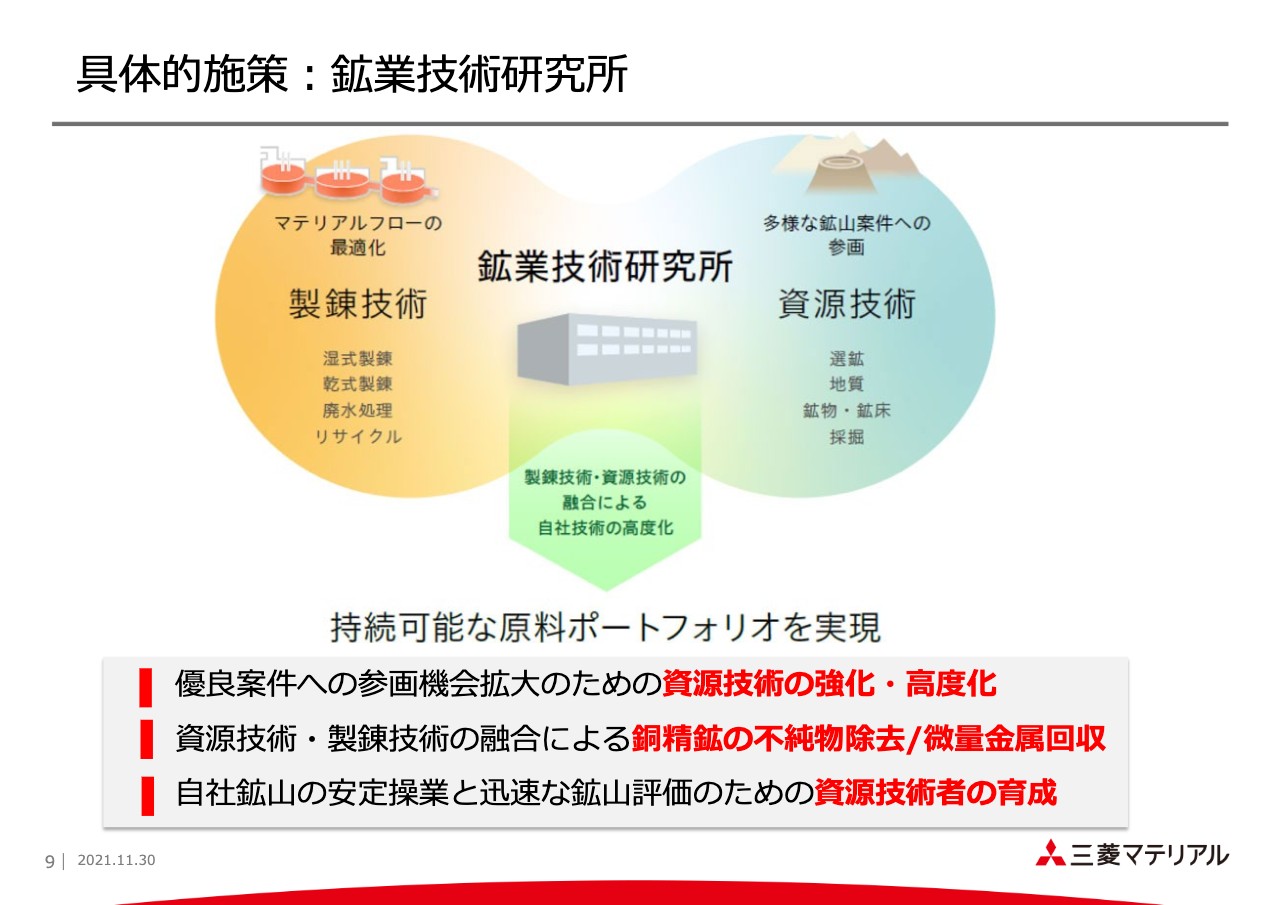

具体的施策:鉱業技術研究所

当カンパニーはクリーンな銅精鉱を探すにとどまらず、クリーンな銅精鉱を作り出します。銅精鉱中の不純物除去技術の開発に取り組んでいます。2020年4月1日付で新設した鉱業技術研究所がこの役割を担っています。

製錬事業の基盤技術の強化や、リサイクル事業推進などを目的とした技術開発に、資源分野の知見を取り入れることでさらに発展させていきます。また既存鉱山の操業改善を目的とした地質・鉱物学的分析評価や選考試験、新規投資案件の技術的評価、鉱石中からの不純物除去など新技術開発を進めていきます。

具体的施策:マテリアルフローの最適化

長期戦略の2つ目であるリサイクルの推進に向け、今中経ではマテリアルフローの最適化に取り組んでいます。多彩な生産拠点のそれぞれのプロセスを改善し、有価金属の回収を強化するとともに、生産拠点同士をつないでそれぞれが得意とする分野を結びつけることで、金属を効率的に再資源化するフローを構築していきます。

また貴金属工場のプロセスを整備し、金・銀の収率を改善すべく力を注いでいます。さらに将来的な「E-Scrap」増処理を見据え、今中経では「E-Scrap」処理の制約条件となる因子を把握し、最適な処理プロセスの追求に努めています。

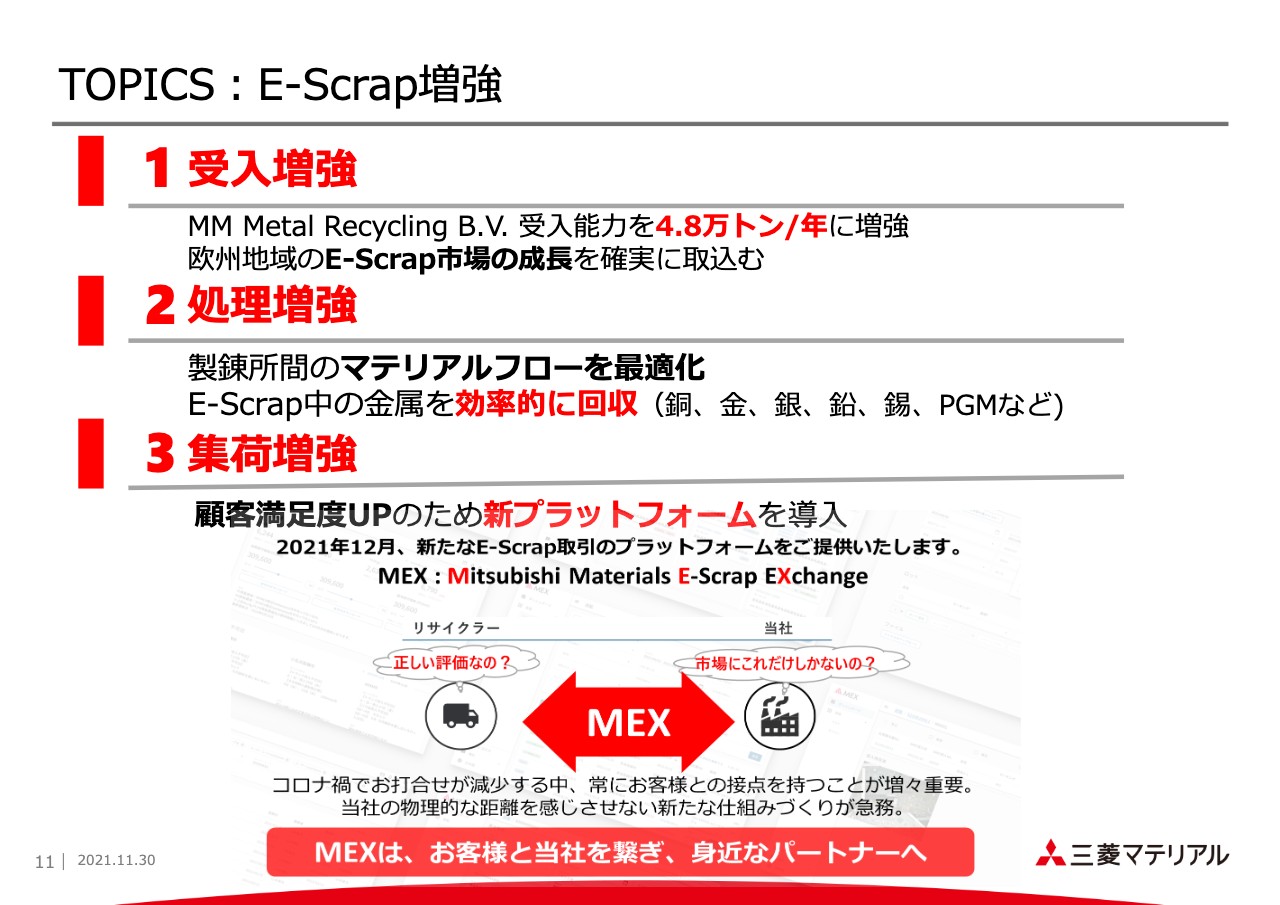

TOPICS:E-Scrap増強

当カンパニーの成長に向けた重点施策である「E-Scrap」増強の取り組みをトピックスとしてまとめて紹介します。まず、市場である欧州地域の成長を確実に取り組むべく、オランダに設立した集荷・サンプリング拠点の受入能力を増強します。先ほど紹介したマテリアルフローの最適化は処理能力を増強する取り組みです。

処理量の最適化のみならず、含有金属の最も効率的な回収・再資源化を目指しプロセスを整備しました。受入処理の増強に向けた施策で事業の基盤を固めるべく、新たに増集荷や集荷先の拡大に向けた取り組みも実施しています。

先ごろ発表した集荷の新プラットフォーム「MEX」ですが、世界中の集荷先がいつでも取引先に必要な情報を確認できる機能を備え、「E-Scrap」の取引に即時性と透明性を与えることで、顧客満足度の向上を図り、集荷先の囲い込みと拡大を目指します。

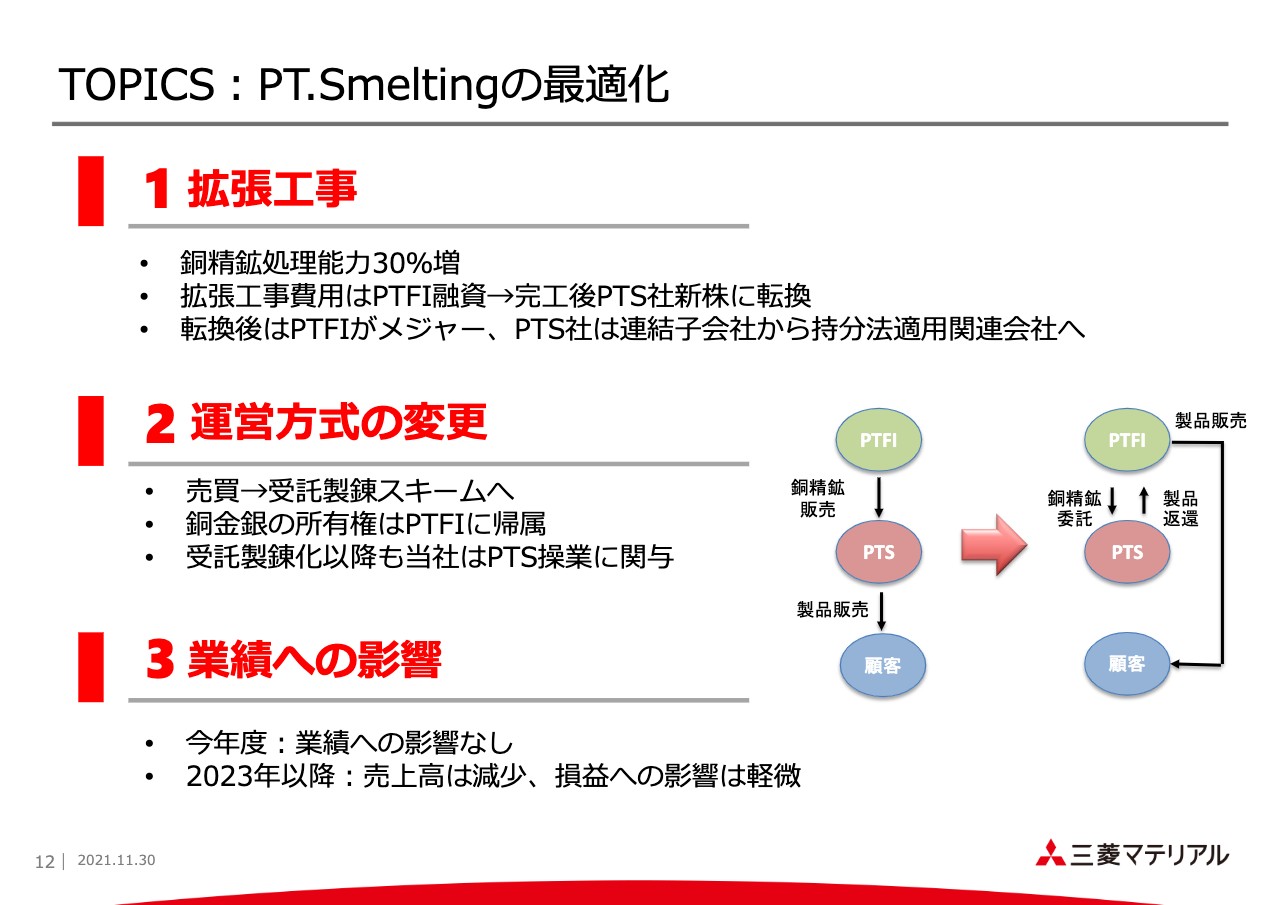

TOPICS:PT.Smeltingの最適化

次のトピックスとして、2021年11月25日に公表したPTS社の生産の最適化についてご説明します。本件は、PTS社グレシック製錬所の銅精鉱処理量を現在の100万トンから130万トンへ30パーセント増強するプロジェクトです。

本企業は、共同出資者であるPTFI社からPTS社への融資というかたちで賄われ、この融資は拡張工事完了後にPTS社株式に転換される予定です。この株式転換により、PTFI社がメジャーとなり、PTS社は当社グループにおいては持分法適用関連会社となります。

これに伴い、2023年以降、PTS社は受託製錬方式をとる予定です。具体的には、PTFI社から銅精鉱を預かり、製錬した後、電気銅および副産品を変換することで、受託製錬費を収入として運営していくことになります。

PTS社が受託製錬方式に移行した後も、当カンパニーは20年以上にわたるグレシック製錬所の操業経験を活かし、インドネシアに新設する子会社を通じて、グレシック製錬所の操業を担っていきます。

また、PTFI社へ返還された電気銅販売活動についても携わる予定です。なお、業績への影響としては、今年度は特段の影響は見込んでおらず、2023年以降は売上は減少するものの、損益への影響は軽微と見ています。

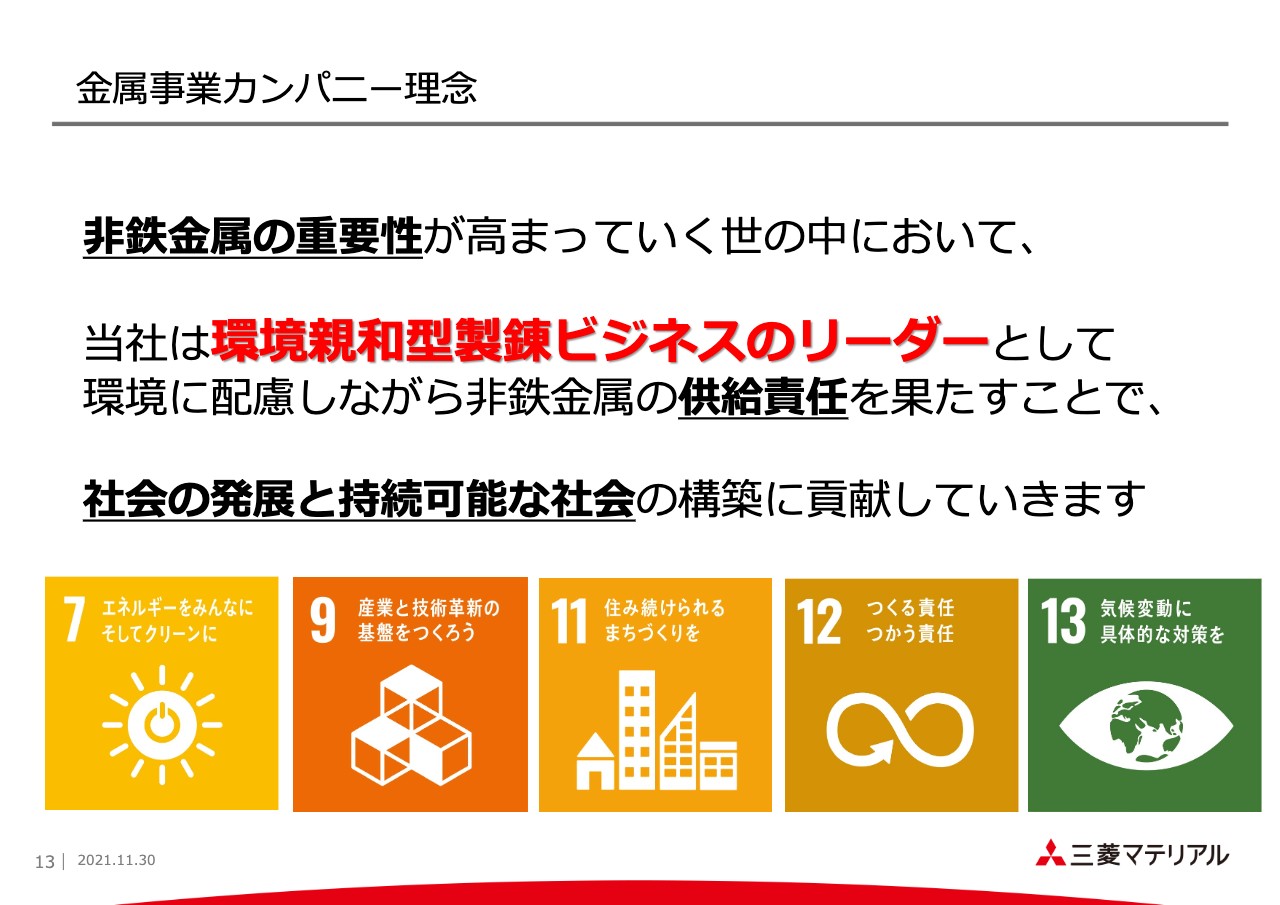

金属事業カンパニー理念

最後になりますが、当カンパニーは、環境親和型製錬ビジネスのリーダーとして、環境に配慮した銅鉱山から産出された銅精鉱を用いながら、環境負荷の低い三菱プロセスの優位性を活かし、世界最大規模のリサイクル事業をさらに拡大し、よりフリーな非鉄金属を社会へ安定供給することを使命と考えています。

EV化・IT化・脱炭素化社会への移行に伴い、銅や貴金属の重要性が増す中、当社は環境に配慮した供給責任を果たすことにより、社会の発展と持続可能な社会の構築に貢献していく所存です。今後とも、何卒ご理解、ご支援を賜りますようお願い申し上げます。

質疑応答:PTS社の運営方式変更に伴う影響について

質問者1:PTS社について2つ質問があります。1つ目はPTS社から日本の直島製錬所に持ってきているスライムについて、今後も変わりなく持ってこられるのかどうかです。2つ目は、この運営スキームを受託製錬にすることで御社にとってどのようなメリットがありますか?

酒井:1つ目のPTS社のスライムについて、インドネシア新鉱業法の施行により、基本的にインドネシアで生産された銅精鉱は、そのまま輸出することができず、電気銅や金まで仕上げることになっています。

現在は、尼国に貴金属工場がなく、新規銅製錬所がまだ完成していないため、暫定措置として銅精鉱の輸出が認められている状況です。この新鉱業法に従い、現在PTFI社は貴金属工場を建設する予定だと聞いています。その貴金属工場が立ち上がるまでは、従来どおりPTS社のスライムは直島製錬所で処理することになりますが、それ以降は基本的にPTFI社の貴金属工場に送られ、金・銀まで仕上げることが今後の計画になります。

2つ目の受託製錬による当社のメリットについてご説明します。製錬所の運営方式は大きくわけて2つあります。1つの方式は山元製錬所と言われるものです。これは鉱山の付属製錬として、特定の鉱山から産出される銅精鉱を処理するための製錬所です。この方式では、鉱山と製錬所が一体となって運営されます。つまり1つの会社として銅精鉱から非鉄金属の銅・金・銀を生産するまで行う方式です。

もう1つの方式は買鉱製錬所で、いわゆるカスタムスメルターと言われるものです。これは、製錬所が独自に国内外の数多くの銅精鉱を購入した上で製錬し、その製品を自社で販売する運営方針となります。

これまでPTS社は、鉱石の原料の大部分はPTFI社のグラスベルグ鉱山から産出される銅精鉱を購入してきました。運営方針自体は買鉱製錬方式です。あくまでも銅鉱石を購入し、PTS社が生産して販売する方式で20年以上行ってきました。

しかしながら現在は、先ほど説明したとおり、インドネシアの資源ナショナリズムによる新鉱業法、すなわち鉱物の高付加価値により、銅精鉱ではなく最終的な銅や貴金属まで生産することが義務付けられることになりました。そのため、PTS社の運営自体が、わかりやすく言うと「グラスベルグの山元製錬所」のような位置付けになってきます。このため、これを機会に運営方針を買鉱製錬から委託製錬に変えたというのが実情です。

これにより、製錬所側は、あくまでも銅精鉱から電気銅を作るまでの処理コストとして、鉱山側から収入(受託製錬費)を得て、できた製品をPTFI社にお返しします。このため、PTS社としては、鉱山側の操業により収益がぶれることもなく、電気銅の価格により製錬所の収益が変わるという影響も軽減され、経営としては非常に安定すると考えています。

質疑応答:PTS社最適化によるP/Lへの影響や、E-Scrap、Mantoverde鉱山について

質問者2:1点目は、今の質問の延長なのですが、P/Lへのインパクトについてもう一度教えていただきたいです。PTS社が完全に持分法適用関連会社になってしまうと、PTS社の利益が持分法投資損益と当期利益だけに出るはずです。この場合、受委託のレベニューも入ってくるかたちになり、営業利益と売上高も若干はプラスになるということですか? P/Lへのインパクトに関して説明してください。

2点目は、「E-Scrap」の増強はすでに以前から行ってきて、この1年から2年のパラジウムの市況も上がり、利益としてはかなり成果を得たイメージです。そのインパクトについてです。

今後もこのような市況上昇時にはかなり成果を取れるのでしょうか? また、Mantoverdeの収益貢献はどのように考えればよいですか? 以上、原料サイド、およびPTS社のP/Lへの考え方について、どのように構造を見ればよいのか教えてください。

酒井:まず、PTS社のP/Lへのインパクトですが、PTS社は受託製錬費が収入になります。今までのように鉱石を買い取り、実際に処理し、処理コストをかけて販売するのではなく、PTS社の収入は受託製錬費です。受託製錬費は、PTS社が実際にかかるコストとプラスアルファとして、ある利益率分が収益となります。

そのため、PTS社の利益は、具体的な数値はお伝えできませんが、非常に安定します。当社グループにとっては持分法適用会社であるため、利益の35パーセントとすると、それが当社グループの持分法損益としてカウントされるということです。

一方、ここで重要なことは、今までPTS社の在庫、製品・原料を受けてから製錬するまでの仕掛品は、すべてオンバランスとなっていました。しかし、今後は委託製錬のため、PTS社にある原料、仕掛品、製品はPTFI社からお預かりしているものとなり、当社のバランスシートからはすべて外れるということです。

質問者2:受託製錬は売上に入ってくるのですか?

酒井:おっしゃるとおりです。売上が受託製錬になります。

質問者2:今までのように「銅地金×生産量=販売価格」ではなく、あくまでもレベニューとしての受託製錬費があり、それとは別に持分法損益にPTS社の損益が載ってくるという理解でよろしいですか?

酒井:PTS社は受託製錬費プラス利益を貰いますが、その利益の35パーセントが当社の持分法投資損益になります。

質問者2:30パーセント増産し、利益額は大きくなるはずのため、それほど変わらないという理解でよいですか?

酒井:おっしゃるとおりです。

質問者2:フィックスされたマージンプラス、コストプラス適正マージンというレベニューになってくるため、今後はある程度銅価などが変動しても、あまり利益に変動はないという理解でよいですか?

酒井:おっしゃるとおりです。例えば鉱山の稼働状況によっても、P/Lへの影響がほとんどないと考えています。

質問者2:今までのような品位の低下などもあまり関係なくなりますか?

酒井:より安定してくると思います。

質問者2:わかりました。その点はクリアになりました。

酒井:2つ目の質問の原料に関して、確かに「E-Scrap」から得られるPGMの量はかなりのもので、今のように一時的には値段が下がりましたが、一時パラジウムの価格は2,500ドルを超えていました。

製錬事業の具体的な数字はお伝えできませんが、そのような時には、収益にかなりのインパクトがありました。この部分については、「E-Scrap」の処理量が増えれば当然比例して増えていくと考えています。

Mantoverde鉱山については、2つのメリットがあります。1つは、Mantoverde鉱山で生産される硫化鉱(銅精鉱)を、我々はある比率でオフテイクする権利を持っています。そのためMantoverde鉱山で生産した銅精鉱は日本の製錬所に持って行けます。

2つ目は、Mantoverdeプロジェクトは、収益性の高いプロジェクトであり当然収益が上がります。その収益の約30パーセントが当社の利益となり、結果として配当が当社に還元されます。

質疑応答:金属事業におけるCO2削減の取り組みについて

質問者3:先ほど説明されたCO2削減プランのところで、再生可能エネルギーをより積極的に使うプランがありました。銅製錬の金属部門としては、スコープ1・2に限ると聞いております。

今後、例えば貴金属関連の取り込みを増やしていくプロセスの中で、この再生可能エネルギーの契約や取り込みの部分は生産維持するための重要なファクターになると思います。特にこの分野で具体的な方針がありましたら確認させてください。

酒井:三菱マテリアルの全社的な取り組みとしては、電気について再生可能エネルギーの購入を増やすことなどを行っています。特に金属事業の中だけで行うもので非常に大きなターゲットとしては、先ほどもお伝えしましたが、「E-Scrap」の処理をすることにより化石燃料、具体的には石炭の処理量が減ります。

イメージとして「E-Scrap」を2トン処理すると、石炭の使用料を1トン減らすことができます。直島製錬所は「E-Scrap」増処理により、以前に比べ、石炭の使用料がおよそ5分の1から10分の1まで減っています。石炭は、銅を溶かして高温に上げるための燃料として使用されますが、その石炭の代わりに「E-Scrap」で代替します。この取り組みにより化石燃料、CO2を減らしていくことが一番大きなターゲットです。

もう1つは効率化です。製錬所の熱エネルギーを効率化します。銅精鉱の酸素反応は、発熱反応です。この銅精鉱の反応熱を有効利用することにより、化石燃料やほかの重油、LPGを減らしていきます。この2つが大きな柱となります。

【IR Day】セメント事業カンパニー

平野和人氏(以下、平野):セメント事業カンパニーの平野でございます。本日は、こちらのスライドに記載された事項に沿って、弊社のセメント事業についてご説明します。

長期目標とミッション

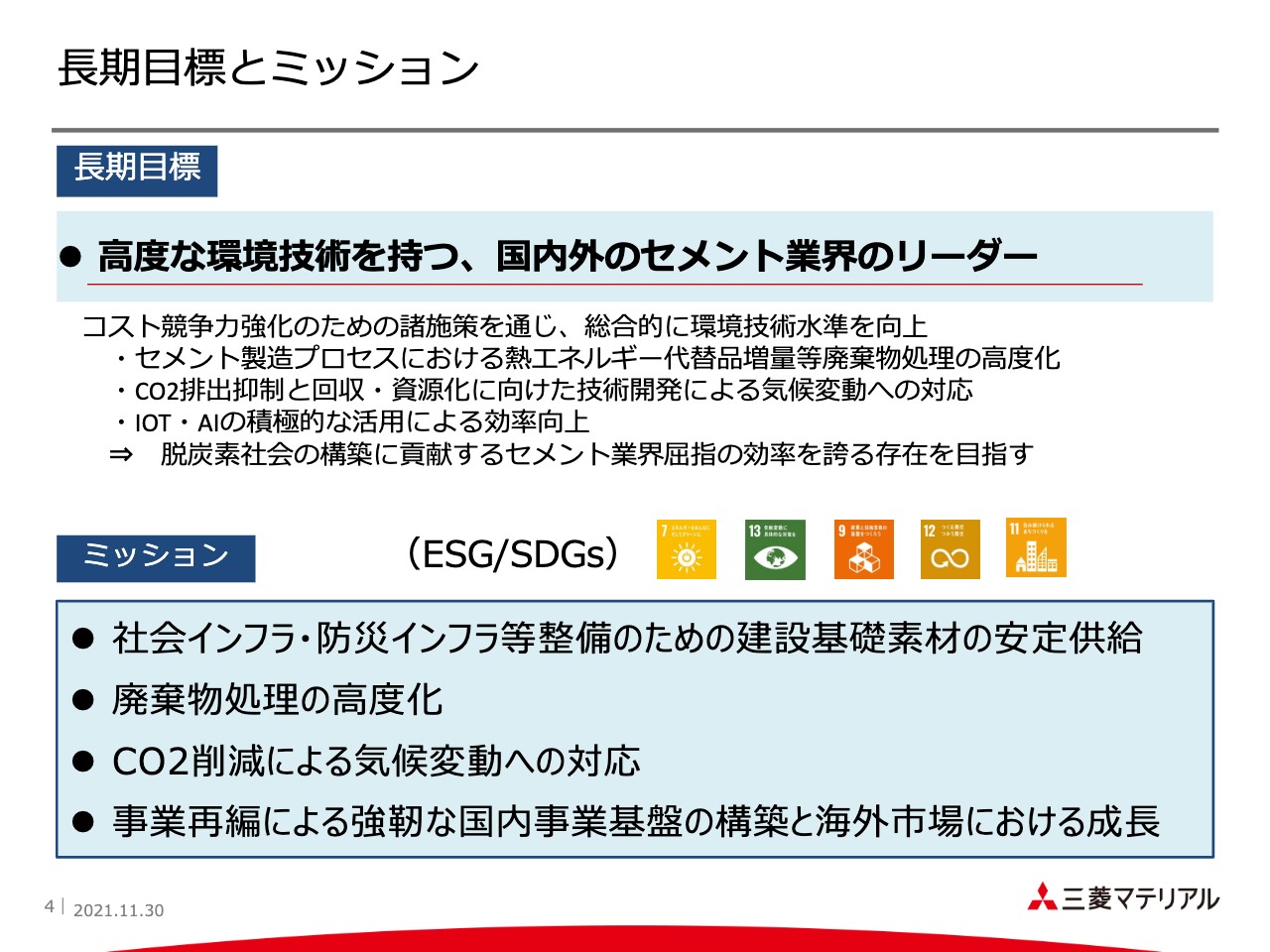

当カンパニーの長期目標は「高度な環境技術を持つ、国内外のセメント業界のリーダー」となることです。ミッションとしては、インフラ等整備のための建設基礎素材の安定供給、廃棄物処理の高度化、CO2削減による気候変動への対応、事業再編による強靭な国内事業基盤の構築と海外市場における成長を掲げています。

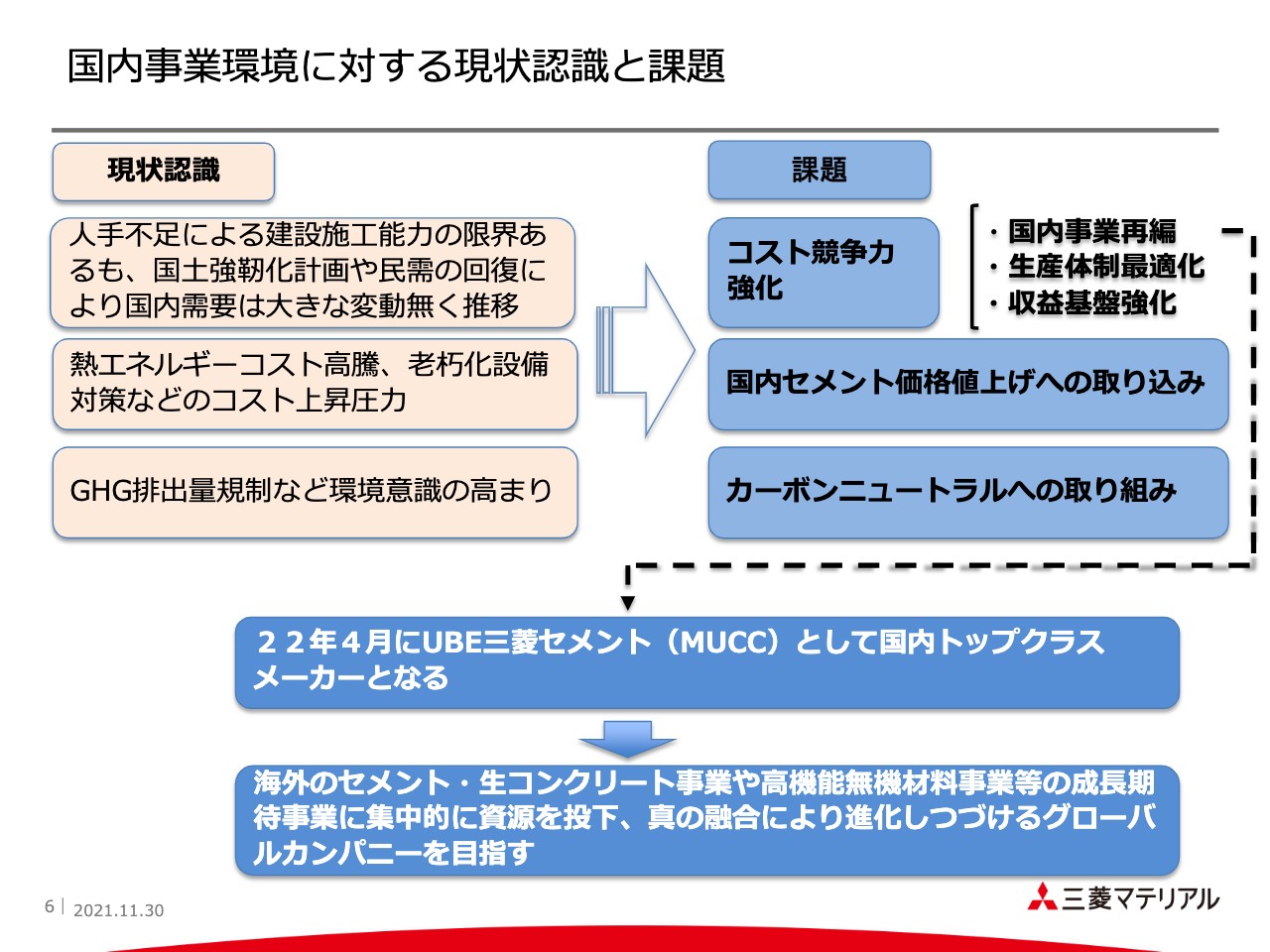

国内事業環境に対する現状認識と課題

国内事業環境の現状認識ですが、国内事業については一定の建設需要はあるものの、人手不足等から大きく回復する可能性は少ないと見ています。エネルギーコスト高騰等のコストアップに加え、避けて通れないのが環境対策です。

これらの現状認識のもと、自らのコスト競争力の強化、セメント価格値上げへの取り組み、カーボンニュートラルへの取り組みを課題として捉えています。

このような取り組みのために、当社セメント事業は宇部興産社のセメント事業と完全統合することを決定し、来年4月に「UBE三菱セメント(MUCC)」としてリスタートします。名実ともに国内トップクラスのメーカーとなり、海外事業等の成長事業に資源を投下しながら、進化し続けるグローバルカンパニーを目指します。

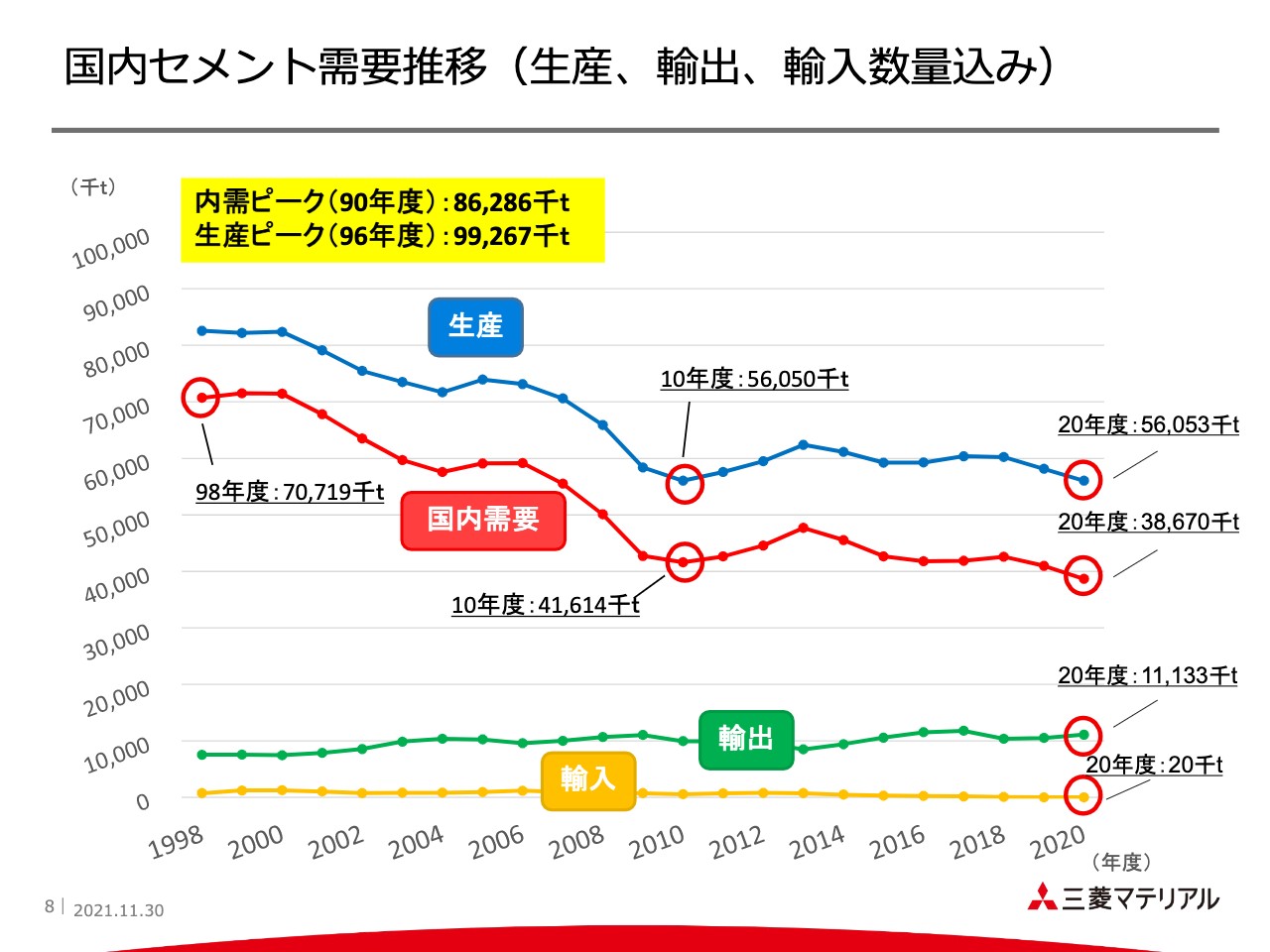

国内セメント需要推移(生産、輸出、輸入数量込み)

国内のセメント需要推移について簡単にご説明します。セメントの国内需要は1990年度がピークで、その時の需要は8,600万トンを超えるものでした。

しかし、そのあとは長期に渡り減少傾向が続き、昨年度の国内需要は新型コロナウイルス感染拡大による民間投資の冷え込みや、天候不順の影響により3,867万トンと、ついに4,000万トンを下回ってしまいました。

2021年度 国内需要の実績と見込み

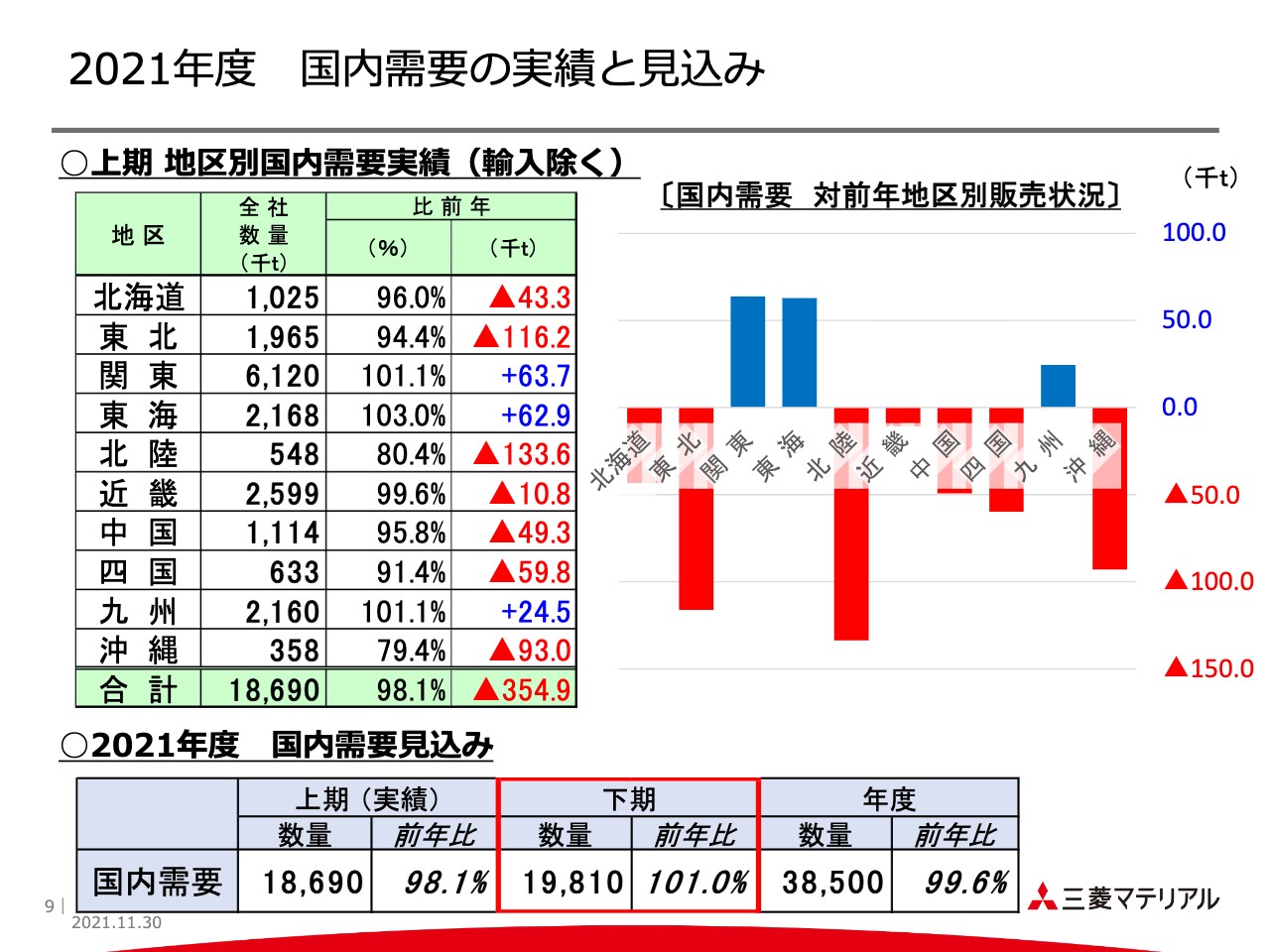

足元の需要動向をご説明します。今年度の上期実績については引き続き、新型コロナウイルス感染拡大、および夏場の記録的な長雨等も影響して、対前年で微減となりました。前年を上回ったのは、スライドに記載のとおり関東、東海、九州の3地区で、その他の地区は前年を下回る結果となっています。

下期については、大手ゼネコンの国内受注高が前年度を上回って推移していること、民間設備投資にゆるやかな持ち直しが期待されていること等から、国内需要は前年比で微増と見込んでおり、通年で前年度並みの3,850万トンと想定しています。

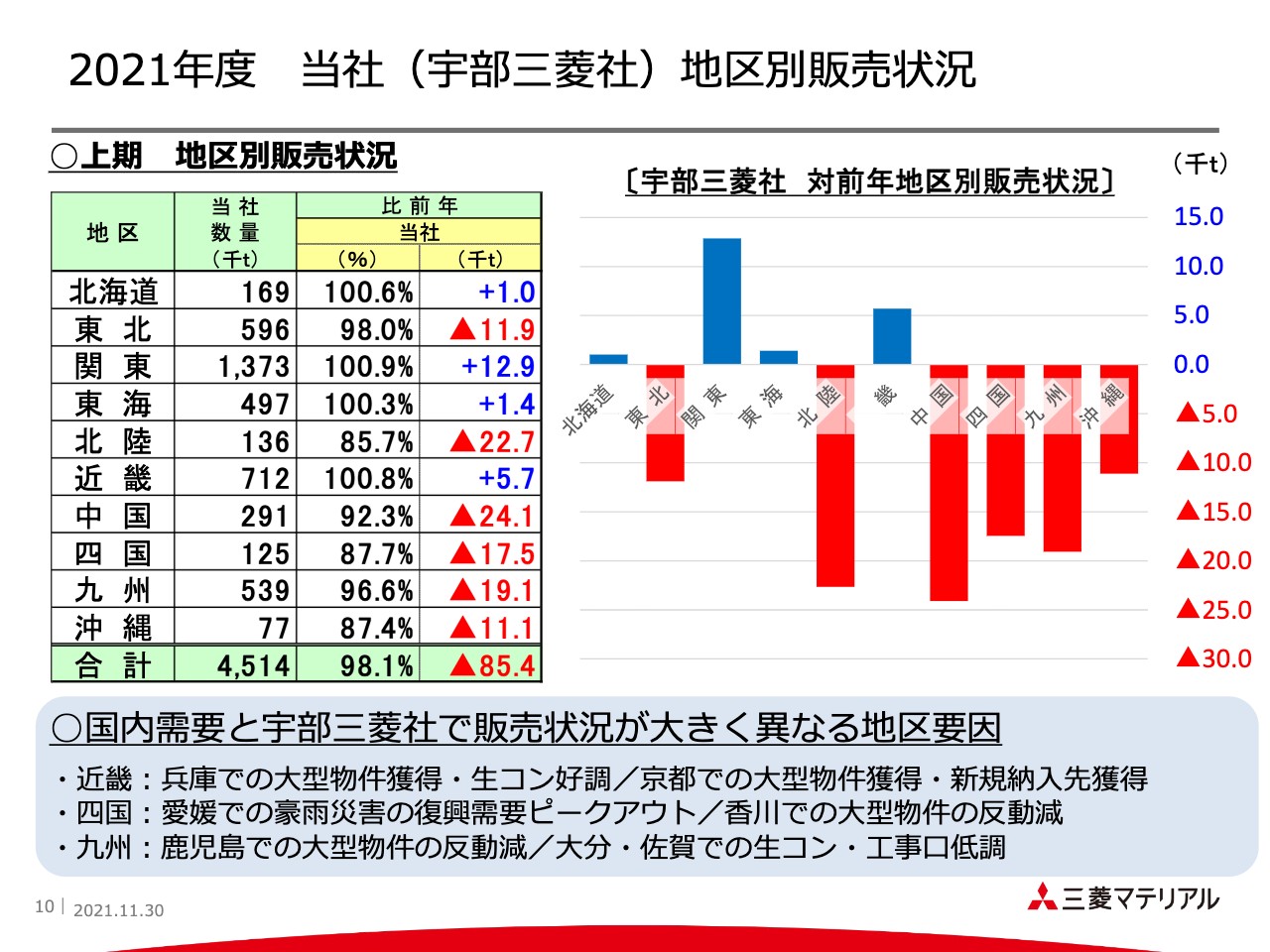

2021年度 当社(宇部三菱社)地区別販売状況

当社の上期実績については、おおむね国内需要の傾向と同様で、対前年で微減となっています。

国内生産拠点について

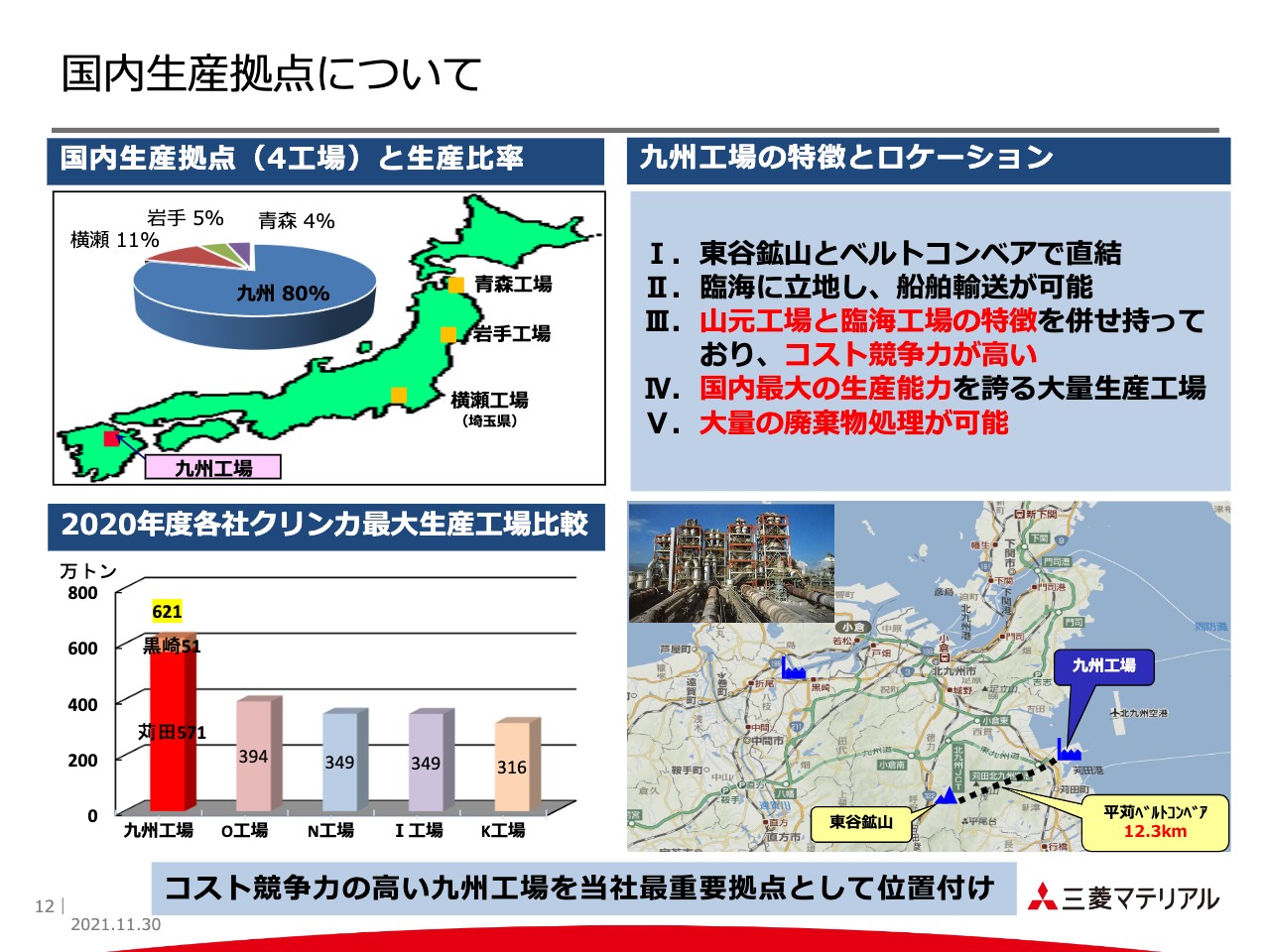

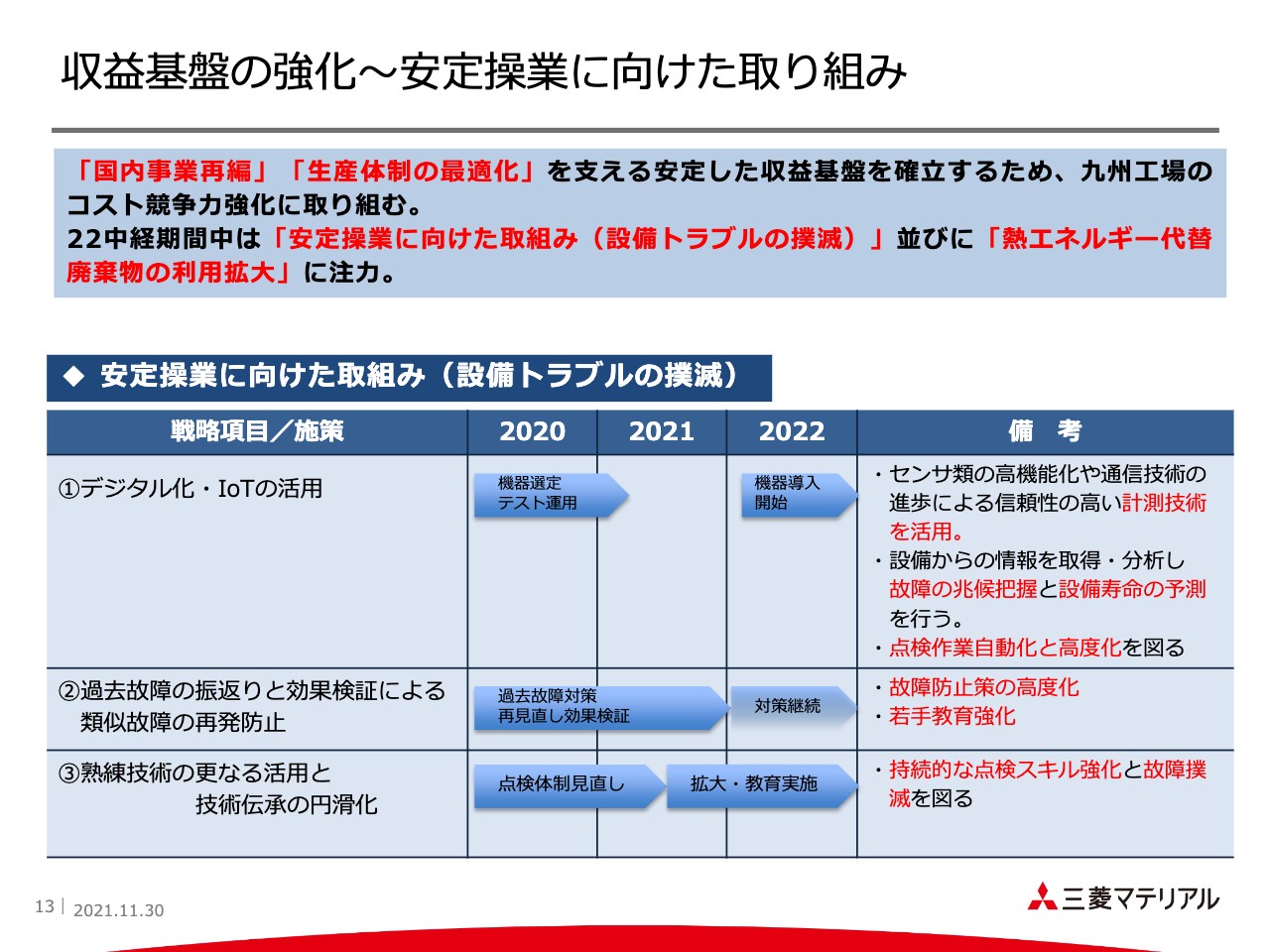

国内収益基盤の強化についてご説明します。まず、当社の国内生産拠点です。スライドの左上に示しているとおり、国内の生産拠点は北から順番に青森、岩手、埼玉の横瀬、九州の4拠点にあり、九州工場で全体の約80パーセントを生産しています。

また、左下のグラフをご覧のとおり、九州工場は国内最大の生産工場となっています。右上には九州工場の特徴とロケーションを示しています。同工場は、山元工場と臨海工場の特徴を併せ持ち、大量生産工場としてのスケールメリットを持っていることから、当社ではコスト競争力の高い九州工場を最重要拠点と位置付けています。

収益基盤の強化~安定操業に向けた取り組み

九州工場のコスト競争力をさらに強化するために、現在は安定操業に向けた取り組みや、熱エネルギー代替廃棄物の利用拡大に注力しています。安定操業に向けた取り組みについて、スライドに記載しています。

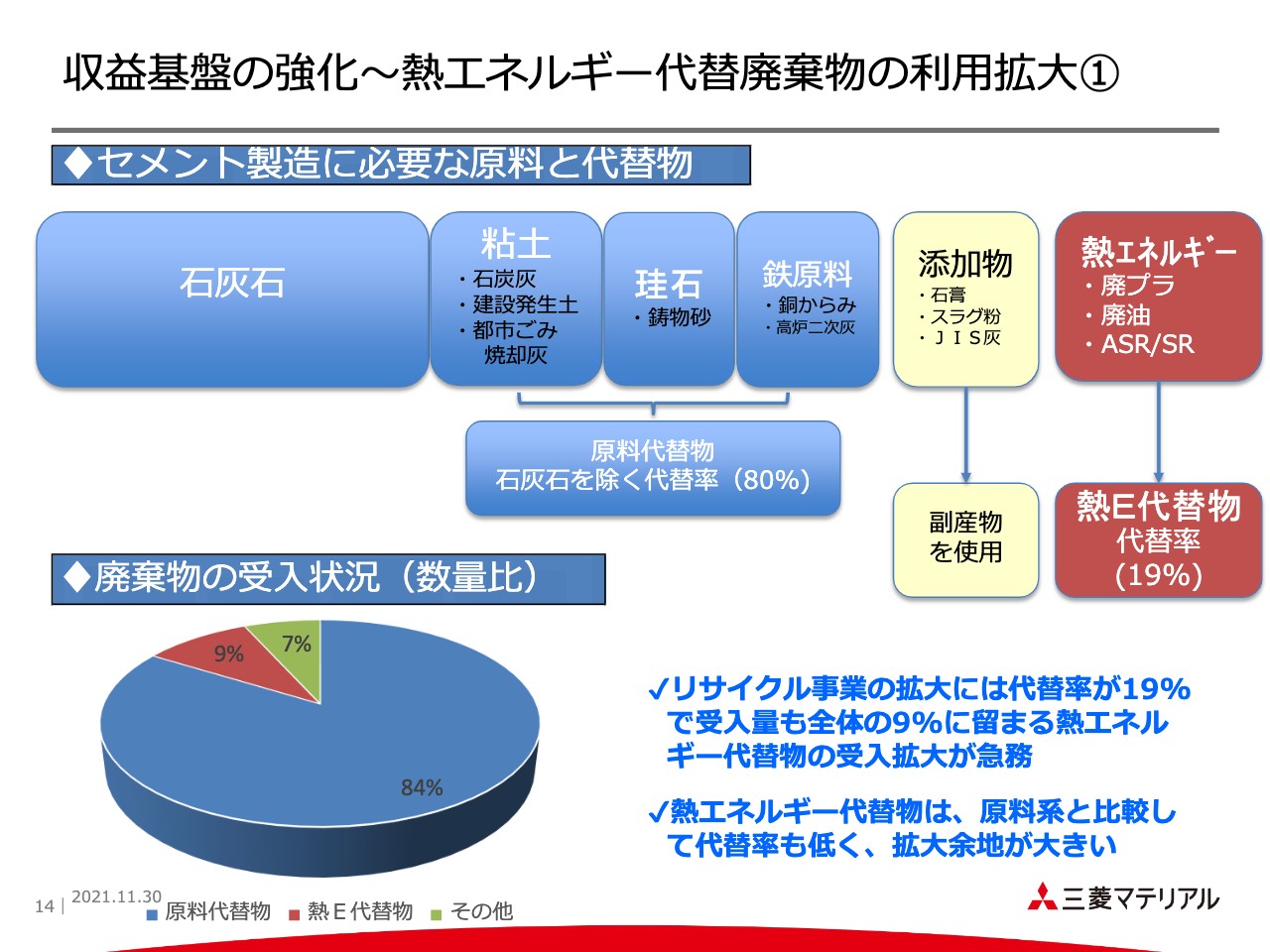

収益基盤の強化~熱エネルギー代替廃棄物の利用拡大①

熱エネルギー代替廃棄物の利用状況です。スライドのとおり、多くの廃棄物、副産物を原料代替物として使用しています。また、廃プラや廃油を、石炭等に代わる熱エネルギー代替物として使用しています。

我々としては、熱エネルギー代替率は伸ばす余地があると考えており、化石燃料の使用を減らすという意味でも近年特に力を入れています。

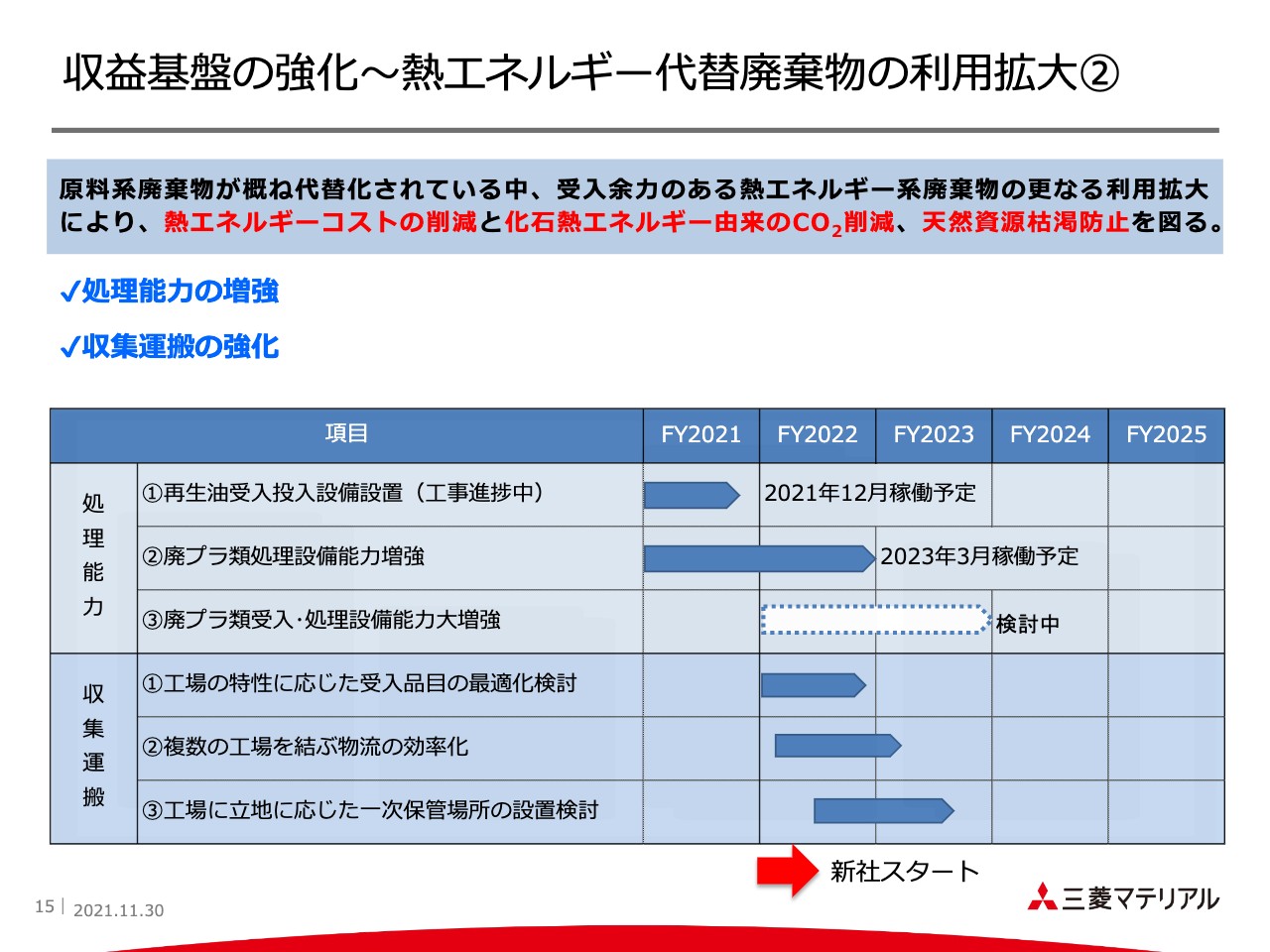

収益基盤の強化~熱エネルギー代替廃棄物の利用拡大②

熱エネルギー代替廃棄物の利用拡大には、処理面と収集面にそれぞれ課題があります。スライドに詳しく記載してありますが、処理能力の増強や収集運搬の強化に取り組んでいるところです。

収益基盤の強化~熱エネルギー代替廃棄物の利用拡大③

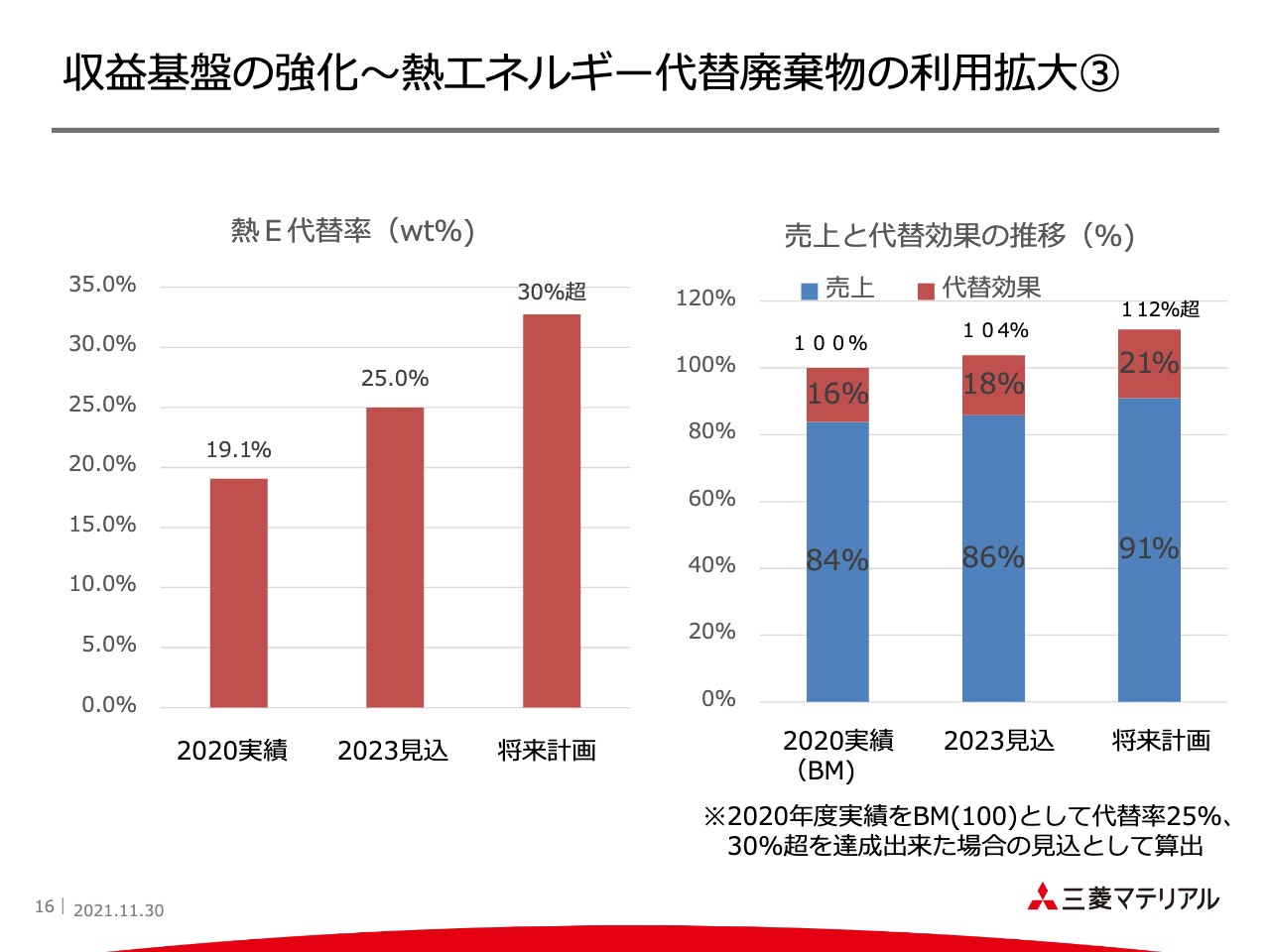

スライド左側のグラフは熱エネルギー代替率の目標、右側はリサイクル事業の収入と熱エネルギーの削減効果を示しています。

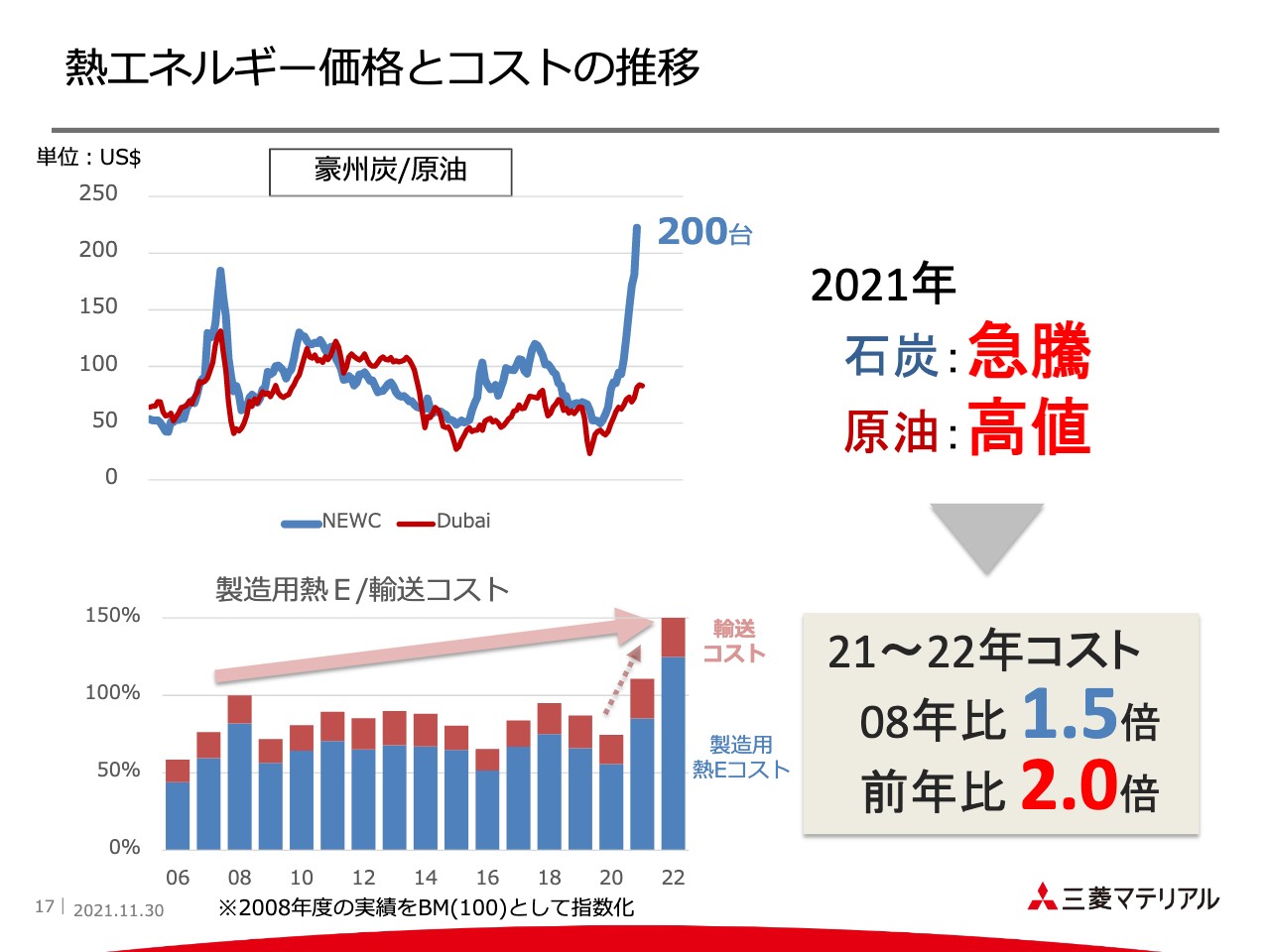

熱エネルギー価格とコストの推移

熱エネルギー価格とコストの推移です。みなさまは十二分にご存知だと思いますが、石炭価格、原油価格は大きく高騰しています。

当社(宇部三菱社)のセメント販売値上げ状況

先ほどご説明した熱エネルギーコストアップの影響の他にもさまざまな要因があり、事業全体のコストは過去に例を見ないくらい高いものとなっています。そのため、宇部三菱セメント社は、2022年1月1日出荷分より、セメントおよび固化材の価格を現行のプラス2,200円/トン以上とする価格改定を打ち出しました。

改定理由はスライド下部に書いてあるとおりです。今年11月より特約販売店に対して値上げを通知し、ユーザーとの交渉を開始しました。需要回復に貢献するべく、実現に努めていく所存です。

2030年、2050年に向けたGHG排出削減の主な取組

カーボンニュートラルについてご説明します。まず、GHG排出削減に向けた取り組みについてご紹介します。

2030年に向けて、主に省エネルギーの推進、バイオマスや再生可能エネルギー電力による使用エネルギーの低炭素化に取り組みます。また、2050年にカーボンニュートラルを実現するため、CCU、すなわちCO2の分離回収・利用や、脱炭素に向けたエネルギー転換等に継続的に取り組んでいきます。

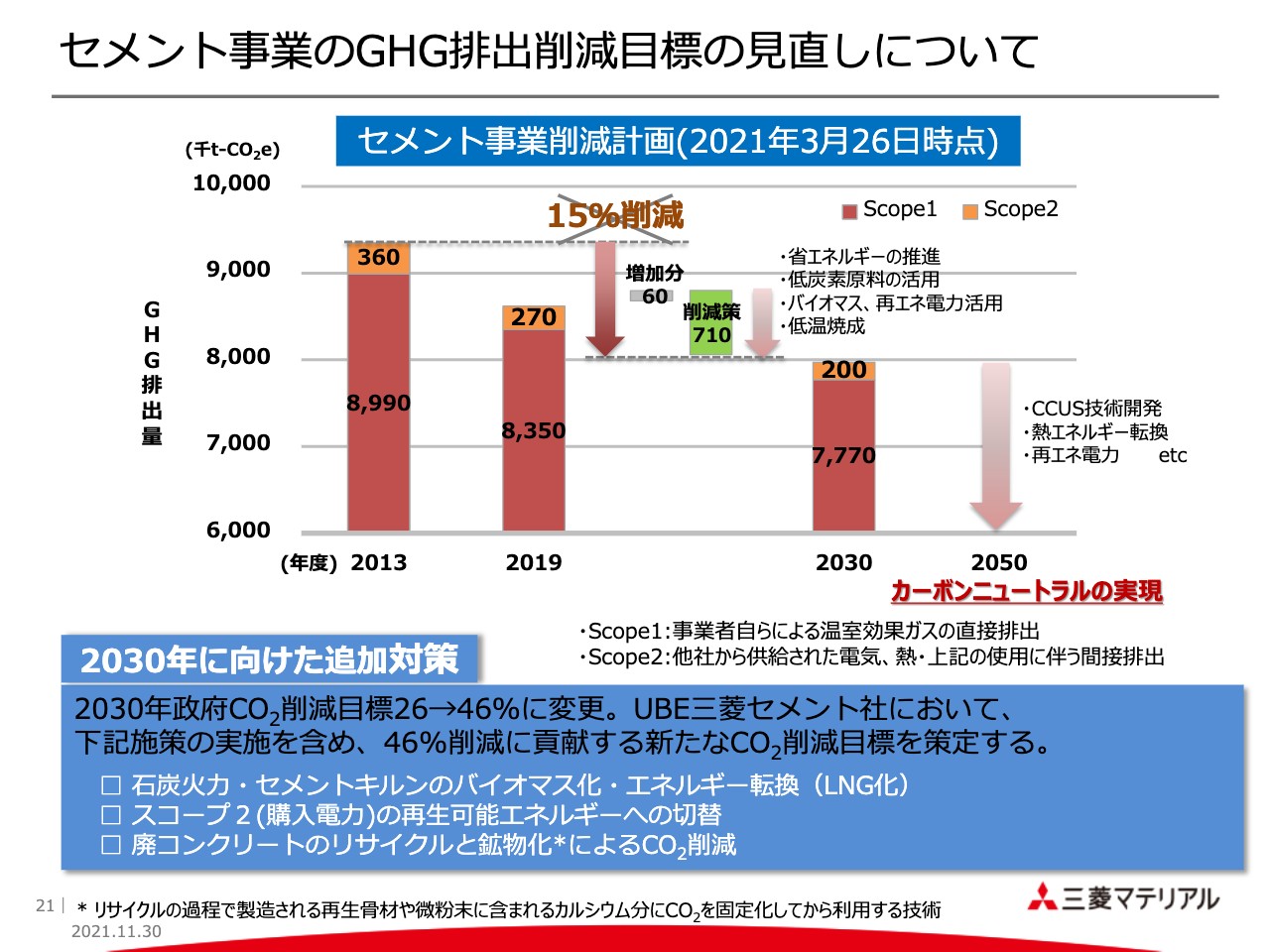

セメント事業のGHG排出削減目標の見直しについて

GHG排出削減目標の見直しについてです。当社は、今年3月にセメント事業の2030年度排出削減目標を15パーセントにすることを発表しましたが、その後、国の削減目標が見直しされたことを受け、2030年の取り組みとして挙げているバイオマス化、天然ガス化、購入電力の再生可能エネルギーへの切り替えをさらに加速し、2050年に向けた鉱物化等の取り組みを前倒しで実施していきます。

UBE三菱セメントの発足後は、両社の英知とシナジーを結集し、新たなGHG削減目標を策定する所存です。

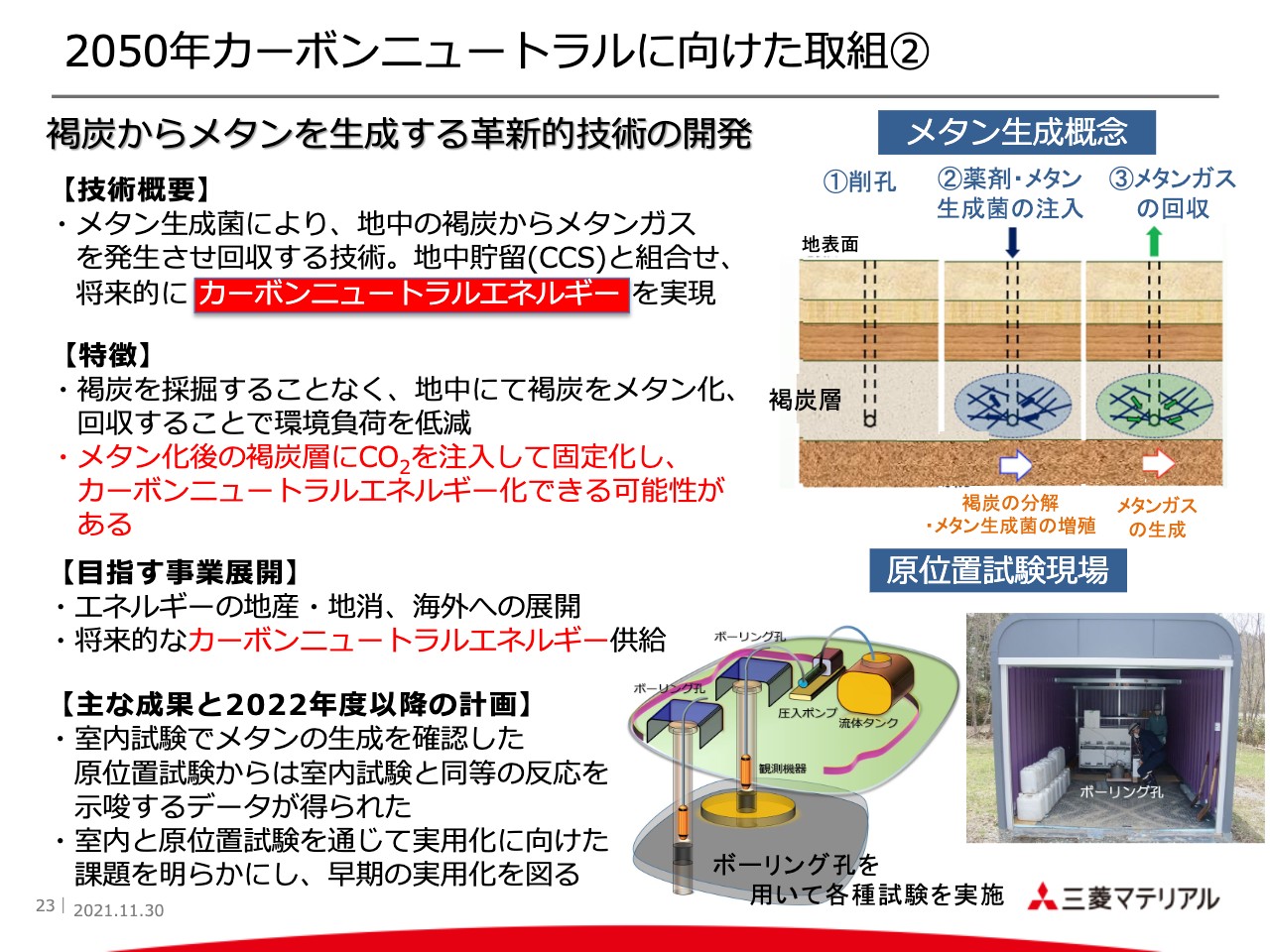

2050年カーボンニュートラルに向けた取組①

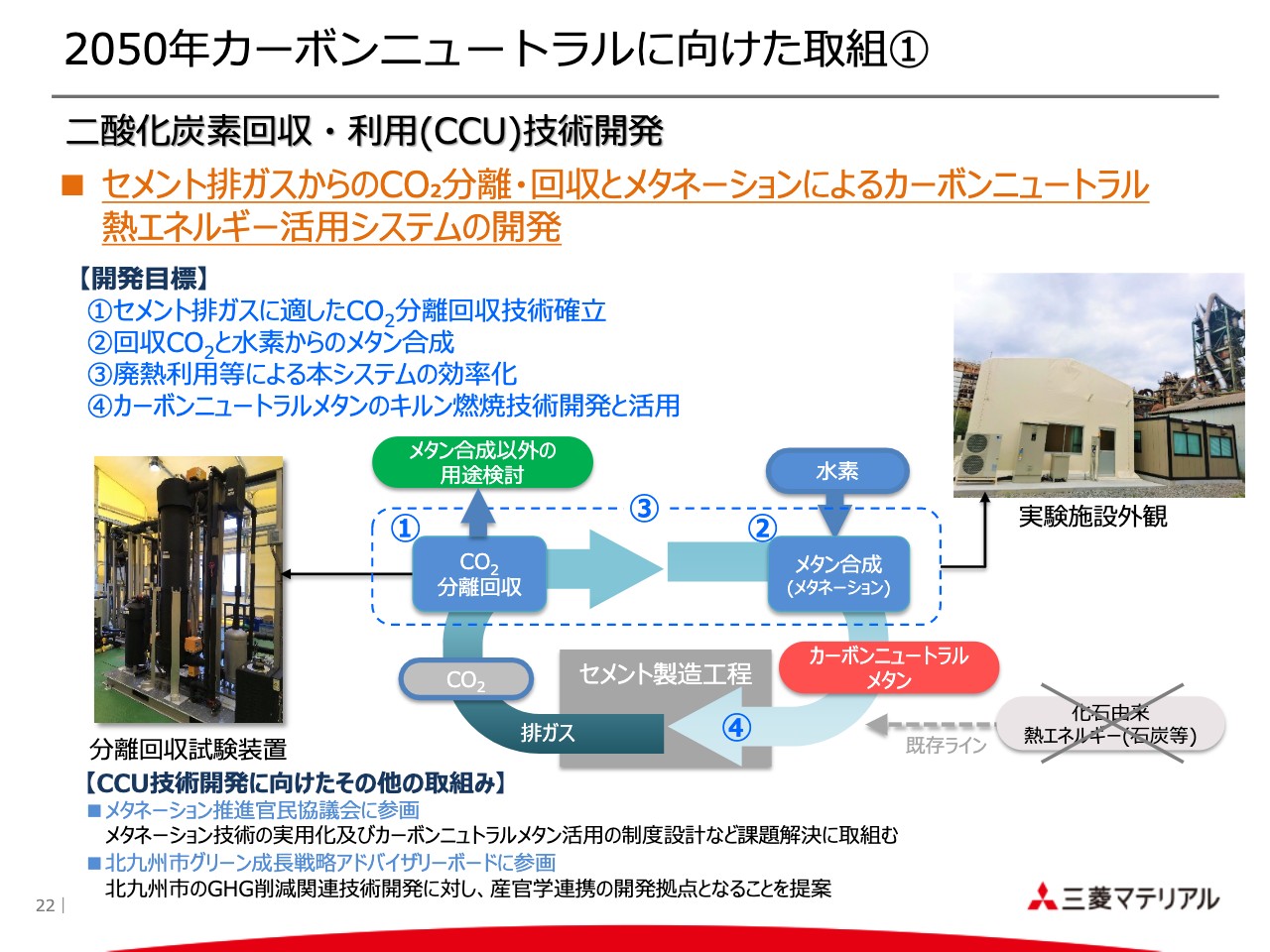

当社の取り組みについて具体的にご説明します。1つ目に、当社はセメント排ガスからCO2を分離回収し、回収したCO2と水素からメタンを製造する実証試験に取り組んでいます。このメタンをセメント製造に使用し、CO2の削減を目指します。

2050年カーボンニュートラルに向けた取組②

2つ目にご紹介するのは、当社が保有する褐炭からメタンを生成する革新的技術です。本技術の特徴は、メタン生成菌を用いて褐炭を地中で分解し、メタン化することで環境負荷の低いエネルギーを供給できることです。

将来的には、メタン化後の褐炭にCO2を注入して固定化するCCS技術を用いて、カーボンニュートラルを視野に入れた事業化を目指していきたいと思っています。

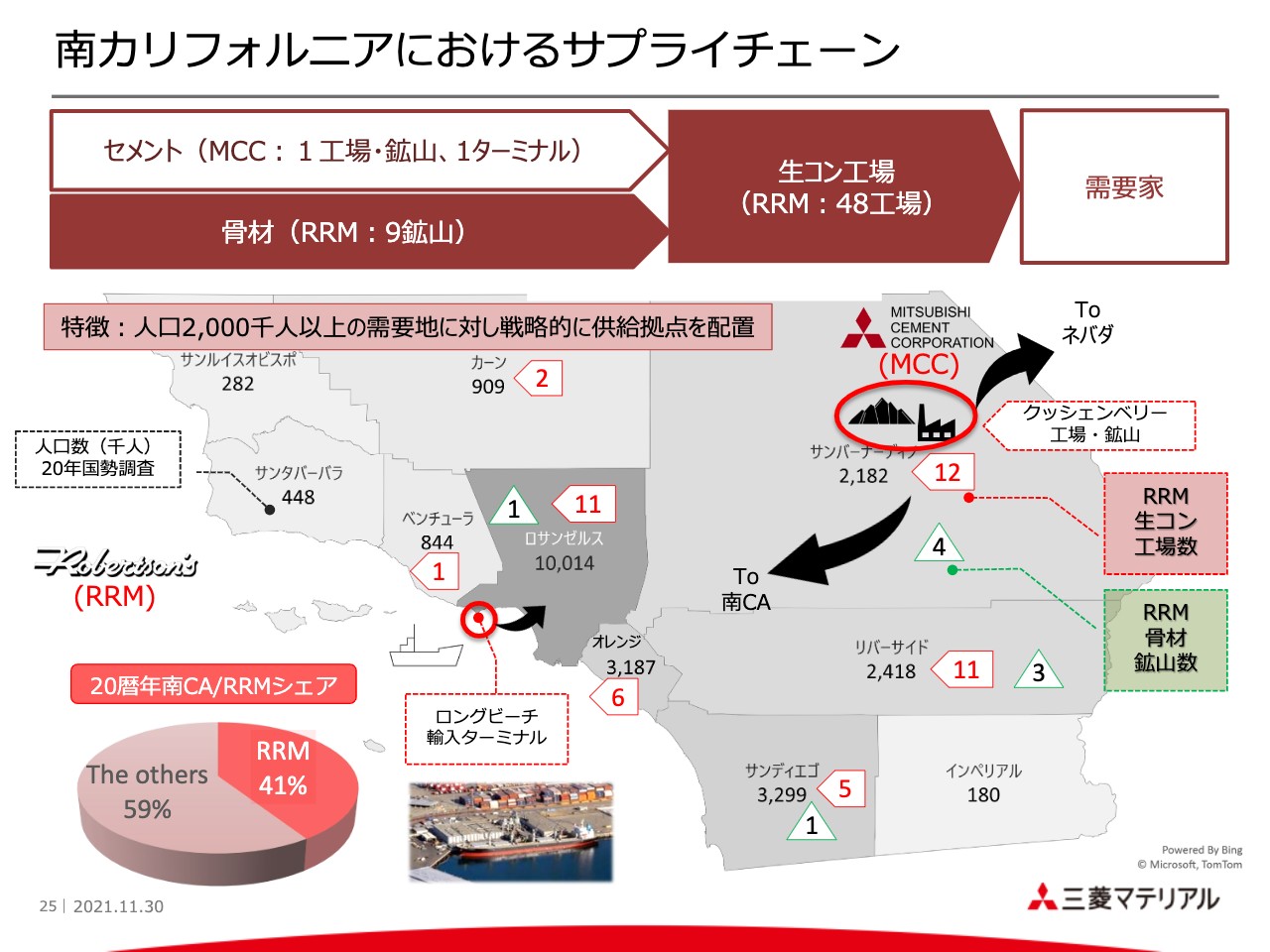

南カリフォルニアにおけるサプライチェーン

米国事業についてご説明します。当社は各子会社によって、南カルフォルニア地区にセメント工場、輸入ターミナル、さらに、41パーセントのシェアを有する生コン事業を有しています。生コン事業を運営するロバートソン・レディ・ミックス社は、48の生コン工場、9つの自社骨材鉱山を有しています。

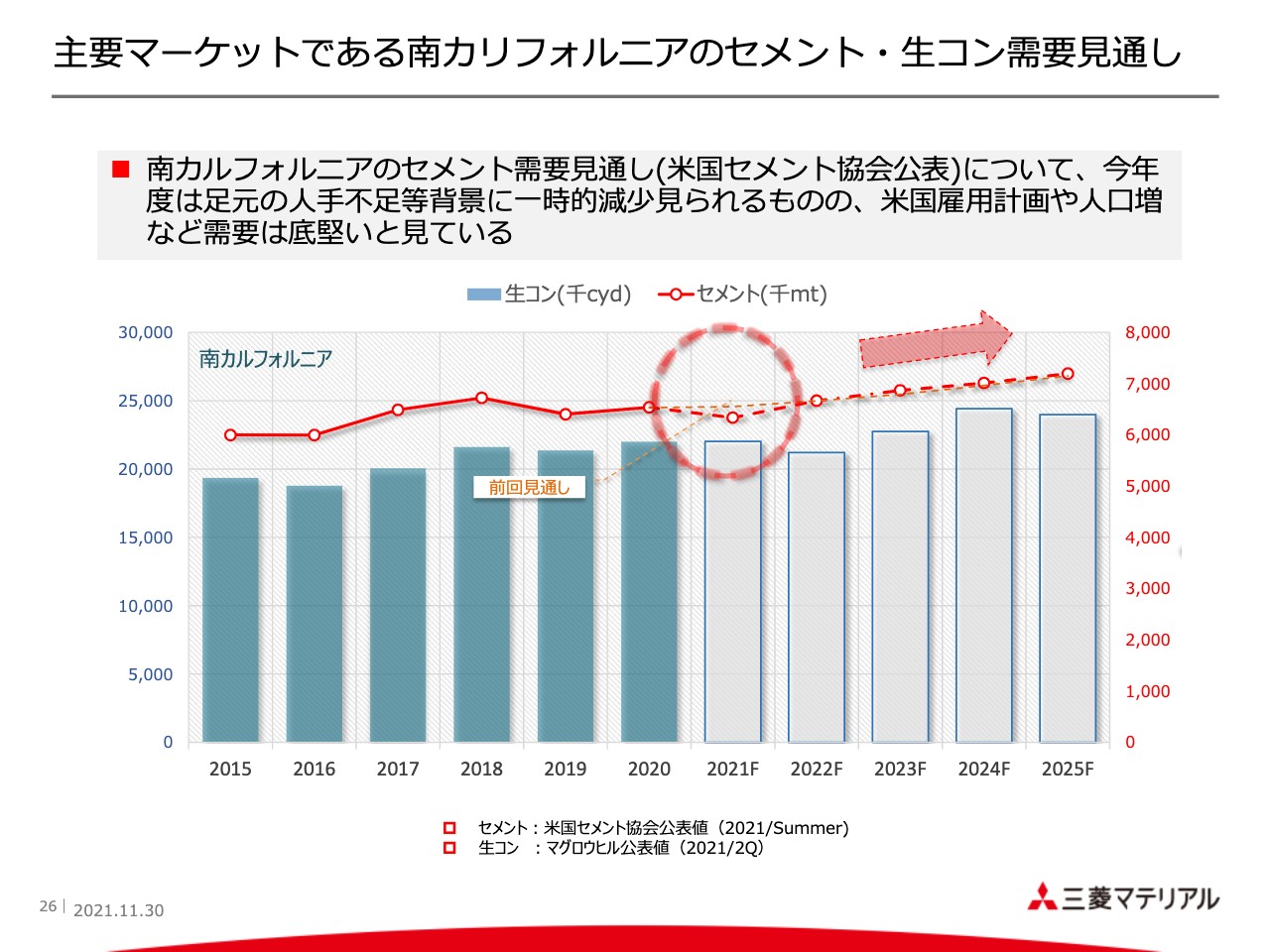

主要マーケットである南カリフォルニアのセメント・生コン需要見通し

南カリフォルニアのセメント・生コン需要についてご説明します。物流業界や建設業界における人手および資材不足が深刻化していることから、今年度の需要は一時的に減少していると推測していますが、中長期では人口増に加え、アメリカ経済の成長により、需要は一定の伸びを期待できると見ています。

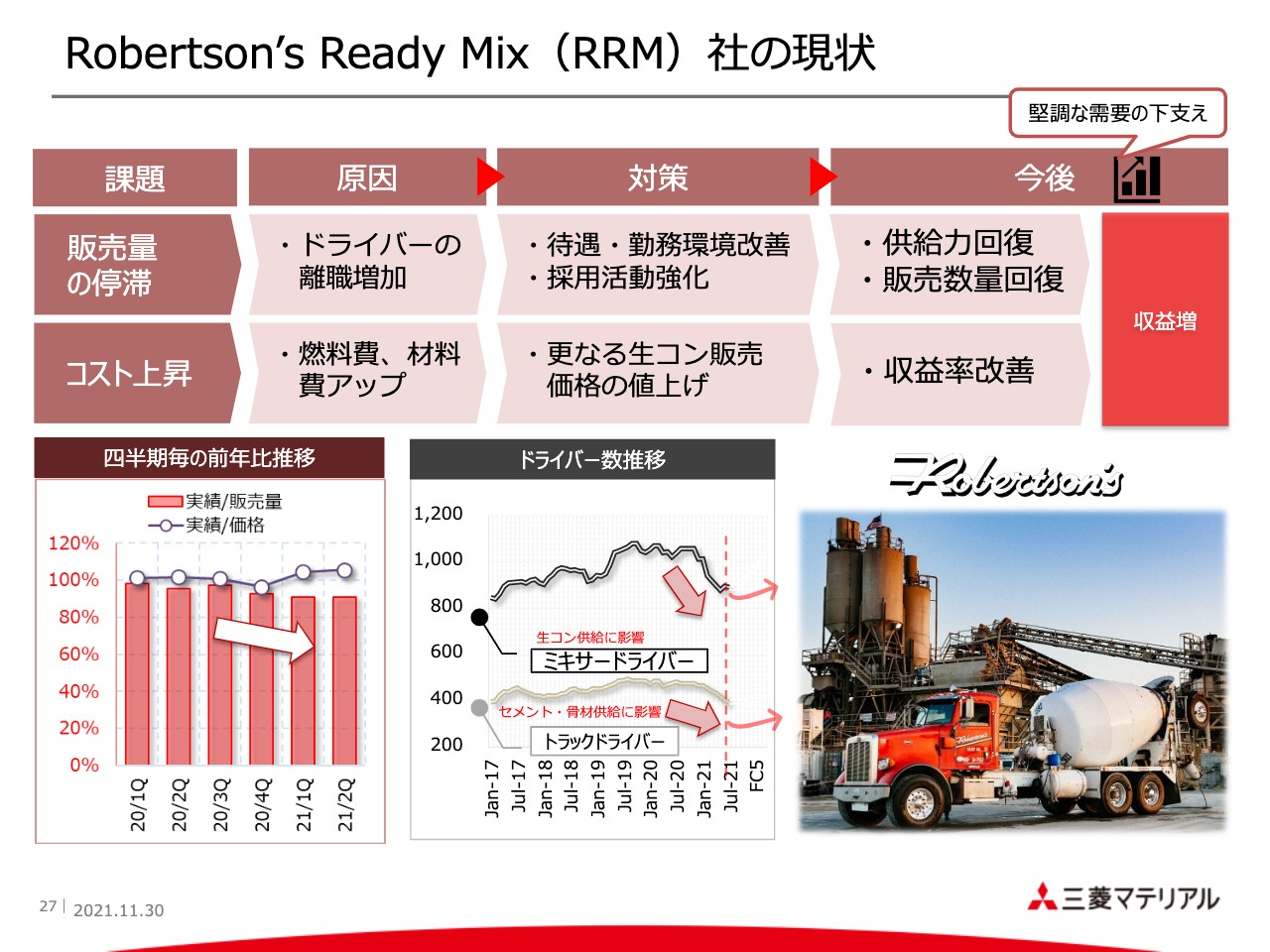

Robertson’s Ready Mix(RRM)社の現状

ロバートソン・レディ・ミックス社についてご説明します。現在同社はドライバー不足、資材価格の高騰によるコスト上昇に見舞われています。ドライバー不足に関してはセメント業界のみならず、アメリカのあらゆる業界における社会問題となっていることは、みなさまもご承知のとおりです。

政府による失業保険給付加算が期限を迎えたため、今後は徐々に、ドライバー不足は解消に向かうと見ています。コスト上昇については、これを価格転嫁するべく、さらなる生コン価格の値上げに取り組んでおり、一定の成果を上げています。

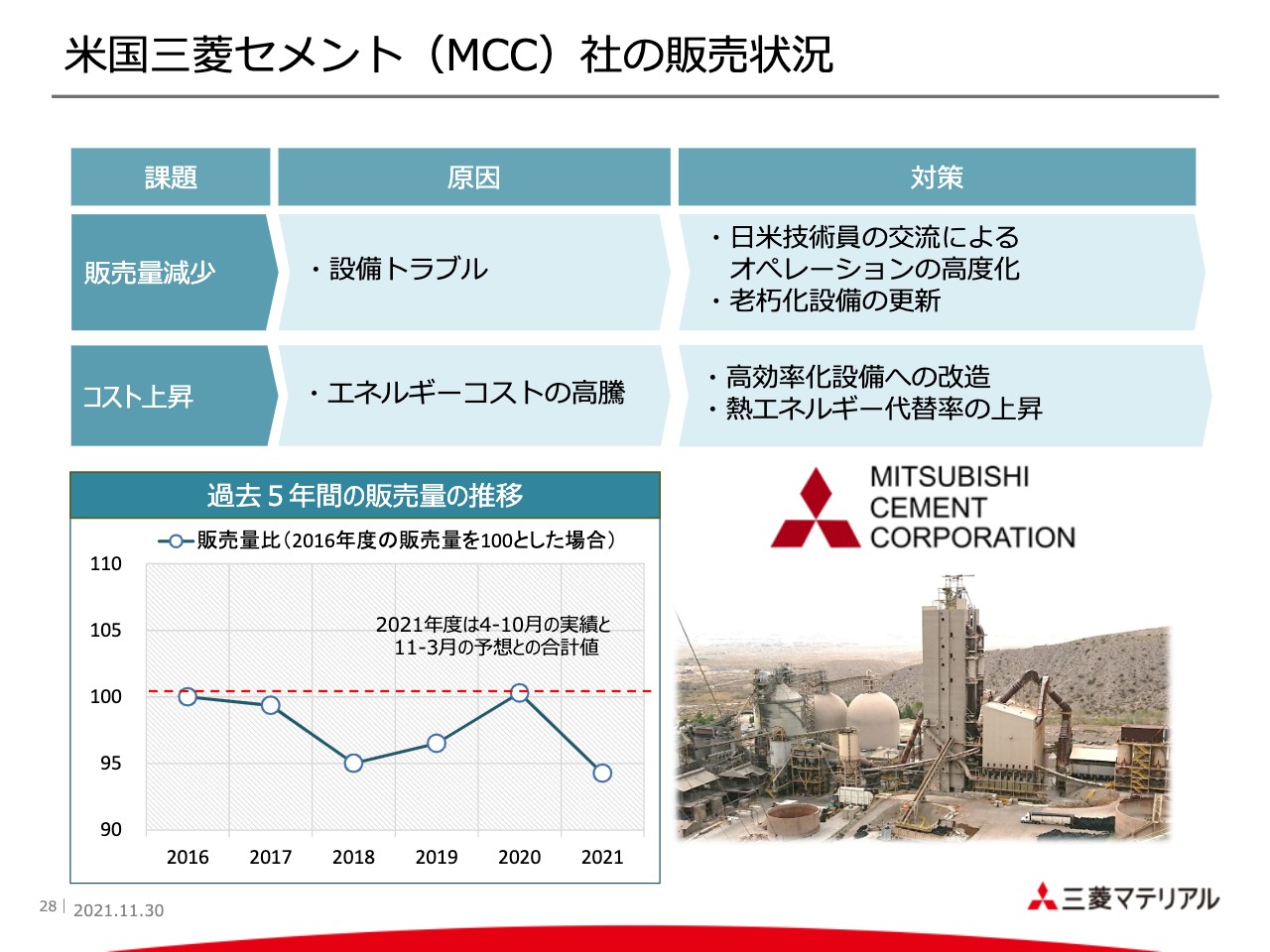

米国三菱セメント(MCC)社の販売状況

米国のセメント事業については最近設備トラブル等が多く、生産量は減少しています。また、電力料金等エネルギーコストも上昇しています。

対策としては、設備トラブルに対しては設備の更新と改造、日米技術交流などを通じたトラブル防止に取り組んでいきたいと思っています。エネルギーコストの削減に対しては、高効率化設備への改造や、既存の代替燃料使用のさらなる増大を検討しています。

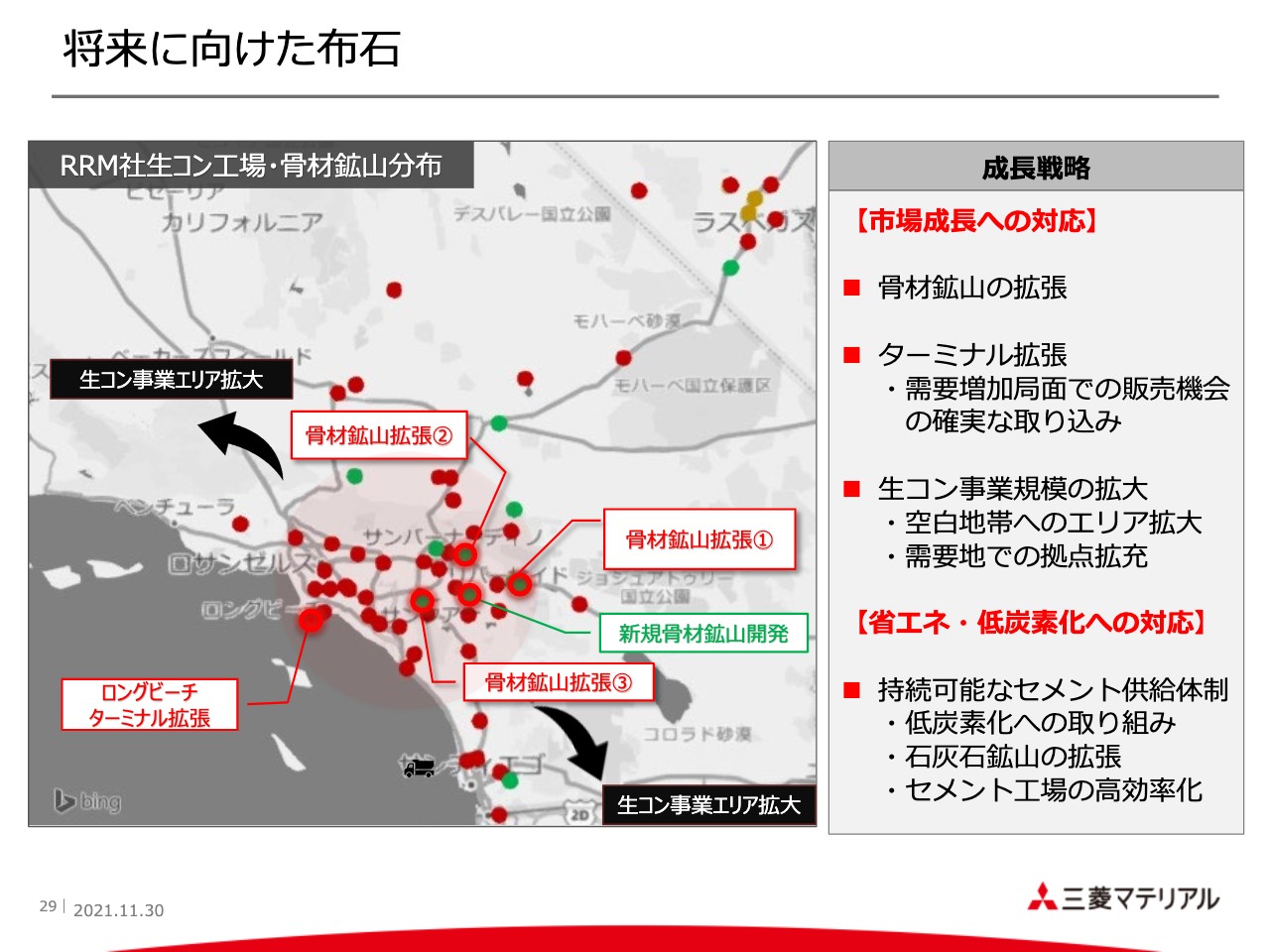

将来に向けた布石

米国事業における将来に向けた布石についてご説明します。これからの生コン事業にとって、生コン原料となる骨材鉱山の新規取得等は非常に重要だと考えています。目下、骨材鉱山3つの拡張と1つの新規取得、セメントの輸入拠点となるロングビーチターミナルの拡張に向けた設備投資を進めているところです。

さらに、未進出エリアへの新規展開や重要地での拠点拡大など、収益基盤の拡充および拡大を図っていくことで、米国事業を支えていきます。

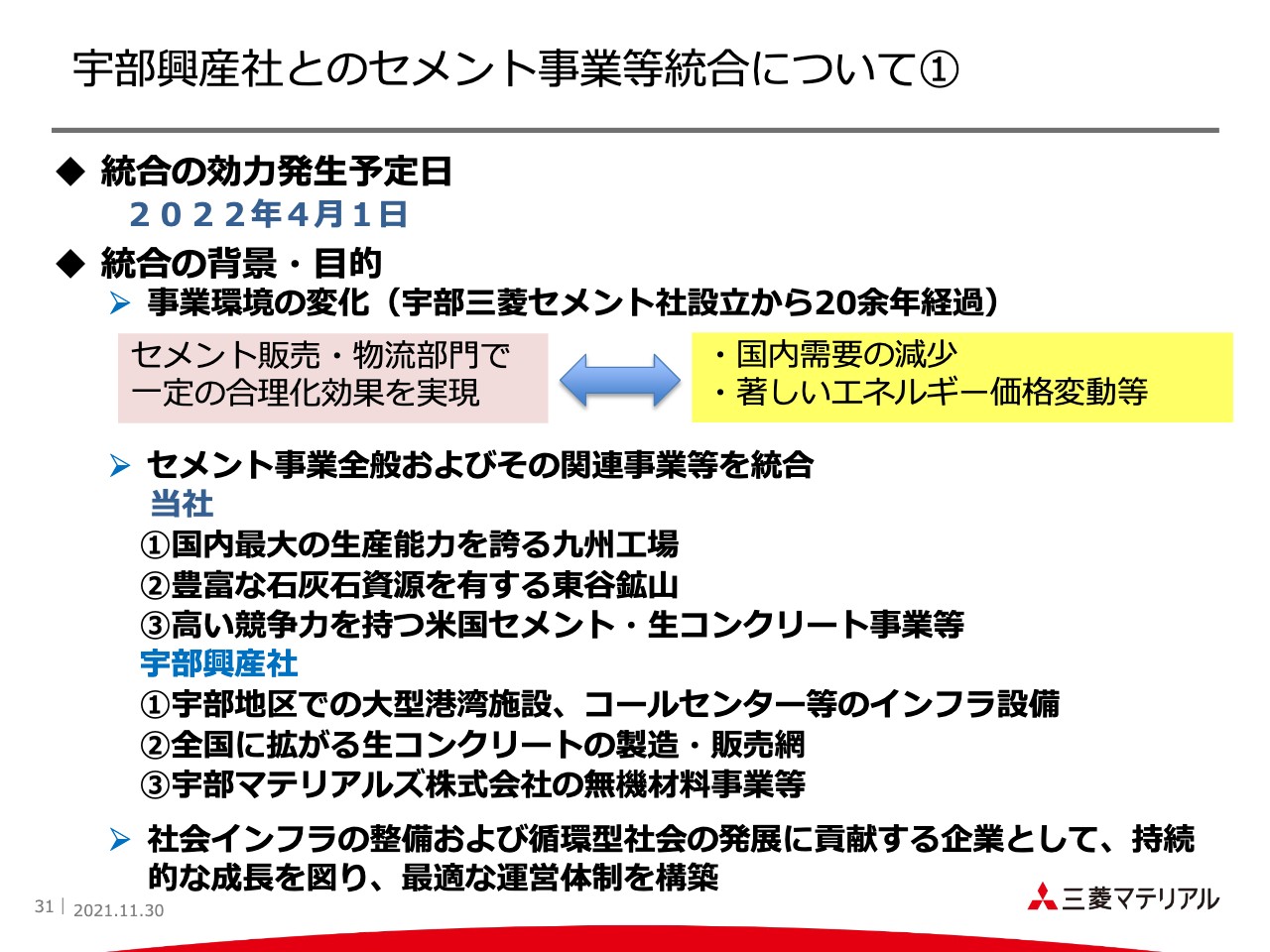

宇部興産社とのセメント事業等統合について①

最後に、宇部興産社とのセメント事業等統合についてご説明します。統合の効力発生、すなわち新統合会社の営業開始は、来年4月1日を予定しています。統合の目的はスライドに記載のとおり、事業環境の大きな変化に対応するため、当社および宇部興産社の長所をすべて持ち寄り、最適な運営体制を構築することです。

宇部興産社とのセメント事業等統合について②

統合新会社の方向性としては、こちらのスライドに記載してありますが、最終的には業界トップクラスの収益力と安定性を目指していきたいと考えています。

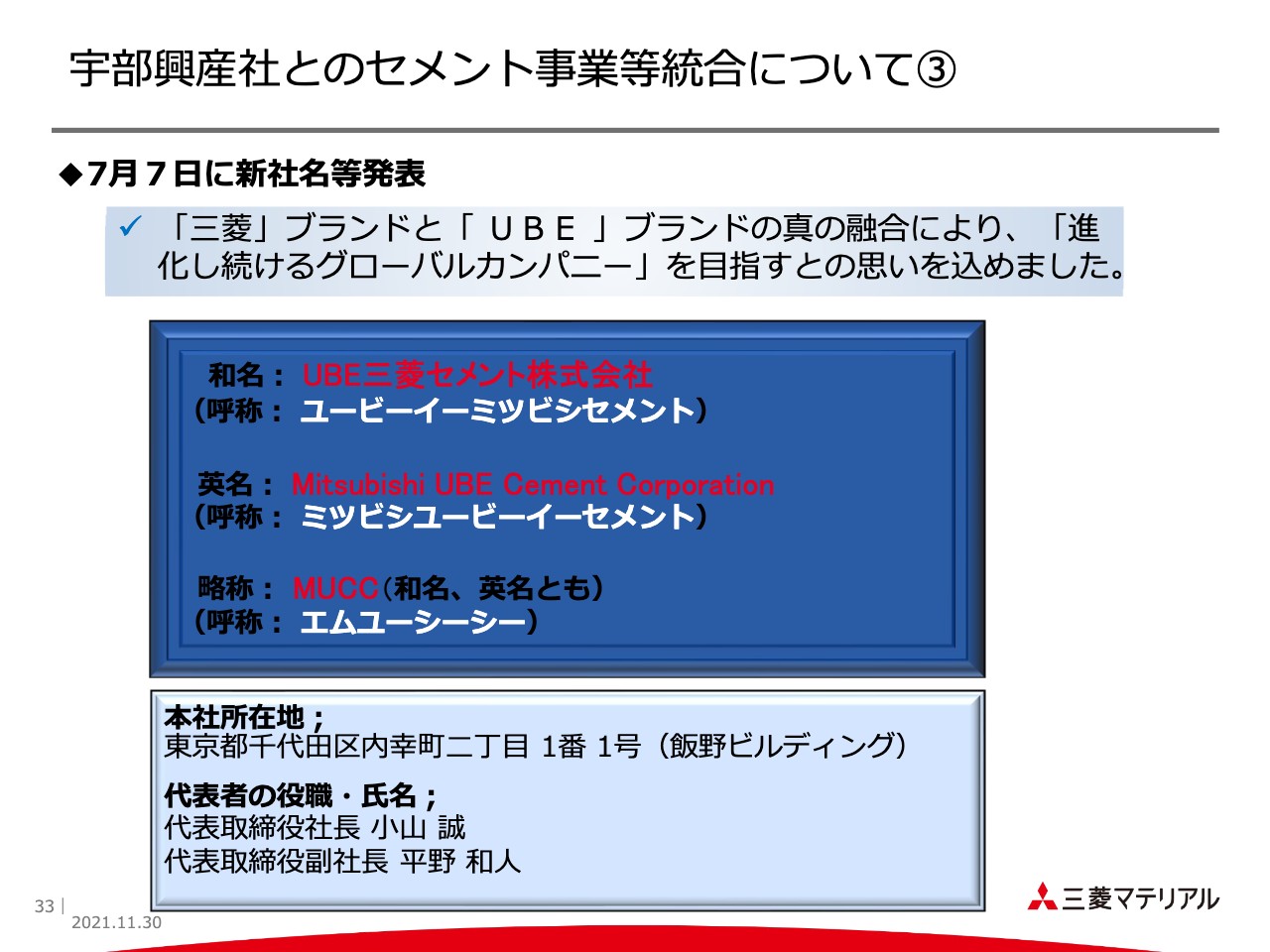

宇部興産社とのセメント事業等統合について③

新社名については先ほどお伝えしましたが、去る7月7日に発表したとおり、「三菱」ブランドと「UBE」ブランドの真の融合により、「進化し続けるグローバルカンパニー」を目指すとの思いを込め、UBE三菱セメントとしています。

私の説明は以上です。時間の関係上、一部説明を省略したことをお詫び申し上げます。ご清聴ありがとうございました。

質疑応答:宇部興産社との事業統合後の収益改善策、国内セメント値上げへの手応えについて

質問者1:宇部興産社とのセメント事業の統合後の収益改善策について、コメントできる範囲で具体的な内容を教えていただけますか? 設備の集約などの考えについても、可能であればお聞かせください。

併せて、足元で開示されている値上げに対して、現時点での手応え等があればアップデート内容をお聞かせください。

平野:宇部興産社との統合の件については、誠に申し訳ありませんが、独占禁止法等の関係があるため、数字等々についてはどちらの会社もすべてを開示していない状況です。

開示できない部分が多いことについてはご容赦いただきたいのですが、生産体制の最適化は必ず行っていくことと思っていますし、調達面、およびキーになる廃棄物処理等々についても、統合によって相当なシナジー効果が生まれると考えています。

値上げについてですが、まだ発表して間がなく、今、一生懸命交渉に回っているところです。同業各社もいろいろな違いはあるものの、値上げを打ち出しているところだと報道等で拝見しています。おそらく、各社ともコストアップというのは同じ状況だと推測しています。

したがって、我々も一生懸命取り組みますし、市況的にも上がっていくのではと思っています。また、我々が「生きていく」ためにも、確実に一定の成果を上げなくてはいけないと考えています。

質問者1:セメントの値上げについては、従来とは違って、各社の足並みも割と揃っていて、手応えも感じていらっしゃるというニュアンスで理解してよいのでしょうか?

平野:少なくとも、私の推定としては、ということです。確実に進めていかなくてはいけないと、当社としては思っています。

質疑応答:カーボンニュートラルへの取り組みについて

質問者2:御社のセメント事業におけるカーボンニュートラルに関して、CO2排出量は他社と比較して非常に量が多いことと思います。戦略、対応については今回示していただきましたが、持分法適用に向けて動き出す中にあって、今後はグループとしてどのようにトラックしていくのか、考え方を整理して教えていただけますでしょうか?

2030年までのアクションとして、今回のご説明の中で具体的に出てきましたが、技術開発や設備投資、価格対応、コストアップに対応する部分等々に取り組んでいかれるとのことで、今後はさらに環境コストも広く踏まえて、業界としても価格戦略に取り組んでいく必要があると考えられます。ここについて、展望などがあれば教えてください。

平野:グループとしてということになると、私からはなかなかご説明できない部分があるのですが、当社としては相当、「人、もの、お金」を費やして取り組んでいかなくてはいけないと思っています。いろいろなコストもかかってくることも見越して、今回の値上げは必ず実現しなくてはいけないというところです。

また、足元で行っている省エネと言いますか、熱エネルギーを代替として廃棄物を使うことについては、収益面でもメリットがあるということで、さらに進めていきたいと考えています。

さらに、カーボンニュートラルへの新しい取り組みとして、先ほどお伝えしたようなメタン化などについても推進していきたいとも考えています。そのような技術開発などにおいて、コストをなるべく大きくしない、場合によってはコストを下げるようなことにも、いろいろなかたちで取り組んでいきたいと思っています。

当社だけでは取り組めない部分はたくさんあると思っており、現在、産官学のさまざまなものに加入しようとしています。多方面のお力を借りながら、ともに推進していくということも、このカーボンニュートラルの取り組みとしては必要だと考えています。

質問者2:他業界などの動向として、技術開発や設備投資の成果を出すことについて、2030年という期限を設けて取り組んでいることを背景に、事実上のCO2削減策として、生産量自体に制限をかける、もしくは減らすというケースも出てくるのではないかと思っています。

今回開示した取り組みについては、そもそもの生産量について一定である前提での目標の数字だと思うのですが、ここについての考え方を教えてください。

平野:まさに生産量も考える要素の1つだと思っていますが、これについては、先ほどから大変申し訳ないのですが開示が難しいところです。新会社ができて、そこで宇部興産社の出身の方とお話しして、どのようにするかを決めていくことになると考えています。UBE三菱セメント発足後にあらためて、いろいろお話しする機会があればと思っています。

質疑応答:米国のセメント・生コン需要、バイデン政権下の影響について

質問者3:資料の26ページのグラフで、2021年度、2022年度にかけての生コンの伸びとセメントの伸びが違う理由や背景を教えてください。

2021年度から2022年度にかけて生コンの需要は下がっていますが、セメントは上がっていますし、2024年度から2025年度にかけても同じように生コンは下がり、セメントは上がるという見通しになっています。

併せて、先日アメリカのバイデン大統領がインフラ投資法案に署名したとのことですが、それによってアメリカの、特に南カリフォルニアのセメント、生コン需要の中期的な見通しがどのように変化するのか、いろいろな可能性を含めてコメントをいただければと思います。

質問をまとめると、1つ目が南カリフォルニアの生コンとセメントの需要のトレンドの違い、2つ目が米国バイデン政権下におけるインフラ投資についての影響の部分です。

平野:1つ目の生コンとセメントのトレンドが若干ずれているというお話ですが、私どもも時々ずれていることには気付いており、どのような要因があるのかと考えていました。

スライドのグラフの下にあるとおり、データの出所は違います。セメントについては米国セメント協会が、生コンについてはマグロウヒルという調査会社のようなところがデータを出しているのです。

そのようなこともあり、時々ずれてしまうと言いますか、私どもとしては、生コンに伴いセメントも少し落ちている部分があるのではないかと思っています。誠に申し訳ありませんが、わからないというのが正直なところです。

米国本土では、アンチトラストと言いますか、競争法の関係がかなり厳しく、情報の交換が日本ほどできていません。どの数字をどこまで出すかというところが難しいのですが、現地のセールス担当者からは、生コンはやはり一時的に落ちていると聞いています。全体感として、ほとんどトレンドは一緒だと当社グループから聞いており、こちらの回答でご容赦いただきたいと思います。

バイデン政権のいろいろな施策については、大いに期待するところです。来年度以降の生コンおよびセメント需要に大きく貢献してくれればありがたいと思っています。

【IR Day】環境・エネルギー事業カンパニー

山口省吾氏(以下、山口):環境エネルギー事業カンパニーの山口でございます。環境エネルギー事業についてご説明いたします。

環境・エネルギー事業カンパニーの基本方針

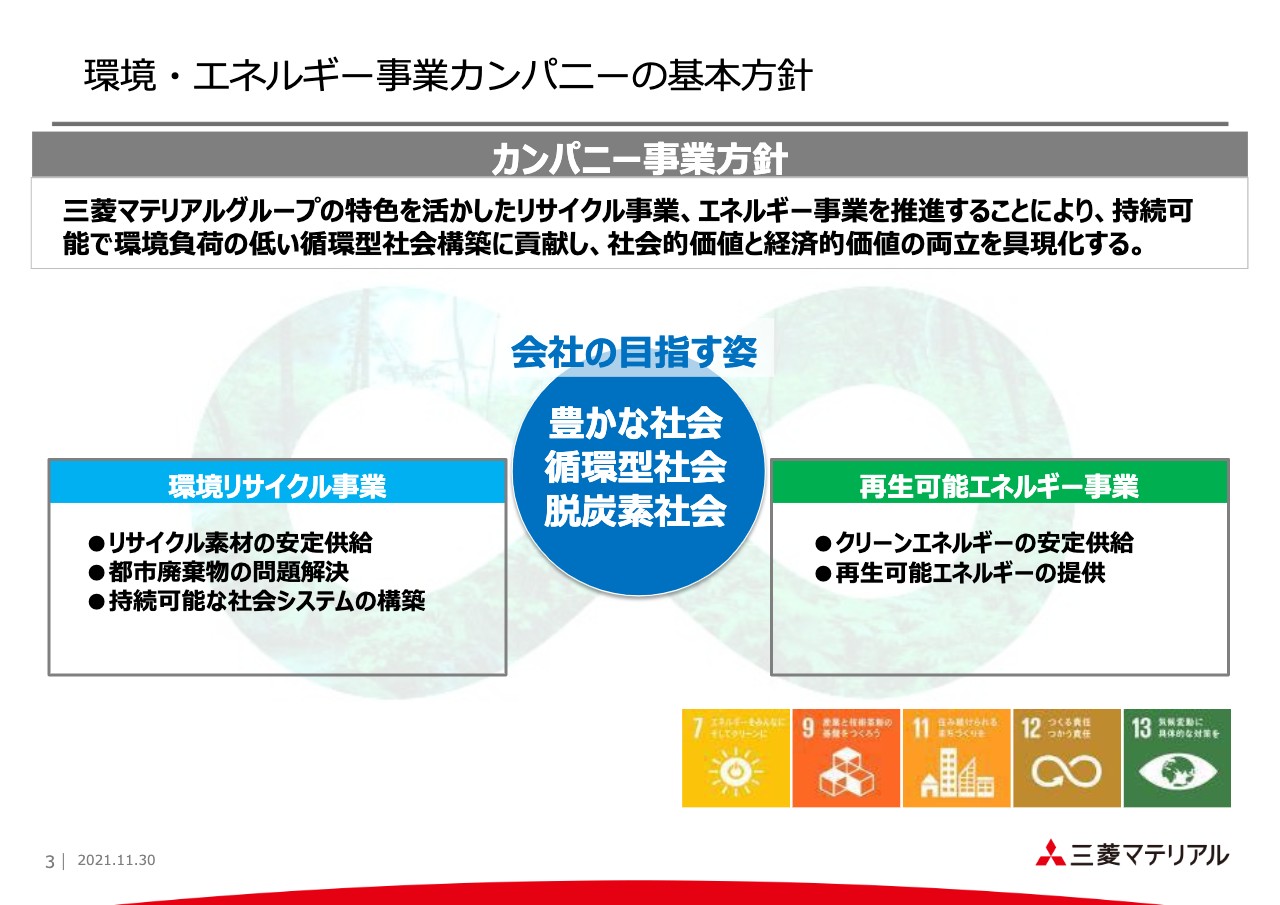

基本方針をこちらのスライドにまとめています。我々はグループ全体が目指す姿を念頭に、三菱マテリアルグループの特色を活かしたリサイクル事業、エネルギー事業を推進することにより、持続可能で環境負荷の低い循環型社会構築に貢献し、社会的価値と経済的価値の両立を具現化することを事業方針としています。

環境リサイクルの事業展開

環境リサイクル関連の各事業拠点です。家電リサイクルは全国6社にて、パナソニック、シャープ、日立製作所などと共同で工場運営を行っています。

自動車リサイクルは、鈴鹿市にあるリサイクル工場に出資して経営参画を行っています。焼却灰の洗浄セメント資源化は北九州市に、食品廃棄物のバイオガス化は埼玉県ふじみ野市にてそれぞれ工場を建設し、事業を行っています。

再生可能エネルギーの事業展開

再生可能エネルギーの事業拠点です。メガソーラーは遊休社有地を活用して国内の5つの拠点で発電を実施しています。

水力発電は、1898年に永田発電所にて電気の供給を開始しました。地熱発電は1974年から大沼地熱の発電所の運転を開始しており、秋田県、岩手県での展開を図ってきています。

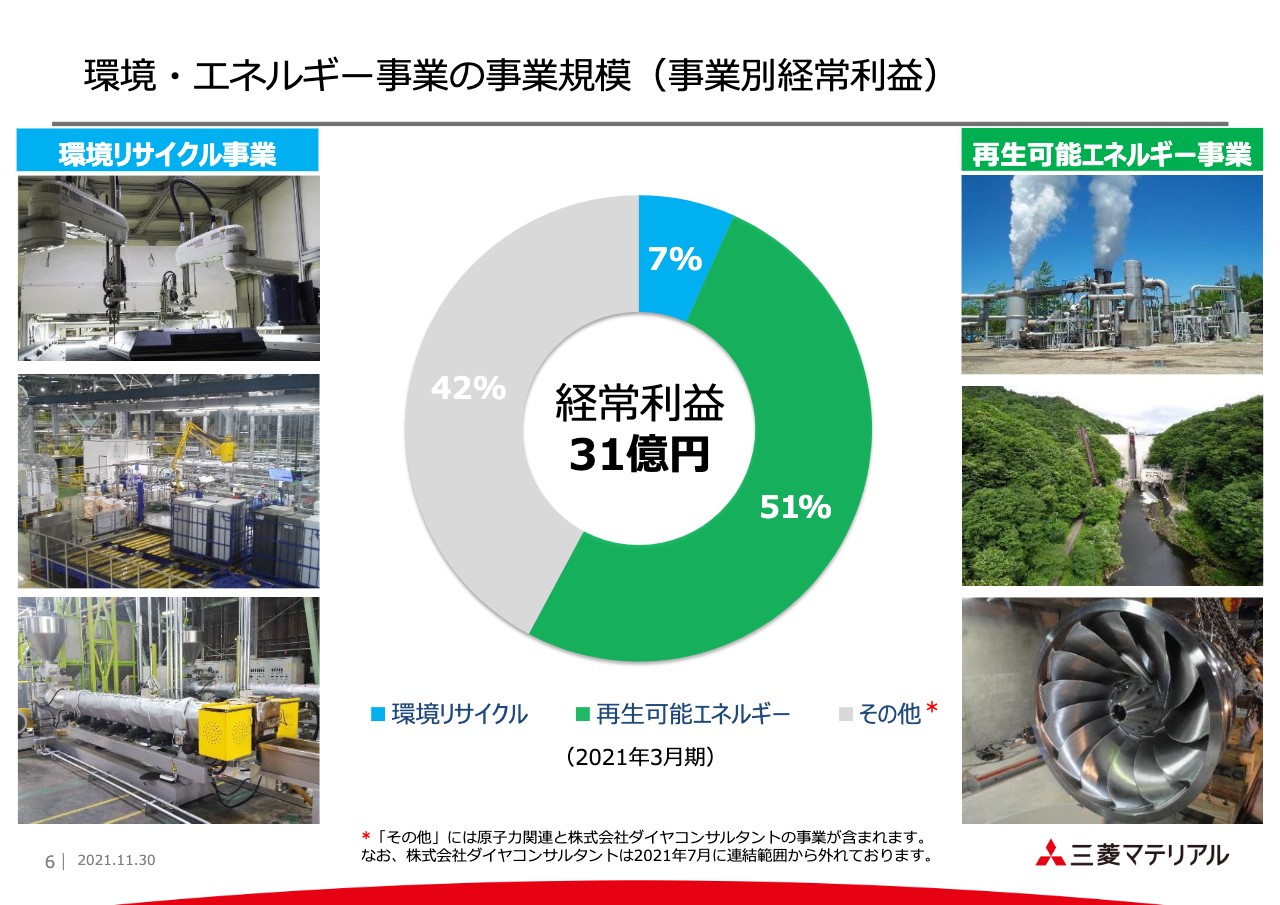

環境・エネルギー事業の事業規模(事業別経常利益)

こちらのスライドに事業規模を示しています。昨年度、2020年度の連結経常利益は31億円でした。

環境・エネルギー事業の目指す姿

事業の目指す姿をまとめたスライドです。現状、2022年度の中経においては、次世代自動車への対策として取り組んでいるリチウムバッテリーのリサイクルや、食品廃棄物のバイオガス化発電に注力してきています。2030年に向けては新規地熱発電所などに加え、CO2の資源化にも取り組んでいます。

循環型社会の構築に向けた取り組み(サーキュラーエコノミー)

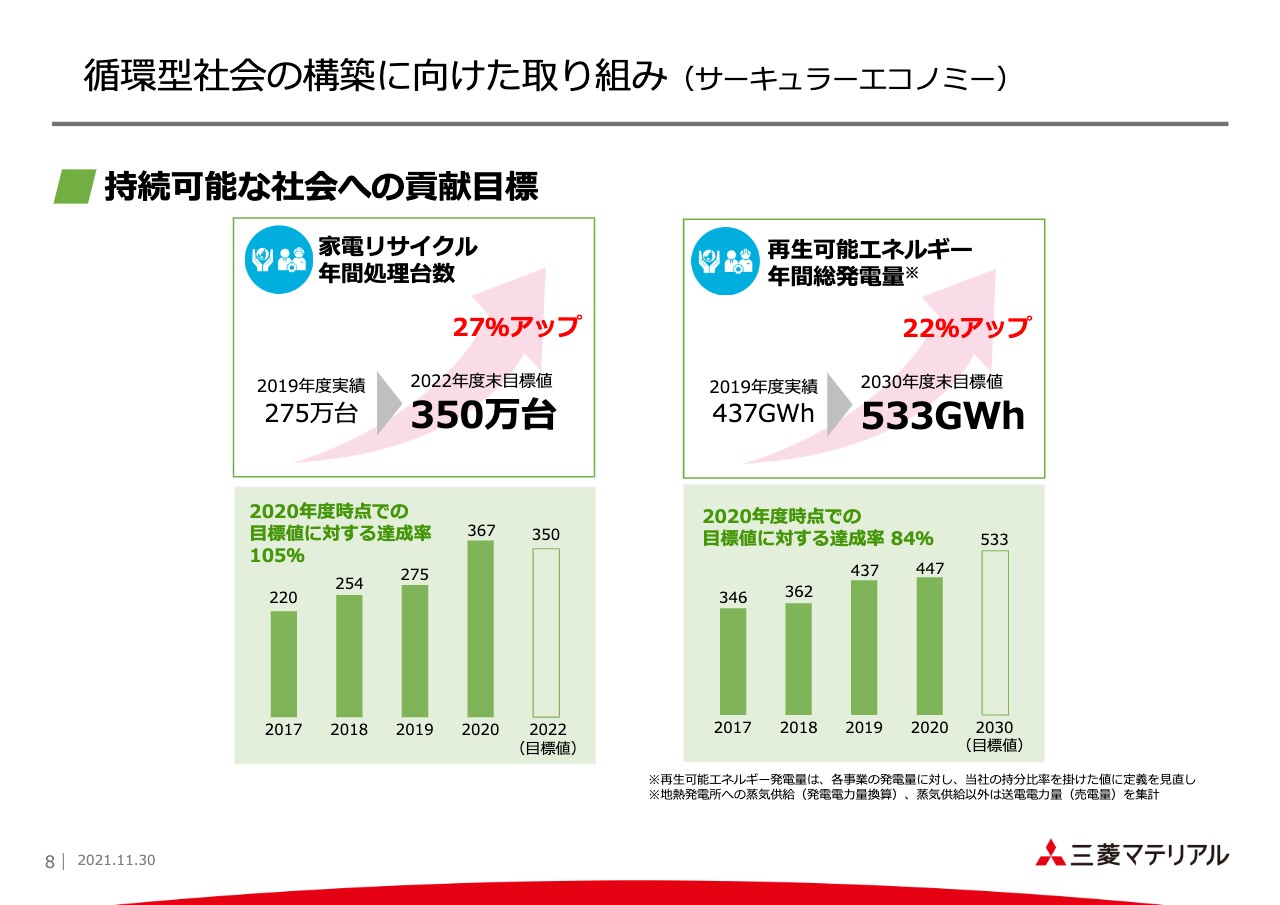

持続可能な社会への貢献目標です。家電リサイクルでは回収される再生資源の関与を拡大できるとの視点から、出資会社における処理台数の拡大を貢献目標として捉えています。2020年度時点で、出資6社での処理台数は約367万台となっており、これは国内で処理されている使用済み家電品の約25パーセントに相当します。

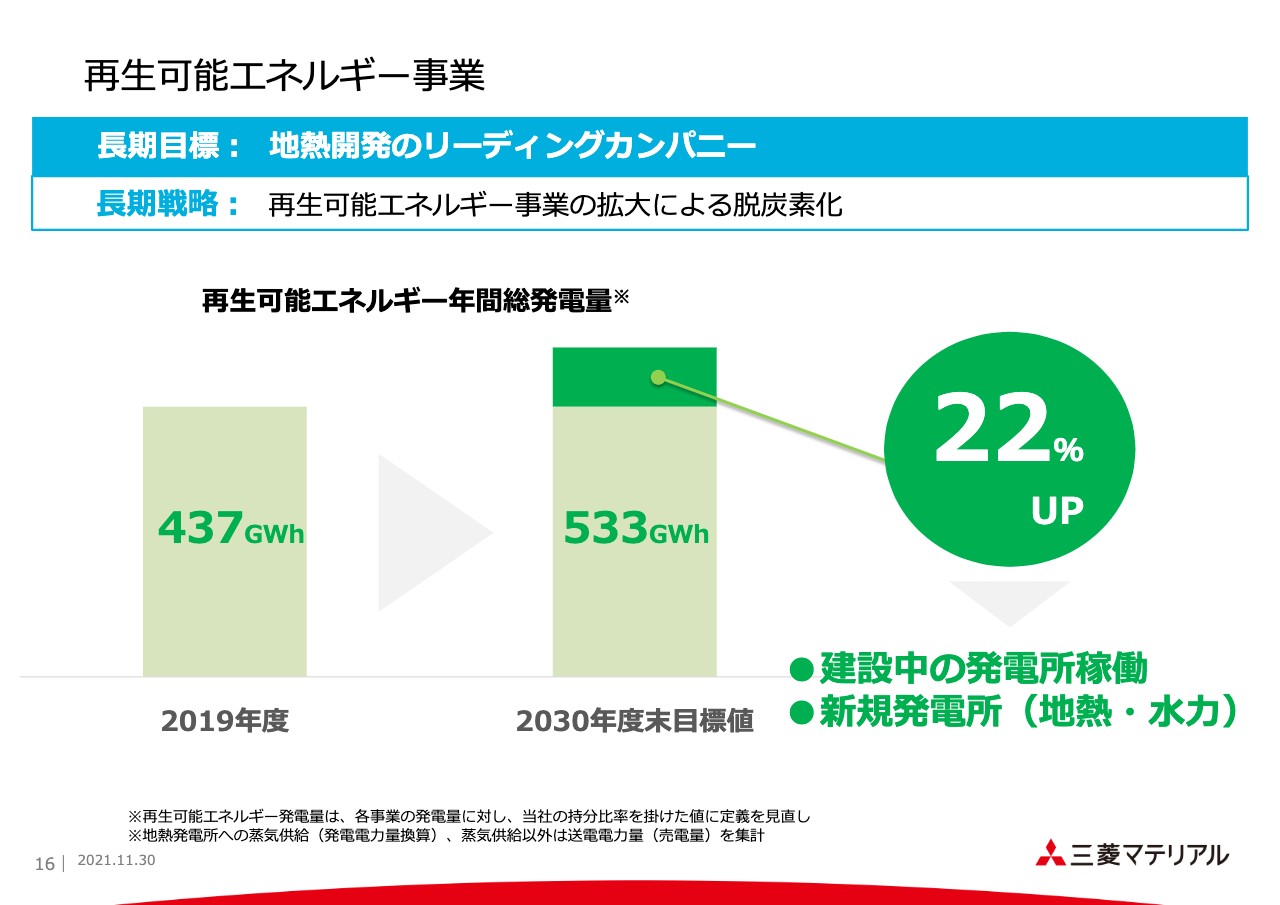

再生可能エネルギーに関しては、2030年度に現状から22パーセント増の533GWhを目指しており、現在、小又川の新水力発電所、安比地熱発電所の建設工事を進めています。

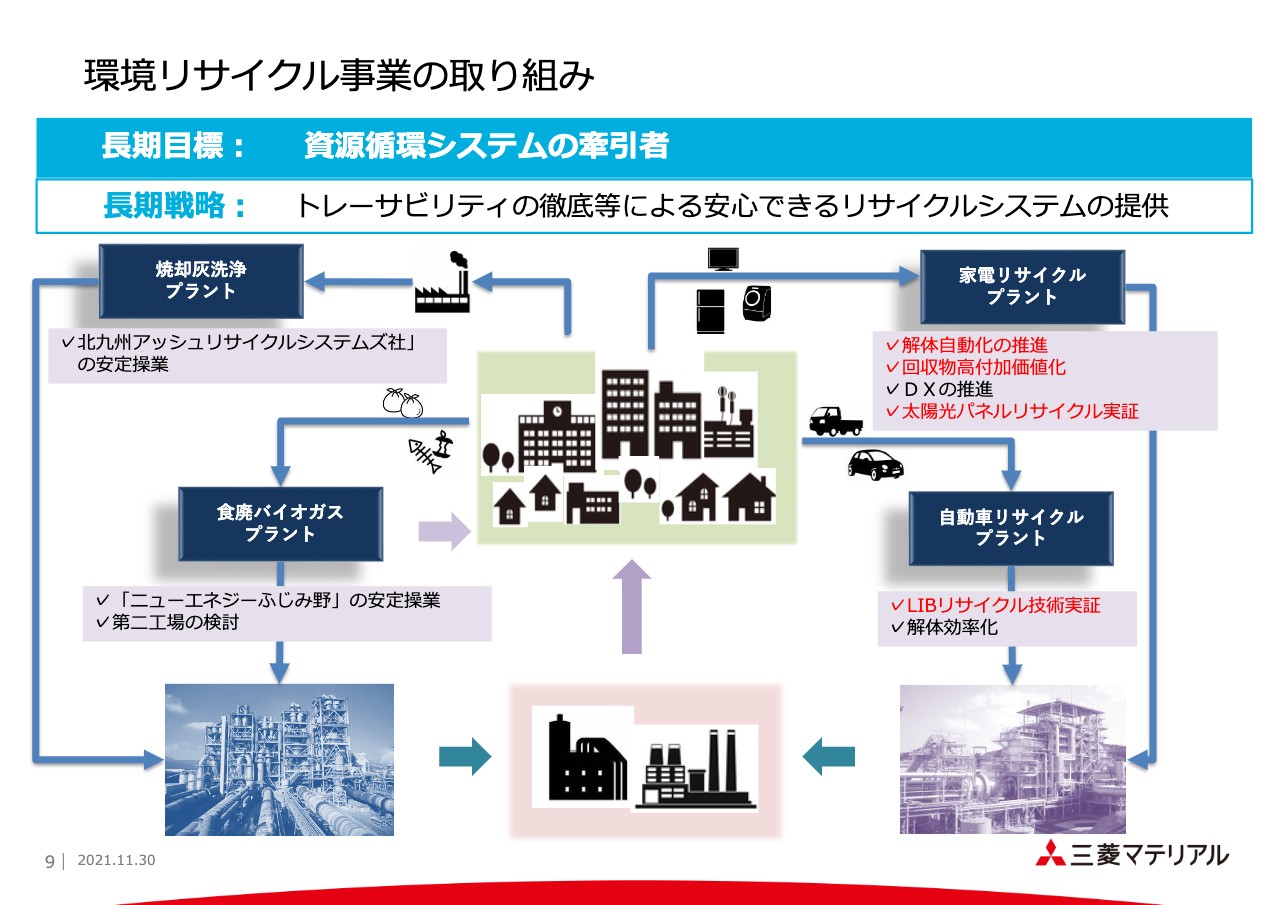

環境リサイクル事業の取り組み

環境リサイクル事業の具体的な取り組みについてご説明します。拡大生産者責任を担う企業に対して安心できるシステムを提供することにより、資源循環システムの牽引者と認められることを目指しています。

また、最終処分場に依存しないことを大前提としており、非鉄金属製錬所、セメント工場との連携およびシナジーを意識した事業を進めています。

現在は都市ごみを対象に、こちらのスライドに記載している4つの分野で展開を図っています。それぞれの分野での注力事項を記載していますが、こちらの内容については、この後少し詳しくご説明します。

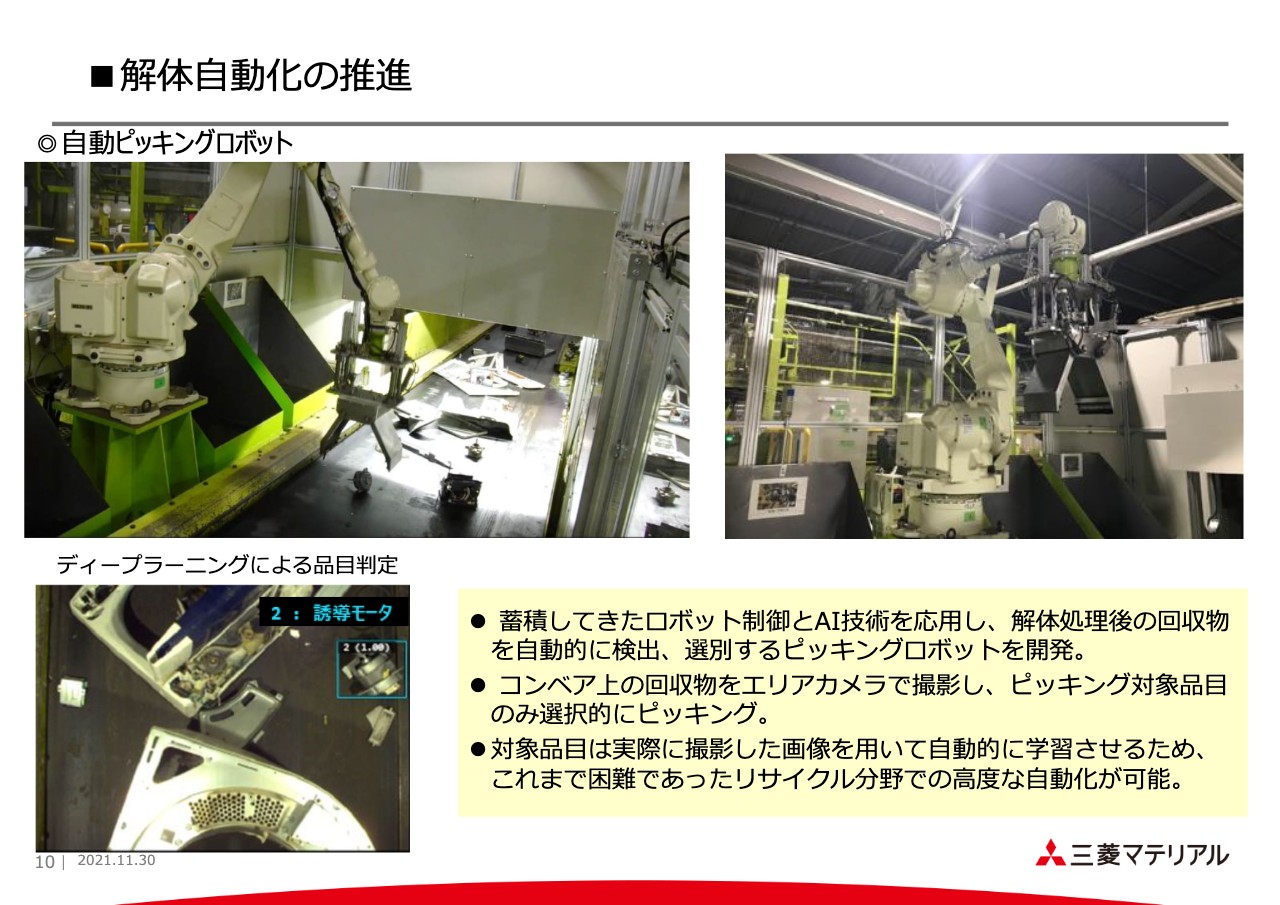

■解体自動化の推進

まず、解体自動化の推進です。リサイクル事業は労働集約型の事業となっているため、今後の労働人口の減少に備えること、女性や高齢者の労働負荷を軽減することが非常に重要だと考えており、これを目標に自動化を進めています。

エアコン室外機回収物のピッキング状況

これはピッキングロボットの画像です。解体された部品を分別回収する作業を、AI画像解析によって自動化している例です。

コンプレッサーは平均8キログラムほどです。この工場では、冷蔵庫、エアコンを合わせて1日に1,000台ほど処理しており、毎日8トンの作業負荷を軽減することが可能になりました。

内部基板の処理状況(ねじ外し自動解体)

薄型テレビの分解装置の画像です。薄型テレビに使われているビスは、45インチでは200本前後になっており、作業員の負荷が大きいことから自動化を実施しました。

この装置はすでに5つの工場に導入され、稼働しています。自動分解率を100パーセントの達成に執着することなく、この工場では夜間に自動運転を行い、翌日の午前中にロボットが取り残したビスをパートタイム勤務者が外すことで、働き方の多様化との組み合わせを試みています。

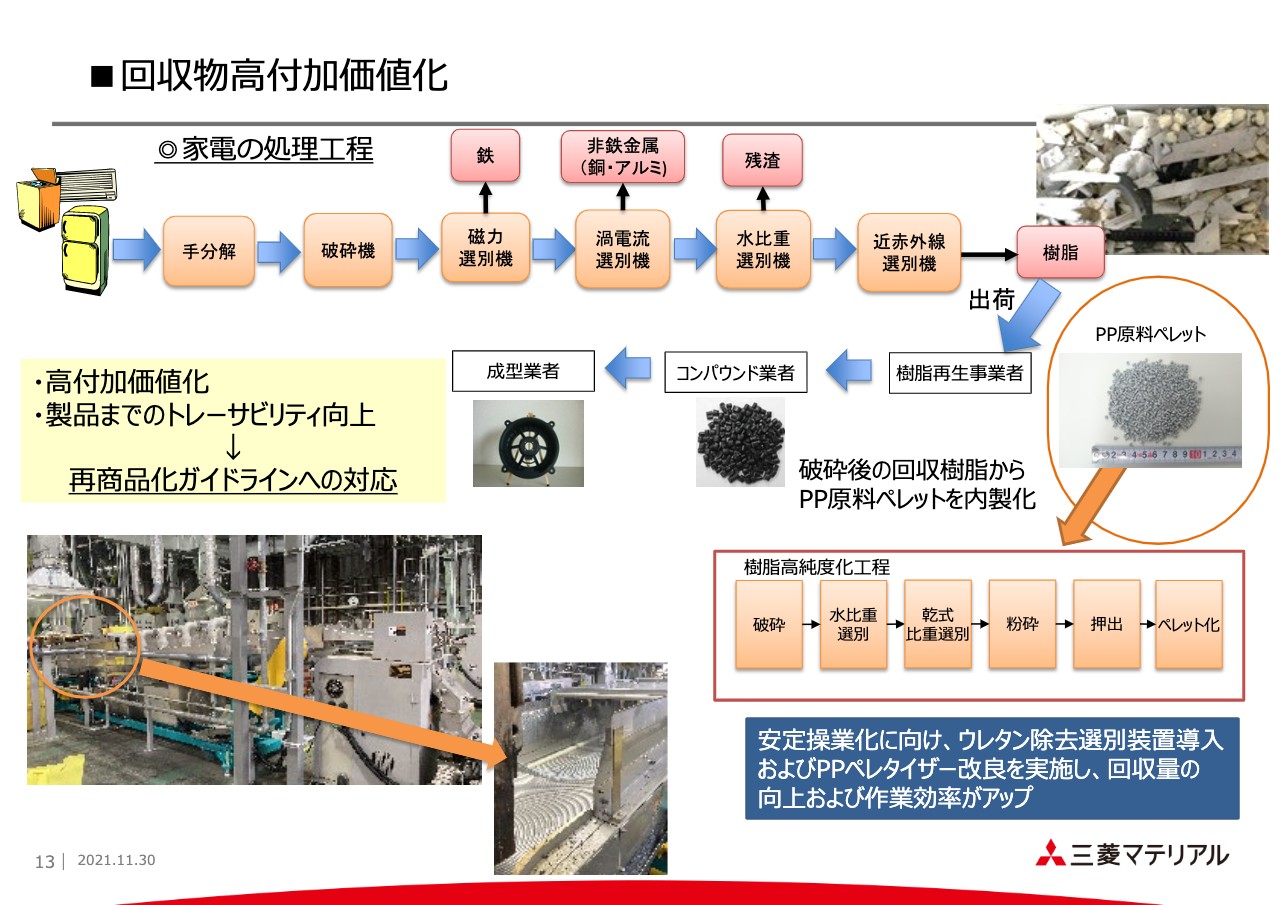

■回収物高付加価値化

回収された樹脂をペレット加工して付加価値を高め、家電メーカーに戻る仕組みを作っています。回収樹脂は自動車搭載部品として加工および再利用されています。このスライドは、スピーカー部品の例を示すものです。

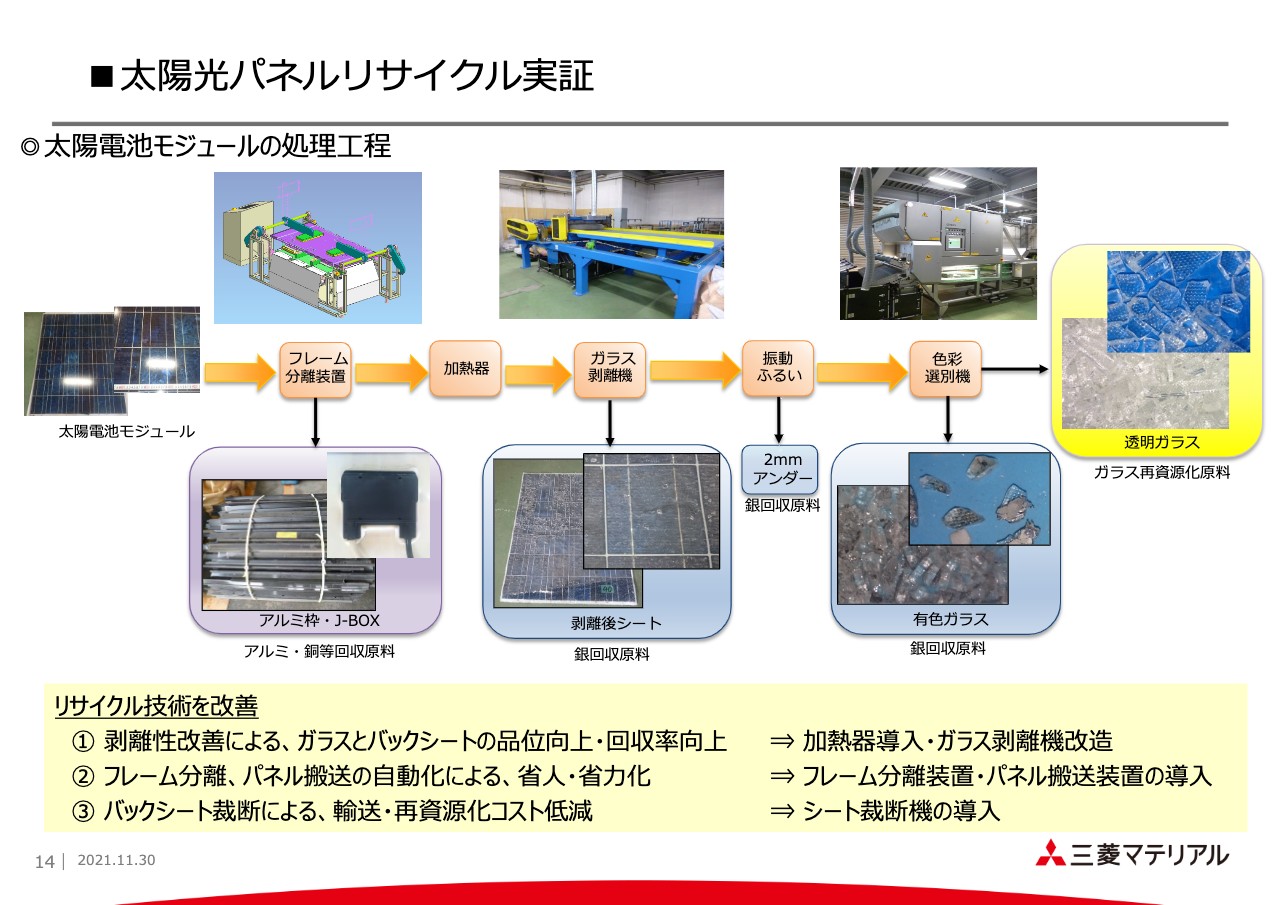

■太陽光パネルリサイクル実証

2030年代には大きな社会問題となることを予測して取り組んでいる、太陽光パネルのリサイクル実証の状況です。

昨年度、家電4品目は1,587万台、約65万トンがリサイクル処理されました。太陽光パネルについても、2035年前後にはこれに近い廃棄が予想されており、銀の回収およびガラスの再利用がリサイクルのポイントとなります。

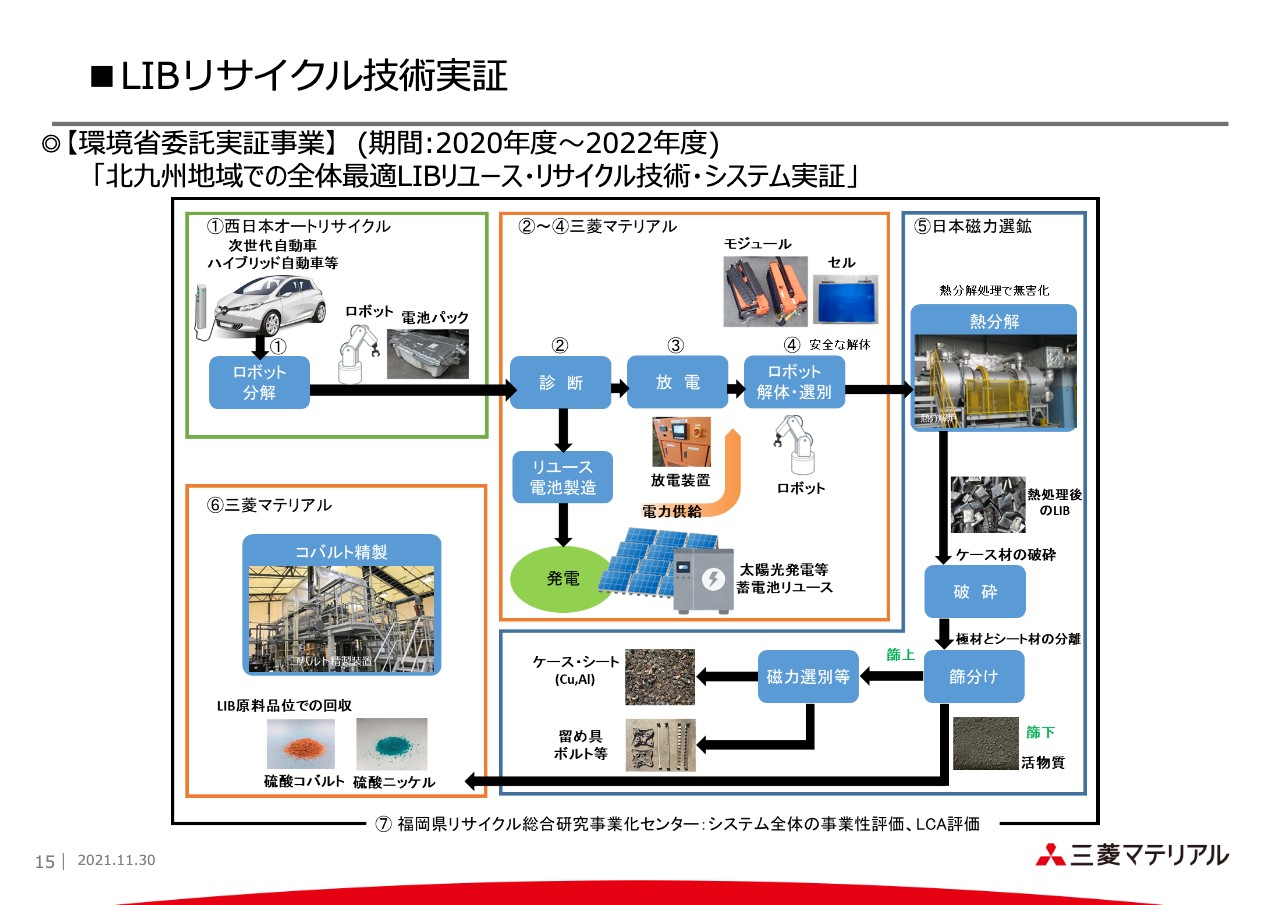

■LIBリサイクル技術実証

リチウムバッテリーのリサイクルについてです。次世代自動車のリサイクルにおいて重要な課題となるリチウムバッテリーリサイクルの実証を、環境省委託事業として複数社でアライアンスを組んで進めています。

廃車からリチウムバッテリーを取り外すことから、コバルトニッケルの回収までを一貫して行い、適切なリサイクル手法を確立することを目標として進めています。

再生可能エネルギー事業

再生可能エネルギー事業は、地熱開発のリーディングカンパニーになるという長期目標を掲げており、2030年には現状よりも発電量を22パーセント拡大するため、現在建設中の小又川の新水力発電所、安比地熱発電所に加え、東北地方でのさらなる地熱の開発、小型水力の調査を推進して達成を目指します。

建設中の発電所稼働

現在建設中の小又川の新水力発電所と安比地熱発電所の工事の状況です。小又川新水力発電所は、約8.5キロの導水路トンネルの掘削が無事に終了し、現在はスライドの左側の写真に掲載しているとおり、発電所の基礎工事を実施中です。

安比地熱発電所については、土建工事の85パーセントが終了し、生産井4本のうち2本の掘削が完了した状況です。両プロジェクトともに工程どおりに進んでいます。

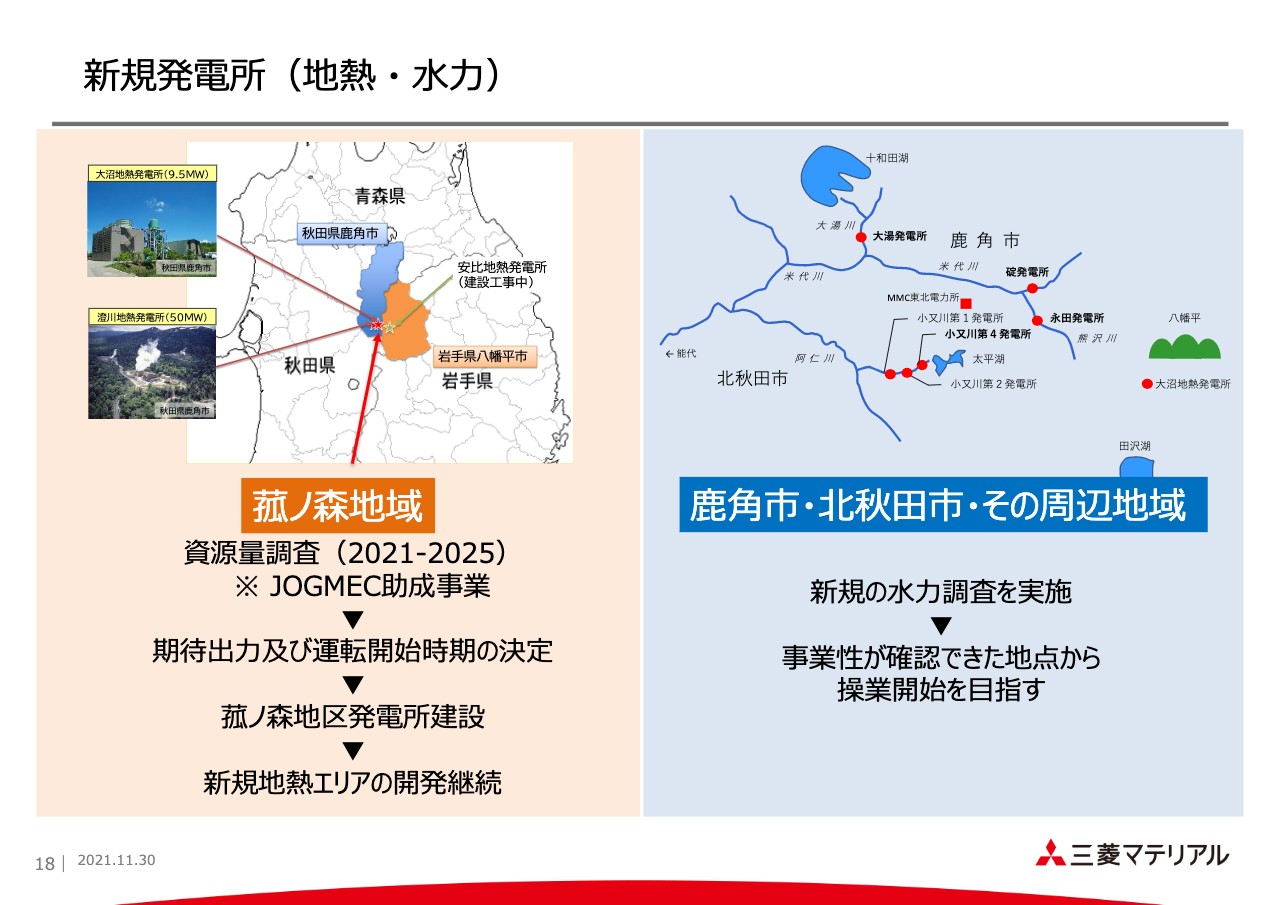

新規発電所(地熱・水力)

安比地熱発電所に次いで、菰ノ森地域での調査を開始しています。調査結果が予想どおり良好であれば、2032年前後の操業開始を目論んでいます。新規小型水力の調査も進めている状況です。

新事業創出のための技術開発 ~脱炭素社会の構築への貢献~

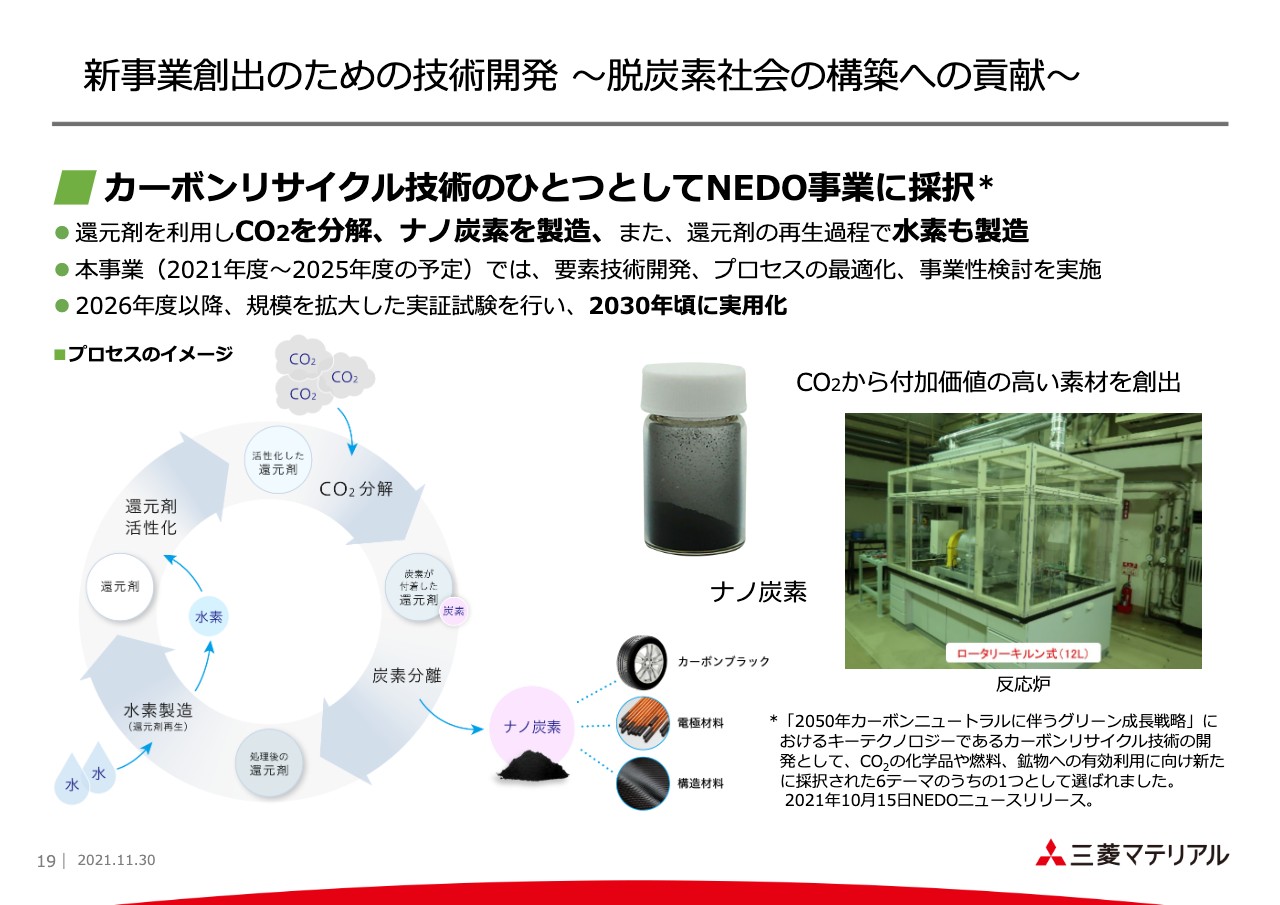

最後に新事業関連、カーボンリサイクルの取り組みについてご説明します。2018年から本格的な検討を開始し、今年度、NEDOの「カーボンリサイクル・次世代火力発電等技術開発」に採択が決まっています。

CO2を排出する火力、鉄鋼、セメントなどのプラントに隣接して、CO2を受け入れて処理し、回収するナノ炭素を再生材料として販売する事業モデルを想定しています。ナノ炭素の要素としては、タイヤの補強材であるカーボンブラック、電極材、構造材などを考えています。私からのご説明は以上です。

質疑応答:経常利益の内訳、LiBリサイクルの課題、地熱発電の強みについて

質問者1:1点目に、資料6ページの経常利益のブレイクダウンについて、「その他」にはどのようなものが含まれているのでしょうか? ダイヤコンサルタント社が含まれていると資料に記載がありますが、それ以外のものが他にあれば教えてください。

2点目に、LIBリサイクルの実証を終えて、どのようなところに課題があるか、経済性等をどのようにご覧になっているかを教えてください。

3点目に、地熱発電において、御社が持つ強みはどのようなところにあるのか教えてください。

山口:1点目は、ご指摘いただいたとおりダイヤコンサルタント社と、原子力の関係です。6ヶ所でエンジニアリングを行っており、その収入分が入っています。

2点目のリチウムバッテリーの問題点ですが、まずリチウムバッテリーをどのようなルートで回収するかがまだしっかりと決まっていないこと、また、回収すべきコバルトやニッケルの仕様が明確ではないところです。

したがって、回収してリサイクルすることに対して、世の中の誰が責任を持つのか、誰が費用を負担するのかが決まっていないことが、社会システムとしては大きな問題点です。我々がどのようなリサイクルが最適かを示すことにより、自動車メーカーや電池メーカーもそのようなことを決めていけるのではないかと思いながら、この実証を進めています。

3点目の地熱発電については、事業の歴史が非常に長いことに加え、我々はもともと鉱山の会社であるため、地中がどのような状態かを知ることについてはかなりのノウハウが蓄積されています。そこが強みであると考えています。

新着ログ

「非鉄金属」のログ