2026年3月期決算説明

アーレスティ、通期は増収増益 受注量の増加に加え、生産性改善活動による営業利益改善等で最終利益は黒字転換を実現

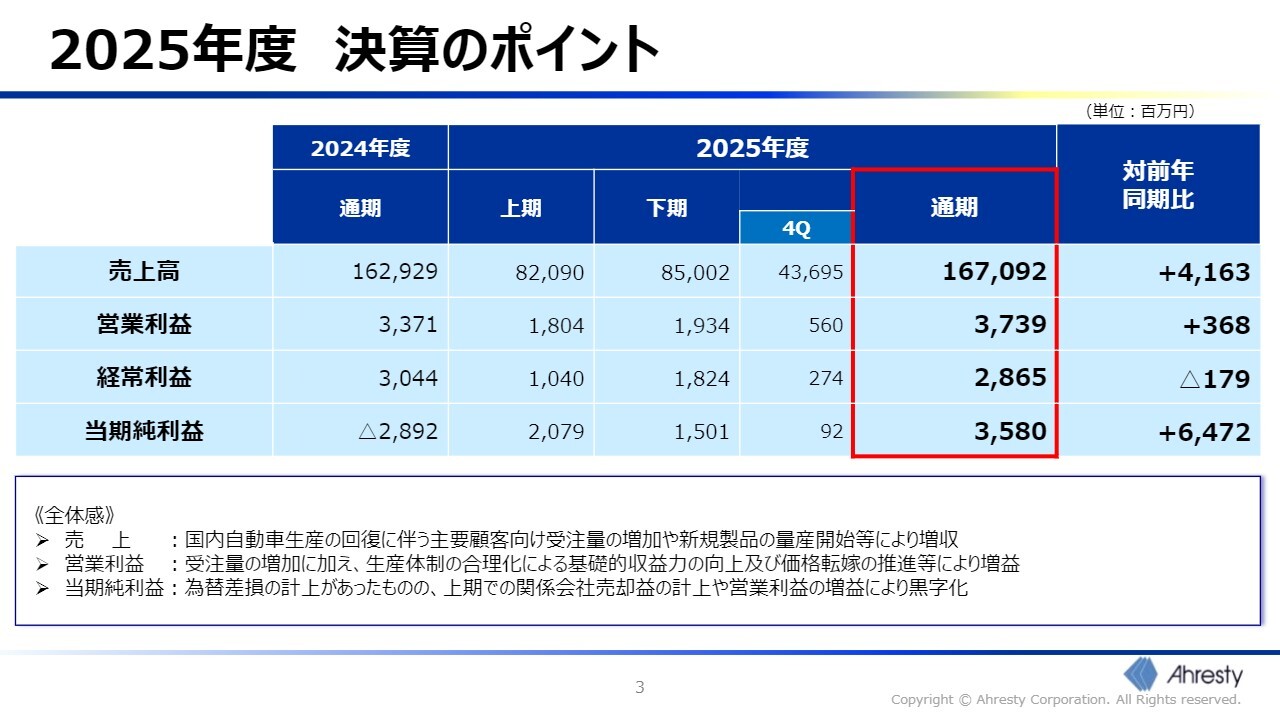

2025年度 決算のポイント

高橋新一氏(以下、高橋):本日はお忙しい中、当社決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長の高橋です。

それでは、私から2025年度の決算概況についてご説明します。2025年度は売上高1,670億円、営業利益37億円を計上し、増収増益を達成しました。また、当期純利益は35億円となり、前年までの赤字から黒字への転換を実現しました。

売上面では、国内自動車生産の回復に加え、主要顧客からの受注増加および新規製品の量産開始が増収に寄与しました。

利益面では、受注量の増加に加え、「SMARTなものづくり」の推進やインフレに対する価格是正の実施により、収益性を着実に改善しています。

最終利益は、関係会社売却益の計上や営業利益の改善により黒字転換を果たしました。全体として、当社の事業基盤は着実に回復し、収益体質の改善が進んでいると認識しています。

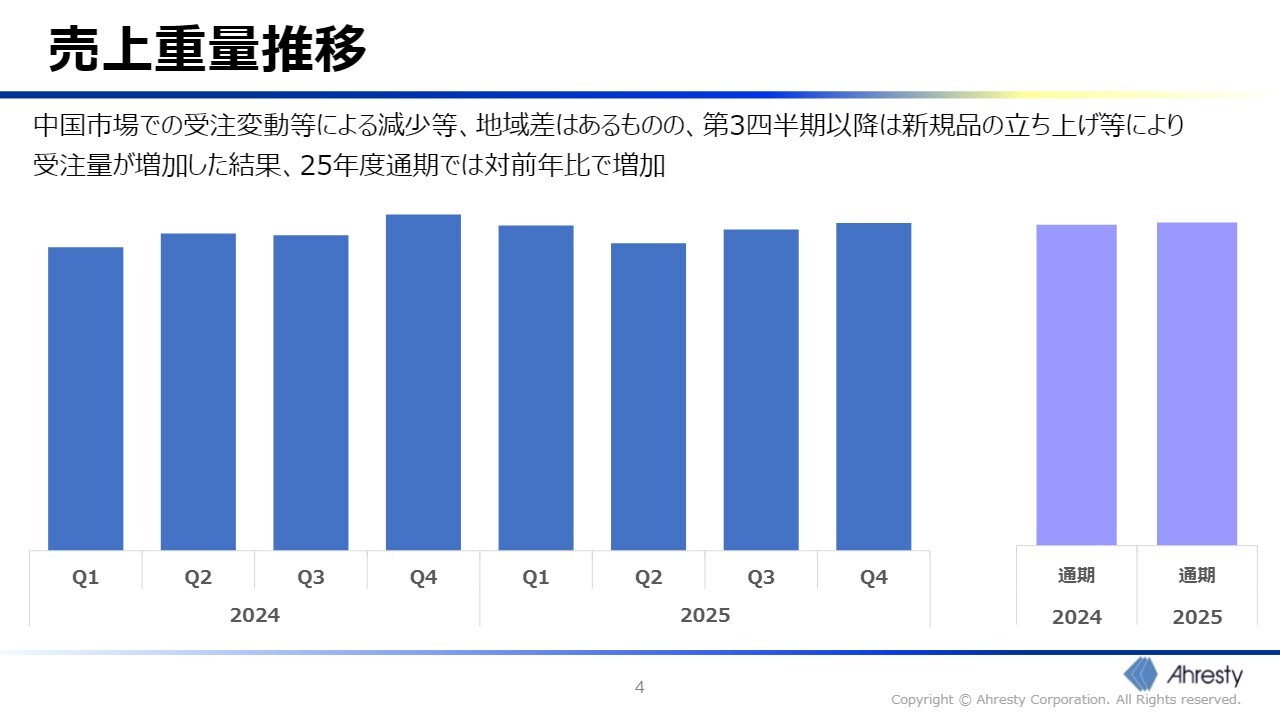

売上重量推移

次に、販売動向についてです。地域別では、中国市場における受注変動の影響が見られました。

一方、第3四半期以降は新製品の立ち上げなどにより受注量が回復し、全体として需要が持ち直しました。その結果、通期の売上重量は前年を上回る水準となっています。

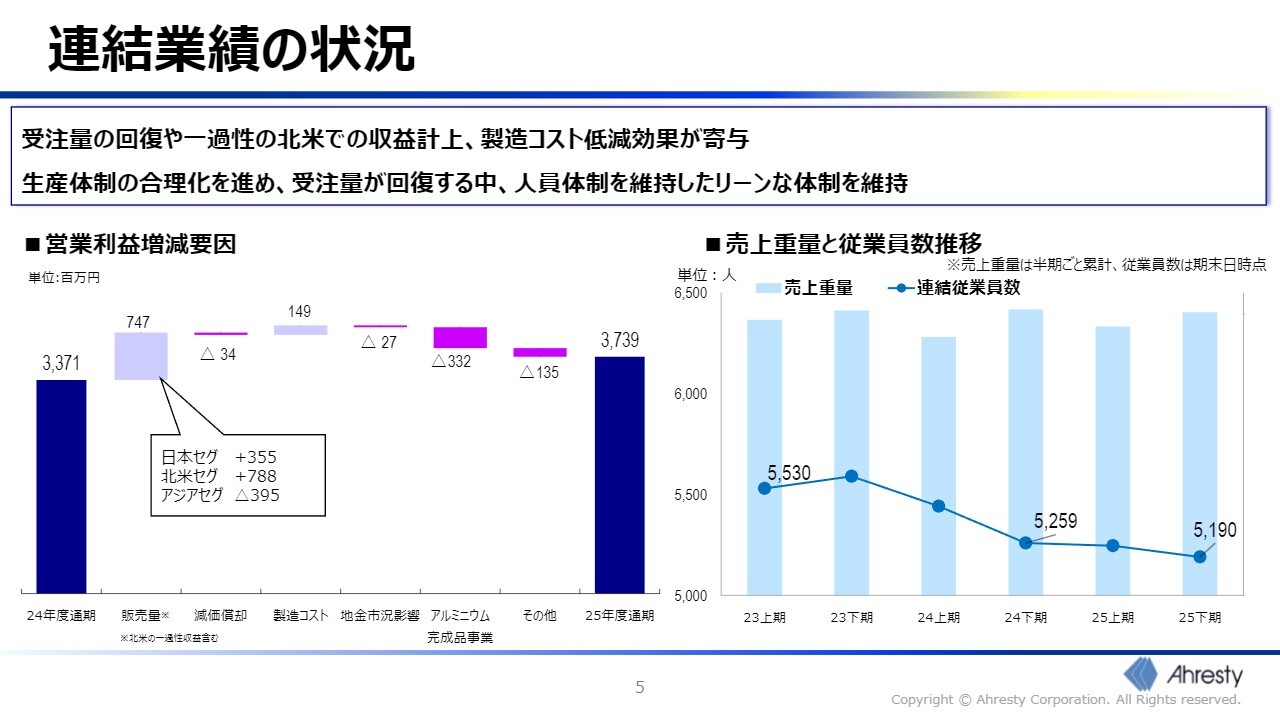

連結業績の状況

営業利益の増減要因についてご説明します。主なプラス要因は販売量の増加です。さらに、製造コストの低減活動において、人員の適正化や生産効率の改善が着実に収益に寄与しています。一方で、地金価格やエネルギー価格の上昇といったマイナス要因もありましたが、これらは価格是正などにより影響を吸収しています。

結果として、営業利益は前年比で増益を確保しました。また、人員体制については、受注量が回復する中でも増員を抑制し、リーンな体制を維持しています。この点は、構造改革の成果として評価できるポイントだと考えています。

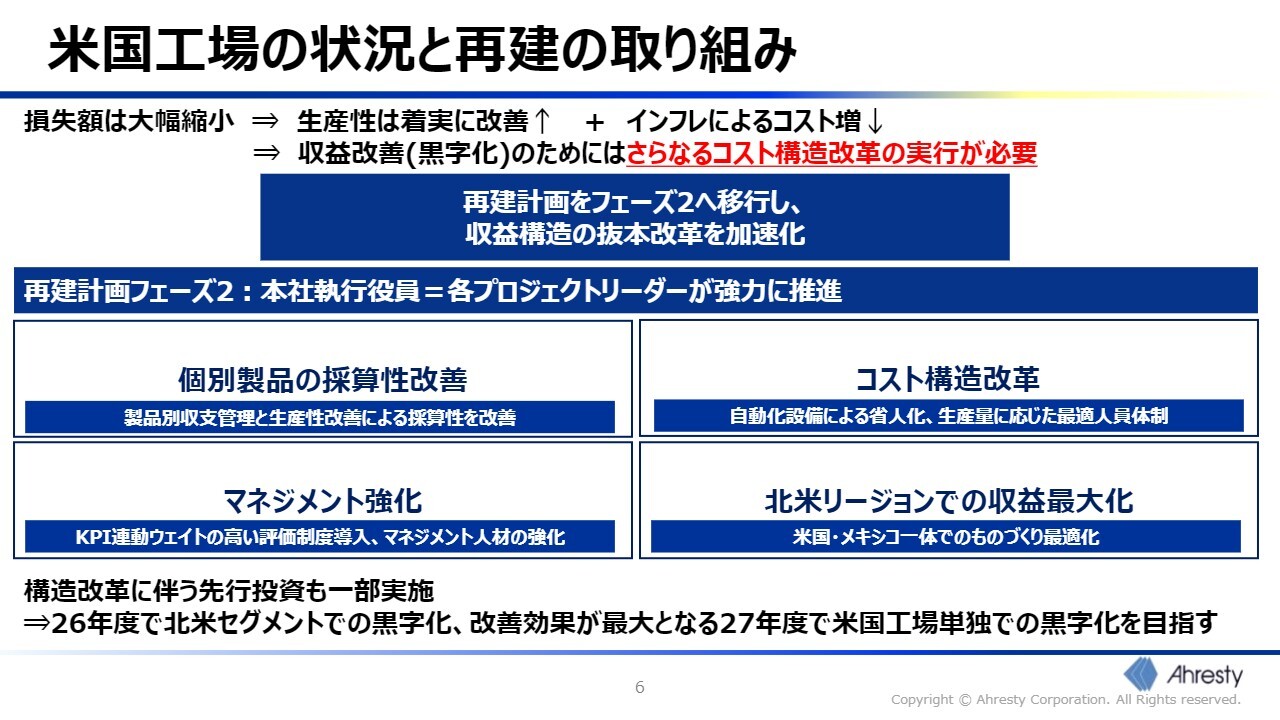

米国工場の状況と再建の取り組み

続いて、北米セグメントにおけるアメリカ工場の状況と再建の取り組みについてご説明します。北米セグメントの損失は、前年の16億円から4.2億円まで改善しました。これは、アメリカ工場の損失額が大幅に縮小したことによるものです。

生産性は着実に改善しています。しかし、依然として黒字化達成には課題が残り、利益改善の余地が大きい状況です。これを踏まえ、当社では再建計画をフェーズ2へ移行し、収益構造の抜本的な改革を進めています。

具体的には、製品別の収支管理を徹底し、採算性の低い製品の改善を図るとともに、自動化設備の導入による省人化を進めています。さらに、KPI連動型評価制度の導入などでマネジメント強化を図り、アメリカとメキシコを一体化して最適化することで、北米全体での収益最大化を目指しています。

これらの取り組みにより、2026年度に北米セグメントの黒字化、2027年度にアメリカ単独の黒字化を目標としています。

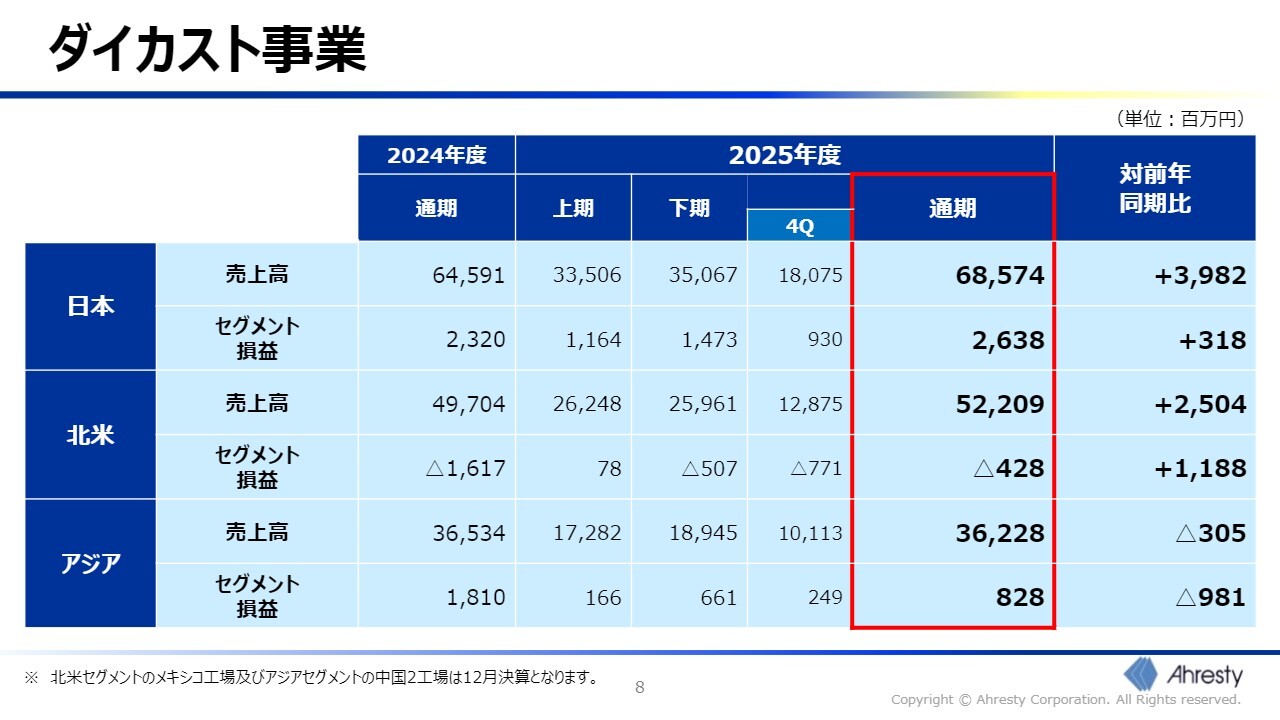

ダイカスト事業

成家秀樹氏:管理本部長の成家より、2025年度決算詳細についてご説明します。まず、ダイカスト事業の地域別の状況をご説明します。日本セグメントは、売上高が685億円、セグメント利益が26億円と増収増益となりました。

これは、国内自動車生産の回復を背景に当社の受注量が増加したことに加え、一昨年実施した生産体制の合理化により固定費が削減され、収益構造が改善した結果を表しています。

また、お客さまとの間でエネルギー費や労務費の上昇分を価格に転嫁する取り組みが進んでいることも、収益改善に寄与しています。

続いて、北米セグメントです。売上高は522億円で、前年から25億円の増収となりました。セグメント損益は4.2億円の赤字ではありますが、前年から大きく改善しています。アメリカ工場では、再建計画の進捗により生産性が向上し、損失額も大幅に縮小しました。ただし、依然としていくつかの課題が残っているため、再建計画フェーズ2においてさらなるコスト構造改革を進めていきます。

一方、メキシコ工場は堅調に推移しており、2025年度も安定した収益を計上しています。

次に、アジアセグメントについてです。売上高は362億円、セグメント利益は8.2億円で、2025年度は減収減益となりました。中国市場では主要顧客からの受注変動による売上減少が影響しています。一方、インドでは今後の成長市場として新規製品を立ち上げており、順調に売上が伸びています。当社としても、この成長市場に対し経営資源を注力していく方針です。

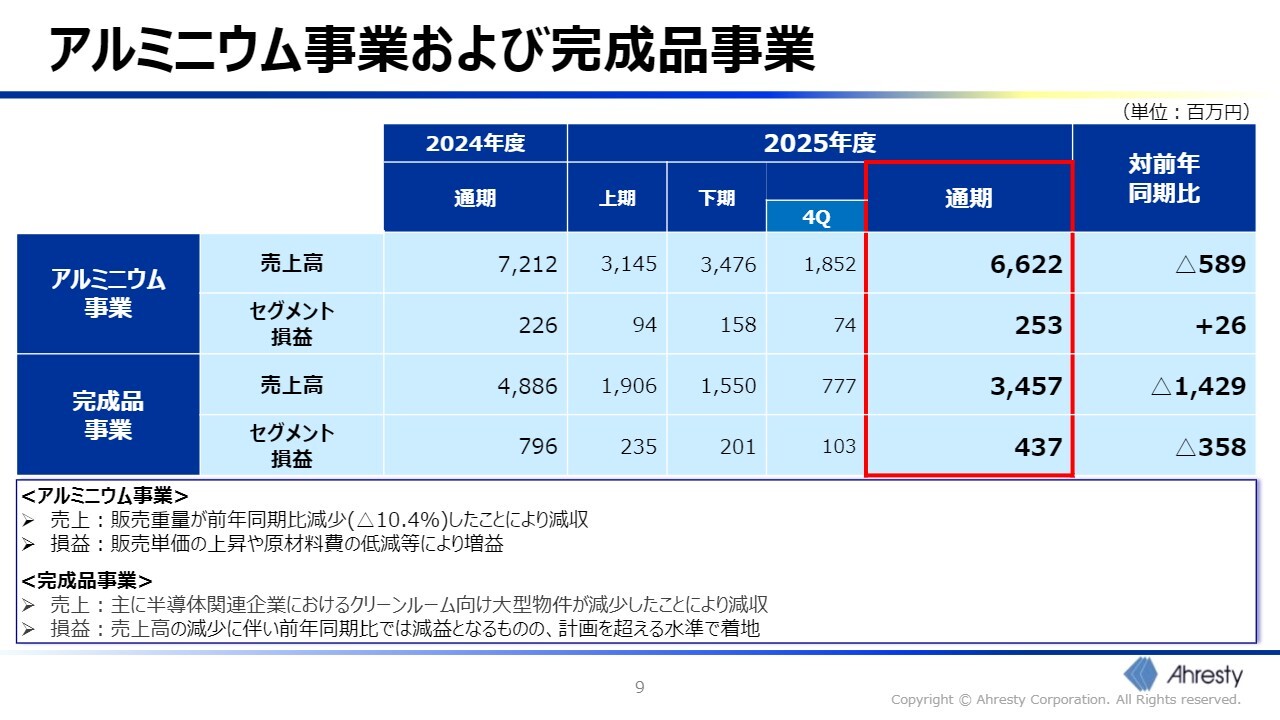

アルミニウム事業および完成品事業

アルミニウム事業および完成品事業についてです。

まずアルミニウム事業ですが、売上高は66億円と前年から減収となりましたが、販売単価の上昇や原材料費低減効果により、セグメント利益は2.5億円を確保しました。

完成品事業は、売上高34億円、セグメント利益4.3億円となっています。主に半導体関連分野における大型案件プロジェクトの影響を受け、減収減益の決算となりました。しかしながら、アルミニウム事業、完成品事業のいずれも、計画対比では利益が上振れする結果となっています。

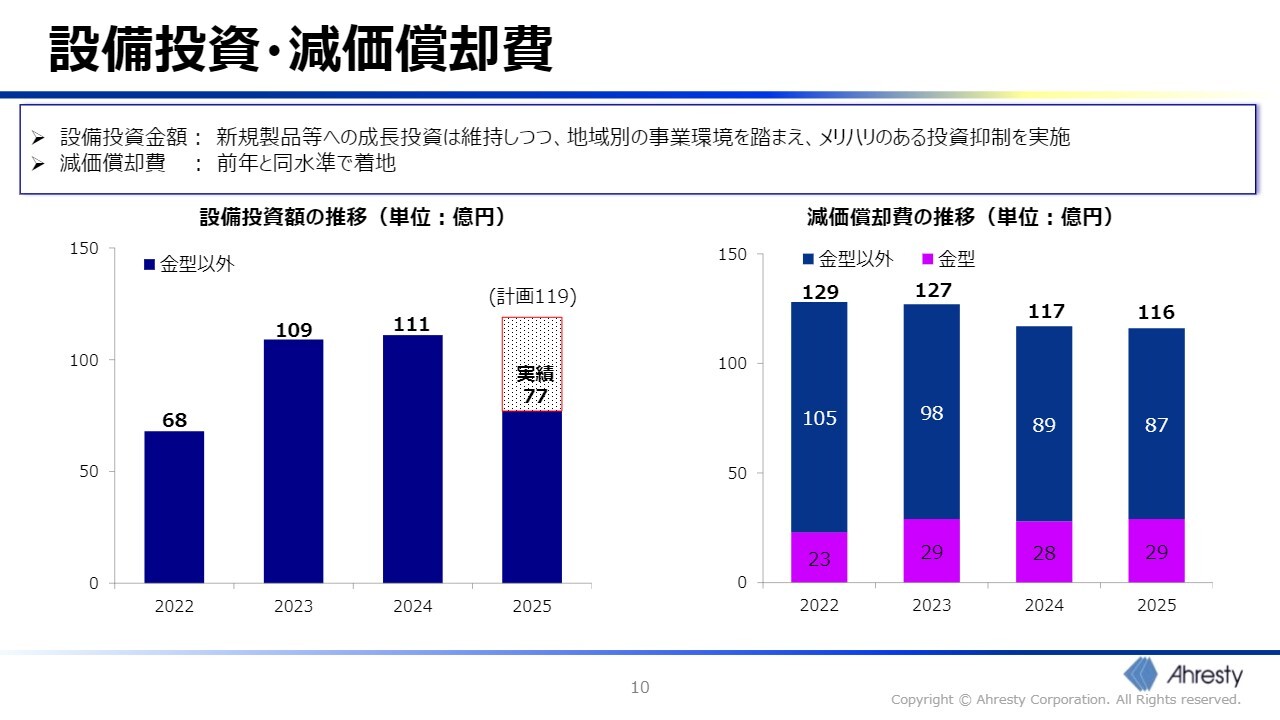

設備投資・減価償却費

設備投資および減価償却費についてです。設備投資額は、成長投資を維持しつつ、地域ごとの事業環境を踏まえたメリハリのある投資を実施し、実績は77億円となりました。このうち約6割が新規製品や増産向けの投資です。減価償却費は116億円で、前年と同水準の着地となっています。

設備投資については、財務戦略に基づき投資規律を重視した運用を行っています。今後も個別プロジェクトの投資効率を重視しながら、成長分野への重点投資を継続します。

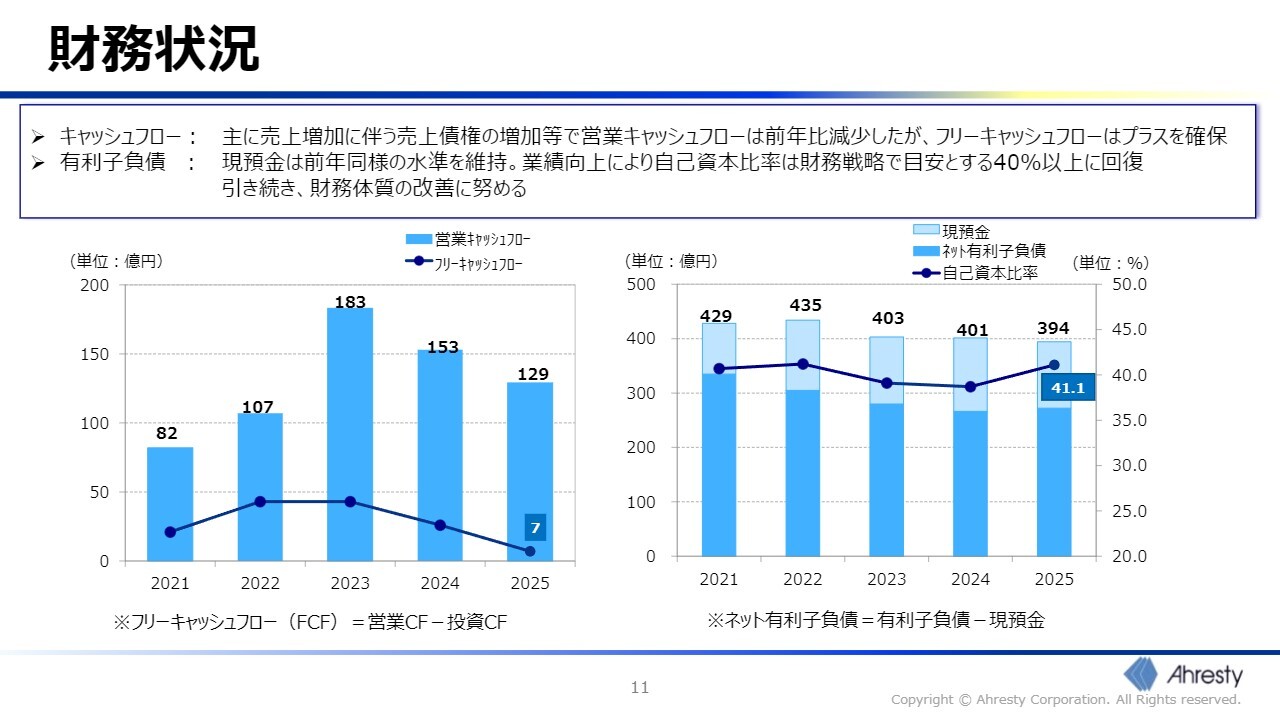

財務状況

最後に、財務状況をご説明します。営業キャッシュフローは129億円と前年から減少しましたが、主に期末の売上債権や仕入債務の増減影響などによるものです。フリーキャッシュフローは引き続きプラスで推移しています。

また、自己資本比率は41.1パーセントとなり、当社の財務戦略で目安とする40パーセント以上を回復しました。引き続き、財務戦略に沿った財務バランスの維持に努めていきます。

以上が2025年度決算の詳細です。

全体としては、増収増益の達成、当期純利益の黒字転換、北米の大幅改善、財務体質の回復といった成果が見られました。一方で、中国の売上変動や米国工場のコスト構造改革といった課題も残っています。これらに対して引き続き着実に対応し、持続的な収益力の強化を図っていきます。私からの説明は以上です。

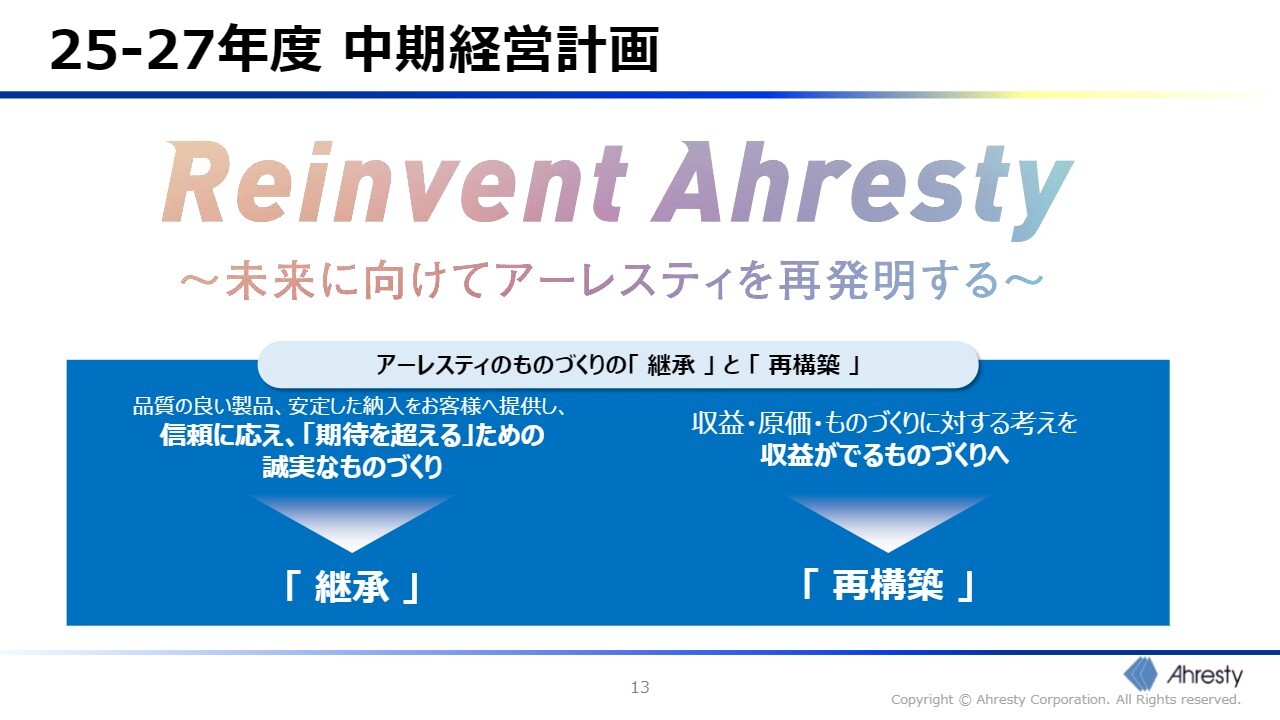

25-27年度 中期経営計画

近藤博文氏:ここからは、ものづくり分野における稼ぐ力、財務体質強化の取り組みについて、製造本部副本部長の近藤より説明します。

2025年度からスタートした中期経営計画では、「Reinvent Ahresty ~未来に向けてアーレスティを再発明する~」をスローガンとして、生産活動に取り組んでいます。品質の良い製品、安定した納入を提供し、信頼に応え、「期待を超える」ための誠実なものづくりの「継承」と、収益が出るものづくりの「再構築」の両立を目指しています。

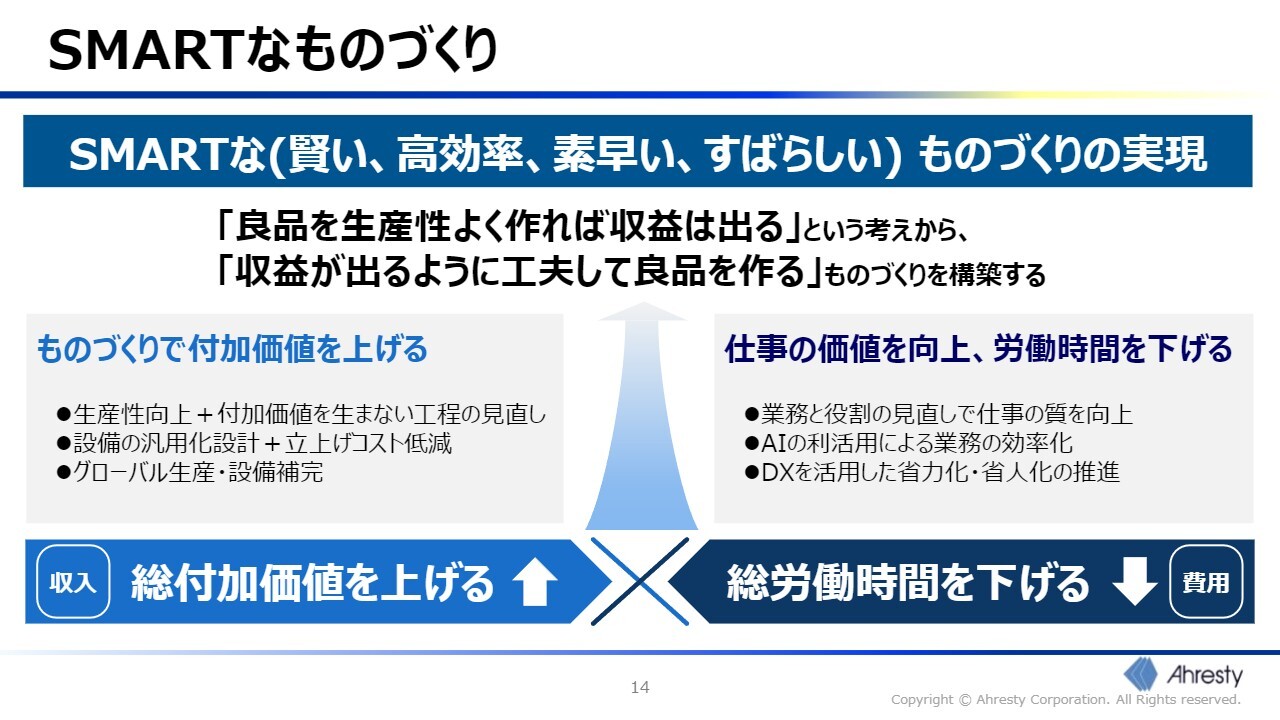

SMARTなものづくり

当社の生産性改善活動においては、「SMARTなものづくり」の実現を目指しています。これは、労働時間当たりの付加価値を向上させることで、収益性の高いものづくりを実現する取り組みです。

「良品を生産性よく作れば収益が出る」という従来の考え方をさらに発展させ、「収益が出るように工夫して良品を作る」ものづくりへの移行を推進していきます。

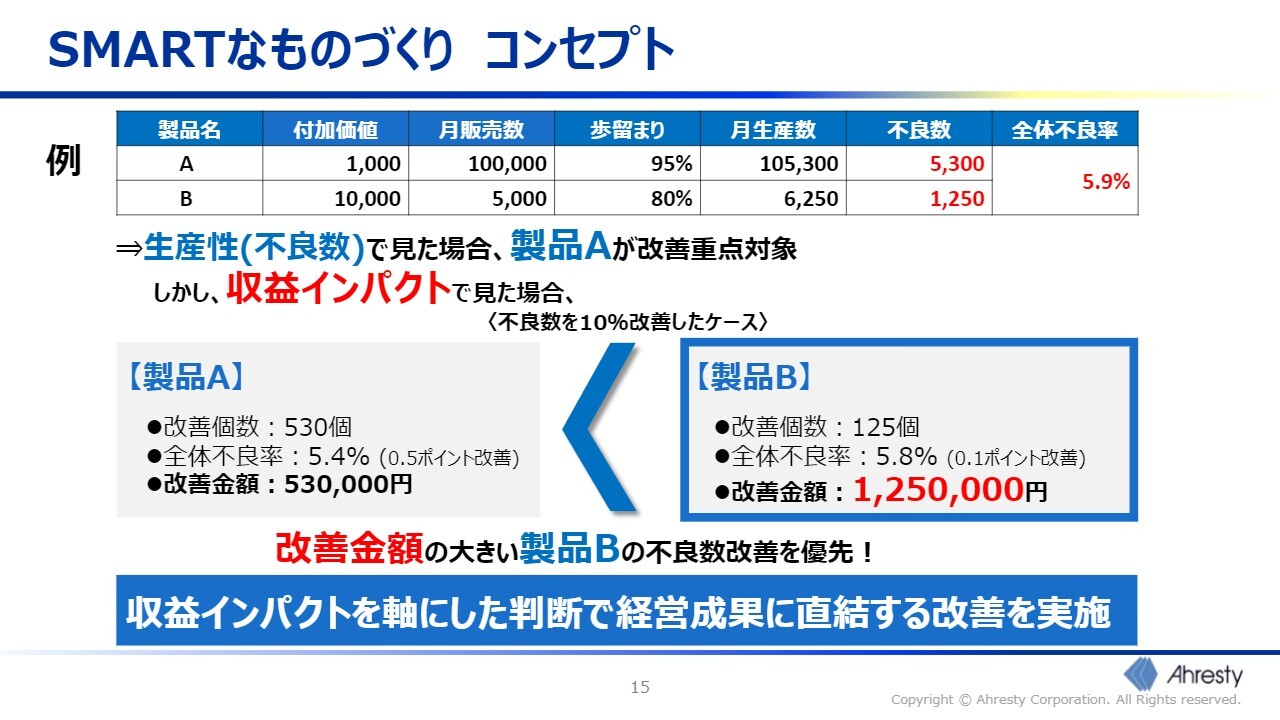

SMARTなものづくり コンセプト

こちらは「SMARTなものづくり」の基本コンセプトを簡易的に示したものです。不良対策として生産性を改善する製品を選定する際、従来は数量インパクトの大きさに基づき重点指向で選定していましたが、全体収益へのインパクトと一致しない場合もありました。

同じ不良数を10パーセント低減する改善であっても、その能力をより収益性の高い製品に振り分けることで、収益性が高く経営成果に直結する改善活動に積極的に取り組んでいます。

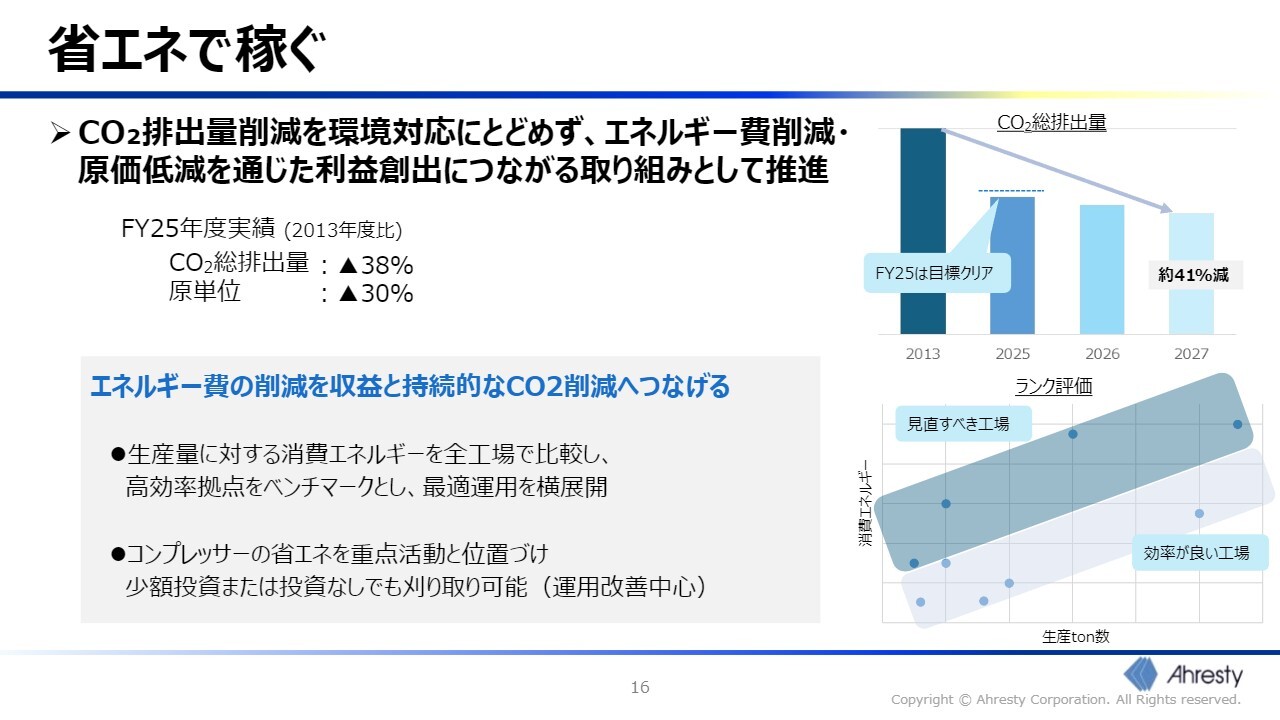

省エネで稼ぐ

続いて、省エネで収益を上げる活動についてです。当社は、2050年のカーボンニュートラル達成を目指し、CO2排出量の計画的削減に取り組んでいます。

環境への影響を抑える省エネ活動を推進する方針は変わりませんが、CO2排出量の削減にとどまらず、グループ内でエネルギー効率の高い生産拠点をベンチマークし、優れた取り組みを横展開することで、製造原価の低減を図っていきます。

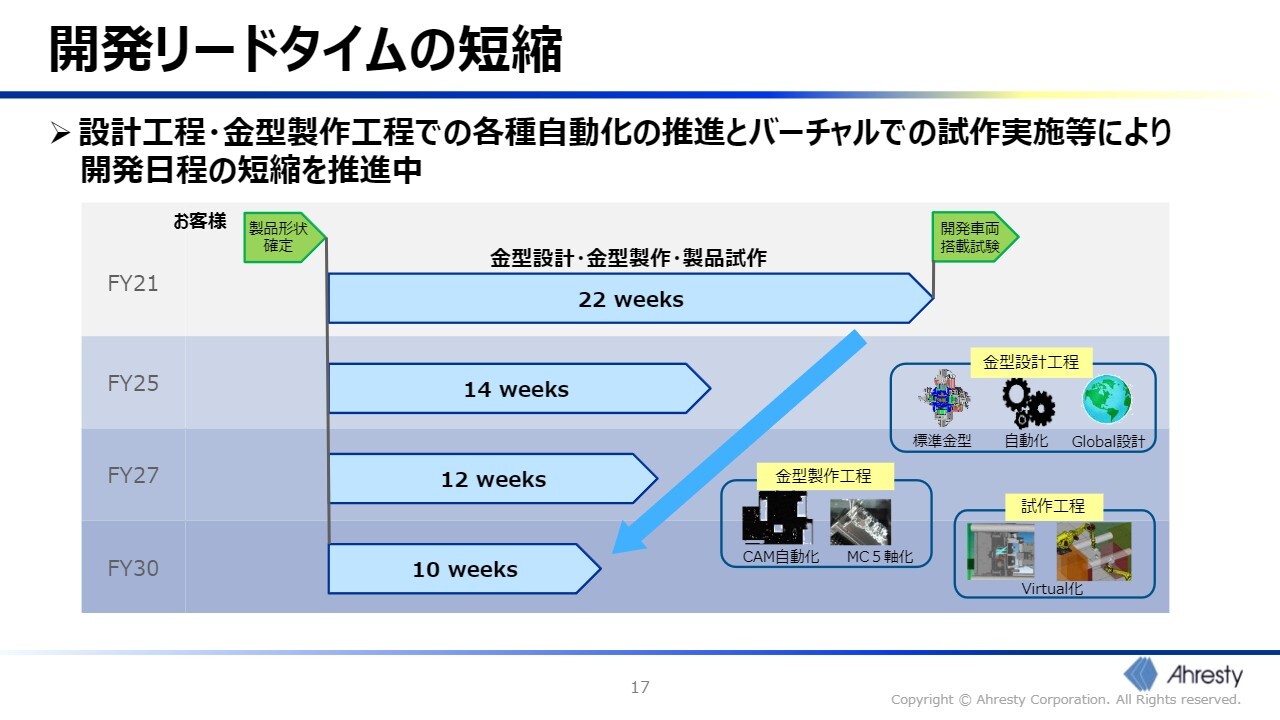

開発リードタイムの短縮

車両の電動化が拡大する中、自動車OEMでは開発リードタイムの短縮が進んでいます。

当社では、製品の形状決定から開発車両に搭載する実サンプルを提出するまでの期間を開発リードタイムと定義し、その短縮を実現してきました。今後もDXやデジタルツインの取り組みを加速させることで、工程間の待機時間の最小化や工程自体の短縮を図り、さらなる開発リードタイムの短縮に取り組んでいきます。

FY25,26受賞実績

当社のものづくりを支える基盤は品質であることに変わりはありません。今年度も複数のお客さまから、品質(Quality)、コスト(Cost)、納期(Delivery)に関する各種受賞をいただきましたので、ここでご紹介します。

以上が、当社の目指す「SMARTなものづくり」についての説明です。

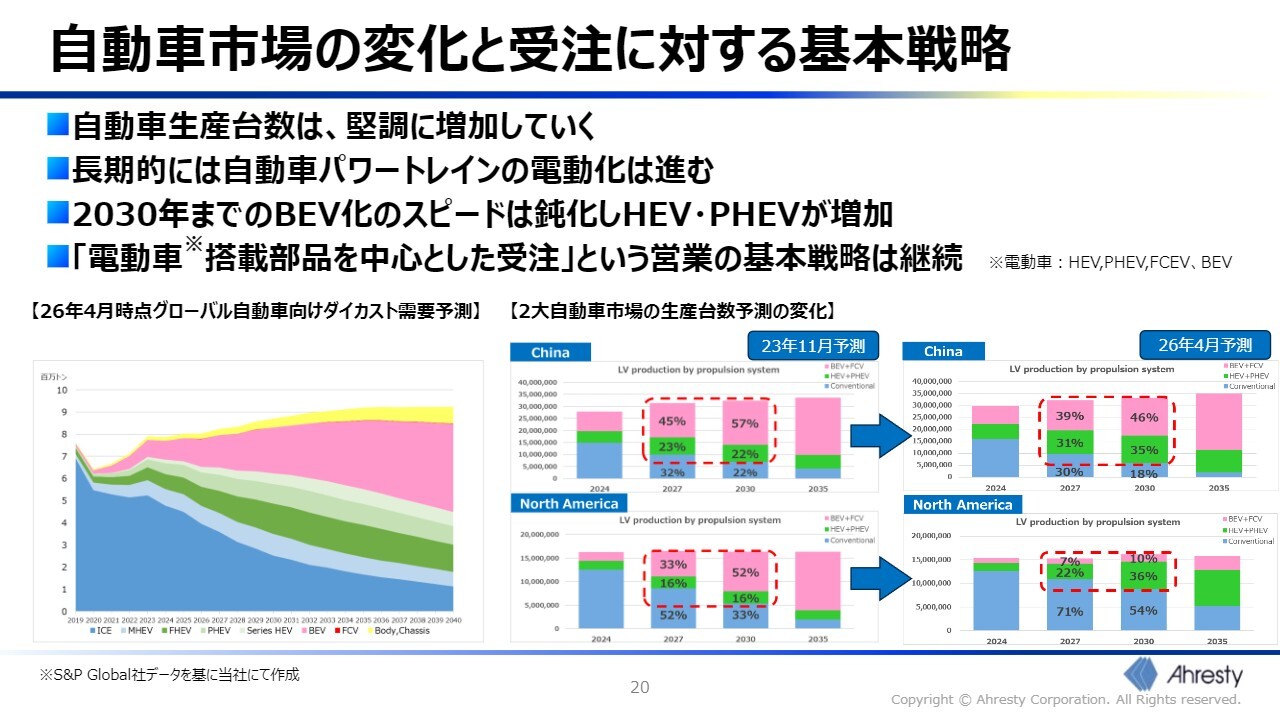

自動車市場の変化と受注に対する基本戦略

峯憲一郎氏(以下、峯):営業本部長の峯です。私からは、市場環境の変化への対応という観点から、営業戦略についてご説明します。

まず、自動車市場全体についての見解です。当社としては、自動車生産台数自体は今後も堅調に増加していくと考えています。また、長期的には自動車パワートレインの電動化が着実に進むとの見方に変わりはありません。

一方で、その進行の様子には変化が見られます。

具体的には、2030年までのバッテリーEV化の進展スピードが従来の想定より鈍化し、ハイブリッド車やプラグインハイブリッド車が増加すると見ています。このような環境認識を踏まえても、営業の基本戦略に変更はありません。

すなわち、ハイブリッド車、プラグインハイブリッド車、燃料電池車、バッテリーEVを含む電動車向け部品を中心に受注を拡大していくことが、当社営業の基本方針です。言い換えれば、バッテリーEVのみに注力するのではなく、足元で成長が見込まれるハイブリッド車やプラグインハイブリッド車を含めた電動化需要を確実に取り込み、受注機会を広げていく考えです。

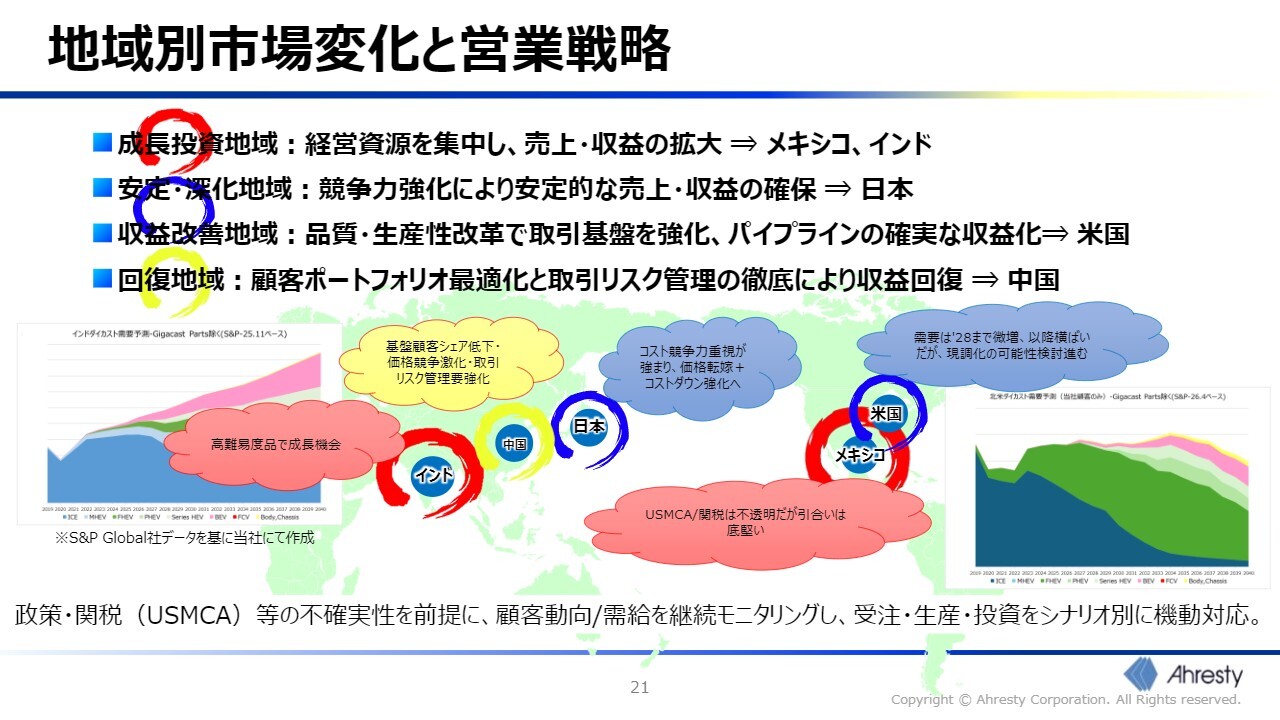

地域別市場変化と営業戦略

次に、地域別市場変化と営業戦略についてです。当社は、各地域を一律に捉えるのではなく、市場環境、顧客動向、競争環境に応じて役割を明確に分けて対応しています。

まず、メキシコとインドを成長投資地域と位置づけ、これらの地域に経営資源を重点的に配分し、売上や収益の拡大を狙っていきます。

インドでは、高難易度製品で成長機会が見込まれており、日系顧客の進出に伴う需要を取り込むことを強化する方針です。メキシコについても、北米市場向け供給の中で今後のビジネス拡大余地が大きいと考えています。

次に、日本は安定・深化地域です。日本ではここ数年、政府の政策などを背景としたインフレの影響について、価格転嫁に対する一定の理解が進んできていると認識しています。一方、顧客側では中国勢などとの競争を強く意識した価格競争力への要求が高まっており、当社に対するコスト面のプレッシャーは強くなっています。

そのため、日本では単に価格転嫁を進めるだけでなく、競争力そのものを高めることが重要です。営業としては案件の選別や採算管理を徹底しつつ、価格対応とコストダウンを両輪で進め、安定的な売上収益の確保につなげていく考えです。

次に、米国は収益改善地域です。米国では政策・関税(USMCA)の動向に不透明感があるものの、引き合いは底堅い状況です。また、全体の需要は2028年まで微増し、その後は横ばいと見込まれています。さらに、顧客による現地調達化の可能性についても検討が進められています。

このような環境の中で、米国では品質向上や生産性改革を進めながら、受注済み案件を着実に収益につなげることを重視しています。

最後に中国です。中国は回復地域です。

中国では、日系顧客の苦戦を背景に、基盤顧客のシェア低下、価格競争の激化、取引リスクへの対応強化が課題となっています。そのため、顧客ポートフォリオの最適化と取引リスク管理の徹底を通じて、収益回復を図る考えです。

このように、地域ごとに役割を明確化した上で、政策、関税、需給変動などの不確実性を前提に顧客動向を継続的にモニタリングし、受注、生産、投資をシナリオ別に機動的に運営していくことが営業の基本姿勢です。

顧客および製品ポートフォリオの最適化を進めることで、持続的な売上と収益の拡大を目指していきます。

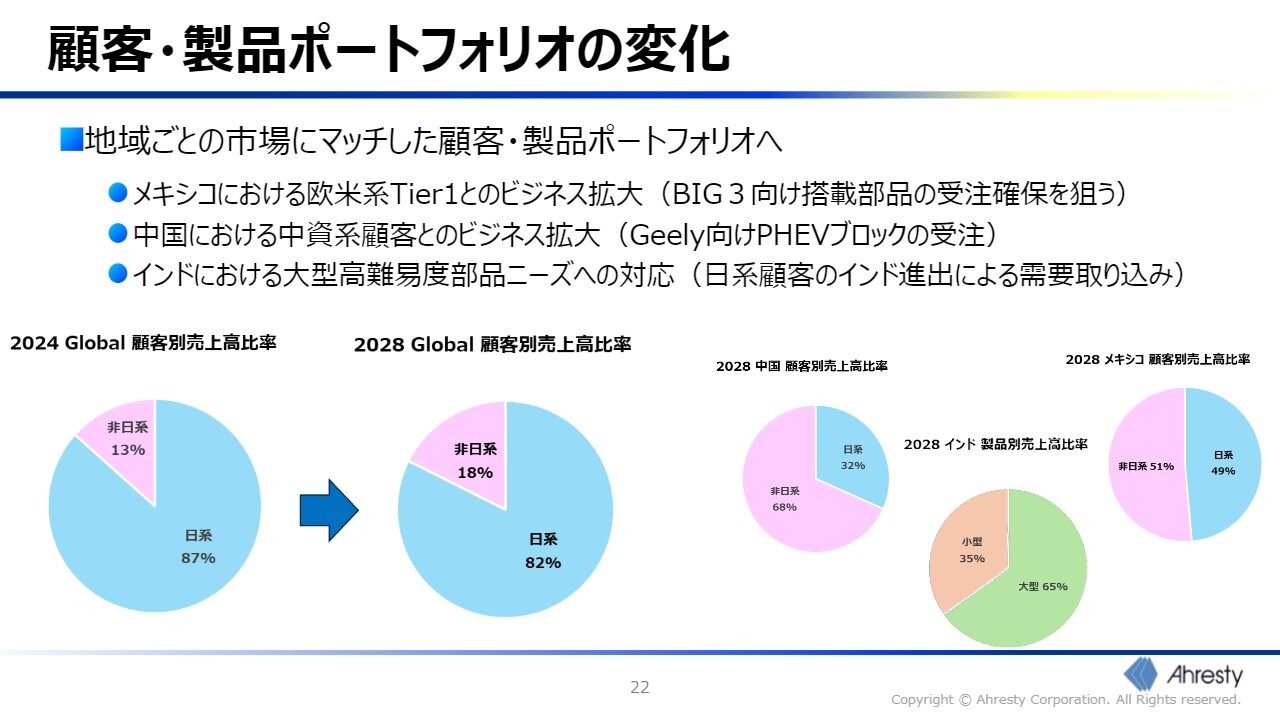

顧客・製品ポートフォリオの変化

最後に、具体的な受注拡大の方向性についてです。当社は、地域ごとの市場に適した顧客・製品ポートフォリオへの変化を進めています。メキシコでは、欧米系Tier1企業とのビジネス拡大を進め、BIG3向け搭載部品の受注確保を目指しています。

中国では、中資系顧客とのビジネス拡大を推進しており、具体例としてGeely社向けプラグインハイブリッド車エンジンブロックの受注などで実績を上げています。

また、インドでは、大型高難易度部品のニーズに対応し、日系顧客のインド進出に伴う需要を取り込む方針です。

営業戦略としては、市場変化を受動的に捉えるのではなく、地域ごとに勝ち筋を明確にし、顧客と製品の最適化を通じて受注の質と量の両面を高めていく考えです。当社営業は、電動化の流れを的確に捉え、地域ごとの市場環境に応じた戦略の構築と顧客・製品ポートフォリオの最適化を推進することで、持続的な売上および収益の拡大を目指していきます。

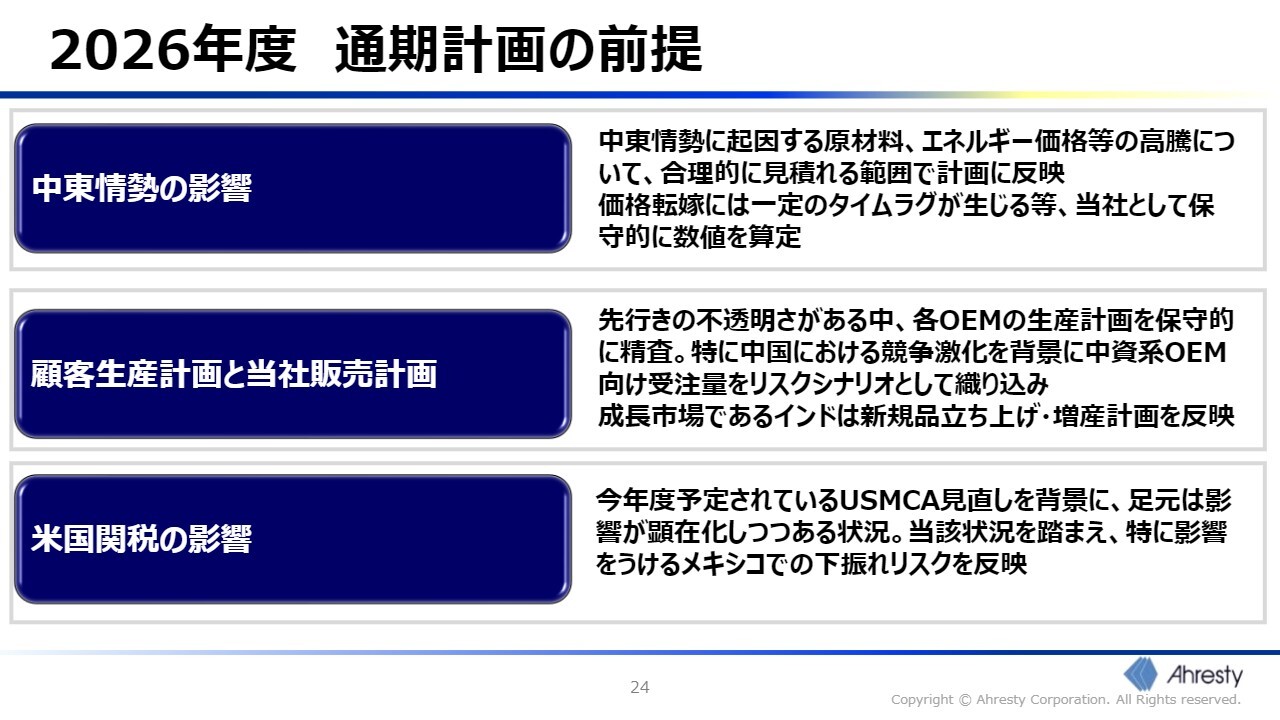

2026年度 通期計画の前提

高橋:次に、2026年度の見通しの前提についてご説明します。現在の事業環境は非常に不透明であり、複数のリスク要因を織り込んだ保守的な前提で計画を策定しています。

具体的には、中東情勢に起因する原材料、副資材やエネルギーの高騰、中国市場における競争激化、さらにUSMCA見直しに伴う関税リスクなどです。

加えて、価格転嫁には一定のタイムラグがあるため、短期的にはコスト増の影響を受ける可能性が大きくあります。このような外部環境の不確実性を踏まえ、慎重な前提で業績計画を策定しています。

2026年度 通期計画

以上を踏まえた2026年度の業績見通しについてご説明します。売上高は1,616億円、営業利益は14億円と減収減益を見込んでいます。

特に営業利益は、原材料や副資材、エネルギーコストの上昇の影響、および価格転嫁のタイムラグなどを保守的に織り込んでいます。ただし、これはあくまで外部環境リスクを織り込んだベースケースであり、上振れ余地もあると考えています。

株主還元

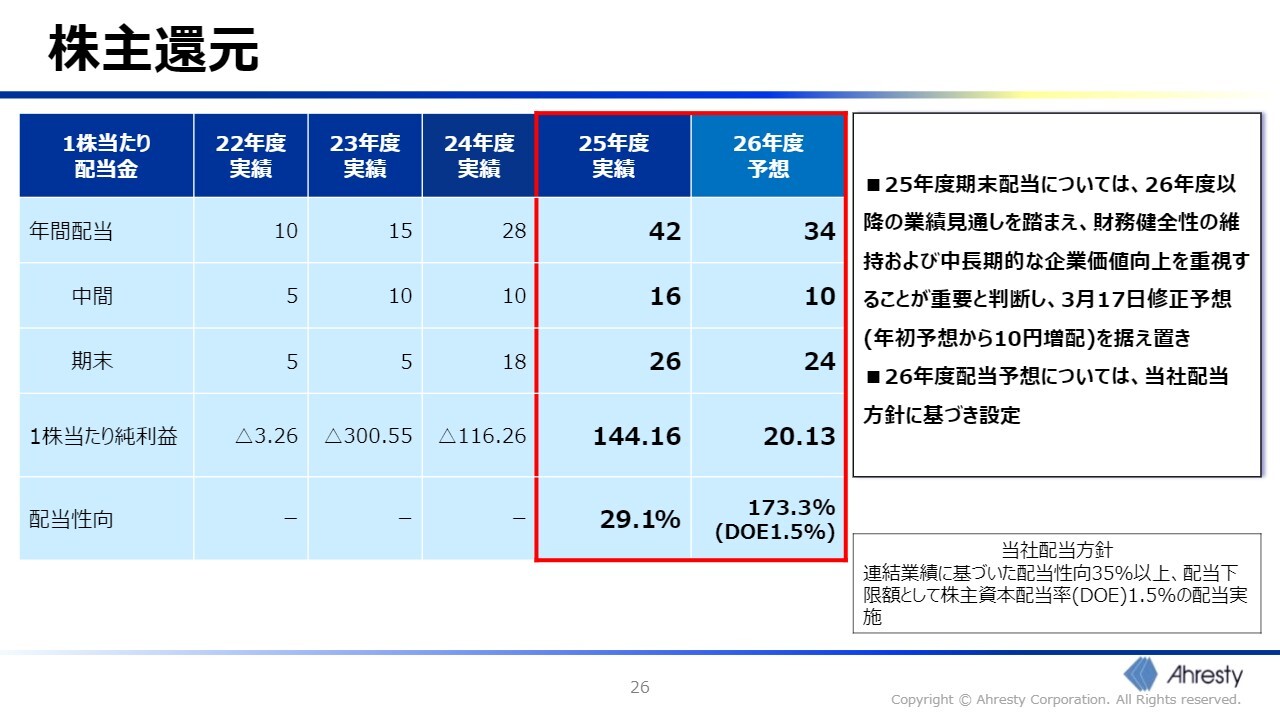

最後に、株主還元についてご説明します。2025年度の年間配当は42円とし、前年の28円から大幅に増配しました。これは、業績の回復および黒字転換を踏まえ、株主のみなさまへの還元を強化するためです。

一方、配当性向は29.1パーセントとなり、当社の方針である35パーセント以上には達していません。この点は、当期の利益水準や今後の収益変動リスクを踏まえ、まずは配当の安定性と水準の引き上げを優先する判断をしています。

また、2026年度の配当予想は34円としています。今期は減益を見込んでいますが、当社の配当方針であるDOE1.5パーセントを下限とする考え方に基づき、一定の配当水準を維持する計画です。

当社は今後も、連結業績に基づく配当性向35パーセント以上を基本としつつ、DOE1.5パーセントを下限とした安定的な株主還元を実施していきます。短期的な業績変動に左右されない還元方針を堅持しながら、中長期的な企業価値向上と株主還元の両立を図っていきます。

2026年度は、短期的には減益を計画していますが、収益基盤は確実に改善しています。当社は現在、「SMARTなものづくり」、アメリカ工場の再建、電動化対応製品の拡大という3つの柱を中心に、収益基盤の強化を進めています。

特に電動化の進展に伴い、当社のアルミダイカスト技術の重要性は今後さらに高まると認識しています。厳しい外部環境が続く中、これらの取り組みにより中長期的な成長と収益力の向上を実現していきます。私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:アジアセグメントにおける売上減少と利益相関性について

司会者:「アジア売上高50億円減少に対して、営業利益は8億円減少と、売上高の減少に対して営業利益の減少幅が小さいように感じます。なぜ

新着ログ

「非鉄金属」のログ