2026年3月期決算説明

東邦亜鉛、事業再生計画初年度にして2期ぶりの黒字転換 2027年3月期もEBITDA80億円台維持を見込む

2026年3月期決算

伊藤正人氏(以下、伊藤):みなさま、本日は当社の決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長執行役員の伊藤です。

はじめに私から本日のキーメッセージを中心にお話しし、続いてCFOの二木より決算概要の詳細についてご説明します。その後、次期社長に内定している佐藤よりご挨拶し、最後に質疑応答の時間を設けます。

佐藤はこれまでも事業再生の推進において中心的な役割を担ってきました。今後は新たな体制のもとでその取り組みを引き継ぎ、さらに発展させていく予定です。

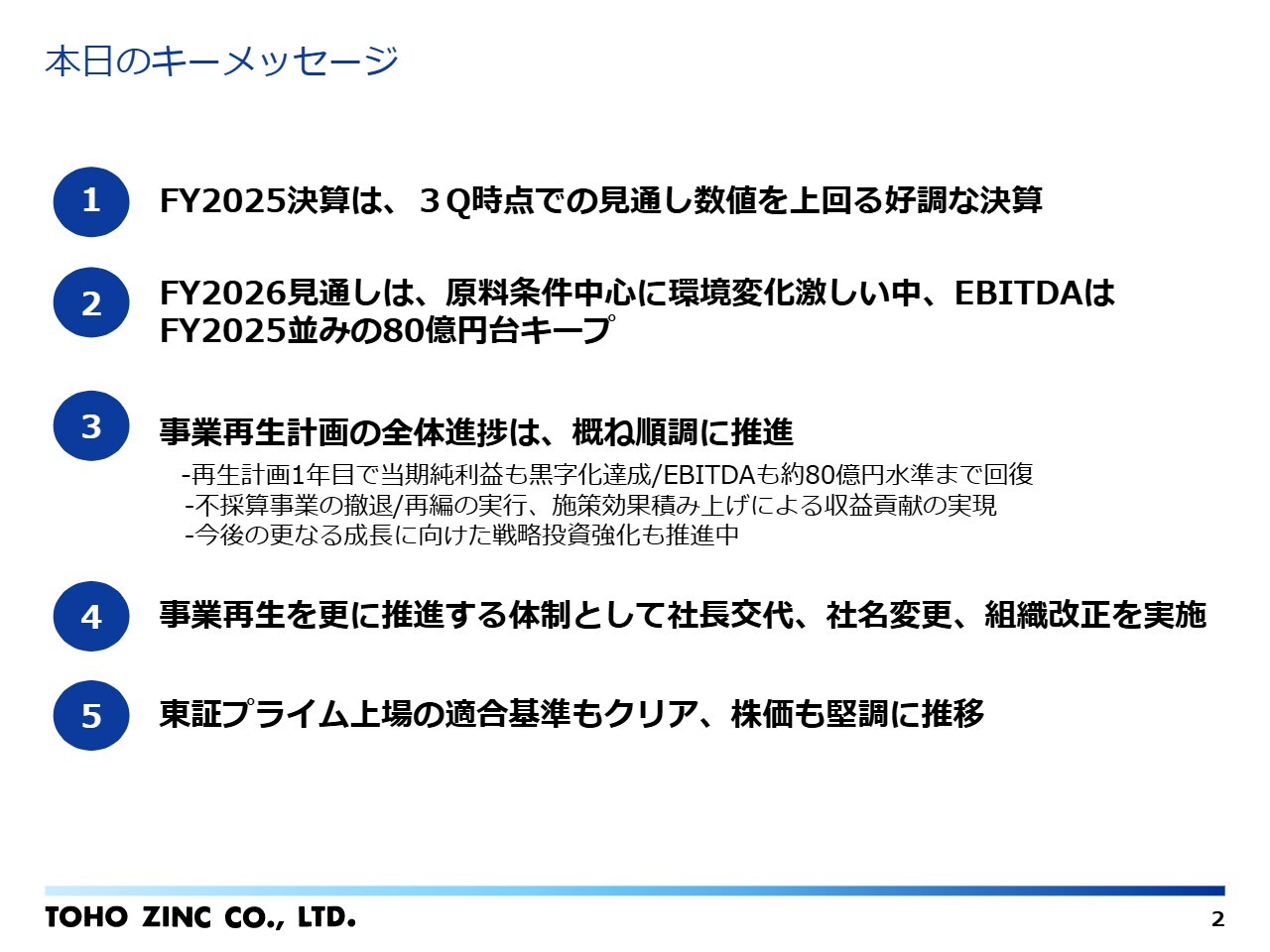

本日のキーメッセージ

本日のキーメッセージに沿って私の認識をご説明します。

1つ目は、2026年3月期の決算についてです。2026年3月期は事業再生計画の初年度でしたが、数値目標を達成できたことに安堵しています。この1年は、経営陣や従業員にとって非常に厳しい局面がありましたが、スポンサーおよび金融機関のみなさまのご支援のもと、事業を継続できたことに深く感謝しています。また、株主をはじめとするステークホルダーのみなさまに見守っていただいたことに、あらためて御礼申し上げます。

その結果、通期では売上高1,256億円、EBITDA81億円、当期純利益48億円と黒字化を達成し、第3四半期時点の見通しを上回る結果となりました。背景には、銀価格の上昇といった外部要因に加え、不採算事業の整理や事業再編の実行、関連資産の見直し、操業回復による生産性の改善など、これまで進めてきた施策の効果が着実に反映されたことが寄与しています。

重要な点として、今回の黒字化は単なる市況の追い風によるものではなく、事業構造の見直しと現場レベルでの改善が収益として実際に表れ始めた結果であると認識しています。

2つ目は、2027年3月期の見通しについてです。2027年3月期については、外部環境の不確実性が高い状況が続くと予測しています。その中で、EBITDAは2026年3月期並みとなる80億円台を維持する計画です。これは、これまで進めてきた施策の通期での寄与および操業の安定化を前提としており、収益基盤の強化が着実に進んでいることの表れであると認識しています。

3つ目は、事業再生計画の進捗状況です。不採算事業の撤退・再編を含め、全体としておおむね順調に進んでいます。鉱山事業および亜鉛製錬事業といった高ボラティリティ事業の切り離しも進み、事業ポートフォリオの見直しは着実に前進しています。

また、2026年3月期は銀価格の変動が大きい環境下にありましたが、その中でも施策の効果や操業改善によって収益を確保できたことは、重要な成果であると認識しています。これまで進めてきた施策は着実に効果を発揮しており、収益基盤の改善が着実に進んでいると考えています。

一方、市況変動の影響が大きい局面においても安定的に収益を確保するためには、収益の再現性をさらに高めていくことが重要であると認識しています。その観点から、DXの活用による構造の変革について、個人的にも大きく期待しています。すでに一部では効果が見え始めており、収益構造の変革を加速する重要な要素であることから、今後さらにこの領域を推進していきたいと考えています。

4つ目は、次フェーズへの移行についてです。社長交代、社名変更、組織改正はいずれも事業再生を一段と前進させるための必然的な対応です。この1年間、非常に厳しい環境の中で意思決定を重ねてきましたが、その時点で最善と考える選択を積み重ねてきたと認識しています。

当社は現在、再建から成長基盤構築へ移行するフェーズにあり、今後は新たな体制のもとでこれまで進めてきた計画を着実に実現していく段階に入ります。また、この過程を通じて、従業員の意識も着実に変化してきていると感じています。このような意識改革をさらに推進し、組織としての実行力を一段と高めていきます。

5つ目は、資本市場についてです。東証プライム市場の上場維持基準について、当社はすべての基準を満たしています。株価も一定の回復が見られますが、これはあくまで結果であり、重要なのは本業の収益力向上による企業価値の持続的な向上であると認識しています。

最後に総括です。2026年3月期は非常に厳しい選択の連続でしたが、その都度最善の判断を行ってきたと考えています。2026年3月期には黒字化という一定の成果を得ましたが、次の課題は収益の再現性をいかに高めるかにあります。市況に依存しない安定的な収益構造への転換を進めていきます。

以上が本日のキーメッセージとなります。この後の詳細についてはCFOの二木よりご説明します。

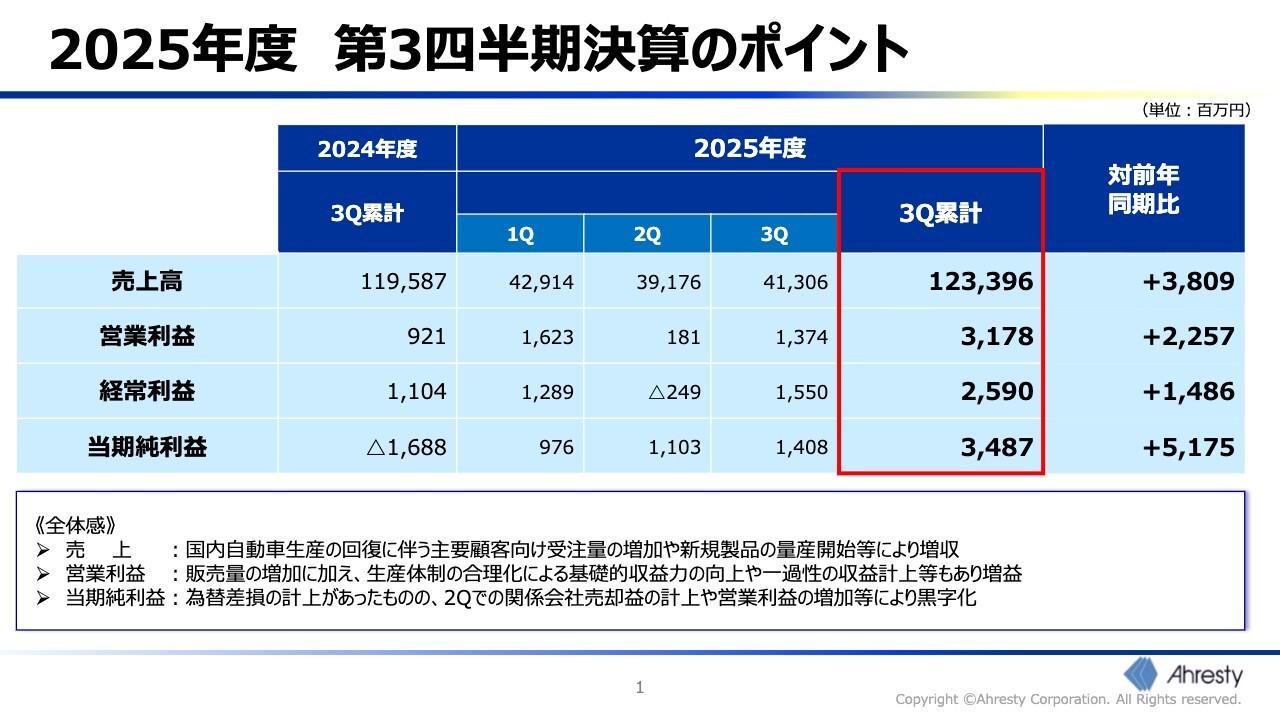

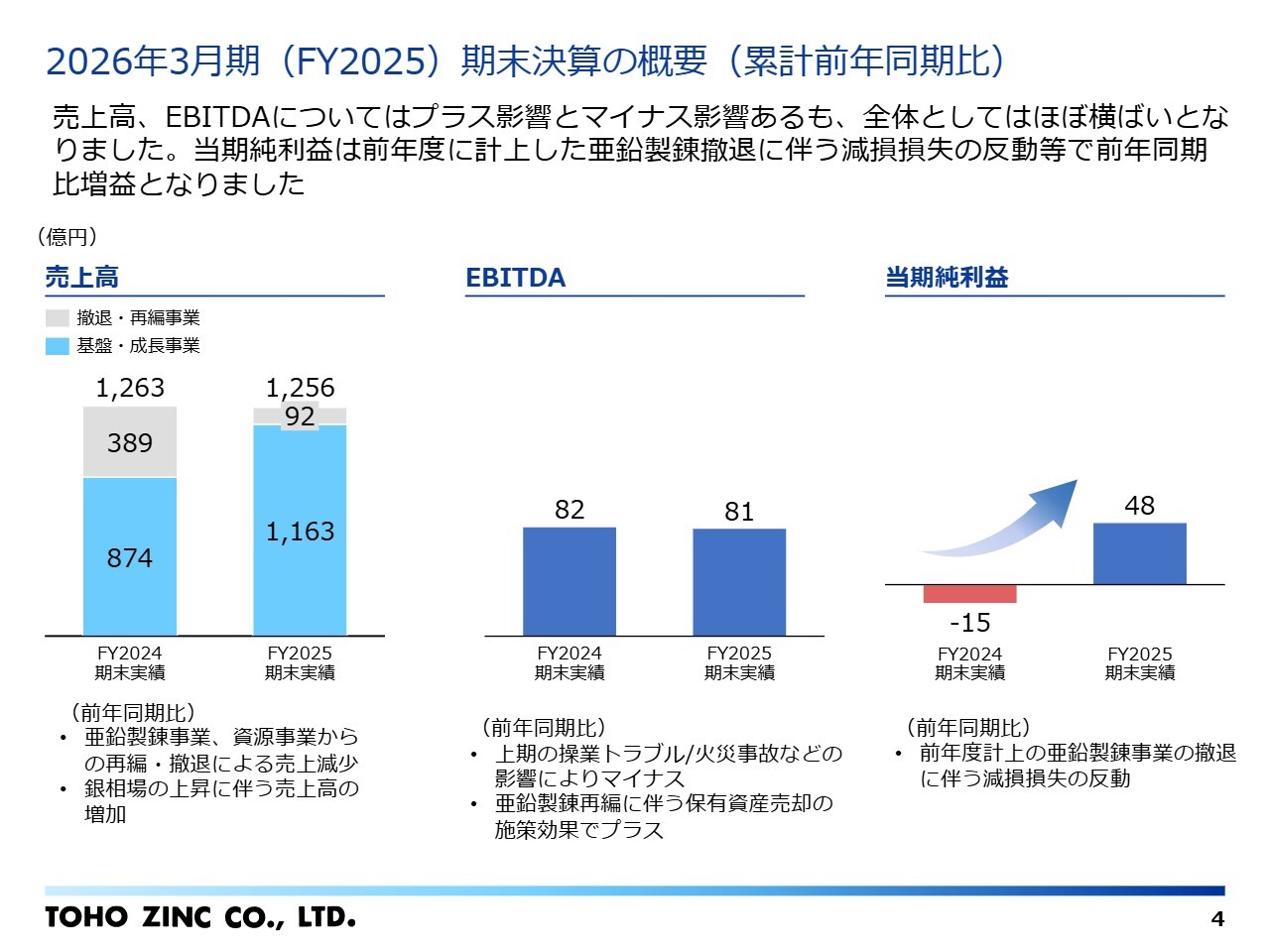

2026年3月期(FY2025)期末決算の概要(累計前年同期比)

二木健匡氏(以下、二木):常務執行役員CFO兼総務担当役員の二木健匡です。あらためて2026年3月期通期決算の概要を前年同期比でご説明します。

売上高については、スライドのグラフをグレー色で示した撤退・再編事業において389億円から92億円への減少がありました。一方で、水色の基盤・成長事業では、銀価格の上昇などにより874億円から1,163億円の増収となり、全体としてはほぼ横ばいの1,256億円となりました。

EBITDAについては、上期の生産不調を下期に挽回したことに加え、再編事業である亜鉛製錬事業における保有資産の売却による影響もあり、ほぼ横ばいの81億円となりました。当期純利益は、亜鉛製錬事業の再編に伴う減損がなくなった反動で48億円と大きく改善しました。

事業別の経常損益ベースの変動要因はAppendixの32ページにも掲載しているので、後ほどご確認ください。

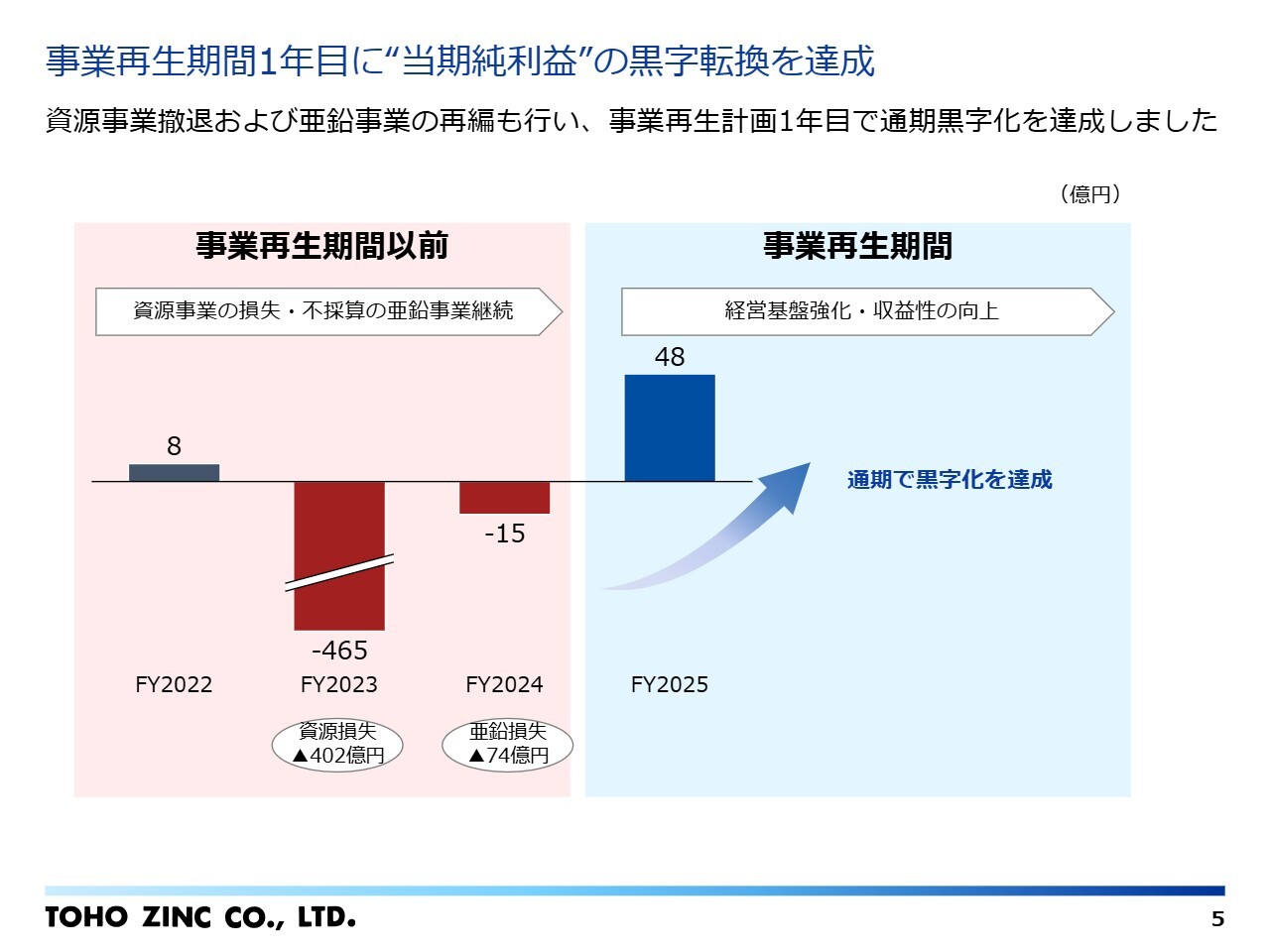

事業再生期間1年目に“当期純利益”の黒字転換を達成

過去3年間の当期純利益の推移についてです。

スライド左側に示しているように、2024年3月期には資源事業における豪州鉱山の減損、2025年3月期には亜鉛事業の再編に伴う製錬関係設備等の減損を特別損失として計上した結果、2期連続の赤字となりました。しかし、スライド右側に示しているとおり、事業再生計画の1年目で黒字を達成しました。

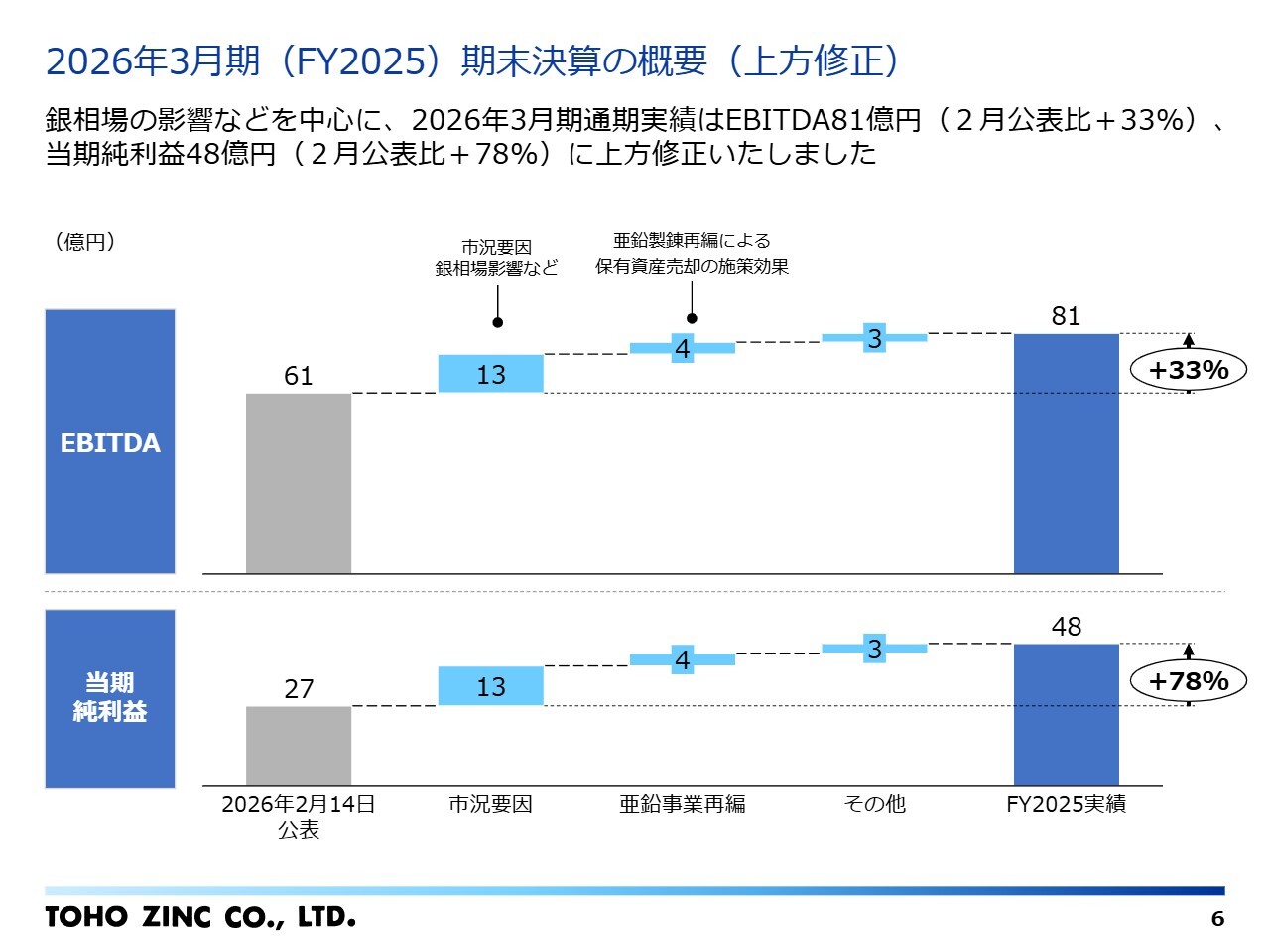

2026年3月期(FY2025)期末決算の概要(上方修正)

スライドは2月に公表した業績予想との差異の主な要因をEBITDAと当期純利益で示しています。

EBITDAは当初61億円を見込んでいましたが、主に銀相場の価格影響による在庫評価の増益が13億円、亜鉛製錬事業の再編に伴う資産売却による増益が4億円それぞれ影響し、81億円まで改善しました。当期純利益も同様の要因で改善しています。

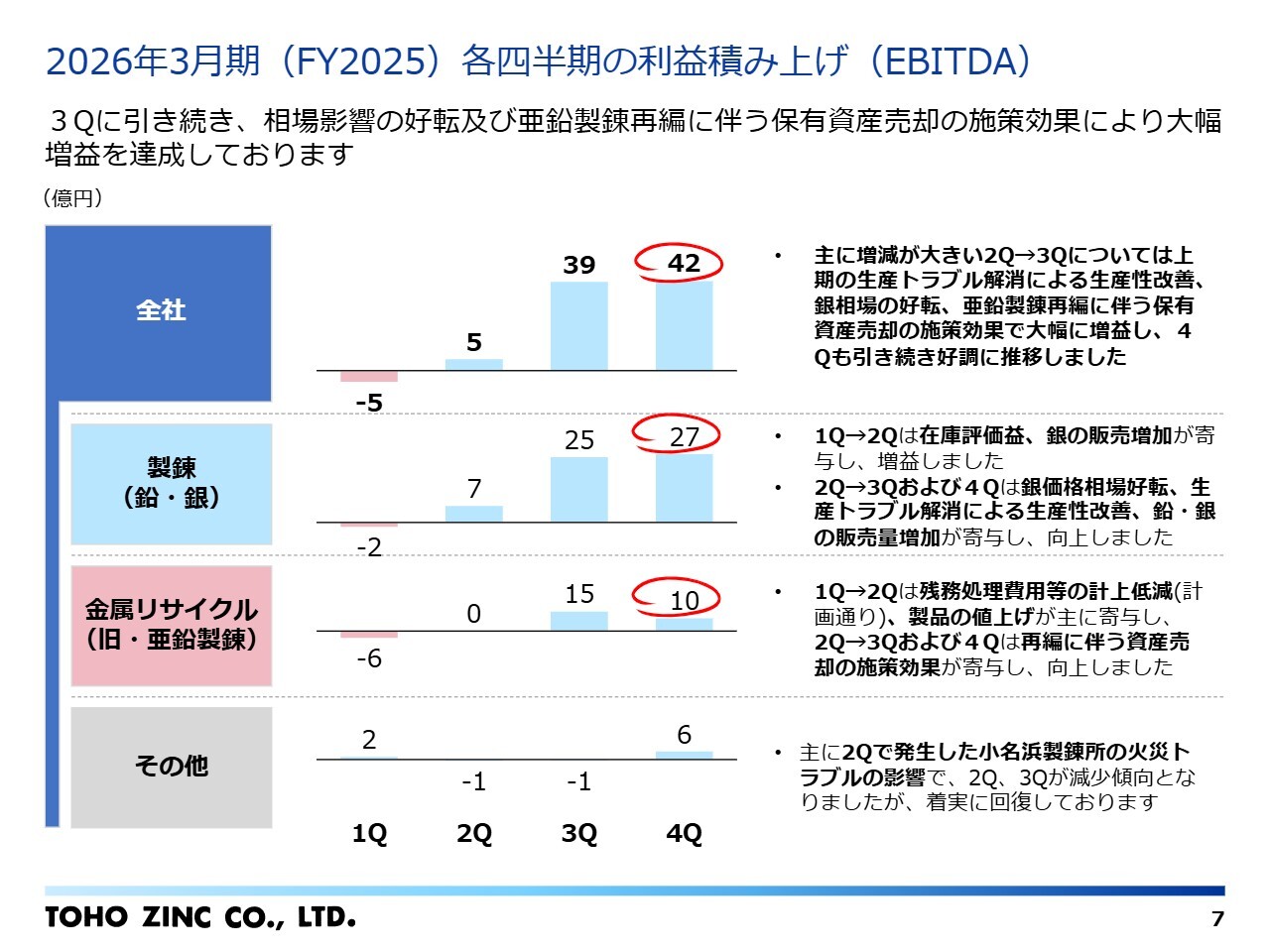

2026年3月期(FY2025)各四半期の利益積み上げ(EBITDA)

2026年3月期の各四半期単体の推移をEBITDAでご説明します。

スライド上段の全社合計では第1四半期の5億円の赤字から、第2四半期に5億円の黒字へと転じ、その後、第3四半期で39億円、第4四半期で42億円の黒字へと改善しました。

個別事業で見ると、製錬事業は第2四半期に、第1四半期対応中だった生産トラブルが解消したことで7億円の黒字となりました。また、第3四半期以降は増産や増販、銀価格の上昇により、25億円以上の黒字を達成しました。

金属リサイクル事業では、第2四半期以降、製品値上げや亜鉛製錬事業の再編に伴う資産売却が寄与し、第3四半期には15億円、第4四半期には10億円の黒字となっています。

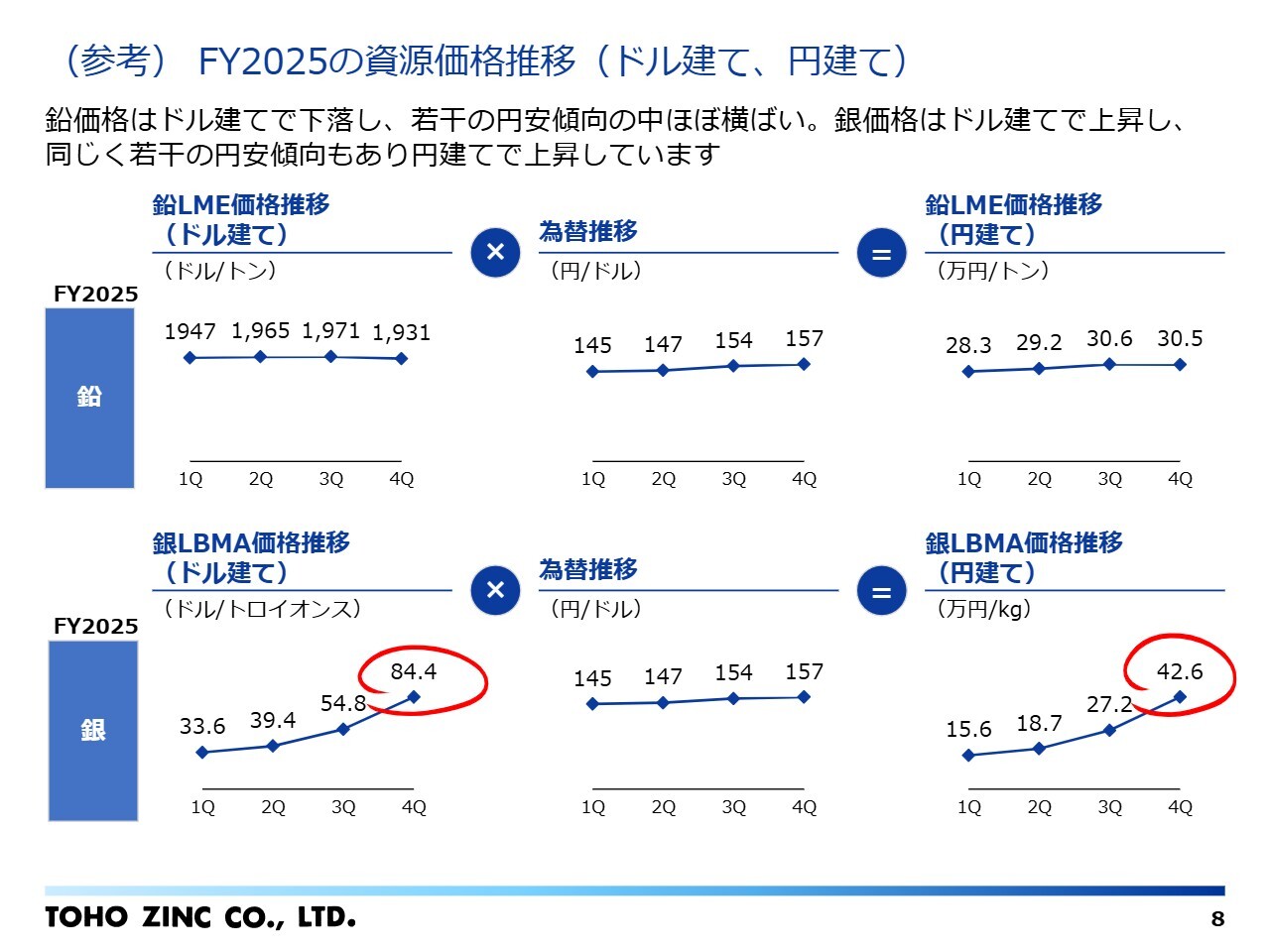

(参考)FY2025の資源価格推移(ドル建て、円建て)

資源価格と円建て換算価格の状況についてです。スライド中央のドル円は、四半期毎の推移で見ると円安傾向が続き、やや横ばいとなりました。

資源価格の四半期推移については、上段の鉛が左側のドル建て、右側の円建てともにほぼ横ばいとなっています。一方、下段の銀価格は赤色の丸印のとおり、ドル建て・円建ていずれも大幅に上昇しました。

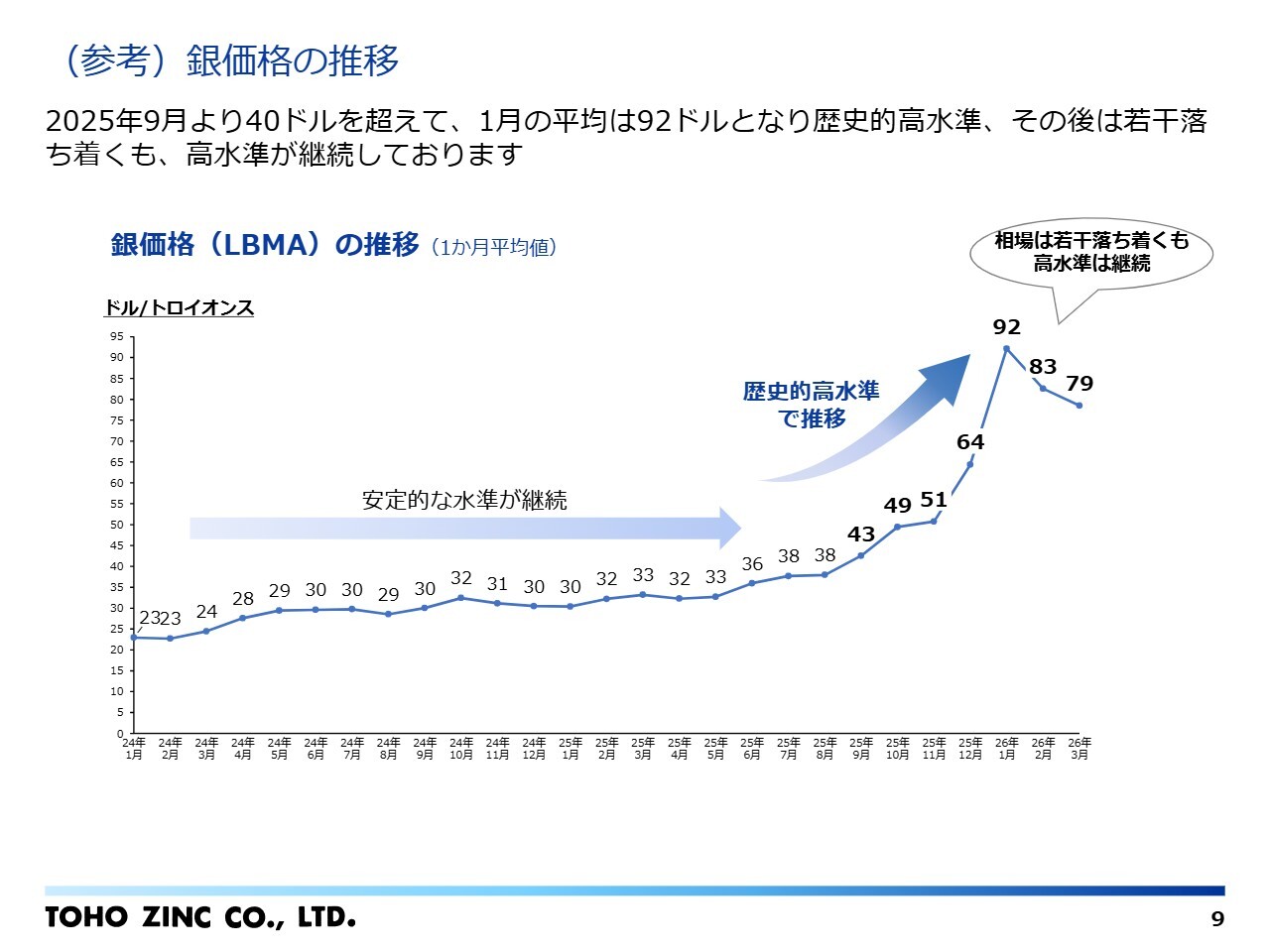

(参考)銀価格の推移

銀価格の推移について、もう少し長期的な視点でご説明します。スライドは、2024年1月からのドル建て月次平均価格の推移です。

金価格の上昇に追随し、昨年6月以降徐々に上昇しました。9月以降は上げ幅を広げ、今年1月をピークに下落しましたが、最近の価格水準は依然として85ドル台以上を維持しており、2025年3月期までの30ドル台の価格とは異なる高水準を継続しています。また、イラン情勢も影響し、変動率が大きい状況が続いています。

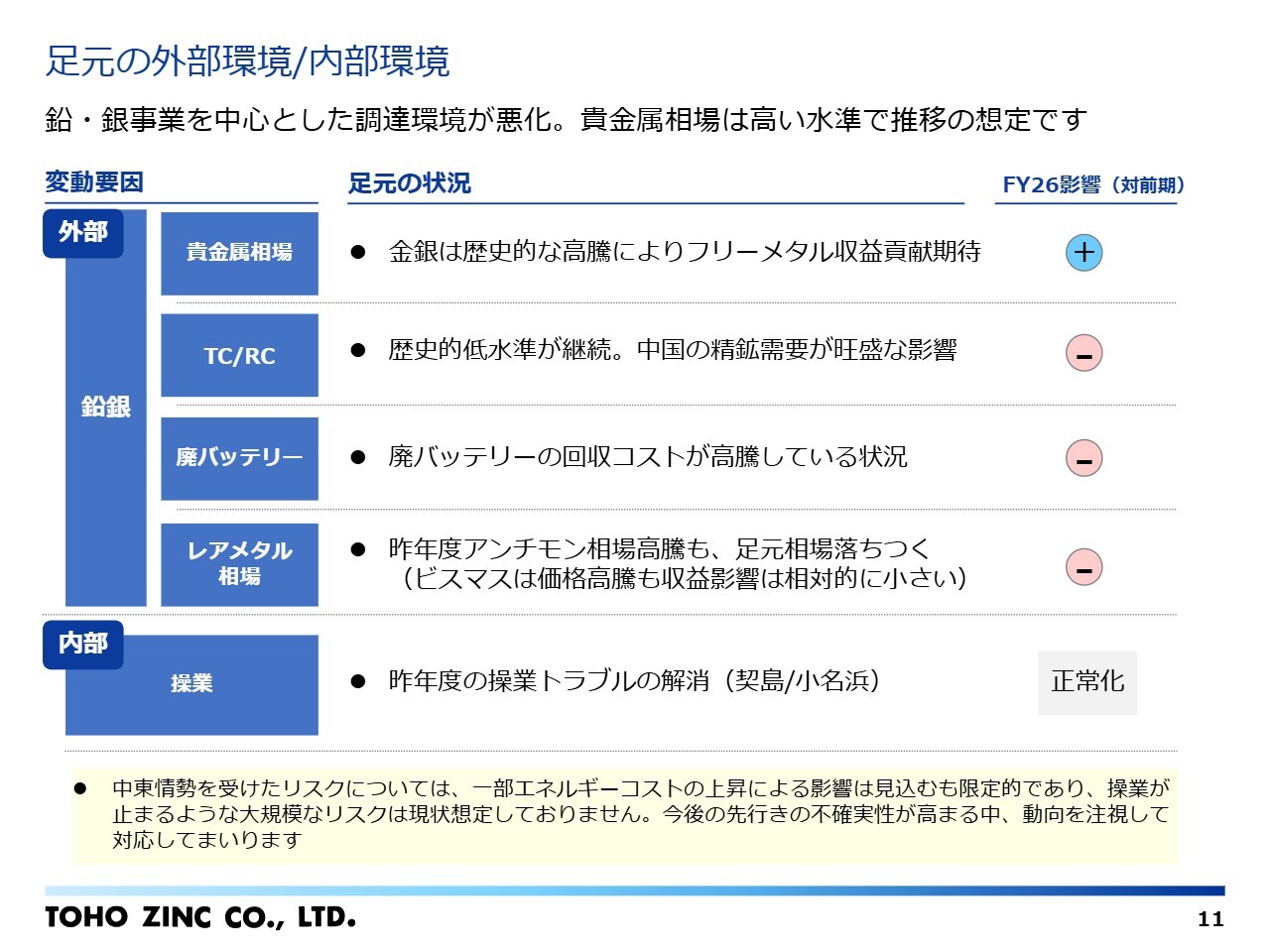

足元の外部環境/内部環境

ここからは、2027年3月期通期見通しについてご説明します。

スライドは内外環境を整理しています。上段の外部環境変動要因として、貴金属相場は昨年度より高水準で推移していることから、フリーメタルによる収益貢献が期待できる一方、マイナス要因としては、TC/RCの歴史的低水準の継続や鉛製錬の原料のうち廃バッテリー価格の下落が見られないこと、さらに昨年度に高騰したレアメタルの価格が下落したことが挙げられます。

内部要因としては、製造と販売に影響がありました。昨年度前半に発生した操業トラブルについてはすでに解消され、現在は安定操業を継続しています。なお、スライドの最下段に示していますが、2027年3月期通期見通しにはイラン戦争リスクについて織り込んでいるものの、影響は限定的であり、操業停止のようなリスクは想定していません。社内で体制を整え、状況を注意深く観察しながら適宜対応していきます。

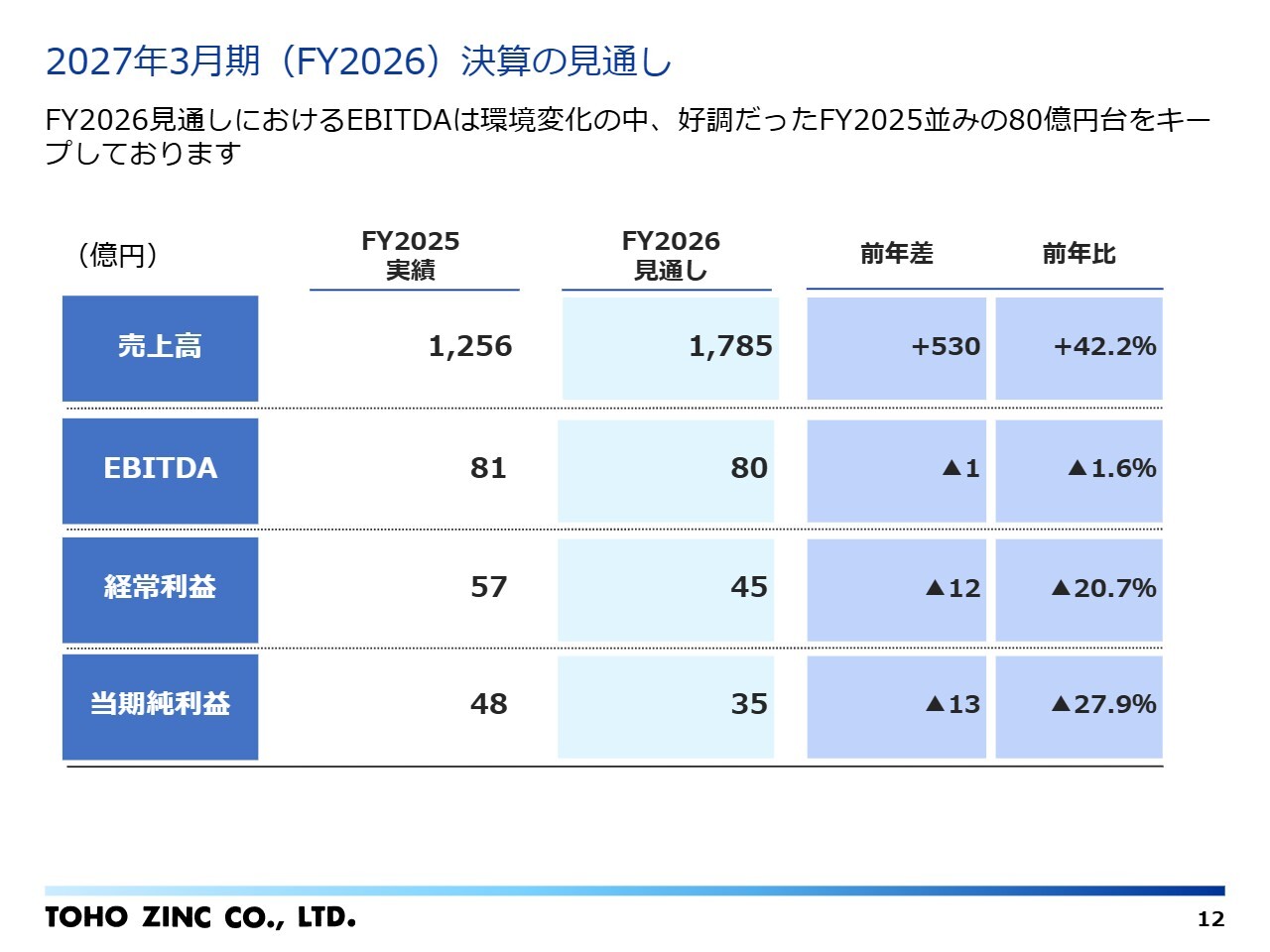

2027年3月期(FY2026)決算の見通し

2027年3月期決算の見通しについてです。スライド中央に記載しているとおり、売上高は1,785億円、EBITDAは80億円、経常利益は45億円、当期純利益は35億円を見込んでいます。

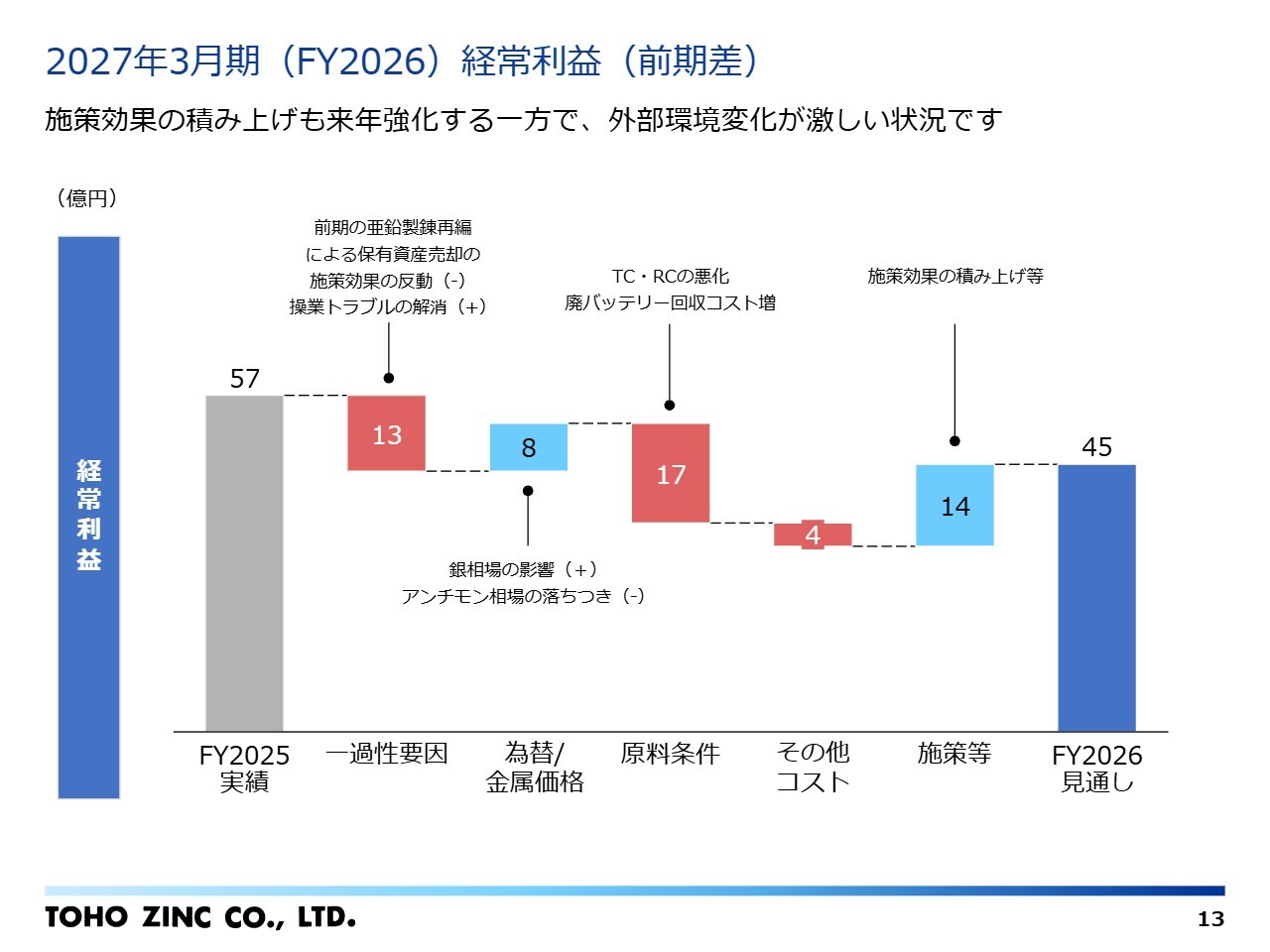

2027年3月期(FY2026)経常利益(前期差)

2026年3月期実績との差異について、経常利益の観点からご説明します。

前期実績の57億円から、前期の亜鉛製錬事業再編に伴う保有資産売却施策の一過性のプラス要因が減少した影響で、13億円の減益を見込んでいます。また、市況要因による8億円の増益を見込む一方で、外部環境として低水準が継続しているTC/RCの悪化や廃バッテリーなどの原材料高止まりに起因するコスト増により17億円の減益を見込んでいます。これに対し、原料構成の見直しなどの施策効果として14億円のプラス要因があり、最終的に45億円となる見通しです。

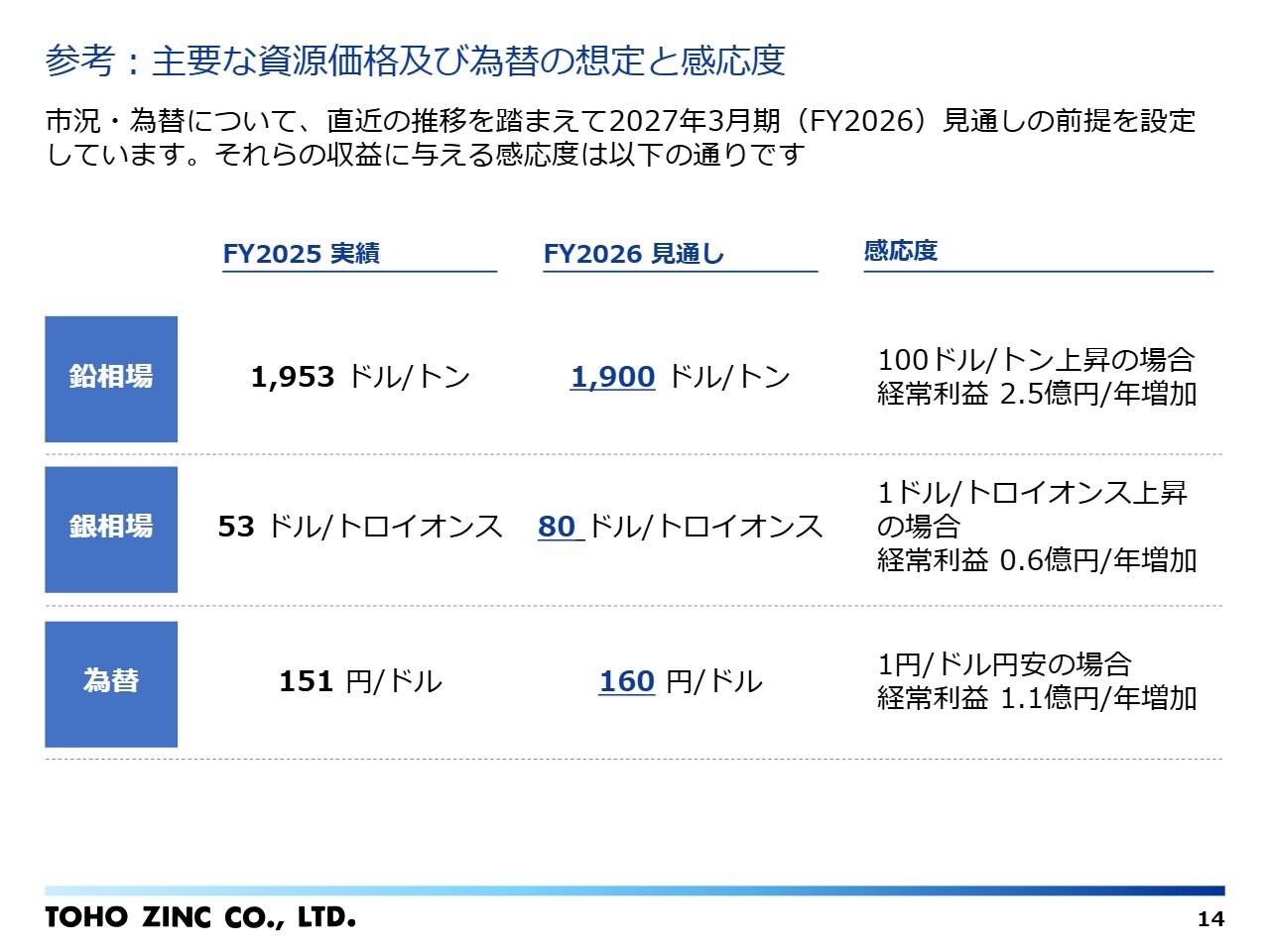

参考:主要な資源価格及び為替の想定と感応度

スライドは、金属価格と為替相場の前提および感応度を示しています。基本的には直近の推移を踏まえて設定しています。

具体的には、2026年3月期の実績との比較では、鉛相場は1,900ドルとほぼ横ばい、銀相場は昨年度から水準が切り上がって推移していることから80ドルとしています。為替は160円としており、感応度はスライド右側に記載のとおりです。なお、金属高や円安は当社収益に寄与するかたちとなっています。

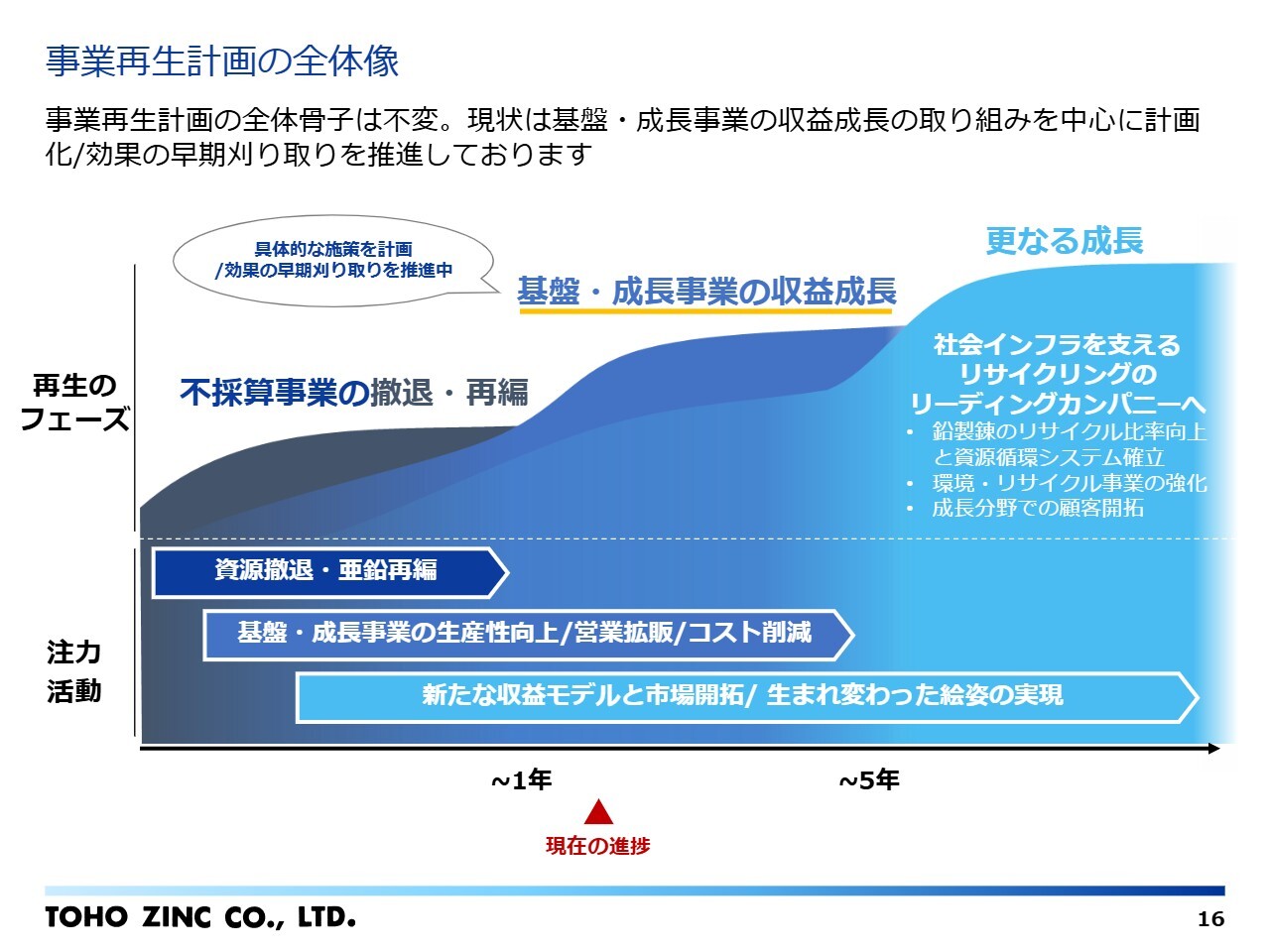

事業再生計画の全体像

事業再生計画の取り組みについてご説明します。

計画期間は5年で、2027年3月期は2年目となります。祖業である亜鉛製錬事業の再編を含む事業構造の見直しを進める中で、鉛・銀を中心とした製錬事業、リサイクル事業、電子部材・機能材料事業を基盤とする収益成長を目指して全社的に取り組みを進め、早期に成果を上げることを目指しています。

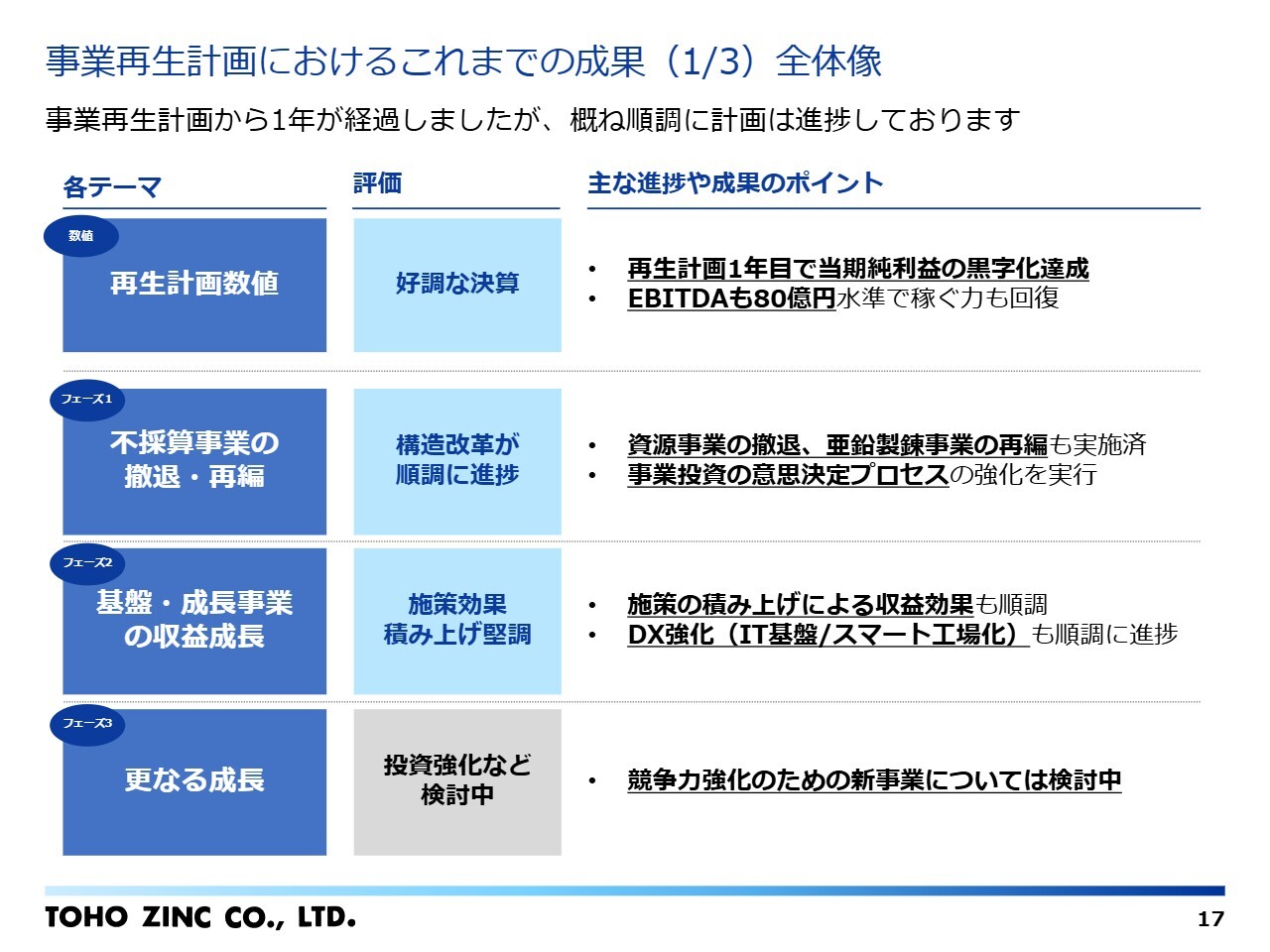

事業再生計画におけるこれまでの成果(1/3)全体像

進捗について順を追ってご説明します。2026年3月期の全体としては、おおむね順調であると認識しています。収益面では好調な決算を達成したことにより、EBITDAも相応な水準に回復しています。また、不採算事業の撤退・再編も順次進めています。成長のための新規事業投資プロセスについては、例えば案件進捗をステージごとに判断する枠組みを組み込むなどの強化を行っています。

基盤・成長事業の収益成長に関しては、「アールプロジェクト」と呼んでいる全社プロジェクトで検討してきた収益強化施策を順次実行しており、検討中の施策の実行可能性を高めるべく取り組んでいます。DX強化を併せて進めており、さらなる成長に向けて新事業の可能性も含めた検討を行っています。

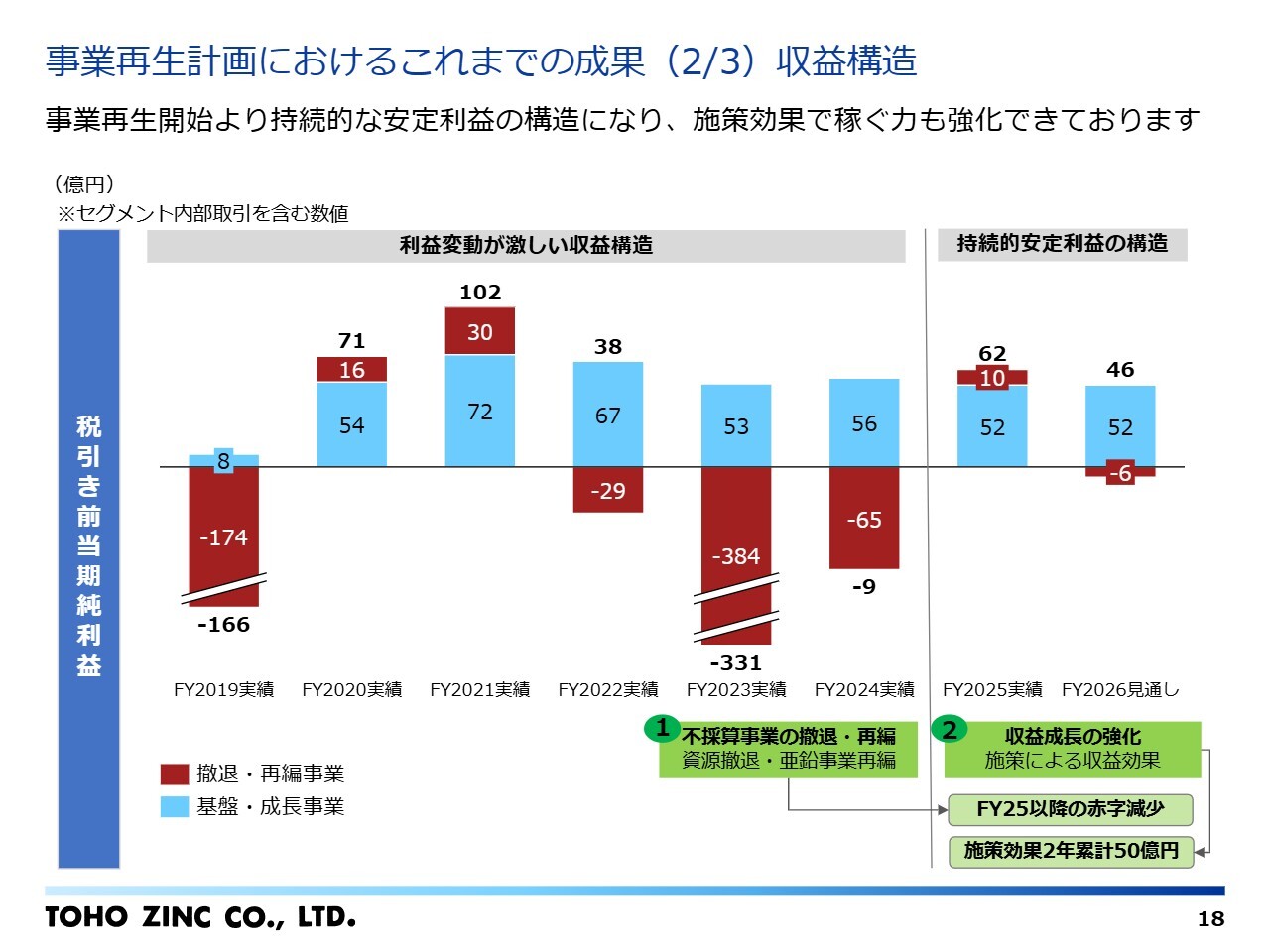

事業再生計画におけるこれまでの成果(2/3)収益構造

収益構造は過去と比較して安定化していると認識しています。税引前当期純利益について、スライド赤色で示した撤退・再編事業をご覧いただくと、旧資源事業で運営していた鉱山の減損などが主な要因となり、特に下振れの変動幅が大きい収益構造でした。

しかし、この影響が解消され、水色で示した基盤・成長事業の収益力強化策の効果などにより、金属価格の変動が収益に与える影響が低減され、スライド右側の水色のとおり、より安定した収益構造へと進んでいます。

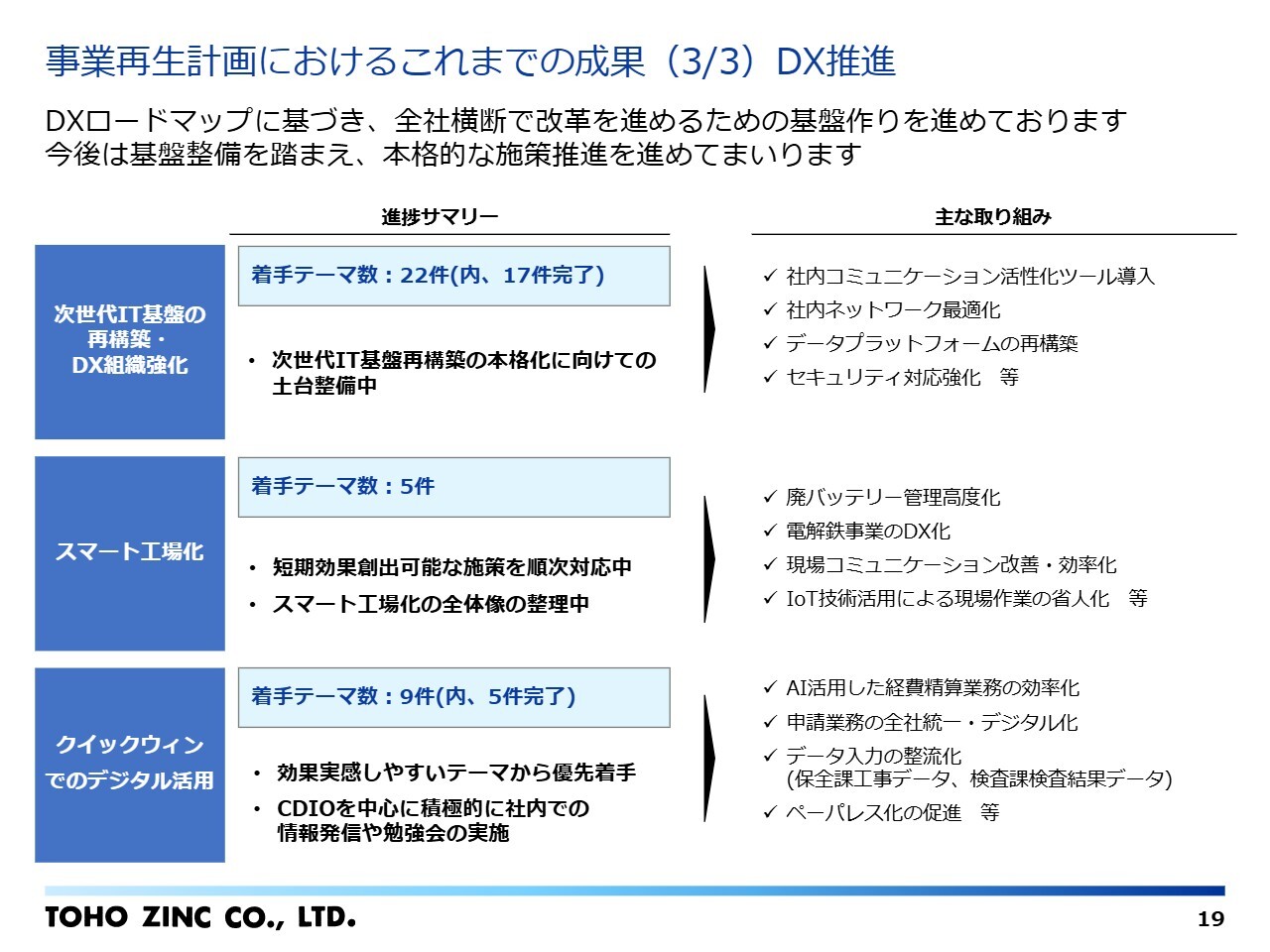

事業再生計画におけるこれまでの成果(3/3)DX推進

DXの取り組みも順次進めています。昨年はCDIOを採用し、次世代IT基盤の再構築に向けた土台を整備しました。2027年3月期から本格的に対応を進めていく予定です。

スライド中段のスマート工場化の施策検討や、下段のクイックウィンのデジタル活用など、社員が効果を実感できるテーマに着手しながら、全社一丸となってDXへの取り組みを進め、業務や生産性の向上に努めていきます。

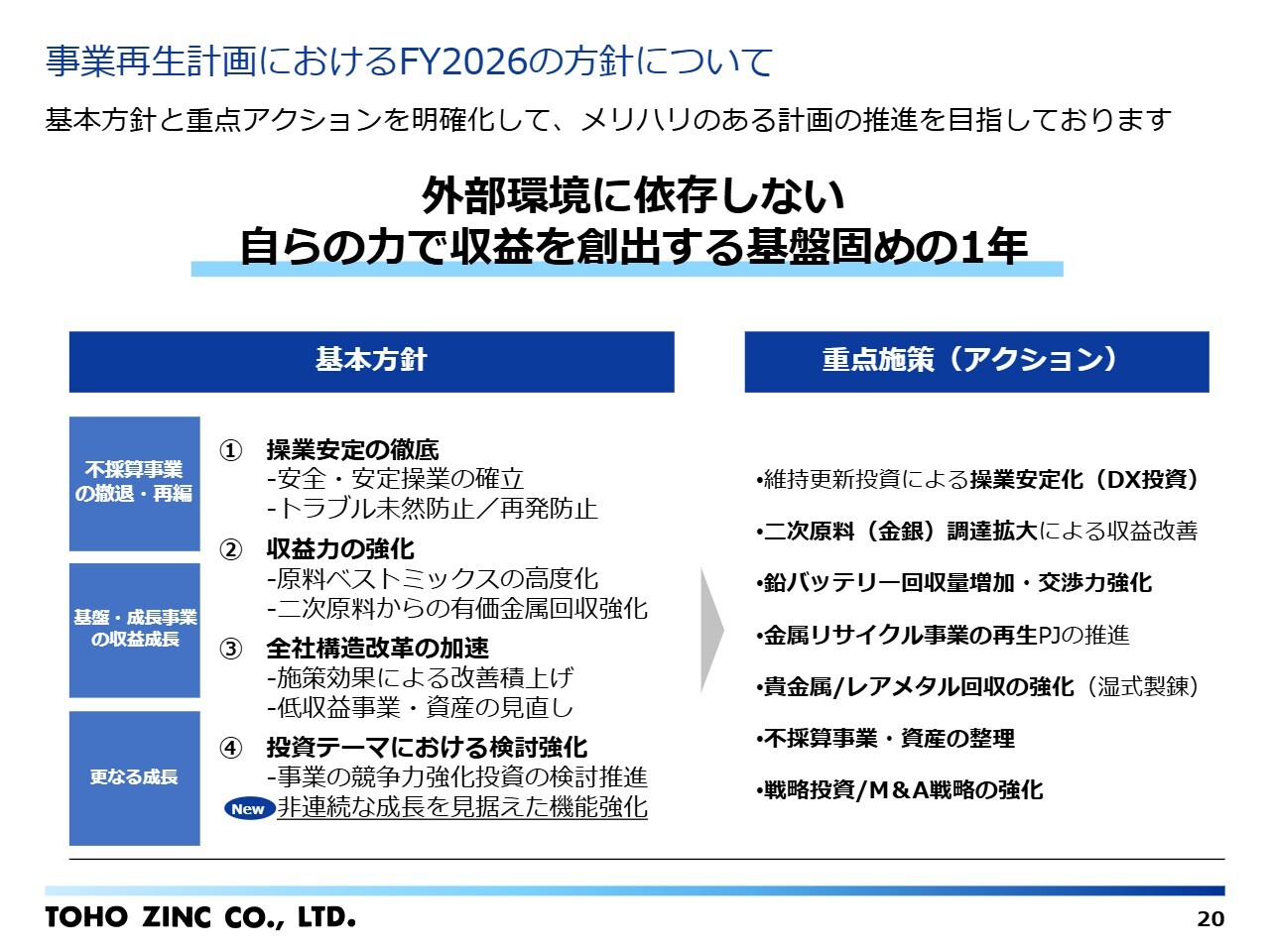

事業再生計画におけるFY2026の方針について

2027年3月期の収益見通しについては先ほどご説明したとおりです。2027年3月期は外部環境に依存せず、自らの力で収益を創出する基盤を固める1年と位置づけ、メリハリのある計画を推進していきます。

スライド左側に記載している操業安定の徹底、収益力の強化、全社構造改革の加速、非連続の成長を含むさらなる成長に向けた投資テーマの検討強化、の4つを基本方針とし、これまで進めてきた施策を加速していきます。併せて、スライド右側に記載した重点アクションに取り組んでいきます。

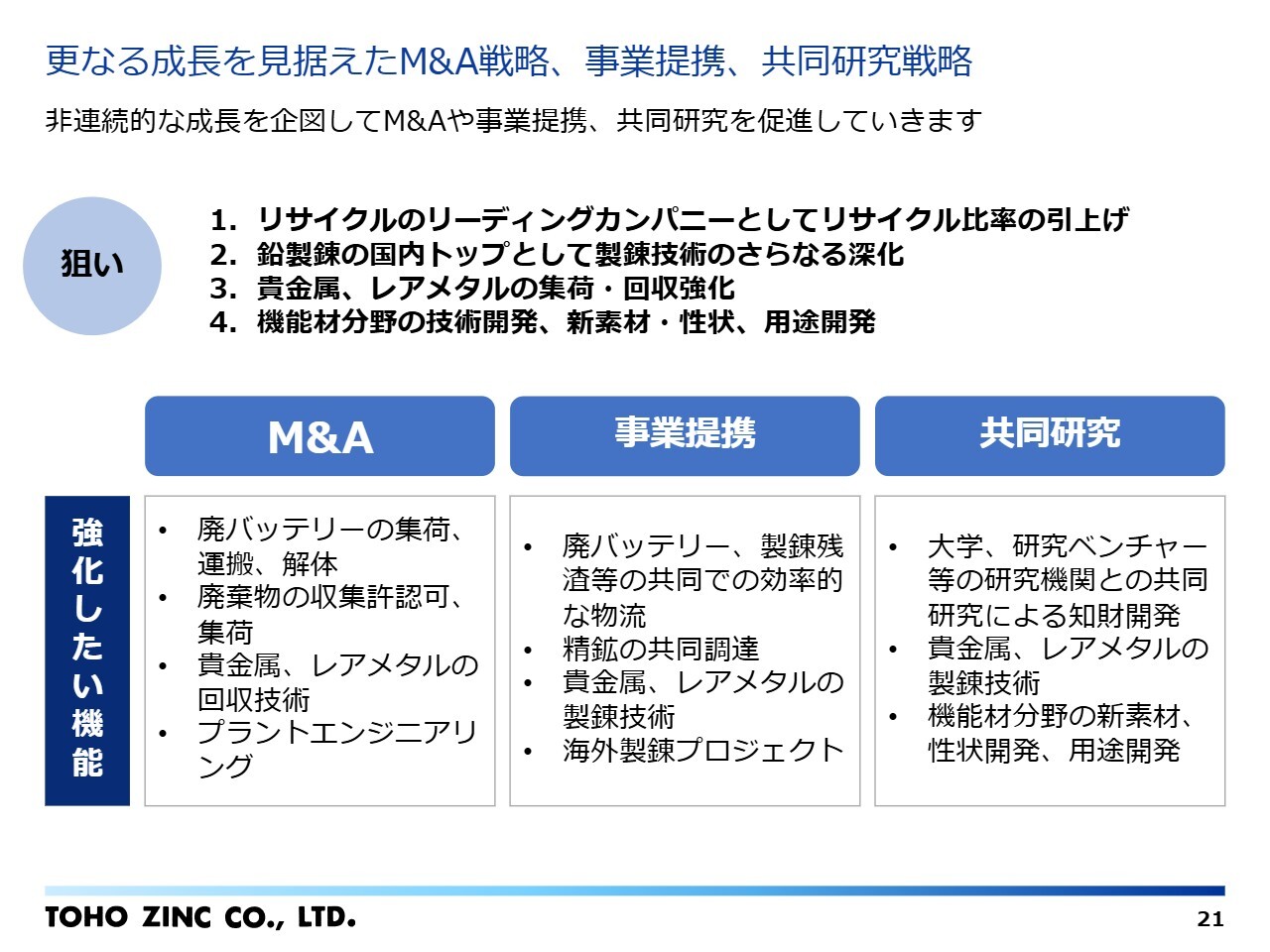

更なる成長を見据えたM&A戦略、事業提携、共同研究戦略

さらなる成長を見据えた非連続的な成長についてです。スライドで「狙い」としているリサイクル比率の引き上げ、製錬技術の強化、金属の集荷・回収の強化、機能材分野の技術開発や用途開発を進める中で、当社が培った技術力などとの相乗効果を狙いながら、自前にこだわらずに機能を獲得できるM&A、事業提携、共同研究も検討しながら進めていきます。

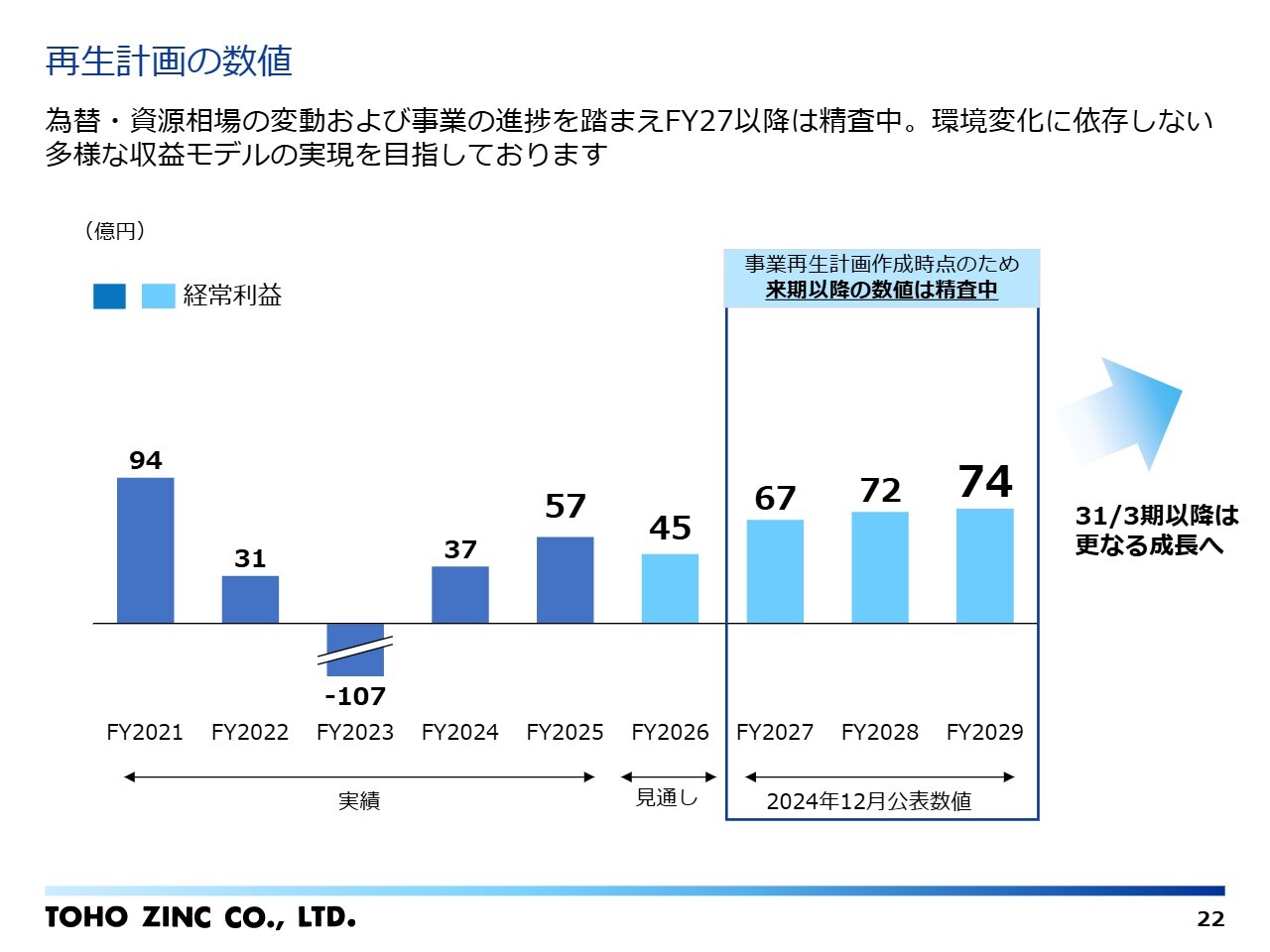

再生計画の数値

スライドは事業再生計画の数値です。2026年3月期実績と2027年3月期見通しを更新しています。2028年3月期以降の事業再生計画の公表数値については、為替・金属相場の動向、先にご説明した施策の進捗を踏まえて策定しますが、より環境変化に依存しない収益モデルを目指して精査を進めています。

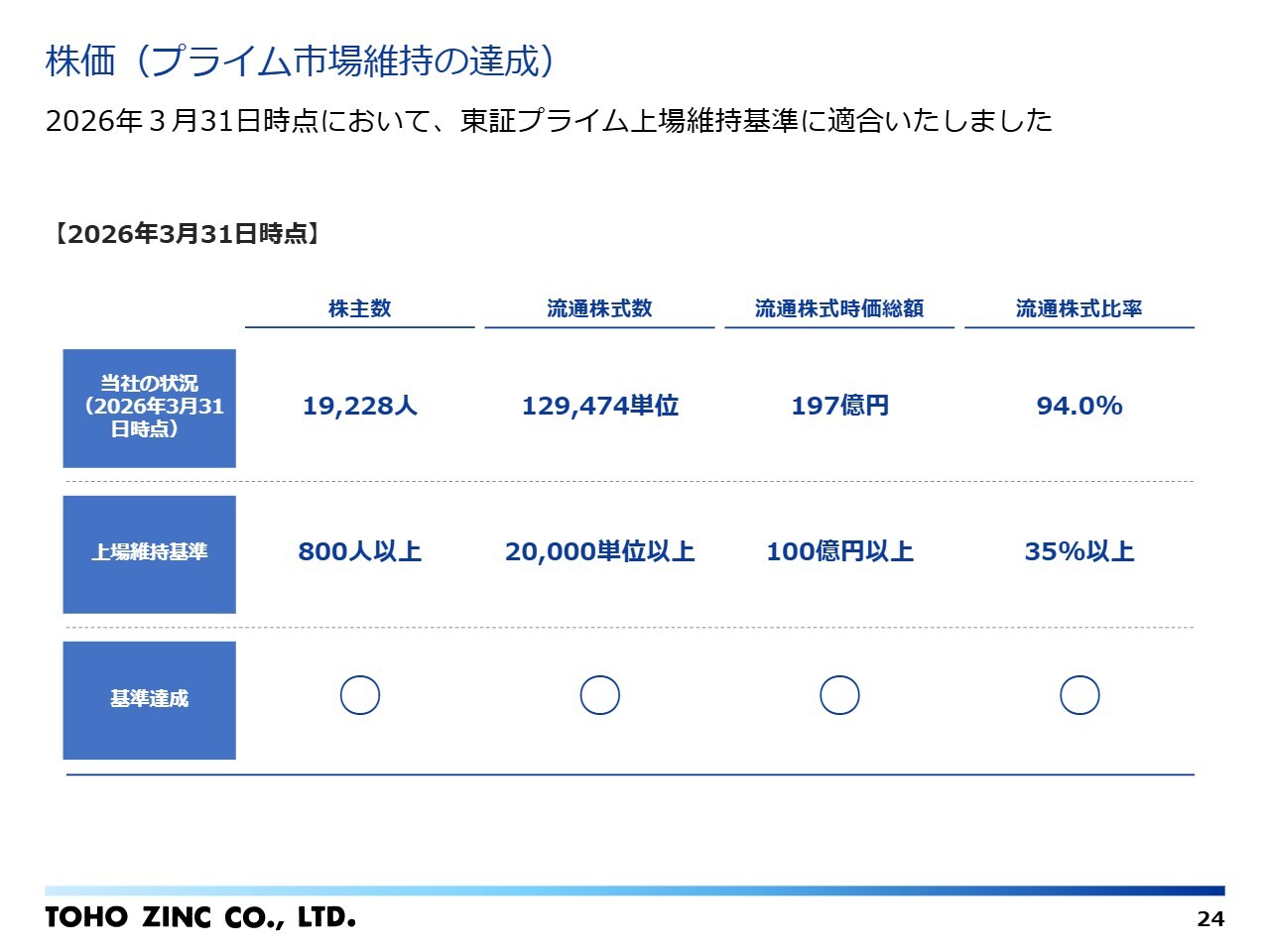

株価(プライム市場維持の達成)

個別トピックについてご説明します。1つ目は、上場維持基準についてです。当社は2025年3月末基準で流通株式時価総額100億円のプライム維持基準に抵触しました。

流通株式時価総額基準を含む記載の維持基準に対し、2026年3月末時点では適合しています。すでに進めているIR強化も含め、事業再生計画を着実に進め、企業価値および株式価値の向上に取り組んでいきます。

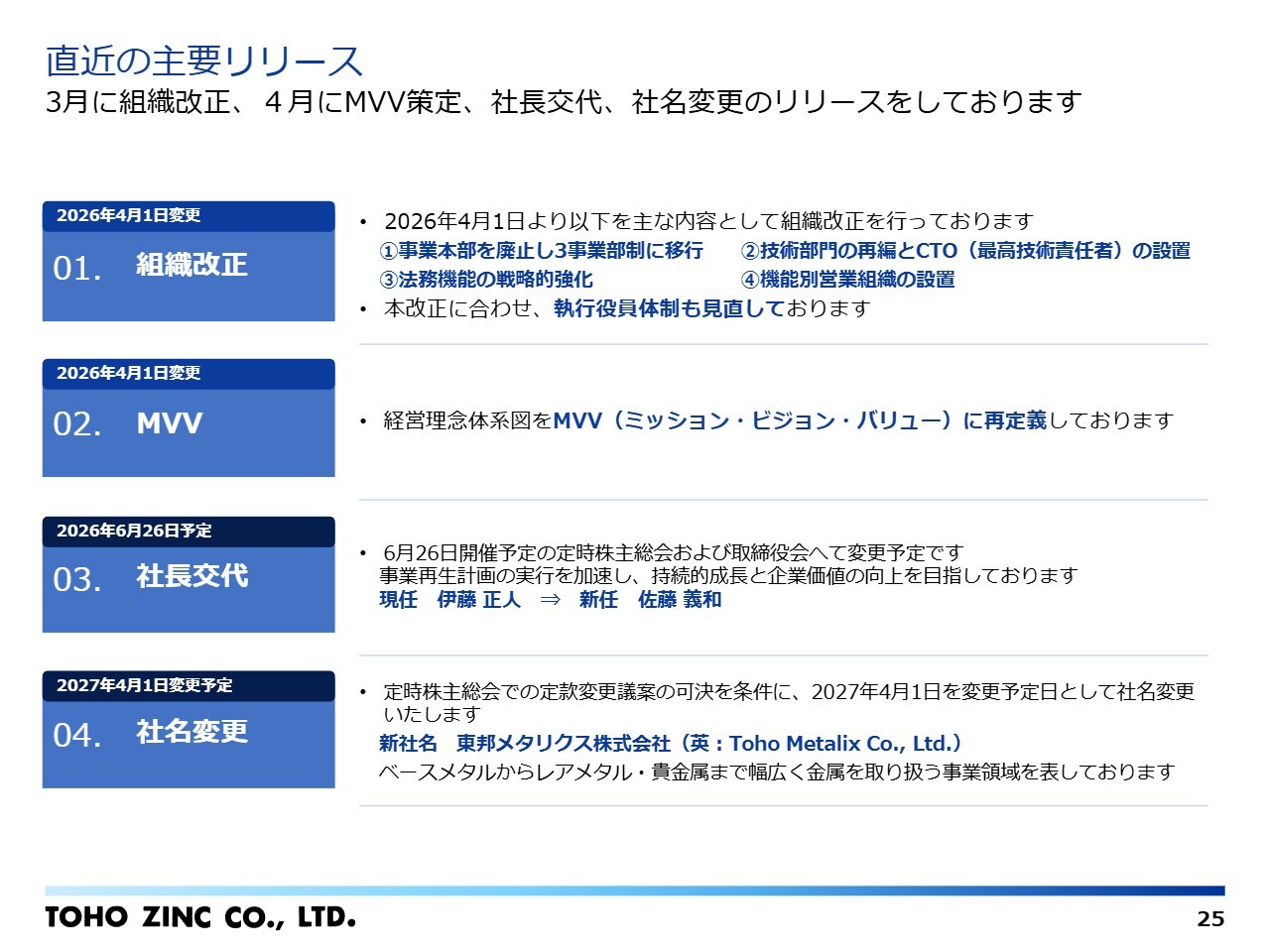

直近の主要リリース

スライドは、直近のリリースをまとめています。事業再生計画に伴い、事業構造が大きく変化する中で、組織のあり方、社員共通の価値観や行動指針としての経営理念の再定義や体系化を検討し、実施してきました。

組織改正では、適正規模を考慮し、事業本部制の廃止や技術部門の再編、技術責任者の設置などを4月1日から開始しました。また、MVVといった経営理念の体系化と新人事制度も導入し、それらを連動させています。

現社長の伊藤からCROの佐藤への交代は、定時株主総会を経て実施します。社名変更については、定時株主総会での定款変更議案の可決を条件に、2027年4月から東邦メタリクス株式会社に変更を予定しています。

新たな執行役員の体制(2026年4月1日の体制)

スライドには新たな執行体制を掲載しています。本日参加している現社長の伊藤と新社長候補の佐藤の写真を左上に掲載しています。

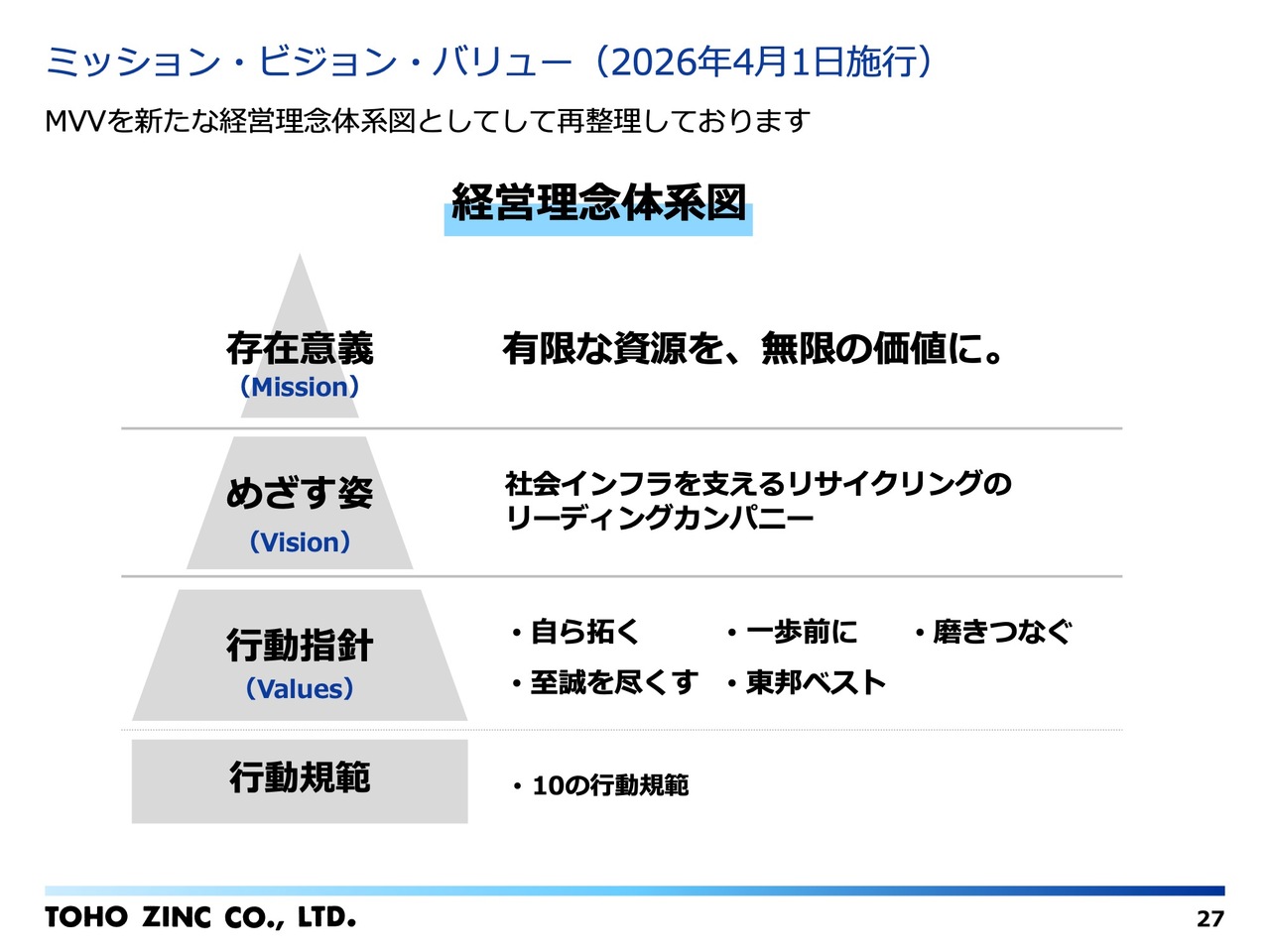

ミッション・ビジョン・バリュー(2026年4月1日施行)

MVVについて、あらためてご説明します。2024年12月に事業再生計画を公表した際には、将来像としてさらなる成長を目指すために「社会インフラを支えるリサイクリングのリーディングカンパニー」を掲げました。

これに加え、既存の経営理念や行動指針をスライドのとおり整理し、存在意義として「有限な資源を、無限の価値に」をトップに据え、それを行動規範までカスケードダウンし、全社員が共有できる指針として再制定しています。

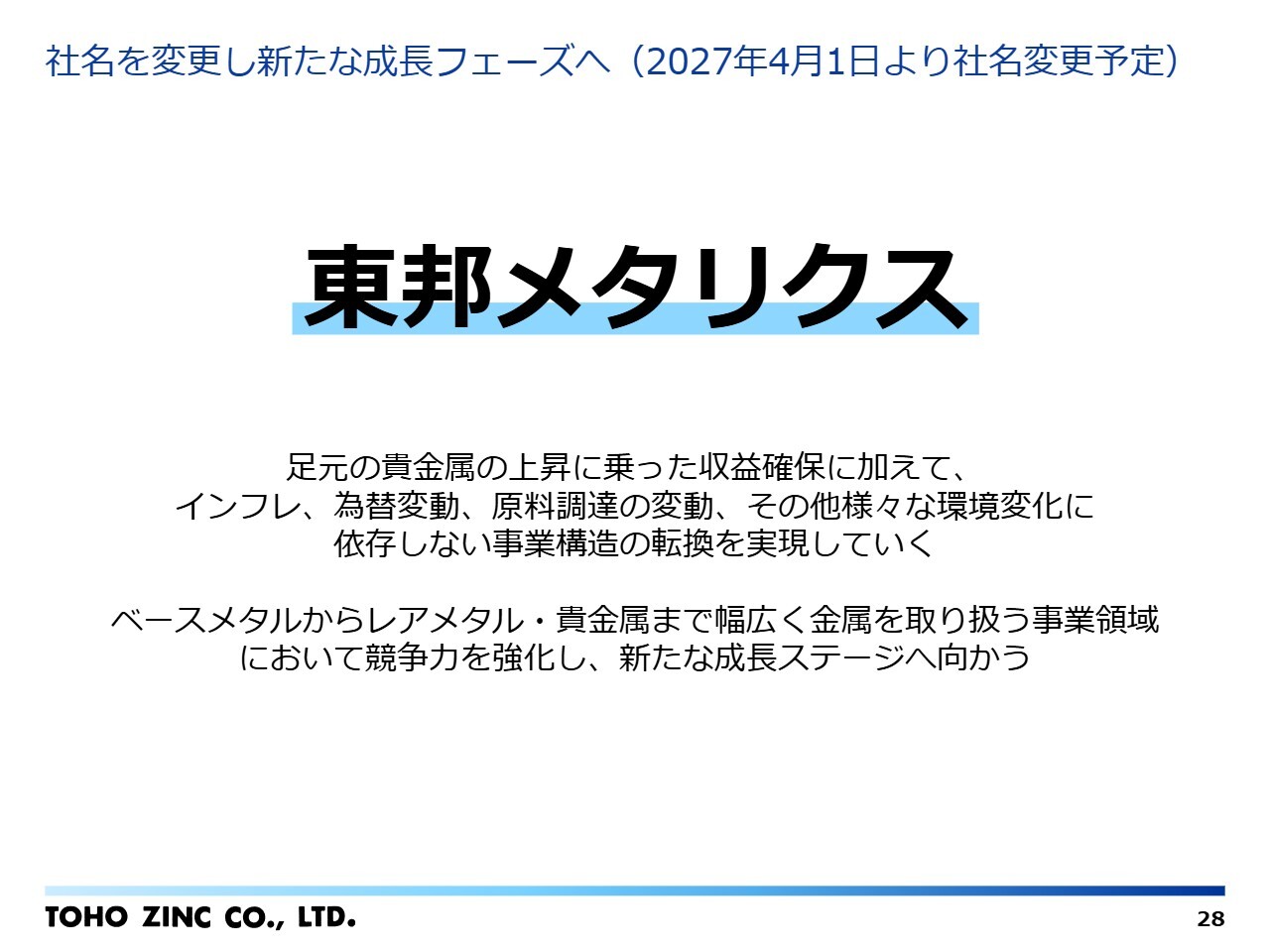

社名を変更し新たな成長フェーズへ(2027年4月1日より社名変更予定)

最後に、社名変更についてです。現在および将来の事業領域を適切に表現する名称へ変更することが、当社の持続的な企業価値の向上と創造に資すると判断し、取締役会で変更を決定しました。

東邦メタリクスへ社名を変更することで、当社が従来の事業構造から脱却し、環境変化に依存しない構造転換を実現し、新たな成長ステージへ移行する意思を明確に示します。引き続き、みなさまのご支援をお願いします。

以上で私からの説明を終了します。

佐藤氏からのご挨拶

佐藤義和氏(以下、佐藤):本日はお忙しい中ご参加いただき、誠にありがとうございます。また、平素より当社事業運営にご理解とご支援を賜りますこと、心より御礼申し上げます。

6月26日の株主総会および取締役会での正式決定を前提に、次期社長候補として選定いただいている取締役常務執行役員CRO兼CLOの佐藤です。

当社は、事業再生計画の遂行と事業構造改革という大きな転換期にあります。外部環境の変化も大きく、決して平坦な状況ではありませんが、当社が長年培ってきた製錬・リサイクル技術、現場力、そして資源循環分野における事業基盤には大きな可能性があると考えています。

今後は、事業再生計画の実行を着実に進めるとともに、競争力強化投資や事業基盤の再構築を通じて、持続的に利益を創出できる企業へと進化していきます。

また、株主・取引先・金融機関・地域社会・従業員をはじめとするすべてのステークホルダーのみなさまとの対話を重視し、透明性のある経営と責任ある意思決定に努めます。

まだ正式就任前ではありますが、先頭に立って改革を成し遂げる覚悟を持ち、全力で取り組んでいきますので、引き続きご支援を賜りますようお願いします。

伊藤:2026年3月期決算では、事業再生計画の初年度として一定の成果を示すことができたと考えています。今後は、この成果を基盤として収益の再現性を高めることを目指します。

質疑応答:新事業について

質問者:今後の新しい事業についておうかがいします。リサイクル

新着ログ

「非鉄金属」のログ