株式会社いい生活 2022年3月期第2四半期決算説明会

いい生活、売上高は前期比10.8%増 不動産領域特化型SaaSとして新規顧客を堅調に獲得

2022年3月期第2四半期決算説明会

塩川拓行氏:みなさま、こんにちは。株式会社いい生活2022年3月期第2四半期の決算説明会を始めます。本日は、代表取締役副社長CFOの塩川からご説明いたします。みなさまからいただいたご質問にも、後ほど回答できればと思います。

今回初めての方もいらっしゃるため、まずは当社について簡単にご紹介します。当社は、「不動産市場をテクノロジーでよりよいものにする」というミッションを掲げている不動産テック企業です。不動産の市場に特化した、不動産業務を支援するクラウド・SaaSを提供しています。

お客さまは全国の不動産会社です。主に賃貸仲介、賃貸管理、売買仲介などいろいろなセグメントがありますが、当社は特に賃貸管理の領域に力を入れています。

当社の特徴ですが、ポジショニングとしては業界特化型で、いわゆるバーティカルSaaSと言われている領域です。昨今、上場しているSaaS企業は非常に増えてきていますが、ホリゾンタルと言いますか、業界に関係なくプロダクトを水平展開している会社が多いかと思います。

当社は初めから不動産という点に特化して、その中でさまざまなプロダクトラインを持ち、サービスポートフォリオを幅広く持つとともに深く掘りさげていくことを志向しています。そのような意味では、垂直型のバーティカルSaaSを展開している、あまり多くない会社の1つだと考えています。

サービスの内容は、不動産取引全般のDX推進を目指して、お客さまである不動産会社の方々の生産性を向上していくものです。主に、業務支援SaaS「ESいい物件One」のシリーズを提供しています。

主要機能としては、データベースを軸とした物件情報や契約情報の管理機能、CRM機能を始め、Webマーケティング機能、いろいろな不動産関連媒体のデータコンバート機能などのほか、業者間ネットワークに関する機能も備えています。

最近は、Webで簡単に内見予約や入居の申し込みができる機能のほか、管理会社と入居者がコミュニケーションをとるための「pocketpost」というアプリなども提供しています。のちほどご説明しますが、不動産のほぼすべてのプロセスをカバーする「フルポートフォリオ戦略」というものを取っており、そこが当社の1つの特徴だとも思っています。

また、先ほど賃貸管理領域の会社を重視しているとお話ししましたが、ライフタイムバリューが高い中堅以上の不動産会社には特にフォーカスし、主要顧客として取引しています。

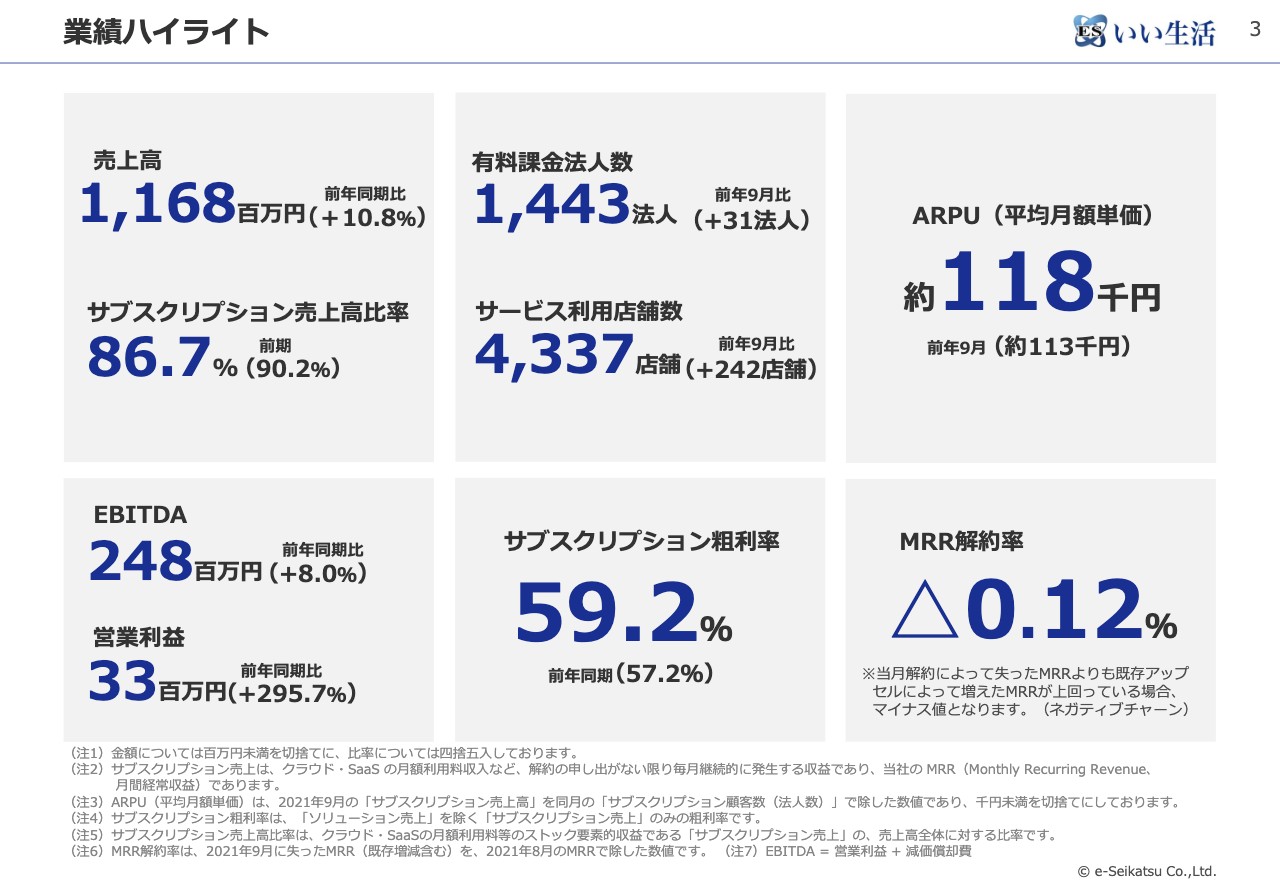

業績ハイライト

第2四半期の決算の数字についてお話ししていきます。業績ハイライトとして、スライドにサマリーを記載しています。

売上高はこの第2四半期の累計で11億6,800万円、前年同期比10.8パーセントの増収となっています。サブスクリプションの売上高比率は9割弱、86.7パーセントで、当社の売上のかなりの部分を占めています。

サブスクリプション以外には、システムの初期設定費用に加え、お客さまによっては導入時にエキストラのサポートが必要な方もいらっしゃるため、そのような方向けの導入支援サービスなどを提供しており、約1割の部分はそこから出ています。

利益系のキャッシュフローですが、EBITDAは2億4,800万円で、前年同期比8パーセントの増加、営業利益は3,300万円で前年同期比295.7パーセントの増加です。売上が順調に伸びたことで、利益の数字も伸びています。

費用としては、人件費やIaaSの費用など固定的なものが比較的多くなっており、売上の増加が営業利益等の増加につながりやすい構造になっていると思います。

EBITDAは年間だいたい5億円前後で、営業利益と減価償却費と合わせたものとして算出しています。

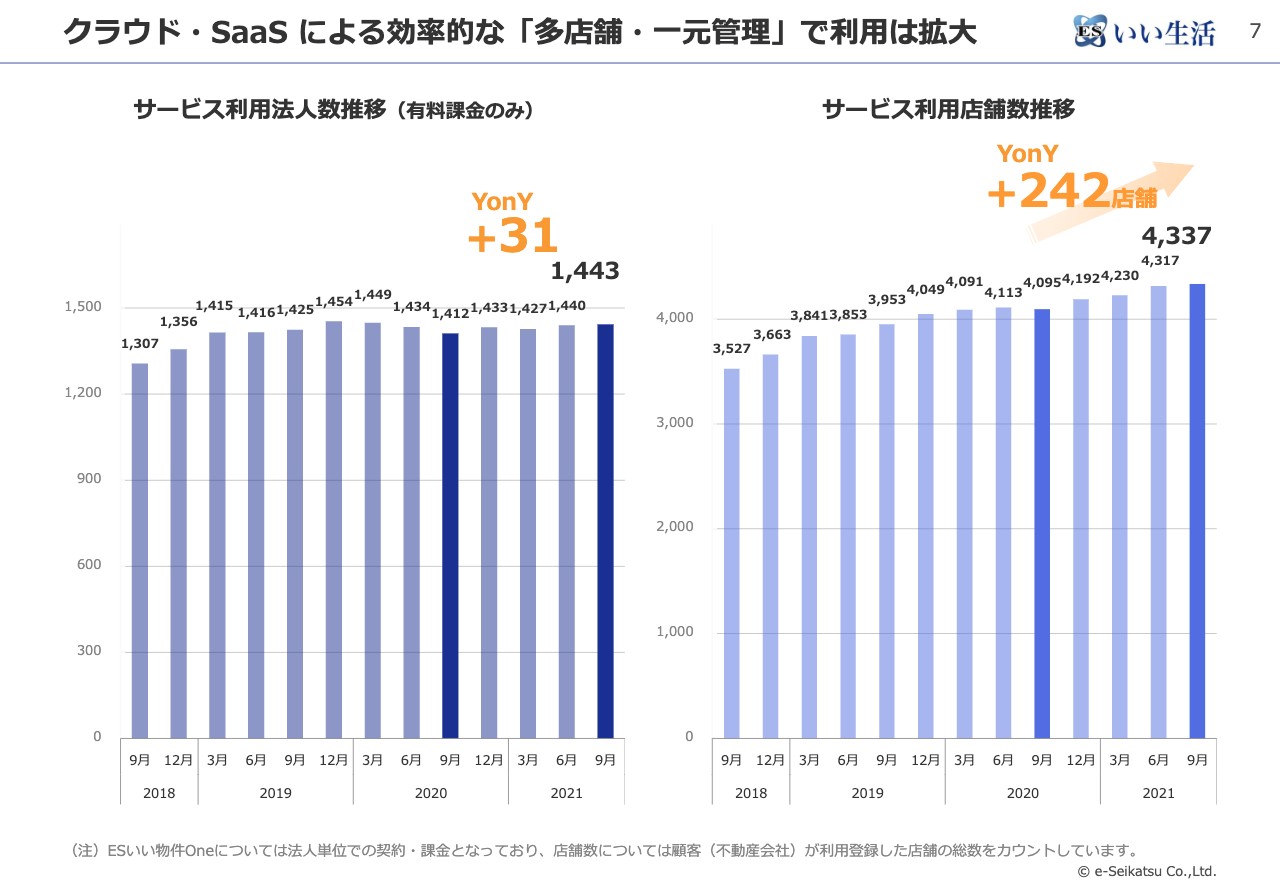

有料課金法人数、こちらはサブスクリプションの顧客数で1,443法人、サービス利用店舗数が4,337店舗と、それぞれ前期比で増加しています。

当社の特徴の1つとして、先ほどもお伝えしたとおり中堅以上のお客さまが多いため、1法人多店舗というかたちがかなり多く、それが法人数と店舗数の差に出ているのではないかと思っています。

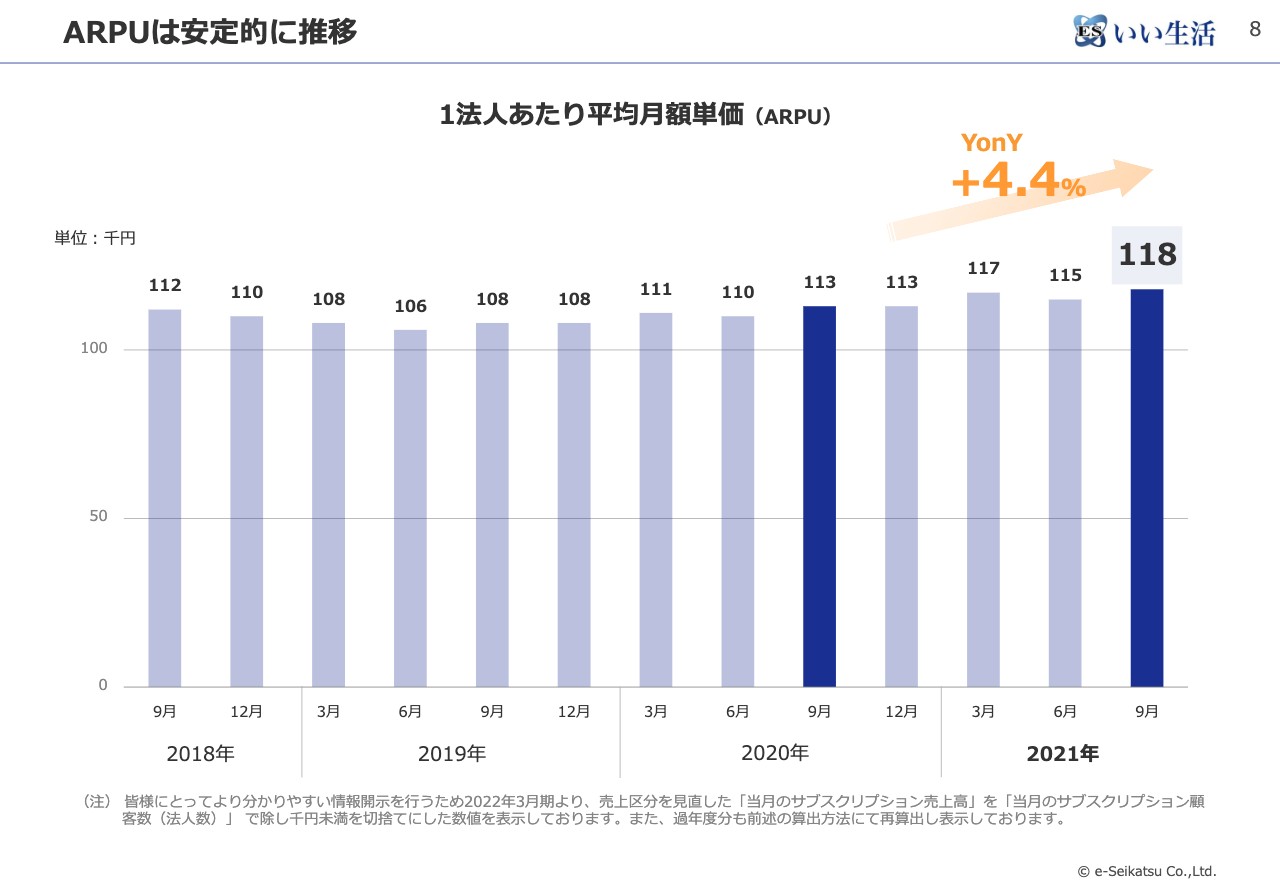

サブスクリプション粗利率は、当社では70パーセントを目指していますが、今の時点では約60パーセントです。ARPUについては、少し上昇傾向にあり、今は11万8,000万円です。こちらも先ほどお伝えしたライフタイムバリューを追及しているというところにも少し関連すると思いますが、ARPUは比較的上がってきています。

MRRのチャーンはマイナス0.12パーセントです。ダウンセルはあるものの、既存のお客さまのアップセルのほうで挽回していることでネガティブチャーンになっている状況です。

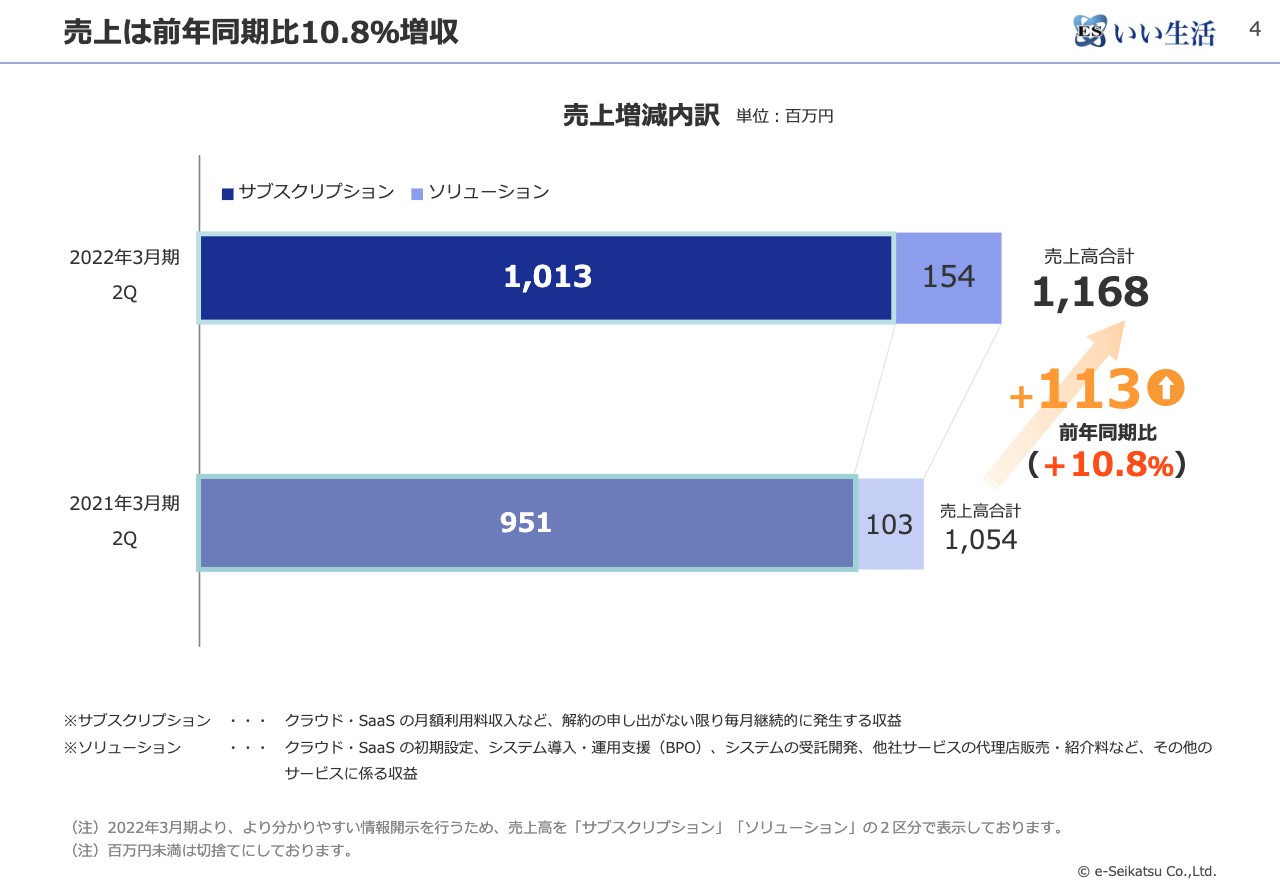

売上は前年同期比10.8%増収

四半期のおおよそのサマリーです。売上高の合計は、お伝えしたとおり前期比10.8パーセントの増収です。サブスクリプションとソリューション、それぞれの区分で数字はしっかりと伸びています。

社内でも、今期は全体で10パーセント以上の成長を目指そうと話しています。それは第1四半期期初段階での目標でしたが、現在も通期の予想を見て、ほぼ射程に入っていると捉えています。

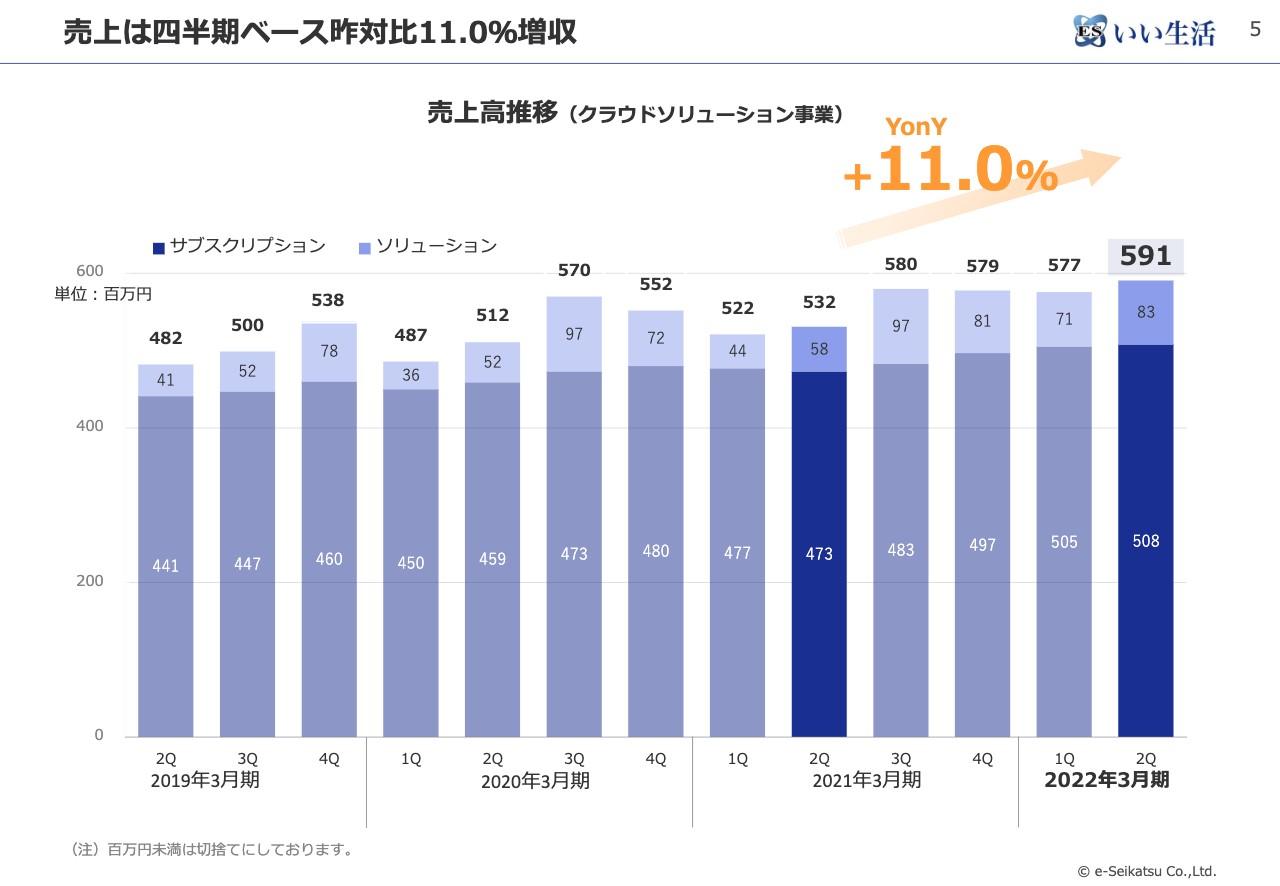

売上は四半期ベース昨対比11.0%増収

四半期ごとの売上高の推移です。YonYで前第1四半期の3ヶ月と比べても、11パーセント増えている状況です。

スライドのグラフにお示ししたとおり、サブスクリプションとソリューションとで色分けしています。薄い青色部分のソリューションのほうは期によって変動がありますが、濃い青色部分で示したベースのサブスクリプションのほうは安定的に伸びていると考えています。

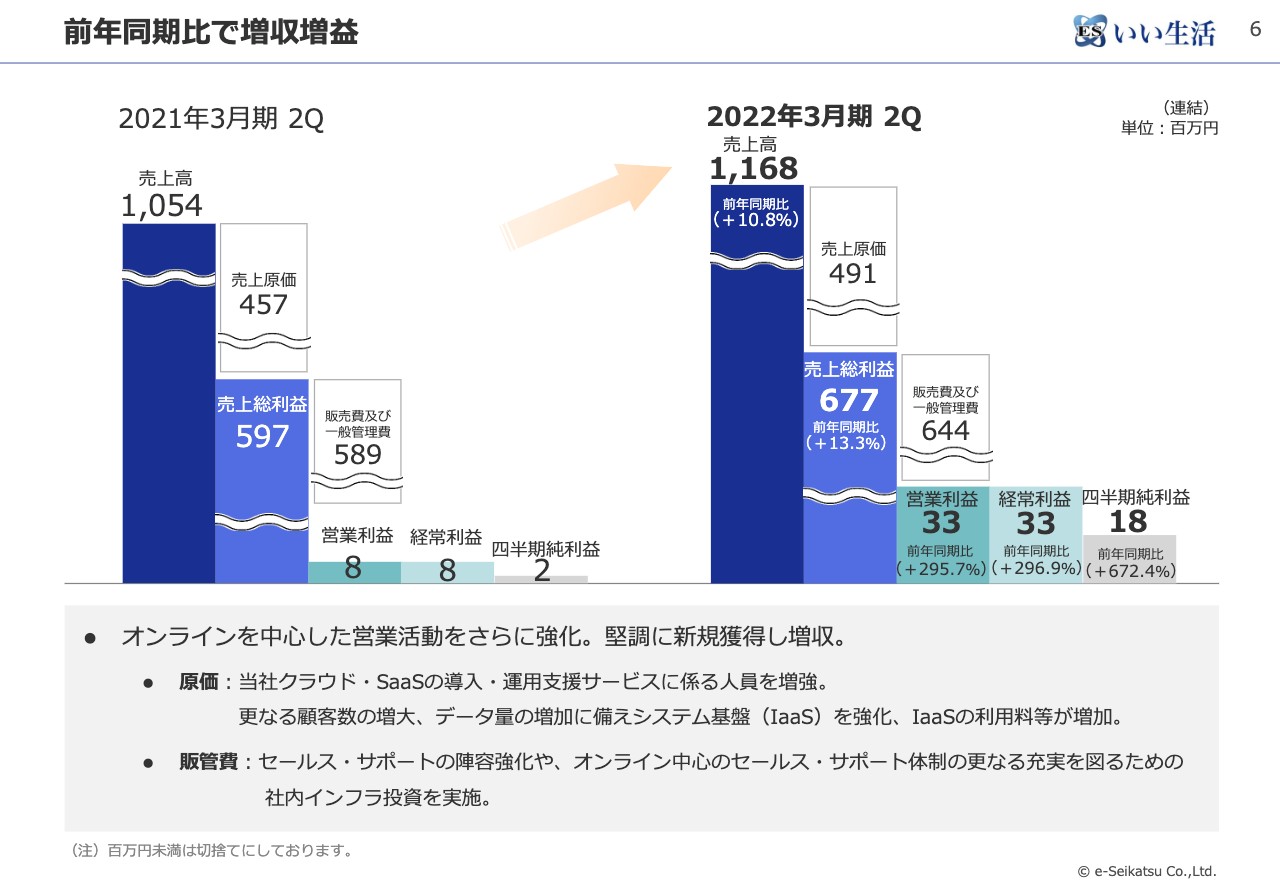

前年同期比で増収増益

P/Lの前年同期比です。売上高は11億6,800万円で、前期比10.8パーセントの増加です。費用は原価、販管費でそれぞれ若干増えており、スライドのグラフでお示ししている数字になっています。営業利益は3,300万円で、前期比で約295パーセント増加しています。

クラウド・SaaS による効率的な「多店舗・一元管理」で利用は拡大

顧客数の推移です。これは有償のサブスクリプションのお客さまだけで、無償の方は含んでいません。スライド左側のグラフが法人数の推移、右側が店舗数の推移です。

1社1店舗というお客さまは当然いらっしゃいますが、1社で複数店舗を持つ中堅クラスのお客さまが比較的多いことが、このような法人数と店舗数の伸びにつながっているのではと思っています。

法人のお客さまに関しては、当社の戦略上、管理を行うお客さまに注力していることもあり、伸び率そのものはもう少しがんばりたいと思っています。現在は、比較的導入、稼働まで時間のかかるお客さまから順にマーケティング、セールスを行っているため、このような数字になっています。

法人数の伸びに繋がるようなサービスの提供を今後考えており、その際に法人数の獲得についても後ほど詳しくお話しできたらと思っています。

ARPUは安定的に推移

ARPUの推移です。こちらは比較的安定して、直近は少し上昇傾向と見ています。新しいサービスを順次出しているため、そのアップセルが効いていることに加え、新しいお客さまはARPU以上の金額で入ってきていることも、この推移につながっていると見ています。

指標として、ARPUは10万円とターゲットを設けています。「今より下がるじゃないか」というご意見もありそうですが、当社は顧客数を増やしていく中で、当然今の平均の価格帯よりも低い方も入ってこられると見ています。そのため、あくまでも顧客数5,000社の目標とセットで、10万円強の指標を設けたと見ていただければと考えています。

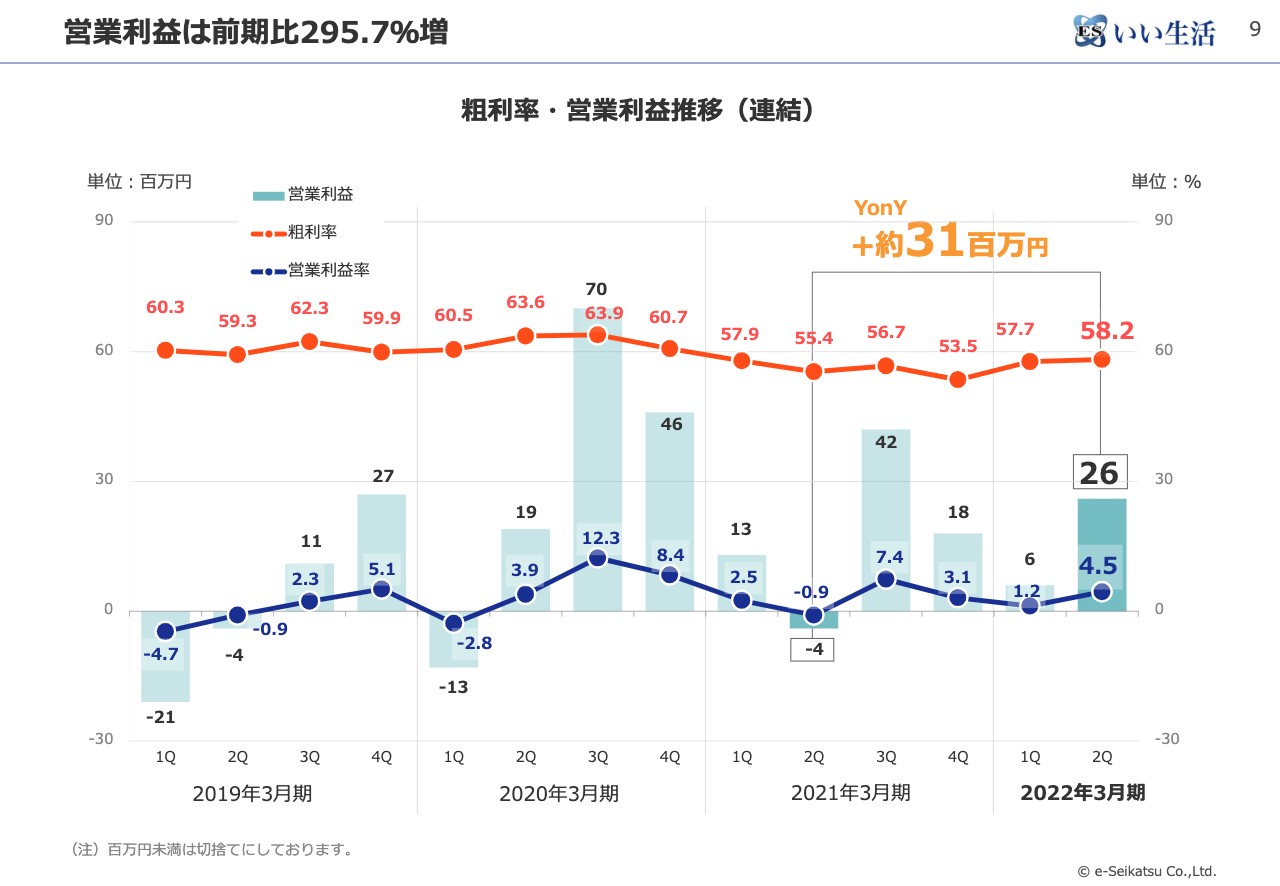

営業利益は前期比295.7%増

四半期ごとの粗利率と営業利益率の推移です。こちらも四半期同士で比べて、今回の第2四半期は営業利益が3,100万円の増加、営業利益率も約295パーセント増加しています。

粗利率は少し上がっているのですが、前期にデータセンターを自社設備からIaaSに完全にマイグレーションする対応を行っていたため、その部分の原価が影響したと考えています。前期の終了時点で並行稼動はすべて終了しており、今期は新しく切り替わったIaaSだけの費用が出ているため、このような推移になっています。費用の中身については後ほどご説明します。

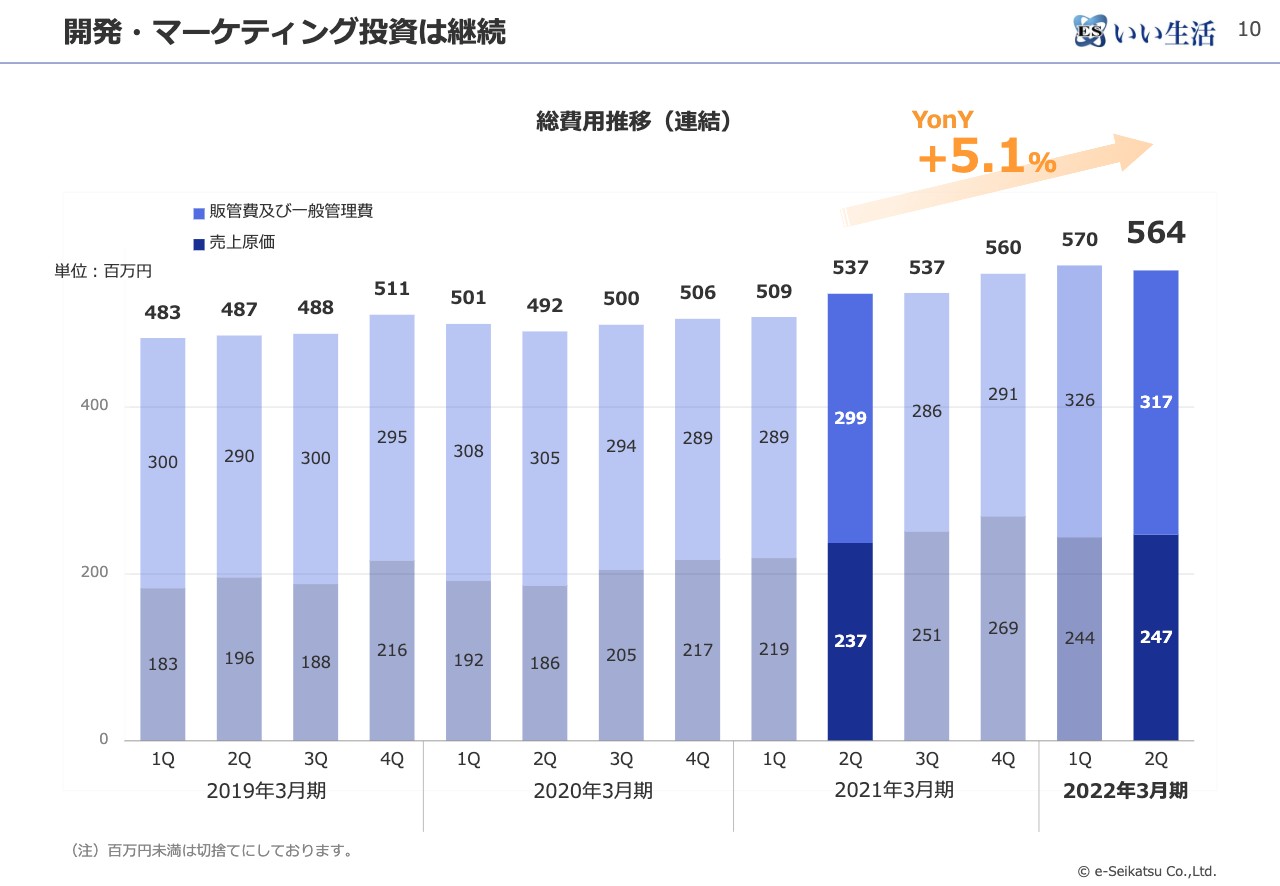

開発・マーケティング投資は継続

四半期ごとの総費用です。スライドのグラフ上で色分けしており、上部が販管費、下部が売上原価として、ざっくりとした内訳を出しています。費用は売上の伸びに応じるかたちで若干増加傾向です。人件費については、現在マーケティング・セールス系の人員の増加に取り組んでおり、今のところは増加傾向にあると思っています。それらも含めて、今はマーケティング・セールスのほうに投資している状況です。

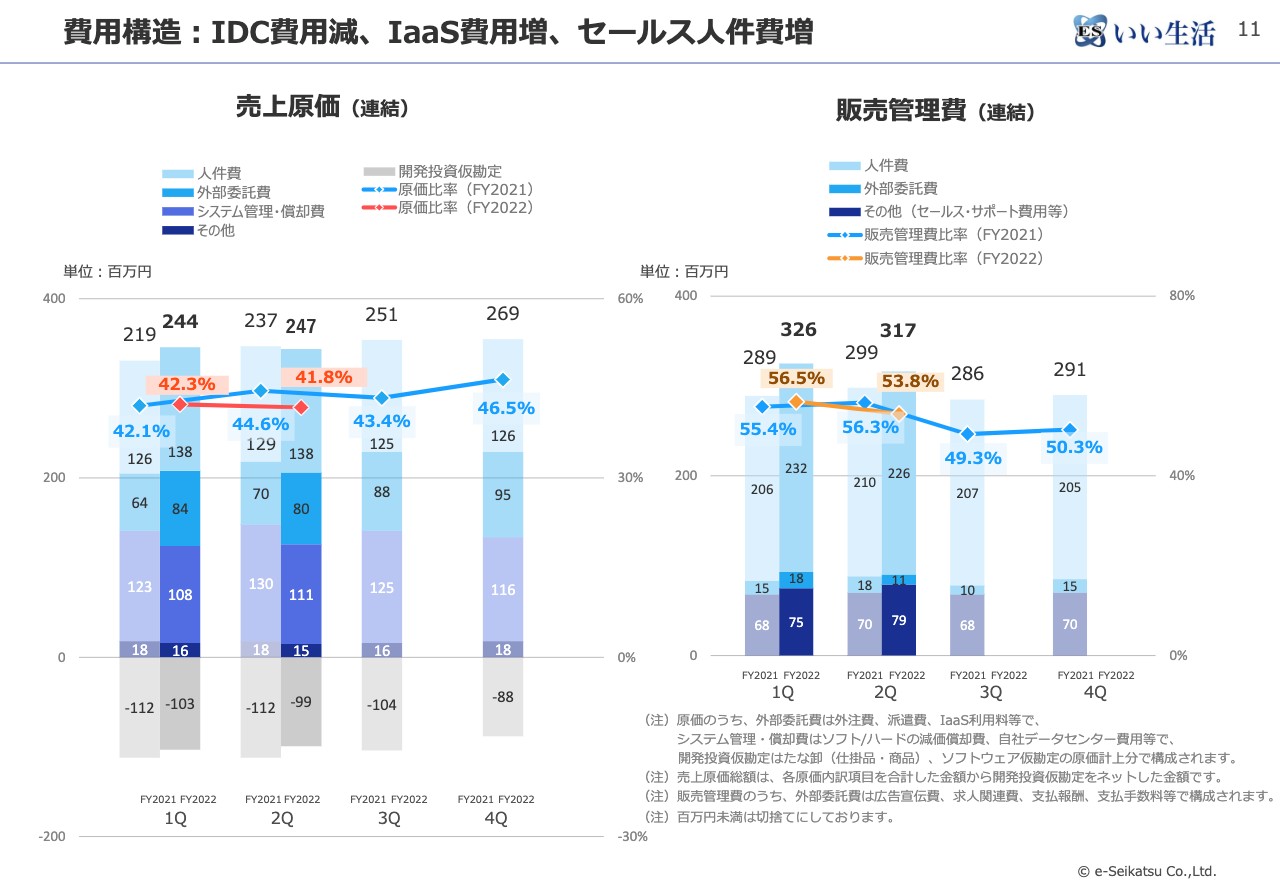

費用構造:IDC費用減、IaaS費用増、セールス人件費増

少し細かい図になりますが、スライド左側のグラフが売上原価、主に開発に関する費用のほか、サービス提供や維持に関する費用が含まれます。右側は販売管理費で、マーケティング・セールスに関する費用に加え、G&A、アドミニストレイティブな費用の内訳になっています。

それぞれ人件費の占める割合が非常に大きくなっています。販管費も、前期に比べるとそれぞれ少しずつ増えています。先ほどお話ししたとおり、要因として人件費やIaaSの費用などが挙げられます。

一方、なくなった費用として、自社のデータセンターの費用などがあります。販管費のほうでは、ここも当社の特徴の1つかと思うのですが、SaaS系の会社は広告宣伝費に大きく「アクセルを踏む」会社がやはり多いと見ています。そのような企業と比較すると、当社は領域に特化しているという特徴があるため、そのようなお客さまへリーチする手法に関しても業界を良く知っている、理解していると言えます。

また、いわゆるマスの広告はそこまで効果を生まないという考えもあり、水平展開型のSaaS企業と比べると、広告宣伝費に「アクセルを踏む」ことは少ないと思っています。それが、ほかのSaaS企業と業界特化型の当社との差として出てくるのではないかと思っています。

そのため、マーケティング・セールスの増強という意味では、販管費は今後も増加傾向ではあると思いますが、一気に広告宣伝を行って費用が増えるということは基本的にはないとご理解いただければと思っています。

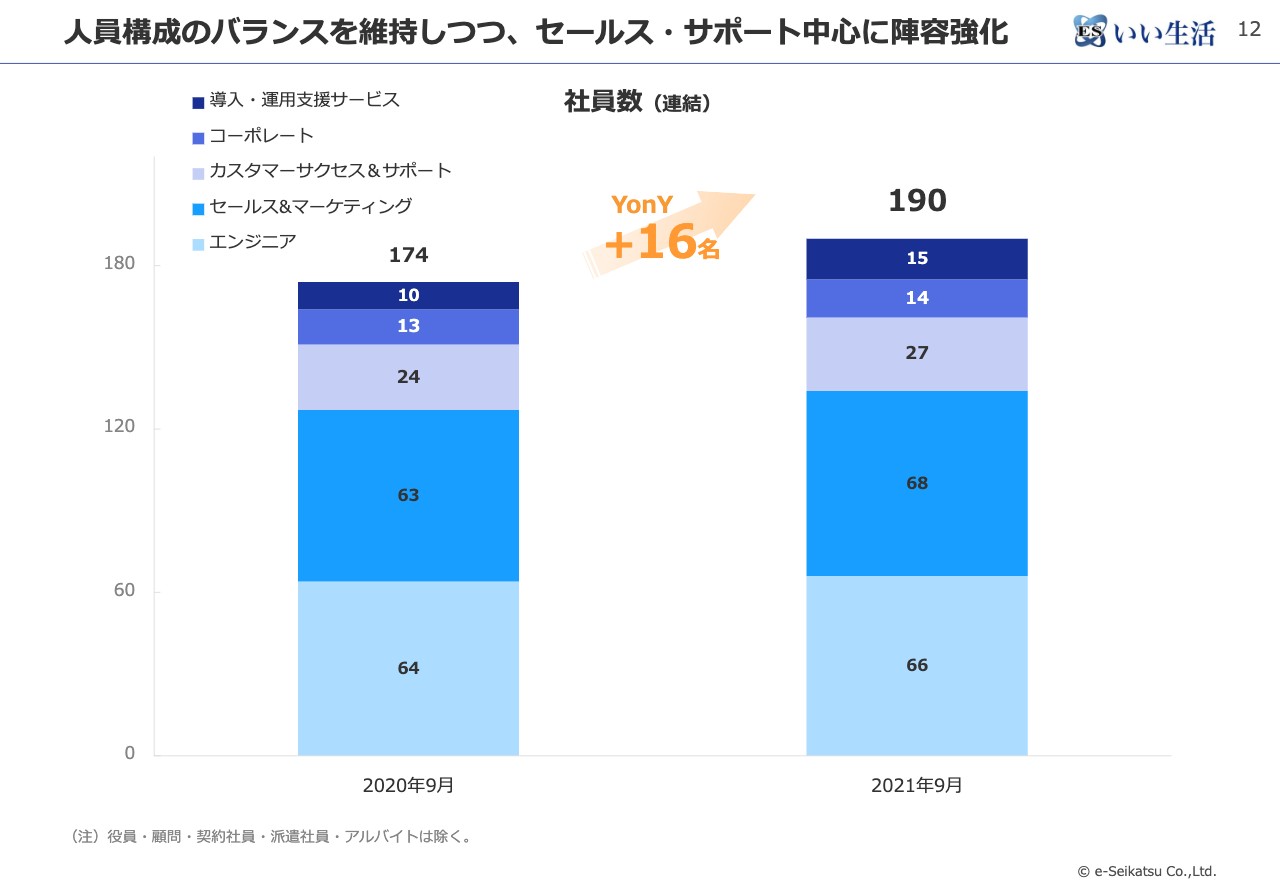

人員構成のバランスを維持しつつ、セールス・サポート中心に陣容強化

人員数の推移です。スライド左側のグラフは前年9月、右側は今年9月を示しています。新卒者などが中心になりますが、前年と比較して、連結で16名増えています。役割の区分は、スライドの左上に記載しています。まんべんなく少しずつ増えているというところです。

導入支援系の人員も増加していますが、SaaSの利用にあたっては、利用開始時にお客さまのほうでいろいろなデータを準備したり、購入したりする必要があります。お客さまである不動産会社は中小企業が比較的多く、システムに詳しい方が多いわけではないため、導入から含めて当社に委託したいという方がいらっしゃいます。

当社としてはその方々に早くシステムを使っていただきたいため、それを受けて対応しています。そのような導入支援の需要が少し増加していることが、グラフから見て取れると思います。

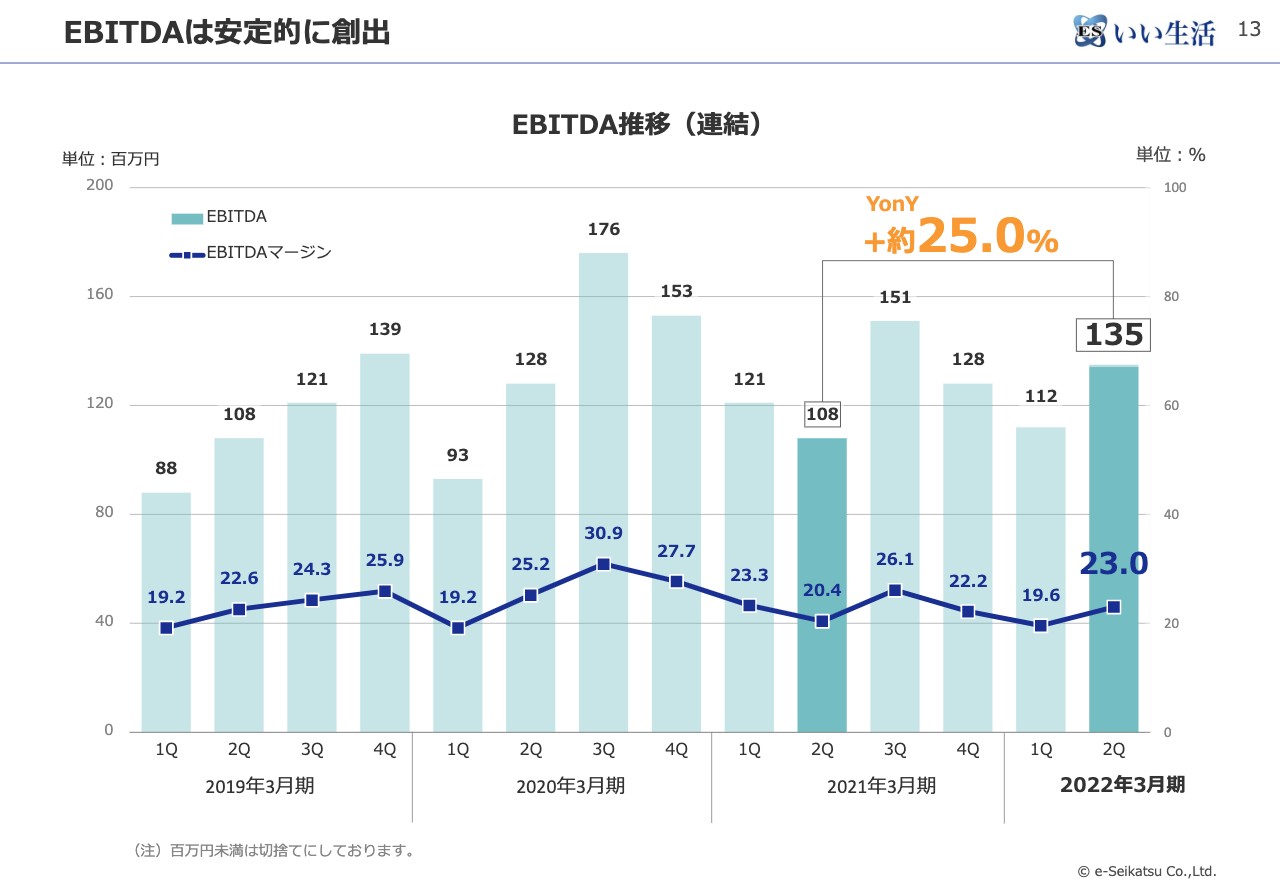

EBITDAは安定的に創出

EBITDAの推移です。年間でだいたい4億円から5億円くらいのペースで推移していますが、四半期が後半に進むほど増えてくる傾向と見ています。

当社の方針として、今のところ全力でプロダクト開発に投資していますが、それは基本的に営業キャッシュフローの中で回しています。十分に回っているため、その原資が確保できている状態と考えています。

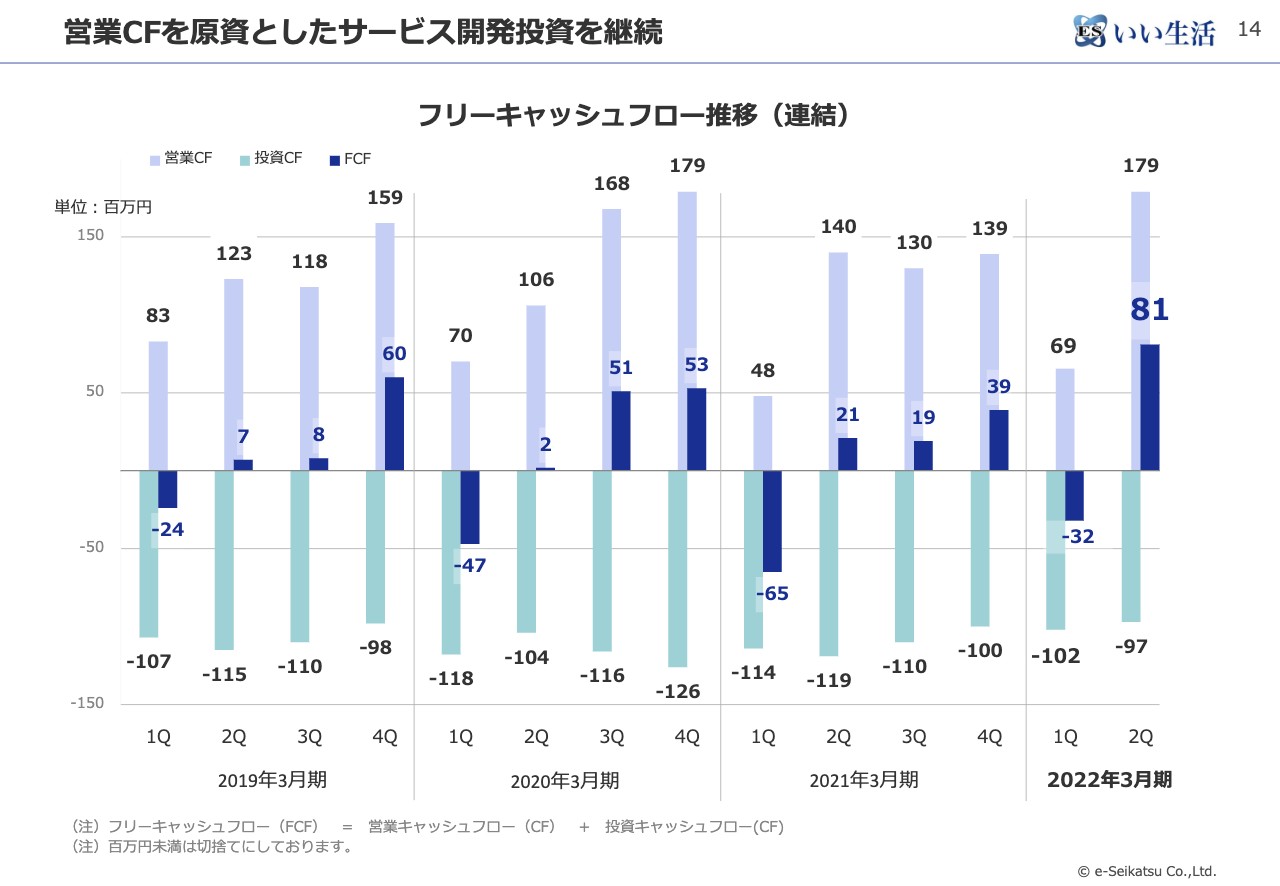

営業CFを原資としたサービス開発投資を継続

キャッシュフローの推移です。スライドのグラフにて、主に濃い青色部分のフリーキャッシュフローで見ていただけたらと思います。当然ですが、期でプラスもマイナスもあります。

キャッシュフローをしっかりと稼いでその中で投資をしていくというサイクルを回すことに、基本的には大きな変更はありません。今後もしっかりとキャッシュフローを生み出していきます。

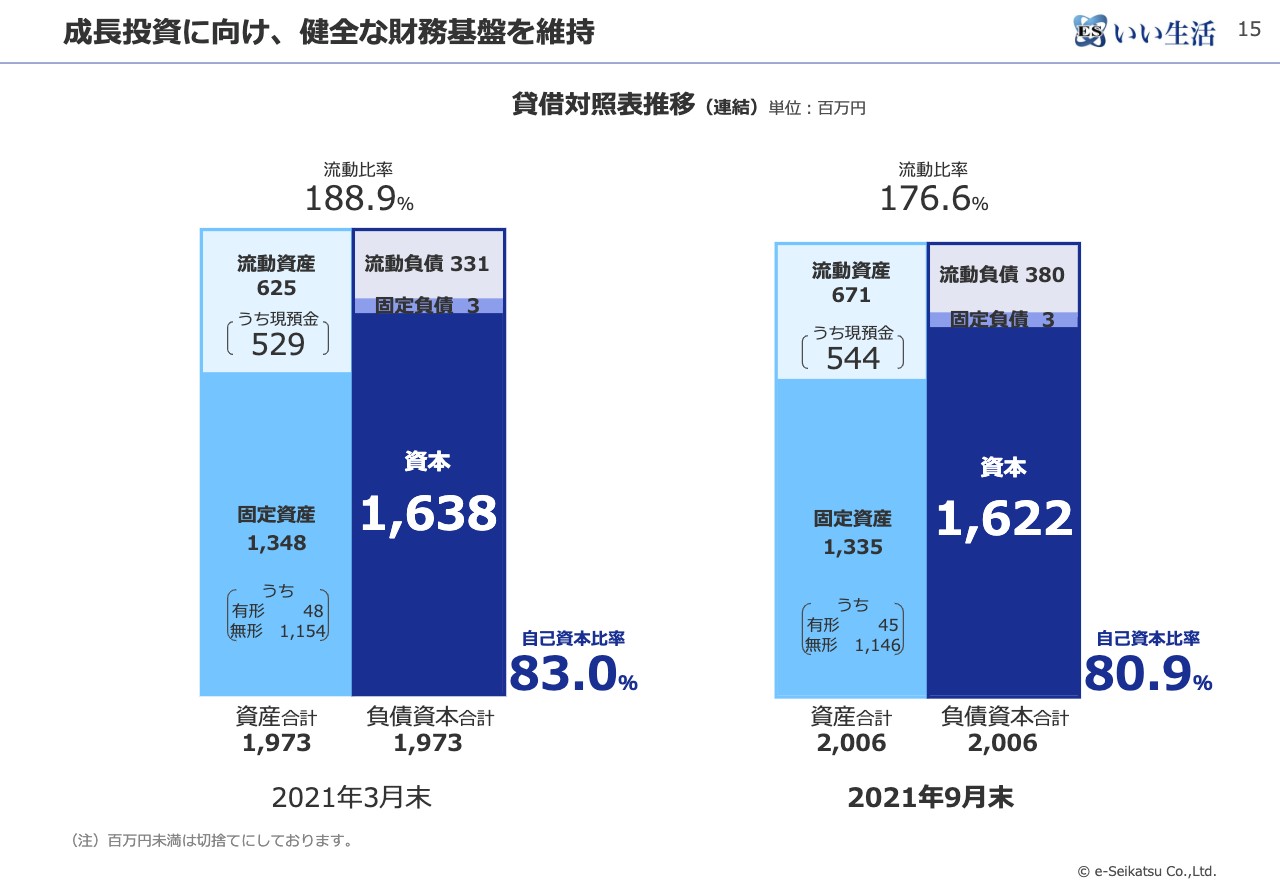

成長投資に向け、健全な財務基盤を維持

バランスシートです。いろいろな見方があると思うのですが、当社は今のところ借入を行っていないこともあり、比較的手堅いバランスシートになっていると思います。今後投資を行うフェーズもあると思っており、その時にしっかりと投資できるように、現状は健全なバランスシートになっています。

2022年3月期の業績見通しについて

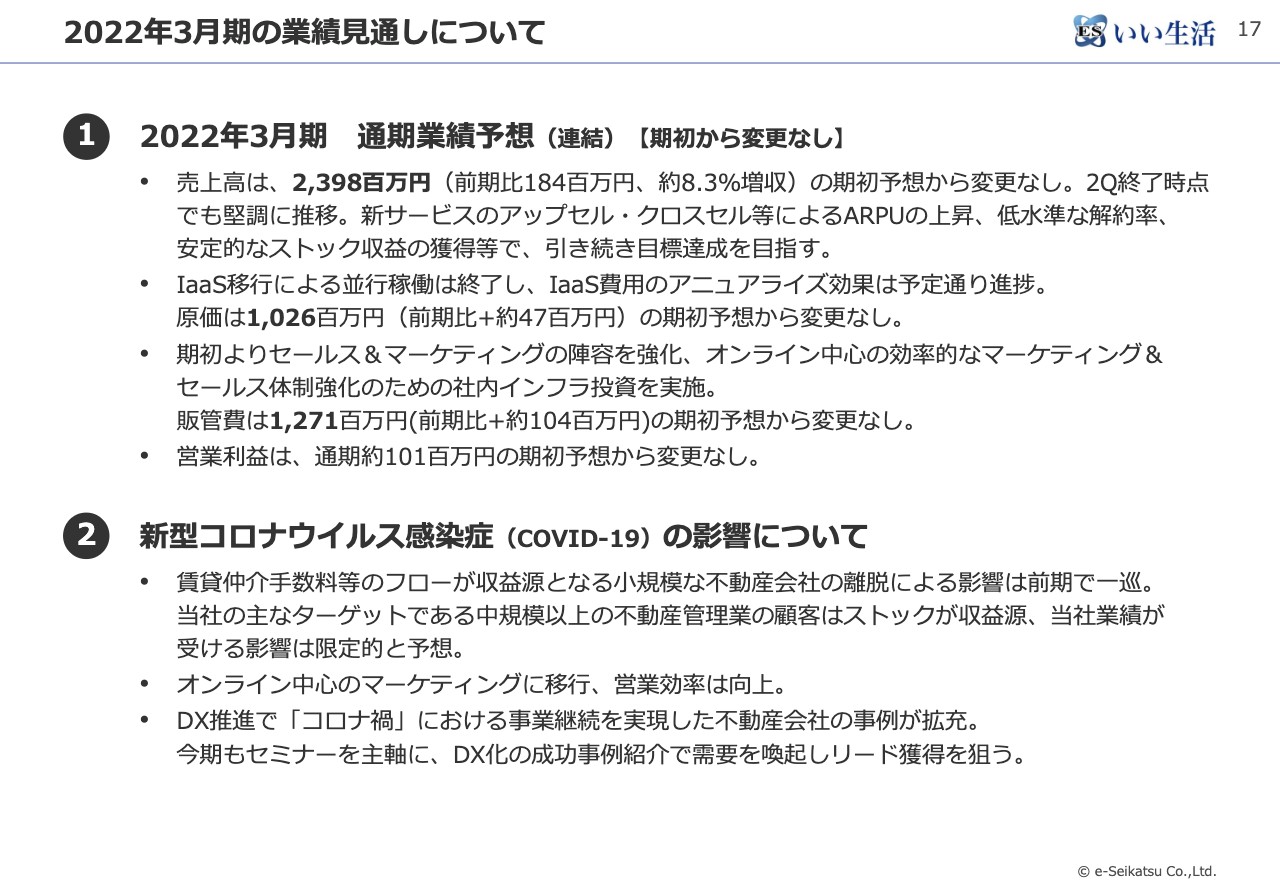

業績予想、今後の展望についてお話しします。端的に言いますと、業績予想に関しては、5月に公表した数字から変化がありません。公表した数字の達成が十分可能だと見ています。

それぞれ内訳がありますが、基本的なところでは、先ほどお伝えしたとおりデータセンターの運用をやめたことで費用が下がりました。一方で、新しく使い始めたIaaSの費用や人件費が増えており、原価、販管費ともに若干増えていますが、今のところ期初の予想どおりに推移していると考えています。10月以降は若干落ち着きを取り戻しましたが、新型コロナウイルス感染拡大の影響については大きなものはないとしており、この見方は変わっていません。

今期の前半は、当社のお客さまは管理中心の方が多いため、そこまで大きな影響を受けておらず、特にネガティブな影響というものは今のところないようです。むしろお客さまはコロナ禍への対応として新しくいろいろなことに取り組まれる方が増えてきており、当社にとっても追い風となる部分があるのではと見ています。

当社のマーケティングおよびセールスは、昨年からオンライン中心に大きく舵を切っており、それは今後も変わりません。もちろん今、お客さまに会いに行くこと自体は可能ですし、実際にお会いする方もいらっしゃいますが、今はオンライン中心でお客さまを増やしていくフェーズだと考えています。

セミナーも一定の頻度で開催しています。電子契約など、不動産業界で旬なトピックスなどを織り交ぜながら、潜在的なお客さまにご参加いただいてリードを獲得しているという手法で、継続している施策です。まとめると、業績予想について5月から変更はないということです。

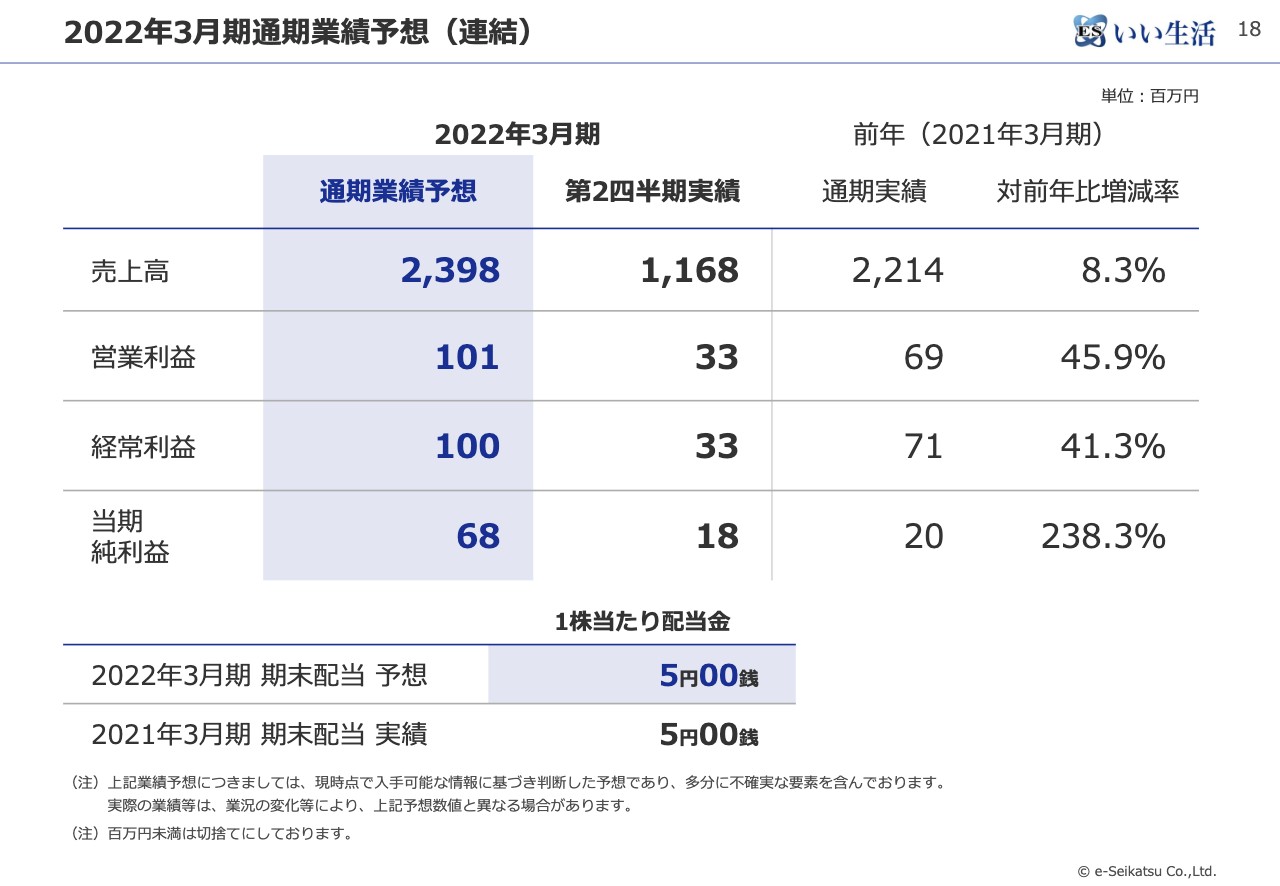

2022年3月期通期業績予想(連結)

通期業績予想です。売上高は23億9,800万円、営業利益は1億100万円で、どちらもしっかりと達成していきたいと思っています。

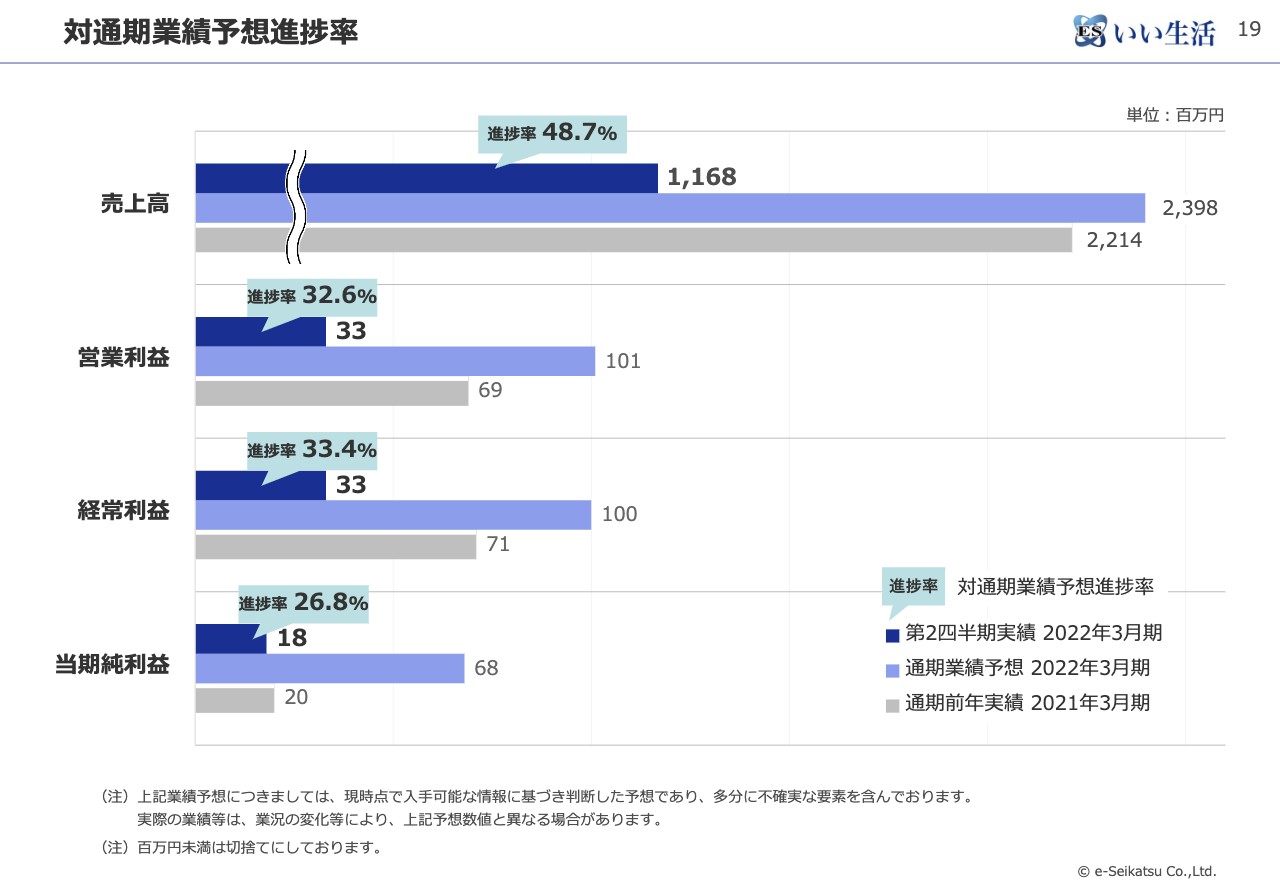

対通期業績予想進捗率

対通期業績予想進捗率です。今の時点で売上高は48.7パーセントと、50パーセントを切ってはいるのですが、SaaSの特徴としてどんどん後に積み上がっていくため、十分射程圏内だと思います。

営業利益、経常利益は、3割少々ではありますが、当社の今までのトレンドとして、期の後半に売上が増えて利益も出ることを続けてきており、十分に射程圏内に入ると見ています。

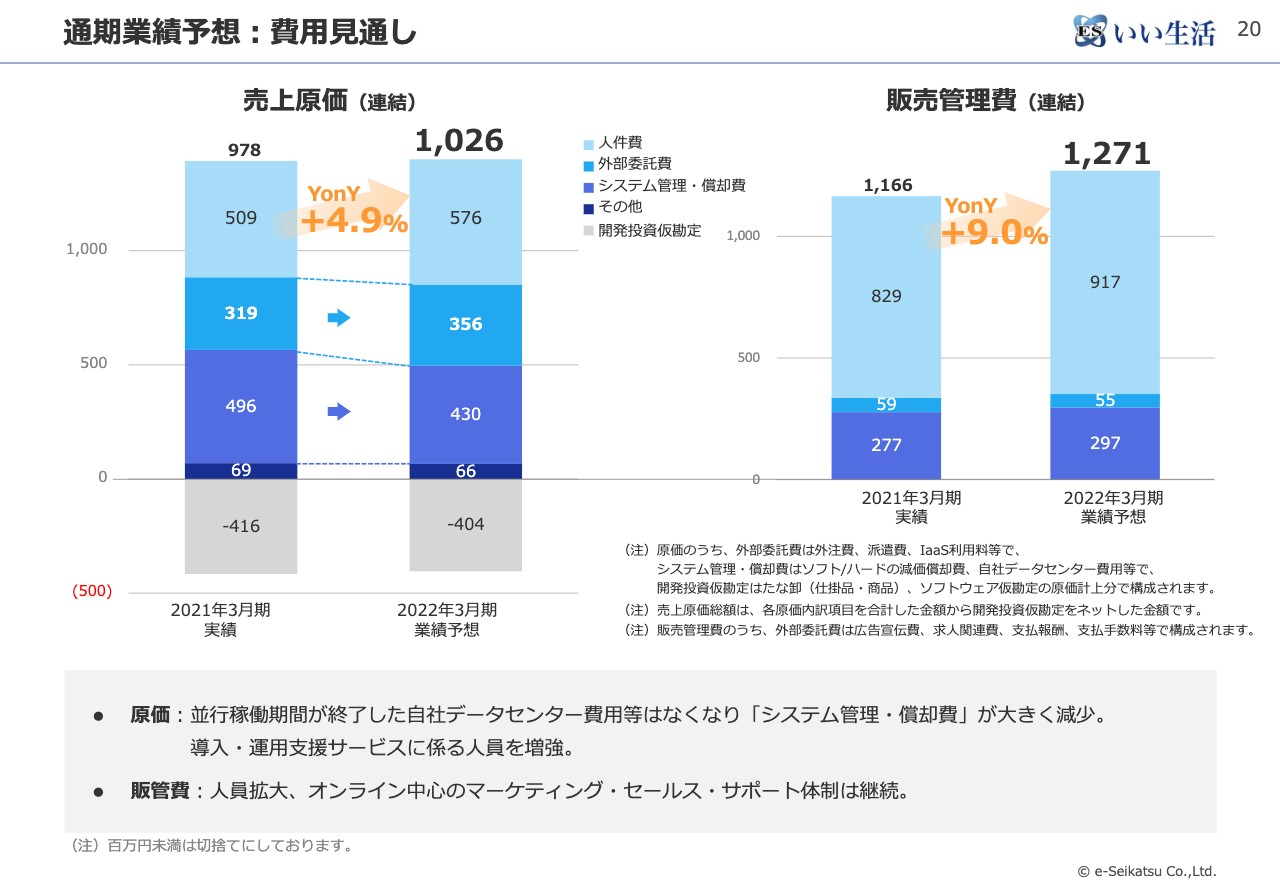

通期業績予想:費用見通し

業績予想における費用構造です。スライド左側のグラフが原価、右が販管費となっており、棒グラフの1番上から人件費、外部委託費と区分が続きます。販管費はやはり人件費が多いです。原価については、いわゆるIaaSなどのサービスの利用も含まれています。他にはシステム管理・償却費ということで、プロダクト系の減価償却もこちらに入っています。

今期はこのような費用の見通しで、業績予想にもつながっているとご理解いただけたらと思います。

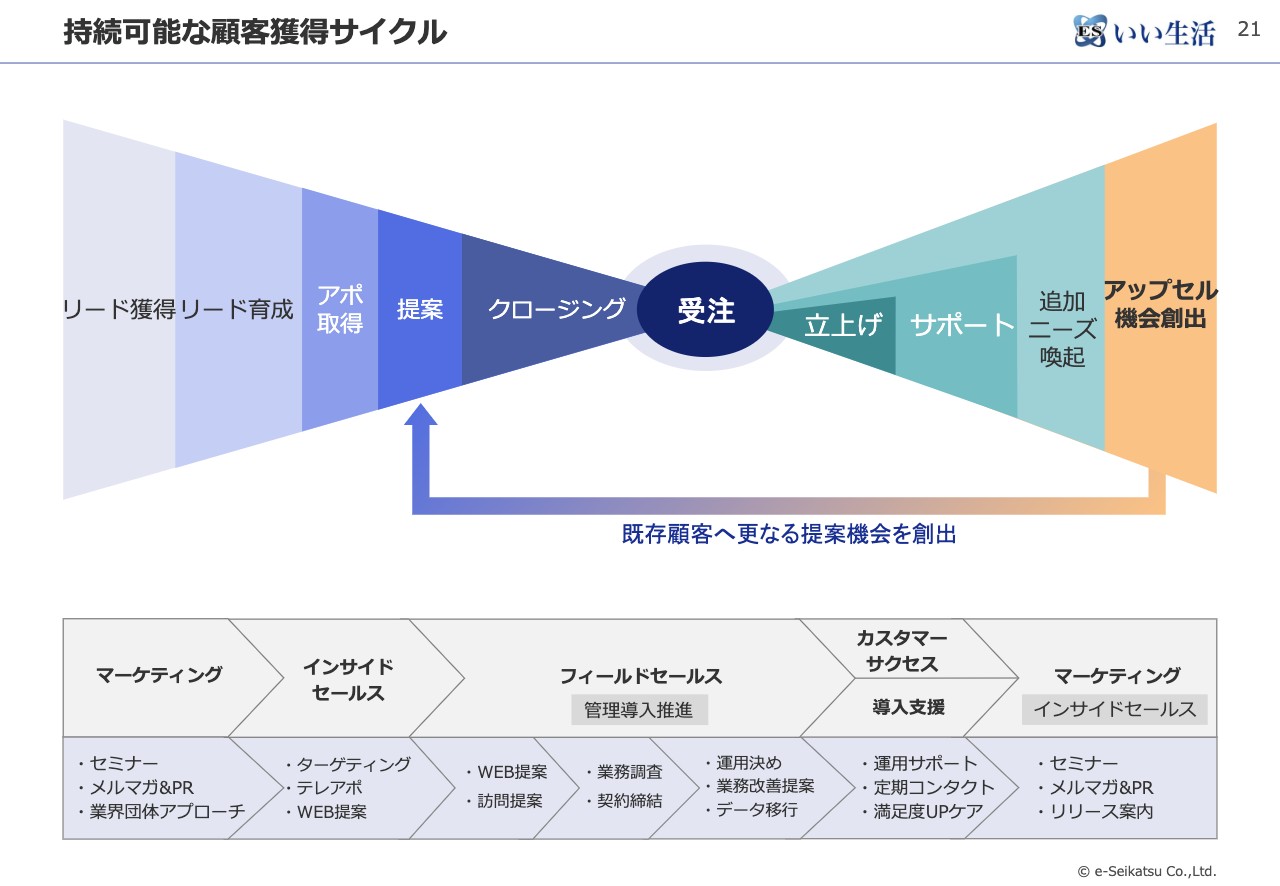

持続可能な顧客獲得サイクル

当社の顧客獲得サイクルです。SaaS系の会社はこのようなパターンが多いと思うのですが、詳しくはスライドに記載しています。現在は、セミナーなどでリードを獲得し、ナーチャリングしてアポや提案につなげて、クロージングしていく流れです。

また、当社はサービスのラインナップが幅広いため、もちろん最初からフルラインナップで始めるお客さまもいますが、小さく始めて徐々に増やしていくということもあり、その後の活動が非常に大事になってきます。

新しいお客さまを獲得していくことももちろん大事ですが、使い始めていただいたお客さまについてもどんどんアップセルをして、他のさまざまなオプションを試していただくことも重視しています。それが当社の今のARPUなどの数字につながっていると見ています。

国内随一の「不動産テック」企業へ

指標の数字も変わっていません。当社が中期的に目指している指標として、「顧客数5,000社」「ARPU10万円」「サブスクの粗利率70パーセント超」を掲げています。

目標指標の「顧客数5,000社」に対し、現在は1,500社弱ですのでまだまだ差があります。戦略としては、まだ今は管理のお客さま中心にしっかりと土台を作っていく段階です。アクセルを少し踏み変え、ある程度顧客層を追求するフェーズがどこかで来るだろうと予測しており、今後新しく出すサービスなどで達成していきたいと思っています。

不動産賃貸の領域は、どうしても管理会社が情報の発信源であり根本になります。そのため、当社もその近くにポジショニングすることにより、しっかりと他社との差別化を図っていきたいと考えています。今はそのような戦略を一つひとつ実行している段階です。

ARPUの目標指標は10万円としているものの今は11万8,000円となっており、「超えているじゃないか」という話もあります。もちろん、今のARPUを5,000社になるまで維持できればよいのですが、若干価格帯の低いお客さまも入ってくることを想定し、固めに10万円と出しています。こちらはあくまで「顧客数5,000社」とセットで「ARPU10万円」とみていただけたらいいかと思います。

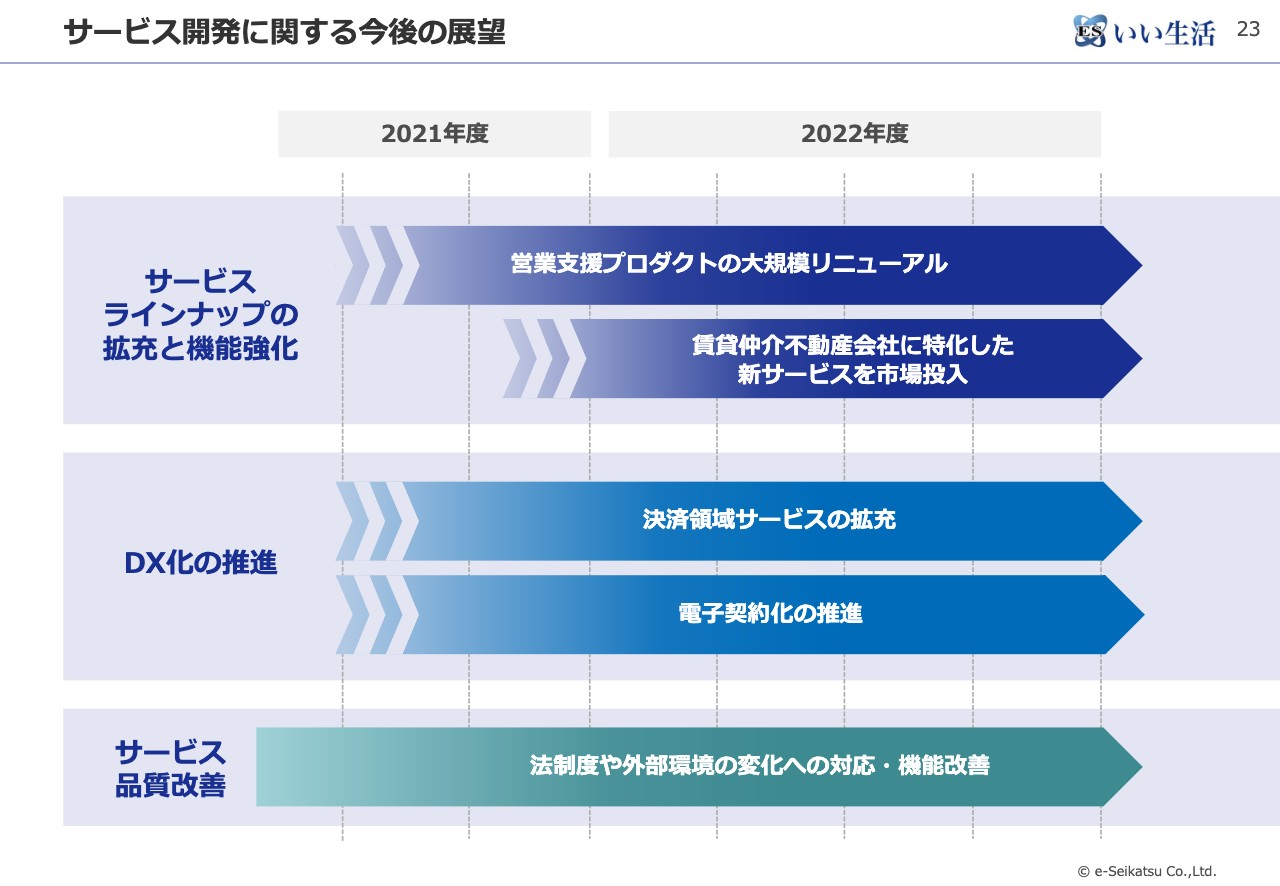

サービス開発に関する今後の展望

こちらではサービス開発に関する今後の展望について示しています。まずラインナップとして、当社が今年リリースした「いい物件Square」というサービスがあります。

こちらは管理会社さまの管理している物件情報をそちらに提供し、主にお客さまを付ける賃貸仲介の不動産会社に情報を流していくサービスです。こちらは無償提供していますが、当然ながら情報を受け取る不動産会社も当社のサービスを使っていただくほうがよりスムーズに情報の連携ができます。そのため、今期にそれを実行していただくためのサービスを発表する予定にしています。

先ほど「管理中心に取り組んでいる」とお話ししましたが、賃貸仲介の会社にもぐっと刺さるサービスを提供していけると思っています。また、営業支援系のプロダクトの見直しも行っており、今期末あたりに提供できる見通しです。それもまた新たな顧客数アップのバウンスに貢献するだろうと思っています。

そしてスライドの中段にある「DX化の推進」についてですが、来年から不動産領域の電子契約(書面の電子的交付)が可能になりますが、当社のプロダクトからも電子契約サービスにAPI連携できる状態にしており、しっかりと準備しています。

他については後ほどサービスの紹介の部分でお話ししますが、決済領域のサービスを少しずつリリースしています。既存の口座振替に比べて劇的に手間がかからないサービスになりますので、これを使っていただきたいと考えています。

あとはサービスの改善になります。最近の不動産領域はいろいろな法制度の改正が続いています。それにしっかり応えてオンプレミスとは異なる、SaaSのよさをお客さまに実感していただけたらと考えています。

事業概要

ここから事業概要として会社の全般的な説明に入ります。冒頭にお話ししたとおり、当社は「不動産市場をテクノロジーでよりよいものにする」ことをミッションにしています。そして、ビジョンとして「不動産市場に関するあらゆる情報が集約される、なくてはならない情報インフラになる」ことを掲げており、クラウド・SaaSの提供を通じてしっかりと課題解決を実現していきます。

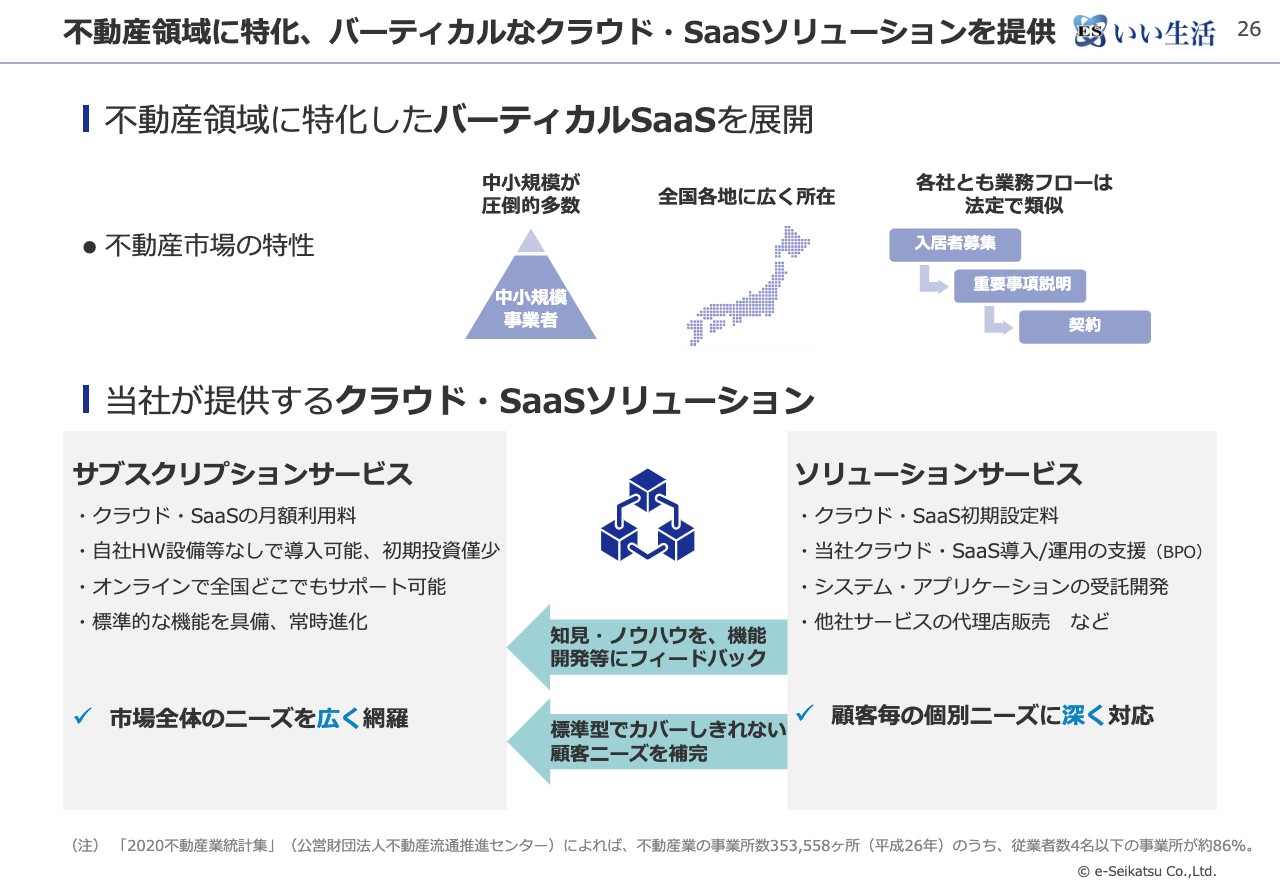

不動産領域に特化、バーティカルなクラウド・SaaSソリューションを提供

当社がなぜこの領域に取り組んでいるかという説明にもなりますが、不動産は非常に大きな領域であり、GDPの12パーセントを占めています。ただ、構造としては全国に中小規模の会社が多数点在しており、不動産の業法に縛られている、法律で細かく規定されている業務になります。そのため、比較的ベストプラクティスに集約しやすい特徴があります。

そのため、当社はこの領域に取り組むにあたり「クラウド・SaaSしかない」と考え、サービスを展開してきました。サービスそのものはサブスクリプションとソリューションに分かれていますが、単純に、サブスクリプションがクラウドのサブスク部分、いわゆる当社のMRRに相当します。

先ほどお話ししたとおり、ソリューションは導入時にエキストラのサービスを必要とされるお客さま向けのいろいろなデータ整備や導入支援業務を、こちらで受託的に請け負っているため、売上としては区別しています。

BPOも、確実にニーズが拾えており、当社で人数も拡充しながら取り組んでいます。不動産会社はシステムの担当者がいるケースがむしろ少ない状況のため、当社はそこをしっかりサポートし、システムを利用する際に特段の不安がない状態を作ることにより、しっかりとサービスを提供していきたいと考えています。

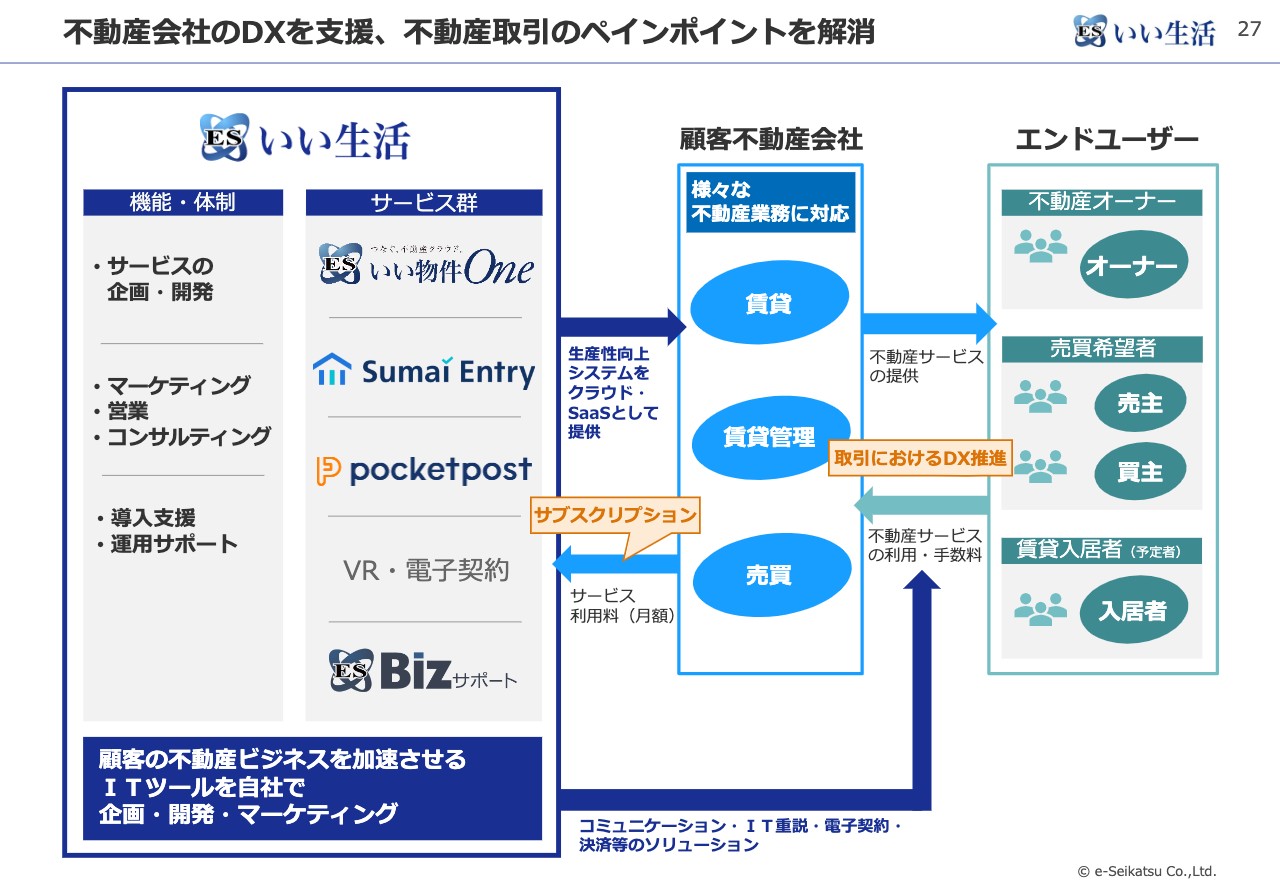

不動産会社のDXを支援、不動産取引のペインポイントを解消

当社のビジネス相関図です。スライド左側の図に当社、中央にお客さまである不動産会社、そして、右側にエンドユーザーである一般個人の方を示しています。

実際に不動産取引を体験した方も多いと思いますが、非常に煩雑でアナログな手続きが多くなっています。当社は今みなさまがどのようなペインポイントを持っているかをしっかりと把握しつつ、それを解決するソリューションを提供していきたいと考えています。

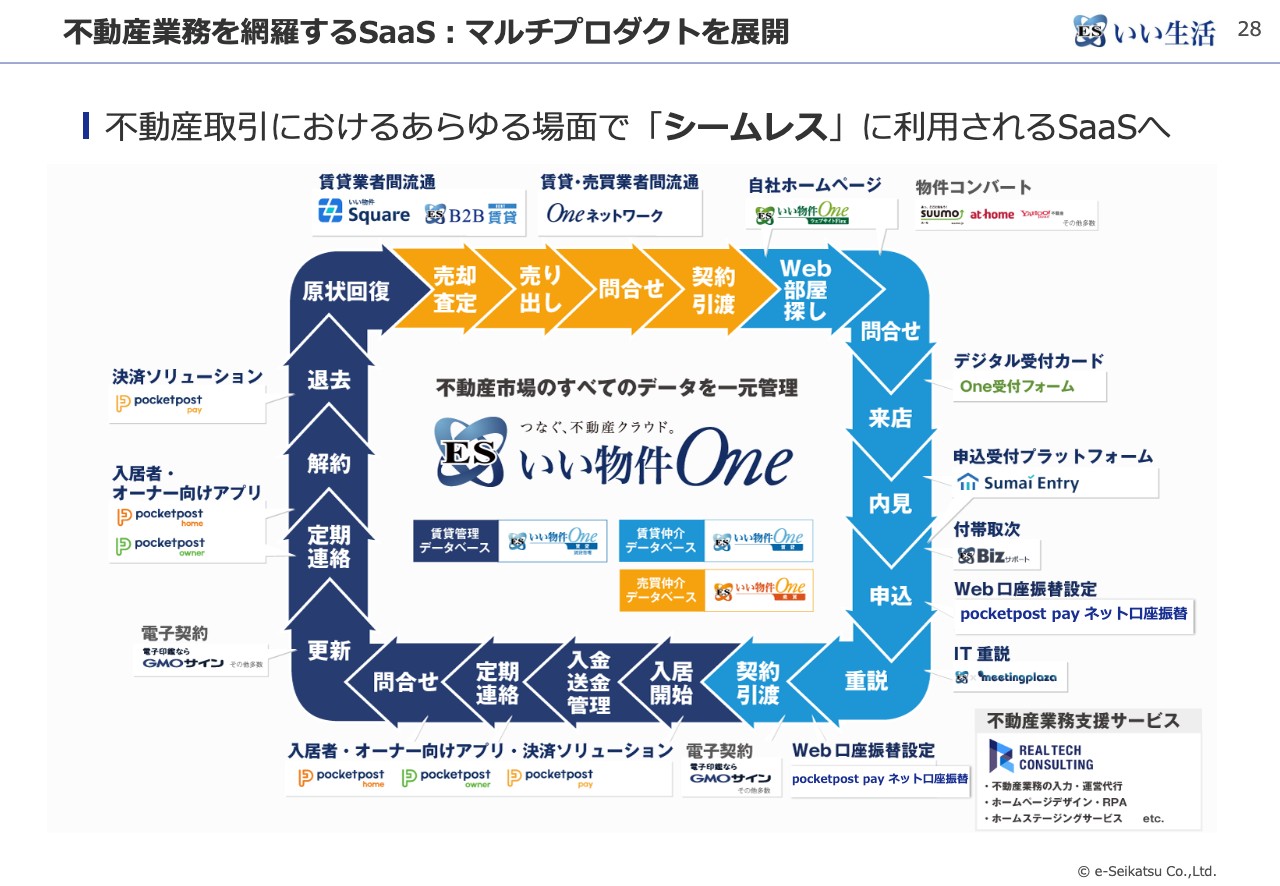

不動産業務を網羅するSaaS:マルチプロダクトを展開

このページの図は、前回から変えており細かくなっていますが、当社のサービスポートフォリオと不動産会社が実際に行っている業務をつなげたものになります。

不動産会社の業務は、図の矢印部分で時計回りに組み立てられています。当社はそのすべての工程で課題を解決するサービスを提供しており、これが当社の一番の強みと思っています。

昨今は不動産テック領域ということでスタートアップの会社も非常に多いのですが、全体で扱っているデータが1つのため、部分最適ではなく、しっかりと全体を回した上でそれぞれの工程でどのようなことができるかをご提案しなければいけません。そこを完結し、提供するサービス内で自由にデータが連携できるところが当社の一番の売りと思っています。

そして、冒頭にお話しした業界特化型のSaaSとして、その中から生まれるシステムニーズはある程度すべてカバーしたいと考えています。そのため、幅広いラインナップを提供し、お客さまに部分最適ではなく全体最適を提供するところが当社の1つの持ち味、強みになっていると考えています。

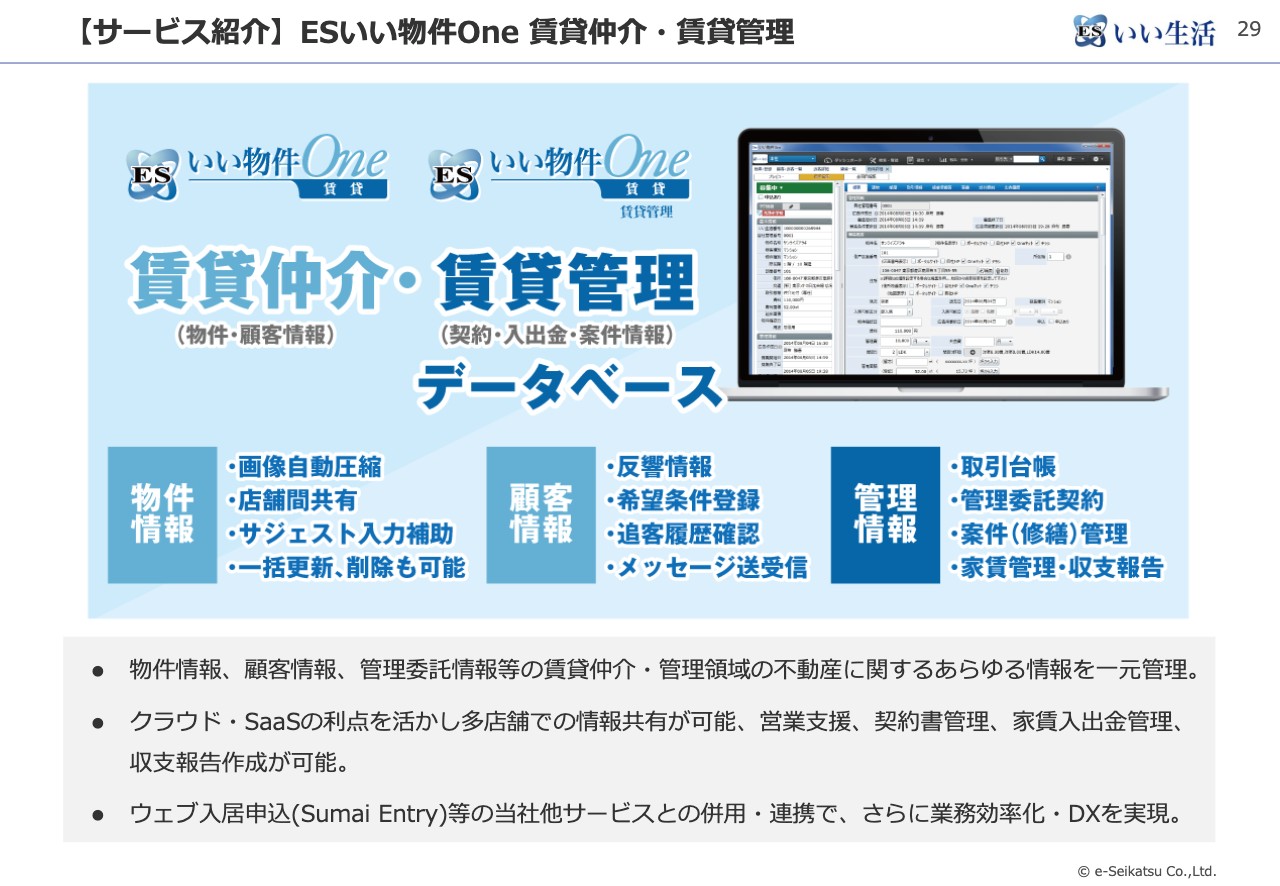

【サービス紹介】ESいい物件One 賃貸仲介・賃貸管理

ここからサービスについて簡単にご紹介します。こちらは「ESいい物件One」という当社の賃貸系の主力サービスとなっています。機能が若干分かれており、賃貸仲介のお客さまと賃貸管理のお客さまの両方にお使いいただけるものです。

管理会社ですと、入居者だけではなくオーナーとのいろいろなやり取りもあります。オーナー向けの収支報告や、管理会社さまが資産管理業としてオーナー向けに提供しているすべての業務を当社のシステム上で行っていただけますので、契約の作成、家賃管理、送金管理もすべてカバーするシステムになっています。

【サービス紹介】ESいい物件One 売買

こちらは「ESいい物件One 売買」という、売買仲介に取り組んでいる会社さまへ向けた多機能のサービスになっています。こちらも同じように営業支援機能や契約の作成、査定機能などが付いたサービスになっています。

【サービス紹介】ESいい物件One ウェブサイトFlex

続いて「ESいい物件One ウェブサイトFlex」です。不動産会社のサイト作成を簡単に実現できるサービスです。HTMLなどに習熟していなくても不動産会社さまの物件紹介に特化したホームページが簡単に作れます。テンプレートが多数あるため、細かい知識がなくても、その中からお選びいただいてサイトを作ることができます。

【サービス紹介】Sumai Entry

「Sumai Entry」はWeb申込・内見予約サービスです。コロナ禍以降、店頭での接点を減らしたい消費者の方もいるため、そのような方がWebで簡単に入居の申込や内見の予約ができる機能を持っています。

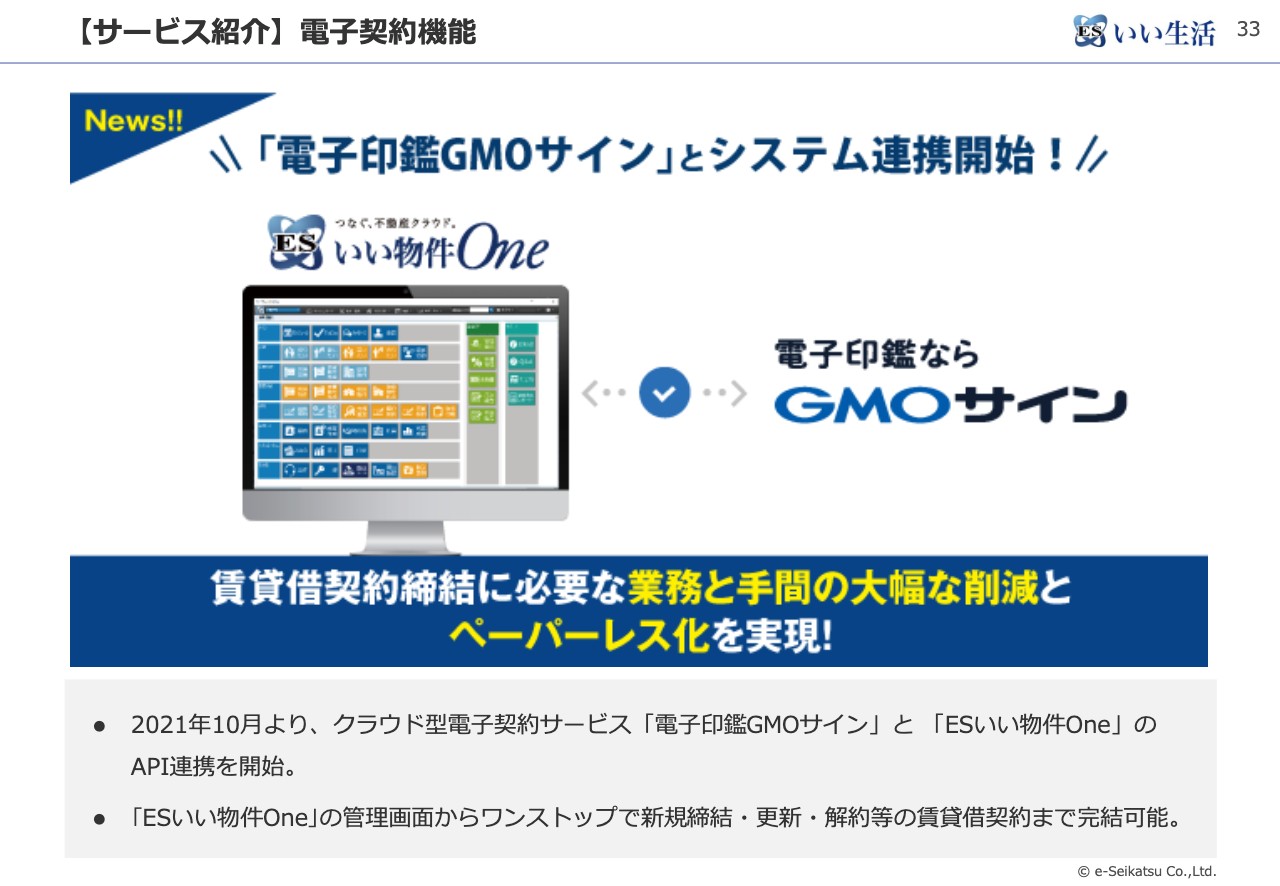

【サービス紹介】電子契約機能

こちらは電子契約機能です。もともとサービスとして存在していましたが、一層連携を強め、当社のサービスからボタン1つで電子契約サービスと連携します。当社も手数料をいただくことになっており、こちらを推進していきたいと考えています。

【サービス紹介】pocketpost

こちらは「pocketpost」というシリーズのアプリになります。主に不動産の管理会社さまと、入居者さま、あるいはオーナーさまが直接やり取りしていただくものになっています。メールなどではなくアプリを利用していただき、簡単に入居者さまやオーナーさまへのいろいろな案内ができます。こちらは主に管理会社さまにお使いいただくサービスになっています。

【サービス紹介】 pocketpost pay ネット口座振替

今回新しくリリースする「pocketpost pay ネット口座振替」です。これは簡単にいうと口座振替の機能ですが、これまでの紙に書いて銀行に提出するというやり取りではなく、Web上で簡単にできます。印鑑が不要になり、不動産会社さまの集金・決済に関するDXもかなり進められるようになるため、SMBCファイナンスサービスと一緒に作り、新たに提供を開始することになっています。

【サービス紹介】いい物件Square

「いい物件Square」では、当社のお客さまである管理会社さまが仲介会社へ、募集OKな物件を業者間流通サイトに流し、その情報を賃貸仲介の会社が見て、お客さま(エンドユーザー)に紹介するサービスになります。

こちらの一番の売りは、このサイト上に空室情報がリアルタイムで反映されることです。例えば、宿泊や航空券の予約において「何が空いていて、何が空いていないか」が管理されていることは世の中で当たり前になっています。

しかし、不動産では情報があまりうまく流通しておらず、仲介会社が管理会社にいちいち電話などで確認してからお客さまに紹介しているという状況があります。

当社では賃貸管理会社のお客さまがたくさんおり、リアルな空室情報をシステムから連動可能です。それをサイト上にアップし「ここに出ているものは確実に空室です」といえる状況を作り、不動産では当たり前ではなかった空室情報のリアルタイム管理をこちらで実現したいと思っています。

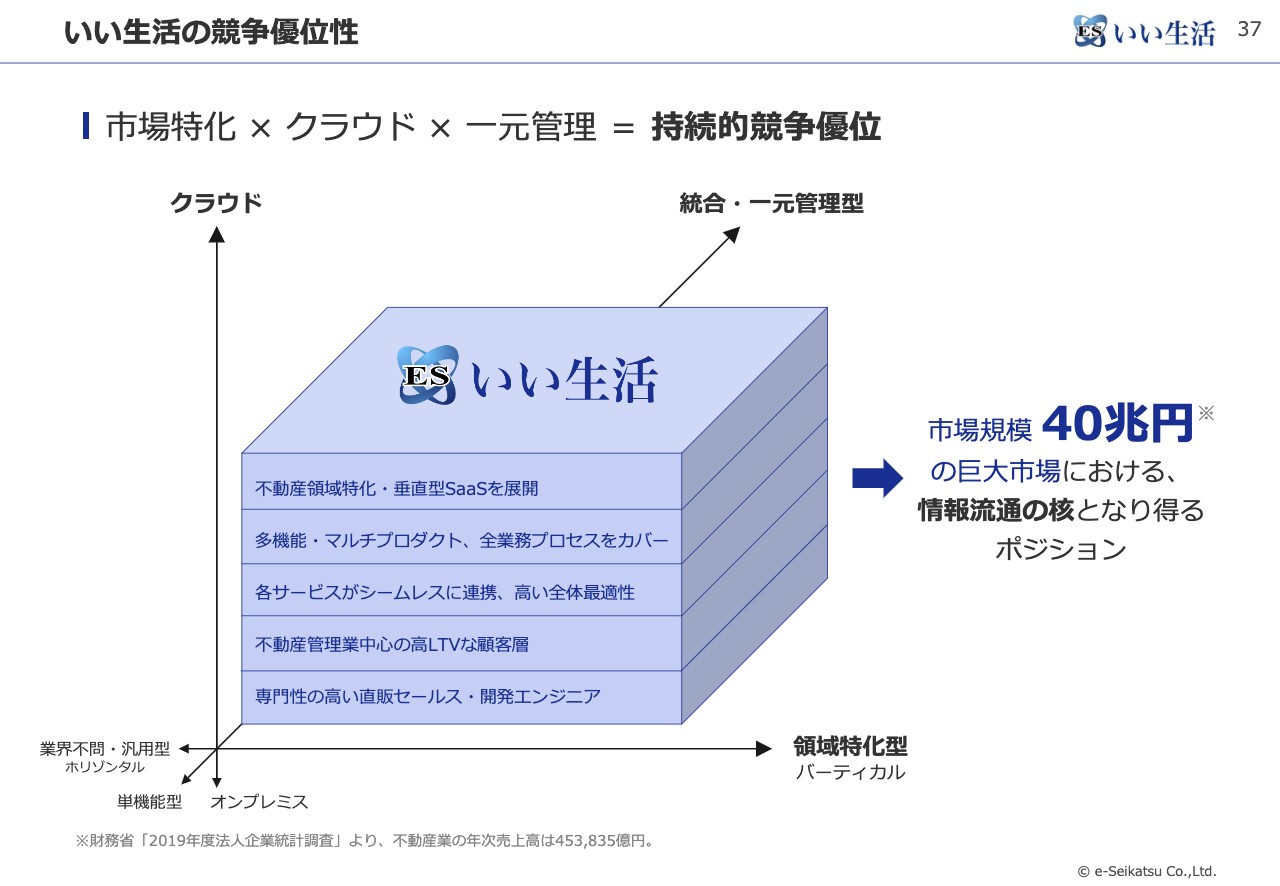

いい生活の競争優位性

スライドの図は当社の競争優位性を表しています。当社はクラウド・SaaS、そして不動産業界特化型で展開しており、非常に大きな領域だと思っています。その中で強みといえるのは、垂直型に展開していること、マルチプロダクトで全業務のプロセスをカバーしていること、さらに、それぞれのプロダクトがシームレスにつながっていることがあげられます。

お客さまが違うサービス同士を使い、その間を逐一データ連携するのではなく、自動的にすべてのデータが連携するといった高い全体最適性を提供することができます。

そして、主に管理会社において、LTVの高いお客さまを中心とした顧客層があります。さらに領域に特化しているため、この領域に強いマーケティングセールスのチームとエンジニアチームがいます。これが当社の優位性と考えています。

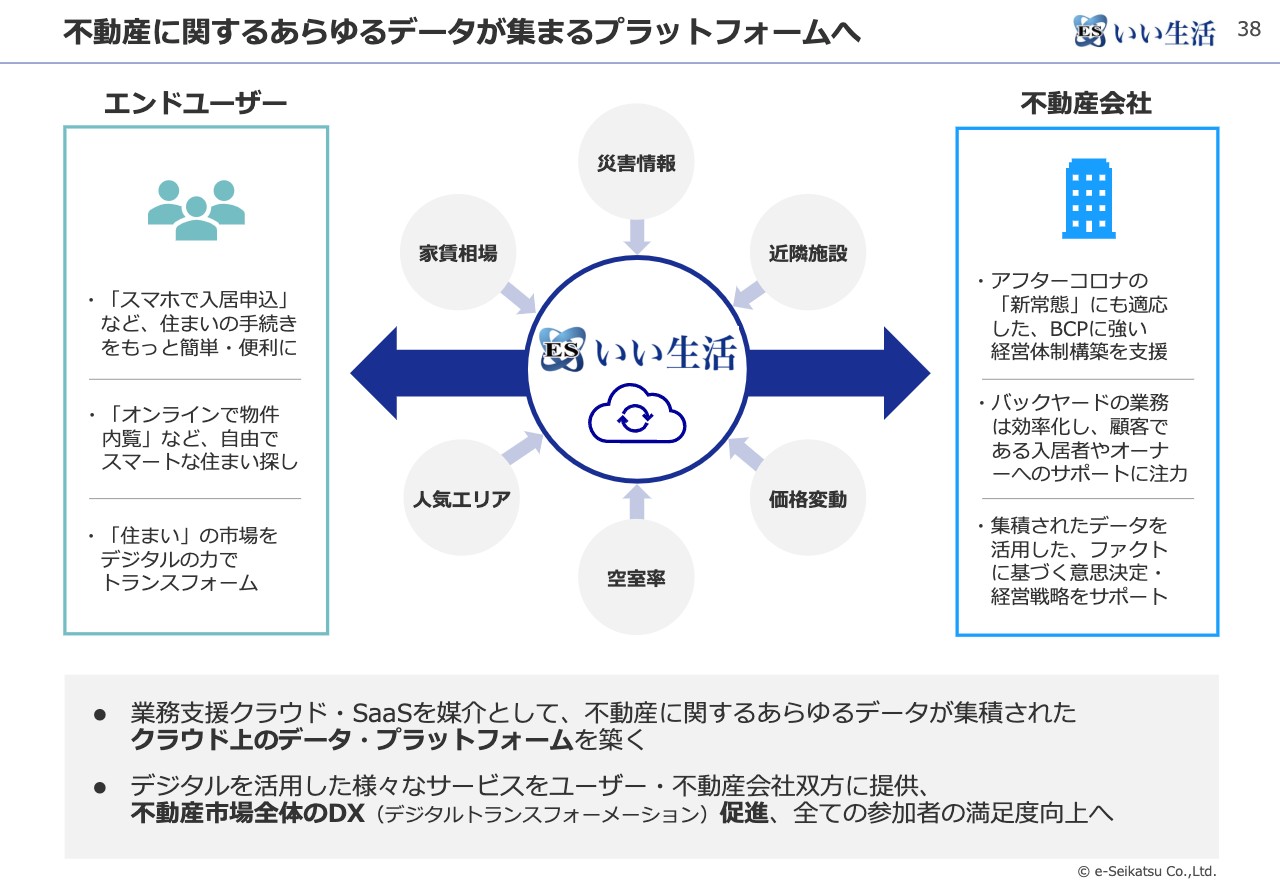

不動産に関するあらゆるデータが集まるプラットフォームへ

今後の当社の目指す姿として、不動産に関するあらゆる情報がここに集約されるプラットフォームとして機能していきたいと思っています。実現できているものもありますし、まだまだこれからのものもありますが、この不動産に関する領域で、当社に「一番データが集まっている」状況を実現したいと考えています。

これから不動産会社さまがビジネスの強みをいろいろ磨いていかれる中において、共通のプラットフォームでよいところはおまかせいただき、お客さまへのサービス部分でみなさまに競争していただけるよう、当社がプラットフォームの部分を支えていきたいと考えています。

取得済み認証

こちらでは補足として、当社で取得している様々な認証を示しています。例えば、昨今は非常に健康経営といわれていますので、当社でも2年連続で「健康経営優良法人」を大企業法人部門において認定を受けています。

さらに「DX認定取得事業者」の取得や、中小企業庁が定めている「パートナーシップ構築宣言」にも賛同しており、当社は協力会社との関係構築にしっかり取り組むと宣言しています。さらに情報セキュリティベースにおいて、情報セキュリティだけではなく、クラウドセキュリティ、ITサービスマネジメントに関してすべての国際規格を取得しています。

また、スライドの一番右下にある、総務省の「クラウドサービスの安全・信頼性に係る情報開示認定制度」の認定も取得しています。ですので、みなさまに安心してサービスを使っていただき、ESG系についてもしっかりと意識して取り組むために、このような認定・認証を取得しています。

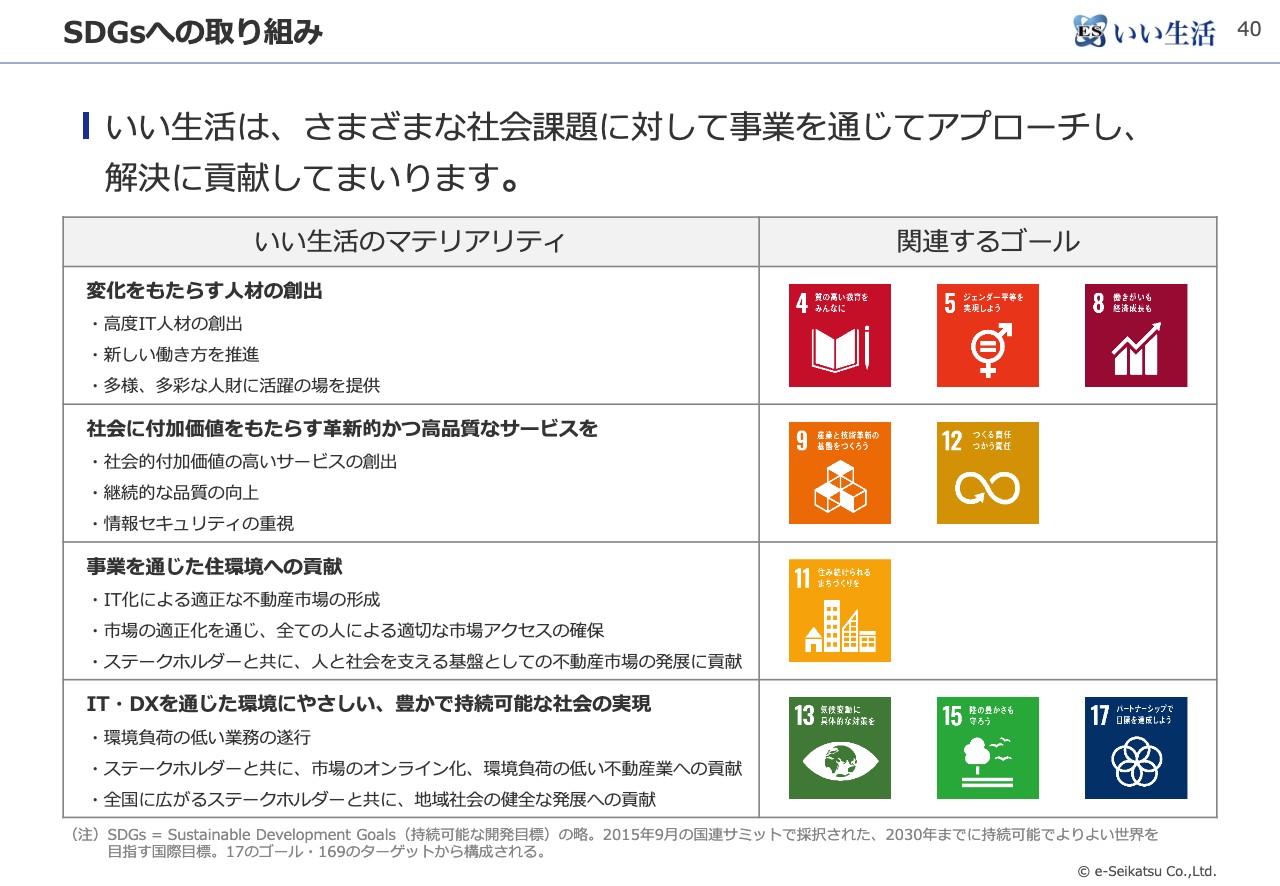

SDGsへの取り組み

またSDGsへの取り組みとして、当社からみたマテリアリティとして本ページの表の内容を定義しました。事業を通じこれらの実現に向けてしっかり取り組んでいくことを表明しています。

「統合報告書2021」を発行

当社では今期が初めてになりますが、「統合報告書」を作成しました。少し遅くなってしまいましたが、10月に公表しています。本ページ下段のURLから全編ダウンロードできますので、ぜひご確認ください。当社のいろいろなESGに関する取り組みなどが書いてありますので、理解を深めていただきたいと思います。

「統合報告書」を作るにあたり、経済産業省が推進する「価値協創ガイダンス」に準拠して作成しました。みなさまにもご理解いただきやすい内容になっていると思います。

コーポレートガバナンス・コードに関する当社の取り組み

最後に、コーポレートガバナンス・コード関連になります。当社は来年の4月に東証スタンダード市場に上場することが決定しています。コーポレートガバナンス・コードは今年改訂されており、当社ではすでに必要とされている全83原則へのコンプライ・オア・エクスプレインへの表明を済ませています。

エクスプレインしているものだけではなくてコンプライしているものを、すべてどのような考えのもとでコンプライしているか、「コーポレートガバナンス・コードに関する当社の取り組み」というドキュメントをホームページ上で公開し、すべて明らかにしています。これも本ページ下段のURLよりぜひご覧いただきたいと考えています。長くなりましたが、ご説明は以上になります。

質疑応答:「いい物件Square」の利用者数について

「『いい物件Square』の利用者数は何件でしょうか?」というご質問をいただいていますが、こちらは数字として正式なものは今はまだ開示していません。

こちらもどこかの段階でお伝えしていきたいのですが、今はいろいろな重複もありながらもそれなりの数の利用者がおり、すべての方に無償でご利用いただいています。

無償でお使いいただいている方は、当社が今後新しく提供していく賃貸仲介向けのサービスの有力かつ潜在的なお客さまになると考えています。そのサービスの進捗と合わせながらもう少し具体的にお話しできるようになりましたら、開示していきたいと思います。

今の段階でも、当社のサブスクの有料課金法人数を大きく上回る数のお客さまにご登録いただきご利用いただいていますので、当社としては非常に有力な潜在顧客層とみています。詳しくはまた、新しいサービスの導入と同時にお話しできればと思っています。

一方、物件数はすでに十数万物件出ている状況で、特徴的にリアルタイム性を担保しております。そのため、仲介の不動産会社さまからは、「当社の全ての物件は基本的にそのままエンドユーザーに紹介できる」とみなしていただき、だんだんと認知が広がってきていると思います。

他社でも業者間の流通のサービスはありますが、当社では賃貸管理クラウドをご利用のお客さまの賃貸管理データベースと直結しており、いわゆるリアルタイム性をほぼ担保していることが当社の一番の売りです。そのため、みなさまが旅行サイトや航空券の予約の際に空席を探す感覚と同じように賃貸の空室物件を見ていただき、それを賃貸仲介の会社がエンドユーザーにご紹介いただけるものになっています。

新着ログ

「情報・通信業」のログ