株式会社アズーム 2021年9月期決算説明会

アズーム、通期は増収増益で過去最高業績を更新 遊休不動産の収益化を加速させ更なる事業領域拡大を狙う

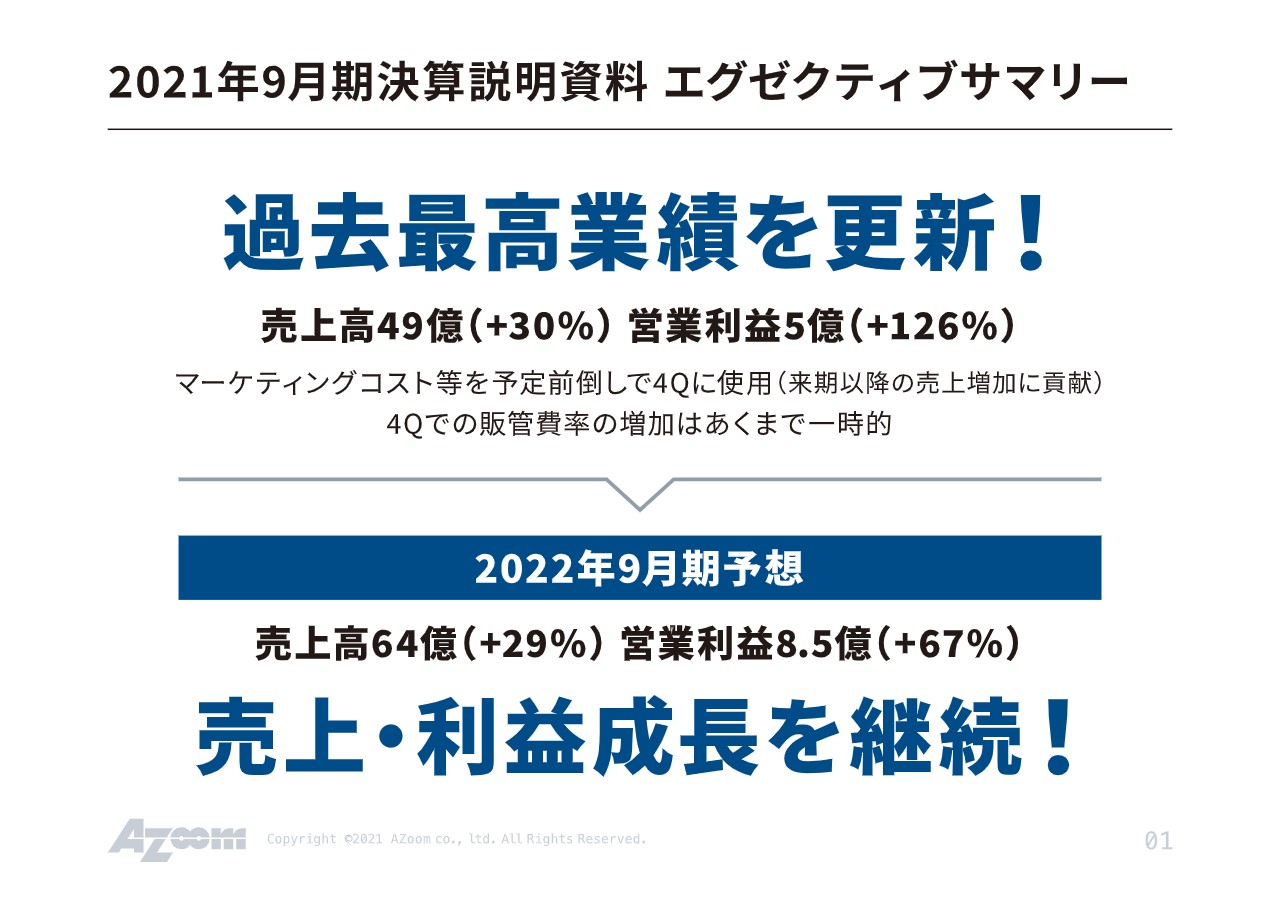

2021年9月期決算説明会 エグゼクティブサマリー

菅田洋司氏:代表取締役の菅田でございます。私から、2021年9月期決算の概要について説明させていただきます。よろしくお願いいたします。

まずは、エグゼクティブサマリーです。記載のとおり、過去最高業績を更新しました。売上高49億円、営業利益5億円と、コロナ禍にあって非常に堅調な成長を見せています。2022年9月期は、売上高64億円、営業利益8.5億円と、売上・利益ともに成長を継続する予定です。

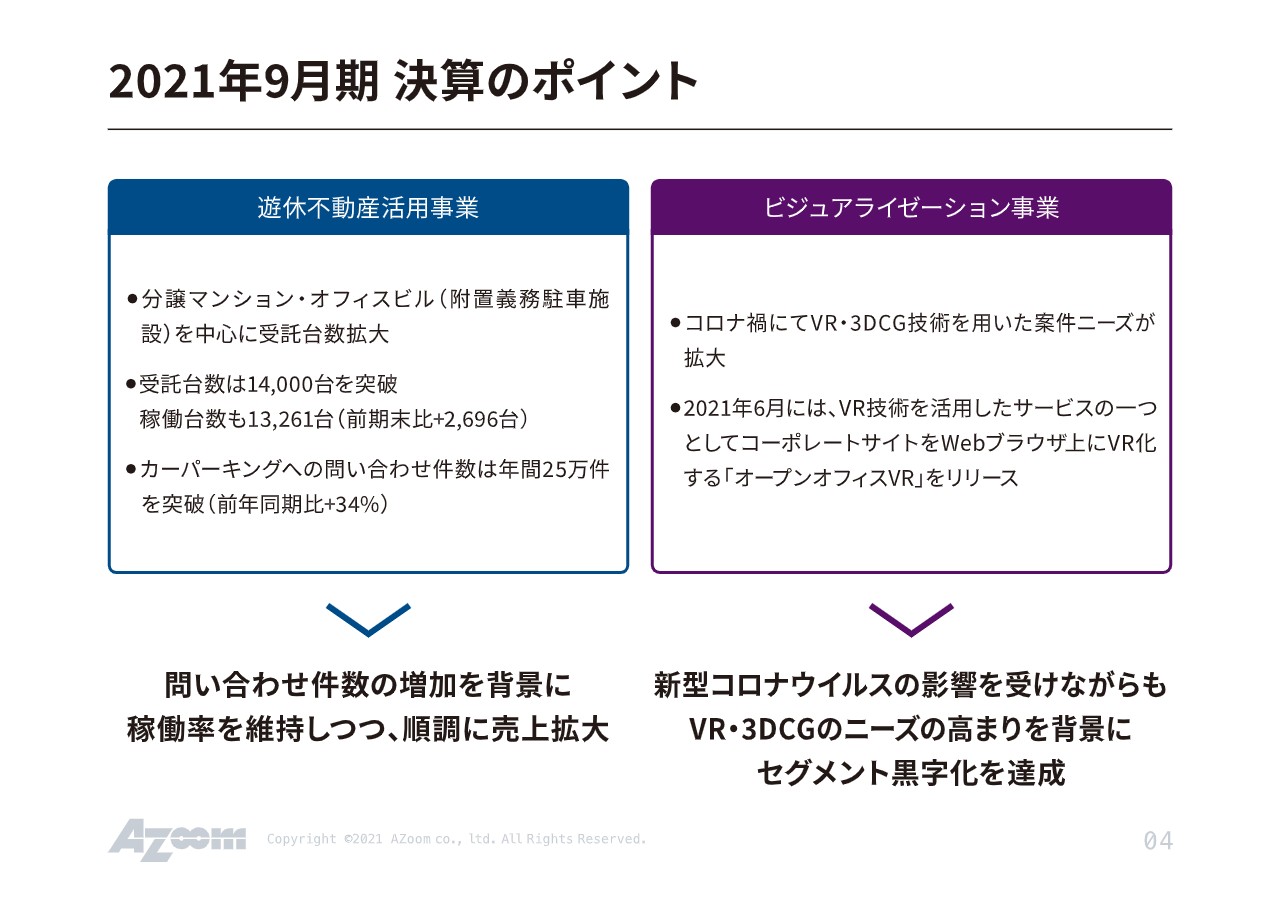

2021年9月期 決算のポイント

決算のポイントです。遊休不動産活用事業では、分譲マンション・オフィスビル(附置義務駐車場施設)を中心に、主に駐車場の受託台数を拡大しており、台数ベースで、期末で1万4,000台を突破しました。稼働台数も1万3,261台と、前期末に比べて2,696台増えています。

また、我々が運営しているWebサイト「カーパーキング」への問い合わせ件数が年間25万件を突破し、前年同期比34パーセント増と、非常に堅調な推移を見せています。

ビジュアライゼーション事業という、3年ほど前に設立したCGの子会社では、今まで静止画のCGを描いていました。しかしコロナ禍の影響で、Web上で3Dの空間を歩いたりするVR・3DCG技術を用いた案件ニーズが非常に拡大しており、そのような領域を今、事業として展開しているところです。

トピックスとしては、3期目にして初の黒字化を達成しています。額としてはまだ小さいのですが、非常によい兆しが出てきています。

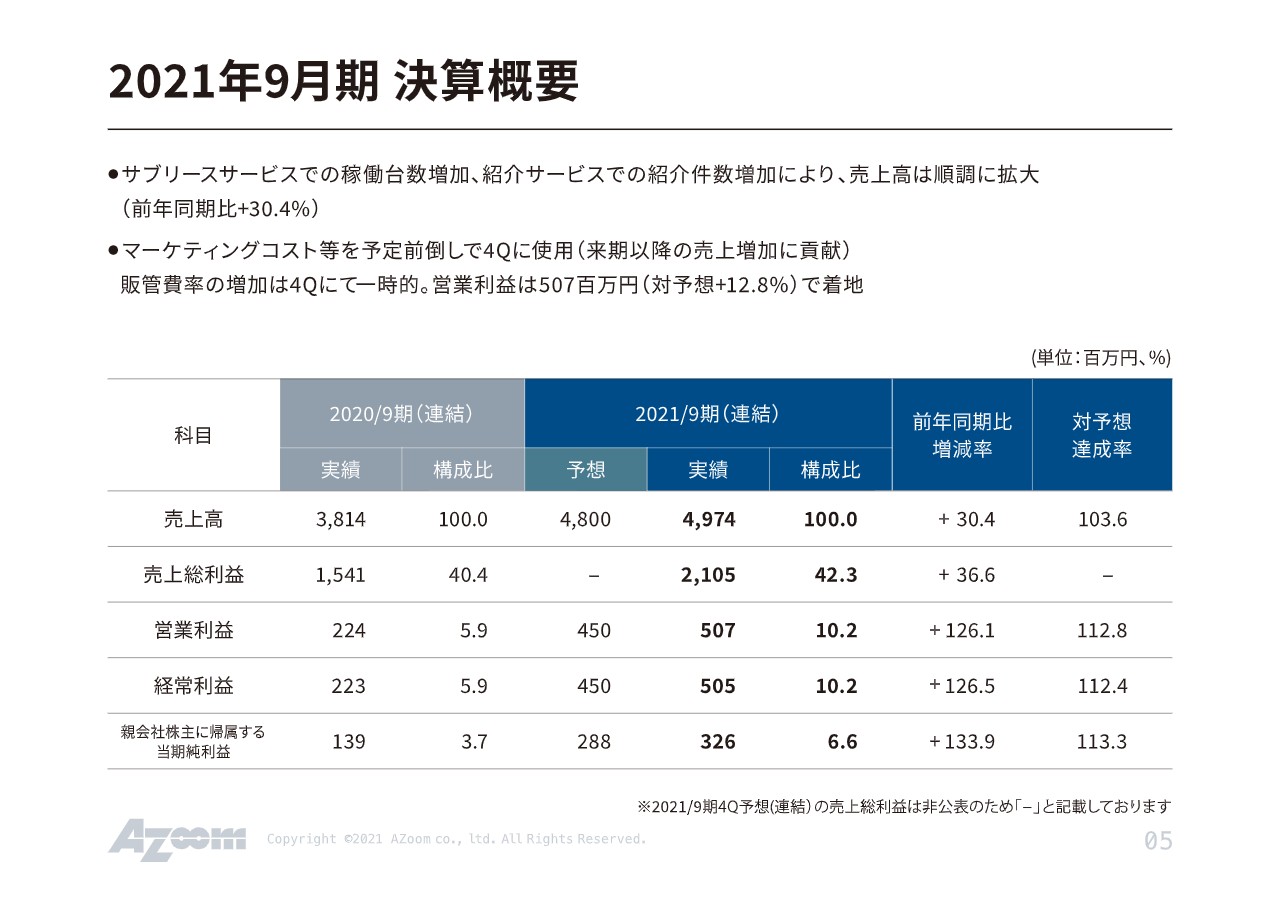

2021年9月期 決算概要

決算概要です。売上高は49億7,400万円、営業利益は5億700万円と、いずれも期初に予想した数字を上回る結果で着地しています。

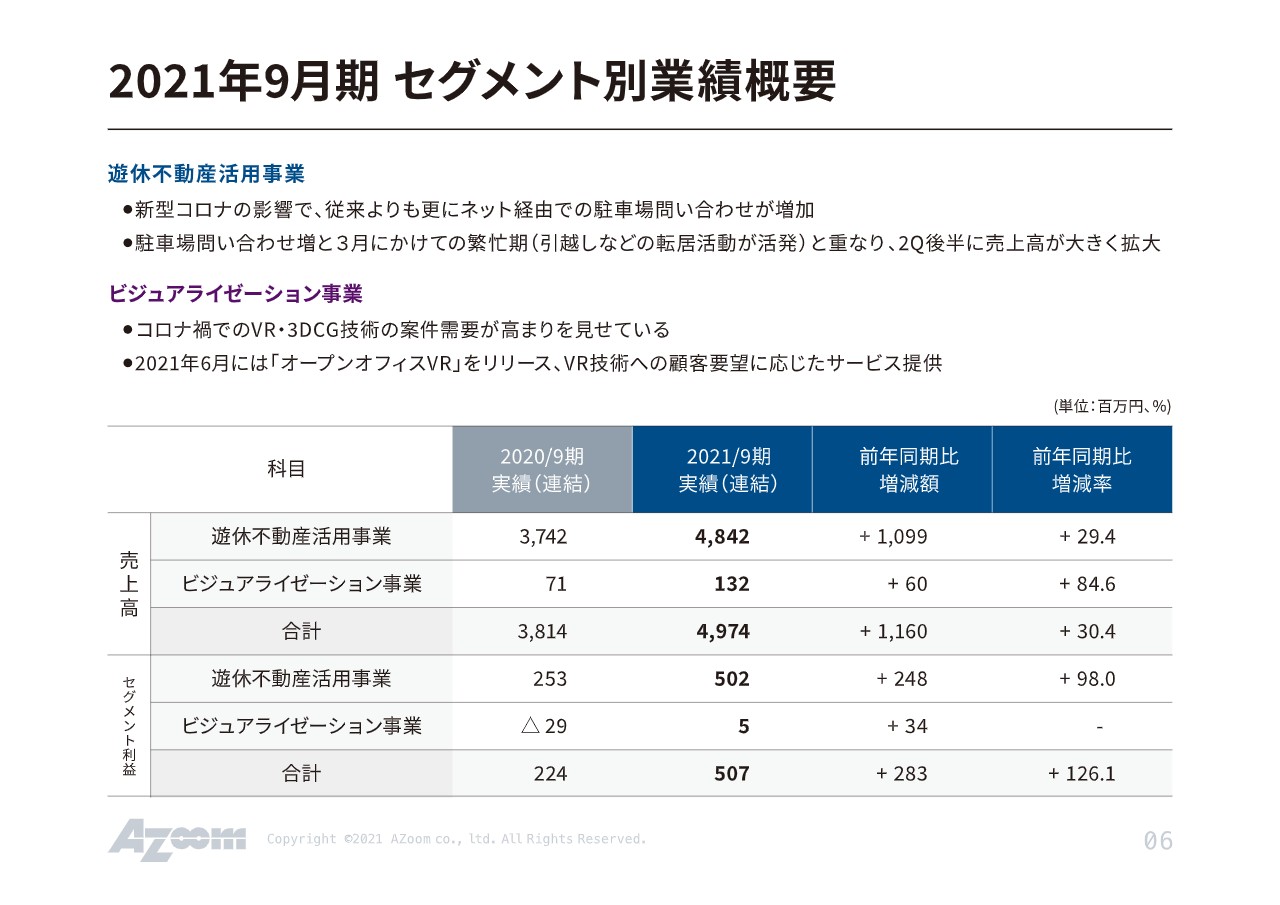

2021年9月期 セグメント別業績概要

セグメント別業績概要です。売上高の実績は、遊休不動産活用事業は48億4,200万円、ビジュアライゼーション事業は1億3,200万円です。

セグメントの営業利益としてはまだ500万円ほどですが、昨期の第4四半期から非常に受注も回復し、さらにVRの引き合いもしっかりと受注できるようになってきていますので、今期は、非常に期待ができるのではないかと考えています。遊休不動産事業に関しては、引き続き駐車場の受託を拡大することで、堅調な推移を計画しています。

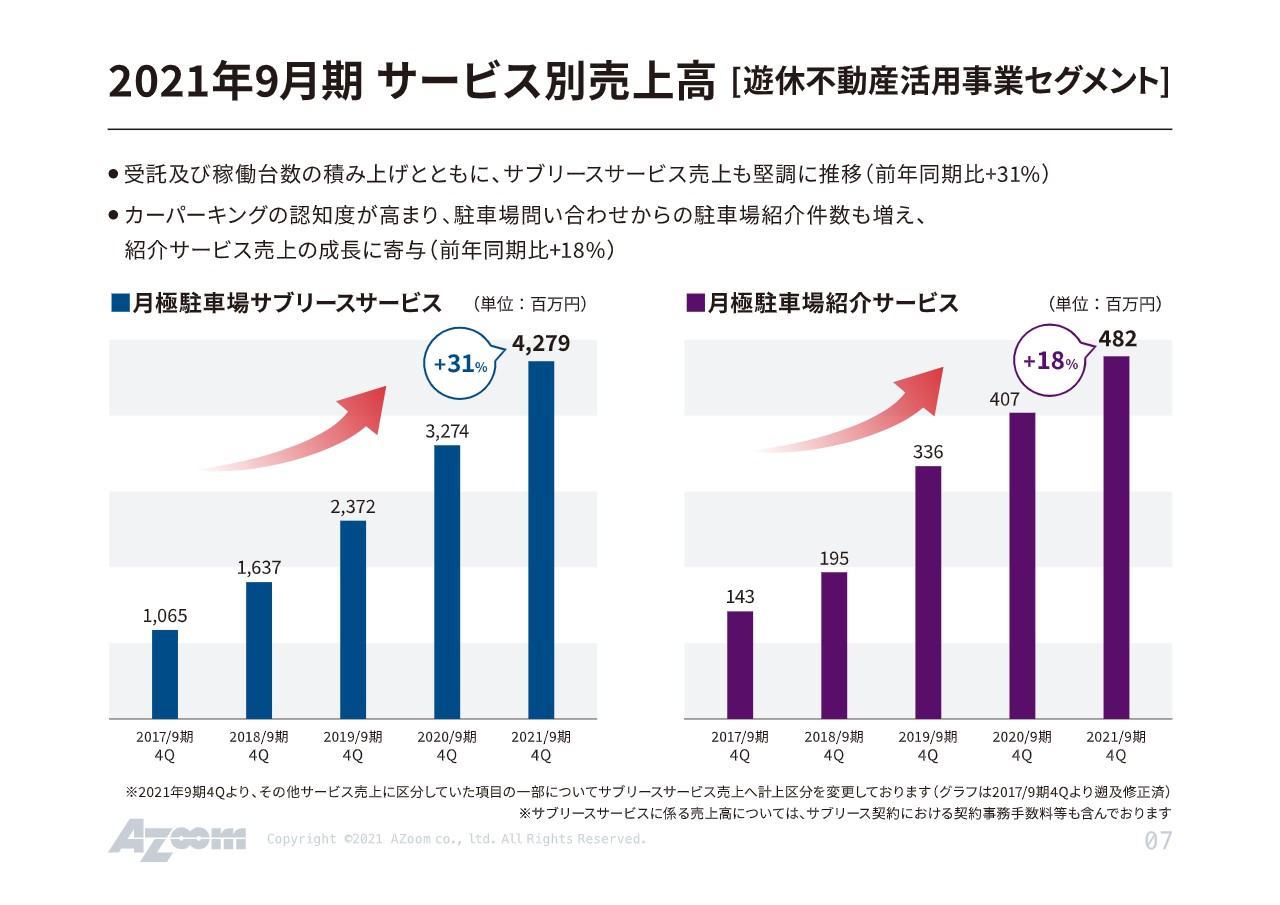

2021年9月期 サービス別売上高[遊休不動産活用事業セグメント]

サービス別売上高です。「駐車場サブリースサービス」は31パーセント増でした。この事業はストック収入になっていますので、受注すればするだけ月次賃料の収入が入ってきます。

一方、「駐車場紹介サービス」は手数料サービスで、契約が決まった時に1ヶ月分の手数料をいただいています。こちらも2021年9月期は売上高4億8,200万円と、過去最高の数字を出しています。

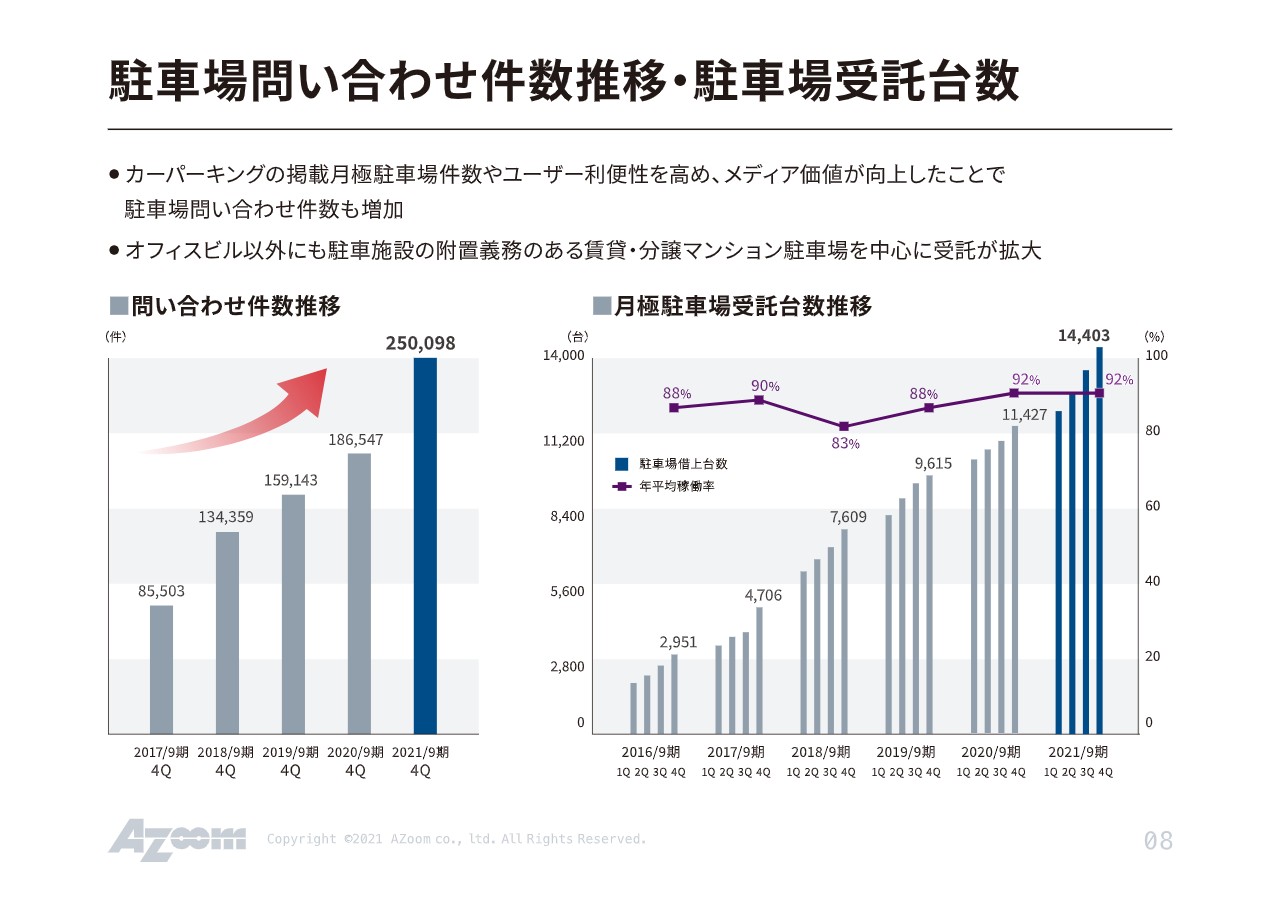

駐車場問い合わせ件数推移・駐車場受託台数

こちらは我々がKPIにしている、問い合わせ件数推移・駐車場受託台数と稼働率です。問い合わせ件数は、おそらくコロナ禍の影響もあって、非常に追い風で進んだところがあります。今まで不動産会社に行って探していた方が、ネット上で探す方向へシフトする流れが一気に進んだ1年だったと感じています。我々にとっては非常に追い風でした。

また、受託台数の推移では、1万4,403台と、受託台数を増やしながら稼働率も維持できており、この点が決算に非常によく寄与したと考えています。

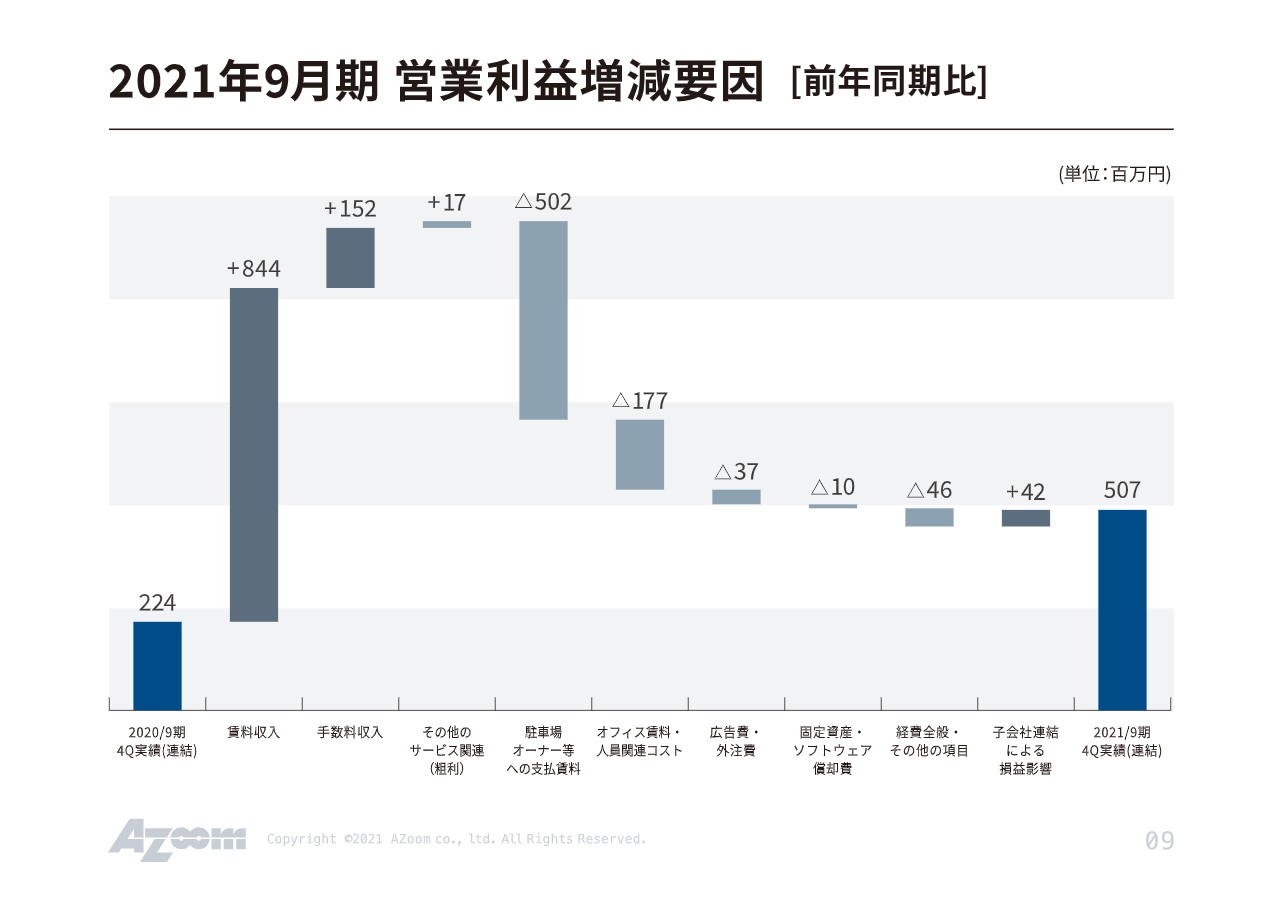

2021年9月期 営業利益増減要因[前年同期比]

昨年と比較した営業利益の増減要因です。上積みした賃料収入8億4,000万円がある一方、オーナーさまへの支払が5億200万円ありますので、差し引きした分が粗利として残っています。手数料収入は昨期に比べて1億5,200万円増加し、いろいろと差し引きした結果、着地は5億700万円となっています。

新規で獲得した人員には、最初はリーシングを行ってもらう訳ですが、手数料収入と新規で獲得した人員コストが、ほぼ相殺されるような状況になっているため、サブリースで受託し利益が出たところが、すべて営業利益に反映されるという状況になっています。

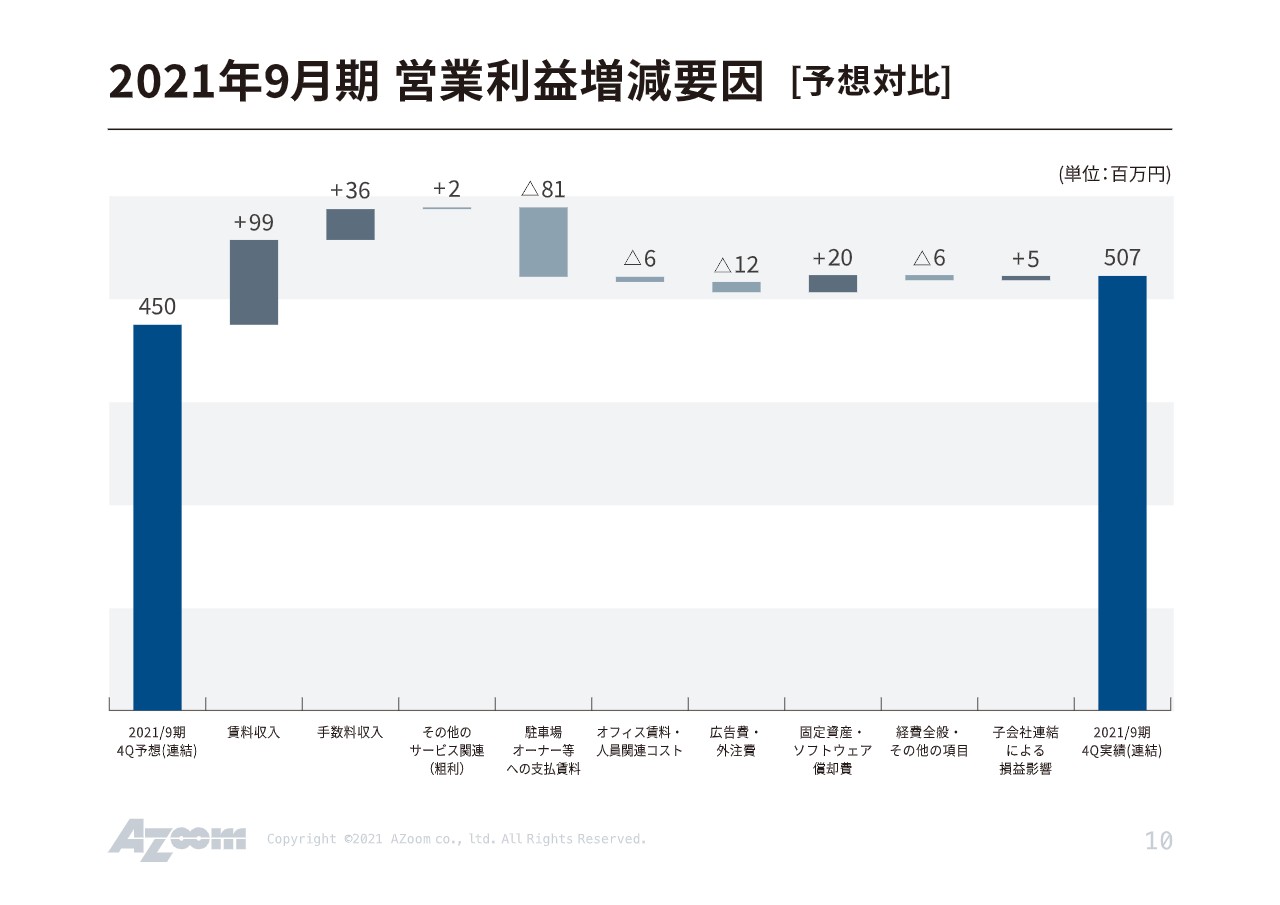

2021年9月期 営業利益増減要因[予想対比]

続きまして、予想対比についてご説明します。4億5,000万円という期初の予想に対し、5億700万円の着地です。賃料収入に関しては問い合わせが増えたこともあり、約1億円増えています。そのほか、手数料収入も3,600万円ほど増えています。

やはりこの1年、新型コロナウイルス感染症の波がいろいろとありました。我々もそれなりにITの開発人員を社内で抱えていますが、完全にテレワークでも、まったく遜色なく業務ができる状況が、すでに社内で開発できています。そのため、次の波が来たとしても、速やかにテレワークが実行できる状況になっています。

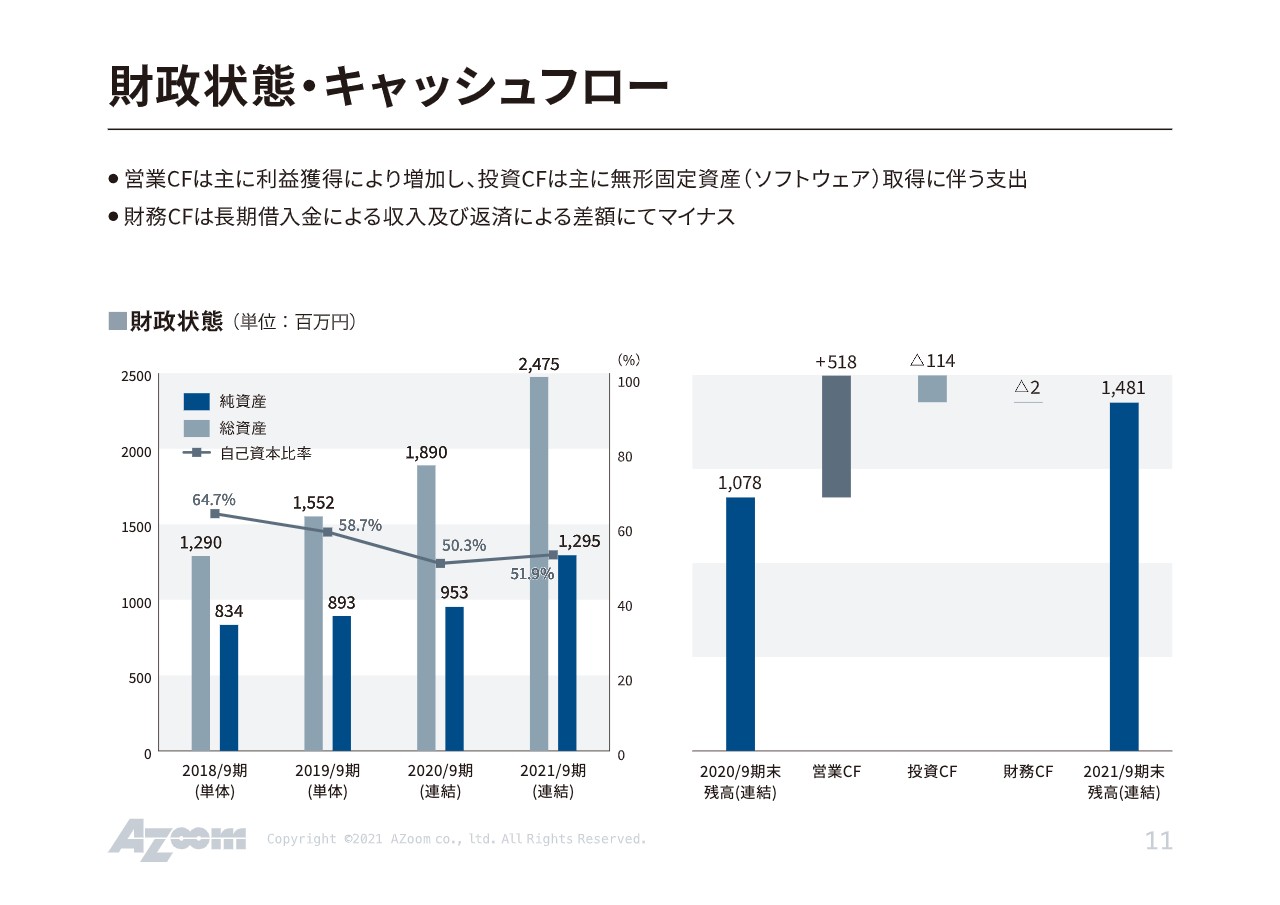

財務状態・キャッシュフロー

財政状態・キャッシュフローについてご説明します。自己資本比率は50パーセント超を維持している状態です。スライド右側のキャッシュフローも、営業キャッシュフローで5億円と大変堅調に推移しています。投資キャッシュフローの大半は、システム投資に関するものです。

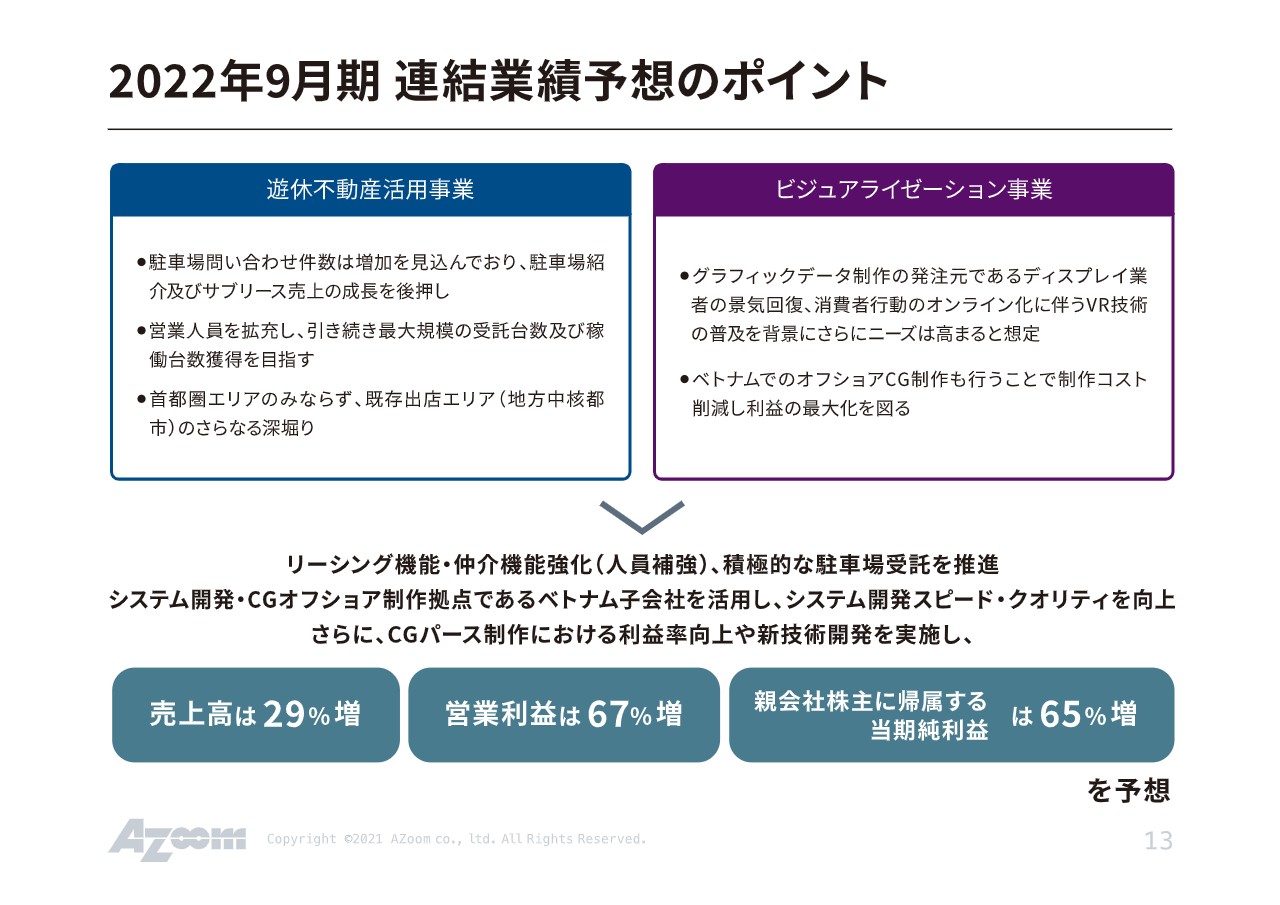

2022年9月期 連結業績予想のポイント

連結業績予想のポイントです。問い合わせ件数は引き続き堅調に推移しており、今期は営業人員のさらなる拡充も予定しています。受託も伸びていますし、サブリースの台数も伸びていますが、規模が大きくなると、やはりある一定の率で解約も出てしまいます。その解約を埋めながら新規を見つけていくために、営業人員の拡大を予定しています。

また、首都圏のみならず、既存出店エリアのさらなる深掘りをしたいと考えています。これまではやはり東京にかなり注力してきましたが、現在は地方都市ですでに支店展開しているところにも、社内の強力な人員を配置しており「東京並みに開拓していこう」と進めています。

ビジュアライゼーション事業ですが、グラフィックデータ制作の発注元であるディスプレイ業界では、コロナ禍の終息を見込んで、すでに夏くらいから発注が非常に活発化してきています。そのため、受注も非常に好調です。

さらに、ベトナムではオフショアというかたちでCG制作の人員を雇っているのですが、こちらも取り組み始めて1年ほど経て、ようやくしっかりと機能するようになってきました。コストの優位性が非常に出てきており、利益率も高くなっていくだろうと想定しています。

以上の結果、売上高は29パーセント増、営業利益は67パーセント増、当期純利益は65パーセント増を今期の数字として予想しています。

2022年9月期 連結業績予想の概要

連結業績予想の概要です。売上高64億円、営業利益8億5,000万円、当期純利益5億4,000万円で、すべて昨年より増収増益を見込んでいます。

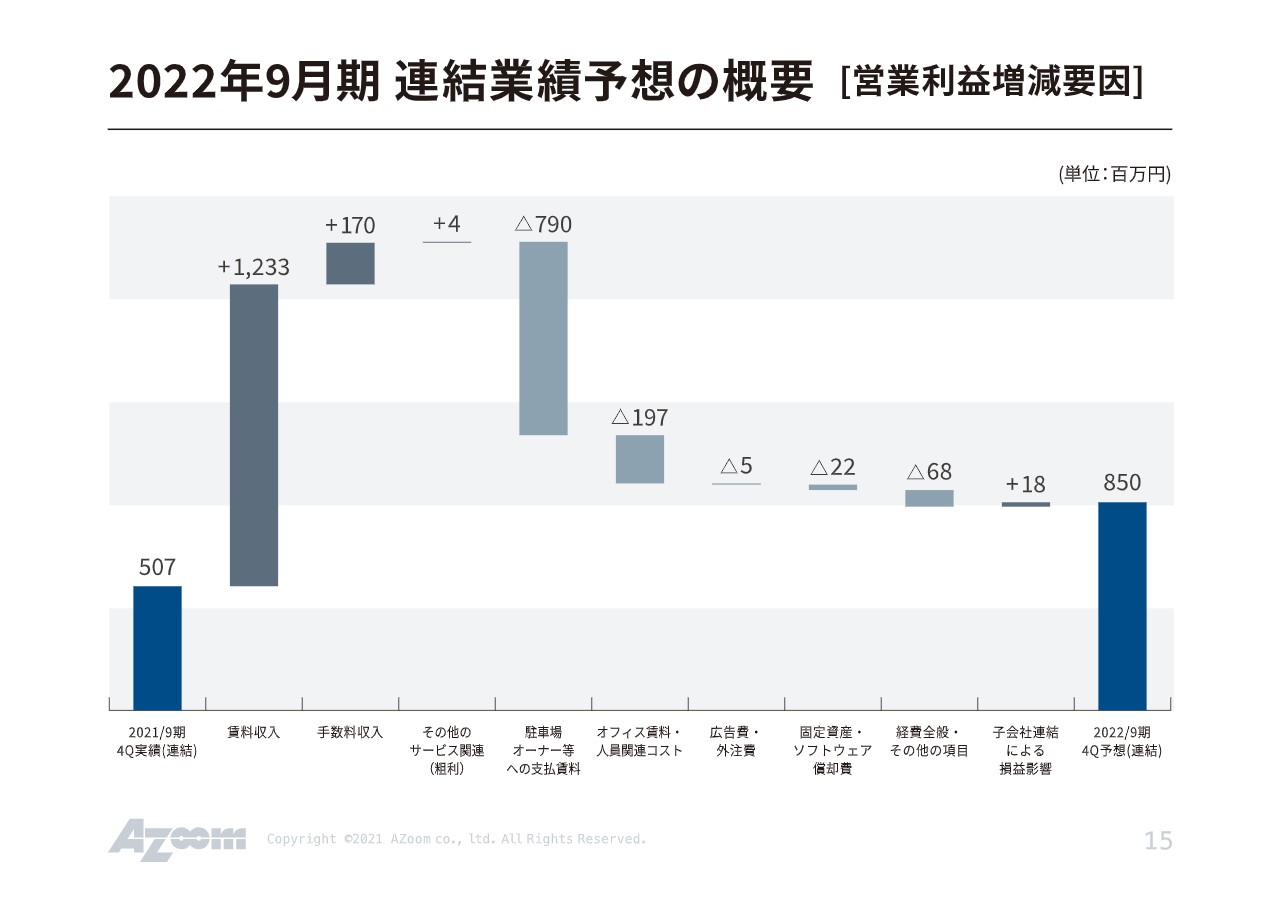

2022年9月期 連結業績予想の概要[営業利益増減要因]

営業利益の増減要因についてご説明します。今期の着地5億700万円から8億5,000万円に増益という業績予想の要因としては、やはりその大半が賃料収入です。賃料収入が12億円増、さらに人員増をした分の手数料収入も1億7,000万円ほど見込んでいます。

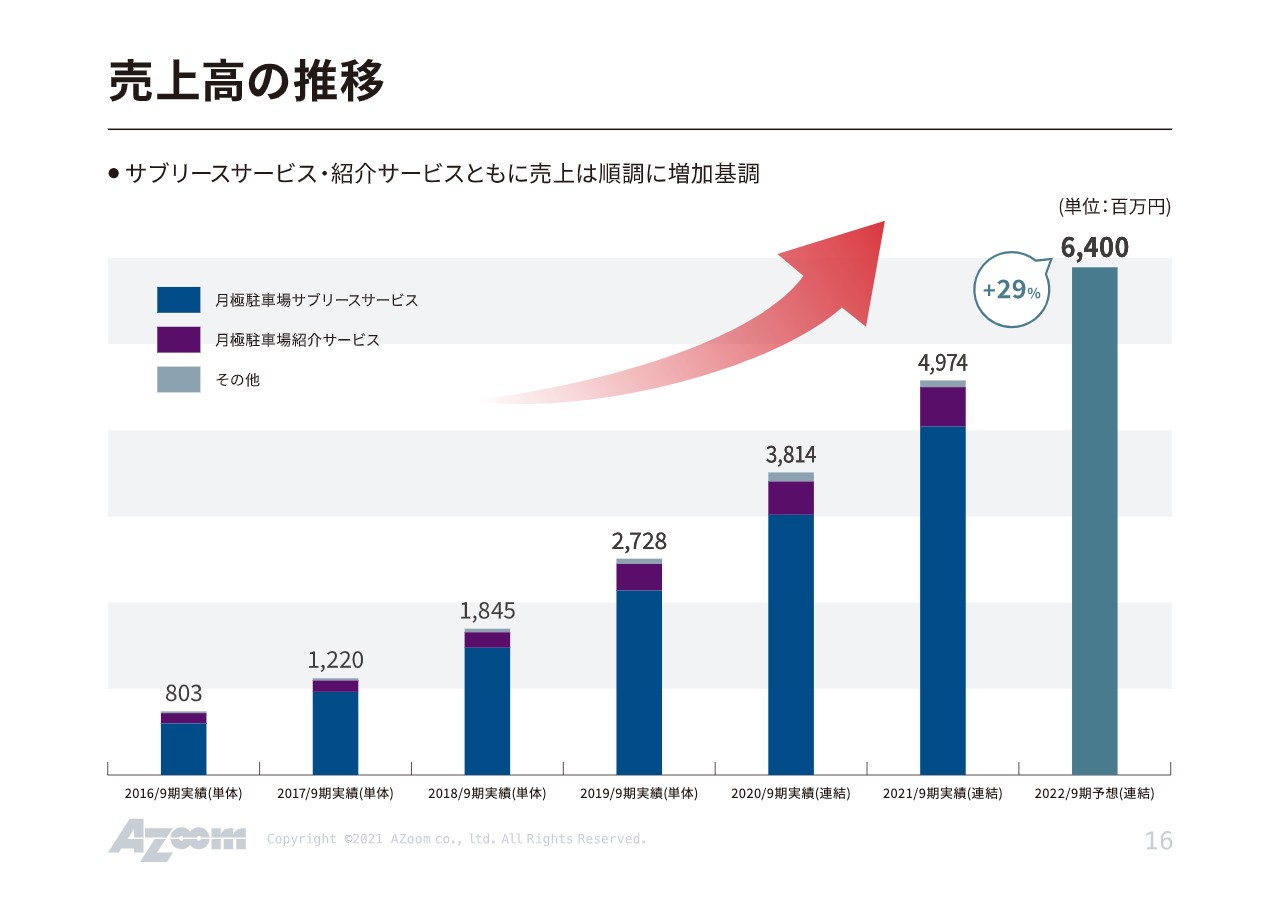

売上高の推移

売上高の推移については、スライド棒グラフの青色部分が「月極駐車場サブリースサービス」ですが、こちらがそのままストック収入となり、非常に安定的な成長を実現していることがわかると思います。

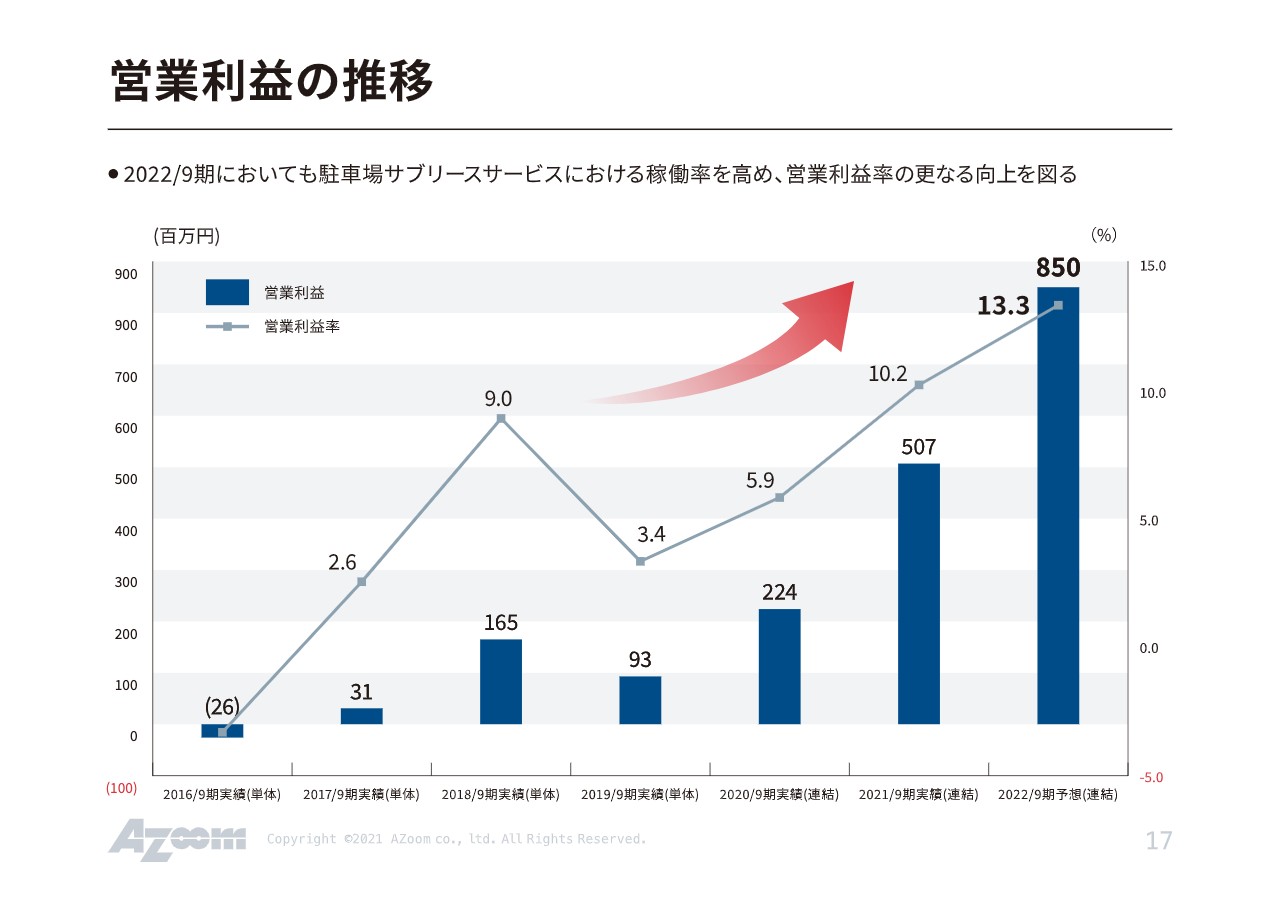

営業利益の推移

続いて、営業利益率の推移となります。今期で8億5,000万円の営業利益を実現できれば、営業利益率は13.3パーセントとなります。中長期的にはスケールメリットが出始めているため、20パーセント超の営業利益率を想定しています。

直近の決算期では、ようやく営業利益率が10パーセントを超えたところですが、会社のサイズもずいぶんと大きくなり、人員も増えてきました。システム開発の部分などで、より大きなスケールメリットを享受できるようになってきているため、利益率は改善していくものと想定しています。

駐車場事業における事業領域

今後の成長戦略についてご説明します。我々は、附置義務駐車場という機械式の駐車場をターゲットにしていますが、附置義務は法律や条例で決まっているため、都道府県に申請して設置するわけですが、すでに数字としては310万台存在しています。このうち我々が受託しているのが1万4,000台強ですので、マーケットはまだまだあるものと考えています。

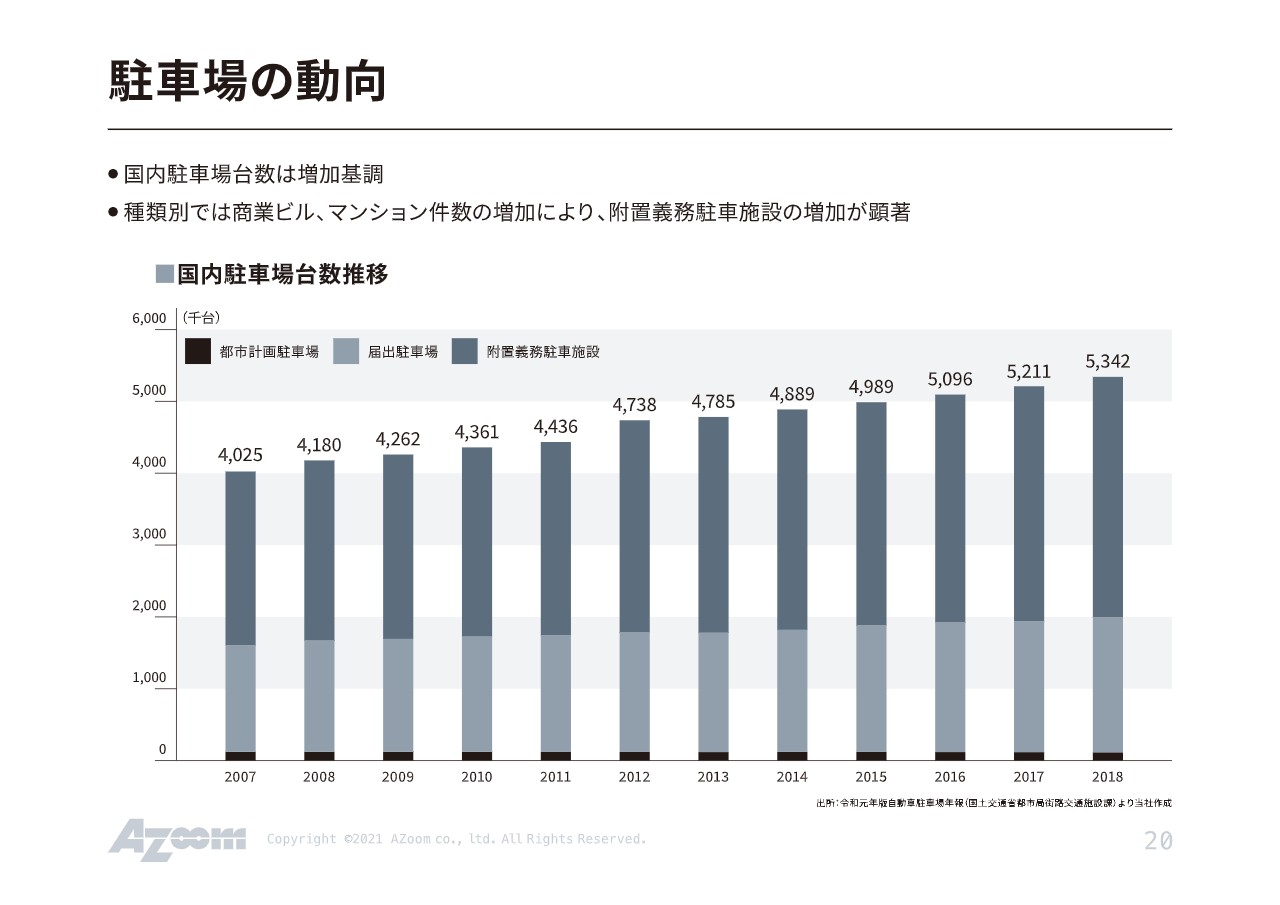

駐車場の動向

続いて、駐車場台数の推移についてです。これまでずっと右肩上がりで増えていますが、車の台数はほぼ横ばいの状況です。駐車場の供給が増えて、車が増えないということは、空きの駐車場がどんどん増えているということです。まさに、空いている駐車場は我々のサブリースのターゲットになるため、引き続きマーケットは拡大しているという認識です。

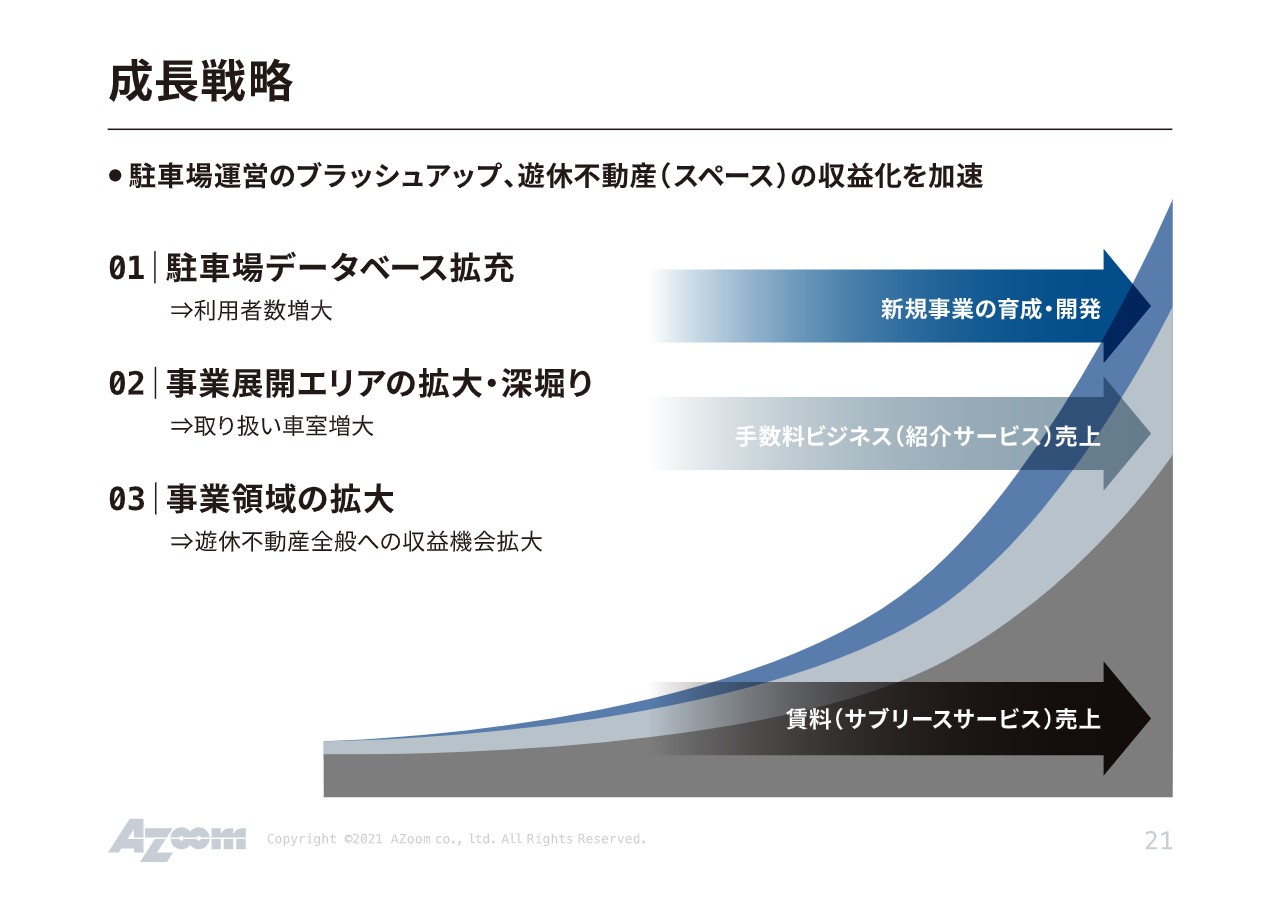

成長戦略

成長戦略については3つの項目を掲げています。既存のサブリースサービスについては、駐車場データベースを拡充することで、サイトに訪れた方々がいろいろな選択肢があることを体感していただき、利用者増大を目指します。

また、事業展開エリアの拡大・深掘りすることで、今後は各地方都市にも注力していきます。さらに、人口減とともに増えていく遊休不動産全般を収益化することにより、事業領域を拡大していこうと考えています。

01|駐車場データベース拡充①

ここからは前のスライドでご説明した、成長戦略の各項目の詳細についてお話しします。まず、データベースの拡充ですが、「coconi」というギグワーカーを使った情報収集の仕組みを作っています。

01|駐車場データベース拡充②

各地に住んでいらっしゃる方に駐車場を調査していただき「1件の調査につき、いくら」というかたちで、ギグワーカーに報酬をお支払いしていく仕組みです。

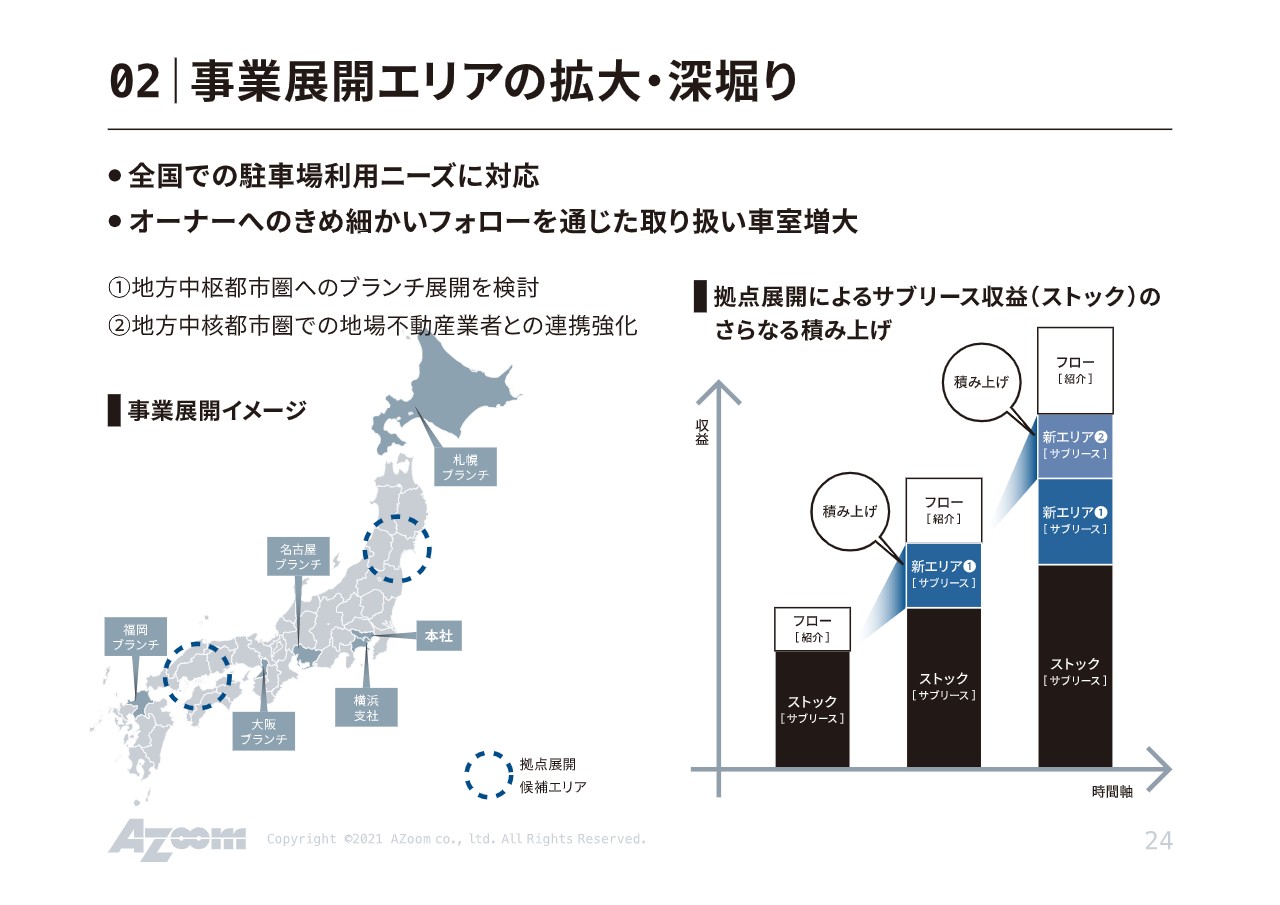

02|事業展開エリアの拡大・深掘り

事業エリアの拡大・深掘りについては、現状ではかなり東京偏重の数字になっているため、地方都市もあらためてしっかり取り組んでいこうと、今期より組織の見直しなども行っています。

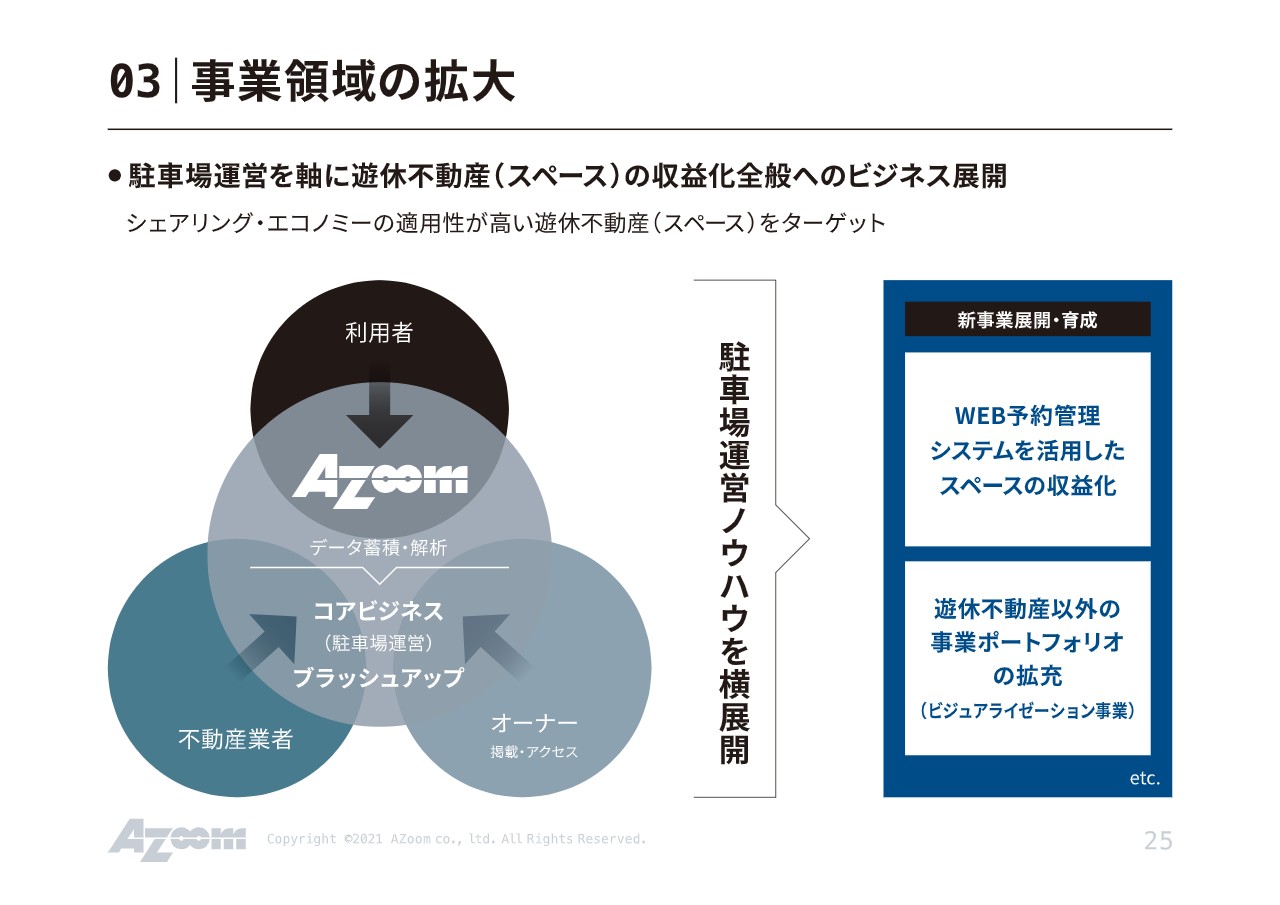

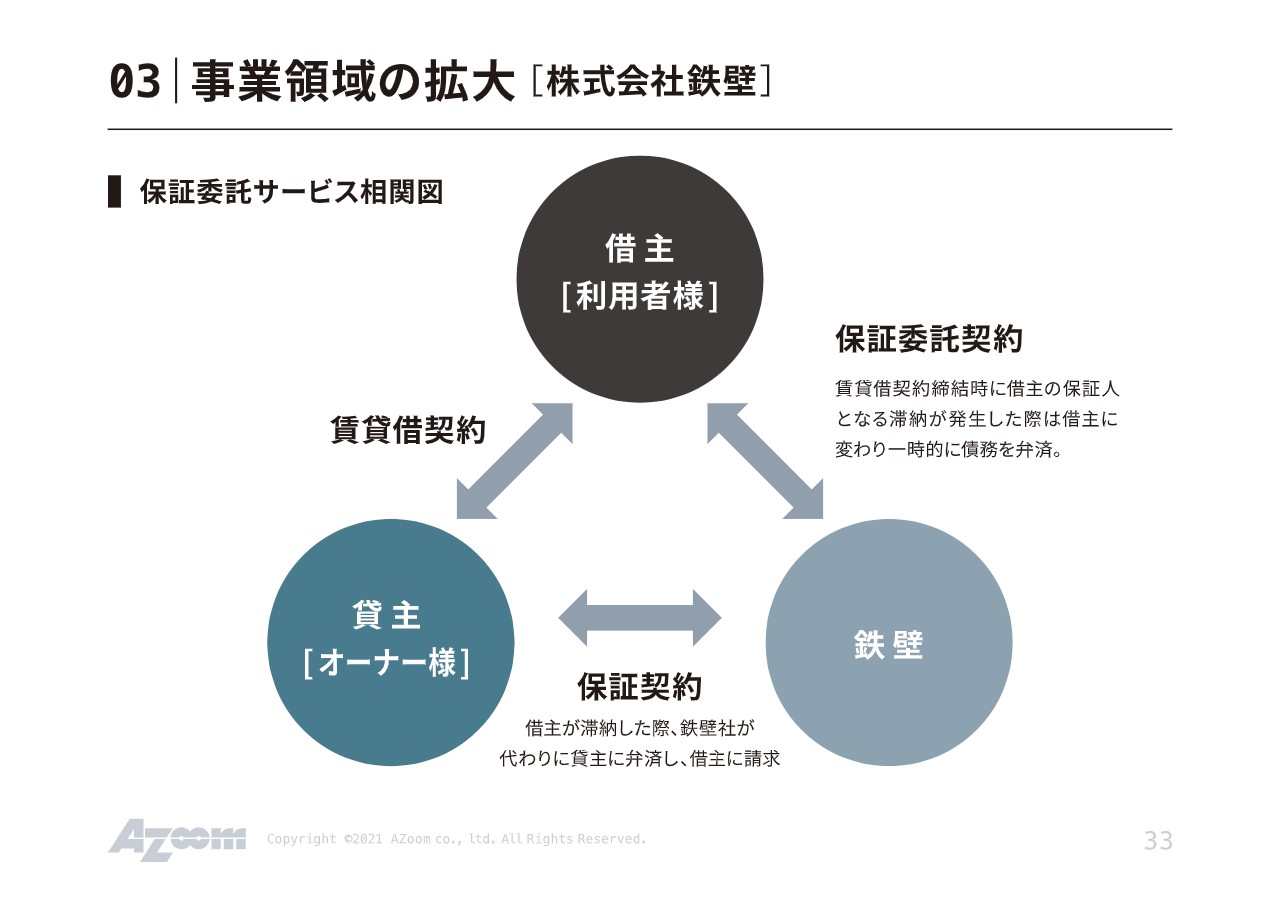

03|事業領域の拡大

事業領域の拡大についてです。遊休不動産は今後も増えていくため、我々が現在持っている駐車場運営ノウハウを横展開することで、さらに遊休不動産の収益化を広げていこうと考えています。

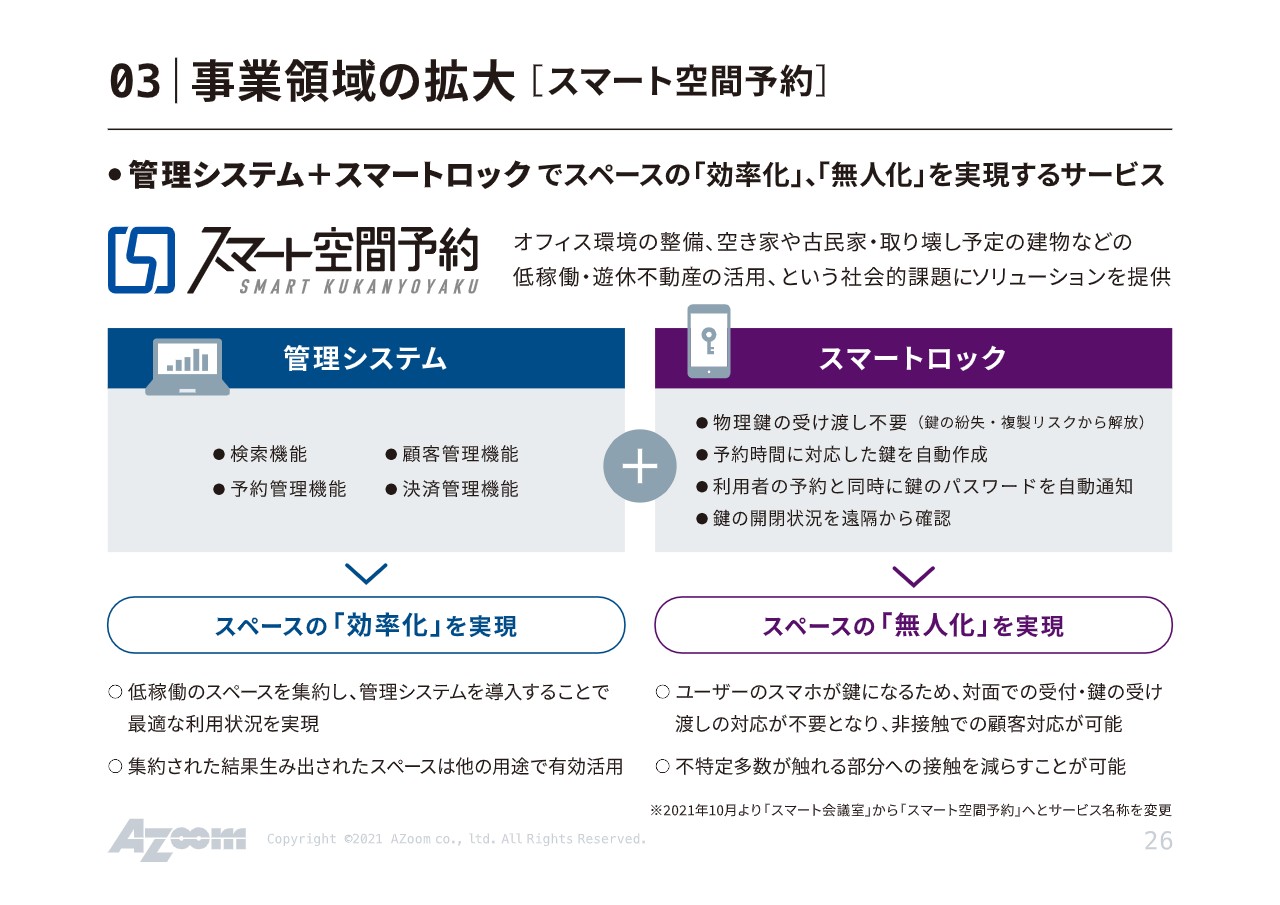

03|事業領域の拡大[スマート空間予約]

続いて、「スマート空間予約」についてですが、前回までは「スマート会議室」という名称でした。

コロナ禍において会議室ニーズが非常に減少した一方で、例えばプライベートジムやネイルサロンの空間予約の引き合いが非常に増えています。そのため、より広いニーズに対応すべく、昨年末に「スマート空間予約」というサービス名称に変更しました。

コロナ禍が継続していたため苦戦していますが、徐々に波も去り、伸び始めてきました。どうしてもテレワークが普及すると、都心のオフィスビルの空きが増えてくるため、それに対し、しっかりとソリューションを出していこうと我々も注力しています。

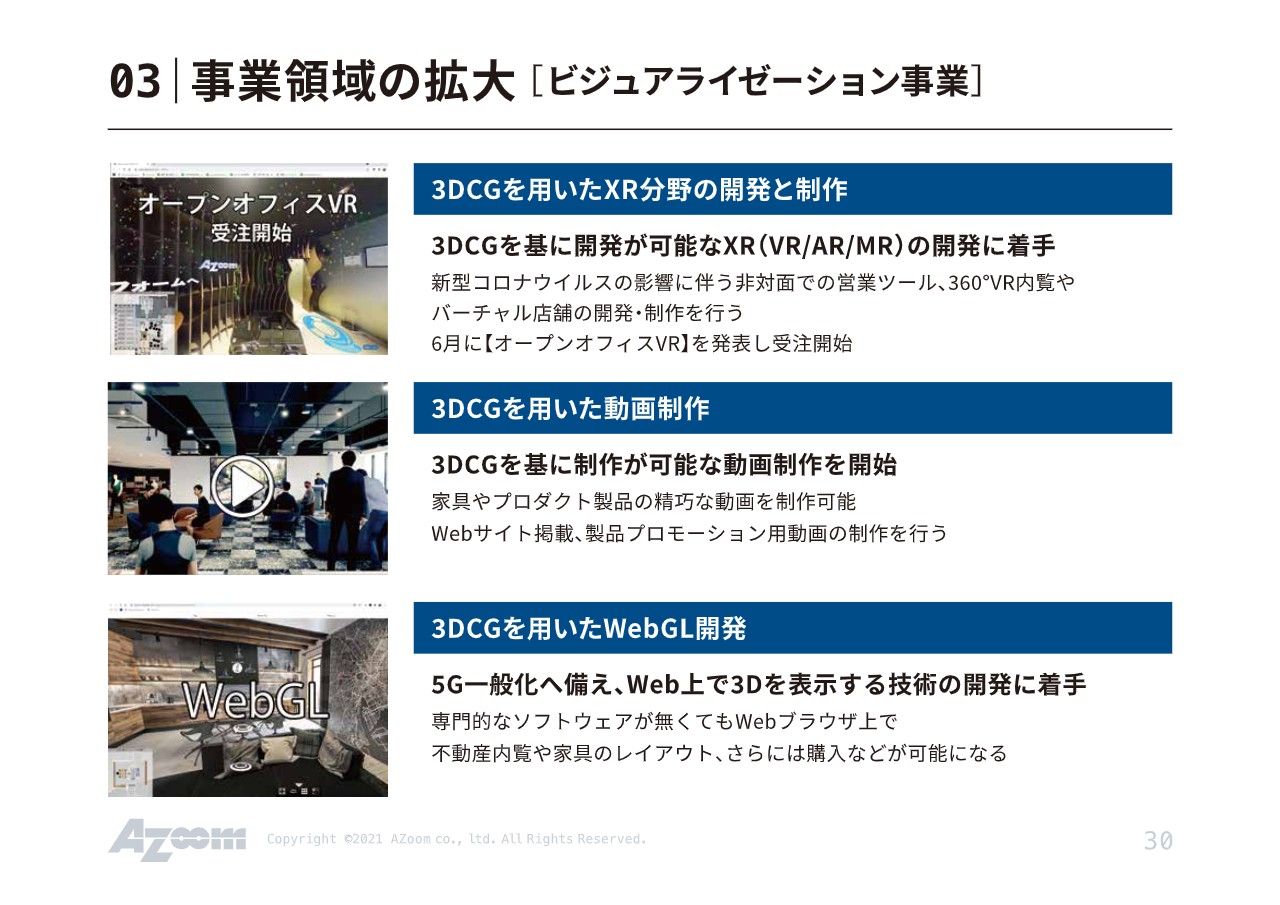

03|事業領域の拡大[ビジュアライゼーション事業]①

子会社のCGworksですが、こちらは昨期初めて黒字に転換しました。

03|事業領域の拡大[ビジュアライゼーション事業]②

こちらのスライドは、すべてCGですが、お客さまのニーズに合わせて「このような感じでできますよ」というイメージを表現して納品しています。

03 | 事業領域の拡大[ビジュアライゼーション事業]③

ベトナムのオフィス内の写真です。日本のスタッフの5分の1ほどの人件費で、CG業務の基になるモデリング業務を行っています。コストの優位性をずっと担保しながら、競合との競争に勝っていく戦略を取っています。

03 | 事業領域の拡大[ビジュアライゼーション事業]④

また、よい兆しとして、当初は実験的に手がけていた3DCGを用いたVRの分野が、しっかりとナショナルクライアントから受注をいただけるクオリティになってきています。この分野は非常に伸びしろがあるのではないかと考えています。

03 | 事業領域の拡大[AZOOM VIETNAM INC.]

AZOOM VIETNAMについてです。オフィスは一緒なのですが、AZOOM VIETNAMという子会社で、オフショアのエンジニアの人員を現在40人ほど雇っています。国内にも10名ほどのエンジニアがいますが、基本的には日本国内ですべて要件を定義して、ベトナムのメンバーはその開発を担当しています。

すべてのエンジニアを国内で揃えるよりも、コストの優位性を保ったまま開発能力を上げられるため、非常にうまく活用できているのではないかと考えています。

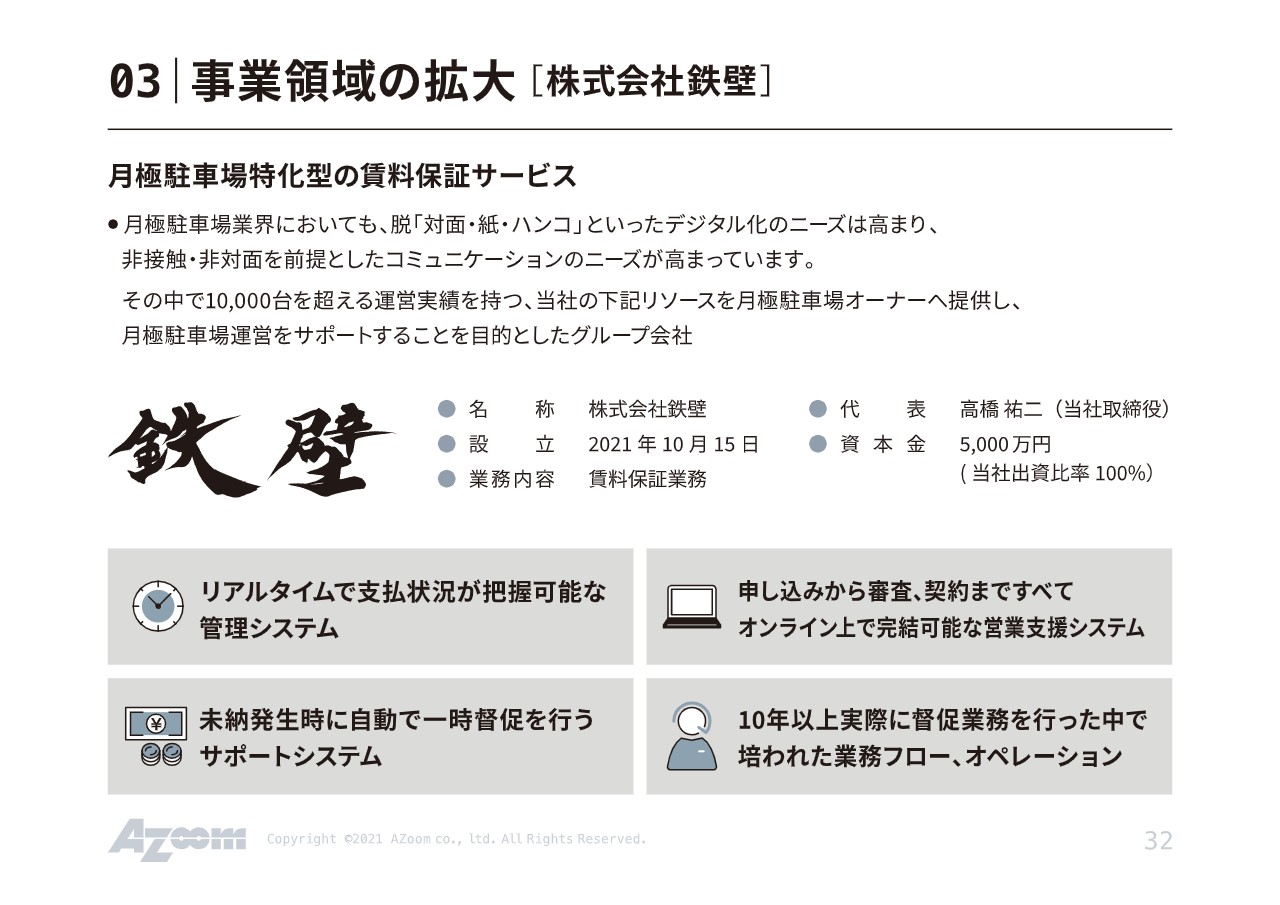

03 | 事業領域の拡大[株式会社鉄壁]①

我々は月極駐車場特化型の賃料保証サービスに参入することになり、つい最近、株式会社鉄壁という子会社を立ち上げました。

我々も今、1万台を超える駐車場を管理している中で、滞納や督促を業務として常に行ってきました。その運営実績を活かし、賃料保証業務に参入します。

強みはITの部分にあります。リアルタイムで支払状況を把握可能な管理システムもすでに用意していますし、申し込みから審査、契約まですべてオンライン上で完結できる仕組みを作っています。

未納発生時には自動で一気に督促を行うシステムも、すでに開発済みです。そもそも10年以上、督促業務を社内で行っていましたので、非常に読める事業として立ち上げをしています。

家の賃貸は保証会社を使うのが常識になってきていますが、その流れがおそらく駐車場にも来るのではないかと考え、我々はこの領域に参入していきます。

03 | 事業領域の拡大[株式会社鉄壁]②

保証委託サービス相関図です。借主と貸主であるオーナーさまで賃貸借契約を結ぶのですが、我々は保証委託契約を受けて、いざ滞納した・された際には、鉄壁が代わりに貸主に弁済をして督促業務を行う流れです。

一般的な保証会社ですが、我々も非常に多くのユーザーを抱えていますので、駐車場に特化することで、すぐに国内実績ナンバーワンの駐車場の保証会社になれると考えています。

運営サービス[遊休不動産マッチングポータルサイト]

運営サービスの一覧です。主にはオーナー向けとユーザー向けにサービスを展開していますが、ITを使うことによって、ニーズをより低コストでマッチングできる仕組みを作っています。

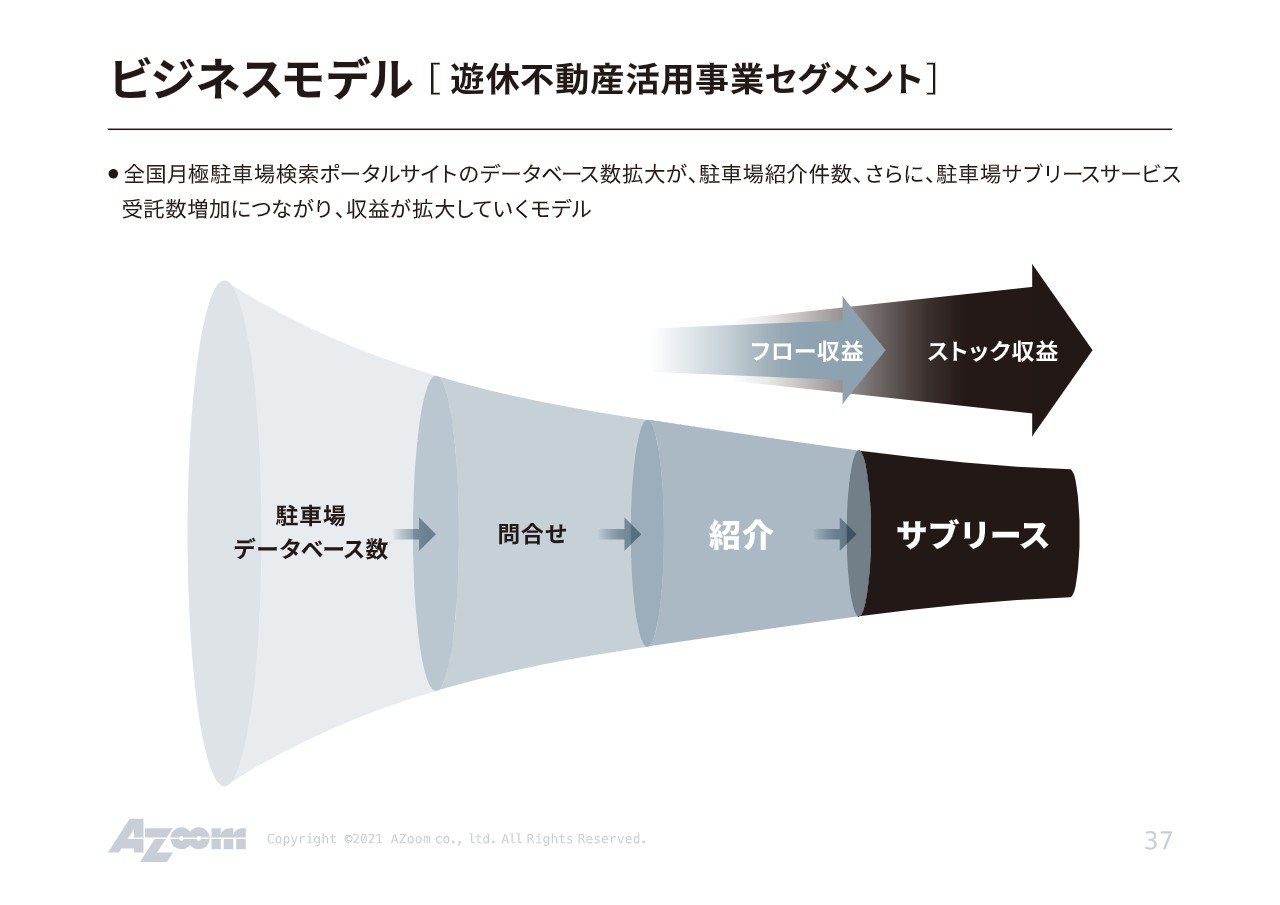

ビジネスモデル[遊休不動産活用事業セグメント]

ビジネスモデルの骨子です。我々はデータベースを起点にしていますので、とにかくデータの量を重視しています。そのデータの量があるおかげで、ポータルサイトにいらしたお客さまが問い合わせに至り、それを仲介することによって、紹介のフィーが発生します。

この紹介のフィーはあくまで一時的なフロー収益になりますが、その業務を行う中で、たくさんの空き駐車場などを見つけ、サブリースの提案をすることによって、最終的にはストック収益につなげていくモデルになっています。

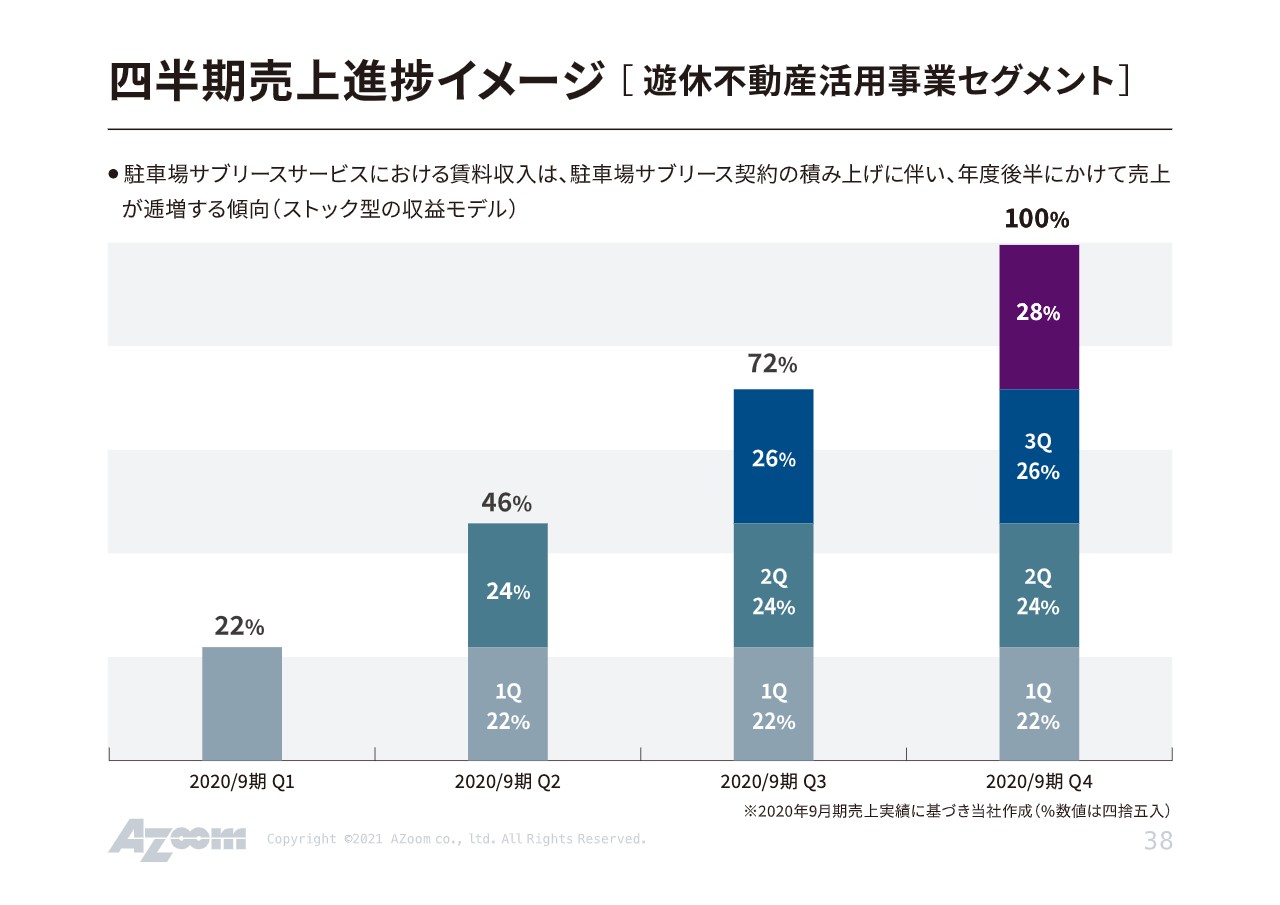

四半期売上進捗イメージ[遊休不動産活用事業セグメント]

四半期ごとの売上進捗イメージ(2020年9月期実績)です。ストックビジネスですので、第1四半期から受注した分が年間を通して寄与してきますので、後半にかけて四半期期間の売上が伸びていく構造になっています。

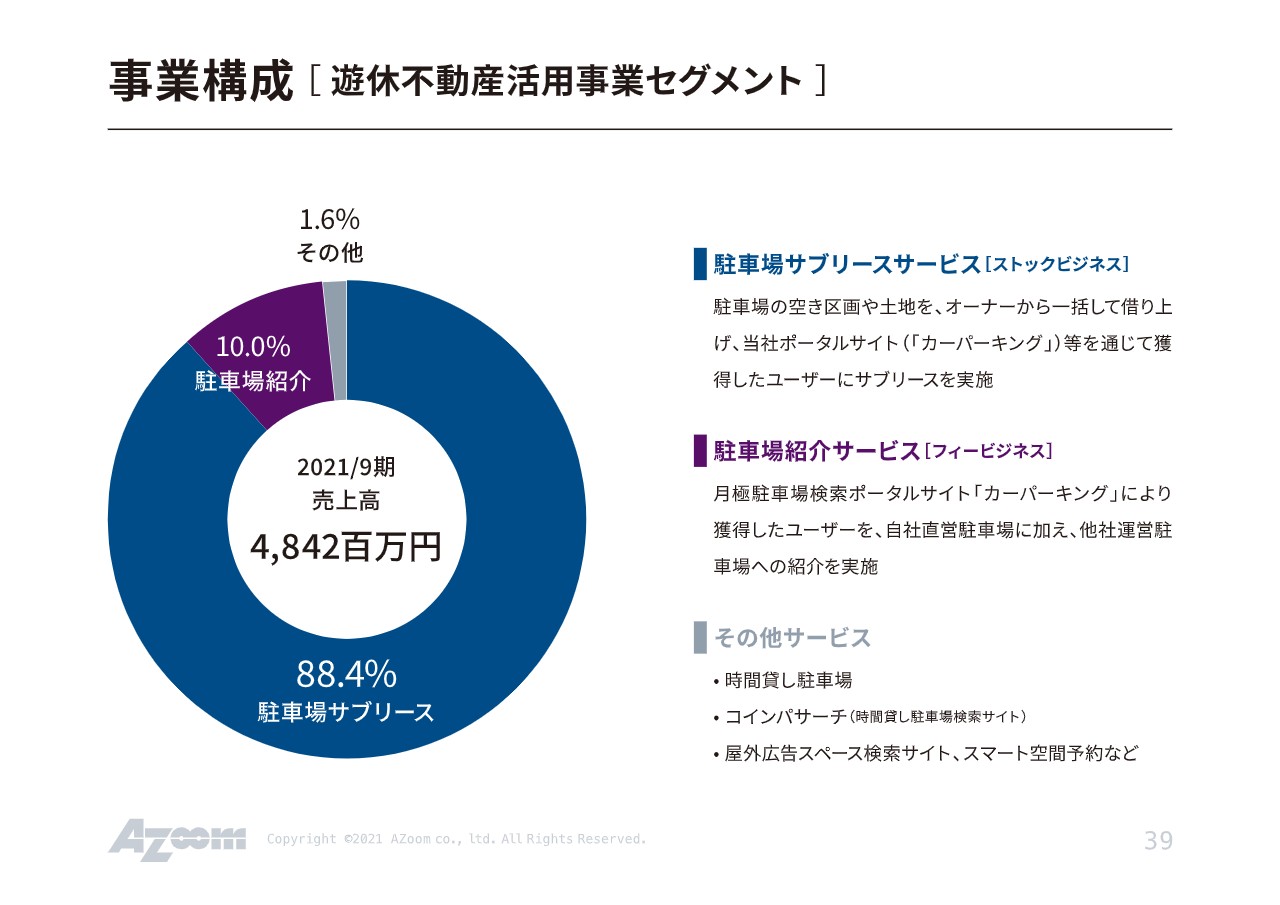

事業構成[遊休不動産活用事業セグメント]

事業構成の売上の構成比です。駐車場サブリース事業で88.4パーセントと、約9割がストックの収入になっていますので、非常に安定的に成長できるのではないかと考えています。

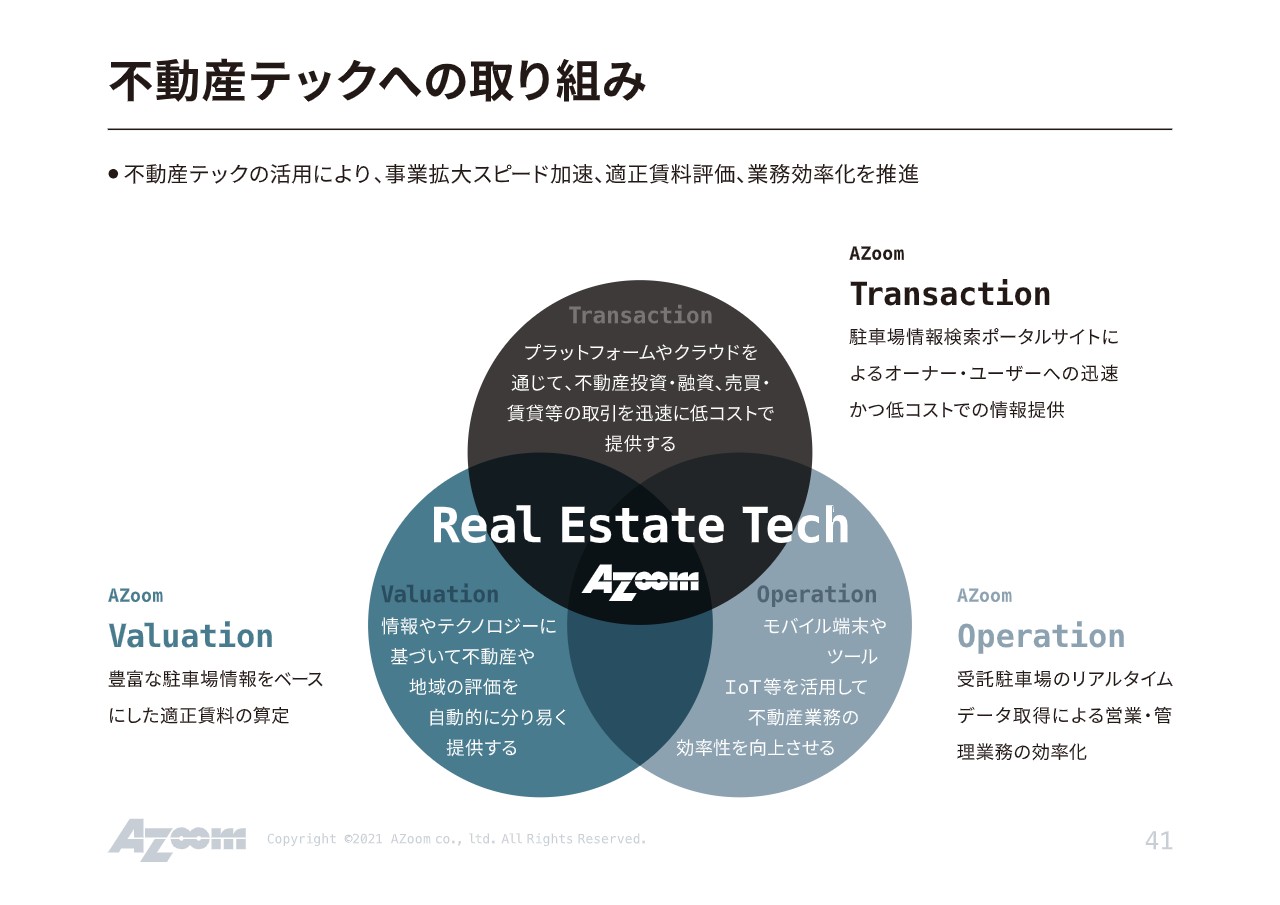

不動産テックへの取り組み

我々はITを非常に活用していますが、AIを使って相場を自動的に考えさせるようなことは今のところ行っていません。主にはTransactionの領域で、ポータルサイトでユーザーさまに低コストで情報提供する取り組みを行っています。

Valuationは非常によく使っていますが、適正賃料の算定です。オーナーさまに保証でいくらするか、あるいはユーザーさまにいくらで出すのがよいのか、過去の膨大な取引の実データをを活用して、適正なプライシングを行っています。

一番注力しているのはOperationの部分です。物件ごとのP/Lなどもリアルタイムにすべて営業担当が見られる状況を維持しているなど、かなりオペレーションの改善ができているのではないかと考えています。

私からの2021年9月期決算の概要説明は、以上でございます。

質疑応答:サブリースサービスの利ざやについて

「サブリースが拡大していますが、利ざやについて教えてください。1区画あたりの売上賃借料などで変化はありますか?」というご質問に回答します。利益率は改善傾向にあると考えております。どちらかと言うと、ユーザーへの貸出賃料が少し伸びてきている部分があるため、伸びた部分が利益率の改善につながっていると思います。

借り上げのほうも、少しずつ伸びてきているとは思いますが、利益率に関しては台あたり・1区画あたり微増となっています。

質疑応答:ネット経由の問い合わせの変化と売り上げへの影響について

「ネット経由の問い合わせが増えると、売上高販管費率抑制が期待できますか? ネットの比率はどの程度に上がりましたか?」というご質問に回答します。売上高販管費率は、規模の拡大でかなり抑えが効くようになってきています。ネットの比率はあまり変わっていないのですが、我々の契約ユーザーの約9割が、ネットからのお問い合わせです。

質疑応答:マンションの受託比率について

「マンションの受託拡大とありますが、どの程度の比率になっていますか?」というご質問です。分譲マンションの受託の比率としては3割程度だと思います。

オフィスとの採算性の違いについては、取り方にもよりますが、少し郊外のマンションなどでは逆に競合がいなくなるため、非常によい条件でオフィスより利益率が高くとれているケースが多いと思います。一方、中心のほうでは、競合も提案ができますので、同程度の利益率になります。

質疑応答:コロナ禍の影響について

「上場直後の営業体制の混乱が収まった後の、2019年11月にお示しいただいた、2022年9月までの修正中期計画、受託台数・売上・営業利益の計画値とほぼ同じ実績値で推移しています。コロナ禍が追い風となったにもかかわらず、上振れしていないのはなぜだろうと考えているのですが、計画値を作った時の前提に比べて、どのような下方の要因が働いていたのかを教えてください」というご質問に回答します。

おっしゃるとおり、コロナ禍が追い風となって、ネットでの問い合わせは非常に増えました。しかし、仕入れのほうで我々はビルオーナーさまから借り上げの交渉をするのですが、やはり不動産業界ですので相対を重視する方が多く、この部分で想定より受託の台数が減りました。

この点が下方の要因ですが、ユーザーが増えた分とオーナーからの借り上げが想定より少し減った分が相殺された状態になり、ちょうど修正の中期計画の数字にほぼ一致した、という認識を持っています。したがって、受託に関して、オーナーさまへの営業では、今期スタートから過去最大の人員を割いて進めていますので、さらに伸ばしていこうと考えています。

質疑応答:今後の成長率について

「この先の成長率のイメージを教えてください。今後、駐車場は地方での拡大を柱にされるとのことですが、関東とは人口集積レベルが異なるため、営業の効率を考えると、受託台数および稼働台数の増加率は、これまでより低めに見ておいたほうがよいのでしょうか? その分を他分野の立ち上げでカバーして、会社全体の伸び率をこれまでと同程度にするといったイメージでしょうか?」というご質問です。

成長率はなるべく今のまま維持していこうと考えています。地方での拡大に軸足を移すわけではなく、東京は東京で今までどおりのパワーで行いますがが、人員が非常に育ってきており、地方に今、育ってきた本当によい人員を配属を始めたところです。もちろん、マーケットは東京が一番大きくて、地方はマーケットは小さいのですが、その中でのシェアを考えると非常に物足りないところがありましたので、その分、地方の開拓はしっかり力を入れれば、優位に展開できるのではないかと考えています。

もちろん、その他分野、鉄壁という賃料保証の会社や、CGworksも今期から非常に伸びるでしょうから、このような部分の伸びも併せて、成長率は今の水準を維持しながら進んでいきたいと考えています。

質疑応答:新年度の期末の駐車場受託件数の見込みについて

「新年度の期末の駐車場受託件数をどれくらいと予想していますか? また、稼働率はどうでしょうか? 新年度も大幅な増収を見込んでいますが、新型コロナウイルス収束で前期ほどの追い風は吹かないように思うのですが、いかがでしょうか?」というご質問です。受託台数については、少なくとも今期以上の想定をしています。

新型コロナウイルスは、「ネットで問い合わせをするのが当たり前になった」という風潮を加速させたと私個人では考えています。いったんネットで探すのが楽だという認識になった場合、逆に「コロナ禍が収束したから、また今度は不動産屋に行って探そう」という行動にはならないと考えています。

コロナ禍が終わっても、Webにシフトした状況はもとには戻らないと考えています。したがって、コロナ禍が終わったとしても、増収にはあまり影響がないと考えています。

質疑応答:駐車場事業の市場規模について

続いて、「成長の柱とする、様々な遊休不動産の収益化ですが、駐車場以外ではどのような収益モデルになるでしょうか? 一般には、賃料を上げていない状況を上げられるようにするので、その一部をもらうというものかと思いますが、市場規模、あるべき成功保証率を考えるのかと思います。PAMの規模イメージを掴むための取っかかりとなる数字を教えてください」というご質問をいただきました。

日本国内における駐車場台数の量については、トータルで正確な数字はありません。先ほどご説明した附置義務は都市部に課せられた条例で、いろいろ細かな違いはありますが、ざっくりお伝えすると「2,000平米以上の建築を建てる時には、100平米につき1台駐車場を作りなさい」という内容です。田舎では駐車場が余っているため特に必要ないですが、都市部にはそのような条例があります。

そのような条例に即してできた駐車場が、都市部には310万台あります。その中で、肌感覚でおそらく20パーセント強は空いており、そうすると約300万台に対して、60万台ほどの空きがあるのではないかと考えています。

我々がサブリースしているのは、その中の1万4,000台ほどです。毎年3,000台、4,000台積み上げていっても、事業モデルの成長は向こう何年も続けられると考えていますが、正確な数字がないというのが現状です。

質疑応答:駐車場以外の遊休不動産の収益モデルについて

続きまして、「駐車場以外の遊休不動産の収益モデルと、市場の規模感はいかがでしょうか? この分野はほかの不動産会社が通常業務の一環として頑張って取り組んでいると思います」というご質問をいただきました。

当初は、駐車場で収益化が非常にうまくいったこともあり、次はオフィスの床部分を収益化しようと「スマート会議室」という貸会議室サービスを2年ほど前に買いました。しかし、コロナ禍で収益化が非常に遅れ、こちらに代わる収益モデルをまさに模索している最中です。コロナ禍が落ちつけば、空いた床に対するニーズはもちろん生まれると思われるため、ここで勝負していきたいと考えています。

遊休不動産もそうですが、駐車場についても、当然ほかの不動産屋が通常業務として行っています。しかし、我々はITとオペレーションが非常に強いため、ここを活かして横展開することで、「自前でやるより、アズームに頼んだほうが収益化も早いし安定している」というポジションを取りたいと考えています。

質疑応答:CG事業の収益モデルと、TAMの規模イメージ・考え方について

「CG事業の単価等の収益モデルと、TAMの規模イメージ・考え方を教えてください」というご質問をいただきました。

CG事業は収益モデルが大きく2つあり、1つは「このような完成になりますよ」という静止画を1枚描いて納品するサービスです。こちらはこれまでやってきた通常サービスで、単価はワンカット5万円から6万円くらいの金額で納品し、掛ける何枚という数字が売上になります。

もう1つは、昨期の第4四半期から非常に伸びているVRです。こちらはほぼオートクチュールと言いますか、受託開発に近い部分があり、大きなクライアントですと、ワンショットで数百万円という契約があります。通常のCGワンカットいくら、といった細々したところで損益分岐を超えて、VRのワンショットで営業利益を稼ぐという考え方をしています。

規模としては、おそらく静止画を納品するだけでは100億円くらいしかないと思いますが、VRだと1,000億円を超える規模に成長していくのではないかと考えています。

以上で私からの2021年9月期決算説明を終わらせていただきます。今期も非常に強めの計画をしていますが、我々は積み上げ型ですので、この数字に対してしっかりとコミットして積み上げていこうと思っています。引き続き応援をよろしくお願いいたします。

新着ログ

「不動産業」のログ