Kudan株式会社 2022年3月期第2四半期決算説明

Kudan、顧客製品化に向け着実な進捗 業績回復基調を継続しつつ仕込みの前半から刈り取りの後半に向け加速

2022年3月期第2四半期決算説明

項大雨氏(以下、項):みなさま、こんにちは。Kudan代表取締役の項でございます。2022年3月期第2四半期の決算説明をさせていただきます。

まずはじめに、メタバースが新たなバズワードになるなどしたこの数ヶ月ですが、現実空間とデジタル空間が地続きとなり、さらにはその複合空間にロボットも入り込んでいくというのは、ますます避けられない、テクノロジー業界の巨大な潮流となってきました。

人間の空間、仮想のデジタル空間、ロボットの空間の3つが入り混じることにより、Kudanが取り組んでいる人工知覚、すなわち機械の目による空間位置認識の重要性が増しています。そのような中、Kudanとしては、業績の回復とともに技術の実用化に向けた動きと、業界内でのポジション固めが一段と進んだ四半期となりました。

ハイライト / 事業開発 (1/3)

村井太郎氏(以下、村井):執行役員COOの村井でございます。Artisense完全子会社化以外の事業開発におけるハイライトを共有します。大きく3つあり、顧客製品化に向けた複数案件の進捗、パートナーシップを通じた案件の拡大、大型プロジェクトの進捗・新規参画です。

すでに開始している複数の案件において、顧客製品化に向けた大きな進捗がありました。顧客企業側での開発人員の増員と弊社からの統合サポートの提供によって、顧客製品への「Kudan SLAM」の統合作業が進み、いくつかの重要なプロセスを完了しました。

具体的な製品化のタイミングも見えてきており、今年度と来年度に3件、再来年度に1件が製品化される見込みです。これは現状の見立てで、今後さらに時期が近づくにつれ、より多くの案件の顧客製品化が見えてくる予定です。詳細は後ほどご説明します。

ハイライト / 事業開発 (2/3)

パートナーシップについてです。これまで積極的にさまざまなセンサ・プロセッサOEMとのパートナーシップを組んできました。今期はそれらのパートナーシップの深化により重点を置いて活動することにより、ターゲット業界における認知度向上にとどまらず、具体的な案件獲得につながるかたちになってきています。

世界的な大手の産業用PCメーカーである台湾のADLINKとは、ロボティクス分野において共同での取り組みを積極的に行っており、彼らの顧客の紹介による評価プロジェクトも走っています。

LidarセンサOEMであるOusterの公式SLAMパートナーとなり、彼らの顧客向けの「Lidar SLAM」の評価版の提供は、これまで数十件の評価案件獲得となっています。また、NVIDIAや他の大手半導体OEMとのパートナーシップについて、より深い連携を進めつつあります。

ハイライト / 事業開発 (3/3)

顧客製品化の確度の高い案件と並行し、複数の大型プロジェクトも進んでいます。欧州で3年かけて行う自動運転に関する非常に大規模なプロジェクトであるArtisenseのERASMOへの参画は、直近で出したものです。

その他、依然として公表はできないものの、自動車OEMとの自動運転プロジェクトが第1フェーズで自動車OEMが期待する性能を発揮し、近日完了する予定です。また、第2フェーズの議論を始めています。

また、大手チップメーカーのプロセッサに対する「Kudan Visual SLAM」の最適化プロジェクトも行っており、すでに処理速度の50パーセント以上の加速などの成果が出ています。

昨年度に行った案件の整理、ロボティクスへのフォーカス、「Lidar SLAM」のローンチによって仕込んだ種が徐々に芽を出してきています。いくつかについては、顧客製品化が見える段階まできました。顧客製品化によるさらなる認知度の向上、知見の収集をてこにしたさらなる案件の獲得と積み上げ、プロジェクトの大型化、さらに大きな顧客製品化というサイクルが見えつつある状況です。

ハイライト / 研究開発 ー 直近6ヶ月の研究開発の進捗 : Visual SLAM

ここからは、直近の研究開発に焦点を当てて、成果を共有します。「Visual SLAM」「Lidar SLAM」の両方において、各開発アイテムによって具体的にいくつかのプロジェクトを獲得しています。特定顧客ニーズを満たすことでのその顧客の囲い込みと、より幅広い潜在顧客にとってのオファリングとしての競争優位性の強化の両立を実現しています。

例えば、「Kudan Visual SLAM」の「魚眼タイプのカメラでの性能向上」では、魚眼カメラという、普通のカメラレンズに比べて幅広い視野で周囲の状況を捉えられるレンズを用います。これを用いることで、より幅広いさまざまな情報を取り入れたSLAMが可能になるため、精度や安定性の向上が期待されます。

また、既存の自動車に搭載されているカメラの多くは魚眼レンズを採用しているため、このタイプでの性能向上は、ADAS領域全般での競争優位性の底上げにつながります。ただし、画像の歪みが非常に大きいという難点があり、この補正を適切に行わなければ魚眼レンズを用いることの利点を活かすことができません。

今回の開発では、そのような魚眼レンズでも性能がフルに発揮できるようにアルゴリズムを変更しました。これにより、自動車Tier1サプライヤの1つとのADAS関連のプロジェクトが具体的に進み、より深い研究開発プロジェクトへと進んでいます。

自動運転ではなく、すでに広く浸透している運転者支援の領域であるため、ターゲットとなる市場は非常に成熟しており、製品化からの迅速な立ち上がりも期待できます。

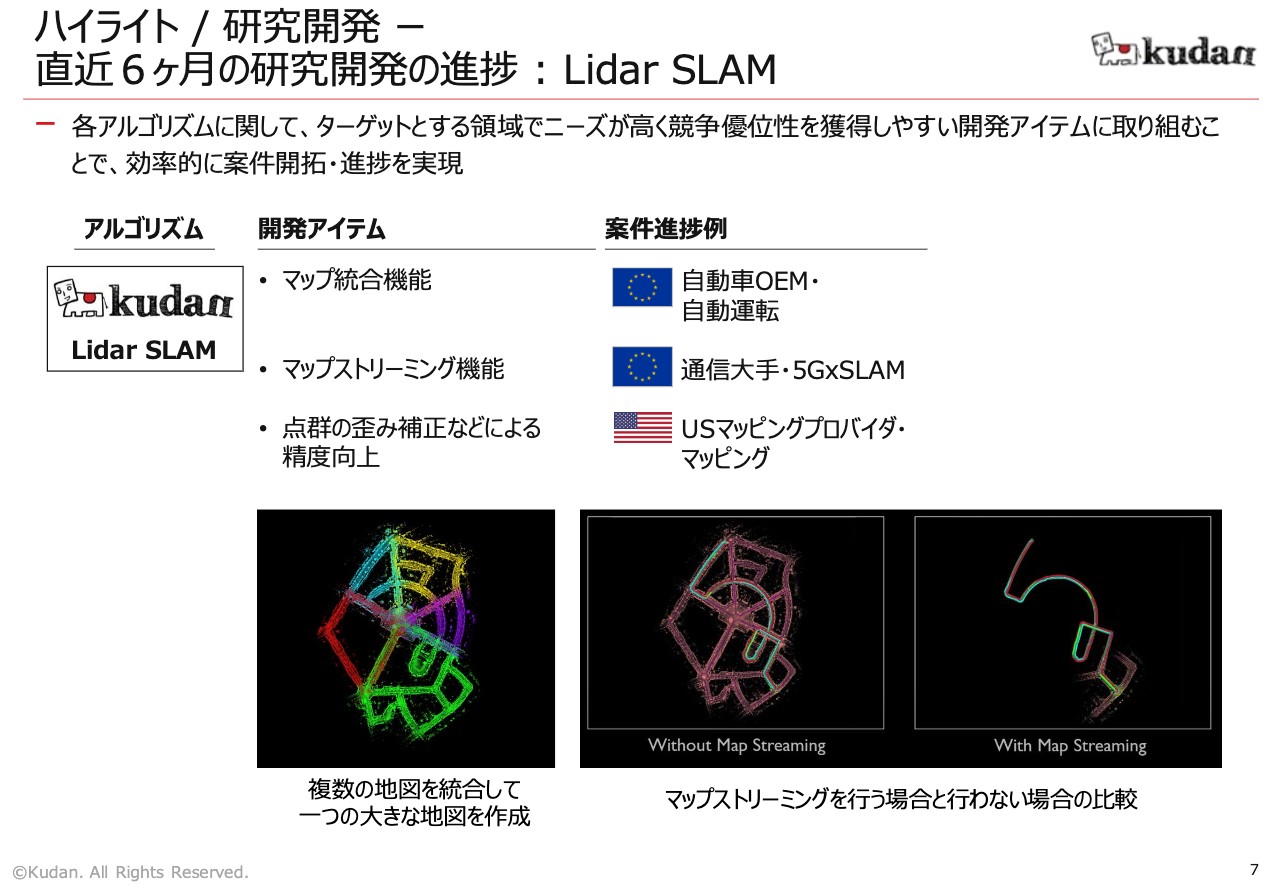

ハイライト / 研究開発 ー 直近6ヶ月の研究開発の進捗 : Lidar SLAM

その他についての詳細は割愛しますが、個別案件でのマイルストーン収入の獲得と市場全体での競争優位性の強化を両立させつつ、開発を進めていきます。

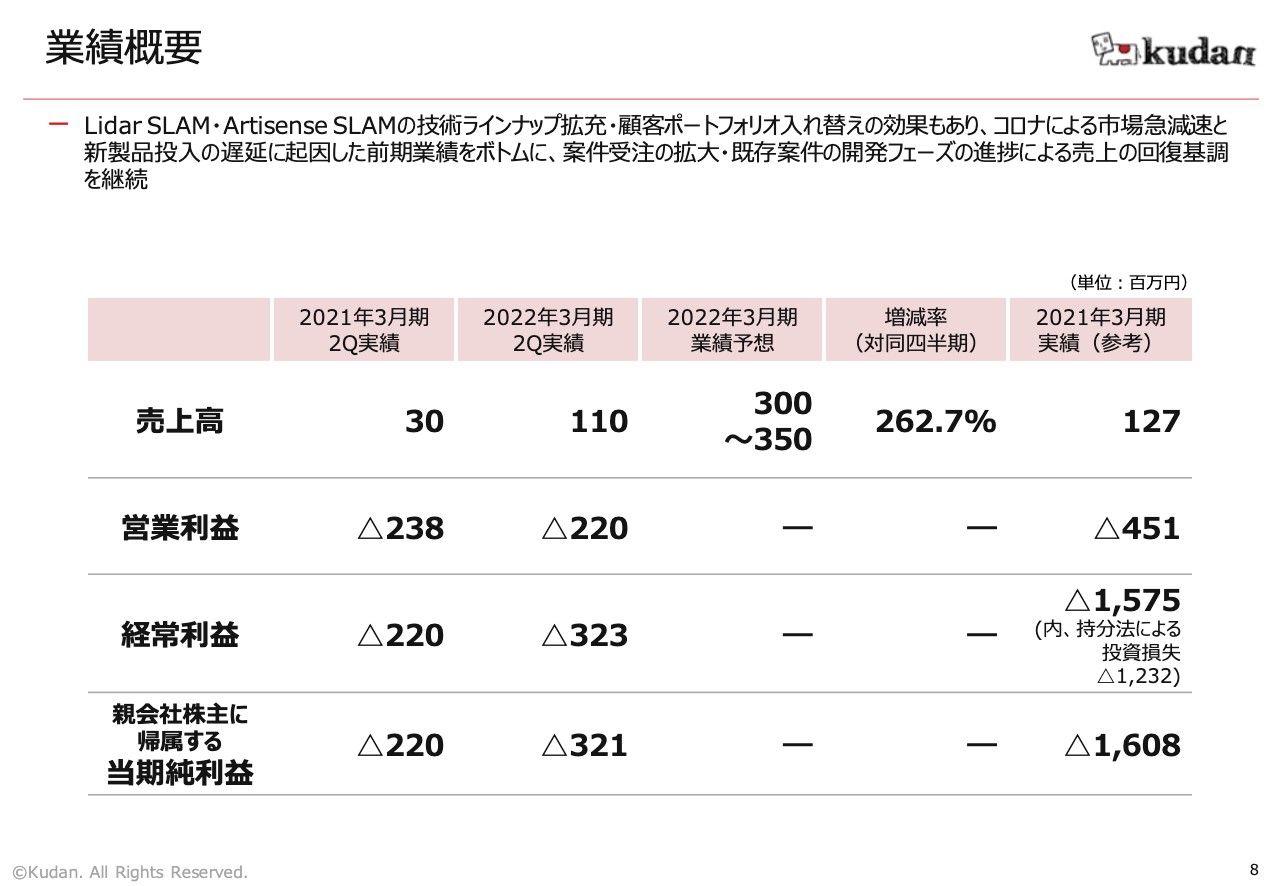

業績概要

中山紘平(以下、中山):業績に関しては、CFOの中山よりご説明します。前期以降、「Visual SLAM」「Lidar SLAM」のそれぞれの機能追加・性能向上に加えて、Artisenseの新製品である「VINS」の市場投入等の研究開発が進捗しています。また、事業開発においては、製品化と継続見込みがより高い顧客案件への移行に注力してきました。

これにより、中長期的な成長のために最も重要である、顧客製品化に向けて継続している案件数が順調に増加しています。また、短期的な足元実績においても、既存案件の開発マイルストーンの進捗や新規顧客案件の獲得により、評価ライセンスや開発ライセンス、開発支援による報酬が増加傾向にあります。

この結果、当期第2四半期の売上高は1億1,000万円となり、新型コロナウイルス感染拡大による市場の急減速と「VINS」の市場投入の遅延等に起因した前期業績をボトムとして、前期第4四半期以降の回復基調を継続しています。

コスト面に関しては、Artisenseの連結グループ会社化による研究開発コストの取り込みや、共同顧客案件の増加によるArtisenseへのライセンス費用や開発委託報酬の支払い等の影響により、対年前同期比でコストは増加しています。しかし、このような研究開発投資により、先ほどお伝えした研究開発や顧客案件の進捗につながっていると考えています。

結果、当期第2四半期の営業損失は2億2,000万円、経常損失は3億2,300万円で着地しています。

以上が業績のご説明でした。

Artisense買収による独占的ポジションの深化

項:Artisense子会社化についてです。同分野で最大の競合となっていたArtisenseの子会社化は、既存の投資契約ですでに予定していましたが、Kudanが人工知覚とSLAMの分野において世界最大級の独立系・専業企業としてのポジションをより強固にすべく、Kudanの競争優位性と成長力を大きく高めると見込んでいます。

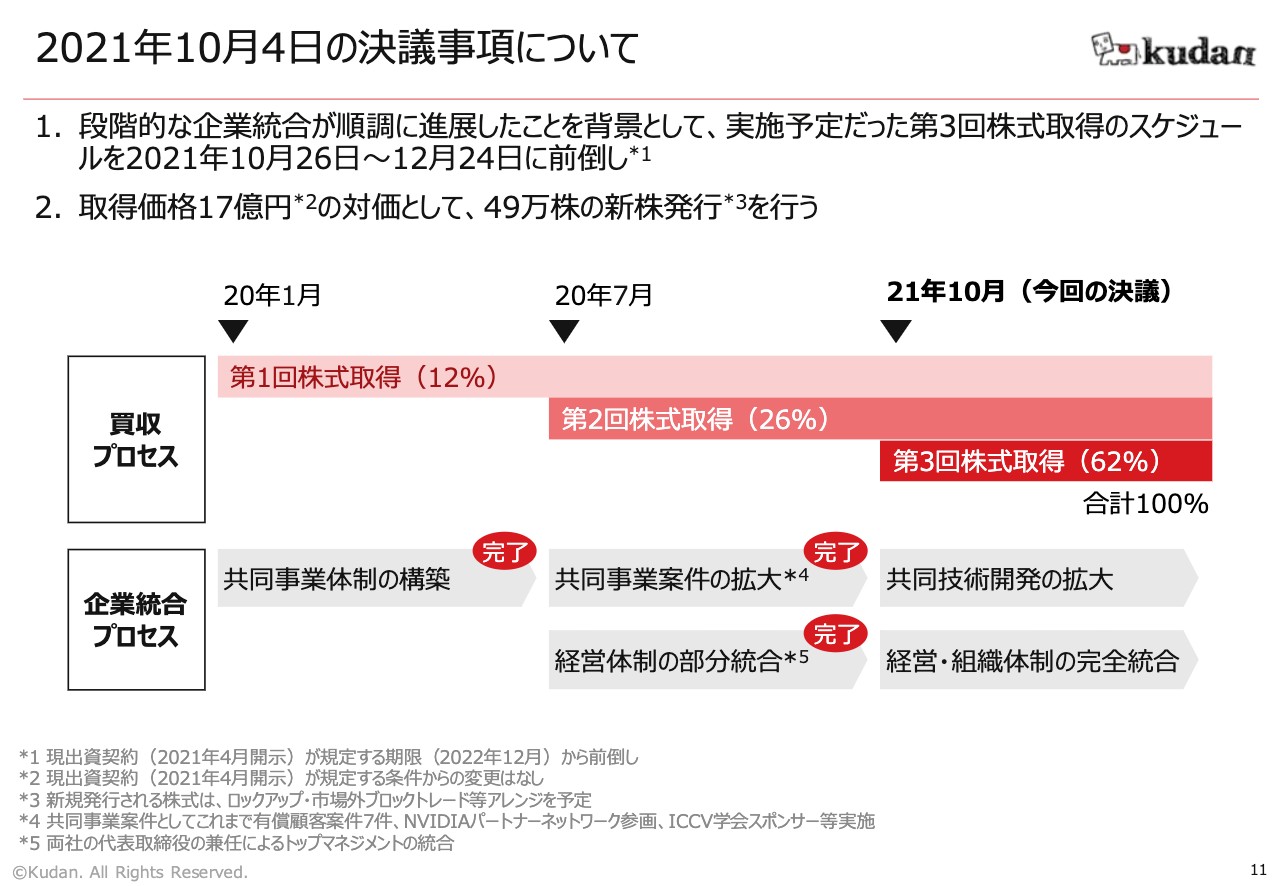

2021年10月4日の決議事項について

Kudanは段階的な企業統合を目指して、すでにArtisenseに対して2回の株式取得を実施しています。これまで、共同事業体制の構築や共同事業案件の拡大、経営体制の部分的統合などのプロセスが順調に進展したことを背景に、実施予定だった第3回株式取得のスケジュールの前倒しを決定しました。

今回の株式取得では、取得価格17億円の対価として49万株の新株発行を行うことで、Artisenseの全株式取得が完了します。

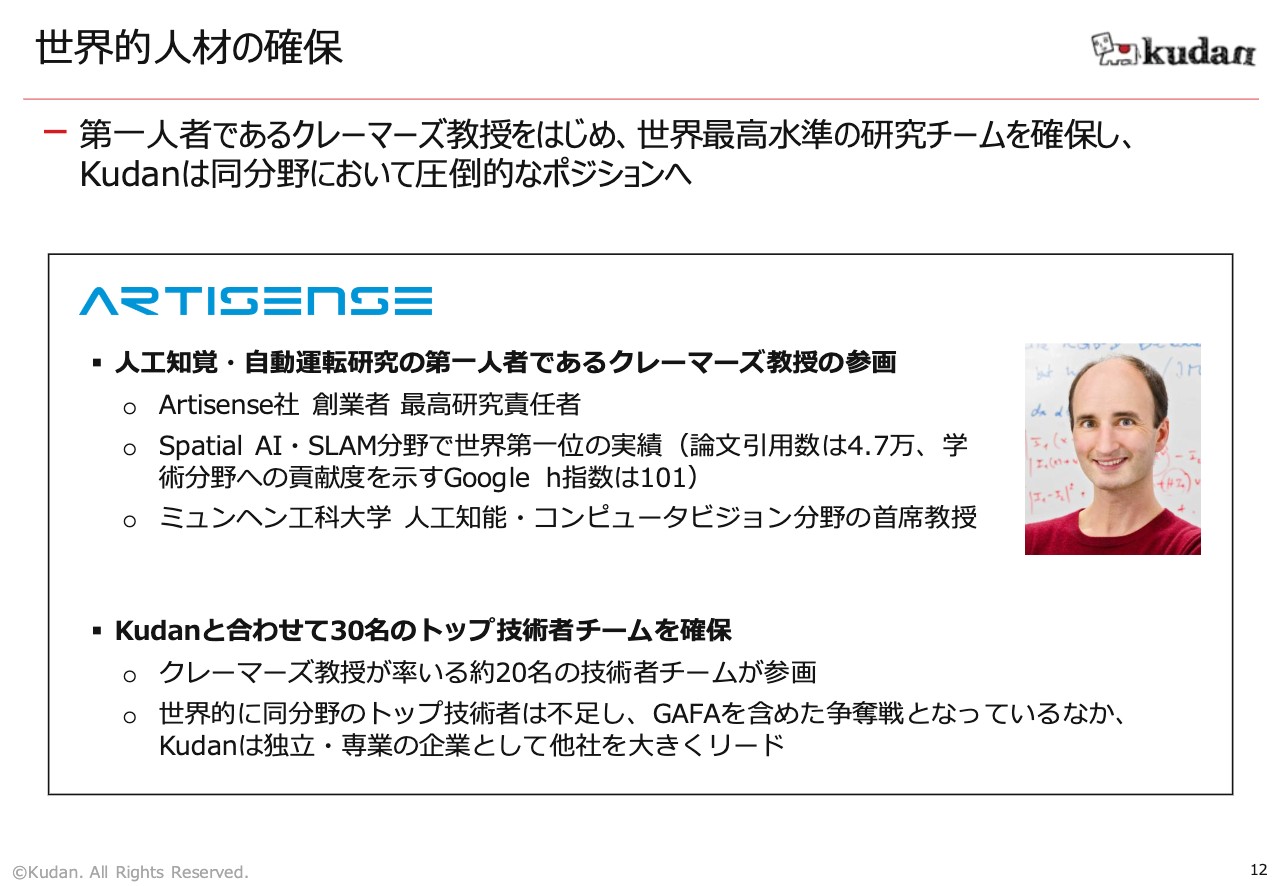

世界的人材の確保

人工知覚の分野では、非常に少数の高度人材を中心とした技術革新が続いている中、世界トップレベルの技術者の獲得競争が世界的に激化しています。今回の子会社化により、Artisenseの創業者、最高研究責任者であり、人工知覚や自動運転研究の第一人者としても知られるミュンヘン工科大学のダニエル・クレーマーズ教授を筆頭に、世界有数のトップ技術者チームがKudanグループに加わりました。これは、Kudanが同分野をリードする上で非常に大きな前進となります。

将来技術へのブレークスルー

Artisenseの固有技術は、次世代技術としての高い先進性に加えて、Kudanの既存技術との間に強い補完関係があります。両社の技術を組み合わせることで、SLAMと深層学習の統合、「Lidar SLAM」と「Visual SLAM」の統合、間接法SLAMと直接法SLAMの統合など、業界に先駆けたブレークスルーの実現により、顧客製品化を大きく後押しすることが可能となります。

Artisense案件例

Artisenseは、特にロボティクスや自動運転領域における技術展開を強みとしており、これまでシーメンス、ドイツ鉄道、ルノーなどの大手企業を含め、グローバル規模で多数の案件を展開してきました。後述しますが、これらはKudanの既存案件と同様に、顧客製品化に向けて進捗しています。

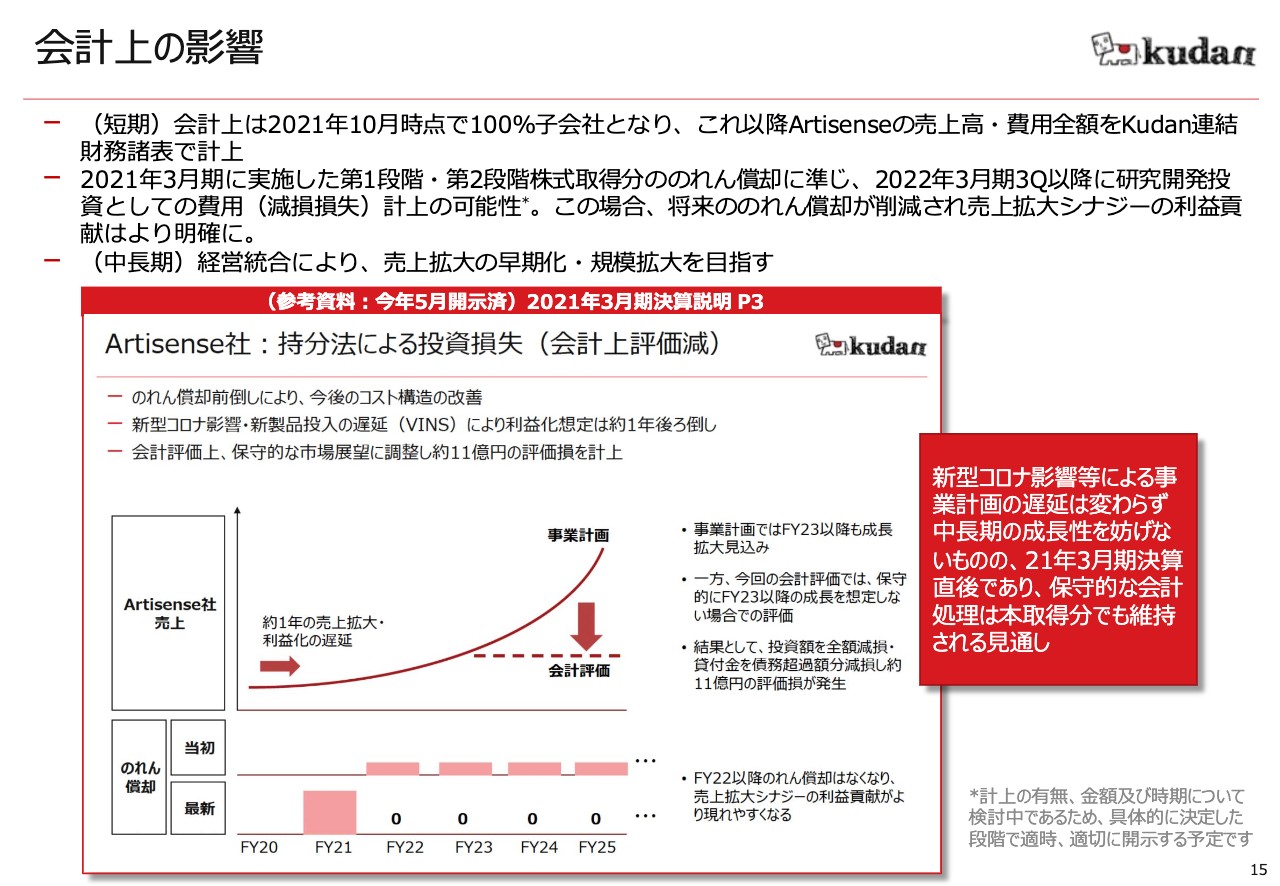

会計上の影響

中山:Artisenseの子会社化による会計上の影響についてはCFOの中山よりご説明します。第3回株式取得は現時点で未了ですが、会計上は、第3回株式取得の決議を行った2021年10月時点でArtisenseを完全子会社とし、連結財務諸表上、10月以降のArtisenseの売上高および費用の全額を計上する予定です。

(※KudanとArtisense社の決算日の差異により、Kudan連結財務諸表上、2022年1月以降にArtisense社の2021年10月以降の売上高及び費用を計上予定)

また、前期第4四半期に会計上減損処理をしましたが、今回の第3回株式取得はそこから数ヶ月しか経っておらず、原則として会計処理の一貫性から同様の保守的な対応が必要になると考えられます。そのため、今回の第3回株式取得においても同様に、株式取得額の一部または全額を当期第3四半期以降に減損処理する可能性があります。

しかし、その場合も前期第4四半期の減損処理同様に、来期以降の償却負担軽減により収益性の向上に寄与することとなるため、KudanとArtisenseの経営統合による将来的な利益貢献のシナジーがより明確になると考えています。

このような会計上の影響はありますが、Artisenseのここまでの事業開発や研究開発の進捗を踏まえて、中長期の成長性や本質的な企業価値は依然変わらないと考えています。

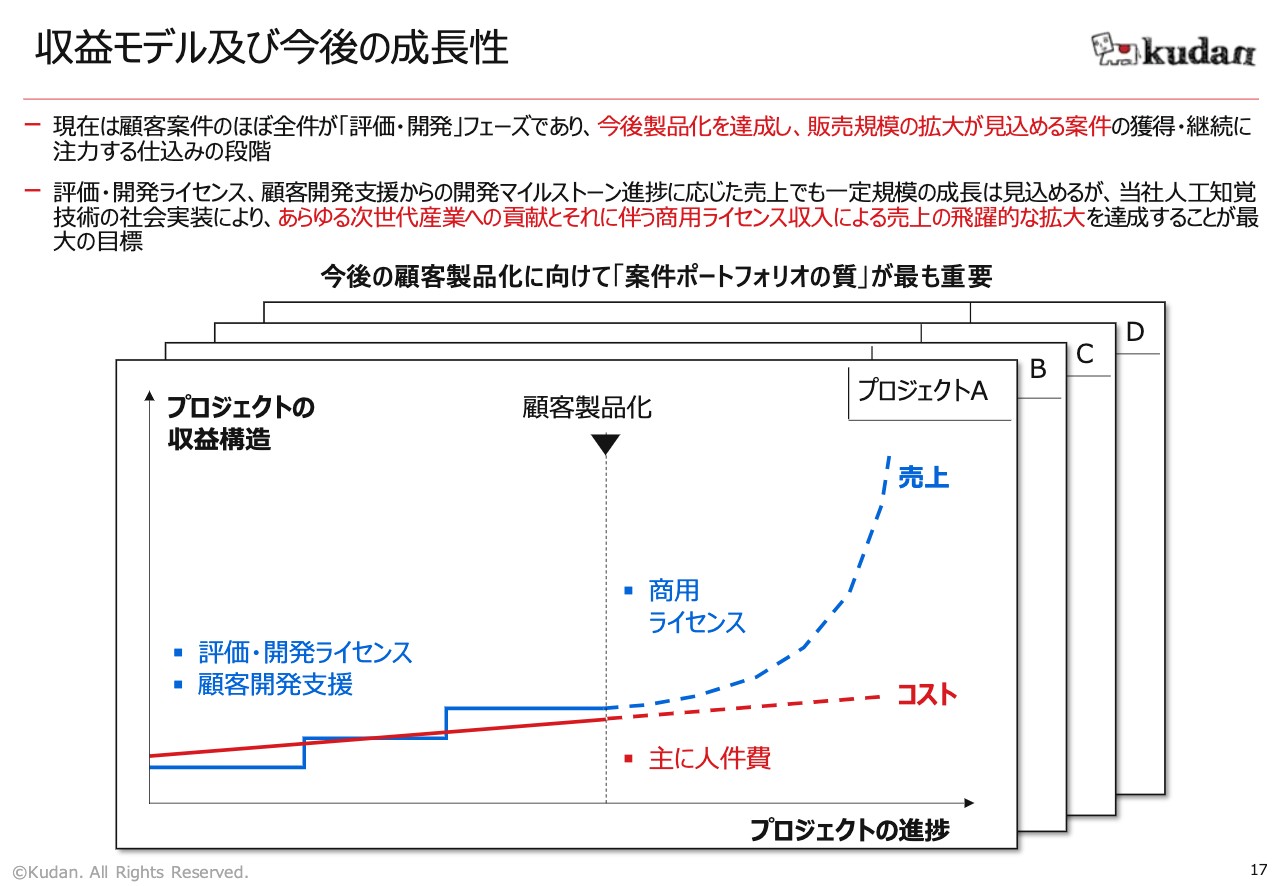

収益モデル及び今後の成長性

項:続いて顧客製品化に向けた進捗です。そもそも、顧客製品化の位置付けですが、弊社の収益モデルは、顧客がKudanの技術を実装してそれを製品化する前後を境として、仕込みの前半と刈り取りの後半の2つのフェーズに分けることができます。

現在は顧客案件のほぼ全件が評価・開発を行う前半フェーズにあり、顧客製品の普及によって製品ラインセンス収入の飛躍的な拡大を見込む後半フェーズにシフトすべく、顧客製品化を目指した案件の獲得と顧客支援を通じた製品化推進に最も注力しています。

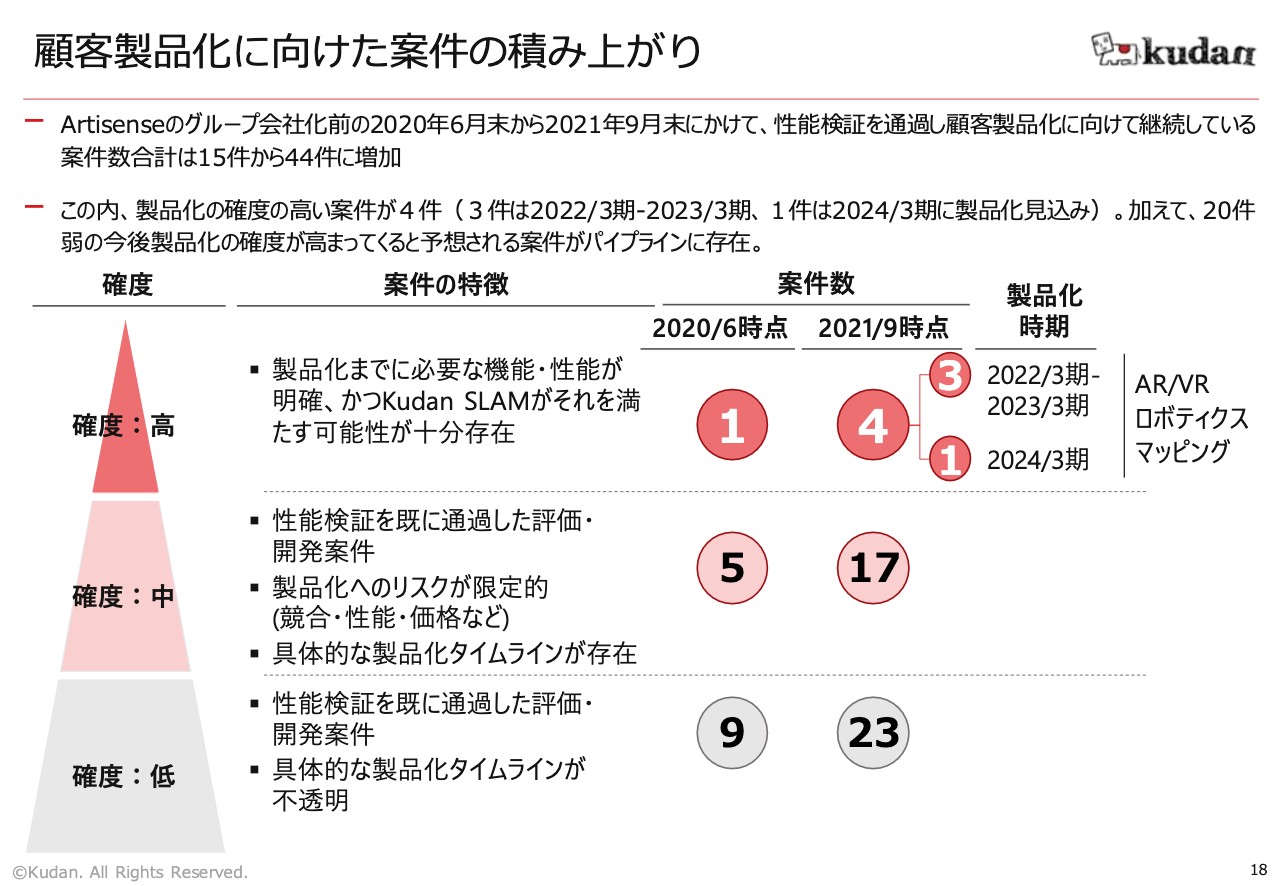

顧客製品化に向けた案件の積み上がり

村井:これまでは累積案件数を示していましたが、今後は顧客製品化に向けていかに案件が積み上がっているのかを注視する指標として見ることのほうがより重要だと考えており、今回はこちらのArtisenseのグループ会社化前の前期との比較を共有します。

スライドの三角形にあるように、顧客製品化に向けた確度で現在のパイプラインを3段階に分けています。共通する点としては、ここに含むすべての案件が、顧客データを基にした評価など一定の性能評価をすでに通過した案件となっています。それをさらに、顧客製品化のリスクの低さ、タイムラインの明確さといった基準を基に3段階に分けています。

現時点で、確度が高い、つまり大きなボトルネックがすでに解消済み、ないし解消が見えており、可能性が十分存在するものが4件あります。早ければ今年度、ないし来年度の商用化を見込むものが3件、2023年度を見込むものが1件あります。去年度同時期のパイプラインでは1件だったものが4件に進んでいます。

先ほどお話ししたように、2023年度1件というのは現状確度の高いものが1件であり、今後は2023年度顧客製品化を見込む確度の高い案件がより見えてくる見込みです。

また確度「中」とある、タイムラインも見えており、いくつかのリスクはあるものの価格や性能といった面で大きなリスクがないものが、去年度の5件から17件と大きく積み上げられています。これらをなるべく確度「高」に押し上げていくことが今年度残り・来年度の大きな目標であり、かつ、来年度にはこの確度「中」も増やし、このピラミッド全体の拡大が可能と見ています。

顧客製品化に向けて積み上げた案件ハイライト

確度「高」「中」からいくつかの案件をスライドで紹介しています。領域に関しては、元々のARだけでなく、自動運転やロボティクスでも案件の積み上げが進んでいます。地域の分布に関しても、現在の売上は日本中心となっていますが、案件の積み上げの状況としては、日本だけでなく欧州・アメリカ・中国でも着実に進んでいます。

またArtisenseの完全子会社化を行いますが、すでにいくつかの案件でArtisenseの「Visual SLAM」で入り込んでいるものが存在し、3つのSLAMオファリングそれぞれで案件の積み増しを進められている状況です。

顧客製品化に向けた案件増加の要因

顧客製品化に向けた案件を増加できている要因としては、研究開発、事業開発、市場環境の3つがうまく噛み合っていることが挙げられます。

研究開発では、先にお伝えしたように、具体的な案件を獲得しつつ、市場での競争優位性を強化できる機能開発・性能向上を行っています。これにより、より短期間で性能評価を通過可能になり、またより幅広い適用事例への対応が可能となっています。また、Artisenseの「Visual SLAM」のポートフォリオへの追加もその大きな1つとなっています。

事業開発においては、今年度の注力の1つであるパートナーシップの深化によって、パートナー企業からの案件紹介がより増加し、そのような案件は適用事例や要件がよりクリアであることが多く、顧客製品化に近いところで獲得できるようになっています。また、エンジニアリング会社との協業によって、SLAMをコアにしつつもSLAMの周辺機能やハードウェアも含めたパッケージでの提供がより迅速にできるようになっています。

最後に、新型コロナウイルス感染症の拡大を経ての自律走行ロボットのニーズの拡大、それに伴うロボットOEMの開発意欲の高まりによって、より積極的に最先端技術であるSLAMを採用する方向での開発が進んでいます。

同時に、LidarセンサがさまざまなOEMから提供され、単価も低減し、市場としても成熟してきていることから、「Lidar SLAM」のニーズがより高まっていることも、「Lidar SLAM」案件の積み上がりの要因となっています。

このように市場環境の追い風を受けて、研究開発・事業開発をうまく噛み合わせることで、今年度後半・来年度とさらなる仕込み、仕込んだ種の刈り取りを積極的に行い、顧客製品化を今年度・来年度中に複数実現させる見込みであり、ぜひ期待いただきたいと思っています。

以上で決算発表に関する説明を終わります。

質疑応答

1. 過去説明資料では2030年目標の平均商用ライセンス報酬は2億円との説明でしたが、ここの想定に変更はないでしょうか?

過去の説明資料で開示させていただいている平均商用ライセンス報酬に対する見立てについては現時点で変化はなく、商用化してすぐの立ち上がりは原則数百万円~数千万円規模を想定しており、製品販売の拡大に伴い、1案件億円単位での収益を目指す方向性となっております。

2. パートナーシップの大幅な増加と売上が連動していないのなぜか?

パートナーシップの増加により案件数、特に製品化に向けた質の高い案件数は増加しておりますが、これは売上に対する先行指標としてはより間接的なものとなっております。

将来的な売上により直接的に連動する先行指標として継続案件数と顧客製品化スケジュールを今回開示しておりますが、今後事業進捗についてはそちらもご参照いただきたいと考えております。なお、こういった案件の開発マイルストーンが進捗するにあたり一定程度の報酬の増加も平均的には生じておりますので、それが足元の売上の回復傾向にもつながっていると考えております。

3. 早期の製品化が見込まれる開発プロジェクトがあることを伺いました。四半期黒字となるのはいつから、と考えられますか?

まず製品化が見込まれる開発プロジェクトに関連した黒字化ですが、黒字化のタイミングに関しては、四半期で黒字化を見ているわけはなく、基本的には年単位の収益が我々の事業の収益をもっとも示していると考えています。その中で、黒字化の時期に関しては、時期そのものは開示していませんが、顧客製品化に合わせて黒字化するものと考えております。具体的には、これまで説明させていただいているように、現時点の事業フェーズとしては将来収益力が高まる案件と顧客に注力する仕込みの段階でして、これが顧客製品化に伴いターニングポイントとなり、より刈り取りの事業フェーズに移っていくものと考えております。今回、先行指標として開示させていただいた顧客製品化スケジュールとそれを支える継続案件の数をご参照いただきまして、今後の事業の進捗として見ていただければと思います。

4. 資料p18の各案件の確度の違いですが、具体的なマイルストーンの違いなどはあるのでしょうか?

確度が「高」の案件の方が全般的にはマイルストーンは進んでおりますが、高中低によってマイルストーンのパターンや、数の多さ等が一対一対応ではないのが現状です。

5. 製品化された場合は、全て製品販売数に応じて貴社にライセンス収入が入るような形になるのでしょうか?

製品化された場合の収益モデルについては、基本的には顧客側のビジネスモデルに合わせて、我々の収益が一番スケールしやすい形に課金する形態となります。例えば、顧客が我々の技術を組み込んだロボットなどデバイスの台売りであれば、台当たりのロイヤリティを課金し、顧客がソフトウェア販売であればソフトウェアインストール数に合わせたライセンス収入、あとは我々のソフトウェアを使ってデータ処理を行った場合、そのデータに合わせて顧客が課金するのであれば、データ量に合わせた従量課金などのライセンス収入となります。

6. 人員の状況を教えて下さい。エンジニア数を中心にお願いします。また、離職防止対応を教えて下さい。

エンジニア数に関してはArtisenseの完全子会社化に伴いグループ全体で30人程度の人員となります。この人員数に関しては、グローバルにおいてトップレベルの人員数を確保できたことになります。離職防止に関しては、Artisenseの完全子会社化を段階的な企業統合により進めてきて、またArtisense及びKudanメンバーに対し適切なインセンティブの付与を行い、買収に伴う離職は最低限に抑制できたと考えております。これらの対策は今後も継続していく予定となっております。

7. 期首に比べて、製品化プロジェクトそれぞれの確率に変化はありましたか?

確度が「高」の4件全てについて期首に比較して確度が高くなっております。「中」程度から「高」に移ったものもありますし、以前から確度が高いものも顧客側での開発の進捗や、我々の適切なサポートによりマイルストーンが進みより確度が高くなっている案件もございます。

8. 今期売上予想には、顧客製品化の今年度実現分はどのように織り込まれていますか?

今期に顧客製品化の可能性は一部ありますが、来期になる可能性もあり、保守的に今期売上予想には織り込まれておりません。

9. 来期と再来期の売上を想定するのに、顧客製品化プロジェクトに実現によるものをどの程度と想定すれば良いですか?

現状見えてる部分として、少なくとも来期10%弱、再来期15%程度と考えております。全体としては顧客製品化の割合が増加していきますが、依然種まきである評価・開発の積み上げも積極的に行っていくため、割合としては徐々に増えていくと見ております。

(補足:なお、今期から来期に製品化予定の顧客案件の販売拡大、今後の製品化案件の積み増しにより、これ以上の商用ライセンス報酬の拡大は引き続き目指してまいります)

10. アーティセンスの完全子会社化で、3回目の実行、減損可能性を触れましたが、その時のPL、BSの影響を具体的な金額を含めて教えて下さい。

説明資料にございます通り、ArtisenseのPLに関しては会計上今年の10月でKudanの完全子会社となりますので、Artisenseの10月以降のPLが、今年の1月以降のKudan連結財務諸表のPLに入ってくることになります。KudanとArtisenseでは3か月の決算期のズレがあるので、このような取扱いになります。Artiense早期買収決議時の開示資料内で、2020/12期のArtisenseの売上は約60百万円、オペレーティングコストは約4億円と開示しております。当期にコストの効率化を事業に支障のない範囲で進めてきておりますので、現時点で年間3億~3.5億円くらいのコスト見込みとなっております。コスト感としては、このコストのうち3か月分がKudanの連結財務諸表に入ってくるとご理解いただければと思います。

減損の可能性については、10月取得の株式に対する減損の判定になりますので、10月から12月の第3四半期決算の監査・開示が行われる来年の1-2月以降に減損の判定が行われます。前期の減損と同様に、ある程度保守的な将来見込みに基づき会計上の判断が行われる可能性がございます。ここは監査法人とも協議の上、判断を行い、状況が分かり次第、開示を行っていきたいと思います。

(補足:なお、当社新株発行を対価とするArtisense株式取得のためその分株主資本金額が増加し、仮に減損処理が行われてもこの増加後の株主資本金額からのマイナスとなります。)

※質疑応答は企業提供の文章となります。

新着ログ

「情報・通信業」のログ