トビラシステムズ株式会社 2021年10月期第3四半期決算説明

トビラシステムズ、3Q業績は計画以上の進捗 「売上高100億円企業」への成長を見据え来期M&Aを計画

目次

明田篤氏:こんにちは。トビラシステムズ株式会社代表取締役社長の明田篤です。本日は、2021年10月期第3四半期決算についてご説明させていただきます。

本日の決算説明の流れですが、まず当社の事業概要、成長可能性及び競争優位性について説明させていただきます。そして、今期取り組んできた事項の現時点での成果と、第3四半期の決算概要を説明させていただきます。

企業理念

当社の事業概要についてご説明します。当社は、「私たちの生活 私たちの世界を よりよい未来につなぐトビラになる」という企業理念のもと、テクノロジーで社会の課題解決に挑戦していきたいと考えています。

当社の歩み

製品開発のきっかけとなったのは、もともと私の祖父が迷惑電話の被害にあったことです。最初は、迷惑電話を防止するサービスを活用しようと思い探したのですが、そのようなサービスはありませんでした。そこで、「迷惑電話に悩まされていた祖父を助けたい」という思いから、迷惑電話フィルタの開発に着手しました。

ウィルス対策やファイヤウォールなど、コンピューターを守るセキュリティは進歩を続けていますが、「人の行動が弱み」となってしまうことは多くあります。私たちは、「人を守る」という視点で、この事業を推進しています。

その思いが共感をよび、様々なパートナーの応援をいただきながら成長してきました。今後も新たな社会課題解決を目指したサービスを展開することで、更なる成長を目指していきます。

トビラフォン販売後は、警察庁と特殊詐欺電話防止に関する覚書を締結し、全国の特殊詐欺に関する情報提供を受ける体制を日本で唯一構築することができました。そして迷惑電話フィルタサービスを、大手通信キャリアのオプションパックに導入いただくことにより、当社サービスは飛躍的に成長しました。

なぜこの事業に取り組むのか?

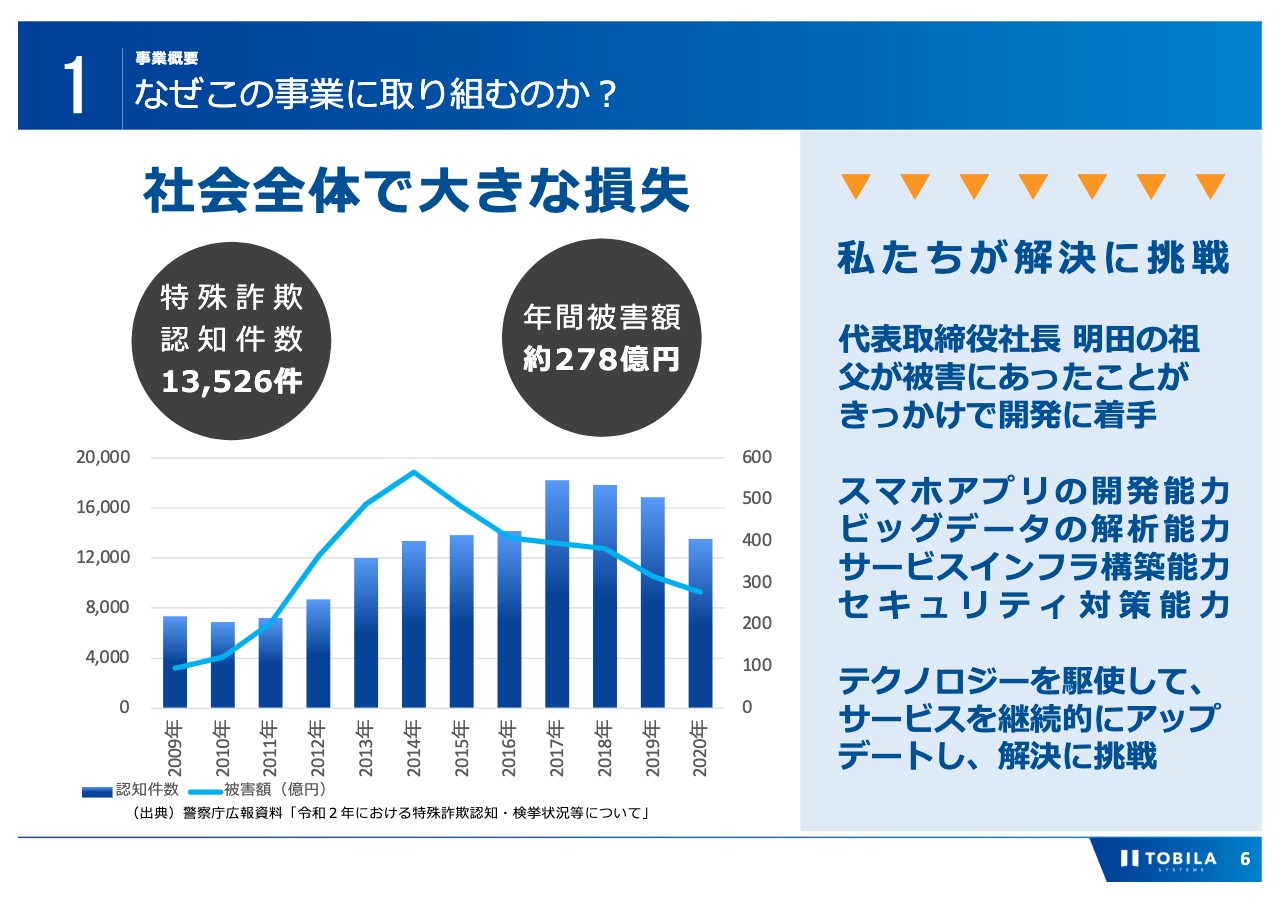

当社は特殊詐欺の被害を減らすことを目指し、事業活動を行っています。特殊詐欺の状況は、2020年度に約13,000件の認知件数と約278億円の被害が発生しており、依然として大きな社会問題です。

また、警察や民間企業がこの対策のために掛けている予算や活動なども考えると、社会全体ではより大きな損失や無駄が発生しています。単に利益成長だけを目指すのではなく、事業を通じて社会に貢献します。もちろん事業として利益が出るようにしていきますし、得られた利益を投資に回して、新しい社会課題の解決に挑戦するというサイクルを回していきたいと考えています。

サービス概要

当社の展開している具体的なサービスの概要について簡単にご説明します。

「人を守る」具体的には「特殊詐欺を防ぎたい」という思いで開発した迷惑情報フィルタ事業は、現在3つのビジネスを展開しています。

1つ目はモバイル向けフィルタサービスです。主にスマホアプリというかたちで迷惑電話や迷惑SMSのブロックサービスを提供しています。現在このサービスは大手通信キャリアに採用されており、非常に多くの方にご利用いただいています。

2つ目は、固定電話向けフィルタサービスです。詐欺電話だけでなく、営業電話などを自動的に遮断します。ご自宅のIP電話を契約する際のオプションパックとして通信キャリアを通じて展開しています。

3つ目が、ビジネス向けフィルタサービスです。主にトビラフォンCloudというサービスを展開しており、個人のスマホにアプリをダウンロードするだけで、会社の番号が発着信できるクラウド型電話サービスとなっています。

事業内容

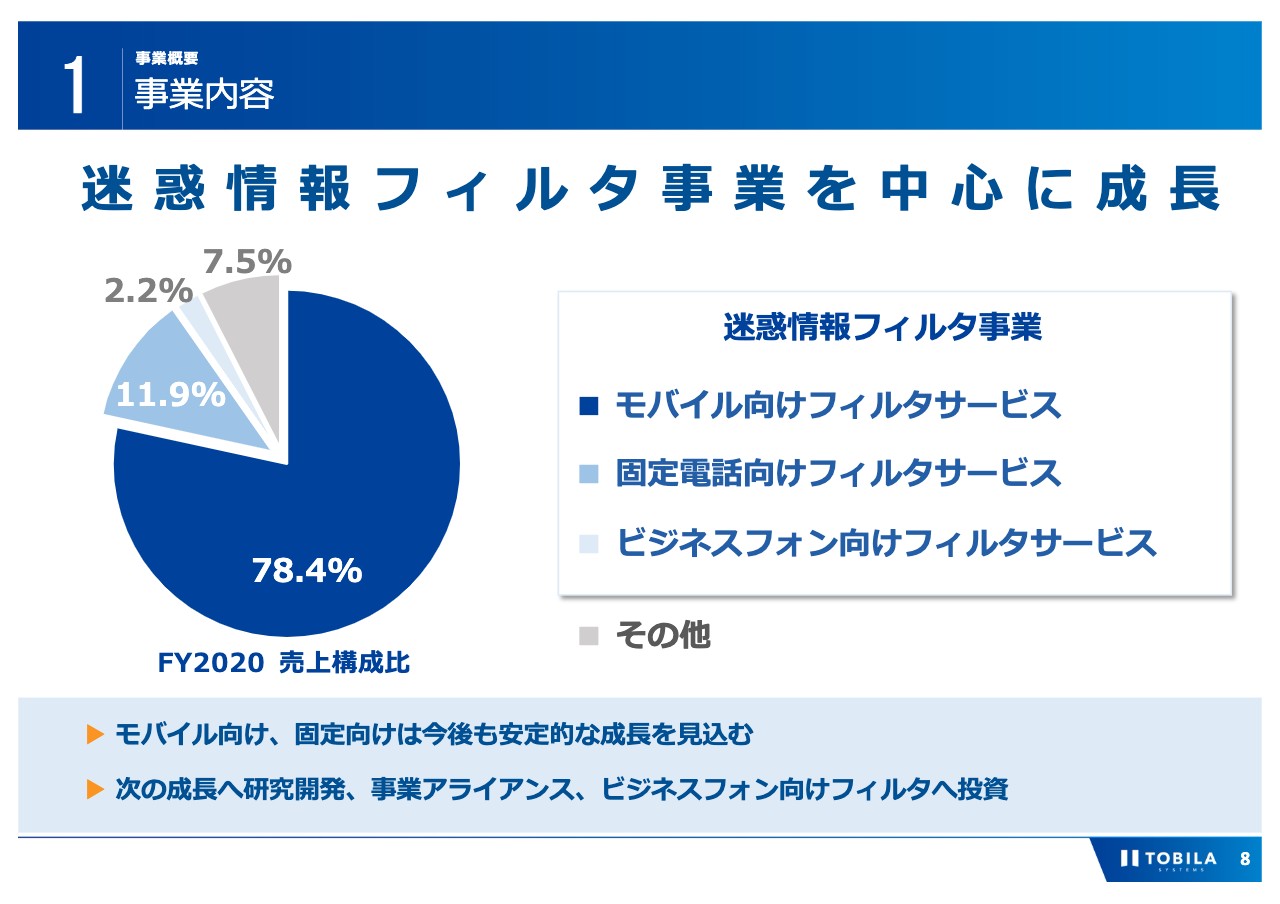

当社の事業の売上構成です。2020年10月期においては、迷惑情報フィルタ事業で売上全体の約92.5パーセントを構成しています。

その中でも特に売上構成比が大きいのがモバイル向けフィルタサービスです。売上構成比は約78パーセントとなっており、今後についても安定的な成長が期待できるサービスと考えています。 次に固定電話向けフィルタサービスが、約12パーセントとなっています。固定電話向けの成長は、モバイル向けよりも時間軸としては長くかかる可能性がありますが、モバイルよりも大きな成長可能性があると私たちが考えているサービスです。

そして、ビジネスフォン向けフィルタサービスです。現状は約2パーセント程度ですが、将来の収益の柱に育てたいという思いから、現在積極的に投資を行っているサービスです。「その他事業」は積極的に展開しない方針ですので、以後説明は省略します。

モバイル向けフィルタサービスの市場規模と成長可能性

では、事業の成長可能性及び当社の競争優位性について説明します。まずは、モバイル向けフィルタサービスの成長可能性について説明します。

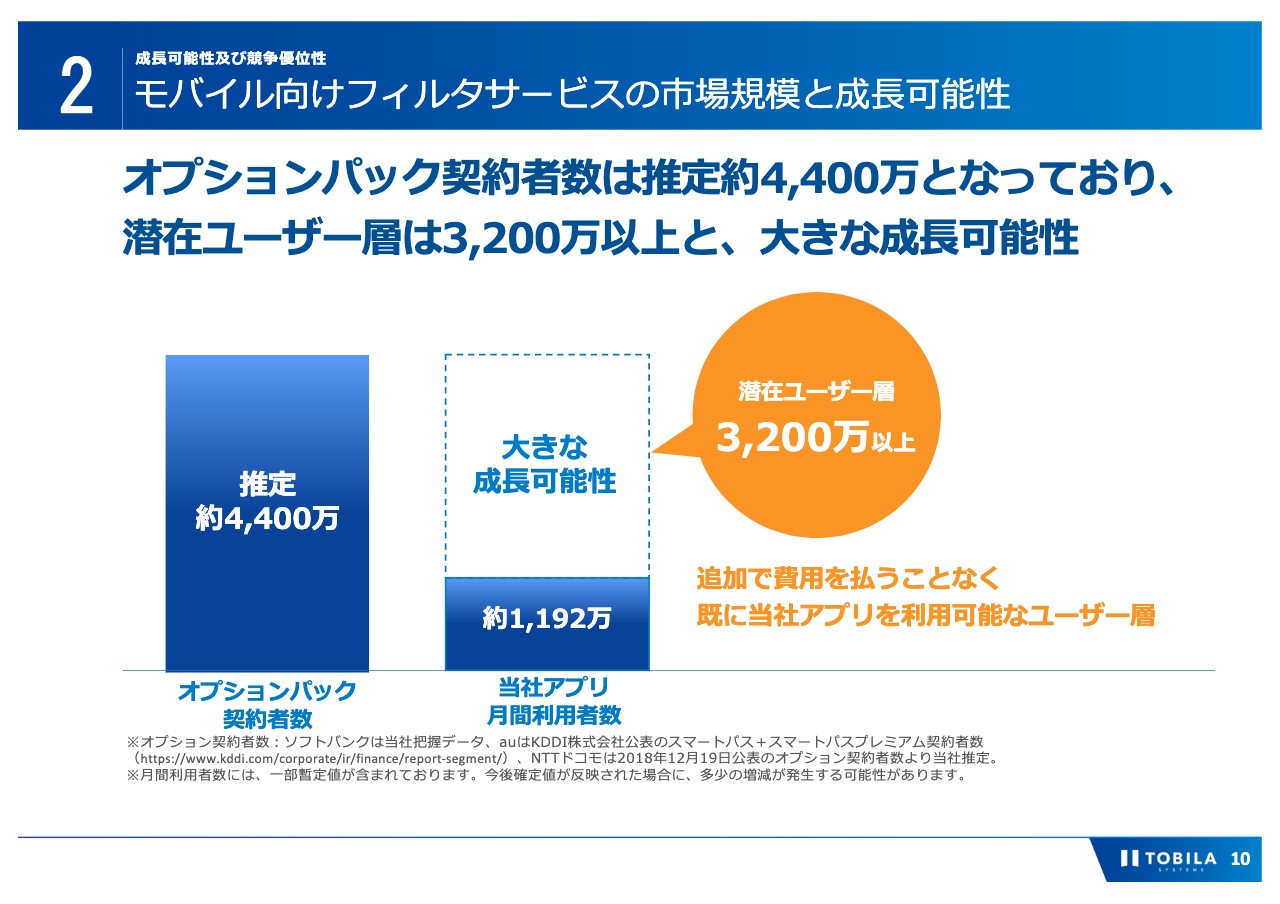

私たちのアプリが採用されているオプションパックを契約している方は、3社合計の推定で約4,400万契約もあります。そのうち、実際に当社アプリをダウンロードしてご利用いただいている方は、まだ約1,200万人にとどまっています。

当社のビジネスモデルの中には、アクティブユーザー数と売上の増加が連動するものもあるため、この潜在ユーザー層に働きかけることで、まだまだ成長の可能性は大きいと考えており、モバイル向けフィルタサービスは今後も安定的な成長を見込んでいます。

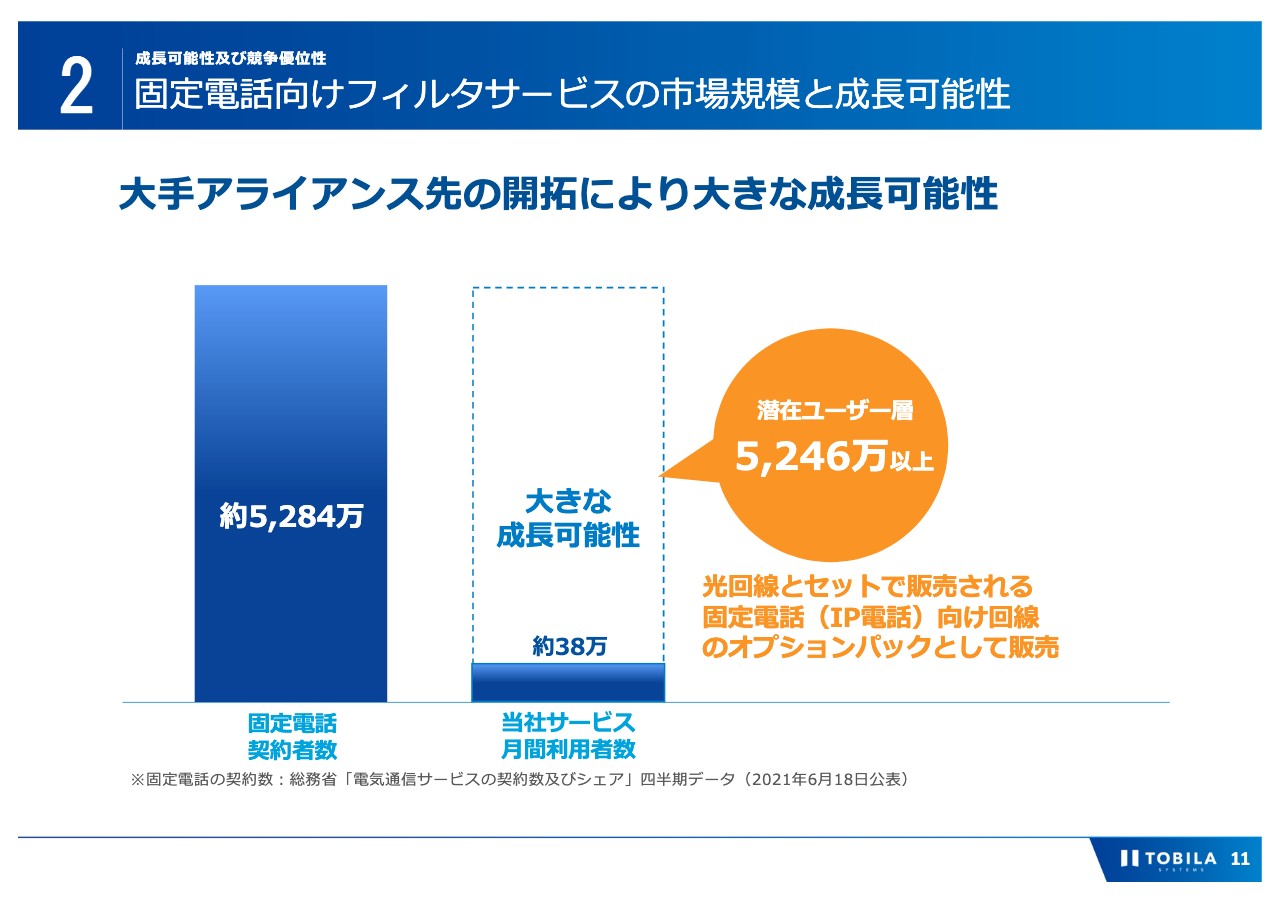

固定電話向けフィルタサービスの市場規模と成長可能性

次に、固定電話向けフィルタサービスの成長可能性について説明します。固定電話全体では、約5,300万契約が存在しています。固定電話フィルタサービスにおいては、月間利用者数は約38万人にとどまっており、その成長可能性は非常に大きくなっています。成長のカギは大手アライアンス先の開拓だと考えており、積極的に働き掛けていきます。

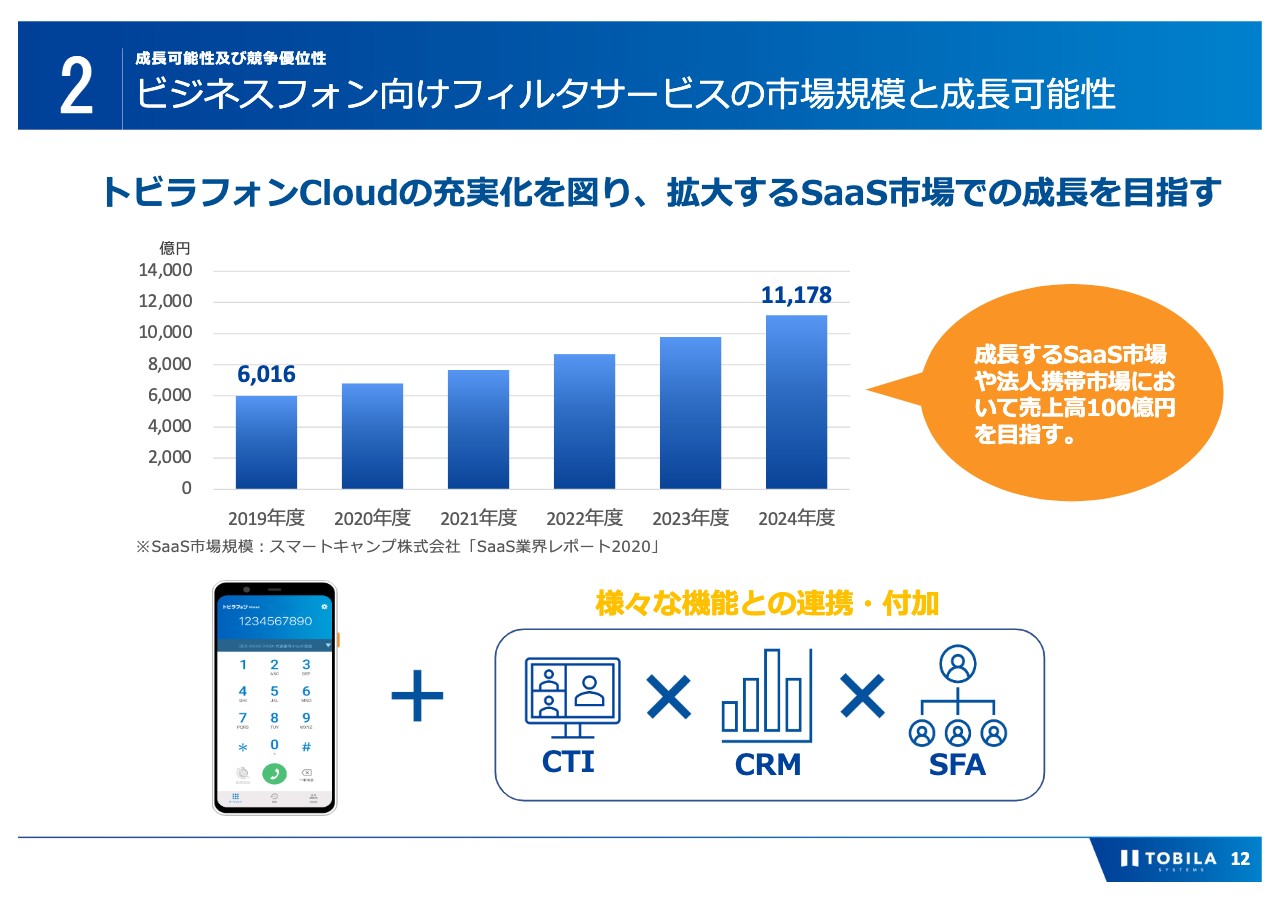

ビジネスフォン向けフィルタサービスの市場規模と成長可能性

最後に、ビジネスフォン向けフィルタサービスの成長可能性について説明します。SaaS市場は拡大しており、その傾向は今後も続く見込みです。また、ハードウェアを購入するのではなく、ソフトウェアを購入するという傾向が強まっています。

「トビラフォンCloud」はこの流れに沿ったサービスであり、法人携帯をもつのではなく、「トビラフォンCloud」を導入する企業さまが増えています。今後は、音声通話機能だけでなく、CTIとの連携や、CRM・SFA機能を付加し、その充実化を図ることで、売上高100億円を目指します。

迷惑情報フィルタ事業の参入障壁

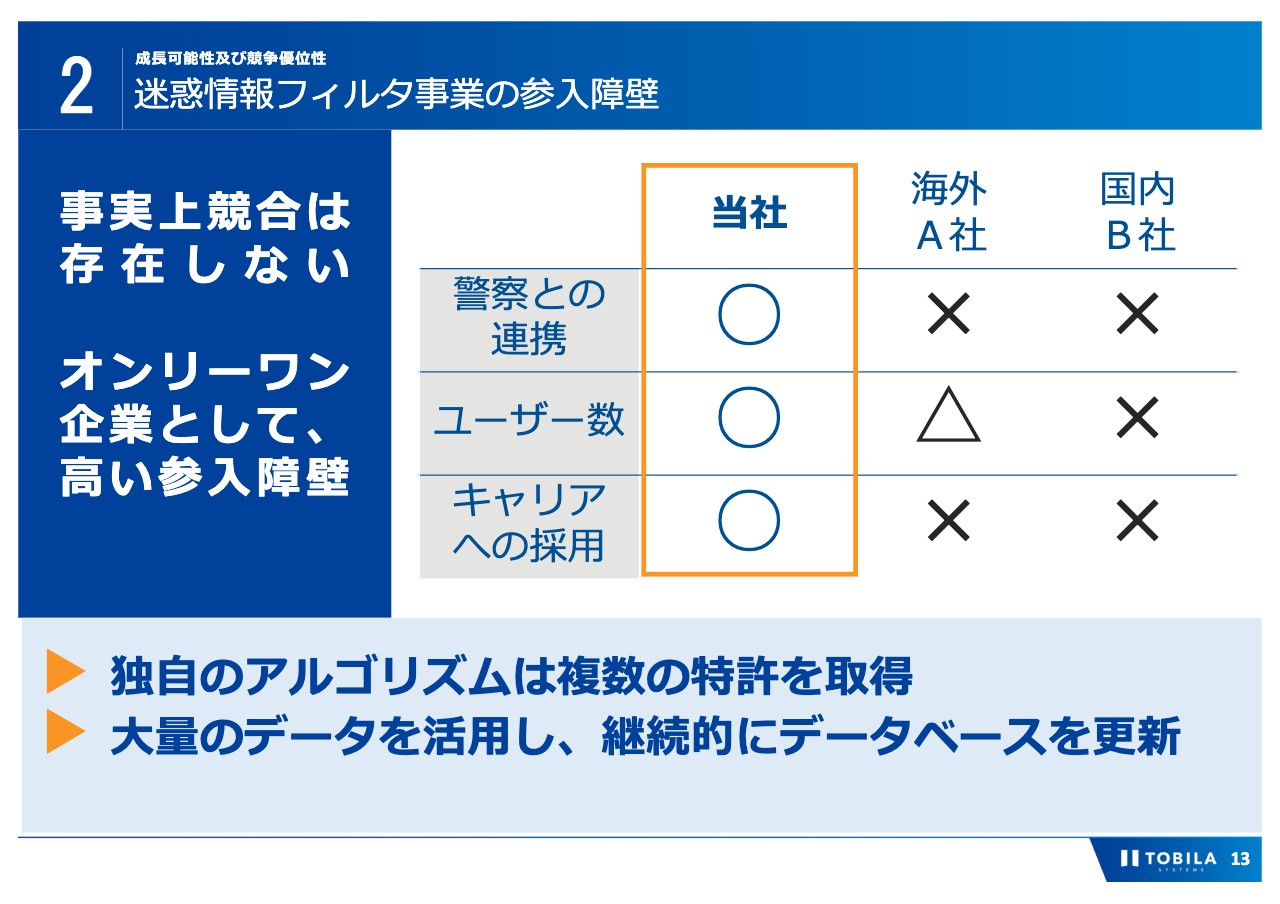

迷惑情報フィルタ事業は、私たちが業界のトップです。類似のサービスは存在しますが、競合と呼べる企業やサービスは、現在のところ存在しません。参入障壁についてお話ししますと、次の3つの点から、後発参入が難しい状況であると考えています。

1つ目は、警察との連携です。国内では当社のみが警察との連携を行っています。これにより、他社には真似できない精度の高い情報を入手することが可能となっています。

2つ目は、ユーザー数が多いことです。すでにユーザー数は1,300万人を超えており、同じ規模の利用者を獲得することはなかなか難しいと考えられます。多くのユーザーから得られる統計情報を活用していることから、ユーザー数が多いほどデータ精度が高まり、先行者である当社が有利な状況となります。

3つ目は、通信事業者への採用です。当社サービスは大手通信キャリアに採用されており、それがユーザー数の拡大へもつながり、参入障壁を強固なものとしています。

これらの観点から、私たちの事業は当面、新規参入のリスクに晒される可能性は低いと考えます。

研究開発、M&A戦略

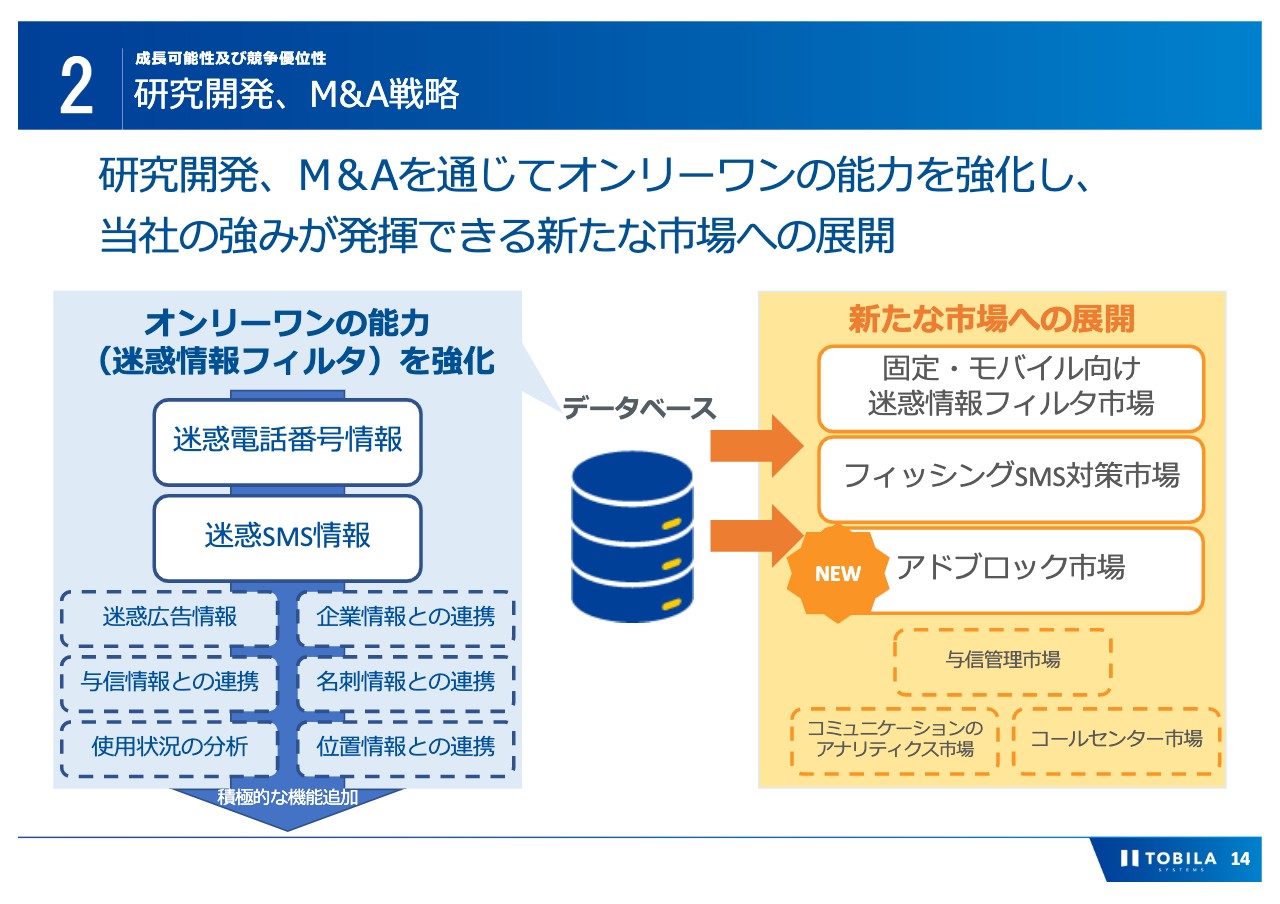

続いて研究開発やM&A戦略についてご説明します。当社は、競争優位の基盤であるデータベースを強化し、オンリーワン企業としての能力をより高めていくことに注力しています。現状では、迷惑電話番号情報、迷惑SMS情報が主なものになりますが、例えばこれに電話番号の企業情報、名刺情報、さらには与信情報等を付加していくことで、そのデータベースの価値が高まっていきます。

これを現状の市場だけでなく、様々な市場へ展開していきます。データベースの強化には当社の研究開発だけでなく、M&Aも通じて、失敗を恐れることなくチャレンジしていく所存です。

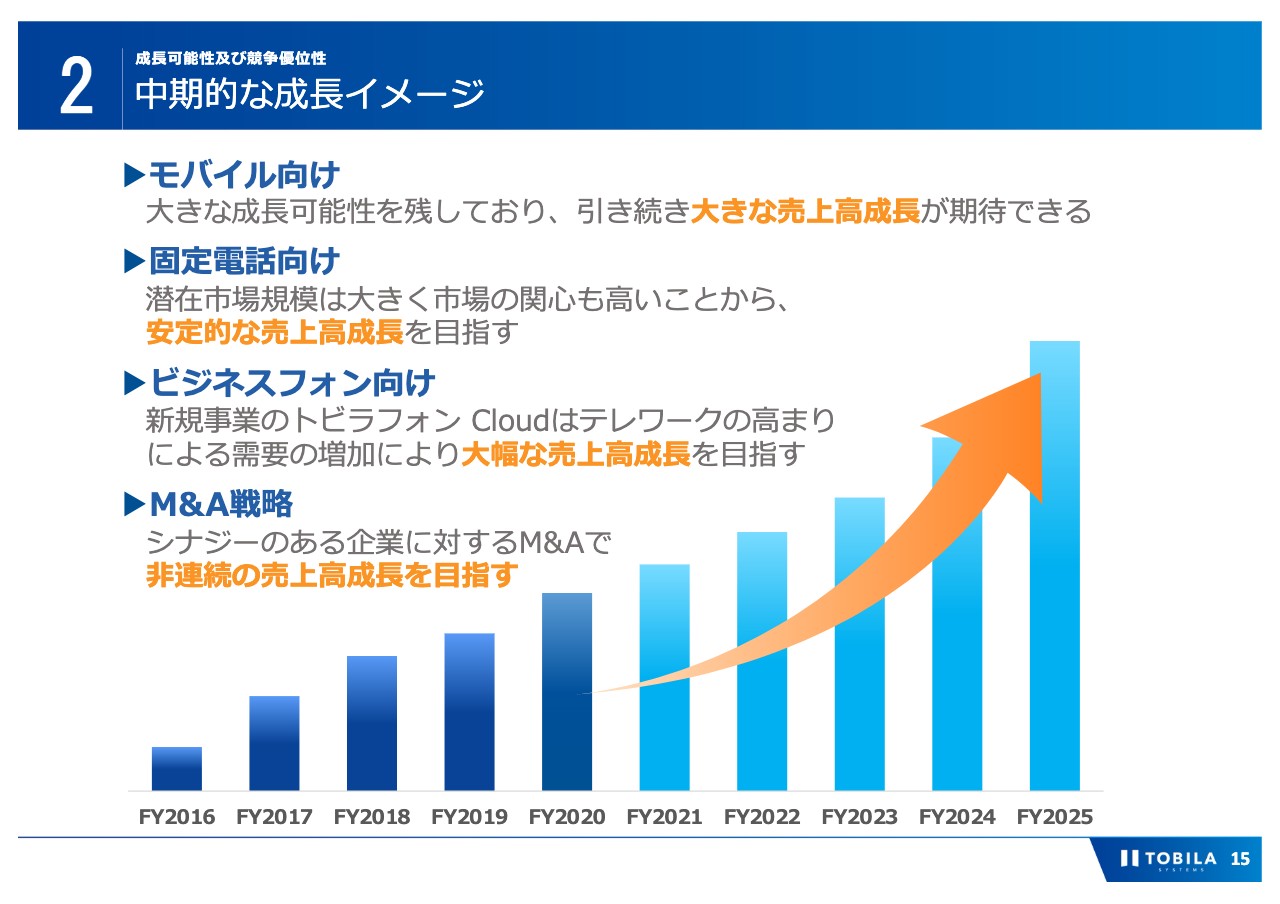

中期的な成長イメージ

これまでご説明したように、モバイル、固定電話、ビジネスフォン向けの様々な打ち手に加え、積極的にM&Aにも取り組んでいくことで、中長期的に成長していきます。私たちは一つのマイルストンとして売上高100億円企業を目指しています。そのための投資や様々な取り組みについて、一つひとつ具体的に進めています。

トピックス

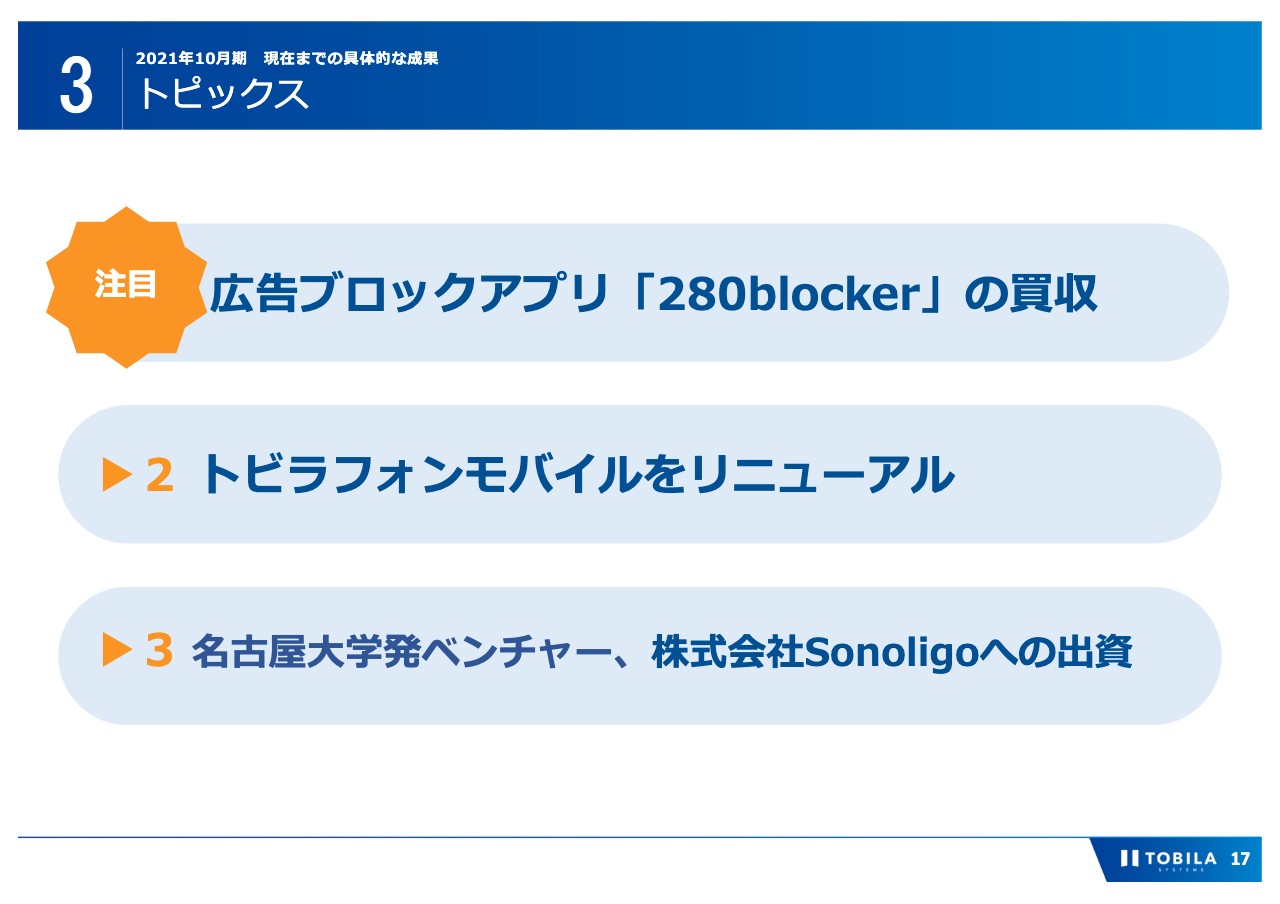

では、2021年10月期に取り組んできた事項の具体的な成果について説明します。

現時点までの具体的な成果としては、大きく4つあります。

1つ目は、広告ブロックアプリ「280blocker」の買収です。本買収は、当社にとって初めてのM&A案件となります。

2つ目は、「トビラフォンモバイル」をリニューアルしたことで、これは自社アプリのシェア向上を狙ったものです。

3つ目は、名古屋大学発ベンチャー、株式会社Sonoligoへの出資です。これは東海地方のスタートアップを応援するとともに、SDGsの達成へ向けた取り組みとなります。次のスライドから、詳細について説明します。

広告ブロックアプリ「280blocker」の買収

まずは、広告ブロックアプリ「280blocker」の買収です。広告ブロックアプリ「280blocker」は、Webブラウザ「Safari」上の迷惑広告をブロックするiOSアプリです。App Storeの全有料アプリの中で、2017年から3年連続で年間ランキングNo.1を獲得しており、現在最も利用されている有料広告ブロックアプリの1つです。

当社は、これまで迷惑情報フィルタ事業を通じて1,300万を超えるユーザーにサービスを提供し、電話やSMSを用いた特殊詐欺被害の防止に効果を発揮してきました。今後は広告ブロックアプリの導入による迷惑広告対策を強化することで、スマートフォンにおける「全方位から消費者を守っていく」ことが可能となります。また、あわせて自社サービスのダイレクトセールス強化を目指します。

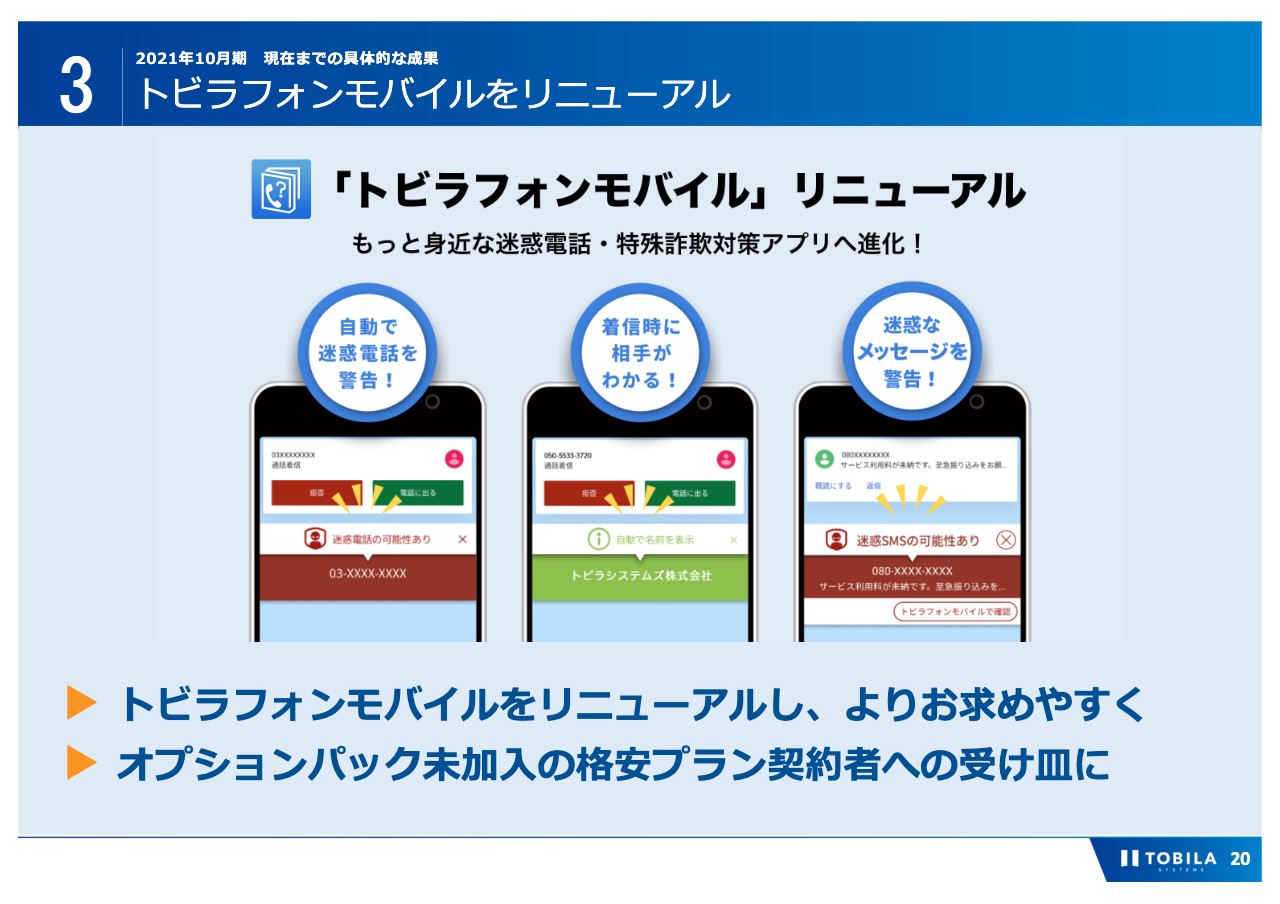

トビラフォンモバイルをリニューアル

2つ目は、「トビラフォンモバイル」のリニューアルです。これは、自社アプリのシェア向上を狙ったものです。アプリのデザインを刷新するとともにシンプルな料金体系とし、月額200円という手頃な価格でのサービス提供を行うことにしました。

背景には、携帯キャリアが格安プランを導入したことがあります。格安プランでは、店頭でオプションパックへ加入するのではなく、ユーザーは自分でアプリを追加することになります。

当社は、多くのお客さまに迷惑電話・特殊詐欺対策アプリをお届けすることで世の中から特殊詐欺を撲滅したいと考えており、「トビラフォンモバイル」を、よりお求めやすい価格とすることで、そのようなユーザーの受け皿になります。

名古屋大学発ベンチャー、株式会社Sonoligoへの出資

3つ目は、名古屋大学発ベンチャー、株式会社Sonoligoへの出資です。Sonoligo社は、2018年創業の名古屋大学発のベンチャー企業であり、”⽂化の⺠主化”を掲げ、音楽、スポーツ、アートのイベントを月額料金のみで楽しめるサービスを提供しています。

トビラシステムズは今年6⽉に、名古屋大学や名古屋工業大学など東海地区5大学による、次世代の起業家の育成・支援を行う多面的なプログラムを提供するプロジェクト「Tongali」に、東海発ベンチャーとして初のプラチナスポンサーに就任しました。

このような活動を通じ、東海のスタートアップ・エコシステムの発展に貢献したいと考えています。あわせて、優秀な人材獲得に向けた活動の一環としても有効な取り組みだと考えています。自社だけでなく、他スタートアップの事業も成長していくことで、SDGsの達成に貢献したいと考えています。

ハイライト

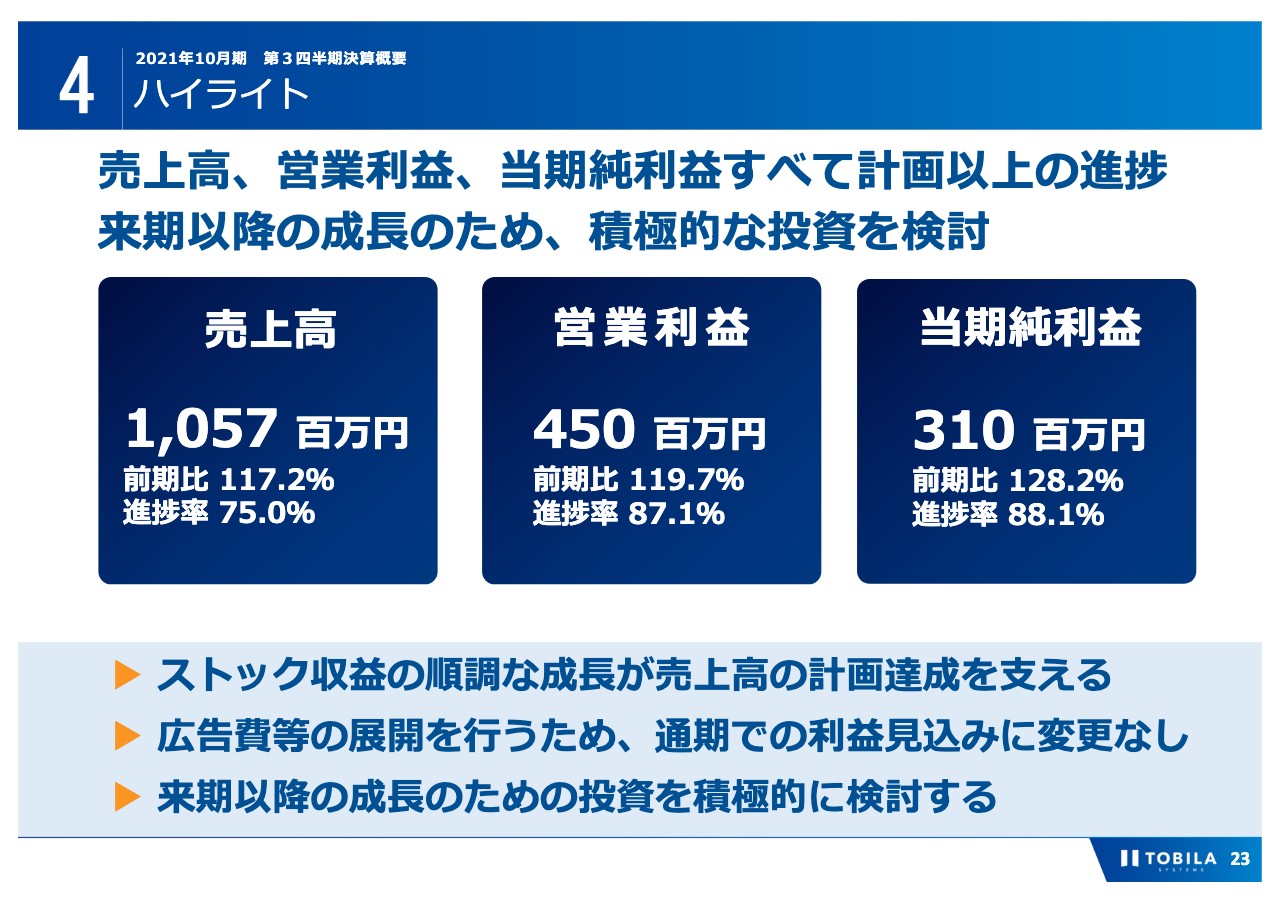

ここからは、2021年10月期第3四半期決算の概要を説明します。2021年10月期第3四半期の業績は、売上高および営業利益ともに計画どおりに進捗しています。売上高は10億5,700万円、対前年で17.2パーセント増加となりました。営業利益は4億5,000万円、対前年で19.7パーセントの増加となりました

当社の基盤であるストック収益が着実に成長するとともに、費用の展開を第4四半期へずらしたことで販管費が抑制されたため、売上高、営業利益、当期純利益ともに計画を達成しています。今後は事業成長のための積極的な投資を行うため、通期での利益見込みは変わりません。

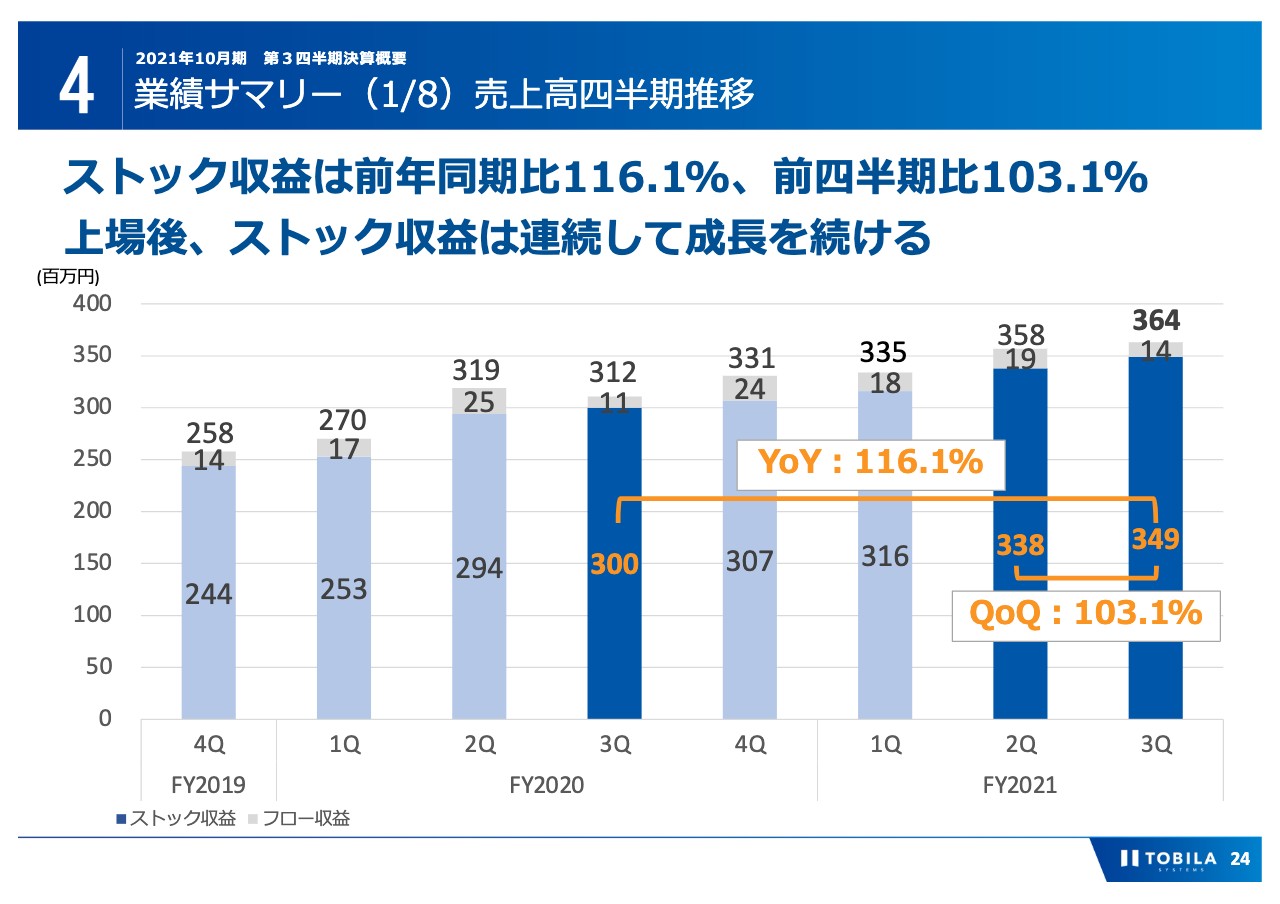

業績サマリー(1/8)売上高四半期推移

業績サマリーの1点目は、売上高の四半期推移です。表は、ストック収益と一過性のフロー収益の内訳を分けて記載しています。

当社の基盤であるストック収益が順調に成長しており、第3四半期の売上高は3億6,400万円と、四半期の業績において過去最高を更新しています。また、前年同期比では16.6パーセント増、前四半期比で1.6パーセント増となります。

さらに、ストック収益では前年同期比で16.1パーセント増。四半期推移では3.1パーセント増となっています。携帯キャリアの低料金プランが展開されていますが、ストック収益は着実に積み上がっています。

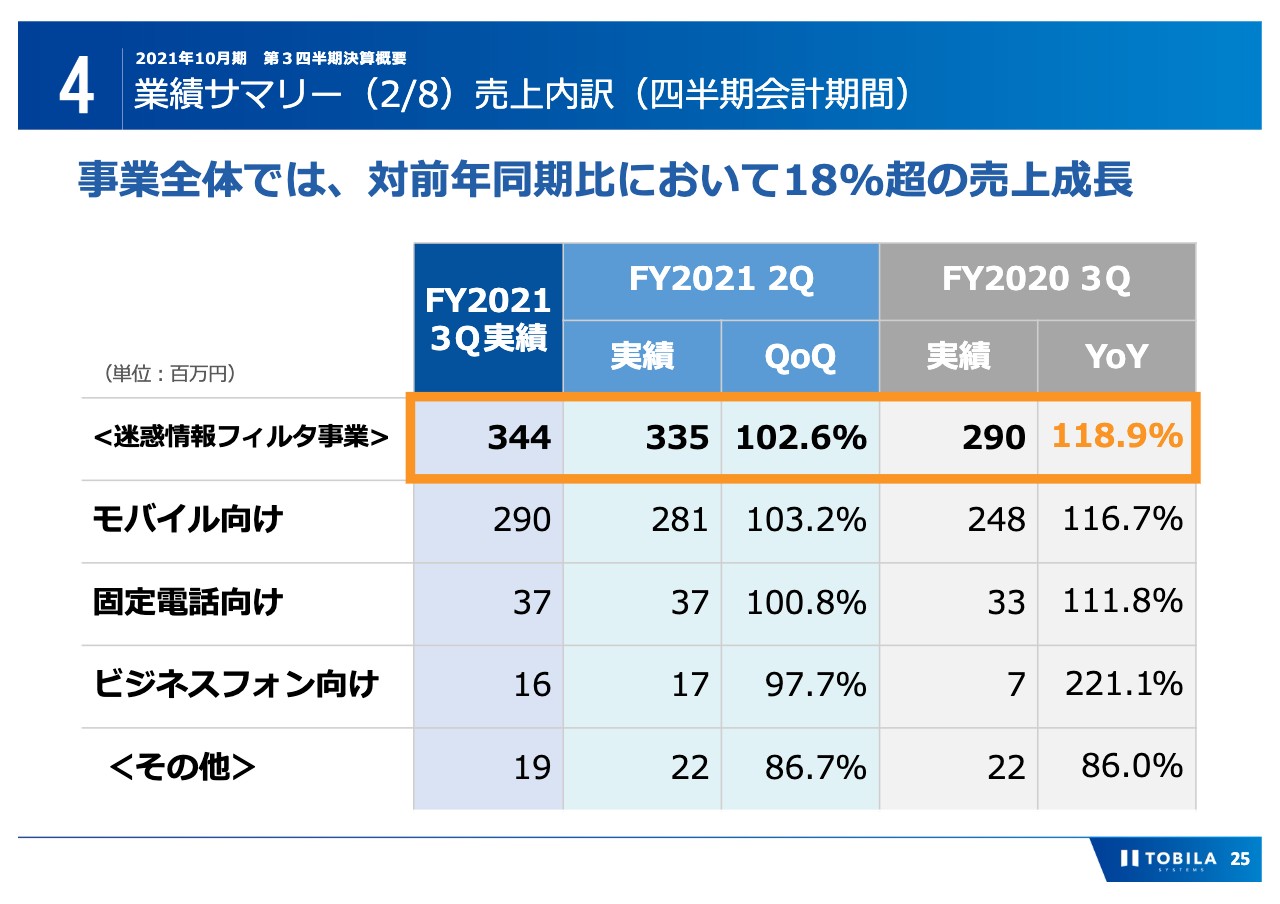

業績サマリー(2/8)売上内訳(四半期会計期間)

売上の内訳についてのご説明です。主力の迷惑情報フィルタ事業の売上は3億4,400万円で、全体の売上構成比の約95パーセントとなっています。前年同期比では18.9パーセントの増加となりました。

主力のモバイル向けの売上については2億9,000万円で、前年同期比で16.7パーセント増の成長となりました。携帯キャリアの格安プラン導入があり、当初の想定したシナリオよりも成長ペースが緩やかではあるものの、想定の範囲での成長ペースとなっています。

固定電話向けの売上は、3,700万円で前年同期比で11.8パーセント増の成長となりました。これは端末の切替需要によって契約者数が増加し、ストック部分の収益が成長したことによるものです。

ビジネスフォン向けの売上は1,600万円と、事業サイズとしてはまだまだ小さいものの、着実に育ってきています。「トビラフォンBiz」において前四半期に大口の出荷があったため、対前四半期では減少していますが、ストック収益は「トビラフォンBiz」「トビラフォンCloud」ともしっかりと成長を続けています。

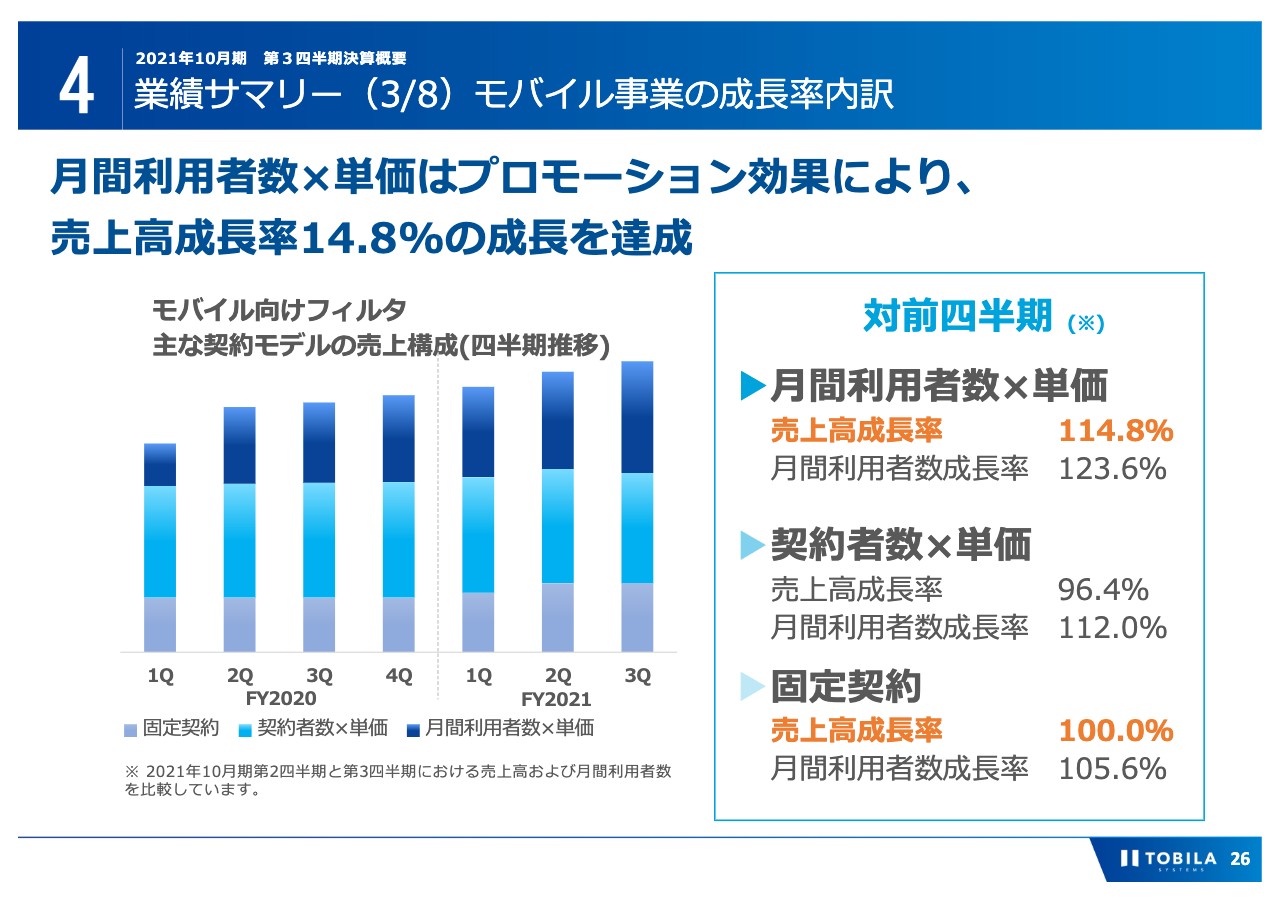

業績サマリー(3/8)モバイル事業の成長率内訳

次に、主力のモバイル向けの売上に関する詳細を説明します。各携帯キャリアが一斉に格安プランを導入し、ユーザーが移行したことで「契約者数×単価」には落ち込みが見られましたが、当社が想定した影響よりも小さいものとなっています。

第3四半期においては、特に「月間利用者数×単価」の売り上げが大きく成長しました。これは、携帯キャリアと協力して、利用促進を図るプロモーションを行った効果によるものです。

先ほど述べたように、アプリをダウンロードしているにも関わらず、利用していない潜在ユーザー層はまだまだ大きいと見込んでおり、引き続き継続的な対応を行っていきます。

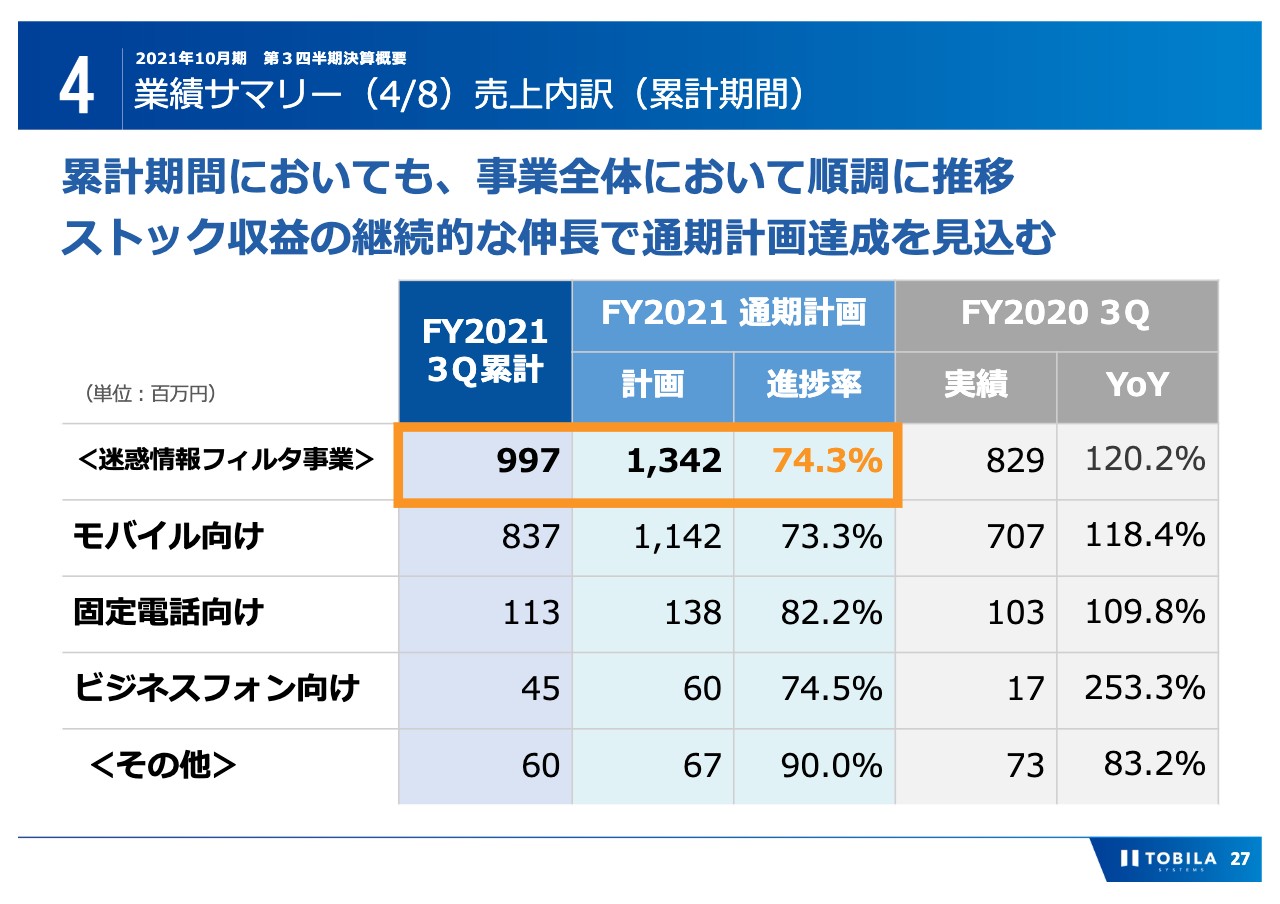

業績サマリー(4/8)売上内訳(累計期間)

第3四半期までの累計期間における売上の内訳についてのご説明です。主力の迷惑情報フィルタ事業の売上は9億9,700万円です。計画進捗率は74.3パーセントであり、概ね計画どおりの推移です。

モバイル向けの売上については8億3,700万円で、計画進捗率は73.3パーセントとなりました。「月間利用者数×単価」は順調に伸びていますが、「契約者数×単価」において減少があることから、計画比ではわずかに未達となっています。

固定電話向けの売上は1億1,300万円で、計画進捗率は82.2パーセントとなりました。主な上振れの要因は、前四半期と同様に、旧製品からの切替需要が生じた影響によるものです。

ビジネスフォン向けの売上は4,500万円です。通期計画に対する進捗率は74.5パーセントとなりました。「トビラフォンBiz」の大口受注や「トビラフォンCloud」の契約者数が伸びていますが、第4四半期の計画をより積極的なものとしているため、通期計画比では75パーセントを下回っています。

依然として、モバイル向けの一部で計画から下振れる状況がありますが、全体的にはストック収益を順調に積み上げて進捗しており、通期の売上については計画達成を見込んでいます。

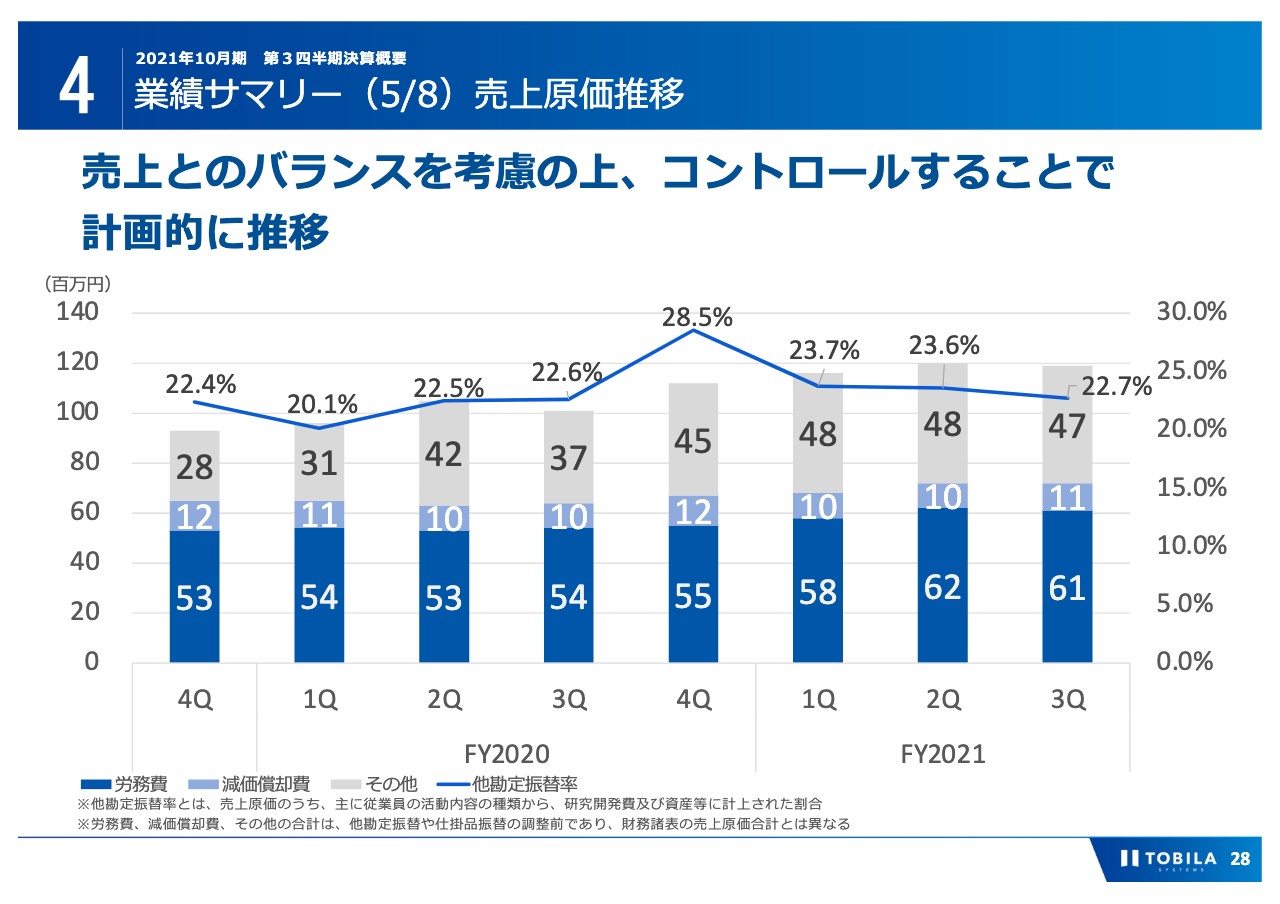

業績サマリー(5/8)売上原価推移

売上原価の推移です。前四半期から大きな変動はなく、計画どおりに推移しています。今期第3四半期までの累積の粗利率では、74.0パーセントを確保しており、大幅な原価の増加はありません。

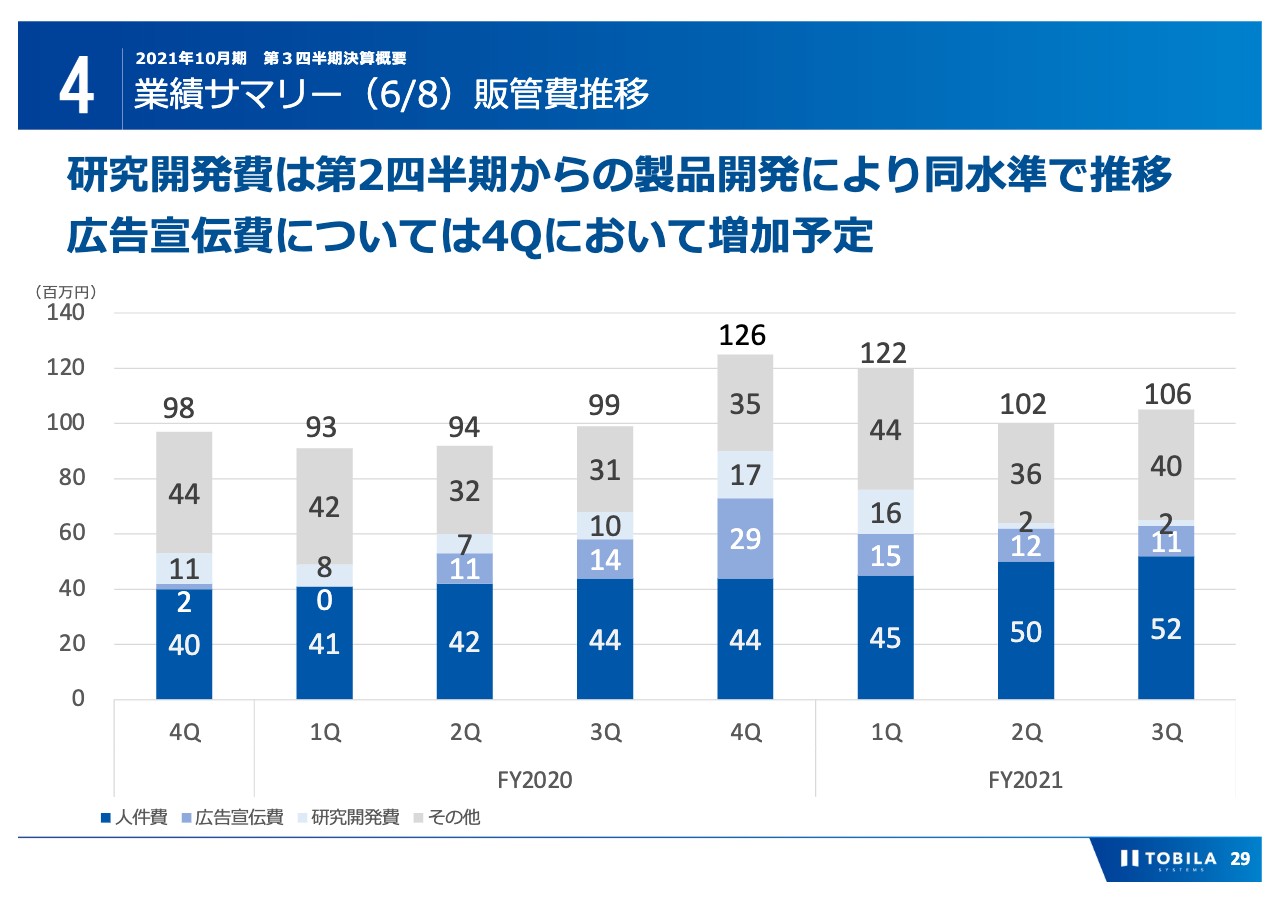

業績サマリー(6/8)販管費推移

販管費の推移となります。第3四半期においては1億600万円で、第2四半期と比較し、約4パーセント増加となりました。

内訳を見ると、営業力強化のための採用により人件費が増加し、その他については、東京支店の移転に伴う費用により増加しています。研究開発費は第2四半期に引き続き製品開発を行ったことにより、同水準で推移しています。

また、広告宣伝費が抑制傾向にありますが、第4四半期には積極的に投資を行っていく予定であり、販管費は増加する見込みです。

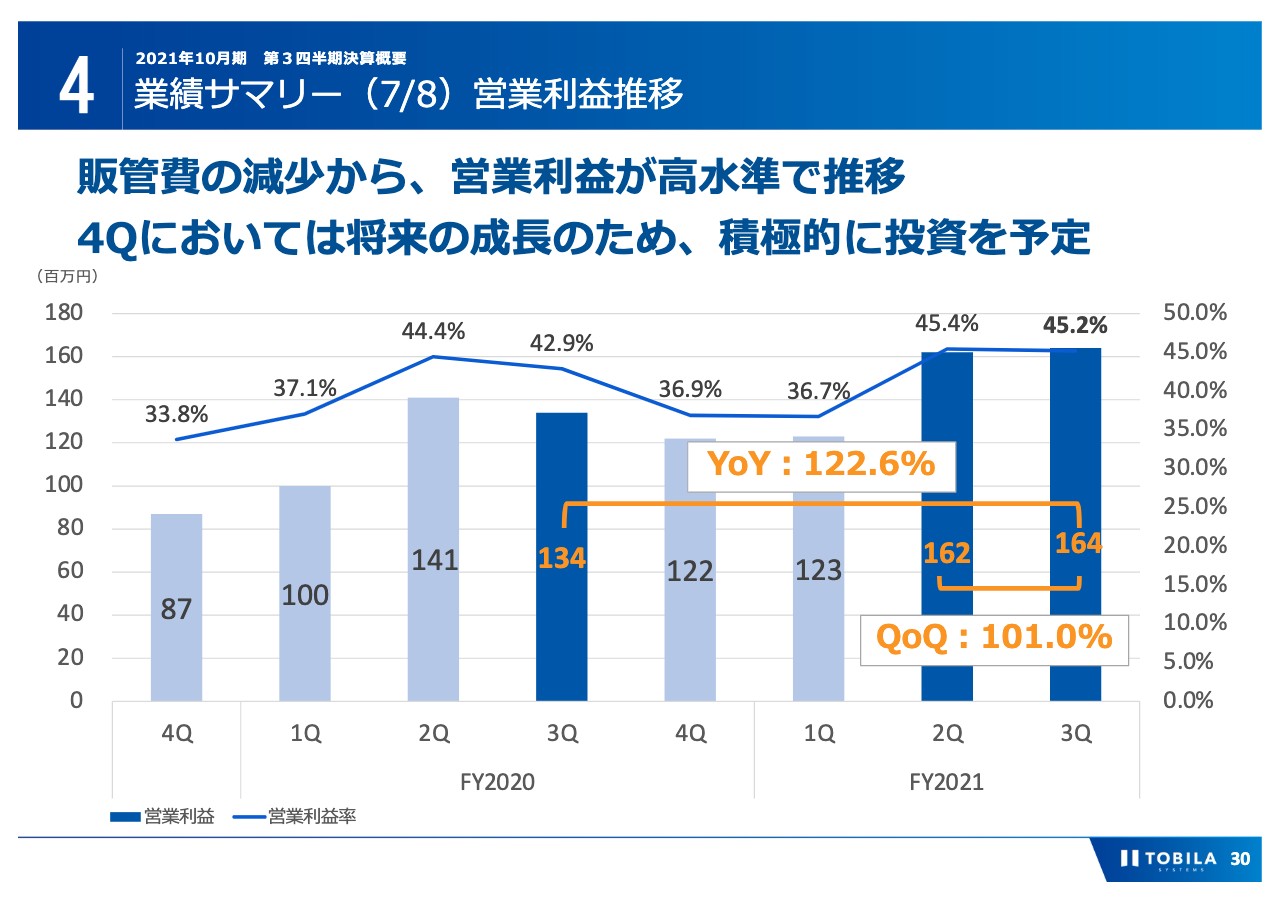

業績サマリー(7/8)営業利益推移

営業利益の推移です。売上の増加や販管費の抑制により、営業利益は1億6400万円となっており、営業利益率は45.2パーセントです。 営業利益は前年同期比で22.6パーセントの成長、前四半期比で1.0パーセントの成長となっています。

第4四半期において、積極的に投資を行う予定であることから、通期での利益見込みに変更はなく、営業利益は5億円程度、営業利益率は36パーセント程度増加の見込みです。

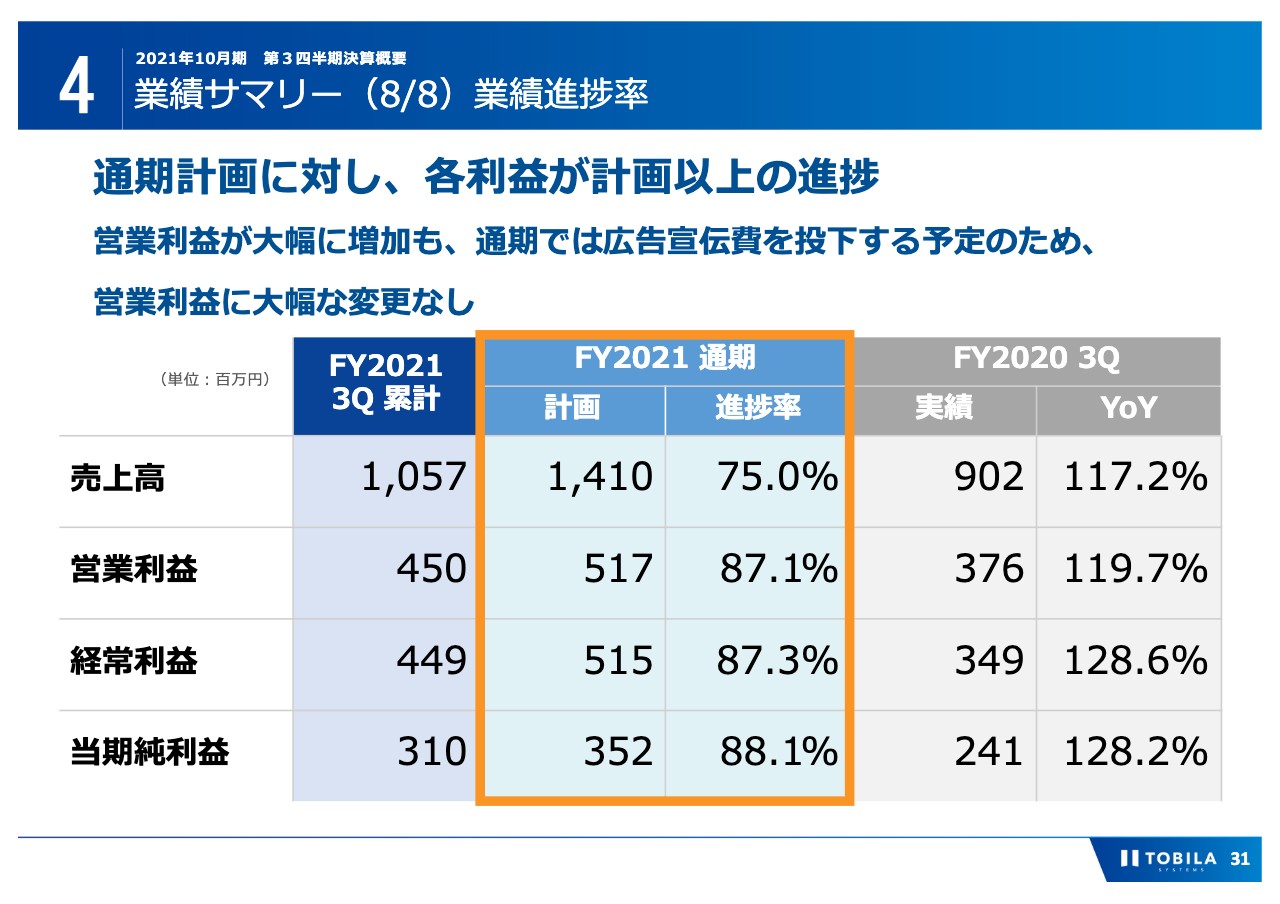

業績サマリー(8/8)業績進捗率

業績の進捗をご説明します。営業利益以下の各利益が、計画以上に進捗したかたちとなります。ただし、第4四半期において広告宣伝費等を積極的に使用する予定であることから、通期では概ね計画どおりに着地することを見込んでいます。

財務状況

最後にB/Sに関する状況です。現預金は11億7,900万円であり、平均支出の約8か月分を保有しています。また、自己資本比率は81.1パーセントであり、高い財務安全性を維持しています。

「280blocker」の買収に伴う借入等の数値については、本決算時に反映されます。今後も引き続き、企業の成長に対して有効と思われる投資を積極的に行っていきます。

以上で、2021年第3四半期決算説明を終了いたします。引き続き、トビラシステムズをよろしくお願いいたします。

新着ログ

「情報・通信業」のログ