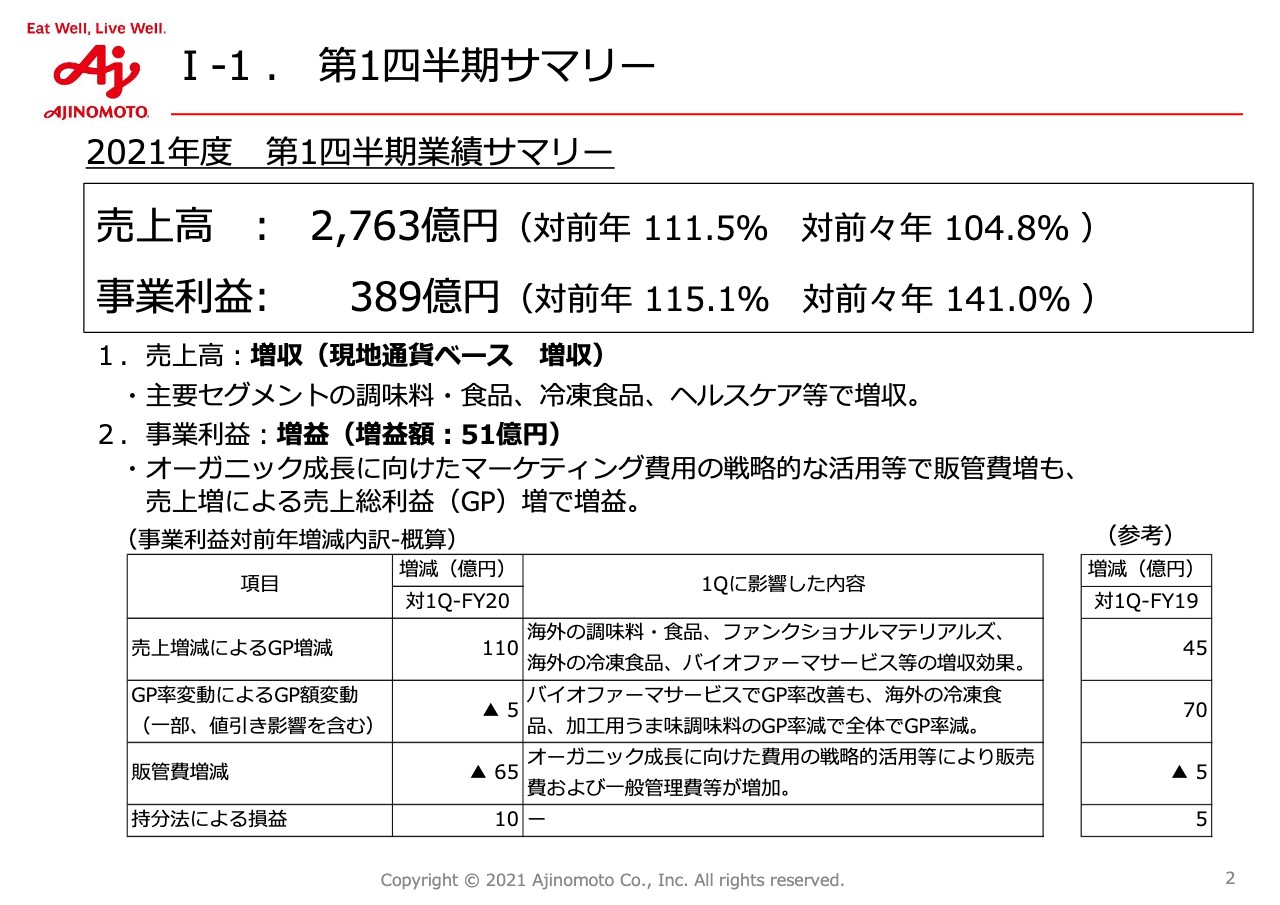

Ⅰ-1.第1四半期サマリー

中野哲也氏(以下、中野):中野でございます。今日はお忙しいところ、どうもありがとうございます。お配りしている資料に沿って、私から簡単に第1四半期の概況をご説明します。2ページは、第1四半期のサマリーになります。

第1四半期は売上高・事業利益ともに対前年で2桁増となり、計画に沿った順調なスタートを切れたと考えています。前年の第1四半期はちょうどCOVID-19の拡大期で、外食ビジネスの急激な縮小がありました。

特に4月は消費者の買い込みとも言える特殊な要因もあったため、今回の資料では2019年度と比較できるところは比較を入れるようにしています。

第1四半期の売上高はスライドに記載のとおり、主要セグメントの調味料・食品、冷凍食品、ヘルスケアで増収となりました。特に海外調味料や北米の冷凍食品、バイオファーマサービス、電子材料などで増収となっています。

事業利益の増益額は51億円となっていますが、調味料・食品などで積極的なマーケティング投資を行い、昨年やや落としていたシェアの回復を図っています。

スライド右下に記載の「(参考)」には、各項目の2019年との比較を入れています。販管費は2019年度比で5億円増ということで、売上高に対する比率も含めて販管費の増加はしっかりとコントロールされていると考えています。

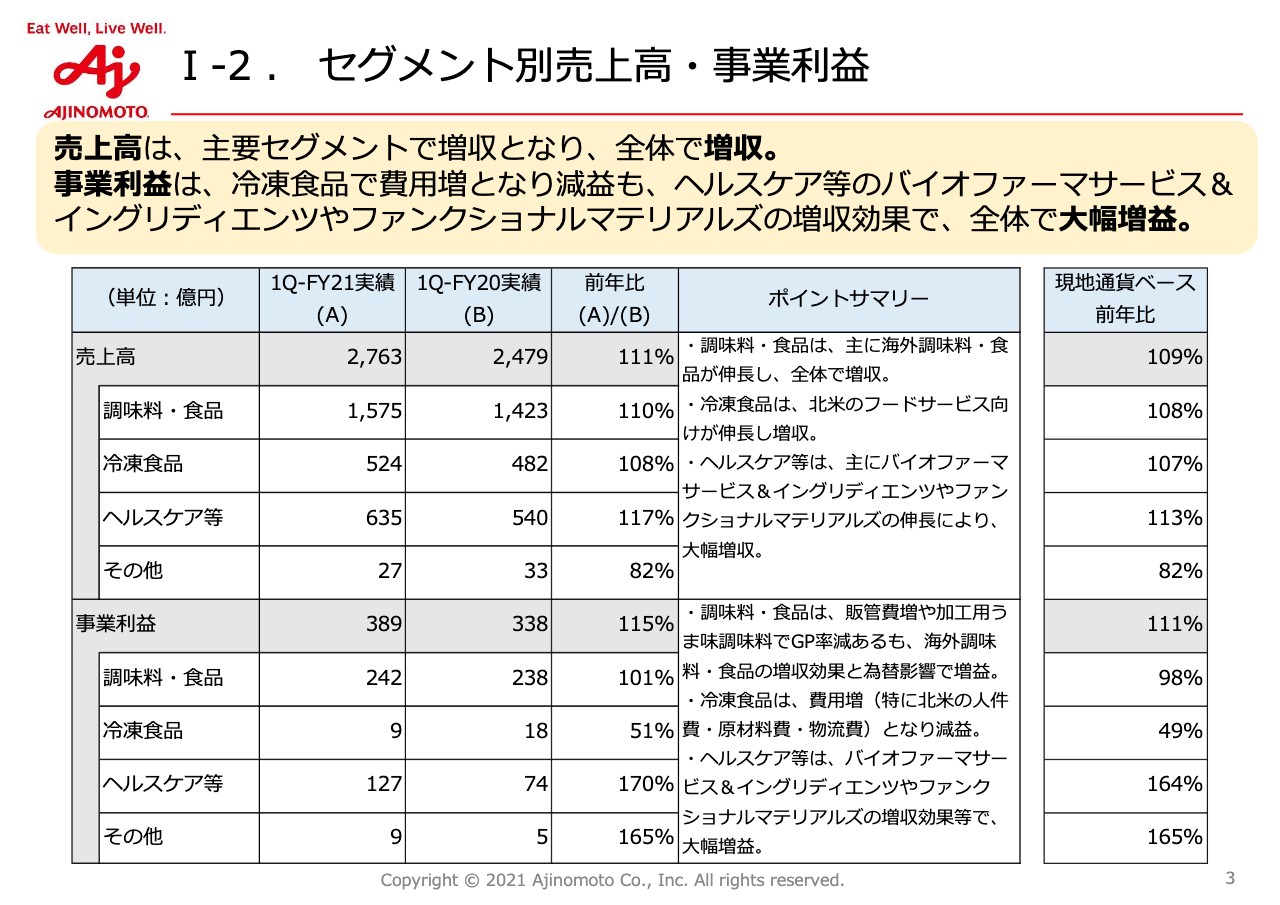

Ⅰ-2.セグメント別売上高・事業利益

セグメント別の売上高と事業利益です。先ほどお伝えしたとおり、売上高は主要セグメントで増収となりました。

事業利益ですが、冷食については特に北米で要員の確保が非常に難しく一時的な稼働低下があったことと、人件費をはじめとしたコスト増で減益となっています。ただし、後ほどお話ししますが、こちらの対抗策はしっかりとっていきます。

一方、ヘルスケアについてはバイオファーマサービス、ファンクショナルマテリアルズの増収影響により、大幅な増益となっています。

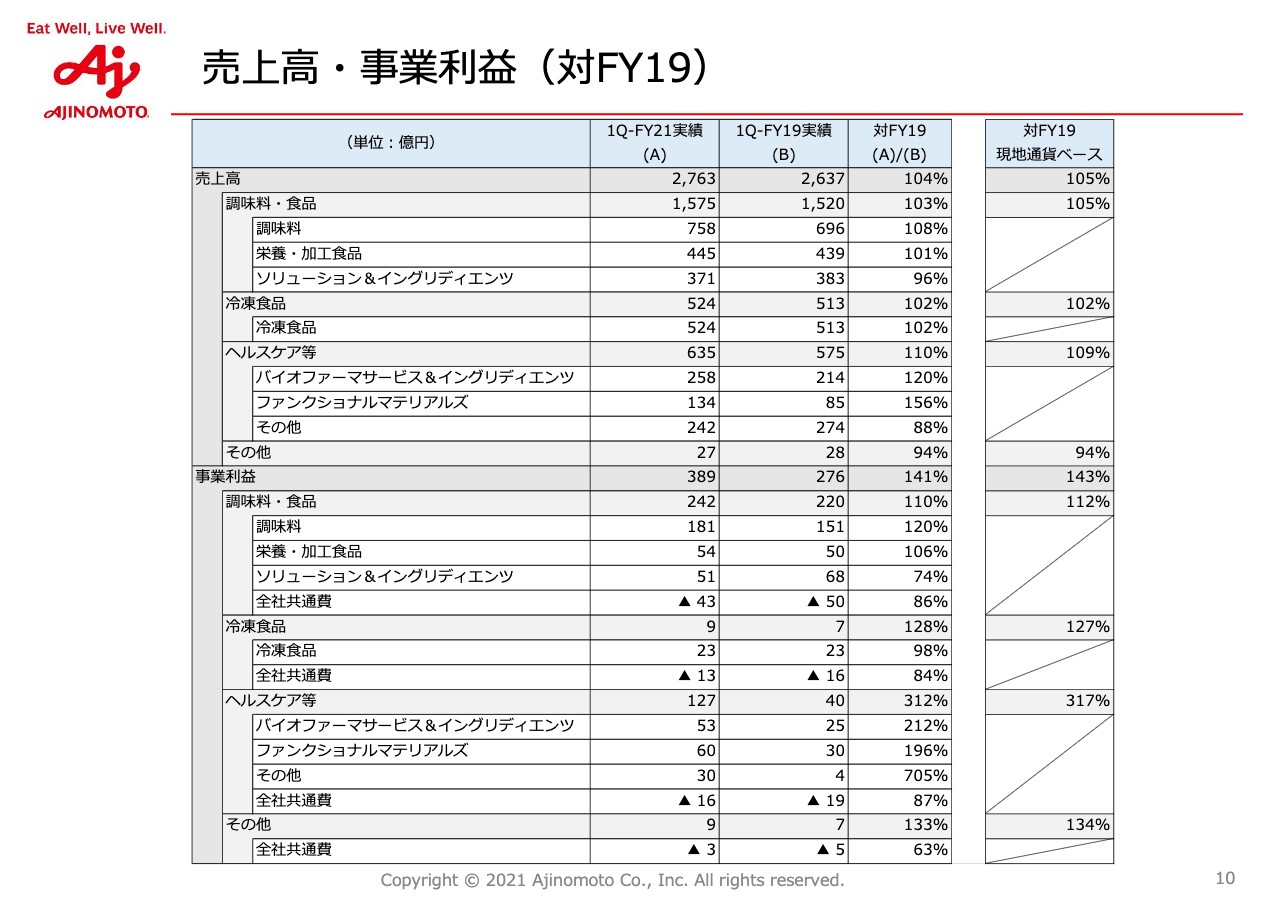

売上高・事業利益(対FY19)

10ページに2019年度との比較を載せています。売上高・事業利益ともに各事業で増収増益になっている状況です。

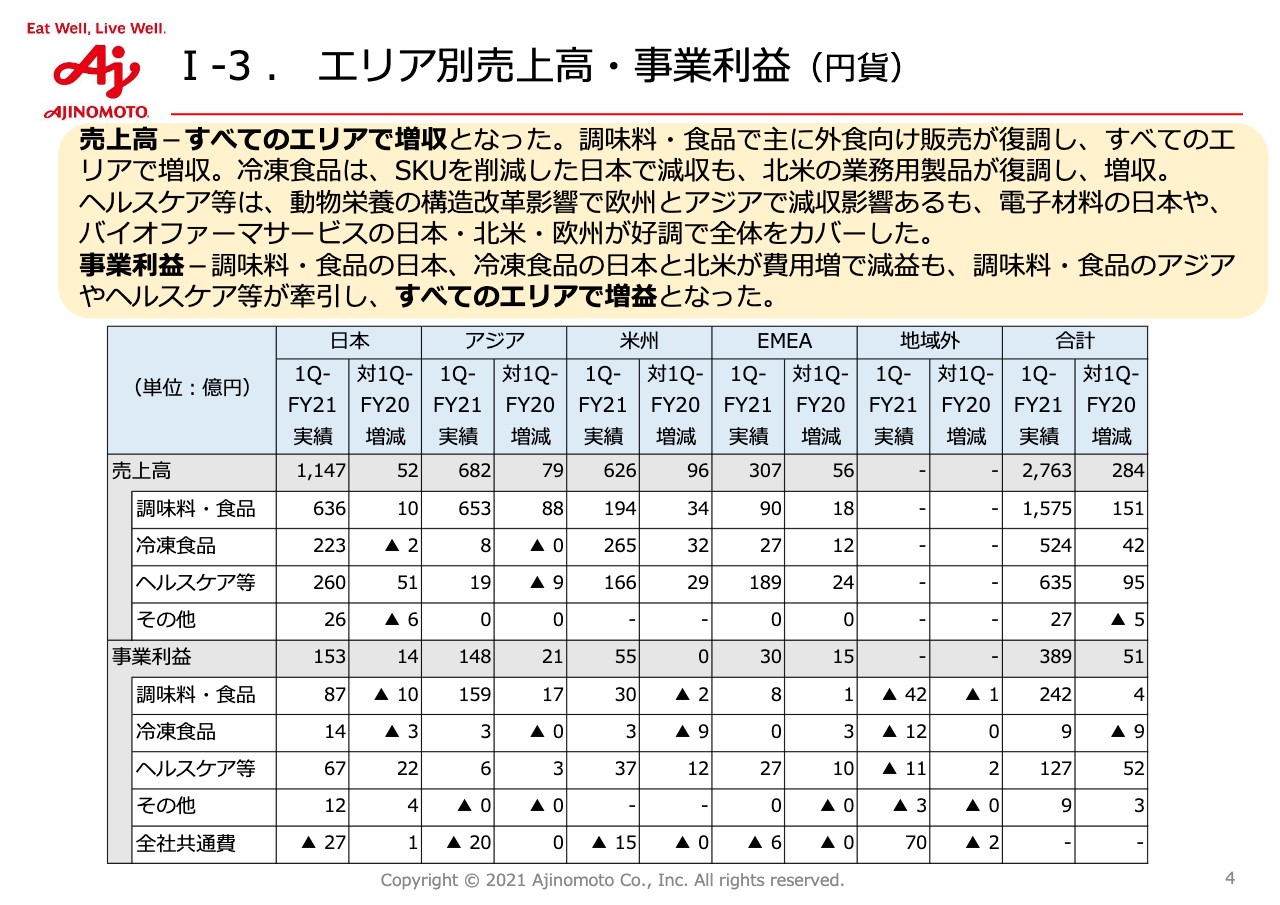

Ⅰ-3.エリア別売上高・事業利益(円貨)

4ページは、エリア別の売上高・事業利益についてです。スライドの表に記載のとおり、調味料・食品はすべてのエリアで増収となっています。

特にアジアと米州での増収が大きくなっています。日本はスープなどが引き続き好調ですが、中華だしや洋風だし、メニュー調味料など一部の製品で昨年の4月の買い込みの反動が生じ、全体としての増収幅はやや少なくなっています。

アジアについては、別紙の決算概要の3ページ目に主要国の現地ベースの売上高を記載しています。タイは9パーセント、インドネシアは8パーセント、ベトナムとフィリピンは2桁増ということで、堅調に進捗しています。各国とも家庭内需要の定着と外食向けが一部回復してきていることが増益につながっています。

主要国の中身について、口頭でお伝えします。ローカルカレンシーの金額ベースで、前年との比較をパーセンテージでご説明します。昨年、タイは外食向けが非常に落ち込みましたが、味の素については今年度は1桁後半の増加に転じています。

風味調味料についても1桁後半の増加となり、特に外食向けの一部が回復したことに支えられていると考えます。また、昨年の前半に即席麺の生産の課題などがありましたが、2桁の増加となっています。飲料についても1桁後半の増加です。ですので、タイについては想定どおりに戻ってきていると考えています。

インドネシアは引き続き好調で、味の素については2桁増、風味調味料についても2桁増となっています。メニュー調味料は昨年に非常に伸びた反動もあり、1桁後半の減少です。ベトナムは、味の素、風味調味料ともに2桁の伸びとなっています。

ややボリュームは落ちますが、フィリピンについても味の素、風味調味料、メニュー調味料ともに2桁増となっています。南米も、ブラジルは全体で29パーセント増と非常に好調です。主力の風味調味料については2桁増となっています。

スライド4ページに戻ります。冷凍食品についてです。日本は昨年にご説明したとおり、外食向けの不採算のSKUの削減を手掛けています。このような影響で、特に外食向けのキーアカウント向け製品について販売が落ち、減収減益となっています。家庭用については増収となっています。

北米は外食向けが2桁増と非常に急激に回復してきており、外食向け・家庭用ともに増収となっています。

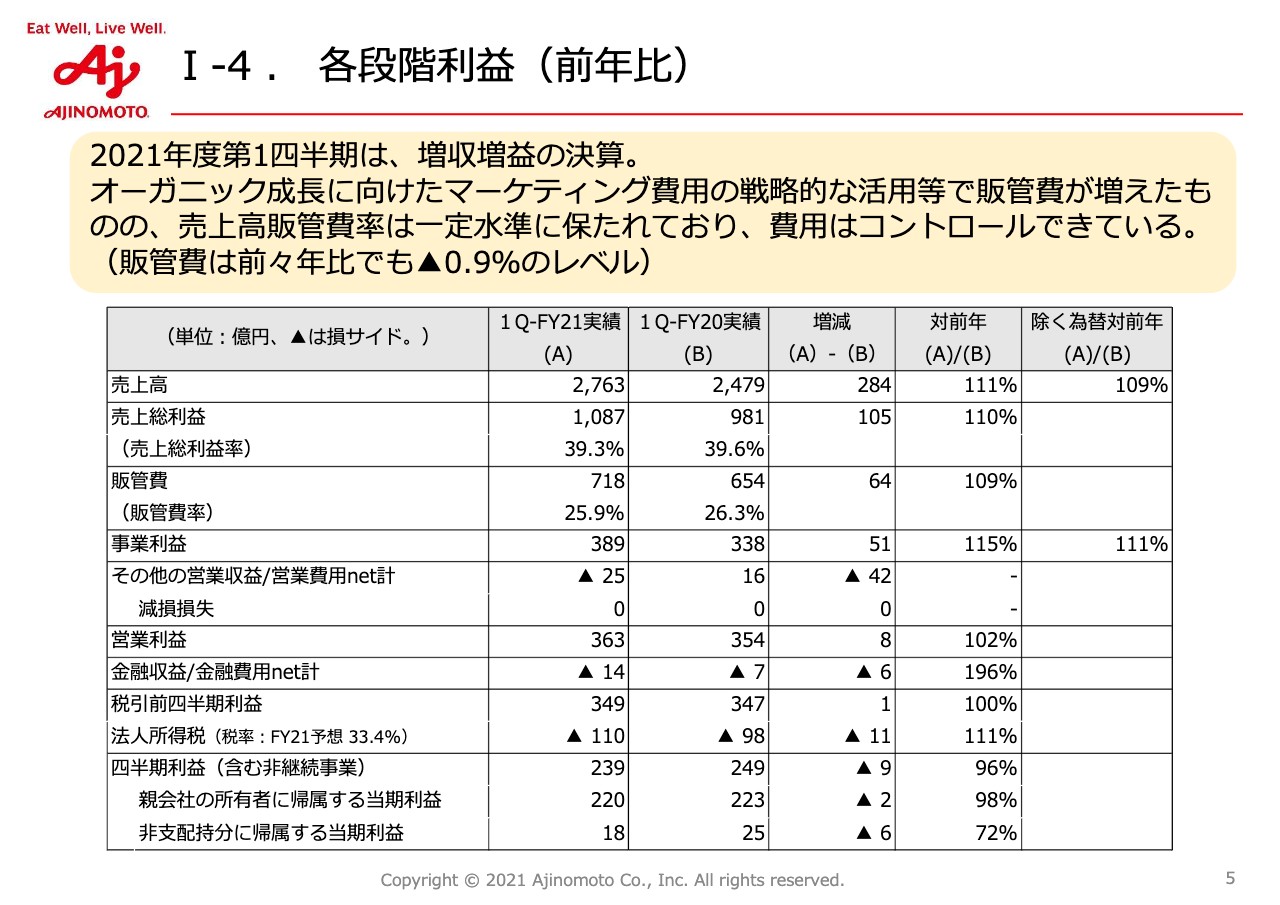

Ⅰ-4.各段階利益(前年比)

5ページは各段階利益です。ご覧のとおり、第1四半期のグロスプロフィットのGP率は39.3パーセントで、全体では高いレベルを保っていると思います。

スライドに記載していませんが、2019年度は全体で36.8パーセントだったため、引き続き2019年度を超えて、2020年度からもあまり下がっていないレベルに保てています。また、先ほどご説明したとおり、販管費の比率についてもコントロールできていると考えます。

今回、ヨーロッパの動物栄養の会社の売却が4月に完了しました。その際に費用が若干発生しており、その他の営業費用にその分が入っているため、親会社の所有者に帰属する当期利益については若干の減益となっています。そちらを除くと増益になっていると考えています。

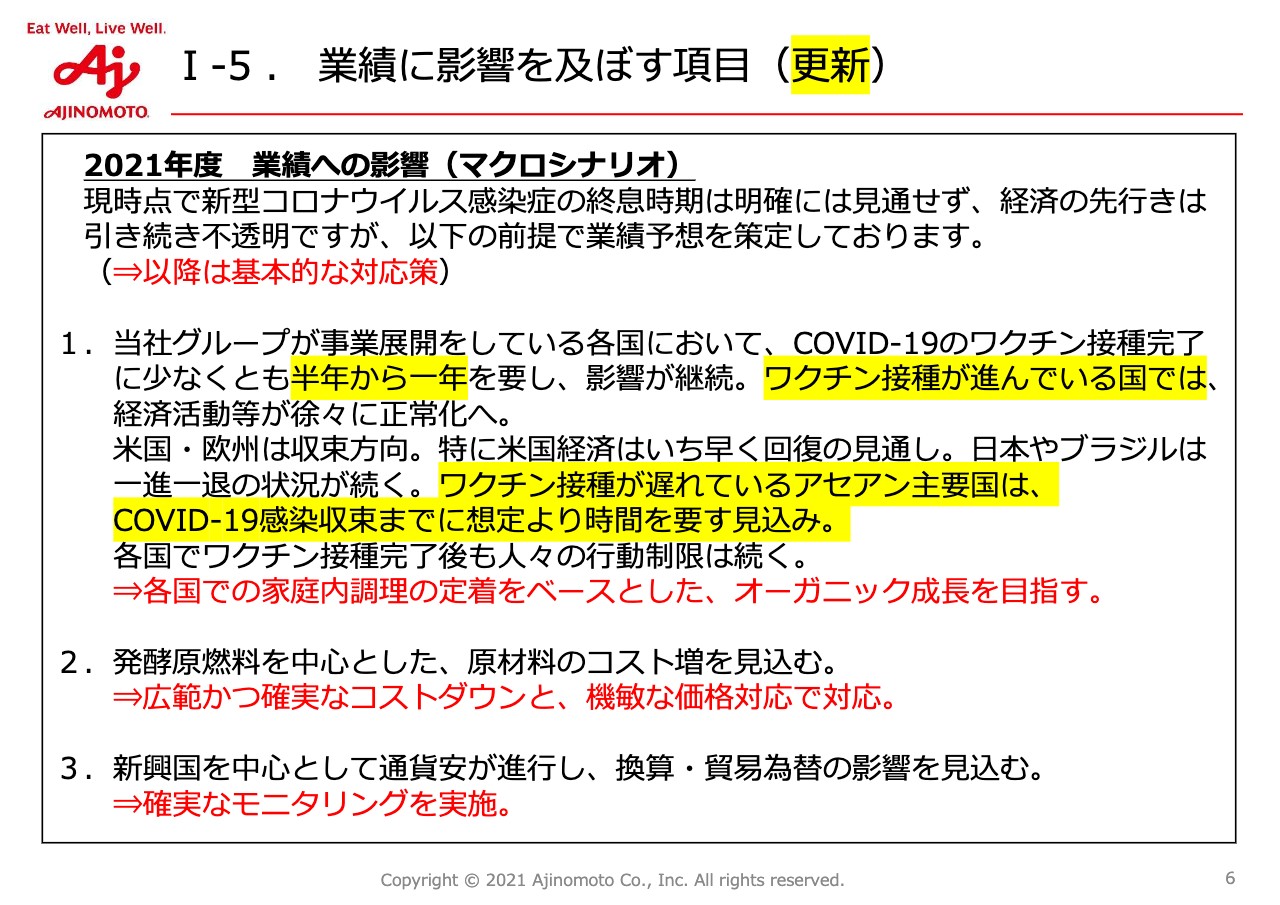

Ⅰ-5.業績に影響を及ぼす項目(更新)

6ページは、業績に影響を及ぼす項目ということで、今後の第2四半期以降の考え方を記載しています。1番目の項目をご覧ください。欧米についてはすでにポストコロナを睨んだ動きになっており、そのような意味では外食についても急激に回復しています。

日本を含む先進国については、今後ワクチン接種の進展により経済活動の正常化傾向が続いていくと考えています。ただし、アメリカで起きたような外食の一時的な急回復や家庭用製品での一時的な反動が起きて、一時的にマイナス影響を受ける局面も可能性としてはあるのではないかと想定しています。

一方で、アセアンなどの発展途上国については、感染が引き続き広がっている中、生産上の制約で一時的に影響が出る可能性があると考えています。ただし、こちらは昨年も起きており、現場力で環境変化にも臨機応変に的確に対応してきているため、今後このような市場の動向にも適応していけると考えています。

2番目は、価格についてです。特に原燃料ですが、一部の原料で想定を上回る価格上昇などがあります。ただし、インドネシアとブラジルなどについては、主力の調味料ですでに値上げを実施済みです。北米の冷食も値上げを順々に進めています。また、今後については各国において価格での対応を具体的に計画しています。

そのような中、原料価格の上昇や物価の上昇分は、基本的には価格上昇とPIで相殺していく考えです。冷食については第1四半期は減益です。特に北米では要員不足による稼働低下、人件費のコストアップ、物流増などがありますが、この部分についても基本的にPIで相殺していけると想定して動いています。

このようなコントロールを通じて、特にオーガニック成長と単価の向上による財務目標の達成については執着していくことを経営の中では確認しています。簡単ですが、私からの説明は以上になります。ありがとうございます。

質疑応答:今回の決算の評価について

質問者1:すばらしい決算で驚いています。海外の主要国の伸びについては先ほどプロダクトごとにご説明がありましたが、当然内食定着という部分があるのはわかります。それにしても伸びが非常に強いと思いました。

オーガニック成長力は一番追求していきたいKPIだと思いますが、その力が高まってきていると感じています。中野さんから見て、今回の評価をどのように考えているのかを教えてください。

既に会員登録がお済みの方はログインして下さい。