三菱マテリアル株式会社 ESG説明会

三菱マテリアル、企業理念「人と社会と地球のために」のもと、事業を通じた社会課題解決型ESG経営を推進

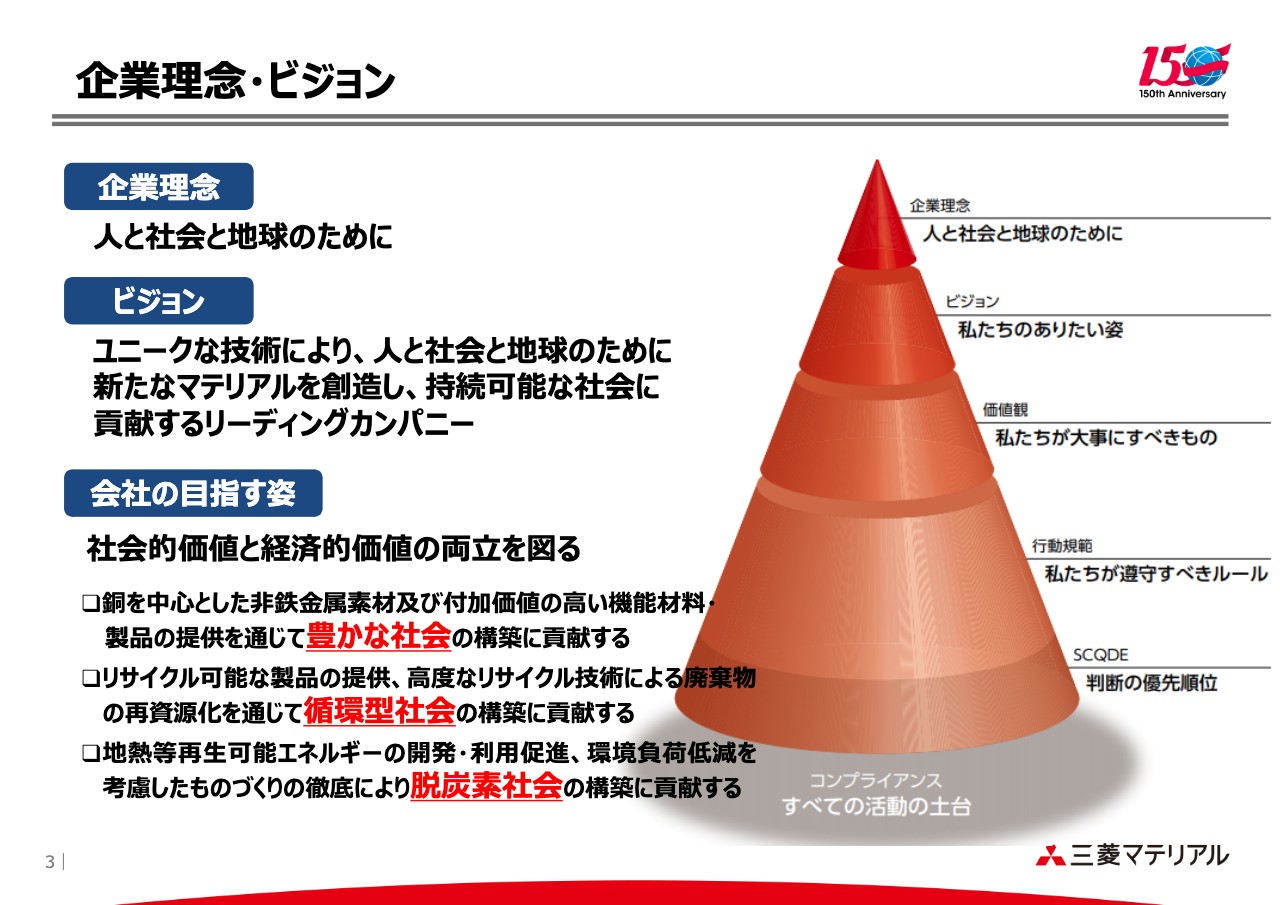

企業理念・ビジョン

小野直樹氏(以下、小野):三菱マテリアル執行役社長の小野でございます。本日は多数の方に、このセッションにお集まりいただきまして、ありがとうございます。

それでは、さっそくお手元の資料に沿ってご説明します。資料の目次は本日の内容ですが、まず全体感をお話しします。

この図は、当社の企業理念の体系・ビジョンを示したものです。昨年3月に新しい中期経営戦略を公表して、そこで示したものです。企業理念は「人と社会と地球のために」で、その下にビジョンと会社の目指す姿がありますが、特にここでは2030年度から2050年度にかけて会社が目指す姿を打ち出したところです。

ここでのポイントは、赤字で記載していますが、「豊かな社会」「循環型社会」「脱炭素社会」の構築に貢献するということで、これを通じて社会的価値と経済的価値の両立を図るというものです。

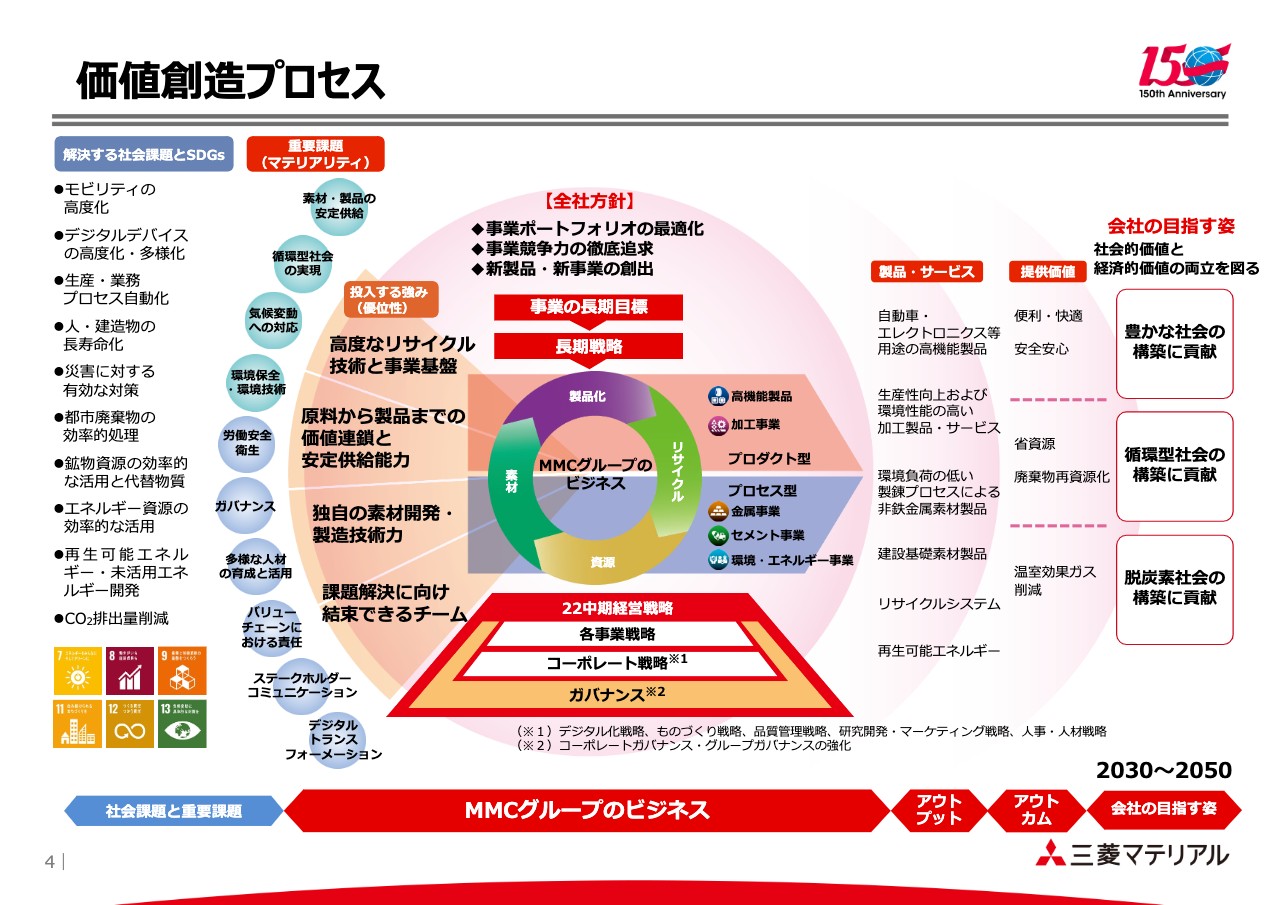

価値創造プロセス

こちらは、価値創造プロセスを1枚に表現したものです。大きな流れとしてはスライドの左側から右側となります。

一番左に、当社として解決する社会課題、あるいはSDGsを示しており、それに基づく当社としての重要課題(マテリアリティ)を丸印で示しています。

中央の丸の部分が、当社グループの事業活動全体を表しており、投入する強みの下で、さまざまな事業を中期経営戦略、あるいは全社方針に基づいて実行していくというものです。

その結果として当社が市場に提供する製品・サービス、またそれがマーケットに提供する価値を図の右側に示していますが、それが最終的に会社の目指す姿につながっていくという図になります。

事業の長期目標、長期戦略とESG/SDGs

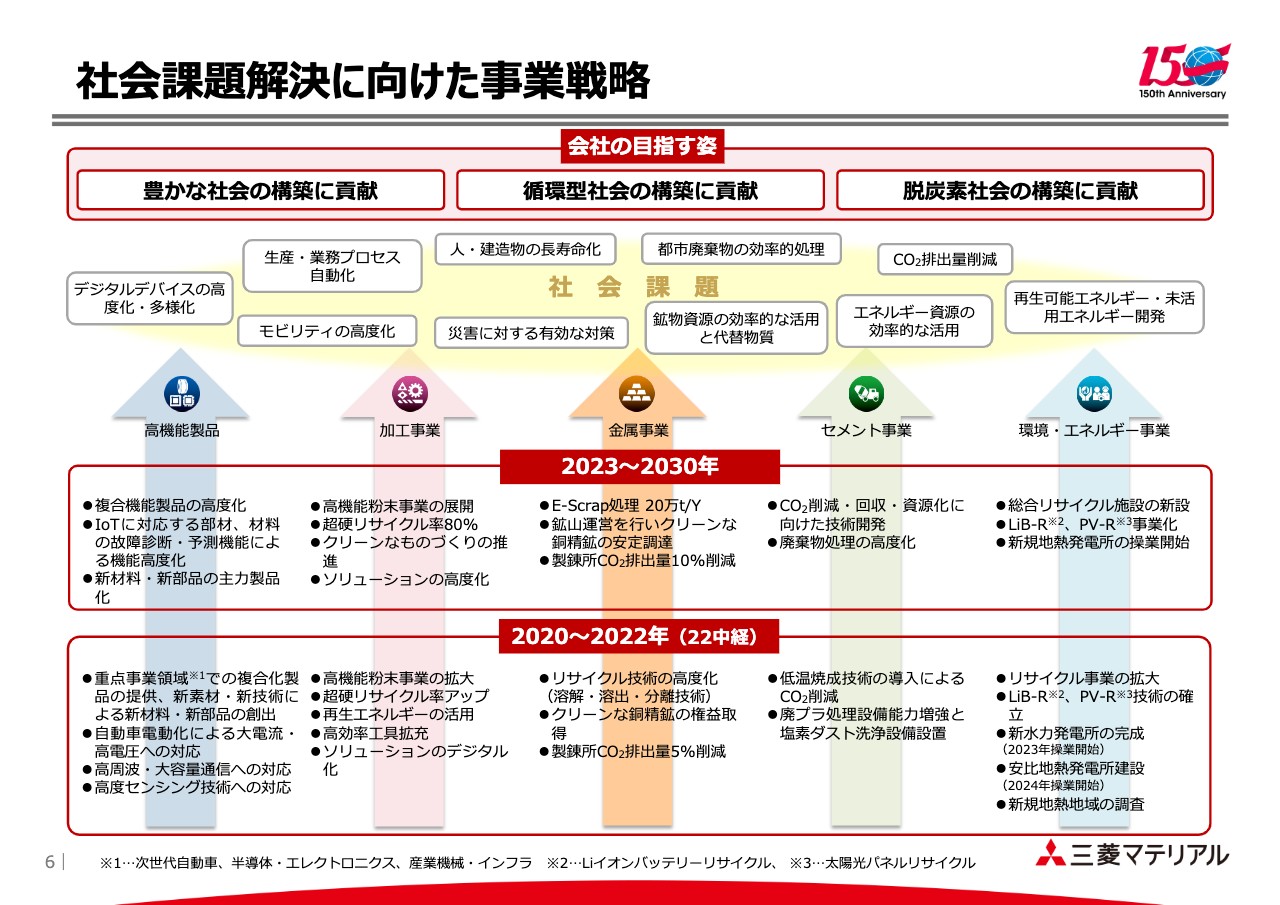

スライドの一番左に記載のとおり、当社は事業セグメントとして、銅の加工品、あるいは電子材料を扱う高機能製品事業。超硬工具、あるいはタングステンの粉末を扱う加工事業。銅鉱山への投資や銅の製錬、銅の製錬所を利用したE-Scrapの処理、つまり廃電子機器の処理を中心に行う金属事業。そしてセメント事業や、家電のリサイクル、あるいは焼却灰や食品廃棄物のリサイクルを行い、かつ一方で地熱発電を中心とした再生可能エネルギーを創出する環境・エネルギー事業といったセグメントがあります。

それぞれのセグメントごとに長期の目標・戦略がありますが、この表では、それらが会社の目指す姿にどのようにつながっているのかを示しています。

社会課題解決に向けた事業戦略

事業セグメントが会社の目指す姿につながっていく過程を、時間軸を置いて示した図になります。

スライド一番下のボックスが足元で、昨年に中期経営戦略を発表していますので、2022年度までの取り組む項目です。その上のボックスが2023年度から2030年度に向けて取り組んでいく項目を示しています。そうしたものが、最終的に会社の目指す姿につながっていくということを示したものです。

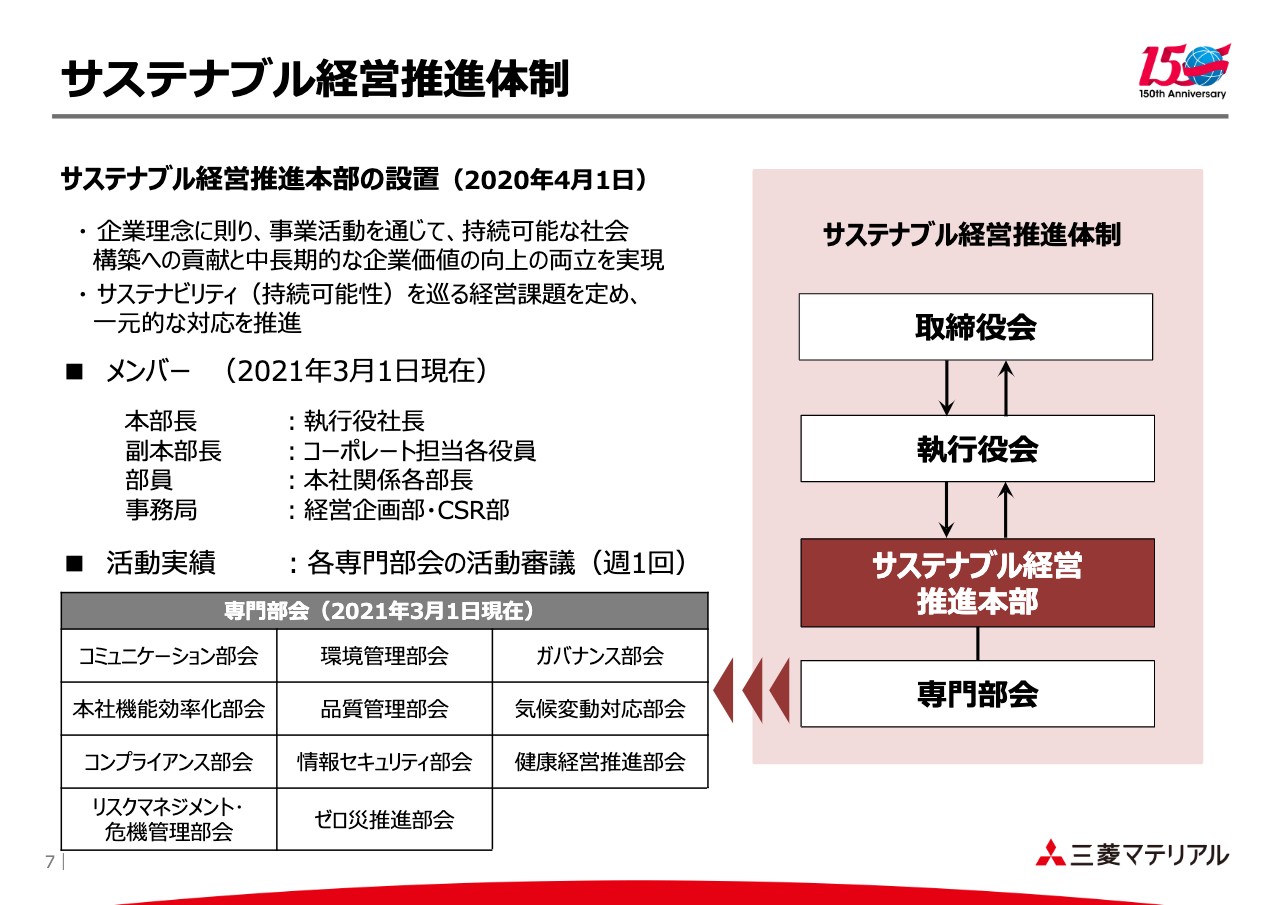

サステナブル経営推進体制

2020年4月1日に、サステナブル経営推進本部を設置しました。スライドの一番下に記載のとおり、さまざまな専門部会を抱えており、こうしたことが持続可能性を支えていく経営課題になるという認識です。

サステナブル経営推進本部では、それぞれの部会での検討を踏まえた計画の実行状況のモニタリングと、都度、新たに生じてくる課題にいち早く対応していく体制を取っています。こちらの推進本部は私自身が本部長となり、全体を掌握しながら、毎週必ず1回は会議を持ち、その中で、先ほど申し上げたようなPDCAサイクルをきちんと押さえていくかたちを取っています。

週1回ずつすべての部会からの報告を受けるというわけにはいかないですが、月に1回は必ず各部会からの報告を受けていく体制を取っています。

以上が、もともと中期経営戦略で示してきた全体像ですが、本日は、その中のESGについて、より具体的かつ詳細にご説明したいと思います。ここで、スピーカーは私から柴田常務に交代して進めます。

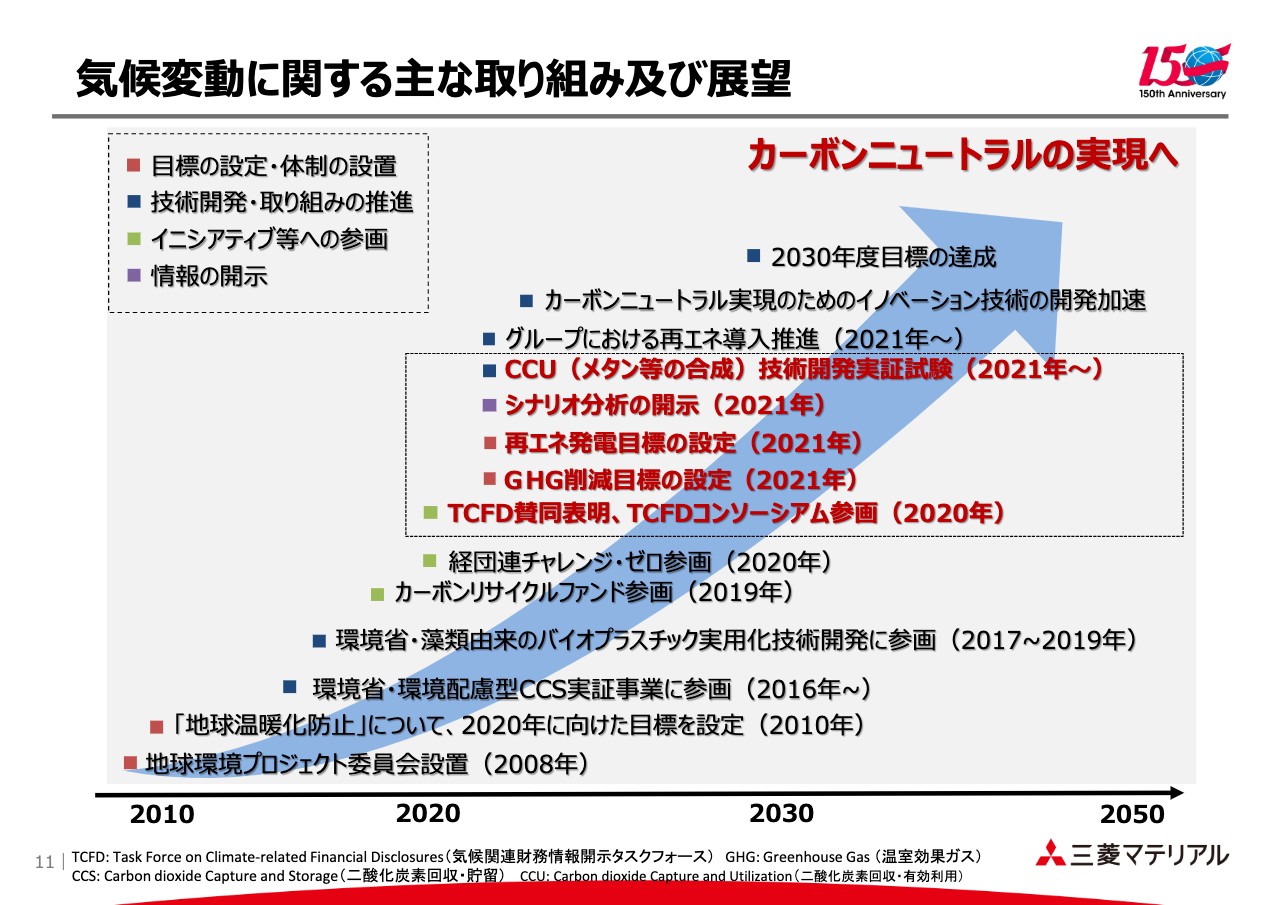

気候変動に関する主な取り組み及び展望

柴田周氏:私から、ESGの取り組み事例、その中でも「E」「S」に関してご説明します。

気候変動に関する主な取り組みと展望について記載しています。我々のこうした活動の大きな出発点は、2008年に設置した地球環境プロジェクト委員会というものになります。

当社ではこの段階で、地球環境問題を大きな課題、あるいは機会として設定して、全社として取り組むということで、委員会を設置して活動を開始しています。それから2010年に、その時点での地球温暖化防止について、いわゆるCO2の削減目標を設定しています。

この時は、2020年に向けた目標というかたちで設定して活動を開始しました。その後、環境省の環境配慮型CCS実証事業に参画し、藻を使ったバイオプラスチック実用化の技術開発にも参画しています。

さらに、カーボンリサイクルファンドへの参画、経団連チャレンジ・ゼロへの参画と進んできています。そして、スライドの四角の枠で囲った部分の一番下に記載していますが、昨年、TCFD提言への賛同表明をさせていただき、TCFDコンソーシアムに参画しました。

その後、当社としての温室効果ガス削減目標の設定や、当社にとっての機会、あるいは脅威とリスクはどういうものがあるかというシナリオ分析を進めてきました。その内容については先週公表していますが、本日も概要をご説明します。

今後は、設定した削減目標に従って進めるとともに、将来に向けた技術開発等を加速させていき、最終的には2050年度のカーボンニュートラルの実現に向けて進んでいきたいと思っています。

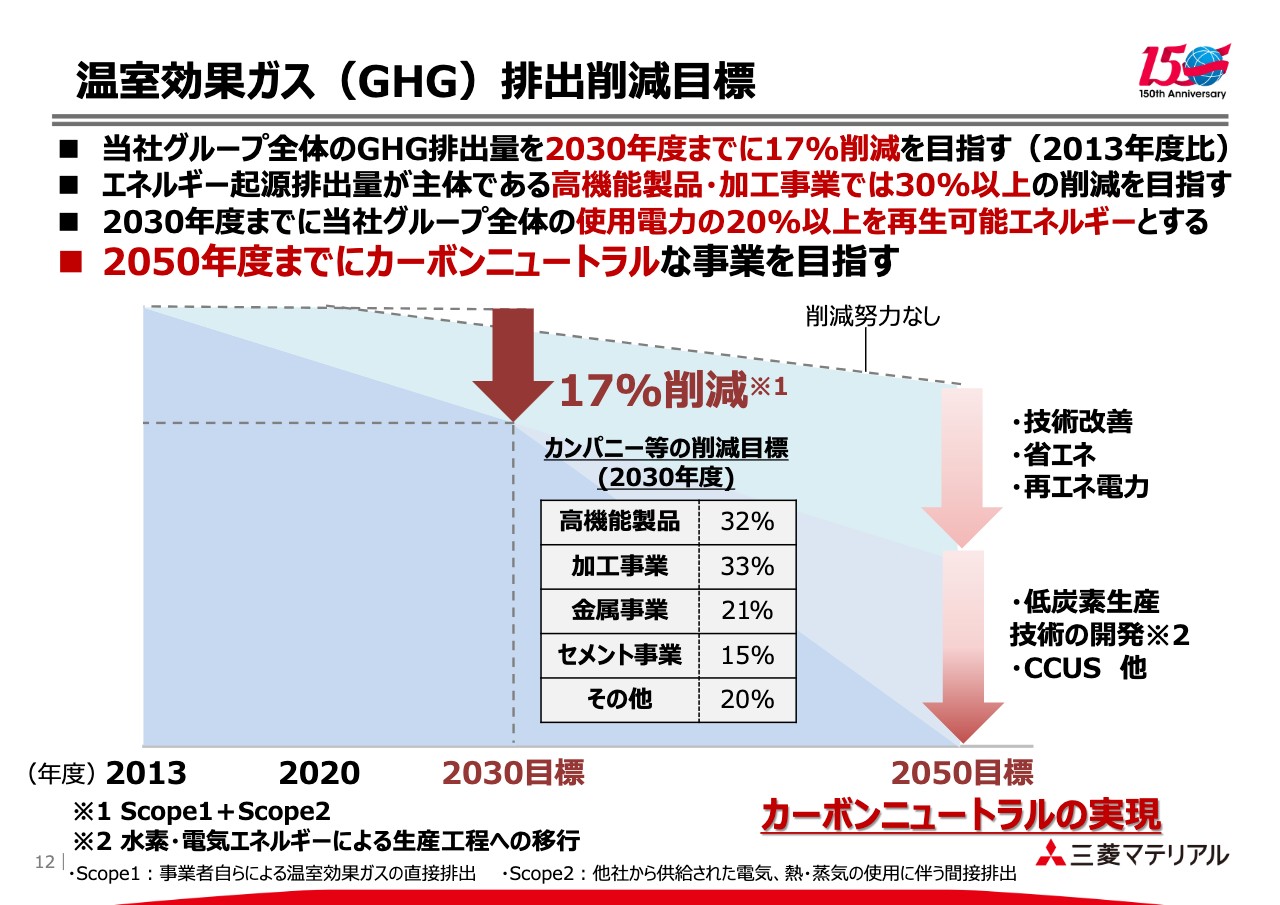

温室効果ガス(GHG)排出削減目標

当社としての温室効果ガス排出削減目標ですが、最終的には2050年度にカーボンニュートラルな事業を目指したいということです。その中間点として、2030年度までに、2013年度比で17パーセントの削減を目指します。

ただし、全体としてこうした削減目標はお示ししていますが、各カンパニーにおいて進捗度合いが異なります。スライドの四角の枠の中に記載していますが、我々の製品群では高機能製品カンパニー、加工事業カンパニーといったエネルギー起源の排出量が主体であるカンパニーは、2030年度までに30パーセント以上の削減を目指していきたいと思っています。

一方で、金属事業カンパニー、あるいはセメント事業カンパニーといったプロセス由来の排出比率が大きい事業は、全体での施策がそこまで進んでいないため、20パーセント前後の削減目標としています。

いずれにしても、一旦は2030年度の目標を定めましたが、さらに技術開発が進んだり、外部環境で再生可能エネルギーを多く調達できるようなことが予想された場合には、さらに目標を上げて削減量を大きくしていくといった検討を続けていきたいと思います。

今触れました再生可能エネルギーの導入については、2030年度までに当社グループ全体の使用電力の20パーセント以上を再生可能エネルギーにすることを目標として掲げています。

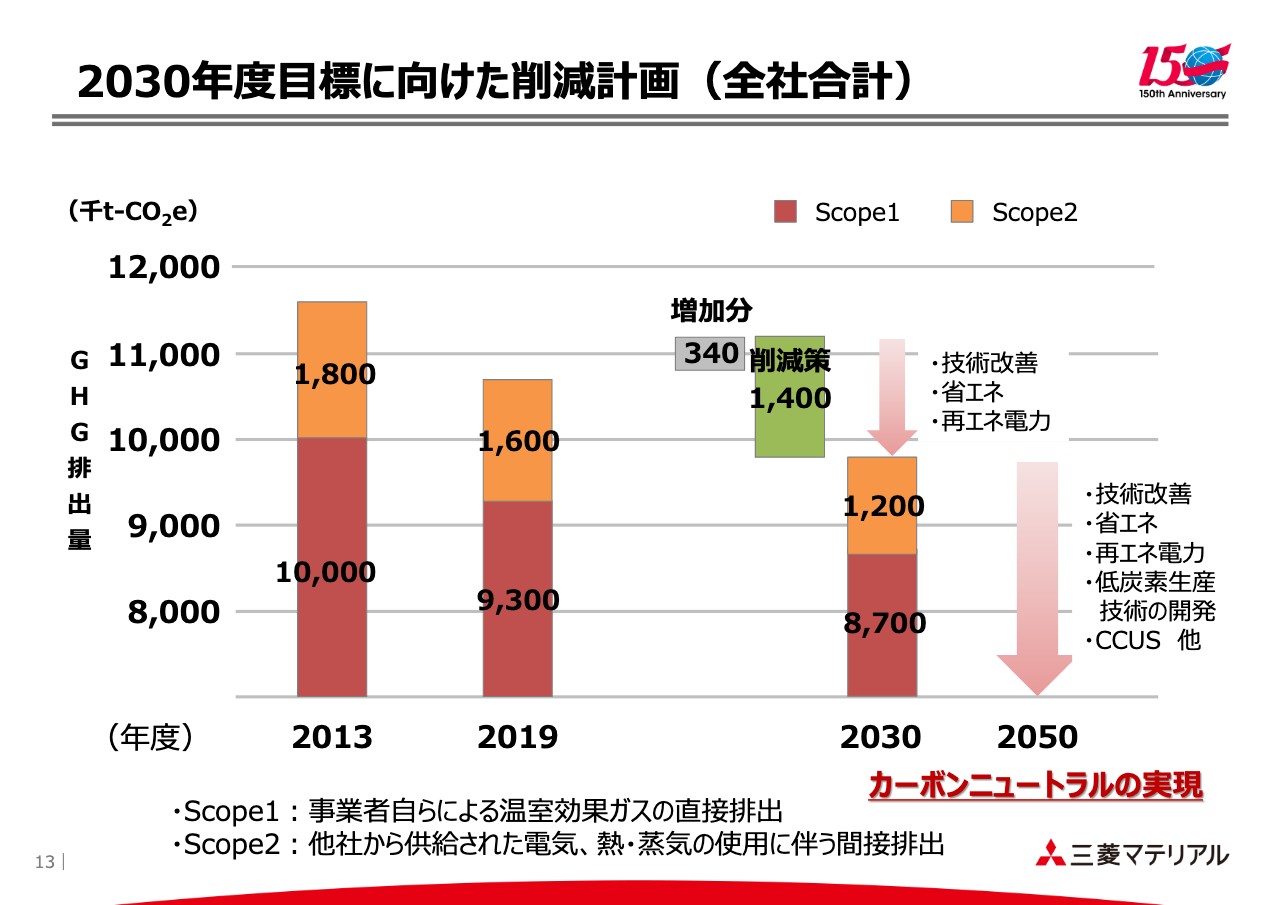

2030年度目標に向けた削減計画(全社合計)

こちらが、先ほどお話しした内容をグラフで示したものになります。ベンチマークとなる2013年度はGHG排出量が1,180万トンとなっています。2019年度はスライドのとおりで、2030年度は「Scope1」と「Scope2」を足し合わせて990万トンということで、17パーセントの削減を目指すということです。

スライドに示しているとおり、事業の成長によって増加する分がありながら、そこを打ち消しながら削減を加えていくということで、灰色、緑色のグラフで示したかたちになります。2030年度までについては、主に技術改善、省エネ、再エネ電力の導入が大きな打ち手となります。

最終的に、2050年度までにカーボンニュートラルを目指すためには、技術改善、省エネ、再エネの導入はもちろん、低炭素生産技術の開発や、国あるいは世界で取り組んでいるCCUSという技術を取り込むことが必須となってきます。こうした社会情勢、技術開発の動向を踏まえながら、2050年度に向けて歩みを進めていきたいと思っています。

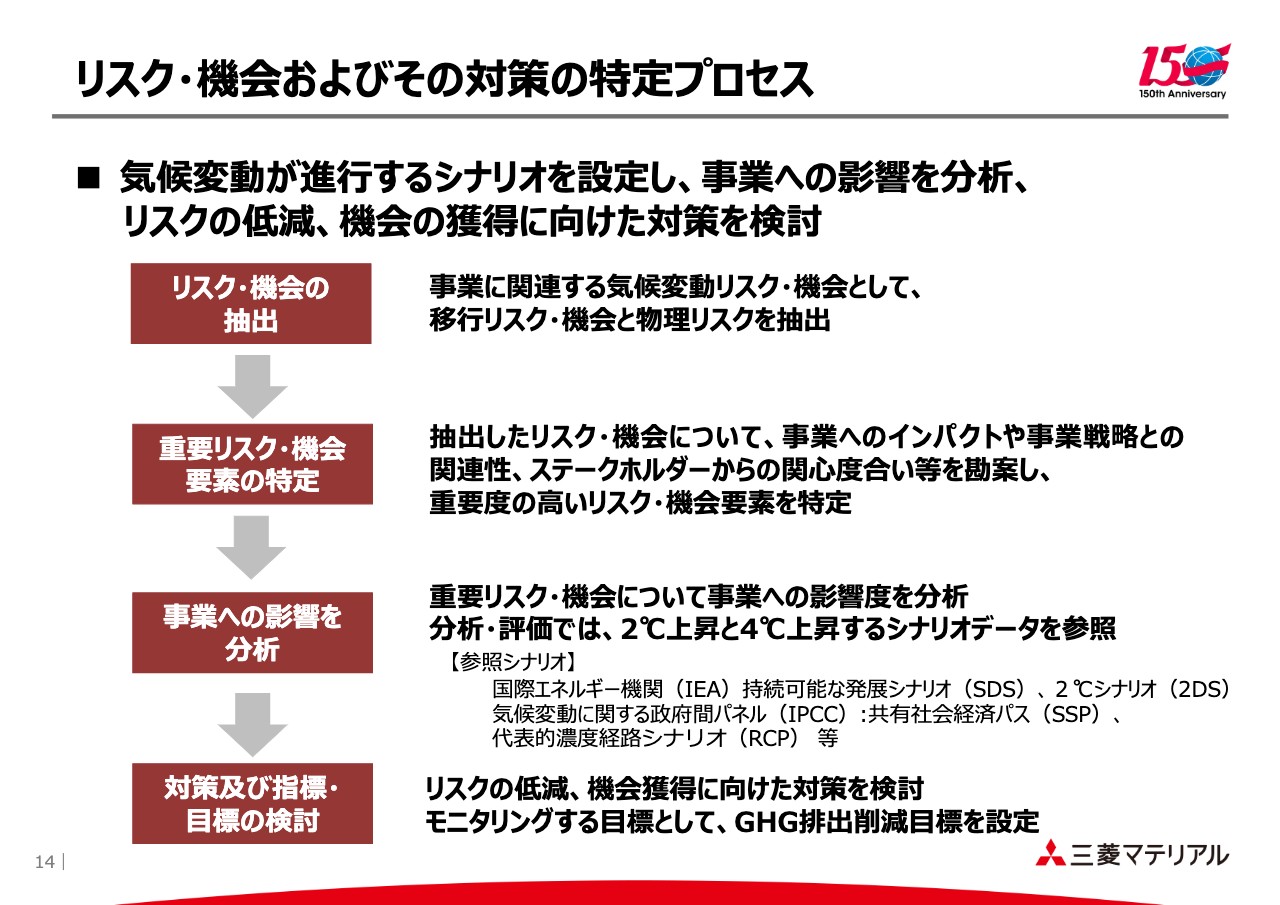

リスク・機会およびその対策の特定プロセス

シナリオ分析ですが、リスク・機会、それからその対策を特定するプロセスをスライドに示しています。事業に関連する気候変動がもたらすリスク・機会を、移行リスク・機会と物理リスクに分けて抽出して、その中から事業へのインパクト、事業戦略との関連性、ステークホルダーの関心度合いを勘案しながら重要な要素を特定します。

さらに、特定された要素に対して、リスク・機会の影響度を分析し、その中でいわゆる「2℃シナリオ」と「4℃シナリオ」に分けて分析した上で、最終的には影響の大きいものを数字として見ています。

そうした影響を踏まえて、最終的には我々のグループとしての対策、指標を策定する段階に移るということになります。

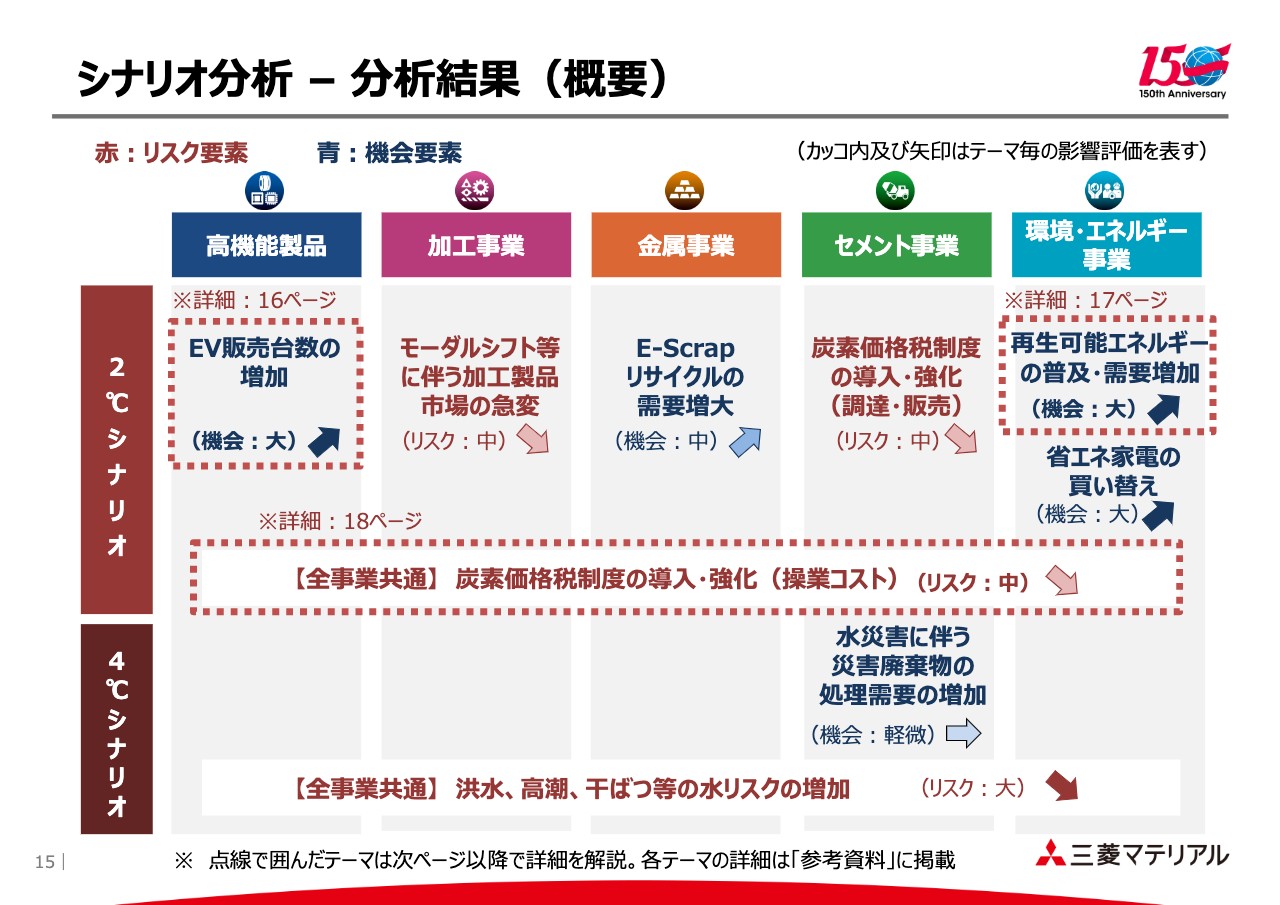

シナリオ分析 – 分析結果(概要)

今回、当社グループとしてシナリオ分析した結果を示しています。テーマは9テーマとなり、全事業の共通テーマが2つあります。

本日ご説明するのは、この図の中で、破線で囲ったものになります。それ以外は、本日の資料に参考資料としてお付けしていますので、そちらをご参照いただきたいと思います。

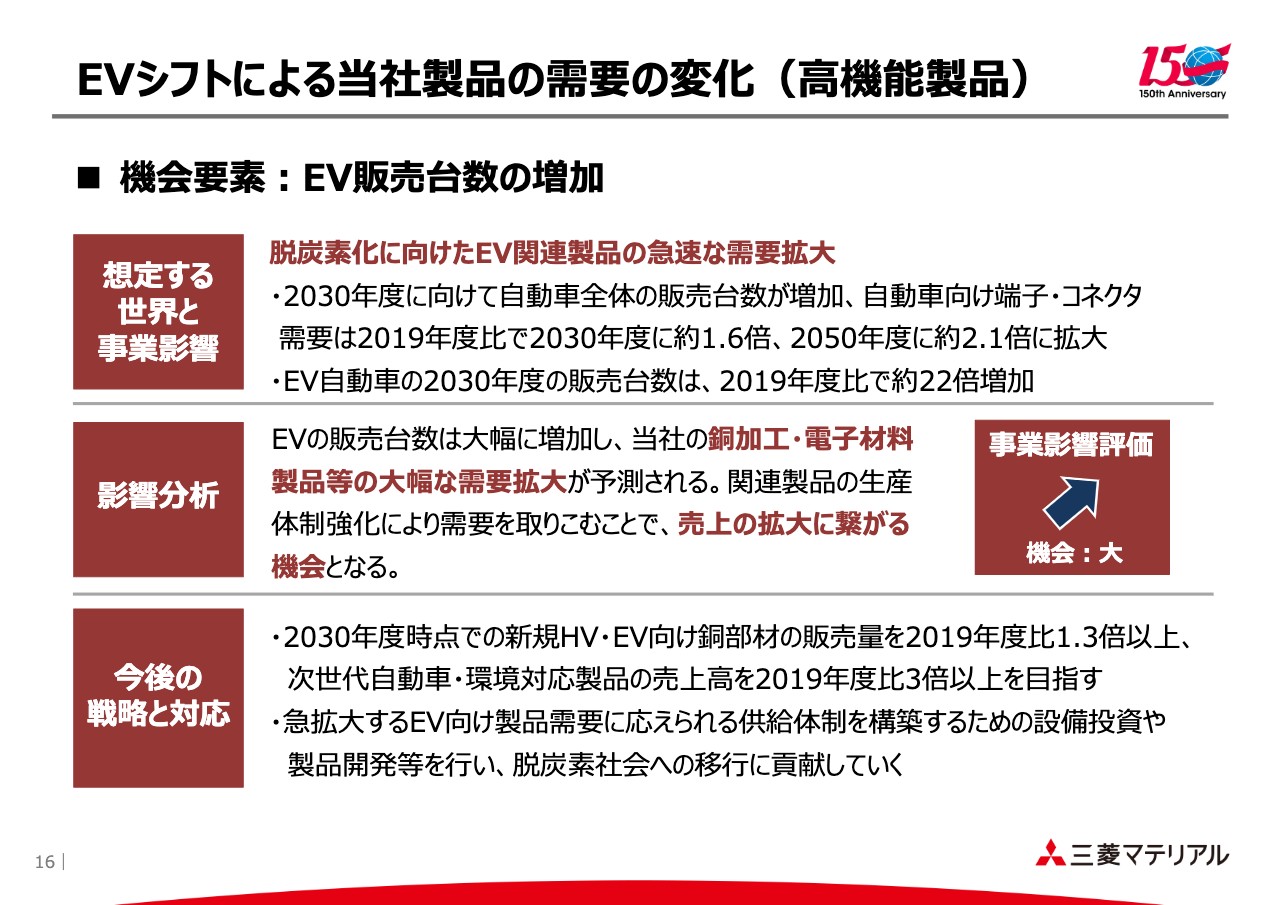

EVシフトによる当社製品の需要の変化(高機能製品)

高機能製品カンパニーのシナリオ分析の中での、EVシフトによる当社製品の需要の変化です。ご案内のとおり、2030年度に向けて自動車全体の販売は人口増加によって進んでいき、EVの販売が大きく伸びていく予想となっています。

そうした中、自動車向けの端子、あるいはコネクタの需要については、2019年度比で1.6倍、2050年度になると2.1倍に拡大すると思っています。

影響分析ですが、当社の銅加工、あるいは電子材料製品といった高機能製品カンパニーが取り扱う製品では、大幅な需要拡大が見込まれるということで、スライドの右側で示したとおり、事業影響評価としては「機会として大きい」という評価になります。

そうした機会に対する今後の戦略と対応をスライドの一番下に示していますが、ハイブリッド車、あるいは電気自動車向けの銅部材の販売量を2019年度比で1.3倍以上に増やします。それから、次世代自動車・環境対応製品の売上高を、電子材料製品も含めて2019年度比で3倍以上を目指していきます。

そのために、十分な供給体制を構築する設備投資、あるいはみなさまの期待にお応えして需要を伸ばしていくための製品開発が、脱炭素社会の移行に対して非常に重要な我々の貢献だと思っています。

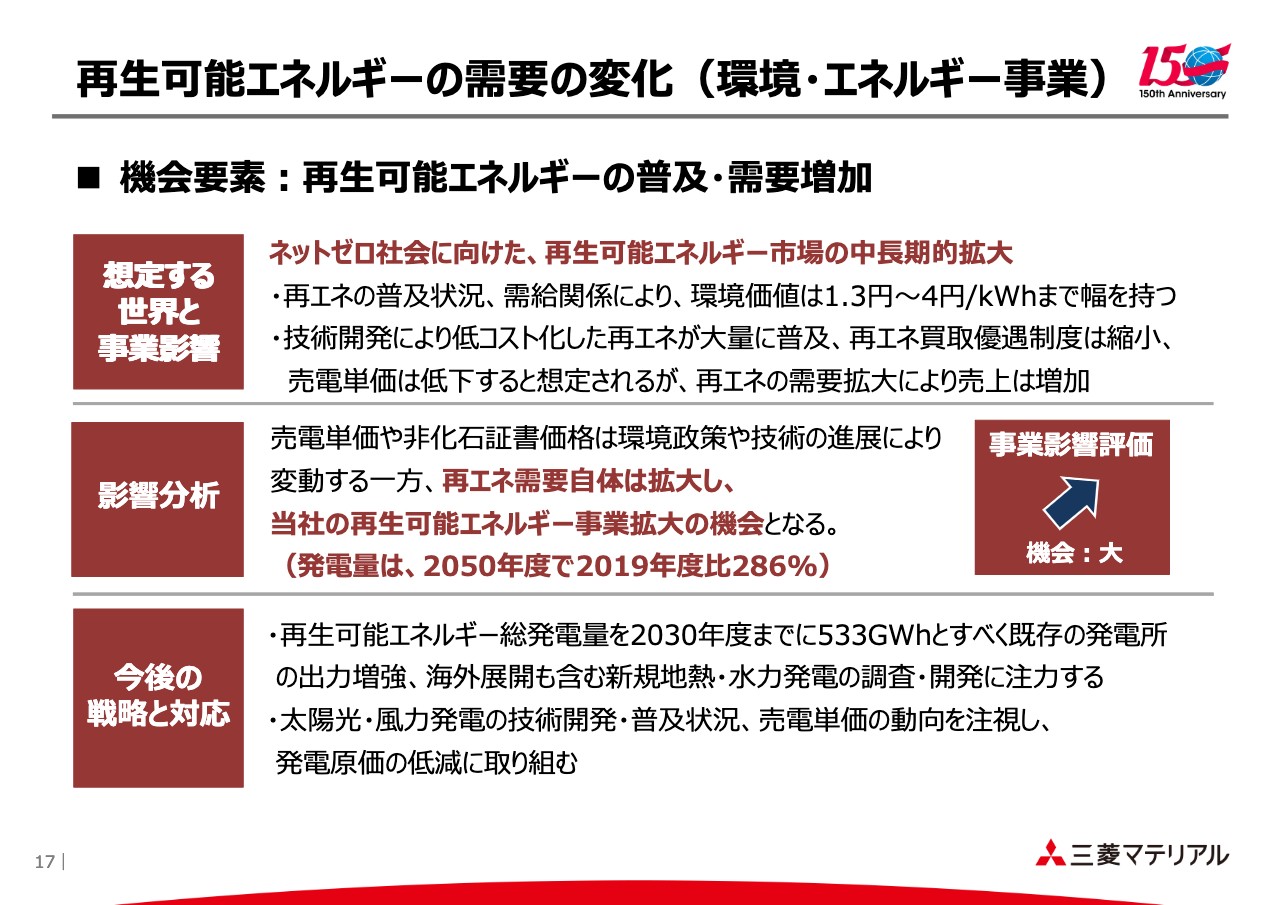

再生可能エネルギーの需要の変化(環境・エネルギー事業)

環境・エネルギー事業の中の再生可能エネルギーの需要の変化です。再エネは、中長期的に拡大していくのは当然ですが、一方で低コスト化した再エネが大量に普及する、そして現在あるような再エネの買取優遇制度が縮小していくトレンドを予想しています。

したがって、電気を売る売電単価は低下すると予想していますが、全体の電力需要は拡大していくと想定しています。影響分析に記載のとおり「機会として大きい」と思っています。

当社はさまざまな再生可能エネルギーを取り扱っていますが、需要が伸びるということから、当社の事業拡大の機会として、2050年度には2019年度比で約3倍に増加していくと期待しています。

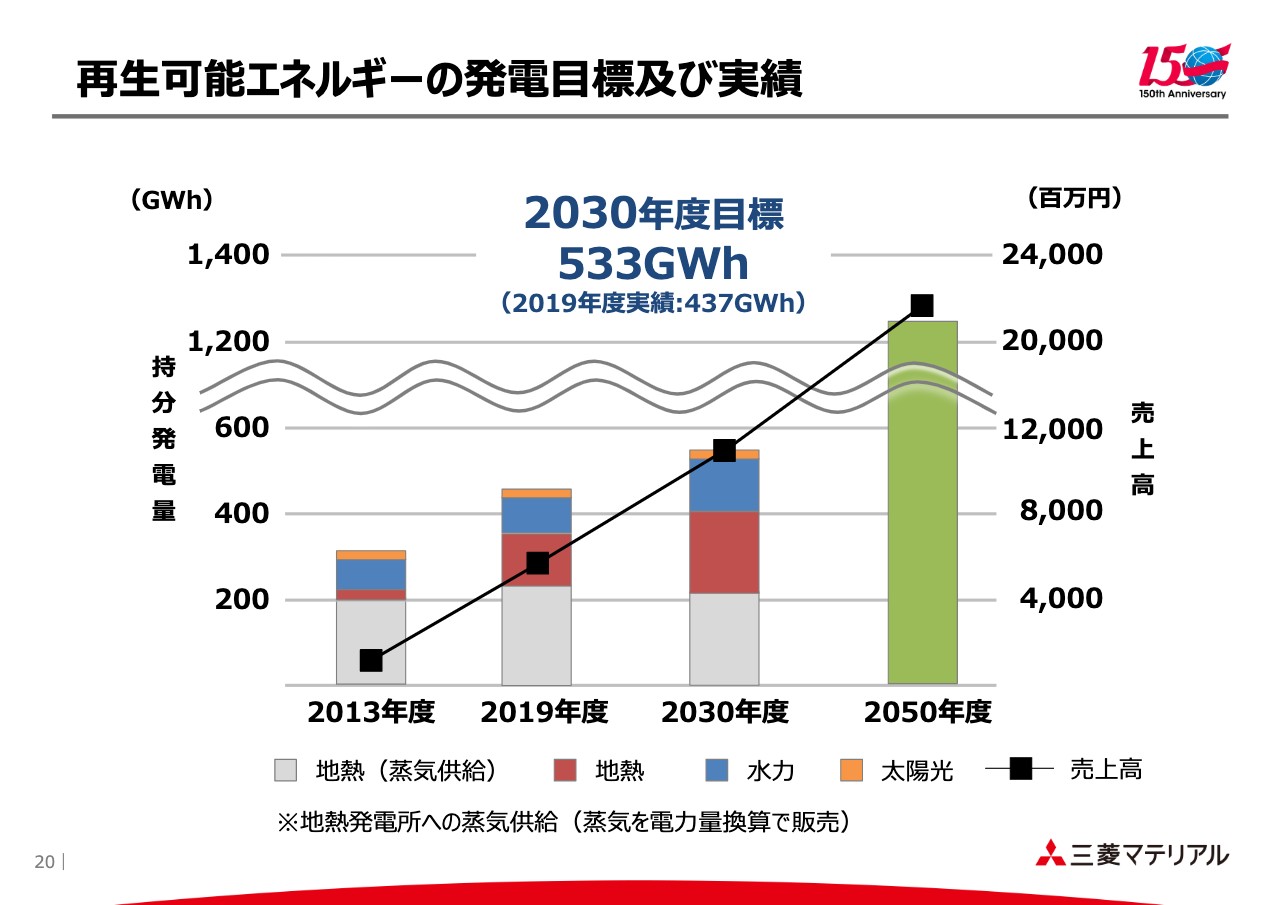

今後の戦略と対応ですが、まずは足元で計画しているものを確実に実行するとともに、現在調査段階、あるいは調査の前段階のものをなるべく早く実現していくことに取り組みながら、2030年度までに533GWhの総発電量を達成していきたいと思っています。

この中で、長期的には海外展開も含め、地熱、あるいは水力の調査・開発に注力したいと思います。一方で、当然ながら太陽光、風力の技術開発が進み、売電単価が下がっていくトレンドにあるため、当社が取り扱う再生可能エネルギーも発電原価の低減に取り組む所存です。

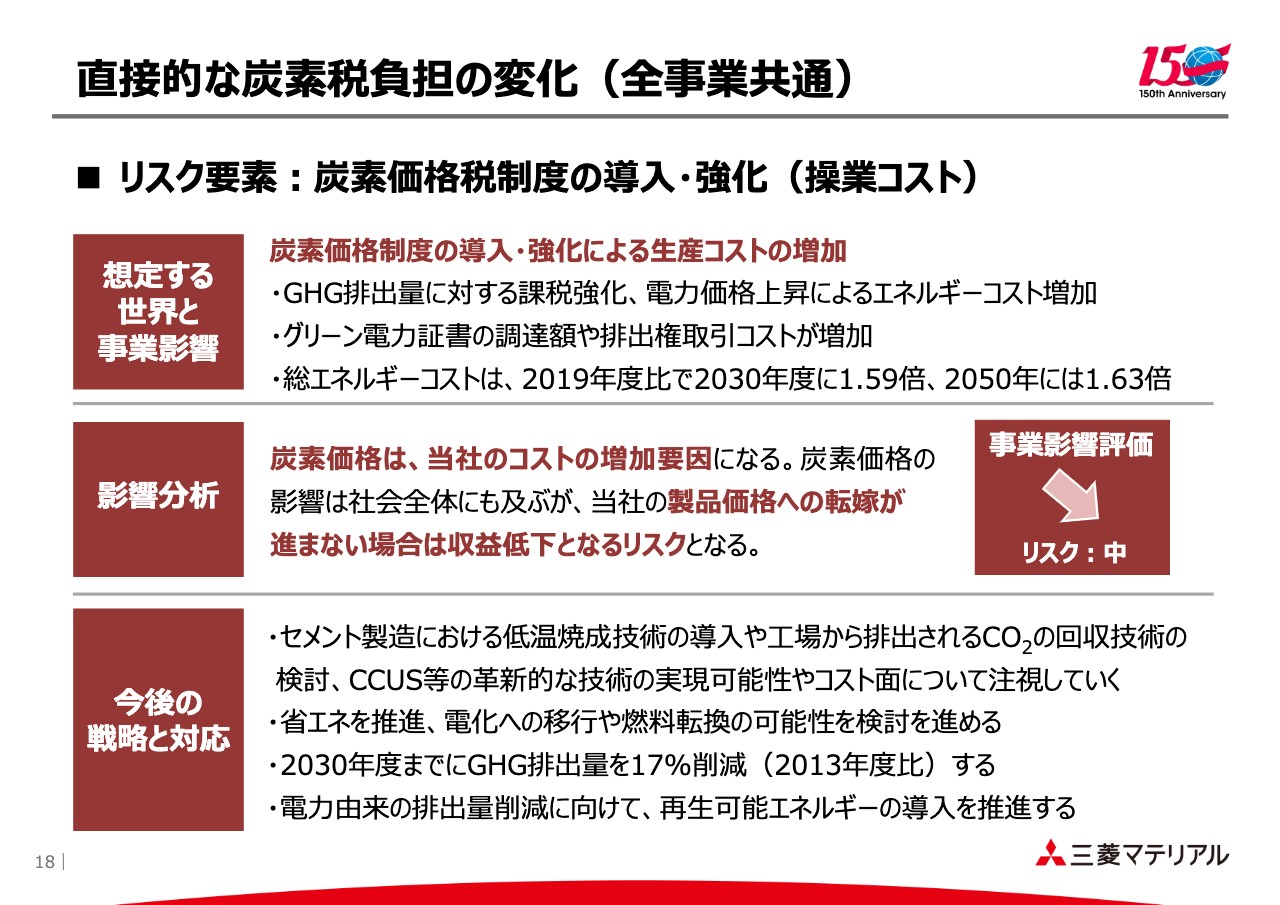

直接的な炭素税負担の変化(全事業共通)

こちらは、全事業共通で評価した直接的な炭素税負担の変化です。炭素価格税制度の導入・強化によって操業コストが変化するということで、最終的な影響として「中程度のリスク」と理解しています。

スライドに示したとおり、総エネルギーコストとしては、2019年度比で2030年度で1.6倍程度、2050年度も同じく1.6倍程度になると思っています。炭素価格が上昇しますが、当社の削減努力と相殺されて、2030年度、2050年度では、2019年度比で同じくらいの影響になると思います。

一方、影響分析に記載のとおり、当然コストの増加要因になります。したがって当社グループの収益を圧迫しますが、必要なお金、あるいは課税については、当社の製品価格への転嫁も必要です。

こうしたことをお客さま、あるいは社会全体と共有していくことが当社としても重要になります。価格転嫁が進まない場合は、収益低下というかたちで当社グループの事業に大きく影響してくるということです。

そうした中、当社の今後の対応として、まずはセメントのように大量にCO₂を排出しているプロセスの中でも、少しでも排出量を減らすために、低温で焼成する技術を導入します。今もトライしていますが、そうしたものを全工場に導入していきます。

さらに、発生するCO2を回収する技術を確立していきます。加えて、回収したCO2を転換して使う、あるいは地中に埋める革新的な技術の動向、そしてその実現可能性について、常にコスト面も含めて注視して、当社の事業活動の中に取り込んでいくことが非常に重要だと思っています。

一方で、従来から進めている省エネをより推進していきます。さらに、電化・電気を主体とするエネルギー利用に転換していきます。また、2030年度、あるいは2040年度の中間においては、燃料を少しでもCO2の排出量が少ない燃種に切り替えていくことも実行していきたいと思っています。

電気部分についても、再生可能エネルギー由来の電気を使うことで、当社としての「Scope2」の排出を減らすことも進めていきます。

再生可能エネルギー事業

当社の再生可能エネルギー事業について、簡単にご紹介します。当社は地熱、太陽光、水力を再生可能エネルギーとして取り扱っています。太陽光は当社の遊休地を利用して進めています。現在のところ、これ以上の展開は考えていません。

一方で、従来から取り組んでいる水力や地熱についてです。スライドの右下に小又川新水力発電所の工事を行っている写真を載せていますが、来年の年末には運転開始できる予定になっています。その段階での出力が1万キロワット強となります。

左下が安比地熱発電所ですが、こちらも建設中で2024年4月の運転開始を目指して工事中です。1万5,000キロワット級の地熱の開発中となります。

これらに加えて、地熱や中小の水力の開発も調査、検討中です。このようなかたちで発電出力を増加させていきたいと思っています。

再生可能エネルギーの発電目標及び実績

今、お話ししたような努力を続けることで、当社としての再生可能エネルギーの発電量を、グラフで示したとおりに増やしていきたいと思っています。2030年度の目標としては、先ほど申し上げたとおり、533GWhを目指していきたいと思います。

グラフ中に地熱の蒸気供給、地熱の電力供給、水力、太陽光というかたちで、今の構成を示しています。最終的に、2050年度に向けて構成は変化していきますが、着実に発電量を増やしていきたいと思っています。

技術開発−工場から排出されるCO2の回収・利活用

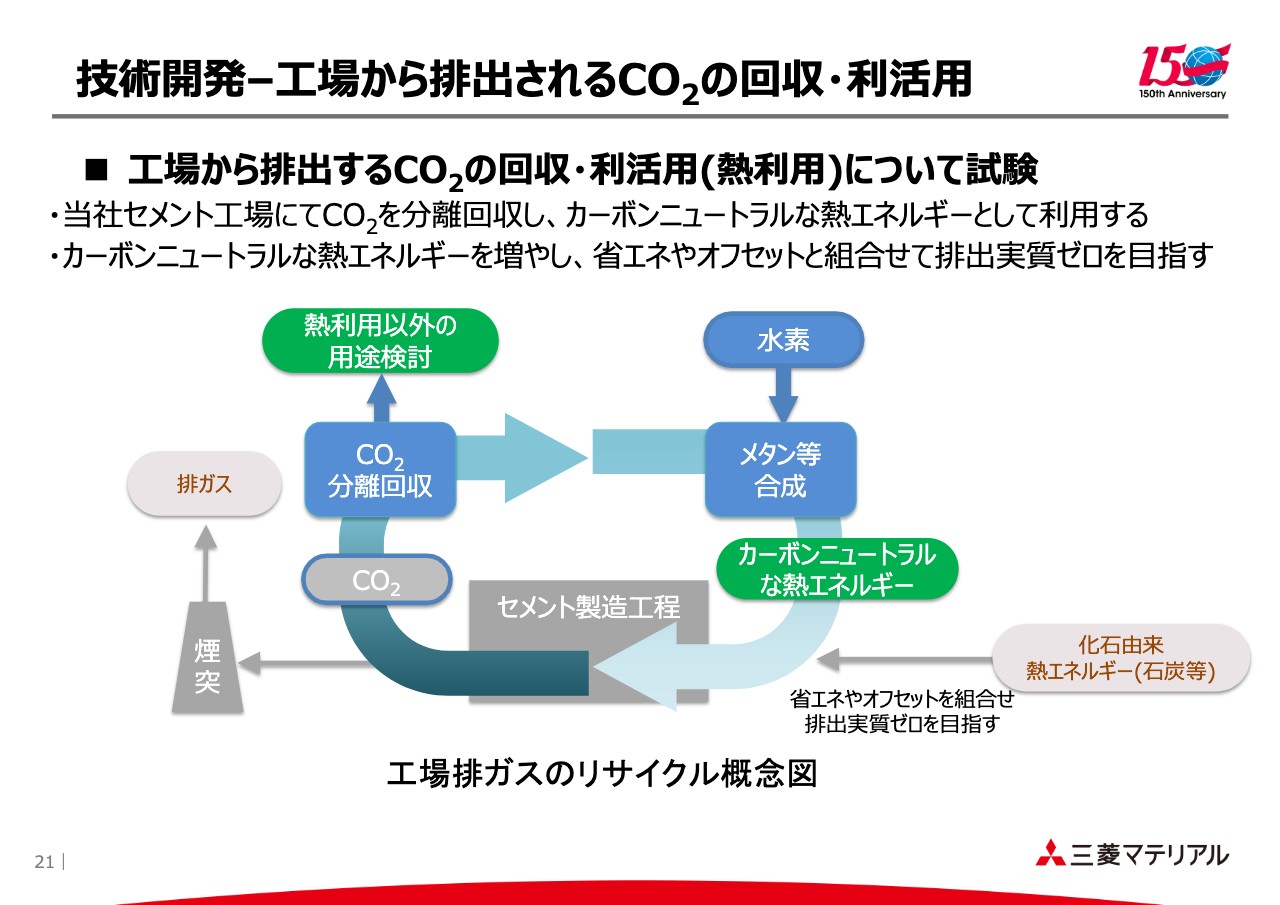

先ほども少し触れましたが、我々の工場から排出されるCO2を回収して、さらに利活用する試験を開始します。

スライドは、セメント工場で発生するCO2を分離・回収して、水素と合成することでメタン等を作る工程を示しています。そうしたメタンを使ったカーボンニュートラルな熱エネルギーを工程に戻すことで、このようなリサイクルを成し遂げていきたいと思っています。

現在は、化石由来の熱エネルギーを投入してセメント製造工程を維持していますが、スライドの右下に記載の化石由来の熱エネルギーの量を段階的に減らして、カーボンニュートラルなセメント工場を目指していきたいと思います。

こうしたことは製錬所等でも同様に進めることができるため、まずはセメント工場でこのような開発を進め、グループ全体で導入を図っていきたいと思っています。

循環型ビジネスの全体像

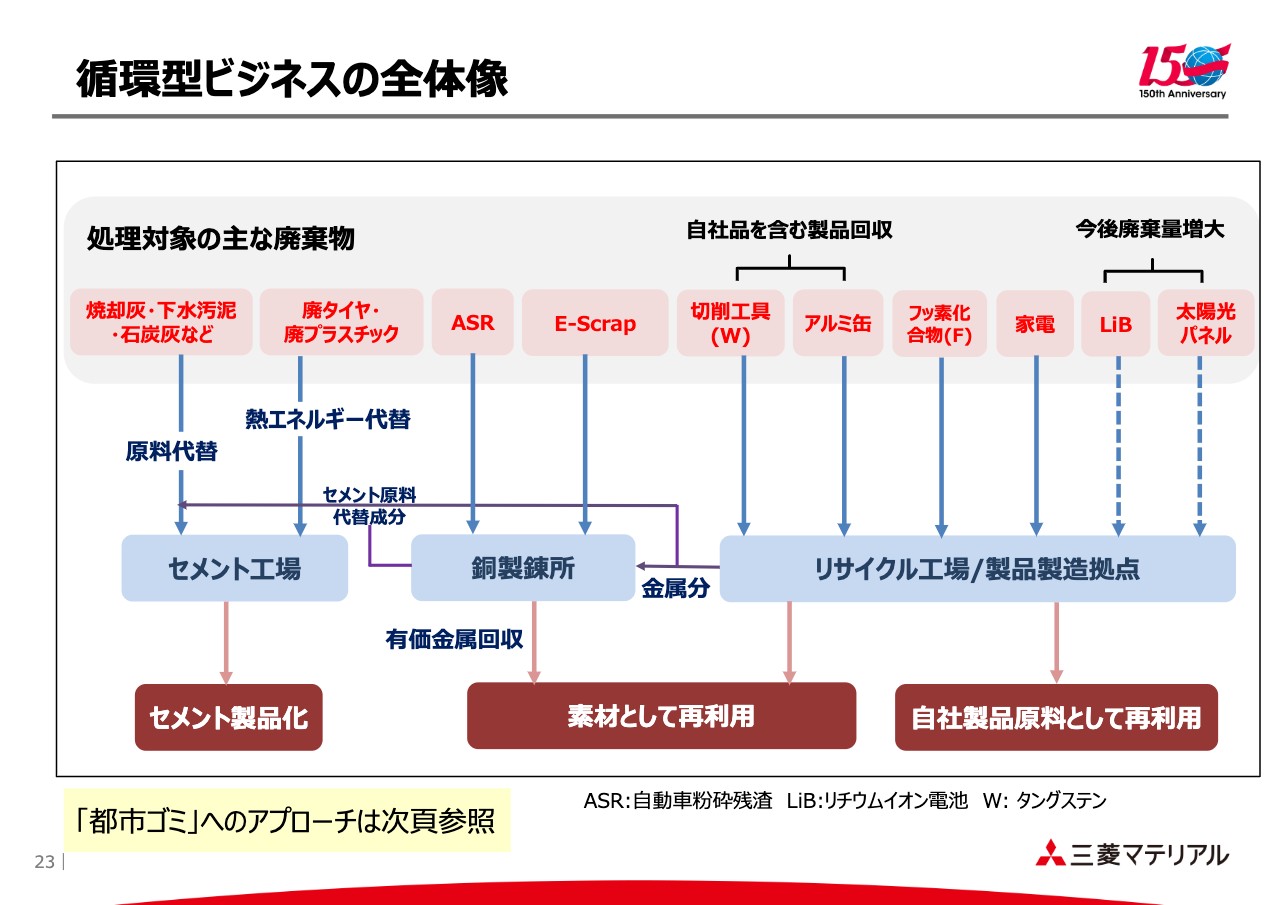

ここからは、循環型ビジネスモデルについて簡単にご説明します。当社グループでは、さまざまな廃棄物、あるいは使用済み製品を回収して、リサイクルして社会に戻すことを行っています。大きくはセメント工場によるセメント製品化の業務と、銅製錬所における有価金属の回収です。

また、大きな工場ではないですが、処理をしながら製品あるいは原料として社会に返すリサイクル工場として、家電や自動車のリサイクル、またフッ素などのリサイクルの工場を持っています。加えて、製品に戻して使うための製造拠点を持っています。

当社グループの拠点で取り扱うことができる廃棄物は、スライドの一番上に赤字で示しているとおり、焼却灰・下水汚泥のような一般的なところから排出されるものに加えて、E-Scrapのような各種使用済み製品から排出されるもの、さらには当社グループが供給した切削工具やアルミ缶を回収して我々の製品に戻していくものがあります。

今後、廃棄物が多くなってくるであろうリチウムイオンバッテリーや太陽光パネルのリサイクルも、現在技術開発に取り組んでおり、廃棄が増えてきた段階で事業化して社会に還元していきたいと思っています。

リサイクル事業のさらなる展開

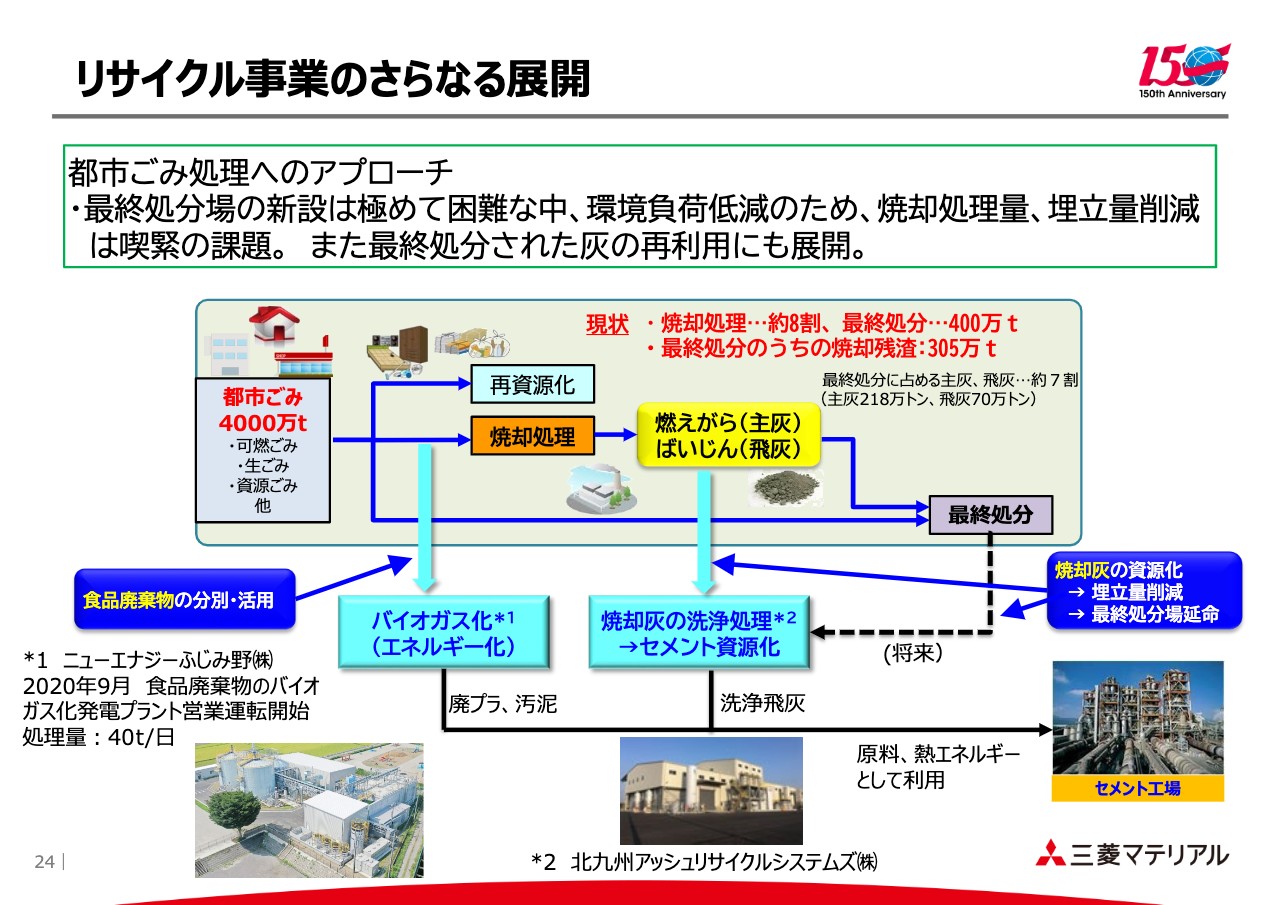

リサイクル事業のさらなる展開ですが、現在、都市ごみの処理に対してさまざまなかたちでアプローチしています。日本では、都市ごみは最終処分場の新設が極めて困難な状況にあります。したがって、焼却処理、あるいは埋め立てする量を削減することが環境負荷低減になるため、日本における非常に重要な課題となっています。

すでに最終処分場に埋め立てられている灰についても、再利用してその空間を空けていくことも重要な活動だと認識しています。

当社グループはさまざまなリサイクルに取り組んでいますが、この2年間で、焼却灰の洗浄処理を行ってセメント資源化をする北九州アッシュリサイクルシステムズという工場を作り、また食品廃棄物を分別・活用してバイオガス化し、さらにエネルギー化するニューエナジーふじみ野を立ち上げています。

今後、これらの工場の処理量を増やすとともに拠点数も増やしながら、社会で発生してくる廃棄物を有効利用・リサイクルして還元していくことを続けていきたいと思っています。

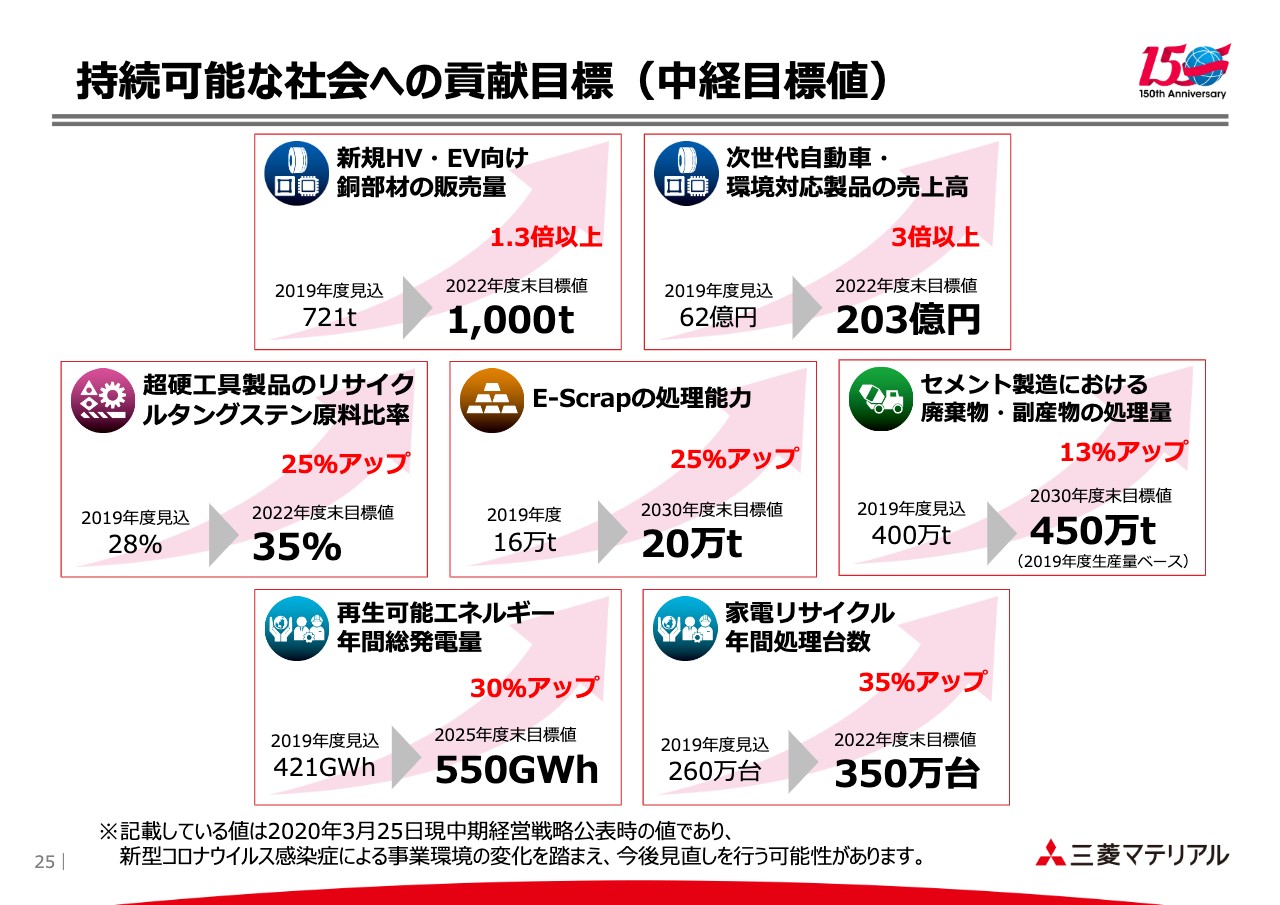

持続可能な社会への貢献目標(中経目標値)

当社が公表している中期経営戦略の中で、持続可能な社会に貢献できる目標を掲げており、当社の事業と直結できるようなKPIとして設定しています。

スライドの数字は、現在の中期経営戦略を公表した時点の目標数字です。来年度の予算を策定している段階ですが、新型コロナウイルスの影響によって低迷している事業環境が戻るタイミングなどを見据えて、スライドに記載の数字も見直しを行っています。見直しが完成次第、みなさまにも再度ご紹介したいと思います。

当社グループが展開するリサイクル事業①

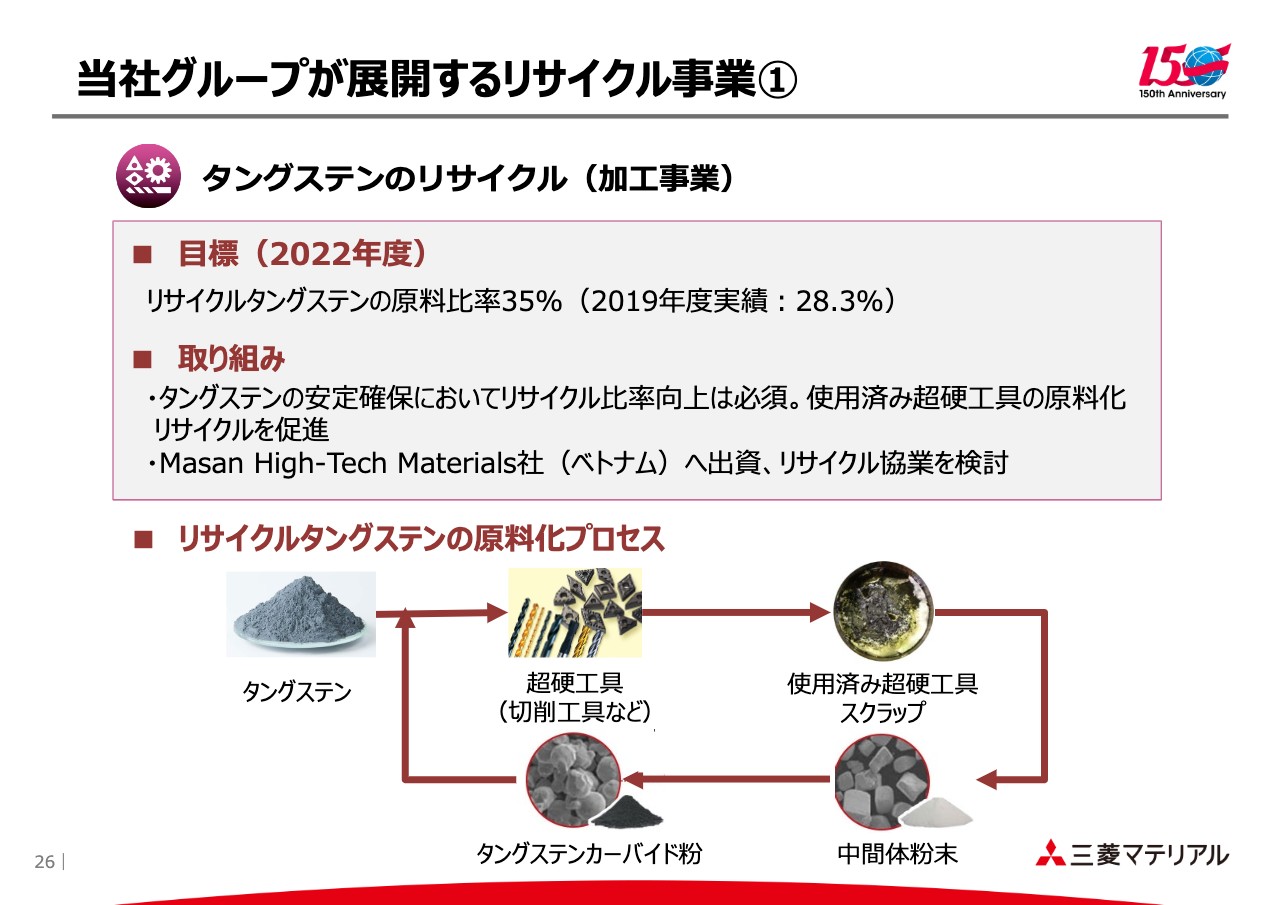

ここから、当社が展開しているリサイクル事業について、簡単にご紹介します。まずはタングステンのリサイクルです。タングステンは、当社の主要な事業である加工事業カンパニーが取り扱う超硬工具の主原料として使っています。

ただし、ご案内のとおり、タングステンは世界的に資源が偏在している元素で、原料価格が非常に乱高下します。したがって、安定確保のためにリサイクル比率の向上は必須と考えています。

リサイクル比率は、2019年度で30パーセントを切る程度ですが、少なくとも2022年度までに35パーセントを達成して、さらには50パーセントを超えるところを目指していきたいと思っています。

我々のこれまでの取り組みを加速することに加えて、ベトナムでタングステンの鉱山からタングステン粉末の製造までを取り扱っているMasan High-Tech Materials社に出資したため、今後、リサイクル分野やそれ以外の分野について協業を検討し、Masan High-Tech Materials社とともにリサイクルビジネスの拡大を図っていきたいと思っています。

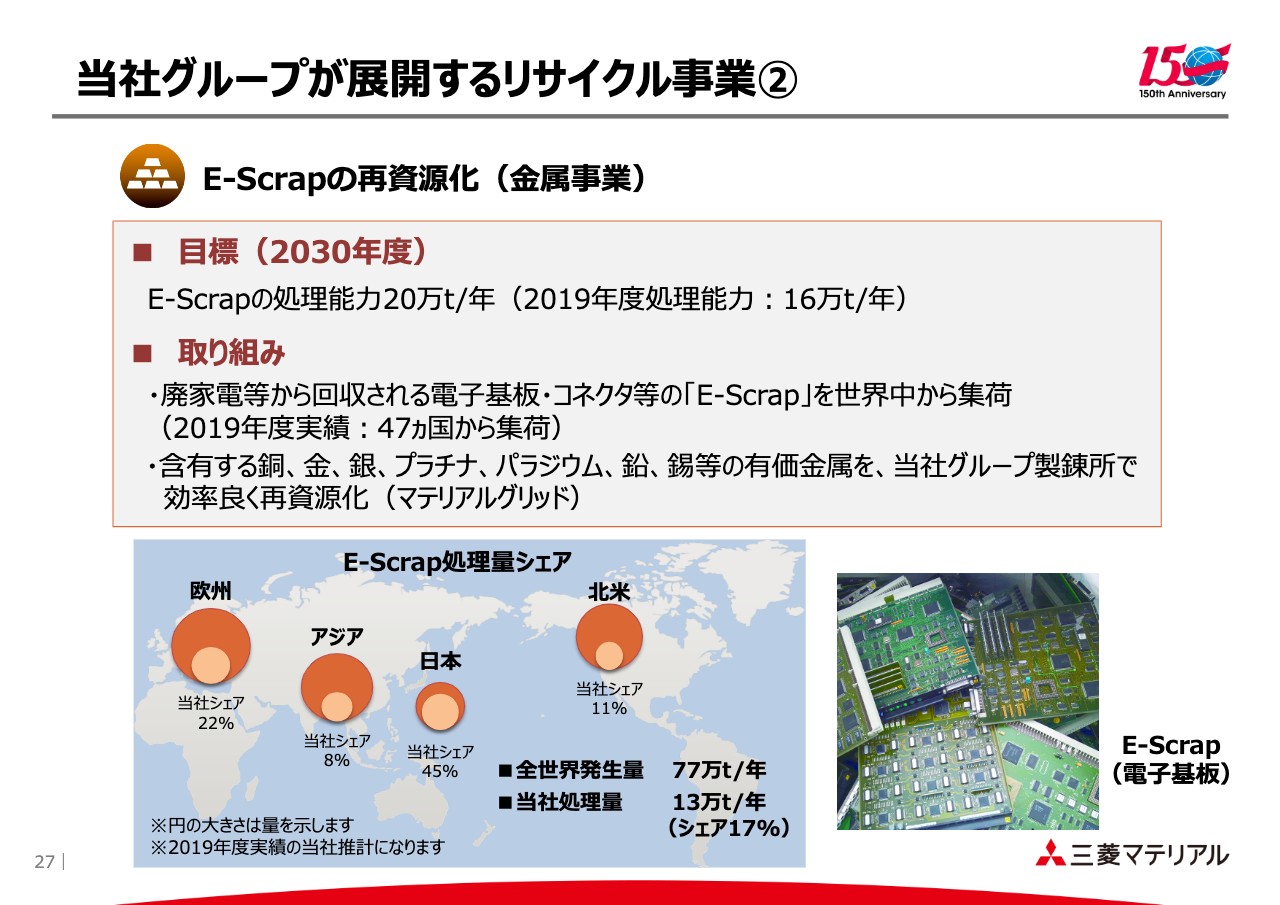

当社グループが展開するリサイクル事業②

金属事業カンパニーのE-Scrapの再資源化です。世界各国で発生する電子基板・コネクタ類を集荷して、当社の銅製錬所で一旦受けて、当社グループのさまざまな拠点で効率的に有価金属を抽出するということに取り組んでいます。

当社グループの銅・鉛・錫などのさまざまな製錬所を使って効率的に取り出していますが、我々はそれを「マテリアルグリッド」と呼んでいます。このグリッドを強化することによって、世界で発生する廃電子基板やコネクタ類の有効活用に貢献していきたいと思っています。

当社グループが展開するリサイクル事業③

セメント事業における廃棄物・副産物の有効活用です。2019年度で年間390万トンを処理していますが、2030年度までに450万トンに引き上げたいと思っています。

一般的に、セメント工場は高温の焼成工程を持っているということで、ここに産業廃棄物等を投入することで無害化して、二次廃棄物を発生することなく再利用していくところが特色です。

当社グループだけでなく、セメント業界全体で取り組んでいますが、当社としては今後、宇部興産とのセメント事業の統合が控えています。宇部興産も、このような事業に積極的に取り組んでいますが、宇部興産が化学メーカーでもあるため、今後はこうしたことについても、当社あるいは宇部興産の技術を共有しながら、さらに加速していきたいと思っています。

当社グループが展開するリサイクル事業④

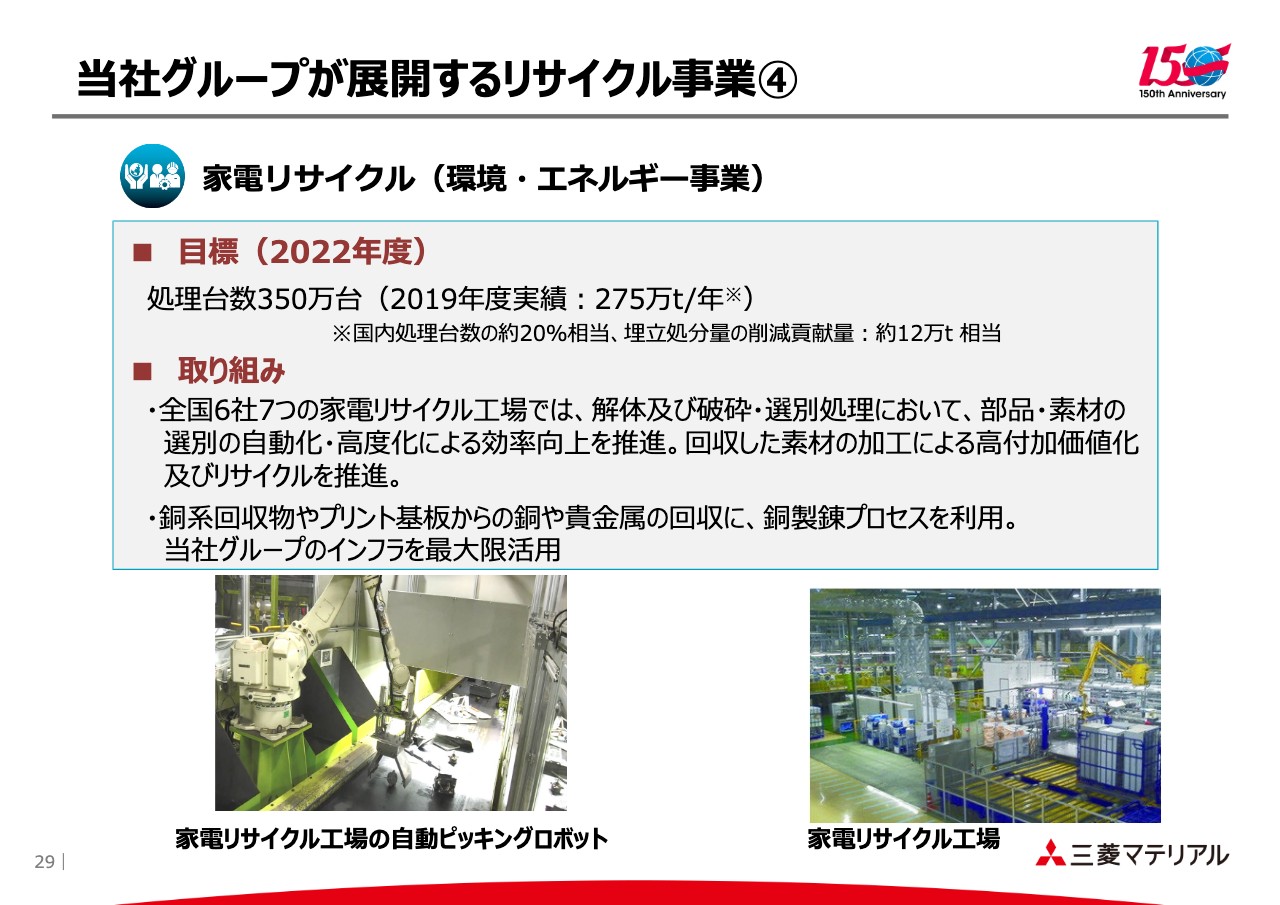

家電リサイクルですが、環境・エネルギー事業の中で長年取り組んでいます。2019年度に275万トン処理しているものを、2022年度に350万トンに引き上げたいと思っています。家電のリサイクル量を増やすだけではなく、回収する素材をさらに高付加価値化していくことで、リサイクルを促進していくことにも取り組んでいきたいと思っています。

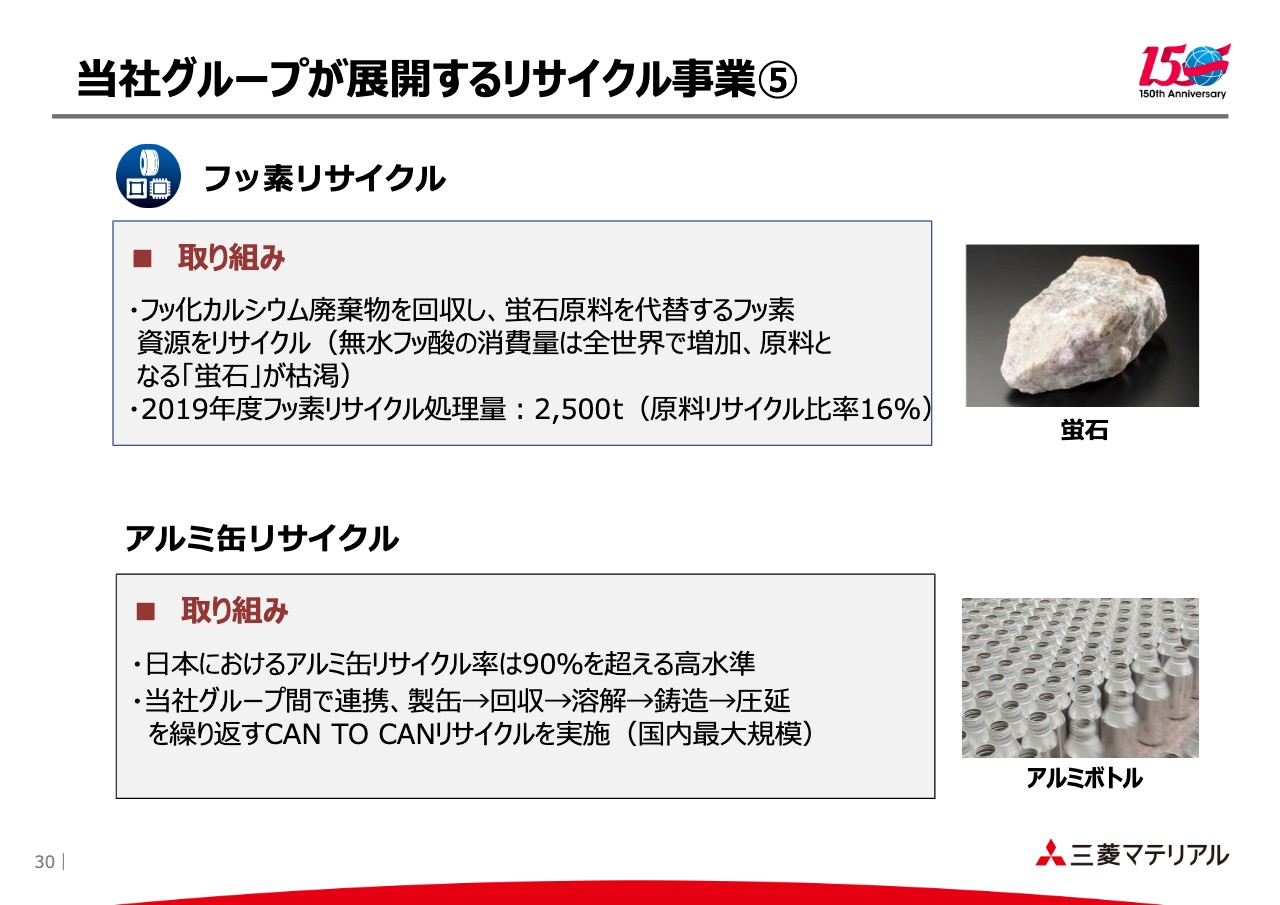

当社グループが展開するリサイクル事業⑤

当社グループの中では、フッ素のリサイクルも行っています。半導体の製造工程等で使用されるフッ素のリサイクルに取り組んでいます。

スライドの下部に示したとおり、当社グループの中では、アルミ缶を作るユニバーサル製缶という会社と、アルミの圧延を行っている三菱アルミニウムという会社が、アルミ缶のリサイクルに取り組んでいます。

当社グループ全体として「CAN TO CAN」というかたちで、缶をリサイクルして缶に戻すということを国内最大規模で行っています。

森林管理の取り組み

少し話題を変えて、当社の森林管理についてご紹介します。当社は鉱山業が事業の発祥ということもあり、全国にさまざまな森林を保有しています。北海道が中心になりますが、全国に31ヶ所、総面積は1万4,000ヘクタール程度です。

この森で吸収しているCO2は年間5万トン程度です。また次のページでご紹介しますが、公益的機能も持っており、金額換算すると400億円程度の価値があると思っています。

非常に地味な活動ではありますが、当社では日々森を点検し、育成具合などを考えながら伐採計画を立て、森を常に活力ある状態で維持する活動を続けています。

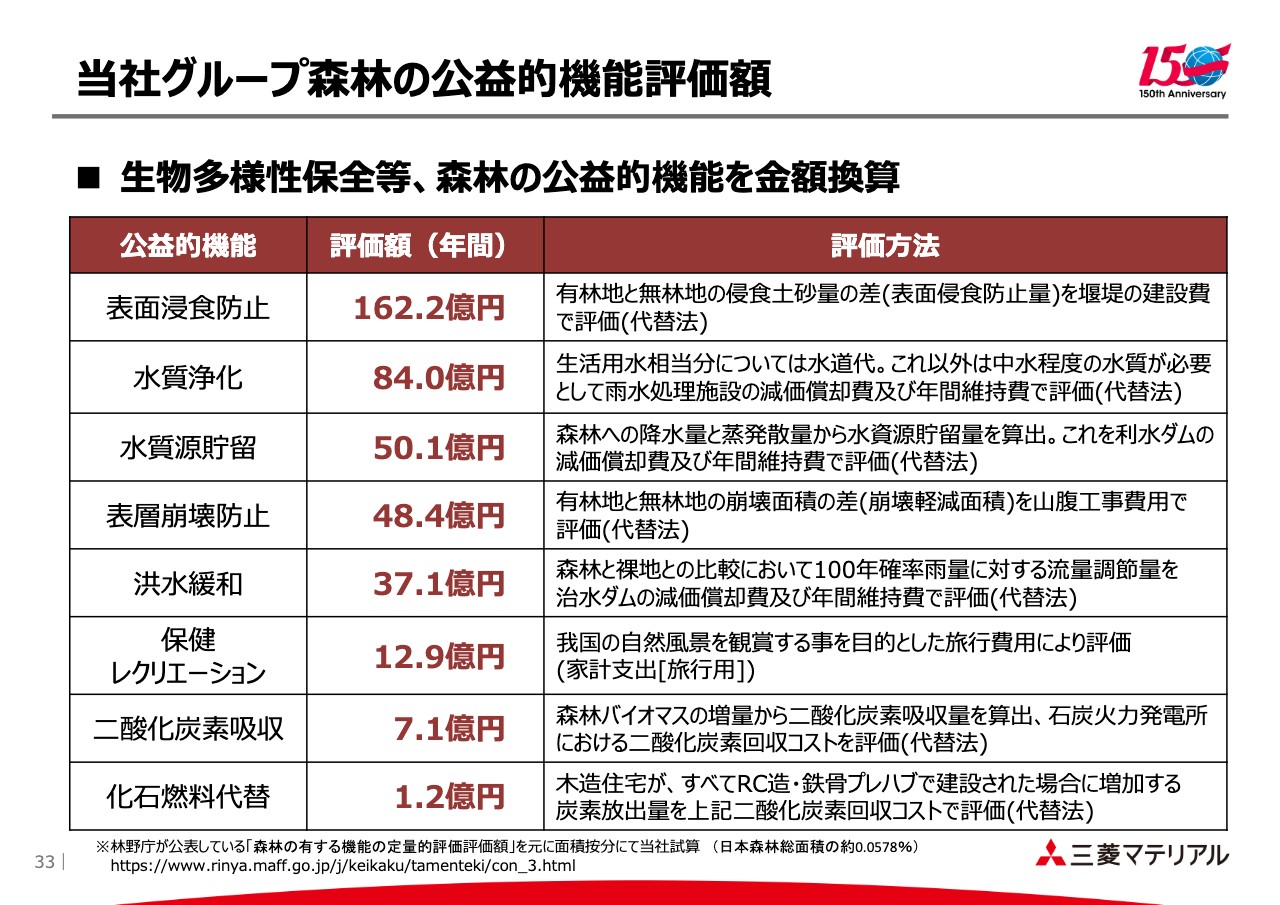

当社グループ森林の公益的機能評価額

先ほどお話ししたとおり、森が持つ公益的機能を金額換算したものです。こちらは林野庁が公表しているもので、スライドの下部に「※」で示したホームページに記載されているものです。

森の種類によって、スライドに記載しているような機能があるのですが、当社が持つ面積を按分して計算すると、この程度になるということです。

例えば水質浄化機能としては84億円程度、洪水緩和機能としては37億円程度、保健・レクリエーション機能としては13億円程度の価値があると見ています。このような価値をさらに高めるために、森林をきちんと管理していきたいと思っています。

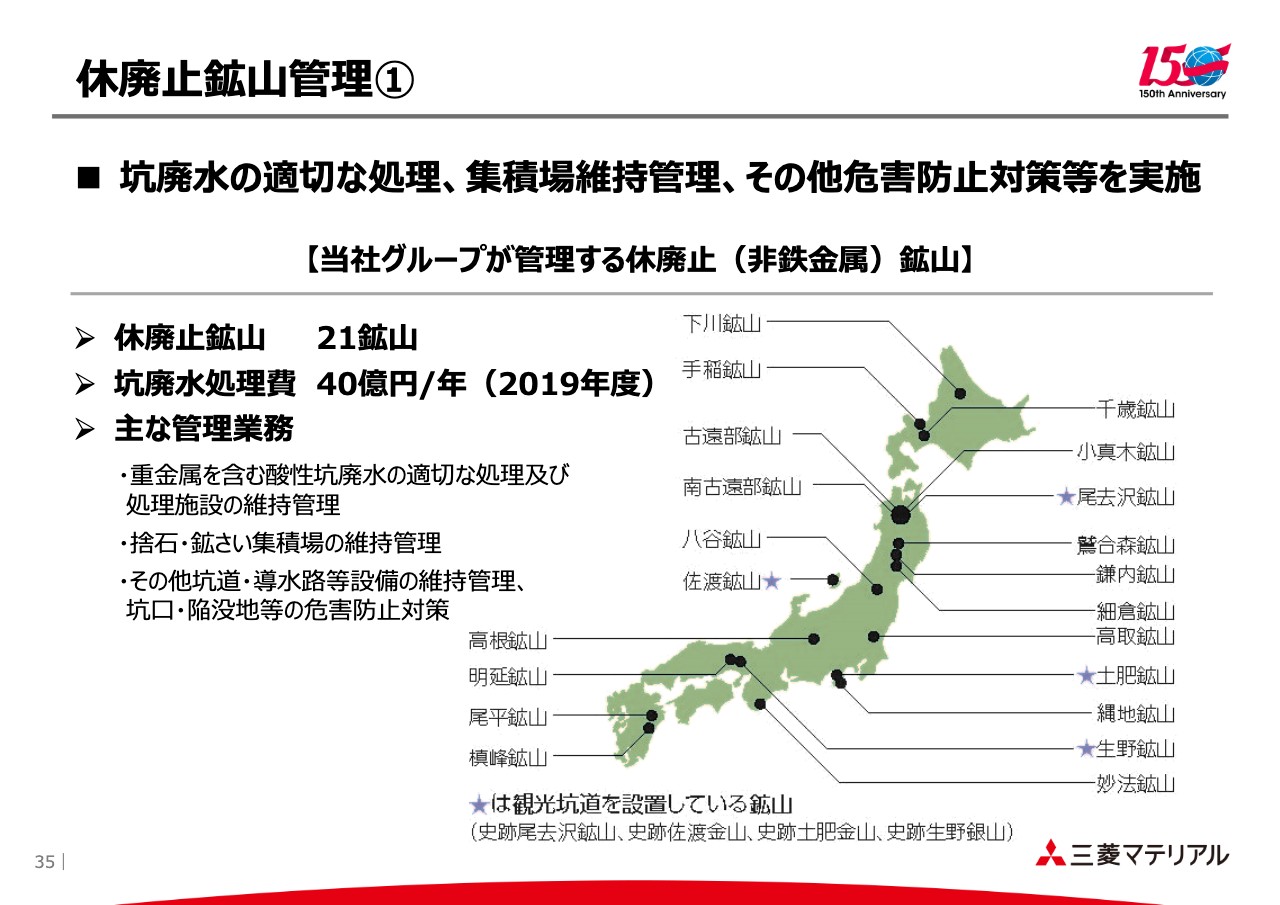

休廃止鉱山管理①

こちらも当社特有のものですが、先ほどお話ししたとおり当社は鉱山業から始まっているため、すでに操業停止した鉱山を今も維持管理しています。操業停止した鉱山を「休廃止鉱山」と呼んでいますが、当社は21鉱山を管理しています。

そのような鉱山を維持管理するために、年間で40億円程度の費用がかかっています。主には重金属を含む酸性坑廃水の適切な処理、そのような処理施設の維持管理、集積場の維持管理などに費用をかけています。

休廃止鉱山管理②

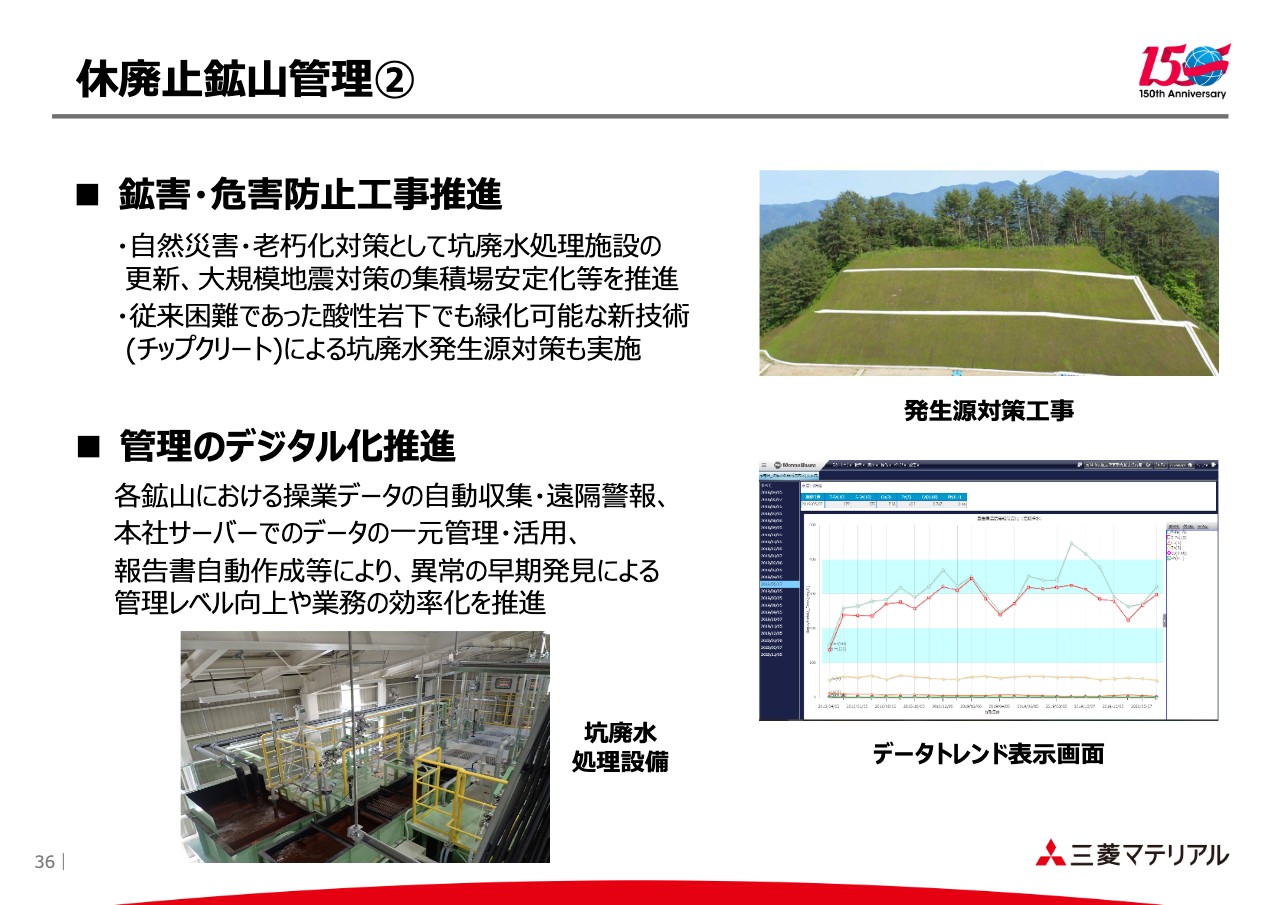

こうした維持管理の中で、鉱害・危害を防止するために、発生源の対策工事にも取り組んでいます。さらに、効率的に進めるために管理のデジタル化も推進しています。

今までは、点在した鉱山を少人数で管理しており、効率的に業務を進めるのがなかなか難しかったのですが、IT技術の発展でデータを一元管理・活用することで効率化を図っています。

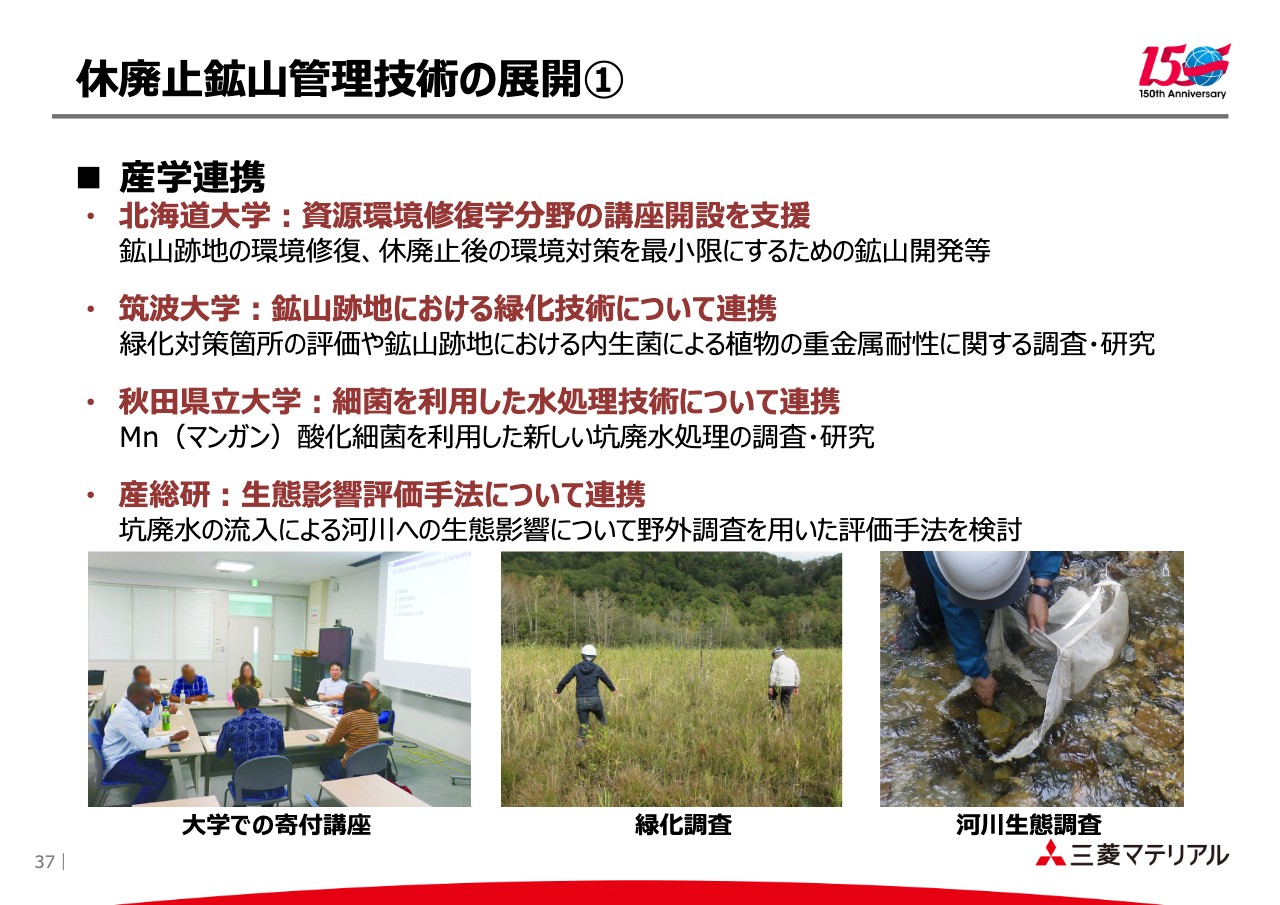

休廃止鉱山管理技術の展開①

休廃止鉱山の管理技術を向上させるために、さまざまな大学、あるいは国立の機関と提携して調査、研究、提携を進めています。

1つのかたちとしては寄付講座といったものがあり、緑化調査や河川生態調査を共同で行うなどを進めています。

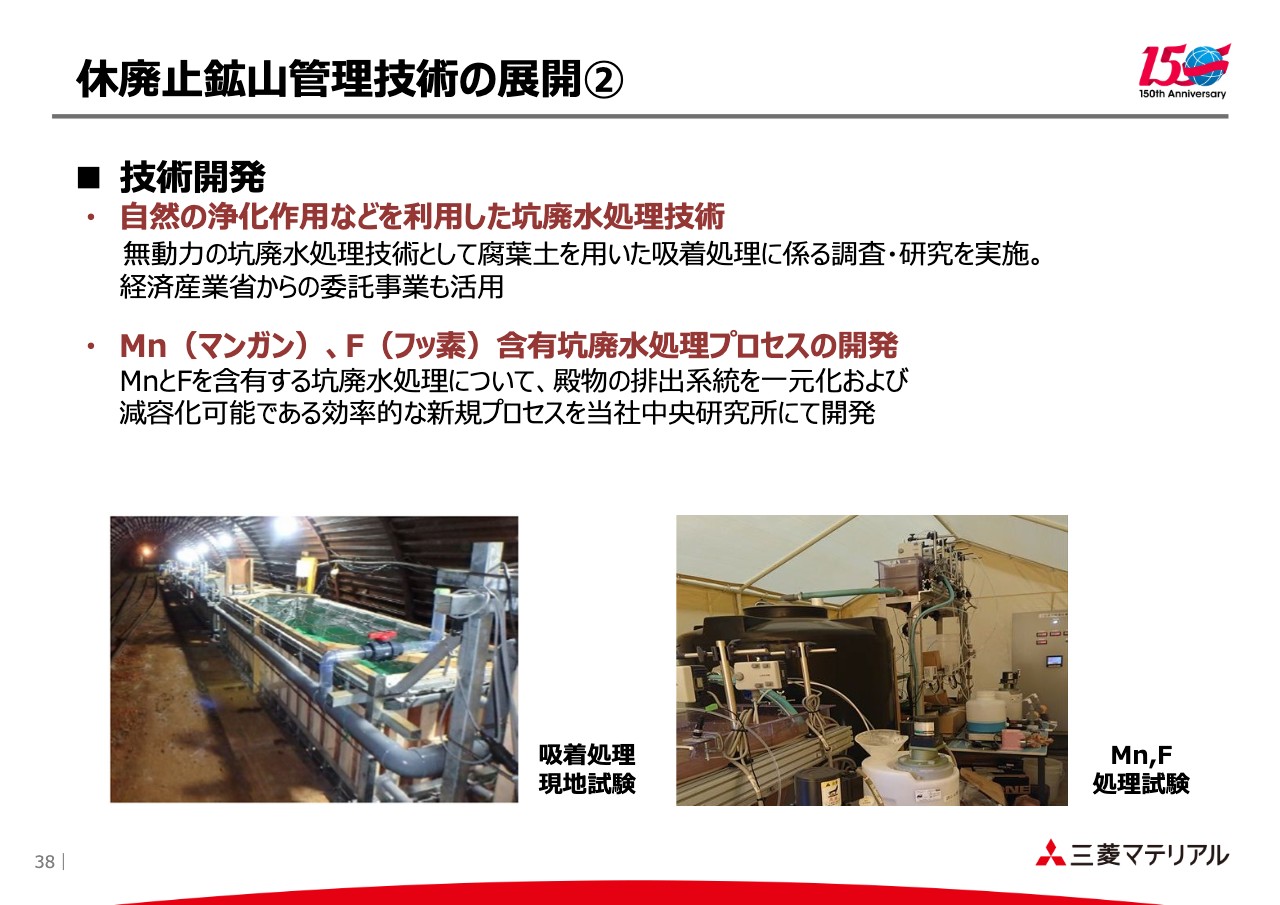

休廃止鉱山管理技術の展開②

坑廃水の処理技術の研究開発も行っています。また、Mn(マンガン)やF(フッ素)等の坑廃水処理も、当社の中央研究所を中心に技術開発を進めています。経済産業省からの委託事業なども活用しながら進めています。

新型コロナウイルス感染防止に係る基本方針

ここからは「S」、社会環境の変化ということで、新型コロナウイルスの影響を受けた労働環境の構築をご説明します。

新型コロナウイルス感染症の防止に対する当社グループの基本方針を示しています。もちろん、従業員の感染拡大防止が重要ですが、我々が社会から必要とされている事業として「重要事業を停止させない」ことも共通方針として定めています。

4つ記載していますが、1つ目は従業員の健康と職場の安全ということで、感染予防・拡大防止に万全を期すことです。

2つ目は、国や行政の要請・指示に従って、従業員個々人が私生活においても自覚を持って行動するということです。

3つ目は、先ほど申し上げたとおり、当社グループは社会基盤を支える製品を提供していると理解しており、リサイクルという機能も担っています。したがって、このような事業を継続することが社会からの要請に応える重要な要素であると思っています。

4つ目は、新型コロナウイルスによって変わってきた環境を見て、ワークスタイルの見直しにつなげて生産性の向上も図っていきたいということです。

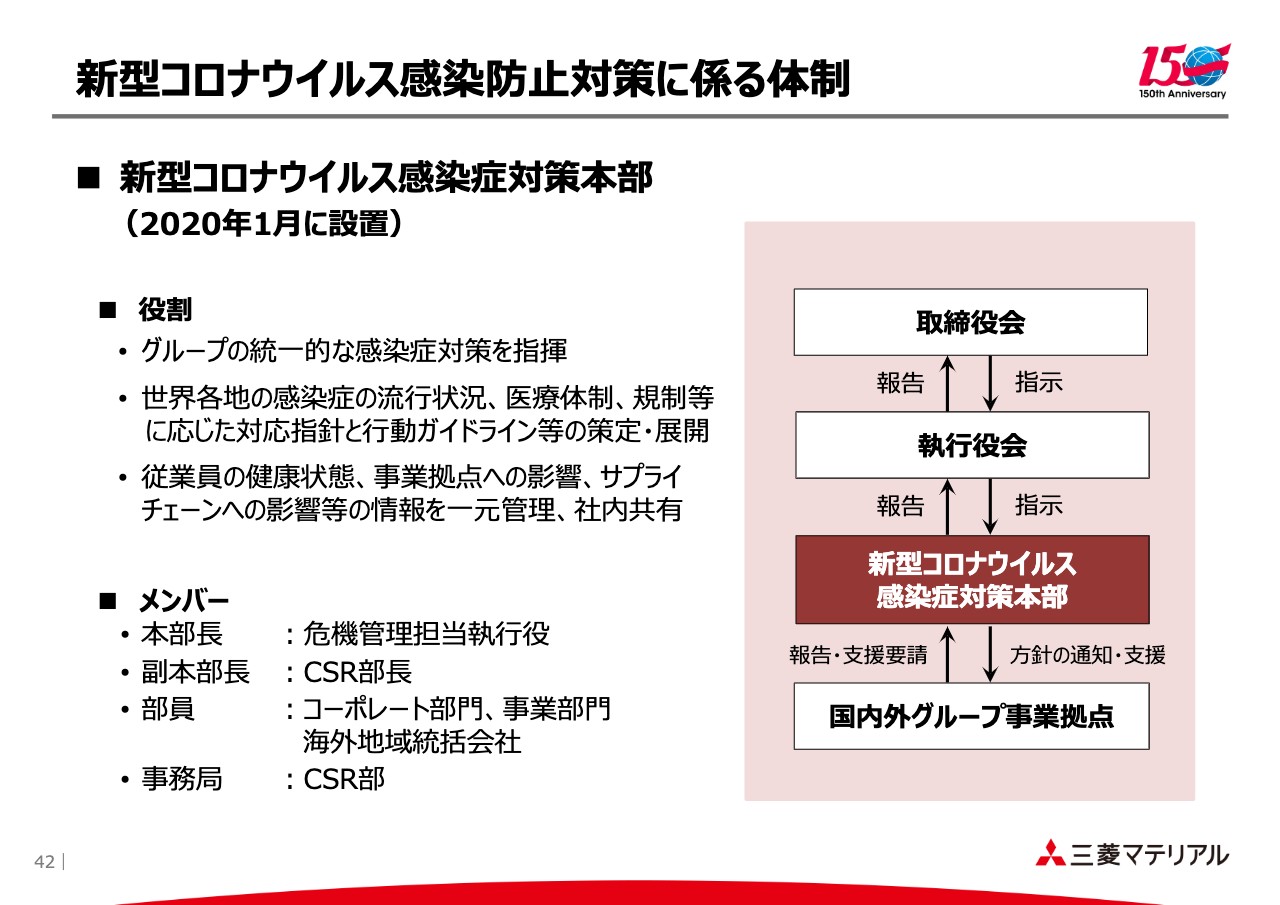

新型コロナウイルス感染防止対策に係る体制

新型コロナウイルスが発生して大きな社会的影響を及ぼし始めた2020年1月、本社に新型コロナウイルス感染症対策本部を設置しました。

危機管理担当執行役を本部長として、当社グループ全体の対応方針、行動ガイドライン等を策定、展開して情報を一元管理し、社内共有する体制を整えました。

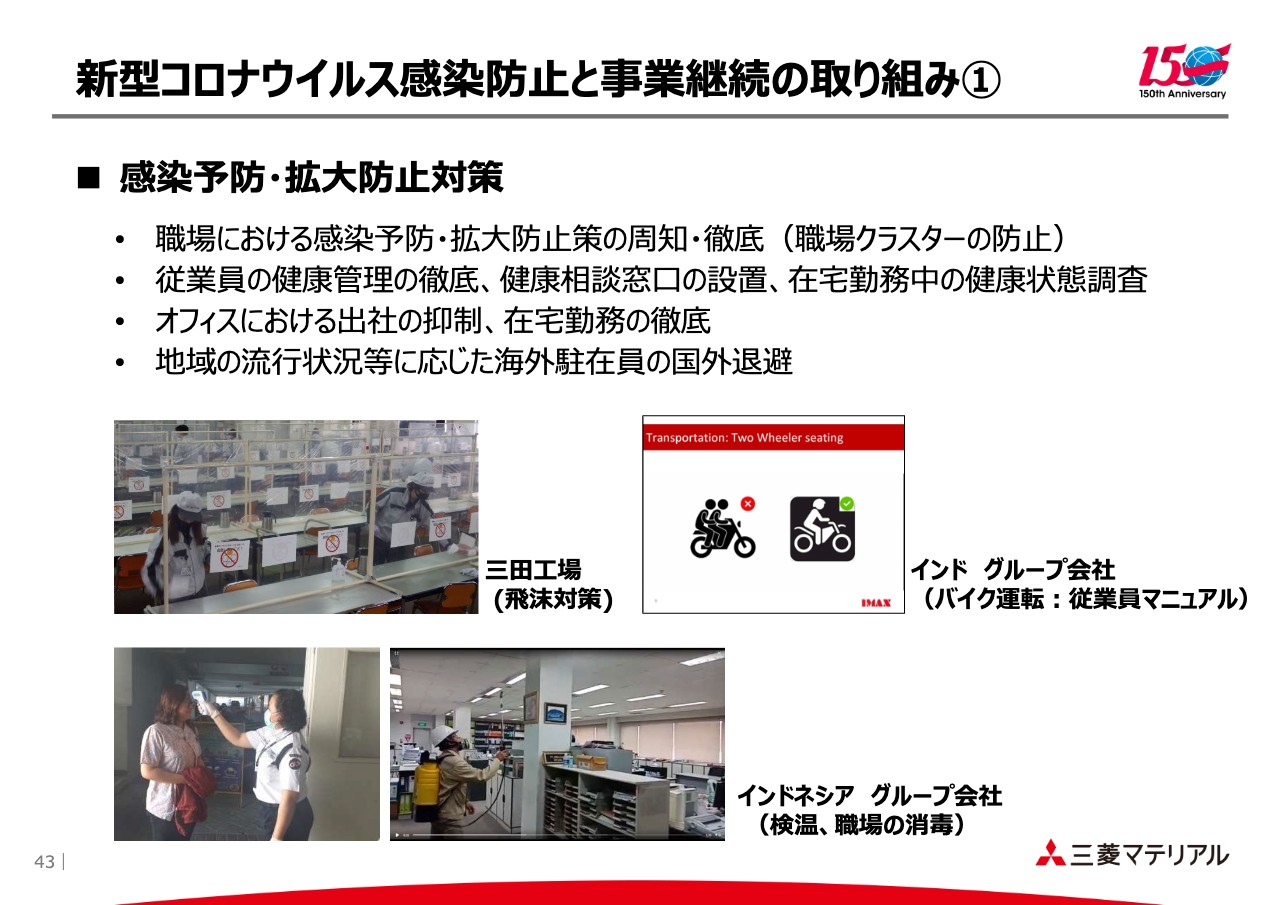

新型コロナウイルス感染防止と事業継続の取り組み①

具体的に、当社グループとして取り組んでいる感染予防、拡大防止対策を記載しています。まずはクラスター対策ということで、職場における感染予防・拡大防止を周知・徹底しています。

さらには、従業員の健康管理の徹底や健康相談窓口の設置、そして在宅勤務では従来にない影響が考えられるため、在宅勤務中の健康状態の調査なども行っています。

オフィスにおいては出社の抑制や在宅勤務を徹底し、海外においては、一部で爆発的な流行を見せている地域の海外駐在員を一旦国外退避させるなどの措置もとりました。

スライドの下部は、各工場で取り組んでいる感染対策を示しています。国内だけでなく、インド、インドネシア、それ以外の国でも同様の対策をとっています。

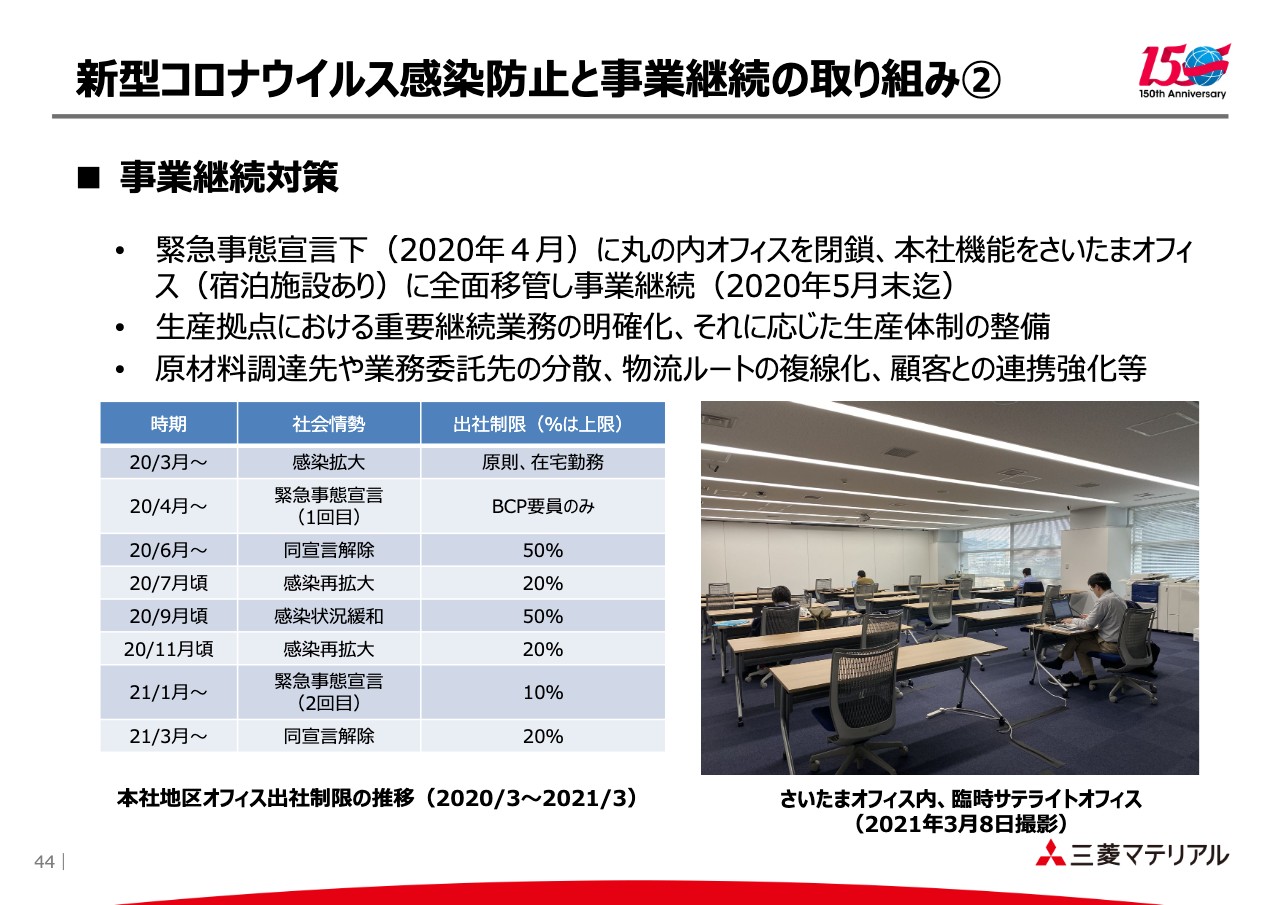

新型コロナウイルス感染防止と事業継続の取り組み②

事業継続の取り組みですが、昨年は非常に混乱した状況もありました。その中で4月に緊急事態宣言が発令され、当社は本社の丸の内オフィスを閉鎖しました。

ただし、本社機能は維持する必要があったため、宿泊施設を併設するオフィスを埼玉に持っていたことから、そこに本社機能を全面移管して事業継続を図りました。これは、緊急事態宣言が解除された5月末まで継続しました。

また、生産拠点において重要継続業務を明確化した上で、それに応じた生産体制も整備しました。原材料の調達先や業務を委託する先の分散、物流ルートの複線化なども、お客さまと連携しながらトライしました。

スライドの左下に、本社地区オフィスの出社状況を記載しています。記載しているのは出社制限の数字であり、実際の出社率はこれより少ないです。

感染が拡大して緊急事態宣言が出た昨年4月は、先ほどお話ししたとおり本社は閉鎖して、BCP要員のみの出社となっていました。緊急事態宣言が解除されたあとは、一旦上限50パーセント程度までの出社を許容しました。

その後、国内で感染が再拡大したフェーズに入ったため、出社を20パーセントに抑制し、感染状況が緩和した秋口にはまた50パーセントまで戻しました。11月頃に感染が再拡大したため、再度20パーセントとして、1月に緊急事態宣言が再発令されたため、この段階では出社制限を10パーセントまでとしました。

このようなさまざまな取り組みの中、事業を継続しています。

新型コロナウイルス感染防止と事業継続の取り組み③

このような新しい勤務形態に否応なく慣れていった部分もありますが、それをさらに積極的に取り入れるということで、当社オフィスではリモートワーク、いわゆる在宅勤務や、サテライトオフィスでの勤務を標準化しました。

そのようなことから、本社オフィスは位置付けを変えていきたいと思っています。今までのように社員が集まって業務をする場ではなく、リモート環境での仕事を基本としつつ、リモート環境では満たされないリアルなコミュニケーションの場として本社を使っていきます。当社は現在、丸の内に本社があり、その周辺にオフィスが2箇所ありますが、その3つを統合して丸の内に集約します。

さらには、DX(デジタルトランスフォーメーション)の本格導入によって、業務改革、生産性向上も図っていきたいと思っています。以上が「E」と「S」のご説明になります。

コーポレート・ガバナンスに係る取り組み

小野:次に、ガバナンスということで、再び小野からご説明します。ガバナンスについては、コーポレート・ガバナンスとグループガバナンスに大別できると考えています。

まずはコーポレート・ガバナンスに係る取り組みです。スライドの一番上に記載のとおりで、やや古くなりますが、2019年6月に指名委員会等設置会社へ移行しています。目的としては、意思決定の迅速化や、取締役会の監督機能強化であり、透明性・公正性を向上させております。

その中で、取締役会自体の改善も継続的に行っています。モニタリングボードとしてさらなる機能の向上を追求するということを、実効性の評価等を踏まえて実施しているところです。

さらには、取締役構成の多様性の確保ということで、昨年、新たに中期経営戦略を打ち出しましたが、その経営戦略にマッチしたかたちの取締役構成を目指して動いています。

一方、社外取締役の比率ですが、2019年に指名委員会等設置会社へ移行した時点では、全体で11名のうち6名が社外取締役でしたが、2020年度は10名中6名ということで、比率も少しずつ向上させています。

コーポレート・ガバナンスの基本方針については、2020年4月1日に対応方針を明確化しました。

また、CEOの選解任・後継者育成計画についてですが、これがいわゆる「コーポレート・ガバナンスにおける一丁目一番地」と言われるものです。指名委員会でのさまざまな議論を通じて選解任のプロセスを策定しており、いわゆる「Ready to go 人材」、つまり「すぐに替わるのであれば誰」であり、「少し時間を置いて替わるのであれば誰か」ということを、指名委員会の中で議論いただいています。

加えて、将来CEOになり得る人材の育成計画の議論も進めております。役員報酬制度も見直していますが、後ほどあらためてご説明します。

そして子会社のガバナンスですが、子会社の取締役機能をもっと高める必要があるということで、三菱マテリアル単体での取締役会にならったかたちでの取締役会の改革を進めるようにしています。

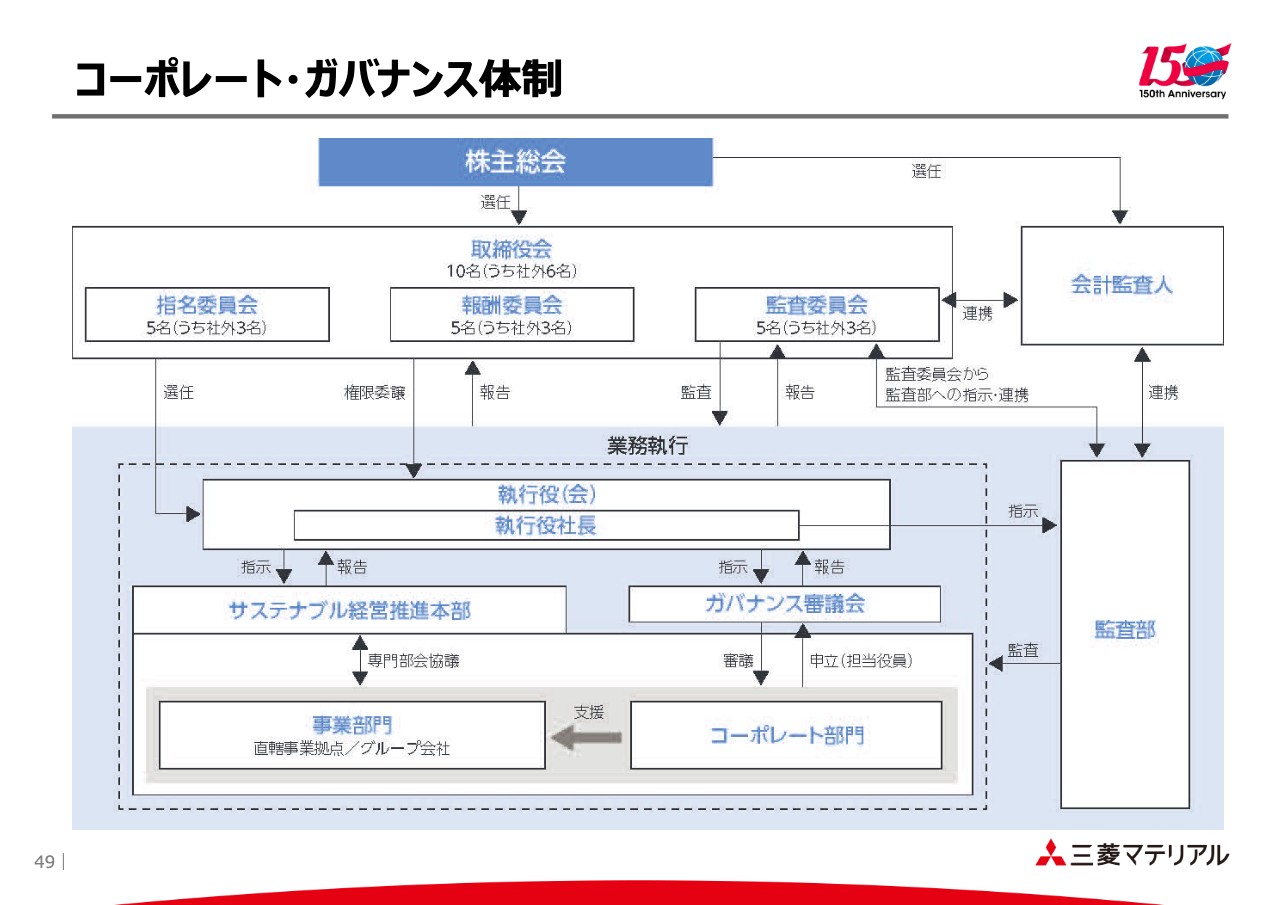

コーポレート・ガバナンス体制

コーポレート・ガバナンス体制を図で示しています。スライドの一番上に取締役会があり、その中に「指名・報酬・監査」の3つの委員会があります。

その下の紫色の枠が業務の執行体制で、ガバナンスについてはガバナンス審議会とサステナブル経営推進本部が重要な会議体、あるいは組織となっています。

スライドの右側のガバナンス審議会は、それぞれの事業部門、あるいは事業拠点といった、いわゆる事業軸でガバナンスの有り様や取り組み内容、進捗状況をしっかりチェックしていく仕組みです。

左側のサステナブル経営推進本部は、最初にご説明しましたが、品質や安全、あるいは環境管理などガバナンス全般を、いわゆる機能軸の面で事業部門を横断的に見ていくというものです。

機能軸と事業軸の双方の軸からガバナンス体制を強固にしていこうという取り組みを進めています。

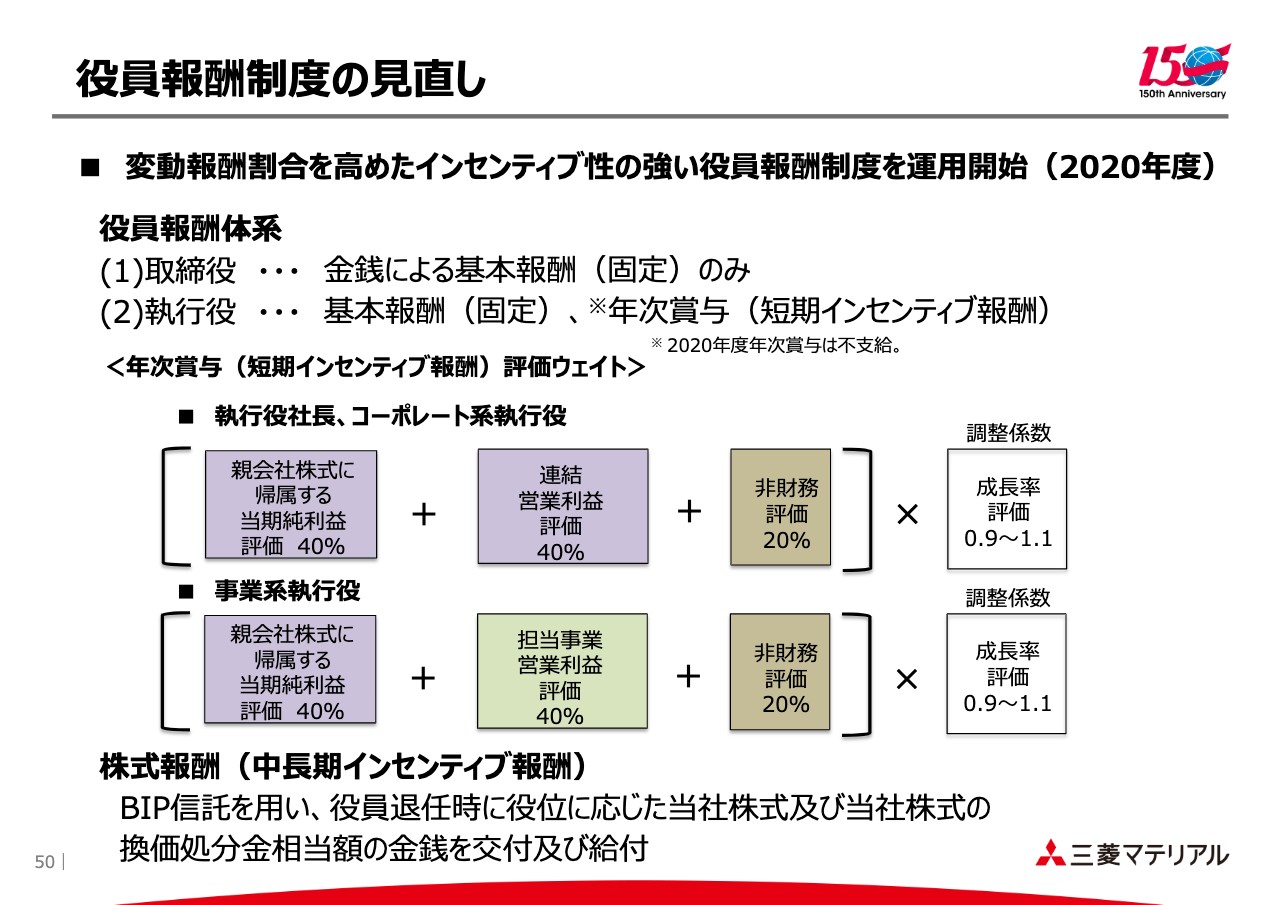

役員報酬制度の見直し

役員報酬制度の見直しについてです。2020年度から運用を開始しているものですが、これまで固定報酬の割合が多かったところを、短期のインセンティブ報酬や中長期的な報酬としての株式報酬といった変動報酬の割合を大きく変えたものです。

スライドの中央に示しているのが、短期インセンティブ報酬の部分です。これは年次単位の業績連動賞与に相当するもので、基本的にはその年度の業績につながるものということで、図に示しているような利益の実績に連動します。

加えて、中期経営戦略で掲げている項目や非財務評価項目も併せ、また当社だけの業績ということではなく、マーケットにおける当社の位置を見るということで、一番最後に調整係数として他社との比較における成長率の評価をかけ合わせたものにしています。

また、中長期インセンティブ報酬はBIP信託を用いています。

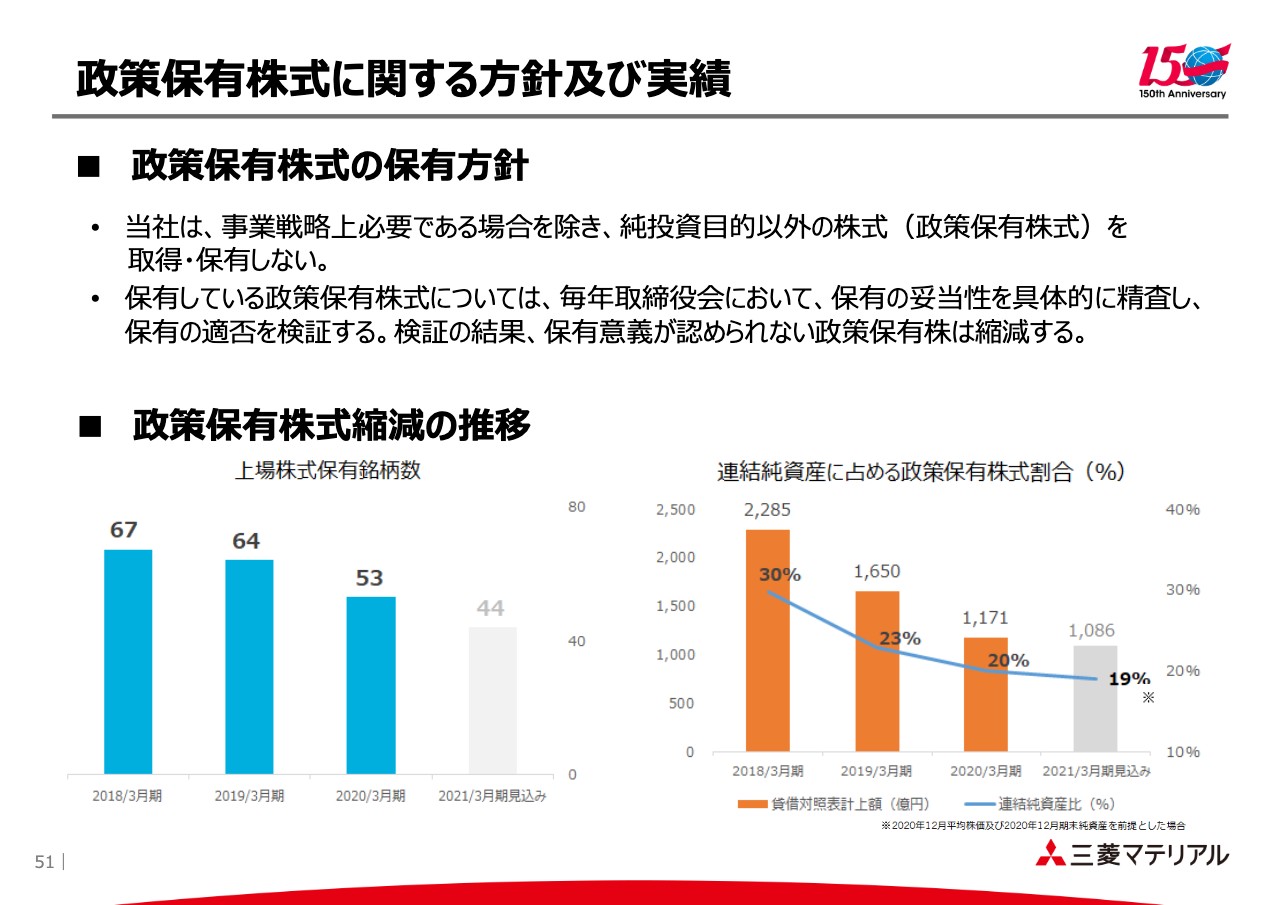

政策保有株式に関する方針及び実績

政策保有株式に関する方針及び実績です。保有方針はスライドで示しているとおり、純投資目的以外の株式を取得・保有しないということで、現在保有している政策保有株式も毎年評価しつつ、保有意義が認められないものは縮減する方針で臨んでいます。

スライドの下部が縮減の状況です。左側のグラフは保有銘柄数のグラフで、順次下げて縮減を図っています。右側のグラフは、表現としては連結純資産に占める政策保有株式の割合ということで、株価の影響もありますが順調に下げています。今後もこのような方向で進めていくものです。

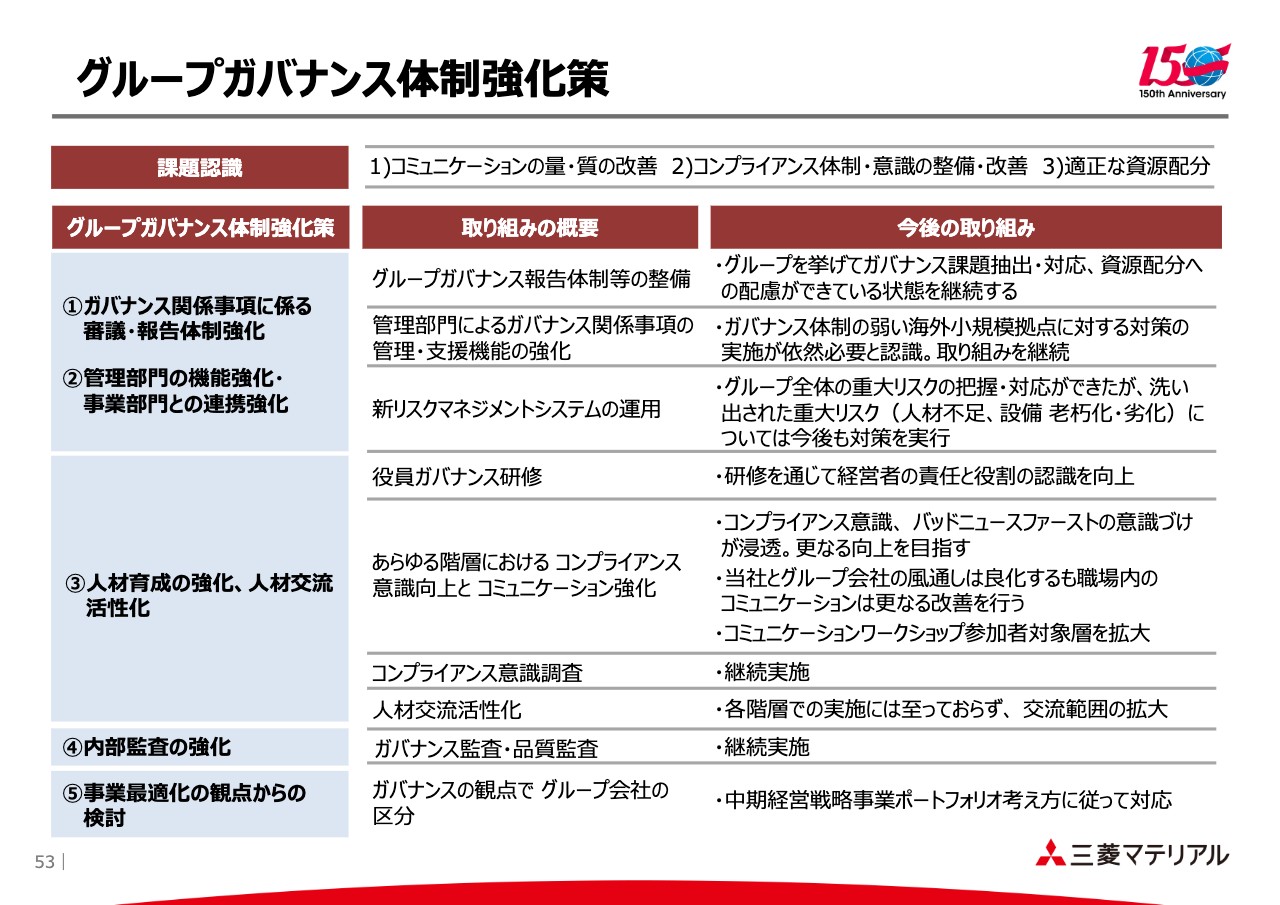

グループガバナンス体制強化策

グループガバナンスについてです。スライドの一番上に記載のとおり、3点の課題があります。コミュニケーションの量・質の改善、コンプライアンス体制・意識の改善、適正な資源配分が大きな課題認識と捉えています。

そうした中で、特にコンプライアンス体制・意識という点では、ガバナンスの報告体制を、ガバナンス審議会、あるいはリスクマネジメントシステムの運用等をサステナブル経営推進本部の中で確認しながら進めています。

スライドの左側の「③」の部分ですが、特にコミュニケーションについては、経営陣、あるいはその下のさまざまな階層間のコミュニケーション強化のためのワークショップを開催しています。

また、全社的に「バッドニュースファースト」を常に訴え続けながら、意識付けを浸透させることを進めています。それらの効果や結果を、意識調査といったものでサーベイしながら進めているところです。

内部監査については、当然ながら品質監査、あるいはガバナンス監査を強化していきます。特にガバナンス監査は、さまざまな階層にインタビューしながら、「点の情報」ではありますが、その中から課題や問題点をピックアップしていこうという取り組みです。

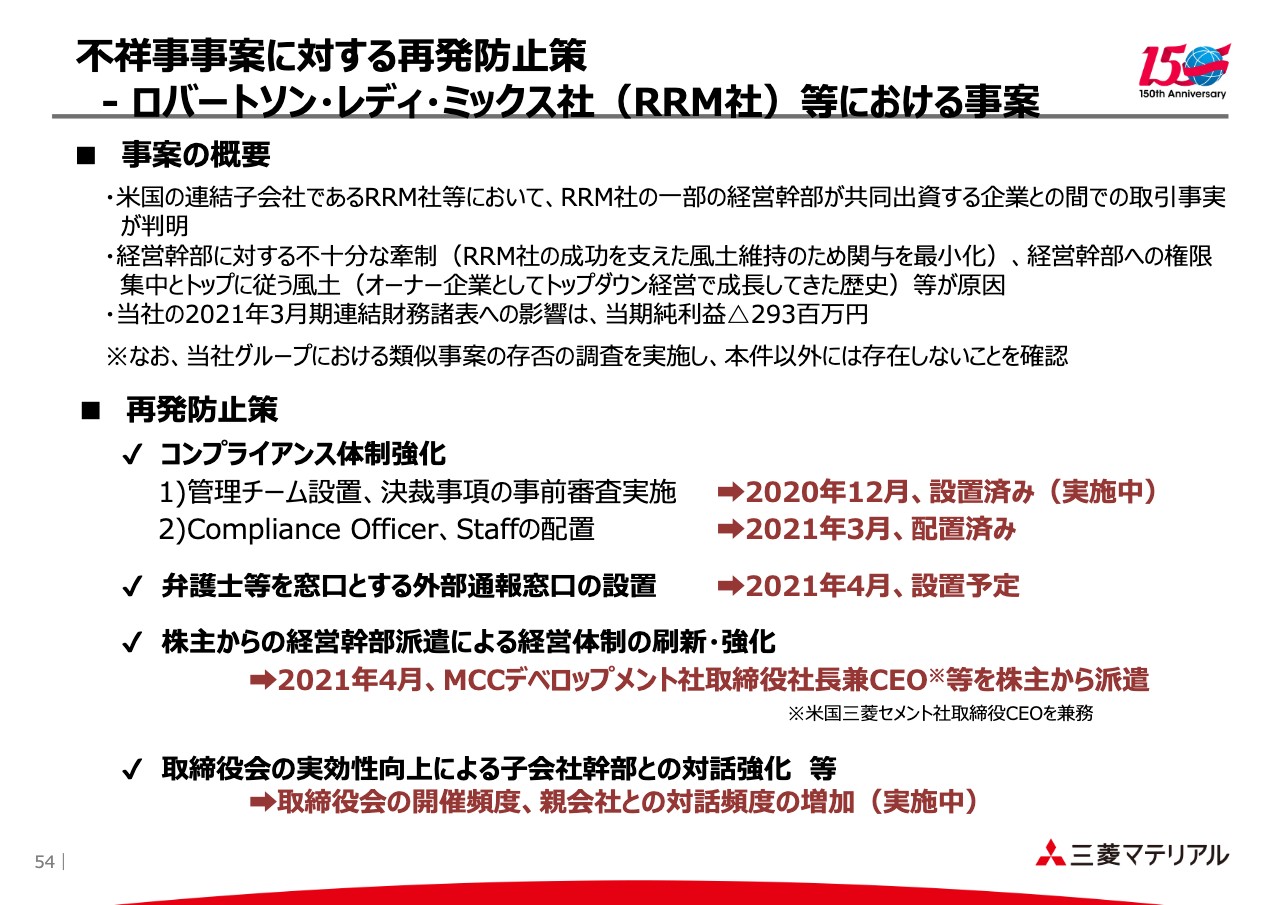

不祥事事案に対する再発防止策

ガバナンス強化の取り組みを行っている中でしたが、昨年、誠に遺憾ながら米国の生コン事業を行っているロバートソン・レディ・ミックス社(RRM社)で、一部の経営幹部が共同出資する企業とRRM社との間で取引があることが判明しました。

箇条書きの3つ目に記載のとおり、当社の連結財務諸表への影響は当期純利益ベースで3億円弱でした。その背景にあるのは経営幹部に対する不十分な牽制です。RRM社固有の、元々の風土に要因があることを、この事案をもって掘り起こしたということです。

スライドの下部に記載していますが、そうした中、RRM社に対する再発防止策としてはコンプライアンス体制の強化を行い、管理チームを設置する、あるいはコンプライアンスオフィサーやスタッフをすでに配置済みで、また弁護士等を起用した外部通報窓口の設置を進めることにしています。

今年の4月1日から、幹部は株主からの派遣を増やすことにしており、対話を強化しながら取締役会の実効性の向上を図っていきます。

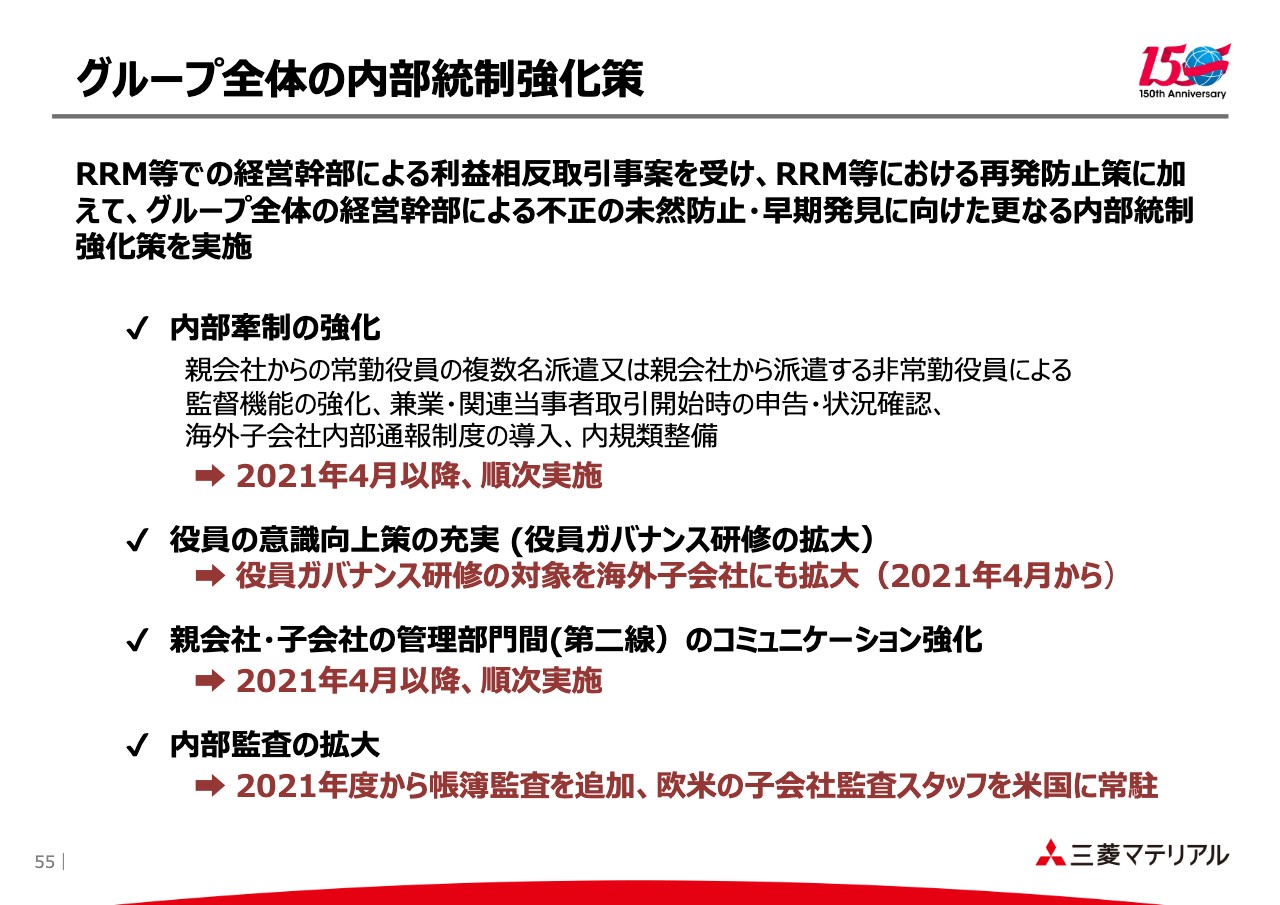

グループ全体の内部統制強化策

この件を機に、グループ全体で同様のことがないかというチェックも当然行っています。RRM社以外に同様のことがなかったのは確認していますが、それは「ある時点でのこと」です。

今後も同様のことを引き起こさないために内部統制の強化が必要であるという認識に立ち、スライドに記載のとおり、内部牽制の強化を図るということで、親会社から派遣する役員数を増やしたり、海外子会社での内部通報制度を整備します。

さらには、海外を含めた子会社の役員の意識向上のために役員ガバナンス研修を拡大して実施したり、いわゆる「3線ディフェンス」の中の「第2線」、つまり親会社・子会社の管理部門間のコミュニケーションを強化していくことを進めていきます。

内部監査については帳簿監査を増やしていきますが、一方で現在は新型コロナウイルスの影響もあってなかなか他国への移動が難しい状況ですので、そうしたことも踏まえて米国に駐在スタッフを置き、そこを拠点に米国、あるいは欧州の監査を進めていくといった体制強化も図っていこうとしています。以上がガバナンス関係です。

ここまで、ESGという切り口でご説明してきました。いずれにしても「人と社会と地球のために」という企業理念の下で、当社が掲げる3つの目指す姿「豊かな社会」「循環型社会」「脱炭素社会」の構築への貢献に向けて、事業活動を通じた社会課題解決への取り組みを進めていきたいと思っています。

終わりに

今日の説明にはなかったのですが、こうした取り組みを加速するために、別途DX(デジタルトランスフォーメーション)の推進も進めているところです。新しい働き方、業務の仕組みにも関連して、こうした環境を整えていくことが必要だと考えています。

今後は、さらにESGを意識した経営を強化していくために、経営トップから現場第一線まで目的意識を共有すること、そしてESGのそれぞれの分野において適切な評価基準を設定していくことが課題だと考えています。

当社グループは今年で創業150周年なのですが、この先の新しい歴史を作り出すためにも、我々自身が事業環境、あるいは時代の変化に合わせて変わっていくことが必要だと認識しています。

今後ともよろしくお願いいたします。以上でご説明は終了します。

質疑応答(要旨):環境への対応

Q:環境への対応は会社としては費用かもしれないが、環境重視の視点ではプラスのため、プラスに寄与する部分を可視化・数値化してほしい。

A:我々の事業活動が環境に対しプラスの面として寄与していることを可視化するのは今後の課題だと捉えています。いろいろなご意見を拝聴したいと考えており、ディスカッションする機会があればと思っています。

質疑応答(要旨):温室効果ガス削減の施策

Q:セメント事業を抱える企業にとって排出ガス削減は大変なことだが、他部門を含め、2030年度までにどのような施策を考えているのか。

A:排出量が最も大きいセメント事業では、熱エネルギー、電気エネルギーの省エネだけでなく、バイオマスの混焼等も考えています。また、通常1,450℃のところを100℃程度下げて焼成する「低温焼成技術」によって排出量を減らすことも考えています。加えて、排熱を利用した発電の効率化も考えており、これらによって削減していきたいと思います。

お示ししている数字ですが、廃棄物由来の廃プラ等を燃焼することで社会に対して貢献していますが、排出量としてはプラス、すなわち排出しているということで評価しています。社会全体の排出量は減っているはずですが、工場としてはプラスと計算しているため、セメント事業の削減幅は若干少なめになっています。

それ以外の事業では、再エネ導入や効率化が大きいです。例えば加工事業は意欲的な再エネ導入計画を立てており、販売量の増加分を打ち消すほど再エネを導入し、再エネ化50パーセントを計画しています。その他、工程の電化や都市ガス削減を考えています。一部、排出権取引も考慮しておくべきか議論していますが、具体的な数字はまだ説明できません。

質疑応答(要旨):指名委員会等設置会社への移行による成果

Q:2019年から指名委員会等設置会社に移行したが、具体的な成果を教えてほしい。

A:社外取締役を中心とした取締役会となり、これまで以上に多くの意見が出て本質的で活発な議論ができています。取締役会だけでは十分議論できない場合は、事前の説明会を開催することもあります。

また2020年度は、社外取締役に向けて、執行役員が担当事業をプレゼンする機会を設けるなどの工夫も行いました。加えて、年に数回、社外取締役だけのミーティングも行っており、そこを起点に、社外取締役の方とCEOとで直接ミーティングも開催しました。

取締役会の内外において、さまざまなコミュニケーションの機会を設けながら活性化に向けて進めています。

質疑応答(要旨):カーボンプライシングの影響

Q:さまざまな事業でカーボンプライシングの影響があると思うが、その影響が小さいために同業他社比で有利になる事業や、逆に不利になる事業などはあるか。

A:炭素税も排出権取引も、排出量に対して直接かかるもので、排出量に応じた公平な負担になるため、同業他社と比べて当社が極端に有利・不利になるものはありません。ただし、当社は再エネ事業を保有しており、自社電力を直接活用できるため、それが有利に働く局面はあるかもしれません。

今回の2030年度までの削減目標では、自社電力を使うのではなく、一般的に販売されている再エネを購入して排出量を削減するかたちで試算しています。

質疑応答(要旨):EV化による加工事業への影響

Q:参考資料に加工事業の分析があり、EV化で使用量が減るとの記載があった。EV化した場合、原単位の消費量の減少がどれくらいになると考えているのか。

A:EV化によってエンジン搭載車が減り、切削工具の使用量が減る可能性が高いことをリスクと捉えて影響評価しています。一方で、電気自動車はバッテリーの重量がかさむため、より軽量化が進んで難削材が増えることによる機会創出もあり、プラスとマイナスの両面の影響評価をしています。

エンジン搭載車がどの程度変化するかですが、2019年度比で2030年度は0.75倍から0.96倍と想定しており、切削工具の売上減少をリスクとして捉えて評価しました。

EV自動車需要が伸びる中、依然ハイブリッド車が残ると試算している機関もあり、2030年時点のエンジン搭載車数は横ばいとの予測もあります。その中で、当社は非常に厳しい数字を使って影響評価をしたとご理解ください。

質疑応答(要旨):政策保有株式の保有方針

Q:連結純資産に占める政策保有株式の割合は減っているが、19パーセントという割合は他社と比べて高い水準だと思う。目安としてはどこまで削減するのか。

A:現時点では「どの段階で何パーセントまで」は示していませんが、究極的には「ゼロ」に向けて進めていきます。1つの銘柄が占める割合が非常に大きいため、かなりの変化があると見ています。他社状況も見ているものの、当社としては「最終的には保有しない」という方針で進めていきます。

19パーセントという比率はまだまだ大きいという評価ですが、2020年3月期と比べると、足元の株価上昇を織り込んだことで、売却数や売却額を打ち消すようなストックの状態になっていることはご理解ください。

質疑応答(要旨):コーポレート・ガバナンスにおける改善点

Q:コーポレート・ガバナンスをさらなる企業価値向上につなげるために、改善できるポイントがあれば教えてほしい。

A:取締役会で議論している一番大きなポイントは、取締役会がモニタリングボードとして機能するために必要な情報を、過不足なく、漏れなく、タイムリーに得られているかどうかです。モニタリングボードとして機能の改善については常に議論の中心になっています。

一方、構造的な点では、取締役会あるいは社内取締役と限定してもよいと思いますが、構成の内容だと思います。来年度に取締役のスキルマトリックスの開示を予定していますが、当社の方向性とマッチしているかを常に点検しながら進めていくのも大きな改善ポイントだと思います。

質疑応答(要旨):役員報酬制度の非財務評価

Q:役員報酬制度の「非財務評価」はどういう内容なのか。そこにESGの要素を組み込む考えはあるか。

A:中期経営戦略で各執行役が担うもので、1年目の到達点を定性的に表現して評価します。内容は執行役ごとに異なるため、2020年度はすべての執行役共通のESGだけに特化したものはありませんでした。顧客とのコミュニケーションやリサイクル事業整備など、ESG関連の項目もありますが、少しずつ違いがあるということです。

質疑応答(要旨):再エネ電力の購入コスト

Q:加工事業で再エネ化50パーセントを目指すということだが、その再エネ電力は購入するという理解でよいか。それに伴うコスト増が事業に与える影響をどう考えているのか。

A:2030年度は、連結で600ギガワットアワー程度の再エネ購入を考えています。シナリオ分析の数値ですが、現在のグリーン電力証書価格が1,300円程度で、それに基づくと8億円強となります。当社は再エネ事業を行っており、現在は固定価格買取制度で市場に売却しているため、それは維持したかたちで試算しています。

今後、グリーン電力証書または再エネ価格が上昇した場合、自社電源を自社の事業所に使うことを検討する場合もあるかもしれません。

質疑応答(要旨):休廃止鉱山の維持管理費用

Q:休廃止鉱山の維持管理費用が年間40億円だが、今後も同様の費用がかかるのか。また将来的に費用が増えるリスクはあるか。

A:基本的には、今後も40億円程度の維持管理費用がかかると思います。また2025年ぐらいまでの間に、休廃止鉱山の維持管理や修理増強のための引き当てをすべての鉱山に対して実行していきます。現在の気象状況には対応できる状態になるため、当面は追加で大きな支出が発生するとは見ていません。

質疑応答(要旨):休廃止鉱山の収益化

Q:鉱山の中には観光資源になっているものもあるが、休廃止鉱山を収益につなげる方策はあるか。

A:これまでも観光等にはトライしているものの、なかなか難しいのが実態です。鉱山跡地は一定温度で保たれる場所であり、それを活用してできることを考えてはいるものの、現時点では大きな収益の柱として使える案は出ていません。

観光資源というお話がありましたが、そのために経営資源を大量に投入するような考えは今のところはありません。

休廃止鉱山の管理は国の法律に従って最終鉱業権者が管理することになっており、見方によってはネガティブな部分があります。一方で、休廃止鉱山の管理技術は磨いているため、地球環境の観点に立てば、日本のみならず海外の鉱山に対しても、そうした技術で貢献することが会社の方向性だと考えています。

質疑応答(要旨):社外取締役の構成

Q:社外取締役6名中3名は金融機関出身で、うち2名はMUFGの出身だが、メインバンクがMUFGであることからコンフリクトが起こる可能性もある。異なる経験を持つ方を加えるため、金融機関出身者を減らすことは考えているのか。

A:その3名のバックグラウンドは金融機関、あるいは金融に関する官庁出身です。一方で、社外取締役の資質をどう評価するかは別の視点だと思います。「金融機関出身だから」というだけで排除するのではなく、経営の経験や知見が当社社外取締役に値すると判断しています。

官庁出身の方が1名いますが、官庁の人事施策は民間企業と大きく異なり、若手を活性化させ活用したりしています。また民間企業とは異なるビジネススタイルを持っているため、そうした考え方がインプットされることに期待しています。

またメインバンクのお話がありましたが、メインバンクとの取引について意思決定の必要がある場面ではコンフリクトが生じる可能性はあります。その場合、その社外取締役の方は意思決定プロセスに関わらなければ問題は解消できると思います。なお、指名委員会等設置会社になって1年以上経過しましたが、コンフリクトが生じた事案はありません。

我々としては、その個人が持つスキルが当社の方向性に合っているかを中心に、社外取締役を選びたいと思っています。

質疑応答(要旨):取引銀行との株式の持ち合い

Q:御社は政策保有株式としてMUFGの株を持っており、MUFGも御社の株を持っているが、早めの売却を考えているか。

A:個別銘柄についてのお答えは差し控えますが、基本的には減らしていく方向にあるということはお伝えしておきます。

※質疑応答部分は、企業提供の要旨になります。

新着ログ

「非鉄金属」のログ