提供:東邦亜鉛株式会社 2026年3月期第2四半期決算説明

【QAあり】東邦亜鉛、EBITDA黒字化で業績は回復傾向、収益改善施策が進展 市況高騰や残務費用軽減を追い風に下期は反転攻勢へ

2026年3月期第2四半期決算説明

伊藤正人氏(以下、伊藤):東邦亜鉛株式会社代表取締役社長の伊藤です。みなさま、本日はご多忙の中お集まりいただき、誠にありがとうございます。

2025年度上期決算は、売上高538億円、EBITDA0.2億円、当期純損失14億円となりました。

本決算について社長として率直に申し上げると、事業再生計画期間の当初に計画していた亜鉛製錬事業の残務費用計上などにより、当期純損失となっていますが、第1四半期から第2四半期にかけて四半期ベースでは収益が改善しており、損失のボトムから下期以降の黒字化に向けた体制が整ったものと考えています。

一方で、鉛・銀製錬事業において一過性の損失が発生したことにより、事業再生計画の初年度において業績の通期見通しを下方修正する発表を行ったことは、誠に遺憾であり、深くお詫び申し上げます。

当社は、本年度より事業再生期間を設定しています。事業再生施策としてすでに実行した全社的な収益改善への取り組みは、下期に向けて着実に効果を発揮する見込みです。これに加え、銀をはじめとする貴金属や希少金属の価格が歴史的に高騰している現状や、亜鉛製錬事業の残務費用が下期には軽減されることを踏まえると、下期には大幅な業績改善が見込まれます。

私たちは、この見通しを確信し、全社一丸となって再生施策の実行と進捗管理に邁進していきます。

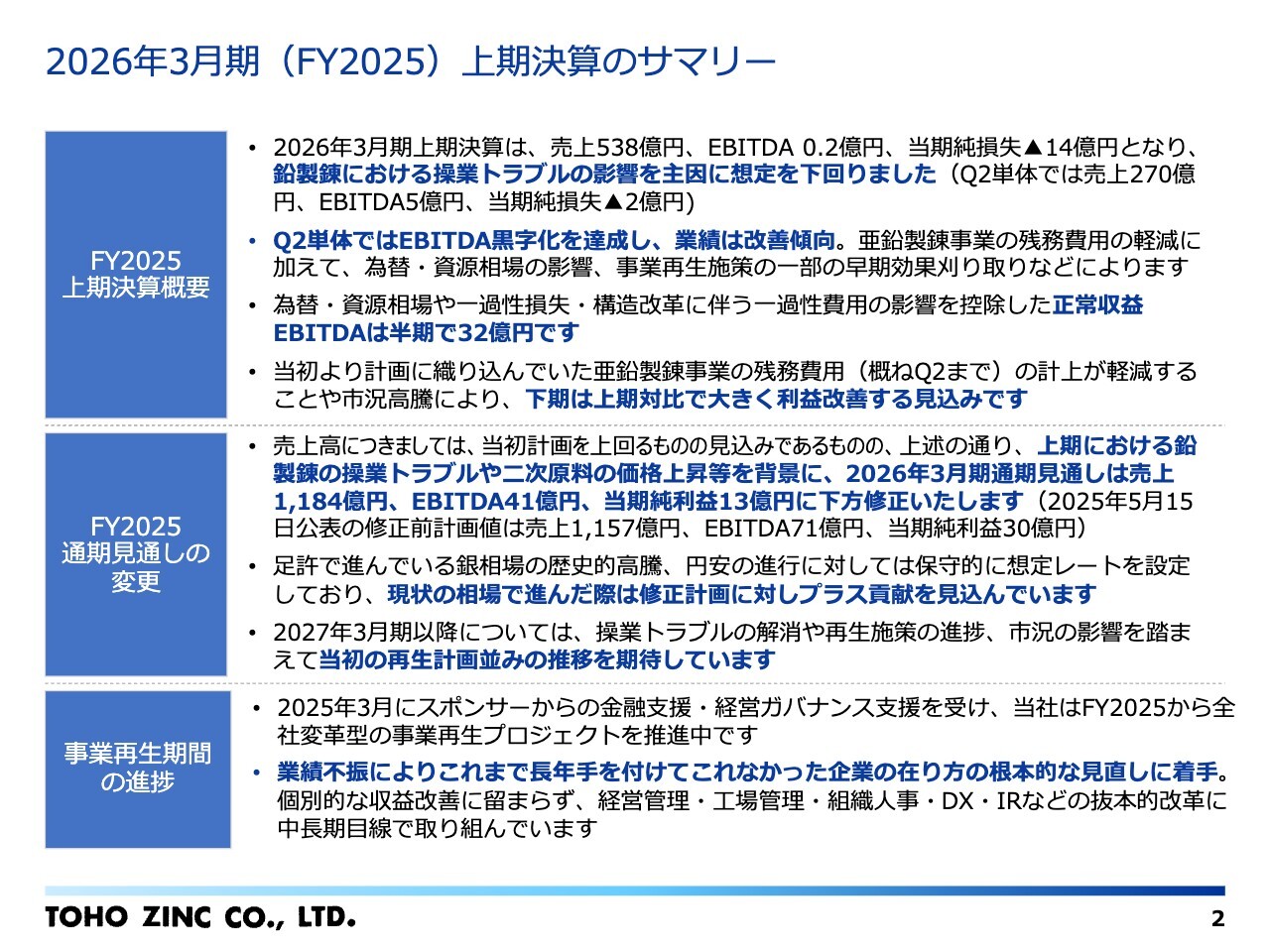

2026年3月期(FY2025)上期決算のサマリー

あらためて、2026年3月期上期決算のサマリーをご説明します。まず、上期の全体数値についてです。売上高は基盤・成長事業で増収となりましたが、前年同期比では減少し538億円、EBITDAは0.2億円で黒字転換、当期純損失は14億円となりました。

第2四半期単体では、売上高が270億円、EBITDAは5億円で黒字を達成し、当期純損失は2億円となり、四半期で収支が改善しています。

四半期の収益が改善した背景としては、亜鉛製錬事業の残務費用計上の軽減が進んだことや、再生施策の一部で早期に効果が表れていることが挙げられます。これらを踏まえ、一過性費用などを除いた正常収益ベースでの半期EBITDAは約32億円と考えています。

一方で、冒頭のご説明のとおり、2026年3月期通期見通しを修正しました。通期の売上高は1,184億円、EBITDAは41億円、当期純利益は13億円となる見込みであり、前回発表からEBITDA及び当期利益を下方修正しています。

この修正の要因は、鉛・銀製錬事業での操業トラブルや小名浜製錬所で発生した火災による一過性損失です。ただし、現在の銀相場の歴史的高騰や円安の進行は当社にとって追い風となっており、為替及び相場の変動によっては修正見通しにプラスに寄与する可能性があると見込んでいます。

なお、操業トラブルや火災といった一過性の要因はすでに解消しており、下期からは再生施策の効果が本格的に反映される予定です。当社は今年3月にスポンサーからの支援を受け、全社的な改革を目指す事業再生プロジェクトを推進しています。

このプロジェクトでは、専門性の高い外部人材を複数採用し、経営管理、工場管理、組織人事、DX、IR体制の抜本的な改革に着手しています。これらの施策により、来期2026年度は当初再生計画並みの水準を見込んでいます。

さらに、希少金属の増販・増産や収益化強化など、構造的な収益改善策が進展することで、2027年度以降は持続的な成長軌道に乗せることが可能だと考えています。当社の事業再生に向けて、経営陣一同は透明性の高い情報開示と施策の着実な実行を通じて、持続的な企業価値向上を確実に実現していきます。

引き続き、ご理解とご支援を賜りますようお願い申し上げます。

続いて、管理本部の二木よりご説明します。

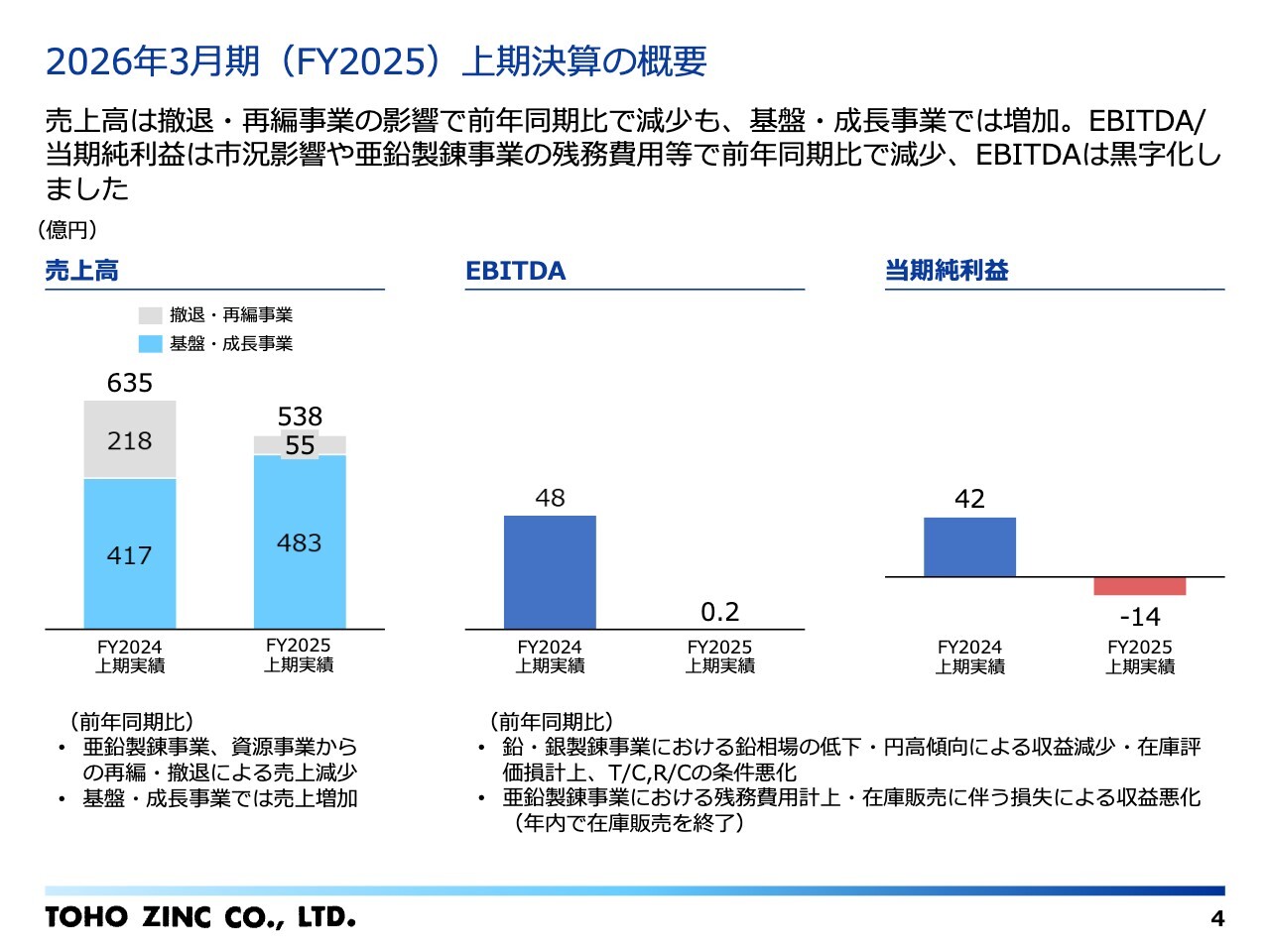

2026年3月期(FY2025)上期決算の概要

二木健匡氏(以下、二木):常務執行役員CFOの二木です。第2四半期累計の前年同期比の概要についてご説明します。スライド左側の売上高は、灰色の撤退・再編事業の減少により635億円から538億円へ減収となりましたが、水色の基盤・成長事業では21億円増収の483億円となりました。

EBITDA及び当期純損益についてです。伊藤が先にご説明した要因や、右下に記載の在庫評価損、TC/RCの条件悪化などの影響で減益となり、それぞれ0.2億円の利益、14億円の損失となりました。事業別の経常損益ベースの変動要因は、APPENDIXのウォーターフォールチャートにも記載していますので、後ほどご確認ください。

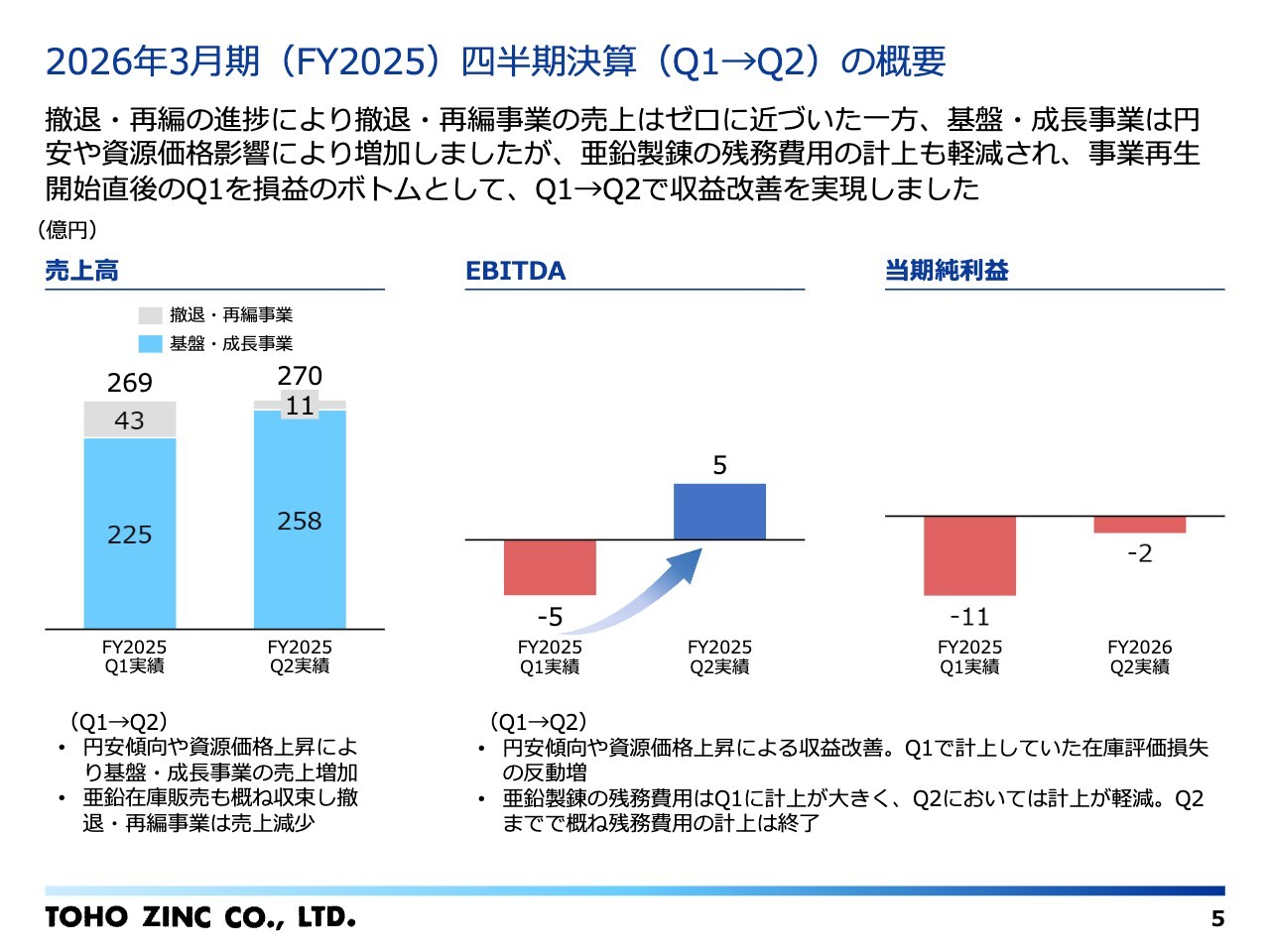

2026年3月期(FY2025)四半期決算(Q1→Q2)の概要

上期実績を第1四半期と第2四半期の推移でご説明します。

第2四半期の売上高は、撤退・再編事業で亜鉛売上が大きく減少し、43億円から11億円となりましたが、基盤・成長事業で円安や資源価格上昇による増収があり、結果として第2四半期の合計はほぼ横ばいの270億円となりました。

EBITDAについては、第1四半期に発生していた在庫評価損失が、第2四半期の製品売却などにより縮小したことや、亜鉛撤退費用の軽減により5億円の黒字となりました。また、当期純損益は2億円の損失ながらも、改善が見られました。

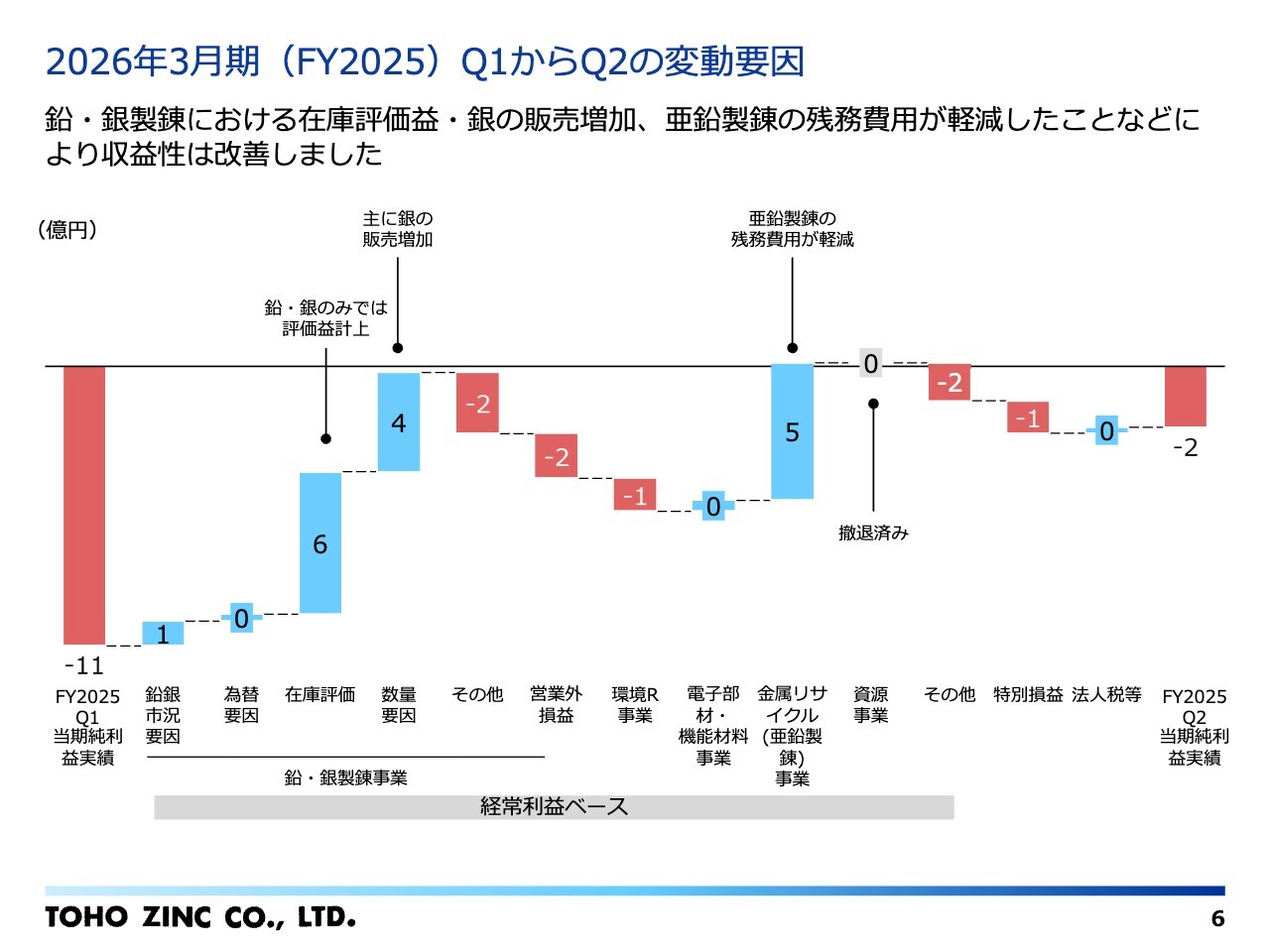

2026年3月期(FY2025)Q1からQ2の変動要因

事業別の経常利益ベースの変動要因をウォーターフォールチャートでご説明します。スライド左側から順に、鉛・銀製錬事業では合計7億円の増益となりました。その内訳は、市況や為替影響による1億円、在庫評価が銀の販売改善により6億円、数量要因で銀の販売増により4億円の増加で、合計11億円の増加です。一方で、その他副産物等の販売減などで4億円の減少がありました。

環境リサイクル事業においては販売減の影響があり、電子部材・機能材料事業と合わせて1億円の減益となっています。一方、金属リサイクル事業では残務費用の軽減により、5億円の増益となりました。

この結果、経常利益合計は第2四半期単体で、第1四半期比10億円の増益となりました。

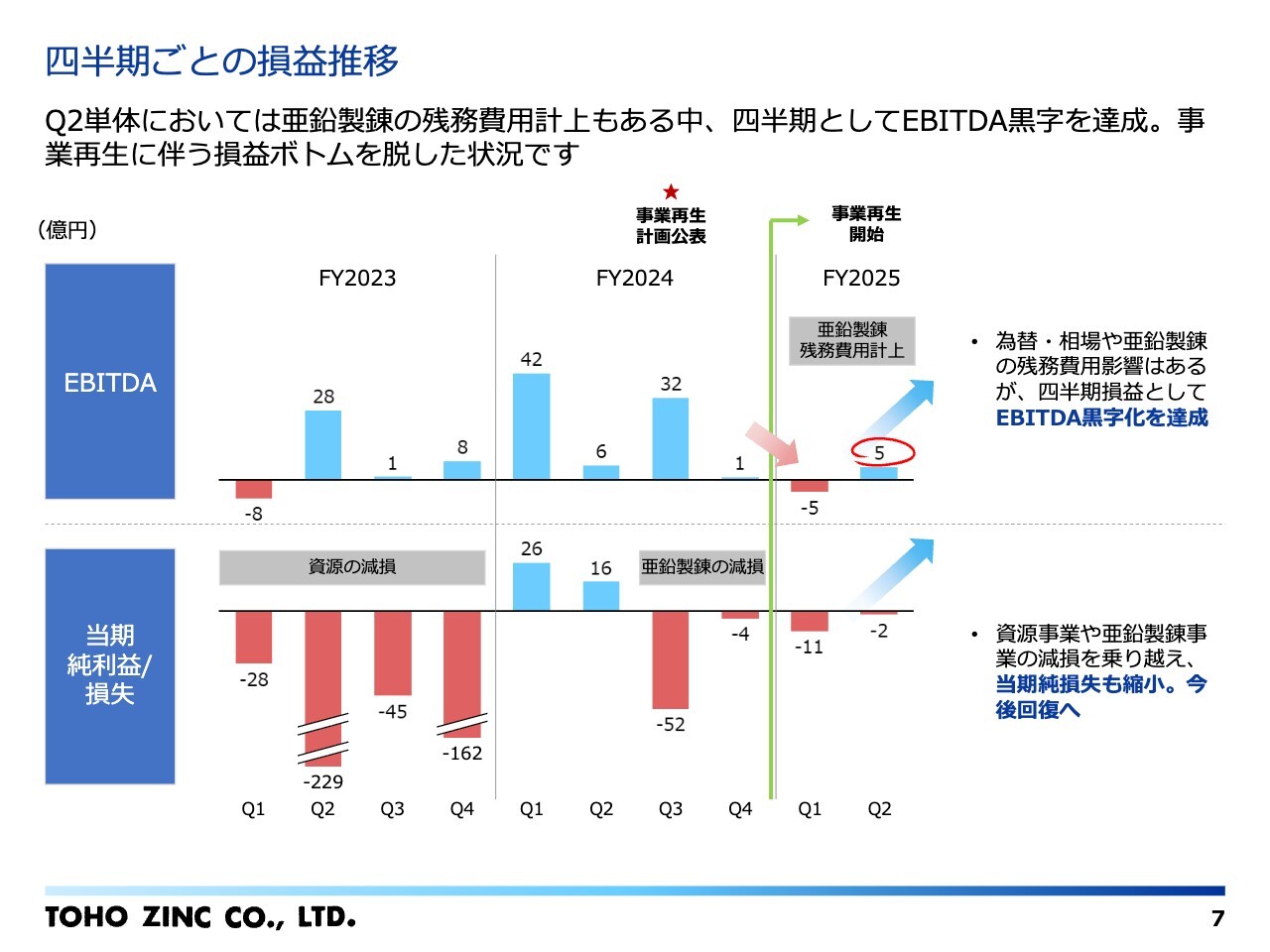

四半期ごとの損益推移

過去2事業年度の推移を四半期単位で示しています。2024年3月期では資源事業の撤退、2025年3月期では亜鉛製錬事業の再編に伴う減損により、当期損益で大幅な赤字を計上しました。

しかし、再生計画開始以降となる緑色の線の右側では、EBITDAが第1四半期を底に、第2四半期には亜鉛製錬事業の残務費用がある中でも黒字となり、当期純損失も縮小しました。この結果、過去の損失を乗り越えて回復へ向かっていると考えています。

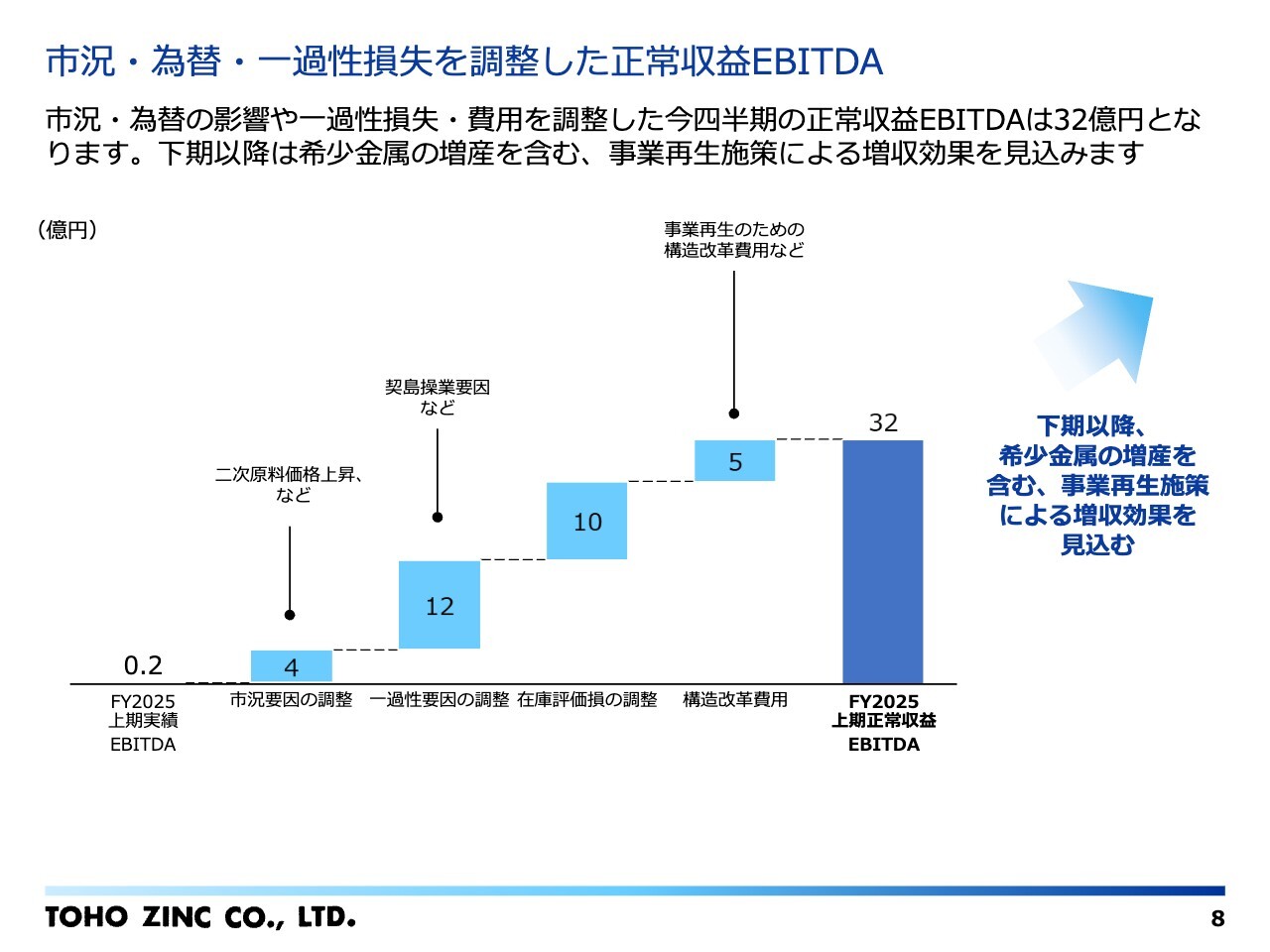

市況・為替・一過性損失を調整した正常収益EBITDA

今年度の実績については、特に再編に伴う一過性の費用増加要因が影響しています。このため、こうした要因や市況・為替要因を除いたEBITDAを「正常EBITDA」と定義し、下期以降の損益の方向性を示しています。

調整要因として、市況及び為替要因は二次原料の高騰影響を含め4億円、一過性要因として操業トラブルに伴う数量減の影響が12億円、上期に発生した急激な市況変動に伴う在庫評価損などの影響が10億円、さらに事業再生計画を着実に実行するための外部コンサルタント費用など5億円を、一時的に発生する構造改革費用として調整した結果、上期のEBITDAは32億円となります。

下期以降は、再生計画の施策を実行する段階に入り、それによる成果の刈り取りや、希少金属を含む増産・増販の取り組みにより、さらなる増収効果が見込めると考えています。

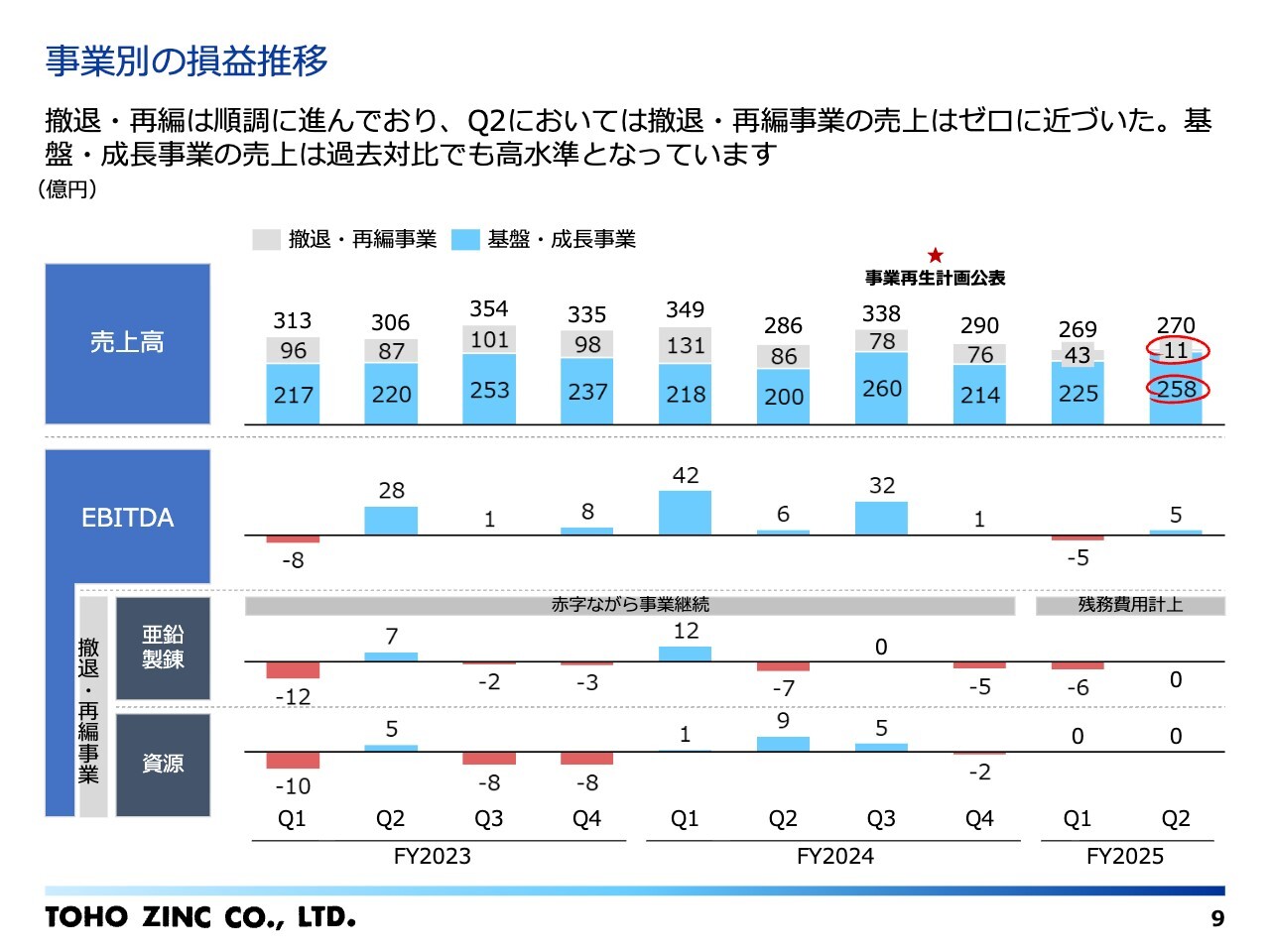

事業別の損益推移

過去2事業年度の撤退・再編事業の売上高とEBITDAを示しています。上段の売上高では、亜鉛製錬・資源事業が占める割合は3分の1弱でしたが、今年度に入りほぼゼロに近づきつつある一方、基盤・成長事業は増収となっています。

EBITDAベースで亜鉛製錬及び資源事業をご覧いただくと、赤字の期が多かったものの、今後は基盤事業である鉛・銀製錬事業を中心に損益の下振れを抑えていきます。

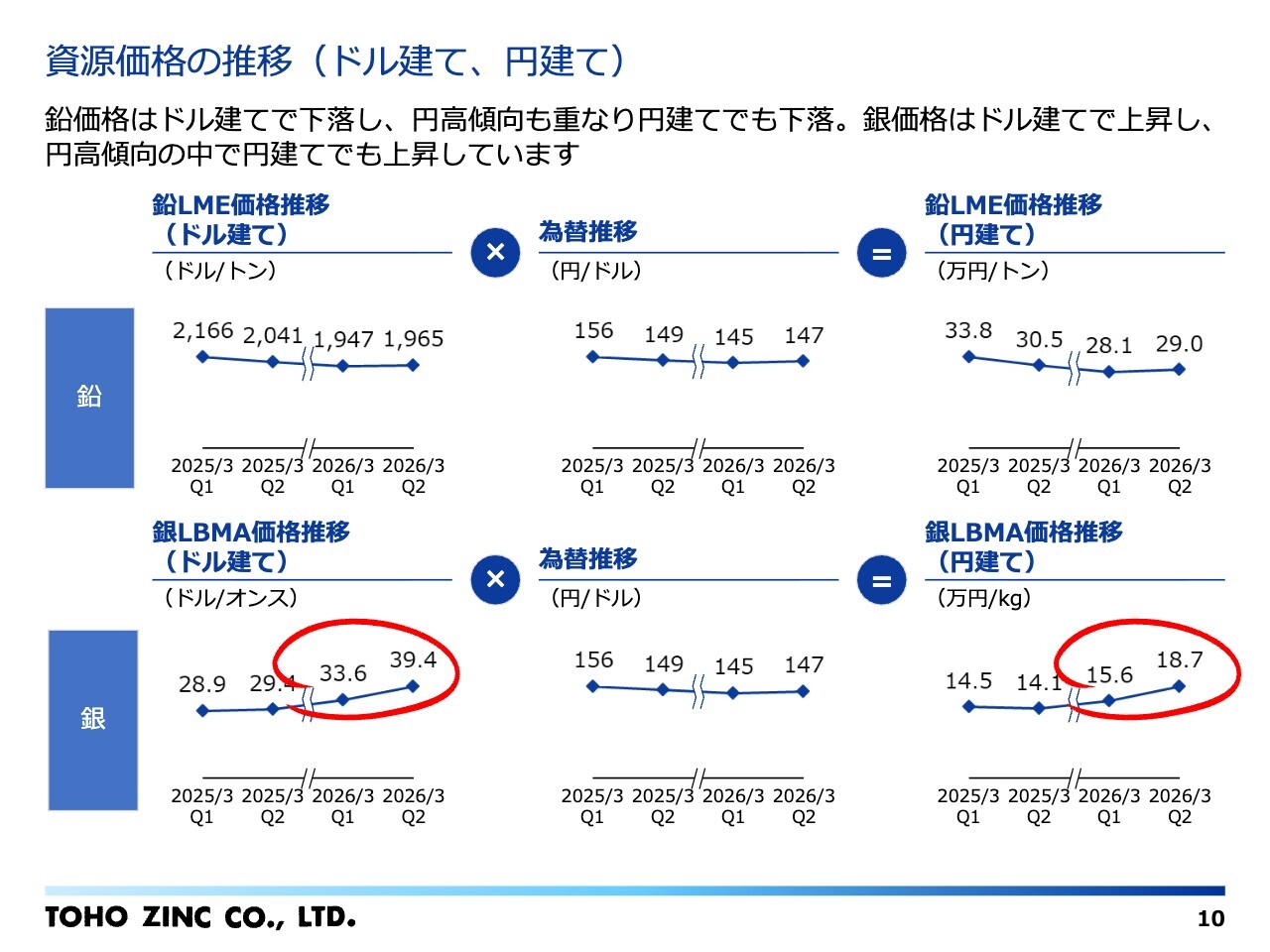

資源価格の推移(ドル建て、円建て)

資源価格と円建て換算価格の状況についてです。スライドの図の中央にあるドル円為替推移をご覧いただくと、前年度の上期と比較して円高となっています。また、前年度対比の資源価格については、上段の鉛がドル建てで2,100ドル近辺から1,900ドル台半ばまで下落し、それに伴い円建て価格も下落しています。

下段の銀は、赤丸のとおり、ドル建て・円建てともに円高にもかかわらず上昇しています。特に、今年度上半期の第2四半期に大きく上昇しており、現在の貴金属全般の上昇と相まって、過去の水準より高値で推移しています。

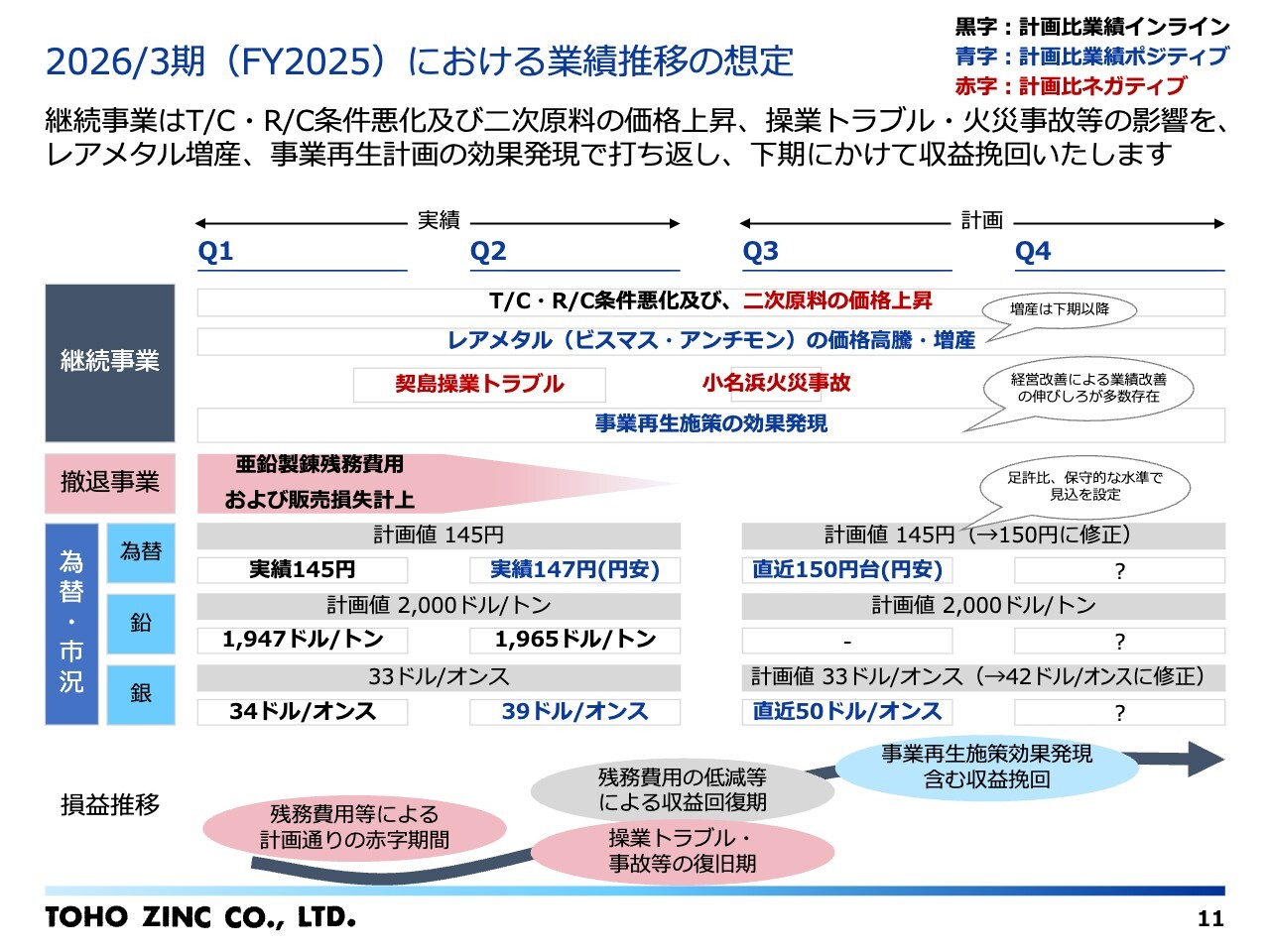

2026/3期(FY2025)における業績推移の想定

通年度見通しの見直しについては、伊藤よりコメントがありました。この見直しにあたって、上期までの状況及び今年度末までの想定をまとめています。

上段に記載されている継続事業の環境ですが、TC/RCの条件悪化や二次原料価格の上昇が続いている中で、上期には操業トラブルが発生し、またネガティブ要因として再編中の亜鉛製錬事業における残務処理費用も発生しました。しかし、下期においては操業の安定化及び希少金属の増産といった事業再生施策を遂行することにより、収益を挽回する効果が見込まれています。

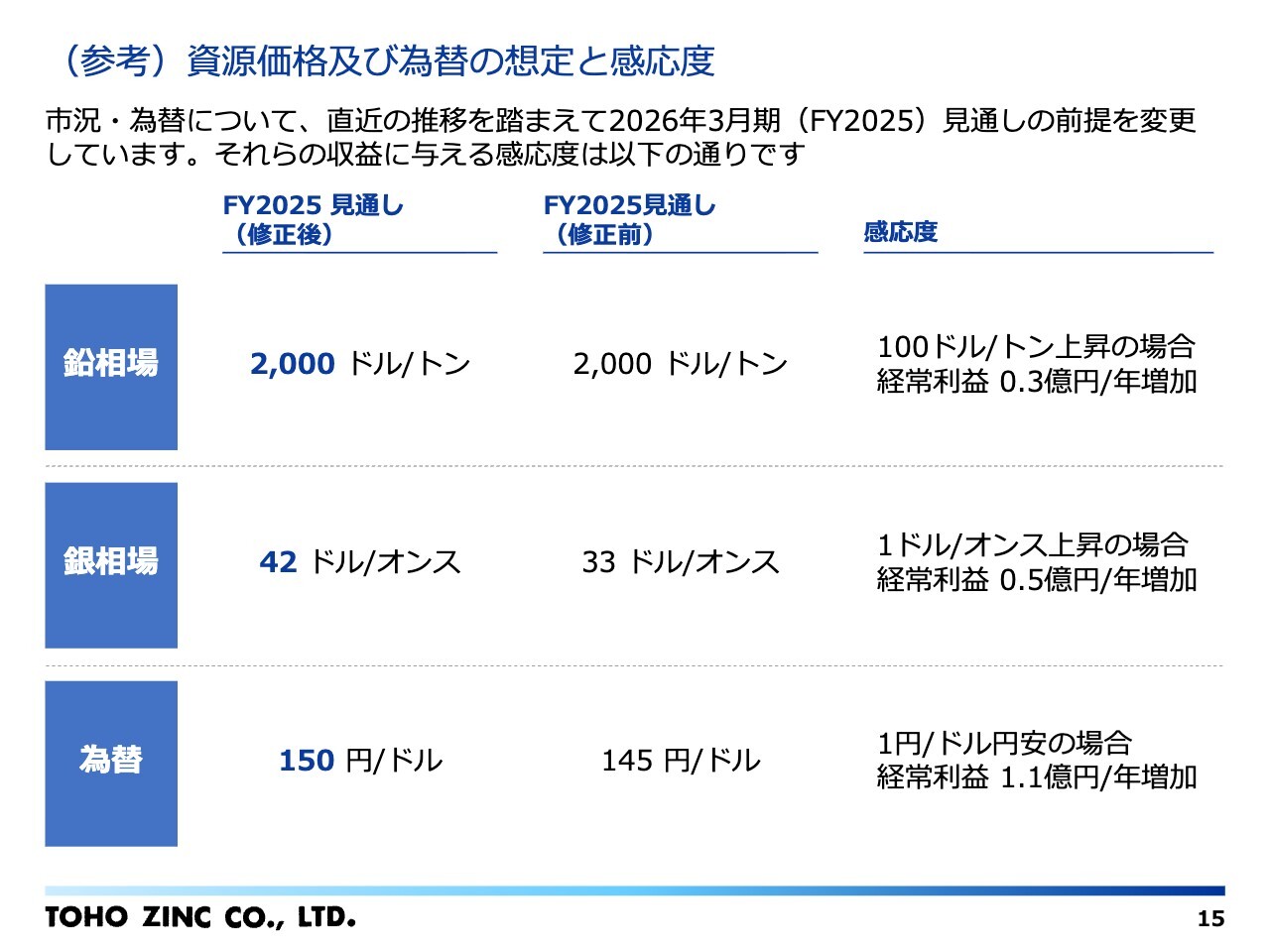

為替・市況についてですが、スライド下部に記載のとおり、ドル円は150円、鉛は2,000ドル、金は42ドルとしています。

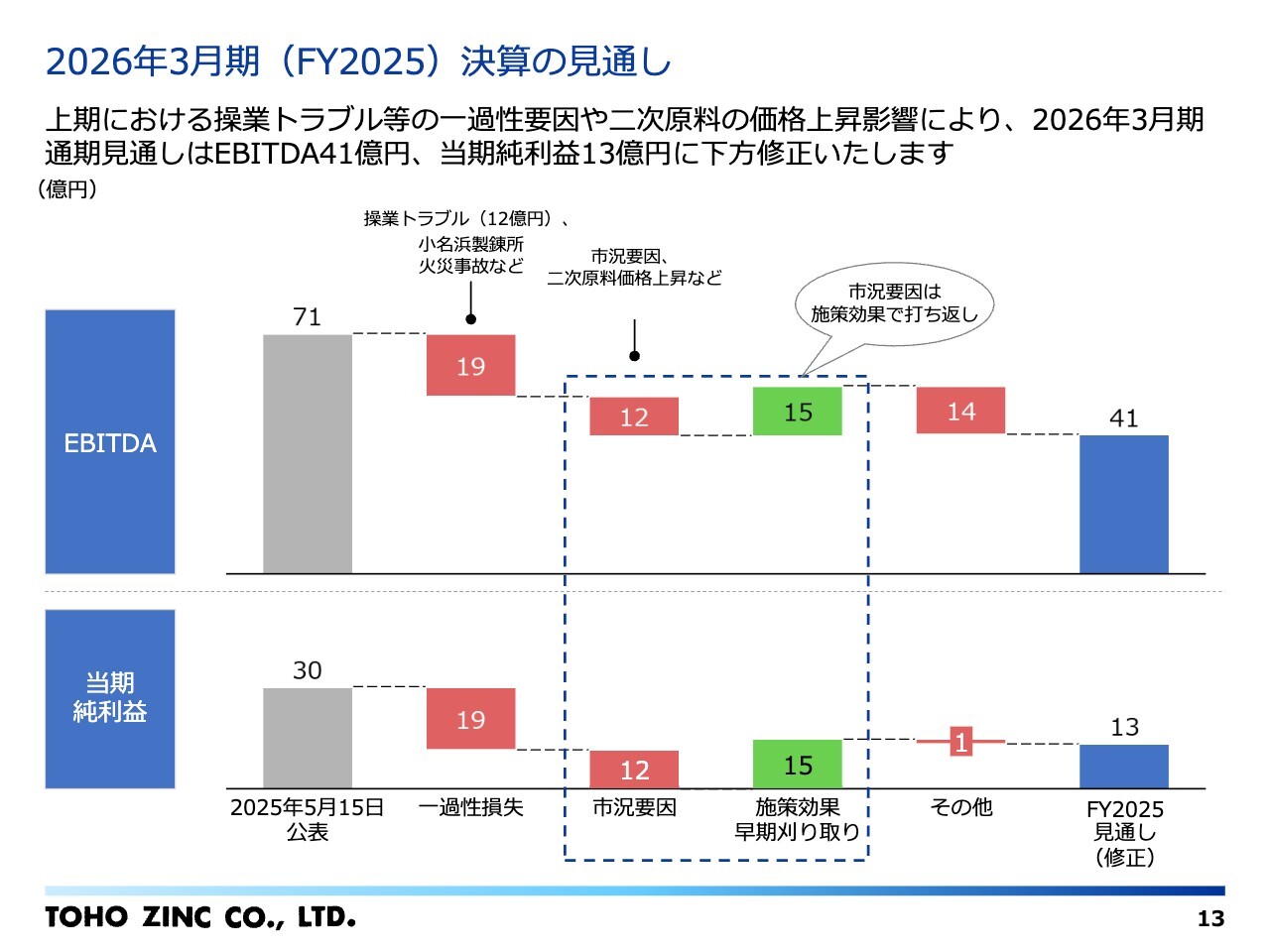

2026年3月期(FY2025)決算の見通し

通年度見直しの修正についてご説明します。EBITDAで見た場合、上期にネガティブ要因となった鉛・銀製錬事業の操業トラブルによる減産や減販の影響、小名浜製錬所火災に伴う費用増加の影響などで19億円、市況要因では、TC/RCの条件悪化、二次原料費用の高止まりなどで12億円のマイナスです。

これに対し、希少金属や副産物の増販増産や値上げ施策などで15億円を挽回しますが、業務改革費用や人件費の増加などのマイナス要因により、2026年3月の見通しは41億円と下方修正となります。

当期純損益も同様の要因により、30億円から13億円へ修正します。

今回の下方修正は誠に遺憾ですが、下期単体ではEBITDAが41億円、当期純利益は27億円となります。経常利益についても43億円から18億円へ修正しますが、下期単体では30億円となっており、前のスライドでお伝えした操業安定化や事業再生施策の遂行により、収益回復を見込んでいます。

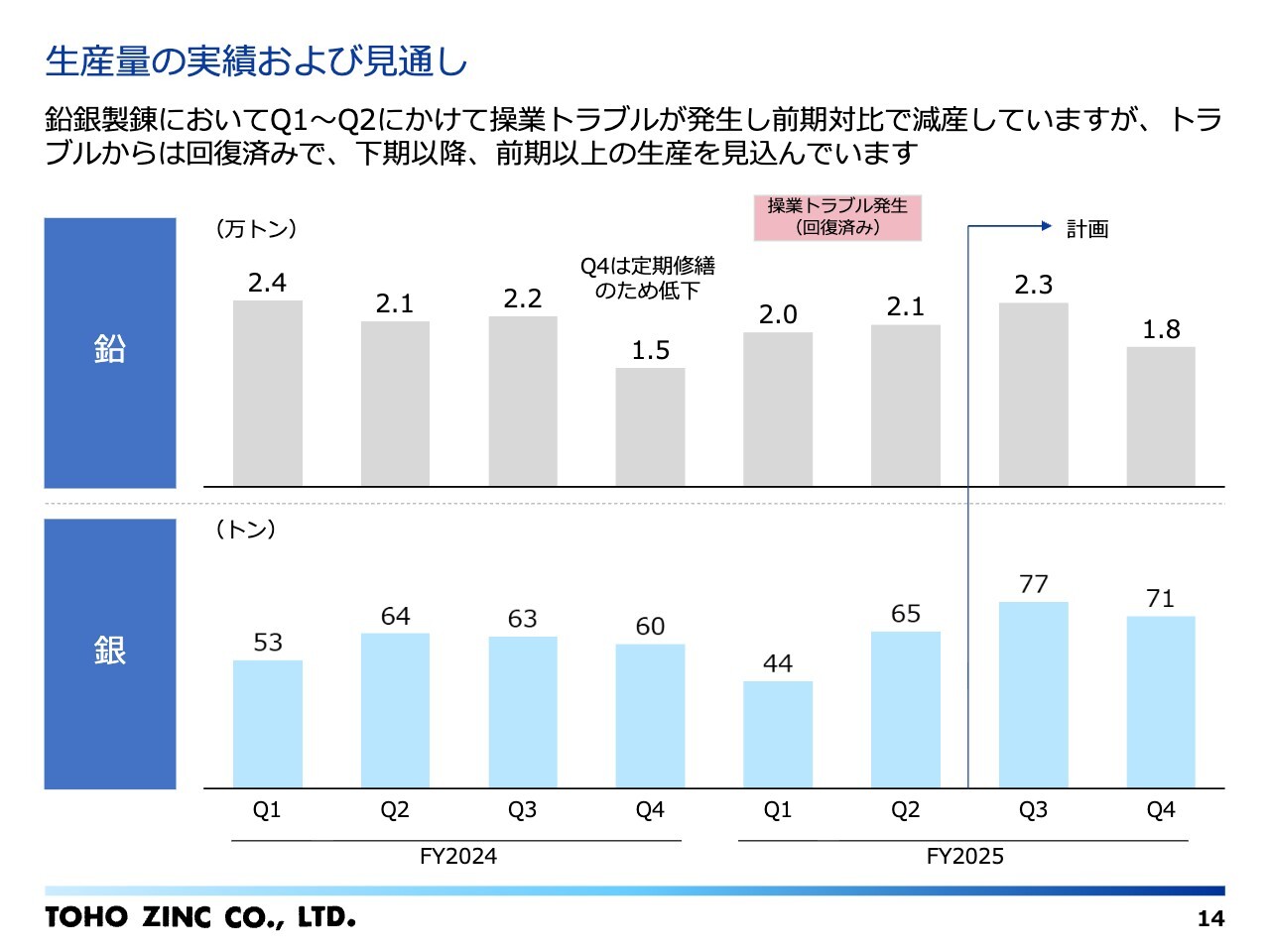

生産量の実績および見通し

鉛と銀の生産量についてです。今年度上期は昨年度と比較して減産となりましたが、操業トラブルは順次回復しており、再発防止の取り組みも進めています。第3四半期以降はスライドに記載の青線右側のとおり、前年度を上回る生産量を見込んで修正計画を作成しています。

(参考)資源価格及び為替の想定と感応度

資源価格と為替レートの感応度についてです。スライド14ページでも触れましたが、今回の見直しに際し、銀相場を42ドル、ドル円を150円に変更しました。

感応度も見直しましたので、後ほどご確認ください。

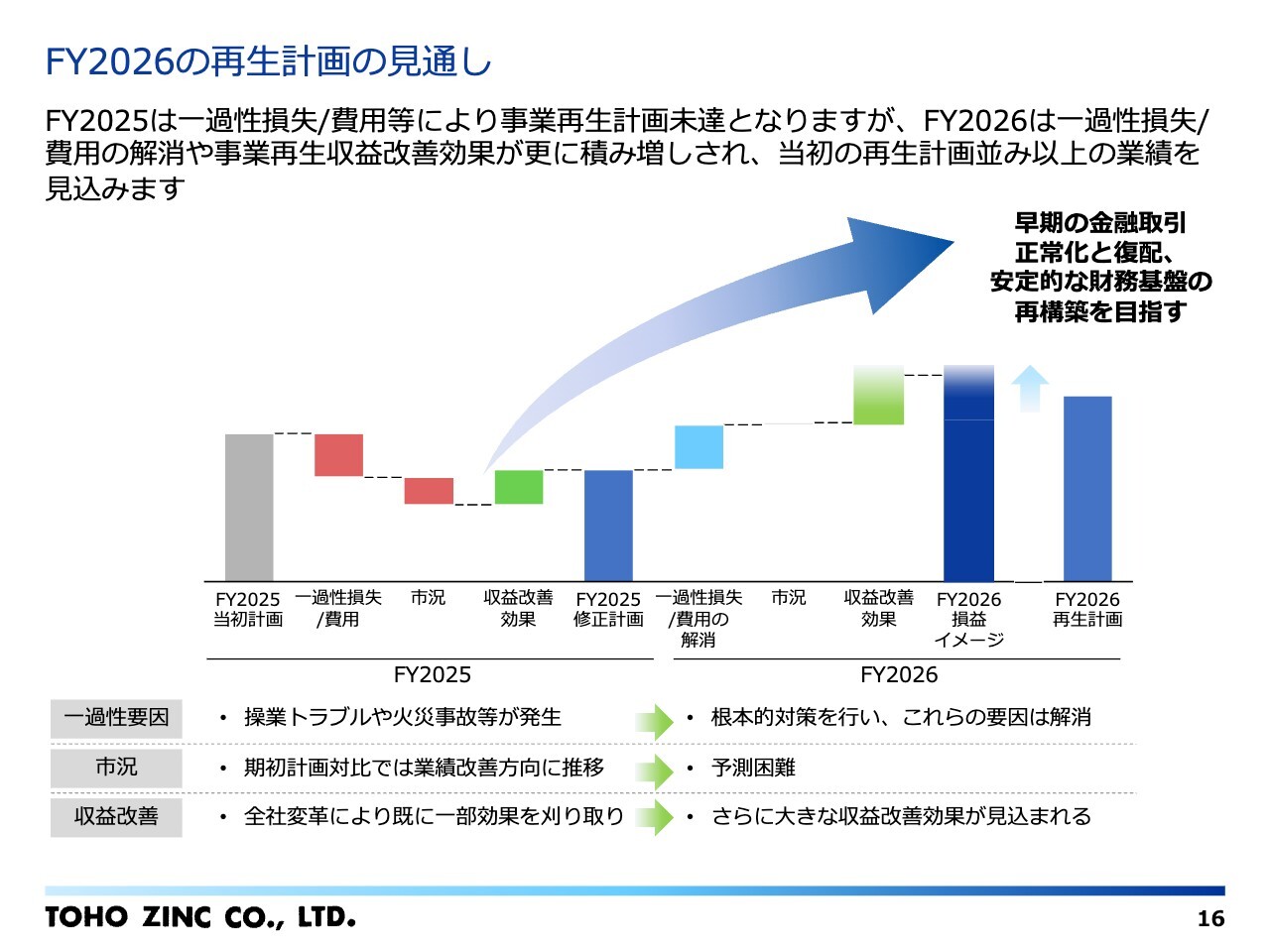

FY2026の再生計画の見通し

今回の下方修正により、事業再生の初年度が計画未達となりますが、次年度の2026年度の見通しについては、スライドの図の下部にある3つの項目にも記載のとおり、今年度の一過性要因として認識している操業トラブルや火災事故の影響が解消される見込みです。

市況は予測困難ですが、希少金属への取り組みなどの事業再生施策の効果が今年度より大きく見込めることから、当初の再生計画並み以上を見込み、2027年度以降にもつなげていきます。

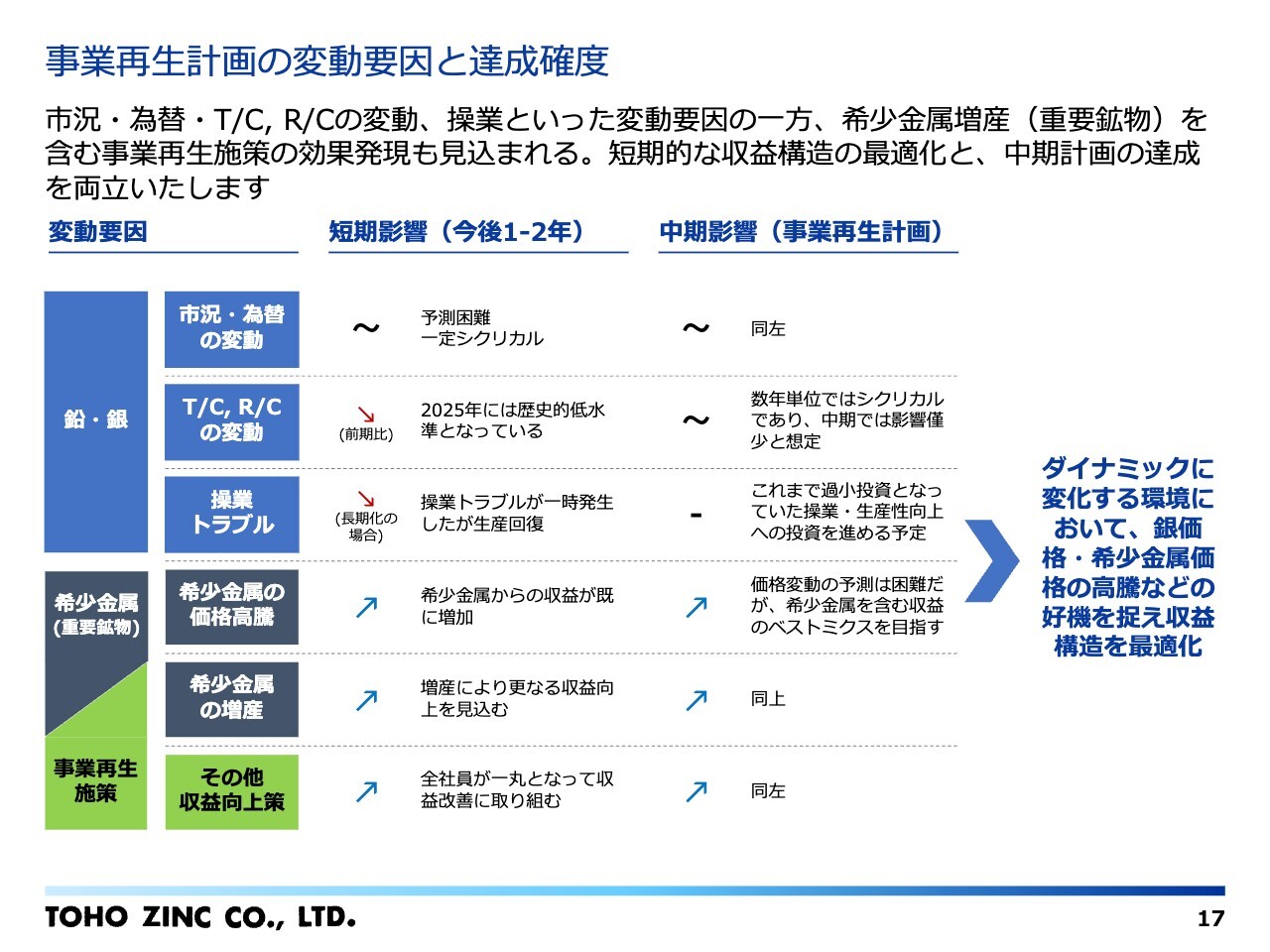

事業再生計画の変動要因と達成確度

再生期間5年間の中期的な見通しについてです。基盤事業である鉛・銀製錬事業では、今後も設備投資を実施し、生産性の向上を図ることで、安定的に収益を積み上げていきます。

希少金属等については、増産体制を整えることで価格状況に対応し、採取する金属と収益のベストミックスによる収益構造の最適化を図り、再生計画値の達成を目指していきます。

また、銀行とも引き続き密に連携していきます。再生計画がスタートして以降、銀行とは損益計画や再生計画の施策進捗について、月1回のモニタリング会議を開催しているほか、必要に応じた適宜のミーティングも実施しています。

資金繰りなどの対応についても漏れがないよう、確実に取り組んでいます。

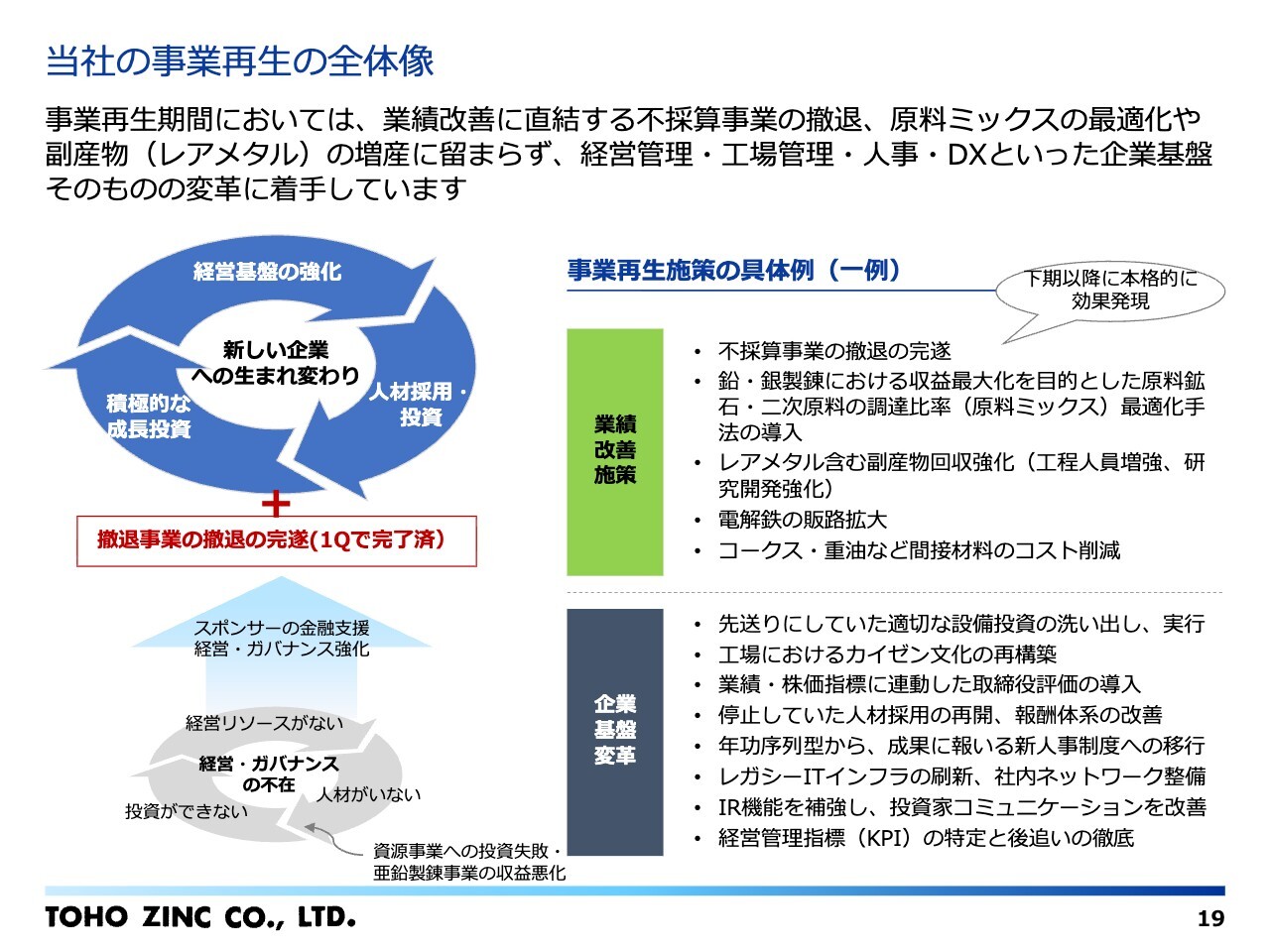

当社の事業再生の全体像

最後に、事業再生の取り組みについてご説明します。

事業再生計画では、期間は5年、不採算事業の撤退または再編は1年間をめどに完了しつつ、基盤・成長事業の生産性向上や新たな収益ビジネスの構築を進めていきます。最終的には、社会インフラを支えるリサイクルリーディングカンパニーの実現を目指します。

再生計画を確実に実行するためには、スポンサーや外部コンサルタントの支援のもと、資金支援にとどまらず、スライド左上の図に示されたような経営基盤の強化や、積極的な成長投資・人材投資、組織文化の抜本的な変革を早急に進める必要があります。これにより、新しい企業への生まれ変わりを目指していきます。

右下の企業基盤変革に記載された事項としては、投資の先送り防止、カイゼン文化の再構築、人材不足の解消や経営リソースの充実、さらには人事評価制度の導入、システムインフラの刷新などがあります。これらを通じて、経営や工場管理、人事、DX、IRといった幅広い領域での業務改善施策を進めています。

また、右上に緑色で記載されている業務改善施策の一環として、不採算事業の撤退もほぼ完了した状況です。

さらに、収益性の改善と間接材料のコスト削減に向けた取り組みとして、原料鉱石や二次原料の調達最適化手法の導入、副産物等の回収強化を進めています。これらの施策については、下期以降の効果発現を見込んでいます。

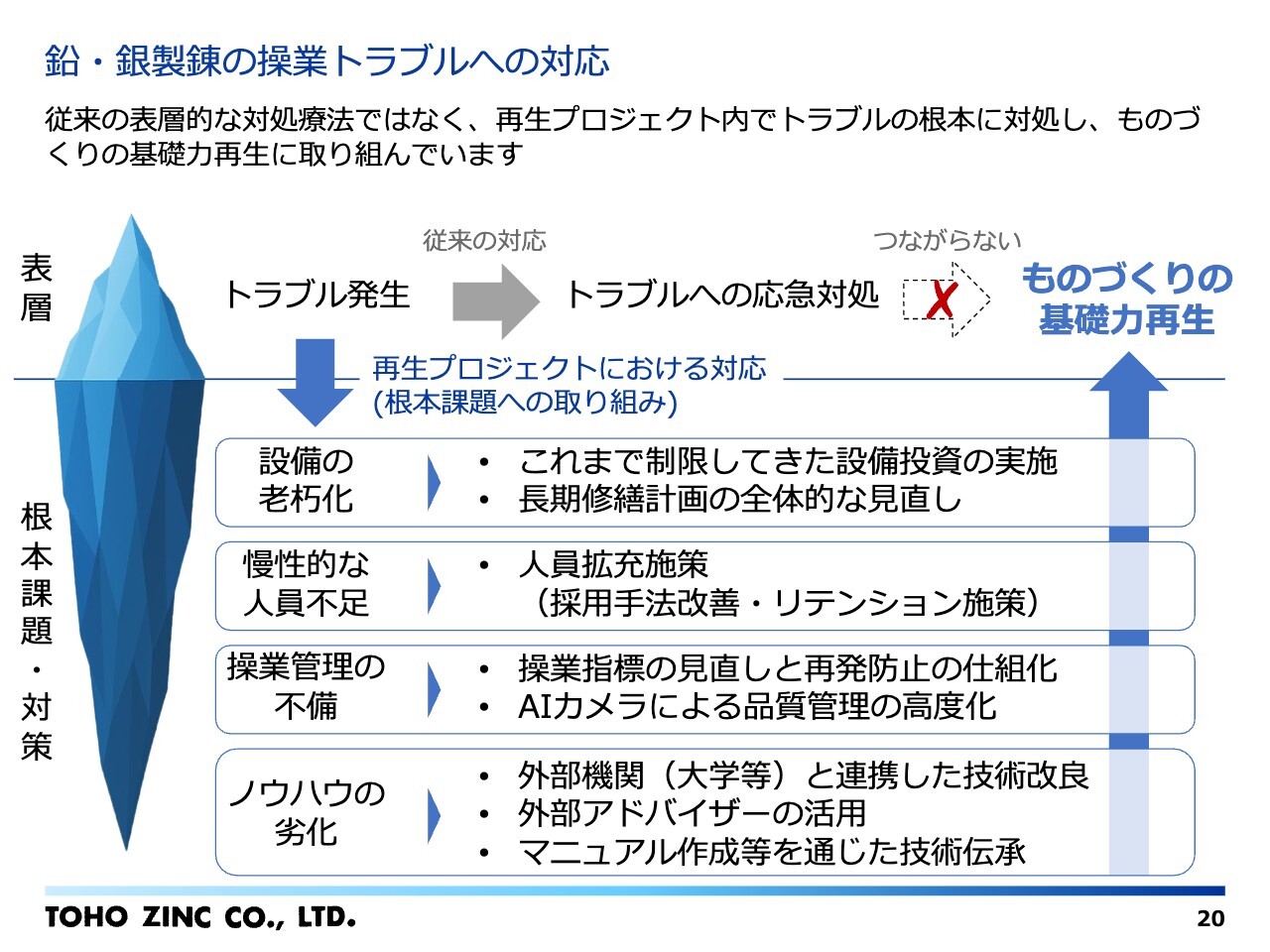

鉛・銀製錬の操業トラブルへの対応

一例として、操業トラブルが発生した鉛・銀製錬事業に関する深掘り対応についてご紹介します。スライドの図に示すとおり、過去にはトラブル発生時に根本原因の追及が十分に行われず、応急処置により根本的な対策に至っていませんでした。

今回は、第三者の視点を取り入れ、設備、人員、管理、ノウハウといった切り口で根本課題を深掘りし、具体的な対策を講じています。これにより、ものづくりの基礎力の再生に確実に取り組んでいます。

IR施策のご紹介

最後にIR施策です。これまでご説明した取り組みやその効果を、投資家のみなさまにもタイムリーに認識していただくため、IR施策にも着手しています。

スライド左側に記載のとおり、当社ではこれまでIR専任組織が存在せず、本説明会のように四半期ごとの決算報告を実施するにとどまっていました。しかし今年中にIR専任組織を新設し、組織・体制面を整備する予定です。

また、個人投資家にも当社を広く認識していただけるよう、外部ソースを積極的に活用し、決算以外の外部発信の頻度を高めるほか、統合報告書の再発行など、より積極的な開示に取り組み、株価上昇及び企業価値向上を目指していきます。

引き続き全社一同で、上期からの挽回に取り組みますので、みなさまのご理解とご支援をお願い申し上げます。

質疑応答:基盤・成長事業の成長見通しと具体的取り組みについて

質問者:下期から来年に向けてだと思いますが、基盤・成長事

新着ログ

「非鉄金属」のログ