協和キリン株式会社 2020年12月期決算説明会

協和キリン、当期利益は前年比30%減益も、2021年は増収増益を見込み5期連続の増配を予定

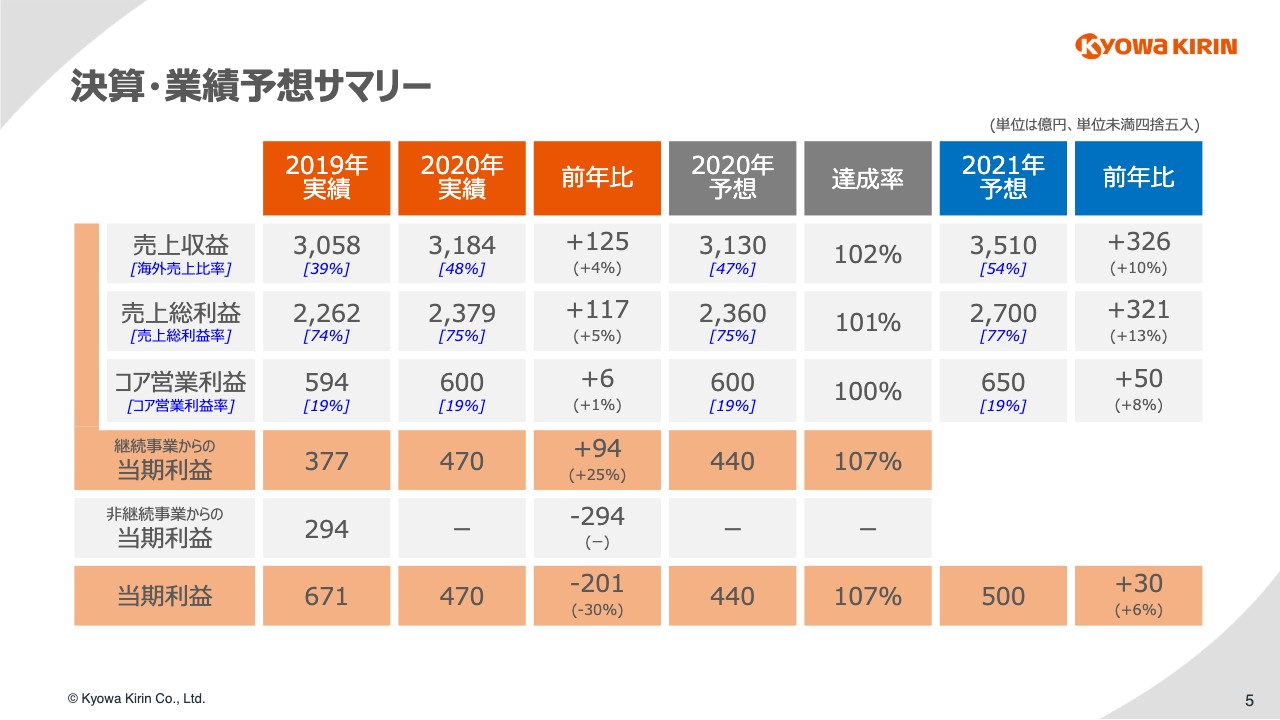

決算・業績予想サマリー

宮本昌志氏:宮本でございます。みなさん、本日はご参加ありがとうございます。それでは、協和キリン2020年の12月期決算のご説明からまいります。決算資料説明の5ページをご覧ください。

2020年は、売上収益が3,184億円、コア営業利益が600億円となりまして、2019年比で見ますと、コロナによる影響もございましたが、増収増益を達成することができました。当期利益が470億円と減益となりましたのは、2019年にありました協和発酵バイオの売却益がなくなったためであります。

期中で修正いたしました予測と比較しますと、こちらに対しましては、すべて100パーセント以上というかたちになりまして、予想どおり着地できたと考えております。今年2021年の計画につきましては、後ほどご紹介いたしますが、売上収益で10パーセント増、コア営業利益で8パーセント増を見込んでおります。

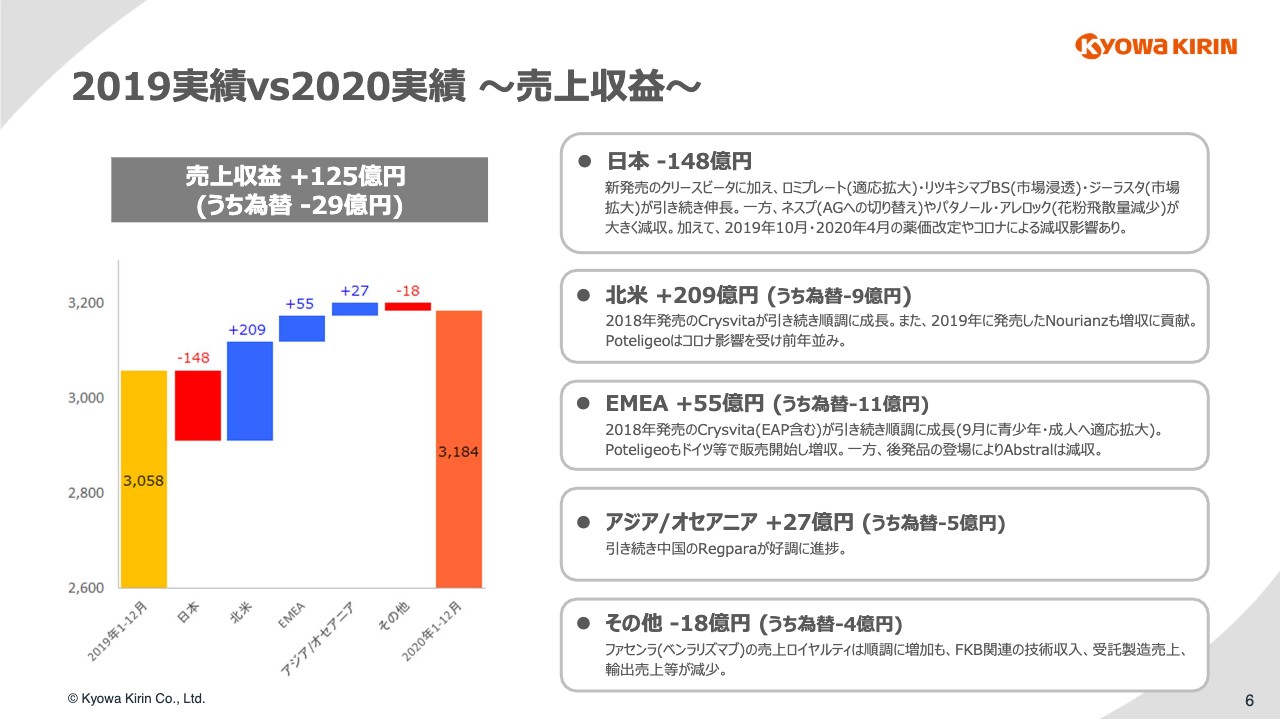

2019実績vs2020実績 ~売上収益~

6ページをご覧ください。売上収益の地域別のブレイクダウンになります。日本の薬価影響や、それから「ネスプ」の特許切れの影響等の減収を、北米の大幅な増収でカバーいたしまして、加えてEMEA、アジアも順調に伸長したということでございます。

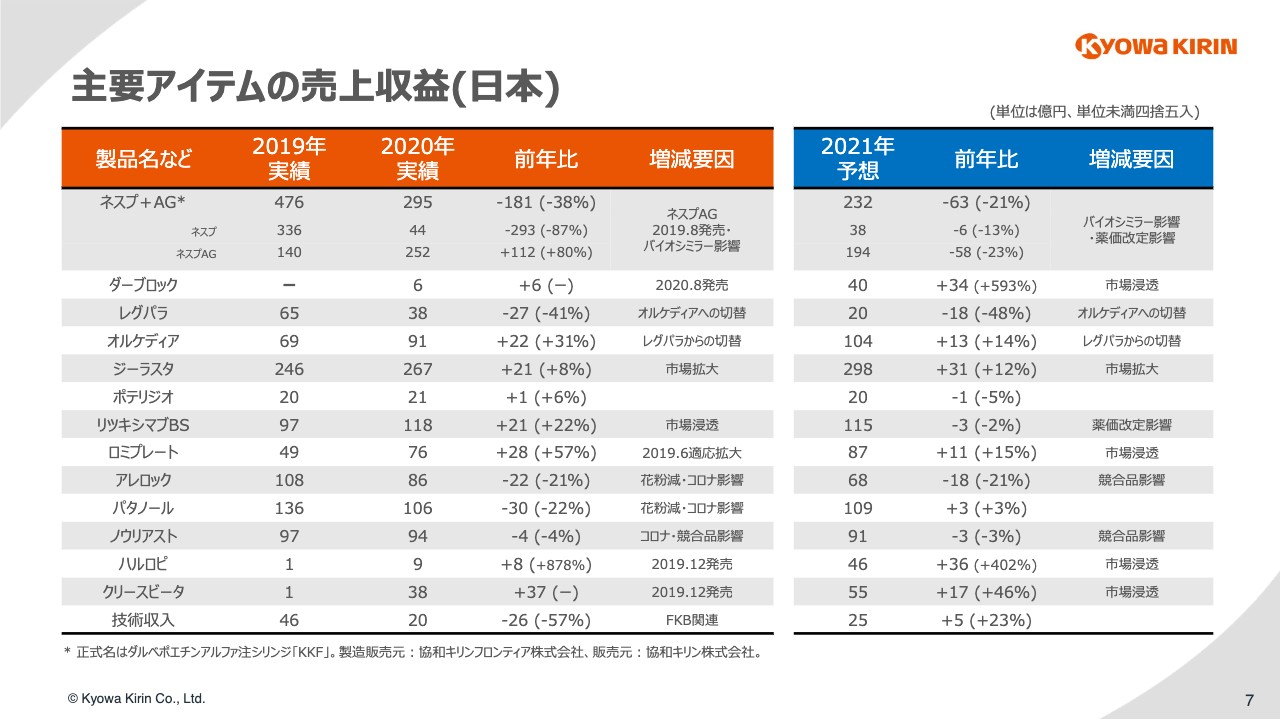

主要アイテムの売上収益(日本)

内容につきましては、アイテムごとにご紹介いたしますので、次の7ページをご覧ください。まず、日本であります。「ネスプ」と「ネスプAG」につきましては、前年比でマイナス181億円となりまして、日本の減収の最大の要因となっております。

バイオシミラーの浸透は、現在では少し鈍化しているようにも見えておりますけれども、中長期的には、やはりさらに浸透が進むだろうと考えておりまして、2021年、今年につきましては中間年改訂も入れてですけれども、60億円ほどの減収を確保しております。

8月末に発売いたしましたHIF-PH阻害剤であります「ダーブロック」でありますが、6億円で着地となっています。強みとする腎領域の新薬でありますので、2021年につきましては40億円を目指して取り組みます。

「ジーラスタ」ですが、新たな抗がん剤の登場等により需要が増えており、大きく増収となっております。コロナ影響によるがん検診の中止、延期等によって、患者さまが減っているということもございますけれども、2021年は引き続き成長することを見込んでおります。

「リツキシマブBS」は、2018年1月の発売以降、非常に順調に伸びておりますが、2021年は薬価改定の影響も鑑みまして、若干の減収を予測しているということでございます。

新製品「ハルロピ」です。コロナ禍におけるMR活動の制限、それから長期処方がまだ新発売でできなかったという点が、ネックになったと分析しております。2021年は、46億円と、しっかり成長する計画を立てております。

「クリースビータ」でございます。コロナの影響で浸透がやや心配でございましたけれども、順調に浸透して、伸長したということになります。2021年も引き続き市場浸透に努めてまいります。

日本の技術収入ですが、2019年にFKB関連の一過性の収益がありましたので、減収になっています。2021年は「Hulio」、「アダリムマブ」のBSの成長等により、増収を見込んでいます。

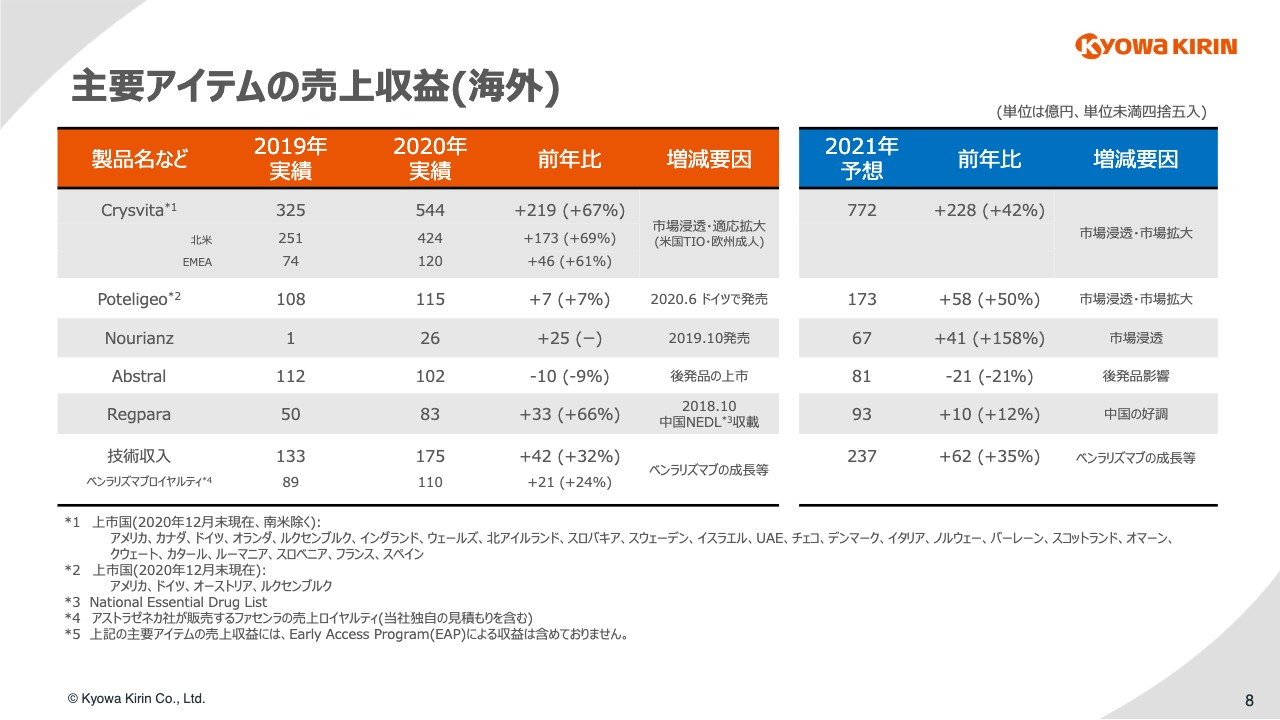

主要アイテムの売上収益(海外)

続いて8ページでございますが、海外の主要アイテムであります。「Crysvita」につきましては、年初の計画までは達しなかったわけですけれども、既往で修正をした計画を上回る数字で着地をすることができました。新規上市国につきましては、10月のフランスに続いて、年末にスペインでも上市を達成しております。日本と合わせて、582億円という着地になったということであります。

「Poteligeo」はNCCNによる通院投与頻度に関わるレコメンデーションを受けまして、米国では前年並みにとどまっておりますが、6月に発売しましたドイツの売上が、特に増収に寄与しております。ヨーロッパでの上市国は、ドイツ、オーストリア、ルクセンブルクから変化しておりません。

「Nourianz」ですが、米国で2019年10月に発売しておりますので、2020年の収入のほぼ全額が増収要因となっております。これらグローバル戦略品3製品については、ご覧いただくとおり、引き続き2021年も、大きく成長を見込んでいるということになります。

「Abstral」につきましては、7月にスペインで後発品が発売されて、減収となっています。2021年も減少傾向が続く想定にしています。「Regpara」は、引き続き中国で好調でありまして、2021年も増収計画としております。

海外の技術収入でありますが、「ベンラリズマブ」のロイヤリティの増加等により増収となっており、2021年も、この「ベンラリズマブ」の成長等による増収を見込んでいます。

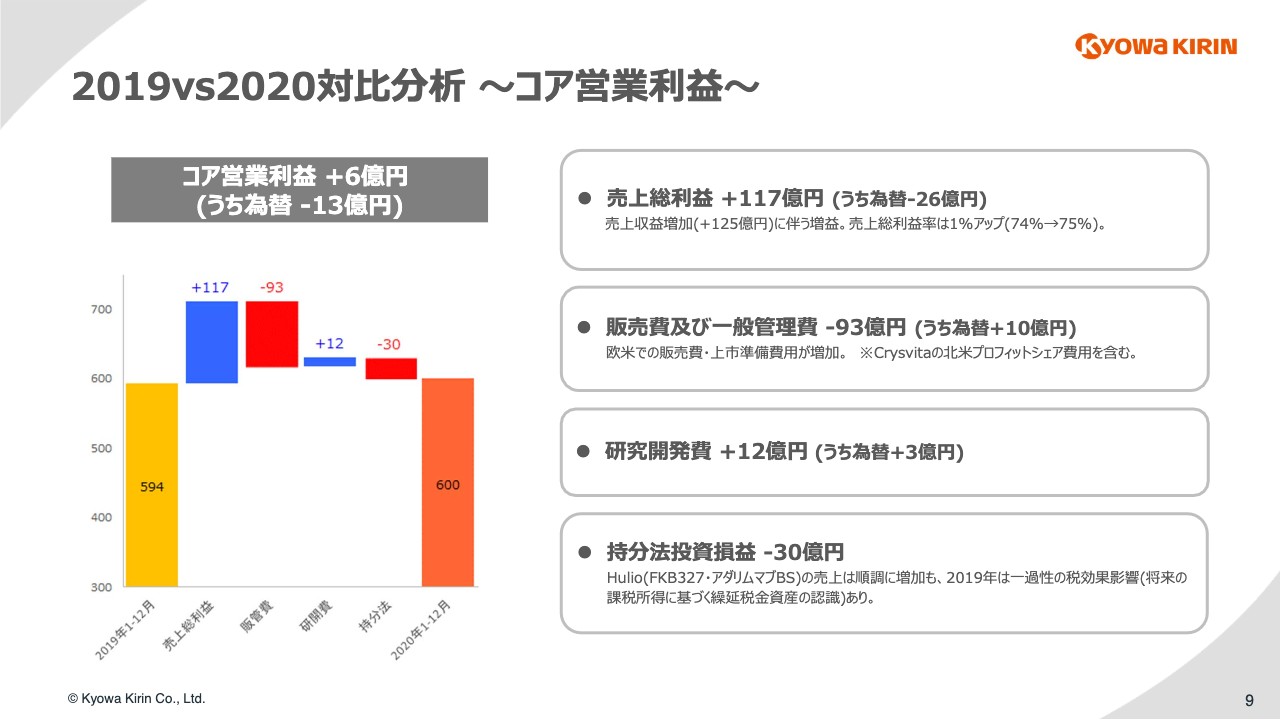

2019vs2020対比分析 ~コア営業利益~

それでは次のページで、売上総利益からコア営業利益の増減分析をご説明いたします。売上総利益につきましては、売上収益の増加に伴って117億円の増益。売上総利益率も「Crysvita」などの高収益品の増収によりまして、1パーセントの改善。販管費につきましては、「Crysvita」の増収に比例した、北米のプロフィットシェア支払いの増加に加えて、欧米での販売関連費用が増加して、93億円の減益要因となってます。

研究開発費は12億円の費用減で、ほぼ2019年並みでありました。持分法投資損益は、30億円の減益であります。「ヒュミラ」のBSであります「Hulio」は、順調に売上を伸ばしておりますが、2019年にありました税効果によるプラスが2020年はありませんでしたので、大きく減益となっています。これらの結果、コア営業利益は、前年比で6億円の増益となっています。

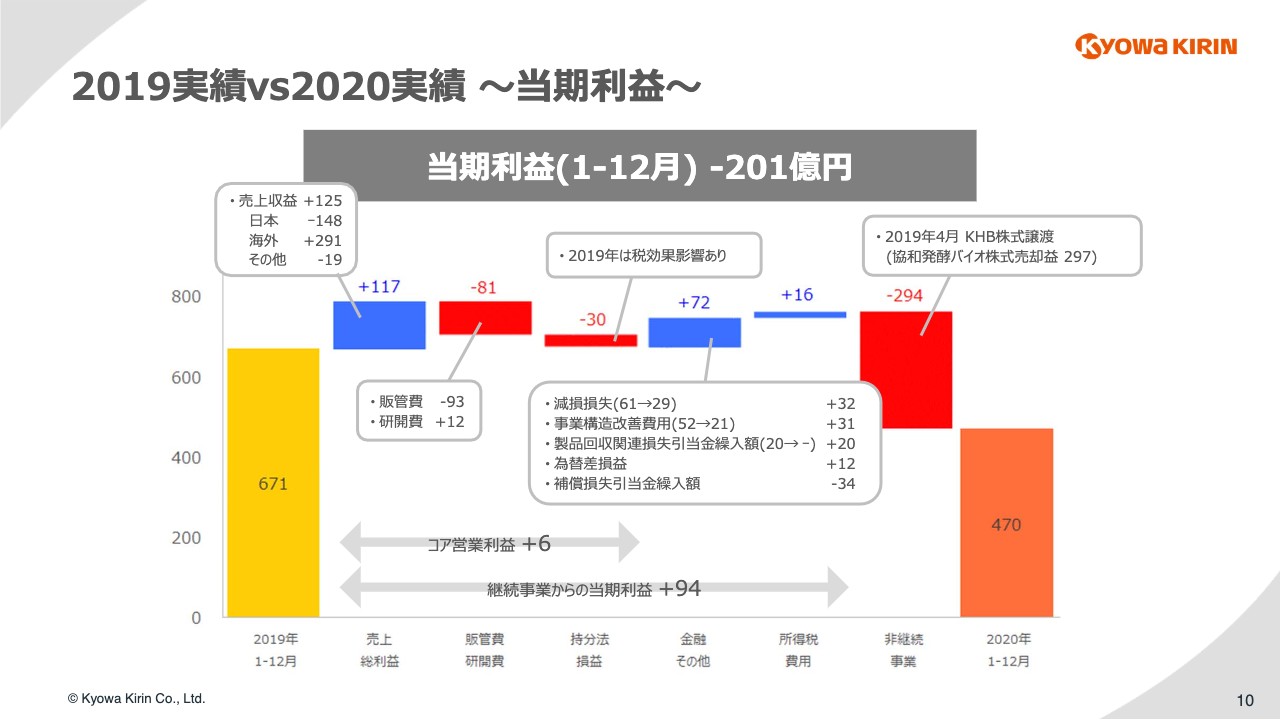

2019実績vs2020実績 ~当期利益~

それでは次のページで、金融およびその他の収益費用の差異要因をご説明いたします。72億円のプラス要因となっております。中央の一番大きな吹き出しのところをご説明いたします。

1つ目、減損損失でありますが、2019年の減損は、AstraZeneca社より導入しました「Moventig」の販売権の減損。一方で、2020年の減損は、「KHK2375」の仕掛研究開発費の減損でありまして、差し引きで32億円の増益要因。

2つ目は、事業構造改善費用でありまして、2019年は、国内の希望退職に伴う特別退職金、2020年は、欧州の子会社で行われました事業再編が要因となっておりまして、これも差し引きで31億円の増益要因となってなっております。

3つ目、製品回収関連損失の引当で、「マイトマイシン」に関するものでありまして、2020年はこれがなかったということです。

4つ目は、差益差損益になります。2019年は差益差損が発生しておりますが、2020年は反対に為替差益となっておりますので、差額が大きく出ております。

5つ目は、補償損失引当金繰入額になっております。協和発酵バイオの株式譲渡に基づき、キリンホールディングスから補償請求を受領しておりまして、この補償請求に関して発生する支出に備えるために、第3四半期に引当金を計上しております。本件につきましては、社外の専門家の力をお借りしながら、引き続き協議を進めております。

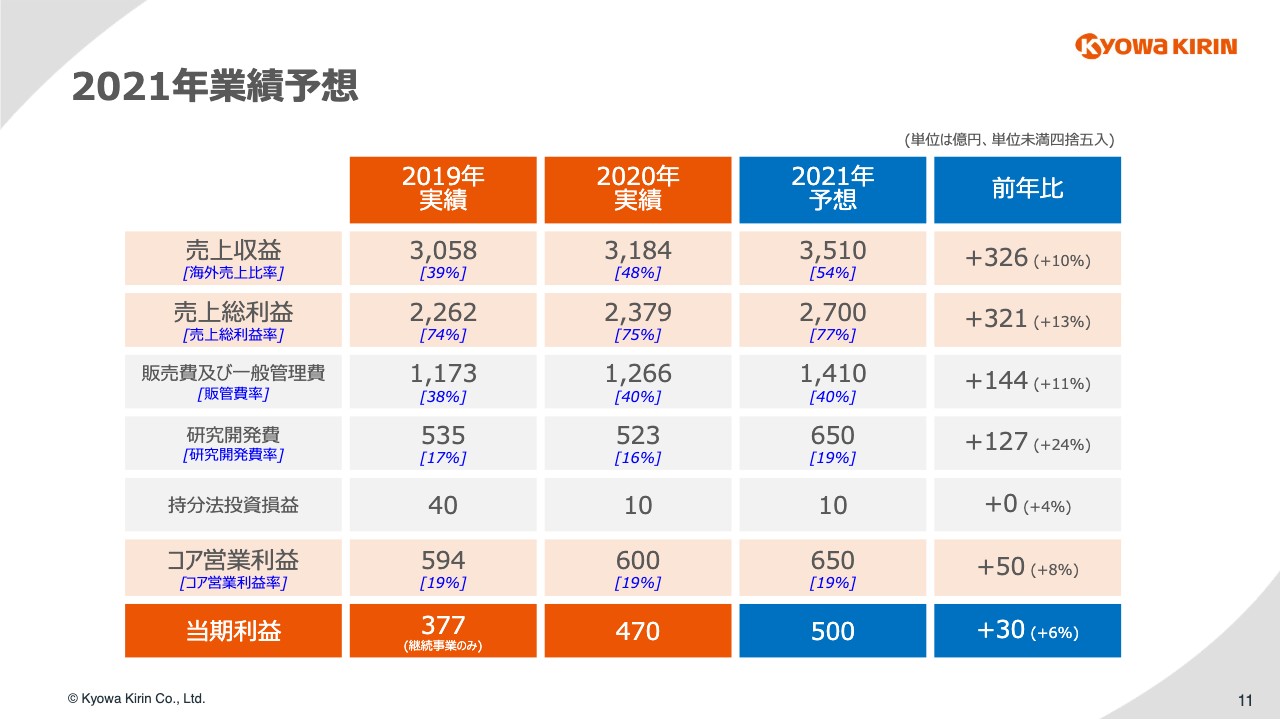

2021年業績予想

それでは11ページで、2021年の業績予想について、ご説明をいたします。売上収益は3,510億円と、グローバル戦略品のさらなる成長により、326億円の増収、10パーセントの成長率を見込んでおります。

これを受けまして、売上総利益はさらなる利益率の改善も見込んで、13パーセントの増益計画となっております。費用の面では販管費が144億円、研開費が127億円と、それぞれ2020年よりも多く使うという計画にしております。

販管費の増加要因といたしましては、1つは「Crysvita」のプロフィットシェアであります。また、「Crysvita」「Poteligeo」「Nourianz」の、欧州の展開に伴う販売費や、上市準備費用増等の増加もあります。

さらには、IT・デジタル投資や人的な投資など、グローバル・スペシャリティファーマとしての持続的成長を支える、グローバル事業基盤の早期確立に向けた支出増も織り込んでおります。

売上収益に対する販管費の比率は、この結果として40パーセントで、2020年度と水準は変わっておりませんけれども、こういった基礎的なところへの投資をしっかりすることで、これ以降、コストコントロールの強化もできるようになってくるということで、新中計の5ヶ年においては、この販管費を引き下げて、収益性をさらに高めていきたいと考えています。

一方で、2021年のコア営業利益率を圧迫しておりますのが、研開費でございます。「KW-6356」「ME-401」「KHK7791」などのステージアップに伴い、開発費用が増加いたします。

「KHK4083」につきましても、キーオープンがまだでございますので、結果はこれからでございますけれども、一定程度のフェーズ3の準備費用を織り込んでおります。

この結果、研究開発比率が、16パーセントから19パーセントへ、3パーセント増加し、その分、コア営業利益が圧迫されるかたちとなっております。中長期的な成長に対するイノベーションへの投資として、ご理解いただければと考えております。

結果といたしまして、コア営業利益は650億円、8パーセントの増益。そして、法人所得税費用等を控除し、当期利益は500億円、プラス6パーセントの増益という通期計画を立てております。

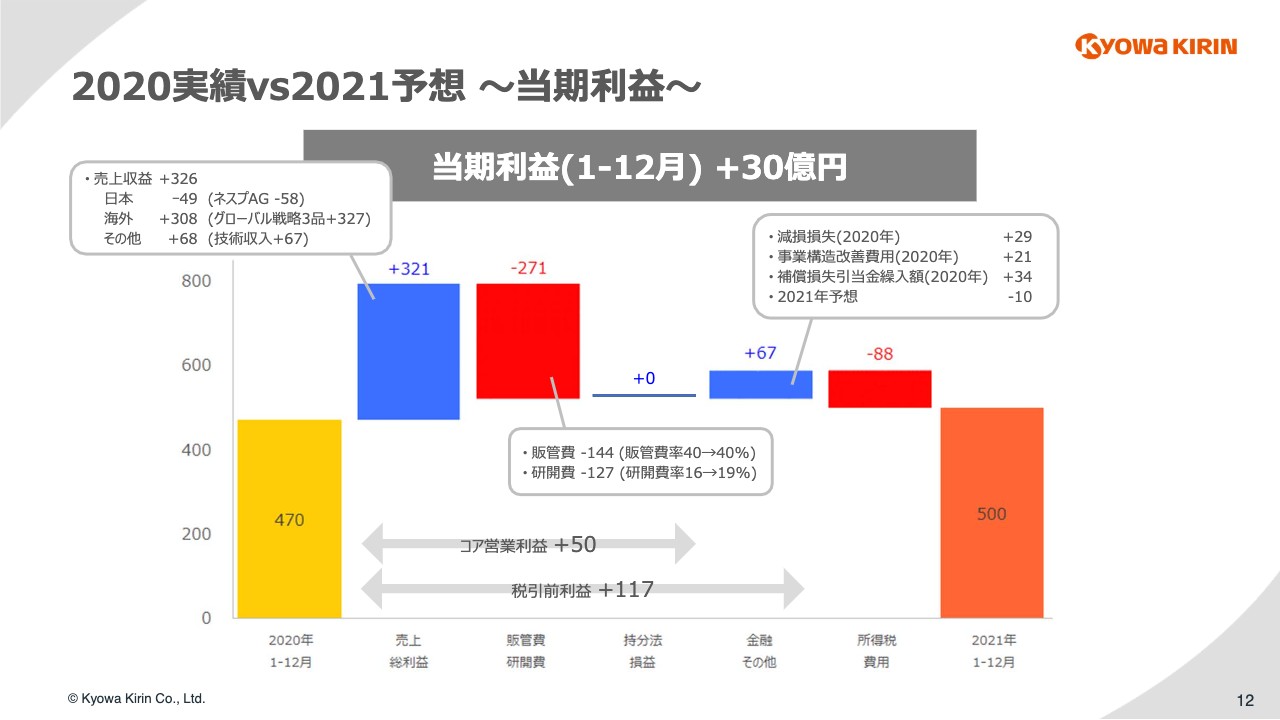

2020実績vs2021予想 ~当期利益~

12ページは、今の説明を分解したものでございます。

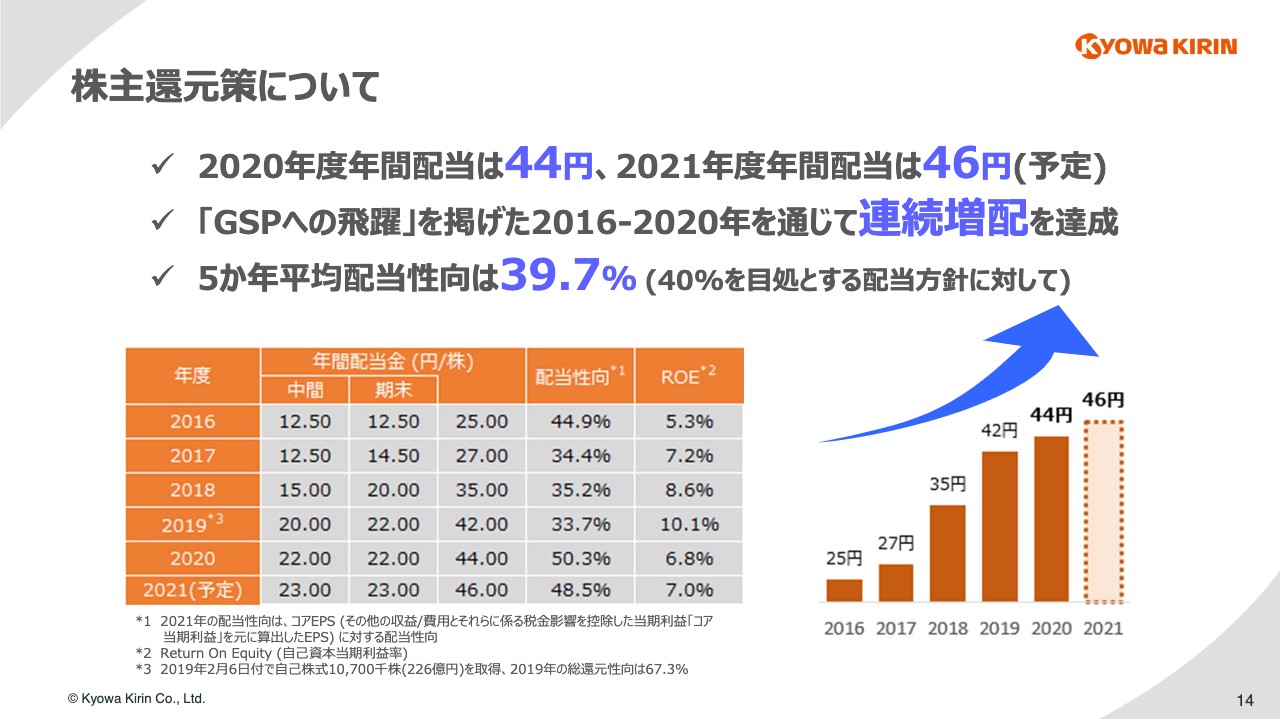

株主還元策について

続いて14ページをご覧ください。株主還元策についてでございます。2020年の年間配当は、44円とさせていただくことを決定しております。また、2021年につきましては2円増配の46円と、5期連続の増配を予定しております。

表で見ていただけますように、前中計期間中を通じまして、連続して増配を実現しており、5ヶ年の平均配当性向は39.7パーセントでございました。今後の株主還元につきましては、次の中計のご説明の中で触れさせていただきます。

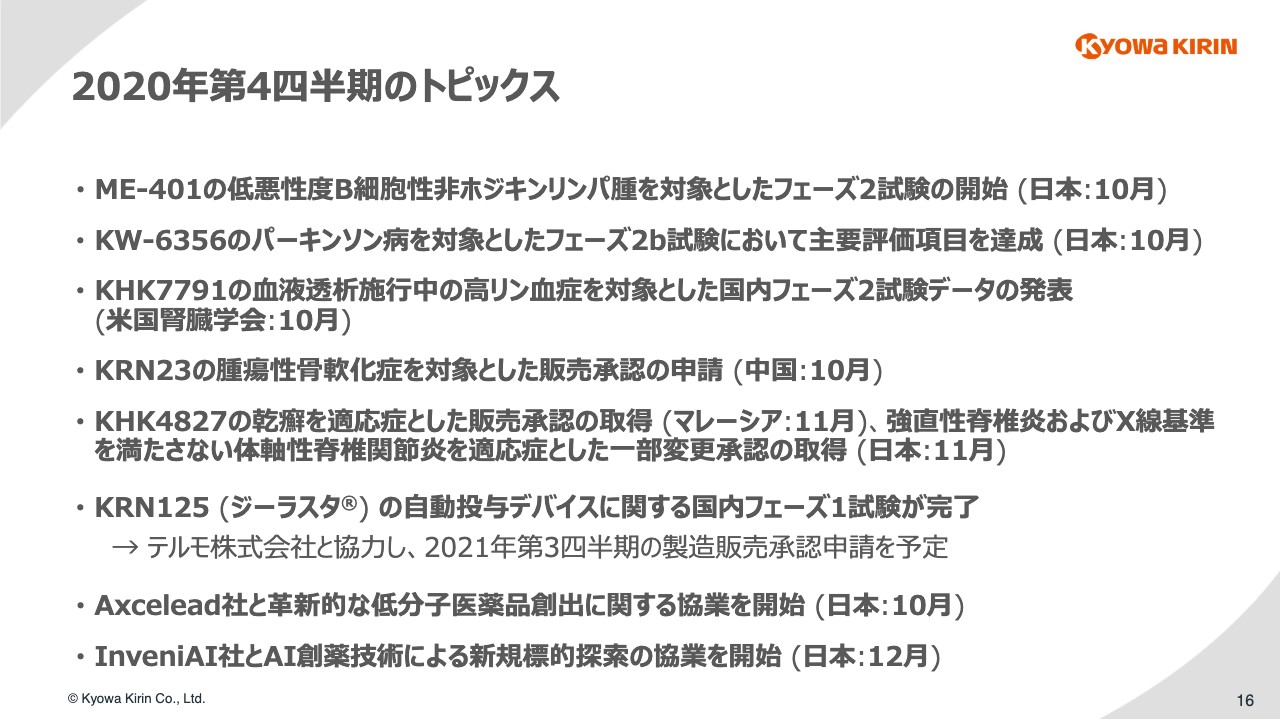

2020年第4四半期のトピックス

それでは、続いてR&Dのパート、16ページをご覧ください。第4四半期におけるR&Dの進捗を、簡単にお知らせいたします。

上から3つ目までは、第3四半期でご説明をしておりますので割愛させていただいて、4つ目、「KRN23」でありますが、欧州および中国でTIOの申請を行っております。今後も順次、各国での適応拡大を目指します。

「KHK4827(ルミセフ)」でありますけれども、アジア・パシフィックでの承認国の追加や、国内での適応拡大といったライフサイクルマネジメントを引き続き行っております。

「KRN125(ジーラスタ)」は、昨年2月に開始しました自動投与デバイスの安全性評価を目的としました国内フェーズ1が完了しております。現在、デバイス部分を担当していただいているテルモ株式会社さまと協力しながら、本年第3四半期の申請を目指して、鋭意準備を進めているところであります。

下の2つについては、12月のR&D Dayで、ご紹介済みでございます。

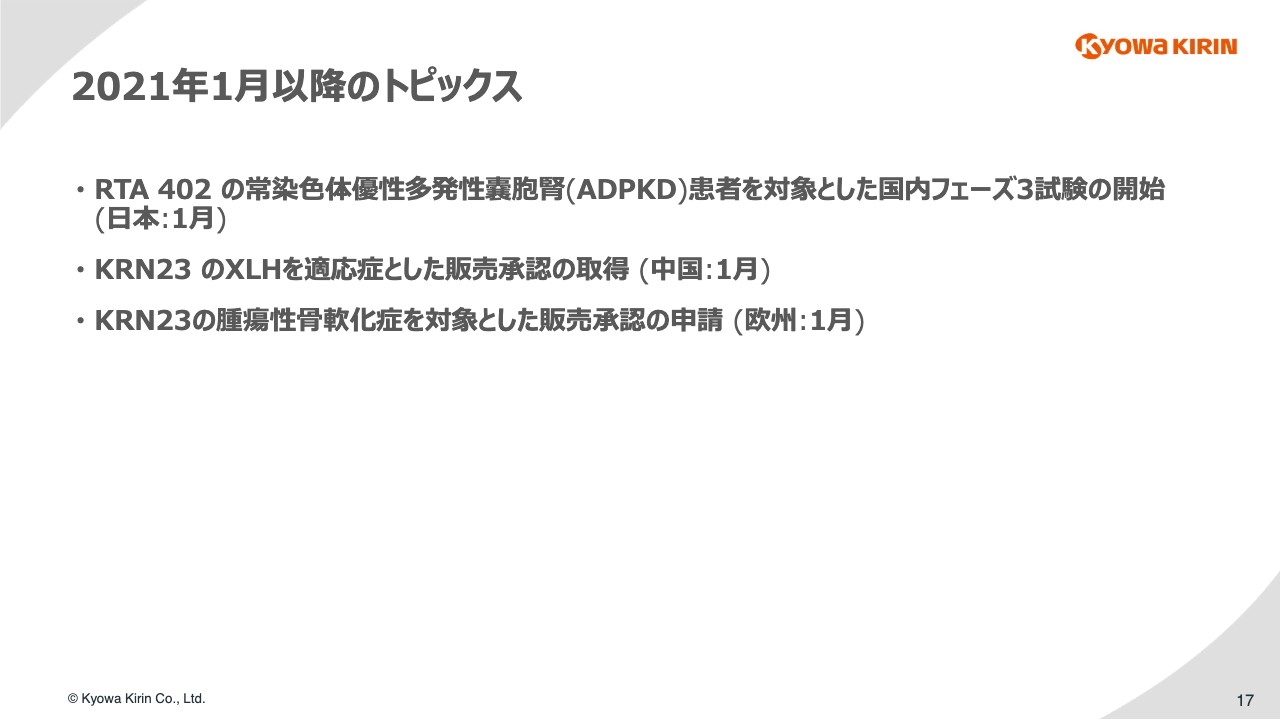

2021年1月以降のトピックス

17ページをご覧ください。1月以降のトピックスでありますけれども、「RTA 402」は、ADPKDを対象として、国内でのフェーズ3を開始しております。また、中国において「KRN23」のXLHを対象とした販売承認を取得しております。

2020年第4四半期以降のトピックス

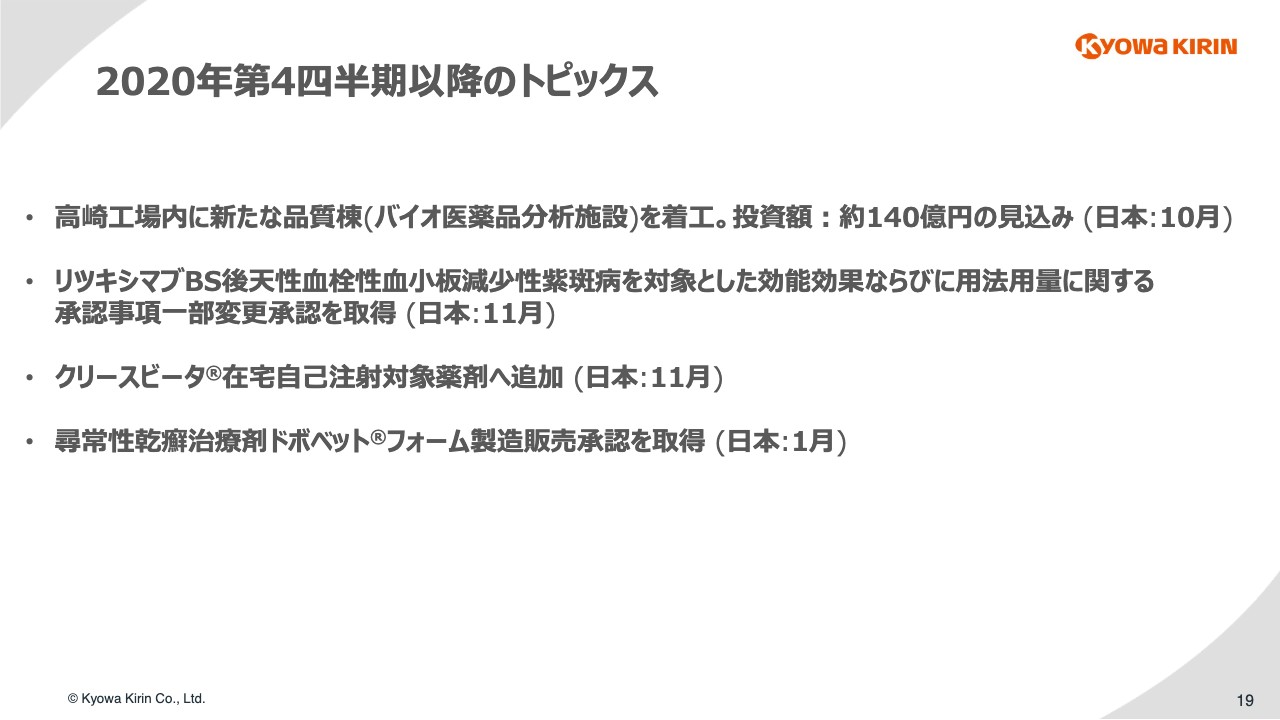

続いて、ビジネストピックスに移ります。19ページをご覧ください。こちらも、すべてニュースリリースしておりますので、すでにご案内済みだと思いますので、要点だけに絞らせていただきます。

11月に、高崎工場に新たな品質棟を着工いたしました。新品質棟建設への投資額は約140億円でありまして、2022年7月の完成、同年10月の稼働開始を予定しております。11月には、「リツキシマブBS」の一部変更承認を取得しております。

それから、「クリースビータ®」は、在宅自己注射対象薬剤として追加されました。これによりまして、先生方の指導管理の下で、在宅での本剤の自己注射が可能になりまして、患者さんの通院頻度を減らすことができるようになりました。利便性、QOLの向上に貢献できると考えております。

1月に「ドボベット®フォーム」製造販売承認を取得しております。日本におきましては、2014年に軟膏、2018年にゲルを発売しておりますけれども、今回承認を取得しましたフォームは、伸展性に優れ、比較的短時間で容易に塗布できる剤形であることから、患者さんにとってのさらなる利便性の向上となることを期待しております。以上で、決算のご説明を終わります。

2016-2020年 中期経営計画(2020年のありたい姿)

それでは、2021~2015年の中期経営計画についてご説明をしたいと思います。スライドの4ページまで飛んでいただけますでしょうか。はじめに、前中計の5年間の振り返りをしたいと思います。

2016年中計では、こちらに示す4つの戦略の柱と、3つの財務のKPIを掲げて、「グローバル・スペシャリティファーマへの飛躍」を目指して、走り出しておりました。

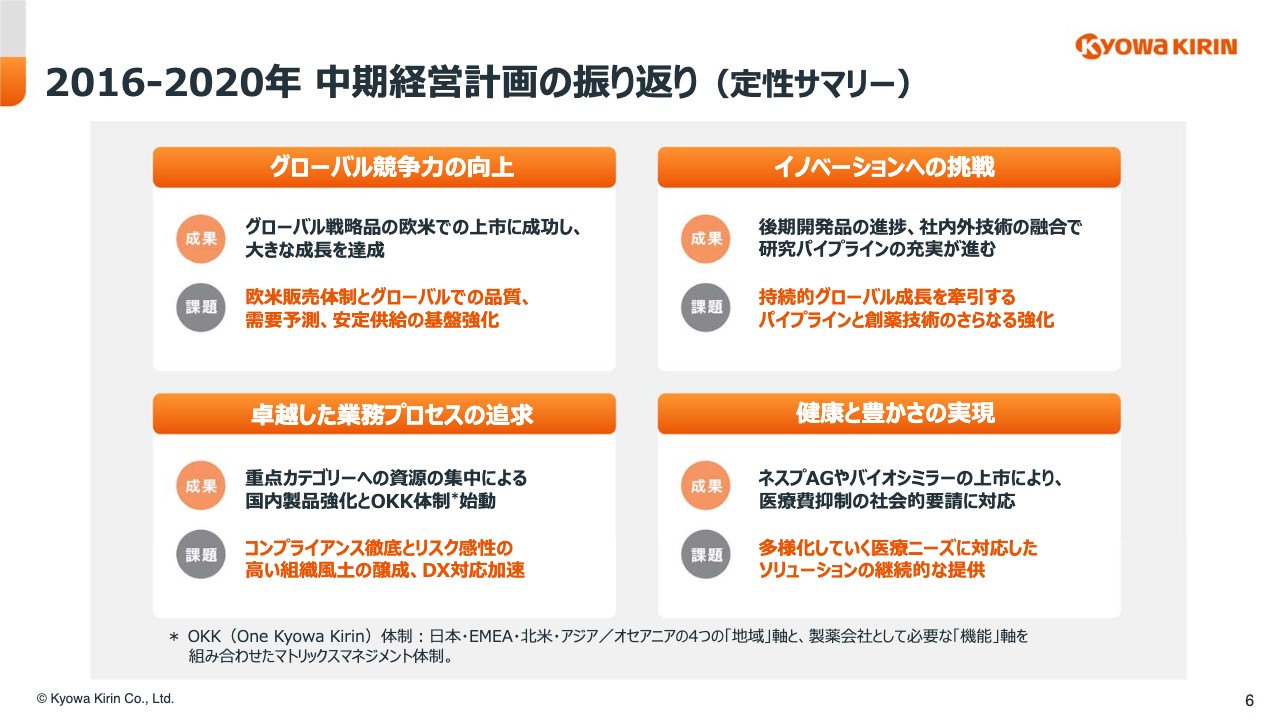

2016-2020年 中期経営計画の振り返り(定性サマリー)

定性面では、こちらにありますとおり、4つの戦略の柱、すべてにおいて成果を上げることができたと考えております。3つのグローバル戦略品すべての海外上市に成功し、それに続く開発パイプラインの後期臨床試験も進んでおり。研究パイプラインも充実しつつあります。

一方で、さらなる成長のために取り組むべき課題もクリアになってまいりました。中長期にわたる持続的成長には、ここに挙げました課題を2021年中計に反映し、取り組むことが必要だと認識しております。

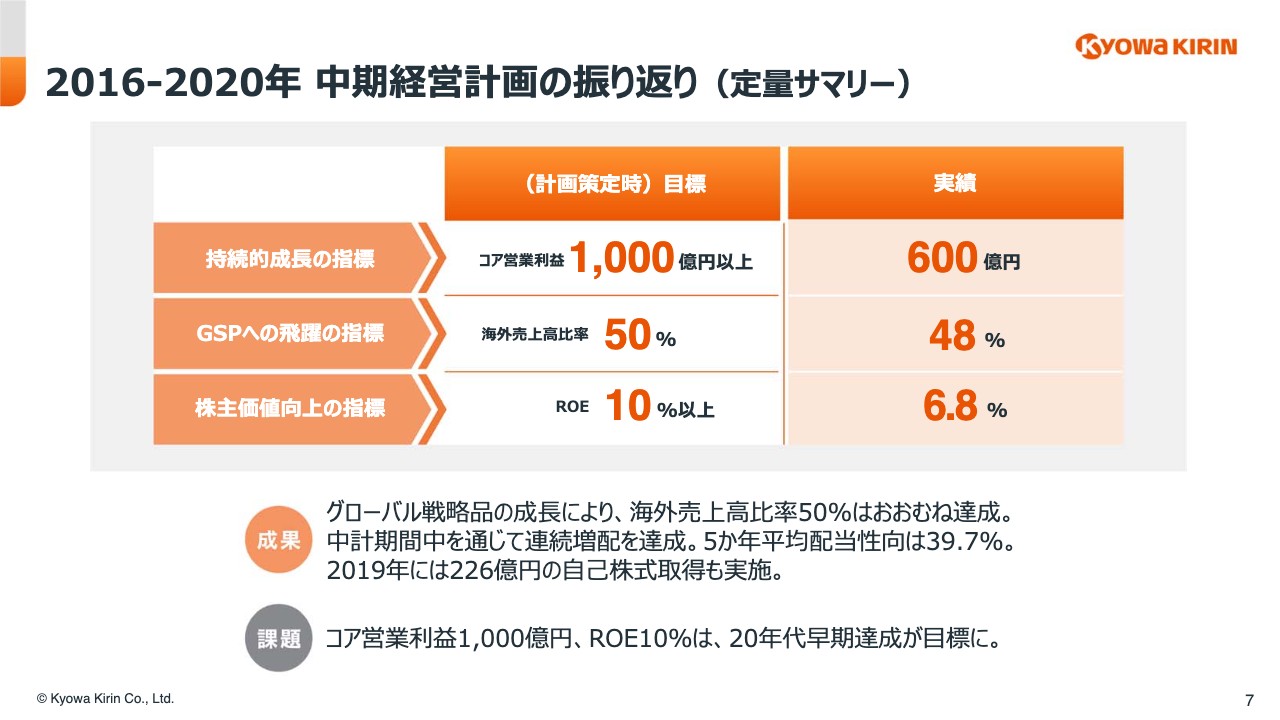

2016-2020年 中期経営計画の振り返り(定量サマリー)

定量の面から振り返りますと、期中で3つのKPIの達成時期を後ろ倒しにさせていただきました。一方で、「グローバル・スペシャリティファーマへの飛躍」の指標であります海外売上比率は、48パーセントまで上がりまして、中計初年度の28パーセントから大幅に増えたと考えております。

一方で、コア営業利益、ROEにつきましては、継続課題として本年からの21年中計で達成すべく、成長投資とコストコントロールの両輪をしっかりマネジメントして、グローバル・スペシャリティファーマとしての成長モメンタムを、確実なものにしたいと考えています。

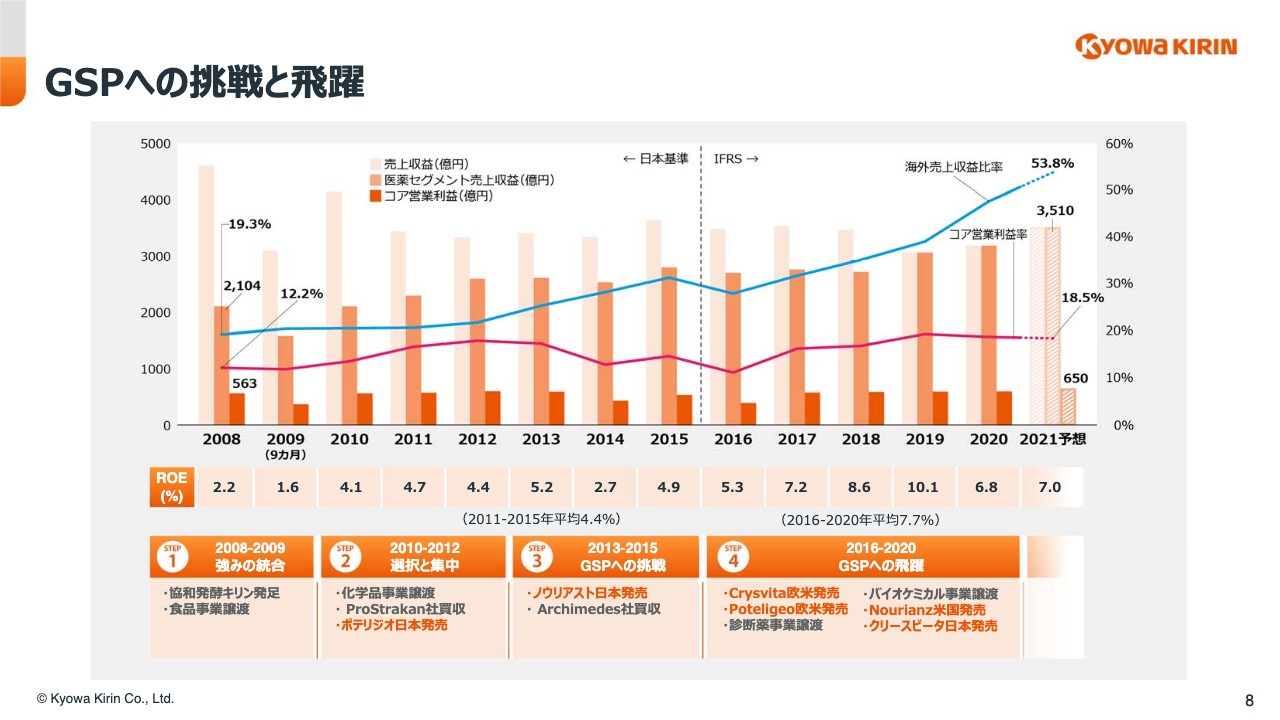

GSPへの挑戦と飛躍

これまで述べましたように、課題はあるものの、会社誕生以来の目標であります「グローバル・スペシャリティファーマへの挑戦と飛躍」については、一定程度の達成を果たしたと考えまして、次のフェーズへ進む時期が来たと判断しております。そのため、今回新たなビジョンを掲げ、そのビジョンの達成のための戦略を策定いたしました。

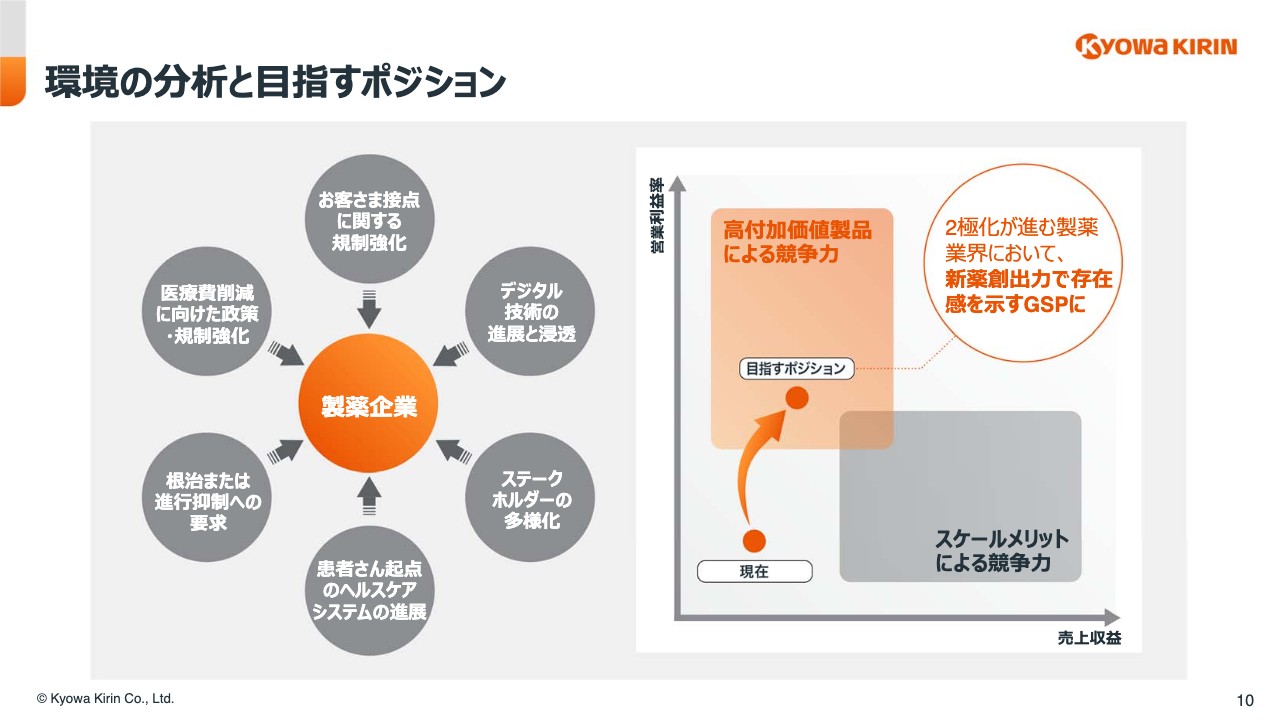

環境の分析と目指すポジション

それでは新中計をご説明いたします。外部環境の分析と、我々協和キリンが目指すべきポジショニングを、簡単にお示ししております。

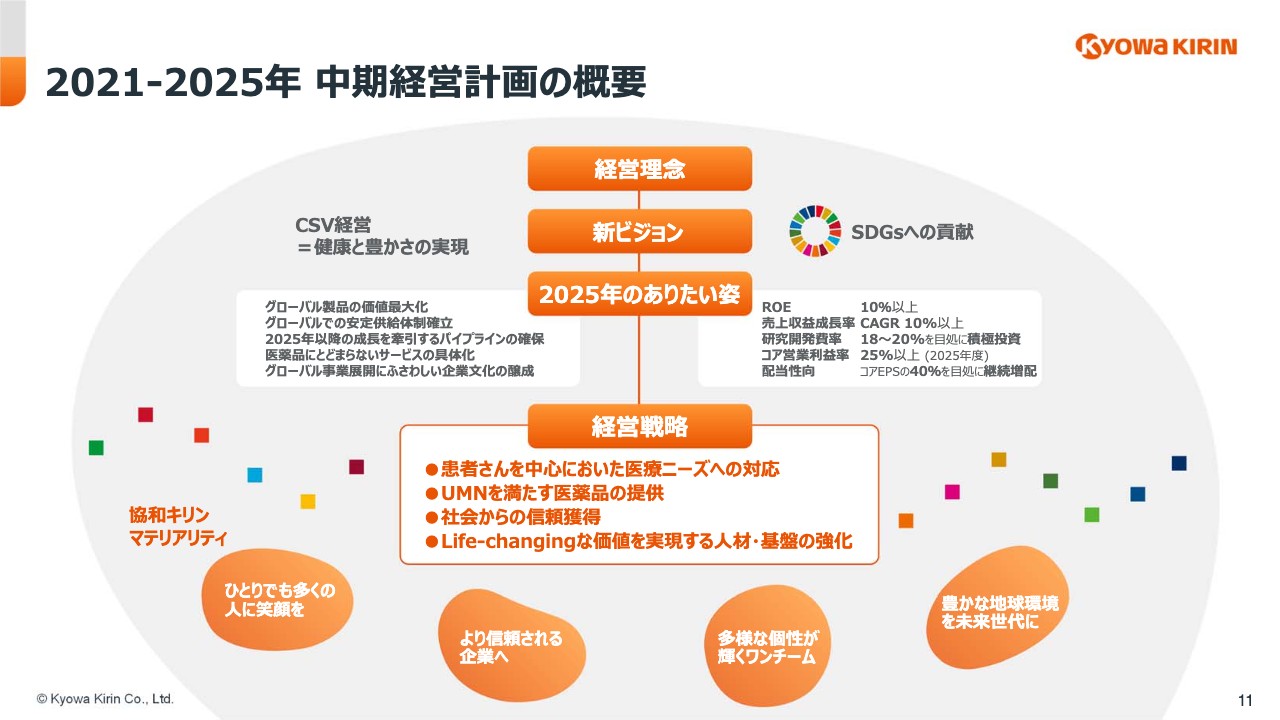

2021-2025年 中期経営計画の概要

2021年中計策定にあたりまして、前中計の振り返りと同時に、マテリアリティも見直し、社会からの要請と期待に応えつつ、自社の成長を達成するという視点から、2025年のありたい姿として、定性面と定量面の目標を設定し、ビジョン実現に向け、当社がこの5年間に取り組むべきものを戦力へと落とし込んでおります。

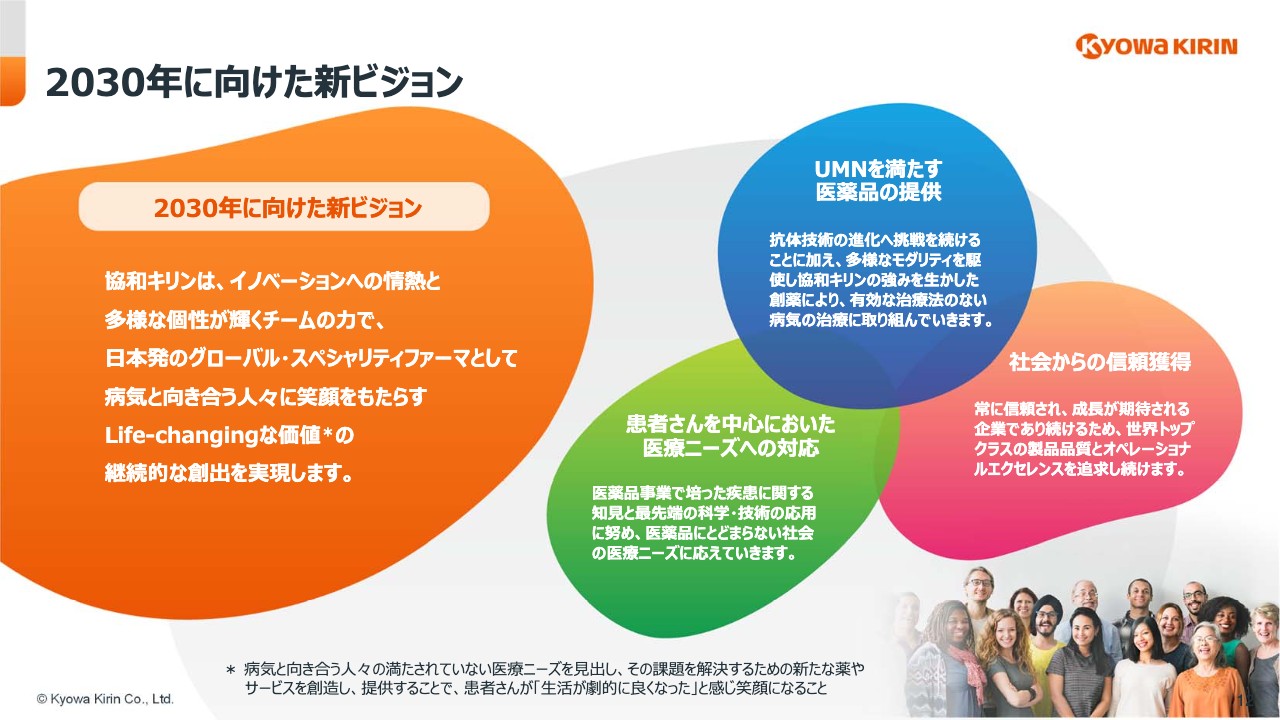

2030年に向けた新ビジョン

これが新ビジョンでございます。2030年に私たちが実現したいのは、「イノベーションへの情熱と多様な個性が輝くチームの力で、日本発のグローバル・スペシャリティファーマとして病気と向き合う人々に笑顔をもたらすLife-Changingな価値の継続的な創出を実現します」であります。

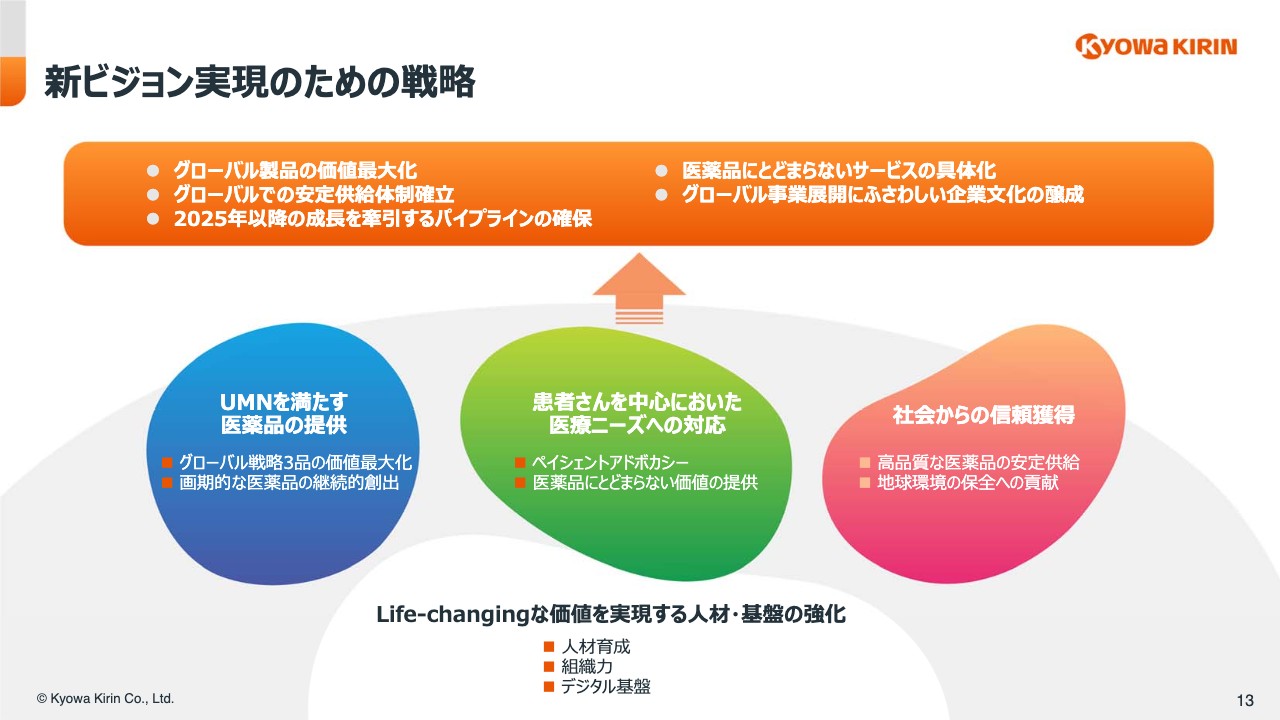

新ビジョン実現のための戦略

この2030年ビジョンの実現に向けて、2025年までに、この5つの重要課題を達成するために、3つの戦略の幹を設定いたしました。その戦略を実践、実現するために、人材やデジタル基盤の強化に、しっかりと取り組んでいくということでございます。

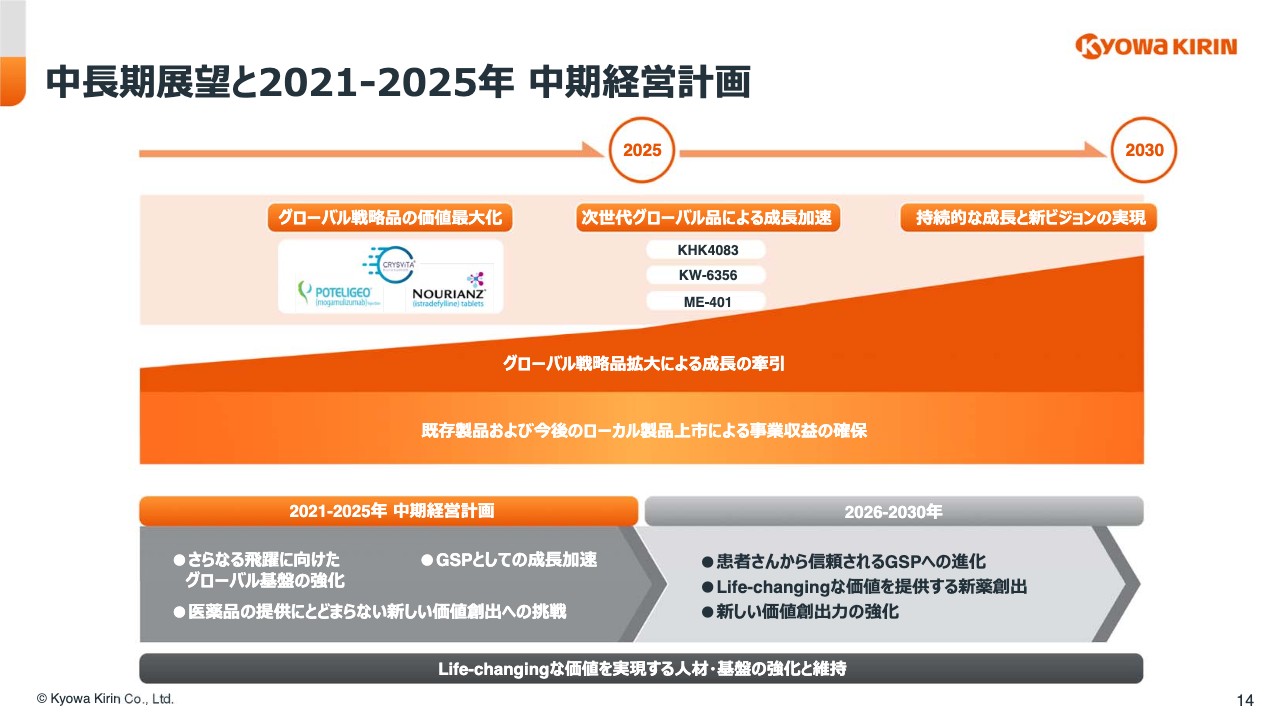

中長期展望と2021-2025年 中期経営計画

中長期的には、2030年までに、現在成長を牽引するグローバル戦略品に加えて、次世代グローバル戦略品の開発を成功させることで、成長を加速させていきます。それにとどまらず、新しいパイプライン、創薬技術を確立させ、2030年の先へと続く持続的な成長を目指してまいります。

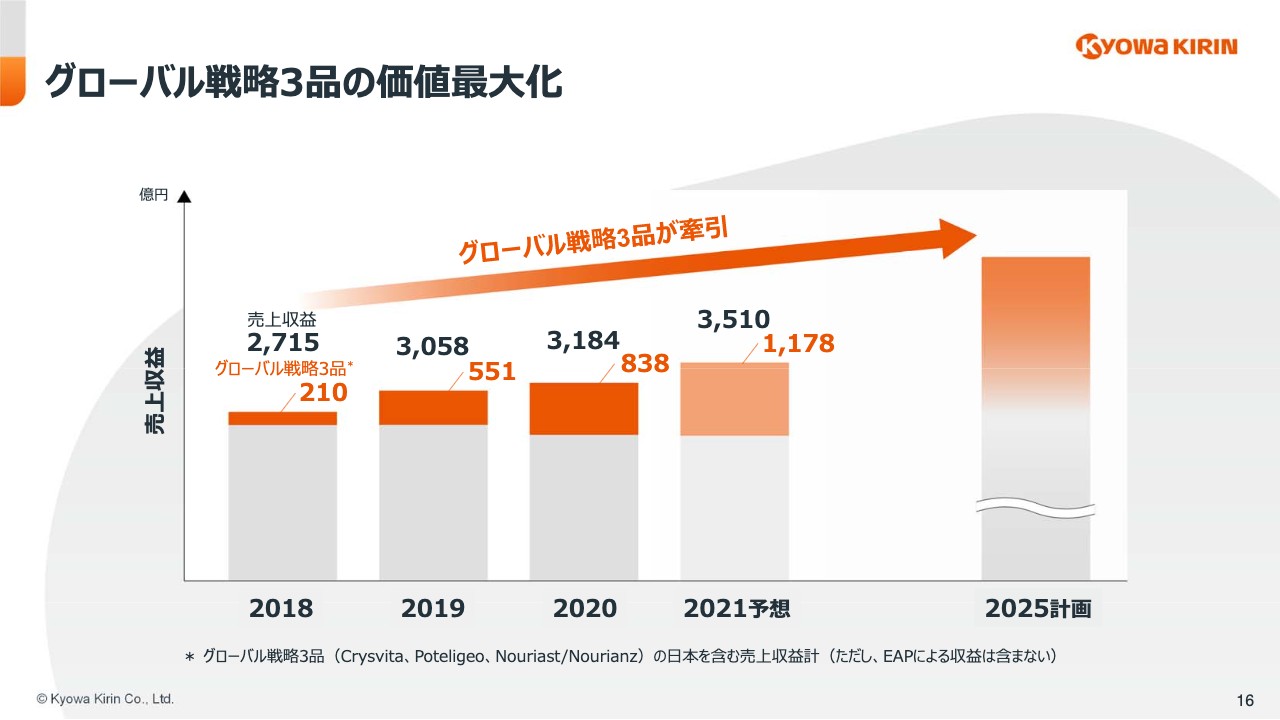

グローバル戦略3品の価値最大化

それではここから、3つの戦略について順番にご説明をいたします。1つ目の戦略は、アンメット・メディカル・ニーズを満たす医薬品の提供であります。

前中計期間中には、「Crysvita」「Poteligeo」「Nourianz」という3つの自社創製品を、北米や欧州をはじめとするグローバル市場で発売することに成功しております。ご覧のとおり、グローバル戦略3製品の売上は、順調に伸びております。

新中計において、当社の成長は、このグローバル戦略3製品が牽引すると考えており、それぞれの製品価値の最大化を着実に進めることが、重要な施策の1つであります。

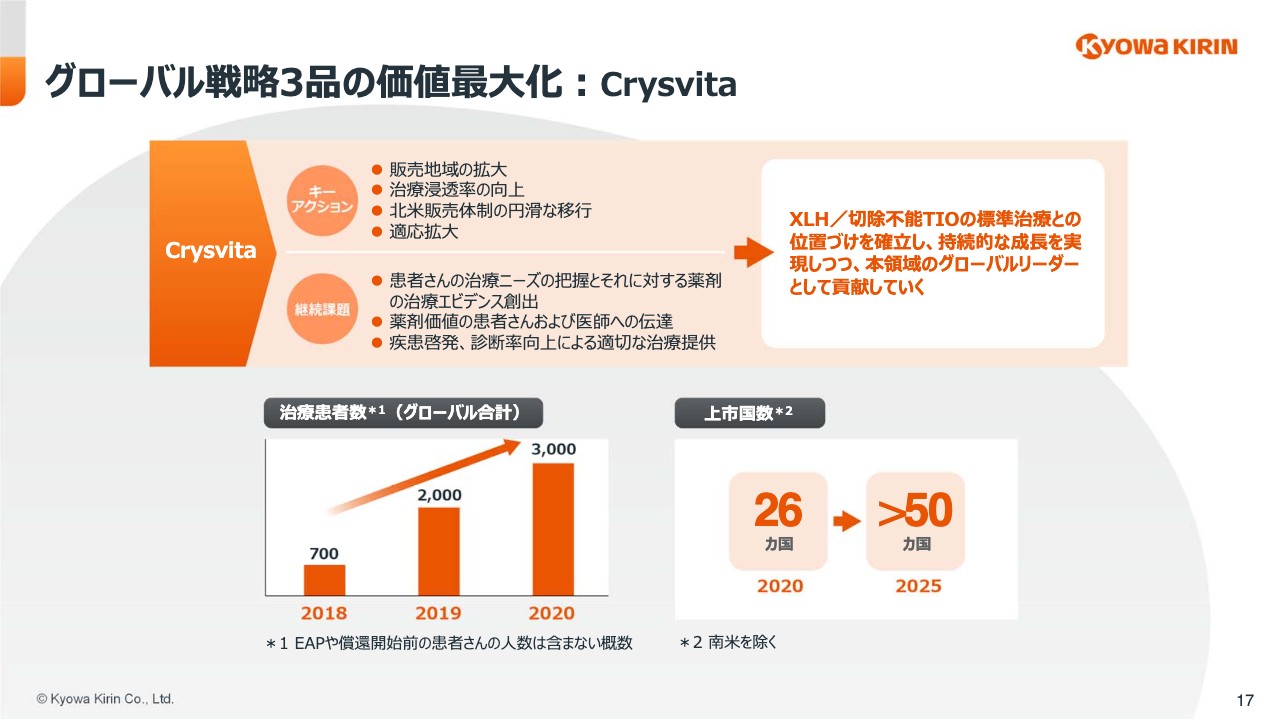

グローバル戦略3品の価値最大化:Crysvita

「Crysvita」については、XLHおよび切除不能なTIOの標準治療としての位置づけを確立しながら、着実に、より多くの患者さんに届けることで、当社の成長を実現するとともに、この領域のグローバルリーダーとなることを目指します。

2025年までには50ヶ国以上の患者さんにお届けできるよう、販売地域の拡大を進めます。同時に、治療浸透率の向上や適応拡大にも注力してまいります。

2023年からは、米国でUltragenyx社に代わって、我々が自社販売を始めるために、円滑な移行に向けた準備を進めていきます。

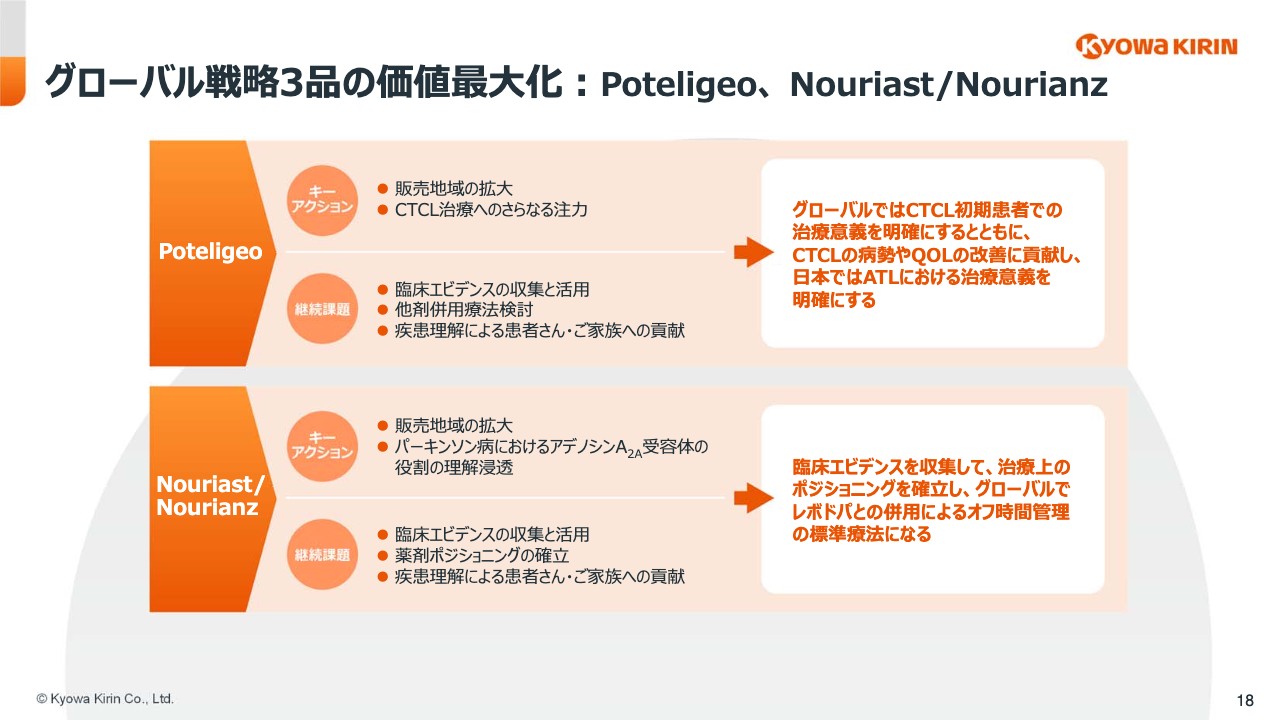

グローバル戦略3品の価値最大化:Poteligeo、Nouriast/Nourianz

「Poteligeo」については、グローバルではCTCL初期患者での治療意義を明確にするとともに、CTCLの病勢コントロールやQOLを改善できることを訴求していきます。日本では、ATL治療における貢献意義をより明確にしていきます。

さらに、販売地域の拡大を進めていきます。「Nouriast」「Nourianz」については、臨床エビデンスを収集し、治療上のポジショニングを確立し、グローバルで「レボドパ」との併用によるオフ時間管理の標準治療になることを目指していきたいと思っています。そして、販売地域の拡大とともに、パーキンソン病におけるアデノシンA2A受容体の役割の理解浸透に努めます。

画期的な医薬品の継続的創出:次世代戦略品

続きまして、グローバル戦略3製品の次世代として、当社の成長を加速することが期待される戦略品のうち、2021年中計期間中に上市できる可能性がある後期開発品を、こちらにお示ししております。

なお、表中の市場ポテンシャルの星でございますけれども、これは全市場の市場規模を表したものでございまして、それぞれの製品のポテンシャルを個別に表したものではございません。これらの候補品が持っておりますポテンシャルを最大化できるように、綿密な戦略の下、慎重かつ迅速な開発を進めてまいります。

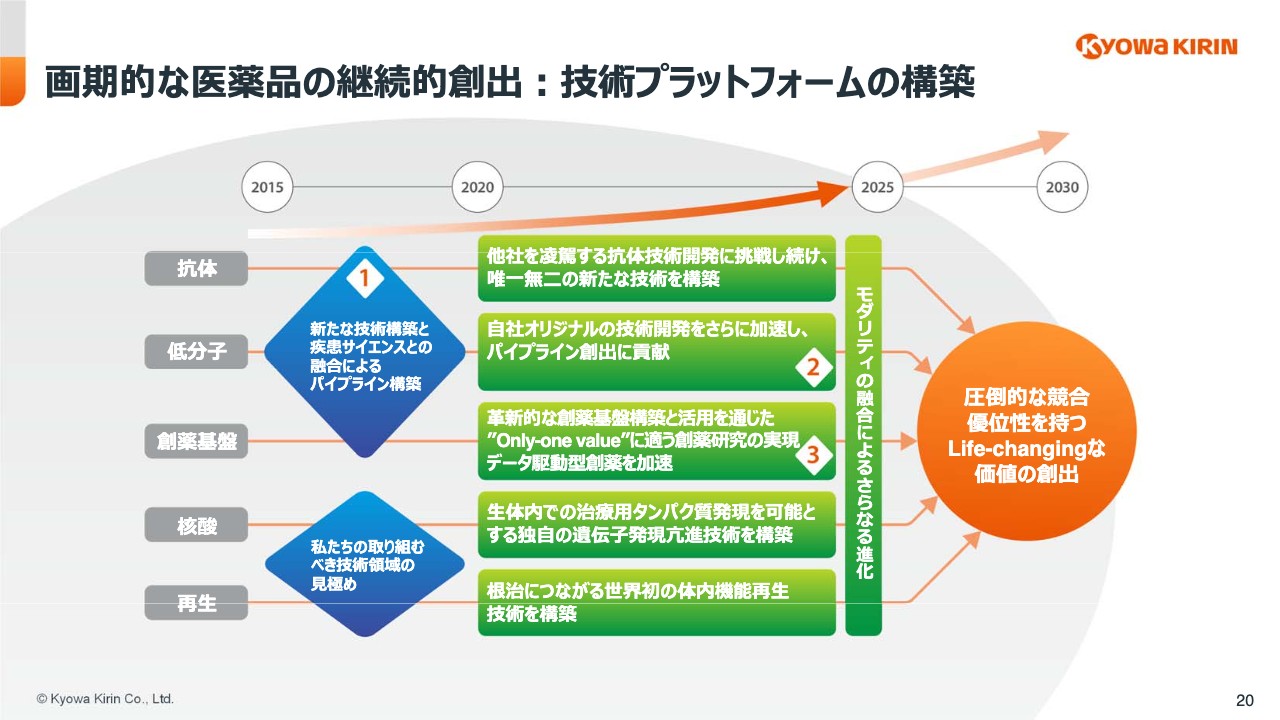

画期的な医薬品の継続的創出:技術プラットフォームの構築

2021年中計期間は、創薬基盤となる技術と、前中計から続く4つのモダリティ、それぞれを個々に磨き上げるだけでなく、これらモダリティの融合にも挑戦することで、圧倒的な競合優位性を持つ、技術プラットフォームの構築を目指してまいります。

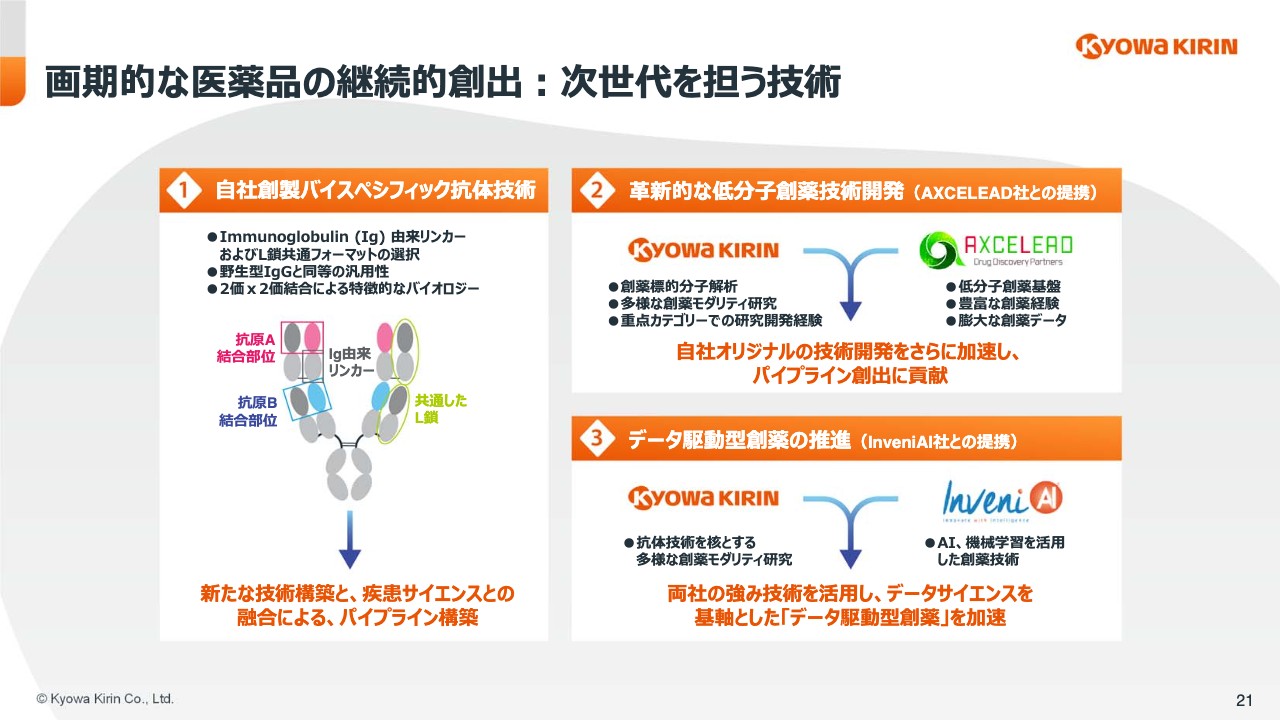

画期的な医薬品の継続的創出:次世代を担う技術

具体的には、2021年中計期間は、独自のバイスペシフィック抗体技術をはじめとする、次世代抗体技術を応用した候補品の臨床入りを目指します。さらに、その先を視野に、特徴的な強みを持つパートナーとのオープンイノベーションを活用した、まったく新しい技術の構築や、効率的なターゲットの選定を行ってまいります。

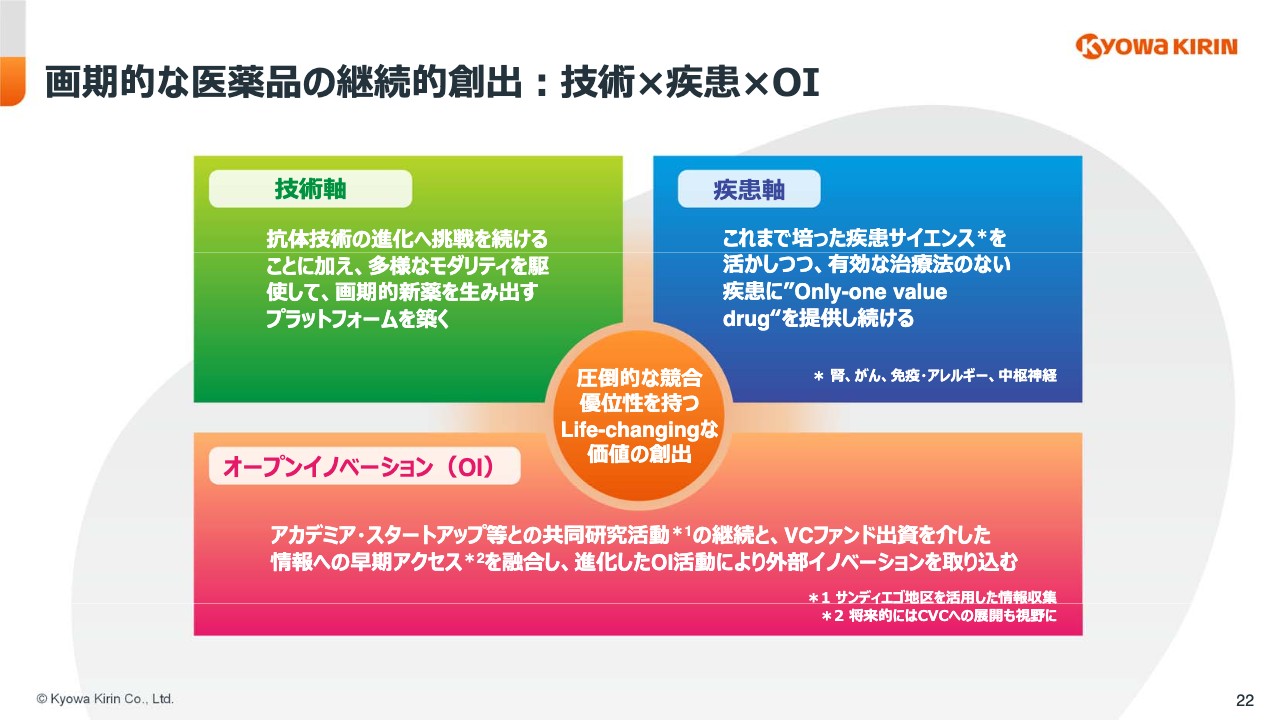

画期的な医薬品の継続的創出:技術×疾患×OI

画期的な医薬品を継続的に創出するため、今後の研究開発全体の構想を、こちらにお示ししております。技術を進化させ、疾患への理解をさらに深め、積極的に外部資源を取り込むことによりまして、Life-Changingな価値の創出を狙ってまいります。

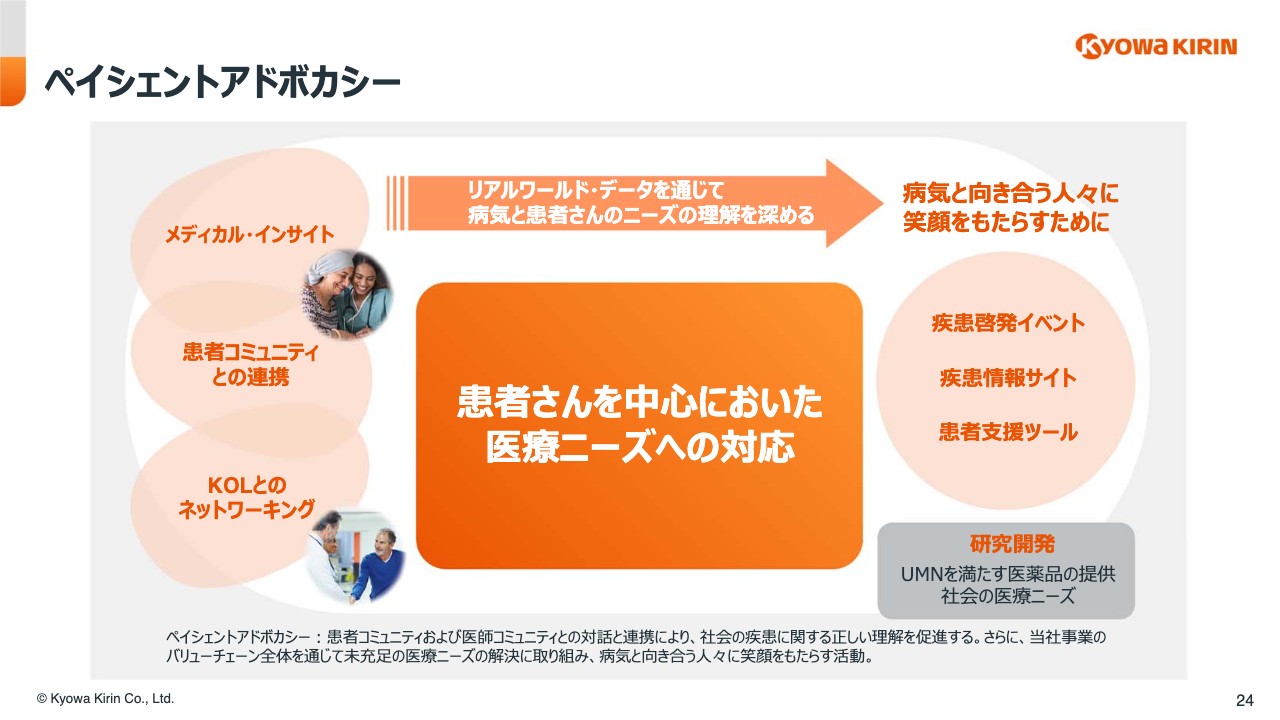

ペイシェントアドボカシー

2つ目の幹、患者さんを中心においた医療ニーズへの対応でございます。新ビジョンに掲げる、「病気と向き合う人々に笑顔をもたらす」ために、これまで以上に力を入れていくのが、ペイシェントアドボカシー活動であります。

「Crysvita」のような希少疾患を対象とした薬を開発・販売していく中で、この活動を強化することが、患者さんや医療従事者のみなさんに寄り添った事業活動、ひいては私たちの経営理念につながると強く感じております。

これらの活動を、グローバルに連携したペイシェントアドボカシー活動へと進化させることを目指してまいります。

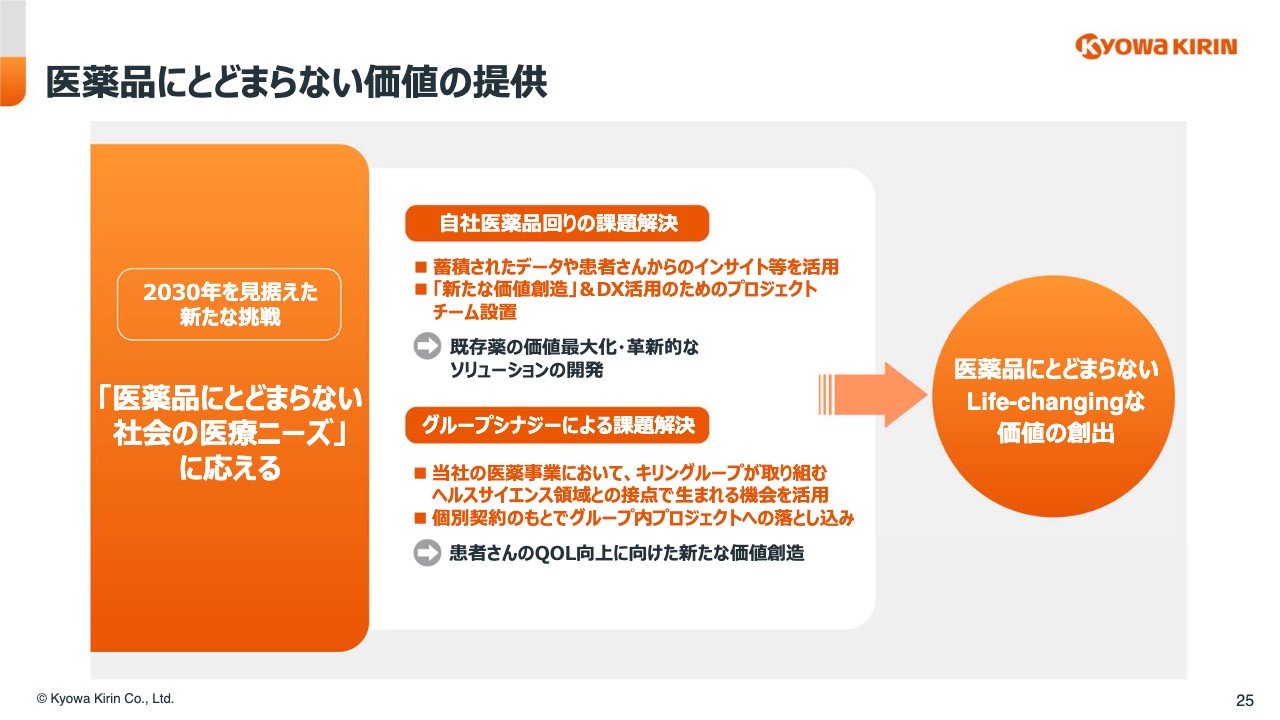

医薬品にとどまらない価値の提供

医薬品にとどまらない価値の提供については、将来を見据えた新たな挑戦でもあります。それには、医薬品に限定せずに、関連領域まで視野に入れて解決方法を探索する必要がありまして、長期的な視点でのグローバル・スペシャリティファーマの未来の姿を描くためにも、デジタルを含む新たな価値を創出するためのプロジェクトチームを発足させ、探索と解決に挑戦してまいります。

また、患者さんに笑顔を届けるために、キリングループが注力するヘルスサイエンス事業と、我々医薬事業との接点から生まれる新たな価値創造にも、引き続き挑戦していきます。

患者さんを生活者と捉える視点や、ヘルスサイエンス事業が持つ知見や技術と合わせて、社会課題を捉えることで、キリングループだからこそ成し得る、ユニークなソリューションが生まれる可能性があると期待しております。

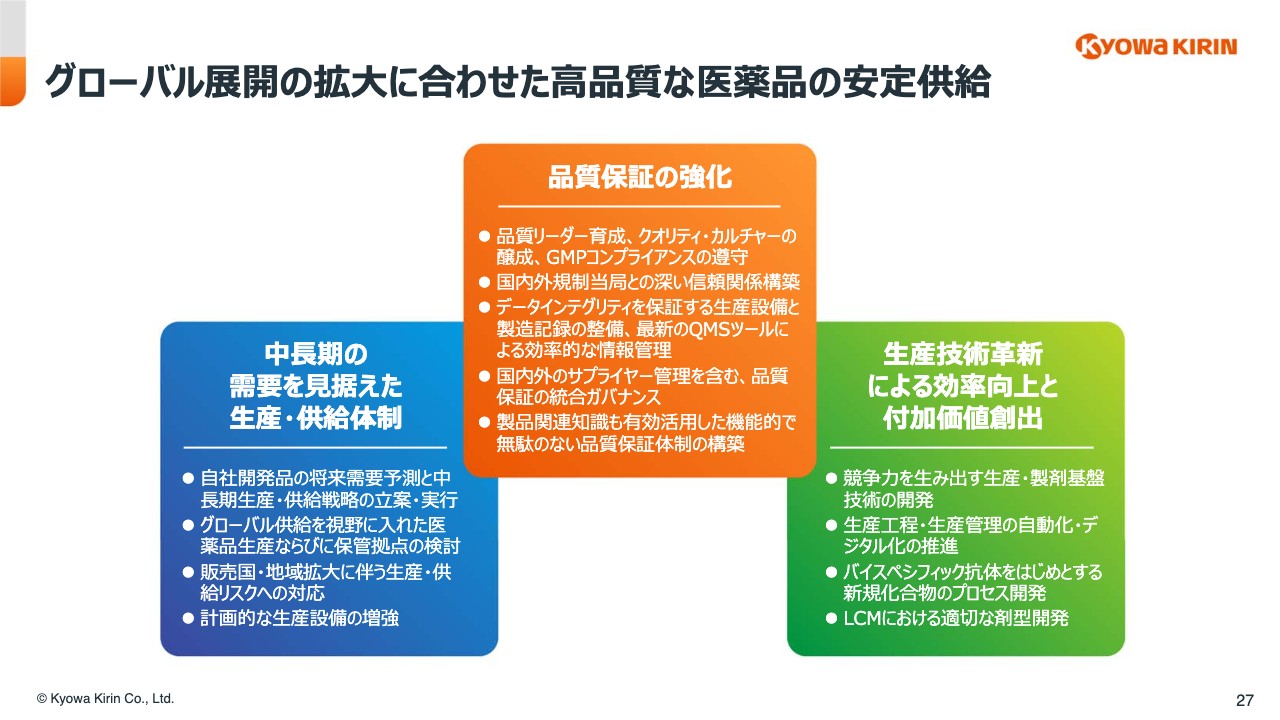

グローバル展開の拡大に合わせた高品質な医薬品の安定供給

そして3つめの幹、社会からの信頼獲得であります。2025年の、ありたい姿に掲げておりますが、グローバル・スペシャリティファーマとして、事業や自社販売エリアが拡大する中、その事業展開に合わせた安定供給体制の構築は重要であり、その確立に向けた投資は、まだまだ必要だと考えております。

さらに、生産技術革新による効率化も追求してまいります。これらを進める中で、何よりも社内に根付かせたいのは、クオリティーファーストの文化であります。生産部門だけでなく、グループ全体のあらゆる業務、そして委託先にも同様の品質を求めていきます。

安全で高品質な製品の安定供給を最重要課題として取り組み、GSPとしての成長を支える基盤を強化していきます。

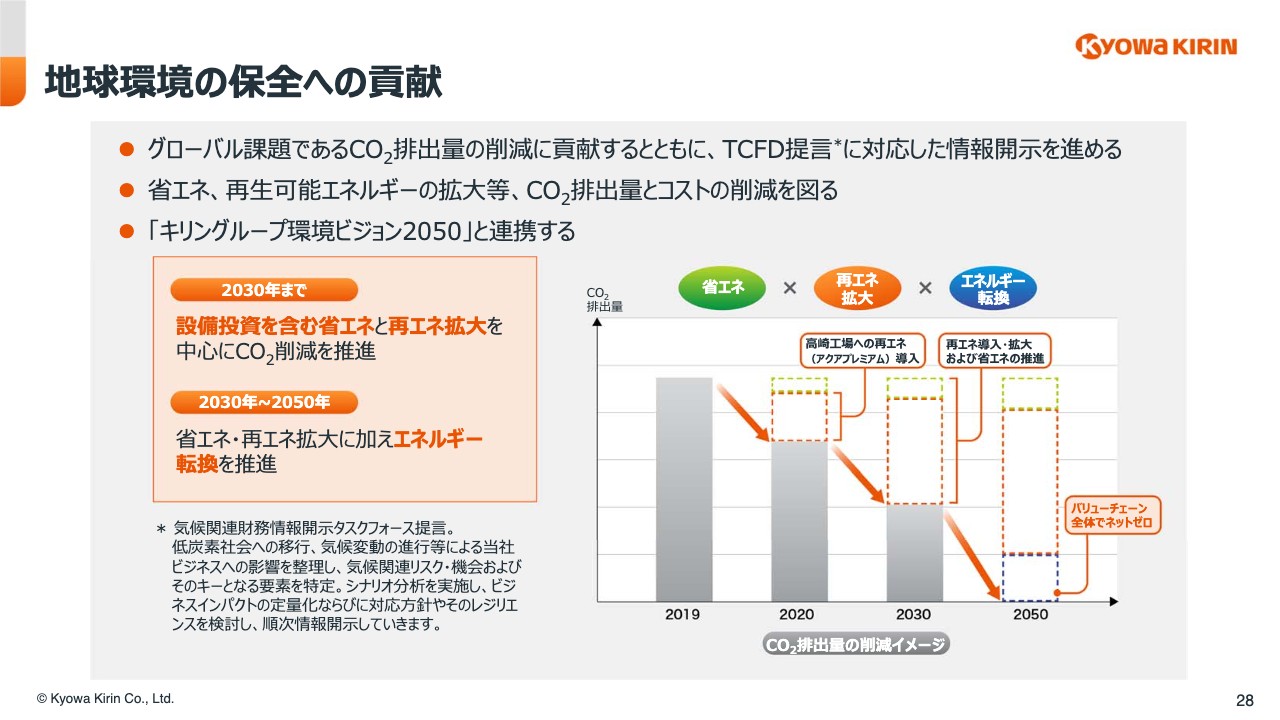

地球環境の保全への貢献

今回、新中計を策定するにあたり、前中計以上に力を入れましたのは、Creating Shared Value、CSV経営を掲げる当社が事業課題に取り組むと同時に、どのようにして社会からの要請、期待にも応えていくべきかという、マテリアリティの検討であります。

世界的な社会課題として取り上げ取り上げられている地球環境保全、とりわけ気候変動への取り組みは、未来への責任を果たす社会の一員として、継続的に取り組むべき課題と位置づけました。

具体的には、キリングループで設定した目標として、2030年までに設備投資を含む省エネと再エネ拡大を中心に、CO2削減を推進することで、コストとCO2削減を両輪で実現します。

さらに2050年までに、省エネ・再エネ拡大に加え、エネルギー転換等を推進するとともに、バリューチェーン全体のCO2排出量、ネットゼロを目指します。このように、キリングループの一員としても、グローバル課題に取り組んでいきます。

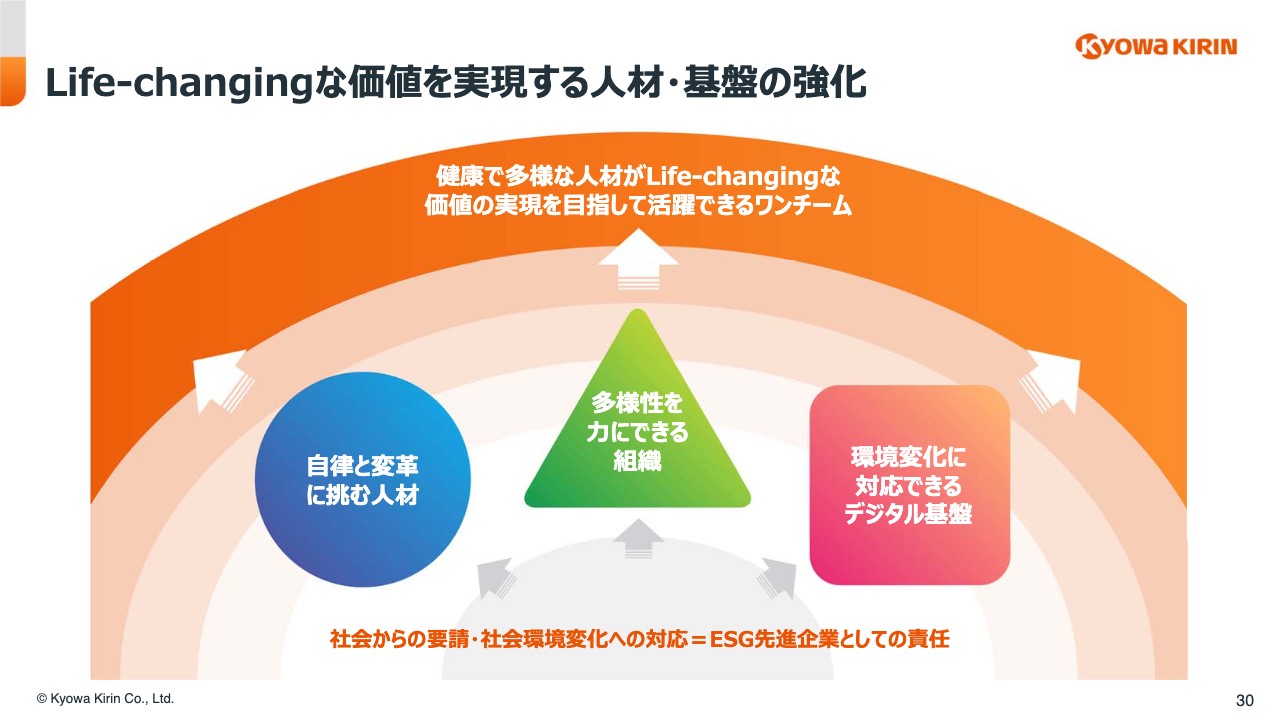

Life-Changingな価値を実現する人材・基盤の強化

これらの戦略を実行するための基盤強化について、ご説明をいたします。私たちの新ビジョンにあるとおり、これまでご説明しました3つの戦略を遂行していくためには、イノベーションへの情熱と、多様な個性が輝くチームの力が必要で、すべての土台となると考えています。

人材のエンゲージメントの向上と、その人材が働く組織・文化の構築、そして激しく変化する環境対応、特にデジタル基盤強化への投資も、新中計期間中を通して、しっかりと行っていきます。

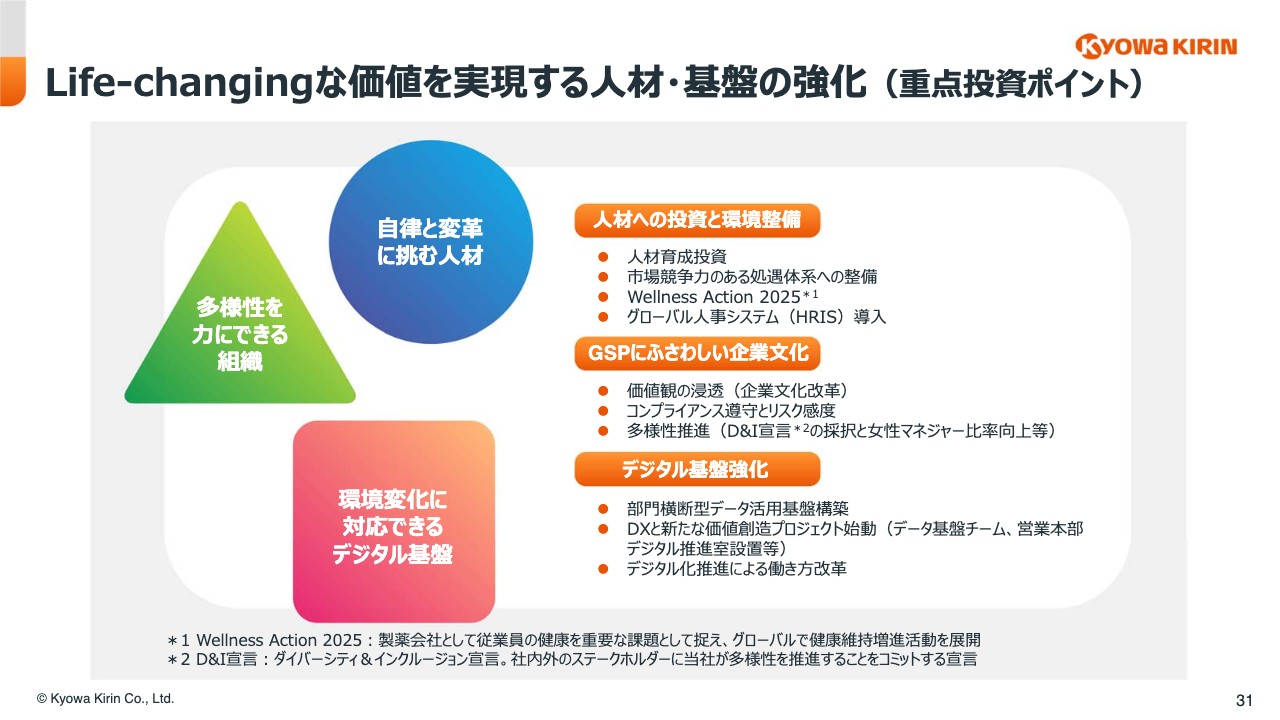

Life-Changingな価値を実現する人材・基盤の強化(重点投資ポイント)

重要ポイント1つ目は、自律と変革に挑む人材への投資です。グローバル人材育成への投資、グローバルタレントマネジメントの実践。2つ目は、GSPにふさわしい企業文化の醸成。3つ目は、デジタル基盤の強化です。

デジタルトランスフォーメーションによって、業務改革を推進します。今回、組織変更も発表していますが、国内の営業本部で、デジタル化をより強力に進めることに加え、創薬から販売後まで、すべてのバリューチェーンでのデジタル活用、それを支える部門横断でのデータ活用のための基盤投資等、この分野への積極投資により、遅れを取らないようにしていきたいと考えています。

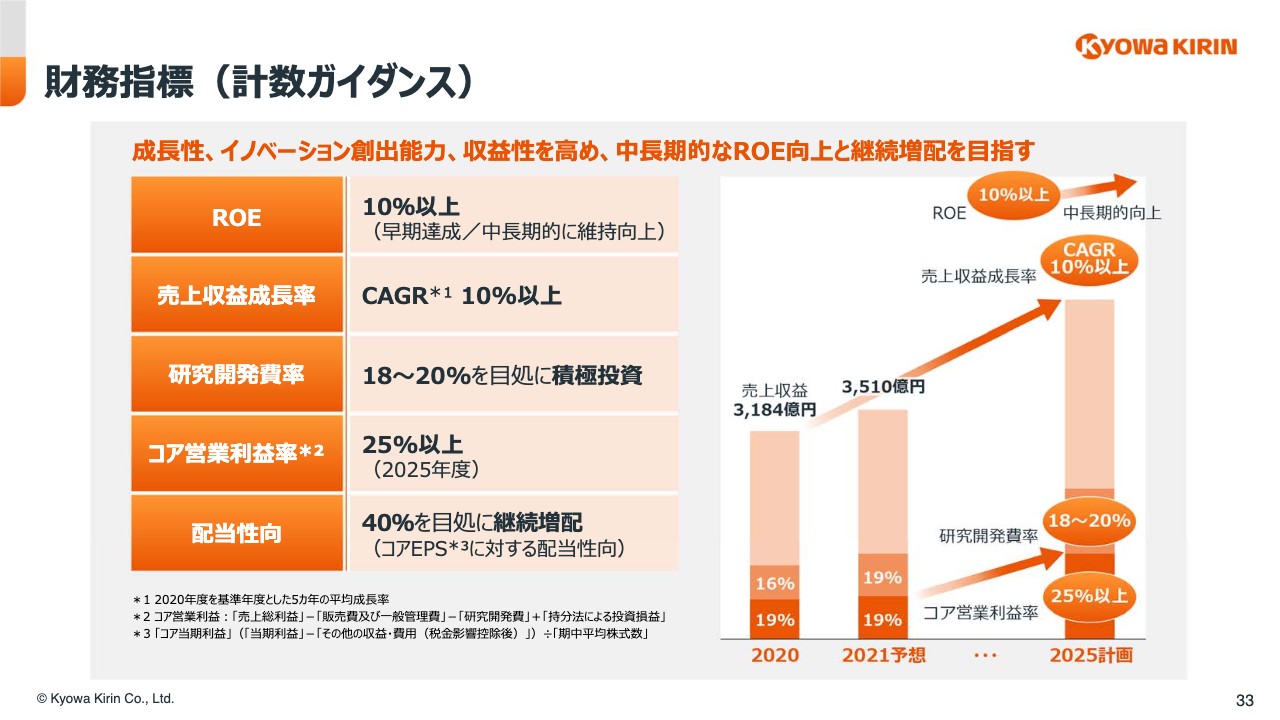

財務指標(計数ガイダンス)

最後に、財務戦略についてご説明いたします。ご紹介いたしました各種戦略の遂行によりまして、2025年までの5年間で達成したいKPIは、以下のとおりでございます。

1つ目はROEであります。株主資本コストを上回る10パーセントをできるだけ早く実現し、この水準を中長期的に維持向上していくことにより、持続的な企業価値向上を目指します。

ROE10パーセント以上の実現には、成長性、イノベーション創出能力、収益性の3つを同時に高めていくことが重要で、そのための指標として、売上収益成長率、研究開発費率、コア営業利益率をKPIといたしました。

売上収益成長率に関しては、グローバル戦略3製品の収益拡大、価値最大化に向けた取り組みをさらに推進し、次世代の戦略品を着実に上市へとつなげることで、5ヶ年を通じて、年平均10パーセント以上という、飛躍的な成長を実現したいと思います。

その上で、2025年以降の成長を牽引するパイプラインの充実のために、研究開発には売上収益に対して18パーセントから20パーセントをめどとして、積極的に投資してまいります。今後5年間は、将来の成長のため、しっかりと研究開発に投資するということを、改めて明確にしております。

売上収益を成長させ、研究開発投資をしっかりと行い、加えて販管費もきちんとコントロールすることにより、4つ目のKPIでありますコア営業利益率は、2025年度に25パーセント以上を達成したいと考えています。

配当につきましては40パーセントを目途といたします。当期利益から、その他の収益費用と、それにかかわる税金影響を控除したコア当期利益ベースのEPS、コアEPSに対する配当性向となります。

売上収益の成長と、コア営業利益率の改善に伴い、当期利益も着実に成長させ、新中計期間中を通じた継続的な増配を目指してまいります。

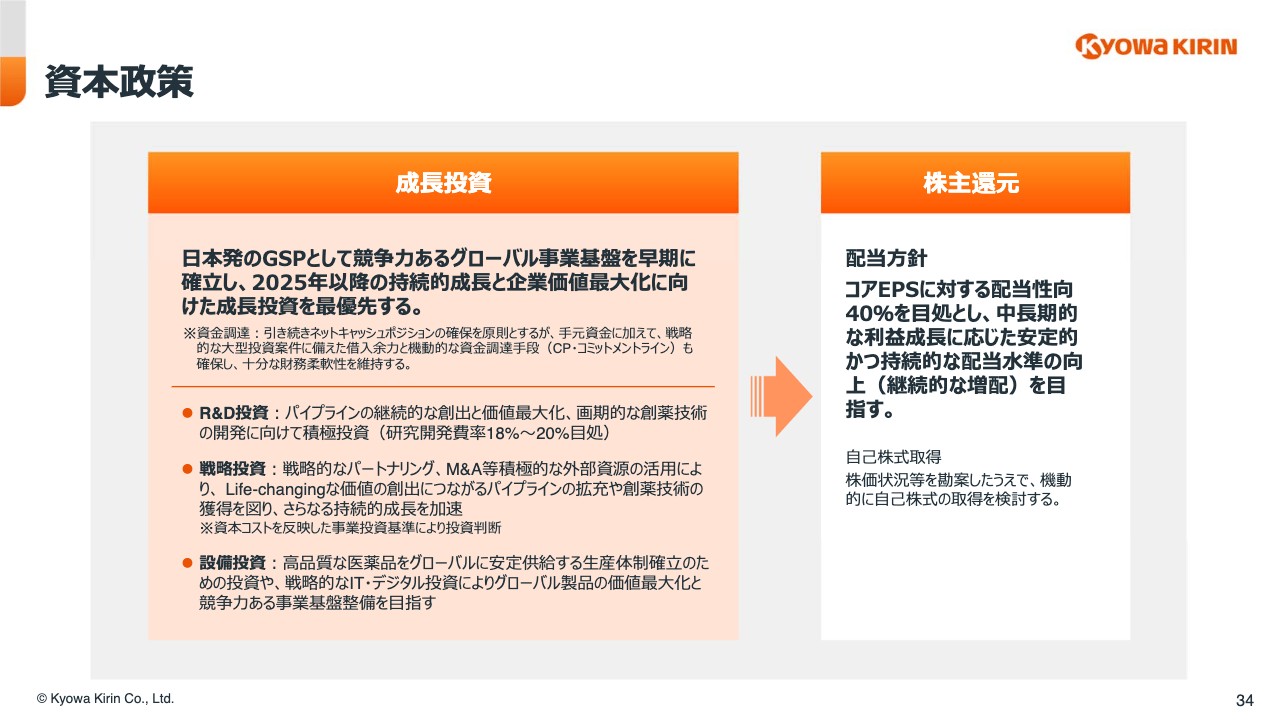

資本政策

この先5年の資本政策をお示ししました。まず最優先に考えておりますのは、成長投資であります。現在の手元資金約3,000億円と、今後5年間で入ってきますキャッシュ・イン・フローのうち、かなりの額を成長投資に使っていく計画であります。

また、注記のとおり、投資に際し、基本的にはネットキャッシュポジションをキープすることを原則としますが、コマーシャルペーパーやコミットメントラインなどの資金調達手段も確保し、十分な財務柔軟性を維持します。

成長投資をしっかりと行った上で、株主還元を実行すべく、先ほどご説明したとおり、コアEPSの40パーセントを目途として、継続増配を目指します。

成長投資は、大きく分けてここにお示しします3つでありまして、R&D投資は研究開発費と同義とお考えください。パイプラインの継続的な創出と、価値最大化、そして当社ならではの創薬技術の開発のため、18パーセントから20パーセントをめどに積極的に投資します。

2つ目の成長投資は、外部資源の活用のための投資でありまして、当社がこれまでに培った知見や目利き力を生かして、パイプラインや創薬技術の獲得を目指します。

3つ目の設備投資につきましては、高い品質の医薬品を安定的に生産・供給するための体制確立や、グローバル戦略品の価値最大化、デジタルをはじめとする事業基盤の整備などのための投資となります。

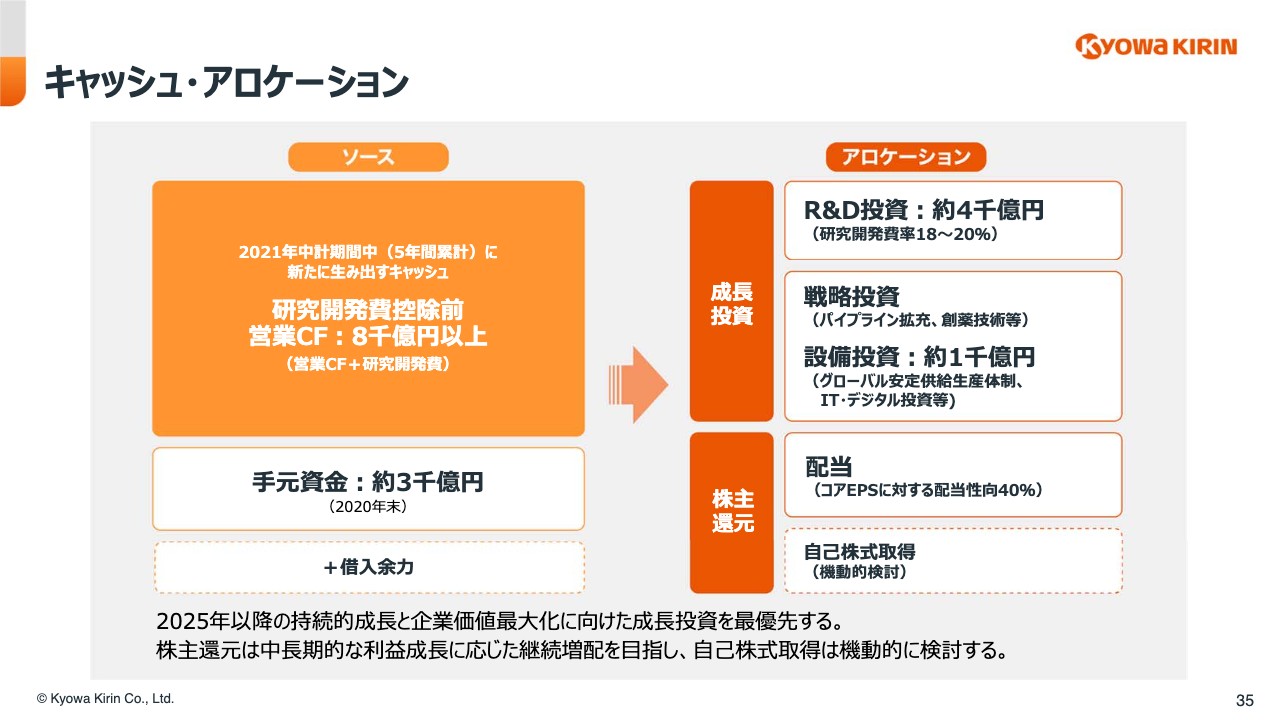

キャッシュ・アロケーション

資本政策につきまして、キャッシュ・アロケーションのイメージをご紹介いたします。左側、資金の源泉としましては、約3,000億円の手元資金に加えまして、今後5年間で8,000億円以上の研究開発費控除前営業キャッシュ・イン・フローを見込んでいます。

右側は、資金の使い道でありまして、研究開発で約4,000億円、それから設備投資で約1,000億円を予定しております。戦略投資についいては、金額目標を定めて取り組むということはしませんが、相当の額を使えるということで、将来の成長のため、よい投資案件がありましたら、積極的に投資していくという方針であります。

やや長くなりましたが、以上で協和キリンの2021年から2025年中期経営計画の説明を終わらせていただきます。2030年に向けた新ビジョン実現へのファーストステップとして、これらの戦略を着実に実行してまいります。引き続き、みなさまのご理解、ご支援を賜りますよう、よろしくお願い申し上げます。

新着ログ

「医薬品」のログ