クリーン・エネルギー技術で脱炭素社会にむかう世界

城口洋平氏:本日はお忙しいところ、ENECHANGE株式会社2020年12月期決算説明会にご参加いただきまして、誠にありがとうございます。代表取締役CEOの城口洋平です。本日はオンラインでの開催となりますが、どうぞよろしくお願いします。

まず、カンパニーハイライトです。当社は昨年12月に上場したばかりですので、当社のことをまだまだご存知ない方も多いと思います。当社について簡単にご説明します。

今、世界は脱炭素社会に向かっています。日本では菅政権による「グリーン成長戦略」の公表、アメリカではバイデン大統領がパリ協定復帰の署名を完了しています。すでに2050年の脱炭素化に合意しているイギリス・欧州諸国を含め、今、世界のエネルギー業界は大きな変革を迫られています。

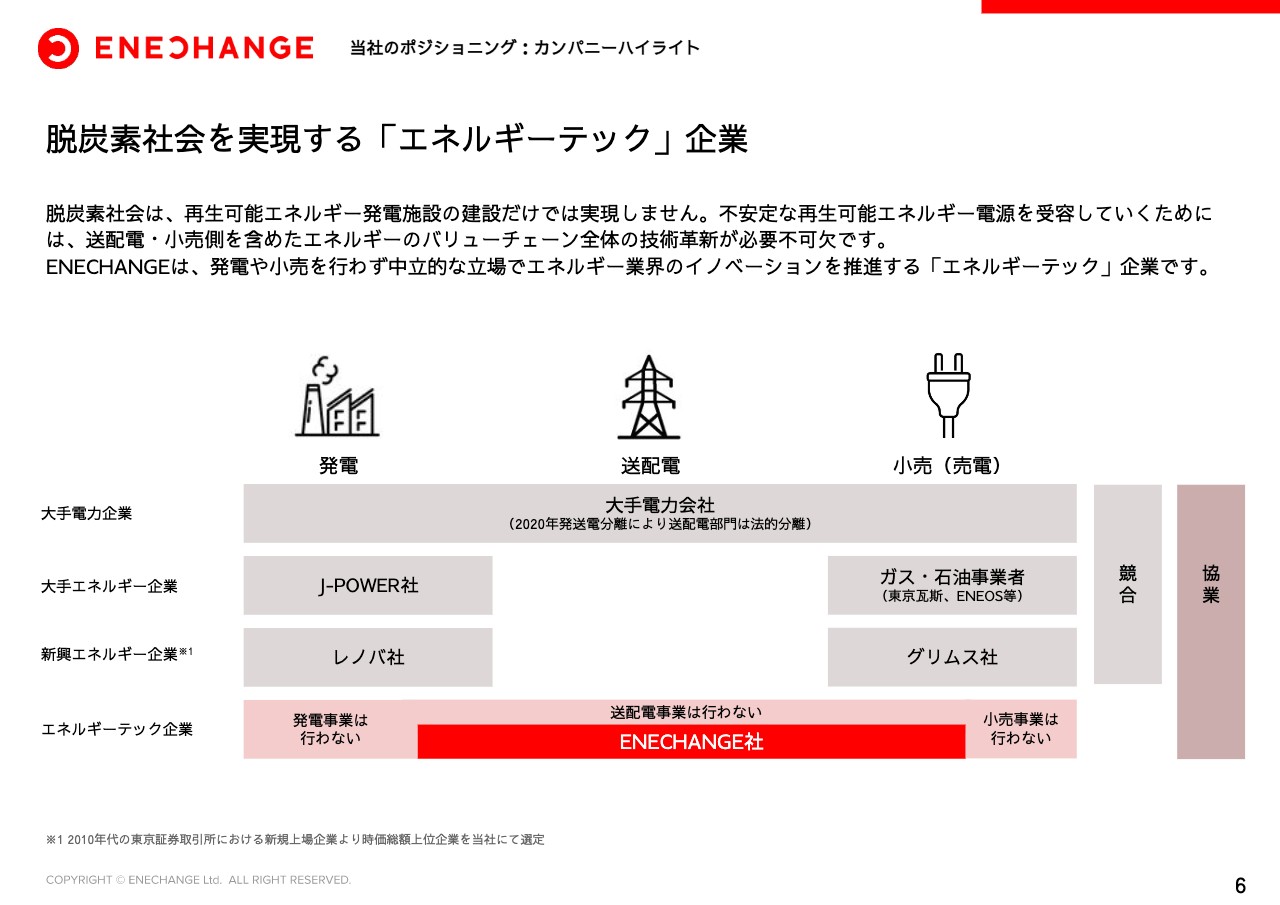

脱炭素社会を実現する「エネルギーテック」企業

脱炭素社会を実現するためには、我々のようなエネルギーテック企業が必要であり、当社はこの分野でのカテゴリーリーダーを目指します。

脱炭素社会は、再生可能エネルギー発電所の建設だけでは実現しません。不安定な再生可能エネルギー電源を受容していくためには、送配電・小売を含めたエネルギーのバリューチェーン全体のイノベーションが不可欠です。

投資家のみなさまが一般的に連想されるエネルギー企業というのは、大手電力会社・石油会社・ガス会社、加えてベンチャー系だとレノバやグリムスなどが思い浮かばれるかと思いますが、これらの会社はすべて発電もしくは小売事業を行っており、それぞれに競合関係にあります。

それに対してエネルギーテックである当社は、発電・小売を直接行わず、中立的な立場でエネルギー系の企業に対してテクノロジーサービスを行うことに特化をする、すなわち協業関係にあります。

こうしたエネルギーテックという新しいカテゴリーにおいて、当社は、初および唯一の上場企業であると考えています。

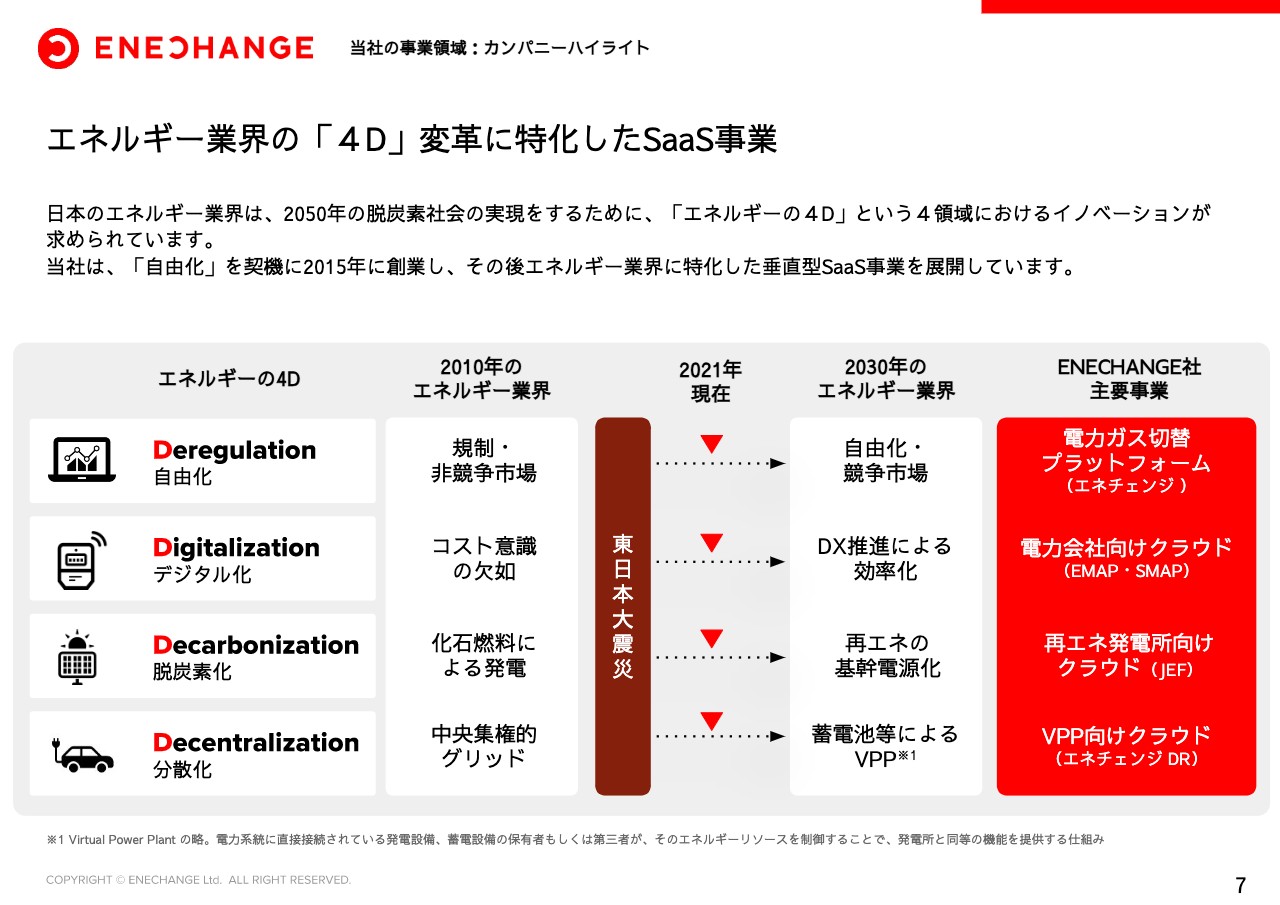

エネルギー業界の「4D」変革に特化したSaaS事業

当社の事業領域についてご説明します。日本のエネルギー業界は2050年の脱炭素社会の実現のため、エネルギーの「4D」変革が必要です。

「4D」とは「自由化(Deregulation)」「デジタル化(Digitalization)」「脱炭素化(Decarbonization)」「分散化(Decentralization)」の4つの頭文字をとったもので、エネルギー業界では一般的に使われる言葉です。

当社は「4D」の1つ目、「自由化」を契機に設立された会社ですが、現在はその他のすべての「D」においても、エネルギー業界に特化した垂直型のSaaS事業を展開しています。

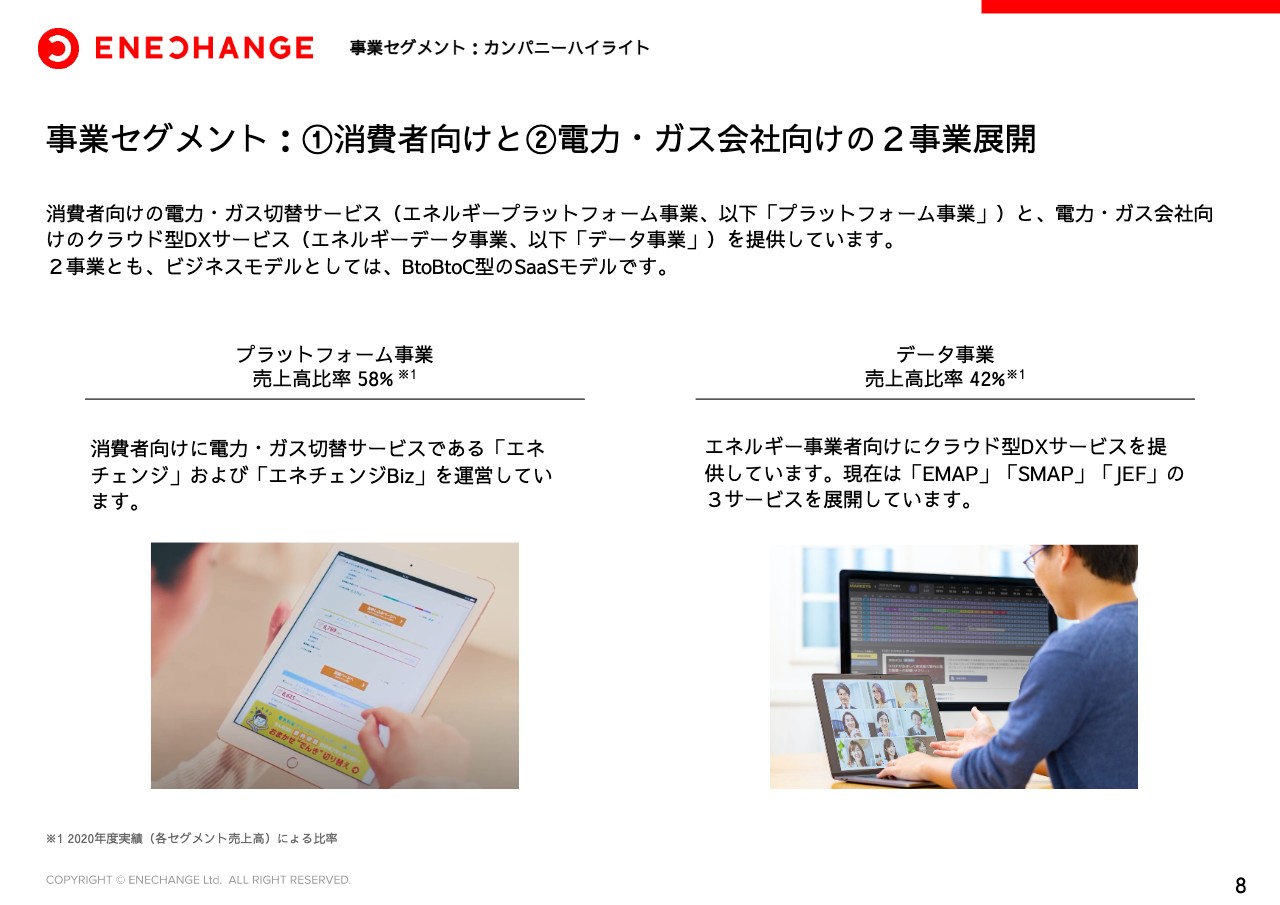

事業セグメント:①消費者向けと②電力・ガス会社向けの2事業展開

当社の事業セグメントは以下の2つです。1つ目は、消費者向けに電力・ガスの切り替えサービスを提供するエネルギープラットフォーム事業、もう1つは、電力・ガス会社向けにクラウド型DXサービスを提供するエネルギーデータ事業です。売上高比率としては、プラットフォーム事業が約6割、データ事業が約4割となっており、どちらも当社を支える重要な事業になっています。

事業の詳細に関しては後ほど改めてご説明しますが、ビジネスモデルとしては両事業ともBtoBtoC型のSaaSモデルで、エンドユーザー数に基づいたストック型の従量課金となっていることを改めて強調させていただきたいと思います。

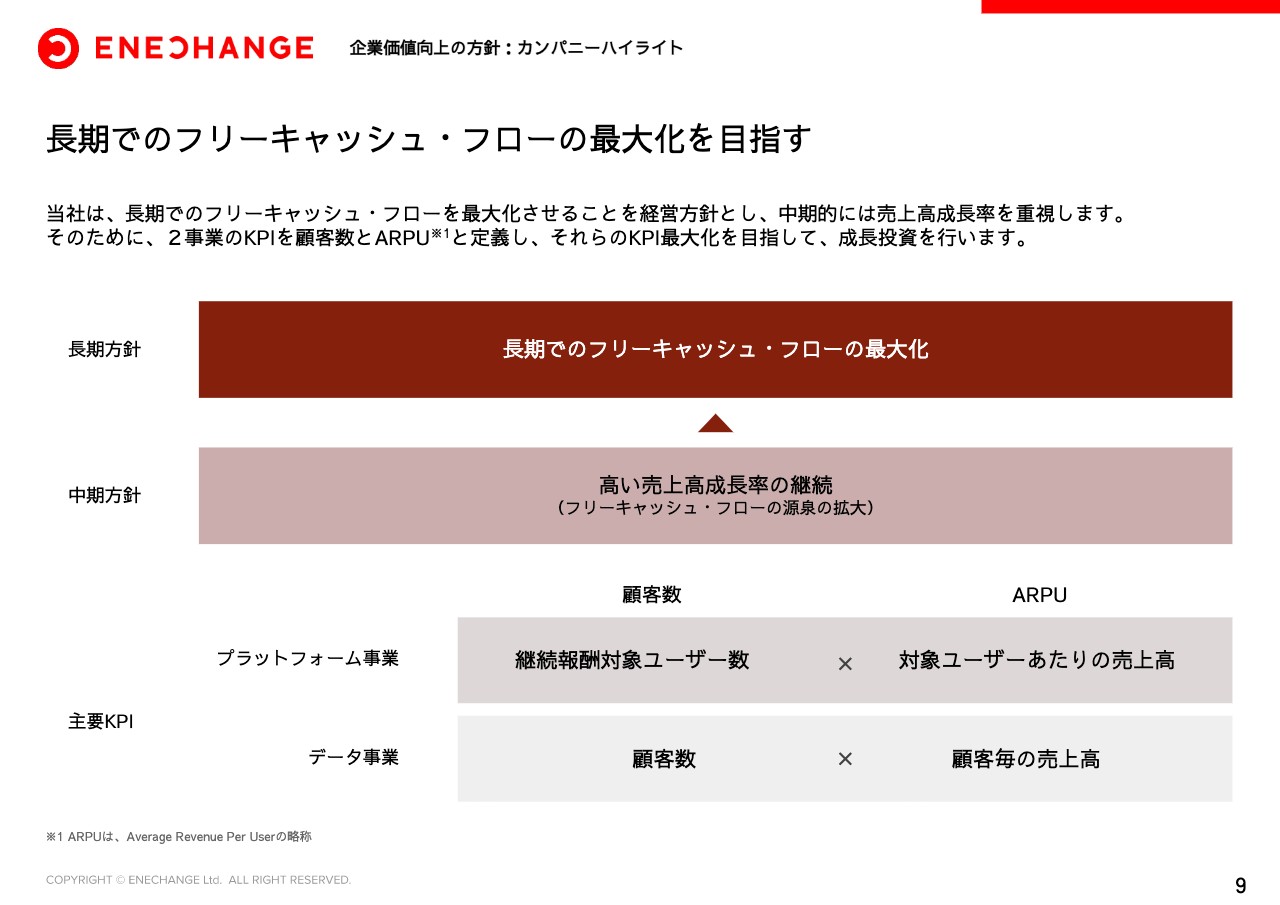

長期でのフリーキャッシュ・フローの最大化を目指す

また、当社は、長期でのフリー・キャッシュ・フロー最大化を経営方針としており、中期的には売上高成長率の最大化を目指しています。

そのために2つの事業のKPIをそれぞれ顧客数とARPUと定義し、この2つを掛け合わせるとセグメント売上が出てくるというかたちで、可能な限り透明性を持った開示をしています。

このように投資家のみなさまに透明性を持った開示を行っていくことで、当社の将来的な収益性に関してもしっかりとご理解いただけるように努めていきたいと思っています。

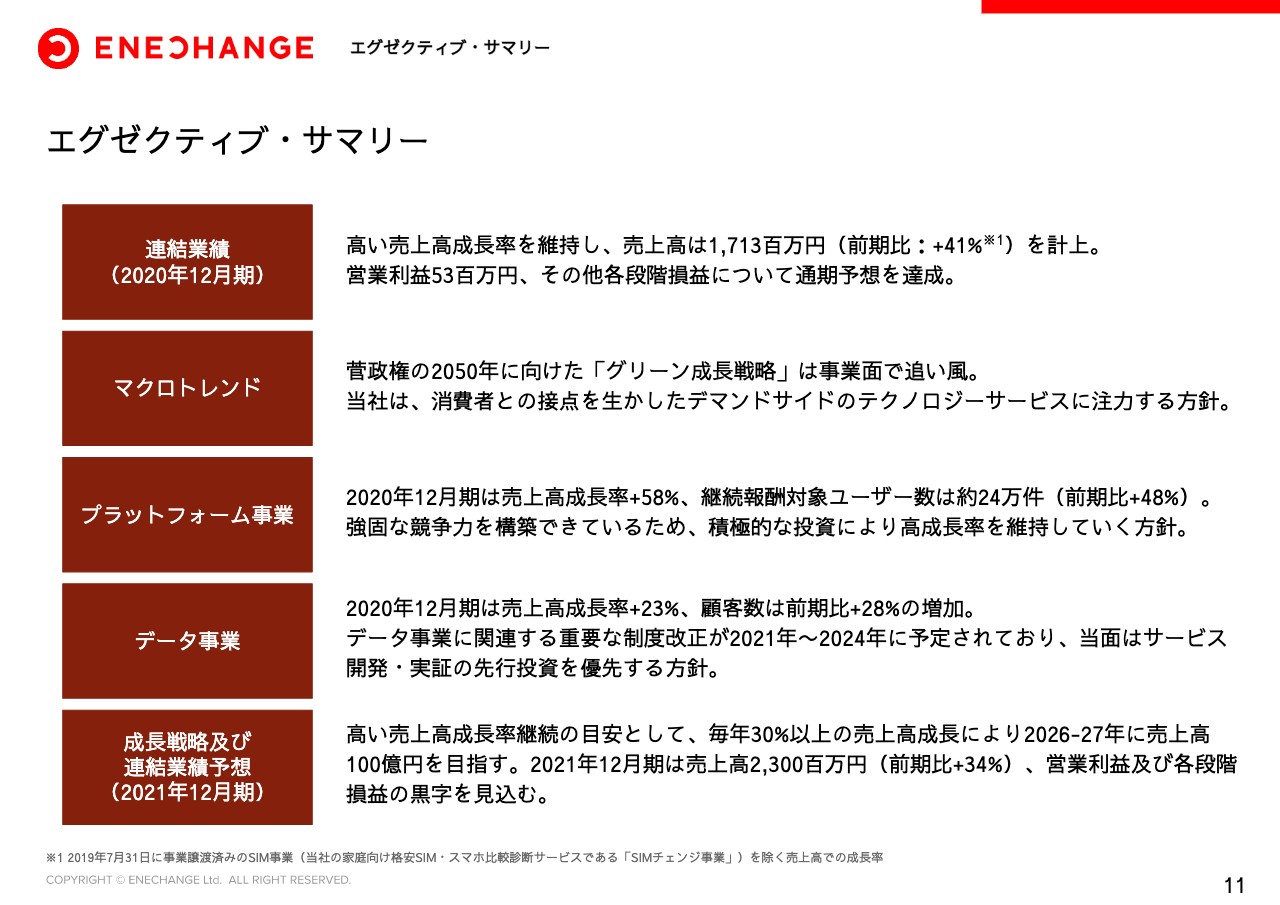

エグゼクティブ・サマリー

続きまして、エグゼクティブ・サマリーです。本決算におけるエグゼクティブ・サマリーは以下の5点となっています。

1点目、2020年12月期の連結業績の状況です。売上高17.1億円、前期比41パーセントの増収し、営業利益は5,300万円と黒字転換し、通期予想を達成しました。

2点目、マクロトレンドです。菅政権による2050年に向けた成長戦略「グリーン成長戦略」が公表されました。当社は、このマクロトレンドを追い風に、消費者との接点を生かしたデマンドサイドのテクノロジープラットフォームに注力していきます。

3点目、プラットフォーム事業は売上高成長率58パーセント、継続報酬対象ユーザー数は約24万件と前期比48パーセント増となりました。強固な競争力を構築できていると考えているため、積極的な投資によりさらなる高成長率を維持していく方針でいます。

4点目のデータ事業です。売上高成長率23パーセント、顧客数は前期比28パーセント増加しました。データ事業に関連する重要な法制度改正が2021年4月から2024年に予定されているため、当面はサービスの開発・実証などの先行投資を優先させていただきたいと思っています。

5点目です。当社は、成長戦略と2021年12月期の通期予想を発表しています。売上高成長の目安としては、毎年30パーセント以上の売上高成長を継続的に維持していくことにより、2026年から2027年にかけて売上高100億円を目指します。2021年12月期の売上高は23億円で前期比34パーセント増および営業利益、各段階損益の黒字化を見込んでいます。

詳細に関しては、この後のプレゼンテーションでご説明します。

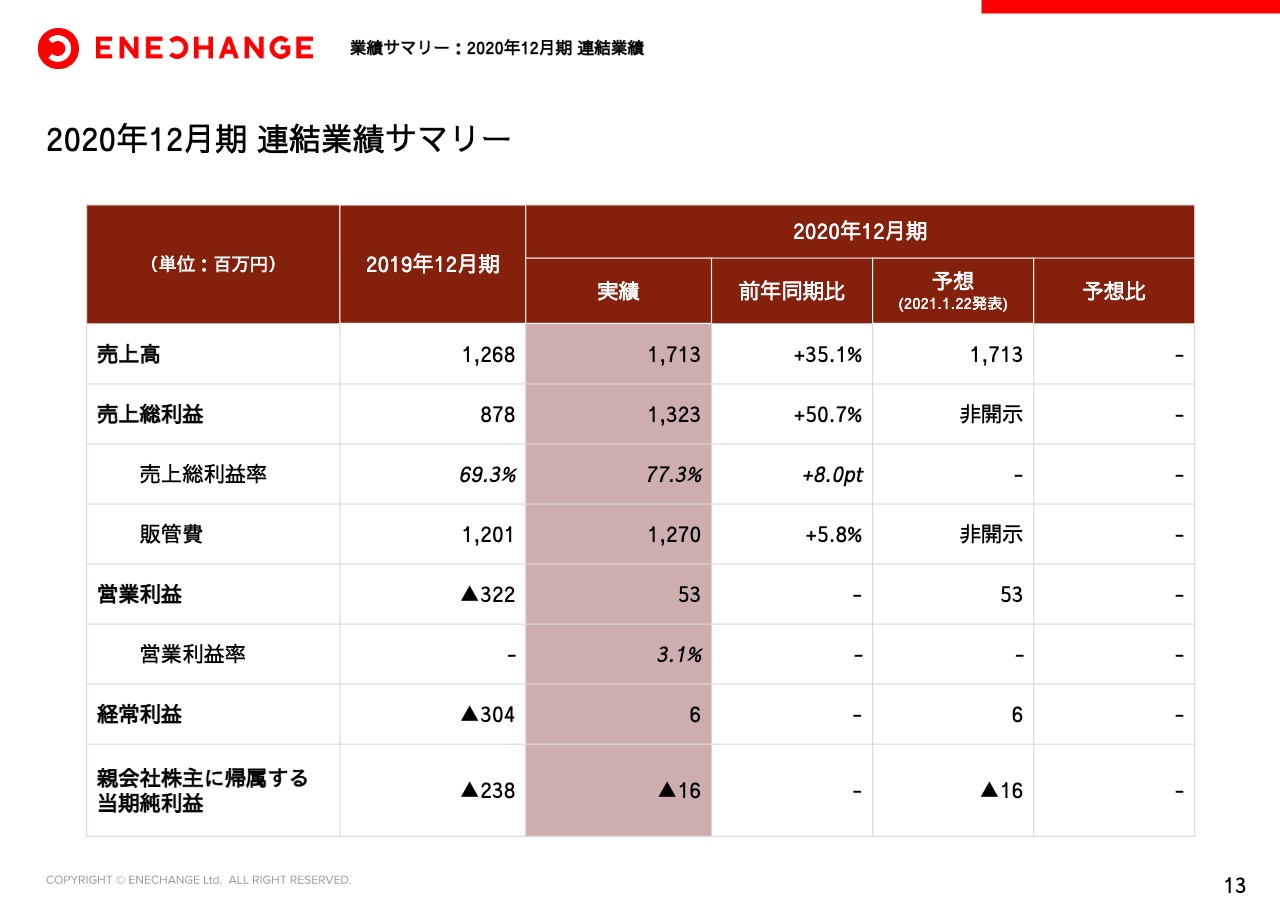

2020年12月期 連結業績サマリー

続きまして、連結業績のサマリーです。売上高、各段階損益、いずれも業績見通しを達成することができました。さまざまなステークホルダーの方々に応援していただいたおかげだと思っていますので、本当に感謝しています。

連結売上高は、前期比35.1パーセント増の17.1億円、売上総利益は同期比50パーセント増の13.2億円、営業利益は黒字転換の5,300万円となりました。それぞれの詳細に関しては、後ほどご説明します。

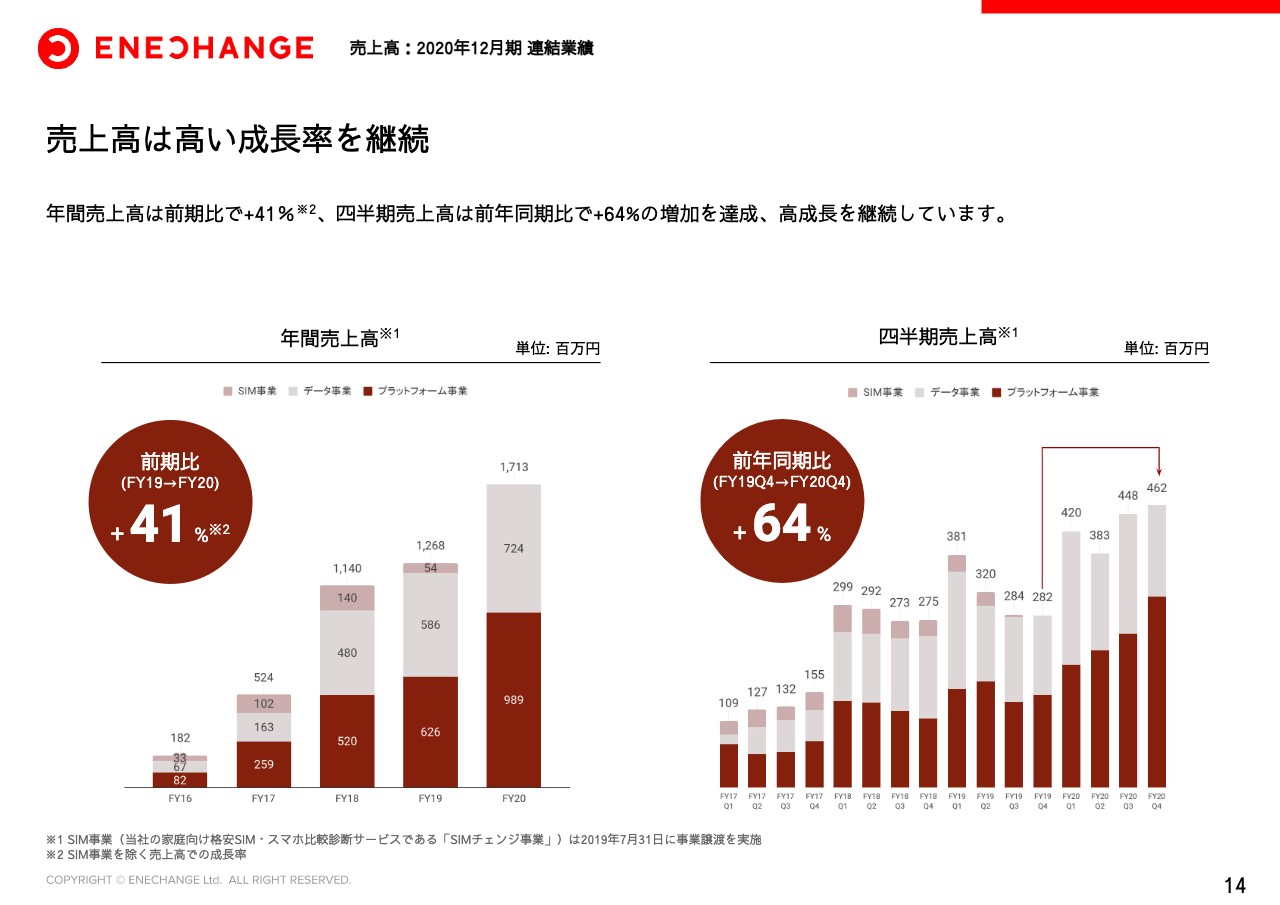

売上高は高い成長率を継続

売上高は、前期に事業譲渡しているSIM事業の影響を除く数字で見ますと、前期比41パーセント増を実現しています。四半期ベースで見ると、前年同期比64パーセントの増加になっています。

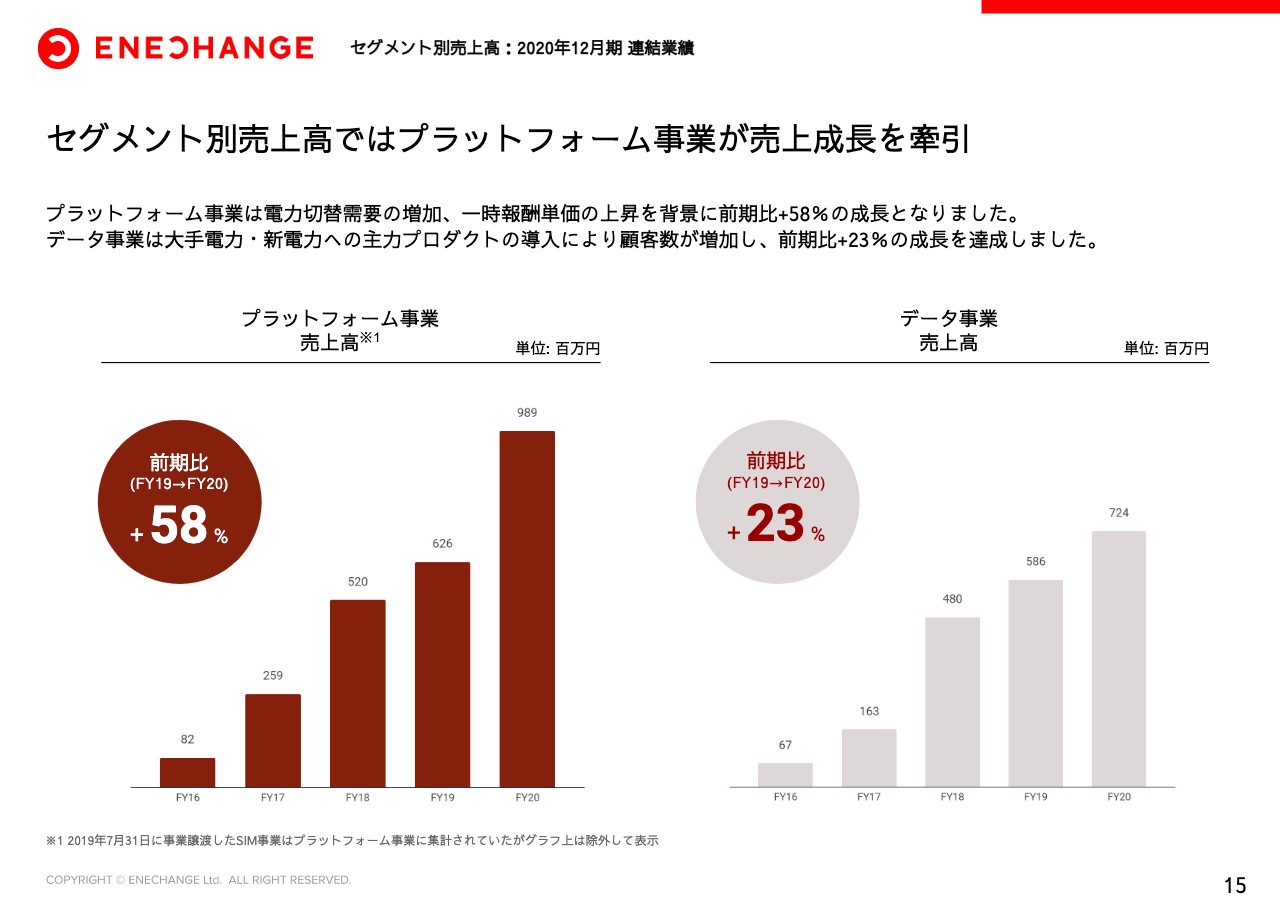

セグメント別売上高ではプラットフォーム事業が売上成長を牽引

セグメント別です。セグメント別では、プラットフォーム事業が好調に推移し、前期比58パーセント増と成長を牽引しました。データ事業は、主力プロダクトの大手電力・新電力への導入も進んでおり、前期比23パーセントの成長を実現しています。

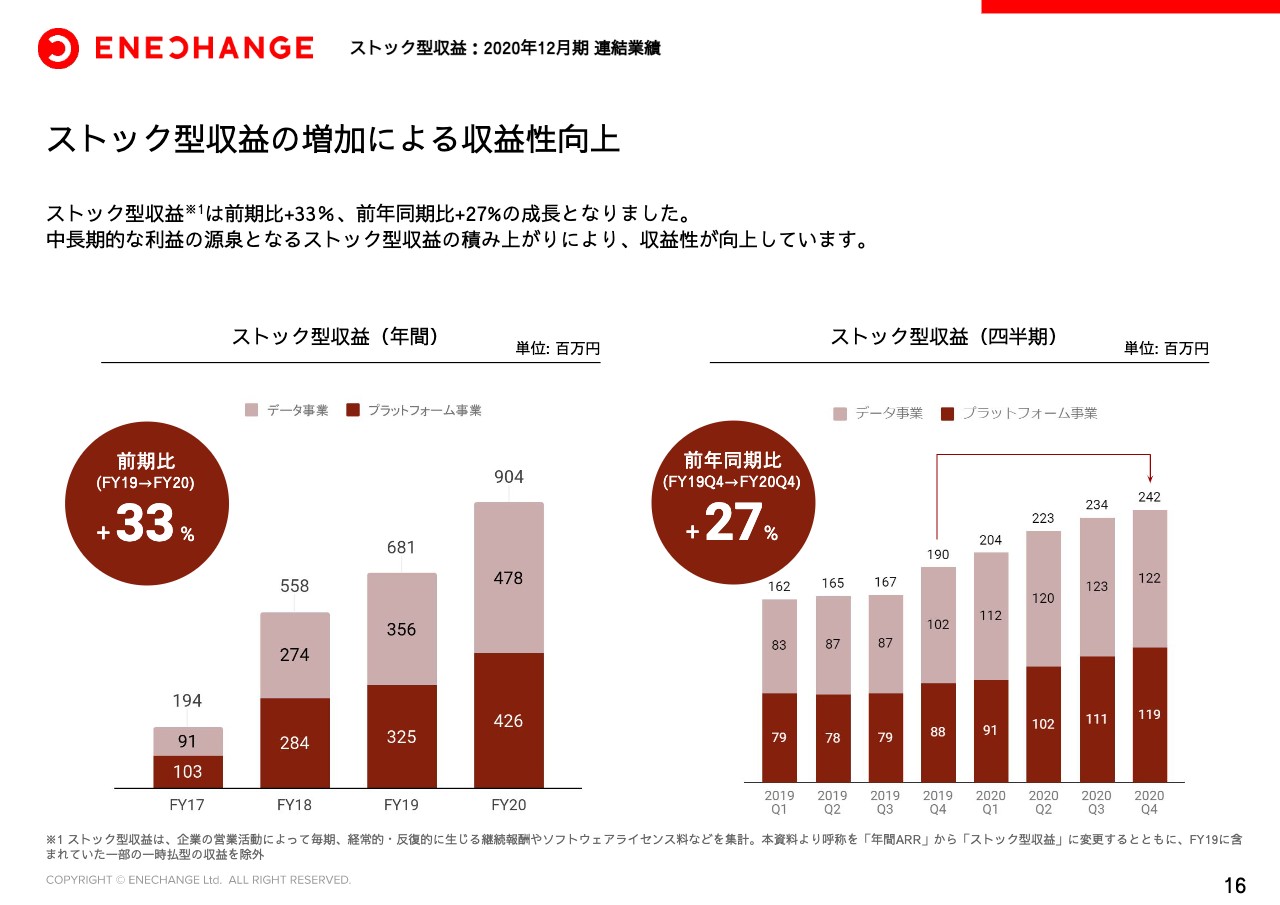

ストック型収益の増加による収益性向上

ストック型収益です。ストック型収益は前期比33パーセント増、前年同期比27パーセント増の成長となっており、中長期的な利益の源泉となるストック型収益がきっちり積み上がってきています。

これにより、中期的な収益性はさらに向上していくものと我々は考えています。

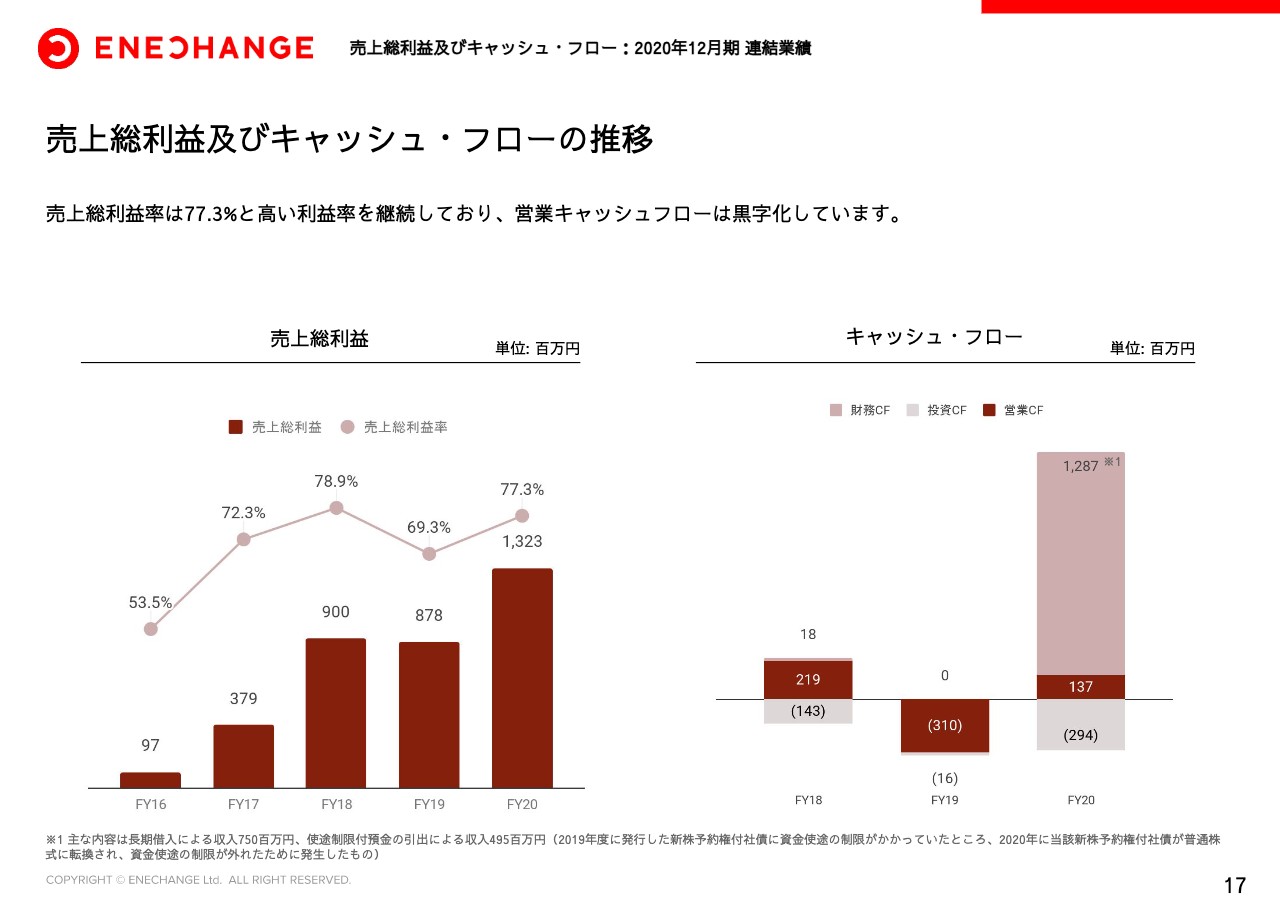

売上総利益及びキャッシュ・フローの推移

売上総利益及びキャッシュ・フローの推移です。売上総利益率は今期77.3パーセントと高い利益率を継続しており、また営業キャッシュ・フローの黒字化も実現しています。

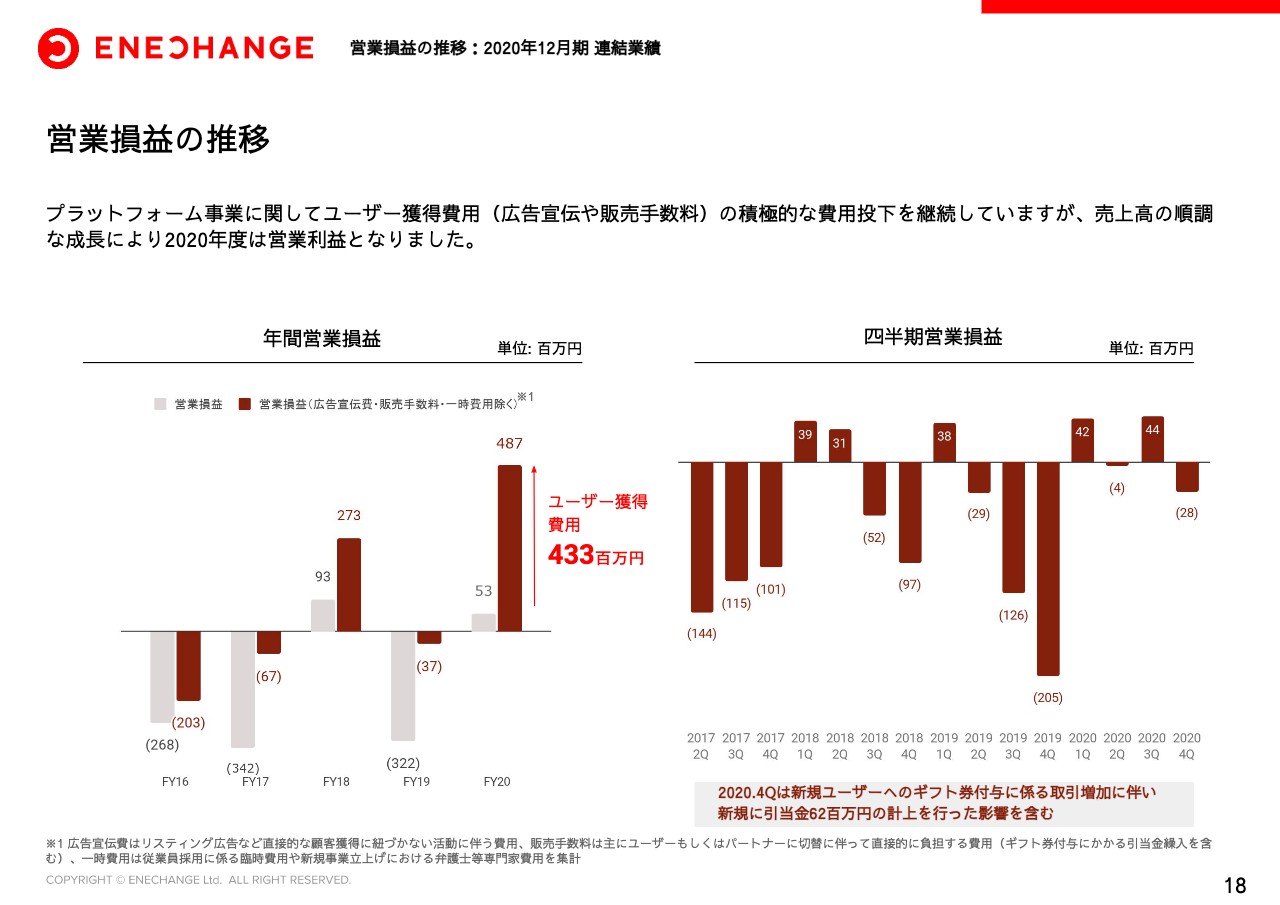

営業損益の推移

営業損益の状況です。プラットフォーム事業に関しては、ユーザー獲得のための費用投下を積極的に行っており、昨年度は年間約4.3億円投入していますが、2020年度においてはそれを含めても黒字化を達成しています。

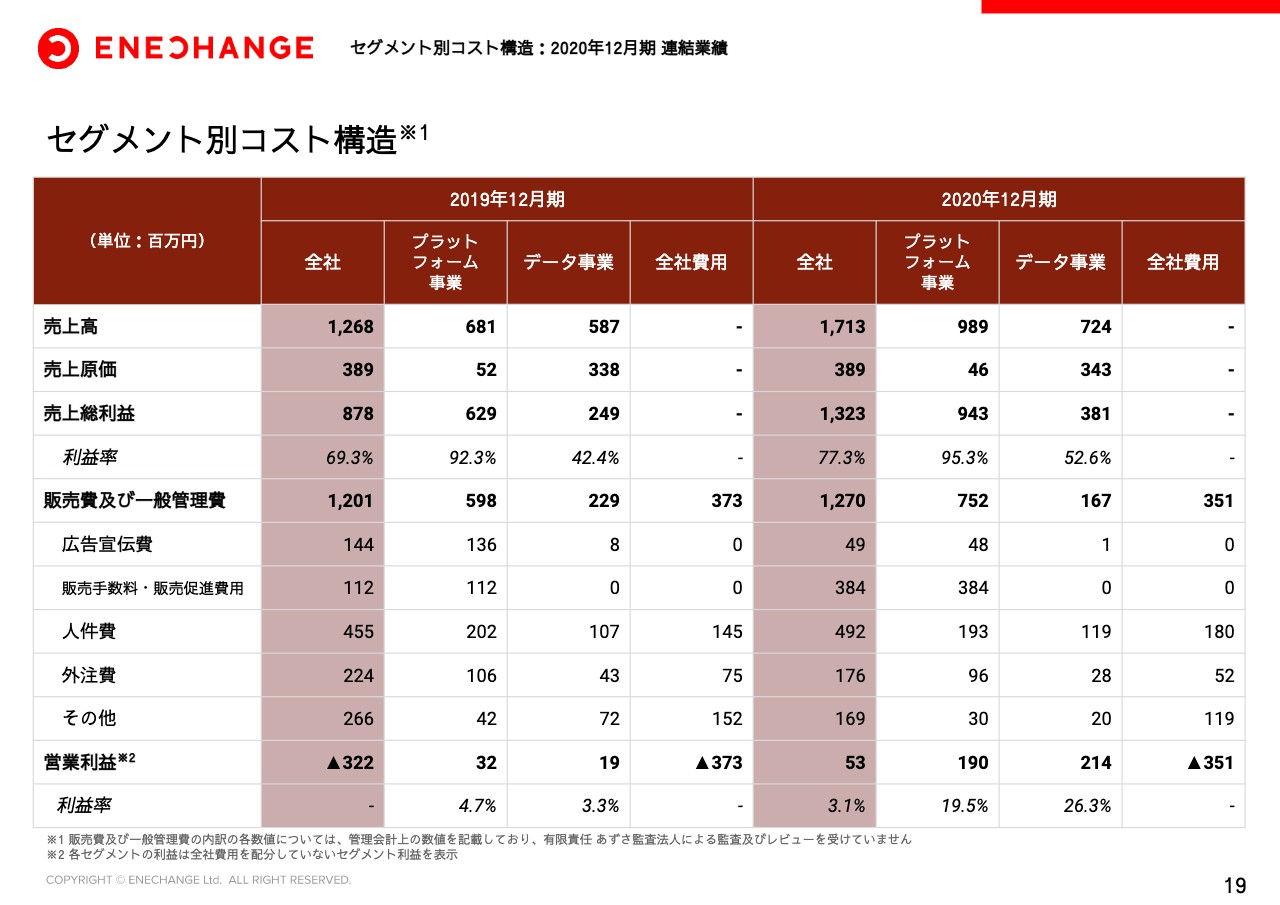

セグメント別コスト構造

セグメント別のコスト構造です。プラットフォーム事業は売上総利益率が95パーセント、費用の大半は広告宣伝費や販売手数料など、ユーザー獲得のための費用となります。データ事業は、ソフトウェア開発などで一定の原価が発生しますが、売上総利益率で52パーセントとなっています。

広告宣伝費活動はほぼ行っていませんので、エンジニアの人件費がそれ以外の主なコストとなります。いずれの事業においてもセグメントベースで利益を計上しており、全社費3.5億円をカバーする構造となっています。

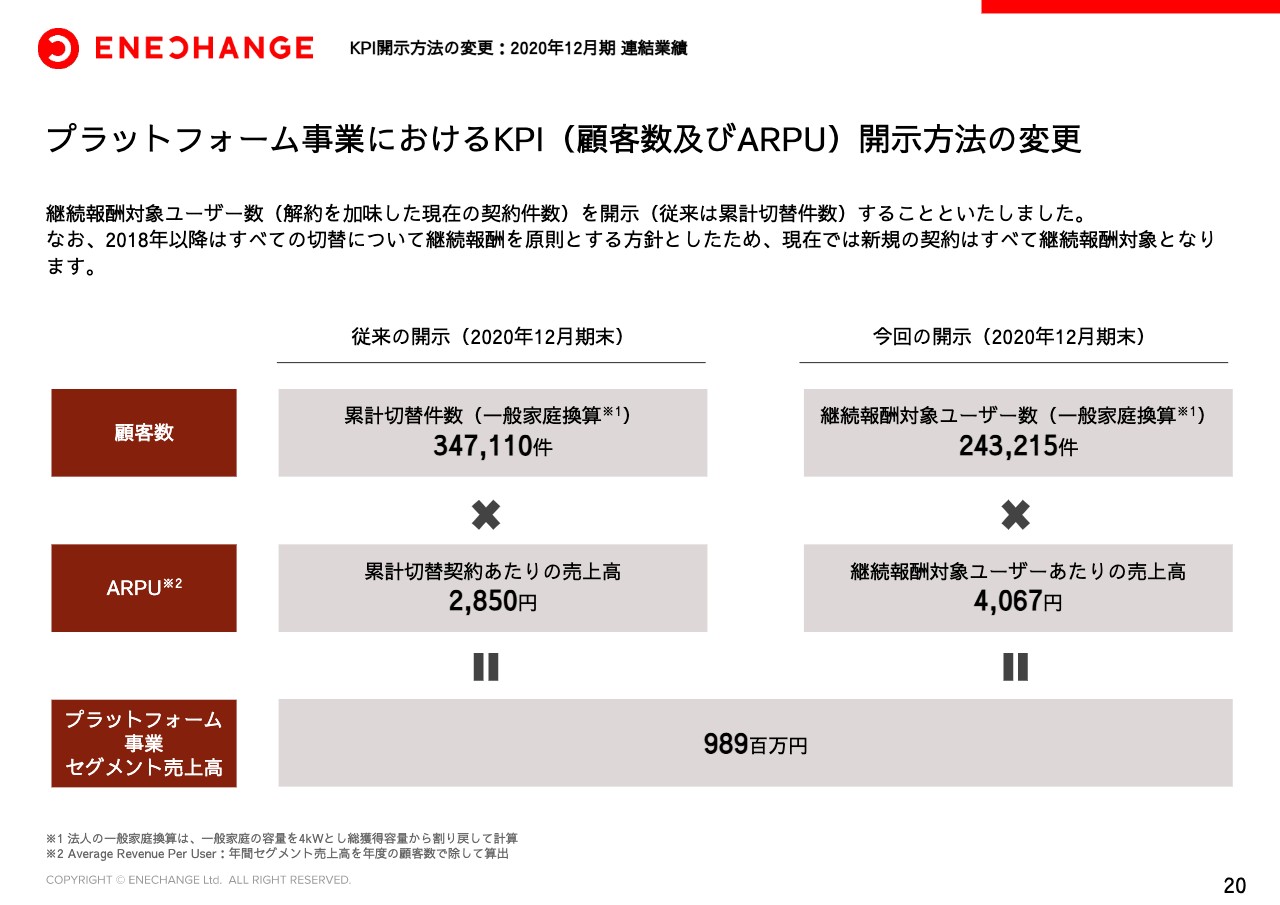

プラットフォーム事業におけるKPI(顧客数及びARPU)開示方法の変更

続きまして、KPIのご説明に移ります。まず、プラットフォーム事業のKPI開示方法の変更について、ご説明します。昨年12月23日、上場時の開示資料から顧客数の定義を変更しています。以前の方法では、累計の切替件数を開示していました。その方法では解約が加味できていないことおよび特に昔、過去における継続報酬対象ではない顧客も含まれていることなど、当社の将来の収益性を鑑みるうえで、不正確な要素がありました。

したがって、今回は、現在アクティブな継続報酬対象の顧客数、ユーザー数のみを開示することにしました。それに伴い、ARPUは従属的に導かれるため、それも変更しています。現時点では、2018年度にすべての契約を継続報酬対象とするように方針を変更したため、現在の新規契約はすべて継続報酬対象となっていますので、今後は、継続報酬のユーザー数がさらにきっちりと積み上がってくるというかたちになっています。

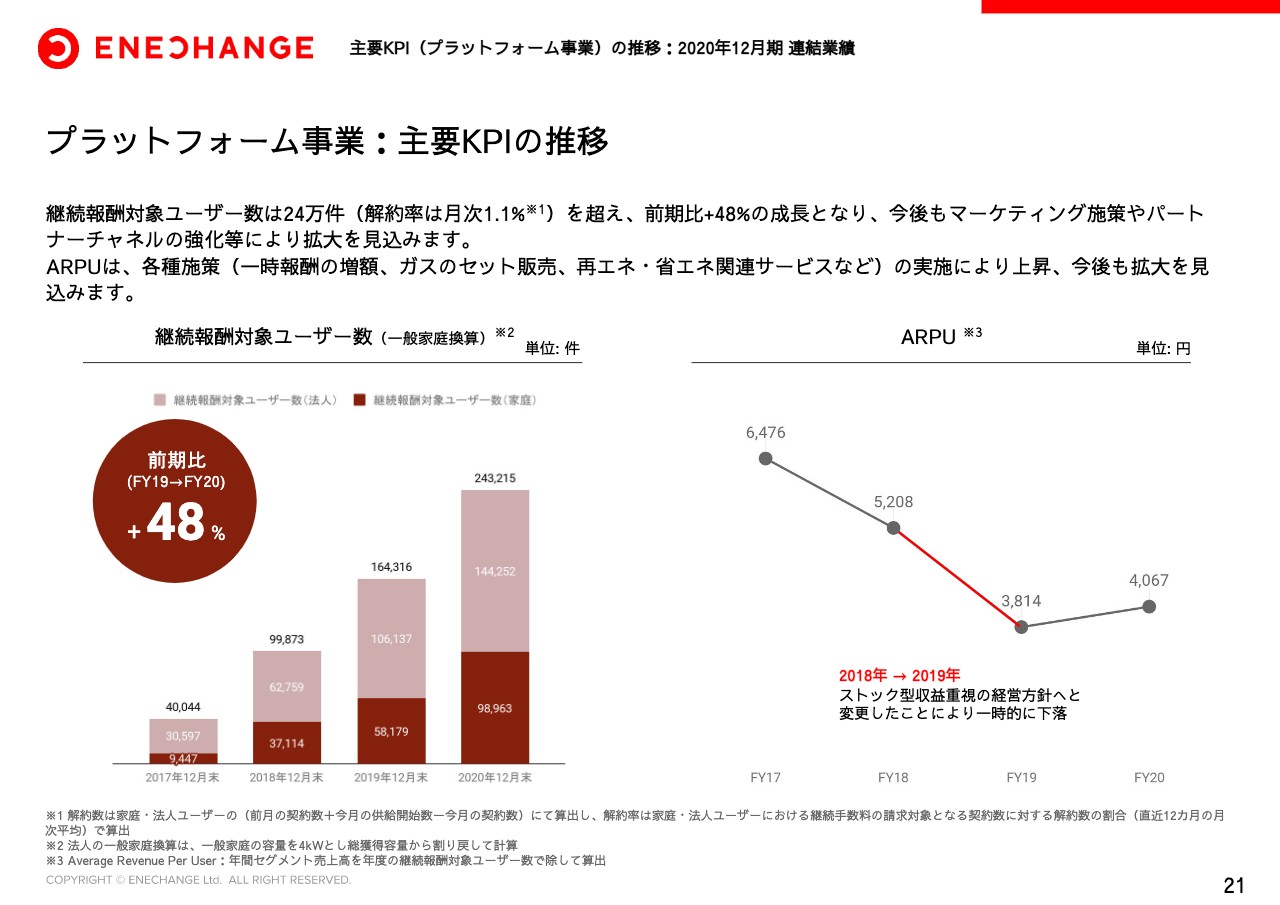

プラットフォーム事業:主要KPIの推移

主要KPIです。プラットフォーム事業のKPIに関しては、継続報酬対象のユーザー数は24万件となり、前期比48パーセントの増加となりました。月間の解約率は1.1パーセントとなっており、今後もマーケティング施策やパートナーチャネルの強化により拡大を見込みます。ARPUに関しては、一時報酬の増額など上昇傾向にあり、今後も継続的な拡大を見込んでいます。

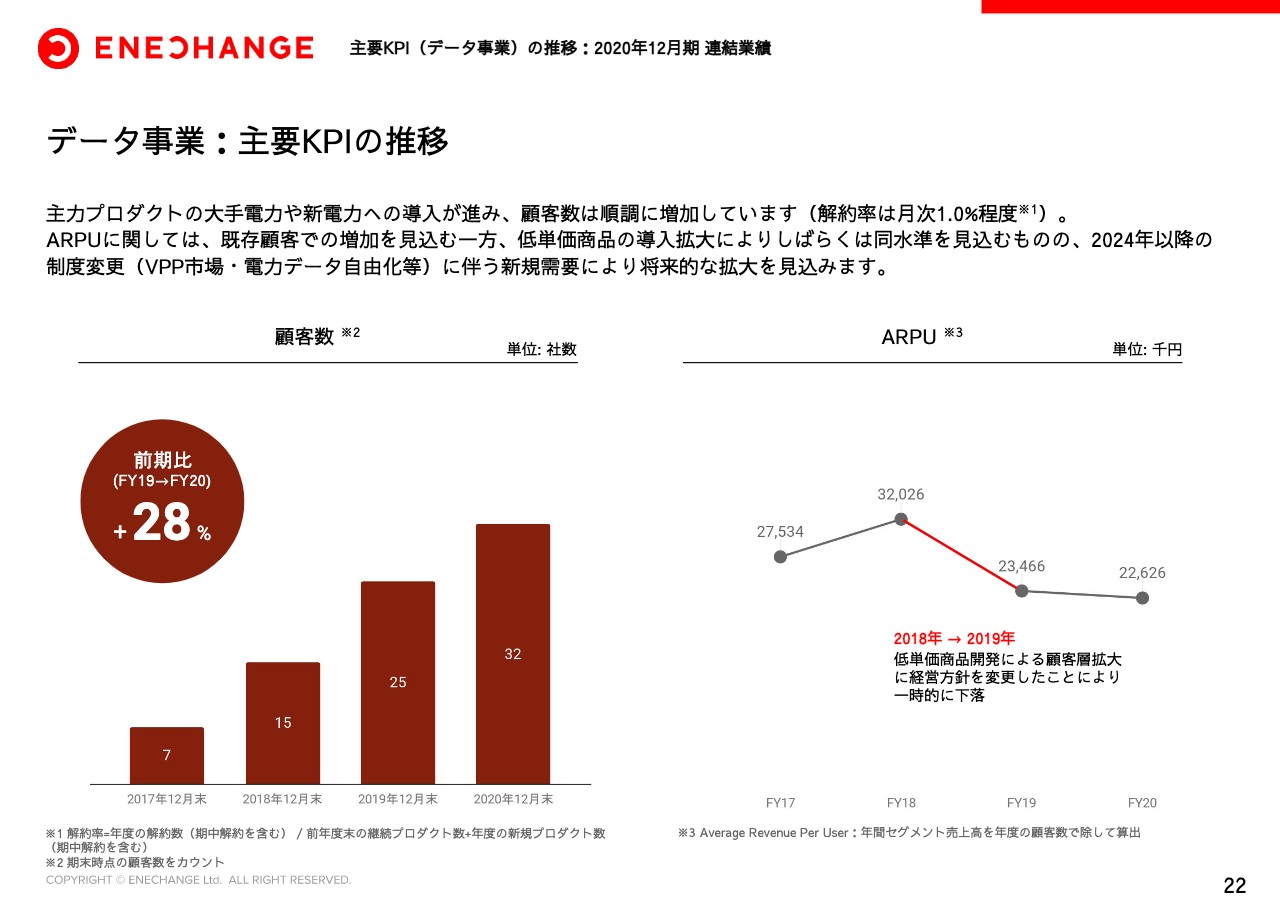

データ事業:主要KPIの推移

データ事業の状況です。顧客数は主力プロダクトの大手電力、新電力への導入が進み、前期比28パーセントの増加となりました。ARPUに関しては、既存顧客での増加を進める、増加する一方で、低単価商品の導入も進めているため、しばらくは同水準を見込んでいます。2024年以降のVPP市場や電力データの自由化など、さまざまな制度変更に伴う新規需要により将来的な拡大を見込みます。

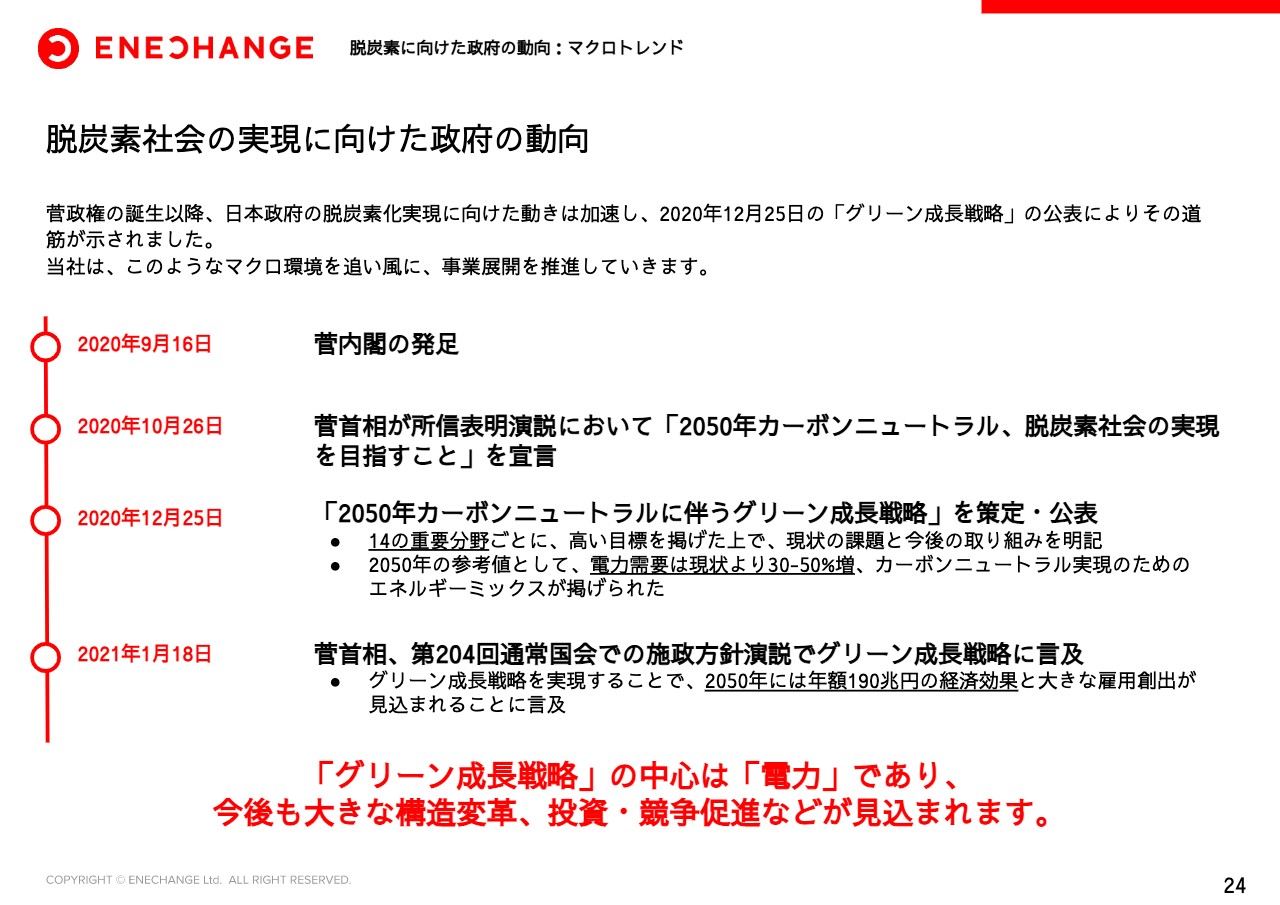

脱炭素社会の実現に向けた政府の動向

ここで少し話が変わりまして、マクロトレンドというかたちで、少しマクロについてお話しします。菅政権の誕生以降、日本政府の脱炭素化実現に向けた動きは加速しています。昨年12月25日に「グリーン成長戦略」の公表があり、その道筋が出されました。「グリーン成長戦略」の中心は電力産業であり、今後も電力産業における大きな構造変更、投資、競争環境の促進などが見込まれます。当社は、こうしたマクロ環境を追い風に事業展開をさらに進めていきたいと考えています。

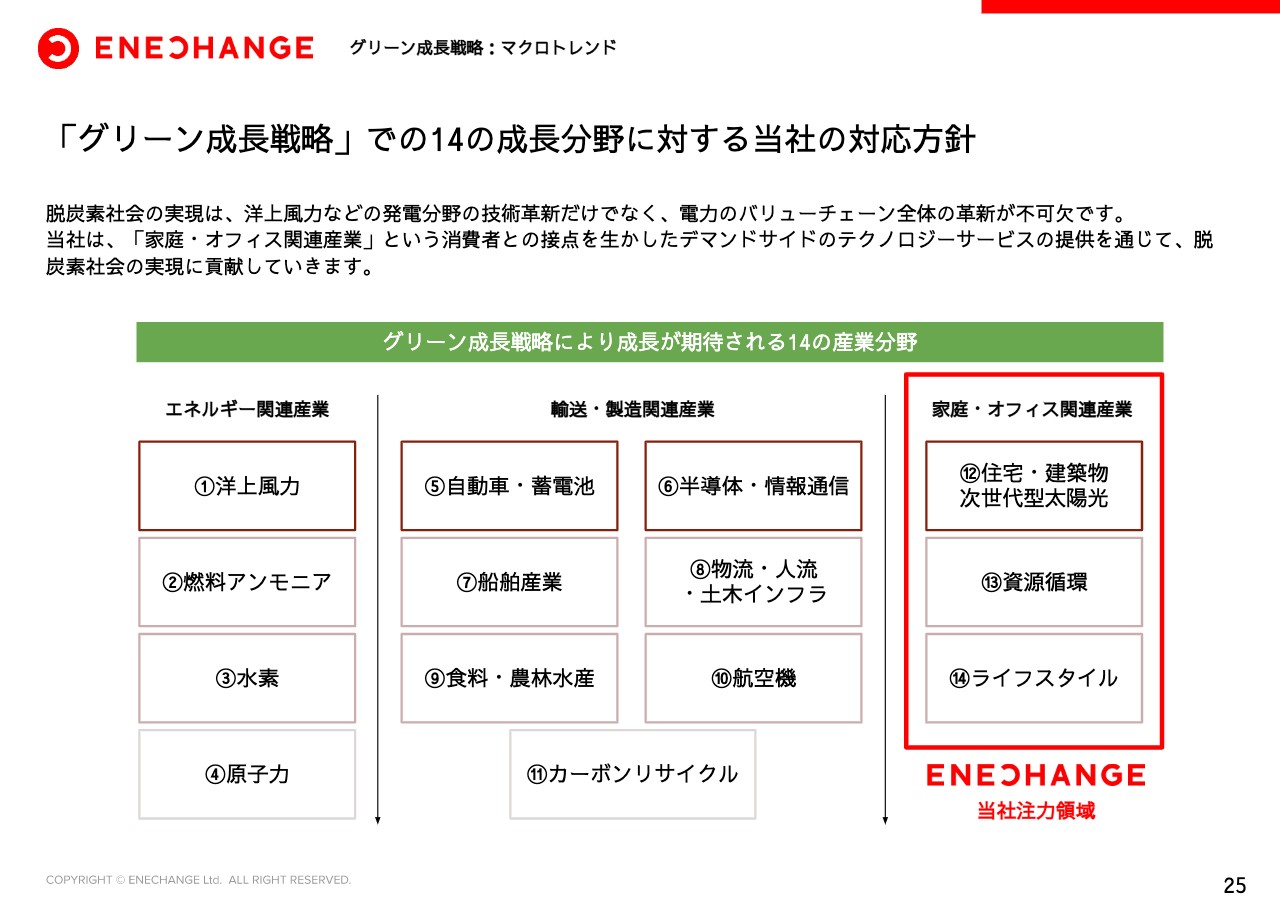

「グリーン成長戦略」での14の成長分野に対する当社の対応方針

「グリーン成長戦略」では14の成長分野が明記されているとおり、脱炭素社会の実現には、この左側の部分、洋上風力など、発電分野の技術革新だけではなく、電力のバリューチェーン全体の革新が必要です。当社はこの右側の部分「家庭・オフィス産業」という消費者との接点を生かしたデマンドサイドのテクノロジーサービスを通じて、脱炭素社会の実現に貢献していきたいと思っています。

「グリーン成長戦略」の当社への影響

「グリーン成長戦略」における当社の影響について、4点ご説明します。1点目は、当社のベース市場である電力市場が、産業・運輸・家庭部門の電化により、今後、30パーセントから50パーセント増加することが見込まれています。2点目は、自由化市場の健全な発展が掲げられ、今後も適切な競争環境が促進されると見込んでいます。

3点目、金融市場からの情報開示の養成を受け、上場企業を中心に、グリーン電力への切替ニーズが非常に高まっています。4点目、「エネルギーテック」の重要性が明記され、エネルギー事業者におけるDXニーズが高まっています。以上のように、当社事業においてプラスの影響が大変大きいと考えています。

「グリーン成長戦略」における当社事業の具体的な取り組み

最後に、「グリーン成長戦略」に即したような当社の取り組みについて、簡単にご紹介します。当社の事業は、左側「12.住宅」に関して、家庭向けのデマンドレスポンス事業など、先進的な取り組みを積極的に行っています。右側、「14.ライフスタイル」において、全国37万店舗の理容室・美容室などをグリーン電力に切り替えていく取り組みに関しても、本年度1月18日に発表しています。このように、消費者との接点を生かした戦略により「グリーン成長戦略」の実行を担っていきたいと考えています。

日本最大級の電力・ガス切替プラットフォーム

続きまして、当社の事業説明に戻ります。消費者向けの事業であるプラットフォーム事業からご説明します。日本最大級の電力・ガス切替プラットフォームを運営しており、家庭向けには「エネチェンジ」、法人向けには「エネチェンジBiz」という名称で提供しています。2016年の電力自由化、2017年のガス自由化を受けて開始されたサービスですが、現在、電力自由化の浸透およびコロナ禍でのテレワークの推進も受けて高い成長を続けています。

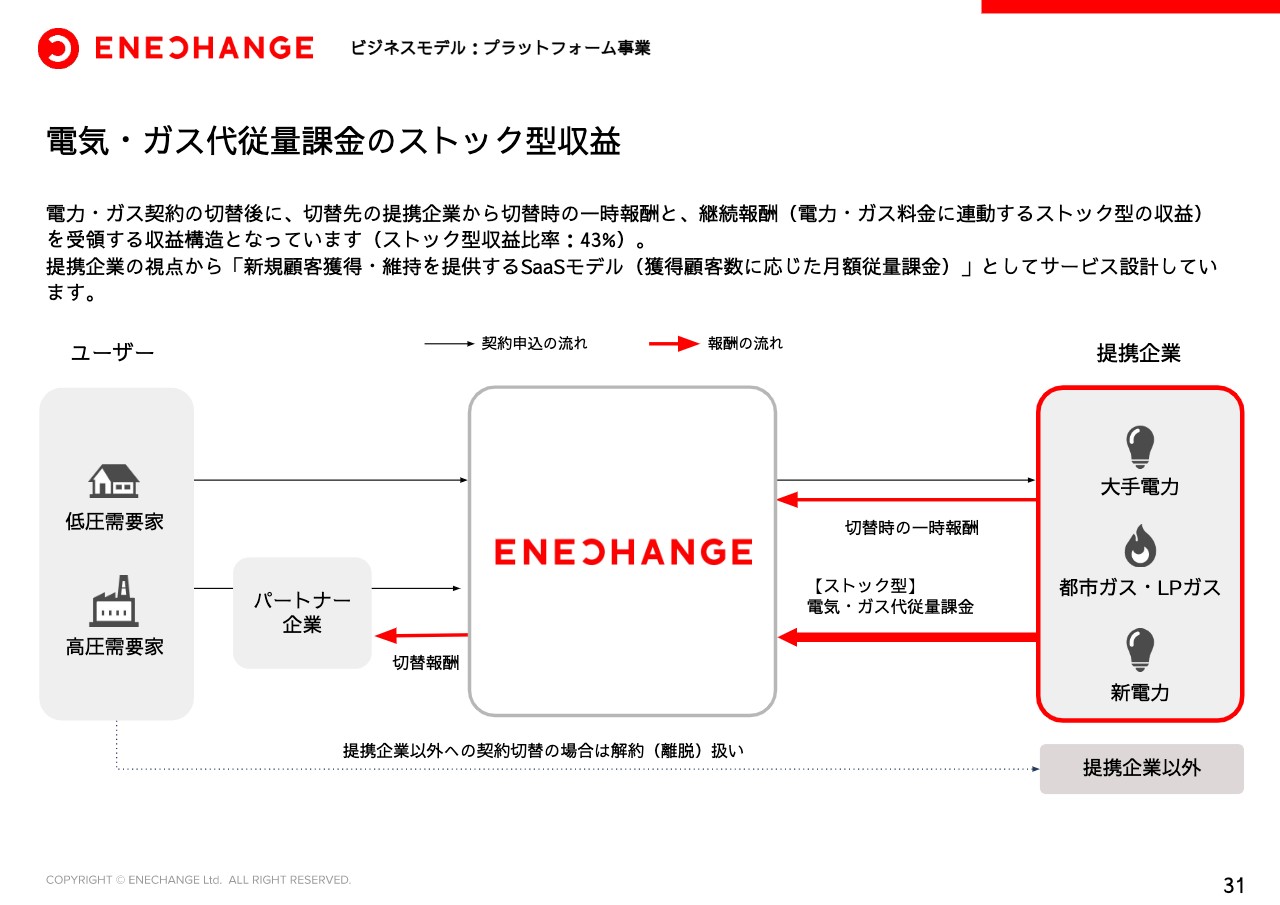

電気・ガス代従量課金のストック型収益

収益モデルに関しては、ストック型の収益が基本となっています。ユーザーが当社を通じて、電力・ガス会社を切り替えた場合、まず一時報酬を電力・ガス会社よりいただきます。その後、契約が続く限り、電気代・ガス代の一定割合をストック型報酬として継続的にいただいています。このストック型の売上がセグメント売上の43パーセントを占めるまでに成長してきています。

なぜこのようなストック型のモデルができているのかというと、電力市場はゼロサムゲームであるためです。他の通信や保険等々の業界とまったく異なり、電力の消費者数自体は増加が見込まれないため、新規にお客さまを獲得するだけではなく、獲得した顧客を維持・継続することが電力業社にとって非常に大切になります。

当社は、新規顧客獲得のみならず、継続的なサポートも提供することで継続報酬を電力・ガス会社よりいただけるモデルとなっています。よって、解約率も1.1パーセントと低く維持できています。

電力・ガスは、今後も5年・10年と間違いなく使い続ける生活のインフラであり、このストック型収益はどんどん積み上がっていきます。日本全体の電力市場の大きさを考えると、当社の継続収益という事業モデルの強固さがご理解いただけるかと思います。

先ほどもご説明しましたが、この継続の収益のモデルに本格的に転換したのが2018年度の途中でして、それ以前はそうでないお客さまも混ざっていましたが、特に2019年度以降の契約に関してはすべてこの契約になっているとご理解いただければ幸いです。

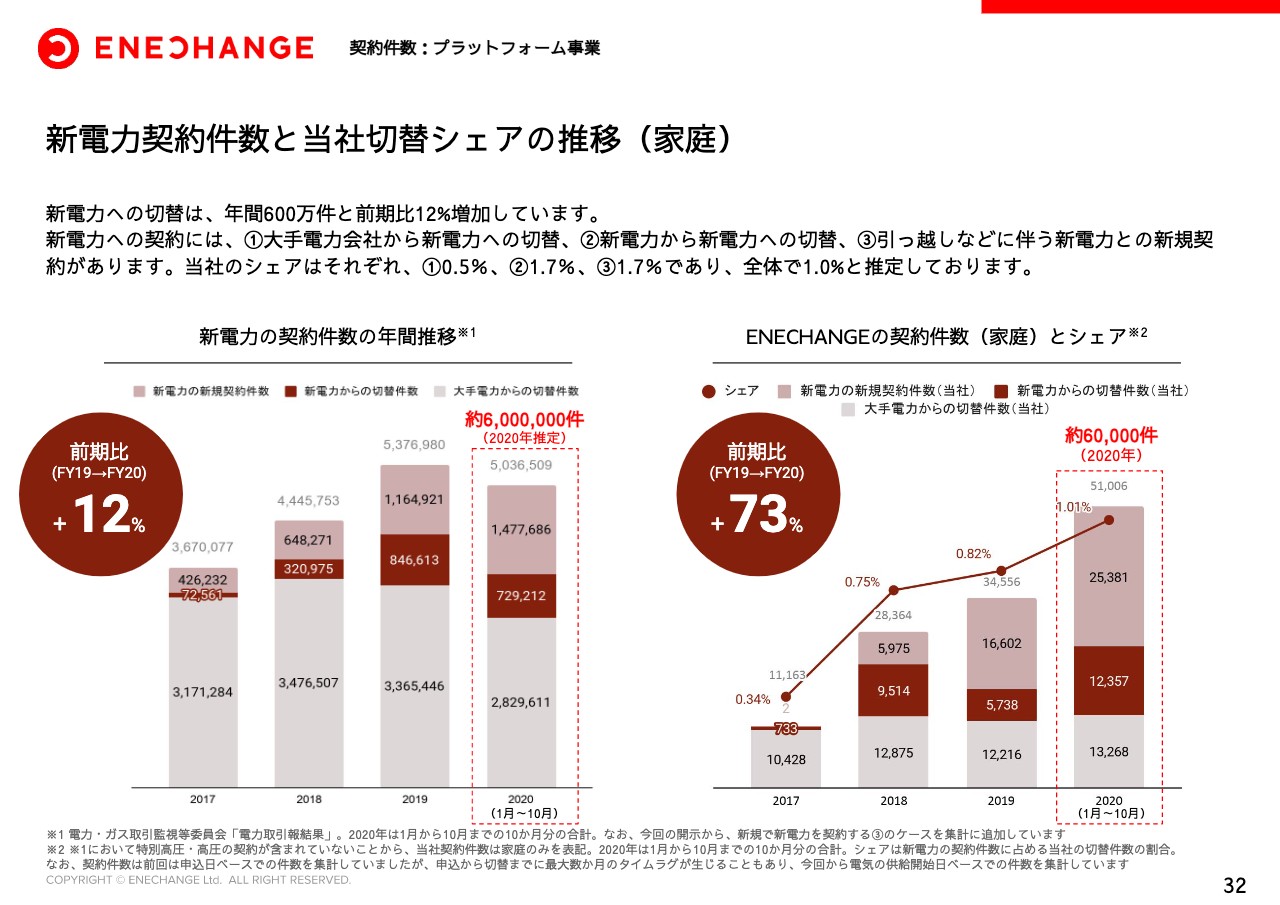

新電力契約件数と当社切替シェアの推移(家庭)

続きまして、新電力契約数との当社切替シェアの推移についてご説明します。新電力の契約には、3つの区分があります。

1つ目は、大手電力会社から新電力への、いわゆる「初めての切替」。2つ目は、新電力をすでに契約している人が新電力に切り替える、いわゆる「2回目以降の切替」。3つ目が、引越しに伴う新電力との切り替えという、新電力との「新規契約」というチャネルです。

これらを合計して、年間600万件、前年比12パーセント増の切替が2020年度では見込まれています。

当社を通じた電力契約は約6万件と拡大しており、当社のシェアは全体の約1パーセントと推定しています。

特に、2点目と3点目のチャネルシェアが拡大していますので、その後の取り組みの詳細に関して、後のスライドでご説明します。

なお、本スライドの数字は、昨年12月23日の上場時開示時の資料と多少異なっていますので、少し補足説明します。

左側の新電力の契約件数に関して、2019年で420万件と成長可能性資料において記載していたのですが、関係省庁と精査したところ、3番目のチャネルである新電力との新規契約件数がその中に含まれていないことが発覚しました。よって、そちらの数値である116万を加えた結果、530万件となっています。

続いて、右側の当社の契約件数です。同じく当時の資料では7万件と記載していましたが、こちらは申し込みベースでの実績でした。申し込みから契約の完了に至るまで、数ヶ月のタイムラグが発生することもあるため、契約開始ベース、契約済ベースでの開示が、より左側の数字の整合性という意味においても正確な情報開示となると判断しましたので、右側の数字も契約完了ベースに変更しています。

なお、当該データは家庭向けのデータのみ関連省庁より開示されているため、家庭のみでの推定シェアというかたちになっており、法人におけるシェアは現在不明となっています。

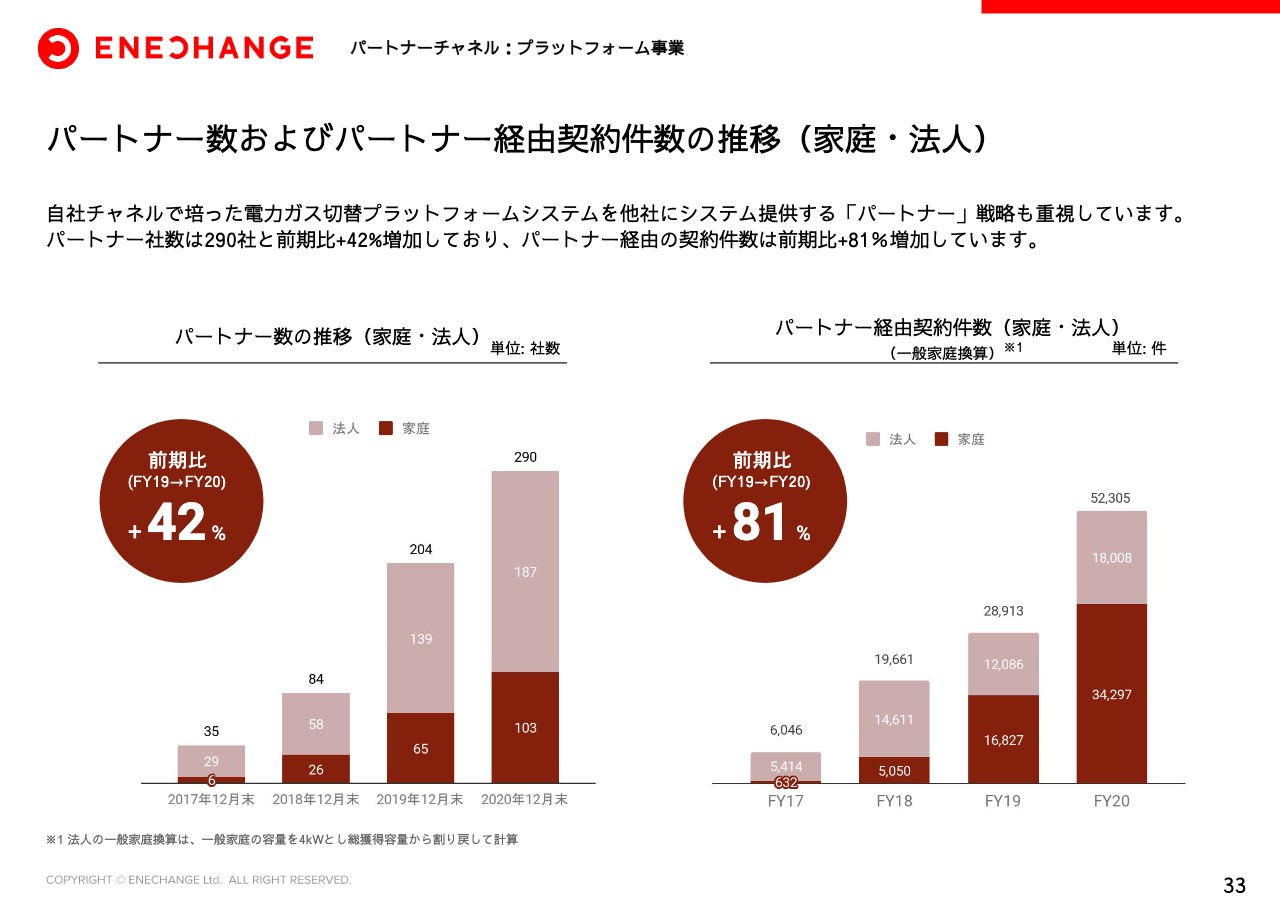

パートナー数およびパートナー経由契約件数の推移(家庭・法人)

続きまして、パートナー数とパートナーチャネルについてご説明します。自社チャネルで培った電力切替プラットフォームを、システムを他社に提供するようなパートナー戦略、重視しています。パートナー社数は現在290社と、前期比42パーセント増加しており、パートナー経由の切り替え申し込み数も前期比81パーセント増加しています。今後もパートナー経由での獲得にも注力していきます。

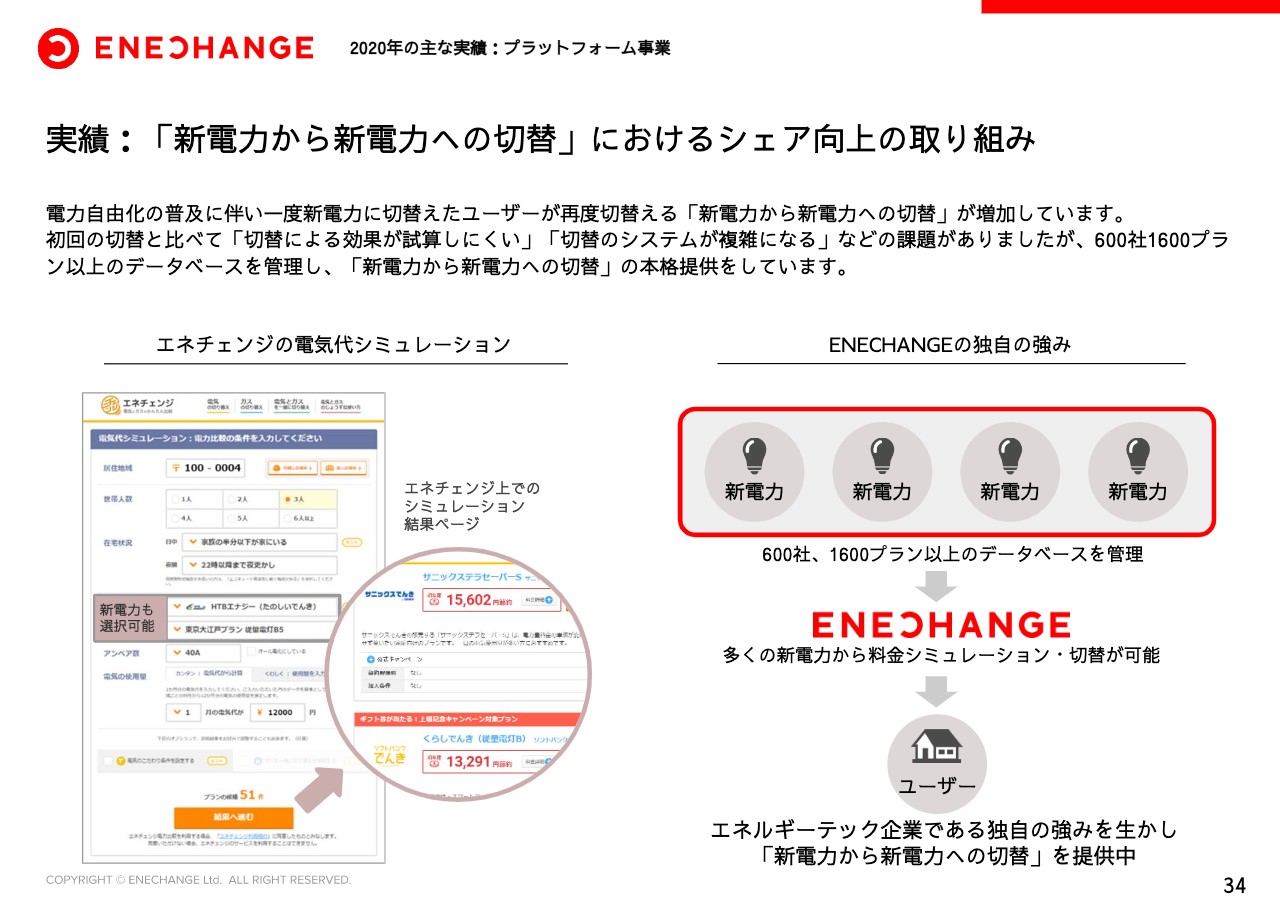

実績:「新電力から新電力への切替」におけるシェア向上の取り組み

続きまして、20年度の主要実績について2点、簡単にご紹介します。まずは、2番目のチャネルである「新電力から新電力への切替」というシェア向上の取り組みの実績をご紹介します。

電力自由化の普及に伴い、一度新電力に切り替えた人が、再度切り替えを検討する「2回目以降の切替」がどんどん増加しています。

しかしながら、「初回の切替」に比べて切り替えの効果が試算しにくい、切り替えの処理が複雑になるなどいろいろな課題がありました。

当社は、新電力600社、新電力1,600プラン以上のデータベースを日々管理・更新し、新電力からの料金シミュレーション、「新電力からの切替」に際する料金シミュレーションや切り替えフローを提供することで、「新電力から新電力への切替」を本格的にサポートしています。

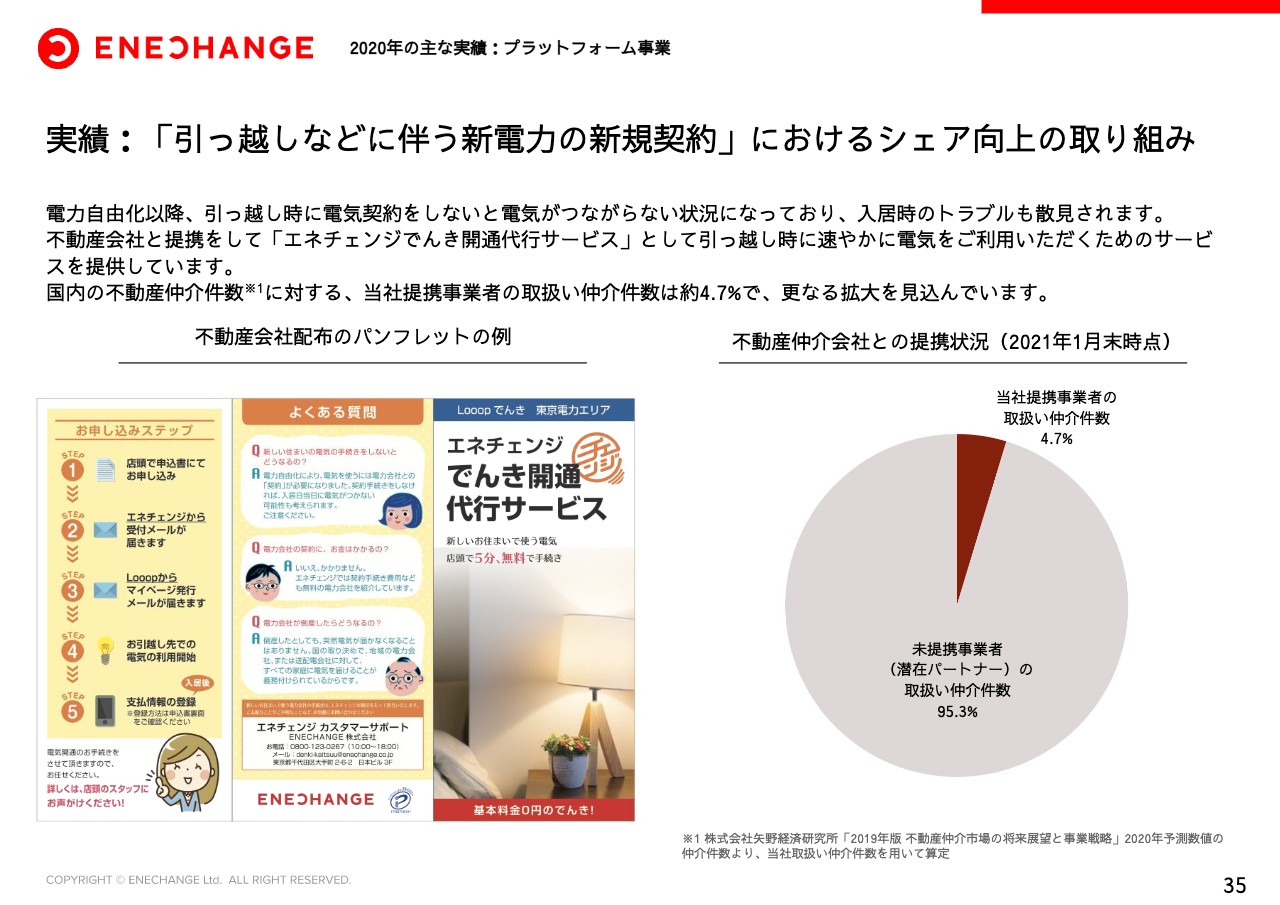

実績:「引っ越しなどに伴う新電力の新規契約」におけるシェア向上の取り組み

続きまして、2点目の取り組みとして、3番目のチャネルである、「引越しにおける新電力との新規契約」とシェア向上のための取り組みについてご紹介します。

電力自由化以降、引越し時に電気を契約しないと電気がつながらなくなりました。よって、入居時に電気がつながらないというトラブルが実際に多発しています。

当社では、不動産会社と提携して、「エネチェンジでんき開通代行サービス」というかたちで、引越し時に速やかに電気をご利用いただくためのサービス提供を本格化しています。

現在、不動産管理・仲介会社とのパートナーを進めており、現在約4.7パーセントまでのシェアに拡大していると推定しています。しかし、まだまだ潜在的に未開拓な領域ですので、拡大の余地が大きいと考えています。

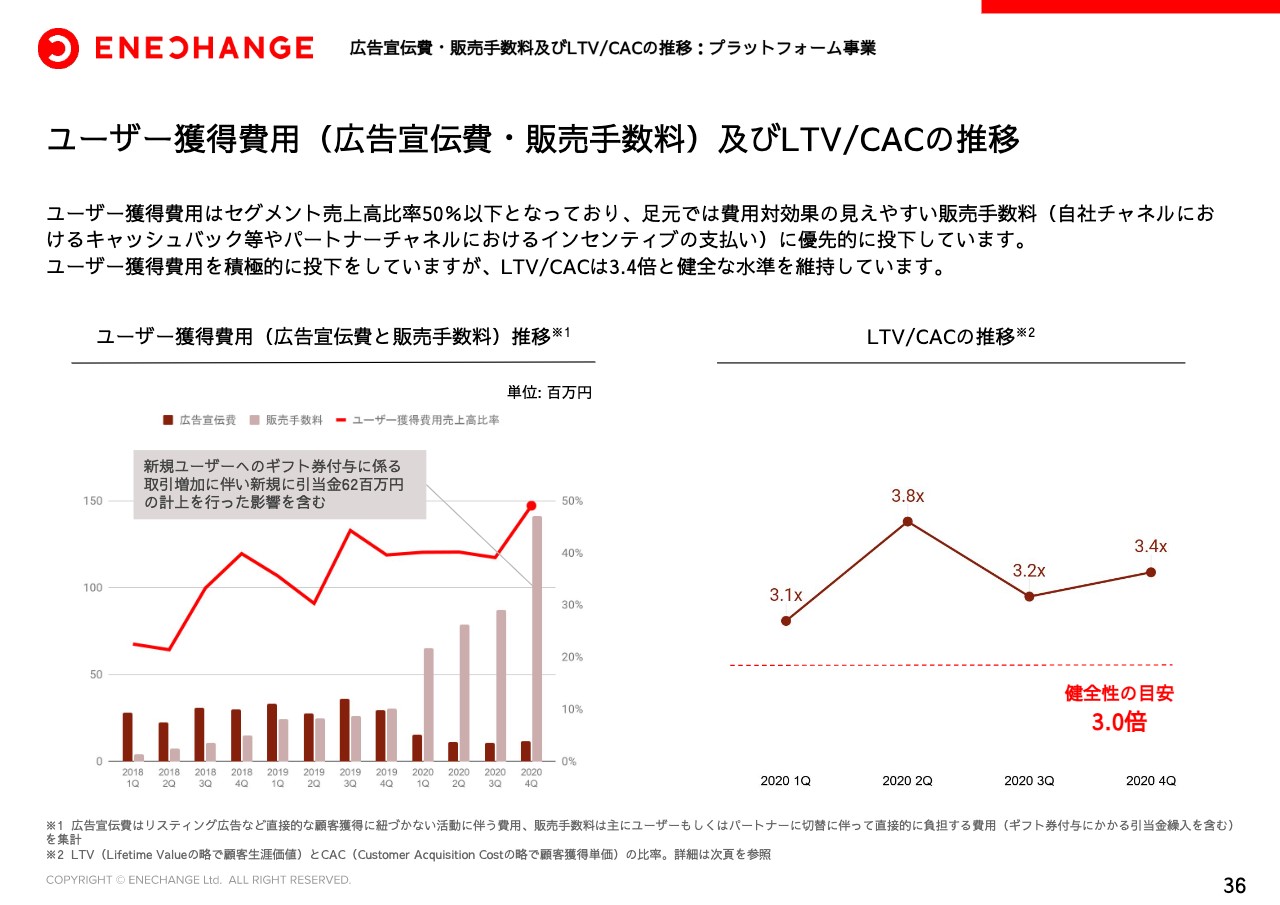

ユーザー獲得費用(広告宣伝費・販売手数料)及びLTV/CACの推移

続きまして、ユーザー獲得費用とLTV/CACについてご説明します。ユーザー獲得費用は、セグメント売上高の50パーセント以下の水準で推移してきており、ユーザー獲得費用に関しては大きく広告宣伝費と販売手数料に分類できます。

広告宣伝費に関しては自社チャネルへの集客を目的とした広告配信、販売手数料に関してはパートナーへの支払報酬が主な用途となっています。

現在はパートナーチャネルを強化しているため、販売手数料に優先的に資金を投下していることが、左下の図を見ていただければわかるかと思います。

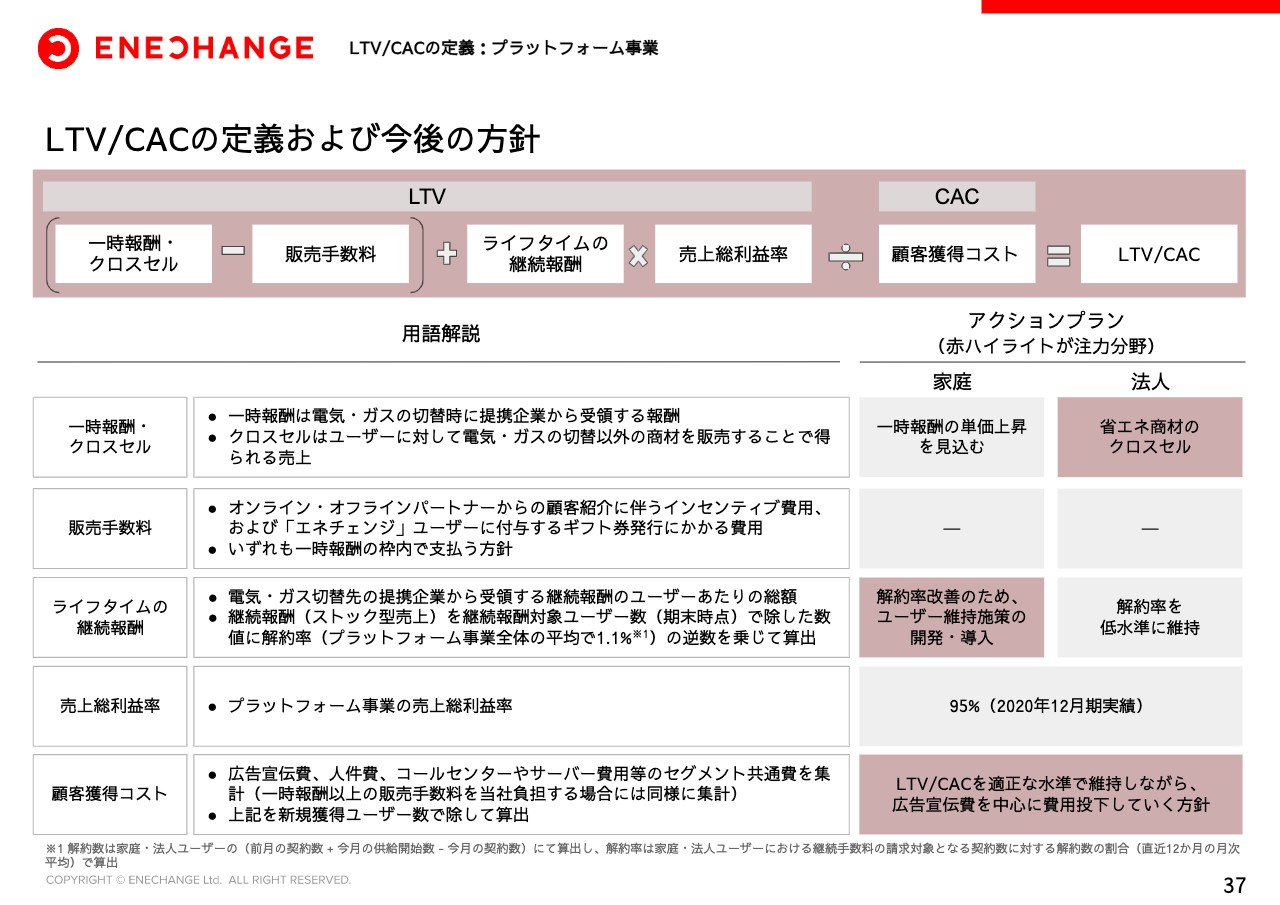

右側にありますが、ユーザー獲得費用の健全性の指標としてLTV/CACという指標を新しく導入しました。LTV/CACは、一般的にSaaS企業において顧客獲得コストの健全性をはかる指標として使われていると理解しており、一般的に3倍を上回る水準が健全性の目安と言われています。

LTVは顧客のLifetime Value、CACは顧客獲得費用を示します。こちらは当社試算において現在3.4倍という健全な水準を維持できていると考えています。

LTV/CACの定義および今後の方針

こちらで詳細をご説明しています。

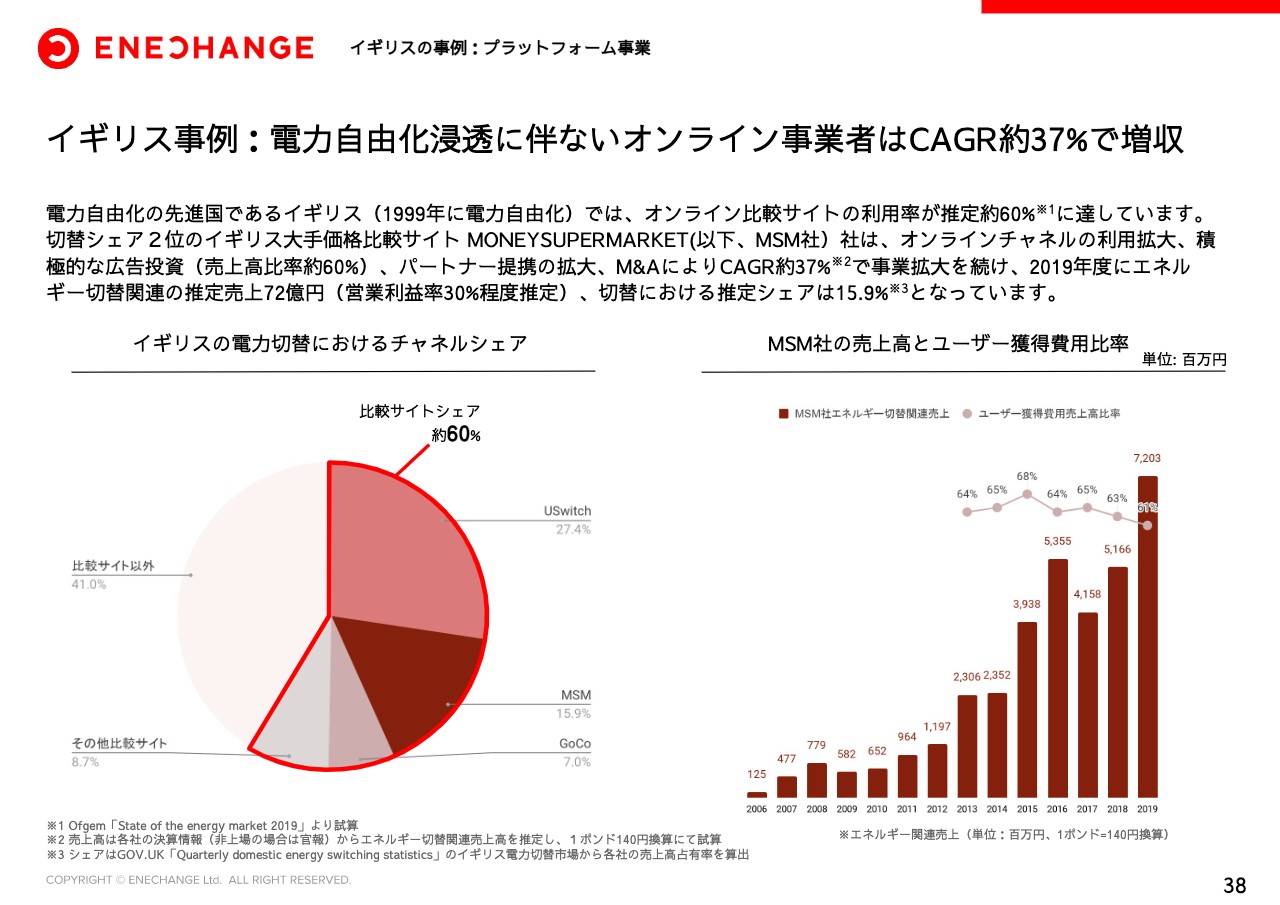

イギリス事例:電力自由化浸透に伴ないオンライン事業者はCAGR約37%で増収

プラットフォーム事業が最後になります。当社が参考にしているイギリス事例について、ご紹介します。電力自由化の先進国であり、日本と制度が類似しているイギリスでは、オンライン比較サイト経由での電気の切替が2019年度に60パーセントを達しています。

切替シェア2位のイギリス大手価格比較サイト、MONEYSUPERMARKETは、2006年に電力・ガス切替に参入以降、積極的な広告投資、パートナー提携、M&AによりCAGR約37パーセントで事業拡大を続け、2019年度にはエネルギー関連の切替売上が推定72億円、営業利益率は推定30パーセント、切替における推定シェアは15.9パーセントとなっています。

日本の電力自由化はまだまだ黎明期であり、当社のシェアは1パーセントにとどまりますが、イギリス事例同様にさまざまな施策を積極的に行っていくことにより、同社同等およびそれ以上の規模にまで、十分成長する余力があると考えています。

電力・ガス会社向けクラウド型DXサービス

続きまして、データ事業に関してご説明します。現在は「EMAP」「SMAP」「JEF」の3サービスを提供しており、VPP関連などの新サービスも複数開発中です。「EMAP」は東京電力や東京ガスなどに導入していただいており、電気・ガス切替の診断から申し込みページなどを提供しています。

「SMAP」は新電力大手のLooopなどに導入をいただいており、日本で初めてとなるスマートメーターを活用した家庭向けのデマンドレスポンスなどを提供しています。

「JEF」は北陸電力などに導入いただいており、再エネ発電所の運用管理、データ解析を行っています。

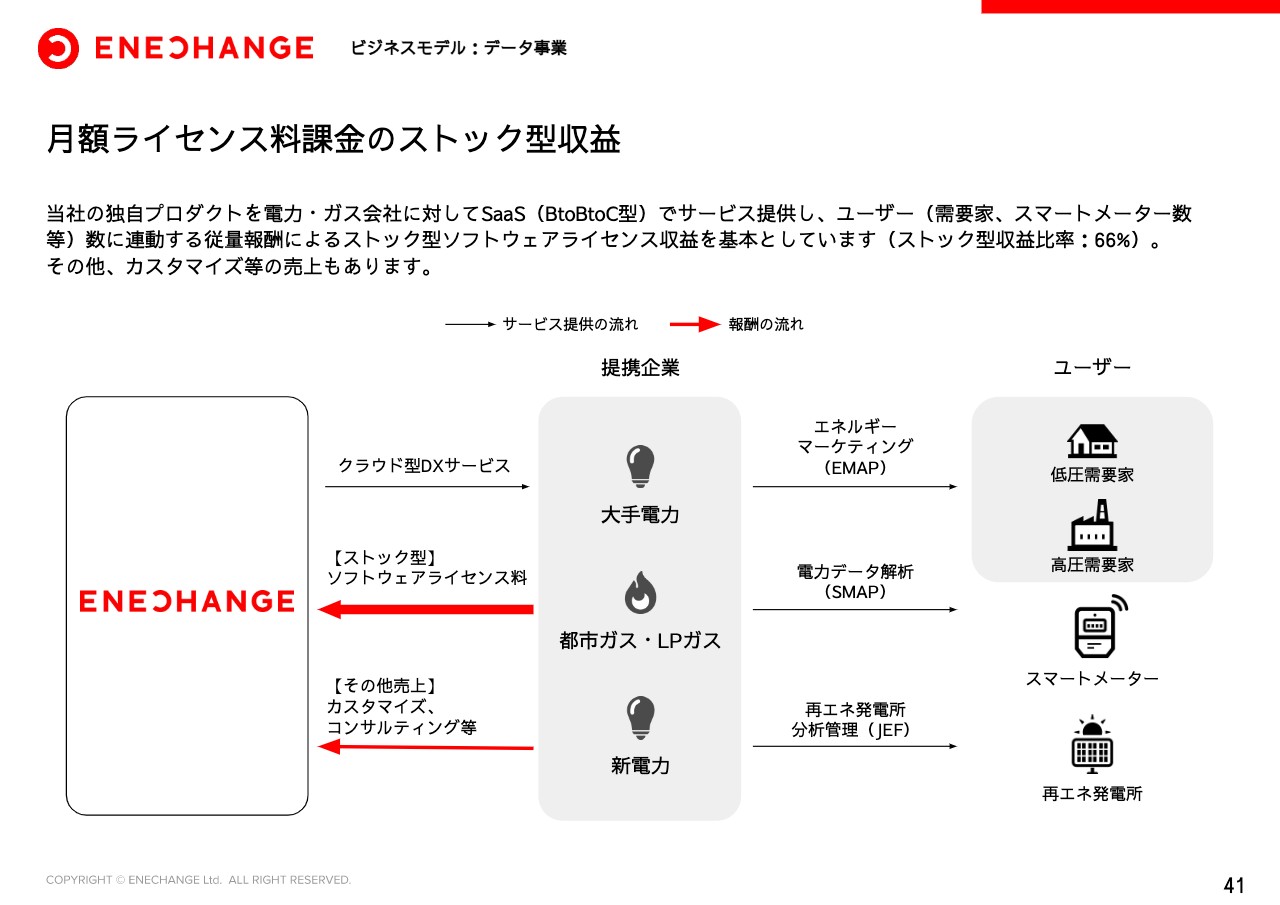

月額ライセンス料課金のストック型収益

こちらも、ビジネスモデルとしてはBtoBtoC型のSaaSモデルとなっています。電力・ガス会社にクラウドでシステム提供し、エンドユーザーの利用者数に応じた従量課金を行っています。このライセンス収入がストック型の収益となっており、セグメント売上の66パーセントを占めています。このほかに、カスタマイズやコンサルティング料などがその他売上となっています。

実績(EMAP):北陸電力様に導入、ユーザー満足度向上とコスト低減を実現

こちらも2020年度における主要な実績について2点、簡単にご紹介します。北陸電力に「EMAP」を導入し、引っ越しや契約変更など各種手続きのDX化を推進しています。「エネチェンジ」での運用実績を活かしたサービスをSaaSで提供することで、ユーザー満足度の向上やコスト削減に貢献しています。

2016年の電力自由化から5年が経ちました。大手電力、ガス会社から、こうしたシステム刷新やシステム更新のタイミングに合わせた需要を今年度、来年度に強く見込んでいます。

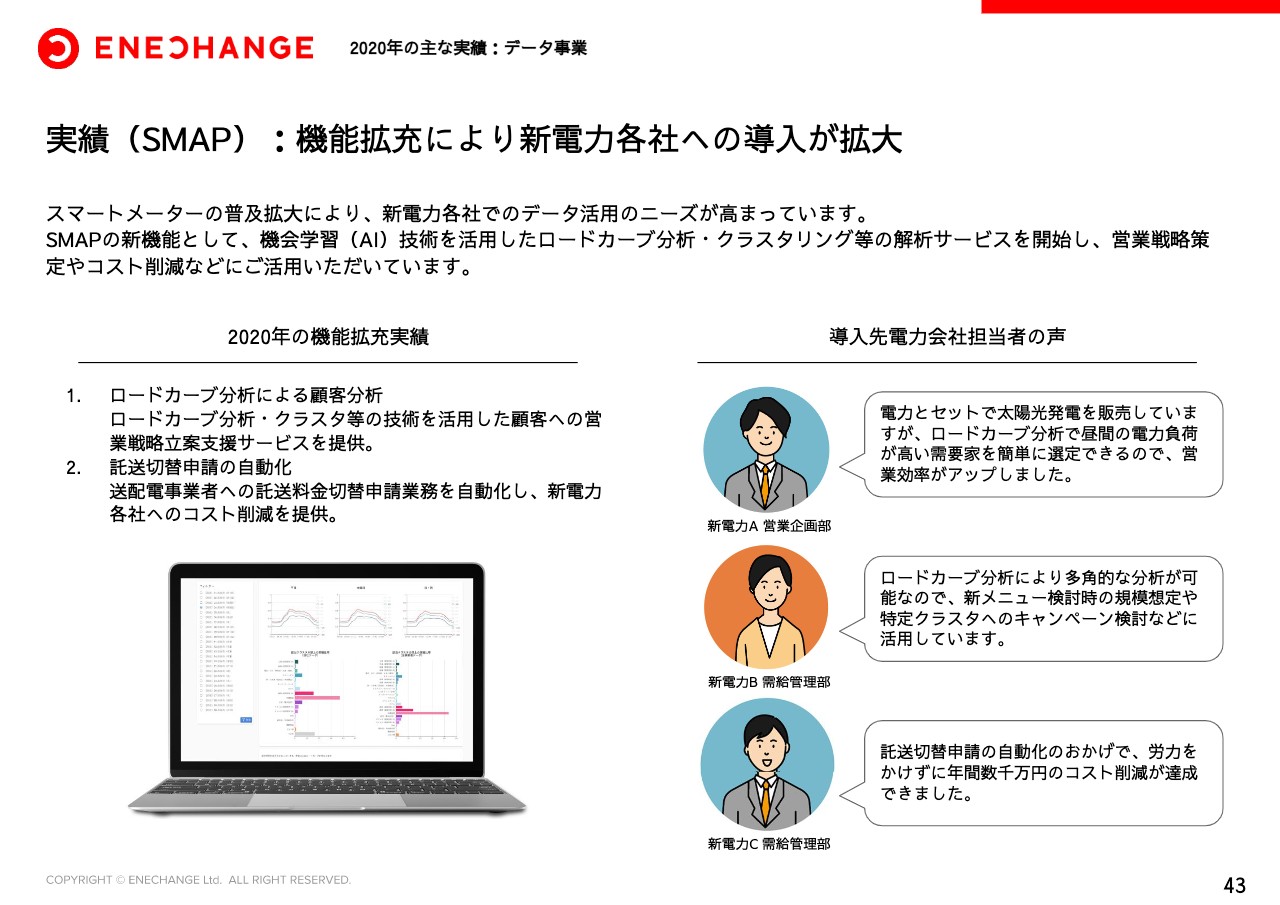

実績(SMAP):機能拡充により新電力各社への導入が拡大

「SMAP」の実績をご紹介します。スマートメーターの普及拡大により、新電力各社でデータ活用のニーズが高まっています。「SMAP」の新機能として、機械学習(AI)技術を活用したロードカーブ分析・クラスタリング分析等の解析サービスを開始し、営業戦略の立案やコスト削減などにご活用いただいています。

2022年の「電力データ自由化」による電力データ活用新規サービス

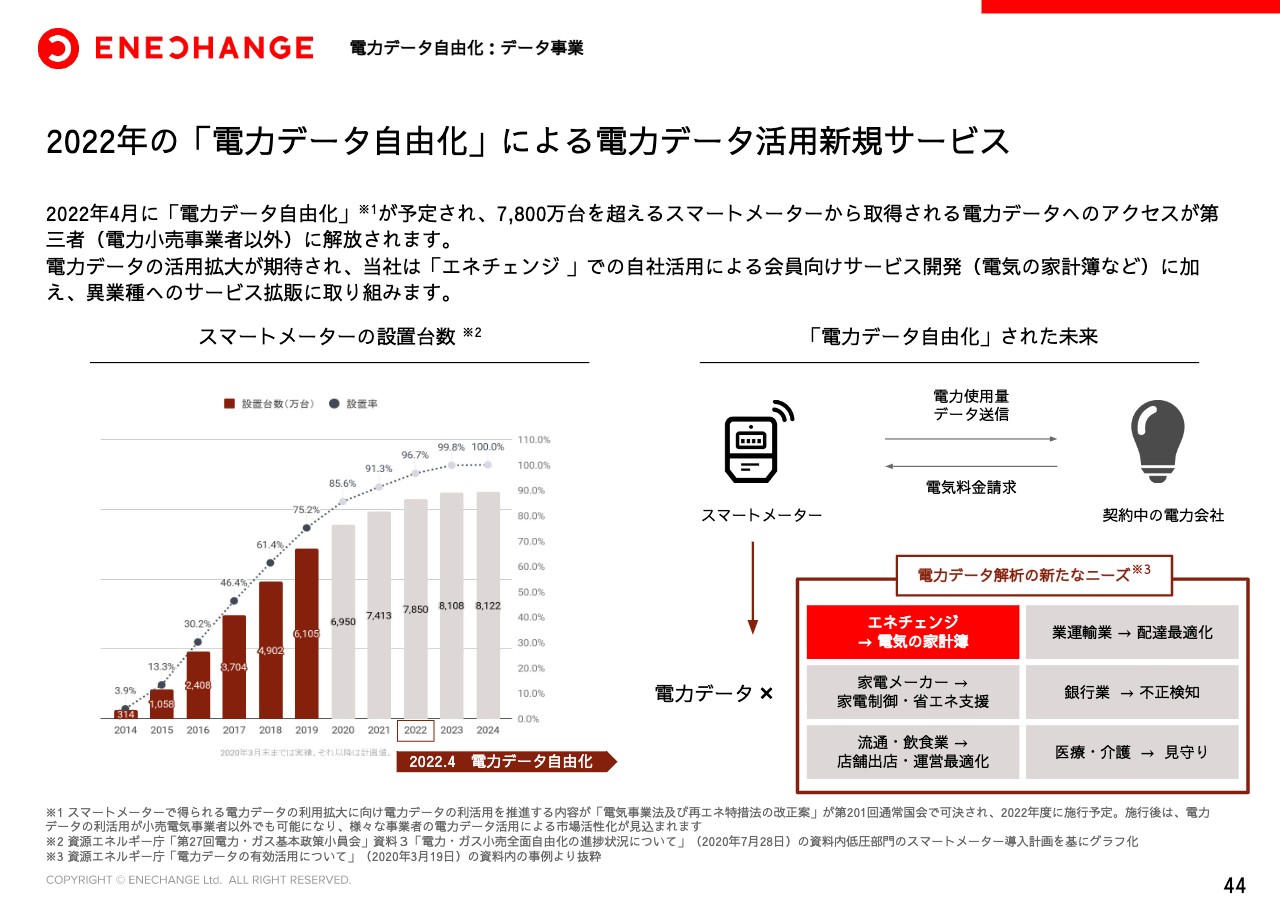

続きまして、データ事業関連で2点、重要な制度改革が見込まれていますので、ご説明します。1点目が「電力データの自由化」です。来年の春に「電力データの自由化」が予定され、7,800万台を超えるスマートメーターから取得される電力データへのアクセスが第三者に開放されます。

まさにこれは、金融業界における銀行・クレジットカードのAPIの解放に伴うフィンテックのはじまりとまったく同じようなことが、来年の春にエネルギー業界でも起こるということです。

当社は、電力データの活用拡大が期待されますので、当社では「エネチェンジ」での自社活用、電気の家計簿みたいなサービスを考えていますが、「エネチェンジ」での自社活用に加えて、さらに異業種へのサービス拡販にも取り組んでいきます。

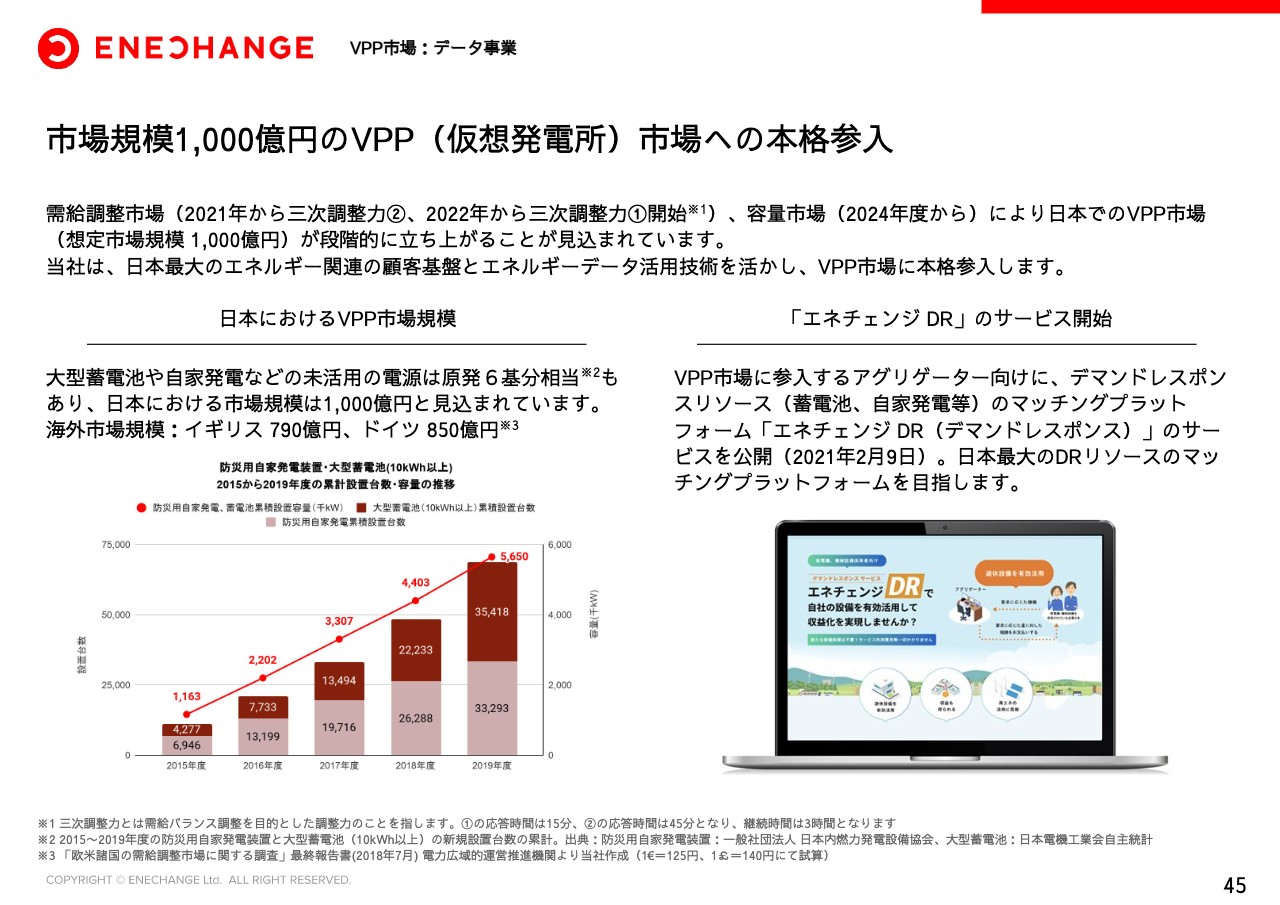

市場規模1,000億円のVPP(仮想発電所)市場への本格参入

加えて、2点目。大変重要なニュースだと私個人的には思っていますが、市場規模1,000億円規模のVPP(Virtual Power Plant)市場への本格参入を発表しています。需給調整市場が2021年、容量市場が2024年から開始し、日本でも1,000億円規模のVPP市場が段階的に立ち上がることが見込まれています。

先行する欧州では、すでに1,000億円弱の市場が運営されています。日本では、ビルや病院などに防災目的で設置されている平時未活用の大型蓄電池や自家発電など、2015年以降に設置されたものだけで7万件、合計560万キロワット、原発約6基相当分があります。

再エネ電源の普及拡大を受け、これらの未活用の電源を柔軟に運用していく重要性が大変高まっています。日本最大のエネルギー関連の顧客基盤とデータ活用技術を活かし、右側にあるとおり、VPP市場への本格参入を行います。

まず第一弾、それらの未活用な電源を集めるサービスとして、エネチェンジデマンドレスポンス、「エネチェンジDR」を2月9日に発表しています。

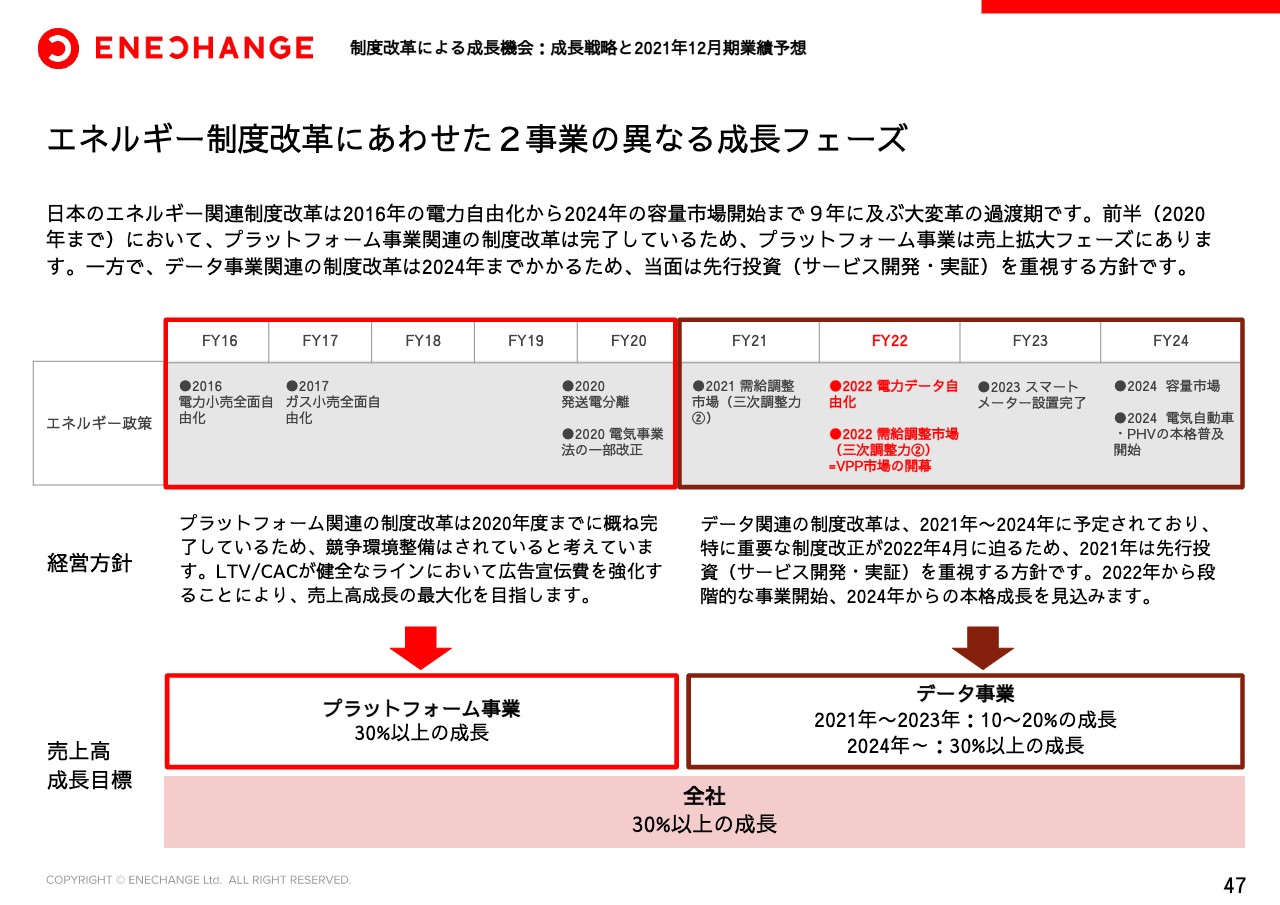

エネルギー制度改革にあわせた2事業の異なる成長フェーズ

長くなりましたが、最後に、当社の成長戦略と2021年度の通期業績予想をご説明します。繰り返しお伝えしているとおり、日本のエネルギー制度改革は現在、2016年の電力自由化から2024年の容量市場開始まで、9年にわたる大変革の過渡期にあります。前半の2020年までにプラットフォーム事業関連の制度改革はほぼすべて完了しているため、プラットフォーム事業は現在売上拡大フェーズにあります。

一方で、データ事業の関連制度改革は2021年から2024年であり、特に重要なものが2022年に予定されているという状況ですので、当面はサービス開発・実証を優先したいと思っています。よって、制度環境の整備状況の違いに起因し、プラットフォーム、データ事業、それぞれにおいて売上高の成長の時間軸が多少異なります。

プラットフォーム事業においては、30パーセント以上の売上成長を継続的に行うと同時に、データ事業においては10パーセントから20パーセントでの成長を短期的に予想し、2024年以降に30パーセント以上、全社としては継続的に30パーセント以上の成長を目指したいと思っています。

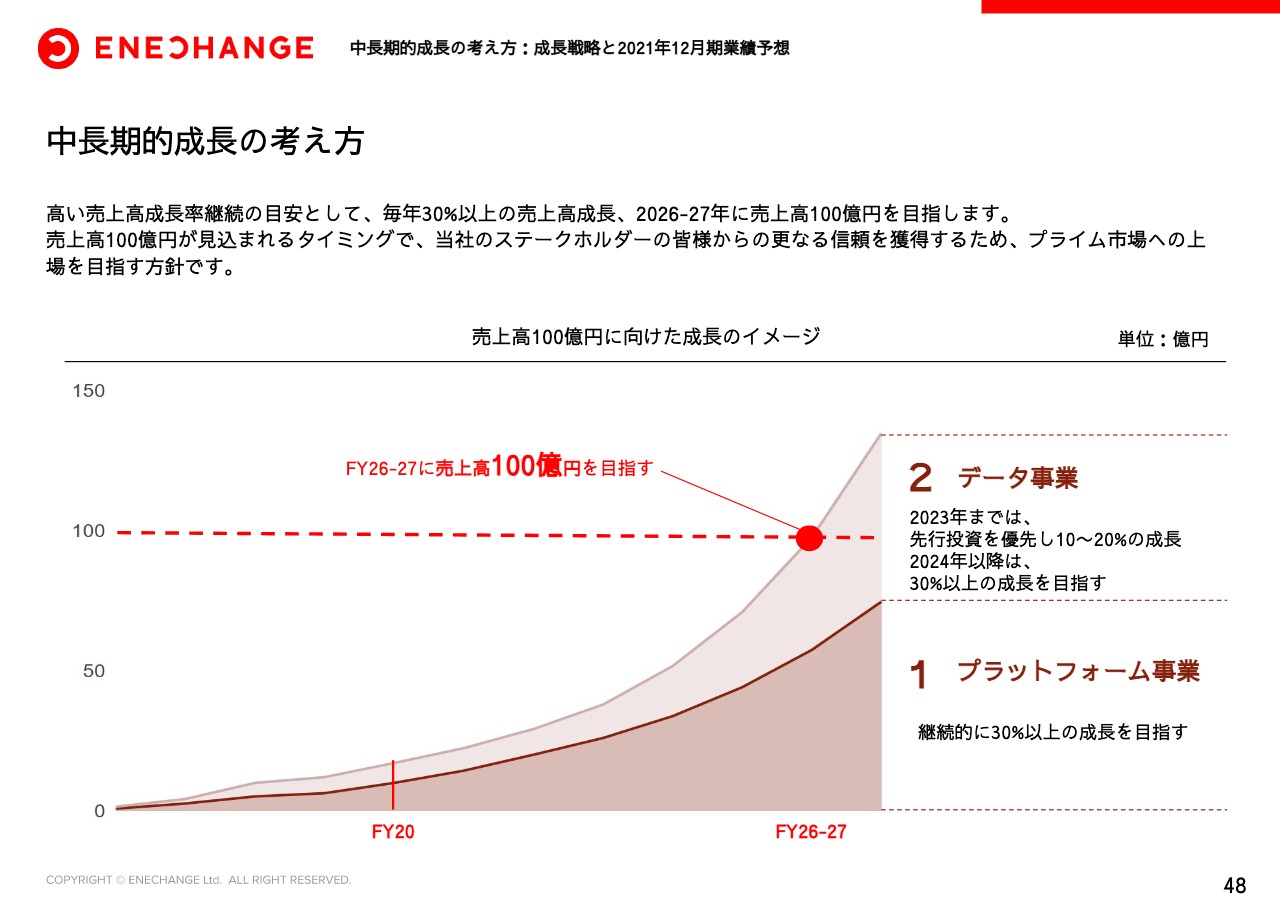

中長期的成長の考え方

それをイメージしたものが本資料になります。売上高が毎年30パーセント以上成長していくことで、2026年から2027年には売上高100億円に到達すると見込んでいます。そのタイミングでのプライム市場上場も同じく目指したいと思っています。

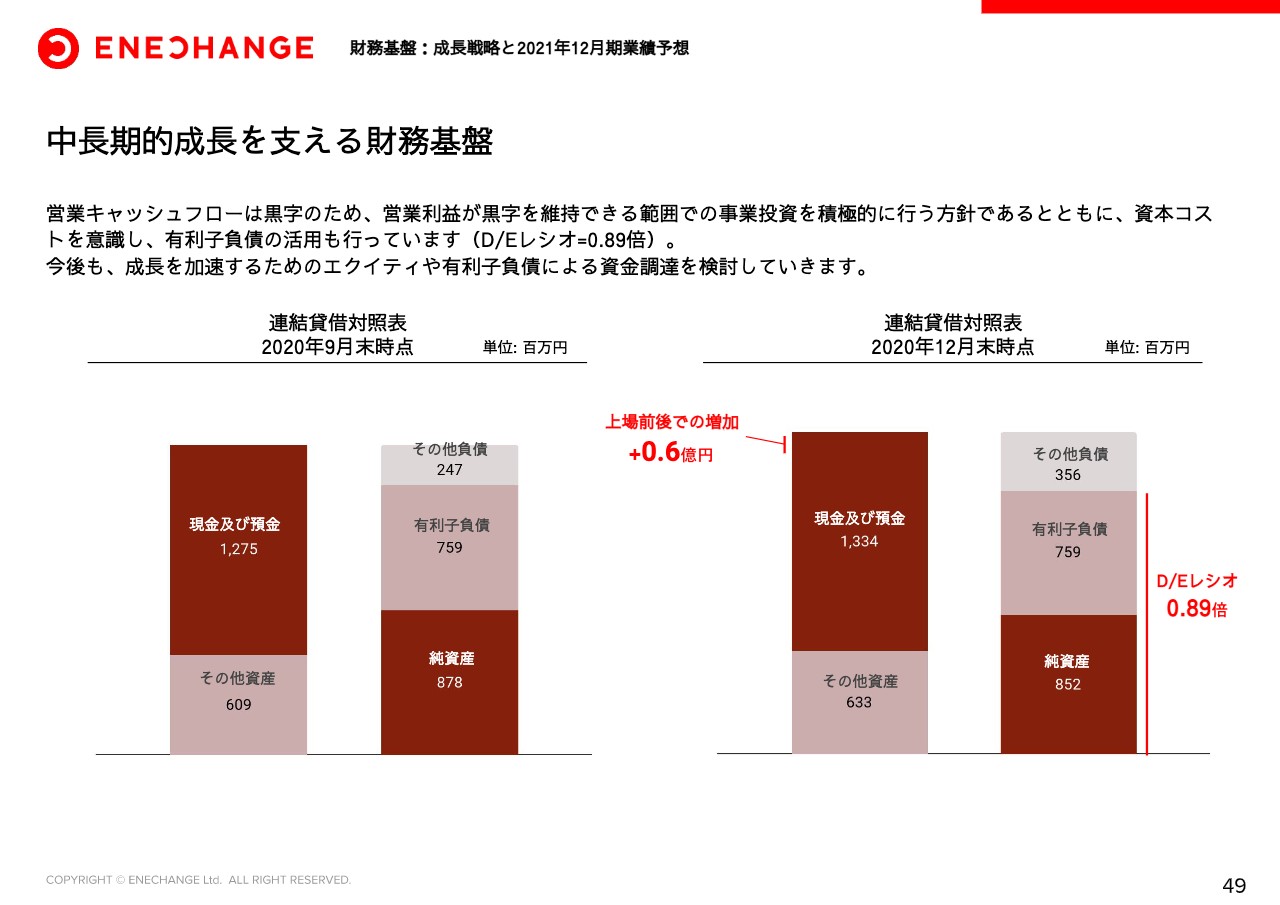

中長期的成長を支える財務基盤

財務基盤に関してご説明します。営業キャッシュフローは黒字のため、営業損益が黒字を維持できる範囲で事業投資を積極的に行っていく方針とともに、資本コストを意識した有利子負債の活用をすでに積極的に行っています。今後、成長を加速させるために、エクイティや有利子負債における資金調達の検討も引き続き行いたいと思っています。

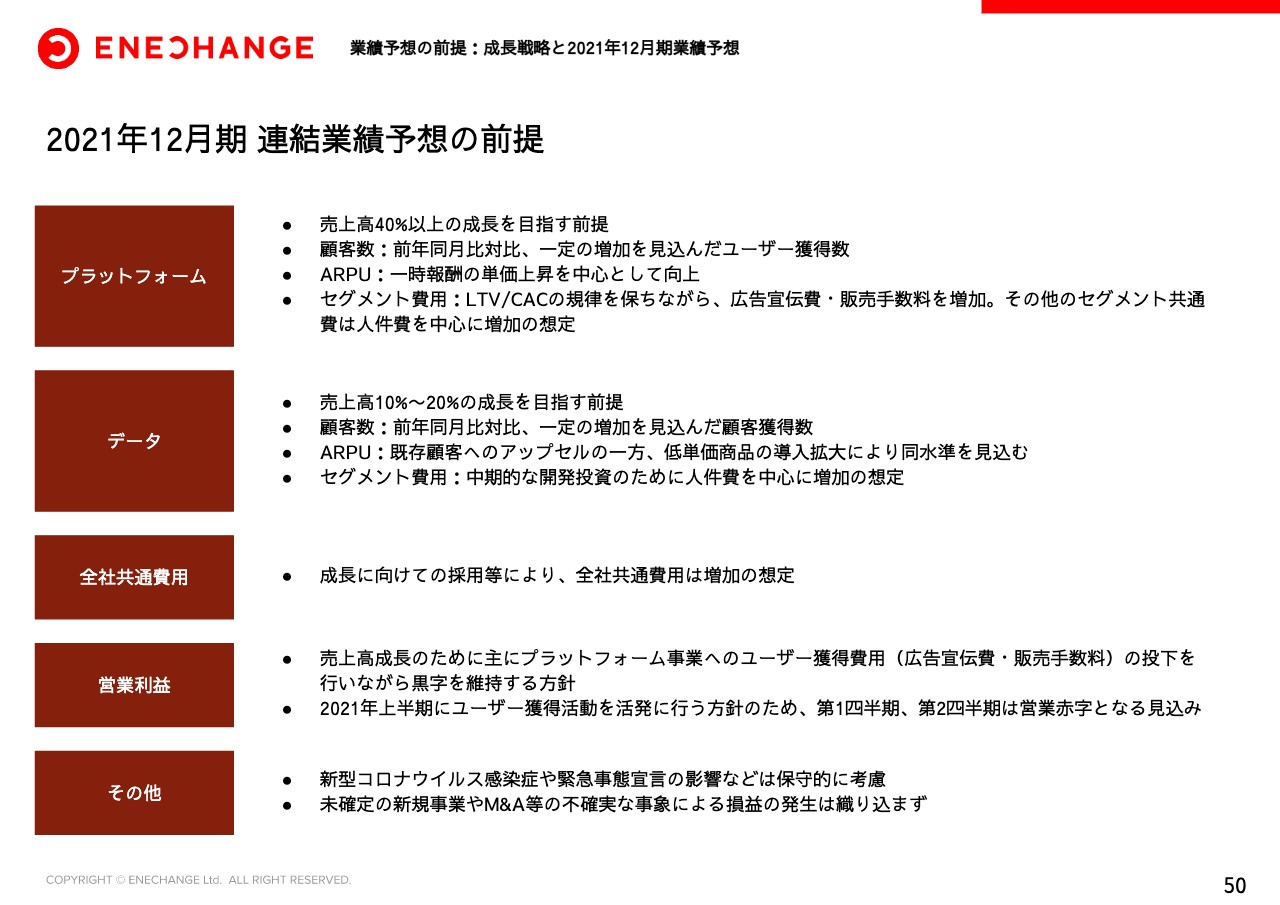

2021年12月期 連結業績予想の前提

2021年度の業績予想の前提についてご説明します。プラットフォーム事業は、売上高40パーセント以上の成長を目指す前提となります。セグメントのLTV/CACの健全性を保ちながらも、ユーザー獲得費用の増加を想定し、その後の人件費等の増加も見込んでいます。データ事業に関しては、売上高10パーセントから20パーセントというかたちでやや保守的に設定しています。

補足的にご説明すると、ストック型の収益に関しては30パーセント以上での増加を見込んでいます。そのほか、先ほどご説明した、カスタマイズやコンサルティングのような一時的な受注を基本的には減らしていく方針です。その分を逆に新規プロダクトの開発に優先的に回すというかたちで、ストック型の収益やライセンス料をきっちりと積み上げながらも、一時的な収入について、報酬、売上を減らし、その分、将来への成長に仕込みたいと思っています。

この他、全社共通費用は成長に向けての採用等々のために増加を想定しています。営業利益に関しては、ユーザー獲得費用での積極投資を行っていく都合上、黒字を維持する中において最大限の投資を行いたいと思っています。なお、第1四半期、第2四半期は、引越し等々に伴い、大変重要な四半期だと考えていますので、上半期に優先的に広告投資したいと思っているため、営業赤字を見込んでいます。

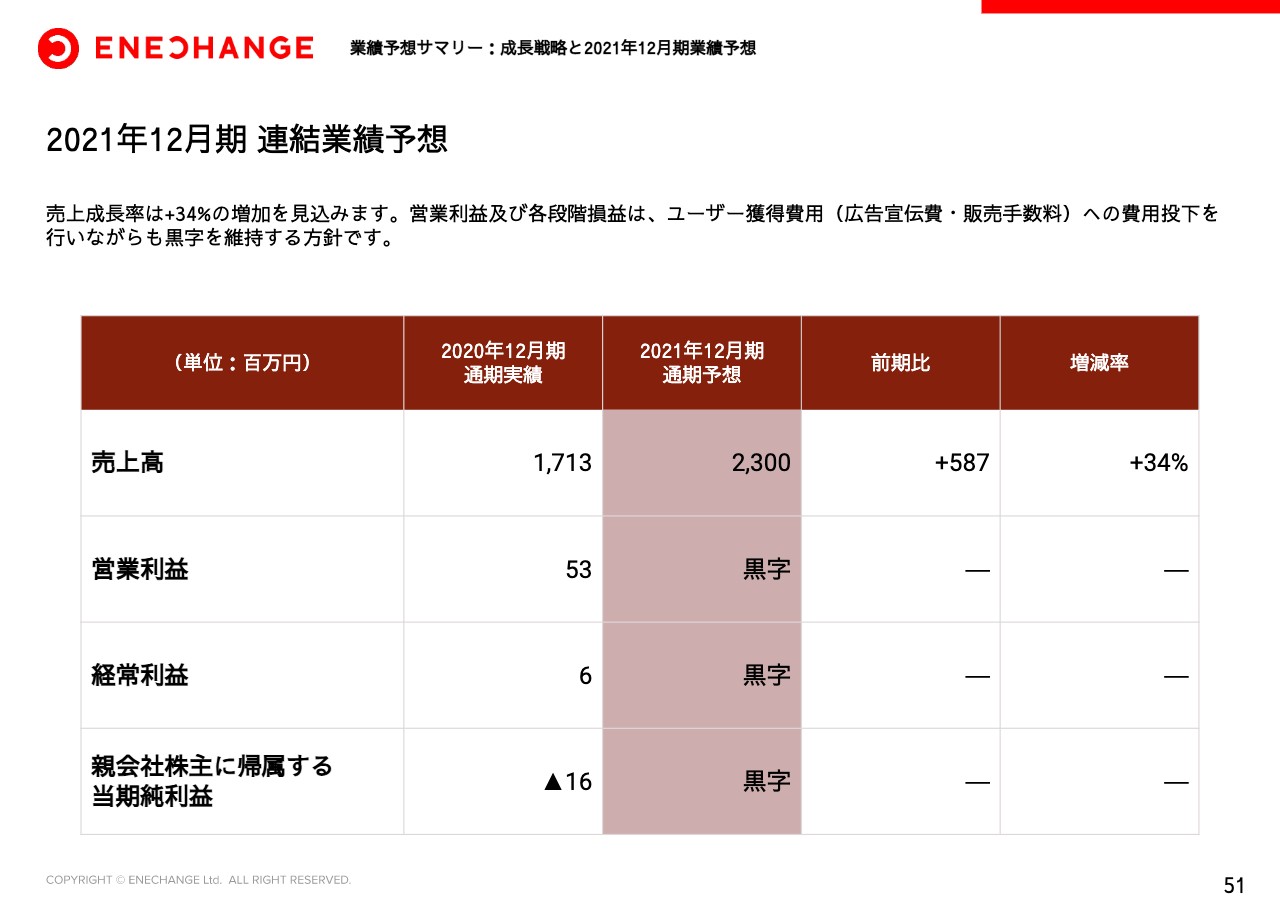

2021年12月期 連結業績予想

以上の結果、売上高23.0億円、前期比34パーセントの増加を見込みます。各段階損益に関しては、黒字を維持する方針とします。

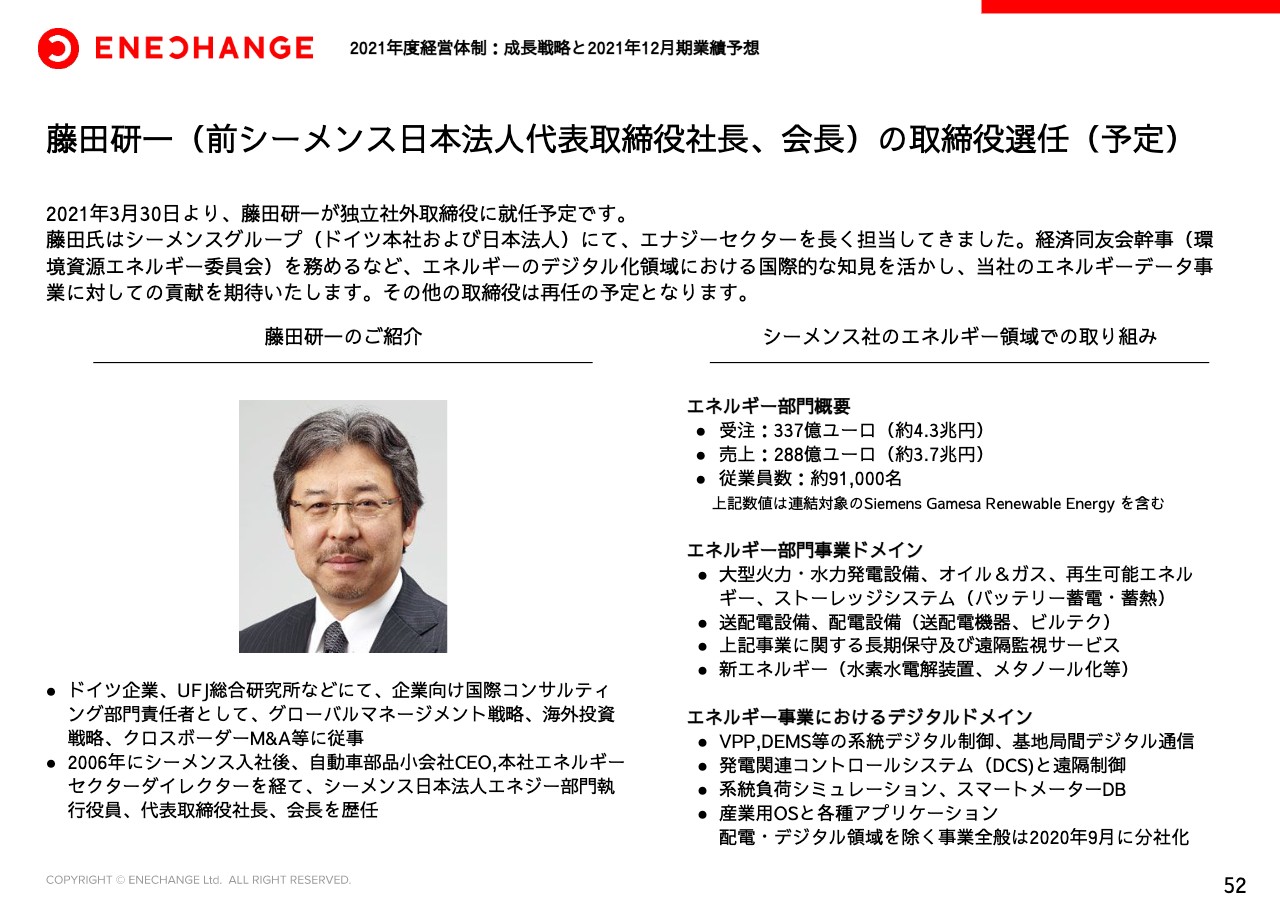

藤田研一(前シーメンス日本法人代表取締役社長、会長)の取締役選任(予定)

最後に、3点ほど簡単にご紹介します。まずは2021年度役員人事です。シーメンス日本法人のCEO、会長を歴任され、経済同友会幹事を務めるなど、エネルギーのデジタル化の日本における第一人者といえる藤田研一氏の社外取締役就任を予定しています。まさに藤田氏の国際的な知見、特に欧州での圧倒的なエネルギーやデジタル化の知見を活用し、VPP、エネルギーデータ事業、MVPを中心とするエネルギーデータ指標必勝体制で取り組んでいきたいと考えています。

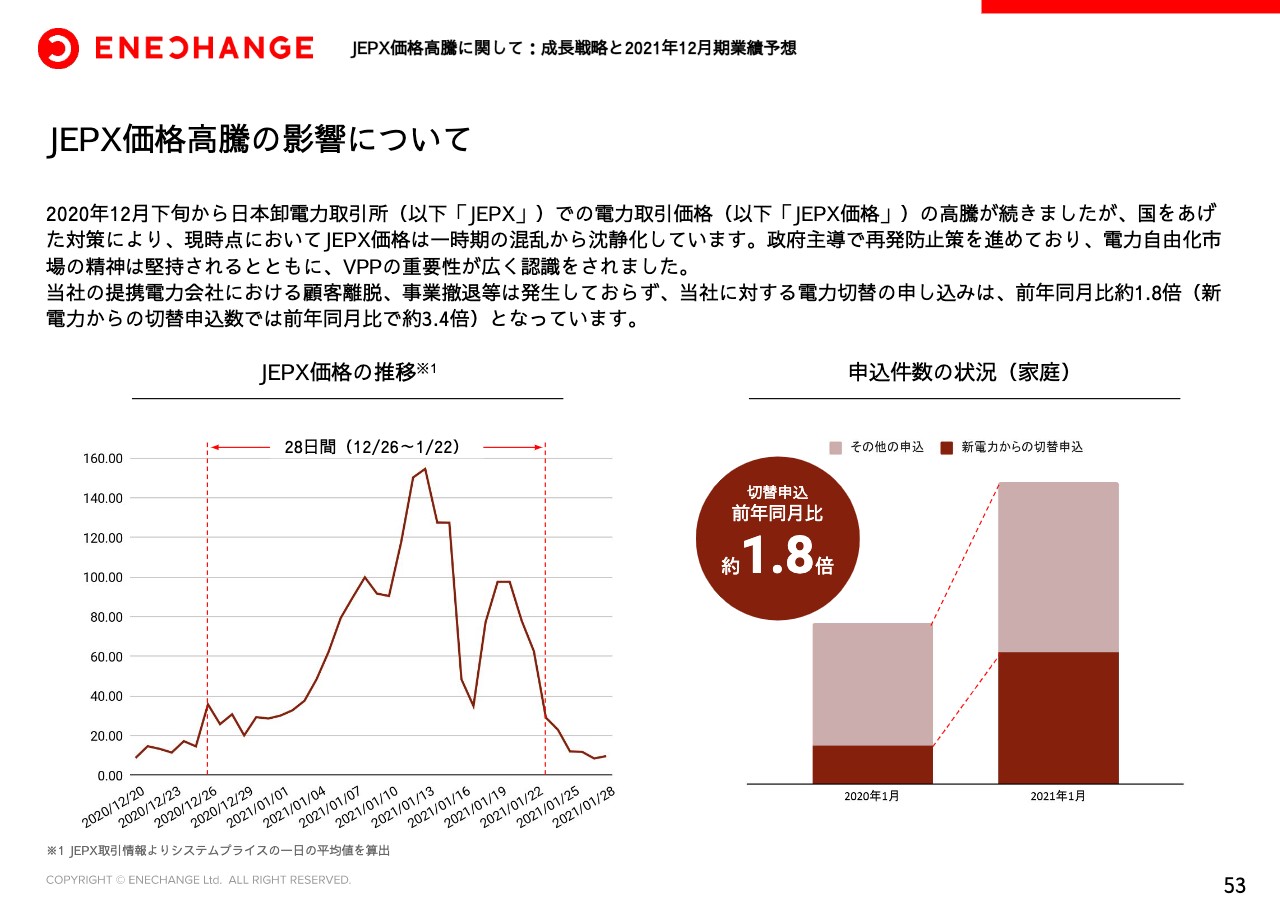

JEPX価格高騰の影響について

最後に、よくご質問をいただく点に関して簡単にまとめています。JEPXが昨年末から高騰していましたが、すでに足元では沈静化しています。また、国を挙げた再発防止策も進んでいますので、現在、これ以上の混乱はないと考えていると当時に、VPPやデマンドレスポンスの重要性について、大変強く電力業界に認識されました。

当社の提携会社における顧客離脱、事業撤退等は発生していませんし、当社の電気切替の申込みは、前年同月比1.8倍、新電力からだけで見ると3.4倍と、大変好調に推移しています。そのため、当社における悪影響が一時心配されたのですが、特段影響はないと考えています。

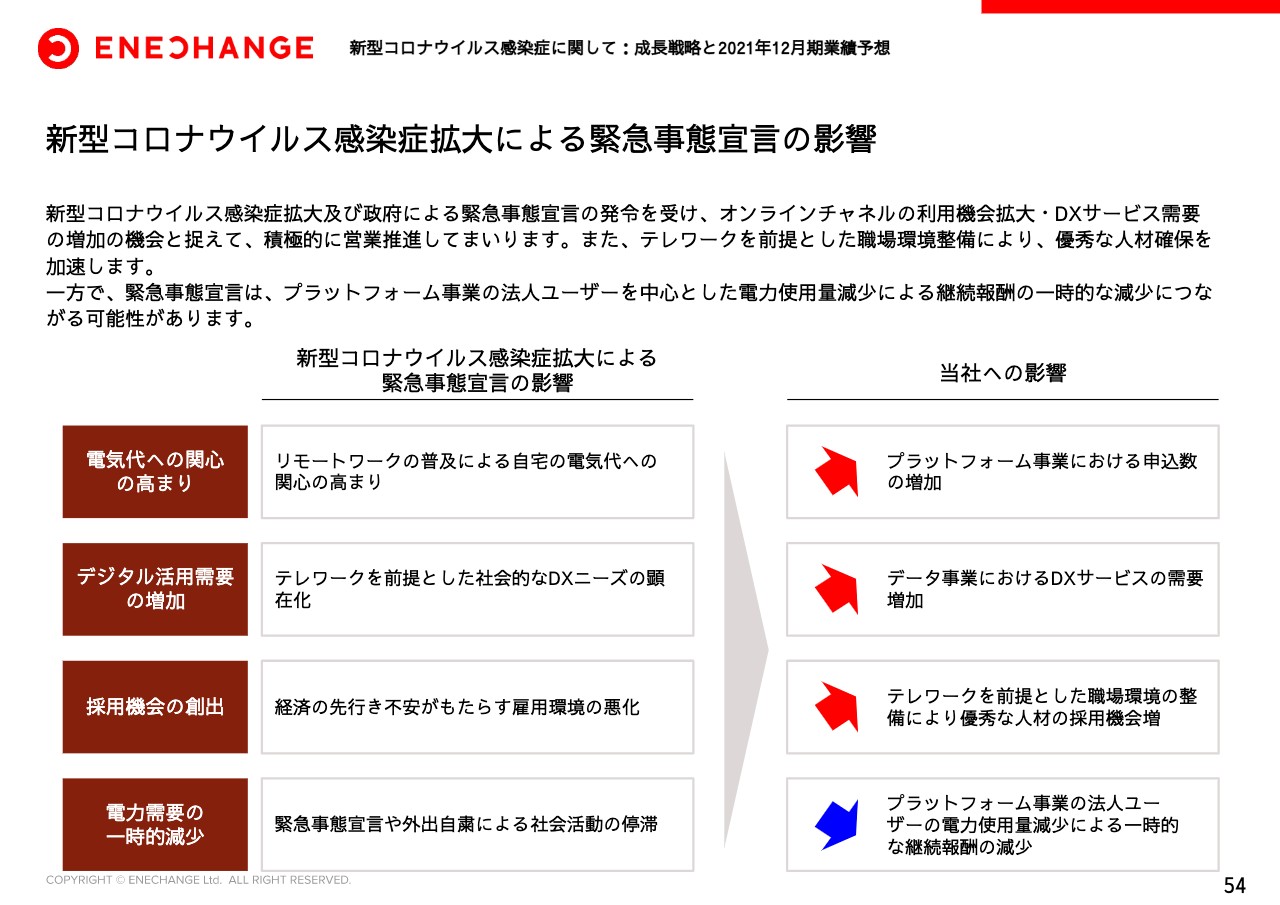

新型コロナウイルス感染症拡大による緊急事態宣言の影響

新型コロナウイルス感染症拡大による緊急事態宣言の影響です。当社はすでにこのことをオンラインチャンネルでの利用拡大およびDXサービスの需要増加という成長の機会に考えていますので、むしろ積極的に営業活動を推進し、事業としても上向いている状況と考えています。また、当社はすべてテレワークでの業務をベースとしていますので、事業運営に支障は一切なく、かつむしろ優秀な人材の採用も加速できています。

1点だけ、プラットフォーム事業の、特に法人ユーザーにおいて、非常事態宣言が出ると電力使用が減ってしまいます。それに伴い、当社の電気代に連動するストック型収益が一時的に減少していますが、これも全体からすると大したことはないという状況になっています。

すでにこのJEPX価格高騰と新型コロナウイルスに関しては、2021年度業績予想においてすでに保守的に織り込んでいますので、マイナスになることは考えにくいと思います。私からのご説明は以上となります。ご静聴ありがとうございました。