株式会社小松製作所 2021年3月期第2四半期決算説明会

コマツ、コロナによる需要減に加えて為替のマイナス影響を受け2Qは減収減益で着地

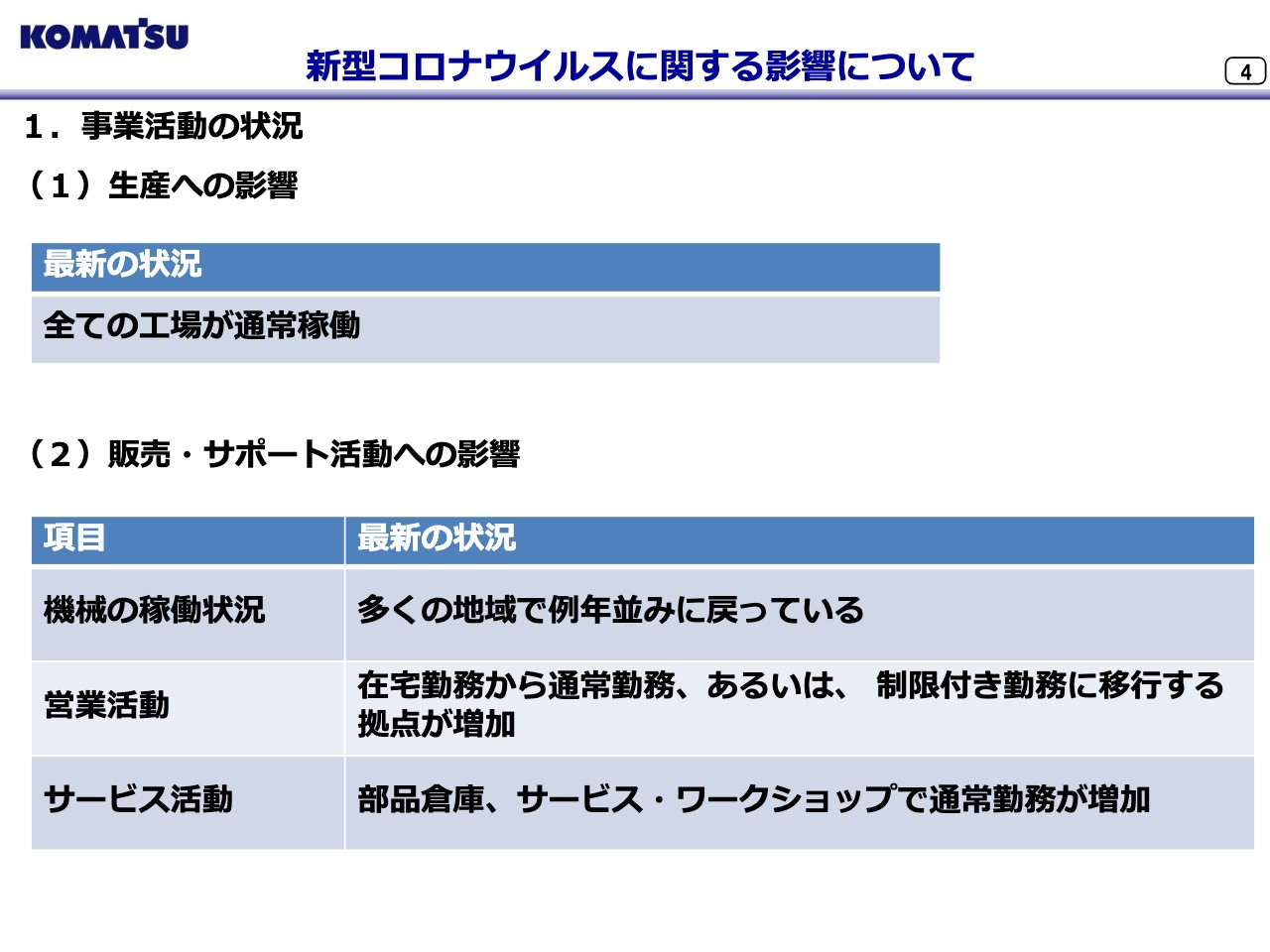

新型コロナウイルスに関する影響について①

小川啓之氏:CEOの小川です。はじめに、現在の新型コロナウイルスに関する影響について私からご説明します。4ページは新型コロナウイルスの事業への影響です。

生産への影響ですが、現在すべての工場が通常稼働を行っています。サプライチェーン上の問題も発生していません。次に販売サポート活動への影響です。「KOMTRAX」で見た機械の稼働状況ですが、多くの地域で例年並みに戻っています。

営業活動はコロナ禍の情勢によって地域ごとに対応が異なりますが、通常勤務もしくは制限つき勤務に移行する拠点が増加しています。同様に、お客さまの機械をサポートするサービス活動についても、部品倉庫やワークショップで通常勤務の職場が増加しています。

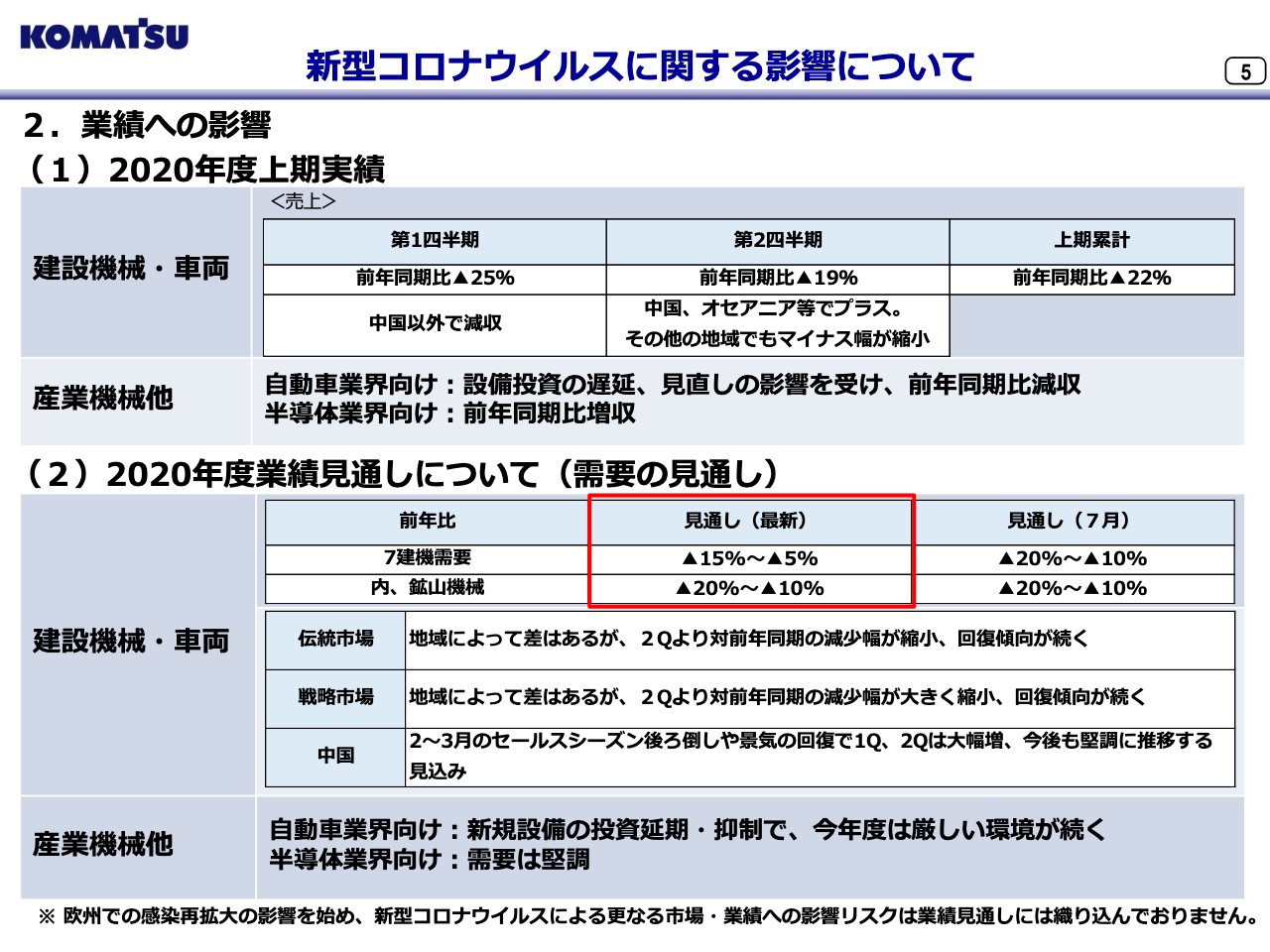

新型コロナウイルスに関する影響について②

5ページで新型コロナウイルスの業績の影響についてご説明します。まず第2四半期の実績です。建設機械・車両部門の売上高は前年同期比でマイナス19パーセントでした。中国、オセアニア等がプラスになり、その他の地域も第1四半期に比べマイナス幅が縮小しました。

新型コロナウイルスの影響は中国、オセアニアではほとんど見られませんが、他の地域では特に北米、欧州、アジア等で依然として影響はあると見ています。産業機械他については、新型コロナウイルスの影響により自動車業界向けで新規設備の投資延期・抑制や海外顧客における据え付け作業の遅延等が見られます。

次に2020年度の業績見通しです。1月見通しから明らかに変わったことを織り込んで、今回業績見通しを修正しています。建設機械・車両については、7月見通しでは伝統市場の需要は第3四半期以降、中国以外の戦略市場は第4四半期以降に徐々に回復基調に入るとみていました。

最新の見通しでは伝統市場は地域によって変わりますが、第2四半期より対前年同期の減少幅が縮小しており、回復傾向が続くと見ています。

また中国以外の戦略市場も地域によって差はありますが、第2四半期より対前年同期の減収幅が大きく縮小しており、回復傾向が続くとみています。これらを織り込み、需要見通しについては前年比でマイナス15パーセントからマイナス5パーセントと、7月見通しに対して改善を織り込んでいます。

産業機械他については上期と同様の傾向が通年続く見通しを立てていますが、足元の状況を踏まえ業績見通しを見直しています。なお、欧州等で感染再拡大や第2波の影響が見られていますが、新型コロナウイルスによるさらなる市場、業績への影響リスクは現業績見通しには織り込んでいません。

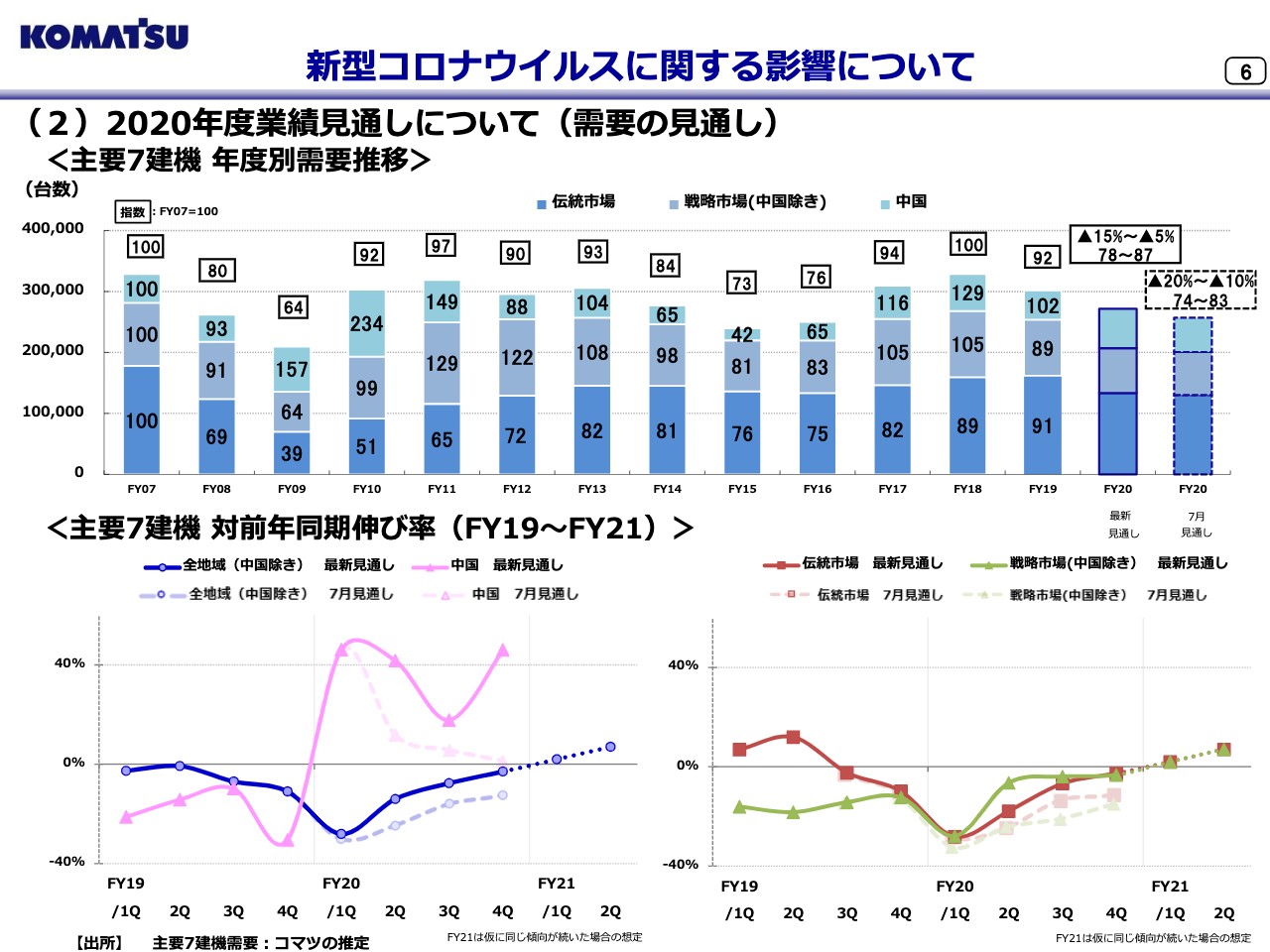

新型コロナウイルスに関する影響について③

6ページは、建設機械・車両の需要について7月見通しと最新見通しを比較したものです。上段の棒グラフは主要7建機の需要推移を示しています。7月見通しでは前年比でマイナス20パーセントからマイナス10パーセントと見ていましたが、最終見通しではマイナス15パーセントからマイナス5パーセントとしています。

下段の折れ線グラフは2019年度からの需要の対前年同期伸び率を示したもので、7月見通しと最新見通しで比較しています。左側のグラフのとおり、中国の第2四半期の需要が大きく伸びました。7月の見通しでも需要は堅調に推移すると見込んでいましたが、景気の回復により想定以上に需要が強い状況が続いています。

中国以外の地域について、右側のグラフでご説明します。こちらは伝統市場と中国を除く戦略市場について7月の見通しと今回の見通しを比較したものです。まず伝統市場については、北米、日本の需要見通しを修正しました。

北米は建設住宅分野で需要が回復傾向にあること、日本は公共事業による土木建設分野で需要が引き続き堅調であることが主な理由です。中国を除く戦略市場については、インドやブラジル等で需要が回復傾向にあることを織り込みました。

最新見通しと同じペースで回復が続くと想定すると、中国を除く地域全体としては、需要は2021年度の第1四半期から第2四半期にかけて対前年同期比でプラスに転じ、感染拡大前のレベルに向けて緩やかにL字型に回復していくものと考えられます。

欧州等で新型コロナウイルスの感染が再び拡大すると先が読みにくいため、機敏に動ける態勢をさらに整えて事業活動を続けていきます。私からの説明は以上です。

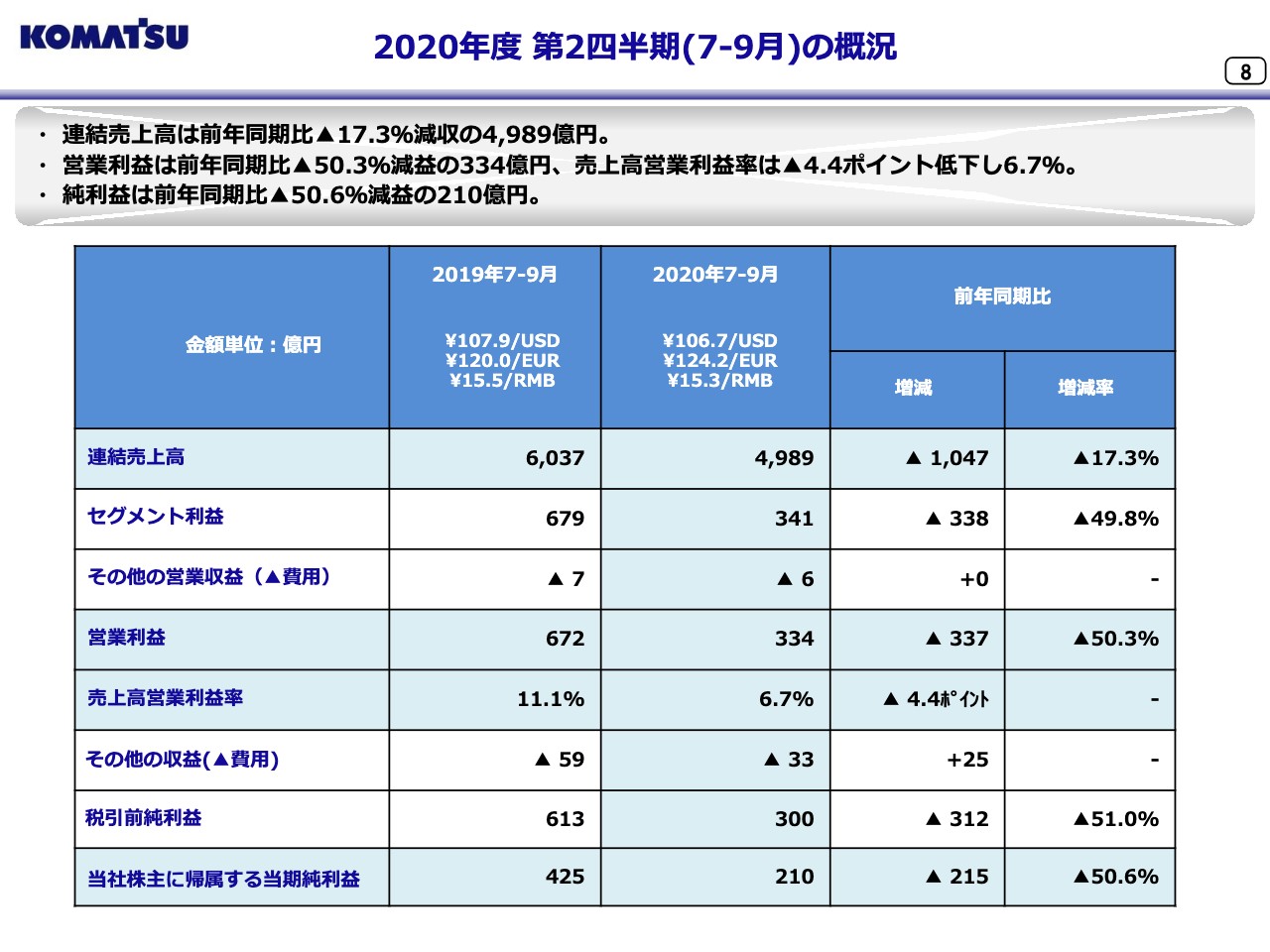

2020年度 第2四半期(7ー9月)の概況

堀越健氏:CFOの堀越です。終わりました2020年度第2四半期の決算概要についてご説明します。はじめに8ページで2020年度第2四半期の概況をご説明します。

為替レートは1ドル106.7円、1ユーロ124.2円、1元15.3円です。前年同期比で円はドル、元に対して円高、ユーロに対しては円安になりました。またこちらに記載はありませんが、豪ドルに対しては円安、南アランド、ロシア・ルーブルに対しては円高となっています。

2020年度第2四半期の連結売上高は、前年同期比でマイナス17.3パーセント減収の4,989億円、営業利益はマイナス50.3パーセント減益の334億円となりました。営業利益率はマイナス4.4ポイント低下し、6.7パーセントとなりました。

連結売上高は新型コロナウイルス感染拡大による影響で需要が減少していることに加え、為替のマイナス影響もあり減収となりました。

また、営業利益についても固定費の削減効果はあったものの、物量減および為替のマイナス影響等により減益となりました。純利益はマイナス50.6パーセント減益の210億円です。

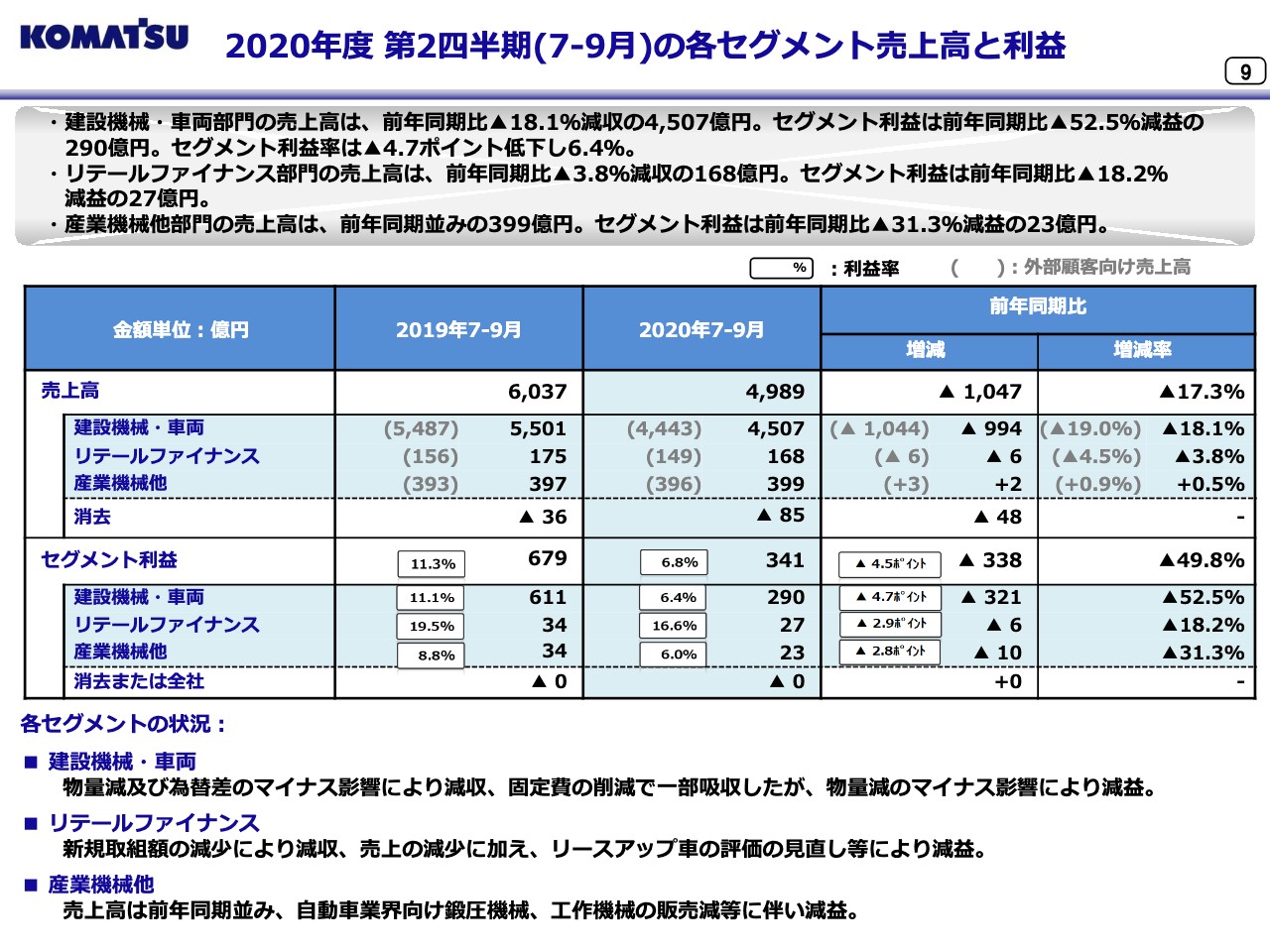

2020年度 第2四半期(7ー9月)の各セグメント売上高と利益

9ページでは各セグメントの売上高と利益についてご説明します。建設機械・車両の売上高は前年同期比でマイナス18.1パーセント減収の4,507億円、セグメント利益はマイナス52.5パーセント減益の290億円となりました。

主に新型コロナウイルス感染拡大の影響による売上の減少および為替のマイナス影響により減収となり、利益や固定費の削減効果があったものの物量減および為替のマイナス影響等により減益となりました。

リテールファイナンスの売上高は前年同期比でマイナス3.8パーセント減収の168億円、セグメント利益はマイナス18.2パーセント減益の27億円となりました。新規取組額が減少したこと等により減収となり、売上の減少に加えリースアップ車の評価の見直し等により減益となりました。

産業機械他の売上高は前年同期並みの399億円、セグメント利益はマイナス31.3パーセント減益の23億円となりました。新型コロナウイルス感染拡大の影響により自動車業界向け鍛圧機械、工作機械の販売が減少したこと等によりセグメント利益は減益となりました。

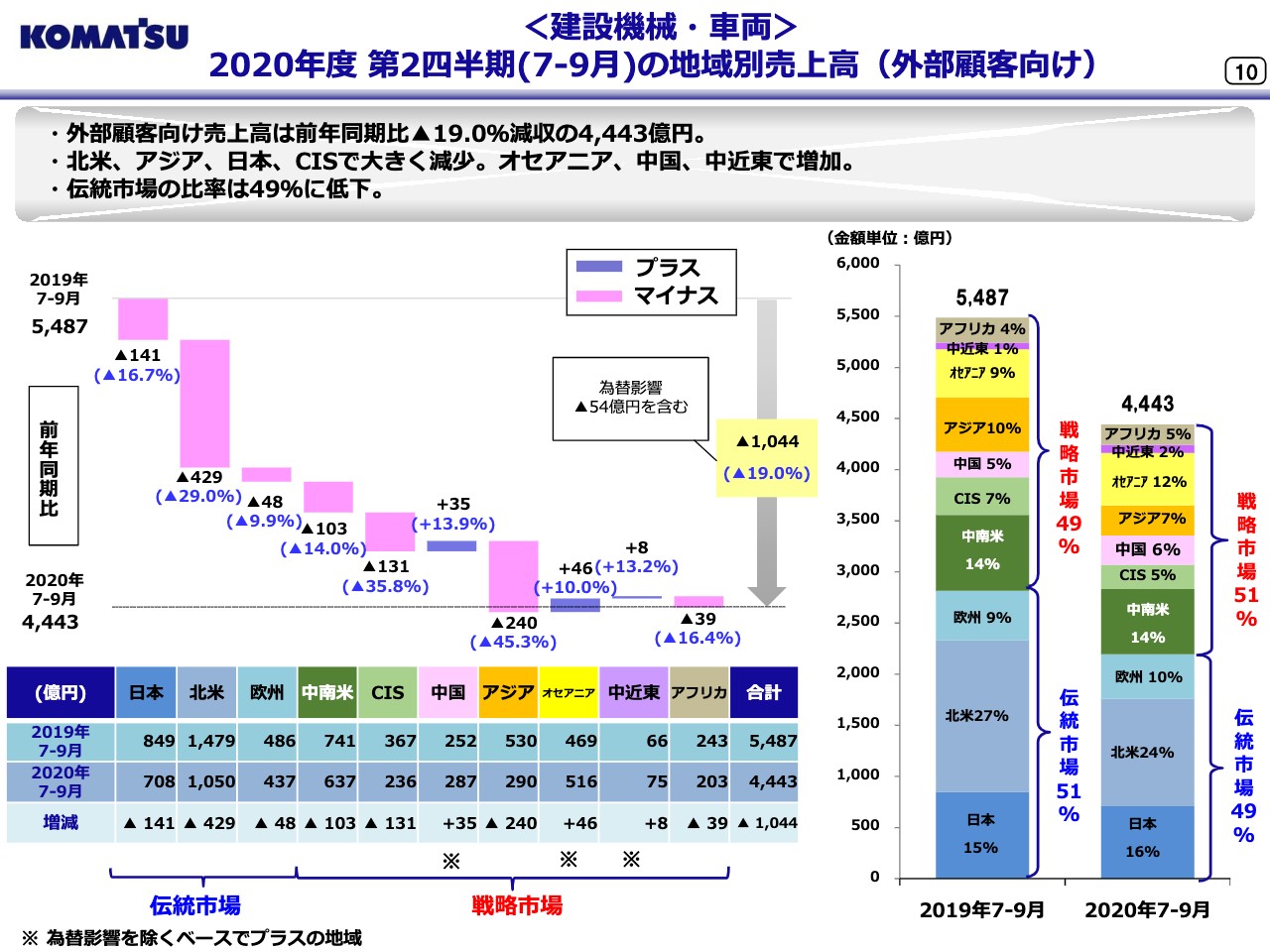

<建設機械・車両>2020年度 第2四半期(7ー9月)の地域別売上高(外部顧客向け)

10ページは建設機械・車両部門の地域別売上高の状況です。売上高は前年同期比でマイナス19.0パーセント減収の4,443億円となりました。北米、アジア、日本、CISで大きく減少しました。

伝統市場の北米で大きく減少した一方、戦略市場のオセアニア、中国等が増加したことから、伝統市場の比率は前年同期比の51パーセントから49パーセントに低下しました。

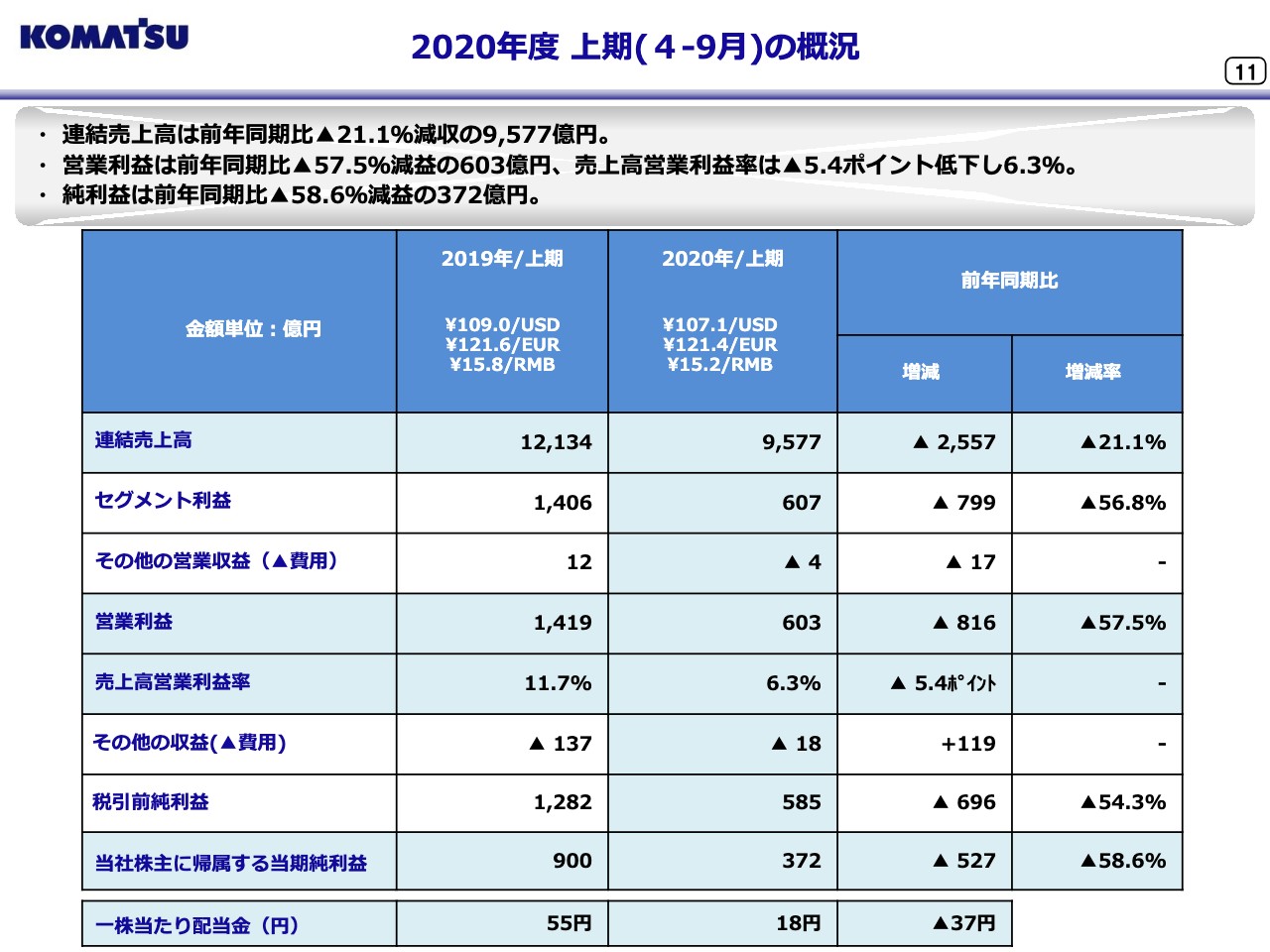

2020年度 上期(4ー9月)の概況

11ページで2020年度上期の概況をご説明します。為替レートは1ドル107.1円、1ユーロ121.4円、1元15.2円です。前年同期比で円はドル、ユーロ、元、すべてに対して円高となりました。またこちらには記載がありませんが、豪ドル、南アランド、ロシア・ルーブルに対しても円高となっています。

2020年度上期の連結売上高は、前年同期比でマイナス21.1パーセント減収の9,577億円、営業利益はマイナス57.5パーセント減益の603億円となりました。営業利益率はマイナス5.4ポイント低下し、6.3パーセントとなりました。

連結売上高は新型コロナウイルス感染拡大による影響で需要が減少したことに加え、為替のマイナス影響もあり減収となりました。営業利益についても物量減および為替のマイナス影響等により減益となりました。

その他の費用については、為替差損や支払利息の減少により前年同期比で18億円減少のプラス119億円となりました。この結果、純利益はマイナス58.6パーセント減益の372億円となりました。配当金については7月に公表のとおり、1株あたり18円とします。

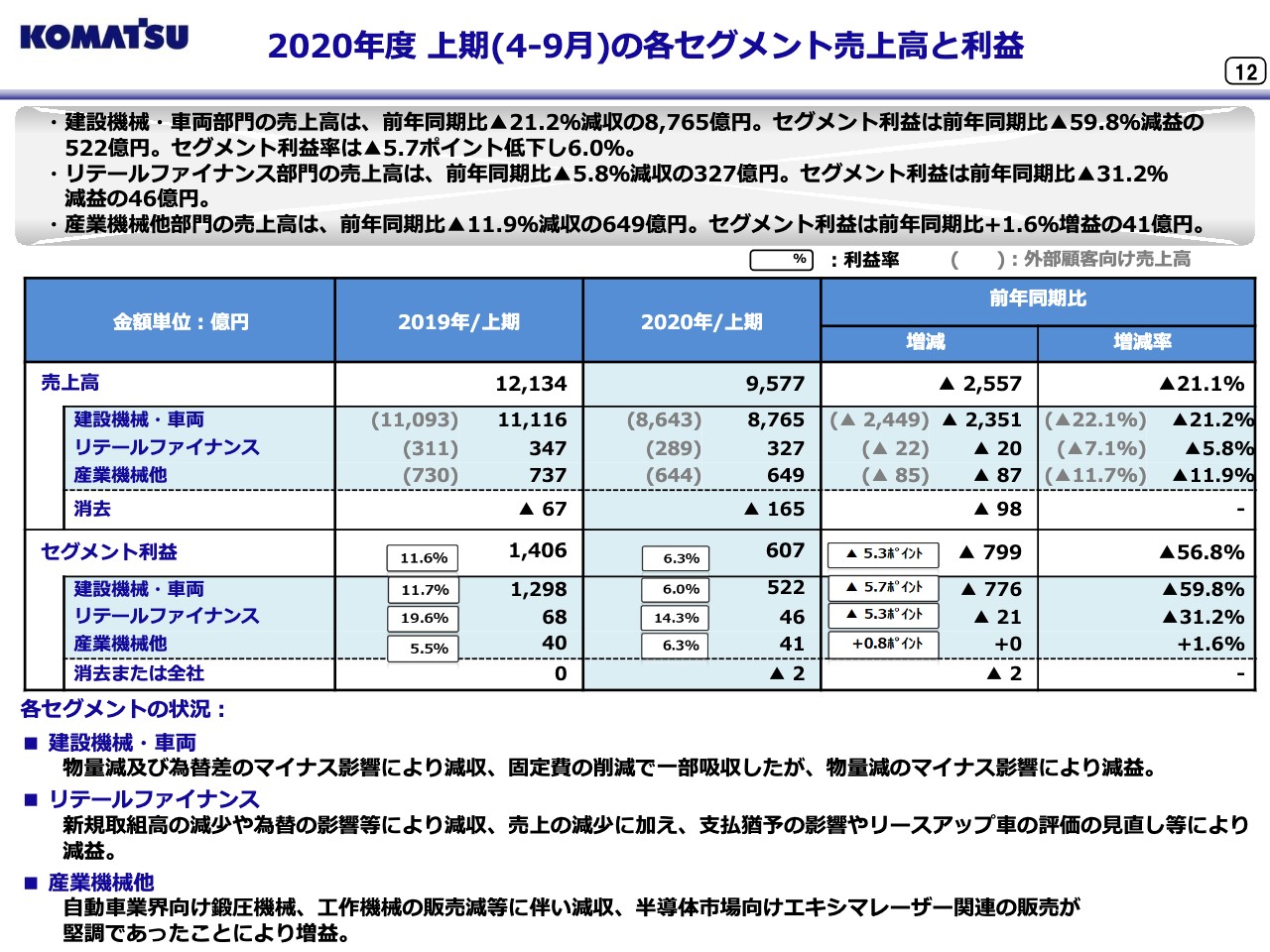

2020年度 上期(4ー9月)の各セグメント売上高と利益

12ページで各セグメントの売上高と利益についてご説明します。建設機械・車両の売上高は前年同期比でマイナス21.2パーセント減収の8,765億円、セグメント利益はマイナス59.8パーセント減益の522億円となりました。

主に新型コロナウイルス感染拡大の影響による売上減少および為替のマイナス影響により減収となり、利益については物量減および為替のマイナス影響等より減益となりました。

リテールファイナンスの売上高は前年同期比でマイナス5.8パーセント減収の327億円、セグメント利益はマイナス31.2パーセント減益の46億円となりました。北米を中心に新規取組高が減少したこと等により減収となり、売上高の減収に加えて支払猶予の影響やリースアップ車の評価の見直し等により減益となりました。

産業機械他の売上高は前年同期比でマイナス11.9パーセント減収の649億円、セグメント利益はプラス1.6パーセント増益の41億円となりました。

新型コロナウイルス感染拡大の影響により自動車業界向け鍛圧機械、工作機械の販売が減少したこと等により減収となりました。一方で、セグメント利益は半導体市場向けエキシマレーザー関連の販売が堅調だったことにより増益となりました。

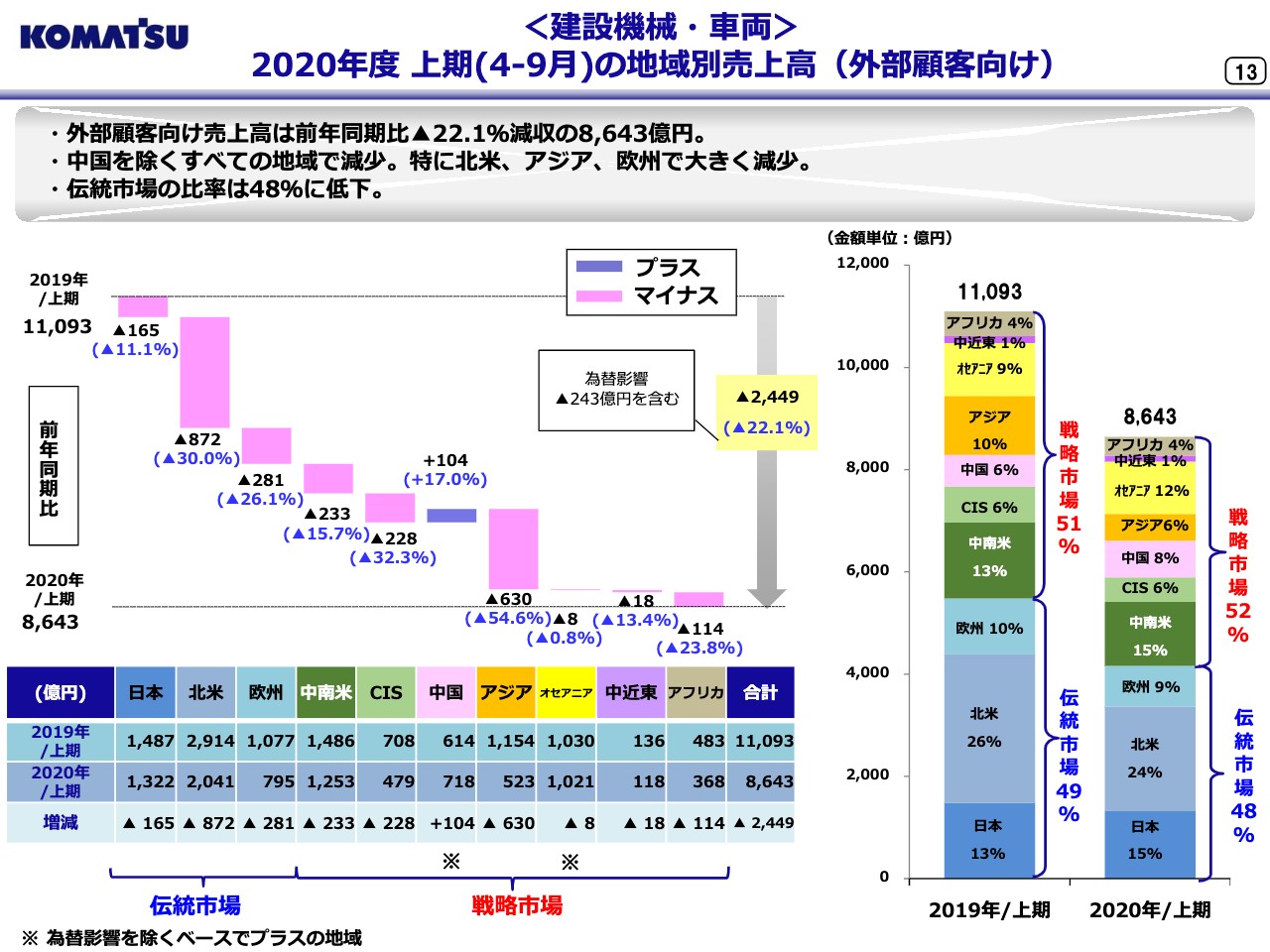

<建設機械・車両>2020年度 上期(4ー9月)の地域別売上高(外部顧客向け)

13ページが建設機械・車両部門の地域別売上高の状況です。建設機械・車両の売上高は前年同期比でマイナス22.1パーセント減収の8,643億円となりました。中国を除くすべての地域で減少しました。

新型コロナウイルス感染拡大の影響で特に北米、アジア、欧州で大きく減少しました。伝統市場の北米、欧州で大きく減少した一方、戦略市場の中国が増加したことから、伝統市場の比率は前年同期比の49パーセントから48パーセントに低下しました。

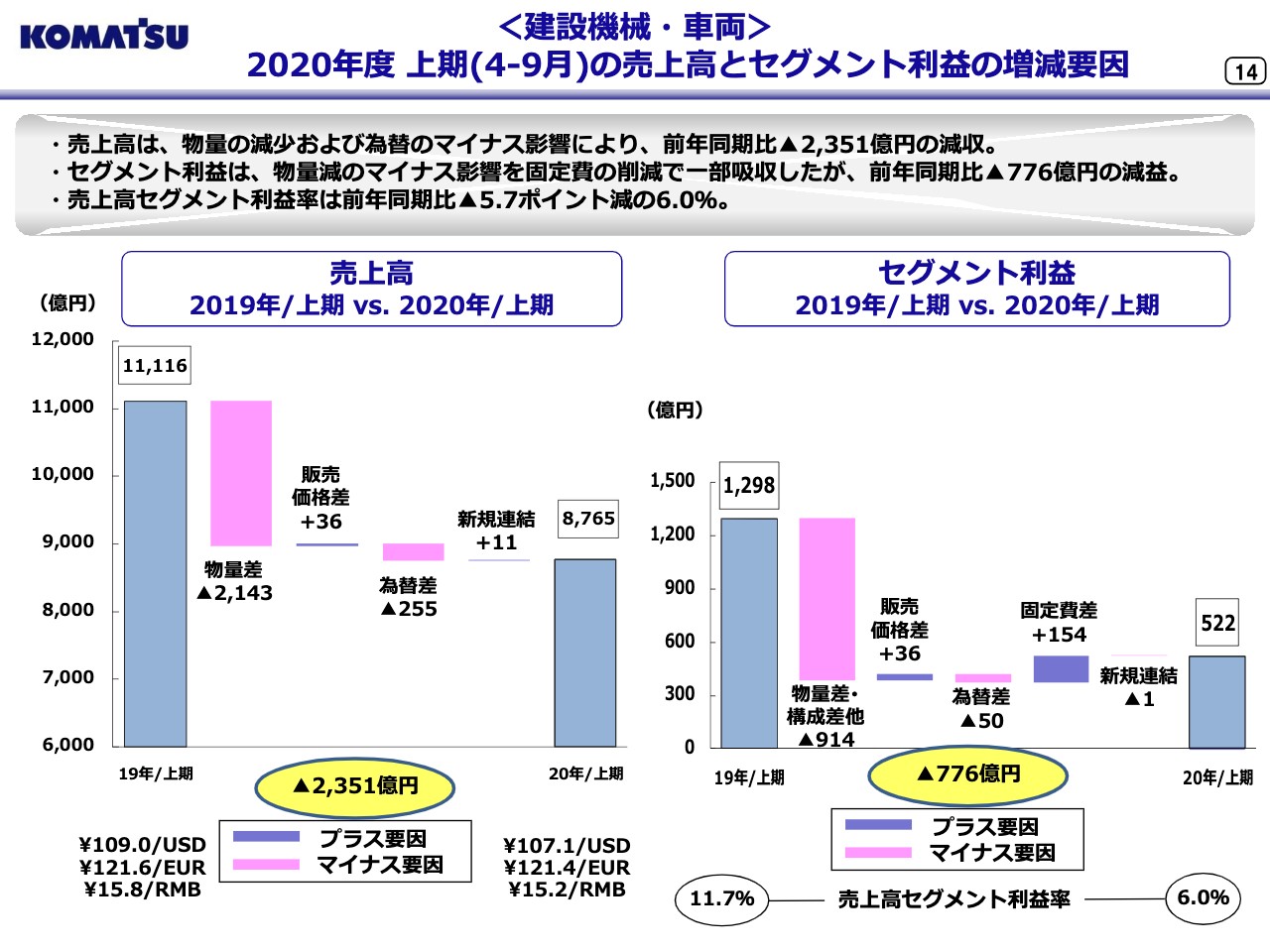

<建設機械・車両>2020年度 上期(4ー9月)の売上高とセグメント利益の増減要因

14ページが建設機械・車両部門の売上高とセグメント利益の増減要因です。売上高は物量減および為替のマイナス影響等により、前年同期比でマイナス2,351億円の減収となりました。

セグメント利益は固定費の削減によるプラス要因があったものの、物量減および為替のマイナス影響等により前年同期比でマイナス776億円の減益となりました。またセグメント利益率は前年同期比でマイナス5.7ポイント減少し、6.0パーセントとなりました。

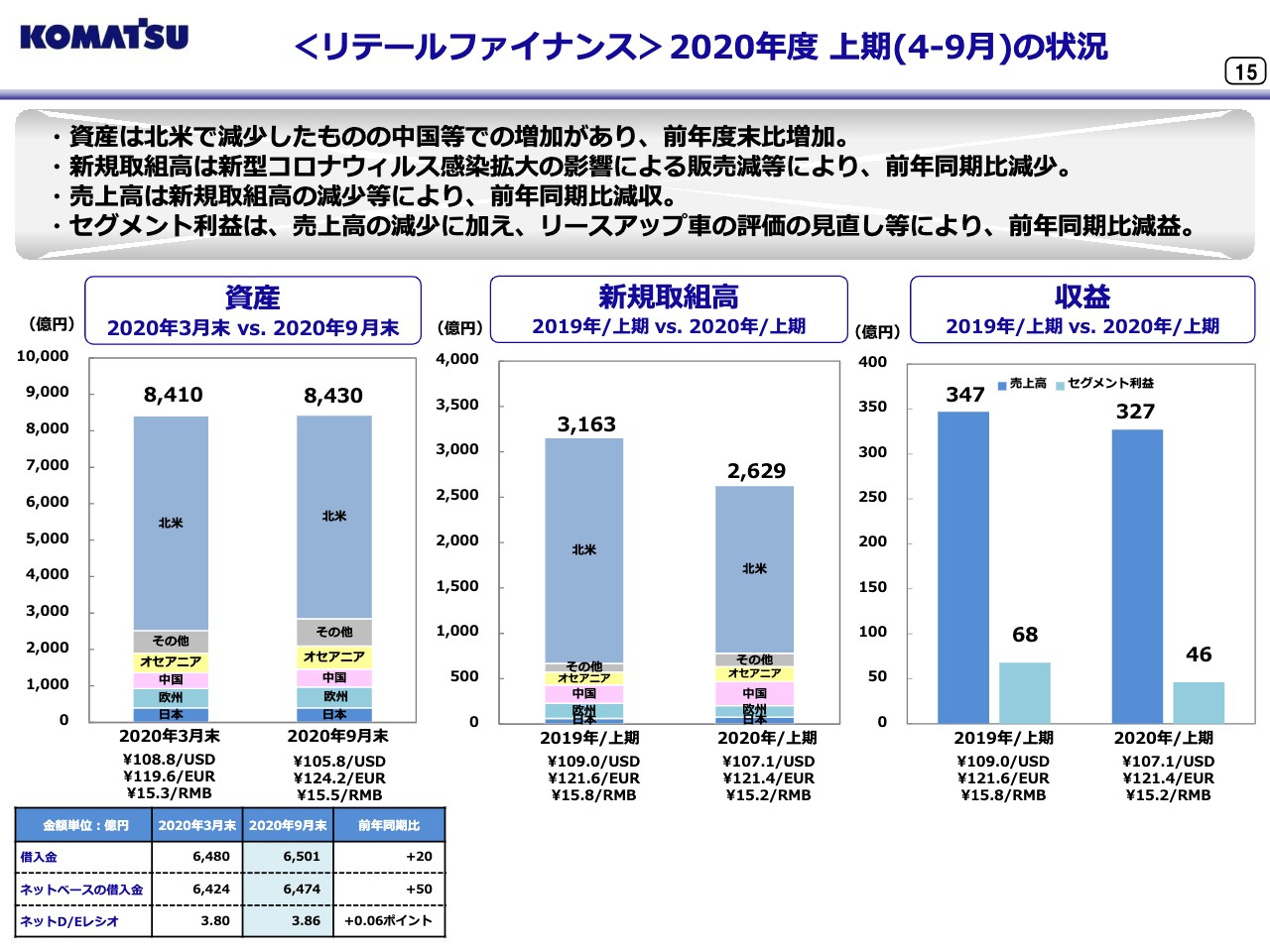

<リテールファイナンス>2020年度 上期(4ー9月)の状況

15ページはリテールファイナンスの状況です。資産は北米では減少したものの、中国等で増加しました。新規取組高は新型コロナウイルス感染拡大の影響による建機本体の販売減少等により北米で大きく減少しました。

売上高は新規取組高の減少等により減収となり、セグメント利益は売上高の減少に加え、リースアップ車の評価の見直し等により減益となりました。

なお新型コロナウイルス感染拡大の影響により、主に第1四半期に一部のお客さまから支払猶予の依頼を受け、状況把握の上対応しましたが、現在は落ち着いてきています。

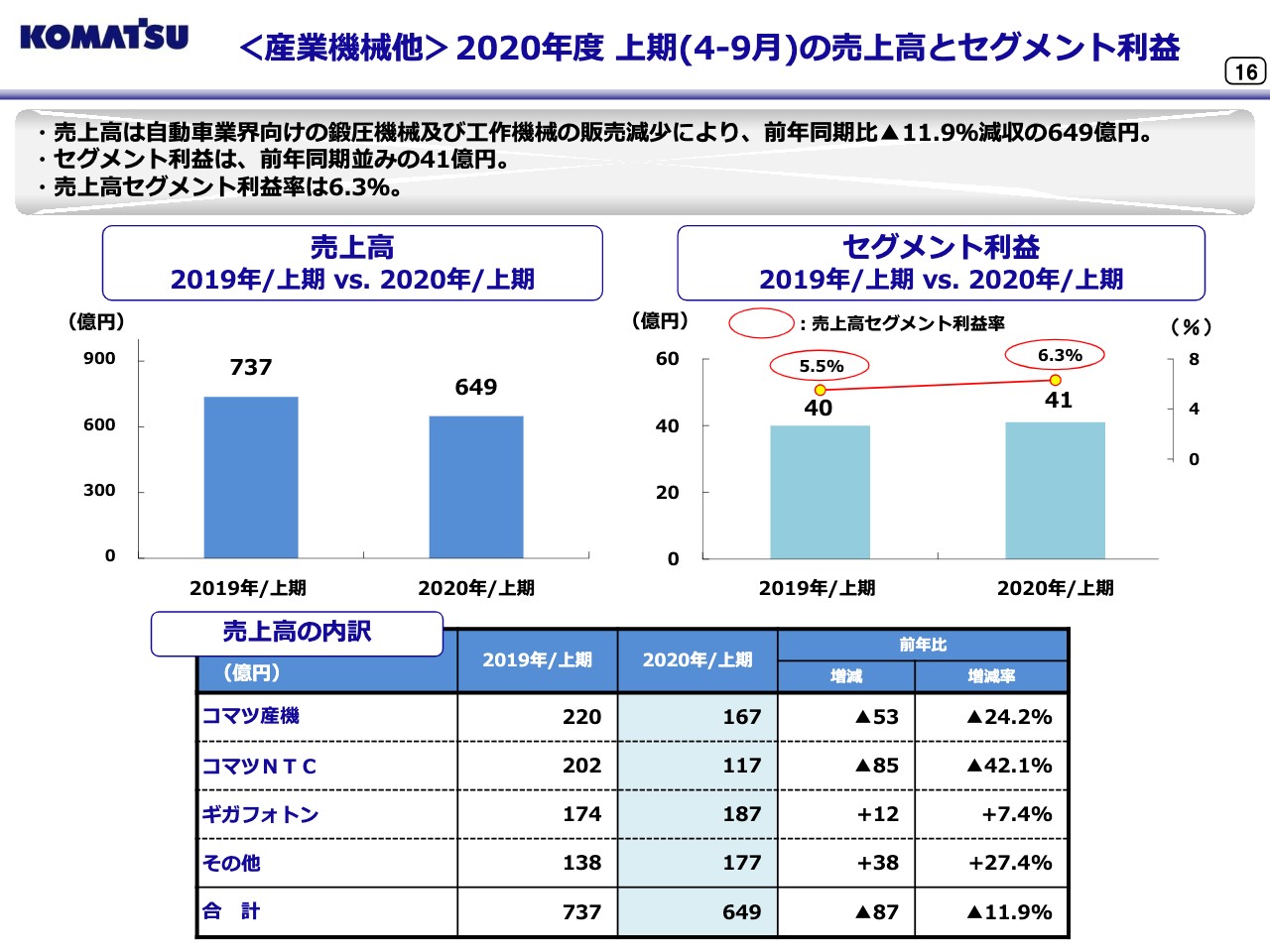

<産業機械他>2020年度 上期(4ー9月)の売上高とセグメント利益

16ページは産業機械他セグメントの売上高とセグメント利益の状況です。売上高は前年同期比でマイナス11.9パーセント減収の649億円となりました。新型コロナウイルス感染拡大の影響により自動車業界向けの鍛圧機械、および工作機械の販売が減少した一方で、半導体市場向けのエキシマレーザー関連の売上は堅調でした。

セグメント利益は前年同期並みの41億円で、セグメント利益率はプラス0.8ポイント増の6.3パーセントとなりました。

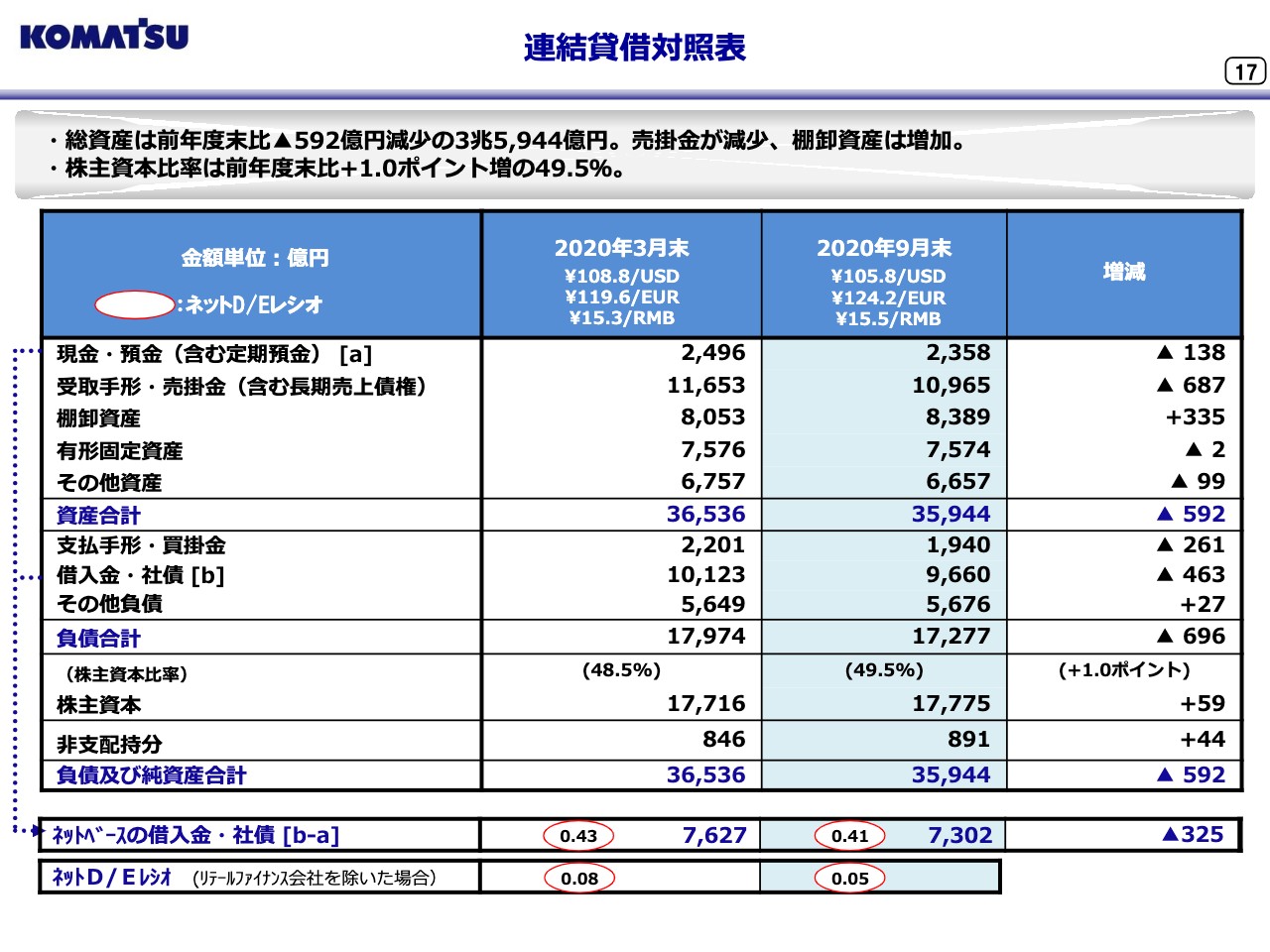

連結貸借対照表

17ページで連結貸借対照表についてご説明します。総資産は3兆5,944億円となり、前年度末比でマイナス592億円減少しました。棚卸資産は新型コロナウイルス感染拡大の影響等により生産調整以上に販売が落ち込み6月末で増加しましたが、本第2四半期では減少しました。

年度末に向けてはさらに削減する予定です。一方、売上が減少したことにより売掛金は減少しました。借入金・社債は前年度末比でマイナス463億円減少し、9,660億円となりました。

株主資本比率は前年度末比でプラス1.0ポイント増の49.5パーセントとなりました。ネットD/Eレシオは0.41となりました。私からの説明は以上です。

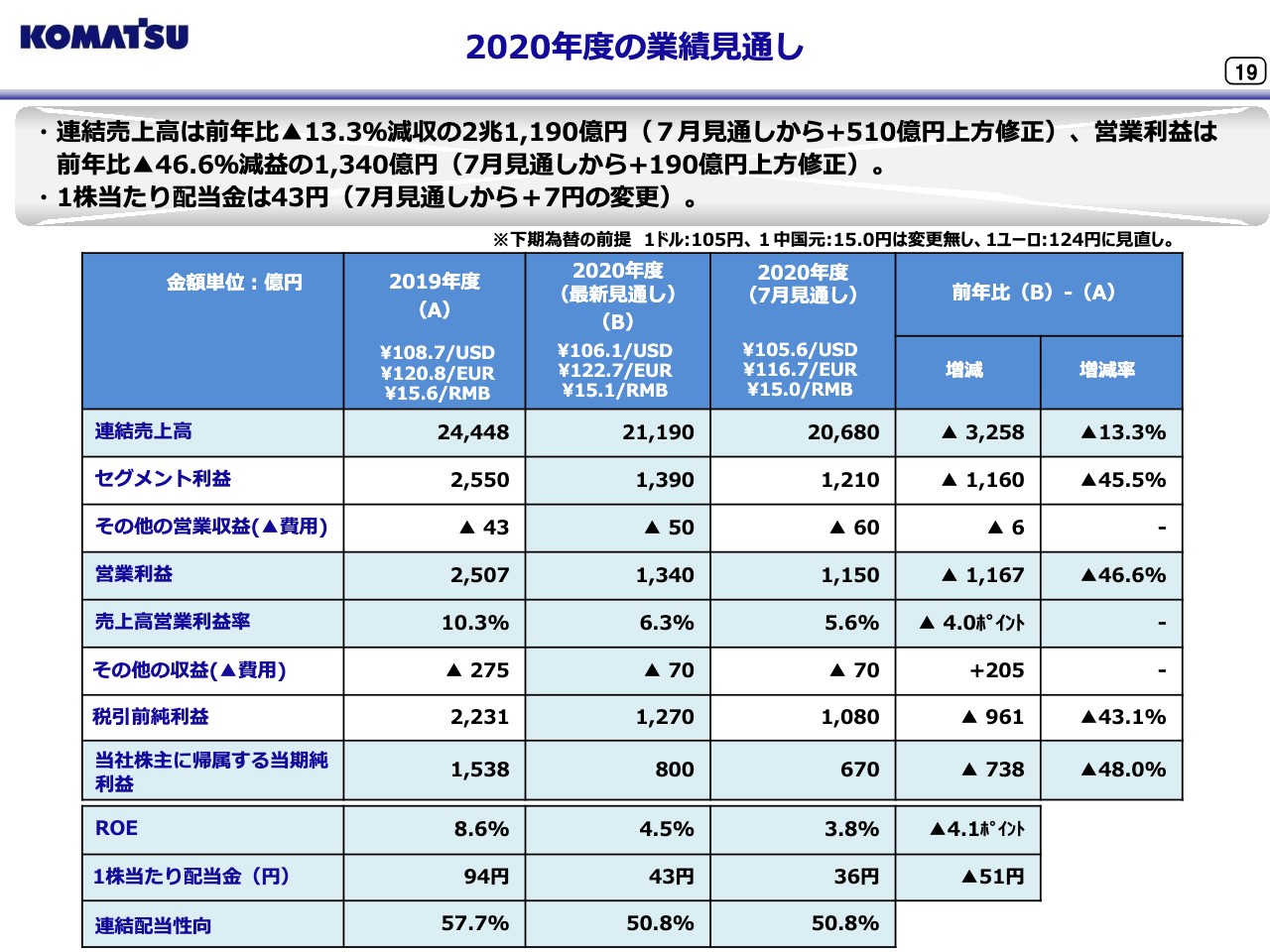

2020年度の業績見通し

今吉琢也氏:経営管理部長の今吉です。ここから2020年度業績見通しと主な市場の状況等についてご説明します。19ページは2020年度の業績見通しの概要についてです。表の見方ですが、左から2019年度実績、その隣に2020年度の最新見通し、さらにその隣が7月の見通しです。

前年比は2020年度の最新見通しと2019年度の増減を表しています。7月の見通しに対して為替が円安気味に推移していること、需要が7月見通しの想定を上回ると予想されること、さらに固定費の削減が進むことから業績見通しを修正しています。

まず為替レートですが、第3四半期以降の為替レートを見直しました。ドルは105円、人民元は15.0円で変更ありませんが、ユーロを116円から124円とし、記載はしていませんがその他の通貨についても見直しを行っています。これにより、通期平均の為替レートは1ドル106.1円、1ユーロ122.7円、1人民元15.1円となります。

次に需要ですが、中国、北米、日本、その他の地域の一部について見直しました。詳細は後ほどご説明します。固定費についてはコロナ禍による活動制限の影響もありますが、費用の抑制等により7月の見通し以上に削減できる見通しです。

これらを織り込み、連結売上高は7月見通しから510億円上方修正して2兆1,190億円、連結営業利益は190億円上方修正して1,340億円、純利益は800億円を見込んでいます。

ROEは4.5パーセントになる見通しです。配当金は7月見通しの連結配当性向50.8パーセントを維持し1株当たり43円の予定で、7月の見通しから7円の変更です。

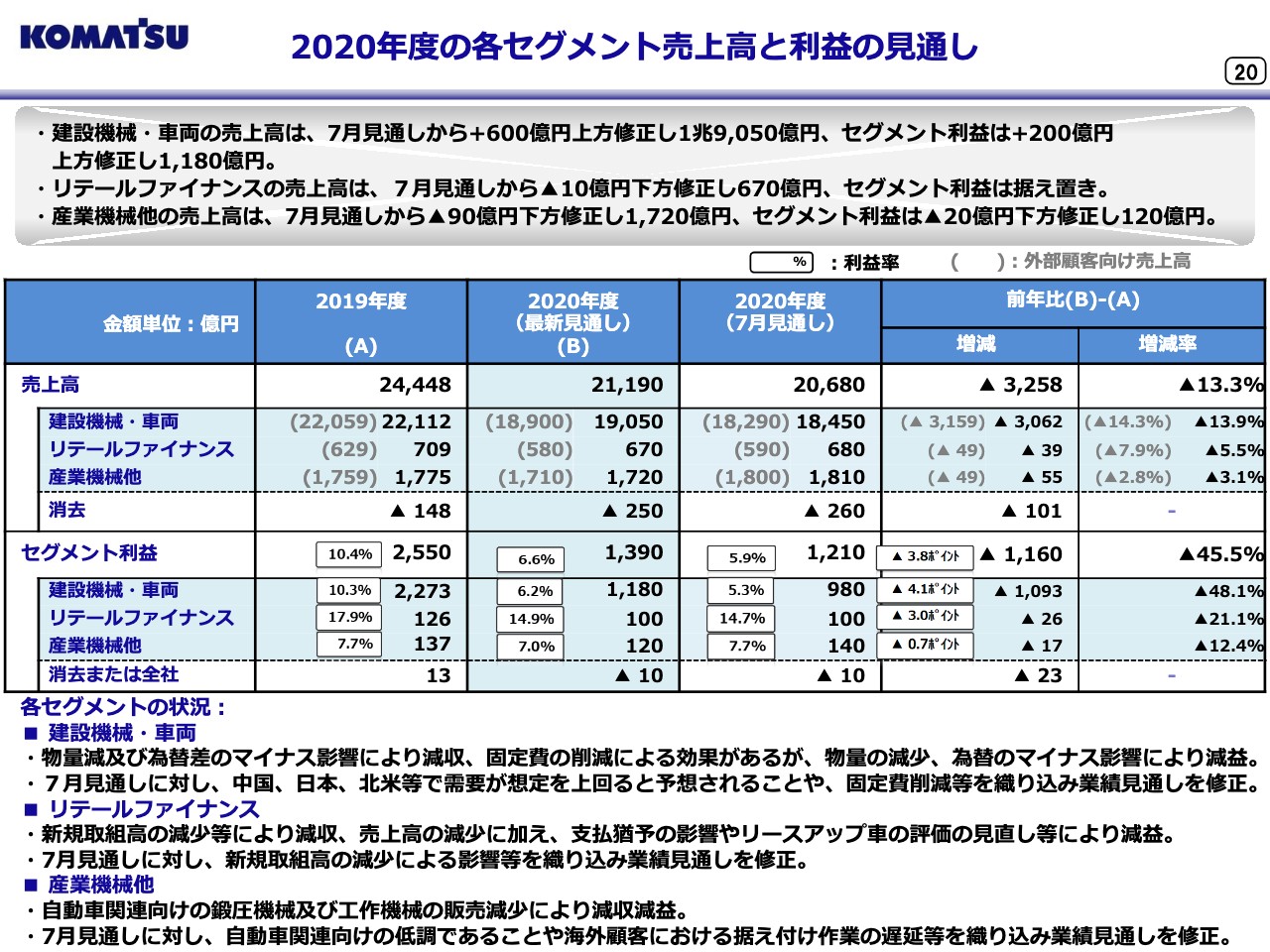

2020年度の各セグメント売上高と利益の見通し

20ページでは各セグメントの売上高と利益の見通しについてご説明します。建設機械・車両の売上高は7月見通しから600億円上方修正し、前年比でマイナス13.9パーセント減収の1兆9050億円、セグメント利益は200億円上方修正しマイナス48.1パーセント減益の1,180億円、セグメント利益率は6.2パーセントとなる見通しです。

7月見通しに対して中国、日本、北米等で需要が想定を上回ると予想されることや固定費削減等を織り込み、業績見通しを修正しています。

リテールファイナンスの売上高は7月見通しから10億円下方修正し、前年比でマイナス5.5パーセント減収の670億円、セグメント利益はマイナス21.1パーセント減益の100億円となる見通しです。新規取組高の減少による影響等を織り込んでいます。

産業機械他の売上高は7月見通しから90億円下方修正し、前年比でマイナス3.1パーセント減収の1,720億円、セグメント利益は20億円下方修正しマイナス12.4パーセント減益の120億円となる見通しです。

自動車関連向けの販売が低調であることや、海外顧客における据え付け作業の遅延等を織り込んでいます。各セグメントの増減要因については後ほどご説明します。

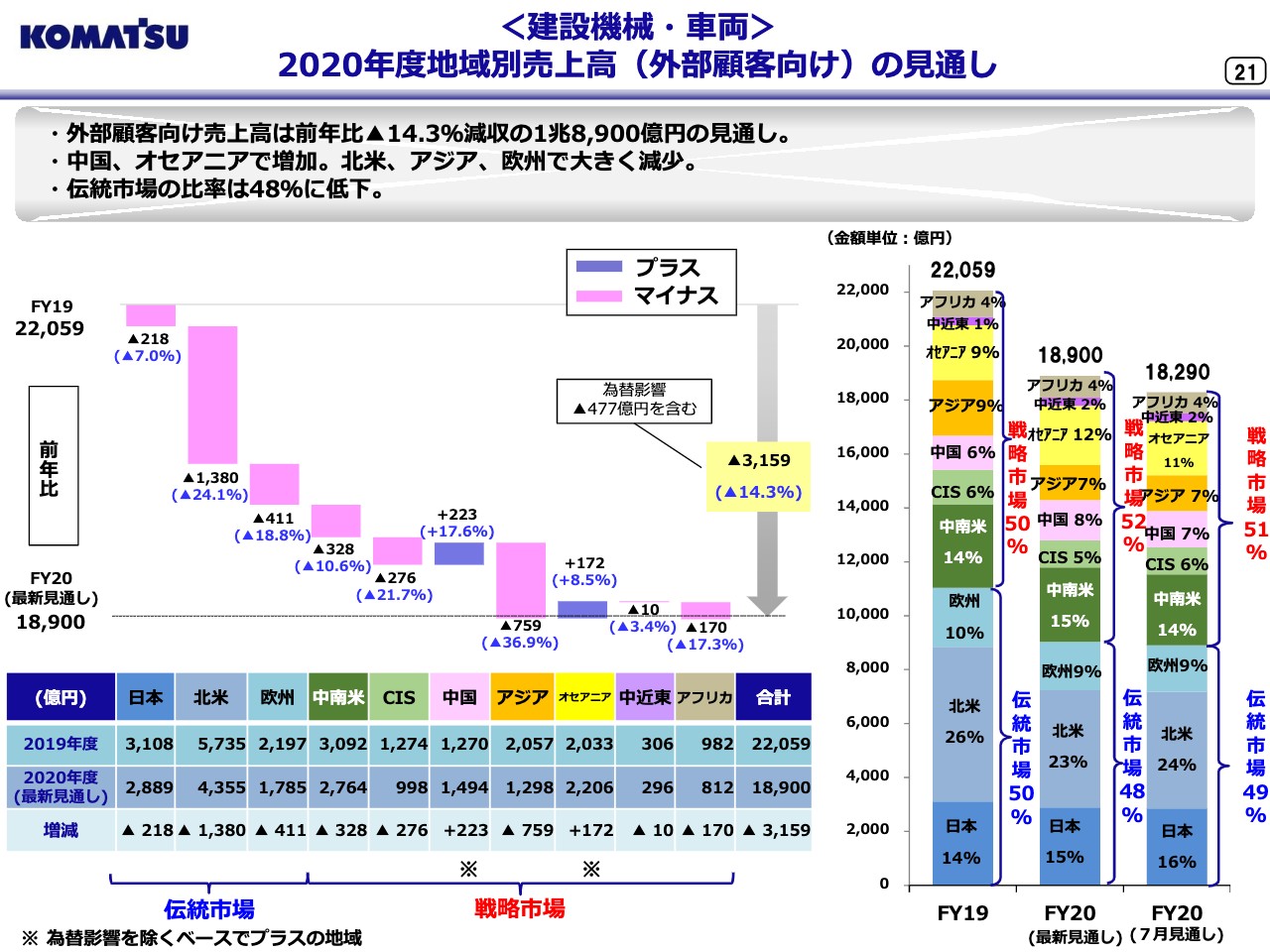

<建設機械・車両>2020年度地域別売上高(外部顧客向け)の見通し

21ページは建設機械・車両部門の地域別売上高の見通しです。2020年度は北米、アジア、欧州における減少が大きく、マイナス3,159億円減収の1兆8,900億円となる見通しです。

なお7月見通しからは主に中国、中南米、オセアニアの見通しを増やしています。伝統市場の北米、欧州で大きく減少する一方、戦略市場の中国、オセアニアで増加することから、伝統市場の比率は前年の50パーセントから48パーセントに低下する見通しです。

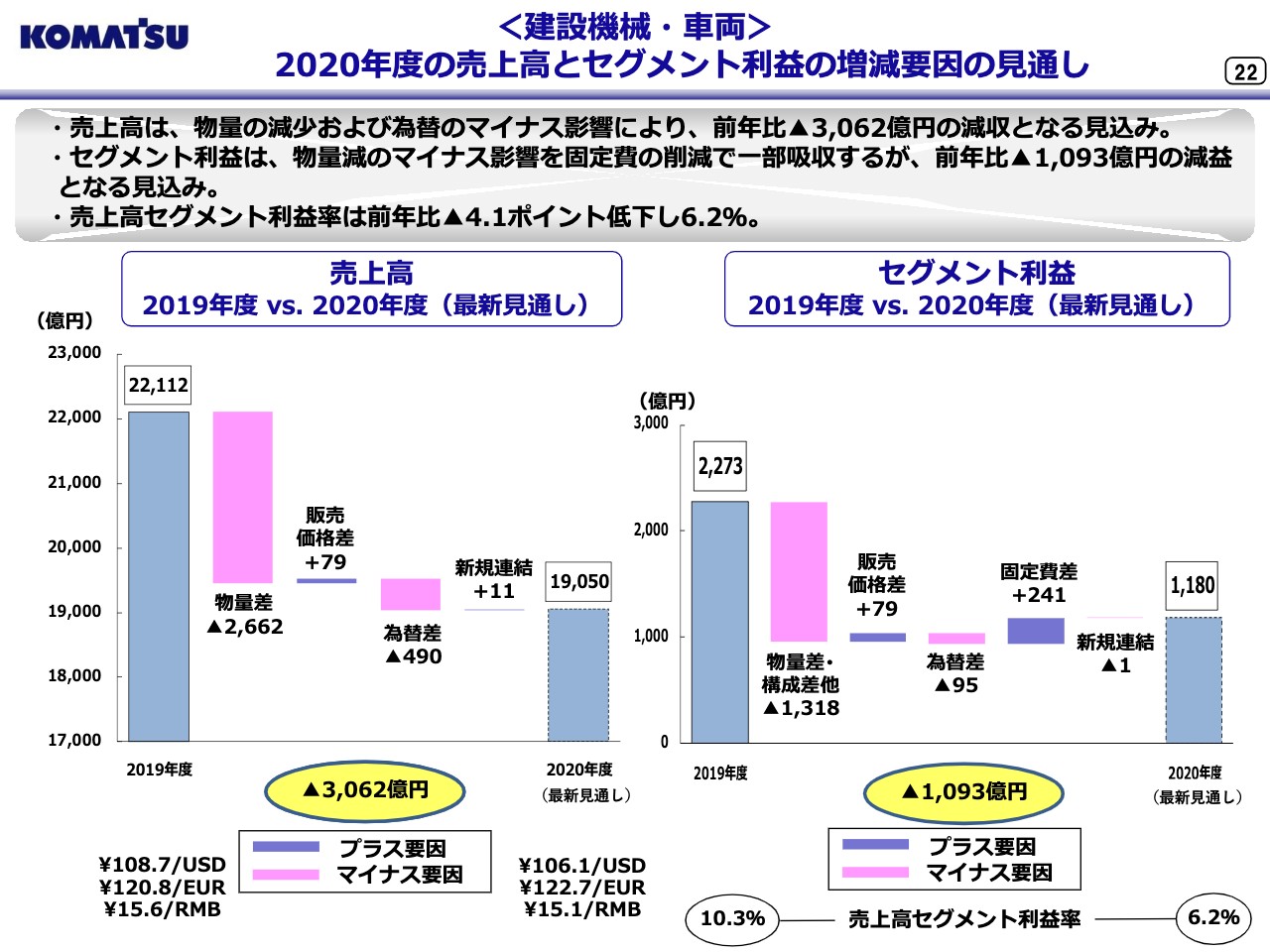

<建設機械・車両>2020年度の売上高とセグメント利益の増減要因の見通し

22ページが建設機械・車両部門の売上高とセグメント利益の増減要因の見通しです。売上高は物量の減少および為替のマイナス影響により、前年比でマイナス3,062億円の減収となる見通しです。

セグメント利益は固定費の削減によるプラス効果があるものの、物量減、為替のマイナス影響等により前年比でマイナス1,093億円の減益となる見通しです。

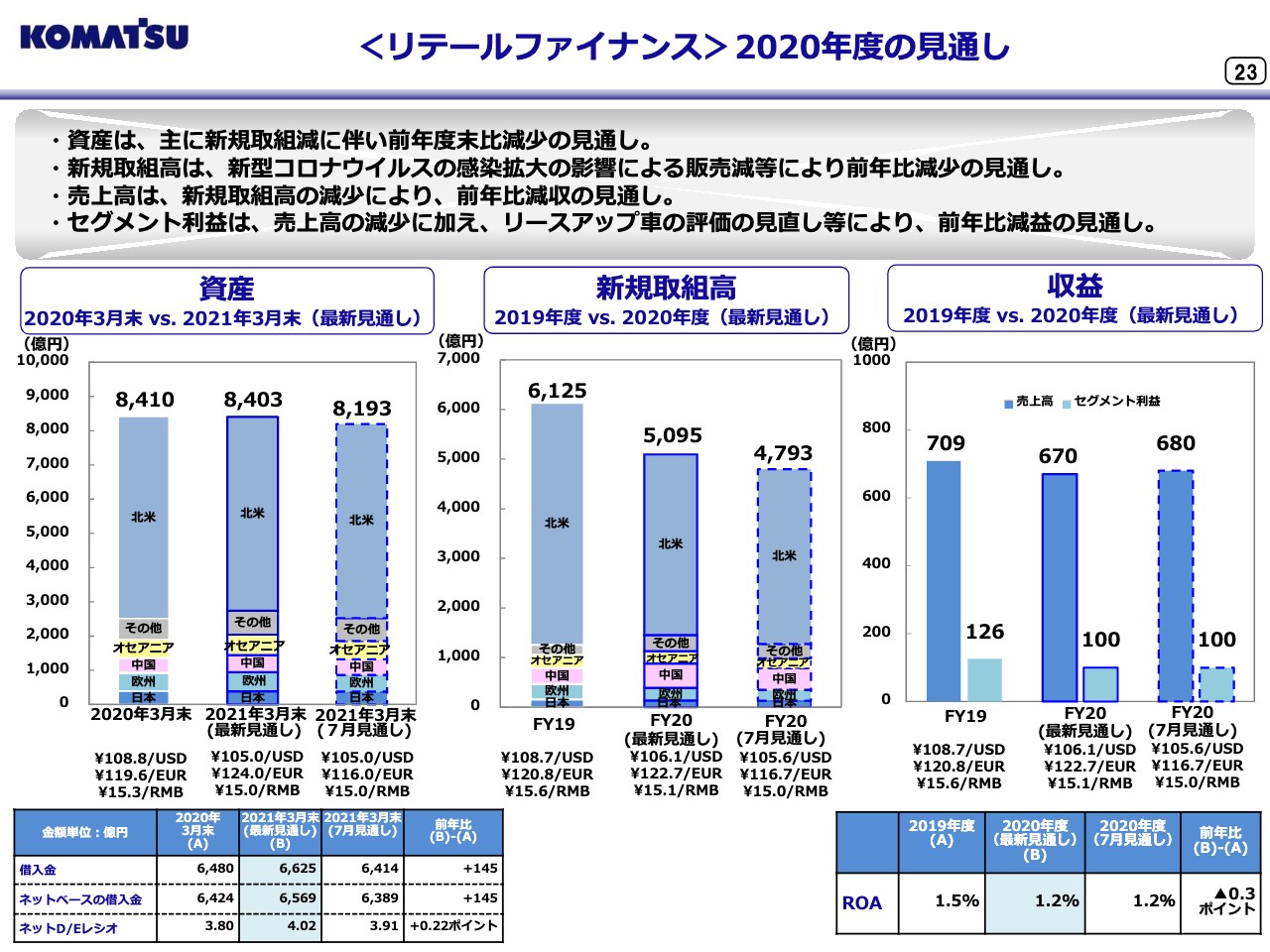

<リテールファイナンス>2020年度の見通し

23ページがリテールファイナンスの見通しです。資産は新規取組高の減少と為替の影響等に伴い減少する見通しです。新規取組高は新型コロナウイルス感染拡大の影響による販売減を受け、主に北米で減少を見込んでいます。

収益については売上高は新規取組高の減少により減収で、7月見通しに対しても若干の減少を見込んでいます。セグメント利益は売上高の減少に加え、リースアップ車の評価の見直し等により減益となる見通しです。

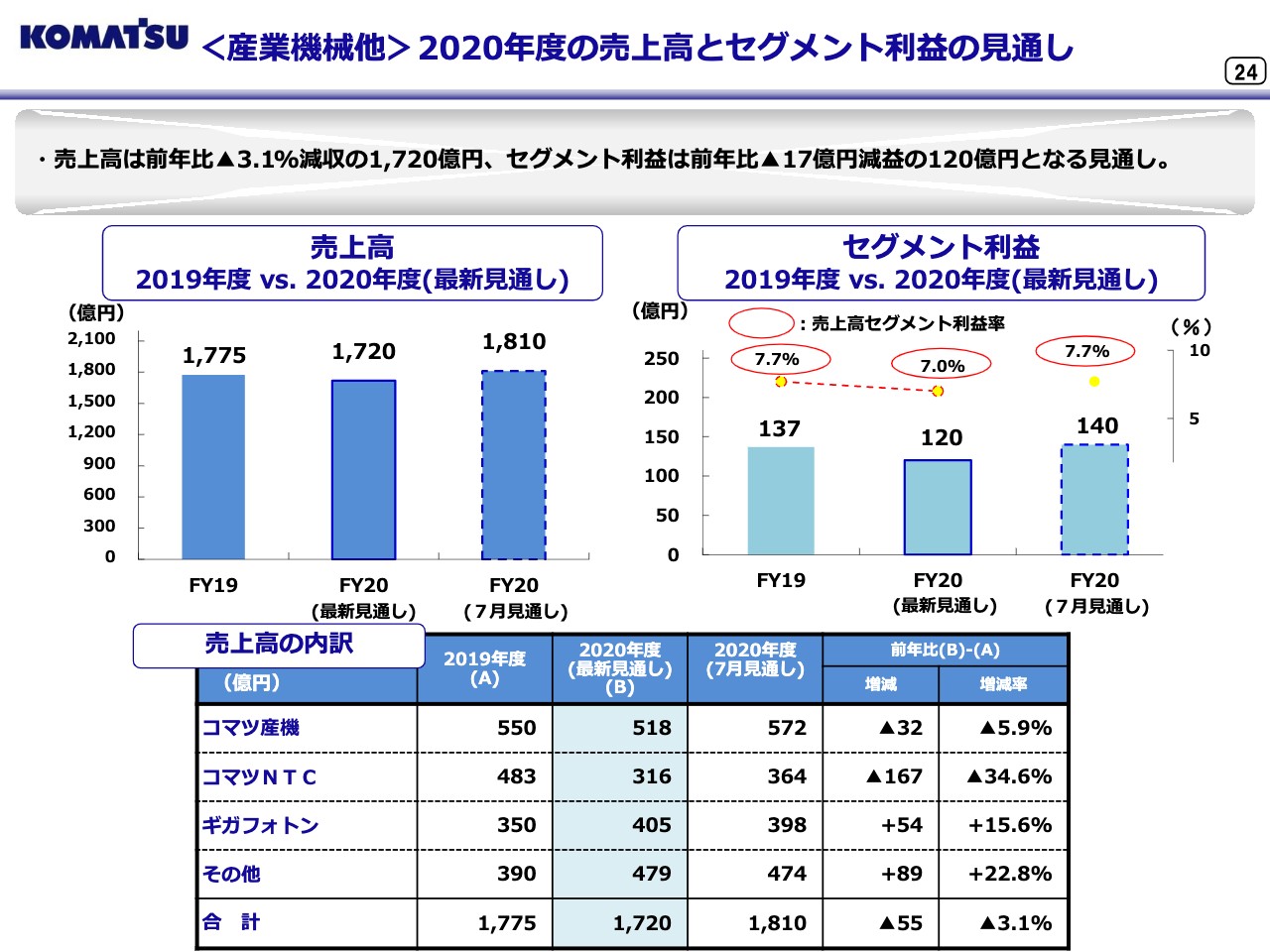

<産業機械他>2020年度の売上高とセグメント利益の見通し

24ページが産業機械他セグメントの売上高とセグメント利益の見通しです。産業機械他の売上高は、新型コロナウイルス感染拡大の影響により自動車業界向けの鍛圧機械および工作機械の販売が減少するものの、半導体市場向けエキシマレーザー関連等の販売が好調に推移すると見ています。

全体では前年比でマイナス3.1パーセント減収の1,720億円、セグメント利益は前年比でマイナス17億円減益の120億円となる見通しです。7月見通しに対しても自動車業界向けの鍛圧機械および工作機械の投資の先送りや、海外顧客における据え付け作業の遅延等により売上が減少する見通しです。

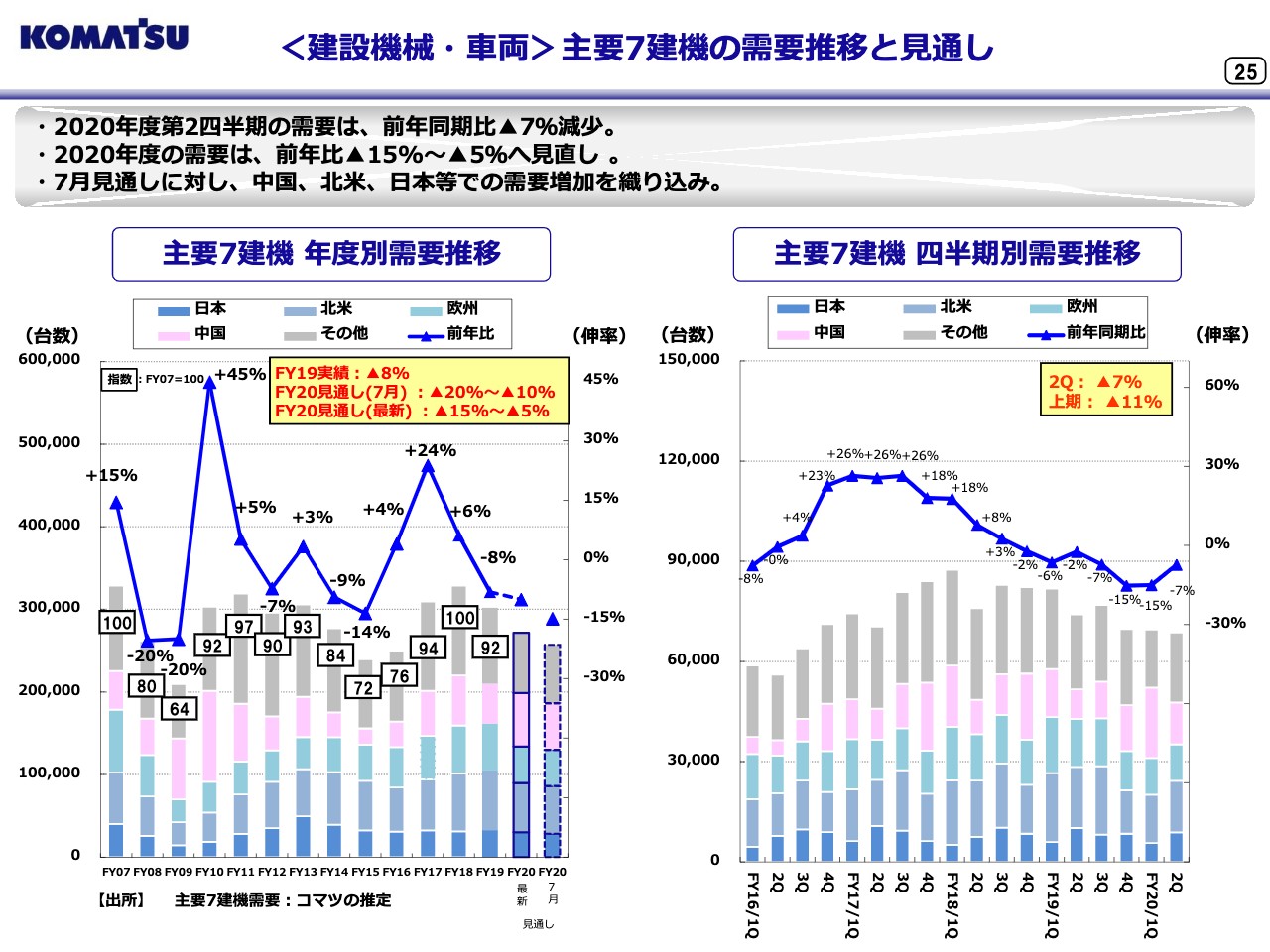

<建設機械・車両>主要7建機の需要推移と見通し

25ページから主要7建機の需要推移についてご説明します。スライドのグラフは鉱山機械を含む主要7建機の需要の推移を表しています。2020年度の第2四半期の数字は当社推定の速報値です。

2020年度第2四半期の需要台数は前年同期比でマイナス7パーセントの減少となった模様です。中国は景気の回復により需要が大きく伸びました。他の地域は新型コロナウイルスによる影響もあり、前年同期比でマイナスが続いています。

2020年度の需要見通しですが、7月時点から明らかに変化があったことを織り込み、前年比でマイナス15パーセントからマイナス5パーセントに修正しています。

中国、北米、日本等で需要の増加を織り込みました。経済活動の再開に伴い需要が徐々に回復に向かいつつあると見ていますが、欧州等で新型コロナウイルスの感染再拡大が続いている地域もあり、需要の動向を注視していきます。次ページ以降で主要市場の状況についてご説明します。

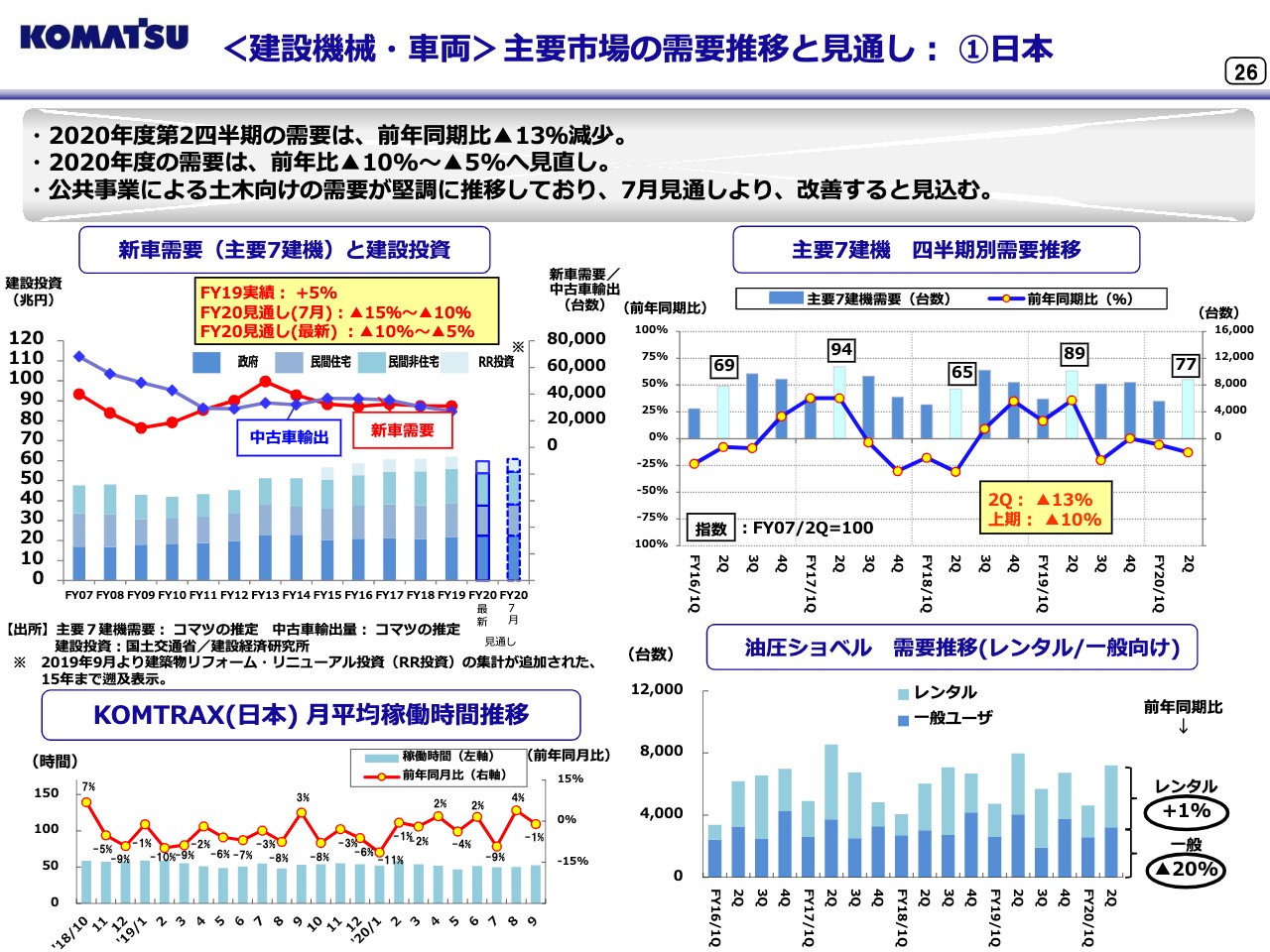

<建設機械・車両>主要市場の需要推移と見通し:①日本

26ページで日本市場の需要推移についてご説明します。2020年度第2四半期の需要台数は前年同期比でマイナス13パーセントの減少となった模様です。

公共事業により土木向けの需要は堅調に推移しましたが、前年同期の消費税増税前の駆け込みによる需要増や、新型コロナウイルスの感染拡大による投資マインドの冷え込みもあり、前年同期比で減少しました。

2020年度の需要見通しは新型コロナウイルスの影響による減少はあるものの、公共事業による土木向けが引き続き堅調に推移すると見込まれることから、前年比でマイナス10パーセントからマイナス5パーセントに見直しました。

「KOMTRAX」の平均稼働時間ですが、9月は前年同月比でマイナス1パーセントとなりました。現場の稼働は通常レベルとなっています。

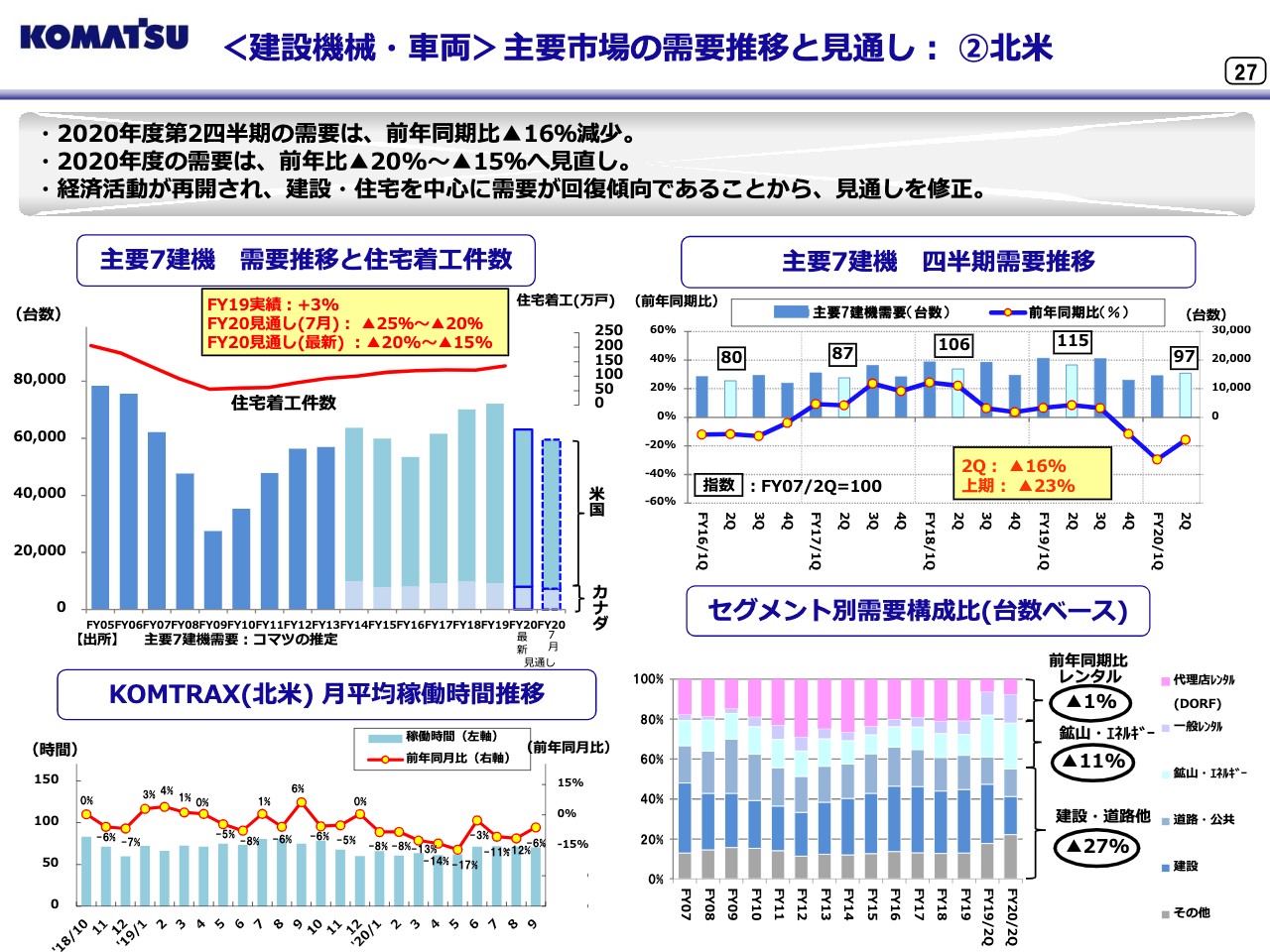

<建設機械・車両>主要市場の需要推移と見通し:②北米

27ページで北米市場の需要推移についてご説明します。2020年度第2四半期の需要台数は前年同期比でマイナス16パーセントの減少となった模様です。経済活動が段階的に再開され建設工事は回復傾向にありますが、保有機で工事に対応する等、新車購入を先送りする傾向も見られます。

2020年度の需要見通しは原油安の影響でエネルギー、レンタル分野向けが低迷していることや大統領選による不透明感もありますが、建設・住宅を中心に需要が回復傾向であることから、前年比でマイナス20パーセントからマイナス15パーセントの減少に見直しました。

「KOMTRAX」の平均稼働時間ですが、9月は前年同月比でマイナス6パーセントとなりました。エネルギーやレンタル分野では稼働が低い状況ですが、その他の分野ではコロナウイルス感染拡大前のレベルに戻っています。

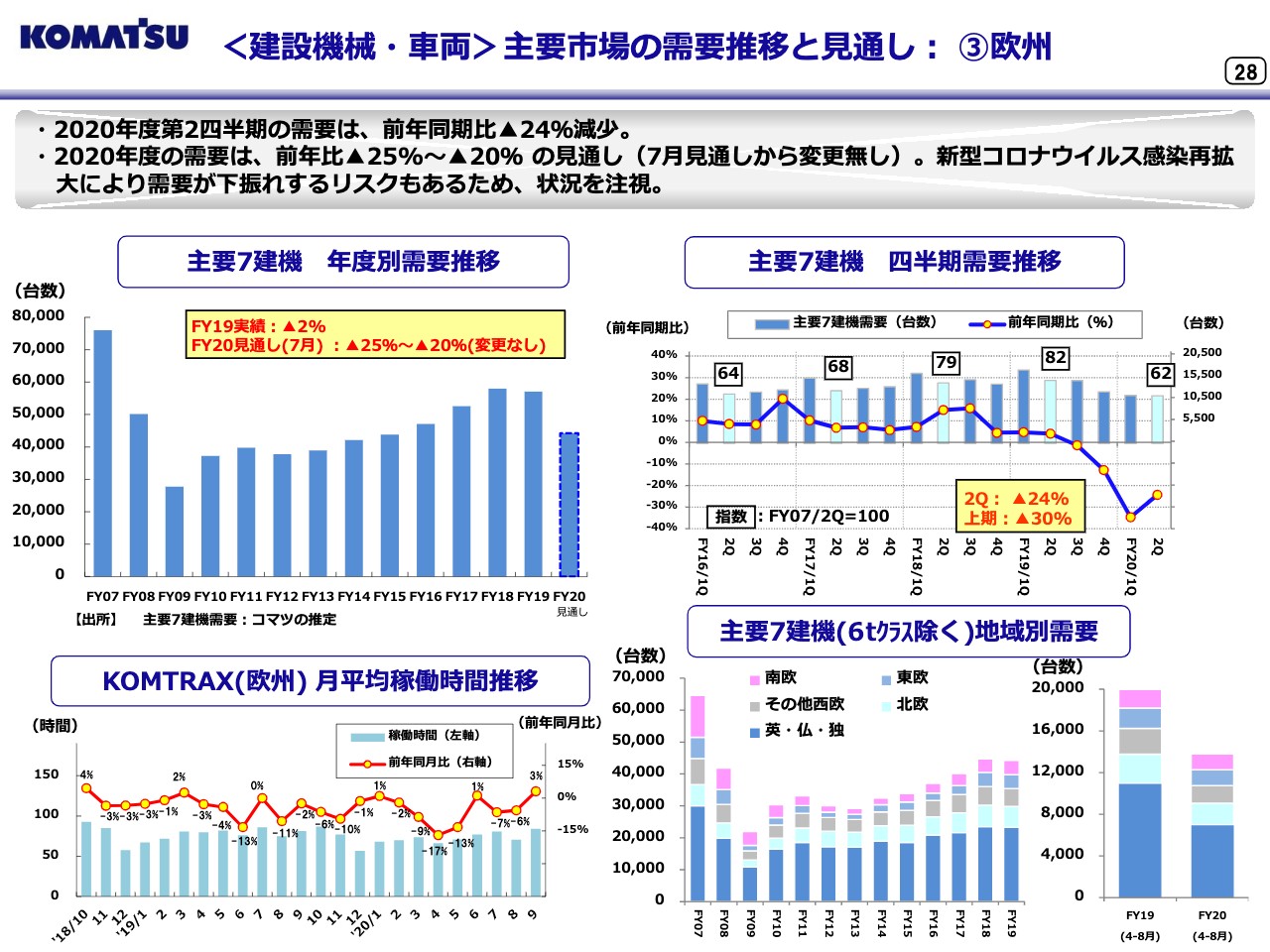

<建設機械・車両>主要市場の需要推移と見通し:③欧州

28ページで欧州市場の需要推移についてご説明します。2020年度第2四半期の需要台数は前年同期比でマイナス24パーセントの減少となった模様です。

各国政府の規制緩和により企業活動の再開に伴って機械の稼働は回復していますが、新型コロナウイルスの影響によるプロジェクトの遅れや先行き不透明感による買い控え等も見られ、需要は弱い状況が続いています。

2020年度の見通しは前年比でマイナス25パーセントからマイナス20パーセントで、7月の見通しから変更していません。ただし、新型コロナウイルスの感染再拡大により需要が下振れするリスクもあるため今後も状況を注視していきます。「KOMTRAX」の平均稼働時間ですが、9月は前年同月比でプラス3パーセントとなりました。

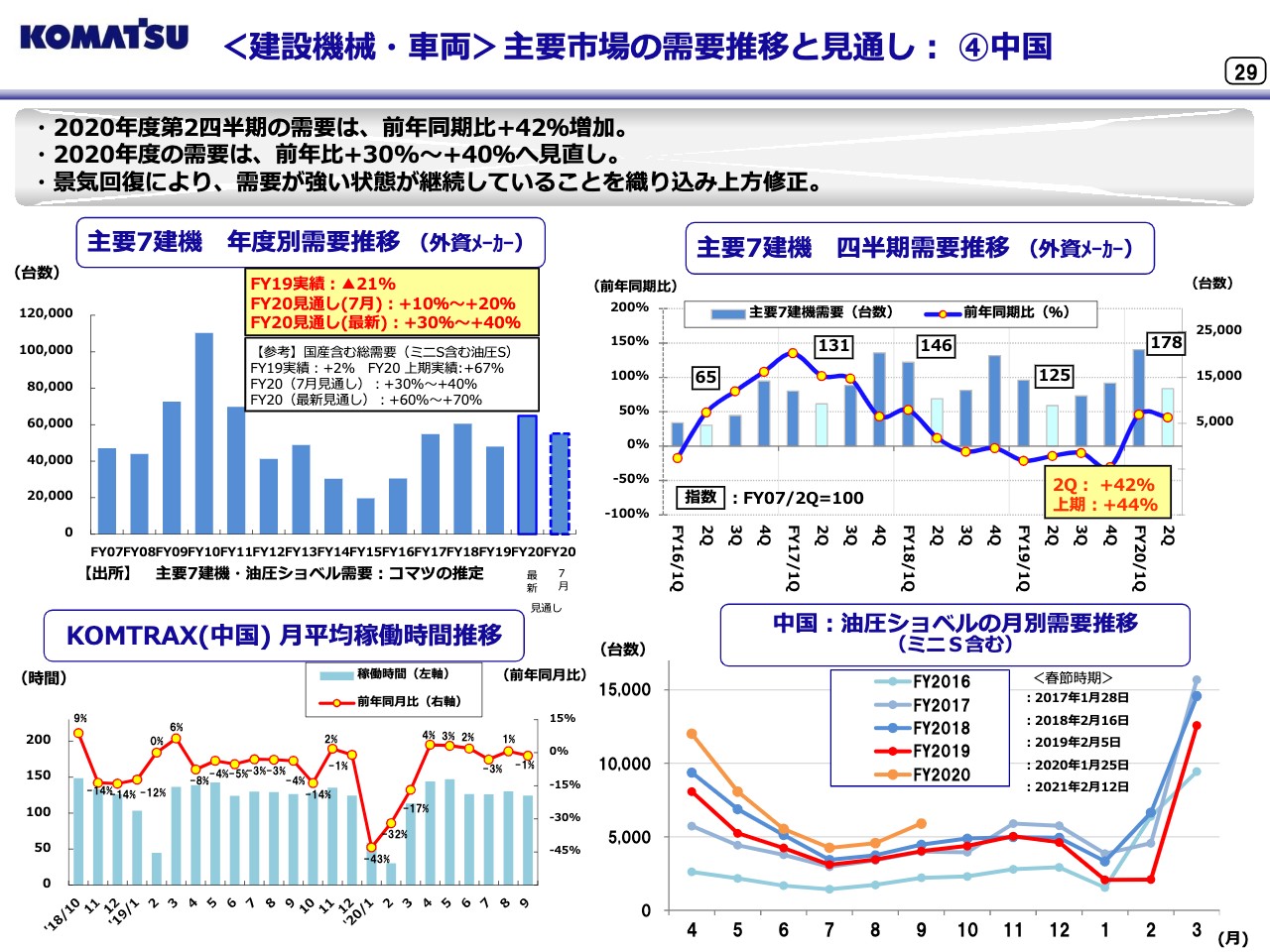

<建設機械・車両>主要市場の需要推移と見通し:④中国

29ページは中国市場です。需要の数字は外資メーカーの数字です。2020年度第2四半期の需要台数は前年同期比でプラス42パーセントの増加となった模様です。

新型コロナウイルス感染拡大による影響で春節後のセールスシーズンがずれ込んだことやインフラ投資の影響もあり、第1四半期に需要が大きく増加しましたが、景気の回復が続いており第2四半期も需要が強い状況が続いています。

なお参考になりますが、国産メーカー込みのミニショベルを含む油圧ショベルの上期の総需要は前年同期比でプラス67パーセントの増加となっています。

2020年度の見通しは、景気の回復により需要は引き続き堅調に推移すると見込まれることから、前年度比でプラス30パーセントからプラス40パーセントに見直しました。「KOMTRAX」の平均稼働時間ですが、9月は前年同月比でマイナス1パーセントとなりました。

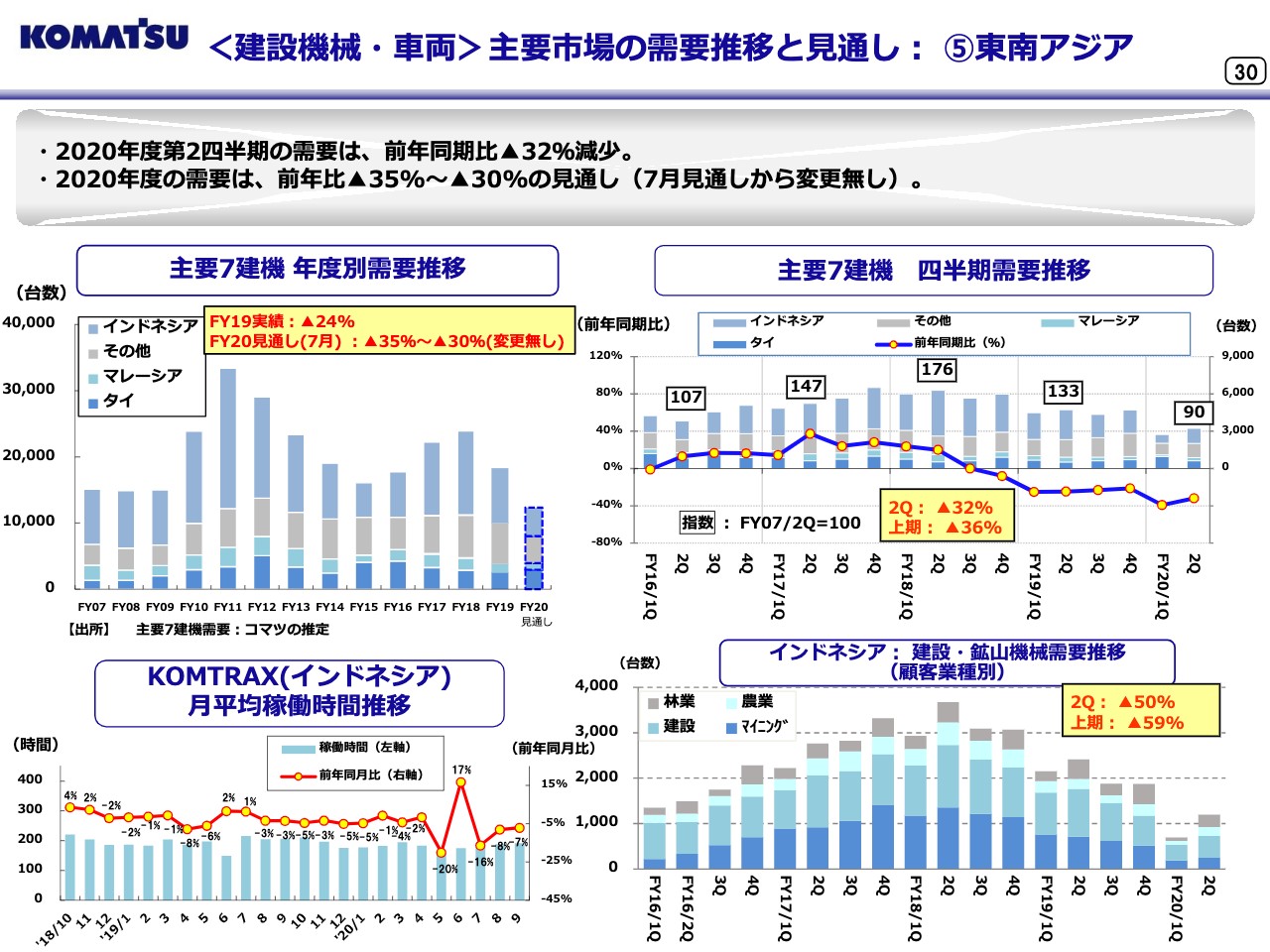

<建設機械・車両>主要市場の需要推移と見通し:⑤東南アジア

30ページで東南アジア市場の需要推移についてご説明します。2020年度第2四半期の需要台数は前年同期比でマイナス32パーセントの減少となった模様です。最大市場のインドネシアは燃料炭価格の低迷や、新型コロナウイルス感染拡大の影響による活動制限等により、需要がマイナス50パーセントの減少となりました。

タイは新型コロナウイルスの影響が収束し、公共投資の消化が進んだことから需要はプラスとなりましたが、フィリピン、マレーシアは新型コロナウイルスの影響で需要が落ち込んでいます。2020年度の見通しは前年比でマイナス35パーセントからマイナス30パーセントと見ています。

インドネシアでは政府による活動制限の緩和により第4四半期から徐々に需要が回復に向かうと想定されますが、燃料炭価格は引き続き低迷し、政府の経済対策もインフラへの投資は抑制が予想されます。

そのため、全体としては弱い需要が継続すると見ています。インドネシアの「KOMTRAX」の平均稼働時間ですが、前年同月比で9月はマイナス7パーセントでした。

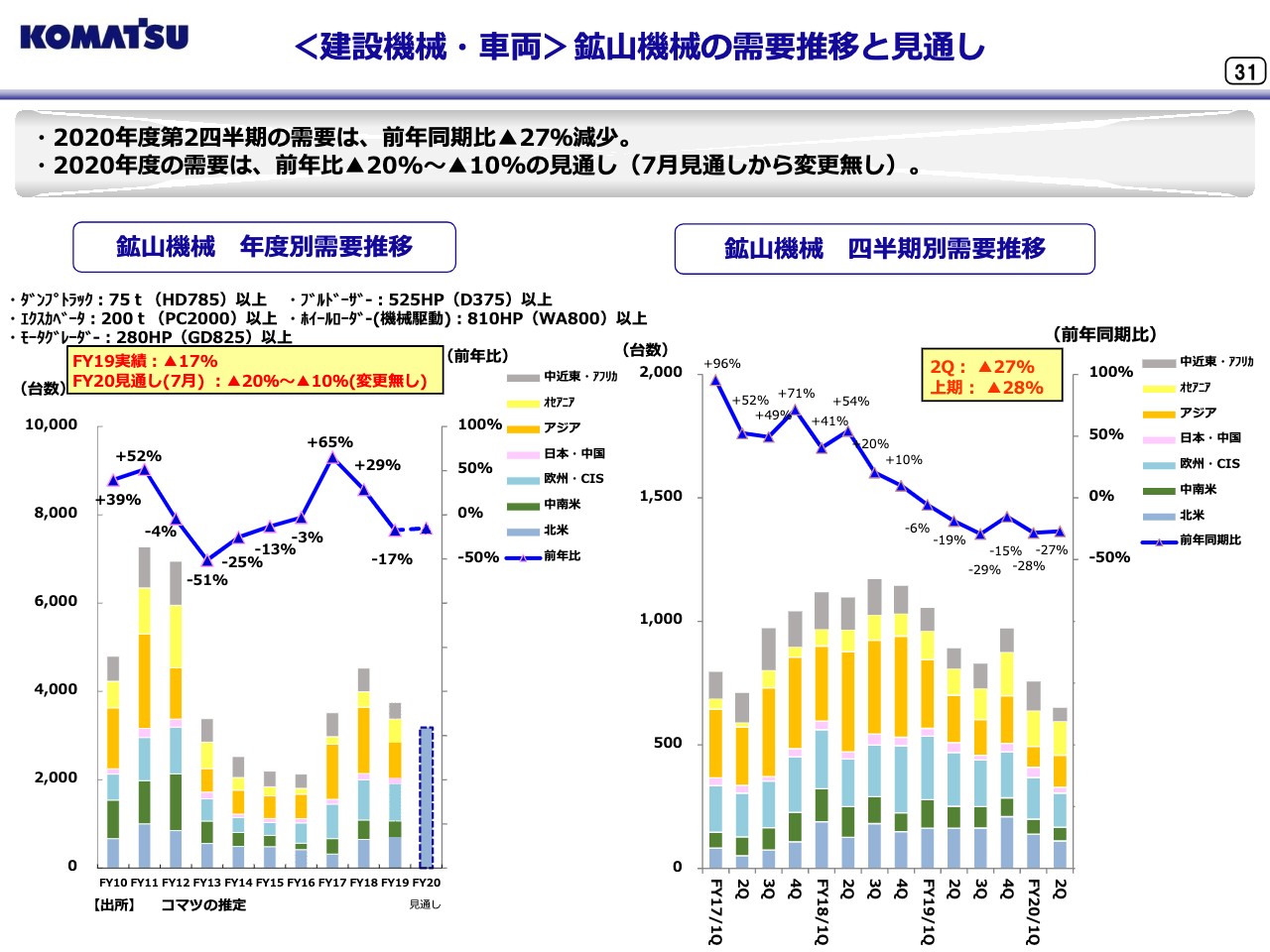

<建設機械・車両>鉱山機械の需要推移と見通し

31ページで鉱山機械の需要推移についてご説明します。2020年度第2四半期の需要台数は前年同期比でマイナス27パーセントの減少となった模様です。原油や石炭の価格低迷により主に北米、インドネシア、CISで需要が減少しました。

2020年の需要は原油や石炭の価格低迷により北米、インドネシア、CISで需要が減少する一方、その他の地域は需要が堅調と見ています。全体の需要台数は前年比でマイナス20パーセントからマイナス10パーセントと見ています。

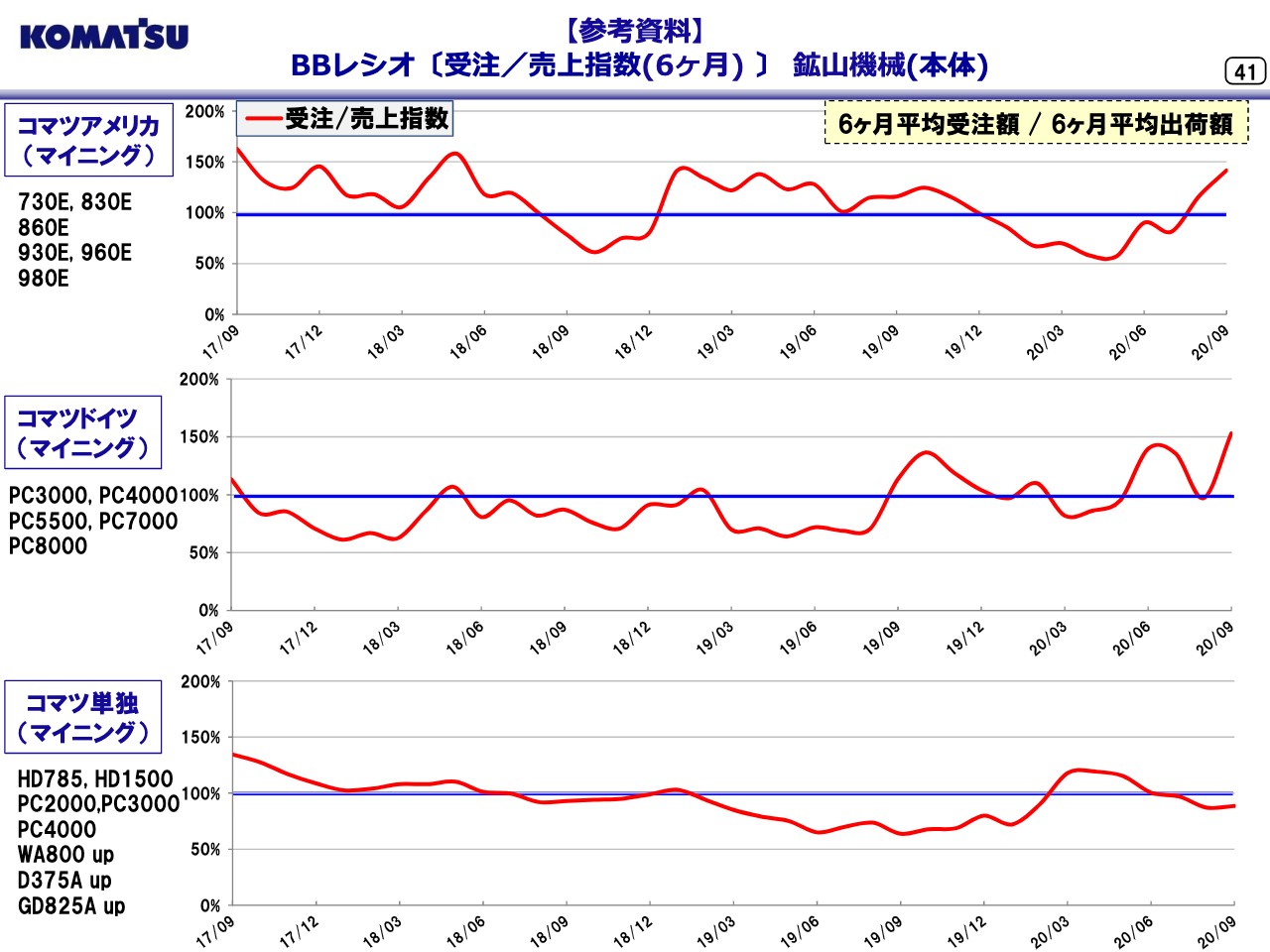

【参考資料】BBレシオ〔受注/売上指数(6ヶ月)〕鉱山機械(本体)

ここで鉱山機械の受注と売上の状況について、41ページ、42ページの参考資料でご説明します。41ページは鉱山機械本体の受注と売上の指数の推移を示しています。グラフは直近6ヶ月間の新車の受注額を、同じく6ヶ月間の売上高で割った指数の推移です。

コマツアメリカは超大型ダンプトラックの製造販売を行っています。銅や鉄鉱石向けなどが堅調であるため足元の指数は100パーセントを上回っていますが、原油価格の下落等から北米などで不透明感もあり、引き続きお客さまの投資動向を注視していきます。

中段のコマツドイツは超大型油圧ショベルの製造販売を行っています。足元の指数は銅向け等の受注により100パーセントを上回っていますが、石炭向けが低調で受注のレベルは低い状態です。

下段のコマツ単独の指数は、インドネシア向け100トンクラスのダンプトラックの需要の低迷が続いています。受注のレベルは低位に推移しており、足元の指数は100パーセントを下回っています。

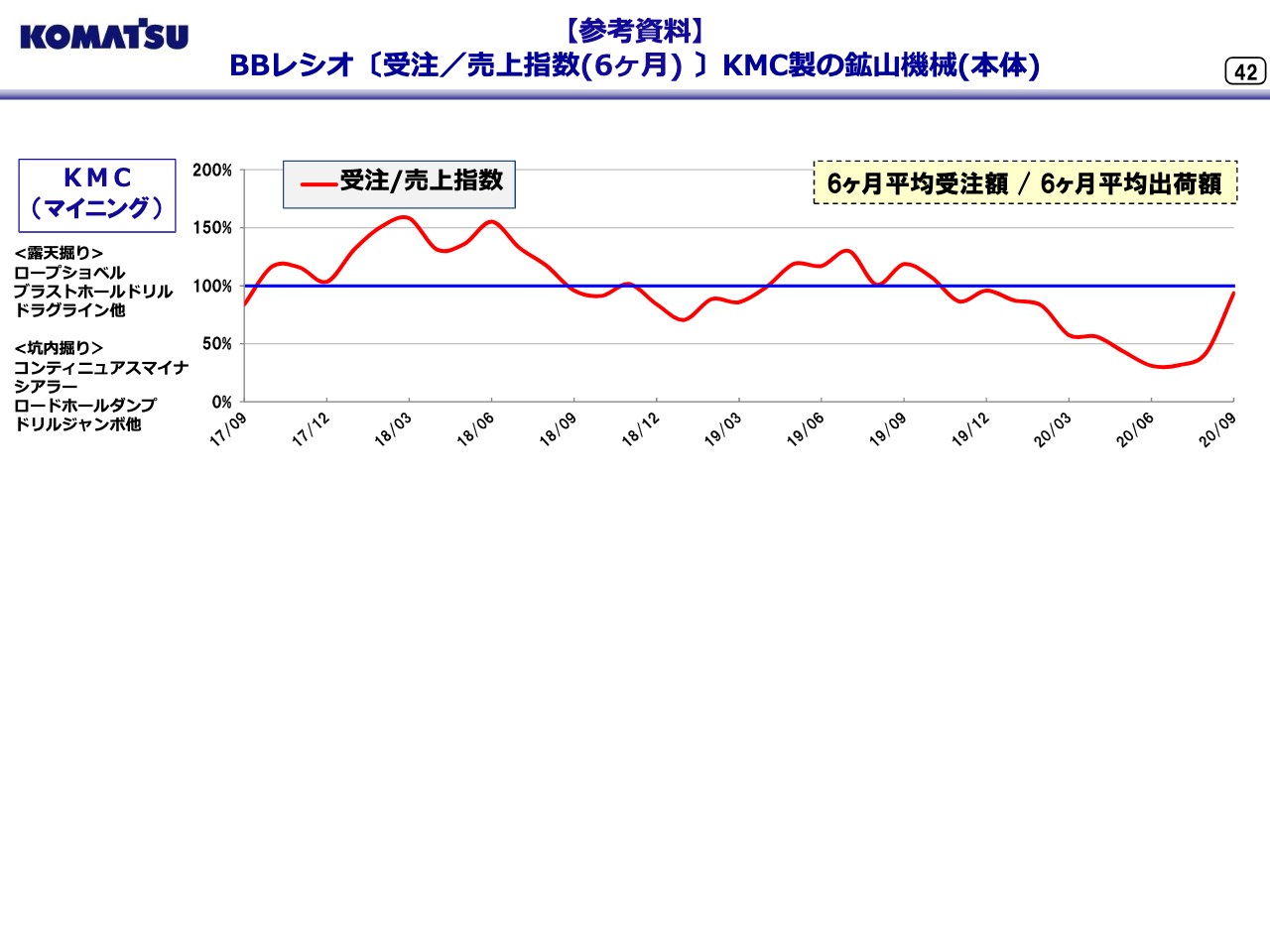

【参考資料】BBレシオ〔受注/売上指数(6ヶ月)〕KMC製の鉱山機械(本体)

42ページではKMC製の鉱山機械本体の受注と売上の指数の推移を示しています。特に北米の石炭顧客において、石炭価格の下落もあり足元の受注状況は引き続き低調な状況が続いています。売上高も減少していることから指数は100パーセントレベルになっています。

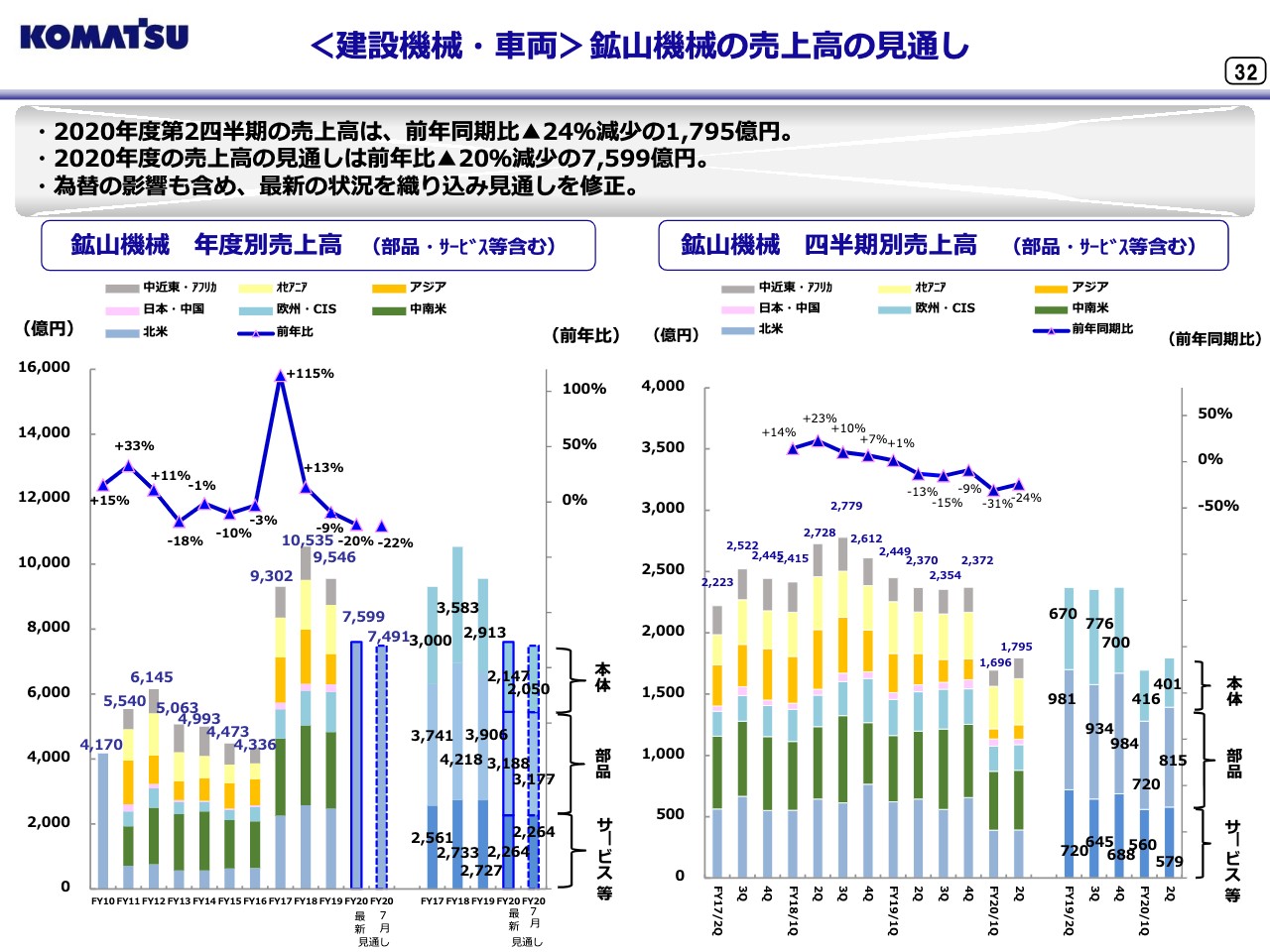

<建設機械・車両>鉱山機械の売上高と見通し

32ページで鉱山機械の売上高についてご説明します。2020年度第2四半期の売上高は原油、石炭の価格低迷により北米、アジア、CISで売上高が減少し、前年同期比でマイナス24パーセント減少の1,795億円となりました。為替の影響を除くと前年同期比ではマイナス23パーセントの減少となります。

2020年度は主に北米、インドネシア、CISにおける売上の減少により、前年比でマイナス20パーセント減少の7,599億円となり、為替の影響を除くと前年比でマイナス18パーセントの減少となる見通しです。7月の見通しに対して為替の影響も含め、最新の状況を織り込み見通しを修正しました。

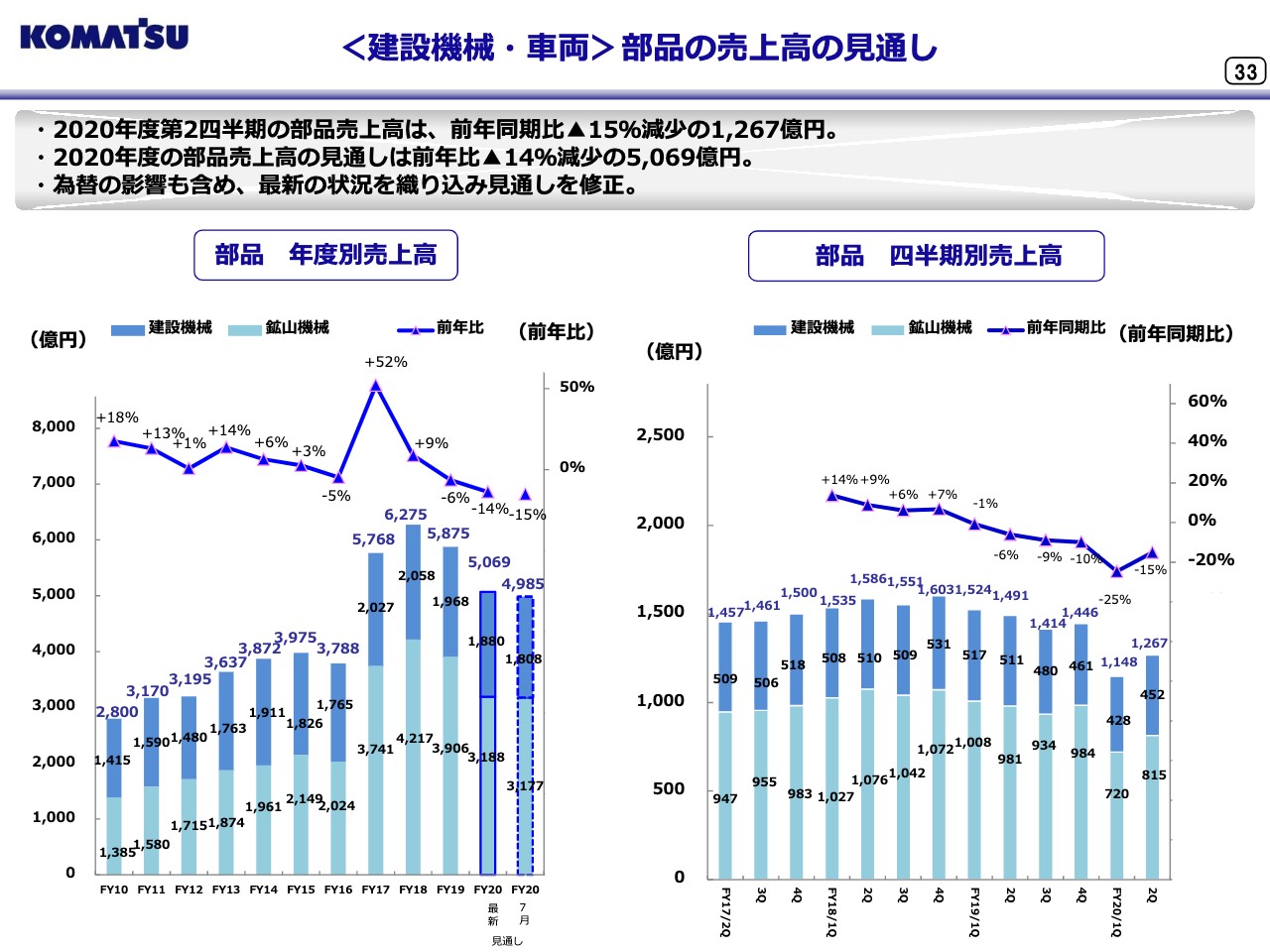

<建設機械・車両>部品の売上高の見通し

33ページで部品の売上高の状況についてご説明します。2020年度第2四半期の売上高は前年同期比でマイナス15パーセント減少の1,267億円となりました。為替の影響を除くとマイナス13パーセントの減少となります。

2020年度の売上高は前年比でマイナス14パーセント減少の5,069億円と見ています。為替の影響を除くとマイナス11パーセントの減少です。7月の見通しに対して為替の影響の含め、最新の状況を織り込み見通しを修正しています。

新型コロナウイルス感染拡大の影響による経済活動の停滞や、石炭、原油価格下落に伴う鉱山機械販売減と顧客の投資抑制によるオーバーホールの先送り等により、売上高は減少していました。

「KOMTRAX」の平均稼働時間は一部の地域を除き昨年レベルに戻りつつあり、部品サービスの需要については本体需要より早く回復すると見込んでいます。

コマツレポート2020(統合報告書)発行

44ページについてご説明します。8月31日に統合報告書「コマツレポート2020」を発行しました。今回は環境をテーマにTCFDへの取り組みの紹介や、価値創造ストーリーとしてスマートコンストラクション、林業機械ビジネスを特集しています。

またESG課題の解決への貢献度を評価するための指標(KPI)に対する2019年度実績を公表しています。

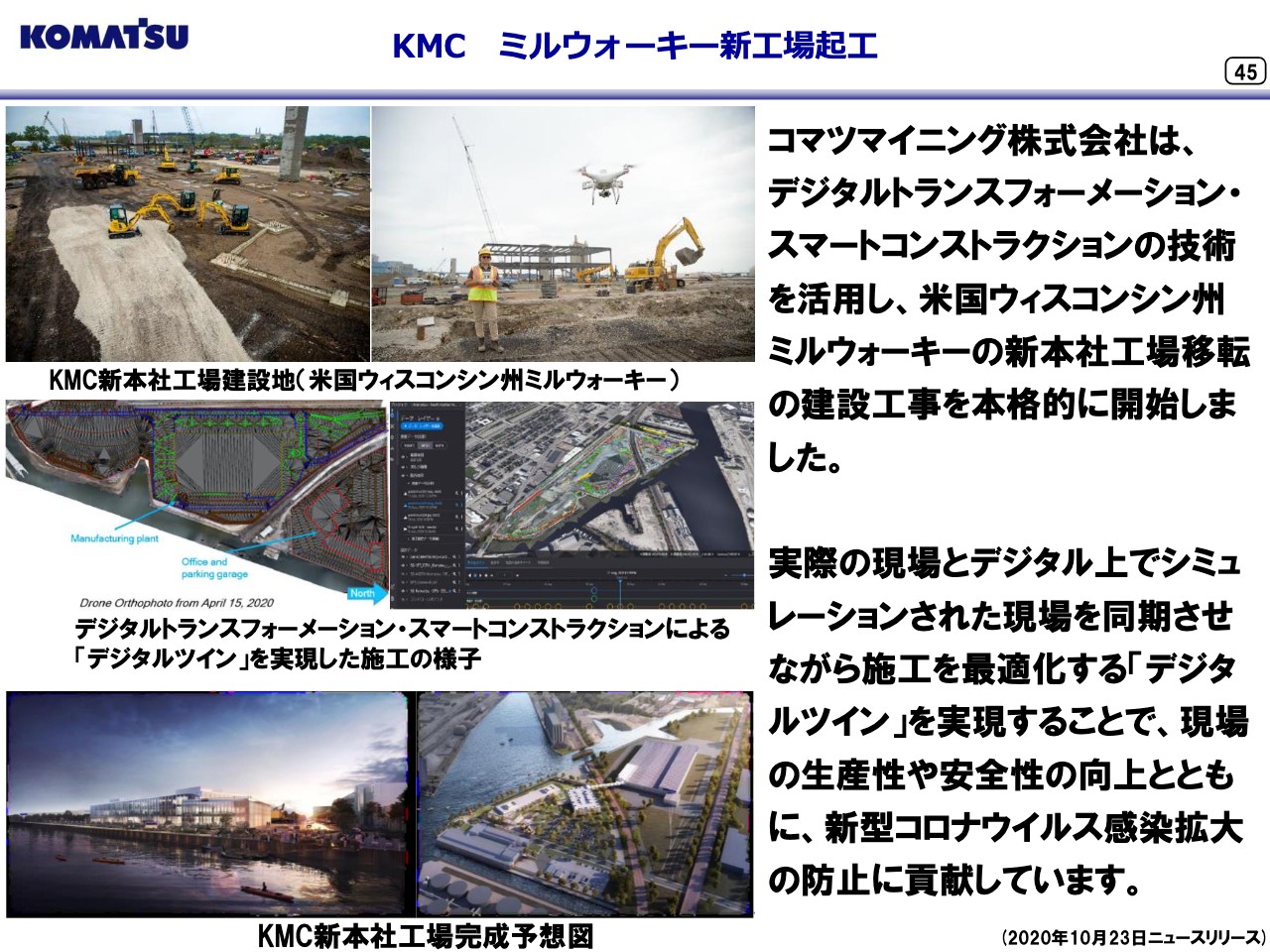

KMC ミルウォーキー新工場起工

45ページです。コマツの100パーセント子会社であるコマツマイニングはデジタルトランスフォーメーション・スマートコンストラクションの技術を活用し、米国ウィスコンシン州ミルウォーキーの新本社工場移転の建設工事を本格的に開始しました。

実際の現場とデジタル上でシミュレーションされた現場を同期させながら施工を最適化する「デジタルツイン」を実現することで、現場の生産性や安全性の向上とともに新型コロナウイルス感染拡大の防止に貢献しています。新本社工場は2022年の竣工、移転完了を目指しています。

「スマートコンストラクション・レトロフィットキット」をミニショベルへ適用拡大

46ページです。建設現場で稼働している既存の従来型建機に3Dマシンガイダンス機能やペイロード機能などICT機能を提供する後付けキット「スマートコンストラクション・レトロフィットキット」を2020年11月よりミニショベルにも対象機種を拡大し、国内市場へ導入します。

このたびミニショベル6トン未満クラスにも適用を拡大させ、2020年11月以降にコマツグループが保有するレンタル機へ装着し、日本国内市場へ導入します。まずは多くのお客さまにレンタル車として使用していただくことで、今後のさらなる普及を目指します。

従来、国土交通省の「i-Construction」のICT活用工事では中型クラスの油圧ショベルでの施工が主でしたが、このたび低価格の「レトロフィットキット」をミニショベルへ後付け可能にしたことで、建築基礎、道路側溝、管工事等の狭い場所での作業にもICT活用工事が広まっていくことが期待されます。

DXグランプリ2020に選定・日本サービス大賞を受賞

最後に47ページです。経済産業省と東京証券取引所が共同で選定する「デジタルトランスフォーメーション銘柄」企業の中から「デジタル時代を先導する企業」として「DXグランプリ2020」に選定されました。

企業価値の向上につながるデジタルトランスフォーメーションを推進するための仕組みを社内に構築し、優れたデジタル活用の実績が表れている企業として、本年は「DX銘柄2020」に35社が選定され、その中から2社が「DXグランプリ」に選定されています。

また昨日ニュースリリースされましたが、当社の土木建設サービス全体のデジタル業態革新「スマートコンストラクション」が第3回日本サービス大賞、内閣総理大臣賞を受賞しました。私からの説明は以上です。

新着ログ

「機械」のログ