日東紡績株式会社 2021年3月期第1四半期決算説明会

日東紡績、1Qは減収増益 コロナ影響で汎用品を中心に売上減もスペシャルガラスの需要が旺盛

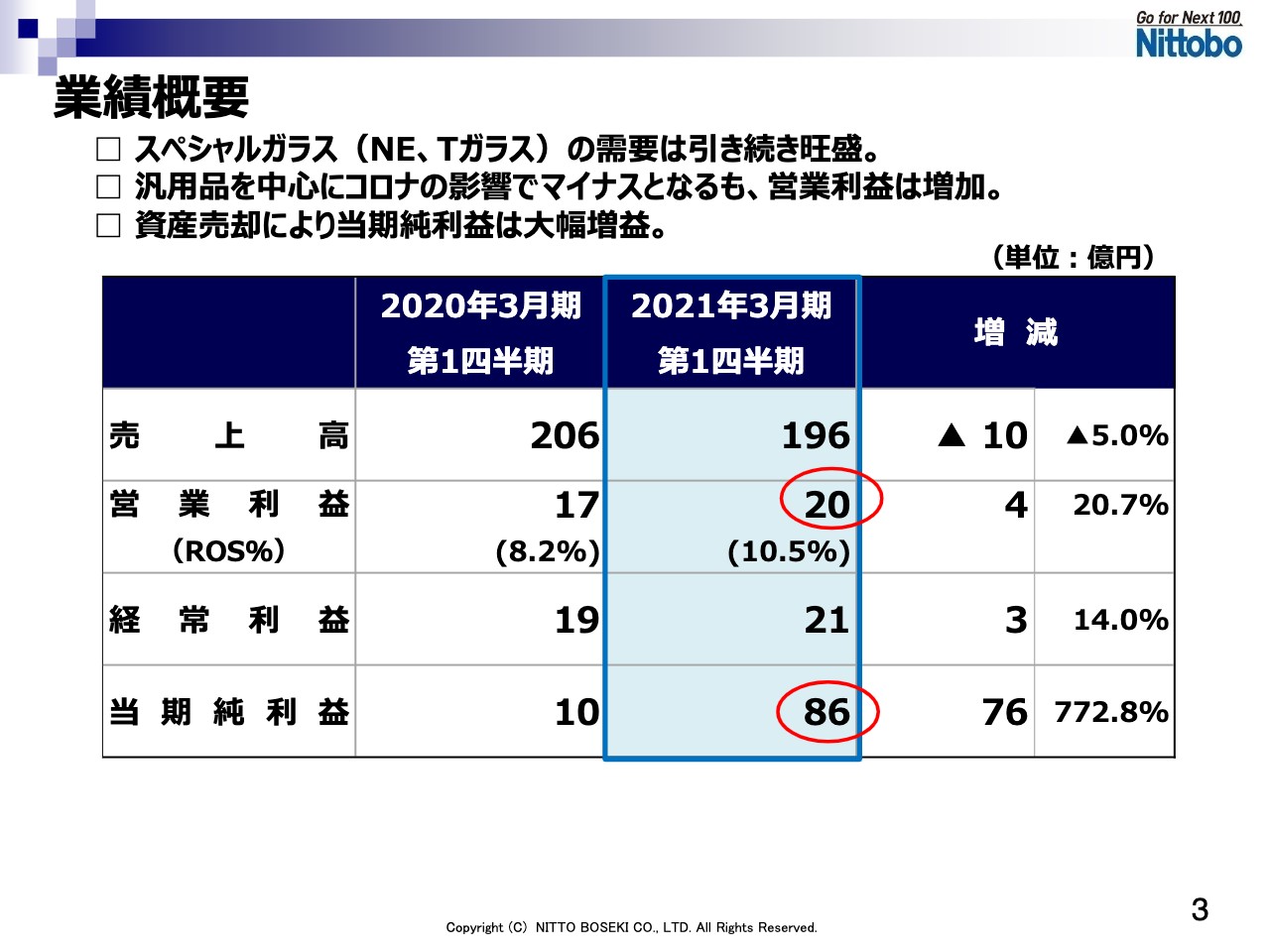

業績概要

辻裕一氏:みなさま、こんにちは。社長の辻です。本日は、日東紡グループ2021年3月期第1四半期決算説明会にご参加いただき、誠にありがとうございます。新型コロナウイルス感染防止の観点から、電話会議という形式を取らせていただきました。弊社ホームページで決算説明資料を公開していますので、こちらの資料に沿って第1四半期の業績および通期の見通しについてご説明します。

最初に、第1四半期の業績についてご説明します。3ページをご覧ください。売上高は前年同期比10億円減少して196億円となりましたが、営業利益は3億5,000万円増加し、20億円となりました。新型コロナウイルス感染拡大の影響で、グラスファイバーの汎用品や繊維・ライフサイエンス分野で売上が減少しましたが、5Gインフラに使用されますハイエンド電子機器向けのスペシャルガラスの需要は引き続き旺盛で、増益に貢献しました。

経常利益は前年同期比2億6,000万円増の21億円、当期純利益は76億円増の86億円となりました。当期純利益が大幅に増加しているのは、株式および遊休地の売却を当第1四半期に実施したことによります。

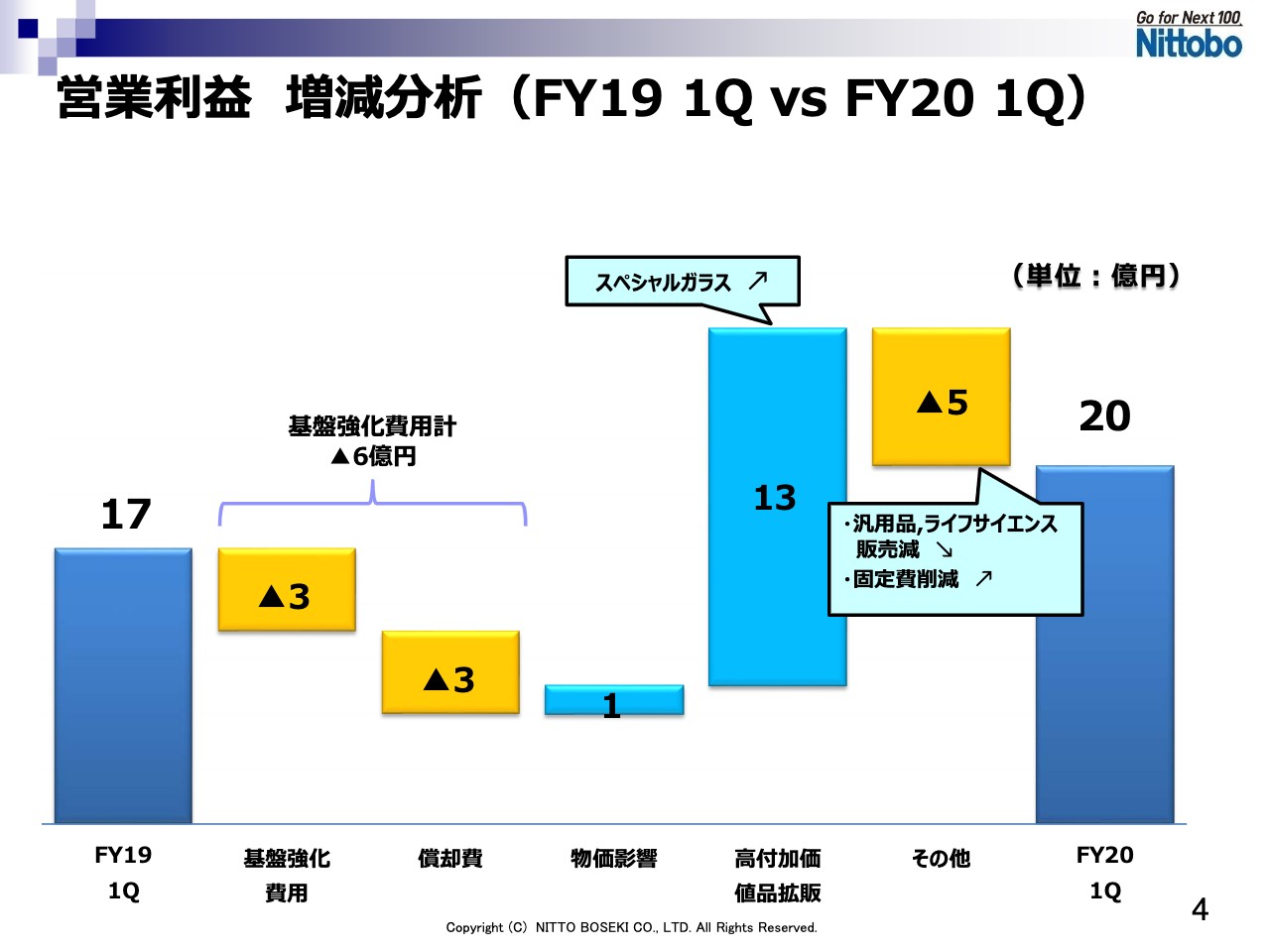

営業利益 増減分析(FY19 1Q vs FY20 1Q)

次に、前年同期と比較した営業利益の増減要因をご説明します。4ページをご覧ください。当社は、将来の成長に向けての基盤強化を進めています。昨年度は複数のスペシャルガラスの溶融炉を立ち上げ、人件費、償却費、R&D費等々の基盤強化費用で6億円増加しました。このスペシャルガラスの新溶融炉増設により、高付加価値品の生産、販売が増加し、基盤強化費用を打ち返す13億円の利益増加がありました。

他方、新型コロナウイルス感染拡大の影響等から、スペシャルガラス以外の需要が低迷しました。コスト削減にも注力しましたが、5億円の利益押し下げがあり、営業利益は3億円の増加にとどまりました。

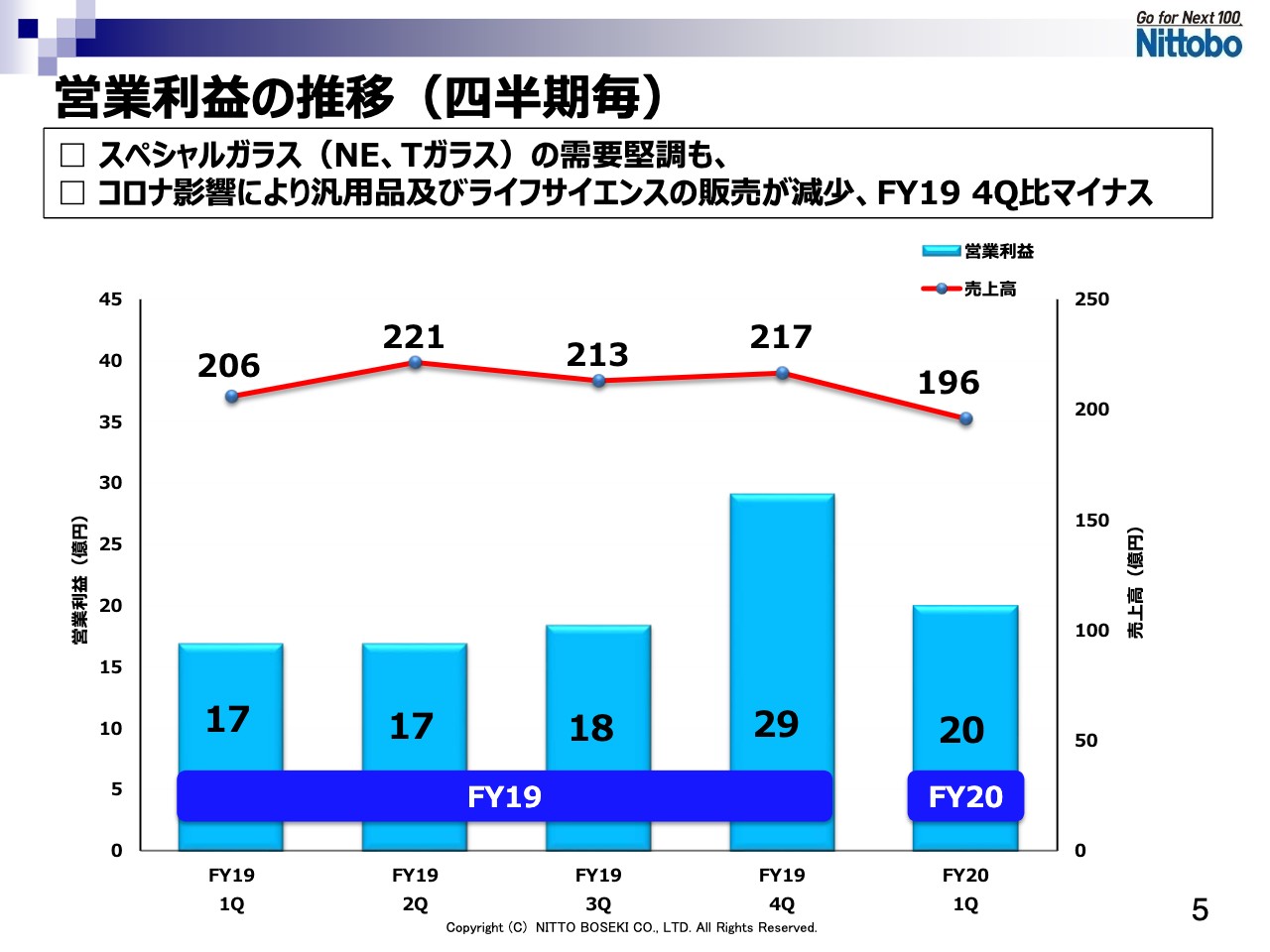

営業利益の推移(四半期毎)

5ページをご覧ください。四半期ごとの営業利益の推移を見ると、前年度の第4四半期はスペシャルガラスの新溶融炉が本格稼働したため、営業利益が大きく伸長しています。今期の第1四半期の期初より新溶融炉はフル稼働を続けており、第4四半期を上回るスペシャルガラスの売上を上げていますが、それ以外の分野でコロナウイルスの影響を受け、第1四半期の利益を押し下げることとなりました。

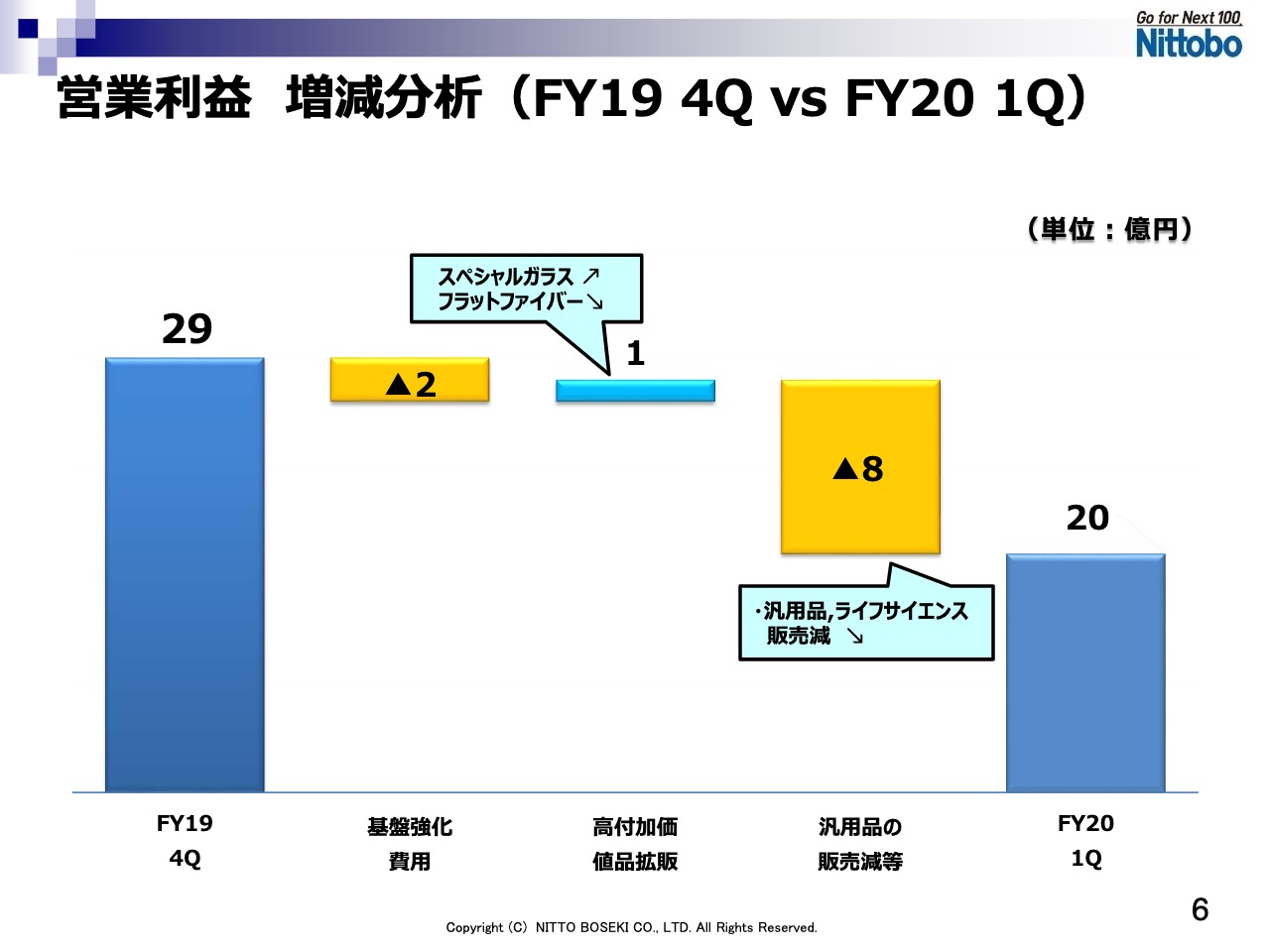

営業利益 増減分析(FY19 4Q vs FY20 1Q)

6ページをご覧ください。直近の第4四半期からこの第1四半期にかけての営業利益の増減要因をご説明します。スペシャルガラスは前第4四半期よりも伸長しましたが、高付加価値品拡販の中に含まれているスマートフォン筐体向けのフラットファイバーが販売減となり、高付加価値品全体では1億円の増益にとどまりました。

高付加価値品以外では、汎用品の落ち込みに加えて、市況に影響されにくいメディカル事業も、病院の来院患者の減少や定期健康診断の中止、延期などにより収益が悪化し、営業利益を押し下げました。

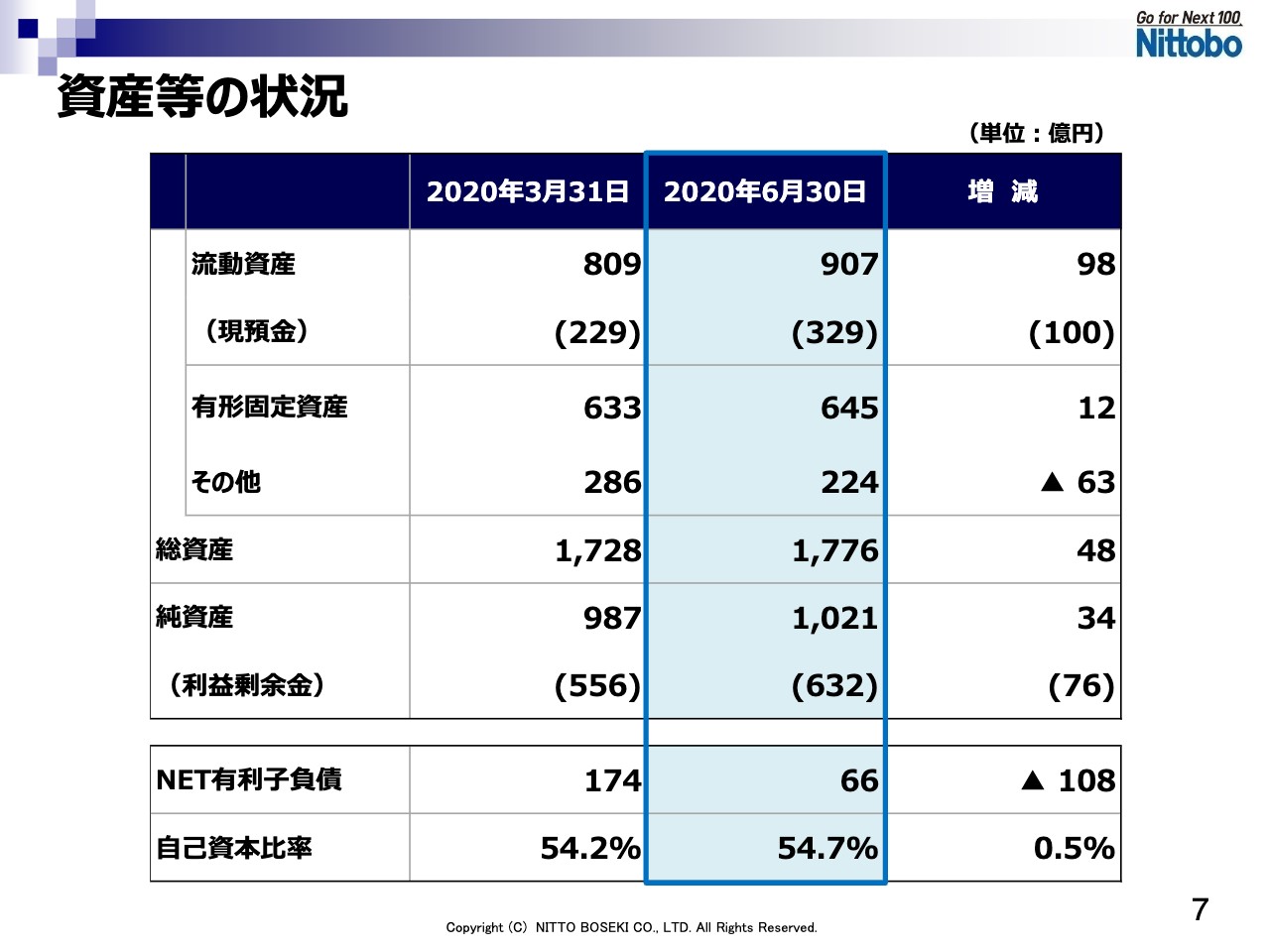

資産等の状況

7ページで、資産等の状況についてご説明します。総資産は前年度比48億円増の1,776億円となりました。主な増加要因は、株式および遊休土地を売却したことによる現預金の増加です。今年度もスペシャルガラスを中心とした設備投資をしっかりと実行していくこと、また、経済環境、金融環境の激変に備えるため、キャッシュポジションに余裕を持たせています。自己資本比率は54.7パーセントと、引き続き安定的な財務基盤を維持しています。

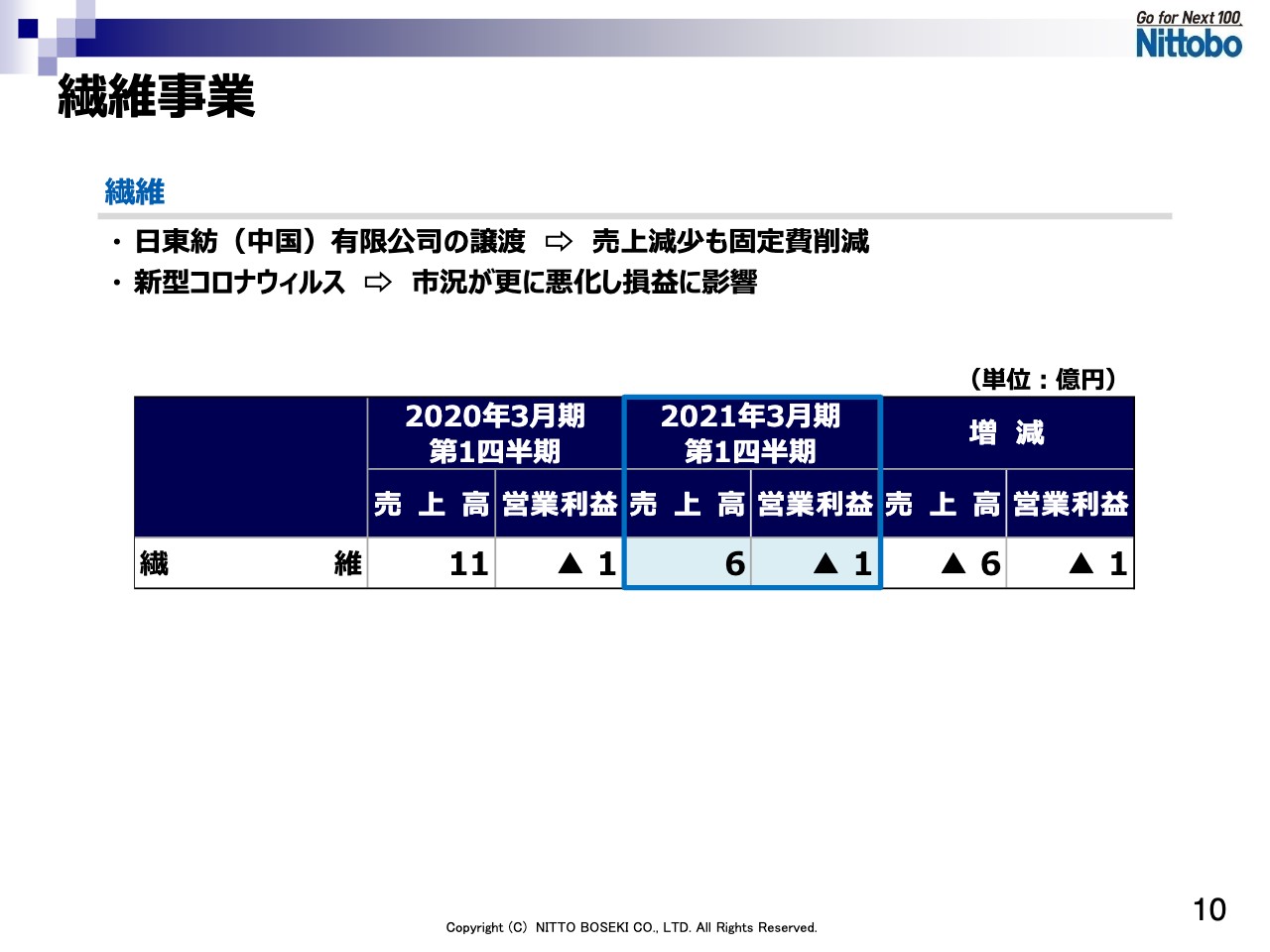

繊維事業

セグメント別の業績についてご説明します。まず10ページの繊維事業ですが、昨年5月に、赤字が続いていた日東紡(中国)有限公司を、現地企業に譲渡しました。昨年度の第1四半期には、この日東紡(中国)有限公司の業績が含まれていますが、この子会社譲渡により売上は減少しました。損益面では、固定費の削減等によりプラス効果がありました。

他方、当第1四半期はコロナ影響による百貨店等の営業自粛により、衣料品関連の売上が激減した時期となり、前期比で減収減益となっています。

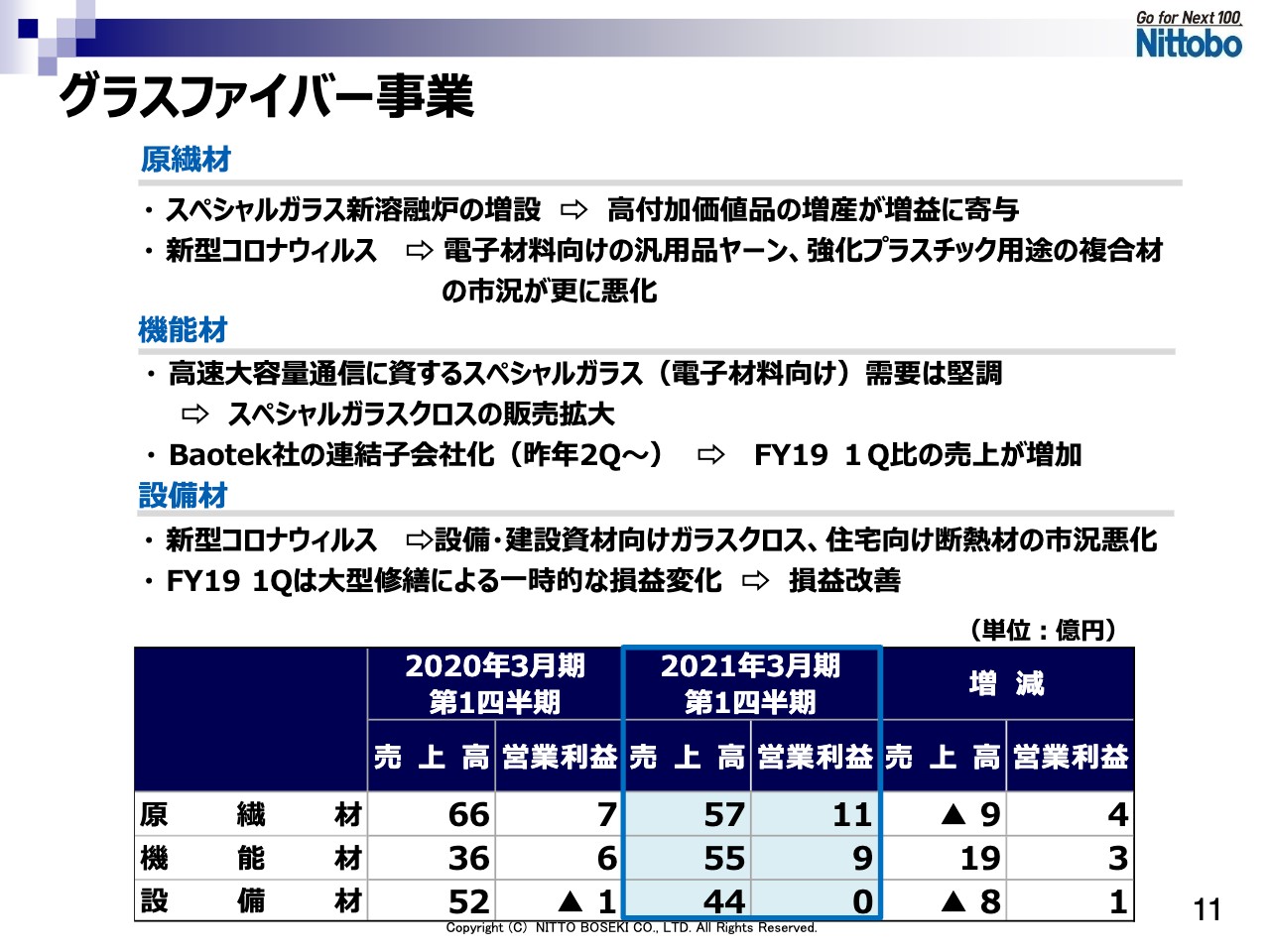

グラスファイバー事業

11ページをご覧ください。グラスファイバー事業では、汎用品を中心に需要減少の影響を受けましたが、前年度に実施したスペシャルガラス生産設備増強による投資効果が発現し、トータルでは8億円の増益となっています。

原繊材事業のうち、電子材料向けスペシャルガラスの生産、販売が伸長し、増益に貢献、寄与しました。その一方で、原繊材に含まれている汎用品ヤーンや強化プラスチック用途の複合材は、自動車、住宅設備、電気電子向けの需要低迷を受け、非常に厳しい状況となりました。

電子材料用途のガラスクロスを販売する機能材事業では、5G関連向けのスペシャルガラスの需要に変調はなく、増収増益となりました。

設備材事業では、産業資材、建設資材向けのガラスクロス、および住宅向け断熱材の販売減がありましたが、前第1四半期において定期修繕による一時的な損益悪化があったため、今期は損益がその分は改善しています。

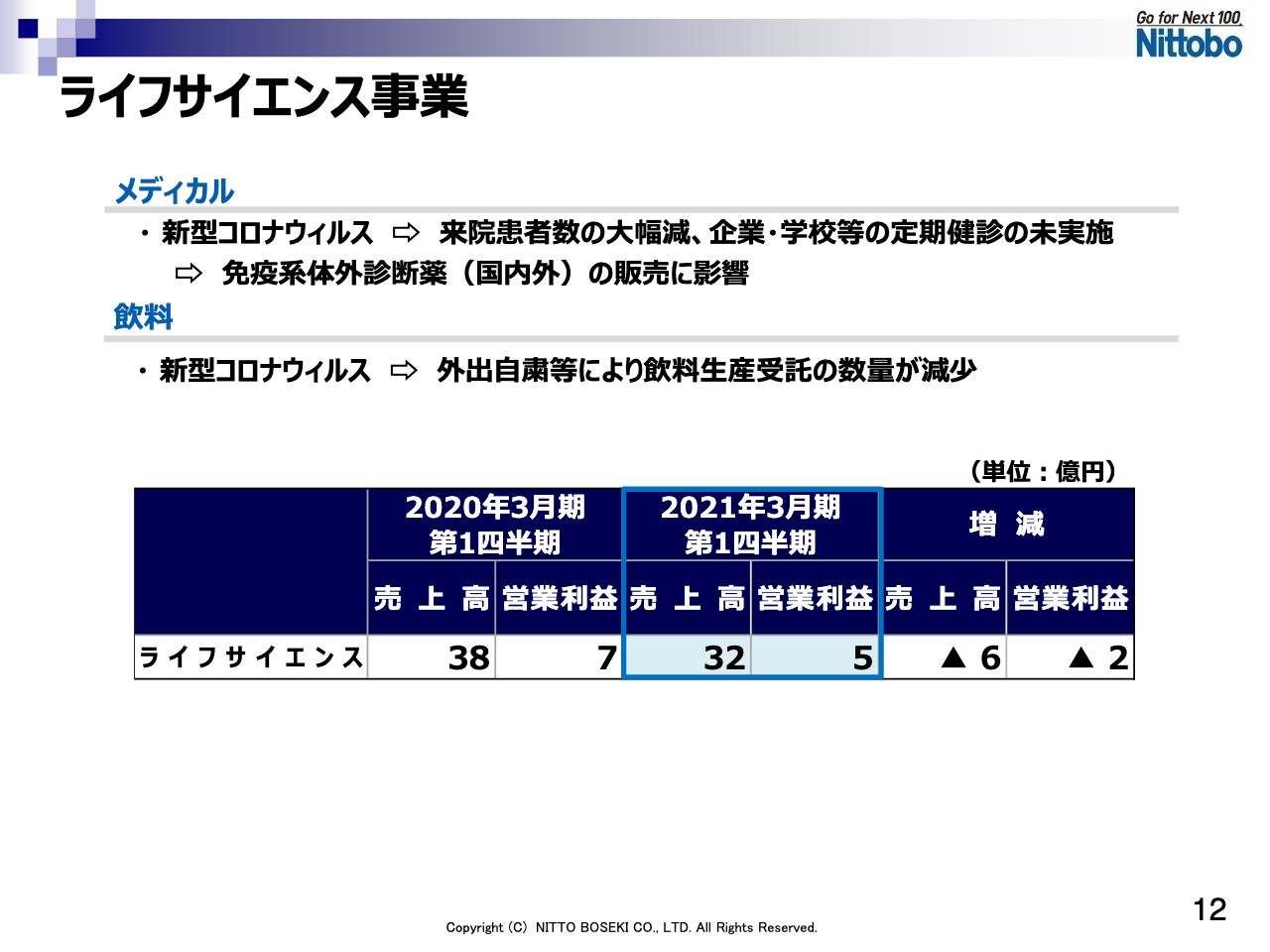

ライフサイエンス事業

12ページは、ライフサイエンス事業の説明となります。ライフサイエンス事業のメインを占めているメディカル事業については、新型コロナウイルス感染拡大の影響により、病院の来院患者数の減少や定期健康診断の中止、延期のため、収益が悪化しました。また、飲料事業においても、外出自粛や店舗休業のため、飲料生産受託の数量が減少し、売上高、利益ともに減収減益の状況となっています。

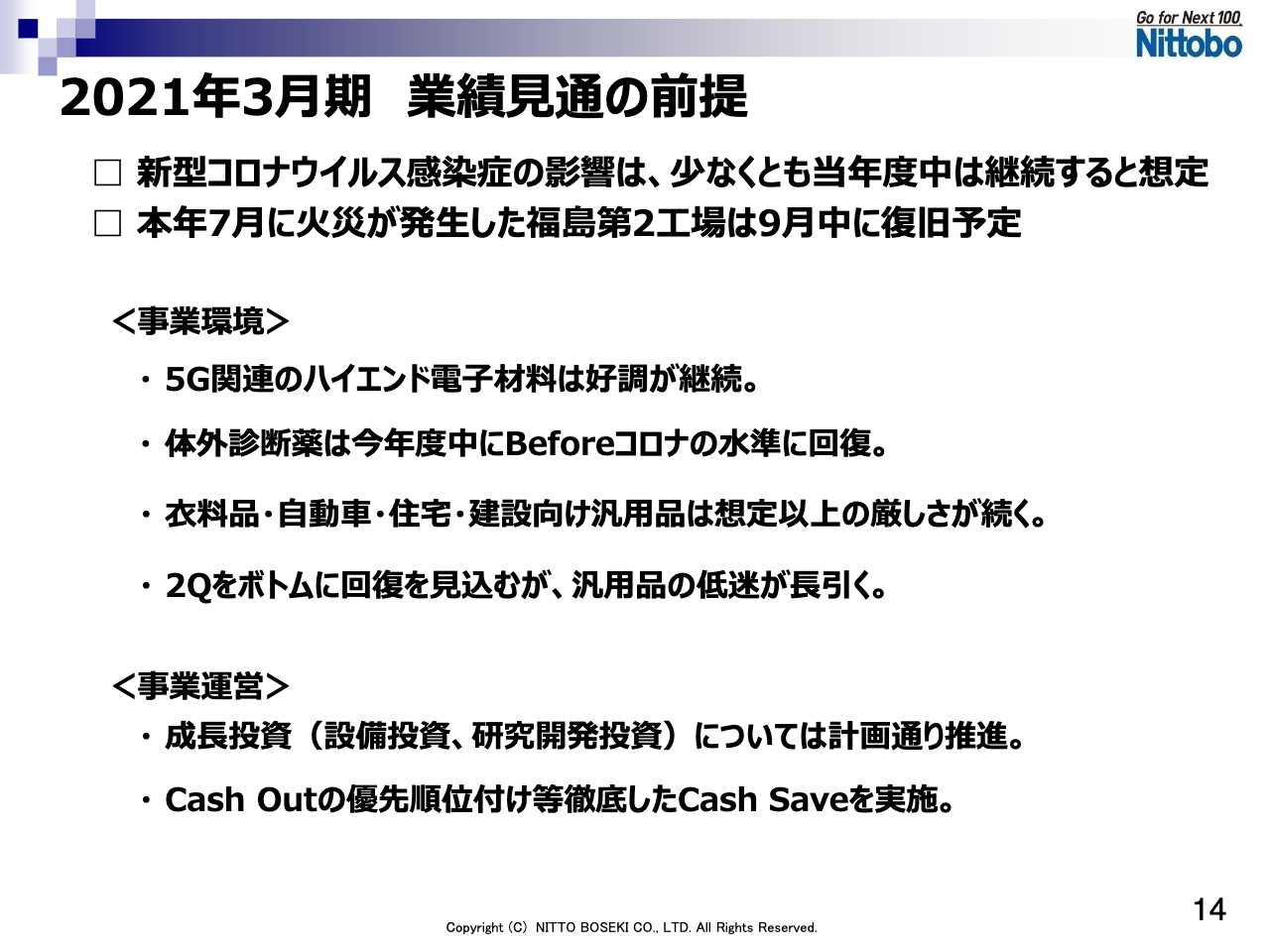

2021年3月期 業績見通の前提

2021年3月期の業績見通しについてご説明します。14ページをご覧ください。2021年3月期業績見通しの前提として、新型コロナウイルスの影響は少なくとも今年度中いっぱいは継続すると考えています。また、業績に大きな影響を与える要素として、この7月に火災が発生した機能材セグメントに属する福島第2工場は、9月中に向けて復旧する予定です。

各事業環境の前提はここに記載のとおりですが、スペシャルガラスは好調に継続する見込みです。メディカルの体外診断薬については、Beforeコロナの水準に年度末には回復すると見込んでいますが、通期ではと、大幅な減収減益は避けられないと考えています。一方、汎用品は想定以上の厳しさが続き、第2四半期をボトムとして、それ以降の回復を見込みますが、低迷は長引くと想定しています。

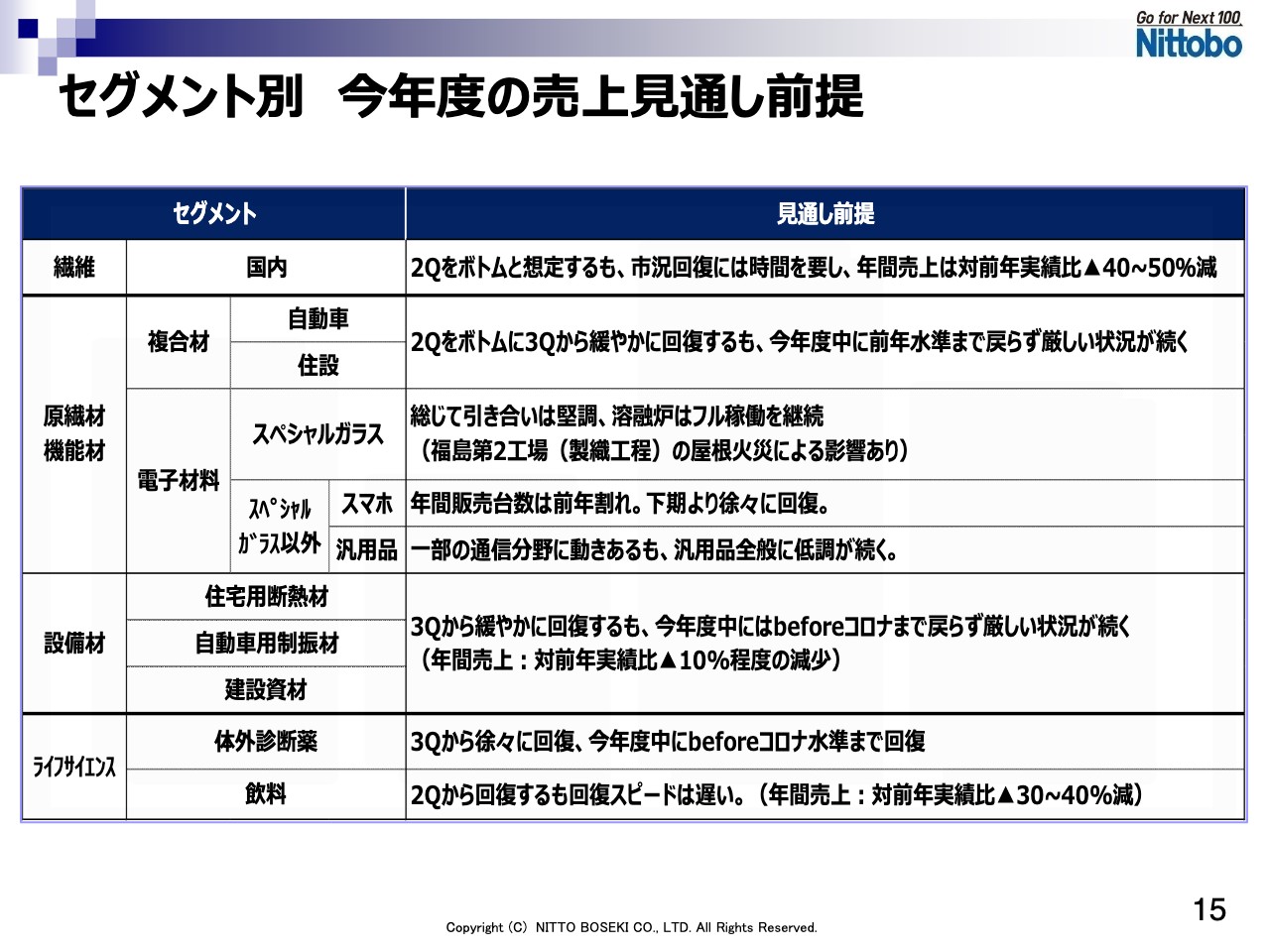

セグメント別 今年度の売上見通し前提

15ページでは、セグメント別の前提についてご説明します。まず、繊維事業については、第2四半期をボトムと想定しますが、回復には時間を要するものとしています。今年度末においても、前年度の6割から7割程度までしか戻らないという前提で考えています。

グラスファイバー事業は3つのセグメントがありますが、この中では大きく2極化をしています。まず、原繊材事業のうち、強化プラスチック用途の複合材向けは、第2四半期を底に緩やかに回復するものとしています。自動車メーカー等は「第1四半期に底打ちした」との見方を出していますが、我々はサプライチェーンの川上におり、影響は遅れて発生するため、第2四半期がボトムと考えています。今後、在庫調整もあり、生産、販売増につながるのは9月以降と考えています。

電子材料用途のスペシャルガラスは、総じて好調を維持していくものと想定しています。基地局やデータセンターのサーバーなど、5Gインフラ整備の進展を背景に需要拡大が続いています。しかし、機能材に属する福島第2工場で7月20日に火災が発生したため、第2四半期の業績および第3四半期の一部業績に影響を及ぼすものと考え、影響を織り込んでいます。

スペシャルガラス以外については、スマートフォンの年間販売台数が前年を下回ることから、影響が避けられないと考えています。また、主に台湾の子会社で製造しています車載電装品向けの太番手ヤーンや、一般電気製品向けのクロスについては、市況の低迷が続くと見ています。

設備材事業のうちの住宅向けの断熱材は、景気後退の影響から住宅着工件数が減少し、回復には時間がかかると見ています。

体外診断薬事業は、先ほどもご説明しましたが、院内での感染拡大懸念から来院患者数が減少し、定期健康診断の中止、延期等により、診断薬の目先の需要が大きく減少すると考えています。海外向けの販売についても悪化している状況です。しかしながら、体外診断薬は病気の診断には欠かせないものであり、年度内にコロナ前の水準に回復すると想定しています。

飲料事業は外出自粛の影響を受け、繁忙期である上期の事業環境が非常に厳しいものとなっています。今後、回復していくにしても、基本的には大半の売上が上期で上がりますので、年間の業績は厳しい状況になると想定しています。

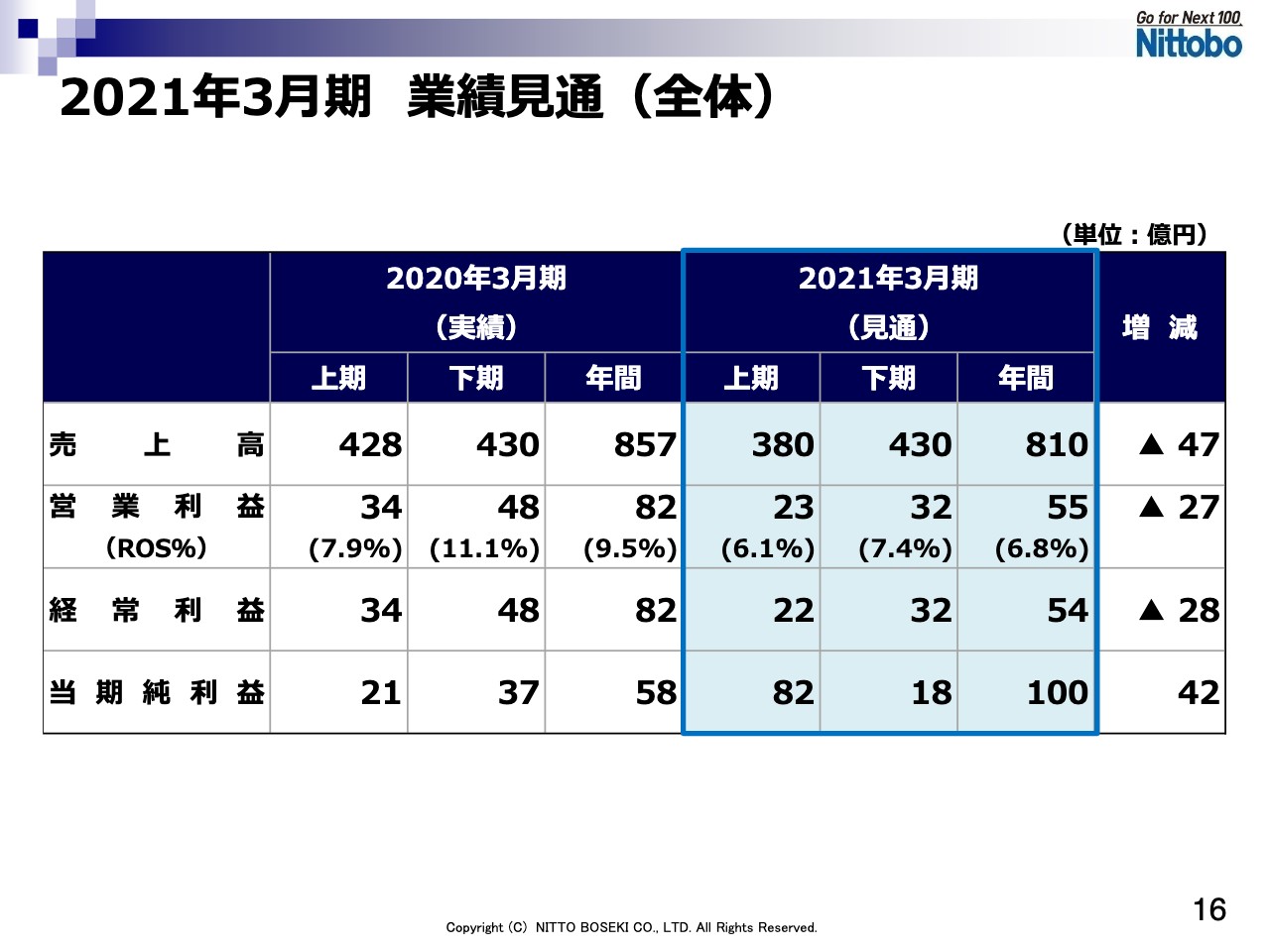

2021年3月期 業績見通(全体)

以上の前提を踏まえて算定したのが、16ページの業績見通しとなります。売上高は810億円ということで、前年度に対して47億円、5.5パーセントの減収となります。営業利益は55億円という見通しで、前年度に対して27億円、33パーセントの減益の状況となっています。経常利益も営業利益とほぼ同じ水準です。

当期純利益については、この第1四半期の特別利益の影響もあり、100億円ということで大幅に増加する見通しです。

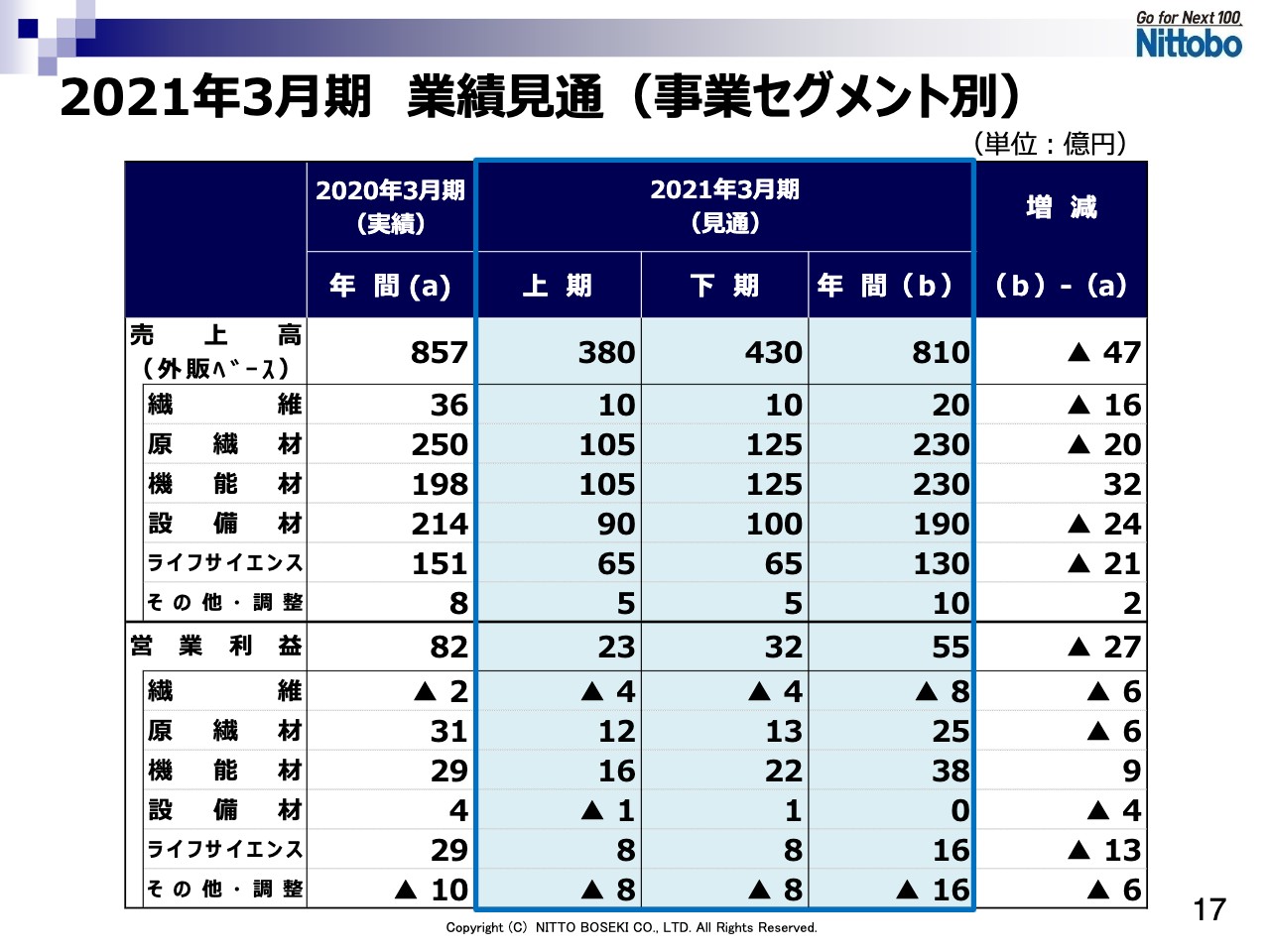

2021年3月期 業績見通(事業セグメント別)

17ページの、セグメント別の業績見通しをご覧ください。営業利益が前年度に比べて27億円の減益ということで、33パーセントの減益という予想としています。この中の原繊材、機能材、設備材の3つがグラスファイバー分野となりますが、グラスファイバー分野を合計すると、スペシャルガラスの増益効果があるため、コロナ影響での悪化をほぼ相殺しており、前年度に比べて1億円程度の悪化にとどまる予想です。

また、これまで安定的に増益基調でしたライフサイエンスが大幅な減益となる見込みです。前年度29億円から16億円ということで、半減するイメージで今回は見通しを策定しています。

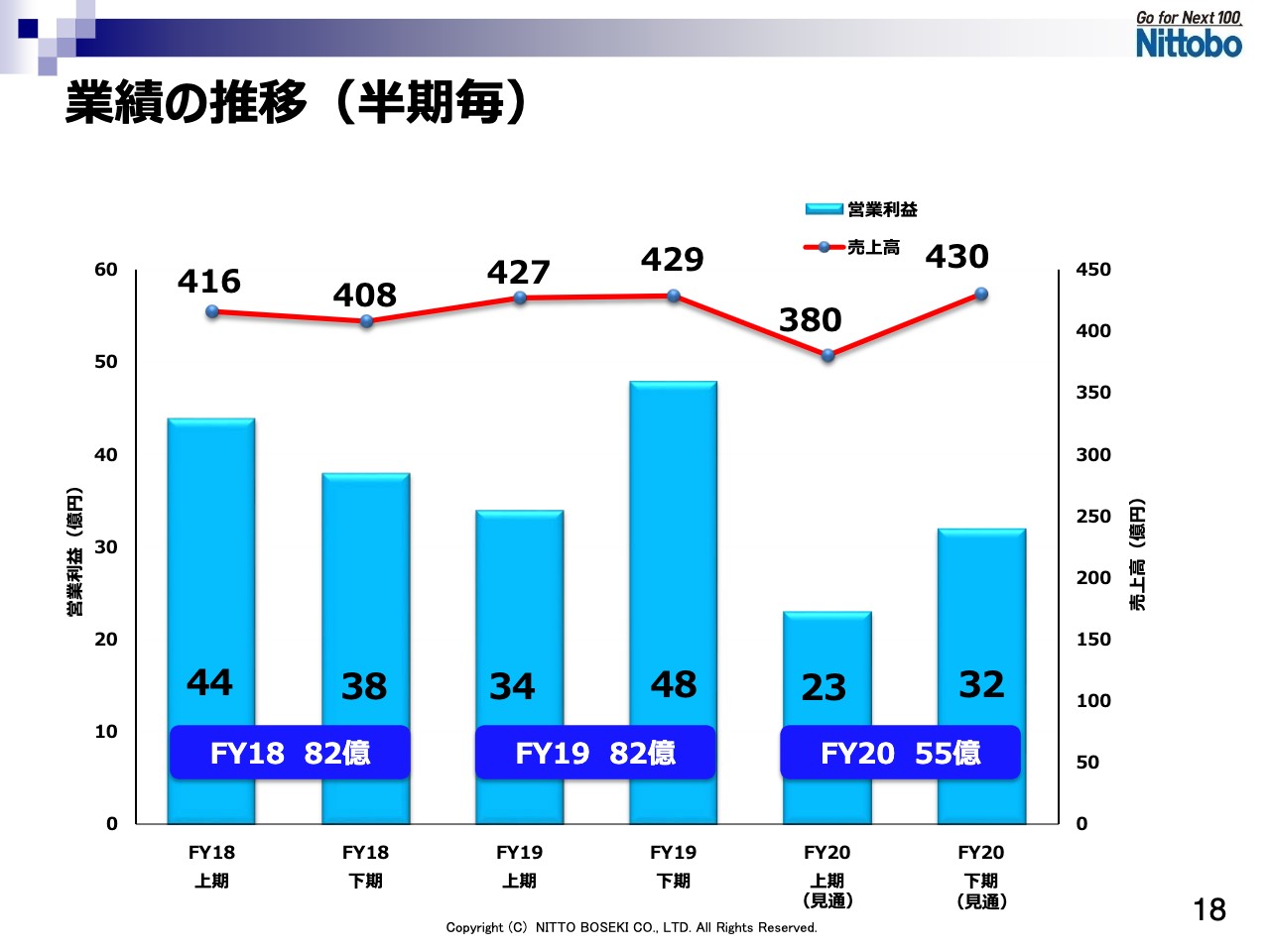

業績の推移(半年毎)

18ページに、半期ごとの営業利益見通しを記載しています。下期は業績の回復が見られますが、汎用品の低迷が長引くということで、前年度下期の水準に到達しない見通しとしています。

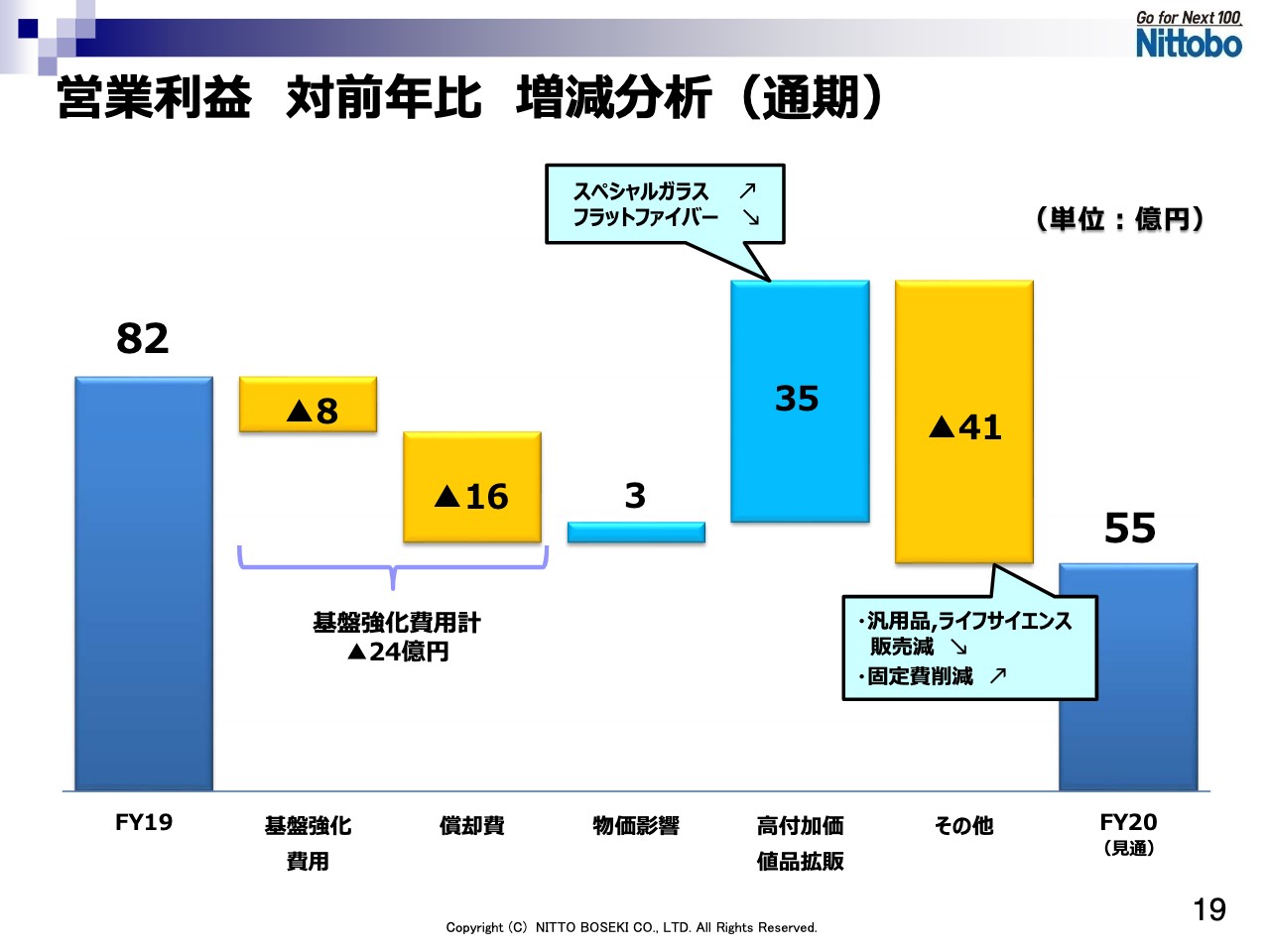

営業利益 対前年比 増減分析(通期)

19ページで、前年度の営業利益との増減要因をご説明します。スペシャルガラスの溶融炉増設を中心に基盤強化を進めていますので、減価償却費とそれ以外の基盤強化費合わせ、前年比で24億円増加しますが、スペシャルガラスの増産効果が基盤強化費を押し返して、収益貢献するということで考えています。

スペシャルガラスを中心とする高付加価値品の拡販効果は35億円とありますが、実際にこの中には、複合材の中にある高付加価値品フラットファイバーの販売が減少するという前提で考えていますので、スペシャルガラスだけ取り出すと、35億円よりも大きな収益効果があるという前提です。

しかしながら、その他というところですが、ライフサイエンスおよびそれ以外の汎用品の落ち込みが高付加価値品の増益を打ち消し、全体としては利益を押し下げてしまう状況です。

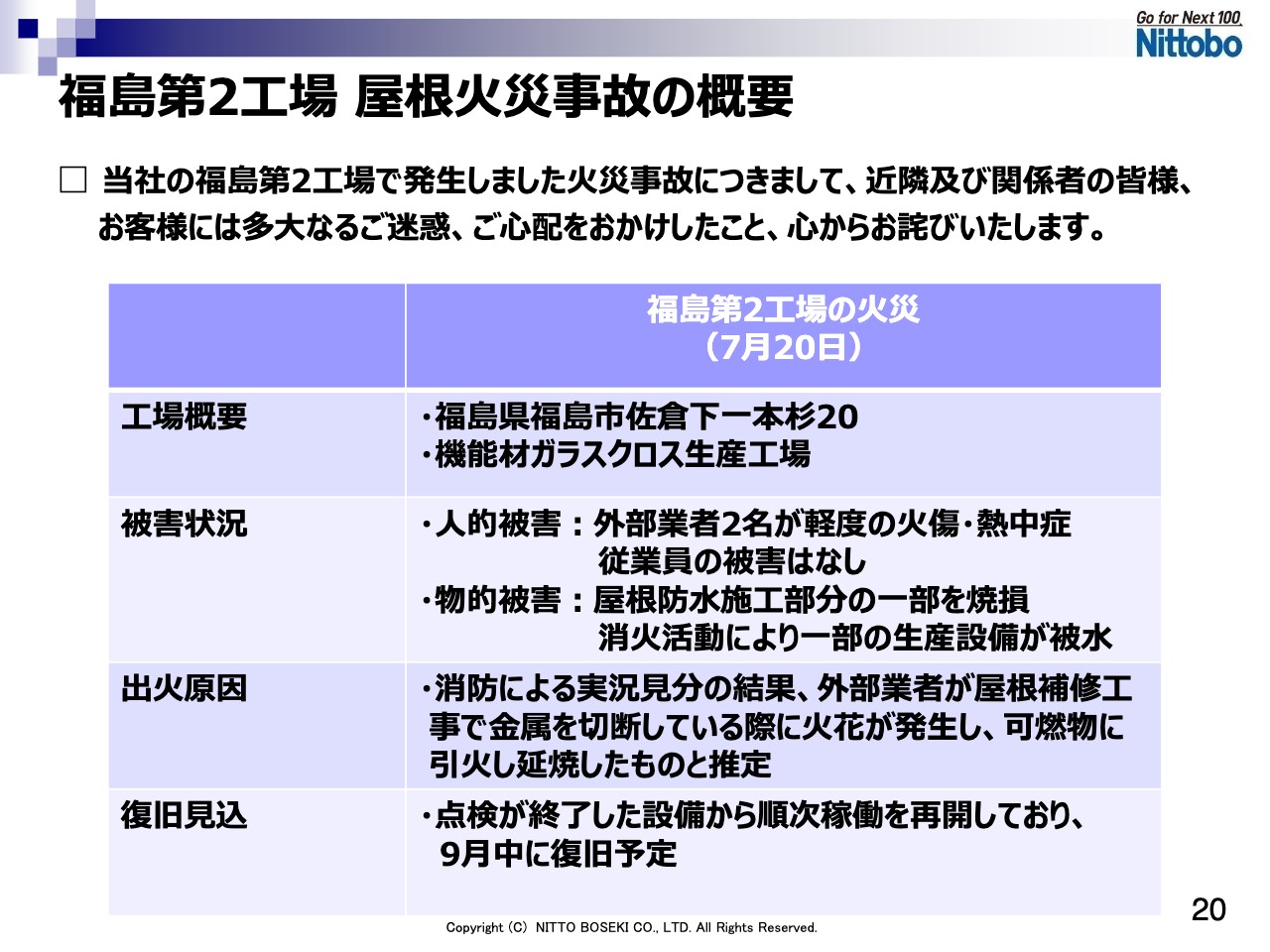

福島第2工場 屋根火災事故の概要

7月に発生した福島第2工場の火災についてご説明します。20ページをご覧ください。福島第2工場はガラスクロスを生産する工場ですが、この屋根の一部が火災により焼損しました。幸い、屋内の設備等への延焼はありませんでしたが、消火の際に一部の生産設備が消火の水により被水したことや、工場内に煙が充満したため、煤等が大量に設備等に付着することなどがあり、一時的に第2工場全体の操業を停止しました。現在は、点検が終わった設備から順次稼働を再開しており、9月中には復旧する予定です。

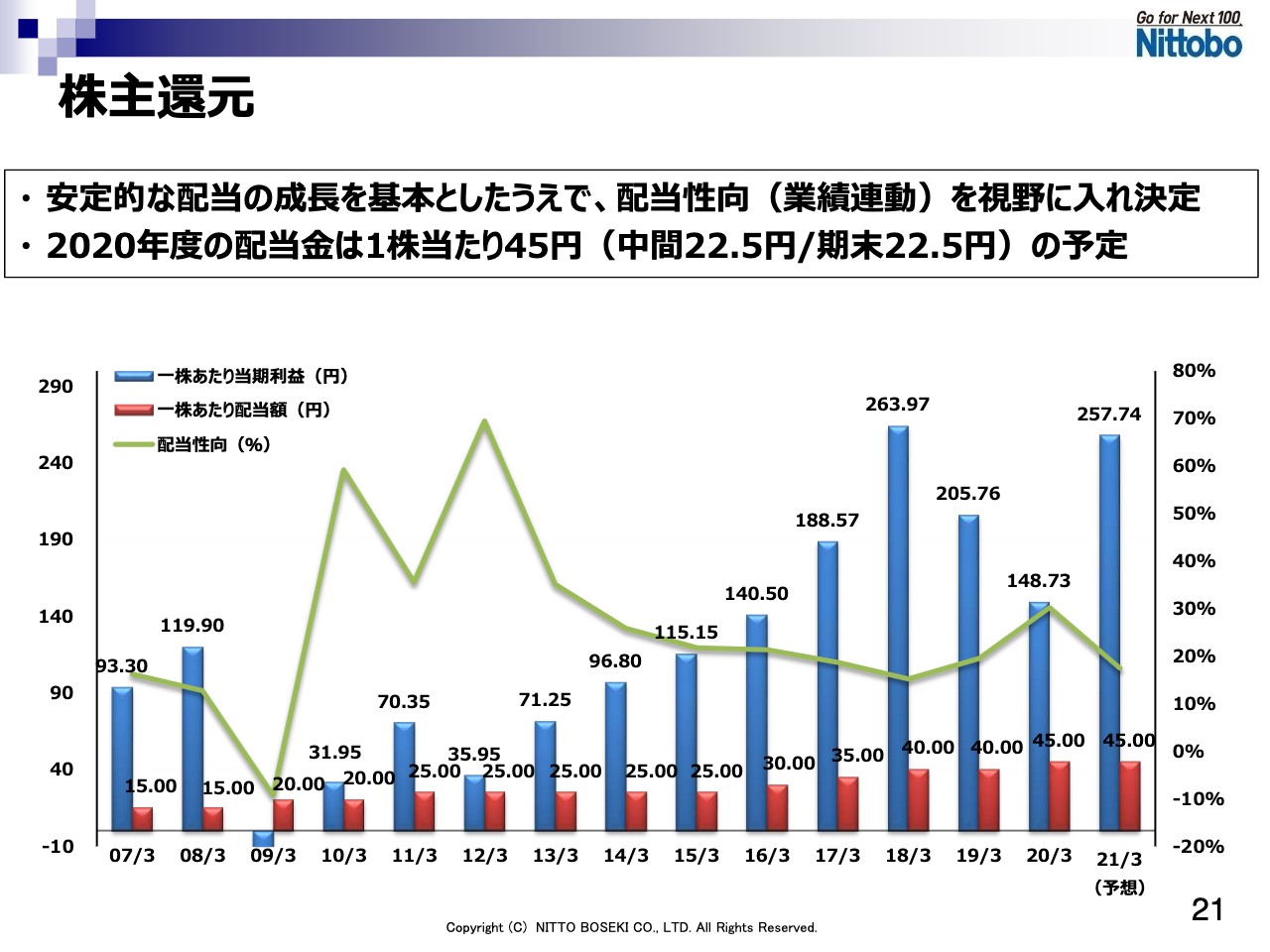

株主還元

次に、株主還元についてご説明します。21ページをご覧ください。弊社は株主のみなさまに対する配当政策を、経営の最重要事項の一つとして位置付け、財務体質強化と将来の安定的成長のための内部留保の充実などを総合的に勘案し、安定的な配当の成長を基本方針としています。この方針に基づき、今期計画している日本および台湾のスペシャルガラスの生産設備の増強や、日本、アメリカのメディカル生産設備の拡張といった成長投資をしていきます。

一方で、財務健全性の維持とこれらを総合的に勘案し、今期の年間配当予想については、前期と同額の1株当たり45円の予想としています。

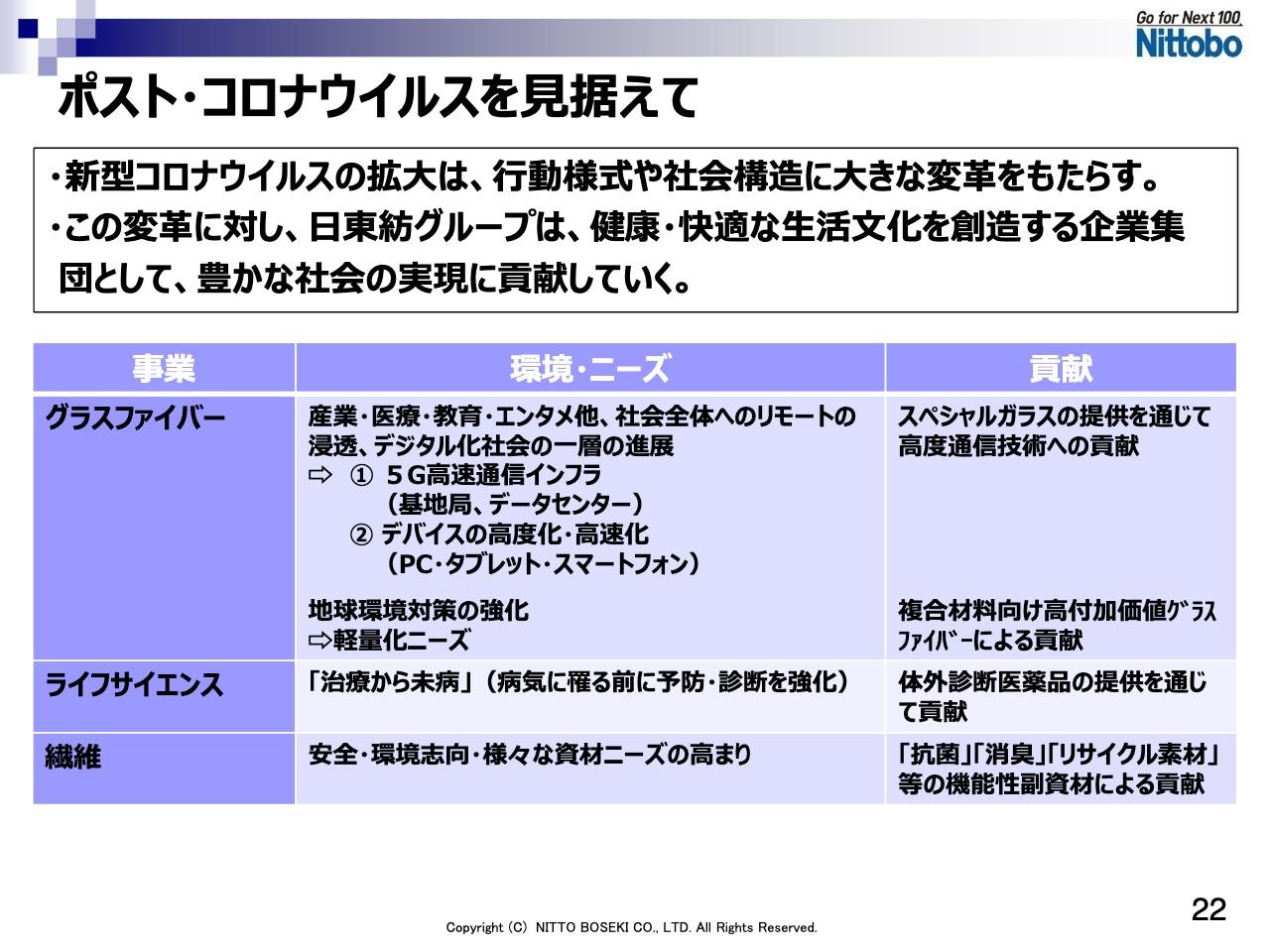

ポスト・コロナウイルスを見据えて

最後に、ポスト・コロナウイルスを見据えての弊社の考え方をご説明します。22ページをご覧ください。今般の新型コロナウイルス感染拡大は、人々の行動様式や社会構造に大きな変化をもたらし、感染拡大が収束した後も変革が加速していくものと思われます。さまざまな分野でのリモート化の流れやデジタル化の動きは、次世代高速通信規格である5Gの進展を加速させ、通信インフラやモバイルパソコン・スマートフォンなどのデバイスの一層の高度化、高速化を促進させると考えています。

このような中で、日東紡グループの独自の素材技術は、社会のデジタル化に貢献し続けると考えています。また、「治療から未病へ」という予防、診断を強化する流れに対しても、日東紡グループが提供している体外診断医薬品が、その一助となるものと考えています。

ポスト・コロナの社会を見据えて、日東紡グループの強みをより一層追求することにより、経営理念である「健康・快適な生活文化を創造する」企業集団として、豊かな社会の実現に貢献していきたいと考えています。以上で、説明を終了します。ご清聴ありがとうございました。

新着ログ

「ガラス・土石製品」のログ