明治ホールディングス株式会社 2021年3月期第1四半期決算説明会

明治HD、1Qの営業利益は前年比12.2%増 医薬品セグメントが減益も食品セグメント等でカバー

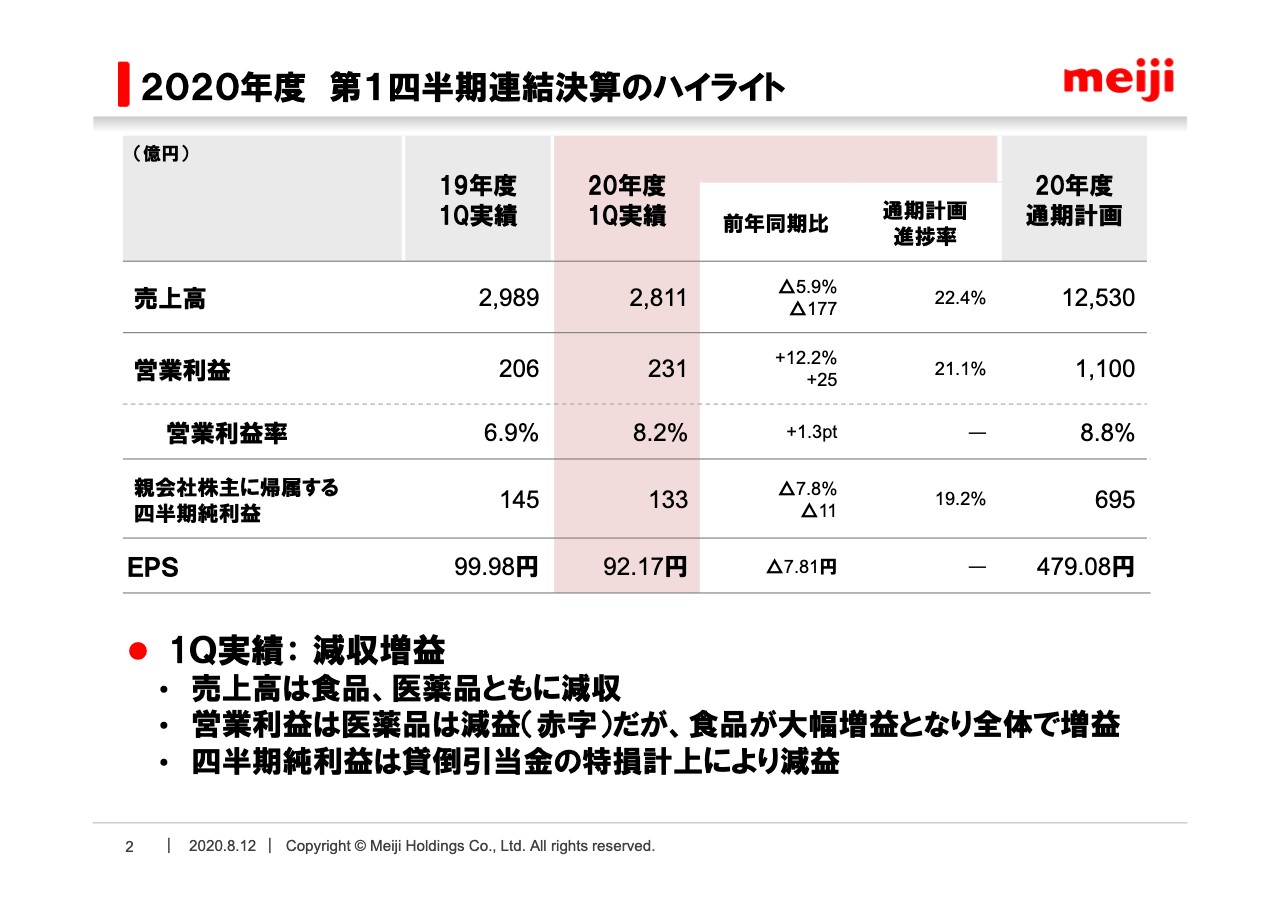

2020年度 第1四半期連結決算のハイライト

古田純氏:取締役の古田でございます。それでは第1四半期決算についてご説明します。当社ホームページに開示した第1四半期決算説明会資料に沿って説明します。2ページ目をご覧ください。第1四半期の売上高は、食品セグメント、医薬品セグメントともに減収となった結果、グループ全体では前年同期比5.9パーセント減の2,811億円となりました。

営業利益は、食品セグメントが増益、医薬品セグメントが減益となり、グループ全体では前年同期比12.2パーセント増の231億円となりました。営業利益率については、前年同期から1.3ポイント上昇し、8.2パーセントとなりました。

親会社株主に帰属する四半期純利益は、医薬品セグメントでバイオベンチャーへの出資に伴う貸倒引当金を特別損失として計上したことなどにより、前年同期比7.8パーセント減の133億円となりました。

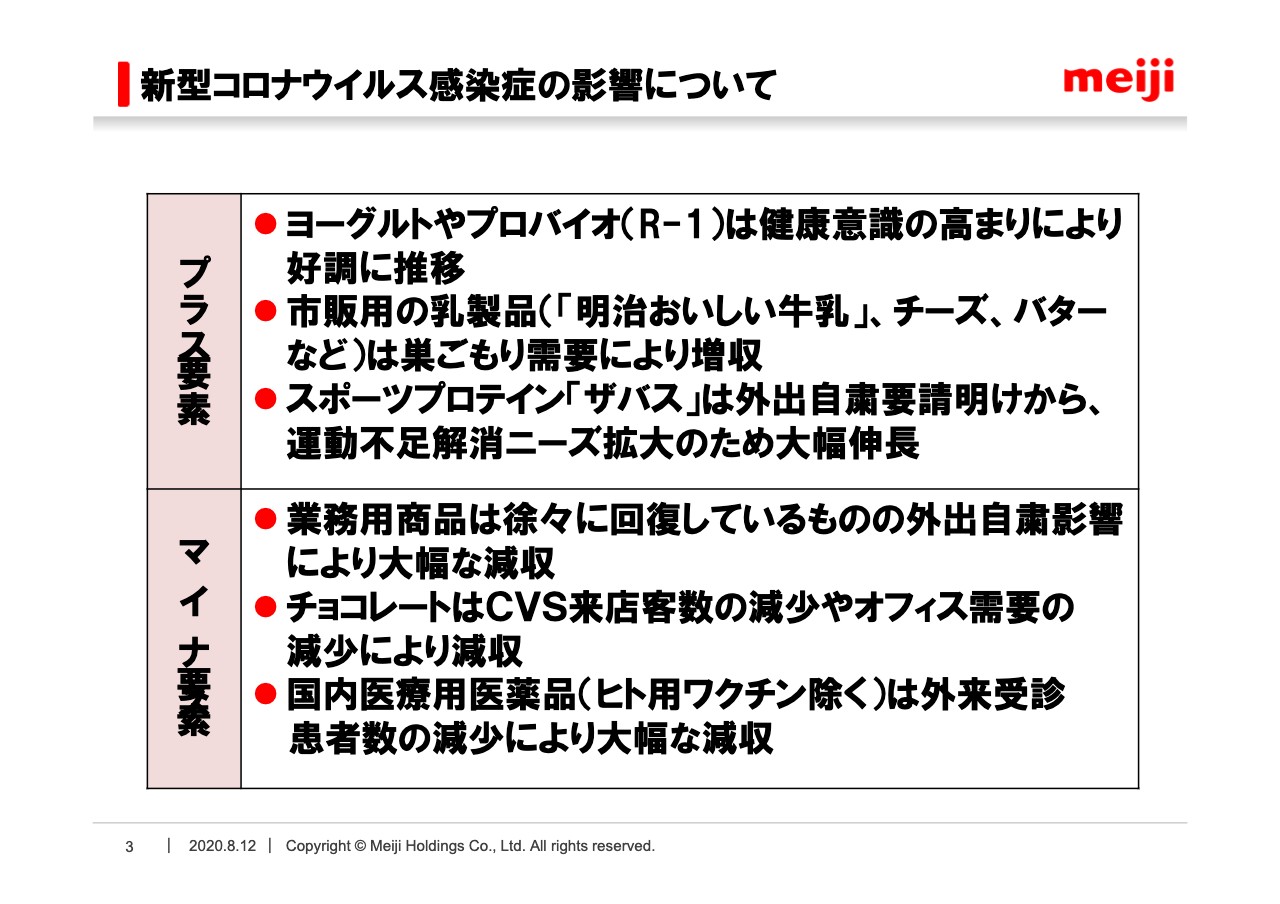

新型コロナウイルス感染症の影響について

それでは最初に新型コロナウイルス感染症の影響について、簡単にご説明します。3ページをご覧ください。まずはプラス要素についてですが、ブルガリアヨーグルトやプロバイオティクスの「R-1」が健康意識の高まりにより、好調に推移しました。「明治おいしい牛乳」、チーズ、バターなど、市販用の乳製品も、巣ごもり需要により家庭内での食事機会が増加したことなどで増収となりました。「ザバス」は外出自粛要請明けの6月から、運動不足解消やダイエット目的の購入が増え、大幅に伸長しました。

次にマイナス要素です。業務用商品は、6月からは徐々に回復しているものの、外出自粛影響により大幅な減収となりました。チョコレートは、コンビニエンスストアの来店客数の減少やオフィス需要の減少により減収となりました。国内医療用医薬品は、外来受診患者数の減少や手術数の減少により大幅な減収となりました。

以上のとおり、プラス要素とマイナス要素がありましたが、利益率の高い商品が好調に推移したことにより、業務用商品や医薬品の減収をカバーし、全体としては増益となりました。

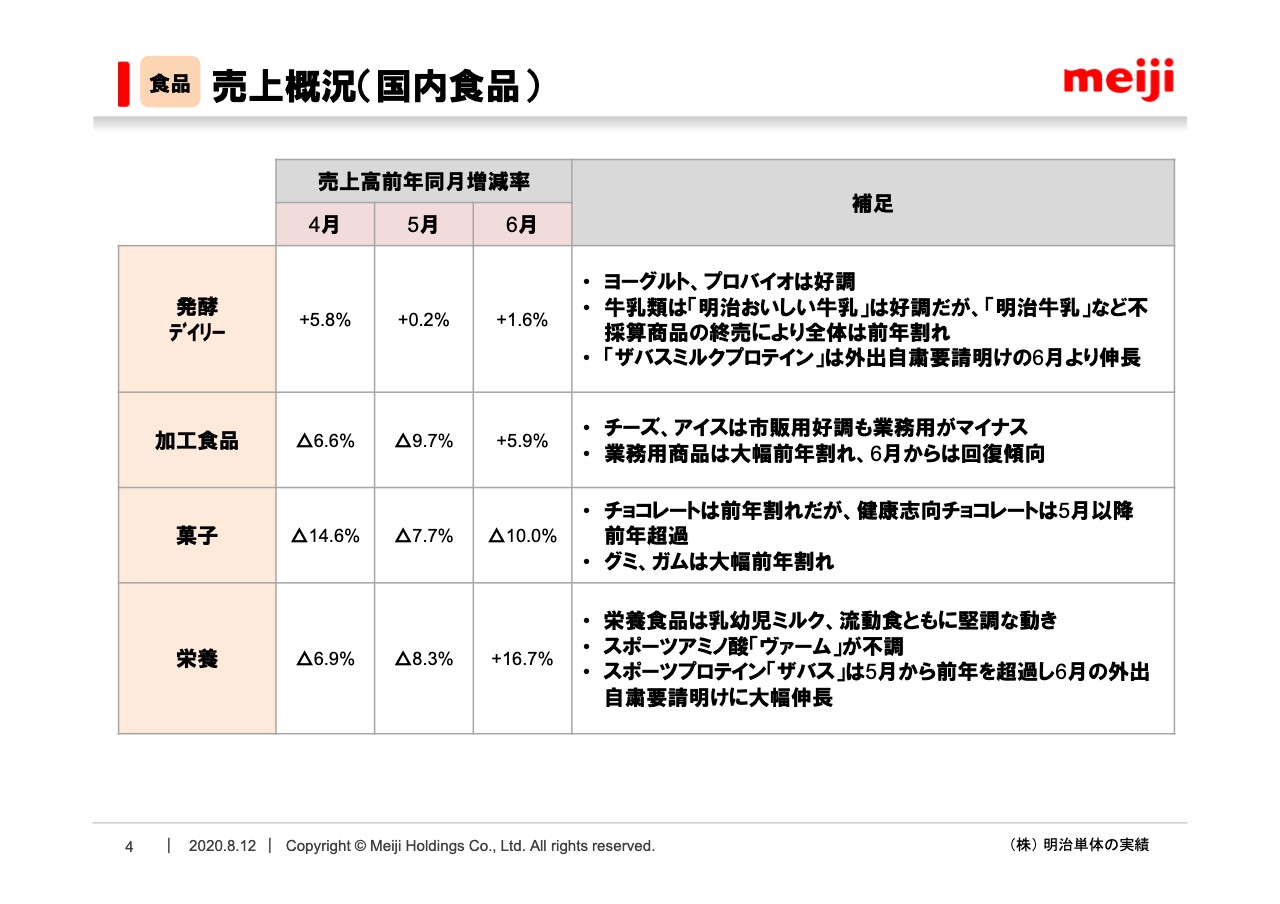

【食品】売上概況(国内食品)

それでは、売上の概況について詳しくご説明します。はじめに、国内の食品企業です。4ページをご参照ください。発酵デイリーでは、ヨーグルトやプロバイオティクスの「R-1」が、先ほどお話ししたとおり大幅に伸長しました。

牛乳類では「明治おいしい牛乳」が大変好調に推移しましたが、「明治牛乳」などの販売を止めたことにより、全体では前年割れとなりました。「ザバスミルク」は5月までは低調な動きでしたが、外出自粛要請明けの6月に大きく伸長し、第1四半期では前年を上回りました。

加工食品では、チーズとアイスクリームは市販用が好調でしたが、業務用が不調で、全体としては前年並みの動きとなりました。クリームや青果向けなども含め、業務用商品だけで見ると大幅な減収となりました。

菓子は、コンビニエンストアの客数減の影響などにより、チョコレートが前年割れとなりました。健康志向チョコレートの販売動向は、「チョコレート効果」の大袋が伸長したほか、「オリゴスマート」の新製品の発売もあり、5月以降は好調に推移しています。グミやガムは外出自粛の影響でオンタイム需要がなくなり、大幅な前年割れとなりました。栄養では、乳幼児ミルクや流動食が堅調な動きで推移しました。

スポーツ栄養では、スポーツイベントの中止の影響を受けた「ヴァーム」が大幅な減収となりましたが、「ザバス」は5月から増収基調に転じ、6月の外出自粛要請明け以降は大幅に伸長しました。

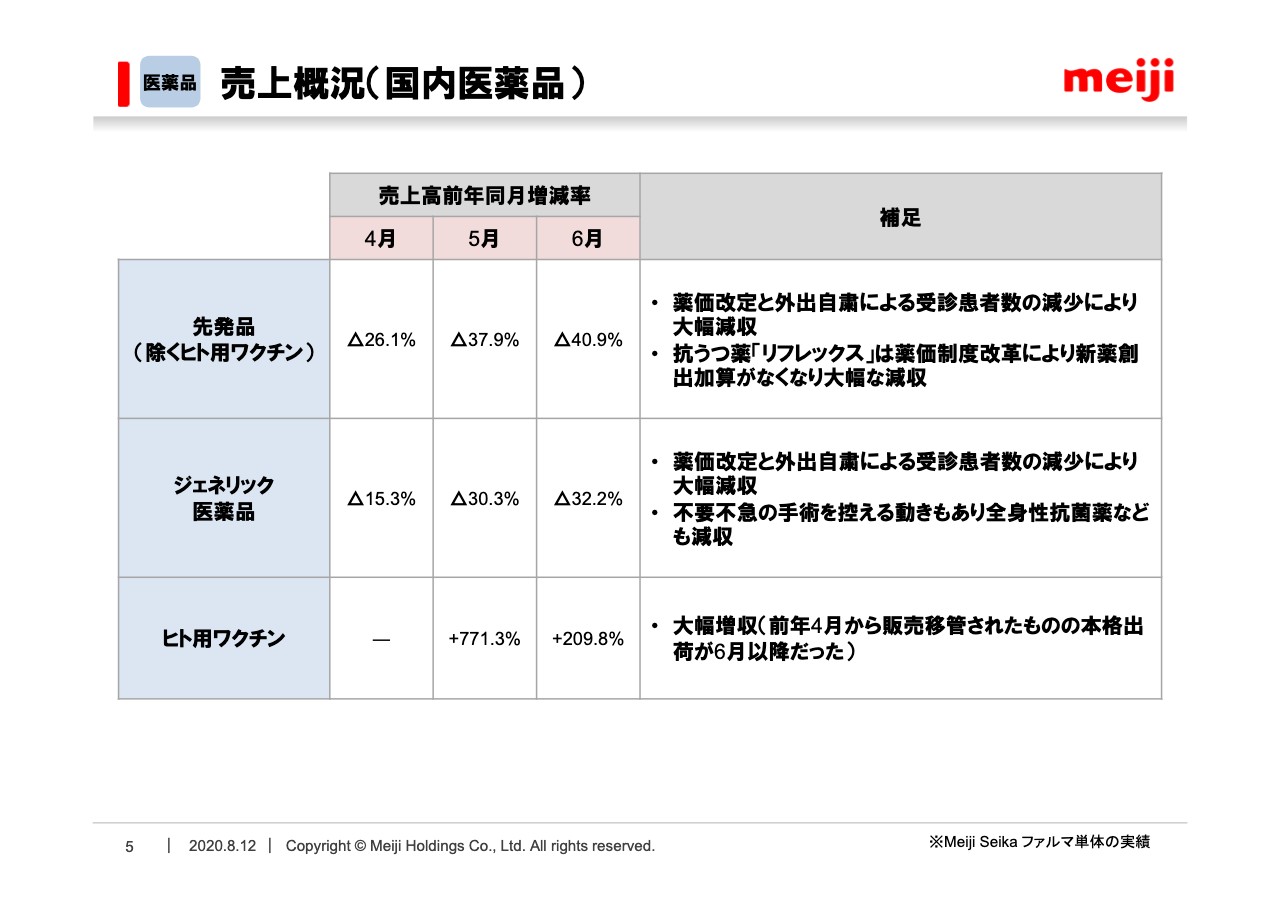

【医薬品】売上概況(国内医薬品)

続いて、国内医薬品の売上概況について説明します。5ページをご参照ください。先発品は、薬価改定と外出自粛による受診患者数の減少により、大幅な減収となりました。とくに、抗うつ薬の「リフレックス」は、新薬創出加算がなくなったことから、大幅に薬価が下がり、その影響もあって減収となりました。

ジェネリック医薬品は、医薬品も先発品と同様の事業環境で苦戦を強いられました。不要不急の手術を控える動きもあり、コア領域である全身性抗菌薬は大きく減収となりました。また、ヒト用ワクチンは昨年4月から当社グループに販売移管されましたが、本格出荷が6月以降であったことから、今期は大幅な増収となりました。

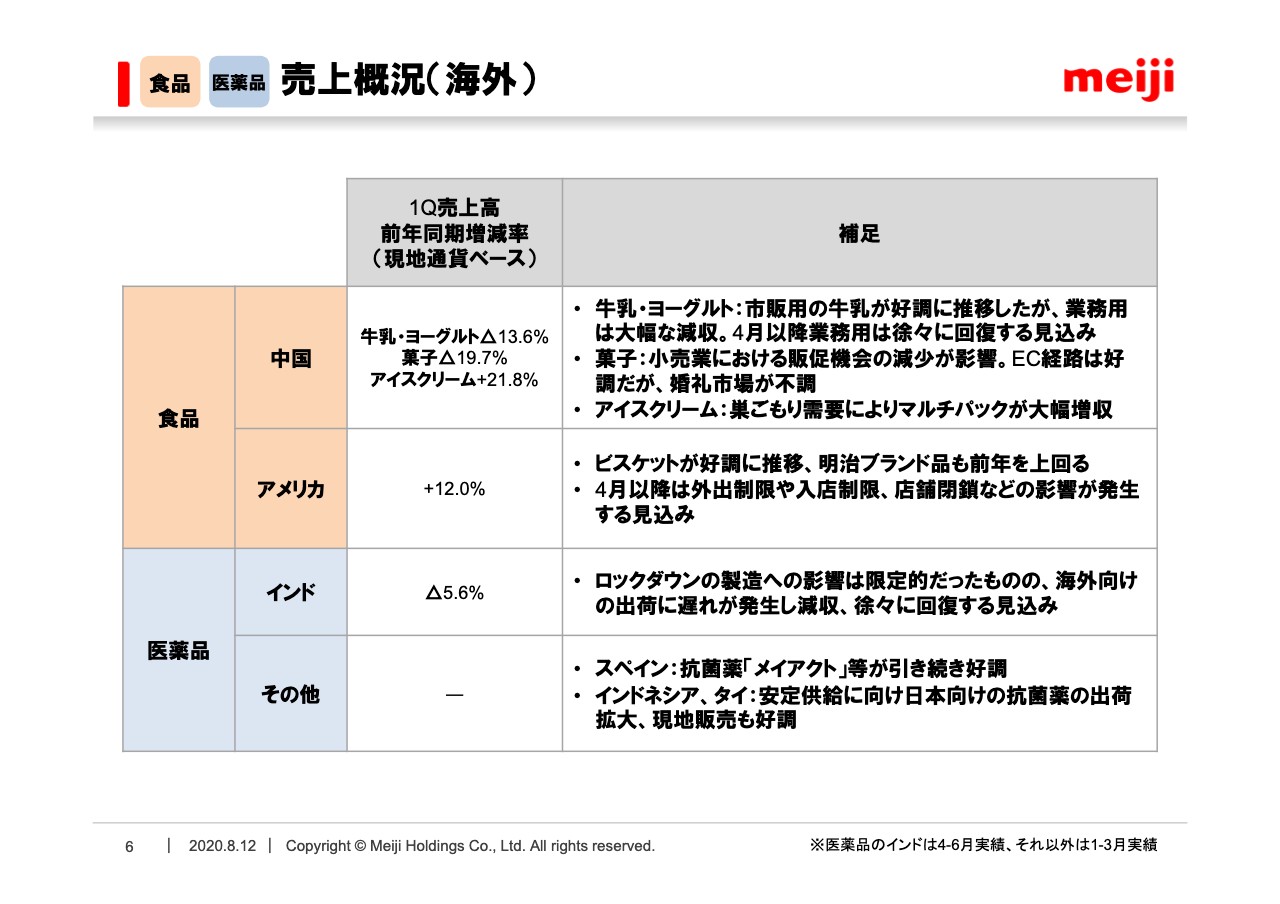

【食品】【医薬品】売上概況(海外)

海外の売上の概況についてご説明します。6ページをご参照ください。まずは食品事業です。中国では、市販用の牛乳が好調に推移しましたが、業務用は大幅な減収となりました。4月以降は納入している店舗も営業を再開したことから、業務用は徐々に回復しています。菓子は、小売業に対する販促機会の減少が売上に大きく影響しました。また、婚礼市場向けのチョコレートも減収となりました。アイスクリームは、家族で楽しんでいただけるマルチパック商品を中心に大幅な増収となりました。

アメリカでは、買いだめ需要の発生により、大容量で値段のお得なスタウファーブランドのビスケットが好調に推移し、明治ブランド品も増収となりました。

次に医薬品事業です。インドの子会社では、ロックダウンによる生産への影響は限定的だったものの、海外向けの出荷に遅れが発生し、減収となりました。

スペインでは、抗菌薬の適正使用が厳格化される中で、主力の抗菌薬「メイアクト」が引き続き好調に推移しました。インドネシア及びタイでは、日本向けに生産している抗菌薬の出荷が拡大しました。また、現地の販売も好調に推移しました。

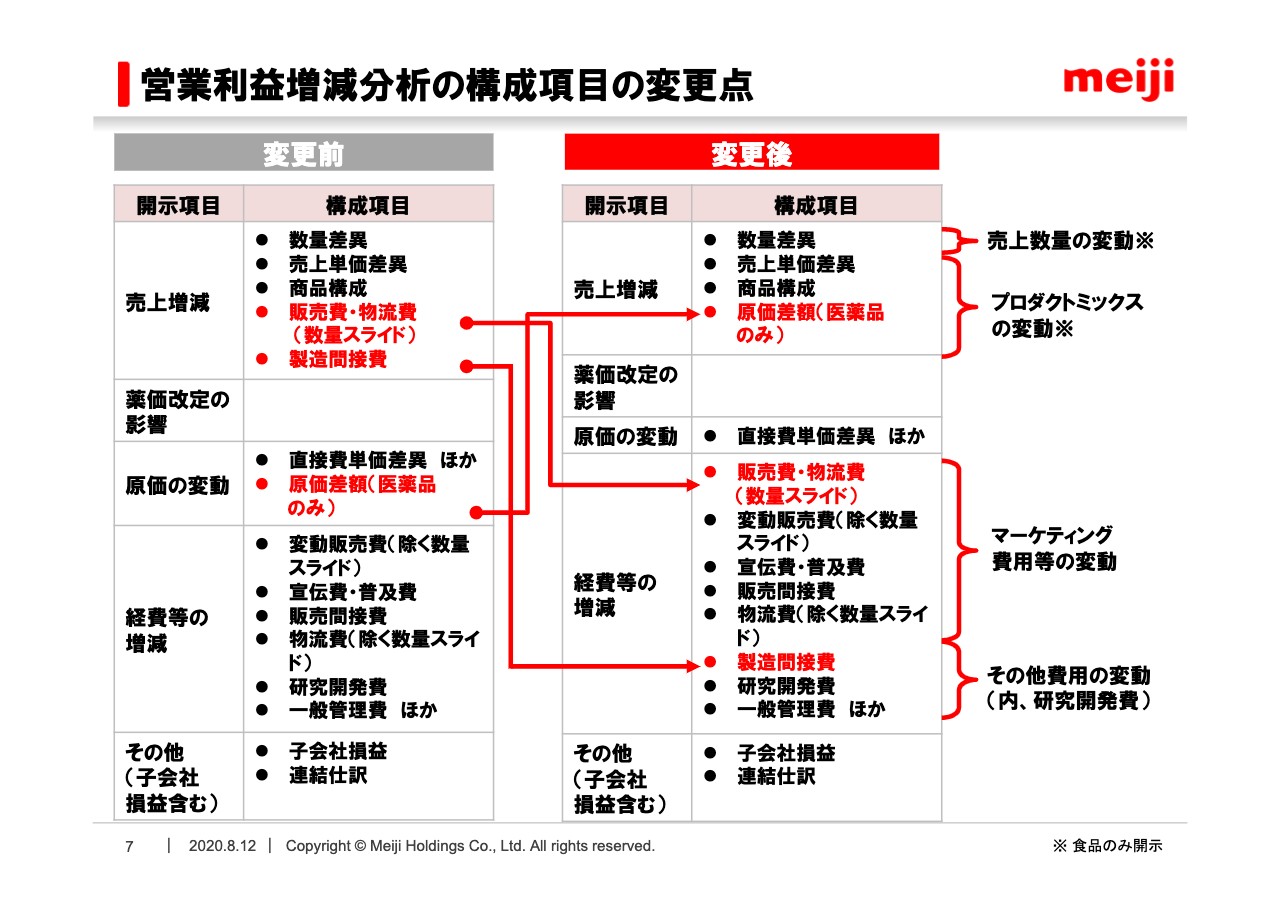

営業利益増減分析の構成項目の変更点

セグメントごとの決算概要をお話しする前に、開示資料の変更点についてご説明します。7ページをご覧ください。今回の第1四半期決算発表の資料より、営業利益の増減分析について、開示項目の構成項目を変更しています。

まず、「売上増減」という項目については、売上数量の変動やプロダクトミックスの変動の影響のみとし、従来含まれていた減価償却費などの製造間接費は「経費等の増減」という項目に移動しました。

また、「売上増減」については、売上数量の変動とプロダクトミックスの変動に、「経費等の増減」については、マーケティング費用等の変動とその他費用の変動にそれぞれ分け、実績を記載しています。この変更を踏まえて、2020年度通期の営業利益増減分析の計画も組み替えを行なっています。

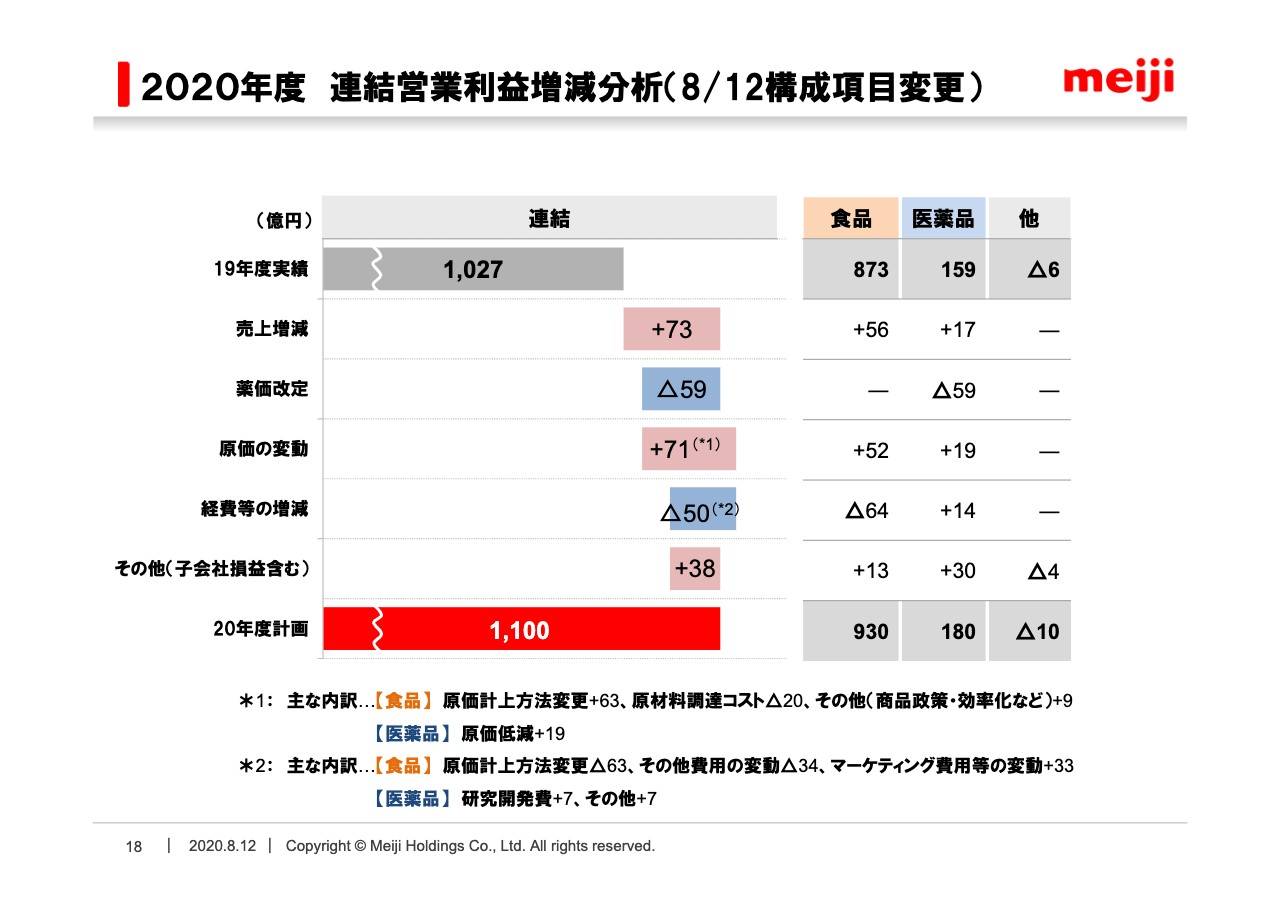

2020年度 連結営業利益増減分析(8/12構成項目変更)

18ページに組み替え後の計画を記載していますので、後ほどご確認をお願いします。なお、この計画には、このあと食品セグメントの決算概要でご説明する原価計上方法変更の影響を反映しています。

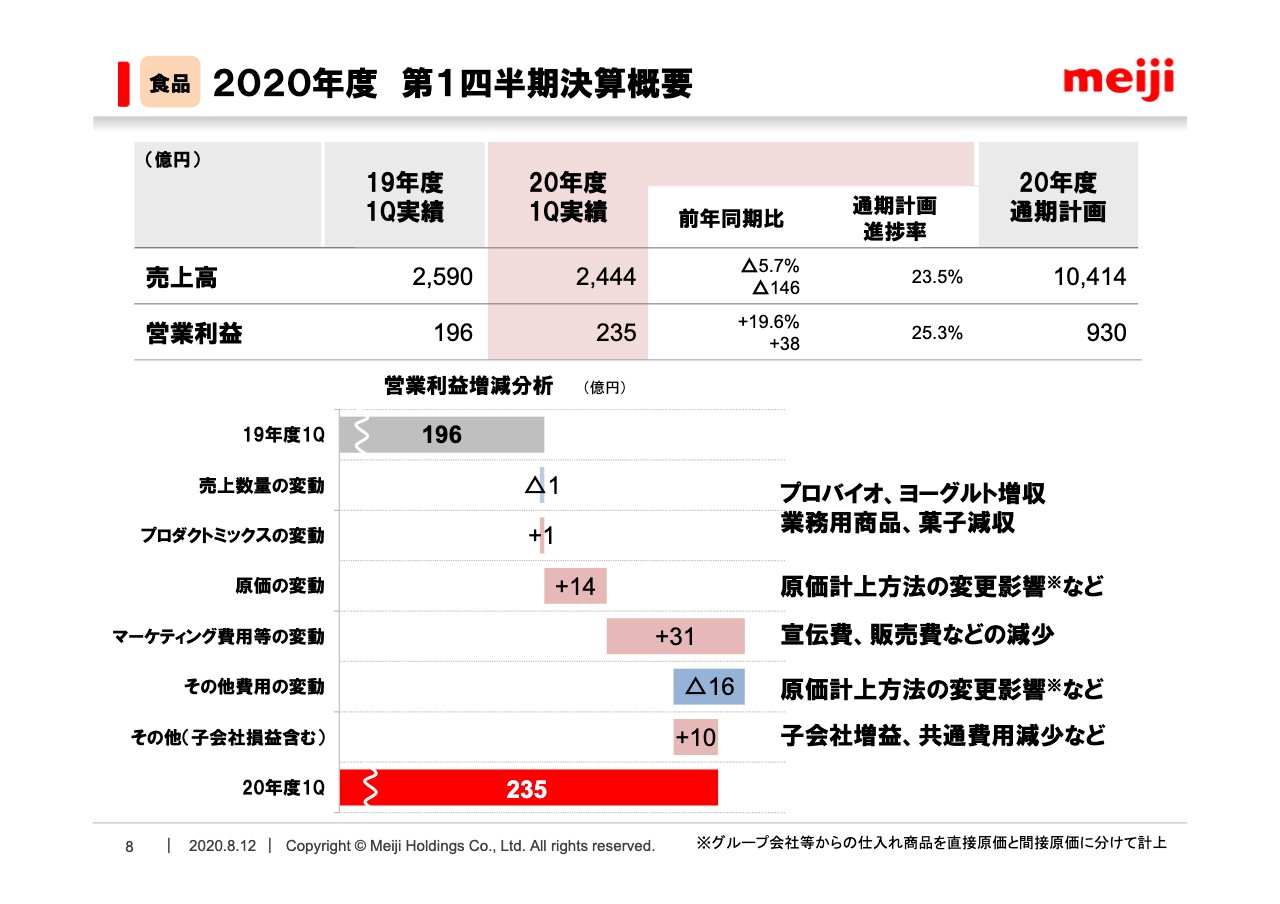

【食品】2020年度 第1四半期決算概要

それでは、食品セグメントの第1四半期決算の概要をご説明します。資料は8ページです。食品セグメントの売上高は、前年同期比5.7パーセント減の2,444億円となりました。主力商品は、概ね増収となりましたが、菓子や業務用食品の減収に加えて、砂糖を扱っている子会社の苦戦、明治ケンコーハムなど子会社3社の事業譲渡の影響が大きく、減収となっています。

次に、営業利益の増減分析についてご説明します。売上数量の変動やプロダクトミックスの変動に関しては、事業ごとの増収と減収に相殺されて、全体では影響はありませんでした。原価の変動については14億円のプラスとなっていますが、そのうち原価計上方法の変更に伴う影響が約11億円となっています。

前期までは、加工食品、菓子、栄養の一部の商品において、グループ会社からの仕入商品の原価はすべて直接原価として処理していましたが、本年4月より直接原価と間接原価に分けて計上することとしました。その結果、原価の変動の項目に含まれる直接原価が減少し、一方で、その他費用の変動の項目に含まれる間接原価が増加しました。その影響額は年間で63億円を見込んでいます。したがって、今回の経理処理変更に伴う影響額を除いた第1四半期の実質的な原価改善は3億円となります。

マーケティング費用等の変動については、31億円の増益要因となりました。拡売費や宣伝費が減少したほか、営業に関わる諸経費が減少しました。その他費用の変動については、16億円の減益要因となりましたが、そのうち約14億円が、先ほどご説明した原価計上方法の変更に伴うものです。金額が3億円ほど不一致となっているのは、達成ベースと実現ベースの差によるもので、年間ではほぼ同額となることを見込んでいます。

したがって、その他費用の変動は実質2億円の減益要因となっています。「ザバス」を生産している倉敷工場の減価償却費の増加は、牛乳を生産していた岡山や北陸の工場を閉鎖したことによりカバーしましたが、システム開発費用等が増加したことが影響しました。

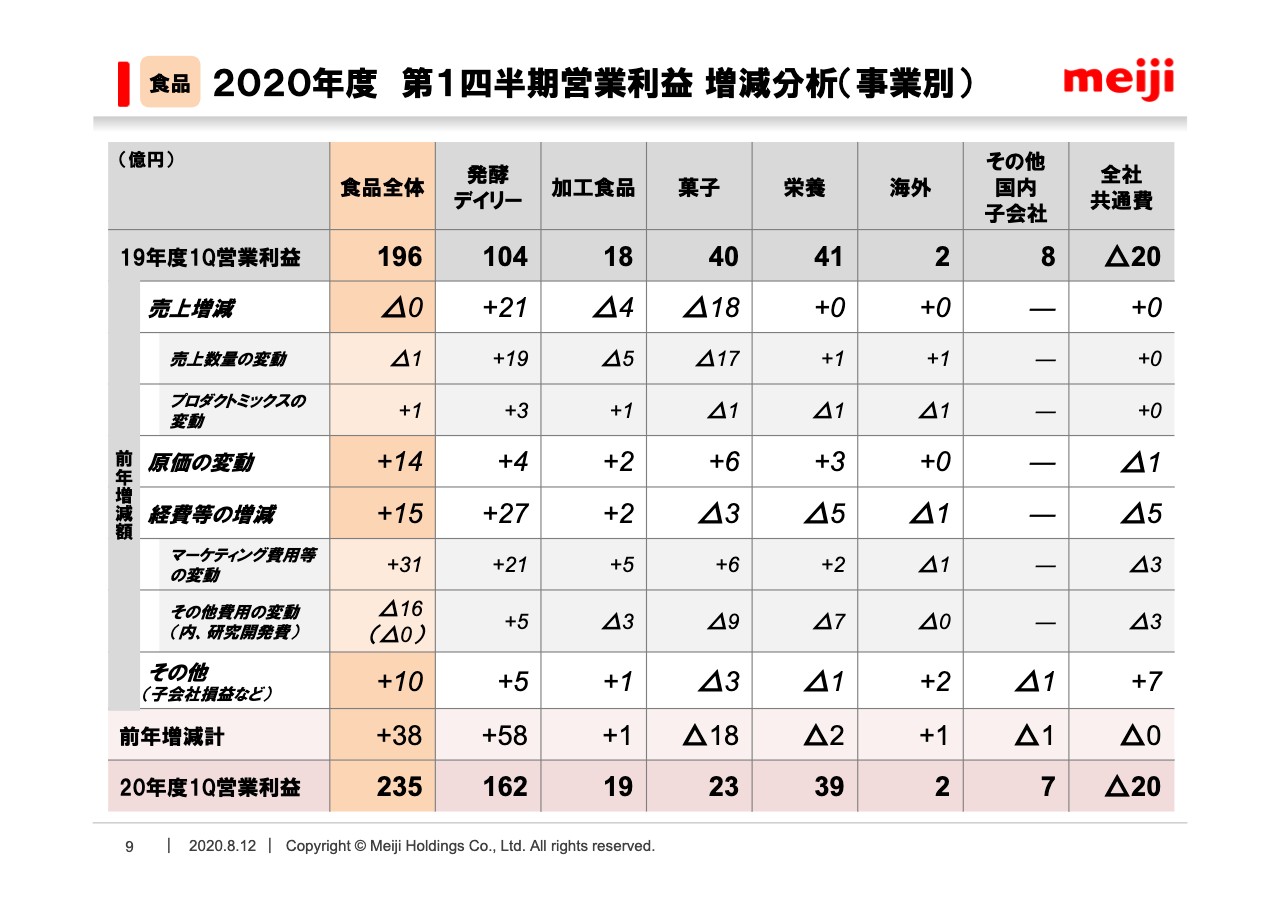

【食品】2020年度 第1四半期営業利益 増減分析(事業別)

次に、食品セグメントを事業別に分解した営業利益の増減分析についてご説明します。なお、今までの内容と重複する点もあるため、ここでは簡単にご説明します。資料の9ページをご覧ください。

発酵デイリー事業は増収効果に加え、拡売費や宣伝費などの減少により大幅な増益となりました。製造間接費も、先ほど申し上げたとおり工場閉鎖により減少しました。

加工食品は、宣伝費の減少などにより増益となりました。菓子については、主力のチョコレート、グミ、ガムの減収の影響が大きく、拡売費や宣伝費の削減に努めたものの、大幅な減益となりました。

栄養事業は、乳幼児ミルク、流動食、スポーツ栄養がそれぞれ増収となりましたが、外国人観光客の減少により、「アミノコラーゲン」が減収となりました。CVSがメインチャネルのゼリー飲料「即効元気」も減収となり、売上増減による利益インパクトはほぼ「0」となりました。

一方、「ザバス」を生産している倉敷工場の製造間接費負担が増えたことで、最終的には若干の減益となりました。海外事業は、中国のアイスクリーム事業や米国子会社の増収により、増益となりました。その他国内子会社は、物流子会社などが減益となりました。

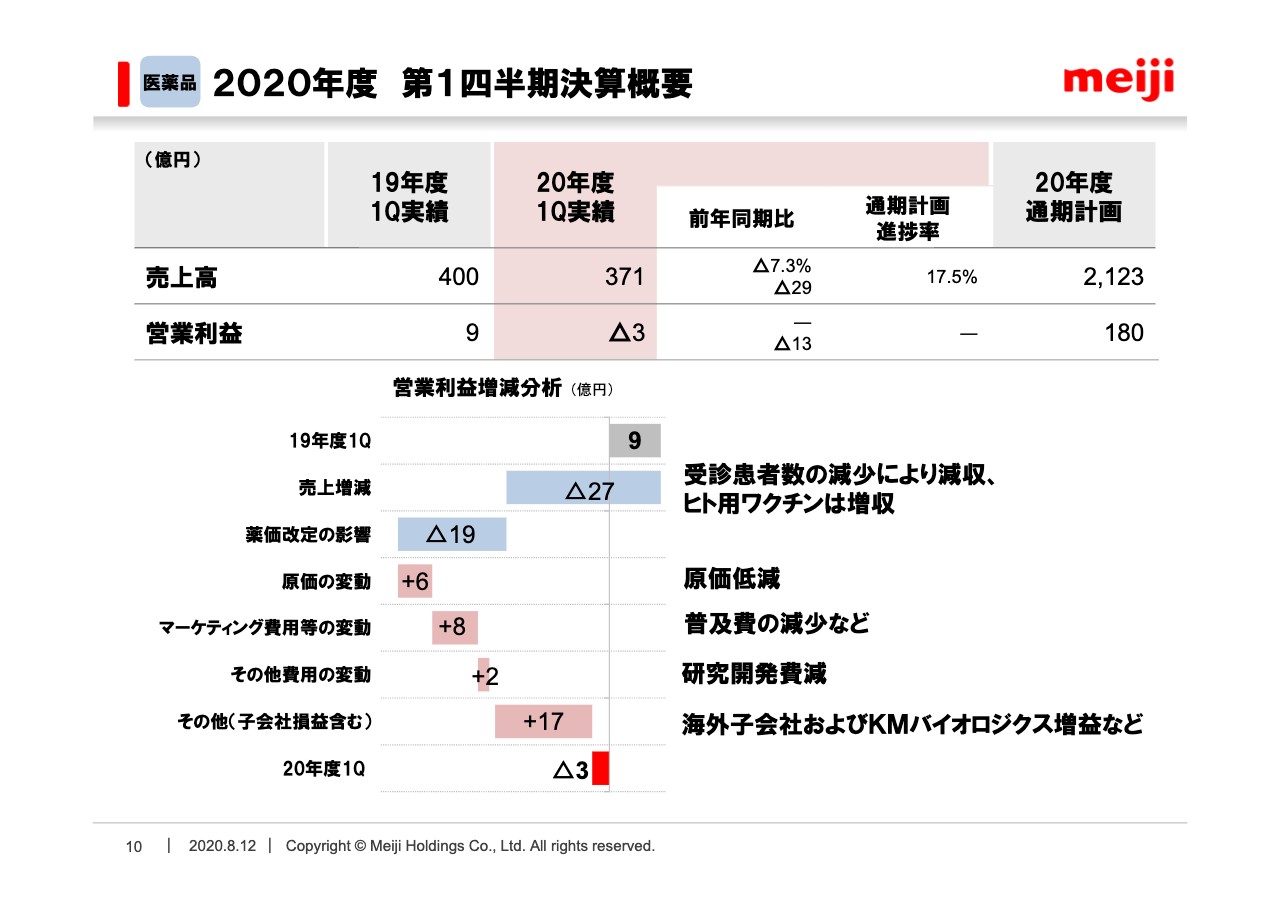

【医薬品】2020年度 第1四半期決算概要

次に、医薬品セグメントの業績についてご説明します。資料は10ページをご覧ください。医薬品セグメントの売上高は、前年同期比7.3パーセント減の371億円となりました。ヒト用ワクチンは増収となりましたが、薬価改定に加え、受診患者数の減少により、先発品及びジェネリック医薬品ともに大幅な減収となりました。営業利益は、前年同期から13億円減少し、3億円の赤字となりましたが、増減分析を見ながらもう少し詳しく説明します。

まず、売上増減による利益への影響は、27億円のマイナスとなりました。薬価改定の影響は、昨年10月の改定分に加え、本年4月からの改定分を合わせ、19億円の影響額となります。

原価の変動については、原価低減の取り組みにより、6億円ほど増益に寄与しました。マーケティング費用等の変動については、MRの活動が制限されたことによる減少だけでなく、効率的な支出に努めた結果、8億円の増益要因となりました。

その他費用の変動については、研究開発費が減少し、2億円の増益要因となりました。その他子会社損益等については、17億円の増益要因となりました。インドネシアやスペインなど、海外子会社の増益に加え、KMバイオロジクスの増益が寄与しました。そのうち、KMバイオロジクスの増益額は約13億円です。ヒト用ワクチンや血漿分画製剤の増収効果に加え、棚卸評価減の金額が減少したことなどで、増益となりました。

2020年度の経営の考え方について

最後に、2020年度の経営の考え方についてです。11ページをご覧ください。新型コロナウイルス感染症の影響は長期化しており、ご承知のように国内外の経済あるいは消費環境は極めて厳しい状況となっています。したがって、2020年度の1年間は「ウィズコロナ」の環境のもとで、難しい経営の舵取りが迫られるものと覚悟しています。

第1四半期では、まずこうした激変した環境への対応に注力してきました。第2四半期以降も、引き続き環境の変化には柔軟かつ迅速に対応していかなければなりません。そこで、今後の国内外の市場動向や消費者ニーズを的確に把握しながら、効率的なマーケティング活動を実施するとともに、縮小している需要に対する喚起対策も積極的に行なっていきたいと考えています。

そして、自社の努力で取り組むことができるコストコントロールを徹底していくことにします。また、将来の成長に向けた投資は、現時点では計画どおり進める予定ですが、キャッシュフローの状況を見ながら適切な判断をしていきます。以上のような取り組みをすることにより、期初に発表した売上及び利益計画の達成を目指していきたいと考えています。

なお、12ページ以降については、参考資料としてバランスシート、キャッシュフローの内訳、主力品の売上動向、通期連結見通し、主要輸入原材料の相場動向を添付しています。後ほど、ご覧いただければ幸いです。簡単ではありますが、以上で説明を終わります。ご清聴ありがとうございました。

新着ログ

「食料品」のログ