株式会社LIXILグループ 2021年3月期第1四半期決算説明会

LIXIL、コロナや消費増税前の需要増からの反動減により1Qは減収減益

2021年3月期第1四半期決算説明会

瀬戸:みなさまこんにちは。2021年3月期第1四半期の決算についてご説明します。説明に入る前に、今日みなさまにお伝えしたい要点を4つ挙げたいと思います。まず1点目です。コロナ禍ということもあり、事業利益に関しては赤字になりましたが、コロナのネガティブな財務的な影響は一時的なもので、少なくとも上半期にはほぼ終了すると考えています。

ビジネスにおけるコロナの影響による底は、海外では2020年5月、日本では8月から9月と見ています。もちろん、これからコロナの病気の変化や第二波によって状況が変わる可能性もありますが、基本的に長期的には財務への悪影響はないと考えています。とくに工場の停止やロックダウン、ショールーム活動等の停止といった特殊なケースが原因になります。

次に2点目です。下半期は少なくとも昨年よりはよい業績になると考えています。昨年は消費税を上げることの反動もありましたので、下半期はそれほどよい数字ではなかったのですが、少なくともそれよりはよい数字になると考えています。

次に3点目です。先ほど財務への一時的な影響としてネガティブな部分をお話ししましたが、長期的によい部分としては、今回をきっかけに、在宅勤務などの働き方改革を一気に進めることができ、コスト面では大きく販管費を下げることができました。また、オフィスをどうするか、残業をどう考えるかという部分など、いろいろなかたちでコストを下げることに関して、かなり考えがまとまってきました。

加えて、オンラインショールームのような新たな売り方や、今後のデジタルの売り方に関して道をつけることもできました。在宅時間が長くなる関係から、外に行って遊んだり、旅行をしたり、モノを買ったり、ごはんを食べたりするよりも、家で時間を過ごすことや家の環境をよくすることが重要であるという意識をお客さまが持つきっかけになり、長期的な需要の増大を期待できるようになりました。

最後に4点目です。来年以降は非常に強い成長ができるグラウンドワークになったのではないかと思います。コロナは非常に不幸な事態ではありますが、当社のビジネスにおいては、これからよくなっていくと考えています。

また、今回は事業利益の予測までは行ないますが、営業利益以下の利益、損失に関しては見込みを発表しません。先ほどお話ししたことにも関係しますが、われわれは、事業のポートフォリオの見直しや仕事の仕方に関する人事の施策を3ヵ月後までの間に発表しようと思っています。その影響が大きいと考えていますので、当期利益に関しては次回に見込みを発表したいと考えています。

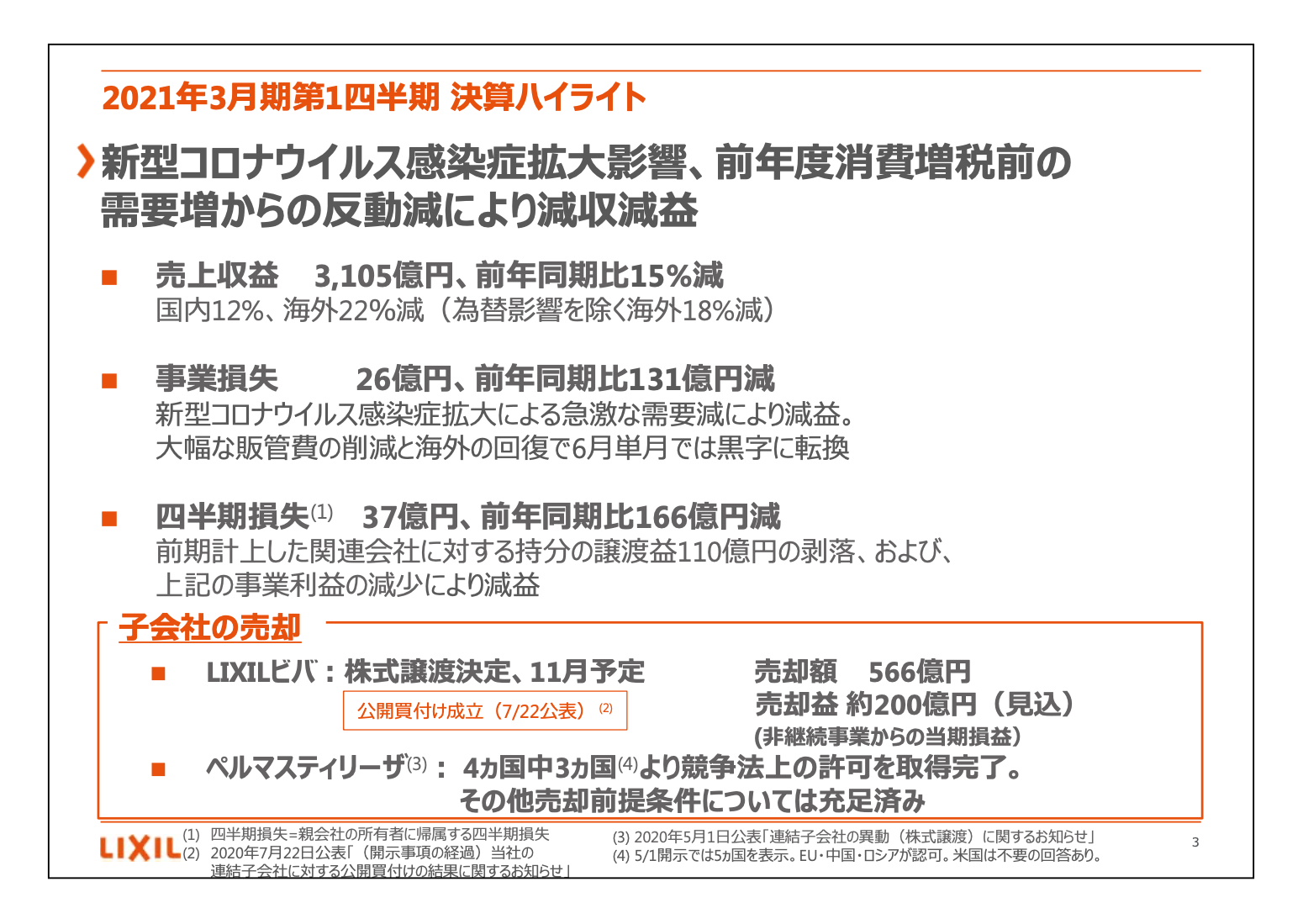

2021年3⽉期第1四半期 決算ハイライト

決算のハイライトになります。新型コロナウイルスの関係で、売上収益は前年同期比15パーセント減となりました。海外では22パーセント減です。国内に関しては、もちろんコロナの影響もありますが、新築着工の減といった影響もあります。逆に、コロナに関することも含めた国内のビジネスの底は、8月から9月になるのではないかと思っています。

なぜかと言うと、リフォームのビジネスに関しては、ショールームの見積もりができなかったり、家の中に入ってリフォームの商品を見積もることができなかったということがあったからです。その部分がビジネスに反映されて悪くなってくるのは、8月、9月、10月と見ています。

事業損失は26億円ですが、6月の単月から黒字に転換しています。主に悪かった部分としては、やはり4月、5月が、ロックダウンでほとんど動けなかったことがあります。とくに利益率が高い欧米が4月、5月で凹んだのですが、この部分は大きく回復しています。これも後ほど説明します。

四半期損失は前年同期比で大きく下がっていますが、大きな要素としては、昨年計上した関連会社の売却による持分の譲渡益110億円の剥落があります。

そのほか、当社全体の売上の中で25パーセント近くを占めるLIXILビバとペルマスティリーザの売却がありました。LIXILビバの株式の譲渡に関しては、TOBが成立していますので、この後は具体的な公開買付等をすべて終え、11月に株式譲渡が決定する予定です。

ベルマスティリーザに関しては発表したとおりですが、クロージングまでの条件であった独禁法の条件は、4ヶ国中3ヶ国の許可を取ることができています。残りの1ヶ国に関しても、事実上はほとんど事業を行なっていない国になりますので、おそらくこの8月中には取得が可能であり、8月中にはクロージングが完了するのではないかと見込んでいます。

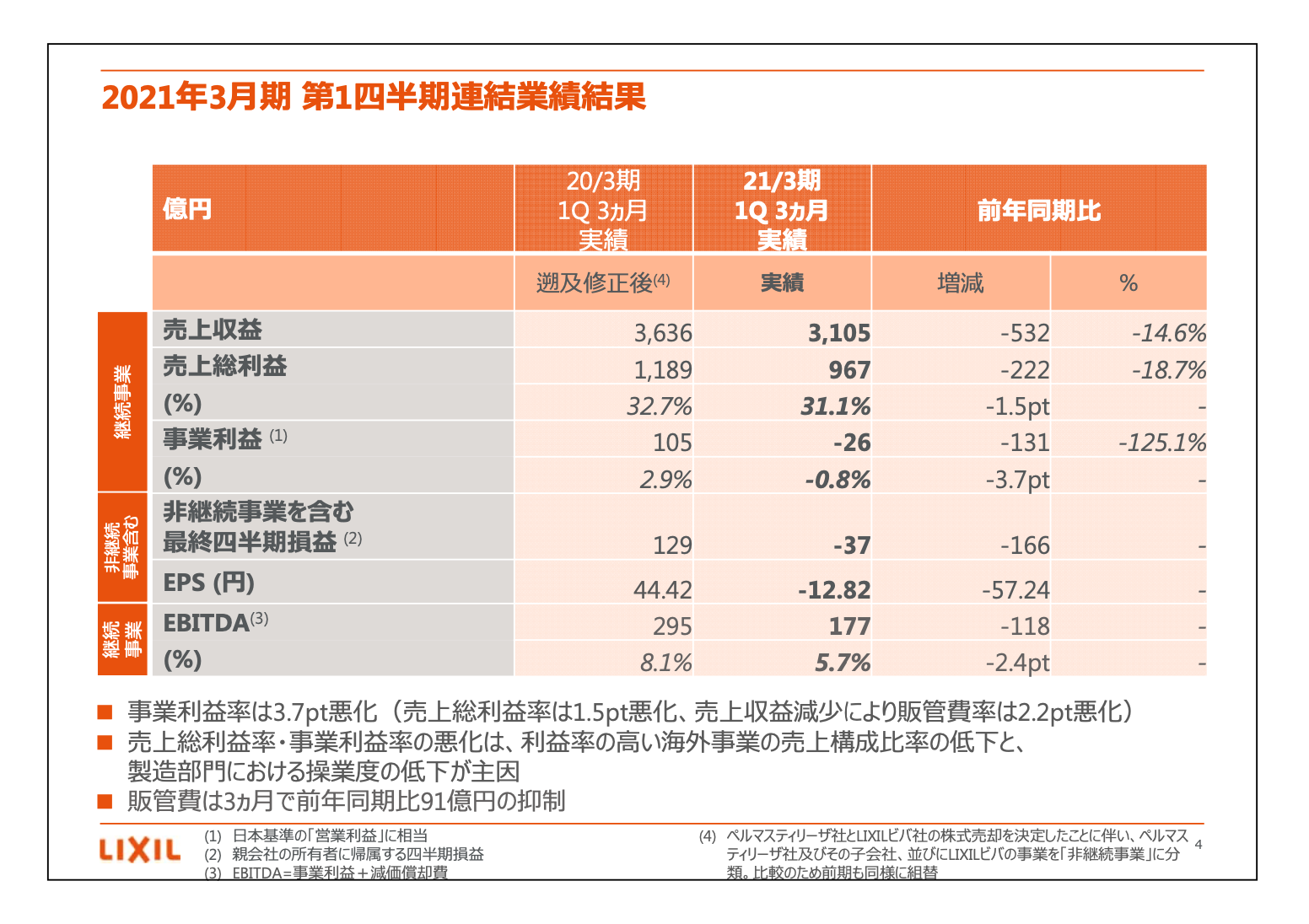

2021年3⽉期 第1四半期連結業績結果

売上収益はご覧のとおり悪くなっています。売上総利益も先ほどお話ししたとおり、第1四半期に関しては、海外ビジネスの比率が下がったことや製造部門での操業度が下がったことが響き、悪くなっています。

一方で、販管費は前年同期比で91億円抑制しました。6月からは黒字となり、全体としては事業利益で26億円の赤字に食い止めることができたと考えています。

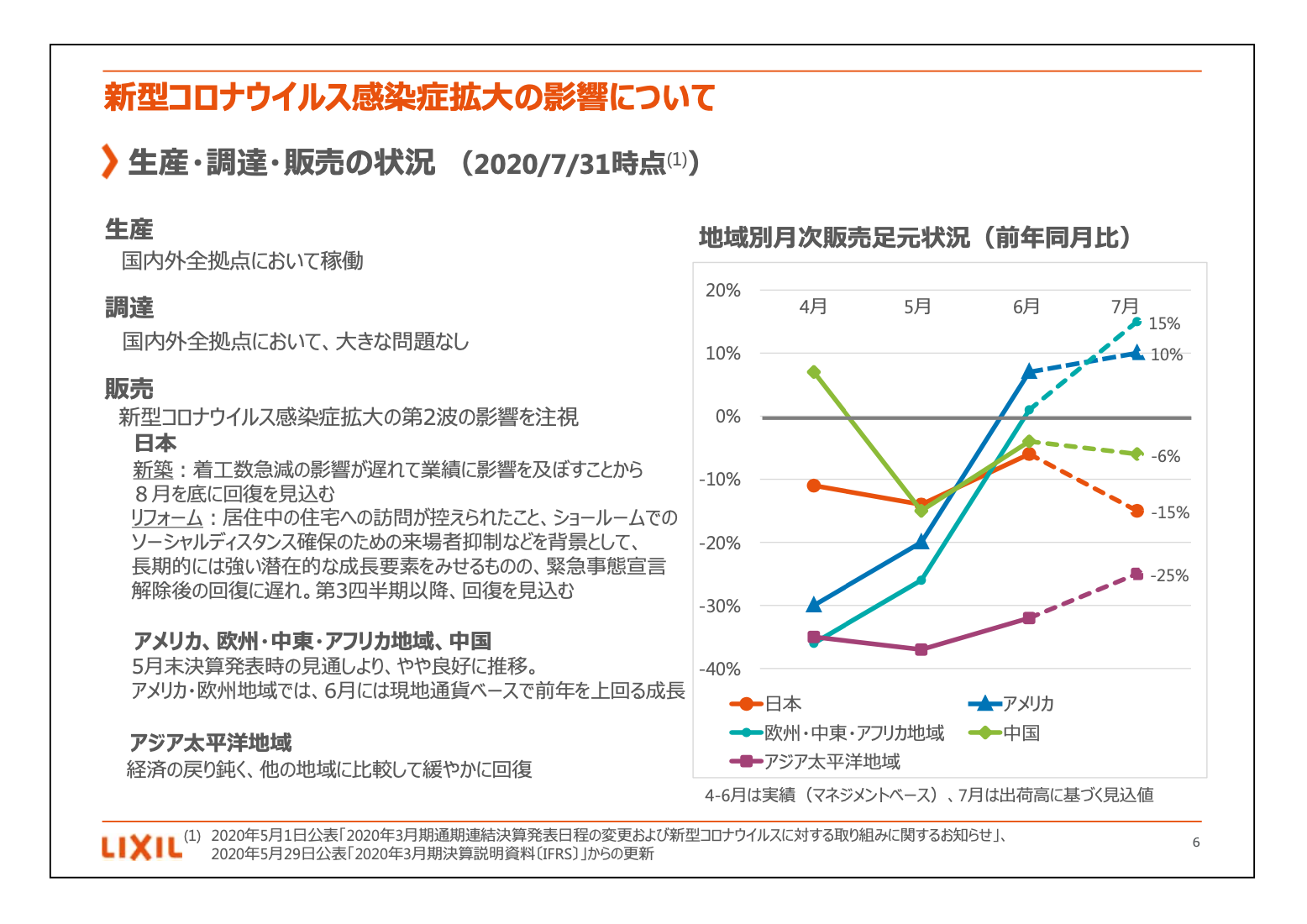

新型コロナウイルス感染症拡⼤の影響について

ここからは、主に新型コロナウイルスに関する足元の状況と業績予想についてご説明します。まず販売面を見ると、ヨーロッパとアメリカの回復が著しいです。ヨーロッパについては、6月は最終的に前年同月比1パーセント増でしたが、7月は15パーセント増と大きく増えています。おそらく7月は、今までの売上の記録を更新すると思います。

アメリカに関しては、メキシコの工場がウイルス感染でロックダウンになる可能性はありますが、需要の急増を背景に非常によい状況です。

中国に関しては、ほぼ横ばいに近い状況であり、基本的には回復基調です。一方で、中国以外のアジアはよくありません。最近までインドやフィリピン等がロックダウンだったことや、オーストラリアの一部の都市などで再度ロックダウンになることもありますので、なかなか難しいところがあります。

アジアは他の地域に比べて、とくに観光、航空、ホテル等に経済がかなり依存していますし、われわれの商品もそれに関連するプロジェクトビジネスが多いため、ほかの地域に比べて少し被害が大きいと思われます。ただ、7月は前年同月比25パーセント減まで戻ってきていますので、地域によってはかなり復帰してきているというのがアジアの状況です。

日本は多少凸凹がありますが、7月は少し悪くなり、8月から9月が底になると考えています。先ほどお話したとおり、コロナに加えて新築の着工減の部分が大きな要素としてあります。

ただ、海外はもちろんですが、日本も含めて強く感じるのは、工場が動かなかったり、ショールームが動かせなかったりといったフィジカルな条件での需要減はありますが、お客さまからの「どうしても買いたい」「見たい」といった需要があるということです。ショールームの予約はかなり先まで満員になっている状況からすると、潜在的な需要はかなり強いものがあるのではないかと考えています。

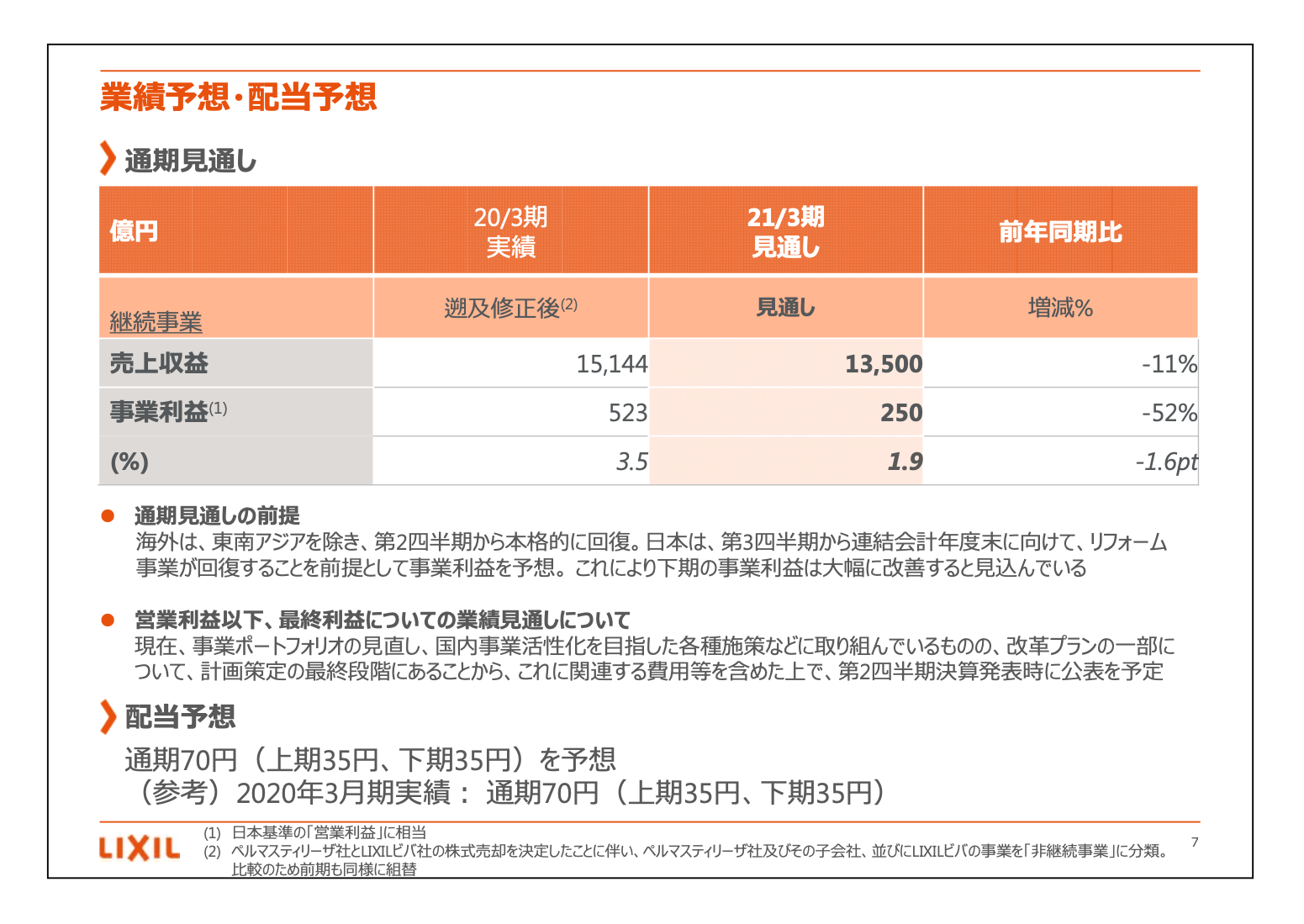

業績予想・配当予想

業績の予想は先ほどお話ししたとおり、事業利益の年間予想は250億円であり、かなりの部分は下半期で考えています。下半期に関しては、昨年に比べてかなり成長できると考えています。

一方で営業利益以下に関しては、事業ポートフォリオを見直したり、いろいろなかたちで国内事業を活性化しようという人事施策等の改革プランを持っています。これらの改革プランの内容は3ヵ月以内に発表しますが、費用等の計上がありますので、第2四半期の決算発表時での公表を考えています。

先ほどもお伝えしたとおり、長期的には非常に根強い需要を感じ、ビジネスとしてもより自信を深めていますので、配当に関しては通期で70円を予想しています。

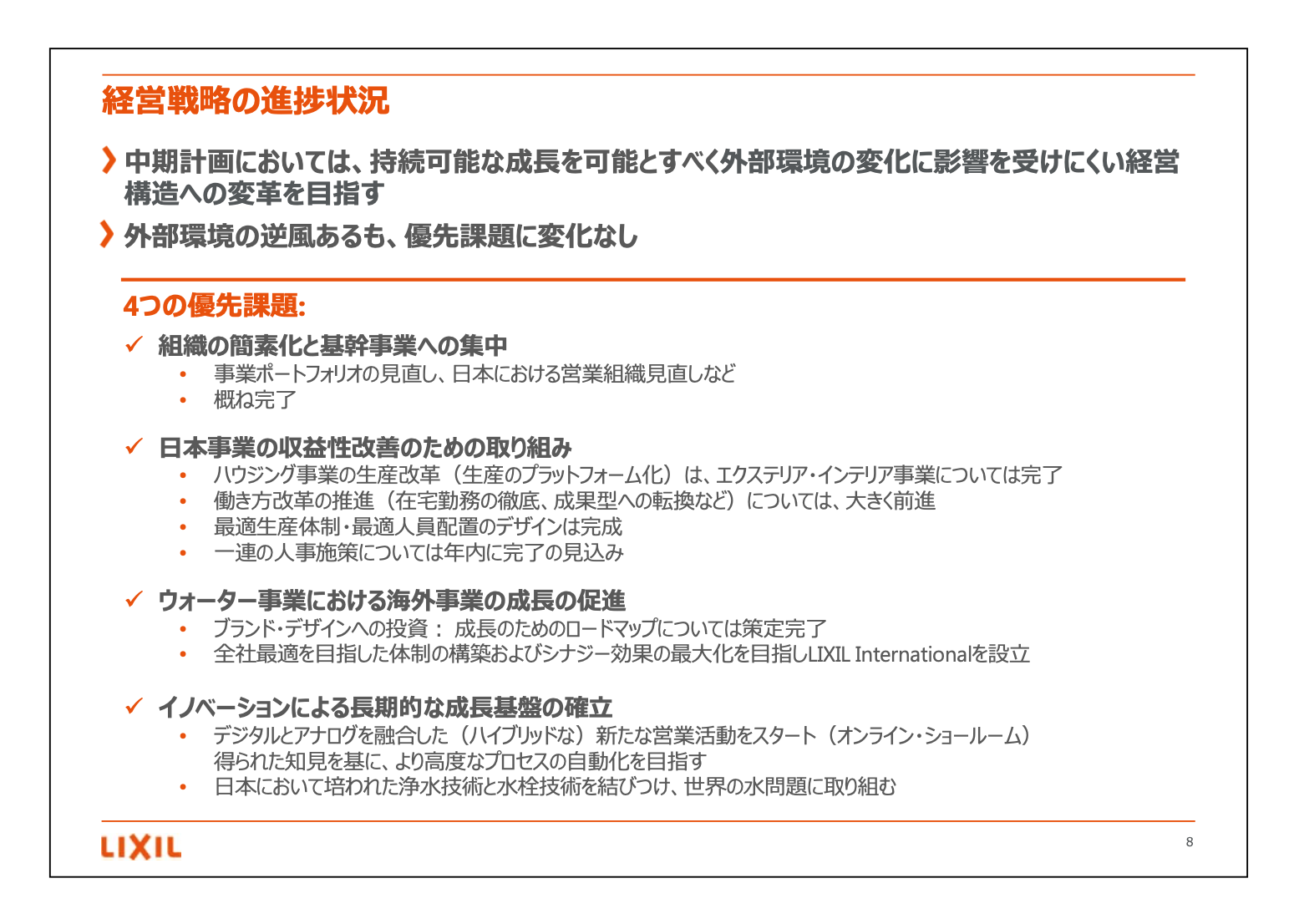

経営戦略の進捗状況

経営戦略の進捗状況に関しては、基本的に一時的なコロナの問題はありましたが、中期計画の大きな課題は変えていません。むしろこの状況に応じて、今までの状況に合ったかたちで、われわれのビジネスをさらに進めていくことができるだろうと考えています。

今までこの優先課題に関して何回かお話ししたことがありますが、4つの段階で考えています。第1段階として、まず組織を簡素化して基幹事業へ集中します。これに関しては、LIXILビバ、ペルマスティリーザの売却によってかなり前進しました。一部まだ考えている部分もありますが、おおむね完了と考えています。

一方で組織の簡素化では、役員の数を大きく減らしたり、レポーティングラインの層をフラットにしたり、今まで支社、支店、営業所とあった営業の構造を支社と営業所だけに変えたりしています。また、1人の上司が少なくとも6人以上の部下を見るスパン・オブ・コントロールによって組織をフラットにしてきました。こうした部分に関してはほぼ完了したと考えています。

日本事業をキャッシュイーターからキャッシュジェネレーターに変えるという部分ですが、こちらも順調に進んでいます。今まで、どうしても収益構造として非常にブレークイーブンポイントが高いところにあるがゆえにボラティリティが高かったハウジング事業も、プラットフォーム化によってかなりよい体制に変わってきています。

後ほどご説明しますが、ハウジング事業に関しては、この4月から6月の苦しかった時期でも、コロナ以前に予定した事業計画を唯一達成できています。ハウジング事業がプラットフォーム化を進め、販管費を低くし、キャッシュジェネレーターになろうという部分の努力が先行して行なわれたからだと思っています。

また、働き方改革として、在宅勤務や成果型に転換するという部分もかなり前に進みました。こうした部分はコストの最適化にもつながっています。生産体制や人員体制をさらに最適化することも、プランとしてのデザインはできています。まだ細かい部分はできていませんが、こうしたすべての施策に関しても、年度内に完了する予定です。3ヶ月後の発表の時には、だいたいこのデザインに関しても発表できるかと思います。

日本事業をキャッシュイーターからキャッシュジェネレーターにすることに関しては、少なくともプランの骨格は完全に出来上がっていますので、今後はエグゼキューションになってくると思います。大きな部分に関しては、今年度の末までには完了できるのではないかと思います。

成長への施策として、ウォーター事業における海外事業のポートフォリオビジネスにリソースを費やしていくことについては淡々と進めています。どの部分が一番儲かる部分で、どの部分が効果が早いかといったことも考えながら優先順位を決めて取り組んでいますが、順調に進んでいると考えていいかと思います。

イノベーションによって、次のビジネスモデルをどう作っていくかというところについては、今回新しくお話できる部分かと思います。我々のビジネスを将来的にどれだけデジタルにできるかは、私に課せられた役割だと思っていますが、デジタルのビジネスは我々のビジネスにおいては非常に難しいと思います。

海外を見ても、デジタルで自動化できているビジネスモデルはほとんどありません。その中で今回大きく進んだのが、オンラインショールームという試みです。オンラインショールームは、普通のデジタルと違ってショールームコンシェルジェが参加します。我々がオンラインショールームに使っている技術としては、商品の組み合わせを作るコンフィギュレーターや値段を決めるシステム、360度のショールームや工場をオンラインで見せたりできるものがあります。加えて、工事業者や販売業者が会議に参加することで、その場のすべてのビジネスが完結するものができつつあります。

この部分に関して、現在では人の部分とシステムの部分が重なっていますが、得られた知見を利用して、これを高度にマシーンラーニングして自動化することがスタートできています。

今回はオンラインショールームでの商談は約3000件行なわれましたが、顧客満足度は通常のショールームよりも平均してよいものになりました。さらに、日本で今までLIXILとしての強みであった浄水の技術と水栓の技術を合わせ、世界の水問題の需要を見ていこうと思っています。

世界における水は、おそらく50年前のエネルギーの問題と同じ位置になっていると思います。エネルギーの問題よりも水の問題のほうが大きな問題になると考えられます。これからの50年間に関する水問題に取り組む体制ができたと思います。

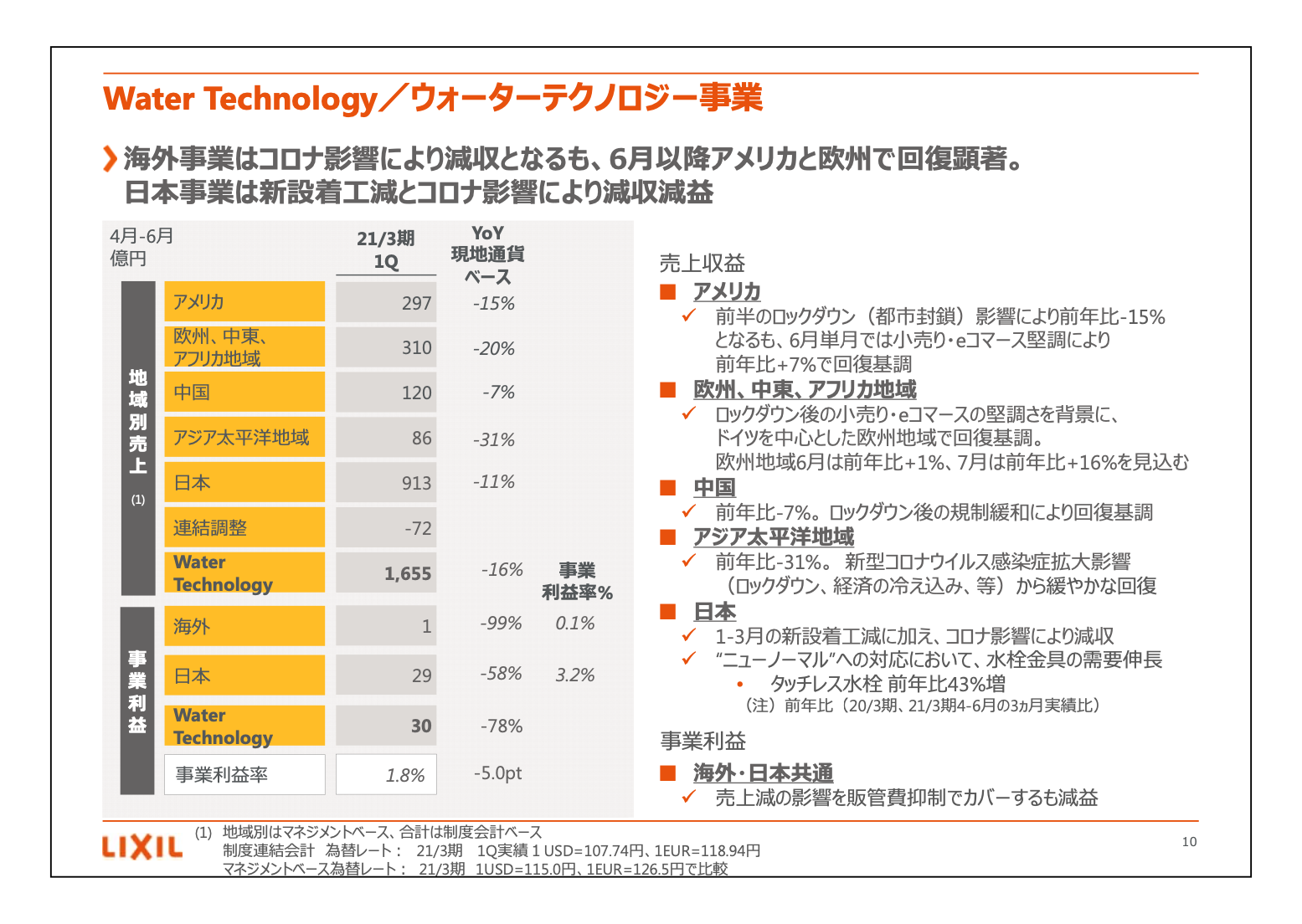

Water Technology/ウォーターテクノロジー事業

セグメント別のお話をします。まずウォーターテクノロジーですが、ビジネスの半分は海外であり、ロックダウンした地域も非常に多かったということで、非常に苦戦しました。ただ、先ほどお話ししたとおり、アメリカや欧州という非常に利益率の高い地域では急回復しています。

日本に関しては、新着工減だけではなく、コロナのためにどうしてもショールームのアポイントの数を制約しなくてはいけなかったり、リフォームのためにみなさまのお宅に伺うことが制限されたりしている中で、どうしても見積もりの数が減ってきています。そのような意味では、短期的にこの第3四半期ぐらいまでは、リフォームに関して多少苦戦することはあり得ると思っていますが、長期的な需要に関しては非常に力強いものを感じています。

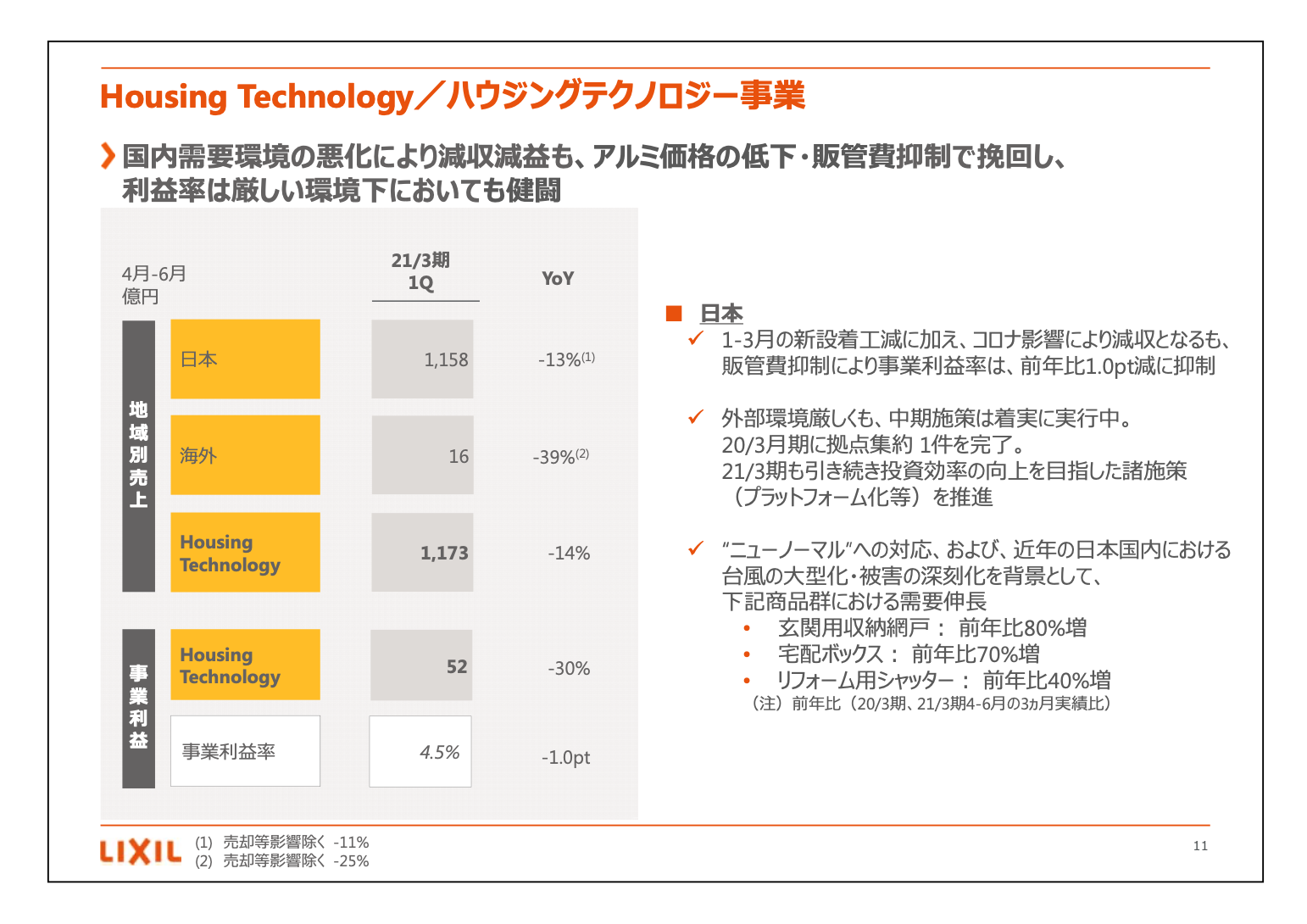

Housing Technology/ハウジングテクノロジー事業

ハウジングに関しては先ほどお話ししたとおり、今回事業利益の数字を見ると、昨年に比べてマイナス30パーセントになっています。ただ、昨年は消費増税前で非常によかったことや、自然災害のための結果として利益率が高いエクステリアのビジネスが非常に多かった部分があります。そこを考えると、コロナが起こる前の事業利益の計画を越した数字になっています。

LHTJに関しては、非常に厳しい状況でも販管費を下げることによって、少なくとも事業利益を確保することができました。我々にとって今までどうしてもブレークイーブンが高いがゆえに、今回のように売上が13パーセントも下がると一気に苦しくなってしまうという事業形態から、強い事業形態に変えられたのではないかということはあります。また、アルミ価格が下がった部分に関しては、ある程度追い風が吹いたことは事実です。

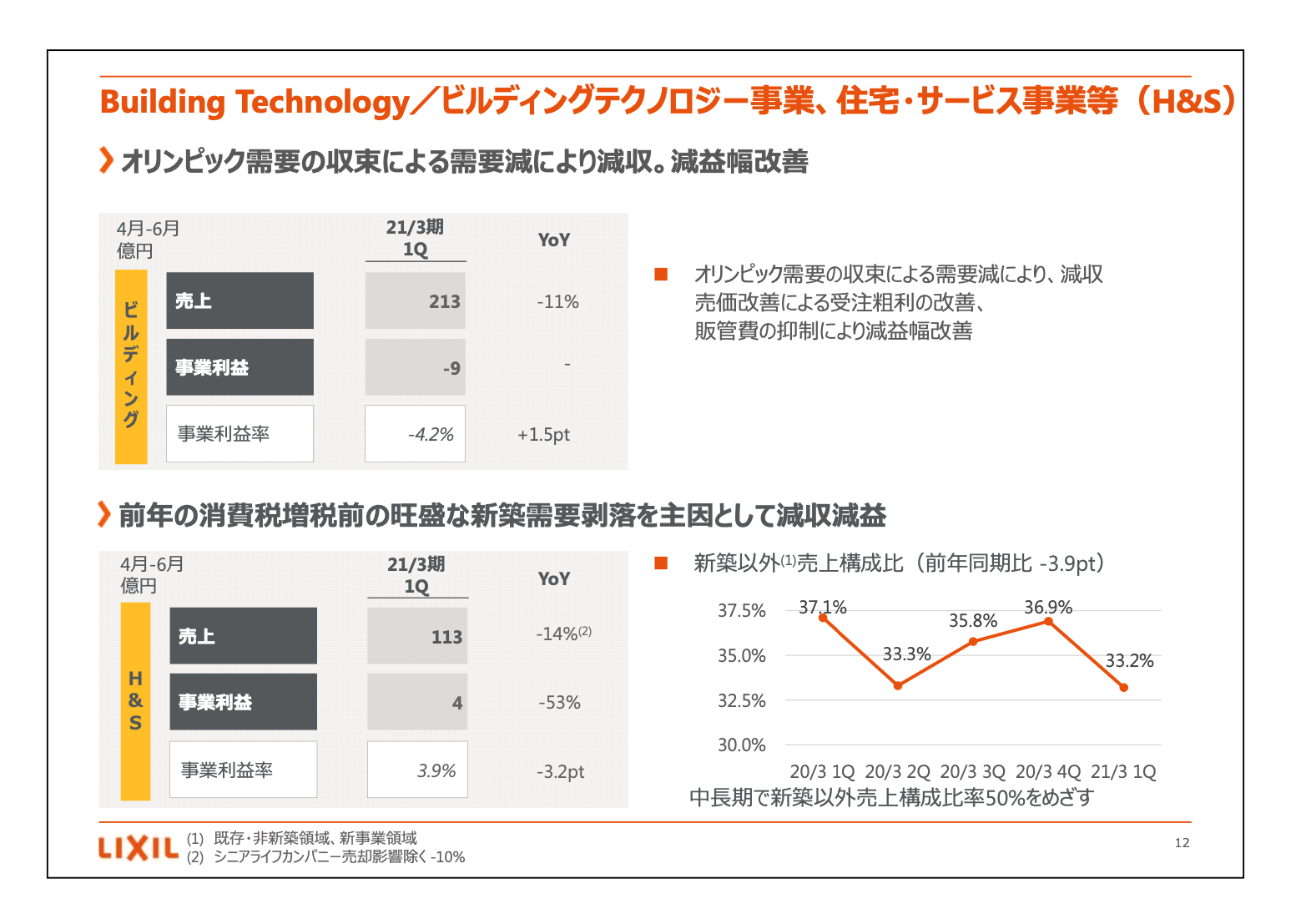

Building Technology/ビルディングテクノロジー事業、住宅・サービス事業等(H&S)

それ以外の事業に関しても、必ずしも環境としてはよい状況ではなかったのですが、比較的少ない問題で越せたのではないかと思っています。

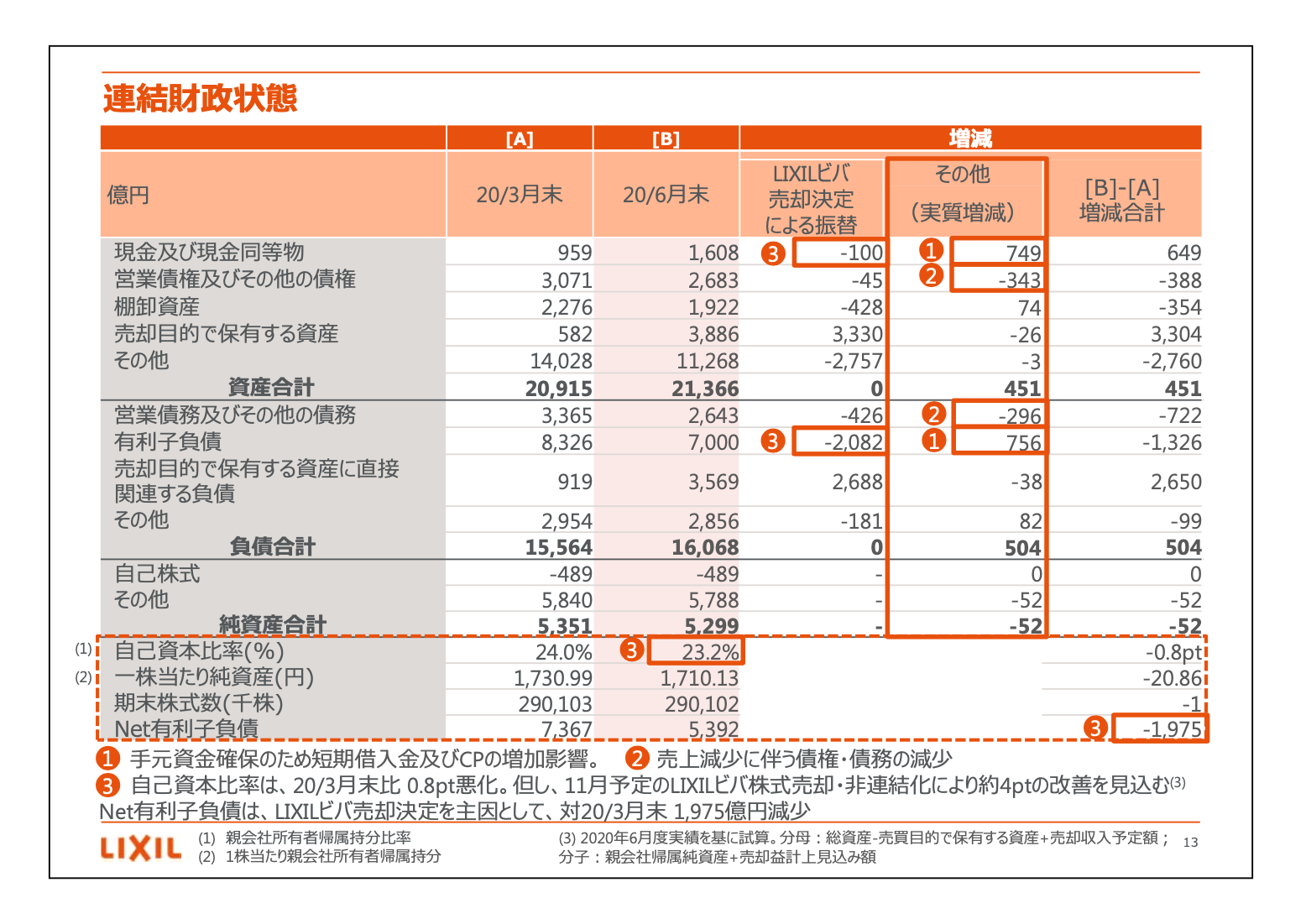

連結財政状態

連結財政で1つご説明したいところは、有利子負債が今回のLIXILビバのディールによって大きく下がったことです。自己資本比率は改善していませんが、現実に売却が完了すると、これも改善すると思っています。

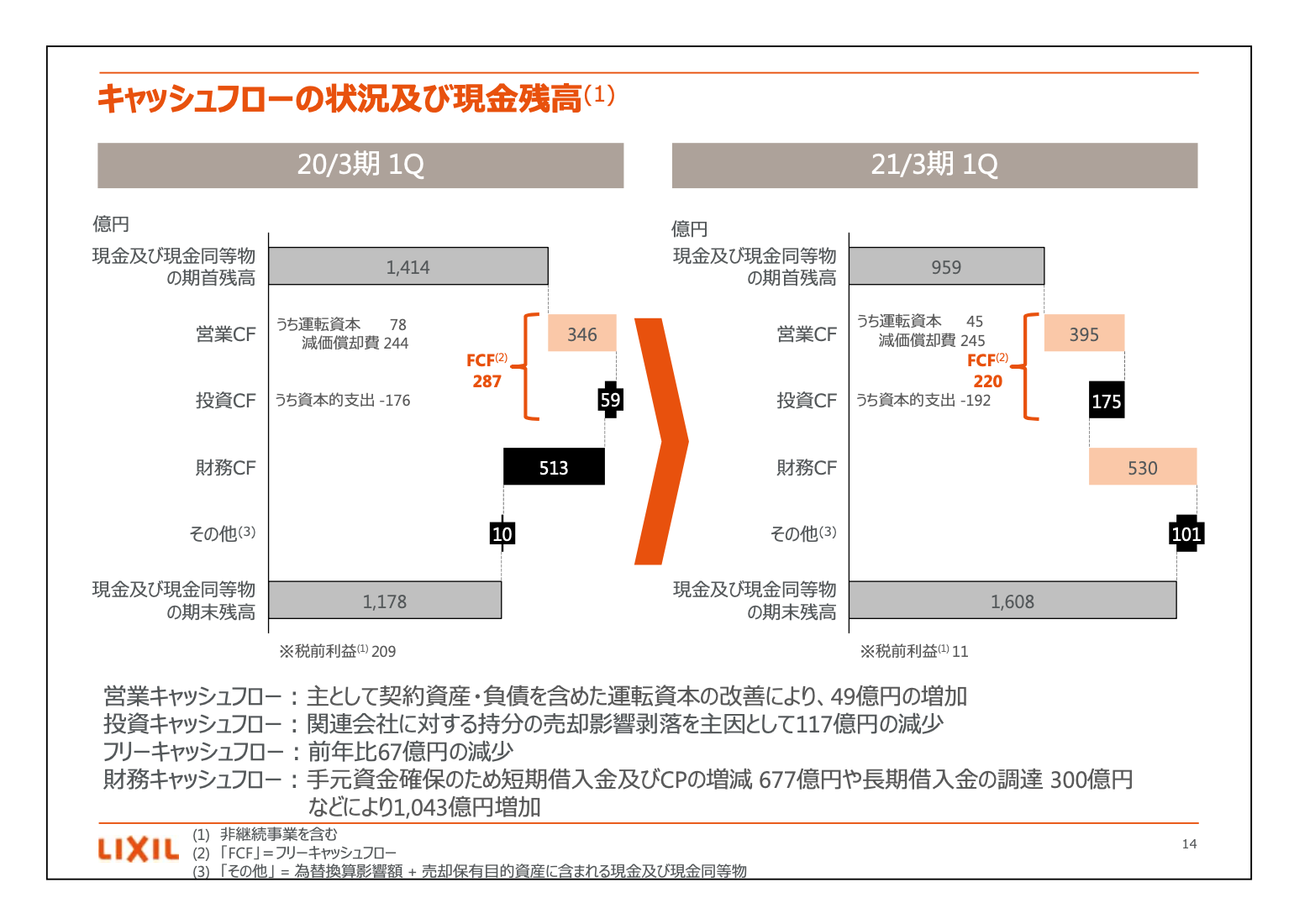

キャッシュフローの状況及び現⾦残⾼

キャッシュフローに関して見ていただきたいのは、利益に関しては先ほど言ったとおり赤字に転落しましたが、営業キャッシュフローはむしろ増えているということです。先ほどお話ししたとおり、今回ロックダウン等の関係で、利益率がより低い国内が中心だったビジネスになりましたが、同じような減価償却費を考えた上でこの営業利益のキャッシュフローが生まれたということは、それなりに評価してもいいのではないかと思っています。

投資キャッシュフローに関して悪化している部分は、昨年の関連会社の持分売却の影響が原因になっています。財務キャッシュフローに関しては、今期このような状況ですので、短期の借入金等を大きく増やした結果です。

新着ログ

「金属製品」のログ