提供:株式会社イルグルム 2025年9月期第2四半期決算説明

【QAあり】イルグルム、AIを活用した新SaaS「AD EBiS Campaign Manager」をリリース 支援範囲の拡大により新市場創出を狙う

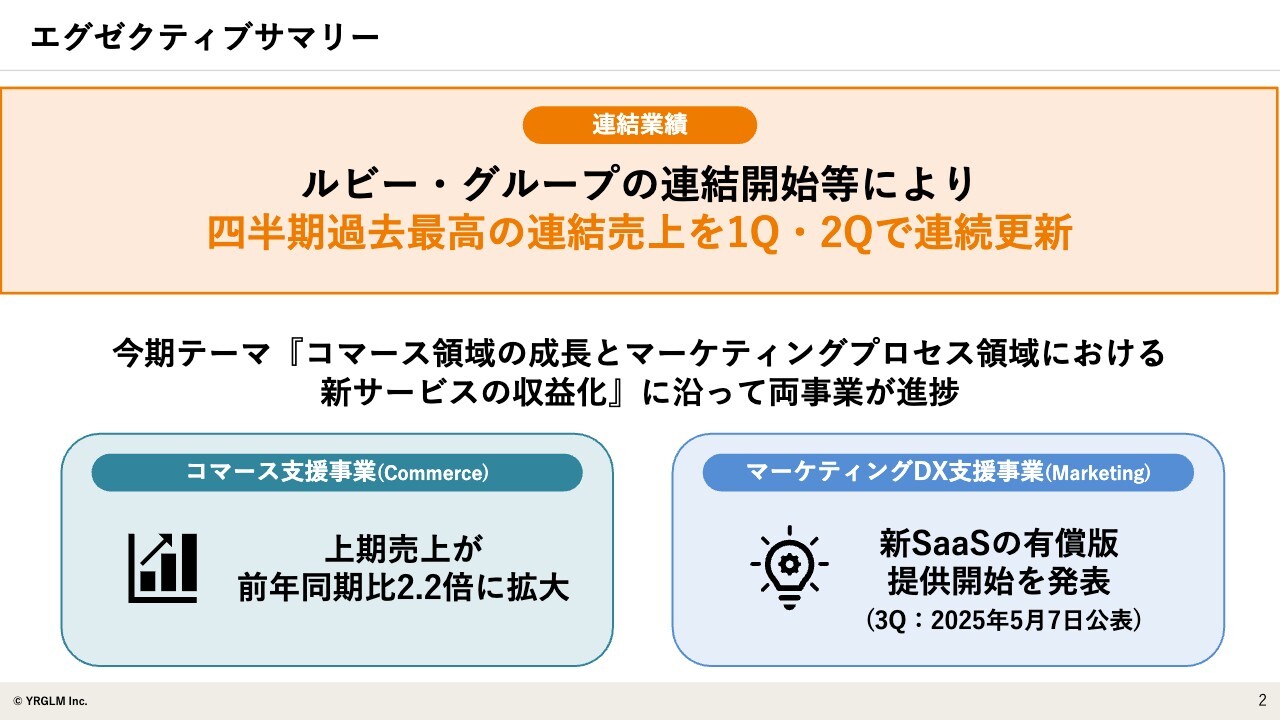

エグゼクティブサマリー

岩田進氏(以下、岩田):株式会社イルグルム、代表取締役社長執行役員CEOの岩田です。どうぞよろしくお願いします。それでは、2025年9月期第2四半期の決算説明を開始します。

エグゼクティブサマリーです。スライド上段に記載のとおり、連結業績はルビー・グループの連結開始により、四半期過去最高の連結売上を第1四半期と第2四半期で連続更新しています。

今期テーマとして、「コマース領域の成長とマーケティングプロセス領域における新サービスの収益化」の2点を掲げ、事業を進めています。

スライド下段に記載のとおり、コマース支援事業では上期売上が前年同期比2.2倍に拡大しました。マーケティングDX支援事業では、新SaaSサービスの開発を進めてきましたが、第3四半期に入り提供開始を発表しています。

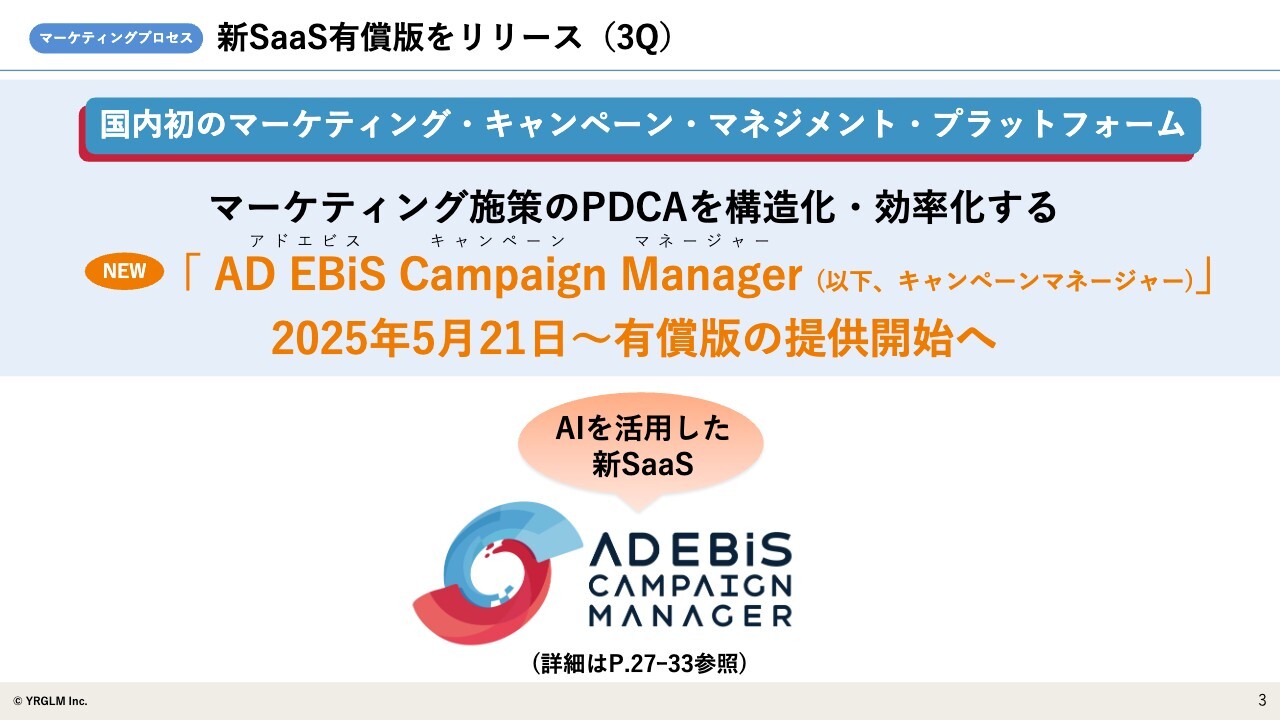

新SaaS有償版をリリース(3Q)

本日のメイントピックになります。国内初のマーケティング・キャンペーン・マネジメント・プラットフォームをリリースしました。このような概念がまだ日本に存在していない中、当社が新たな領域を作るべく、「AD EBiS Campaign Manager(以下、キャンペーンマネージャー)」というサービスをリリースしました。

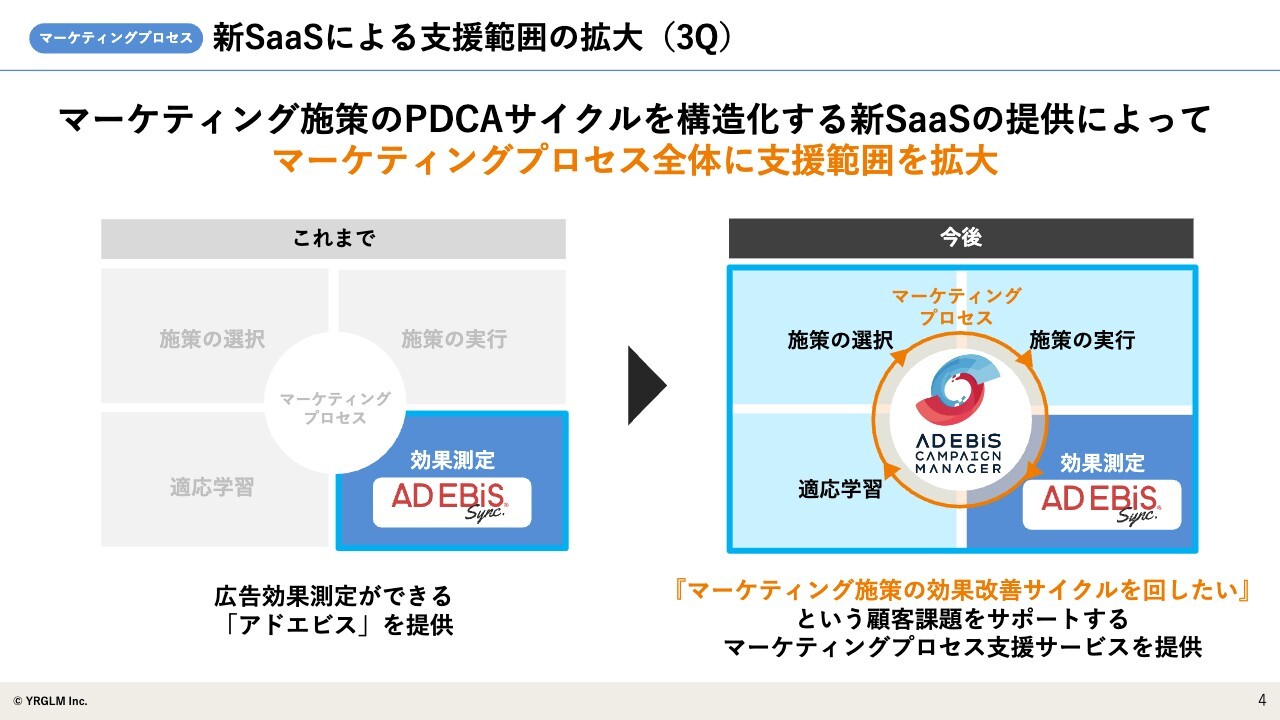

新SaaSによる支援範囲の拡大(3Q)

具体的なコンセプトについてお話しします。マーケティング施策のPDCAサイクル、いわゆる効果改善サイクルを回すためのソリューションという位置づけになっています。

スライド左側に、「これまで」とありますが、当社はPDCAのチェックツールとして「アドエビス」を提供してきました。

一方で「キャンペーンマネージャー」のサービスは、チェックしたデータをもとにPDCA全体の改善サイクルを回していくような概念のソリューションとなっています。

我々がどのような背景で開発してきたのかを含めて、後ほど詳しくご説明します。

目次

本日の目次です。事業概要、業績・トピック、サービス概要、中期経営方針、最後に業績予想・株主還元という流れで進めていきます。

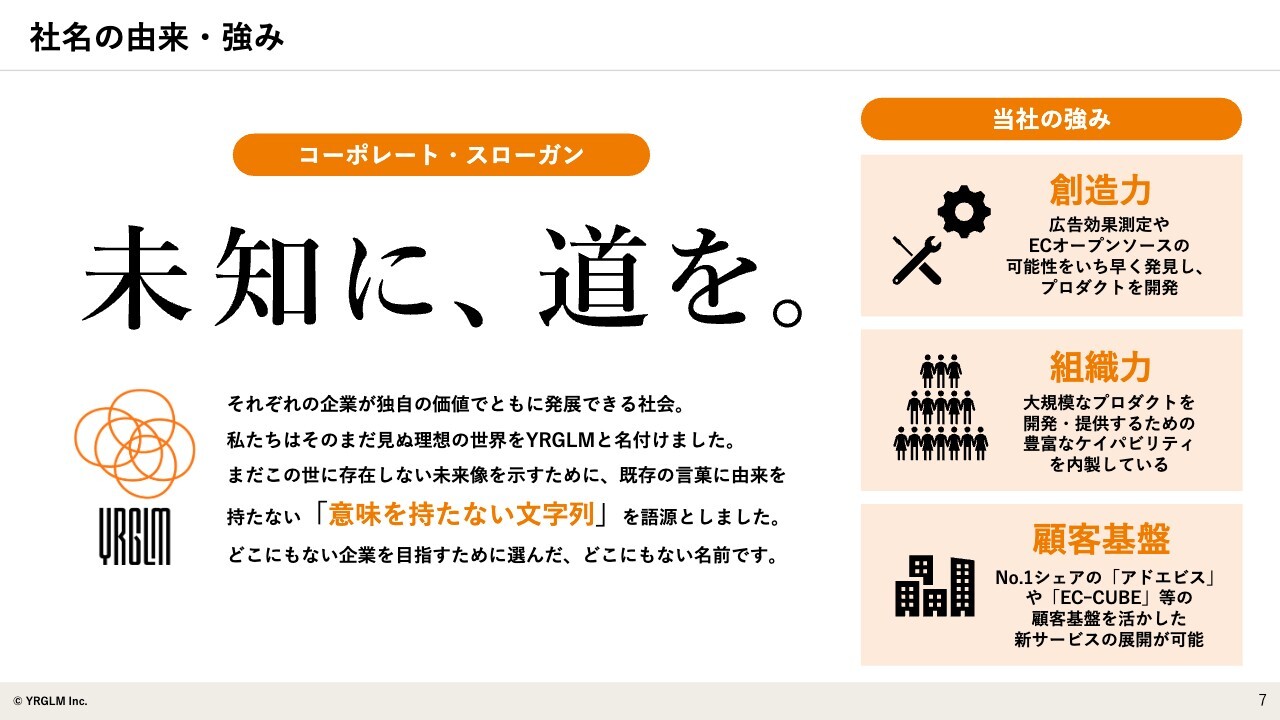

社名の由来・強み

事業概要についてお話しします。当社はイルグルムという社名で、コーポレート・スローガンとして「未知に、道を。」を掲げています。

当社の強みは「創造力」「組織力」「顧客基盤」の3点です。創造力に関しては、広告効果測定「アドエビス」やECのオープンソース「EC-CUBE」といった独自のプロダクトをゼロから作り上げてきた実績があります。

加えて、プロダクトを継続的に提供していくための組織力や、ソリューションを数多くの企業にご利用いただいていますので、顧客基盤を強みとしています。

先ほどご説明した「キャンペーンマネージャー」についても、当社の強みをフル活用し、今後新たな市場を開拓していけると考えています。

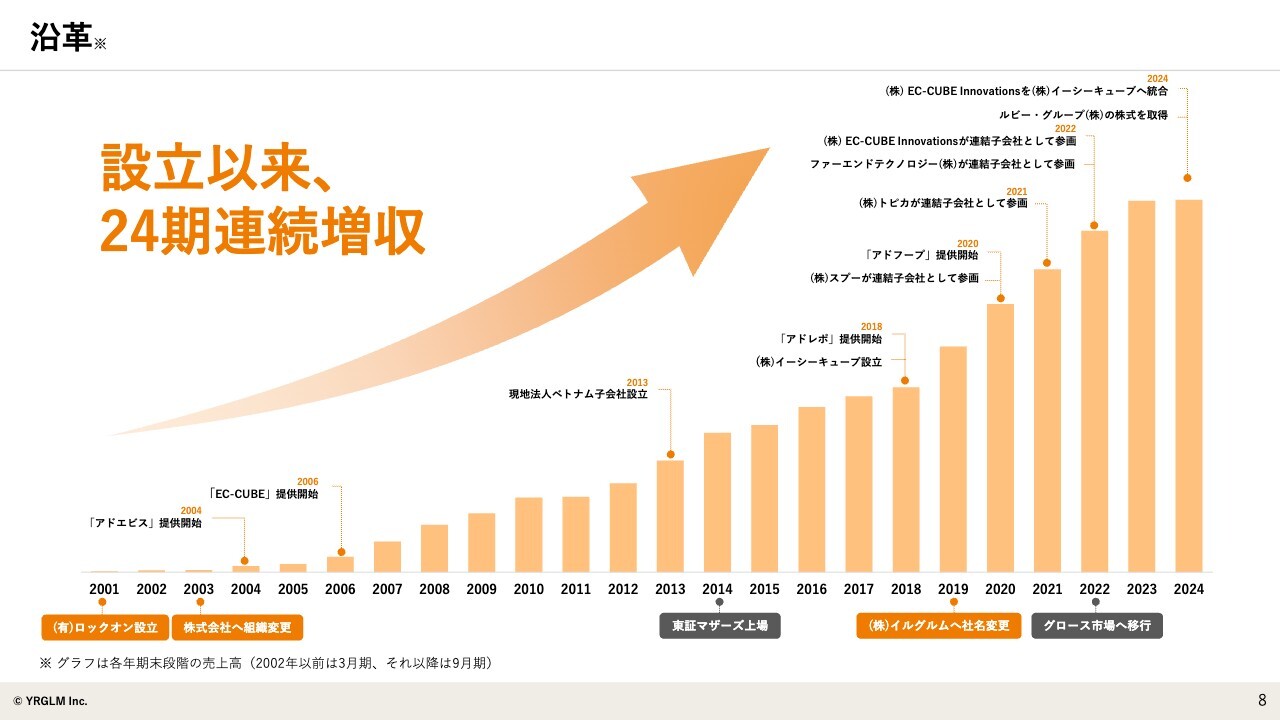

沿革

当社の沿革です。ここでお伝えしたいのは、ほぼ横ばいの時期が何期かあったものの、設立以来、24期連続の増収を達成していることです。

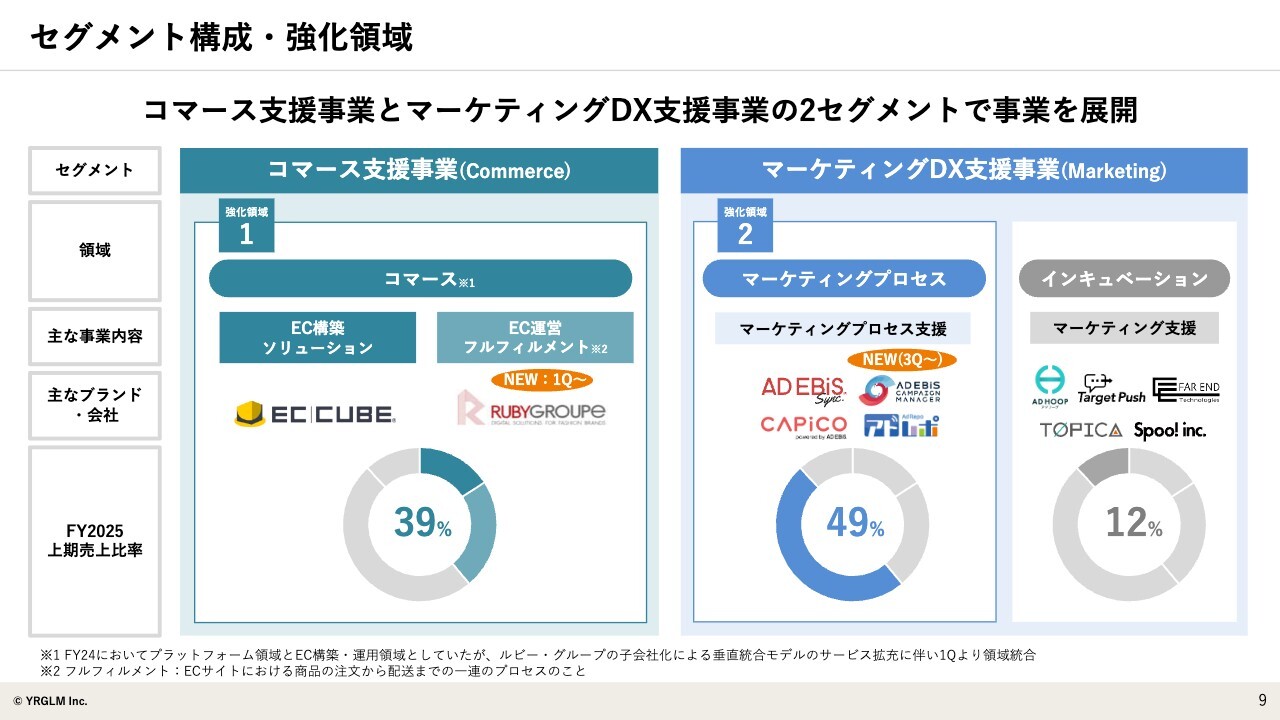

セグメント構成・強化領域

セグメント構成と事業の強化領域についてです。当社は、コマース支援事業とマーケティングDX支援事業という、大きく2つのセグメントを展開しています。それぞれ、コマース支援事業の中にはコマース領域、マーケティングDX支援事業の中にはマーケティングプロセス領域があり、この2つを、強化領域1、強化領域2として設定しています。

中期経営方針に沿ってこれまで事業を進めてきましたが、スライドに「NEW」と2ヶ所に記載しました。第1四半期からEC運営フルフィルメントを、第3四半期からはマーケティングプロセス支援において新たなサービスを展開しています。それぞれの動きがスライドのチャートから見てとれると思います。

EC運営フルフィルメントは、期初から連結を開始したルビー・グループが行っており、当期より当社グループの事業としてスタートした事業です。

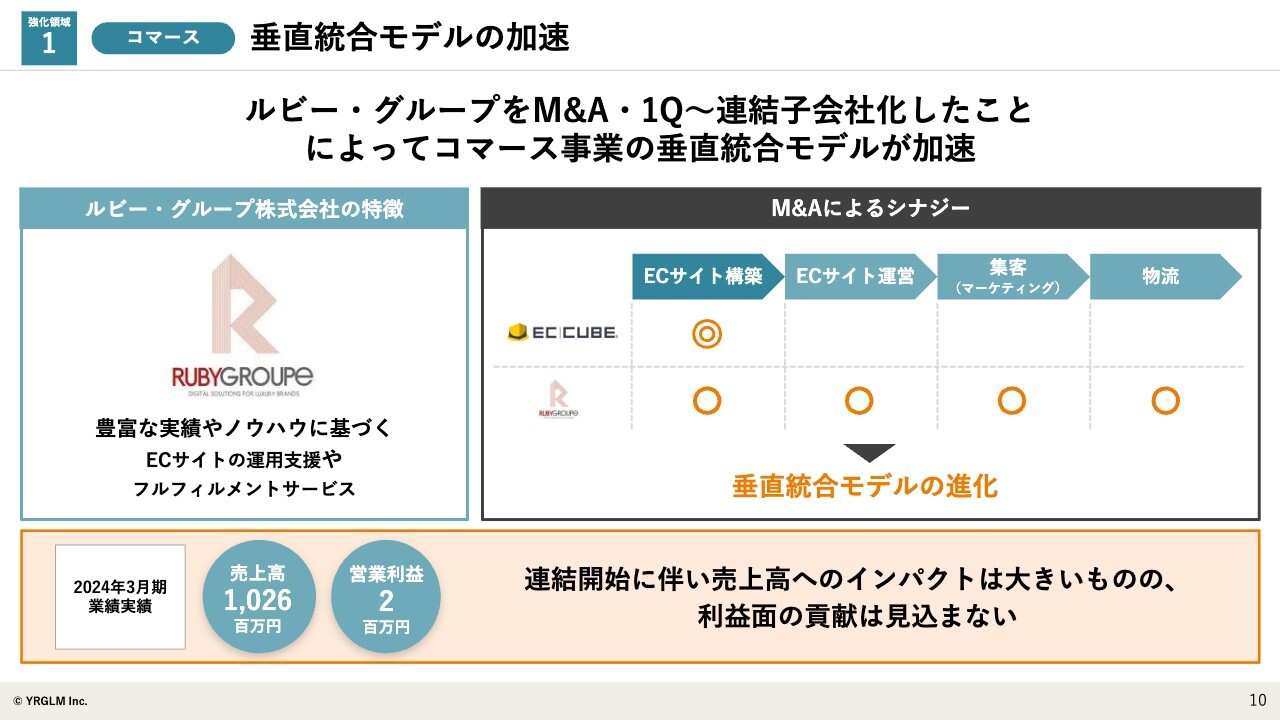

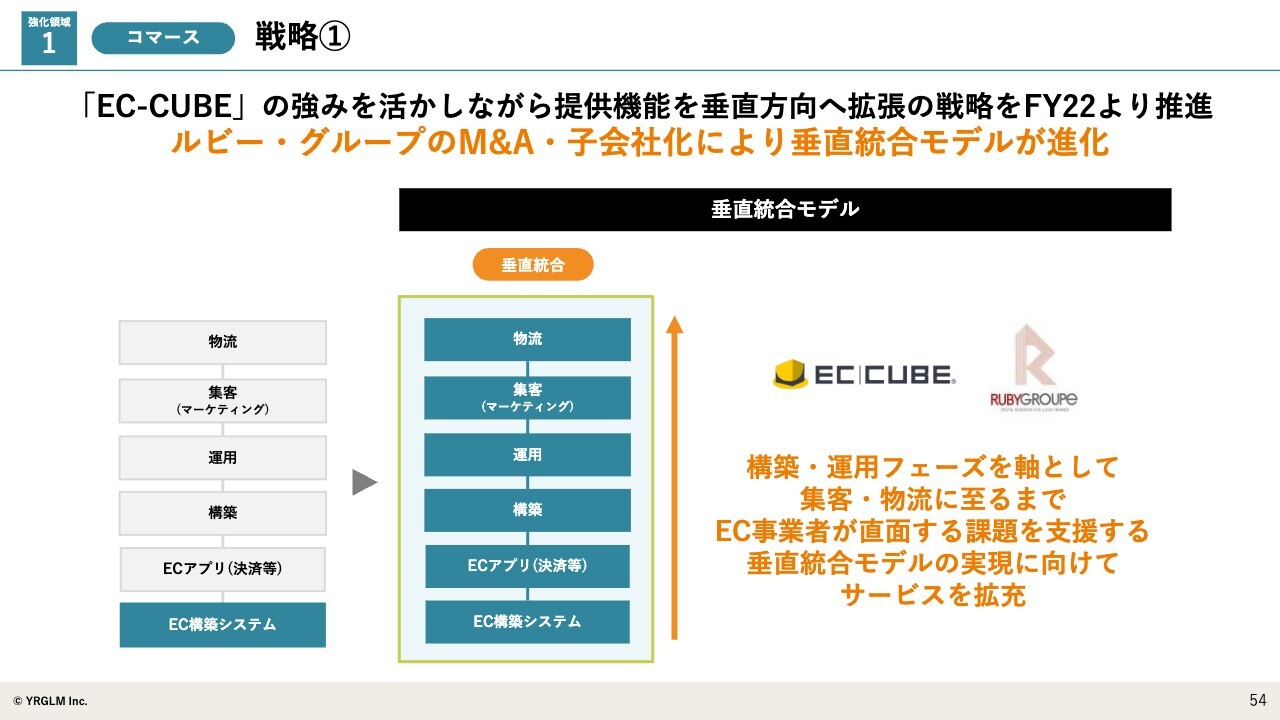

垂直統合モデルの加速

当社のコマース支援事業は垂直統合モデルとなっています。当社はスライドのチャートに記載のとおり、ECサイト構築から、運営、集客、物流まで、一気通貫してソリューションを提供する会社を作っていこうとしています。

従来から、EC構築パッケージ「EC-CUBE」やデリバリーチームを保有していましたが、運営、マーケティング、物流領域については展開できていませんでした。今回、連結を開始したルビー・グループは、このようなサービスを一貫して提供している会社であったことから、こちらの事業を買収し、グループとして一気通貫でサービスを提供できるようになりました。

ルビー・グループの前年の売上は、約10億円、営業利益は200万円となっています。今後はルビー・グループの売上が年間を通して通期で上乗せされるため、その分の純粋な売上増が見込まれます。一方、利益に関してはまだ改善中で、今期の利益貢献は見込んでいません。

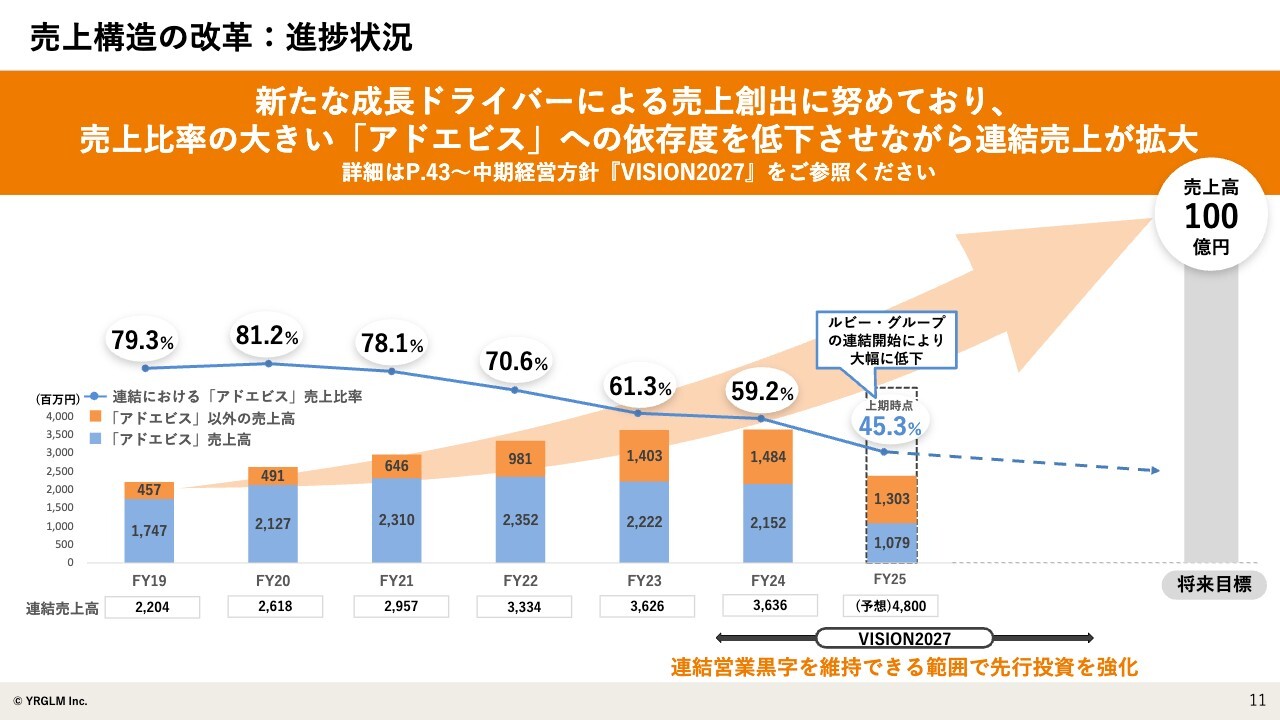

売上構造の改革:進捗状況

従来は「アドエビス」というサービスによる売上が大半を占めていましたが、今後は「アドエビス」の依存度を下げ、新サービスをどんどん伸ばしていく戦略をとっています。

スライドは過去数年間において「アドエビス」が全体の売上に占めていた割合をお示ししています。2020年には80パーセントを超えていましたが、直近では50パーセントを切っています。新サービスがしっかり立ち上がってきていることが、グラフからも読み解けるかと思います。

新サービスの割合を伸ばして、今後も売上高100億円を目指していきたいと考えています。

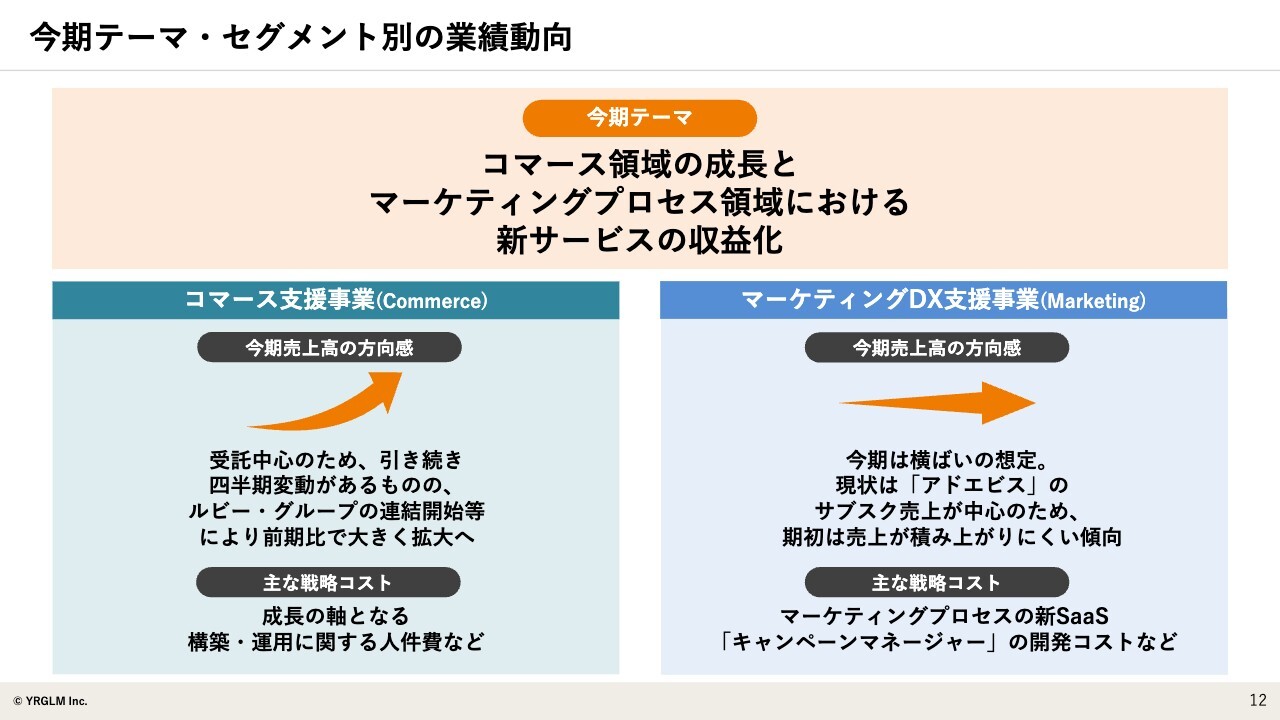

今期テーマ・セグメント別の業績動向

今期のテーマ・セグメント別の業績動向です。今期のテーマとして、コマース領域の成長とマーケティングプロセス領域における新サービスの収益化の2本を掲げています。

それぞれの状況について、スライド下段に簡単にまとめています。

まずコマース支援事業ですが、しっかりと売上が乗ってきています。ルビー・グループの買収もありますが、それ以外のEC構築事業においても、しっかりと右肩上がりで伸長しています。

主な戦略コストとしては、どうしても先に人が必要になってきますので、人件費に対して先行投資をしていきます。

マーケティングDX支援事業に関しては、「アドエビス」自体は横ばいを想定していますが、戦略コストとして、今回リリースした「キャンペーンマネージャー」の開発コストが乗ってきています。

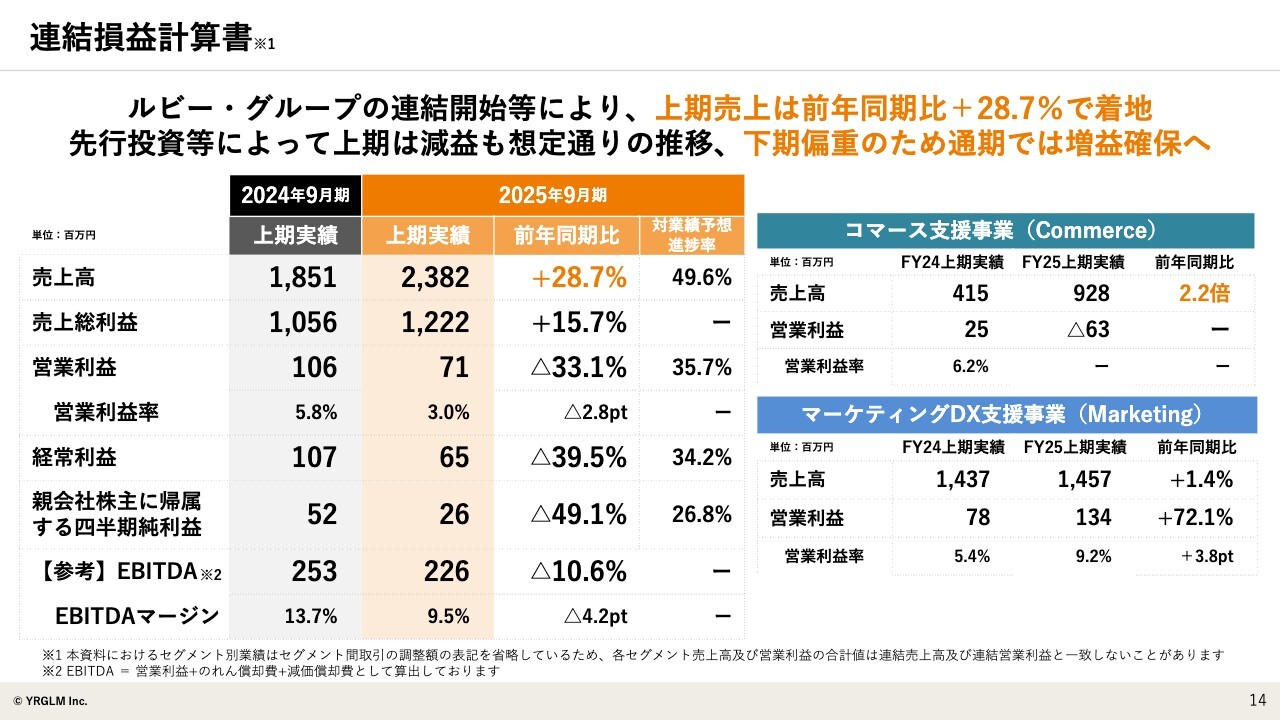

連結損益計算書

業績・トピックについてお話しします。スライドは連結のP/Lです。ルビー・グループは年間約10億円の売上があり、こちらの連結に伴う部分が大きいのですが、連結売上高は前年比プラス28.7パーセントで着地しています。

一方、連結営業利益に関しては、コマース支援事業、マーケティングDX支援事業ともに、積極的に投資している状況のため、前年比マイナス33.1パーセントになっています。しかしながら、下期偏重のため、通期では予想どおりしっかり着地すると考えています。

セグメントごとにかなり濃淡が出てきていますが、右側の表でそれぞれの数字をお示ししています。

コマース支援事業は、売上高は前年比2.2倍とかなり伸長していますが、利益に関しては、前年の2,500万円に対してマイナス6,300万円と、大きく赤字が膨らんでいます。後ほど内訳について詳しくご説明します。

マーケティングDX支援事業は、売上高はほぼ横ばいのプラス1.4パーセント、利益に関してはプラス72.1パーセントと、かなり収益性が上がっている状況です。これも後ほど詳しくご説明します。

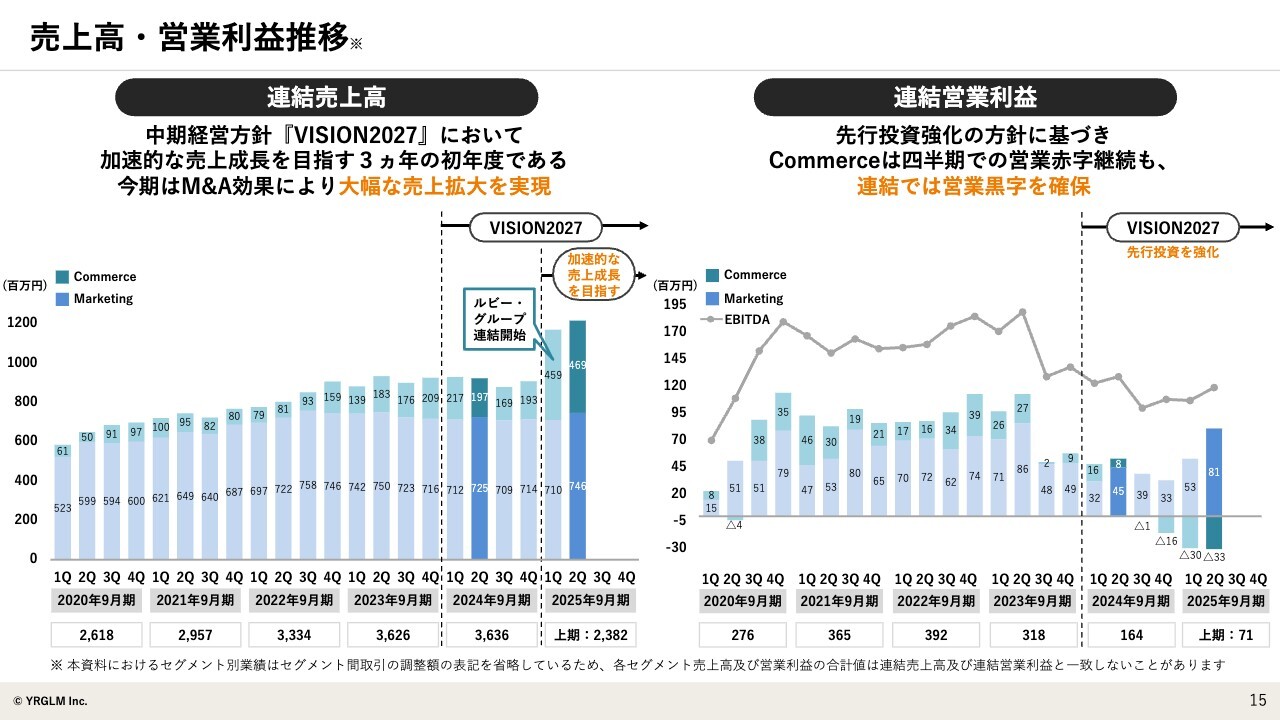

売上高・営業利益推移

過去数年分の四半期売上高と営業利益の推移です。売上高は、ルビー・グループの連結開始に伴い大きく増加しています。

一方、スライド右側のグラフを見ると、マーケティングDX支援事業の利益が増加しているのに対し、コマース支援事業は前四半期マイナス3,000万円に対してマイナス3,300万円と、赤字が拡大しています。これも後ほど詳しくご説明します。

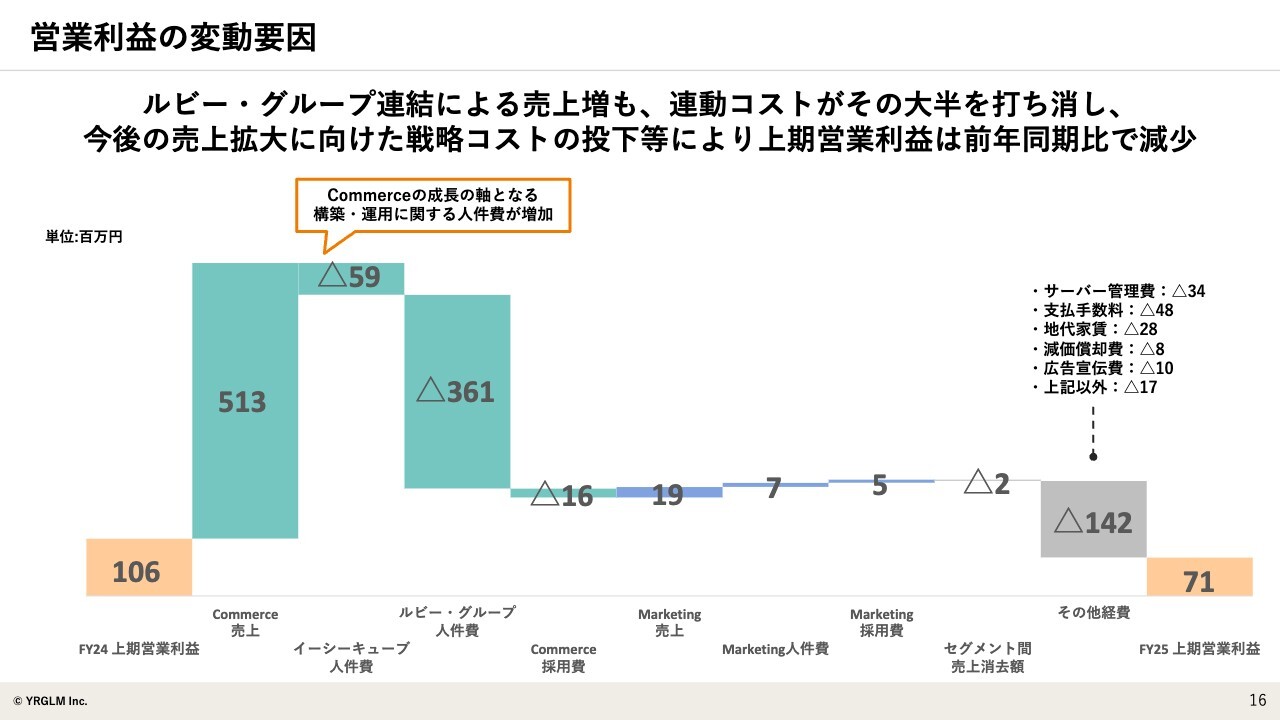

営業利益の変動要因

スライドは営業利益のブリッジになります。簡単にお話しすると、コマース領域において、主にルビー・グループの連結によって売上が増加しているものの、それに伴う連動コストがその大半を打ち消し、結果的には若干減益となっています。

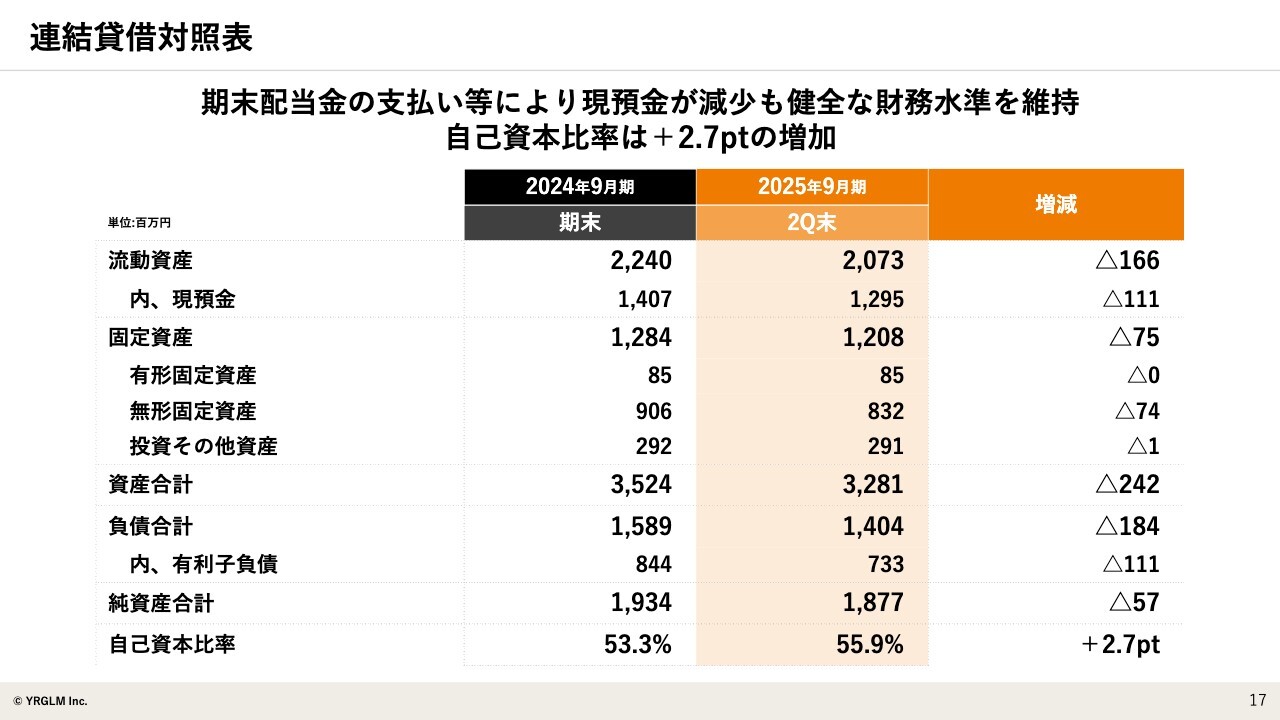

連結貸借対照表

B/Sです。特筆すべきことは特段ありませんが、スライド一番下の自己資本比率に関しては、プラス2.7ポイント、55.9パーセントと健全な水準を維持しています。

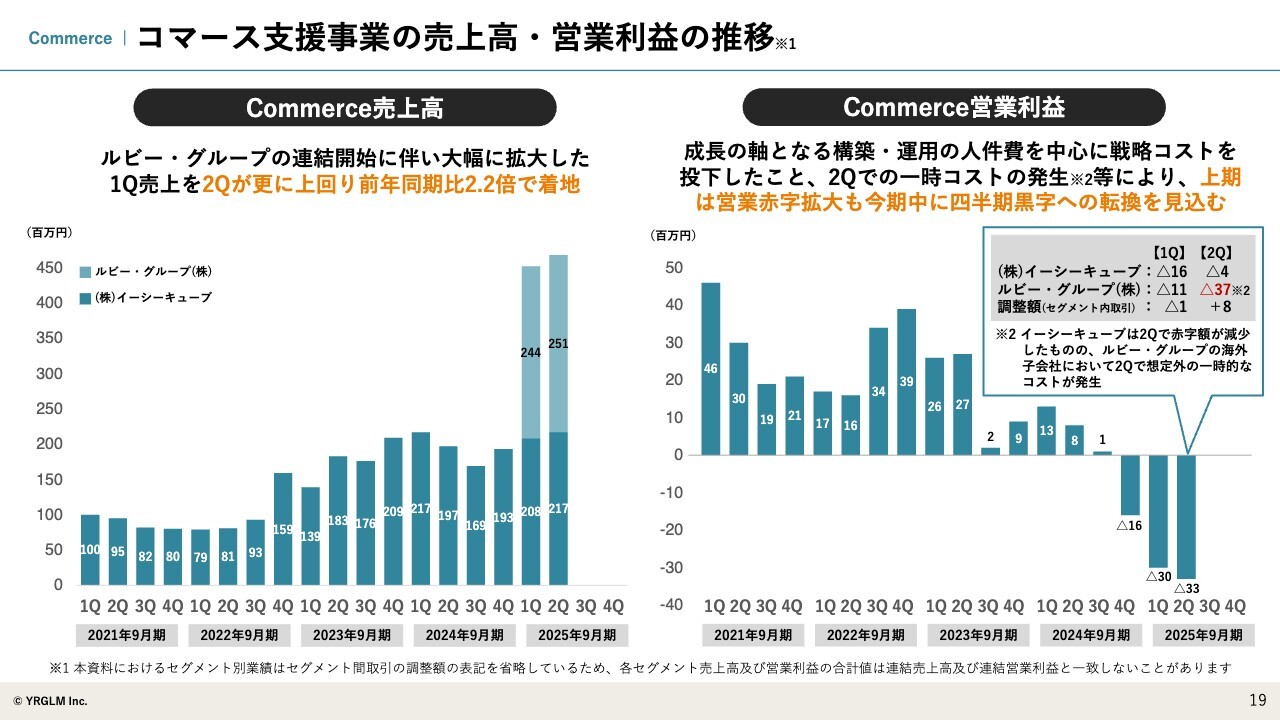

コマース支援事業の売上高・営業利益の推移

セグメントごとにもう少し詳しくご説明していきます。

まず、コマース支援事業ですが、売上高は前年同期比2.2倍で着地しています。一方、営業利益に関しては、赤字が拡大しています。スライド右側のグラフの吹き出しの部分に、内訳を記載しています。

第1四半期は「EC-CUBE」の赤字がけっこう大きかったのですが、第2四半期では赤字額が縮小しています。黒字を目指して、現在も進めています。

ルビー・グループに関しては、第2四半期は第1四半期以上に赤字が膨らんでいます。主な要因としては、ルビー・グループに海外子会社が1社あり、そちらで一時的なコストが発生したことが挙げられます。今後は大幅に縮小できると考えています。

第3四半期以降も、マイナス3,300万円が継続的に拡大していくかというと、基本的にそのようなことはなく、今後は赤字が縮小し、黒字に向かっていくと考えています。マーケティング領域の利益分がしっかり乗ってくるため、全体として十分に利益が出せる体制になってくると考えています。

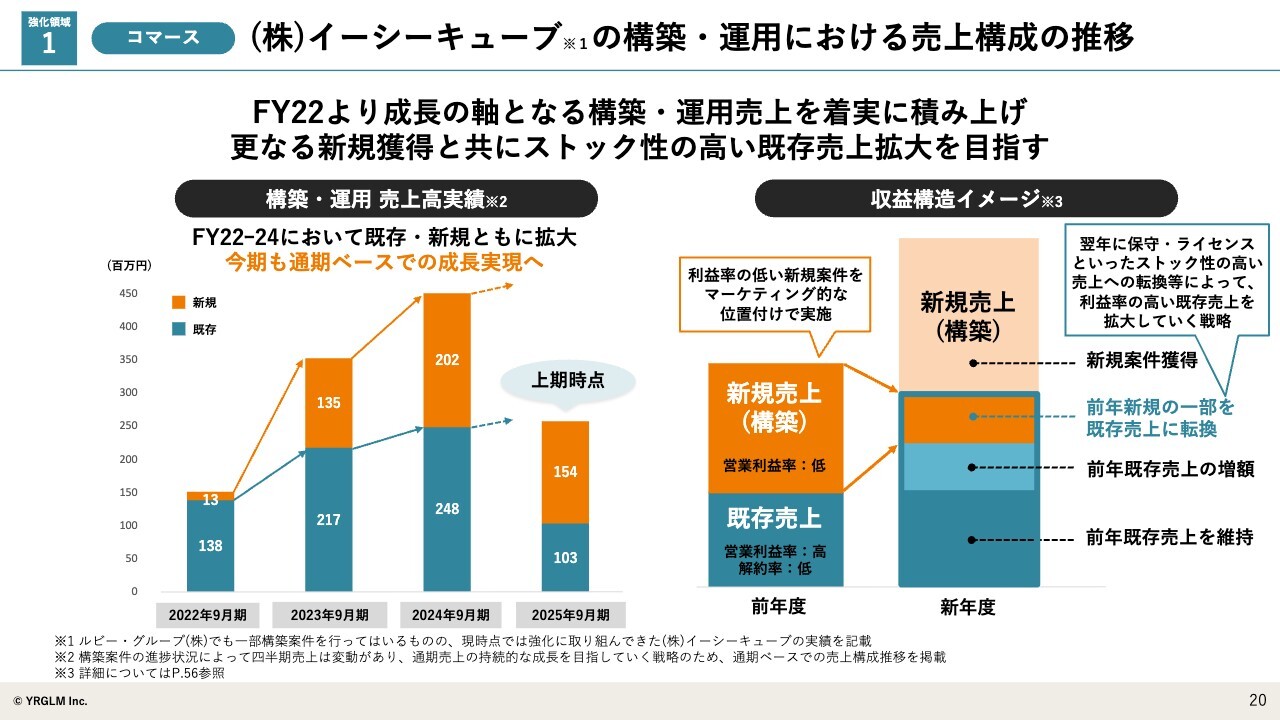

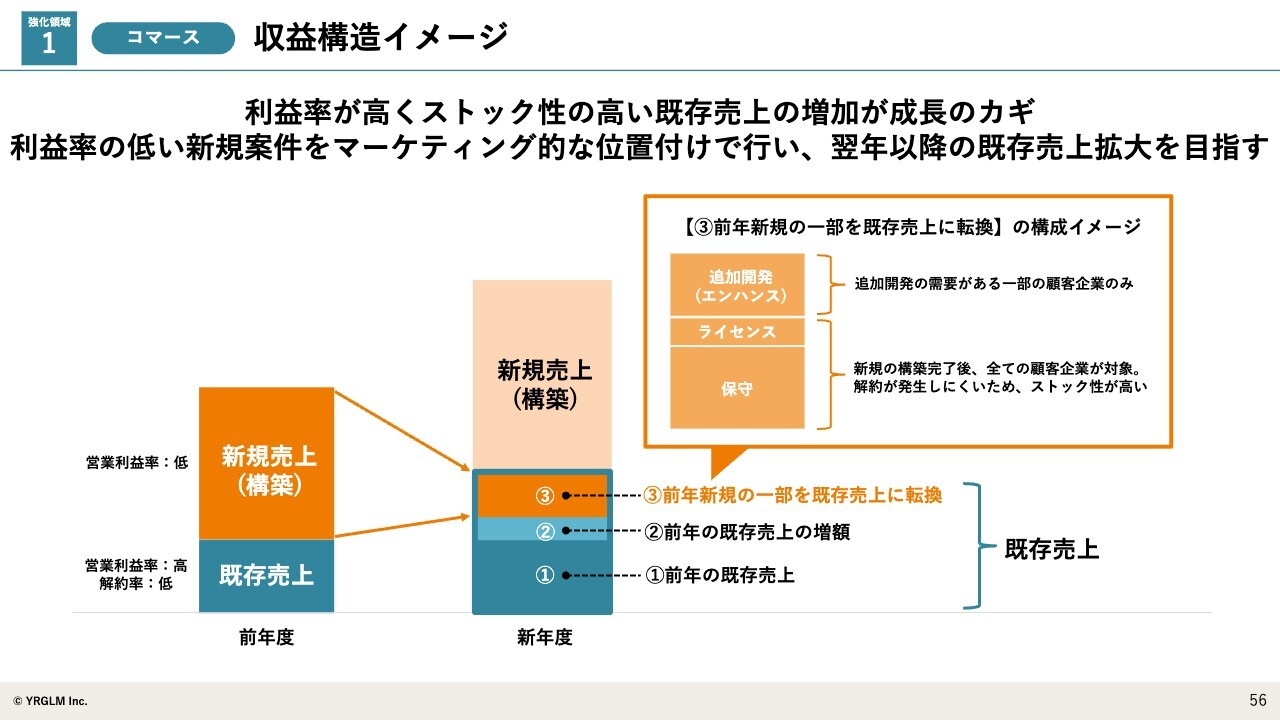

(株)イーシーキューブ の構築・運用における売上構成の推移

当社は3年ほど前から、「EC-CUBE」をベースに、新たな構築事業をスタートしています。スライドではその進捗状況をお示ししています。

右側のグラフは収益構造のイメージです。新規売上として新たな構築案件の受注、既存売上として既存のECサイトの構築・保守・機能拡充を請け負う、大きく分けて2つの収益構造があります。

新規売上には、初期の提案やコンペなどが含まれるため、どうしても営業利益率が下がってしまう傾向にあります。

しかしながら、リリース以降は既存売上に変わってくるため、そこから利益率が上がっていきます。また、解約率が非常に低く、ストック型に近いビジネスモデルになっていますので、そのような意味では、新規の案件をマーケティング的な位置づけとし、どんどんストックの売上を拡大させていくような構造になっています。

左側のグラフでは、構築・運用における売上高の進捗をお示ししています。2022年9月期から既存の部分が着実に積み上がっているのに加えて、新規もしっかり取れてきています。したがって、今期以降はさらに既存売上が拡大してくると見込んでいます。

さらに、既存の利益率の高さもある程度確認できますので、自信を持って新規を取りにいっている状況です。

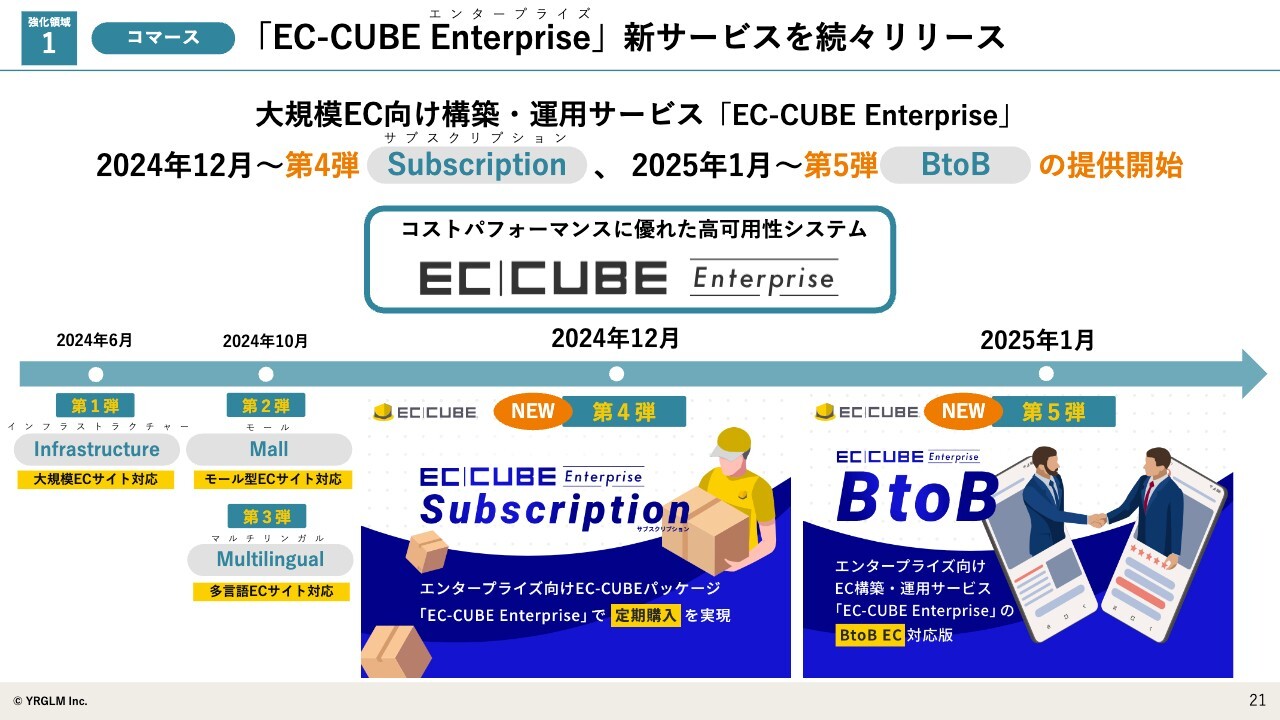

「EC-CUBE Enterprise」新サービスを続々リリース

コマース支援事業セグメントのトピックをご紹介します。1つ目は、2024年の6月と10月、2024年12月、2025年1月と矢継ぎ早に、「EC-CUBE Enterprise」シリーズをリリースしました。

こちらのサービスは、エンタープライズ企業向けのより使いやすくなった「EC-CUBE」のパッケージで、当社の競争優位性になっています。

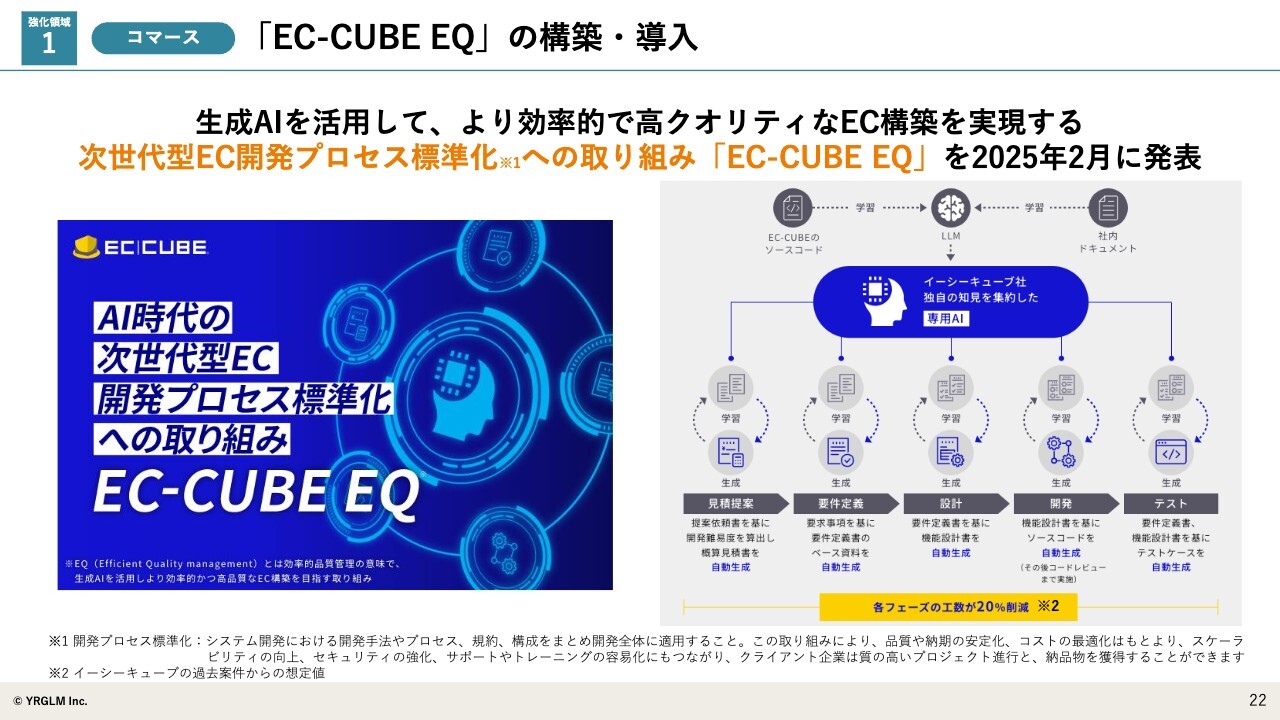

「EC-CUBE EQ」の構築・導入

トピックの2つ目は、2025年2月に発表した「EC-CUBE EQ」についてです。生成AIを活用しながらEC構築を実現しています。昨今市場をにぎわしている生成AIを活用し、開発プロセスとそれぞれの生産性の見直しに取り組んでいます。

今後も生成AIをしっかりと活用し、さらに生産性の高い事業にしていこうと考えています。

(株)イーシーキューブがStripeと協業開始(3Q)

トピックの3つ目です。当社のさまざまな取り組みが、グローバル決済大手であるStripe社にご注目いただき、今後、日本ならびにグローバルにおいて、EC構築をともに進めていこうと、協業の開始を発表しています。

海外のプラットフォーム「Stripe Apps」に登録される日本企業としては、当社が国内初となりますので、注目度の高さもうかがえると思います。

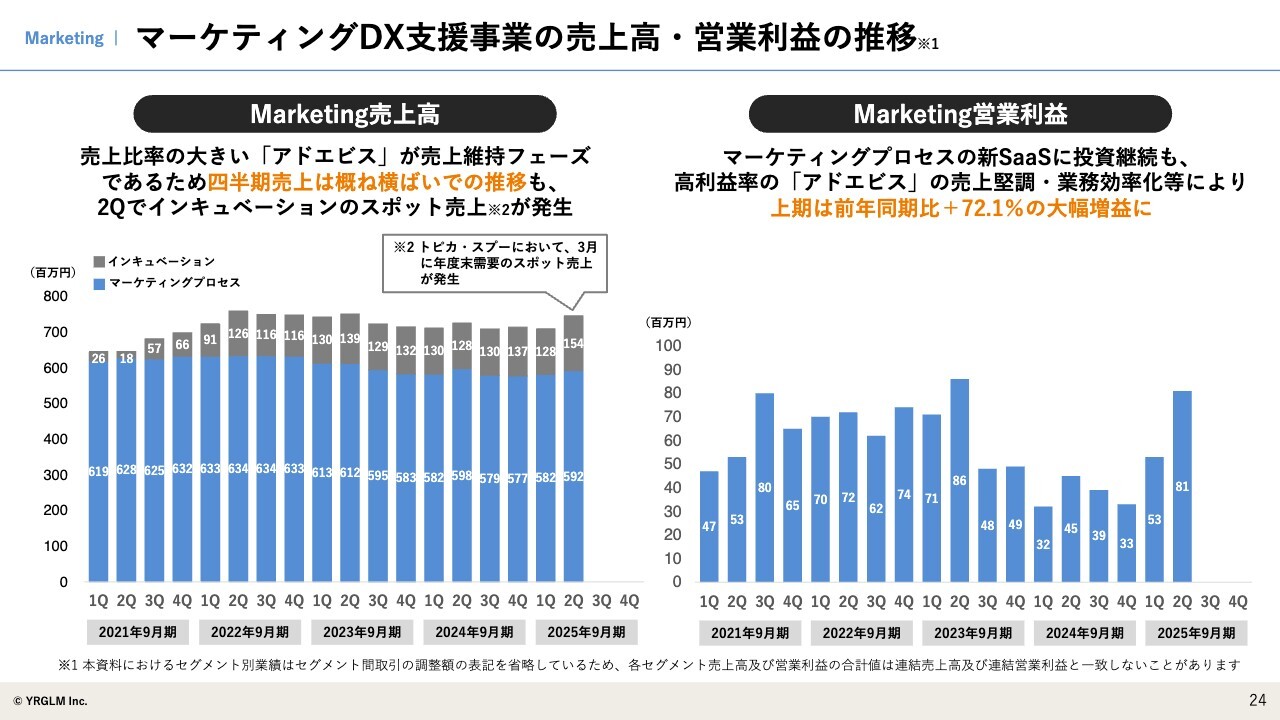

マーケティングDX支援事業の売上高・営業利益の推移

マーケティングDX支援事業セグメントです。スライド左側にあるように、売上高はほぼ横ばいで、若干微増となっています。右側の営業利益ですが、「アドエビス」というプロダクトの高い収益性により売上が堅調に推移し、加えて、生成AIも活用しながら生産性の向上に取り組んだ結果、前年同期比プラス72.1パーセントと大幅な増益となりました。

今後もこの傾向は維持できると思っていますし、しっかりと利益が出る事業になっていると考えています。これまでは、「キャンペーンマネージャー」といった新たなプロダクトにおいて、売上がまったく立たず、すべて投資としてきたわけですが、今後は売上に乗ってくるため、その点も期待できると思います。

アカウント数

当社が重要な指標の1つとして位置づけているのがアカウント数です。従来のサービスである「アドエビス」については、原則横ばいとなっていますが、次なるサービスの「キャンペーンマネージャー」の部分が「アドエビス」の顧客基盤の上に立ってくると考えています。

2020年に1,666アカウントあったものがぐっと減ってきたわけですが、このタイミングにおいては、しっかりと利益を上げるために単価を上げた結果、アカウント数の若干の減少は許容するということで、振り切ってやってきました。現在は「キャンペーンマネージャー」のリリースがある程度見えてきたため、反対に単価を下げてでもアカウント数を増やすことに舵を切っています。

このようなことから、アカウント数の減少は2023年9月期あたりで底打ちとなり、そこからは微増に転じています。

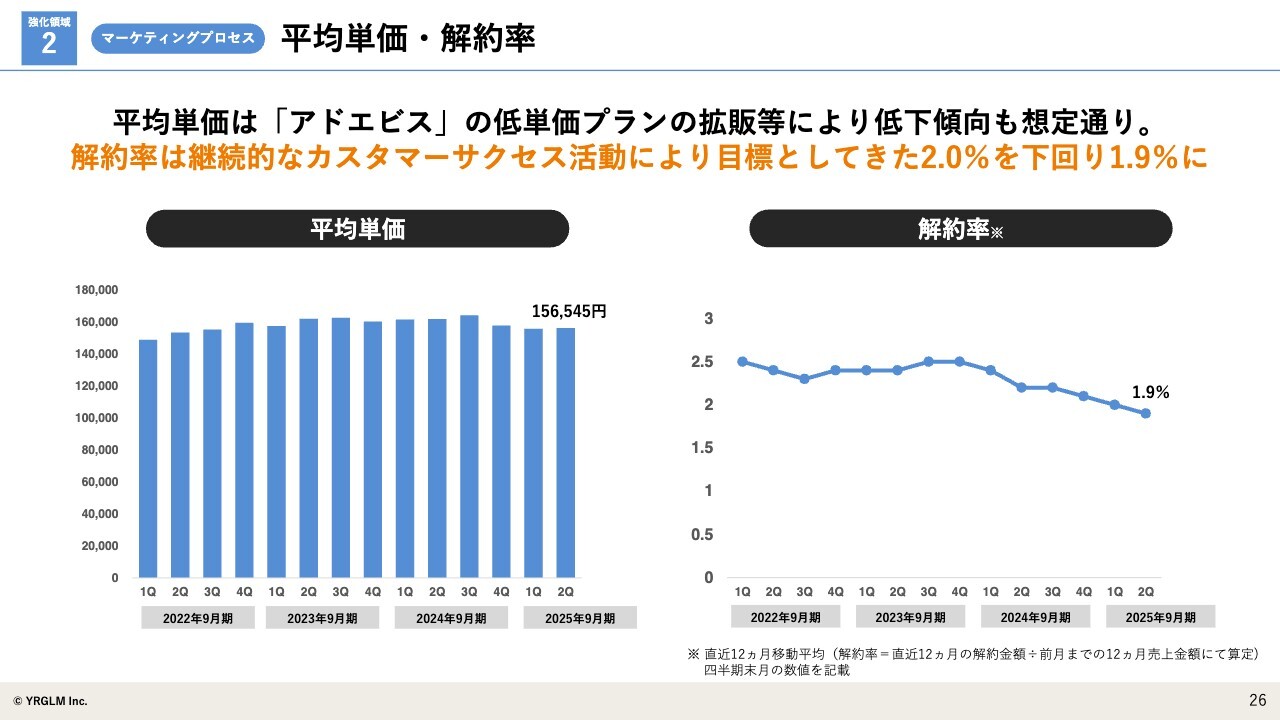

平均単価・解約率

平均単価と解約率についてです。アカウント数は微増となっていますが、平均単価に関しては、スライドに記載のとおり、若干減少しています。これも戦略どおりで、想定内と考えています。

一方、SaaS型モデルで重要な解約率に関しては、従来は2.5パーセント程度を維持して2パーセントを切ることはなかったのですが、現在は2パーセントを切る水準まで到達しています。今後もこの傾向が続けば、しっかりストックしていく状況になると考えています。

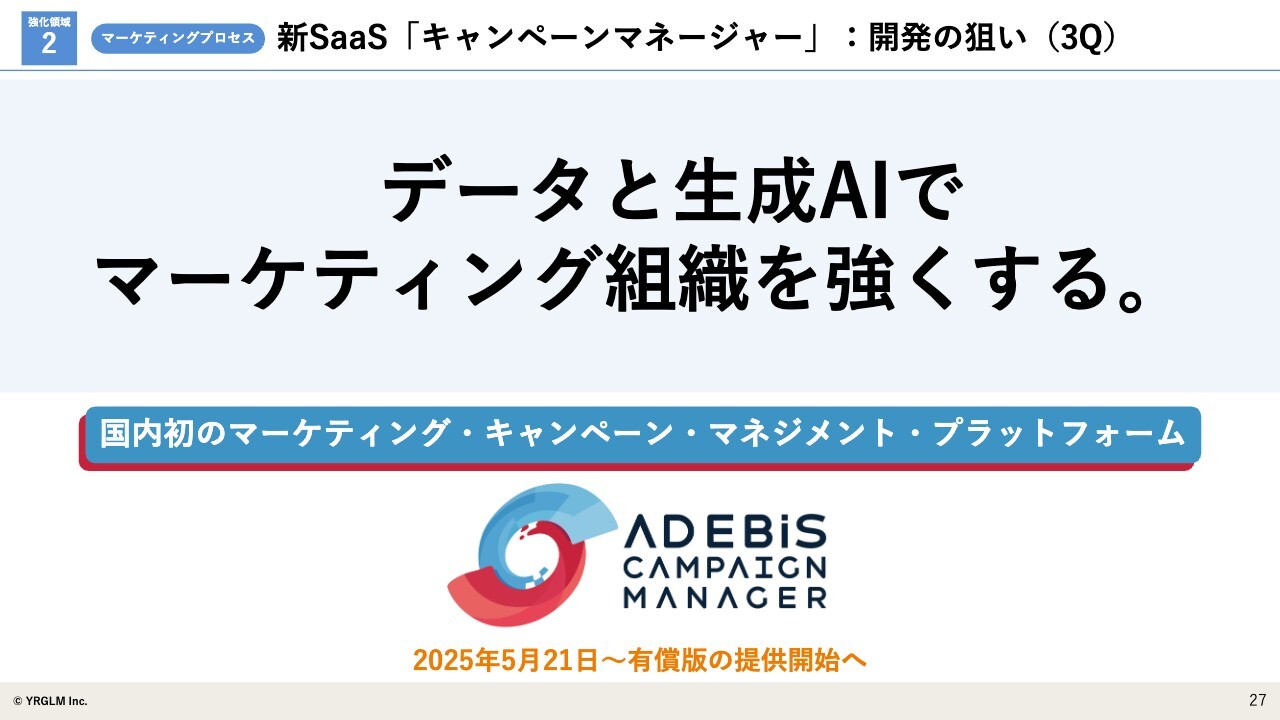

新SaaS「キャンペーンマネージャー」:開発の狙い(3Q)

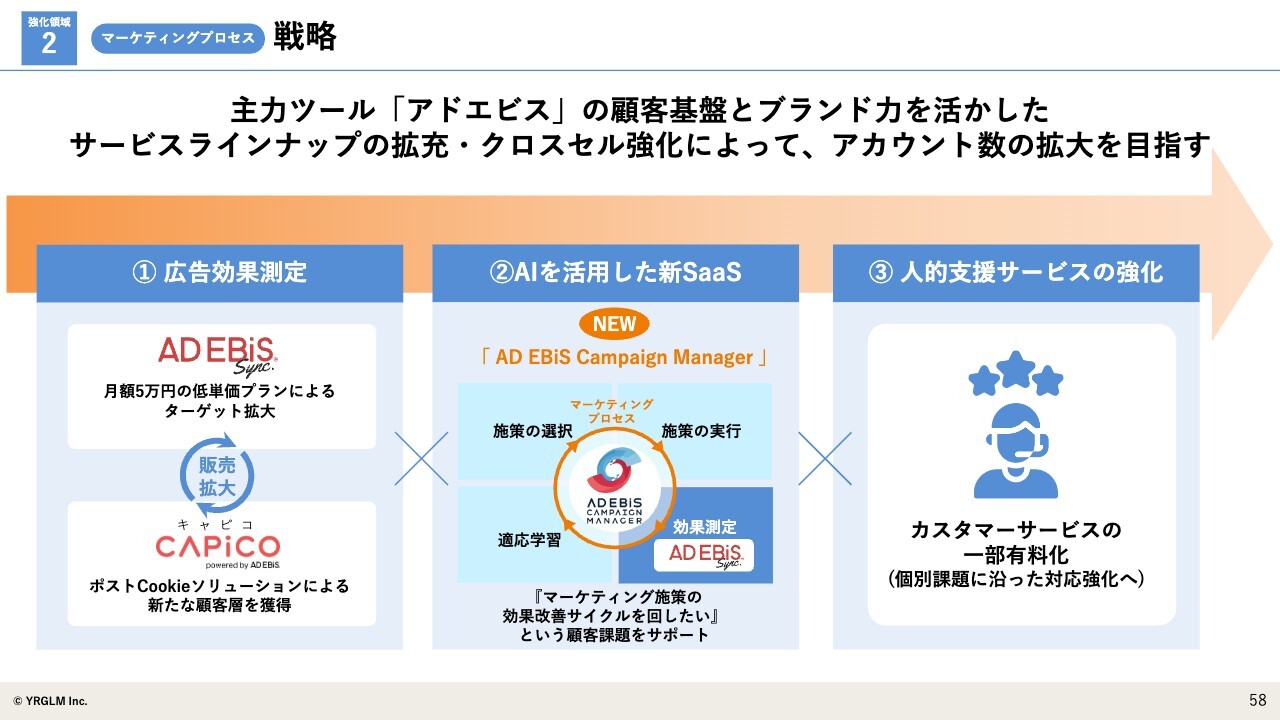

マーケティングDX支援事業の新たなトピックについてお話しします。今回は1点なのですが、「キャンペーンマネージャー」をリリースしました。

データと生成AIでマーケティング組織を強くしていくため、我々が従来持っている「アドエビス」、ならびにそのデータと、数年研究してきた生成AIをうまく活用しました。それにより、企業のマーケティング組織の強化を実現する、まったく新しい概念のソリューションとなっています。

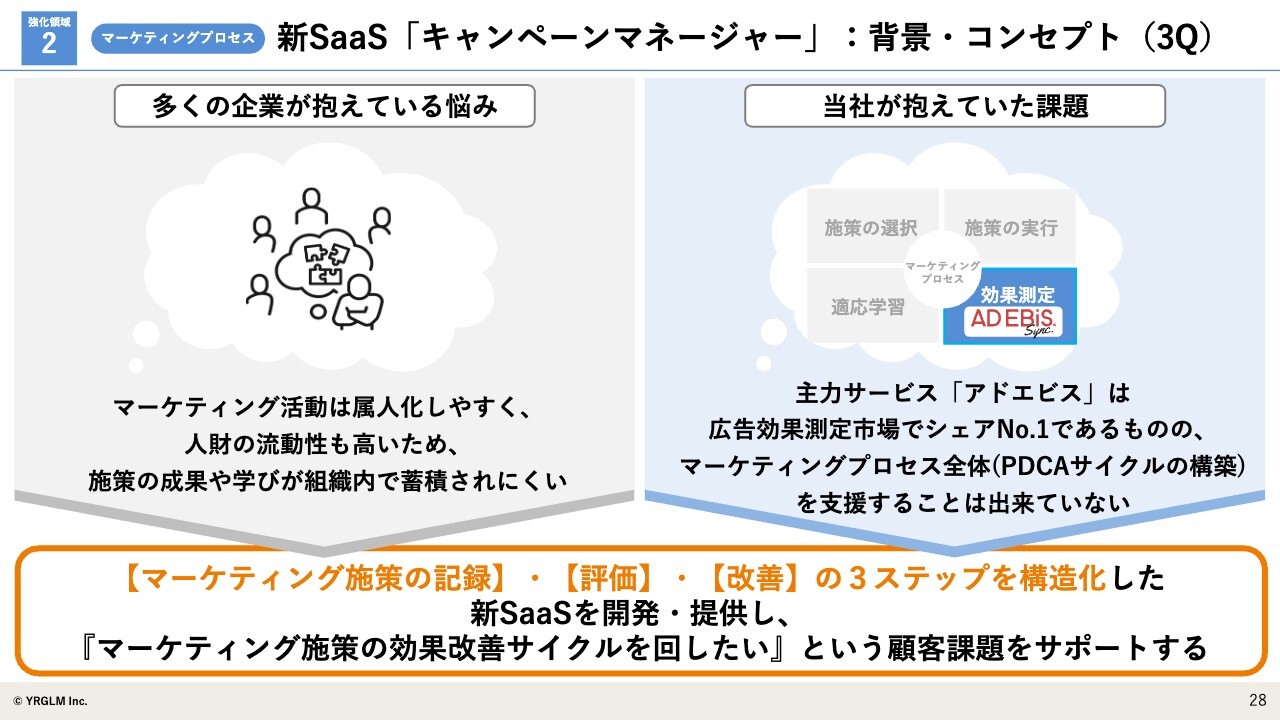

新SaaS「キャンペーンマネージャー」:背景・コンセプト(3Q)

スライドでは、「キャンペーンマネージャー」が生まれた背景をお示ししています。左側にある、多くの企業が抱えている悩みからご説明します。マーケティング活動は、どうしても属人化しやすく、過去にどのようなコンセプトで行ってきたかが、一担当者の頭の中にしか残っていないような状況です。

しかしながら、人財は流動化していますので、その担当者が辞めてしまうと、過去にどのような思いで行ってきたのか、施策がうまくいったのか、いかなかったのかといった情報が組織の中に蓄積されていないという状況になります。

そのため、3年前に実施した施策等で、うまくいかなかったものを繰り返すことになったり、うまくいったものを再現できない状況になったりするといったことが、多くの企業が抱える悩みになっています。

一方、スライドの右側は当社が抱えていた課題です。PDCAのチェックツールとしては、国内で圧倒的なシェアをいただいていますが、データがうまく有効活用されず、場合によっては解約されるような状況でした。

今回のソリューションを通じて、マーケティングの施策の記録、評価、改善といった3つのステップをしっかりと構造化し、効果改善サイクルを回すという顧客課題に対して、全域でサポートできるような状況になりました。

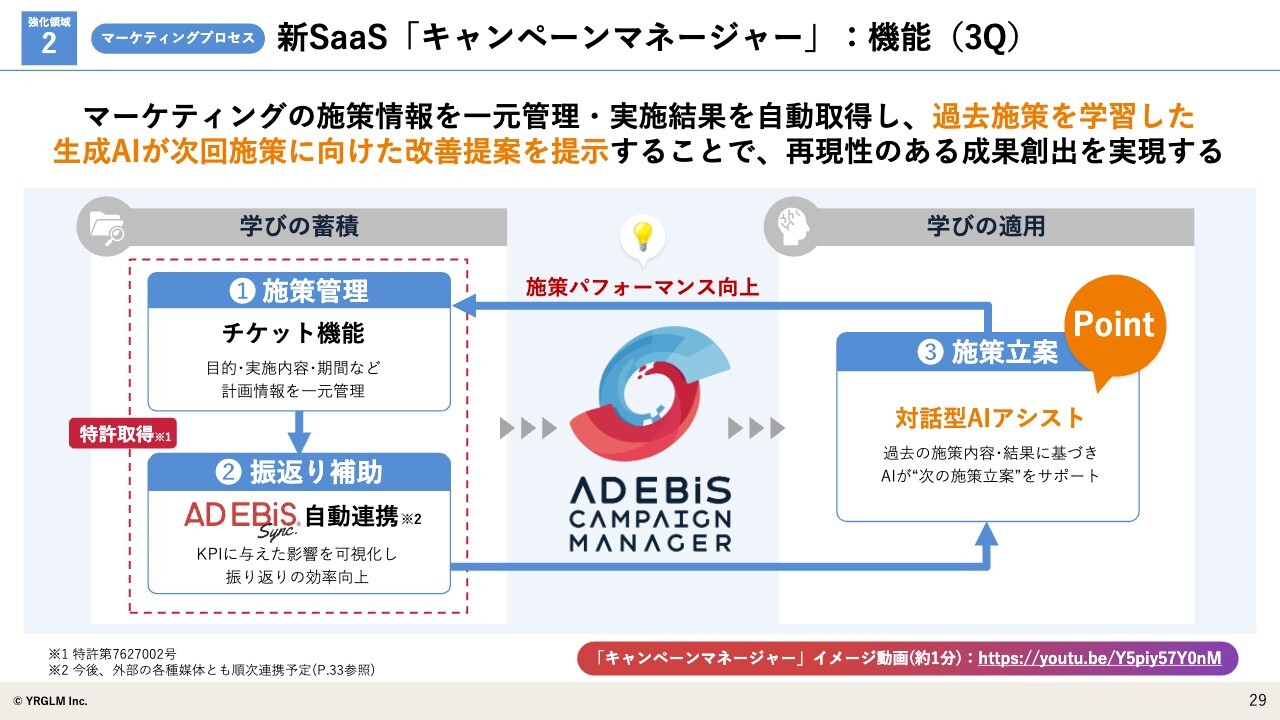

新SaaS「キャンペーンマネージャー」:機能(3Q)

スライドのチャートでは、「キャンペーンマネージャー」の機能についてご説明しています。左側に学びの蓄積とありますが、「アドエビス」のデータが自動連携され、過去に実施した施策や企画内容、そしてその成果が1ヶ所にプールされることで、振り返りの効率が向上します。

右側には学びの適用とありますが、生成AIを活用し、過去にどのようなことがあって、うまくいったのか、いかなかったのか、次にこのようなことをやりたいけどどうしたらよいのか、このような情報をフリーに問い合わせすることで、そこから学びを得ることができるソリューションになっています。

「ChatGPT」や「Gemini」などの汎用的な生成AIは一般論しか出てこないのに対し、我々のサービスは、企業の独自データベースを参照し、そこから学びを得ることができるという利点があります。一般的な汎用ツールと比較しても、かなり具体的に企業のマーケティング能力を底上げするソリューションになっているとご理解ください。

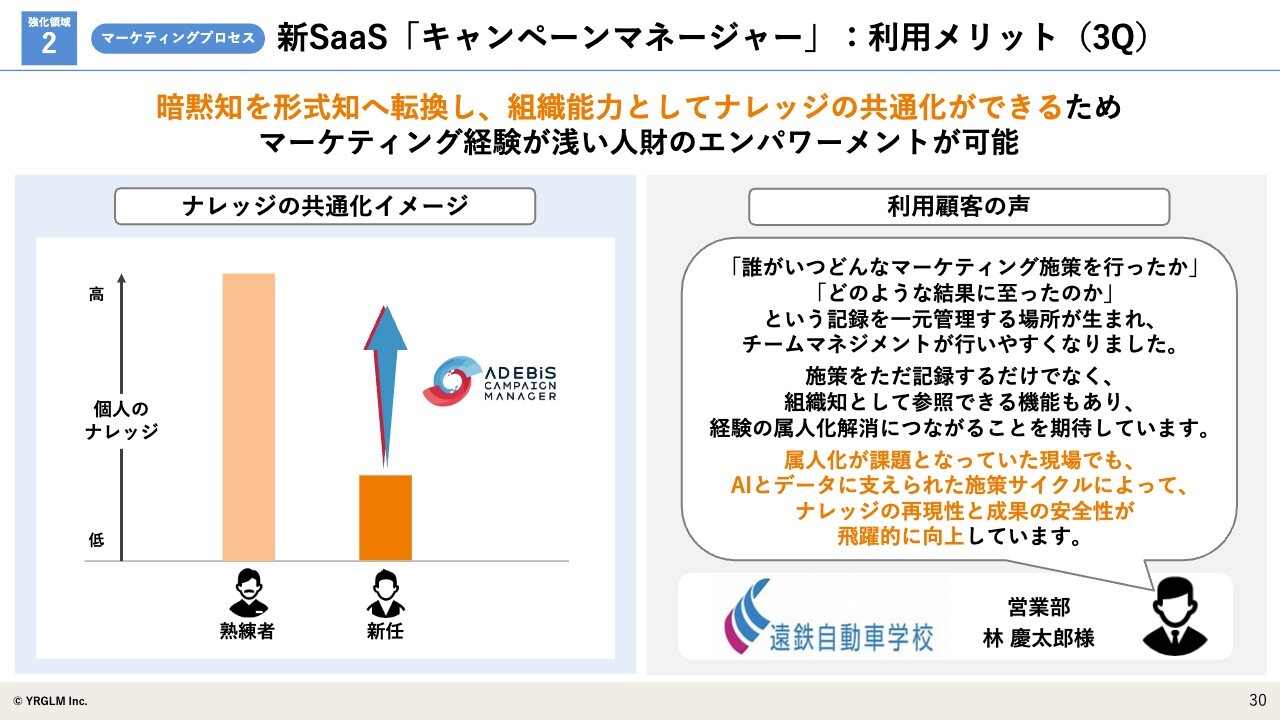

新SaaS「キャンペーンマネージャー」:利用メリット(3Q)

スライドは、「キャンペーンマネージャー」の利用メリットについてです。どのような時にわかりやすく効果が出るのか、チャートでお示ししています。左側に、ナレッジの共通化イメージとありますが、例えば企業に10年間在籍しているような熟練マーケターがいた場合には、これまでどのようなこと行ってうまくいったのか、いかなかったのか、すべて頭の中に入っているわけです。しかし、新しく入社した新人は、経験者であったとしても、過去のノウハウはまったくない中で考えないといけません。

ファイルサーバーやメールを探せば情報の一部は出てくるかもしれませんが、すべての情報が出てくるわけではありません。そのような状況に対し、データベースや生成AIのチャットのインターフェイスから問い合わせをすれば、過去にこのような施策がうまくいった、これはうまくいかなかったといった情報をわかりやすく取り出すことができるため、個人の能力やナレッジを一気に引き上げることが可能となりました。

熟練者に関しては、エンパワーメントの中に記載していないのですが、実際には熟練者であっても、行ったことを忘れてしまっていることもあるので、「キャンペーンマネージャー」を活用することで、熟練者もしっかりとエンパワーメントできると考えています。

実は1年半前から、遠鉄自動車学校に、モニターとしてこのサービスをご利用いただき、サービスを練り込んできました。リリースのタイミングではありますが、すでに利用顧客の声をいただいています。

「属人化が課題となっていた現場でも、AIとデータに支えられた改善サイクルによって、ナレッジの再現性と成果の安全性が飛躍的に向上している」というコメントをいただいています。

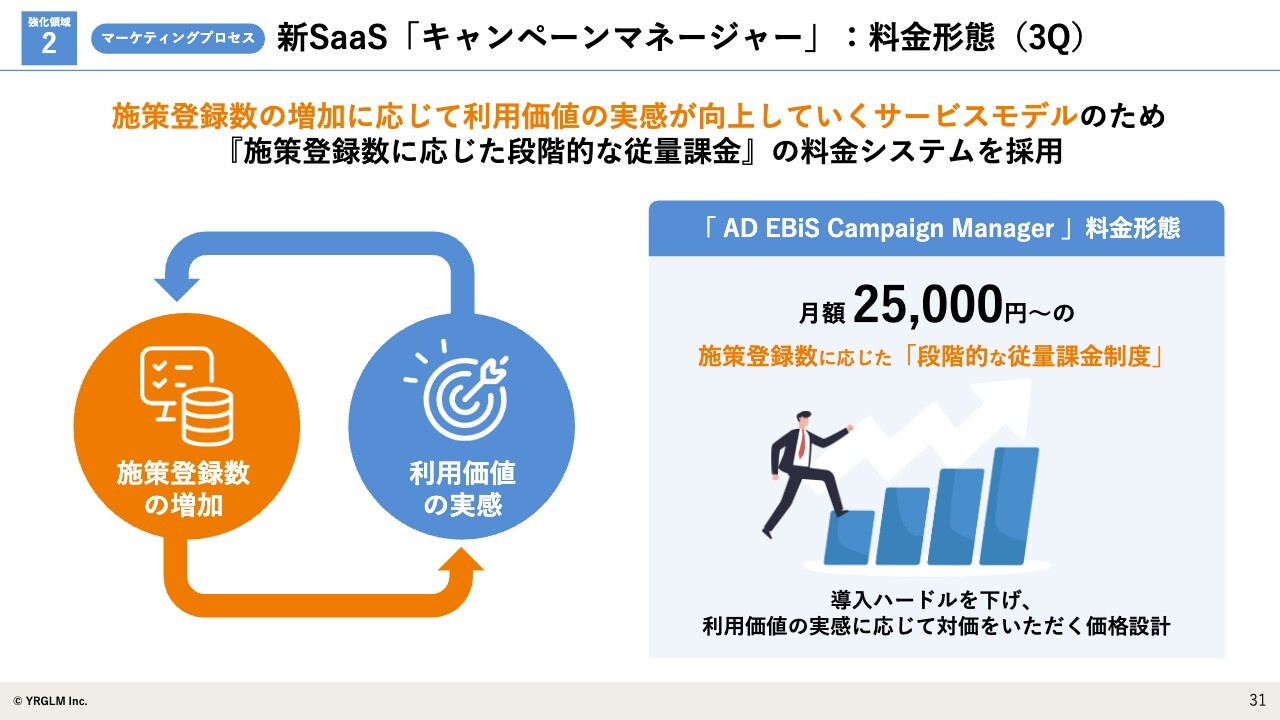

新SaaS「キャンペーンマネージャー」:料金形態(3Q)

料金体系です。基本的に、施策を登録すればするほど賢くなるモデルになっていますので、施策の登録数と料金が連動するような従量課金の料金システムを採用しています。

「アドエビス」の利用顧客に対して、まずは月額2万5,000円からの従量課金を考えています。このように、できるだけ低価格でスタートし、利用価値を実感いただければ価格もどんどん上げることができるかたちを考えています。

実際にマーケティングのチームでいえば、広告費に数百万円、場合によっては数千万円から数億円かけている企業が多数あります。

そのようなところに対し、このソリューションによってエンパワーメントされる過去の失敗を繰り返さないことができれば、かなり割安な価格でご提供できていると考えており、今後は利用価値の実感に応じて価格の引き上げも可能な領域ではないかと見ています。

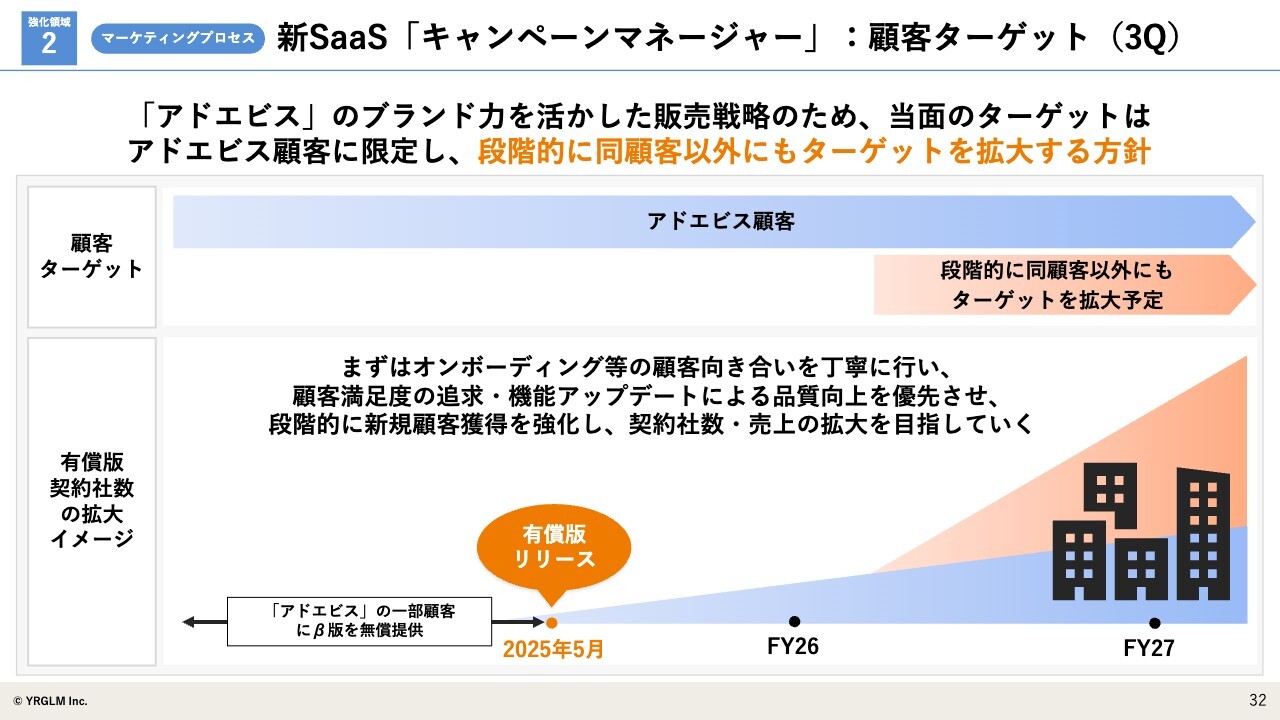

強化領域

先ほど「アドエビス」から展開していくとお話ししましたが、「アドエビス」には千数百社の顧客がいらっしゃいます。そのため、まずはそのような企業にしっかりとご利用いただき、サービスのさらなるブラッシュアップを行っていきます。

その後は、「アドエビス」以外の顧客にも十分に使っていただけるのではないかと思っています。例えば、「Googleアナリティクス」のような計測のソリューションや媒体からの取得データなども無数にあるため、それらがデータとして動きつつ、個々の施策管理を行っていくという2段階で考えています。

まずはスライドにブルーで示した「アドエビス」顧客に対してしっかりと販売し、さらにその先では、段階的に「アドエビス」以外の顧客にも展開していこうと考えています。

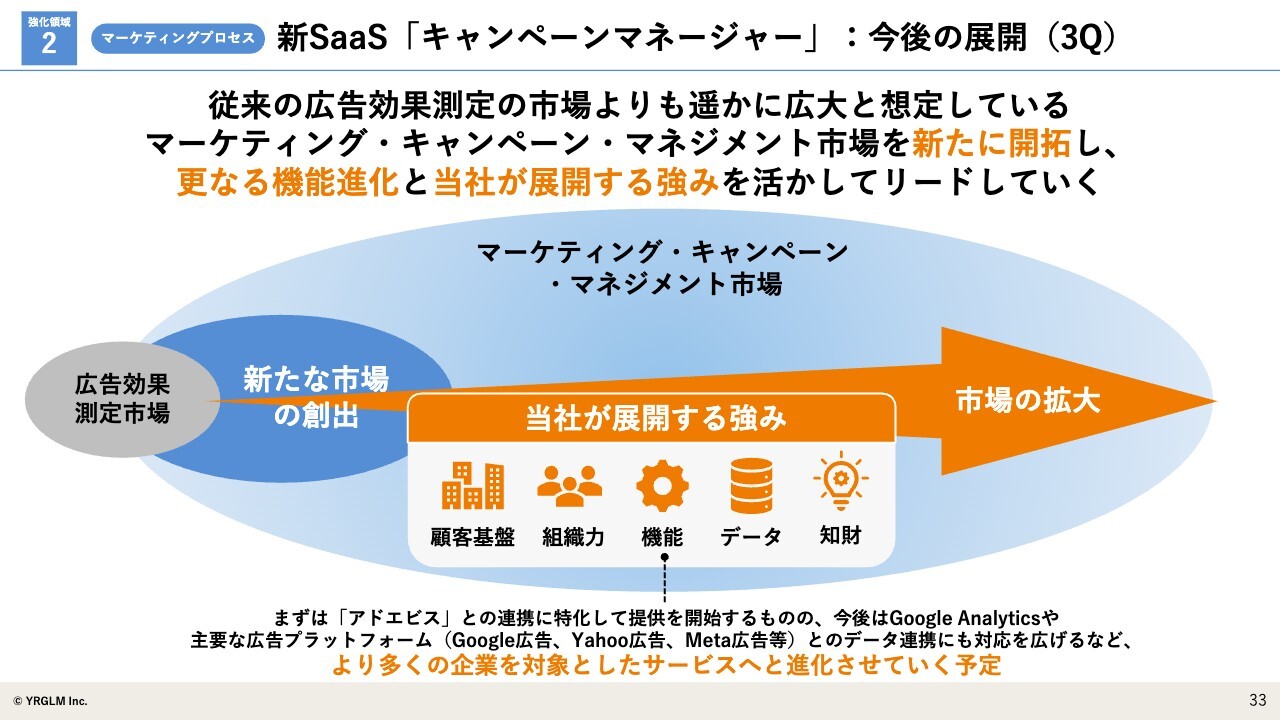

新SaaS「キャンペーンマネージャー」:今後の展開(3Q)

マーケティング・キャンペーン・マネジメント市場は、我々が長らく展開している広告効果測定市場以上に大きな市場だと思っています。そのため、まずは新たな市場をしっかりと丁寧に創出していくことがファーストステップです。今後は市場を大きく拡大させていきたいと考えています。

現在、我々はマーケティング・キャンペーン・マネジメント市場、いわゆるプラットフォーム市場を開拓していっているわけですが、我々が「今後もリーディングカンパニーとして成長していけるのではないか」と考えている理由として、大きく5点の強みを挙げています。

1点目は、顧客基盤です。販売していく上で、千数百社の顧客基盤には強い部分があります。代理店網も十分にあるため、そのようなものも活用していけると考えています。

2点目ですが、いわゆるサブスクのビジネスも提供していくにあたっては、かなり幅広いケイパビリティが必要になります。このような製品の企画・開発だけでなく、インフラやデザイン、カスタマーサクセス、カスタマーサポート、営業、そのパートナーセールスなどがあります。

かなり多岐にわたる能力が必要になってくるのですが、このあたりは「アドエビス」を通して二十数年培ってきた組織力があります。そのような意味では、こちらもかなりのアドバンテージだと考えています。

3点目の機能に関しては、「アドエビス」の計測が強みとしてあることが前提ですが、それ以外にも「アドレポ」という外部データを取ってくるようなソリューションを保有しています。このような機能も、強みになると考えています。

4点目はデータです。データがなければこれらの改善が回らないわけですが、ここには「アドエビス」として長年培ってきた部分があります。

5点目は知財です。今回は特許も取得していることから、このような知財も併せて行っていくことによって、我々がこの市場をしっかりとリードしていくことができると考えています。

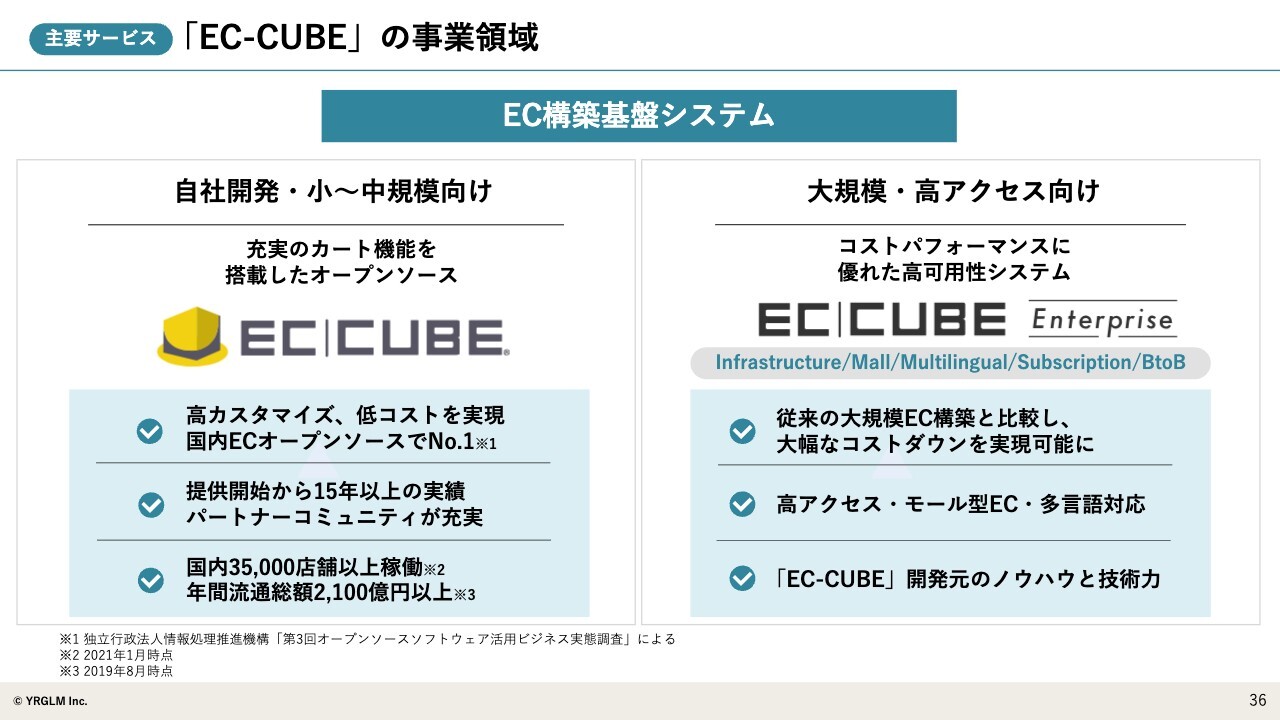

「EC-CUBE」の事業領域

サービス概要と我々の中期経営方針についてご説明します。まずは、サービス概要のうち、コマース支援事業からご説明します。

2006年に、EC構築基盤システム「EC-CUBE」のオープンソースをリリースしました。無料であることが前提ですが、現状ではこれが日本で一番使われているECのパッケージです。

加えて、「EC-CUBE Enterprise」があります。こちらは、当社だけが扱えるソリューションです。このようなものもしっかり保有し、両建てでビジネスを展開しています。

「EC-CUBE」導入企業

スライドに掲載している企業のほか、現在は3万5,000社程度の企業にご利用いただいているプロダクトになっています。

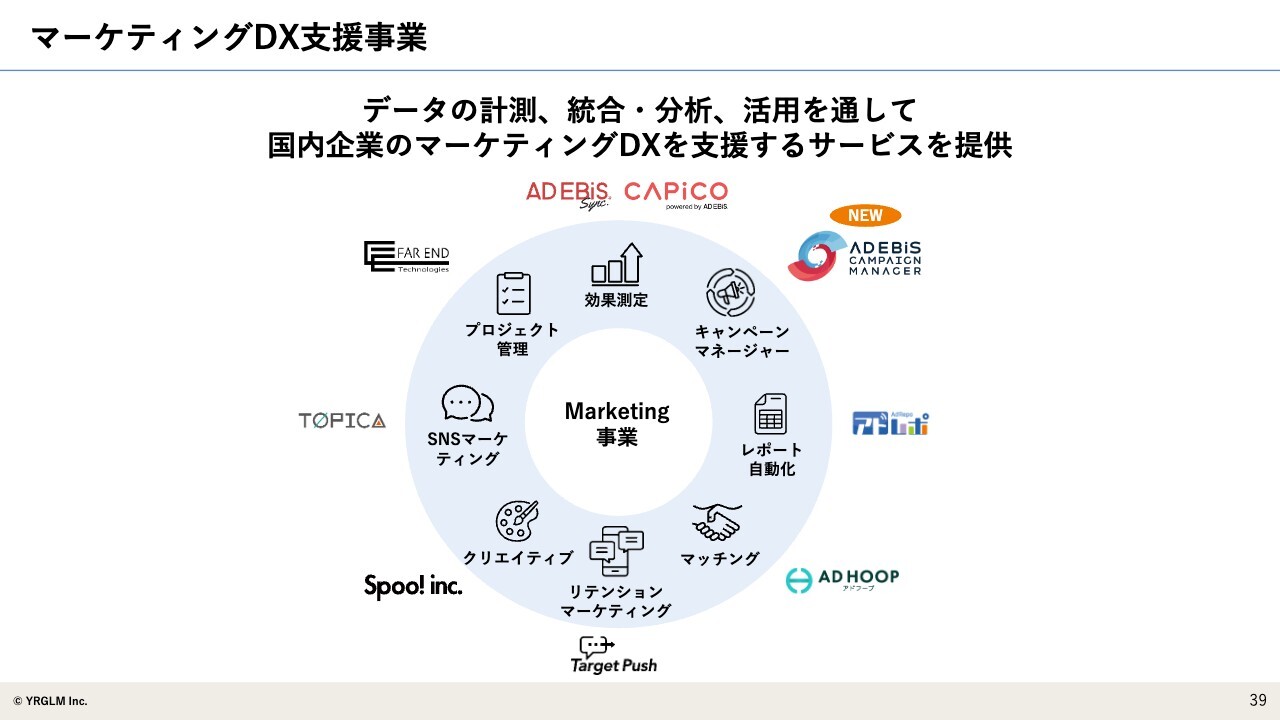

マーケティングDX支援事業

マーケティングDX支援事業です。「アドエビス」という効果測定ツールを軸に、今回新たに加わった「キャンペーンマネージャー」、さらには先ほどご説明した「アドレポ」など、その他ソリューションを展開しており、マーケティングDXをしっかりとサポートしていく事業になっています。

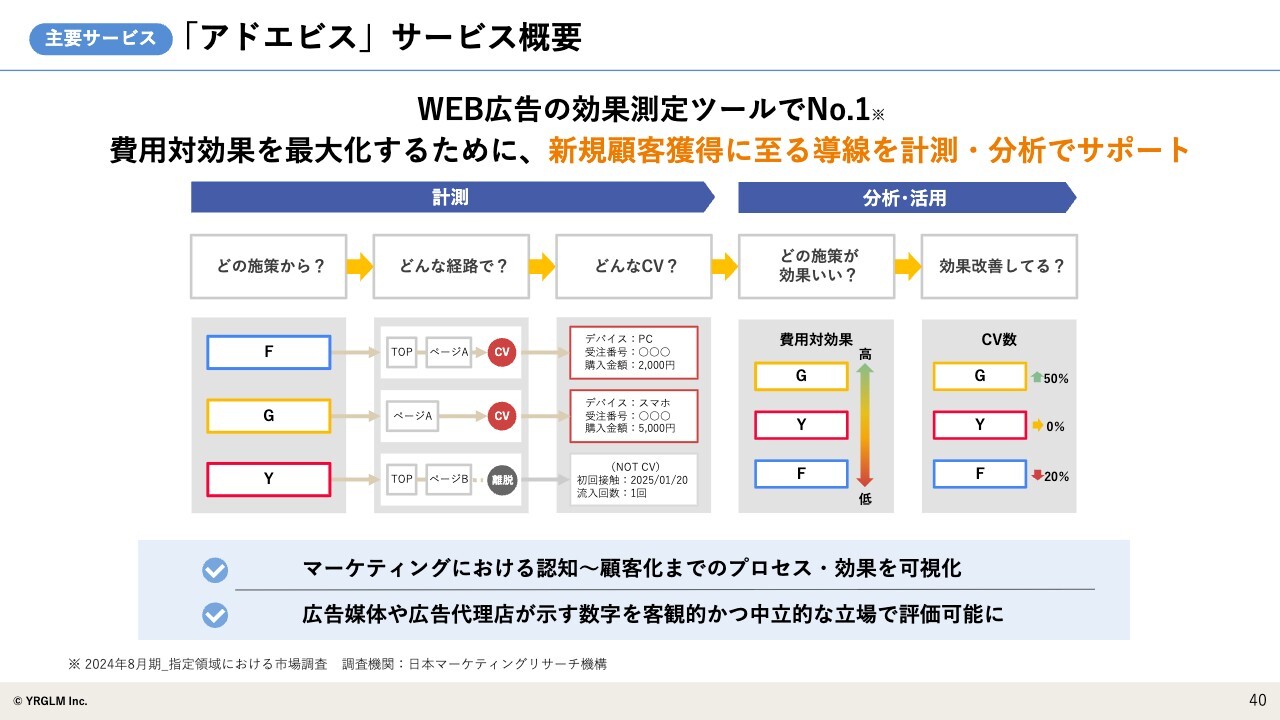

「アドエビス」サービス概要

「アドエビス」がどのようなものかを簡単に言うと、複数の媒体を出稿した場合、新規顧客がどのような経路で入ってきて、何件の成約につながったのか、結果的にどの広告が一番良かったのかを中立的に計測するソリューションです。

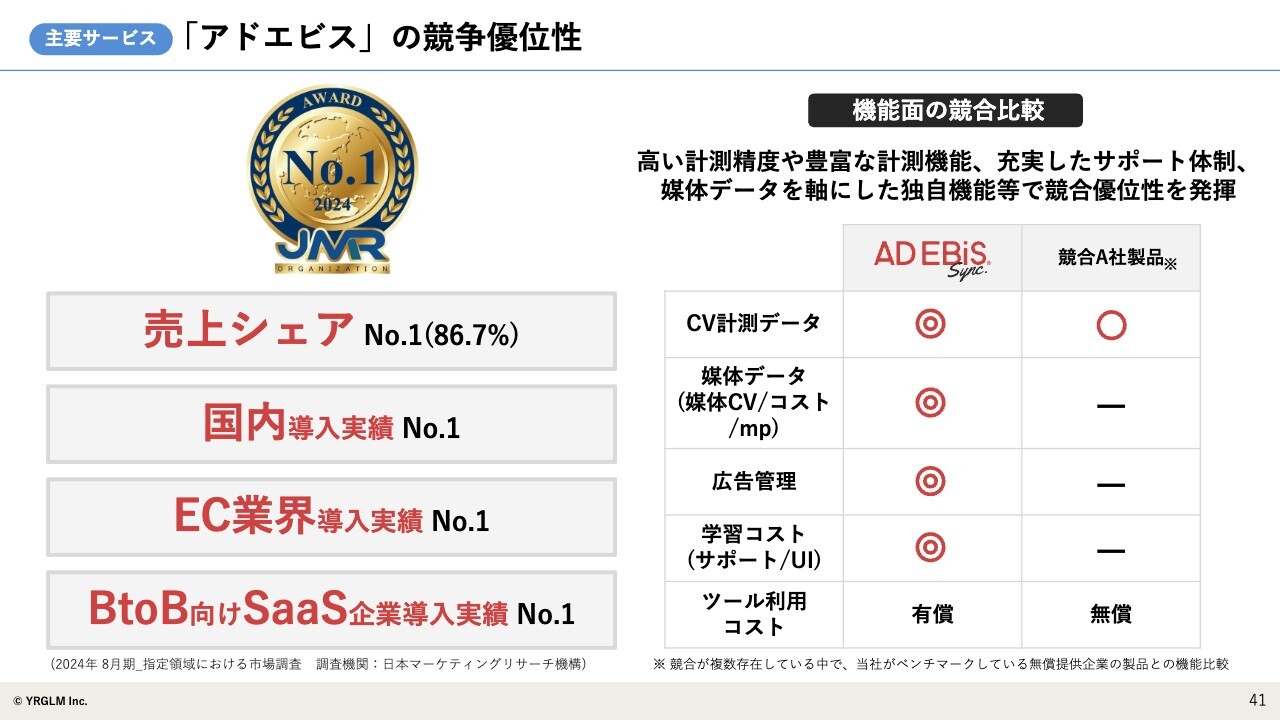

「アドエビス」の競争優位性

この領域においてリーディングカンパニーなっている理由としては、しっかりと計測できる計測精度や媒体データを取ってくる部分のほか、この業界内では非常に使われていることから、そこに関する学習コストの低さやカスタマーサポート・カスタマーサクセスなどが評価されている点が挙げられます。

「アドエビス」導入企業

非常に多くの企業にご利用いただいています。

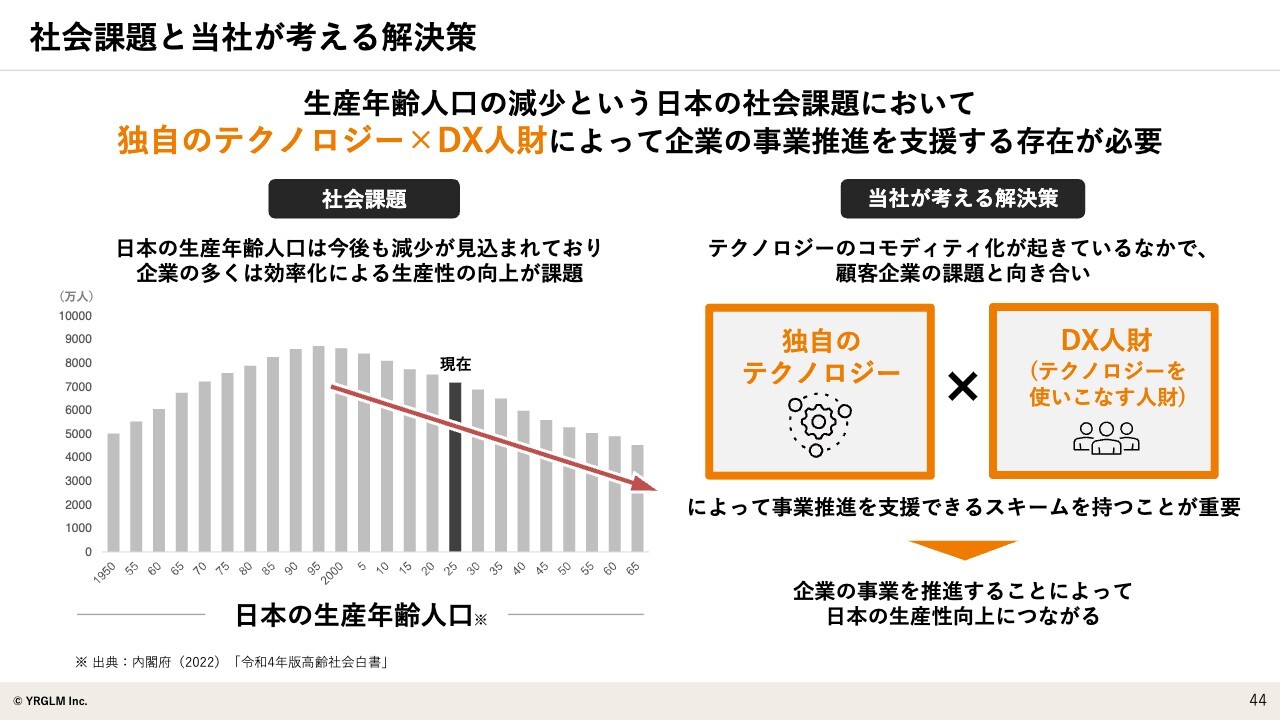

社会課題と当社が考える解決策

中期経営方針「VISION2027」は、すでに1年半が経過しました。この方針のもと、あと2年半展開を進めていきます。それぞれ具体的にご説明します。

まず、我々がどのような課題に対峙しているのかについて、スライド左側のチャートで示しています。現在、日本の生産年齢人口はどんどん減少しており、日本の社会構造そのものが維持できなくなってくる状況だと考えています。

そのような中、DX、テクノロジーが注目されています。一方、我々はテクノロジーカンパニーとして二十数年展開してきた中で、テクノロジー自体はかなりコモディティ化してきたと考えています。

生成AIもしかりですが、テクノロジーを磨くことはもちろんのこと、テクノロジーを駆使してビジネスをしっかりとドライブし、伴走していく人財が非常に重要になってくると考えています。

そのような意味で、今まで我々はテクノロジーの会社として展開してきましたが、今後は独自のテクノロジーとDX人財によって、この社会課題に対応していきたいと考えています。

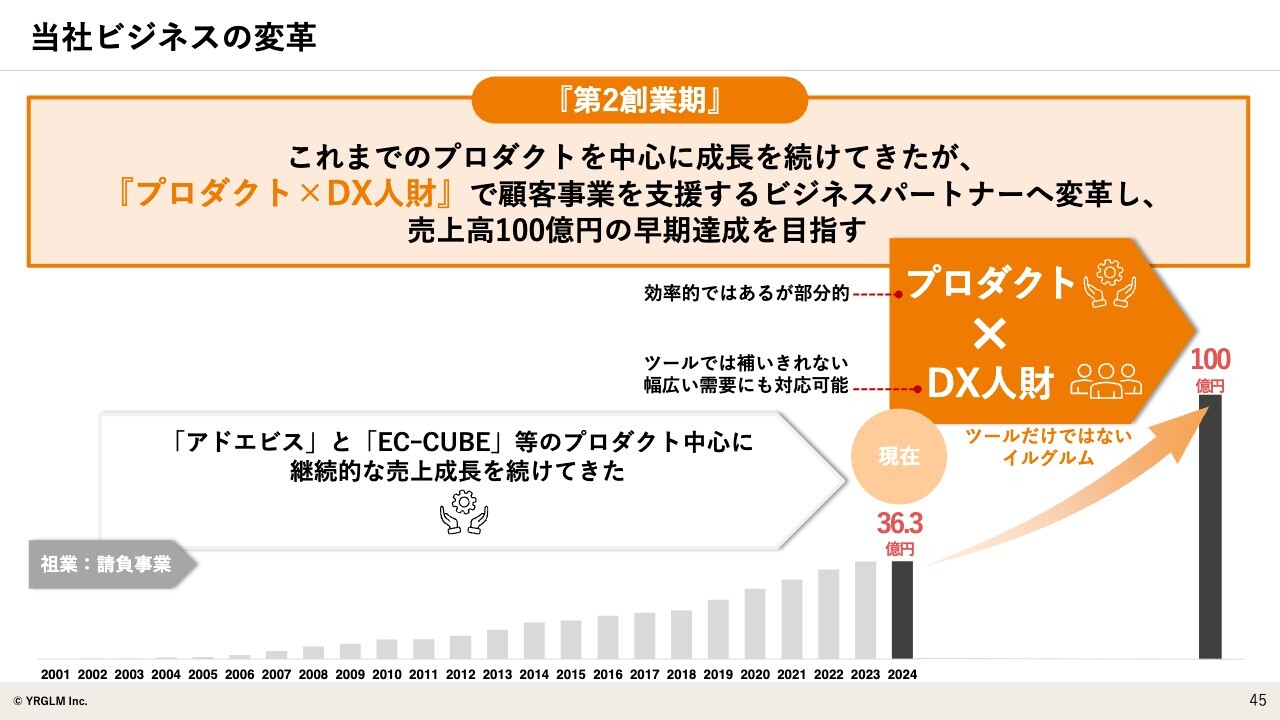

当社ビジネスの変革

ただし、どのような領域においても、テクノロジーと人財で課題が解決できるわけではないため、領域は絞らなければならないと考えています。その領域が、コマース領域とマーケティング領域であると捉えています。

中期および今期テーマ

中期経営方針では、マーケティングプロセス支援とコマース支援の2軸の成長ドライバーによって、売上100億円の早期達成を実現したいと考えています。

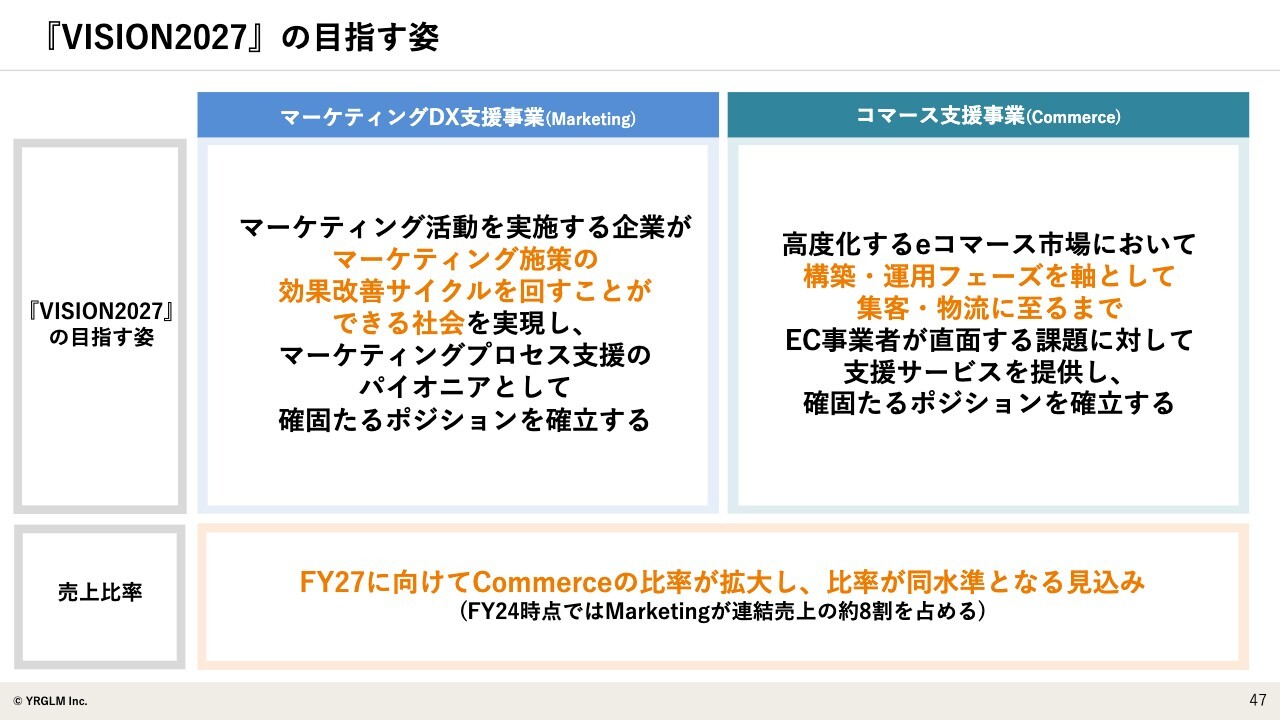

『VISION2027』の目指す姿

それぞれの世界観については、先ほどからお伝えしていることと近しいため割愛します。

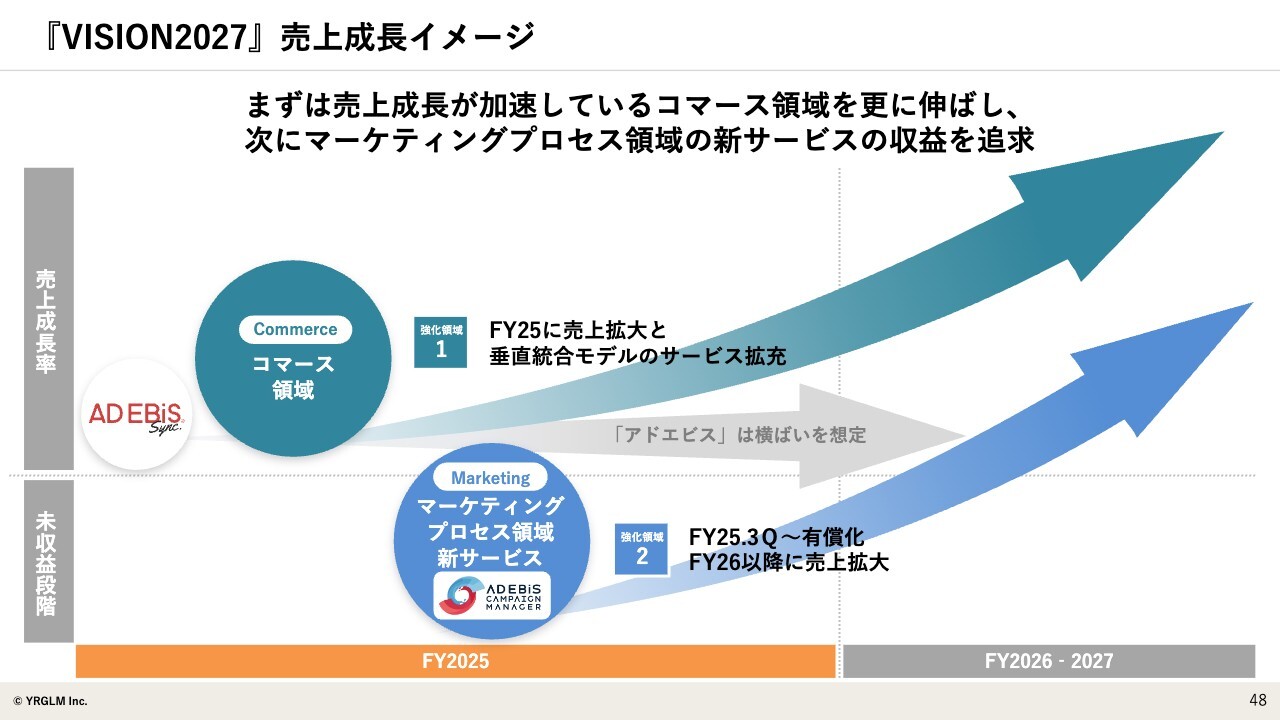

『VISION2027』売上成長イメージ

「VISION2027」の売上の成長のイメージには多少の時間軸もあるため、スライドに示しています。

まず、売上の成長率については、従来の「アドエビス」は基本的に横ばいであり、しっかりと収益を獲得し、利益を上げていくフェーズであると考えています。

一方でコマース領域、いわゆるコマース支援事業の垂直統合モデルについては、構築だけでなく全域にわたってサービスを提供していくモデルとして、2025年からはしっかりと売上を拡大させていくフェーズとなります。

もう一方のマーケティングプロセス領域は、今期から徐々に収益化させていくフェーズです。こちらも、来期以降はしっかりと収益が上がってくると考えています。

「アドエビス」の底堅い基盤とコマース領域、それに続くかたちでマーケティングプロセス領域の新サービスが立ち上がってくることから、売上100億円の早期達成を目指そうと考えています。

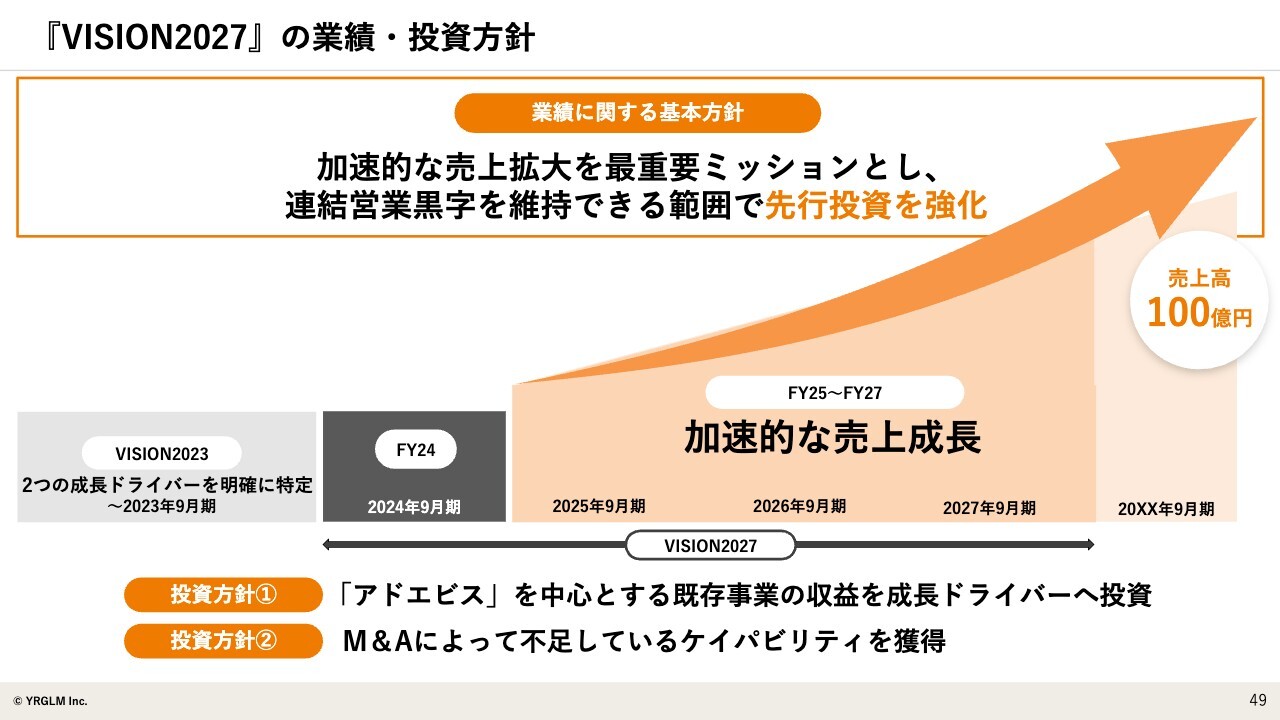

『VISION2027』の業績・投資方針

4ヶ年計画のうち2024年から2025年にかけては、ルビー・グループのM&Aも加わって一段上がっています。今後は、先ほどの「キャンペーンマネージャー」やコマース支援事業の売上増加により、さらに伸長する見通しです。

当然ながら投資もしっかりと行っていかなければ着実に伸びていかないところもあり、大きく2点の投資方針を挙げています。

1点目は、「アドエビス」を中心とする既存事業の収益を成長ドライバーへ投資していきます。2点目は、M&Aによって不足しているケイパビリティを獲得していくことです。

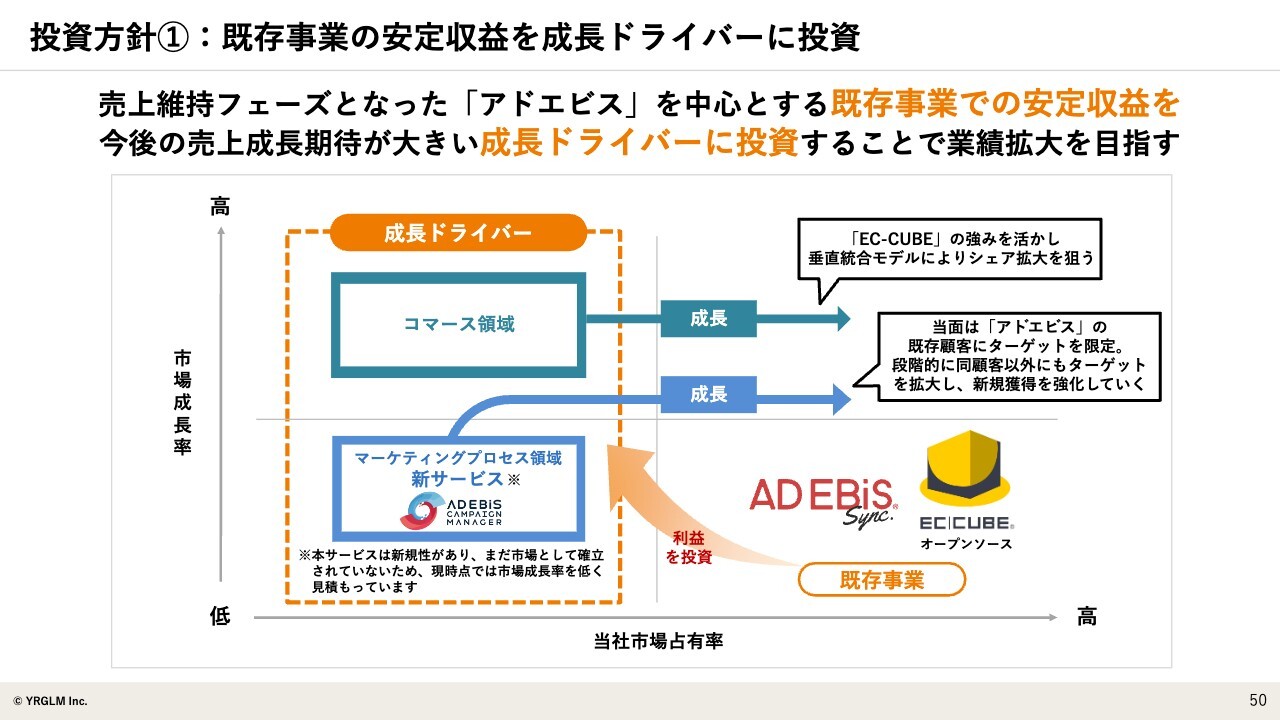

投資方針①:既存事業の安定収益を成長ドライバーに投資

それぞれについて、もう少し詳しくご説明します。まずは、既存事業の安定収益を新たな領域に投資していく方針について、スライドのチャートで示しています。

縦軸が市場成長率、横軸が当社市場占有率を示しています。現在、我々が提供している「アドエビス」効果測定やECオープンソースに関しては、市場のシェア自体は高いものの、今後の市場成長率はあまり見込めないと考えています。

したがって、ここではしっかりと利益を上げていきたいと考えています。この利益を、グラフ左側にある2つの成長ドライバーに投資していく戦略です。

まずはコマース領域です。こちらは、いわずもがな市場成長率が非常に高いため、しっかりと伸ばしていきます。独自の強みである「EC-CUBE」を活かしながら、垂直統合モデルによってしっかりとシェアを取っていくということです。

一方、マーケティングプロセス領域の市場成長率は「低」となっていますが、こちらは非常に新規性があるサービスだと考えています。そのため、いったん低めの成長率を見込んでいるものの、今後は当然ながら非常に高い成長率を目指す可能性があります。もちろんそのつもりで取り組んでいるため、今後はグラフ右上に移っていくと考えています。

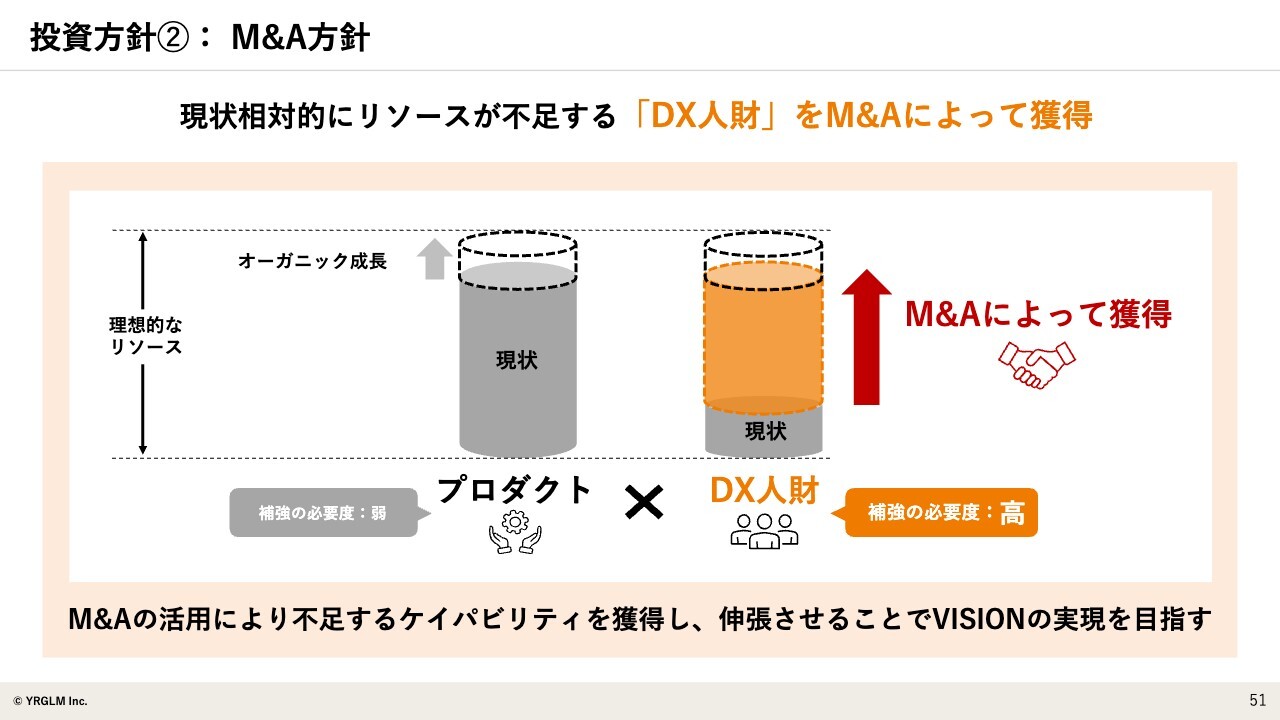

投資方針②:M&A方針

2点目の投資方針です。当社はもともとプロダクトの会社であり、こちらを伸ばしていくことが強みである一方、そこに伴走できる人財が我々の弱みではないかと思っています。そのため、この領域については、M&Aの活用によってしっかりと拡充していきたいと考えています。

スライドには今後の投資方針を示していますが、実は、現在のEC構築事業は3年前に買収した1社からスタートしています。ルビー・グループでも同様の話となっており、これまでもこの戦略に沿って進めてきました。今後もさらに強化し、人財の部分を拡充していきたいと考えています。

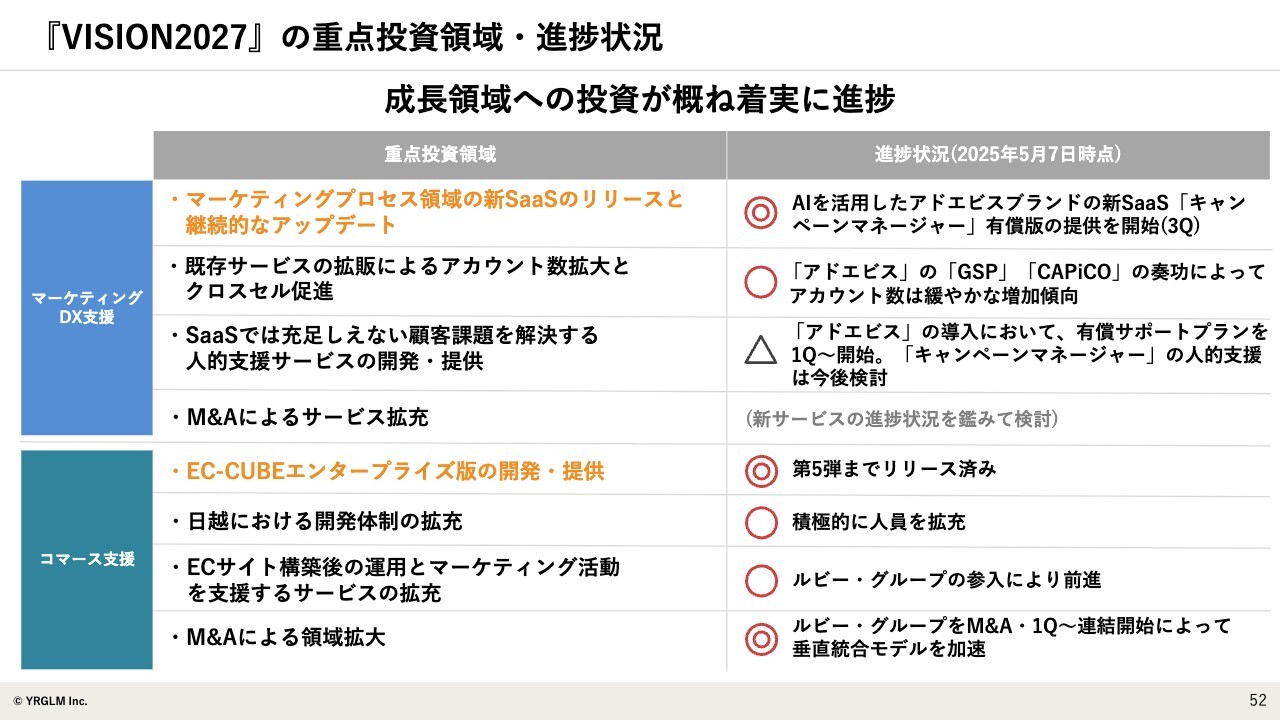

『VISION2027』の重点投資領域・進捗状況

重点投資領域と進捗状況です。まず、マーケティングDX支援事業では、新サービスをしっかりと出します。こちらは、この第3四半期時点で二重丸の進捗状況となっています。

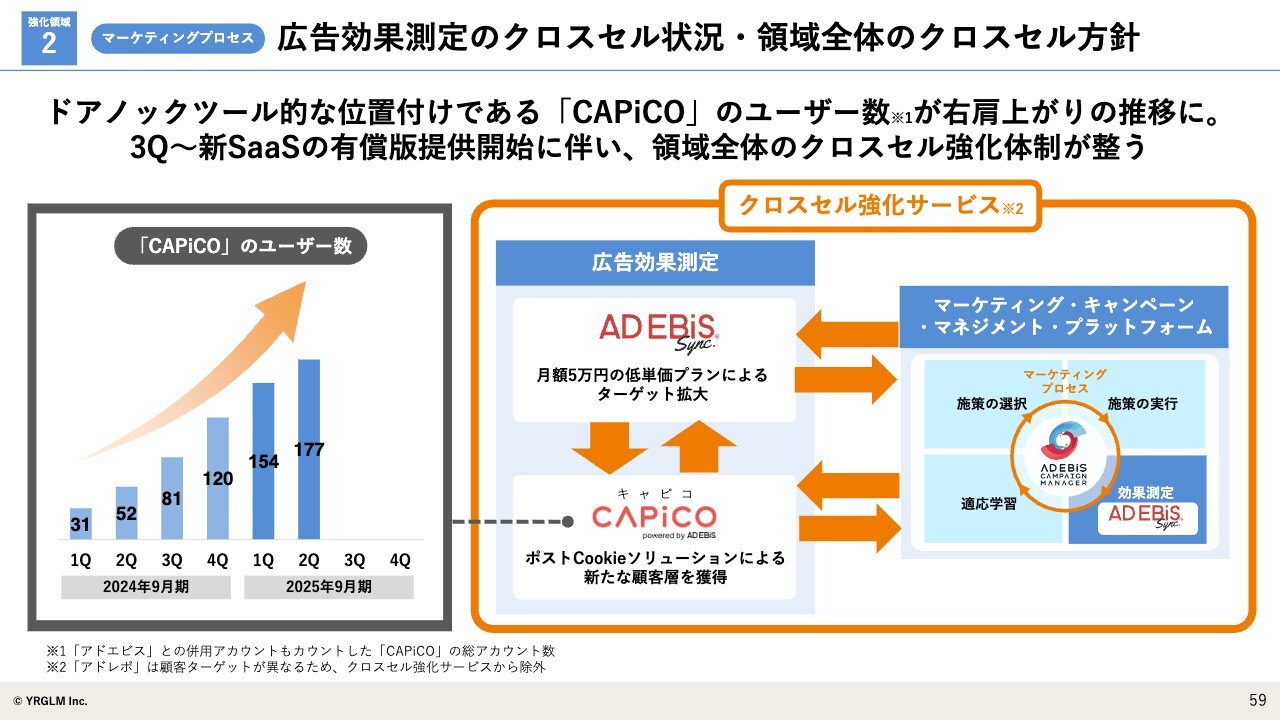

一方、今後もそのようなソリューションの展開に備え、「GSP」や「CAPiCO」などの比較的低単価のソリューションによってアカウント数自体は緩やかに増加していることから、こちらの進捗も丸としています。

また、マーケティングDX支援事業において、今後は人的支援サービスを行っていきたいと考えています。しかし、「キャンペーンマネージャー」が先立つと考えていることから、現時点においてはほぼ未着手のため、進捗は三角です。

M&Aに関しては、今後も継続的に検討していく状況のため、今回の進捗では丸も三角も付いていません。

コマース支援事業については、「EC-CUBE Enterprise」の開発・提供は第5弾まで実施していることから、進捗は二重丸としています。

開発体制を拡充していかなければならない点については、国内外ともに体制を拡充しているため、進捗は丸です。

また、構築後の運用やマーケティング活動を支援することに関しては、ルビー・グループが参入したため、こちらの進捗も丸です。M&Aに関して、こちらもルビー・グループが第1四半期から連結を開始しているため、進捗は二重丸としています。

戦略①

各戦略についてもう少し詳しくご説明します。

「垂直統合モデル」という言葉はいくつか表現してきましたが、これはどのようなことなのか、スライドのチャートで示しています。

EC構築システムからECアプリ構築、運用、集客(マーケティング)と、それぞれの会社が提供していることが多い一方で、垂直統合モデルは、我々がグループとして一気通貫で提供できるかたちを目指しています。

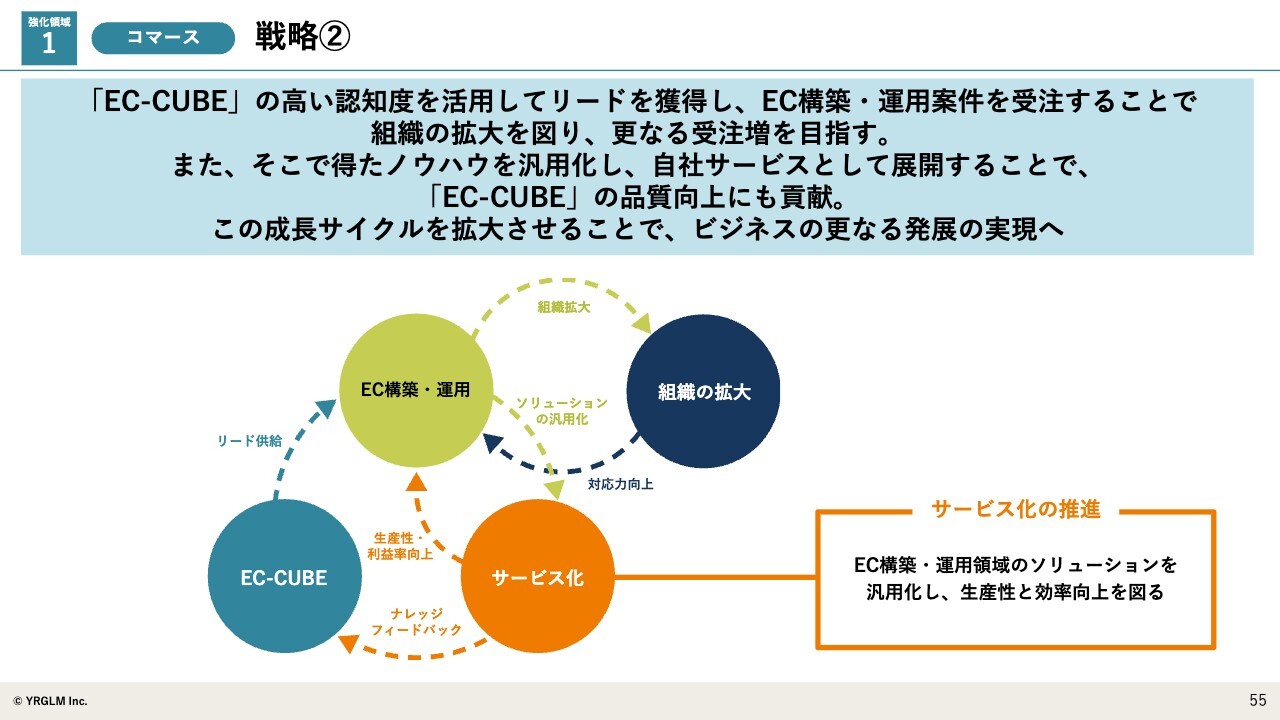

戦略②

簡単な話ではありませんが、「EC-CUBE」というオープンソースの認知やリードが強みになっているため、入ってきたリードからEC構築・運用を進め、組織を拡大して対応力を向上させ、EC構築・運用をさらに増やします。そのうち一部ではエンタープライズなどのサービス化を進め、生産性や利益率を向上させていきます。

また、そのうちの一部は「EC-CUBE」にフィードバックすることで、サイクル全体を大きく循環させていくというモデルです。

収益構造イメージ

収益構造のイメージは、先ほどご説明したとおりです。

戦略

マーケティングDX支援事業の戦略は、広告効果測定を軸に、今回はAIを活用した新SaaSをリリースしました。今後はさらに人的支援を行っていくことも考えています。

広告効果測定のクロスセル状況・領域全体のクロスセル方針

今後はこのクロスセルを進めていくわけですが、「アドエビス」に加え、「CAPiCO」の昨今の立ち上がり状況を見ると、この1年半ほどでしっかり大きく立ち上がってきていることがご理解いただけるかと思います。今後は「キャンペーンマネージャー」も同様に立ち上げていきたいと考えています。

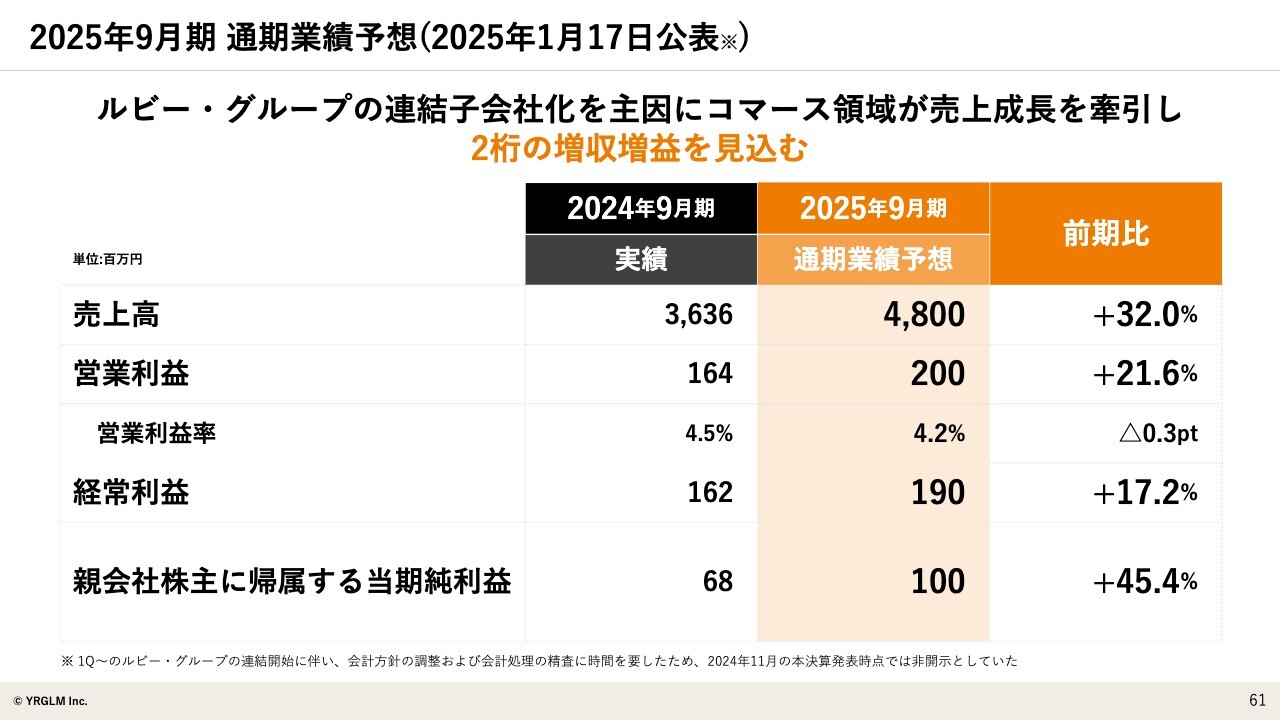

2025年9月期 通期業績予想(2025年1月17日公表)

業績予想と株主還元についてご説明します。

業績予想は、2025年1月17日に公表した数字から変更はありません。売上高48億円、営業利益2億円、経常利益1億9,000万円、親会社株主に帰属する当期純利益1億円の着地を見込んでいます。

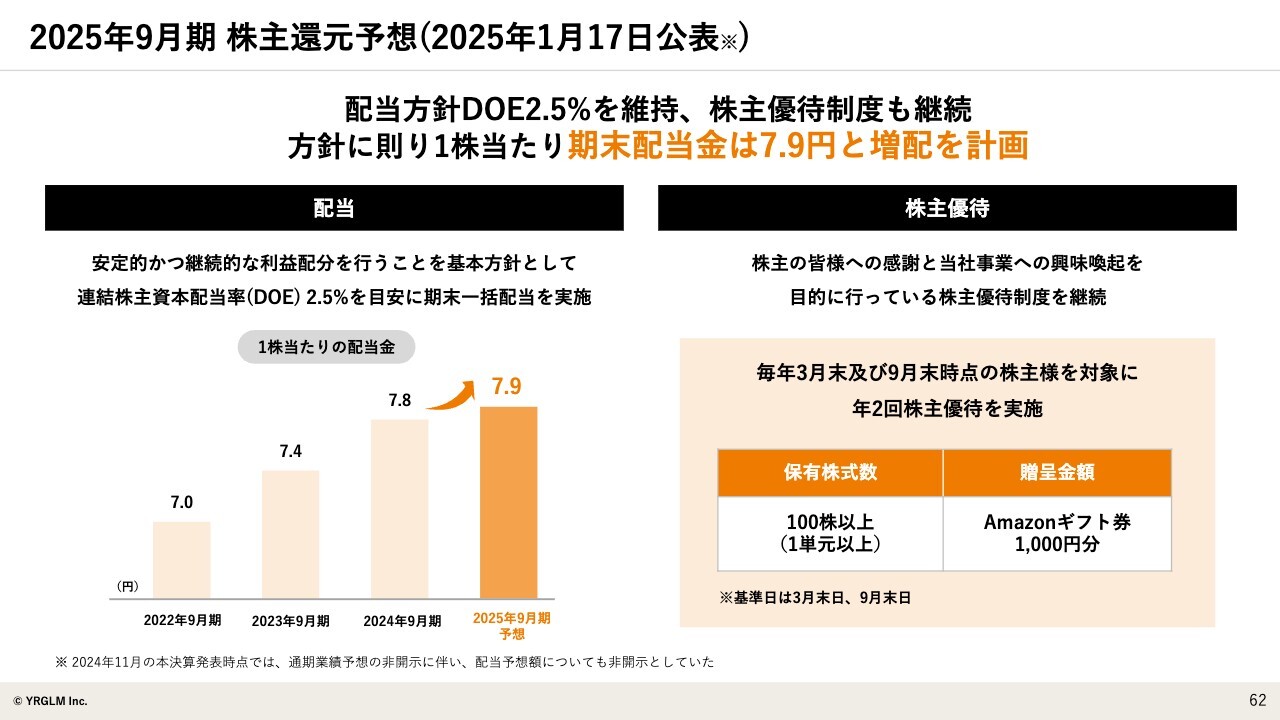

2025年9月期 株主還元予想(2025年1月17日公表)

株主還元も、1月17日の公表分から変わっていません。配当方針DOE2.5パーセントを目安としているため、今期の期末配当金は7.9円と若干の増配を計画しています。

株主優待も変更はありません。毎年3月末および9月末時点の株主のみなさま全員に、年2回、Amazonギフト券1,000円分の優待の実施を考えています。

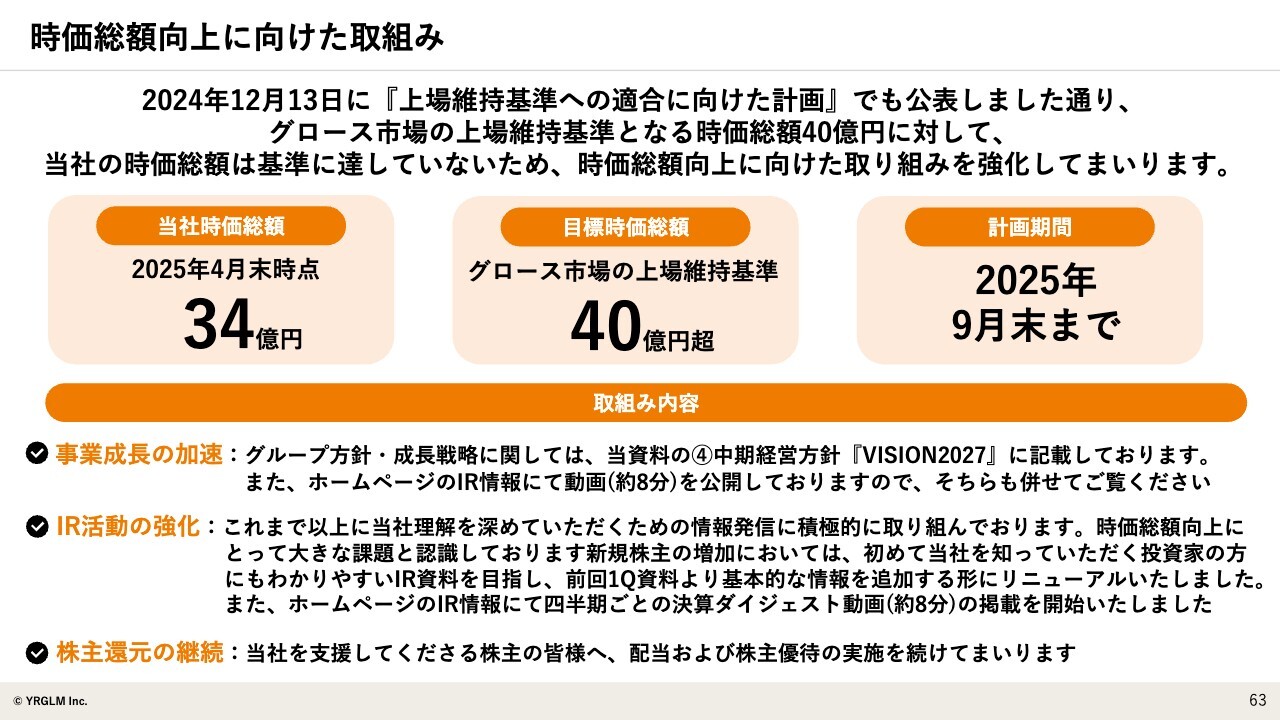

時価総額向上に向けた取組み

時価総額向上に向けた取り組みについては、グロース市場の上場維持基準が上がっています。それに対して当社の4月末時点の時価総額は34億円であり、基準に到達していない状況です。

こちらに対しては、当社として大きく3点の取り組みを挙げています。1点目は、事業成長の加速です。中期経営方針をしっかりと定めているため、まずはこれをきちんと実現できれば、事業としても大きく伸長できると考えています。

次に、IR活動の強化です。当然のことではありますが、IRをさらに強化していこうと、最近では四半期ごとの決算ダイジェスト動画の掲載を開始しました。本編が1時間弱となってきており、個人投資家のみなさまにとっては負担もなかなか大きいだろうと考え、10分前後のダイジェスト動画の配信を行っています。

最後に、株主還元の継続です。当社をご支援くださる株主のみなさまへの配当および優待の実施は、今後も継続していきたいと考えています。

ご説明は以上となります。ご清聴ありがとうございました。

質疑応答:AIの浸透によるビジネスの変化について

司会者:「AIが浸透して

新着ログ

「情報・通信業」のログ