決算発表のポイント

山畑聡氏:みなさま、本日はお忙しい中、ご参加をいただきまして誠にありがとうございます。それではさっそく始めます。お手元の資料の1ページ目をご覧ください。まず2021年3月期第1四半期の実績です。新型コロナウイルスの感染拡大影響により販売減、それから工場停止などがありまして、前年に対して大幅な減収減益となりました。当期利益は、操業停止損25億円、これはその他費用、日本基準でいう特損に計上したことにより、赤字決算となりました。

通期の業績予想です。市況回復は、第3四半期以降を見込んでいます。また、生産供給不足も第3四半期まで続くということで、大幅な減収。それから事業利益については、経費削減を図るも、上半期の減収減産影響をカバーできずに、こちらも大幅な減益を予想しています。ただ、安定配当の方針より、年間配当は前年同額の1株あたり66円を予定しています。配当性向は73パーセントです。

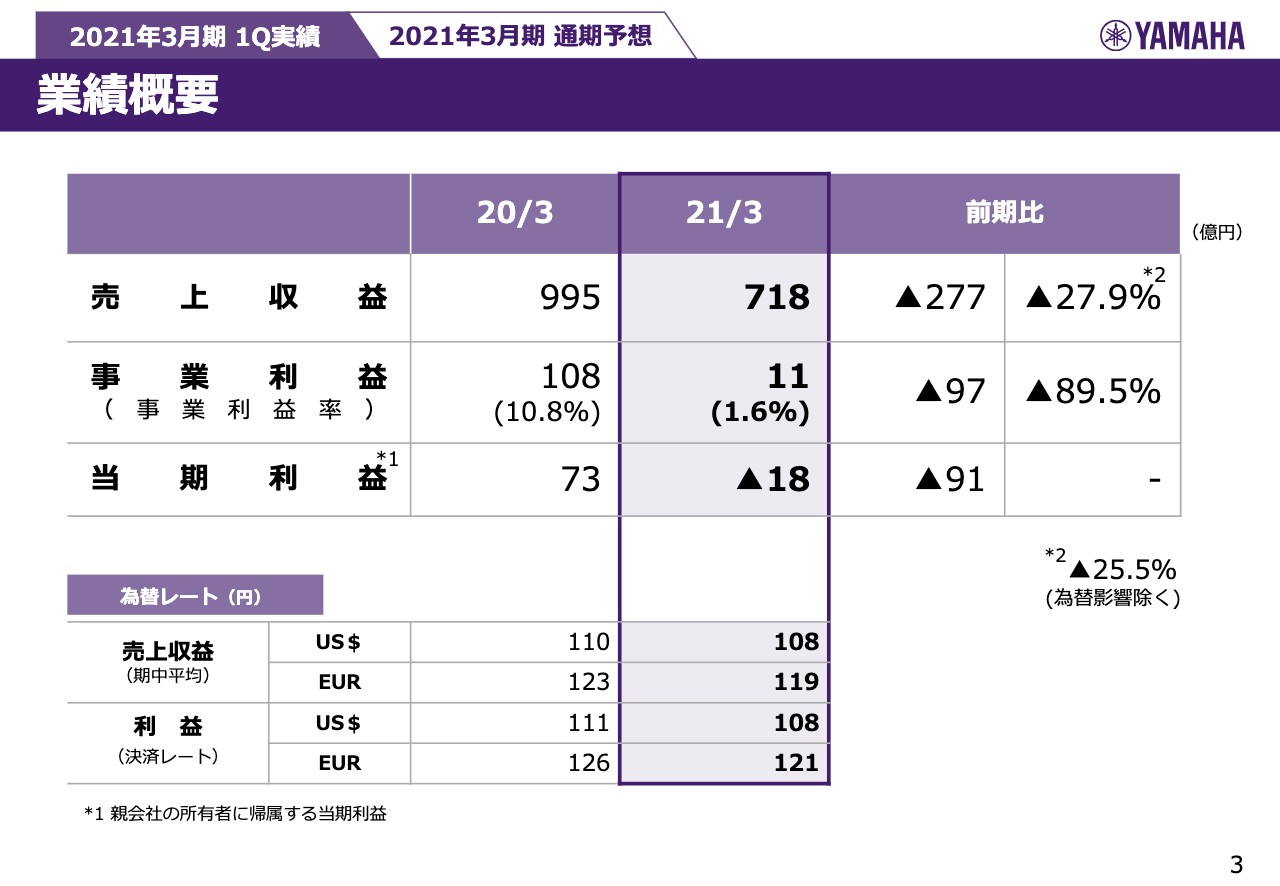

業績概要

3ページ目をご覧いただきたいと思います。数字の確認です。第1四半期の実績ですが、売上収益が718億円、事業利益が11億円、事業利益率1.6パーセント、当期利益は残念ながら18億円の赤字という結果になりました。前年に対して大幅な減収減益という結果です。

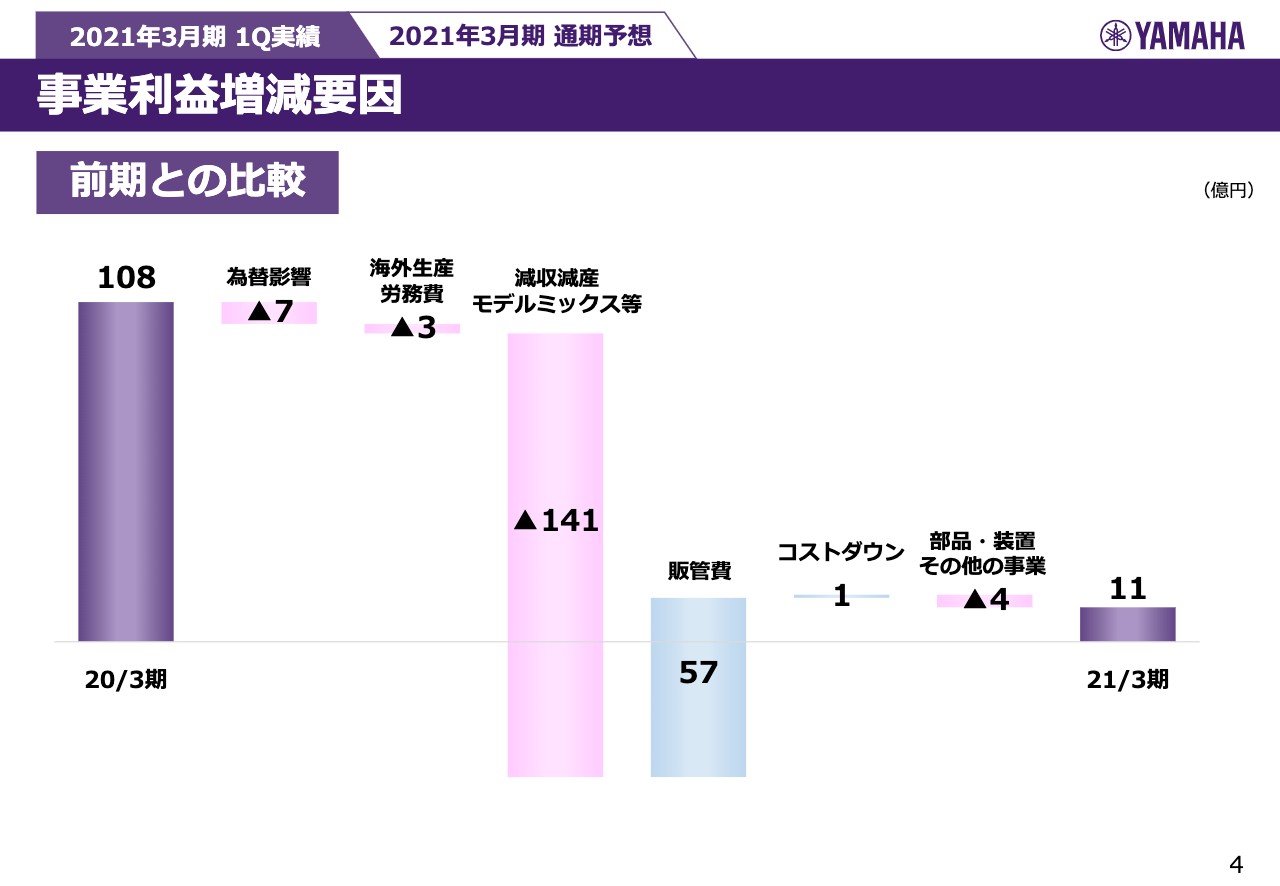

事業利益増減要因

続きまして、4ページ目をご覧ください。その事業利益の変化要因です。前年に対して97億円の減益となりましたが、うち為替影響がマイナス7億円。それから海外の労務費は上がり続けています。この影響がマイナス3億円。

それから減収減産の影響が大きくマイナス141億円に対して、これは変動費も含まれていますが、販管費の減、これが損益プラスに影響する57億円です。

コストダウンは、やはりこのような状況ですので、なかなか進まなかったということで1億円です。ここまでが楽器音響事業で、部品・装置、その他の事業がマイナス4億円という結果になりました。

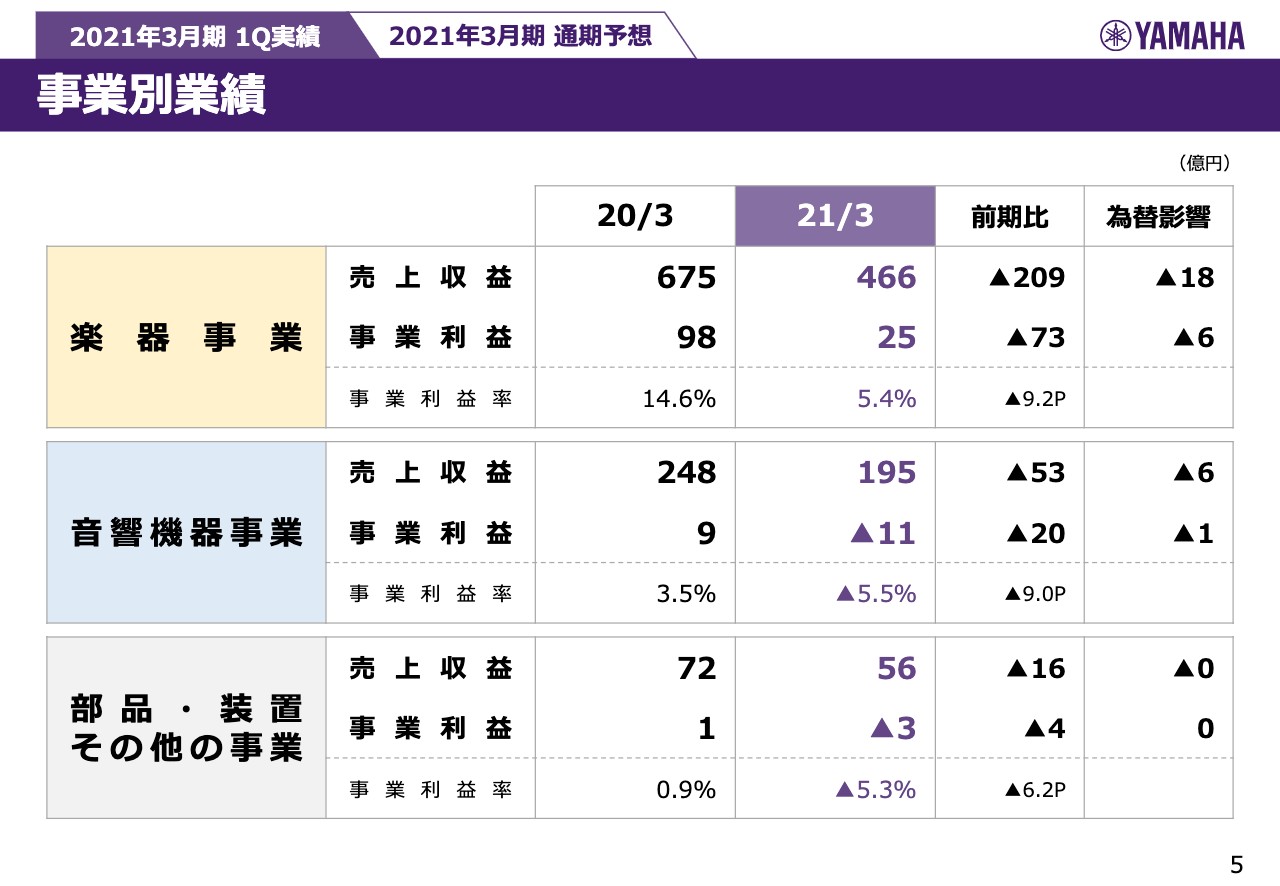

事業別業績

5ページ目をご覧ください。セグメントごとの売上収益と事業利益です。楽器売上収益466億円、事業利益は25億円、利益率が5.4パーセント。音響機器事業、売上収益195億円、事業利益は11億円の赤字。部品・装置、その他の事業は売上収益56億円、事業利益は3億円の赤字という結果になりました。前期比の数字、それから為替影響はご覧いただくとおりです。

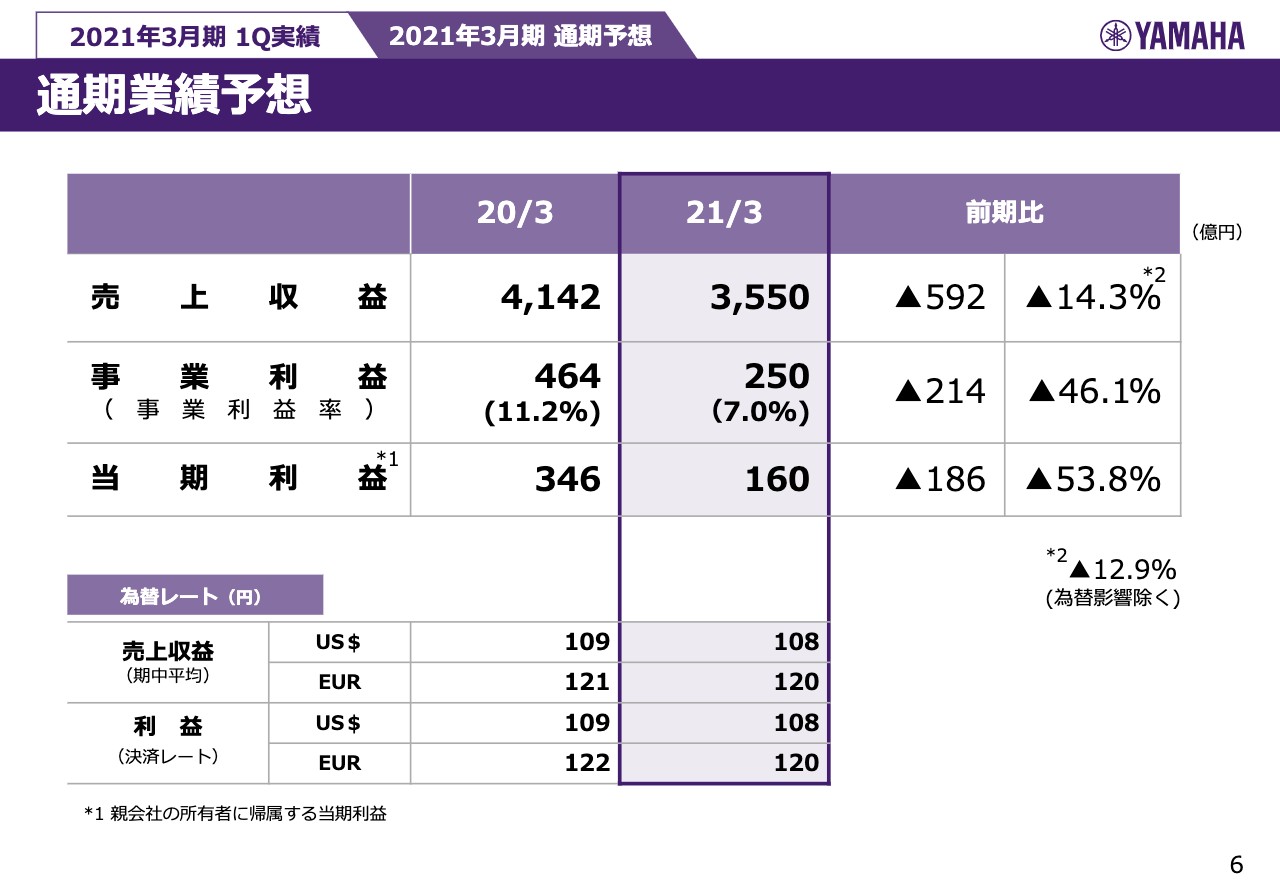

通期業績予想

6ページ目をご覧ください。通期の業績予想です。売上収益3,550億円、事業利益250億円、事業利益率7.0パーセント、当期利益は160億円を予想しています。前期に対しまして、残念ながら大幅な減収減益を見込むという結果です。

為替については、その下にあるとおりドルが108円、ユーロが120円です。

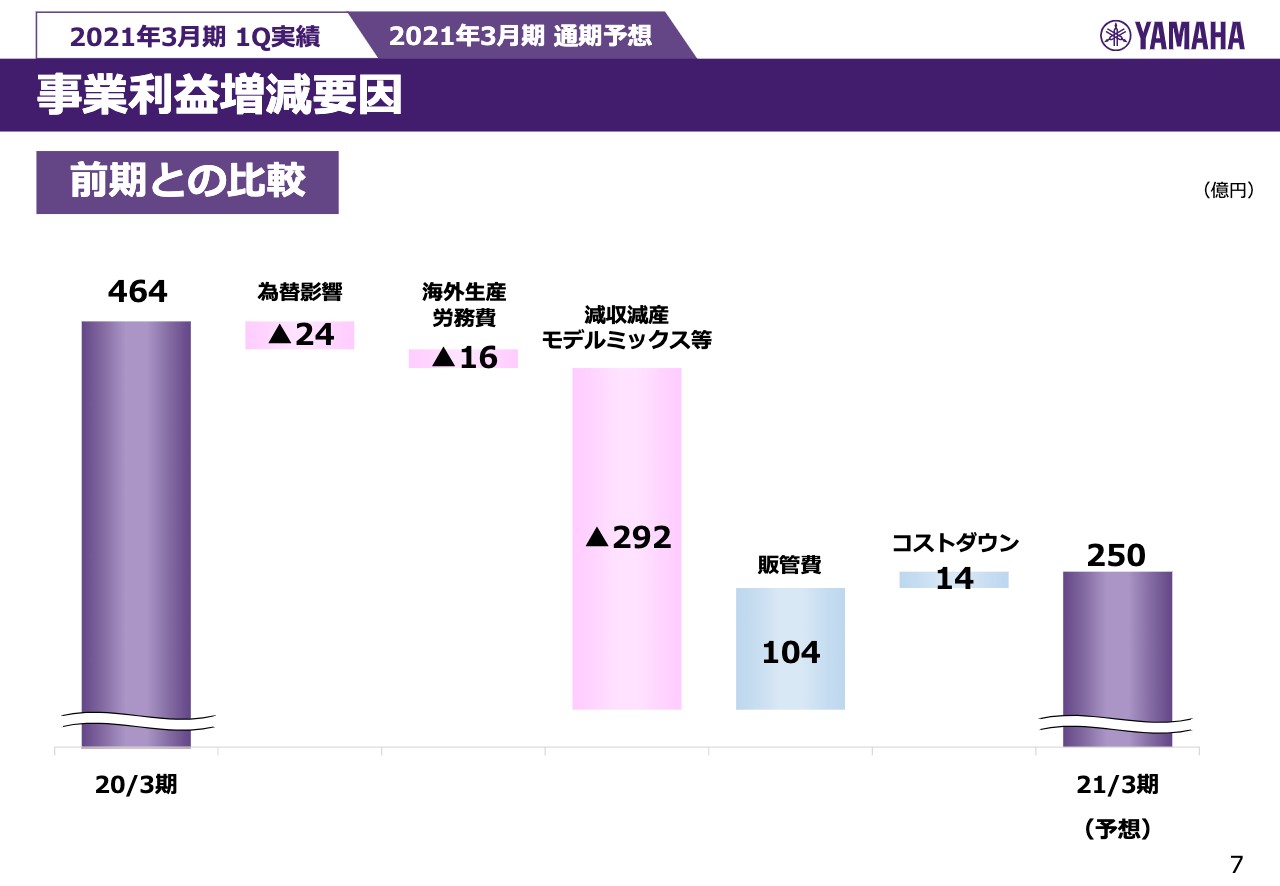

事業利益増減要因

7ページ目、前期との事業利益の比較です。214億円の減益になりますが、為替影響がマイナス24億円、海外の労務費アップがマイナス16億円、減収減産がマイナス292億円、それに対して販管費の減で損益プラス104億円、コストダウンは通期では14億円を見込んでいます。

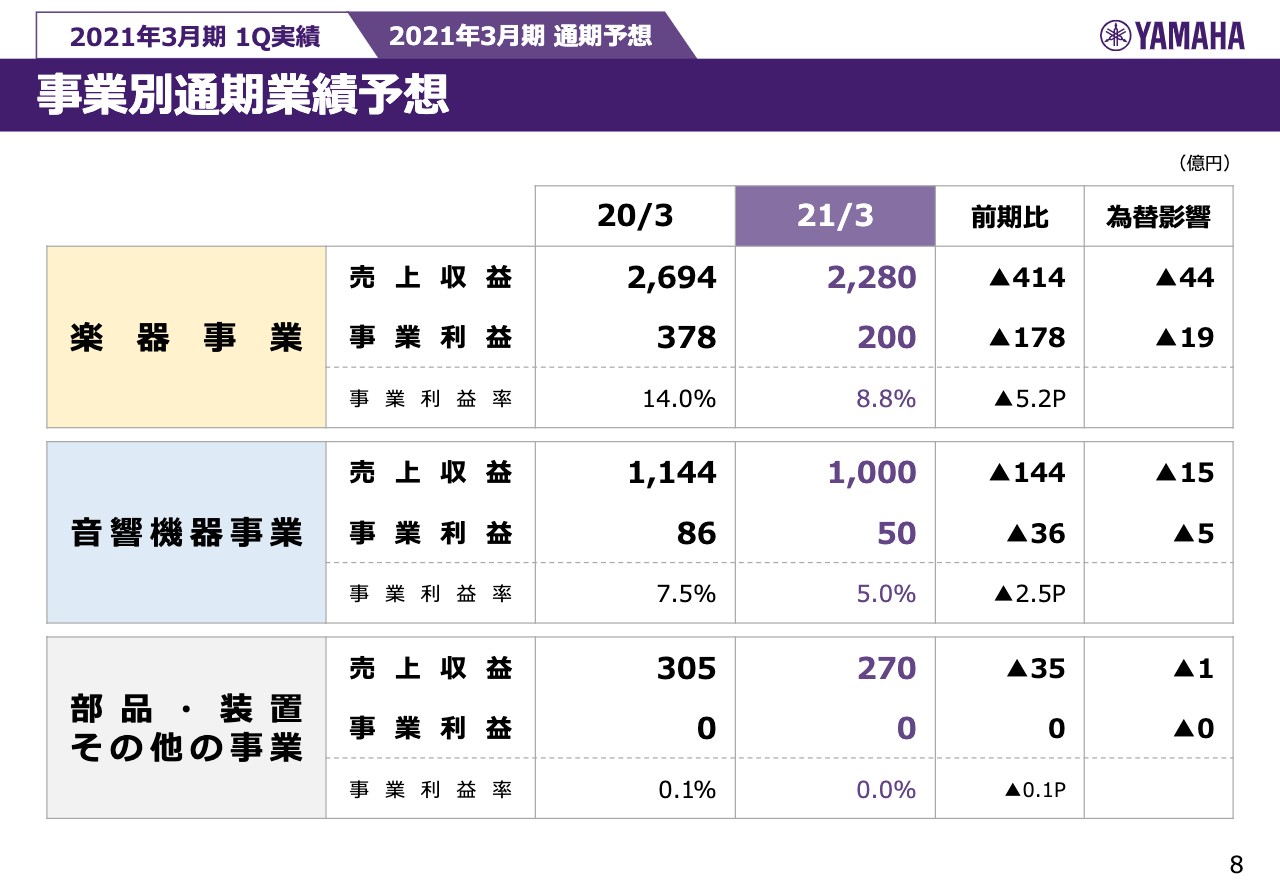

事業別通期業績予想

続いて8ページ、セグメントの内訳です。楽器事業、通期では売上収益2,280億円、事業利益200億円、事業利益率は8.8パーセントです。音響機器事業、売上収益1,000億円、事業利益が50億円、事業利益率は5パーセント。部品・装置、その他は270億円の売上収益に対して、事業利益は前年と同じ0を見込んでいます。前年比、そして為替影響はご覧いただくとおりです。

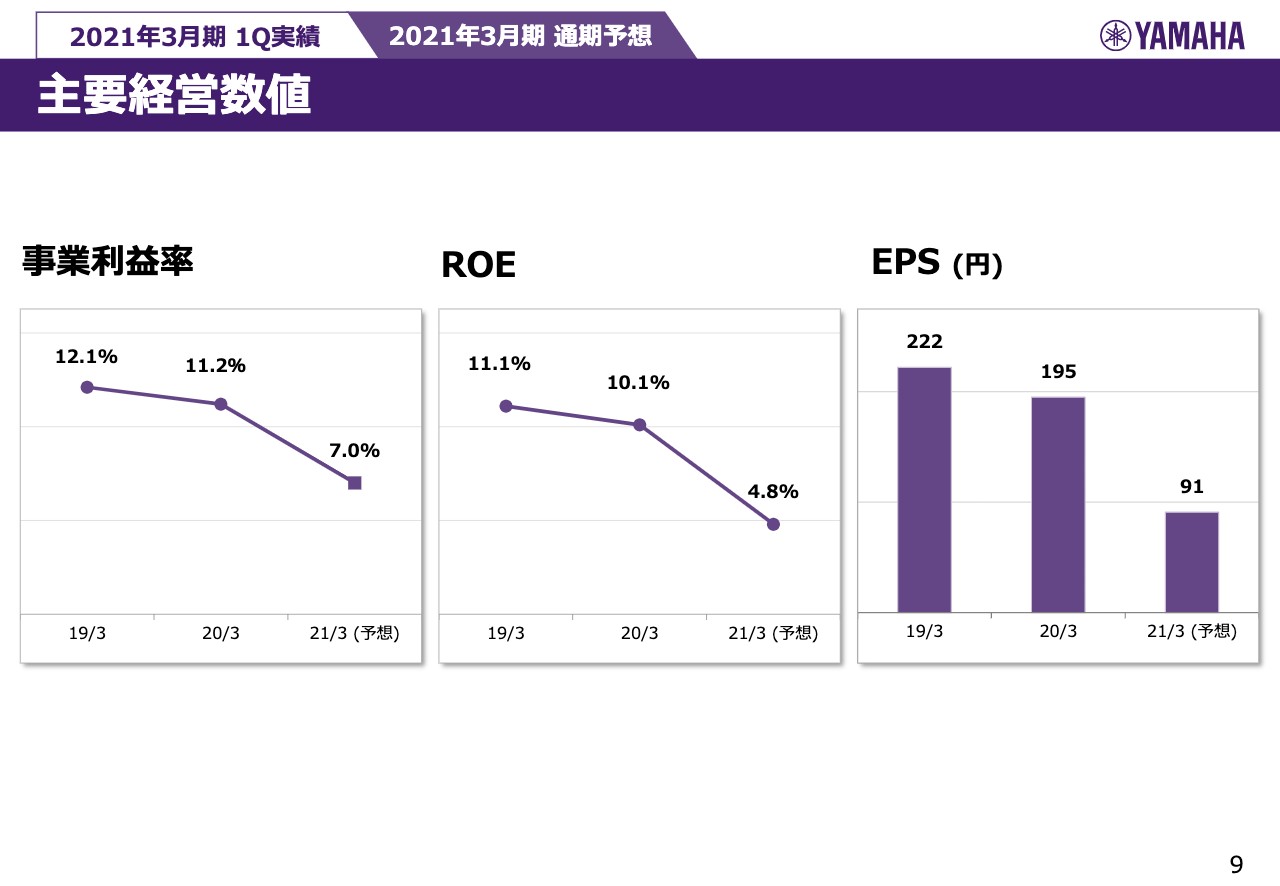

主要経営数値

9ページ目をご覧ください。中計で我々が掲げています3つの財務指標についてです。2021年3月期の予想は、事業利益率が7パーセント、ROEが4.8パーセント、EPSが91円ということで、こちらも残念ながら、前期に対して大幅な減少になるという見込みです。

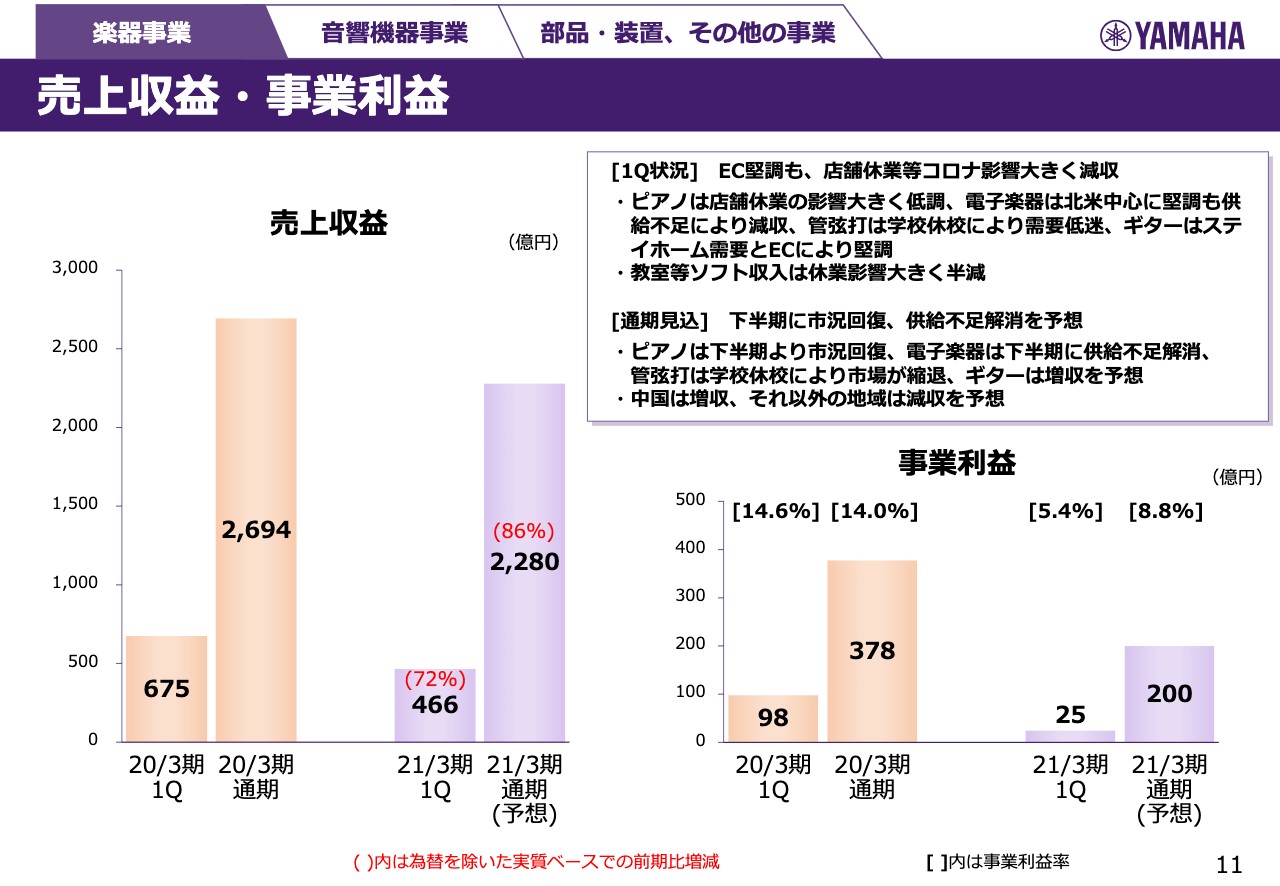

売上収益・事業利益

続きまして、11ページをご覧ください。ここからは事業別の内訳内容になります。

まず楽器事業です。第1四半期の状況ですが、Eコマースが堅調に推移しましたが、やはり店舗休業の影響が大きかったということです。ピアノは店舗休業の影響が大きく低調、電子楽器は北米を中心に堅調でしたが、供給不足があり残念ながら減収です。

管弦打は学校の休校によって、需要が低迷しています。ギターはステイホーム需要、それからEコマースでの売上によって、堅調に全世界推移しています。教室等のソフト収入は、教室の休業影響が大きくて、前年に対して半減という状況です。

通期の見通しです。下期に市況が回復、また供給不足も解消すると予想しています。ピアノは市況が回復していきます。電子楽器は下期に供給不足が解消します。ただ、管弦打に関しては、市場自体が縮退をしてしまうという予想です。

ギターは、世界的に増収を予想しています。地域ごとには、とくに中国に関しては、前年に対して増収を予想しています。ただ、それ以外の地域に関しては、残念ながら減収の予想です。下のグラフの括弧書きの赤字を見てください。楽器全体で第1四半期、前年に対して72パーセントという実績でした。通期では86パーセントを予想しています。

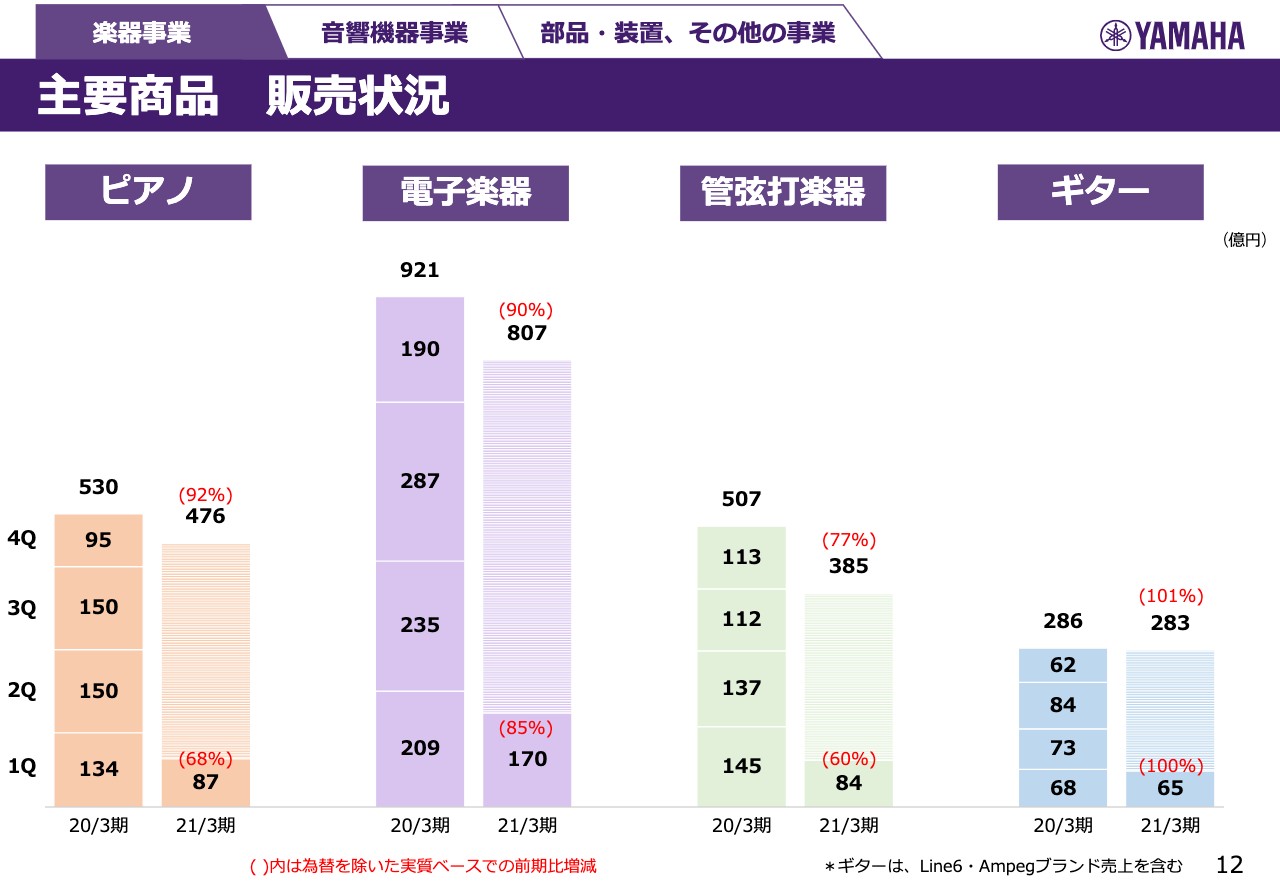

主要商品 販売状況

続いて12ページです。商品ジャンルごとの売上の実績見通しです。まずピアノに関しては、第1四半期68パーセントと。これは国内、それから中国も厳しい状況が続いたということで、非常に前年に対して68パーセントという厳しい結果になりました。

通期では、ある程度回復してくるということで92パーセントを見込んでいます。電子楽器85パーセント、デジタルピアノは比較的堅調に推移をしたのですが、シンセサイザー、ステージピアノ、それから、ライブ・パフォーマーに使う高級PKとか、このようなところがいくらか足を引っ張りまして、85パーセントに止まりました。通期では90パーセントを見込んでいます。

管弦打です。これはとくに日本、ここが厳しくて、60パーセントに止まっています。通期では77パーセントの見込みです。ギターは、若干供給の問題がございますが、世界的に堅調ということで、第1四半期の実績は100パーセント、通期では101パーセントの見込みです。

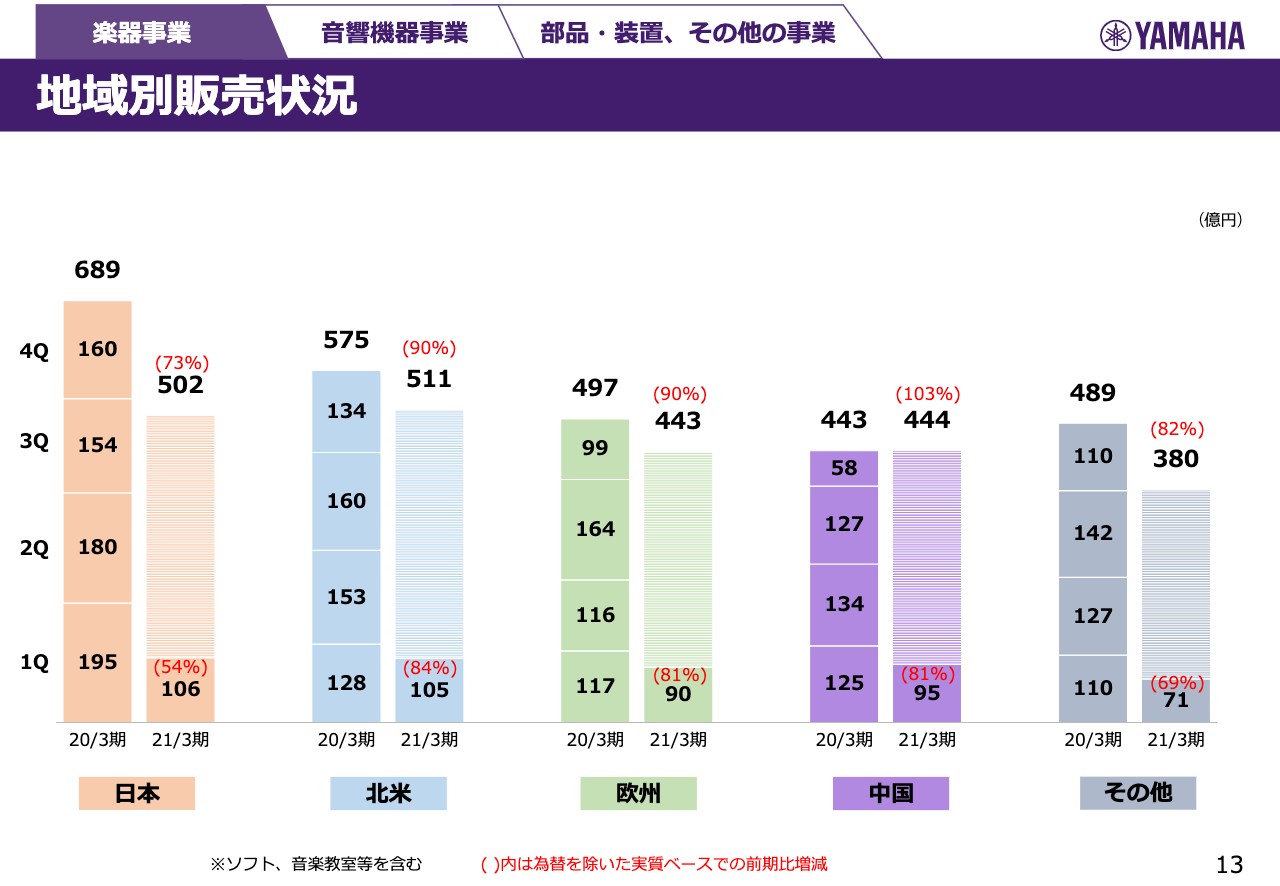

地域別販売状況

続いて13ページ、地域別の販売の実績、それから見込みです。日本、とくにピアノ、管楽器で厳しくて、54パーセントの第1四半期実績、通期でも73パーセントの見込みです。北米が84パーセント、通期で90パーセント。

欧州は第1四半期81パーセント、通期で90パーセントの見込みです。中国はやはり店舗販売中止のピアノが、なかなか思うように立ち上がってこず、81パーセントの実績でしたが、通期では103パーセントを見込んでいます。

その他の地域は、コロナの影響が、新興国で深刻でございまして、第1四半期で69パーセントの実績、通期でも82パーセントという見込みです。

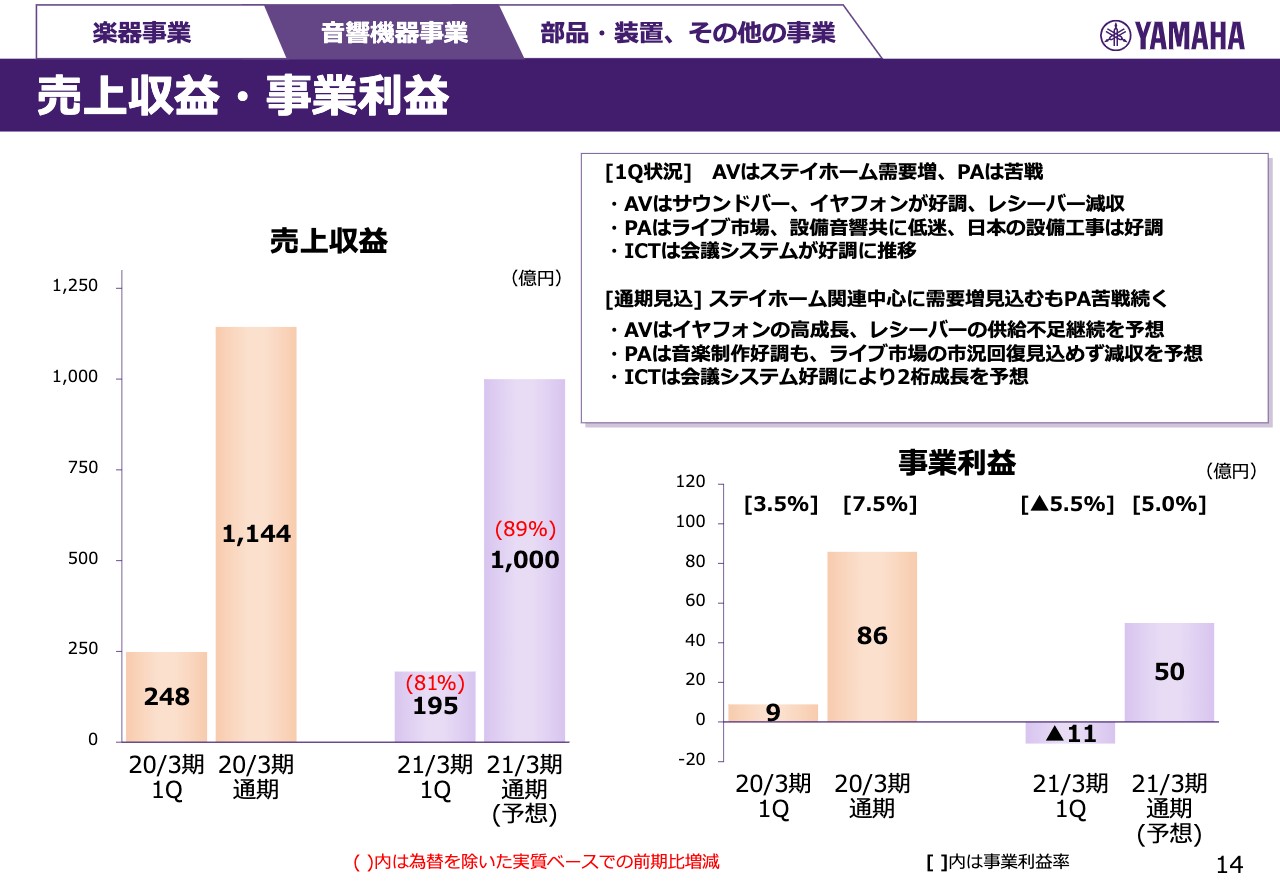

売上収益・事業利益

続いて14ページ、音響機器です。第1四半期の状況です。AVは、ステイホームの需要がありました。ただ、PAはライブ、コンサートが開催されないということから、苦戦を強いられています。

AVは、とくにサウンドバーが好調です。それから日本で先行発売したイヤフォンが好調でした。レシーバーは、全体的に減収の傾向が続いています。PAは、先ほどありましたようにライブ、それから設備音響ともに低迷で、落ちています。ただ、第1四半期に関して、日本の設備工事は、他設備工事は好調に推移しました。

ICT機器は、会議システムが絶好調に推移しています。通期の見込みです。ステイホーム関連中心に需要増を見込むも、PAは苦戦が続くという見通しです。AVはイヤフォンのグローバル・ローンチを控えていますので、ここでの成長を見込んでいます。

レシーバーの供給不足継続……レシーバーは、市場自体は若干シュリンクしていっているのですが、競合他社が商品供給できないということで、我々のシェアが伸びています。ですので一時的に、ちょっと供給が追いつかないというような状況が、全体的に減収傾向の中でも、このようなことは起こっていますが、これは下期にかけて解消してくるとは思いますが、このような状況であるということです。

PAは、音楽制作は好調も、ライブ市場の市況回復が見込めず、減収を予想しています。ICT機器は、会議システムが好調で2桁成長を予想ということです。数字の確認ですが、第1四半期は81パーセントでした。通期では89パーセントの見込みです。

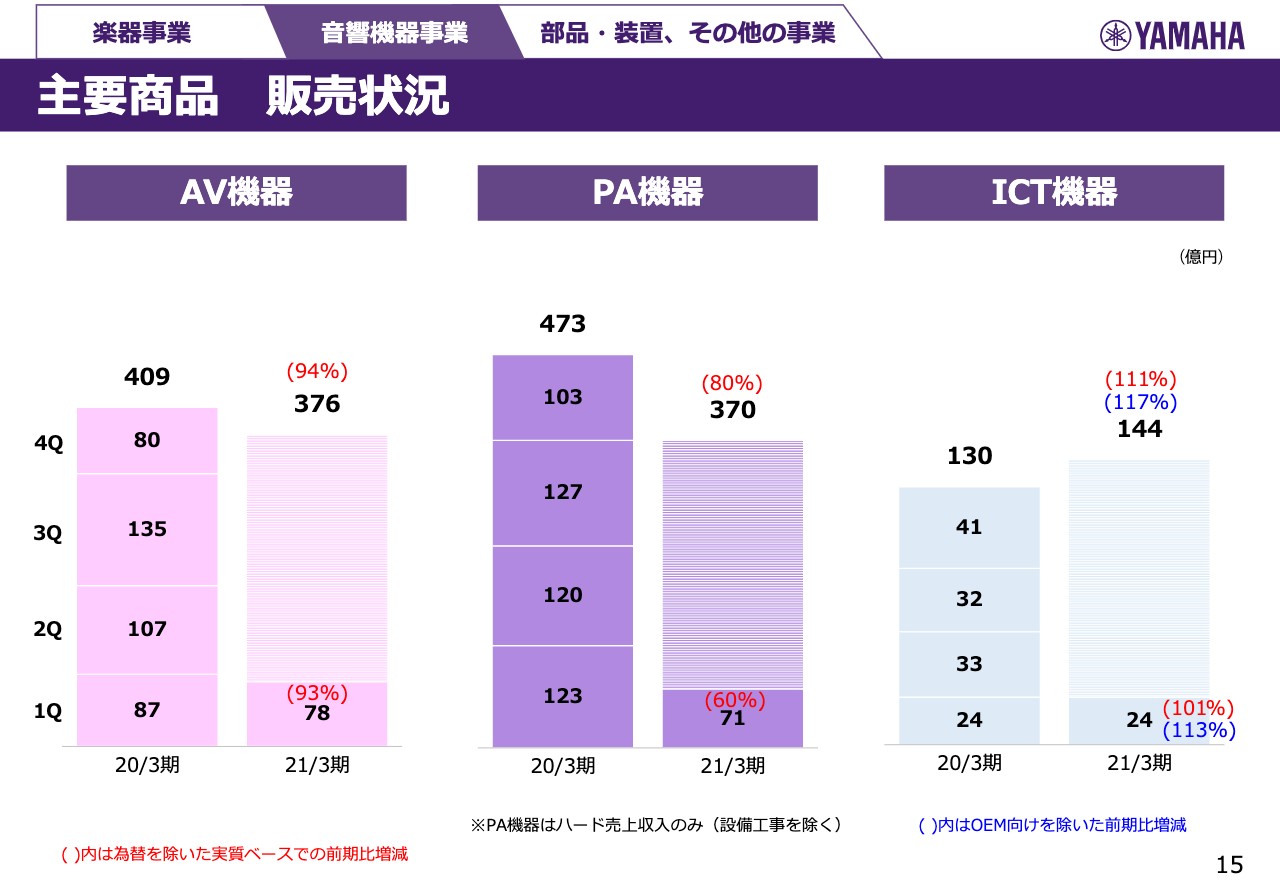

主要商品 販売状況

15ページ目、商品群ごとに見ていきます。まずAV機器は、第1四半期比較的堅調で93パーセント、通期でも94パーセントです。PA機器は、先ほどからお伝えしている理由で、非常に足元は厳しい状況です。第1四半期実績が60パーセント、通期でも80パーセントの見込みです。ICT機器は、OEMを除いたところで、第1四半期が113パーセント、通期では127パーセントと好調を見込んでいます。

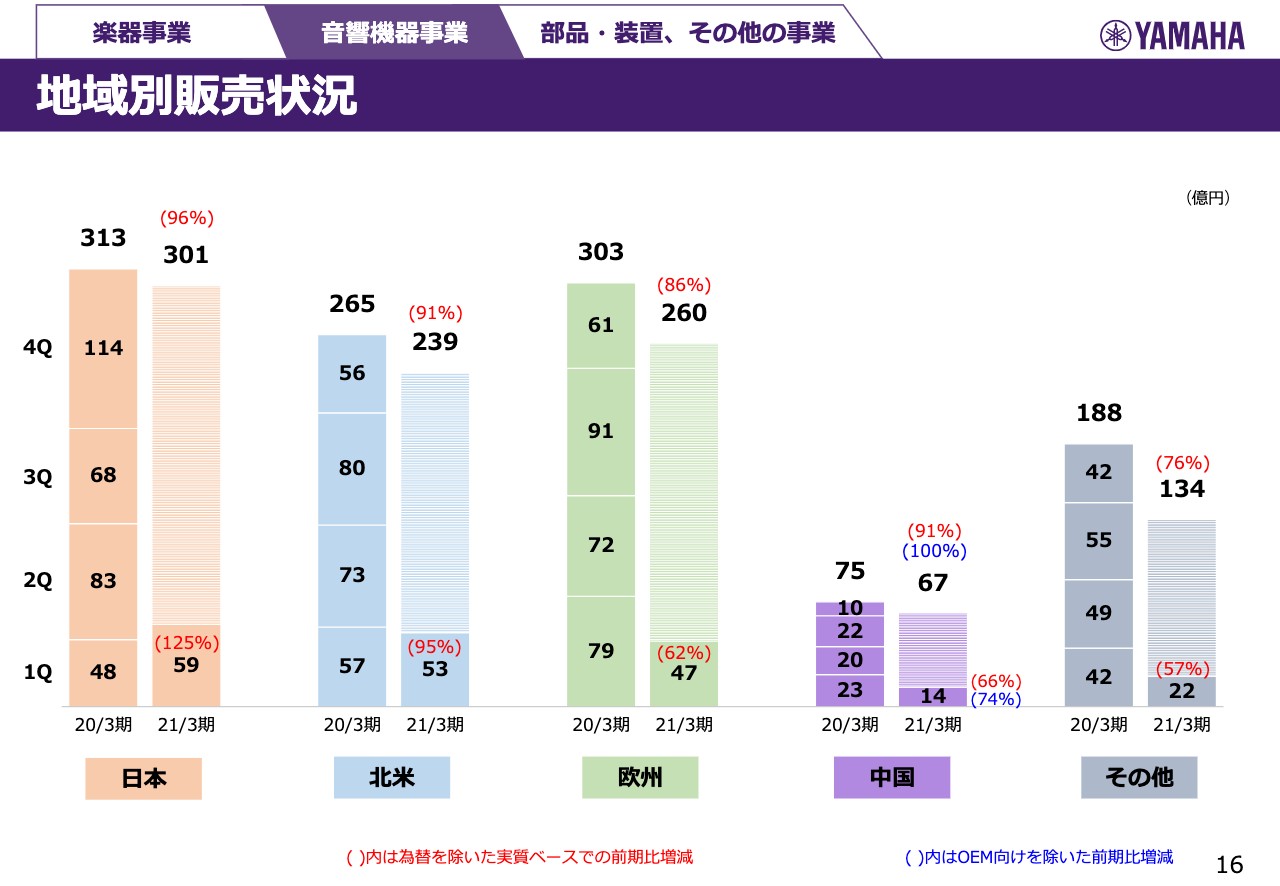

地域別販売状況

16ページ、地域ごとの内訳になります。国内は、先ほどの15ページのPA機器の第1四半期の60パーセントには、この下にコメント書いていますように、設備工事は含んでいません。

ただ、16ページの地域別の、日本の第1四半期125パーセントには、設備工事を含んでいます。これが好調だったということで、日本は、第1四半期は大きな数字になっています。

ただ、通期では96パーセントの見込みです。北米95パーセント、AVが堅調でした。通期でも91パーセント。欧州は、AV、そこそこだったのですが、やはりPAの苦戦が非常に顕著に出まして、62パーセント。通期でも86パーセントの見込みです。

中国は、第1四半期74パーセント、通期では100パーセントを見込んでいます。その他の新興国、楽器と同じです。第1四半期57パーセント、通期では76パーセントと、なかなか厳しい状況を見込んでいます。

売上収益・事業利益

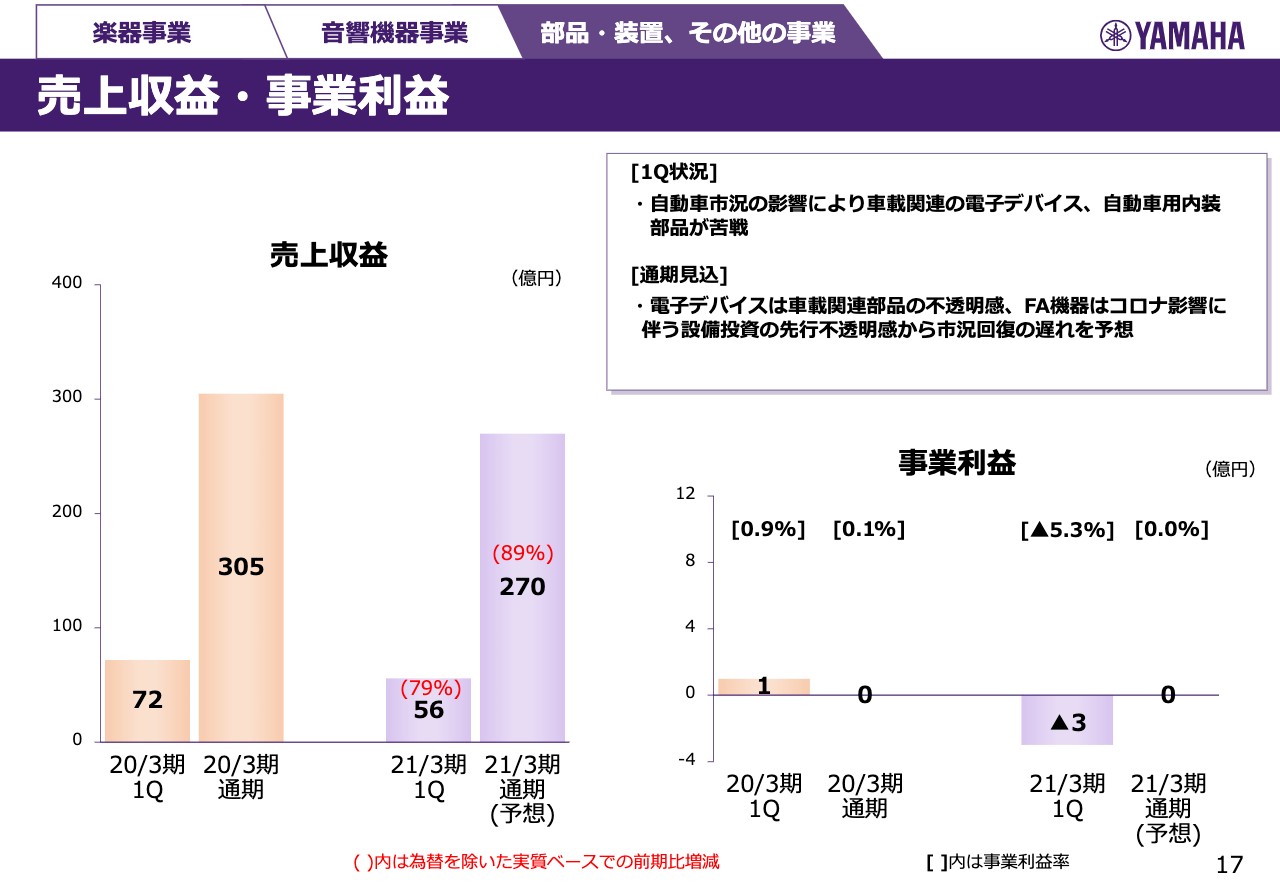

17ページ、部品・装置、その他の事業です。第1四半期の状況ですが、自動車市況の影響により、車載関連の電子デバイス、自動車用内装部品が苦戦をしました。ただ、ここには書いていませんが、アミューズメント向けの出荷は、電子デバイスの出荷は順調に進みました。

ただ、通期では電子デバイスのアミューズメント向けも、若干、下がってくるということ、それから車載関連部品の不透明感により厳しくなります。FAに関しても、コロナ影響で、設備投資の先行不透明感から市況回復の遅れを予想しています。第1四半期実績が79パーセント、通期で89パーセントを予想しています。以上が事業別の内訳です。

貸借対照表

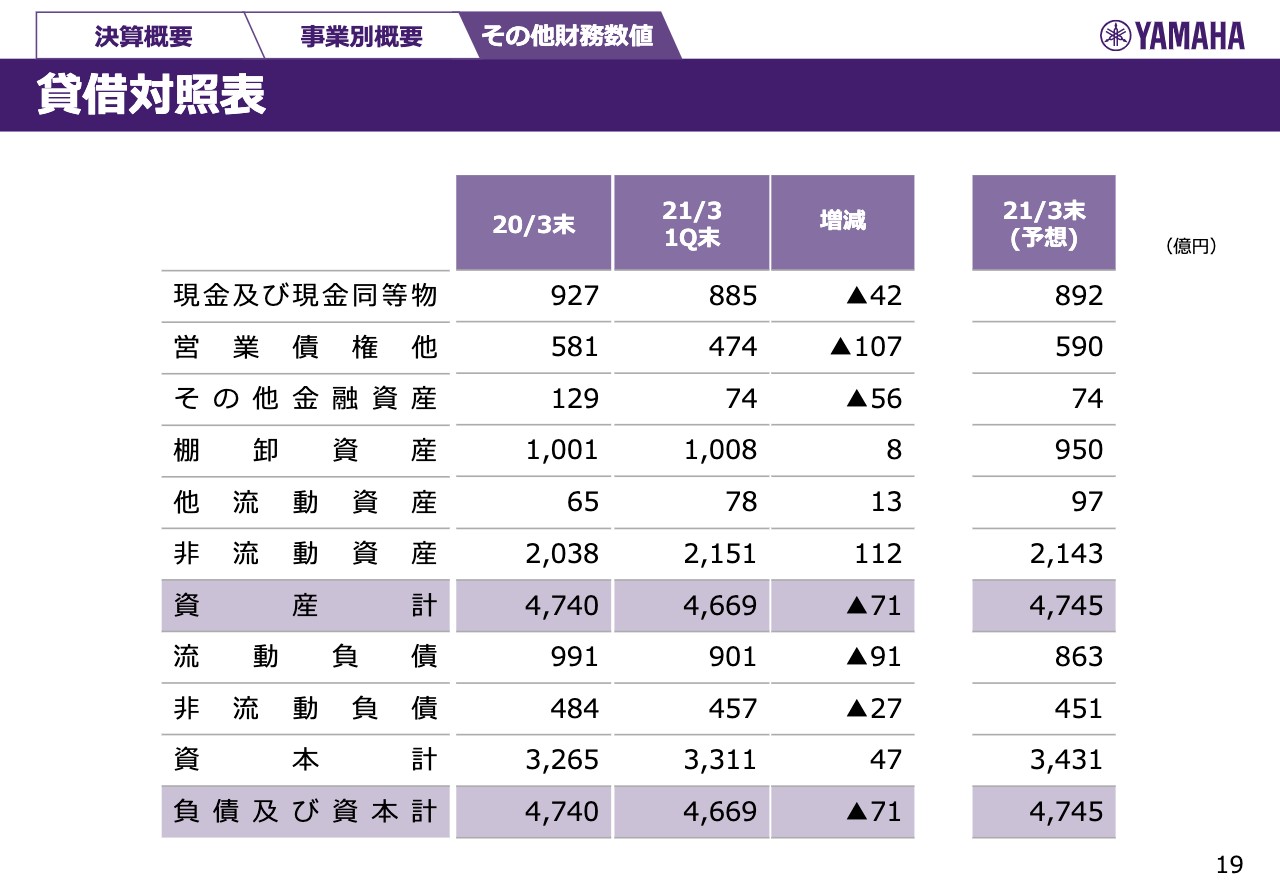

19ページ、貸借対照表ですが、第1四半期末、総資産が4,669億円、資本計が3,311億円という結果になりました。通期といいますか、2021年3月末の予想ですが、総資産が4,745億円、資本計……これは純資産に当たるものです……3,431億円を想定しています。

特筆すべきことはありませんが、キャッシュフローのなかなか厳しい中でも、できるだけ投資を抑えたりということを行なっていますので、冒頭にお伝えした66円の配当の実施をすでに織り込んでいますが、その前提でも期末には現金が892億円、それから純資産が3,431億円という、このようなレベルを想定しています。

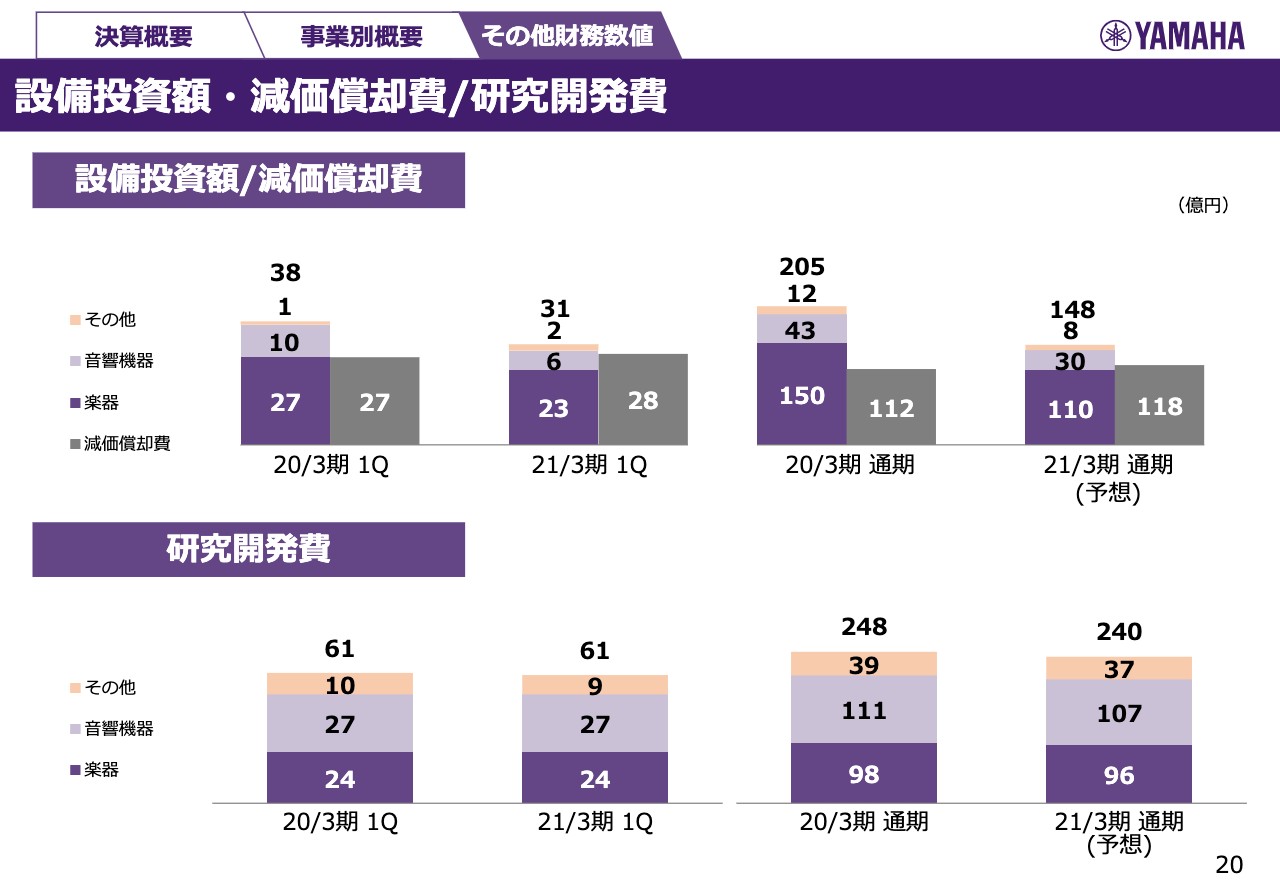

設備投資額・減価償却費/研究開発費

続いて20ページですが、投資です。前年205億円の通期の投資を実施しましたが、今期に関しては148億円と。このような状況ですので、後ろ倒しすべきものは後ろ倒しをしてということで、投資を抑えるということを行なっていきます。研究開発費に関しても、先期の248億円に対して今期は240億円ということで、抑えられるところは抑えるということで、対応していきたいと考えています。以上です。よろしくお願いします。