株式会社三井住友フィナンシャルグループ2020年3月期決算説明会

三井住友FG、通期の連結業務純益は前年比1,072億円減益も コロナ影響などを除けば実質横ばい

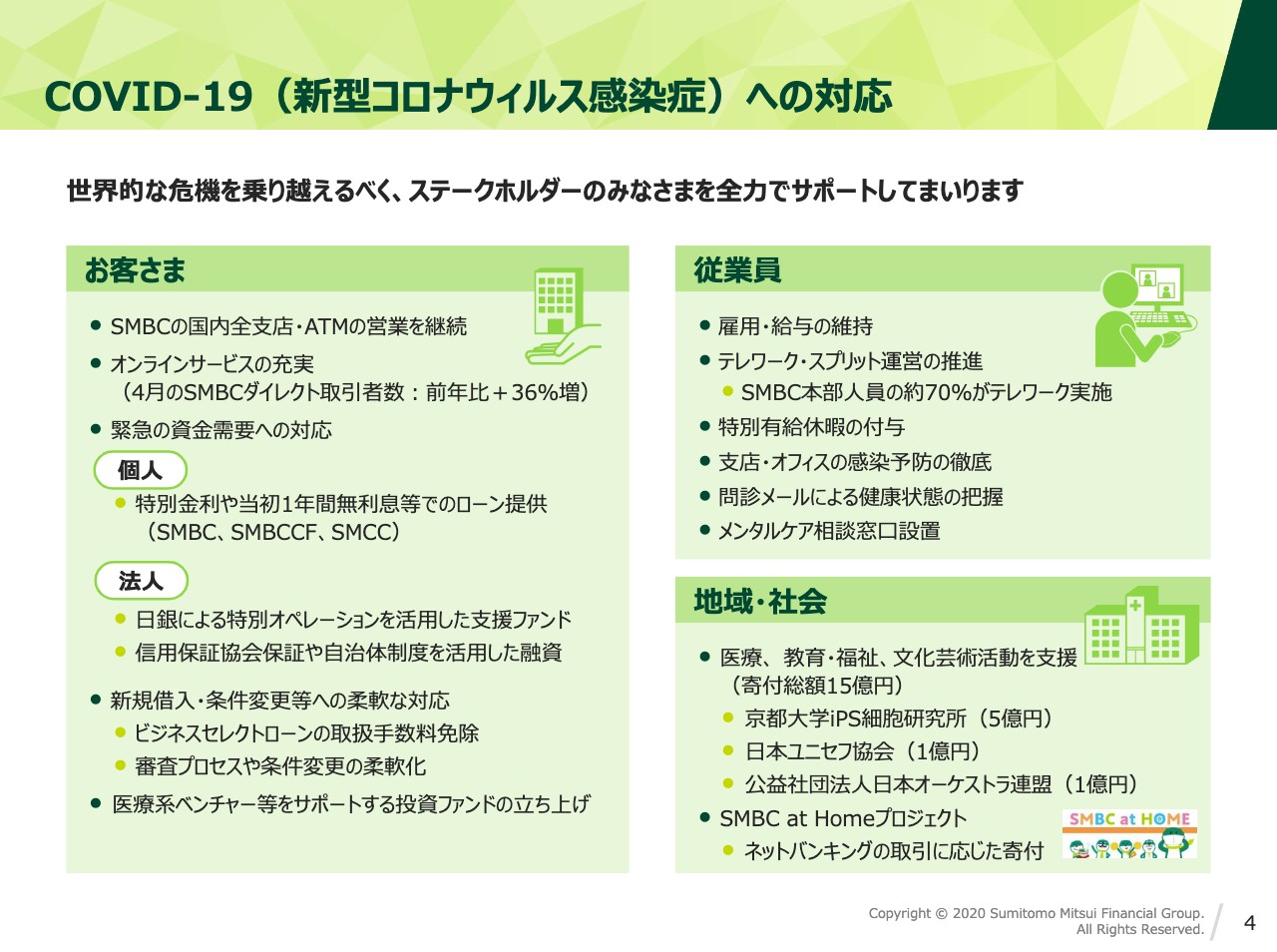

COVID–19(新型コロナウィルス感染症)への対応

太田純氏:みなさまこんにちは、太田でございます。本日は新しい中期経営計画の発表もあり、本来ならば直接みなさまとお会いして私の想いをお伝えしたかったのですが、安全を第一に考え、このような形式とさせていただきました。

まずは、新型コロナウイルスによりお亡くなりになられた方々に関し、謹んでお悔やみを申し上げます。この感染症は社会のあり方、我々の生活を根本から覆しました。この未曾有の危機を乗り越えるべく、世界中で官民を挙げた賢明な闘いが行なわれています。SMBCグループとしても、社会や経済が一刻も早く元の姿に戻れるよう、社会インフラとしての機能をしっかり果たしていきます。

本日は普段の説明会に比べてトピックスが多いため、ポイントを絞ってご説明します。まず、今回の感染症拡大に対する我々の取り組みです。冒頭でも触れましたが、グローバル金融機関としての社会的使命を果たすべく、すべてのステークホルダーのみなさまを全力でサポートしていきます。

スライドの左側はお客さまへの取り組みです。まず、すべてのお客さまの生活に欠かせない金融機能の提供を継続できるよう十分な安全措置を講じた上で、現在、SMBCのすべての支店で営業を継続しています。

一方、インターネットやスマートフォンでのお取引も推奨しており、4月は個人のお客さまのリモート取引が前年比で36パーセント増加しました。また、お客さまの資金繰りを支えるため、個人、法人いずれのお客さまに対しても、通常より金利水準を抑えた貸出を行なうことや、返済期間の延長に応じる等、柔軟に対応しています。こうした金融機能の提供を継続するためにも、10万人を超える従業員を感染症から守る責務があります。

スライドの右上に示したとおり、雇用及び給与は維持した上で、お客さま向けの業務に支障のない範囲で可能な限り多くの従業員が在宅勤務を行なっています。他にも、妊娠している従業員への特別有給休暇、メンタルも含めた健康状態のケアなど、エッセンシャルワーカーとして位置付けられる我が社の従業員が、安全で健やかに業務が継続できるようサポートしていきます。

またスライドの右下に記載のとおり、社会の一員としての企業的責任を果たすべく、地域・社会への寄付活動も行なっています。この感染症を取り巻く状況は日々刻々と変化していますが、我々もその変化に機敏に反応し、柔軟に対応していきます。

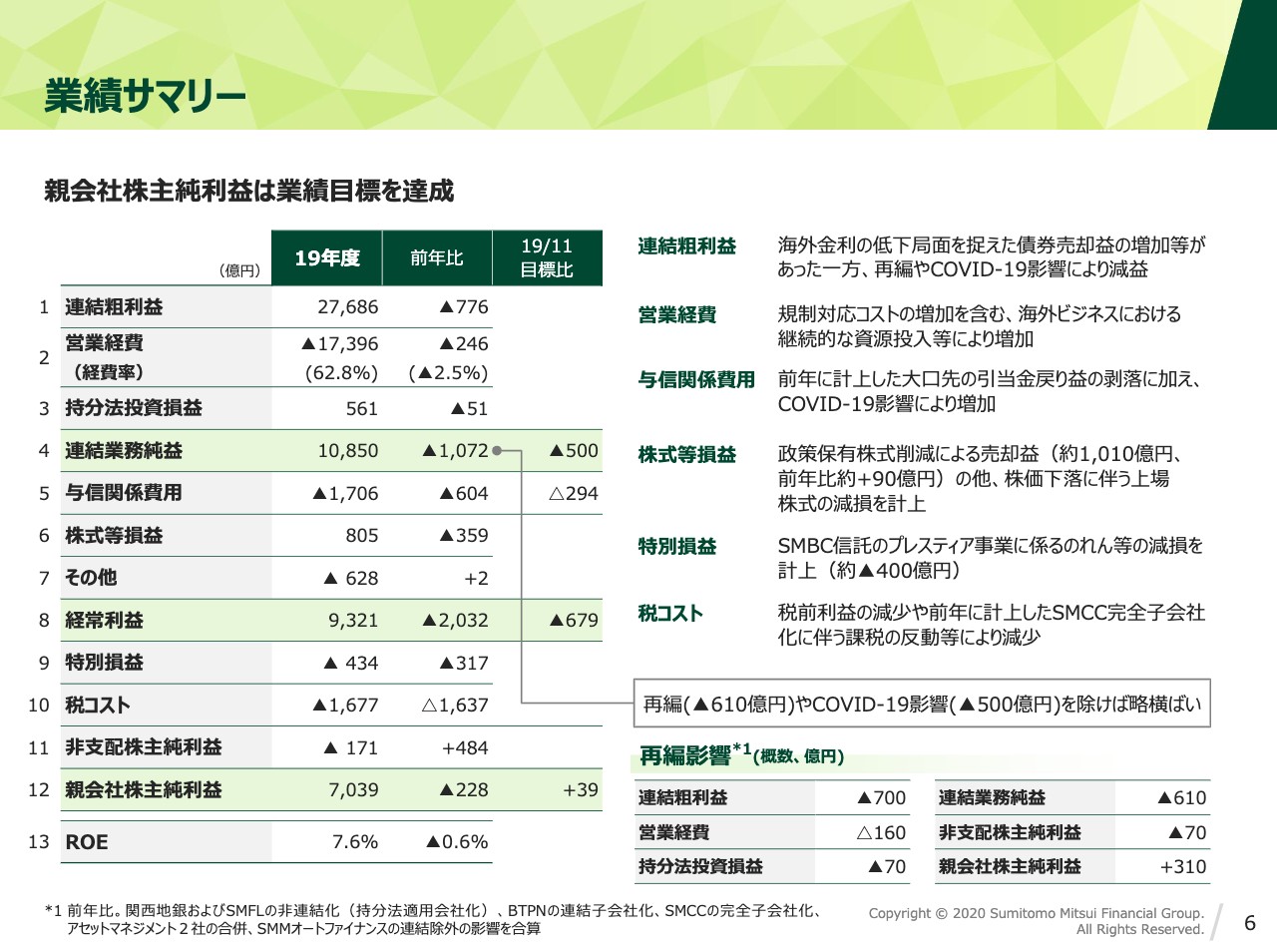

業績サマリー

2019年度決算を簡単に総括します。連結業務純益は1兆850億円となりました。前年比では約1,000億円の減益ですが、グループ再編によるマイナス影響610億円に加え、新型コロナウイルスの影響500億円を除けば実質横ばいです。

さらに、コロナ影響は与信関係費用の増加、株式の減損による株式等損益の減少にもつながっており、経常利益は前年比約2,000億円の減益です。一方、ボトムラインについては、税コスト負担が大きく減少したことにより、7,039億円と目標の7,000億円を超えました。中計の3年間をしっかりと締めくくることができたと思っています。

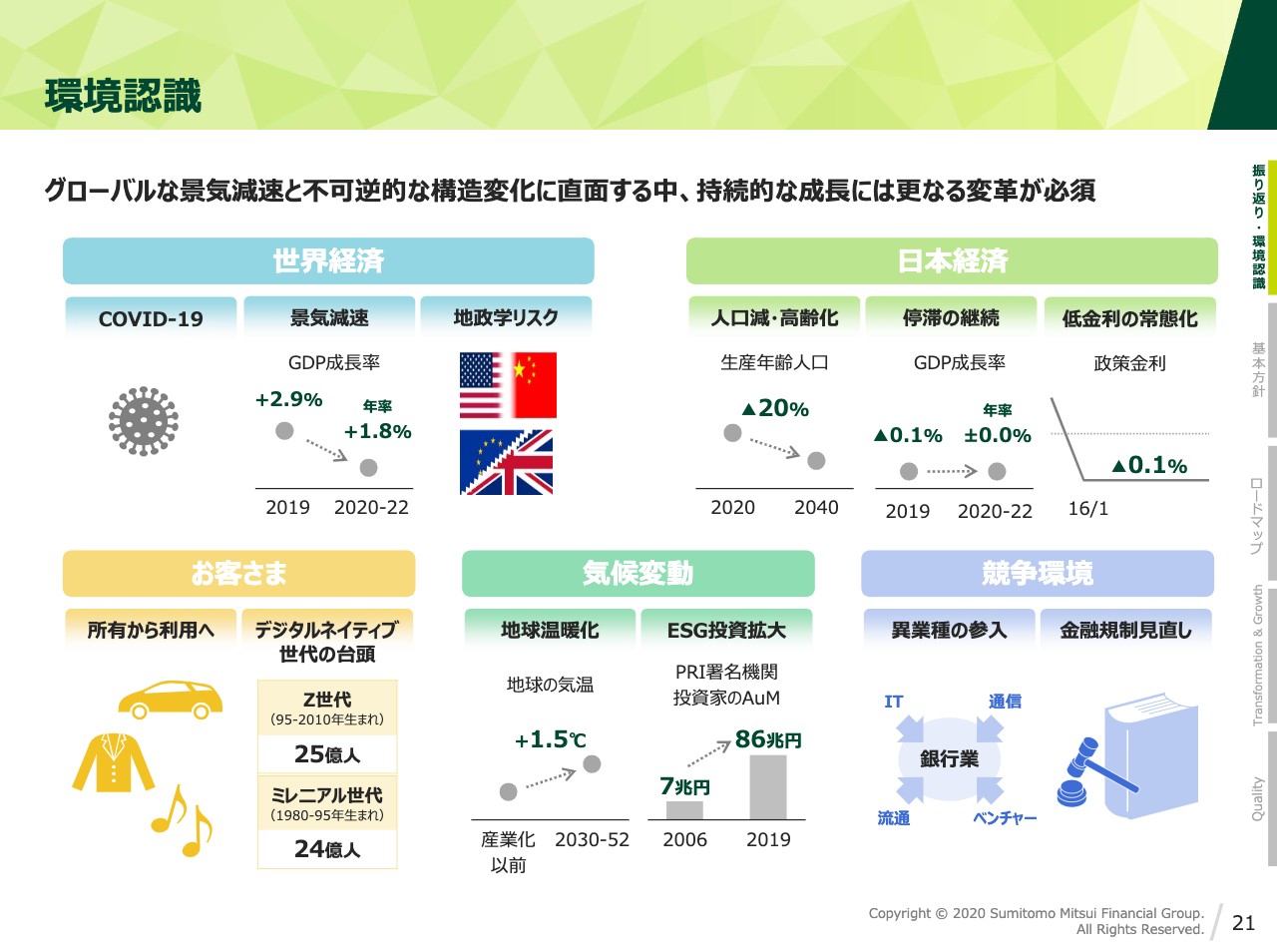

環境認識

ここからは、この4月にスタートした新たな中期経営計画についてご説明します。21ページをご覧ください。環境認識についてです。今回の中期経営計画は、新型コロナウイルスが流行する前から1年以上かけて策定してきました。その間、私は社内外を問わず、今我々が置かれている状況に対し強い危機感を持っているというメッセージを発信し続けてきました。

昨年度は、米中貿易摩擦やブレクジットもあり、グローバルな景気後退局面に入ると見ていました。また、お客さまの行動変化、気候変動への対応、競争環境の激化と、我々は不可逆的な構造変化にも直面しています。つまり、足元の新型コロナウイルスの影響は想定外ではあったものの、新中計はもともと厳しい業務環境を想定して策定したものであり、そうした環境の中で持続的成長を実現するための変革を実行していく内容になっています。だからこそ、新中計の骨格自体の見直しは必要ないと考えています。

新中期経営計画の基本方針

23ページをご覧ください。今回新たな中長期ビジョンとして、「最高の信頼を通じて、お客さま・社会とともに発展するグローバルソリューションプロバイダー」を掲げました。このビジョンを実現するための3つの方向性は、「情報産業化」「プラットフォーマー」「ソリューションプロバイダー」です。このビジョンを実現し、金融の未来を作るための着実な一歩を踏み出すべく、新中計の基本方針として「Transformation」「Growth」「Quality」の3つを掲げました。それぞれの項目については後ほどご説明します。

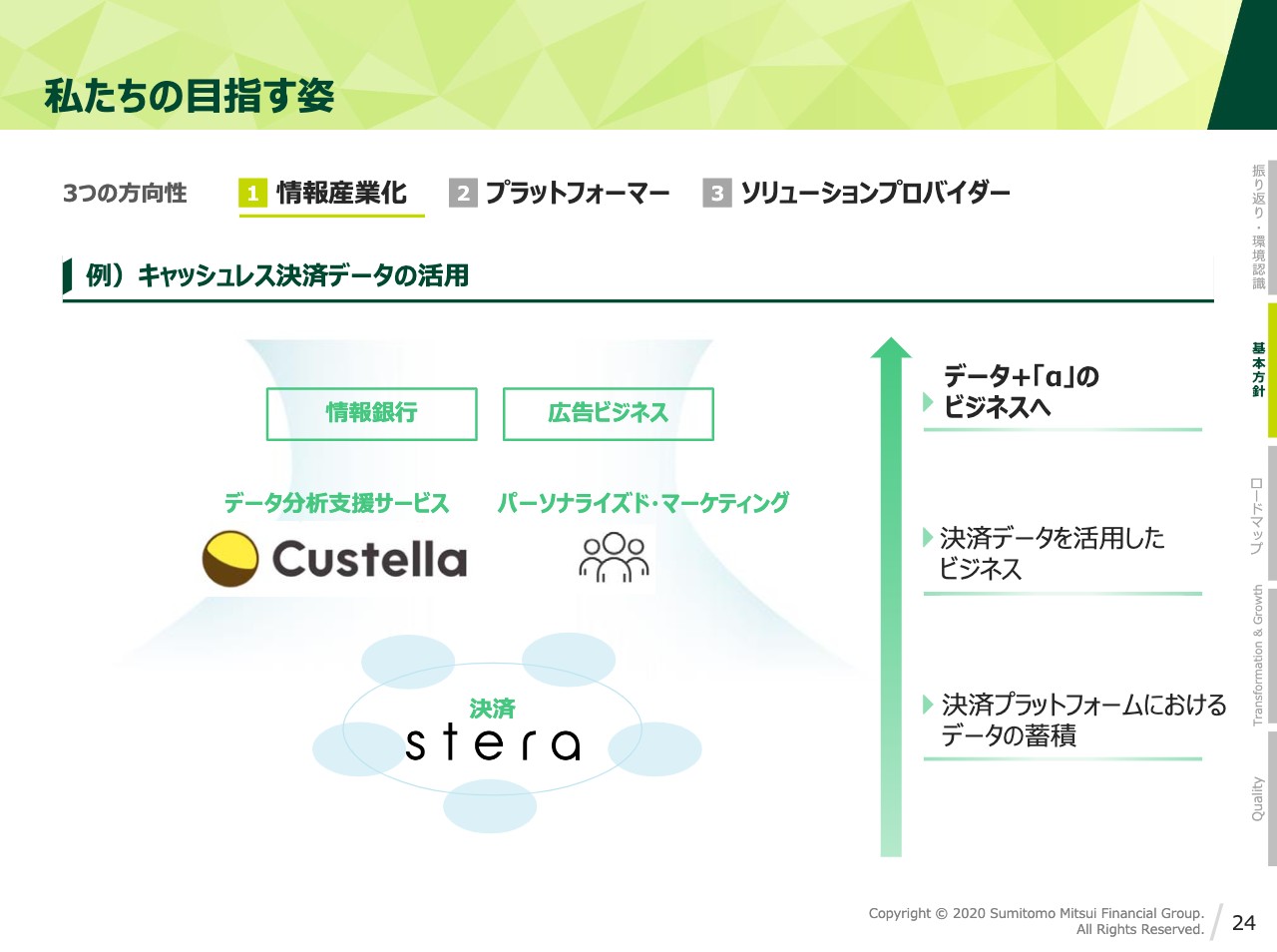

私たちの目指す姿1/3

我々が目指す3つの方向性について、それぞれ具体例でご説明します。1つ目は、「情報産業化」です。当社にはバランスシートには計上されない非常に価値の高い資産として、情報やデータがあります。この目には見えない資産をいかにP/Lに落とし込んで【ハネたり?00:07:35】するかが、今後の金融機関の勝敗を分ける鍵になってくると考えています。

例えば、スライドの1番下にお示ししている、キャッシュレス決済プラットフォームの「stera」は、築成した決済データを活用すれば、加盟店のお客さまに対するデータ分析支援サービス「Custella」、あるいは個人のお客さまに対するパーソナライズド・マーケティングといったビジネス展開が可能です。さらにこれを発展させれば、将来的に「データ+『α』」のビジネス、例えば情報銀行や広告ビジネスといった新たな収益チャンスが出てくると考えています。

私たちの目指す姿2/3

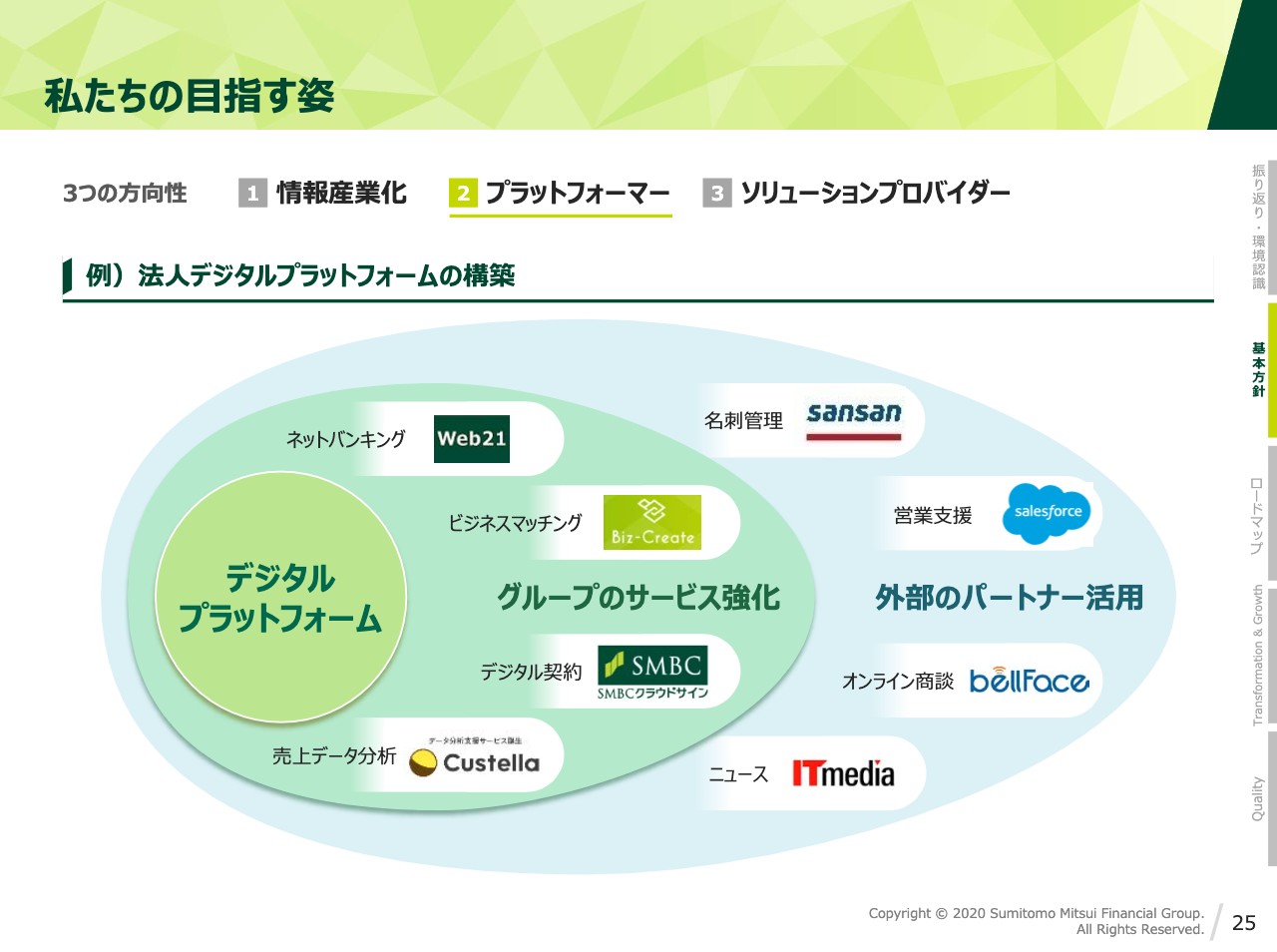

2つ目は、我々がプラットフォーマーになるということです。プラットフォームというと、IT関連を連想される方が多いかもしれません。しかし、本来は「基盤」や「土台」といった意味であり、預貸金や決済サービスを通じて大切なお客さま基盤を抱える金融機関も有力なプラットフォームを持っていると言えます。こうした強いお客さま基盤に新たな付加価値を加えることで、我々はITプラットフォーマーとはまた違った、金融機能をベースに多様なサービスを展開するプラットフォーマーになれると考えています。

スライドでお示ししているのは、中堅中小企業のお客さまのデジタル化を支援する法人デジタルプラットフォームです。SMBCグループだけでなく、外部パートナーの多様なサービスも加えることで、スピーディにプラットフォームの付加価値を高めていきます。

私たちの目指す姿3/3

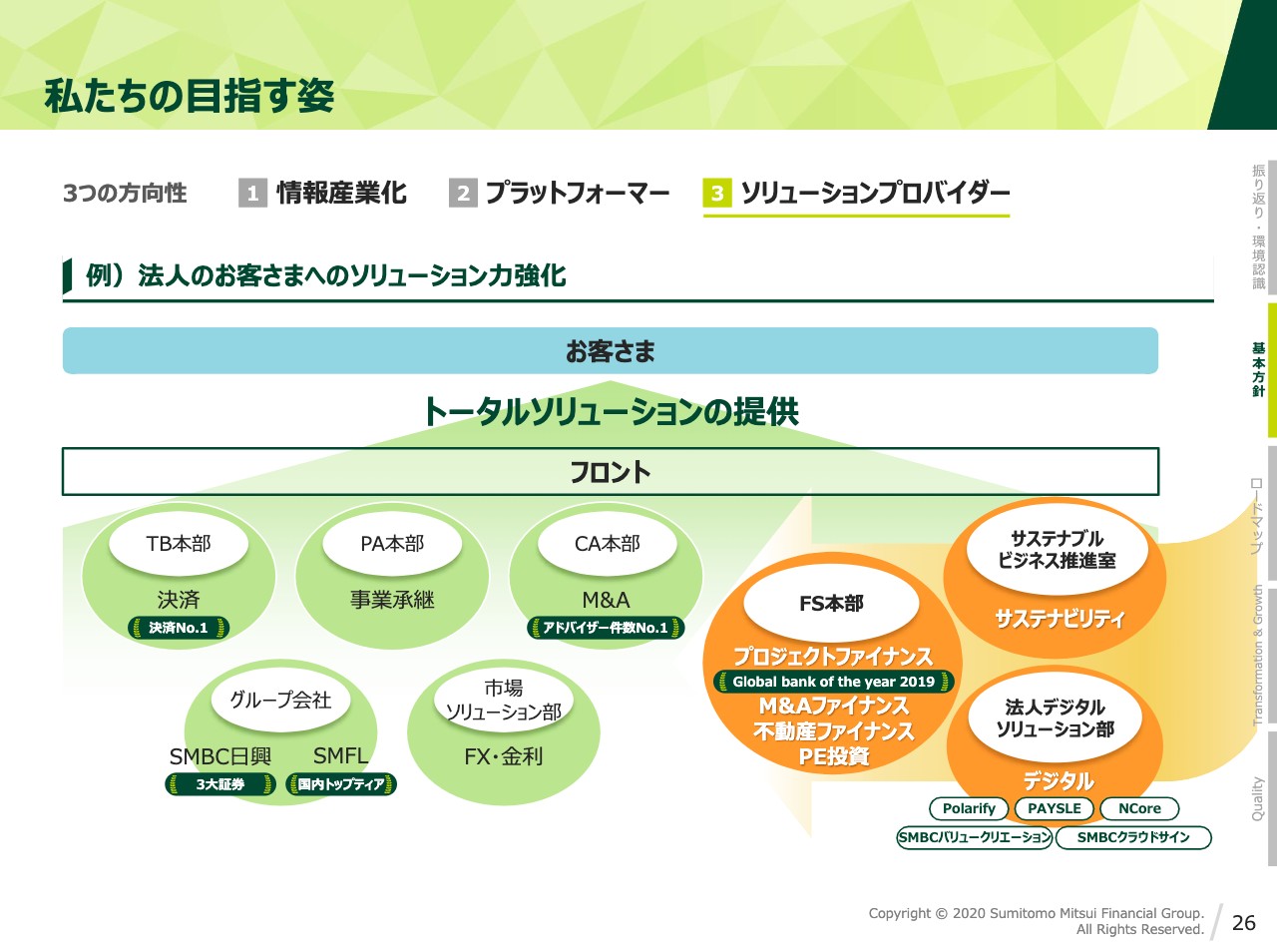

3つ目はソリューションプロバイダーです。これはお客さまが抱えるさまざまな課題やニーズに対し、解決策を提供する頼れる存在になるということです。スライドには法人のお客さまへのソリューション力強化についてお示ししています。

この4月より、スライドにオレンジ色で示した部署が新たにホールセール事業部門に加わりました。お客さまの課題やニーズが多様化、複雑化している中、あらゆる側面から課題を分析し、トータルソリューションを提供することが求められています。お客さまと日々接するフロントがニーズを吸い上げ、プロダクツ、ソリューション部隊がフロントと一体でトータルソリューションをスピーディに提供する、そのような体制を目指しています。

事業戦略–Transformation&Growth–

新中計に戻って基本方針についてご説明します。3つのうち、最初の2つは事業戦略についてのものです。「Transformation」は厳しい競争環境を勝ち抜くための既存ビジネスモデル改革とコスト構造改革に、「Growth」は将来の成長に向けた新たな付加価値創出にそれぞれ挑戦していくことを表しています。

前中計において、「Discipline 」「Focus」として取り組んだ効率性の向上については、新中継においても「Transformation」として一段と進化させ、抜本的な効率化とリモデリングにより、収益成長に取り組んでいきます。また、資本蓄積の途上にあった前中計とは異なり、昨年CET1比率が目標に到達したことを受けて、新中計は資本を活用できるステージとなります。もちろん資本効率は引き続き重視していきますが、将来の成長に向けた資本活用もしっかりと行なっていきます。

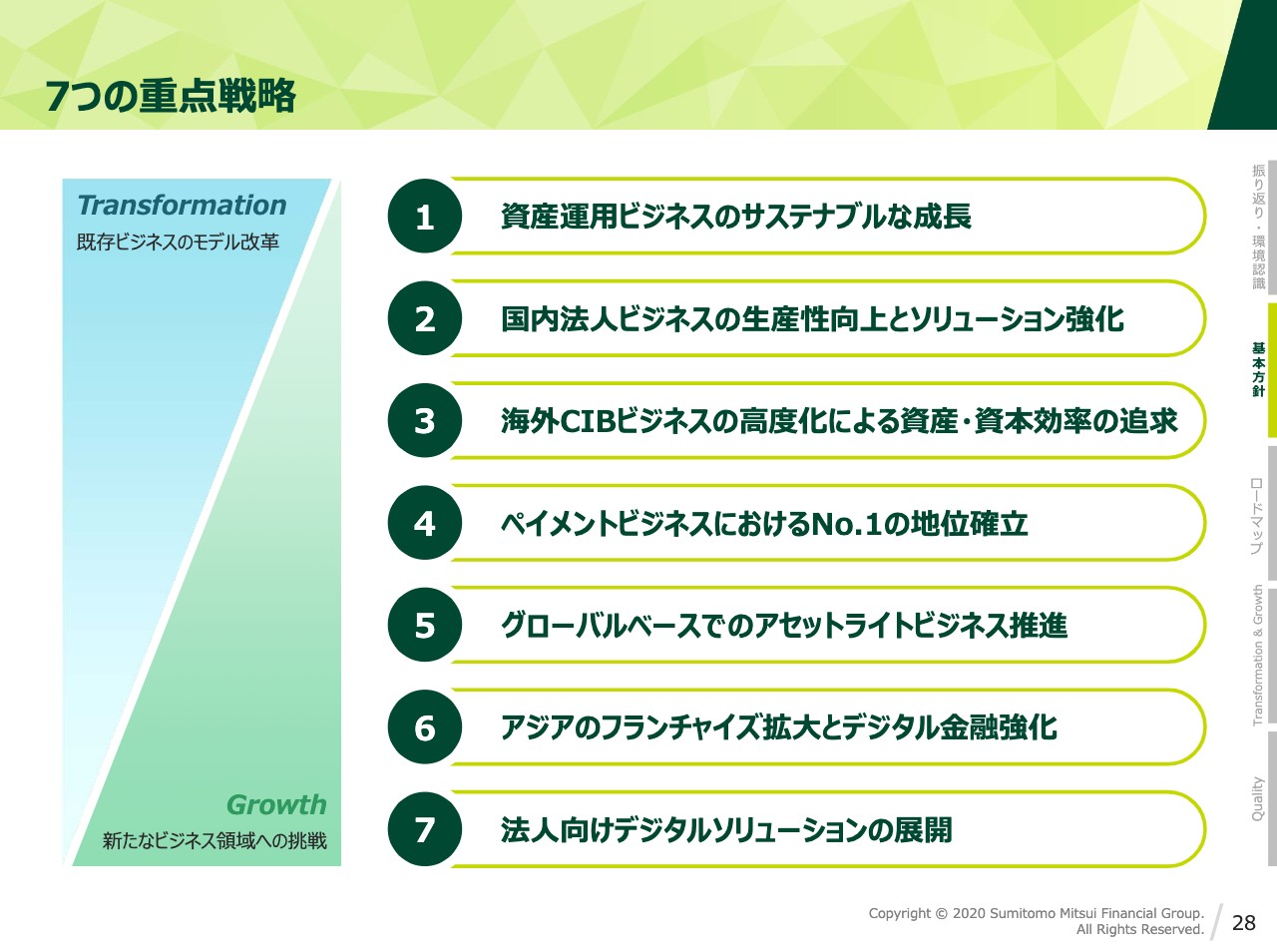

7つの重点戦略

「Transformation」と「Growth」に基づいた具体的な重点戦略を7つお示ししています。詳しくは後ほどご説明します。

経営基盤–Quality–

基本方針の3つ目、「Quality」は経営基盤に関するものです。ESG、経営資源、経営管理といった観点から経営基盤のあらゆる面での質の向上を進めていきます。

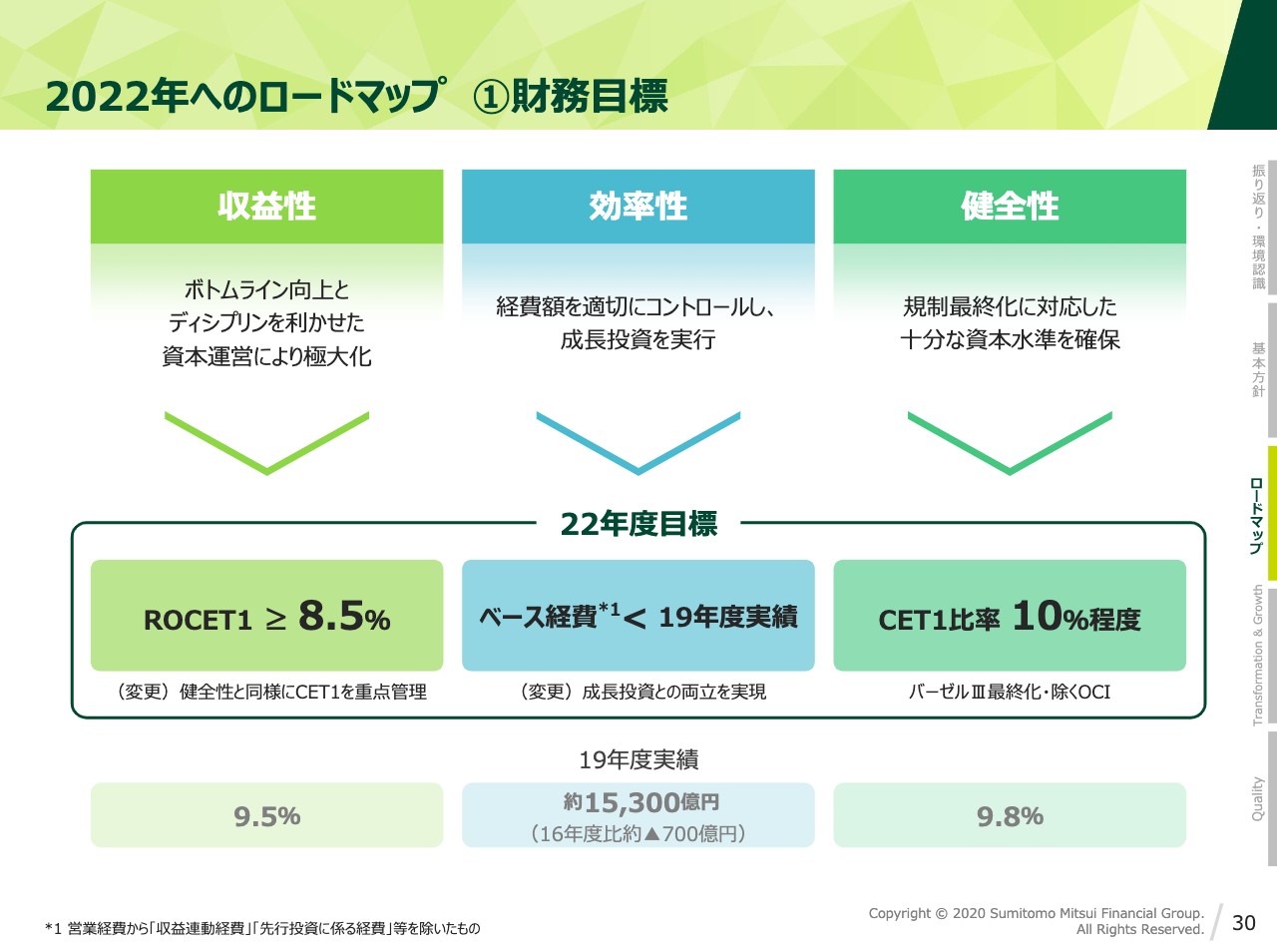

2022年へのロードマップ ①財務目標

3年間の財務目標です。前中計と同様に、収益性、効率性、健全性の3つについて、それぞれ目標を設定しています。収益性についてはCET1を重点管理する観点から、これまでのROEに代わって分母をCET1とする「ROCET1」に変更し、8.5パーセント以上の水準を目標とします。前中計の目標であったROE7パーセント以上というのは、ROCET1に換算すると概ね8パーセント以上に相当しますので、新しい目標は前中計対比で0.5パーセント程度高い水準を目指すものです。

効率性については、経費コントロールと成長投資の両立を実現するため、「ベース経費」という概念を導入して管理することとしました。定義については後ほどご説明しますが、2019年度の水準対比で削減することを目標とします。

健全性については前中計と同様、バーゼルⅢ最終化による規制影響を加味し、OCIを除いたCET1比率で10パーセント程度を目標とします。

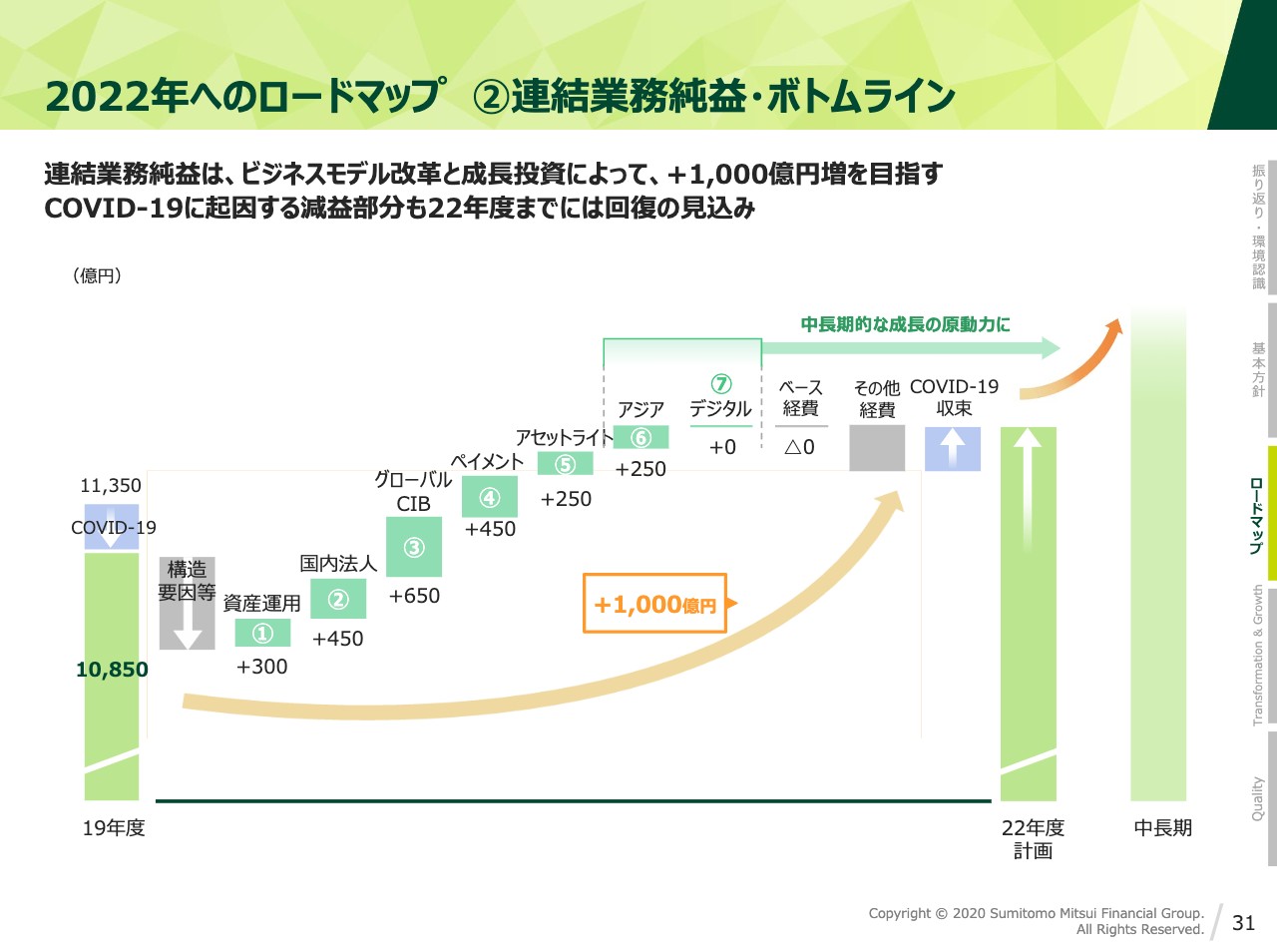

2022年へのロードマップ ②連結業務純益・ボトムライン1/2

ここからは、財務の目標達成に向けたロードマップをお示しします。まず連結業務純益は、3年で1,000億円の増益を目指します。スライドに灰色で示しているとおり、手数料率の低下などの構造的な減益要因が相応にありますが、これを先ほどお示しした七つの重点戦略で打ち返す計画です。新型コロナウイルスの影響については、新中計の期間内で終息することを見込んでおり、2019年度に下押し要因となった分が3年間で復元するものと見ています。

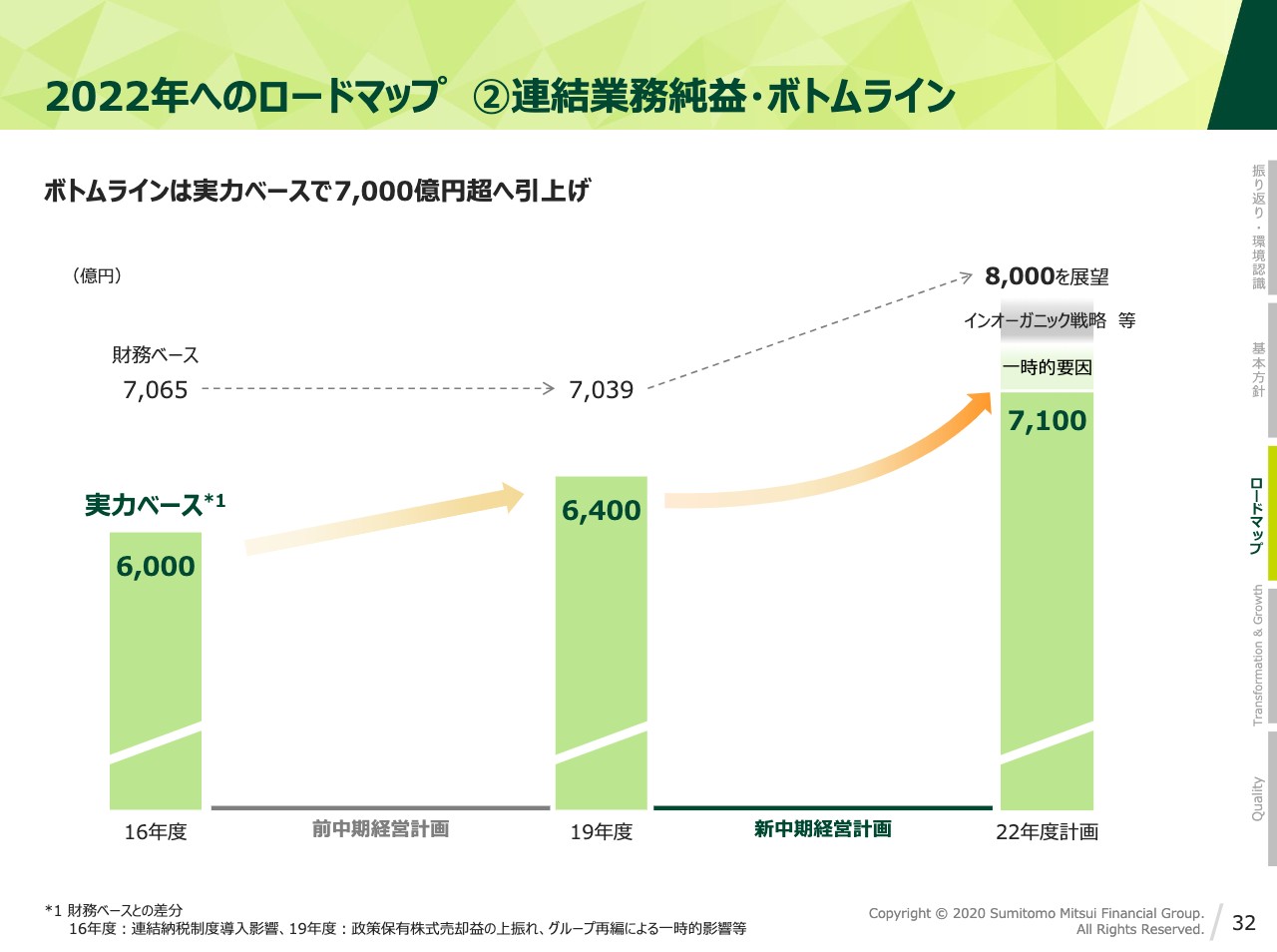

2022年へのロードマップ ②連結業務純益・ボトムライン2/2

ボトムラインについては、実力ベースで見ると前中計の3年間で6,000億円から6,400億円程度まで引き上げることができました。この実力に与信関係費用の戻りや政策投資株式の売却益が加わって、実際のボトムラインは3年間で7,000億円を超えました。

しかしながら、以前からお伝えしているように、私としてはいつまでもこの7,000億円台のボトムラインに満足するわけではありません。今は新型コロナウイルスの影響で非常事態ではありますが、新中計の最終年度には影響も終息し、先ほどご説明した業務純益1,000億円の増益を通じて、実力ベースで7,000億円を超える水準に引き上げたいと思っています。それが達成できれば、前中計にもあった一時的要因やインオーガニックによる収益貢献次第で、財務ベースのボトムラインで8,000億円も展望できるのではないかと考えています。

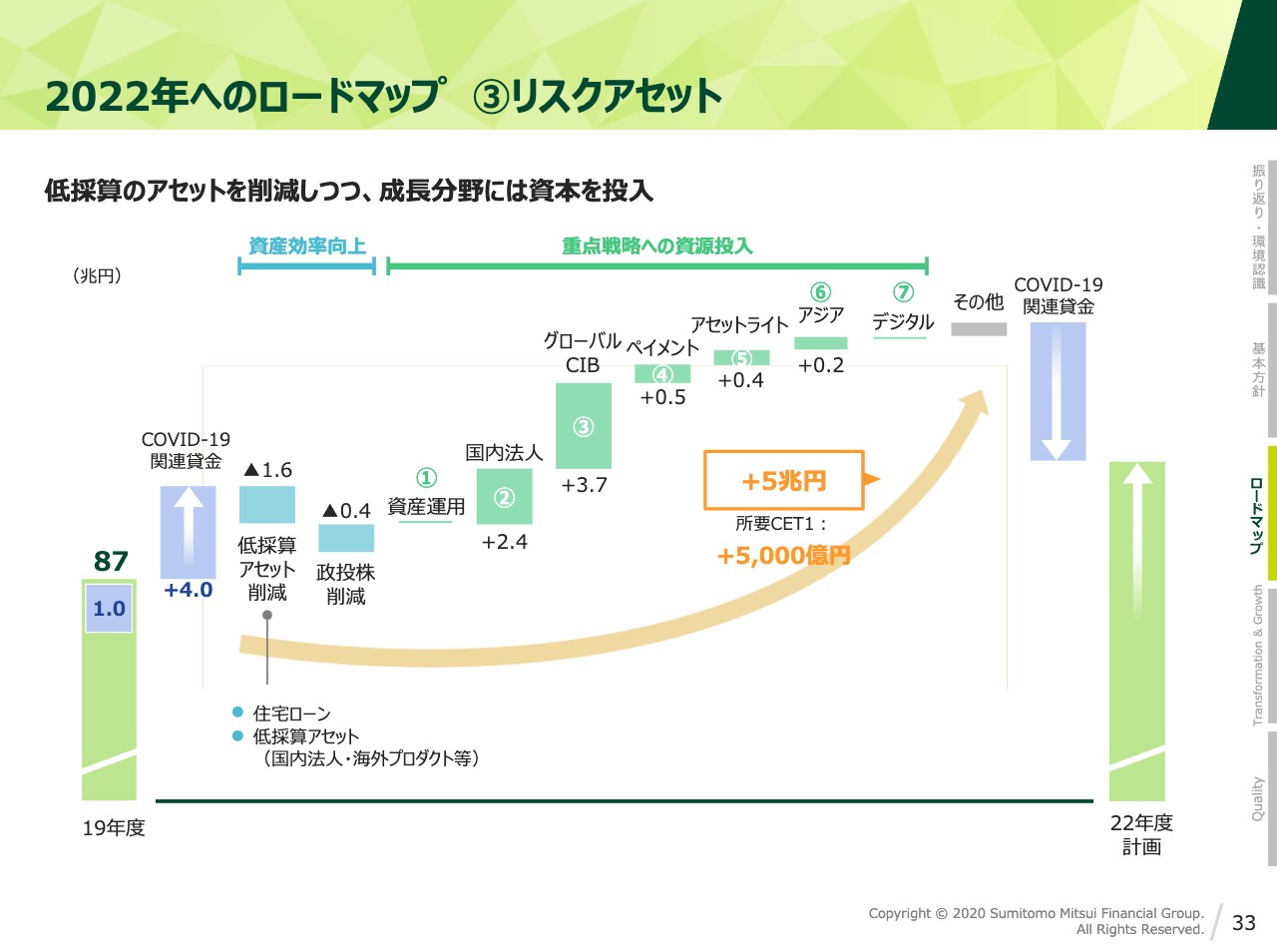

2022年へのロードマップ ③リスクアセット

リスクアセットの運営です。基本方針でお伝えしたとおり、この新中計は資本を活用できるステージにあるため、成長分野にはしっかりとリスクアセットを投入していきます。一方で、資産効率は引き続き重視しますので、低採算アセットや政策保有株式は削減を進めていきます。

その結果、3ヶ年でネット5,000億円の資本を投入し、5兆円のリスクアセット増加を図る計画です。ここでも新型コロナウイルスの影響はニュートラルと見ています。つまり、関連する貸金に伴ってリスクアセットは一時的に増加しますが、2020年度末までにはそうした貸金が返済されるという前提です。

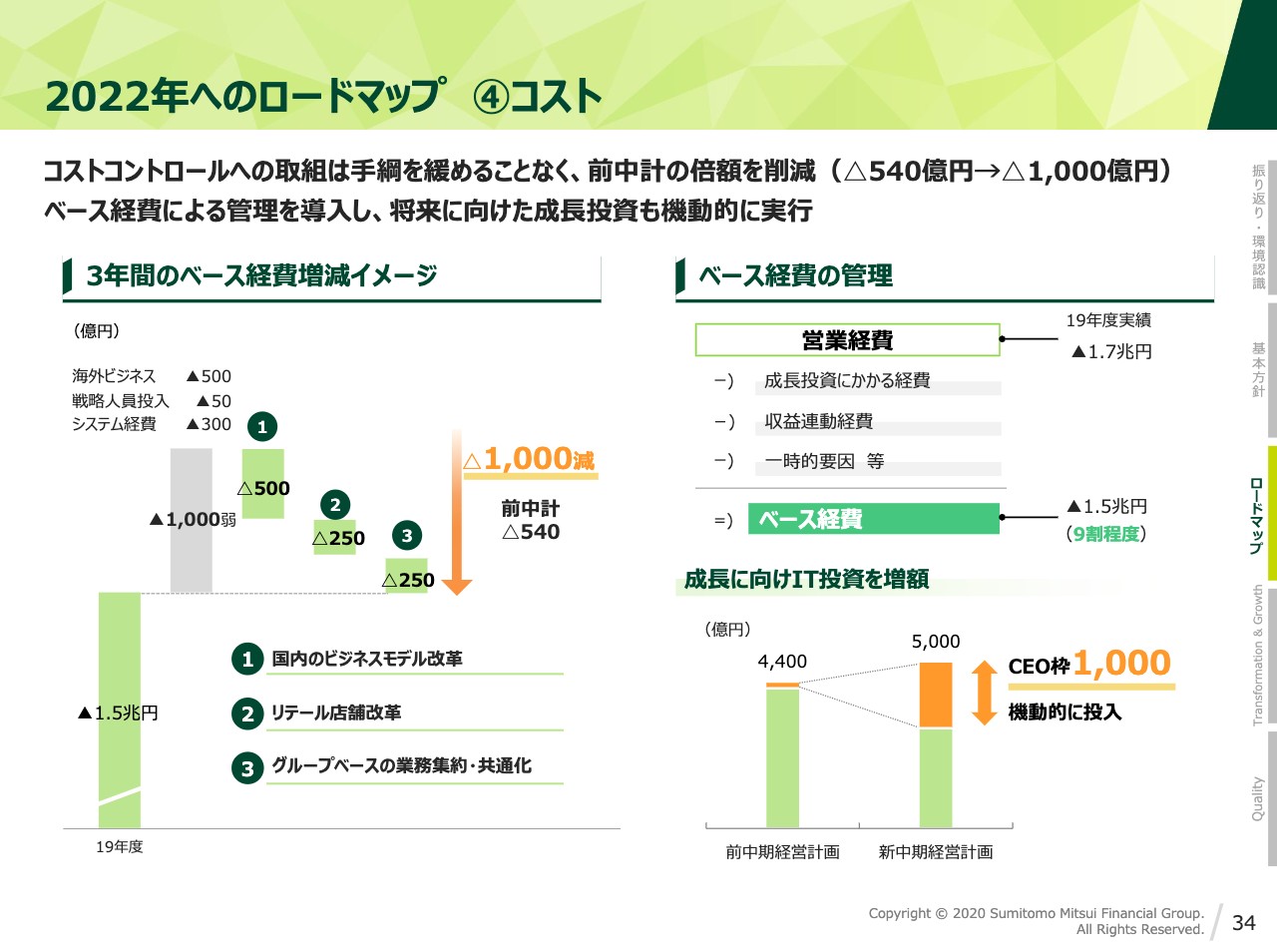

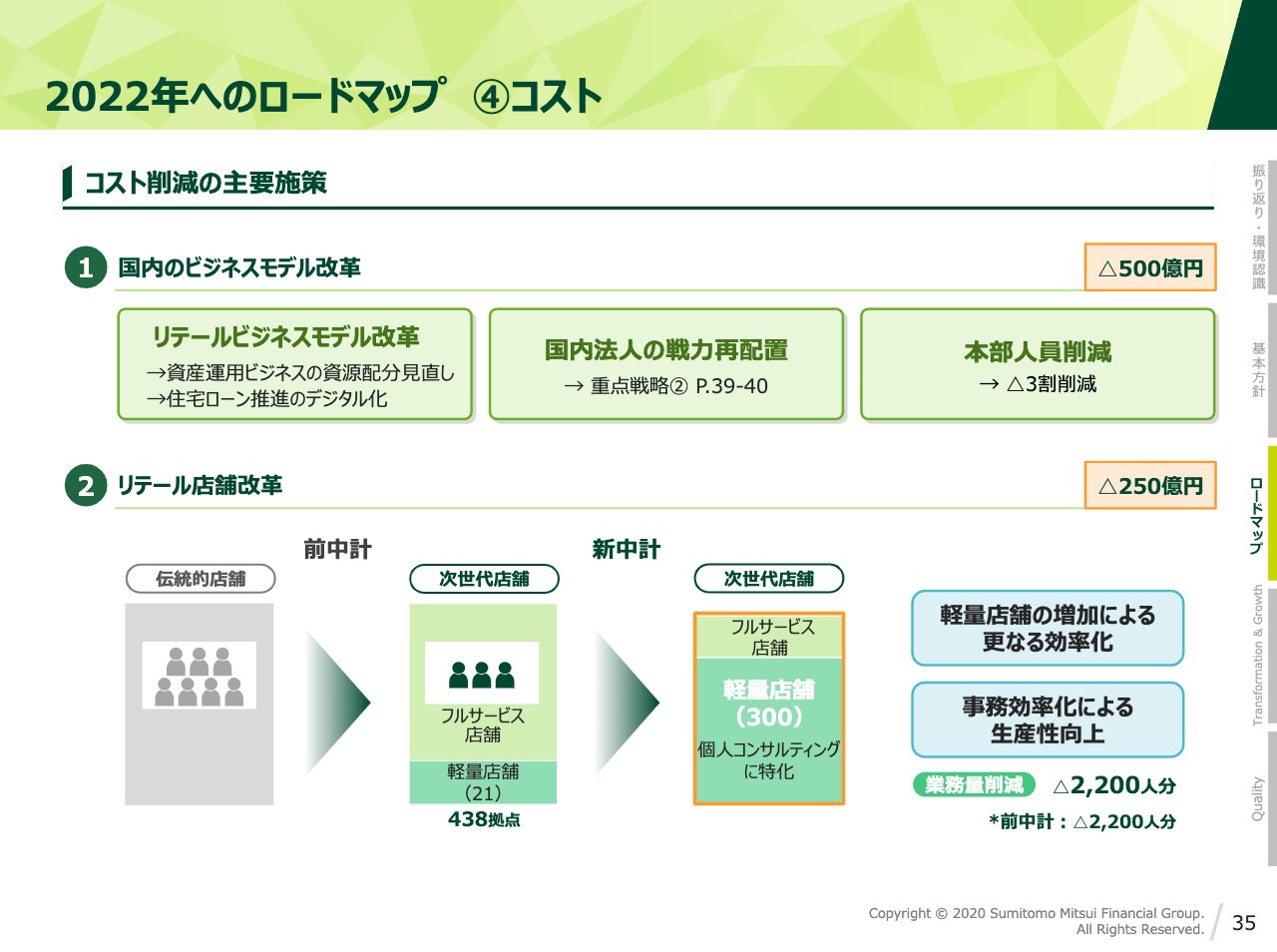

2022年へのロードマップ ④コスト1/3

コストコントロールです。厳しい環境が続く中、コストコントロールへの取り組みは手綱を緩めることなく、前中計の倍額となる1,000億円の削減を目指していきます。スライドの左側のグラフに灰色で示したとおり、海外ビジネスやシステムにかかる経費が3年間で1,000億円弱増加する見込みですが、3つの主要施策を通じて財務目標とするベース経費は2019年度対比で増加を抑える計画です。

このベース経費の考え方については、スライドの右上にお示ししています。経費率による管理ではどうしても縮小均衡に陥りがちで、成長のための投資などが十分にできないという現場の声に応えて導入したものです。

ここでみなさまにお伝えしておきたいのは、決してどんどん経費を使うための言いわけとして経費率からベース経費の管理に切り替えたわけではないということです。連結経費の9割程度がベース経費に該当するものであり、ここをしっかりコントロールすることで、効率性の向上は十分に可能だと考えています。同時に、将来の成長のために不可欠なIT投資などは機動的に行なっていきます。IT投資については、前中計の4,400億円から5,000億円に増額する計画ですが、通常のシステム運営等にかかる分は削減し、戦略的な投資を大きく増やしていきます。スライドの右下で、オレンジ色で示したとおり、将来の成長が期待できる分野と判断したものに機動的に投入できるCEO枠を1,000億円確保しました。

2022年へのロードマップ ④コスト2/3

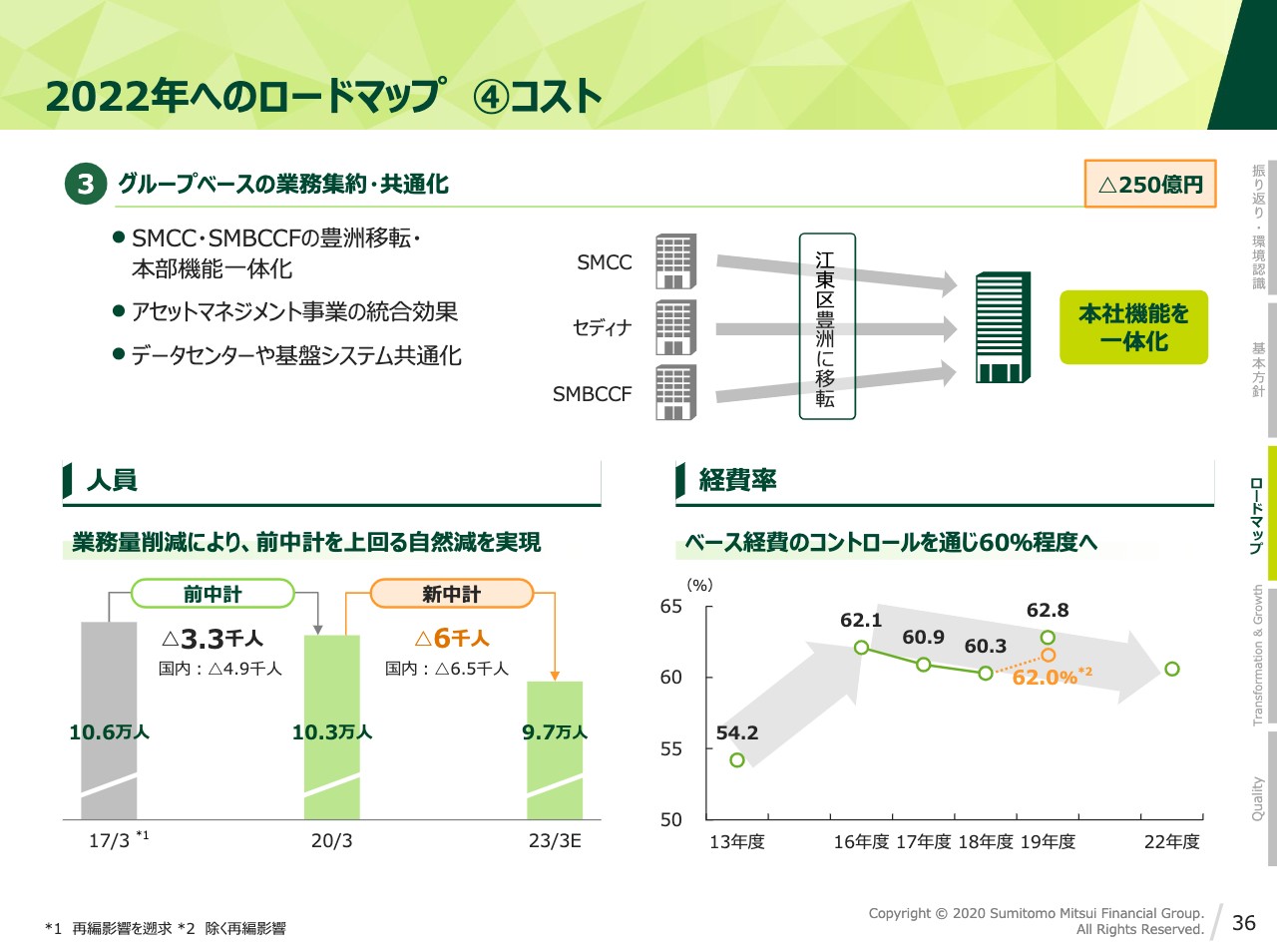

35ページと36ページには、コスト削減の主要施策の詳細を示しています。これら3つの主要施策で合計1,000億円のコストを削減します。

2022年へのロードマップ ④コスト3/3

36ページの左下をご覧ください。人員については、前中計の3年間で結果的に3,300人減少しました。新中計では主要施策による業務量のさらなる削減を通じて、自然減で前中計の約2倍となる6,000人程度が減少する見込みです。また今回、経費率は財務目標とはしませんが、ベース経費のコントロールを通じて60パーセント程度へ低下させていきたいと考えています。

(1)資産運用ビジネスのサステナブルな成長1/2

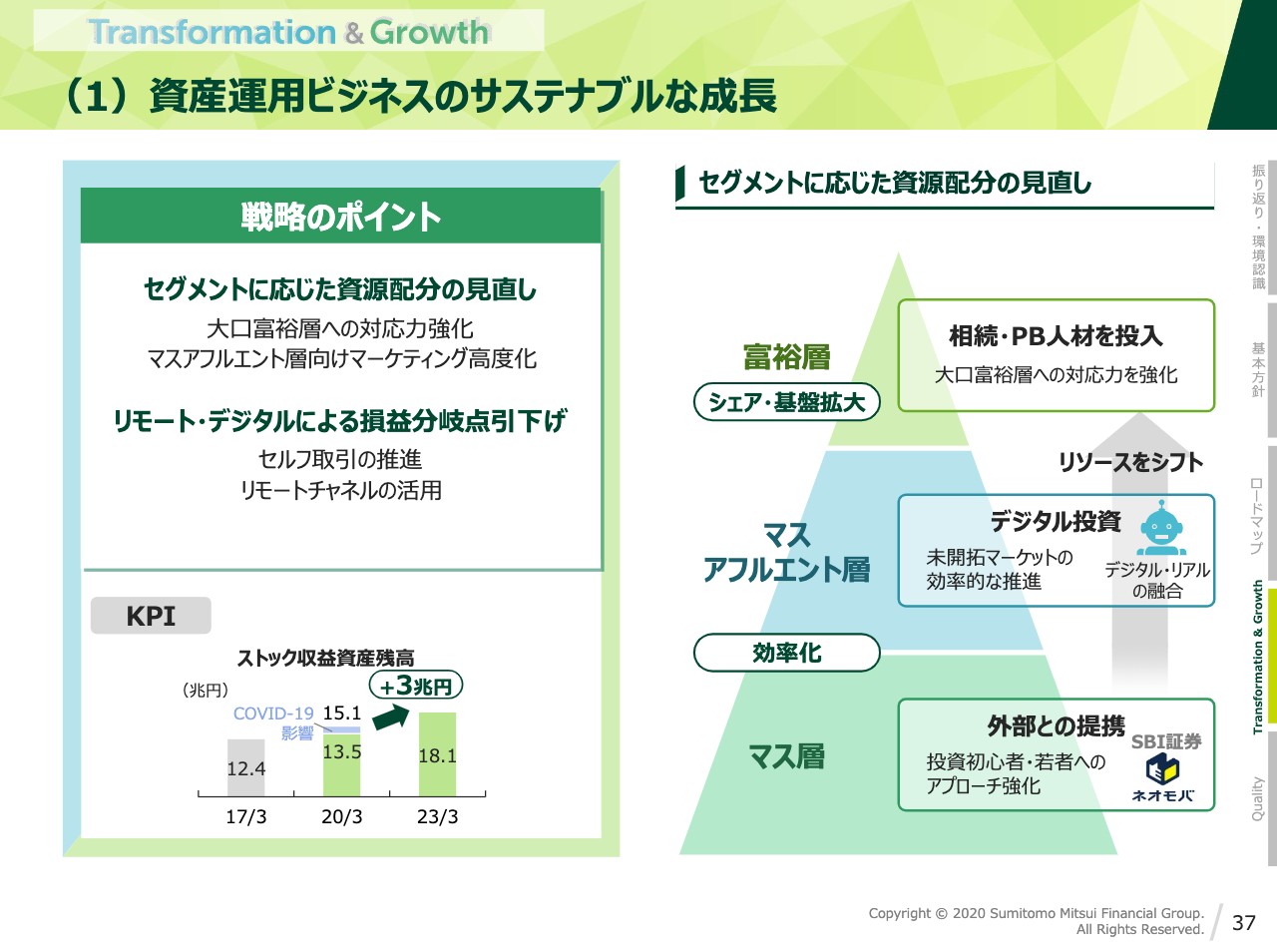

ここからは、先ほどご紹介した7つの重点戦略の中からいくつかをご紹介します。まず、資産運用ビジネスのサステナブルな成長です。人口が減少し続けていく日本で、リテールビジネスのトップラインを伸ばすことは大変難しいです。その中でサステナブルな成長を実現させるためには、経営資源を重点的に配分する成長分野と効率性を追求する分野をしっかりと切り分ける必要があります。

(1)資産運用ビジネスのサステナブルな成長2/2

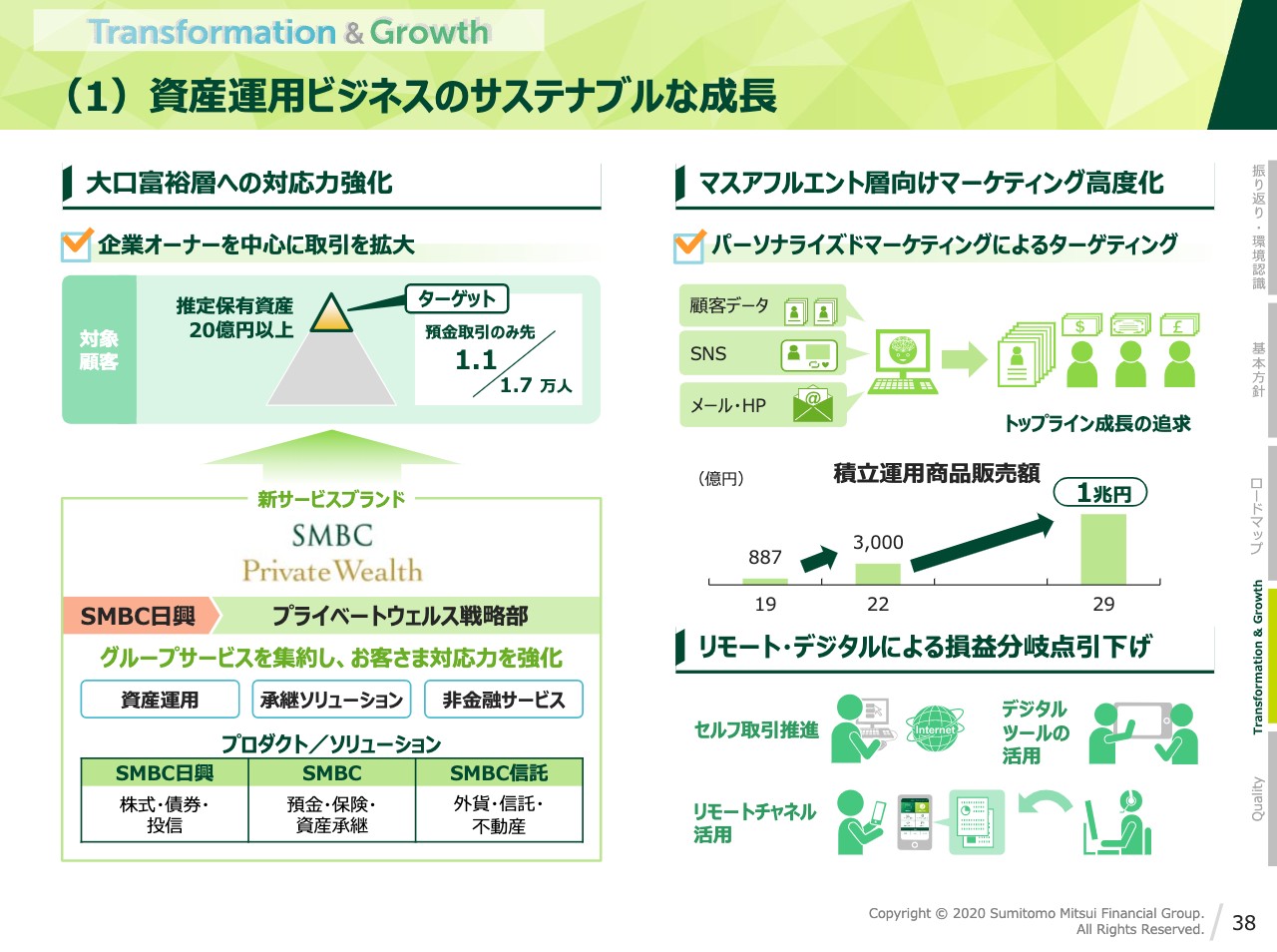

スライドの左側ですが、経営資源を重点的に配分していく分野として、保有資産20億円以上を有する大口富裕層への対応力を強化します。SMBC、SMBC日興、SMBC信託のサービスを「SMBC Private Wealth」という新ブランドに一本化し、司令塔はSMBCではなく、SMBC日興証券が務めます。グループの総合力を結集することで、お客さまに対し、エッジの効いた運用商品から高度なリスクマネジメント、事業承継や信託、手厚いコンシェルジュサービスまで、きめ細かく提供していきます。

一方、スライドの右側のマスアフルエント層に対しては、お取引データをベースにデジタルやリモートを活用し、パーソナライズドマーケティングを行なうことにより、トップライン成長を追求するとともに、損益分岐点の引下げを同時に実現していきます。

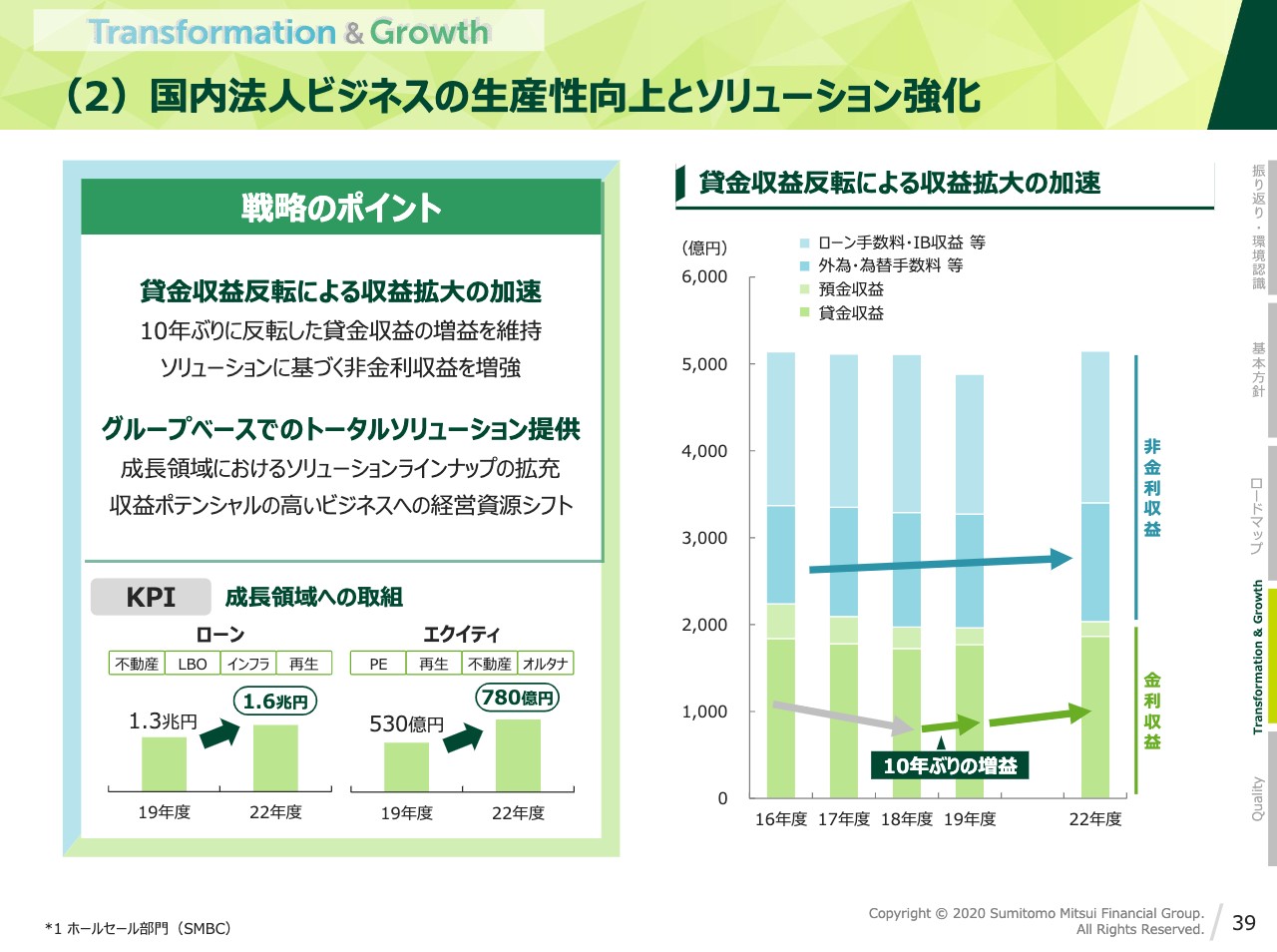

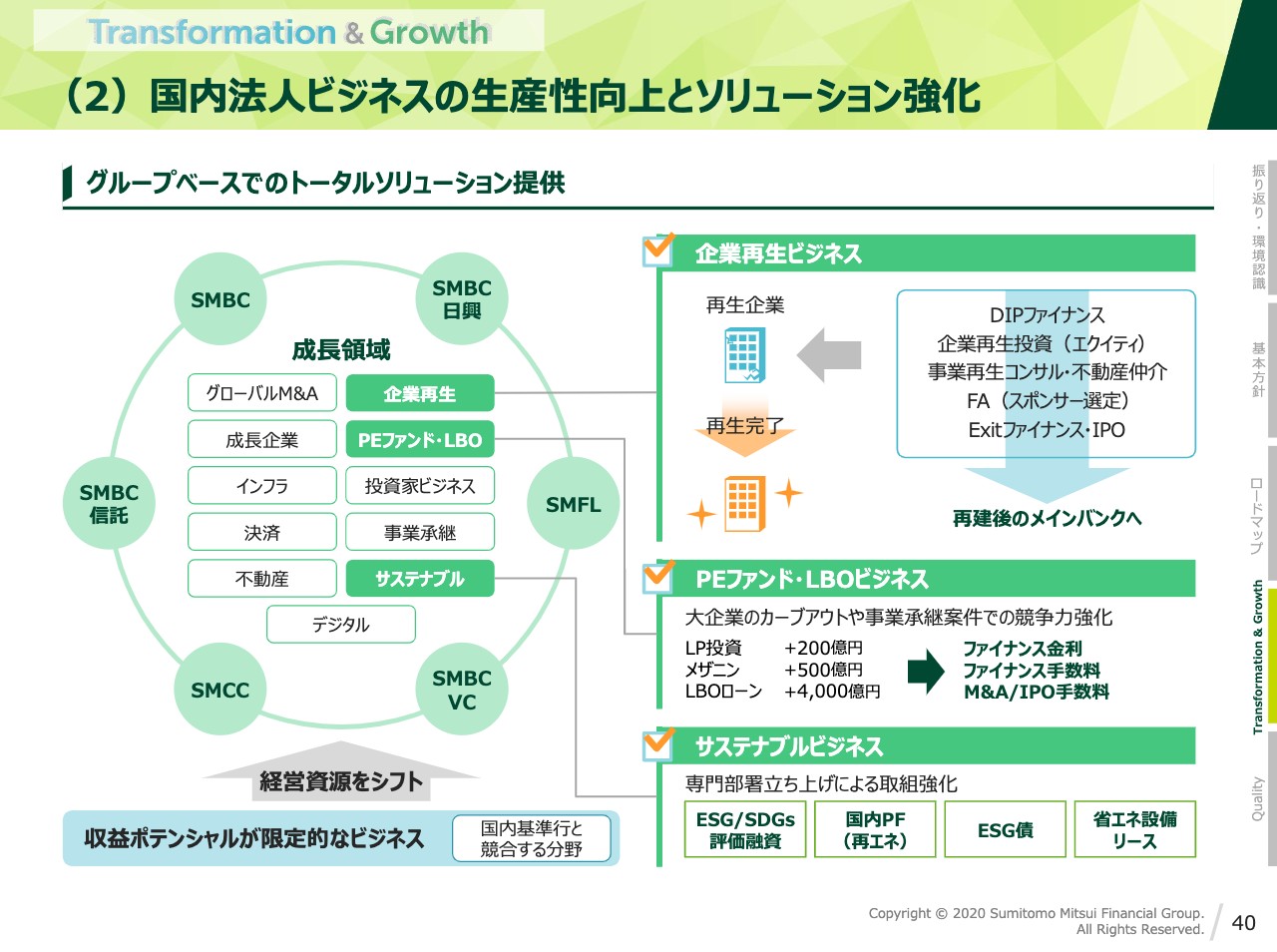

(2)国内法人ビジネスの生産性向上とソリューション強化1/2

国内法人ビジネスの生産性向上とソリューション強化です。戦略のポイントは、まず貸金収益が10年ぶりに反転したことを受けて、非金利収入との両面から収益拡大を加速させること、そしてSMBCグループが一丸となってお客さまに質の高いトータルソリューションを提供すべく、経営資源を成長分野に投入していくことです。

(2)国内法人ビジネスの生産性向上とソリューション強化2/2

具体的には、成長領域におけるトータルソリューション提供力を強化するため、グループベースでソリューションラインアップを拡充していきます。また、成長領域に十分な経営資源を配布できるよう、成長ポテンシャルが限定的なビジネスからは、経営資源をシフトしていきます。成長領域の具体例は、スライド左側の円の中にお示ししていますが、中には100億円規模の収益貢献を展望できるものもあり、非常に楽しみにしています。

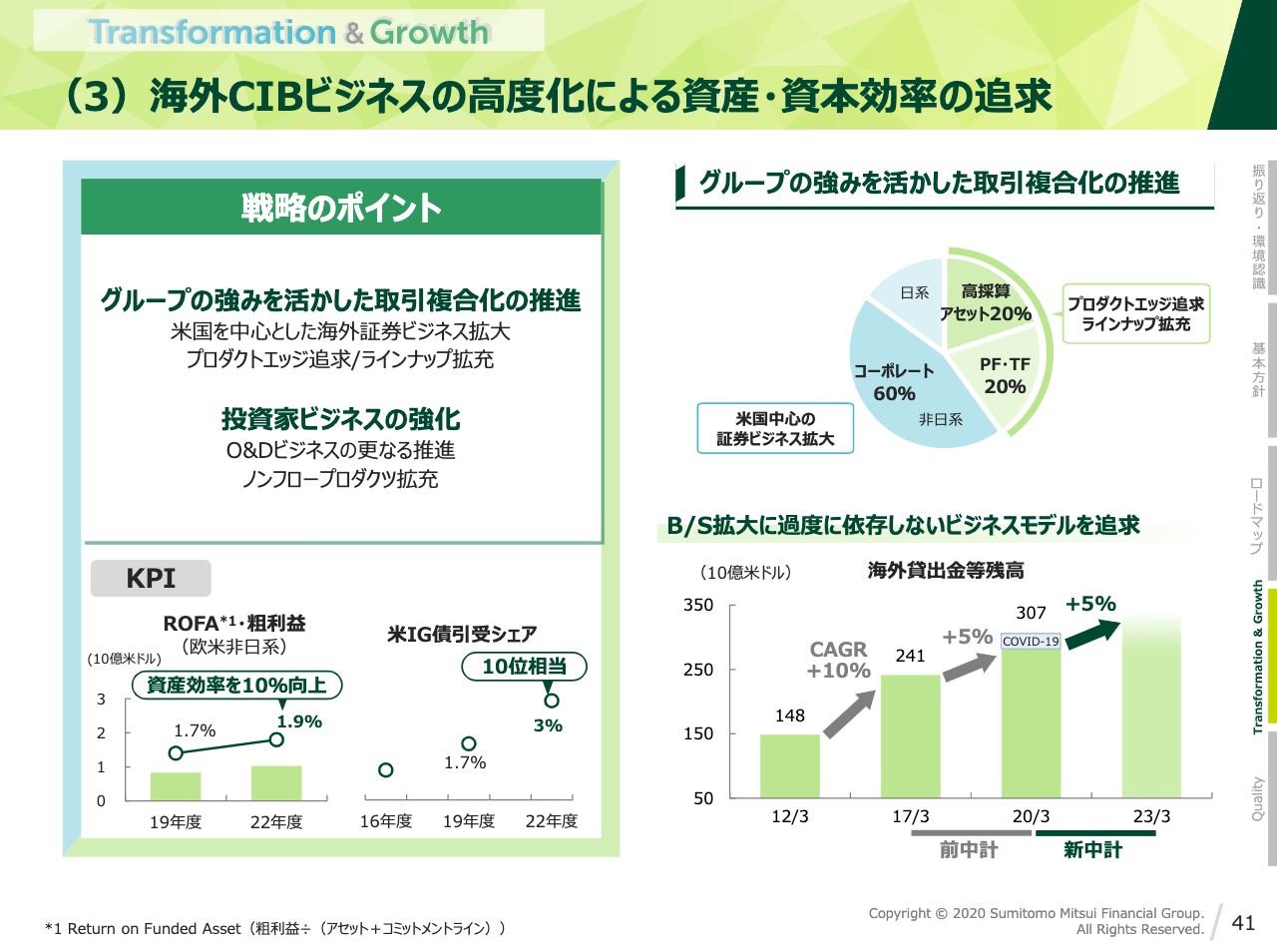

(3)海外CIBビジネスの高度化による資産・資本効率の追求1/2

3つ目は、海外CIBビジネスの高度化による資産、資本効率の追求です。海外ビジネスは引き続きグループの成長ドライバーですが、貸出アセットの投入に依存した成長は限界を迎えつつあります。このため、ビジネスモデルの転換が喫緊の課題であり、ここでの戦略のポイントは、グループの強みを生かして取引複合化を図るとともに、投資家ビジネスの強化等を通じて資産、資本効率を向上させることです。

(3)海外CIBビジネスの高度化による資産・資本効率の追求2/2

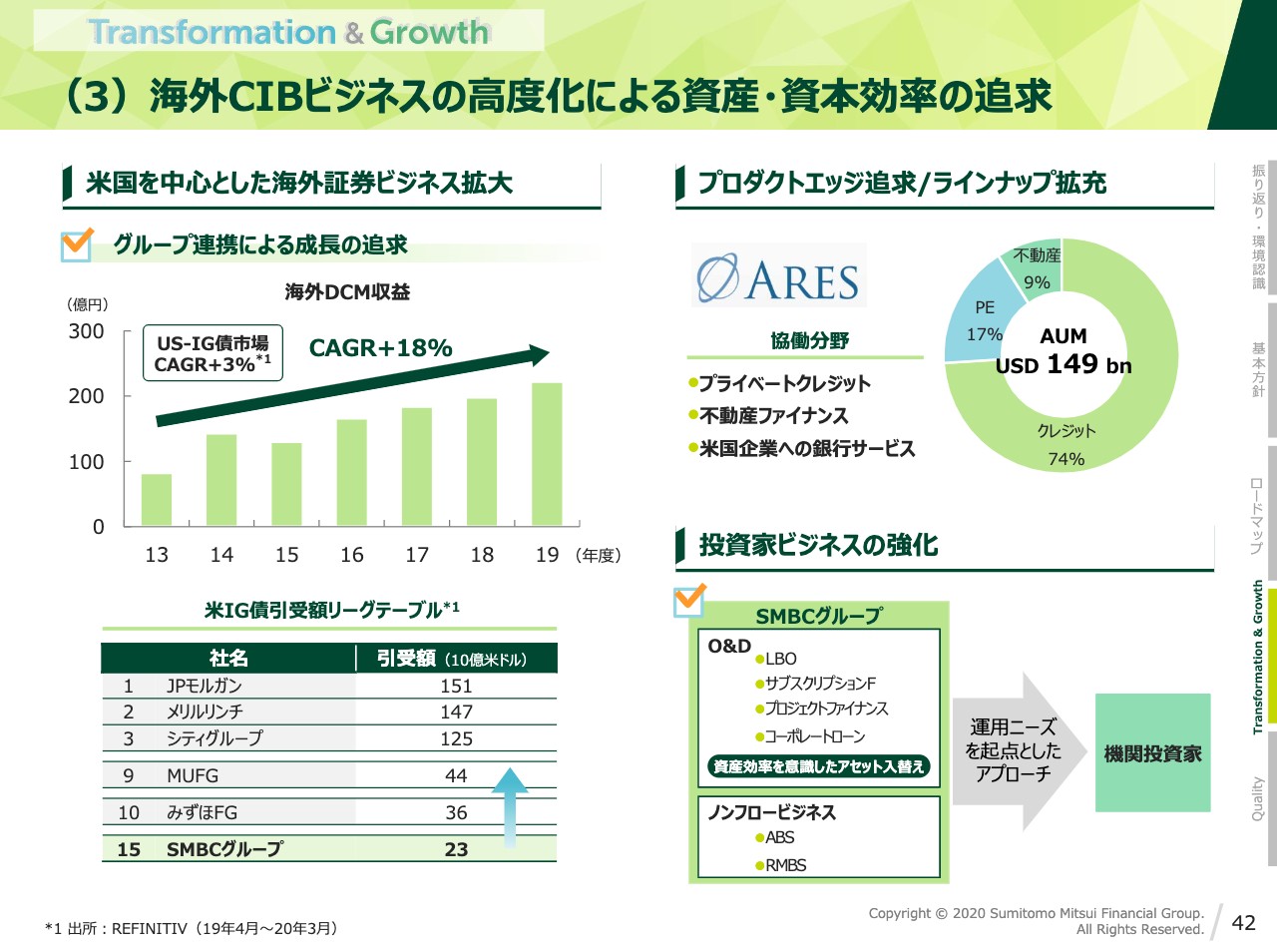

海外証券ビジネスについて、SMBC日興証券の強化に伴い、海外DCM収益は市場平均を大きく上回る成長を実現しています。リーグテーブルを見れば依然として成長余地が大きい分野であり、引き続きSMBCのお客さまに対するアプローチを強化していきます。4つ目以降の重点戦略については、後日各事業部門長から詳しくご説明します。

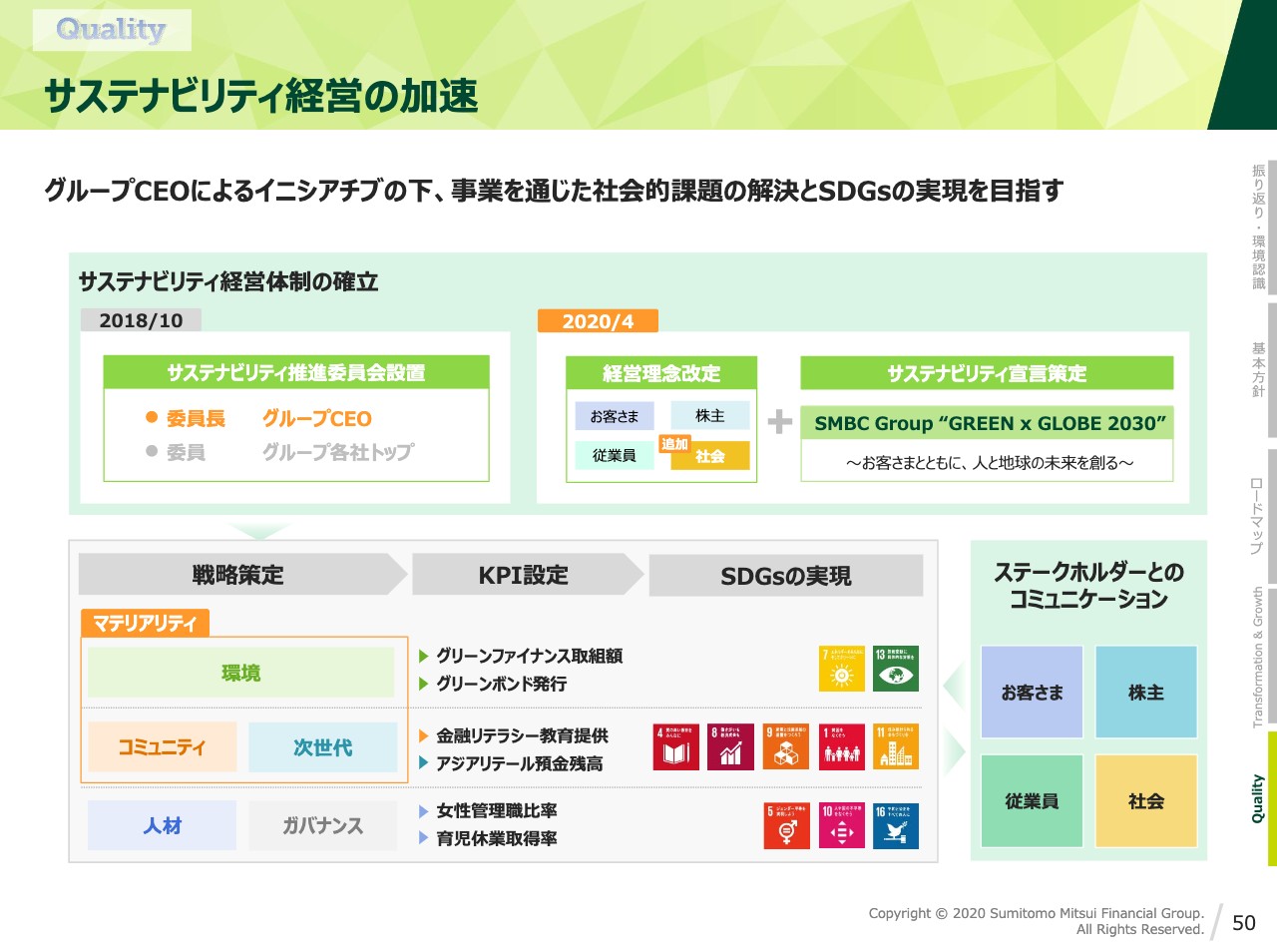

サステナビリティ経営の加速

50ページをご覧ください。基本方針の3つ目、「Quality」についてご説明します。まずは、サステナビリティ経営の加速です。この4月にサステナビリティ宣言、及びそれを遂行するための10年計画である「GREEN×GLOBE 2030」 を公表しました。この計画に基づいて、私自身がイニシアチブをとり、持続可能な社会の実現に真剣に取り組んでいきます。

SMBC Group “GREEN×GLOBE 2030”

「GREEN×GLOBE 2030」について簡単にご説明します。計画名の「GREEN」は、当社のコーポレートカラーと環境を、「GLOBE」は、地球、国境のない世界を表しており、それらを掛けることで、足し算ではない、掛け算での広がりを表しています。具体的なアクションプランとして、例えば2030年までにグリーンファイナンス10兆円や、当社のCO2排出量の30パーセント削減を掲げています。

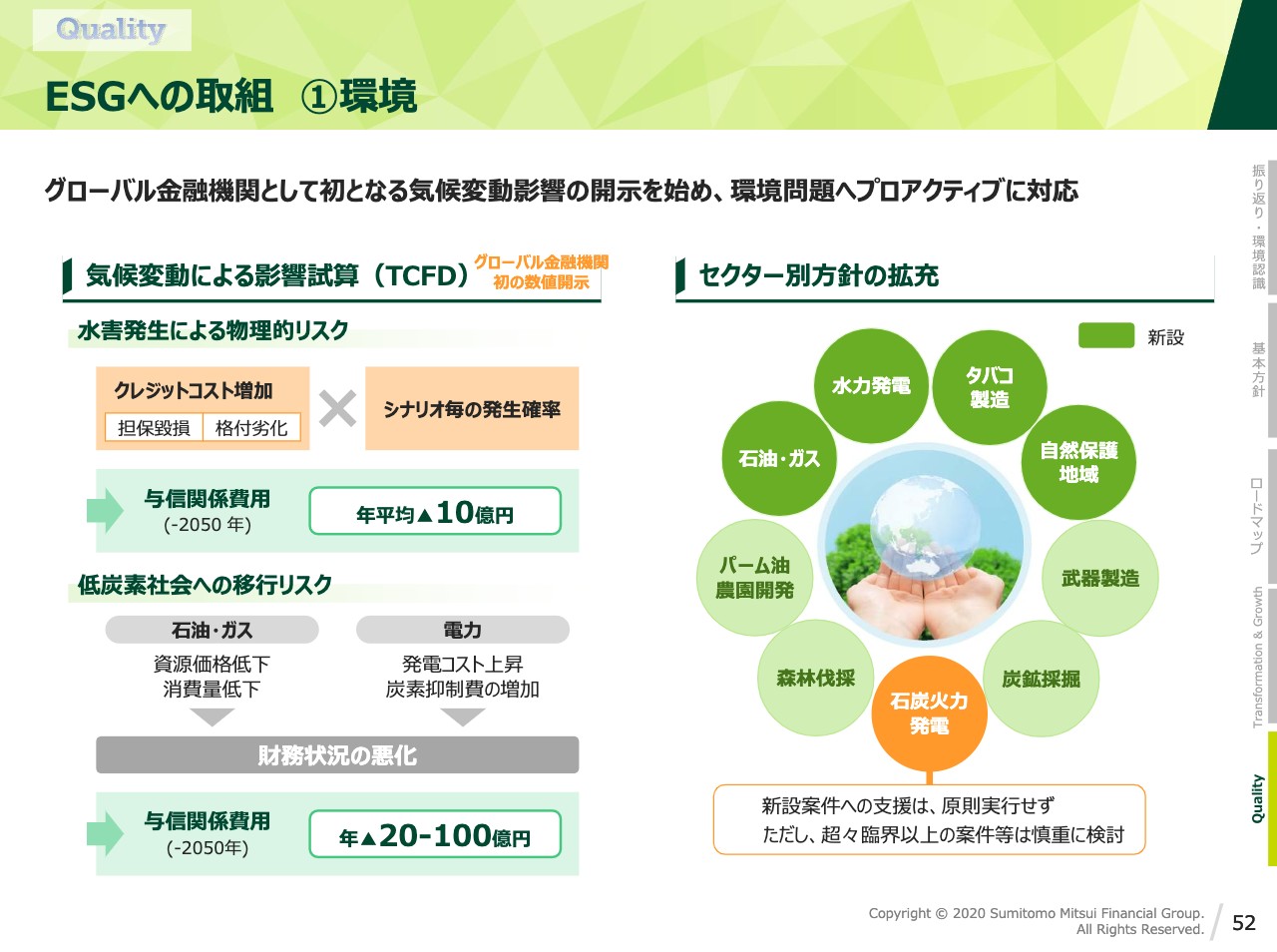

ESGへの取組 ①環境

ESGへの取り組みについては資料をご覧いただければと思いますが、52ページ右側のセクター別方針に関してだけ少しご説明します。この4月に新たな方針を発表し、環境や社会に大きな影響を与える事業、セクターを追加しています。なお、事業、セクターの追加、方針の見直しは、これまでどおりステークホルダーとの対話を踏まえ、随時行なっていきます。

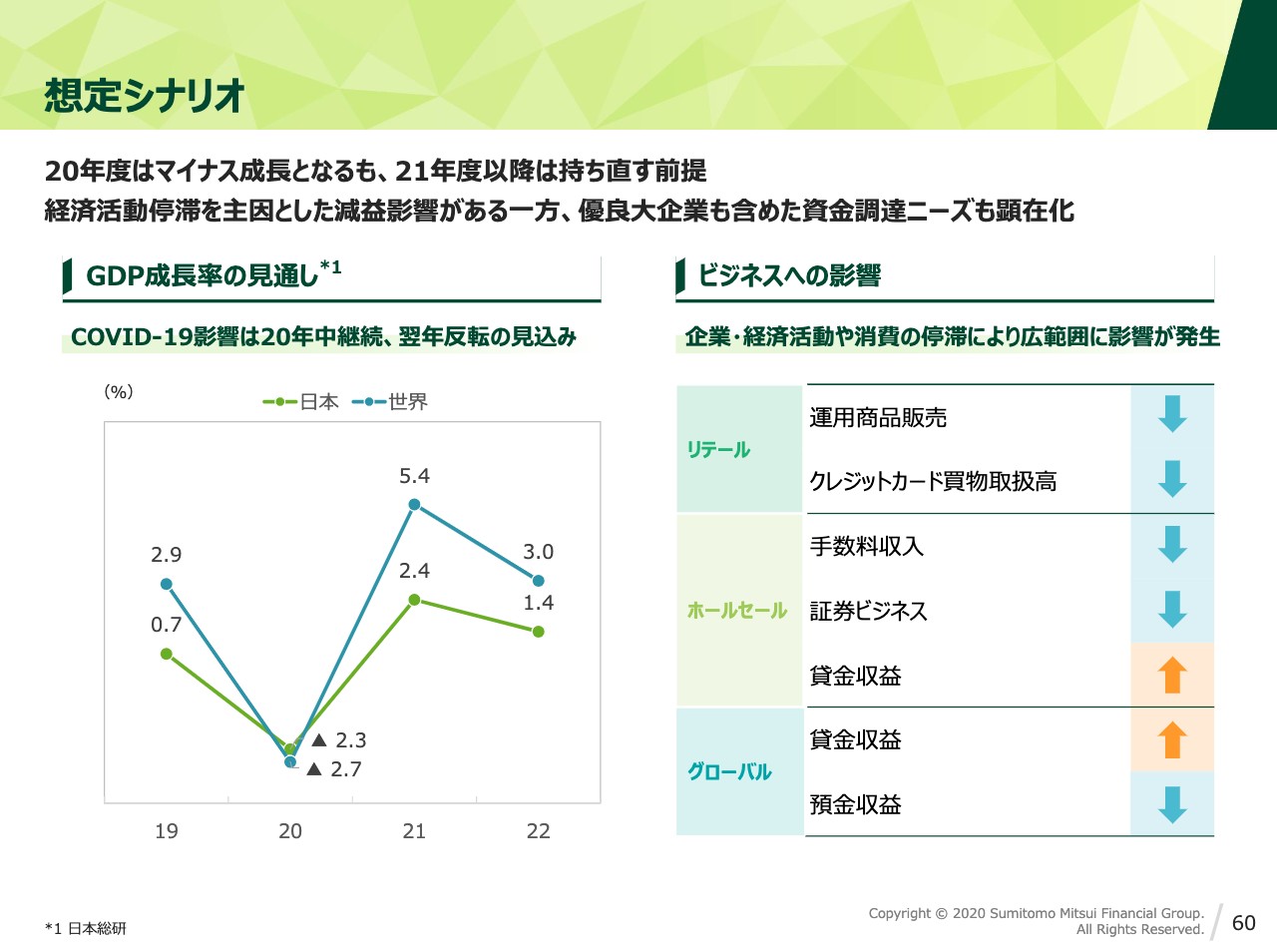

想定シナリオ

新たな中期経営計画についてご説明してきましたが、先ほど申し上げたとおり、新型コロナウイルスの影響による計画の行使自体は見直しはしていません。ただし、今年度の業績に対してはやはり大きなインパクトがありますので、その点をご説明したいと思います。

60ページをご覧ください。まず、新型コロナウイルスの終息までの道筋について、現在想定しているシナリオをお話しします。現時点では、新規感染者の発生は今年半ばまでにはピークアウトするものの、今年いっぱいは継続するものと見ています。したがって、世界景気は今年後半にはボトムアウトしていくものの、マイナス影響は今年度を通じて残ると考えています。

スライドの左側は日本総研によるGDP成長率の見通しですが、日本、世界のいずれも2020年は大きく落ち込む予想です。2021年はその反動で一時跳ね上がるものの、2022年以降はポストコロナの新しい経済モデルを模索していく中で経済活動が緩やかに元の水準に落ち着いていくと見ています。この前提に基づいて、新中計及び2020年度業績予想を策定しています。スライドの右側には、現在までに我々のビジネスに見られる影響をいくつかお示ししました。

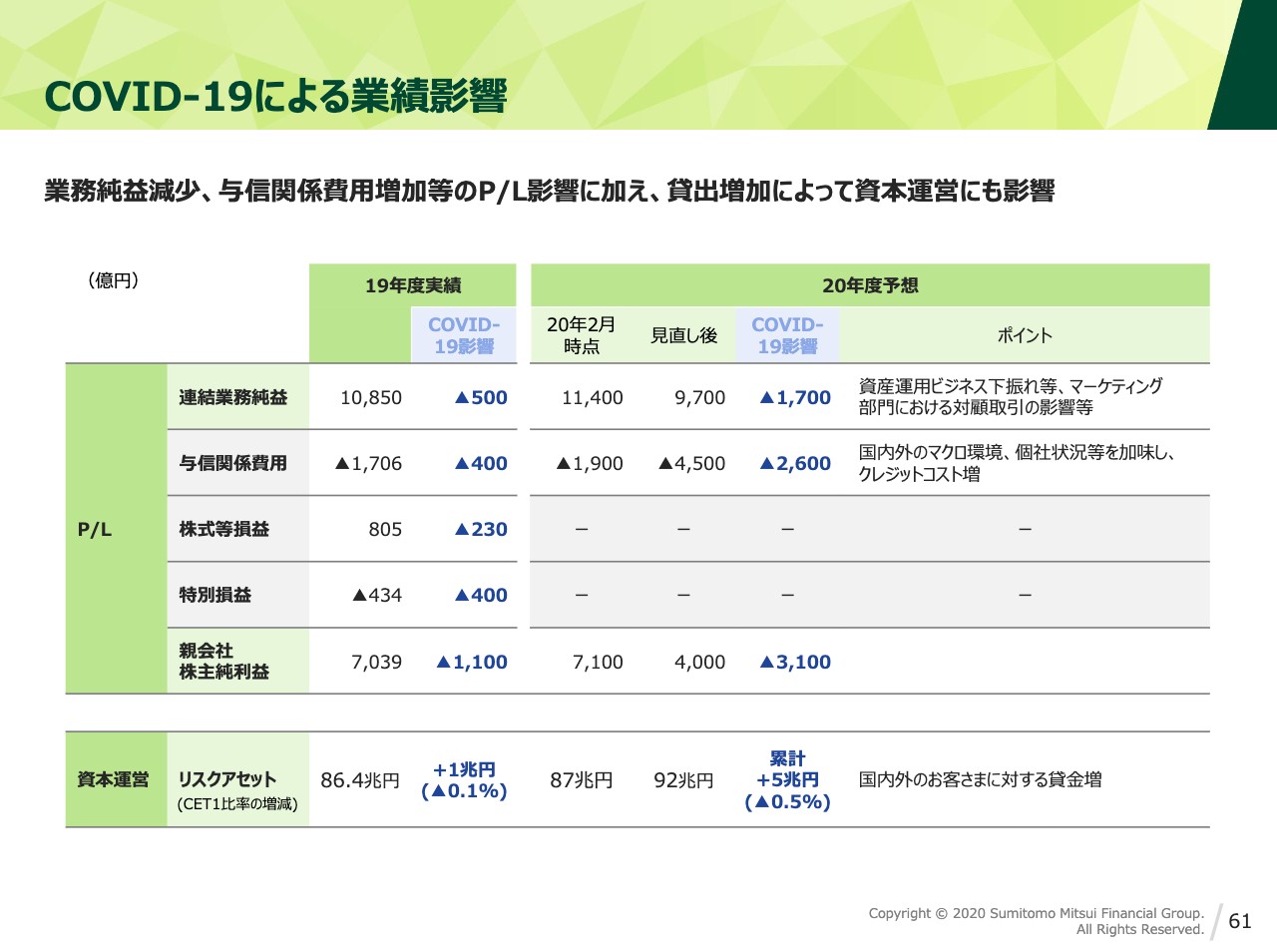

COVID–19による業績影響

業績への影響についてご説明します。冒頭にご説明したとおり、2019年度への影響は相応にありましたが、目標の7,000億円を超えることができました。一方、2020年度は新型コロナウイルスの影響が拡大し、大幅な減益になると予想しています。

スライドには新中計の1年目として当初想定していた計画と今回発表した予想を比較しています。この差分が新型コロナウイルスの影響ということです。すなわち、先ほどご説明したシナリオに基づき、今年度はマイナス成長が続く前提であるため、中計1年目の目標を見直しし、連結業務純益は1,700億円減少の9,700億円となる予想です。与信関係費用は2,600億円増加の4,500億円になると予想し、結果、当期純利益は3,100億円下方修正し、4,000億円としました。

また、資本運営についても、新型コロナウイルスに苦しむ国内外のお客さまへの資金繰り支援のために、2020年度末では中計1年目の計画費、リスクアセットが5兆円増加する見通しです。CET1比率で見れば、0.5パーセントの低下影響にあたります。ただし、これらはあくまで先ほどお伝えした前提に基づくものです。今後の新型コロナウイルスの終息について正しく予測することは大変難しく、見通しが変化した場合には期中であっても柔軟に計画を見直すことも考えています。

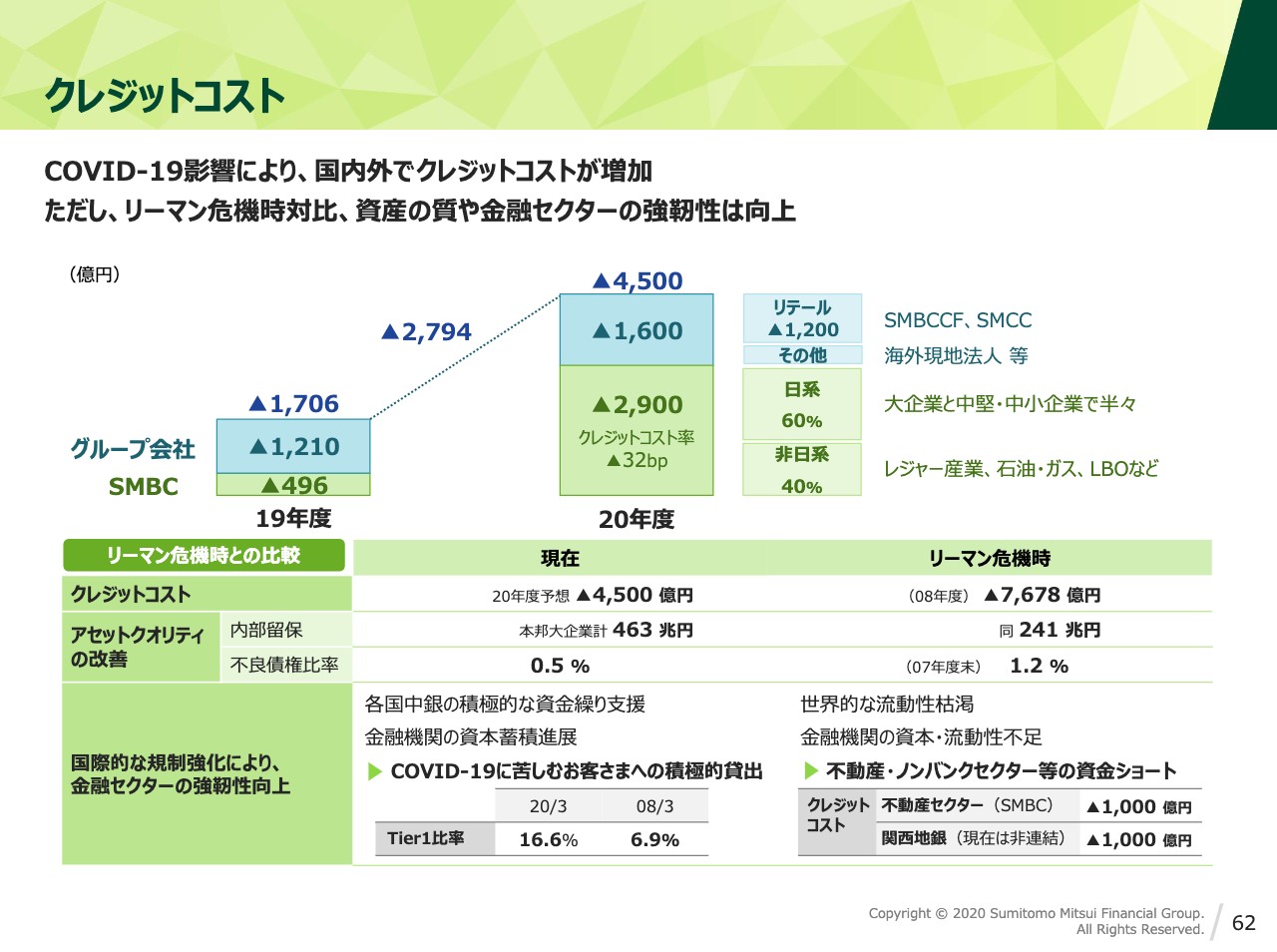

クレジットコスト

クレジットコストについて、もう少し詳しくご説明します。2020年度予想は連結で4,500億円ですが、このうちSMBCは2,900億円で、日系の法人が60パーセント、非日系の法人が40パーセントの内訳です。日系のうち、大企業と中堅・中小企業は半々、非日系ではホテルやカジノ等のレジャー産業、石油、ガス、LBOなどでコストが発生すると見ています。SMBCを除くグループ会社は1,600億円で、2019年度比で400億円程度増加する見通しです。

スライドの下段にはクレジットコストに関して、リーマンショックのときとの比較をまとめています。今回のGDPの落ち込みはリーマンショックを超えると見られていますが、当社のアセットクオリティが改善していること、さらには金融セクターの強靭性が増していることから、今年度のクレジットコストはリーマンショックのときほどは拡大しないと見ています。

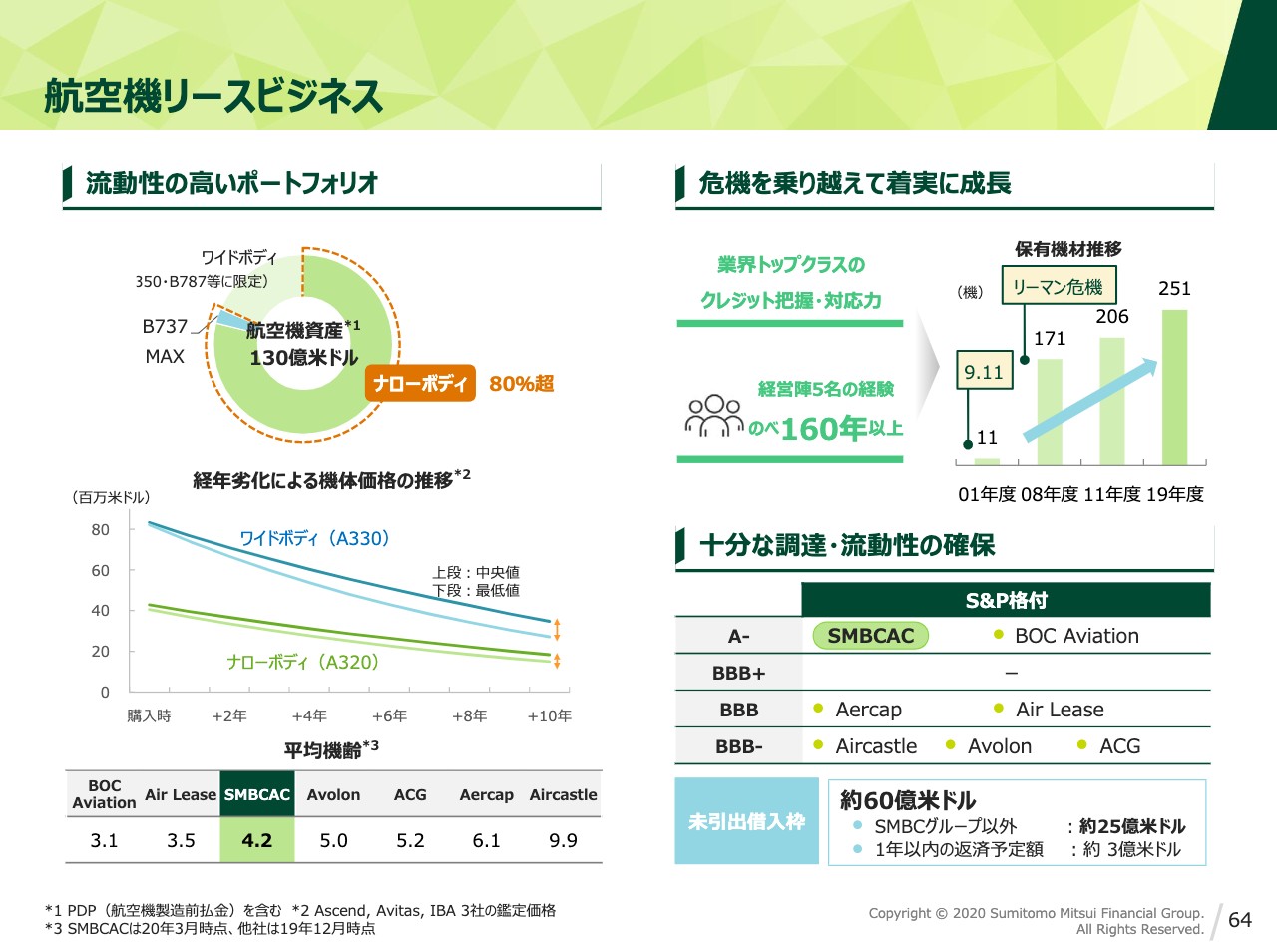

航空機リースビジネス

新型コロナウイルスによる影響は相当に大きいと見られているビジネス業務についていくつかご説明します。まずは航空機リースビジネスです。航空会社のキャッシュ・フロー は全世界的な移動制限を受けて悪化しており、航空会社の中にはリース料の支払いが困難になることも出てきています。

航空会社によるリース料の支払いが滞った場合、リース会社はリース資産である航空機を回収し、再リースを行なうなどの対応策をとります。この際、リース料が減額になると将来のキャッシュ・フローが減少するため、リース資産の一部を減損することになります。

しかし、SMBC Aviation Capitalの航空ポートフォリオは価格のボラティリティーが低いナローボディが中心であるため、平均機齢が若いため、機体価値の下落が限定的であり、価格の減損は想定できません。したがって、短期的な収益減少は避けられないものの、現時点では今年度のSMBC Aviation Capitalのボトムラインは30パーセントから40パーセント程度の減益に留まると見ています。SMBC Aviation Capitalは、当社の持分法適用関連会社であり、出資比率に応じたグループ連結業績への影響で見れば100億円未満の減益になります。

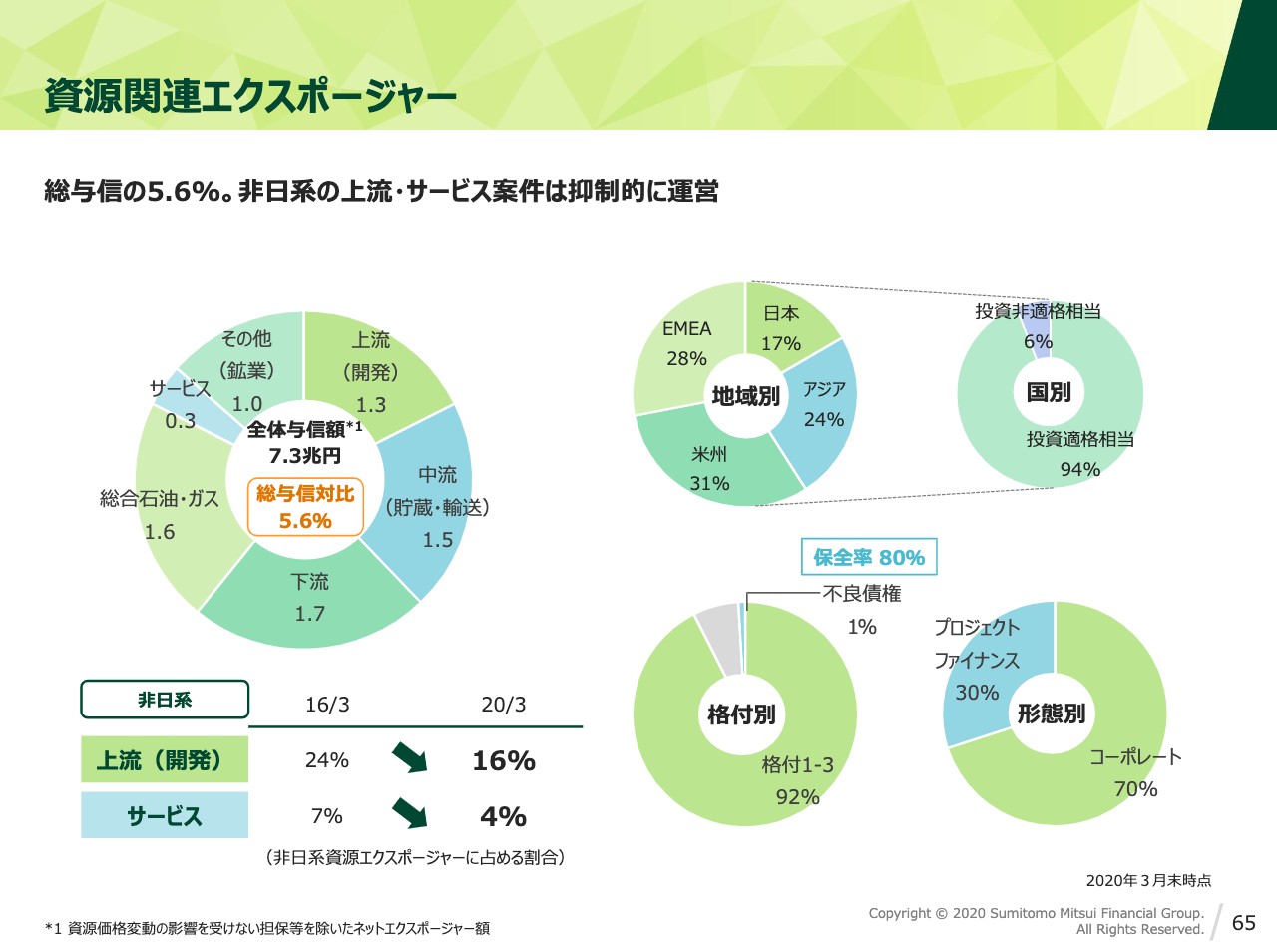

資源関連エクスポージャー

次に、資源関連の与信です。我々の資源関連与信は現在7.3兆円あり、連結総与信の5.6パーセントにあたります。中身を見ますと、スライドにお示しのようにビジネス分野地域とも分散が図れている他、90パーセントは内部格付けが高くなっています。

さらにスライドの左下、資源価格の影響を比較的受けやすく、リスクが相対的に高い非日系の上流やサービス向けは最近抑制的に運営し、与信額を落としてきています。したがって、現状では資源セクターでクレジットコストの大幅な増加は見込んでいません。ただし、足元の資源価格の急落や今後の需給の見直し等を踏まえ、2019年度に一定のフォワードルッキング引当を計上した他、2020年度予想にも相応にクレジットコストを織り込んでいます。

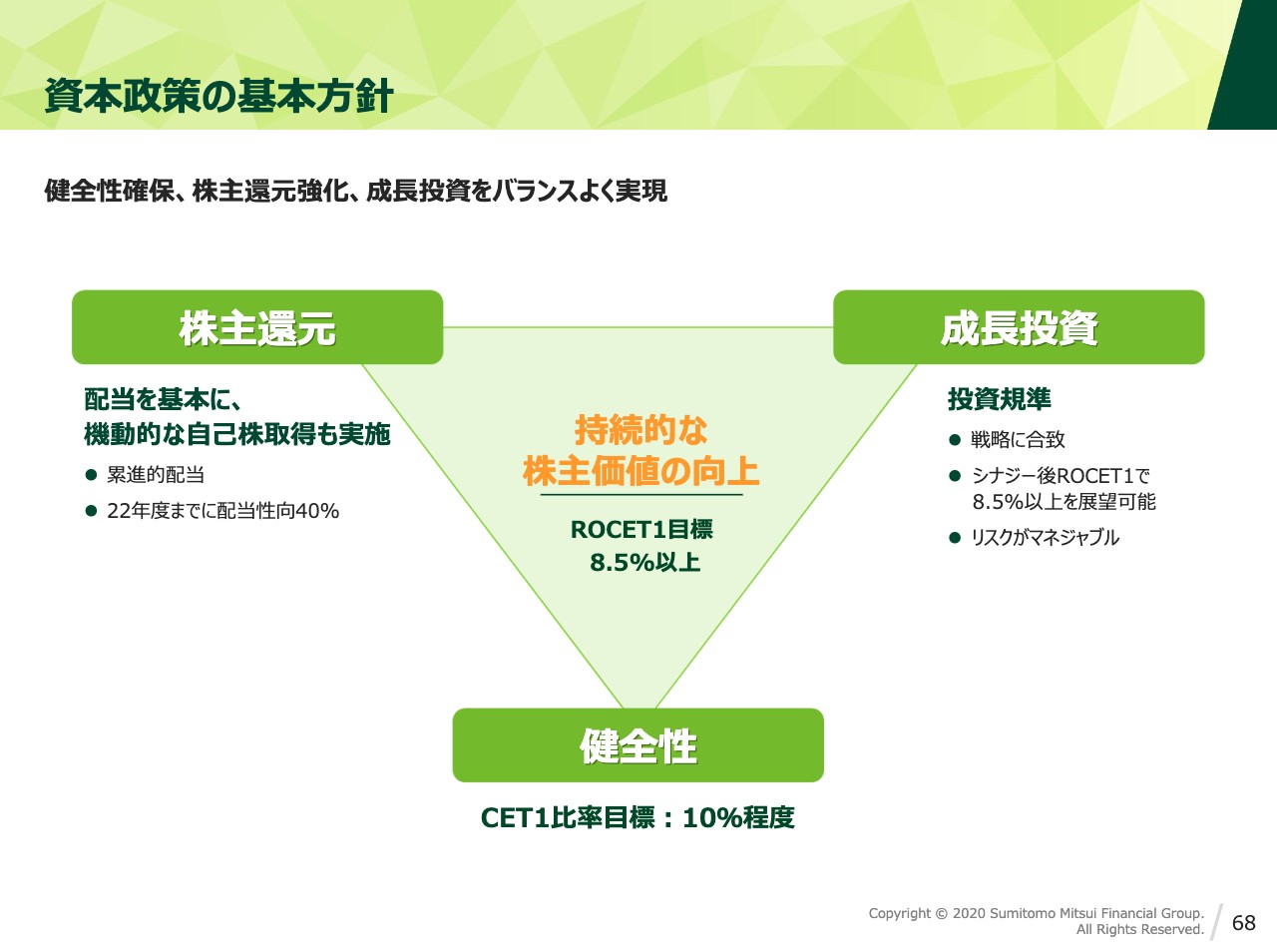

資本政策の基本方針

資本政策についてご説明します。68ページをご覧ください。資本政策の基本方針は新中計においても普遍であり、引き続き健全性確保、株主還元強化、成長投資をバランスよく実現していきます。株主還元は配当を基本に機動的な自己株取得も実施していきます。

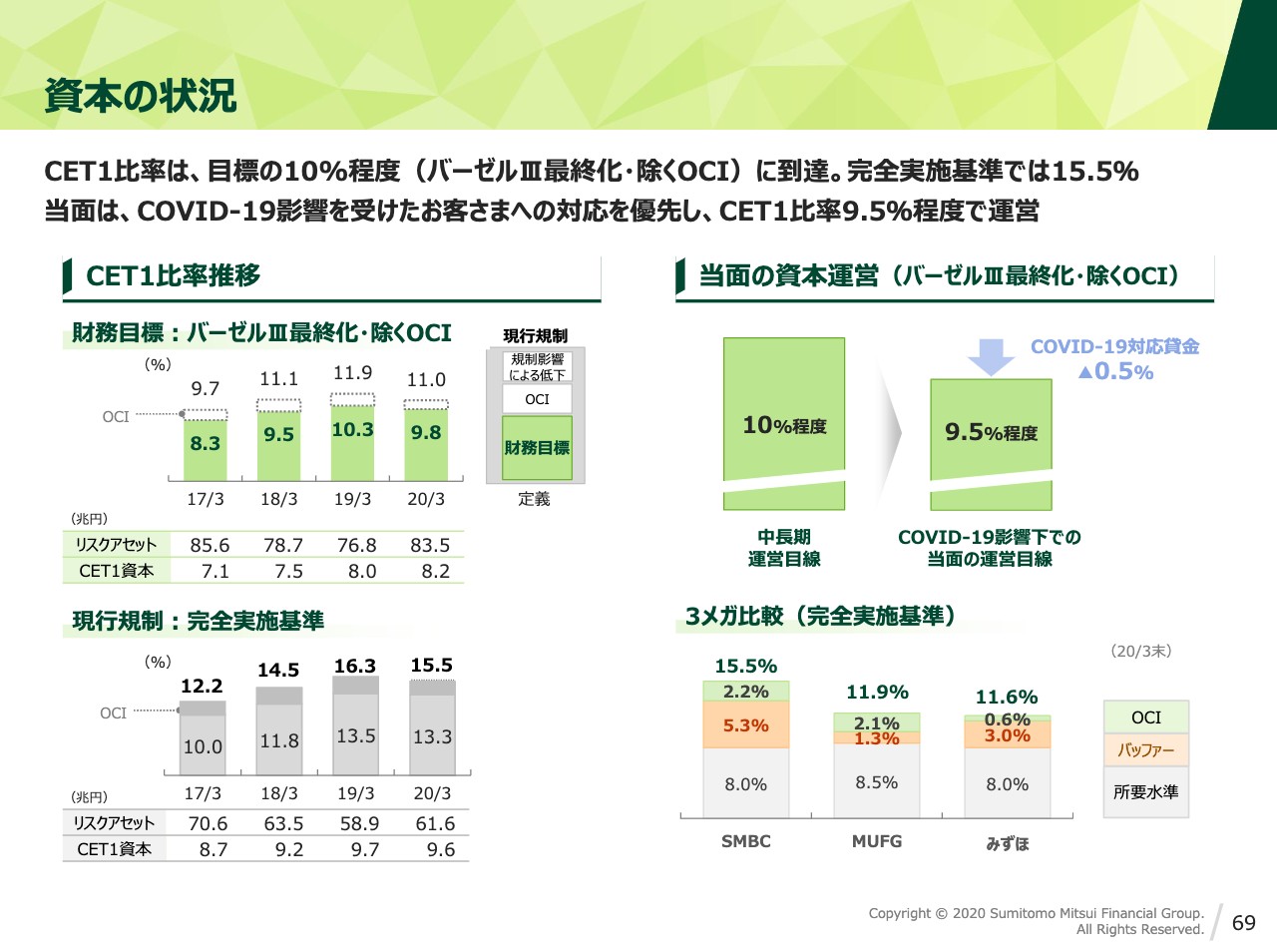

資本の状況

資本の状況です。これまで資本蓄積を進めた結果、前中計では健全性目標であるCET1比率が10パーセント程度に到達しました。また、我々が現在求められている現行規制ベースのCET1比率で見れば、2020年3月末で15.5パーセントで、十分な資本余力を保持しています。この資本の厚みという我々の強みは、現在のような危機局面においてこそ最も威力を発揮します。まずは、新型コロナウイルスに苦しむ国内外のお客さまに対する資金繰り支援にしっかりと対応していきます。

このため、スライドの右上にお示しのとおり、当面の資本運営として、CET1比率は先ほどご説明した新型コロナウイルス関連の貸出し金の増加分に相当する0.5パーセントを切り下げて、9.5パーセント程度、つまり、9.5パーセントを中心に、プラスマイナス0.5パーセント程度で運営していく方針です。その上で株主還元強化や優良なインオーガニック関係を追求していきます。

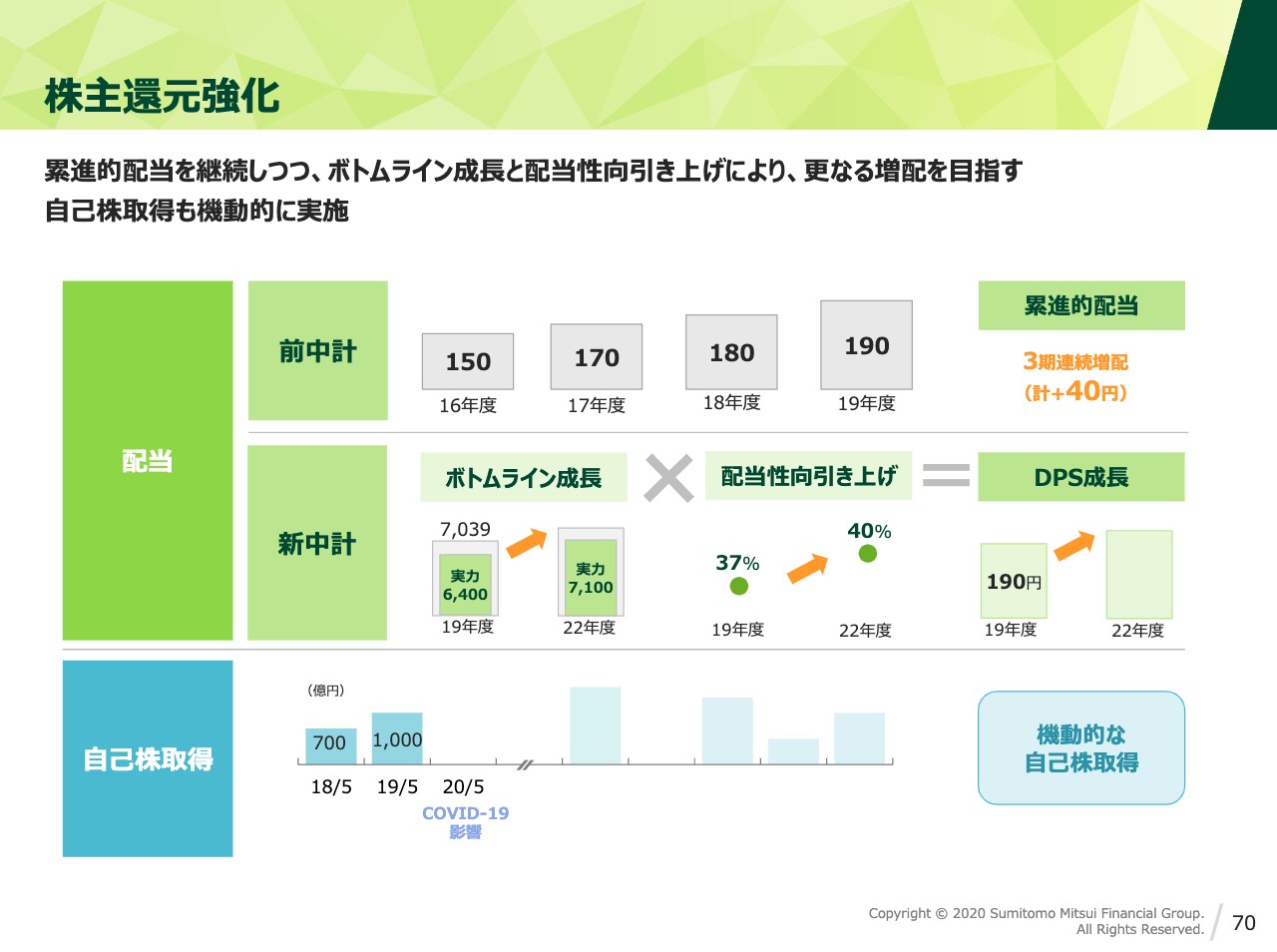

株主還元強化

株主還元の強化についてご説明します。配当については、前中計では累進的配当方針に基づいて、3期連続で合計40円の増配を実現しました。足元は厳しい業務環境にありますが、新中計では3ヶ年でしっかりとボトムラインを成長させるとともに、配当性向を40パーセントへと引き揚げるべく、さらなる増配を目指します。加えて自己株取得も機動的に実施していきます。

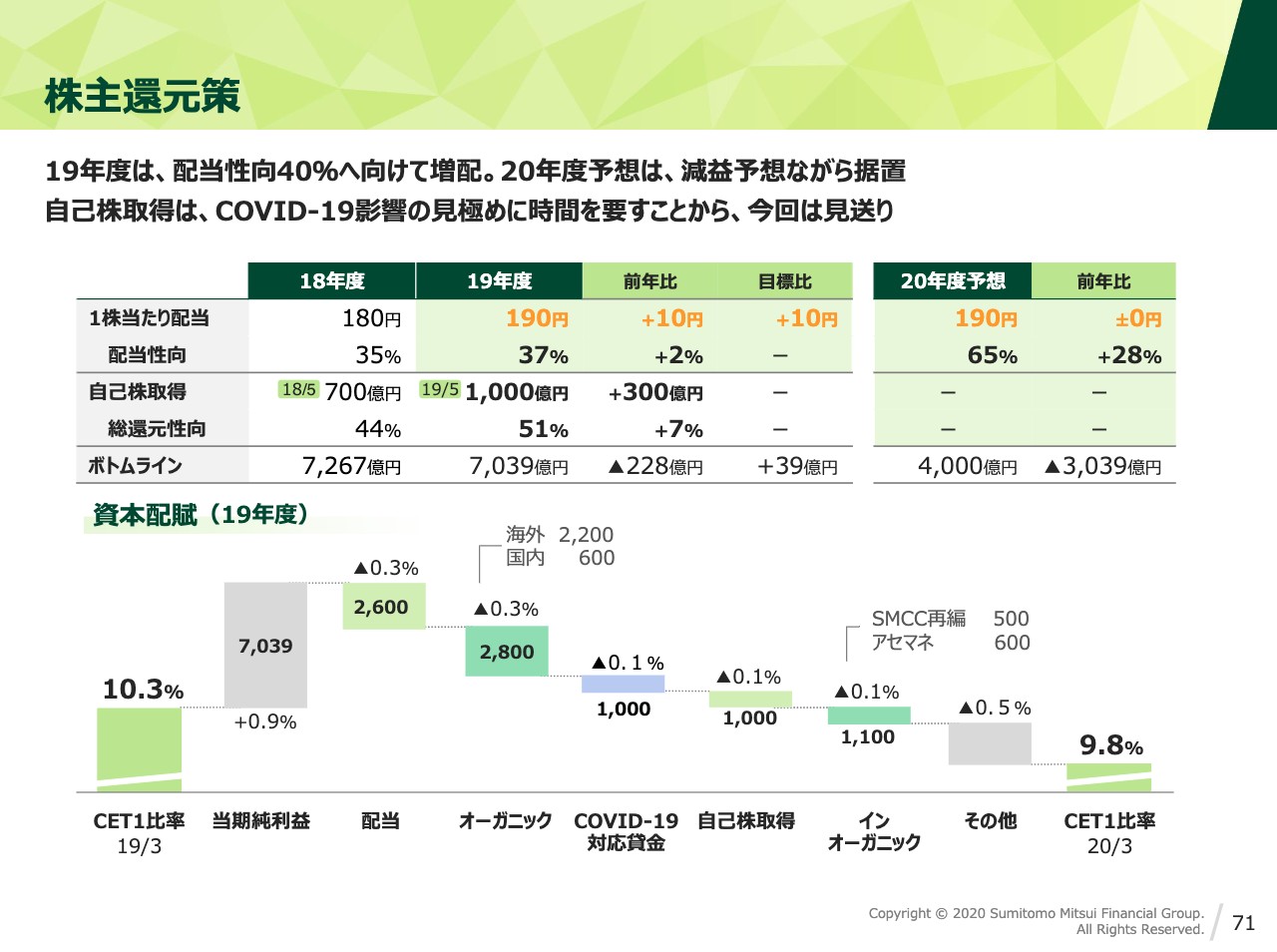

株主還元策

先日公表しました株主還元策についてご説明します。2019年度の配当については、ボトムラインが目標の7,000億円を超えたことに加え、配当性向目標40パーセントに向けて期初予想比、前年比ともに10円の増配となる190円としました。

2020年度の配当予想については、ボトムラインの大幅な減益を予想している状況ではありますが、累進的配当方針に基づき、同じ190円で据え置きとしています。自己株取得についてはこの5月の実施は見送りとしました。

現在、我々の株価は、非常に割安な水準だと捉えています。しかし、今はまず国内外のお客さまへの資金繰り支援が最優先である上、新型コロナウイルスの影響を見極めるのにもうしばらく時間が必要であることから、このような判断に至りました。

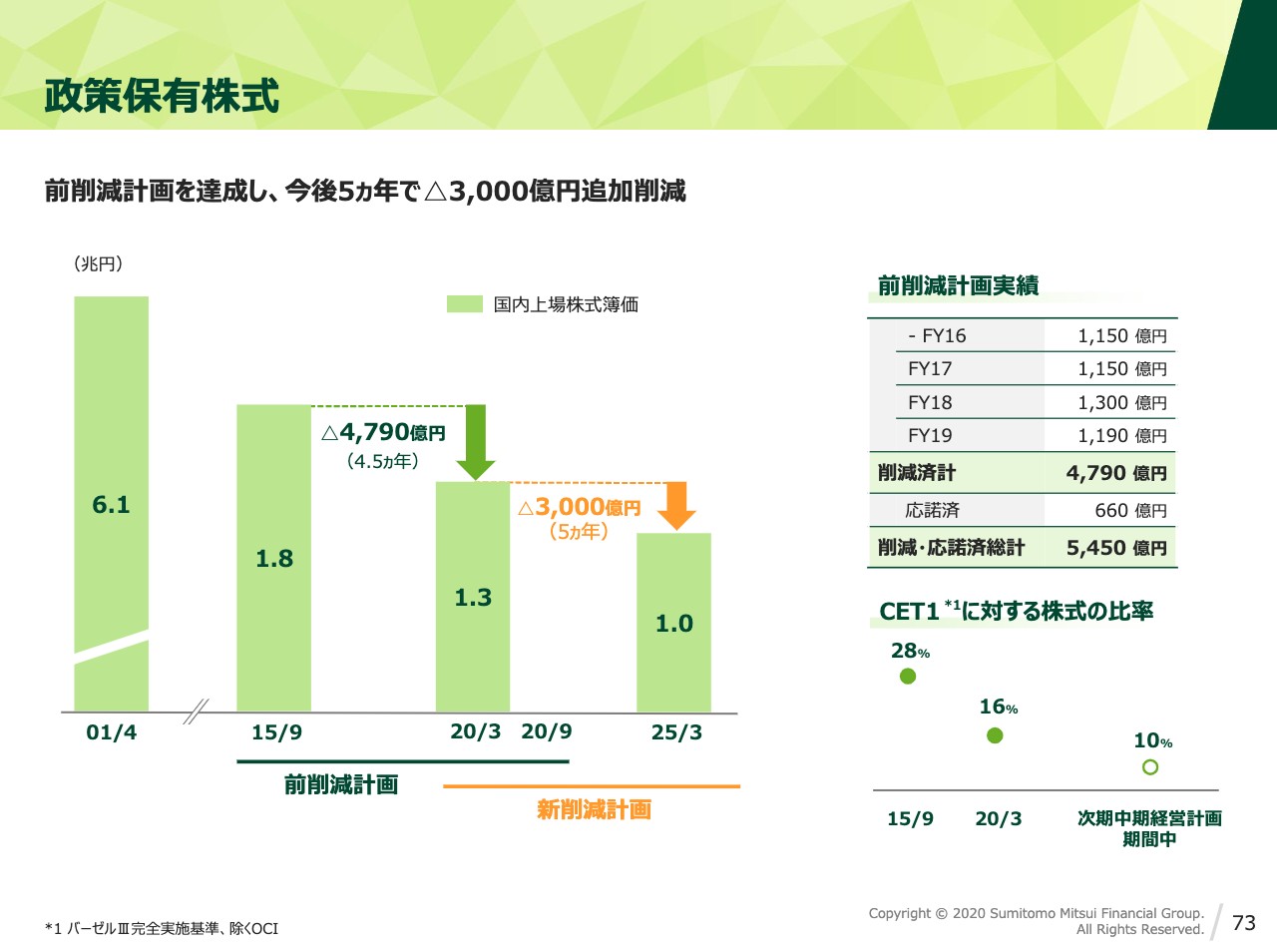

政策保有株式

最後に政策保有株式の新たな削減計画についてご説明します。2015年10月より5ヶ年で簿価5,000億円の削減を目指してきました。期限まで半年を残した2020年3月末の段階で約4,800億円を削減し、売却についてもお客さまの応諾を取得済みのものを含めれば、約5,500億円の削減に目処をつけ、計画の達成が確実となりました。

新中計に合わせて政策保有株式も新たな削減計画へと移行し、2020年4月以降の今後5ヶ年で合計3,000億円の削減を目指します。これまで削減が相応に進み、現在残っている銘柄にはいわゆる岩盤先も多く含まれるため、前計画と比べると削減ペースは低下しますが、中長期的に削減を進めていく方針に変わりはなく、削減に向けた交渉を今後も精一杯続けていきます。

私からの説明は以上ですが、今年度は我々にとって新中計の大事な1年目、そして新型コロナウイルスへの対応という意味でも大変重要な年です。投資家、アナリストのみなさまには、引き続きのご支援をどうぞよろしくお願い申し上げます。

新着ログ

「銀行業」のログ