ログミーFinance 第13回 個人投資家向けIRセミナー Zoom ウェビナー 第3部・株式会社ラクス

ラクス、外出自粛によりメール配信サービス等に引き合い増 今期は広告抑制で利益増加を意識

長期目標

中村崇則氏(以下、中村):株式会社ラクスと申します。よろしくお願いします。まず長期目標として「日本を代表する企業になる」を設定しています。

具体的に「日本を代表する企業」とは何か、ですが、全上場企業のなかで時価総額トップ100に入ることを目指しています。

だいたい8年から13年で実現しようと思って、全社一丸となって成長を目指しています。

創業ストーリー①

こちらが創業ストーリーです。もともと当社は、B to Cのメーリングリストサービスを提供しており、今の主力製品の1つである「Mail Dealer」は、メールを使ったカスタマーサポートのサービスです。

起業したときのメーリングリストサービスのユーザーサポートで必要となって開発したものをサービスとして提供していたという経緯がございます。

アメリカの競合会社が大手に買収されたこともあり、そのメーリングリストサービス自体は楽天さまにご売却して、そのあとに「Mail Dealer」を中核として今の会社を起業しています。

創業ストーリー②

当社は「Mail Dealer」としてSaaS系のサービスを提供しています。当時はASPと呼ばれていたのですが、2000年初期のあたりからASP形式でいろいろなサービスを提供しています。

いろいろなサービスを作るに際してなかなかエンジニアを確保できない状況があり、そのため最初の頃は「ITエンジニアスクール」としてJAVAやLinuxなど、いわゆるオープン系の技術を教え、エンジニアを育成するためのスクールで日銭を稼ぎつつ「Mail Dealer」を開発して拡販していました。

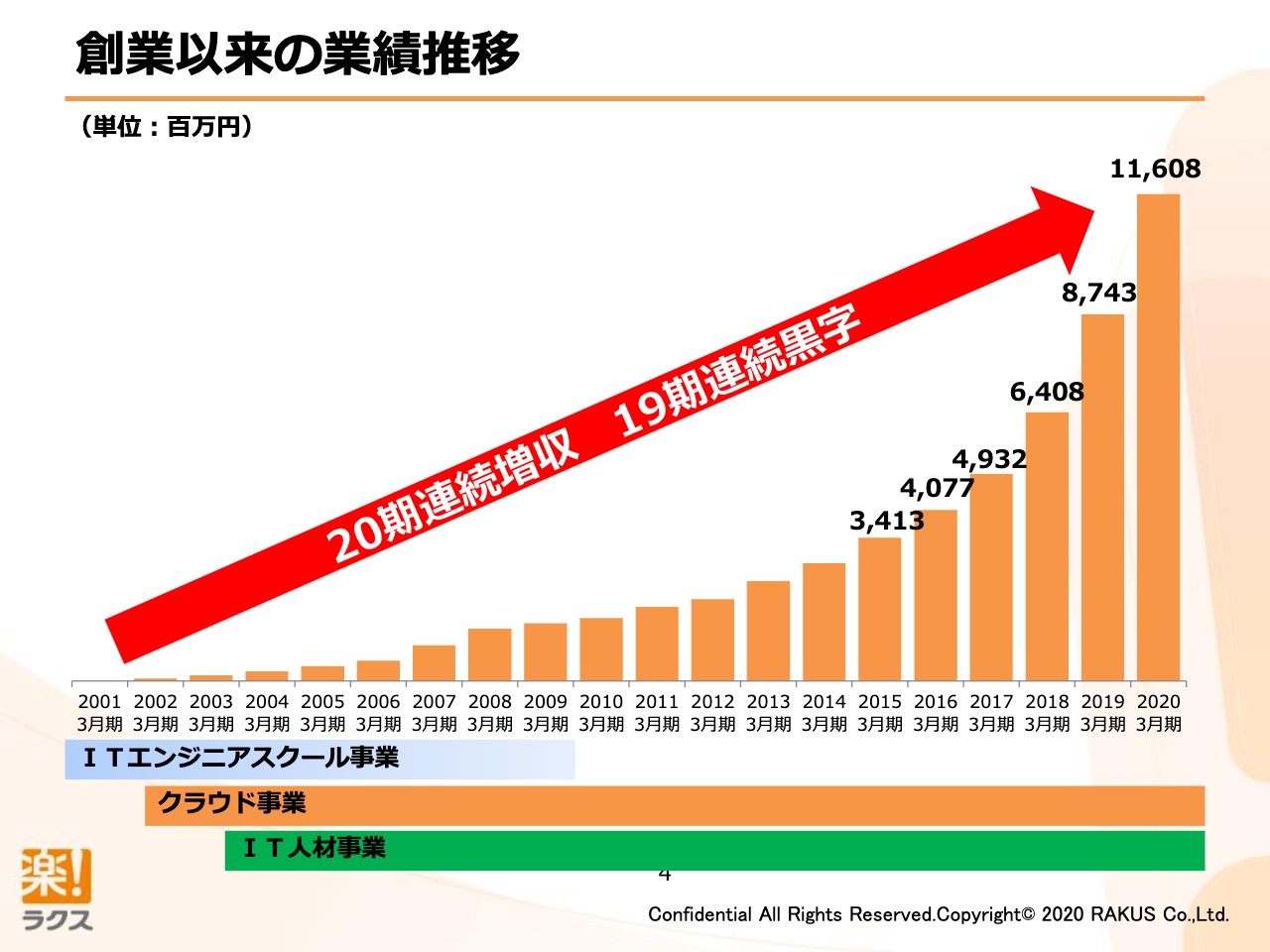

創業以来の業績推移

当社は2000年創業で、今は2020年です。約20年間ずっと売上自体は増えてきており、リーマンショックのときも震災のときも、売上を継続的に伸ばしてきました。

2015年に上場したあとも高成長を掲げ、グラフを見ていただければわかるように、成長率を高めながらここまできている状況です。

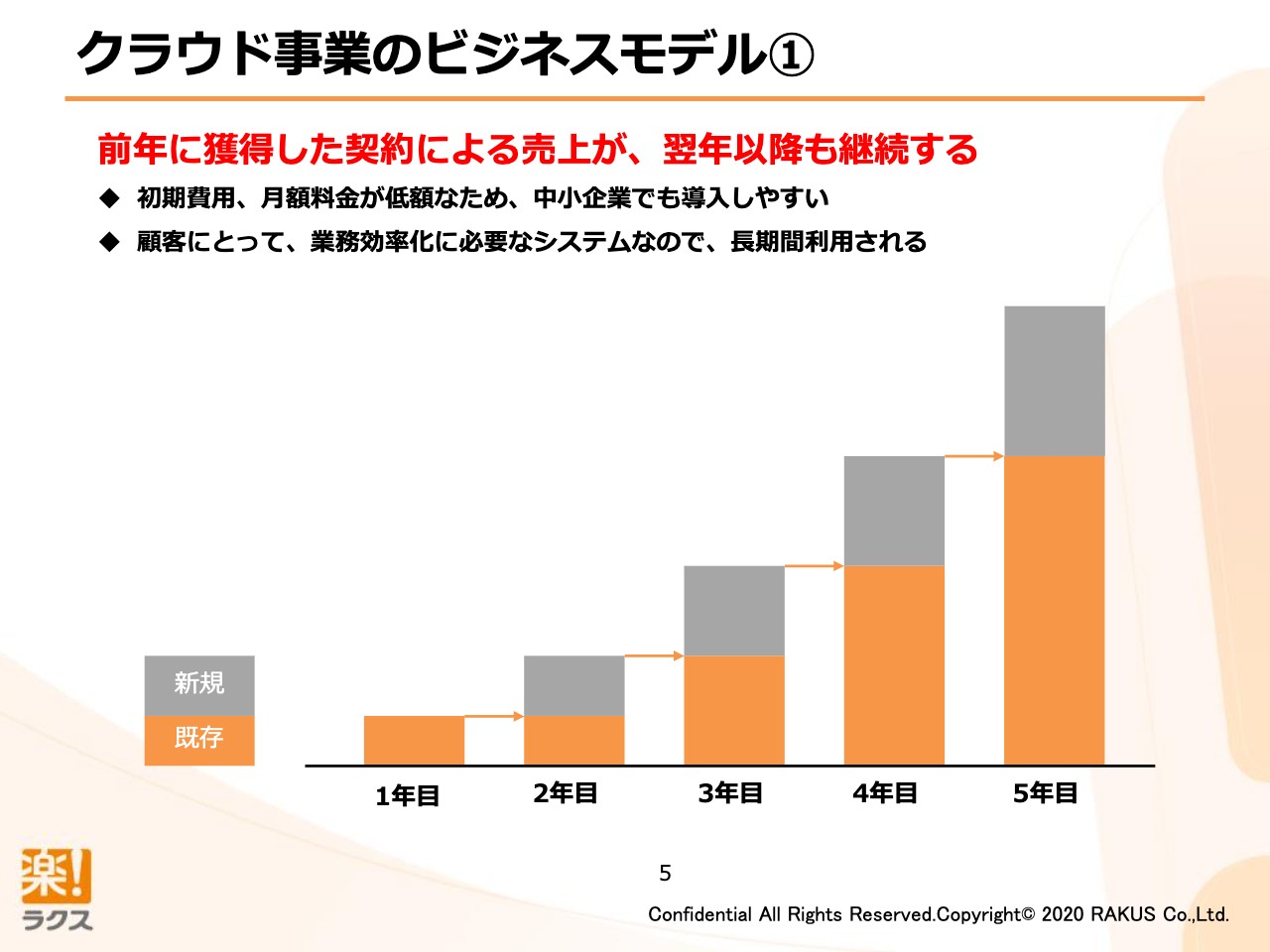

クラウド事業のビジネスモデル①

今の主力ビジネスはSaaS形式のクラウドサービスです。こちらの特徴としては、売上を立てるとそれを月額料金として企業さまからいただけますので、1年目に獲得した月額料金は、解約されない限り2年目に継続していきます。新しい契約をとると更に積み上がって3年目に継続していきます。

そのようなかたちで毎年毎年新規契約を増やしていくことによって、継続的に売上を増やしやすいモデルになっています。

直近の新型コロナウイルスの影響はもちろんあるのですが、過去のお客さまには継続的にご利用いただいているため、影響を一定範囲におさめることができている状況です。

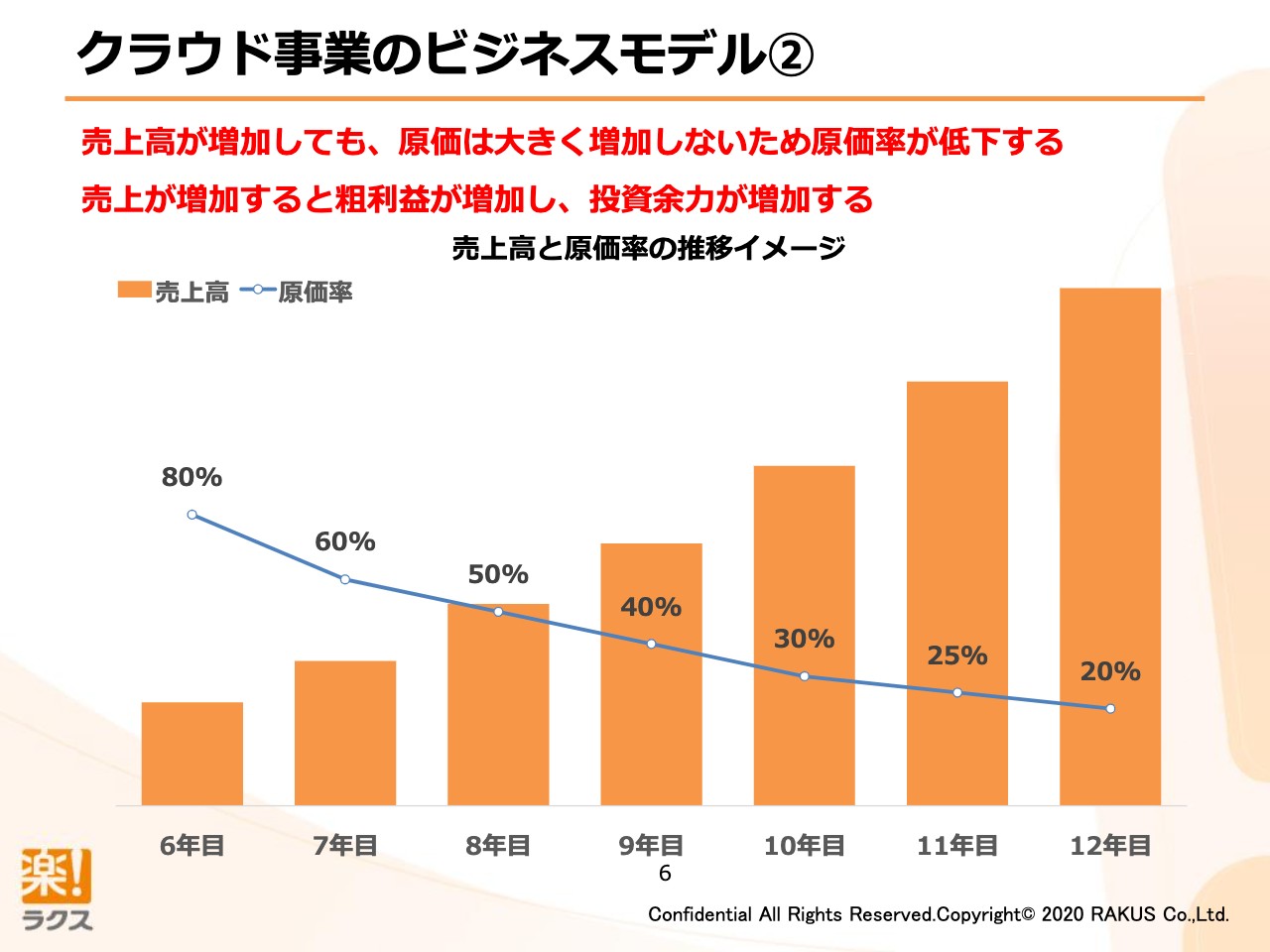

クラウド事業のビジネスモデル②

クラウド事業のビジネスモデルです。売上高が増加しても原価は大きく増加しない構造になっています。また、当社は原価の低減に日々取り組んでいまして、実際に原価率を低減しながら売上を伸ばす努力を日々行なっています。

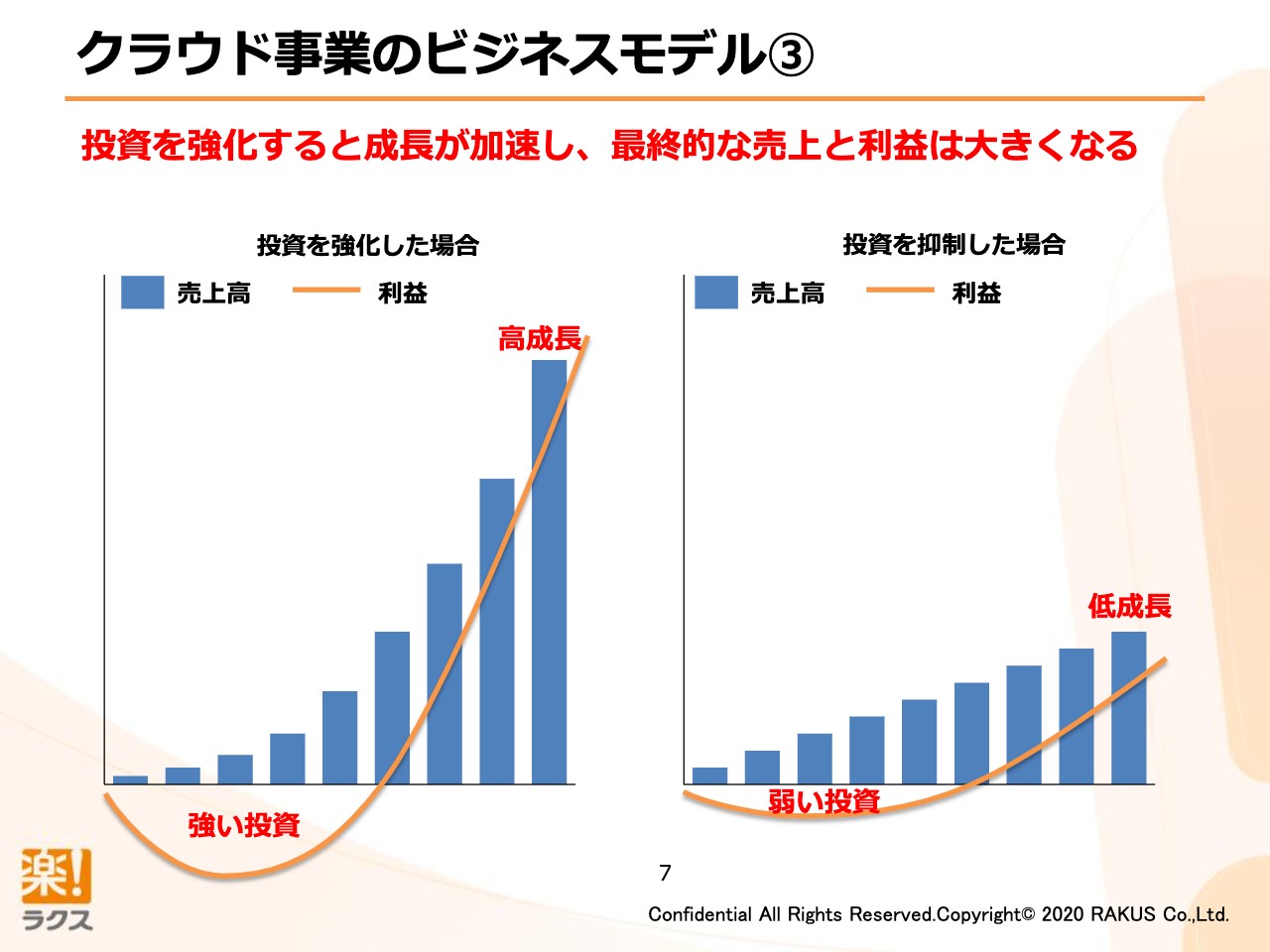

クラウド事業のビジネスモデル③

モデルの面からも企業努力の面からも粗利率が増加しています。

クラウド事業は先ほど申し上げたように月額課金になっています。そのため、高成長を作り出そうとすると短期的には投資を強化していく必要がございます。

投資を強化すると売上高は増えるのですが、利益面自体は下がってしまいます。しかし、短期的には利益率が下がるものの、結果として売上高が大きく増えていけば粗利率も上がっていきますので、最終的には売上高を伸ばすことが高収益な会社になること、ひいては時価総額の増大につながると考えています。

投資を弱めて短期的に利益を追求した場合には、やはり成長率は下がって結果として利益は大きくなっていきません。

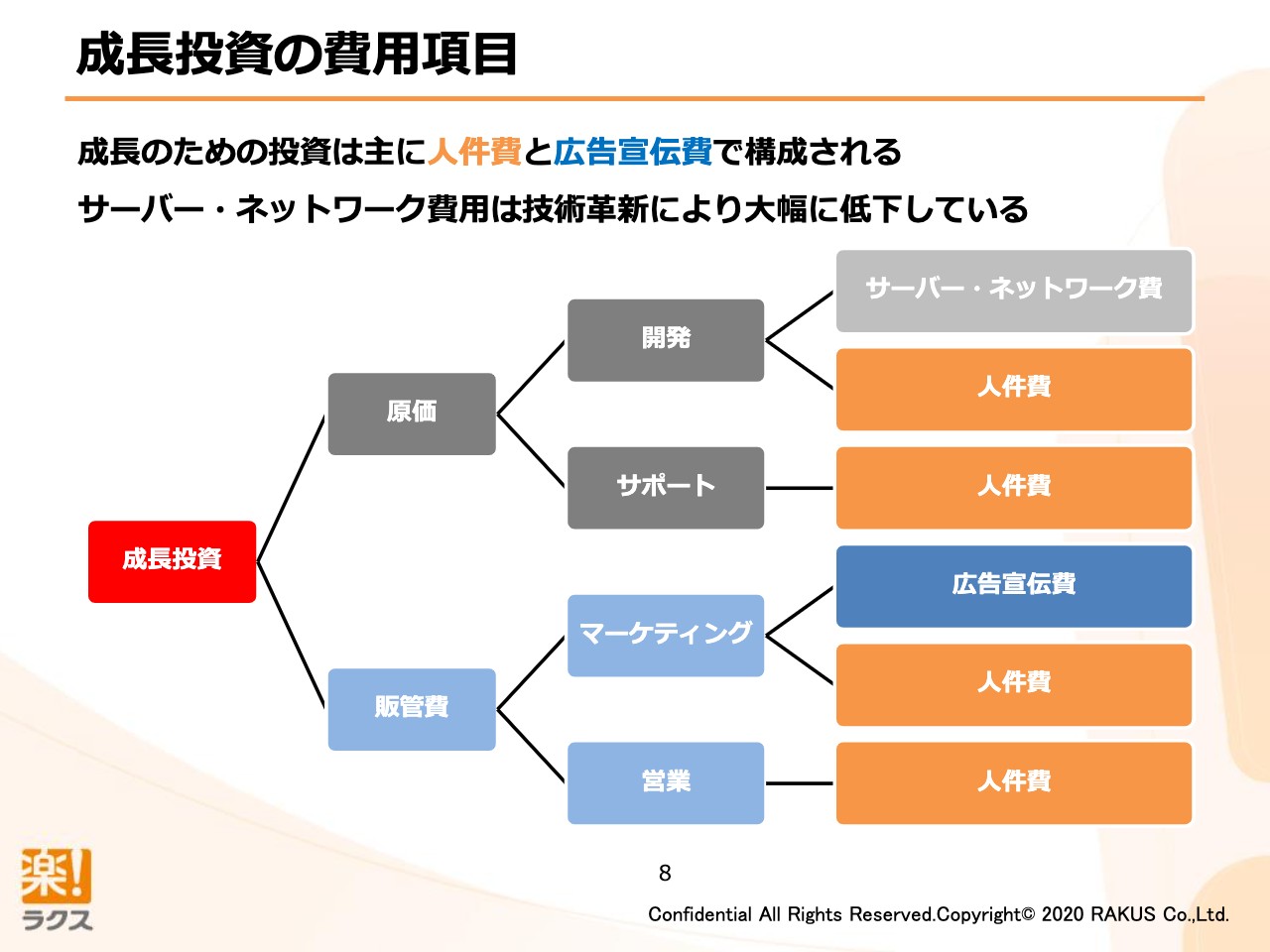

成長投資の費用項目

成長投資とは一体なにかというと、主に人件費と広告宣伝費です。

当社はソフトウェア、いわゆるシステムを人によって開発し、人によってそれをサポートし、さらに営業とマーケティングを行ないながら拡販していきます。それによって売上高を増大させていきます。

つまり、ここでの成長投資は開発の人件費であり、サポートの人件費であり、マーケティングの人件費であり、営業の人件費です。

あと、もちろんサービスを拡販していくためには知ってもらう必要がありますので、広告宣伝費も大量に投入しなければいけません。

例えば、当社の主力製品の1つである「楽楽精算」に関しては昨年テレビCMも積極的に行なったため、認知度が上がり、リードと呼ばれる問い合わせが増えてきたという構造になっています。

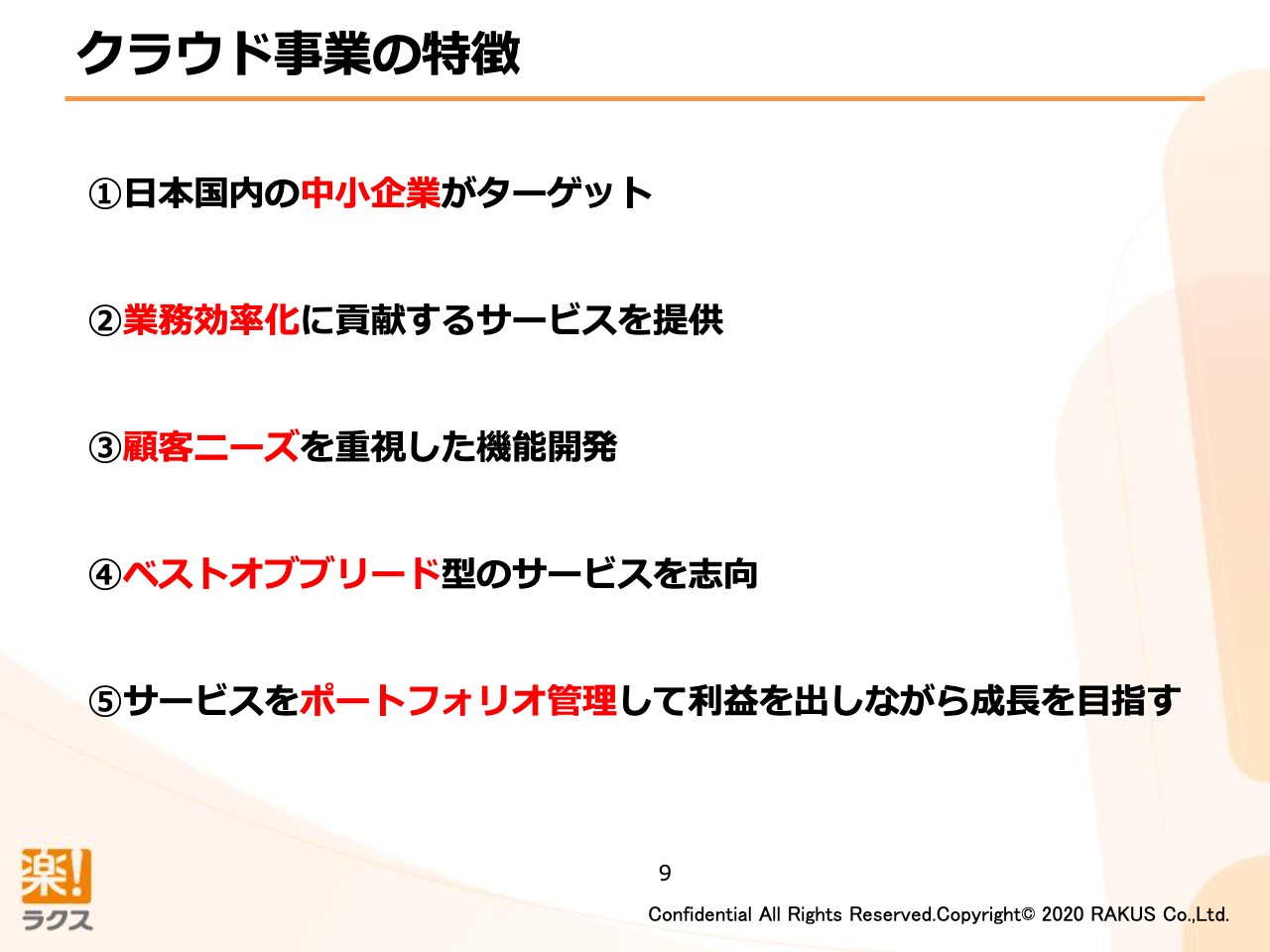

クラウド事業の特徴

ラクスのクラウド事業の特徴をまとめます。

基本的に日本国内の中小企業がターゲットになっています。

日本国内の中小企業はだいたい400万社ぐらいあるのですが、そのなかで50名から1,000名規模の企業さまを中心に考えています。その規模の企業様はだいたい10万社あるのですが、この10万社に対して今後いかに良いサービス、お役に立てるサービスを提供していくかが重要です。

さらに、業務効率化に貢献するサービスを意識しています。システムというといろいろあるのですが、売上を立てるためのサービスより、どちらかというと日々の業務を省力化して短い時間で行なうためのサービスに特化している会社です。

3番目、顧客ニーズを重視した機能開発を行なっています。企業さまによってもいろいろとスタンスが違い、いわゆるプロダクトアウトでもすごく良いサービスがあるのですが、当社としてはお客さまの困っていることを見つけ、その困っていることに対してお客さまの声を聞きながら開発を行なっていく、お客さまにお役に立てる製品を作っていくことを心がけてサービスを提供しています。

さらに4番目、ベストオブブリード型のサービスです。

ベストオブブリードの対極にスイート型という形式があります。スイート型というのは、全部が1つのパッケージになっているサービスです。

私たちはそれとは違い、特定の目的、例えば経費精算であれば経費精算、請求書発行であれば請求書発行といった特定の用途に向け、その用途の中で、国内で最高のサービスを作ることを意識しています。

スイート型の製品の場合はあれもこれもと機能をつけるので、一つ一つが中途半端になる場合が往々として起こるのですが、当社は特定のジャンルにおいて最高のサービスを作ることを意識しています。

5番目に、サービスをポートフォリオとして管理しつつ、さらにポートフォリオを組むことによって利益を出しながら成長を目指しているという特徴があります。

いわゆる株式のポートフォリオなどと同じで、この株は下がりにくくて安定している、など……。

坂本慎太郎氏(以下、坂本):下げに強い銘柄といった感じですか?

中村:そうですね!

他に、この株は成長率が高いので上がる可能性が高いなど、当社でいうと成長率はそれほど高くないが収益に貢献してくれるサービスである、売上高の成長率は高いがその分投資が必要になるので、今は利益を出せないサービスであるなど、全体のバランスをとりながら、売上高を成長させつつ利益を出していくという戦略がラクスの特徴となっています。

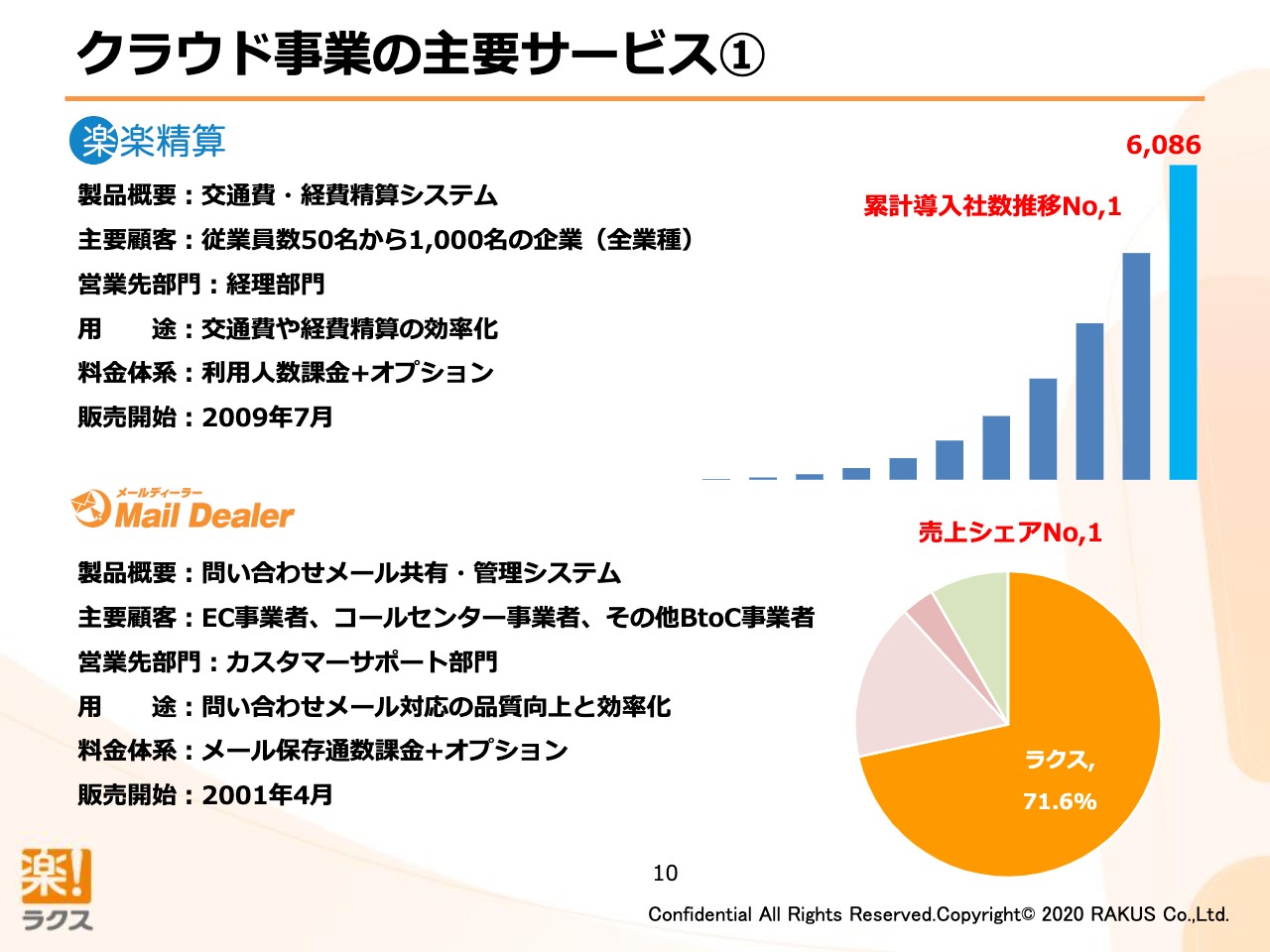

クラウド事業の主要サービス①

「楽楽精算」は主力サービスで、交通費や経費精算をクラウドで行なうサービスです。

現在はだいたい6,000社以上に導入していただいており、ターゲットとなる50名から1,000名の企業内において、おそらくNo. 1の導入社数になっているはずです。

非常に頑張って成長させているサービスでして、先ほど申し上げたとおりテレビCMなどに広告宣伝費をかけながら認知度を高めつつ、現在マーケットをとっている最中です。

ターゲットは10万社程度あり、しかもまだ経費精算システムを入れてない会社さまが約6~7万社あったはずなので、そこに対していかに早くこのサービスを拡販していくかが非常に重要な戦略の1つとなっています。

「Mail Dealer」は最初に作ったクラウドSaaSですが、メールによる問い合わせの管理やサポートを行なうサービスになっています。

国内No. 1シェアになっており、だいたい70パーセント以上のシェアを持っているサービスです。

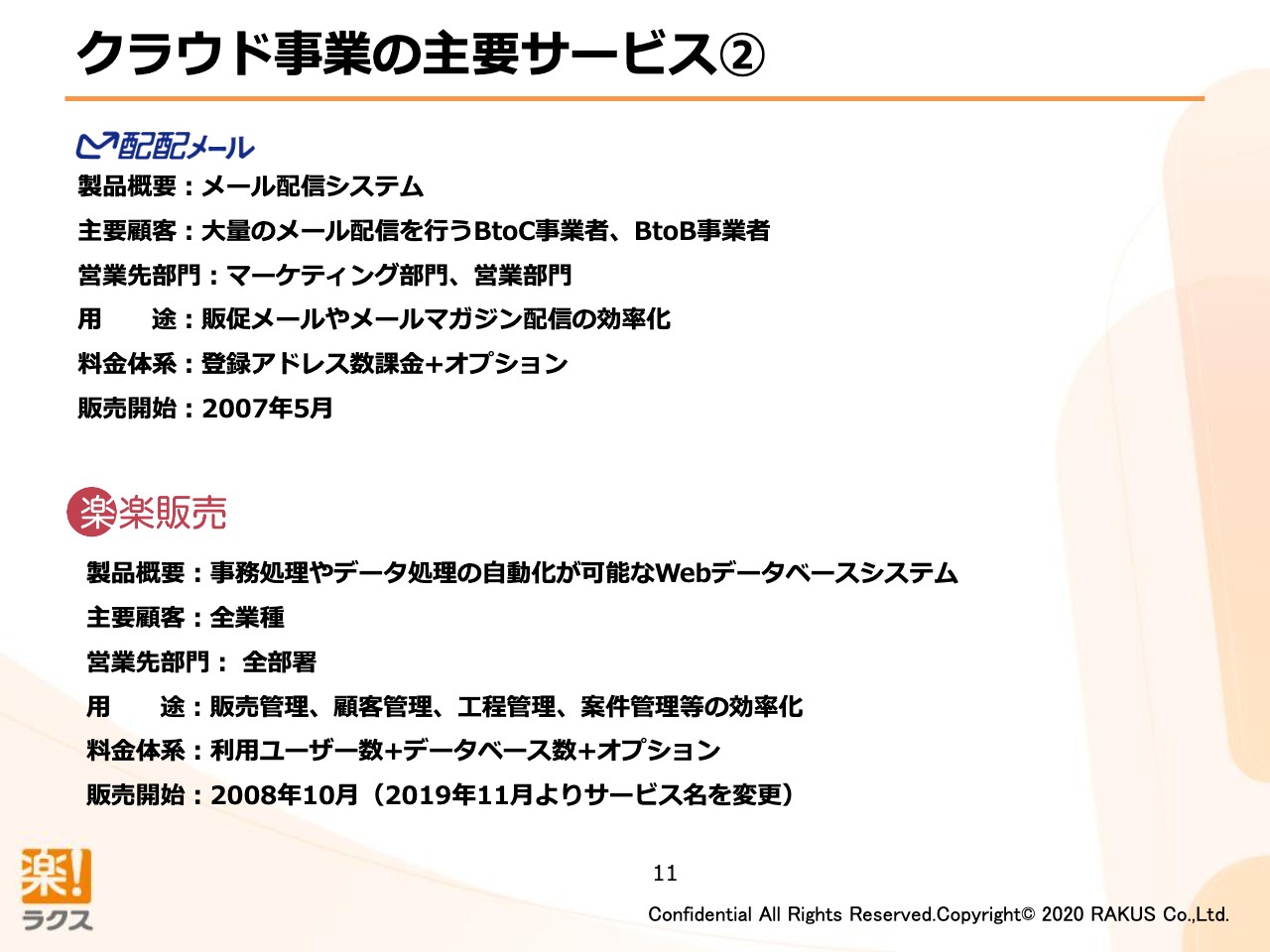

クラウド事業の主要サービス②

細かくサービスを説明します。「配配メール」はメール配信のサービスです。当社は「配配メール」以外にも直近でメール配信のサービスをM&Aしていて、そのサービスとあわせて国内でのシェアが10パーセント弱程度あります。

今後もメール配信分野においてシェアを高めていきたいと思っており、拡販しつつ、チャンスがあればM&Aも含めて取り組んでいきたいと思っています。

「楽楽販売」は販売管理のサービスで、販売管理を行なうとともに、汎用的なデータベースシステムになっています。他にもいろいろと、例えば、工程管理、案件管理、稟議なども含めた、あらゆる用途に使えるサービスです。こちらも直近の成長率が高まってきていて「楽楽精算」に続いて成長してほしいと思っているサービスです。

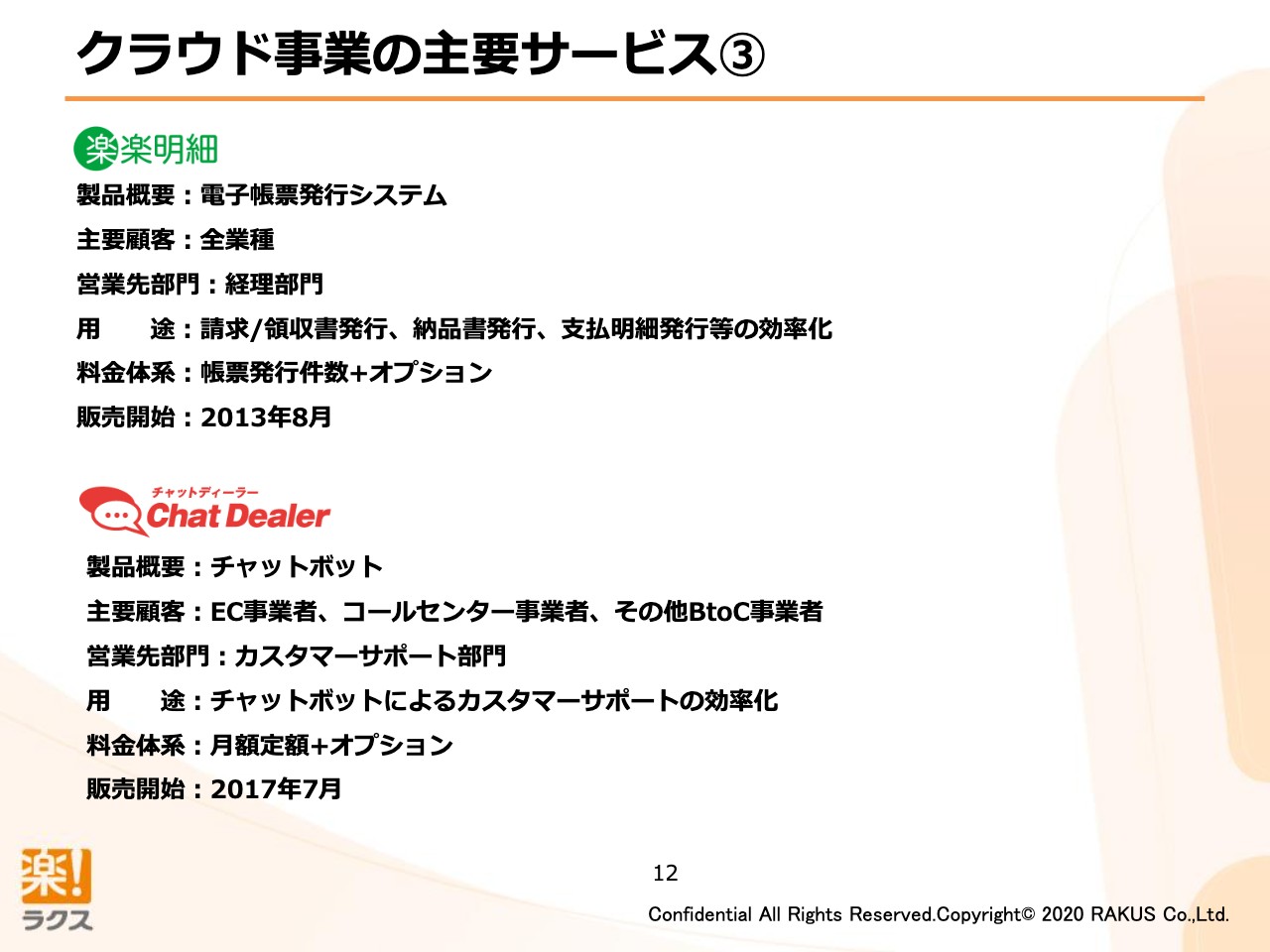

クラウド事業の主要サービス③

「楽楽明細」は請求書の発行のためのサービスです。現在、多くの企業さまが紙で請求書を出していると思いますが、10年先、20年先を考えたときに電子化されていくはずですので「楽楽明細」を拡販していくことによって請求書の電子化を進めていきたいと考えています。

こちらも現在非常に成長率が高まってきています。昨年テレビCMも出しましたし、今後も認知度を高めながら成長率を加速させていきたいと考えています。

「Chat Dealer」はチャットボットです。Webサイトに設置して、お客さまからの問い合わせや社内からの問い合わせなどを処理するためのチャットツールです。割と直近にリリースしたサービスで、これから拡販していくフェーズです。

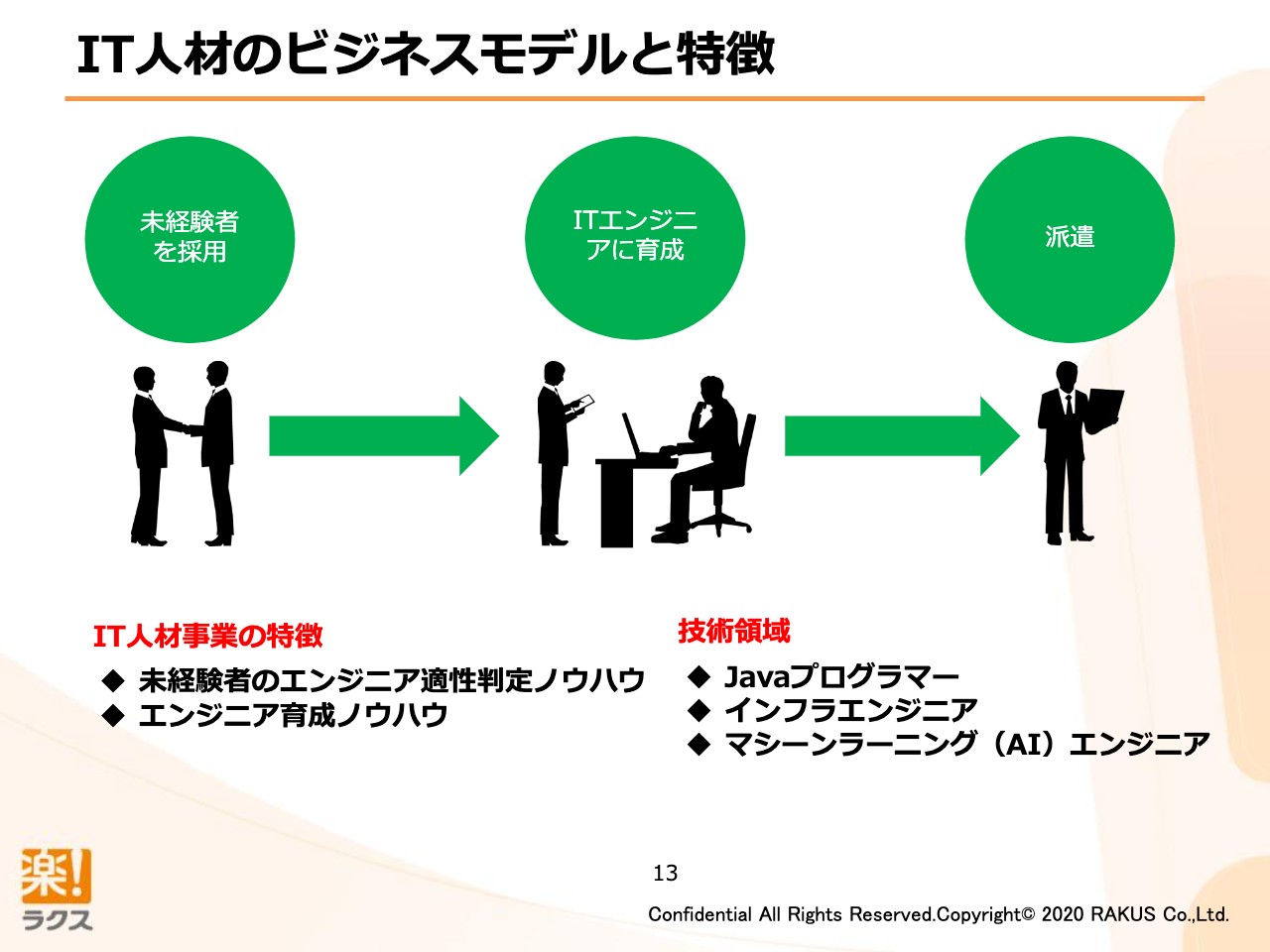

IT人材のビジネスモデルと特徴

当社はクラウドサービス以外にもIT人材事業としてITエンジニアの派遣をしています。未経験者の方を採用し、祖業であるITエンジニアスクールのノウハウを活用して、JavaやLinux、今であればAIに関する技術をお教えして、企業さまに派遣していくビジネスです。

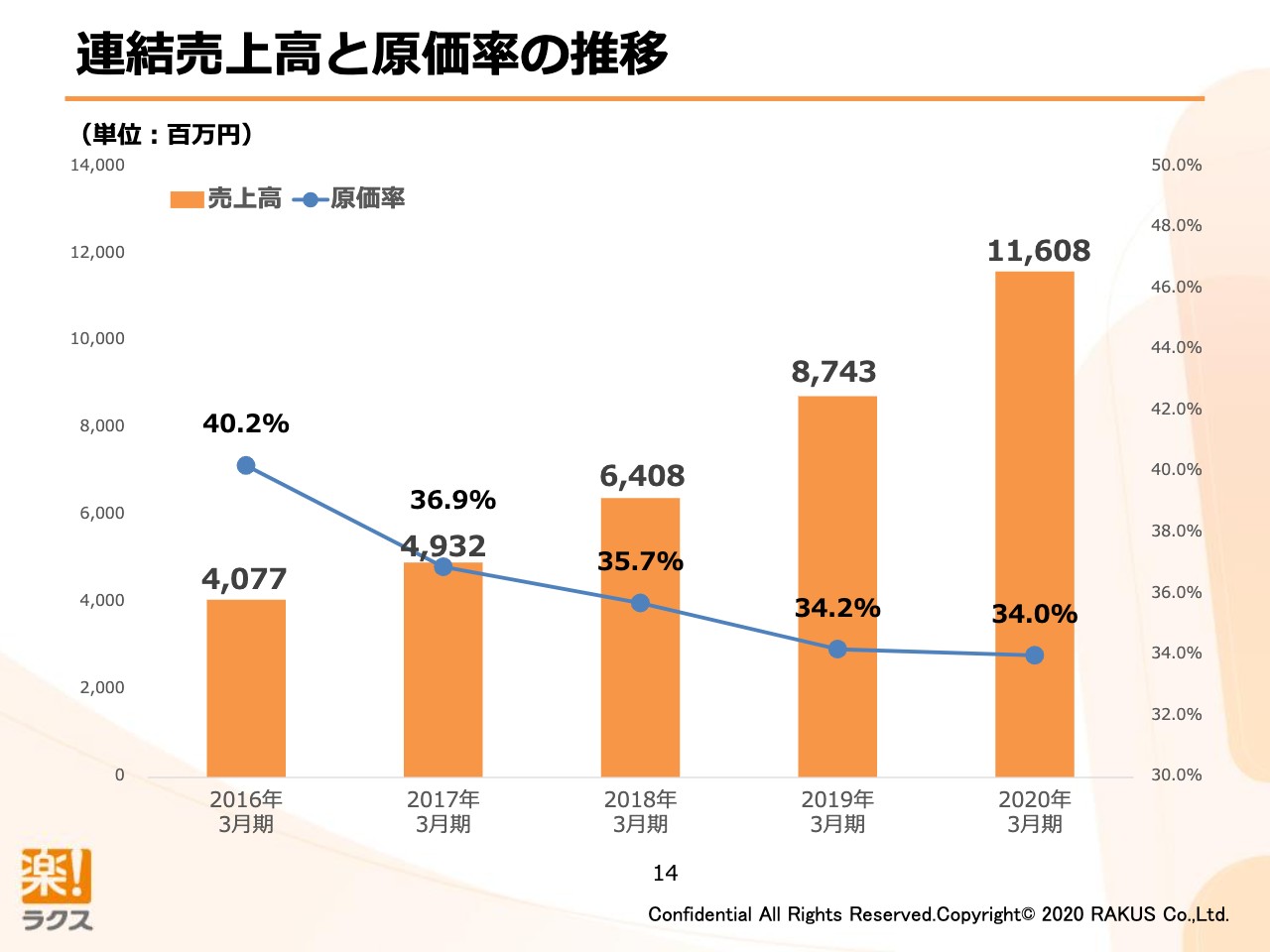

連結売上高と原価率の推移

直近の連結売上高と原価率の推移です。冒頭申し上げたように売上高を上昇させながら原価率を低減させてきています。これによって非常に粗利率が高まります。

粗利率が高まるということは企業の価値が高まることでもありますし、投資余力も増しますので、その分成長に対してさらなる投資を行なうことができます。

そのような意味で、当社は原価率の低減に非常に心をくだいて、日々チャレンジしている状態です。

坂本:売上が実際に伸びる会社は結構ありますが、利益率がついていかない会社が結構あり、そのような会社はどうしても株価が頭打ちになってしまうことが多いです。この部分は僕も投資家としてすごく気にしています。

「楽楽精算」の成功は、実際にいろいろと広告宣伝費をかけながらの成長だと思いますが、広告が落ち着いてくればさらに利益率は上がるのかなと思っています。

御社全体の広告戦略や商品性、さらに「楽楽精算」に絞って競合他社の機能も教えていただければと思っています。

中村:企業の違いで言うと、極論を言えばソフトウェアとは、エンジニアさえいればどこでも同じものを作れると思っていただくのがいいと思います。

インターネットに情報が拡散する世界では、誰かが作れるものは誰かが作れます。それではどのように競合他社に対して勝っていくかというと、結局は速度です。

「楽楽精算」は、ほかの会社のサービスよりも良い状態にあります。過去から開発してきたことに加え、ほかの会社さまよりも開発速度を出すためにリソースを導入しているので、今は良い状態にありますが、未来に向かってより差をつけていくためにはやはり売上規模を拡大してエンジニアをさらに投入し、他社さまよりも多くのお客さまが望んでいる機能を実装していきます。

例えば、A社、B社、C社と比べたときに「ここが違うから勝っている」みたいなことは、すぐにコピーされてしまいます。それは意味がなく、すごくたくさんの機能があって、すごくたくさんの細かい使いやすさみたいなものがあって、それらの集合体としての強さを作り出すことこそが本当の強さです。

そのような意味で、当社は他社動向も見ながら自分たちが常にトップランナーでいられるように開発リソースを投入していきます。

他社ができることは「楽楽精算」でもできるようになりますし「楽楽精算」ができて他社ができないことがあることこそ、結果として強みになってくると考えていただいて良いと思います。

坂本:僕もそうですが、投資家はそのような戦略をすごく評価していると思っています。

まず「楽楽精算」をいろいろな会社に導入することによって、それ以外の商品をセールスするためのフックができるのが大きいと思います。

ある程度開発したら「楽楽精算」も落ち着き、そのリソースをほかに投入することができるようになると思いますが、そのフェーズはいつ頃なのでしょうか、それとももうはじまっているのでしょうか。

今開発しているものでも新しいものでもいいですが、「楽楽精算」がある程度成熟したあとどこにリソースを持っていきたいのか、イメージがあったら教えてください。

中村:「楽楽精算」の開発速度はまだ上げていきたいと思っています。今後は「楽楽精算」だけで100億円や200億円の売上にチャレンジしていきますので、実現するためにももっと速度を上げていきます。

逆に、競合他社さまが追いつけないぐらいに速度を上げることによって、振り落としていくことが重要かなと思っています。

今後の戦略上で重要なことは採用力を上げることだと思っていまして、当社の社員数は約1,000人だと思います。

ここから4年、5年で3,000人から4,000人レベルの企業体に持っていこうと思っていて、そのために採用力を上げて優秀なエンジニアの確保を行ない、他社よりももっと早く前に進むことで成長させていきたいと思っています。

そのため、ほかの製品の開発に「楽楽精算」開発のリソースを移すことも一部はありますが、やはり新しい人を採用していき、その上で各サービスに対しての開発リソースをもっと増やしていくことは肝心だと思っています。

また、ベトナムに開発子会社があります。そこも、最初の1年程度は「一体どうなるんだろう、やめた方がいいのではないかな」と思っていたのですが、組織的にもようやく安定してきたので、ベトナムでの開発リソースを増やすことによって、複数のサービスを同時並行でもっと早く開発していくことが可能になってきたと思っていますので、そこを推し進めていくことで、より勝ちやすくしていこうと考えています。

八木:ちなみに、拠点としてベトナムを選ばれた理由はあるのですか?

中村:はじめは経営者の友人からベトナムで開発しているという情報を聞き、ベトナムに実際行って、あとはインドネシア、フィリピン、ミャンマー等と比較して、結果として諸々の条件を考えるとベトナムが良いと考え、ベトナムに決めました。

私はそのときミャンマーにも行ったのですが、当時ミャンマーは結構いろいろな関係がシャビーで、少し難しいということもありました。

ホー・チ・ミンに見に行き、しっかりしていたので、そちらで開発することになりました。

八木:なるほど、わかりました。ありがとうございます。では資料に戻っていただきましょう。クラウド事業ストック四半期売上高推移からお願いします。

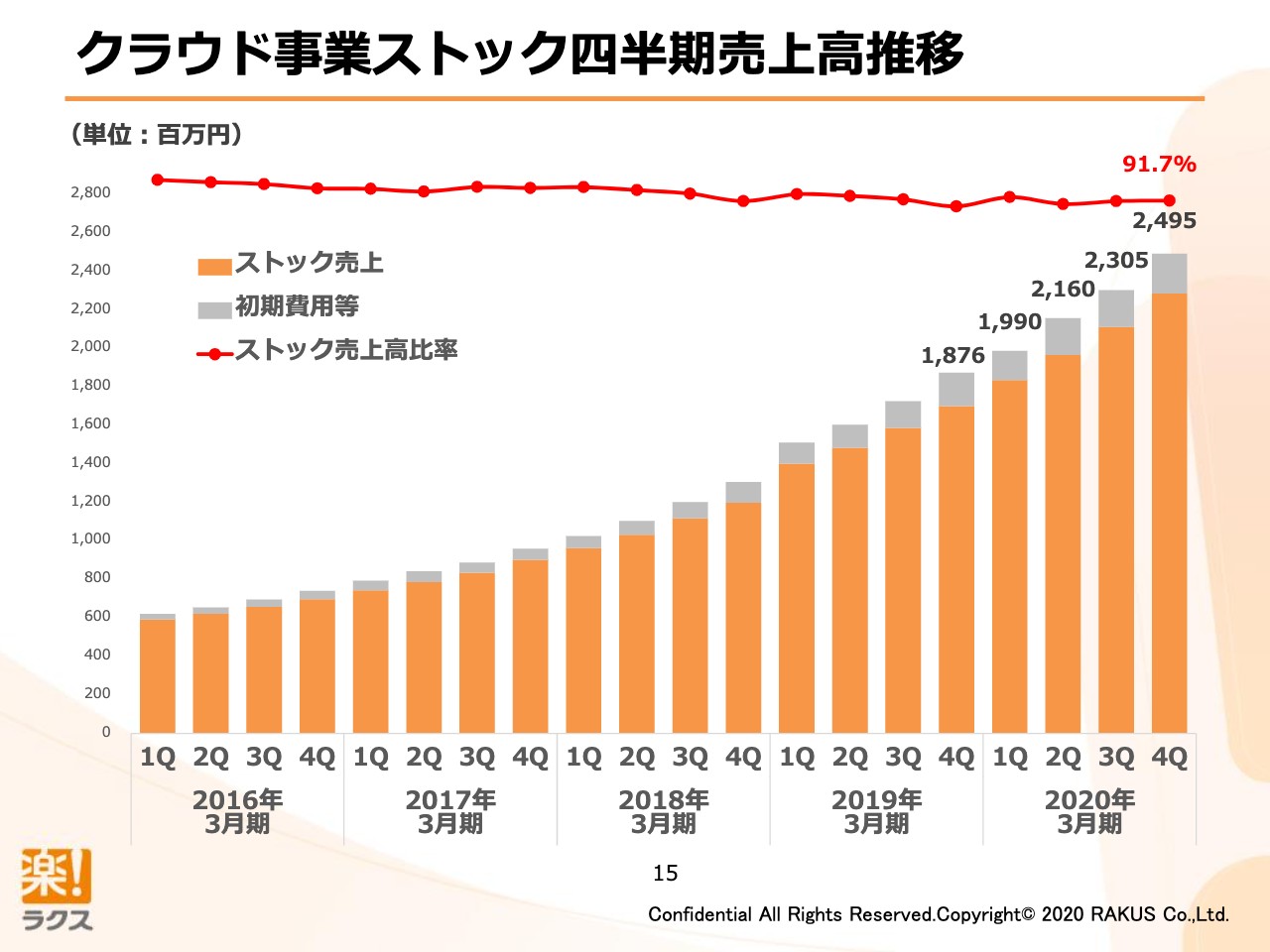

クラウド事業ストック四半期売上高推移

中村:クラウド事業のストック比率ですが、第4四半期で90パーセント以上となっていまして、非常にヘルシーな状態です。

新規の受注数が増えたり、「楽楽精算」において、例えばお客さまからの依頼で初期導入のコンサルのようなサービスも一部行なっているので、そのようなものが増えてくることはあるのですが、やはりストック売上高の比率を高水準で維持させながら成長させていきたいと思っています。

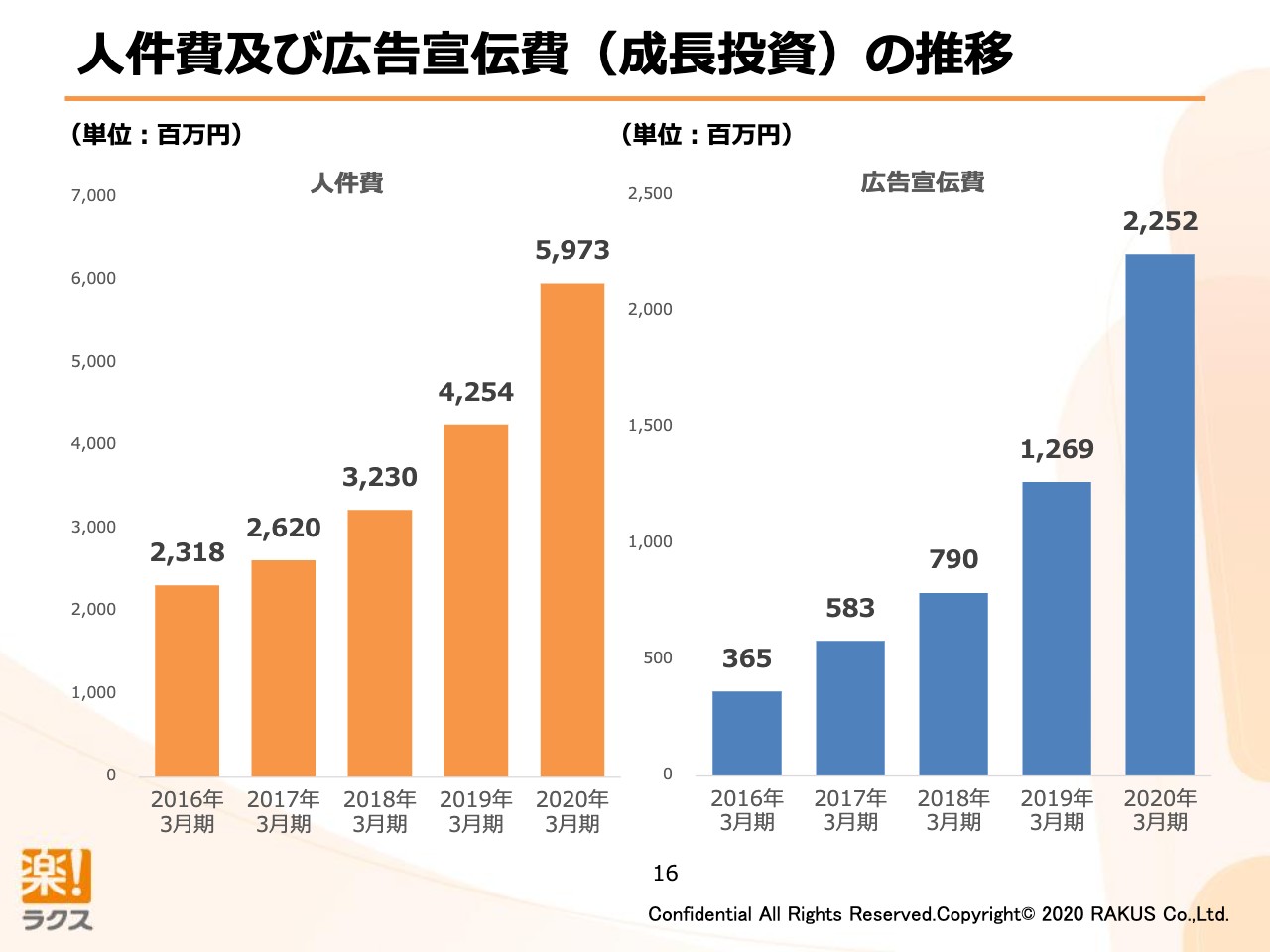

人件費及び広告宣伝費(成長投資)の推移

人件費及び広告宣伝費の推移です。見ていただければわかるように、2020年3月期で人件費も広告宣伝費もすごく増やして成長させてきています。

実は当社は2018年3月期を起点として、今期が最終年度となる3ヵ年の中で、売上高・利益ともにCAGR30パーセント複利で成長することを目指しています。

そのために去年より前に進めておこうと思い、投資を行なって成長させてきました。結果的に直近はコロナウイルスによる経済および社会の減速があったため、前期にしっかりと投資をし、できるだけ前に進めておいたことは、結果として功を奏したと考えています。

坂本:広告を打っているので、やはり新規のお客さまがアクセスしやすくなったということは当然あると思います。コロナ禍で営業が止まっている、逆にWebをうまく使って訴求できているなど、現状を教えていただければと思います。

中村:サービスによってもマダラ模様ですが、例えばメール配信のようなサービスはコロナウイルス以降に引き合いが増えています。

一方で「楽楽精算」のように、皆で使うものに関してはどうしても止まってしまいます。問い合わせ自体は沢山きていますが、一方で時期感がどうしてもなくなってしまって、そのような意味では4月、5月あたりはなかなか厳しい状況でした。

見ている限りでは、今のところ5月が底となって、6月以降に回復していくのではないかと考えています。

ただ一方で、緊急事態宣言がもう一度発令される状況になると減速してしまうと思いますので、ここから社会が正常化していくことを期待しながら、できるだけ前に進んでいくことになると思います。

坂本:ありがとうございます。広告宣伝費の金額について、昨年よりブーストをかけるという話でしたが、今年度の広告宣伝費のイメージを教えていただけたらと思います。

中村:まだ事業計画、今期の業績予想は発表していませんので、詳しいことは言えないのですが……。

坂本: もちろんです。

中村:1つ、今年はテレビCMを全て止めています。併せて、今は大規模カンファレンスを開けるような状況ではないため、テレビCMが止まり、大規模カンファレンスも止まって、リアル系も結構止まってるので、そのような意味では広告宣伝費は結構落ちると思います。

八木:テレビで働いている身としては、ちょっとドキッとするような言葉でしたが……(笑)。

坂本:かなり結構プレッシャーですよね(笑)。

中村:そうですね(笑)。

坂本: 勝手なイメージですが、僕は利益率を高めるしかないというイメージを持ちました。

中村:もともと、2018年3月期を基準としてCAGE30パーセントまで成長させるという目標は利益も含めているため、今年は新型コロナウイルス感染拡大がわかる前からテレビCMを全部止めると決めていました。今年は利益を出す年と意識しています。

たまたまそれが新型コロナウイルス感染拡大とぶつかったため、当社としては良かったということもあるかもしれません。

もしテレビCMを流していると、実際に動きがないのにテレビCMだけ流れているという状況になるのですが、それを避けることができて良かったと言えば良かったと言えると思います。

坂本:個人的な興味で1つ聞きたいのですが、タクシーのサイネージの広告効果について、御社はどう考えてますか?

中村:当社が出したもののなかには良いものもありましたが、あまり効果がないものもあって、サービスにもよるような気はします。

坂本:貴社やその同業のような、Techを使った会社のツールの広告を、タクシーに乗ってるとよく見るので、実際のところどうなのかと思って聞いてみました。

中村:ものにもよると思います。良かったとおっしゃっている社長さまもいらっしゃり、当社の利用した中でも良いものも悪いものもあったりするので、おそらくクリエイティブとサービス特性、ターゲットなどによるのかという気はします。

八木:ありがとうございます。では資料に戻っていただきましょう。

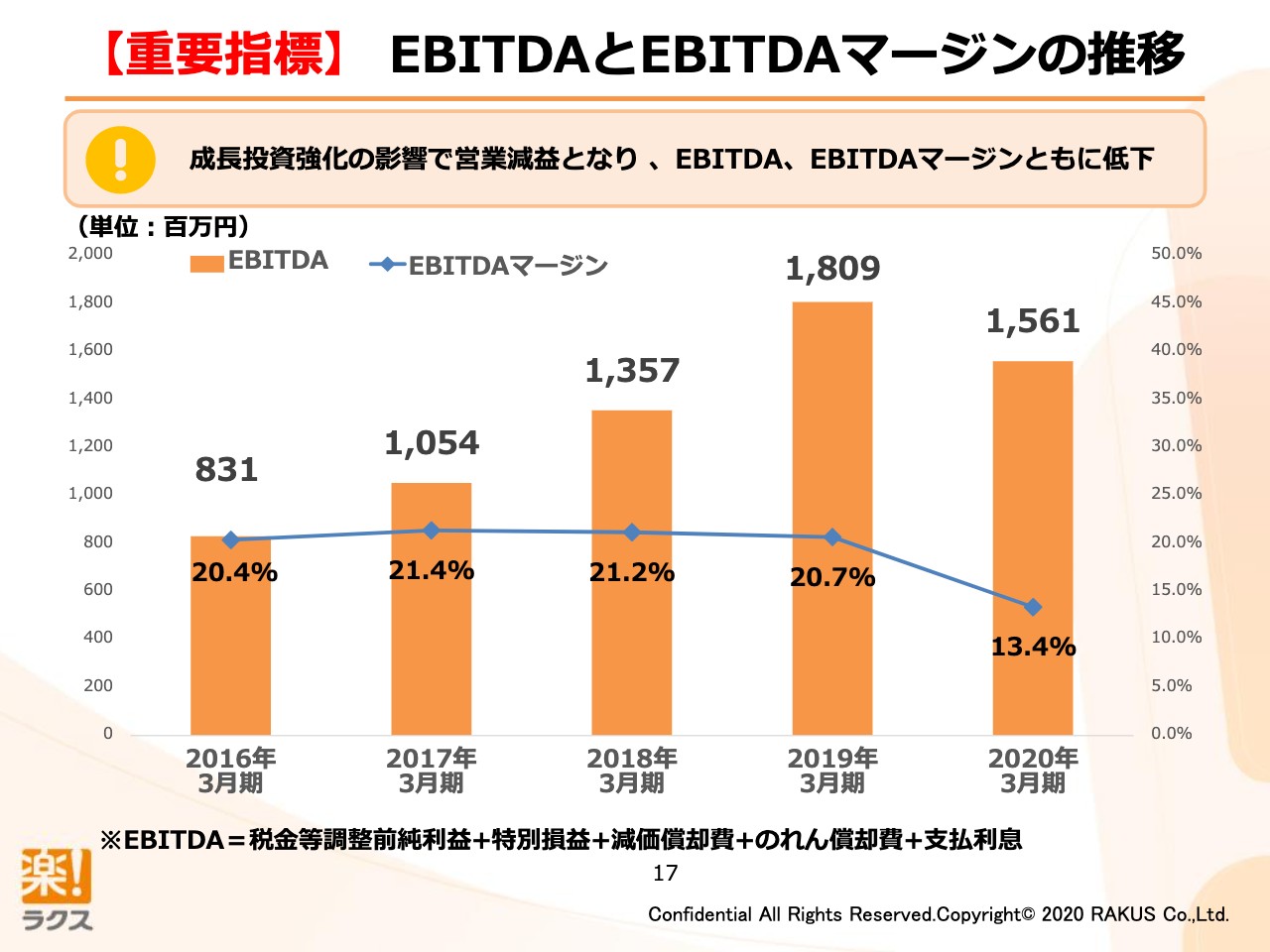

【重要指標】 EBITDAとEBITDAマージンの推移

中村:EBITDAとEBITDAマージンの推移になります。前期に投資を大幅に強化してきたため、EBITDAもEBITDAマージンも落ちてはいるのですが、今期は少なくとも大きく回復すると思っています。

先ほど申し上げたように、今期は利益を出す年と位置付けていますので、当初から利益を出すと決めて動いてます。そのような意味で、今期は急回復すると思っています。

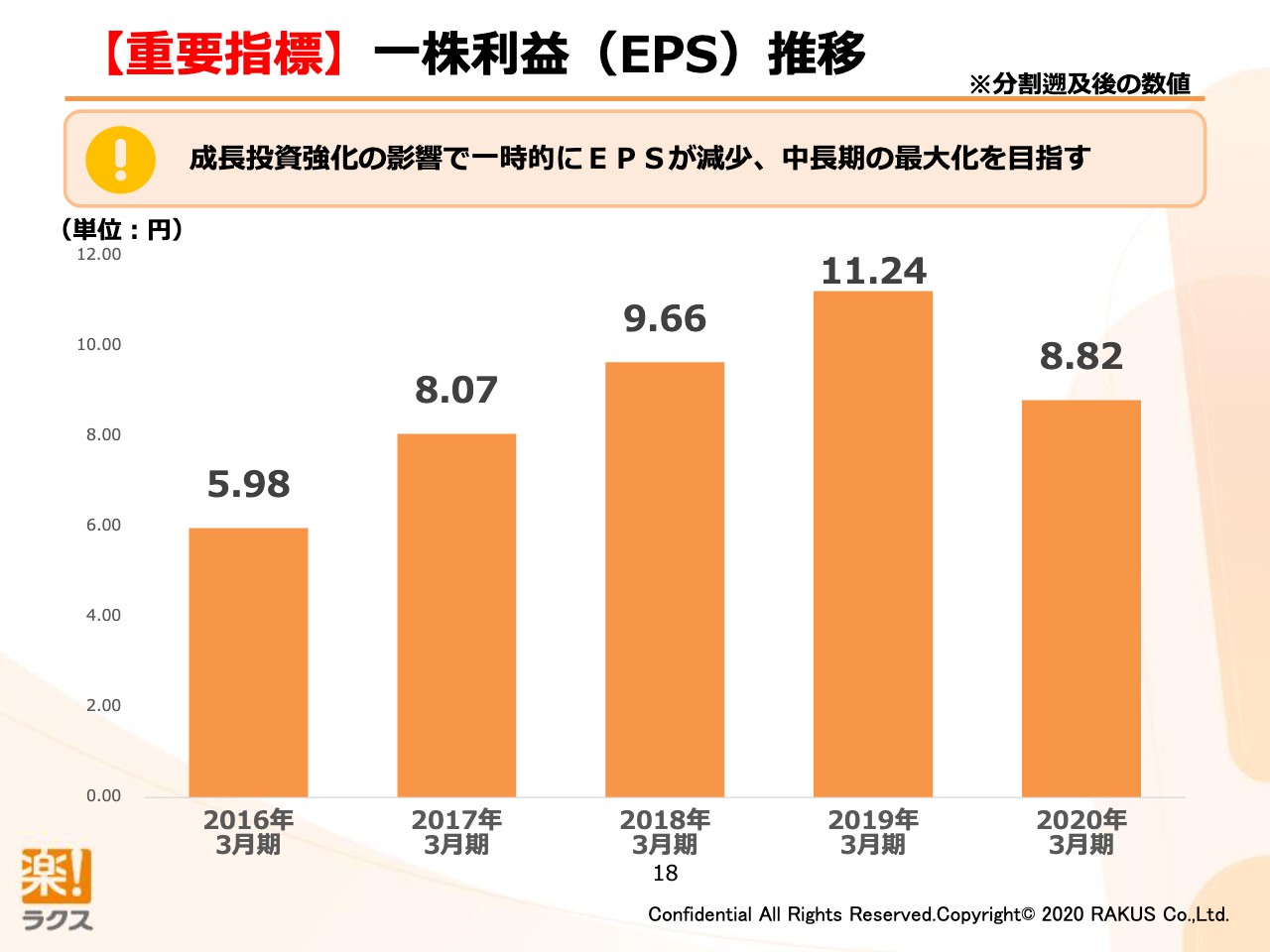

【重要指標】一株利益(EPS)推移

EPSです。 前期はしっかり投資してきたので、一株利益(EPS)もその分下がっています。ただ中長期的に最大化することを目指していまして、売上高さえ伸ばせば利益は後からいくらでもついてくると考えています。

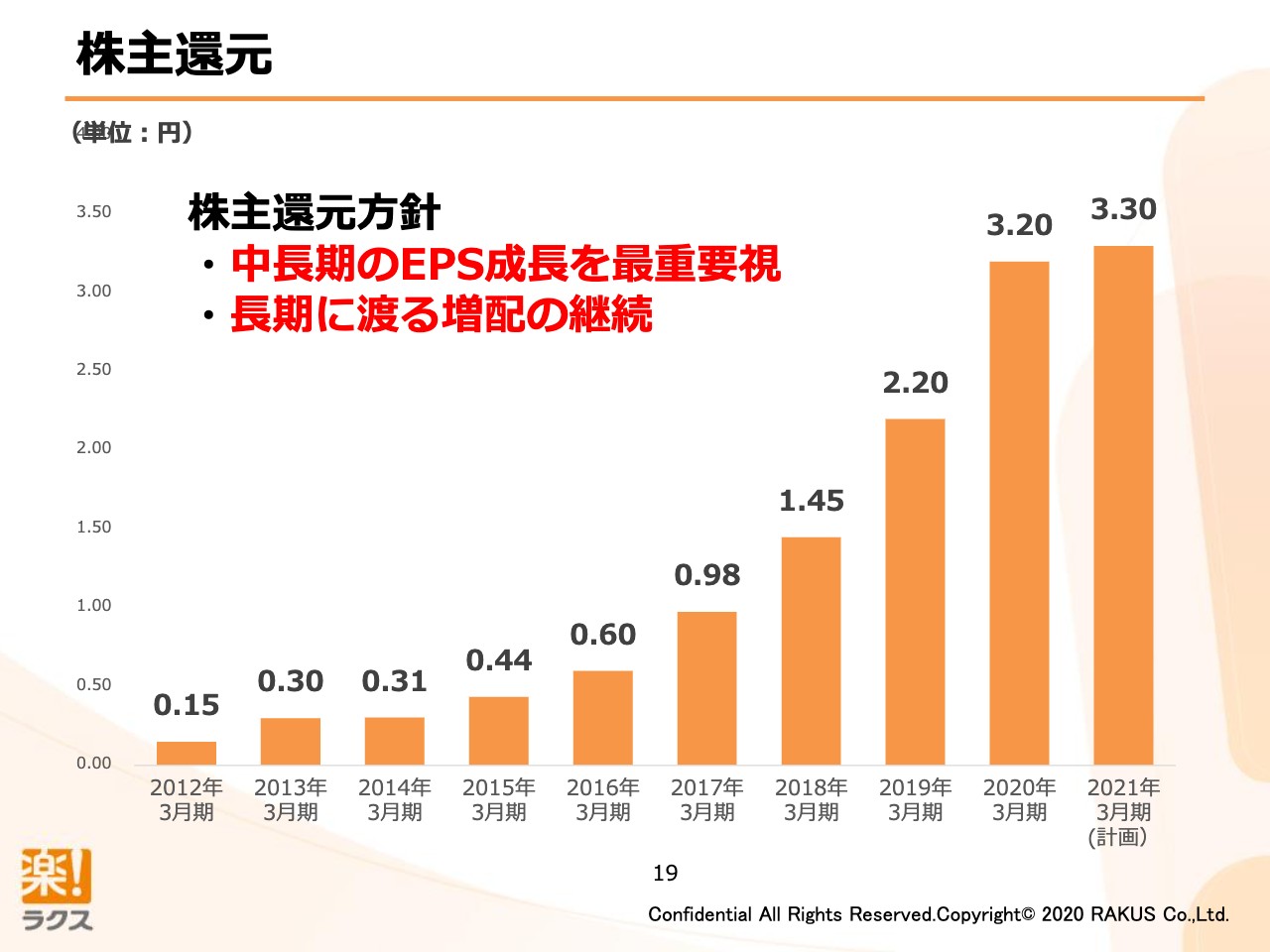

株主還元

株主還元についてです。当社は経年で増配増配を繰り返して、10年、20年と増配を継続できる会社になりたいと思っています。

今期は現状まだ新型コロナウイルスが完全に収束していくのか、はたまた再度広がるのかわからない状態ですので、一応3円20銭から3円30銭とミニマムの増配を発表しています。

増配する意思を示しまして、今後状況が変わってくればまたどうするか検討していきたいと思っています。

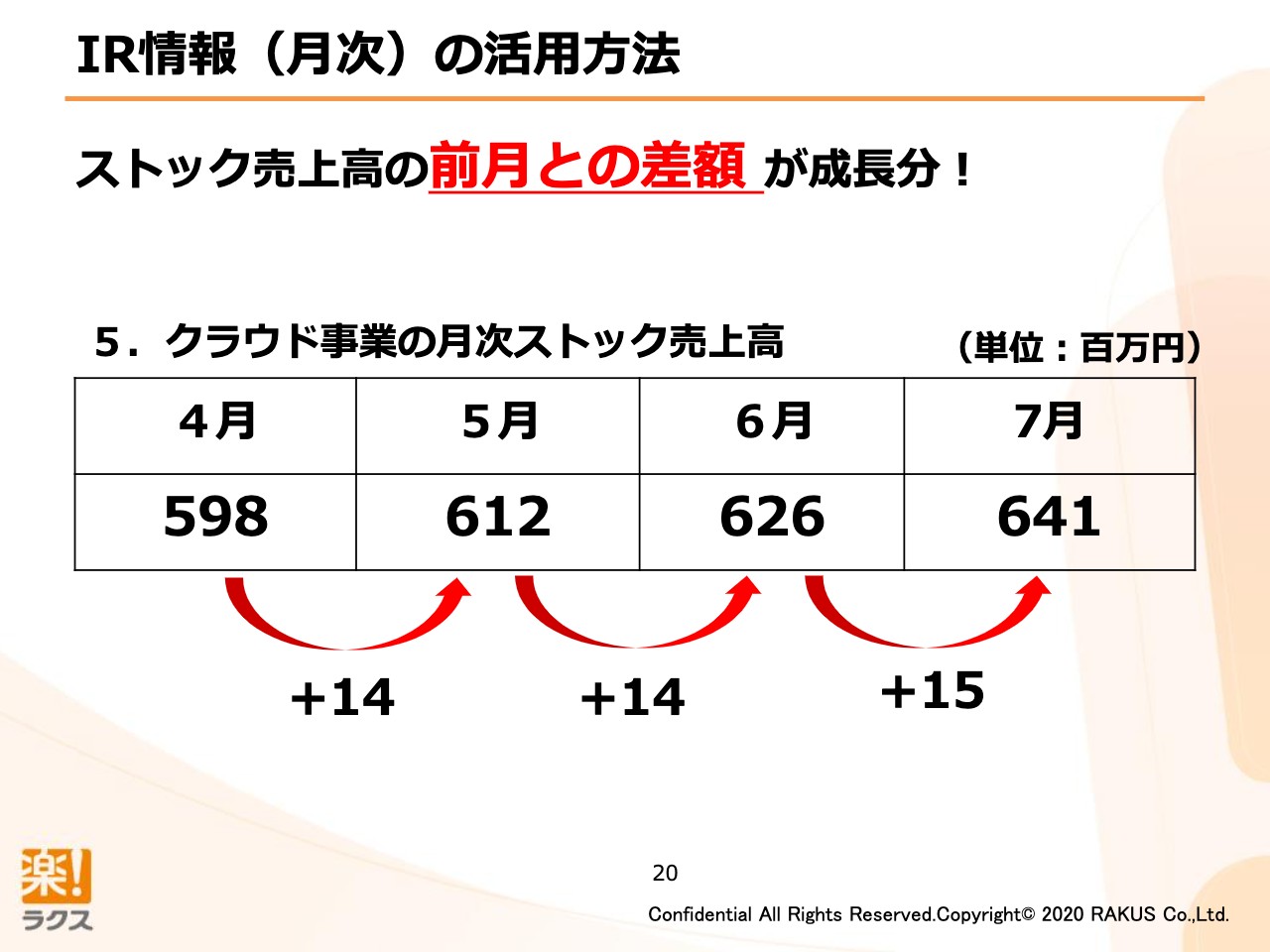

IR情報(月次)の活用方法

当社は毎月、月次の売上高を発表しているのですが、とくにクラウド事業の月次ストック売上高にご注目いただきたいと思います。専門用語ではMRRと呼ばれるマンスリー・リカーリング・レベニューは、SaaSにおける非常に重要なKPIを意味しています。

これが毎月増えていくと考えて、例えば7月の6億4,100万円を12倍すると、7月から12ヶ月間で必ず上がるであろう売上高を計算することができます。

これまた専門用語のARR(アニュアル・リカーリング・レベニュー)は、MRRに12をかけたものです。年間で確実に上がるであろう売上高を増やしていくことがSaaS、クラウドサービスにおいては重要です。

当社もここにとてもこだわって経営していますし、ここがどれぐらい増えていくかのを見ていただくことによって順調なのかどうかを見ていただけるかと思っています。

投資を強化しつつ、新型コロナウイルスが収まったあかつきには、より早くMRRを増加していけるようにしたいと思っています。以上です。

八木:ありがとうございました。今うかがったお話によりますと、新型コロナウイルスの影響は、これまで契約していたところに出たというより、今後の活動に関して出るものが大きいのでしょうか。

中村:新規受注で検討が遅れがちになる影響が出ていると思います。ただ、今後はいわゆるデジタル・トランス・フォーメーションと呼ばれるものが進んでいくと思っています。

問い合わせが、いつ契約に変わっていくかが重要になります。問い合わせ自体は減っていないので、それがどこかで契約に変わっていくといいなと思いながら、今取り組んでいる最中です。

坂本:「楽楽販売」について、弁護士ドットコムとのシステム提携の話がありました。はんこレスもそうですし、いろいろな既得権益があって進まなかったと思っているのですが、このへんの引き合いはすでにきているのでしょうか。

中村:そこに関しては、まだ沢山きたという状況ではないです。多分いろいろな会社さまが経験されることだとは思いますが、どのようなケースにおいても提携1つで魔法のように売上が増えることはほぼありません。よくそのようなニュースが流れる場合があるのですが……。

坂本:投資家とか特に。

中村:そうですね。しかし、発行体からすると1つではそれほど影響が出ないと思っていただくのが良いと思います。積み重ねで提携施策の結果は少し出ました。もう少しお互い協力していきますが、時間もかかるし、たくさんの提携施策を組みあわすことによって、結果としてボリュームが生まれます。

弁護士ドットコムさまとの提携は、これからもっと深くしていきます。たくさん期待できるかというと、そうでもないとは思っていますが。

坂本:足掛かりを作って、弁護士ドットコムさまのサービスが仮に一般化すれば、実際に御社が噛んでる部分もありますね。

すでに導入している「楽楽精算」でもいいですし、そのようなところにセールスしながらボリュームも出して増やしていくイメージですか?

中村:そうですね。

質疑応答:潜在顧客が枯渇する心配はない?

坂本:あとは会場質問を含めた事前質問に移りたいと思います。事前質問からです。月次が毎月かなりの成長を見せています。営業社員が、回る場所がなくなる心配はまだないでしょうか。

中小企業のなかでも50人から1,000人規模のところに進行していくとのことですが、まだ余裕はありますかという部分です。

中村:10万社あるのですが、今後はその10万社に対して「楽楽精算」だけでなく、いろいろなものをご利用していただけるようにしたいと思っています。

10万社のお客さまのお役に立てるサービスをもっと増やしていくことによって、当社のベスト・オブ・ブリード型のサービスを1個ではなくて極力2個、3個使っていただけるようにしたいと思っています。

リストアップした上で、そこに対して営業活動を継続していくと考えていただくのがいいかなと思います。

営業に行く先がなくなると言うよりは、行き先をしっかりリスト化していき、その上で例えば経理部門に「楽楽精算」を使っていただき、全社的には「楽楽販売」を使っていただき、サポート部門で「Mail Dealer」を使って頂いたり。

メールでの周知を行なってらっしゃるのであれば「配配メール」を使って頂いたりなど」、そのようなかたちで10万社のお客さまに色々なものを使って頂けるように」営業活動を展開していけたらと考えています。

八木:ありがとうございます。

質疑応答:海外展開の予定は?

坂本:ありがとうございます。海外展開についての質問もいただいています。「楽楽精算」に関して、経費精算は海外でも起こるとは思います。そこでお困りがあるのかどうかわかりませんが、実際に海外でパッケージとして売っていくお考えはあるのでしょうか。

中村:まず海外という意味では、アメリカにConcurという会社があり、その会社は日本でも経費精算サービスを拡販しています。アメリカにはアメリカに強いサービスがあるため「楽楽精算」をアメリカに持っていったとしても勝てないと思っています。

勝つためにはターゲットや領域を確定させ、そこに対して競合よりも多くのリソースを投入することが大事になってきます。

海外まで見ると、必要とされる機能セット等が変わってきて、Concurさまの方が当社より規模も大きいので、当社が全世界で戦うとおそらく負けてしまいます。

そのため、戦場を限定して、戦場のなかでより多くの戦力を投入すること自体が重要だと思っています。お答えとしては、今のところ海外に持っていくことは考えていません。国内でのシェアを拡張していくことに全勢力を使っていきたいと思っているところです。

八木:人材確保の面では、海外からの人材をどう考えてらっしゃいますか。

中村:ベトナムがそうなのですが、ベトナムで作っているものは日本向けの商品です。システム開発は世界共通ですので、海外のエンジニアの方を活用して日本向けの製品を作るということは戦略上で大きな意味があると思っています。

八木:ありがとうございます。

質疑応答:財務戦略的に気にかけている点

坂本:あとは会場から、財務戦略についてです。実際に何で財務を見るかはいろいろあり、実際に投資しながら成長されていくと思いますが、財務で気をつけている、意識している点はどのような点でしょうか。

例えば、インタレスト・カバレッジ・レシオなど、指標的なものを考えられている部分があるか、ある程度キャッシュ・フローを確保できれば(資金を)投入していくお考えなのか、戦略面をうかがえればと思います。

中村:ビジネス的にキャッシュ・フローはすごく読みやすいですし、収益性も高いのでキャッシュ・フローのコントロールもしやすいと思っています。

財務の意味で考えると、もちろんコスト削減を行なってキャッシュリッチにしていきたいとは思っていますが、1番必要になるのはM&Aのときだと思っています。そのような意味で、M&Aを実行するために貯められるお金は貯めたいと思っていますし、必要があればデットで調達して行なうとは思っています。

ファイナンスでエクイティを使うのは最後だと思っていまして、希薄化は極力したくないと思っていますので、できるだけ調達せずに可能な限り早く成長するということが当社の主たるポリシーです。

坂本:投資家としては、それは非常に嬉しいですね(笑)。

八木:そうですよね(笑)。

坂本:どうしても早めにエクイティに手を出してしまう経営者の方いらっしゃいますが、上場しているということはそういう意味だと言われると納得もしてしまいます(笑)。

そう思って早めに調達されたということですが、僕もデットのファンドマネージャーを務めていたこともあったので、そちらをもっと活用して欲しいということも考えています。

中村:そうですね。とくにSaaSビジネスはキャッシュ・フローが見られるので、デットでできるものは(調達)すればいいとは思います。

坂本:だからどちらかというと、僕も社債を活用して欲しいと思います。日本ではかなり格付けがあり、利回りが出ないのでなかなか出しづらいところがありますが、そこはコベナンツでしっかり縛って経営すれば社債でも出せるという投資家はいるのではないかと思っています。そのあたりをうまく使って成長していただければ投資家としてはすごく安心感があるかと思います。

中村:平気で大量に調達してしまうと経営側の気も緩んでしまいますので、そのような意味でもあまり良くないなと個人的には思っています。会社さまによっても違うのですが……。

坂本:成長企業を見る1つの指標としては、すごく安心感があるというか、よくお考えになられてるなと思います。

中村:ありがとうございます。

質疑応答:M&Aを行なうとすればどのような会社を買うか

坂本:M&Aに関してお話が出ましたが、今の成長戦略と合わせて、狙うとすればどのような企業を買いたいか、お話をうかがいたいと思います。

中村:テーマは2つあり、1つはロールアップしていくことです。例えばメール配信などがそうなのですが、メール配信で国内シェアを高めるためにロールアップすることはテーマの1つだと思います。

実際に1社買ってから、当社のノウハウを注入することによって、新規の受注数が約2倍になっているため、そのような意味ではロールアップすることによってその会社をよりよくしていくことはテーマの1つです。

あともう1つ、当社の業務効率化に資するサービスをSaaSとして展開しようと思っているため、バックオフィス系のサービスを運営しているような会社さまがあればターゲットになってくるかとは思っています。

坂本:どちらかというと前に進んでいくM&Aだと思いますが、会社の基礎を固めるようなバックオフィスでの部分もありますよね。

中村:そうですね。

坂本:そちらは少し意外だったのですが、やはり今後成長していく分には必要なのかなと思います。

中村:そうですね。売上を立てる競合サービスはたくさんいらっしゃいますが、当社の強みとはどちらかというとコツコツと良くしていくところですので、そのような意味ではバックオフィス系の業績改善サービスのほうが、より強みを発揮できるのかなとは思っています。

質疑応答:解約率はどの程度か

坂本:ありがとうございます、イメージが湧きました。八木さんは何かありますか?

八木:では最後に、Twitterでいただいた質問の中から、答えられればのお話ではありますが、解約率はどれぐらいなのかを教えていただければと思います。

中村:個別には開示していませんが、直近ではLTVと呼ばれるライフ・タイム・バリューの計算式で「粗利×1÷解約率」として理論上継続するであろう年数を計算しています。

解約率はサービスごとにも違いますし、個別では言えないのですが、言えるとすればメール配信などでは割と高く、「楽楽精算」などでは低いです。

八木:一度導入できると解約されづらいということですかね。

中村:そうですね。あとは解約されるときの理由をしっかりと取り、防げる原因を防ごうとして、機能開発やサポートなどを行なっていますので、そのような意味では解約率は低くするように日々頑張っています。

八木:ありがとうございます。

坂本:僕は実際のところ「楽楽精算」に関してはオンリーワンではないですが、実際に使い勝手とかを考えると、なかなか解約に至らないから解約率が低いと思っているのですが。

中村:そうですね。

質疑応答:企業からの値下げ要請について

坂本:質問の中で、値下げ要請は企業からきていますかというお話がありましたが、いかがでしょうか。

中村:一部ありますが、「楽楽精算」に関しては「楽楽精算」を使っていらっしゃる会社さまは強い会社さまが多いので、そこまで数があるとは聞いていないです。

坂本:他のサービスが強いなどは関係なく、成長したい企業が導入されているということでしょうか。

中村:おそらくですが、月額の単価が5万円から6万円ですので、例えば賃料など先に見直すべき場所があるのだと思います。

当社のサービスは結構安いです。それこそ5万円から6万円、場合によっては1万円といった規模なので、そこを削るよりは大家さんに相談に行かれるパターンのほうが多いのかなという気がします。個別企業の事情はわかりませんが。

坂本:確かにそうですね。そこを積み上げているのが御社の強みですね。

中村:そうですね。今までであればオンプレで使っていたすごく高いサービスを月額5万円から6万円ないしは2万円から3万円で使えるようにしていくというのがSaaSですので、中小企業さまが「大企業さまが使っているようなシステム領域」を使えます。

そこに付加価値を感じていただけないというケースはそれほど多くないという気はします。

坂本:ありがとうございます。

八木:ありがとうございました。では、お時間となってしまいましたので、これにて第3部を終了とします。あらためましてご説明いただきましたのは、証券コード3923、東証マザーズ上場、株式会社ラクス代表取締役社長中村崇則さまでした。中村さま、ありがとうございました。

新着ログ

「情報・通信業」のログ