AGC株式会社 2020年12月期第1四半期決算説明会

AGC、1Qは減収増益 コロナ影響で自動車用・建築用ガラスが不調も成長事業の好調が牽引

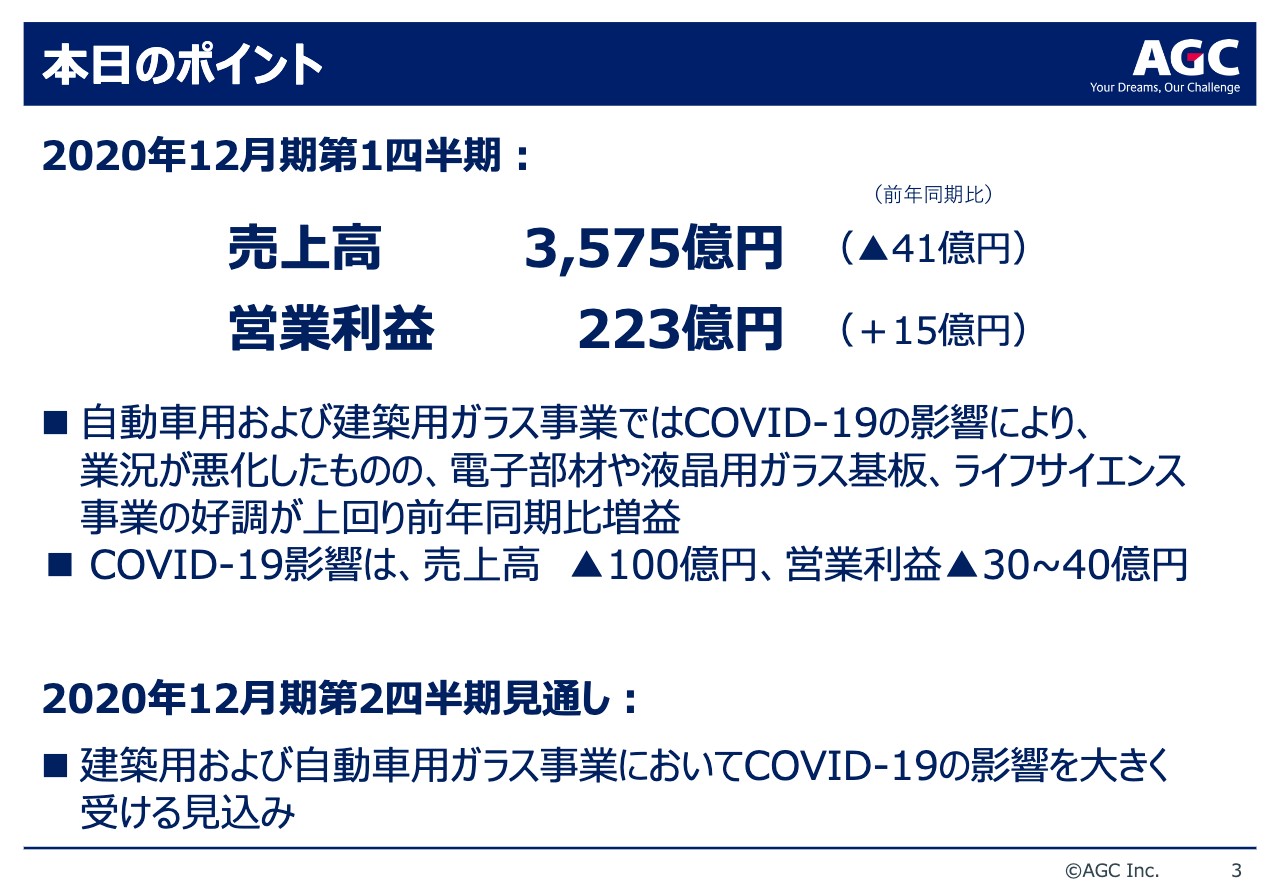

本日のポイント

宮地伸二氏:CFOの宮地です。さっそくですが、資料の3ページ、本日のポイントをご覧ください。2020年第1四半期の売上高は、前年同期比で41億円減収の3,575億円、営業利益は前年同期比で15億円増益の223億円となりました。

新型コロナウイルス感染拡大により、自動車用および建築用ガラス事業では業況が悪化しましたが、電子部材や液晶用ガラス基板、ライフサイエンス事業が好調で、前年同期比で増益となりました。新型コロナウイルスの感染拡大により、この四半期においては、売上高で100億円、営業利益で30億円から40億円の影響がありました。

このことを勘案しますと、成長事業がガラス事業の市況悪化を打ち消すというかたちになっており、これまで取り組んできました事業ポートフォリオの転換は、着実に進捗していると考えています。一方で、第2四半期は建築用および自動車用ガラス事業において、新型コロナウイルスの影響を大きく受ける見通しです。

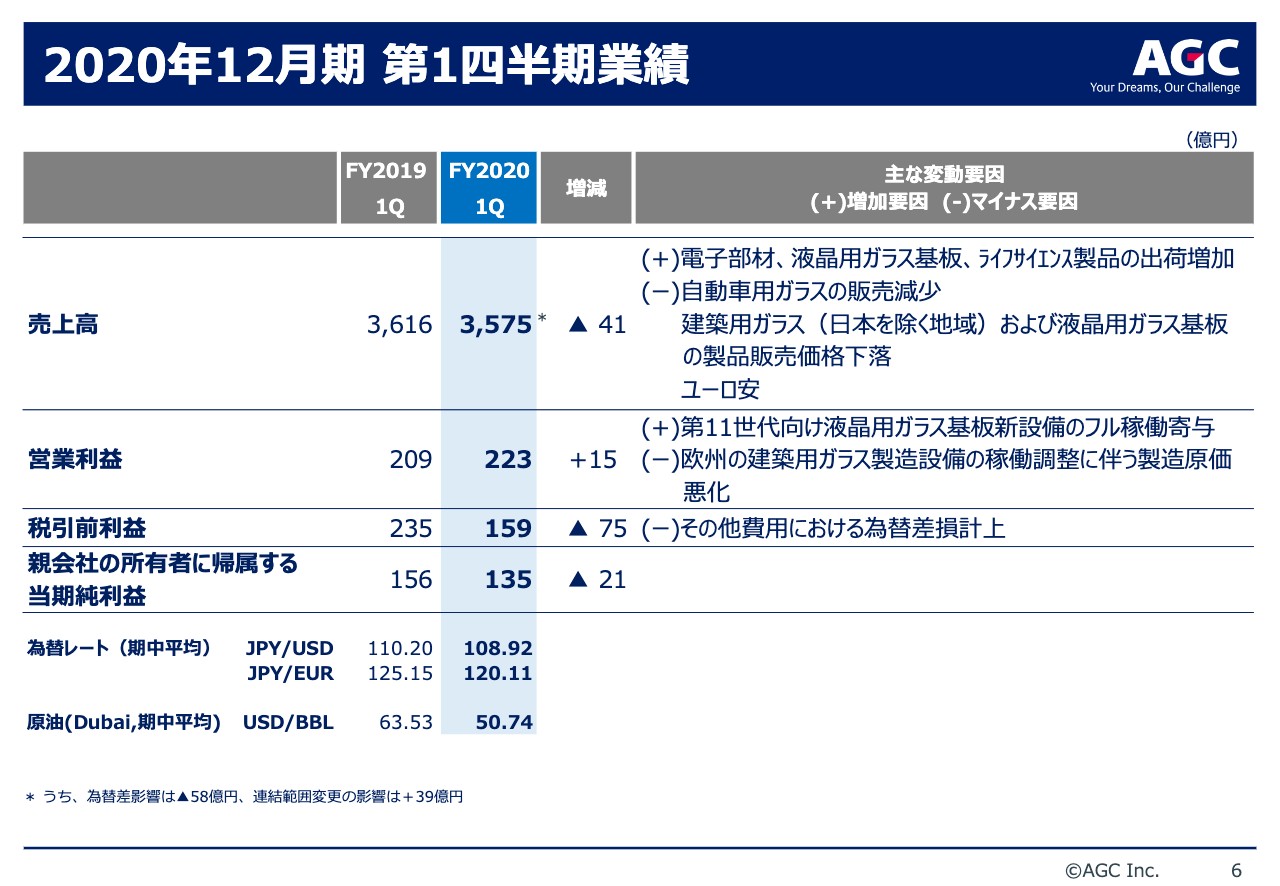

2020年12月期 第1四半期業績

6ページをご覧ください。2020年第1四半期業績のポイントです。売上高は前年同期と比べ、41億円減収の3,575億円となりました。電子部材および液晶用ガラス基板、ライフサイエンス製品の出荷が増加しましたが、自動車用ガラスの販売数量減少や、日本を除いた地域での建築用ガラスおよび液晶用ガラス基板の販売価格下落、ユーロ安などがあり、減収となりました。

営業利益は、前年同期比で15億円増益の223億円となりました。先ほどご説明しました売上高の減少要因に加え、欧州の建築用ガラス製造設備の稼働調整に伴う製造原価の悪化がありましたが、一方で、2019年第1四半期に立ち上げました第11世代向け液晶用ガラス基板の新設備がフル稼働したということもあり、増益となりました。

税引前利益は159億円で、前年同期比75億円の減益となりました。これは主にその他費用として為替差損を計上したためです。

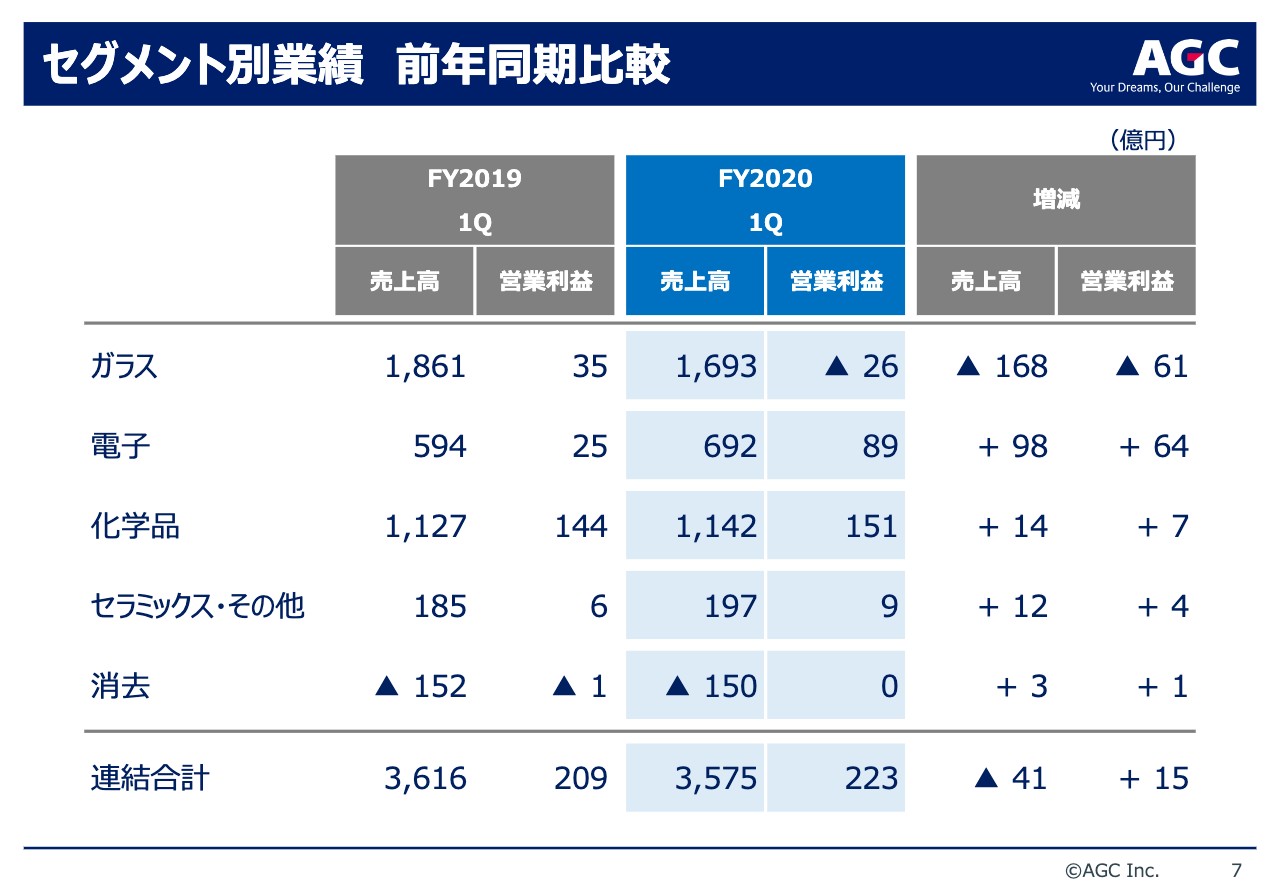

セグメント別業績 前年同期比較

次にセグメント別業績についてです。7ページをご覧ください。セグメント別の前年同期比較ですが、ガラスは減収減益、電子、化学品、セラミックス・その他は増収増益となりました。新型コロナウイルスの感染拡大による影響および、各セグメントの増減益要因の詳細については、次ページ以降でご説明します。

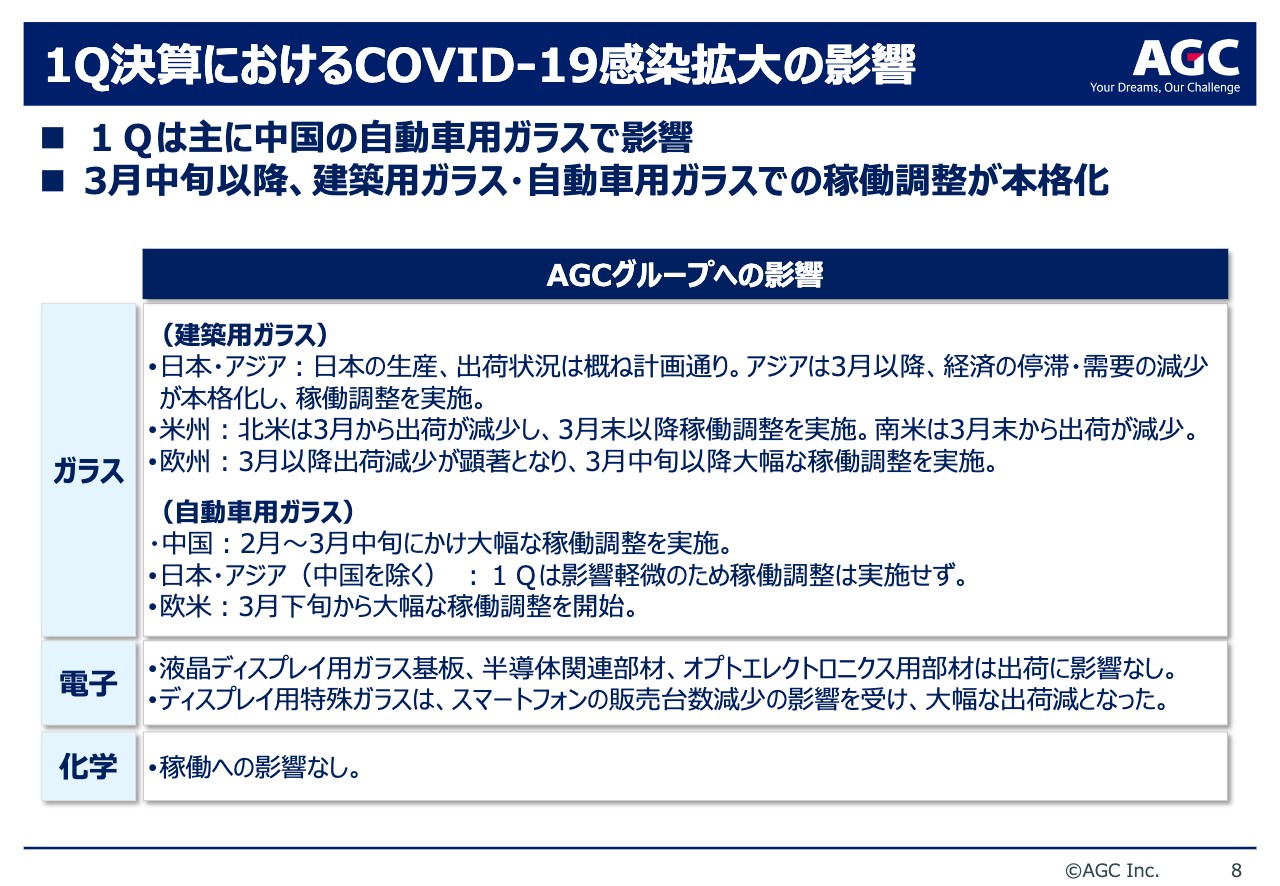

1Q決算におけるCOVID-19感染拡大の影響

第1四半期決算における新型コロナウイルス感染拡大の影響です。主に中国の自動車用ガラスで影響が出ました。また3月中旬以降、建築用ガラス、自動車用ガラスの稼働調整が本格化していきました。

セグメント別に見ていきますと、ガラスの内、建築用ガラスは日本は概ね計画どおりの進捗であり、とくに大きな影響はありせんでしたが、一方でアジアについては3月以降、経済の停滞・需要の減少等が本格化し、稼働調整を実施しています。北米は3月から出荷が減少し、3月末以降に稼働調整を実施しています。南米も3月末から出荷が減少しています。欧州については、とくに3月以降出荷の減少が顕著になり、3月中旬以降は大幅な稼働調整を実施しています。

自動車用ガラスは、中国で2月から3月中旬にかけて大幅な稼働調整を実施しました。中国を除く日本・アジアは、第1四半期の影響は少なく、稼働調整を実施しませんでした。欧米については、3月下旬より大幅な稼働調整を実施しています。

電子セグメントでは、ディスプレイ用特殊ガラスが、スマートフォンの販売台数減少の影響を受けて大幅な出荷減となりましたが、ディスプレイや電子部材関連の事業などのその他の事業については、大きな出荷の影響はありませんでした。化学品は稼働への影響はほとんどありませんでした。

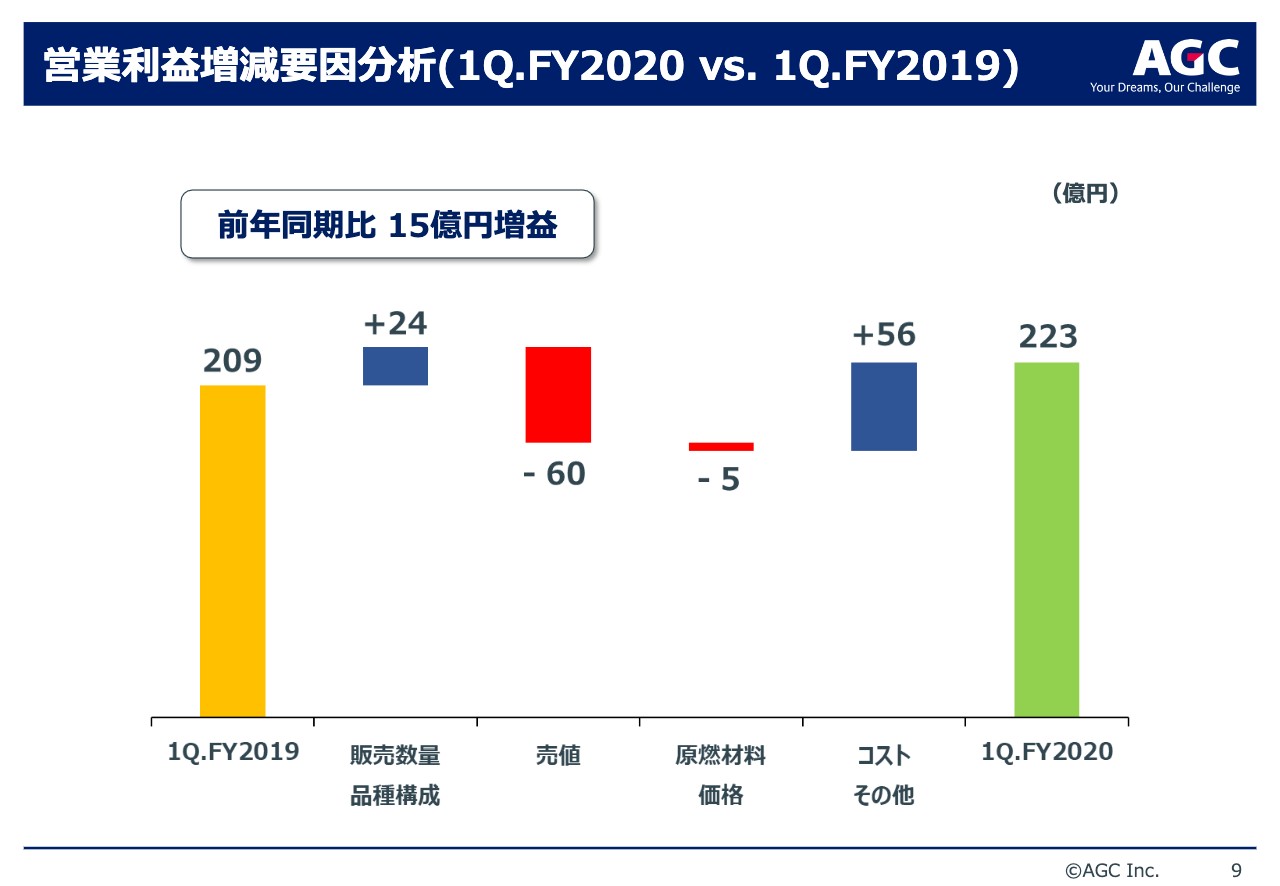

営業利益増減要因分析(1Q.FY2020 vs.1Q.FY2019)

9ページをご覧ください。2020年第1四半期の営業利益を前年同期と比較してご説明します。2020年第1四半期は、前年同期と比べて15億円増益の223億円です。数量構成差はプラス24億円であり、オプトエレクトロニクス用部材や半導体関連の電子部材製品、液晶用ガラス基板などの出荷が増加しました。

売値差はマイナス60億円であり、日本を除く地域において、建築用ガラスや東南アジアの苛性ソーダ、液晶用ガラス基板の販売価格が下落しました。原油安によるオイルヘッジに関する損失を計上したため、原燃材料価格差はマイナス5億円です。コスト、その他差はプラス56億円で、第11世代向け液晶用ガラス基板新設備のフル稼働が寄与しています。また、昨年北米の自動車用ガラスで行ないました減損損失計上により、減価償却費が減少しました。

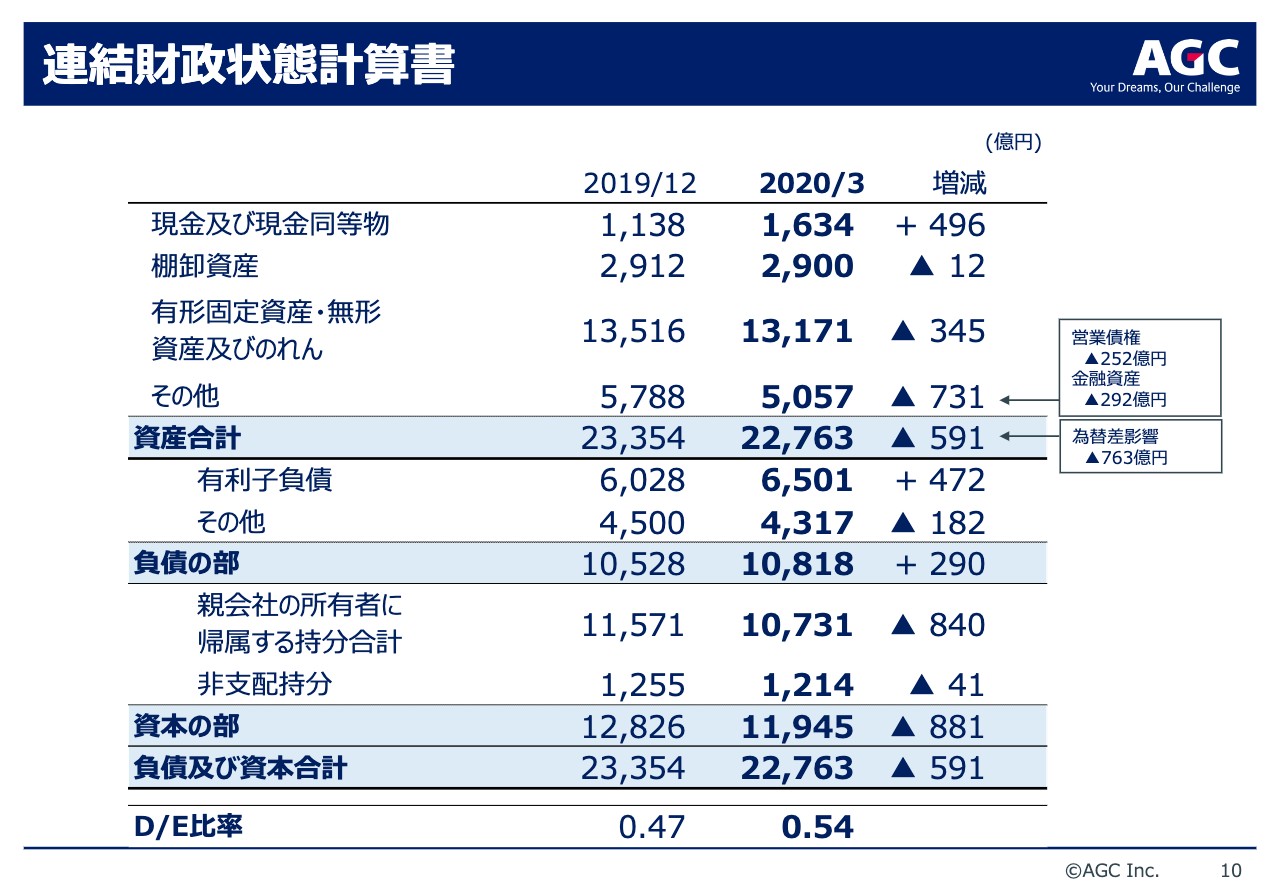

連結財政状態計算書

10ページをご覧ください。バランスシートについて、2019年12月末との比較でご説明します。総資産は為替の影響がマイナス763億円であり、2019年12月末と比べて591億円減少し2兆2,763億円となりました。資産の部のその他が731億円減少していますが、これは売上減少に伴う営業債権の減少と、株価低迷による金融資産の評価減によるものです。新型コロナウイルス感染拡大への対応として、有利子負債を約500億円増加させ、手元流動性を確保しています。

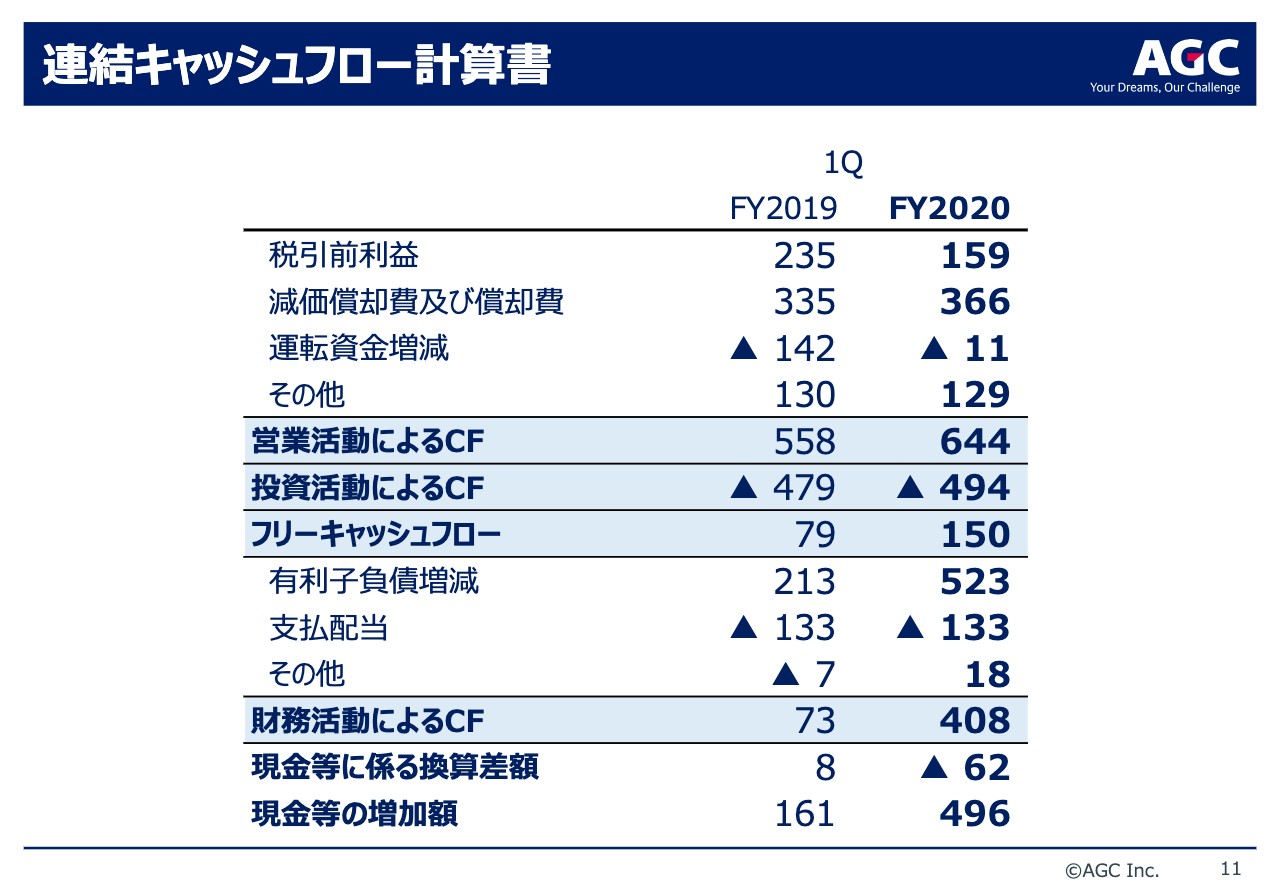

連結キャッシュフロー計算書

続いて11ページをご覧ください。2020年第1四半期のキャッシュフロー計算書についてご説明します。2020年第1四半期の営業キャッシュフローはプラス644億円でした。投資キャッシュフローは494億円であり、フリーキャッシュフローはプラス150億円でした。

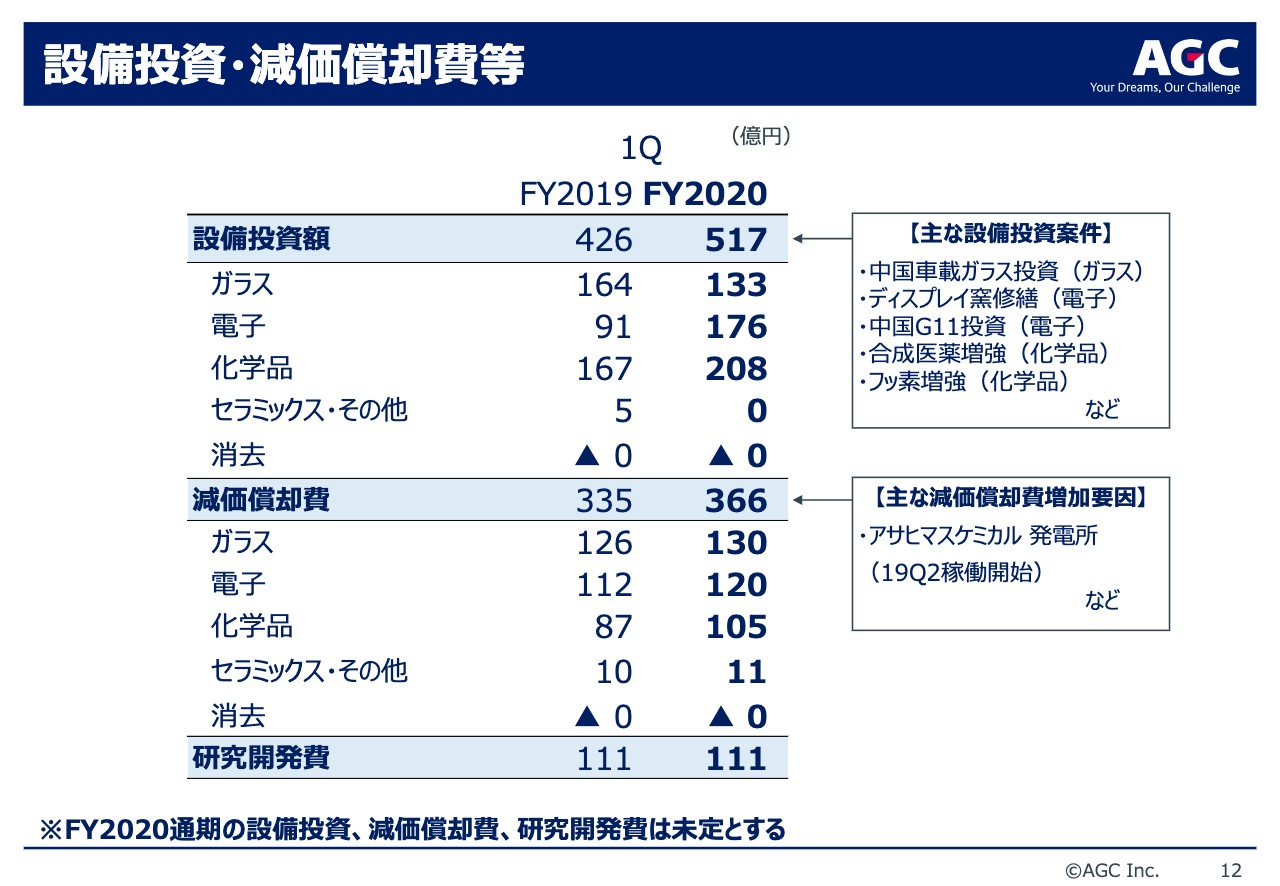

設備投資・減価償却費等

12ページをご覧ください。2020年第1四半期の設備投資、減価償却費、研究開発費です。2020年第1四半期の設備投資額は517億円となりました。主な投資は、第11世代向け液晶用ガラス基板や合成医薬品中間体原薬、フッ素関連製品の生産能力増強です。

また、2020年第1四半期の減価償却費は366億円となりました。主な増加要因は2019年第2四半期にインドネシアで稼働開始しました、アサヒマスケミカルの発電所です。なお、新型コロナウイルス感染拡大の影響から、2020年度年間の設備投資、減価償却費、研究開発費の見通しは未定とします。

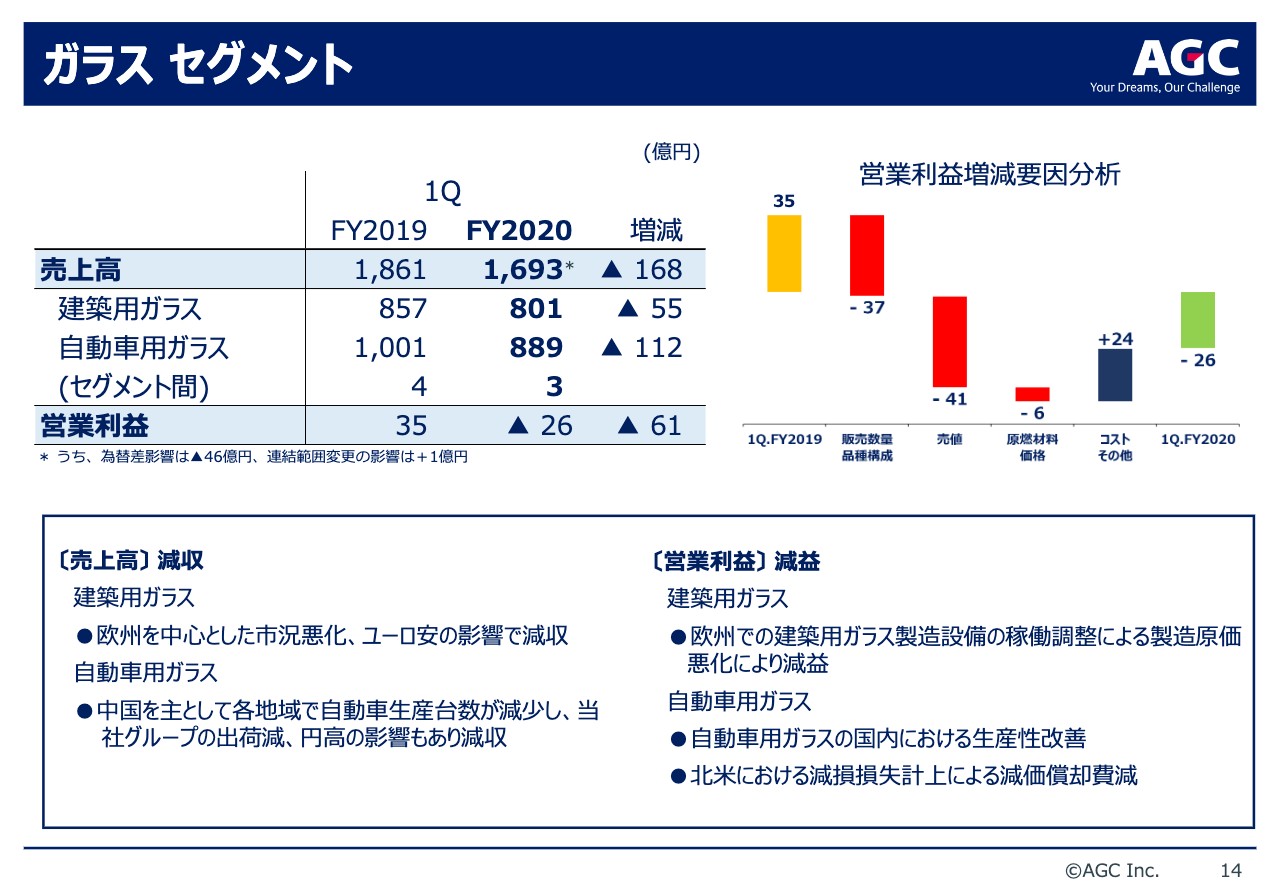

ガラス セグメント

続いて14ページをご覧ください。まず、ガラスセグメントについてです。2020年第1四半期の売上高は1,693億円、営業利益はマイナスの26億円となりました。2019年第1四半期と比べ、168億円の減収、61億円の減益です。建築用ガラスの欧州をはじめとする、日本以外の地域での製品販売価格の下落、ユーロ安の影響から、売上高は前年同期と比べ、55億円減収の801億円となりました。自動車用ガラスは各地域で自動車生産台数が減少し、当社グループの出荷も減少したこと、あるいは円高の影響があり、売上高は前年同期と比べて112億円減収の889億円となりました。

営業利益は自動車用ガラスのコスト削減および生産性改善や、昨年北米で行ないました、減損損失計上による減価償却費の減少がありましたが、先ほどご説明したとおり、減収要因に加え、建築用ガラス製造設備の稼働調整による製造原価悪化の影響から、前年同期と比べ、61億円減益のマイナス26億円となりました。

営業利益の増減要因は、前年同期と比べ、自動車用ガラスの出荷が減少し、数量構成差はマイナス37億円となりました。売値差は、欧州を中心に日本を除く地域で建築用ガラスの販売価格が下落し、マイナス41億円となりました。原燃材料価格はマイナス6億円です。欧州で天然ガス価格が下落し、日本、アジアでオイルヘッジに関する損失の影響が出ました。コスト、その他差はプラス24億円です。昨年北米で行ないました減損損失計上による減価償却費の減少や、自動車用ガラスの製造原価改善によるものです。

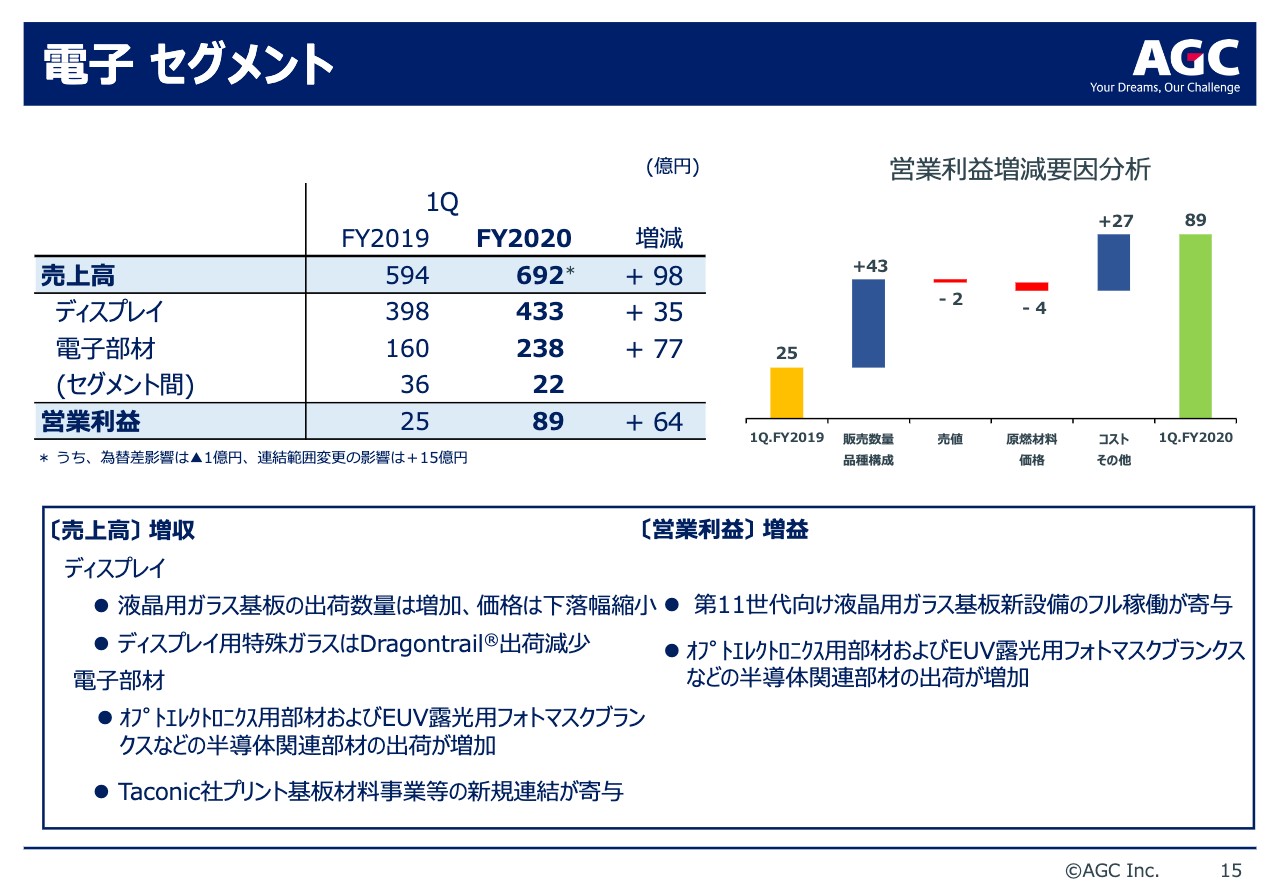

電子 セグメント

15ページ、電子セグメントです。2020年第1四半期の売上高は692億円、営業利益は89億円となり、2019年第1四半期と比べ、98億円の増収、64億円の増益となりました。ディスプレイは液晶用ガラス基板の価格が下落しましたが、出荷数量は増加しました。

ディスプレイ用特殊ガラスについては、新型コロナウイルス感染拡大の影響により、スマートフォンの販売台数が減少したことから、出荷は減少しました。液晶用ガラス基板の出荷増の効果が大きく、ディスプレイの売上高は前年同期と比べ増収増益となりました。電子部材はオプトエレクトロニクス用部材やEUV露光用フォトマスクブランクスなどの半導体関連製品の出荷が増加しました。また、2019年第3四半期より、Taconic社のプリント基板材料事業などを連結化したことから、電子部材の売上高は前年同期と比べ、増収増益となりました。

営業利益は前年同期と比べ、64億円増益の89億円となりました。2019年第1四半期に立ち上げました、第11世代向け液晶用ガラス基板の新設備がフル稼働したことによる寄与や、電子部材の関連の製品の出荷が増加したことから増益となりました。

営業利益の増減要因ですが、前年同期と比べ、数量構成差はプラス43億円です。電子部材および液晶用ガラス基板の出荷が増加しました。売値差はマイナス2億円で、液晶用ガラス基板の製品販売価格は下落しましたが、電子部材関連製品の製品販売価格は改善しています。また、オイルヘッジに関する損失により、原燃材料価格はマイナス4億円となりました。

コスト、その他差はプラス27億円であり、2019年第1四半期に立ち上げました、第11世代向け液晶用ガラス基板の新設備のフル稼働が貢献しています。なお、液晶用ガラス基板の数量は前四半期と比べ、微増となりました。また、価格については前四半期と比べ、マイルドな下落となっています。

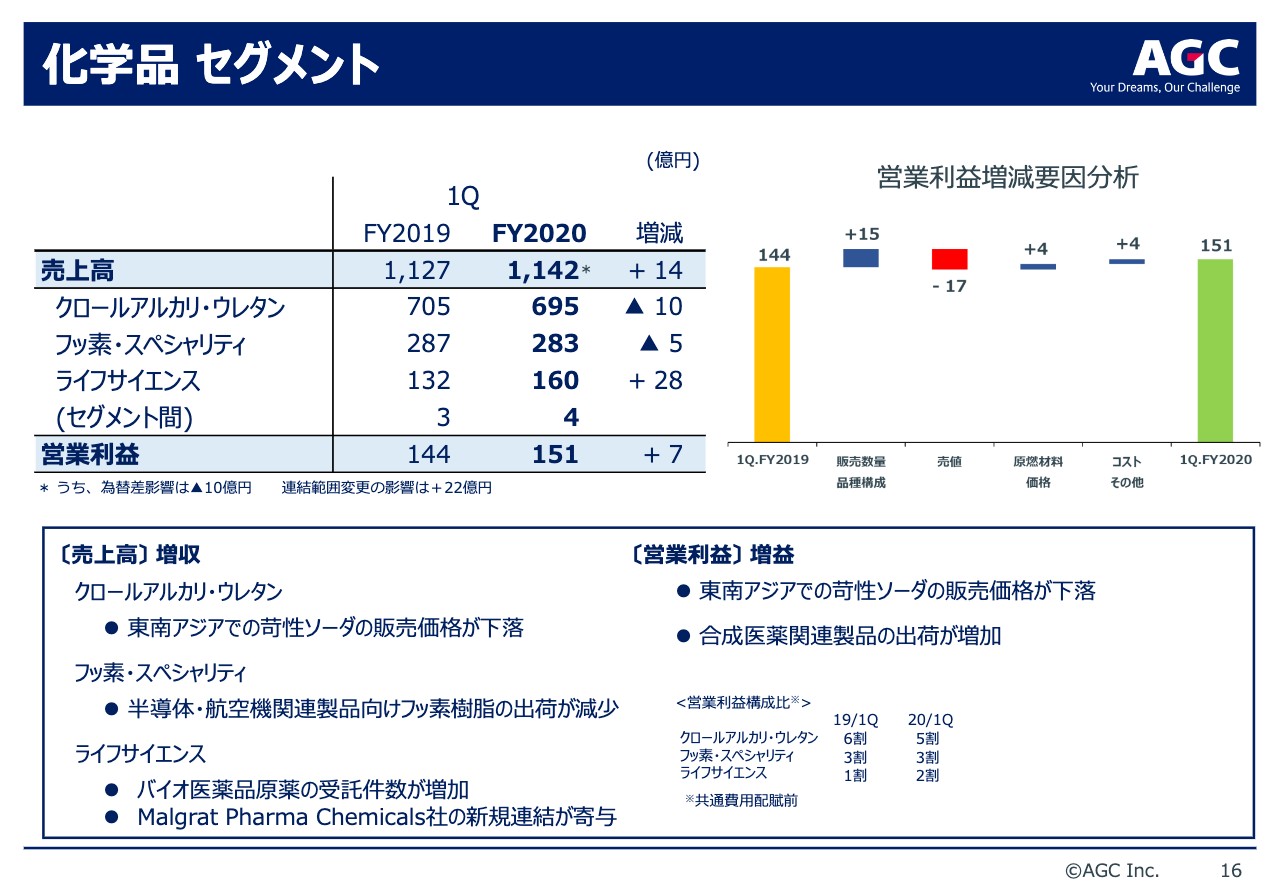

化学品 セグメント

化学品セグメントですが、2020年第1四半期の売上高は1,142億円、営業利益は151億円となり、2019年第1四半期と比べ、14億円の増収、7億円の増益となりました。クロールアルカリは、東南アジアでの苛性ソーダの販売価格の下落があり、前年同期と比べて減収減益となりました。

フッ素・スペシャリティは、半導体・航空機関連製品の出荷が減少しましたが、エレクトロニクス用フッ素製品の出荷が増加したことから、前年同期と比べて減収増益となりました。ライフサイエンスは、バイオ医薬品原薬の受託件数が増加したことに加え、スペインの合成薬品原薬製造会社である、Malgrat Pharma Chemicals社を2019年3月より新規連結したことから、前年同期と比べて増収増益となりました。

2020年第1四半期の営業利益は151億円となり、2019年第1四半期比で7億円の増益です。これは、エレクトロニクス用フッ素製品などの合成医薬関連製品の出荷が増加したためです。

営業利益の増減要因ですが、前年同期と比較し、数量構成差はプラス15億円となりました。これは、エレクトロニクス用のフッ素製品や東南アジアの苛性ソーダの出荷増加によるものです。売値差は、東南アジアの苛性ソーダの販売価格下落により、マイナス17億円となりました。原燃材料価格差はプラス4億円で、国内の電力単価下落等が寄与しています。

コスト、その他差はプラス4億円です。新規連結しましたMalgrat Pharma Chemicals社の利益貢献が含まれています。なお、2020年第1四半期のセグメント別の営業利益の構成を開示していますが、クロールアルカリ・ウレタンが約50パーセント、フッ素・スペシャリティが約30パーセント、ライフサイエンスが約20パーセントとなり、2019年第1四半期に比べて、ライフサイエンス関係の利益貢献比率が増加しています。

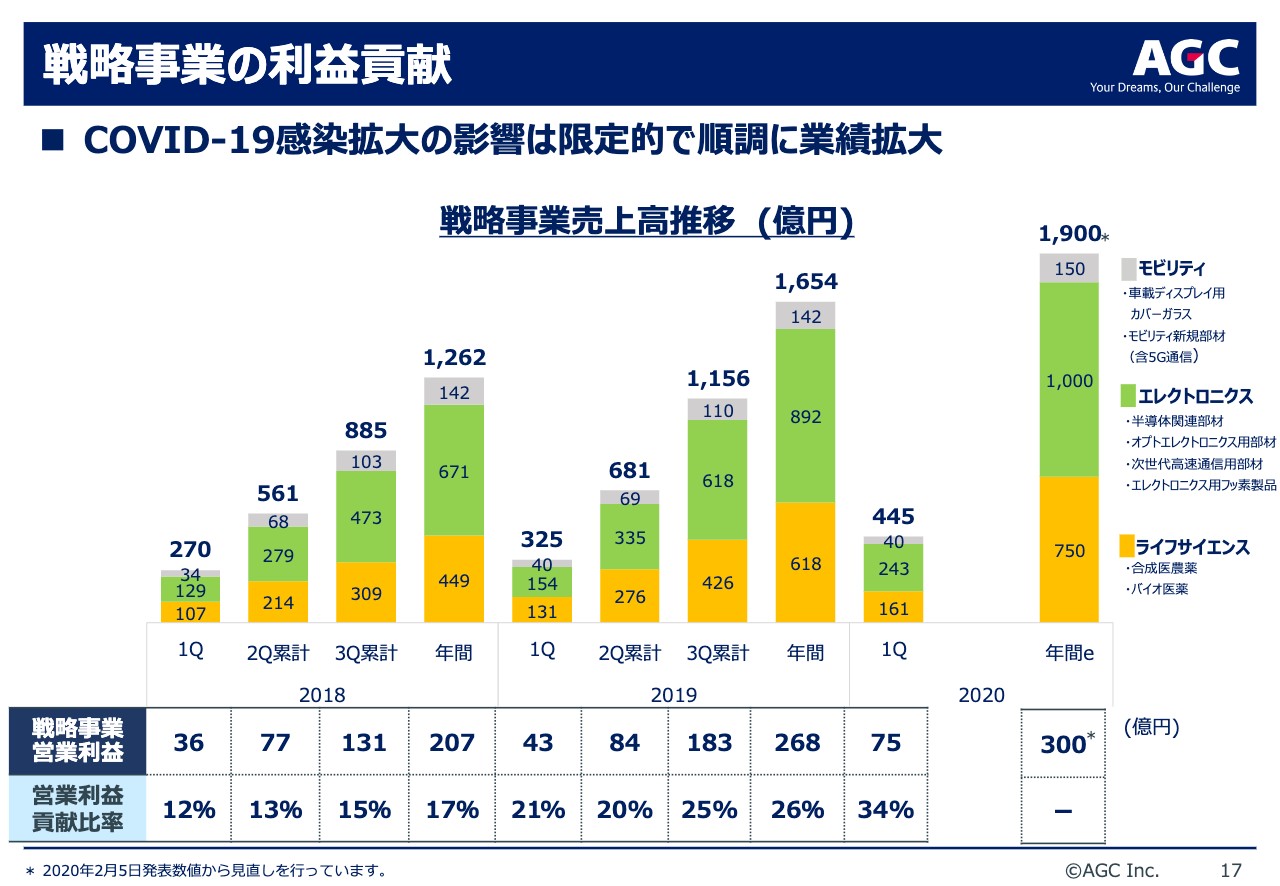

戦略事業の利益貢献

続いて、17ページの戦略事業の業績についてご説明します。戦略事業全体の2020年第1四半期の売上高は445億円、営業利益は75億円となり、2019年第1四半期と比べ、120億円の増収、32億円の増益となりました。

モビリティは、欧州の自動車生産台数減少の影響を受けましたが、エレクトロニクス、ライフサイエンスについては順調に拡大しており、利益貢献比率は一層高まっています。戦略事業の今期の見通しは、売上高1,900億円、営業利益は300億円としています。戦略事業の特性上、新型コロナウイルスの影響は大きくは出ないと見ていますが、モビリティ事業などは影響があるだろうということで、本年2月の外部発表時から売上高で100億円、営業利益で50億円の引き下げをしています。

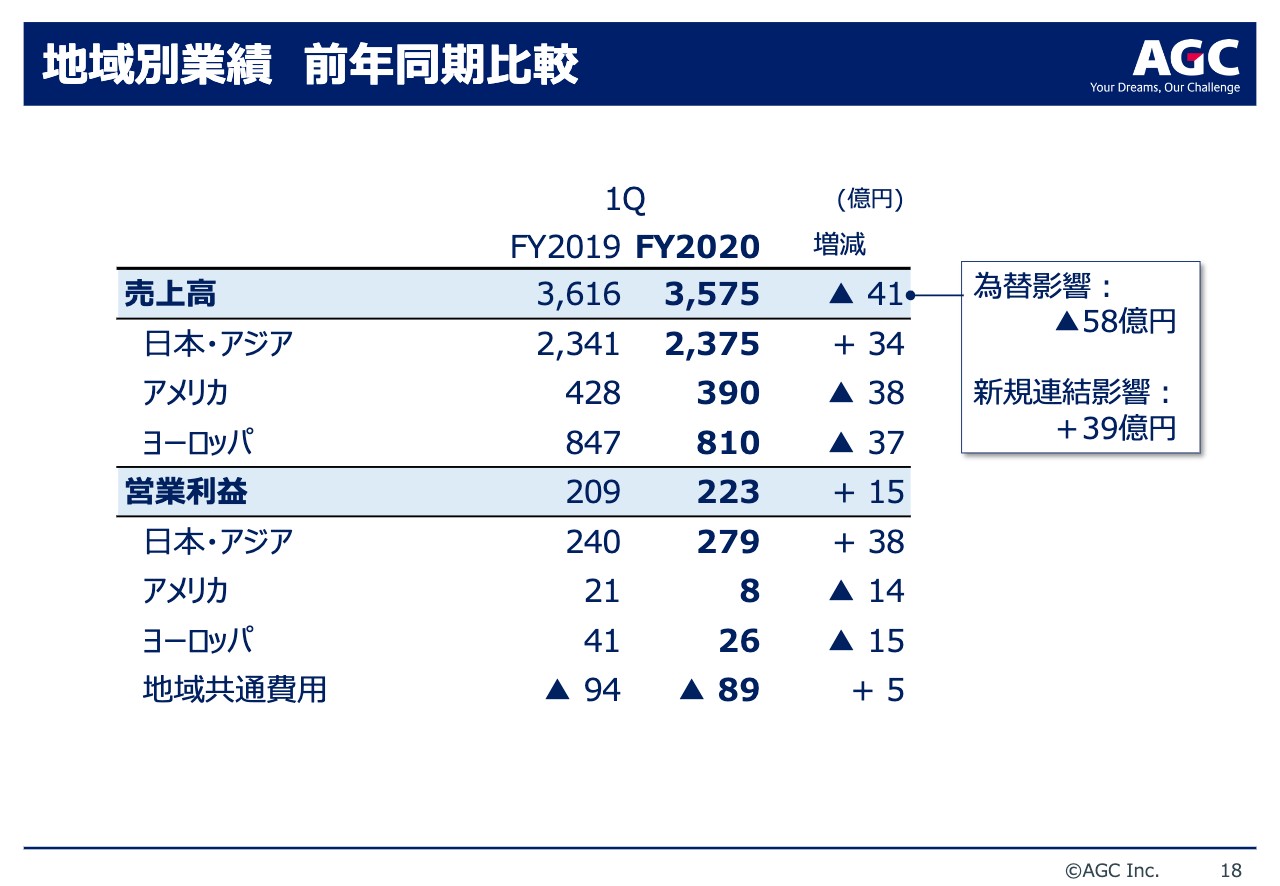

地域別業績 前年同期比較

18ページをご覧ください。地域別業績の2020年第1四半期と2019年第1四半期の比較ですが、日本・アジアは自動車用ガラスの出荷が減少しましたが、オプトエレクトロニクス用部材、EUV露光用フォトマスクブランクスなどの半導体関連製品、液晶用ガラス基板の出荷が増加し、増収となりました。

営業利益は2019年第1四半期に立ち上げました、第11世代向け液晶用ガラス基板設備のフル稼働が寄与したことなどから、増益となりました。アメリカは自動車用ガラスの2019年第3四半期の減損損失計上による減価償却費減少がありましたが、建築用ガラス、自動車用ガラス、バイオ医薬品の販売減少などから減収減益となりました。ヨーロッパは、バイオ医薬品原薬の受託件数が増加しましたが、建築用ガラスの販売下落、自動車用ガラスの出荷減少、ユーロ安の影響により、減収減益となりました。

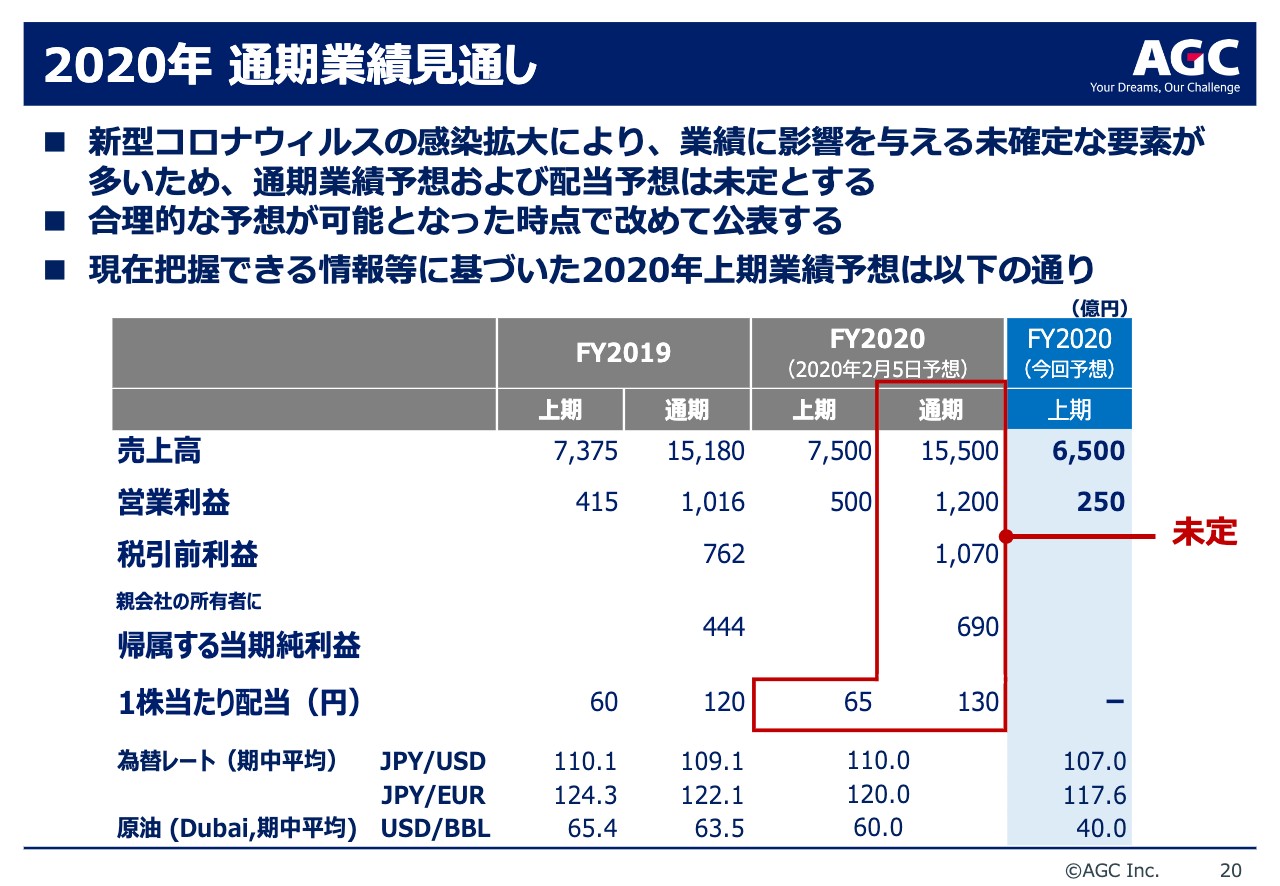

2020年 通期業績見通し

20ページをご覧ください。今期の通期業績の見通しについてご説明します。新型コロナウイルスの感染拡大により業績に影響を与える未確定な要素が多いため、通期業績予想および配当予想は未定とし、合理的な予想が可能となった時点で改めて公表します。

現在把握できる情報等に基づいた2020年上期業績予想については、売上高は前年同期と比べ、875億円減収の6,500億円、営業利益は前年同期と比べ、165億円減益の250億円となる見通しです。

為替は、2020年第2四半期の想定を対米ドルで1ドル105円、対ユーロで115円とおきましたが、2020年第2四半期累計の想定では、対米ドルで1ドル107円、対ユーロで117.6円に修正しています。また、ドバイ原油は2020年第1四半期の想定を1バレル30ドルとおき直しましたが、2020年第2四半期累計の想定では、1バレル40ドルに修正しています。

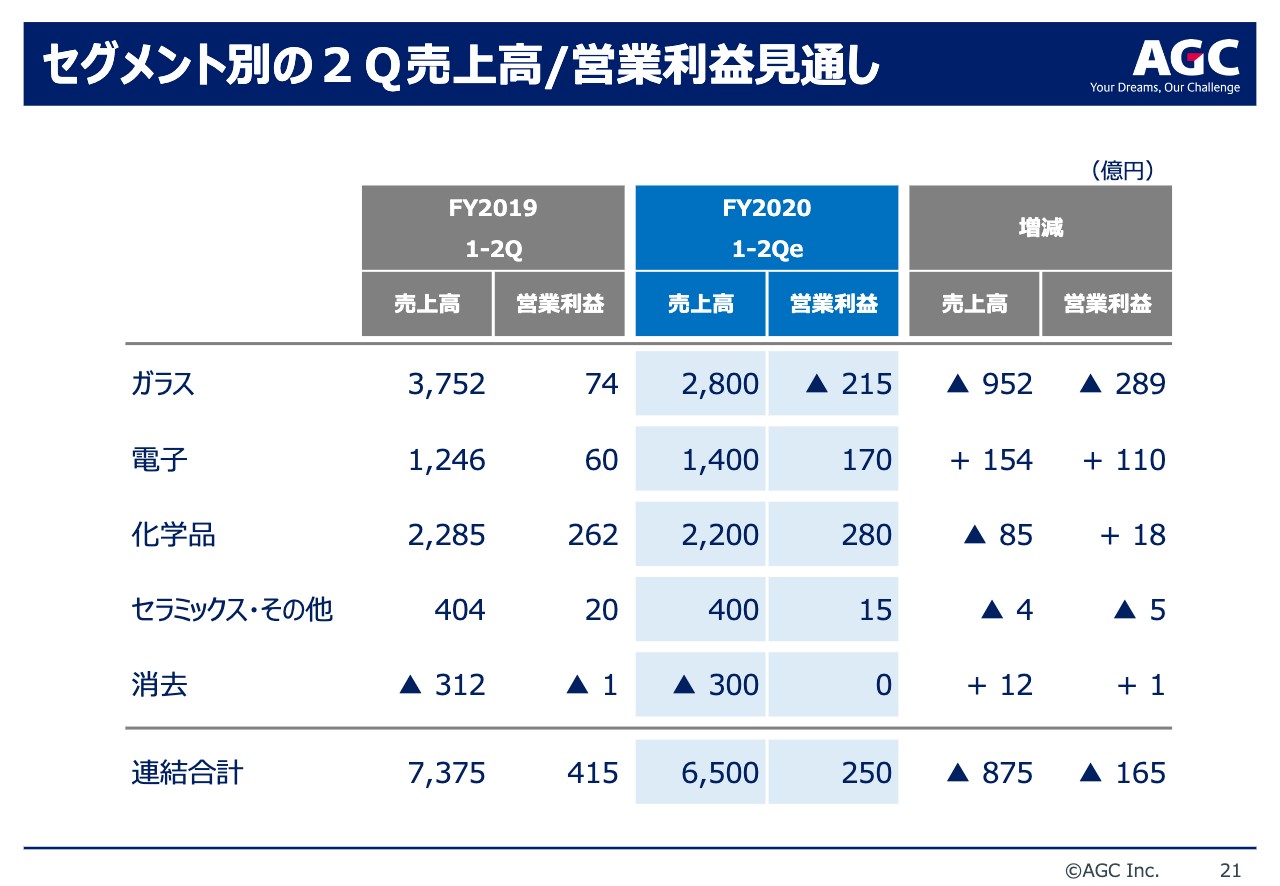

セグメント別の2Q売上高/営業利益見通し

21ページをご覧ください。上期のセグメント別の業績見通しですが、ガラスセグメントは第2四半期にコロナウイルスの感染拡大の影響を大きく受けて大幅な減収減益、電子セグメントは増収増益、化学品は減収増益ということを見込んでいます。

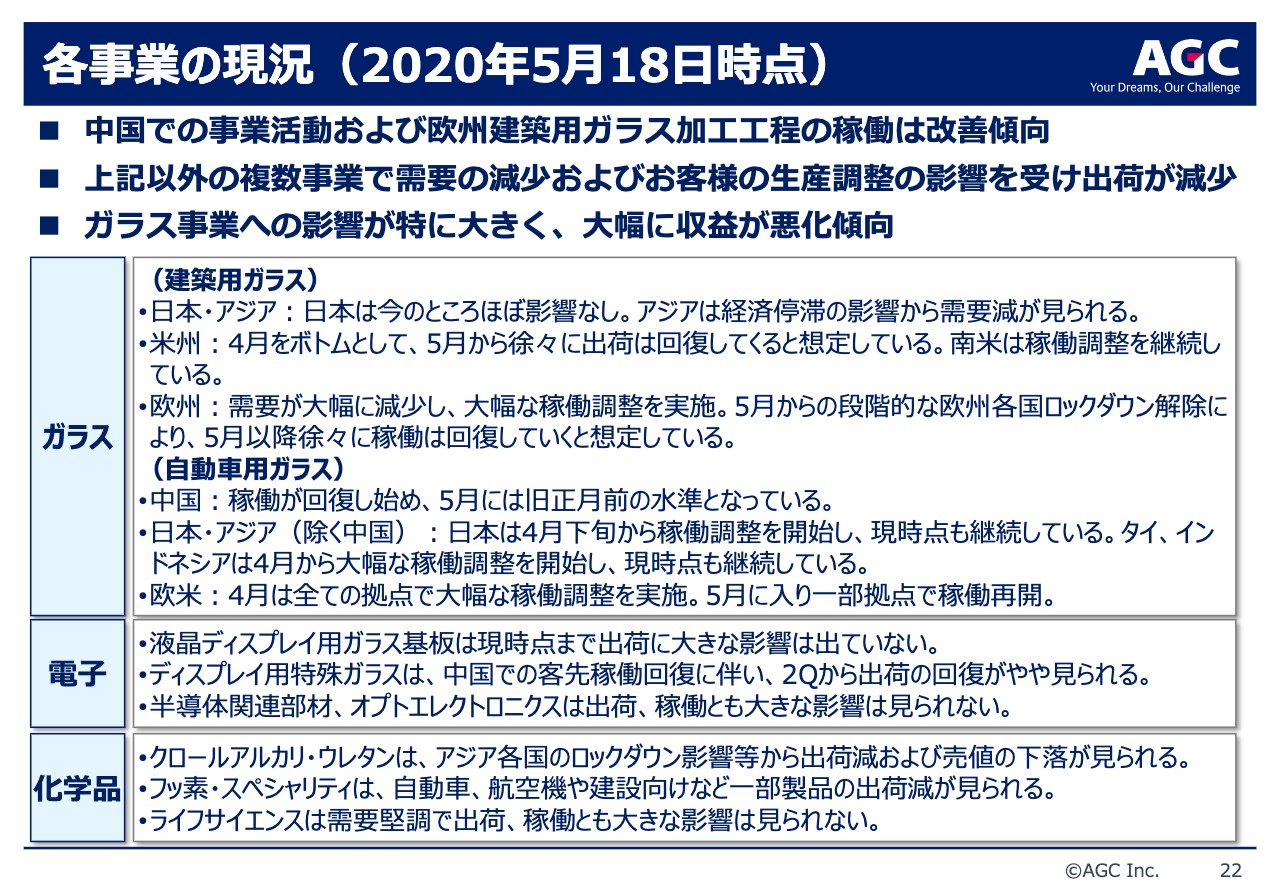

各事業の現況(2020年5月18日時点)

22ページは、新型コロナウイルスの影響を中心に各事業の現況についてご説明します。5月中旬時点で、中国での事業活動および欧州の建築用ガラス加工工程の稼働改善が見られます。一方で、第2四半期は複数の事業で需要およびお客さまの生産調整の影響を受け、出荷の減少が見られます。

とくにガラスセグメントでは大幅な稼働調整を行なっており、大幅な減収減益となっています。ガラスセグメントの内、建築用ガラスは、今のところ日本での影響はほぼ見られていませんが、アジアは経済停滞の影響から需要の減少が見られています。北米では、4月をボトムとして5月から徐々に出荷が回復してくると想定しています。南米は稼働調整を継続しています。欧州は需要が大幅に減少し、大幅な稼働調整を実施しています。5月から段階的な欧州各国のロックダウンの解除があり、5月以降徐々に稼働が回復していくと想定しています。

自動車用ガラスは、中国の稼働が回復し始めており、5月には設備稼働が旧正月前の水準に戻っています。日本は4月下旬から稼働調整を実施しており、現在も継続しています。タイ、インドネシアは、4月から大幅な減産を開始し、現在も継続しています。欧米は、4月はすべての拠点でほぼ稼働が停止している状態でしたが、5月に入り、一部拠点で稼働再開しています。

続いて電子セグメントの状況ですが、液晶用ガラス基板は現時点まで出荷に大きな影響は出ていません。しかしながら、テレビ需要減少の影響で先行きには不透明感があり、当社の第2四半期の出荷数量は前四半期比で横ばい程度となる見込みです。また、価格は前四半期と比べ、マイルドな下落になる見通しです。また、第1四半期に影響がありましたディスプレイ用特殊ガラスについては、中国での客先稼働回復に伴い、第2四半期から出荷の回復が見られます。半導体関連部材、オプトエレクトロニクス用部材に関しては、大きな影響は見られていません。

化学品セグメントについては、クロールアルカリ・ウレタンが、アジア各国のロックダウンの影響を受け、出荷減および製品販売価格の下落が見られます。フッ素・スペシャリティは自動車、航空機や建設向けなどの一部製品で出荷の減少が見られますが、大きな影響ではありません。ライフサイエンスは需要堅調であり、出荷稼働ともに影響はありません。

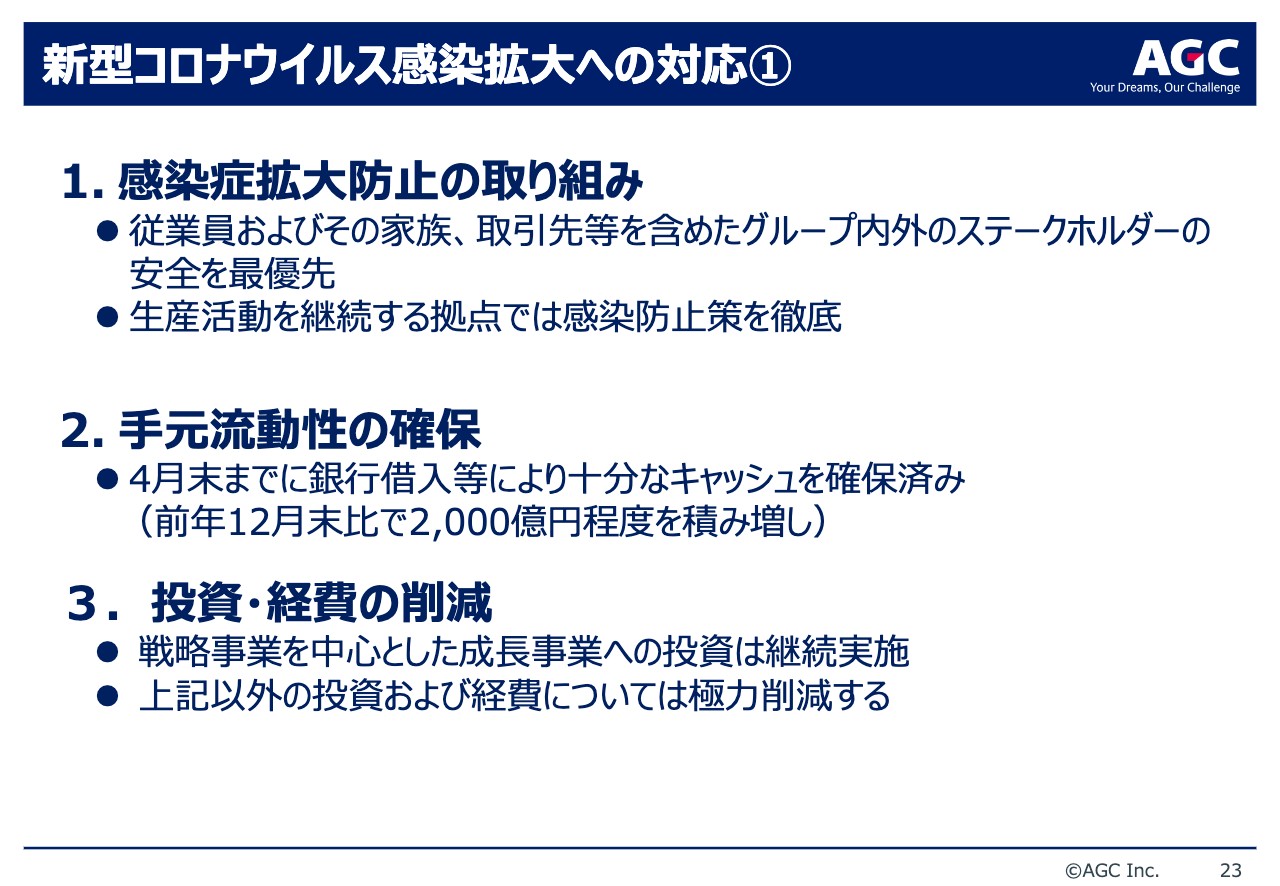

新型コロナウイルス感染拡大への対応①

23ページをご覧ください。ここで新型コロナウイルス感染拡大への弊社の対応についてご説明します。まず、感染症拡大の取り組みについては、従業員およびその家族、取引先等を含めた、グループ内外のステークホルダーの安全を最優先します。また、各地で生産活動を継続する拠点においては、感染拡大防止対策を徹底しています。

手元流動性ですが、4月末までに銀行借入等により、12月末比で2,000億円程度のキャッシュを積み増しており、すでに十分な流動性を確保しています。投資・経費の削減については、戦略事業を中心とした成長事業への投資を継続しますが、その他の投資や経費は極力削減していきます。

新型コロナウイルス感染拡大への対応②

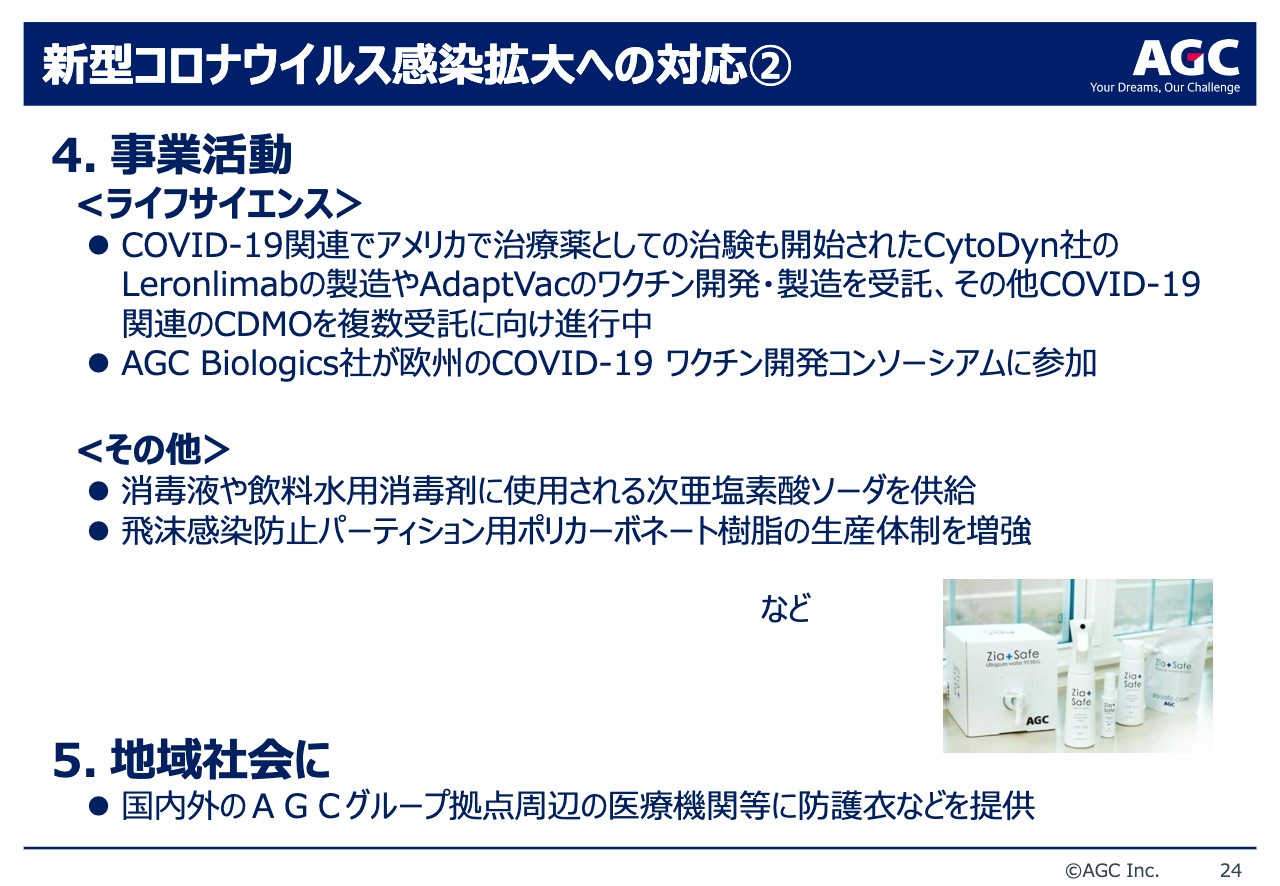

24ページをご覧ください。まずライフサイエンスの事業については、新型コロナウイルスのワクチンや治療薬の開発、製造の受託を進めています。すでに治療薬1件、ワクチン1件を受託しており、その他複数の受託案件についても進行中です。

その他の事業の例では、消毒薬や飲料水用の消毒剤に使用されます次亜塩素酸ソーダの供給や、飛沫感染防止用のポリカーボネート樹脂の増産対応などを行なっています。また、地域貢献と地域社会への対応ということで、国内外のAGCグループ拠点周辺の医療機関等にマスクや防護衣などの提供を行なっています。

今のところ、新型コロナウイルス感染の影響がどのように収束するか、現時点では見通すことがなかなか難しい状況にありますが、AGCグループとしては引き続き、グループ内外のステークホルダーのみなさまの安全を最優先に、感染拡大防止対策を徹底の上、社会やお客さまからの要請にできる限りお答えしたいと思っています。私からの説明は以上です。ありがとうございました。

新着ログ

「ガラス・土石製品」のログ