株式会社堀場製作所 2019年12月期決算説明会

堀場製作所、半導体の市況悪化による販売減少を主因として通期は減収減益で着地

Jobin Yvon 創業200周年

堀場厚氏:みなさん、こんにちは。会長ならびにグループCEOの堀場厚です。今日も多数お集まりいただき、誠にありがとうございます。

世のなか全体がもう1つすっきりしない状態ではございますが、堀場としては今後とも、こういったときにこそ我々の強みをしっかり出した経営をやっていきたいと思います。

2019年度も売上2,000億円を一応超えることができましたし、営業利益も200億円を超えました。

私の1つの目途として、国際競争力をキープするには、10パーセント以上の営業利益をきっちり出していくことがあります。こういった比較的逆風のなかでも、10パーセントの営業利益を確保できたことを大変喜んでいます。

昨年は、私どもが1997年に買収したジョバンイボン社が、創業200周年でした。この会社はご存じのようにもともとオプティクス、グレーティングを世界で最初に発明し、またフレネルレンズを使った灯台……大きなレンズを発明したりする、非常に技術オリエンテッドの会社です。

我々はラッキーなことにこの会社を買収することができました。従業員ともども200周年をお祝いし、その際には、ノーベル賞を受賞されたムルという学者に基調講演をしていただきました。

2018年、2019年のいずれも、ノーベル物理学賞・化学賞をとった学者が、我々の製品を使っていろんな研究をされたということで、我々としては化学セグメントで売上の半分までをカバーする、フランスを中心とした研究開発部隊を、基礎技術の大切なものとして対応していきたいと思います。

MLMAP2023策定

現在、中長期計画を実行しています「MLMAP 2023」ですが、これは高い視点からきっちり対応していくという堀場の考え方を示して、現在のようにいわゆる「潮目が変わる時代」に、きっちりとトータルピクチャーを見ながら経営を進めていきたいと思います。

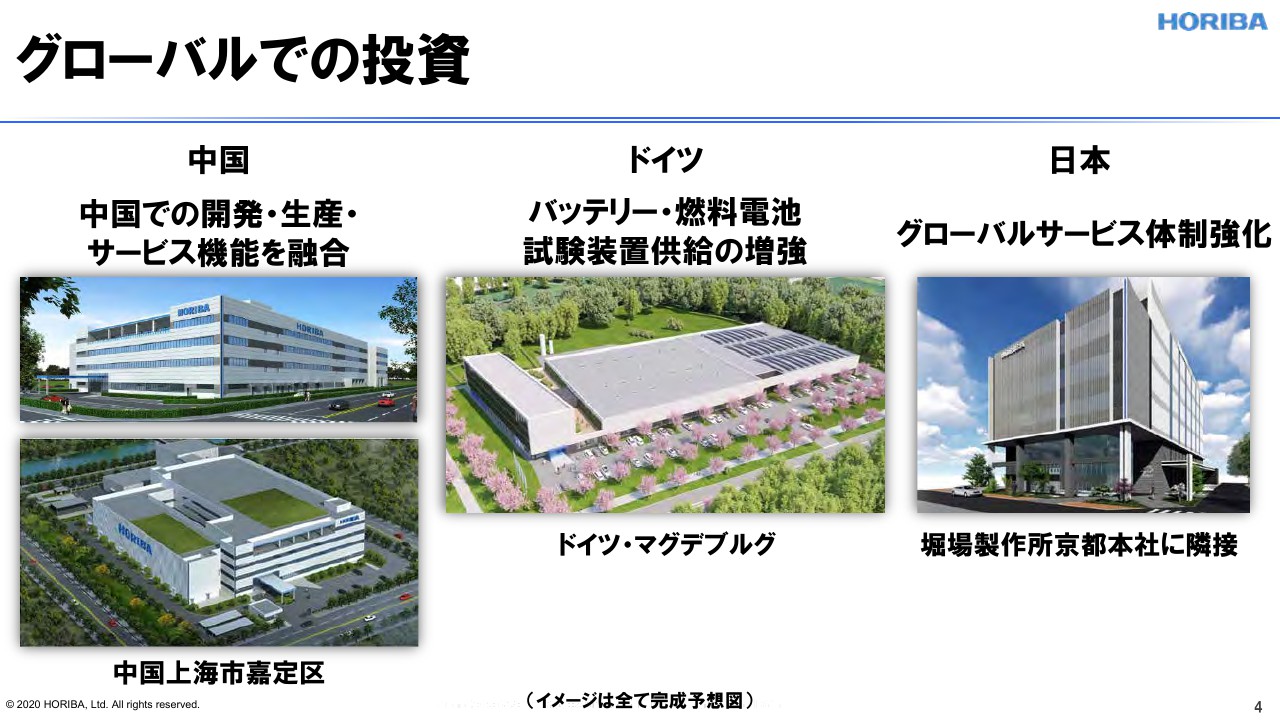

グローバルでの投資

今年度も我々は、200億円近い投資を継続したいと思います。とくに目玉は、中国の嘉定区で90億円を投資いたしました。自動車関連あるいは製造研究開発の拠点を構築したいと思います。

現在のいろいろな状況はございますが、やはり逆風あるいは厳しい折に投資をしていくことが、堀場の今までの伸びのポイントとなってきています。とくに今年こういう時期ではございますが、中国に対して積極的な投資を行います。

また、一昨年買収いたしました燃料電池のフューエルコン社。これはドイツのマグデブルグ、ベルリンの近くですが、その燃料電池の試験用の工場も、35億円程度の投資を行いたいと思います。

そして日本では、グローバルサービスということで、これから単なるハードウェアを「売る」ビジネスモデルから、トータルサービス、また、データを提供していく、あるいは、我々が納入した製品をきっちりメンテしていくというビジネスモデル。

ハードからソフトにリードしていくためのグローバルなヘッドクォーターとして、38億円程度の投資を行い、京都に構築したいと思います。

このように財務的に我々が強くいるということは、逆風のときに積極的な投資をして、景気が戻ってきたときに圧倒的な生産力と開発力でシェアアップをしていく。従来の作戦ではありますが、今回も積極的に今年度は投資を行いたいと思います。

後ほど足立から中長期計画あるいは昨年の結果、そして今年の予算について詳しく説明させていただきますので、どうぞよろしくお願いいたします。ありがとうございました。

2019年の振り返り

足立正之氏:みなさん、こんにちは。社長の足立と申します。よろしくお願いします。

それでは私から、2019年の決算概要、そして2020年の業績予想、セグメント別の詳細、「MLMAP 2023」の進捗、株主還元、その他トピックスと進めさせていただきます。

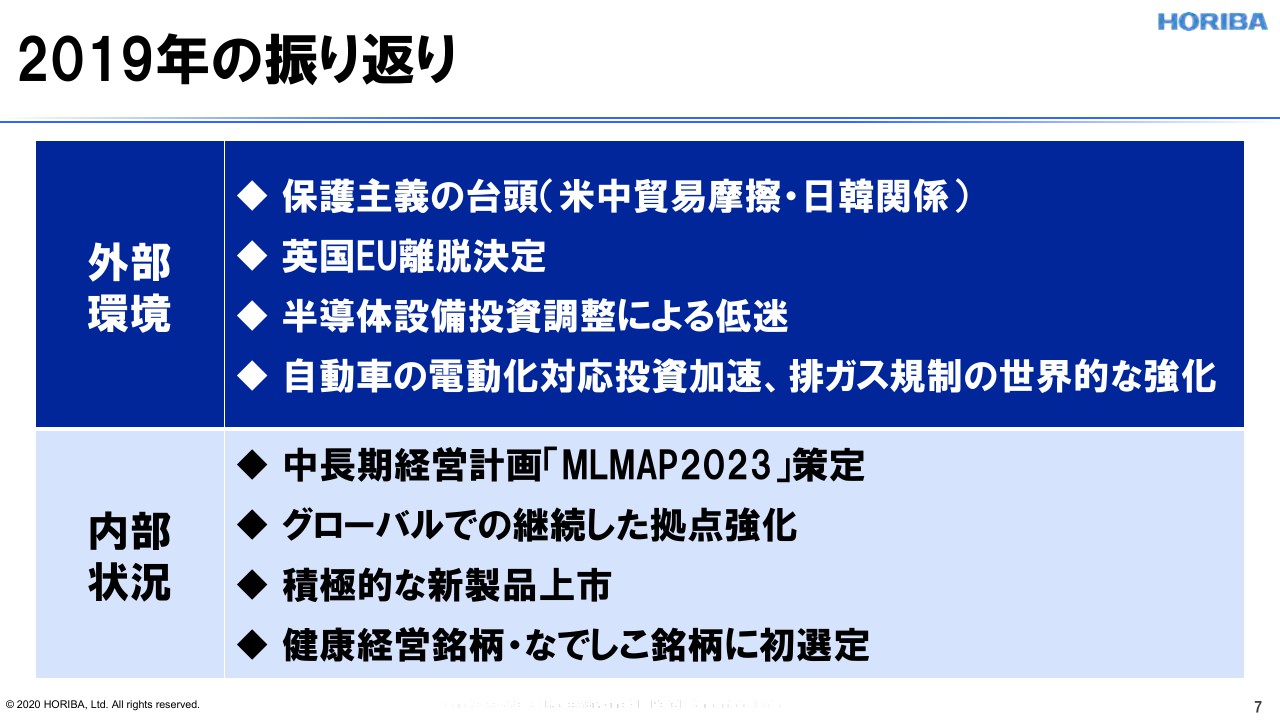

まずは2019年の振り返りです。外部環境的には、みなさんにいうまでもないことだと思いますが、ポピュリズム台頭しているということで……世界中でこういう動きがあるのですが、我々のビジネスには、直接顕著に影響していることはございません。

半導体はメモリーの在庫調整で、全体的には少し踊り場にあったということがいえます。自動車につきましては、電動化対策での投資が加速、そして新興国を中心としました排ガス規制の世界的な強化が進んでいました。

内部的には、先ほども会長から申しましたように、中長期計画「MLMAP 2023」を昨年から立ち上げ、2023年を目指した5ヶ年計画を進めています。そして、世界的に拠点の強化を行っていますし、新製品も積極的に投入している状況です。

また、我々なりのグループのオペレーションを評価いただき、健康経営銘柄・なでしこ銘柄に選定いただいたという光栄なこともございました。

2019年12月期 決算概要

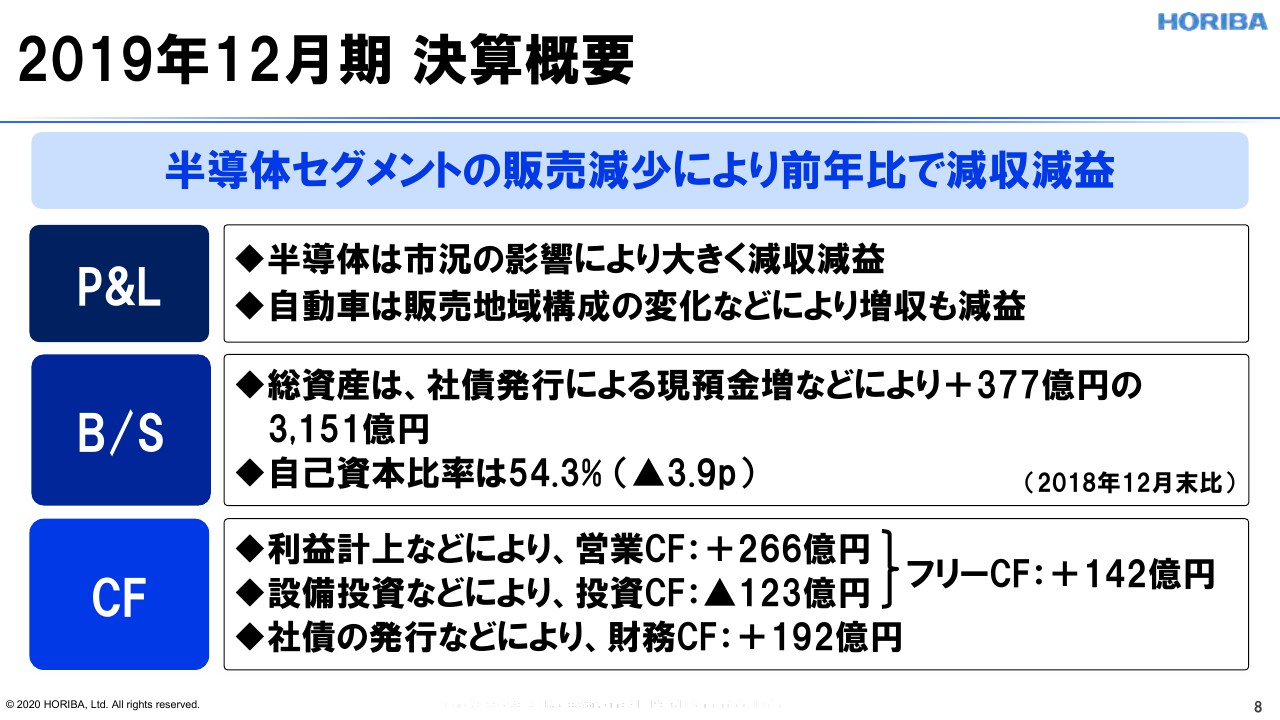

2019年の決算概要を一言でいいますと、「半導体セグメントが大きく減少した」ということで、連結決算では顕著に減収減益となっています。

自動車は販売地域の構成が変更になった、変化した。そして、それに伴ってプロダクトミックスも変わったということで、増収ではあったのですが、減益になったという状況です。

B/Sですが、社債を発行し、プラス377億円の総資産増加となっているのですが、それに伴い自己資本比率が3.9ポイント減少しています。

CFにつきましては、設備投資を積極的に行っていますので、投資CFがマイナス123億円。一方、営業利益などで営業CFがプラス266億円、フリーCFはプラス142億円となっています。

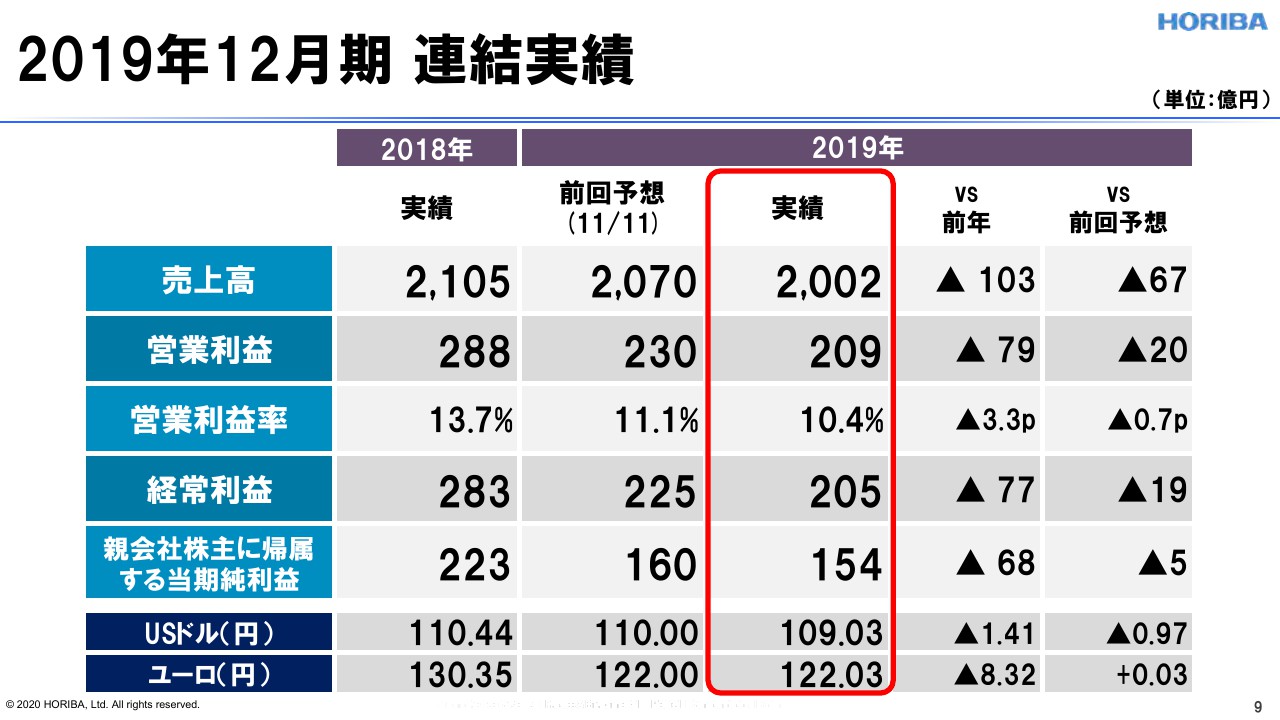

2019年12月期 連結実績

2019年12月期は、売上高2,002億円、営業利益が209億円、営業利益率が10.4パーセントとなりました。そして、ボトムの親会社株主に帰属する当期純利益は154億円となっています。

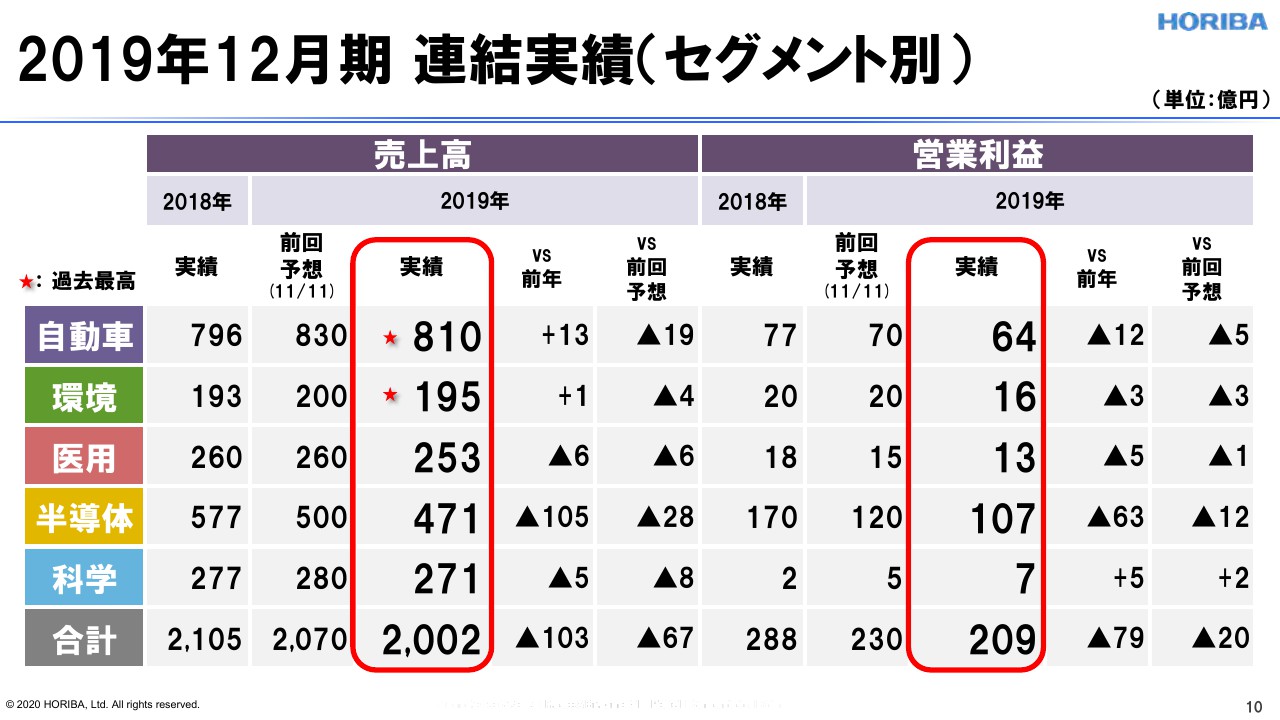

2019年12月期 連結実績(セグメント別)

セグメント別に少し見てみます。自動車と環境は、過去最高の売上高を更新いたしました。半導体は先ほどもいいましたように、かなり顕著に減収となっています。

営業利益を見てみますと、先ほどいいましたようにレリジョンミックス、それからプロダクトミックスが影響して、自動車は顕著に利益が下がった状況にあります。半導体はやはり売上が下がったことに伴い、営業利益も顕著に下がっている状況です。

一方、化学セグメントは、唯一増益となったのですが、高付加価値のカスタマイズを進めていまして、そういったものが影響して利益体質が変わってきていると考えています。

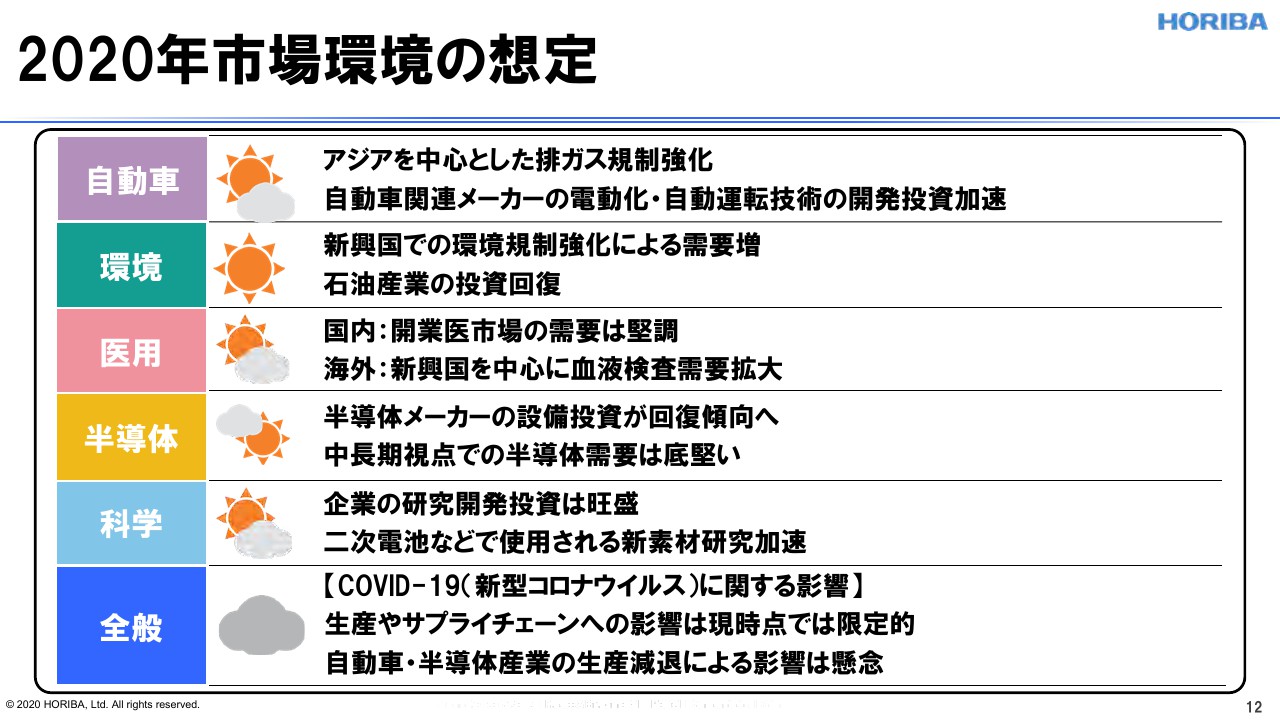

2020年市場環境の想定

2020年の業績予想に移ります。市場環境の想定ですが、自動車につきましては、新興国を中心としました排ガス規制強化とそれに伴う研究開発がこれからも進んでいくと考えています。また、電動化・自動運転に対する投資も進んでいくと見ています。

環境も新興国におきまして、ガス・水質ともに規制が強化されていくことに対して、我々は需要が増えていくと見ています。

メディカルにつきましては、引き続き国内の開業医市場は堅調に進んでいますし、また海外ではとくに新興国を中心に伸びています。

半導体は「踊り場」と先ほどいいましたが、昨年度第4四半期くらいから確実に戻ってきているという実感がございます。

それが今年も続くだろうと思っており、中長期視点では底堅いとは思うのですが、やはり昨今の情勢によってどう変わっていくかというところが不透明なところです。

科学につきましては新興国、それからアカデミーが少しスローダウンしている状況ではあるのですが、産業界からの投資は旺盛であると理解しています。ライフサイエンス系……とくにエネルギー関係で使われているような新素材の研究開発が盛んになってきていると見ています。

全般につきましては、みなさんもご興味おありだと思うのですが、新型肺炎がどのように影響するかというところ。我々も毎日精査しています。

基本的には調達面において、細かいものは出てきているのですが、大きなボトルネックになるものは我々の今のプロダクトのなかにはございません。

一方販売面では、中国のお客さま、自動車および半導体がどれほどの影響を受けるかというところはまだ見えていません。

そういう意味で、ここから説明させていただく数字などについては、まだこれについての考慮はしていない数字だということをご理解いただきたいと思います。

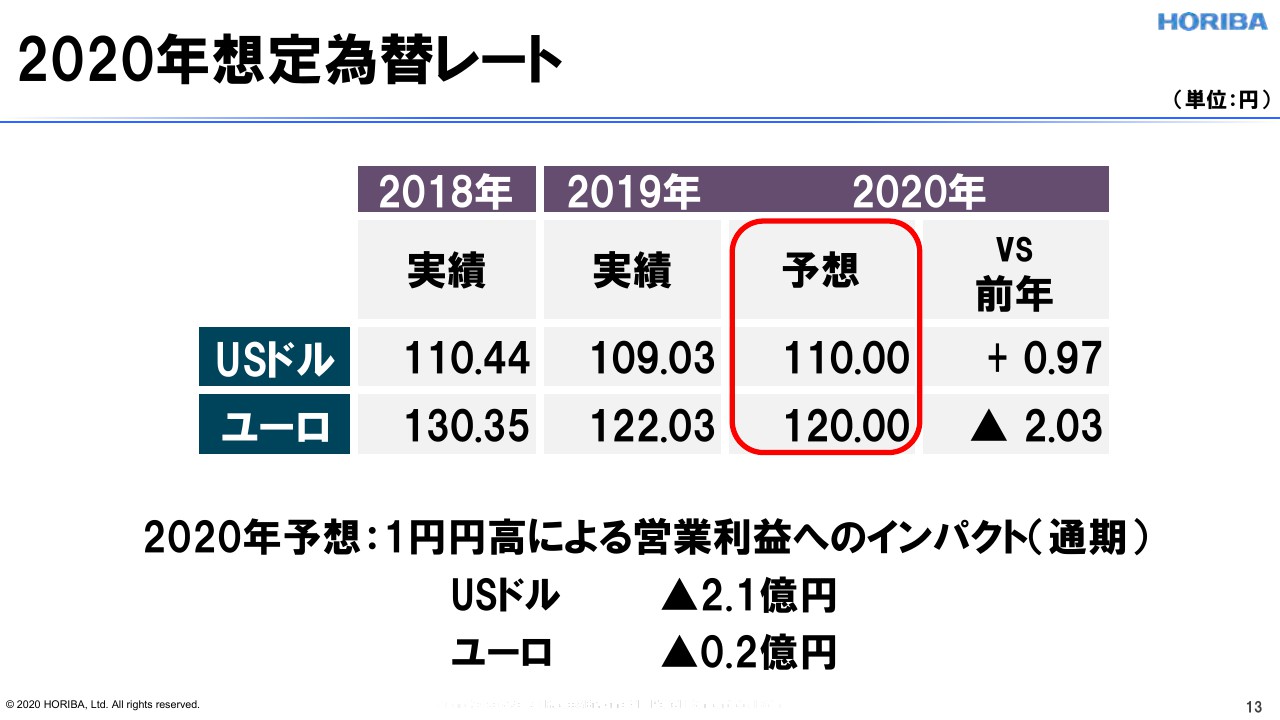

2020年想定為替レート

2020年為替レートの設定です。ドル110円、ユーロ120円で設定しております。

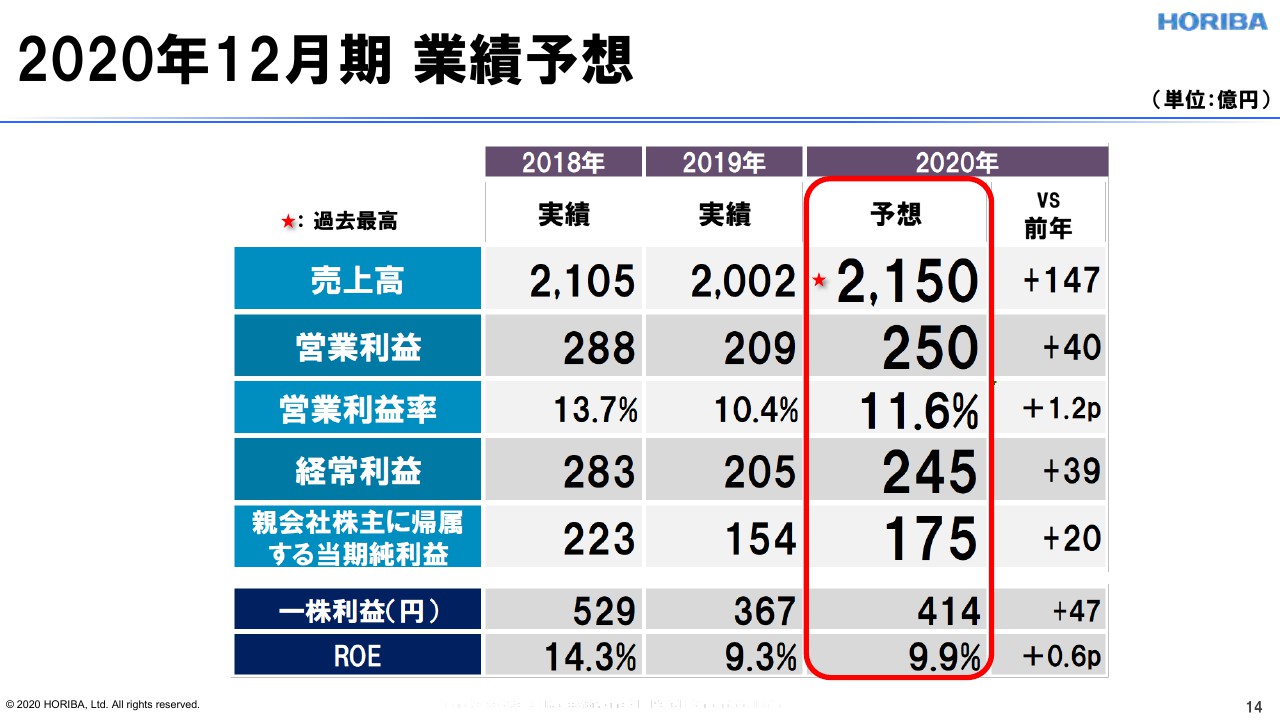

2020年12月期 業績予想

業績予想ですが、売上高過去最高の2,150億円、営業利益が250億円、営業利益率11.6パーセント。ボトムラインは175億円と予想しております。

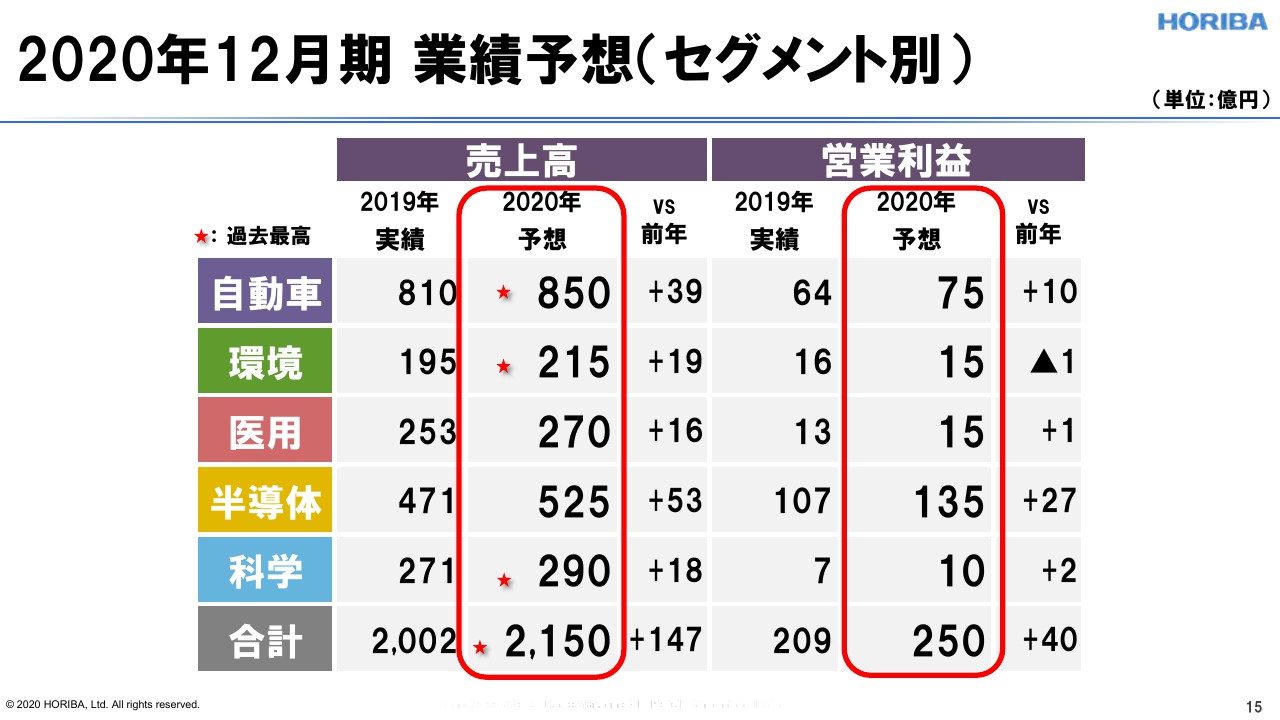

2020年12月期 業績予想(セグメント別)

これをセグメント別に見ていきますと、売上高は、自動車・環境・科学においては過去最高を予想しています。半導体のところも堅調に戻ってきていることがご覧いただけると思います。

営業利益は、それにつれて増益を見込んでいますが、環境につきましては研究開発をまだ積極的に行いますし、投資も進めますので、微減という予想をしています。

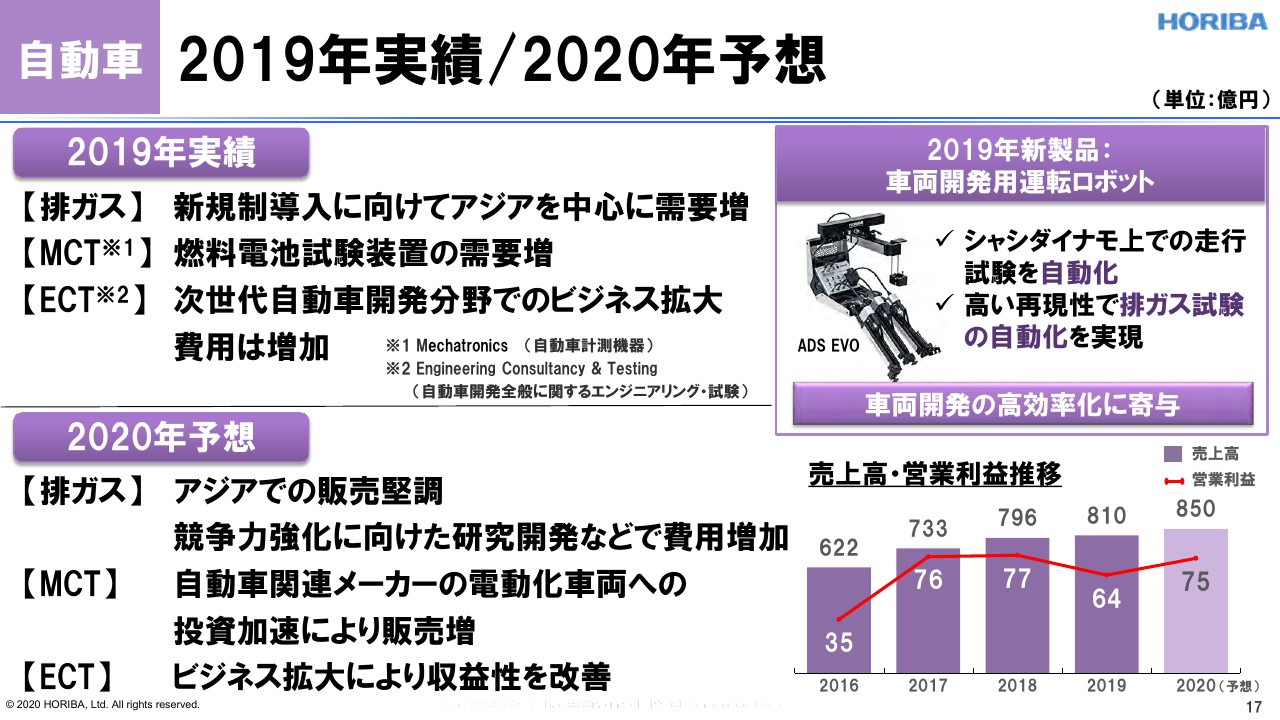

自動車 2019年実績/2020年予想

それでは、ここからセグメント別に少し詳細についてご説明したいと思います。

まず、自動車ですが、先ほどから申し上げていますように、排ガス面におきましては、新興国のところで先進国並みの排ガス規制の強化が進んでいることに伴う、パワートレインの開発投資がこれからも続くと考えています。

メカトロニクスは、先ほども会長からありましたが、フューエルコン社のビジネスがちょうど昨年燃料電池向けの引き合いが急増してきたことがございます。それの対応を今年は進めていきますし、電動化車両などの対応も進めていくという状況です。

そして Engineering Consultancy & Testing。これはマイラ社のビジネスですが、次世代自動車あるいは自動運転、サイバーセキュリティなどで引き合いなどを非常に多くいただいている状況です。これをしっかりビジネスに結び付けて、収益性を改善していきたいと考えています。

新製品ですが、シャシダイナモ上の自動運転ロボットのモデルチェンジを行いました。非常にスマートなデザインになっていまして、スケルトン的にデザインしたのですが、非常に軽く、女性でも設置できるということで、競合に対しては圧倒的な優位性があるのではないかと思っています。

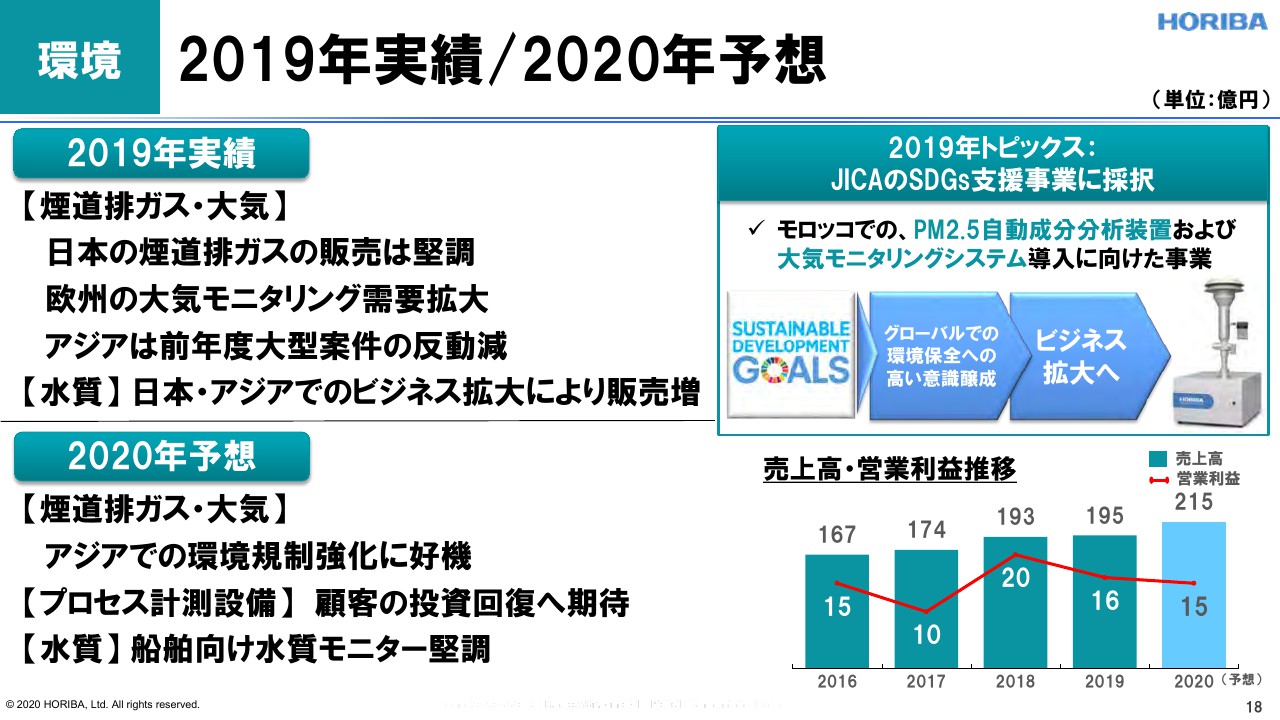

環境 2019年実績/2020年予想

環境は、国内のパワープラントあるいは煙道排ガスの販売が堅調に進んでいます。そして、欧州の大気モニタリングも堅調に進んでいます。

それから水質も、新興国周りでの規制が強化されている状況です。2020年につきましても、そのような流れが引き続いていくということ。

それから水質につきましては、後ほどご紹介させていただきます船舶向けの水質モニター。この新製品が堅調に拡販を進めている状況です。

ここにトピックスとして上げているのは、昨年の新製品ではありません。もう数年前に出したのですが、じわじわグローバルに認識されているという例です。

これはPM2.5の総量とそのなかに含まれる元素がわかるという、我々の技術をコンバインした新製品ですが、非常にグローバルに注目を集めている状況です。

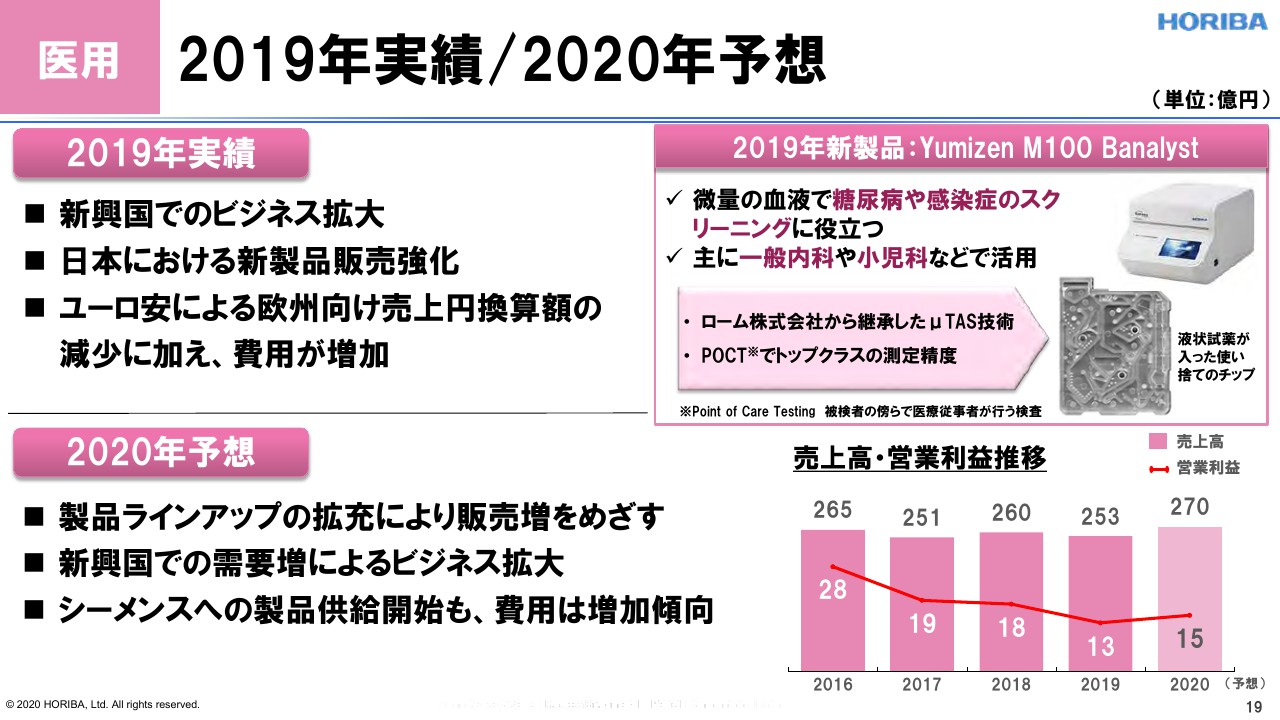

医用 2019年実績/2020年予想

メディカルも、新興国でのビジネスが堅調に拡大を続けています。それから、日本におきましては、とくにこれまでなかなか入りにくかった病院市場に対しての新製品を投入いたしました。

連結でみますと、ユーロ安によって円換算額の値が少し減少したことが影響しています。

2020年もラインナップの拡充、そして新興国での需要のフォローを進めてまいりたいと思います。シーメンス社とのパートナーシップについての準備も、着々と進めている状況です。

トピックスですが、2018年12月にローム社より買収しました技術のモデルチェンジを、堀場製品として昨年投入いたしました。血糖値あるいは炎症マーカーなどが、非常に微量サンプルで簡易に測れるということで、注目を集めています。

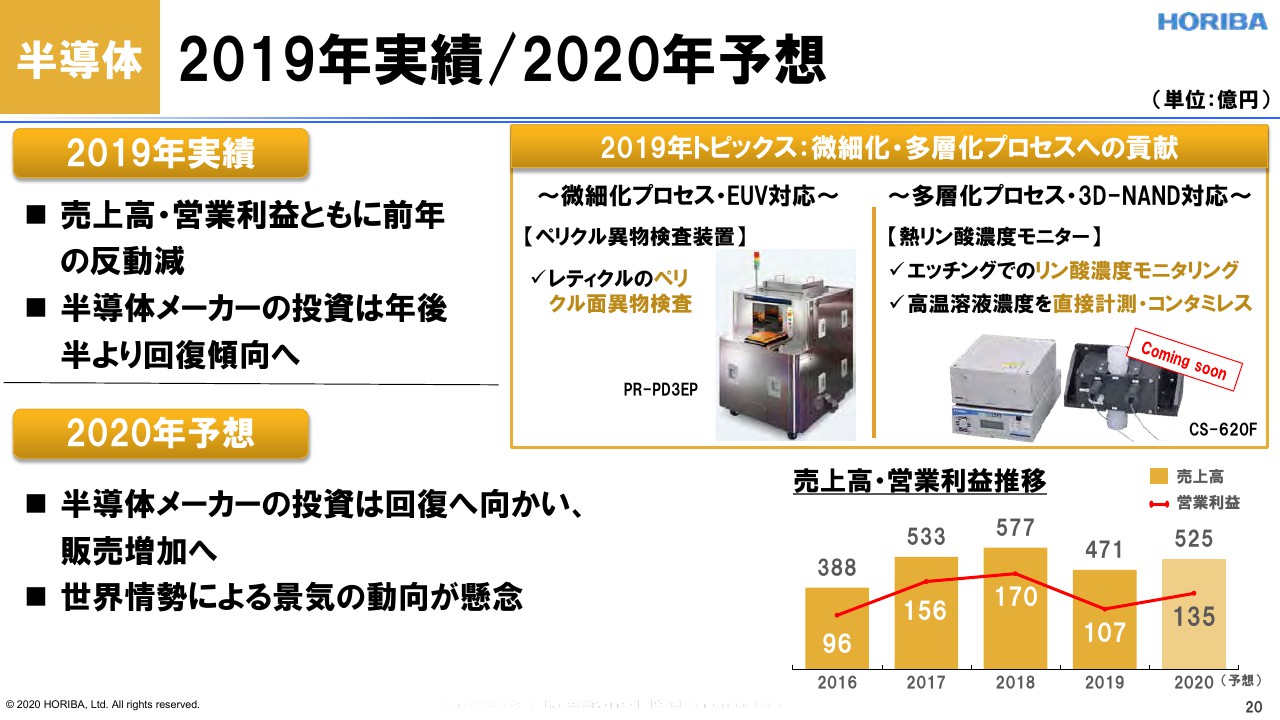

半導体 2019年実績/2020年予想

半導体は先ほどもいいましたように、昨年はかなり踊り場にあったのですが、後半、とくに第4四半期くらいから、確実に返ってきている手応えがあります。

そのように加速に向かっているとは思うのですが、やはり世界情勢がこれにどう影響するかが1つのポイントになるかなと思っています。

トピックスとしましては、非常に微細なパターンのプロセスであるEUVに対しての異物検査装置などをデリバーしました。多層化プロセスに向けては、リン酸濃度モニターという専用の装置も投入しています。

科学 2019年実績/2020年予想

科学です。アジア、それからアカデミアで少し販売が減少していますが、産業界では積極的に投資が進んでいると思えます。

我々は「カスタマイゼーション」という言葉で、お客さまのアプリケーションに特化したようなサンプルハンドリング・データハンドリングをつけるという、高付加価値製品にシフトをしていき、利益性が向上している状況です。

そのカスタマイゼーションを、これから我々としてはデファクトスタンダードあるいは標準化していきたいと考えています。堀場グループ内のほかのセグメントとのシナジーも活かして、この基礎技術を産業界にどんどん広げていきたいと思います。

新製品ですが、これまでは水質のイオン計あるいはph計は国内では非常に強いのですが、グローバルでは苦戦していたところがございます。

これに対して、グローバルでもしっかりナンバーワンの地位を狙っていこうと、ハンディタイプの新製品を投入いたしました。

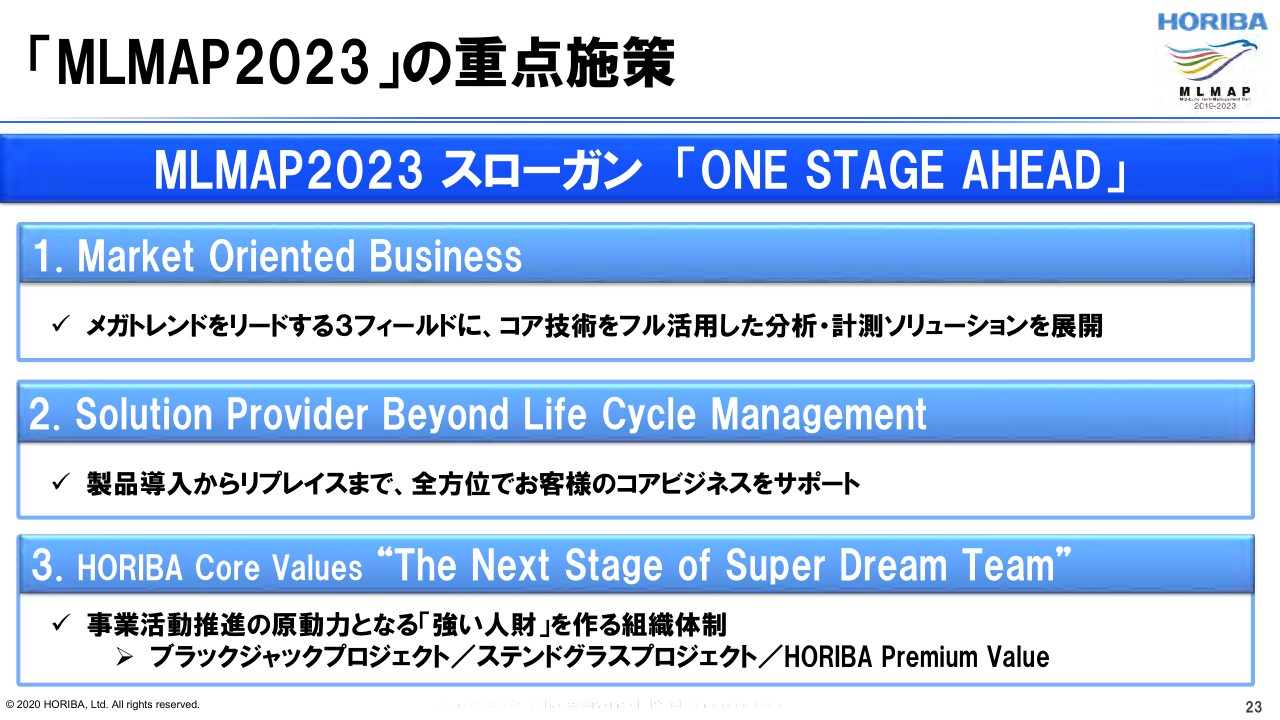

「MLMAP2023」の重点施策

ここからは「MLMAP 2023」ということで、昨年から始動した中長期計画についてご説明いたします。

まずこのスローガンですが、「これまでの延長線上ではなく違う次元のビジネスを進めていきたい」という思いを込めて、「ONE STAGE AHEAD」と決めています。

3つの大きなポリシーがございます。まずは「Market Oriented Business」ですが、大きく変化している我々の市場に対して、セグメントの壁を越えて堀場グループ全体の技術、あるいはリージョン・営業力などを融合させて対応していきたいという思いを込めています。

2番目が「Life Cycle Management」。先ほど堀場テクノサービスの新社屋の図をご覧いただいたと思いますが、そういった拠点を利用して新しいビジネスモデルを展開していきたいと考えています。

3つ目の施策ですが、「The Next Stage of Super Dream Team」ということで、我々自身の価値を上げていく。そして会社の価値を上げていくことに、継続して取り組んでいきたいと考えています。

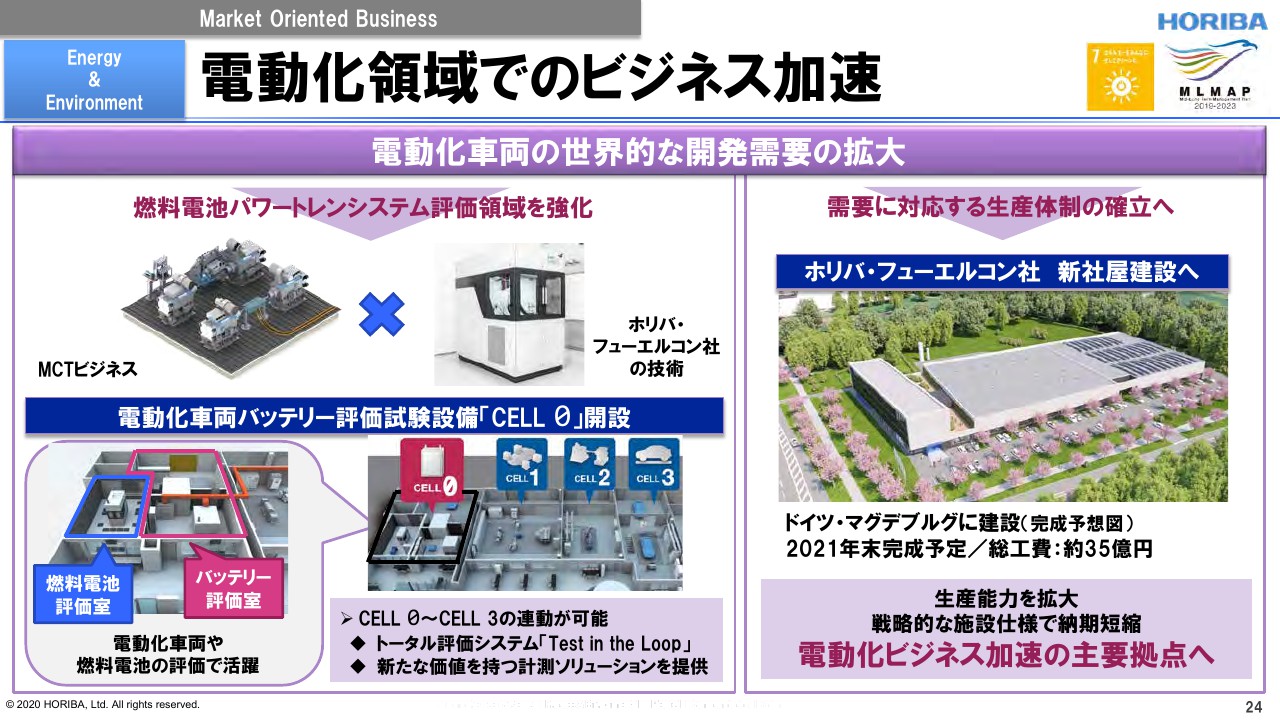

電動化領域でのビジネス加速

まず、この「Market Oriented Business」の1番目であります環境エネルギー分野ですが、電動化車両への展開ということで、先ほどもありましたフューエルコン社の燃料電池ビジネスが昨年非常に大きく拡大してきました。

我々の、琵琶湖にございます拠点においても、「CELL 0」を拡張して、燃料電池・評価装置、そしてバッテリー評価装置を設置いたしました。

ここから出てくる電力を使って、ドライブトレインあるいはエンジンと組み合わせて、複数のラボを1つの自動車のようにシミュレートすることによって、要は電動化の実験がハイブリッドをくむことなくできてしまうという開発環境を提供していきたいと考えています。

そして燃料電池の生産供給力を上げるという意味で、供給力を約3倍に持っていこうと、ホリバ・フューエルコン社の近隣の土地を取得しまして、新しく工場を建てている途中です。

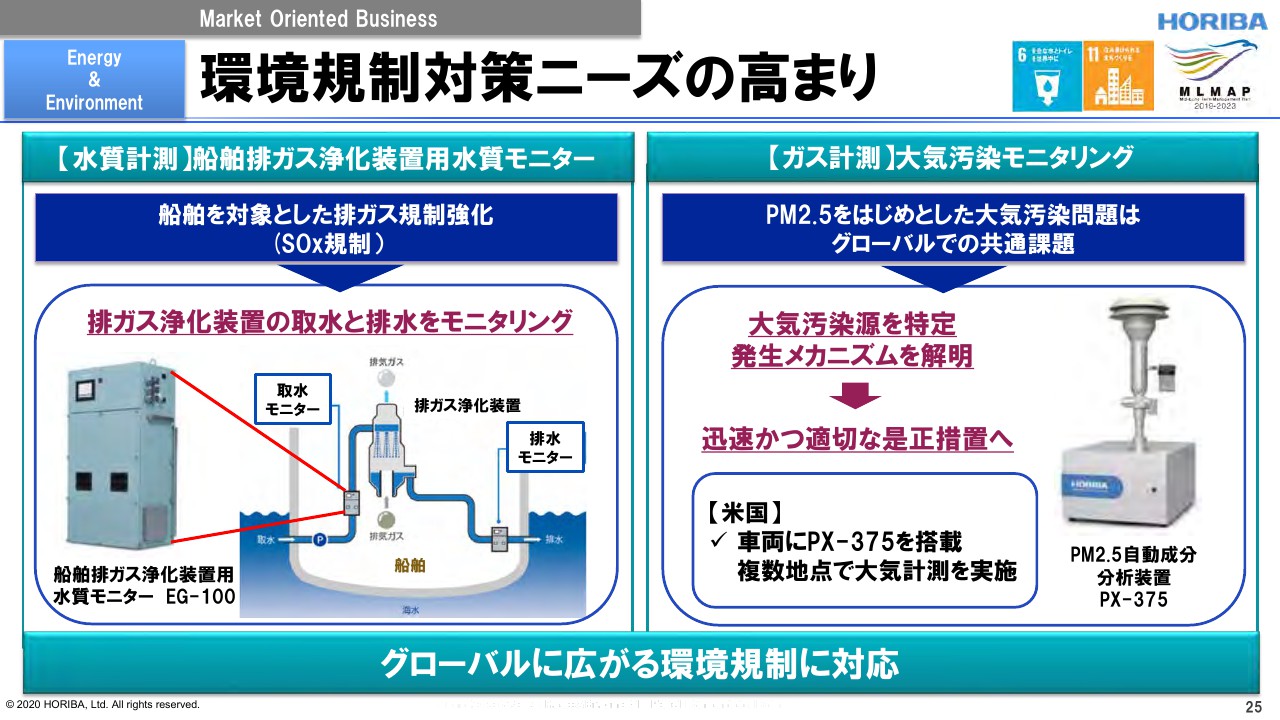

環境規制対策ニーズの高まり

環境エネルギーの分野では、先ほどいいました、船舶排ガス浄化装置用水質モニター。船舶は一旦船が外に出てしまうと、どこの国にも属しませんから、なかなか規制がやりにくいものなのですが、これも着実に進んできています。

この製品は、排ガスのなかにある硫黄酸化物を海水に溶かし込んで、それを浄化して、また海水に戻すのですが、そのときにきれいに戻せるかどうかをモニターする機械です。こういったものが、拡販されています。

そして、先ほどちらっといいましたPM2.5の装置は、これまでは総量だけ測っていたのが、そのなかの元素も測れるということです。重金属などの有害物質が測れたり、そのなかの成分を測ることによって、「どこからPM2.5が出てくるか」ということもわかるようなものが、非常に注目を浴びています。

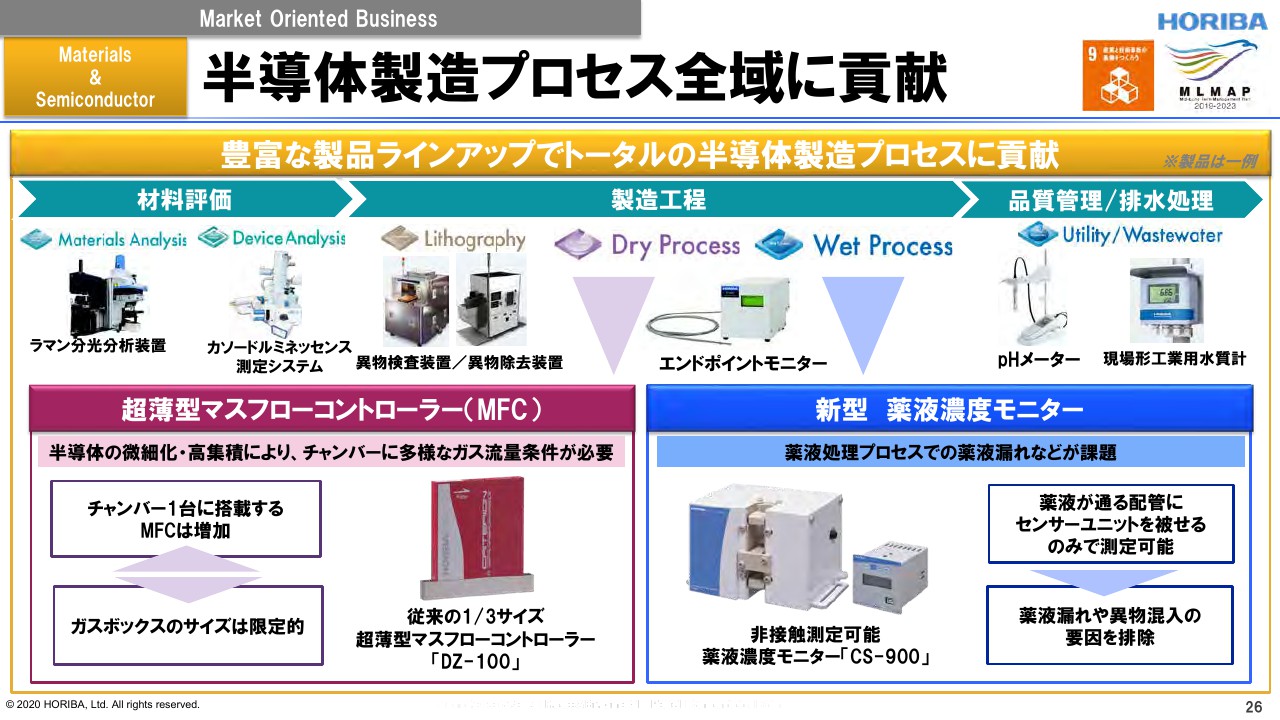

半導体製造プロセス全域に貢献

新素材・半導体の分野は、堀場グループは本当に広いソリューションを持っています。まずは、新素材の開発・材料評価などにおきましては、原子間力顕微鏡、あるいは電子顕微鏡などと分光装置を組み合わせたもの。

そして、異物検査装置です。プラズマのプロセスをモニターするエンドポイントモニター。そして液体の濃度あるいは排水のプロセスモニターと、幅広く半導体分野には関わっており、トータルのソリューションを提供できる力がございます。

トピックスとしましては、マスフローコントローラーの使用量が多くなってきますと、体積自体がネックになってくるということで、昨年は従来の3分の1サイズという薄型のマスフローコントローラーも開発しました。

また、洗浄などの工程で使われます薬液濃度モニターですが、これまでは薬液に直接光学計が触れていたのですが、これが触れないように配管の外側からつける、クリップオンタイプで測れるものも開発し、投入いたしました。

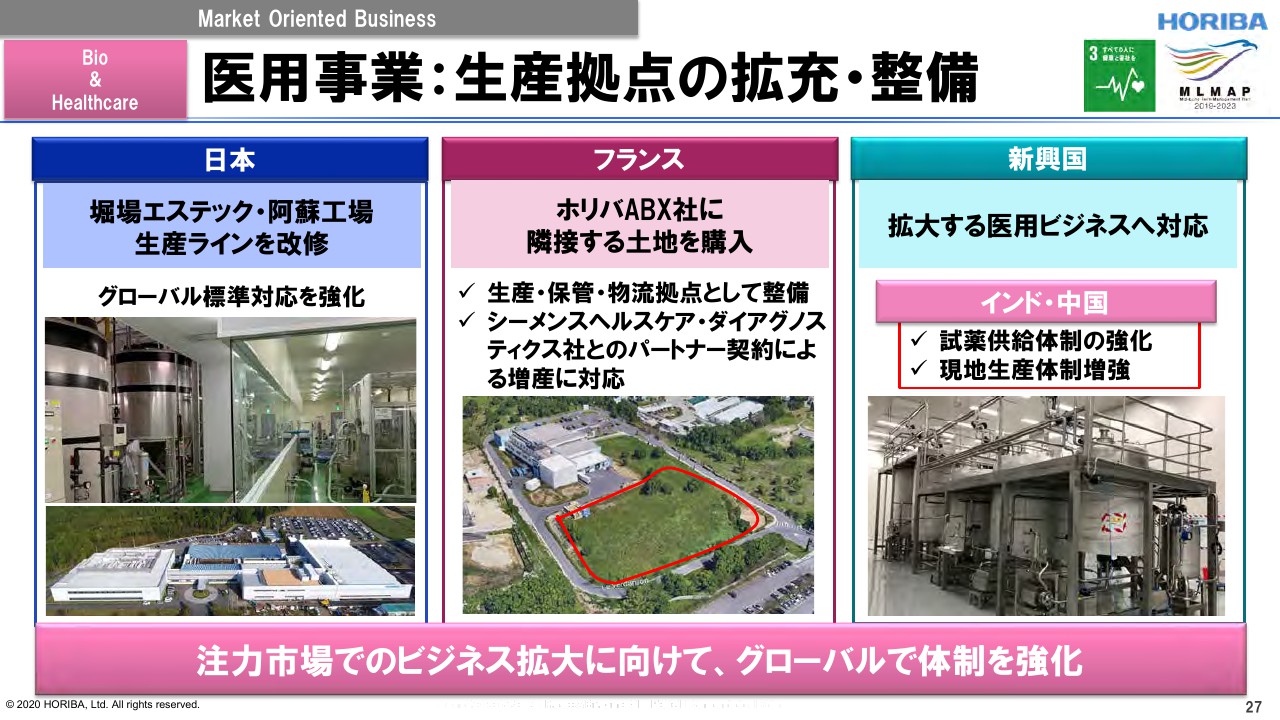

医用事業:生産拠点の拡充・整備

ヘルスケアの領域です。日本におきましては、阿蘇工場で作っています試薬や、装置の工場の品質管理レベルを、グローバル標準に持ち上げるということで、強化して完成しています。

フランスでは、シーメンス社のパートナーシップに向けて供給力を確保するために、生産・保管・物流拠点などのための土地を購入いたしました。

そして伸びていく新興国に対しては、試薬の供給力を拡充するということで、インド・中国において試薬工場の拡充を進めています。

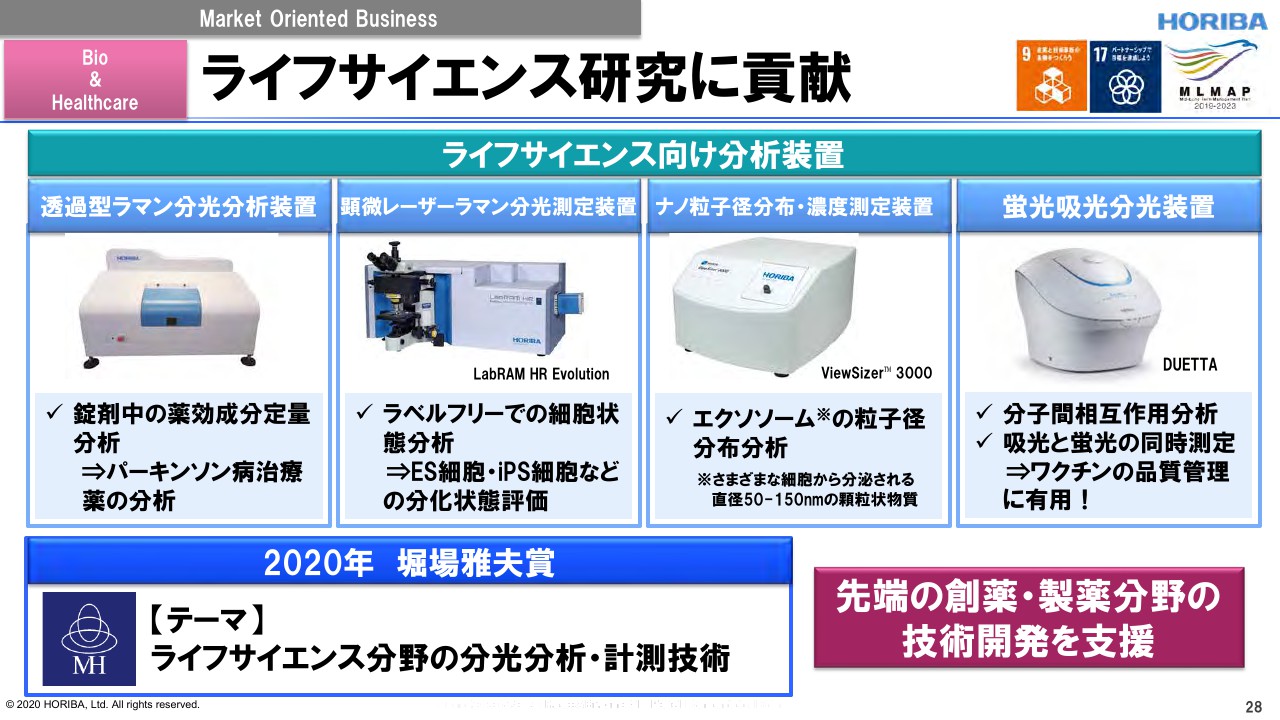

ライフサイエンス研究に貢献

ライフサイエンスは、ここに挙げていますように、製薬・創薬に使われる分光器、あるいは細胞の観察。

そして細胞外粒子のエクソソーム……これも非常に新しい薬品の研究に使われるのですが、こういったたんぱく質類の粒子の計測、あるいはワクチンの品質管理に使われる蛍光装置などの製品が、カスタマイズも組み合わせて非常に多く使われ始めてきています。

そして今年の「堀場雅夫賞」は、テーマを「ライフサイエンス分野の分光分析・計測技術」と題しまして、こういった堀場グループの持っているライフサイエンス系の技術のプレゼンスを高めていきたいと考えています。

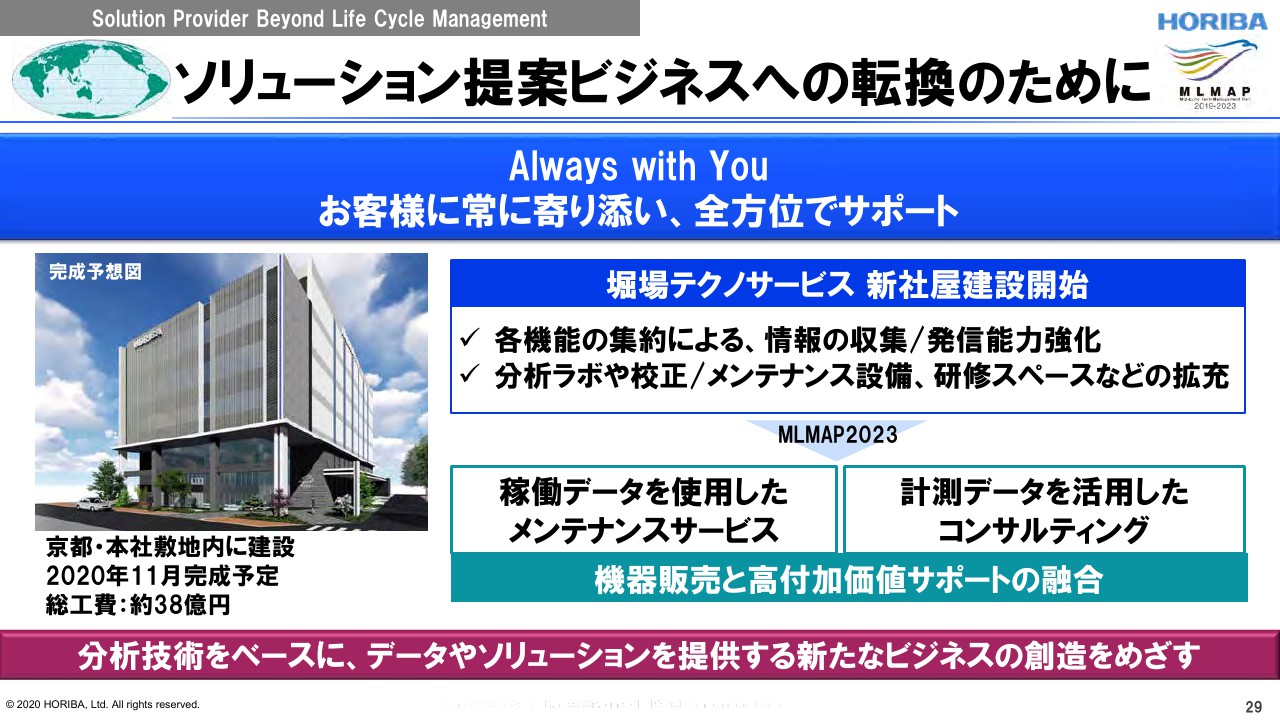

ソリューション提案ビジネスへの転換のために

2番目の施策にありました「Life Cycle Management」ですが、「Always with You」というスローガンを挙げています。

製品販売と、そのあとにあるメンテナンスやトラブル対応というかたちの古いモデルではなく、お客さんとずっと一緒に付き合うなかでの機器販売あるいはメンテナンスという存在にしていきたいということです。

例えばリモートメンテナンスあるいはデータ販売、ある意味サブスクリプションモデルのようなお客さまとの付き合い方。この新しいビジネスモデルも進めていきたいと考えています。

その中心となる拠点が今まさに建築中でございまして、今年中に完成する予定です。

中国新拠点の建設開始

中国の拠点。こちらも先ほどありましたが、今は難しい状況ではあるのですが、長い目で見たら確実に中国はまだまだ伸びていきますので、上海の北にあります嘉定区に非常に大きな拠点の建設を始めています。

堀場グループの全セグメントが一挙にこの中に入りまして、開発・生産・サービス、すべてのセグメントの機能を融合することによって、これからもまだまだ伸びていく中国市場での中心拠点として位置付けていきたいと思います。

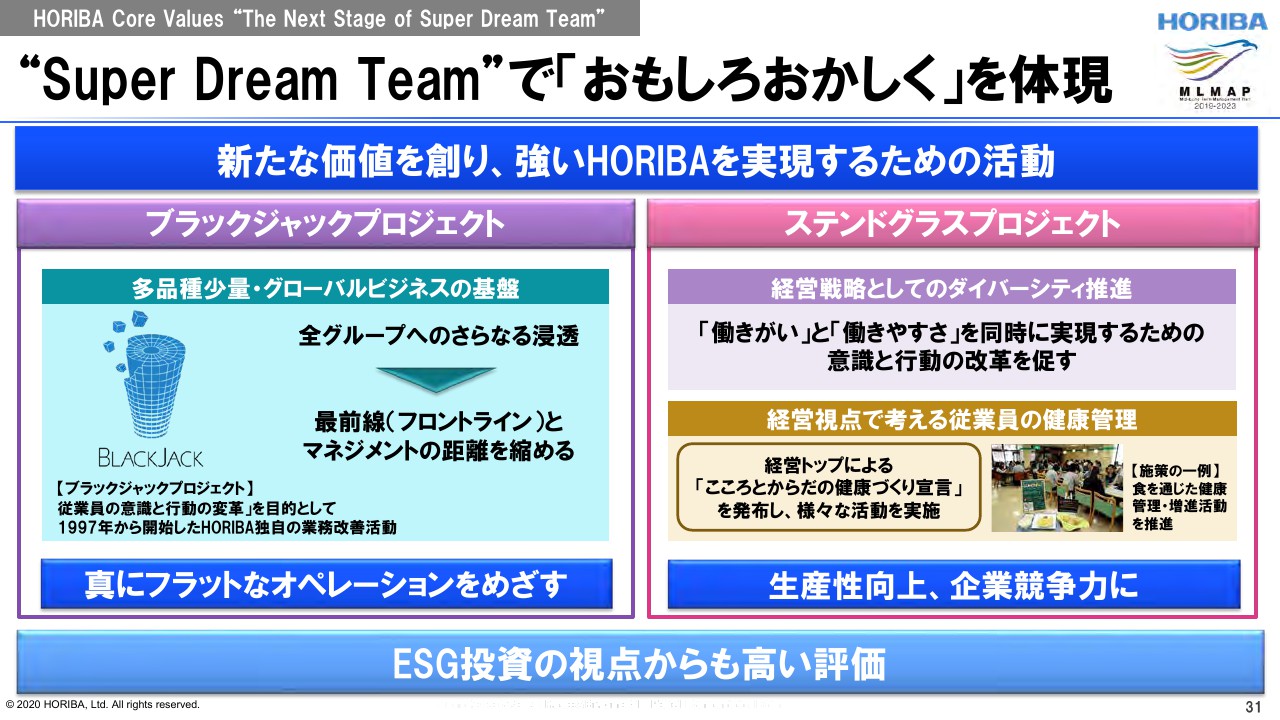

“Super Dream Team”で「おもしろおかしく」を体現

それから3つ目の、「Super Dream Team」ですが、我々自身の価値、そして企業価値を高めていきたいと活動を続けています。

2つの大きなプロジェクトがございます。「ブラックジャックプロジェクト」「ステンドグラスプロジェクト」という、これは社内の言葉なのですが。

ご存じのように我々は多品種・少量・グローバルという特色を持った会社です。必要なのは、フラットな組織であって、迅速な判断だと思っています。

「ブラックジャックプロジェクト」は、最前線のメンバーとトップマネジメントが一緒に話し合って、迅速な決断をするプロジェクトです。これはもう20年以上続けていますが、これをしっかり強化していきたいと思っています。

また、「ステンドグラスプロジェクト」は、堀場グループ流の働き方改革、堀場流のダイバーシティを進めて、生産性向上そして企業競争力の向上を目指したいと考えています。

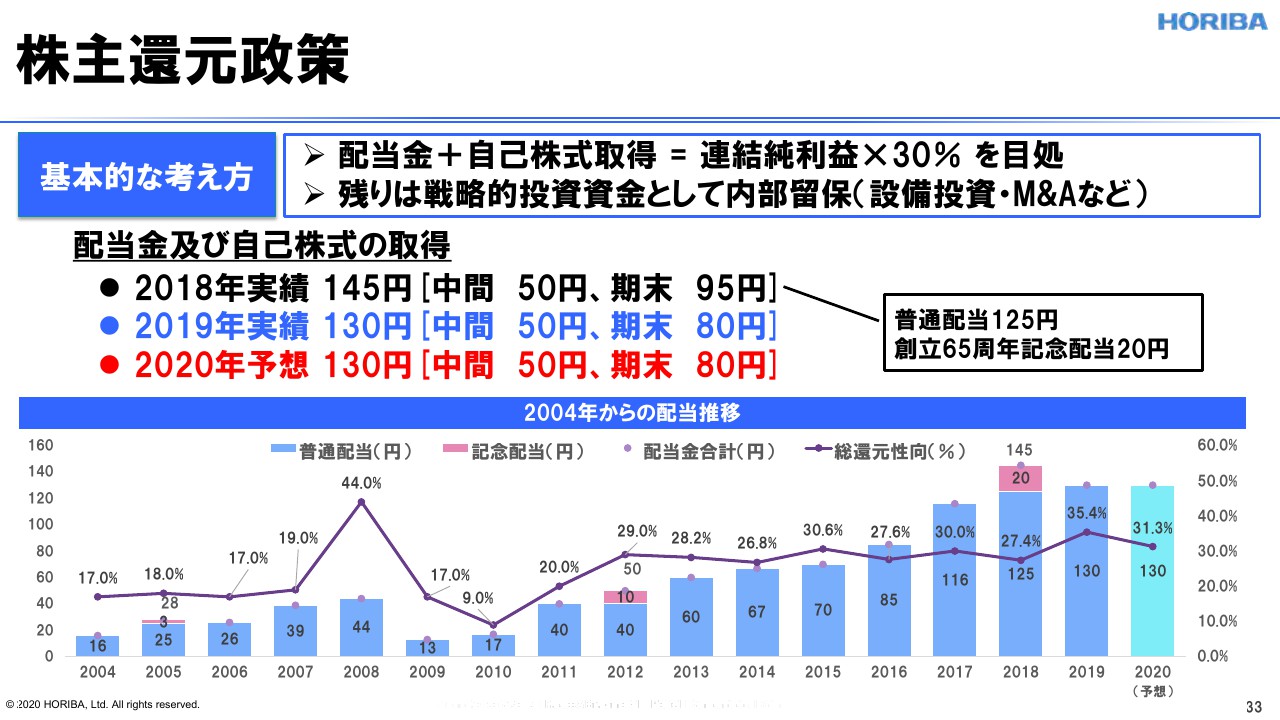

株主還元政策

それでは、株主還元のところです。堀場グループは、配当性向を連結純利益の30パーセントで目標を立てて進めています。

このグラフをご覧いただきますと、だいたい30パーセント前後のところを推移していることがおわかりいただけると思います。

2019年の実績としましては、130円の配当となりました。2020年につきましても、そのまま130円の配当を予想しています。

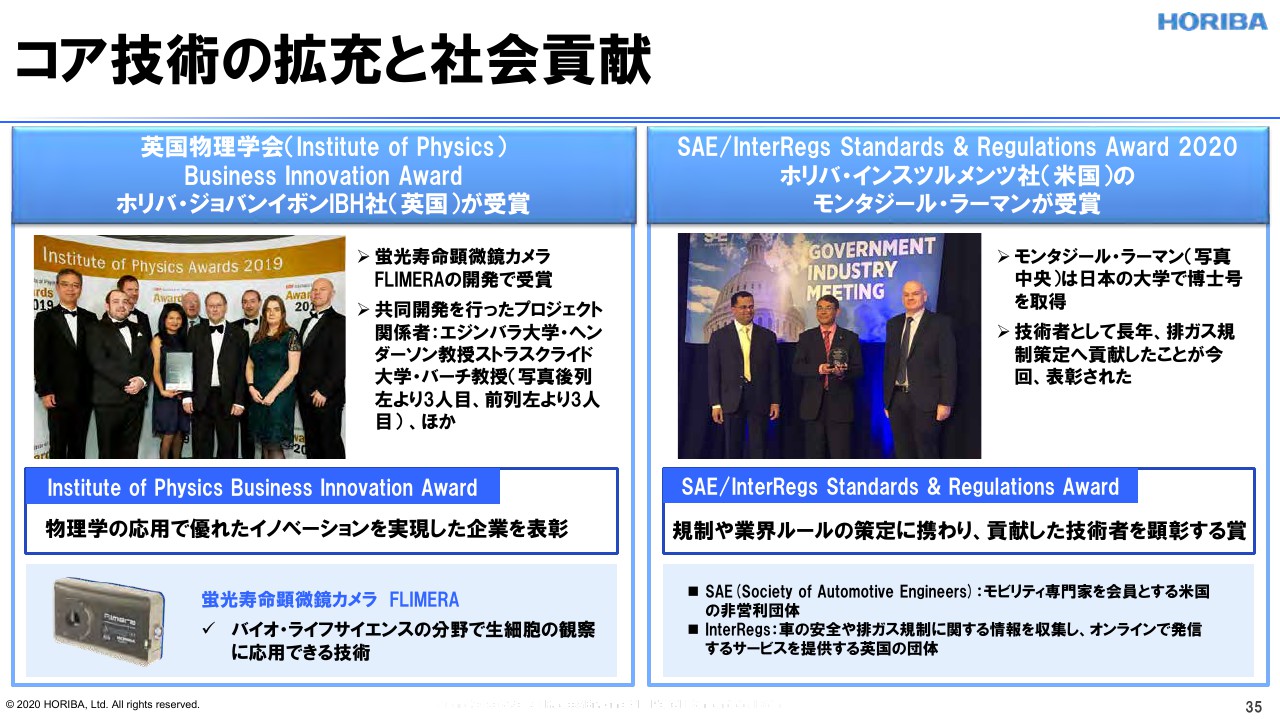

コア技術の拡充と社会貢献

最後に、簡単にトピックスをご紹介させていただきます。コア技術の拡充と社会貢献ということで、両方とも少し技術的な内容になります。

イギリスのグラスゴーにございますホリバ・ジョバンイボンIBH社におきまして、新しく開発した蛍光寿命測定用のカメラが、英国の物理学会の賞をいただきました。

これは数ピコセックという、マイナス12乗秒くらいですが、進歩数の技術を利用しまして、その時間分解で蛍光物質からの発光の寿命が測れるということです。ライフサイエンスに非常に有力に使えるんじゃないかということで、また1つ新しく我々のコア技術が増えたと喜んでいます。

そしてアメリカは、モンタジール・ラーマンという人間がメンバーなのですが、アメリカの自動車技術会から表彰を受けています。

彼はそもそもバングラデシュがふるさとなのですが、日本の大学で博士号を取り、国交省の研究所で研究して、それから堀場の日本に就職し、今は堀場のアメリカに転籍して仕事をしています。

彼はずっと排ガスのレギュレーションに関わる仕事をしており、その長年の貢献が評価されてこの度アワードをもらったということです。

まさに我々堀場グループのダイバーシティを具現化したようなメンバーであり、これも非常に光栄なことだと喜んでいます。

私からは以上です。ありがとうございました。

新着ログ

「電気機器」のログ