フリービット株式会社 2020年4月期第3四半期決算説明会

フリービット、事業転換やコスト削減等の業績寄与がずれ込み業績予想を下方修正するも、売上高、純利益は前期を上回る見込み

2020年4月期第3四半期決算説明会

田中伸明氏:フリービット株式会社の田中でございます。本日は、2020年4月期第3四半期の決算について、ご説明させていただきます。よろしくお願いいたします。

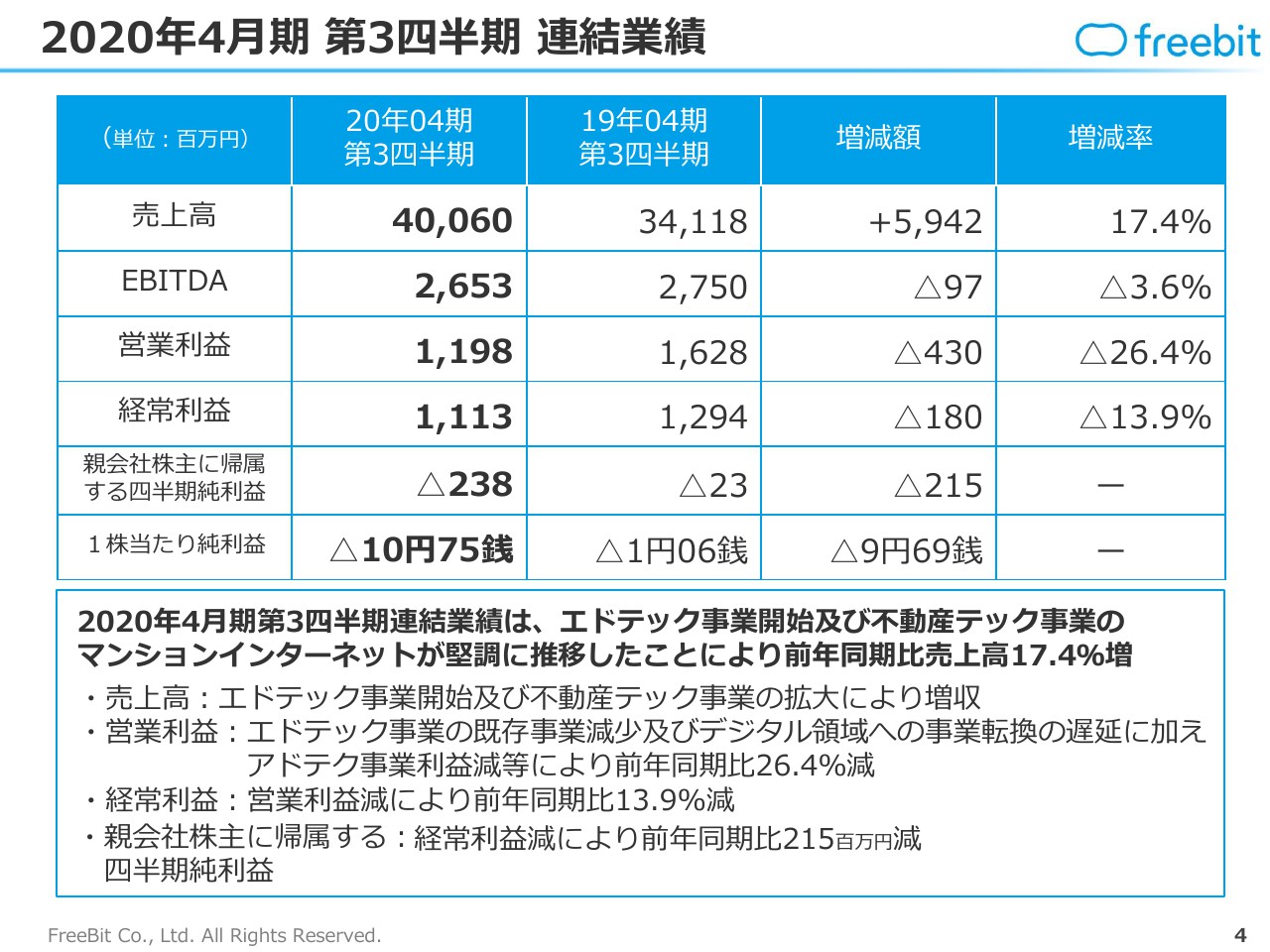

2020年4月期 第3四半期 連結業績

まず、連結の業績でございます。2020年4月期第3四半期の売上高が400億6,000万円、EBITDAが26億5,300万円、営業利益が11億9,800万円、経常利益が11億1,300万円となりまして、当期純利益がマイナス2億3,800万円となっております。前年同期比ベースでは、売上高が59億4,200万円の増加で、17.4パーセントの増収となっております。

利益についてでございます。営業利益がマイナス26.4パーセント、経常利益がマイナス13.9パーセントで着地しております。理由としまして、売上高は、エドテック事業の開始と不動産テック事業の業績の伸びという2つの要因でございます。前年同期比の実額で59億4,200万円、増減率で17.4パーセントの増収というかたちで、事業規模の拡大、売上高は比較的順調に推移しております。

しかしながら、営業利益以下については、前年同期比でマイナスの進捗となっております。大きな要因としましては、昨年度から始めておりますエドテック事業の既存事業で進捗が思わしくないことでございます。

当社としましては、デジタル領域の事業を拡大することで成長していこうという計画で買収して事業を進めているところでございますが、デジタル転換の進捗が遅れていることによりまして、営業利益は前年同期比で26.4パーセントの減少となっております。

経常利益については、営業利益の減少に伴いまして、前年同期比ベースで13.9パーセントの減少となっております。

純利益も、営業利益、経常利益の進捗が遅れていることで、前年同期比で2億1,500万円減少という結果になっております。

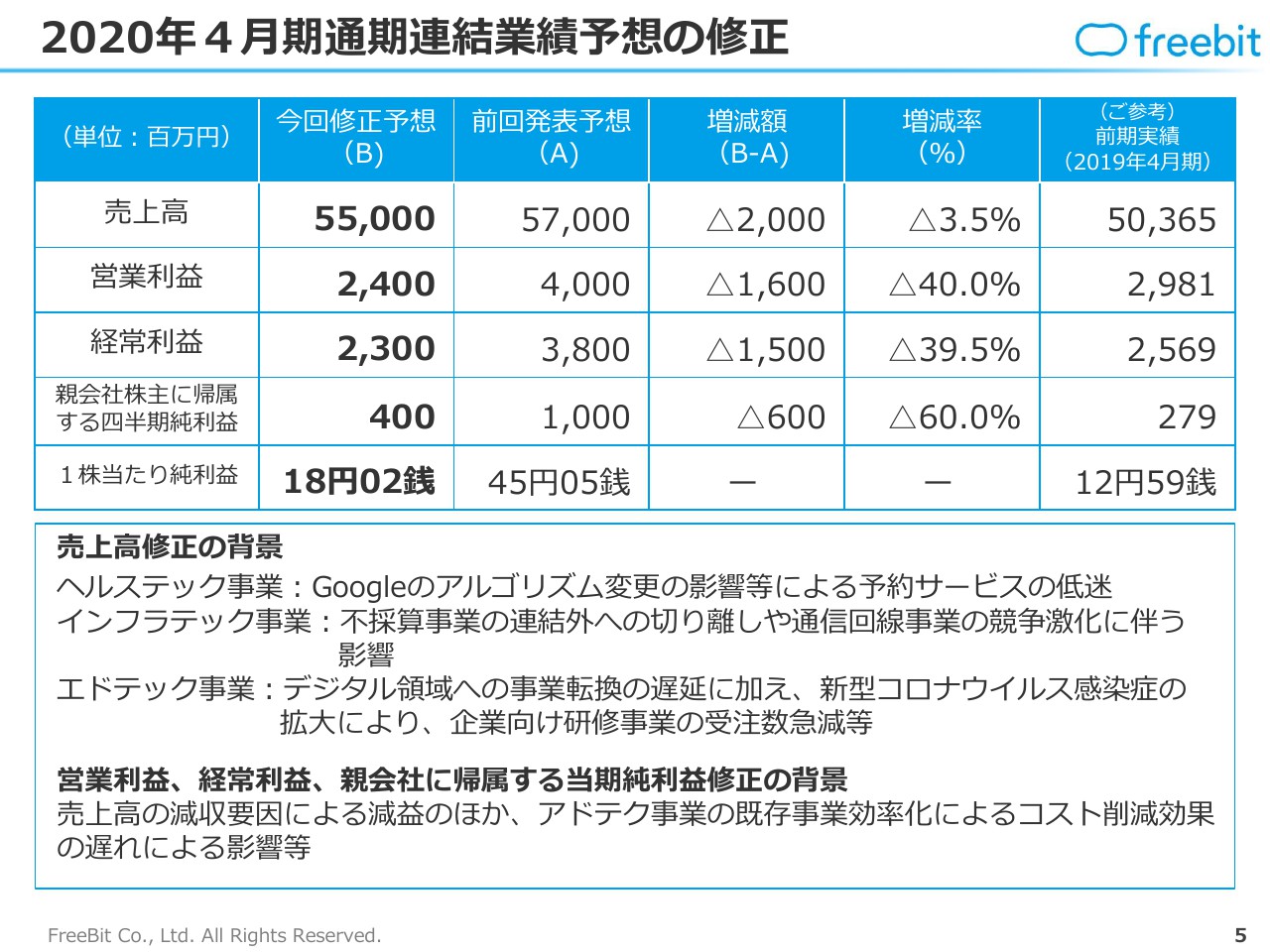

2020年4月期通期連結業績予想の修正

ここまでの業績を踏まえまして、通期の業績について修正予想を出させていただいております。内容としては、誠に遺憾ながら売上高および利益について下方修正を行っております。

内容について、かいつまんでご説明させていただきます。売上高は、前年同期比では順調に推移しているものの、通期の計画ではさらに上振れする計画でございました。それに対して、ヘルステック事業の予約サービスが、計画に対してまだ進捗が遅れております。Googleの検索アルゴリズム変更の影響がありまして、予定まで届いていないという状況でございます。

インフラテック事業のなかで、法人向けの通信サービスがございましたが、まだ利益を創出できていないということで、第三者に売却した事業がございました。売却したことで売上が計画から外れされますので、計画に対して減少となっております。

エドテック事業については、ここまでのところ既存事業の売上高が計画どおりではないことに加えて、デジタルトランスフォーメーションのサービスがまだ遅延していることもございまして、マイナスになっております。

エドテック事業は、新型コロナウイルスの拡大により、海外の研修および留学等のサービスが急遽キャンセルになっていることで、実際の受注減少もございましたので、それらを鑑みて売上計画を修正しております。

売上高は、570億円の計画に対して3.5パーセント減少の550億円を見込んでおります。ただし、前年実績が通年で503億6,500万円でしたので、約50億円前後の増収となります。

営業利益、経常利益などの利益についてでございます。営業利益は当初計画の40億円に対して24億円、経常利益は38億円に対して23億円と、それぞれ約40パーセントの計画乖離を見込む結果となっております。

それに伴いまして、当期純利益も10億円に対して4億円という予想になっております。ただし、当期純利益はインフラテック事業のなかで事業売却がございましたので、この売却益を見込んでおりますが、その結果を踏まえてもマイナスになると予想しております。

売上高の成長におきましては前向きに進んではいるものの、利益の計画が未達になることについては、誠に遺憾でございます。こうした結果を踏まえまして、次の年度に向けて、また新たに成長軌道を描けるよう、事業に対処してまいりたいと考えております。

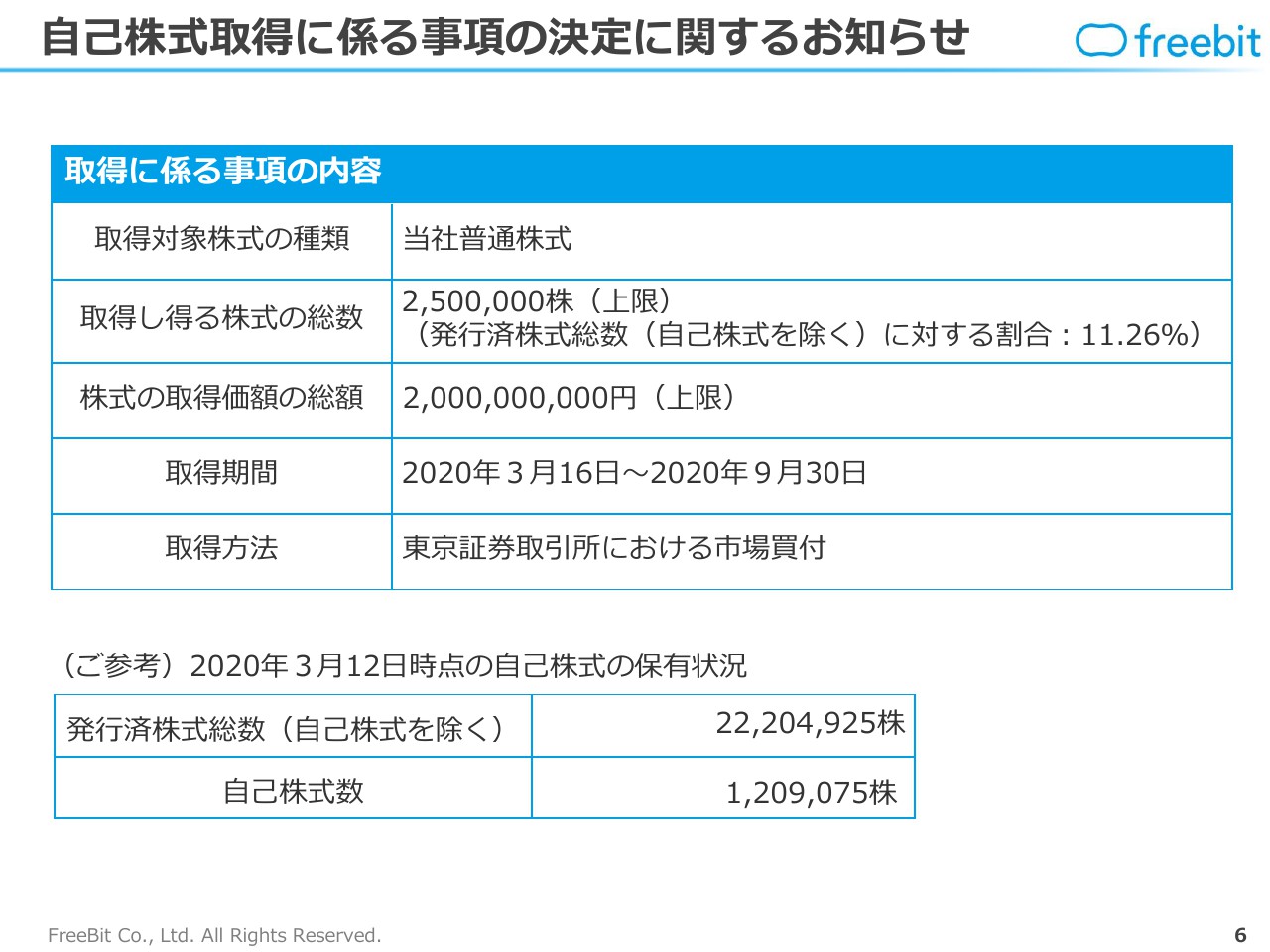

自己株式取得に係る事項の決定に関するお知らせ

本日のリリースの業績修正に加えまして、取締役会におきまして、自己株式の取得に係る決定をさせていただきましたので、あわせて公表させていただいております。

新型コロナウイルスの感染拡大によりまして、世界のマーケットが非常に大きく揺れており、日本の株式市場も大きく下落している状況となっております。当社の株式も大きく影響を受けているところもございます。

当社としては、現状のマーケットの影響によりまして、大きく織り込まれている価格については、当社が考えるフェアバリューからかなり乖離していると判断しておりますので、今回会社として自己株式の取得を実施させていただきまして、市場還元および実際に実行することにより、1株あたりの利益を上げていく施策を取っていこうと考えております。

実際に実行する規模として、今回取得する株式の総数は上限の25万株を予定しております。これは、当社発行済の株式総数の10パーセント強にあたる規模となっております。

それに対する株式の取得価格の総額の上限は20億円に設定しております。当社が今まで実施しております自己株式の取得は、3億円程度の規模で実施しておりましたが、現状の株式市場が緊急事態であることも踏まえまして、これまで実施した規模に比べるとかなり大型の自己株式取得を行う決定をいたしましたので、お知らせいたします。

実施期間は3月16日から買付を開始いたしまして、約半年間となります2020年9月30日までの期限をもって実施する予定となっております。ご理解いただけますよう、よろしくお願いいたします。

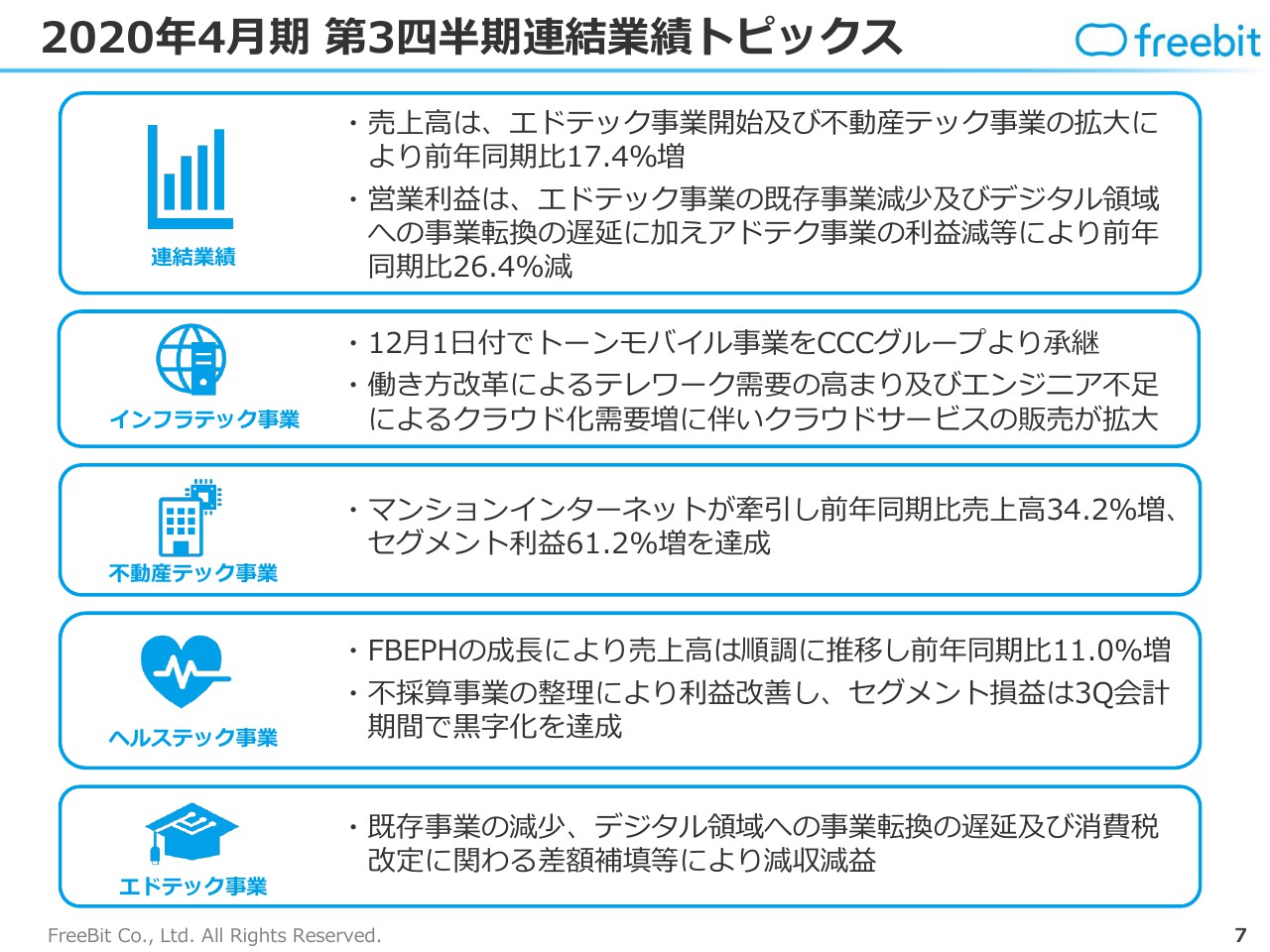

2020年4月期 第3四半期連結業績トピックス

第3四半期の決算内容に戻りまして、ご説明させていただきます。まず、定性情報のトピックスでございます。売上高は先ほどから申し上げておりますとおり、前年同期比17.4パーセントの増収となっております。エドテック事業の開始及び不動産テック事業の拡大が要因でございます。

営業利益は、エドテック事業の既存事業の減少及びデジタル領域への事業転換の推進の遅れによりまして、前年同期比26.4パーセントの減少でございました。

それぞれ、連結のなかのセグメントについて申し上げます。まず、インフラテック事業のトピックスとしては、昨年12月1日付で持分法関連子会社でありましたトーンモバイル株式会社から事業譲受を行い、承継いたしました。インフラテック事業のなかでは、テレワーク需要がかなり高まっていることもございまして、我々のクラウドサービスの引き合いが非常に多い状況でございます。

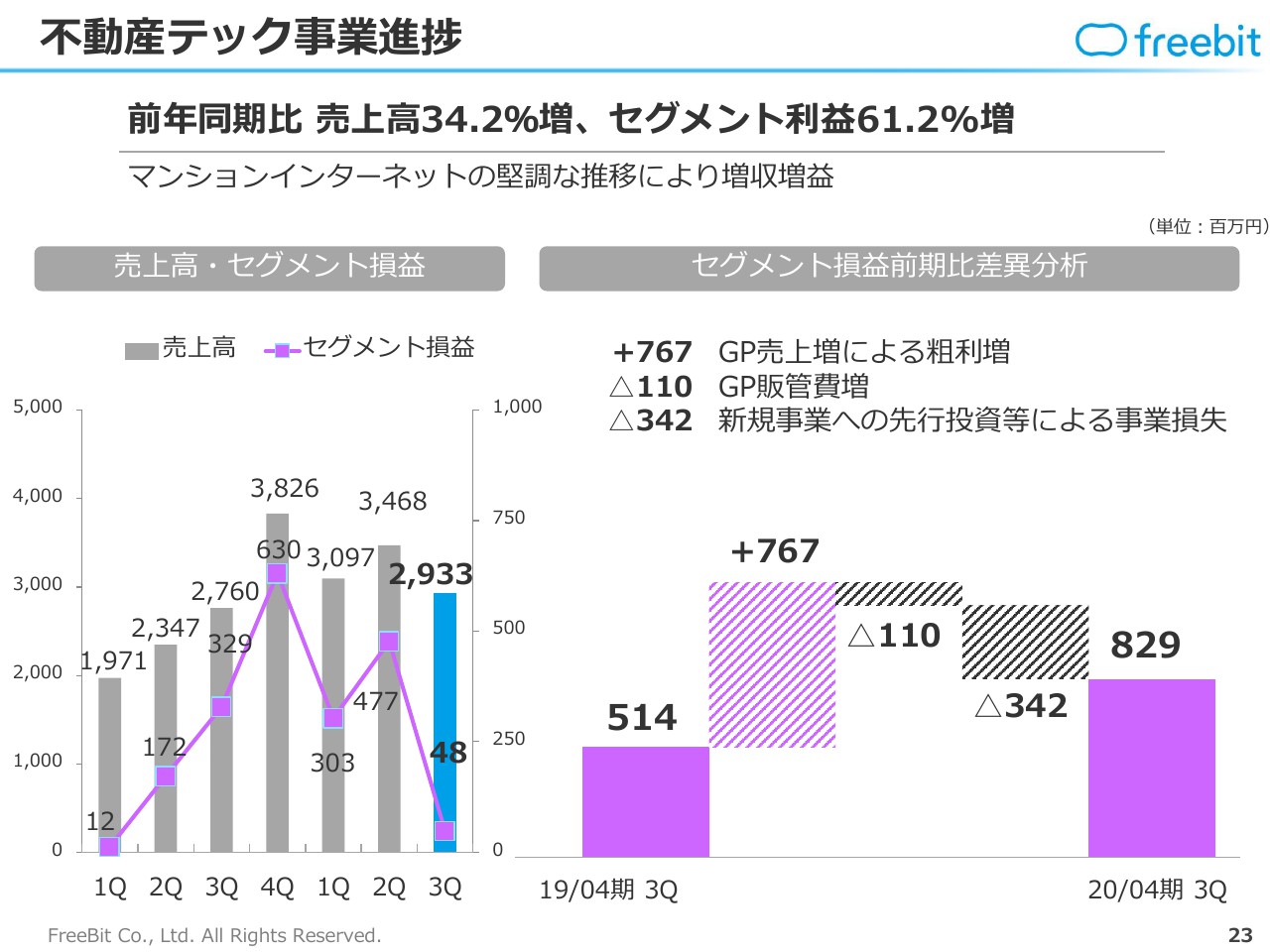

不動産テック事業は、計画に対しましてまだ十分届いていない部分もございますが、前年対比で非常に大きく伸びておりまして、売上高が前年同期比34.2パーセントまで増加しております。セグメント利益も61.2パーセントの増益と、順調な結果となっております。

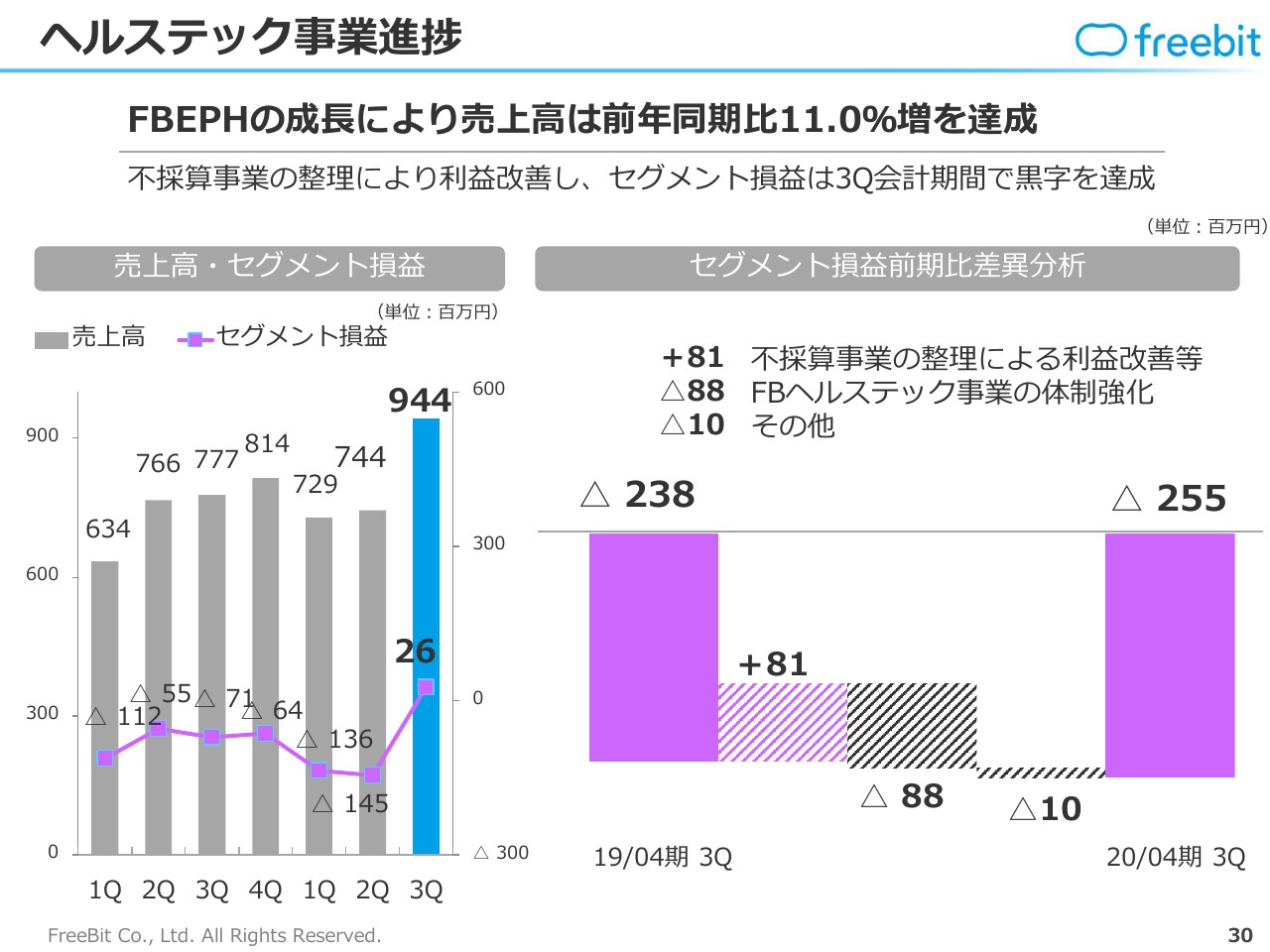

ヘルステック事業も、連結子会社の株式会社フリービットEPARKヘルスケアの売上高が順調に増加しており、前年同期比で11パーセント増加しております。ただし、(調剤)予約数が計画に対して達成しておらず、課題もございますので、こちらもあわせて伸ばしてまいりたいということで進めております。

また、ヘルステック事業のなかに収益がうまく獲得できていなかった事業もございまして、第3四半期で事業を売却いたしました。その結果もありまして、ヘルステック事業のセグメント全体で黒字化を達成することができております。

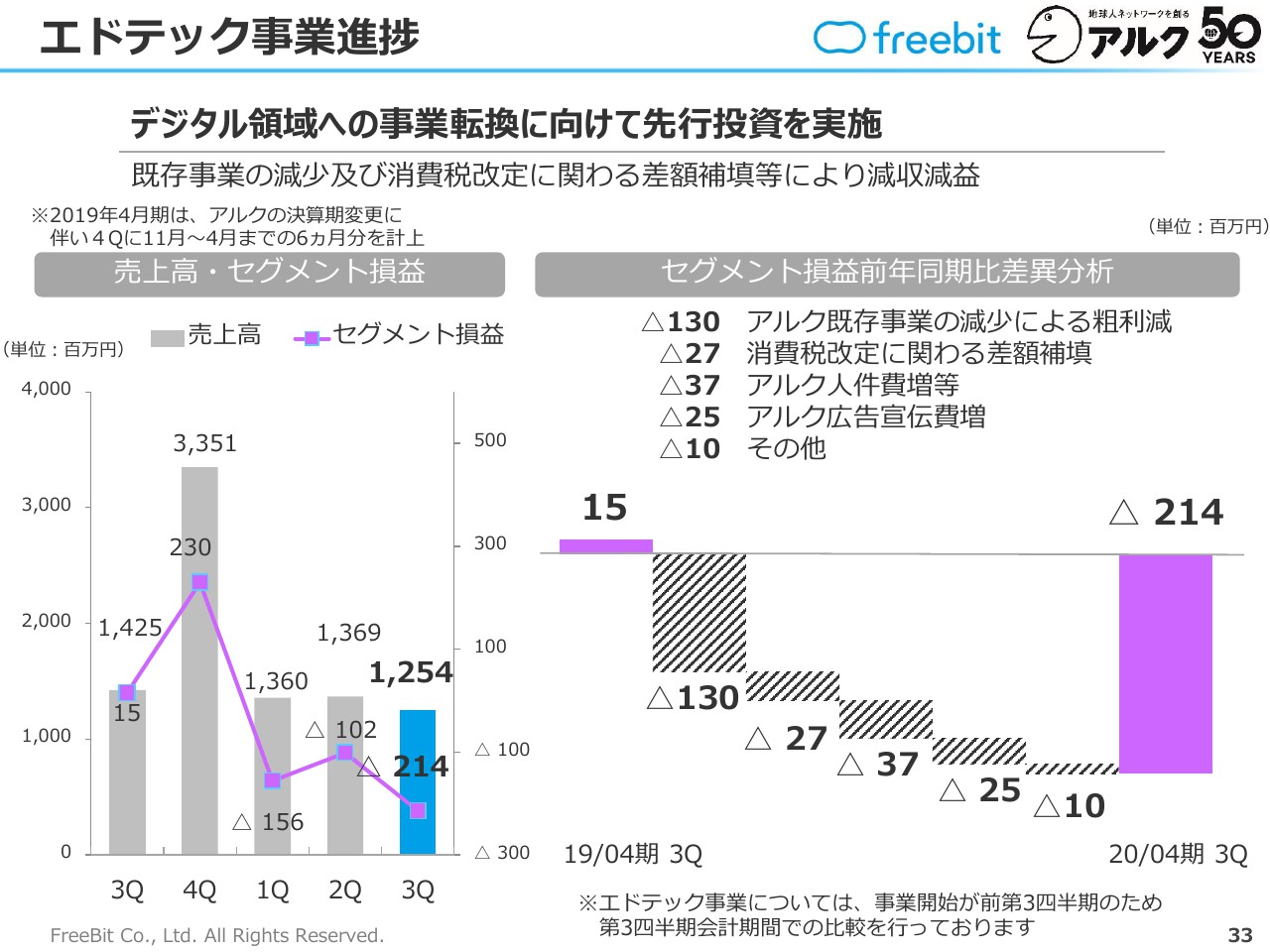

最後に、エドテック事業でございますが、これまで何度か申し上げておりますとおり、デジタル領域への事業転換の進捗が遅れているところがございます。それから、消費税の改定に伴いまして、過去の支払いのなかで差額が発生した分を支払っていることもございまして、減収減益となっております。

以上が、第3四半期の業績トピックスとなります。

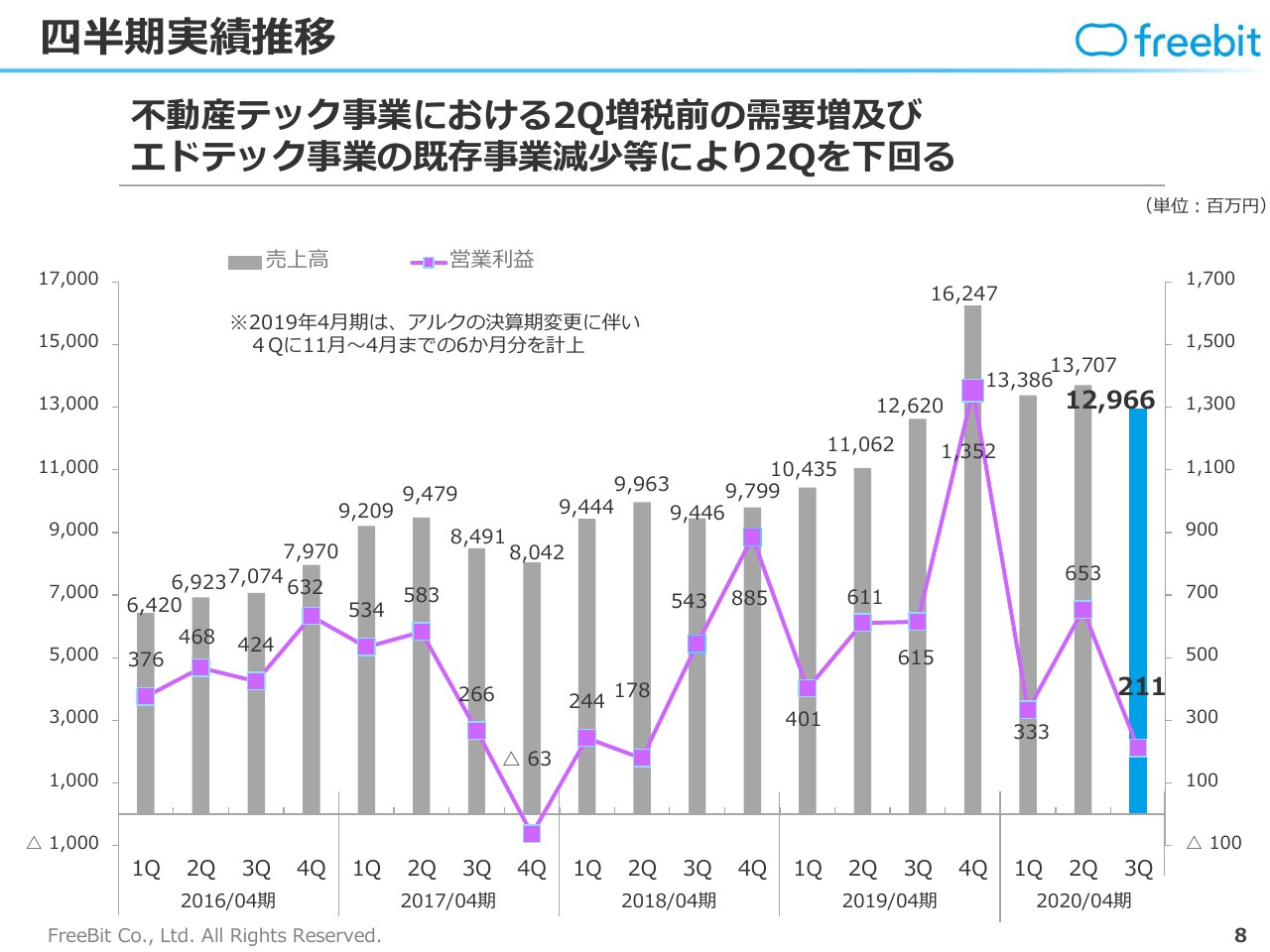

四半期実績推移

四半期の実績推移をグラフでお示ししますと、このようになっております。第2四半期に比べますと、第2四半期はいくつかの事業におきまして消費税増税前の需要集中がございましたので、当四半期の売上高については、前四半期から若干下回っております。

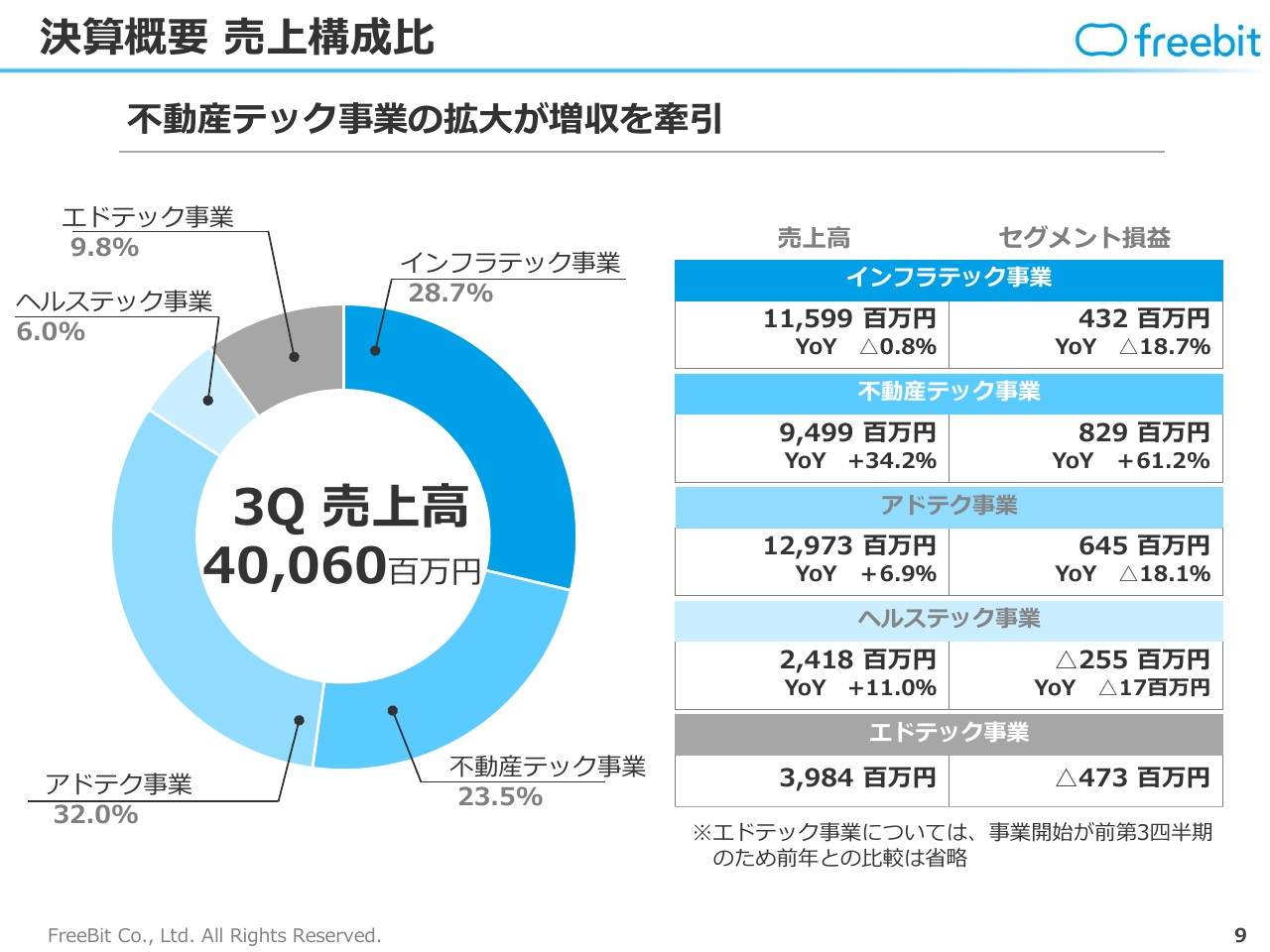

決算概要 売上構成比

その結果、売上高の構成比は少しずつ変わってきております。現状、売上高で非常に伸びておりますのが不動産テック事業でございまして、前年比で34.2パーセント伸びており、利益も61.2パーセント伸びております。

他の部分については、アドテク事業は以前からずっと右肩上がりでございますので、増収は持続しております。ただし、伸び率が過去の2桁成長から6.9パーセントになっており、不動産テック事業の売上高のシェアが大きくなっております。

また、エドテック事業は昨年から新たに始めた事業でございますので、売上高が純増しております。しかしながら、利益の面では計画遅れがございまして、4億7,300万円のマイナスでございます。連結業績から見ますと、今は非常に苦しい時期となっておりますので、ここを早く黒字化しまして、成長事業に転換することがグループ全体の急務になっているという結果でございました。

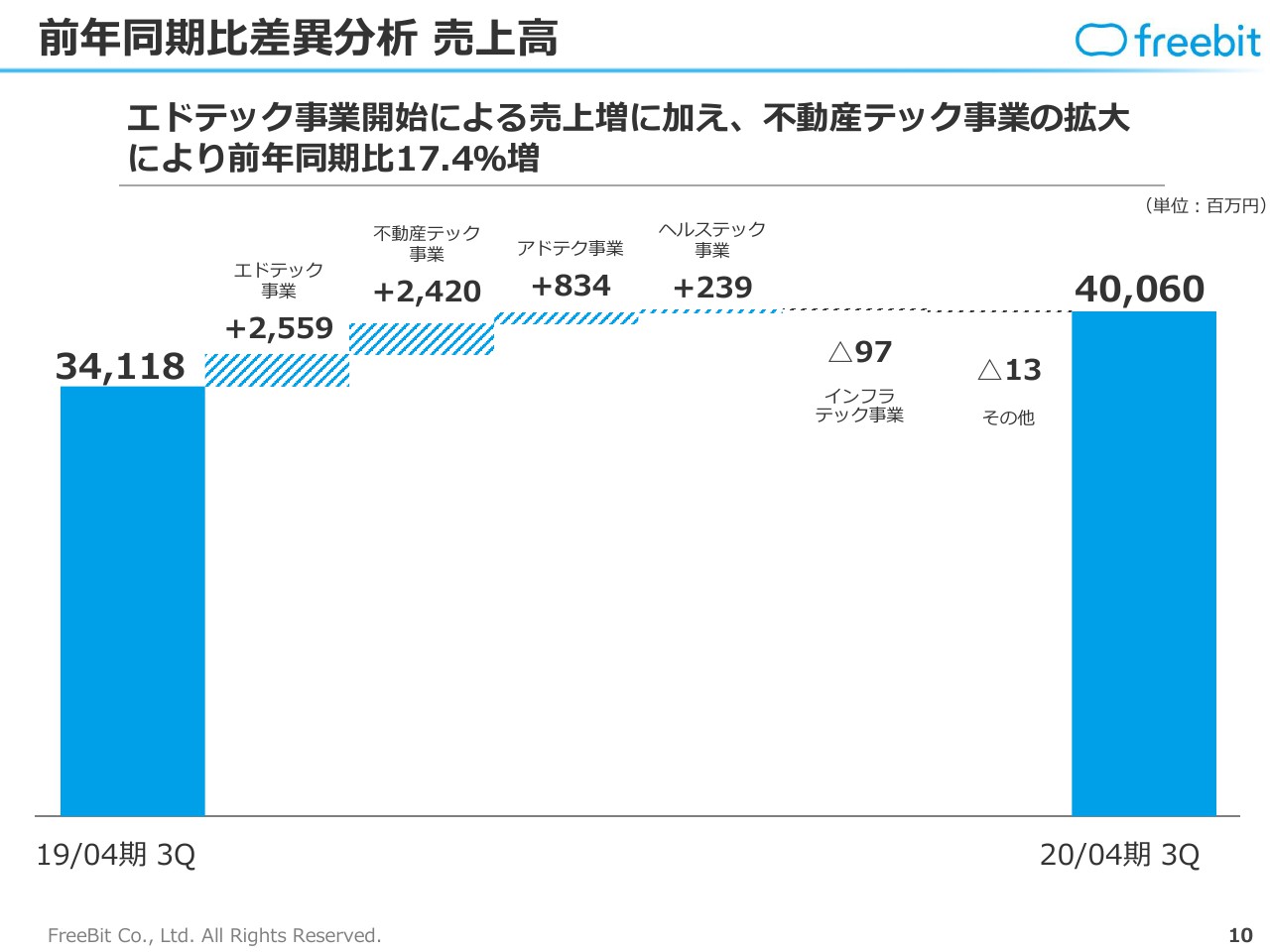

前年同期比差異分析 売上高

ウォーターフォールで比べてみますと、第3四半期の売上高は341億1,800万円から400億6,000万円に伸びておりますが、不動産テックとエドテックが追加されたことが大きな要因となっております。

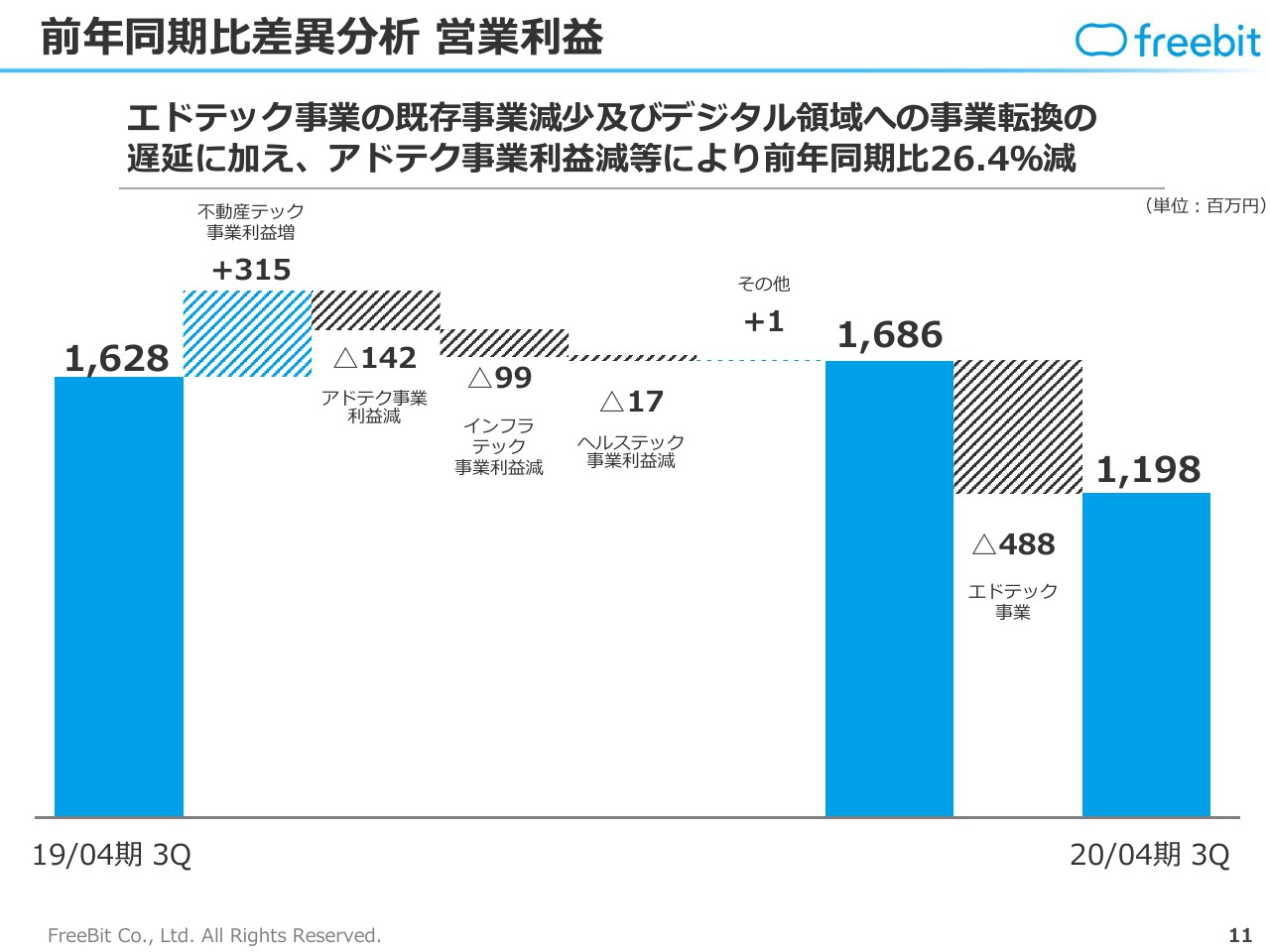

前年同期比差異分析 営業利益

営業利益について、不動産テック事業が大きく利益を伸ばしている一方で、アドテク事業は、売上高が前年同期比で増収となっている反面、利益を伸ばせていないことからマイナスになっております。また、大きなところではエドテック事業のマイナスもございましたので、減益になっているところでございます。

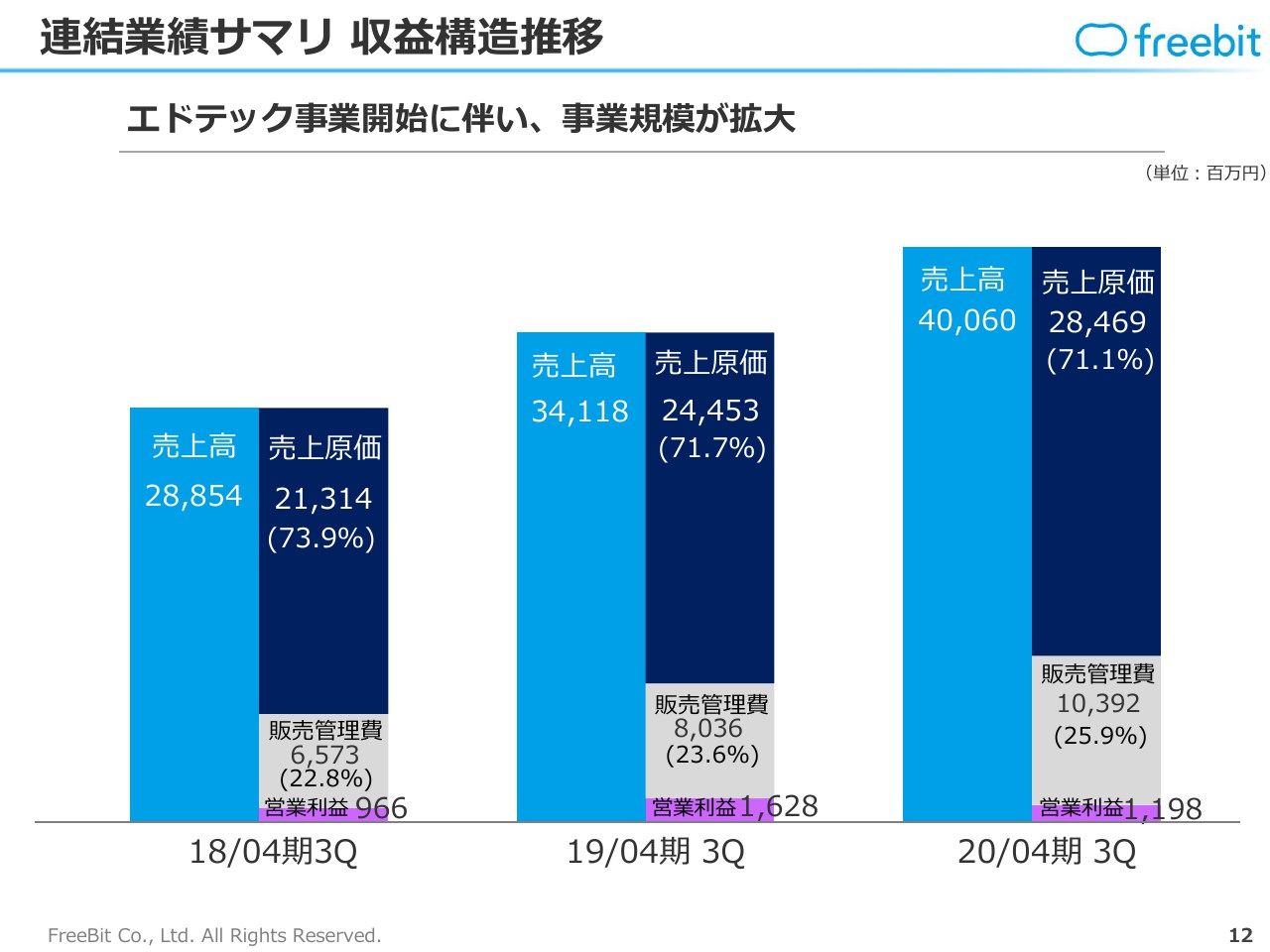

連結業績サマリ 収益構造推移

P/Lの収益構造の違いで見てみますと、グラフで並べますとかなり事業規模が大きくなっていることはご理解いただけると思っておりますが、売上原価率は、事業規模が大きくなっているわりには構造が変わっていないということから、これから収益性の向上を求めていかなければならない状況となっております。

しかしながら、事業規模が大きくなっているなかで、今後は構造的に収益を出しやすくなるであろうという前向きな進展がございますので、そちらは今後の課題と捉えているところでございます。

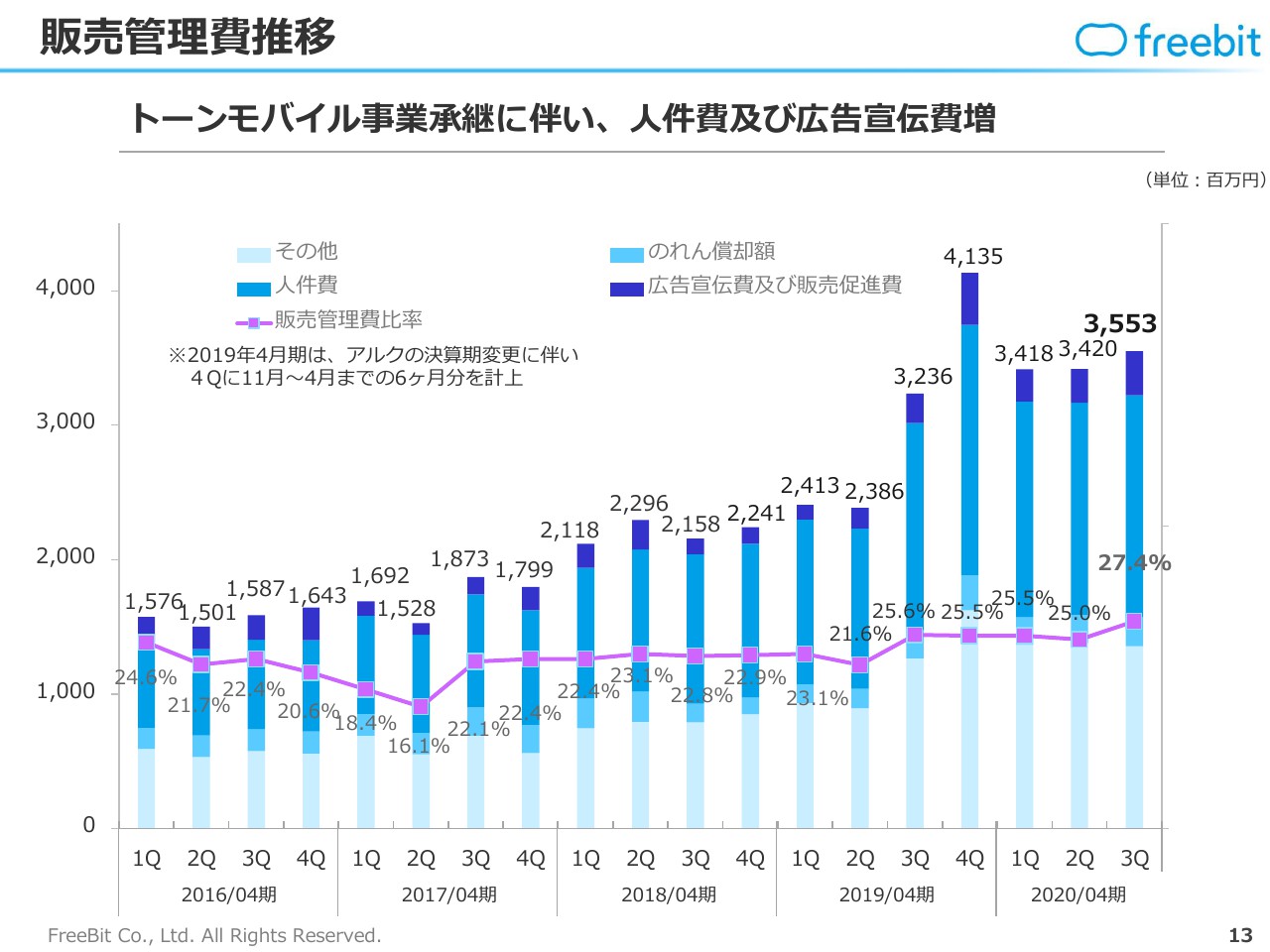

販売管理費推移

販管費は、トーンモバイル株式会社の事業承継に伴い、人件費と広告宣伝費等が追加されたことから伸びたということがトピックでございます。

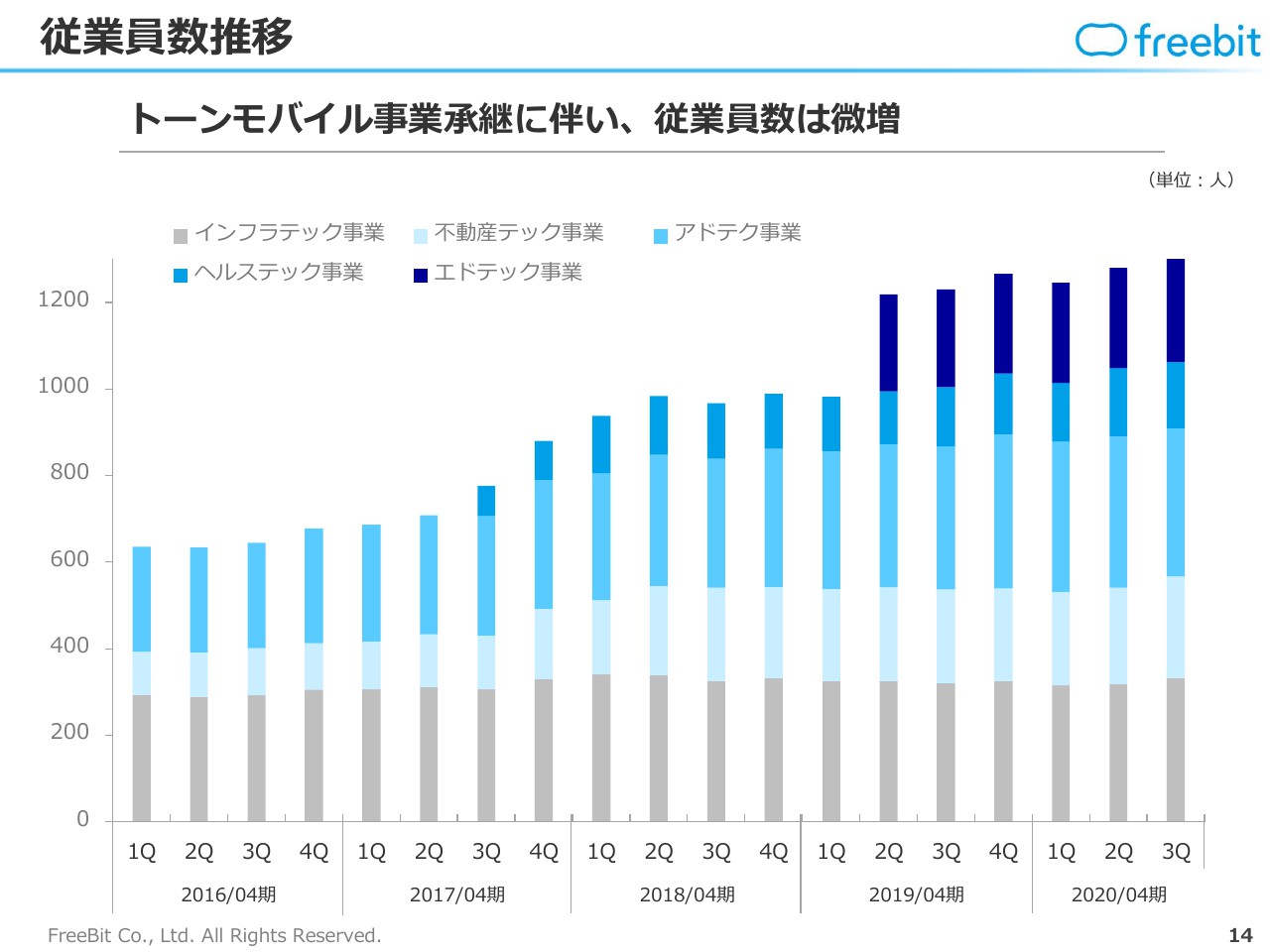

従業員数推移

従業員数のグラフでございます。1つの事業を買収いたしましたが、劇的に増えたわけではなく、全体で微増となっております。

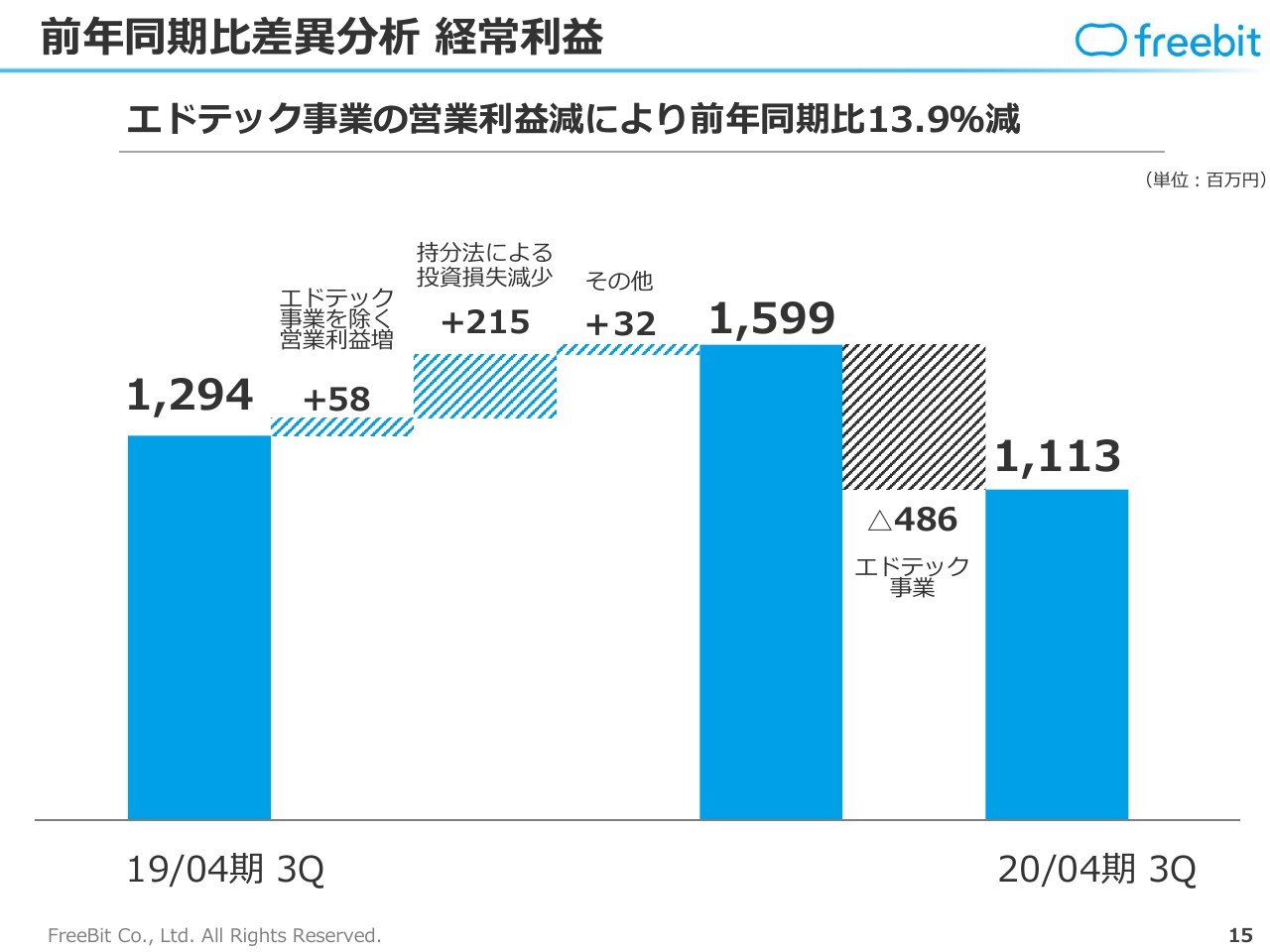

前年同期比差異分析 経常利益

経常利益の前年同期との差異でございます。こちらは、持分法投資損失が前年同期比で2億1,500万円減少しておりますので、こちらが大きなプラス要因でございました。何度も申し上げておりますが、エドテック事業のマイナスが足を引っ張っており、経常利益は前年同期比で13.9パーセント減少という結果でございます。

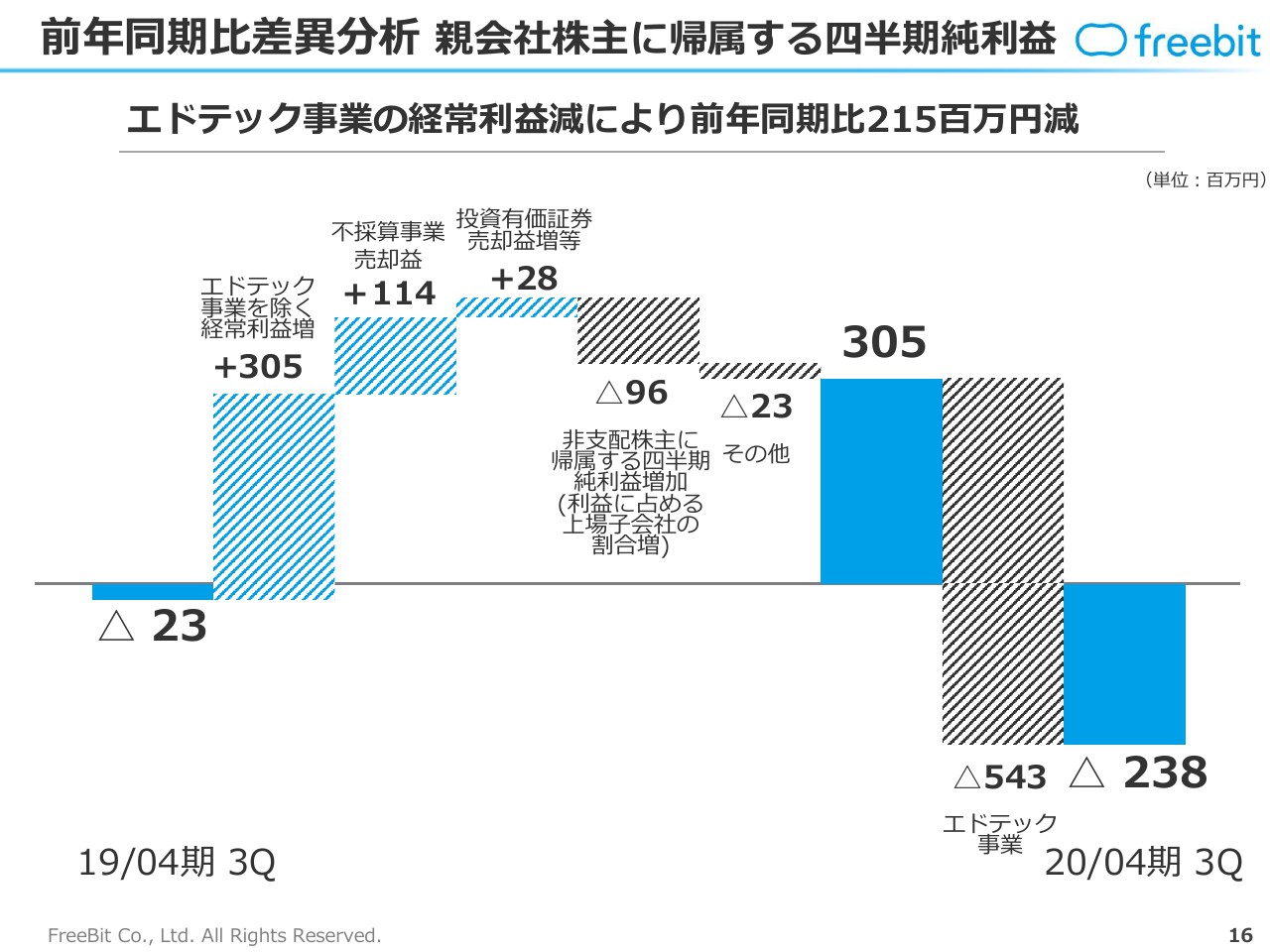

前年同期比差異分析 親会社株主に帰属する四半期純利益

四半期純利益がマイナスの理由としては、エドテック事業のマイナスが大きく影響しております。将来を見据えますと、エドテック事業以外はかなり収益を伸ばせる環境がございます。

今期の通期予想につきましては、セグメントとしては全般的に目標に到達していない事業もございましたが、エドテック事業以外は構造的には右肩上がりで進んでおります。また、来年度以降も成長できる体制を取っておりますので、そこまで心配しておりません。

エドテック事業は、昨年からスタートした事業ということもございまして、まだしっかりと改革できていないところがございますので、こちらを反省しつつ、かつスピードを上げて構造改革を進めていくと捉えております。

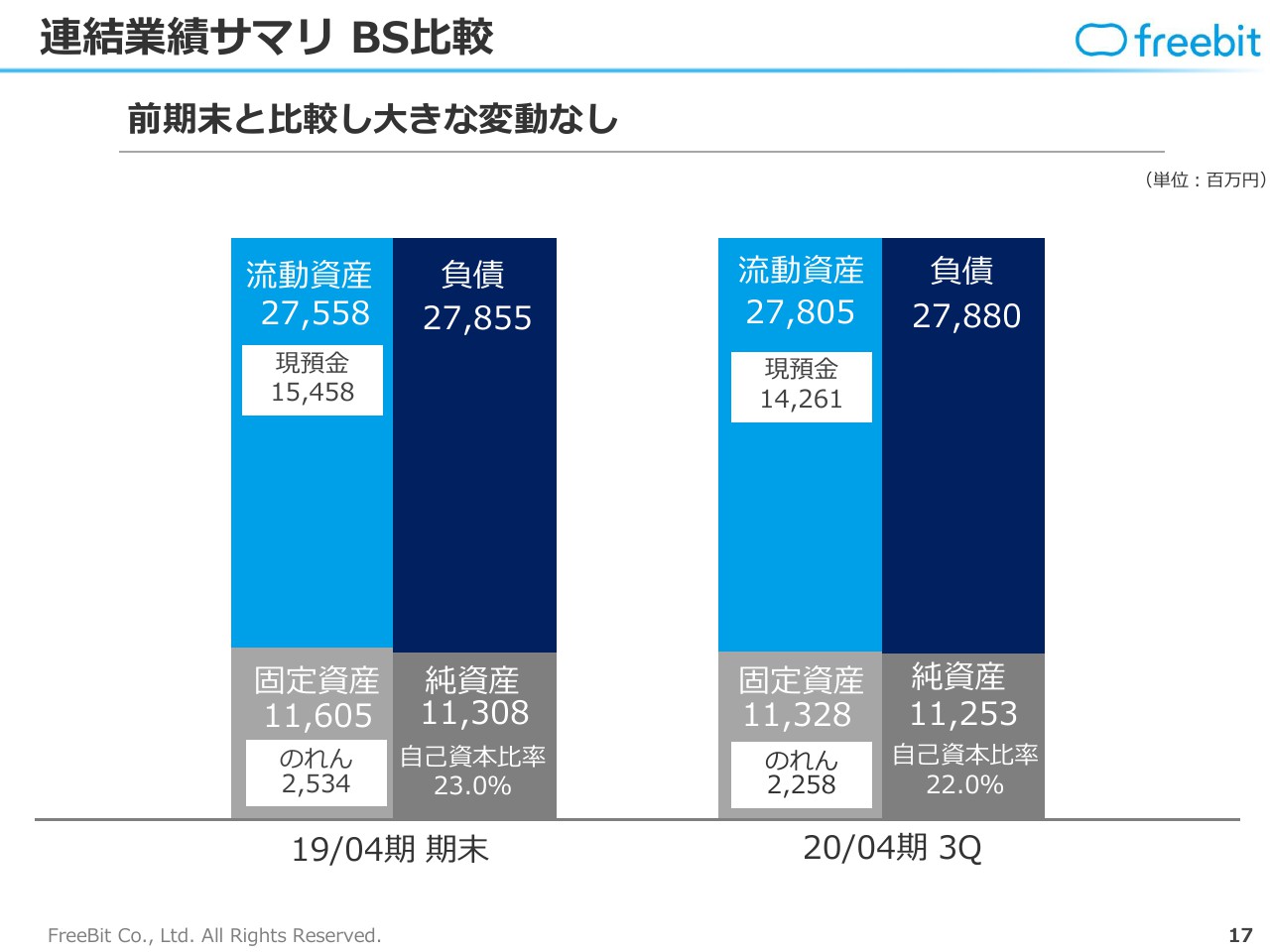

連結業績サマリ BS比較

バランスシートの比較でございます。こちらは、前期末から比べてそれほど大きな変化は起きておりません。

インフラテック事業進捗①

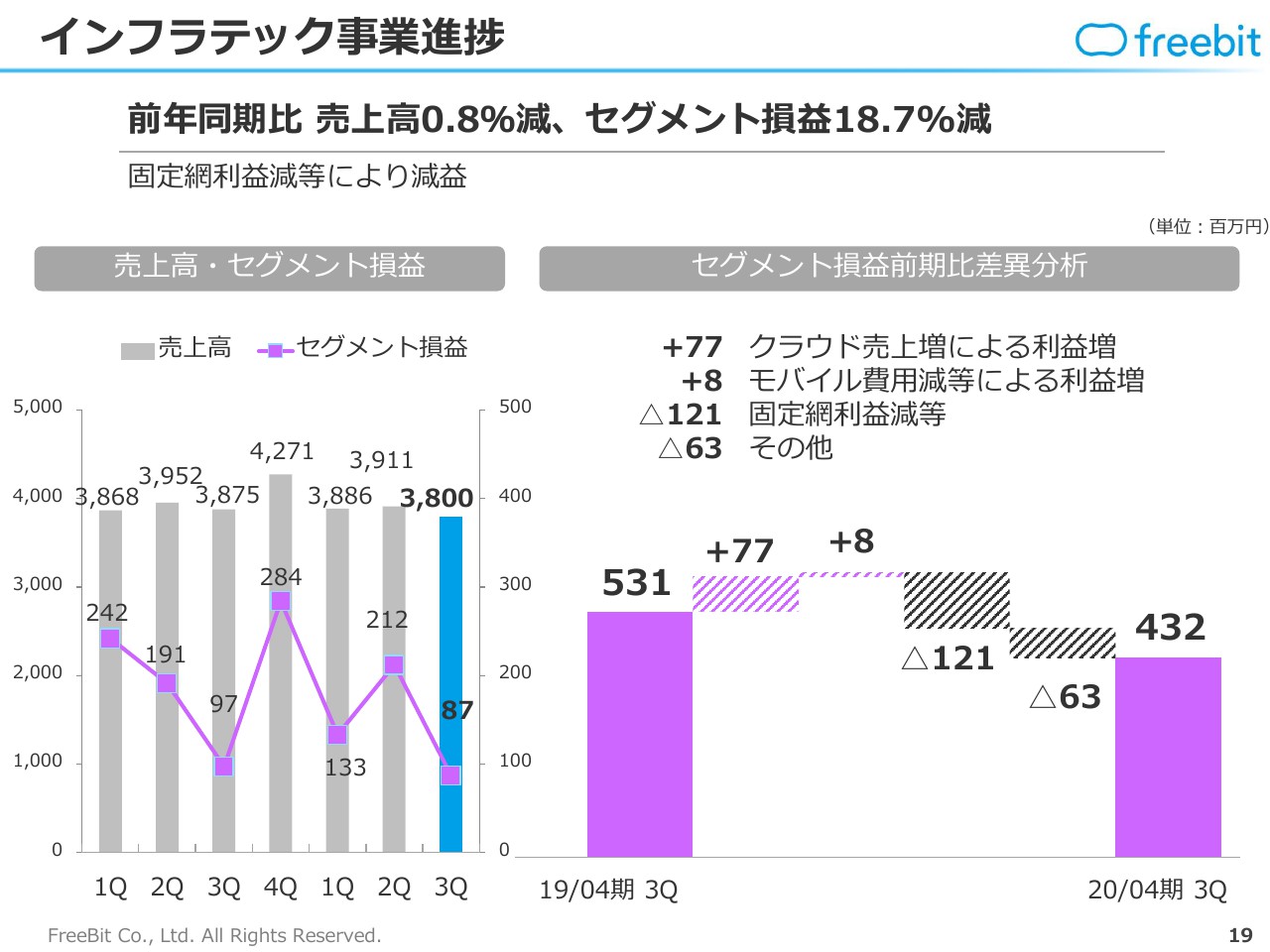

以上が第3四半期のトピックスでございますが、それぞれのセグメントごとの進捗で申し上げますと、インフラテック事業の売上高は、前年同期比で0.8パーセント減少しておりますが、ほぼ横ばいで推移しております。しかしながら、利益は固定網の粗利が減少していることもありまして、全体的にはマイナスで推移しているところでございます。

インフラテック事業進捗②

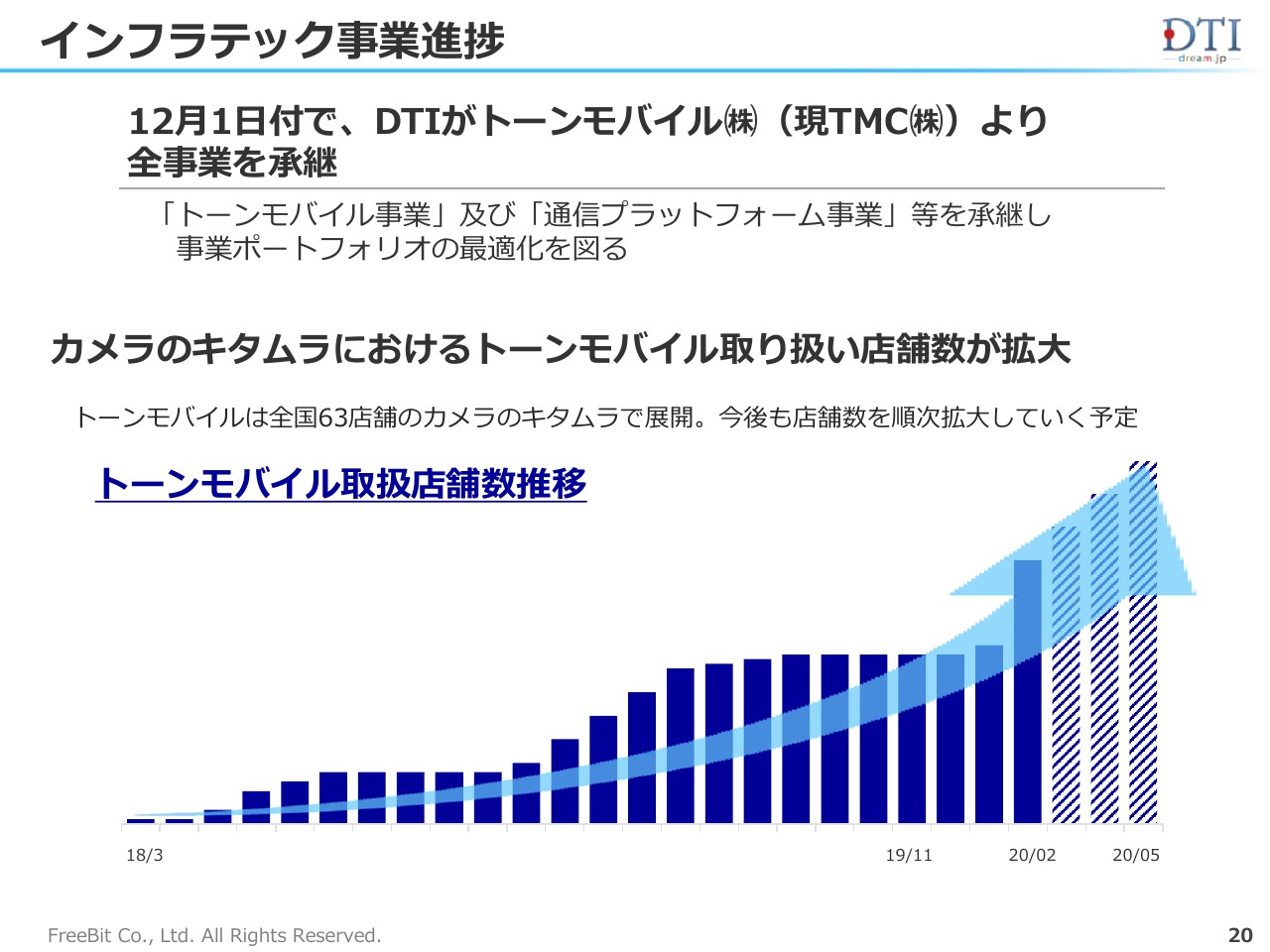

こちらのインフラテック事業にトーンモバイル事業を吸収いたしましたので、どのように利益に反映されるのかについては、結果が第4四半期に出てくる予定でございます。

お取り扱いいただいている店舗数は、カメラのキタムラさまに取扱店舗を増やしていただいていることもございまして、全体では増えているという進捗でございます。

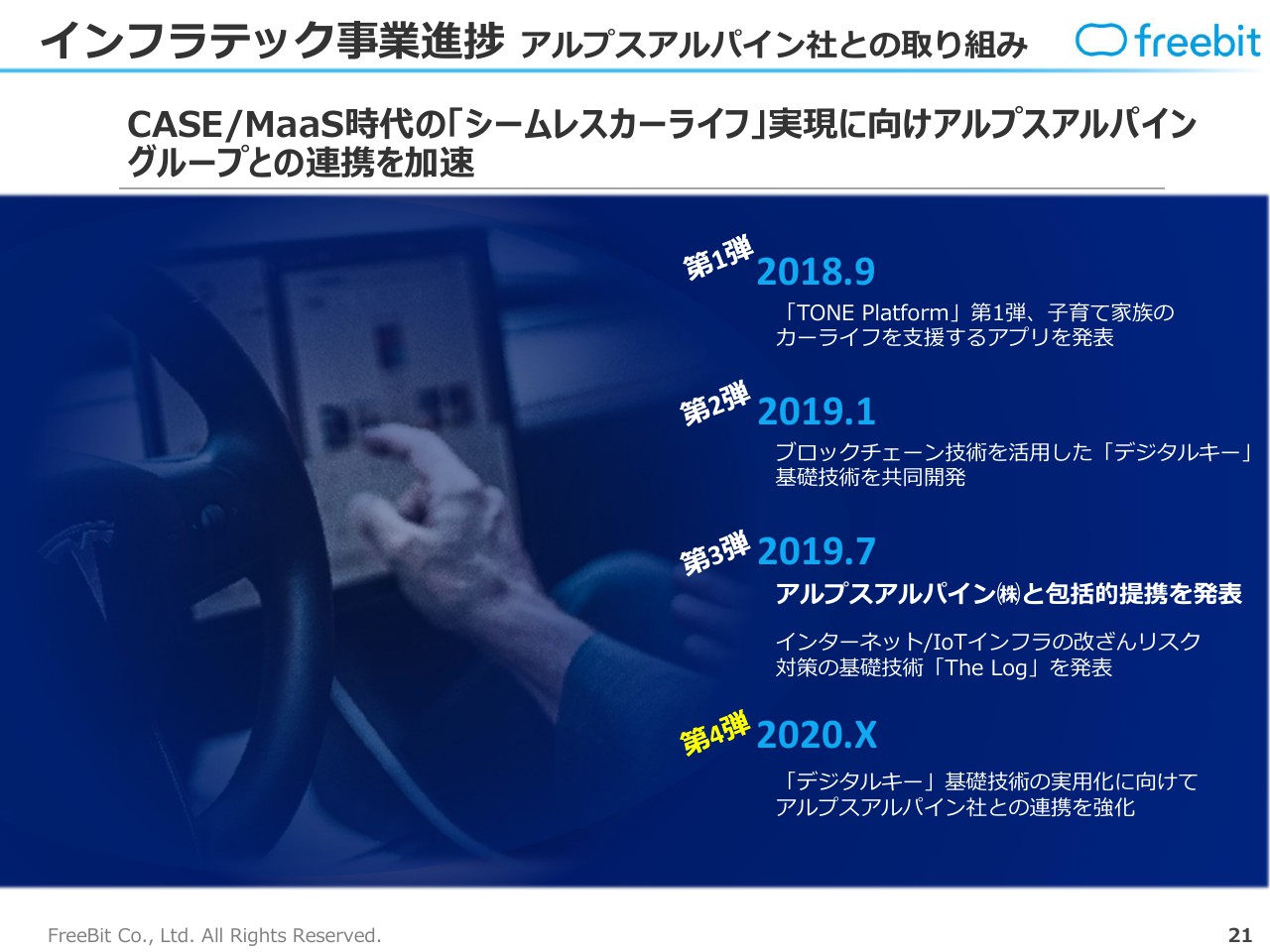

インフラテック事業進捗 アルプスアルパイン社との取り組み

アルプスアルパイン株式会社との取り組みについてでございます。2018年9月からいくつかPRさせていただいておりますが、トーンモバイル株式会社から事業を承継したことに伴い、アルプスアルパイン株式会社との連携も含めて当社に事業移管されておりますので、過去からの事業で積み上げてきたノウハウや技術は、フリービットに承継されたということでございます。

2020年にデジタルキーの基礎技術の実用化に向けて、また新しい取り組みを実施する予定でございます。まだ何月になるかは確定しておりませんが、水面下で進めているところでございます。

インフラテック事業進捗 トーンモバイル

トーンモバイル事業では、2月20日に新端末の販売を開始しております。低価格のアンドロイド端末としては非常に高機能の端末で、マーケットからも評価されている端末になっております。

不動産テック事業進捗①

不動産テック事業の進捗でございます。一言で言いますと、順調に推移しているところでございます。ただし、今年度については消費税増税前の需要集中やその反動もあって四半期ごとに利益がデコボコしております。

前年度は、第1四半期から第4四半期まで右肩上がりで進んでおりましたが、今年度はさまざまな要因がございまして、四半期ごとにばらつきが出ており、株主のみなさまからはご心配のお声もいただいております。しかし、会社としては特に大きな問題はございません。

パートナーを組ませていただいております大手ハウスメーカーさまの営業の施策や方針によりまして、四半期ごとの変化は多少起きておりますが、通年で見ますと昨年度に比べまして、かなり大きな受注をいただいておりますので、今後についても成長を続けていくところでございます。

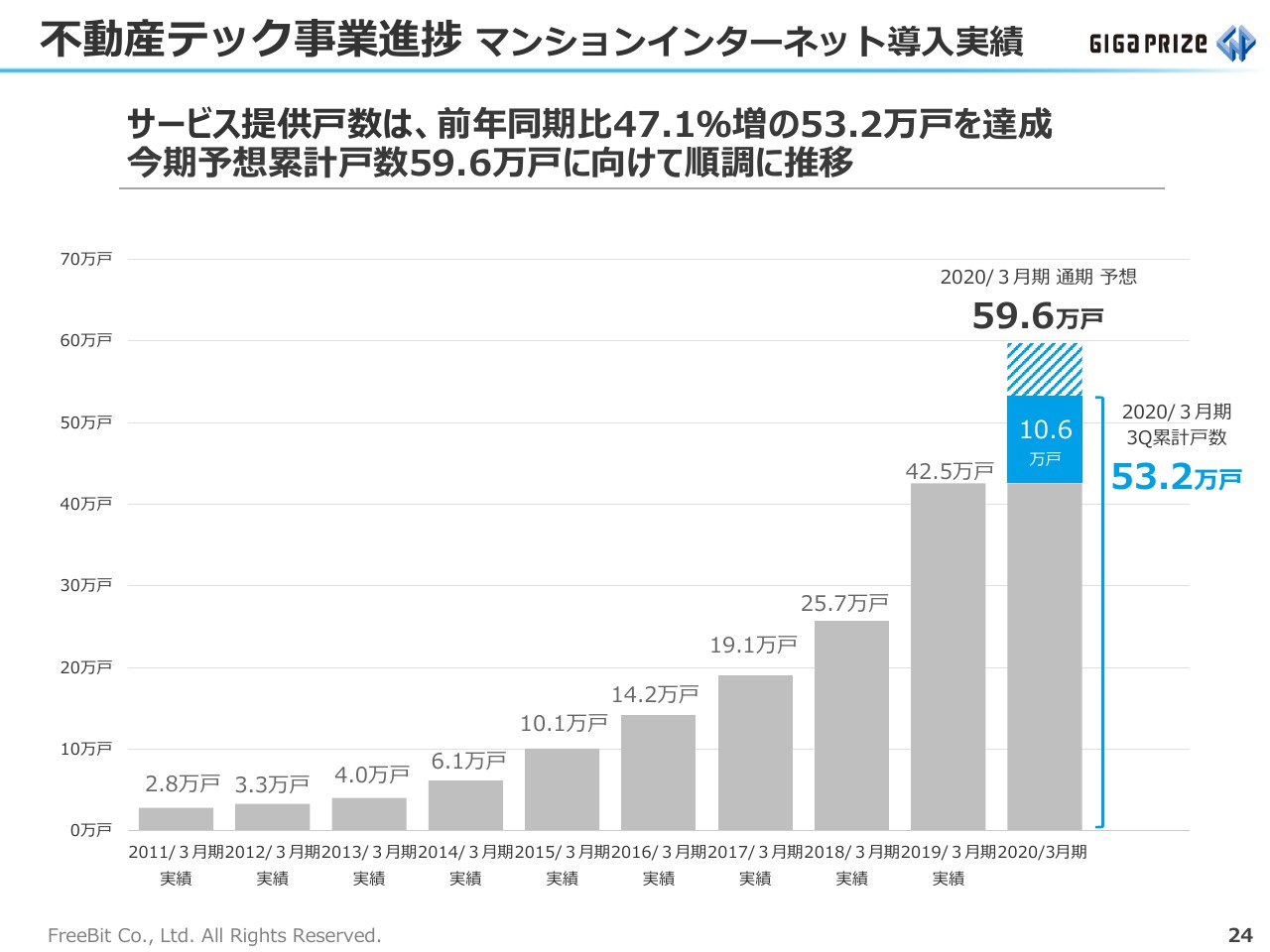

不動産テック事業進捗 マンションインターネット導入実績

それが、このマンションインターネットの導入実績の件数に表れております。提供戸数は前年同期比で47.1パーセント増加しており、53万2,000戸を達成しております。3月末までの累計で59万6,000戸となり、今月も事業が進捗しているなかで、かなり大きな成長を続けていることがご理解いただけるかと思います。

不動産テック事業進捗②

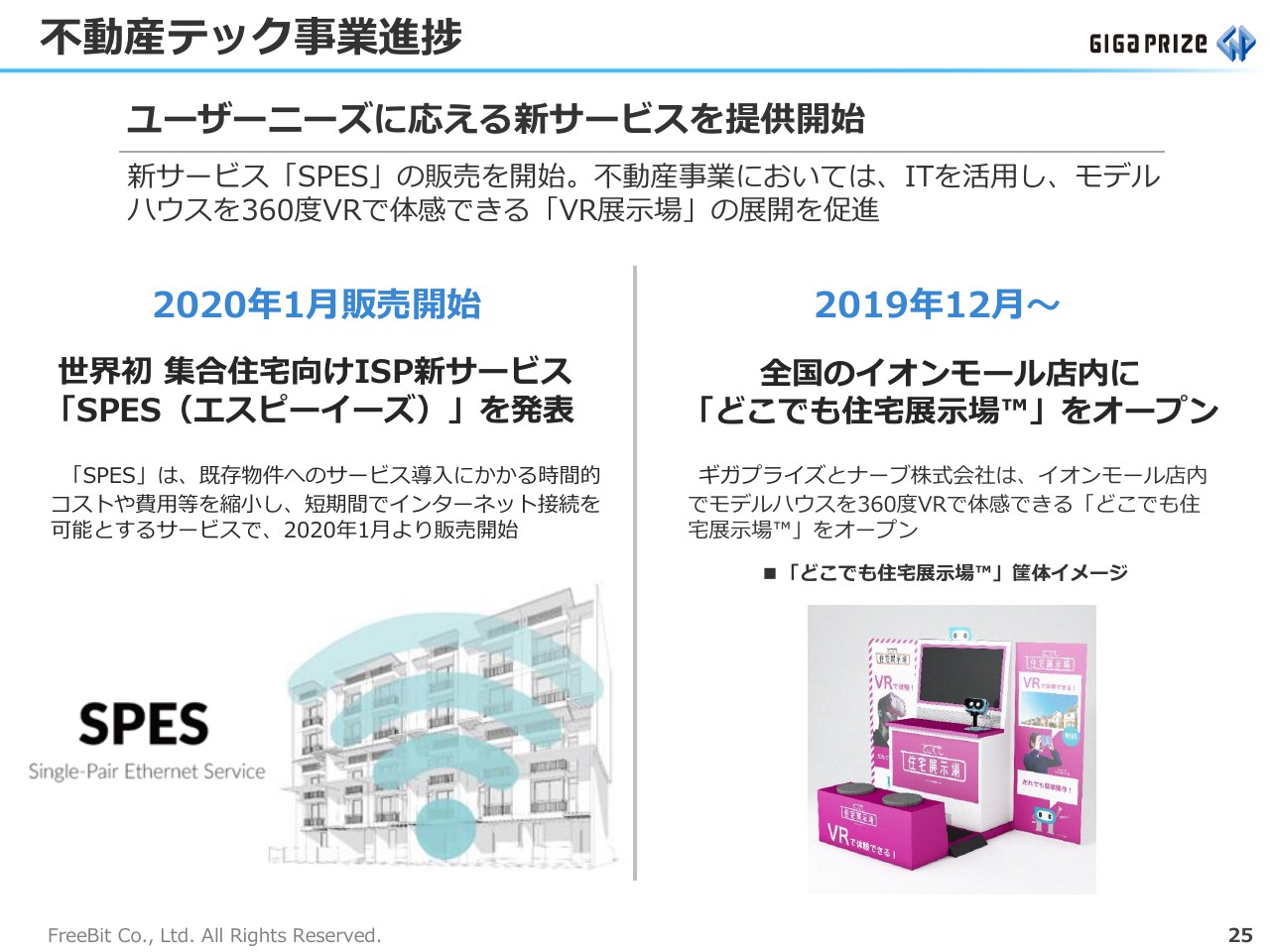

提供戸数が増えているなか、引き続き新しいサービスの提供を進めております。特に新しいトピックスとしましては、今年1月に販売を開始しております集合住宅向けの「SPES」というサービスを発表しております。

既存の建物に対して、設備をそのまま有効活用できるサービスでございますが、当社とBroadcomとNEC(日本電気株式会社)とで共同開発して、サービスを開始したものでございます。

新築物件でしたら工事も非常に進めやすいものの、既存の物件はすでにお住まいの方もいらっしゃるため、今までさまざまな課題がございました。それを解決するサービスとして開発いたしまして、来年度以降、ハウスメーカーさまからもご期待をいただいておりますので、提供戸数を大きく伸ばすための起爆剤になるのではないかと期待しているところでございます。

アドテク事業進捗①

アドテク事業の進捗でございます。累計で見ますとずっと増収を続けておりますが、第3四半期については、第2四半期と比べますと若干売上が落ちております。

社内にて構造改革、生産性向上を進めており、時期は遅れたもののその成果も出ており、前四半期に比べますとセグメント利益が増えたという結果になっておりますので、引き続きその取り組みを強化することによりまして、来年度以降の成長につなげていきたいということでございます。

アドテク事業進捗②

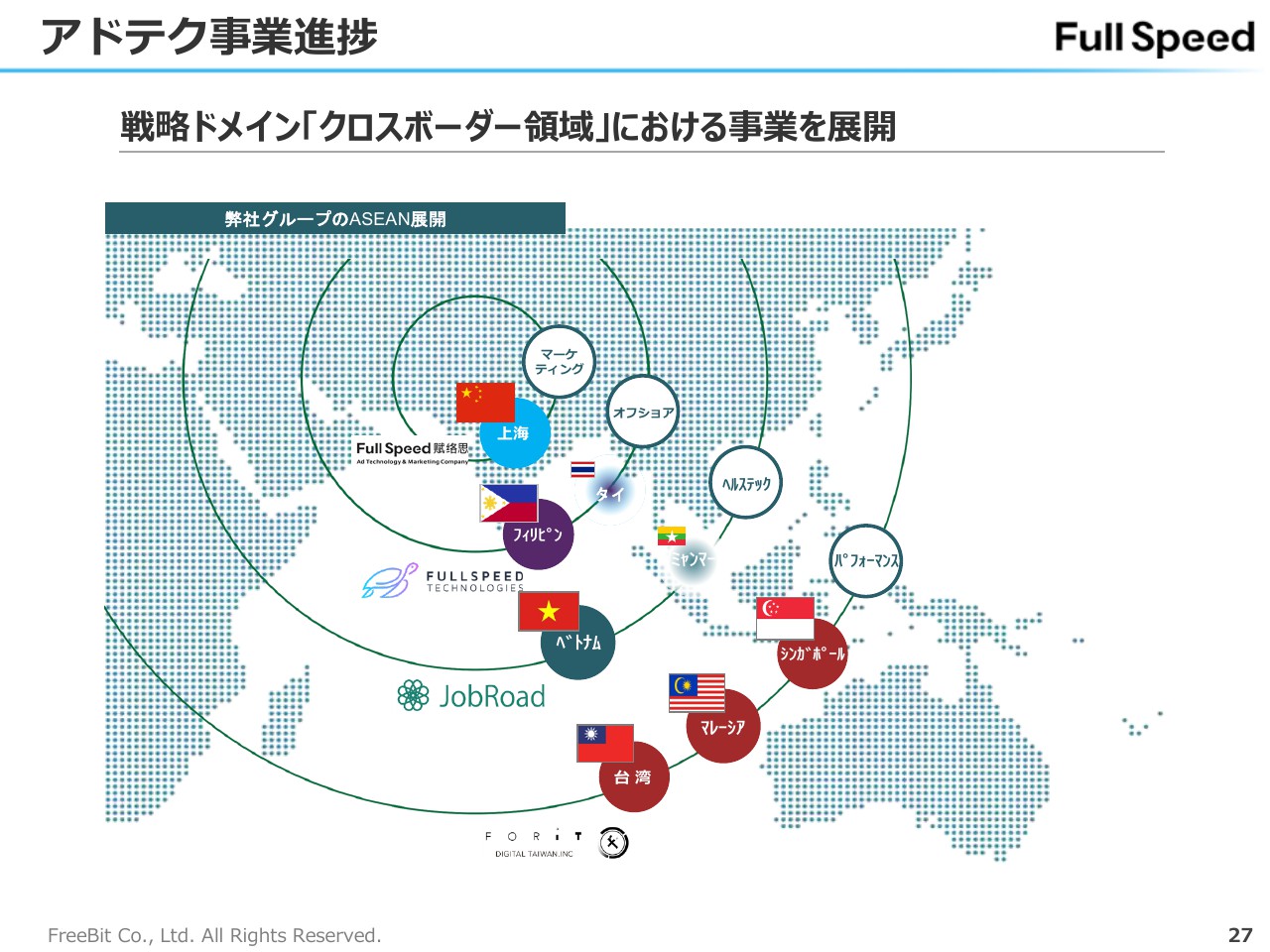

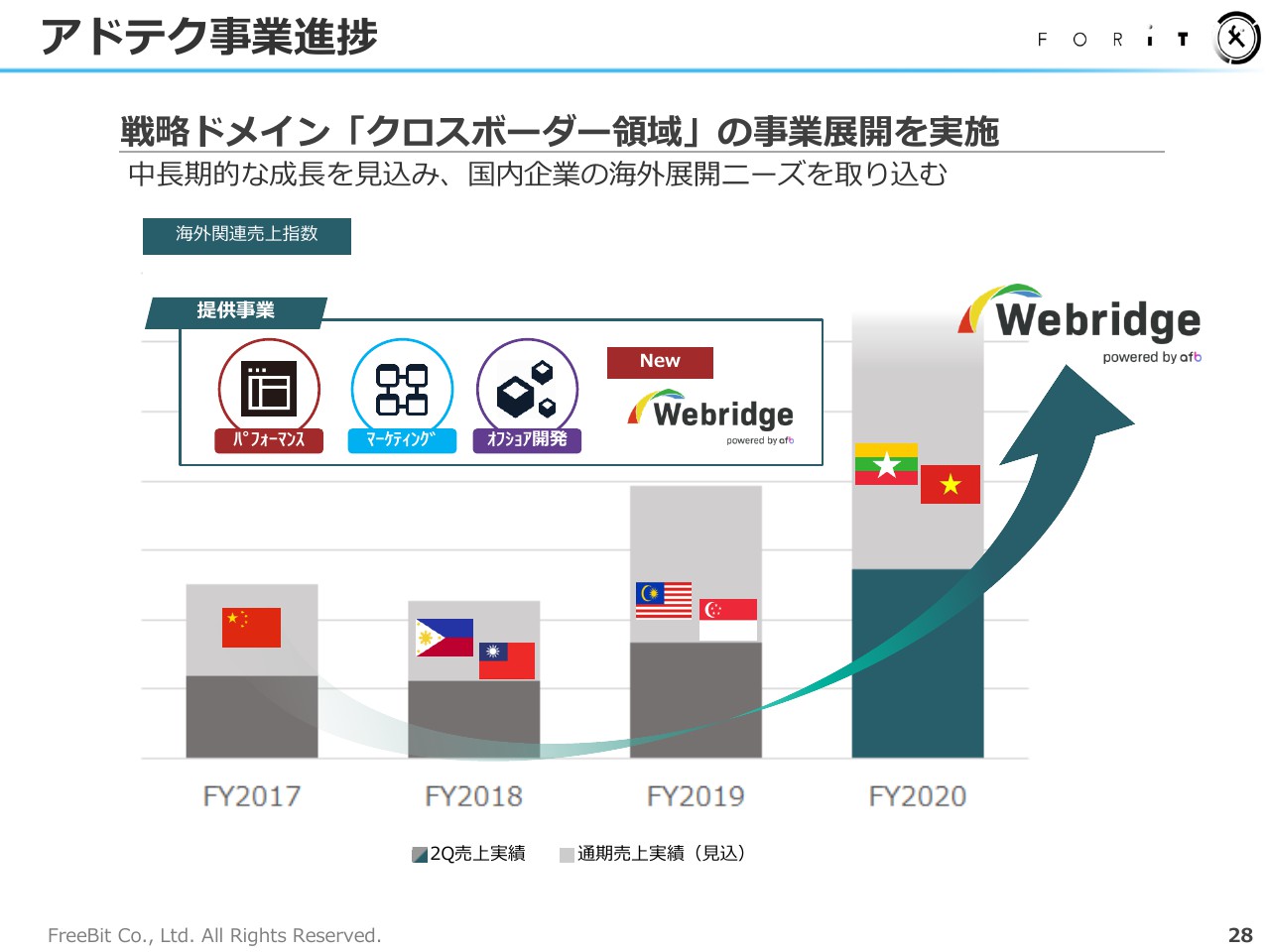

ここ数年の取り組みで、中長期のテーマとして掲げておりますのが、「日本で成功したWebマーケティングの成功モデルを、アジアで提供したい」というものでございます。台湾、マレーシアなどにエリアを広げて事業を進めているところでございます。

アドテク事業進捗③

直近ではコロナウイルスの問題で「非常に厳しい状況ではないか」とご心配されるかと思いのではないかと思っております。

こちらのスライドは中長期の新しい成長の取り組みでございますが、現時点においては、まだ全体のなかでは売上にも利益にもほとんど影響のない状況でございます。コロナウイルスの問題と業績は、まったくリンクしておりません。

コロナウイルスは、これから落ち着いてくるタイミングがある見込みでございますので、中長期の取り組みとして、今後も引き続き進める領域でございます。

アドテク事業進捗④

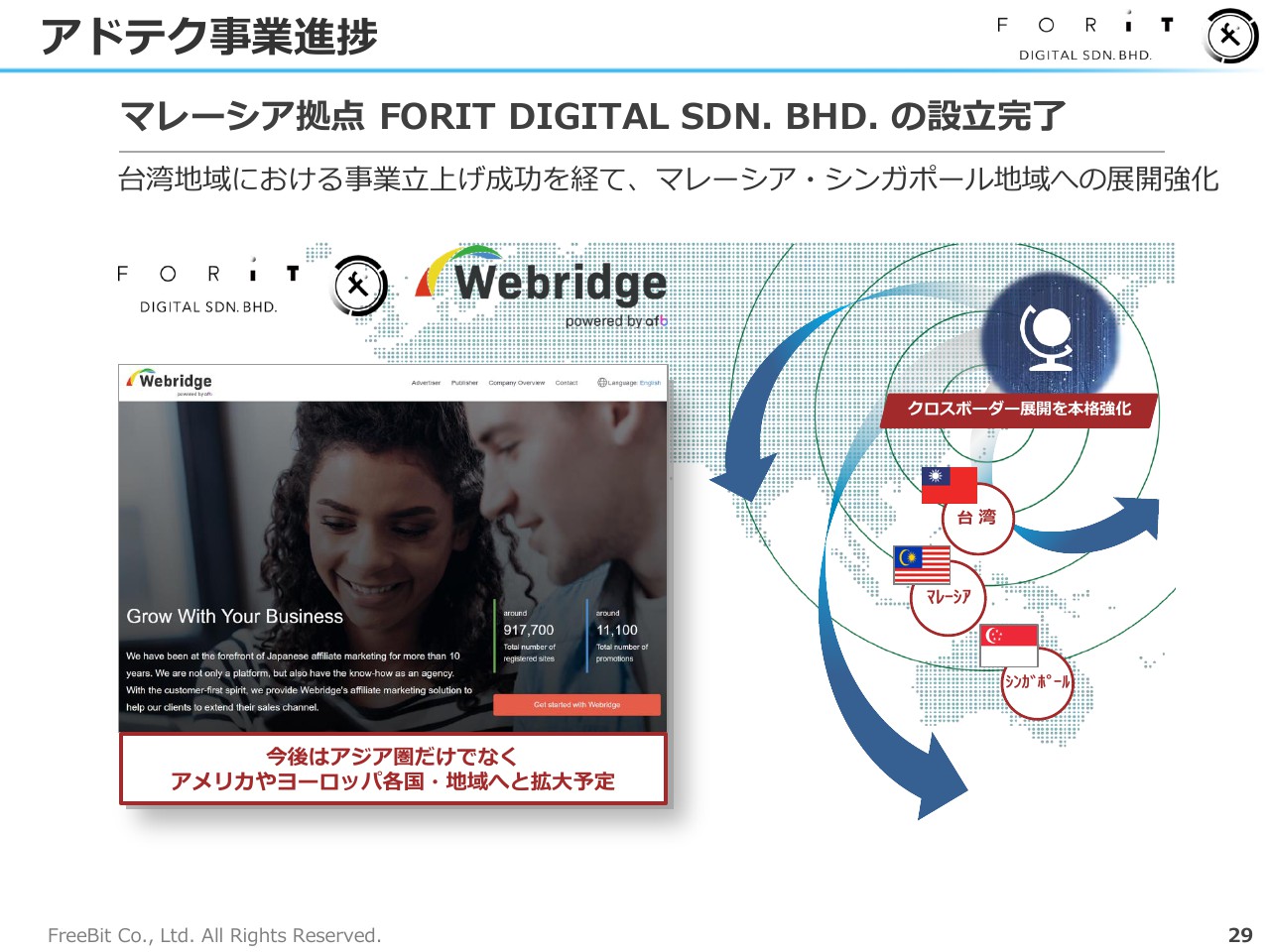

その流れのなか、第3四半期でマレーシアの拠点が新しくできたりしておりますので、長期の目線で育てていく事業でございます。

ヘルステック事業進捗①

ヘルステック事業でございます。株式会社フリービットEPARKヘルスケアが非常に順調に成長しており、増収でございましたし、セグメント損益もプラスに転じております。この領域は、我々もベンチャー事業として取り組んでおりますが、今年度の第1四半期、第2四半期については、計画どおりに進んでおりません。

そうしたこともございまして、セグメント損益はマイナスになっておりますが、第3四半期からは、第1四半期までの経験をもとに事業を改善して黒字に転じております。この事業についても、新年度以降、売上高、利益ともに黒字基調、もしくは成長軌道で進められる事業になっていると捉えております。

ヘルステック事業進捗②

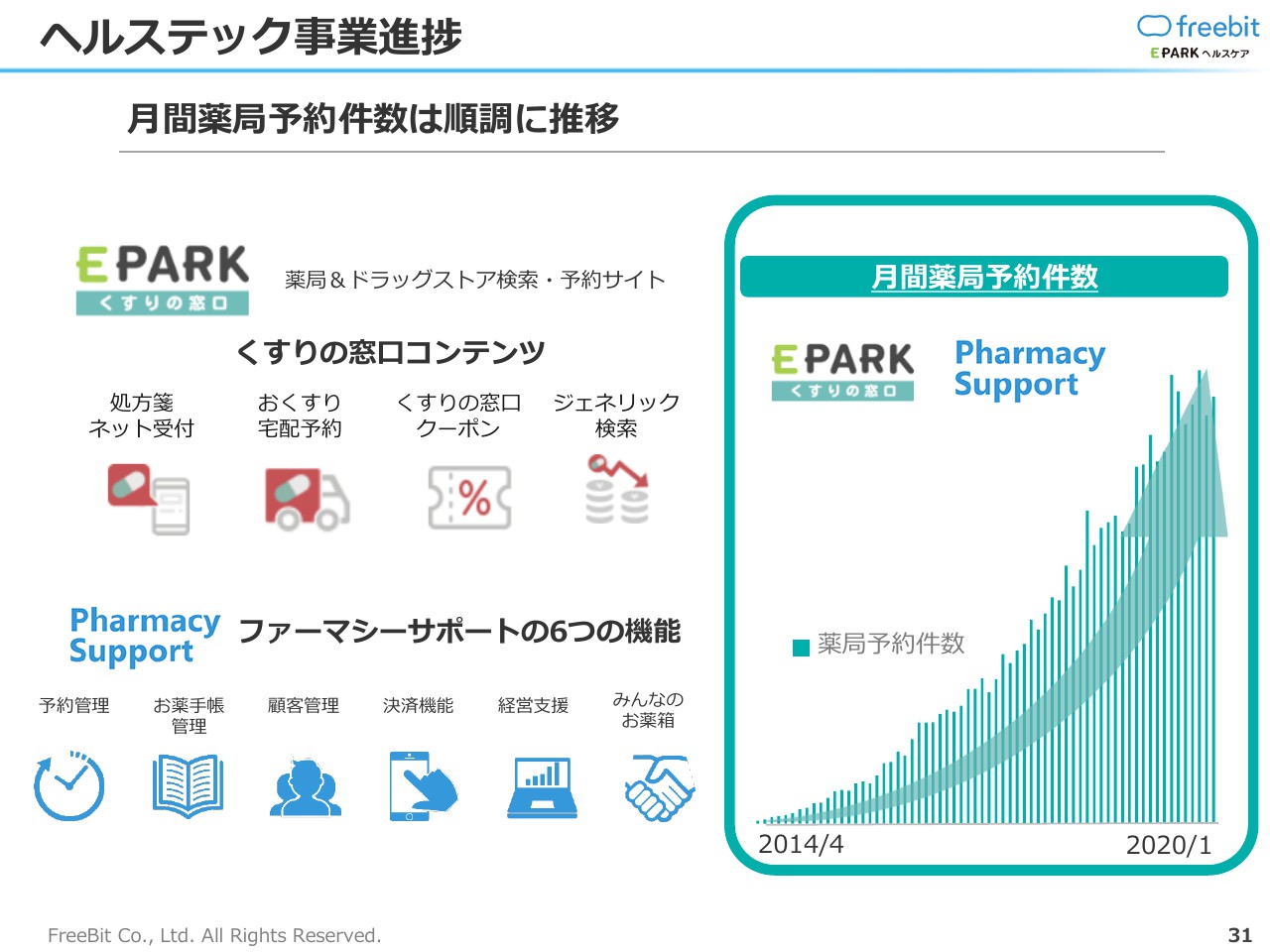

ベースとなっておりますユーザーの利用数で見てみますと、薬局さまとの月間の契約件数はグラフのとおり、かなり右肩上がりで増えております。さらに、薬局さまに向けたサービスも次々に開発しており、薬局さまからもサービスの拡充はご評価いただいており、契約件数が伸びているという結果でございます。

ヘルステック事業進捗③

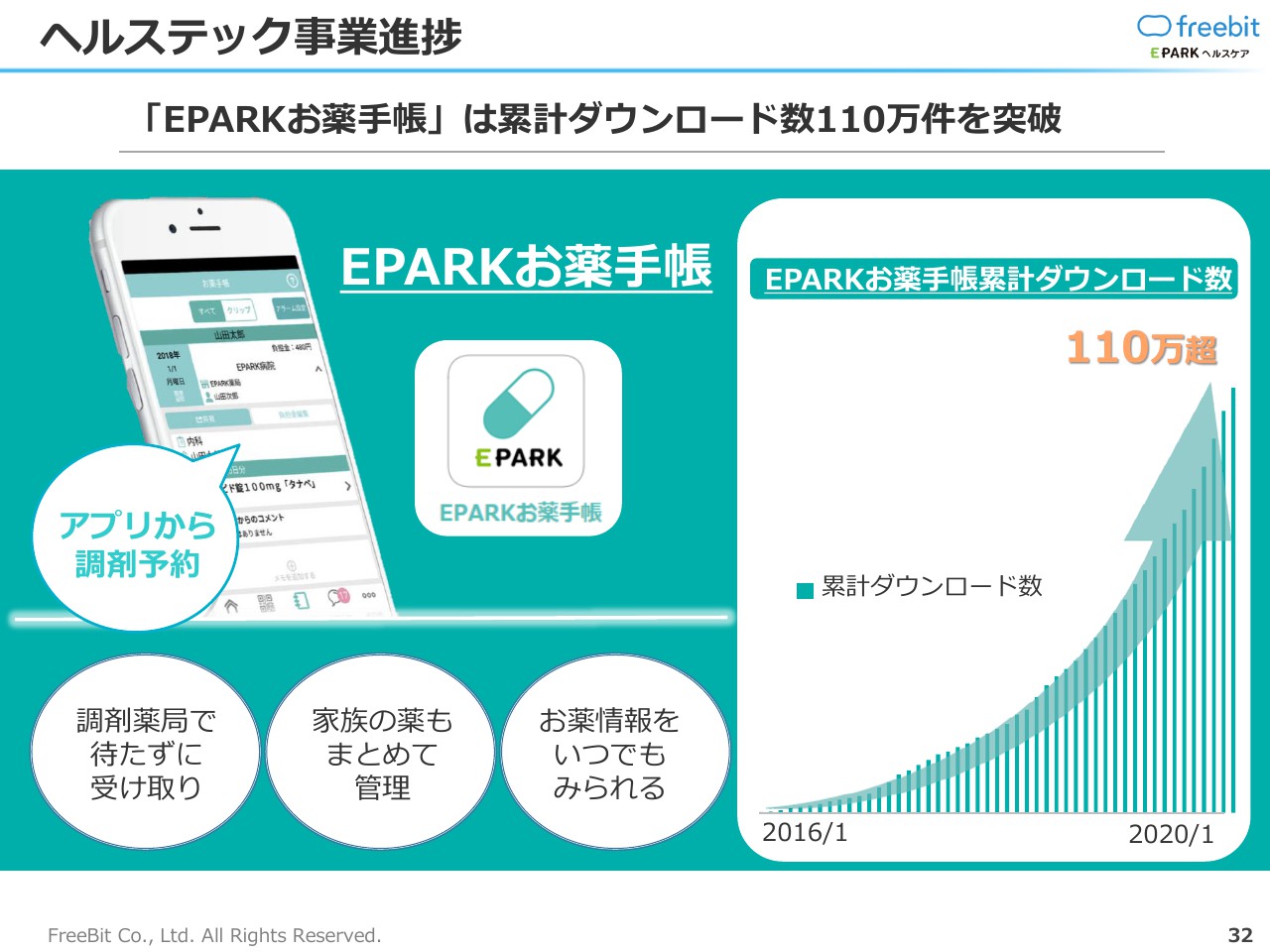

実際に使うユーザーさま、いわゆる薬を処方してもらう機会のある患者さまについても、利用数が非常に増えております。当社の場合は、Webサービスからご予約いただく場合もございますが、現在伸びておりますのは電子お薬手帳でございます。

服薬履歴が紙の記録ではなく、デジタルで記録されてまいりますので、一度お使いいただきますと、そこに履歴が残るということで、当社のサービスへのリピート率も高くなりますため、利用者数の拡大を進めております。

また、累計で110万件超のダウンロード数となっております。電子お薬手帳では、何社か競合の会社もございますが、競合他社に比べて非常に多くのユーザー数がおり、シェアが一番大きいという状況でございますので、引き続きがんばっていこうという領域になっております。

エドテック事業進捗

エドテック事業でございます。こちらは既存事業の減少がございます。直近ではコロナウイルスの問題もございますが、こちら(第3四半期)は関係ございません。

通常の事業運営のなかで、この領域はエドテックということで、さまざまなベンチャー企業も出てきております。ベンチャー企業ではなくとも、過去から比べると競合が増えているにもかかわらず、当社の事業の競争力がまだ強化できていないこともございまして、シェアを下げているところがございます。

そこは、既存事業の生産性向上という取り組みをきちんと行っていくことに加え、株式会社アルクを買収した目的でもある、「教育事業をデジタル化しよう」「エドテックという事業形態に転換していこう」ということで取り組んでおりますが、買収してから1年ほど時間が経っているにもかかわらず、まだまだ進捗できてないところがございます。

こちらをスピードを上げてデジタル化していくことによりまして、競合のベンチャー企業やデジタル系の会社に競争力で勝てるよう、取り組む予定でございます。

買収した昨年度よりも、今年度のほうが数字が落ちております。当社グループとしては目論見とずれておりますので、ここは本腰を入れて対応していく予定でございます。

ここまでが、セグメントの結果でございました。

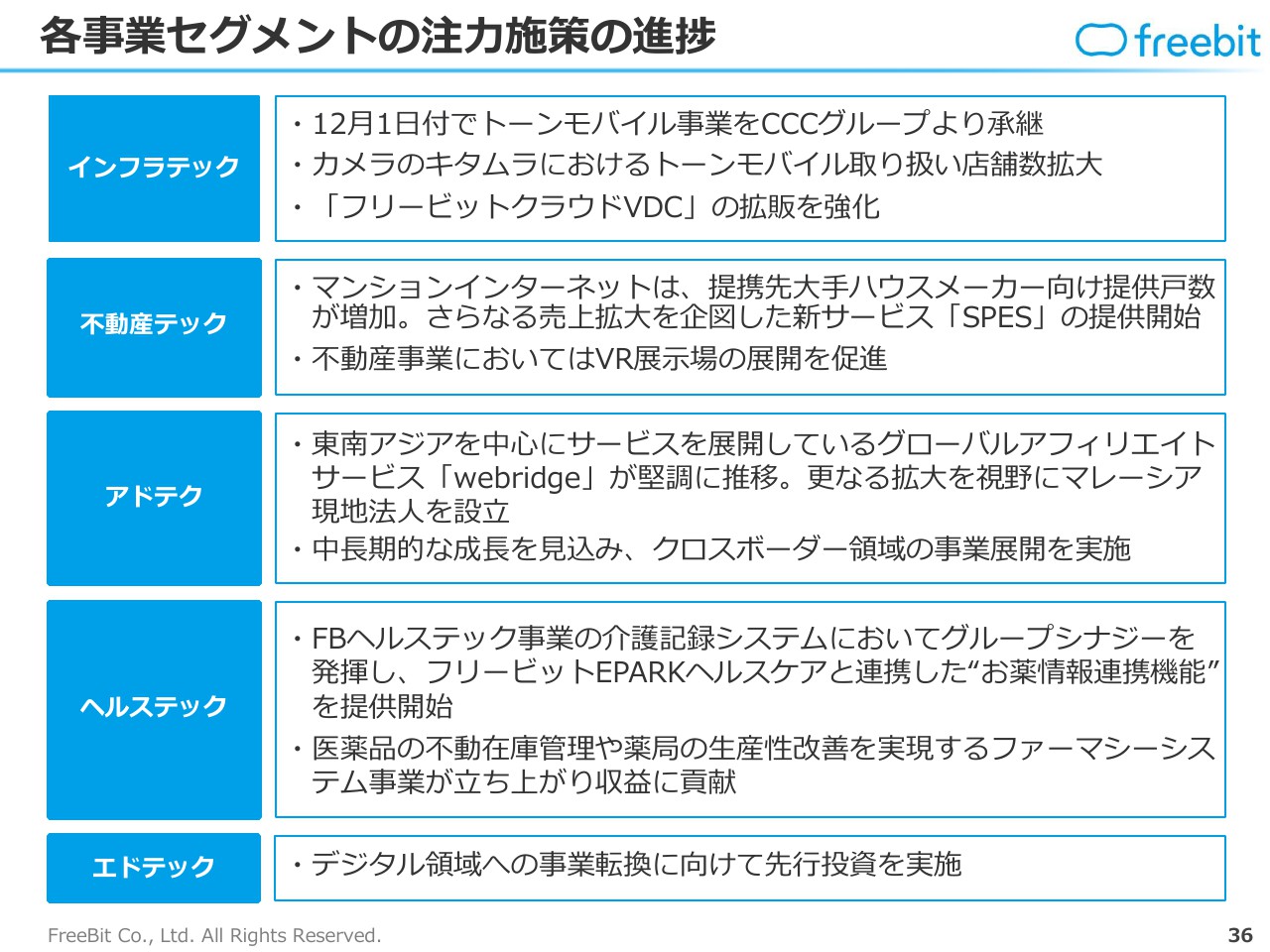

各事業セグメントの注力施策の進捗

業績修正は出させていただいておりますが、それぞれのセグメントで注力している領域がございます。まず、インフラテック事業について、コロナウイルスの問題も含めて、クラウドサービスのテレワークの需要が伸びておりますので、そこのサービスを強化していくということがございます。また、カメラのキタムラさまとの提携で取扱も増えておりますので、そちらの店舗数を拡大してまいります。

不動産テック事業については、大手ハウスメーカーさまとの連携は、引き続き強固に進めておりますので、そこに「SPES」という新しいサービスをきちんとインストールしていただくことがテーマとなっております。

アドテク事業は、増収を続けております。日本国内の市場環境は、コロナウイルスの問題もあり、いろいろと難しい部分もございますが、エリアをアジアに広げてサービスを展開しておりますので、コロナウイルスの問題が落ち着き次第、日本だけではなく、アジア市場にもサービスも拡大することで、事業を拡大していきたいということで進めております。

先ほど申し上げましたように、ヘルステック事業は、もともと薬局さま向けの事業は順調に推移しておりますので、次は介護市場との連携を進めております。フリービットとしても、大手介護施設への介護ケアシステムを提供しておりますし、株式会社フリービットEPARKヘルスケアの事業と連携しまして、大きな事業に育てたいと考えております。

エドテックについては先ほど申し上げたとおり、当社がグループ化した本来の目的であるデジタル領域への転換、デジタルトランスフォーメーションをきちんと進めていくのがテーマになっております。

以上が、当社の第3四半期の決算の状況となっております。開示した内容としては、業績以外に、本日、業績予想の修正をさせていただきました。誠に遺憾ながら下方修正ということで、ここは真摯に反省して、次の成長に向けてきちんとやり直していきたいと考えおります。

自己株式の取得については、直近のマーケットの混乱もございますので、会社として買い手側にも立ち、市場の混乱をなるべく沈静化させたいと思っております。現状の株価で言いますと、当社が考えるフェアバリューからはかなり乖離していると判断しておりますので、今回の自己株式の取得については、今までとはかなり異なる規模で実施していくということで公表させていただきました。

今期も残り数ヶ月となりますが、引き続きよろしくお願いいたします。本日はどうもありがとうございました。

新着ログ

「情報・通信業」のログ