丸紅株式会社 2020年3月期第3四半期決算説明会

丸紅、3Qは純利益が34%減少し通期見通し400億円下方修正 年間配当金は1円増配の35円

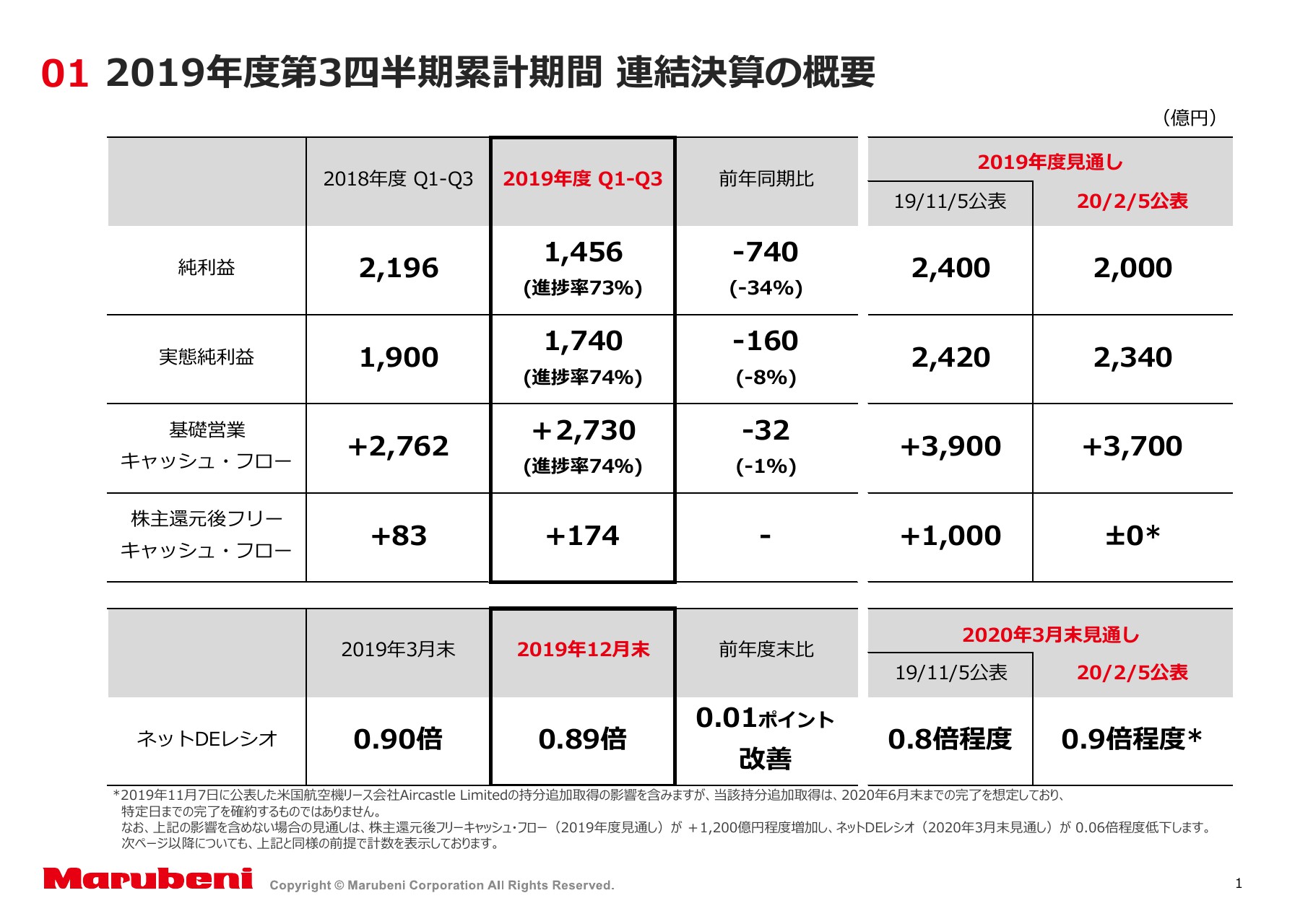

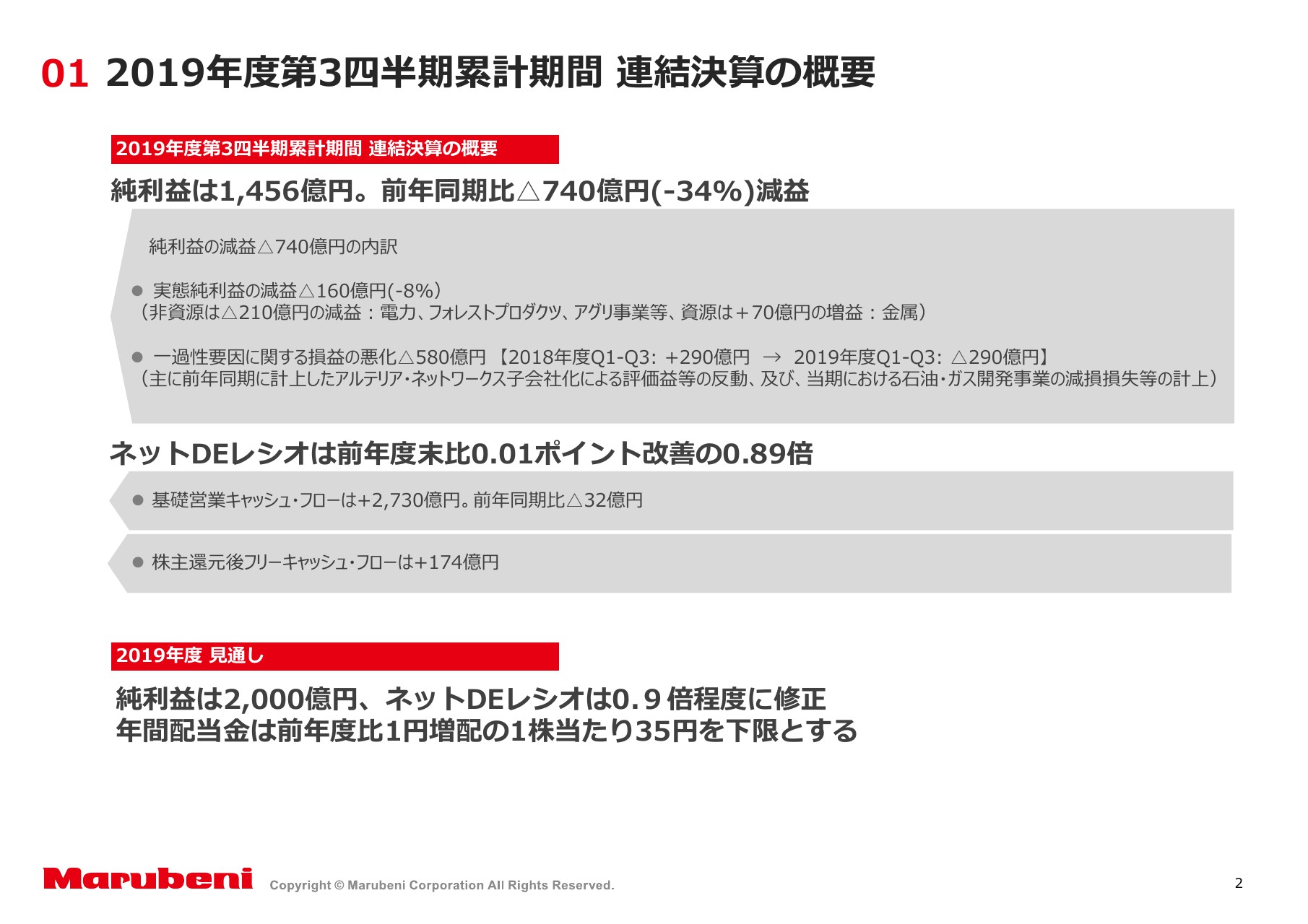

2019年度第3四半期累計期間 連結決算の概要

矢部延弘氏:2019年度第3四半期の連結決算と通期の見通しについて説明します。

まず、純利益から一過性要因を控除した実態純利益ですけれども、1,740億円と前年同期比で160億円、率にして8パーセントの減益となりました。

一方、純利益については、一過性の損失を計上したため前年同期比では740億円、率にして34パーセント減益の1,456億円となっております。

2019年度第3四半期累計期間 連結決算の概要

実態純利益160億円マイナスの内訳としましては、非資源で210億円のマイナス、資源でプラス70億円ということでございます。

一過性要因に関する損益の悪化についてです。前年はアルテリア・ネットワークスの子会社化による評価益の計上等がありプラスの290億円でしたが、今期は石油ガス開発事業の減損等の計上があってマイナスの290億円となり、580億円悪化ということでございます。

2019年度の通期連結純利益の見通しは、11月に発表した2,400億円から400億円下方修正いたしまして、2,000億円ということにしました。実態純利益は2,340億円の見通しでございます。

続いて、基礎営業キャッシュ・フローは2,730億円のプラスとなり、株主還元後フリーキャッシュ・フローはプラスの174億円となります。

結果としてネットDEレシオは0.89倍ということでございます。ネットDEレシオの通期の見通しにつきましては、Aircastleの追加出資を今年度の計画に織り込みましたので、ネットDEレシオは0.9倍程度ということで、当初の0.8倍程度から修正しております。

ちなみに株主還元後のフリーキャッシュ・フローは0の予定でございます。

ただ、Aircastleを、今、6月までには完了ということで思っておりますけれども、数字は3月までで入れていますが、仮に4月1日以降にクロージングがズレた場合はネットDEレシオは0.06倍ほど低下するということでございます。

配当については、期初に公表した1株35円を下限ということにしております。業績予想を2,400億円から2,000億円に変更したからといって、35円の下限に変更はなく、引き続き35円下限です。

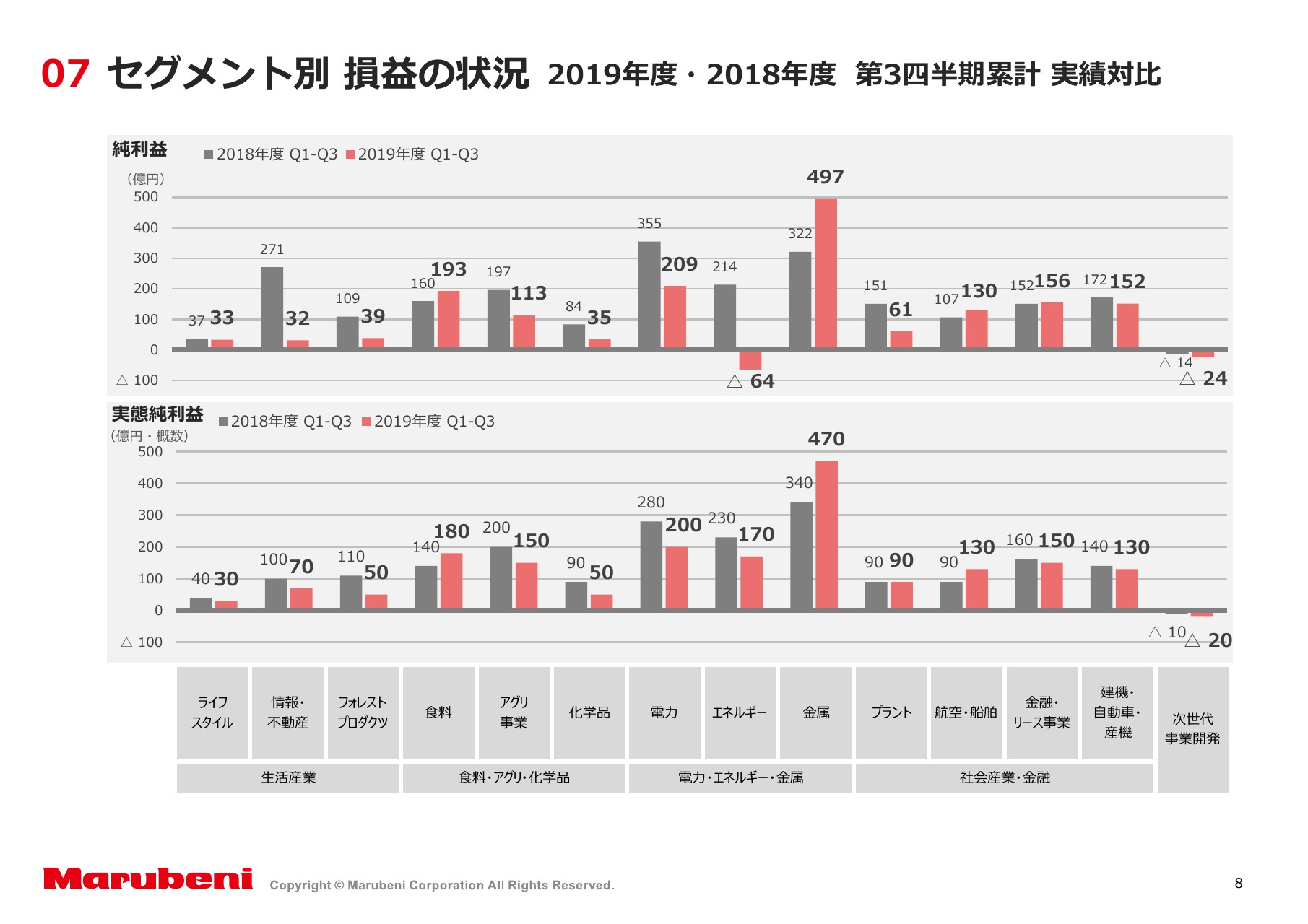

セグメント別 損益の状況 2019年度・2018年度 第3四半期累計 実績対⽐

次にセグメントです。実態純利益の増減が大きかったものだけを中心に説明します。

まず、フォレストプロダクツは、パルプ市況の下落等によりまして、60億円減益の50億円。食料は、昨年に穀物トレードの損失がありましたので、その反動と、米国牛肉パッカーのCreekstoneが増益したことによりまして40億円増益の180億円。アグリ事業については、米国の春先の洪水および米中、肥料の不調等々を理由に50億円減益の150億円となりました。

化学品は、第1四半期にあったトレードの悪化により、40億円減益の50億円。電力については、昨年との比較でいいますと、取込利益の売却にともなう減少、それから昨年にIPP案件のクロージングが多かったことによる今年度のフィー収入の減少等がありまして、80億円減益の200億円。

エネルギーは、石油・ガス価格の下落等がマイナスになり60億円の170億円。金属は、鉄鉱石の価格が上昇しましたので、130億円増益の470億円ということでございます。

最後に、2020年度の配当について簡単に触れさせていただきたいと思っております。

今回、2019年度の業績を下方修正したので、2020年に減配するのではないかという心配をされる方もいると思います。

2020年度の業績予想ならびに配当額については5月に公表する予定ですので、今日の段階で明確な数字を申し上げるということはできませんが、減配について株主・投資家のみなさまが大きな懸念をもたれているということは会社として十分認識しておりますので、その懸念が現実にならないように対応していきたいとは思っております。

私からは以上です。

新着ログ

「卸売業」のログ