TIS株式会社 2020年3月期第2四半期決算説明会

TIS、上期は増収増益で最高業績更新 業績見通しを情報修正し中計目標も1年前倒しで達成予定

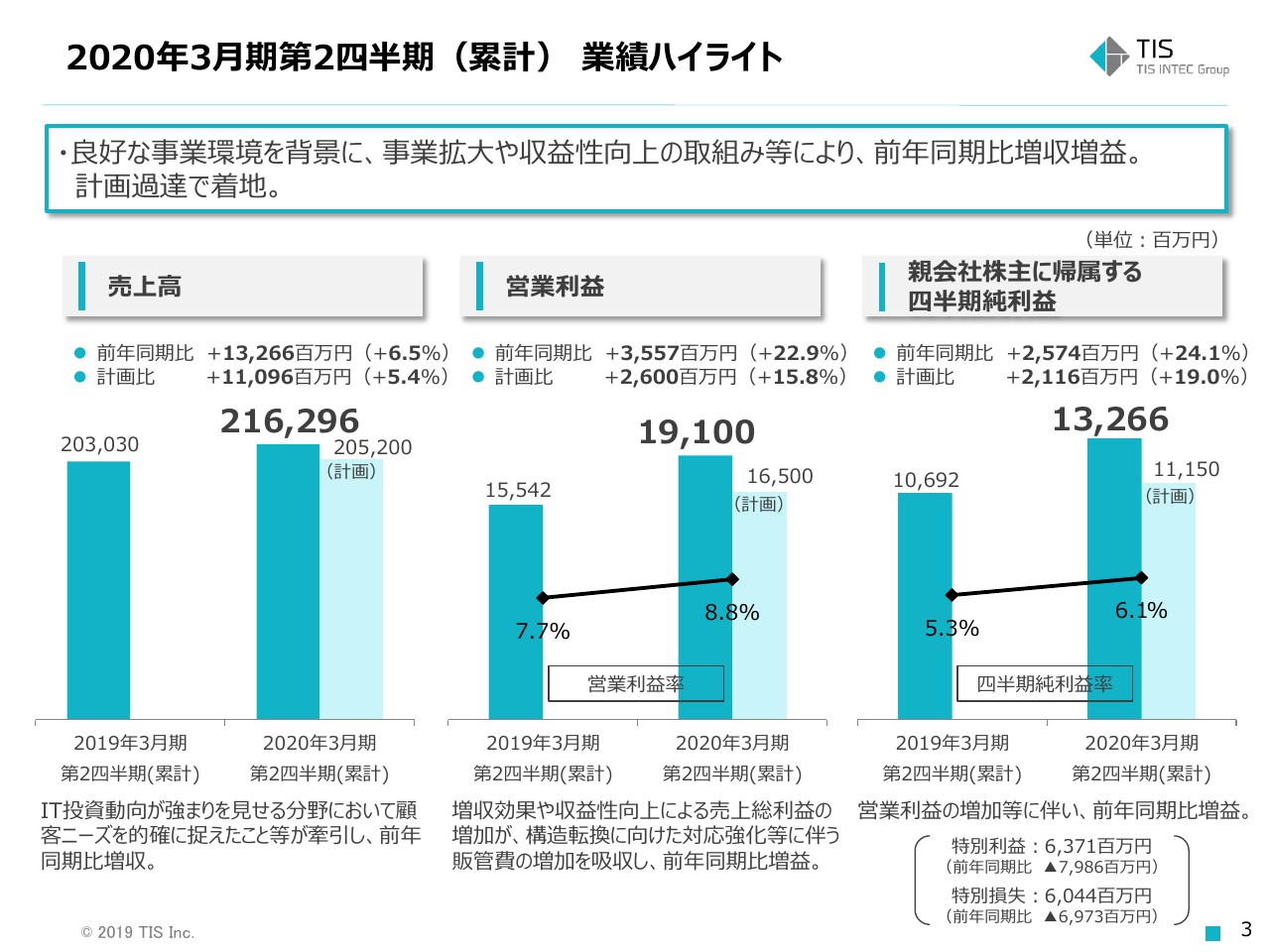

2020年3月期第2四半期(累計) 業績ハイライト

安達雅彦氏:おはようございます。TIS株式会社の安達でございます。まず私から2020年3月期の上期実績ならびに通期業績見通しと、株主還元についてご説明します。

3ページ目をご覧ください。2020年3月期上期業績の概要でございます。当上期も良好な事業環境が継続したことを追い風に、事業拡大や収益性向上が進んだことで、前年同期比増収増益、期初計画を過達して、上期としての最高業績をさらに更新する結果となりました。

売上高は好調な事業環境の中、強まりを見せる分野において、顧客ニーズを的確にとらえたこと等が起因し、前年同期比6.5パーセント増の2千162億円となり、計画を5.4パーセント上回りました。営業利益は前年同期比22.9パーセント増、計画比15.8パーセント増の191億円となり、営業利益率は7.7パーセントから8.8パーセントに向上しました。

親会社株主に帰属する純利益についても、前年同期比24.1パーセント増、計画比19パーセント増の132億円となりました。なお、当上期において特別利益63億円、特別損失60億円を計上しましたが、特別利益の主な内容は、2019年9月10日に公表した投資有価証券売却益の54億円です。

特別損失の主な内容は、当社グループの次世代オフィス構築計画をふまえて計上した東京地区におけるグループのオフィス移転集約にかかる費用、および一部既存拠点の整理にかかる現存損失の合計41億円です

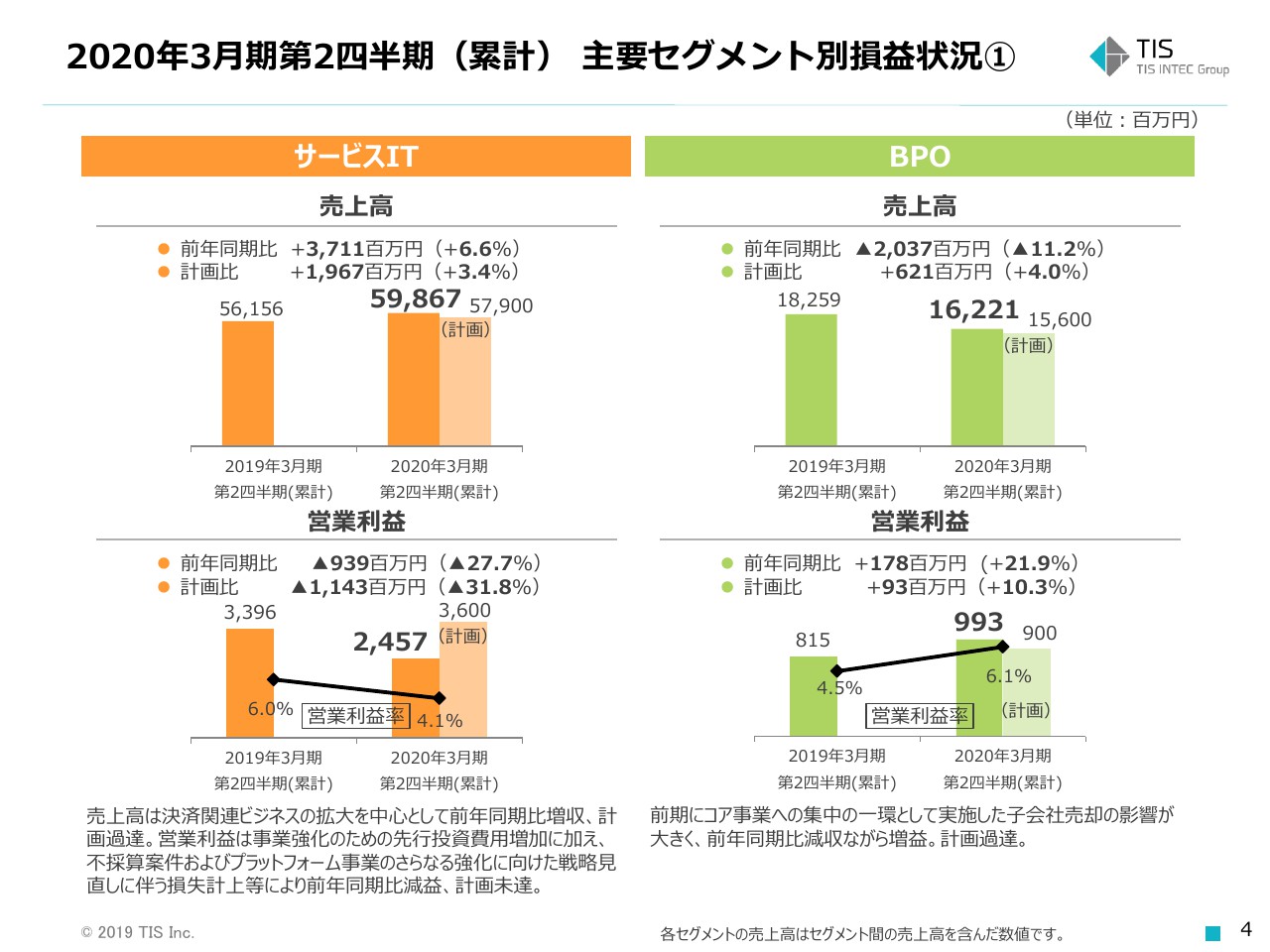

2020年3月期第2四半期(累計) 主要セグメント別損益状況①

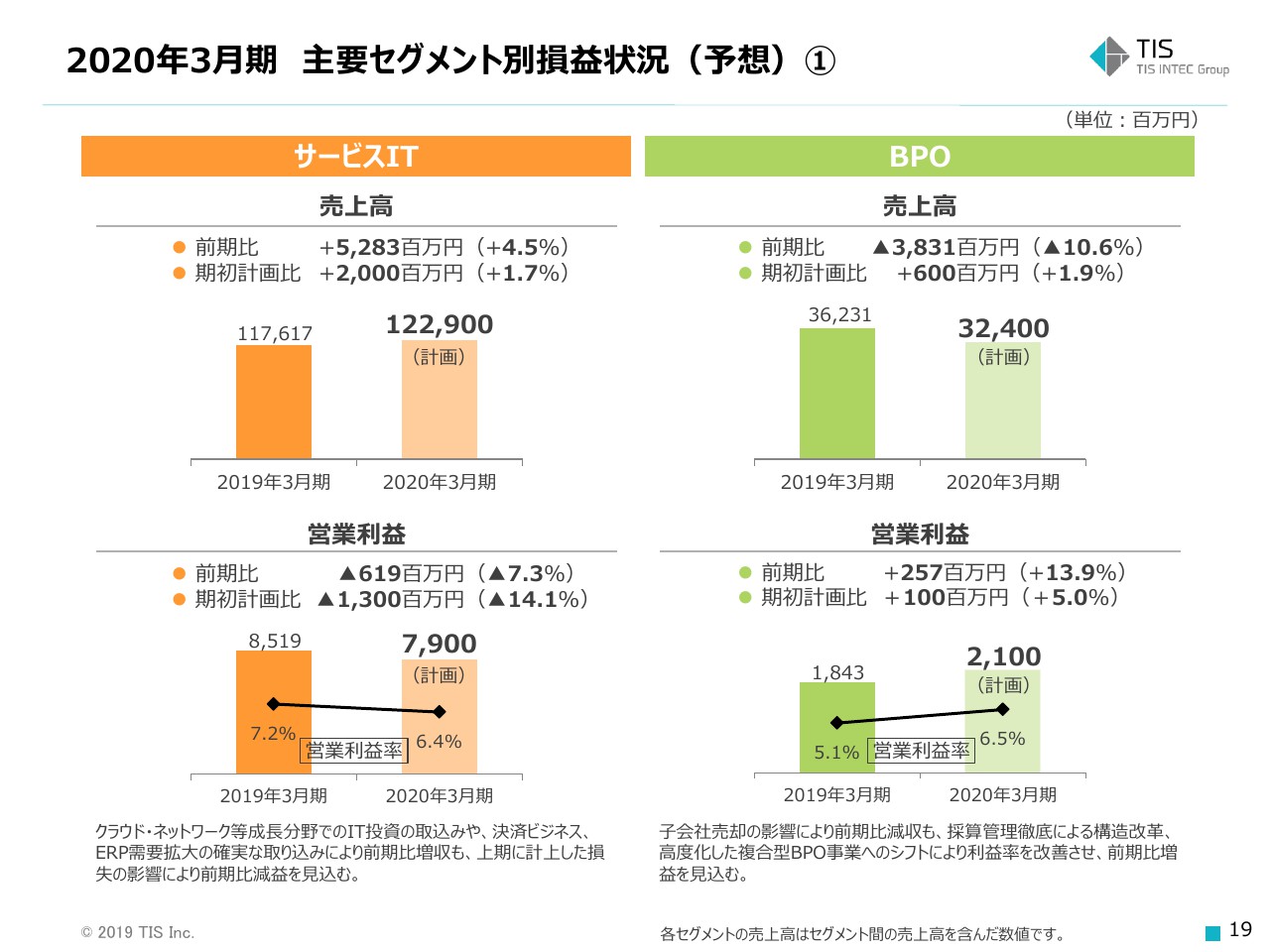

続いて、主要なセグメント別の状況です。サービスITは決済関連ビジネスの拡大を中心に、売上高は前年同期、および計画を上回り好調に推移しましたが、営業利益については事業強化のための先行投資費用の増加に加え採算案件、およびプラットフォーム事業のさらなる強化に向けた戦略見直しに伴う損失計上等により、前年同期および計画を下回る結果となりました。

BPOはおおむね計画に沿った着地であり、売上高はコア事業への集中の一環として前期に実施した子会社売却の影響を大きく受けて前年同期比減収とはなりましたが、営業利益は収益性向上に伴い前年同期比増益となっております。

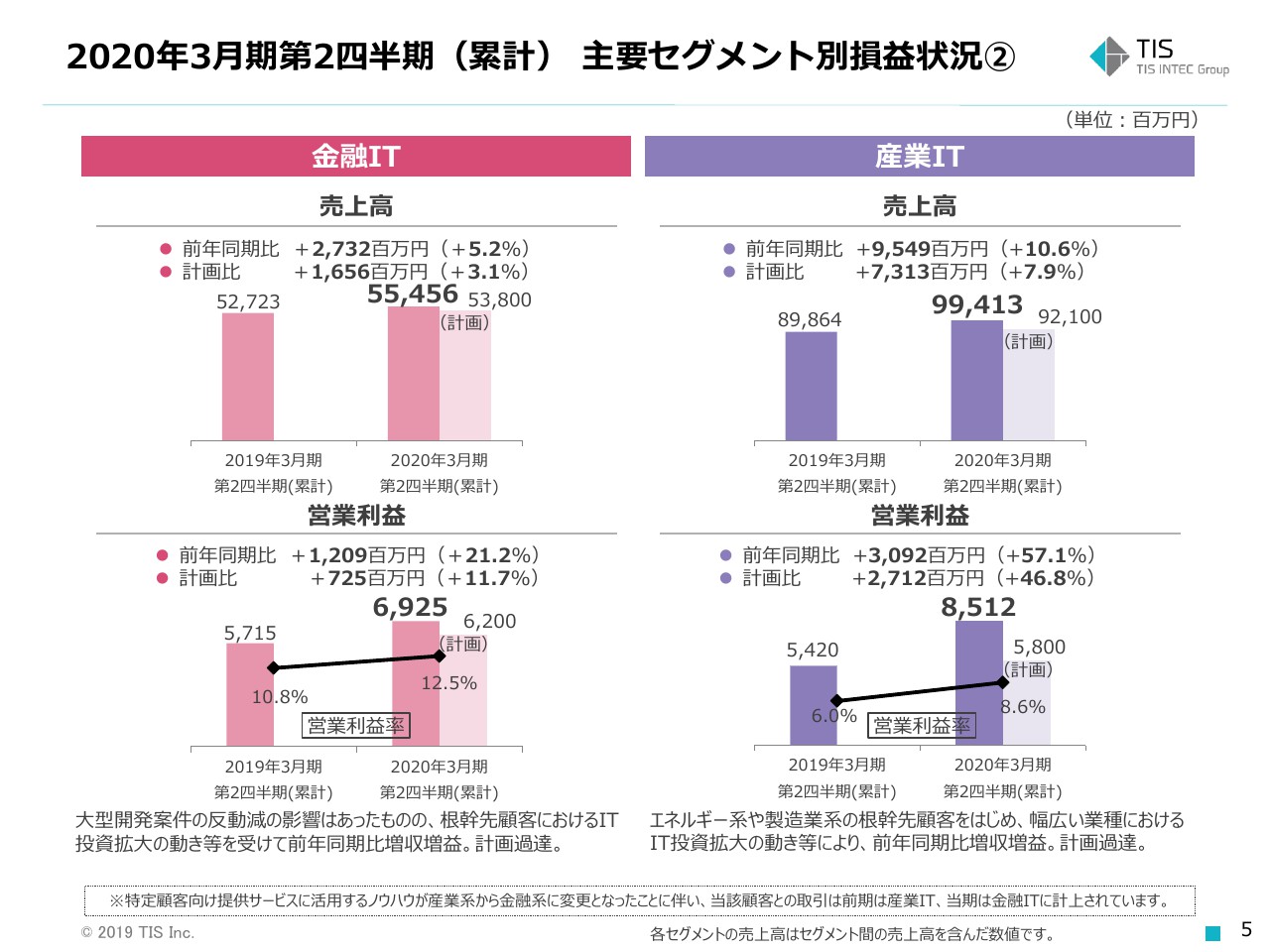

2020年3月期第2四半期(累計) 主要セグメント別損益状況②

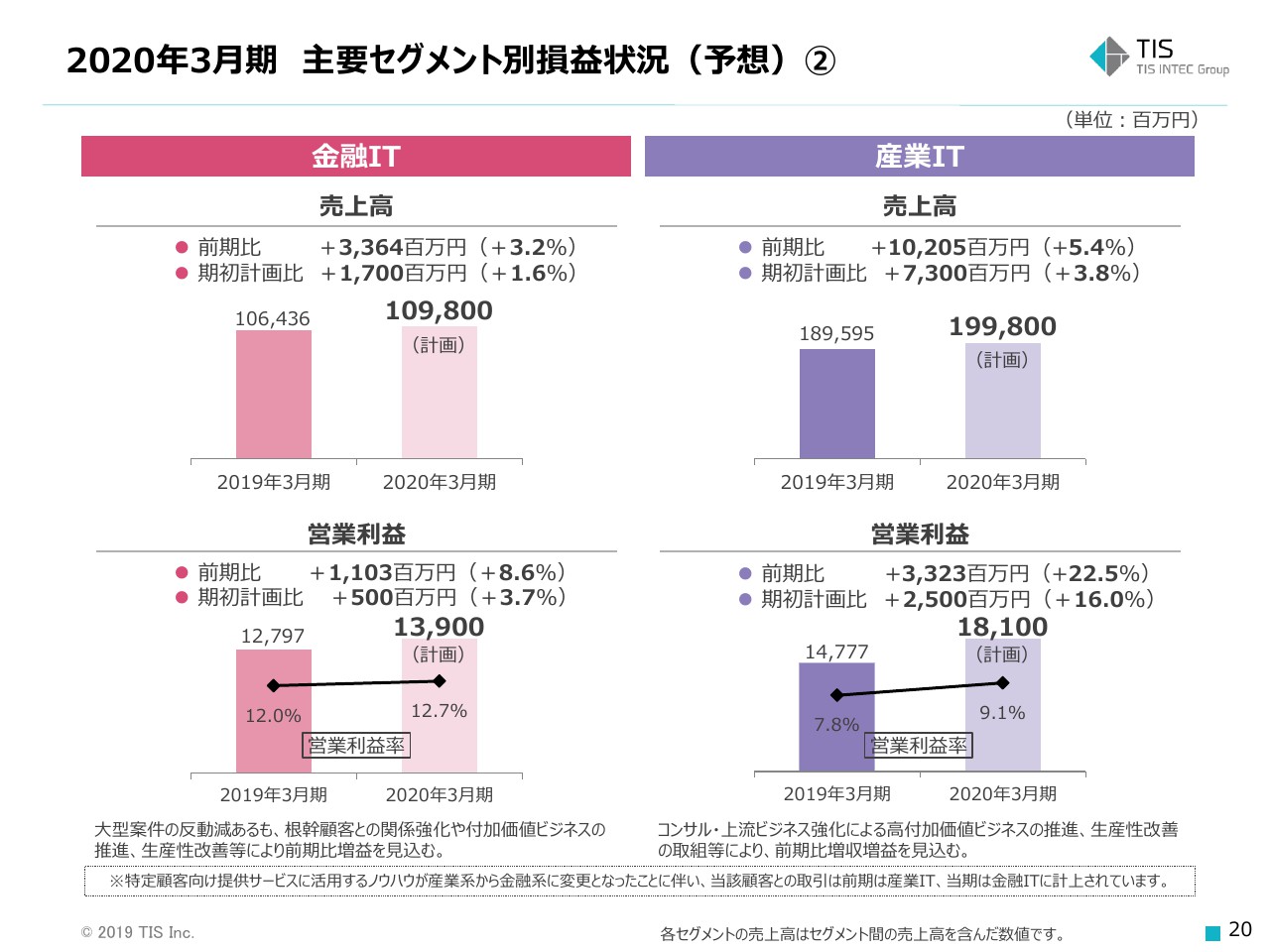

金融ITセグメントは、クレジットカード大型開発案件の反動減の影響が40億円強あったものの、おおむね期初想定どおりに、根幹先顧客におけるIT投資拡大の動き等がそれをしっかり吸収して好調に推移し、前年同期・計画を上回る着地となりました。

産業ITセグメントは、エネルギー系や製造業系の根幹先顧客をはじめ、幅広い業種におけるIT投資拡大の動き等により、前年同期比でも計画比でも非常に力強い着地となりました。

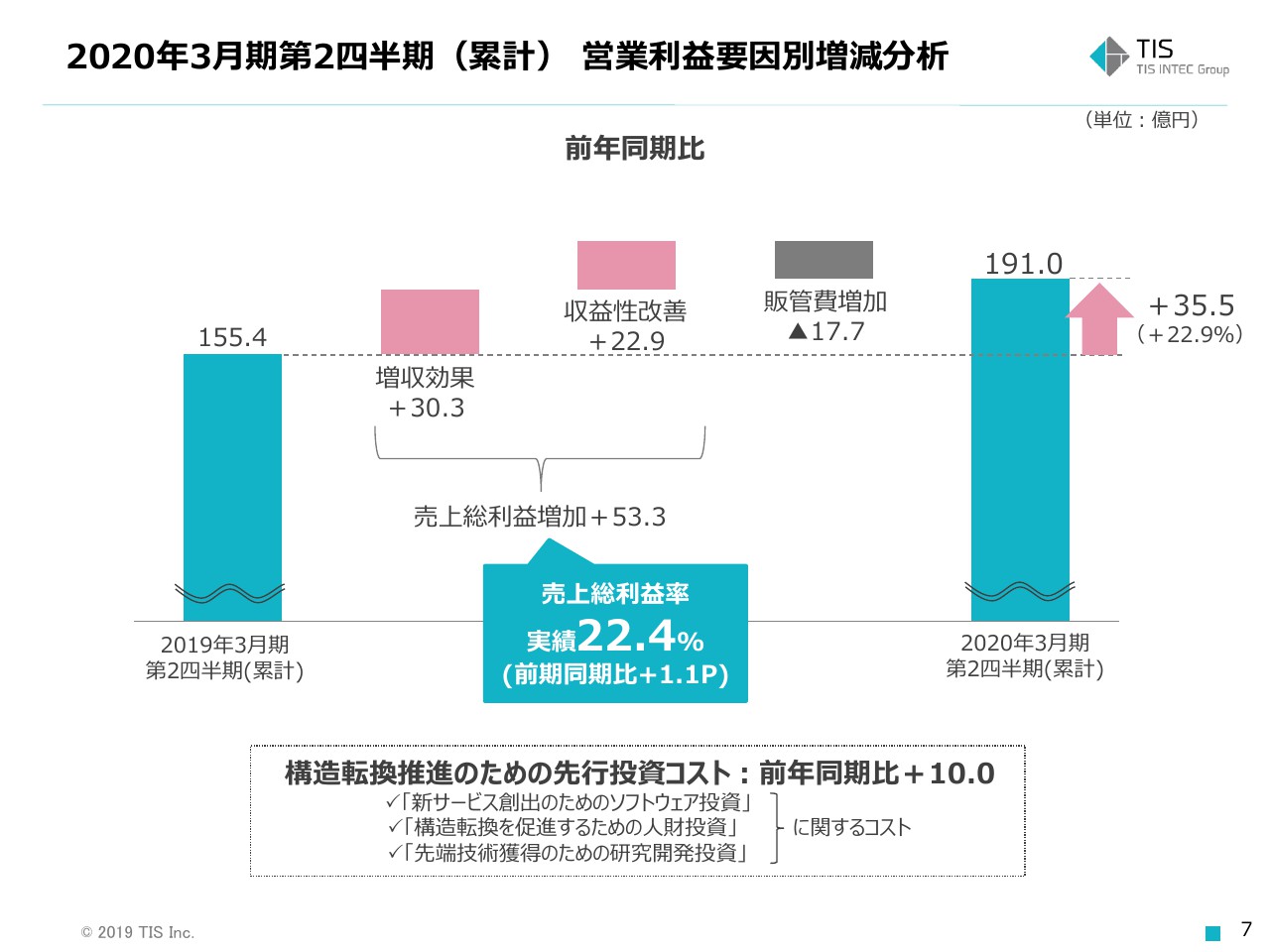

2020年3月期第2四半期(累計) 営業利益要因別増減分析

7ページ目が当上期の営業利益の要因別増減分析です。前年に比べ、増収効果で30.3億円の利益増、収益性改善で22.9億円の利益増の結果、売上総利益が53.3億円増加し、売上総利益率については前年同期比1.1ポイント上昇の22.4パーセントと、引き続き向上しました。

一方、販管費は売上高増と連動する部分に加え、構造転換に向けた対応強化による費用増を中心として17.7億円増加しました。この結果として、営業利益は35.5億円の増加となりました。

なお、当上期の採算案件はサービスITを中心として約10億円でした。第2四半期にやや多く発生しましたが、上期全体としてはおおむね想定どおりという状況です。

また、先程サービスITのところで申し上げた、プラットフォーム事業のさらなる強化に向けた戦略見直しに伴う損失は約8億円です。お客様のクラウド&セキュリティーニーズの変化に対応するため、営業政策も含めて、過去に作ってきた一部サービスの見直しを実施したものであり、採算案件と同じく売上総利益率の伸びをゆるやかにする要因となりましたが、第2四半期のみの一過性のものとなります。

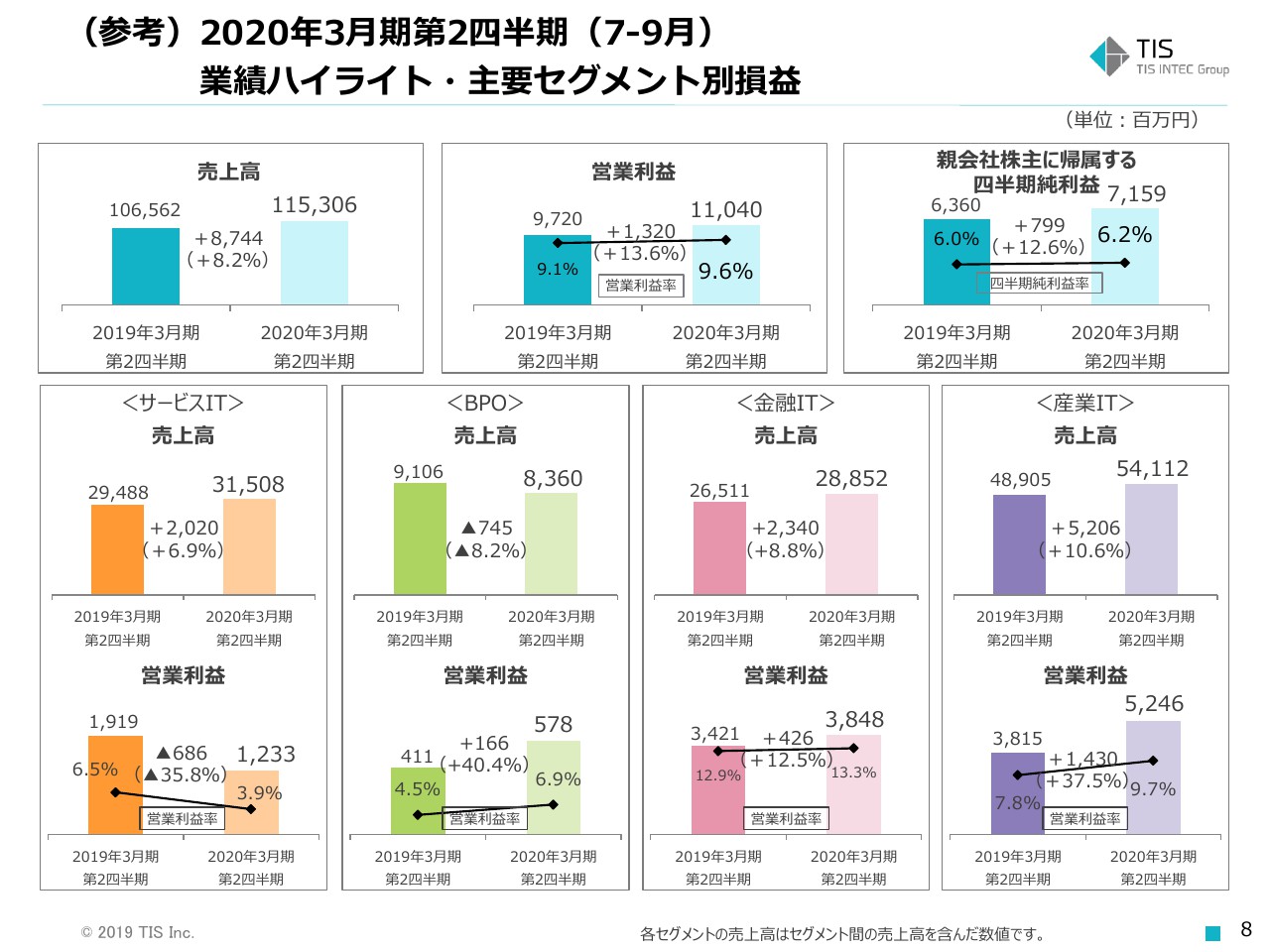

(参考)2020年3月期第2四半期(7-9月) 業績ハイライト・主要セグメント別損益

8~9ページは、直近の3ヶ月間の業績に関するページですが、全体的に好調と言えるなか、8ページのサービスITの営業利益の状況は、先程申し上げた第2四半期における不採算案件と、プラットフォーム事業のさらなる強化に向けた戦略見直しに伴う損失の影響によるものです。

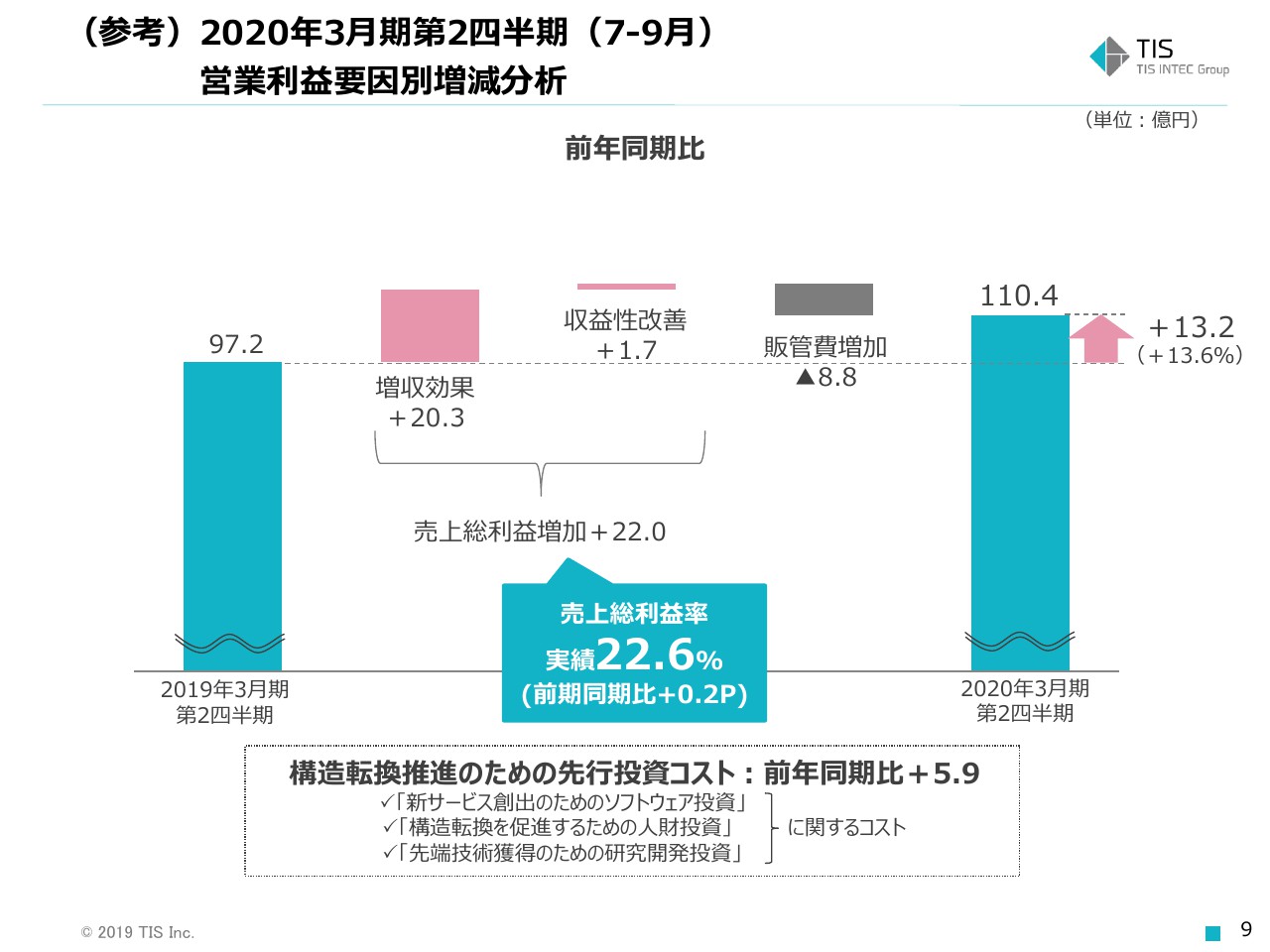

(参考)2020年3月期第2四半期(7-9月) 営業利益要因別増減分析

9ページの収益性改善が小幅にとどまった理由も同じものです。また、BPOの売上高減少は、子会社売却の影響によるものです。

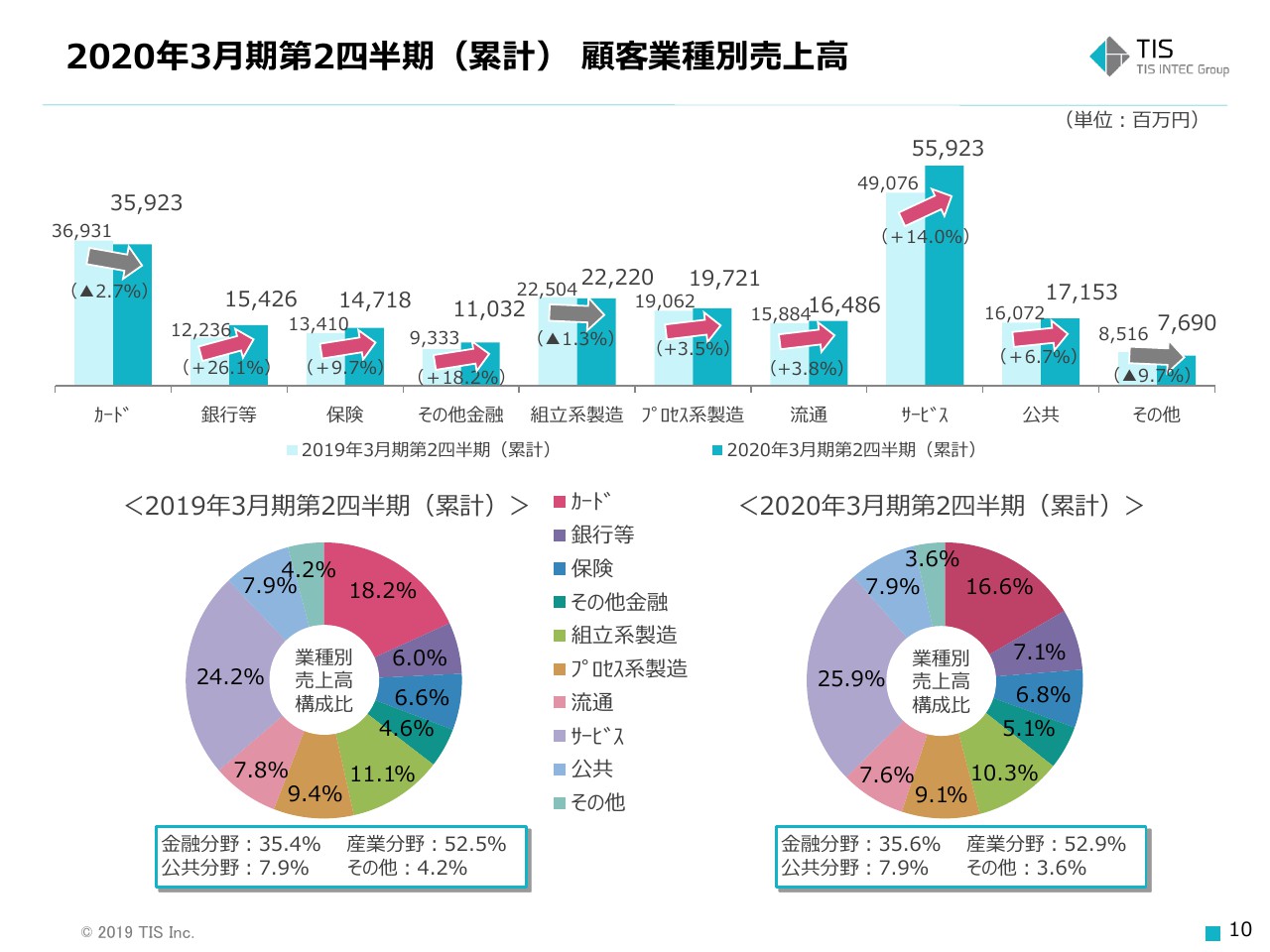

2020年3月期第2四半期(累計) 顧客業種別売上高

10ページ目をご覧ください。顧客業種別売上高の状況です。多くの業種で増加しており、好調な事業環境を反映しているとはいえます。なお、サービスが好調に推移した要因には、決済関連ビジネスの拡大も含まれています。

減少しているカードは大型案件の反動減の影響を他の取引で一部カバーしている状況であり、第2四半期には前年同期比プラスに転じていて、実勢ベースで弱いわけではありません。

組立系製造も小幅マイナスですが、景況感の影響を受けたIT投資動向の変化を受けたものではなく、個別案件のピークアウトによる減少等によるものですので、ご心配頂く必要はないかと思います。

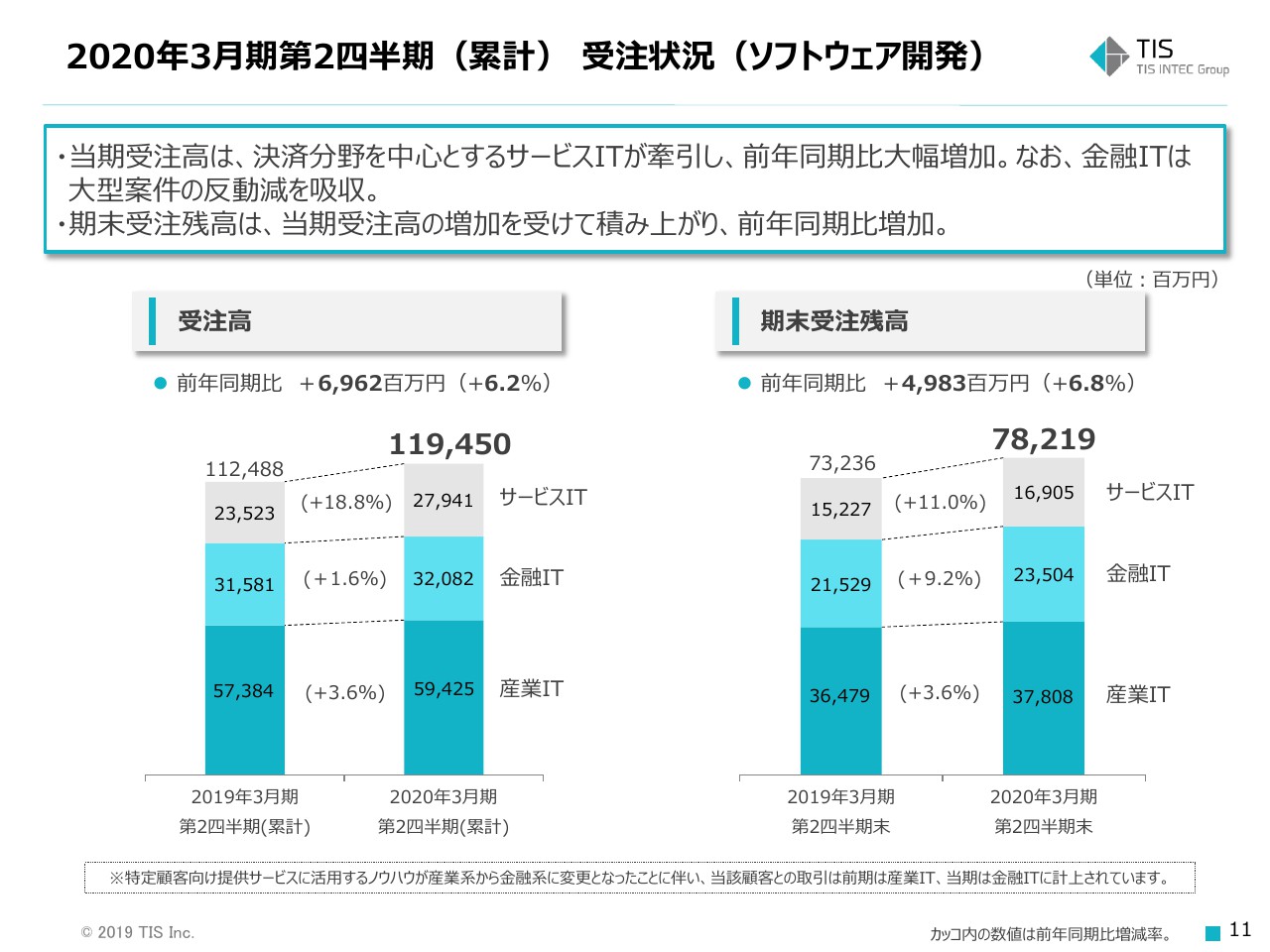

2020年3月期第2四半期(累計) 受注状況(ソフトウェア開発)

次に11ページです。上期の受注状況についてご説明します。まずはソフトウェア開発にかかる受注状況です。当期受注高は全体で前年同期比6.2パーセント増の1,194億円に積み上がり、これを受けて、期末受注残高も当前年同期比6.8パーセント増の782億円となり好調でした。

とくにサービスITの当期受注高は、決済関連ビジネスを中心に前年同期比18.8パーセント増となり、全体の伸びを牽引しました。

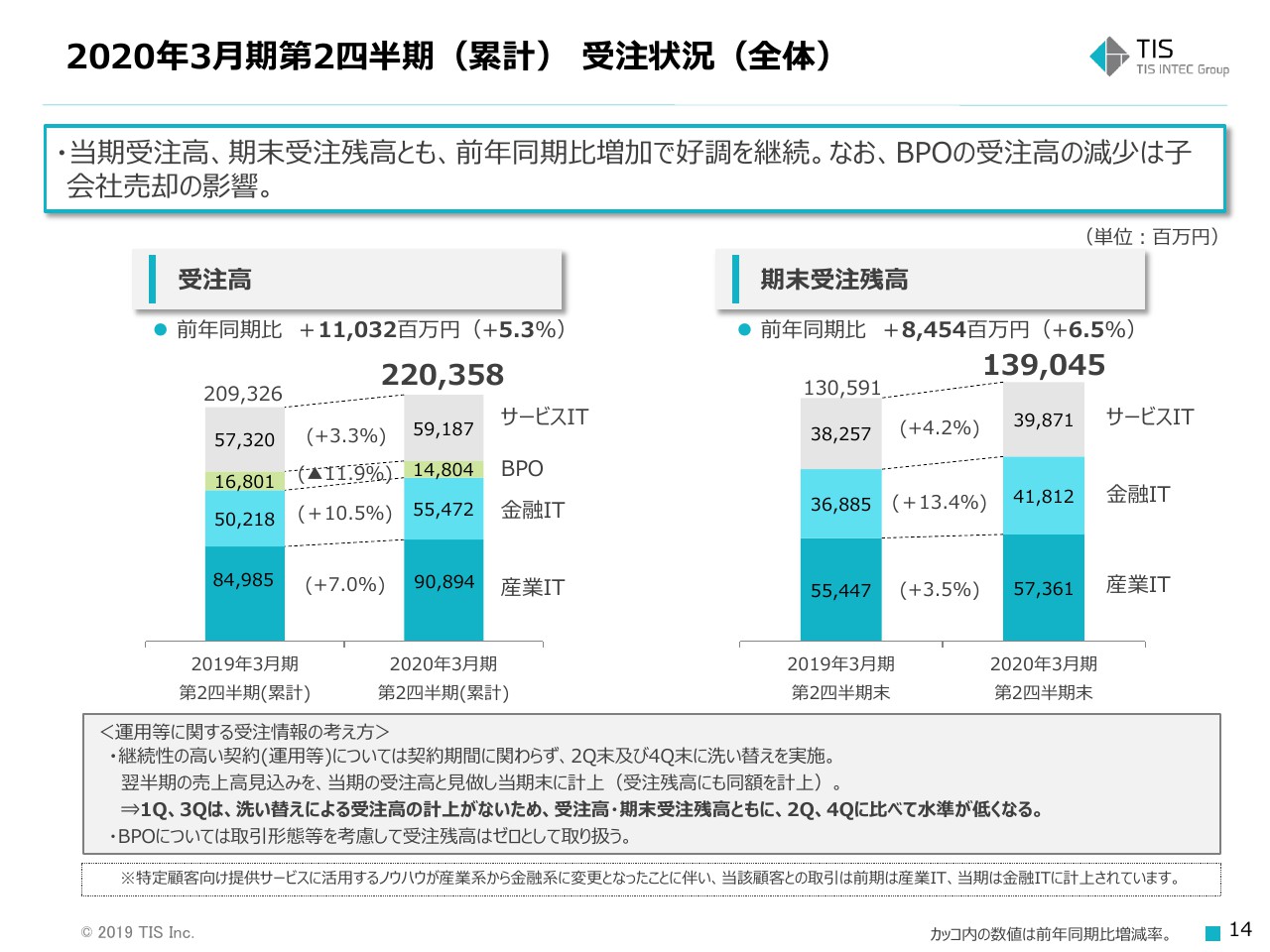

2020年3月期第2四半期(累計) 受注状況(全体)

14ページ目をご覧ください。運用等を含めた全体の受注状況についても、ソフトウェア開発の受注状況と同じく、当期受注高・期末受注残高とも好調な状況であることがおわかりいただけるかと思います。BPOの当期受注高のみ前年同期比減少となっていますが、これは子会社売却の影響が約30億円あったためです。以上が上期実績に関する説明です。

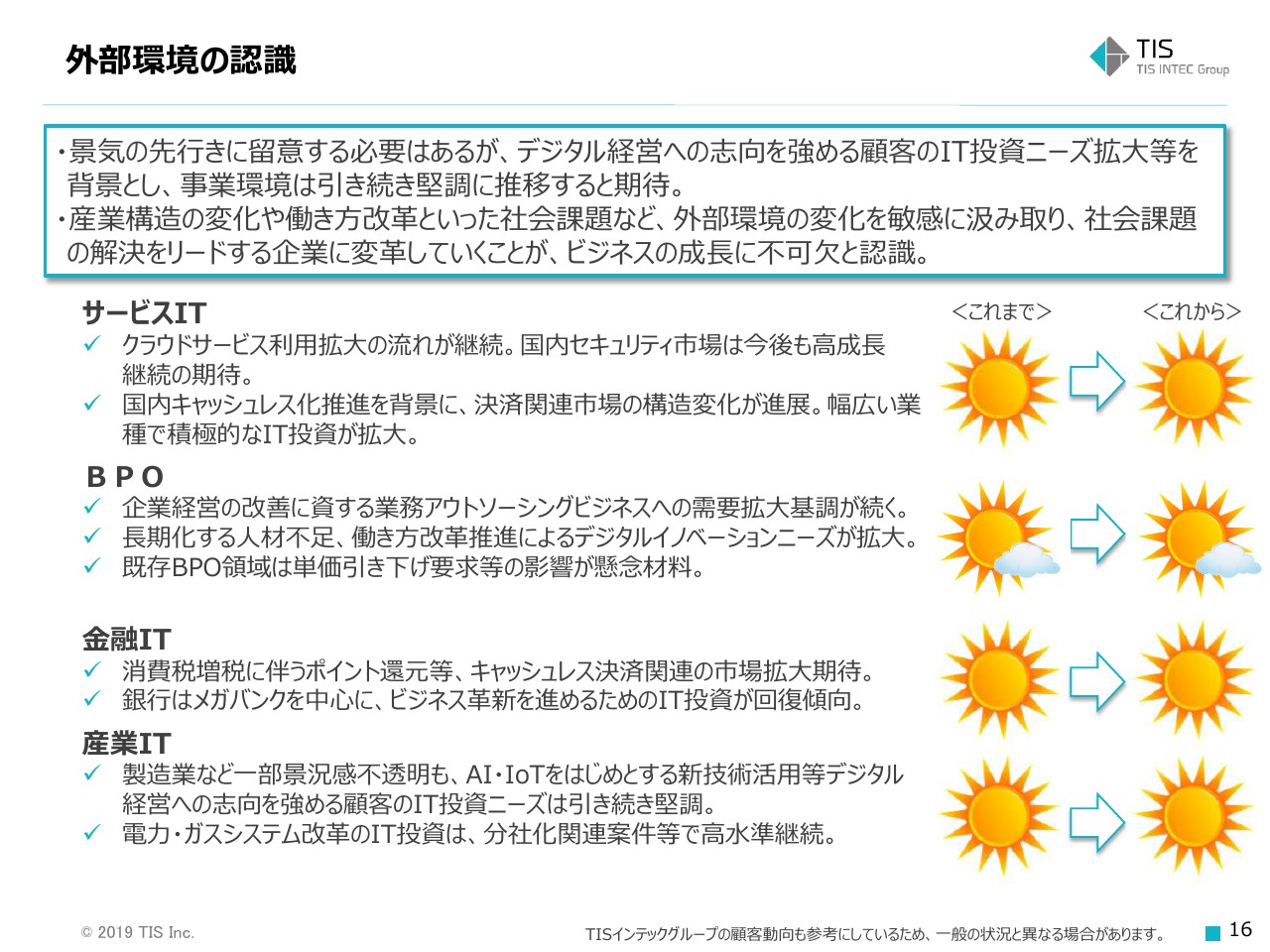

外部環境の認識

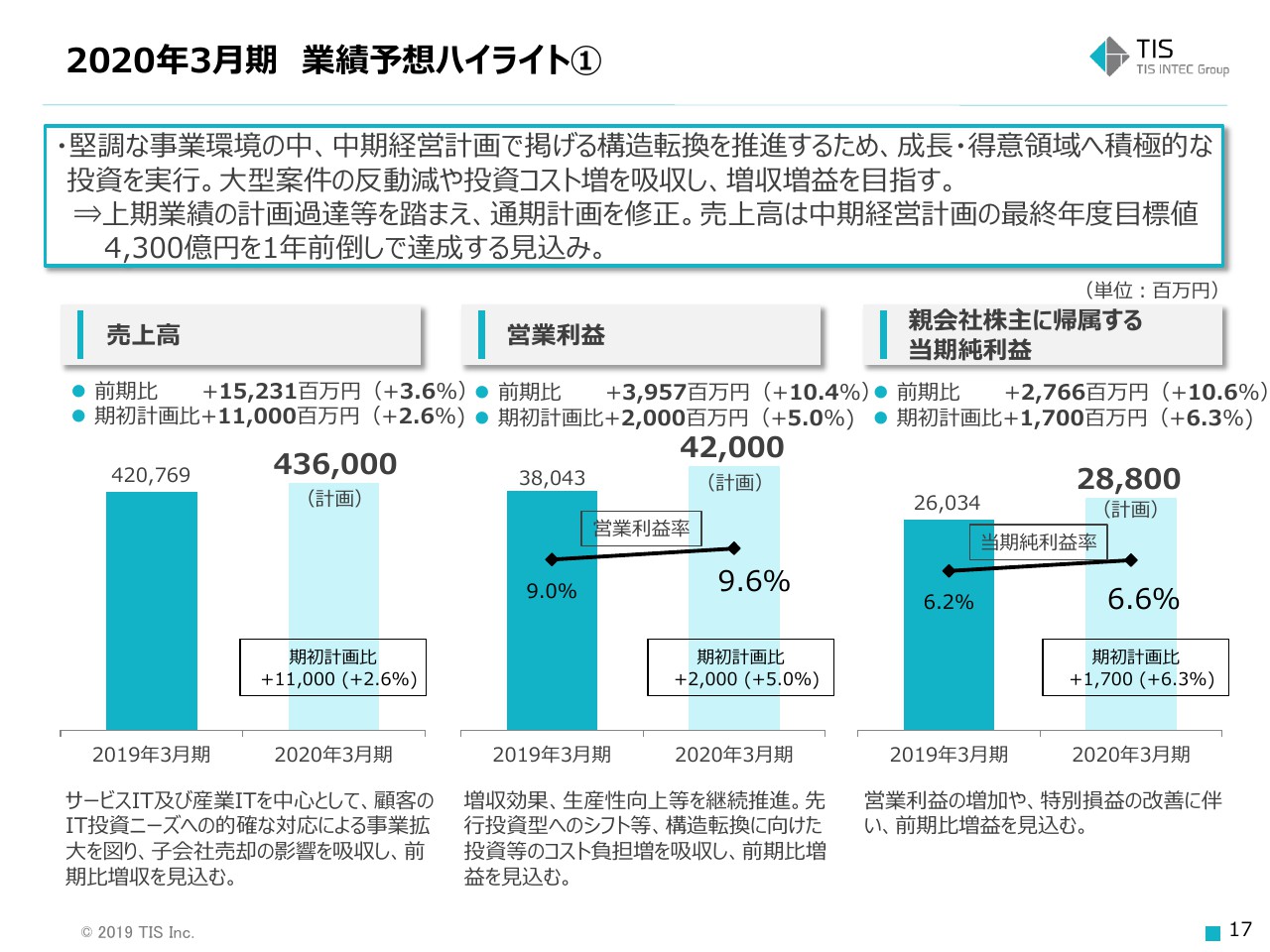

続いて、2020年3月期の通期業績見通しについてご説明します。景気の先行きは不透明であり、その点に留意する必要があるとは思いますが、事業環境の見方は大きくは変わっておりません。デジタル経営への志向を強める顧客のIT投資ニーズ拡大等を背景として、引き続き堅調に推移すると期待しています。

2020年3月期 業績予想ハイライト①

こうした事業環境のなか、当社グループは引き続き着実な事業拡大、業績向上を果たしていきたいと考えております。

2020年3月期の通期業績見通しは、今回の好調な上期実績および最近の事業動向等を踏まえて上方修正しました。売上高は期初計画から110億円増額し、前期比3.6パーセント増の4,360億円を新たな計画値とし、中期経営計画の最終年度である2021年3月期の計画値とした4,300億円を1年前倒しで達成する見込みです。

また、営業利益については、期初計画から20億円増額して、前期比10.4パーセント増の420億円、親会社株主に帰属する当期純利益については、期初計画から17億円増額して、前期比10.6パーセント増の288億円をそれぞれ新たな計画値としました。

上期業績の好調さに油断することなく、修正後の通期計画の達成に向けて、下期も案件獲得、受注積み上げ等を着実に推進していきます。

2020年3月期 業績予想ハイライト②

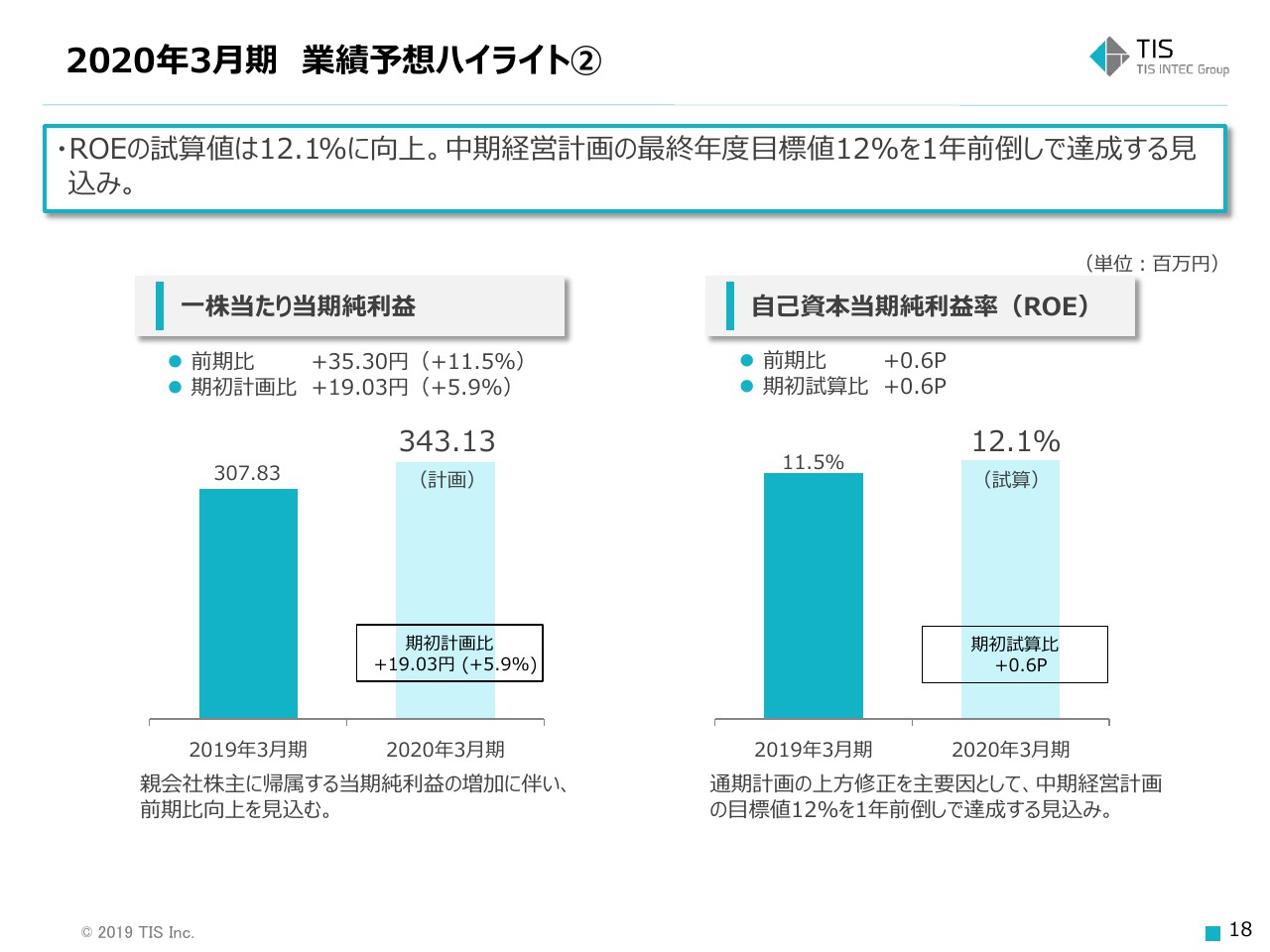

ROEについては、通期業績見通しの上方修正を主要因として、最新試算値が12.1パーセントとなっています。こちらも、中期経営計画の最終年度である2021年度3月期の計画値とした12パーセントを1年前倒しで達成する見込みです。

2020年3月期 主要セグメント別損益状況(予想)②

全体の通期業績見通しの変更に合わせて、その内訳であるセグメント別損益の見通しも期初計画から変更しています。主要4セグメントの売上高、営業利益のほとんどを期初計画から引き揚げた見通しに変更しています。

2020年3月期 主要セグメント別損益状況(予想)①

唯一、サービスITの営業利益の見通しについては、上期に計上した損失の影響も踏まえて期初計画から引き下げています。

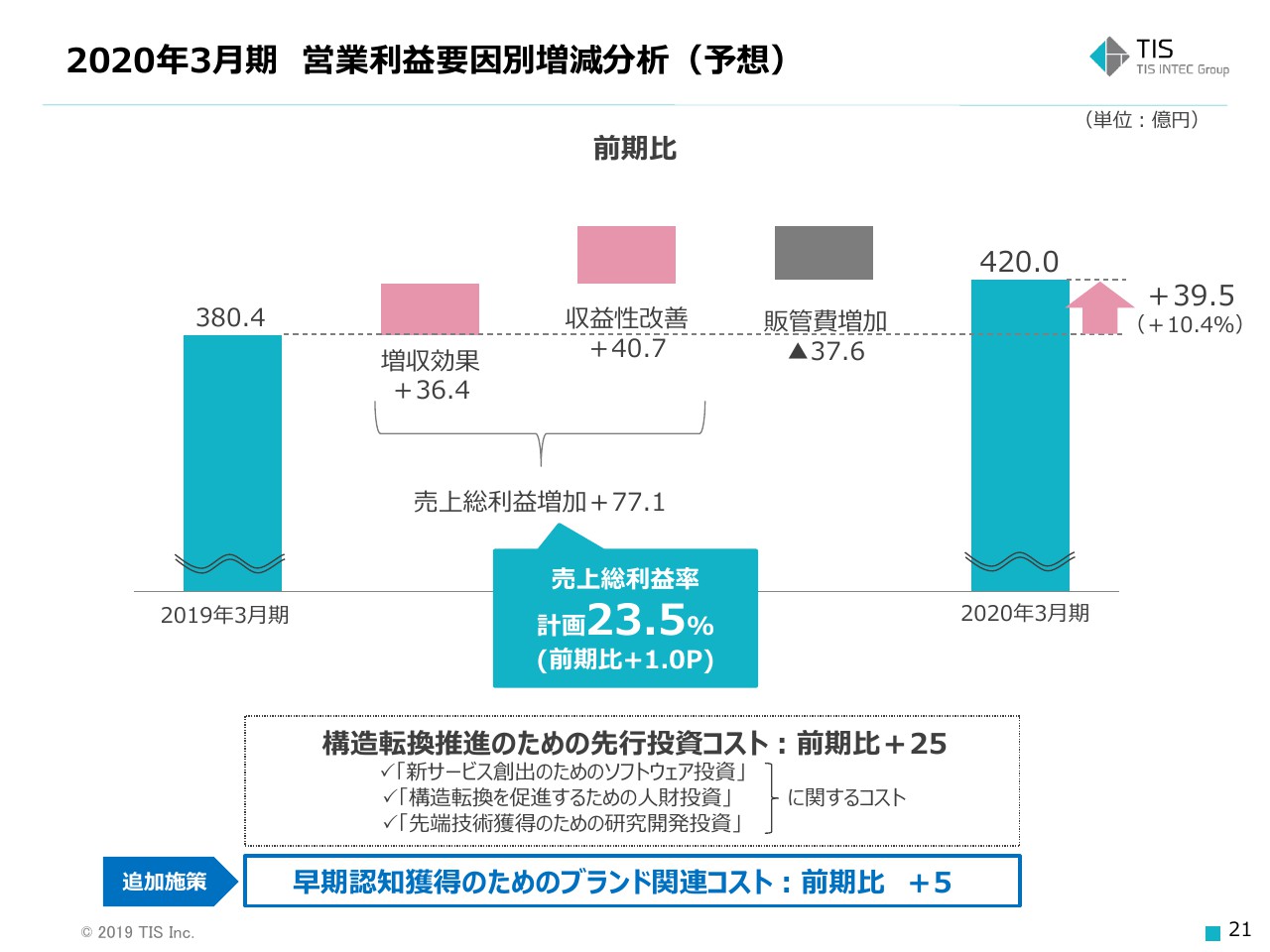

2020年3月期 営業利益要因別増減分析(予想)

修正後の通期計画に基づく、2020年3月期においての通期予想についての営業利益の要因別増減分析です。売上総利益率の計画値を期初計画の23.1パーセントから23.5パーセントに引き上げました。また、販管費も期初計画より増加する見込みですが、この中には下期からの追記施策として、認知度を早期に向上させるための戦略的なブランド活動に関するコストの5億円が含まれています。

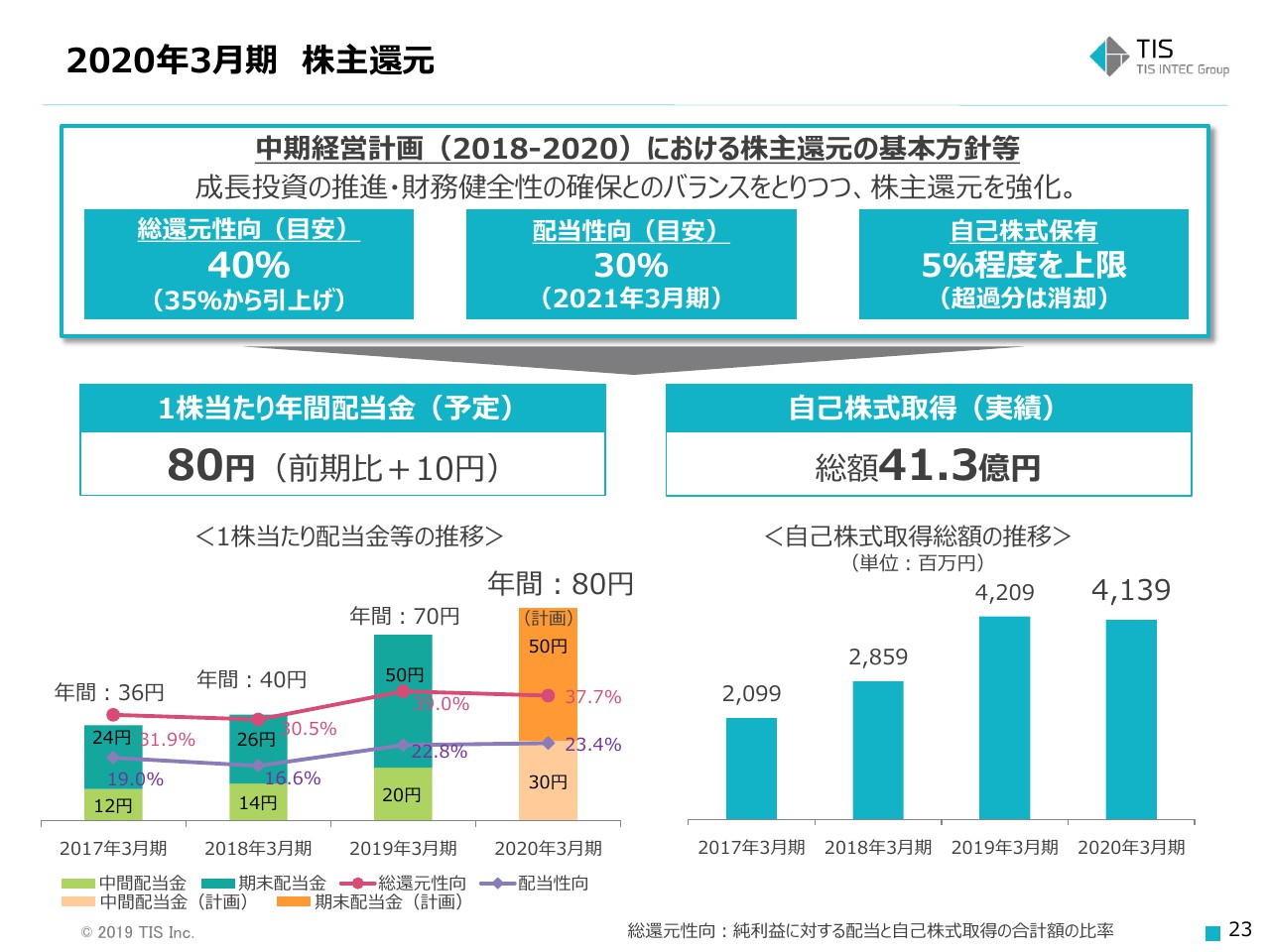

2020年3月期 株主還元

最後に、23ページです。2020年3月期の株主還元についてご説明します。当期の株主還元については現時点では期初計画のとおりです。総還元性向40パーセントを目安とする基本方針に基づき、1株当たり年間配当金は前期比10円増の80円の計画であり、自己株式の取得は期初に計画した総額約41億円をすでに完了させています。

以上で、私からの説明を終了させていただきます。

新着ログ

「情報・通信業」のログ