三菱商事株式会社 2020年3月期第2四半期決算説明会

三菱商事、2Qは子会社の原油デリバティブ取引による損失等で減収減益 通期見通しを下方修正

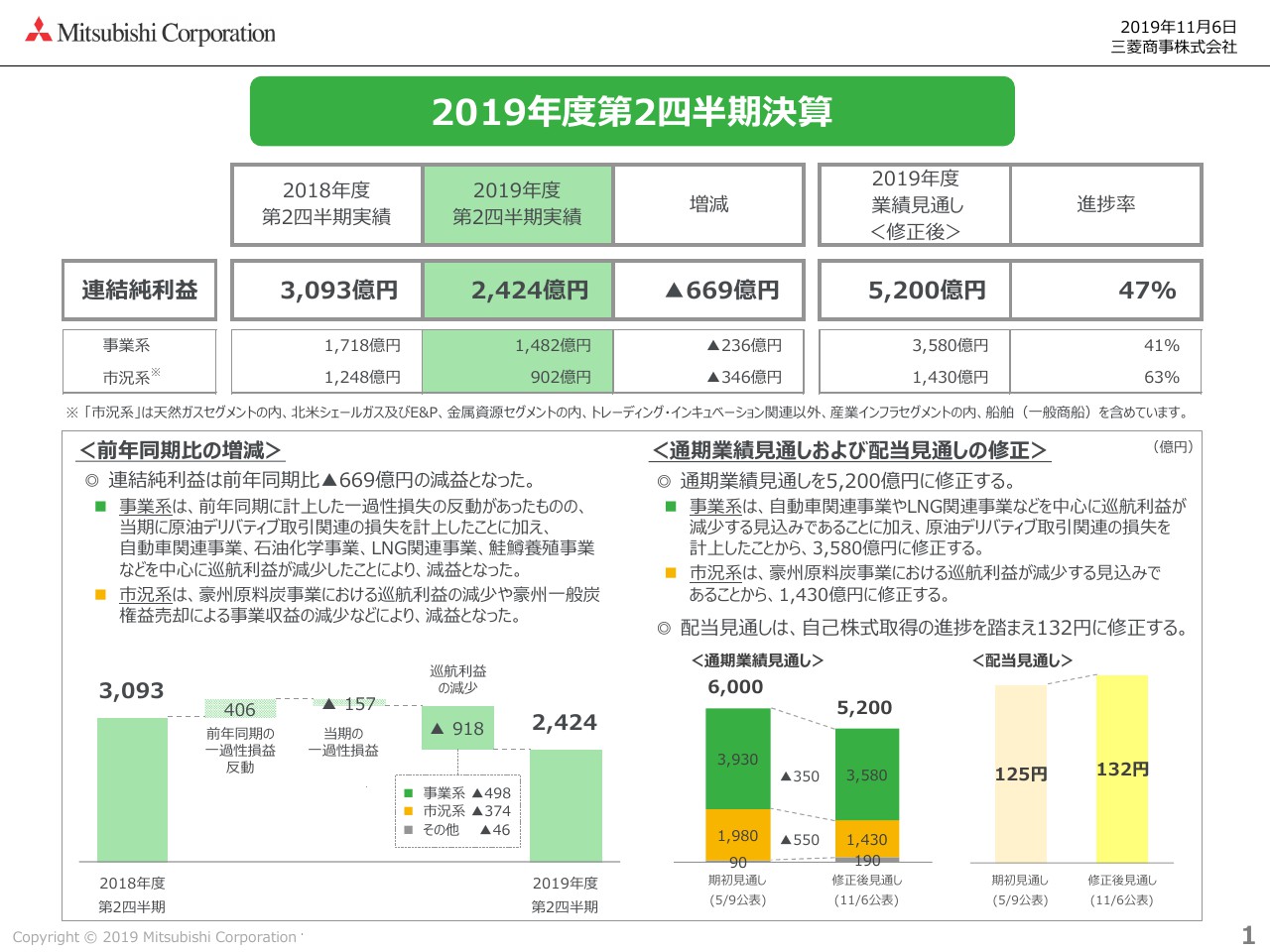

2019年度第2四半期決算

増一行氏:CFOの増です。私からご説明申し上げるポイントは次の3点です。まず、2019年度第2四半期の連結純利益が前年同期比で669億円減益の2,424億円となったこと、2点目は5月に公表した通期業績見通し6,000億円を5,200億円に下方修正すること、最後に年間配当見通しを5月に公表した1株あたり125円から7円引き上げ、132円に変更することです。

まず、第2四半期の決算についてご説明させていただきます。事業系は、前年同期に比べ236億円の減益となりました。これは、前年同期に計上した一過性損失の反動があったものの、自動車関連事業、石油・化学事業、LNG関連事業、鮭鱒養殖事業を中心に巡航利益が減少したことに加え、シンガポールの子会社における原油デリバティブ取引の手仕舞いに伴う損失の計上などによるものです。

次に、市況系は346億円の減益となりました。これは、豪州原料炭事業における生産コストの増加や市況の低迷、一般炭の権益売却に伴う事業収益の減少などによるものです。以上の結果、第2四半期の連結純利益は2,424億円となり、前年同期比で669億円の減益となりました。

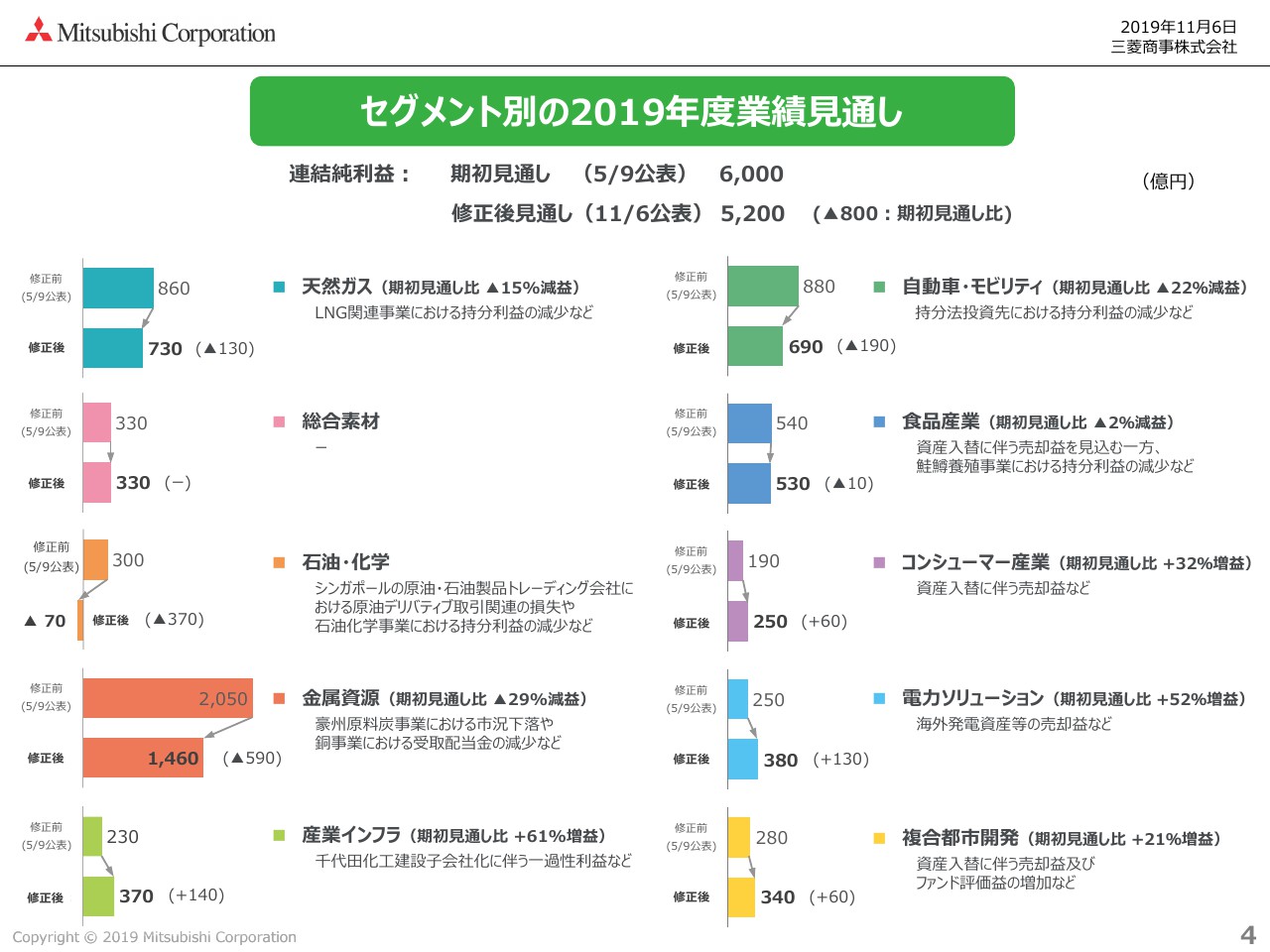

セグメント別の2019年度業績見通し

次に、通期の業績見通しについてご説明します。2019年度業績見通しの修正をご覧ください。世界経済の減速を受けた需要の減少や資源価格の下落に加え、当期に発生した一過性損失等を織り込んだ結果、期初業績見通し6,000億円を800億円下方修正し、5,200億円とすることといたしました。

次に配当ですが、年間の配当見通しを7円引き上げ、1株あたり132円に変更します。これは、自社株買いによって配当の支払対象となる株式数が期末までに6パーセント程度減少する一方、配当総額については前年並みに据え置くことで、分母が減る分1株あたりの配当額が増えるものです。

以上、総括いたしますと、事業環境の悪化や市況の低迷等により、事業系・市況系双方で減益となる、厳しい決算となりました。引き続き厳しい事業環境が続きますが、中計で掲げた既存事業の入れ替えも含め、残りの下半期、社員一丸となって業績見通しの達成に取り組む所存です。私からは以上となります。

垣内威彦氏:本日はお忙しいなか、決算説明会にお集まりいただきまして、誠にありがとうございます。11月6日に公表いたしました第2四半期決算は、ただ今CFOの増より説明いたしましたとおりです。私から、かいつまんで3点お話ししたいと思います。

まず、今回の業績下方修正については非常に重く受け止めています。既存事業の足元をしっかりと固め、修正後の見通しについては必達ということで、しっかり経営していきたいと思います。

1つ目は、一過性要因についてです。誠に遺憾ながら、シンガポールの連結子会社におきまして、原油のデリバティブ取引によって多額の損失を計上しました。当社としては、内部統制上の規律やシステムについて従前から重視・整備してきたのですが、運用面の問題を未然に防げなかったことを厳粛に受け止めています。

なお、本件発生後、当社グループの中で同様の運用をしている部局もあるため、念には念を入れて、問題があるかどうかについてはしっかりと確認いたしました。類似の問題は他のケースにおいてはないことは確認済みです。いずれにしてもビジネスの遂行上、基礎の基本動作を再確認・再徹底することで再発防止に徹底したいと考えています。

2つ目は投資についてです。デジタルトランスフォーメーションに関するものや、いずれ顧客に向けてつながっていくような、いずれにしてもデジタル化を通した、当社として今後注力していく部分への投資については、中計発表時より今日に至るまで複数の案件を追いかけています。

したがって、その案件はロングリスト化しています。ただ当面、不安定な外部要因を含めいろいろと変化があるので、過去に減損を繰り返しているという反省も込めて、高値づかみしないようにタイミングを見計らって、狙い澄まして実行してきたいと考えています。

最後に、配当についてです。社長就任時、第1回目の中計から申し上げているように、累進配当性として、とくに長期に保有してくださっている株主さまに対して手厚くしていきたいという思いもあり、累進配当性を実行したということです。

引き続き、株主のみなさまのご期待にお応えできるように、累進配当性を継続していきたいと考えています。以上、私からの説明です。

新着ログ

「卸売業」のログ