2026年3月期決算説明

白銅、商品単価上昇や半導体製造装置業界の需要回復で通期は増収 2027年3月期は経常利益47%増、配当は前期比42円増を予想

2026年3月期決算説明

山田哲也氏(以下、山田哲也):本日はお忙しい中、当社決算説明会にご参加いただき、誠にありがとうございます。ただいまより、2026年3月期通期の決算説明を開始します。

私は、白銅株式会社代表取締役社長の山田哲也です。2026年4月1日に社長に就任しました。白銅の企業価値向上に尽力していきますので、どうぞよろしくお願いします。

目次

本日は、こちらの目次に沿ってご説明します。2026年3月期決算内容を経営管理本部管掌の専務取締役山田光重が説明し、2027年3月期業績予想以降は私、山田哲也が説明します。

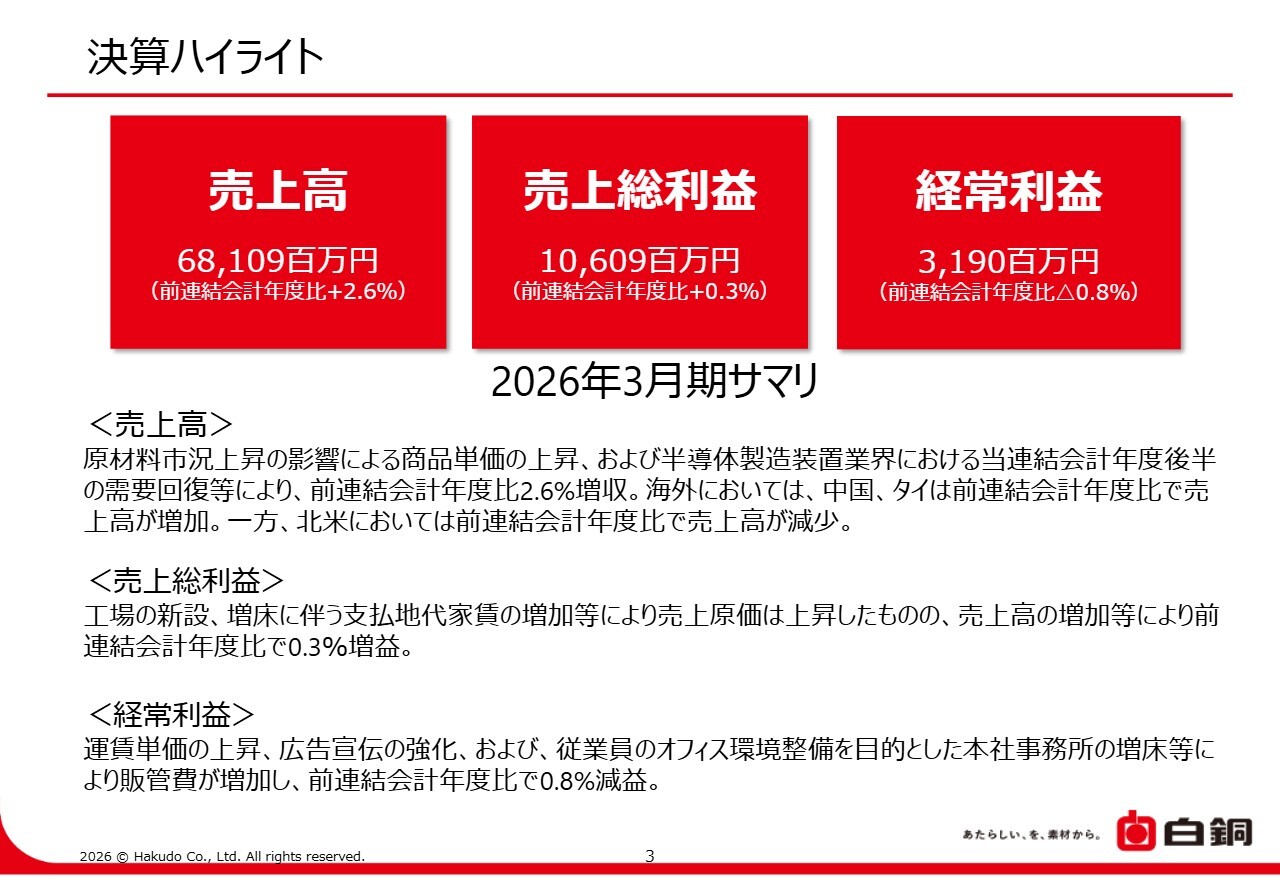

決算ハイライト

山田光重氏(以下、山田光重):専務取締役の山田光重です。本日はよろしくお願いします。それでは、2026年3月期の決算内容についてご説明します。

まず、決算ハイライトについてです。売上高は前連結会計年度比で2.6パーセント増収の681億900万円となりました。

この増収の要因としては、アルミニウムや銅などの原材料市況の上昇に伴う商品単価の上昇に加え、当連結会計年度後半における半導体製造装置業界の需要回復が挙げられます。

海外セグメントでは、中国とタイで売上高が前連結会計年度比で増加しました。一方、米国では、前連結会計年度比で若干の減少となりました。

売上総利益は、前連結会計年度比で0.3パーセント増益の106億900万円となりました。埼玉第二工場の新設に伴い、支払地代家賃などの増加により売上原価は上昇しましたが、売上高の増加により若干の増益となっています。

経常利益については、配送費に伴う運賃単価の上昇やテレビCMの放映といった広告宣伝費の強化、ならびに従業員のオフィス環境整備を目的とした本社事務所の増床などにより販管費が増加しました。その結果、前連結会計年度比で0.8パーセント減益の31億9,000万円となりました。

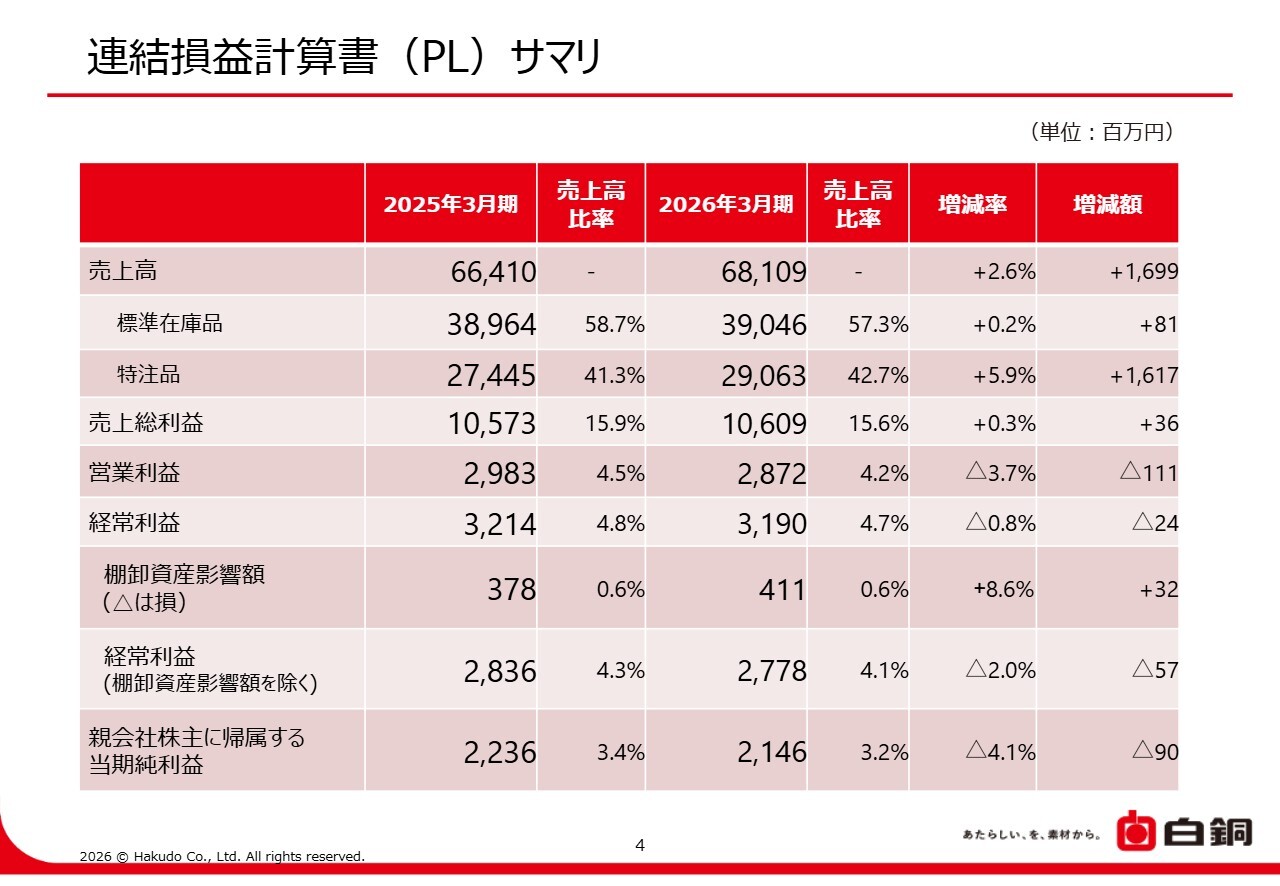

連結損益計算書(PL)サマリ

連結損益計算書のサマリーです。スライドには、売上高および各利益の実額、ならびに売上高比率などを記載しています。

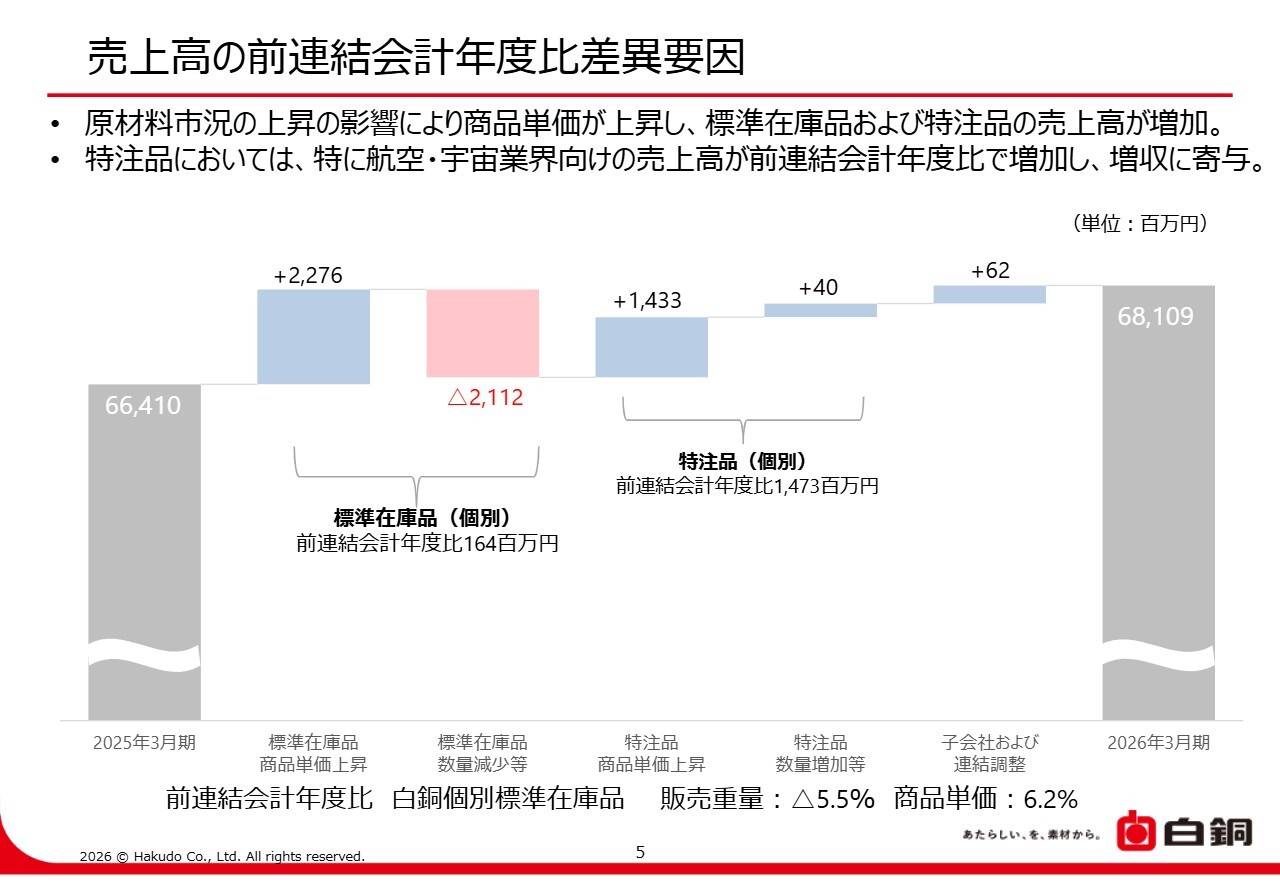

売上高の前連結会計年度比差異要因

スライドは、売上高の前連結会計年度比の差異要因を示したグラフです。原材料市況の上昇に伴い商品単価が上昇し、標準在庫品および特注品の売上高が増加しました。

特注品では、航空・宇宙業界向けの売上高が前連結会計年度比で増加し、増収に寄与しています。

なお、白銅個別の標準在庫品の売上高については、販売重量が前連結会計年度比で5.5パーセント減少したものの、商品単価が6.2パーセント上昇しています。

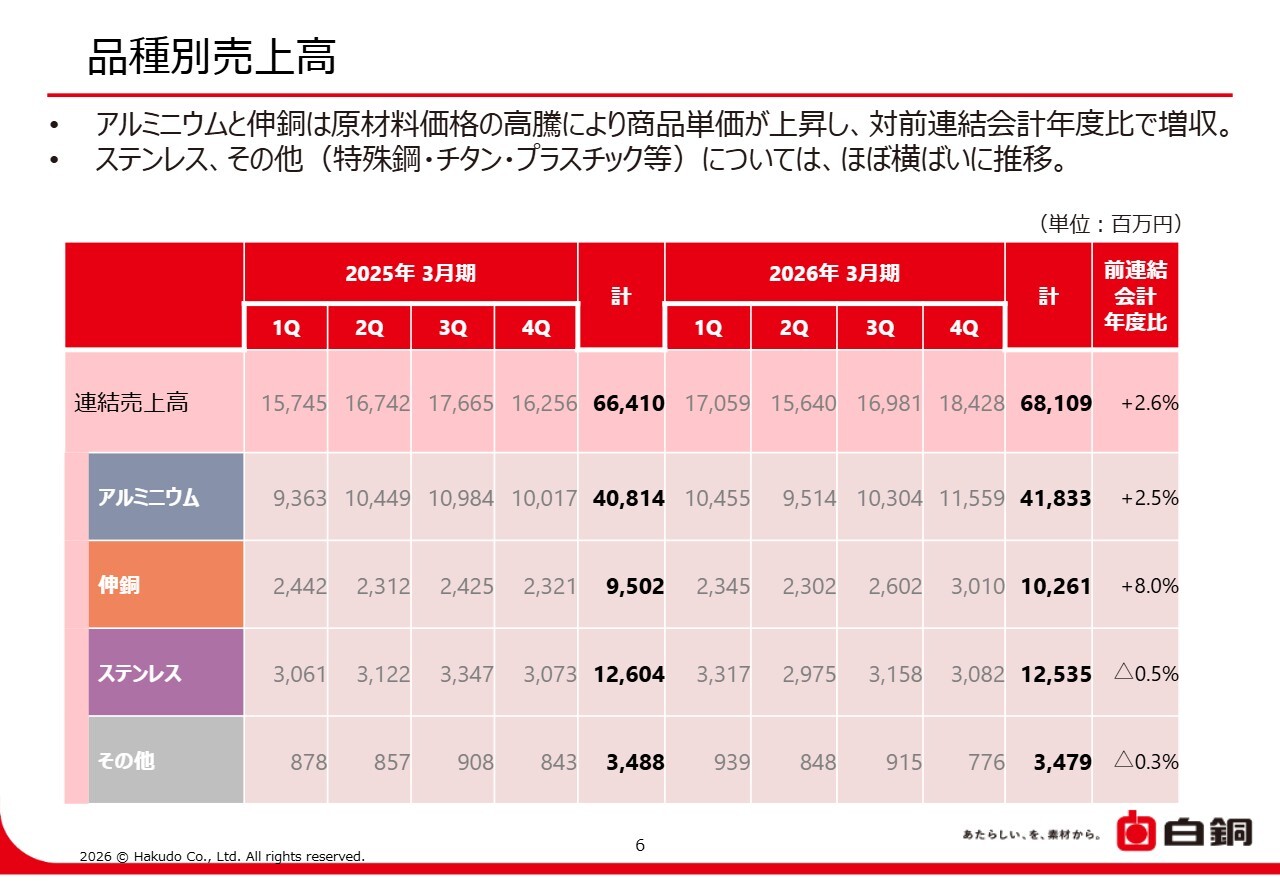

品種別売上高

品種別売上高です。スライドには、四半期ごとの売上高を記載しています。アルミニウムおよび伸銅は原材料価格の高騰により商品単価が上昇し、前連結会計年度比で増収となりました。

一方、特殊鋼・チタン・プラスチックなどのその他の品種については、横ばいで推移しています。

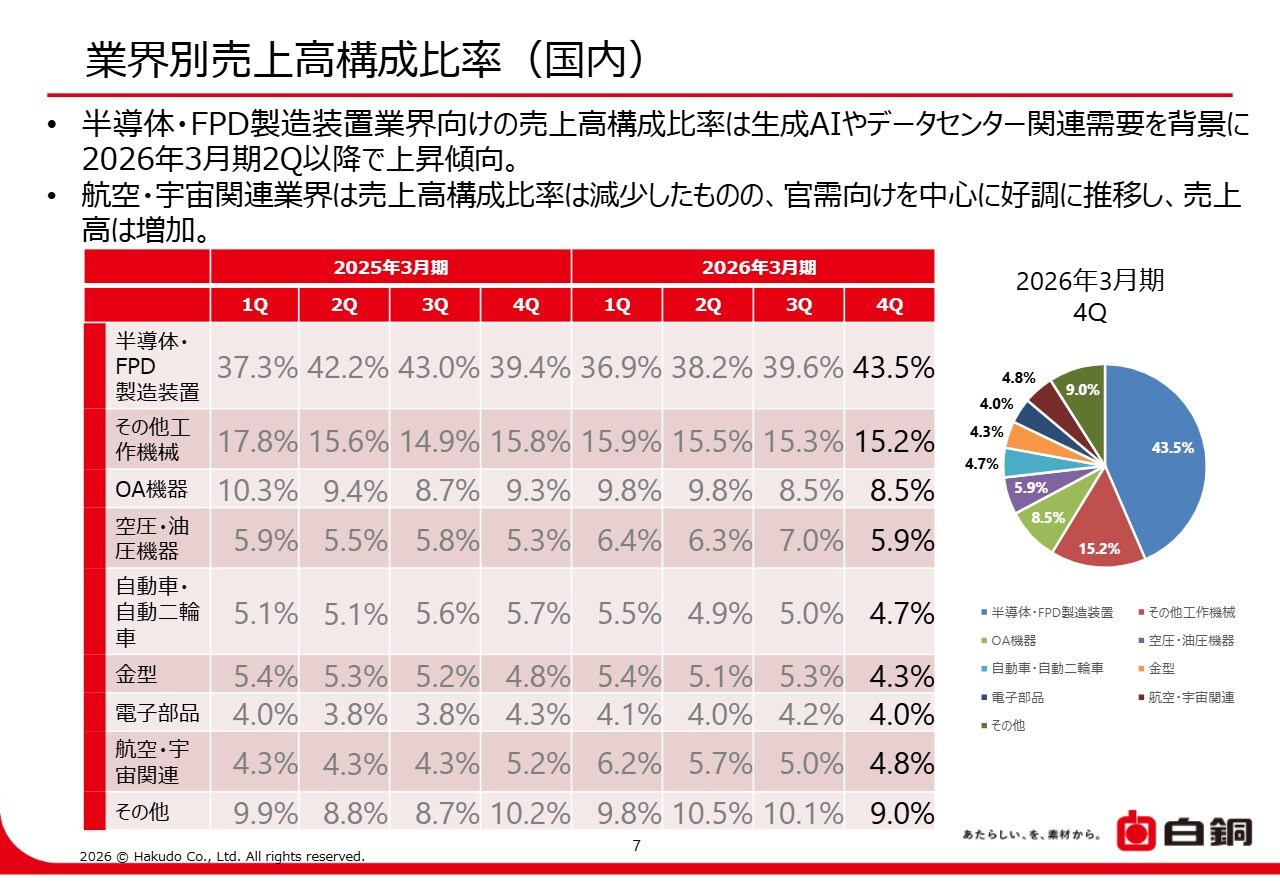

業界別売上高構成比率(国内)

国内における業界別の売上高構成比率です。当社が成長領域として位置付けている半導体・FPD(フラットパネルディスプレイ)製造装置業界、自動車・自動二輪車業界、航空・宇宙関連業界のうち、半導体・FPD製造装置業界は生成AIやデータセンター関連需要を背景に、2026年3月期第2四半期以降、上昇傾向にあります。

航空・宇宙関連業界の売上構成比率は、半導体・FPD製造装置業界の比率増加に伴い、2025年3月期第4四半期と比較すると若干下がっています。しかしながら、民間機需要の持続的な回復や防衛関連を中心とした官需向けが好調に推移しています。

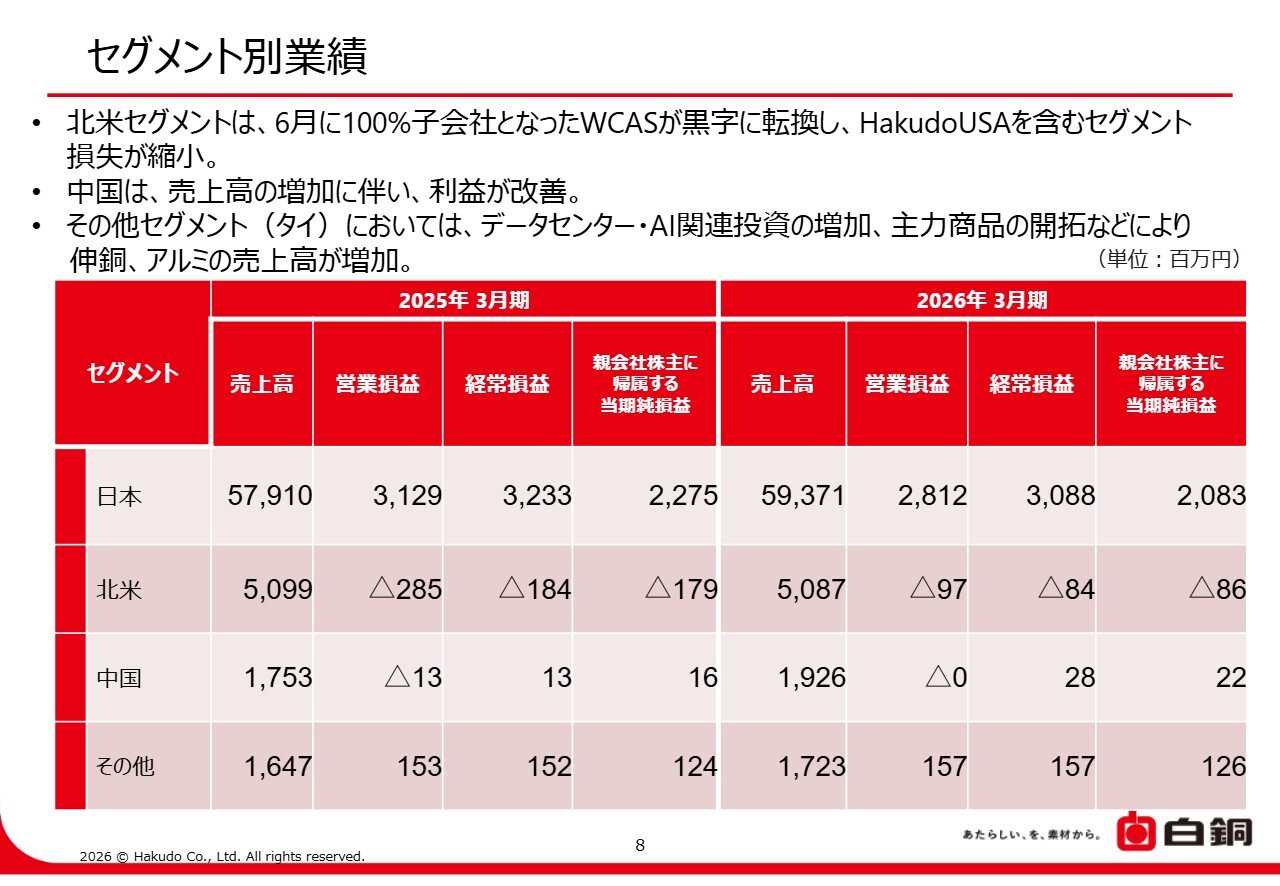

セグメント別業績

セグメント別の業績です。北米セグメントでは、6月に当社の100パーセント子会社となったWCAS(West Coast Aluminum&Steel)社が黒字に転換し、Hakudo USA Inc.を含むセグメント損失が縮小しています。

中国セグメントでは売上高の増加に伴い、利益が改善しています。

Hakudo(Thailand)CO., LTD.を含むその他のセグメントは、データセンター・AI関連投資の増加といった外部環境の影響に加え、主力商品の開拓などにより伸銅やアルミニウムの売上高が増加し、前連結会計年度比で売上高が伸びています。

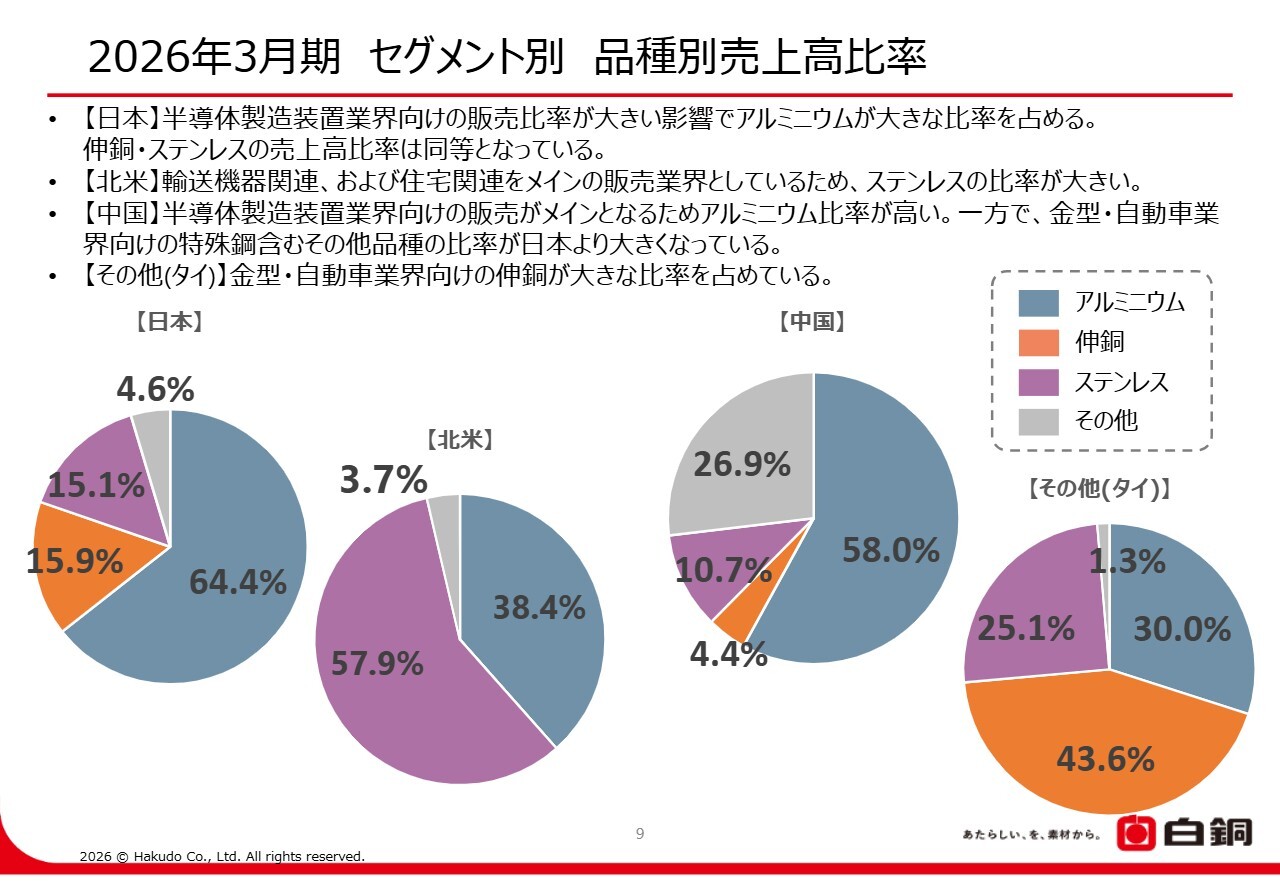

2026年3月期 セグメント別 品種別売上高比率

こちらのスライドは、セグメント別の品種別売上高比率を円グラフで示しています。

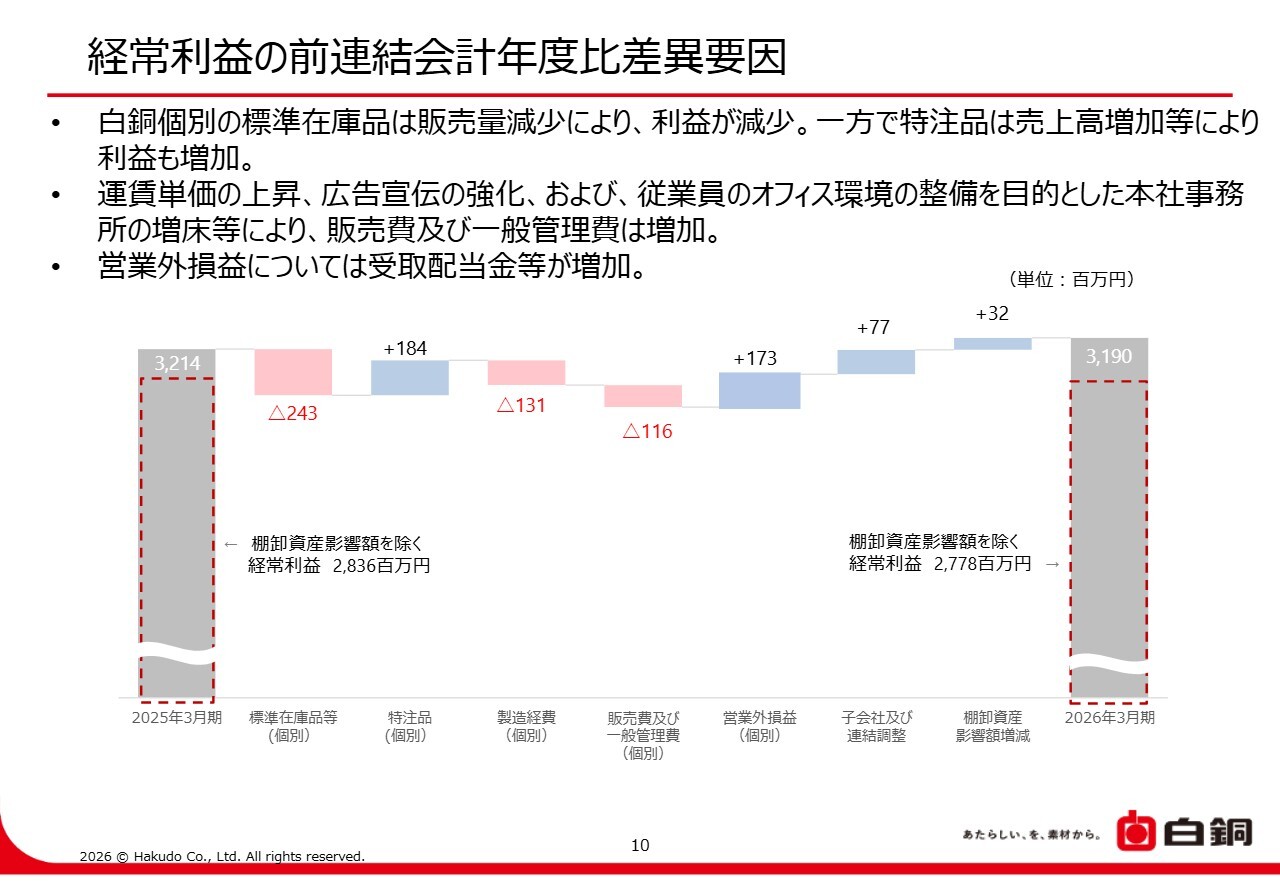

経常利益の前連結会計年度比差異要因

スライドのグラフは、経常利益の前連結会計年度比の差異要因を分解したものになります。

経常利益は前連結会計年度比で減益となりました。主な減益の理由として、白銅個別の標準在庫品の販売量減少、運賃単価の上昇、テレビCM等を含む広告宣伝費の強化、さらに従業員のオフィス環境整備・改善を目的とした本社事務所の増床などにより、販売管理費および一般管理費が増加したことが挙げられます。

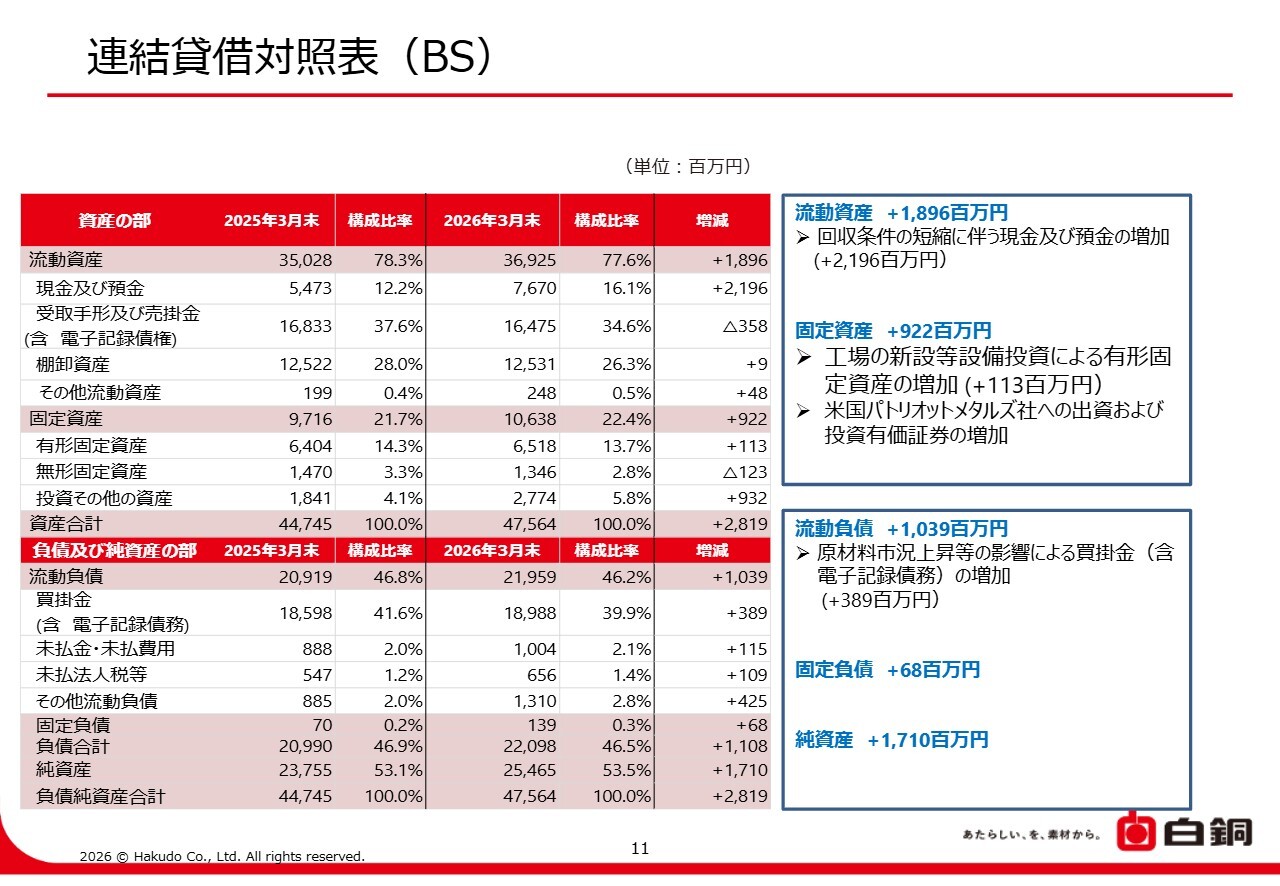

連結貸借対照表(BS)

貸借対照表です。2025年3月末と比較して、販売先への売掛金の回収条件短縮に伴い、現金および預金が増加しました。また、埼玉第二工場新設などの設備投資により、有形固定資産が増加しています。

さらに、米国パトリオットメタルズ社への出資や保有有価証券の時価評価により、投資有価証券が増加しています。

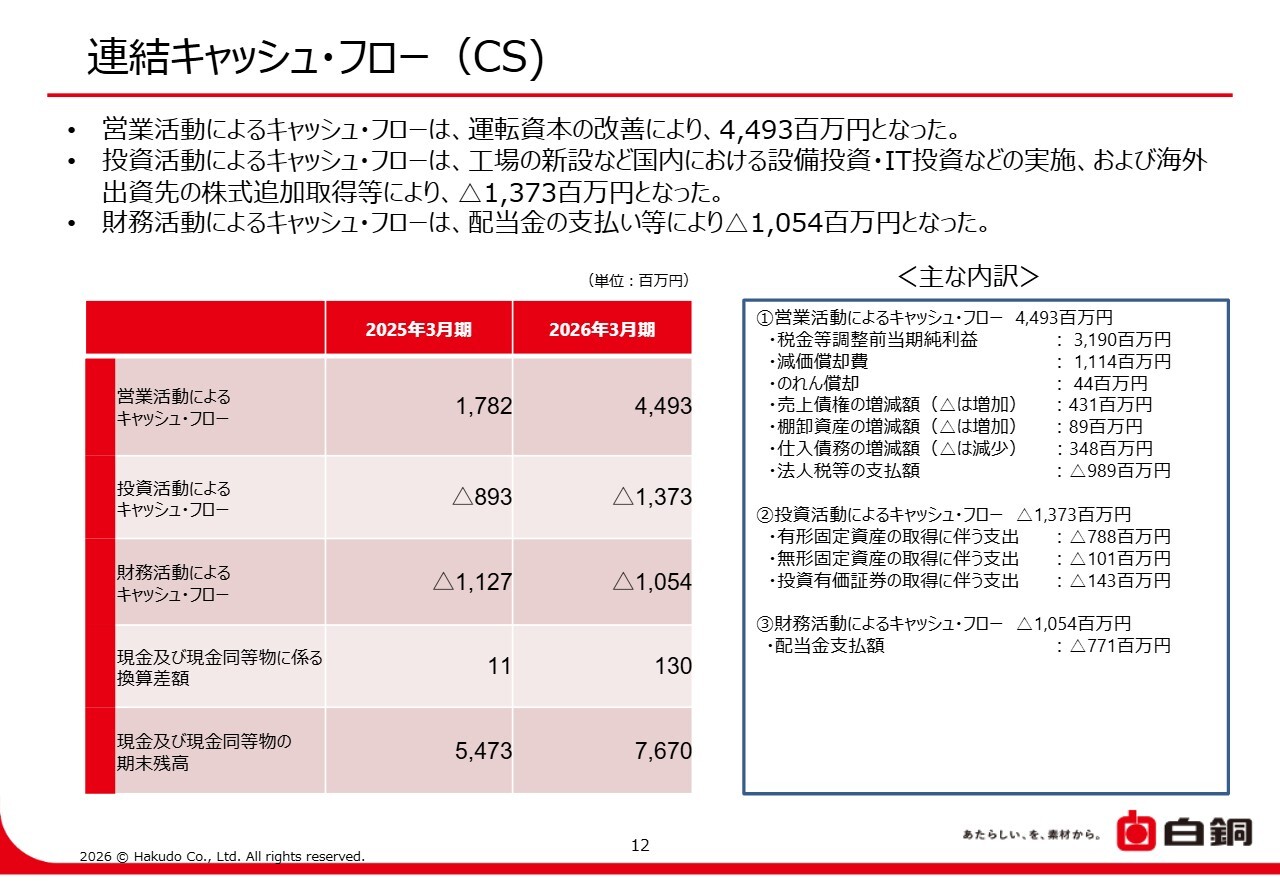

連結キャッシュ・フロー(CS)

キャッシュ・フローについてです。2026年3月期の営業活動によるキャッシュ・フローは、2025年3月期と比較して販売先への回収サイトの短縮などの影響により、運転資本回転率が改善し、44億9,300万円となりました。

投資活動によるキャッシュ・フローは、埼玉第二工場の新設をはじめとする国内設備投資やIT投資の実施、さらに海外出資先の追加株式取得などにより、マイナス13億7,300万円となりました。

財務活動によるキャッシュ・フローは、配当金の支払いによりマイナス10億5,400万円となっています。

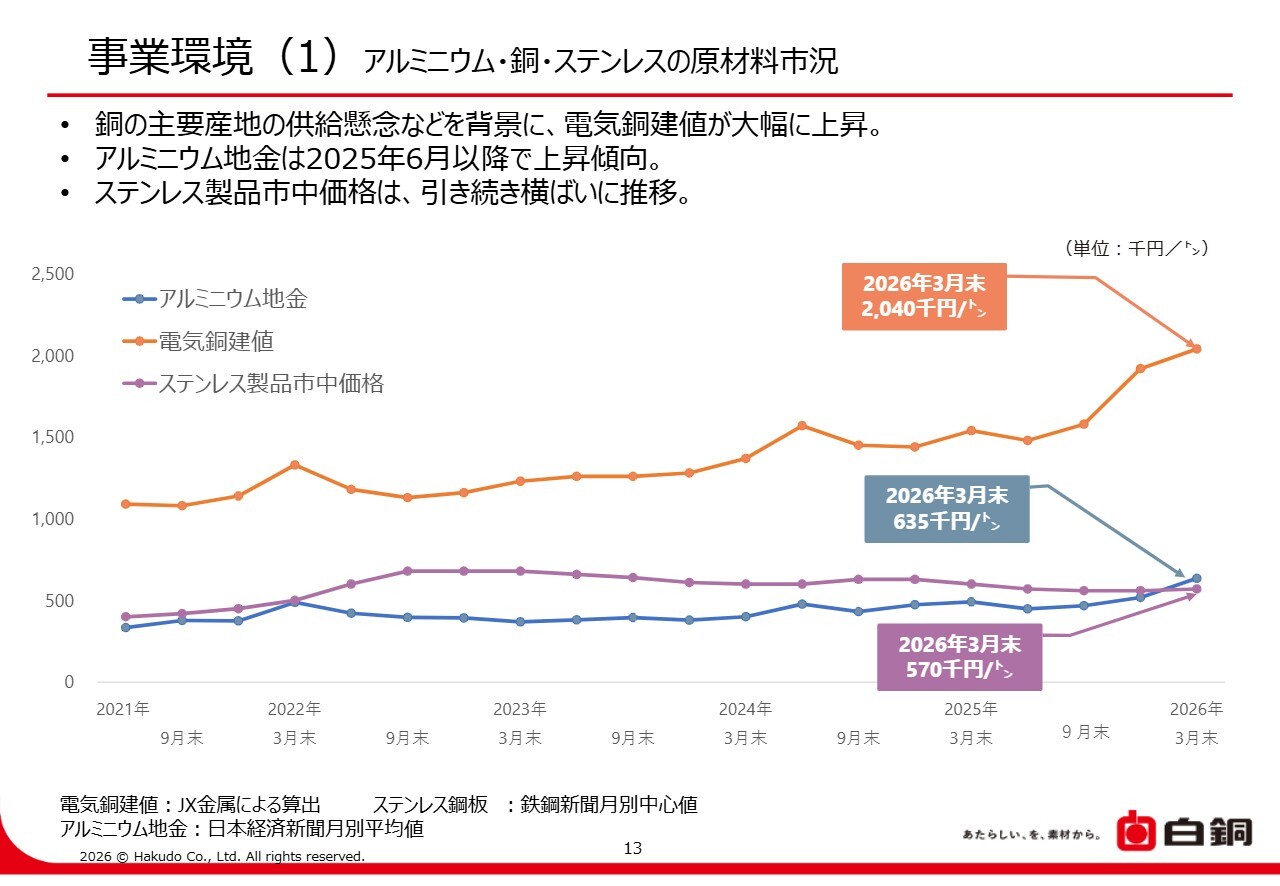

事業環境(1)アルミニウム・銅・ステンレスの原材料市況

13ページから16ページの資料では、当社の事業環境についてご説明します。

まず、原材料市況の推移です。銅の供給懸念を背景に、直近では電気銅建値が大幅に上昇しました。

また、アルミニウム地金についても、2025年6月以降で上昇しています。一方、ステンレス製品の市中価格は横ばいで推移しています。

原材料市況については、世界的な中東問題などの情勢を踏まえ、足元では激しく変動しています。同様に、直近で変動幅の大きい為替相場と併せて、引き続き動向を注視していきます。

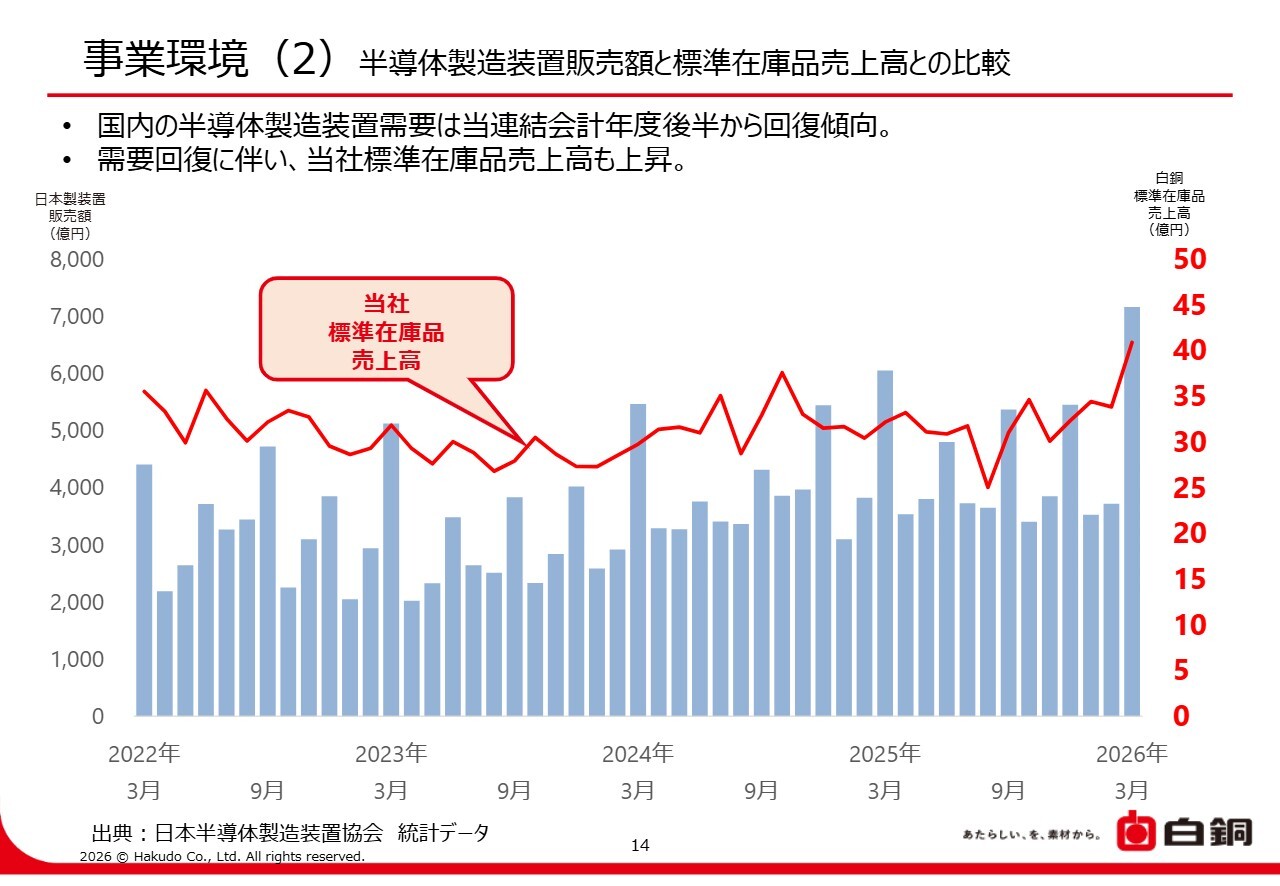

事業環境(2)半導体製造装置販売額と標準在庫品売上高との比較

半導体製造装置の販売額と当社の標準在庫品売上高の比較です。スライドのグラフは、日本半導体製造装置協会が公表している日本製半導体製造装置の販売額と、白銅個別の標準在庫品売上高を比較したものです。

国内の半導体製造装置需要は、当連結会計年度後半から回復傾向にあります。その需要回復に伴い、当社の標準在庫品売上高も上昇しています。

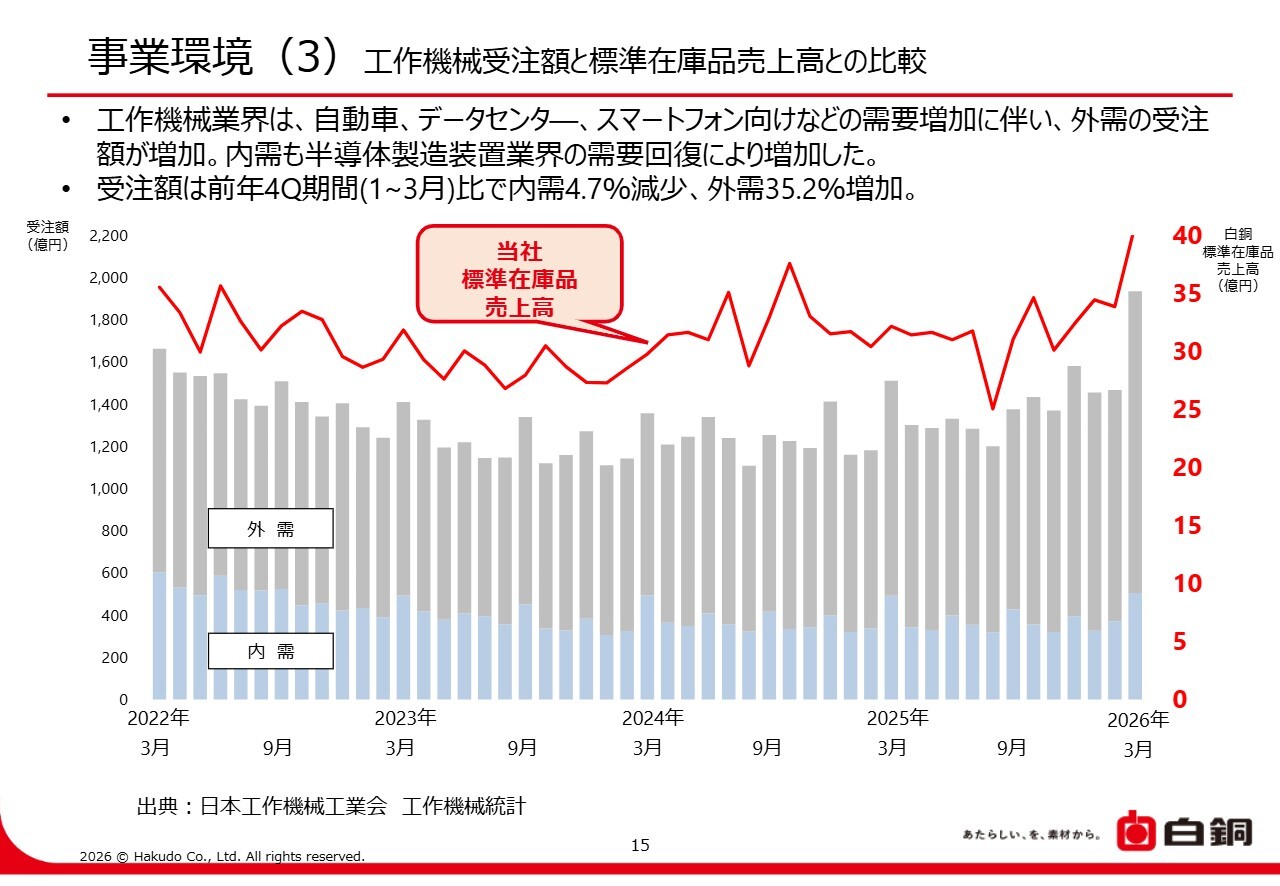

事業環境(3)工作機械受注額と標準在庫品売上高との比較

工作機械受注額と白銅個別の標準在庫品売上高の比較です。スライドのグラフは、日本工作機械工業会が公表している工作機械の受注動向と白銅個別の標準在庫品売上高を比較したものです。

工作機械業界では、自動車、データセンター、スマートフォン向けの需要増加に伴い、外需の受注額が増加しました。また、内需についても半導体製造装置業界の需要回復により増加しています。

工作機械の受注額は、前年1月から3月との比較で、内需は4.7パーセント減少し、外需は35.2パーセント増加しています。

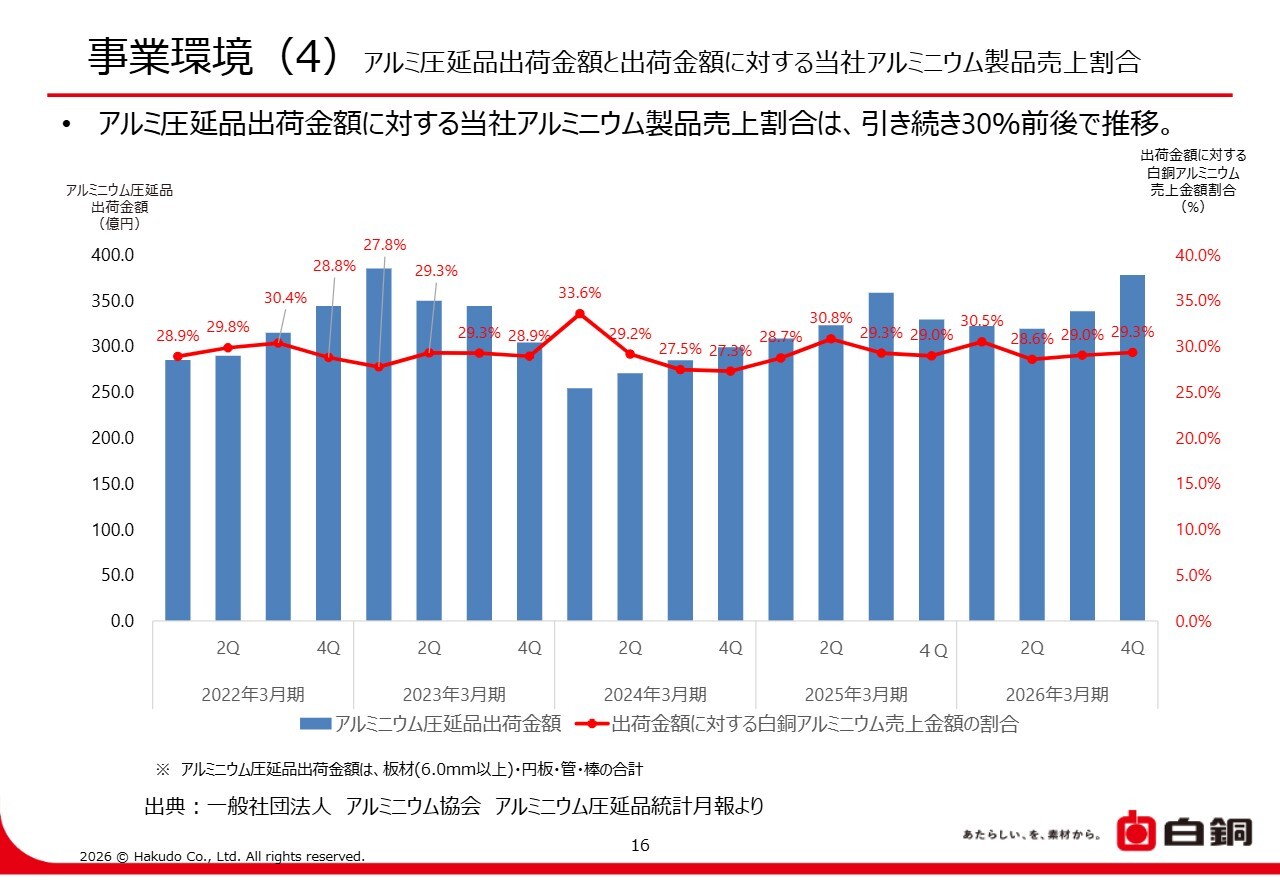

事業環境(4)アルミ圧延品出荷金額と出荷金額に対する当社アルミニウム製品売上割合

国内アルミ圧延品出荷額と、その出荷金額に対する当社アルミニウム製品売上高金額割合の推移です。

スライドのグラフは、日本アルミニウム協会が公表しているアルミニウム圧延品の出荷金額と、白銅連結でのアルミニウム製品売上高を比較したものです。ご覧のとおり、当社のアルミニウム製品の市場シェアは、比較的安定して推移しています。

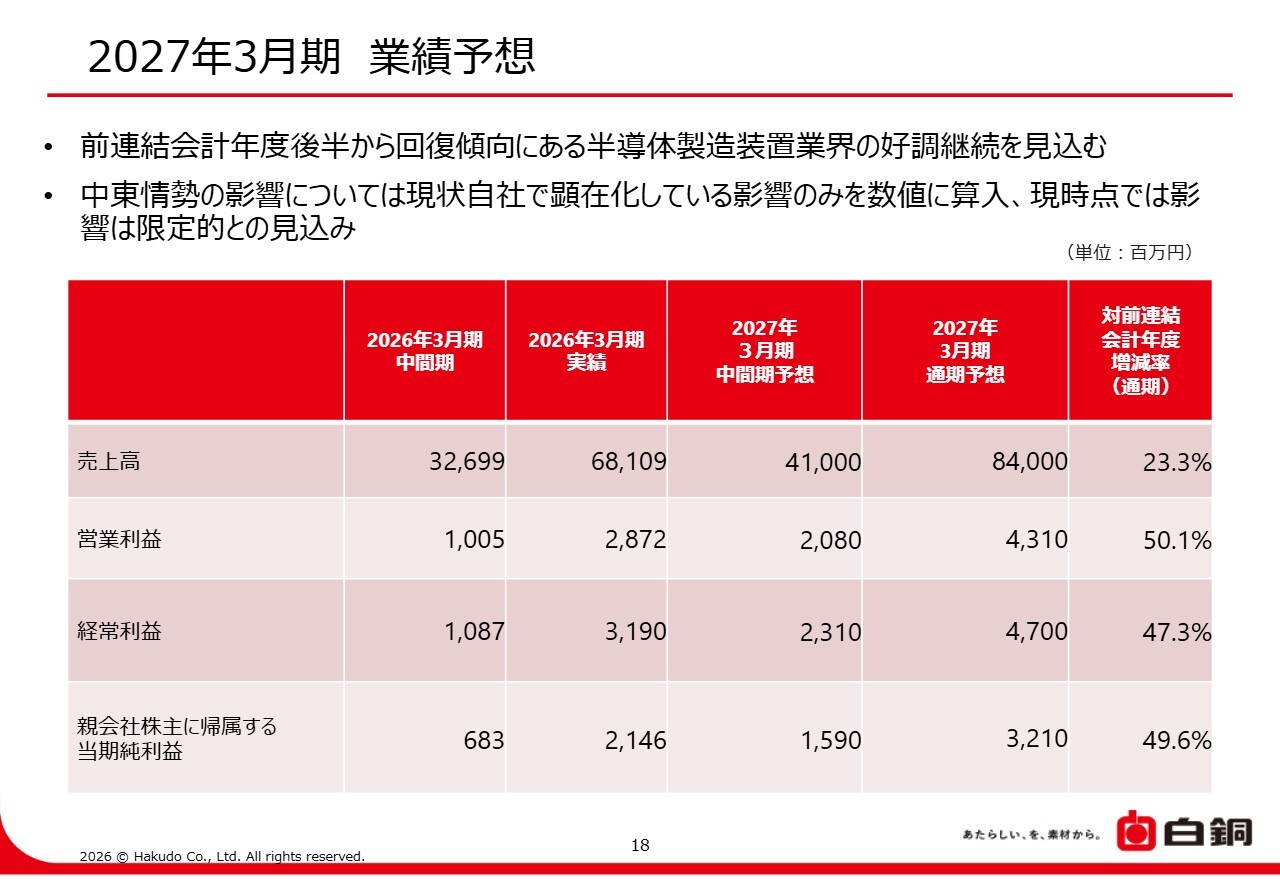

2027年3月期 業績予想

山田哲也:2027年3月期の通期連結業績予想についてご説明します。当社の業績に大きな影響を与える半導体製造装置業界は、前連結会計年度後半から回復の兆しが見られ、今後も好調に推移すると見込んでいます。

結果として、2027年3月期の通期業績予想は、売上高が前連結会計年度比23.3パーセント増収の840億円、経常利益が前連結会計年度比47.3パーセント増益の47億円を見込んでいます。外部環境の回復に加え、継続的に実施してきた各種施策の成果が業績向上に寄与する見込みです。

なお、直近で上昇が続いている原材料市況については、当第1四半期までの影響のみを予算数値に織り込んでいます。また、中東情勢が業績に与える影響については、現時点では限定的であると見込んでいます。

今後も外部環境の変動に適切に対応し、業績向上に取り組んでいきます。

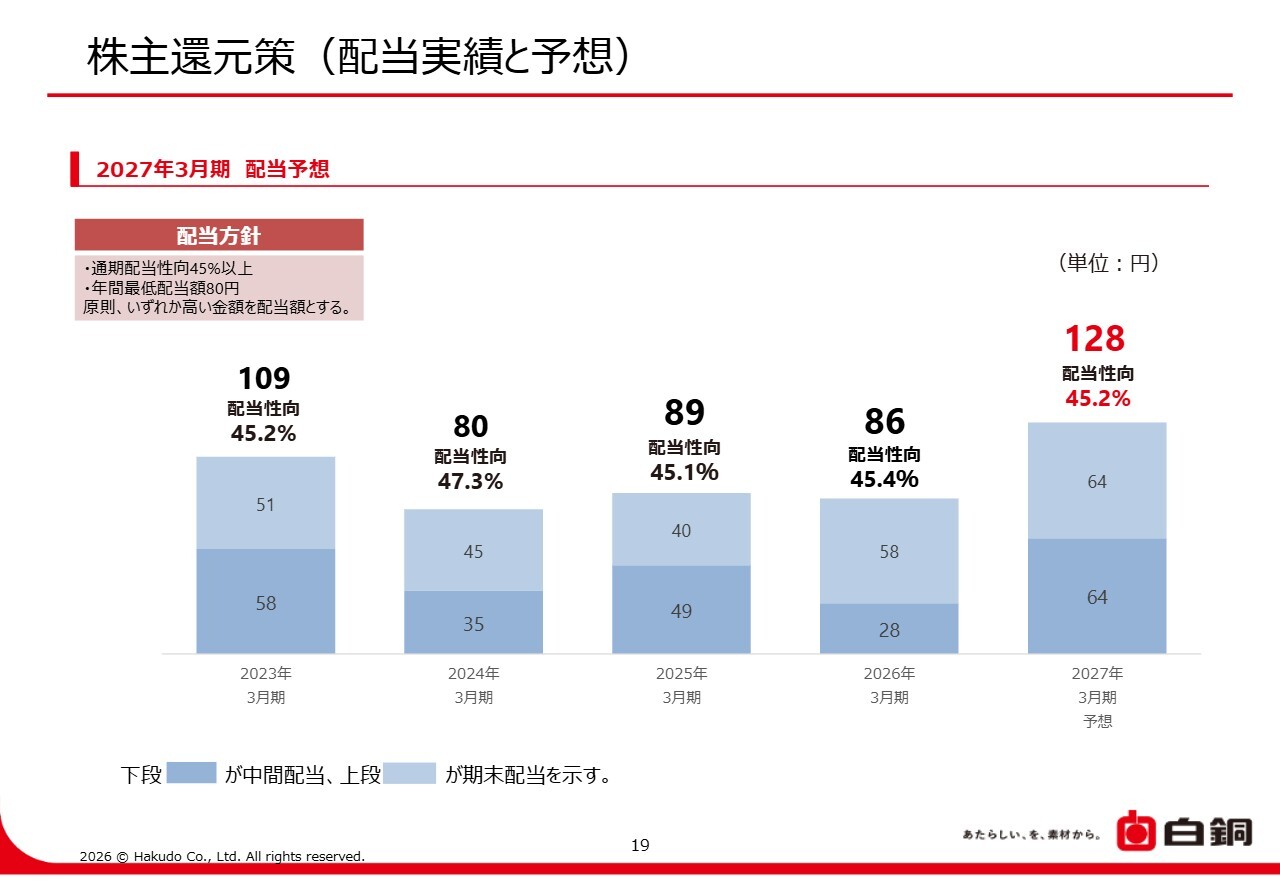

株主還元策(配当実績と予想)

配当についてです。2026年3月期の年間配当は1株あたり86円でした。2027年3月期の通期配当予想は、配当方針である「通期配当性向45パーセント」として計算し、1株あたり128円としています。

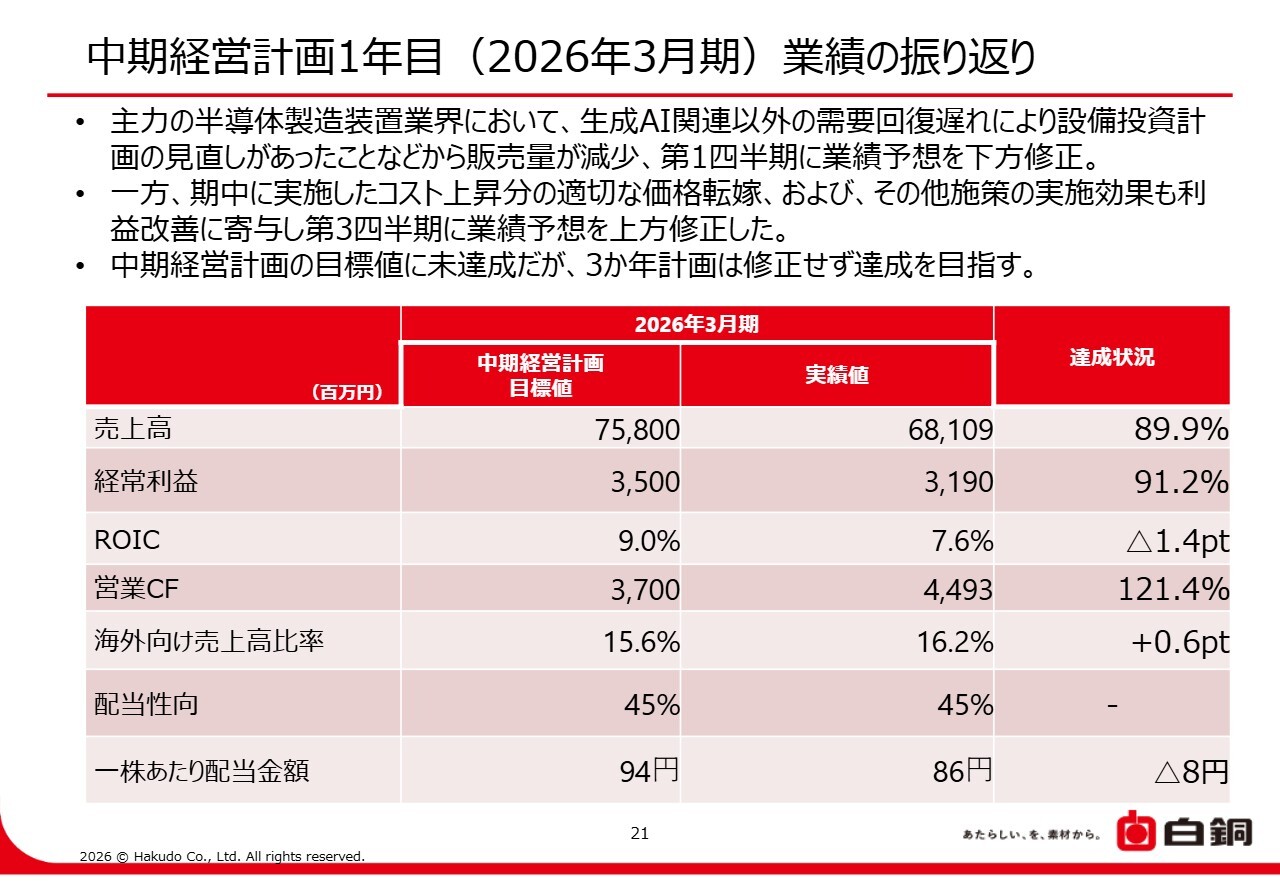

中期経営計画1年目(2026年3月期)業績の振り返り

中期経営計画の状況についてご説明します。まず、中期経営計画1年目の業績を振り返ります。

2026年3月期は、当社の業績に大きな影響を与える半導体製造装置業界において、生成AI関連以外の需要回復が遅れたことから設備投資計画の見直しがあり、販売量が減少しました。その結果、2026年3月期第1四半期には業績予想を下方修正しました。

一方で、期中に実施した施策の効果が利益改善に寄与し、第3四半期には業績予想を上方修正しました。

中期経営計画の目標は未達となりましたが、今期は中期経営計画の利益目標を達成する見込みであり、最終年度の目標達成に向けた取り組みを一層加速させていきます。

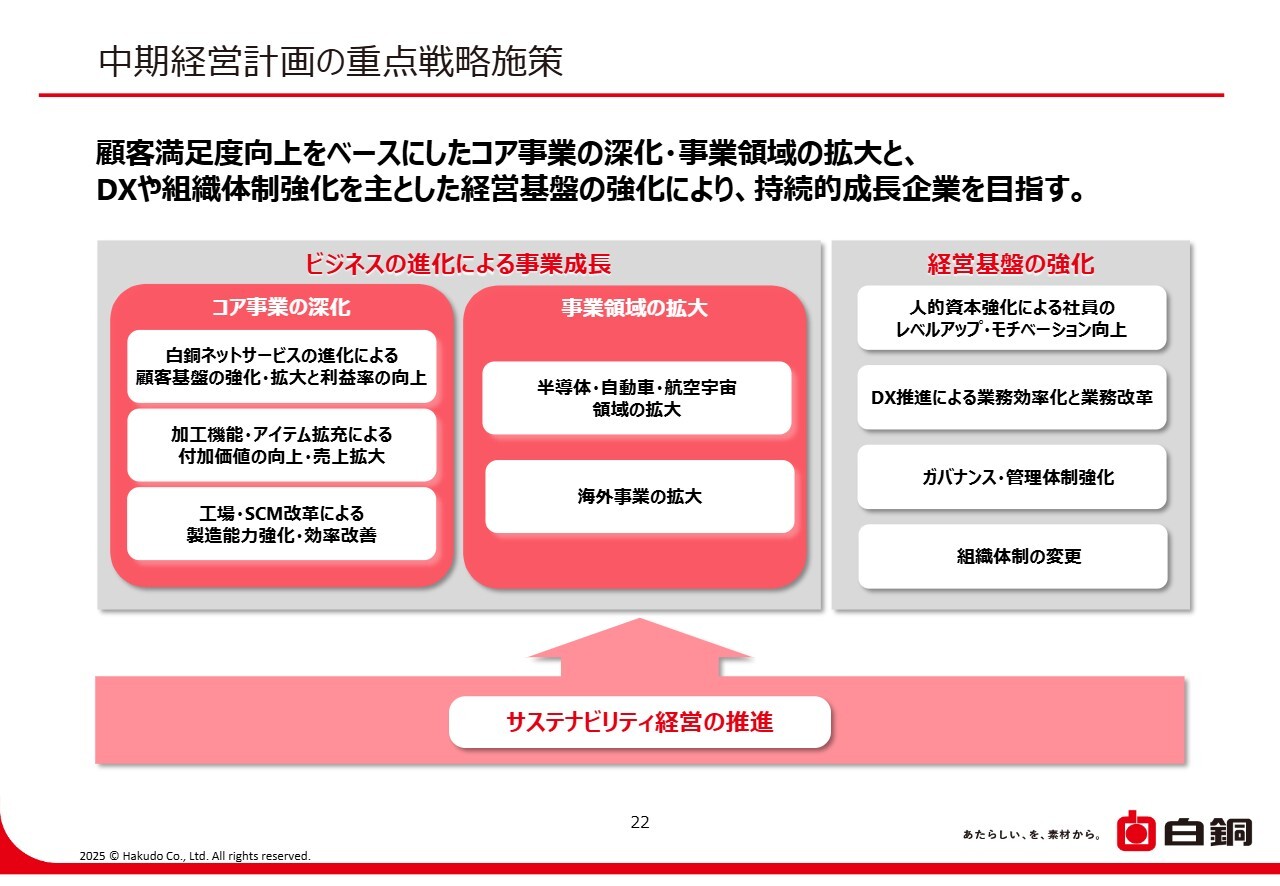

中期経営計画の重点戦略施策

スライドは、中期経営計画の重点施策を示しています。

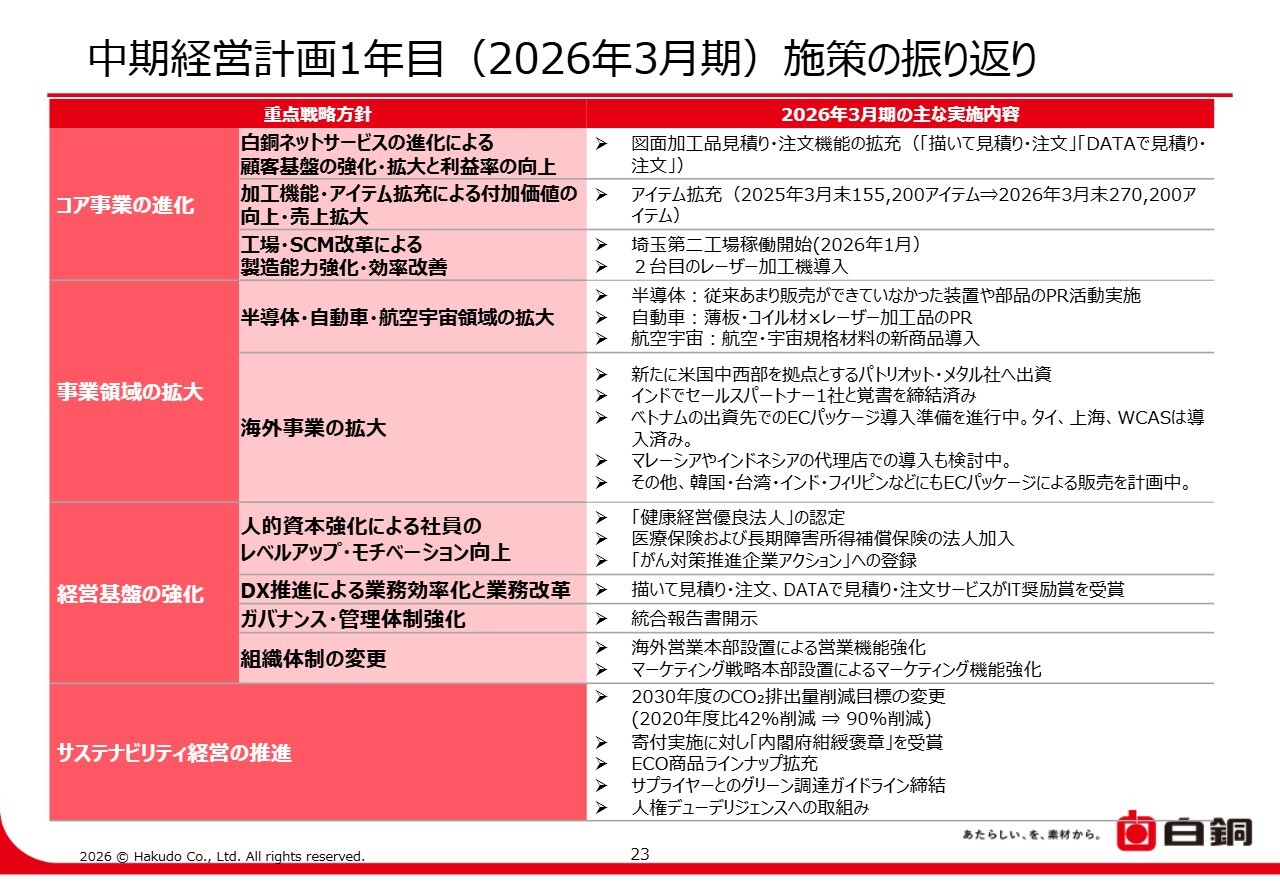

中期経営計画1年目(2026年3月期)施策の振り返り

中期経営計画1年目の施策を振り返ります。スライドには、重点施策に対する2026年3月期の主な実施内容を掲載しています。

2026年3月期は外部環境の回復が遅れたため、業績は目標を達成できませんでしたが、施策は着実に実行されており、今後の業績向上に寄与すると考えています。

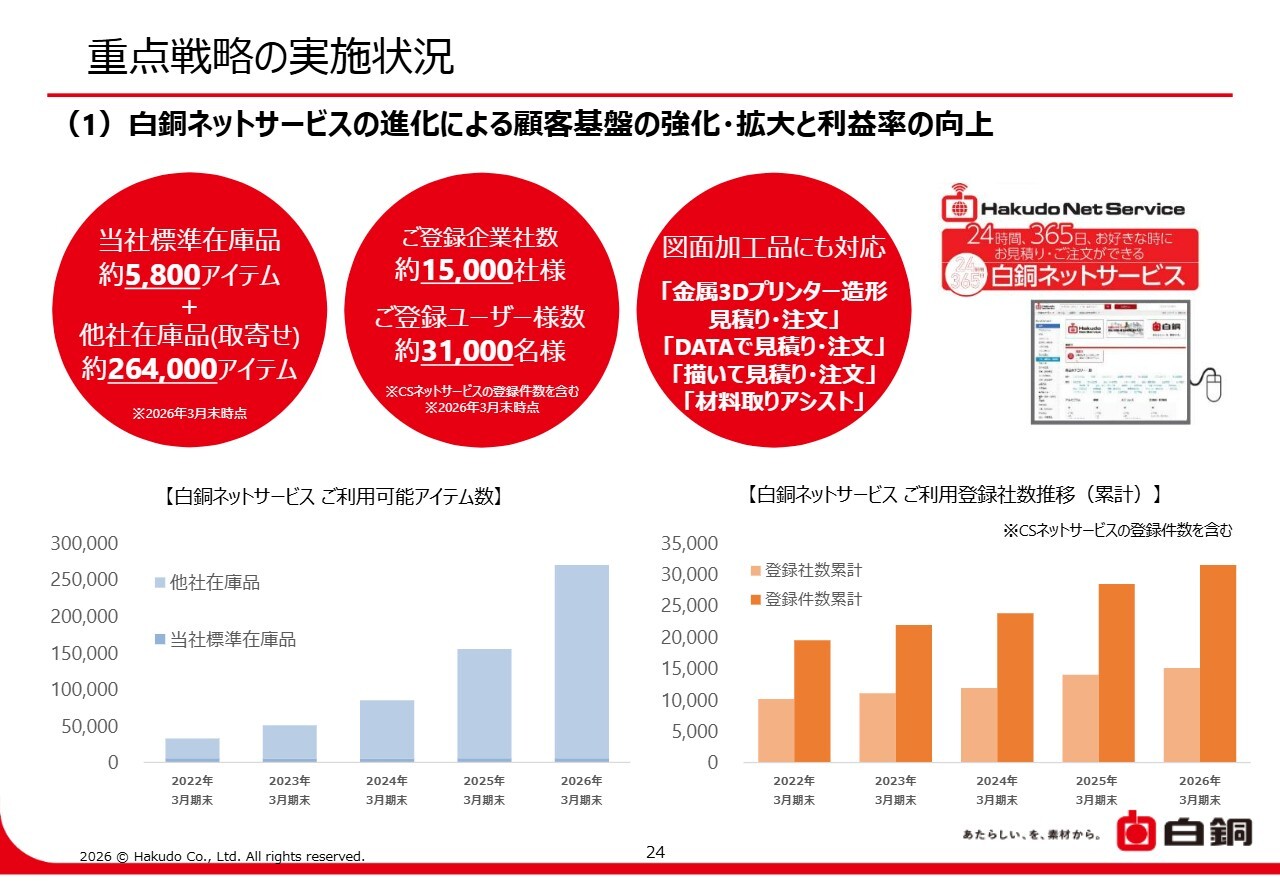

重点戦略の実施状況

ここからは、当社の重点戦略の実施状況についてご説明します。まず、「白銅ネットサービス」の進化による、顧客基盤の強化・拡大と利益率の向上についてです。

「白銅ネットサービス」の利用可能アイテム数は、2026年3月末時点で約27万アイテムまで増加し、累計で約1万5,000社、約3万1,000名のお客さまにご登録いただいています。

スライド下段のグラフにあるとおり、右肩上がりで推移しています。

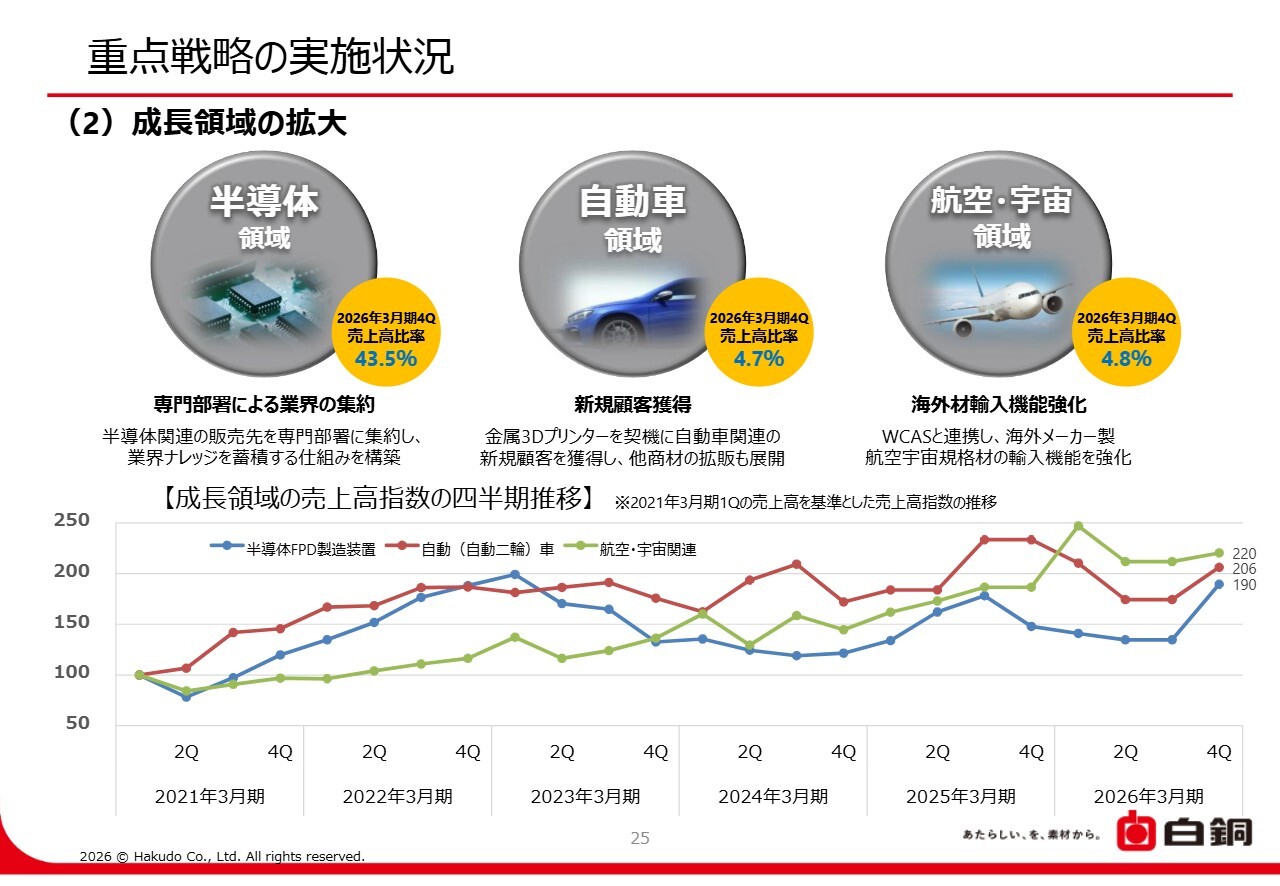

重点戦略の実施状況

成長領域の拡大についてです。当社では、半導体、航空・宇宙、自動車産業を成長領域と位置付けています。

スライド下段のグラフは、2021年3月期第1四半期を基準とした成長領域の売上高指数の推移を示しています。

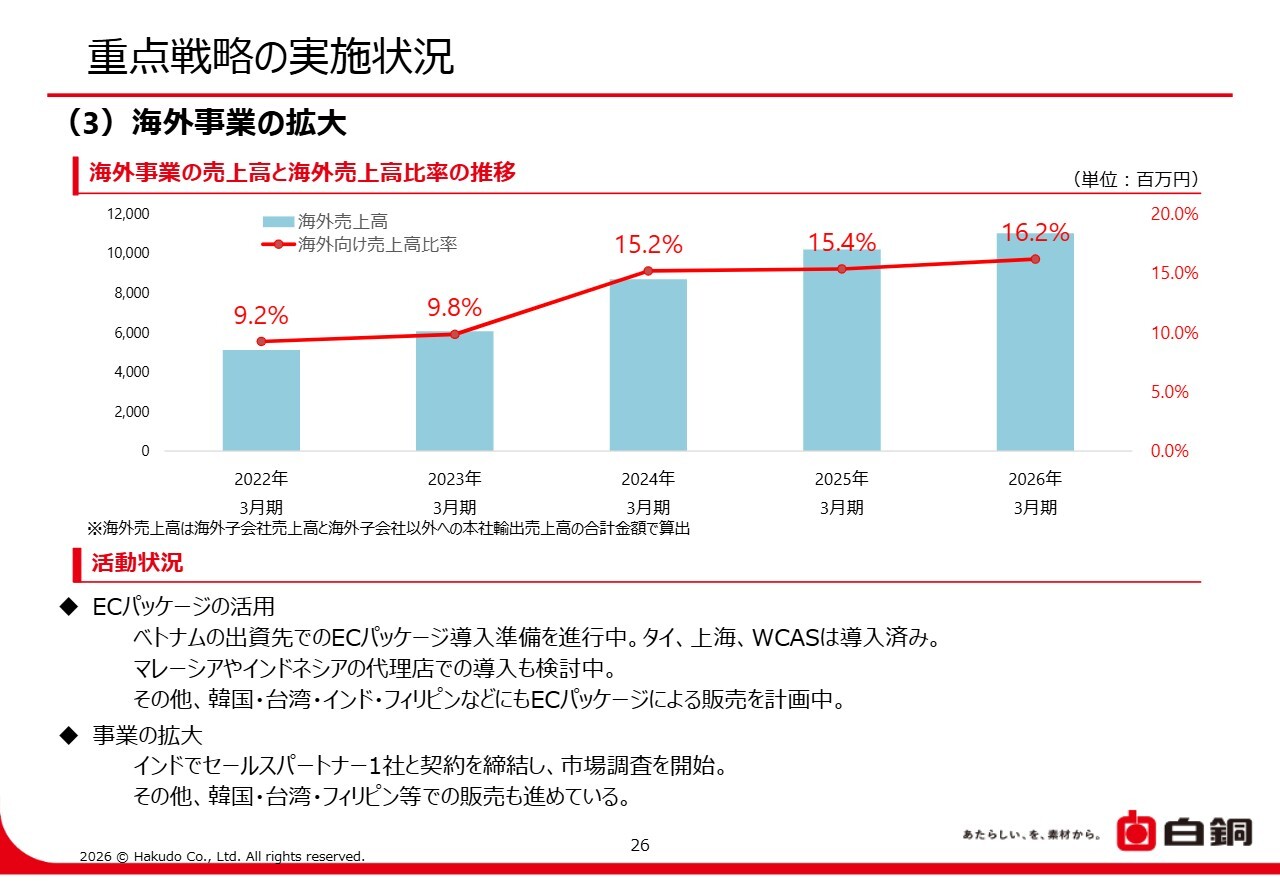

重点戦略の実施状況

海外事業の拡大についてご説明します。スライド上段のグラフは、海外事業の売上高と海外売上高比率の推移を表しています。2026年3月期には、白銅グループにおける海外事業の売上高比率が16.2パーセントとなりました。

「ECパッケージ」とは、国内における「白銅ネットサービス」と同様の機能を、国別の仕様に合わせてカスタマイズして利用可能なシステムです。

また、タイ、上海、米国のWCAS社における「ECパッケージ」の導入が完了しました。今後は、マレーシアやインドネシアの代理店での導入も検討しています。

さらに、韓国、台湾、インド、フィリピンなどでの「ECパッケージ」による販売も計画中です。

事業拡大においては、インドでセールスパートナー1社と契約を締結し、市場調査を開始しました。その他、韓国、台湾、フィリピンなどでの販売も進めています。

以上で、2026年3月期通期決算の説明を終了します。ご清聴ありがとうございました。

質疑応答:半導体製造装置業界における需要と今後の動向について

司会者:「半導体製造装置業界向けの売上高比率が、第4四半期では約43パーセントまで上昇し、好調の兆しが見えています。この回復の主因は、

新着ログ

「卸売業」のログ