株式会社C&Gシステムズ 2019年12月期第2四半期決算説明会

C&Gシステムズ、2Q営業益は前年比155%増 前年度下期以降、金型製造事業が好調を維持

会社概要

塩田聖一氏:株式会社C&Gシステムズ代表取締役社長の塩田でございます。よろしくお願いいたします。それでは、2019年12月期第2四半期決算説明会を始めます。

初めての方もいらっしゃると思いますので、最初に会社概要と沿革等をご説明いたします。当社は、30年以上の歴史がある金型用CAD/CAMシステムのソフトウェア会社の旧コンピュータエンジニアリング社と旧グラフィックプロダクツ社の2社が持株会社を設立、2010年に合併し、現在、業界内では「CGS」という略名で親しんでいただいています。

事業内容は、製造業向けの支援ソフトウェア事業として、主に金型量産向けのCAD/CAMシステムの開発・販売・サービスを行っています。直近の連結業績は、売上高が40億6,600万円、営業利益が2億3,000万円となっています。

事業所は国内の6拠点のほか、インドネシアにテクニカルセンター、タイ・カナダ・米国に海外事業子会社がございます。また、米国の事業子会社はCAD/CAMだけではなく、金型製造も営んでいます。

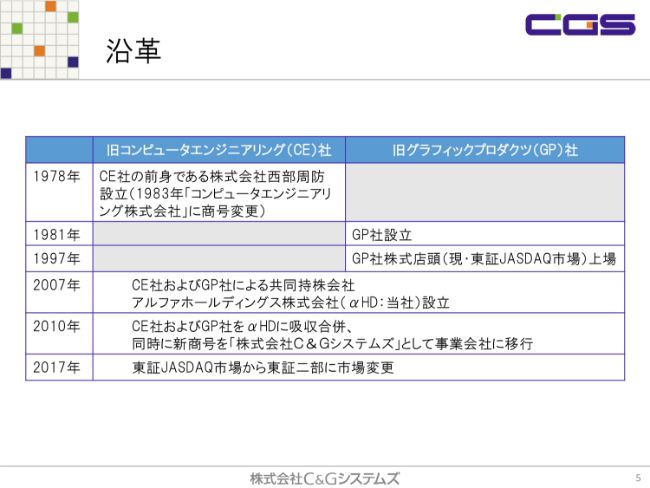

沿革

旧コンピュータエンジニアリング社が1978年、旧グラフィックプロダクツ社が1981年に設立しておりまして、旧グラフィックプロダクツ社は1997年に店頭公開しています。2007年に両社が経営統合して当社を設立し、その3年後に両社を合併して事業会社となり、今日に至っています。

社是、経営理念および成長戦略テーマ

当社の社是・経営理念・成長戦略テーマについてご説明いたします。社是は「生産性の限界に挑戦する」、経営理念は「技術立国日本を代表するCAD/CAMソリューションメーカーとして、世界のモノづくりに貢献する。」としています。

成長戦略テーマは「Global Niche Top」です。「Global」世界で、「Niche」当社が存在意義ある市場の中で、「Top」頂点に立つということにしております。

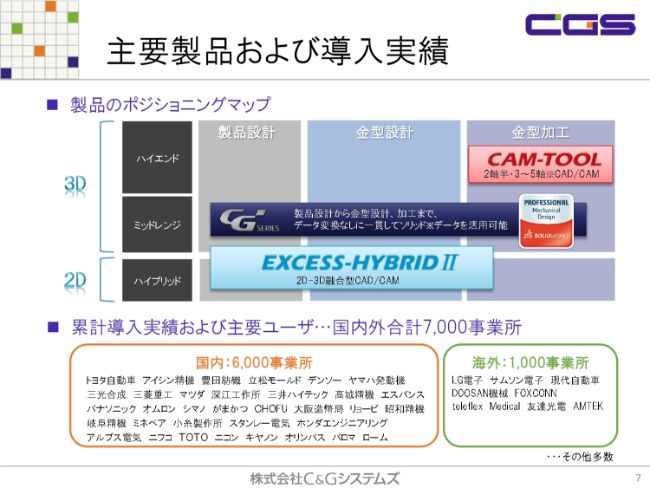

主要製品および導入実績

次に、主要商品のCAD/CAMシステムのご紹介です。商品ラインナップとしては、金型の設計から加工まで、2次元から3次、さらに最近ある多軸加工の5軸まで、さまざまな金型分野に幅広く対応して、全天候型の商品群を持っているところが特徴です。

主力商品は「CAM-TOOL」という商品です。千分の何ミリ、あるいは万分の何ミリといった高精度な精度保証をした、ハイエンドの多軸型CAMシステムです。

また、「EXCESS-HYBRIDⅡ」は、業界初となる2次元・3次元融合型の金型用CAD/CAMシステムです。

「CGシリーズ」は、米国の汎用3次元CADシステムで「SOLIDWORKS®」に、当社の金型用CAD/CAMシステムを搭載し、3次元金型用フルシステムとして提供している商品です。

累計導入実績は、国内外をあわせて約7,000事業所です。こちら(スライド)に記載のユーザーさんに導入されています。大手さんから、中小企業さままで、幅広く商品提供させていただいています。

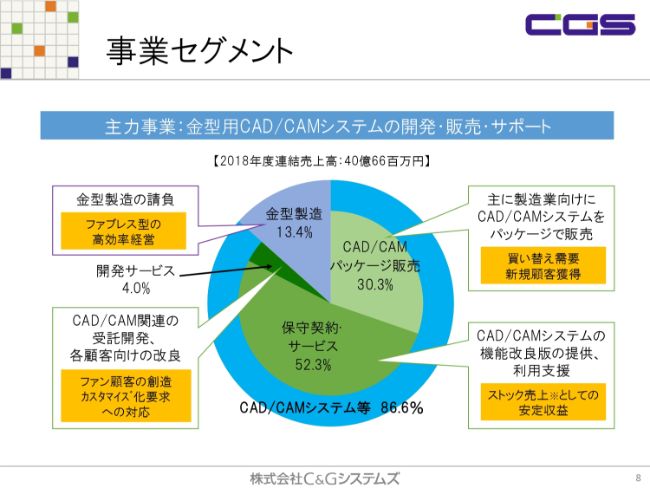

事業セグメント

次に、当社グループの事業セグメントの説明です。まず、事業セグメントとしては、CAD/CAMシステム等事業と金型製造事業の2つの事業に大きく区分されます。

CAD/CAMシステム等事業の売上は、グループ全体の約80パーセント、約8割を占めておりまして、その売上の中のさらに半分が、保守売上による売上として計上されております。

金型製造事業は、米国で自動車部品の量産に必要な金型を、海外調達して販売するということで、ファブレス方式の新たなビジネスモデルを展開しています。

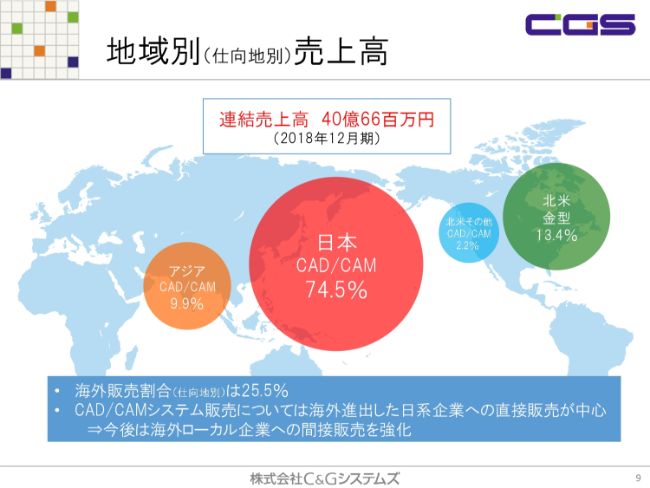

地域別(仕向地別)売上高

売上高を地域別に見ますと、日本国内での売上が約7割。海外は、金型製造事業を含めて3割前後で推移しています。

CAD/CAMシステムの海外販売につきましては、現在、海外進出した日系企業さまへの直接販売が中心になっていますが、今後は海外ローカル企業さまへの間接販売も強化していきたいと考えています。

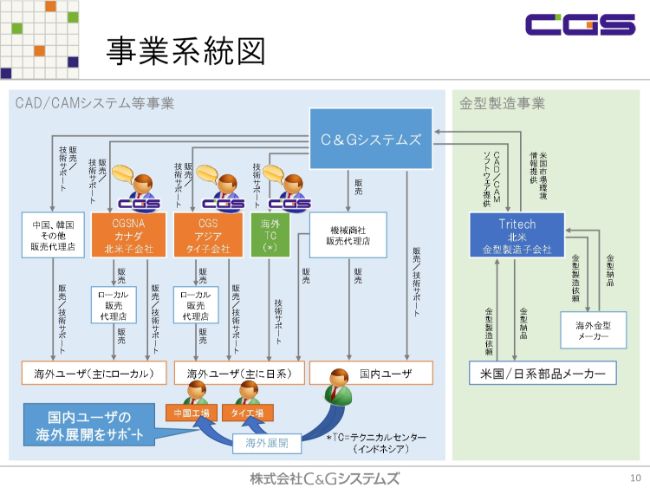

事業系統図

当社グループの事業系統図です。細かな説明は省き、アウトラインだけご説明いたします。(スライドの)左側の青い背景部分がCAD/CAMシステム等事業を、右側の緑色の背景部分が金型製造事業を示しています。

CAD/CAMシステム等事業は、大きく国内CAD/CAM事業と海外CAD/CAM事業に分類されます。国内のCAD/CAM事業につきましては、大手の機械商社さんをはじめ、販売代理店さんを経由して営業していくのが主流です。海外のCAD/CAM事業は、韓国・北米は現地企業さんを対象にしております。ASEAN・東アジアにつきましては、日系企業を中心に営業展開しています。

金型製造事業は、米国で受けた金型注文をアジア諸国の金型メーカーへ生産委託するという、ファブレス型の金型製造スタイルをとっています。

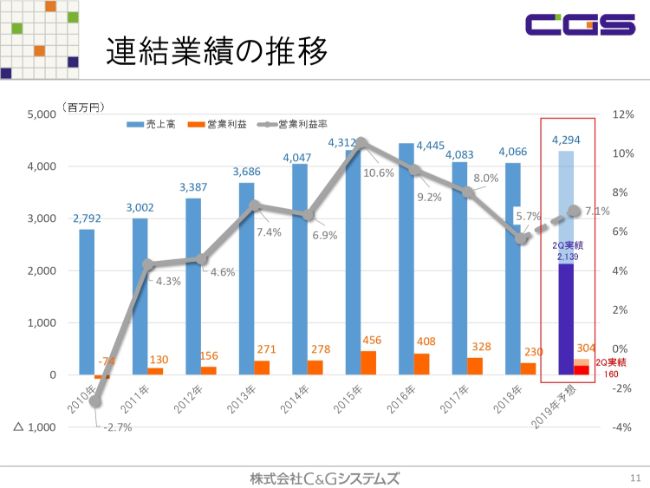

連結業績の推移

連結業績の推移です。2019年度上期の業績につきましては、詳細は後ほど説明させていただきますが、CAD/CAMシステム等事業の売上高は、前年同期とほぼ横ばいです。営業利益は(前年同期比で)プラス19パーセントで推移いたしました。金型製造事業は、大幅な増収増益で推移しています。

2019年度通期の業績予想は、売上高42億9,400万円、営業利益3億400万円の増収増益予想としております。通期の業績予想に対する第2四半期時点での進捗率は、売上高・利益ともにおおむね50パーセントになっております。

2019年度 第2四半期決算ハイライト

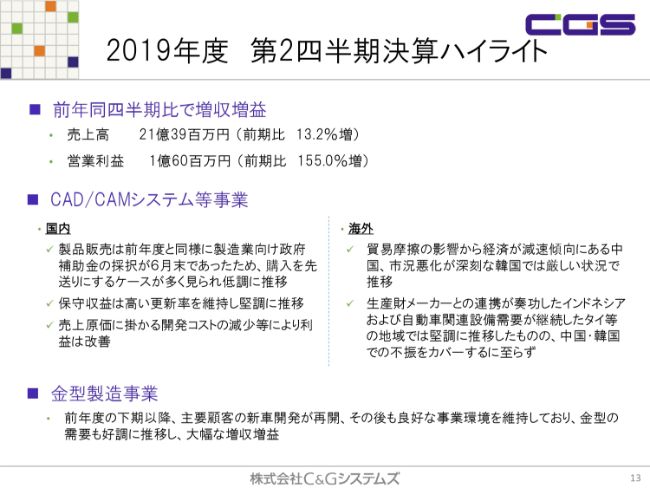

2019年12月期第2四半期決算概要の説明です。まず、2019年12月期第2四半期の決算概要としては、連結売上高は21億3,900万円、営業利益は1億6,000万円となっております。

その中で、CAD/CAMシステム等事業の売上高は、国内については前期同様、政府補助金、いわゆる「ものづくり補助金」の(採択の)タイミングを受けて、あるいは国内外で貿易摩擦の影響を受けて、低調に推移しています。ただ、保守収益は堅調に推移しています。

海外は、タイ・インドネシア等のASEAN地域は堅調に推移したのですが、こちらも貿易摩擦により、中国、そして韓国の業績が悪化し、ASEANではそこをカバーしきれなかったという状況です。

これらの結果、CAD/CAMシステム等事業のセグメント全体としては、売上高はほぼ横ばいになっております。

利益につきましては、一部内製化等を進めたこともありまして、開発コストの減少等により、前年同期比で増加しました。

金型製造事業につきましては、前年度の下期以降、主要顧客の新車開発が再開し、金型市場も好調に推移した結果、大幅な増収増益となりました。

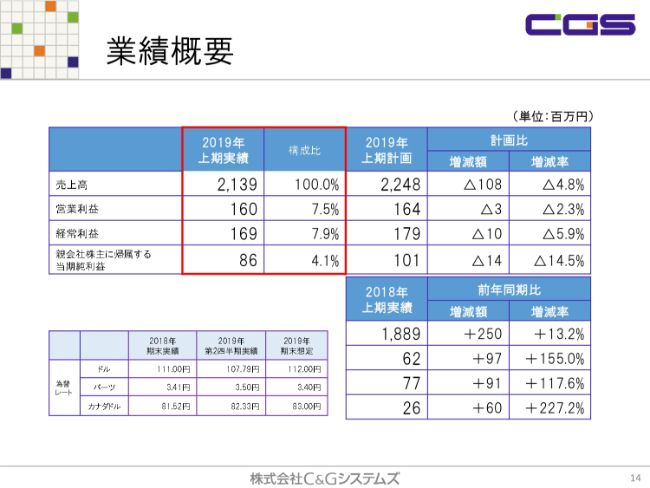

業績概要

このような状況から、2019年度第2四半期の業績は、売上高が21億3,900万円と、計画比で4.8パーセント減、前年同期比で13.2パーセント増加となっております。営業利益は1億6,000万円と、計画比で2.3パーセント減、前年同期比で155.0パーセント増です。

親会社株主に帰属する当期純利益は8,600万円と、計画比で14.5パーセント減、前年同期比で227.2パーセント増です。

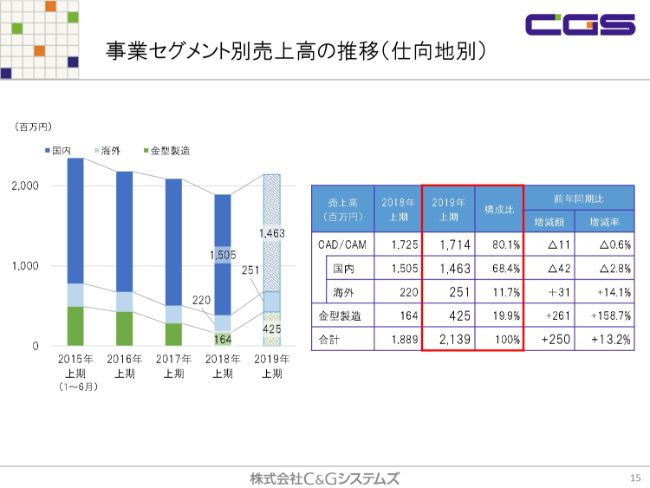

事業セグメント別売上高の推移(仕向地別)

次に、仕向地別の売上高です。まず、国内のCAD/CAMシステム等事業は14億6,300万円と、前年同期比で2.8パーセント減。海外のCAD/CAMシステム等事業は2億5,100万円と、前年同期比で14.1パーセント増。北米で行っている金型製造事業は4億2,500万円と、前年同期比で158.7パーセント増。連結ベースでは21億3,900万円と、前年同期比で13.2パーセント増となりました。

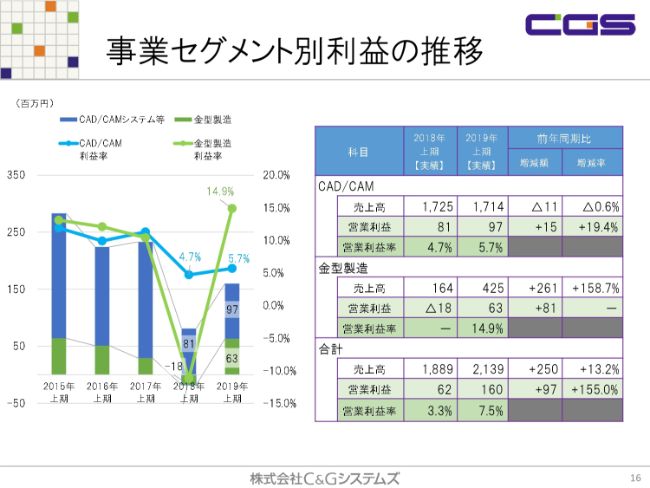

事業セグメント別利益の推移

事業セグメント別の利益です。CAD/CAMシステム等事業では、開発コスト減少の影響により、利益率は(前年同期比で)1.0ポイント増の5.7パーセントとなっております。金型製造事業の利益率は、売上増により14.9パーセントとなっています。これらの結果、連結での営業利益率は(前年同期比で)4.2ポイント増の7.5パーセントとなりました。

なお、CAD/CAMシステム等事業の減少したコストの中身につきましては、ソフトウェア資産の売上原価の振替額の減少が大きいところです。あわせて、開発の一部個別受託案件を外注開発から内製化にシフトしたことが、コスト減少の主因になっています。

ただ、既存のパッケージソフトのアップグレード、新規事業向けの研究開発につきましては、引き続き投資を継続していくことを申し添えておきたいと思います。

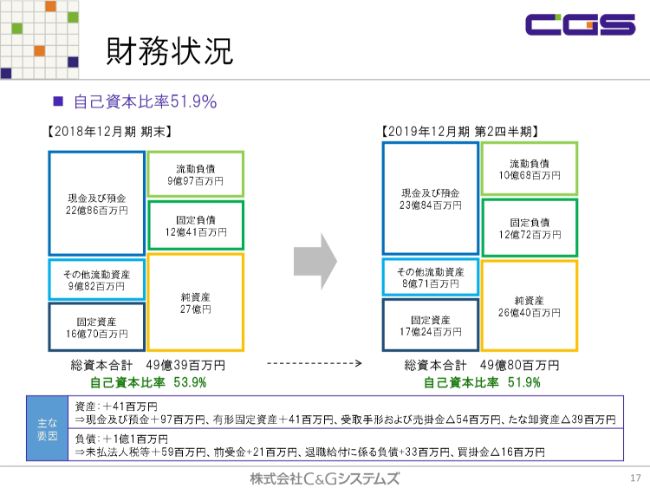

財務状況

2019年度第2四半期時点での財務状況です。資産は、前年同期と比較して4,100万円増加いたしました。主な増加要因は、現金及び預金が9,700万円、無形固定資産が4,100万円です。主な減少要因は、受取手形及び売掛金が5,400万円、棚卸資産が3,900万円となっております。

負債の部は、1億1,000万円増加いたしました。主な増加要因は、未払法人税等が5,900万円、前受金が2,100万円、退職給付に係る負債が3,300万円です。主な減少要因は、買掛金が1,600万円となっております。

自己資本比率は(前年度末比で)2.0ポイント減少し、51.9パーセントとなりました。

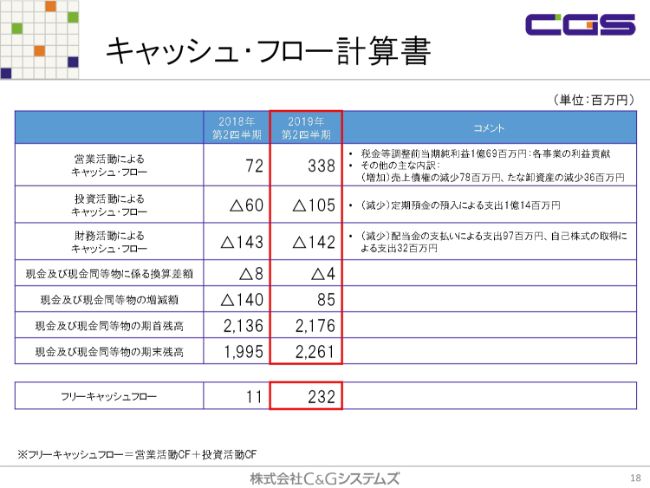

キャッシュ・フロー計算書

キャッシュ・フロー計算書は(スライドに)記載のとおりです。各事業の利益貢献により、営業キャッシュ・フローは3億3,800万円となりました。投資キャッシュ・フローにおいては、定期預金の預入により1億1,400万円のキャッシュの減少になっております。財務キャッシュ・フローにおいては、配当金の支払いにより9,700万円、自己株式の取得により3,200万円のキャッシュの減少になっております。

以上のことから、当期末の残高は期首と比較して8,500万円増加し、22億6,100万円となりました。また、フリーキャッシュ・フローは2億3,200万円となっております。

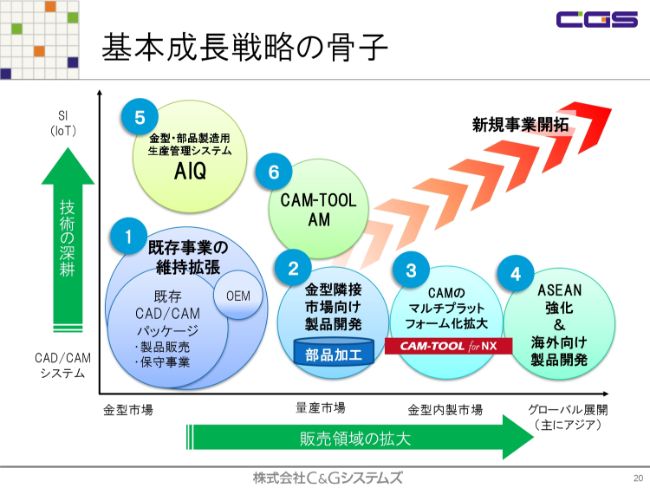

基本成長戦略の骨子

続いて、中長期の事業方針についてご説明いたします。こちらの(スライドの)図の内容については、「①既存事業分野」をコアに、量産市場、金型内製市場、アジアを主体としたグローバル展開ということで、販売領域の拡大。(スライドの図の)縦軸につきましては、技術の深耕によるIoT分野への市場拡大。これら合わせたかたちで、新規事業の創出に向けて事業展開しています。

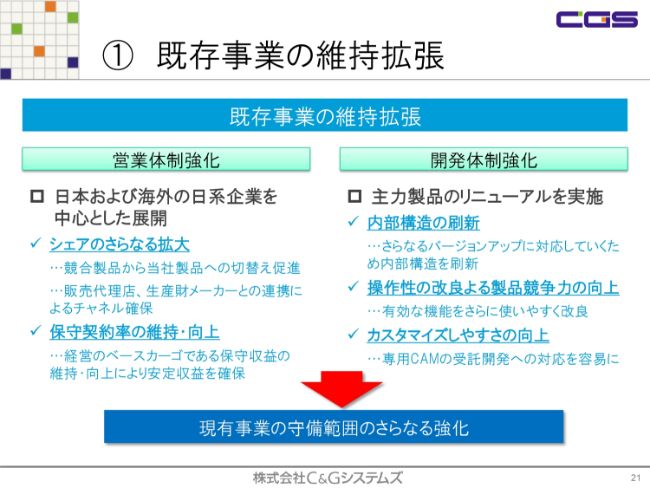

① 既存事業の維持拡張

現在進めている各プロジェクトの取り組みについてご紹介いたします。まず、既存事業の維持拡張についてです。

既存事業の維持拡張は、当社のベースカーゴになっているところですが、現有事業の守備範囲をさらに強化するために、営業展開上は、国内、そして海外の日系企業を中心にシェアを拡大していきます。

これは一番のコアとしてやっていかなければいけないところだと思いますが、保守契約によって安定収益を確保していくというのが、当社のビジネスモデルのベースカーゴになっているところだとお考えいただければよろしいかと思います。

また、それを維持していくために、開発体制強化として、主力商品のリニューアル開発を実施します。内部構造を刷新するとともに、操作性の改善、製品競争力の向上(を進めます)。

これはとくに、トレンド、時代に合わせた操作性や、オリジナルの省力化機能の強化を図っていきながら、お客さまの自動化に対応できるような、カスタマイズしやすい環境を追求していくというところです。

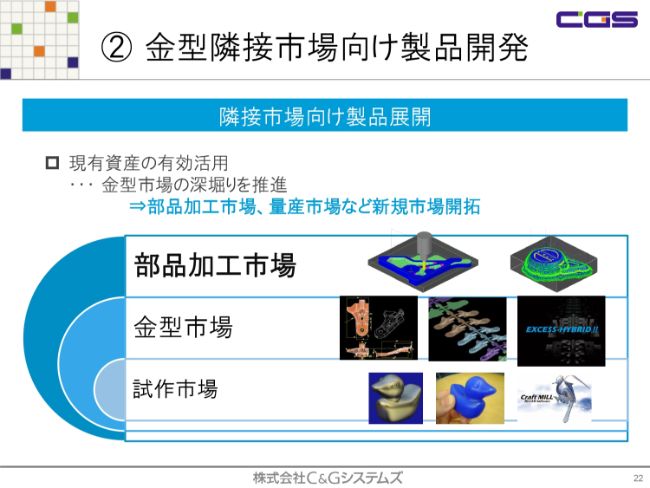

② 金型隣接市場向け製品開発

次に、金型隣接市場向けの製品開発についてです。当社では、現在得意としている金型分野のさらなる市場拡大を目的に、金型分野に近い、隣接市場向けの製品の開発を進めております。

CAD/CAMソフト開発を30年、金型という高精度な分野で進めてきておりまして、いったんこれらの技術の棚卸をしようということで取り組んだ結果、市場において十分に展開できるような技術力を潜在的に保有しているということで、気付いた点が多々あります。

近日、「EXCESS-HYBRIDⅡ」という主力商品の最新バージョンとして、Version 4.2をリリースする予定になっておりますが、こちらは金型分野以外の部品加工市場分野にも提案可能な新商品です。今回のリリースを足掛かりに、部品加工市場や量産市場といった新たな分野にも参入を進め、並行して機能強化を進めてまいります。

「Global Niche Top」の「Niche」を、金型市場をメインに、量産・製造分野にも範囲を拡大させていきたいと考えている次第です。

③ CAMのマルチプラットフォーム化拡大

次に、CAMのマルチプラットフォーム化拡大についてです。(2019年)4月1日に、当社製品「CAM-TOOL」を米国シーメンスPLMソフトウェア社の「NX」に搭載するということを発表させていただきました。

「NX」は、「CATIA」と並んで、自動車メーカー、サプライヤー等の大手製品メーカーの基幹CADシステムとして広く活用されております。その「NX」のCAM機能を、「CAM-TOOL」で補完することにより、製品設計から金型加工まで統合された環境を構築することが可能となります。

現在、3軸仕様で、国内先行で年内の発売を予定していますが、さらに5軸仕様、アジア圏での販売も視野に入れて開発を進めています。国内での製品リリースは、2020年度第1四半期中に予定しています。

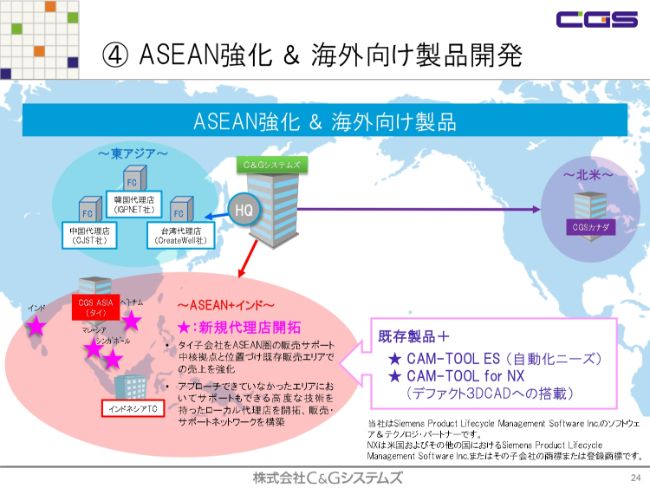

④ ASEAN強化 & 海外向け製品開発

ASEAN強化および海外向け製品開発についてです。海外販売強化の面では、基本的にはASEANに主体を置いて強化していくということで考えております。先ほどから説明しているとおり、米中貿易摩擦の影響を受けて、中国・韓国が市場的に非常に厳しい環境下にあるということで、とくに中国からASEAN圏にシフトしていっている企業さまに注力するかたちで、ASEANの展開にウェイトを置いていきたいと考えております。

現在、ASEANではタイ子会社をASEAN圏の販売サポート中核拠点と位置付けており、新規ローカル代理店の開拓を進めております。タイ子会社ではすでにある程度……18年ぐらいになるでしょうか、技術員もローカルで育っておりますので、その技術員等を十分に活用させていただいて、ASEAN圏の代理店の開拓を行っていくということが、今後の成長戦略の流れになろうかと考えております。

今後につきましては、とくにベトナム・フィリピン、そしてASEAN以外ではインドへの展開を積極的に進めていきたいと考えています。

ただ、海外向けの商材は、やはりいま国内で販売している製品だけではなく、海外向けにアレンジしていく必要性があると考えております。現在は「CAM-TOOL」については「CAM-TOOL ES」と「CAM-TOOL for NX」を展開しています。

「CAM-TOOL for NX」は、先ほどご説明させてもらいましたシーメンスPLMソフトウェア社の「NX」に、当社の「CAM-TOOL」の一部機能を搭載して展開していくものです。「CAM-TOOL ES」の「ES」は「Easy&Smart」の略で、自動化に対応したかたちで、簡単なオペレーション、加工スキルの平準化を実現したシステムです。

とくに、韓国の大手企業さんに市場投入が始まっているところですが、みなさんもご存知のとおり、厳しい市場環境が続いていることから、「CAM-TOOL ES」に加えて、デファクト化している3次元CADシステム「NX」に当社のCAMを搭載した「CAM-TOOL for NX」の海外展開も視野に入れて、ASEANのローカル企業に浸透させていくということで進めています。

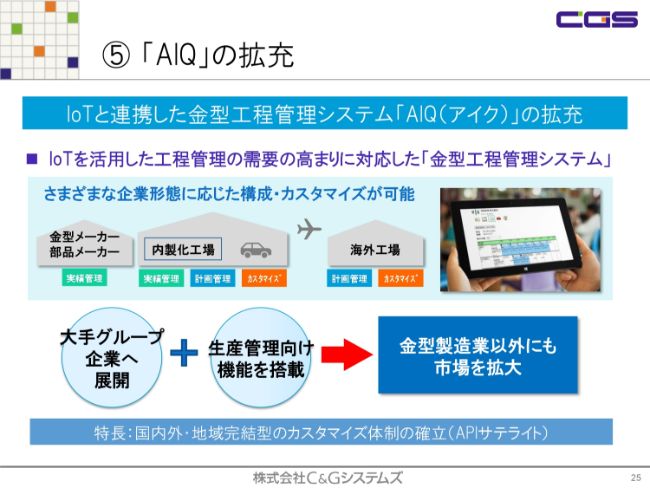

⑤ 「AIQ」の拡充

そして、技術深耕として、「AIQ」の拡充です。以前より新規事業としてご紹介していた金型部品製造向けの工程管理システム「AIQ」を、新たな収益の柱として製品強化してまいります。

近年、製造現場でIoTを活用した工程管理の需要が高まっていることを受けて、昨年(2018年)7月に全面リニューアルをした「AIQ」の販売を強化したいと思っております。比較的小規模の金型メーカーさまから、(大手メーカーの)内製化工場・海外工場までを含めて、さまざまな構成への対応、カスタマイズを可能にした工程管理システムとなっております。

今後は、工程管理から生産管理システムへ展開させ、金型製造業以外にも市場を拡大していく予定です。

⑥ 同時5軸AM対応のハイブリッドCAM

そして、新規事業として、同時5軸AM対応のハイブリッドCAMです。当社では、(2919年)7月に、同時5軸対応のハイブリッドCAM「CAM-TOOL AM」をリリースいたしました。「AM」とは、「Additive Manufacturing」の略です。

積層造形分野では、すでに国内の工作機メーカーさん各社より、金属による積層・切削両方の機能を兼ね備えたAM複合加工機が相次いで市場投入されております。当社では、それらのAM複合加工機に対応したCAMを、当社の「CAM-TOOL」をベースにして開発しております。

金属向け・樹脂向けの両方に対応し、また、国内工作機械メーカー4社のAM複合加工機に対応していきたいと考えております。

AMについては、活用方法等、まだまだ研究開発段階の分野でもありますが、今後の市場拡大に向けて、引き続き研究開発を進めてまいりたいと考えております。

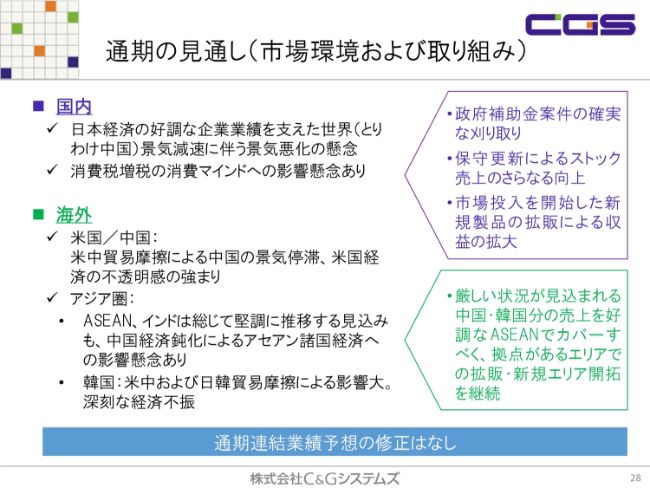

通期の見通し(市場環境および取り組み)

続きまして、2019年12月期の通期の業績見通しについてご説明いたします。市場については、年初より米中貿易摩擦の影響を懸念しておりましたが、工作機械の受注の状況にも出ているように、企業の設備投資意欲に想定よりも強く影響が出ているように思われます。さらに、韓国での輸出規制問題も浮上し、韓国でのビジネスが大変厳しい状況になりつつあると認識しております。

このような厳しい環境ではありますが、国内ではまず政府の補助金案件がありますので、この案件を確実に刈り取っていくこと、そして、保守更新によるさらなる(売上の)向上を目指します。加えて、現在進行中の新規事業の中でも、すでに市場投入を開始している新製品の拡販によって、収益の拡大に努めていきたいと思っています。

海外では、厳しい状況が見込まれる中国・韓国分の売上を、好調なASEANでどれだけカバーできるかというところがポイントで、タイ・インドネシア等の拠点があるエリアでの拡販に加え、ベトナム・インド・新規エリアの開拓を進めていきたいと考えております。通期の連結業績予想は、現時点での修正はございません。

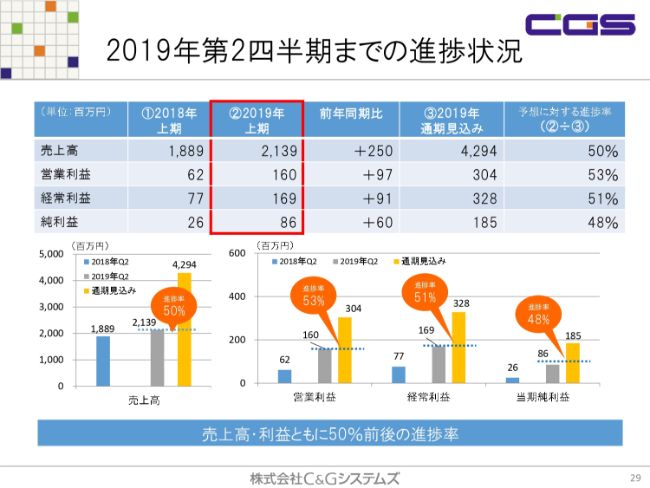

2019年第2四半期までの進捗状況

2019年第2四半期時点での通期連結業績予想に対する進捗状況です。売上高は進捗率が50パーセント、営業利益は進捗率が53パーセント、経常利益は進捗率が51パーセント、当期純利益は進捗率が48パーセントと、売上高・利益ともにほぼ50パーセントの進捗で推移しています。

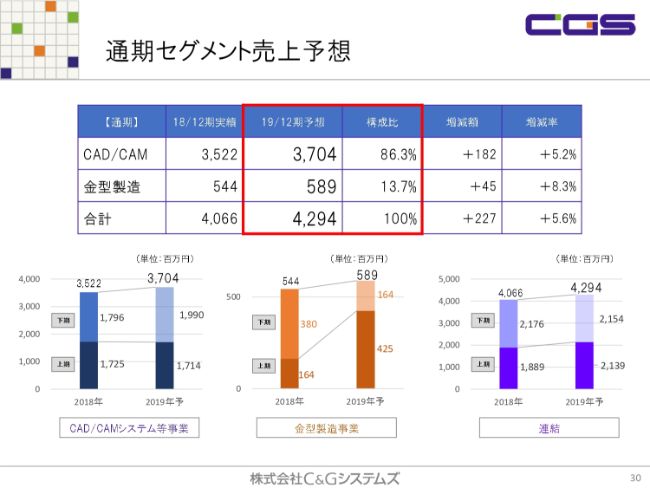

通期セグメント売上予想

連結セグメント売上予想についても、予想の変更はございません。通期の見込みは、CAD/CAMシステム等事業は37億400万円、金型製造事業は5億8,900万円としております。

CAD/CAMシステム等事業・金型製造事業ともに、下期の事業環境は不透明感が強いと思いますが、各取り組みを実行することにより、CAD/CAMシステム等事業では前期比1億8,200万円増、金型製造事業では前期比4,500万円増をそれぞれ目指してまいります。

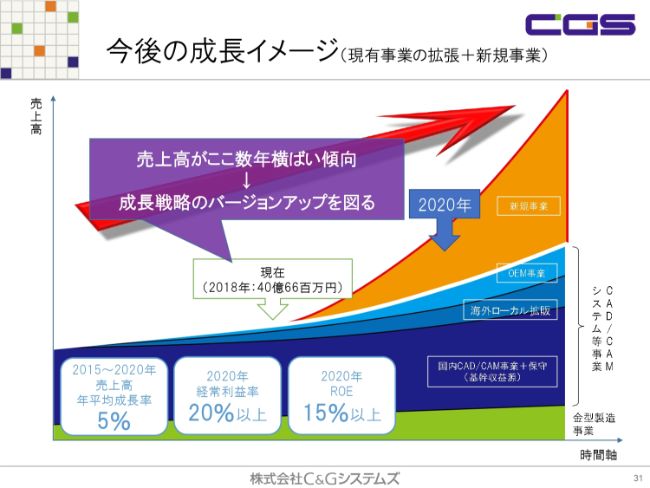

今後の成長イメージ(現有事業の拡張+新規事業)

今後の成長イメージです。当社グループは、2015年から2020年の間の売上高年平均成長率を5パーセントに、2020年度の経常利益率を20パーセント以上に、2020年度のROEを15パーセント以上にすることを目指すということで、中長期の事業方針を掲げております。

しかしながら、ここ数年、海外の市場環境が大きく変化しており、国内においてもそういった海外の市場環境に影響を受けています。これに伴い、当社の売上高も、ここ1~2年は横ばい傾向が続いております。現状の課題を認識した上で、中長期の事業方針で説明させていただいた新規事業の内容等を再度しっかり精査し、さらなる業績向上を図るために、成長戦略のバージョンアップを進めてまいりたいと考えています。

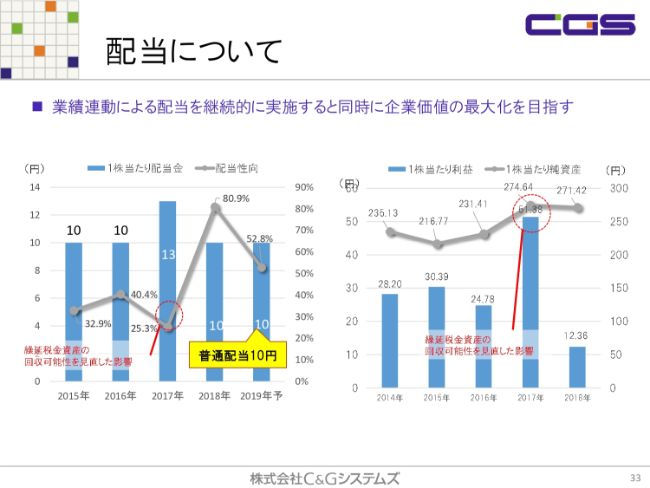

配当について

最後に、株主還元についてです。当社は株主のみなさまに対する株主還元を経営の最重要施策の1つとして位置付けております。2018年度の配当については、1株当たり10円の期末配当とさせていただきました。

2018年度12月末の参考財務指標としては、EPS(1株当たり利益)が12.36円、BPS(1株当たり純資産)が271.42円、ROE(自己資本利益率)が4.5パーセントとなっております。

なお、2017年度については、法人税等の調整額を連結で2億7,700万円計上したことにより、会計上、親会社株主に帰属する当期純利益が大きく増額したことから、各指標については近年のトレンドとは異なったものとなっております。

配当額につきましては、今後も内部留保や研究開発投資を勘案しながら決定してまいります。

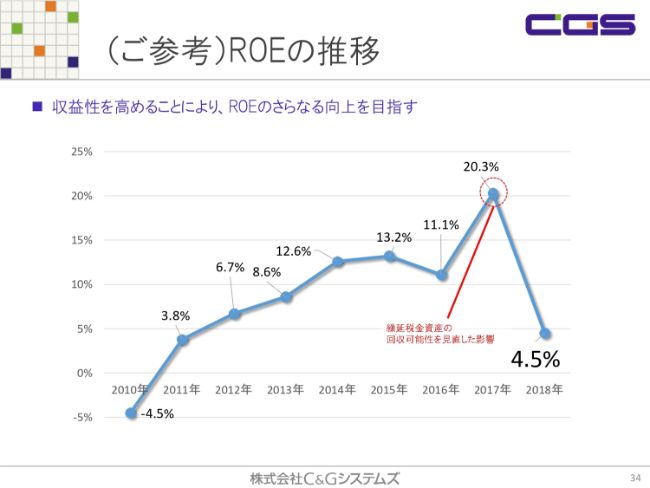

(ご参考)ROEの推移

ご参考までに、ROEの推移を掲載しております。(2018年度の)ROEは、法人税等の調整額の計上によって、大きく増加した2017年度との比較では、15.8ポイント減の4.5パーセントとなっております。

ROEにつきましては、中長期に収益性を高めることで向上させ、会計上ではない実質的な利益によって、15パーセント程度まで引き上げていきたいと考えております。

以上で説明を終了させていただきますが、今後も株主さまならびに投資家のみなさまのご期待に添えるよう、経営陣・社員が一体となって企業価値のさらなる向上を目指してまいりたいと考えております。

本日は、ご清聴いただきまして、誠にありがとうございました。

新着ログ

「電気機器」のログ