岡部株式会社 2019年12月期第2四半期決算説明会

岡部、上期は経常益増 ハイテンションボルトの供給改善や公共工事の堅い需要がプラス材料に

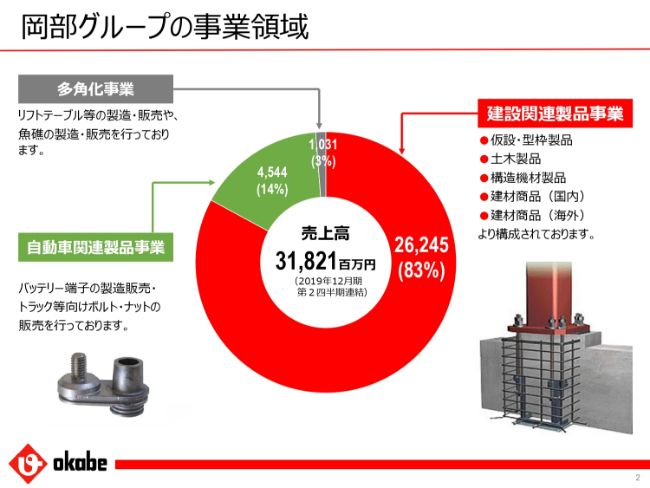

岡部グループの事業領域

廣渡眞氏:岡部の廣渡でございます。どうぞよろしくお願いいたします。本日はみなさま方、大変お忙しいなかで当社の決算説明会にご参加いただきまして、誠にありがとうございます。また、日頃より弊社が大変お世話になりまして、この場をお借りして厚く御礼申し上げます。

それでは、さっそくではございますが、岡部株式会社の2019年12月期第2四半期決算説明会を開催させていただきます。

まず最初に当社の事業領域をご説明いたします。当社はコア事業として建設関連製品事業・自動車関連製品事業を営んでいます。また、リフトテーブル等の製造・販売を営む株式会社河原につきましては、多角化事業として分類しています。

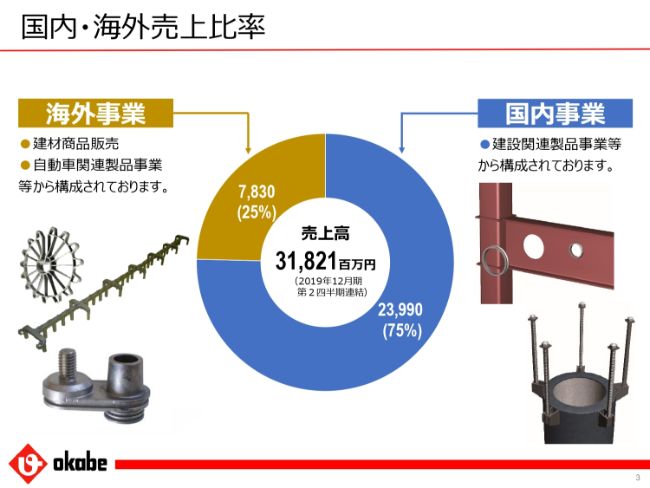

国内・海外売上比率

国内・海外の売上比率は国内が約75パーセント、海外が約25パーセントとなっています。

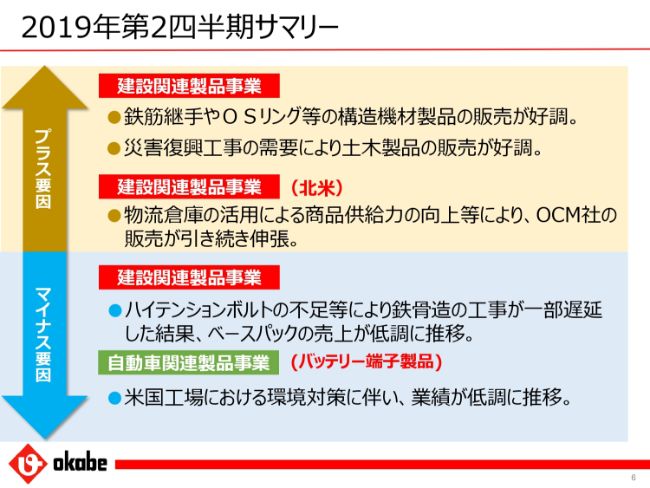

2019年第2四半期サマリー

本日は大きく3点に分けて説明させていただきます。はじめに2019年12月期第2四半期連結業績概要についてご説明いたします。

当第2四半期までの状況をサマリーでお伝えいたします。プラス要因としましては、国内の建設関連製品事業において鉄筋継手やOSリングを中心に構造機材製品の売上が増加したことや、災害復興工事の需要により土木製品の販売が好調だったことが挙げられます。

また、米国において建設資材商品の販売を担当しているOCM社が、物流倉庫の活用による商品供給力の向上等により引き続き販売を伸ばしたことが挙げられます。

一方マイナス要因としましては、建設関連製品事業においてハイテンションボルトの不足により鉄骨造の工事が一部遅延した結果、ベースパックの販売が足踏みしたことが挙げられます。また、自動車関連製品事業において米国工場での環境設備の不具合への対策にともない稼働率が低下したことなどにより、業績が低調に推移したことなどが挙げられます。

なお、自動車関連製品事業の状況に関しましては、後ほどトピックスにて詳しくご説明いたします。

セグメント別・製品別売上高 【前年同期比】

このような状況において業績をセグメント別に見ていただきますと、建設関連製品事業におきましては、売上高は前期に比べ3.8パーセント増加し、262億4,500万円となりました。自動車関連製品事業におきましては、売上高は前期に比べ11.3パーセント減少し、45億4,400万円となりました。

多角化事業におきましては、2019年1月31日に全株式を取得し子会社とした株式会社河原の業績を2019年4月1日から計上したことなどにより、売上高は前期に比べ156.6パーセント増加して10億3,100万円となりました。

セグメント別営業利益 【前年同期比】

セグメント別の営業利益を見ますと、建設関連製品事業におきましては、前期に比べ14.3パーセント増加して24億400万円となりました。自動車関連製品事業におきましては、前期に比べ76.9パーセント減少して8,100万円となりました。多角化事業におきましては、前期に比べ8,800万円改善して2,000万円の利益となりました。

連結業績概況 【前年同期比】

これらの結果、当第2四半期連結累計期間における売上高は318億2,100万円となり前期に比べ3.3パーセントの増加、営業利益は25億600万円となり前期に比べ4.9パーセントの増加、経常利益は27億3,300万円となり前期に比べ5.2パーセントの増加、当期純利益は16億8,500万円で前期に比べ15.6パーセントの減少となりました。なお、当期純利益につきましては2018年に投資有価証券売却益などを計上していたため、前年比ではマイナスとなりました。

連結財政状態 【前年同期比】

連結財政状況についてご報告いたします。当第2四半期の総資産は前期末に比べ13億9,400万円増加して890億9,600万円、純資産は前期末に比べ4億1,800万円増加して567億5,200万円、自己資本比率は前期末に比べ0.5ポイント減少して63.7パーセントとなりました。

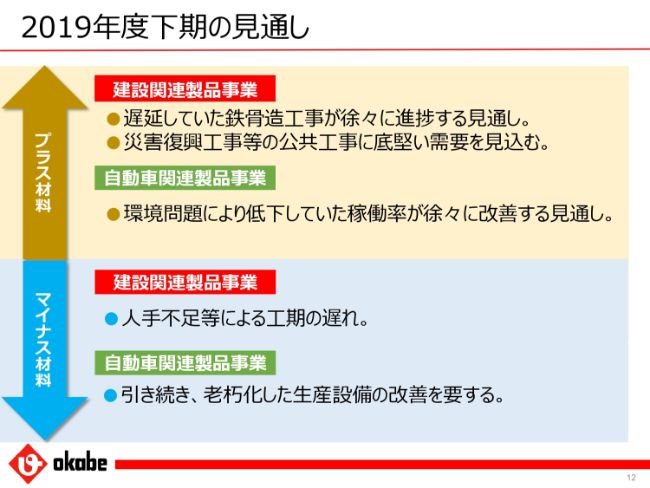

2019年度下期の見通し

続きまして、2019年12月期通期連結業績の見通しについてご説明いたします。2019年の見通しとしまして、プラス材料としては、国内の建設関連製品事業において不足していたハイテンションボルトの供給が改善することなどにより遅延していた鉄骨造工事が徐々に進捗することや、災害復興工事等の公共工事に底堅い需要があることを見込んでいます。自動車関連製品事業におきましては環境問題により低下していた稼働率が徐々に改善することを見込んでいます。

一方マイナス材料としては、建設関連製品事業において人手不足等による工期の遅れを懸念しています。また、自動車関連製品事業においては引き続き老朽化した生産設備に改善を要する状況であります。

下期 セグメント別 事業状況の見通しについて

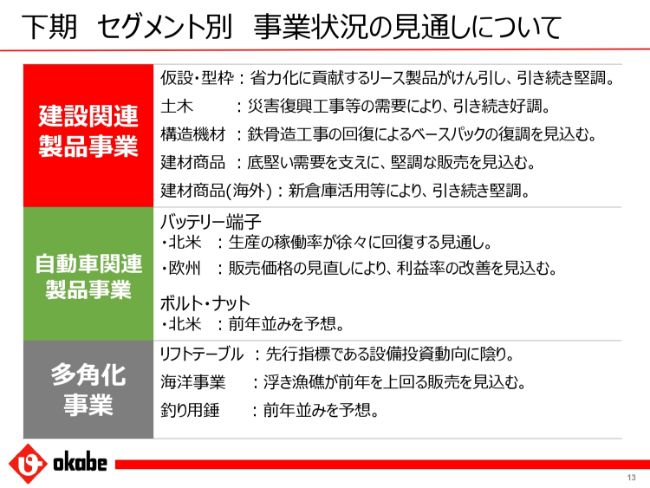

13ページは各事業内の製品別の事業内容について記載していますので、ご参考にしていただければと思います。

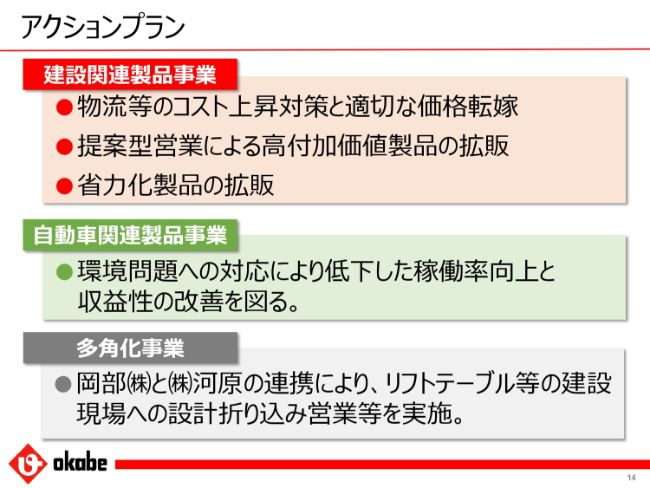

アクションプラン

このような見通しを踏まえたアクションプランとして、建設関連製品事業におきましては、物流等のコスト上昇対策と適切な価格転嫁や提案型営業における高付加価値製品の拡販に取り組んでまいります。また、建設業界においては人手不足による工期の遅れが懸念されていますので、省力化製品の拡販に取り組んでまいります。

自動車関連製品事業におきましては、環境問題への対応により低下した稼働率の向上と収益性の改善を図ってまいります。多角化事業におきましては、岡部株式会社と株式会社河原の連携により、リフトテーブル等の建設現場への設計折り込み営業等を実施してまいります。

2019年度 通期連結業績予想

これらの見通しやアクションプランおよび上期の実績等を勘案し、2019年度通期連結業績予想は従来予想どおり、売上高は685億円で前年に比べ5.7パーセントの増加、営業利益は61億円で前年に比べ14パーセントの増加、営業利益は62億円で前年に比べ10.7パーセントの増加、当期純利益は43億円で前年に比べ13.6パーセントの増加と、増収増益を予想しています。

通期セグメント別・製品別売上高予想(従来予想比)

しかしながら、先ほどご説明させていただいた上期の実績や下期の見通しを勘案しまして、セグメント別の業績予想を修正いたしました。

修正した2019年12月期の売上高予想をセグメント別に見ますと、建設関連製品事業は従来予想と比べ1.3パーセントの増加となる560億2,000万円を予想しています。自動車関連製品事業は従来予想と比べ7.3パーセントの減少となる90億8,000万円を予想しています。多角化事業は従来予想どおり34億円と予想しています。

この結果、売上高合計は従来予想どおり685億円を予想しています。

2019年度通期セグメント別営業利益予想

また、セグメント別の営業利益も同様に予想を修正しています。修正した2019年12月期の営業利益予想をセグメント別に見ますと、建設関連製品事業は従来予想と比べ8.6パーセントの増加となる55億4,000万円を予想しています。自動車関連製品事業は前年に比べ58.7パーセントの減少となる3億1,000万円を予想しています。多角化事業は従来予想どおり2億5,000万円と予想しています。この結果、営業利益合計は従来予想どおり61億円を予想しています。

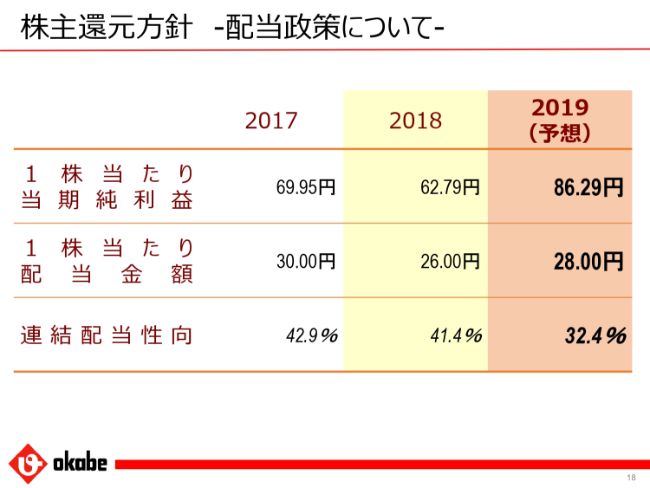

株主還元方針 -配当政策について

次に株主還元につきましてご報告いたします。当社グループの配当政策は安定的な配当を継続することを基本とし、連結業績を考慮し、併せて企業体質の強化と将来の事業展開に備えるための内部留保の充実などを勘案して決定する方針を採用しています。このような基本方針のもと、2019年12月期の通期配当金額につきましては普通配当28円を予想しており、2018年の配当26円から2円の増配を予想しています。

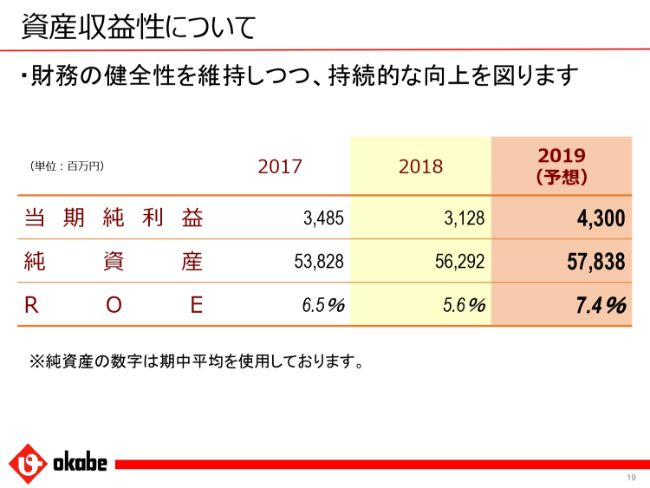

資産収益性について

次に、当社の資産収益性についてご説明いたします。先ほど説明させていただきました業績予想と予想バランスシートにより、2019年12月期のROEは7.4パーセントと予想しています。今後も成長分野への投資活動等を通じて、財務の健全性を維持しつつ資産収益性の持続的な向上を図ってまいります。

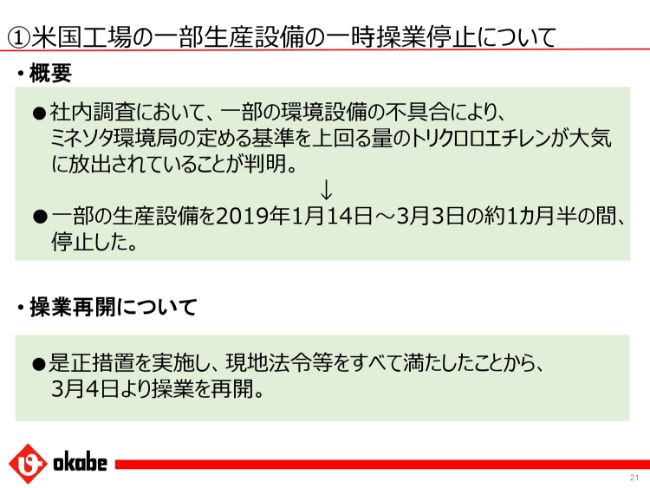

①米国工場の一部生産設備の一時操業停止について

続きましてトピックスとして自動車関連製品事業の状況と中期経営計画の進捗についてご説明いたします。

まず、自動車関連製品事業の状況についてご説明いたします。すでにプレスリリースにて発表していますが、Water Gremlin社の米国工場における一部生産設備の一時的操業停止の概要についてご説明いたします。Water Gremlin社の社内調査において、一部環境設備の不具合によりミネソタ環境局の定める基準を上回る量のトリクロロエチレンが大気に放出されていることが判明し、2019年1月14日から2019年3月3日の約1ヶ月半の間、一部の生産設備を停止いたしました。

その間、トリクロロエチレンを一切使用しない、現地基準に適合した生産方法に切り替えるなどの是正措置を実施し、現地法令等をすべて満たしたことから、3月4日より操業を再開しています。ただ今ご説明いたしましたとおり、すでに操業を再開していますが、上期においては本件の対応にともない稼働率が低下したことなどにより販売が低調に推移しました。

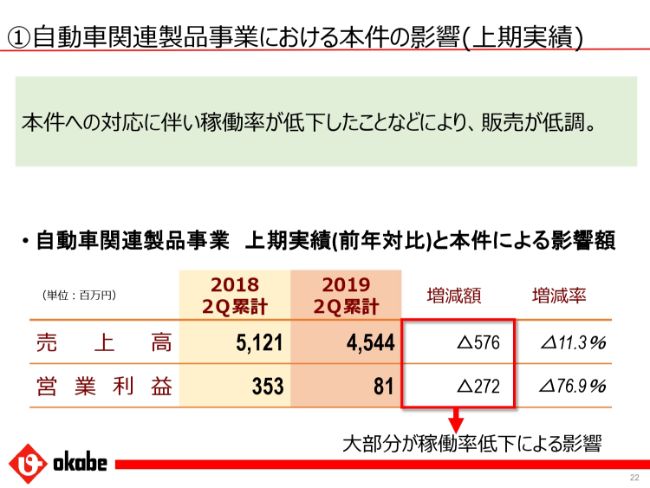

①自動車関連製品事業における本件の影響(上期実績)

自動車関連製品事業の上期の実績につきましては、売上高は前年と比べ5億7,600万円減少して45億4,400万円、営業利益は前年と比べ2億7,200万円減少して8,100万円となりました。その大部分が稼働率の低下によるものでございます。

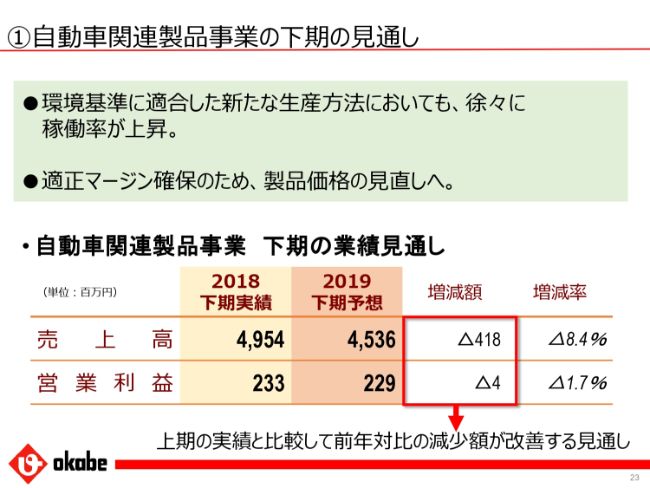

①自動車関連製品事業の下期の見通し

次に、下期の見通しについてご説明いたしますと、操業再開以来、環境基準に適合した新たな生産方法においても徐々に稼働率が上昇することが見込まれています。また、適正マージン確保のために製品価格の見直しを図ってまいります。

これらの結果、下期の業績として売上高は前年と比べ4億1,800万円減少して45億3,600万円、営業利益は前年と比べ400万円減少して2億2,900万円と予想しており、上期の実績と比較して前年対比の減少額が改善する見通しであります。

また、下期につきましては円高による影響も見込んでいます。

①自動車関連製品事業の通期の見通し

これまでにご説明した上期実績と下期の業績予想を合わせて、自動車関連製品事業の通期の業績は、売上高は前年と比べ9.9パーセント減少して90億8,000万円、営業利益は前年と比べ47.3パーセント減少して3億1,000万円となると予想しています。

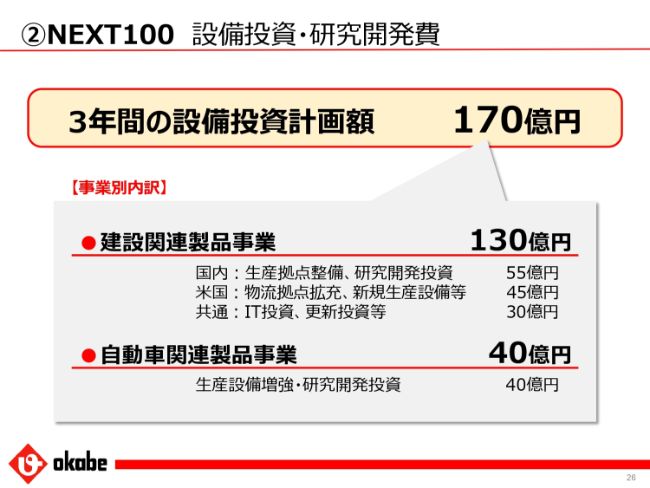

②NEXT100 設備投資・研究開発費

次に、本年度で最終年度となる、2017年度を初年度とした中期経営計画において実施した施策等についてご報告いたします。

本中期経営計画においては、設備投資・研究開発の投資額として3年間で170億円を想定しており、2017年から2018年の2年間でさまざまな投資を実施してまいりました。

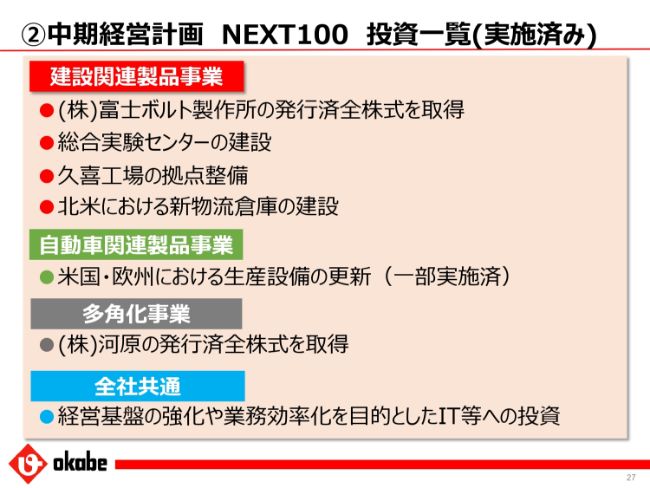

②中期経営計画 NEXT100 投資一覧(実施済み)

27ページはすでに実施された投資の一覧となります。建設関連製品事業におきましては、株式会社富士ボルト製作所の発行済全株式の取得、総合実験センターの建設、久喜工場の拠点整備、北米における新物流倉庫の建設を実施しました。自動車関連製品事業においては、米国・欧州における生産設備の更新を一部実施いたしました。

多角化事業においては、株式会社河原の発行済全株式を取得いたしました。なお、株式会社河原は多角化事業に分類されていますが、当社の建設関連製品事業と関連が深く、相乗効果を発揮できるものと考えています。また、全社共通の投資として経営基盤の強化や業務効率化を目的とした設備やITへの投資を実施してまいります。

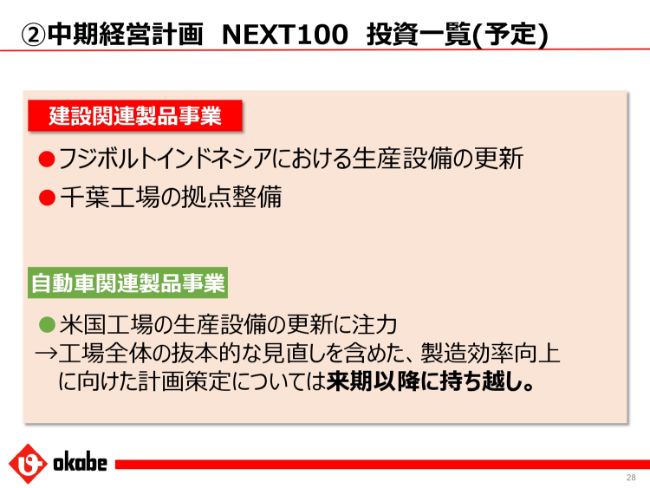

②中期経営計画 NEXT100 投資一覧(予定)

主な投資予定としましては、建設関連製品企業においてフジボルトインドネシアにおける生産設備の更新と千葉工場の拠点整備を予定しており、順調に進捗しています。

また、自動車関連製品事業においては先ほどご説明したような事態が発生しているため、米国工場における生産設備の更新に注力してまいります。よって、本来は今期に予定していた工場全体の抜本的な見直しを含めた製造効率向上に向けた計画策定につきましては、来期以降に持ち越しとなりました。なお、旺盛な需要を取り込むためイタリア工場においても来期に工場拡張計画を策定する予定であります。

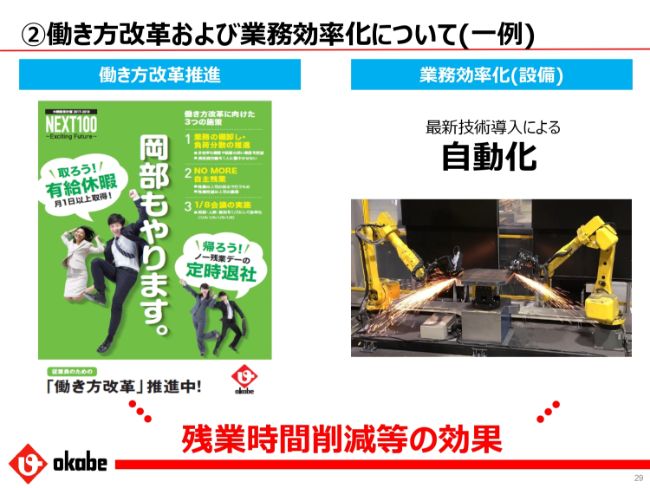

②働き方改革および業務効率化について(一例)

最後になりますが、本中期経営計画におきましては働き方改革および業務効率化も重要な施策の1つとしていますので、一例をご紹介いたします。働き方改革につきましては、業務の棚卸しや会議の効率化等を実施して改革推進に取り組んでいます。また、業務の効率化につきましては、工場への機械設備導入により手動で実施していた生産工程を自動化するなどの設備投資による業務効率化にも取り組んでいます。

その他にも、営業部門において積算業務をシステムにより一部自動化するなど、全社的に業務効率化に取り組んでいます。これらの取り組みにより今期は社員の残業時間が削減されるなど、徐々に成果が現れています。私からの説明は以上となります。どうもありがとうございました。

新着ログ

「金属製品」のログ