スズキ株式会社 2020年3月期第1四半期決算説明会

スズキ、日本での検査体制再構築やインドでの販売減が響き減収減益 期初予想の見直しを急ぐ

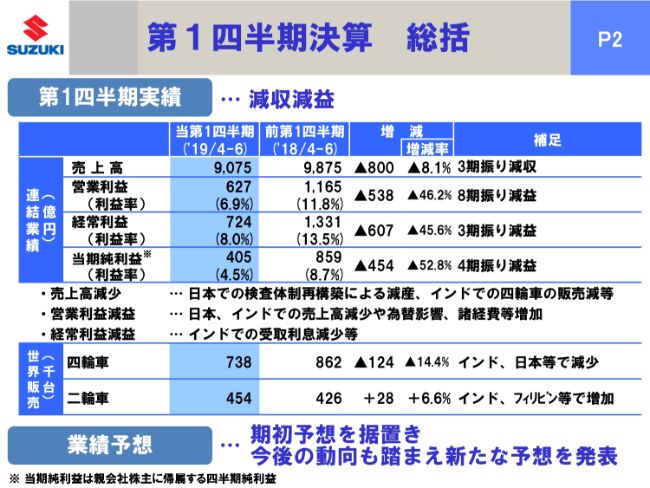

第1四半期決算 総括

長尾正彦氏:それでは、私から決算のご説明をしたいと思います。まず、2020年第1四半期の決算概要総括をご覧いただきたいと思います。

第1四半期の実績としては、減収および減益でございます。売上高9,075億円、営業利益627億円、経常利益724億円、当期純利益405億円となり、スライドの表の「当第1四半期」の項目の2つ右側に「増減」の数字を入れておりますが、いずれにしても減収減益となっております。

ただ、「補足」には「3期振り減収」「8期振り減益」「3期振り減益」「4期振り減益」と書いておりますが、第1四半期としては売上高・利益ともに下位にいるわけではなく、市場では3位になっているということを補足させていただきたいと思います。

売上高の減少につきましては、現在、日本での検査体制を正常化させている過程で、生産をやや抑えざるを得ないことの影響が出ております。

それから、とりも直さずインドでの経済が少し下降気味になっていることにともなう四輪車の販売減がありまして、営業利益でも同じ状況でございます。

世界の販売台数ですが、四輪車で73万8,000台となり、(前年同期比より)12万4,000台減少しました。これもインド・日本等で減少しております。他方で二輪車は若干の増収増益になり、販売もインド・フィリピン等で多少増加しているところでございます。

スライドの一番下側に業績予想の項目があります。今回は第1四半期でもあり、現時点ではひとまず期初予想を据え置いてはおりますが、今後見極める必要のあるさまざまな数字が、まだ出揃っておりません。

また、インドを中心に、今後の動向もしっかり見て、さまざまな情報を見極めたうえで、どこかの時点で新たな見直しをして、その段階での発表を予告のようなかたちで行いたいと思います。

従来ですと、(業績予想の見直しは)中間決算以降に行いますが、今期は中間決算と同時ではなく、中間決算の前までに何らかの見直しをする必要があると思っておりますので、あらかじめお伝えしておきたいと思います。

本日の時点では、期初予想をひとまず入れておりますが、その動向だけお伝えします。

四半期毎の業績推移

このスライドのグラフではわかりやすく書いたつもりですが、四半期毎の業績推移を見ていただくと(わかるように)、2017年度第4四半期と2018年度第1四半期では1,100億円を超える程度の高水準の営業利益を計上しました。

良い要素が全部集約したのが、この時期だったと思います。(2018年)第2四半期以降、(営業利益は)下方になり、およそ600億円前後となりましたので、今回の第1四半期でも627億円で推移していることを、このグラフでご理解いただければありがたいと思っております。

連結:売上高の状況

こちらのスライドは売上高の状況でございます。このスライドの表は「四輪」「二輪」「マリン他」を横軸に取り、「国内計」「海外計」を縦軸に取り、分類したものでございます。

これを見ていただくと(わかるように)、数値に三角印がついたもの、つまりマイナスとなったのは「四輪」のアジアであり、とりわけインドの525億円減が一番大きく影響を与えてしまっているかと思います。参考値として、表の右側に為替換算影響である259億円を入れております。

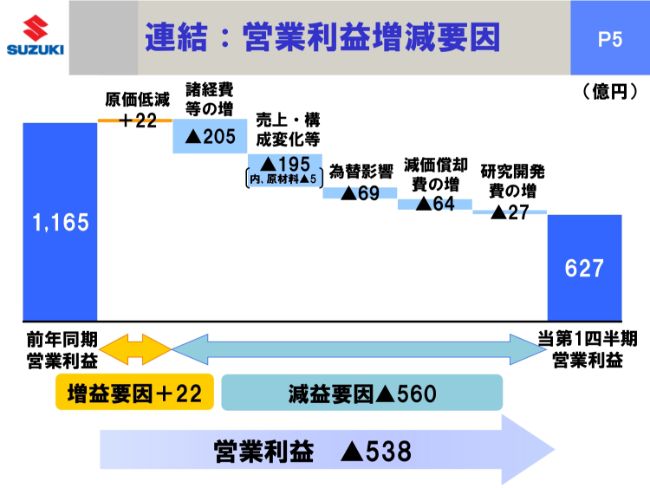

連結:営業利益増減要因

このスライドでは営業利益の増減要因をプロットしておりますが、今回プラスになったものは「原価低減」だけでございました。

「諸経費の増」が205億円、「売上・構成変化等」が195億円、「為替影響」が69億円、「減価償却費の増」が64億円等で、(合計すると)566億円が減益要因になり、全てをプラスマイナスした結果、営業利益は前年同期より538億円減の627億円になっております。

連結:為替レート

(前のスライドで説明した)「為替影響」の69億円を分解したのが、このスライドになります。

内訳としましては、ユーロがマイナス24億円、インドルピーがマイナス15億、パキスタンルピーがマイナス14億円となり、(営業利益に影響を与えたのは)このようなところでございます。

連結:設備投資等

設備投資等の数値はスライドの表のとおりでございまして、「設備投資」で599億円、「減価償却費」で391億円、「研究開発費」で344億円でございます。

スライドの下側にある表は、「有利子負債残高」「連結子会社数」「持分法適用関連会社数」「従業員数」の数値でございます。とくに従業員数は6万9,141人となり、前年同期より1,990人のプラスでございます。これは建設しているグジャラートでの工場を中心に、現在人材確保を急いでいる結果が表れたものだと思います。

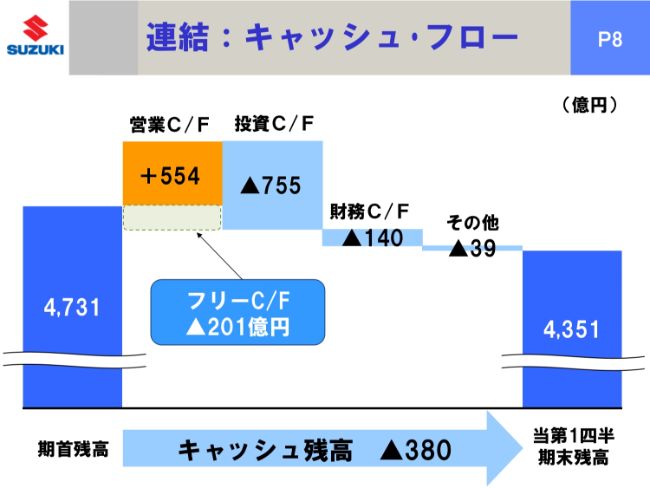

連結:キャッシュ・フロー

こちらのスライドは、連結のキャッシュ・フローでございます。減益状況を反映したものになり、営業キャッシュ・フローのうちフリー・キャッシュ・フローが201億円減少したのを中心に、期首残高より380億円減少し、キャッシュ残高としては4,351億円になっております。

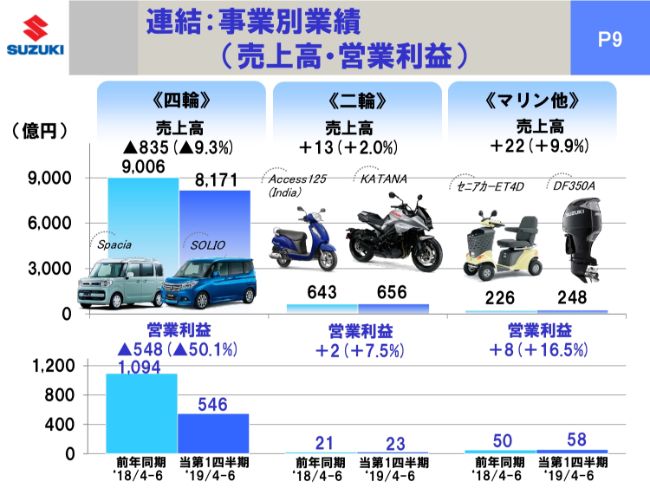

連結:事業別業績 (売上高・営業利益)

事業別の業績でございます。スライドの上側にある表が売上高、下側にある表が営業利益となります。

スライドの左から(ご説明しますが)、「四輪」事業でございます。「四輪」の売上高は8,171億円、営業利益は546億円となり、大きく沈んでおります。

「二輪」は、売上高・営業利益ともに若干微増となりました。

「マリン他」は、「DF350A」が北米を中心に好調でございまして、これらを反映して増収増益となりました。最近は高齢者対応の「セニアカー」も世の中の関心が少し増えてきておりまして、「マリン他」の項目の「他」のなかに、あえて「セニアカー」の事業成績も入れておりますので、これを含めて公表させていただいております。

連結:所在地別業績(売上高・営業利益)

こちらのスライドは所在地別の業績でございます。スライドの左からご説明しますが、日本は売上高が5,091億円、営業利益が261億円となり、246億円の減益となりました。欧州は売上高・営業利益ともに微増でございます。アジアはインドが含まれておりますので、売上高は4,312億円となり、656億円の売上減となりました。営業利益も220億円となり、316億円の減益を計上しております。

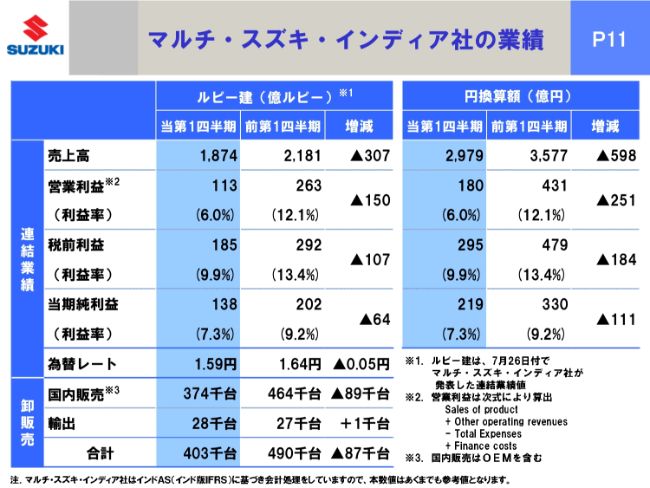

マルチ・スズキ・インディア社の業績

これはみなさまはご存知かと思いますが、このスライドではマルチ・スズキ・インディア社が2019年7月26日付で発表した業績値をそのまま掲載しております。

スライド左側にある売上高や利益関係の表ですが、こちらはルピー建の数値となっております。マルチ・スズキ・インディア社は営業利益そのものは発表しておりませんので、スライド右下にある「※2」にあるように、一定の算式で算出した営業利益を、便宜上この表に記載しております。

(この表を見ていただくと)輸出を除いたいずれの数値もマイナスになっていることが一目瞭然であるかと思います。

連結:通期予想(業績)

先ほど申し上げたように、本日の段階では期初予想は据え置きでございますので、発表した数値をそのまま載せておりますが、今度どこかの段階で新たな予想を発表することをお伝えしておきたいと思います。

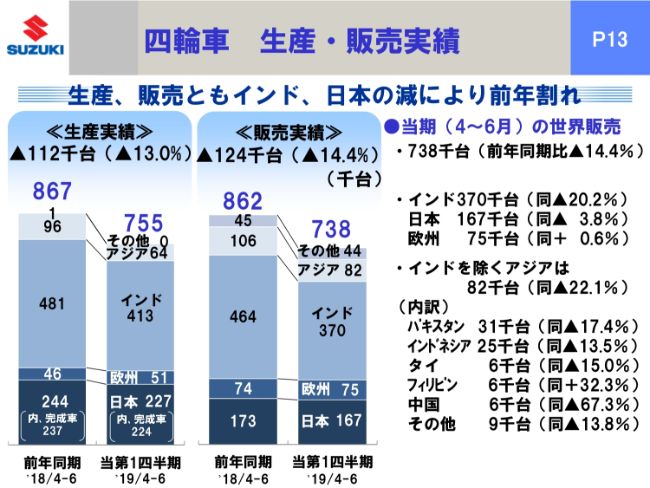

四輪車 生産・販売実績

こちらのスライドは生産・販売動向でございます。

まず、四輪でございますが、「生産実績」「販売実績」ともにインド・日本の減少により前年割れということが、スライドのグラフでも明らかでございます。グラフの右側にある数値ですが、世界販売実績の全体が73万8,000台のうち、インドが37万台、日本が16万7,000台となっております。

とくにインドの販売実績はマイナス20.2パーセントということで、大きな影響を与えております。下側にある内訳のうち、パキスタン・インドネシア・タイなどの元気がないなか、フィリピンや「その他」に含まれるミャンマーの台数は着実に伸びておりますので、国によってばらつきがあります。

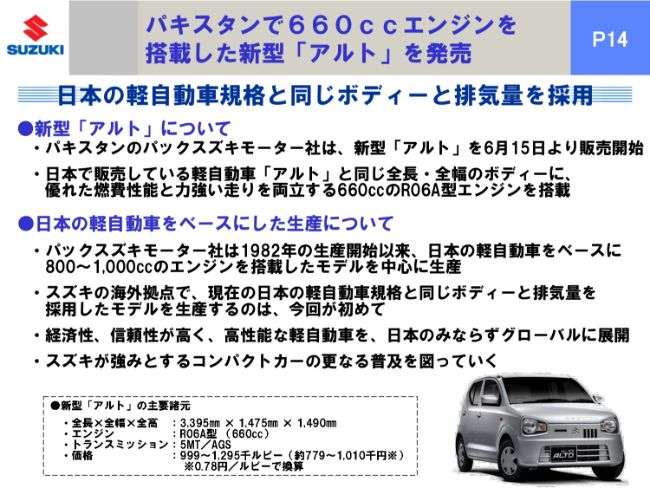

パキスタンで660ccエンジンを搭載した新型「アルト」を発売

トピックスで恐縮でございますが、パキスタン関係において(販売開始した)新型「アルト」はまさに日本の軽自動車そのものです。660CCで横幅が1,490ミリの「これぞ軽自動車」というものになりますが、こちらの生産を開始し、2019年6月15日より販売を始めております。

軽自動車の規格をグローバル展開しているということをご理解いただいており、キスタンでも足元の受注が非常に好調にスタートしたという情報が入っておりますので、パキスタンでのモデルがうまく成功すれば他国にも展開していくことも願望し、狙っているところでございます。

四輪地域別販売(日本)

こちらのスライドは日本の四輪の地域別販売でございます。完成検査の体制を再構築している関係で生産スピードを落として減産しており、現在は検査体制の正常化をとにかく急いでいるところでございます。2019年の4月から6月はその影響が出た結果になっております。

四輪地域別販売(欧州)

欧州の四輪地域別販売はおおよそ前年同期並みとなっております。

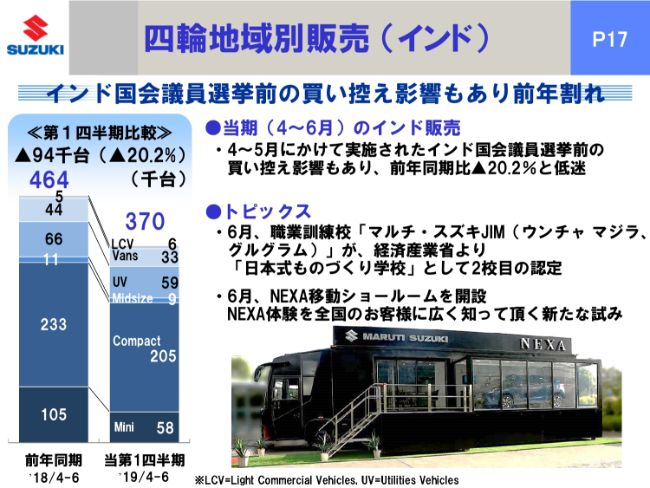

四輪地域別販売(インド)

こちらのスライドにはインドの四輪地域別販売を載せております。

先ほど2019年7月の実績が出たところですが、国会議員選挙前に買い控えがあり、選挙が終わったあともまだ販売が回復しないということになりました。我々としては今後の動向もしっかりと見極めていきたいと思っております。これからさまざまな材料を集めていきたいと考えております。

例えば、一部報道でインドでも自動車ローンの貸し渋りがあるのではないかいう話がございます。マルチ・スズキ・インディア社のお客様のうち、8割が販売金融を利用しておりますが、そのうちのノンバンク系の利用は大きい割合ではなく、2割程度の利用状況になっております。

正直に申し上げると、貸し渋りの状況はよくわからないところですが、そのような状況のなか、販売金融のテコ入れを新しく行おうということで、一部の金融機関と提携して(融資の)ハードルを下げられないかということも考えております。

これから一部車種の新車を投入していきますし、2020年4月から始まる強化された排ガス規制である「BS6」をクリアしないと新車が売れなくなりますが、これに向けて今年の年末までに、おおよその対応機種を揃えようということで、取り組みを行なっております。

今のうちに体制を整えて、インドでは8月や9月に年間の夏祭りといったものがありますので、その状況を見極め、今後はしっかり分析したいと思います。

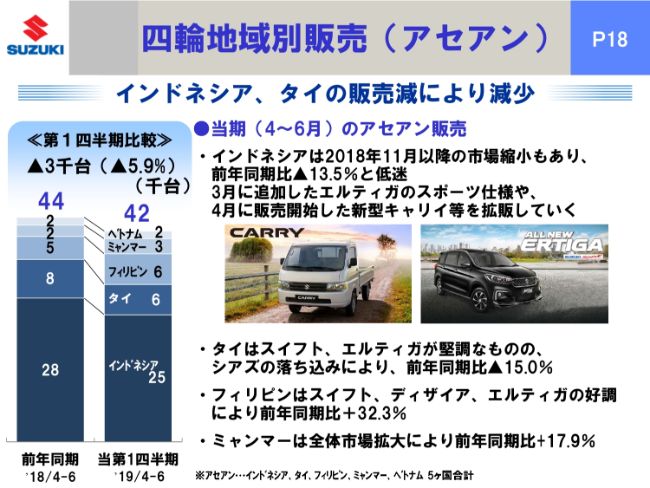

四輪地域別販売(アセアン)

こちらのスライドはアセアン関係でございます。インドネシアとタイの販売は、まだ少し回復しておりません。とくに、インドネシアのシェアは10パーセント台に戻りましたが、前年同期比で見ると13.5パーセントのマイナスでございます。

スライドにもあるように、当社はもともと「エルティガ」のスポーツ車導入や、商用車で参入しておりますので、2019年4月から新型「キャリイ」の投入を行い、現在これをインドネシア国内で徹底的に小売販売を強化している状況です。

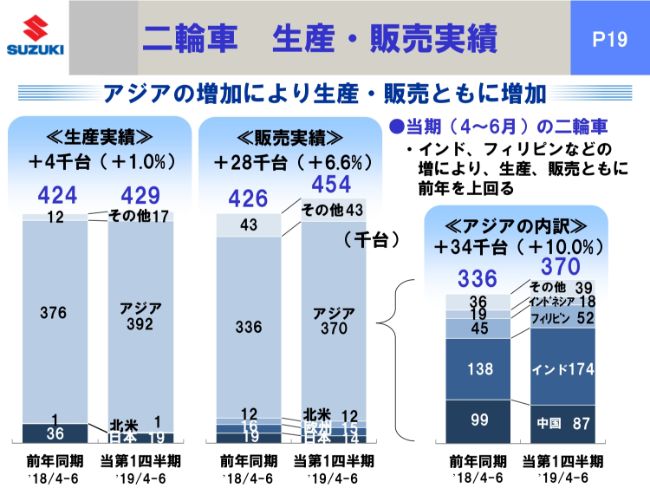

二輪車 生産・販売実績

こちらのスライドは、二輪の生産・販売実績でございます。アジアでの生産・販売の増加や、とくに一部の国において、例えばインドでスクーター、フィリピンで「Burgman 200 ABS」等の売れている機種があり、販売を牽引してくれた結果、かろうじてアジアでは良い数字になっております。

そのほかの先進国の大型車等や、全般的なところはまだまだしっかりと努力しなければいけないと思っているところでございます。

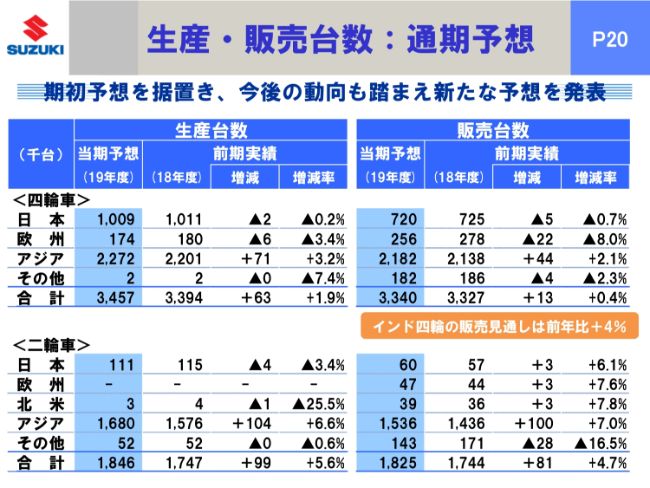

生産・販売台数:通期予想

スライド20ページにある生産・販売台数も、本日の段階では期初予想をそのまま載せているだけでございます。こちらも全体的な見直しのなかで、新たな予想を発表していきたいと思っております。

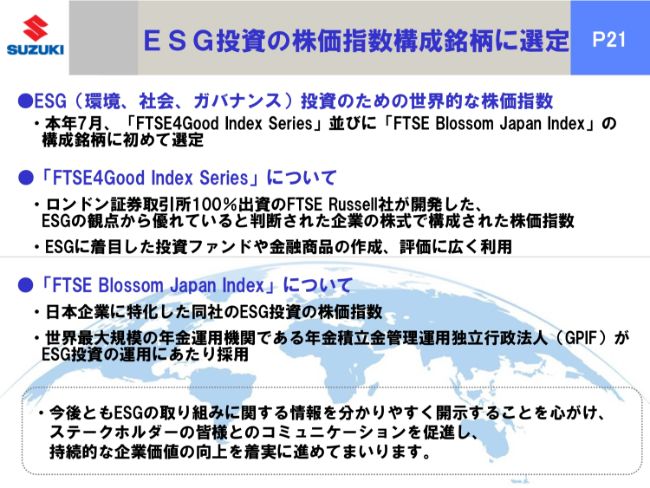

ESG投資の株価指数構成銘柄に選定

最後に付け足したようなかたちになってしまい恐縮でございますが、ESG投資の株価指数構成銘柄に選定されました。

自画自賛で申し訳ありませんが、当社もしっかりESG対策を行い、社内的にも、みなさまへの情報提供においても、取り組みを強化していきたいと思っておりますので、今後ともご指導のほどよろしくお願い申し上げたいと思います。

私からの説明は以上でございます。

新着ログ

「輸送用機器」のログ